bab i revisi 1.docx

TRANSCRIPT

BAB I

PENDAHULUAN

A.Latar Belakang Masalah

Globalisasi ekonomi tidak pernah lepas dari peran besar

Amerika Serikat sebagai negara yang memiliki perekonomian

terbesar di dunia yang tentunya memiliki peran yang besar pula

dalam perekonomian dunia. Peran besar Amerika Serikat dalam

perekonomian dunia dimulai sejak pasca perang dunia kedua

hingga sekarang, hal ini diindikasikan oleh peran Amerika Serikat

dalam membentuk organisasi-organisasi ekonomi dunia seperti

IMF (International Monetary Fund), World Bank, dan GATT

(General Agreements on Tarrifs and Trade) yang kemudian

menjadi WTO (World Trade Organization).

Sejalan dengan peran besar Amerika Serikat di dalam

perekonomian dunia, krisis finansial yang terjadi di Amerika

Serikat berdampak luas dan memicu terjadinya krisis ekonomi

global. Krisis finansial atau keuangan yang terjadi di Amerika

Serikat telah berkembang menjadi masalah yang sangat serius

dan berimplikasi kepada perekonomian negara-negara lain di

dunia baik itu secara langsung maupun secara tidak langsung.

Keadaan perekonomian dunia yang saat ini saling terintegrasi

1

satu sama lain menciptakan keadaan yang interconected atau

saling berkaitan satu sama lain yang memungkinkan hal tersebut

dapat terjadi.

Dalam siklus ekonomi, krisis adalah sesuatu yang sudah

lazim terjadi, tak terkecuali bagi negara dengan ekonomi yang

kuat dan besar seperti Amerika Serikat. Sejarah tentang krisis

perekonomian Amerika Serikat dapat dilihat dari peristiwa great

depression yang terjadi pada dasawarsa 1930an. Berawal dari

peristiwa jatuhnya bursa saham New York yang berimplikasi

kepada kehancuran perekonomian dunia baik negara industri

maupun negara berkembang. Volume perdagangan internasional

berkurang drastis, begitu pula dengan pendapatan

perseorangan, pendapatan pajak, harga, dan keuntungan. Pada

masa itu dapat terlihat bagaimana krisis yang berawal terjadi di

Amerika Serikat membawa pengaruh yang cukup signifikan bagi

perekonomian dunia, padahal pada masa itu keterkaitan

ekonomi dunia tidak sebesar seperti sekarang, dimana belum

didukung oleh kemajuan teknologi dan informasi.

Pada tahun 2007, Krisis ekonomi kembali mengguncang

Amerika Serikat. Keputusan Alan Greenspan yang merupakan

pimpinan tertinggi The Fed atau bank sentral Amerika Serikat

untuk menurunkan tingkat suku bunga sebagai upaya

2

meningkatkan atau memompa laju pertumbuahan ekonomi di

Amerika Serikat setelah krisis dot.com yang sebelumnya

melanda mengakibatkan investasi tumbuh dalam besaran yang

signifikan di Amerika Serikat. Sektor-sektor yang dapat

menghasilkan keuntungan dalam investasi dijadikan lahan yang

dipilih oleh para investor untuk menanamkan modal, salah

satunya adalah bisnis perumahan.

Besarnya minat investor terhadap bisnis perumahan di

Amerika Serikat dikarenakan margin keuntungan yang diberikan

bisnis ini terus meningkat dari waktu ke waktu. Hal ini membawa

bisnis properti di negara tersebut menjadi bisnis yang

berkembang dengan pesat. euphoria bisnis properti ini

menciptakan bubble dimana harga suatu aset atau dalam hal ini

perumahan, naik jauh diatas harga yang seharusnya.

Kebanyakan krisis dimulai dari terciptanya bubble.1

Perkembangan pesat bisnis properti ini memicu peningkatan

jumlah penawaran kredit untuk membeli rumah sebagai usaha

untuk memasarkan produk perumahan. Akan tetapi, masalahnya

pemberian kredit bukan hanya diberikan kepada orang-orang

yang memiliki kemampuan finansial yang memadai untuk

melunasi kredit yang disebut golongan prime, kredit juga

1 Nouriel Roubini and Stephen Mihm, Crisis Economics: A Crash Course In The Future Of Finance, (New York: The Penguin Press, 2010), hal. 17.

3

diberikan kepada orang-orang yang secara finansial tidak

memadai untuk mendapatkan kredit yaitu orang-orang dengan

kemampuan finansial rendah, yang dikenal sebagai peminjam

NINJA yaitu peminjam dengan No Income, No Job and no Assets.2

Mereka ini disebut sebagai golongan subprime. Pemberian kredit

ini dilakukan oleh lembaga-lembaga perkreditan properti di

Amerika Serikat yang memberikan kelonggaran persyaratan

kredit kepada golongan subprime, yang dibarengi dengan

penetapan bunga yang tinggi.

Suku bunga yang tinggi yang dikenakan kepada peminjam

subprime yang memiliki kemampuan bayar yang rendah

mengakibatkan peminjam subprime mengalami kesulitan dalam

membayar cicilan kredit yang dibebankan dengan bunga yang

cukup tinggi tadi, sedangkan penghasilan atau kemampuan

finansial yang dimiliki rendah, sehingga terjadi kegagalan

didalam pembayaran utang atau kredit yang mengakibatkan

kredit macet, kemudian memicu terjadinya krisis finansial atau

krisis subprime mortgage di Amerika Serikat.

Muncul pertanyaan, apakah lembaga-lembaga perkreditan

properti itu tidak menyadari resiko yang mereka ambil ketika

memberi kelonggaran persyaratan kredit kepada golongan

2 Nouriel Roubini and Stephen Mihm, op. cit. hal. 65.

4

subprime yang akan menyebabkan kredit macet dan mereka

merugi?

Kredit rumah yang diberikan lembaga kreditur kepada

peminjam subprime selain dikenakan bunga yang tinggi yang

merupakan sumber keuntungan, rumah yang dibeli juga

dijadikan sebagai jaminan peminjaman. Strategi lembaga

kreditur tersebut adalah ketika peminjam subprime tidak mampu

membayar maka jaminan akan disita dan kemudian akan dijual

kembali kepada pembeli lainnya dengan proyeksi harga rumah

yang terus naik sehingga akan tetap diperoleh keuntungan dari

penjualan rumah tersebut.

Akan tetapi yang terjadi tidak seperti itu, kegagalan bayar

atau kredit macet yang terjadi dalam skala yang besar

mengakibatkan masalah finansial yang rumit, yang kemudian

memicu kemerosotan ekonomi. Kemudian yang terjadi adalah

pecahnya bubble perumahan, dimana hal ini memicu atau

mengakibatkan merosotnya harga perumahan secara drastis,

sehingga ketika lembaga kreditur ingin menjual kembali rumah

yang disita dari peminjam yang tidak mampu membayar

tersebut, harga properti tengah merosot, sehingga bukan

keuntungan yang didapat melainkan kerugian yang berlipat

ganda.

5

Lima tahun sebelum dunia dihebohkan oleh kehancuran

bisnis properti di Amerika Serikat, seorang pakar ekonomi

terkemuka dunia yang juga pemenang hadiah Nobel, Joseph E.

Stiglitz pernah mengingatkan adanya indikasi tidak sehat

terhadap perkembangan ekonomi di Amerika Serikat. Ia melihat

akan ada masalah dengan suku bunga rendah yang diberlakukan

di sana, terlalu bergantungnya pertumbuhan ekonomi AS pada

bisnis properti dan pengaturan industri keuangan yang longgar.

Ketiga hal itu dikhawatirkan akan menjadi pemicu kebangkrutan

ekonomi negara itu, dan mungkin juga akan merembet ke

negara-negara lainnya.3

Apa yang pernah diingatkan oleh Stiglitz sebelumnya

kemudian menjadi kenyataan, satu persatu lembaga investasi

keuangan atau bank investment di Amerika Serikat berguguran

yang disebabkan oleh masalah kredit perumahan yang macet

serta pecahnya gelembung atau bubble perumahan yang

berakibat merosotnya harga perumahan, sehingga menyebabkan

krisis finansial. Dimulai dengan dijualnya bank investasi Bear

Stearn kepada JP Morgan Chase dengan harga yang murah yaitu

sebesar 236 juta US dolar, pada tanggal 16 maret 2008 yang

kesepakatan tersebut diprakarsai oleh Federal Reserve atau

3 “Krisis Global dan Penyelamatan Sistem Perbankan Indonesia”, Bank Indonesia, Jakarta, 2010,

6

bank sentral Amerika Serikat.4 Kemudian, Pada tanggal 7

september 2008, Departemen Keuangan Amerika Serikat

mengambil alih salah satu perusahaan raksasa pembiayaan

perumahan di Amerika Serikat, yaitu Freddie Mac dan Fannie

Mae, sekaligus menjamin utang setiap institusi itu masing-

masing hingga sebesar 100 miliar US dolar.5

Di pertengahan sampai dengan akhir bulan september,

beberapa kejadian yang menggambarkan tentang jatuhnya

lembaga-lembaga finansial raksasa seperti Lehman Brothers

yang mendaftarkan proteksi kebangkrutan, serta upaya

pemerintah Amerika Serikat untuk menyelamatkan

perekonomian negara tersebut dengan mengumumkan rencana

penyelamatan krisis finansial senilai 700 miliar US dolar, dan

upaya The Fed yang merupakan bank sentral Amerika Serikat

yang juga sebagai lender of last resort yaitu pemberi bantuan

kepada bank-bank yang mengalami kesulitan likuiditas dan

menekan laju inflasi.

Krisis finansial yang terjadi dikarenakan kredit macet dan

pecahnya gelembung atau bubble perumahan yang

menyebabkan keruntuhan lembaga-lembaga keuangan dan

4 “Kronologi Krisis Finansial AS”, detik finance, 22 September 2008, <http://www.detikfinance.com/read/2008/09/22/073317/1010033/5/kronologi-krisis-finansial-as>, tanggal akses 27 Januari 2011, 10:00 am.5 Ibid.

7

investasi rakasasa di Amerika Serikat memicu terjadinya

pengetatan likuiditas, sehingga kredit untuk usaha menjadi

sangat sulit diperoleh. Hal ini tentunya membuat banyak bisnis

atau usaha di Amerika Serikat mengalami kesulitan sehingga

banyak perusahaan dengan terpaksa melakukan efisiensi, salah

satu cara yang ditempuh adalah dengan merampingkan

karyawan sehingga terjadi gelombang pemutusan hubungan

kerja. Sebagai contoh, dua perusahaan otomotif terbesar di

Amerika Serikat, General Motor dan Ford melakukan PHK

terhadap banyak karyawan dan tenaga kerjanya.

Ketika terjadi pemutusan hubungan kerja, otomatis

masyarakat yang terkena PHK tersebut akan kehilangan

pendapatannya dan hal ini akan menyebabkan menurunnya

konsumsi rumah tangga yang pada akhirnya akan menurunkan

daya beli masyarakat secara keseluruhan. Penurunan daya beli

masyarakat yang terjadi secara signifikan akan memicu

terjadinya krisis ekonomi di Amerika Serikat. Gambaran

sederhana ini, berusaha menjelaskan bagaimana terjadinya krisis

finansial di Amerika Serikat akan menyebabkan kontraksi

terhadap perekonomian di negara tersebut secara keseluruhan

yang kemudian akan memicu terjadinya krisis ekonomi, dan

seperti itulah keadaan yang terjadi di Amerika Serikat.

8

Berita mengenai tumbangnya lembaga-lembaga keuangan

dan investasi raksasa di Amerika Serikat seperti Lehman

Brothers, Bear Stearn, dan Fannie Mae, seperti sebuah virus

yang dengan cepat menyebar dan membawa dampaknya ke

banyak negara di seluruh dunia. Satu persatu industri keuangan

yang bersinggungan dengan bisnis atau investasi properti

subprime mortgage di Amerika Serikat terkena dampaknya.

Krisis finansial yang melanda Amerika Serikat pada tahun

2007 yang diawali dengan masalah kredit perumahan subprime

mortgage, membawa dampak luar biasa secara global. Hal ini

bisa dilihat dari kepanikan investor dunia dalam usaha mereka

menyelamatkan uang mereka di pasar saham. Mereka ramai-

ramai menjual saham sehingga bursa saham terjun bebas. Sejak

awal 2008, bursa saham China anjlok 57 persen, India 52 persen,

zona Eropa 37 persen, dan Indonesia menembus 41 persen,

sebelum kegiatannya dihentikan sementara untuk mencegah

kemerosotan yang lebih tajam.6

Ketika sektor finansial Amerika Serikat terhantam krisis

yang menimbulkan efek domino kepada negara-negara lainnya

maka yang akan terjadi adalah penarikan modal oleh negara-

negara investor yang membutuhkan modal untuk memperbaiki

6 Renne RA Kawilarang dan Harriska Farida Adiati, “Bursa Asia Ikut-ikutan Rontok”, VIVAnews, 10 Oktober 2008, <http://dunia.vivanews.com/news/read/2059-bursa_di_asia_ikut_ikutan_rontok>, diakses tanggal 28 Januari 2011 09:30 pm.

9

keadaan keuangan di negaranya sendiri yang tadinya

menanamkan modalnya di negara-negara lain yang merupakan

tempat investasi, sehingga terjadi kekeringan likuiditas. Selain

kekeringan likuiditas terjadi juga pengetatan likuditas

dikarenakan investor menjadi sangat berhati-hati dalam

memarkir modalnya akibat ketidakpastian ekonomi. Kedua hal

tersebut akan mempengaruhi sektor riil perekonomian di

berbagai negara yang membutuhkan investasi modal untuk

pembangunan ekonomi di negara maju maupun berkembang.

Kekeringan dan pengetatan likuiditas yang berpengaruh

kepada sektor riil dimana para pengusaha akan kesulitan

mendapatkan modal untuk membuka atau mengambangkan

usahanya, kemudian akan memicu berkurangnya lapangan

pekerjaan yang akan meningkatkan jumlah angka

pengangguran. Hal ini terjadi di negara-negara pada tatanan

global, termasuk di Inggris sebagai negara dengan fundamental

ekonomi yang kuat sekalipun. Hingga Agustus 2008, dampak

krisis mengakibatkan jumlah pengangguran di Inggris melejit

menjadi 1,79 juta orang atau 5,7 persen dari angkatan kerja.

Menurut International Labour Organization, inilah tingkat

pengangguran terparah sejak Juli 1991.7 Krisis finansial ini juga

meluas ke negara-negara lainnya di Eropa Barat, Eropa Timur 7 “Memahami Krisis Keuangan: Bagaimana Harus Bersikap”, Departemen Keuangan, Departemen Komunikasi dan Informatika, dan Badan Pembangunan Nasional, Jakarta, 2008, hal. 8.

10

seperti Estonia, Latvia, dan Rusia serta negara-negara di

kawasan Asia Pasifik. Bahkan Jepang yang memiliki cadangan

devisa sangat besar yaitu 1 triliun US dolar, tidak menjamin

negara tersebut terbebas dari krisis finansial global. Pasar saham

di Negeri Matahari Terbit itu juga terkena dampak krisis

keuangan global. Ketika investor panik, akhirnya indeks saham

Nikkei turun hingga 11,4 persen, ini merupakan penurunan

terbesar sejak 1987.8 Sementara Cina yang dianggap memiliki

kekebalan terhadap resesi negara lain, juga terkena imbas,

selain indeks saham Shanghai yang anjlok, ekspor Cina ke

Amerika Serikat juga merosot tajam dikarenakan daya beli

masyarakat Amerika Serikat yang menurun.9

Krisis subprime mortgage yang terjadi di Amerika Serikat

berdampak luas terhadap perekonomian gobal, gerak arus modal

yang semakin tidak terbatas pada masa sekarang dan kegiatan

ekonomi yang bersifat transnasional membuat penyebaran krisis

semakin tak terhindarkan. Gerak arus modal yang tidak terbatas

tadi, membuat pasar dunia saling terkait dan saling

berketergantungan satu sama lain, sehingga krisis subprime

mortgage di Amerika Serikat memicu terjadinya krisis global

yang terjadi mulai dari tahun 2008. Krisis ekonomi yang disebut

subprime mortgage ini berdampak luar biasa kepada negara-8 “Memahami Krisis Keuangan: Bagaimana Harus Bersikap”, op. cit, hal. 13.9 Ibid.

11

negara di tatanan global. Bagikan domino yang ketika kepala

domino itu jatuh, maka domino-domino yang lainnya akan ikut

berjatuhan pula. Penggambaran krisis ekonomi subprime

mortgage seperti domino tersebut, dimana negara Amerika

Serikat diumpamakan sebagai kepala domino yang jatuh

tersebut dan negara-negara lainnya di dunia sebagai domino lain

yang ikut jatuh karena kepala domino tersebut terjatuh.

Tentu kita masih ingat pada krisis yang menimpa Asia dan

Indonesia khususnya pada tahun 1997, krisis yang berawal dari

krisis finansial di Thailand. Pada saat itu, ekonomi Indonesia

dinilai oleh banyak pengamat memiliki fundamental yang kuat.

Meskipun sebelum krisis neraca perdagangan Indonesia

mengalami defisit, tetapi besarannya tidak lebih besar daripada,

katakanlah, defisit Australia. Dasar ekspor Indonesia yang

sebagian bahan mentah dan sebagian lagi manufaktur yang

padat karya seperti nampak solid, dan pada dasarnya secara

umum perekonomian Indonesia terlihat mantap.10

Perekonomian Indonesia yang secara umum terlihat mantap

beberapa saat sebelum krisis, ternyata tidak cukup untuk

menghindarkan Indonesia dari terpaan krisis ekonomi yang

terjadi pada tahun 1997 tersebut. Dalam tiga bulan setelah

munculnya indikasi krisis yang dimulai dari Thailand, kondisi

10 Paul Krugman, eds, Kembalinya Depresi Ekonomi, (Bandung: ITB, 2001), hal. 99.

12

perekonomian Indonesia bahkan menjadi lebih buruk daripada

negara Asia Tenggara Lainnya, dan menuju pada kemerosotan

ekonomi yang terburuk dalam sejarah.11

Pengaruh krisis ekonomi global pada tahun 2008 yang

diawali oleh krisis subprime mortgage di Amerika Serikat pada

tahun 2007 terhadap perekonomian Indonesia dapat dilihat dan

diukur dari bagaimana keadaan perkonomian Indonesia pada

rentang waktu tersebut.

Tekanan terhadap pasar keuangan global, akibat krisis

ekonomi global, berimbas pada menurunnya kinerja Indeks

Harga Saham Gabungan atau IHSG selama tahun 2008. Bahkan

pada hari rabu siang, tanggal 8 oktober 2008, Bursa Efek

Indonesia atau BEI menghentikan sementara perdagangannya.12

Pelepasan saham IHSG oleh para investor dari dalam negeri dan

terutama dari luar negeri, yang menarik dananya untuk

dipergunakan di negaranya yang juga memerlukan modal karena

krisis finansial dan ekonomi global menyebabkan kekeringan

likuiditas, dan adanya faktor kehati-hatian dari investor dalam

menginvestasikan dananya di tempat yang mereka anggap

11 Ibid.12 Umi Kalsum dan Nur Farida Ahniar, “Bursa Ambruk, Menkeu Pulang Ke Jakarta”, VIVAnews, 8 Oktober 2008, <http://bisnis.vivanews.com/news/read/1804-bursa_ambruk__menkeu_pulang_ke_jakarta> , tanggal akses 28 Januari 2011, 11:00 pm.

13

dapat memberikan revenue yang positif sehingga mereka tidak

merugi.

Hal ini akan menyebabkan peningkatan inflasi dikarenakan

penarikan modal asing dalam bentuk dolar akan melemahkan

nilai tukar rupiah. Kemudian penarikan modal oleh pihak asing,

akan menyebabkan berkurangnya modal pinjaman untuk usaha

di dalam negeri yang berfungsi untuk menggerakkan sektor rill

dan sebagai sarana penyerapan tenaga kerja, apabila daya serap

tenaga kerja berkurang maka akan terjadi pengangguran.

Apabila jumlah pengangguran meningkat maka konsumsi rumah

tangga akan menjadi berkurang, hal ini akan berdampak

menurunnya daya beli masyarakat secara keseluruhan.

Dampak krisis ekonomi global yang juga menyebabkan

meningkatnya jumlah angka pengangguran, adalah

berkurangnya ekspor Indonesia, dimana pengurangan jumlah

ekspor akan menyebabkan usaha-usaha yang mengandalkan

ekspornya akan melakukan perampingan atau mengurangi

jumlah karyawan dan tenaga kerjanya, untuk alasan efisiensi.

Menteri Keuangan Sri Mulyani Indrawati mengatakan, krisis

ekonomi global membuat nilai ekspor Indonesia terus mengalami

penurunan, dan kondisi tersebut sudah terjadi sejak September

2008.13 Hal itu terjadi karena tujuan negara ekspor yaitu Amerika 13 “Menkeu: Krisis Ekonomi Global Membuat Nilai Ekspor Menurun”, Kominfo-Newsroom, 27 Jan

14

Serikat dan Eropa mengalami turbulence. Semua mengalami

kelesuan, baik penurunan permintaan, penurunan harga

komoditas pertanian, harga pertambangan, dan harga

manufaktur.14 Ekspor yang menurun juga akan menyebabkan

penurunan kebutuhan tenaga kerja sehingga meningkatkan

jumlah pengangguran.

Menurut data yang diperoleh dari krisis center departemen

tenaga kerja dan transmigrasi, krisis ekonomi yang melanda

dunia yang berdampak pula ke Indonesia bahwa beberapa

perusahaan merumahkan dan melakukan pemutusan hubungan

kerja atau PHK terhadap pegawainya. Data pada bulan april

2009, pegawai yang dirumahkan sebanyak 20.243 orang, dan

yang di-PHK sebanyak 42.633 orang. Data ini dari waktu ke

waktu terus meningkat, ditunjukkan pada jumlah pegawai yang

dirumahkan dan di-PHK pada bulan september naik, jumlah

pegawai dirumahkan pada bulan ini adalah sebanyak 27.560

sedangkan yang di-PHK mencapai 66.334 orang.15 Gelombang

PHK yang terjadi disebabkan oleh dampak krisis ekonomi global

akan mengakibatkan turunnya daya beli masyarakat, yang

akhirnya akan menyebabkan merosotnya perekonomian dan

2009, <http://www.depkominfo.go.id/berita/bipnewsroom/menkeu-krisis-ekonomi-global membuat-nilai-ekspor-menurun>, tanggal akses 29 Januari 2011, 00:01 am.14 Ibid.15 “Krisis Center: Dampak Krisis Ekonomi Global”, Departemen Tenaga Kerja dan Transmigasi, Jakarta, 2009, <http://www.depnakertrans.go.id/microsite/krisiscenter/>, tanggal akses 29 Januari 2011, 00:28 am.

15

menurunnya angka pertumbuhan ekonomi.

Dampak lainnya adalah terjadinya defisit neraca

perdagangan yang disebabkan oleh menurunnya angka ekspor

Indonesia ke Amerika Serikat dan negara-negara lain yang juga

terkena krisis global, kemudian pasar dalam negeri dibanjiri oleh

oleh barang-barang dari Cina dan negara eksportir lainnya yang

mengalihkan pasarnya karena permintaan di Amerika Serikat

jauh berkurang.

Pada sektor perbankan, di tengah krisis global yang

melanda, salah satu bank di Indonesia mengalami kegagalan,

dan dikhawatirkan kejatuhan bank tersebut akan berdampak

sistemik yang akan mengakibatkan kepanikan kemudian

memperparah kondisi sehingga berpotensi menciptakan krisis

yang lebih besar. Maka melalui mekanisme yang ada dibuatlah

skema penyelamatan bank tersebut, dengan cara menyuntikkan

dana segar atau bailout yang dilakukan oleh pemerintah sebesar

6,7 triliun rupiah.

Pemerintah Indonesia dalam mangantisipasi dampak krisis

ekonomi global menerapkan kebijakan stimulus fiskal sebagai

upaya menjaga pertumbuhan ekonomi, sehingga pertumbuhan

ekonomi Indonesia pada tahun 2008 dapat tetap terjaga di

kisaran 6 persen meskipun mengalami sedikit penurunan

16

dibandingkan dengan angka pertumbuhan ekonomi Indonesia

pada tahun 2007. Kebijakan stimulus fiskal selain untuk menahan

laju pertumbuhan ekonomi, kebijakan ini juga bertujuan untuk

membantu masyarakat yang terkena dampak buruk dari krisis

ekonomi global. Karena masyarakat kecil, merupakan golongan

yang paling rentan dan merasakan dampak krisis. Kebijakan

fiskal yang berupa stimulus, dilakukan dengan beberapa cara,

antara lain, mempertahankan dan meningkatkan daya beli

masyarakat untuk mempertahankan laju pertumbuhan konsumsi,

mencegah pemutusan hubungan kerja dan meningkatkan daya

tahan dan daya saing usaha menghadapi krisis ekonomi global,

dan menangani dampak pemutusan hubungan kerja dan

mengurangi tingkat pengangguran dengan belanja infrastruktur.

Kemudian Bank Indonesia sebagai pemegang kebijakan

moneter juga melakukan upaya antisipasi. Selain melakuan

bailout terhadap Bank Century, Bank Indonesia juga

menlunakkan syarat bagi bank yang ingin mendapatkan fasilitas

pembiayaan darurat ketika likuiditas mereka kering. Bank

Indonesia juga membentuk Crisis Management Control pada

tanggal 29 Oktober, untuk memantau perkembangan situasi

krisis secara aktual.

Namun, terdapat pandangan yang berbeda mengenai

dampak krisis ekonomi global terhadap sektor perbankan di

17

Indonesia. Menurut ekonom senior A tony Prasentiantono, dalam

jurnalnya16 bahwa krisis finansial yang luar biasa dahsyat di

Amerika Serikat tidak tercermin di dalam industri perbankan

Indonesia. Berbeda dengan situasi krisis 1998, sektor perbankan

Indonesia saat ini justru tidak mengalami krisis. Hingga semester

pertama 2009 , kinerja bank-bank nasional terus membaik

bahkan lebih baik dari tahun 2008. Memang ada masalah dengan

Bank Century, namun karena asetnya relatif kecil, dampaknya

tidak terlalu menyebar, atau derajat resiko sistemiknya tidak

sebesar kegagalan yang terjadi pada bank-bank besar.17

Terlepas dari perbedaan pandangan mengenai bagaimana

dampak krisis ekonomi global terhadap perekonomian Indonesia,

krisis ekonomi global telah terbukti mengakibatkan efek domino

yang mengakibatkan krisis lain di berbagai negara secara

berkesinambungan. Untuk itu, yang diperlukan adalah sebuah

langkah antisipasi yang dilakukan oleh pemerintah agar dapat

terhindar dari penyebaran dampak krisis ekonomi global

sehingga perekonomian Indonesia dapat mencapai target angka

pertumbuhan yang diinginkan dan tidak terkena imbas atau

mampu bertahan dari hantaman krisis ekonomi global.

Krisis global yang terjadi memerlukan upaya dari pemerintah

16 A Tony Prasentiantono, “Perbankan Indonesia di Tengah Turbulensi Ekonomi Global”, Jurnal Prisma, Vol. 28/2, Oktober 200917 Ibid.

18

untuk mengantisipasi hal tersebut, untuk menghindari dan

terhindar dari dampak yang lebih hebat akibat krisis ekonomi

global. Upaya-upaya dalam mengantisipasi krisis ekonomi global

dituangkan melalui kebijakan pada dua sektor yaitu kebijakan

fiskal dan moneter yang otoritasnya ada di tangan Kementrian

keuangan sebagai pengatur regulasi fiskal, dan Bank Indonesia

sebagai penentu regulasi moneter.

Hal yang menarik dari Upaya pemerintah Indonesia dalam

mengantisipasi krisis ekonomi global (2007-2010) ini adalah: (1)

Dalam era globalisasi isu ekonomi menjadi lebih penting dari isu

keamanan, sehingga masalah krisis ekonomi global menjadi

sesuatu yang signifikan; (2) Pentingnya upaya pemerintah

Indonesia dalam mangantisipasi krisis global pada tahun 2008,

mengingat bagaimana krisis ekonomi pada tahun 1997

mengakibatkan dampak yang sangat buruk bagi perekonomian

Indonesia, dan hal ini harus dihindari agar tidak terjadi kembali.

Fokus rentang waktu pada peneletian ini dalah tahun 2007

hingga 2010. Pada periode ini dunia tengah dilanda krisis global,

bermula pada krisis subprime mortgage pada tahun 2007 yang

terjadi Amerika Serikat, kemudian efek domino yang ditimbulkan

mengakibatkan terjadinya krisis finansial dan ekonomi global

pada tahun 2008 yang dampaknya masih dirasakan hingga

2009-2010 dan harus tetap diwaspadai oleh negara-negara di

19

tatanan global termasuk Indonesia, bahkan hingga sekarang.

B. Perumusan Masalah

Menurut pakar ekonomi Paul Krugman, bahwa dari berbagai

macam perekonomian dan masalahnya yang berujung pada

krisis, apapun perbedaan diantara semua perekonomian itu,

salah satu persamaan di antara semua perekonomian tersebut

adalah mudah terpengaruh oleh kepanikan.18 jadi dengan kata

lain, berbagai krisis ekonomi yang telah terjadi ternyata memiliki

kesamaan satu sama lain, salah satunya disebabkan oleh

kepanikan.

Krisis ekonomi yang melanda Indonesia pada tahun 1997

merupakan salah satu krisis terburuk yang pernah terjadi

sepanjang sejarah. Krisis itu memporak-porandakan keadaan

ekonomi di Indonesia. Bukan hanya itu, krisis tersebut menjalar

menjadi krisis multidimensi yang sangat luas. Sebelum terjadinya

krisis ekonomi 1997 banyak pengamat dan para ahli ekonomi

yang memandang bahwa Indonesia memiliki fundamental

ekonomi yang cukup solid dan mantap, sehingga diyakini krisis

yang berawal dari krisis finansial di Thailand tidak akan

berdampak besar bagi perekonomian Indonesia. Tetapi

kenyataannya, krisis tersebut berdampak sangat besar bagi

Indonesia dan negara-negara lainnya di Asia, bahkan Korea 18 Paul Krugman, op. cit, hal 101.

20

Selatan sekalipun. Hal ini memandakan penyebaran krisis dapat

terjadi sedemikian cepat dan besar, tanpa membedakan besaran

ekonomi yang dimiliki oleh sebuah negara.

Pada tahun 2008, dunia dilanda krisis ekonomi global yang

berawal dari krisis subprime mortgage di Amerika Serikat pada

tahun 2007. Angka pertumbuhan ekonomi global menunjukkan

penurunan, dan ekonomi kawasan serta regional berbagai negara

di belahan dunia juga terkena dampak dari krisis ekonomi global

ini. Banyak para pengamat dan ahli ekonomi meyakini bahwa

krisis ekonomi global akan membawa dampak luas secara global

dan berkesinambungan ke banyak negara di dunia.

Mengingat betapa seriusnya kerusakan yang ditimbulkan

oleh krisis ekonomi yang melanda Indonesia pada tahun 1997,

maka dari itu diperlukan suatu upaya antisipasi atau pencegahan

agar krisis ekonomi global kali ini dapat diredam dampak

kerusakan atau skala kerusakan dapat diperkecil dan tidak

meluas seperti krisis ekonomi sebelumnya.

Pemerintah sebagai penyelenggara negara pasti telah

menyiapkan langkah-langkah yang bertujuan untuk

mengantisipasi krisis ekonomi global, hal tersebut yang coba

ingin dijawab dalam penelitian ini oleh penulis. Maka hal yang

akan dijadikan pertanyaan dalam penelitian ini adalah:

21

Bagaimana upaya Pemerintah Indonesia mengantisipasi

krisis ekonomi global (2007-2010)?

Untuk lebih mempermudah melakukan analisa dalam

penelitian ini, penulis mengembangkan pertanyaan penelitian

lainnya, yaitu: Bagaimana dampak krisis ekonomi global bagi

perekonomian Indonesia?

C. Tujuan dan Manfaat Penelitian

Berkaitan dengan judul penelitian ini, maka penelitian

ditujukan untuk menjawab dan mengetahui secara komprehensif

upaya yang dilakukan oleh pemerintah Indonesia untuk

mengantisipasi krisis ekonomi global. Selain itu juga untuk

menghasilkan suatu kajian berupa tulisan ilmiah sesuai dengan

ilmu yang ada pada ilmu Hubungan Internasional.

Adapun manfaat dari penelitian ini antara lain:

1. Bagi penulis, menambah pengetahuan teoritis dan

mempertegas wawasan berpikir. Kegiatan yang dilakukan

dengan baik dan menggunakan metode kepustakaan akan

menambah pengetahuan teoritis maupun memperkaya

wawasan dan pengalaman bagi penulis.

22

2. Bagi almamater, memberikan masukan kepada almamater

atau program studi yang berkaitan dengan perspektif

akademik.

3. Bagi ilmu pengetahuan, mengembangkan ilmu

pengetahuan bersangkutan, data yang dikumpulkan

diukur, dibandingkan dan dianalisis akan memberikan

pengembangan khasanah ilmu pengetahuan secara umum

dan khususnya bagi ilmu Hubungan Internasional.

D. Tinjauan Pustaka

Sebagai tinjauan pustaka dalam penelitian ini, penulis

menggunakan jurnal dan buku yang memiliki kaitan erat dengan

penelitian ini untuk mendapatkan gambaran awal dan

pemahaman awal tentang masalah yang akan diangkat penulis

dalam penelitian ini, antara lain:

1. Nouriel Roubini and Stephen Mihm, “Crisis Economics: A

Crash Course In The Future Of Finance”, New York: The

Penguin Press, 2010. Buku ini menjelaskan bahwa krisis

finansial yang disebabkan oleh masalah subprime

mortgage di Amerika Serikat yang memicu terjadinya krisis

global pada tahun 2008 telah dapat dibaca sebelumnya,

dan penulisnya sendiri Nouriel Roubini telah

23

memeperingatkan akan adanya krisis yang akan menimpa

Amerika Serikat yang disebabkan oleh gelembung atau

bubble ekonomi. Akan tetapi pemerintah yang memiliki

otoritas tidak mengindahkan peringatan dini akan

terjadinya krisis tersebut. Bahkan dalam buku ini terdapat

pernyataan Wakil Presiden Dick Cheney dalam sebuah

wawancara, bahwa menurutnya tidak seorangpun yang

dapat memprediksi akan datangnya krisis finansial di

Amerika Serikat. Dalam buku ini juga dijelaskan bahwa

krisis itu merupakan sesuatu yang lazim bukan hanya di

negara-negara emerging tetapi di negara-negara industri

maju sekalipun. Hal ini menunjukan krisis ekonomi di

negara industri maju seperti di Amerika Serikat maupun

negara-negara Eropa Barat juga merupakan sesuatu yang

lazim, maka bagaimana krisis ekonomi bisa terjadi di

Amerika Serikat dan berdampak serta menyebar ke

negara-negara lainnya yang memiliki industri maju di

Eropa Barat merupakan sebuah kelaziman.

2. Paul Krugman, “The Return of Depression Economics and

The Crisis of 2008”, New York: W.W. Norton & Company

Inc, 2009. Didalam buku ini dibahas tentang kembalinya

krisis atau depresi ekonomi yang telah terjadi di berbagai

negara di dunia, dan terjadi di Amerika Serikat, berawal

24

dari maslah kredit macet yang kemudian mengakibatkan

terjadinya krisis global. Menurut buku ini, apa yang

diperlukan oleh dunia sekarang ini adalah operasi

penyelamatan, salah satu yang penting adalah mengatasi

kelemahan dan membuat kredit menjadi mungkin atau

dapat tersalurkan kembali, agar bisa merangsang

pertumbuhan ekonomi global. Untuk itu diperlukan

kebijakan yang tepat dalam mengatasi krisis ini. Yang

harus dilakukan oleh semua pengambil kebijakan di

seluruh dunia adalah membuat agar kredit mengalir

kembali, dan meningkatkan pembelanjaan untuk

menstimulus kegiatan perekonomian. Kemudian dibahas

juga mengenai kebijakan Alan Greenspan ketika Amerika

Serikat berusaha keluar dari krisis teknologi, yang

diakibatkan oleh pecahnya gelembung atau bubble

teknologi atau yang lebih dikenal sebagai bubble dot.com.

3. A Tony Prasetiantono, “Perbankan Indonesia di Tengah

Turbulensi Ekonomi Global”, Prisma, Vol. 28, No. 2, Oktober

2009. Di dalam Jurnal ini dibahas mengenai krisis global

yang disebabkan oleh pecahnya gelembung ekonomi atau

economic bubbles, sedangkan economic bubbles itu

sendiri terjadi karena jurang yang menganga atau

disparitas antara sektor finansial dengan sektor riil, dimana

25

sektor riil tidak lagi mampu menyangga sektor finansial

yang telah jauh berkembang dan menghasilkan berbagai

macam produk-produk derivatif yang kian beragam. Produk

derivatif tersebut memang memberikan keuntungan

berlipat secara cepat akan tetapi juga memiliki resiko

kerugian yang besar. Sebagaimana yang terdapat di dalam

teori-teori ekonomi, perolehan keuntungan yang besar

dengan sendirinya mengandung resiko kerugian yang juga

besar (high risk, high return). Kemudian, krisis ekonomi

global yang bermula dari krisis finansial di Amerika Serikat

terjadi akibat pecahnya gelembung ekonomi pada sektor

perumahan, atau yang dikenal sebagai subprime

mortgage. Kredit perumahan di Amerika Serikat yang

berkembang secara cepat atau mengalami ekspansi yang

terlalu besar, dimana apabila terjadi kegagalan atau failure

dampaknya akan sangat fatal. Karena magnitude-nya

terlalu besar maka apabila bangkrut akan sangat beresiko

karena cakupannya yang besar, atau istilahnya too big to

fail.

E. Kerangka Teori

E.1. Definisi Konseptual

26

Menurut kamus umum Bahasa Indonesia, pengertian krisis

adalah kemelut atau keadaan yang genting,19 sedangkan krisis

ekonomi merupakan kemeresotan dalam kegiatan ekonomi yang

dapat menimbulkan depresi, sebagai akibat dari kepekaan

konjungtur ekonomi bebas. Jadi yang dimaksud dengan krisis

ekonomi global itu adalah kemerosotan dalam kegiatan ekonomi

yang dapat menimbulkan depresi dan dampaknya terjadi dalam

skala yang luas atau global.

Pengertian Pemerintah menurut kamus besar Bahasa

Indonesia adalah Badan yang tertinggi yang memerintah suatu

negara.20 Kemudian, menurut Kamus Ilmu Politik, pengertian

lainnya dari pemerintah adalah sekelompok orang yang berkuasa

untuk memerintah pada sebuah negara dalam rentang waktu

tertentu.21 Pemerintah fokus terhadap dua hal yaitu,

melaksanakan kepemimpinan serta koordinasi pemerintahan dan

pembangunan masyarakat menuju kesejahteraan.22 Jadi yang

dimaksud dengan Pemerintah itu adalah sebuah badan yang

terdiri dari sekelompok orang yang memerintah suatu negara

yang bertujuan untuk mengelola dan membangun masyarakat di

sebuah negara.

19 W.J.S Poerwadarminta, Kamus Umum Bahasa Indonesia, (Jakarta: Balai Pustaka, 1996), hal 527.20 Ibid, hal 740.21 Frank Bealey, The Blackwell dictionary of political science: a user's guide to its terms, (Massachusetts: Wiley-Blackwell, 1999). hal. 147.22 Ibid.

27

E.2. Operasionalisasi Konsep

Menurut pandangan seorang pakar ekonomi yang berasal

dari Inggris, John Maynard Keynes yang terdapat pada bukunya

The General Theory of Employment, Interest, and Money. Di

dalam sebuah perekonomian, campur tangan pemerintah untuk

mengatasi masalah perekonomian yang kita kenal sebagai ilmu

makro ekonomi adalah melalui kebijakan fiskal dan kebijakan

moneter. Pandangan ini muncul setelah dunia mengalami

peristiwa Great Depression (1929-1933).

Kebijakan moneter adalah kebijakan yang bertujuan untuk

mengatur jumlah uang yang beredar, fokus utamanya adalah

inflasi. Otoritas yang melaksanakan kebijakan moneter adalah

Bank Indonesia. Kebijakan moneter dibagi menjadi dua,

kebijakan moneter ekspansif yaitu menambah jumlah uang yang

beredar dengan menurunkan suku bunga. Hal ini akan memicu

kenaikan inflasi akan tetapi pertumbuhan ekonomi juga akan

meningkat karena bunga yang rendah akan mendorong

masyarakat untuk mengembangkan atau membuka usaha

sehingga akan menyediakan lapangan pekerjaan dan

penyerapan tenaga kerja, yang kemudian akan meningkatkan

daya beli masyarakat. Kemudian kebijakan moneter kontraktif

yaitu mengurangi jumlah uang yang beredar di masyarakat

28

dengan menaikkan suku bunga yang berpotensi menurunkan

angka inflasi, akan tetapi pertumbuhan akan ikut merosot karena

daya beli masyarakat akan berkurang. Sektor usaha dan industri

akan mengalami kelesuan, karena masyarakat enggan untuk

meminjam modal membuka usaha dikarenakan bunga yang

tinggi, maka penyerapan tenaga kerja akan berkurang dan

belanja rumah tangga juga akan menurun.

Kebijakan fiskal adalah kebijakan yang mengatur anggaran

pemerintah atau belanja pemerintah dengan menggunakan

instrumen pajak dan subsidi. Kebijakan fiskal juga dibagi menjadi

dua, kebijakan fiskal surplus yaitu kebijakan yang ditujukan

untuk meningkatkan pendapatan pemerintah dengan cara

menaikkan pajak dan mengurangi pengeluaran. Hal ini

berpotensi menurunkan angka inflasi namun daya beli

masyarakat juga akan menurun karena tingginya pajak, dan

kecilnya subsidi dari pemerintah. Kemudian kebijakan fiskal

defisit, yaitu kebijakan yang ditujukan untuk menstimulus

pertumbuhan ekonomi dengan menurunkan pajak yang akan

merangsang pertumbuhan usaha atau industri, dan menambah

belanja pemerintah dengan subsidi, menambah proyek-proyek

infrastruktur yang dapat menyerap tenaga kerja sengga

pertumbuhan ekonomi akan meningkat begitu pula dengan

inflasi.

29

Menurut A Tony Prasentiantono, ada tiga kebijakan besar

untuk mempertahankan diri dari imbas krisis ekonomi global

meliputi kebijakan moneter, fiskal, dan penanganan aset-aset

bermasalah.23 Kebijakan moneter harus diarahkan menuju easy

money policy atau pelonggaran likuiditas yaitu dengan

menurunkan suku bunga sampai kepada batasan terendah yang

dimungkinkan. Hal ini dilakukan oleh bank-bank sentral di

seluruh dunia. Kemudian mendorong stimulus fiskal yaitu dengan

mendorong belanja pemerintah agar dapat memicu

pertumbuhan ekonomi dan kesempatan kerja. Hal ini seperti

yang dilakukan oleh pemerintah Amerika Serikat dan negara-

negara lainnya di dunia. Dan yang terakhir meurut A Tony

Prasetiantono, penanganan aset-aset bermasalah melalui

kebijakan bailout untuk menyelamatkan aset-aset bermasalah

akibat pengelolaan industri perbankan dan perusahaan-

perusahaan di sektor riil yang tidak dikelola dengan baik

sehingga dapat memicu terjadinya krisis yang lebih dalam.

Pemerintah Amerika Serikat terpaksa membentuk sebuah badan

untuk mengurusi kebijakan bailout tersebut, yaitu Troubled Asset

Recovery Program (TARP). Lembaga ini sangat mirip dengan

Badan Penyehatan Perbankan Nasional (BPPN) yang pernah

23 A Tony Prasetiantono, loc. cit.

30

dimiliki Indonesia untuk menyelamatkan sektor perbankan dalam

situasi krisis.

Untuk mengantisipasi krisis global upaya yang dilakukan

akan terkait dengan dua kebijakan makro ekonomi yaitu

kebijakan fiskal dan kebijakan moneter. Dalam kaitannya dengan

krisis global, menurut Paul Krugman, upaya yang dilakukan oleh

Indonesia untuk mengantisipasi hal tersebut, dengan campur

tangan ekonomi makro untuk melawan resesi.24 Yaitu; (1)

menurunkan tingkat suku bunga yang berarti kebijakan moneter

bersifat ekspansif yaitu kebijakan yang diarahkan untuk

mencapai pelonggaran likuiditas atau easy money policy; dan (2)

menaikkan defisit anggaran yang berarti kebijakan fiskal defisit,

dengan cara menurunkan pajak dan menambah belanja

pemerintah atau yang biasa disebut stimulus fiskal yang

bertujuan untuk memicu pertumbuhan ekonomi dan mendorong

perluasan kesempatan kerja.

F. Asumsi

24 Paul Krugman, op. cit, hal 105.

31

Bedasarkan latar belakang, permasalahan, dan kerangka

pemikiran yang penulis paparkan, maka penulis berasumsi

bahwa:

Krisis ekonomi global akan berdampak terus menerus

secara berkesinambungan dan akan terjadi dalam waktu

yang lama.

Krisis ekonomi global dapat mengakibatkan kemeresoton

ekonomi atau menghambat laju pertumbuhan ekonomi

suatu negara.

Negara merupakan aktor rasional dimana aktor rasional

melindungi kepentingan nasionalnya, salah satunya pada

sektor ekonomi.

Untuk melindungi kepentingan nasionalnya dari krisis

ekonomi global yang terjadi secara berkesinambungan dan

dalam waktu yang lama maka pemerintah Indonesia akan

melakukan upaya-upaya untuk mengantisipasi krisis

tersebut agar terhindar dari dampak yang dapat

diakibatkan, yaitu kemerosotan ekonomi.

32

G. Model Analisis

33

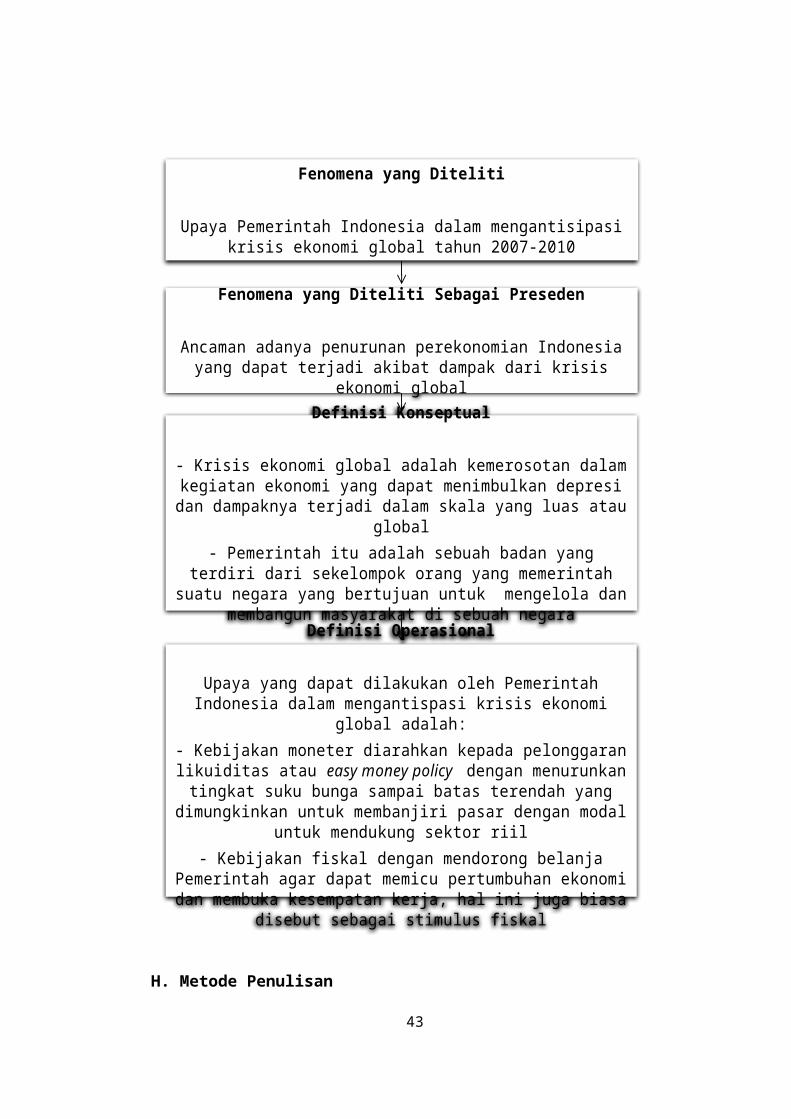

Fenomena yang Diteliti

Upaya Pemerintah Indonesia dalam mengantisipasi krisis ekonomi global tahun 2007-2010

Fenomena yang Diteliti Sebagai Preseden

Ancaman adanya penurunan perekonomian Indonesia yang dapat terjadi akibat dampak dari krisis ekonomi

global

Definisi Konseptual

- Krisis ekonomi global adalah kemerosotan dalam kegiatan ekonomi yang dapat menimbulkan depresi dan

dampaknya terjadi dalam skala yang luas atau global- Pemerintah itu adalah sebuah badan yang terdiri dari

sekelompok orang yang memerintah suatu negara yang bertujuan untuk mengelola dan membangun

masyarakat di sebuah negara

Definisi Operasional

Upaya yang dapat dilakukan oleh Pemerintah Indonesia dalam mengantispasi krisis ekonomi global adalah:- Kebijakan moneter diarahkan kepada pelonggaran

likuiditas atau easy money policy dengan menurunkan tingkat suku bunga sampai batas terendah yang

dimungkinkan untuk membanjiri pasar dengan modal untuk mendukung sektor riil

- Kebijakan fiskal dengan mendorong belanja Pemerintah agar dapat memicu pertumbuhan ekonomi dan

membuka kesempatan kerja, hal ini juga biasa disebut sebagai stimulus fiskal

H. Metode Penulisan

Metode yang digunakan dalam penelitian ini adalah

deskriptif, yaitu penelitian yang berusaha menggambarkan

permasalahan secara komprehesif atau menyeluruh mengenai

upaya Pemerintah Indonesia mengantisipasi krisis global (2007-

2010).

Dalam penelitian ini, bentuk pengumpulan datanya adalah

melalui pengumpulan data dari sumber primer yaitu dokumen

pemerintah, kemudian pengumpulan data dari sumber sekunder

seperti buku, jurnal, artikel surat kabar, dan internet yang

memiliki relevansi dengan penelitian ini. Hasil data kemudian

diakumulasikan dan dikomparasi sehingga dapat diperoleh suatu

data yang akurat.

Sifat penelitian yang dilakukan oleh penulis adalah

kualitatif. Teknik pengumpulan data yang penulis gunakan

adalah dalam bentuk teknik dokumentasi karena berasal dari

dokumen pemerintah, wawancara, buku-buku perpustakaan,

jurnal, artikel koran, dan internet.

34

I. Sistematika Penulisan

Bab I Pendahuluan, bab ini berisikan tentang gambaran

awal mengenai masalah yang diangkat dalam skripsi ini oleh

penulis, yang terdapat pada latar belakang permasalahan.

Kemudian bab ini juga berisi perumusan masalah, tujuan

penelitian , tinjauan pustaka, kerangka teori, asumsi, model

analisis, metode penelitian, dan sistematika penulisan.

Bab II, dalam bab ini penulis akan membahas mengenai

perkembangan ekonomi global sampai dengan terjadinya krisis

ekonomi yang berawal dari krisis subprime mortgage yang

mengguncang perekonomian global. Penulis juga akan berusaha

menguraikan sebab dan akibat terjadinya krisis ekonomi Amerika

Serikat yang membawa implikasi luas pada perekonomian global.

Bab III, dalam bab penulis akan membahas mengenai

dampak krisis perekonomian global terhadap perekonomian

Indonesia, kemudian upaya pemerintah mengantisipasi krisis

global tersebut, yang diterapkan melalui kebijakan yang bersifat

makro ekonomi, yaitu kebijakan fiskal dan moneter, penulis akan

menganalisa kebijakan seperti apa yang diambil oleh pemerintah

Indonesia terkait dengan upaya tersebut.

35

Bab IV Penutup, bab ini berisi kesimpulan atau saran

mengenai permasalahan yang penulis teliti dalam skripsi ini.

BAB II

KRISIS EKONOMI GLOBAL

A.Krisis Finansial Amerika Serikat

Krisis ekonomi global yang telah terjadi dan melanda

berbagai negara di seluruh penjuru dunia, oleh banyak kalangan

sering kali dikaitkan dengan krisis finansial yang terjadi di

Amerika Serikat. Krisis finansial yang juga dikenal sebagai krisis

subprime mortgage yang terjadi di Amerika Serikat ini

merupakan awal mula atau salah satu penyebab utama

terjadinya krisis ekonomi global. Amerika Serikat yang memiliki

perekonomian dengan tingkat pertumbuhan tertinggi di dunia

kemudian memiliki hubungan kerjasama ekonomi dengan hampir

seluruh negara di dunia, sehingga apa yang terjadi di Amerika

Serikat akan berdampak pada banyak negara di dunia.

Globalisasi yang terjadi pada tatanan kehidupan

masyarakat dunia saat ini juga mendukung terjadi keadaan yang

menyebabkan krisis finansial di Amerika Serikat berdampak luas

terhadap perekonomian di banyak negara di seluruh dunia.

Seperti yang diungkapkan oleh Ankie Hoogvelt: “Globalization

36

can thus defined as the intensification of worldwide social

relations which link distant localties in such a way that local

happenings are shaped by events occuring many miles away and

vice versa.25 (Globalisasi dapat diartikan sebagai intensifikasi

hubungan sosial dari seluruh penjuru dunia yang

menghubungkan tempat-tempat yang berjauhan sehingga

kejadian-kejadian yang terjadi di suatu tempat yang jauh dapat

saling mempengaruhi satu sama lain).

Perekonomian Amerika Serikat yang merupakan

perekonomian terbesar di seluruh dunia, telah beberapa kali

mengalami krisis, sebut saja peristiwa great depression pada

tahun 1930an yang mengakibatkan perekonomian Amerika

Serikat porak-poranda, kemudian krisis teluk pada tahun 1990,

dotcom bubble pada tahun 2000, dan yang terakhir krisis

subprime mortgage yang terjadi pada tahun 2007. Apa yang

sebenarnya terjadi sehingga perekonomian Amerika Serikat

dapat mengalami krisis?

Fenomena yang berkembang pesat semenjak tahun 1990an

di Amerika Serikat, yaitu fenomena dimana bank investasi

(investment bank) di Amerika Serikat tumbuh dengan demikian

cepat, sangat angresif, sehingga jauh melampaui kemampuan

25 Ankie Hoogvelt, “Globalization and a Postcolonial World”, (Maryland: The John Hopkins University Press, 1997), hal 120.

37

sektor riil untuk menyangganya.26 Keadaan ini mengakibatkan

disparitas atau jurang yang menganga antara sektor finansial

dengan sektor riil, yang kemudian menciptakan perekonomian

gelembung sabun atau yang sering digambarkan sebagai

economic bubbles oleh para ahli ekonomi.

Krisis finansial subprime mortgages yang terjadi di Amerika

Serikat disebabkan oleh pecahnya gelembung perumahan atau

housing bubbles, bagaimana gelembung perumahan tersebut

dapat terbentuk dan pecah sehingga menimbulkan krisis

finansial di Amerika Serikat. Hal ini disebabkan oleh disparitas

atau perbedaan yang signifikan antara sektor finansial dengan

sektor riil. Sebagian besar krisis dimulai dengan bubble atau

gelembung, dimana harga dari suatu aset, nilainya naik atau

meningkat jauh diatas yang seharusnya27

Perkembangan sektor finansial yang terjadi di Amerika

Serikat ditandai dengan fenomena perkembangan Bank Investasi

secara pesat. Bank Investasi adalah bank yang tidak beroperasi

secara konvensional sebagaimana bank-bank komersial atau

bank umum.28 Bank Investasi membiakkan dana nasabahnya

yang merupakan individu kaya raya maupun institusi ke barbagai

26 A Tony Prasentiantono, “Perbankan Indonesia di Tengah Turbulensi Ekonomi Global”, Jurnal Prisma, Vol. 28/2, Oktober 2009.27 Nouriel Roubini and Stephen Mihm, op. cit. hal. 17.28 A Tony Prasentiantono, loc. cit.

38

portofolio yang umumnya memberi hasil atau yield yang tinggi,

misalnya diinvestasikan ke berbagai bentuk surat berharga

seperti saham, obligasi, reksadana, dan bahkan derivatif.29

Produk-produk di sektor finansial ini kian lama kian beragam

dan terus tercipta sehingga jenis derivatif yang ada memiliki

varian yang sangat banyak. Portfolio tersebut memang

memberikan keuntungan yang besar dan berlipat secara cepat,

akan tetapi memiliki resiko kerugian yang juga besar,

sebagaimana diingatkan oleh teori-teori ekonomi.

Dikarenakan kemampuan bank-bank investasi dalam

menciptakan peluang keuntungan yang lebih besar dibandingkan

bank-bank komersial atau bank umum, sehingga di Amerika

Serikat peran perbankan investasi lebih besar daripada peran

perbankan komersial. Bank Investasi yang memiliki nama besar

di Amerika Serikat antara lain, Lehman Brothers, JP Morgan,

Morgan Stanley, Goldman Sachs, Bear Sterns, dan sebagainya.

Perbedaan bank investasi dengan bank komersial adalah, bank

investasi hanya bermain di sektor finansial dengan mencipatakan

berbagai produk finansial yang kemudian menciptakan produk

derivatif yang semakin lama semakin besar dan menciptakan

sebuah gelembung perekonomian. Sedangkan bank komersial

lebih bersifat konvensional atau tradisional, dimana bank jenis ini

29 Ibid.

39

lebih banyak terfokus pada usaha untuk mendorong sektor riil,

sebagai contoh, menyalurkan kredit terhadap dunia usaha.

Peran perbankan investasi yang terfokus pada produk

finansial saja dibandingkan dengan perbankan komersial yang

terfokus pada sektor riil di Amerika Serikat inilah yang

menyebabkan disparitas antara kedua sektor tersebut dan

membentuk sebuah gelembung perekonomian atau economic

bubbles yang sewaktu-waktu dapat pecah dan menyebabkan

krisis finansial atau krisis ekonomi. Dari penjelasan singkat

tersebut dapat dipahami secara sederhana bagaimana krisis

finansial atau ekonomi seperti krisis dot.com (2000) dan krisis

subprime mortgage (2007) dapat terjadi di Amerika Serikat

dikarenakan pecahnya gelembung ekonomi.

Sejak maraknya bank investasi dan instrumen derivatif di

Amerika Serikat pada tahun 1990an, terdapat beberapa peristiwa

yang nyaris memecahkan gelembung perekonomian, khususnya

gelembung pada sektor finansial atau financial bubble. Misalnya,

kebangkrutan hedge fund AS Long Term Capital Management

(LTCM) di Rusia pada tahun 1998, padahal perusahaan keuangan

ini dikepalai oleh dua orang yang baru saja memenangkan

hadiah Nobel, yakni Robert Merton dan Myron Scholes yang

40

menemukan formula derivatif yang dianggap canggih pada

1997.30 Pada saat itu masyarakat sempat berpikir bagaimana

mungkin pemenang Nobel di bidang ekonomi finansial dapat

gagal dalam mengelola sebuah perusahaan keuangan. Suntikan

dana segar beberapa miliar dolar AS dari Federal Reserve kepada

LTCM dapat meredam kasus tersebut dan tidak menimbulkan

efek domino, sehingga kepercayaan terhadap sektor finansial

pun kembali terbentuk secara perlahan.

Kemudian, terjadi krisis dot.com pada tahun 2000 yang

kemudian mendorong Allan Greenspan sebagai Gubernur Federal

Reserve untuk menurunkan tingkat suku bunga sampai sekitar

2% untuk melonggarkan likuiditas sehingga dapat

menggairahkan kembali sektor riil atau dunia usaha, untuk

mencegah terjadinya krisis ekonomi yang lebih luas, dan hal ini

terbukti berhasil mengangkat perekonomian Amerika Serikat

saat itu.

Kebijakan Alan Greenspan sebagai Gubernur Federal

Reserve untuk menetapkan tingkat suku bunga yang rendah

yang bertujuan untuk mendorong kemajuan perekonomian

Amerika Serikat, ternyata juga memiliki efek yang kurang baik,

yaitu ekspansi besar-besaran dalam investasi finansial yang

30 Larry Elliot dan Dan Atkinson, The Gods that Failed: How Blind Faith in Markets Has Cost Us Our Future (New York: Nation Books, 2009), hal. 3.

41

disebabkan oleh tingkat suku bunga yang rendah semakin lama

menjadi semakin liar dan tidak terkendali karena tidak disertai

dengan perangkat peraturan yang ketat atau dengan kata lain

pengaturan industri keuangan di Amerika Serikat longgar

sehingga menyebabkan banyak celah bagi pihak-pihak yang

ingin mengambil keuntungan dengan manipulasi finansial dapat

bermain. Investasi finansial yang diawasi dengan baik dan tidak

terkendali menciptakan bubble dan kemudian pecah sehingga

mengakibatkan krisis finansial.

Pada tahun 2007 gelembung ekonomi atau economic

bubbles pada sektor perumahan di Amerika Serikat pecah dan

menyebabkan krisis finansial yang dikenal sebagai krisis

subprime mortgage. Seperti yang pernah diungkapkan oleh

pakar ekonomi sebelumnya, Joseph E. Stiglitz bahwa terdapat

indikasi tidak sehat mengenai perekonomian di Amerika Serikat.

Ia mengungkapkan bahwa suku bunga yang terlalu rendah,

terlalu bergantungnya perekonomian Amerika pada sektor

properti, dan longgarnya pengaturan industri keuangan di

Amerika Serikat akan membawa masalah di kemudian hari dan

ini terbukti dengan pecahnya gelembung perumahan yang

memicu terjadinya krisis finansial di AS.

42

Penetapan tingkat suku bunga yang rendah di Amerika

Serikat menarik minat masyarakat dan investor untuk terus

berinvestasi di berbagai bidang. Perekonomian tumbuh dengan

besaran yang signifikan, berbagai cara dan upaya dilakukan

untuk terus menambah laba dan memperbesar keuntungan

dalam berinvestasi, yang kemudian pada akhirnya menciptakan

produk-produk derivatif. Kemudian sektor perumahan tumbuh

dan terus berkembang menjanjikan keuntungan yang dari waktu

ke waktu semakin besar. Karena margin keuntungan investasi

pada sektor perumahan terus meningkat, hal ini menarik minat

masyarakat dan para investor untuk berinvestasi pada sektor

tersebut sehingga investasi sektor perumahan di Amerika Serikat

terus meningkat dan berekspansi secara besar-besaran.

Kredit perumahan di Amerika Serikat mengalami ekspansi

yang terlalu besar. Jumlah kredit mortgage sudah mencapai 10,6

triliun dolar Amerika.31 Ini jumlah yang terbilang sangat besar

atau terlampau fantastis karena hampir mendekati Produk

Domestik Bruto Amerika Serikat yang sekitar 14,3 triliun dolar

Amerika.32 Ekspansi pada sektor perumahan yang terjadi secara

besar-besaran akan berdampak sangat fatal apabila terjadi

kegagalan atau failure. Dalam istilahnya to big to fail yaitu

31 A Tony Prasentiantono, op cit, hal. 64.32 Ibid.

43

terlalu beresiko jika sampai gagal atau bangkrut, karena

besarannya tersebut.

Kredit perumahan di Amerika Serikat sendiri telah

disekuritisasi. Artinya, hak tagihnya bisa diperjualbelikan di pasar

sekunder menjadi surat berharga atau sekuritas. Surat berharga

itu secara cepat berpindah tangan dari satu pihak ke pihak yang

lainnya dengan nilai yang semakin membumbung tinggi seiring

dengan kenaikan harga properti di Amerika Serikat. Dari jumlah

kredit perumahan di Amerika Serikat sebesar 10,6 triliun dolar

Amerika sebagian masuk dalam kategori subprime. Kredit

kategori subprime ini jumlahnya mencapai 1,5 triliun.33 Dan

kredit dengan kategori ini yang rawan atau vulnerable jika terjadi

guncangan.

Kredit perumahan atau mortgage di Amerika Serikat dibagi

menjadi dua yaitu prime mortgage dan subprime mortgage.

Prime mortgage diberikan kepada peminjam yang memiliki

sejarah kredit yang bagus, yaitu peminjam yang tidak pernah

telat membayar kredit, tagihan-tagihan dan tidak pernah

bangkrut dan dapat menunjukkan kapasitas untuk membayar

kembali hutangnya yang diindikasikan dengan pendapatan yang

besar, rasio dari loan terhadap nilai properti rendah. Sedangkan,

subprime mortgage kredit yang diberikan kepada orang-orang

33 Ibid.

44

yang secara finansial tidak memadai untuk mendapatkan kredit

yaitu orang-orang dengan kemampuan finansial rendah, yang

dikenal sebagai peminjam NINJA yaitu peminjam dengan No

Income, No Job and no Assets.34

Walaupun kelonggaran syarat diberikan kepada golongan

subprime dalam pemberian kredit dalam hal ini kredit

perumahan, akan tetapi bunga yang ditetapkan cukup besar

sehingga menambah resiko terjadinya kegagalan. Pada tahun

2005 harga minyak dunia yang meroket dari 30 dolar Amerika

per barel menjadi 70 dolar Amerika per barel, yang

menyebabkan terjadinya inflasi di seluruh dunia tak terkecuali di

Amerika yang angka inflasinya naik dari sekitar 2 persen

pertahun, kemudian naik menjadi sekitar 5,2 persen pertahun.

Akibatnya bank sentral Amerika harus menahan laju inflasi

dengan menaikkan tingkat suku bunga. Perlahan namun pasti

The Feds funds rate terus naik hingga mencapai angka 5,25

persen, dimana sebelumnya tingkat suku bunga berada dibawah

2 persen. Kenaikan ini dapat diartikan sebagai kenaikan tingkat

suku bunga tiga kali lipat daripada sebelumnya.

Dampaknya, para nasabah subprime mortgage menjadi

kesulitan dalam membayar kredit atau utang mereka, yang

menyebabkan gagal bayar atau kredit macet. Pihak bank

34 Nouriel Roubini and Stephen Mihm, loc. cit.

45

kemudian menyita aset-aset perumahan dari para nasabah yang

tidak mampu membayar untuk kemudian dilelang. Kemudian

muncul permasalahan, ketika jumlah nasabah yang tidak mampu

membayar sangat besar maka pasokan akan perumahan yang

dieksekusi menjadi sangat berlebihan atau terlampau banyak.

Apa yang terjadi adalah kelebihan pasokan atau oversupply

yang mengakibatkan harga properti di Amerika Serikat rontok

dalam sekejap.

Kemudian, harga surat berharga atau sekuritas juga ikut

anjlok seiring dengan penurunan harga agunan berupa barang-

barang properti atau perumahan itu tadi. Sementara, bank-bank

investasi seperti Lehman Brothers, Goldman Sachs, Morgan

Stanley dan lain sebagainya, banyak memegang atau

menyimpan aset dalam bentuk surat berharga berbasis kredit

perumahan, maka nilai asetnya pun ikut menguap atau amblas

seiring dengan penurunan harga sekuritas atau surat berharga

tersebut. Hal inilah yang menyebabkan kemudian lembaga

keuangan atau bank investasi besar di Amerika Serikat seperti

Lehman Brothers dan yang lainnya mengalami kebangkrutan.35

Kebangkrutan lembaga keuangan atau bank investasi besar

di Amerika Serikat seperti Bear Stern, JP Morgan, Lehman

35 “Kronologi Krisis Finansial AS”, detikfinance, 22 September 2008, <http://www.detikfinance.com/read/2008/09/22/073317/1010033/5/kronologi-krisis-finansial-as>, diakses tanggal 23 februari 2011, 07:00 pm.

46

Brothers dan yang lainnya, menimbulkan kepanikan di dalam

masyarakat dan pasar yang kemudian menyebabkan kejatuhan

pasar finansial. Skema penyelamatan lembaga keuangan atau

bank-bank investasi yang diajukan pemerintah kepada kongres

yang pada awalnya ditolak walau pada akhirnya kemudian

diterima pada tanggal 3 Oktober 2008, yaitu melalui bailout

sebesar 700 miliar dolar Amerika Serikat.36

Selain itu, Pemerintah Amerika Serikat juga melakukan

tindakan antisipasi dengan mengambil alih beberapa perusahan

dan lembaga keuangan yang merugi di pasar modal Amerika.

Pada tanggal 7 September 2008, Departemen Keuangan Amerika

Serikat mengambil alih raksasa pembiayaan perumahan Freddie

Mac dan Fannie Mae, sekaligus menjamin utang setiap institusi

itu masing-masing hingga 100 miliar dolar Amerika.37 Kemudian,

Pemerintah Amerika Serikat menyelamatkan AIG dengan

menyuntikkan 85 miliar dolar Amerika, dengan imbalan 79,9%

saham perusahaan asuransi tersebut.38 Berbagai upaya

penyelamatan telah dilakukan oleh pemeintah Amerika Serikat

36 “Rencana Penyelamatan Finansial AS Telan US$ 700 M”, detikfinance, 4 Oktober 2008, <http://www.detikfinance.com/read/2008/10/04/101416/1009774/5/rencana-penyelamatan-finansial-as-telan-us--700-m>, diakses tanggal 23 februari 2011, 07:30 pm.37 Burton Bullag, “Government Rescues Two Biggest Mortgage Companies”, America.gov, 11 September 2008, <http://www.america.gov/st/business-english/2008/September/20080911160721berehellek0.5592157.html>, diakses tanggal 23 februari 2011, 08:00 pm.38 Ibid.

47

untuk mencegah krisis finansial yang terjadi disana agar tidak

berdampak semakin luas dan melebar, dari menyelamatkan

perusahaan-perusahaan keuangan raksasa seperti Freddie Mac

dan Fannie Mae sampai kepada skema bailout yang menelan

biaya yang sangat besar hingga 700 miliar dolar Amerika Serikat.

Krisis finansial yang terjadi di Amerika Serikat dengan cepat

menyebar ke banyak negara lain di dunia bagai efek domino,

krisis ini kemudian menyebabkan krisis-krisis lainnya muncul di

negara-negara lain di dunia. Seperti pepatah lama dalam dunia

finansial bahwa jika Amerika Serikat mengalami bersin, maka

negara lain di dunia akan mengalami flu.

B.Krisis Ekonomi Global Akibat Krisis Finansial AS

Ketika kondisi perekonomian sebuah negara adidaya

berubah dan mengalami goncangan, maka dapat dipastikan akan

membawa konsekuensi yang luas pada perekonomian dunia.

Dalam hal ini, krisis keuangan Amerika Serikat telah

mempengaruhi tatanan sistem keuangan berbagai negara di

dunia.

Krisis subprime mortgage yang terjadi di Amerika Serikat

menyebabkan depresi ekonomi yang mendunia. Depresi ini

menghentikan pertumbuhan kesejahteraan dan lapangan

pekerjaan di berbagai negara yang terimbas krisis. Bangkrutnya

48

Northern Rock, sebuah bank kecil di Inggris, Bear Sterns di

Amerika Serikat dan lembaga-lembaga keuangan lainnya,

menyebabkan kian muramnya perekonomian dunia.

Krisis finansial yang terjadi di Amerika Serikat disebabkan oleh

beberapa faktor. Hal ini bermula ketika pada tahun 2000 terjadi

krisis finansial, yaitu pecahnya gelembung ekonomi yang

diakibatkan oleh investasi pada bidang teknologi dan informasi di

Amerika Serikat yang dikenal sebagai krisis dot.com atau dotcom

bubble. Kemudian Bank Sentral Amerika Serikat atau The Fed

mengambil kebijakan untuk menurunkan tingkat suku bunga

untuk menggairahkan perekonomian. Kebijakan ini mendorong

terjadinya ekspansi besar-besaran dalam investasi ekonomi

terutama pada sektor perumahan.

Investasi pada sektor perumahan yang tidak diiringi oleh

regulasi ketat oleh regulator mengakibatkan investasi menjadi

liar dan tidak terkendali. Hal ini menimbulkan banyak ruang bagi

manipulasi finansial oleh pihak-pihak yang ingin mendapatkan

keuntungan. Sebagai contoh bagaimana golongan masyarakat

49

dengan penghasilan yang kurang memadai atau tidak layak,

dapat mengajukan kredit terhadap kepemilikan perumahan yang

merupakan salah satu penyebab terjadi kredit macet pada

bidang perumahan di Amerika Serikat.

Kemudian terjadinya inflasi pada tahun 2005 memaksa The

Fed untuk menaikkan tingkat suku bunga mencapai 5,25%

dimana sebelumnya berada di kisaran 2%. Hal ini menyebabkan

para nasabah yang memiliki kredit kesulitan dalam membayar.

Akibatnya terjadi kredit macet pada investasi sektor perumahan

di Amerika Serikat.

Kredit macet pada sektor perumahan yang terjadi di Amerika

Serikat memicu pecahnya gelembung perekonomian pada tahun

2007. Sejak pertengahan tahun 2008 berbagai lembaga

keuangan besar di Amerika berjatuhan dan mengalami

kebangkrutan.

50