definisi - e-learn.adira-corpu.com

TRANSCRIPT

DEFINISI Kredit berasal dari kata: • Credo (latin) = cred: kepercayaan + do: saya menaruh • Credo ~ saya menaruh kepercayaan ~ I believe

Berdasarkan UU Perbankan No 10 tahun 1998 Kredit : Penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga

Kredit melibatkan (Unsur Kredit):

Debitur

Kreditur

• Kepercayaan

• Jangka waktu dan nilai waktu dari uang

• Resiko

• Janji

• Kesanggupan bayar

• Balas jasa: Bunga

DASAR HUKUM & JENIS PEMBIAYAAN Berdasarkan POJK No 29/POJK.5/2014 Perusahaan Pembiayaan : Badan usaha yang melakukan kegiatan pembiayaan untuk pengadaan barang dan atau Jasa

Perusahaan Pembiayaan melakukan kegiatan usaha:

1. Pembiayaan Investasi

2. Pembiayaan Modal Kerja

3. Pembiayaan Multi Guna

PRODUK DEFINISI PERJANJIAN PEMBIAYAAN

INVESTASI - Tenor > 2 thn Finance Lease Barang Modal non Refinance

- Pembiayaan barang modal Sale and Leaseback Barang milik konsumen

- Jaminan untuk dana investasi tidak harus barang modal Factoring with recourse Piutang dengan jaminan

- Bersifat jangka panjang Pembelian dg angsuran* Barang Modal/ Jasa Investasi

Pembiayaan Proyek Barang Modal untuk proyek

Pembiayaan Infrastruktur

MODAL KERJA - Tenor ≤ 2 thn Sale and Leaseback Barang milik konsumen

- Jaminan untuk modal kerja tidak harus barang modal Factoring with recourse Piutang dengan jaminan

- Untuk 1 siklus usaha Factoring without recourse Piutang tanpa jaminan

Fasilitas modal usaha* Barang/ Jasa untuk pihak ke 3

MULTIGUNA - Untuk konsumsi Finance Lease Barang non refinance

Pembelian dg angsuran* Barang Modal/ Jasa

Pembiayaan INVESTASI

• Sewa Pembiayaan (Financial Lease)

• Jual & Sewa Balik (Sale & Leaseback)

• Anjak Piutang dgn Jaminan dari Penjual Piutang (Factoring w/ Recourse)

• Pembelian dengan Pembayaran secara angsuran

• Pembiayaan Proyek

• Pembiayaan Infrastruktur

Pembiayaan MODAL KERJA

• Jual & Sewa Balik (Sale & Leaseback)

• Anjak Piutang dgn Jaminan dari Penjual Piutang (Factoring w/ Recourse)

• Anjak Piutang tanpa Jaminan dari enjual Piutang (without Recourse)

• Fasilitas Modal Usaha

Pembiayaan MULTIGUNA

• Sewa Pembiayaan (Financial Lease)

• Pembelian dengan Pembayaran secara Angsuran

POJK NO : 29 / POJK.5 / 2014

Perusahaan Pembiayaan

BANK

Lending = meminjamkan dana Funding = memperoleh dana

Customer Dealer Other

Survey & Perjanjian Kredit Dana Unit - BPKB

Margin

Public

ATPM

Unit - fisik

Angsuran

Keinginan Customer

“Saya ingin memperoleh kendaraan yang saya ‘beli’ secepat mungkin”

• Mudah

• DP rendah

• Dokumen sederhana

• Murah : bunga, admin, provisi, asuransi

• Cepat

• Ramah

• BPKB aman & langsung tersedia saat lunas

Keinginan Dealer

• Cepat: persetujuan, pencairan

• Pendapatan besar

• “No reject” (support sales)

Keinginan FUNDING

• NCL rendah

• NPL rendah

• PAT tinggi

Keinginan ATPM

• “No reject” (support sales)

• Coverage area

GAMBARAN BISNIS PEMBIAYAAN

Credit Perspective on Industry

CONVENTIONAL BANK APPROACH

CoF murah

Own Customer

DP high

Middle-up car

Paket by Customer

Pull Strategy

Profit from credit activity

Passenger car

FIE (Fixed Income Earner)

Marketing to penetrate ATPM’s stronghold dealership

Margin Strategy

Focus on minimize PoD*

LEASING ATPM APPROACH

Subsidi ATPM

Own the product & dealer

DP low

Low-middle car

Paket by Car

Push Strategy

Profit from unit sales

Especially low sales

NON FIE

Credit & Collection

Volume Strategy

Focus on minimize LoR**

Source of advantage

Traditional DP policy

Car segment

Package to sell

Marketing Strategy

Profit generator

Target market

Heroes

Profit Strategy

Risk Strategy *) Minimize prob of default thru Character, Capacity, Capital

**) Minimize loss on repo thru Collateral, Channel, Collection

Hi segment

Middle segment

Low segment

Profit / Loss

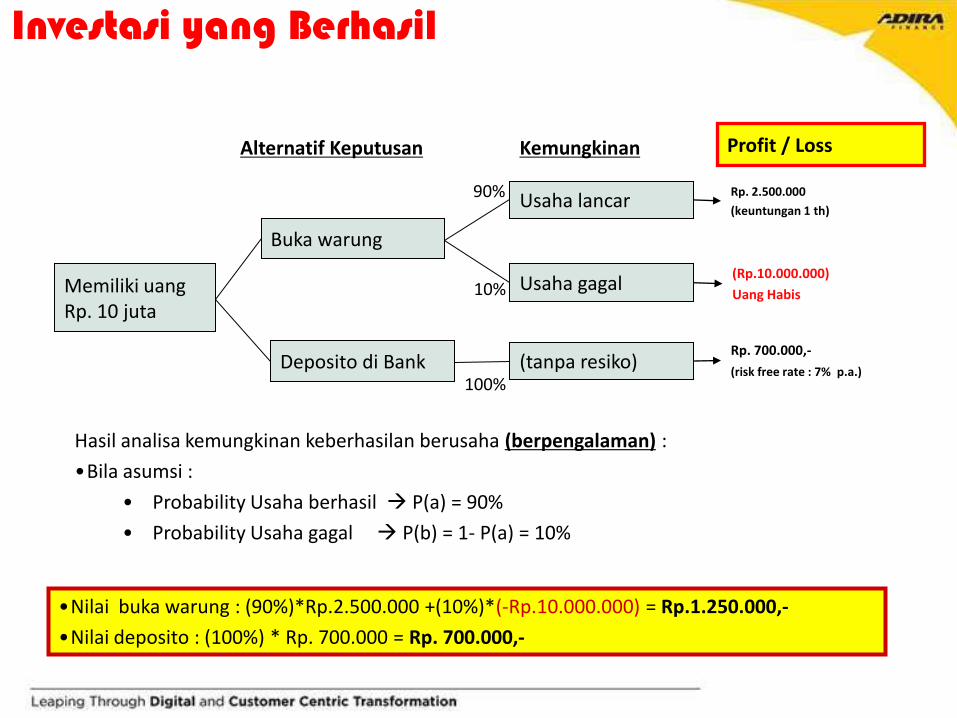

Memiliki uang Rp. 10 juta

Alternatif Keputusan Kemungkinan

Deposito di Bank

Buka warung

Usaha gagal (Rp.10.000.000)

Uang Habis

Rp. 2.500.000

(keuntungan 1 th) Usaha lancar

Hasil analisa kemungkinan keberhasilan berusaha (berpengalaman) :

•Bila asumsi :

• Probability Usaha berhasil P(a) = 90%

• Probability Usaha gagal P(b) = 1- P(a) = 10%

90%

10%

Rp. 700.000,-

(risk free rate : 7% p.a.) (tanpa resiko)

100%

•Nilai buka warung : (90%)*Rp.2.500.000 +(10%)*(-Rp.10.000.000) = Rp.1.250.000,-

•Nilai deposito : (100%) * Rp. 700.000 = Rp. 700.000,-

Investasi yang Berhasil

Profit / Loss

Memiliki uang Rp. 10 juta

Alternatif Keputusan Kemungkinan

Deposito di Bank

Buka warung

Usaha gagal (Rp.10.000.000)

Uang Habis

Rp. 2.500.000

(keuntungan 1 th) Usaha lancar

Hasil analisa kemungkinan keberhasilan berusaha (coba-coba) :

•Bila asumsi :

• Probability Usaha berhasil P(a) = 60%

• Probability Usaha gagal P(b) = 1- P(a) = 40%

60%

40%

Rp. 700.000,-

(risk free rate : 7% p.a.) (tanpa resiko)

100%

•Nilai buka warung : (60%)*Rp.2.500.000 +(40%)*(-Rp.10.000.000) = (Rp.2.500.000,-)

•Nilai deposito : (100%) * Rp. 700.000 = Rp. 700.000,-

Investasi Coba-Coba

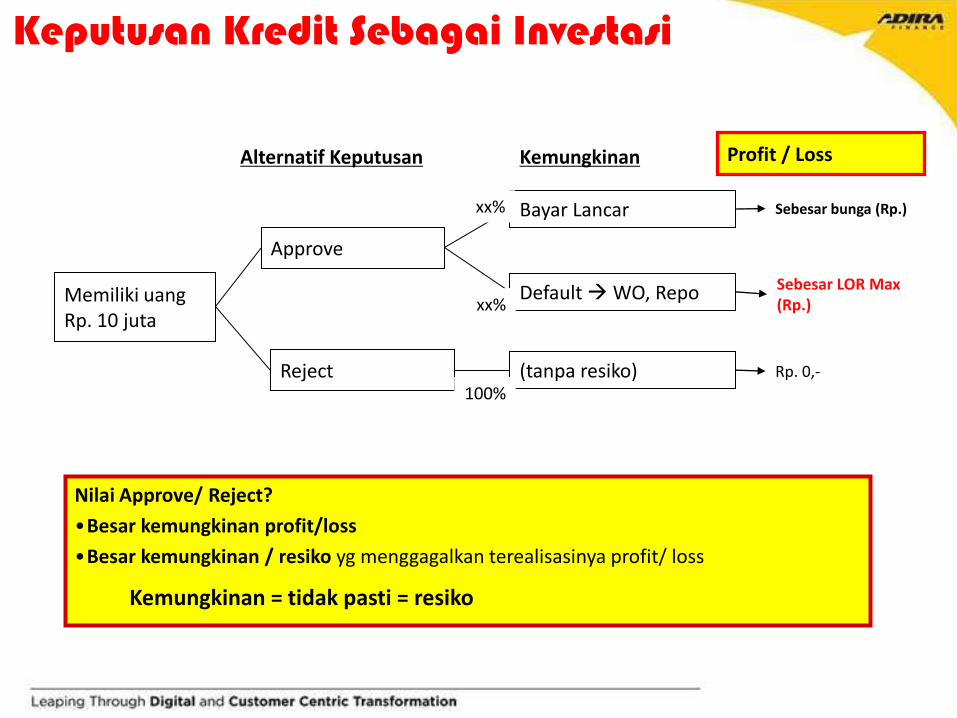

Nilai Approve/ Reject?

•Besar kemungkinan profit/loss

•Besar kemungkinan / resiko yg menggagalkan terealisasinya profit/ loss

Profit / Loss

Memiliki uang Rp. 10 juta

Alternatif Keputusan Kemungkinan

Reject

Approve

Default WO, Repo Sebesar LOR Max (Rp.)

Sebesar bunga (Rp.) Bayar Lancar xx%

xx%

Rp. 0,- (tanpa resiko) 100%

Keputusan Kredit Sebagai Investasi

Kemungkinan = tidak pasti = resiko

Analisa Kredit

• Mengukur potensi untung/ rugi • Mengukur resiko kelancaran angsuran

Analisa Kredit ≠ Spekulasi

GODAAN 1. KEPUTUSAN KREDIT dikorbankan karena PROSES yang LAMBAT 2. Tergoda untuk HANYA Melihat portfolio/ DP/ Tenor/ history payment saja 3. Menggampangkan Proses (PO dulu baru pengajuan MKAP, Pemenuhan dokumen

tidak lengkap, tidak survey) 4. Kemampuan Analisa 5C tidak ditingkatkan 5. Dll

Analisa WAJIB lebih utuh dan komprehensif

ANALISA RESIKO KREDIT

11

• Analisa LOR • Analisa Struktur Kredit

Analisa Kualitatif: • Analisa Industri / area/

profesi

Collateral Profitability Collection

Condition & Common Sense

• Area collection coverage • Area collection FID • Collection productivity • Strategi Pengaliran

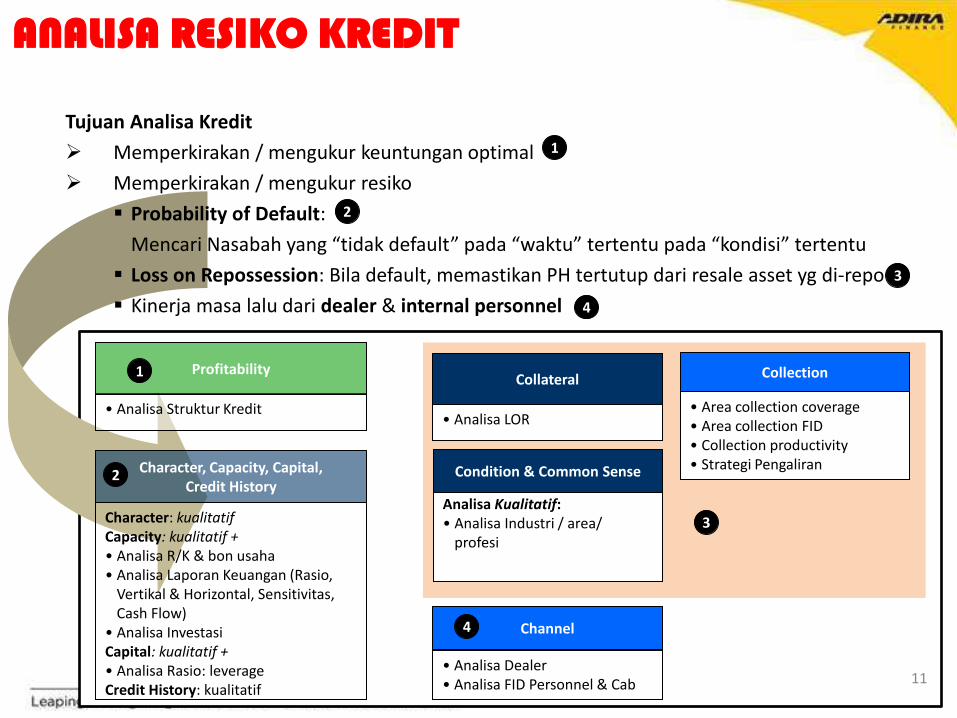

Tujuan Analisa Kredit

Memperkirakan / mengukur keuntungan optimal

Memperkirakan / mengukur resiko

Probability of Default:

Mencari Nasabah yang “tidak default” pada “waktu” tertentu pada “kondisi” tertentu

Loss on Repossession: Bila default, memastikan PH tertutup dari resale asset yg di-repo

Kinerja masa lalu dari dealer & internal personnel

1

2

3

1

Character: kualitatif Capacity: kualitatif + • Analisa R/K & bon usaha • Analisa Laporan Keuangan (Rasio,

Vertikal & Horizontal, Sensitivitas, Cash Flow)

• Analisa Investasi Capital: kualitatif + • Analisa Rasio: leverage Credit History: kualitatif

Character, Capacity, Capital, Credit History

2

3

Channel

• Analisa Dealer • Analisa FID Personnel & Cab

4

4

Risk: PoD & LoR

12

Probability of Default

Mencari nasabah yang “Tidak Default” pada “Waktu” tertentu pada “Kondisi” tertentu

Loss on Repossession

Bila default, memastikan PH tertutup oleh resale asset yang di-repo

• Jaminan (collateral)

• PH tersisa DP, MRP, Diskon

• Resale Value Kategori Unit, usia unit

• Channel

• Buy Back Guarantee (BBG) Dealer

• Collection

• Strategi pengaliran

• Coverage area lokasi penggunaan unit ≤ 30km Cabang/ RO/ POC

• Productivitas Collector

• Punya kemauan (character & Credit History)

• History payment

• Tdk spekulasi/ melawan hukum

• Punya kemampuan menghasilkan uang (capacity)

• Pekerjaan

• Cash flow

• Sisa hasil kerja cukup (DSR, DIR)

• SPK customer

• Cara bayar

• Pengalaman kerja/ usaha & PIC usaha

• Punya kemampuan menutup cicilan (capital)

• DP riil (share atas unit dibiayai)

• Rumah tinggal, BPKB, ...

• Condition: Red Area / Industry / Profesi

ANALISA 5C

KUANTITATIF KUALITATIF

Kemauan Membayar

Character Apakah bertanggungjawab, ber-itikat baik, tidak spekulatif?

• History payment • BI Checking • Red Area • Negative List • Hasil survey lingkungan: rekan bisnis,

tetangga, dll

Kemampuan Membayar

Capacity Apakah mampu membayar angsuran dari uang kas?

• Rata2 Saldo Mengendap 1,3x angsuran (DIR) dari analisa rekening koran/ tabungan

Apakah mampu membayar angsuran dari laba?

• Mutasi kredit 20x angsuran (DSR) dari analisa rekening koran/ tabungan

• Rasio DSR dan DIR berdasarkan proyeksi Laba/Rugi

• Analisa BEP (BEP ≤ 1)

• Pengalaman kerja/ usaha Karyawan: • Jabatan • Kredibilitas perusahaan Wiraswasta, profesional, perusahaan: • Posisi dalam industri • Kontrak Kerja • Konsistensi laba

Apakah aliran pembayaran dapat diamankan? (Capacity atau Condition)

• Cara pembayaran Debitur: cover giro, standing instruction, pembayaran bowheer, dll

FAKTOR PROBABILITY OF DEFAULT

KUALITATIF

Condition Apakah Debitur sah dihadapan hukum?

• Memiliki identitas yang sah: KK + KTP (warga negara Indonesia), serta surat pendirian usaha yang sah

Apakah usaha sah? • Memiliki Surat Ijin Usaha (wiraswasta, profesional, perusahaan) • Status karyawan tetap (karyawan)

Apakah iklim usaha kondusif memastikan kelancaran arus kas?

Wiraswasta, profesional, perusahaan: • Kontrak Kerja • Tidak dalam Red Industry • Market Share (perkiraan) • Reputasi usaha • Pengalaman usaha • Team Manajemen Karyawan: • Reputasi perusahaan • Pengalaman kerja

FAKTOR PROBABILITY OF DEFAULT

KUANTITATIF KUALITATIF

Kemampuan Membayar

Capital Apakah cukup memiliki harta utk menutup hutang bilamana penghasilan rutin terhambat?

• DP disetor atau LTV Riil • Rasio DER < 0,5x

• Daftar asset beserta nilainya dikuatkan dg bukti kepemilikan (BPKB, Sertifikat Rumah, Faktur, dll)

ANALISA 5C

KUANTITATIF KUALITATIF

Collateral Apakah jaminan ada calon pembeli dan ada nilai pasar nya?

Analisa LOR • Nilai jaminan dari waktu ke waktu

Obyek pembiayaan bersifat umum, misalnya bukan Mobil Balap, Mobil Ambulance

Apakah jaminan cukup menutup kerugian (outstanding PH + Biaya Tarik + Insentif Dealer dan Internal)?

Kewajaran harga dan spesifikasi thd pasar Analisa LOR • Kategori unit • Besar PH dan DP (atau LTV) • Tenor

Coverage : cross-default, dll Jaminan tambahan

Bagaimana dg resiko kerusakan jaminan?

Tercover asuransi

Collection Apakah jaminan dapat di-repo?

Coverage & produktivitas A/R Officer • < 60km dari Kantor AD • Tidak dalam wilayah terbatas

Obyek pembiayaan tidak terkait kepentingan umum, (misal unit yayasan sosial) atau kasus hukum

Channel Apakah sumber order memperhatikan kualitas booking atau hanya semata-mata jual unit?

Jaminan Buy-Back dari Dealer: nilai, periode tertentu Jaminan pembayaran dari Dealer: nilai, periode tertentu

Dealer Matrix

FAKTOR LOSS ON REPOSESSION

ANALISA 5C

1. Character Approach: kredit diberikan kepada calon debitur yang dikenal memiliki karakter baik. Misal: calon debitur dengan catatan macet sebaiknya tidak dibiayai

2. Feasibility Approach: kredit diberikan bila usaha calon debitur diperhitungkan mampu menghasilkan keuntungan guna membayar bunga dan pokok hutang. Misal: calon debitur karyawan dibiayai bila cicilan per bulan kurang dari 30% gaji bersih setelah dipotong biaya hidup dan cicilan lainnya

3. Repayment Approach: kredit diberikan bila pembayaran bunga dan pokok hutang diatur sedemikian rupa sehingga sumber pelunasannya sudah jelas dan dalam kendali kreditur. Misal: calon debitur dibiayai bila pembayaran cicilan diikat dalam kesepakatan dengan bowheer, kredit potong gaji (COP atau MOP)

4. Collateral Approach: kredit diberikan karena kepastian nilai jaminan dan collectibility-nya atau besarnya kekayaan calon debitur. Misal: Buy-Back-Guarantee Dealer, BPKB tambahan milik calon debitur yang ikut dijaminkan secara fidusia

5. Relationship Approach: kredit diberikan atas dasar hubungan saling menguntungkan dalam jangka panjang. Misal: calon debitur dibiayai mengingat hubungan baik yang telah terjalin dalam jangka panjang dengan dealer atau calon debitur termasuk loyal

Probability of Default

Loss on Repossession

PENDEKATAN PEMBIAYAAN

CAPITAL

COLLECTION

COLLATERAL APPROACH

CAPACITY

= FEASIBILITY APPROACH

CHARACTER APPROACH

• History payment baik di ADIRA/ lainnya

• Meminta personal/ corporate guarantee untuk meminimalkan moral hazard

• Meminta cara pembayaran tertentu, misal cover giro full tenor

• Menaikkan DP/ menurunkan PH

• Meminta cara pembayaran tertentu, misal cover giro full tenor

• Meminta jaminan tambahan, misal BPKB, cash

• Meminta jaminan resale value dari dealer, misal jaminan BBG Dealer

• Fiducia di awal

CHANNEL

= RELATIONSHIP APPROACH

• Pertimbangan grade & potensi order dealer

REPAYMENT APPROACH

• Meminta jaminan tambahan / pembayaran dari bowheer

Probability of Default

Loss on Repossession

PENDEKATAN PEMBIAYAAN

CHARACTER Bertanggungjawab, Tdk Spekulatif, Tdk Melawan Hukum

CHARACTER BERTANGGUNGJAWAB 1. Apakah history payment selalu merupakan indikasi Character?

History yang buruk selalu merupakan indikasi Character. Bila Character memburuk karena masalah Capacity, maka Debitur harus menunjukkan itikad baik misalnya meminta restrukturisasi dan mengembalikan unit, dll.

2. Pengajuan mobil, history motor – dan sebaliknya?

Bila dg angsuran yg lebih kecil bermasalah dg Character, apalagi dengan angsuran lebih besar

3. Sudah angsuran ke berapa history tersebut valid?

History memprediksi masa depan bila sudah angsuran ke-7 (ADDM/B)

3

CHARACTER BERTANGGUNGJAWAB 4. Bagaimana history payment yg baik? BLACKLIST / NEGATIVELIST

Never od 30+

5. Bagaimana klasifikasi history payment BI ?

a. Kolektibilitas 1: Lancar (overdue 0 hari) b. Kolektibilitas 2: Dalam Pengawasan Khusus (overdue 1 – 90 hari) c. Kolektibilitas 3: Kurang Lancar (overdue 91 – 180 hari) d. Kolektibilitas 4: Diragukan (overdue 181 – 270 hari) e. Kolektibilitas 5: Macet (overdue > 270 hari) Untuk history yg buruk solusi: Surat Lunas dari Kreditur sebagai bukti ybs sudah menyelesaikan kewajibannya

4

CHARACTER BERTANGGUNGJAWAB 6. Apakah indikator Red Area itu?

6

Kriteria Red Area 1. Penjualan dalam suatu lokasi dikendalikan oleh Channel Agent 2. Mayoritas masyarakat mempunyai karakter tidak baik: tingkat kriminalitas (bad character) 3. Mayoritas masyarakat berpenghasilan minim (poor society) 4. Mayoritas masyarakat berprofesi dalam bidang yg bertentangan hukum (negative

profession/ industry) 5. Situasi tidak kondusif (force majeur)

CHARACTER LAINNYA Selain bertanggungjawab, karakter lain yang dicari adalah a) tidak spekulatif, b) tidak melawan hukum 7. Bagaimana kita tahu bahwa pembiayaan bukan bersifat spekulatif?

Non-spekulatif bila: • Status perkawinan adalah Menikah • Usia sudah dewasa (min 35 tahun) • Lama kerja/ usaha min 2 tahun • Status karyawan tetap atau ada Kontrak

Kerja • Merupakan Kontraktor Utama • + usaha dikelola oleh Manajer

profesional bukan keluarga • + ada Surat Ijin Usaha yang lengkap, dan

masih berlaku

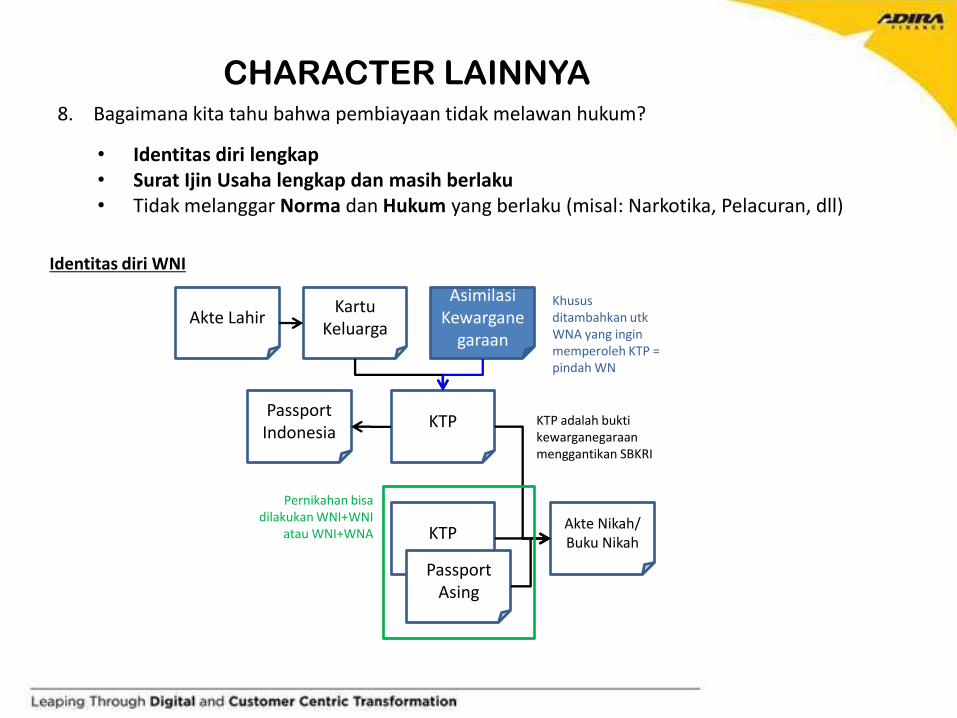

CHARACTER LAINNYA 8. Bagaimana kita tahu bahwa pembiayaan tidak melawan hukum?

Akte Lahir Kartu

Keluarga

KTP

Asimilasi Kewargane

garaan

Passport Indonesia

Akte Nikah/ Buku Nikah

KTP

Passport Asing

Pernikahan bisa dilakukan WNI+WNI

atau WNI+WNA

Khusus ditambahkan utk WNA yang ingin memperoleh KTP = pindah WN

KTP adalah bukti kewarganegaraan menggantikan SBKRI

Identitas diri WNI

• Identitas diri lengkap • Surat Ijin Usaha lengkap dan masih berlaku • Tidak melanggar Norma dan Hukum yang berlaku (misal: Narkotika, Pelacuran, dll)

CHARACTER LAINNYA

Passport Neg Asal

Kontrak Kerja

IKTA (Ijin Kerja Tenaga kerja Asing)

KITAS (Kartu Ijin Tinggal Terbatas)

Identitas diri WNA

WNA tidak tunduk terhadap Hukum Perdata Indonesia (termasuk hutang berhutang), oleh sebab itu pengikatan dg WNA tidak boleh dilakukan

CAPACITY

Cukup Bayar Angsuran?

1. Apakah uang tunai cukup untuk membayar angsuran?

Selalu lihat angka terendah sebagai yg konsisten!

• Uang tunai adalah yg terpenting sebab angsuran dibayar oleh uang tunai, bukan deposito, tagihan kepada customer dari debitur (omzet), atau dari harta di gudang, pabrik dan rumah

• Uang kas 1,3x angsuran dari perhitungan bahwa DIR maks 75%, artinya 1x angsuran : 75% = 1,3x angsuran

• Dg DIR 75% artinya Rasio Kas = 75 / 100 = angsuran / kas kemampuan melunasi kewajiban jangka pendek tanpa dikaitkan dengan penjualan

Total angsuran ADIRA + NON

Take Home Pay setiap bulan – Biaya Hidup

Laba setelah Pajak

DIR (Disposable Income Ratio)

DIR =

Total angsuran ADIRA + NON DIR =

1

Saldo Akhir nilainya 1,3x angsuran total Saldo Mengendap*

Angsuran total: semua angsuran di ADMF + semua angsuran lainnya = a + b

a

b

Termasuk angsuran lainnya yg belum lunas, misal KPR

Cukup Bayar Angsuran?

Rule of thumb Debitur yang belum mapan:

• Biaya hidup tetap (bukan kemewahan atau gaya hidup) = 1/3

• Kebutuhan darurat = 1/3

• Tabungan = 1/3 kredit konsumsi

Kredit maks= 2/3 = 67%

Rule of thumb Debitur yang sudah mapan:

• Biaya hidup tetap (bukan kemewahan atau gaya hidup) = 1/4

• Kebutuhan darurat = 1/4

• Tabungan = 1/4 kredit konsumsi

• Investasi = ¼ kredit investasi

Kredit maks= 3/4 = 75%

2. Mengapa DIR 75%?

Acuan DIR 75% mengikuti pertimbangan adanya keadaan darurat dan kegagalan investasi sbb:

Untuk badan usaha dimana pertanggungan sampai harta pribadi (CV, Fa, Perusahaan Perseorangan) maka penyebutnya adalah: “Laba setelah Pajak – Biaya Hidup”

Total angsuran ADIRA + NON

Take Home Pay setiap bulan – Biaya Hidup

Laba setelah Pajak

DIR (Disposable Income Ratio)

DIR =

Total angsuran ADIRA + NON DIR =

Cukup Bayar Angsuran?

4. Apakah penghasilan cukup untuk membayar angsuran?

Penghasilan minimal harus 3x angsuran total

• Penghasilan, yaitu Omzet dikurangi Biaya Produksi dan Umum

• Penghasilan (take home pay atau laba bersih) minimal 3x angsuran dari perhitungan bahwa DSR maks 30%, artinya 1x angsuran : 30% = 3x angsuran

5

Total angsuran ADIRA + NON

Take Home Pay setiap bulan

Laba Kotor – Biaya Operasional

DSR (Debt Service Ratio)

DSR =

Total angsuran ADIRA + NON DSR =

DSR Pejabat Berwenang

>30% – 35% Branch Manager

>35% Credit Manager / Credit

Operation Manager Omzet = Rata2 Mutasi Kredit = Rekap Bon Penjualan Rekap Bon harus dilengkapi dengan Hasil Survey: • Foto usaha • Pencacahan jumlah customer • Pencacahan nilai pembelian • Dll. Besar Omzet = 25x angsuran

5. Bagaimana mengetahui besar penghasilan tanpa melihat Laporan Laba/ Rugi?

Cukup Bayar Angsuran?

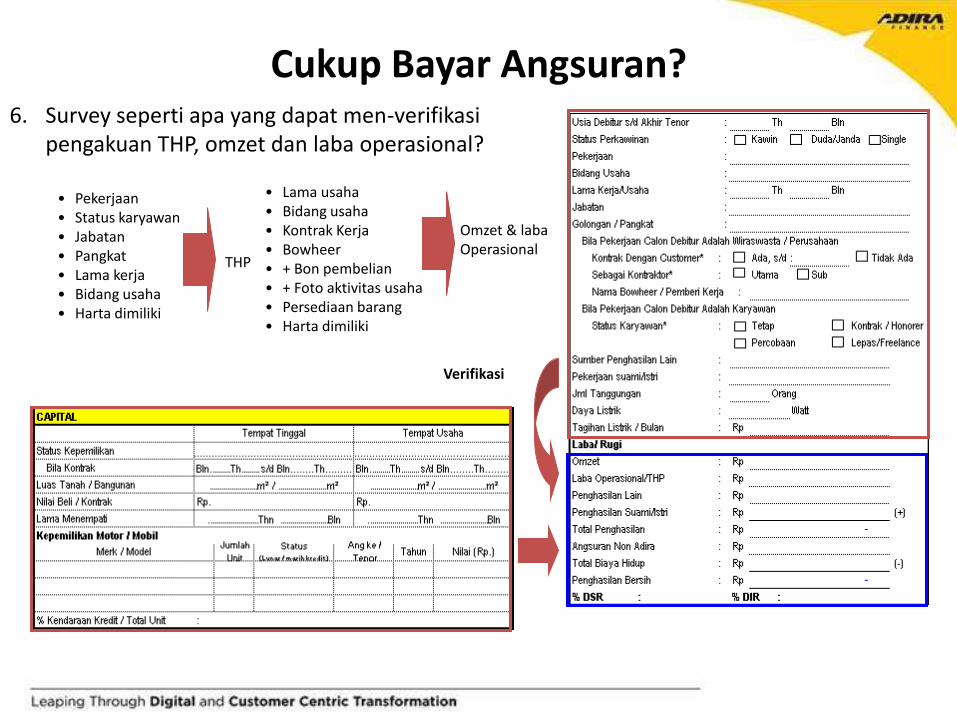

6. Survey seperti apa yang dapat men-verifikasi pengakuan THP, omzet dan laba operasional?

Verifikasi

• Pekerjaan • Status karyawan • Jabatan • Pangkat • Lama kerja • Bidang usaha • Harta dimiliki

THP

• Lama usaha • Bidang usaha • Kontrak Kerja • Bowheer • + Bon pembelian • + Foto aktivitas usaha • Persediaan barang • Harta dimiliki

Omzet & laba Operasional

Cukup Bayar Angsuran?

7. Bagaimana memastikan uang digunakan untuk membayar angsuran?

Bila penghasilan atau omzet cukup, namun bila ada pembayaran lainnya yg lebih prioritas maka overdue tetap dapat terjadi. Utk itu metode pembayaran yang dirasakan aman s/d kurang aman adalah: • Giro 3x kliring dana tidak cukup maka di-BlackList oleh BI • Pembayaran dari Bowheer tergantung kelangsungan Kontrak Kerja antara Debitur dg Bowheer dan

Perjanjian antara ADMF dengan Bowheer • Standing Instruction : perintah kepada Bank untuk men-transfer dana dari rek Debitur ke ADMF setiap

tanggal tertentu tergantung Perjanjian antara ADMF – Bank – Debitur • Pembayaran transfer Bank • Pembayaran tunai kadangkala tergantung dengan ketepatan waktu penagihan

Cukup Bayar Angsuran?

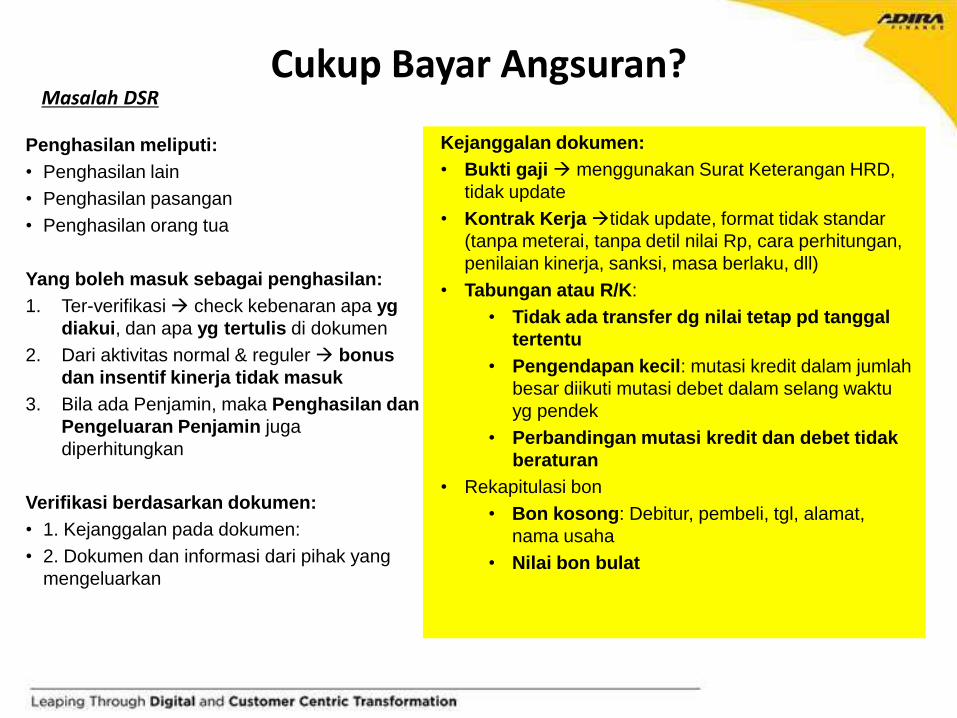

Masalah DSR

Penghasilan meliputi:

• Penghasilan lain

• Penghasilan pasangan

• Penghasilan orang tua

Yang boleh masuk sebagai penghasilan:

1. Ter-verifikasi check kebenaran apa yg

diakui, dan apa yg tertulis di dokumen

2. Dari aktivitas normal & reguler bonus

dan insentif kinerja tidak masuk

3. Bila ada Penjamin, maka Penghasilan dan

Pengeluaran Penjamin juga

diperhitungkan

Verifikasi berdasarkan dokumen:

• 1. Kejanggalan pada dokumen:

• 2. Dokumen dan informasi dari pihak yang

mengeluarkan

Kejanggalan dokumen:

• Bukti gaji menggunakan Surat Keterangan HRD,

tidak update

• Kontrak Kerja tidak update, format tidak standar

(tanpa meterai, tanpa detil nilai Rp, cara perhitungan,

penilaian kinerja, sanksi, masa berlaku, dll)

• Tabungan atau R/K:

• Tidak ada transfer dg nilai tetap pd tanggal

tertentu

• Pengendapan kecil: mutasi kredit dalam jumlah

besar diikuti mutasi debet dalam selang waktu

yg pendek

• Perbandingan mutasi kredit dan debet tidak

beraturan

• Rekapitulasi bon

• Bon kosong: Debitur, pembeli, tgl, alamat,

nama usaha

• Nilai bon bulat

Cukup Bayar Angsuran?

10. Apakah dengan Capacity yang cukup, DP boleh nul?

Debitur yang mampu membayar angsuran akan mencoba me-minimalkan besar angsuran. Angsuran dapat diminimalkan dengan memperbesar DP. Jadi Debitur dengan Capacity yang cukup namun menghendaki DP kecil bahkan nul: • Memiliki Capacity palsu, atau masa depan Capacity (Condition) yang tidak pasti • Memiliki masalah penjadualan (cash timing) bila ada history payment kemungkinan

ada ovd sistematis • Kurang mengerti hubungi Debitur utk negosiasi

Cukup Bayar Angsuran?

CAPITAL

Rasa Memiliki 1. Apakah Debitur memiliki “kepentingan untuk tetap membayar angsuran” ?

Toyota Xenia 1.3 Xi VVT-i M/T

Harga NCAR : 114 juta (th 2007)

Harga UCAR : 105 JUTA (th 2011)

Berjalan 4 tahun harga turun : 9 juta : 8% pa : 2% per tahun

Toyota Avanza 1.3 G M/T

Harga NCAR : 149 juta

LTV >95% terutama 4 th beresiko

a.

d.

Moral hazard untuk menunggak TIDAK terjadi bila: a. Nilai unit NCAR dan UCAR terus naik b. Nilai outstanding hutang < nilai jual unit LOR kecil c. Besar anguran < rental bila di suatu lokasi rentalnya sangat banyak misalnya Semarang, dan Bali

maka pembiayaan NCAR juga cenderung kualitasnya memburuk d. Nilai pembayaran pertama yang disetor CUKUP berdasarkan historis

“Rasa memiliki” Debitur tergantung dari rasio LTV (Loan-to-Value), yaitu perbandingan nilai jaminan dengan hutang • Nilai jaminan < hutang (LTV tinggi) moral hazar utk menunggak • Hutang jangan terlalu besar DP Setor harus cukup • Ukuran perbandingan Hutang dengan nilai resale jaminan atau unit adalah %LTV

Value adalah nilai jaminan Hutang atau Loan adalah:

2. Mengapa LTV penting?

Rasa Memiliki

Pengganti Capacity 3. Apakah Debitur memiliki harta yang cukup untuk membayar seluruh kewajiban?

Harta : asset yang sudah lunas ada bukti kepemilikannya Rumah atau tempat Usaha • Bukti kepemilikan tanah bangunan: sertifikat, perjanjian kontrak • Nilai tanah bangunan :

• Nilai kontrak kuitansi kontrak • Lama menempati: min 2 tahun utk dipertimbangkan dari sisi kolektibilitas dan karakter

• Nilai pasar kuitansi pembelian sbg pelengkap Sertifikat • NJOP (Nilai Jual Obyek Pajak) pada PBB (Pajak Bumi dan Bangunan): harga yg ditetapkan oleh

pemerintah sebagai dasar perhitungan pajak penjualan NJOP hanya untuk tujuan perpajakan (Kantor Pajak)

Pengganti Capacity Unit Kendaraan • Kepemilikan kendaraan: BPKB an Debitur atau Kuitansi pembelian unit • Bukti kepemilikan : BPKB an Debitur atau Kuitansi Pembelian-nya • Nilai harta: MRP

1. Character calon debitur harus menjadi pertimbangan utama, dan tidak dapat digantikan oleh collateral

2. Kualitas lebih penting dari kuantitas 3. Bad loans are made in good times 4. Mengantisipasi kemungkinan bad loans, dengan monitoring dan pembuatan

skenario 5. Memiliki paling tidak 2 jalan keluar yang tidak berhubungan, yaitu cash flow

(feasibility) & collateral 6. Asumsi debitur selalu optimis 7. Credit adalah businessman yang harus tahu kapan & dengan siapa berbisnis,

berapa resikonya & bagaimana berbisnis secara menguntungkan 8. Bila terjadi conflict of interest serahkan kepada yang lain 9. Keputusan kredit bersifat personal, tidak dapat dipaksakan (perlu integritas!) 10.Test keputusan kredit: “Apakah Anda akan memberikan pinjaman, bila

dengan uang Anda sendiri?” 11.Bila debitur menghendaki jawaban cepat, jawabannya adalah “Tidak” 12.Risk terkait dengan informasi dan pemahaman Anda terhadap bisnis

42

ASPEK PENTING PEMBERIAN KREDIT

KEBIJAKAN KREDIT

APA TUJUAN KEBIJAKAN KREDIT ?

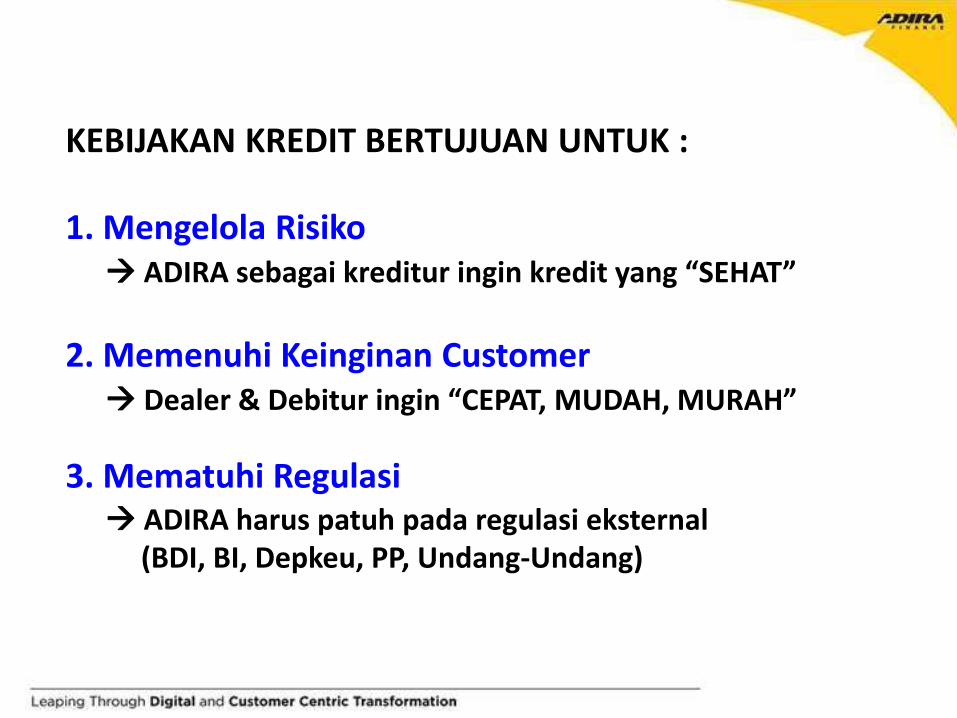

KEBIJAKAN KREDIT BERTUJUAN UNTUK :

1. Mengelola Risiko

2. Memenuhi Keinginan Customer

3. Mematuhi Regulasi

ADIRA sebagai kreditur ingin kredit yang “SEHAT”

Dealer & Debitur ingin “CEPAT, MUDAH, MURAH”

ADIRA harus patuh pada regulasi eksternal (BDI, BI, Depkeu, PP, Undang-Undang)

APA AKIBATNYA

JIKA MELANGGAR KEBIJAKAN ?

NORMAL (Sesuai Kebijakan)

PENGAJUAN

Diajukan ke Pejabat berwenang

RESIKO: NORMAL

DEVIASI (Menyimpang)

RESIKO: TINGGI

RESIKO: TERUKUR

Tidak diajukan atau Diajukan bukan ke Pejabat berwenang

RESIKO: TIDAK TERUKUR

PELANGGARAN KEBIJAKAN

Dijalankan dgn benar

RESIKO: TERUKUR

TIDAK dijalankan dgn benar

RESIKO: TIDAK TERUKUR

MELANGGAR KEBIJAKAN = RESIKO TINGGI + TIDAK TERUKUR

NORMAL

PENGAJUAN

Diajukan ke Pejabat berwenang

DEVIASI

Tidak diajukan atau Diajukan bukan ke Pejabat berwenang

PELANGGARAN KEBIJAKAN

Dijalankan dgn benar

TIDAK dijalankan dgn benar

HAL-HAL YANG HARUS DILAKUKAN

HAL YANG HARUS DILAKUKAN

1. Patuhi Kebijakan yang berlaku Jika kurang paham/bingung lihat Memo/MI, tanya BM/DBM/CM

4. Perkuat Monitoring • Data diinput dengan LENGKAP & BENAR CFO/CMO & Data Entry • Kemampuan analisa CFO & CMO • Stop Selling CMO • CMO Pareto & dicurigai Fraud

3. Perkuat kemampuan analisa • Data nasabah sinkron/wajar? • Kenali resiko & pikirkan mitigasinya

2. Periksa Proposal/Program Khusus • Masa berlakunya saat aplikasi dianalisa • Tetap PATUHI kebijakan yg tidak diatur dalam Proposal/Program Khusus