pengertian r/k - e-learn.adira-corpu.com

TRANSCRIPT

Pengertian R/K

Rekening Koran :

Laporan transaksi dan saldo rekening tabungan nasabah pada bank. Lebih singkatnya rekening koran dapat di katakan sebagai aktivitas rekening, baik itu laporan tabungan, transfer uang, debit atau kredit atau seluruh aktivitas yang dilakukan di rekening tersebut.

Beberapa hal yang harus dianalisa dari Rekening Koran :

1. Jenis transaksinya, transaksi kredit dan transaksi debet

2. Aktivitas harian / mutasi harian

3. Frekuensi transaksi

4. Total mutasi kredit dan mutasi debet

5. Rata-rata saldo mengendap

6. Rata-rata mutasi kredit dan mutasi debet

7. Porsi pembayaran project yang diterima setiap bulan dibandingkan dengan total mutasi kredit bulanan.

8. Kemenerusan pembayaran project setiap bulannya.

9. Besar nilai pembayaran yang diterima per bulan dibandingkan dengan jumlah unit handling yang dimiliki

REKENING KORAN

TUJUAN ANALISA REKENING KORAN

Tujuan Analisa R/K :

Mengungkapkan kondisi keuangan maupun usaha debitur yang sedang berjalan, bagaimana prospeknya kedepan

Rekening Koran dapat digunakan untuk membaca :

1. Perputaran usaha calon debitur.

2. Jenis industri yang ditekuni pemohon.

3. Sifat dari giro-giro yang disetor pemohon, ada tolakan atau tidak.

4. Kelonggaran tarik [bila rekening yanh disajikan adalah rekening plafon].

5. Konsistensi data yang diperoleh dari hasil wawancara.

6. Bowhier dan supplier yang terkait dengan project yang dijalankan.

7. Produktivitas dari unit – unit handling yang dikelola calon debitur.

8. Siklus pembayaran dari pemberi kerja.

REKENING KORAN

ANALISA REKENING KORAN Faktor yang harus diperhatikan dalam analisa Rekening Koran :

1. Pastikan rekening tersebut asli, bukan rekening PALSU

• Pengecekan rekening (nama, no. rek, cabang pembukaan rekening) ke Bank terkait, melalui ATM

• Cek kesesuaian transaksi nya, mutasi kredit ataupun debet dengan saldo

• Cek format ataupun huruf cetakan nya, karakter penulisan kata konsisten atau tidak

• Cek penarikan biaya administrasi

2. Cek rekening tersebut berupa PRK (plafond) atau bukan, jika PRK tersebut berupa revolving, maka cek berapa besar kelonggaran tarik nya.

3. Transaksi window dressing harus dikeluarkan dari total penjumlahan mutasi, sehingga dapat terdeteksi dengan benar berapa besar omzet riil nya

4. Pastikan rekening yang dilampirkan mencerminkan aktivitas usaha

• Deteksi nilai pemasukan atau omset usaha /bulan

• Cek frekuensi transaksi dan nominal nya, serta rata-rata saldo

• Deteksi pembayaran dengan Giro, bagaimana pola bayarnya.

5. Apakah rekening yang disajikan adalah rekening transit atau rekening penampungan.

6. Bila rekening yang disajikan adalah rekening giro cek kelonggaran tarik yang dimiliki.

REKENING KORAN

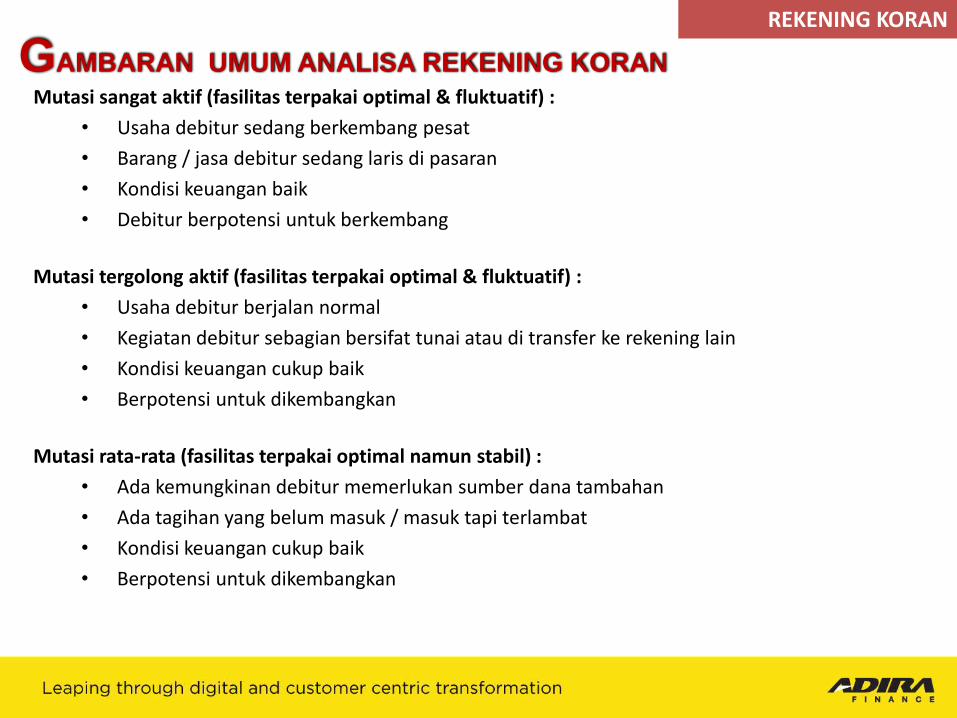

GAMBARAN UMUM ANALISA REKENING KORAN Mutasi sangat aktif (fasilitas terpakai optimal & fluktuatif) :

• Usaha debitur sedang berkembang pesat

• Barang / jasa debitur sedang laris di pasaran

• Kondisi keuangan baik

• Debitur berpotensi untuk berkembang

Mutasi tergolong aktif (fasilitas terpakai optimal & fluktuatif) :

• Usaha debitur berjalan normal

• Kegiatan debitur sebagian bersifat tunai atau di transfer ke rekening lain

• Kondisi keuangan cukup baik

• Berpotensi untuk dikembangkan

Mutasi rata-rata (fasilitas terpakai optimal namun stabil) :

• Ada kemungkinan debitur memerlukan sumber dana tambahan

• Ada tagihan yang belum masuk / masuk tapi terlambat

• Kondisi keuangan cukup baik

• Berpotensi untuk dikembangkan

REKENING KORAN

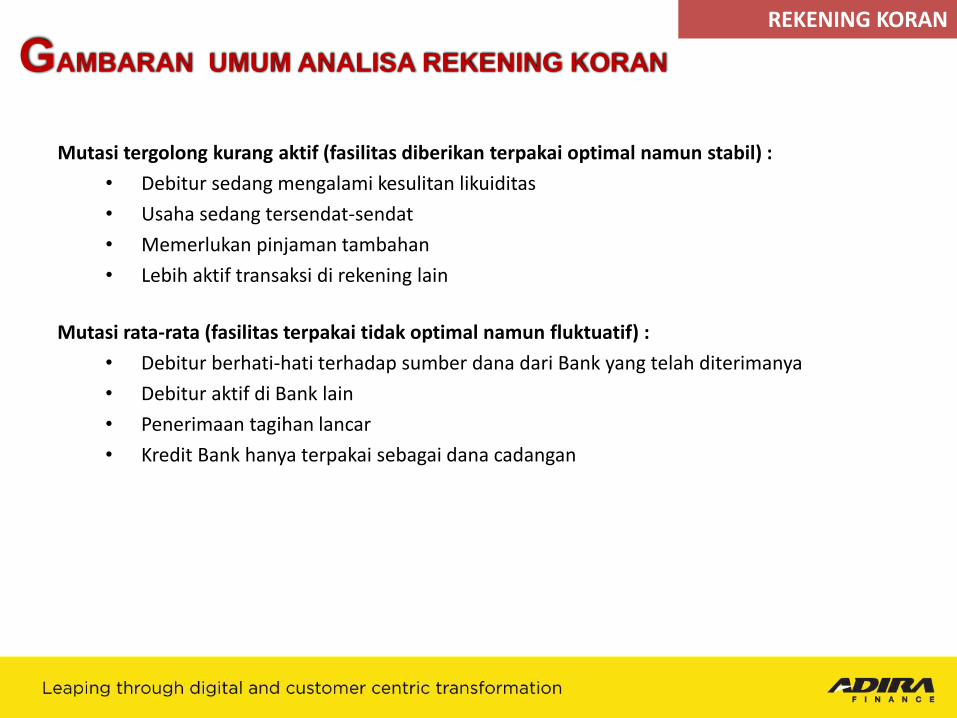

Mutasi tergolong kurang aktif (fasilitas diberikan terpakai optimal namun stabil) :

• Debitur sedang mengalami kesulitan likuiditas

• Usaha sedang tersendat-sendat

• Memerlukan pinjaman tambahan

• Lebih aktif transaksi di rekening lain

Mutasi rata-rata (fasilitas terpakai tidak optimal namun fluktuatif) :

• Debitur berhati-hati terhadap sumber dana dari Bank yang telah diterimanya

• Debitur aktif di Bank lain

• Penerimaan tagihan lancar

• Kredit Bank hanya terpakai sebagai dana cadangan

REKENING KORAN

GAMBARAN UMUM ANALISA REKENING KORAN

TENTANG CASH FLOW CASH FLOW USAHA

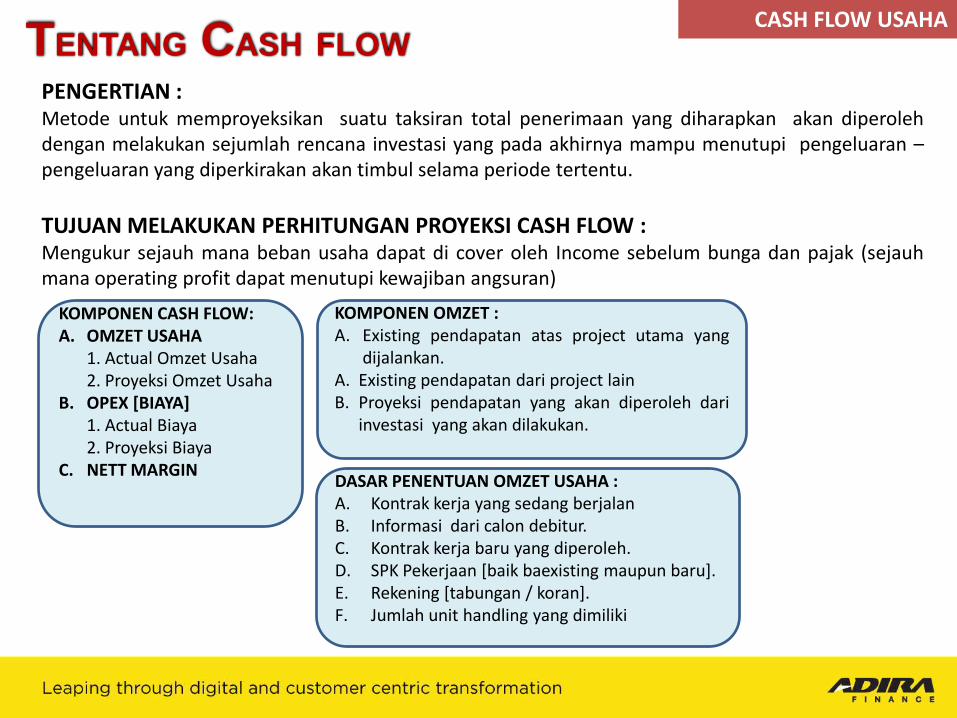

PENGERTIAN : Metode untuk memproyeksikan suatu taksiran total penerimaan yang diharapkan akan diperoleh dengan melakukan sejumlah rencana investasi yang pada akhirnya mampu menutupi pengeluaran – pengeluaran yang diperkirakan akan timbul selama periode tertentu.

TUJUAN MELAKUKAN PERHITUNGAN PROYEKSI CASH FLOW : Mengukur sejauh mana beban usaha dapat di cover oleh Income sebelum bunga dan pajak (sejauh mana operating profit dapat menutupi kewajiban angsuran)

KOMPONEN CASH FLOW: A. OMZET USAHA 1. Actual Omzet Usaha 2. Proyeksi Omzet Usaha B. OPEX [BIAYA] 1. Actual Biaya 2. Proyeksi Biaya C. NETT MARGIN

KOMPONEN OMZET : A. Existing pendapatan atas project utama yang

dijalankan. A. Existing pendapatan dari project lain B. Proyeksi pendapatan yang akan diperoleh dari

investasi yang akan dilakukan.

DASAR PENENTUAN OMZET USAHA : A. Kontrak kerja yang sedang berjalan B. Informasi dari calon debitur. C. Kontrak kerja baru yang diperoleh. D. SPK Pekerjaan [baik baexisting maupun baru]. E. Rekening [tabungan / koran]. F. Jumlah unit handling yang dimiliki

TENTANG CASH FLOW CASH FLOW USAHA

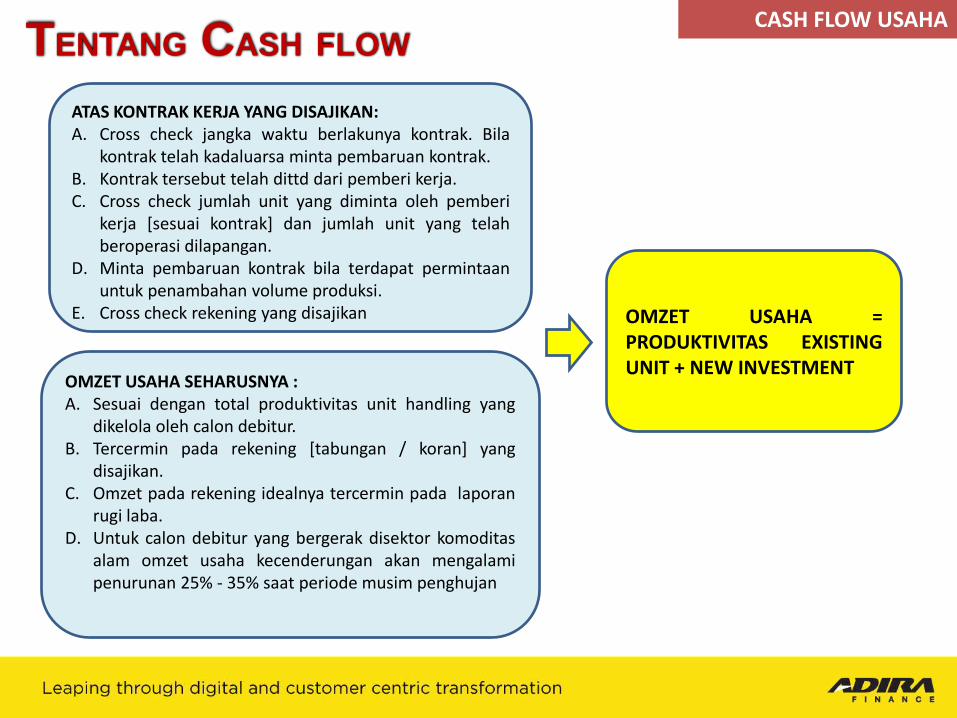

OMZET USAHA SEHARUSNYA : A. Sesuai dengan total produktivitas unit handling yang

dikelola oleh calon debitur. B. Tercermin pada rekening [tabungan / koran] yang

disajikan. C. Omzet pada rekening idealnya tercermin pada laporan

rugi laba. D. Untuk calon debitur yang bergerak disektor komoditas

alam omzet usaha kecenderungan akan mengalami penurunan 25% - 35% saat periode musim penghujan

OMZET USAHA = PRODUKTIVITAS EXISTING UNIT + NEW INVESTMENT

ATAS KONTRAK KERJA YANG DISAJIKAN: A. Cross check jangka waktu berlakunya kontrak. Bila

kontrak telah kadaluarsa minta pembaruan kontrak. B. Kontrak tersebut telah dittd dari pemberi kerja. C. Cross check jumlah unit yang diminta oleh pemberi

kerja [sesuai kontrak] dan jumlah unit yang telah beroperasi dilapangan.

D. Minta pembaruan kontrak bila terdapat permintaan untuk penambahan volume produksi.

E. Cross check rekening yang disajikan

TENTANG CASH FLOW CASH FLOW USAHA

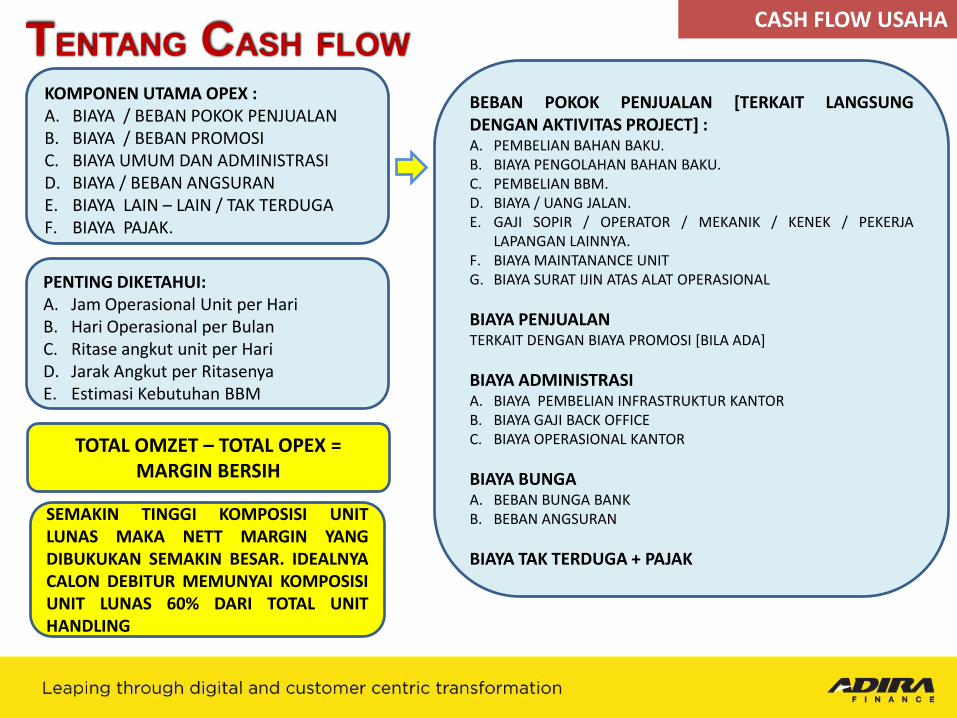

KOMPONEN UTAMA OPEX : A. BIAYA / BEBAN POKOK PENJUALAN B. BIAYA / BEBAN PROMOSI C. BIAYA UMUM DAN ADMINISTRASI D. BIAYA / BEBAN ANGSURAN E. BIAYA LAIN – LAIN / TAK TERDUGA F. BIAYA PAJAK.

BEBAN POKOK PENJUALAN [TERKAIT LANGSUNG DENGAN AKTIVITAS PROJECT] : A. PEMBELIAN BAHAN BAKU. B. BIAYA PENGOLAHAN BAHAN BAKU. C. PEMBELIAN BBM. D. BIAYA / UANG JALAN. E. GAJI SOPIR / OPERATOR / MEKANIK / KENEK / PEKERJA

LAPANGAN LAINNYA. F. BIAYA MAINTANANCE UNIT G. BIAYA SURAT IJIN ATAS ALAT OPERASIONAL

BIAYA PENJUALAN TERKAIT DENGAN BIAYA PROMOSI [BILA ADA]

BIAYA ADMINISTRASI A. BIAYA PEMBELIAN INFRASTRUKTUR KANTOR B. BIAYA GAJI BACK OFFICE C. BIAYA OPERASIONAL KANTOR

BIAYA BUNGA A. BEBAN BUNGA BANK B. BEBAN ANGSURAN

BIAYA TAK TERDUGA + PAJAK

PENTING DIKETAHUI: A. Jam Operasional Unit per Hari B. Hari Operasional per Bulan C. Ritase angkut unit per Hari D. Jarak Angkut per Ritasenya E. Estimasi Kebutuhan BBM

TOTAL OMZET – TOTAL OPEX = MARGIN BERSIH

SEMAKIN TINGGI KOMPOSISI UNIT LUNAS MAKA NETT MARGIN YANG DIBUKUKAN SEMAKIN BESAR. IDEALNYA CALON DEBITUR MEMUNYAI KOMPOSISI UNIT LUNAS 60% DARI TOTAL UNIT HANDLING

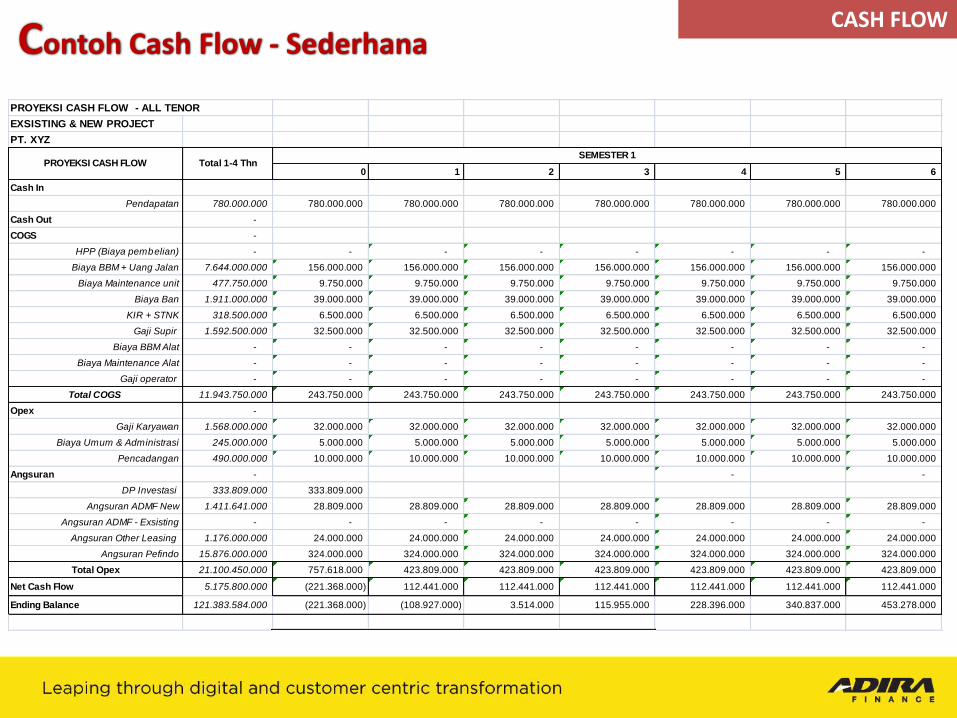

PROYEKSI CASH FLOW - ALL TENOR

EXSISTING & NEW PROJECT

PT. XYZ

0 1 2 3 4 5 6

Cash In

Pendapatan 780.000.000 780.000.000 780.000.000 780.000.000 780.000.000 780.000.000 780.000.000 780.000.000

Cash Out -

COGS -

HPP (Biaya pembelian) - - - - - - - -

Biaya BBM + Uang Jalan 7.644.000.000 156.000.000 156.000.000 156.000.000 156.000.000 156.000.000 156.000.000 156.000.000

Biaya Maintenance unit 477.750.000 9.750.000 9.750.000 9.750.000 9.750.000 9.750.000 9.750.000 9.750.000

Biaya Ban 1.911.000.000 39.000.000 39.000.000 39.000.000 39.000.000 39.000.000 39.000.000 39.000.000

KIR + STNK 318.500.000 6.500.000 6.500.000 6.500.000 6.500.000 6.500.000 6.500.000 6.500.000

Gaji Supir 1.592.500.000 32.500.000 32.500.000 32.500.000 32.500.000 32.500.000 32.500.000 32.500.000

Biaya BBM Alat - - - - - - - -

Biaya Maintenance Alat - - - - - - - -

Gaji operator - - - - - - - -

Total COGS 11.943.750.000 243.750.000 243.750.000 243.750.000 243.750.000 243.750.000 243.750.000 243.750.000

Opex -

Gaji Karyawan 1.568.000.000 32.000.000 32.000.000 32.000.000 32.000.000 32.000.000 32.000.000 32.000.000

Biaya Umum & Administrasi 245.000.000 5.000.000 5.000.000 5.000.000 5.000.000 5.000.000 5.000.000 5.000.000

Pencadangan 490.000.000 10.000.000 10.000.000 10.000.000 10.000.000 10.000.000 10.000.000 10.000.000

Angsuran - - -

DP Investasi 333.809.000 333.809.000

Angsuran ADMF New 1.411.641.000 28.809.000 28.809.000 28.809.000 28.809.000 28.809.000 28.809.000 28.809.000

Angsuran ADMF - Exsisting - - - - - - - -

Angsuran Other Leasing 1.176.000.000 24.000.000 24.000.000 24.000.000 24.000.000 24.000.000 24.000.000 24.000.000

Angsuran Pefindo 15.876.000.000 324.000.000 324.000.000 324.000.000 324.000.000 324.000.000 324.000.000 324.000.000

Total Opex 21.100.450.000 757.618.000 423.809.000 423.809.000 423.809.000 423.809.000 423.809.000 423.809.000

Net Cash Flow 5.175.800.000 (221.368.000) 112.441.000 112.441.000 112.441.000 112.441.000 112.441.000 112.441.000

Ending Balance 121.383.584.000 (221.368.000) (108.927.000) 3.514.000 115.955.000 228.396.000 340.837.000 453.278.000

PROYEKSI CASH FLOW Total 1-4 ThnSEMESTER 1

Contoh Cash Flow - Sederhana CASH FLOW

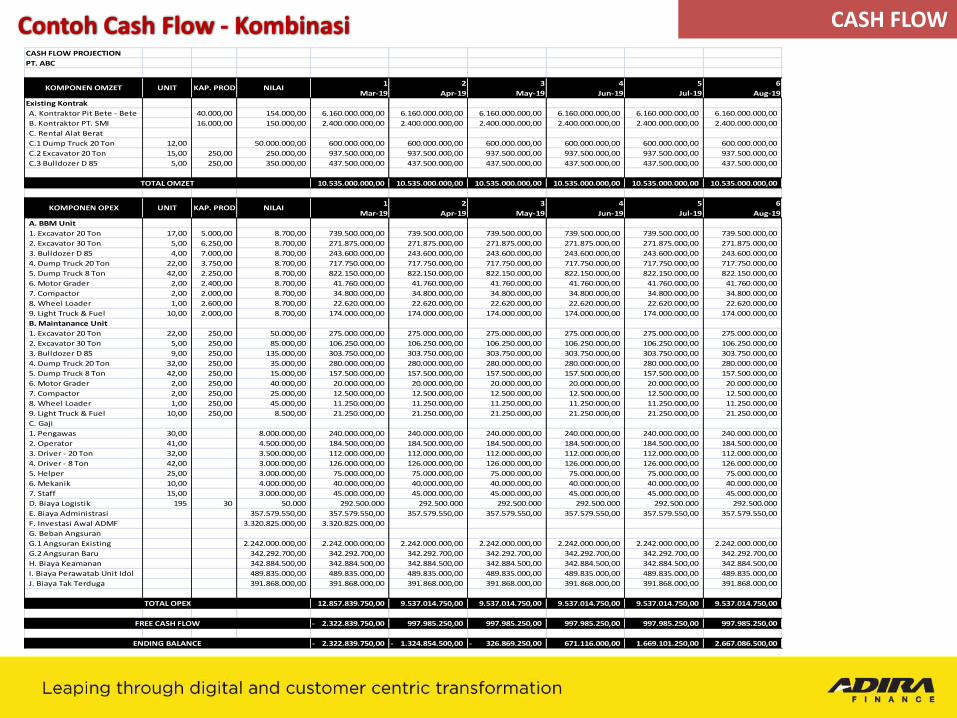

CASH FLOW PROJECTION

PT. ABC

1 2 3 4 5 6

Mar-19 Apr-19 May-19 Jun-19 Jul-19 Aug-19

Existing Kontrak

A. Kontraktor Pit Bete - Bete 40.000,00 154.000,00 6.160.000.000,00 6.160.000.000,00 6.160.000.000,00 6.160.000.000,00 6.160.000.000,00 6.160.000.000,00

B. Kontraktor PT. SMI 16.000,00 150.000,00 2.400.000.000,00 2.400.000.000,00 2.400.000.000,00 2.400.000.000,00 2.400.000.000,00 2.400.000.000,00

C. Rental Alat Berat

C.1 Dump Truck 20 Ton 12,00 50.000.000,00 600.000.000,00 600.000.000,00 600.000.000,00 600.000.000,00 600.000.000,00 600.000.000,00

C.2 Excavator 20 Ton 15,00 250,00 250.000,00 937.500.000,00 937.500.000,00 937.500.000,00 937.500.000,00 937.500.000,00 937.500.000,00

C.3 Bulldozer D 85 5,00 250,00 350.000,00 437.500.000,00 437.500.000,00 437.500.000,00 437.500.000,00 437.500.000,00 437.500.000,00

10.535.000.000,00 10.535.000.000,00 10.535.000.000,00 10.535.000.000,00 10.535.000.000,00 10.535.000.000,00

1 2 3 4 5 6

Mar-19 Apr-19 May-19 Jun-19 Jul-19 Aug-19

A. BBM Unit

1. Excavator 20 Ton 17,00 5.000,00 8.700,00 739.500.000,00 739.500.000,00 739.500.000,00 739.500.000,00 739.500.000,00 739.500.000,00

2. Excavator 30 Ton 5,00 6.250,00 8.700,00 271.875.000,00 271.875.000,00 271.875.000,00 271.875.000,00 271.875.000,00 271.875.000,00

3. Bulldozer D 85 4,00 7.000,00 8.700,00 243.600.000,00 243.600.000,00 243.600.000,00 243.600.000,00 243.600.000,00 243.600.000,00

4. Dump Truck 20 Ton 22,00 3.750,00 8.700,00 717.750.000,00 717.750.000,00 717.750.000,00 717.750.000,00 717.750.000,00 717.750.000,00

5. Dump Truck 8 Ton 42,00 2.250,00 8.700,00 822.150.000,00 822.150.000,00 822.150.000,00 822.150.000,00 822.150.000,00 822.150.000,00

6. Motor Grader 2,00 2.400,00 8.700,00 41.760.000,00 41.760.000,00 41.760.000,00 41.760.000,00 41.760.000,00 41.760.000,00

7. Compactor 2,00 2.000,00 8.700,00 34.800.000,00 34.800.000,00 34.800.000,00 34.800.000,00 34.800.000,00 34.800.000,00

8. Wheel Loader 1,00 2.600,00 8.700,00 22.620.000,00 22.620.000,00 22.620.000,00 22.620.000,00 22.620.000,00 22.620.000,00

9. Light Truck & Fuel 10,00 2.000,00 8.700,00 174.000.000,00 174.000.000,00 174.000.000,00 174.000.000,00 174.000.000,00 174.000.000,00

B. Maintanance Unit

1. Excavator 20 Ton 22,00 250,00 50.000,00 275.000.000,00 275.000.000,00 275.000.000,00 275.000.000,00 275.000.000,00 275.000.000,00

2. Excavator 30 Ton 5,00 250,00 85.000,00 106.250.000,00 106.250.000,00 106.250.000,00 106.250.000,00 106.250.000,00 106.250.000,00

3. Bulldozer D 85 9,00 250,00 135.000,00 303.750.000,00 303.750.000,00 303.750.000,00 303.750.000,00 303.750.000,00 303.750.000,00

4. Dump Truck 20 Ton 32,00 250,00 35.000,00 280.000.000,00 280.000.000,00 280.000.000,00 280.000.000,00 280.000.000,00 280.000.000,00

5. Dump Truck 8 Ton 42,00 250,00 15.000,00 157.500.000,00 157.500.000,00 157.500.000,00 157.500.000,00 157.500.000,00 157.500.000,00

6. Motor Grader 2,00 250,00 40.000,00 20.000.000,00 20.000.000,00 20.000.000,00 20.000.000,00 20.000.000,00 20.000.000,00

7. Compactor 2,00 250,00 25.000,00 12.500.000,00 12.500.000,00 12.500.000,00 12.500.000,00 12.500.000,00 12.500.000,00

8. Wheel Loader 1,00 250,00 45.000,00 11.250.000,00 11.250.000,00 11.250.000,00 11.250.000,00 11.250.000,00 11.250.000,00

9. Light Truck & Fuel 10,00 250,00 8.500,00 21.250.000,00 21.250.000,00 21.250.000,00 21.250.000,00 21.250.000,00 21.250.000,00

C. Gaji

1. Pengawas 30,00 8.000.000,00 240.000.000,00 240.000.000,00 240.000.000,00 240.000.000,00 240.000.000,00 240.000.000,00

2. Operator 41,00 4.500.000,00 184.500.000,00 184.500.000,00 184.500.000,00 184.500.000,00 184.500.000,00 184.500.000,00

3. Driver - 20 Ton 32,00 3.500.000,00 112.000.000,00 112.000.000,00 112.000.000,00 112.000.000,00 112.000.000,00 112.000.000,00

4. Driver - 8 Ton 42,00 3.000.000,00 126.000.000,00 126.000.000,00 126.000.000,00 126.000.000,00 126.000.000,00 126.000.000,00

5. Helper 25,00 3.000.000,00 75.000.000,00 75.000.000,00 75.000.000,00 75.000.000,00 75.000.000,00 75.000.000,00

6. Mekanik 10,00 4.000.000,00 40.000.000,00 40.000.000,00 40.000.000,00 40.000.000,00 40.000.000,00 40.000.000,00

7. Staff 15,00 3.000.000,00 45.000.000,00 45.000.000,00 45.000.000,00 45.000.000,00 45.000.000,00 45.000.000,00

D. Biaya Logistik 195 30 50.000 292.500.000 292.500.000 292.500.000 292.500.000 292.500.000 292.500.000

E. Biaya Administrasi 357.579.550,00 357.579.550,00 357.579.550,00 357.579.550,00 357.579.550,00 357.579.550,00 357.579.550,00

F. Investasi Awal ADMF 3.320.825.000,00 3.320.825.000,00

G. Beban Angsuran

G.1 Angsuran Existing 2.242.000.000,00 2.242.000.000,00 2.242.000.000,00 2.242.000.000,00 2.242.000.000,00 2.242.000.000,00 2.242.000.000,00

G.2 Angsuran Baru 342.292.700,00 342.292.700,00 342.292.700,00 342.292.700,00 342.292.700,00 342.292.700,00 342.292.700,00

H. Biaya Keamanan 342.884.500,00 342.884.500,00 342.884.500,00 342.884.500,00 342.884.500,00 342.884.500,00 342.884.500,00

I. Biaya Perawatab Unit Idol 489.835.000,00 489.835.000,00 489.835.000,00 489.835.000,00 489.835.000,00 489.835.000,00 489.835.000,00

J. Biaya Tak Terduga 391.868.000,00 391.868.000,00 391.868.000,00 391.868.000,00 391.868.000,00 391.868.000,00 391.868.000,00

12.857.839.750,00 9.537.014.750,00 9.537.014.750,00 9.537.014.750,00 9.537.014.750,00 9.537.014.750,00

2.322.839.750,00- 997.985.250,00 997.985.250,00 997.985.250,00 997.985.250,00 997.985.250,00

2.322.839.750,00- 1.324.854.500,00- 326.869.250,00- 671.116.000,00 1.669.101.250,00 2.667.086.500,00

TOTAL OPEX

KOMPONEN OMZET UNIT KAP. PROD NILAI

TOTAL OMZET

FREE CASH FLOW

ENDING BALANCE

KOMPONEN OPEX UNIT KAP. PROD NILAI

Contoh Cash Flow - Kombinasi CASH FLOW

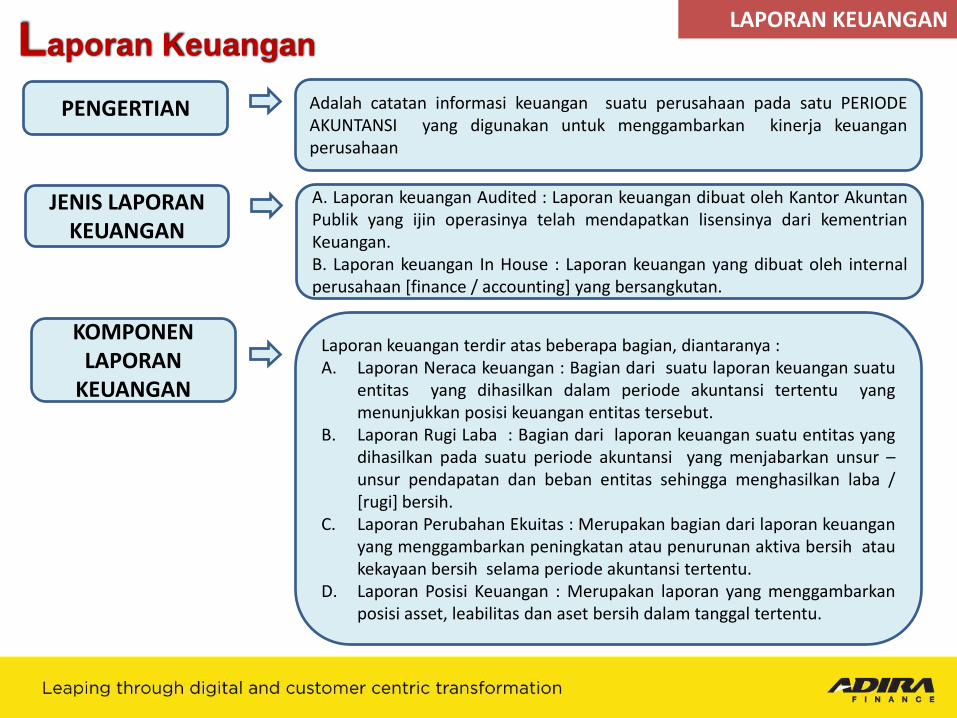

LAPORAN KEUANGAN

PENGERTIAN Adalah catatan informasi keuangan suatu perusahaan pada satu PERIODE AKUNTANSI yang digunakan untuk menggambarkan kinerja keuangan perusahaan

JENIS LAPORAN KEUANGAN

A. Laporan keuangan Audited : Laporan keuangan dibuat oleh Kantor Akuntan Publik yang ijin operasinya telah mendapatkan lisensinya dari kementrian Keuangan. B. Laporan keuangan In House : Laporan keuangan yang dibuat oleh internal perusahaan [finance / accounting] yang bersangkutan.

KOMPONEN LAPORAN

KEUANGAN

Laporan keuangan terdir atas beberapa bagian, diantaranya : A. Laporan Neraca keuangan : Bagian dari suatu laporan keuangan suatu

entitas yang dihasilkan dalam periode akuntansi tertentu yang menunjukkan posisi keuangan entitas tersebut.

B. Laporan Rugi Laba : Bagian dari laporan keuangan suatu entitas yang dihasilkan pada suatu periode akuntansi yang menjabarkan unsur – unsur pendapatan dan beban entitas sehingga menghasilkan laba / [rugi] bersih.

C. Laporan Perubahan Ekuitas : Merupakan bagian dari laporan keuangan yang menggambarkan peningkatan atau penurunan aktiva bersih atau kekayaan bersih selama periode akuntansi tertentu.

D. Laporan Posisi Keuangan : Merupakan laporan yang menggambarkan posisi asset, leabilitas dan aset bersih dalam tanggal tertentu.

Laporan Keuangan

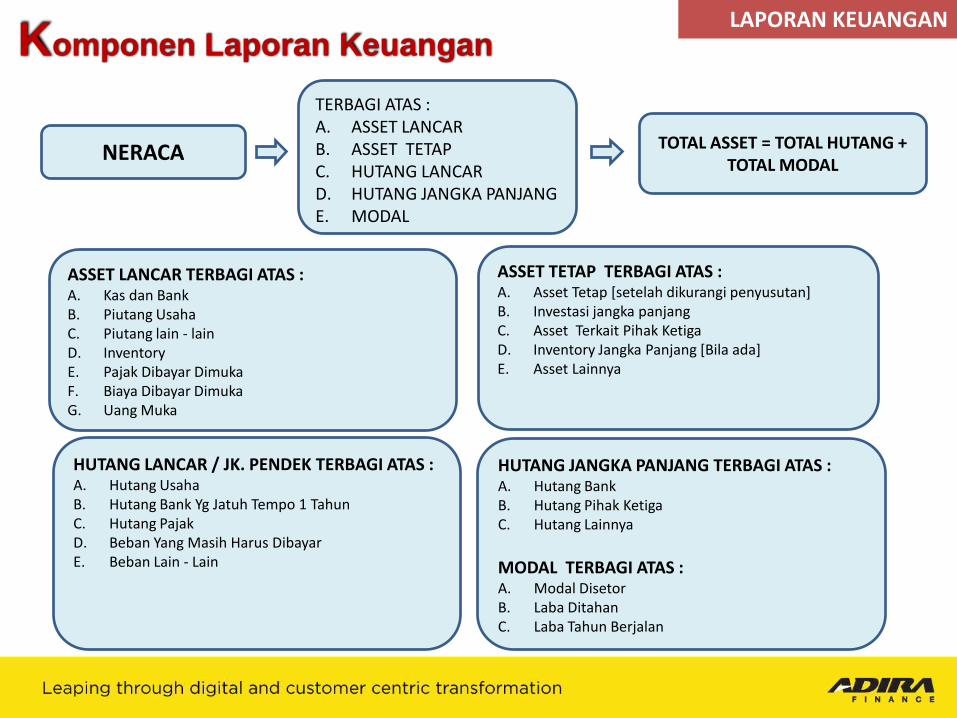

NERACA

TERBAGI ATAS : A. ASSET LANCAR B. ASSET TETAP C. HUTANG LANCAR D. HUTANG JANGKA PANJANG E. MODAL

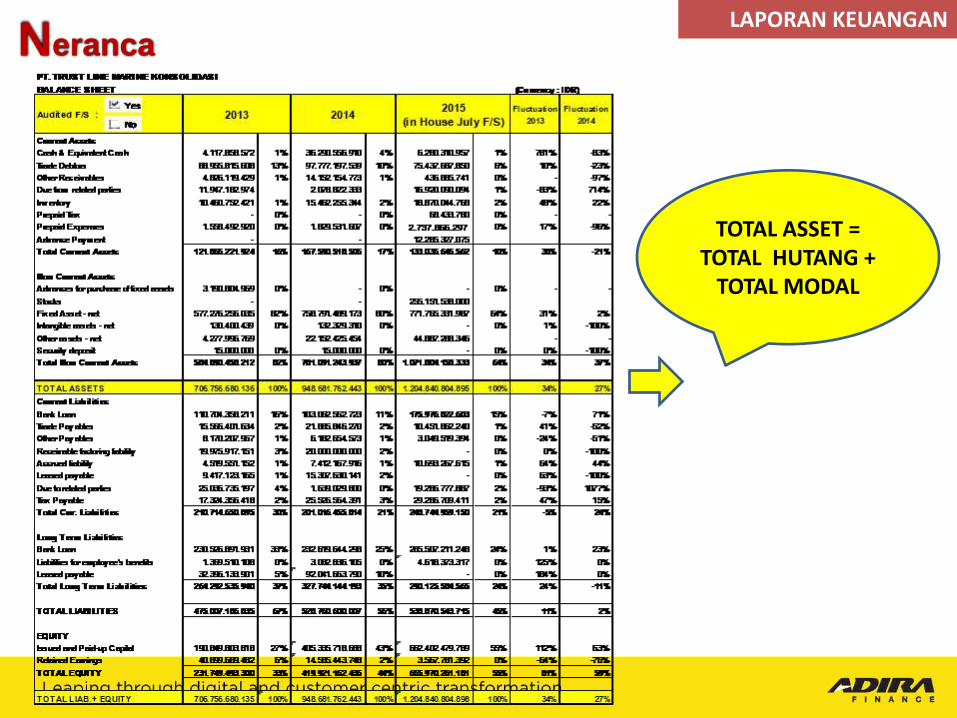

TOTAL ASSET = TOTAL HUTANG + TOTAL MODAL

ASSET LANCAR TERBAGI ATAS : A. Kas dan Bank B. Piutang Usaha C. Piutang lain - lain D. Inventory E. Pajak Dibayar Dimuka F. Biaya Dibayar Dimuka G. Uang Muka

ASSET TETAP TERBAGI ATAS : A. Asset Tetap [setelah dikurangi penyusutan] B. Investasi jangka panjang C. Asset Terkait Pihak Ketiga D. Inventory Jangka Panjang [Bila ada] E. Asset Lainnya

HUTANG LANCAR / JK. PENDEK TERBAGI ATAS : A. Hutang Usaha B. Hutang Bank Yg Jatuh Tempo 1 Tahun C. Hutang Pajak D. Beban Yang Masih Harus Dibayar E. Beban Lain - Lain

HUTANG JANGKA PANJANG TERBAGI ATAS : A. Hutang Bank B. Hutang Pihak Ketiga C. Hutang Lainnya

MODAL TERBAGI ATAS : A. Modal Disetor B. Laba Ditahan C. Laba Tahun Berjalan

Komponen Laporan Keuangan LAPORAN KEUANGAN

Komponen Laporan Keuangan LAPORAN KEUANGAN

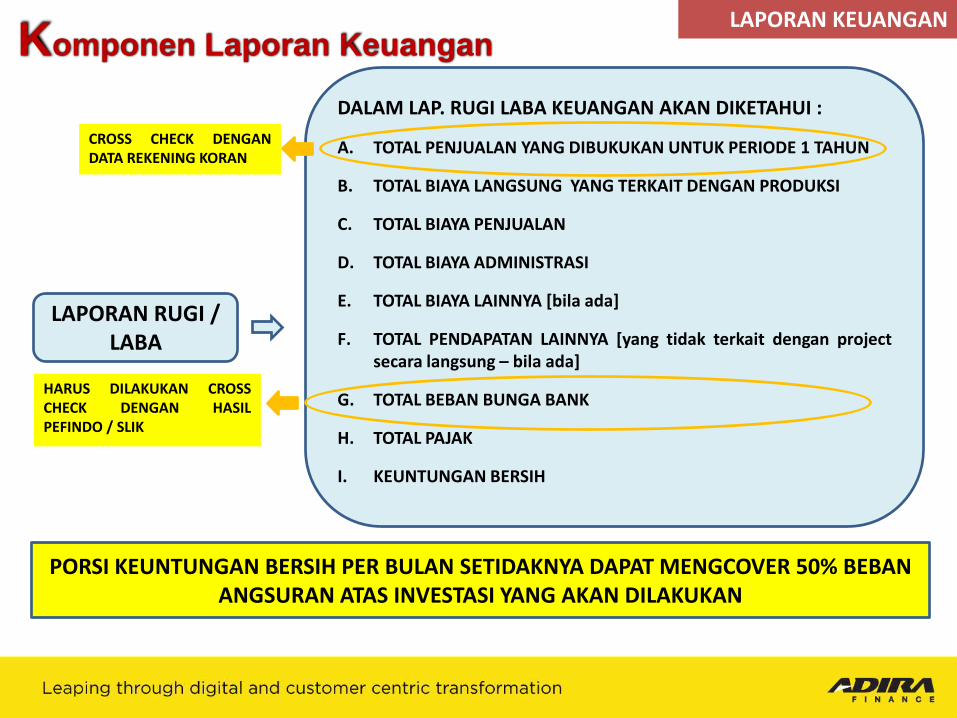

LAPORAN RUGI / LABA

DALAM LAP. RUGI LABA KEUANGAN AKAN DIKETAHUI :

A. TOTAL PENJUALAN YANG DIBUKUKAN UNTUK PERIODE 1 TAHUN

B. TOTAL BIAYA LANGSUNG YANG TERKAIT DENGAN PRODUKSI

C. TOTAL BIAYA PENJUALAN

D. TOTAL BIAYA ADMINISTRASI

E. TOTAL BIAYA LAINNYA [bila ada]

F. TOTAL PENDAPATAN LAINNYA [yang tidak terkait dengan project secara langsung – bila ada]

G. TOTAL BEBAN BUNGA BANK

H. TOTAL PAJAK

I. KEUNTUNGAN BERSIH

CROSS CHECK DENGAN DATA REKENING KORAN

HARUS DILAKUKAN CROSS CHECK DENGAN HASIL PEFINDO / SLIK

PORSI KEUNTUNGAN BERSIH PER BULAN SETIDAKNYA DAPAT MENGCOVER 50% BEBAN ANGSURAN ATAS INVESTASI YANG AKAN DILAKUKAN

TOTAL ASSET = TOTAL HUTANG +

TOTAL MODAL

Neranca LAPORAN KEUANGAN

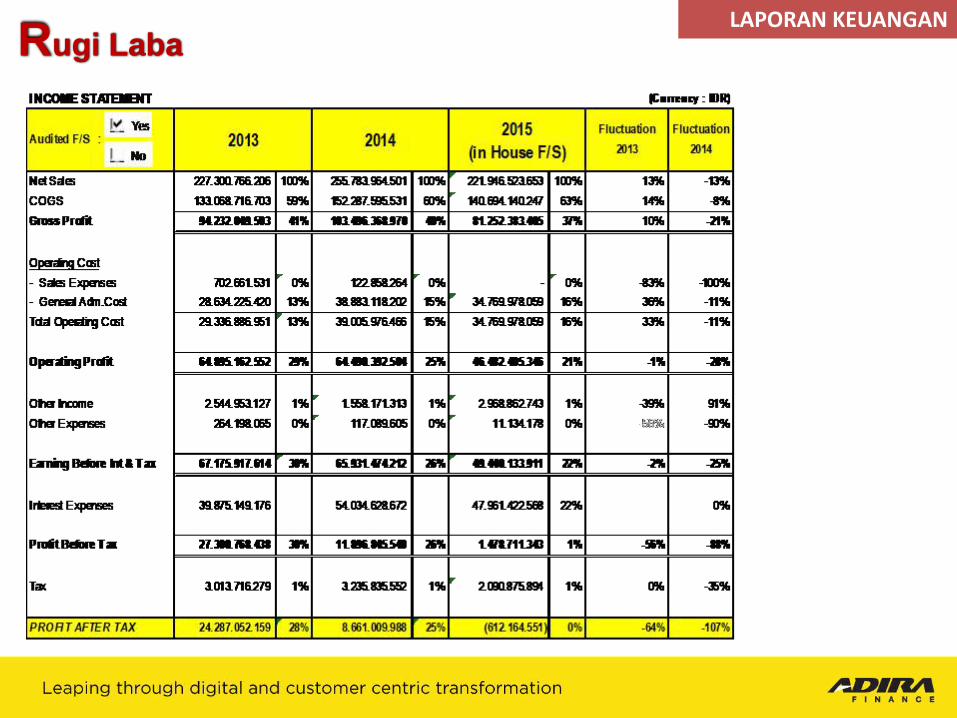

Rugi Laba LAPORAN KEUANGAN