aspek hukum dalam penagihan - e-learn.adira-corpu.com

TRANSCRIPT

ASPEK HUKUM DALAM PENAGIHAN

Lebih Cepat, Lebih Baik, Bersama-sama

1. Knowledge tentang aspek hukum dalam collection

2. Knowledge tentang Fiducia

3. Penanganan Macam-macam kasus Fiducia

4. Pencegahan agar tidak terjadi kasus dalam penanganan collection

5. Penanganan kasus-kasus Collection di Cabang

Lebih Cepat, Lebih Baik, Bersama-sama

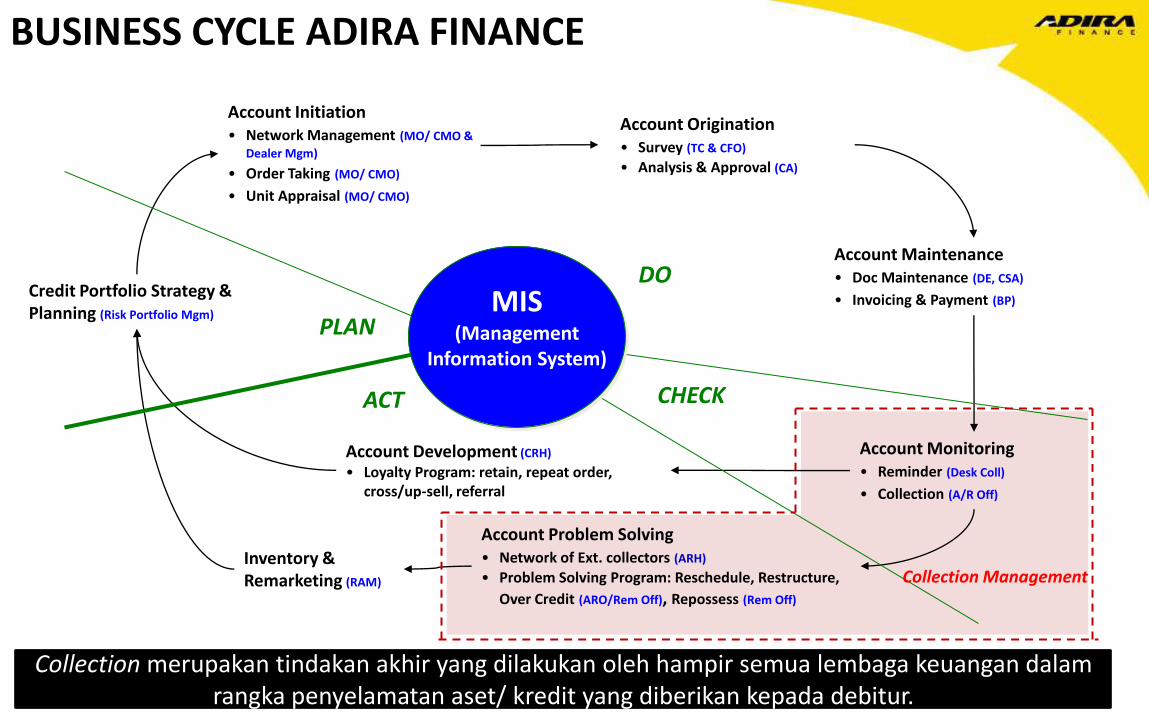

BUSINESS CYCLE ADIRA FINANCE

Credit Portfolio Strategy & Planning (Risk Portfolio Mgm)

Account Origination • Survey (TC & CFO)

• Analysis & Approval (CA)

Account Maintenance • Doc Maintenance (DE, CSA)

• Invoicing & Payment (BP)

Account Development (CRH)

• Loyalty Program: retain, repeat order, cross/up-sell, referral

Account Problem Solving • Network of Ext. collectors (ARH)

• Problem Solving Program: Reschedule, Restructure,

Over Credit (ARO/Rem Off), Repossess (Rem Off)

Account Monitoring • Reminder (Desk Coll)

• Collection (A/R Off)

PLAN

DO

CHECK ACT

MIS (Management

Information System)

Account Initiation • Network Management (MO/ CMO &

Dealer Mgm)

• Order Taking (MO/ CMO)

• Unit Appraisal (MO/ CMO)

Inventory & Remarketing (RAM) Collection Management

Collection merupakan tindakan akhir yang dilakukan oleh hampir semua lembaga keuangan dalam rangka penyelamatan aset/ kredit yang diberikan kepada debitur.

Lebih Cepat, Lebih Baik, Bersama-sama

Hubungan Hukum dalam Lembaga Pembiayaan

Seller

(Dealer/Merchant)

Debitur

(Konsumen)

Kreditur

(Adira)

PKS

Perjanjian Kredit

Perjanjian Jual Beli

1. PKS Dealer Lokal 2. PKS Dealer Sentral 3. MoU Momobil 4. PKS Merchant

Durable

1. Pembiayaan Motor (Baru/Bekas) 2. Pembiayaan Mobil (Baru/Bekas) 3. Pembiayaan MAXI Multiguna 4. Pembiayaan Durable

Disesuaikan dengan masing-masing seller

Rangkaian peraturan-peraturan hukum yang mengatur

Hubungan hukum antara orang yang satu dengan orang

yang lain dengan menitikberatkan pada kepentingan

perseorangan

Bagian dari keseluruhan aturan hukum yang berlaku disuatu negara yang mengadakan dasar-dasar dan aturan-aturan untuk:

1. Menentukan perbuatan yang tidak boleh dilakukan dan dilarang, dengan disertai ancaman atau sanksi berupa pidana tertentu bagi barang siapa yang melanggar larangan tersebut.

2. Menentukan kapan dan dalam hal apa kepada mereka yang telah melanggar larangan tersebut dapat dikenakan atau dijatuhi pidana sebagaimana yang sudah diancamkan

Lebih Cepat, Lebih Baik, Bersama-sama

1 4 30 60 120 210

BAPK

Repo/Sat

Third Party

R L E

COLLECTION RECOVERY

-3

New AR Officer

Collection/Repo/Sat

RLE R L

Third Party (Mgt Handling BE)

Collection/Repo/Sat

R LE W L 1 W L 2 W L 3

8 15

Soft Coll

Voice Call

Reminder

Sms Blast*)

Soft Coll

Desk Coll

Soft Coll

Desk Coll*)

Desk Coll

New AR Officer*) *) Selective Customer

Collection

Global Konsep

ROOL PENAGIHAN WAJIB DIPAHAMI DAN DIPATUHI AGAR TIDAK TERJADI TUMPANG TINDIH, YANG BERPOTENSI MENIMBULKAN PELANGGARAN PROSES

Lebih Cepat, Lebih Baik, Bersama-sama

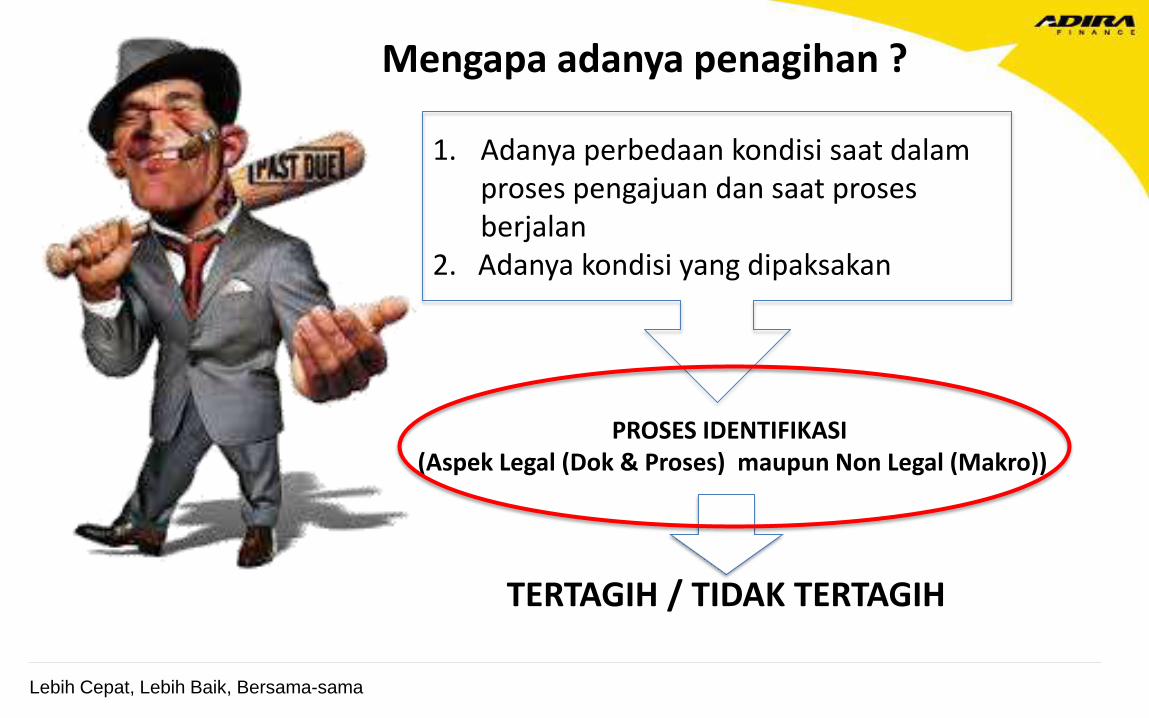

Mengapa adanya penagihan ?

1. Adanya perbedaan kondisi saat dalam proses pengajuan dan saat proses berjalan

2. Adanya kondisi yang dipaksakan

PROSES IDENTIFIKASI (Aspek Legal (Dok & Proses) maupun Non Legal (Makro))

TERTAGIH / TIDAK TERTAGIH

Lebih Cepat, Lebih Baik, Bersama-sama

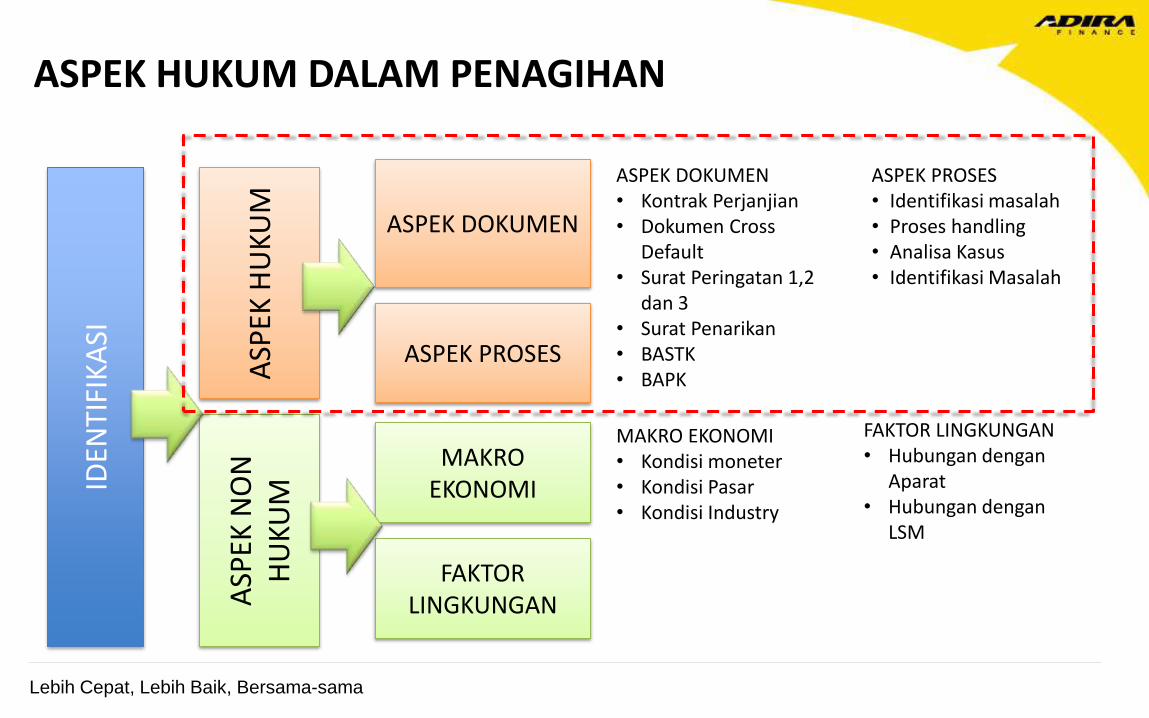

ASPEK HUKUM DALAM PENAGIHAN

ASPEK DOKUMEN • Kontrak Perjanjian • Dokumen Cross

Default • Surat Peringatan 1,2

dan 3 • Surat Penarikan • BASTK • BAPK

ASPEK PROSES • Identifikasi masalah • Proses handling • Analisa Kasus • Identifikasi Masalah

ASPEK DOKUMEN

ASPEK PROSES

ASP

EK H

UK

UM

IDEN

TIFI

KA

SI

ASP

EK N

ON

H

UK

UM

MAKRO EKONOMI

FAKTOR LINGKUNGAN

MAKRO EKONOMI • Kondisi moneter • Kondisi Pasar • Kondisi Industry

FAKTOR LINGKUNGAN • Hubungan dengan

Aparat • Hubungan dengan

LSM

Lebih Cepat, Lebih Baik, Bersama-sama

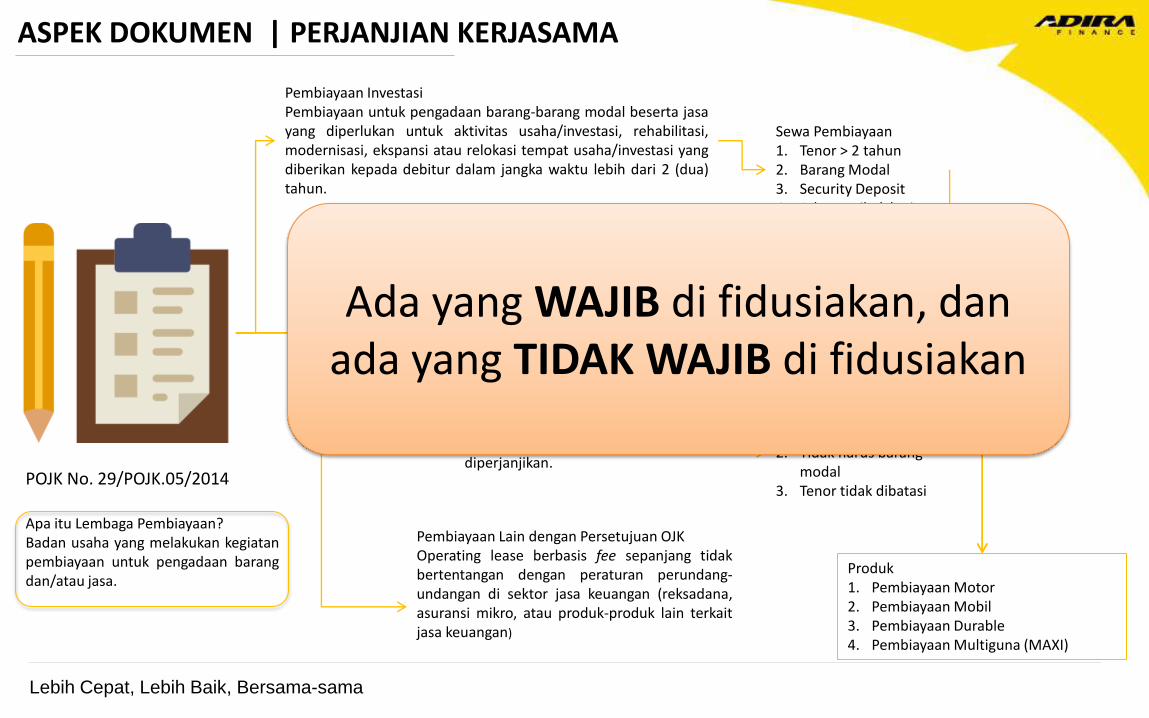

Pembiayaan Modal Kerja Pembiayaan untuk memenuhi kebutuhan pengeluaran-pengeluaran yang habis dalam satu siklus aktivitas usaha debitur dan merupakan pembiayaan dengan jangka waktu paling lama 2 (dua) tahun.

Pembiayaan Investasi Pembiayaan untuk pengadaan barang-barang modal beserta jasa yang diperlukan untuk aktivitas usaha/investasi, rehabilitasi, modernisasi, ekspansi atau relokasi tempat usaha/investasi yang diberikan kepada debitur dalam jangka waktu lebih dari 2 (dua) tahun.

ASPEK DOKUMEN | PERJANJIAN KERJASAMA

Pembiayaan Lain dengan Persetujuan OJK Operating lease berbasis fee sepanjang tidak bertentangan dengan peraturan perundang-undangan di sektor jasa keuangan (reksadana, asuransi mikro, atau produk-produk lain terkait jasa keuangan)

POJK No. 29/POJK.05/2014

Pembiayaan Multiguna Pembiayaan untuk pengadaan barang dan/atau jasa yang diperlukan oleh debitur untuk pemakaian/konsumsi dan bukan untuk keperluan usaha (aktivitas produktif) dalam jangka waktu yang diperjanjikan.

Apa itu Lembaga Pembiayaan? Badan usaha yang melakukan kegiatan pembiayaan untuk pengadaan barang dan/atau jasa.

Produk 1. Pembiayaan Motor 2. Pembiayaan Mobil 3. Pembiayaan Durable 4. Pembiayaan Multiguna (MAXI)

Sewa Pembiayaan 1. Tenor > 2 tahun 2. Barang Modal 3. Security Deposit 4. Adanya pihak ketiga

PPSA Barang 1. DP minimal 20% 2. Tidak harus barang

modal 3. Tenor tidak dibatasi 4. Wajib Fidusia

PPSA Jasa 1. DP minimal 20% 2. Tidak harus barang

modal 3. Tenor tidak dibatasi

Ada yang WAJIB di fidusiakan, dan ada yang TIDAK WAJIB di fidusiakan

Lebih Cepat, Lebih Baik, Bersama-sama

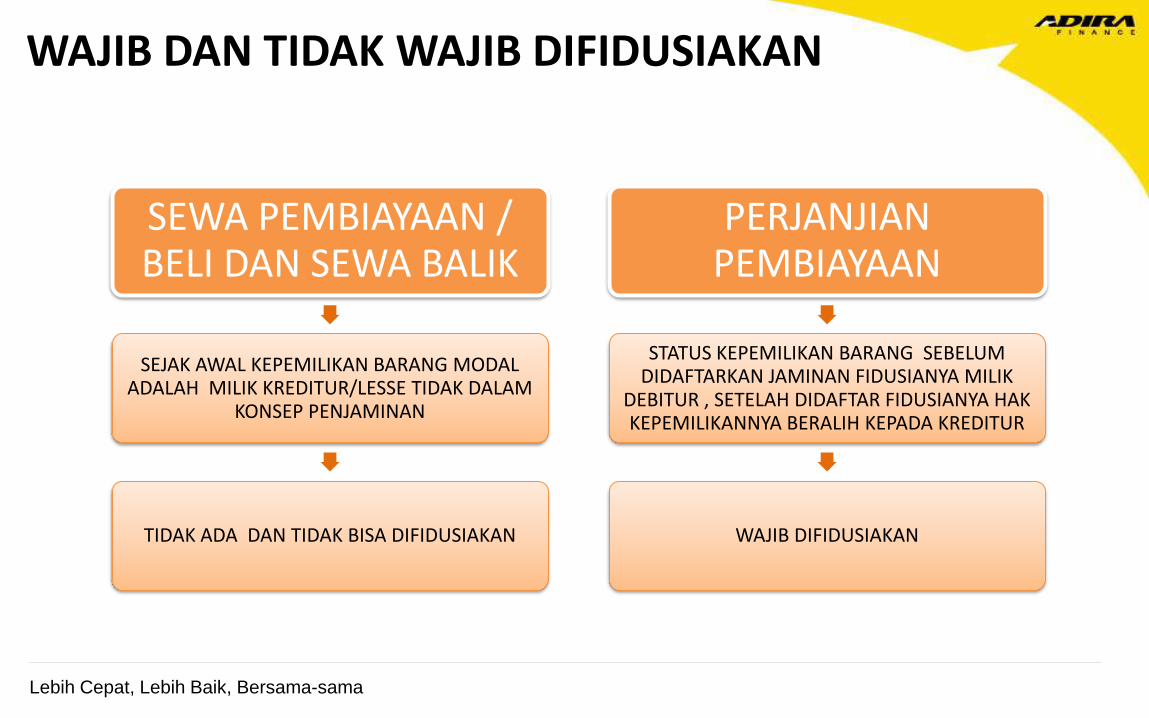

SEWA PEMBIAYAAN / BELI DAN SEWA BALIK

SEJAK AWAL KEPEMILIKAN BARANG MODAL ADALAH MILIK KREDITUR/LESSE TIDAK DALAM

KONSEP PENJAMINAN

TIDAK ADA DAN TIDAK BISA DIFIDUSIAKAN

PERJANJIAN PEMBIAYAAN

STATUS KEPEMILIKAN BARANG SEBELUM DIDAFTARKAN JAMINAN FIDUSIANYA MILIK

DEBITUR , SETELAH DIDAFTAR FIDUSIANYA HAK KEPEMILIKANNYA BERALIH KEPADA KREDITUR

WAJIB DIFIDUSIAKAN

WAJIB DAN TIDAK WAJIB DIFIDUSIAKAN

Lebih Cepat, Lebih Baik, Bersama-sama

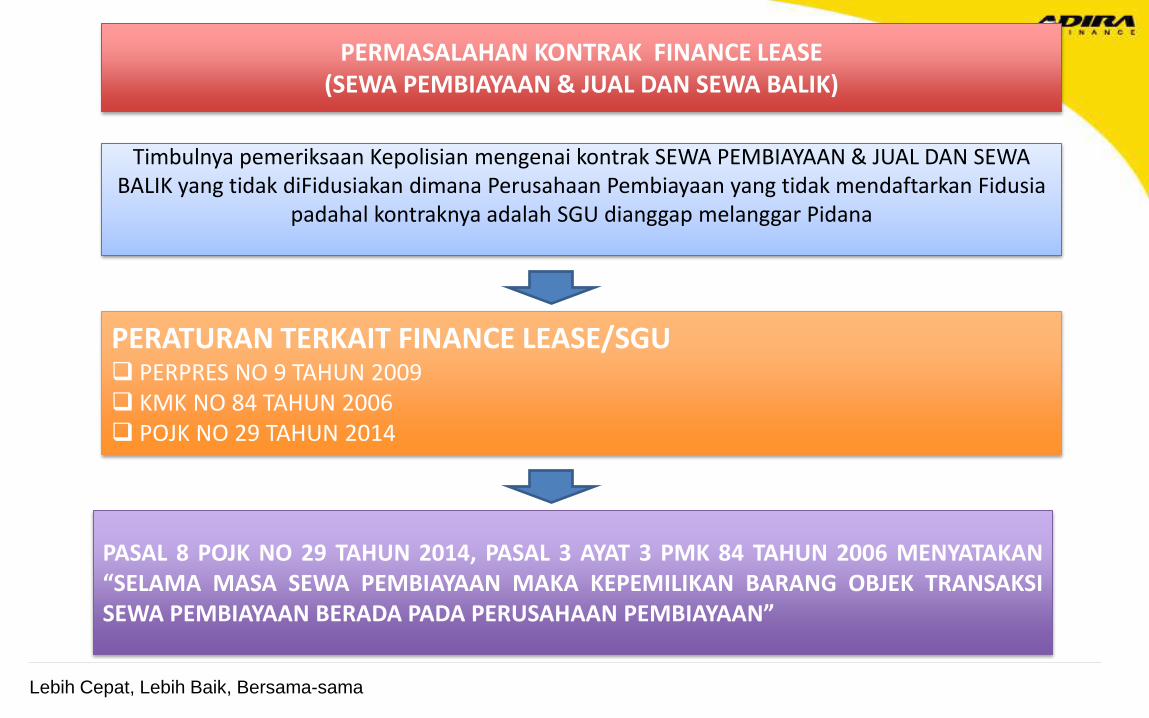

PERMASALAHAN KONTRAK FINANCE LEASE (SEWA PEMBIAYAAN & JUAL DAN SEWA BALIK)

Timbulnya pemeriksaan Kepolisian mengenai kontrak SEWA PEMBIAYAAN & JUAL DAN SEWA BALIK yang tidak diFidusiakan dimana Perusahaan Pembiayaan yang tidak mendaftarkan Fidusia

padahal kontraknya adalah SGU dianggap melanggar Pidana

PERATURAN TERKAIT FINANCE LEASE/SGU PERPRES NO 9 TAHUN 2009 KMK NO 84 TAHUN 2006 POJK NO 29 TAHUN 2014

PASAL 8 POJK NO 29 TAHUN 2014, PASAL 3 AYAT 3 PMK 84 TAHUN 2006 MENYATAKAN “SELAMA MASA SEWA PEMBIAYAAN MAKA KEPEMILIKAN BARANG OBJEK TRANSAKSI SEWA PEMBIAYAAN BERADA PADA PERUSAHAAN PEMBIAYAAN”

Lebih Cepat, Lebih Baik, Bersama-sama

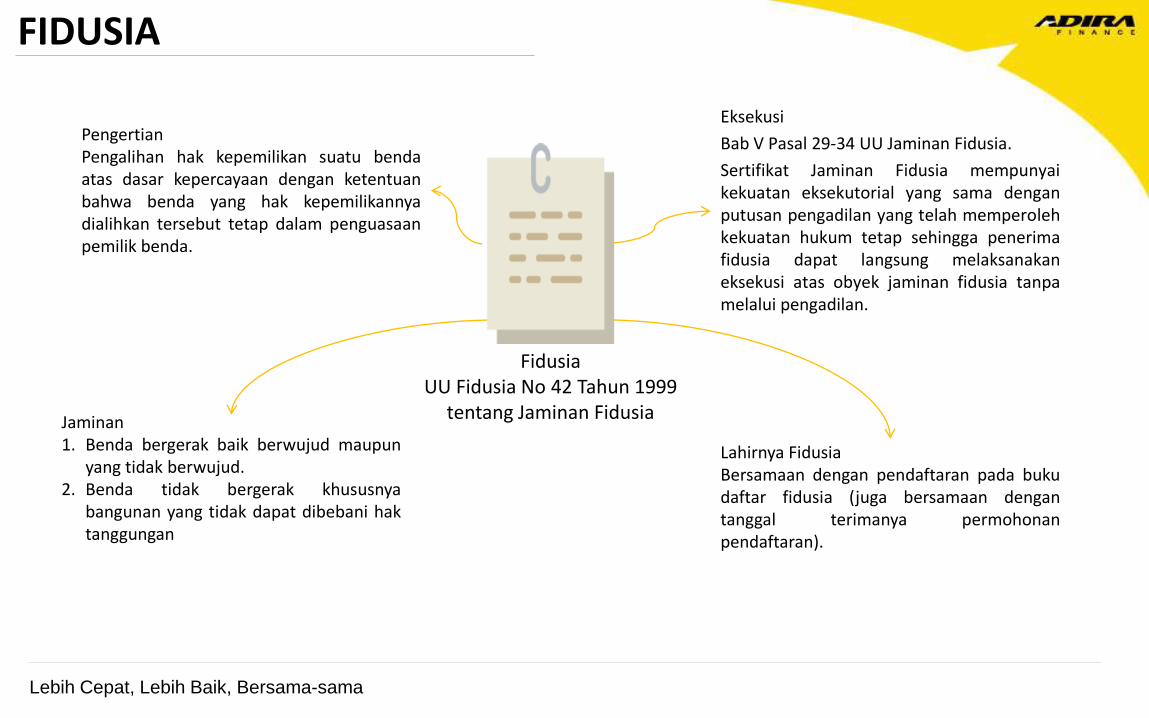

FIDUSIA

Fidusia UU Fidusia No 42 Tahun 1999

tentang Jaminan Fidusia

Pengertian Pengalihan hak kepemilikan suatu benda atas dasar kepercayaan dengan ketentuan bahwa benda yang hak kepemilikannya dialihkan tersebut tetap dalam penguasaan pemilik benda.

Jaminan 1. Benda bergerak baik berwujud maupun

yang tidak berwujud. 2. Benda tidak bergerak khususnya

bangunan yang tidak dapat dibebani hak tanggungan

Lahirnya Fidusia Bersamaan dengan pendaftaran pada buku daftar fidusia (juga bersamaan dengan tanggal terimanya permohonan pendaftaran).

Eksekusi

Bab V Pasal 29-34 UU Jaminan Fidusia.

Sertifikat Jaminan Fidusia mempunyai kekuatan eksekutorial yang sama dengan putusan pengadilan yang telah memperoleh kekuatan hukum tetap sehingga penerima fidusia dapat langsung melaksanakan eksekusi atas obyek jaminan fidusia tanpa melalui pengadilan.

Lebih Cepat, Lebih Baik, Bersama-sama

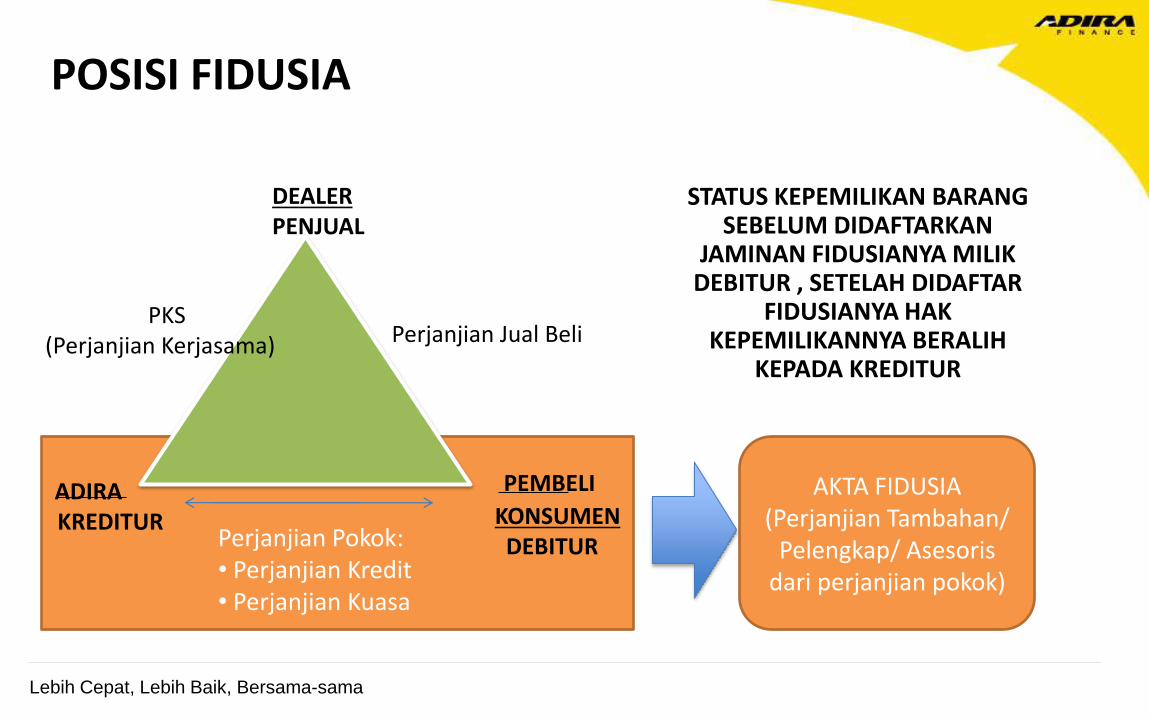

DEALER PENJUAL

ADIRA KREDITUR

PEMBELI

KONSUMEN DEBITUR

Perjanjian Jual Beli

Perjanjian Pokok: • Perjanjian Kredit • Perjanjian Kuasa

PKS (Perjanjian Kerjasama)

AKTA FIDUSIA (Perjanjian Tambahan/

Pelengkap/ Asesoris dari perjanjian pokok)

STATUS KEPEMILIKAN BARANG SEBELUM DIDAFTARKAN

JAMINAN FIDUSIANYA MILIK DEBITUR , SETELAH DIDAFTAR

FIDUSIANYA HAK KEPEMILIKANNYA BERALIH

KEPADA KREDITUR

POSISI FIDUSIA

Lebih Cepat, Lebih Baik, Bersama-sama

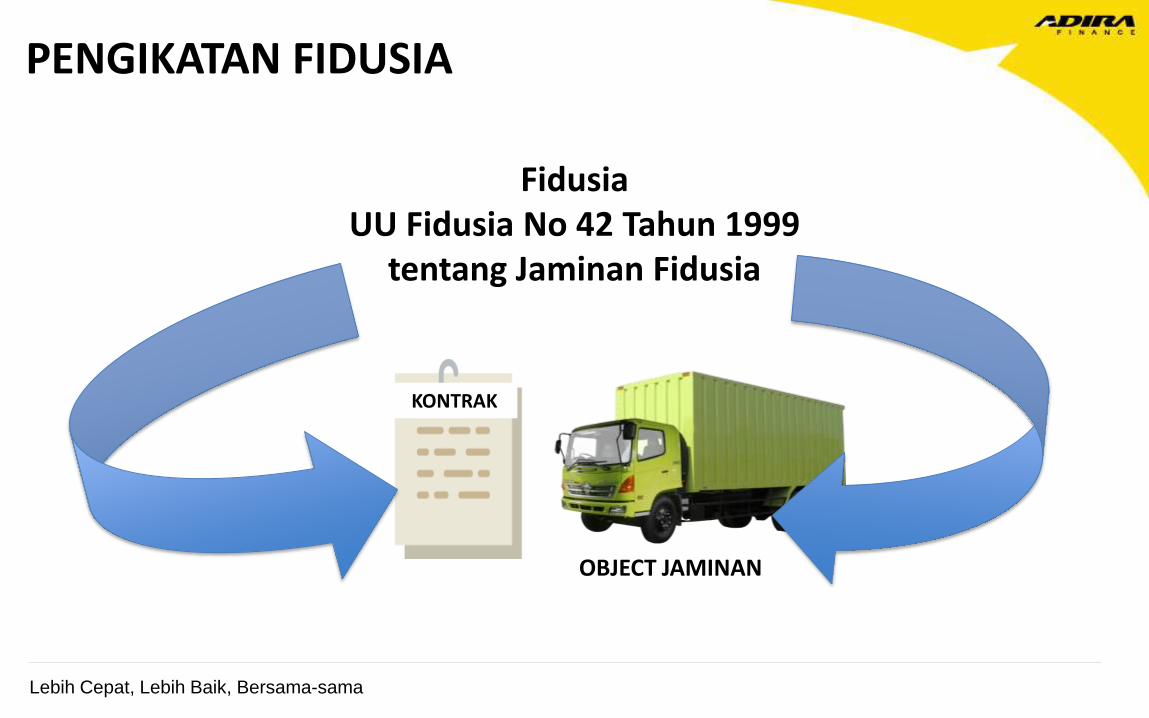

PENGIKATAN FIDUSIA

Fidusia UU Fidusia No 42 Tahun 1999

tentang Jaminan Fidusia

KONTRAK

OBJECT JAMINAN

Lebih Cepat, Lebih Baik, Bersama-sama

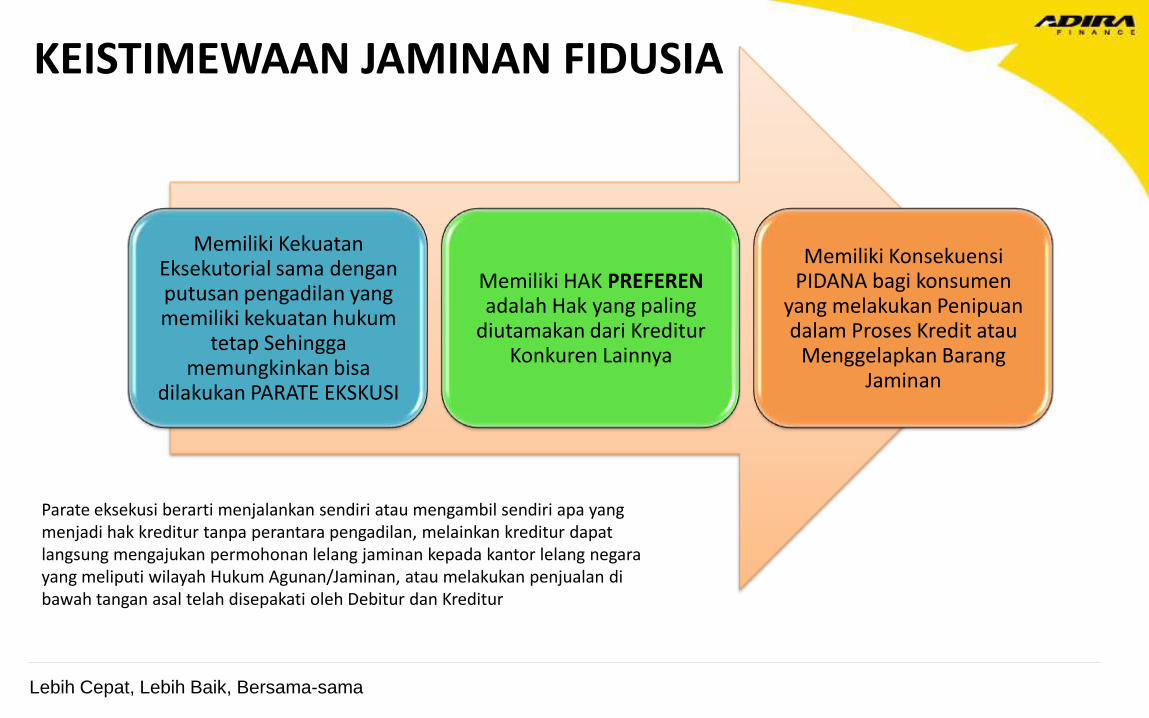

Memiliki Kekuatan Eksekutorial sama dengan putusan pengadilan yang memiliki kekuatan hukum

tetap Sehingga memungkinkan bisa

dilakukan PARATE EKSKUSI

Memiliki HAK PREFEREN adalah Hak yang paling

diutamakan dari Kreditur Konkuren Lainnya

Memiliki Konsekuensi PIDANA bagi konsumen

yang melakukan Penipuan dalam Proses Kredit atau

Menggelapkan Barang Jaminan

KEISTIMEWAAN JAMINAN FIDUSIA

Parate eksekusi berarti menjalankan sendiri atau mengambil sendiri apa yang menjadi hak kreditur tanpa perantara pengadilan, melainkan kreditur dapat langsung mengajukan permohonan lelang jaminan kepada kantor lelang negara yang meliputi wilayah Hukum Agunan/Jaminan, atau melakukan penjualan di bawah tangan asal telah disepakati oleh Debitur dan Kreditur

Lebih Cepat, Lebih Baik, Bersama-sama

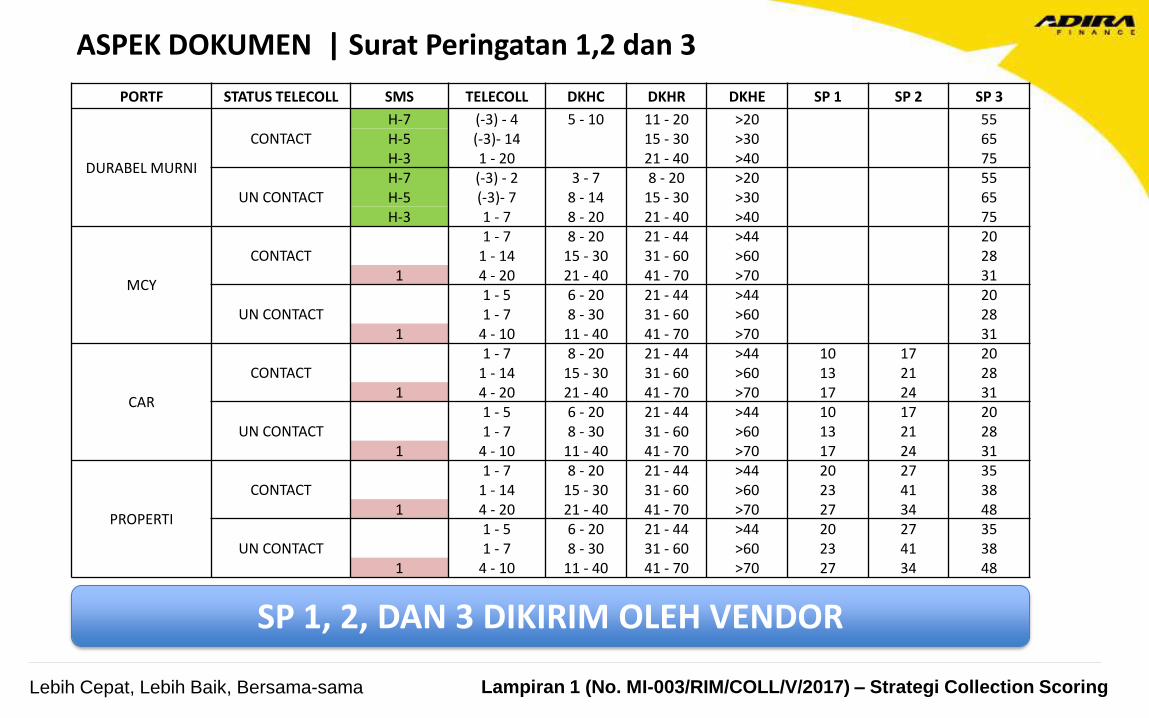

PORTF STATUS TELECOLL SMS TELECOLL DKHC DKHR DKHE SP 1 SP 2 SP 3

DURABEL MURNI

CONTACT

H-7 (-3) - 4 5 - 10 11 - 20 >20 55

H-5 (-3)- 14 15 - 30 >30 65

H-3 1 - 20 21 - 40 >40 75

UN CONTACT

H-7 (-3) - 2 3 - 7 8 - 20 >20 55

H-5 (-3)- 7 8 - 14 15 - 30 >30 65

H-3 1 - 7 8 - 20 21 - 40 >40 75

MCY

CONTACT

1 - 7 8 - 20 21 - 44 >44 20

1 - 14 15 - 30 31 - 60 >60 28

1 4 - 20 21 - 40 41 - 70 >70 31

UN CONTACT

1 - 5 6 - 20 21 - 44 >44 20

1 - 7 8 - 30 31 - 60 >60 28

1 4 - 10 11 - 40 41 - 70 >70 31

CAR

CONTACT

1 - 7 8 - 20 21 - 44 >44 10 17 20

1 - 14 15 - 30 31 - 60 >60 13 21 28

1 4 - 20 21 - 40 41 - 70 >70 17 24 31

UN CONTACT

1 - 5 6 - 20 21 - 44 >44 10 17 20

1 - 7 8 - 30 31 - 60 >60 13 21 28

1 4 - 10 11 - 40 41 - 70 >70 17 24 31

PROPERTI

CONTACT

1 - 7 8 - 20 21 - 44 >44 20 27 35

1 - 14 15 - 30 31 - 60 >60 23 41 38

1 4 - 20 21 - 40 41 - 70 >70 27 34 48

UN CONTACT

1 - 5 6 - 20 21 - 44 >44 20 27 35

1 - 7 8 - 30 31 - 60 >60 23 41 38

1 4 - 10 11 - 40 41 - 70 >70 27 34 48

ASPEK DOKUMEN | Surat Peringatan 1,2 dan 3

Lampiran 1 (No. MI-003/RIM/COLL/V/2017) – Strategi Collection Scoring

SP 1, 2, DAN 3 DIKIRIM OLEH VENDOR

Lebih Cepat, Lebih Baik, Bersama-sama

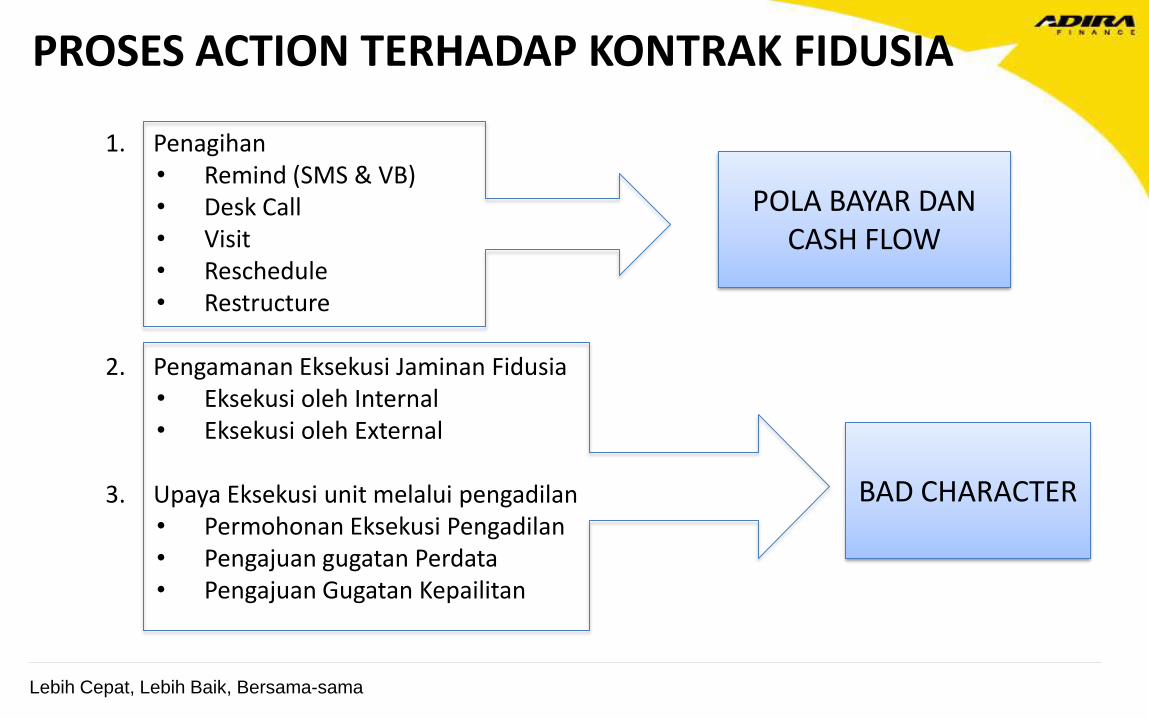

PROSES ACTION TERHADAP KONTRAK FIDUSIA

1. Penagihan • Remind (SMS & VB) • Desk Call • Visit • Reschedule • Restructure

2. Pengamanan Eksekusi Jaminan Fidusia • Eksekusi oleh Internal • Eksekusi oleh External

3. Upaya Eksekusi unit melalui pengadilan • Permohonan Eksekusi Pengadilan • Pengajuan gugatan Perdata • Pengajuan Gugatan Kepailitan

POLA BAYAR DAN CASH FLOW

BAD CHARACTER

Lebih Cepat, Lebih Baik, Bersama-sama

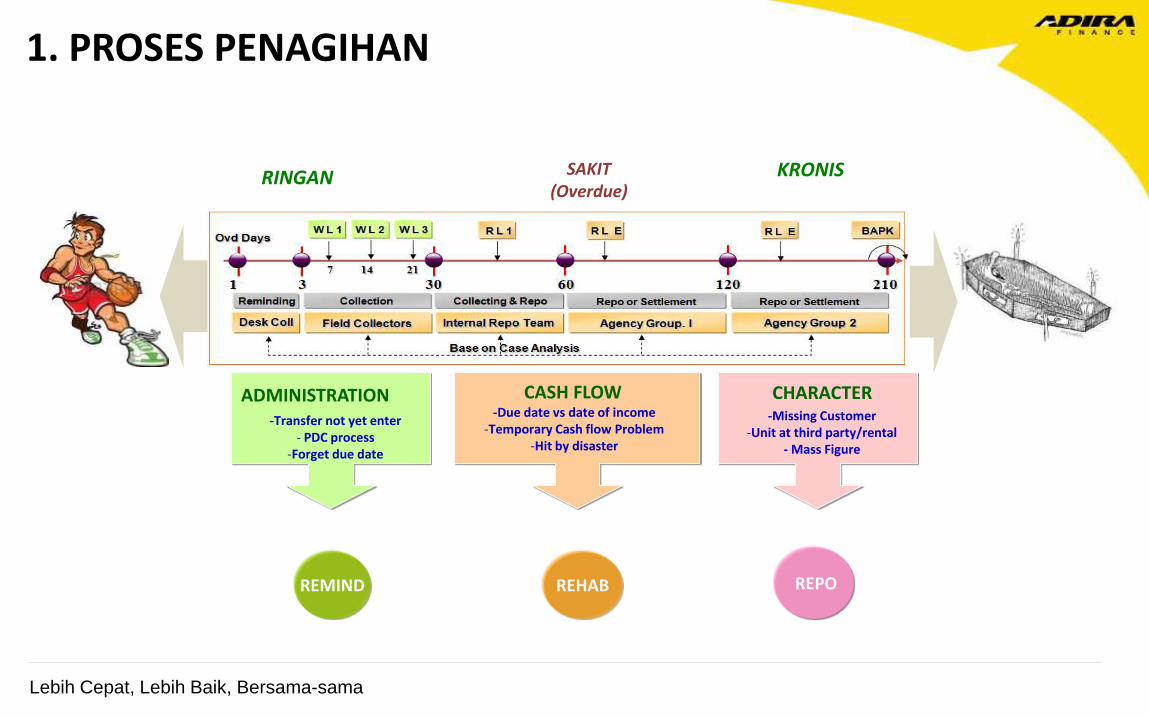

KRONIS RINGAN

ADMINISTRATION -Transfer not yet enter

- PDC process -Forget due date

CASH FLOW -Due date vs date of income

-Temporary Cash flow Problem -Hit by disaster

CHARACTER -Missing Customer

-Unit at third party/rental - Mass Figure

REMIND REHAB REPO

SAKIT (Overdue)

1. PROSES PENAGIHAN

Lebih Cepat, Lebih Baik, Bersama-sama

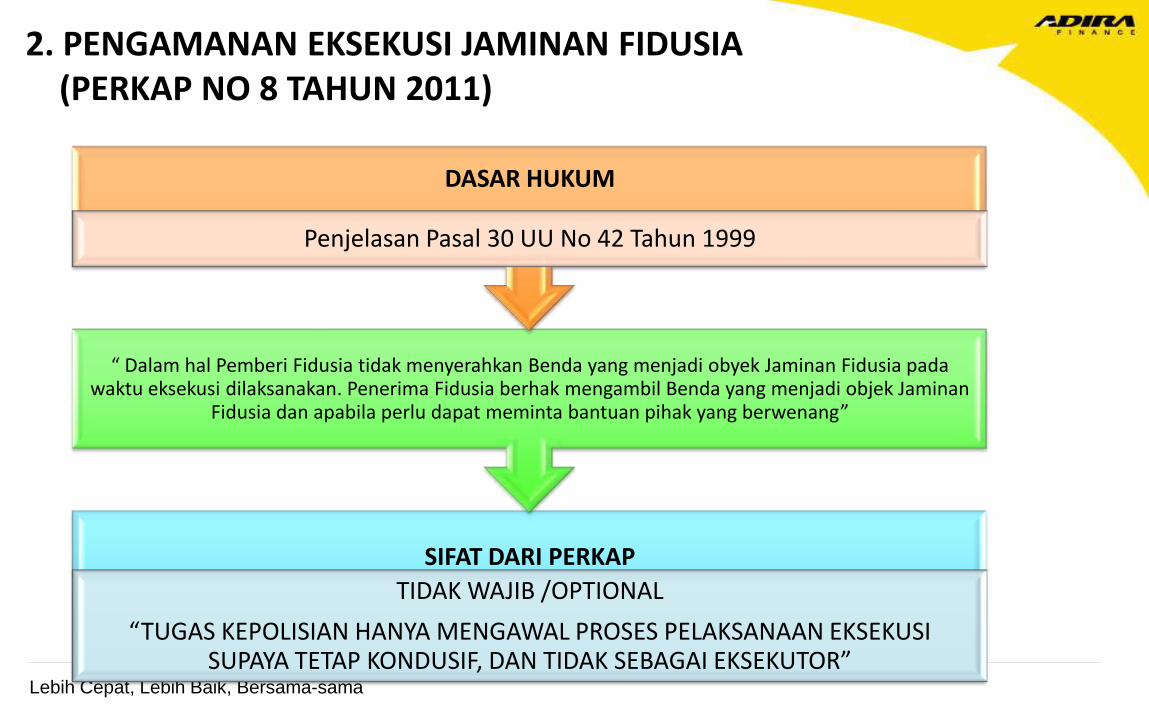

2. PENGAMANAN EKSEKUSI JAMINAN FIDUSIA (PERKAP NO 8 TAHUN 2011)

SIFAT DARI PERKAP

TIDAK WAJIB /OPTIONAL

“TUGAS KEPOLISIAN HANYA MENGAWAL PROSES PELAKSANAAN EKSEKUSI SUPAYA TETAP KONDUSIF, DAN TIDAK SEBAGAI EKSEKUTOR”

“ Dalam hal Pemberi Fidusia tidak menyerahkan Benda yang menjadi obyek Jaminan Fidusia pada waktu eksekusi dilaksanakan. Penerima Fidusia berhak mengambil Benda yang menjadi objek Jaminan

Fidusia dan apabila perlu dapat meminta bantuan pihak yang berwenang”

DASAR HUKUM

Penjelasan Pasal 30 UU No 42 Tahun 1999

Lebih Cepat, Lebih Baik, Bersama-sama

PERKAP NO 8 TAHUN 2011 “PENGAMANAN EKSEKUSI JAMINAN FIDUSIA”

PERSYARATAN PENGAMANAN 1. ADA PENGAJUAN PERMOHONAN SECARA TERTULIS; 2. PEMOHOAN MEMILIKI AKTA JAMINAN FIDUSIA; 3. JAMINAN FIDUSIA TERDAFTAR DI KANTOR PENDAFTARAN FIDUSIA; 4. MEMILIKI SERTIFIKAT JAMINAN FIDUSIA; 5. JAMINAN FIDUSIA BERADA DI WILAYAH NEGARA REPUBLIK INDONESIA

• Kapolda/Kapolres Terima Permohonan Pengamanan

PENERIMAAN PERMOHONAN

• Permohonan akan dipelajari Kabidkum Polda/Kasubagkum Polres

PENELAAHAN • Bagian Hukum Polda/Polres akan

limpahkan pelaksanan kepada Karoops/Kabagops

• PENGAMANAN PELAKSANAAN EKSEKUSI FIDUSIA

PELAKSANAAN

Lebih Cepat, Lebih Baik, Bersama-sama

Lebih Cepat, Lebih Baik, Bersama-sama

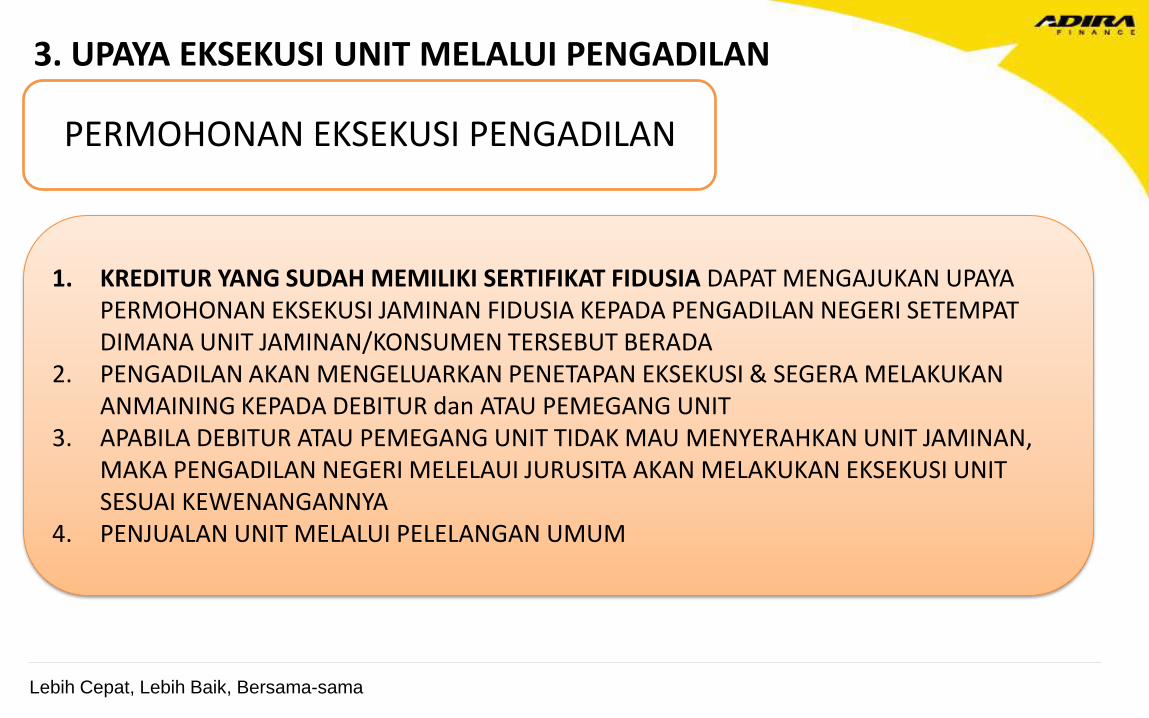

3. UPAYA EKSEKUSI UNIT MELALUI PENGADILAN

PERMOHONAN EKSEKUSI PENGADILAN

1. KREDITUR YANG SUDAH MEMILIKI SERTIFIKAT FIDUSIA DAPAT MENGAJUKAN UPAYA PERMOHONAN EKSEKUSI JAMINAN FIDUSIA KEPADA PENGADILAN NEGERI SETEMPAT DIMANA UNIT JAMINAN/KONSUMEN TERSEBUT BERADA

2. PENGADILAN AKAN MENGELUARKAN PENETAPAN EKSEKUSI & SEGERA MELAKUKAN ANMAINING KEPADA DEBITUR dan ATAU PEMEGANG UNIT

3. APABILA DEBITUR ATAU PEMEGANG UNIT TIDAK MAU MENYERAHKAN UNIT JAMINAN, MAKA PENGADILAN NEGERI MELELAUI JURUSITA AKAN MELAKUKAN EKSEKUSI UNIT SESUAI KEWENANGANNYA

4. PENJUALAN UNIT MELALUI PELELANGAN UMUM

Lebih Cepat, Lebih Baik, Bersama-sama

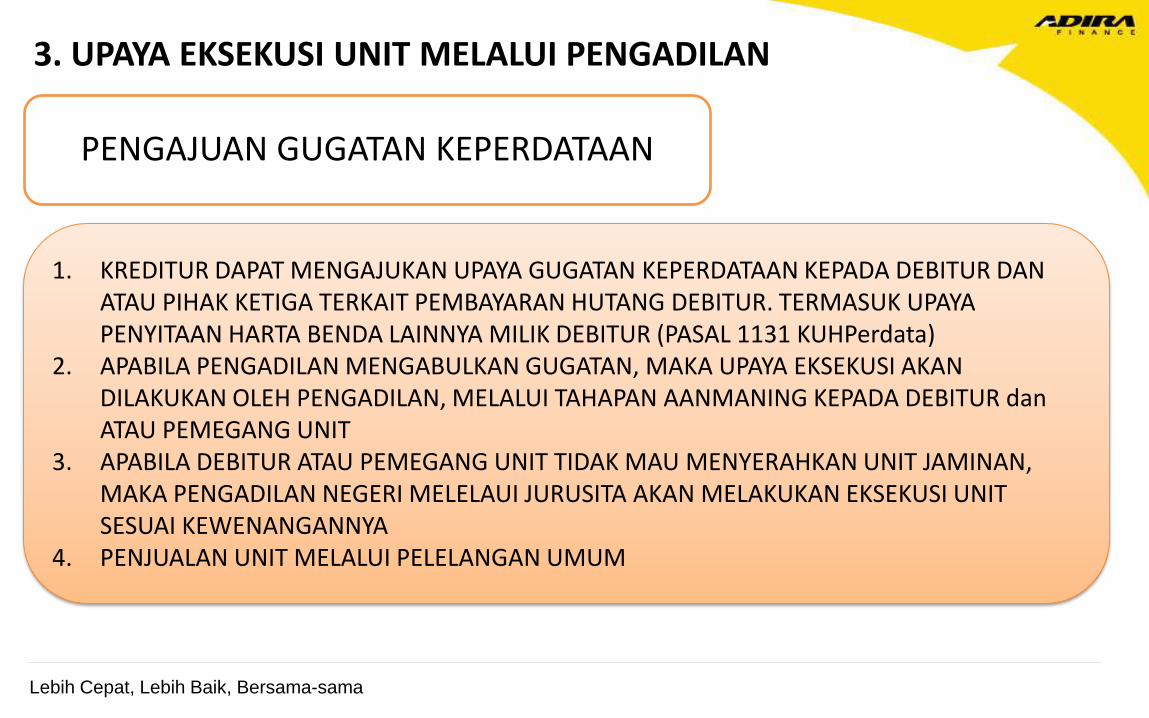

3. UPAYA EKSEKUSI UNIT MELALUI PENGADILAN

1. KREDITUR DAPAT MENGAJUKAN UPAYA GUGATAN KEPERDATAAN KEPADA DEBITUR DAN ATAU PIHAK KETIGA TERKAIT PEMBAYARAN HUTANG DEBITUR. TERMASUK UPAYA PENYITAAN HARTA BENDA LAINNYA MILIK DEBITUR (PASAL 1131 KUHPerdata)

2. APABILA PENGADILAN MENGABULKAN GUGATAN, MAKA UPAYA EKSEKUSI AKAN DILAKUKAN OLEH PENGADILAN, MELALUI TAHAPAN AANMANING KEPADA DEBITUR dan ATAU PEMEGANG UNIT

3. APABILA DEBITUR ATAU PEMEGANG UNIT TIDAK MAU MENYERAHKAN UNIT JAMINAN, MAKA PENGADILAN NEGERI MELELAUI JURUSITA AKAN MELAKUKAN EKSEKUSI UNIT SESUAI KEWENANGANNYA

4. PENJUALAN UNIT MELALUI PELELANGAN UMUM

PENGAJUAN GUGATAN KEPERDATAAN

Lebih Cepat, Lebih Baik, Bersama-sama

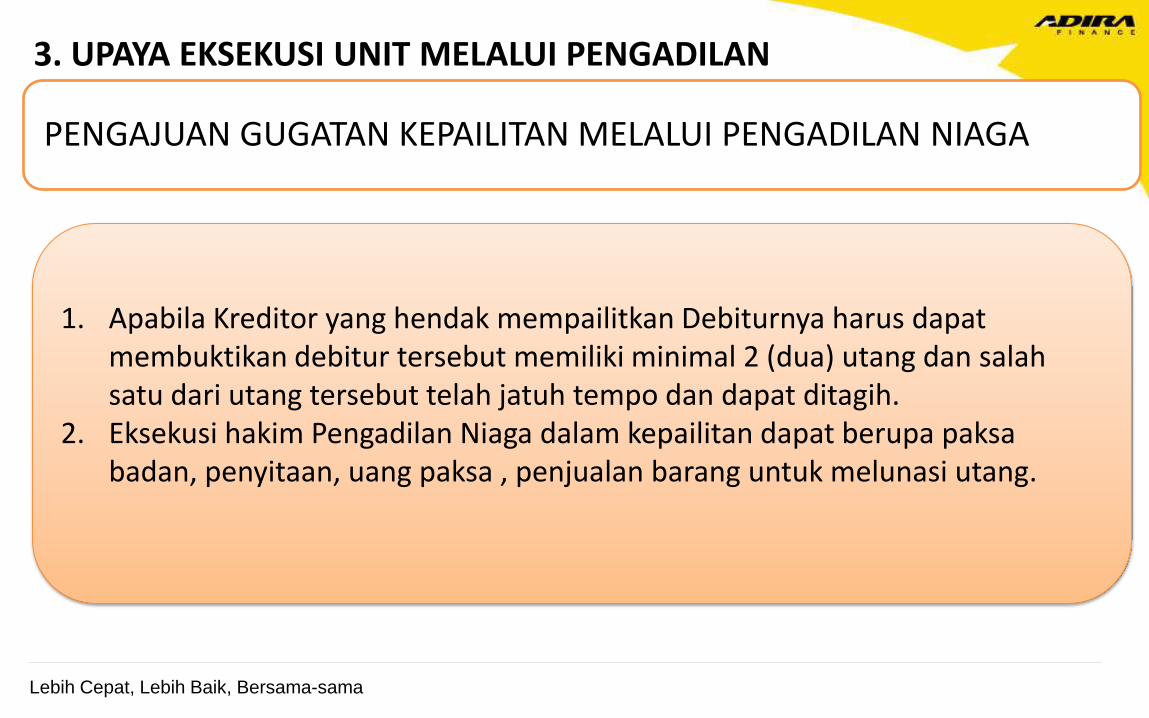

3. UPAYA EKSEKUSI UNIT MELALUI PENGADILAN

1. Apabila Kreditor yang hendak mempailitkan Debiturnya harus dapat membuktikan debitur tersebut memiliki minimal 2 (dua) utang dan salah satu dari utang tersebut telah jatuh tempo dan dapat ditagih.

2. Eksekusi hakim Pengadilan Niaga dalam kepailitan dapat berupa paksa badan, penyitaan, uang paksa , penjualan barang untuk melunasi utang.

PENGAJUAN GUGATAN KEPAILITAN MELALUI PENGADILAN NIAGA

Lebih Cepat, Lebih Baik, Bersama-sama

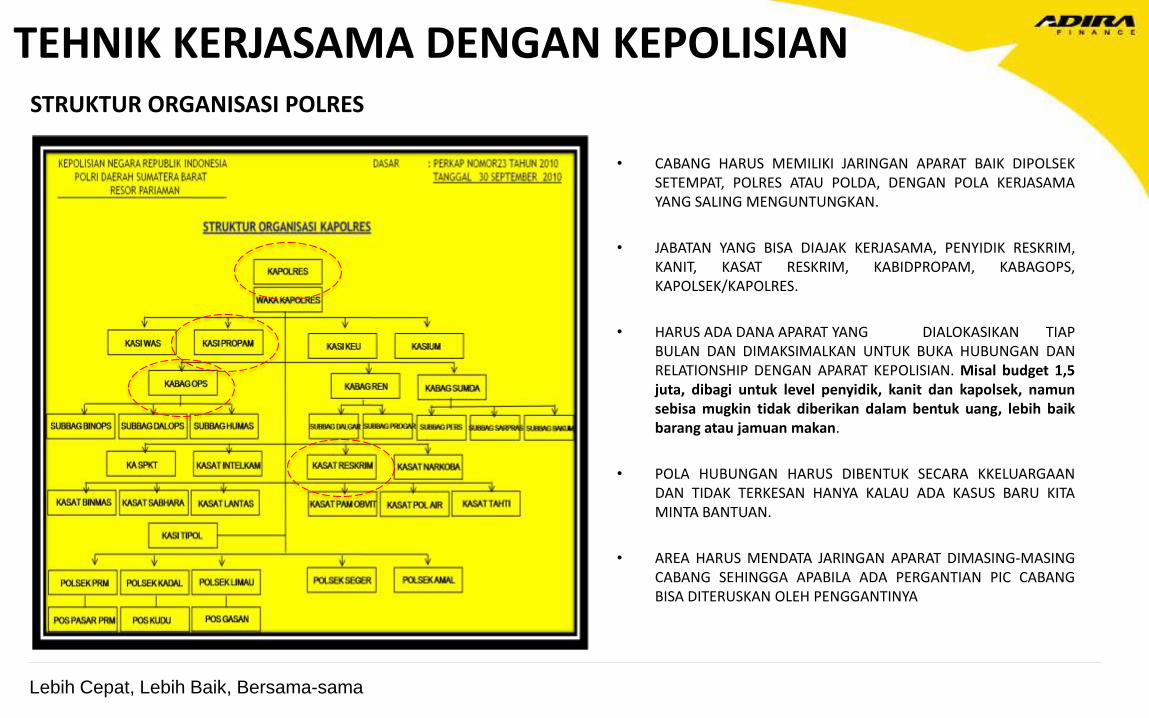

TEHNIK KERJASAMA DENGAN KEPOLISIAN STRUKTUR ORGANISASI POLRES

• CABANG HARUS MEMILIKI JARINGAN APARAT BAIK DIPOLSEK SETEMPAT, POLRES ATAU POLDA, DENGAN POLA KERJASAMA YANG SALING MENGUNTUNGKAN.

• JABATAN YANG BISA DIAJAK KERJASAMA, PENYIDIK RESKRIM, KANIT, KASAT RESKRIM, KABIDPROPAM, KABAGOPS, KAPOLSEK/KAPOLRES.

• HARUS ADA DANA APARAT YANG DIALOKASIKAN TIAP BULAN DAN DIMAKSIMALKAN UNTUK BUKA HUBUNGAN DAN RELATIONSHIP DENGAN APARAT KEPOLISIAN. Misal budget 1,5 juta, dibagi untuk level penyidik, kanit dan kapolsek, namun sebisa mugkin tidak diberikan dalam bentuk uang, lebih baik barang atau jamuan makan.

• POLA HUBUNGAN HARUS DIBENTUK SECARA KKELUARGAAN DAN TIDAK TERKESAN HANYA KALAU ADA KASUS BARU KITA MINTA BANTUAN.

• AREA HARUS MENDATA JARINGAN APARAT DIMASING-MASING CABANG SEHINGGA APABILA ADA PERGANTIAN PIC CABANG BISA DITERUSKAN OLEH PENGGANTINYA

Lebih Cepat, Lebih Baik, Bersama-sama

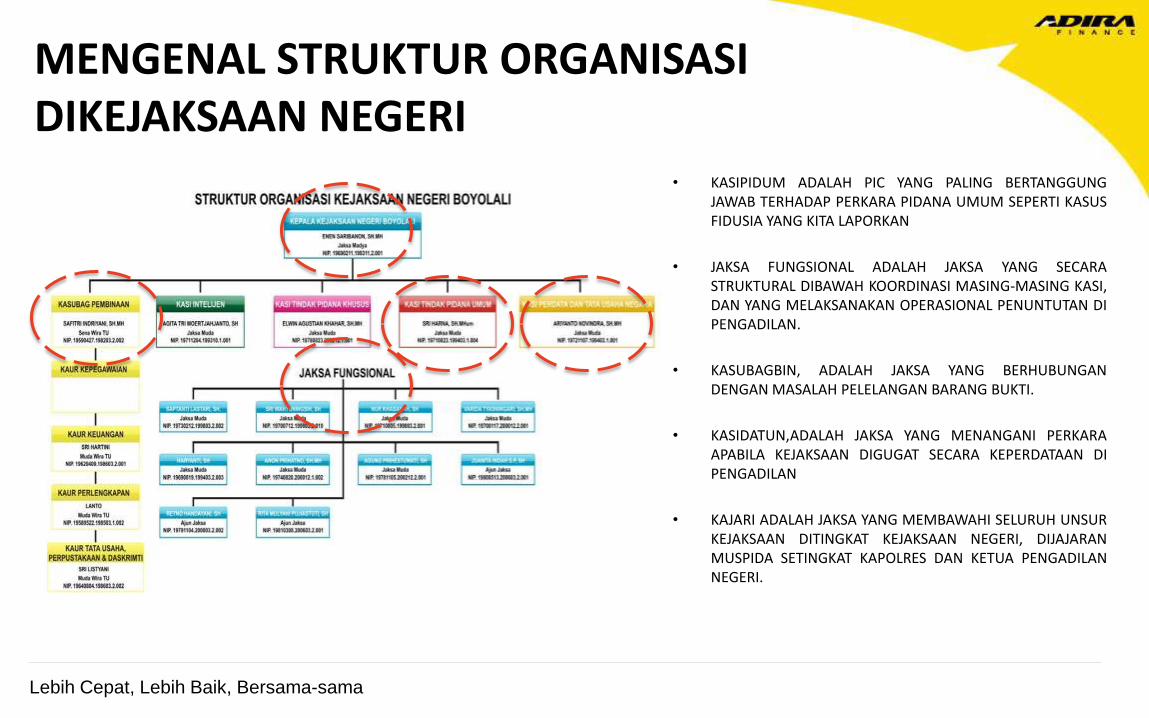

MENGENAL STRUKTUR ORGANISASI DIKEJAKSAAN NEGERI

• KASIPIDUM ADALAH PIC YANG PALING BERTANGGUNG JAWAB TERHADAP PERKARA PIDANA UMUM SEPERTI KASUS FIDUSIA YANG KITA LAPORKAN

• JAKSA FUNGSIONAL ADALAH JAKSA YANG SECARA STRUKTURAL DIBAWAH KOORDINASI MASING-MASING KASI, DAN YANG MELAKSANAKAN OPERASIONAL PENUNTUTAN DI PENGADILAN.

• KASUBAGBIN, ADALAH JAKSA YANG BERHUBUNGAN DENGAN MASALAH PELELANGAN BARANG BUKTI.

• KASIDATUN,ADALAH JAKSA YANG MENANGANI PERKARA APABILA KEJAKSAAN DIGUGAT SECARA KEPERDATAAN DI PENGADILAN

• KAJARI ADALAH JAKSA YANG MEMBAWAHI SELURUH UNSUR KEJAKSAAN DITINGKAT KEJAKSAAN NEGERI, DIJAJARAN MUSPIDA SETINGKAT KAPOLRES DAN KETUA PENGADILAN NEGERI.

Lebih Cepat, Lebih Baik, Bersama-sama

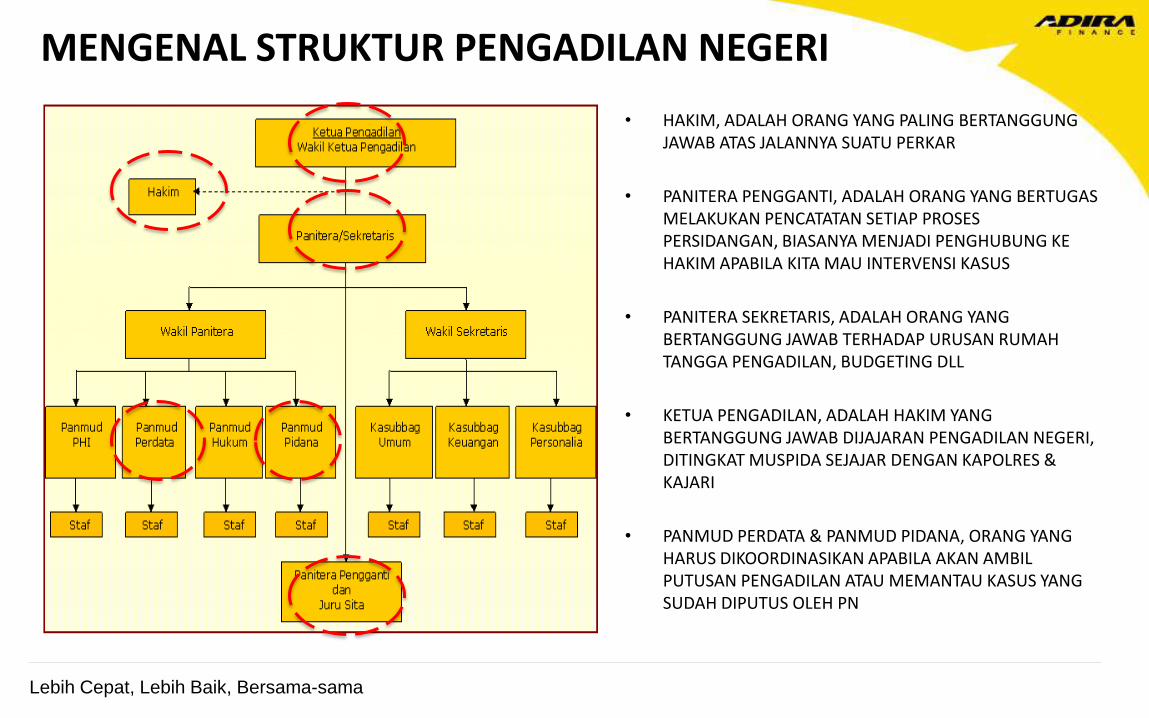

MENGENAL STRUKTUR PENGADILAN NEGERI

• HAKIM, ADALAH ORANG YANG PALING BERTANGGUNG JAWAB ATAS JALANNYA SUATU PERKAR

• PANITERA PENGGANTI, ADALAH ORANG YANG BERTUGAS MELAKUKAN PENCATATAN SETIAP PROSES PERSIDANGAN, BIASANYA MENJADI PENGHUBUNG KE HAKIM APABILA KITA MAU INTERVENSI KASUS

• PANITERA SEKRETARIS, ADALAH ORANG YANG BERTANGGUNG JAWAB TERHADAP URUSAN RUMAH TANGGA PENGADILAN, BUDGETING DLL

• KETUA PENGADILAN, ADALAH HAKIM YANG BERTANGGUNG JAWAB DIJAJARAN PENGADILAN NEGERI, DITINGKAT MUSPIDA SEJAJAR DENGAN KAPOLRES & KAJARI

• PANMUD PERDATA & PANMUD PIDANA, ORANG YANG HARUS DIKOORDINASIKAN APABILA AKAN AMBIL PUTUSAN PENGADILAN ATAU MEMANTAU KASUS YANG SUDAH DIPUTUS OLEH PN

Lebih Cepat, Lebih Baik, Bersama-sama

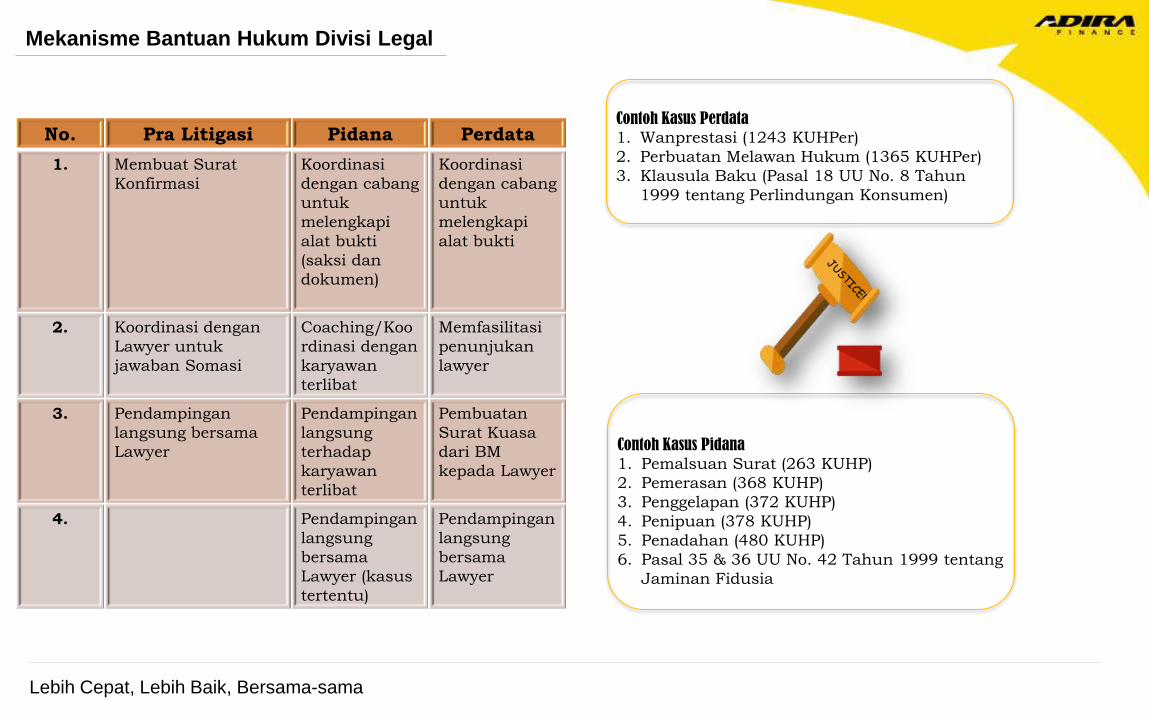

Mekanisme Bantuan Hukum Divisi Legal

No. Pra Litigasi Pidana Perdata

1. Membuat Surat

Konfirmasi

Koordinasi

dengan cabang

untuk

melengkapi

alat bukti

(saksi dan

dokumen)

Koordinasi

dengan cabang

untuk

melengkapi

alat bukti

2. Koordinasi dengan

Lawyer untuk

jawaban Somasi

Coaching/Koo

rdinasi dengan

karyawan

terlibat

Memfasilitasi

penunjukan

lawyer

3. Pendampingan

langsung bersama

Lawyer

Pendampingan

langsung

terhadap

karyawan

terlibat

Pembuatan

Surat Kuasa

dari BM

kepada Lawyer

4. Pendampingan

langsung

bersama

Lawyer (kasus

tertentu)

Pendampingan

langsung

bersama

Lawyer

Contoh Kasus Perdata

1. Wanprestasi (1243 KUHPer)

2. Perbuatan Melawan Hukum (1365 KUHPer)

3. Klausula Baku (Pasal 18 UU No. 8 Tahun

1999 tentang Perlindungan Konsumen)

Contoh Kasus Pidana

1. Pemalsuan Surat (263 KUHP)

2. Pemerasan (368 KUHP)

3. Penggelapan (372 KUHP)

4. Penipuan (378 KUHP)

5. Penadahan (480 KUHP)

6. Pasal 35 & 36 UU No. 42 Tahun 1999 tentang

Jaminan Fidusia

Lebih Cepat, Lebih Baik, Bersama-sama

PENGGOLONGAN KASUS

1. PRA LITIGASI Adalah kasus yang mengarah pada permasalahan hukum, namun belum

masuk pada penanganan oleh instansi atau Aparat Hukum yang berwenang secara undang-undang. Misal Somasi, Demo, Konsumen protes baik sendiri atau didampingi Lawyer atau LSM, dan kasus lainnya yang terkait dg OPERASIONAL Cabang.

2. LITIGASI Adalah kasus Hukum yang sudah masuk pada penanganan oleh Instansi

atau Aparat Hukum yang berwenang secara undang-undang. YAITU Kasus di Badan Penyelesaian Sengketa Konsumen (BPSK), Kasus PIDANA, Kasus PERDATA

Lebih Cepat, Lebih Baik, Bersama-sama

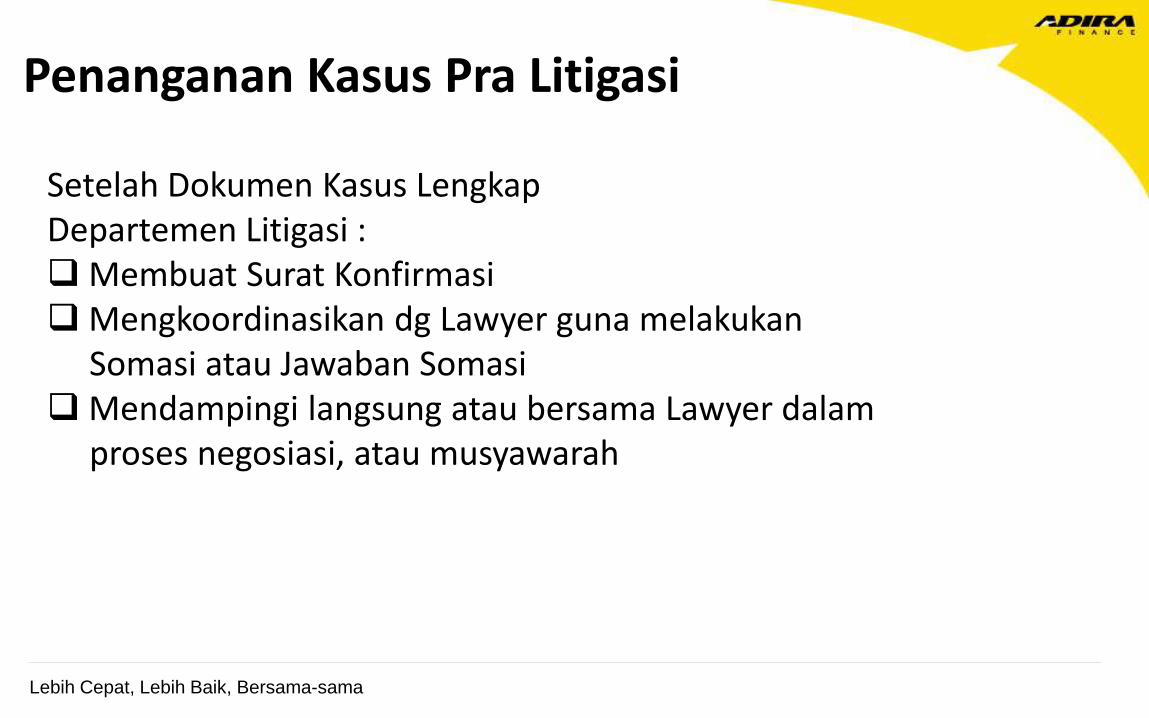

Penanganan Kasus Pra Litigasi

Setelah Dokumen Kasus Lengkap Departemen Litigasi : Membuat Surat Konfirmasi Mengkoordinasikan dg Lawyer guna melakukan Somasi atau Jawaban Somasi Mendampingi langsung atau bersama Lawyer dalam proses negosiasi, atau musyawarah

Lebih Cepat, Lebih Baik, Bersama-sama

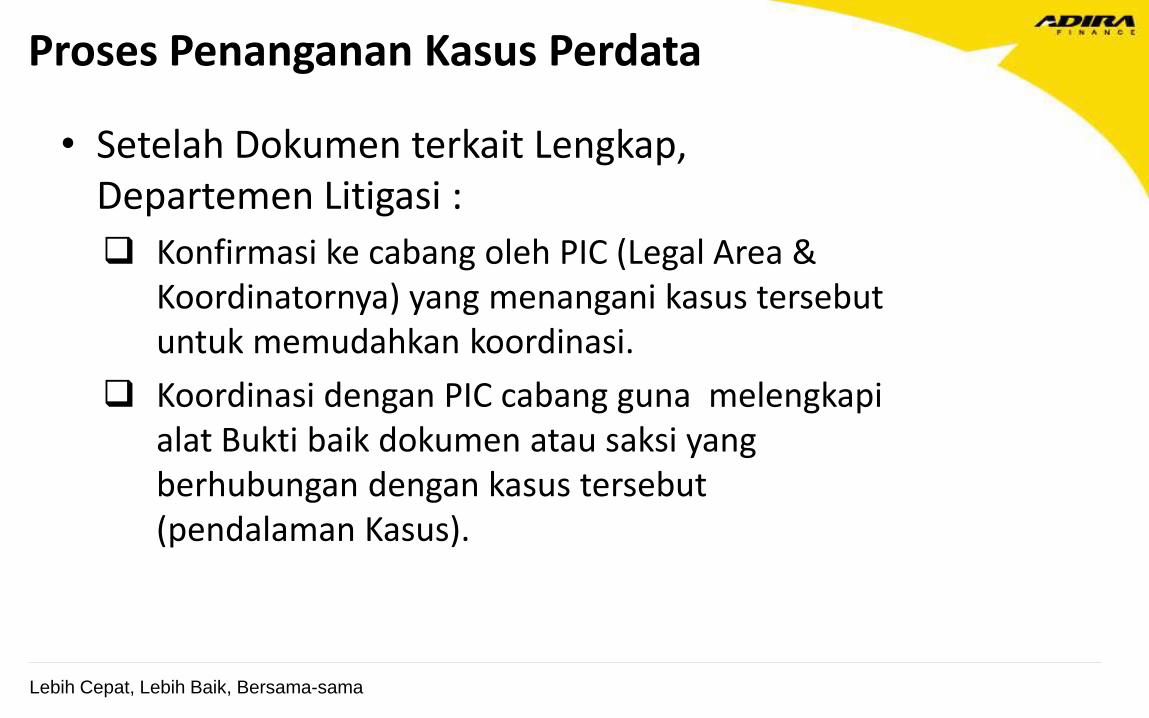

Proses Penanganan Kasus Perdata

• Setelah Dokumen terkait Lengkap, Departemen Litigasi :

Konfirmasi ke cabang oleh PIC (Legal Area & Koordinatornya) yang menangani kasus tersebut untuk memudahkan koordinasi.

Koordinasi dengan PIC cabang guna melengkapi alat Bukti baik dokumen atau saksi yang berhubungan dengan kasus tersebut (pendalaman Kasus).

Lebih Cepat, Lebih Baik, Bersama-sama

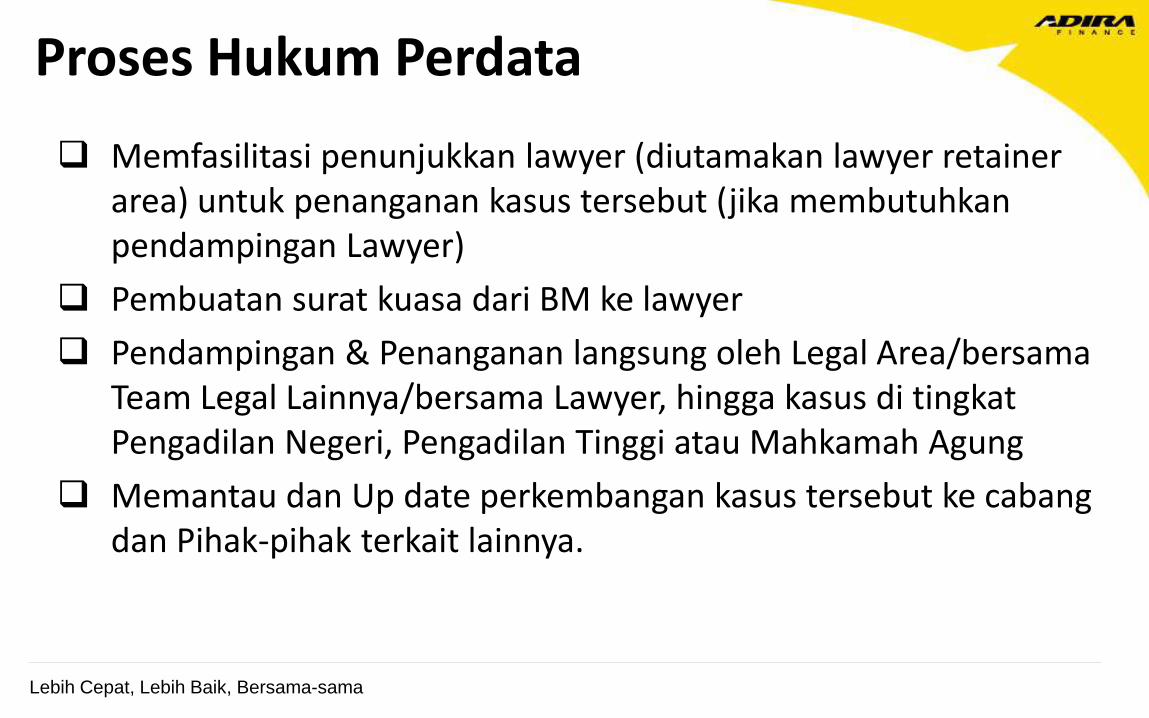

Proses Hukum Perdata

Memfasilitasi penunjukkan lawyer (diutamakan lawyer retainer area) untuk penanganan kasus tersebut (jika membutuhkan pendampingan Lawyer)

Pembuatan surat kuasa dari BM ke lawyer

Pendampingan & Penanganan langsung oleh Legal Area/bersama Team Legal Lainnya/bersama Lawyer, hingga kasus di tingkat Pengadilan Negeri, Pengadilan Tinggi atau Mahkamah Agung

Memantau dan Up date perkembangan kasus tersebut ke cabang dan Pihak-pihak terkait lainnya.

Lebih Cepat, Lebih Baik, Bersama-sama

Proses Penanganan Kasus Pidana

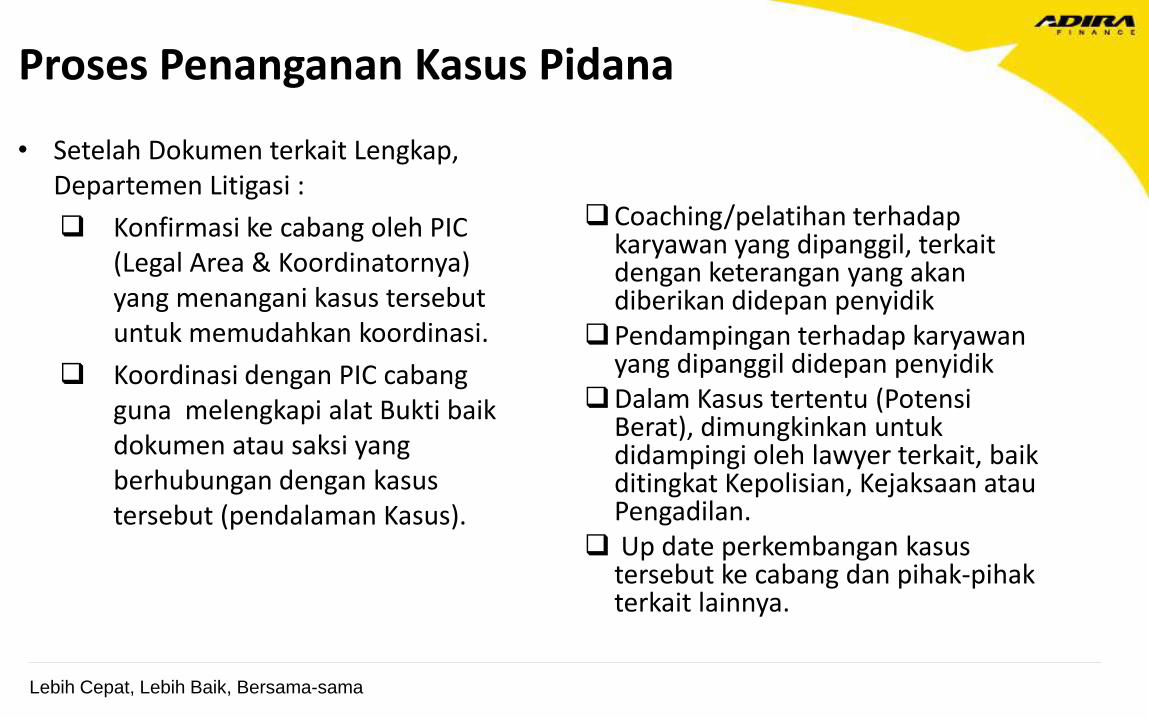

• Setelah Dokumen terkait Lengkap, Departemen Litigasi :

Konfirmasi ke cabang oleh PIC (Legal Area & Koordinatornya) yang menangani kasus tersebut untuk memudahkan koordinasi.

Koordinasi dengan PIC cabang guna melengkapi alat Bukti baik dokumen atau saksi yang berhubungan dengan kasus tersebut (pendalaman Kasus).

Coaching/pelatihan terhadap karyawan yang dipanggil, terkait dengan keterangan yang akan diberikan didepan penyidik

Pendampingan terhadap karyawan yang dipanggil didepan penyidik

Dalam Kasus tertentu (Potensi Berat), dimungkinkan untuk didampingi oleh lawyer terkait, baik ditingkat Kepolisian, Kejaksaan atau Pengadilan.

Up date perkembangan kasus tersebut ke cabang dan pihak-pihak terkait lainnya.

Lebih Cepat, Lebih Baik, Bersama-sama

POTENSI KASUS DI ADIRA

Lebih Cepat, Lebih Baik, Bersama-sama

POTENSI KASUS PIDANA (ADIRA DILAPORKAN)

1. PERMINTAAN DAN ATAU PENJUALAN BARANG JAMINAN TAPI TIDAK ADA FIDUSIA

Permintaan dan atau Penjualan Barang Jaminan baik kepada konsumen langsung atau pada pihak ketiga, berpeluang untuk dilakukan pelaporan oleh Konsumen kepada Internal atau Eksternal Adira Finance dalam hal Fidusia belum di daftarkan Pasal yang biasa dikenakan atas kasus seperti ini adalah Adira dianggap melakukan Perampasan (Pasal 368 KUHP), Pencurian (Pasal 362 KUHP), Penggelapan (372 KUHP), Perbuatan tidak menyenangkan (335)

Lebih Cepat, Lebih Baik, Bersama-sama

ANALISA HUKUM

Hubungan Adira dengan Konsumen dari awal adalah masalah Keperdataan, yaitu adanya Hubungan Hutang Piutang dimana Perjanjian Pembiayaan Konsumen yang dibuat antara Adira dengan Konsumen adalah PERJANJIAN POKOK Sedangkan JAMINAN FIDUSIA sifatnya adalah Accessoir (Perjanjian Ikutan), artinya apabila Adira melaksanakan ketentuan yang sudah diatur dalam PERJANJIAN POKOK yaitu melakukan Permintaan dan atau Penjualan Unit yang dibiayai bukanlah merupakan TINDAK PIDANA

Lebih Cepat, Lebih Baik, Bersama-sama

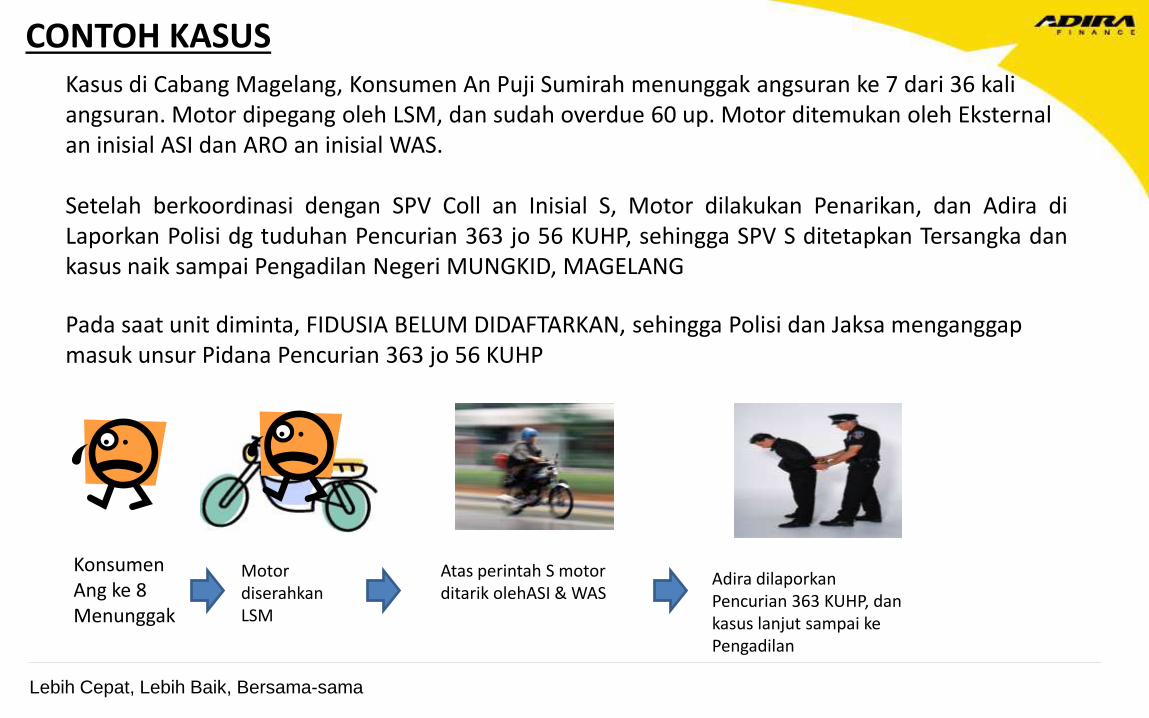

CONTOH KASUS Kasus di Cabang Magelang, Konsumen An Puji Sumirah menunggak angsuran ke 7 dari 36 kali angsuran. Motor dipegang oleh LSM, dan sudah overdue 60 up. Motor ditemukan oleh Eksternal an inisial ASI dan ARO an inisial WAS. Setelah berkoordinasi dengan SPV Coll an Inisial S, Motor dilakukan Penarikan, dan Adira di Laporkan Polisi dg tuduhan Pencurian 363 jo 56 KUHP, sehingga SPV S ditetapkan Tersangka dan kasus naik sampai Pengadilan Negeri MUNGKID, MAGELANG

Konsumen Ang ke 8 Menunggak

Motor diserahkan LSM

Atas perintah S motor ditarik olehASI & WAS

Adira dilaporkan Pencurian 363 KUHP, dan kasus lanjut sampai ke Pengadilan

Pada saat unit diminta, FIDUSIA BELUM DIDAFTARKAN, sehingga Polisi dan Jaksa menganggap masuk unsur Pidana Pencurian 363 jo 56 KUHP

Lebih Cepat, Lebih Baik, Bersama-sama

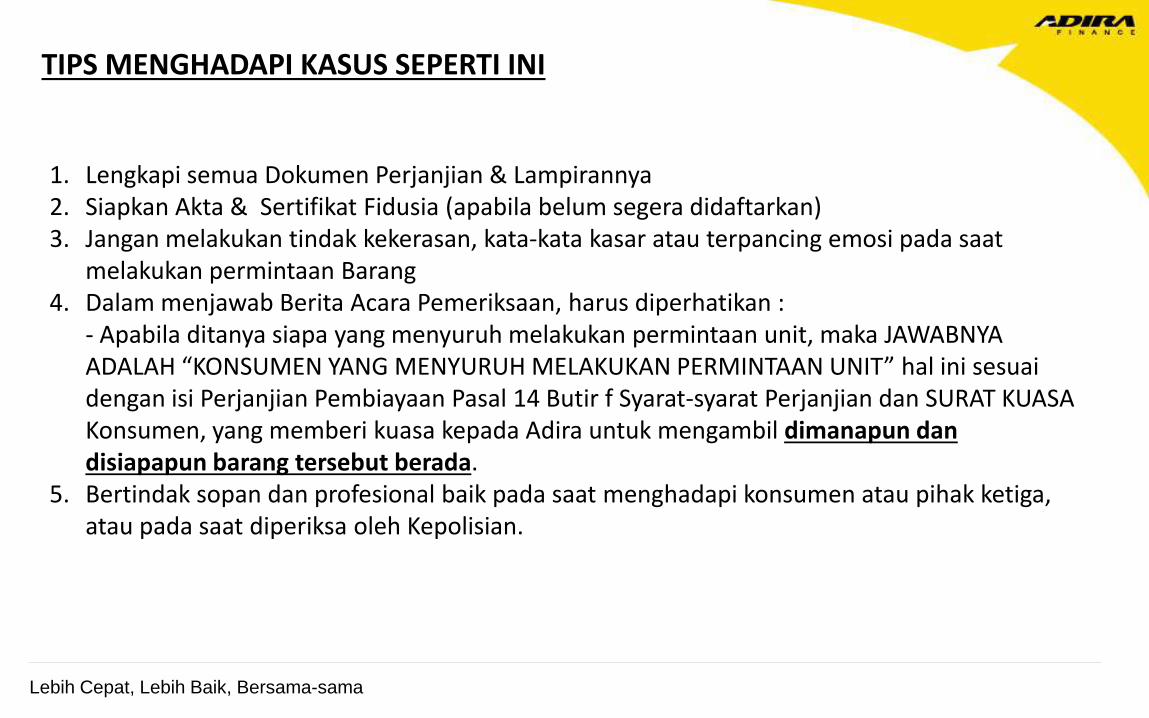

TIPS MENGHADAPI KASUS SEPERTI INI

1. Lengkapi semua Dokumen Perjanjian & Lampirannya 2. Siapkan Akta & Sertifikat Fidusia (apabila belum segera didaftarkan) 3. Jangan melakukan tindak kekerasan, kata-kata kasar atau terpancing emosi pada saat

melakukan permintaan Barang 4. Dalam menjawab Berita Acara Pemeriksaan, harus diperhatikan : - Apabila ditanya siapa yang menyuruh melakukan permintaan unit, maka JAWABNYA

ADALAH “KONSUMEN YANG MENYURUH MELAKUKAN PERMINTAAN UNIT” hal ini sesuai dengan isi Perjanjian Pembiayaan Pasal 14 Butir f Syarat-syarat Perjanjian dan SURAT KUASA Konsumen, yang memberi kuasa kepada Adira untuk mengambil dimanapun dan disiapapun barang tersebut berada.

5. Bertindak sopan dan profesional baik pada saat menghadapi konsumen atau pihak ketiga, atau pada saat diperiksa oleh Kepolisian.

Lebih Cepat, Lebih Baik, Bersama-sama

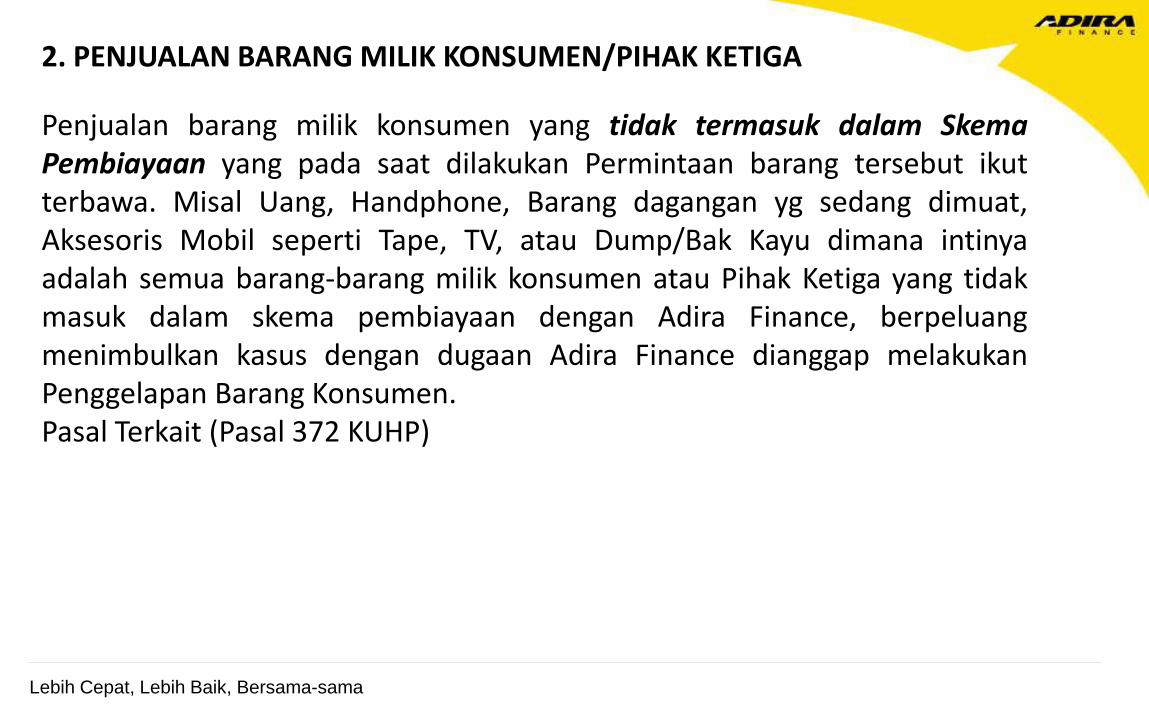

2. PENJUALAN BARANG MILIK KONSUMEN/PIHAK KETIGA

Penjualan barang milik konsumen yang tidak termasuk dalam Skema Pembiayaan yang pada saat dilakukan Permintaan barang tersebut ikut terbawa. Misal Uang, Handphone, Barang dagangan yg sedang dimuat, Aksesoris Mobil seperti Tape, TV, atau Dump/Bak Kayu dimana intinya adalah semua barang-barang milik konsumen atau Pihak Ketiga yang tidak masuk dalam skema pembiayaan dengan Adira Finance, berpeluang menimbulkan kasus dengan dugaan Adira Finance dianggap melakukan Penggelapan Barang Konsumen. Pasal Terkait (Pasal 372 KUHP)

Lebih Cepat, Lebih Baik, Bersama-sama

TIPS MENGHADAPI KASUS SEPERTI INI

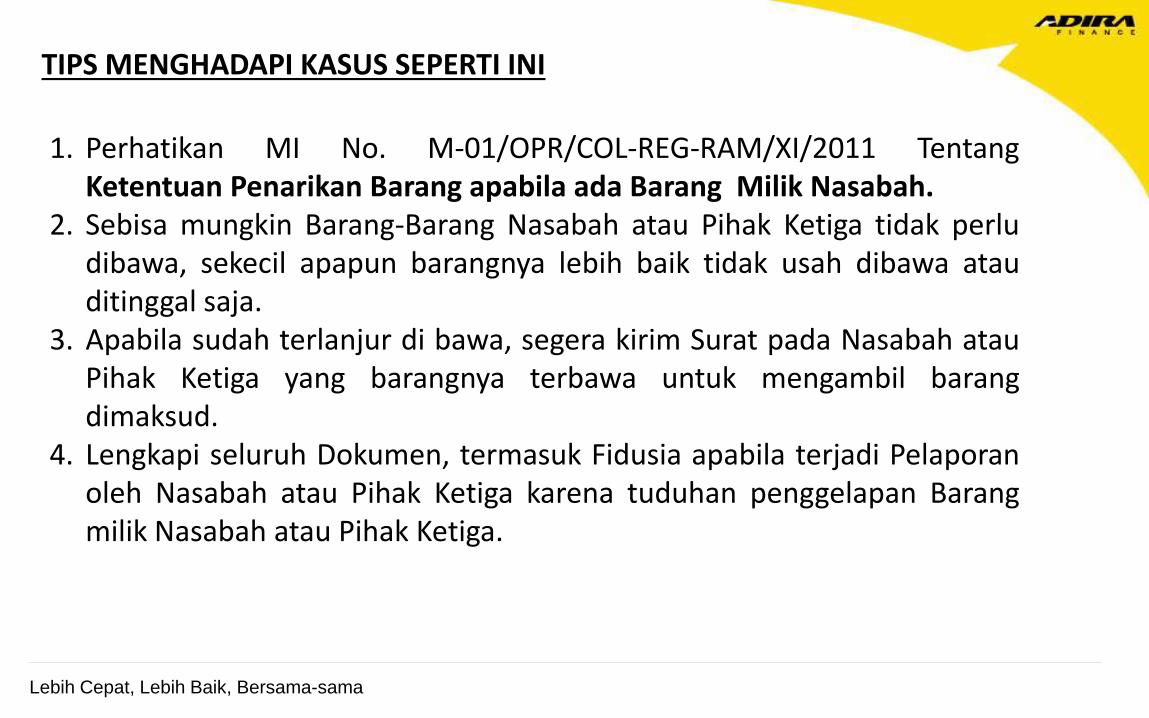

1. Perhatikan MI No. M-01/OPR/COL-REG-RAM/XI/2011 Tentang Ketentuan Penarikan Barang apabila ada Barang Milik Nasabah.

2. Sebisa mungkin Barang-Barang Nasabah atau Pihak Ketiga tidak perlu dibawa, sekecil apapun barangnya lebih baik tidak usah dibawa atau ditinggal saja.

3. Apabila sudah terlanjur di bawa, segera kirim Surat pada Nasabah atau Pihak Ketiga yang barangnya terbawa untuk mengambil barang dimaksud.

4. Lengkapi seluruh Dokumen, termasuk Fidusia apabila terjadi Pelaporan oleh Nasabah atau Pihak Ketiga karena tuduhan penggelapan Barang milik Nasabah atau Pihak Ketiga.

Lebih Cepat, Lebih Baik, Bersama-sama

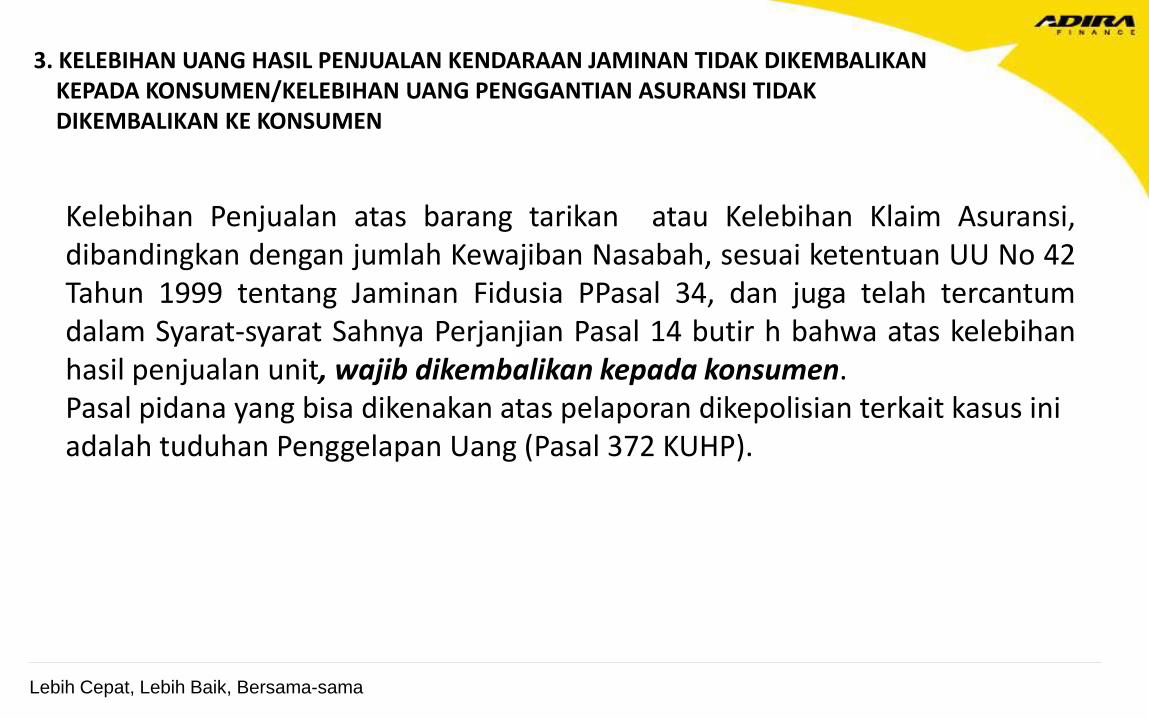

3. KELEBIHAN UANG HASIL PENJUALAN KENDARAAN JAMINAN TIDAK DIKEMBALIKAN KEPADA KONSUMEN/KELEBIHAN UANG PENGGANTIAN ASURANSI TIDAK DIKEMBALIKAN KE KONSUMEN

Kelebihan Penjualan atas barang tarikan atau Kelebihan Klaim Asuransi, dibandingkan dengan jumlah Kewajiban Nasabah, sesuai ketentuan UU No 42 Tahun 1999 tentang Jaminan Fidusia PPasal 34, dan juga telah tercantum dalam Syarat-syarat Sahnya Perjanjian Pasal 14 butir h bahwa atas kelebihan hasil penjualan unit, wajib dikembalikan kepada konsumen. Pasal pidana yang bisa dikenakan atas pelaporan dikepolisian terkait kasus ini adalah tuduhan Penggelapan Uang (Pasal 372 KUHP).

Lebih Cepat, Lebih Baik, Bersama-sama

4. PENGAMBILAN DOKUMEN OLEH PIHAK KETIGA TIDAK ADA SURAT KUASA DAN KTP ASLI DARI KONSUMEN

Pengambilan dokumen BPKB setelah selesainya kewajiban konsumen atau lunas, oleh Pihak Ketiga tanpa adanya Surat Kuasa dan atau KTP Asli dari konsumen, berpeluang menimbulkan masalah bagi Adira Finance, karena Konsumen bisa melaporkan Adira Finance dengan Tuduhan Penggelapan BPKB. Pasal 372 KUHP

Lebih Cepat, Lebih Baik, Bersama-sama

POTENSI KASUS PERDATA (ADIRA DIGUGAT)

1. PERBUATAN MELAWAN HUKUM

KLAUSULA BAKU

Konsumen dengan segala dalih, seperti menghindari upaya membayar angsuran, biasanya sering mengajukan Gugatan Perdata dengan tuduhan Adira Finance melakukan Perbuatan Melawan Hukum dikarenakan melanggar Klausula Baku sebagaimana diatur dalam Pasal 18 UU No 8 tahun 1999 tentang Perlindungan Konsumen.

Lebih Cepat, Lebih Baik, Bersama-sama

CONTOH KASUS

ADIRA FINANCE CABANG KUDUS DIGUGAT KONSUMEN an H ISKANDAR di PENGADILAN NEGERI KUDUS DENGAN NO PERKARA 49/Pdt.G/2011/PN.Kds

Gugatan Perdata Konsumen pada intinya menganggap Adira Finance melanggar ketentuan Pasal 18 UU No 8 Tahun 1999, dimana Perjanjian Pembiayaan yang dibuat bersifat sepihak yang dibuat oleh Adira dan konsumen hanya disuruh tanda tangan, Perjanjian dibuat dengan format huruf yang kecil-kecil, Adanya Surat Kuasa yang mensyaratkan sesuatu, sehingga dari hal-hal tersebut dianggap Perjanjian Pembiayaan yang di tanda tangani dengan Konsumen melanggar Ketentuan Klausula Baku.

Lebih Cepat, Lebih Baik, Bersama-sama

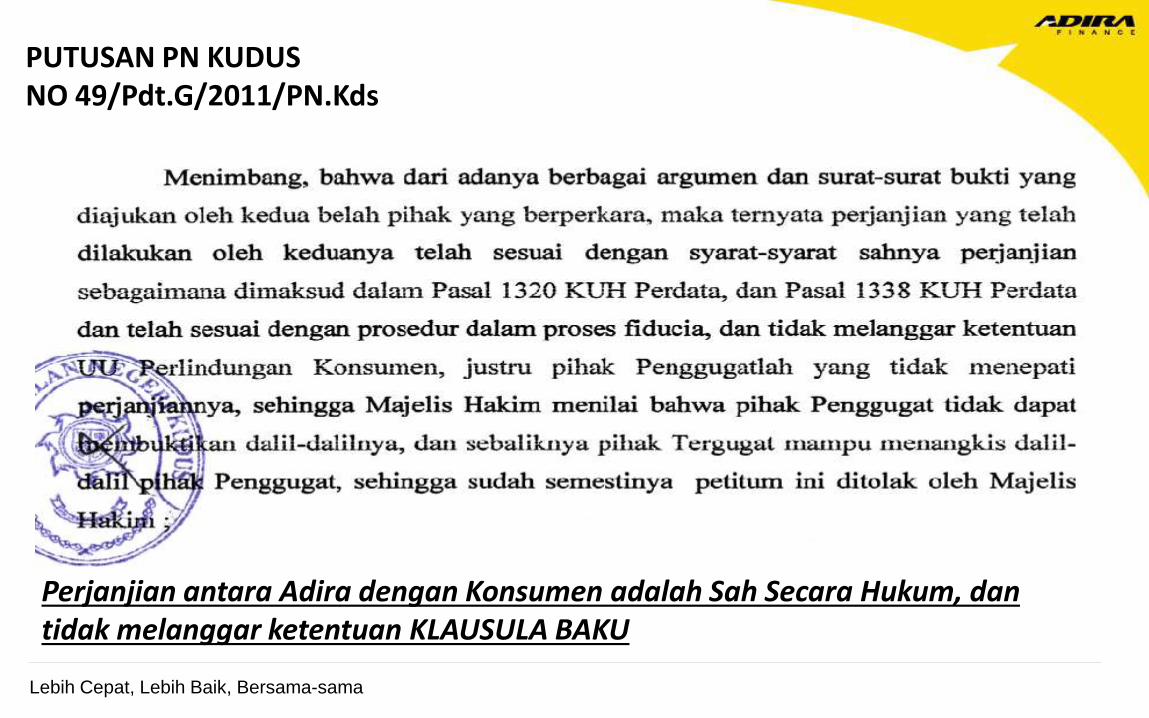

PUTUSAN PN KUDUS NO 49/Pdt.G/2011/PN.Kds

Perjanjian antara Adira dengan Konsumen adalah Sah Secara Hukum, dan tidak melanggar ketentuan KLAUSULA BAKU

Lebih Cepat, Lebih Baik, Bersama-sama

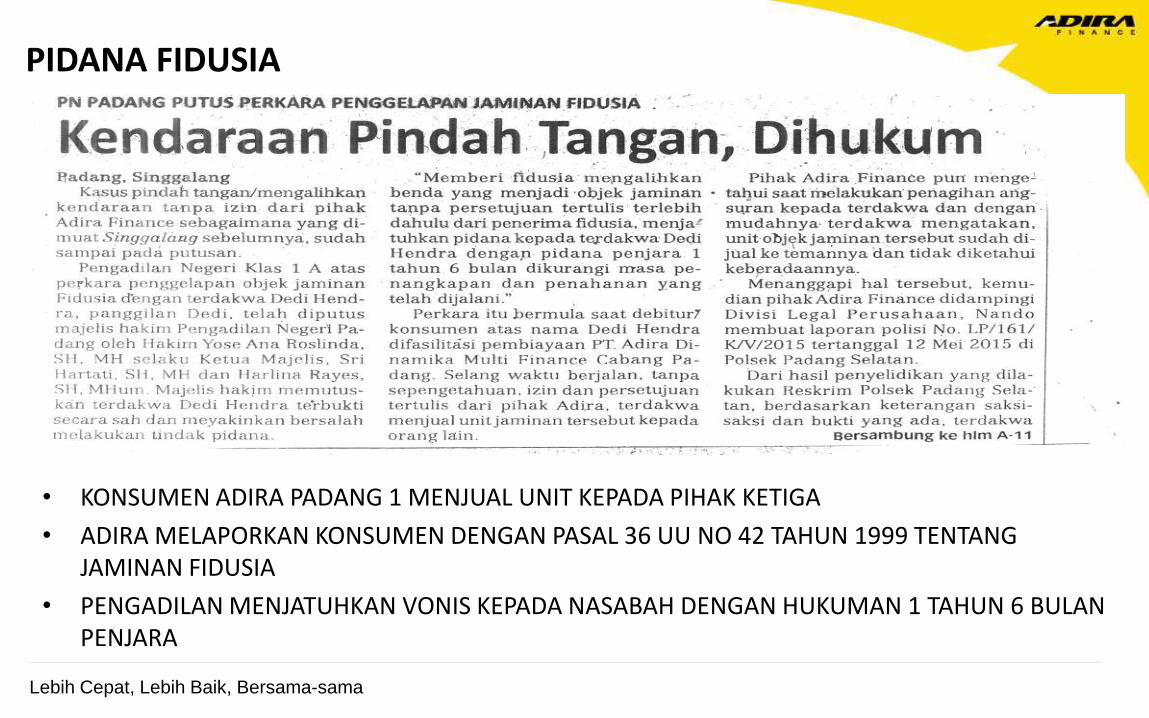

PIDANA FIDUSIA

• KONSUMEN ADIRA PADANG 1 MENJUAL UNIT KEPADA PIHAK KETIGA

• ADIRA MELAPORKAN KONSUMEN DENGAN PASAL 36 UU NO 42 TAHUN 1999 TENTANG JAMINAN FIDUSIA

• PENGADILAN MENJATUHKAN VONIS KEPADA NASABAH DENGAN HUKUMAN 1 TAHUN 6 BULAN PENJARA

Lebih Cepat, Lebih Baik, Bersama-sama

PIDANA FIDUSIA

• KONSUMEN ADIRA RO PURWOREJO an RIO CHANDRA INDIKASI HANYA PINJAM NAMA, DAN UNIT DIALIHKAN KEPADA PIHAK LAIN

• ADIRA MELAPORKAN KONSUMEN DENGAN PASAL 36 UU NO 42 TAHUN 1999 Jo 372 KUHP TENTANG PENGGELAPAN

• PENGADILAN MENJATUHKAN VONIS KEPADA NASABAH DNG HUKUMAN 1 THN 6 BLN PENJARA

Lebih Cepat, Lebih Baik, Bersama-sama

KASUS DI LUAR ADIRA KEKALAHAN LEMBAGA PEMBIAYAAN

Lebih Cepat, Lebih Baik, Bersama-sama

Victoria S.B Vs Bank Standard Chartered pada 2014

Kasus ini bermula ketika Victoria kesulitan melunasi kredit tanpa agunan ke StandChart. StandChart lalu menyewa jasa debt collector dari PT Total Target Nissin buat menagih pembayaran kredit ini. Victoria lalu ditelepon dan dikirim SMS bernada acaman. Bahkan masalah kredit ini diumumkan ke kantor Victoria, sehingga dia merasa dipermalukan. Lalu dia menuntut StandChart membayar ganti rugi Rp 5 miliar karena penggunaan debt collector dinilai melanggar hukum. Di tingkat pengadilan negeri, StandChart kalah dan dihukum membayar Rp 10 juta. Di tingkat pengadilan tinggi, vonisnya diperberat menjadi Rp 500 juta. Dan, ujungnya, di Mahkamah Agung, menurut putusan nomor Nomor 3192 K/Pdt/2012 , StandChart malah divonis membayar Rp 1 miliar! Sumber : https://blog.duitpintar.com/8-gugatan-nasabah-bank-yang-dimenangkan-bukti-kalau-kita-juga-punya-hak-loh/

Lebih Cepat, Lebih Baik, Bersama-sama

Dadang Achmad Vs Bank Muamalat Cabang Bogor pada 2013 Dadang terbelit masalah kredit macet di Bank Muamalat Cabang Bogor. Pada 2013, gugatan uji materinya terhadap Pasal 55 ayat 2 UU Perbankan Syariah dikabulkan Mahkamah Konstitusi. Dia mempermasalahkan pihak Bank Muamalat yang membawa kasus kredit macetnya ke Pengadilan Negeri Bogor. Soalnya di ayat 2 pasal itu disebutkan pihak bank bisa membawa sengketa soal perbankan syariah ke pengadilan yang dipilih oleh bank itu. Padahal pada ayat 1 pasal yang sama diatur bahwa masalah perbankan syariah harus diselesaikan di pengadilan agama. Akhirnya Mahkamah Konstitusi mengabulkan gugatan Dadang dengan mencabut ayat 2 pasal 55 UU Perbankan Syariah karena dinilai bertentangan dengan konstitusi. Masalah Dadang pun akhirnya tak jadi diselesaikan di pengadilan negeri, tapi di pengadilan agama, sesuai dengan putusan nomor 93/PUU-X/2012. Sumber : https://blog.duitpintar.com/8-gugatan-nasabah-bank-yang-dimenangkan-bukti-kalau-kita-juga-punya-hak-loh/

Lebih Cepat, Lebih Baik, Bersama-sama

Sutrisno Vs Bank Mandiri pada 2014 Sutrisno menggugat Bank Mandiri dan menang! Kasus yang dia permasalahkan adalah adanya tagihan kartu kredit sebesar Rp 8 juta atas namanya. Padahal, dia gak pernah punya kartu kredit Mandiri. Karena dianggap punya utang, dia gagal terus saat mengajukan pinjaman usaha ke bank. Sebab dia masuk daftar blacklist Bank Indonesia akibat tagihan yang belum lunas itu. Gugatan Sutisno dikabulkan pada 2014. Pengadilan Negeri Solo menghukum Bank Mandiri membayar ganti rugi sebesar Rp 100 juta atas tagihan kartu kredit siluman itu, sesuai dengan putusan Nomor 84/Pdt.G/2014/PN Skt Tahun 2014. Sumber : https://blog.duitpintar.com/8-gugatan-nasabah-bank-yang-dimenangkan-bukti-kalau-kita-juga-punya-hak-loh/

Lebih Cepat, Lebih Baik, Bersama-sama