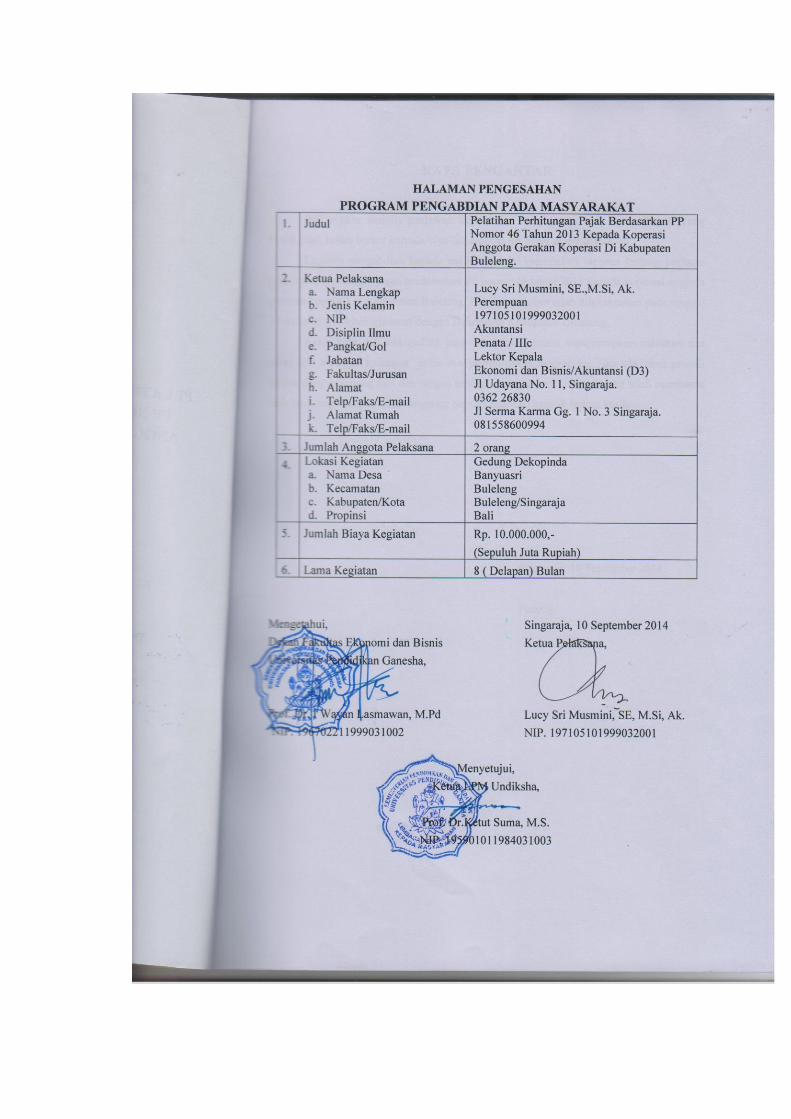

laporan akhir program p2m penerapan...

TRANSCRIPT

LAPORAN AKHIR

PROGRAM P2M PENERAPAN IPTEK

PELATIHAN PERHITUNGAN PAJAK BERDASARKAN

PP NOMOR 46 TAHUN 2013 KEPADA KOPERASI

ANGGOTA GERAKAN KOPERASI

DI KABUPATEN BULELENG

Oleh:

Lucy Sri Musmini, SE, M.Si, Ak./0010057103

Drs. I Gusti MadeAryana, M.Hum/0018126404

Ni Luh Gede Erni Sulindawati, SE, M.Pd, Ak./0004096906

Dibiayai dari Daftar Isian Pelaksanaan Anggaran (DIPA)

Universitas Pendidikan Ganesha

SPK No. 105/UN48.15/LPM/2014 Tanggal 13 Pebruari 2014

JURUSAN AKUNTANSI PROGRAM DIPLOMA III

FAKULTAS EKONOMI DAN BISNIS

LEMBAGA PENGABDIAN KEPADA MASYARAKAT

UNIVERSITAS PENDIDIKAN GANESHA

2014

KOPERASI

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Ida Sanghyang Widi Wasa (Tuhan Yang

Maha Esa), sebab berkat karunia-Nya-lah laporan ini dapat diselesaikan.

Laporan pengabdian kepada masyarakat ini merupakan laporan tentang kegiatan

pelatihan perhitungan pajak berdasarkan PP nomor 46 tahun 2013 kepada koperasi anggota

gerakan koperasi di Kabupaten Buleleng. Kegitan tersebut telah dilaksanakan pada tanggal

15 Agustus 2014 bekerjasama dengan Dekopinda Kabupaten Buleleng.

Akhir kata, tak ada gading yang tak retak, penulis mengharapkan masukan dan

saran dari berbagai kalangan untuk menyempurnakan laporan ini. Jika ada, akan penulis

terima dengan senang hati dan tangan terbuka. Kepada semua pihak yang telah membantu

baik langsung maupun tidak langsung penulis ucapkan banyak terima kasih.

Singaraja, 10 September 2014

Penulis

DAFTAR ISI

Halaman

Lembar Pengesahan ………………..……………………………………………… i

Kata Pengantar………………….. ………………………………………………… ii

Daftar Isi …………………………………………………………………................iii

BAB I PENDAHULUAN

1.1 PENDAHULUAN ………….……………………………………………. 1

1.2 ANALISIS SITUASI ……………………………………………...…….. 2

1.3 IDENTIFIKASI DAN PERUMUSAN MASALAH…………................. 5

1.4 TUJUAN KEGIATAN…………………………………………………… 6

1.5 MANFAAT KEGIATAN……………………………………………….. 6

BAB II TINJAUAN PUSTAKA

2.1 PERKOPERASIAN……………………………………………………… 8

2.2 PAJAK PENGHASILAN……………………………….….…………..... 11

2.3 PAJAK PENGHASILAN FINAL BERDASARKAN PP NO. 46

TAHUN 2013 …………………………………………………….............. 10

2.4 KERANGKA PEMECAHAN MASALAH… …………………………… 13

BAB III METODA PELAKSANAAN…….……………………………………. 15

3.1 KHALAYAK SASARAN STRATEGIS………………………………… 16

3.2 KETERKAITAN………………….. ……………..……………………… 16

3.3 METODE PELAKSANAAN……………………………………………... 16

3.4. RANCANGAN EVALUASI……………………………………………... 17

BAB IV HASIL DAN PEMBAHASAN

4.1 HASIL PENGABDIAN……………..…………………………………… 18

4.2 PEMBAHASAN ………………………………………………………….. 20

BAB V KESIMPULAN DAN SARAN

5.1 KESIMPULAN..………………………………………………………….. 21

5.2 SARAN…………………………………………………………………….. 21

DAFTAR PUSTAKA

LAMPIRAN- LAMPIRAN

BAB I

PENDAHULUAN

1.1. PENDAHULUAN

Perekonomian sangat mempengaruhi perkembangan suatu negara. Pelaku ekonomi

mempunyai peran penting untuk meningkatkan perekonomian tersebut. Salah satu pelaku

ekonomi adalah koperasi, yang sering disebut sebagai bagian dari ekonomi kerakyatan.

Sejak dahulu koperasi mempunyai misi sosial untuk mensejahterakan anggotanya dengan

cara menjalankan bisnis perekonomian. Koperasi terkenal dengan sifat kekeluargaannya

dan gotong royongnya. Koperasi terkadang terkesan didaulat untuk meningkatkan

kesejahteraan masyarakat, terutama yang termasuk golongan menengah ke bawah.

Pemerintah dengan program ekonomi kerakyatannya, melalui Kementrian Koperasi dan

UKM senantiasa mengusahakan berbagai cara untuk mendukung perkembangan koperasi

di Indonesia. Koperasi saat ini dituntut lebih mandiri dan profesional dalam menjalankan

fungsinya di dalam masyarakat.

Koperasi juga dikenal sebagai soko guru dalam perekonomian nasional yang dapat

menjadi tempat usaha bersama untuk memenuhi aspirasi dan kebutuhan ekonomi anggota,

tumbuh menjadi kuat, sehat, dan mandiri. Koperasi harus siap menghadapi tantangan

perkembangan ekonomi nasional maupun global yang sangat pesat saat ini. Pada

kenyataannya, beberapa pihak berpendapat bahwa koperasi belum dapat bergerak cepat

untuk menyikapi tantangan ekonomi yang sangat dinamis, bahkan ada juga koperasi yang

masih sulit melakukan gerakan.

Dalam pembangunan suatu negara tentu diperlukan biaya yang tidak sedikit.

Sumber dari pembiayaan negara antara lain dapat diperoleh dari menjual sumber daya

alam, pinjaman luar negeri, pinjaman dalam negeri, serta pajak. Pajak merupakan sumber

pembiayaan yang bersifat mandiri bagi pembangunan Indonesia. Pada tahun 2014 pajak

memberikan kontribusi sebesar 65,59% dari seluruh penerimaan negaradalam APBN 2014

(Ibrahim, 2014). Jadi dapat dikatakan bahwa pajak mempunyai peranan penting untuk

pembiayaan segala bentuk dari pembangunan yang dilakukan oleh pemerintah.

Usaha mikro, kecil, dan menengah (UMKM), termasuk koperasi, merupakan sektor

perekonomian yang mempunyai peranan sangat penting dalam pembangunan. Sektor

tersebut, jelas menyerap tenaga kerja dalam jumlah besar, sehingga menjadi komponen

utama penciptaaan lapangan kerja baru untuk mengurangi pengangguran, selanjutnya dapat

berdampak pada turunnya tingkat kemiskinan. Peran UMKM sangat penting untuk

memperkuat kelompok masyarakat kelas menengah yang tangguh, kuat, rasional, tidak

mudah dibeli, menuntut aturan main dan kepastian hukum.

Pada tahun 2011 UMKM memberikan kontribusi kira-kira 57% dari Produk

Domistik Bruto Indonesia (Ibrahim, 2014). Angka yang cukup besar untuk mendukung

pembangunan Indonesia. Akan tetapi, kontribusi yang besar tersebut ternyata belum

dibarengi dengan penerimaan pajak yang dibayar olehh UMKM. Menurut data yang ada,

kontibusi UMKM terhadap penerimaan pajak kira-kira hanya mencapai 0,5%. Berkaitan

dengan hal tersebut pemerintah ingin mendorong peningkatan penerimaan pajak dari sektor

UMKM dengan menerbitkan PP No. 46 tahun 2013 tentang Pajak Penghasilan atas

Penghasilan dari Usaha yang diterima atau diperoleh wajib pajak yang Memiliki Peredaran

Bruto Tertentu. Berdasarkan latar belakang tersebut maka kami menyelenggarakan

pelatihan ini dengan tujuan untuk lebih memahami tentang perhitungan pajak penghasilan

final berdasarkan PP no 46 tahun 2013.

1.2. ANALISIS SITUASI

Perkembangan jumlah koperasi di Provinsi Bali saat ini telah mencapai 4.575

koperasi. Namun menurut Kepala Dinas Koperasi dan Usaha Kecil Menengah Provinsi

Bali Dewa Nyoman Parta (2013), dari jumlah tersebut sampai Desember 2012, masih

terdapat koperasi yang mengalami masalah sebanyak 411 koperasi atau sembilan persen,

yang tersebar di sembilan kabupaten/kota. Koperasi yang memiliki kinerja sehat dan

berkualitas ada sebanyak 3.111 koperasi atau sebesar enam puluh delapan persen (68%)

dengan jumlah aset mencapai lima triliun rupiah per Juni 2013. Jumlah koperasi yang

cukup banyak tersebut sebenarnya dapat berpotensi untuk memberdayakan ekonomi

kerakyatan, khususnya di Provinsi Bali. Adapun permasalahan koperasi yang muncul

setelah ditelusuri diantaranya adalah selain masalah klasik pemasaran dan permodalan,

masalah lain yang diidentifikasi adalah masalah sumber daya manusia yang perlu dibina

dan masih banyak koperasi yang belum menggelar rapat anggota tahunan (RAT), sehingga

masih perlu diadakan pelatihan dan pembinaan.

Pembangunan bidang ekonomi di Kabupaten Buleleng sangat terkait dengan

keberadaan koperasi. Menurut Ketut Suparto, selaku ketua Harkop ke 66 tahun 2013,

koperasi merupakan salah satu implementasi nyata dalam pembangunan ekonomi

kemasyarakatan di Buleleng, sehingga diharapkan dapat meningkatkan perekonomian

daerah yang bermuara pada kesejahteraan masyarakat Buleleng (Ari Humas, 2013).

Adapun kendala yang dihadapi koperasi di Kabupaten Buleleng menurut Suparto, selaku

Sekretaris Dinas Koperasi, Perdagangan, dan Perindustrian (Kopdagprin) Kabupaten

Buleleng, beberapa koperasi yang dalam kondisi melemah akan direvitalisasi untuk

menghidupkan kembali eksistensinya, selanjutnya akan dilakukan penggabungan antar

koperasi sejenis agar aset-asetnya dapat diselamatkan dan aktif kembali di bidang

perekonomian.

Adapun jumlah koperasi di Kabupaten Buleleng berjumlah 377 koperasi tersebar di

9 kecamatan sesuai tabel 1.1.

Tabel 1.1. Jumlah Koperasi per Kecamatan di Kabupaten Buleleng 2012

Kecamatan Jumlah

Gerokgak 34

Seririt 31

Busungbiu 13

Banjar 21

Sukasada 32

Buleleng 194

Sawan 31

Kubutambahan 11

Tejakula 18

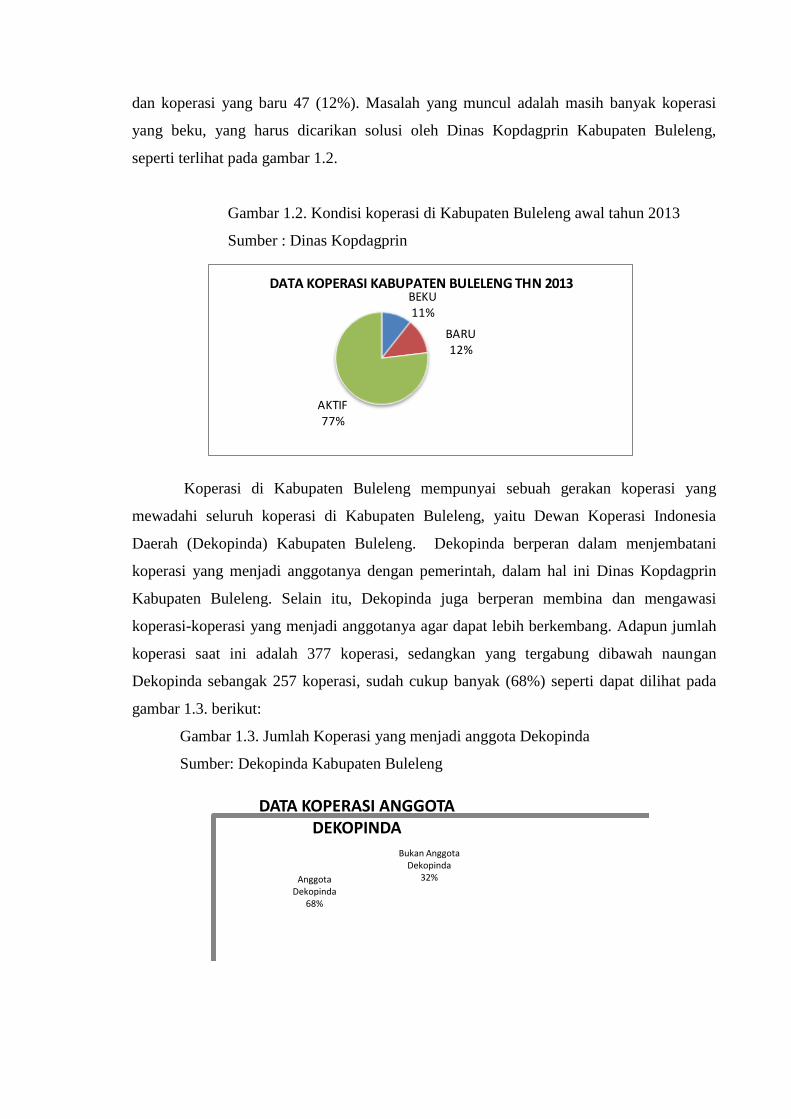

Keberadaan koperasi di Kabupaten Buleleng cukup banyak, namun jika diperhatikan

paling banyak ada di Kecamatan Buleleng, sedangkan di kecamatan lain perkembangan

jumlah koperasi masih sangat sedikit, seperti yang terlihat pada gambar 1.1. di bawah ini.

Gambar 1.1. Koperasi di Kabupaten Buleleng awal tahun 2013

Sumber: Dinas Kopdagprin

0

50

100

150

200

Gerokgak Busungbiu Sukasada Sawan Tejakula

Koperasi di Kab Bll

Berdasarkan data keadaan koperasi di Kabupaten Buleleng pada awal tahun 2013 dapat

diketahui bahwa jumlah koperasi yang aktif ada 290 (77%), koperasi yang beku 40 (11%),

dan koperasi yang baru 47 (12%). Masalah yang muncul adalah masih banyak koperasi

yang beku, yang harus dicarikan solusi oleh Dinas Kopdagprin Kabupaten Buleleng,

seperti terlihat pada gambar 1.2.

Gambar 1.2. Kondisi koperasi di Kabupaten Buleleng awal tahun 2013

Sumber : Dinas Kopdagprin

Koperasi di Kabupaten Buleleng mempunyai sebuah gerakan koperasi yang

mewadahi seluruh koperasi di Kabupaten Buleleng, yaitu Dewan Koperasi Indonesia

Daerah (Dekopinda) Kabupaten Buleleng. Dekopinda berperan dalam menjembatani

koperasi yang menjadi anggotanya dengan pemerintah, dalam hal ini Dinas Kopdagprin

Kabupaten Buleleng. Selain itu, Dekopinda juga berperan membina dan mengawasi

koperasi-koperasi yang menjadi anggotanya agar dapat lebih berkembang. Adapun jumlah

koperasi saat ini adalah 377 koperasi, sedangkan yang tergabung dibawah naungan

Dekopinda sebangak 257 koperasi, sudah cukup banyak (68%) seperti dapat dilihat pada

gambar 1.3. berikut:

Gambar 1.3. Jumlah Koperasi yang menjadi anggota Dekopinda

Sumber: Dekopinda Kabupaten Buleleng

Bukan Anggota Dekopinda

32%Anggota Dekopinda

68%

DATA KOPERASI ANGGOTA DEKOPINDA

BEKU11%

BARU12%

AKTIF77%

DATA KOPERASI KABUPATEN BULELENG THN 2013

Berdasarkan informasi dari sekretaris Dekopinda, kondisi koperasi anggota Dekopinda

pada akhir tahun 2012 sejumlah 257 koperasi yang dapat dikelompokkan berdasarkan

aktivitasnya adalah sebagai berikut: koperasi aktif operasional 143, tidak operasional 62,

belum RAT 21, operasional tetapi rugi 5, dan anggota baru 26. Gambaran proporsi dari

kondisi tersebut dapat dilihat pada gambar1.4. berikut ini.

Gambar 1.4. Data Koperasi Anggota Dekopinda Kabupaten Buleleng 2012

Sumber: Dekopinda Kabupaten Buleleng

Tdk Operasional24%

Belum RAT8%

Operasional (rugi)

2%

Anggota baru10%

Operasional 56%

DATA ANGGOTA DEKOPINDA KAB BLL 2012

Pajak penghasilan menurut Peraturan Pemerintah nomor 46 tahun 2013 merupakan

pengganti Undang-Undang nomor 36 tahun 2008, yang mengenakan tarif berjenjang

dengan tarif terendah 12,5% dari laba bersih, atau pada koperasi 12,5% dari sisa hasil

usaha (SHU). Tujuan adanya Peraturan Pemerintah No.46 tahun 2013 adalah untuk

mempermudah wajib pajak yang menerima penghasilan dari usaha dengan peredaran bruto

tertentu umtuk menghitung, menyetor, dan melaporkan pajaknya. Selain itu, bagi

pemerintah, adanya Peraturan Pemerintah No.46 tahun 2013 diharapkan dapat mendorong

pemenuhan kewajiban pajak secara sukarela (voluntary tax complience) serta mendorong

kontribusi penerimaan negara dari UMKM.

Pada Peraturan Pemerintah (PP) Nomor 46 Tahun 2013 tentang PPh atas

penghasilan dari usaha yang diterima atau diperoleh wajib pajak yang memiliki peredaran

bruto tertentu, wajib pajak orang pribadi dan badan yang menerima penghasilan dari usaha

dengan peredaran bruto (omzet) tidak melebihi Rp 4.800.000.000,00 (empat miliar delapan

ratus juta rupiah) dalam 1 (satu) Tahun Pajak, akan dikenai pajak dengan tarif Pajak

Penghasilan (PPh) yang bersifat final sebesar 1% (satu persen) dari peredaran brutonya.

Ketentuan ini terbit tanggal 12 Juni 2013 dan mulai berlaku sejak 1 Juli 2013. Adapun

pembayaran harus sudah dilakukan peling lambat tanggal 15 Agustus tahun yang sama.

1.3. IDENTIFIKASI DAN PERUMUSAN MASALAH

Berdasarkan uraian pada analisis situasi di atas dapat diketahui bahwa di

Kabupaten Buleleng terdapat potensi yang cukup besar jika dilihat dari jumlah koperasi

yang tersebar di seluruh Kabupaten Buleleng yaitu sebanyak 377 koperasi. Permasalahan

pada bidang perpajakan yang sering terjadi adalah kesulitan menerapkan perhitungan pajak

yang harus dilaporkan dan akhirnya disetor pembayarannya ke kas negara. Masalah

tersebut muncul karena sistem pemungutan pajak penghasilan mnggunakan self assessment

system, yaitu sistem yang memberikan wewenang penuh kepada wajib pajak untuk

menghitung, membayar, dan melaporkan sendiri besar besaran pajaknya. Masalah tersebut

merupakan masalah perpajakan selain masalah kontribusi pajak oleh UMKM termasuk

koperasi, yang masih sangat kecil bagi negara Adapun PP No. 46 ini adalah peraturan

pajak yang baru berlaku pada tahun 2013 ini, jadi masalah perhitungan pembayaran dan

penyetoran pajaknya berbeda dengan cara sebelumnya, sehingga perlu diadakan pelatihan

tentang perhitungan pajak tersebut.

Dalam hal ini Dekopinda selaku wadah gerakan koperasi di Kabupaten Buleleng

mempunyai peran membina dan mengawasi koperasi yang menjadi anggotanya. Terkait

masalah sosialisasi Peraturan Pemerintah (PP) Nomor 46 Tahun 2013 tentang PPh atas

penghasilan dari usaha yang diterima atau diperoleh wajib pajak yang memiliki peredaran

bruto tertentu Dekopinda juga berkepentingan melakukan sosialisasi bagi para anggotanya,

maka perlu dilaksanakan pelatihan perhitungan pajak berdasarkan PP nomor 46 tahun 2013

kepada koperasi anggota gerakan koperasi di Kabupaten Buleleng.

1.4. TUJUAN KEGIATAN

Secara umum tujuan kegiatan ini adalah memberikan pelatihan perhitungan pajak

berdasarkan PP nomor 46 tahun 2013 kepada koperasi anggota gerakan koperasi di

Kabupaten Buleleng. Bila dirinci lagi maka tujuan dari kegiatan ini adalah untuk :

1. Memberikan pemahaman tentang perhitungan pajak berdasarkan PP nomor 46 tahun

2013 kepada koperasi anggota gerakan koperasi di Kabupaten Buleleng.

2. Memberikan pelatihan cara membuat surat setoran pajak (SSP), sehingga para

pengelola koperasi bisa membuat SSP masing-masing koperasi.

3. Memberikan pendampingan perhitungan pajak berdasarkan PP nomor 46 tahun 2013

kepada koperasi anggota gerakan koperasi di Kabupaten Buleleng.

1.5. MANFAAT KEGIATAN

Sedangkan manfaat yang dapat diperoleh dari kegiatan ini adalah dengan adanya hasil

pelatihan penyusunan laporan keuangan bagi anggota PHRI Kabupaten Buleleng maka:

1. Bagi masyarakat terutama koperasi anggota gerakan koperasi Kabupaten Buleleng,

kegiatan ini dapat digunakan sebagai masukan tentang cara perhitungan pajak

berdasarkan PP nomor 46 tahun 2013, sehingga nantinya dapat digunakan untuk

menghitung, melaporkan dan membayar pajak koperasi sesuai self assessment system.

2. Bagi Dekopinda kegiatan ini dapat digunakan sebagai bahan pembinaan bagi para

anggotanya dan meningkatkan kerjasama dengan lembaga lain, dalam hal, ini

Undiksha

3. Bagi Undiksha sebagai penerapan tri dharma perguruan tinggi yaitu melaksanakan

pengabdian pada masyarakat, yang nantinya dapat bermanfaat bagi peningkatan

kesejahteraan masyarakat luas.

BAB II

TINJAUAN PUSTAKA

2.1. PERKOPERASIAN

Koperasi berasal dari kata co dan operation yang mengandung arti kerja sama

untuk mencapai tujuan. Oleh karena itu, secara umum Arifin Chaniago (1984 : 2)

menyatakan bahwa koperasi adalah ”suatu perkumpulan yang beranggotakan orang-orang

atau badan – badan yang memberikan kebebasan masuk dan keluar menjadi anggota,

dengan kerja sama secara kekeluargaan menjalankan usaha, untuk mempertinggi

kesejahteraan anggotanya.” Menurut Kasmir (2005 : 270) Koperasi merupakan bentukan

dari sekelompok orang yang mempunyai tujuan bersama. Sedangkan menurut Richard

Burton Simatupang (2003 : 14) Koperasi mempunyai arti bekerja sama. Adanya kerja sama

dimaksudkan untuk mencapai suatu tujuan yang semula sukar dicapai oleh orang

perseorangan, tetapi akan mudah dicapai bila dilakukan kerja sama antara beberapa orang.

Koperasi menurut Undang-Undang nomor 25 tahun 1992 tentang Perkoperasian,

mempunyai definisi: koperasi adalah badan usaha yang beranggotakan orang seorang atau

badan hukum koperasi yang melandaskan kegiatannya berdasarkan prinsip koperasi

sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan atas asas kekeluargaan.

Perbedaan koperasi dengan badan usaha lainnya menurut Zaeni Asyhadie (2005 : 66)

adalah :

1. Dalam koperasi, orang – orang yang terlibat di dalamnya adalah orang yang tidak

bermodal sehingga untuk mendapatkan modal yang besar harus banyak anggotanya.

Sedangkan dalam badan usaha lain tidak perlu mempunyai banyak pihak sebagai

pemilik perusahaan karena karena masing-masing mempunyai modal besar.

2. Tujuan koperasi adalah kemakmuran bersama, sedangkan badan usaha lain tujuannya

untuk mencari keuntungan.

3. Modal koperasi dikumpulkan dari simpanan-simpanan, pinjaman-pinjaman, penyisihan

hasil usaha, termasuk dana cadangan, serta sumber lain yang sah. Sedangkan badan

usaha lain terdiri atas masukan dari sekutu yang dilakukan sekali saja dengan jumlah

yang besar.

4. Pembagian SHU koperasi sebanding dengan jasa usaha yang dilakukan oleh masing-

masing anggota setelah dikurangi dengan dana cadangan. Sedangkan badan usaha lain

pembagian laba sibagi sesuai dengan jumlah pemasukan modal.

Makin pesatnya pertumbuhan koperasi di Indonesia merupakan fenomena

meningkatnya animo dan pengertian masyarakat akan peran koperasi di lingkungan

mereka. Ada beberapa sebab yang melatarbelakangi pesatnya pertumbuhan koperasi yang

pada akhirnya menyebabkan timbulnya beberapa jenis koperasi. Diantara sebab yang

terpenting misalnya, adanya ikatan pemersatu sebagai solidaritas bersama yang mampu

mengembangkan kesamaan pendapat dalam menumbuhkan sikap hemat, saling percaya,

pelayanan kebutuhan secara tepat oleh koperasi masing-masing sesuai dengan kebutuhan

lingkungan itu sendiri.

Jenis-jenis koperasi menurut Edilius dan Sudarsono ( 1996 : 180 ) adalah:

a. Koperasi kredit

Koperasi kredit dibentuk oleh sekelompok orang yang ingin memakai uang untuk

tujuan tertentu dengan jalan mengumpulkan uang terlebih dahulu pada koperasi

kemudian dapat dipinjam untuk keperluan tertentu. Koperasi jenis ini mulai

berkembang di Jerman kemudian dikenal pula di negara-negara lain. Koperasi kredit

dapat memberikan dasar yang kokoh tentang kemampuan koperasi untuk berdiri atas

kekuatan sendiri.

b. Koperasi konsumsi

Koperasi konsumsi adalah koperasi yang dibentuk oleh orang-orang yang memakai

barang atau memakai jasa.

c. Koperasi produksi

Koperasi produksi ialah koperasi yang menghasilkan suatu barang sebagai hasil

usaha seluruh anggotanya.

d. Koperasi serba usaha

Koperasi aneka usaha ialah koperasi yang bergerak di berbagai bidang usaha, baik

dari segi fungsi ekonomi yang dilakukan maupun dari komoditi yang diperdagangkan.

Contoh : Koperasi Unit Desa (KUD).

Adapun kaitan Pancasila dan UUD 1945 Landasan Koperasi Indonesia lebih lanjut

dapat diuraikan (Wandirah, Ayu, 2013) sebagai berikut :

1. Ketuhanan Yang Maha Esa

Sila pertama dari Pancasila ini mengandung arti bahwa bangsa Indonesia adalah

bangsa yang percaya dengan adanya Tuhan Yang Maha Esa. Penerapan Sila Ke-

Tuhanan Yang Maha Esa dalam Koperasi dapat diaplikasikan dalam bentuk :

a. Keunggulan koperasi terbuka untuk semua penganut agama / kepercayaan dan

semua golongan, serta tiap anggota koperasi wajib menghormati agama atau

kepercayaan yang dianut oleh masing – masing anggotanya.

b. Koperasi sangat mendambakan dan mementingkan kejujuran, baik Pengurus,

Badan Pemeriksa, Anggota Koperasi sebagai wujud dari pengamalan sila

Ketuhanan Yang Maha Esa harus melakukan kejujuran dalam koperasi. Kejujuran

adalah wujud dari perbuatan tidak berdusta, tidak menipu dan sebagainya.

c. Koperasi harus menentang semua tindakan atau praktek – praktek yang

bertentangan dengan ajaran cinta kasih atau perbuatan yang tidak manusiawi.

Koperasi dalam melakukan kegiatan usahannya tidak boleh mengeruk keuntungan

yang besar, melakukan praktek ijin, riba, pemerasan dan sebagainya yang

merupakan perbuatan yang tidak dibenarkan oleh ajaran cinta kasih tersebut.

2. Kemanusiaan Yang Adil dan Beradab

Rasa kemanusiaan adalah sangat penting bagi manusia dalam hidup bermasyarakat.

Mereka harus saling menghargai diantara sesamanya, sesuai dengan harkat dan

martabatnya. Suatu kriteria menghargai manusia berarti menjunjung tinggi nilai –

nilai kemanusiaan dan berani membela keadilan serta kebenaran.

Penerapan dan pengamalan sila Kemanusiaan Yang Adil dan Beradab dalam

koperasi dapat diaplikasikan dalam bentuk :

a. Koperasi tidak membedakan kedudukan sosial, agama serta golongan dari

masing – masing anggotanya.

b. Semua anggota koperasi berhak mendapat perlakuan yang sama secara adil.

3. Persatuan Indonesia

Persatuan dan kesatuan dikembangkan atas dasar Bhenika Tunggal Ika dengan

menunjukan pergaulan antar sesama manusia Indonesia. Penerapan sila Persatuan

Indonesia didalam koperasi Indonesia adalah bahwa koperasi Indonesia adalah

tidak mengenal perbedaan agama, suku, ras, politik atau status sosial anggota

koperasi untuk bersatu dalam wadah koperasi. Koperasi harus mampu menerapkan

rasa solidaritas tanpa memandang asal – usul, kaya atau miskin bagi para

anggotanya.

4. Kerakyatan Yang Dipimpin Oleh Hikmat Kebijaksanaan Dalam Permusyawaratan /

Perwakilan

Penerapan sila keempat dari Pancasila di dalam koperasi adalah bahwa dalam

perkumpulan koperasi sistem musyawarah untuk mufakat, harus sepenuhnya

dilaksanakan dan menjadi landasan setiap tindakan atau kebijaksanaan dalam

koperasi Indonesia. Seandainya terdapat suatu perbedaan pendapat atau

perselisihan pendapat, maka hal tersebut harus dipecahkan atau diselesaikan

melalui musyarawah atau mufakat dalam suatu Rapat Anggota.

5. Keadilan Sosial Bagi Seluruh Rakyat Indonesia

Keadilan sosial adalah keadilan yang berlaku dalam masyarakat. Jadi tolak ukurnya

adalah masyarakat. Masyarakat perlu dibangun oleh manusia sebagai bagian atau

anggota dari masyarakat itu sendiri. Pembangunan dan penikmatan hasil

pembangunan masyarakat perlu dibagi secara adil. Adil disini dilihat dari sudut

pandang masyarakat. Keadilan sosiallah keadilan yang memberikan kepada masing

– masing bagiannya dalam segala hasil kegiatan dalam masyarakat.

Adapun penerapan atau pelaksanaan sila keadilan sosial dalam koperasi tercermin

dalam bentuk :

a. Koperasi tidak hanya bekerja untuk kepentingan anggota, tetapi diharapkan

juga dapat berperan dalam menunjang kepentingan masyarakat sekitarnya.

b. Sisa hasil usaha koperasi harus dicadangkan bagi dana sosial dan dana

pembangunan bagi masyarakat sekitarnya.

c. Bagian sisa hasil usaha anggota tidak dibagikan secara sama rata, tetapi

didasarkan atau diukur atas besarnya jasa dan karya yang disumbangkannya

kepada koperasi.

d. Dengan dihayati dan diamalkannya nilai keadilan sosial dalam koperasi, maka

diharapkan jurang pemisah antara sikaya dengan simiskin dipersempit.

e. Koperasi sebagai badan usaha ekonomi mengutamakan perbuatan–perbuatan

luhur yang mencerminkan sikap dan suasana kekeluargaan dan

kegotongroyongan, yang merupakan ciri khas koperasi Indonesia.

2.2. PAJAK PENGHASILAN

Secara umum, kata pajak bagi sebagian masyarakat direspons dengan sikap

negative. Kenyataan itu banyak terjadi karena masyarakat masih belum banyak yang sadar

membayar pajak. Mereka menganggap pajak membebani usaha yang mereka lakukan, hal

ini tentu hanya dilihat dari sisi mereka saja, namun mereka tidak melihat dari pandangan

menyeluruh tentang bagaimana suatu negara bisa menjalankan pembangunannya untuk

masyarakatnya. Pengertian pajak menurut Undang-Undang Nomor 16 Tahun 2009 tentang

perubahan atas Undang-Undang Nomor 6 Tahun 1983 tentang ketentuan umum dan tata

cara perpajakan pasal 1 ayat 1, adalah kontribusi wajib kepada Negara yang terutang oleh

pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi

sebesar-besarnya kemakmuran rakyat. Sejalan dengan Undang-Undang tersebut, Prof. Dr.

H. Rochmat Soemitro, S.H. sebelumnya juga mendefinisikan pajak sebagai iuran rakyat

kepada Kas Negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tiada

mendapat jasa timbale (kontra prestasi) yang langsung dapat ditunjukkan dan yang

digunakan untuk membayar pengeluaran umum. Selanjutnya definisi pajak tersebut

direvisi menjadi peralihan kekayaan dari pihak rakyat kepada Kas Negara untuk

membiayai pengeluaran rutin dan surplusnya digunakan untuk public saving yang

merupakan sumber utama untuk membiayai public inverstment. (Wirayanthi, 2014).

Salah satu pajak yang diterapkan di Indonesia adalah pajak penghasilan (PPh).

Pajak penghasilan (PPh) adalah pajak atas penghasilan (laba) yang diterima atau diperoleh

orang pribadi maupun badan. Adapun Undang-Undang Pajak Penghasilan (PPh) yang

diatur pada UU no. 36 tahun 2008, adalah Undang-Undang yang mengatur pengenaan

Pajak Penghasilan terhadap subjek pajak berkenaan dengan penghasilan yang diterima atau

diperolehnya dalam tahun pajak. Subjek pajak tersebut dikenai pajak (disebut Wajib Pajak)

apabila menerima atau memperoleh penghasilan selama satu tahun pajak atau dalam

bagian tahun pajak apabila kewajiban pajak subjektifnya dimulai atau berakhir dalamtahun

pajak. Adapun objek pajak penghasilan yaitu setiap tambahan kemampuan ekonomis yang

diterima atau diperoleh wajib pajak, baik yang berasal dari Indonesia maupun dari luar

Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak

dengan nama dan dalam bentuk apapun.

Pada Undang-Undang no. 36 tahun 2008 diatur tentang pajak penghasilan (PPh)

badan dengan tariff tunggal sebesar 28% pada tahun 2009 atau 25% pada tahun 2010, serta

keringanan bagi wajib pajak yang memiliki penghasilan dibawah 4,8 miyar per tahun

dikenakan tariff 12,5%.

2.3. PAJAK PENGHASILAN FINAL BERDASARKAN PERATURAN

PEMERINTAH NO. 46 TAHUN 2013.

Keluhan tentang sulitnya perhitungan dan pelaporan pajak yang dialami wajib

pajak terkait pajak penghasilannya, saat ini telah dapat diatasi dengan terbitnya Peraturan

Pemerintah nomor 46 tahun 2013. Peraturan ini menawarkan perhitungan dan pelaporan

dengan ciri sederhana dan mudah bagi wajib pajak. Pajak penghasilan pada PP 46 adalah

bersifat final, mempunyai objek penghasilan yaitu penghasilan dari usaha yang diterima

atau diperoleh dari usaha yang diterima atau diperoleh wajib pajak dengan peredaran bruto

yang tidak melebihi Rp 4.800.000.000,- dalam satu tahun. Tidak termasuk penghasilan dari

jasa sehubungan dengan pekerjaan bebas seperti dokter, pengacara, notari, dan lain-lain.

Begitu pula dengan penghasilan yang telah dikenakan pajak penghasilan final tidak

termasuk dalam penghasilan yang diatur pada PP 46, seperti jasa konstruksi, dan

persewaan atau penjualan aktiva berupa tanah dan bangunan.

Sementara yang menjadi Subjek Pajaknya adalah Orang Pribadi atau Badan tidak

termasuk Badan Usaha Tetap (BUT) yang memperoleh penghasilan yang menjadi objek

PPh Final. Kecuali subjek pajak pengusaha Orang Pribadi yang dalam usaha perdagangan

dan/atau jasa menggunakan sarana atau prasarana yang dapat dibongkar pasang dan

menggunakan tempat umum sebagai tempat usaha seperti pedagang kaki lima, pedagang

asongan dan sejenisnya.

Adapun kemudahan dari sifat sederhana pajak ini terlihat pada perhitungan pajak

adalah tariff 1% dari peredaran bruto usaha setiap bulan. Pencatatan peredaran usaha atau

omset usaha dapat dilakukan dengan mudah, selanjutnya dijumlahkan selama satu bulan

barulah dikali 1%, maka diperoleh angka yang merupakan pajak yang harus disetor.

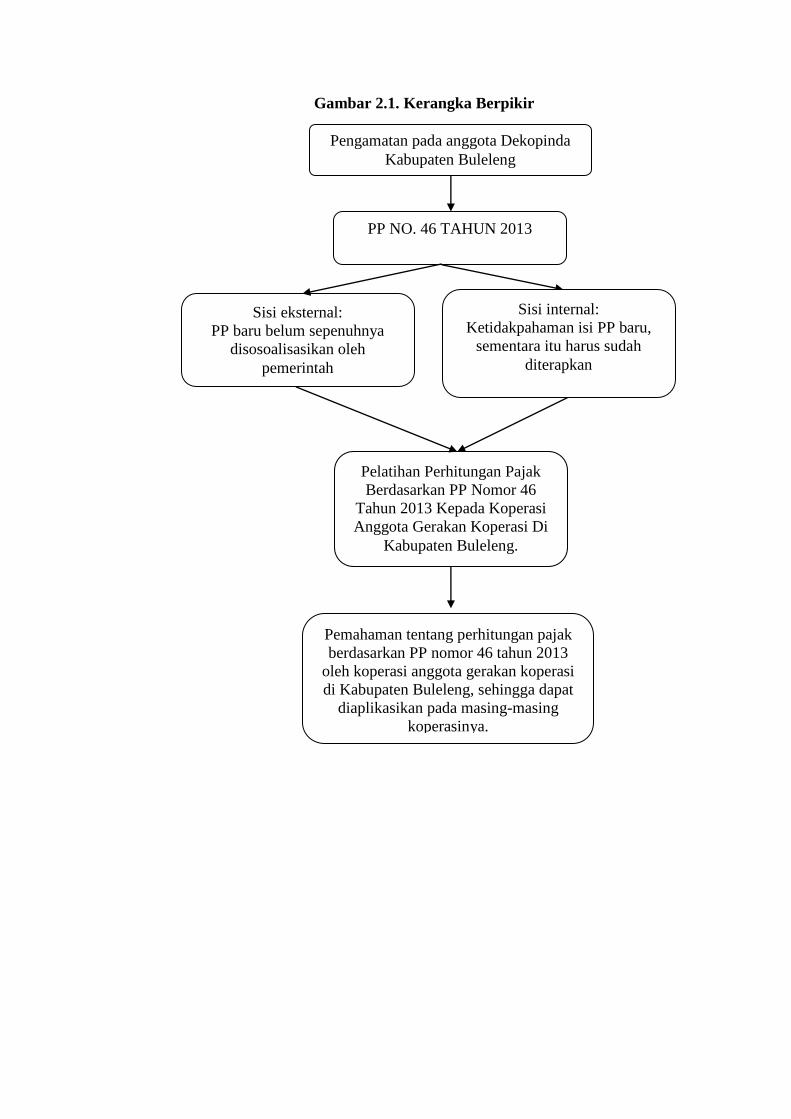

2.4. KERANGKA PEMECAHAN MASALAH

Dari uraian dalam kajian pustaka maka dapat dijelaskan kerangka pemecahan masalah

yang menjadi acuan dalam pengabdian pada masyarakat ini adalah sebagai berikut :

Pengsahan Peraturan Pemerintah Nomor 46 tahun 2013 tentang pajak penghasilan atas

penghasilan dari usaha yang diterima atau diperoleh wajib pajak yang memiliki peredaran

bruto tertentu telah dilakukan pada tanggal 1 Juli 2013. Pada dasarnya pemerintah

berkeinginan lebih meningkatkan pemberdayaan pajak, dalam hal ini yang ditujukan

kepada kontribusi pajak dari UMKM termasuk kebanyakan koperasi. Peraturan ini

dianggap lebih mudah dilakukan oleh wajib pajak yang menggunakan sellf assessment

system karena mempunyai satu jenis tarif, yaitu 1% dari peredaran bruto usaha. Kebijakan

perpajakan ini didasarkan pada karakteristik umum UMKM yang dianggap lemah dalam

melakukan pembukuan kegiatan usahanya. Selain itu, juga dianggap strategi yang tepat

untuk mendorong voluntary complience, yang selanjutnya diharapkan dapat

meningkatkanpenerimaan pajak. Saat ini sosialisasi tentang pajak penghasilan 1% ini telah

dilakukan dirjen pajak bersama jajarannya di seluruh Indonesia, termasuk di Kabupaten

Buleleng. Dekopinda Kabupaten Buleleng yang merupakan satu-satunya wadah gerakan

koperasi di Kabupaten Buleleng mempunyai koordinasi yang baik dengan Dinas

Kopdagprin, termasuk dalam hal sosialisasi Peraturan Pemerintah No. 46 Tahun 2013

tentang pajak penghasilan 1% tersebut. Permasalah lainnya adalah adanya keterbatasan

sosialisasi yang telah dilakukan oleh Dinas Kopdagprin. Berdasarkan uraian di atas maka

kegiatan yang sesuai untuk memecahkan masalah tersebut adalah dengan memberikan

pelatihan perhitungan pajak berdasarkan Peraturan Pemerintah nomor 46 tahun 2013

kepada koperasi anggota gerakan koperasi di Kabupaten Buleleng tersebut. Setelah

dilakukan pelatiahan maka tujuan yang ingin dicapai adalah para peserta mempunyai

persamaan pemahaman dan persepsi tentang perhitungan pajak berdasarkan Peraturan

Pemerintah nomor 46 tahun 2013, sehingga dapat mengadakan perubahan-perubahan

seperti yang dimaksud peraturan pemerintah tersebut. Adapun kerangka berpikir kegiatan

ini dapat dilihat pada Gambar 2.1. di bawah ini.

Gambar 2.1. Kerangka Berpikir

Pengamatan pada anggota Dekopinda

Kabupaten Buleleng

PP NO. 46 TAHUN 2013

Pelatihan Perhitungan Pajak

Berdasarkan PP Nomor 46

Tahun 2013 Kepada Koperasi

Anggota Gerakan Koperasi Di

Kabupaten Buleleng.

Sisi eksternal:

PP baru belum sepenuhnya

disosoalisasikan oleh

pemerintah

Sisi internal:

Ketidakpahaman isi PP baru,

sementara itu harus sudah

diterapkan

Pemahaman tentang perhitungan pajak

berdasarkan PP nomor 46 tahun 2013

oleh koperasi anggota gerakan koperasi

di Kabupaten Buleleng, sehingga dapat

diaplikasikan pada masing-masing

koperasinya.

BAB III

METODE PELAKSANAAN

3.1. KHALAYAK SASARAN STRATEGIS

Khalayak sasaran strategis yang dilibatkan dalam kegiatan pengabdian pada

masyarakat ini adalah koperasi anggota Dekopinda Kabupaten Buleleng yang berjumlah 40

orang. Pemilihan sasaran tersebut adalah karena anggota Dekopinda Kabupaten Buleleng

kebanyakan belum memperoleh sosialisasi tentang Peraturan Pemerintah No 46 Tahun

2013.

3.2. KETERKAITAN

Program pengabdian pada masyarakat ini melibatkan Universitas Pendidikan

Ganesha dengan Dekopinda Kabupaten Buleleng, yang merupakan lembaga perhimpunan

gerakan koperasi yang ada di Kabupaten Buleleng. Anggota gerakan ini adalah berbagai

jenis koperasi yang berada di wilayah Kabupaten Buleleng. Semua kegiatan yang

dilakukan oleh anggota gerakan dikoordinasi oleh Dekopinda.

3.3. METODE KEGIATAN

Bentuk dari program pengabdian pada masyarakat ini adalah berupa pelatihan.

Pada awalnya peserta pelatihan diberikan penjelasan tentang isi Peraturan Pemerintah no

46 tahun 2013. Peserta selanjutnya diberikan pemahaman tentang Peraturan Pemerintah no

46 tahun 2013 dengan mengkaji bersama bagian – bagian dari Peraturan Pemerintah

tersebut disertai dengan diskusi, sehingga menghasilkan pemahaman yang sama tentang isi

yang dimaksud oleh Peratuen Pemerintah tersebut. Selanjutnya peserta dilatih menghitung

pajak penghasilan berdasarkan contoh yang diberikan pada saat itu.

Setelah pelatiihan perhitungan pajak penghasilan berdasarkan Peraturan Pemerintah

No 46 tahun 2013 selesai dilaksanakan, pelaksanaan pengabdian kepada masyarakan

dilanjutkan dengan melakukan pendampingan pada beberapa koperasi yang menjadi

peserta pelatihan agar dapat membuat perhitungan pajak penghasilan pada koperasi mereka

masing-masing berdasarkan Peraturan Pemerintah No 46 tahun 2013.

3.4. RANCANGAN EVALUASI

Rancangan evaluasi pada programpengabdian kepada masyarkat saat ini dapat

dilihat pada tabel 3.1. berikut:

Tabel 3.1.

No Tujuan Program Evaluasi program

1 Khalayak sasaran mempunyai

termotivasi mengikuti kegiatan

pelatihan

Kehadiran pada saat pelaksanaan P2M

mencapai 100% lebih dari yang

direncanakan yaitu 41 peserta.

2 Khalayak sasaran mampu

memahami dengan lebih baik

apa yang dimaksud pada

Undang-Undang Nomor 17

tahun 2012 tentang

Perkoperasian.

Khalayak sasaran ikut berpartisipasi dalam

diskusi tentang pemahaman isi Peraturan

Pemerintah Nomor 46 tahun 2013, dengan

tingkat pertisipasi 50% dari peserta yang

hadir saat kegiatan dilaksanakan dengan

menyampaikan pertanyaan sesuai dengan

permasalahan yang ditemui di lapangan

terkait pajak penghasilan.

Kegiatan ini merupakan program pengabdian kepada masyarakat Universitas

Pendidikak Ganesha bekerjasama dengan Dekopinda Kabupaten Buleleng. Adapun peserta

yang kami undang sebanyak 35 peserta yang berasal dari bebagai koperasi di Kabupaten

Buleleng yang merupakan anggota Gerakan Koperasi Kabupaten Buleleng. Kegiatan ini

dihadiri oleh 41 peserta. Pelatihan dilaksanakan selama satu hari yang diawali dengan

penyampaian materi terlebih dahulu kemudian dilanjutkan dengan pelatihan perhitungan

pajak disertai dengan pengisian Surat Setoran Pajak, terakhir meminta kepada semua

peserta untuk memberi pendapat dan saran kepada pemerintah tentang pajak penghasilan

final Berdasarkan Peraturan Pemerintah No. 46 tahun 2013. Kegiatan selanjutnya adalah

melakukan pendampingan ke masing-masing koperasi peserta pelatihan dalam menghitung

pajaknya, membuat surat setoran pajaknya, dan membayar pajaknya.

BAB IV

HASIL DAN PEMBAHASAN

4.1. HASIL PENGABDIAN KEPADA MASYARAKAT

Program pelatihan ini dilaksanakan atas kerjasama Undiksha dengan Dewan

Koperasi Indonesia Daerah Kabupaten Buleleng (Dekopinda) di wilayah Kabupaten

Buleleng. Kegiatan pelatihan ini dilaksanakan pada tanggal 15 Agustus 2014 yang

bertempat di Gedung Dekopinda Kabupaten Buleleng, Jalan Udayana Barat, Singaraja.

Peserta pelatihan adalah pengurus koperasi yang tergabung pada gerakan koperasi

Indonesia Kabupaten Buleleng, yang hadir pada kesempatan tersebut berjumlah 41 orang.

Kebanyakan peserta adalah pengurus koperasi masing-masing, sedangkan beberapa peserta

lainnya adalah karyawan koperasi. Secara keseluruhan para peserta yang hadir telah sesuai

dengan bidang yang menjadi topik pelatihan saat itu.

Pada pelatihan ini, yang menjadi nara sumber adalah Ibu Ni Luh Gede Erni

Sulindawati, S.E., M.Pd., Ak. Nara sumber adalah Dosen Akuntansi di Universitas

Pendidikan Ganesha di Jurusan Akuntansi Program Diploma III, selain itu juga telah

berpengalaman sebagai karyawan keuangan di beberapa perusahaan, yang salah satu

tugasnya adalah membuat setoran pajak dan dosen pengampu mata kuliah perpajakan

dengan selalu meng-update informasi tentang pajak, yang sampai saat ini ditekuni.

Penyiapan materi pelatihan dilakukan oleh nara sumber berdasarkan pada aturan-aturan

terbaru di bidang perpajakan di Indonesia, termasuk pajak penghasilan final yang

berdasarkan pada Peraturan Pemerintah nomor 46 tahun 2013. Materi pelatihan juga

termasuk bahan simulasi untuk membuat perhitungan pajak penghasilan yang benar sesuai

kasus yang disiapkan oleh nara sumber termasuk surat setoran pajak (SSP) yang digunakan

untuk pelatihan perhitungan pajak penghasilan berdasarkan Peraturan Pemerintah nomor

46 tahun 2013.

Pelaksanaan kegiatan pengabdian ini diawali dengan koordinasi dengan pihak

Dekopinda Kabupaten Buleleng, yang disambut dengan baik dan didukung oleh para

pengurusnya. Selanjutnya panitia pelaksana menentukan jadwal dan tempat pelaksanaan

kegitan pelatihan. Langkah berikutnya yang dilakukan adalah menyebarkan surat undangan

kepada masing-masing koperasi anggota gerakan koperasi Indonesia Kabupaten Buleleng.

Setelah diberikan jangka waktu tertentu, para peserta pelatihan memberikan konfirmasi

kesediaan mengikuti kegiatan pelatihan ini disertai nama peserta masing-masing.

Sebelumnya panitia pelaksana telah berkoordinasi dengan nara sumber atas kesediaannya

sebagai nara sumber pada kegiatan pelatihan ini.

Pada hari pelaksanaan pelatihan Ketua Dekopnda Kabupaten Buleleng, Bapak

Made Sukayatna, berkesempatan hadir dan memberikan sambutan atas pelaksanaan

kegiatan pelatihan ini. Selanjutnya, Ketua Dekopinda membuka acara pelatihan ini secara

simbolis. Selanjutnya, kegiatan pengabdian ini dibagi menjadi dua sesi, yaitu : sesi pertama

adalah penyampaian materi dan diskusi, kemudian sesi kedua adalah pelatihan perhitungan

pajak penghasilan final dengan menggunakan bahan simulasi yang telah disiapkan.

Pemberian materi oleh nara sumber dengan moderator Ibu Lucy Sri Musmini, SE,

M.Si, Ak berjalan dengan lancar. Adapun materi yang diberikan antara lain tentang pajak

penghasilan atas penghasilan dari usaha yang diterima atau diperoleh wajib pajak yang

memiliki peredaran bruto tertentu berdasarkan Peraturan Pemerintah nomor 46 tahun 2013.

Selanjutnya, materi tentang penyetoran dan pelaporan pajak tersebut, surat setoran pajak,

disertai contoh ilustrasi perhitungan pajak 1 % sebuah koperasi. Pada sesi diskusi, para

peserta sangat antusias dengan meteri yang disajikan beberapa pertanyaan dikemukakan

oleh peserta.

Pertanyaan yang dikemukakan antara lain adalah tentang peredaran bruto tertentu.

Peredaran bruto tertentupada koperasi serba usaha adalah semua omset penjualan yang

dilakukan selama masa pajak oleh koperasi tersebut. Pada koperasi simpan pinjam

peredaran bruto adalah semua pendapatan jasa yang diperoleh koperasi selama masa pajak,

seperti pendapatan bunga pinjaman, pendapatan biaya administrasi pinjaman, dan lain-lain.

Semua peredaran bruto tersebut jumlahnya selama satu tahun pajak tidak melebihi dari Rp

48.000.000.000,- selanjutnya langsung dikalikan dengan 1%.

Diskusi lain adalah tentang keuntungan dan kerugian dari penetapan pajak baru ini

yaitu 1% dari peredaran bruto. Bagi koperasi simpan pinjam dirasakan tidak terlalu berat,

karena laba yang diperoleh setelah pembayaran pajak mungkin masih bisa diterima (masuk

akal). Namun, pada koperasi serba usaha, dalam hal ini yang melakukan usaha dagang,

merasa peraturan pajak 1% ini sangatlah memberatkan, karena setelah dihitung beban

pajaknya, mereka masih terbebani dengan harga pokok dari barang yang dijual. Harga

pokok merupakan komponen terbesar yang terkandung dalam pendapatan mereka,

sehingga laba yang mereka harapkan dari aktivitas usahanya menjadi sangat kecil.

Selanjutnya, setelah selesai pelatihan dan simulasi perhitungan pajak penghasilan

berdasarkan Peraturan Pemerintah nomor 46 tahun 2013 dilaksanakan, para peserta

pengabdian masyarakat membuat sendiri perhitungan pajak penghasilan koperasi masing-

masing dengan mendapat pendampingan dari pelaksana kegiatan pengabdian selama satu

minggu. Adapun hasil yang diperoleh dari kegiatan pendampingan tersebut, para peserta

pelatihan telah paham cara menghitung pajak penghasilan berdasarkan Peraturan

Pemerintah nomor 46 tahun 2013.

4.2. PEMBAHASAN

Pelatihan perhitungan pajak penghasilan berdasarkan Peraturan Pemerintah nomor

46 tahun 2013 dengan bahan simulasi laporan rugi laba koperasi yang telah disiapkan,

berjalan dengan baik. Para peserta dapat menghitung pajak penghasilan berdasarkan

Peraturan Pemerintah nomor 46 tahun 2013 tersebut dengan baik. Pada akhir kegiatan,

hasil pelatihan yang dibuat oleh para peserta dibahas oleh nara sumber, dievaluasi

kesalahannya, dan dibahas tentang kekeliruan yang terjadi.

Pada pelaksanaan pengabdian tentang pelatihan ini dirasakan sangat bermanfaat

bagi peserta pelatihan. Koordinasi dan kerjasama yang dilakukan antara LPM Undiksha

dengan Dekopinda Kabupaten Buleleng dalam hal ini pelaksana kegiatan pengabdian

kepada masyarakat, sudah sangat baik. Pihak Dekopinda Kabupaten Buleleng sangat

menyambut kegiatan yang dapat meningkatkan kemampuan para anggotanya melalui kerja

sama dengan pihak Undiksha, terutama yang berkaitan dengan pendidikan dan pelatihan.

Kegiatan ini dinilai sangat penting untuk meningkatkan profesionalisme bagi mereka yang

bergerak di bidang koperasi. Jika dilihat dari undangan yang disebarkan, sebenarnya

kehadiran peserta saat pelatihan sangat baik, yaitu telah melebihi 100%, hal ini

menunjukkan bahwa sasaran kegiatan ini sangat antusias mengikuti pelaksanaan kegiatan

yang dilakukan ini.

BAB V

KESIMPULAN DAN SARAN

5.1. KESIMPULAN

Berdasarkan hasil dan pembahasan kegiatan pengabdian kepada masyarakat yang

telah diuraikan sebelumnya, dapat ditarik kesimpulan sebagai berikut:

1. Pemahaman peserta tentang pembuatan laporan keuangan hotel semakin baik setelah

mengikuti pelatihan penyusunan laporan keuangan, terutama bagi pengurus koperaasi

yang menjadi anggota Dekopinda Kabupaten Buleleng.

2. Kemampuan peserta pelatihan membuat perhitungan pajak penghasilan final menurut

Peraturan Pemerintah no. 46 tahun 2013 pada simulasi dengan bahan yang disiapkan

panitia telah cukup baik.

3. Para peserta pelatihan telah dapat membuat perhitungan, pelaporan, serta melakukan

pembayaran pajak penghasilan final sesuai Peraturan Pemerintah no. 46 tahun 2013

dengan baik.

5.2. SARAN

Berdasarkan uraian yang telah dikemukakan di atas, pada kesempatan ini dapat

disarankan beberapa hal, yaitu:

1. Pelatihan tentang bidang ilmu akuntansi, khususnya pajak yang sangat sering

mengalami perubahan, terutama Peraturan Pemerintah No. 46 yang baru terbit tahun

2013, sangat diperlukan oleh pengurus koperasi, sehingga diharapkan kegiatan seperti

ini dapat berlanjut di kemudian hari.

2. Bagi para pengurus kopersai perlu melihat atau memperbaharui pengetahuan yang

dimiliki, sesuai dengan perkembangan atau perubahan yang terjadi.

DAFTAR PUSTAKA

Arifin Sitio, Halomoan Tamba. 2001. Koperasi : Teori dan Praktik. Penerbit Erlangga.

Jakarta

Ibrahim, Syarif.2014. Pengenaan PPh Final untuk Wajib Pajak dengan Peredaran Bruto

Tertentu, Sebuah Konsep Kesederhanaan Pengenaan PPh Untuk

Meningkatkan Voluntary Tax Compliance. Pusat Kebijakan Pendapatan

Negara-Badan Kebijakan Fiskal.

Kasmir. 2005. Bank dan lembaga keuangan lainnya. Jakarta : PT. Raja Grafindo Persada.

Kasmir. 2007. Dalam buku Dasar-Dasar Perbankan. Jakarta : PT. Raja Grafindo Persada.

Mardiasmo. 2009. Perpajakan. Edisi revisi. Penerbit Andi. Yogyakarta.

Wandirah, Ayu. 2013. Pengaruh Kredit Simpan Pinjam Terhadap Pendapatan Koperasi

Pada Koperasi Tani Satya Jaya Keloncing Periode 2006 – 2011. Tugas Akhir

Jurusan Akuntansi Program Diploma III Undiksha.

Wirayanthi, Devi. 2014. Sistem Perhitungan dan Pelaporan Pajak UKM mMenurut PP

No. 46 Tahun 2013 dan Dampaknya Bagi Koperasi Simpan Pinjam (KSP) Bali

Nasional Akuntan (BNA) Sukasada. Tugas Akhir Jurusan Akuntansi Program

Diploma III Undiksha.

LAMPIRAN

FOTO KEGIATAN PENGABDIAN PADA MASYARAKAT