f balanced scorecard 2010

TRANSCRIPT

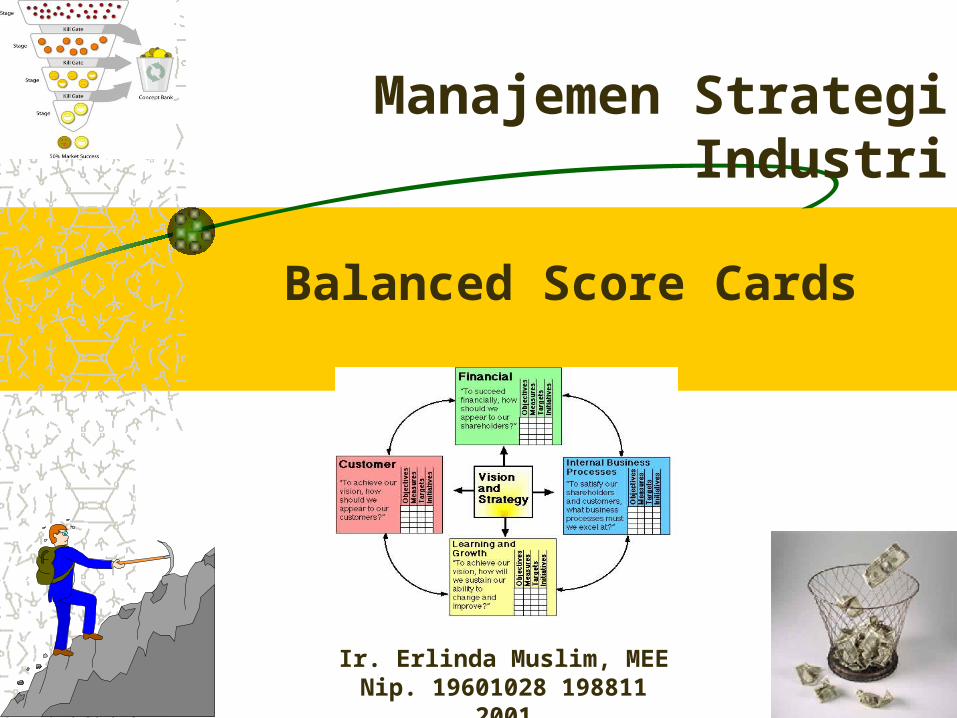

1Ir. Erlinda Muslim, MEENip. 19601028 198811 2001

Balanced Score Cards

Manajemen Strategi Industri

2

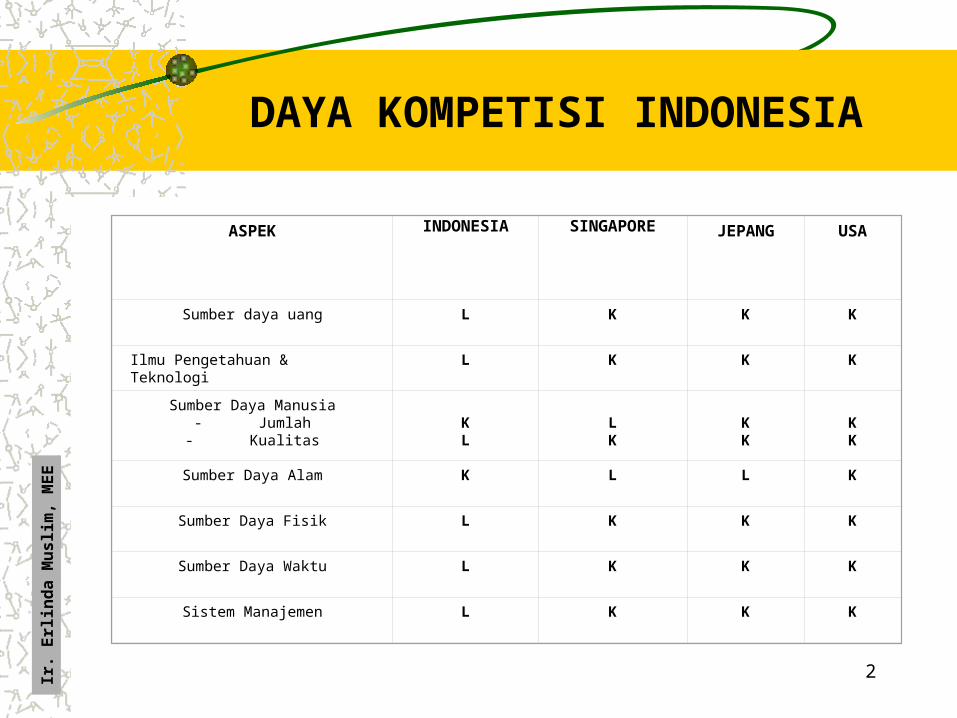

ASPEK INDONESIA SINGAPORE JEPANG USA

Sumber daya uang L K K K

Ilmu Pengetahuan & Teknologi L K K K

Sumber Daya Manusia- Jumlah- Kualitas

KL

LK

KK

KK

Sumber Daya Alam K L L K

Sumber Daya Fisik L K K K

Sumber Daya Waktu L K K K

Sistem Manajemen L K K K

DAYA KOMPETISI INDONESIA

Ir.

Erl

i nd

a M

uslim

, M

EE

3

SEJARAH DAN PERKEMBANGANBSC

Tahun 1960-an di Eropa, khususnya Perancis, para manajer telah menggunakan pendekatan pengukuran kinerja yang dinamai “TABLEAU DE BORD” atau “DASHBOARD”. “TABLEAU DE BORD” mengidentifikasikan pemicu keberhasilan perusahaan dalam empat bidang yaitu : LOGISTIK, PEMANUFAKTURAN, PERSONALIA, DAN ADMINISTRASI.

Tahun1990 NOLAN NORTON INSTITUTE, sebuah badan riset KPMG, mensponsori penelitian yang berlangsung selama satu tahun (pertemuan dua bulan sekali) yang melibatkan 12 perusahaan manufaktur, jasa, industri berat, dan teknologi tinggi – untuk membahas “pengukuran kinerja organisasi masa depan”. Perusahaan yang terlibat yaitu : ADVANCED MICRO DEVICES, AMERICAN STANDARD, APPLE COMPUTER, BELL SOUTH, CIGNA, CONER PERIPHERALS, CRAY RESEARCH, DUPONT, ELECTRONIC DATA SYSTEMS, GENERAL ELECTRIC, HEWLETT-PACKARD. DAN SHELL CANADA. Proyek penelitian ini dipimpin oleh David Norton (CEO Nolan Norton), dan Robert Kaplan (konsultan akademis)

Ir.

Erl

i nd

a M

uslim

, M

EE

4

SEJARAH DAN PERKEMBANGANBSC

Di awal proyek penelitian mereka meneliti berbagai studi kasus tentang sistem pengukuran kinerja inovatif, salah satunya adalah kasus ANALOG DEVICES. Art Scheiderman yang menjabat sebagai vice president pengembangan mutu dan produktivitas di analog devices membagikan pengalamannya menggunakan “Corporate Scorecard” yang berisikan selain beberapa ukuran keuangan tradisional, juga ukuran kinerja yang berkaitan dengan waktu penyerahan barang kepada pelanggan, mutu dan lama siklus proses manufaktur, serta efektivitas pengembangan produk baru.

Selama paruh pertama penelitian, berbagai gagasan lain diketengahkan termasuk nilai pemegang saham, ukuran produktivitas dan mutu serta program kompensasi yang baru.

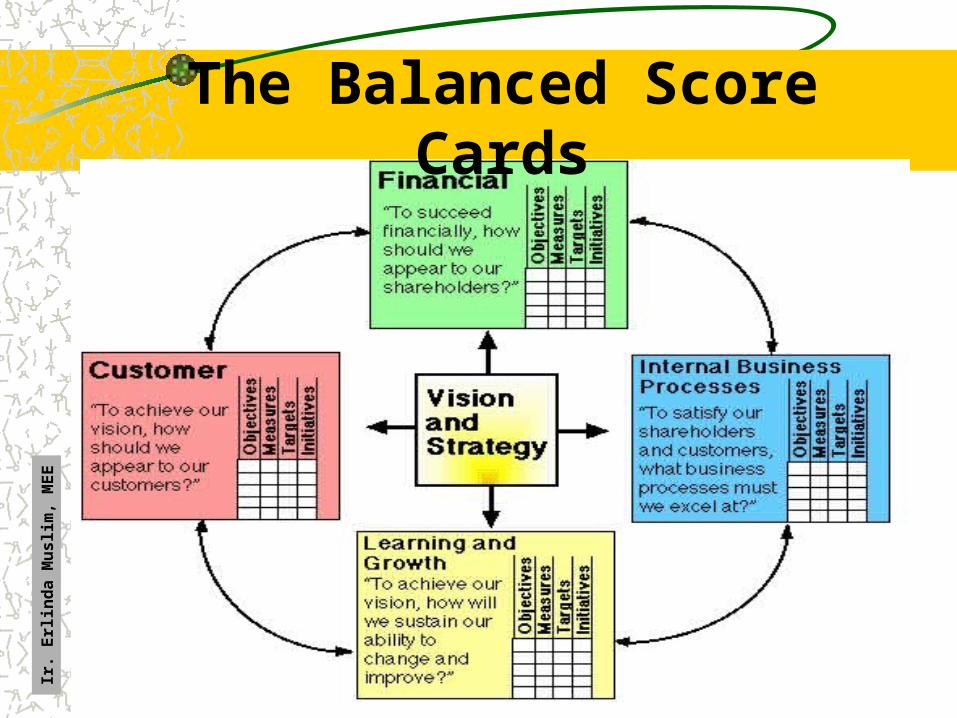

Diskusi-diskusi kelompok yang dilaksanakan menghasilkan pengembangan SCORECARD yang kemudian disebut “BALANCE SCORECARD” yang tersusun atas empat perspektif yang berbeda yaitu keungan, pelanggan, proses internal, serta pembelajaran dan pertumbuhanIr

. Erl

i nd

a M

uslim

, M

EE

5

SEJARAH DAN PERKEMBANGANBSC

Beberapa partisipan penelitian bereksperiman dengan membangun prototipe balanced scorecard di perusahaan masing-masing. Perusahaan-perusahaan tersebut kemudian melaporkan kembali tentang penerimaan, dan peluang balanced scorecard.

Kaplan dan Norton merangkum dan mempublikasikan temua yang dihasilkan penelitian tersebut dalam harvard business review edisi Januari- Februari 1992 halaman 71 – 79 yang diberi judul “THE BALANCED SCORECARD-MEASURES THAT DRIVE PERFORMANCE”

Kaplan dan Norton membantu dua orang eksekutif, Norman Chambers yang menjabat sebagai CEO Rockwater dan Larru Brady yang menjabat sebagai Vice President FMC Corporate untuk melakukan penerapan Scorecard di perusahaan mereka. Kedua eksekutif tersebut berupaya mengkomunikasikan dan menyelaraskan perusahaan dengan strategi baru : Melepaskan diri dari fokus historis, penurunan biaya jangka pendek dan persaingan harga rendah, dan beranjak kepada penciptaan berbagai peluang pertumbuhan dengan menyediakan produk dan jasa yang memiliki nilai tambah sesuai dengan kebutuhan pelanggan.

Ir.

Erl

i nd

a M

uslim

, M

EE

6

SEJARAH DAN PERKEMBANGANBSC

Kaplan dan Norton kembali mempublikasikan tulisan mereka di Harvard business review edisi September – Oktober 1993 yang diberi judul “Putting the Balanced Scorecard to work”. Dalam tulisan tersebut mereka menekankan betapa pentingnya menyelaraskan berbagai tolok ukur dalam Balanced Scorecard dengan strategi perusahaan.

Tahun 1993 Norton menjabat sebagai CEO Renaissance Solutions, Inc. Dengan bertambahnya pengalaman, keterkaitan strategis yang ada dalam Scorecard semakin terungkap, sehingga 20 sampai 25 ukuran dalam keempat perspektif dapat digunakan untuk mengkomunikasikan dan melaksanakan strategi perusahaan.

Para CEO tidak lagi memakai Balanced Scorecard hanya untuk memperjelas dan mengkomunikasikan strategi, tetapi juga untuk merencanakan dan mengembangkan strategi Balanced Scorecard berkembang dari sebuah sistem pengukuran menjadi sebuah sistem manajemen

Ir.

Erl

i nd

a M

uslim

, M

EE

7

SEJARAH DAN PERKEMBANGANBSC

Kaplan dan Norton merangkum dan mempublikasikan perkembangan Balanced Scorecard tersebut dalam Harvard business review edisi Januari – Februari 1996 halaman 75 – 85 yang diberi judul “Using the Balanced Scorecard as a Strategic Management System”

Tulisan-tulisan lain dari Kaplan & Norton dipublikasikan dalam :

1. Journal of cost management edisi May-June 1997 halaman 5 – 10 yang diberi judul “Why Does a Business Need a Balanced Scorecard”

2. Harvard Business Review edisi September – Oktober 2000 halaman 167 – 176 yang diberi judul “Having Trouble With Your Strategy ? Then Map it ?

3. Buku yang diterbitkan tahun 1996 berjudul “Translating Strategy Into Action – The Balanced Scorecard”

4. Buku yang diterbitkan tahun 2001 berjudul “The Strategy Focused Organization – How Balanced Scorecard Companies Thrive in the New Business Environment”.Ir

. Erl

i nd

a M

uslim

, M

EE

8

BALANCED SCORECARD

BALANCED SCORECARD IS PERFORMANCE MEASUREMENT SYSTEM THAT INCLUDES

FINANCIAL AND OPERATIONAL MEASURES WHICH ARE RELATED TO THE

ORGANIZATION GOALS. THE BASIC PREMISE IS TO ESTABLISH A SET OF INDICATORS THAT CAN BE USED TO

MONITOR PERFORMANCE PROGRESS AND THEN COMPARE THE GOALS THAT ARE

ESTABLISHED WITH THE RESULTS

Ir.

Erl

i nd

a M

uslim

, M

EE

9

The Balanced Score Cards

Ir.

Erl

i nd

a M

uslim

, M

EE

10

BEBERAPA ALASAN POKOK PEMILIHANBALANCED SCORECARD

Orientasi sasaran/indikator kinerja pada balanced scorecard memeiliki keseimbangan antara berbagai faktor :

- Financial dan Non-Financial

- Jangka Pendek dan Jangka Panjang

- Internal dan Eksternal

Balanced Scorecard merupakan sistem penilaian kinerja yang semakin banyak diterapkan perusahaan di dunia

Indikator kinerja harus terukur (kualitas dan kuantitas) dan dapat dinilai dengan mudah.

Ir.

Erl

i nd

a M

uslim

, M

EE

11

BEBERAPA ALASAN POKOK PEMILIHANBALANCED SCORECARD

Ir.

Erl

i nd

a M

uslim

, M

EE

12

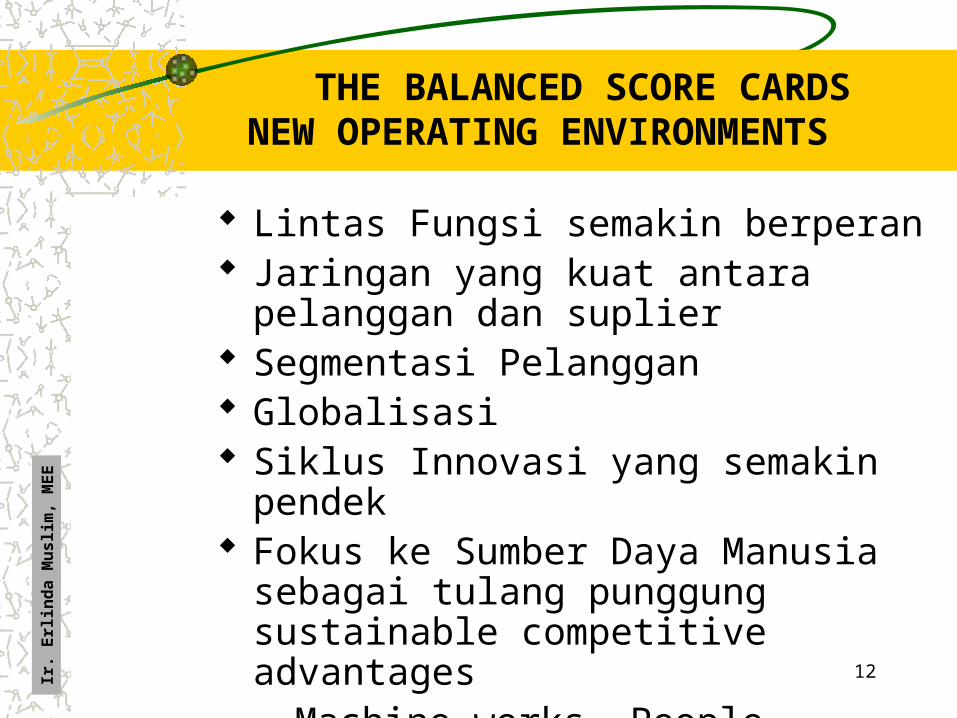

THE BALANCED SCORE CARDSNEW OPERATING ENVIRONMENTS

Lintas Fungsi semakin berperan Jaringan yang kuat antara pelanggan dan

suplier Segmentasi Pelanggan Globalisasi Siklus Innovasi yang semakin pendek Fokus ke Sumber Daya Manusia sebagai

tulang punggung sustainable competitive advantages– Machine works, People thinks ! (IBM)

Ir.

Erl

i nd

a M

uslim

, M

EE

13

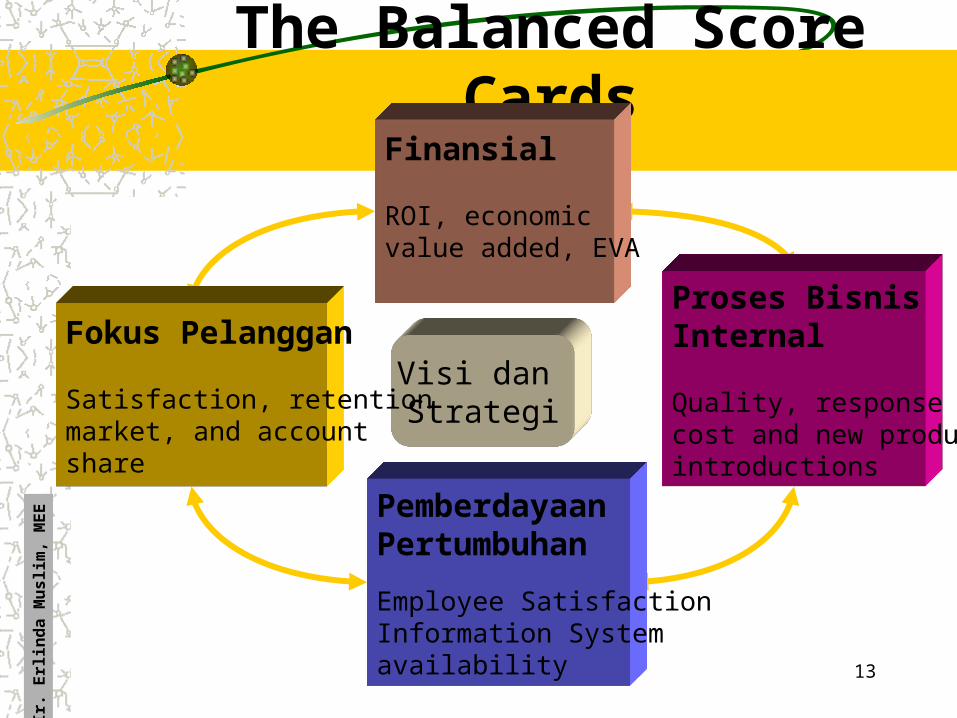

The Balanced Score Cards

Visi dan Strategi

PemberdayaanPertumbuhan

Employee SatisfactionInformation Systemavailability

Proses BisnisInternal

Quality, response timecost and new productintroductions

Fokus Pelanggan

Satisfaction, retentionmarket, and accountshare

Finansial

ROI, economic value added, EVA

Ir.

Erl

i nd

a M

uslim

, M

EE

14

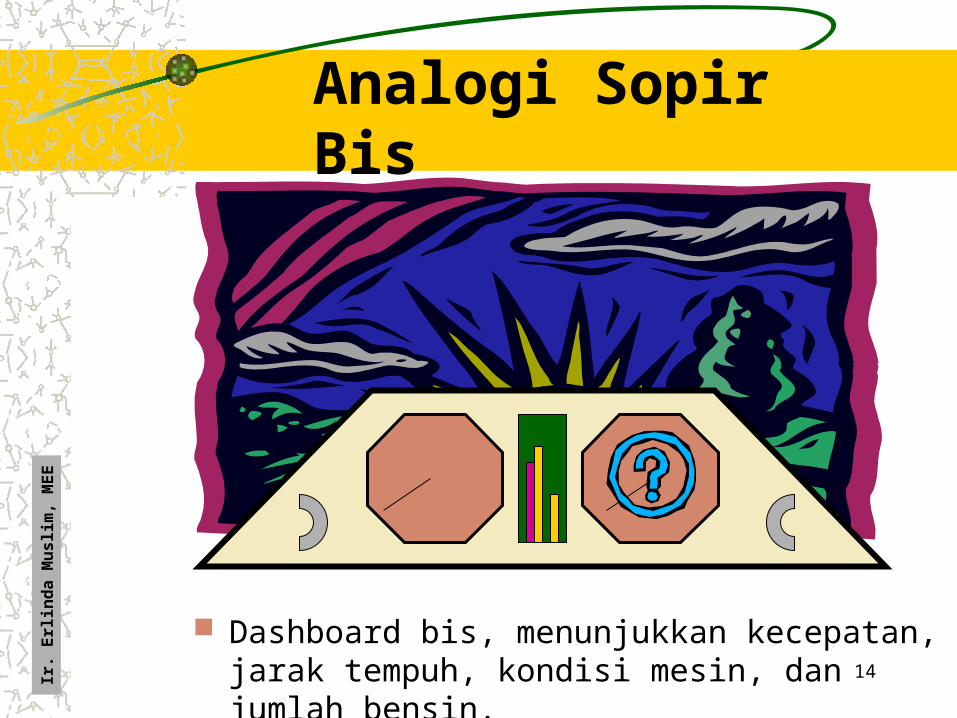

Analogi Sopir Bis

Dashboard bis, menunjukkan kecepatan, jarak tempuh, kondisi mesin, dan jumlah bensin.

Ir.

Erl

i nd

a M

uslim

, M

EE

15

Analogi Sopir BisBensin Financial Tanpa Bensin, bis tidak jalan

Speedometer Internal Business Process

Kecepatan bis tergnatung seberapa baik kerjasama antara mesin, transmisi, rem, ban, dll.

Suhu Mesin Learning & Growth Mesin merupakan jantung bis tersebut

Jarak Tempuh Customer Focus Semakin besar jarak tempuh dalam suatu waktu tertentu, penumpang bis akan semakin puas

Walaupun demikian, kita harus memiliki peta/kompas yang akurat untuk sampai lebih cepat (Vision, Mission and Strategy)Ir

. Erl

i nd

a M

uslim

, M

EE

16

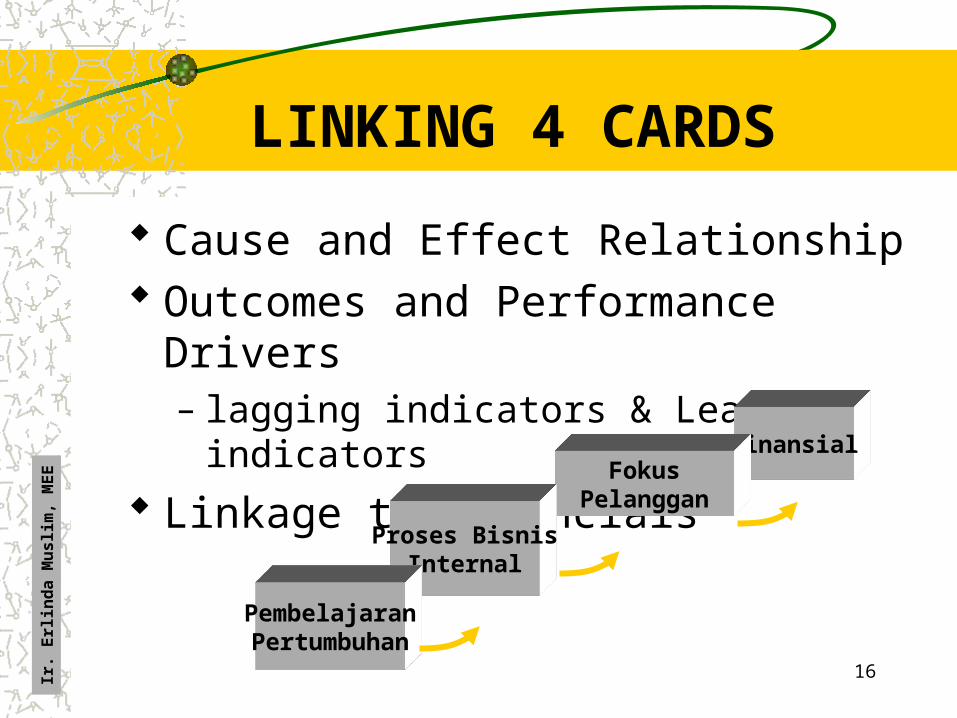

LINKING 4 CARDS

Cause and Effect Relationship Outcomes and Performance Drivers

– lagging indicators & Leading indicators

Linkage to FinancialsFinansial

FokusPelanggan

Proses BisnisInternal

PembelajaranPertumbuhan

Ir.

Erl

i nd

a M

uslim

, M

EE

17

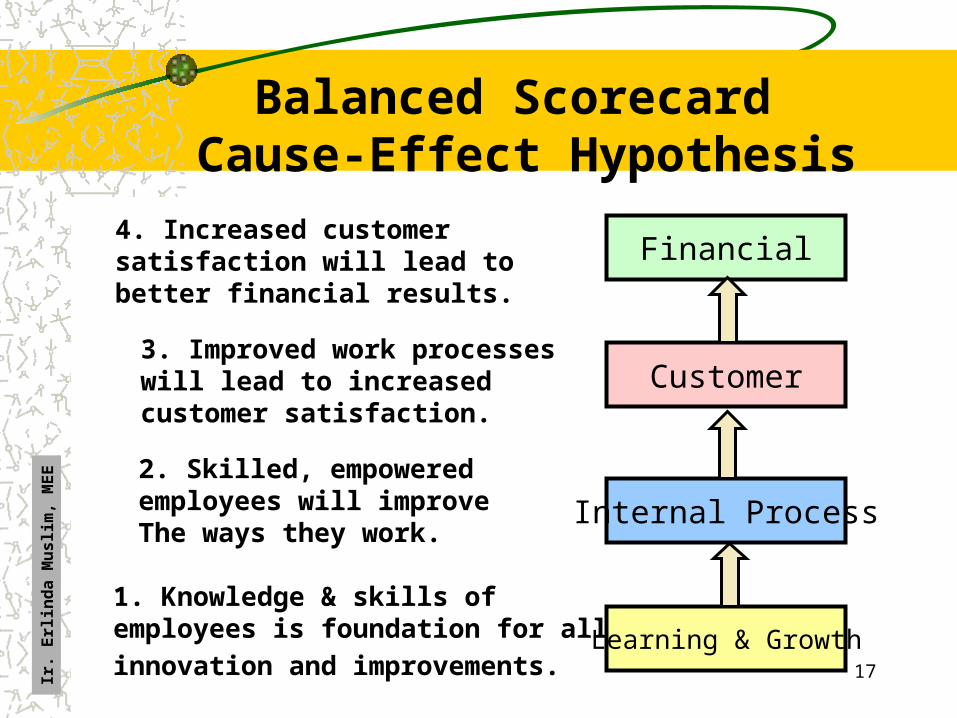

Balanced Scorecard Cause-Effect Hypothesis

Financial

Customer

Internal Process

Learning & Growth

1. Knowledge & skills of employees is foundation for all

innovation and improvements.

2. Skilled, empoweredemployees will improve The ways they work.

3. Improved work processeswill lead to increased customer satisfaction.

4. Increased customer satisfaction will lead tobetter financial results.

Ir.

Erl

i nd

a M

uslim

, M

EE

18

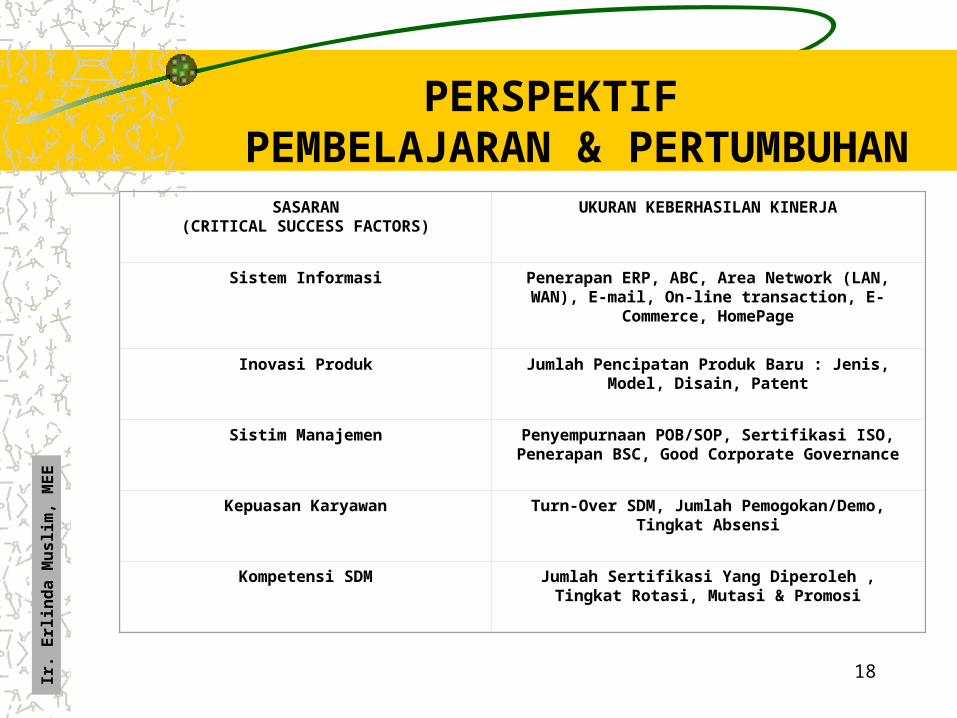

SASARAN(CRITICAL SUCCESS FACTORS)

UKURAN KEBERHASILAN KINERJA

Sistem Informasi Penerapan ERP, ABC, Area Network (LAN, WAN), E-mail, On-line transaction, E-Commerce, HomePage

Inovasi Produk Jumlah Pencipatan Produk Baru : Jenis, Model, Disain, Patent

Sistim Manajemen Penyempurnaan POB/SOP, Sertifikasi ISO, Penerapan BSC, Good Corporate Governance

Kepuasan Karyawan Turn-Over SDM, Jumlah Pemogokan/Demo, Tingkat Absensi

Kompetensi SDM Jumlah Sertifikasi Yang Diperoleh , Tingkat Rotasi, Mutasi & Promosi

PERSPEKTIF PEMBELAJARAN & PERTUMBUHAN

Ir.

Erl

i nd

a M

uslim

, M

EE

19

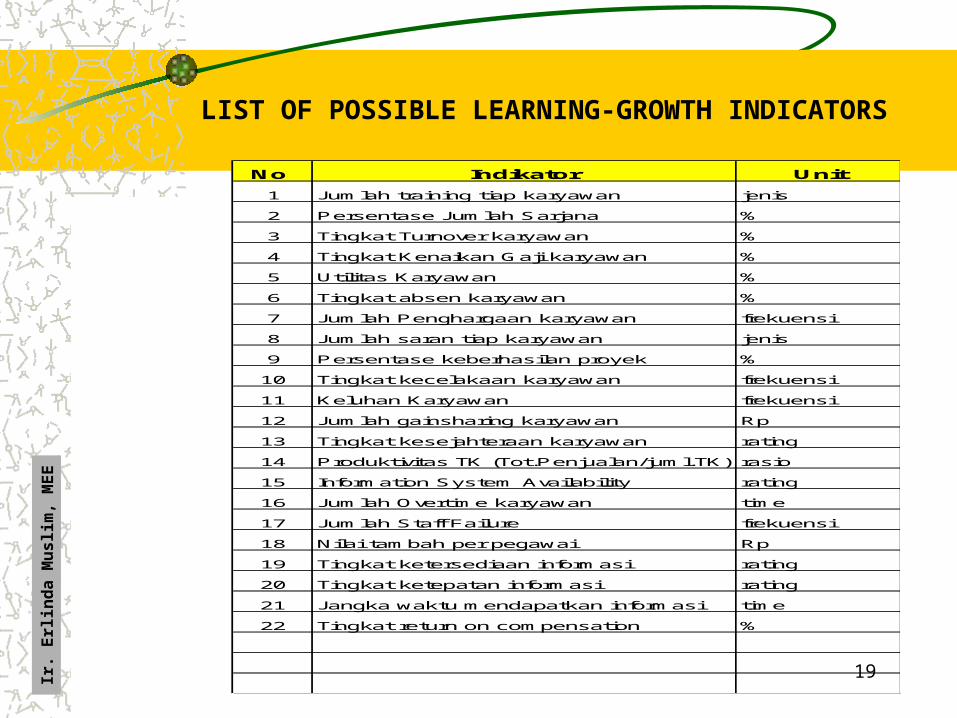

No Indikator Unit

1 Jumlah training tiap karyawan jenis

2 Persentase Jumlah Sarjana %

3 Tingkat Turnover karyawan %

4 Tingkat Kenaikan Gaji karyawan %

5 Utilitas Karyawan %

6 Tingkat absen karyawan %

7 Jumlah Penghargaan karyawan frekuensi

8 Jumlah saran tiap karyawan jenis

9 Persentase keberhasilan proyek %

10 Tingkat kecelakaan karyawan frekuensi

11 Keluhan Karyawan frekuensi

12 Jumlah gainsharing karyawan Rp

13 Tingkat kesejahteraan karyawan rating

14 Produktivitas TK (Tot.Penjualan/juml.TK) rasio

15 Information System Availability rating

16 Jumlah Overtime karyawan time

17 Jumlah Staff Failure frekuensi

18 Nilai tambah per pegawai Rp

19 Tingkat ketersediaan informasi rating

20 Tingkat ketepatan informasi rating

21 Jangka waktu mendapatkan informasi time

22 Tingkat return on compensation %

LIST OF POSSIBLE LEARNING-GROWTH INDICATORS

Ir.

Erl

i nd

a M

uslim

, M

EE

20

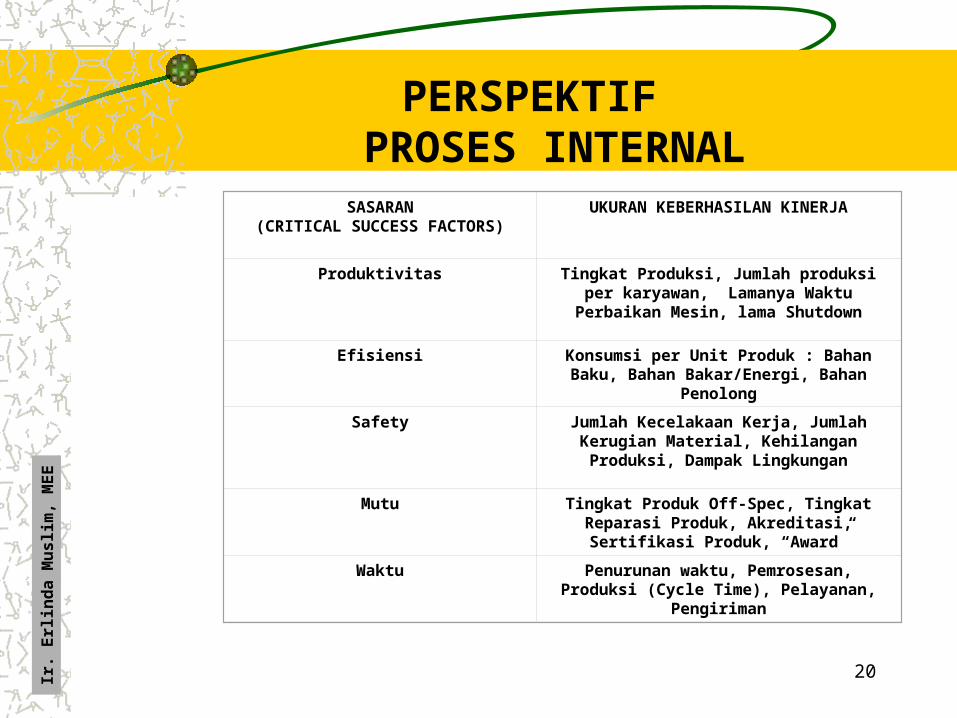

SASARAN(CRITICAL SUCCESS FACTORS)

UKURAN KEBERHASILAN KINERJA

Produktivitas Tingkat Produksi, Jumlah produksi per karyawan, Lamanya Waktu Perbaikan Mesin, lama Shutdown

Efisiensi Konsumsi per Unit Produk : Bahan Baku, Bahan Bakar/Energi, Bahan Penolong

Safety Jumlah Kecelakaan Kerja, Jumlah Kerugian Material, Kehilangan Produksi, Dampak Lingkungan

Mutu Tingkat Produk Off-Spec, Tingkat Reparasi Produk, Akreditasi, Sertifikasi Produk, “Award”

Waktu Penurunan waktu, Pemrosesan, Produksi (Cycle Time), Pelayanan, Pengiriman

PERSPEKTIF PROSES INTERNAL

Ir.

Erl

i nd

a M

uslim

, M

EE

21

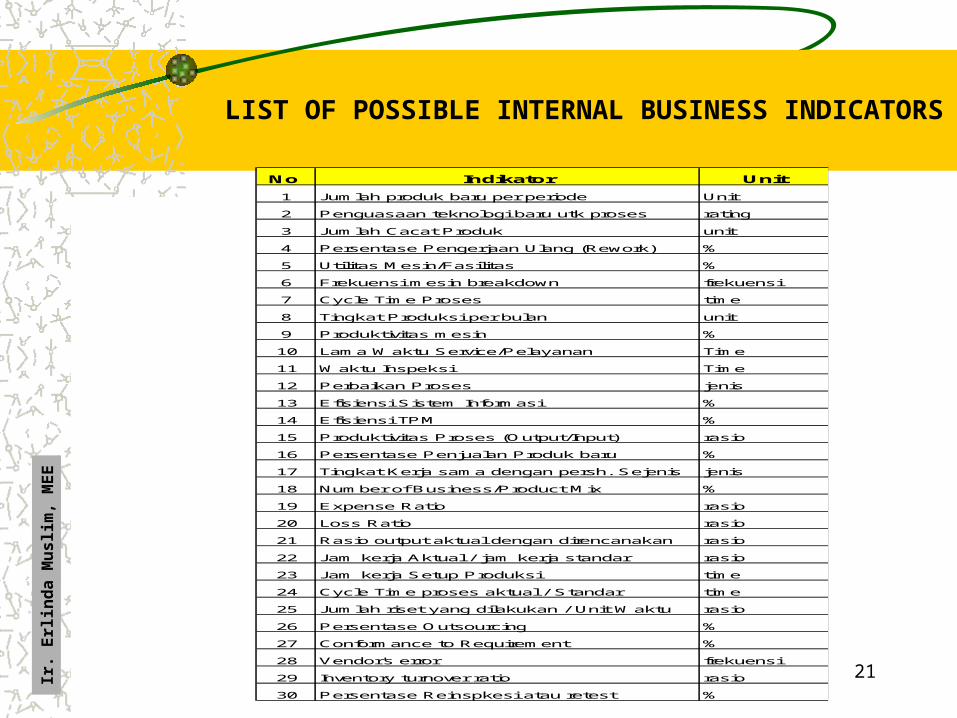

No Indikator Unit

1 Jumlah produk baru per periode Unit

2 Penguasaan teknologi baru utk proses rating

3 Jumlah Cacat Produk unit

4 Persentase Pengerjaan Ulang (Rework) %

5 Utilitas Mesin/Fasilitas %

6 Frekuensi mesin breakdown frekuensi

7 Cycle Time Proses time

8 Tingkat Produksi per bulan unit

9 Produktivitas mesin %

10 Lama Waktu Service/Pelayanan Time

11 Waktu Inspeksi Time

12 Perbaikan Proses jenis

13 Efisiensi Sistem Informasi %

14 Efisiensi TPM %

15 Produktivitas Proses (Output/Input) rasio

16 Persentase Penjualan Produk baru %

17 Tingkat Kerja sama dengan persh. Sejenis jenis

18 Number of Business/Product Mix %

19 Expense Ratio rasio

20 Loss Ratio rasio

21 Rasio output aktual dengan direncanakan rasio

22 Jam kerja Aktual / jam kerja standar rasio

23 Jam kerja Setup Produksi time

24 Cycle Time proses aktual / Standar time

25 Jumlah riset yang dilakukan / Unit Waktu rasio

26 Persentase Outsourcing %

27 Conformance to Requirement %

28 Vendor's error frekuensi

29 Inventory turnover ratio rasio

30 Persentase Reinspkesi atau retest %

LIST OF POSSIBLE INTERNAL BUSINESS INDICATORS

Ir.

Erl

i nd

a M

uslim

, M

EE

22

SASARAN(CRITICAL SUCCESS FACTORS)

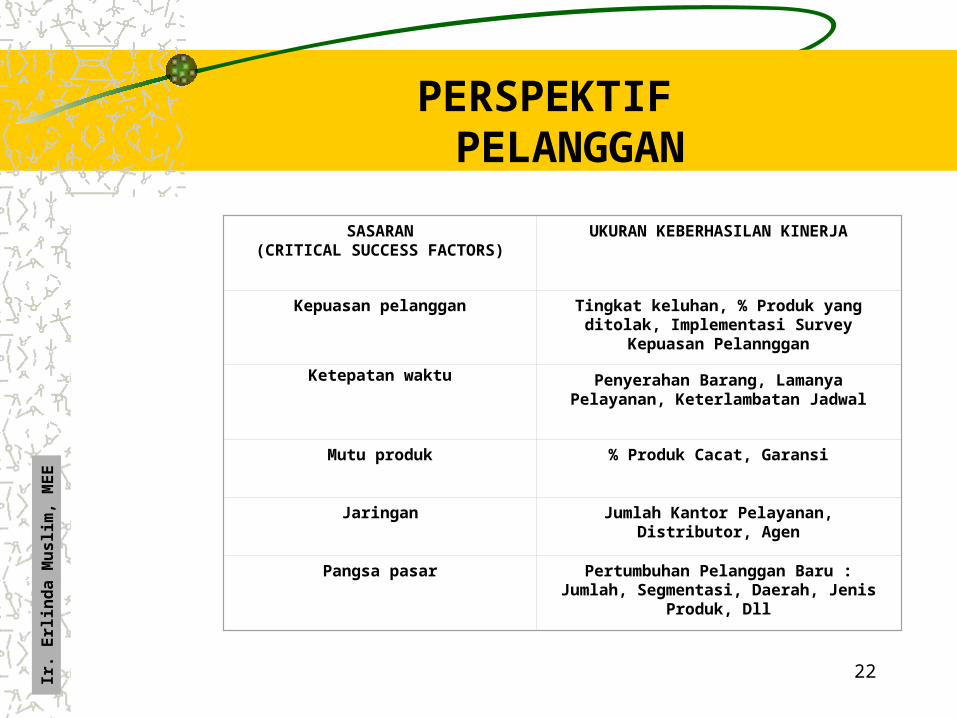

UKURAN KEBERHASILAN KINERJA

Kepuasan pelanggan Tingkat keluhan, % Produk yang ditolak, Implementasi Survey Kepuasan Pelannggan

Ketepatan waktu Penyerahan Barang, Lamanya Pelayanan, Keterlambatan Jadwal

Mutu produk % Produk Cacat, Garansi

Jaringan Jumlah Kantor Pelayanan, Distributor, Agen

Pangsa pasar Pertumbuhan Pelanggan Baru : Jumlah, Segmentasi, Daerah, Jenis Produk, Dll

PERSPEKTIF PELANGGAN

Ir.

Erl

i nd

a M

uslim

, M

EE

23

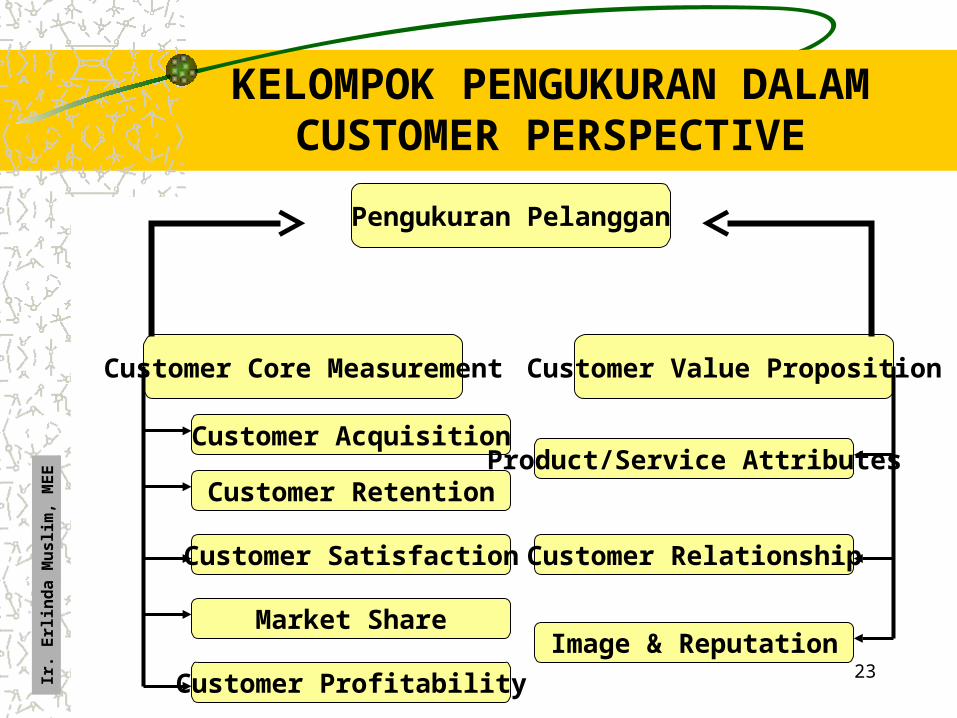

KELOMPOK PENGUKURAN DALAMCUSTOMER PERSPECTIVE

Customer Core Measurement Customer Value Proposition

Pengukuran Pelanggan

Customer Acquisition

Customer Retention

Customer Satisfaction

Market Share

Customer Profitability

Product/Service Attributes

Customer Relationship

Image & Reputation

Ir.

Erl

i nd

a M

uslim

, M

EE

24

Customer Core Measurement

Customer Satisfaction

CustomerAcquisition

CustomerProfitability

Market Share

CustomerRetention

Ir.

Erl

i nd

a M

uslim

, M

EE

25

Pangsa

Pasar

Menggambarkan proporsi bisnis yang dijual oleh sebuah unit bisnis dipasar tertentu (dalam bentuk jumlah pelanggan, uang yang dibelanjakan, atau volume satuan yang terjual)

Akuisisi

Pasar

Mengukur dalam bentuk relatif atau absolut, keberhasilan unit bisnis menarik atau memenangkan pelanggan atau bisnis baru

Kepuasan Pelanggan

Menilai tingkat kepuasan atas kriteria kinerja tertentu didalam proposisi nilai

Profitabilitas

Pelanggan

Mengukur keuntungan bersih yang diperoleh dari pelanggan atau segmen tertentu setelah menghitung berbagai pengeluaran yang digunakan untuk memenuhi kebutuhan pelanggan tersebut

Retensi

Pelanggan

Menilai seberapa jauh perusahaan dapat mempertahankan pelanggan dan mengukur loyalitas pelanggan melalui persentase pertumbuhan bisnis dengan pelanggan yang ada pada saat ini

Customer Core MeasurementIr

. Erl

i nd

a M

uslim

, M

EE

26

Product and Service Attributes– Functionality, Quality, Price and Time

Customer Relationship– Exceeding Customer needs and Requirements

Image and Reputation– Brand Building– In designing - fight for “mindshare” first, before market share

Customer Values Proposition

Ir.

Erl

i nd

a M

uslim

, M

EE

27

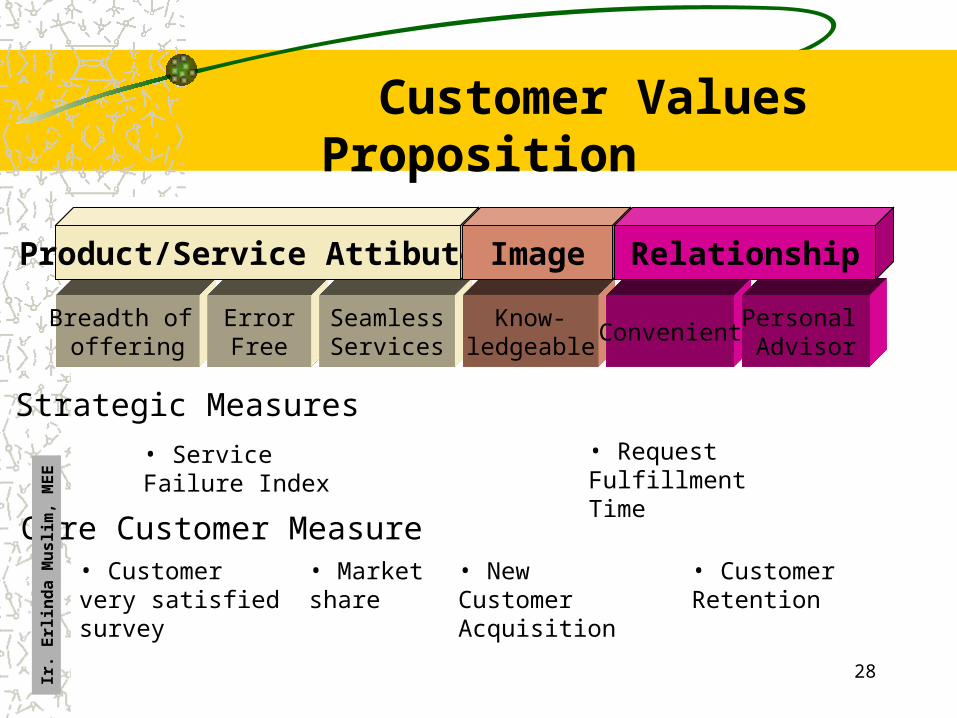

Customer Values Proposition

VALUE =PRODUCT/SERVICE

ATTRIBUTES.

IMAGE =+ RELATIONSHIP

FUNCTIONALITY QUALITY PRICE TIME

28

Customer Values Proposition

Breadth of offering

ErrorFree

SeamlessServices

Know-ledgeable

ConvenientPersonal Advisor

Product/Service Attibutes Image Relationship

Strategic Measures

Core Customer Measure

• ServiceFailure Index

• Request Fulfillment Time

• Customervery satisfied survey

• Marketshare

• NewCustomerAcquisition

• CustomerRetention

Ir.

Erl

i nd

a M

uslim

, M

EE

29

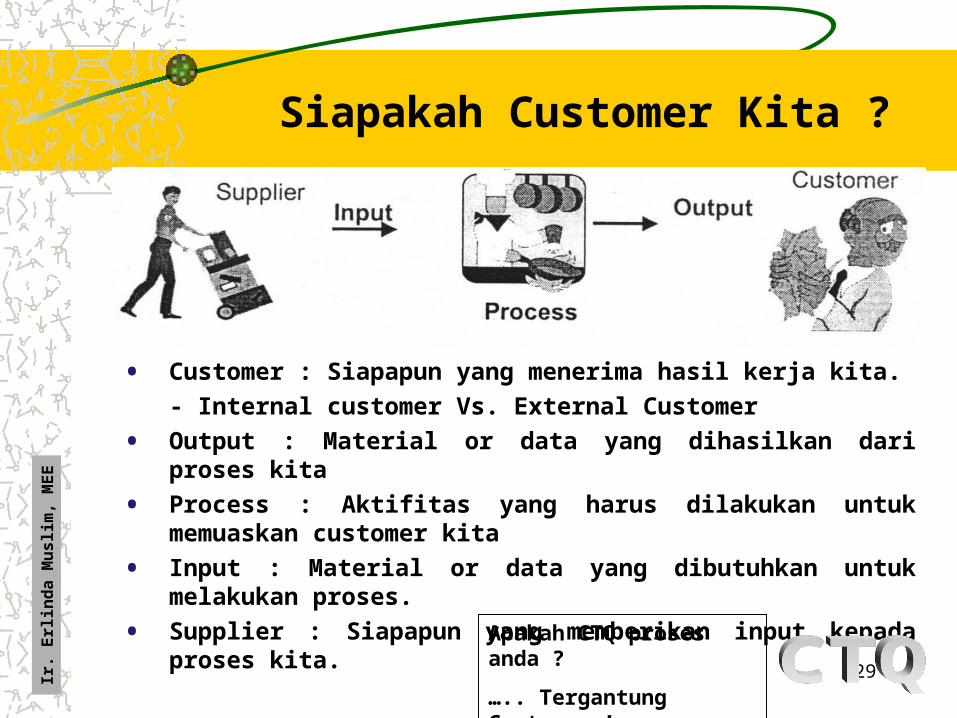

• Customer : Siapapun yang menerima hasil kerja kita.

- Internal customer Vs. External Customer

• Output : Material or data yang dihasilkan dari proses kita

• Process : Aktifitas yang harus dilakukan untuk memuaskan customer kita

• Input : Material or data yang dibutuhkan untuk melakukan proses.

• Supplier : Siapapun yang memberikan input kepada proses kita.

Apakah CTQ proses anda ?

….. Tergantung Customer !

Siapakah Customer Kita ?

Ir.

Erl

i nd

a M

uslim

, M

EE

30

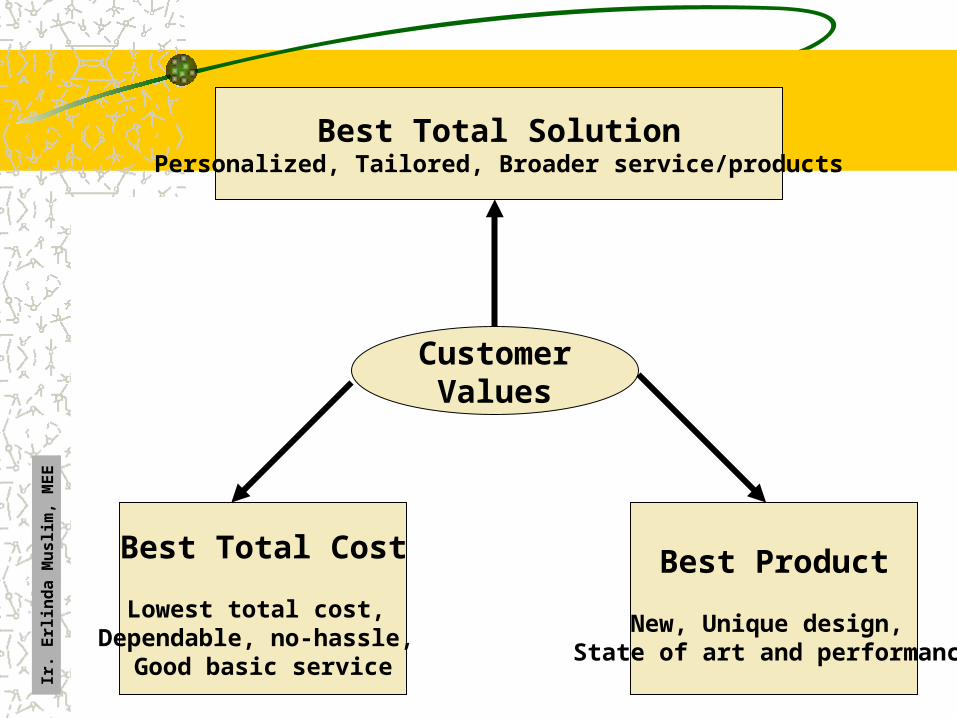

CustomerValues

Best Total Cost

Lowest total cost, Dependable, no-hassle,

Good basic service

Best Total SolutionPersonalized, Tailored, Broader service/products

Best Product

New, Unique design, State of art and performance

Ir.

Erl

i nd

a M

uslim

, M

EE

31

No Indikator Unit

1 Pangsa Pasar %

2 Jumlah Keluhan Pelanggan jenis

3 Tingkat Kepuasan Pelanggan %

4 Acquisition/Retention (by segments) %

5 Waktu Pelanggan Mengantri time

6 Persentase Pelanggan tidak terlayani %

7 Service Failure Index rating

8 Total permintaan per bulan unit

9 Persentase Permintaan Terpenuhi %

10 Persentase Return on Sales %

11 Jumlah Feedback Pelanggan jenis

12 On-time Performance %

13 Jumlah Pelanggan Baru per Periode

14 Time needed for Customer Service time

15 Quality of Orders rating

16 Tingkat daya guna produk rating

17 Kemampuan mempertahankan pelanggan %

18 Tingkat pertumbuhan penjualan produk %

19 Jumlah saran pelanggan jenis

20 Brand Image rating

21 Number of returning orders unit

22 Sales Growth Rasio

23 Cost of Non Conformance Rp

LIST OF POSSIBLE CUSTOMER INDICATORS

Ir.

Erl

i nd

a M

uslim

, M

EE

32

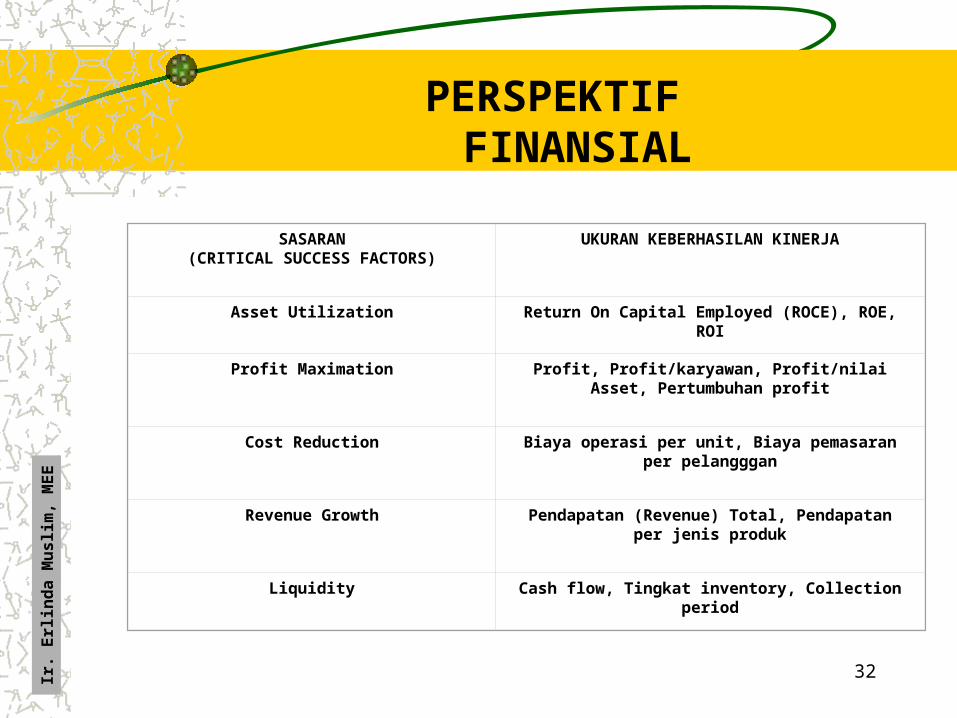

SASARAN(CRITICAL SUCCESS FACTORS)

UKURAN KEBERHASILAN KINERJA

Asset Utilization Return On Capital Employed (ROCE), ROE, ROI

Profit Maximation Profit, Profit/karyawan, Profit/nilai Asset, Pertumbuhan profit

Cost Reduction Biaya operasi per unit, Biaya pemasaran per pelangggan

Revenue Growth Pendapatan (Revenue) Total, Pendapatan per jenis produk

Liquidity Cash flow, Tingkat inventory, Collection period

PERSPEKTIF FINANSIAL

Ir.

Erl

i nd

a M

uslim

, M

EE

33

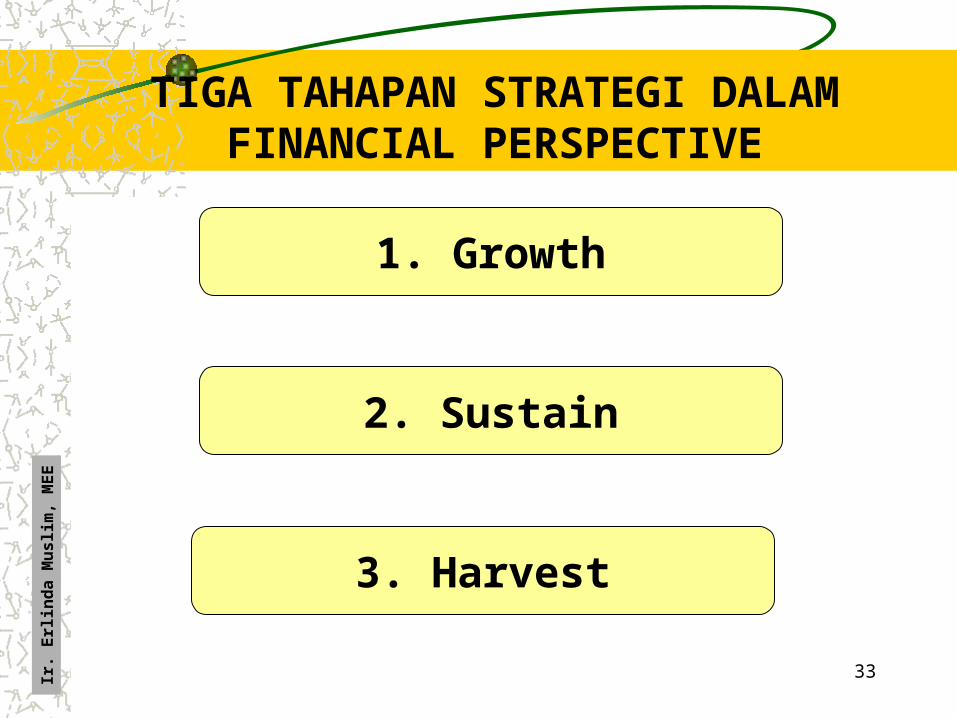

TIGA TAHAPAN STRATEGI DALAMFINANCIAL PERSPECTIVE

3. Harvest

2. Sustain

1. Growth

Ir.

Erl

i nd

a M

uslim

, M

EE

34

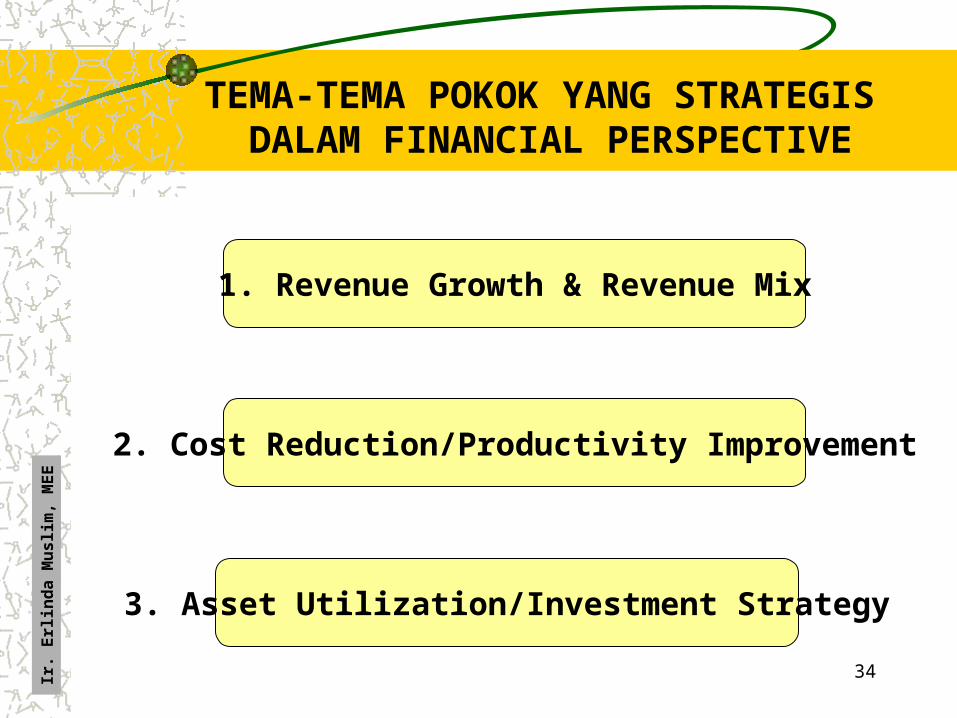

TEMA-TEMA POKOK YANG STRATEGIS DALAM FINANCIAL PERSPECTIVE

3. Asset Utilization/Investment Strategy

2. Cost Reduction/Productivity Improvement

1. Revenue Growth & Revenue Mix

Ir.

Erl

i nd

a M

uslim

, M

EE

35

Measures Untuk Strategy Revenue Growth & Revenue Mix

• New Products

• New Applications

• New Customer and Markets

• New Relationship

• New Product and Service Mix

• New Pricing StrategyIr.

Erl

i nd

a M

uslim

, M

EE

36

Measures Untuk Strategy Cost Reduction/Productivity Improvement

• Increase Revenue

• Improve Channel Mix

• Increase Productivity

• Reduce Operating Expenses

Ir.

Erl

i nd

a M

uslim

, M

EE

37

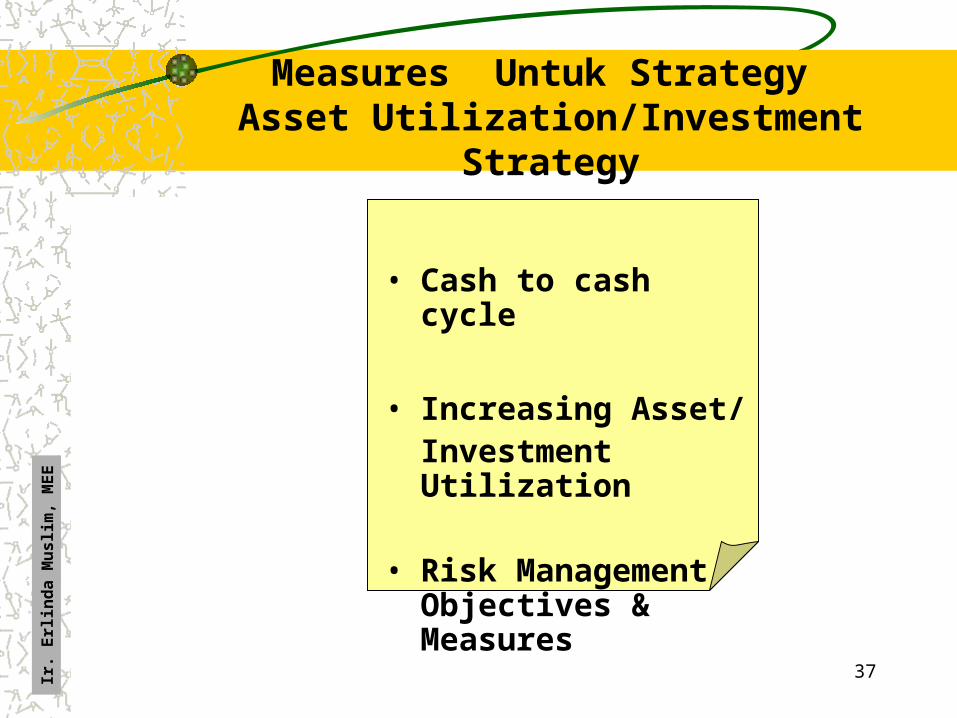

Measures Untuk Strategy Asset Utilization/Investment Strategy

• Cash to cash cycle

• Increasing Asset/Investment Utilization

• Risk Management Objectives & Measures

Ir.

Erl

i nd

a M

uslim

, M

EE

38

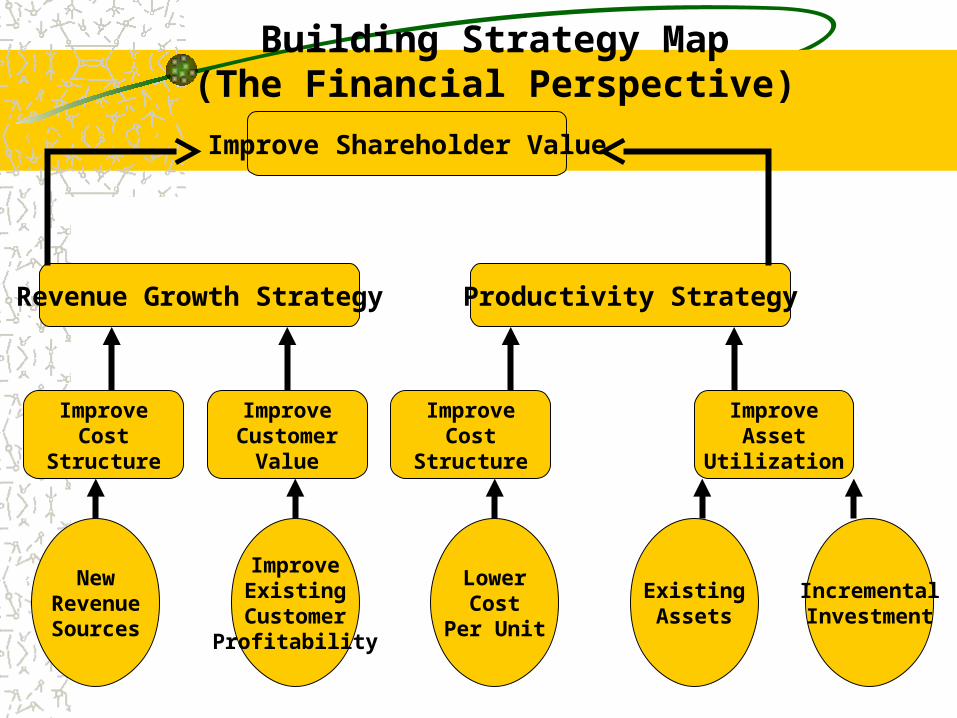

NewRevenueSources

ImproveExisting

CustomerProfitability

LowerCost

Per Unit

ExistingAssets

IncrementalInvestment

ImproveCost

Structure

ImproveCustomer

Value

ImproveCost

Structure

ImproveAsset

Utilization

Revenue Growth Strategy Productivity Strategy

Improve Shareholder Value

Building Strategy Map(The Financial Perspective)

39

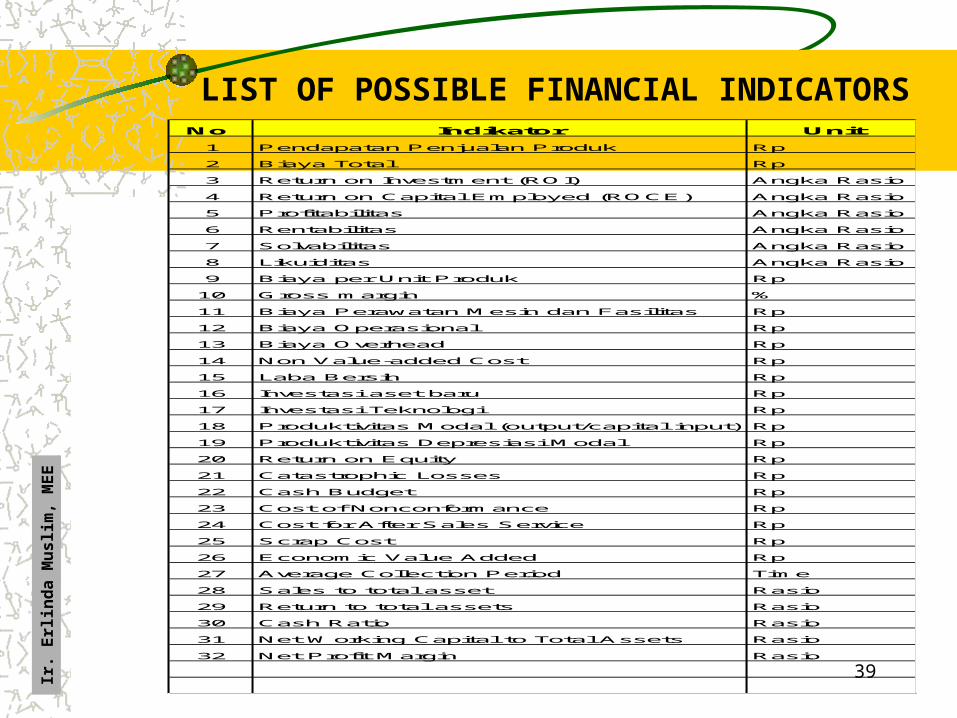

No Indikator Unit

1 Pendapatan Penjualan Produk Rp

2 Biaya Total Rp

3 Return on Investment (ROI) Angka Rasio

4 Return on Capital Employed (ROCE) Angka Rasio

5 Profitabilitas Angka Rasio

6 Rentabilitas Angka Rasio

7 Solvabilitas Angka Rasio

8 Likuiditas Angka Rasio

9 Biaya per Unit Produk Rp

10 Gross margin %

11 Biaya Perawatan Mesin dan Fasilitas Rp

12 Biaya Operasional Rp

13 Biaya Overhead Rp

14 Non Value-added Cost Rp

15 Laba Bersih Rp

16 Investasi aset baru Rp

17 Investasi Teknologi Rp

18 Produktivitas Modal (output/capital input) Rp

19 Produktivitas Depresiasi Modal Rp

20 Return on Equity Rp

21 Catastrophic Losses Rp

22 Cash Budget Rp

23 Cost of Nonconformance Rp

24 Cost for After Sales Service Rp

25 Scrap Cost Rp

26 Economic Value Added Rp

27 Average Collection Period Time

28 Sales to total asset Rasio

29 Return to total assets Rasio

30 Cash Ratio Rasio

31 Net Working Capital to Total Assets Rasio

32 Net Profit Margin Rasio

LIST OF POSSIBLE FINANCIAL INDICATORS

Ir.

Erl

i nd

a M

uslim

, M

EE

40

HARUS MERUPAKAN INDIKATOR KINERJA YANG PALING BERPENGARUH/SIGNIFIKAN BAGI PERUSAHAAN

DIPILIH = 10 – 15 INDIKATOR KINERJA YANG PALING BERPENGARUH

MERUPAKAN OUTPUT RIIL/NYATA DAPAT DIUKUR DENGAN MUDAH

TARGET WAKTU PENCAPAIAN HARUS JELAS

TIDAK MERUPAKAN DUPLIKASI DENGAN INDIKATOR KINERJA LAIN ATAU DENGAN OUTPUT UNIT KERJA LAIN

INDIKATOR KINERJA

(Key Performance Indicator – KPI)

Ir.

Erl

i nd

a M

uslim

, M

EE

41

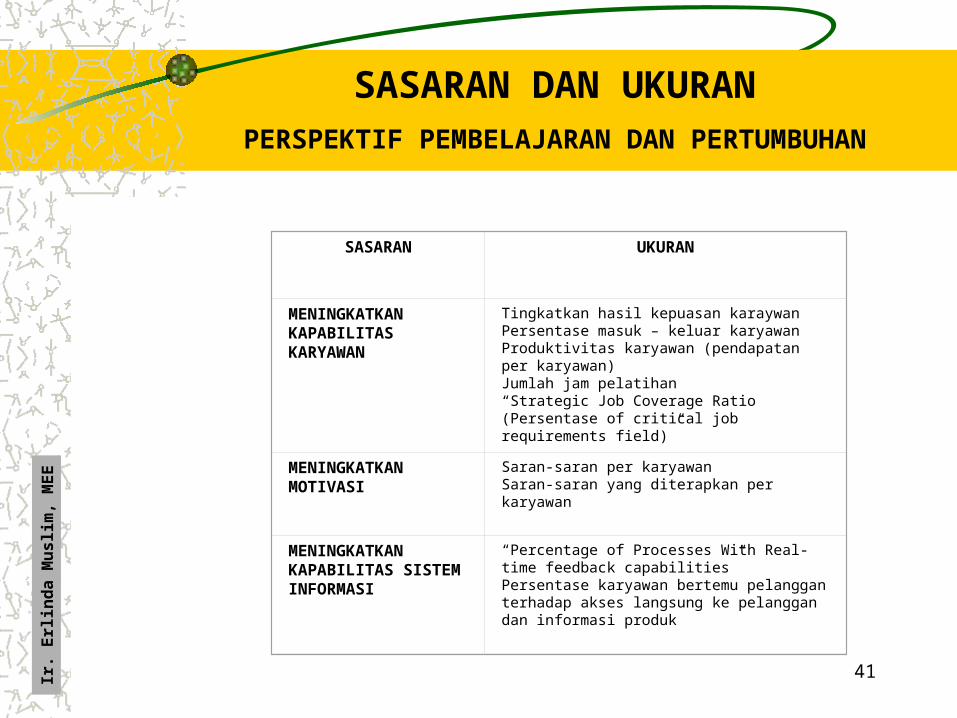

SASARAN DAN UKURANPERSPEKTIF PEMBELAJARAN DAN PERTUMBUHAN

SASARAN UKURAN

MENINGKATKAN KAPABILITASKARYAWAN

Tingkatkan hasil kepuasan karaywanPersentase masuk – keluar karyawanProduktivitas karyawan (pendapatan per karyawan)Jumlah jam pelatihan“Strategic Job Coverage Ratio (Persentase of critical job requirements field)”

MENINGKATKAN MOTIVASI Saran-saran per karyawanSaran-saran yang diterapkan per karyawan

MENINGKATKAN KAPABILITAS SISTEM INFORMASI

“Percentage of Processes With Real-time feedback capabilities”Persentase karyawan bertemu pelanggan terhadap akses langsung ke pelanggan dan informasi produk

Ir.

Erl

i nd

a M

uslim

, M

EE

42

SASARAN DAN UKURANPERSPEKTIF PROSES INTERNAL

SASARAN UKURAN

MOTIVASIMeningkatkan jumlah produk baruMeningkatkan “Proprietary Products”Menurunkan waktu pengembangan poduk baru

Jumlah produk baru dari yang direncanakanPersentase pendapatan “Proprietary Products”Waktu ke pasar (dari mulai sampai akhir)

OPERASIMeningkatkan mutu prosesMeningkatkan efisiensi prosesMenurunkan waktu proses

Biaya mutu, Hasil output, Persentase unit cacatTrend Biaya unit, Output/InputKecepatan Siklus Waktu

LAYANAN PURNA JUALMeningkatkan mutu pelayananMeningkatkan efisiensi pelayananMenurunkan waktu pelayanan

“First-Pass Yields”Tren Biaya, Output/InputKecepatan Siklus Waktu

Ir.

Erl

i nd

a M

uslim

, M

EE

43

SASARAN DAN UKURANPERSPEKTIF PELANGGAN

SASARAN UKURAN

INTIMeningkatkan pangsa pasarMeningkatkan retensi pelangganMeningkatkan akuisisi pelangganMeningkatkan kepuasan pelangganMeningkatkan keuntungan pelanggan

Pangsa pasar (persentase pasar)Persentase pertumbuhan bisnis dari pelanggan yg adaJumlah pelanggan baruTingkat hasil berdasarkan survei pelangganKeuntungan pelanggan

NILAI KINERJAMengurangi hargaMengurangi biaya-biaya pasca pembelianMeningkatkan fungsionalitas produkMeningkatkan mutu produkMeningkatkan kecepatan pengirimanMeningkatkan reputasi dan citra produk

HargaBiaya-biaya pasca pembelianTingkatan hasil berdasarkan survei pelangganPersentase pengembalianPersentase pengiriman “ontime” berdasarkan skedulTingkatan hasil berdasarkan survei pelanggan

Ir.

Erl

i nd

a M

uslim

, M

EE

44

SASARAN DAN UKURANPERSPEKTIF KEUANGAN

SASARAN UKURAN

PERTUMBUHAN PENDAPATANMeningkatkan jumlah produk baruMenciptakan usaha-usaha baruMengembangkan pasar dan pelanggan baruMengadopsi strategi harga baru

Persentase pendapatan terhadap produk baruPersentase pendapatan terhadap usaha baruPersentase pendapatan terhadap sumber baruKeuntungan produk dan pelanggan

PENGUMPULAN BIAYAMengurangi biaya unit produkMengurangi biaya unit pelangganMengurangi biaya saluran distribusi

Biaya produk per unitBiaya pelanggan per unitBiaya per saluran distribusi

PEMANFAATAN ASETMeningkatkan pemanfaatan aset

Tingkat pengembalian investasi (ROI)“Economic Value Added (EVA)”

Ir.

Erl

i nd

a M

uslim

, M

EE

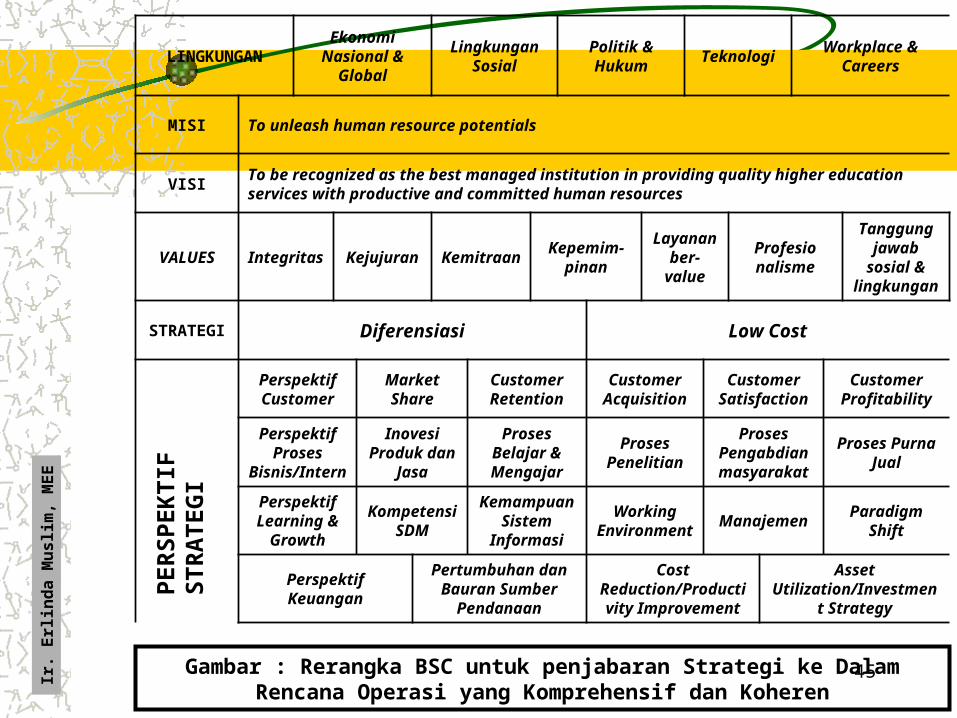

45Gambar : Rerangka BSC untuk penjabaran Strategi ke Dalam Rencana Operasi yang Komprehensif dan Koheren

LINGKUNGANEkonomi Nasional

& GlobalLingkungan

SosialPolitik & Hukum Teknologi Workplace & Careers

MISI To unleash human resource potentials

VISITo be recognized as the best managed institution in providing quality higher education services with productive and committed human resources

VALUES Integritas Kejujuran KemitraanKepemim-

pinanLayanan ber-value

Profesio nalisme

Tanggung jawab sosial & lingkungan

STRATEGI Diferensiasi Low Cost

Perspektif Customer

Market ShareCustomer Retention

Customer Acquisition

Customer Satisfaction

Customer Profitability

Perspektif Proses

Bisnis/Intern

Inovesi Produk dan

Jasa

Proses Belajar & Mengajar

Proses Penelitian

Proses Pengabdian masyarakat

Proses Purna Jual

Perspektif Learning &

Growth

Kompetensi SDM

Kemampuan Sistem

Informasi

Working Environment

Manajemen Paradigm Shift

Perspektif KeuanganPertumbuhan dan Bauran Sumber

Pendanaan

Cost Reduction/Producti vity Improvement

Asset Utilization/Investment

Strategy

PER

SPEK

TIF

STR

ATE

GI

Ir.

Erl

i nd

a M

uslim

, M

EE

46

PERUSAHAANYANG SEHAT

DAN MAJU

PELANGGANYANG PUAS

KARYAWANYANG PRODUKTIF

DAN MEMILIKIKOMITMEN

KEMAMPUANMENGHASILKAN

FINANCIALRETURNS

PERSPEKTIF PELANGGAN

PERSPEKTIF PROSES BISNIS

INTERNAL

PERSPEKTIF PEMBELAJARAN &

PERTUMBUHAN

PERSPEKTIFKEUANGAN

7

8

9

10

5

6

1

2

3

4

VISI SASARAN STRATEGI

Penjabaran Visi Kedalam Sasaran StrategiIr

. Erl

i nd

a M

uslim

, M

EE

47

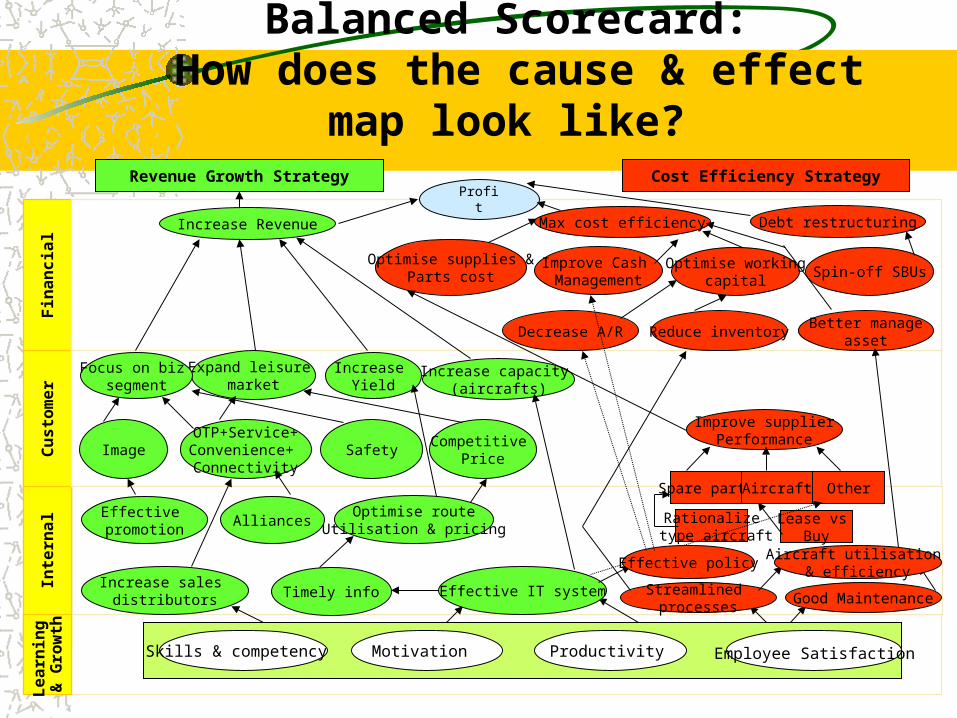

Inte

rna

lL

ea

rnin

g

& G

row

thC

us

tom

er

Fin

an

cia

l

Profit

Revenue Growth Strategy Cost Efficiency Strategy

Max cost efficiency Debt restructuringIncrease Revenue

Expand leisure market

Focus on biz segment

Increase Yield

Increase capacity (aircrafts)

OTP+Service+Convenience+

ConnectivityImage Safety

Competitive Price

Optimise routeUtilisation & pricing

AlliancesEffective promotion

Better manageasset

Reduce inventoryDecrease A/R

Spin-off SBUsOptimise working

capitalImprove Cash Management

Optimise supplies &Parts cost

Improve supplierPerformance

Rationalize type aircraft

Lease vs Buy

Skills & competency Motivation Productivity Employee Satisfaction

Effective IT systemIncrease sales

distributors Timely info

Spare parts Aircraft Other

Streamlined processes

Good Maintenance

Effective policyAircraft utilisation

& efficiency

Balanced Scorecard: How does the cause & effect map look like?

48

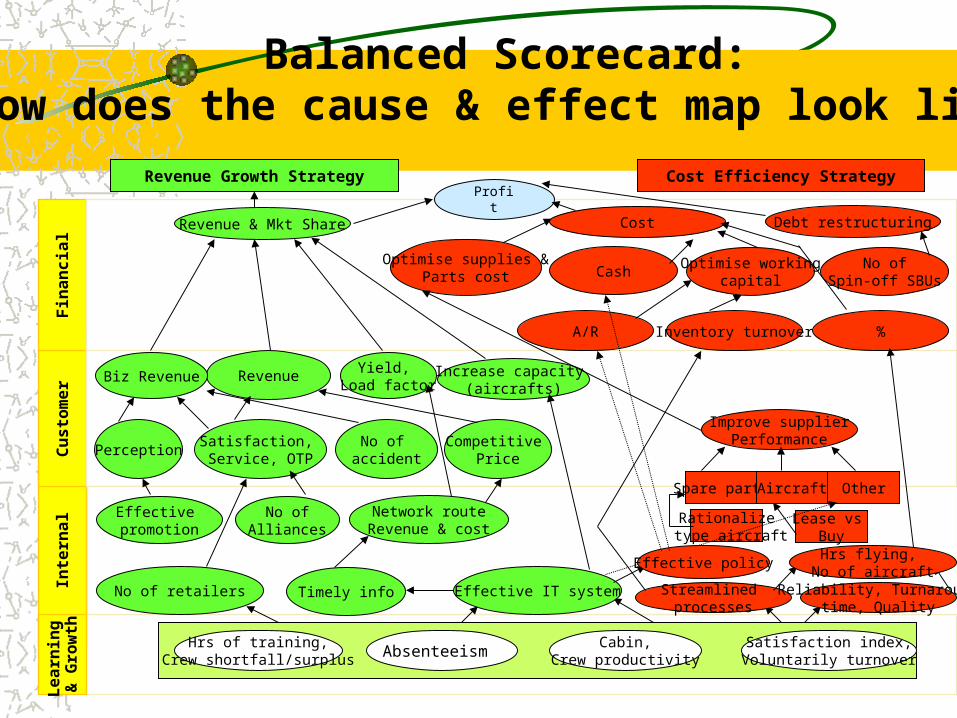

Inte

rna

lL

ea

rnin

g

& G

row

thC

us

tom

er

Fin

an

cia

l

Profit

Revenue Growth Strategy Cost Efficiency Strategy

Cost Debt restructuringRevenue & Mkt Share

RevenueBiz RevenueYield,

Load factorIncrease capacity

(aircrafts)

Satisfaction, Service, OTP

PerceptionNo of

accidentCompetitive

Price

Network routeRevenue & cost

No ofAlliances

Effective promotion

%Inventory turnoverA/R

No ofSpin-off SBUs

Optimise workingcapital

CashOptimise supplies &

Parts cost

Improve supplierPerformance

Rationalize type aircraft

Lease vs Buy

Hrs of training,Crew shortfall/surplus Absenteeism

Cabin,Crew productivity

Satisfaction index,Voluntarily turnover

Effective IT systemNo of retailers Timely info

Spare parts Aircraft Other

Streamlined processes

Reliability, Turnaroundtime, Quality

Effective policyHrs flying,

No of aircraft

Balanced Scorecard:How does the cause & effect map look like?

49

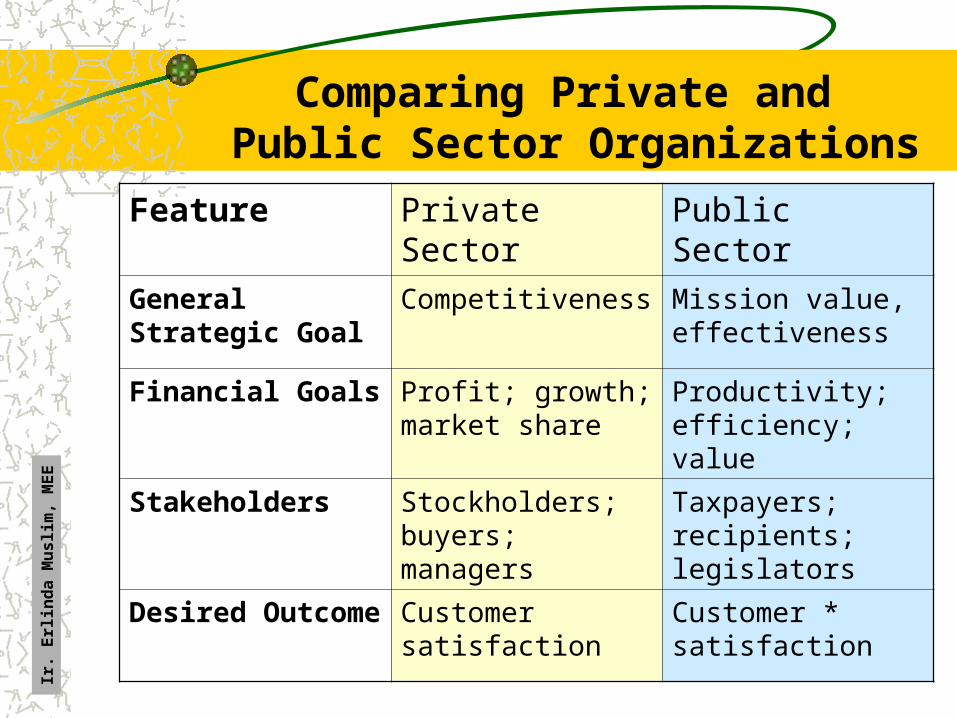

Comparing Private and Public Sector Organizations

Feature Private Sector Public Sector

General Strategic Goal Competitiveness Mission value, effectiveness

Financial Goals Profit; growth; market share

Productivity; efficiency; value

Stakeholders Stockholders; buyers; managers

Taxpayers; recipients; legislators

Desired Outcome Customer satisfaction Customer * satisfaction

Ir.

Erl

i nd

a M

uslim

, M

EE

50

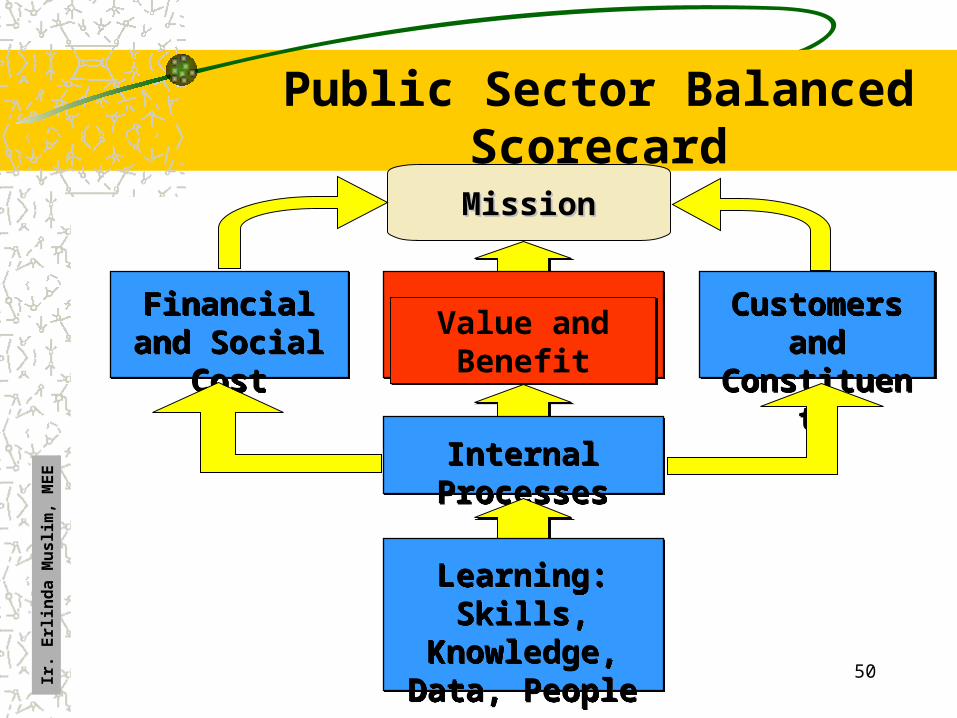

Public Sector Balanced Scorecard

Internal ProcessesInternal Processes

Learning:Skills, Knowledge,

Data, People

Learning:Skills, Knowledge,

Data, People

Value and BenefitValue and Benefit Customers and Constituents

Customers and Constituents

Financial and Social Cost

Financial and Social Cost

MissionMission

Ir.

Erl

i nd

a M

uslim

, M

EE

51

This is the end of the PRESENTATION

Ir. Erlinda Muslim, MEENip. 19601028 198811 2001

Balanced Score Cards