tugas 2 metlit bisnis

DESCRIPTION

bisnisTRANSCRIPT

1. Apa alasan instrumen yang akan digunakan harus diuji-coba untuk menilai

validitas dan reliabilitasnya?

Alasannya adalah diakrenakan beberapa argumen sebagai berikut:

a. Validasi dalam penelitian, seperti yang terjadi pada instrumen penelitian

dilakukan dengan menentukan nilai validitas dan reliabilitas, langkah ini

dimaksudkan untuk mengetahui tingkat kehandalan dan kesahihan alat ukur yang

digunakan.

b. Uji validitas untuk masing-masing dilakukan untuk mengetahui sejauh mana

instrumen yang telah disusun mampu memenuhi kebutuhan yang diharapkan, jika

dalam pengujian ada instrumen yang tidak valid, maka instrumen tersebut perlu

diperbaiki atau direvisi, sehingga bernilai valid dan layak digunakan.

c. Arikunto menyatakan bahwa uji validitas dimaksudkan untuk mengetahui

gambaran tentang adalah ketepatan alat ukur yang digunakan dan kemampuan ala

ukur mengukur apa yang akan diukur.

d. Sementara mengapa harus relibael? Karena suatu data dinyatakan reliabel apabila

dua atau lebih peneliti yang sama dalam waktu yang berbeda haruslah

menghasilkan data yang sama, sekalipun diuji berulang. Karenanya reliabel ini

berkaitan dengan derajat konsistensi dan stabilitas data temuan. Artinya, jika suatu

penelitian diterapkan pada objek yang berbeda dengan menggunakan metode dan

teknik penelitian yang sama akan dihasilkan hasil penelitian yang sama.

e. Data harus valid dan reliabel karena data akan dipertanggung jawabkan secara

kebenaran ilmiah.

2. Buatlah sebuah rancangan proposal sederhana. Rancangan ini harus mencakup

Bab dalam rancangan baku sebuah proposal penelitian!

BAB I

PENDAHULUAN

1.1. Latar Belakang

Perkembangan dunia usaha di Indonesia saat ini cukup pesat, kenyataan

tersebut ditunjukkan oleh semakin banyaknya perusahaan yang didirikan baik itu

perusahaan manufaktur, perusahaan dagang maupun perusahaan jasa. Kondisi ini

menyebabkan semakin ketatnya persaingan usaha perusahaan untuk mendapatkan

laba maksimum. Seiring dengan perkembangan usaha di Indonesia yang semakin

kompetitif, maka semakin pentingnya perusahaan untuk melakukan evaluasi terhadap

kinerja keuangan perusahaan pada saat itu.

Salah satu industri yang mengalami pertumbuhan cukup pesat di Indonesia

adalah industri chemical, yang mempunyai pangsa pasar tergolong tinggi.

Pertumbuhan ekonomi yang lamban bahkan cenderung mengalami kemunduran

ternyata di masa krisis tidak begitu mempengaruhi industri chemical di Indonesia.

Akan tetapi, industri chemical di Indonesia mengalami banyak tantangan karena

imbas masa kritis yang berkepanjangan. Daya beli masyarakat menurun, tarif pajak

merambat naik, serta upah buruh mengalami penyesuaian sesuai dengan biaya hidup

yang semakin tinggi. Walaupun, keberadaan industri chemical mengalami banyak

tantangan, keberadaan perusahaan tersebut memiliki peranan penting. Peranan

industri chemical dalam perekonomian Indonesia saat ini terlihat semakin besar yakni

sebagai motor penggerak ekonomi yang dapat menyerap banyak tenaga kerja. Industri

sektor chemical juga memberikan kontribusi yang cukup besar pada pendapatan

negara. Oleh sebab itu, dalam jangka panjang prospek saham-saham industri chemical

masih dapat dirasakan bagus walaupun perlu diidentifikasi terlebih dahulu kesulitan

keuangan yang ada pada perusahaan chemical dan go public di Bursa Efek Indonesia

(BEI).

Apalagi di era globalisasi seperti ini, persaingan dalam dunia bisnis terjadi

sangat ketat. Bagi perusahaan go public, persaingan tidak hanya terjadi dalam satu

sektor industri saja tetapi juga terjadi antar sektor industri. Walaupun begitu, sektor

industri chemical tetap menjadi sektor industri andalan di Indonesia dan sangat

diminati oleh para investor karena dapat memberikan kontribusi yang baik dalam

perekonomian Indonesia dan eksistensinya dalam dunia bisnis di Indonesia. Dalam

kondisi ini perusahaan dituntut untuk dapat beroperasi dengan tingkat efisiensi yang

cukup tinggi agar tetap mempunyai keunggulan dan daya saing, sehingga perusahaan

dapat menghasilkan laba bersih seoptimal mungkin.

Namun, kenyataannya tidak semua perusahaan mampu menjaga tingkat

likuiditasnya tidak terkecuali perusahaan besar yang telah go public sekalipun. Oleh

sebab itu, perlu dilakukan analisis keuangan dengan tujuan untuk mengetahui secara

dini mengenai kondisi perusahaan, sehingga apabila terjadi tanda-tanda kebangkrutan

perusahaan maka pihak manajemen dapat melakukan tindakan perbaikan secara dini.

Di samping itu, pihak kreditur dan pemilik saham dapat mempersiapkan kondisi

menghadapi kemungkinan terburuk yang akan terjadi.

Kebangkrutan perusahaan dapat dilihat dan diukur melalui laporan keuangan

perusahaan dengan cara melakukan analisis laporan keuangan. Laporan keuangan

perusahaan pada umumnya terdiri dari laporan neraca, laporan laba rugi, laporan

perubahan modal, dan laporan arus kas perusahaan. Analisis laporan keuangan

perusahaan merupakan alat yang sangat penting untuk memperoleh informasi yang

berkaitan dengan posisi keuangan perusahaan dan dapat dipakai sebagai dasar

pertimbangan dalam pengambilan keputusan. Dalam menganalisis laporan keuangan

pada umumnya digunakan teknik analisis rasio keuangan. Dimana untuk mengambil

manfaat dari rasio-rasio keuangan, kita memerlukan standar-standar untuk

perbandingan. Salah satu pendekatan adalah dengan membandingkan rasio-rasio

keuangan perusahaan dengan pola untuk industri atau lini usaha di mana perusahaan

secara dominan beroperasi. Dengan analisa rasio keuangan tersebut kita bisa

mengevaluasi kinerja keuangan perusahaan yang didasarkan pada nilai rasio keuangan

dengan membandingkannya dengan rasio yang didapat dari perusahaan lain yang

sejenis dan didasarkan pada perbandingan yang objektif dari para analis keuangan.

Akan tetapi, analisis rasio ini memiliki kelemahan yaitu menghasilkan nilai

yang pada akhirnya memberikan keputusan berbeda antara satu rasio dengan rasio

yang lain bahkan tidak jarang menyebabkan kesimpulan yang saling bertentangan.

Oleh sebab itu, Edward I Altman pada tahun 1968 mengadakan penelitian untuk

menemukan model prediksi kebrangkutan yaitu dengan Multiple Diskriminan

Analysis (MDA). Analisis ini mengkombinasikan beberapa rasio keuangan menjadi

satu model sebagai pengukur tingkat kesehatan perusahaan yang terdiri atas lima

rasio, yaitu working capital to total assets ratio, retained earning to total assets ratio,

EBIT to total assets ratio, market value of equity to book value of total debt ratio, dan

sales to total assets ratio yang kemudian disebut dengan Z-Score1.

Altman (1968) merupakan orang yang pertama yang menggunakan analisis

diskriminan yang dikenal dengan analisis diskriminan Altman (Z-Score). Metode Z-

Score merupakan salah satu metode yang dapat digunakan untuk menilai tingkat

kesehatan perusahaan berdasarkan nilai Z yang dihasilkan Z-Score yang merupakan

model linear dengan variabel bebas rasio keuangan yang diberi konstanta untuk

memaksimalkan kekuatan model dalam menilai kesehatan perusahaan. Nilai yang

1 Aryati, T.&Manao, H. 2002. Rasio Keuangan sebagai Prediktor Bank Bermasalah di Indonesia. Riset Akuntansi Indonesia, 5(2). Hal. 139

didapat dari hasil perhitungan tersebut disesuaikan dengan indeks cut off yang telah

ditentukan oleh Altman untuk mengklasifikasikan perusahaan dalam tiga klasifikasi,

yaitu bangkrut, ragu-ragu, dan non bangkrut.

Kebangkrutan merupakan hal yang harus diantisipasi bagi suatu perusahaan,

baik perusahaan kecil maupun perusahaan besar dan jenis industri apapun. Meskipun

saat ini perusahaan industri chemical menunjukkan perkembangan yang relatif baik

serta memiliki peran yang cukup besar dalam perekonomian Indonesia, dan

mempunyai pertumbuhan yang menarik dalam jangka panjang, perusahaan di industri

chemical tetap harus memperhatikan akan adanya sinyal kebangkrutan perusahaan.

Berdasarkan data dari BEI terdapat beberapa perusahaan yang pada periode tahun

2007-2008 telah mengalami penurunan laba bersih, dan hal tersebut merupakan salah

satu indikator akan keberadaan potensi kebangkrutan, salah satunya adalah sebagai

contoh perusahaan PT Indo Acidata Tbk, di mana pada tahun 2007 mengalami laba

bersih dalam ribuan rupiah sebesar 25.694.700 dan pada tahun 2008 mengalami

penurunan sebesar 6.796.5872. Hal tersebut mengindikasikan dampak dari persaingan,

di mana masing-masing perusahaan tersebut bersaing untuk menguasai pangsa pasar.

Hanya perusahaan yang sehat yang bisa tetap eksis dan akhirnya menguasai pangsa

pasar.

Dalam penelitian sebelumnya, Kartikasari (2004) melakukan penelitian

dengan mendeteksi kebangkrutan pada perusaan semen. Pada hasil akhirnya diketahui

bahwa beberapa perusahaan memiliki potensi untuk mengalami kebangkrutan,

sehingga dapat diambil kesimpulan bahwa Z-Score dapat dipakai untuk mendeteksi

adanya potensi kebangkrutan pada suatu perusahaan3. Penelitian terdahulu

2 Anonim. 2008. Indonesia Capital Market Directory 2008- Laporan Keuangan PT Indo Acidata Tbk. Jakarta: ECFIN

3 Kartikasari, V. 2004. Analisis Diskriminan Altman untuk Mendeteksi Kebangkrutan Perusahaan Semen Go Public di BEJ. Skripsi Tidak diterbitkan. Malang : Fakultas Ekonomi Universitas Negeri

menggunakan sampel perusahaan semen, karenanya, dalam penelitian kali ini yang

menggunakan sampel perusahaan chemical akan terdapat perbedaan subjek dan

periode, sehingga penelitian terdahulu bisa dijadikan pendukung, dan hasil penelitian

ini pun diharapkan mampu menjadi suatu rujukan.

Berdasarkan uraian di atas, mengenai pentingnya mempergunakan laporan

keuangan dalam menilai dan mengevaluasi sehatnya perusahaan agar dapat terhindar

dari kemungkinan terburuk dari dunia bisnis, yaitu kemunduran usaha bahkan

cenderung berpotensi kebangkrutan, maka penulis ingin melakukan suatu studi

analisis penggunaan metode Z-Score dari Altman untuk memprediksi kebangkrutan

pada sektor industri chemical yang terdaftar di BEI dengan memperhatikan atas

analisis laporan keuangan selama periode tahun 2008 hingga 2012. Oleh karena itu,

penulis akan memberikan judul tesis adalah Analisis Rasio Keuangan Menggunakan

Analisis Diskriminan Altman (Z-Score) Untuk Memprediksi Kebangkrutan pada

Perusahaan Chemical yang Terdaftar di Bursa Efek Indonesia Periode Tahun

2008 Sampai dengan Tahun 2012.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang di atas, selanjutnya guna memberikan

fokus pada permasalahan pada tesis, maka penulis akan memberikan rumusan

masalah, yaitu sebagai berikut.

1. Bagaimana kinerja keuangan perusahaan dengan hasil analisis rasio keuangan

menggunakan analisis diskriminan Altman (Z-Score) pada perusahaan Industri

Chemical yang terdaftar di BEI periode tahun 2008 sampai dengan tahun 2012?

Malang.

2. Bagaimanakah potensi kebangkrutan atas hasil analisis rasio keuangan

menggunakan analisis diskriminan Altman (Z-Score) pada perusahaan Industri

Chemical yang terdaftar di BEI periode tahun 2008 sampai dengan tahun 2012?

3. Bagaimanakah predikis kebangkrutan dengan hasil analisis rasio keuangan

menggunakan analisis diskriminan Altman (Z-Score) pada perusahaan Industri

Chemical yang terdaftar di BEI periode tahun 2008 sampai dengan tahun 2012?

1.3 Tujuan Penelitian

Adapun tujuan dari penulisan dan penelitian dari tesis ini adalah sebagai

berikut, diantaranya untuk:

1. Mengetahui kinerja keuangan perusahaan dengan hasil analisis rasio keuangan

menggunakan analisis diskriminan Altman (Z-Score) pada perusahaan Industri

Chemical yang terdaftar di BEI periode tahun 2008 sampai dengan tahun 2012.

2. Mengetahui potensi dari kebangrutan suatu perusahaan dengan hasil analisis rasio

keuangan menggunakan analisis diskriminan Altman (Z-Score) pada perusahaan

Industri Chemical yang terdaftar di BEI periode tahun 2008 sampai dengan tahun

2012.

3. Mengetahui cara dan prediksi atas suatu kebangkrutan dari perusahaan dengan

hasil analisis rasio keuangan menggunakan analisis diskriminan Altman (Z-Score)

pada perusahaan Industri Chemical yang terdaftar di BEI periode tahun 2008

sampai dengan tahun 2012.

1.4 Manfaat Penelitian

Manfaat penelitian berdasarkan uraian di atas,maka nilai pragmatis yang dapat

diperoleh dari penulisan laporan ilmiah berikut antara lain, yaitu:

1. Sebagai sumbangsih untuk kalangan akademisi dan masyarakat umum atas

temuan penelitian dan gambaran mengenai kinerja keuangan perusahaan dan

melakukan prediksi kebangkrutan dari perusahaan dengan hasil analisis rasio

keuangan menggunakan analisis diskriminan Altman (Z-Score) pada perusahaan

Industri Chemical yang terdaftar di BEI

2. Bagi kalangan akademisi dan masyarakat, maka dapat digunakan sebagai tinjuan

untuk mengetahui faktor apa sajakah yang mempengaruhi rasio-rasio dalam

penilaian Z-Score dalam analisis prediksi kebangkrutan pada Industri chemical.

3. Memberikan paparan spesifik mengenai prediksi kebangkrutan dengan

menggunakan metode diskriminan Altman bagi perusahaan chemical itu sendiri.

BAB II

TINJAUAN PUSTAKA

2.1. Laporan Keuangan Perusahaan

2.1.1. Pengertian Laporan Keuangan

Laporan keuangan dapat diartikan sebagai suatu bentuk laporan dari peristiwa-

peristiwa keuangan perusahaan secara menyeluruh. Menurut Myer dalam Munawir

bahwa yang dimaksud laporan keuangan adalah: “Dua daftar yang disusun oleh

Akutan pada akhir periode untuk suatu perusahaan. Kedua daftar itu adalah daftar

neraca atau daftar posisi keuangan dan pendapatan atau daftar rugi-laba. Pada daftar

waktu akhir-akhir ini sudah menjadi kebiasaan bagi perseroan-perseroan untuk

menambah daftar ketga yaitu daftar surplus atau daftar laba yang atk dibagikan (laba

yang ditahan)”.4

Menurut Riyanto, laporan keuangan (Financial Statement) memberikan

ikhtisar mengenai keadaan finasiil suatu perusahaan, dimana neraca (Balance Sheet)

mencerminkan nilai aktiva, hutang, dan modal sendiri pada suatu saat tertentu, dan

laporan bagi laba-rugi (Income statement) mencerminkan hasil-hasil yang dicapai

selama suatu periode tertentu biasanya meliputi satu tahun5.

Menurut Suwardjono, laporan keuangan merupakan “Media komunikasi dan

pertanggungjawaban antara perusahaan dan para pemiliknya atau pihak lain yang

dihasilkan melalui sistem akuntansi yang diselenggaraakan oleh sutau perusahaan”.6

Laporan keuangan merupakan bagian dari proses laporan keungann yang

biasanya meliputi neraca daan laporan laba-rugi yang merupakan hasil refleksi dari

4 Munawir, S. 2002. Analisa Laporan Keuangan. Yogyakarta: Liberty. Hal 5.5 Riyanto, B. 1998. Dasar-Dasar Pembelanjaan Perusahaan. Edisi 4. Yogyakarta: BPFE. Hal 327.6 Suwardjono. 2003. Teori Akuntansi Edisi 3. Yogyakarta: BPFE. Hal 65.

transaksi-transaksi finansial selama satu tahun bersangkutan yang dapat digunakan

sebagai alat komunikasi baagi pihak yang berkepentingan terhadap aktivitas

perusahaan.

2.1.2. Fungsi dan Tujuan Laporan Keuangan

Menurut Hanafi, laporan keuangan menjadi penting karena memberikan input

(informasi) yang biasa dipakai untuk pengambilan keputusan. Banyak pihak

berkepentingan terhadap laporan keungan mulai dari investor atau calon investor,

pihak pemberi dana atau calon pemberi dana, sampai pada manajemen perusahaan itu

sendiri. Laporan keuangan diharapkan memberi informasi mengenai profitabilitas,

risiko, dan timing dari aliran kas yang dihasilkan perusahaan, Informasi tersebut akan

mempengaruhi harapan pihak-perusahaan7.

Menurut Munawir, Laporan keungan dapat digunakan oleh manajemen untuk8:

a. Mengukur tingkat biaya dari berbagai kegiatan perusahaan.

b. Untuk menentukan/mengukur efisiensi tiap-tiap bagian., proses atau produksi serta

untuk mententukan derajad keuntungan yang dapat dicapai oleh perusahaan yang

bersangkutan.

c. Untuk menilai dan mengukur hasil kerja tiap-tiap individu yang telah diserahi

wewenang dan tanggung jawab.

d. Untuk menentukan perlu tidaknya digunakan kebijakan atau prosedur yang baru

untuk mencapai hasil yang baik.

Hal yang terpenting bagi manajemen adalah laporan keuangan tersebut alat

mempertanggungjawabkan kepada para pemilik perusahaan atas kepercayaan yang

telah diberikan kepadanya. Pertanggungjawaban perusaahaan itu dituangkan dalam

7 Hanafi, M.M. 2004. Manajemen Keuangan. Yogyakarta: BPFE. Hal 27.8 Munawir, S. 2002. Analisa Laporan Keuangan. Yogyakarta: Liberty. Hal 3.

laporan keuangan hanyalah samapai pada penyajian secara wajar posisi keuangan dan

hasil dalam suatu periode dengan prinsi-prinsip akuntansi yang dilaksanakan secara

konsisten.

Sedangkan menurut Prastowo dan Juliaty, tujuan dari laporan keuangan adalah

sebagai berikut9:

a. Menyediakan informasi menyangkut posisi keuangan, kinerja serta perubahan

posisi keuangan suatu perusahaan yang bermanfaat bagi pemakai dalam

pengambilan keputusan ekonomi.

b. Laporan keuangan disusun untuk memenuhi kebutuhan bersama oleh sebagian

besar pemakainya yang secara umum menggambarkan pengaruh keuangan dari

kejadian masa lalu.

c. Laporan keuangan juga menunjukan kegiatan yang dilakukan manajemen atas

sumber daya yang dipercayakan kepadanya.

2.1.3. Sifat dan Keterbatasan Laporan Keuangan

Laporan Keuangan dipersiapkan atau dibuat dengan maksud untuk

memberikan gambaran atau laporan kemajuan (Progress Report) secara periodik

yang dilakukan pihak manajemen yang bersangkutan Munawir juga menjelaskan

laporan keuangan adalah bersifat historis secara menyeluruh dan sebagai progress

report laporan keuangan terdiri dari data-data yang merupakan hasil dari suatu

kombinasi antara10:

a. Fakta yang telah dicatat (Recorded fact)

Berarti bahwa laporan keuangan ini dibuat atas dasar fakta dari catatan

akuntansi, seperti jumlah uang kas yang tersedia dalam perusahaan maupun

9 Prastowo, D. & Juliaty, R. 2005. Analisis Laporan Keuangan. Yogyakarta: UPP AMP YKPN. Hal 5.

10 Ibid. 2002. Hal 6.

disimpan di bank, jumlah piutang persediaan barang dagangan, hutang, maupun

aktiva tetap dimiliki perusahaan.

b. Prinsip-prinsip dan kebiasaan-kebiasaan didalam akutansi (accounting convention

and postulate)

Berarti data yang dicatat itu berdasarkan pada prosedur maupun anggapan-

anggapan tertentu yang merupakan prinsip-prinsip akuntansi yang lazim, hal ini

lakukan dengan tujuan memudahkan pencatatan atau untuk keseragaman.

c. Pendapat pribadi

Dimaksudkan bahwa, walaupun pencatatan transakasi telah diatur oleh

konvensi-konvensi atau dalil-dalil dasar tersebut tergantung daripada akuntan atau

manajemen perusahaan yang bersangkutan

Dengan mengingat atau memperhatikan sifat-sifat laporan keuangan tersebut,

maka dapat ditarik kesimpulan bahwa laporan keuangan itu mempunyai beberapa

keterbatasan antara lain11:

a. Laporan keuangan yang dibuat secara periodik pada dasarnya merupakan interim

report (laporan yang dibuat antara waktu tertentu yang sifatnya sementara) dan

bukan merupakan laporan yang final.

b. Laporan keuangan menunjukkan angka daalaam rupiah yang kelihatannya bersifat

pasti dan tepat, tetapi sebenarnya dasar penyusunannya dengan standart nilai yang

mungkin berbeda atau berubah-ubah.

c. Laporan keuangan disusun berdasarkan hasil pencatatan transaksi keuangan atau

nilai rupiah dari berbagai waktu atau tanggal yang lalu, dimana daya beli

(purchasing power) uang tersebut semakin menurut dibandingkan tahun-tahun

sebelumnya. Sehingga, kenaikan volume penjualan yang dinyatakan dalam rupiah

11 Ibid. 2002. Hal 9.

belum tentu menunjukkan atau mencerminkan unit untuk dijual semakin besar,

mungkin kenaikan itu disebabkan naiknya harga jual barang tersebut yang

mungkin juga diikuti kenaikan tingkat harga-harga

d. Laporan keuangan tidak dapat mencerminkan berbagai faktor yang dapat

mempengaruhi posisi atau keadaan keuangan perusahaankarena faktor-faktor

tersebut tidak dapat dinyatakan dengan satuan uang misalnya reputasi dan prestasi

perusahaan.

2.1.4. Jenis-jenis Laporan keuangan

Laporan keuangan atau financial statement yang umumnya yang dibuat oleh

setiap perusahaan adalah neraca dan laporan laba-rugi dan biasanya dilengkapi dengan

laporan perubahan modal, yang masing-masing dapat dijelaskan sebagai berikut12 :

1. Neraca

Menurut Prastowo dan Juliaty: neraca adalah laporan keuangan yang

memberikan informasi mengenai posisi keuangan (aktiva, kewajiban dan ekuitas)

perusahaan pada saat tertentu13. Sedangkan, menurut Riyanto, neraca adalah laporan

yang mencerminkaan nilai aktiva, hutang, dan modal sendiri pada saat tertentu14.

Jadi, neraca merupakan salah satu laporan yang merupakan bagian dari laporan

keuangan perusahaan yang menunjukkan adanya keseimbangan antara jumlah aktiva

dengan jumlah hutang dan modal dari perusahaan pada suatu periode.

a. Unsur-unsur Neraca

1) Aktiva

12 Ibid. 2002. Hal 13. 13 Loc Cit. Hal 17. 14 Riyanto, B. 1998. Dasar-Dasar Pembelanjaan Perusahaan. Edisi 4. Yogyakarta: BPFE. Hal 327.

Aktiva adalah seluruh kekayaan yang dimiliki oleh perusahaan baik yang

berwujud maupun yang tidak berwujud15. Aktiva terbagi menjadi dua yaitu

aktiva lancar yang terdiri dari kas dan aktiva lain yang dapat dicairkan menjadi

uang tunai dengan waktu yang singkat dan aktiva tidak lancar yaitu aktiva

yang mempunyai umur ekonomis relatif permanen (> 1tahun).

2) Utang

Utang adalah suatu jumlah rupiah yang harus dibayar atau dilunasi perusahaan

dengan menggunakan kekayaan perusahaan pada pihak luar dari pemilik16.

Menurut Munawir, utang adalah Semua kewajiban keuangan perusahaan

kepada pihak lain yang belum terpenuhi dimana utang ini merupakn sumber

dana atau modal perusahaan yang berasal dari kreditur17. Utang dibedakan

menjadi utang lancar (kewajiban yang harus dilunasi perusahaan dalam jangka

waktu kurang dari satu tahun) dan utang jangka panjang (kewajiban yang masa

pelunasannya lebih dari satu tahun).

3) Modal

Modal menurut Prof. Bakker dalam Riyanto adalah barang-barang konkret

yang masih ada dalam rumah tangga perusahaan yang terdapat di neraca

sebelah debet maupun berupa daya beli atau nilai tukar dari barang-barang itu

tercatat disebelah kredit”18. Menurut Munawir, modal merupakan hak atau

bagian yang dimiliki oleh pemilik perusahaan yang ditunjukkan dalam pos

modal (modal saham), surplus, dan laba yang ditahan19.

15 Loc cit. 2002. Hal 14.16 Suwardjono. 2003. Teori Akuntansi Edisi 3. Yogyakarta: BPFE. Hal: 68.17 Loc Cit. 2002. Hal 18.18 Loc Cit. 1998. Hal 18.19 Loc Cit. 2002. Hal 19.

2. Laporan Laba Rugi

Laporan laba/rugi adalah laporan yang memberikan informasi tentang

keberhasilan manajemen dalam mengelola perusahaan. Diukur dengan laba berupa

selisih antara pendapatan tersebut”20. Sedangkan, menurut Hanafi laporan laba/rugi

merupakan ringkasan hasil kegiatan perusahaan selama periode akuntansi tertentu

yang berisi 3 (tiga) elemen pokok yaitu pendapatan opersional, beban operasional,

dan untung atau ruginya perusahaan21.

Jadi dapat disimpulkan, laporan laba rugi adalah laporan yang sistematis yang

menunjukkan besarnya laba atau rugi yang dapat dihasilkan perusahaan dari selisih

antara pendapatan dengan biaya yang diperoleh atau dikeluarkan oleh perusahaan

selama periode tertentu.

Unsur-unsur laporan laba/rugi adalah sebagai berikut22:

1) Pendapatan

Pendapatan adalah kenaikan aktiva bersih atau aliran dana yang masuk

kesatuan perusahaan yang terjadi akibat kegiatan perusahaan selain dari

yang diakibatkan oleh transaksi modal.

2) Biaya

Biaya merupakan penurunan aktiva bersih atau aliran dana yang keluar dari

kesatuan usaha yanga akibat kegiatan perusahaan selain diakibatkan oleh

transaksi modal.

3) Laba/Rugi

Laba/rugi merupakan selisih dari jumlah pendapatan yang diperoleh

perusahaan dengan jumlah yang dikeluarkan oleh perusahaan.

20 Loc Cit. 2003. Hal 70.21 Loc Cit. 2003. Hal 32.22 Loc Cit. 2002. hal 26.

3. Laporan Perubahan Modal

Menurut Suwardjono, laporan perubahan modal merupakan penghubung antara

laporan laba/rugi dengan neraca yang karena laporan perubahan modal menunjukkan

sumber dan penggunaan model serta alasan - alasan yang menyebabkan perubahan

modal perusahaan23.

2.1.5 Pihak-pihak yang Berkepetingan atas Laporan Keuangan

Laporan keuangan disusun dengan tujuan untuk mengetahui posisi keuangan

dan perkembangan perusahaan yang nantinya dipakai sebagai dasar pengambil

keputusan bagi pihak-pihak yang terkait. Menurut Munawir, pihak-pihak

berkepentingan terhadap posisi keuangan perusahaaan adalah24:

a. Pemilik perusahaan, yaitu sebagai media penilai sukses tidaknya maanajer dalam

memimpin perusahaan dengan modal melihat total laba yang diperoleh.

b. Manajer perusahaan, yaitu sebagai acuuntuk menyusun rencana yang lebih baik

dengan memperbaiki sitem pengawasan dan penentuan kebijaksanaan yang tepat.

c. Investor, yaitu sebagai pedoman untuk menentukan langkjah-langkah yang harus

ditempuh dengan melihat perkembangaan perusahaan yang mencerminkan dan

jaminan investasinya.

d. Kreditur dan brankers, yaitu sebagai bahan pertimbangan pemberian/penolakan

permintaan kredit sutu perusahaan.

e. Pemerintah, yaitu sebagai dasar penentuan besarnya pajak yang haarus ditanggung

oleh perusahaan dan juga untuk dasar perencanaan pemerintah

f. Karyawan, yaitu sebagai dasar kontrak antara karyawan dengan perusahaan dalam

penentuan bonus/pembagian keutungan.

23 Loc Cit. 2003. Hal 72.24 Loc Cit. 2002. Hal 2.

g. Pelanggan/konsumen, yaitu sebaagai sumber informasi dalam menyimpulkan

kelangsungan perusahaan.

h. Analisis akademis dan pusat data bisnis yaitu sebagai srumber informasi primer

yang diolah menjadi informasi yang berguna bagi analisis ilmu pengetahuan.

2.1.6 Analisis Laporan Keuangan

1. Pengertian analisis laporan keuangan

Menurut Prastowo dan Juliaty, analisis keuangan merupakan suatu proses

untuk membedah laporan keuangan kedalam unsur-unsurnya, menjelaskan unsur-

unsur tersebut, dan hubungan masing-masing unsur untuk memperoleh pengertian dan

pemahaman yang baik dan tepat atas laporan keuangan itu sendiri25.

2. Tujuan analisis laporan keuangan

Menurut Prastowo dan Juliaty tujuan terpenting dari analisis laporan keuangan

adalah untuk mengurangi ketergantungan para pengambil keputusan pada dugaan

murni terkaan intuisi, mengurangi, dan mempersempit lingkup ketidakpastian yang

tidak bisa dielakkan pada setiap proses pengambilan keputusan26.

3. Metode dan teknik analisis laporan keuangan

Menurut Prastowo dan Juliaty, metode analisis laporan keuangan adalah dapat

dibedakan menjadi 2 (dua)27:

a. Metode analisis horizontal

Metode analisis horizontal adalah metode analisis yang dilakukan dengan

cara membandingkan laporan keuangan selama beberapa tahun (periode) sehingga

dapat mengetahui perkembangan dan akibatnya. Analisis horizontal bersifat

dinamis karena membandingkan pos yang sama untuk periode yang berbeda dan

25 Loc Cit. 2005. Hal 56.26 Ibid. 2005. Hal 57.27 Ibid. 2005. Hal 59.

bergerak dari tahun ke tahun. Teknik analisis yang termasuk dalam metode ini

adalah teknik analisis perbandingan, analisis trend, analisis sumber, analisis

penggunaan dana, dan analisis perubahan laba kotor.

b. Metode analisis vertikal

Metode analisis vertikal adalah metode analisis yang dilakukan dengan

menganalisa laporan keuangan pada tahun yang sama dengan cara

membandingkan antara pos yang satu dengan pos yang lain. Analisis ini bersifat

statistis karena hanya membandingkan pos-pos keuangan yang sama. Teknik

analisis yang termasuk dalam metode ini adalah teknik analisa commonsize,

analisisi rasio, dan analisisi BEP.

2.2 Analisis Rasio Keuangan

2.2.1 Pengertian Analisis Rasio Keuangan

Munawir dalam mendefenisikan analisis rasio keuangan adalah sebagai suatu

metode analisis untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau

laporan laba/rugi secara individu atau kombinasi dari kedua laporan tersebut sebagai

dasar untuk menginterpretasikan kondisi keuangan dan hasil operasi suatu

perusahaan28.

Pengertian tersebut dapat digambarkan sebagai berikut, di mana rasio

menggambarkan suatu hubungan atau perimbangan (mathematical relationship)

antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan alat

analisis berupa rasio ini dapat menjelaskan atau memberi gambaran kepada

penganalisis tentang baik atau buruknya keadaan atau posisi keuangan suatu

perusahaan yang digunakan sebagai standar29.

28 Munawir, S. 2002. Analisa Informasi Keuangan. Yogyakarta: Liberty. Hal 37.29 Ibid. 2002. Hal 64.

Analisis rasio sepertti halnya alat-alat analisis yang lain adalah “future

oriented”, oleh karena itu penganalisa harus mampu untuk menyesuaikan factor-

faktor di masa yang akan datang yang mungkin akan memepengaruhi posisi keuangan

atau hasil operasi perusahaan yang bersangkutan.

2.2.2 Jenis-Jenis Rasio Keuangan

Berdasarkan sumber datanya, Munawir juga membedakan rasio menjadi30:

1. Rasio-rasio neraca (balance sheet ratio) adalah rasio yang semua datanya diambil

dari neraca, contohnya current ratio, acid test ratio.

2. Rasio-rasio laporan laba/rugi (income statement ratio), yaitu angka rasio yang

semua datanya diambil dari laporan laba/rugi, misalnya gross pprofit margin, net

operating margin, operating ratio dan lain-lain.

3. Rasio-rasio laporan (interstatement ratios), adalah semua angka rasio yang salah

satu datanya berasal dari neraca dan data lainnya dari laporan laba/rugi, misalnya

tingkat perputaran persediaan, tingkat perputaran piutan dan lain sebagainya.

Riyanto, membagi rasio keuangan menjadi 4 golongan, yaitu:

a. Rasio Likuiditas

Rasio likuiditas adalah rasio-rasio yang dimaksudkan untuk mengukur

likuditas perusahaan. Rasio ini digunakan untuk menganalisa dan

menginterpretasikan posisi keuangan jangka pendek, sehingga dapat membantu

manajemen untuk mengecek efisiensi modal kerja yang dipakai dalam perusahaan.

Contoh rasio likuiditas yaitu current ratio, cash ratio, acid test ratio

b. Rasio Leverage

30 Ibid. 2002. Hal 68.

Rasio Leverage yaitu rasio-rasio yang digunakan untuk mengukur sampai

seberapa jauh aktiva perusahaan dibiayai dengan utang. Contoh rasio Leverage

adalah debt to total assets ratio, total debt to equity ratio

c. Rasio Rentabilitas

Rasio rentabilitas adalah rasio yang hasil akhirnya mencerminkan

keputusan yang telah diambil atau kebijaksanaan dari perusahaan. Rasio ini

digunakan untuk mengukur profit atau laba yang diperoleh perusahaan dari modal

yang digunakan untuk operasi tersebut, dengan kata lain rasio ini dipakai untuk

mengukur kemampuan perusahaan dalam menghasilkan keuntungan. Contoh rasio

rentabilitas adlaah gross profit margin, operating income ratio, operating ratio,

net profit margin.

d. Rasio aktivitas

Rasio aktivitas merupakan rasio yang digunakan untuk mengukur sampai

seberapa besar efektivitas perusahaan dalam mengerjakan sumber-sumber

dananya. Contoh rasio aktivitas antara lain perputaran piutang, perputaran

persediaan, perputaran modal kerja dan lain-lain31.

2.2.3 Keunggulan Rasio Keuangan

Menurut Munawir, analisa rasio mempunyai keunggulan-keunggulan

dibandingkan dengan teknik analisa lainnya, diantaranya yaitu32:

1. Rasio merupakan angka-angka atau ikhtisar yang lebih mudah dibaca atau

ditafsir.

2. Merupakan angka-angkayang lebih sederhana dari informasi yang disajikan

laporan keuangan yang sangat rinci dan rumit.

31 Riyanto, B. 1998. Dasar-Dasar Pembelanjaan Perusahaan. Edisi 4. Yogyakarta: BPFE. Hal. 33032 Loc Cit. 2002. Hal 232.

3. Mengetahui posisi perusahaan di tengah industry lain.

4. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan

keputusan dan model prediksi (Z-Score).

5. Menstandarisir size perusahaan

6. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau

melihat perkembangan perusahaan secara periodik atau time series.

7. Lebih mudah melihat trend perusahaan serta melakukan prediksi di masa yang

akan datang.

2.2.4 Keterbatasan Rasio Keuangan

Disamping keunggulan yang dimiliki rasio keuangan, teknik ini juga memiliki

beberapa keterbatasan yang harus disadari sewaktu menggunakannya agar kita tidak

salah dalam mengartikannya.

Adapun keterbatasan dari analisa rasio keuangan ini adalah: 33

1. Kesulitan dalam memilih rasio yang tepat untuk dipakai demi kepentingan

pemakainya.

2. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjadi

keterbatasan teknik ini, seperti: bahan perhitungan rasio atau laporan keuangan

itu banyak mengandung taksiran dan judgement yang dapat dinilai subjektif,

nilai yang terkandung dalam laporan keuangan dan rasio adalah nilai perolehan

bukan harga pasar, klasifikasi dalam laporan keuangan bias berdampak pada

angka rasio, dan metode pencatatan yang tergambar dalam standar akuntansi

bisa diterapkan oleh perusahaan yang berbeda.

3. Jika data untuk menghitung rasio tidak tersedia maka akan menimbulkan

kesulitan menghitung rasio

33 Ibid. 2002. Hal 234.

4. Sulit jika data yang tersedia tidak sinkron

5. Jika dua perusahaan dibandingkan bisa saja teknik standar akuntansi yang

dipakai tidak sama. Oleh sebab, itu jika dilakukan perbandingan dapat

menimbulkan kesalahan.

2.3 Forecasting atau Peramalan

Menurut Hanafi & Halim, forecasting merupakan teknik proyeksi tentang suatu

kondisi pad suatu tertentu di masa mendatang dengan menggunakan dasar suatu kondisi

pada masa lalu34. Peramalan dapat dilakukan dengan cara mengukur baik itu dengan

pengukuran kualitatif maupun kuantitatif. Pengukuran secara kualitatif biasanya

menggunakan pendapat sedangkan pengukuran secara kuantitatif memakai metode

statistik dan matematik. Salah satu metode peramalan yang sering digunakan adalah

dengan statistical method yang didasarkan pada perhitungan dari data objektif.

Statistical method ada dua macam yaitu analisis trend dan analisis korelasi.

Penjelasan keduanya dijabarkan pada penjelasan di bawah ini:

1. Analisis Trend

Analisis Trend merupakan salah satu metode dalam peramalan atau forecasting

suatu kondisi di masa yang akan dating. Trend menurut Hanafi & Halim merupakan

pergerakan time series dalam jangka panjang, bisa merupakan tren naik atau turun35.

Trend merupakan ramalan yang mendasarkan diri pada beberapa data yang telah lalu

dalam suatu kurun waktu tertentu, sehingga penggunaan tidak dianjurkan untuk data

yang terlalu singkat. Analisis trend dapat dilakukan melalui beberapa cara yaitu

menggambar dengan tangan, dan menggunakan model matematika.

34 Hanafi, M. M. & Halim, A. 2003. Analisis Laporan Keuangan. Yogyakarta: UPP AMP YKPN. Hal 129.

35 Ibid. 2003. Hal 135.

Penggambaran secara langsung bisa dilakukan dengan menarik garis lurus

disekitar data-data yang ada. Cara semacam ini sangat praktis dan sederhana, tetapi

mempunyai kelemahan kerana konsistensi cara semacam itu sangat kurang.

Penggunaan model matematik, garis trend bisa dibuat dengan metode least

square. Metode tersebut pada dasarnya menggambarkan garis lurus sedemikian rupa

sehingga selisih kuadrat antara garis lurus tersebut dengan data yang sesungguhnya,

yang paing kecil36. Least Square adalah metode yang sering dipakai perusahaan

karena dianggap paling mudah untuk dipraktikkan.

Persamaan dari metode ini adalah:

Y = a + bX

Di mana:Y = variabel yang akan diramal

a = konstanta yang menunjukkan besarnya Y apabila X = 0

b = variabilitas per X yaitu menunjukkan besarnya perubahan

nilai Y dari setiap perubahan 1 unit X

X = unit waktu atau periode

Untuk dapat menyelesaikan persamaan tersebut, maka harus menentukkan dahulu

besarnya a dan b dengan memakai rumus – rumus berikut:

a = ∑Y / n

b = ∑XY / ∑X2

dengan syarat ∑X = 0 di mana n adalah jumlah data

2. Analisis Korelasi

Dalam Setyorini, dijelaskan bahwa, analisis ini dipakai untuk melihat

hubungan sebab akibat antara beberapa variabel37. Apabila memang ada pengaruh

36 Ibid. 2003. Hal 136.37 Setyorini, L. 2006. Analisis Metode Z-Score untuk Menilai Kesehatan Perusahaan Farmasi yang

Listing di BEJ. Skripsi tidak diterbitkan. Malang: FE UM. Hal 31.

dari variabel lain, maka digunakan formula regresi dan analisis korelasi. Formula

regresi yang dipakai adalah Y = a + b X, di mana a adalah jumlah pasang

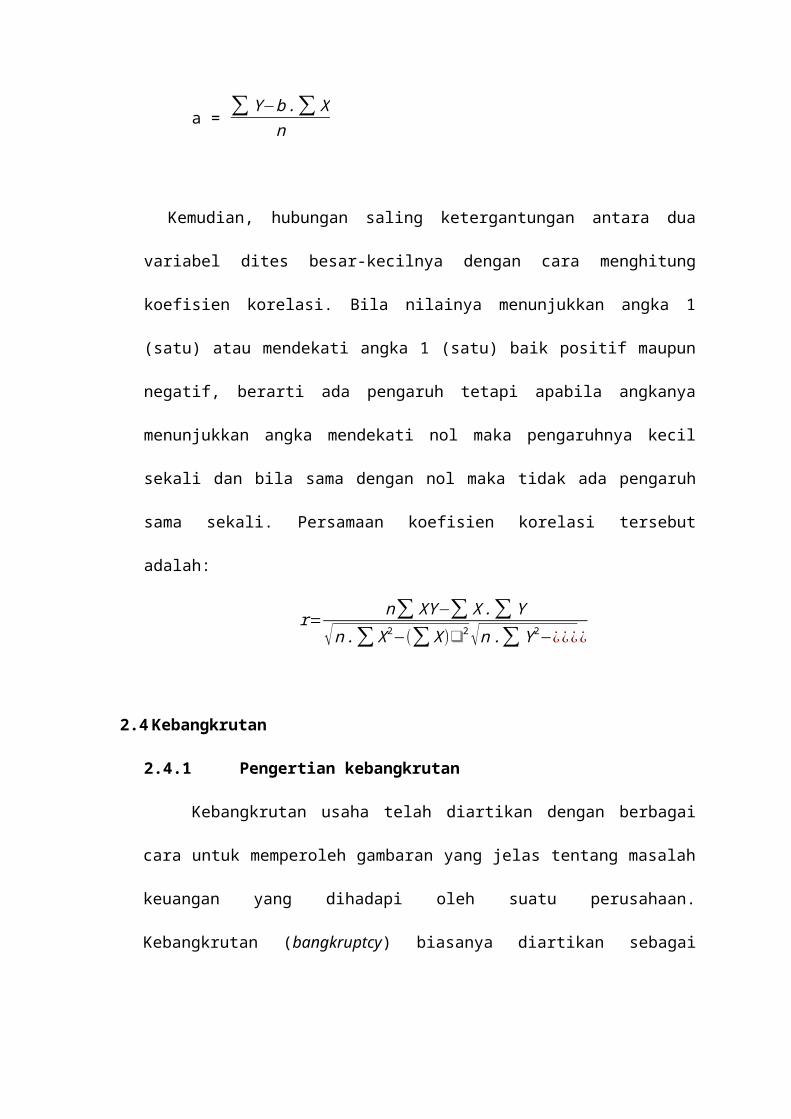

observasi dan b adalah koefisien regresi. Besarnya a dan b dihitung dengan

bantuan rumus:

b=n .∑ XY−∑ X .∑Y

n .∑ X2−¿¿¿

a = ∑ Y−b .∑ X

n

Kemudian, hubungan saling ketergantungan antara dua variabel dites besar-

kecilnya dengan cara menghitung koefisien korelasi. Bila nilainya menunjukkan

angka 1 (satu) atau mendekati angka 1 (satu) baik positif maupun negatif, berarti ada

pengaruh tetapi apabila angkanya menunjukkan angka mendekati nol maka

pengaruhnya kecil sekali dan bila sama dengan nol maka tidak ada pengaruh sama

sekali. Persamaan koefisien korelasi tersebut adalah:

r=n∑ XY −∑ X .∑ Y

√n .∑ X2−(∑ X )❑2 √n .∑Y 2−¿¿¿¿

2.4 Kebangkrutan

2.4.1 Pengertian kebangkrutan

Kebangkrutan usaha telah diartikan dengan berbagai cara untuk memperoleh

gambaran yang jelas tentang masalah keuangan yang dihadapi oleh suatu perusahaan.

Kebangkrutan (bangkruptcy) biasanya diartikan sebagai kegagalan perusahaan dalam

menjalankan operasi perusahaan untuk menghasilkan laba.

Kegagalan keuangan dapat diartikan (Blum, 1974) sebagai ketidakmampuan

perusahaan untuk membayar kewajiban keuangannya pad saat jatuh tempo yang

menyebabkan perusahaan mengalami kebangkrutan, atau menyebabkan terjadinya

perjanjian khusus dengan para kreditor untuk mengurangi atau menghapus utangnya.

Kesulitan keuangan (financial distress) menurut Foster, untuk menunjukkan adanya

masalah likuiditas yang parah yang tidak dapat dipecahkan tanpa melalui

penjadwalan kembali secara besar-besaran terhadap operasi dan struktur perusahaan38.

Berdasarkan Undang-undang No. 4 tahun 1998 mengartikan kebangkrutan sebagai

situasi yang dinyatakan pailit oleh keputusan pengadilan.

Kebangkrutan atau kegagalan dapat terjadi apabila salah satu aktivitas,

operasi, divisi atau bahkan keseluruhan bagian perusahaan tidak mampu

menghasilkan tingkat pengembalian yang proposionalitas investasi yang ditanamkan.

Jika, tingkat pengembalian (rate of return) yang terealisasikan ternyata lebih kecil

daripada biaya kesempatan (opportunity cost) yang ditanggung investor atau tidak

cukup menutupi tingkat resiko dari perusahaan tersebut, maka usaha tersebut

tergolong gagal. Hal ini dapat mengakibatkan kerugian yang terjadi secara terus-

menerus sehingga dapat mendorong terjadinya kebangkrutan karena biaya investasi

yang telah dikeluarkan tidak mampu ditutup oleh labanya.

Kebangkrutan menurut Martin,Supardi, dan Mastuti adalah kegagalan

perusahaan tidak langsung mengakibatkan penutupan usahanya. Ada dua tahapan

kegagalan yang jika tidak mampu ditanggulangi yang akan mengakibatkan terjadinya

penghentian operasi pada perusahaan. Jenis kegagalan usaha tersebut adalah sebagai

berikut:

a. Kegagalan Ekonomi (economic Failure)

Kegagalan dalam arti ekonomi biasanya berarti bahwa perusahaan tidak mampu

menutupi kehilangan uang atau pendapatan perusahaan tidak mampu menutupi

38 Anonim. 1999. Penerapan Z-Score untuk Memprediksi Kesulitan Keuangan dan Kebangkrutan Perbankan Indonesia. Manajemen Investasi & Portofolio, (Online), (http://www.geocities.com/rahmatov/Z-Score.PDF, diakses 13 Maret 2012.

biayanya sendiri, ini berarti tingkat labanya lebih kecil dari biaya modal atau nilai

sekarang dan arus kas sebenarnya dari perusahaan tersebut jauh dibawah arus kas

yang diterapkan. Bahkan kegagalan dapat juga berarti bahwa tingkat pendapatan

atas biaya historis dari investasinya lebih kecil daripada biaya modal perusahaan

yang dikeluarkan untuk sebuah investasi tersebut.

b. Kegagalan Keuangan (Financial Failure)

Pengertian financial failure menurut Supardi& Mastuti mempunyai makna

kesulitan dana baik dalam arti dana dalam pengertian kas atau dalam pengertian

modal kerja. Sebagian assets liability management sangat berperan dalam

pengaturan untuk menjaga agar tidak terkena financial failure. Kebangkrutan akan

cepat terjadi pada perusahaan yang berada di negara yang sedang mengalami

kesulitan ekonomi, karena kesulitan ekonomi akan memicu semakin cepatnya

kebangkrutan perusahaan yang mungkin tadinya sudah sakit kemudian semakin

sakit dan bangkrut. Perusahaan yang belum sakitpun akan mengalami kesulitan

dalam pemenuhan dana untuk kegiatan operasional perusahaan akibat adanya krisis

ekonomi tersebut. Namun demikian, proses kebangkrutan sebuah perusahaan tentu

saja tidak semata-mata disebabkan oelh faktor ekonomi saja tetapi bisa juga

disebabkan oleh faktor lain yang sifatnya non-ekonomi39.

2.4.2 Sebab-sebab Kebangkrutan Perusahaan

Menurut Munawir, penyebab kebangkrutan pada dasarnya dapat disebabkan

oleh faktor internal perusahaan maupun factor eksternal baik yang bersifat khusus

39 Supardi & Mastuti, S. 2003. Validitas Penggunaan Z-Score Altman untuk Menilai Kebangkrutan pada Perusahaan Perbankan Go Public di BEJ. Kompak, 7: 68-93.

yang berkaitan langsung dengan perusahaan maupun bersifat umum. Faktor internal

tersebut dapat disebabkan oleh:

a. Adanya manajemen yang tidak baik, tidak efisien (biaya yang besar dengan

pendapatan yang tidak memadai sehingga perusahaan mengalami kerugian terus

menerus). Kerugian yang terus menerus mengindikasikan adanya kesulitan

keuangan dan menjurus pada kebangkrutan. Manajemen yang tidak efisien

mungkin disebabkan oleh kurangnya kemampuan, pengalamnan dan ketrampilan

manajemen tersebut.

b. Tidak seimbangnya antara jumlah modal perusahaan dengan jumlah utang-piutang.

Utang yang terlalu besar dapat mengakibatkan beban bunga yang besar dan

memberatkan perusahaan. Namun piutang yang terlalu besarpun dapat merugikan

perusahaan karena modal kerja yang tertanam pad piutang terlalu besar akan

mengakibatkan berkurangnya likuiditas perusahaan atau bahkan mengalami

kesulitan keuangan, lebih parah lagi kalau debitur-debitur perusahan tersebut tidak

mampu memenuhi kewajiban tepat pada waktunya atau bahkan menjadi kredit

macet.

c. Sumber daya secara keseluruhan yang tidak memadai ketrampilannya, integritas

dan loyalitas dan bahkan moralitasnya rendah sehingga banyak terjadi kesalahan,

penyimpangan dan kecurangan-kecurangan terhadap keuangan perusahan serta

penyalahgunaan wewenang yang akibatnya akan sangat merugikan perusahaan40.

Faktor eksternalnya adalah sebagai berikut:

a. Faktor eksternal yang bersifat umum yang dapat mengakibatkan kebangkrutan

suatu perusahaan adalah factor politik, ekonomi, social, dan budaya serta tingkat

campur tangan pemerintah dimana perusahaan tersebut berada. Di samping itu,

40 Loc Cit. 2002. Hal 289.

penggunaan teknologi yang keliru dapat mengakibatkan biaya implementasi dan

biaya pemeliharaan yang besar serta terjadinya perkembangan teknologi produksi,

teknologi informasi maupun transportasi yang tidak dapat diikuti oleh perusahaan

yang dapat mengakibatkan kerugian dan akhirnya mengakibatkan kebangkrutan

pada perusahaan.

b. Faktor eksternal yang bersifat khusus artinya adalah faktor-faktor luar yang

berhubungan langsung dengan perusahaan antara lain faktor pelanggan, pemasok,

dan faktor pesaing. Perubahan selera atau kejenuhan konsumen yang tidak dapat

terdeteksi oleh perusahaan akan mengakibatkan menurunnya penjualan dan

akhirnya merugikan perusahaan. Oleh karena itu, penelitian pasar perlu selalu

dilakukan sehingga dapat mengikuti perubahan dan keinginan perilaku konsumen.

Pemasok dan pesaing merupakan faktor penting yang harus diperhatikan agar

perusahaan tidak mengalami kebangkrutan. Perusahaan harus menjalin hubungan

yang baik dengan para pemasok sehingga pemasok tidak dengan semaunya sendiri

menaikkan harga yang dapat merugikan perusahaan. Di samping itu, perusahaan

tidak boleh mengabaikan pesaing yang besar maupun yang kecil karena pesaing

dapat merebut konsumen dengan cara menyesuaikan keinginan konsumen serta

melakukan promosi yang lebih efektif dibandingkan perusahaan kita. Hal ini dapat

menyebabkan pelanggan berpindah ke perusahaan pesaing.

2.4.3 Perbedaan Perusahaan Bangkrut dan Tidak Bangkrut

Menurut Hanafi&Halim, empat variabel yang menunjukkan

perbedaanperusahaan yang bangkrut dengan tidak bangkrut secara konsisten yakni: 41

a. Tingkat return (rate of return). Perusahaan yang bangkrut mempunyai tingkat

return yang rendah.

41 Loc Cit. 2003. Hal 270.

b. Penggunaan hutang. Perusahaan yang bangkrut mempunyai hutang yang lebih

tinggi.

c. Perlindungan terhadp biaya tetap (fixed payment coverage). Perusahaan yang

bangkrut mempunyai perlindungan terhadp biaya tetap yang lebih kecil.

d. Fluktuasi return saham. Perusahaan yang bangkrut mempunyai rata-rata return

lebih rendah dan mempunyai Fluktuasi return saham yang lebih tinggi.

2.4.4 Indikator Penting dalam Memprediksi Kebangkrutan Perusahaan

Menurut Bolten dalam Kartikasari, banyak indikator kebangkrutan yang

dikemukakan oleh para ahli, tetapi pad umumnya ada empat indikator teratas yang

sangat penting yang harus diperhatikan sebagai sinyal awal yang dapat membantu

dalam memprediksi kebangkrutan yaitu42:

a. Turunnya Volume Penjualan

Volume Penjualan yang menurun menyebabkan turunnya pangsa pasar (market

share). Penurunan pangsa pasar dapat dikatakan karena perusahaan tidak dapat

bersaing di pasaran dan ini merupakan permasalahan yang sangat mendasar di

dalam perusahaan.

b. Turunnya Nilai Penjualan

Nilai penjualan perusahaan yang menurun dapat terjadi karena turunnya market

share yang dibarengi dengan kenaikan tarif relatif harga jual yang mungkin

dipengaruhi oleh tingkat inflasi.

c. Turunnya Rentabilitas Perusahaan

Harga penjualan yang menurun dapat dikaitkan dengan kenaikan harga biaya

produksi sehingga berdampak turunnya rentabilitas.

42 Kartikasari, V. 2004. Analisis Diskriminan Altman untuk Mendeteksi Kebangkrutan Perusahaan Semen Go Public di BEJ. Skripsi Tidak diterbitkan. Malang : Fakultas Ekonomi Universitas Negeri Malang. Hal 11.

d. Ketergantungan terhadap Utang

Bagi perusahaan yang mengandalkan kegiatan operasi maupun investasi

berdasarkan sumber pinjaman, setiap saat dia dalam keadaan kritis karena pada

waktu operasi tidak sukses, akan mendapat kesulitan dalam menyelesaikan

kewajibannya.

2.4.5 Tahap-Tahap Kegagalan Keuangan dan Kebangkrutan

Menurut Newton dalam Kartikasari, kesulitan-kesulitan keuangan yang

merupakan petunjuk awal terjadinya kebangkrutan dapat dianalisis dan diidentifikasi

melalui empat tahap yang berbeda yaitu:

a. Periode Inkubasi

Dalam periode ini mungkin muncul satu atau beberapa kondisi operasi dan

finansial perusahaan yang tidak menguntungkan dan tidak segera terdeteksi oleh

pihak manajemen maupun pihak ekstrem, misal: 43

1) Penurunan volume penjualan, karena adanya perubahan selera atau permintaan

konsumen

2) Kenaikan biaya operasi

3) Inefisiensi produksi karena metode produksi yang ketinggalan jaman

4) Ketidakmampuan manajemen yang memegang posisi kunci

5) Kegagalan dalam melaksanakan ekspansi

6) Tidak efektifnya pelaksanaan fungsi pengumpulan piutang

7) Kurang adanya dukungan atau fasilitas perbankan

b. Kesulitan Likuiditas atau Cash Sharage

Pada tahap ini untuk pertama kalinya perusahaan tidak mampu memenuhi

kewajiban jangka pendek yang telah jatuh tempo, meskipun aktiva fisiknya

43 Ibid. 2004. Hal 13.

melebihi kewajiban dan perusahaan masih mampu menghasilkan keuntungan yang

cukup bagus atau dapat dikatakan bahwa aktiva perusahaan tidak likuid.

c. Financial atau Comercial Insolvensy

Pada tahap ke tiga ini perusahaan tidak mampu memperoleh dana dari sumber-

sumber regular untuk memenuhi kewajiban yang telah jatuh tempo atau bahkan

sudah menunggak.

d. Total Insolvency

Gejala yang paling menonjol dari total insolvency adalah jumlah hutang yang lebih

besar dari aktiva perusahaan. Pada titik ini perusahaan tidak lagi mampu

menghindarkan diri dari pengakuan kebangkrutan, dan usaha yang dilakukan oleh

pihak manajemen untuk memperoleh dana tambahan guna penyelamatan perusahan

tidak berhasil.

2.4.6 Manfaat Prediksi Kebangkrutan

Menurut Hanafi & Halim lebih lanjut menyatakan, bahwa prediksi

kebangkrutan bisa bermanfaat bagi beberapa pihak, yaitu44:

a. Pemberi pinjaman (seperti pihak bank)

Prediksi kebangkrutan bisa bermanfaat untuk mengambil keputusan siapa yang

akan diberi pinjaman dan kemudian bermanfaat untuk kebijakan memonitor

pinjaman yang ada.

b. Investor

Investor saham atau obligasi yang dikeluarkan oleh suatu perusahaan tentunya

akan sangat berkepentingan melihat adanya kemungkinan bangkrut atau tidaknya

perusahaan yang menjual surat berharga. Investor yang menganut strategi aktif

44 Loc Cit. 2003. Hal 231.

akan mengembangkan model prediksi kebangkrutan seawall mungkin dan

kemudian mengantisipasi kemungkinan tersebut.

c. Pihak pemerintah

Pada beberapa sektor usaha, lembaga pemerintah mempunyai tanggung jawab

untuk menguassai jalannya usaha tersebut (misalnya sektor perbankan). Pemerintah

juga mempunyai badan-badan usaha (BUMN) yang harus selalu diawasi. Lembaga

pemerintah mempunyai kepentingan untuk melihat tanda-tanda kebangkrutan lebih

awal supaya tindakan-tindakan yang perlu bisa dilakukan lebih awal.

d. Akuntan

Akuntan mempunyai kepentingan terhadap informasi kelangsungan suatu usaha

karena akuntan akan menilai kemampuan going concern suatu perusahaan.

e. Manajemen

Kebangkrutan berarti munculnya biaya-biaya yang berkaitan dengan kebangkrutan

dan biaya ini cukup besar. Apabila manajemen bisa mendeteksi kebangkrutan ini

lebih awal maka tindakan-tindakan penghematan bisa dilakukan, misalnya dengan

melakukan merger atau restrukturisasi keuangan sehingga biaya kebangkrutan bisa

dihindari.

2.5 Analisis Diskriminan Altman (Z-Score)

Weston & Copeland dalam bukunya menyatakan bahwa rasio-rasio keuangan

memberikan indikasi tentang kekuatan keuangan dari suatu perusahaan. Keterbatasan

analisis rasio timbul dari kenyataan bahwa metodologinya pad dasarnya bersifat satu

penyimpangan (univariate), yang artinya setiap rasio diuji secarah terpisah45.

Pengaruh kombinasi dari beberapa rasio hanya didasarkan pad pertimbangan para

45 Wetson, J.F & Copeland, T.E. 1992. Manajemen Keuangan. Jilid 1. Jakarta: Binarupa Aksara. Hal 287.

analisis rasio maka perlu dikombinasikan berbagai rasio agar menjadi suatu model

prediksi yang berarti. Untuk tujuan tersebut digunakan teknik statistik yaitu analisis

regresi dan analisis diskriminan. Analisis regresi menggunakan data masa lampau

untuk memprediksi nilai yang akan dating dari suatu variabel tak bebas (dependent

variabel), sedangkan analisis diskriminan menghasilkan suatu indeks yang

memungkinkan klasifikasi dari suatu pengamatan menjadi satu dari beberapa

pengelompokkan yang bersifat a priori.

Altman menemukan suatu formula untuk mendeteksi kebangkrutan

perusahaan dengan istilah yang sangat terkenal, yang disebut Z-Score. Z-Score adalah

score yang ditentukan dari perhitungan nilai Z pada rasio-rasio keuangan yang akan

menunjukkan tingkat kemungkinan kebangkrutan perusahaan. Altman pada tahun

1968 dalam menggunakan analisis diskriminan dengan menyusun suatu model untuk

memprediksi kebangkrutan perusahaan. Ia mengambil sampel yang terdiri dari 66

perusahaan manufaktur, setengah diantaranya mengalami kebangkrutan. Dari laporan

keuangan, satu periode sebelum perusahaan bangkrut, Altman memperoleh 22 rasio

keuangan, di mana lima diantaranya ditemukan paling berkontribusi pada model

prediksi46. Fungsi diskriminan Z yang ditemukan adalah:

Z-Score = 0,012X1 + 0,014X2 + 0,033X3 + 0,006X4 + 0,999X5

Di mana :

X1 = Modal kerja / total aktiva (dalam %)

X2 = Laba ditahan / total aktiva (dalam%)

X3 = EBIT / total aktiva (dalam %)

X4 = Nilai pasar modal sendiri / Nilai buku hutang (dalam%)

46 Ibid. 1992. Hal 288.

X5 = Penjualan / total aktiva (kali)

Keterangan:

a. Modal kerja / Total Aktiva

Mengukur likuiditas dengan membandingkan aktiva likuid bersih dengan total

aktiva. Aktiva likuid bersih atau modal kerja didefinisikan sebagai total aktiva

lancar dikurangi total kewajiban lancar. Umumnya, bila perusahaan mengalami

kesulitan keuangan modal kerja akan turun lebih cepat daripada total aktiva

meyebabkan rasio ini turun

b. Laba ditahan / Total Aktiva

Mengukur tingkat kemampuan laba kumulatif dari perusahaan terjadi pada

beberapa tingkat. Rasio ini juga mencerminkan umur perusahaan yakni semakin

muda perusahaan menyebabkan semakin sedikit waktu yang dimilikinya untuk

membangun laba kumulatif. Bila perusahaan mulai merugi nilai dari total laba

ditahan mulai terjadi penurunan. Kemudian, nilai laba ditahan dan rasio X2 akan

menjadi negatif.

c. Laba sebelum Bunga dan Pajak / total aktiva

Mengukur tingkat kemampuan laba yakni tingkat pengembalian dari aktiva yang

dihitung dengan membagi laba sebelum bunga dan pajak (EBIT) tahunan

perusahaan dengan total aktiva pada neraca akhir tahun. Rasio ini juga dapat

digunakan sebagai ukuran seberapa besar produktivitas penggunaan dana yang

dipinjam. Bila rasio ini lebih besar dari rata-rata tingkat bunga yang dibayar maka,

berarti perusahaan menghasilkan uang lebih banyak daripada bunga pinjaman.

d. Nilai Pasar Modal Sendiri / Nilai Buku Utang

Merupakan kebalikan dari rasio utang modal sendiri (DER) yang lebih terkenal.

Nilai nominal modal sendiri yang dimaksud adalah nilai pasar modal sendiri yaitu

jumlah saham perusahaan dikalikan dengan harga pasar per lembar sahamnya.

Pada umumnya, perusahaan-perusahaan yang gagal mengakumulasikan lebih

banyak utang dibandingkan modal sendiri.

e. Penjualan / Total Aktiva

Mengukur kemampuan manajemen dalam menggunakan aktiva yang dimiliki

untuk menghasilkan penjualan. Hasil dari rasio ini menunjukkan perputaran

seluruh aktiva perusahaan, rasio ini juga menunjukkan aktivitas manajemen dalam

menghasilkan penjualan dengan total aktivanya.

Kelima rasio inilah yang digunakan dalam menganalisis laporan keuangan

sebuah perusahaan untuk mendeteksi kemungkinan terjadinya kebangkrutan pada

perusahaan. Dalam manajemen keuangan, rasio-rasio yang digunakan dalam metode

Altman ini dapat dikelompokkan dalam tiga kelompok besar yaitu:

1. Rasio Likuiditas yang terdiri atas X1

2. Rasio Profibilitas yang terdiri atas X2 dan X3

3. Rasio Aktivitas yang terdiri dari X4 dan X5

Pada penelitian selanjutnya Altman mengembangkan formula tersebut dan

mendapat formula baru sebagai berikut47:

Z = 1,2 X1 + 1,4 X2 + 3,3 X3 + 0,6 X4 + 1,0 X5

Z’ = 0,71 X1 + 0,84 X2 + 3,117 X3 + 0,420 X4 + 0,998 X5

Z’’ = 6,56 X1 + 3,26 X2 + 6,72 X3 + 1,05 X4

Model Altman tersebut dapat diterapkan pada masing-masing perusahaan

secara individual maupun sekelompok perusahaan. Penerapan pada kelompok

perusahaan digambarkan oleh Altman dengan mengelompokkan perusahaan menjadi

tiga kategori yaitu bangkrut, grey area dan tidak bangkrut.

Angka indeks yang telah ditetapkan Altman untuk menentukan suatu

perusahaan yang termasuk kategori bangkrut, grey area dan tidak bangkrut adalah:

Tabel 2.1

Tabel Cut-off Menurut Indeks Z-Score Altman Model

Klasifikasi Z Z` Z``

Bangkrut < 1,81 < 1,20 < 1,1

Grey Area 1,81-2,99 1,20-2,90 1,1-2,60

Non Bangkrut >2,99 > 2,90 > 2, 60

47 Sartono, A. 2001. Manajemen Keuangan Teori dan Aplikasi. Yogyakarta: BPFE. Hal 115.

2.7 Kerangka Berpikir

Berdasarkan uraian di atas, maka akan tersusun kerangka berpikir dari

penelitian ini, yang mana kerangka berpikir ini akan menunjukkan alur dari pemikiran

peneliti untuk menyusun variabel dan indikator yang ada. Adapun kerangka

berpikirnya adalah sebagai berikut:

Gambar 2.1 Kerangka Berpikir

BAB III

METODOLOGI PENELITIAN

3.1. Rancangan Penelitian

Rancangan penelitian merupakan aspek penting dalam penyusunan proposal

penelitian, sehingga harus disusun terlebih dahulu oleh peneliti sebelum

melaksanakan suatu penelitian. Rancangan penelitian diartikan sebagai strategi yang

mengatur latar penelitian agar peneliti memperoleh data yang valid sesuai dengan

karakteristik variabel dan tujuan-tujuan penelitian48.

Penelitian ini merupakan penelitian kuantitatif deskriptif dengan analisis

diskriminan Altman (Z-Score) yang bertujuan untuk mendeteksi kebangkrutan pada

perusahaan sektor industri chemical. Penelitian kuantitatif merupakan penelitian yang

banyak menggunakan angka, mulai dari pengumpulan data, penafsiran terhadap data

tersebut, serta penampilan dari hasilnya49. Sedangkan, penelitian deskriptif adalah

penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel

atau lebih tanpa membuat perbandingan, atau menghubungkan dengan variabel yang

lain50. Perusahaan yang diteliti adalah perusahaan yang telah terdaftar di listing BEI

dan go public dengan periode pengamatan laporan keuangan periode tahun 2008

sampai dengan 2012.

Oleh karena itu, penelitian ini bersifat deskriptif, maka dalam penelitian ini

tidak terdapat variabel bebas maupun variabel terikat. Akan tetapi ada satu variabel

utama yang menjadi fokus dalam penelitian ini yaitu tingkat kesehatan perusahaan

yang diukur dengan indikator rasio-rasio Z-Score. Bangkrut atau tidaknya perusahaan

48 Jurnal Universitas Negeri Malang. 2000. Pedoman Penulisan Karya Ilmiah. Malang: UM Press. Hal 15.

49 Arikunto, S. 2002. Prosedur Penelitian. Edisi Revisi. Jakarta : Rhineka Cipta. Hal 10.50 Sugiyono. 1999. Metode Penelitian Bisnis. Bandung: Alfabeta. Hal 11.

dapat terdeteksi dalam nilai / score yang dihasilkan dalam analisis diskriminan

Altman (Z-Score).

Analisis ini menggunakan data berupa laporan keuangan dari perusahaan

sektor industri chemical yang telah listing di BEI dan go public, yang kemudian telah

diolah pada tiap periode yang berupa neraca dan laporan laba rugi yang dipulikasikan

pada setiap periode dalam Indonesian Capital Market Directory (ICMD). Analisis

data yang digunakan dalam penelitian ini adalah analisis statistik deskriptif dengan

alat perbandingan secara time series analysis. Statistik deskriptif adalah statistik yang

digunakan untuk menganalisis data dengan cara mendeskripsikan atau

menggambarkan data yang telah terkumpul sebagaimana adanya51. Statistik deskriptif

dipakai untuk menghitung rasio-rasio dalam Z-Score dan nilai Z-Score serta

memberikan kesimpulan atas perhitungan tersebut.

3.2 Populasi dan Sampel

3.2.1. Populasi

Menurut Arikunto Populasi adalah keseluruhan subjek penelitian52.

Sedangkan, menurut Sugiyono populasi adalah wilayah generalisasi yang terdiri atas

objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan

oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya53. Subjek yang

menajdi populasi dalam penelitian ini adalah seluruh perusahaan chemical yang

sahamnya listing di BEI selama periode tahun 2008 sampai dengan tahun 2012 atau

selama periode yang ditetapkan dalam penelitian.

51 Ibid. 1999. Hal 142.52 Loc Cit. 2002. Hal 108.53 Loc Cit. 1999. Hal 72.

3.2.2. Sampel

Menurut Arikunto, yang dimaksud dengan sampel adalah sebagian atau wakil

dari populasi yang diteliti54. Sedangkan menurut Sugiyono, sampel adalah bagian dari

jumlah dan karakteristik yang dimiliki oleh populasi tersebut55. Teknik pengambilan

sampel yang digunakan dalam penelitian ini menggunakan non-probability sampling

dengan purposive sampling. Purposive Sampling disebut juga Judgement sampling

yang artinya sampel diambil berdasarkan kriteria yang telah dirumuskan terlebih

dahulu oleh peneliti atau menurut Sugiyono adalah teknik penentuan sampel dengan

pertimbangan tertentu56.

Adapun sampel dalam penelitian ini adalah perusahaan chemical yang

memenuhi kriteria sebagai berikut:

1. Perusahaan tersebut secara kontinyu terdapat di Bursa Efek Indonesia mulai tahun

2008 sampai dengan tahun 2012.

2. Perusahaan tersebut telah menerbitkan laporan keuangan untuk periode yang

berakhir 31 desember secara kontinyu mulai tahun 2008 sampai dengan tahun

2012.

3. Perusahaan tersebut memiliki kelengkapan data-data dalam laporan keuangan

sesuai dengan tujuan analisis penelitian

Dengan demikian maka diperoleh sampel penelitian berupa perusahaan

chemical selama periode penelitian yaitu tahun 2008 sampai dengan 2012 sebagai

berikut:

54 Loc Cit. 2002. Hal 109. 55 Loc Cit. 1999. Hal 73.56 Ibid. 1999. Hal 78.

Tabel 3.1Sampel Penelitian Perusahaan Chemical

Nomor Nama Perusahaan Indeks1 PT Indo Acidatama Tbk SRSN2 PT Budi Acid jaya Tbk BUDI3 PT Duta Pertiwi Nusantara Tbk DPNS4 PT Barito Pacifik Tbk BRPT5 PT Tri Polyta Indonesia Tbk TPIA6 PT Unggul Indah Cahaya Tbk UNIC7 PT Sorini Agro Asia Corporindo Tbk SOBI8 PT Ekadharma Internasional Tbk EKAD

3.3. Instrumen Penelitian

Menurut Arikunto instrument penelitian adalah “alat atau fasilitas yang

digunakan oleh peneliti dalam mengumpulkan data agar pekerjaannya lebih mudah

dan hasilnya lebih baik, dalam arti lebih hemat, lengkap dan sistematis sehingga lebih

mudah diolah”57. Data yang dipakai adalah laporan keuangan selama 3 tahun, yaitu

mulai tahun 2008 sampai dengan tahun 2012. Untuk lebih mudah dalam pengambilan

data-data keuangan tersebut, maka peneliti menggunakan instrument penelitian seperti

terlihat pada tabel berikut.

Tabel 3.2Instrumen Penelitian

Keterangan 2008 2009 2012Modal KerjaAktiva LancarUtang lancerTotal AktivaLaba DitahanLaba Sebelum Bunga & PajakNilai Pasar Modal SahamNilai Buku UtangKewajiban LancarKewajiban Jangka PanjangPenjualan Rasio Z-Score 2008 2009 2012X1 = Modal kerja / Total aktiva (%)X2 = Laba ditahan / Total aktiva(%)

57 Loc Cit. 2002. Hal 126.

X3 = EBIT / Total aktiva(%)X4 = Nilai pasar modal sendiri / Nilai buku utang (%)X5 = Penjualan / Total aktiva (kali)Nilai Z-ScoreKategori

3.4. Pengumpulan Data

3.4.1 Teknik Pengumpulan Data

Menurut Arikunto teknik pengumpulan data adalah cara yang digunakan

dalam mengumpulkan data penelitian58. Adapun teknik pengumpulan data yang

digunakan dalam penelitian ini adalah teknik dokumentasi yaitu dengan

mengumpulkan data penelitian yang bersifat sekunder yang disajikan dalam format

tertulis dalam kertas hasil catatan yang berupa jurnal, buku, dan bentuk publikasi

lainnya yang diterbitkan secara periodik dalam format elektronik berupa data base dan

artikel-artikel dengan cara mengakses internet. Data yang dikumpulkan meliputi

nama-nama perusahaan chemical yang listing di BEI, data laporan keuangan

perusahaan yang berupa laporan neraca dan laporan laba/rugi untuk tahun 2008

sampai dengan tahun 2012, juga data tentang profil perusahaan yang dijadikan sampel

dalam penelitian.

3.4.2. Sumber Data

Menurut Arikunto sumber data adalah “subjek dari mana data diperoleh”59.

Dalam penelitian ini data diperoleh melalui teknik dokumentasi yang berupa data

sekunder yaitu data yang diperoleh dari Indonesian Capital Marketing Directory dan

data pendukung lainnya yang diperoleh dari perpustakaan daerah.

58 Ibid. 2002. Hal 197.59 Ibid. 2002. Hal 107.

3.4.3 Analisis Data

Dalam penelitian ini akan digunakan beberapa analisis data sebagai berikut:

1. Menilai kinerja keuangan perusahaan berdasarkan analisis diskriminan

Altman (Z-Score) dengan menghitung rasio-rasio Z-Score untuk masing-

masing perusahaan selama periode penelitian sebagai berikut:

a. Rasio Likuiditas yang terdiri atas :

X1= Modal kerja / total aktiva (dalam %)

b. Rasio Profitabilitas yang terdiri atas

X2= Laba ditahan / total aktiva (dalam%)

X3= EBIT / total aktiva (dalam %)

c. Rasio Aktivitas yang terdiri atas

X4= Nilai pasar modal sendiri / Nilai buku hutang (dalam%)

X5= Penjualan / total aktiva (kali)

2. Menghitung nilai Z-Score untuk masing-masing perusahaan selama periode

penelitian dengan formula yang telah ditentukan oleh Altman. Dalam

penelitiannya, Altman menemukan tiga formula Z-Score, yaitu sebagai berikut:

Z = 1,2 X1 + 1,4 X2 + 3,3 X3 + 0,6 X4 + 1,0 X5

Z’ = 0,71 X1 + 0,84 X2 + 3,117 X3 + 0,420 X4 + 0,998 X5

Z’’ = 6,56 X1 + 3,26 X2 + 6,72 X3 + 1,05 X4

Dalam penelitian ini peneliti menggunakan formula yang pertama, karena dalam

membentuk model ini Altman menggunakan perusahaan manufaktur, sehingga

formula yang pertama lebih cocok digunakan60.

60 Wetson, J.F & Copeland, T.E. 1992. Manajemen Keuangan. Jilid 1. Jakarta: Binarupa Aksara. Hal 228.

3. Menentukan tingkat kesehatan perusahaan dari nilai Z-Score yang telah dicapai

berdasarkan indeks cut off yang telah ditentukan oleh Altman seperti berikut:

Z > 2,99 = Perusahaan dalam kondisi sehat

1,81 < Z < 2,99 = Grey Area

Z < 1,81 = perusahaan potensial bangkrut

4. Menghitung nilai hubungan variabel rasio analisis diskriminan Altman (Z-Score)

terhadap tingkat kesehatan perusahaan dari nilai Z-Score yang telah dicapai

berdasarkan indeks cut off. Dalam analisis ini, maka penulis akan menggunakan

Uji regresi, di mana menurut Trihendradi uji regresi digunakan untuk meramalkan

suatu variabel (variabel dependent) berdasar satu variabel atau beberapa variabel

lain (variabel independent) dalam suatu persamaan linear61.

Dalam hal ini peneliti ingin menunjukkan uji kolinearitas untuk

mengetahui apakah terjadi korelasi yang kuat antar variabel independent dalam

hal ini adalah lima variabel rasio analisis diskriminan Altman (Z-Score) dengan

variabel dependent yaitu nilai tingkat kesehatan perusahaan dari nilai Z-Score

yang telah dicapai berdasarkan indeks cut off.

Regresi dengan beberapa variabel independent biasanya juga

mensyaratkan uji autokorelasi. Autokorelasi merupakan suatu koefisien yang

menunjukkan korelasi dua nilai pada variabel yang sama pad horizon x i dan xi+k.

Uji autokorelasi dapat dilakukan dengan pengujian Durbin Watson (DW) sebagai

berikut.

a. 1.65 < DW < 2.35 tidak terjadi autokorelasi

61 Trihendradi, C. 2001. Langkah mudah melakukan analisis statistik menggunakan SPSS19.

Yogyakarta: CV Andi offset. Hal 165-166

b. 1.21 < DW < 1.65 atau 2.35 < DW < 2.79 tidak dapat disimpulkan

c. DW < 1.21 atau DW > 2.79 terjadi autokorelasi

Nantinya, akan di dapatkan nilai uji kelinearan antara variabel rasio

analisis diskriminan Altman (Z-Score) terhadap tingkat kesehatan perusahaan dari

nilai Z-Score yang telah dicapai berdasarkan indeks cut off dalam tabel ANOVA.

Dari tabel tersebut, kemudian kita dapat melihat hipotesis yang muncul adalah

sebagai berikut.

H0 = Tidak terjadi hubungan linear antara variabel rasio analisis diskriminan

Altman (Z-Score) terhadap tingkat kesehatan perusahaan dari nilai Z-Score

yang telah dicapai berdasarkan indeks cut off

H1 = Terjadi hubungan linear antara variabel rasio analisis diskriminan

Altman (Z-Score) terhadap tingkat kesehatan perusahaan dari nilai Z-Score

yang telah dicapai berdasarkan indeks cut off

DAFTAR PUSTAKA

Anonim. 1999. Penerapan Z-Score untuk Memprediksi Kesulitan Keuangan dan

Kebangkrutan Perbankan Indonesia. Manajemen Investasi & Portofolio, (Online),

(http://www.geocities.com/rahmatov/Z-Score.PDF, diakses 13 Maret 2012.

Anonim. 2008. Independent Capital Market Directory 2008. Jakarta: ECFIN.

Anonim. 2009. Independent Capital Market Directory 2008. Jakarta: ECFIN.

Anonim. 2010. Independent Capital Market Directory 2008. Jakarta: ECFIN.

Arikunto, S. 2002. Prosedur Penelitian. Edisi Revisi. Jakarta : Rhineka Cipta.

Aryati, T.&Manao, H. 2002. Rasio Keuangan sebagai Prediktor Bank Bermasalah di

Indonesia. Riset Akuntansi Indonesia.

Darmawan, Priyo dan Rina Y Asmara. Analisis Pengaruh Kinerja Keuangan Perusahaan

Terhadap kapitalisasi Pasar dan Nilai Perusahaan Pada Perusahaan Retail di BEI.

Jurnal Ekonomi Universitas Bunda Mulia.

Hanafi, M. M. & Halim, A. 2003. Analisis Laporan Keuangan. Yogyakarta: UPP AMP

YKPN.

Hanafi, M.M. 2004. Manajemen Keuangan. Yogyakarta: BPFE.

Ikatan Akuntansi Indonesia (IAI). 2009. Standar Akuntansi Keuangan. Salemba Empat.

Jakarta.

Jurnal Universitas Negeri Malang. 2000. Pedoman Penulisan Karya Ilmiah. Malang: UM

Press.

Kartikasari, V. 2004. Analisis Diskriminan Altman untuk Mendeteksi Kebangkrutan

Perusahaan Semen Go Public di BEJ. Skripsi Tidak diterbitkan. Malang : Fakultas

Ekonomi Universitas Negeri Malang.

Munawir, S. 2002. Analisa Laporan Keuangan. Yogyakarta: Liberty.

Munawir, S. 2002. Analisa Informasi Keuangan. Yogyakarta: Liberty.

Prastowo, D. & Juliaty, R. 2005. Analisis Laporan Keuangan. Yogyakarta: UPP AMP

YKPN.

Riyanto, B. 1998. Dasar-Dasar Pembelanjaan Perusahaan. Edisi 4. Yogyakarta: BPFE.

Sartono, A. 2001. Manajemen Keuangan Teori dan Aplikasi. Yogyakarta: BPFE.

Setyorini, L. 2006. Analisis Metode Z-Score untuk Menilai Kesehatan Perusahaan Farmasi

yang Listing di BEJ. Skripsi tidak diterbitkan. Malang: FE UM.

Soemarso. 1999. Akuntansi Suatu Pengantar. Jilid I. Jakarta: Rhineka Cipta.

Sugiyono. 1999. Metode Penelitian Bisnis. Bandung: Alfabeta.

Supardi & Mastuti, S. 2003. Validitas Penggunaan Z-Score Altman untuk Menilai

Kebangkrutan pada Perusahaan Perbankan Go Public di BEJ. Kompak, 7: 68-93.

Suwardjono. 2003. Teori Akuntansi Edisi 3. Yogyakarta: BPFE.

Trihendradi, C. 2001. Langkah mudah melakukan analisis statistik menggunakan SPSS19.

Yogyakarta: CV Andi offset.

Wetson, J.F & Copeland, T.E. 1992. Manajemen Keuangan. Jilid 1. Jakarta: Binarupa Aksara