ppt sia bab 12

DESCRIPTION

SIATRANSCRIPT

SIKLUS PENDAPATAN: PENJUALAN DAN

PENERIMAAN KAS

Nama Kelompok 3 :1. Yuyung Wistriani (1313015002)

2. Riski Puji Prasetyo(1313015010)

3. Dian Martha N.S (1313015013)4. Nurul Musfirotin Janah (1313015018)

Bab 12

PENGERTIAN

Siklus pendapatan (revenue cycle) adalah serangkaian aktivitas bisnis dan operasi pemrosesan informasi terkait yang terus-menerus dengan menyediakan barang dan jasa kepada pelanggan dan menerima kas sebagai pembayaran atas penjualan tersebut. Pertukaran informasi eksternal yang paling utama dari siklus ini adalah dengan pelanggan.

TUJUAN

Tujuan utama siklus pendapatan adalah menyediakan produk yang tepat di tempat yang tepat pada saat yang tepat untuk harga yang sesuai

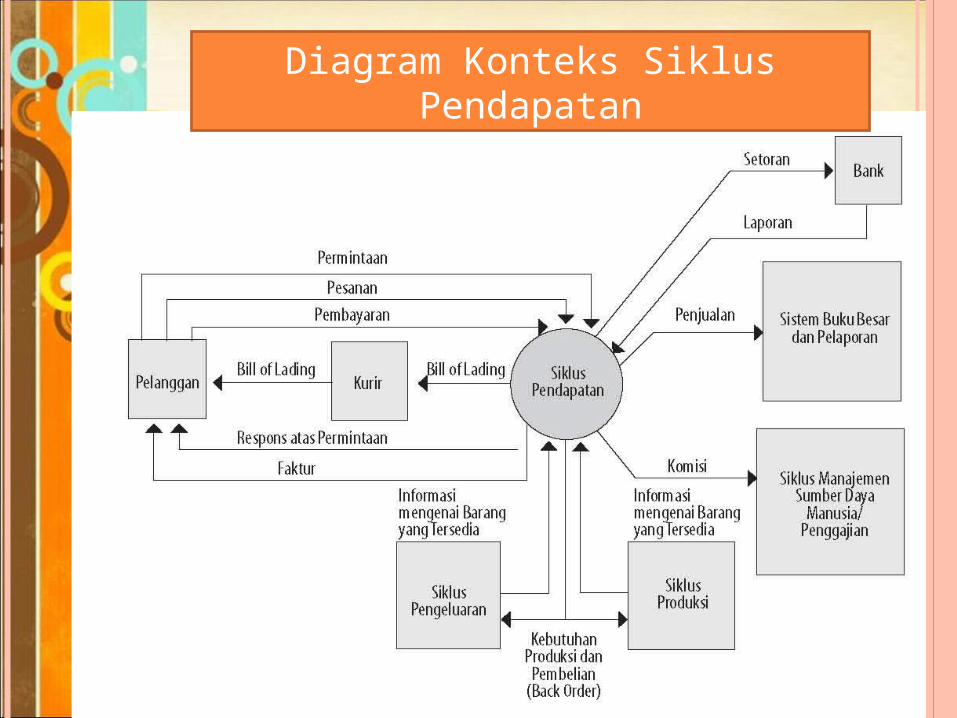

Diagram Konteks Siklus Pendapatan

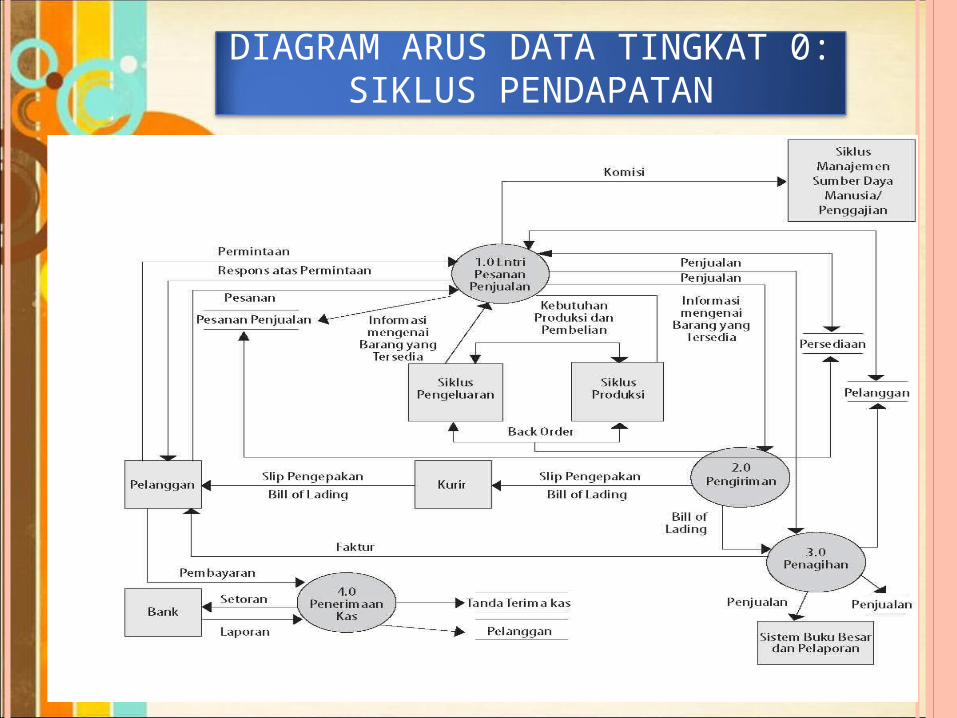

DIAGRAM ARUS DATA TINGKAT 0:SIKLUS PENDAPATAN

Untuk mencapai tujuan tersebut, manajemen harus membuat keputusan-keputusan penting sebagai berikut :Sampai sejauh mana produk dapat dan harus disesuaikan dengan kebutuhan dan keinginan pelanggan individu?Seberapa banyak persediaan yang harus dimiliki dan di mana persediaan tersebut harus ditempatkan?Bagaimana seharusnya barang dagangan dikirim ke pelanggan? Haruskah perusahaan menjalankan fungsi pengiriman sendiri atau mengalihdayakan (outsourcing) ke pihak ketiga yang berspesialisasi dalam bidang logistik?Berapakah harga optimal untuk setiap produk atau jasa?Haruskah kredit diperpanjang untuk pelanggan? Jika demikian, persyaratan kredit apa yang seharusnya ditawarkan? Seberapa banyak kredit yang dapat diperpanjang untuk setiap pelanggan?Bagaimana pembayaran pelanggan dapat diproses untuk memaksimalkan arus kas?

EMPAT AKTIVITAS DASAR PADA SIKLUS PENDAPATAN

1. Entri pesanan penjualan2. Pengiriman3. Penagihan4. Penerimaan kas

SISTEM INFORMASI SIKLUS PENDAPATAN

Proses Para pelanggan AOE dapat

menempatkan pesanan secara langsung melalui Internet. Selain itu, tenaga penjualan menggunakan laptop portabel untuk memasukkan pesanan ketika menghubungi para pelanggan.

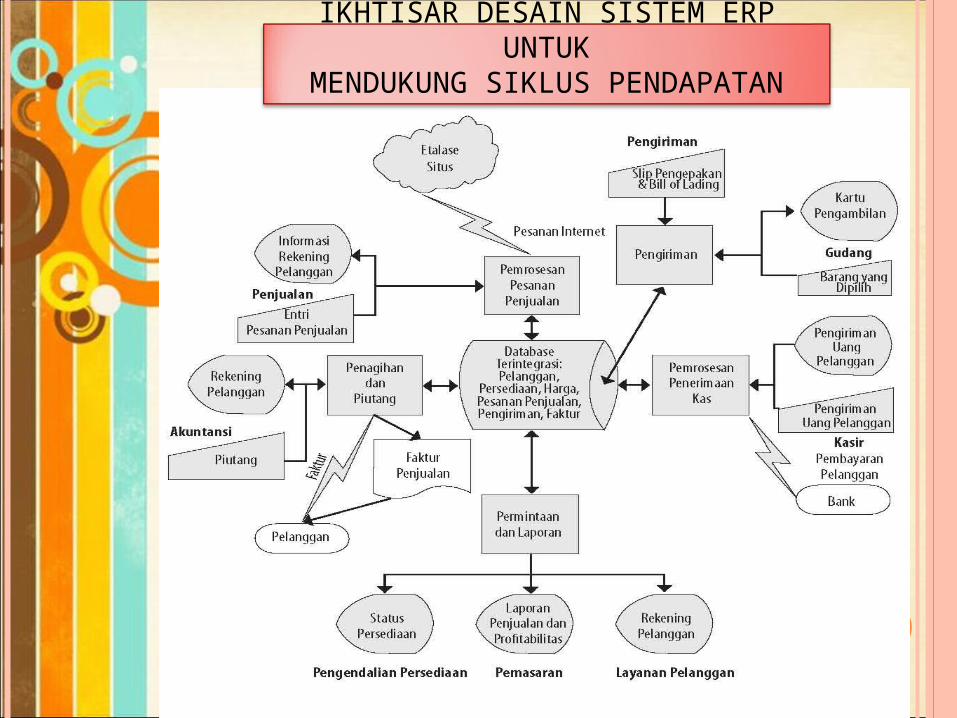

IKHTISAR DESAIN SISTEM ERP UNTUKMENDUKUNG SIKLUS PENDAPATAN

ANCAMAN PENGENDALIAN

Data induk yang tidak akuratatau tidak valid

Pengendalian integritas pemrosesan dataPembatasan akses ke data indukTinjauan atas seluruh perubahan terhadap data induk

Pengungkapan yang tidakdiotorisasi atas informasi sensitif

Pengendalian aksesEnkripsi

Kehilangan atau penghancurandata

Backup dan prosedur pemulihan bencana

Kinerja buruk Laporan manajerial

Pesanan yang tidak lengkap/tidak akurat

Pengendalian edit entri data Pembatasan akses ke data induk

Pesanan yang tidak valid Tanda tangan digital atautanda tangan tertulis

Piutang yang tidak tertagih

Batas kreditOtorisasi spesifikPenuaan piutang

ANCAMAN PENGENDALIAN

Kehabisan stok atau kelebihanpersediaan

Sistem pengendalian persediaan perpetualPenggunaan kode batang (bar code)atau RFIDPelatihanPerhitungan fisik persediaan secara periodik Prediksi penjualan dan laporan aktivitas

Pengungkapan yang tidakdiotorisasi atas informasi sensitif

Pengendalian aksesEnkripsi

Kehilangan atau penghancurandata

Backup dan prosedur pemulihan bencana

Memilih barang yang salah atau kuantitas yang salah

Teknologi kode batang dan RFIDRekonsiliasi daftar pemilihan untuk detail pesanan penjualan

Pencurian persediaan Pembatasan akses fisik ke persediaan

ANCAMAN PENGENDALIAN

Kesalahan pengiriman

Pembatasan akses fisik ke persediaanDokumentasi seluruh transfer persediaanTeknologi RFID dan kode batangPerhitungan fisik persediaan secara periodik dan rekonsiliasi terhadap kuantitas tercatat

Kegagalan untuk menagih

Pemisahan fungsi penagihan dan pengirimanRekonsiliasi secara periodik atas faktur dengan pesanan penjualan, kartu pengambilan, dan dokumen pengiriman

Kesalahan penagihan Konfigurasi sistem untuk memasukkan data harga secara otomatisPembatasan akses ke data induk hargaPengendalian edit entri dataRekonsiliasi dokumen pengiriman

Kesalahan posting dalam piutang

Pengendalian entri dataRekonsiliasi total batchPengiriman laporan bulanan kepada para pelangganRekonsiliasi buku pembantu piutang di buku besar umum

ANCAMAN PENGENDALIAN

Memo kredit yang tidak akurat atau tidak valid

Pemisahan tugas otorisasi memo kredit baik dari entri pesanan penjualan aupun pemeliharaan rekening pelanggan Konfigurasi sistem untuk memblokir memo kredit kecuali ada dokumentasi yang sesuai dengan pengembalian barang rusak atau otorisasi yang spesifik oleh manajemen

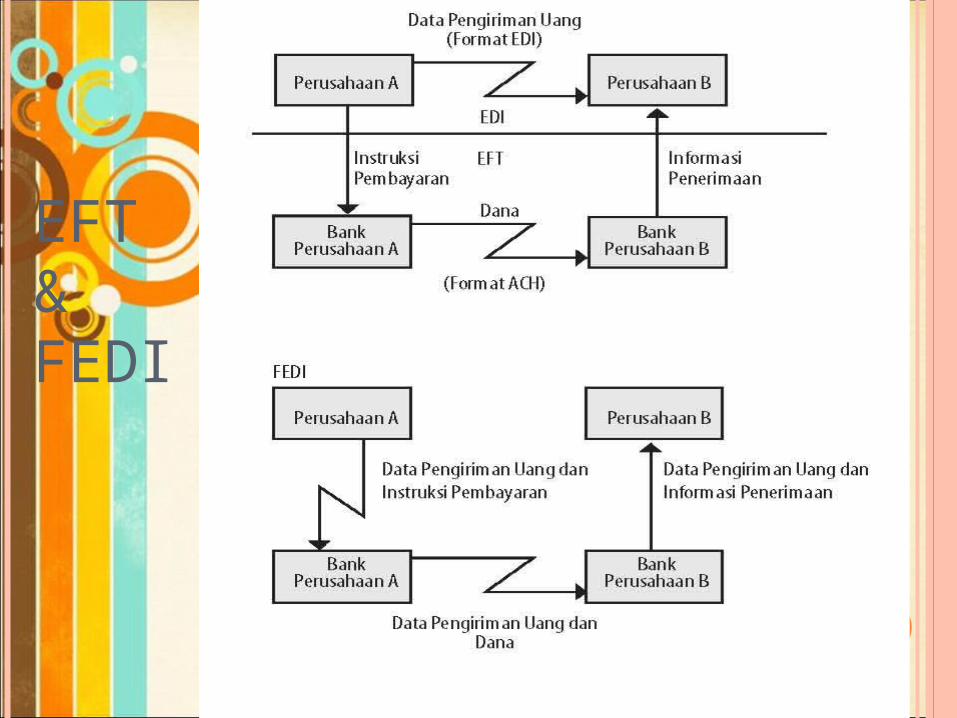

Pencurian kas Pemisahan tugasPenggunaan EFT, FEDI, dan peti uang (lockbox) untuk meminimalkan penanganan pembayaran pelanggan oleh pegawaiPersetujuan yang segera dan terbatas atas seluruh pengecekan pelanggandll

Masalah arus kas

Pengaturan peti uang, EFT, atau kartu kreditDiskon atas pembayaran segera dari pelangganAnggaran arus kas

ENTRI PESANAN PENJUALANSiklus pendapatan dimulai dengan menerima pesanan dari para pelanggan.

Proses entri pesanan penjualan mengharuskan tiga langkah:

mengambil pesanan pelanggan mengecek dan menyetujui kredit pelanggan,

dan mengecek ketersediaan persediaan

MENGAMBIL PESANAN PELANGGAN

Data pesanan pelanggan dicatat dalam sebuah dokumen pesanan penjualan, biasanya sebuah formulir elektronik. Cara lain bagi pelanggan adalah menggunakan electronic data interchange (EDI) untuk mengirimkan pesanan secara elektronik dalam format yang kompatibel dengan sistem pemrosesan pesanan penjualan perusahaan.

PERSETUJUAN KREDITBatas kredit (credit limit) adalah saldo rekening maksimum yang dizinkan manajemen untuk seorang pelanggan berdasarkan sejarah kredit masa lalunya dan kemampuan untuk membayar. Jadi, untuk pelanggan yang sudah ada, persetujuan kredit hanya melibatkan pengecekan file induk pelanggan untuk memverifikasi adanya rekening, mengidentifikasi batas kredit pelanggan, dan memverifikasi bahwa jumlah dari pesanan plus saldo rekening terbaru tidak melebihi batasnya. Proses ini dapat dilakukan secara otomatis oleh sistem.

MENGECEK KETERSEDIAAN PERSEDIAANTenaga penjualan juga perlu menentukan apakah persediaan cukup tersedia untuk mengisi pesanan sehingga para pelanggan dapat mengetahui tanggal pengiriman yang diharapkan.

PENGIRIMANproses ini terdiri atas dua langkah: (1)memilih dan mengepak pesanan(2)mengirimkan pesanan.

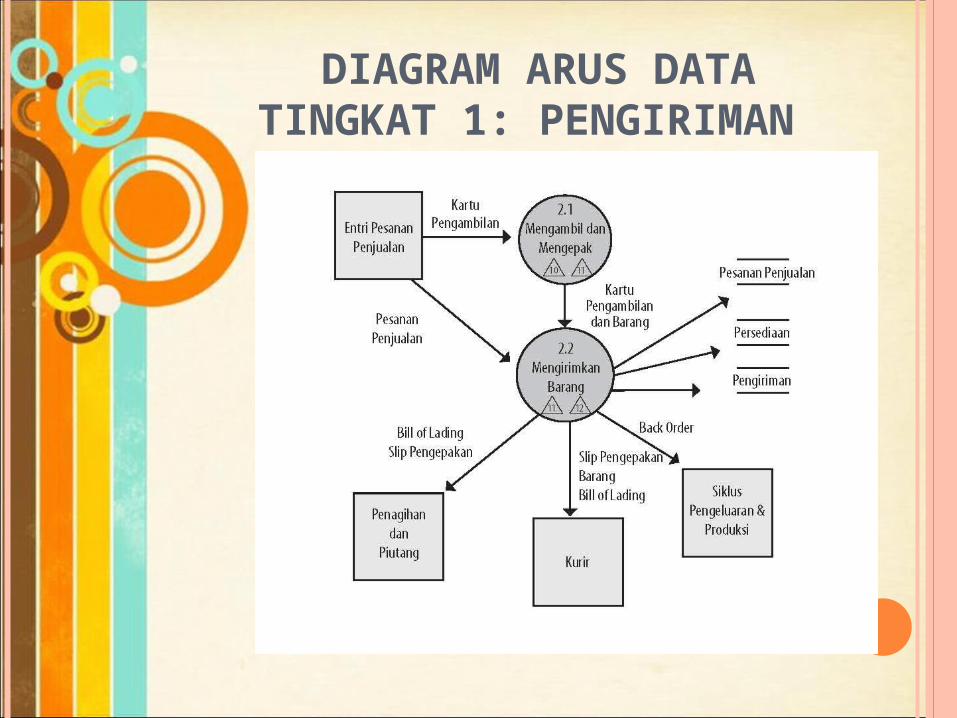

MENGAMBIL DAN MENGEPAK PESANAN

Kartu pengambilan yang dibuat oleh proses entri pesanan penjualan akan memicu proses pengambilan dan pengepakan. Para pekerja gudang menggunakan kartu pengambilan untuk mengidentifikasi produk dan kuantitas dari setiap produk untuk mengeluarkannya dari persediaan.

DIAGRAM ARUS DATA TINGKAT 1:

PENGIRIMAN

ANCAMAN PENGENDALIAN

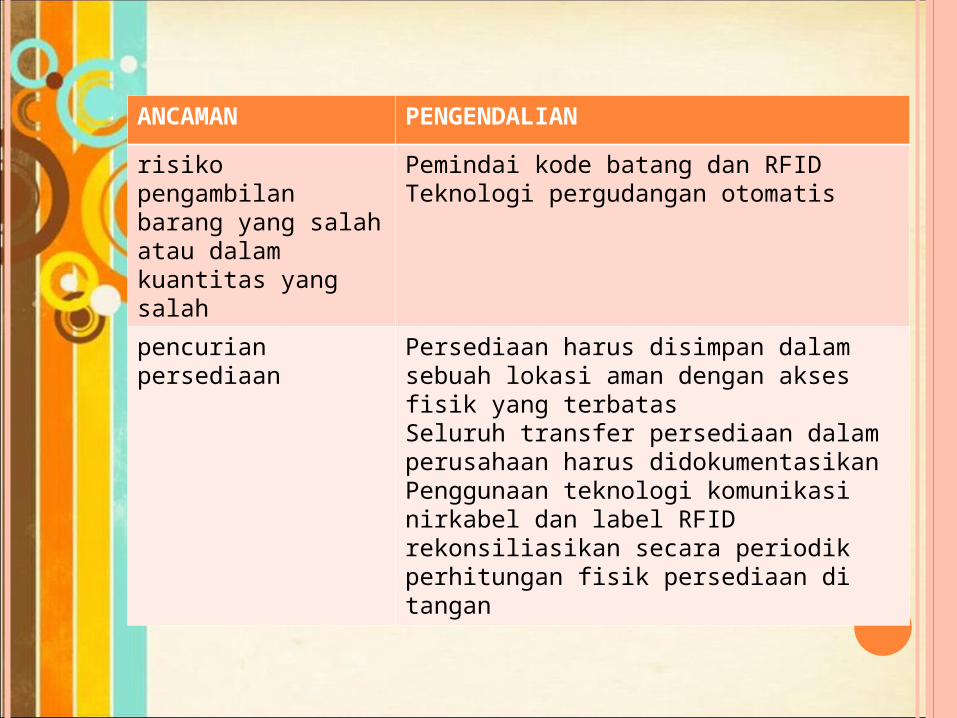

risiko pengambilan barang yang salah atau dalam kuantitas yang salah

Pemindai kode batang dan RFIDTeknologi pergudangan otomatis

pencurian persediaan

Persediaan harus disimpan dalam sebuah lokasi aman dengan akses fisik yang terbatasSeluruh transfer persediaan dalam perusahaan harus didokumentasikanPenggunaan teknologi komunikasi nirkabel dan label RFIDrekonsiliasikan secara periodik perhitungan fisik persediaan di tangan

MENGIRIM PESANANSetelah dikeluarkan dari gudang, barang dikirimkan ke pelanggan.

Setelah petugas pengiriman menghitung barang yang dikirim dari gudang, nomor pesanan penjualan, nomor barang, dan kuantitas dimasukkan menggunakan terminal online. Proses ini memperbarui kolom kuantitas di tangan dalam file induk persediaan. Proses ini juga menghasilkan sebuah slip pengepakan dan berbagai salinan dari bill of lading.

Slip pengepakan (packing slip) mencantumkan kuantitas dan deskripsi setiap barang yang disertakan dalam pengiriman. Bill of lading atau konosemen adalah sebuah kontrak hukum yang menjelaskan tanggung jawab atas barang dalam transit.

ANCAMAN PENGENDALIAN

Pencurian Rekonsiliasi yang teratur atas informasi mengenai pengiriman dengan pesanan penjualan

Kesalahan pengiriman

Sistem RFID dapat menyediakan informasi secara real-time mengenai status pengiriman sehingga dapat menyediakan informasi tambahan mengenai kemungkinan penundaan.Kode batang dan label RFIDPengendalian entriSistem ERP harus dikonfigurasi untuk “memblokir” jalur barang pada pesanan penjualan setelah dokumen pengiriman dicetak

PENAGIHAN

PENAGIHAN FAKTURPenagihan yang akurat dan tepat waktu untuk barang yang dikirim sangat penting. Aktivitas yang terlibat hanyalah sebuah informasi yang memproses aktivitas yang mengemas ulang dan meringkas informasi dari entri pesanan penjualan dan aktivitas pengiriman. Aktivitas ini memerlukan informasi dari departemen pengiriman yang mengidentifikasi barang dan kuantitas yang dikirim dan informasi mengenai harga dan setiap persyaratan penjualan khusus dari departemen penjualan.

Sebuah sistem akuntansi yang didesain dengan baik dapat mengeliminasi seluruh kebutuhan untuk membuat dan menyimpan faktur, setidaknya dengan pelanggan yang memiliki sistem yang sudah canggih.

ANCAMAN PENGENDALIAN

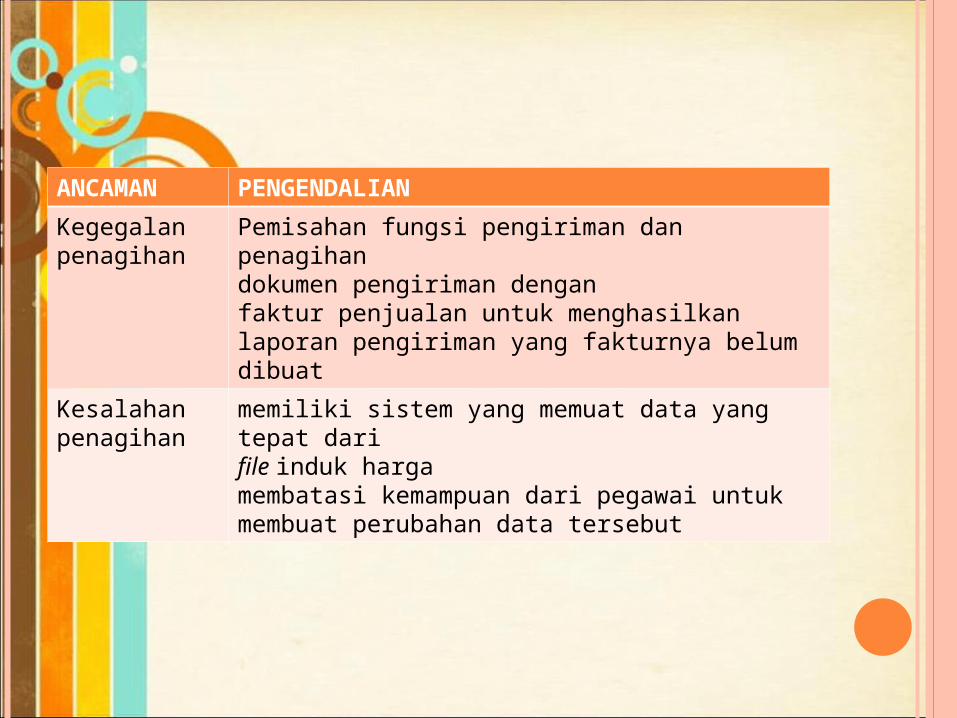

Kegegalan penagihan

Pemisahan fungsi pengiriman dan penagihandokumen pengiriman denganfaktur penjualan untuk menghasilkan laporan pengiriman yang fakturnya belum dibuat

Kesalahan penagihan

memiliki sistem yang memuat data yang tepat darifile induk hargamembatasi kemampuan dari pegawai untuk membuat perubahan data tersebut

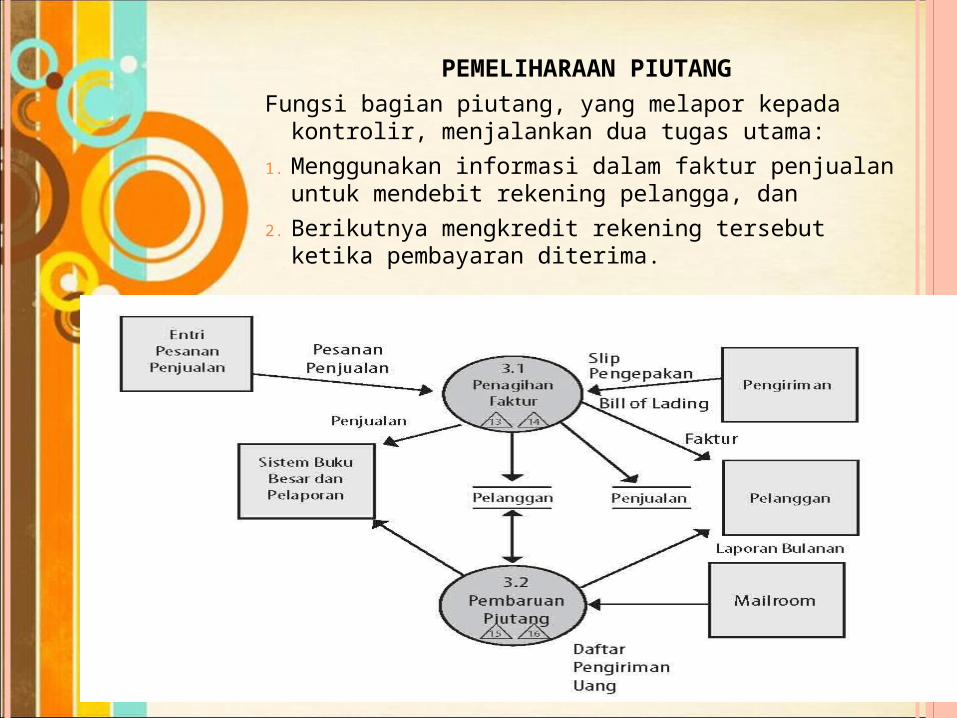

PEMELIHARAAN PIUTANGFungsi bagian piutang, yang melapor kepada

kontrolir, menjalankan dua tugas utama:

1. Menggunakan informasi dalam faktur penjualan untuk mendebit rekening pelangga, dan

2. Berikutnya mengkredit rekening tersebut ketika pembayaran diterima.

Dua cara dasar untuk memelihara piutang adalah metode faktur terbuka dan saldo maju.

Dalam metode faktur terbuka (open-invoice method), pelanggan biasanya membayar berdasarkan setiap faktur. Biasanya, dua salinan faktur dikirimkan ke pelanggan, yang diminta untuk mengembalikan satu salinan dengan pembayaran. Salinan ini adalah dokumen yang dapat dikembalikan kembali (turnaround document) yang disebut sebagai nota pengiriman uang (remittance advice). Pembayaran dari pelanggan kemudian diterapkan dengan faktur-faktur tertentu. Sebaliknya, dalam

Dalam metode saldo maju (balance-forward method), para pelanggan biasanya membayar berdasarkan jumlah yang ditunjukkan dalam laporan bulanan, bukannya berdasarkan pada setiap faktur. Laporan bulanan (monthly statement) mencantumkan seluruh transaksi, termasuk penjualan dan pembayaran, yang terjadi selama sebulan yang lalu dan informasi atas saldo piutang terakhir pelanggan.

ANCAMAN PENGENDALIAN

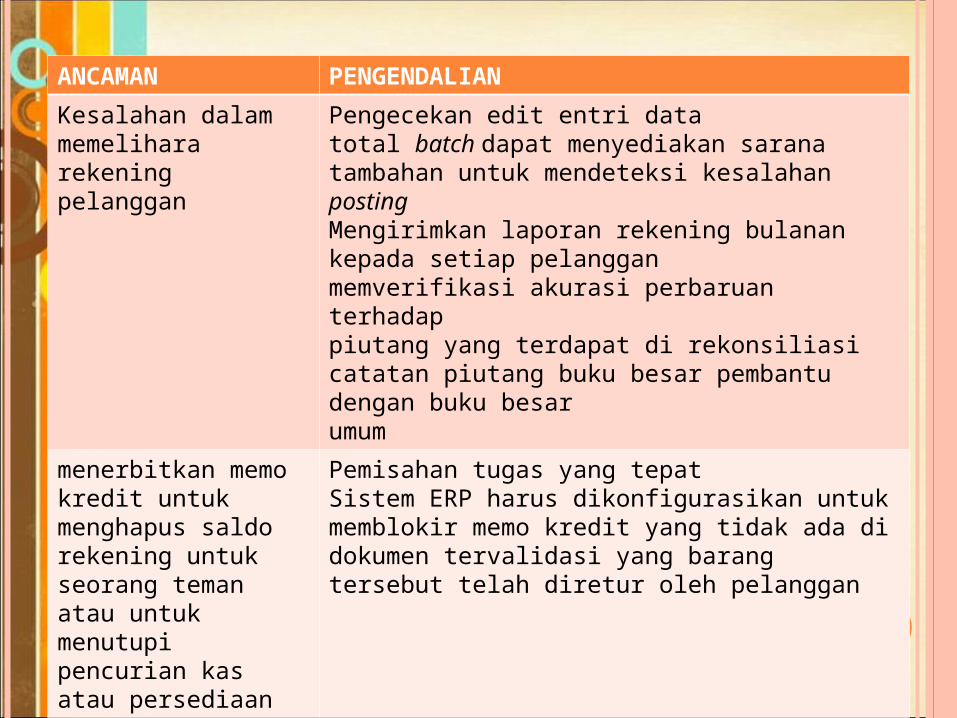

Kesalahan dalam memelihara rekening pelanggan

Pengecekan edit entri datatotal batch dapat menyediakan sarana tambahan untuk mendeteksi kesalahan postingMengirimkan laporan rekening bulanan kepada setiap pelangganmemverifikasi akurasi perbaruan terhadappiutang yang terdapat di rekonsiliasi catatan piutang buku besar pembantu dengan buku besarumum

menerbitkan memo kredit untuk menghapus saldo rekening untuk seorang temanatau untuk menutupi pencurian kas atau persediaan

Pemisahan tugas yang tepatSistem ERP harus dikonfigurasikan untuk memblokir memo kredit yang tidak ada di dokumen tervalidasi yang barang tersebut telah diretur oleh pelanggan

PENERIMAAN KASOleh karena kas dan cek pelanggan dapat dicuri dengan mudah, penting untuk mengambil langkah-langkah yang tepat untuk mengurangi risiko pencurian.

Fungsi piutang tidak harus memiliki akses fisik terhadap kas atau cek. Sebaliknya, kasir menangani pengiriman uang pelanggan dan menyetorkannya ke bank.

Teknologi informasi dapat menyediakan efisiensi tambahan dalam penggunaan peti uang. Dalam sebuah pengaturan peti uang elektronik (electronic lockbox), bank secara elektronis mengirimkan informasi pada perusahaan mengenai nomor rekening pelanggan dan jumlah yang dikirimkan segera setelah bank menerima dan memindai cek-cek tersebut.

ANCAMAN PENGENDALIAN

Pencurian kas 1. Pemisahan tugas—orang yang menangani (setoran) pembayaran dari para pelanggan seharusnya tidak: mem-posting pengiriman uang ke rekening pelanggan; membuat atau mengotorisasi memo kredit; merekonsiliasi rekening bank.

2. Penggunaan EFT, FEDI, dan peti uang (lockbox) untuk meminimalkan penanganan pembayaran pelanggan oleh pegawai

3. Mendapatkan dan menggunakan sebuah UPIC untuk menerima pembayaran EFT dan FEDI dari para pelanggan.

4. Segera setelah membuka surat, membuat daftar seluruh pembayaran pelanggan yang diterima

5. Persetujuan yang segera dan terbatas atas seluruh pengecekan pelanggan

6. Memiliki dua orang yang membuka seluruh surat yang mungkin berisi pembayaran pelanggan

7. Penggunaan mesin kasir8. Setoran harian dari seluruh penerimaan kas

Masalah arus kas

1. Pengaturan peti uang, EFT, atau kartu kredit2. Diskon atas pembayaran segera dari pelanggan3. Anggaran arus kas

EFT & FEDI

RINGKASAN

Sistem akuntansi sebuah organisasi harus didesain untuk memaksimalkan efisiensi dan efektivitas dengan empat aktivitas siklus pendapatan dasar (entri pesanan penjualan, pengiriman, penagihan, dan penerimaan kas) yang dijalankan. Sistem akuntansi tersebut juga harus menggabungkan prosedur pengendalian internal yang memadai untuk menanggulangi ancaman seperti penjualan tidak tertagih, kesalahan penagihan, dan hilangnya atau penyalahgunaan persediaan dan kas. Prosedur pengendalian juga diperlukan untuk memastikan bahwa informasi yang disediakan untuk pembuatan keputusan akurat dan lengkap.

Pada akhirnya, untuk memfasilitasi pembuatan keputusan strategis, sistem akuntansi harus didesain untuk mengakomodasi integrasi atas data yang dihasilkan secara internal dengan data dari sumber eksternal.