ekma4315 akuntansi biaya pertemuan 05.pptx

TRANSCRIPT

AKUNTANSI BIAYAPertemuan 5 – Sistem Kos Proses I (Dasar)

Program Studi Manajemen, Universitas Terbuka Korea SealatanTutor : WahyonoEmail : [email protected]

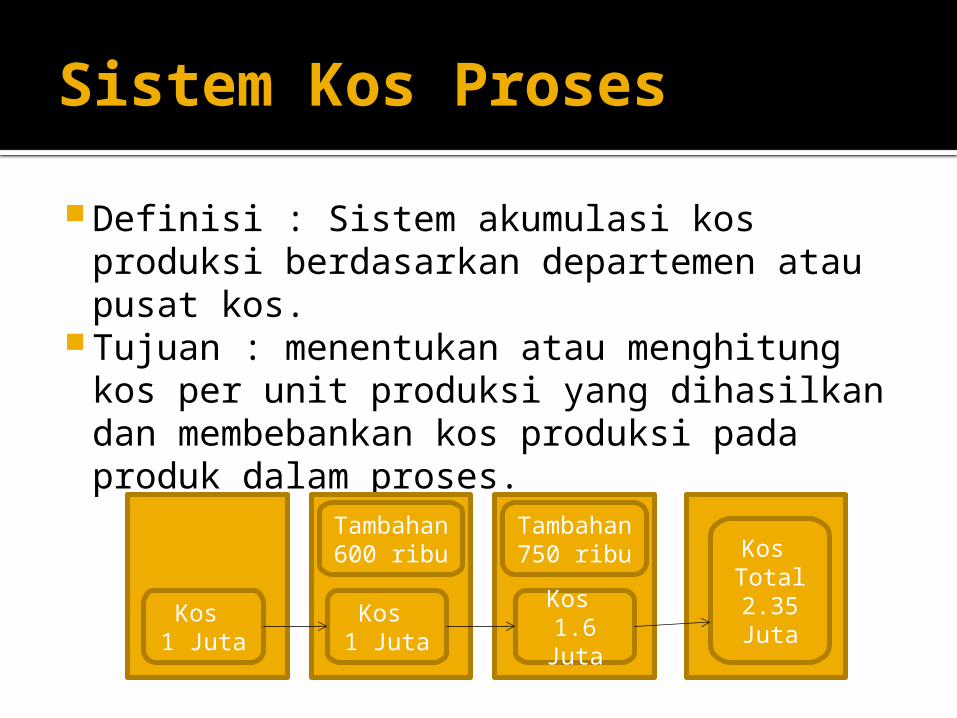

Sistem Kos Proses

Definisi : Sistem akumulasi kos produksi berdasarkan departemen atau pusat kos.

Tujuan : menentukan atau menghitung kos per unit produksi yang dihasilkan dan membebankan kos produksi pada produk dalam proses.

Kos 1 Juta

Kos 1 Juta

Kos 1.6 Juta

Kos Total2.35 Juta

Tambahan

600 ribu

Tambahan

750 ribu

Karakteristik Sistem Kos Proses Kos akumulasi berdasarkan departemen atau

pusat kos. Setiap departemen memiliki akun Produk Dalam

Proses. Unit ekuivalen digunakan untuk menyatakan

Produk dalam proses sebagai produk dalam jadi. Kos per unit ditentukan oleh departemen setiap

periode. Untuk yang selesai diproses akan ditransfer ke

departemen berikutnya. Kos total dan kos unit dihitung secara periodik

untuk pembuatan laporan setiap departemen.

Aliran Produk Dalam Sistem Kos Proses

Aliran Produk Sekuensial Produk diproses secara urut dari satu

departemen ke departemen berikutnya. Aliran Produk Paralel

Bahan baku diproses di lebih dari satu departemen dan kemudian digabungkan.

Aliran Produk Selektif Bahan baku yang sama menghasilkan

produk yang berbeda selanjutnya akan diproses di departemen yang berbeda.

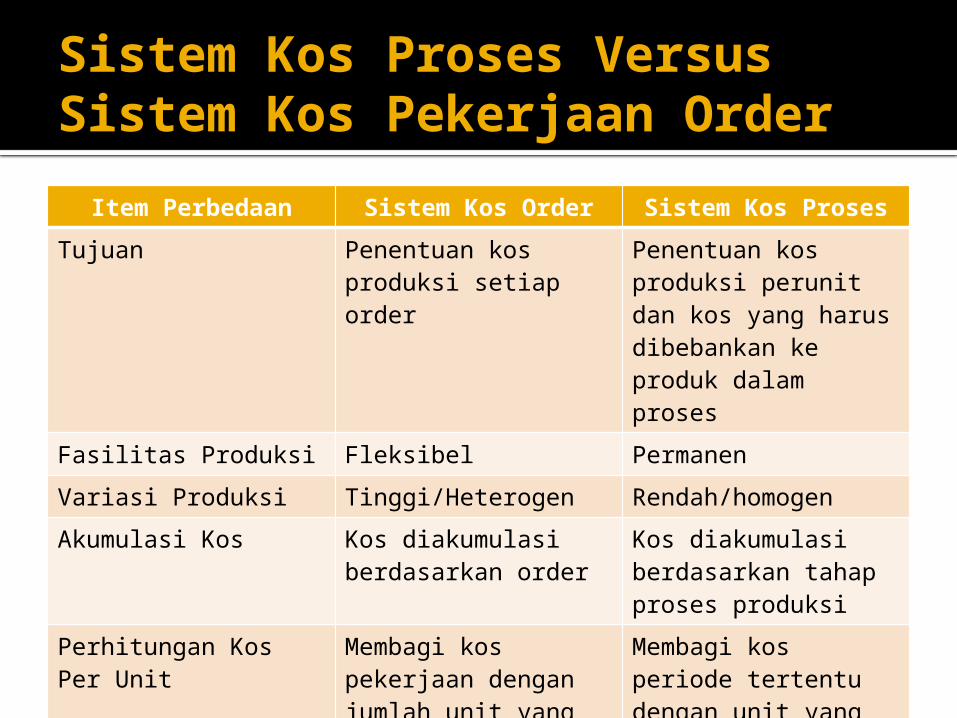

Sistem Kos Proses Versus Sistem Kos Pekerjaan Order

Item Perbedaan Sistem Kos Order Sistem Kos Proses

Tujuan Penentuan kos produksi setiap order

Penentuan kos produksi perunit dan kos yang harus dibebankan ke produk dalam proses

Fasilitas Produksi Fleksibel Permanen

Variasi Produksi Tinggi/Heterogen Rendah/homogen

Akumulasi Kos Kos diakumulasi berdasarkan order

Kos diakumulasi berdasarkan tahap proses produksi

Perhitungan Kos Per Unit

Membagi kos pekerjaan dengan jumlah unit yang dihasilkan

Membagi kos periode tertentu dengan unit yang dihasilkan

Dokumen Pencatatan Kartu kos pekerjaan Akun produk dalam proses

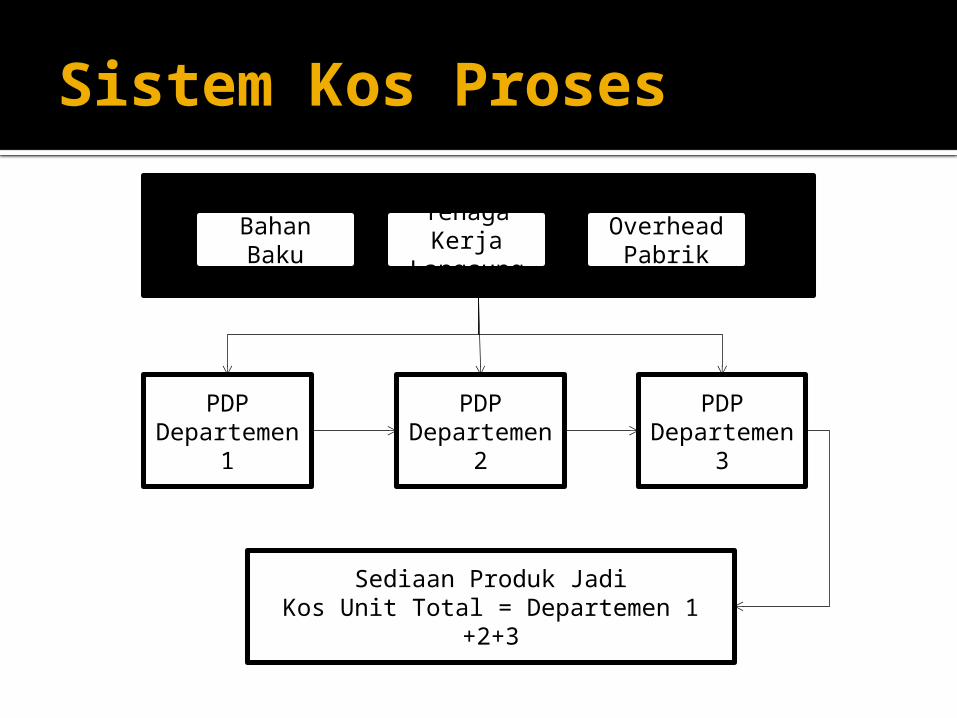

Sistem Kos Proses

Bahan Baku

Tenaga Kerja

Langsung

Overhead Pabrik

PDPDeparteme

n 1

PDPDeparteme

n 2

PDPDeparteme

n 3

Sediaan Produk JadiKos Unit Total = Departemen 1 +2+3

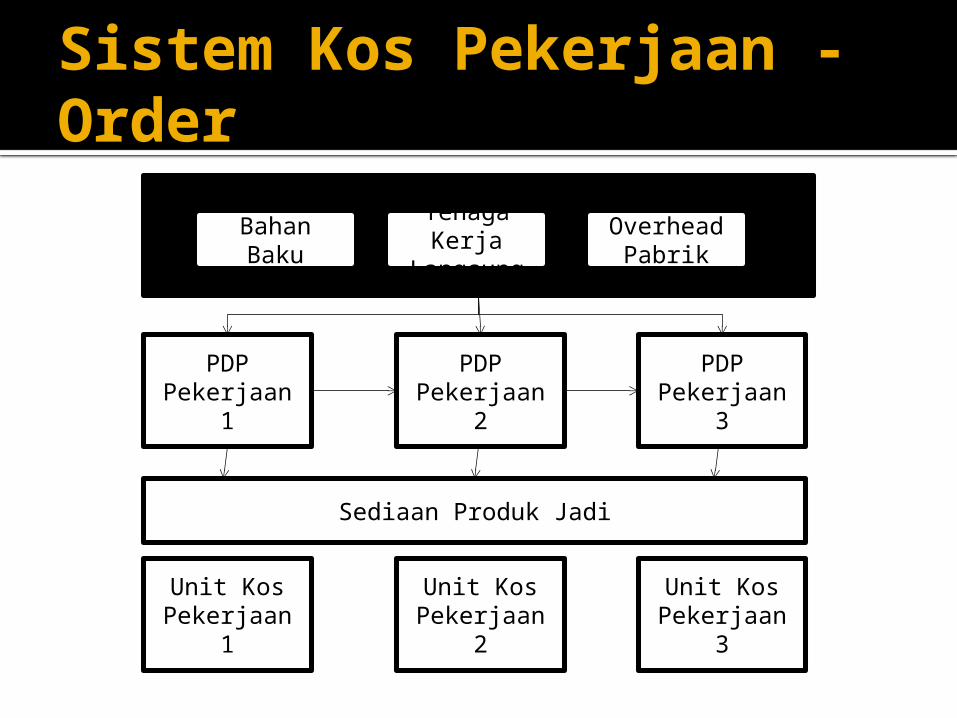

Sistem Kos Pekerjaan - Order

Bahan Baku

Tenaga Kerja

Langsung

Overhead Pabrik

PDPPekerjaan 1

PDPPekerjaan 2

PDPPekerjaan 3

Sediaan Produk Jadi

Unit KosPekerjaan 1

Unit KosPekerjaan 2

Unit KosPekerjaan 3

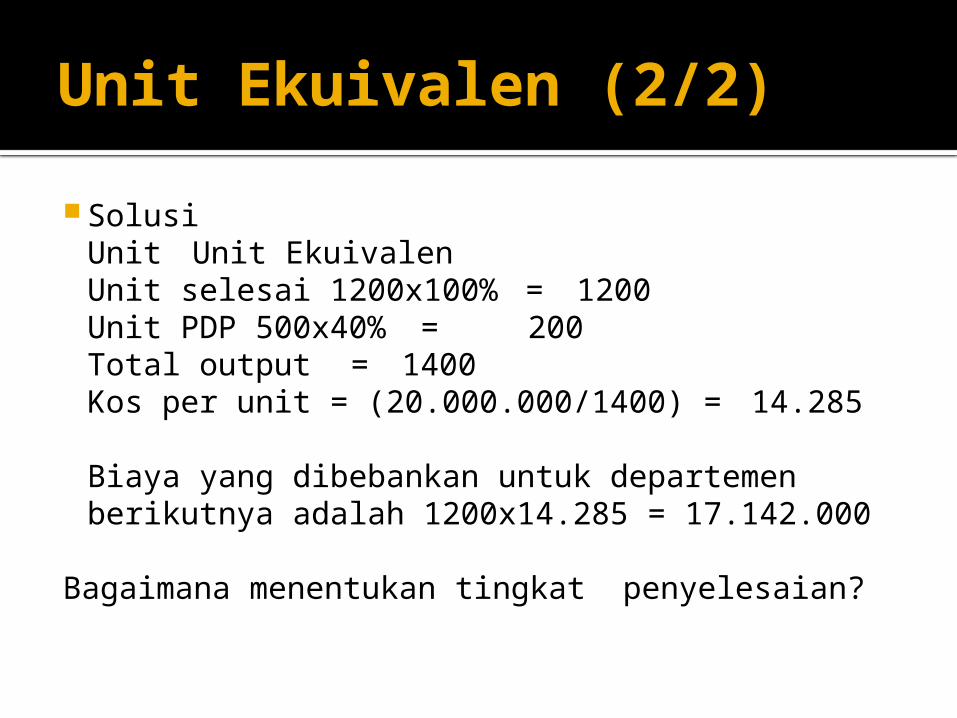

Unit Ekuivalen (1/2) Terkadang di akhir periode, jumlah unit yang diproduksi

tidak sesuai harapan atau masih ada beberapa produk yang belum jadi. Sebagai contoh data di Departemen X bulan Februari 2013:- Unit produk dalam proses awal 1700- Unit selesai 1200- Unit produk dalam proses akhir (40%) 500- Kos total dikeluarkan Rp20.000.000

Berapakah output produk bulan Februari?dan berapakah biaya per unitnya?

Untuk menjawab ini diperlukan pendekatan Unit Ekuivalen.

Unit Ekuivalen (2/2)

SolusiUnit Unit EkuivalenUnit selesai 1200x100% = 1200Unit PDP 500x40% = 200Total output = 1400Kos per unit = (20.000.000/1400) = 14.285

Biaya yang dibebankan untuk departemen berikutnya adalah 1200x14.285 = 17.142.000

Bagaimana menentukan tingkat penyelesaian?

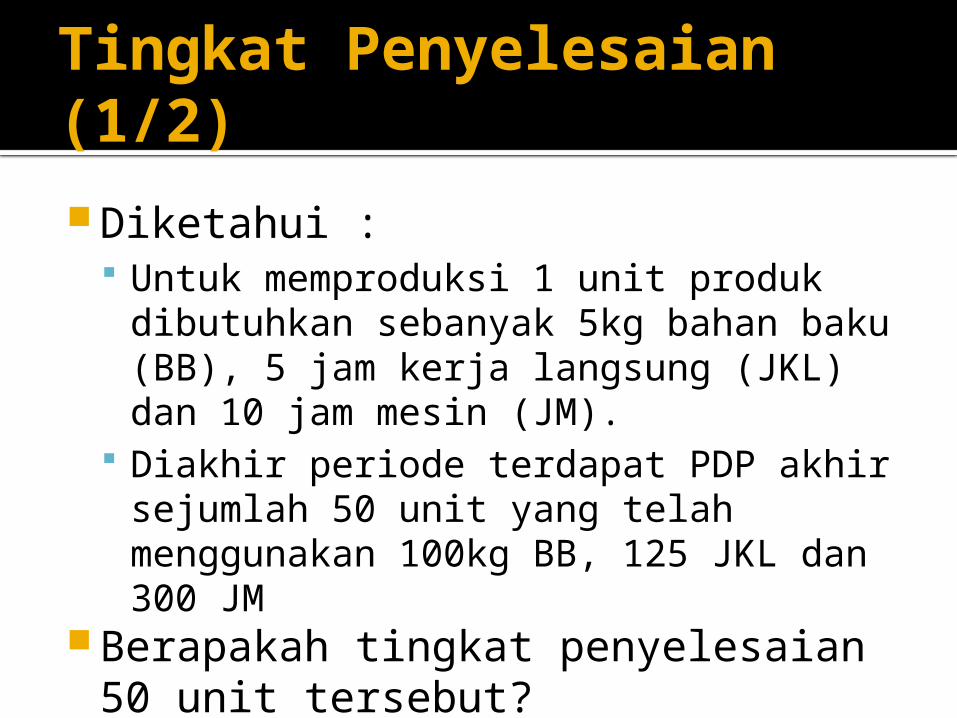

Tingkat Penyelesaian (1/2)

Diketahui : Untuk memproduksi 1 unit produk

dibutuhkan sebanyak 5kg bahan baku (BB), 5 jam kerja langsung (JKL) dan 10 jam mesin (JM).

Diakhir periode terdapat PDP akhir sejumlah 50 unit yang telah menggunakan 100kg BB, 125 JKL dan 300 JM

Berapakah tingkat penyelesaian 50 unit tersebut?

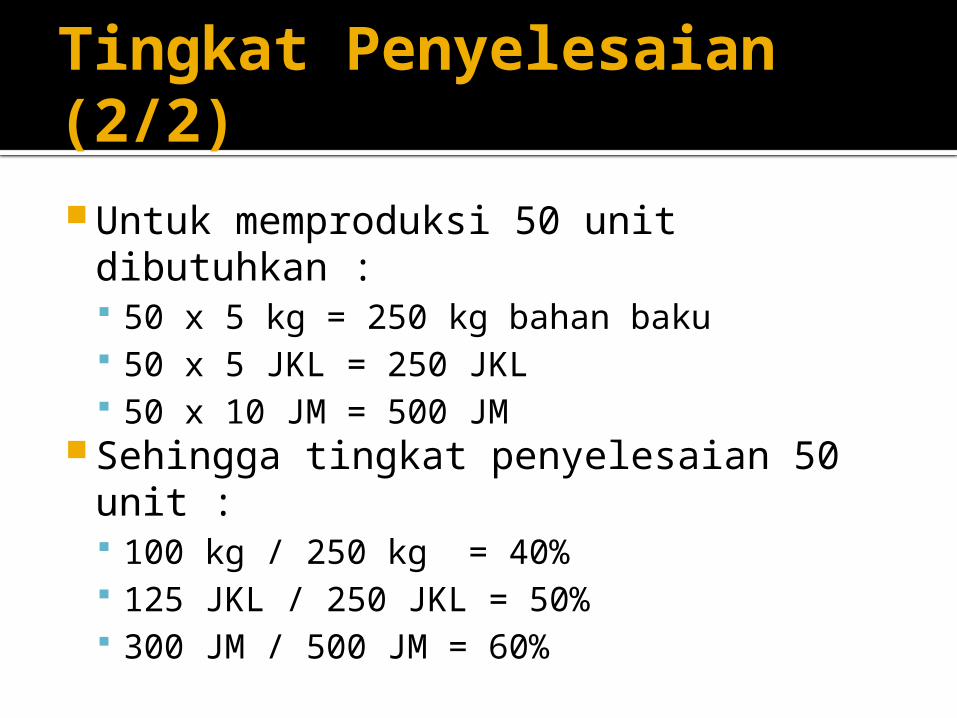

Tingkat Penyelesaian (2/2) Untuk memproduksi 50 unit dibutuhkan

: 50 x 5 kg = 250 kg bahan baku 50 x 5 JKL = 250 JKL 50 x 10 JM = 500 JM

Sehingga tingkat penyelesaian 50 unit : 100 kg / 250 kg = 40% 125 JKL / 250 JKL = 50% 300 JM / 500 JM = 60%

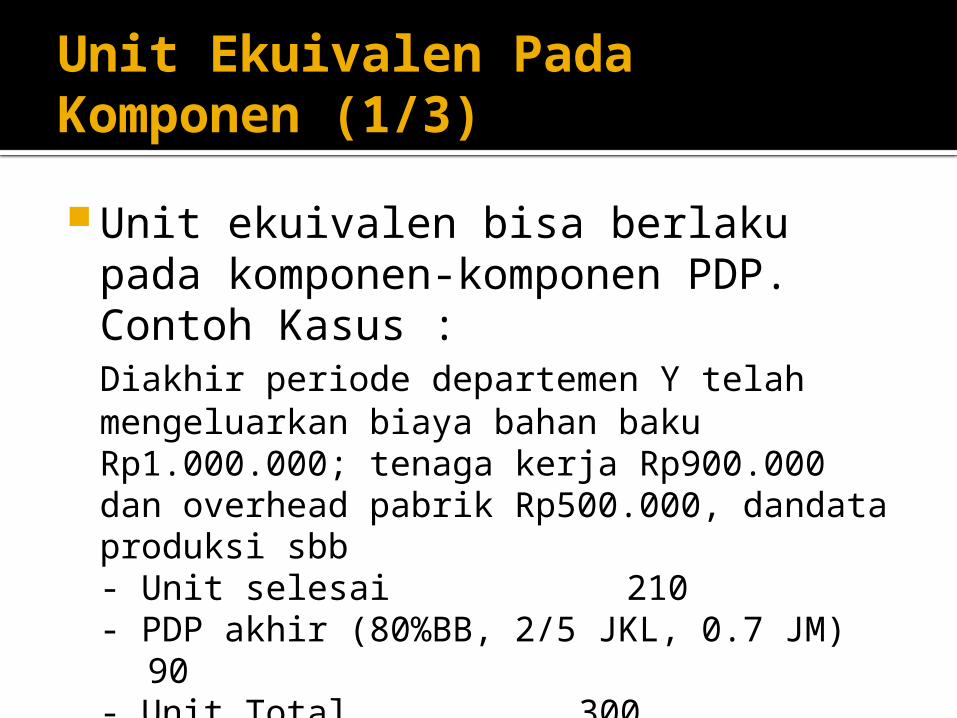

Unit Ekuivalen Pada Komponen (1/3)

Unit ekuivalen bisa berlaku pada komponen-komponen PDP. Contoh Kasus :Diakhir periode departemen Y telah mengeluarkan biaya bahan baku Rp1.000.000; tenaga kerja Rp900.000 dan overhead pabrik Rp500.000, dandata produksi sbb- Unit selesai 210- PDP akhir (80%BB, 2/5 JKL, 0.7 JM)90- Unit Total 300Berapa besarnya kos per unit yang dibebankan pada departemen selanjutnya?

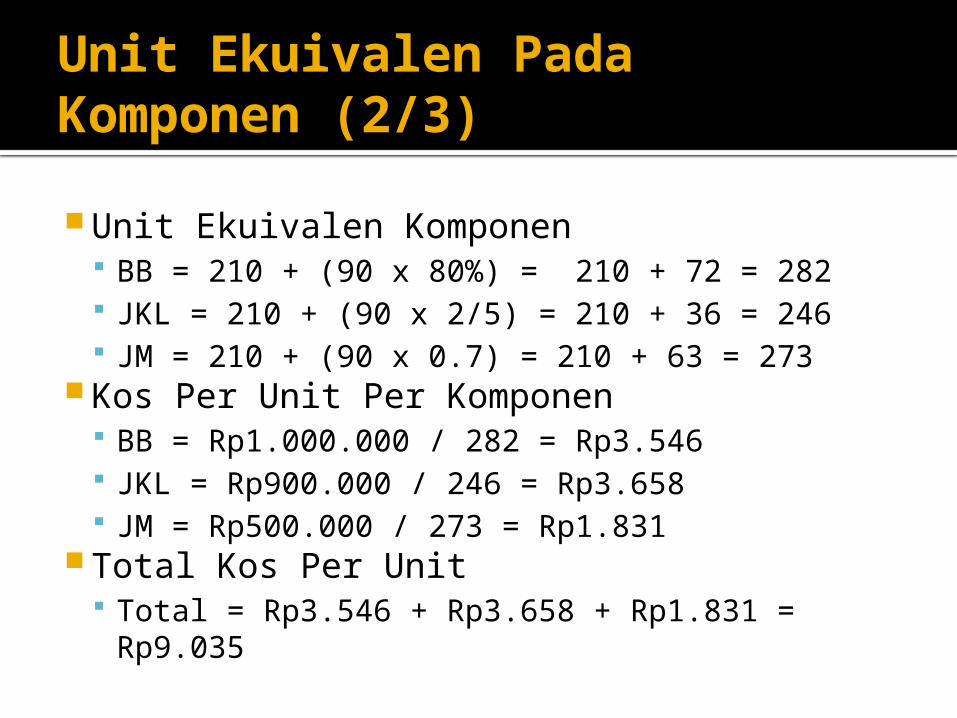

Unit Ekuivalen Pada Komponen (2/3)

Unit Ekuivalen Komponen BB = 210 + (90 x 80%) = 210 + 72 = 282 JKL = 210 + (90 x 2/5) = 210 + 36 = 246 JM = 210 + (90 x 0.7) = 210 + 63 = 273

Kos Per Unit Per Komponen BB = Rp1.000.000 / 282 = Rp3.546 JKL = Rp900.000 / 246 = Rp3.658 JM = Rp500.000 / 273 = Rp1.831

Total Kos Per Unit Total = Rp3.546 + Rp3.658 + Rp1.831 =

Rp9.035

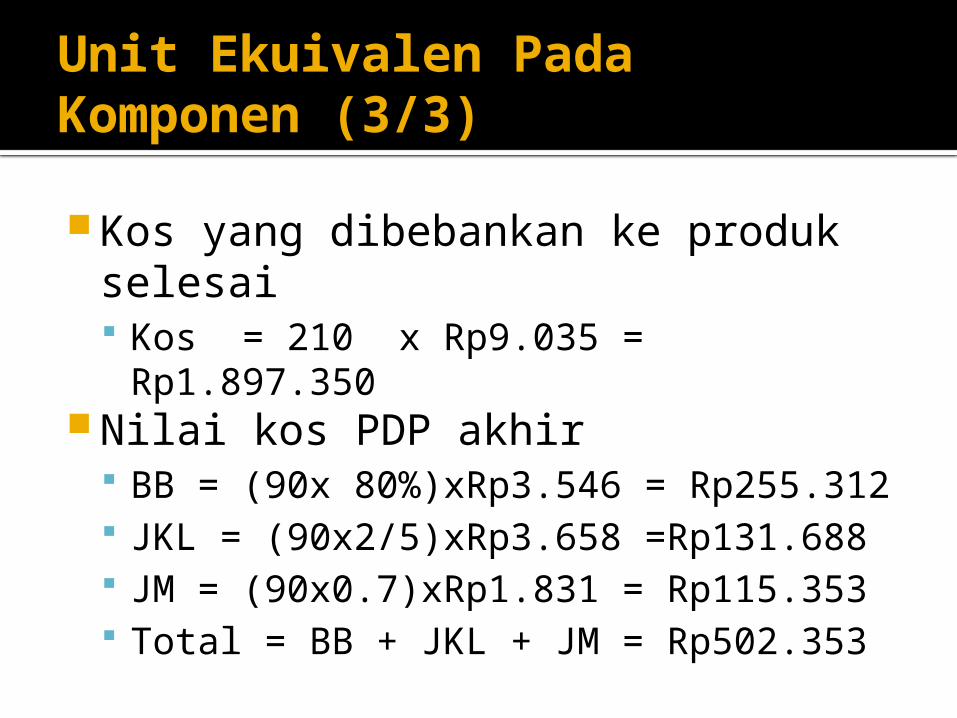

Unit Ekuivalen Pada Komponen (3/3)

Kos yang dibebankan ke produk selesai Kos = 210 x Rp9.035 = Rp1.897.350

Nilai kos PDP akhir BB = (90x 80%)xRp3.546 = Rp255.312 JKL = (90x2/5)xRp3.658 =Rp131.688 JM = (90x0.7)xRp1.831 = Rp115.353 Total = BB + JKL + JM = Rp502.353

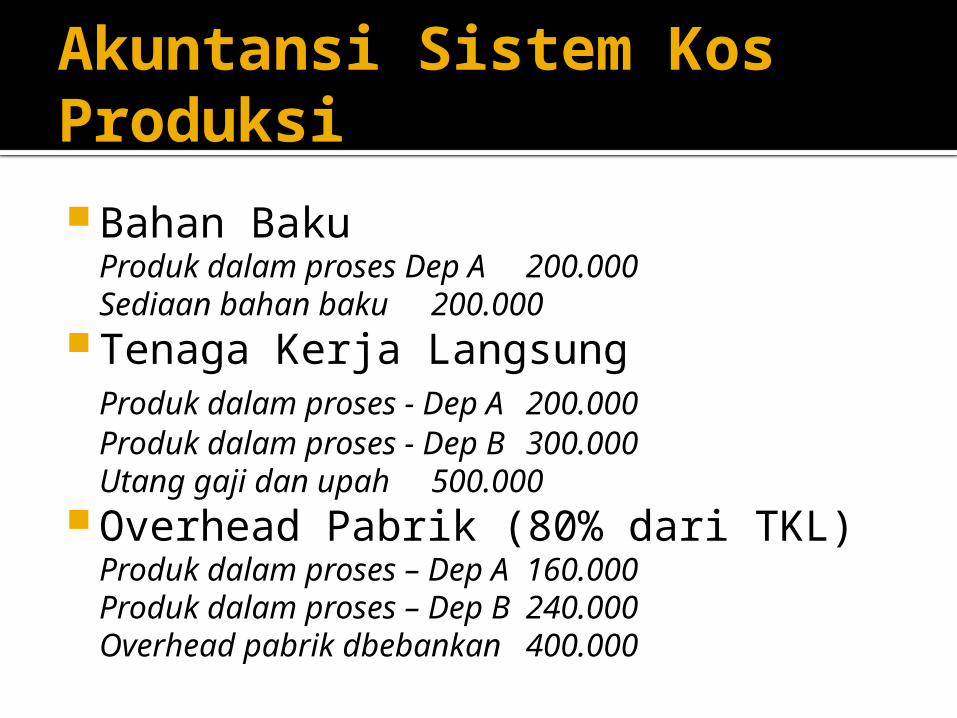

Akuntansi Sistem Kos Produksi Bahan Baku

Produk dalam proses Dep A 200.000Sediaan bahan baku 200.000

Tenaga Kerja LangsungProduk dalam proses - Dep A 200.000Produk dalam proses - Dep B 300.000

Utang gaji dan upah 500.000 Overhead Pabrik (80% dari TKL)

Produk dalam proses – Dep A 160.000Produk dalam proses – Dep B 240.000

Overhead pabrik dbebankan 400.000

Laporan Kos Produksi

Kos diakumulasi oleh departemen berdasarkan periode tertentu.

Dokumennya disebut laporan kos produksi yang berisi: Jumlah unit produk dalam proses awal Jumlah unit selesai dan ditransfer ke

departemen selanjutnya Jumlah unit produksi dalam proses akhir

beserta estimasi tingkat penyelesaian. Sebagai contoh lihat halaman 6.24 dan

6.25

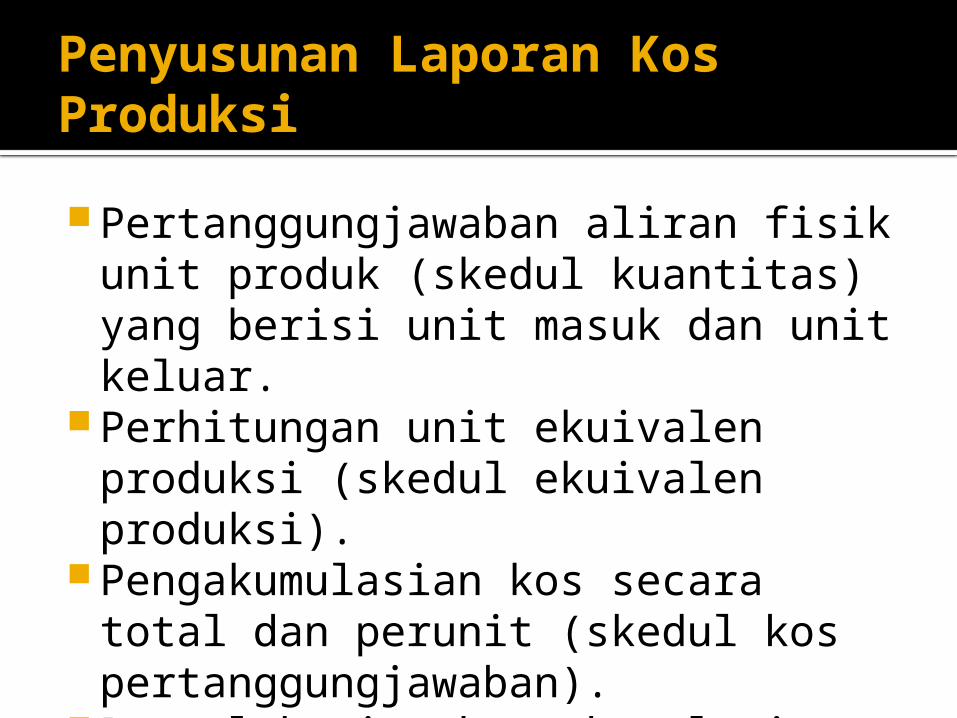

Penyusunan Laporan Kos Produksi

Pertanggungjawaban aliran fisik unit produk (skedul kuantitas) yang berisi unit masuk dan unit keluar.

Perhitungan unit ekuivalen produksi (skedul ekuivalen produksi).

Pengakumulasian kos secara total dan perunit (skedul kos pertanggungjawaban).

Pengalokasian kos akumulasian ke unit transferan atau produk dalam proses akhir.

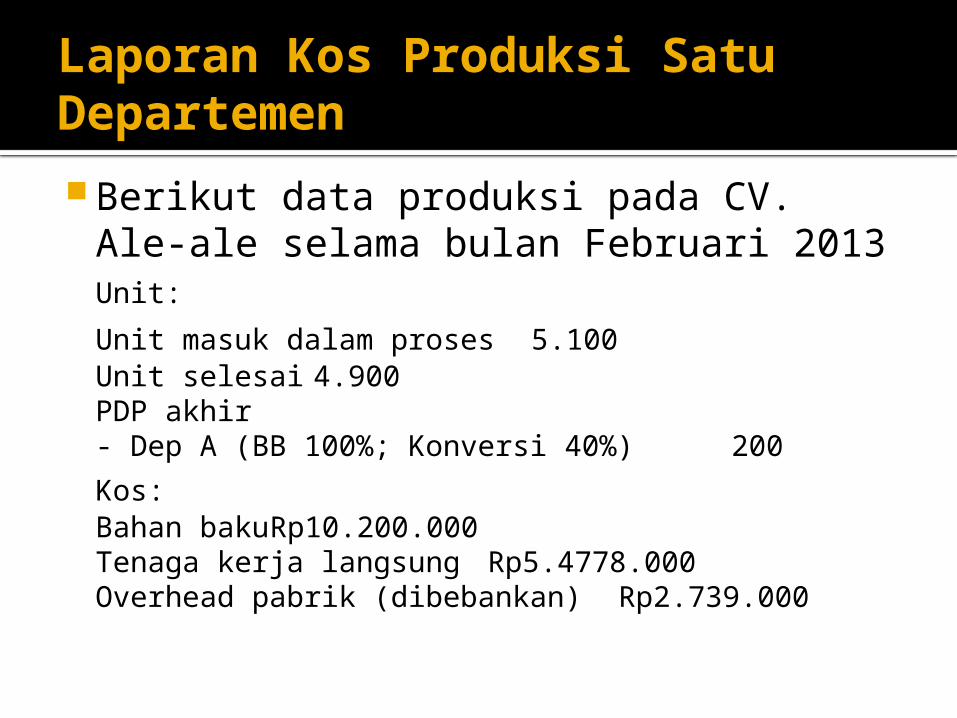

Laporan Kos Produksi Satu Departemen

Berikut data produksi pada CV. Ale-ale selama bulan Februari 2013Unit:

Unit masuk dalam proses 5.100Unit selesai 4.900PDP akhir- Dep A (BB 100%; Konversi 40%) 200

Kos:Bahan baku Rp10.200.000Tenaga kerja langsung Rp5.4778.000Overhead pabrik (dibebankan)

Rp2.739.000

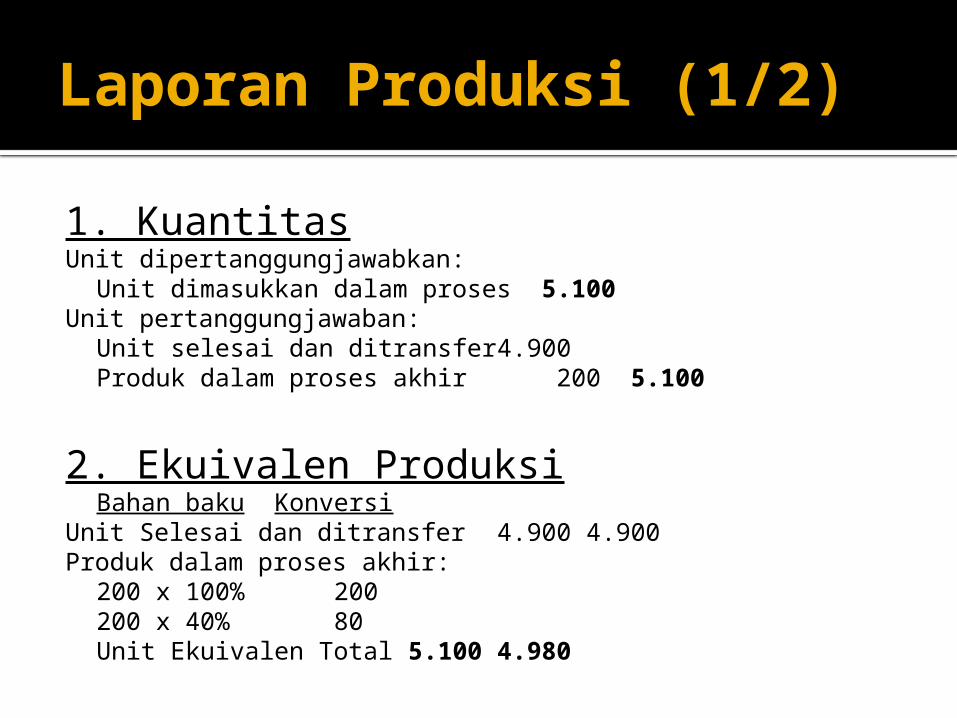

Laporan Produksi (1/2)

1. KuantitasUnit dipertanggungjawabkan:

Unit dimasukkan dalam proses 5.100Unit pertanggungjawaban:

Unit selesai dan ditransfer 4.900Produk dalam proses akhir 200 5.100

2. Ekuivalen ProduksiBahan baku Konversi

Unit Selesai dan ditransfer 4.900 4.900Produk dalam proses akhir:

200 x 100% 200200 x 40% 80Unit Ekuivalen Total 5.100 4.980

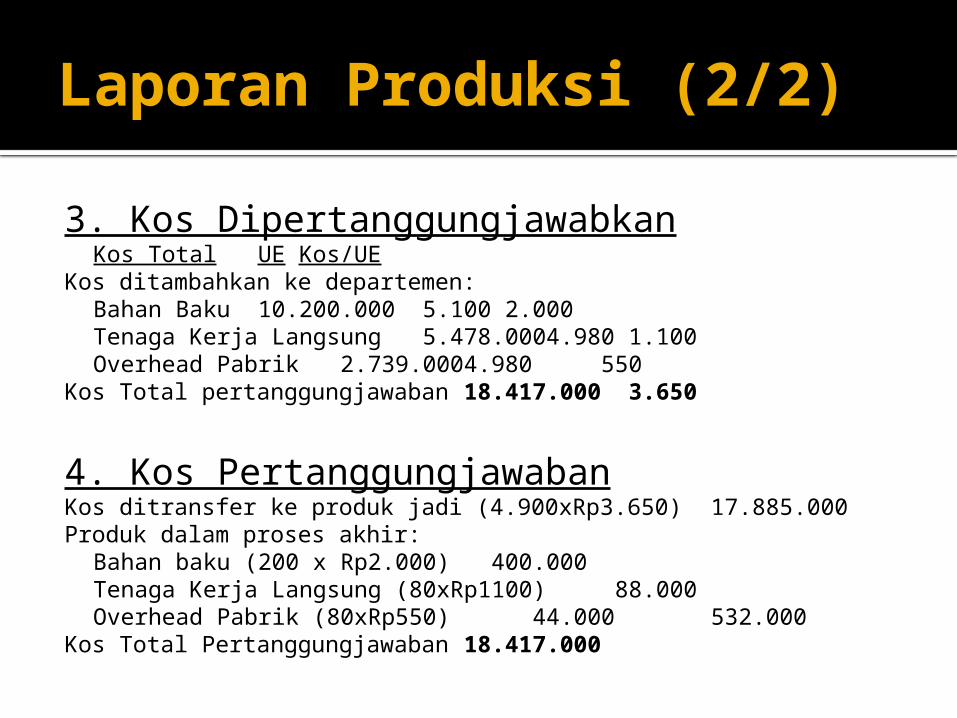

Laporan Produksi (2/2)

3. Kos DipertanggungjawabkanKos Total UE Kos/UE

Kos ditambahkan ke departemen:Bahan Baku 10.200.000 5.100 2.000Tenaga Kerja Langsung 5.478.000 4.980 1.100Overhead Pabrik 2.739.000 4.980 550

Kos Total pertanggungjawaban 18.417.000 3.650

4. Kos PertanggungjawabanKos ditransfer ke produk jadi (4.900xRp3.650) 17.885.000Produk dalam proses akhir:

Bahan baku (200 x Rp2.000) 400.000Tenaga Kerja Langsung (80xRp1100) 88.000Overhead Pabrik (80xRp550) 44.000 532.000

Kos Total Pertanggungjawaban 18.417.000

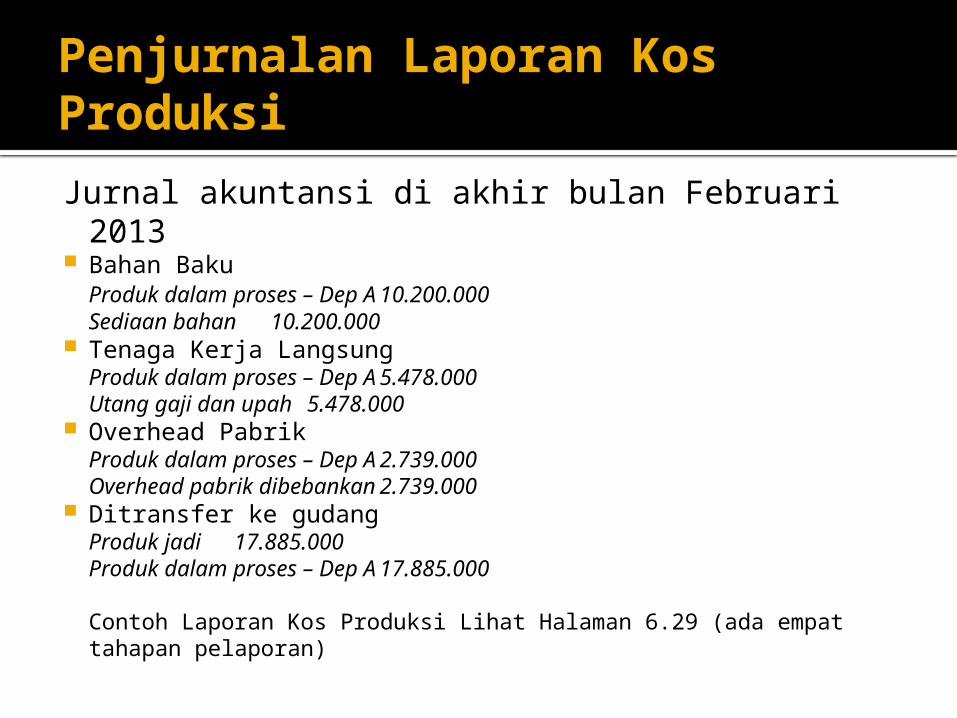

Penjurnalan Laporan Kos Produksi

Jurnal akuntansi di akhir bulan Februari 2013 Bahan Baku

Produk dalam proses – Dep A 10.200.000Sediaan bahan 10.200.000

Tenaga Kerja LangsungProduk dalam proses – Dep A 5.478.000

Utang gaji dan upah 5.478.000 Overhead Pabrik

Produk dalam proses – Dep A 2.739.000Overhead pabrik dibebankan 2.739.000

Ditransfer ke gudangProduk jadi 17.885.000

Produk dalam proses – Dep A 17.885.000

Contoh Laporan Kos Produksi Lihat Halaman 6.29 (ada empat tahapan pelaporan)

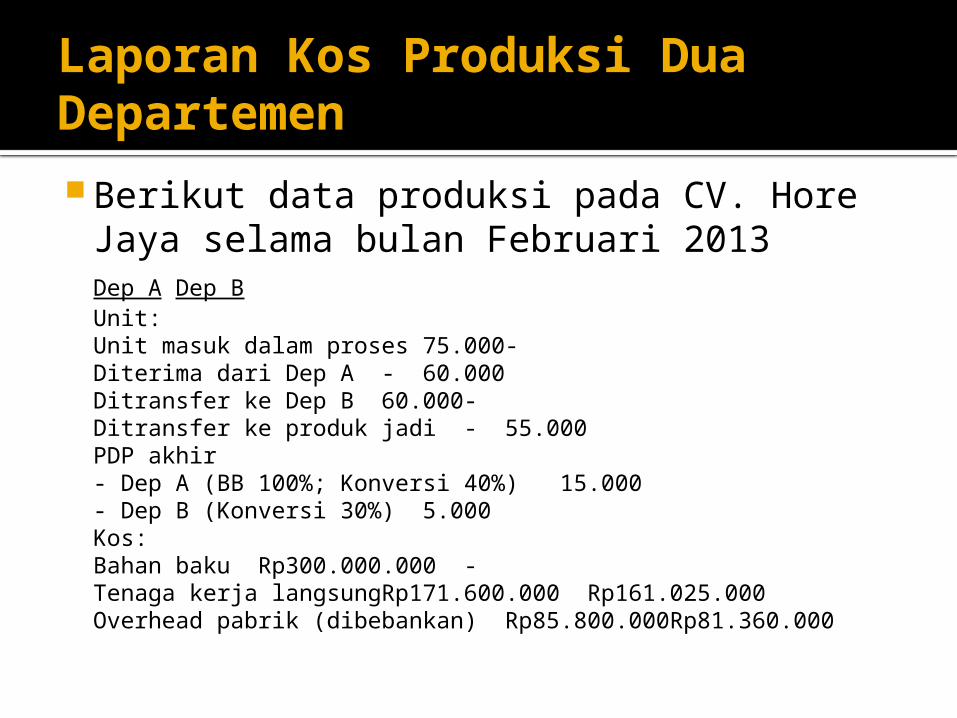

Laporan Kos Produksi Dua Departemen

Berikut data produksi pada CV. Hore Jaya selama bulan Februari 2013Dep A Dep BUnit:Unit masuk dalam proses 75.000 -Diterima dari Dep A - 60.000Ditransfer ke Dep B 60.000 -Ditransfer ke produk jadi - 55.000PDP akhir- Dep A (BB 100%; Konversi 40%) 15.000- Dep B (Konversi 30%) 5.000Kos:Bahan baku Rp300.000.000 -Tenaga kerja langsung Rp171.600.000Rp161.025.000Overhead pabrik (dibebankan) Rp85.800.000Rp81.360.000

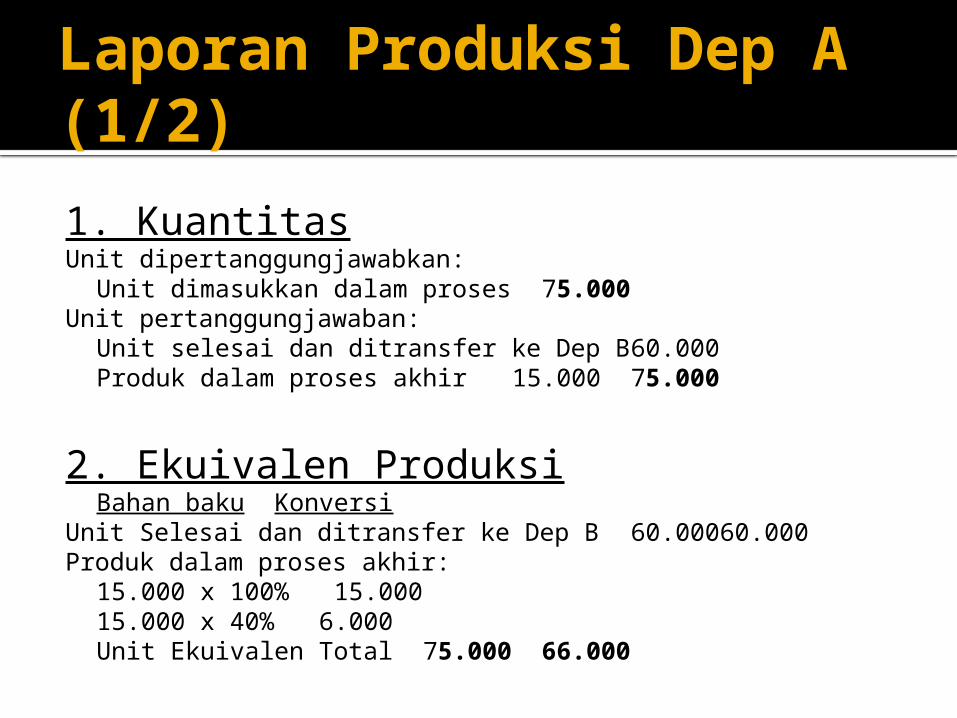

Laporan Produksi Dep A (1/2)

1. KuantitasUnit dipertanggungjawabkan:

Unit dimasukkan dalam proses 75.000Unit pertanggungjawaban:

Unit selesai dan ditransfer ke Dep B60.000Produk dalam proses akhir 15.000 75.000

2. Ekuivalen ProduksiBahan baku Konversi

Unit Selesai dan ditransfer ke Dep B 60.000 60.000Produk dalam proses akhir:

15.000 x 100% 15.00015.000 x 40% 6.000Unit Ekuivalen Total 75.000 66.000

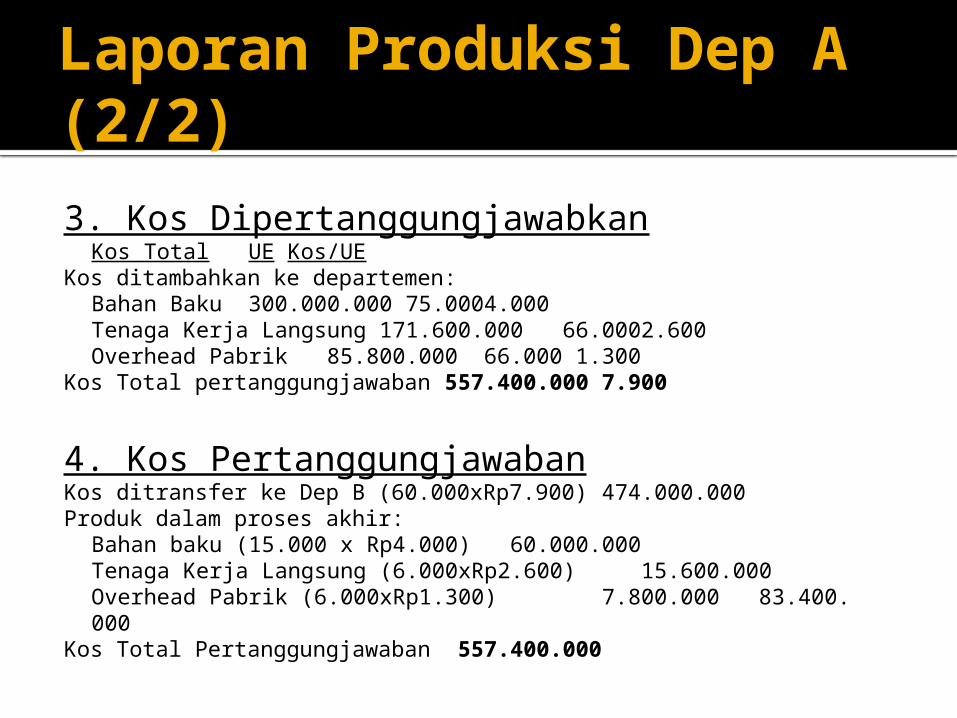

Laporan Produksi Dep A (2/2)

3. Kos DipertanggungjawabkanKos Total UE Kos/UE

Kos ditambahkan ke departemen:Bahan Baku 300.000.000 75.0004.000Tenaga Kerja Langsung 171.600.000 66.0002.600Overhead Pabrik 85.800.000 66.000 1.300

Kos Total pertanggungjawaban 557.400.000 7.900

4. Kos PertanggungjawabanKos ditransfer ke Dep B (60.000xRp7.900)

474.000.000Produk dalam proses akhir:

Bahan baku (15.000 x Rp4.000) 60.000.000Tenaga Kerja Langsung (6.000xRp2.600) 15.600.000Overhead Pabrik (6.000xRp1.300) 7.800.000 83.400. 000

Kos Total Pertanggungjawaban 557.400.000

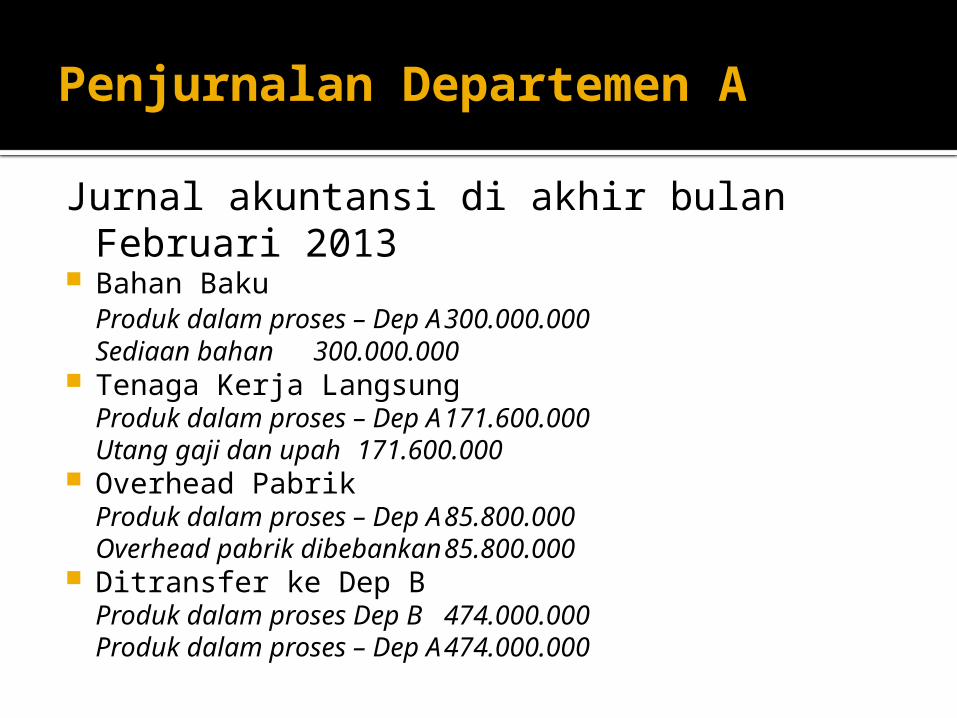

Penjurnalan Departemen A

Jurnal akuntansi di akhir bulan Februari 2013 Bahan Baku

Produk dalam proses – Dep A 300.000.000Sediaan bahan 300.000.000

Tenaga Kerja LangsungProduk dalam proses – Dep A 171.600.000Utang gaji dan upah 171.600.000

Overhead PabrikProduk dalam proses – Dep A 85.800.000Overhead pabrik dibebankan 85.800.000

Ditransfer ke Dep BProduk dalam proses Dep B 474.000.000Produk dalam proses – Dep A 474.000.000

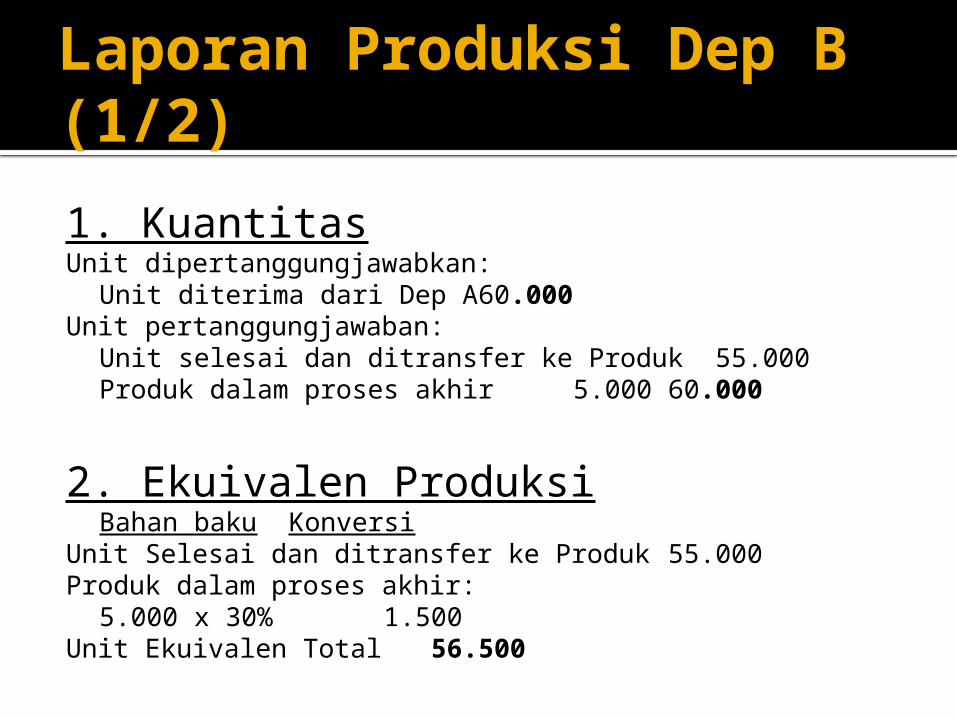

Laporan Produksi Dep B (1/2)

1. KuantitasUnit dipertanggungjawabkan:

Unit diterima dari Dep A 60.000Unit pertanggungjawaban:

Unit selesai dan ditransfer ke Produk 55.000Produk dalam proses akhir 5.00060.000

2. Ekuivalen ProduksiBahan baku Konversi

Unit Selesai dan ditransfer ke Produk 55.000Produk dalam proses akhir:

5.000 x 30% 1.500Unit Ekuivalen Total 56.500

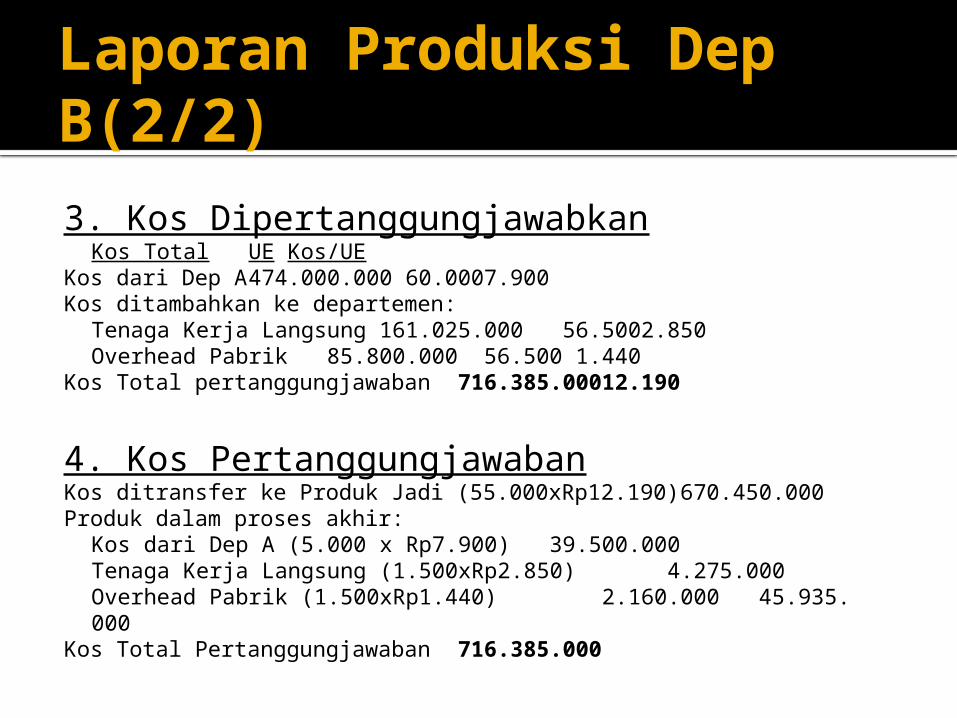

Laporan Produksi Dep B(2/2)

3. Kos DipertanggungjawabkanKos Total UE Kos/UE

Kos dari Dep A 474.000.000 60.0007.900Kos ditambahkan ke departemen:

Tenaga Kerja Langsung 161.025.000 56.5002.850Overhead Pabrik 85.800.000 56.500 1.440

Kos Total pertanggungjawaban 716.385.00012.190

4. Kos PertanggungjawabanKos ditransfer ke Produk Jadi (55.000xRp12.190) 670.450.000Produk dalam proses akhir:

Kos dari Dep A (5.000 x Rp7.900) 39.500.000Tenaga Kerja Langsung (1.500xRp2.850) 4.275.000Overhead Pabrik (1.500xRp1.440) 2.160.000 45.935. 000

Kos Total Pertanggungjawaban 716.385.000

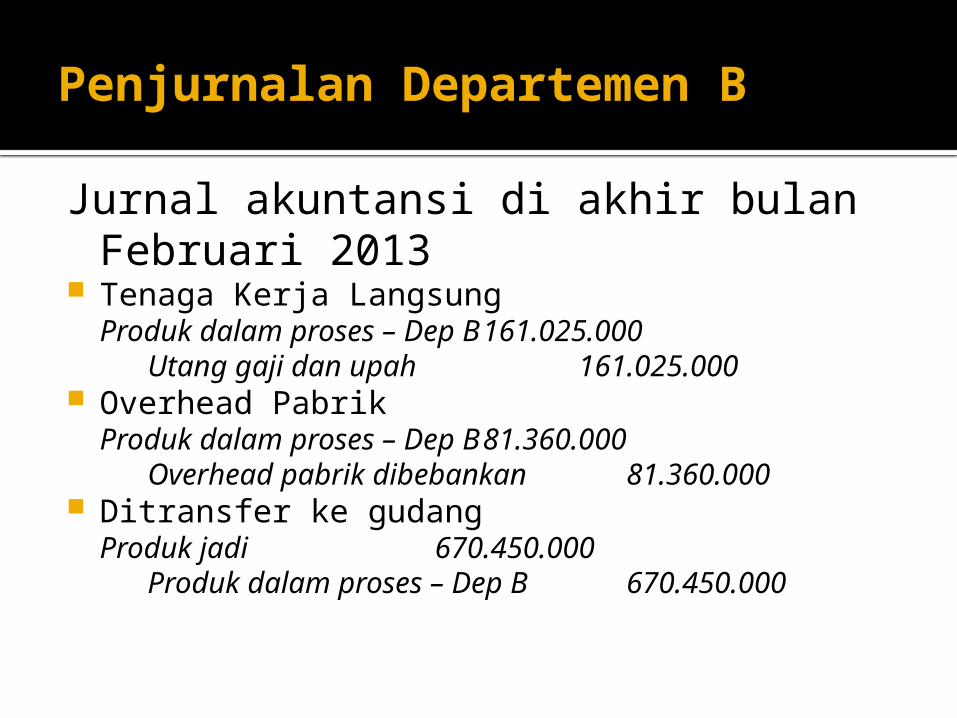

Penjurnalan Departemen B

Jurnal akuntansi di akhir bulan Februari 2013

Tenaga Kerja LangsungProduk dalam proses – Dep B 161.025.000

Utang gaji dan upah161.025.000

Overhead PabrikProduk dalam proses – Dep B 81.360.000

Overhead pabrik dibebankan81.360.000

Ditransfer ke gudangProduk jadi 670.450.000

Produk dalam proses – Dep B670.450.000