david-star1-bab 2 pencarian kerangka konseptual

DESCRIPTION

teori akuntansiTRANSCRIPT

Bab 2 Pencarian Kerangka Konseptual

Conceptual Framework Project (CFP) mewakili sebuah upaya dari FASB untuk mengembangkan konsep yang berguna dalam membimbing Dewan untuk menyusun standar dan dalam menyediakan frame of reference untuk menyelesaikan isu permasalahan mengenai akuntansi. Bab 1 meringkas tentang perkembangan akunting dari masa awal hingga masa kini. Tinjauan ini mengungkapkan bahwa praktek akunting awalnya dikembangkan sebagai sebuah respon untuk mengubah kondisi perekonomian, dan tidak ada usaha yang dibuat untuk mengembangkan sebuah “teori akuntansi” sebelum abad ke dua puluh. Selanjutnya, penulis individu dan badan penulis otoritatif lainnya mengambil alih upaya untuk menjelaskan tujuan dari akuntansi. Kebanyakan pendekatan awal lebih deskriptif daripada normatif. Upaya berikutnya telah berusaha untuk mengembangkan dan membangun teori normatif akuntansi.

Ahli Teori di Masa AwalMeski perdebatan tentang permasalahan seperti eksistensi dari sebuah ilmu akuntansi dan kebutuhan untuk mengembangkan sebuah kerangka teoretis mulai tampak di awal tahun 1900-an, usaha pertama untuk mengembangkan teori akuntansi di Amerika Serikat dilakukan oleh William A. Paton dan John B. Canning. Hasil kerja Paton, berdasarkan pada disertasi doktoralnya, adalah diantara yang pertama yang mengekspresikan pandangan bahwa semua perubahan dalam nilai aset dan liabilitas harus direfleksikan dalam laporan finansial, dan bahwa perubahan tersebut harus diukur dalam basis nilai yang ada saat itu. Dia juga menyatakan bahwa semua return terhadap investor (baik dividen maupun suku bunga) adalah distribusi income, dan oleh karena itu, dia mendukung konsep entitas daripada konsep yang umum berlaku. Sebuah kontribusi tambahan dari hasil kerjanya adalah penguraian mengenai apa yang diyakini Paton sebagai asumsi dasar dan dalil dapat dipandang sebagai langkah pertama dalam perkembangan kerangka konseptual akuntansi. Hasil kerja Canning menyatakan sebuah kerangka untuk penilaian dan pengukuran aset yang didasarkan pada harapan di masa depan (future expectation) berlaku sama pentingnya dengan sebuah model untuk menyamai model pemasukan dan pengeluaran. Pada saat ini, balance sheet dipandang sebagai laporan finansial pokok dan konsep capital maintenance baru saja muncul ke permukaan.

Selama masa-masa awal ini, kontribusi yang signifikan terhadap perkembangan kerangka konseptual akuntansi juga dibuat oleh DR Scott. Scott dipandang sebagai orang luar; bagaimanapun juga, tulisannya telah terbukti cukup berwawasan. Scott awalnya dilatih untuk menjadi seorang ahli ekonomi dan sangat dipengaruhi oleh pandangan koleganya, ahli ekonomi dan juga filsuf Thorstein Veblen. Dia mengadopsi pandangan Veblen bahwa banyak akademisi yang seringkali tenggelam dalam memperbaiki detil dari teori yang sudah ada sementara terdapat kebutuhan mendesak untuk memeriksa kembali asumsi yang mendasarinya. Baik Scott maupun Veblen memandang Revolusi Industri sebagai sebuah perubahan atas struktur dasar di dalam masyarakat kita.

Sebuah contoh dimana Veblen mempengaruhi Scott terdapat di dalam pernyataan Laurence dan Stewart:

Veblen percaya bahwa manusia memiliki kebiasaan untuk berpikir secara tidak sadar dan pemikiran manusia akan terbentuk oleh aktivitas harian mereka. Adanya perubahan di dalam aktivitas harian ini, seperti yang terjadi dengan Revolusi Industri, akan diharapkan untuk mengarah pada perubahan besar dalam pemikiran tersebut. Scott melihat metode ilmiah sebagai sebuah pemikiran baru yang akan mendominasi.

Scott yakin Revolusi Industri menyebabkan manajer mencari metode baru untuk mempertahankan kendali organisasi. Sebagai hasilnya, metode ilmiah seperti akuntansi dan statistik menjadi alat kendali organisasi.

Scott berkontribusi terhadap perkembangan teori akuntansi dengan mengenali kebutuhan untuk menyusun teori normatif akuntansi. Pandangan ini, dideskripsikan dalam beberapa publikasi dari tahun 1931 hingga 1941, berevolusi menjadi sebuah deskripsi dari kerangka konseptualnya dalam “The Basis of Accounting Principles”.

Dalam hasil penelitian pertamanya yang penting, The Cultural Significance of Accounts , Scott berpendapat bahwa teori akuntansi bukanlah sebuah kemajuan menuju kondisi yang ideal namun lebih merupakan sebuah proses yang terus beradaptasi terhadap lingkungan yang selalu berevolusi. Konsep adaptasi kemudian nantinya menjadi prinsip Scott dalam kerangka konseptualnya. Dia melakukan pendekatan terhadap akuntansi melalui perspektif sosiologi. Dasar pemikirannya yang dinyatakan dalam Cultural Significance adalah bahwa basis ekonomi dari kultur manapun akan dibentuk oleh superstruktur institusi di dalam masyarakat yang ada disekitarnya. Pandangan ini nantinya akan berevolusi menjadi dalil orientasinya.

Hasil penelitian Scott berikutnya yang dianggap penting adalah sebuah respon terhadap American Accounting Association “A Tentative Statement of Principles Underlying Corporate Financial Statements”. Scott mengkritik monograf AAA sebagai sebuah pandangan akuntansi yang terlalu sempit dimana mereka hanya menanggapi fungsi transaksi akuntansi saja. Dia melihat akuntansi sebagai hal yang melebihi fungsi lainnya, seperti kontrol manajerial dan perlindungan kepentingan dari para pemegang ekuitas. Dia juga

memandang akuntansi sebagai memiliki kontrol atas fungsi internal maupun fungsi eksternal untuk bertindak melindungi kepentingan ekonomi yang beragam seperti para stokholder (pemegang saham), bond holder (pemegang obligasi) dan pemerintah.

Meski dua hasil kerja pertama Scott mengandung apa yang nantinya akan menjadi elemen dalam kerangka konseptualnya, langkah pertama penyampaiannya terkandung dalam “Responsibilities of Accountants in a Changing Environment”. Dalam hasil kerjanya ini, dia sekali lagi menyinggung pengaruh Revolusi Industri dalam perekonomian yang kerap berubah dan melihatnya sebagai hal yang patut dijadikan laporan finansial untuk memenuhi kebutuhan para investor. Scott mendukung penerimaan awal Paton mengenai teori entitas dan terus menekankan bahwa akuntansi harus memenuhi kebutuhan dari para pengguna eksternalnya. Pandangan ini adalah sebuah contoh mengapa Scott dipertimbangkan sebagai orang luar, karena pandangan umum yang ada adalah bahwa akuntansi seharusnya didisain untuk memberikan keuntungan bagi manajemen perusahaan atau pemilik perusahaan.

Di tahun 1941 Scott mengungkapkan kerangka konseptualnya di dalam “The Basis of Accounting Principles”. Dia mempertahankan pendapat bahwa hal ini dapat berfungsi sebagai kendaraan dalam perkembangan prinsip akuntansi yang konsisten secara internal. Kerangka Scott termasuk hierarki berikut ini dan prinsip-prinsip yang dapat digunakan dalam perkembangan aturan dan teknik akuntansi.

Dalil Orientasi – Akuntansi didasarkan pada pertimbangan yang luas mengenai lingkungan sosial, politik dan ekonomi yang ada saat ini.

Prinsip Keadilan Sosial yang Merata – Level kedua dalam kerangka konseptual Scott adalah keadilan, yang dilihat sebagai aturan akuntansi yang berkembang dan menawarkan perlakuan yang setara bagi semua user laporan finansial.

Prinsip Kebenaran dan Keadilan – Level ketiganya mengandung prinsip kebenaran dan keadilan. Kebenaran dilihat sebagai sebuah potret akurat dari informasi yang disajikan. Keadilan dipandang sebagai atribut atas obyektifitas, bebas bias dan impartialitas.

Prinsip Adaptabilitas dan Konsistensi – Level keempat di dalam hierarki ini mengandung dua prinsip yang lebih kecil, adaptabilitas dan konsistensi. Adaptabilitas dipandang sebagai sebuah hal yang diperlukan karena adanya perubahan kondisi ekonomi dan masyarakat; maka dari itu, akuntansi juga harus dapat berubah. Meski demikian, Scott mengindikasikan perlunya menyeimbangkan antara adaptabilitas dengan konsistensi dengan menyatakan bahwa aturan akuntansi tidak boleh diubah hanya untuk melayani tujuan manajemen yang bersifat sementara. Bahkan jika dilihat sepintas, betapa kerangka konseptual Scott mengungkapkan pemikirannya jauh

ada di depan masanya. Ide-idenya kemudian dimasukkan oleh Moonitz dalam “Accounting Research Study No. 1” dan oleh AAA dalam A Statement of Basic Accounting Theory . Jauh setelahnya pendekatan deduktif terhadap teori akuntansi yang telah dinyatakannya sejak awal tahun 1930-an mulai diberlakukan oleh badan-badan standarisasi yang berwenang.

Upaya Organisasi Otoritatif dan Semi-Otoritatif Awal untuk Mengembangkan Kerangka Konseptual Akuntansi

Di pertengahan tahun 1930-an, organisasi profesional tertarik untuk merumuskan sebuah teori akuntansi. Di tahun 1936 American Accounting Association melepaskan sebuah pernyataan yang berjudul “A Tentative Statement of Accounting Principles Affecting Annual Corporate Reports”. Tujuan dari pernyataan itu adalah untuk memberikan bimbingan bagi SEC yang baru terbentuk; meski demikian, hal tersebut dikritik secara luas oleh para akademisi sebagai terlalu tergantung pada model historic cost dan konvensi konservatisme. Terhadap hal ini, pernyataan AAA menandai perbedaan antara performa operasional saat ini dan konsep income, yang akan terus dibahas hingga saat ini sebagai isu permasalahan mengenai sustainable income.

Di tahun 1938, American Institute of Accountants (AICPA) juga menerbitkan sebuah monograf, A Statement of Accounting Principles , yang ditulis oleh Thomas H. Sanders, Henry Rand Hatfield dan Underhall Moore, yang seolah-olah menjelaskan teori akuntansi. Tujuan dari publikasi ini adalah untuk memberikan bimbingan bagi SEC mengenai praktek akuntansi terbaik. Meski demikian, studi ini tidak mencapai tujuannya karena dipandang sebagai sebuah pembelaan terhadap praktek-praktek yang ada daripada sebuah usaha untuk mengembangkan sebuah teori akuntansi.

Di tahun 1940, AAA menerbitkan sebuah studi benchmark oleh Paton dan A.C Littleton, An Introduction to Corporate Accounting Standards . Sementara studi ini terus berusaha menguraikan kegunaan dari historical cost, kontribusi utamanya adalah untuk penyusunan teori entitas. Hal ini mendeskripsikan konsep kecocokan, dimana pendapatan manajemen (revenue) dan upaya (expense) dapat dievaluasi oleh investor. Monograf ini kemudian dikutip dalam mengembangkan sebuah teori yang telah digunakan dalam banyak keputusan otoritatif.

Badan-badan standar pada awalnya enggan berurusan dengan isu teori akuntansi. Pada permulaannya, Committee on Accounting Procedure (CAP) telah mempertimbangkan untuk mengembangkan serangkaian prinsip akuntansi yang komprehensif namun telah melepaskan ide tersebut karena keyakinan bahwa SEC mungkin tidak cukup sabar dalam memberikan sedikit waktu bagi CAP untuk mengembangkan proyek ini dan sebagai hasilnya, mungkin memutuskan untuk mengembangkan standar

akuntansinya sendiri. Selanjutnya, CAP memiliki ketidaksepakatan internal dan ketidaksepakatan dengan SEC atas sejumlah isu. Ketidaksepakatan ini setidaknya sebagian diantaranya disebabkan oleh penyinggungan CAP mengenai standar akuntansi yang di banyak instansi masih tidak konsisten karena kurangnya teori akuntansi yang menyeluruh atau komprehensif.

Di tahun 1958, permasalahan CAP menyebabkan presiden AICPA, Alvin R. Jenkins untuk menyuarakan keyakinan bahwa penelitian tambahan diperlukan untuk memeriksa asumsi akuntansi dan mengembangkan keputusan otoritatif. Jenkins membentuk Special Committee on Research Program untuk meninjau ulang dan membuat rekomendasi mengenai peranan AICPA dalam membentuk prinsip-prinsip akuntansi.

Laporan komite tersebut mengusulkan pembentukan Accounting Principles Board (APB) untuk menggantikan CAP. Laporan itu juga mengusulkan pembentukan divisi riset untuk mendukung kerja APB. Laporan komite tersebut mengidentifikasikan empat level dimana dalam perkembangannya, akuntansi finansial harus memberikan tanggapan: postulasi (dalil), prinsip, aturan untuk aplikasi prinsip dalam situasi khusus dan riset.

Definisi komite terhadap level-level tersebut mengakui bahwa “dalil memiliki jumlah hanya sedikit dan terdapat asumsi dasar dimana prinsip-prinsip berawal. Mereka tentu saja harus diambil dari lingkungan ekonomi dan politik dalam komunitas bisnis.” Laporan komite tersebut menyatakan bahwa serangkaian prinsip akuntansi yang terkoordinasi harus dirumuskan dalam basis postulasi (dalil). Perintah pertama komite terhadap divisi riset APB adalah untuk melakukan studi terhadap dalil-dalil dan prinsip-prinsip yang akan berlaku sebagai pondasi dari pernyataan ataupun keputusan otoritatif di masa mendatang. Hal ini dapat dipandang sebagai upaya riil pertama untuk mengembangkan sebuah kerangka konseptual akuntansi oleh badan lembaga yang berwenang.

AICPA menerima rekomendasi komite tersebut dan di tahun 1959, APB menggantikan CAP. Seorang profesor akuntansi, Maurice Moonitz, dipilih sebagai direktur divisi riset APB. Dia mengambil tanggung jawab dalam mengembangkan dalil akuntansi dan menunjuk profesor akuntansi lainnya, Robert T. Sprouse, untuk berkolaborasi dengannya dalam studi riset mengenai prinsip-prinsip. Hasilnya adalah sebuah bencana.

Studi postulasi (dalil), diterbitkan sebagai “Accounting Research Study No. 1”, dan berjudul The Basic Postulates of Accounting, diterbitkan di tahun 1961. Hal ini terdiri atas hierarki postulasi yang melampaui lingkungan, akuntansi dan kepentingan sebagai berikut:

Grup A, Dalil Lingkungan Ekonomi dan Politik. Grup ini didasarkan pada lingkungan ekonomi dan politik dimana akuntansi berada. Mereka mewakili deskripsi atas aspek-aspek di dalam lingkungan dimana Sprouse dan Moonitz mengira sebagai hal yang relevan dengan akuntansi. A-1 KuantifikasiData kuantitatif cukup berguna dalam membuat keputusan ekonomi yang rasional. Dengan kata lain, data kuantitatif membantu para pengambil keputusan dalam menentukan pilihan diantara banyak alternatif sehingga tindakan yang ada akan terhubung dengan benar terhadap konsekuensinya.

A-2 Exchange (Pertukaran)Kebanyakan barang dan jasa yang dihasilkan akan didistribusikan melalui pertukaran dan tidak secara langsung dikonsumsi oleh produsen.

A-3 EntitasAktivitas ekonomi dilakukan melalui unit entitas spesifik. Laporan apapun mengenai aktivitas tersebut harus mengidentifikasikan secara jelas mengenai unit atau entitas yang bersangkutan.

A-4 Periode Waktu (Termasuk spesifikasi periode waktu)Aktivitas ekonomi terungkap pada periode waktu tertentu. Laporan mengenai aktivitas tersebut harus menspesifikasi periode yang terlibat.

A-5 Unit Pengukuran (Termasuk identifikasi dari unit pengukuran)Uang adalah pembagi yang umum dalam artian dimana barang dan jasa, termasuk tenaga kerja, sumber daya alam, dan modal juga diukur. Laporan apapun mengenai hal ini harus mengindikasikan secara jelas dimana unit moneter digunakan.

Grup B, Dalil Akuntansi. Grup kedua ini memfokuskan diri pada bidang akuntansi. Mereka didisain untuk bertindak sebagai pondasi dan membantu dalam membangun prinsip akuntansi.

B-1 Laporan finansial (terkait dengan A-1)Hasil dari proses akuntansi terekspresikan dalam serangkaian laporan finansial yang saling terkait satu sama lain dan berasal dari data asal yang sama.

B-2 Harga Pasar (terkait dengan A-2)Data akuntansi didasarkan pada harga yang dipicu oleh pertukaran yang terjadi di masa lalu, masa kini ataupun masa depan. Baik yang telah terjadi atau diharapkan terjadi.

B-3 Entitas (terkait dengan A-3)Hasil proses akuntansi diekspresikan dalam istilah unit atau entitas yang spesifik.

B-4 Keragu-raguan (tentativeness, terkait dengan A-4)Hasil operasional untuk periode yang relatif singkat akan diragukan ketika alokasi antara masa lalu, masa kini dan masa depan dibutuhkan.

Grup C, Dalil Mutlak (Imperative Postulate). Grup ketiga ini berbeda dari dua grup pertama. Mereka tidak merupakan pernyataan yang deskriptif namun mewakili serangkaian pernyataan normatif mengenai apa yang seharusnya terjadi, daripada apa yang sedang terjadi.

C-1 Kontinuitas (termasuk konsep korelatif dari limited life)Dalam ketidakhadiran bukti, entitas harus dipandang sebagai hal yang tetap di dalam operasional sampai kapanpun. Dalam kehadiran bukti dimana entitas memiliki limited life, hal ini tidak boleh dipandang sebagai hal yang tetap terus ada di dalam operasional sampai kapanpun.

C-2 ObyektivitasPerubahan dalam aset dan liabilitas serta efek yang terkait (jika ada) terhadap revenue, expense, pendapatan dan sebagainya seharusnya tidak diberikan rekognisi formal dalam akun awal daripada titik waktu dimana mereka dapat diukur secara obyektif.

C-3 KonsistensiProsedur yang digunakan dalam akuntansi untuk entitas tertentu harus sesuai dalam pengukuran posisi dan aktivitasnya serta harus tetap konsisten dari satu periode ke periode lainnya.

C-4 Unit StabilLaporan akuntansi harus didasarkan pada unit pengukur yang stabil.

C-5 PengungkapanLaporan akuntansi seharusnya mengungkapkan hal yang dianggap penting dan perlu sehingga tidak menimbulkan kesalahpahaman.

Reaksi umum mengenai pelepasan ASR No. 1 adalah bahwa hasilnya merupakan self-evident dan tidak memberikan tujuan yang berguna. Dengan begini juga tidak memungkinkan untuk menentukan apakah dalil tersebut dapat ditransfer ke dalam serangkaian prinsip yang berguna karena studi mengenai prinsip tersebut tidak diterbitkan hingga tahun depan.

Studi prinsip, Accounting Research Study No. 3, A Tentative Set of Broad Accounting Principles for Business Entreprises, diterbitkan di tahun 1962, berpendapat atas penggunaan current value di dalam pengukuran akuntansi. Penulis menyarankan metode yang berbeda untuk menentukan current value bagi berbagai item balance sheet seperti replacement cost untuk inventaris dan pabrik dan peralatan, serta penggunaan discounted present values untuk receivables dan payables. Meski penggunaan discounted present values untuk pengukuran akuntansi umum diterima di masa kini dan panduan untuk penggunaannya diuraikan dalam Statement of Financial Accounting Concepts No. 7 , konsep ini masih cukup asing bagi kebanyakan akuntan di awal tahun 1960-an. Hasilnya adalah APB membubarkan dua studi karena terlalu berbeda dan radikal dari GAAP untuk penerimaan pada masa itu.

Sebagai hasilnya, APB sekali lagi berhadapan dengan masalah yang sama yang menghantui pendahulunya, CAP, ketika berurusan dengan isu demi isu tanpa adanya pondasi sebagai dasar keputusan. Dalam sebuah upaya untuk menyelesaikan hal ini, APB mengadakan studi lain dengan menggunakan pensiunan praktisi, Paul Grady. Hasilnya, An Inventory of Generally Accepted Accounting Principles for Business Enterprises, adalah sebuah ringkasan mengenai apa yang kemudian diterima oleh GAAP. Oleh karenanya, APB masih memiliki sedikit pondasi untuk mendasari berbagai keputusannya mengenai isu-isu yang ada saat ini.

Di pertengahan tahun 1960-an, APB terlibat dalam upaya lain untuk mengembangkan teori akuntansi. Sebuah komite dibentuk dan diberikan wewenang untuk menghitung dan menguraikan konsep dasar dimana prinsip akuntansi harus diorientasikan, dan untuk menyatakan prinsip akuntansi dimana praktek dan prosedur harus dilakukan. Tujuan orisinal dari proyek ini adalah untuk mengembangkan sebuah teori akuntansi yang komprehensif. Pernyataan yang diterbitkan, Basic Concepts and Accounting Principles Underlying Financial Statements of Business Enterprises , dimulai dengan baik dengan menyarankan user untuk menggunakan pendekatan yang disarankan oleh AAA “Statement of Basic

Accounting Theory” dan mendefinisikan akuntansi sebagai sebuah aktivitas servis. Fungsinya adalah untuk menyediakan informasi yang kuantitatif; terutama finansial mengenai entitas ekonomi yang dimaksudkan untuk berguna dalam membuat keputusan ekonomi.

Sebagai hasilnya, komite bekerja selama lima tahun sebelum kemudian muncul dengan apa yang pada dasarnya merupakan sebuah deskripsi dari praktek-praktek yang sudah ada. Laporan APB diterbitkan sebagai sebuah pernyataan dariopada sebuah opini; akibatnya, rekomendasinya tidak mencakup GAAP dan dapat diabaikan tanpa melanggar Rule 203 dari AICPA Code of Ethics, yang membutuhkan kepatuhan dengan prinsip akuntansi yang disebarkan oleh badan lembaga berwenang.

Anggota CAP dan APB tetap merupakan praktisi akuntansi yang tampaknya memiliki sedikit minat dalam mengembangkan teori normatif akuntansi. Dalam sebuah upaya untuk mengisi kekosongan ini, AAA menerbitkan A Statement of Basic Accounting Theory (ASOBAT) di tahun 1966. Monograf ini mendefinisikan akuntansi sebagai “proses untuk mengidentifikasikan, mengukur dan mengkomunikasikan informasi ekonomi untuk memperoleh penilaian dan keputusan oleh user dari informasi tersebut”.

Dua ide baru muncul dari dalam definisi ASOBAT mengenai akuntansi. Anggota komite umumnya adalah akademisi, sehingga mereka melihat akuntansi sebagai sebuah sistem informasi. Oleh karenanya, mereka melihat komunikasi sebagai sebuah bagian integral dari proses akuntansi. Penggunaan istilah economic income juga memperluas cakupan tipe informasi yang disediakan untuk membantu alokasi dari sumberdaya yang langka. Komite juga mencakup konsep entitas dengan mengindikasikan bahwa tujuan akuntansi adalah untuk membuat user dapat mengambil keputusan. Pada intinya, mereka mendefinisikan akuntansi sebagai sebuah ilmu perilaku dimana fungsi utamanya adalah untuk membantu dalam pengambilan keputusan. Sebagai akibatnya, komite mengadopsi sebuah pendekatan decision-usefulness dan mengidentifikasikan empat standar untuk digunakan dalam mengevaluasi informasi akuntansi: relevansi, verifiabilitas, bebas bias dan kuantifiabilitas. ASOBAT tetap berpendapat bahwa jika keempat standar ini tidak dapat dicapai, informasi tersebut dianggap tidak relevan dan tidak boleh disebarluaskan.

ASOBAT menyadari adanya konflik antara relevansi dan veriabilitas dalam membuat satu rekomendasi akhir. Monograf mengungkapkan pentingnya melaporkan pengukuran historical cost dan current cost di dalam laporan finansial. Pengukuran current cost yang digunakan meliputi biaya penggantian (replacement cost) dan penyesuaian level harga.

Publikasi ASOBAT menghasilkan pendapat yang beragam. Robert Morrison, praktisi tunggal komite, mendukung pelepasan monograf tersebut namun meminta agar keprihatinannya dipublikasikan sebagai komentar di bagian bawah dokumen. Morrison mengindikasikan bahwa ASOBAT tidak memenuhi tujuan komite karena pernyataan itu hanya menawarkan sedikit sekali dalam teori dasar akuntansi. Dia juga tidak setuju dengan melaporkan informasi current cost dalam basis laporan tersebut akan kurang veriabilitas.

Pada sisi lain, anggota komite, George Sorter, berkeberatan terhadap pendekatan kebutuhan user dimana pernyataan ini berasumsi bahwa kebutuhan user telah diketahui dan telah cukup dispesifikasi untuk kemudian disuplai informasi dalam rangka memenuhi kebutuhan tersebut. Akhirnya, satu dari para ahli teori akuntansi pada saat itu, Robert Sterling, menyatakan bahwa ASOBAT mengandung sedikit sekali hal baru. Dia juga menemukan bahwa pernyataan tersebut tidak konsisten dan tidak seluruhnya logis. Sebagai contoh, dia mempertanyakan rasional komite untuk current cost ketika historical cost kurang. Dia menanyakan, Jika historical cost tidak mencukupi, mengapa melaporkannya?

Kritik terhadap APB ini menghasilkan upaya lain untuk mengembangkan kerangka konseptual akuntansi. Dalam cara yang mirip dengan ASOBAT, laporan Trueblood Committee mengenai tujuan laporan finansial meliputi kriteria decision-usefulness sebagai basis primer untuk preparasi dan penyajian informasi finansial. Komite ini ditugaskan oleh AICPA untuk mengusulkan tujuan mendasar dari laporan finansial untuk membimbing perbaikan laporan finansial. Hal ini juga dilakukan untuk menjawab empat pertanyaan:

1. Siapa yang membutuhkan pernyataan finansial?2. Informasi apa yang mereka butuhkan?3. Seberapa banyak informasi yang dibutuhkan yang dapat disediakan oleh akuntan?4. Kerangka apa yang dibutuhkan untuk menyediakan informasi yang dibutuhkan?

Komite Trueblood mengadopsi pendekatan normatif dan juga orientasi user dalam mempertahankan bahwa “laporan finansial harus melayani user yang memiliki wewenang, kemampuan ataupun sumberdaya yang terbatas untuk mendapatkan informasi dan mereka yang mengandalkan laporan finansial sebagai sumber utama mereka untuk mendapatkan informasi mengenai aktivitas perkonomian perusahaan”. Laporan komite menspesifikasikan empat informasi yang dibutuhkan user sebagai berikut:

1. Membuat keputusan dengan penggunaan sumberdaya yang terbatas.2. Secara efektif mengarahkan dan mengontrol organisasi3. Mempertahankan dan melaporkan perwalian sumberdaya4. Memfasilitasi fungsi dan kontrol sosial.

Sama seperti pendahulunya, Komite Trueblood memiliki kesulitan dalam menyetujui jawaban atas pertanyaan yang diajukan oleh AICPA. Aikibatnya, hal ini mengindikasikan bahwa laporan finalnya dapat diakui sebagai langkah pertama di dalam proses. Laporan tersebut mencantumkan tujuan berikut untuk laporan finansial:

1. Tujuan dasar dari laporan finansial adalah untuk menyediakan informasi berguna dalam membuat keputusan ekonomi.

2. Sebuah tujuan dari laporan finansial adalah untuk melayani user yang memiliki wewenang, abilitas, atau sumberdaya yang terbatas dalam mendapatkan informasi dan mereka yang tergantung pada laporan finansial sebagai sumber utama informasi atas aktivitas ekonomi perusahaan.

3. Sebuah tujuan laporan finansial adalah untuk menyediakan informasi yang berguna bagi investor dan kreditor dalam memprediksikan, membandingkan dan mengevaluasi potensi cash flow (aliran kas) dalam artian jumlah, waktu, dan ketidakpastian yang terkait dengannya.

4. Sebuah tujuan dari laporan finansial adalah untuk memberikan informasi pada user dalam memprediksikan, membandingkan dan mengevaluasi kekuatan pendapatan perusahaan.

5. Sebuah tujuan dari laporan finansial adalah untuk mensuplai infomasi yang berguna di dalam menilai kemampuan manajemen dalam menggunakan sumberdaya perusahaan secara efektif dalam mencapai tujuan primer perusahaan.

6. Sebuah tujuan dari laporan finansial adalah untuk menyediakan informasi faktual dan interpretatif mengenai transaksi dan kejadian lain yang berguna dalam memprediksikan, membandingkan dan mengevaluasi kekuatan pendapatan perusahaan. Asumsi dasar yang berkaitan dengan subyek interpretasi, evaluasi, prediksi atau estimasi juga harus diungkapkan.

7. Sebuah tujuannya adalah untuk memberikan pernyataan posisi finansial yang berguna dalam memprediksi, membandingkan, dan mengevaluasi kekuatan pendapatan perusahaan.

8. Sebuah tujuannya adalah untuk menyediakan sebuah pernyataan atas pendapatan periodik yang berguna untuk memprediksi, membandingkan dan mengevaluasi kekuatan pendapatan perusahaan.

9. Tujuan lainnya dari laporan finansial adalah menyediakan sebuah pernyataan aktivitas finansial yang berguna dalam memprediksi, membandingkan dan mengevaluasi kekuatan pendapatan perusahaan. Pernyataan ini harus melaporkan aspek faktual dari transaksi perusahaan yang memiliki atau diharapkan untuk memiliki dampak signifikan terhadap kas. Pernyataan ini harus melaporkan data yang membutuhkan penilaian dan interpretasi minimal dari yang menyiapkannya.

10. Sebuah tujuan dari laporan finansial adalah untuk menyediakan informasi yang berguna untuk proses prediksi. Ramalan finansial seharusnya disediakan ketika mereka akan melakukan reliabilitas terhadap prediksi user.

11. Tujuan dari laporan finansial untuk pemerintah dan organisasi non profit adalah untuk menyediakan informasi yang berguna dalam mengevalusi efektifitas manajemen sumberdaya dalam meraih tujuan organisasi. Pengukuran kinerja seharusnya dikuantifikasi dalam artian tujuan-tujuan yang teridentifikasi.

12. Tujuan dari laporan finansial adalah untuk melaporkan aktivitas perusahaan yang memberi dampak terhadap masyarakat dan dapat ditentukan serta dideskripsikan atau diukur juga dianggap penting terhadap peranan perusahaan dalam lingkungan sosialnya.

Sebagai tambahan, laporan komite Trueblood menanggapi isu current cost, mengindikasikan bahwa tujuan laporan finansial dapat dicapai dengan menggunakan basis valuasi tunggal seperti historical cost. Hal ini menyimpulkan bahwa basis valuasi yang berbeda seharusnya diberikan untuk aset yang berbeda pula. Tujuan-tujuan yang diperhitungkan oleh Komite Trueblodd menjadi basis dalam proyek kerangka konseptual FASB yang pertama, Statement of Financial Accounting Concepts No. 1 .

Pernyataan terhadap Teori Akuntansi dan Teori PenerimaanProses setting-standar yang masih tidak terselesaikan di awal tahun 1970-an menyebabkan AAA untuk sekali lagi mempertimbangkan teori akuntansi. Di tahun 1973, Committee on Concepts and Standards for External Financial Reports AAA ditunjuk untuk mengupdate ASOBAT karena telah banyak terjadi perubahan sejak pernyataan tersebut dikeluarkan. Komite berunding selama periode empat tahun. Sejak penunjukkan komite adalah untuk dua tahun pertama, keanggotaan komite mengalami perubahan selama periode dua tahun tersebut; namun demikian, enam anggota orisinal tetap berada di dalam komite. Laporannya, Statement on Accounting Theory and Theory Acceptance (SATTA), tampaknya bukan merupakan update dari ASOBAT, namun lebih merupakan review status teori akuntansi dan penerimaannya.

Rasionalitas komite untuk pendekatan ini dinyatakan sebagai berikut:

Perubahan fundamental telah terjadi sejak publikasi ASOBAT. Bidang disiplin ilmu yang digunakan oleh teori akuntansi telah berkurang, dan peneliti akuntansi telah dengan antusias

menerapkan alat-alat, perspektif dan teknik analitik baru mereka untuk mengeksplorasi serangkaian isu akuntansi dari arah yang baru.

Kesimpulan komite adalah bahwa teori dasar akuntansi yang diterima secara universal tidak eksis. Dasar komite untuk kesimpulan ini diperiksa dalam paragraf berikut.

SATTA memulai dengan review teori-teori akuntansi den menemukan bahwa sejumlah teori menjelaskan area akuntansi yang sempit. Komite menyadari bahwa sementara terdapat kesepakatan umum bahwa tujuan akuntansi finansial adalah untuk menyediakan data ekonomi mengenai entitas akuntansi, teori yang beragam telah muncul karena cara ahli teori yang berbeda dalam menspesifikasikan user dari data akuntansi dan lingkungan. Misalnya, user dapat didefinisikan sebagai kreditor, karyawan, agensi regulator, dan publik umum. Mirip dengan hal ini, lingkungan dapat dispesifikasikan sebagai sumber informasi tunggal ataupun salah satu dari beberapa sumber informasi finansial. Beragamnya pendekatan terhadap teori akuntansi dipadatkan ke dalam (1) klasik, (2) kegunaan keputusan dan (3) informasi ekonomi.

Pendekatan klasikStudi ini meliputi periode dari tahun 1922 hingga 1962, dengan pengecualian satu monograf di tahun 1975. SATTA mengatakan bahwa semua hasil kerja tersebut bersifat deduktif dan mengkritiknya sebagai tidak berkaitan karena mereka tidak mengutip atau mengembangkan hasil studi sebelumnya. Telah diakui bahwa banyak penulis dari semua studi tersebut terlatih dalam ekonomi karena pada saat itu kebanyakan universitas tidak menawarkan gelar Ph.D dalam bisnis dan atau gelar lainnya yang membutuhkan banyak pendalaman mengenai teori ekonomi. Sebagai akibatnya, banyak penulis yang termasuk di dalam kategori ini terpengaruh oleh teori ekonomi neoklasik dari perusahaan, yang mengabaikan historical cost dan secara umum menyarankan penggunaan current values.

SATTA mengsubklasifikasikan studi di dalam grup ini ke dalam grup deduktif (income sejati) dan grup induktif. Ahli teori dari grup deduktif mengatakan bahwa income yang mengukur basis valuasi tunggal akan memenuhi kebutuhan dari semua user. Studi yang termasuk dalam kategori ini adalah mereka seperti Paton, Moonitz, dan Sprouse. Studi grup induktif dipandang oleh SATTA sebagai sebuah upaya untuk merasionalisasikan atau membenarkan praktek akuntansi yang eksis. Studi di bawah kategori ini termasuk Hatfield dan Littleton.

Pendekatan Kegunaan Keputusan (Decision-Usefulness)Studi kegunaan keputusan, yang termasuk “Tentative Statement,” dari AAA, monograf ASOBAT dari Sanders, Hatfield dan More, serta laporan Trueblood, memfokuskan pada kegunaan (usefulness) sebagai tujuan dasar akuntansi. Pendekatan ini menekankan penggunaan dari model keputusan. Setelah model keputusan tertentu dipilih, informasi yang relevan dengan model akan dispesifikasikan dan alternatif akuntansi dibandingkan pada data yang diperlukan untuk menerapkan model. Sebagai contoh, Laporan Trueblood menyatakan bahwa tujuan mendasar dari akuntansi finansial adalah untuk menyediakan informasi yang berguna dalam membuat keputusan ekonomi.

Fokus kedua dari studi yang termasuk dalam kategori ini berkisar pada studi yang memeriksa reaksi para pengambil keputusan untuk melaporkan alternatif. Contoh yang ada termasuk studi perilaku akuntansi yang dibahas di bab 4 dan sebuah studi klasik oleh Ball dan Brown yang menyelidiki kandungan informasi dalam angka-angka akuntansi.

Pendekatan Informasi EkonomiStudi yang menggunakan pendekatan ini menggunakan teori ekonomi untuk menspesifikasikan informasi yang diperlukan untuk membuat keputusan ekonomi. Mereka memperlakukan informasi sebagai sebuah komunitas yang memiliki biaya dan harga dan memeriksa apabila regulasi dari laporan finansial eksternal memang dibutuhkan. SATTA tampaknya memasukkan kategori ini sebagai sebuah metode yang sedang timbul dalam mengembangkan teori akuntansi; namun demikian, informasi ekonomi tidak mendapatkan keunggulan seperti yang diantisipasi oleh SATTA.

Kritik Pendekatan terhadap TeoriSATTA kemudian mulai berlaik pada pembahasan mengenai mengapa tidak satupun pendekatan yang ada terhadap teori mendapatkan penerimaan umum. SATTA memunculkan enam isu.

1. Masalah dengan mengkaitkan teori terhadap praktek . Dunia nyata jauh lebih kompleks daripada dunia yang dispesifikasikan dalam kebanyakan teori akuntansi. Sebagai contoh, kebanyakan deskripsi teori dimulai dengan asumsi yang tidak realistik seperti menentukan sejumlah variabel tetap konstan.

2. Alokasi masalah. Alokasi adalah proses yang tidak tetap. Sebagai contoh, definisi depresiasi sebagai metode yang rasional dan sistematik dari alokasi telah mengarah pada sejumlah interpretasi yang beragam atas kedua istilah tersebut.

3. Kesulitan dengan standar normatif . Standar normatif adalah kondisi yang diinginkan, meski demikian, user informasi akuntansi yang berbeda memiliki kondisi yang diinginkan yang berbeda pula. Sebagai akibatnya, tidak ada standar yang mampu memuaskan semua user.

4. Kesulitan dalam menginterpretasikan keamanan harga dari riset perilaku. Studi pasar berusaha untuk menentukan bagaimana user menggunakan angka akuntansi. Studi ini telah berusaha untuk mengontrol semua variabel kecuali variabel yang diminati, namun terdapat ketidaksepakatan tentang apakah rancangan disain mereka telah mencapai tujuan ini.

5. Masalah pertimbangan cost-benefit teori akuntansi. Sebuah asumsi dasar dari akuntansi adalah bahwa keuntungan yang diperolah dari mengadopsi alternatif akuntansi tertentu melebihi biayanya. Walau bagaimanapun, teori-teori yang eksis tidak mengindikasikan bagaimana mengukur benefit dan cost.

6. Keterbatasan perluasan data. Pada saat SATTA dipublikasikan, sebuah pandangan yang muncul adalah bahwa lebih banyak informasi jauh lebih baik daripada kekurangan informasi. Riset selanjutnya telah mengindikasikan bahwa user memiliki kemampuan terbatas untuk memproses informasi akuntansi.

Bagian berikutnya adalah SATTA mengenali bahwa meskipun pandangan evolusioner dari akuntansi tampak cukup menarik, bukti yang ada menyatakan bahwa pustaka akuntansi yang ada tidak konsisten dengan pandangan ini. Hal ini menyarankan bahwa proses teorisasi dalam akuntansi jauh lebih revolusioner daripada evolusioner dan beralih pada sebuah perspektif yang dikembangkan oleh Kuhn. Dia menyarankan kemajuan ilmiah yang dilaksanakan dalam urutan berikut:

1. Penerimaan sebuah paradigma2. Bekerja dengan paradigma tersebut dengan melakukan normal science3. Menjadi tidak puas dengan paradigma tersebut4. Mencari paradigma baru5. Menerima paradigma baru

SATTA mengatakan bahwa teori akuntansi pada saat itu adalah Langkah 3 karena sejumlah ahli teori telah menjadi tidak puas dengan pendekatan kecocokan untuk menspesifikasikan kandungan laporan finansial.

Evaluasi SATTAJika FASB yang baru dibentuk berusaha mencari pengarahan dari SATTA, mereka jelas mengalami kekecewaan. Anggapan SATTA bahwa tidak ada teori akuntansi yang dapat diterima secara universal pada intinya meninggalkan hal ini pada FASB untuk mulai mengembangkannya. FASB memberikan respon dengan Kerangka Konseptualnya.

Fokus SATTA terhadap perspektif ilmu filosofi bukan tanpa celaan. Peasnell (1978) menyimpulkan bahwa pendekatan teori SATTA tidak membentuk sebuah paradigma, karena sebuah paradigma jauh lebih dalam daripada serangkaian hipotesis. Dia juga meragukan kelayakan aplikasi teori Kuhn dalam akuntansi:

Akuntansi bukanlah sebuah ilmu, melainkan sebuah aktivitas servis. Akuntansi, oleh karenanya, harus disetarakan tidak dengan ilmu, namun dengan bidang seperti kedokteran, teknologi dan hukum, dimana prinsipnya raison d’etre adalah kebutuhan sosial eksternal.

Peasnell juga mengkritik pembedaan SATTA antara pendekatan kegunaan klasik dan keputusan sebagai hal yang “artifisial – buatan”. Akhirnya, dia menyatakan bahwa ketidakmampuan SATTA untuk mencapai konsensus dipengaruhi oleh fakta bahwa komite yang menulis SATTA terdiri atas sejumlah anggota yang memiliki posisi advokasi kuat dalam berbagai pendekatan terhadap teori pengembangan.

Proyek Kerangka Konseptual FASBSebuah faktor yang memotivasi di dalam pengembangan Conceptual Framework Project (CFP) adalah pengamatan FASB mengenai kesulitan yang dialami oleh pendahulunya, APB. Seperti yang telah dibahas diatas, APB melakukan dua studi mengenai dalil dan prinsip luas akuntansi yang ditolak karena terlalu radikal. Tidak lama kemudian, komite lainnya ditunjuk dan menghasilkan APB Statement No. 4 , yang juga tidak diterima sepenuhnya karena dipandang sebagai sebuah daftar praktek yang ada saat ini dan bukannya sebuah pedoman.

Usaha CFP yang pertama adalah untuk mengembangkan prinsip atau standar kualitatif yang luas dan mengijinkan penggunaan pilihan rasional yang sistematik diantara metode alternatif untuk menyusun laporan finansial. Selanjutnya, proyek ini akan terfokus pada bagaimana tujuan-tujuan tersebut dapat dicapai. Hasilnya, CFP adalah sebuah badan yang bersangkut paut dengan tujuan dan pondasi mendasar. Tujuannya dalam mengidentifikasi goal dan purpose dari akuntansi finansial, dimana dasarnya adalah konsep yang membantu untuk mencapai tujuan-tujuan tersebut. Konsep-konsep ini didisain untuk memberikan bimbingan dalam:

1. Memilih transaksi, peristiwa dan kondisi yang diperhitungkan

2. Menentukan bagaimana transaksi, peristiwa dan transaksi terpilih akan diukur3. Menentukan bagaimana meringkas dan melaporkan hasil dari peristiwa, transaksi dan kondisi.

FASB memaksudkan CFP untuk dipandang tidak hanya sebagai sebuah paket solusi terhadap permasalahan yang ada namun lebih sebagai basis umum untuk mengidentifikasikan dan mendiskusikan isu-isu, untuk mempertanyakan pertanyaan yang relevan dan untuk menyarankan riset yang luas.

CFP telah memberikan hasil dalam permasalahan tujuh pernyataan Financial Accounting Concepts No. 1: “Objectives of Financial Reporting by Business Enterprises”; No. 2: “Qualitative Characteristics of Accounting Information”; No. 3: “Elements of Financial Statements of Business Enterprises”; No. 4: “Objectives of Financial Reporting by Nonbusiness Organization” (karena fokusnya adalah akuntansi finansial, SFAC No. 4 tidak akan dibahas disini); No. 5: “Recognition and Measurement in Financial Statements of Business Enterprises”; No. 6: “Elements of Financial Statements” (SFAC No. 6 menggantikan SFAC No. 3); dan No. 7: “Using Cash Flow Information and Present Value in Accounting Measurements.”

SFAC No. 1 dan 2 dapat dideskripsikan sebagai tujuan untuk membimbing praktek. Mereka juga mengindikasikan bagaimana tujuan-tujuan tersebut berguna dalam membuat keputuasan kualitatif mengenai apa yang harus dilaporkan. Spesifiknya, SFAC No. 1 mendefinisikan tujuan primer dari laporan finansial sebagai kegunaan. SFAC No. 2 mendeskripsikan bagaimana laporan finansial dapat berguna dalam istilah kualitatif. SFAC No. 5 menjelaskan bahwa SFAC No. 1 dan 2 menyediakan pedoman bagi akuntan untuk dapat mengenali dan mengukur informasi akuntansi. Sebagai tambahan, SFAC No. 5 mendeskripsikan measurabilitas dan menyatakan bahwa untuk sebuah item agar dapat dilaporkan, tidak hanya item tersebut dapat diukur, malinkan juga harus memenuhi definisi dari sebuah elemen yang termuat dalam SFAC No. 6. SFAC No. 7 menyediakan sebuah kerangka untuk menggunakan future cash flow dan present values sebagai basis pengukuran akuntansi. Masing-masing pernyataan ini akan dibahas secara lebih mendetil.

CFP tidak secara langsung mempengaruhi praktek, dan SFAC tidak dimaksudkan untuk menimbulkan aplikasi Rule 203 atau 204 dari Code of Professional Ethics, yang menspesifikasikan bagaimana penyimpangan-penyimpangan dari GAAP akan harus diungkapkan. SFAC memberikan efek pada praktek hanya dengan mempengaruhi perkembangannya terhadap standar akuntansi baru.

FASB itu sendiri adalah pewaris yang langsung dari CFP. SFAC memberikan pondasi pada Dewan untuk menata standar dan tools yang dapat digunakan dalam menyelesaikan permasalahan serta pertanyaan yang berkaitan dengan akuntansi. Mereka juga memberikan sebuah kerangka yang dapat digunakan untuk mempertimbangkan keuntungan alternatif dan mempromosikan efisiensi yang lebih besar dalam komunikasi internal dan eksternal. Staf FASB dipandu oleh konsep yang bersangkutan di dalam SFAC dan memungkinkan untuk memberikan bimbingan dalam mengembangkan analisa isu-isu untuk pertimbangan bagi Dewan. Diskusi konsep CFP yang digunakan kini termasuk dalam basis untuk bagian kesimpulan dari setiap SFAC baru. Meski CFP tidak menyediakan semua jawaban, namun hal ini mempersempit alternatif dan menghilangkan hal-hal yang tidak konsisten dengannya. Hal ini juga dapat digunakan untuk membimbing pengembangan standar netral, yang membantu dalam hal alokasi sumberdaya terbatas serta fungsi efisien dari pasar kapital.

Sebuah keuntungan tambahan dari CFP adalah reduksi pengaruh bias personal terhadap setting standar. Tanpa bimbingan yang disediakan oleh kerangka konseptual, setting standar akan didasarkan pada kerangka personal individu dari anggota Dewan. Hal ini dapat memberikan hasil yang tidak konsisten ketika anggota dan kerangka individu dari tiap anggotanya mengalami perubahan. Tanpa adanya frame of reference, debat yang rasional tidak dapat terjadi. CFP juga membantu user informasi finansial untuk memahami dengan lebih baik lagi mengenai informasi tersebut dan keterbatasannya dalam menyediakan frame of reference untuk para preparer, auditor, siswa dan fakultas.

FASB telah mengindikasikan tidak adanya pernyataan konsep baru yang diantisipasi. Meski demikian, Dewan di tahun 2004 mempertimbangkan revisi terbatas dari definisi liabilitas, rekonsiderasi liabilitas yang lebih luas, dan rekognisi mereka. Sebagai tambahan, FASB dan IASB memeriksa apakah perbedaan dalam kerangka konseptual yang ada menghalangi konvergensi standar akuntansi internasional. Kerangka kerja tersebut masih belum komplit dan isu seperti penyajian dan display dari laporan finansial juga pelaporan diluar badan laporan finansial perlu ditanggapi. Terdapat sejumlah aspek tidak komplit seperti rekognisi dan pengukuran. Akhirnya, hal yang dikembangkan oleh CFP selama lebih dari dua dekade lalu telah mengarah pada peningkatan kompleksitas yang tidak diantisipasi; akibatnya, beberapa modifikasi mungkin diperlukan. Kandungan spesifik dari SFAC No. 1,2,5,6 dan 7 diringkas dalam paragraf selanjutnya.

Statement of Financial Accounting Concept No. 1: “Objective of Financial Reporting by Business Enterprises”Landasan bagi SFAC No. 1 adalah hasil kerja komite Trueblood mengenai laporan finansial; akibatnya, hal ini merupakan sebuah upaya untuk membentuk teori akuntansi normatif. SFAC No. 1 menunjukkan bahwa laporan finansial eksternal oleh perusahaan bisnis bukanlah akhir dari semuanya. Namun, hal tersebut

merupakan sumber informasi yang berguna dan dilengkapi oleh manajemen ditujukan pada user laporan finansial yang tidak dapat memperoleh informasi tersebut dalam cara lain. SFAC No. 1 mengindikasikan bahwa tujuan keseluruhan dari laporan finansial adalah untuk memberikan basis bagi user untuk memilih diantara penggunaan alternatif untuk sumberdaya yang langka. Sementara tujuan ini mungkin bisa dianggap self-explanatory, hal ini adalah hal yang krusial karena menunjukkan bahwa kebutuhan user lebih penting daripada kebutuhan auditor di dalam perkembangan standar akuntansi. Konsekuensinya, laporan finansial yang efektif harus memenuhi beberapa hal. Laporan tersebut harus dapat memberikan kegunaan bagi para investor potensial, kreditor dan user lainnya agar dapat:

1. Membuat investasi dan keputusan kredit2. Menilai prospek cash-flow (aliran kas)3. Melaporkan sumberdaya perusahaan, klaim terhadap sumberdaya tersebut dan perubahan di

dalamnya4. Melaporkan sumberdaya ekonomi, kewajiban (obligasi) dan ekuitas pemiliknya5. Melaporkan kinerja perusahaan dan pendapatannya6. Mengevaluasi likuiditas, solvency dan aliran dana7. Mengevaluasi kinerja dan performa manajemen8. Menjelaskan dan menafsirkan informasi finansial

Mengikuti tujuan keseluruhan, SFAC No. 1 menyatakan bahwa FASB bermaksud bahwa tujuan yang luas ini akan berlaku sebagai pedoman untuk mengevaluasi kegunaan dari GAAP baru maupun yang sudah eksis terhadap user agar dapat membuat keputusan kredit maupun investasi. Tujuan ini akan membantu untuk memfasilitasi penggunaan yang efisien dari sumberdaya yang langka dan operasional dari pasar kapital.

Statement of Financial Accounting Concepts No. 2: “Qualitative Characteristics of Accounting Information”Pernyataan/laporan ini menjembatani kesenjangan antara Statement of Concept No. 1 dan laporan berikutnya yang mendeskripsikan elemen dari laporan keuangan dan memberikan panduan atas rekognisi mereka, pengukuran dan pengungkapannya. Secara spesifik, SFAC No. 2 menanggapi pertanyaan: karakteristik apa dari informasi akuntansi yang membuatnya berguna? SFAC selanjutnya lebih mengarah pada bagaimana tujuan akuntansi finansial dapat dicapai.

SFAC No. 2 mengakui bahwa pilihan akuntansi dibuat pada setidaknya dua level. Pertama, FASB atau agensi lainnya seperti SEC yang memiliki kekuasaan untuk memperoleh bisnis yang hendak dilaporkan dalam cara tertentu ataupun untuk mencegah penggunaan sebuah metode yang dapat dianggap tidak diinginkan. Kedua, perusahaan yang membuat laporan bisa memilih akuntansi diantara alternatif-alternatif yang telah disetujui. SFAC No. 2 berusaha untuk mengidentifikasi dan mendefinisikan kualitas yang membuat informasi akuntansi berguna dengan jalan mengembangkan sejumlah generalisasi atau panduan agar dapat membuat pilihan akuntansi pada kedua level.

Berkaitan dengan pilihan akuntansi dua level tersebut, laporan atau pernyataan tersebut mengindikasikan kriteria pilihan primer antara dua alternatif metode akuntansi yang melibatkan pertanyaan metode mana yang lebih baik, dalam artian memiliki informasi yang lebih berguna. Jika jawaban terhadap pertanyaan tersebut sudah jelas, maka penting untuk bertanya apakah nilai dari informasi yang lebih baik ini secara signifikan melebihi informasi inferior lainnya untuk membenarkan adanya extra cost (analisa cost-benefit). Jika jawaban yang memuaskan dapat diberikan, pilihan antar alternatif tersebut akan jadi jelas. Kualitas yang membedakan mana yang lebih baik adalah kualitas relevansi dan reliabilitas.

Bagan 2.1 mengilustrasikan Hierarki Kualitas Akuntansi, yang didiskusikan oleh SFAC No. 2 dalam meninjau karakteristik informasi akuntansi.

Dari bagan tersebut, kita dapat melihat bahwa karakteristik informasi yang membuatnya menjadi komoditas yang diinginkan dipandang sebagai hierarki kualitas, dengan kegunaan untuk pengambilan keputusan adalah kualitas penting pertama. Meski demikian, hierarki ini tidak membedakan antara kualitas primer dan kualitas lainnya, juga tidak menentukan prioritas diantara kualitas-kualitas yang ada. Dalam paragraf berikutnya akan kita bahas mengenai masing-masing level hierarki ini secara lebih mendetil.

Para Pengambil keputusan dan Karakteristik MerekaMasing-masing pengambil keputusan menilai informasi akuntansi mana yang berguna dan penilaian tersebut dipengaruhi oleh sejumlah faktor seperti keputusan untuk dibuat, metode pengambilan keputusan yang digunakan, informasi yang sudah dimiliki atau diperoleh dari sumber lainnya dan kapasitas pengambil keputusan untuk memproses informasi tersebut. Karakteristik ini mengindikasikan bahwa umumnya manajer dan pemilik dari perusahaan kecil maupun menengah mungkin menemukan beberapa laporan finansial eksternal tidak terlalu berguna jika mereka merupakan pemegang saham dari perusahaan besar.

Batasan Cost-Benefit

Secara umum, kecuali benefit diperoleh dari sebuah komoditas atau jasa yang melebihi cost yang diasosiasikan dengan ketersediaannya, komoditas atau servis tidak akan dijual kembali. Meski demikian, informasi finansial akan beberda dari komoditas lainnya dimana biaya untuk menyediakan informasi finansial akan jauh pada preparer (perusahaan), dimana benefit akan tumbuh baik pada preparer maupun user. Badan setting-standar seperti FASB harus melakukan yang terbaik untuk memenuhi kebutuhan masyarakat sebagai satu kesatuan ketika mereka menentukan standar yang mengorbankan satu kualitas untuk kualitas lainnya, dan mereka harus secara konstan tetap memperhatikan hubungan antara cost dan benefit.

Understandabilitas (Pemahaman)Pemahaman informasi diatur oleh kombinasi karakteristik user dan karakteristik yang ada di dalam informasi. Karakteristik ini berlaku sebagai sebuah hubungan antara para pengambil keputusan dengan informasi akuntansi. Untuk memenuhi kriteria SFAC No. 1 mengenai kegunaan, para pengambil keputusan harus secara eksplisit memahami informasi tersebut. Pemahaman dapat diklasifikasikan sebagai hal yang terkait dengan pengambil keputusan tertentu (Apakah pengambil keputusan berbicara dengan bahasa tersebut?) atau menghubungkan kelas-kelas pengambil keputusan (Apakah pengungkapan dapat dimengerti oleh audiens sesuai dengan maksudnya?).

Kegunaan Keputusan (Decision Usefulness)SFAC No. 1 mengindikasikan bahwa informasi finansial dimaksudkan agar berguna bagi para pengambil keputusan. SFAC No. 1 juga menyatakan bahwa relevansi dan reliabilitas adalah dua kualitas primer yang membuat informasi akuntansi berguna dalam proses pengambilan keputusan. Subyek terhadap keterbatasan terdapat pada cost dan materialitas, meningkatnya relevansi dan menurunnya reliabilitas adalah karakteristik yang membuat informasi menjadi komoditas yang lebih diinginkan – dalam artian, seseorang memerlukannya untuk mengambil keputusan. Jika tidak satupun dari kualitas-kualitas tersebut hilang atau tidak ada, informasi tersebut tidak akan berguna. Meski idealnya pilihan alternatif akuntansi harus menghasilkan informasi yang lebih dapat diandalkan dan lebih relevan, mungkin perlu untuk mengorbankan beberapa kualitas untuk mendapatkan kualitas yang lain.

RelevansiInformasi akuntansi yang relevan dapat membuat perbedaan dalam sebuah keputusan dengan jalan membantu user untuk membentuk prediksi mengenai hasil di peristiwa masa lalu, masa kini dan masa depan atau untuk mengkonfirmasikan harapan yang diprediksikan sebelumnya. Informasi yang relevan memiliki nilai prediktif, nilai feedback dan timeliness.

Nilai Prediktif dan Nilai FeedbackInformasi dapat membuat perbedaan dalam keputusan dengan jalan meningkatkan kapasitas pengambil keputusan untuk memprediksi atau dengan mengkonfirmasikan atau memperbaiki harapan ekspektasi mereka terdahulu. Biasanya, informasi melakukan keduanya pada waktu yang bersamaan karena pengetahuan mengenai hasil dari sebuah tindakan yang sudah dilakukan biasanya akan meningkatakan kemampuan para pengambil keputusan untuk memprediksikan hasil dari tindakan yang mirip dengan itu di masa mendatang.

TimelinessMemiliki informasi yang tersedia bagi para pengambil keputusan sebelum mereka kehilangan kapasitasnya untuk mempengaruhi keputusan adalah aspek tambahan dari relevansi. Jika informasi tidak tersedia ketika sedang dibutuhkan atau jika tersedia dalam waktu yang lebih lama setelah kejadian yang dilaporkan berselang sehingga tidak memiliki nilai untuk tindakan di masa depan, informasi tersebut kekurangan relevansi dan memiliki sedikit atau bahkan tidak berguna sama sekali. Ketika timeliness sendiri tidak dapat membuat informasi menjadi relevan, kurangnya timeliness dapat merampok informasi relevansi yang mungkin dimilikinya.

ReliabilitasReliabilitas pengukuran terletak pada keyakinan dimana hal tersebut tertanam pada apa yang diyakininya, bersama dengan keyakinan user bahwa hal ini memiliki kualitas representational. Agar dinyatakan berguna, informasi harus reliable dan relevan. Derajat reliabilitas harus dikenali. Jarang sekali ada yang menilainya dalam hitam dan putih, namun lebih atau kurang reliable. Reliabilitas terletak pada tingkatan dimana sebuah deskripsi atau pengukuran akuntansi dapat diverifikasi dan dapat dipercaya . Netralitas informasi juga berinteraksi dengan dua komponen reliabilitas untuk memberikan pengaruh terhadap kegunaan informasi.

Verifiabilitas dan Representational Faithfulness

Veriabilitas dapat didemonstrasikan dengan mengambankan sejumlah konsensus diantara pengukuran independen dengan menggunakan metode pengukuran yang sama. Representational faithfulness, dengan kata lain, merujuk pada korespondensi atau kesepakatan antara jumlah akuntansi dan sumberdaya atau peristiwa dimana angka-angka tersebut mewakilinya. Sejumlah besar korespondensi, tidak menjamin bahwa pengukuran akuntansi akan relevan terhadap kebutuhan user jika sumberdaya atau peristiwa yang mewakilinya tidak layak dengan tujuan yang hendak dicapai. Ilmuwan sosial telah mendefinisikan konsep ini sebagai validitas.

NetralitasDalam merumuskan atau menerapkan standar, keprihatinan primer seharusnya adalah relevansi dan reliabilitas informasi, bukan pengaruh yang dimiliki aturan baru terhadap kepentingan tertentu. Pilihan netral antara alternatif akuntansi akan bebas bias. Tujuan laporan finansial adalah untuk melayani banyak user informasi yang berbeda, yang memiliki minat dan kepentingan yang berbeda pula, dan tidak ada hasil tunggal yang bisa memenuhi semua kepentingan.

Komparabilitas dan KonsistensiKegunaan informasi tentang sebuah perusahaan tertentu akan meningkat pesat jika dapat dibandingkan dengan informasi yang serupa dari perusahaan lain dan dengan informasi lainnya mengenai perusahaan yang sama untuk kurun waktu yang berbeda. Komparabilitas antar perusahaan dan konsistensi di dalam aplikasi metode yang digunakan sepanjang waktu akan meningkatkan nilai informasi dari kinerja atau peluang ekonomi relatif. Signifikansi informasi, terutama informasi kuantitatif, akan tergantung pada besarnya kemampuan user untuk mengaitkannya pada benchmark tertentu.

Batasan MaterialMaterialitas adalah konsep yang terkait dengan karakteristik kualitatif CFP, terutama relevansi dan reliabilitas. Baik materialitas dan relevansi didefinisikan dalam artian apa yang mempengaruhinya atau membuatnya berbeda bagi para pengambil keputusan, namun kedua istilah tersebut dapat dibedakan. Sebuah keputusan untuk tidak mengungkapkan informasi tertentu dapat dilakukan, katakanlah, karena investor tidak memiliki keperluan untuk menyimak informasi tersebut (hal itu tidak relevan) atau karena jumlah yang terlibat di dalamnya terlalu kecil untuk membuat perbedaan (mereka bukan material). Besarnya, tanpa berkenaan dengan sifat item dan kondisi dimana keputusan tersebut harus diambil, bukan merupakan basis yang mencukupi untuk membuat penilaian material. Posisi FASB saat ini adalah tidak ada standar umum materialitas yang dapat dirumuskan agar dapat selalu diperhitungkan untuk semua pertimbangan yang masuk ke dalam penilaian manusia. Kriteria materialitas kuantitatif dapat diberikan oleh Dewan dalam standar spesifik di masa mendatang, sama halnya seperti di masa lalu, selayaknya. Statement of Financial Accounting Concepts No. 5: “Recognition and Measurement in Financial Statements of Business Enterprises”Dalam SFAC No. 5, FASB berusaha untuk memperluas cakupan pengukuran operasional dalam perusahaan bisnis dengan jalan memperkenalkan definisi income yang komprehensif sebagai berikut:

Income komprehensif adalah perubahan dalam ekuitas (aset bersih) dari sebuah entitas selama sebuah kurun waktu dari transaksi dan peristiwa dan kondisi dari sumber non-pemilik. Hal ini meliputi semua perubahan di dalam ekuitas selama sebuah periode kecuali mereka yang dihasilkan dari investasi oleh pemilik dan distribusi dari pemilik.

Pendekatan ini mewakili upaya FASB untuk mengikat pendekatan maintenance kapital dan pendekatan transaksi akuntansi tradisional ke dalam pengukuran income. Dibawah pendekatan maintenance kapital, income bersih didefinisikan sebagai jumlah maksumal dari sumberdaya perusahaan yang dapat didistribusikan kepada pemilik selama periode tertentu (eksklusif dari investasi pemilik baru) dan masih meninggalkan bisnis di masa akhir periode sama seperti ketika pada awalnya. Meski demikian, FASB berusaha untuk menghilangkan ketakutan bahwa konsep income komprehensif adalah perubahan radikal dalam menggunakan pengukuran current value dengan menyatakan bahwa pengukuran/penghitungan untuk kebanyakan aset dan liabilitas tidak akan berbeda dibawah konsep income komprehensif. Namun pernyataan FASB, seperti SFAS FASB No. 115, yang membutuhkan penggunaan market value untuk menghitung investasi dalam common stock, dan SFAS No. 144, membutuhkan penggunaan penghitungan present value, memberikan bukti bahwa FASB mungkin membuat perubahan bertahap menuju akuntansi dengan current value.

SFAC No. 5 tidak mengatakan perubahan besar dalam current structure dan kandungan dalam laporan finansial. Meski demikian, hal ini mengusulkan bahwa sebuah laporan aliran kas harus menggantikan laporan perubahan dalam posisi finansial yang diburuhkan ketika SFAC No. 5 dilepaskan, dan hal ini memberikan dorongan untuk membutuhkan laporan aliran kas. SFAC No. 5 berusaha untuk memulai kriteria rekognisi dan panduan pada informasi apa yang seharusnya dimasukkan ke dalam laporan

finansial dan kapan informasi tersebut harus dilaporkan. Menurut SFAC No. 5, serangkaian laporan finansial untuk sebuah periode harus menunjukkan:

1. Posisi finansial pada akhir periode2. Pendapatan untuk masa periode tersebut3. Income komprehensif untuk periode tersebut4. Aliran kas selama periode tersebut berlangsung5. Investasi dan distribusi oleh pemilik selama periode tersebut

Laporan mengenai posisi finansial harus memberikan informasi tentang aset entitas, liabilitas dan ekuitas serta keterkaitannya satu sama lain pada satu waktu. Laporan tersebut juga harus menggambarkan struktur sumberdaya entitas – kelas-kelas besar dan jumlah aset – serta struktur pendanaannya – kelas-kelas besar dan jumlah liabilitas dan ekuitasnya. Laporan posisi finansial tidak dimaksudkan untuk menunjukkan nilai dari sebuah bisnis, namun harus memberikan informasi kepada user yang ingin membuat estimasi mereka sendiri mengenai nilai perusahaan tersebut.

Pendapatan adalah penghitungan kinerja entitas selama sebuah periode. Hal ini menghitung tingkatan dimana inflows aset (revenue dan perolehan) yang melebihi outflow aset. Konsep pendapatan (earnings) yang diberikan di dalam SFAC No. 5 mirip dengan income bersih untuk sebuah periode yang ditentukan dibawah pendekatan transaksi. Telah diharapkan bahwa konsep earning ini akan terus menjadi subyek dalam proses perubahan bertahap yang telah mengkarakterisasikan perkembangannya.

SFAC No. 5 mendefinisikan income komprehensif sebagai sebuah penghitungan luas dari pengaruh transaksi dan peristiwa lainnya terhadap sebuah entitas. Hal ini terdiri dari semua perubahan yang dikenali dalam ekuitas entitas selama sebuah periode kecuali yang dihasilkan dari investasi dari maupun distribusi untuk pemilik. Dibawah definisi SFAC No. 5, hubungan antara earning dan income komprehensif diilustrasikan sebagai berikut.

Revenue EarningsLess: Expense Penyesuaian akuntansi kumulatif plus atau minus Plus: Gain Perubahan ekuitas non-pemilik lain plus atau minus Less: Losses = Earnings = income komprehensif

Laporan aliran kas harus secara langsung atau tidak langsung mencerminkan resi kas sebuah entitas, diklasifikasikan oleh sumber utama dan pembayaran kas-nya diklasifikasikan oleh penggunaan selama sebuah periode tertentu. Pernyataan atau laporan harus memasukkan informasi aliran kas mengenai operasionalnya, dananya dan aktivitas investasinya.

Sebuah pernyataan atau laporan investasi oleh dan distribusi kepada pemilik mencerminkan transaksi kapital selama kurun periode tertentu. Yakni, hal tersebu mencerminkan tingkatan dimana dan dalam cara yang bagaimana ekuitas entitas meningkat atau menurun dari transaksi dengan pemilik.

Sebagai tambahan terhadap isu income komprehensif, SFAC No. 5 menanggapi isu penghitungan tertentu yang terkait dengan rekognisi. Sebuah item dan informasi mengenainya seharusnya memenuhi empat kriteria rekognisi dan harus dikenali pada waktu dimana kriteria-kriteria tersebut terpenuhi (subyek bagi cost-benefit dan batasan materialitas).

1. Definisi. Item akan memenuhi definisi dari sebuah elemen yang termuat dalam SFAC No. 62. Dapat dihitung (measurability) . Item memiliki atribut yang relevan, dapat dihitung dengan

reliabilitas yang mencukupi3. Relevansi. Informasi mengenai item dapat membuat perbedaan dalam pengambilan keputusan user4. Reliabilitas. Informasi sebagai perwakilan item dapat dipercaya, dapat diverifikasi dan netral

Kriteria rekognisi ini konsisten dengan dan diambil dari SFAC No. 1, 2 dan 6. SFAC No. 5 memberikan panduan dalam mengaplikasikan kriteria rekognisi dalam kasus-kasus dimana earning pendapatan dipengaruhi oleh keputusan rekognisi. Panduan ini konsisten dengan doktrin konservatisme. Dengan kata lain, rekognisi revenue dan gain didasarkan pada tes tambahan dari (1) disadari atau dapat disadari dan (2) dapat diperoleh sebelum dikenali sebagai income. Panduan untuk mengenali expenses dan losses akan tergantung pada konsumsi benefit atau loss dari future benefit.

Salah satu kesenjangan dalam SFAC No. 5 adalah kegagalannya untuk mendefinisikan istilah earnings. Terlebih lagi, hal ini tidak menyelesaikan perdebatan current value/historical cost. Kegagalan ini tampaknya dikarenakan posisi Dewan dalam menerima kegunaan keputusan sebagai tujuan dalam pelaporan finansial.

Dokumen ini cukup mengecewakan bagi mereka yang telah berharap akan menyediakan sebuah formula atau serangkaian formula darimana solusi untuk permasalahan akuntansi spesifik dapat diperoleh. Dengan kata lain, beberapa akuntan dan user laporan finansial akan memilih sebuah dokuman yang menjawab pertanyaan mengenai kapan, jika sebuah peristiwa yang spesifik harus dikenali dan berapa jumlah terbaik yang dihitung untuk peristiwa tersebut.

Meski SFAC No. 5 tidak mengatakan adanya perubahan radikal dalam struktur dan kandungan laporan finansial, hal tersebut memberikan dorongan bagi perubahan menuju laporan aliran kas dari yang tadinya laporan perubahan posisi finansial. Cakupan penghitungan hasil operasional dari perusahaan bisnis diperluas dengan definisi income komprehensif. Meskipun teks SFAS No. 5 terbatas pada pembahasan rekognisi dan penghitungan, laporan ini juga memberikan kerangka untuk building block terhadap pengungkapan diluar laporan finansial yang aktual. Kerangka kerja ini akan dibahas dalam Bab 17.

Perkembangan lebih lanjut dari teori akuntansi akan menggunakan konsep yang didefinisikan dalam SFAC No. 5 sebagai panduan operasional. Mereka harus berlaku sebagai batasan luas dalam perkembangan respon terhadap isu akuntansi yang kontroversial.

Statement of Financial Accounting Concepts No. 6: “Elements of Financial Statements of Business Enterprises”SFAC No. 6 mendefinisikan sepuluh elemen laporan finansial yang digunakan untuk menghitung kinerja dan posisi finansial dari entitas ekonomi. Kesepuluh elemen ini – aset, liabilitas, ekuitas, investasi oleh pemilik, distribusi kepada pemilik, income komprehensif, revenue, expense, gain dan losses – mewakili building block yang digunakan untuk membangung laporan finansial. Definisi dari elemen-elemen tersebut dapat digunakan untuk menentukan kandungan dalam laporan finansial.

Statement of Financial Accounting Concepts No. 7: “Using Cash Flow Information and Present Value in Accounting Measurement”SFAC No. 7 memberikan kerangka kerja untuk menggunakan aliran kas masa depan (future cash flow) sebagai basis untuk penghitungan akuntansi pada saat rekognisi inisial dari aset atau penghitungan fresh-start, dan untuk metode amortisasi. Hal ini mengutarakan prinsip yang umum bahwa mengatur kegunaan present value, terutama jumlah future cash flow, timingnya ataupun keduanya adalah hal yang tidak pasti dan terdapat pemahaman yang umum mengenai tujuan present value dalam penghitungan akuntansi. SFAC No. 7 tidak berurusan dengan isu rekognisi atau menspesifikasikan ketika penghitungan fresh-start layak dilakukan. Peristiwa dan kondisi yang memicu penghitungan fresh-start dilihat bervariasi dari satu situasi ke situasi lainnya. FASB berharap untuk memutuskan apabila situasi tertentu membutuhkan penghitungan fresh-start dalam basis project-by-project.

Penghitungan akuntansi adalah topik yang sangat luas. Sehingga FASB memfokuskan pada serangkaian pertanyaan yang relevan terhadap penghitungan dan konvensi amortisasi yang menggunakan teknik present value. Diantara pertanyaan-pertanyaan tersebut adalah:

1. Apa yang menjadi tujuan dalam menggunakan present value dalam rekognisi inisial aset dan liabilitas? Dan, apakah tujuan ini berbeda dalam penghitungan fresh-start selanjutnya pada aset dan liabilitas?

2. Apakah penghitungan liabilitas pada present value berbeda dari penghitungan aset?3. Bagaimana seharusnya estimasi cash flow dan suku bunga dikembangkan?4. Apa yang menjadi tujuan present value ketika digunakan bersamaan dengan amortisasi aset dan

liabilitas?5. Bagaimana seharusnya amortisasi present value digunakan ketika estimasi cash flow mengalami

perubahan?

FASB mengindikasikan bahwa tujuan penghitungan present-value adalah untuk menangkap perbedaan ekonomi antara sejumlah future cash flows. Sebagai contoh, masing-masing aset berikut dengan future cash flow $25,000 memiliki perbedaan ekonomis:

a. Sebuah aset dengan cash flow tertentu, kontraktual permanen dibutuhkan dalam satu hari dengan nilai $25,000.

b. Sebuah aset dengan cash flow tertentu, kontraktual permanen dibutuhkan dalam sepuluh tahun dengan nilai $25,000.

c. Sebuah aset dengan cash flow tertentu, kontraktual permanen dibutuhkan dalam satu hari dengan nilai $25,000. Jumlah aktual yang diterima mungkin berkurang tapi tidak lebih dari $25,000.

d. Sebuah aset dengan cash flow tertentu, kontraktual permanen dibutuhkan dalam sepuluh tahun dengan nilai $25,000. Jumlah aktual yang diterima mungkin berkurang tapi tidak lebih dari $25,000.

e. Sebuah aset dengan cash flow yang diharapkan dengan nilai $25,000 untuk sepuluh tahun dengan kisaran antara $20,000 hingga $30,000.

Aset-aset tersebut dibedakan satu sama lain dengan timing dan ketidakpastian atas future cash flow-nya. Penghitungan berdasarkan undiscounted cash flows akan menghasilkan catatan masing-masing dengan jumlah yang sama. Sejak mereka secara ekonomis berbeda, maka present value yang diharapkan untuk masing-masingnya juga akan berbeda. Sebuah penghitungan present value yang menangkap perbedaan ekonomis penuh antara lima aset harus memasukkan elemen-elemen berikut:

a. Sebuah estimasi dari future cash flowsb. Ekspektasi mengenai variasi dalam timing cash flows tersebutc. Time value dari uang yang diwakili oleh suku bunga bebas resikod. Harga untuk menanggung ketidakpastiane. Lainnya, kadang-kadang tidak teridentifikasi, faktor-faktor yang termasuk ilikuiditas dan

ketidaksempurnaan pasar

Dua pendekatan untuk menghadirkan present value dibahas dalam SFAC No. 7: Tradisional. Sebuah cash flow tunggal dan suku bunga tungga seperti dalam 12 persen obligasi

dalam sepuluh tahun. Kasus a dan b diatas adalah contoh penggunaan dari pendekatan tradisional Expected Cash Flow. Kisaran cash flow yang memungkinkan dengan cakupan likelihood. Kasus c,

d, dan e adalah contoh dari pendekatan expected cash flow.

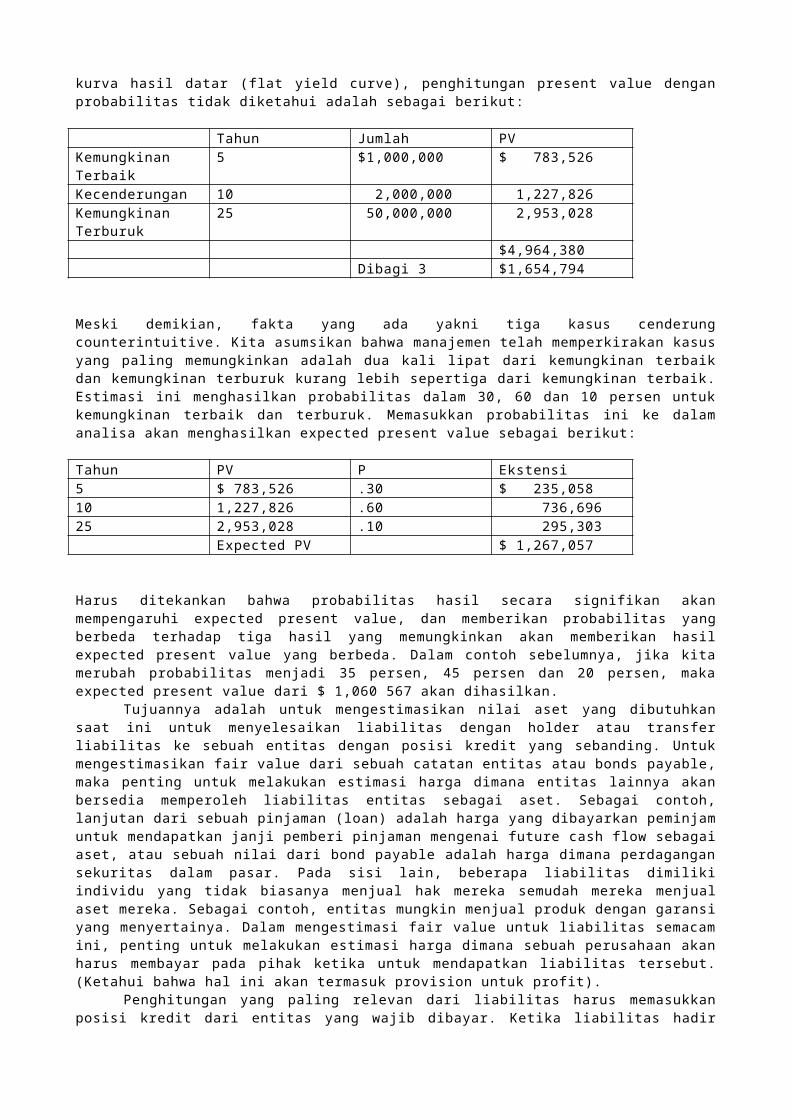

Untuk menggambarkan pendekatan expected cash flow, kita asumsikan bahwa sebuah bisnis menghadapi liabilitas untuk dihitung. Tidak ada informasi pasar yang eksis mengenai harga untuk perbandingan obligasi. Jumlah pembayaran yang paling memungkinkan adalah $2 juta dalam sepuluh tahun. Meski demikian, dibawah “skenario terbaik” liabilitas mungkin akan terselesaikan untuk $1 juta dalam lima tahun dan dibawah perkiraan “skenario terburuk” perusahaan akan harus membayar $50 juta dalam dua puluh lima tahun. Kita asumsikan tingkat diskon bebas resiko 5 persen dan kurva hasil datar (flat yield curve), penghitungan present value dengan probabilitas tidak diketahui adalah sebagai berikut:

Tahun Jumlah PVKemungkinan Terbaik

5 $1,000,000 $ 783,526

Kecenderungan 10 2,000,000 1,227,826Kemungkinan Terburuk

25 50,000,000 2,953,028

$4,964,380Dibagi 3 $1,654,794

Meski demikian, fakta yang ada yakni tiga kasus cenderung counterintuitive. Kita asumsikan bahwa manajemen telah memperkirakan kasus yang paling memungkinkan adalah dua kali lipat dari kemungkinan terbaik dan kemungkinan terburuk kurang lebih sepertiga dari kemungkinan terbaik. Estimasi ini menghasilkan probabilitas dalam 30, 60 dan 10 persen untuk kemungkinan terbaik dan terburuk. Memasukkan probabilitas ini ke dalam analisa akan menghasilkan expected present value sebagai berikut:

Tahun PV P Ekstensi5 $ 783,526 .30 $ 235,05810 1,227,826 .60 736,69625 2,953,028 .10 295,303

Expected PV $ 1,267,057

Harus ditekankan bahwa probabilitas hasil secara signifikan akan mempengaruhi expected present value, dan memberikan probabilitas yang berbeda terhadap tiga hasil yang memungkinkan akan memberikan hasil expected present value yang berbeda. Dalam contoh sebelumnya, jika kita merubah probabilitas menjadi 35 persen, 45 persen dan 20 persen, maka expected present value dari $ 1,060 567 akan dihasilkan.

Tujuannya adalah untuk mengestimasikan nilai aset yang dibutuhkan saat ini untuk menyelesaikan liabilitas dengan holder atau transfer liabilitas ke sebuah entitas dengan posisi kredit yang sebanding. Untuk mengestimasikan fair value dari sebuah catatan entitas atau bonds payable, maka penting untuk melakukan estimasi harga dimana entitas lainnya akan bersedia memperoleh liabilitas entitas sebagai aset. Sebagai contoh, lanjutan dari sebuah pinjaman (loan) adalah harga yang dibayarkan peminjam untuk mendapatkan janji pemberi pinjaman mengenai future cash flow sebagai aset, atau sebuah nilai dari bond payable adalah harga dimana perdagangan sekuritas dalam pasar. Pada sisi lain, beberapa liabilitas dimiliki individu yang tidak biasanya menjual hak mereka semudah mereka menjual aset mereka. Sebagai contoh, entitas mungkin menjual produk dengan garansi yang menyertainya. Dalam mengestimasi fair value untuk liabilitas semacam ini, penting untuk melakukan estimasi harga dimana sebuah perusahaan akan harus membayar pada pihak ketika untuk mendapatkan liabilitas tersebut. (Ketahui bahwa hal ini akan termasuk provision untuk profit).

Penghitungan yang paling relevan dari liabilitas harus memasukkan posisi kredit dari entitas yang wajib dibayar. Ketika liabilitas hadir dalam pertukaran kas, peranan posisi kredit (credit standing) akan

mudah ditentukan. Oleh karenanya entitas yang memiliki posisi kredit yang lebih kuat akan menerima lebih banyak kas daripada sebuah entitas yang memiliki posisi kredit lemah. Sebagai contoh, jika dua entitas sama-sama menjanjikan untuk membayar $500 dalam lima tahun, maka entitas dengan kredit yang kuat mungkin menerima sekitar $374 (dengan asumsi suku bunga 6 persen), sementara entitas yang lebih lemah akan menerima sekitar $248 (dengan asumsi suku bunga 12 persen). Pengaruh posisi kredit di dalam penghitungan liabilitas entitas biasanya ditangkap dalam penyesuaian terhadap suku bunga, yang mirip dengan pendekatan tradisional dalam memasukkan resiko dan ketidakpastian (uncertainty) ke dalam penghitungan aliran kas. Pendekatan ini sangat sesuai untuk liabilitas dengan aliran kas kontraktual, namun pendekatan expected present value akan lebih efektif ketika menghitung pengaruh posisi kredit terhadap liabilitas lain. Sebagai contoh, sebuah liabilitas mungkin menghadirkan sebuah entitas dengan kisaran outflows kas yang mungkin berkisar dari sangat rendah hingga tinggi. Mungkin terdapat sedikit peluang default jika jumlahnya rendah, namun peluangnya besar jika jumlah yang terlibat termasuk tinggi. Dalam situasi seperti ini, pengaruh posisi kredit mungkin lebih efektif digunakan dalam penghitungan expected cash flows.

FASB menyadari bahwa tujuan dari semua alokasi akuntansi adalah untuk melaporkan perubahan di dalam value, utilitas, atau substansi aset dan liabilitas seiring dengan waktu. Alokasi akuntansi berusaha untuk menghubungkan perubahan dalam nilai yang terekam dari sebuah aset atau liabilitas hingga fenomena nyata yang dapat teramati. Sebagai contoh, depresiasi straight-line terkait bahwa perubahan terhadap estimasi masa hidup sebuah aset. Interest method alokasi mengasosiasikan perubahan dalam jumlah yang tercatat dengan perubahan dalam present value untuk sejumlah kas inflow atau outflow. Dibawah current GAAP, interest method alokasi dianggap lebih relevan daripada metode lainnya ketika diaplikasikan ke dalam aset yang mengandung satu atau lebih karakteristik berikut:

a. Transaksi memberikan peluang bagi aset atau liabilitas untuk terlibat dalam peminjaman atau lending

b. Sejumlah estimasi future cash flows akan terasosiasi dengan aset atau liabilitasc. Penghitungan pada saat rekognisi inisial didasarkan pada present value

Perubahan dari estimasi orisinal cash flow, baik dalam timing maupun jumlah, dapat diakomodasi dalam skema interest amortisasi atau dimasukkan dalam penghitungan fresh-start dari aset atau liabilitas. Jika jumlah atau timing dari estimasi cash flows mengalami perubahan, dan item yang ada tidak dihitung ulang, maka skema interest amortisasi harus dikurangi untuk memasukkan estimasi baru cash flows. FASB mengetahui bahwa metode berikut telah digunakan untuk menyelesaikan perubahan dalam estimasi cash flows:

Prospektif. Menghitung suku bunga efektif yang baru berdasarkan pada future cash flows Catch-up. Menyesuaikan jumlah yang dibawa untuk present value dari cash flows yang sudah

direvisi Retrospektif. Menghitung suku bunga baru berdasarkan cash flows terkini dan expected future cash

flows

FASB menyatakan preferensi untuk metode catch-up ketika mencatat perubahan dalam estimasi future cash flows karena hal tersebut konsisten dengan pendekatan present-value. Jika kondisi mengalami perubahan, sebuah perubahan dalam estimasi akan dicatat dan informasi yang terbaru akan dimasukkan.

Standar Akuntansi Berbasis Prinsip versus Berbasis AturanSelama awal tahun 2000, FASB menyadari bahwa perhatian terekspresikan mengenai kualitas dan transparansi informasi akuntansi. Satu perhatian yang ada adalah meningkatnya kompleksitas dari standar FASB. Dewan menyimpulkan bahwa banyak detil dan kompleksitas yang diasosiasikan dengan standar akuntansi merupakan hasil dari penerapan pedoman berbasis aturan, yang membiarkan “teknik akuntansi” untuk memutari aturan yang ada, sehingga membiarkan perusahaan memotong tujuan dan nyawa standar yang ditetapkan. Sebagai contoh, SFAS No. 13, “Accounting for Leases,” mengidentifikasikan empat kriteria yang tidak dapat dilanggar jika sebuah leasing akan dicatat sebagai leasing operasional. Sebagai akibatnya, perusahaan leasing dan pemegang leasing prospektif berusaha untuk menstrukturisasi kontrak leasing dalam cara tertentu yang tidak melanggar kriteria-kriteria tersebut. FASB memberikan banyak kompleksitas dalam hal pengecualian prinsip yang diuraikan dalam standar dan interpretasi serta penerapan pedoman.

FASB juga menyadari bahwa Kerangka Kerja Konseptual mereka tidak menyediakan semua tools yang dibutuhkan untuk menyelesaikan permasalahan akuntansi. Kekurangan ini dikarenakan fakta bahwa aspek tertentu dari Kerangka Kerja Konseptual secara internal inkonsisten dan tidak komplit. Akibatnya, Dewan mempertimbangkan kebutuhan untuk mengembangkan kerangka kerja pelaporan yang mirip dengan International Accounting Standard No. 1 . Kerangka kerja semacam ini akan memberikan pedoman terhadap isu-isu seperti penilaian materialitas, melakukan assessment, penilaian profesional, konsistensi dan komparabilitas. Hal ini juga akan mengijinkan sejumlah kecil, jika memang ada, pengecualian dan lebih sedikit panduan penerapan.

Untuk menggambarkan perbedaan antara standar berbasis prinsip dan berbasis aturan, proses penetapan standar dapat dipandang sebagai sebuah hal yang kontinyu berkisar dari standar kaku yang tinggi di satu sisi hingga definisi umum dari konsep berbasis ekonomi di sisi lainnya. Sebagai contoh, kita pertimbangkan akuntansi untuk intangible asset goodwill. Sebuah contoh dari sisi standar yang kaku adalah praktek yang diterima:

Goodwill akan diamortisasi selama masa hidup 40 tahun hingga akhirnya diamortisasi secara penuh.

Persyaratan ini tidak meninggalkan ruang untuk penilaian atau ketidaksepakatan mengenai jumlah expense amortisasi yang diketahui. Komparabilitas dan konsistensi diantara perusahaan dan yang sejalan dengan waktu dijamin secara virtual dibawah aturan semacam ini. Namun, persyaratan ini kurang relevansi karena tidak mencerminkan segi ekonomi yang mendasarinya sebagai entitas untuk laporan, yang berbeda di antara perusahaan dan dalam kurun waktu yang berbeda.

Pada sisi yang lain dari kontinyuitas adalah aturan FASB yang baru:

Goodwill tidak diamortisasi. Goodwill tercatat apapun akan diuji untuk kecacatan (impairment) dan jika dinyatakan cacat, tuliskan current fair value dalam basis annual.

Persyaratan ini mengharuskan aplikasi penilaian dan keahlian oleh manajer dan auditor. Tujuannya adalah untuk mencatat perubahan ekonomi dari aset goodwill.

FASB telah mengeluarkan sebuah undangan untuk berkomentar terhadap isu ini dan memasukkan pertanyaan-pertanyaan berikut:

1. Apakah Anda mendukung proposal Dewan atas pendekatan berbasis prinsip untuk setting standar AS? Apakah pendekatan ini meningkatkan kualitas dan transparensi dari akuntansi dan laporan finansial AS?