bab ii kajian pustaka, kerangka pemikiran dan hipotesis 2.1. kajian...

TRANSCRIPT

31

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1. Kajian Pustaka

Bab ini akan menelaah literatur yang relevan dengan variabel penelitian yakni

kapabilitas dinamis, manajemen pengetahuan, modal intelektual, kinerja inovasi

dan kinerja perusahaan. Pada bab ini akan digali konsep, teori atau model yang

dapat digunakan sebagai pendekatan untuk mengidentifikasi faktor-faktor yang

dapat mempengaruhi kinerja perusahaan. Sehingga dapat digunakan sebagai

pendekatan untuk merumuskan model keterkaitan antar variabel dan pemecahan

masalah dilihat dari sudut pandang teoritis.

Penelitian ini sudah menyusun grand theory (teori utama), middle range theory

(teori antara) dan applied theory (teori aplikasi). Grand theory dari penelitian ini

adalah teori manajemen sumber daya stratejik (MSDM stratejik). Teori ini

terkait dengan upaya pencapaian tujuan organisasi melalui penciptaan strategi,

kebijakan dan praktek pengelolaan sumber daya manusia yang terintegrasi

(Armstrong, 2011). Topik-topik pembahasan dalam MSDM stratejik meliputi

perubahan struktur dan budaya organisasi, efektifitas organisasi dan kinerja,

penyelarasan sumberdaya dengan kebutuhan masa datang, pembangunan

kapabilitas unik, manajemen pengetahuan dan manajemen perubahan. MSDM

stratejik juga mendiskusikan bagaimana modal manusia (human capital) dan

kapabilitas proses bisa digunakan untuk mencapai tujuan organisasi secara efektif.

Ditambahkan lebih lanjut oleh Becker and Huselid (2006) bahwa fokus utama

pembahasan MSDM stratejik adalah pencapaian kinerja organisasi, bukan kinerja

32

individu. Oleh karena itu, ketercapaian tujuan organisasi melalui pemanfaatan

seluruh sumber daya dan kapabilitas yang ada merupakan esensi dari MSDM

stratejik. Berbagai penelitian semenjak tahun 1990-an menunjukkan bahwa

MSDM stratejik berkorelasi positif dengan kinerja perusahaan (Millmore, 2007).

Meskipun demikian, banyak penelitian-penelitian yang tidak mampu menjelaskan

mekanisme MSDM stratejik mempengaruhi kinerja perusahaan, sehingga menjadi

black box yang belum terjawab secara tuntas (Millmore, 2007; Chowhan, 2016).

Alasan dipilihnya teori MSDM stratejik sebagai grand theory adalah

karena yang ingin dituju oleh penelitian ini peningkatan kinerja industri kreatif

fashion produk tekstil. Dengan kata lain, unit analisis dari penelitian ini adalah

organisasi. Fenomena yang mendasari identifikasi dan perumusan masalah pada

penelitian ini juga pada level organisasi. Fenomena yang disampaikan pada bab

terdahulu berada dalam lingkup bahasan teori MSDM stratejik. Sehingga teori

MSDM stratejik tepat digunakan sebagai grand theory dalam rangka memetakan

dan menganalisis permasalahan dari sudut pandang teoritis.

Middle range theory dari penelitian ini ada empat yakni: resource based

view (RBV) theory, knowledge based view (KBV), dynamic capability (DC)

dan performance management (manajemen kinerja). Namun pada penelitian

ini, DC juga sekaligus digunakan sebagai applied theory. Teori RBV pertama

sekali dikemukakan oleh Penrose (1959), berdasarkan Richardian theory of rents

(Barney & Arikan, 2001) yang menyatakan bahwa keunggulan kompetitif

organisasi berasal dari input internal organisasi yang unik dan tidak berwujud,

seperti pengetahuan, kepemimpinan dan budaya (Peteraf, 1993 di dalam Wang,

33

2014). RBV menjadi semakin populer saat Barney pada tahun 1991 yang

menyatakan bahwa faktor kunci bagi keberhasilan perusahaan adalah sumber daya

dan kapabilitas internal perusahaan yang tidak berwujud (intangible), dan

memenuhi unsur VRIN : valuable, rare, inimitable dan non-substitutable

(berharga, langka, tidak bisa diimitasi dan tidak tergantikan) (Kraaijenbrink,

Spender, & Groen, 2010; Arend, 2015). Tujuh tahun kemudian, Barney and

Wright (1998) menjelaskan bahwa yang dimaksud dengan sumber daya tidak

berwujud yang bersifat VRIN tersebut adalah sumber daya manusia. Nyberg,

Moliterno, Donald Hale, and Lepak (2014) menambahkan bahwa dilihat dari

perspektif MSDM stratejik, maka sumber daya manusia haruslah dilihat sebagai

sumber daya kolektif pada level organisasi, bukan pada tataran mikro individual.

Sehingga bisa disimpulkan bahwa sumber daya manusia merupakan sumber daya

yang bersifat stratejik bagi setiap organisasi.

Seiring dengan perkembangan ilmu, literatur lain berpendapat bahwa

sumber keunggulan kompetitif organisasi terletak pada knowledge atau

pengetahuan yang dimiliki oleh organisasi tersebut (Ferreira & Hamilton, 2010;

Wang, 2014; Hussinki et al., 2017), bukan pada sumber daya manusianya. Sudut

pandang ini disebut juga sebagai knowledge based view (Spender, 1996; Spender

& Grant, 1996; Tiwana, 2002; Wang, 2014; Hussinki et al., 2017; Popa et al.,

2017). Diskusi tentang pengetahuan sendiri mencakup dua hal, yakni pengetahuan

dalam bentuk stok pengetahuan/sumber daya pengetahuan/modal intelektual,

dan pengetahuan dalam bentuk praktik dan proses manajemen pengetahuan

(Kianto et al., 2014). Oleh karena modal intelektual dipandang juga sebagai

34

stok/sumber daya pengetahuan, maka modal intelektual bisa dipandang sebagai

turunan dari RBV dan KBV.

Pada perkembangan selanjutnya, teori RBV dan KBV mendapat kritikan

karena dianggap terlalu berfokus pada aspek internal perusahaan dan

mengabaikan aspek lingkungan (Wang, 2014). Selain itu, Grant (1991) di dalam

Moustaghfir and Schiuma (2013) menyatakan bahwa memiliki sumber daya saja

tidak cukup untuk membuat organisasi berkinerja tinggi, namun harus ada

kapabilitas untuk merubah sumber daya menjadi output. Pandangan tersebut di

atas, melahirkan pendekatan baru yang mengakomodir lingkungan eksternal

dalam memaknai penciptaan keunggulan perusahaan yakni dynamic capability -

DC (kapabilitas dinamis) yang berarti kemampuan perusahaan untuk

mengintegrasikan, membangun dan merekonfigurasi kompetensi internal dan

eksternal dalam rangka menghadapi perubahan lingkungan (Teece, Pisano, &

Shuen, 1997). Sedangkan menurut Barreto (2010) kapabilitas dinamis adalah

potensi yang dimiliki oleh perusahaan untuk memecahkan masalah secara

sistematis, yang dipengaruhi oleh kemampuan perusahaan itu untuk merasakan

peluang dan tantangan, membuat keputusan tepat waktu dan berorientasi pasar,

dan untuk mengganti sumber daya yang dimilikinya.

Sedangkan Middle range theory berikutnya adalah manajemen kinerja,

berbicara tentang seperangkat pengukuran untuk menyatakan sejauh apa sebuah

organisasi bisa mencapai tujuan yang telah ditetapkan sebelumnya. Dasar-dasar

pengukuran kinerja perusahaan sudah diletakkan oleh Cameron and Whetten

(1981) dengan mengatakan bahwa kinerja perusahaan merupakan ukuran

35

efektifitas perusahaan. Venkatraman and Ramanujam (1986) menyatakan

efektifitas adalah sebuah ukuran yang sangat luas dan abstrak, oleh karena itu

mereka menyarankan agar kinerja perusahaan diukur dari kinerja finansial dan

non finansial perusahaan. Bagi Venkatraman dan Ramanujam, efektivitas

organisasi adalah sebuah sebuah lingkaran besar dengan efektivitas bisnis sebagai

lingkaran menengahnya, serta kinerja keuangan sebagai lingkaran terkecil di

dalamnya (Santos & Brito, 2012). Salah satu model pengukuran kinerja finansial

dan non finansial perusahaan perusahaan itu adalah Balanced Scorecard (BSC)

yang dikembangkan oleh Kaplan dan Norton pada tahun 1992. Selain itu kinerja

perusahaan juga bisa diukur berdasarkan aspek kinerja inovasi dan keuangan

(Kianto et al., 2014; Slaðana & Sven, 2018) serta pelanggan (Best, 2014).

Berdasarkan uraian di atas, maka bisa disimpulkan bahwa applied theory pada

penelitian ini adalah: kapabilitas dinamis, modal intelektual, manajemen

pengetahuan, kinerja inovasi dan kinerja perusahaan.

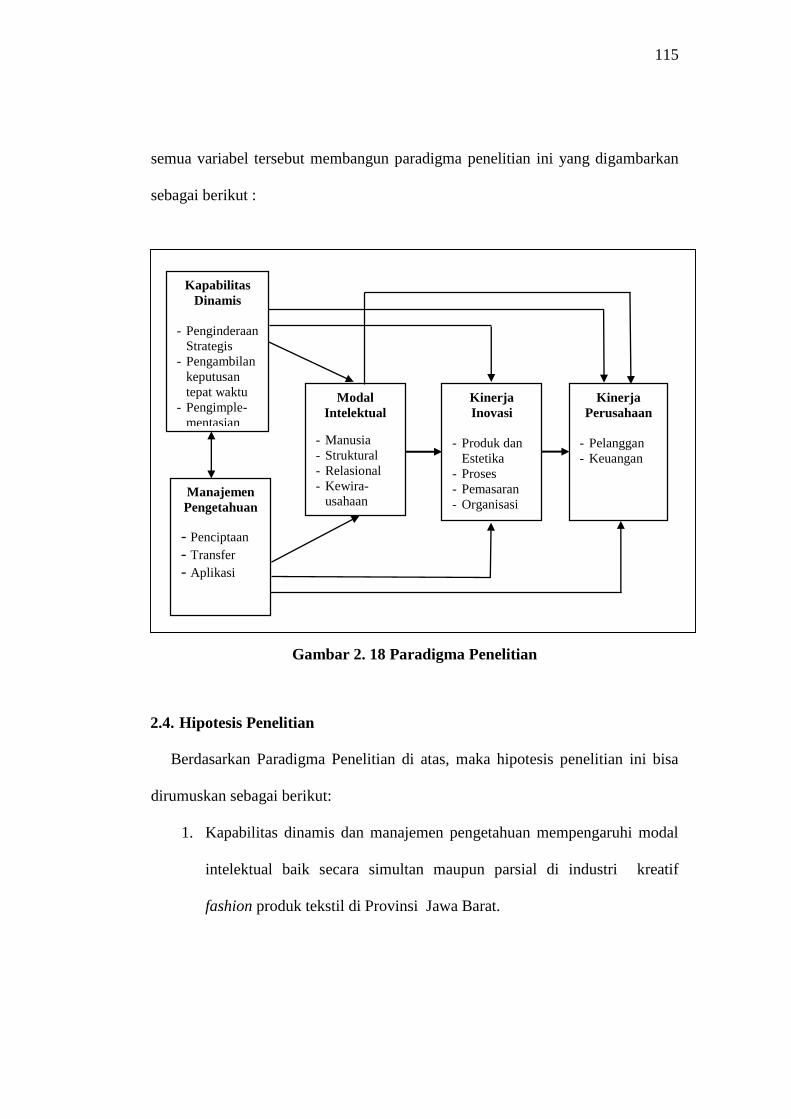

Selengkapnya hubungan antara grand, middle range dan applied theory

disajikan pada gambar berikut:

36

Gambar 2. 1 Grand, Middle Range dan Applied Theory

Manajemen

Pengeta-

huan

Hsiao,

Nielsen, Chen, and

Chang

(2011); Hsu and

Sabherwal

(2012)

Kinerja

Inovasi

OECD

(2005); Müller,

Rammer,

and Trüby

(2009);

Suroso and

Azis (2015);

Azis, Darun,

Kartini,

Bernik, and Harsanto

(2017)

Applied

Theory

Manajemen Sumber Daya Manusia Stratejik

Millmore (2007); Armstrong (2011); Becker and Huselid (2006)

Grand

Theory

Middle

Range

Theory

Manajemen Kinerja

Santos and Brito (2012);

Best (2014); Kianto, Ritala,

Spender, and Vanhala

(2014); Slaðana and Sven (2018)

Kinerja

Perusa-

haan

Kaplan and

Norton (1992);

Hsu and

Wang (2012);

Khalique,

Bontis, Nassir bin

Shaari, and Isa (2015)

Resource Based-

View of the Firm Barney (1991);

Kraaijenbrink,

Spender, and Groen

(2010); Arend (2015); Nyberg,

Moliterno, Donald

Hale, and Lepak

(2014)

Modal

Intelektual

Inkinen

(2015); Singh and Rao

(2016a)

Kapabilias

Dinamis

Teece

(2007)

Chien and

Tsai

(2012); Li

and Liu

(2014);

Rufaidah

and

Sutisna

(2015);A

mbrosini

and

Bowman

(2009)

Knowledge

Based-View Ferreira and

Hamilton (2010);

Wang (2014); Hussinki, Ritala,

Vanhala, and

Kianto (2017); Popa, Soto-Acosta,

and Martinez-

Conesa (2017)

37

Selanjutnya, penelitian ini akan menguraikan tentang industri kreatif fashion itu

sendiri. Diikuti dengan kajian pustaka terhadap beberapa hasil penelitian yang

mendukung dan memiliki keterkaitan dengan variabel-variabel penelitian ini yaitu

kapabilitas dinamis, manajemen pengetahuan, modal intelektual, kinerja inovasi

dan kinerja perusahaan.

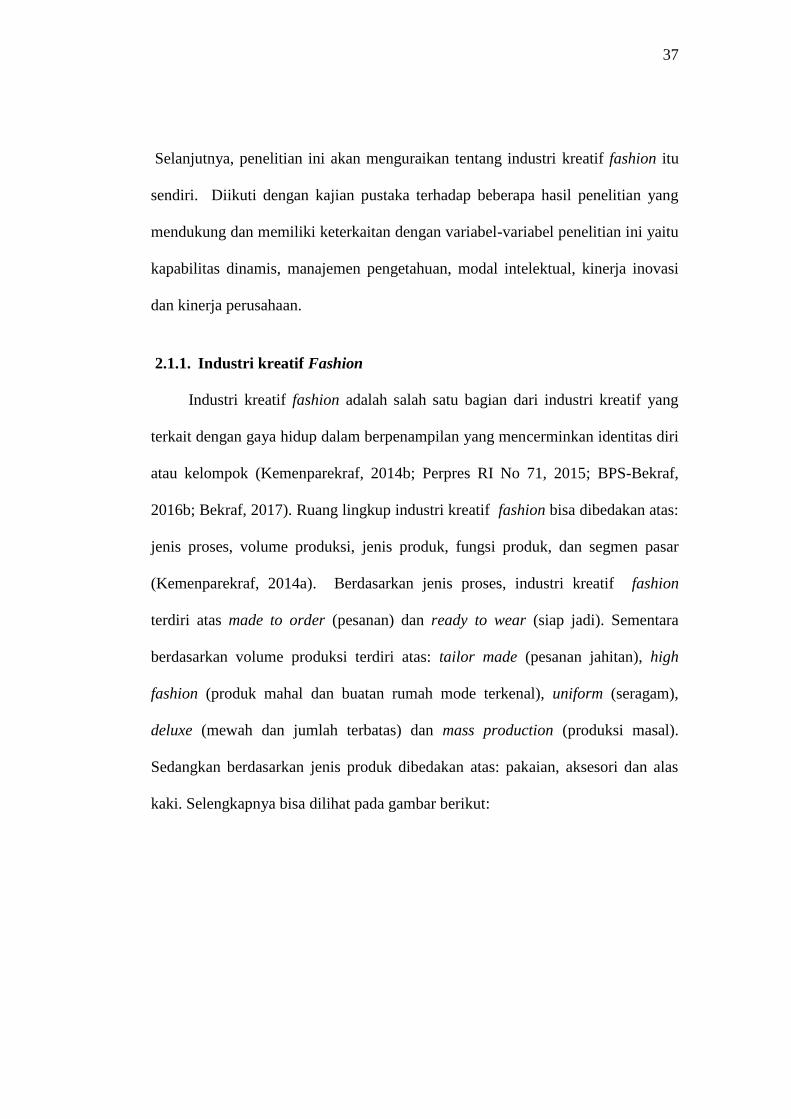

2.1.1. Industri kreatif Fashion

Industri kreatif fashion adalah salah satu bagian dari industri kreatif yang

terkait dengan gaya hidup dalam berpenampilan yang mencerminkan identitas diri

atau kelompok (Kemenparekraf, 2014b; Perpres RI No 71, 2015; BPS-Bekraf,

2016b; Bekraf, 2017). Ruang lingkup industri kreatif fashion bisa dibedakan atas:

jenis proses, volume produksi, jenis produk, fungsi produk, dan segmen pasar

(Kemenparekraf, 2014a). Berdasarkan jenis proses, industri kreatif fashion

terdiri atas made to order (pesanan) dan ready to wear (siap jadi). Sementara

berdasarkan volume produksi terdiri atas: tailor made (pesanan jahitan), high

fashion (produk mahal dan buatan rumah mode terkenal), uniform (seragam),

deluxe (mewah dan jumlah terbatas) dan mass production (produksi masal).

Sedangkan berdasarkan jenis produk dibedakan atas: pakaian, aksesori dan alas

kaki. Selengkapnya bisa dilihat pada gambar berikut:

38

Sumber : Kemenparekraf (2014b)

: diluar fokus penelitian.

Gambar 2. 2 Ruang Lingkup Industri Kreatif Fashion

Output dari industri Kreatif fashion, juga merupakan produk budaya (Scott,

1996; Pratt, 1997) yang merepresentasikan identitas sosial yang unik (Davis,

1992 di dalam Huang, Hu, Wang, Chen, & Lo, 2016). Fashion memiliki

keterkaitan yang kuat dengan identitas personal dan penilaian sosial. Fashion

akan bervariasi tergantung musim, geografi dan gaya hidup dan kelas sosial.

Sebagai produk budaya, pakaian merepresentasikan elemen budaya dan estetika

yang membutuhkan kolaborasi antara beragam sektor dan pengambil keputusan

(Wolfe & Bramwell, 2008). Hubungan yang kuat antara desainer, produsen dan

Berdasarkan jenis Proses

Berdasarkan volume

Berdasarkan jenis produk

Berdasarkan fungsi produk

Berdasarkan segmen

Made to order

Tailor made

High

fashion

Uniform

Deluxe

Mass production

Ready to wear

Pakaian

Aksesori

Alas kaki

Bayi

Balita

Anak-anak

Pra-remaja

Remaja

Dewasa muda

Dewasa

Pria

Wanita

Kasual

Olah raga

Formal

Musiman

Lingerie

Perkawinan

Muslim

39

sektor pendukung seperti distributor dan retailer sangat penting bagi industri

kreatif fashion.

Industri kreatif fashion adalah industri yang kompetitif, dimana siklus

hidup produk yang pendek dan produk yang gampang ditiru (Richardson, 1996;

Tjakraatmadja et al., 2011). Hal tersebut memaksa perusahaan untuk berinovasi

secara cepat (Wenting, 2004 di dalam Malem, 2008). Sehingga inovasi

merupakan hal yang bersifat rutin pada industri kreatif fashion (Ünay & Zehir,

2012).

Pakaian juga tidak bisa dilepaskan dari dari industri tekstil dan produk

tekstil (TPT). Pakaian merupakan subsektor hilir (downstream) dari industri

tekstil. Subsektor hulu (upstream) merupakan industri benang. Sedangkan sub

sektor antara (mid stream) merupakan industri kain. Kualitas industri kreatif

fashion tidak bisa dilepaskan dari output subsektor hulu dan sektor antara. Alur

secara lengkap rantai industri TPT bisa dilihat pada gambar berikut :

40

Sumber : Direktorat Jenderal Basis Industri Manufaktur Kementerian Perindustrian (2014) (diolah)

Gambar 2. 3 Pohon Industri TPT

Fokus penelitian ini adalah pada IKM kreatif fashion. Pada IKM, pemilik

usaha dengan bantuan karyawan secara fleksibel bisa melakukan semua

pekerjaan, mulai dari desain, pemotongan, penjahitan, pencucian, finishing,

distribusi hingga pemasaran. Selain itu struktur organisasi dan pembagian

pekerjaan yang bersifat informal memudahkan terlaksananya fleksibilitas tersebut.

Hal ini sejalan dengan apa yang pernah dinyatakan oleh Teece (2012) bahwa pada

perusahaan kecil dan less-established ventures, kapabilitas dinamis bisa berasal

dari keterampilan dan pengetahuan pengusaha atau tim yang berjiwa wirausaha.

Industri serat

Ind benang

Ind prod lainnya

Serat alam (kapas,

sutera,

ramil, woll, dll)

Serat buatan staple

(polyester, nylon,

rayon, dll)

Benang filamen

(polyester, nylon,

rayon, dll)

Pencelupan

benang

Pemintalan

benang Per-

tenun-

an (kain

grey)

Serat tidak

teranyam

Perajut-an

(kain

grey)

Pencelupan/

printing/

finishing

Pakai-an

jadi

Produk tekstil

lainnya

Garmen

rajutan

Bordir

Industri kain

41

2.1.2. Kapabilitas Dinamis

2.1.2.1. Pengertian Kapabilitas Dinamis

Sebagaimana pernah dinyatakan oleh Simatupang (2007) bahwa industri

kreatif berhadapan dengan situasi yang sangat dinamis karena siklus hidup produk

yang pendek, risiko tinggi, margin yang tipis, keanekaragaman tinggi, persaingan

tinggi, dan mudah ditiru. Sedangkan menurut Fumi et al. (2013), perencanaan

permintaan di industri fashion sangatlah kompleks, perusahaan beroperasi dalam

variasi yang sangat banyak dengan siklus hidup produk yang pendek, sangat

dipengaruhi oleh penjualan yang bersifat musiman, kondisi cuaca, promosi,

kampanye iklan dan pemasaran, serta dipengaruhi oleh faktor sosial dan ekonomi.

Pada situasi yang dinamis, memiliki sumber daya saja tidaklah cukup untuk

membuat perusahaan meraih keunggulan kompetitif (Eisenhardt & Martin, 2000;

Wang & Ahmed, 2007; Li & Liu, 2014). Perusahaan perlu memiliki apa yang

disebut oleh Teece et al. (1997) sebagai kapabilitas dinamis yaitu kemampuan

perusahaan untuk mengintegrasikan, membangun dan merekonfigurasi

kompetensi internal dan eksternal dalam menghadapi lingkungan yang dinamis.

Konsep dari Teece et al. (1997) tersebut menjadi konsep awal dari kapabilitas

dinamis dan banyak dirujuk oleh literatur lain (Breznik & Hisrich, 2014).

Para pakar lain merumuskan kapabilitas dinamis dengan menggunakan

perspektif yang berbeda. Eisenhardt and Martin (2000) menggunakan perspektif

proses yakni dengan menyatakan bahwa kapabilitas dinamis sebagai sekumpulan

proses yang khusus dan bisa diidentifikasi seperti pengembangan produk,

pengambilan keputusan strategis dan aliansi. Berbeda dengan Teece et al. (1997)

42

yang menyatakan bahwa kapabilitas merupakan suatu kemampuan yang unik dari

sebuah organisasi, Eisenhardt and Martin (2000) mengatakan bahwa kapabilitas

dinamis mungkin unik dari sisi detailnya, namun secara umum memiliki

kesamaan antar perusahaan sehingga bisa menjadi “best practice”. Zollo and

Winter (2002) menggunakan perspektif rutin dengan menyatakan bahwa

kapabilitas dinamis sebagai “as a learned and stable patterns of collective

activities through which firm systematically generates and modifies its operating

routines in pursuit of improved effectiveness” (pola yang stabil dan dipelajari dari

aktivitas kolektif dimana perusahaan secara sistematis menghasilkan dan

memodifikasi rutinitas operasinya untuk meningkatkan efektivitas organisasi).

Setahun kemudian, Winter (2003) menambahkan bahwa kapabilitas dinamis

merupakan perpanjangan, modifikasi dan penciptaan kapabilitas umum. Zahra,

Sapienza, and Davidsson (2006) melihat dari perspektif kewirausahaan dengan

menyatakan kapabilitas dinamis sebagai kemampuan perusahaan untuk

merekonfigurasi sumber daya dan rutinitas sesuai visi dan pandangan pengambil

keputusan.

Helfat et al. (2007) mencoba memberikan definisi yang lebih luas dengan

menyatakan bahwa kapabilitas dinamis sebagai kapasitas perusahaan yang dengan

sengaja menciptakan, memperluas dan memodifikasi basis sumberdayanya.

Sementara itu Wang and Ahmed (2007) memberikan definisi yang lebih detail

dengan menyatakan kapabilitas dinamis sebagai : orientasi perilaku untuk secara

terus menerus mengintegrasikan, merekonfigurasi, memperbarui dan mencipta

ulang sumber daya dan kapabilitas yang dimilikinya, difokuskan pada upaya

43

meningkatkan dan merekonstruksi kapabilitas utamanya agar sejalan dengan

lingkungan dinamis yang terus berubah dan untuk meraih keunggulan bersaing.

Namun demikian, definisi-definisi di atas mendapat banyak kritik. Kraatz and

Zajac (2001) mengatakan banyak definisi-definisi kapabilitas dinamis di dalam

literatur banyak yang vague and elusive (samar dan sukar dipahami). Winter

(2003) menyatakan mysterious and confusing (tidak jelas dan membingungkan).

Danneels (2008) menganggap abstract and intractable (abstrak dan susah

dipahami), sedangkan Williamson (1999) menilai obscure and tautological (kabur

dan susah dipahami). Hal ini bukan masalah semantik belaka, karena ambigunya

defenisi bisa mempengaruhi pemahaman atas fenomena (Ambrosini & Bowman,

2009). Sehingga kemudian Barreto (2010) memberikan definisi baru kepada

kapabilitas dinamis sebagai potensi yang dimiliki oleh perusahaan untuk

memecahkan masalah secara sistematis, yang dipengaruhi oleh kemampuan

perusahaan itu untuk merasakan peluang dan tantangan, membuat keputusan tepat

waktu dan berorientasi pasar, dan untuk mengganti sumber daya yang dimilikinya.

Secara konseptual definisi Barreto (2010) mampu menjawab kritik terdahulu

atas kapabilitas dinamis (Li & Liu, 2014). Namun demikian, Li and Liu (2014)

juga mengkritisi definisi tersebut bahwa tidak semua keputusan perusahaan selalu

berorientasi pasar karena ada sumber daya yang dikuasai oleh negara. Lebih jauh,

penelitian tersebut merumuskan kapabilitas dinamis sebagai potensi perusahaan

untuk secara sistematis memecahkan masalah, yang dipengaruhi oleh kemampuan

perusahaan untuk merasakan peluang dan tantangan, membuat keputusan tepat

44

waktu dan untuk mengimplementasikan keputusan strategis serta serta perubahan

menuju arah yang diinginkan.

Disamping itu, literatur juga membedakan tiga tipe kapabilitas (Battisti &

Deakins, 2017). Kapabilitas tipe pertama adalah sumber daya perusahaan yang

bersifat VRIN, proses dalam organisasi, dan keputusan manajemen terkait sumber

daya dan proses itu sendiri (Teece et al., 1997). Kapabilitas ini merupakan

pondasi dasar bagi perusahaan untuk melakukan aktivitas rutin/fungsionalnya.

Tipe kapabilitas ini disebut juga dengan istilah first-category capabilities (Collis,

1994), zero-level capabilities (Winter, 2003), substantive capabilities (Zahra et

al., 2006), growth capabilities (Koryak et al., 2015). Dengan demikian, jika

dikaitkan dengan KBV, maka kapabilitas tipe pertama ini merupakan pengetahuan

dan proses pengelolaannya (Koryak et al., 2015). Namun memiliki kapabilitas tipe

pertama ini tidak akan membuat perusahaan menikmati keunggulan jangka

panjang (Ambrosini & Bowman, 2009), melainkan hanya akan menghasilkan

produk yang sama, skala yang sama dan konsumen yang sama sepanjang waktu

(Winter, 2003), karena kurang memperhatikan dinamika lingkungan (Chien &

Tsai, 2012; Li & Liu, 2014). Oleh karena itu perusahaan memerlukan kapabilitas

tipe kedua.

Kapabilitas tipe kedua adalah kapabilitas yang memungkinkan

penyempurnaan dinamis melalui penciptaan, modifikasi ataupun memperluas

sumber daya yang bersifat VRIN. Kapabilitas ini disebut dengan istilah second

and third categories (Collis, 1994), first-order capabilities (Winter, 2003) atau

dynamic capabilities (Teece et al., 1997; Zahra et al., 2006). Kapabilitas dinamis

45

adalah kapabilitas yang memungkinkan organisasi memperbaharui kapabilitas tipe

pertamanya sehingga menikmati manfaat jangka panjang (Protogerou,

Caloghirou, & Lioukas, 2011).

Hal ini digambarkan oleh Ambrosini and Bowman (2009) sebagai berikut:

Sumber : Ambrosini and Bowman (2009)

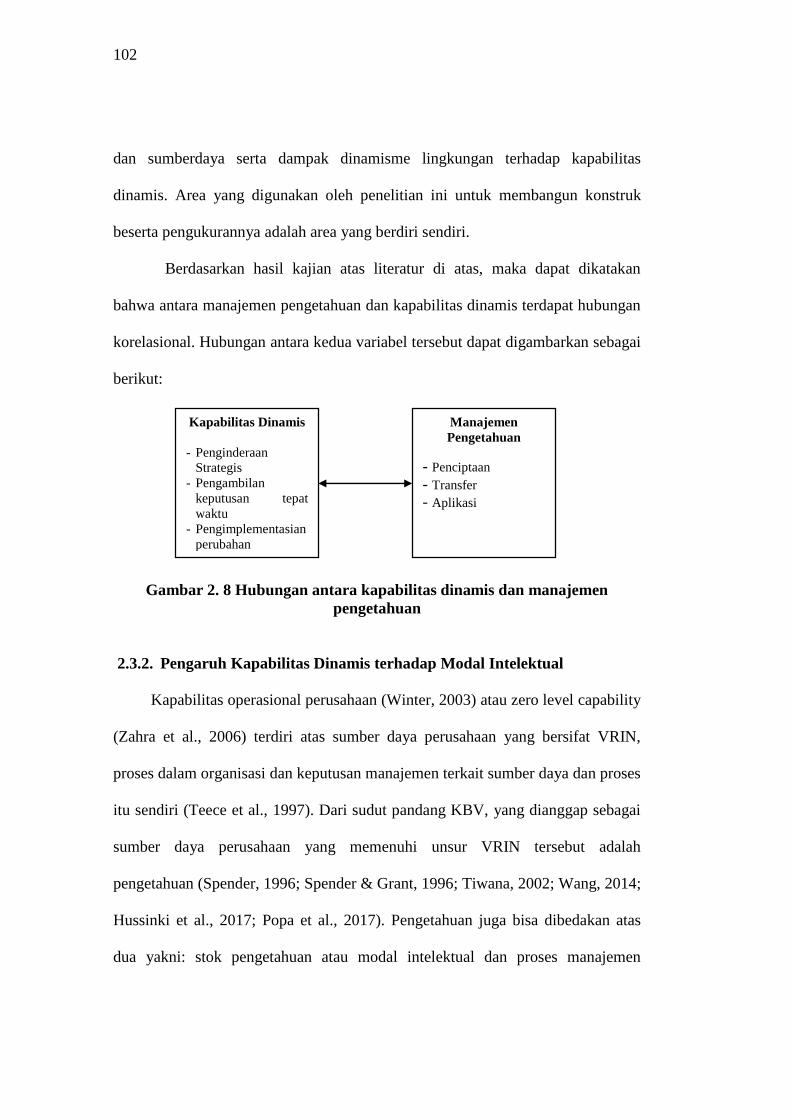

Gambar 2. 4 Kapabilitas Dinamis

Dari gambar diatas terlihat bahwa outcomes diperoleh sebagai hasil

pengubahan sumber daya / resource base oleh kapabilitas dinamis. Dengan kata

lain, sumber daya adalah output dari kapabilitas dinamis. Sedangkan kapabilitas

tipe ketiga adalah kapabilitas yang disebut dengan istilah meta-capabilities

(Collis, 1994) atau higher-order capabilities (Winter, 2003) yang merupakan

kapabilitas belajar untuk belajar (learning-to-learn).

Dari uraian di atas, bisa dilihat bahwa istilah kapabilitas dinamis sangatlah

beragam. Namun secara umum bisa dilihat bahwa kapabilitas dinamis terkait

dengan proses organisasi yang ditujukan untuk memperbarui sumber daya atau

kapabilitas tipe pertama organisasi.

46

Berdasarkan semua definisi tersebut setelah disesuaikan dengan obyek

penelitian, maka pada penelitian ini konstruk kapabilitas dinamis dinyatakan

sebagai kemampuan perusahaan untuk memperbarui sumberdaya yang

dimiliki serta mengelolanya melalui penginderaan strategis, membuat

keputusan tepat waktu, serta mengimplementasikan perubahan dalam

rangka meningkatkan kinerja perusahaan.

2.1.2.2. Pengukuran Kapabilitas Dinamis

Berdasarkan uraian di atas, terlihat bahwa terdapat beberapa kerangka

dimensi/sub variabel kapabilitas dinamis yang dikemukakan oleh literatur. Seperti

menurut Teece (2007) kapabilitas dinamis terdiri atas sensing, seizing and

reconfiguration. Menurut Helfat et al. (2007) kapabilitas dinamis terdiri atas

search, selection and deployment capacities. Menurut Barreto (2010), kapabilitas

dinamis terdiri atas empat dimensi/sub variabel yakni: kemampuan perusahaan itu

untuk merasakan perluang dan tantangan, membuat keputusan tepat waktu,

membuat keputusan yang berorientasi pasar, serta mengganti sumber daya.

Rufaidah and Sutisna (2015) dalam penelitian mereka tentang kapabilitas dinamis

di industri keatif fashion berbahan baku tekstil di Provinsi Jawa Barat

menggunakan tiga dimensi/sub variabel : peluang dan ancaman, kebiasaan baru

dan sistem baru. Sedangkan menurut Li and Liu (2014) dimensi/sub variabel

kapabilitas dinamis ada tiga: kapasitas penginderaan strategis, kapasitas

pengambilan keputusan tepat waktu dan kapasitas pengimplementasian

perubahan.

47

Berdasarkan uraian tersebut dan dengan menyesuaikan dengan obyek

penelitian, maka bisa diuraikan dimensi/sub variabel beserta indikator variabel

kapabilitas dinamis sebagai berikut :

1) Penginderaan Strategis

Penginderaan strategis adalah proses untuk mengembangkan peta kognitif,

merasakan dan menginterpretasikan stimulus atau perubahan terkait referensi

untuk secara efektif mencari dan menganalisis informasi dari lingkungan internal

dan eksternal. Hasil penelitian Cao (2011) terkait indikator untuk kemampuan

merasakan stimulus adalah: survei pasar, eksperimentasi, manajemen hubungan

dengan stakeholder, pencarian partner lokal yang tepat. Rufaidah and Sutisna

(2015) menggunakan indikator: melakukan tolok ukur (perbandingan dengan

perusahaan lain) baik yang sejenis produknya maupun tidak sejenis, melakukan

survei pasar, mencari tahu keluhan atau saran pelanggan, mempelajari pasar baru

melalui kemitraan (mempelajari peluang pasar yang baru melalui kemitraan

dengan pihak lain), menguji coba metode baru (menguji coba metode baru dalam

produksi atau memasarkan produk). Sedangkan Li and Liu (2014) menggunakan

indikator : merasakan perubahan lingkungan mendahului kompetitor, pertemuan

untuk mendiskusikan permintaan pasar, pemahaman dampak lingkungan internal

dan eksternal, merasakan potensi peluang dan tantangan, kepemilikan sistem

informasi.

Berdasarkan kajian literatur dan telah disesuaikan dengan industri yang diteliti,

maka konstruk indikator yang digunakan untuk mengukur dimensi/sub variabel

penginderaan strategis adalah:

48

a. Perbandingan usaha dengan perusahaan lain

b. Diskusi tentang permintaan pasar

c. Memantau perubahan tren

2) Pengambilan Keputusan Tepat Waktu

Kapasitas pengambilan keputusan tepat waktu adalah proses untuk

menformulasikan, mengevaluasi dan memilih orientasi strategi yang secara tepat

waktu sesuai dengan perubahan lingkungan. Menurut Li and Liu (2014),

dimensi/sub variabel ini bisa diukur dengan indikator: penanganan konflik secara

cepat, pengambilan keputusan secara tepat waktu untuk menghadapi masalah

strategis, mengobati kekecewaan konsumen secara memuaskan dan rekonfigurasi

sumberdaya secara tepat waktu.

Berdasarkan kajian literatur dan telah disesuaikan dengan industri yang diteliti,

maka konstruk indikator yang digunakan untuk mengukur dimensi/sub variabel

pengambilan keputusan tepat waktu adalah:

a. Kecepatan penanganan perbedaan pendapat

b. Penyelesaian ketidakpuasan pelanggan

3) Implementasian Perubahan.

Implementasian perubahan adalah kemampuan untuk mengeksekusi dan

mengkoordinasikan keputusan strategis dan perubahan perusahaan, yang

melibatkan beragam proses manajerial dan organisasional, tergantung pada sifat

dari tujuan dan tugas khusus yang dibutuhkan. Dimensi/sub variabel ini bisa

diukur dengan indikator: efisiensi perubahan strategis, kerjasama antar bagian

yang berbeda, saling membantu dalam implementasi perubahan strategis, adanya

49

sistem penghargaan dan pengendalian, kemampuan meningkatkan implementasi

perubahan strategis secara tepat waktu (Li & Liu, 2014). Sedangkan menurut

Protogerou et al. (2011), indikator bisa berupa: effective benchmarking, formulasi

sistemik untuk strategi jangka panjang, respon tepat waktu untuk perubahan

strategi, adaptasi fleksibel sumberdaya manusia terhadap teknologi dan perubahan

persaingan. Menurut Rufaidah and Sutisna (2015), indikator untuk sistem baru

meliputi: pembuatan standarisasi proses bisnis, penyusunan rencana bisnis secara

formal, pembuatan mekanisme pengelolaan pengetahuan dalam perusahaan dan

dengan para mitra perusahaan, penciptaan tim-tim kerja di dalam perusahaan,

penerapan sistem insentif yang sesuai dengan metode baru, penerapan fleksibilitas

perekrutan SDM.

Berdasarkan kajian literatur dan telah disesuaikan dengan industri yang diteliti,

maka konstruk indikator yang digunakan untuk mengukur dimensi/sub variabel

kapasitas pengimplementasian perubahan adalah:

a. Sistem penghargaan karyawan

b. Sistem pengendalian karyawan

2.1.3. Manajemen Pengetahuan

2.1.3.1. Pengertian Manajemen pengetahuan

Di dalam literatur, terdapat beragam perspektif dalam memahami manajemen

pengetahuan. Ramadan, Dahiyat, Bontis, and Al-dalahmeh (2017) menyatakan

bahwa perspektif utama yang dipakai adalah melihat manajemen pengetahuan

sebagai sebuah aktivitas penciptaan pengetahuan yang terkait dengan konversi

dua jenis pengetahuan yakni tacit dan explicit. Hal ini sejalan dengan pendapat

50

Wang (2011), bahwa manajemen pengetahuan bisa didefinisikan berdasarkan

klasifikasi pengetahuan, seperti pengetahuan tacit dan explicit, know-what, know-

how, dan know-why.

Gao, Li, and Clarke (2008) menyatakan bahwa jenis pengetahuan tacit dan

explicit pertama kali diperkenalkan oleh Polanyi pada tahun 1966. Pengetahuan

explicit diterjemahkan sebagai pengetahuan yang terformalisasi dan tertulis,

diwujudkan dengan data, formula ilmiah, manual atau buku teks. Sedangkan

pengetahuan tacit, yaitu pengetahuan yang berbasis tindakan, tidak terformalisasi,

sangat personal dan sulit untuk ditransfer. Contoh definisi manajemen

pengetahuan berdasar perspektif ini dari Nonaka (1994) bahwa manajemen

pengetahuan merupakan “a systemic process of acquisition, organization and

communication of both tacit and explicit knowledge of individuals so that others

could benefit from it and become effective and productive in their work.” (Sebuah

proses yang sistematis untuk mengakuisisi, mengorganisasi dan

mengkomunikasikan baik pengetahuan yang bersifat tacit dan explicit individual

sehingga orang lain bisa memperoleh manfaat dan menjadi efektif dipekerjaan

mereka).

Pengklasifikasian pengetahuan dipandang penting karena beda klasifikasi akan

berbeda juga metode untuk me-retrieve, memperoleh, mentransfer dan

mengaplikasikannya (Wang, 2011). Sebagai contoh Nonaka, Toyama, and

Byosière (2001) mendeskripsikan bahwa kedua jenis pengetahuan diatas bisa

diciptakan melalui empat proses konversi yang lebih dikenal dengan istilah SECI:

Socialization, Externalization, Combination, dan Internalization.

51

Sumber : Nonaka et al. (2001)

Gambar 2. 5 Empat Mode Konversi Pengetahuan

1) Socialization (sosialisasi) : adalah sebuah proses penciptaan dan transfer

pengetahuan tacit melalui berbagi/sharing pengalaman. Karena

pengetahuan tacit bersifat spesifik, kontekstual, serta sulit untuk

diformalkan, maka penciptaan/sharing pengetahuan tacit menuntut agar

pihak yang memiliki pengetahuan yang sama melakukan aktivitas

bersama-sama seperti magang atau diskusi informal di luar jam kerja, atau

diskusi dengan konsumen, pemasok dan seterusnya. Karena sosialisasi

adalah proses yang sulit untuk dikelola, maka memerlukan kepercayaan

dan empati sehingga batasan individual bisa teratasi sehingga sharing bisa

terjadi.

2) Externalization (eksternalisasi) merupakan pengartikulasian pengetahuan

tacit menjadi pengetahuan explicit. Dari empat mode konversi

pengetahuan, eksternalisasi merupakan inti dari penciptaan pengetahuan

52

karena dari tahap inilah tercipta konsep baru dari yang sebelumnya bersifat

tacit. Bentuk tahap ini adalah seperti pembuatan manual pekerjaan.

3) Combination (kombinasi) : adalah proses menghubungkan elemen

pengetahuan eksplisit menjadi pengetahuan eksplisit berikutnya yang lebih

komplek dan sistematis dibandingkan sebelumnya. Pengetahuan

dikombinasikan dan ditukar melalui beragam media seperti dokumen,

rapat, pembicaraan telpon dan diskusi melalui komputer.

4) Internalization (internalisasi) merupakan proses pengubahan pengetahuan

explicit menjadi tacit. Istilah lain adalah learning by doing. Melalui

internalisasi, pengetahuan yang tercipta dibagi keseluruh anggota

organisasi. Saat internalisasi terjadi, maka shared-mental model atau

technical know-how menjadi sebuah aset yang berharga.

Perspektif berikutnya menurut Ramadan et al. (2017) adalah melihat

manajemen pengetahuan sebagai sebuah kapabilitas struktural dan proses.

Kapabilitas struktural dalam artian structure, culture dan technology,

memfasilitasi upaya manajer untuk mengelola pengetahuan sebagai sebuah

sumber daya. Sebagaimana dirumuskan oleh Seleim and Khalil (2011) bahwa

manajemen pengetahuan adalah sebuah sistem atau kerangka yang

mengintegrasikan orang (people), proses (process) dan teknologi (technology)

untuk mencapai hasil yang secara terus menerus meningkatkan kinerja melalui

pembelajaran.

Sedangkan kapabilitas proses menurut Salojarvi et al. (2005) dalam Ramadan

et al. (2017) merujuk kepada rutinitas manajer dalam mengelola sumber daya

53

pengetahuan sebagai input yang perlu diakuisisi, dikembangkan dan dirubah

menjadi bentuk yang bermanfaat sehingga bisa memberi nilai bagi organisasi.

Kecenderungan literatur terkini menggunakan manajemen pengetahuan sebagai

proses pengelolaan sumber daya karena pendekatan ini mampu membuat

organisasi memperoleh manfaat terbesar dari sumber daya yang dimiliki tersebut.

Contohnya adalah seperti yang dikemukakan oleh American Productivity &

Quality Center (2016) merumuskan manajemen pengetahuan sebagai sekumpulan

strategi dan pendekatan untuk menciptakan, melindungi aset pengetahuan

sehingga aset tersebut bisa mengalir di organisasi pada orang dan waktu yang

tepat sehingga bisa diterapkan dan memberikan nilai bagi organisasi. Sejalan,

Inkinen (2016) menyatakan bahwa manajemen pengetahuan merupakan upaya

dan tindakan secara sadar yang dilakukan oleh organisasi dan manajer untuk

mencapai tujuan organisasi melalui pengelolaan sumberdaya pengetahuan

perusahaan secara efektif dan efisien.

Davenport & Prusak (1998) di dalam Wang and Yang (2016) menyatakan

bahwa manajemen pengetahuan adalah “managing the corporation's knowledge

by means of a systematic and organizational specified process for acquiring,

organizing, sustaining, applying, sharing and renewing both tacit and explicit

knowledge by employees to enhance organization performance and create value”

(mengelola pengetahuan perusahaan secara lebih sistematis dan bersifat spesifik

proses organisasi melalui akuisisi, mengelola, mempertahankan, mengaplikasikan,

membagi dan memperbarui pengetahuan tacit dan explicit oleh karyawan untuk

meningkatkan kinerja organisasi dan menciptakan nilai).

54

Sigala and Chalkiti (2015) merumuskan manajemen pengetahuan sebagai “a

structured approach for creating, codifying, using, collecting, exchanging,

measuring and retaining knowledge for responding to environmental challenges

and creating additional value” (sebuah proses terstruktur untuk menciptakan,

mengkodifikasi, menggunakan, mengumpulkan, membagi, mengukur dan

mempertahankan pengetahuan untuk menjawab tantangan lingkungan dan

menciptakan nilai tambah).

Chang and Lin (2015) menyatakan bahwa “KM process is the generation,

representation, storage, transfer, transformation, application, embedding and

protection of organization knowledge” (proses manajemen pengetahuan adalah

menghasilkan, merepresentasikan, menyimpan, mentransfer, mentransformasi,

mengaplikasikan, merekatkan dan menjaga pengetahuan organisasi).

Tidak berbeda jauh, Alavi and Leidner, (2001) dan Zack, McKeen, Singh

(2009) menyatakan bahwa manajemen pengetahuan adalah sekumpulan proses

dimana pengetahuan diperoleh, dikembangkan, dikumpulkan, dibagi dan

dilindungi oleh organisasi untuk meningkatkan kinerja organisasi.

Berdasarkan uraian di atas dan menyesuaikan dengan obyek penelitian ini,

maka penelitian ini merumuskan konstruk manajemen pengetahuan sebagai

proses untuk memperoleh, mengembangkan, mensosialisasikan dan

menggunakan pengetahuan untuk menyelesaikan masalah di pekerjaan serta

untuk mencapai tujuan organisasi.

55

2.1.3.2. Pengukuran Manajemen Pengetahuan

Penelitian tentang manajemen pengetahuan secara umum terbagi menjadi

dua bagian: yakni meneliti manajemen pengetahuan di perusahaan besar, atau di

perusahaan kecil dan menengah. Penelitian terdahulu menunjukkan bahwa proses

manajemen pengetahuan sebagaimana dilakukan pada perusahaan besar, juga

terjadi di IKM (Lee & Wong, 2015). Namun karena karakteristik perusahaan pada

IKM bersifat tidak formal, non birokrasi, memiliki struktur yang datar (flat) dan

sistem manajemen yang bersifat fleksibel (Daft, 2004; Edvardsson, 2006), maka

proses manajemen pengetahuan di IKM juga bersifat tidak formal seperti pada

perusahaan besar (Desouza & Awazu, 2006; Lee & Wong, 2015).

Pada tabel berikut juga disajikan berbagai proses manajemen pengetahuan

yang sering dijadikan sebagai dimensi/sub variabel manajemen pengetahuan itu

sendiri:

56

Tabel 2. 1

Dimensi/Sub Variabel Manajemen Pengetahuan

No Sumber Dimensi/Sub Variabel

1 Wang and Yang (2016) 1. Akumulasi

2. Berbagi

3. Penggunaan

4. Internalisasi

5. Penciptaan

2 Al Saifi (2015) 1. Penciptaan

2. Penyebaran

3. Pengaplikasian

3 Sigala and Chalkiti

(2015)

1. Akuisisi

2. Generasi dan kreasi

3. Kodifikasi

4. Penyimpnanan

5. Pembagian

6. Penggunaan

4 Chang and Lin (2015) 1. Penciptaan

2. Penyimpanan

3. Transfer

4. Aplikasi

5 Tuamsuk, Phabu, and

Vongprasert (2013)

1. Identifikasi, penciptaan dan akuisisi

2. Penyimpanan

3. Distribusi

4. Aplikasi

6 Wee and Chua (2013) 1. Penciptaan

2. Pembagian

3. Penggunaan kembali

7 Hsu and Sabherwal

(2012)

1. Akuisisi

2. Konversi

3. Aplikasi

8 Heisig (2009) 1. Penciptaan

2. Penyimpanan

3. Pendistribusian

4. Pengaplikasian

Sumber: Diolah dari berbagai referensi

Terdapat banyak proses manajemen pengetahuan yang dikemukakan oleh

penulis di dalam literatur, namun berdasarkan konstruk definisi manajemen

pengetahuan di atas dan menyesuaikan dengan unit analisis, maka dimensi/sub

57

variabel manajemen pengetahuan yang digunakan pada penelitian ini terdiri atas

tiga:

1) Penciptaan pengetahuan (Knowledge creation)

Penciptaan pengetahuan melibatkan aktivitas akuisisi dan pengembangan

pengetahuan (Wu & Chen, 2014). Akuisisi pengetahuan adalah aktivitas untuk

memperoleh pengetahuan baru baik berupa data, informasi, maupun pengetahuan

(Hsu & Sabherwal, 2012), yang bisa dipergunakan untuk mengembangkan atau

menggantikan pengetahuan organisasi saat ini baik yang bersifat tacit maupun

explicit (Chang & Lin, 2015). Pengetahuan baru bisa diperoleh secara internal

maupun eksternal (Wu & Chen, 2014). Pengetahuan internal bisa diperoleh

melalui eksperimentasi maupun experiential learning. Sedangkan pengetahuan

eksternal bisa diperoleh dari konsumen, pemasok, kompetitor melalui kolaborasi

dan studi banding, termasuk melalui lembaga pendidikan dan pelatihan. Sehingga

bisa dikatakan bahwa proses akuisisi pengetahuan terutama terjadi melalui proses

sosial dan kolaboratif. Ketika pengetahuan diperoleh, maka perlu disimpan dalam

format yang mudah untuk ditelusuri lagi nantinya (Grover & Davenport, 2001;

Wu & Chen, 2014).

Berdasarkan kajian literatur dan telah disesuaikan dengan industri yang

diteliti, maka konstruk indikator yang digunakan untuk mengukur dimensi/sub

variabel penciptaan pengetahuan adalah:

a. Menghadiri acara pelatihan

b. Pencarian informasi dari sumber lainnya

c. Melakukan uji coba

58

2) Transfer pengetahuan (Knowledge transfer)

Transfer pengetahuan adalah aktivitas distribusi dan diseminasi pengetahuan,

dimana seseorang berbagi pengetahuan dan keterampilan dalam perusahaan

sehingga bisa digunakan atau dikonfigurasi ulang oleh pihak lain di dalam

organisasi. Perusahaan harus hati-hati dalam melakukan transfer karena kalau

tidak tepat, maka pengetahuan tacit bisa hilang dari organisasi. Tanpa adanya

transfer, maka dampak dari pengetahuan terhadap kinerja organisasi juga akan

sangat minim (Wu & Chen, 2014).

Berdasarkan kajian literatur dan telah disesuaikan dengan industri yang diteliti,

maka konstruk indikator yang digunakan untuk mengukur dimensi/sub variabel

transfer pengetahuan adalah:

a. Menggali pengetahuan karyawan

b. Mendorong kegiatan berbagi pengetahuan

c. Menggunakan internet dan media sosial untuk berbagi pengetahuan

3) Aplikasi pengetahuan (Knowledge application)

Aplikasi pengetahuan adalah penggunaan pengetahuan untuk

mengembangkan kompetensi organisasi. Lebih jauh, pengetahuan bisa

diaplikasikan untuk mengubah perilaku, mengembangkan produk baru,

meningkatkan operational excellence, memperluas hubungan, mengubah kondisi

persaingan (Wu & Chen, 2014), pendefinisian ulang strategi, pemecahan masalah,

meningkatkan efisiensi dan menurunkan biaya (Chang & Lin, 2015),

pembelajaran masa lalu (Gold, Malhotra, & Segars, 2001).

59

Berdasarkan kajian literatur dan telah disesuaikan dengan industri yang

diteliti, maka konstruk indikator yang digunakan untuk mengukur dimensi/sub

variabel aplikasi pengetahuan adalah pemanfaatan:

a. Pengetahuan dari kesalahan masa lalu

b. Pengalaman masa lalu untuk penyelesaian masalah

c. Pengetahuan masa lalu untuk menciptakan penghematan.

2.1.4. Modal Intelektual

2.1.4.1. Pengertian Modal Intelektual

Dalam beberapa dekade belakangan ini, topik modal intelektual telah

menarik perhatian banyak pihak. Apalagi model bisnis saat ini cenderung

memanfaatkan sumberdaya yang bersifat tidak berwujud yang mampu

memberikan nilai ekonomis lebih besar kepada organisasi dibandingkan dengan

sumber daya yang berwujud. Sumber daya tidak berwujud diyakini memenuhi

kriteria VRIN yang mampu menopang upaya organisasi untuk meraih keunggulan

kompetitif (Barney, 1991). Hal ini tidak terkecuali dengan industri kreatif yang

mengandalkan usahanya kepada modal intelektual untuk menghasilkan produk

atau layanan yang dibutuhkan konsumennya.

Jika ditelusuri, terdapat beragam definisi literatur terhadap modal intelektual.

Pada dasarnya modal intelektual adalah elemen pengetahuan (knowledge) yang

bersifat statis (Kianto et al., 2014; Wu & Chen, 2014; Marzo, Stefano Zambon, &

Scarpino, 2016). Modal intelektual merupakan aset perusahaan yang bersifat

pasif, terukur, bisa dikelompokkan, serta memiliki potensi untuk memberikan

nilai tambah bagi perusahaan. Kianto et al. (2014, p. 364) lebih jauh

60

mendefinisikan modal intelektual sebagai “the sum of all of the intangible and

knowledge-related resources that an organization is able to use in its productive

processes in the attempt to create value” (Jumlah keseluruhan atas sumber daya

yang tidak berwujud beserta pengetahuan yang bisa digunakan organisasi dalam

proses produksinya dalam rangka menciptakan nilai).

Dost, Badir, Ali, and Tariq (2016) sependapat dengan hal itu dengan

mengatakan bahwa modal intelektual merupakan sumber daya yang tidak

berwujud yang bisa menyokong organisasi untuk meraih kinerja sukses yang

berkelanjutan. Modal intelektual merepresentasikan kombinasi aset atau

sumberdaya yang tidak berwujud, seperti pengetahuan, keterampilan dan

pengalaman profesional, hubungan dengan pelanggan, informasi, database,

struktur organisasi, inovasi, nilai sosial, kepercayaan dan kejujuran (Khalique et

al., 2015).

Penulis lain seperti Singh and Rao (2016a) juga menyokong dengan

menyatakan bahwa modal intelektual merupakan sekumpulan sumber daya

pengetahuan organisasi yang bersumber baik dari dalam maupun luar organisasi

dimana komponennya terdiri atas: modal manusia, modal sosial dan modal

organisasional. Han and Li (2015) dengan merujuk pada literatur terdahulu

menyatakan bahwa modal intelektual adalah sekumpulan pengetahuan atau satu

set aspek perusahaan yang tidak berwujud yang dapat digunakan untuk mencapai

kinerja superior. Demikian juga dengan Wang and Chen (2013) yang mengatakan

modal intelektual sebagai sekumpulan pengetahuan yang digunakan perusahaan

untuk mencapai keunggulan kompetitif.

61

Berdasarkan uraian di atas dan menyesuaikan dengan fenomena yang terjadi di

obyek penelitian ini, merumuskan konstruk modal intelektual sebagai

sekumpulan pengetahuan yang melekat pada manusia, organisasi, relasional,

serta perilaku kewirausahaan yang memiliki potensi untuk mendukung

upaya perusahaan mencapai kinerja yang tinggi.

2.1.4.2. Pengukuran Modal Intelektual

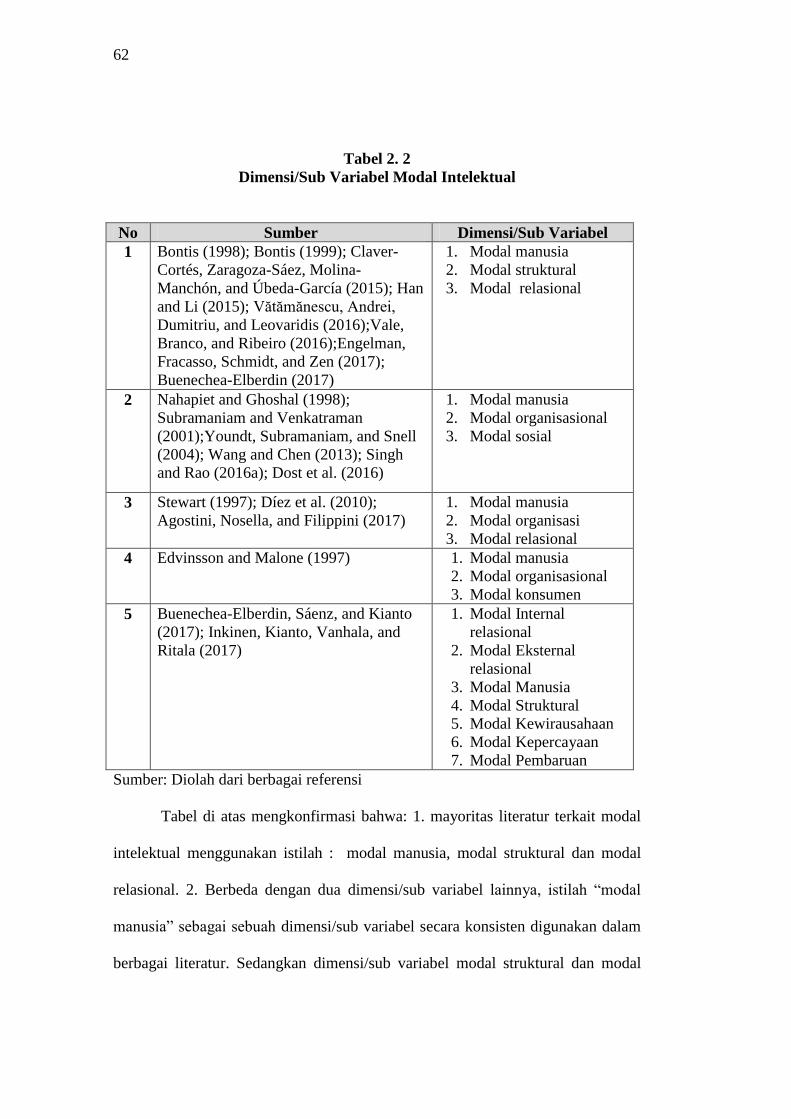

Selain konsepsi modal intelektual yang beragam, pengelompokan modal

intelektual juga bervariasi. Buenechea-Elberdin (2017) melalui literatur review

atas jurnal terbitan Scopus, EBSCO, Web of Knowledge (WOK) and Google

Scholar dari 2006-2015 menemukan bahwa mayoritas artikel (40%)

menggunakan terminologi modal manusia, struktural dan relasional sebagai

dimensi/sub variabel dari modal intelektual. Jumlah artikel yang menggunakan

tiga terminologi tersebut, mengalahkan artikel yang menggunakan terminologi

yang digunakan oleh Nahapiet and Ghoshal (1998) bahwa modal intelektual

terdiri atas modal manusia, organisasional dan sosial. Variasi berikutnya adalah

sebagaimana yang dinyatakan oleh Díez, Ochoa, Prieto, and Santidrián (2010)

bahwa modal intelektual terdiri atas: modal manusia, organisasi dan relasional.

Lebih jauh Buenechea-Elberdin (2017) juga menemukan bahwa jumlah artikel

yang menggunakan terminologi manusia mencapai 21,18% artikel, struktural

(18.18%), sosial (11.82%), relasional (10.91%) and organisational (10%). Lebih

lanjut, perbandingan penggunaan dimensi/sub variabel modal intelektual dari

beberapa sumber disajikan pada tabel berikut:

62

Tabel 2. 2

Dimensi/Sub Variabel Modal Intelektual

No Sumber Dimensi/Sub Variabel

1 Bontis (1998); Bontis (1999); Claver-

Cortés, Zaragoza-Sáez, Molina-

Manchón, and Úbeda-García (2015); Han

and Li (2015); Vătămănescu, Andrei,

Dumitriu, and Leovaridis (2016);Vale,

Branco, and Ribeiro (2016);Engelman,

Fracasso, Schmidt, and Zen (2017);

Buenechea-Elberdin (2017)

1. Modal manusia

2. Modal struktural

3. Modal relasional

2 Nahapiet and Ghoshal (1998);

Subramaniam and Venkatraman

(2001);Youndt, Subramaniam, and Snell

(2004); Wang and Chen (2013); Singh

and Rao (2016a); Dost et al. (2016)

1. Modal manusia

2. Modal organisasional

3. Modal sosial

3 Stewart (1997); Díez et al. (2010);

Agostini, Nosella, and Filippini (2017)

1. Modal manusia

2. Modal organisasi

3. Modal relasional

4 Edvinsson and Malone (1997) 1. Modal manusia

2. Modal organisasional

3. Modal konsumen

5 Buenechea-Elberdin, Sáenz, and Kianto

(2017); Inkinen, Kianto, Vanhala, and

Ritala (2017)

1. Modal Internal

relasional

2. Modal Eksternal

relasional

3. Modal Manusia

4. Modal Struktural

5. Modal Kewirausahaan

6. Modal Kepercayaan

7. Modal Pembaruan

Sumber: Diolah dari berbagai referensi

Tabel di atas mengkonfirmasi bahwa: 1. mayoritas literatur terkait modal

intelektual menggunakan istilah : modal manusia, modal struktural dan modal

relasional. 2. Berbeda dengan dua dimensi/sub variabel lainnya, istilah “modal

manusia” sebagai sebuah dimensi/sub variabel secara konsisten digunakan dalam

berbagai literatur. Sedangkan dimensi/sub variabel modal struktural dan modal

63

organisasional di dalam literatur sering digunakan secara bergantian. Hal ini

dikarenakan karakteristik keduanya yang relatif sama (Inkinen, 2015). Mengingat

mayoritas penulis di literatur menggunakan istilah modal struktural, maka

penelitian ini juga akan menggunakan istilah modal struktural.

Sedangkan istilah modal relasional, modal konsumen dan modal sosial

memiliki sedikit perbedaan. Modal sosial cenderung lebih merujuk pada kualitas

hubungan antar karyawan, sedangkan modal relasional lebih merujuk pada

hubungan dengan pihak eksternal (Buenechea-Elberdin, 2017; Engelman et al.,

2017) demikian juga dengan modal konsumen. Sesuai dengan fenomena yang

telah diuraikan pada bab terdahulu, maka modal relasional lebih tepat digunakan

pada penelitian ini.

Disamping itu, pada industri kecil dan menengah maka keberhasilan

perusahaan diduga dipengaruhi juga oleh modal kewirausahaan yang dimilikinya.

Oleh karena itu, empat dimensi/sub variabel yang akan digunakan pada penelitian

ini adalah : modal manusia, modal struktural, modal relasional dan modal

kewirausahaan.

1. Modal Manusia

Sebagaimana dinyatakan pada sub bab 2.1.1 di atas, bahwa inti dari industri

kreatif itu adalah kreativitas, keterampilan dan bakat manusia. Manusia adalah

pemilik kreativitas, keterampilan dan bakat, yang kemudian menjadi masukan

untuk proses kreatif yang terjadi sehingga menghasilkan produk/layanan. Oleh

karena itu patut diduga bahwa modal manusia merupakan elemen utama dari

modal intelektual pada industri kreatif.

64

Modal manusia itu sendiri bisa didefinisikan sebagai kombinasi pengetahuan,

keterampilan, pengalaman dan kapabilitas individu karyawan (Bontis, 2001), yang

bersifat mobile dan tidak bisa dimiliki oleh perusahaan (Agostini et al., 2017).

Modal manusia merupakan fondasi bagi dimensi/sub variabel modal intelektual

lainnya (Delgado-Verde et al., 2016). Modal manusia juga sangat menentukan

perkembangan perusahaan karena basis pengetahuan organisasi berasal dari

pengetahuan dan ide karyawan.

Subramaniam and Youndt (2005) mendefinisikan modal manusia sebagai

seluruh pengetahuan yang dimiliki oleh karyawan, termasuk kemampuan mereka

untuk menghasilkan pengetahuan, nilai dan sikap individu serta pengalaman.

Penulis lain, Fu, Ma, Bosak, and Flood (2016) menyatakan bahwa modal manusia

adalah pengetahuan yang melekat pada diri individu, yang bisa digunakan untuk

menghasilkan layanan yang berkualitas bagi konsumen. Karyawan yang

berkualitas akan mampu mendukung upaya perusahaan untuk menghasilkan

keuntungan finansial.

Užienė (2015) memberikan definisi modal manusia yang tidak jauh berbeda

dengan penulis sebelumnya bahwa modal manusia merupakan faktor-faktor

seperti keterampilan karyawan, pengalaman, pendidikan, motivasi dan seterusnya.

Modal manusia ini tidak dimiliki oleh perusahaan melainkan dikontrol oleh

individu yang bekerja di perusahaan. Sejalan dengan di atas, Engelman et al.

(2017) mendefinisikan modal manusia sebagai pengetahuan karyawan baik yang

bersifat tacit maupun explicit, termasuk kemampuan mereka untuk menghasilkan

pengetahuan bagi perusahaan. Termasuk kedalam modal intelektual adalah nilai-

65

nilai, perilaku, sikap, pendidikan dan pelatihan, pengalaman, keterampilan,

kreativitas, fleksibilitas, toleransi terhadap ambiguitas, motivasi, kepuasan,

kemampuan belajar, loyalitas, dimana semuanya akan dibawa pergi oleh individu

saat mereka meninggalkan perusahaan.

Berdasarkan kajian literatur dan telah disesuaikan dengan industri yang

diteliti, maka konstruk indikator yang digunakan untuk mengukur dimensi/sub

variabel modal manusia adalah:

a. Pengalaman karyawan

b. Keterampilan karyawan

c. Pendekatan baru dalam pemecahan masalah

d. Kemampuan menangani persoalan tidak terduga

2. Modal Struktural

Berbeda dengan modal manusia, maka modal struktural lebih melekat dan

lebih bisa dikelola oleh perusahaan. Modal struktural adalah pengetahuan yang

sudah dikodifikasi, disimpan dan digunakan dalam bentuk database, prosedur

tertulis dan sistem informasi, termasuk juga lisensi dan budaya organisasi

(Buenechea-Elberdin, 2017). Modal struktural terdiri atas tempat penyimpananan

pengetahuan di dalam organisasi yang menjadi milik organisasi itu sendiri

(Agostini et al., 2017). Sedangkan Omerzel and Jurdana (2016) menyatakan

bahwa modal struktural adalah akumulasi pengetahuan yang tersimpan dalam

database, proceeding, paten, lisensi, merek, manual dan struktur organisasi. Modal

struktural merupakan modal intelektual yang akan tetap tinggal di dalam

organisasi meskipun individu sudah meninggalkan organisasi.

66

Modal struktural juga sering disebut dengan istilah memori organisasi, yakni

memori yang tersimpan di dalam database, manual dan paten yang bisa diakses

individu dan sekaligus mempertahankan pengetahuan organisasi (Carmona-

Lavado, Cuevas-Rodríguez, & Cabello-Medina, 2010). Memaknai memori

organisasi sebagai modal struktural, maka berarti memandang modal struktural

sebagai alat untuk berbagi pengetahuan (Dost et al., 2016), yang oleh Kianto et al.

(2014) dimasukkan sebagai bagian dari proses manajemen pengetahuan.

Sedangkan Aramburu and Sáenz (2011) merumuskan modal struktural sebagai:

“the set of intangibles of both an explicit and implicit, formal and informal

nature, which enable company activity to be structured and developed effectively

and efficiently. It encompasses elements such as organizational design,

organizational culture, organizational policies and guidelines, and strategy”.

(Sekumpulan sumber daya yang tidak berwujud baik eksplisit maupun implisit,

formal dan informal, yang memungkinkan aktifitas perusahaan disusun dan

dikembangkan secara efektif dan efisien. Modal struktural meliputi desain

organisasi, budaya organisasi, kebijakan dan panduan organisasi serta strategi).

Berdasarkan kajian literatur dan telah disesuaikan dengan industri yang diteliti,

maka konstruk indikator yang digunakan untuk mengukur dimensi/sub variabel

modal struktural adalah:

a. Prosedur tertulis

b. Dokumentasi informasi

67

3. Modal Relasional

Telah dinyatakan sebelumnya bahwa Delgado-Verde et al. (2016) berpendapat

bahwa modal manusia merupakan bagian paling penting dari modal intelektual.

Namun Martín de Castro, López Sáez, and Emilio Navas López (2004) and de

Leaniz and del Bosque (2013) berpendapat justru modal relasional sebagai bagian

terpenting dari modal intelektual, karena menjalankan peran kritis sebagai

penghubung dan jembatan antara pihak-pihak yang berbeda-beda.

Berbagai definisi di literatur bisa memberikan gambaran tentang peran modal

relasional tersebut. Vătămănescu et al. (2016) menyatakan bahwa modal

relasional merupakan hubungan perusahaan dengan pihak ekternal perusahaan

seperti stakeholder, konsumen, pemasok dan lain sebagainya. Dasar pemikiran

dari modal relasional adalah bahwa organisasi bukan merupakan sistem yang

tertutup, melainkan aktif dan terbuka serta dipengaruhi oleh lingkungan

(Hormiga, Batista-Canino, & Sánchez-Medina, 2011).

Modal relasional merupakan beragam keterkaitan dengan stakeholder seperti

kompetitor, universitas, pelanggan dan pemasok dan berbagai pihak lainnya

dimana hubungan ini memberikan akses terhadap sumber informasi yang berguna

bagi organisasi untuk menjalankan aktifitas dengan lebih efisien (Delgado-Verde

et al., 2016). Peneliti lain seperti Shih, Chang, and Lin (2010) dan Cabrita and

Bontis (2008) berargumen bahwa modal relasional adalah pengetahuan yang

tercipta dari hubungan dengan konsumen, pemasok, asosiasi industri dan

pemangku kepentingan lainnya yang bisa mempengaruhi hidup organisasi,

menciptakan nilai dan memperluas fungsi organisasi, memberikan daftar pihak

68

yang bisa diajak bekerjasama oleh perusahaan. Jaringan perusahaan dengan

beragam pihak bisa mencakup : perusahaan lain dalam satu grup, pasar dan

komersial (pesaing, klien/konsumen, perusahaan konsultansi/konsultan, pemasok

bahan baku, komponen, perangkat lunak dan laboratorium komersial), dan sektor

publik (universitas dan institusi pendidikan tinggi, lembaga riset publik) (OECD,

2005), serta asosiasi (BPS-Bekraf, 2016a).

Berdasarkan kajian literatur dan telah disesuaikan dengan industri yang diteliti,

maka konstruk indikator yang digunakan untuk mengukur dimensi/sub variabel

modal relasional adalah:

a. Kemitraan dengan pasar dan komersial

b. Kemitraan dengan sektor publik

c. Kemitraan dengan asosiasi dan komunitas

d. Jumlah informasi

4. Modal Kewirausahaan

Modal kewirausahaan adalah perilaku kewirausahaan yang ditunjukkan oleh

anggota organisasi (Inkinen et al., 2017). Modal kewirausahaan merupakan

perwujudan kompetensi dan komitmen yang berkaitan dengan aktivitas

kewirausahaan (Erikson, 2002). Perusahaan yang berorientasi kewirausahaan

dicerminkan oleh perilaku manajemen yang cenderung terhadap inovasi yang

radikal, pengambilan keputusan yang proaktif dan pengambilan resiko (Alegre &

Chiva, 2013; Fernández-Mesa & Alegre, 2015). Modal kewirausahaan mendorong

inovasi dengan mendorong perusahaan keluar dari zona nyaman dan menjalankan

69

bisnis sebagaimana biasa menjadi pengambil resiko dan terdepan dalam

memperbaharui pengetahuan (Buenechea-Elberdin et al., 2017).

Berdasarkan kajian literatur dan telah disesuaikan dengan industri yang

diteliti, maka konstruk indikator yang digunakan untuk mengukur dimensi/sub

variabel modal kewirausahaan adalah:

a. Keberanian mengambil risiko

b. Kemampuan mengambil keputusan secara tegas

c. Kemampuan mengidentifikasi peluang bisnis baru

2.1.5. Kinerja Inovasi

2.1.5.1. Pengertian Kinerja Inovasi

Sebelum merumukan pengertian kinerja inovasi, terlebih dahulu akan

dibahas pengertian kinerja dan inovasi sebagai dua istilah yang berbeda. Kinerja

adalah hasil akhir dari suatu kegiatan (Wheelen, Hunger, Hoffman, & Bamford,

2015). Inovasi adalah produksi atau kemunculan ide baru (Gupta, Tesluk, &

Taylor, 2007), pengembangan dan implementasi sesuatu yang baru (Anderson,

Potočnik, & Zhou, 2014), dimata konsumen (Schumpeter, 1934). Sesuatu disebut

inovatif jika seseorang menambah nilai terhadap barang, jasa, proses, pemasaran,

sistem delivery dan kebijakan, tidak hanya bagi perusahaan, namun juga bagi

stakeholder termasuk masyarakat (Müller et al., 2009). Inovasi bertujuan untuk

meningkatkan struktur dan proses bisnis internal serta menciptakan barang dan

jasa yang diperlukan oleh pasar (du Plessis, 2007). Yuan, Joe, Ding, and Lin

(2013) menyatakan bahwa inovasi bisa diraih melalui pengembangan produk

70

baru, reformasi metoda saat ini dan seterusnya. Senada dengan hal tersebut,

OECD (2005) mendefinisikan inovasi sebagai implementasi produk, proses,

metode pemasaran dan metode organisasi yang bersifat baru atau mengalami

perubahan yang sangat signifikan. Inovasi secara konsisten dinyatakan sebagai

adopsi ide atau perilaku baru bagi organisasi (Bon & Mustafa, 2013). Oleh sebab

itu inovasi tidak secara ekslusif adalah hasil dari R&D. Inovasi adalah proses

multidimensi, multi sumber, sebahagian besar lahir dari interaksi antara individu

dan organisasi (Suroso & Azis, 2015).

Dengan demikian maka kinerja inovasi bisa didefinisikan sebagai

pencapaian atau kesuksesan inovasi yang dilakukan oleh perusahaan sesuai

dengan target (Aryanto, Fontana, & Afiff, 2015). Penulis lain, Rijsdijk, Langerak,

and Jan Hultink (2011) berargumen bahwa kinerja inovasi adalah sejauh mana

sebuah produk baru mencapai target keuangan dan penjualan di pasaran.

Berdasarkan uraian tersebut diatas, maka penelitian ini merumuskan konstruk

kinerja inovasi sebagai hasil akhir dari aktivitas pengembangan dan

implementasi produk, metode penciptaan, pemasaran dan pengelolaan

organisasi, yang bersifat baru atau yang mengalami perubahan secara

signifikan.

2.1.5.2. Pengukuran Kinerja Inovasi

Terdapat beberapa pendapat tentang dimensi/sub variabel kinerja inovasi

di dalam literatur. Beberapa diantaranya disajikan pada tabel berikut ini:

71

Tabel 2. 3

Dimensi/Sub Variabel Kinerja Inovasi

No Sumber Dimensi/Sub Variabel

1 Singh and Smith (2004); OECD (2005);

Prajogo and Sohal (2006); Gunday,

Ulusoy, Kilic, and Alpkan (2011); CIC-

PPM Manajemen (2014)

1. Produk

2. Proses

3. Pemasaran

4. Organisasi

2 Chesbrough (2003); Chesbrough and

Crowther (2006); Chesbrough (2012);

Felin and Zenger (2014)

1. Terbuka

2. Tertutup

3 Torugsa and O’Donohue (2016) 1. Inkremental

2. Tranformatif

4 Newman, Prajogo, and Atherton (2016) 1. Ekploratori

2. Eksploitatif

5 Damanpour (1991); Yeh-Yun Lin and

Yi-Ching Chen (2007); Abrunhosa and

Sa (2008); Radas and Božić (2009)

1. Radikal

2. Inkremental

6 Van Auken, Madrid-Guijarro, and

Garcia-Perez-de-Lema (2008);

Damanpour, Walker, and Avellaneda

(2009); Rosenbusch, Brinckmann, and

Bausch (2011); Bon and Mustafa (2013)

1. Teknologi

2. Pemasaran

7 Singh and Smith (2004); Prajogo and

Sohal (2006); Müller et al. (2009);

Chapain, Cooke, De Propris, MacNeill,

and Mateos-Garcia (2010); Gunday et

al. (2011); Lee and Drever (2013)

1. Produk

2. Proses

8 Damanpour and Evan (1984); Madrid‐Guijarro, Garcia, and Van Auken

(2009)

1. Administratif

2. Teknikal

9 Azis and Osada (2010a, 2010b);

Anderson et al. (2014); Azis et al.

(2017)

1. Produk / perubahan kualitatif

atas produk saat ini

2. Proses

3. Sumber bahan baku

4. Organisasi Industri

10 Castañer and Campos (2002); Alcaide-

Marzal and Tortajada-Esparza (2007);

Galenson (2008)

Artistic innovation

11 Stoneman (2008); Nesta (2009) Soft Innovation

12 Protogerou, Kontolaimou, and

Caloghirou (2016)

1. Produk

2. Proses

3. Organisasi

4. Metode perlindungan

intellectual property Sumber: Diolah dari berbagai referensi

72

Berdasarkan sajian pada tabel di atas dan dengan mempertimbangkan obyek

penelitian, maka penelitian ini akan menggunakan : inovasi produk dan estetika,

proses, pemasaran, organisasi, sebagai dimensi/sub variabel variabel kinerja

inovasi pada penelitian ini.

Rincian ke-empat dimensi/sub variabel kinerja inovasi tersebut beserta

indikatornya diuraikan oleh sebagai berikut:

1. Inovasi produk dan Estetika.

Menurut OECD (2005), inovasi produk adalah pengenalan barang atau

jasa baru atau secara signifikan mengalami perubahan secara karakteristik dan

tujuan penggunaan (fungsionalitas). Termasuk ke dalam hal ini adalah

perubahan spesifikasi teknis, komponen atau bahan baku, penggunaan

software atau karakteristik fungsional tertentu. Inovasi produk (dan proses)

sangat erat kaitannya dengan inovasi teknologi perusahaan (OECD, 2005;

Stoneman, 2008). Definisi dari OECD (2005) ini banyak diadopsi untuk

pengukuran inovasi produk di berbagai tempat.

Namun demikian pada industri kreatif fashion, value sebuah produk tidak

diukur berdasarkan karakteristik dan fungsionalitas semata, namun juga

berdasarkan aspek estetika atau keindahan yang dimilikinya (Alcaide-Marzal

& Tortajada-Esparza, 2007). Aspek estetika tidak bisa dipisahkan dari produk

yang dihasilkan oleh industri kreatif fashion (Stoneman, 2008). Pengukuran

inovasi produk oleh OECD (2005), cenderung mengabaikan aspek estetika

dari produk yang dihasilkan oleh industri kreatif fashion (Stoneman, 2008).

73

Disamping itu, industri kreatif fashion juga merupakan industri tradisional.

Industri ini bisa digolongkan sebagai industri pemanfaat teknologi

(technology receiver) (Pavitt, 1984), dimana perubahan produk tidak serta

merta terkait dengan inovasi teknologi yang dimilikinya. Oleh sebab itu

pengunaan istilah dan indikator inovasi produk sebagaimana dikemukakan

oleh OECD (2005) tidak serta merta tepat untuk industri kreatif fashion.

Pengukuran inovasi produk oleh OECD (2005) mengabaikan aspek estetika

yang terkandung dari sebuah produk (Stoneman, 2008), serta terlalu fokus

pada aspek pemanfaatan teknologi. Oleh sebab itu, penelitian ini

menggunakan konstruk dimensi/sub variabel inovasi produk dan estetika

untuk menggambarkan pengenalan barang yang secara signifikan

menggunakan bahan baku yang baru atau memiliki nilai estetika yang mampu

memberikan nilai tambah meskipun secara fungsional tidak jauh mengalami

perubahan.

Berdasarkan definisi tersebut dan dengan menyesuaikan dengan obyek

penelitian, maka bisa diuraikan indikator dimensi/sub variabel ini sebagai

berikut :

1. Penggunaan bahan baku baru

2. Variasi tampilan produk baru

3. Desain unik yang dihasilkan

74

2. Inovasi proses adalah penggunaan metode produksi dan

logistik/distribusi/pengiriman produk dengan cara yang baru. Termasuk

kedalam hal ini adalah penggunaan teknik, peralatan ataupun perangkat lunak

(software) yang baru dalam hal produksi dan distribusi produk ke konsumen

(OECD, 2005).

Berdasarkan definisi tersebut, maka bisa diuraikan Indikator dimensi/sub

variabel ini sebagai berikut :

1. Metode produksi baru

2. Peralatan produksi baru

3. Metode logistik/distribusi/pengiriman produk baru

3. Inovasi Pemasaran adalah penggunaan metode marketing baru. Inovasi

pemasaran meliputi perubahan yang signifikan atas desain produk atau

pengemasan, penempatan, promosi produk dan penetapan harga (OECD,

2005). Menurut Stoneman (2008), inovasi pemasaran memang sudah mulai

menyentuh aspek desain produk atau pengemasan baru yang sangat dekat

dengan nilai estetika. Namun oslo manual keluaran OECD (2005) yang

menjadi guide bagi penelitian inovasi, tidak secara spesifik bicara tentang

produk baru dari industri yang output-nya secara alami memiliki nilai

estetika. Produk pada industri kreatif fashion memang secara alami sudah

mengandung nilai estetika, sehingga tidak terpisahkan antara produk dan

estetika itu sendiri. Di luar industri kreatif, aspek estetika bukan bagian yang

75

melekat pada produk itu sendiri, melainkan karakteristik tambahan yang

diberikan kepada produk dengan bobot dominan tetap pada fungsionalitasnya.

Berdasarkan definisi tersebut, maka bisa diuraikan indikator dimensi/sub

variabel ini sebagai berikut :

1. Penggunaan kemasan baru

2. Metode penempatan produk di saluran penjualan baru

3. Media atau teknik promosi baru

4. Metode penetapan harga baru

4. Inovasi Organisasi adalah metode baru dalam menjalankan praktik bisnis

perusahaan, pengaturan tempat kerja atau hubungan ekternal dengan cara

baru (OECD, 2005).

Berdasarkan definisi tersebut, maka bisa diuraikan indikator dimensi/sub

variabel ini sebagai berikut :

1. Pengaturan tanggung jawab dan pengambilan keputusan

2. Pengaturan hubungan eksternal

2.1.6. Kinerja Perusahaan

2.1.6.1. Pengertian Kinerja Perusahaan

Meskipun banyak literatur yang menggunakan kinerja perusahaan sebagai

variabel dependennya, namun literatur tentang kinerja perusahaan masih belum

mempunyai konsensus terkait definisi, pemilihan indikator dan dimensi/sub

variabel dari kinerja perusahaan itu sendiri (Combs, Crook, & Shook, 2005).

Harris and Ogbonna (2001) merumuskan kinerja perusahaan sebagai capaian

76

prestasi yang diperoleh oleh sebuah perusahaan dalam rentang waktu tertentu.

Definisi ini menyiratkan bahwa kinerja dicapai oleh organisasi melalui sejumlah

aktivitas yang dilaksanakan dalam periode waktu tertentu. Sedangkan Combs et

al. (2005) mendefinisikan kinerja perusahaan sebagai ‘‘the economic outcomes

resulting from the interplay among an organization’s attributes, actions, and

environment” (Hasil ekonomis dari interaksi antara atribut, tindakan dan

lingkungan organisasi). Lebih jauh Combs et al. (2005) menyatakan bahwa

definisi kinerja perusahaan itu banyak menyangkut praktik pengukuran pada ilmu

manajemen stratejik. Sehingga kinerja perusahaan memiliki sinonim dengan

konsep kinerja keuangan atau kinerja ekonomi perusahaan di dalam ilmu

manajemen stratejik.

Definisi lain kinerja perusahaan adalah sebagaimana yang dinyatakan oleh

Škrinjar, Bosilj‐ Vukšić, and Indihar‐ Štemberger (2008) yakni output aktual atau

hasil dari sebuah perusahaan yang diukur berdasarkan tujuan dan sasaran

perusahaan. Sejalan dengan definisi tersebut, Wheelen et al. (2015)

mendefinisikan kinerja sebagai hasil akhir dari aktivitas, dimana alat ukur dari

hasil akhir itu adalah sasaran strategis perusahaan sebagaimana yang sudah

ditetapkan pada saat perumusan strategi. Oleh sebab itu bisa disimpulkan bahwa

definsi kinerja perusahaan menurut Wheelen et al. (2015) adalah capaian sasaran

strategis perusahaan melalui serangkaian aktivitas yang dilakukan oleh

perusahaan itu sendiri.

Santos and Brito (2012) menyatakan bahwa kinerja perusahaan tidak sama

dengan konstruk lain yakni efektifitas organisasi. Kinerja perusahaan adalah

77

sebuah konstruk yang sempit, sementara efektifitas organisasi adalah konstruk

yang lebih luas. Kinerja perusahaan hanyalah salah satu bagian dari efektivitas

organisasi. Richard, Devinney, Yip, and Johnson (2009) memberikan elaborasi

yang lebih spesifik dengan menyatakan bahwa kinerja perusahaan meliputi tiga

area spesifik dampak perusahaan: a. kinerja keuangan (laba, return on assets,

return on investment, dan lain sebagainya), b. kinerja pasar produk (penjualan,

pangsa pasar dan lain sebagainya), dan c. tingkat pengembalian pemegang saham

(tingkat pengembalian saham total, nilai tambah ekonomi dan seterusnya).

Sedangkan efektifitas organisasi adalah konsep yang lebih luas yang mengungkap

kinerja organisasi ditambah outcome kinerja internal yang diasosiasikan dengan

operasi yang lebih efektif dan efisien dan ukuran eksternal yang lebih luas dari

sekedar valuasi ekonomi, seperti tanggung jawab sosial perusahaan.

Berdasarkan uraian tersebut serta disesuaikan dengan konteks penelitian ini,

maka konstruk kinerja perusahaan dirumuskan sebagai hasil akhir dari

aktivitas yang dilakukan oleh perusahaan dalam waktu tertentu, yang

diukur dengan menggunakan standar-standar tertentu.

2.1.6.2. Pengukuran Kinerja Perusahaan

Tidak terdapat konsensus bagaimana cara mengukur kinerja usaha kecil.

Umumnya penelitian fokus pada cara yang paling gampang untuk mengumpulkan

data (Wiklund, 1999 di dalam Nybakk, Vennesland, Hansen, & Lunnan, 2008).

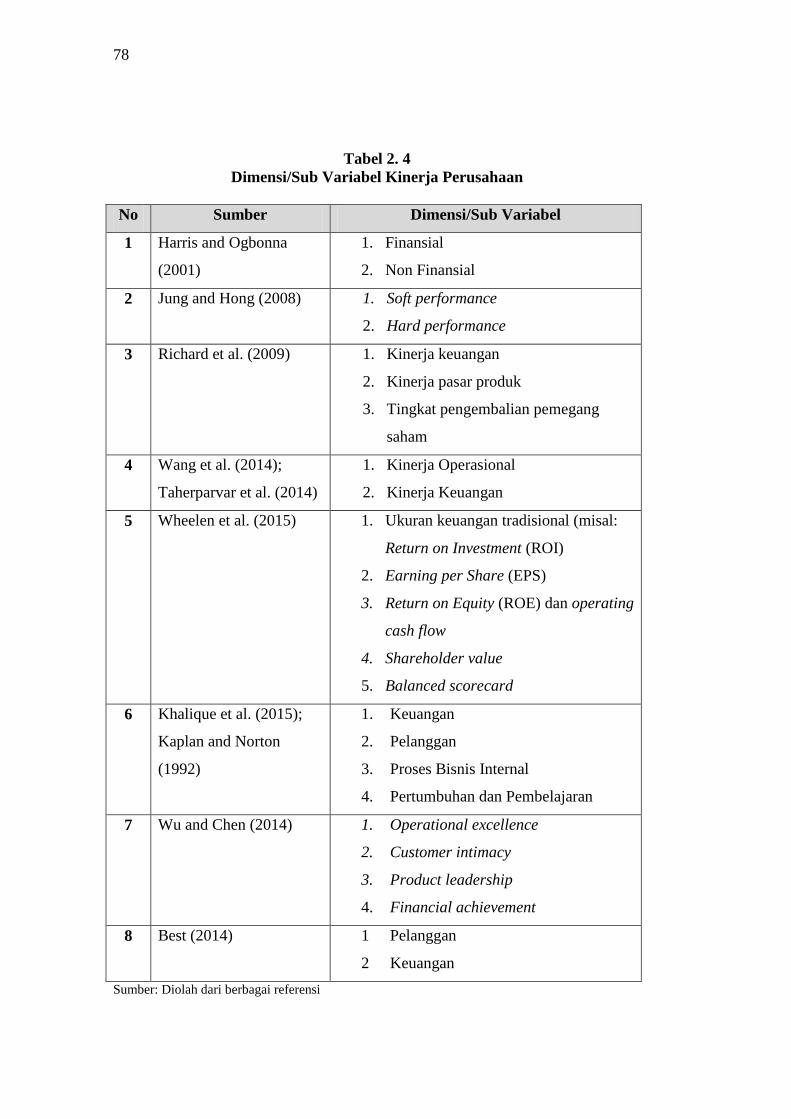

Tabel berikut menyajikan dimensi/sub variabel yang dipakai pada penelitian

terdahulu sebagai dimensi/sub variabel dari kinerja perusahaan.

78

Tabel 2. 4

Dimensi/Sub Variabel Kinerja Perusahaan

No Sumber Dimensi/Sub Variabel

1 Harris and Ogbonna

(2001)

1. Finansial

2. Non Finansial

2 Jung and Hong (2008) 1. Soft performance

2. Hard performance

3 Richard et al. (2009) 1. Kinerja keuangan

2. Kinerja pasar produk

3. Tingkat pengembalian pemegang

saham

4 Wang et al. (2014);

Taherparvar et al. (2014)

1. Kinerja Operasional

2. Kinerja Keuangan

5 Wheelen et al. (2015) 1. Ukuran keuangan tradisional (misal:

Return on Investment (ROI)

2. Earning per Share (EPS)

3. Return on Equity (ROE) dan operating

cash flow

4. Shareholder value

5. Balanced scorecard

6 Khalique et al. (2015);

Kaplan and Norton

(1992)

1. Keuangan

2. Pelanggan

3. Proses Bisnis Internal

4. Pertumbuhan dan Pembelajaran

7 Wu and Chen (2014) 1. Operational excellence

2. Customer intimacy

3. Product leadership

4. Financial achievement

8 Best (2014) 1 Pelanggan

2 Keuangan

Sumber: Diolah dari berbagai referensi

79

Berdasarkan dimensi/sub variabel terdahulu dan menyesuaikan dengan

obyek penelitian ini maka digunakan dua dimensi/sub variabel kinerja perusahaan

meliputi dua aspek yakni pelanggan dan keuangan. Dimensi/sub variabel tersebut

dipilih karena berdasarkan hasil wawancara mendalam diperoleh informasi bahwa

fokus utama IKM umumnya masih pada bagaimana mempertahankan agar

mampu merebut dan memuaskan pelanggan dengan baik sehingga mendapatkan

keuntungan. Sehingga esensi utamanya adalah pada penjualan dengan sebanyak

mungkin pelanggan dan perolehan laba.

Lebih jauh kedua dimensi/sub variabel tersebut diuraikan sebagai berikut:

1) Pelanggan

Saat perusahaan terlalu fokus pada profitabilitas dan kinerja keuangan, maka

perusahaan akan sangat mudah kehilangan pelanggan. Padahal kepuasan dan

retensi pelanggan merupakan faktor yang sangat penting bagi penciptaan

profitabilitas (Best, 2014). Pelanggan merupakan sumber cash-flow, sehingga

perusahaan harus paham bagaimana pelanggan mempengaruhi sebuah bisnis dan

laba yang diperolehnya (Kaplan & Norton, 1992). Semakin tinggi kepuasan

konsumen, maka laba juga akan semakin tinggi. Secara umum, konsumen yang

puas akan membeli secara berulang sehingga akan lebih banyak laba dibanding

konsumen yang tidak puas. Pelanggan yang puas juga akan meningkatkan retensi

pelanggan. Pada industri dimana pelanggan bisa dengan mudah berpindah, seperti

industri kreatif fashion, maka ketidakmampuan membuat pelanggan puas akan

menyebabkan kehilangan peluang untuk mendapatkan laba. Hal ini tentu saja

80

berbeda dengan industri yang menikmati captive market atau biaya yang

diasosiasikan dengan perpindahan produk besar (Best, 2014).

Beberapa penelitian terdahulu sudah memasukkan aspek pelanggan didalam

indikator pengukuran kinerja perusahaan. Taherparvar et al. (2014) menggunakan

ukuran: kepuasan konsumen, pengembangan layanan, manajemen biaya,

kecepatan respon, kinerja masa lalu dan manajemen perusahaan. Wang et al.

(2014) menggunakan indikator : kepuasan konsumen, peningkatan kualitas,

manajemen biaya, kecepatan respon dan produktivitas. Ngo and O'Cass (2013)

menggunakan service quality. (Niven, 2006) menguraikan banyak contoh

indikator pengukuran dimensi/sub variabel pelanggan dalam pengkuran kinerja,

seperti: kepuasan pelanggan, jumlah pelanggan, akuisisi pelanggan baru dan lain

sebagainya.

Berdasarkan kajian literatur dan telah disesuaikan dengan industri yang

diteliti, maka konstruk indikator yang digunakan untuk mengukur dimensi/sub

variabel operasional adalah:

1. Pertumbuhan pelanggan

2. Kepuasan pelanggan

2) Keuangan

Aspek keuangan memberi petunjuk apakah strategi, implementasi dan

pelaksanaannya di dalam perusahaan memberi kontribusi terhadap laba atau tidak.

Tujuan keuangan berhubungan dengan profitabilitas, return on capital employed

atau economic value added. Tujuan keuangan yang lain adalah pertumbuhan

pendapatan yang cepat atau terciptanya arus kas yang efektif (Rangkuti, 2011).

81

Penelitian terdahulu menggunakan total penjualan dan profitabilitas

sebagai indikator kinerja keuangan (Baker & Sinkula, 1999; Newbert, 2008; Ngo

& O'Cass, 2013). Sementara Wang et al. (2014) menggunakan indikator: tingkat

pengembalian investasi, tingkat pengembalian atas aset, tingkat pengembalian atas

penjualan, laba, pertumbuhan laba dan pertumbuhan penjualan. Kostopoulos,

Papalexandris, Papachroni, and Ioannou (2011) memakai ukuran tingkat

pengembalian atas penjualan dan aset. Prieto and Revilla (2006) memakai

indikator: tingkat pengembalian atas penjualan, pertumbuhan penjualan,

profitabilitas, peningkatan produktivitas kerja, dan penghematan biaya produksi

Berdasarkan kajian literatur dan telah disesuaikan dengan industri yang diteliti,

maka konstruk indikator yang digunakan untuk mengukur dimensi/sub variabel

keuangan adalah:

1. Pertumbuhan penjualan

2. Penghematan biaya

3. Pertumbuhan laba

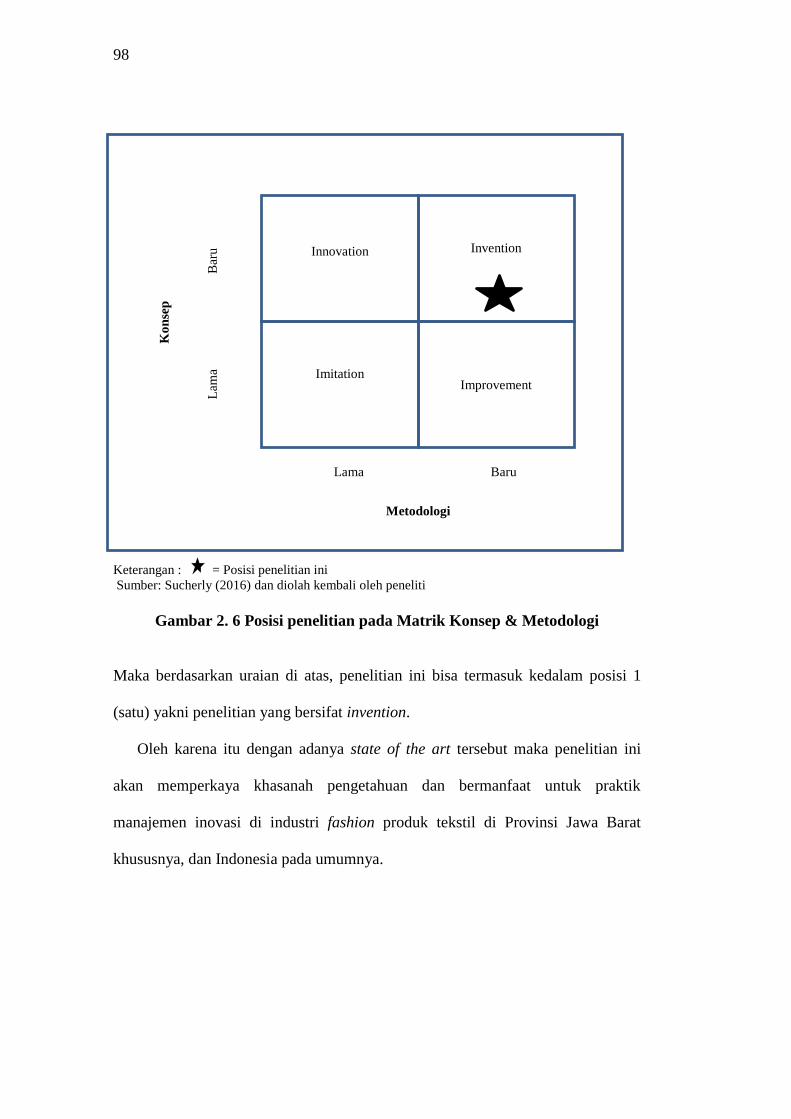

2.2. Posisi Penelitian