bab i pendahuluan -...

TRANSCRIPT

Laporan Keuangan Badan Penghubung Daerah Provinsi Jawa Timur

Catatan Atas Laporan Keuangan – Badan Penghubung Daerah Provinsi Jawa Timur TA.2017

1

PEMERINTAH PROVINSI JAWA TIMUR

ORGANISASI PERANGKAT DAERAH BADAN PENGHUBUNG DAERAH Tahun Anggaran 2017

CATATAN ATAS LAPORAN KEUANGAN

BAB I

PENDAHULUAN

Latar Belakang Penyusunan Laporan Keuangan

1.1 Latar Belakang

Sebagaimana yang telah dilaksanakan pada tahun-tahun sebelumnya,

Satuan Kerja Perangkat Daerah dalam hal ini Badan Penghubung Daerah

Provinsi Jawa Timur selalu berupaya untuk melaksanakan serta

mewujudkan pengelolaan dan penataausahaan keuangan secara tertib,

efisien, efektif, transparan, akuntabel dan taat kepada peraturan

perundangan yang berlaku menuju tata kelola pemerintahan yang baik

(good goverment management) sesuai dengan Standar Akuntansi

Pemerintahan, maka untuk itu kami menyusun dan menyajikan Laporan

Keuangan Tahun Anggaran 2017 sebagai bentuk pertanggungjawaban

pengelolaan keuangan selama setahun sesuai dengan ketentuan dan

peraturan pengelolaan keuangan yang berlaku dan pelaksanaan penyerapan

anggaran kegiatan berdasarkan DPA Tahun Anggaran 2017.

Seperti yang sudah dijelaskan sebelumnya, bahwa pembuatan Laporan

Keuangan ini adalah merupakan sebagai upaya pertanggunganjawaban

keuangan oleh Badan Penghubung Daerah Provinsi Jawa Timur kepada

otoritas koordinasi Pengelolaan Keuangan Daerah yaitu melalui Badan

Pengelolaan Keuangan dan Aset Daerah Provinsi Jawa Timur. Laporan

Keuangan ini menyajikan dan memberikan informasi pelaksanaan

penyerapan anggaran, posisi keuangan, dan pelaporan kinerja kegiatan

SKPD secara akuntabel yang berisi Data-data transaksi keuangan, Neraca,

Catatan Atas Laporan Keuangan dan Lampiran laporan-laporan pendukung

lainnya. Dan diharapkan dengan adanya Laporan ini, dapat memberikan

gambaran detail pengelolaan keuangan pada Badan Penghubung Daerah

Provinsi Jawa Timur.

Laporan Keuangan Badan Penghubung Daerah Provinsi Jawa Timur

Catatan Atas Laporan Keuangan – Badan Penghubung Daerah Provinsi Jawa Timur TA.2017

2

Maksud dan Tujuan Penyusunan Laporan Keuangan Maksud Laporan Tujuan Laporan

1.2 Maksud dan Tujuan

Laporan Keuangan ini disusun dengan mengacu pada Peraturan

Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah;

Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi

Pemerintahan serta Peraturan Menteri Dalam Negeri nomor 64 Tahun 2013

tentang Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual pada

Pemerintah Daerah dan Peraturan Daerah Nomor 7 Tahun 2017 tentang

Perubahan Anggaran Pendapatan dan Belanja Daerah Provinsi Jawa Timur

Tahun 2017 serta Peraturan Gubernur Nomor 61 Tahun 2017 tentang

Penjabaran Perubahan Anggaran Pendapatan dan Belanja Daerah Provinsi

Jawa Timur Tahun Anggaran 2017 .

Maksud :

1. Maksud Laporan Keuangan tahun anggaran 2017 ini disusun secara

lengkap dengan maksud untuk melaksanakan pelaporan yang

transparan dan memenuhi kebutuhan pengguna informasi

(masyarakat, legislatif, lembaga pengawas, pemeriksa, pihak yang

memberi atau berperan dalam proses donasi, investasi, dan

pinjaman, serta pemerintah) akan laporan akuntansi keuangan yang

baik dan sesuai dengan aturan yang berlaku.

2. Laporan Keuangan tahun anggaran 2017 oleh kepala OPD sebagai

Pengguna Anggaran APBD untuk disampaikan kepada Kepala

Daerah dan dipertanggungjawabkan kepada masyarakat Jawa

Timur melalui proses pelaporan yang jelas, akurat, dan akuntabel.

Tujuan :

1 Tujuan dari penyusunan Laporan Keuangan tahun anggaran 2017

yaitu menyajikan semua data informasi terkait semua transaksi

keuangan, analisa keuangan, dan laporan-laporan keuangan yang

menggambarkan pola pelaksanaan serta penatausahaan keuangan

daerah dalam hal ini penggunaan dana APBD Provinsi Jawa Timur

tahun anggaran 2017 pada Badan Penghubung Daerah Provinsi

Jawa Timur.

Laporan Keuangan Badan Penghubung Daerah Provinsi Jawa Timur

Catatan Atas Laporan Keuangan – Badan Penghubung Daerah Provinsi Jawa Timur TA.2017

3

Landasan Hukum Penyusunan Laporan Keuangan Badan Penghubung Daerah Provinsi Jawa Timur

2 Dengan membuat Laporan ini diharapkan menjadi acuan atau

referensi untuk mendapatkan informasi keuangan daerah pada

pengelolaan keuangan Badan Penghubung Daerah Provinsi Jawa

Timur baik secara formal sesuai dengan aturan yang belaku.

3 Laporan ini diharapkan menjadi bahan evaluasi terkait hasil dari

penggunaan keuangan selama tahun anggaran 2017, untuk menjadi

bahan koreksi dan pembelajaran pelaporan keuangan 2018, tahun

anggaran berikutnya.

1.3 Landasan Hukum

1) Undang-undang Nomor 17 Tahun 2003 Tentang Keuangan Negara

2) Undang-undang Nomor 1 Tahun 2004 Tentang Perbendaharaan Negara

3) Undang-undang Nomor 15 Tahun 2004 Tentang Pengelolaan dan

Tanggungjawab Keuangan Negara

4) Undang-undang Nomor 32 Tahun 2004 Tentang Pemerintahan Daerah

5) Undang-undang Nomor 33 Tahun 2004 Tentang Perimbangan

Keuangan antara Pemerintah Pusat dan Pemerintah Daerah

6) Peraturan Pemerintah Nomor 24 Tahun 2005 Tentang Standar

Akuntansi Pemerintah

7) Peraturan Pemerintah Nomor 58 Tahun 2005 Tentang Pengelolaan

Keuangan Daerah

8) Peraturan Pemerintah Nomor 8 tahun 2006 tentang laporan Keuangan

dan Kinerja Instansi Pemerintah;

9) Peraturan Menteri Dalam Negeri Nomor 13 tahun 2006 tentang

Pedoman Pengelolaan keuangan Daerah sebagaimana telah diubah

kedua kalinya dengan Permendagri Nomor 21 Tahun 2011;

10) PERDA Nomor 02 Tahun 2007 Tentang Pengelolaan Keuangan Daerah

Propinsi Jawa Timur;

11) PERDA Nomor 7 Tahun 2015 Tentang Perubahan Anggaran

Pendapatan dan Belanja Daerah Provinsi Jawa Timur TA.2015 ;

12) KEPGUB Nomor 188/2/KPTS/013/2015 Tahun 2015 Tentang

Penetapan Uang Persediaan (UP) Satuan Kerja Perangkat Daerah

(SKPD) Di Lingkungan Pemerintah Daerah Provinsi Jawa Timur Tahun

Anggaran 2014;

Laporan Keuangan Badan Penghubung Daerah Provinsi Jawa Timur

Catatan Atas Laporan Keuangan – Badan Penghubung Daerah Provinsi Jawa Timur TA.2017

4

Sistematika Penyusunan Catatan atas Laporan Keuangan Bab I terkait pedahuluan penyusunan Laporan Bab II terkait penjelasan ekonomi makro dan kebijakan publik Bab III terkait ikhtisar

13) PERGUB Nomor 52 Tahun 2015 Tentang Penjabaran Perubahan

Peraturan Gubernur Jawa Timur Nomor 014 Tahun 2013 Tentang

Pedoman Pengelolaan Keuangan Satuan Kerja Pengelola Keuangan

Daerah Provinsi Jawa Timur;

14) PERGUB Nomor 188/910/KPTS/2013 Tahun 2013 Tentang Sistem Dan

Prosedur Pengelolaan Keuangan Daerah Provinsi Jawa Timur Tahun

2014;

15) Dokumen Pelaksanaan Anggaran (DPA) Badan Penghubung Daerah

Provinsi Jawa Timur Nomor : 914/455/213.2/2016;

16) Dokumen Perubahan Pelaksanaan Anggaran (DPPA) Badan

Penghubung Daerah Provinsi Jawa Timur Nomor

914/127.P/203.2/2017.

1.4 Sistematika Penulisan Catatan atas Laporan Keuangan

Adapun Laporan Keuangan ini mencakup pengelolaan anggaran APBD

Tahun Anggaran 2017 di lingkungan Badan Penghubung Daerah Provinsi

Jawa Timur dengan total sebesar Rp. 36.247.263.000,-. Dan berikut

sistematika penulisan ini dibagi dalam 7 (tujuh) Bab dengan rincian

pembahasan sebagai berikut :

BAB I - Pendahuluan

Memuat penjelasan mengenai latar belakang, maksud dan tujuan

penyusunan laporan keuangan, landasan hukum penyusunan laporan

keuangan dan sistematika isi catatan atas laporan keuangan.

BAB II - Ekonomi Makro, Kebijakan Keuangan dan Pencapaian

Target Kinerja APBD

Pada bab ini disajikan juga informasi mengenai indikator pencapaian

target kinerja APBD SKPD. Secara umum memuat informasi tentang

kebijakan keuangan dan ekonomi makro yang mempengaruhi

penyusunan APBD serta perkembangan posisi dan kondisi keuangan

entitas pelaporan.Dan kebijakan keuangan mengenai kebijakan

Keuangan Indikator pencapaian target kinerja APBD menyajikan

informasi tentang indikator pencapaian target kinerja APBD.

Laporan Keuangan Badan Penghubung Daerah Provinsi Jawa Timur

Catatan Atas Laporan Keuangan – Badan Penghubung Daerah Provinsi Jawa Timur TA.2017

5

penyusunan laporan kinerja keuangan Bab IV terkait penjelasan dalam mengambil kebijakan akuntansi Bab V terkait penjelasan tentang pos-pos di dalam laporan keuangan Bab VI terkait penjelasan tentang informasi diluar masalah keuangan Bab VII terkait penjelasan kesimpulan dan kata-kata penutup

BAB III - Ikhtisar Pencapaian Kinerja Keuangan

Memuat realisasi pencapaian kinerja keuangan memuat realisasi

pencapaian target kinerja keuangan SKPD selama tahun pelaporan dan

menjelaskan hambatan serta kendala yang ada.

BAB IV - Kebijakan Akuntansi

Kebijakan Akuntansi memuat entitas pelaporan keuangan daerah, basis

akuntansi yang mendasari penyusunan laporan keuangan, basis

pengukuran yang mendasari penyusunan laporan keuangan serta

penerapan kebijkan akuntansi berkaitan dengan ketentuan yang ada

dalam standar akuntansi pemerintah.

BAB V - Penjelasan Pos - Pos Laporan Keuangan

Penjelasan pos-pos laporan keuangan memuat rincian dan penjelasan

masing-masing pos-pos pelaporan keuangan. Pos-pos ini meliputi

pendapatan, belanja, pembiayaan, aset, kewajiban, dan ekuitas dana.

Bab ini juga memuat Pengungkapan atas pos-pos aset dan kewajiban

yang timbul sehubungan dengan penerapan basis akrual atas

pendapatan dan belanja dan rekonsiliasinya dengan penerapan basis

kas, untuk entitas pelaporan yang menggunakan basis akrual.

BAB VI - Penjelasan Atas Informasi Non Keuangan

Penjelasan atas informasi non keuangan memuat Domisili dan bentuk

hukum suatu entitas serta jurisdiksi tempat entitas tersebut berada,

penjelasan mengenai sifat operasi entitas dan kegiatan pokoknya

Ketentuan perundang-undangan yang menjadi kegiatan operasionalnya.

Serta Penggantian manajemen pemerintahan selama tahun berjalan,

Kesalahan manajemen terdahulu yang dikoreksi manajemen baru, dan

Kejadian yang punyai dampak sosial yang harus ditanggung

pemerintah.

BAB VII – Penutup dan Kesimpulan.

Penjelasan yang terdiri dari rangkuman dan penutup dari semua bab

penjelasan sebelumnya. Serta mengambil kesimpulan yang akurat

tentang laporan keuangan yang disusun.

Laporan Keuangan Badan Penghubung Daerah Provinsi Jawa Timur

Catatan Atas Laporan Keuangan – Badan Penghubung Daerah Provinsi Jawa Timur TA.2017

6

BAB II

EKONOMI MAKRO, KEBIJAKAN KEUANGAN

DAN PENCAPAIAN TARGET KINERJA APBD

Uraian dan Kajian Ekonomi Makro Pada Perekonomian Nasional

2.1. Ekonomi Makro

Adapun dalam penyusunan anggaran APBD Tahun 2017, Badan

Penghubung Daerah Provinsi Jawa Timur juga mempertimbangkan kondisi

makro ekonomi Indonesia pada tahun 2017 yang merupakan Tahun Politik

tersebut diperkirakan relatif stabil dan meskipun ada kekuatiran berjalan

ditempat.

Pada tahun 2017 ini, pertumbuhan ekonomi Jawa Timur sebesar 5,03

persen walaupun menurun dari tahun lalu yaitu 5,55 persen (year on year)

namun demikian pertumbuhan ekonomi tersebut masih mendekati

pertumbuhan ekonomi nasional sebesar 5,05 persen. Dengan demikian pada

tahun 2017 ini stabilitas sistem keuangan Jawa Timur dalam kondisi terjaga,

dengan peningkatan kinerja kredit dan dana pihak ketiga yang cukup baik ,

dan resiko kredit yang terkendali. Perekonomian nasional meningkat jika

dibandingkan dengan tahun sebelumnya yang hanya tumbuh 5,02 persen

secara tahunan. Permintaan terhadap dolar Amerika Serikat (AS) menjelang

akhir tahun 2017 juga tidak sebesar akhir tahun 2016, sepanjang tahun 2017

rupiah berhasil menguat meskipun sedikit demi sedikit. Hingga akhir tahun

2017 , rupiah bergerak di kisaran 13.329-13.553 per dolar AS. Sementara itu,

Bank Indonesia (BI) memprediksi pertumbuhan ekonomi pada kuartal IV-2017

bisa di atas 5 persen. Semakin gencarnya realisasi investasi pemerintah pada

akhir tahun akan mendorong kinerja perekonomian.

Perekonomian Jawa Timur Tahun 2017. Ekonomi Jawa Timur Tahun 2017

bila dibandingkan Tahun 2016 menurun sebesar 0,52 persen, melambat

dibandingkan periode yang sama tahun sebelumnya sebesar 5,48 persen. Dari

sisi produksi, semua kategori mengalami pertumbuhan positif, kecuali

Pengadaan Listrik dan Gas yang mengalami kontraksi sebesar 3,00 persen.

Pertumbuhan tertinggi terjadi pada Pertambangan dan Penggalian sebesar

7,52 persen; diikuti Penyediaan Akomodasi dan Makan Minum sebesar 7,71

persen.

Laporan Keuangan Badan Penghubung Daerah Provinsi Jawa Timur

Catatan Atas Laporan Keuangan – Badan Penghubung Daerah Provinsi Jawa Timur TA.2017

7

Arah kebijakan keuangan Badan Penghubung Daerah Provinsi Jawa Timur terkait penyerapan anggaran APBD Tahun 2017 didasarkan atas kondisi dan situasi perekonomian Jawa Timur dan Nasional pada umumnya Kebijakan Keuangan Badan Penghubung Daerah Provinsi Jawa Timur

Dari sisi pengeluaran, pertumbuhan tertinggi dicapai oleh Net Ekspor

Antar Daerah sebesar 4,31 persen.

Kebijakan Keuangan

Badan Penghubung Daerah Provinsi Jawa Timur dalam melaksanakan

tugas pokok dan fungsinya, maka alokasi anggaran belanja pada Tahun

Anggaran Tahun 2017 mendapatkan anggaran yang sesuai DPA Tahun 2017

sebesar Rp.36.247.263.000,- yang terdiri atas belanja tidak langsung sebesar

Rp.6.387.058.000,- dan belanja langsung sebesar Rp.29.860.205.000,-.

Kebijakan keuangan Badan Penghubung Daerah Provinsi Jawa Timur

khususnya belanja langsung ditekankan untuk belanja pegawai yang

mendukung operasional program dan kegiatan selama tahun 2017 dengan

memperhatikan Kebijakan Umum Anggaran dan penentuan plafon anggaran

yang ada serta mendasar pada program prioritas Jawa Timur terutama untuk

kegiatan koordinasi, sinkronisasi dan fasilitasi instansi terkait serta Pelaksanaan

kegiatan-kegiatan sosial, ikut serta dalam pengentasan kemiskinan dan

pengangguran, pelaksanaan kegiatan di bidang ketrampilan, pendidikan, dan

pelaksanaan pelestarian Kesenian dan Kebudayaan serta mendukung promosi

pariwisata dan potensi Jawa Timur.

Adapun arah kebijakan keuangan Badan Penghubung Daerah Provinsi

Jawa Timur terkait penyerapan anggaran APBD Tahun 2017, adalah sebagai

berikut :

a) Melaksanakan pemenuhan kebutuhan non operasional pelayanan kepada

masyarakat dengan melayani instansi-instansi yang berada di lingkungan

Provinsi Jawa Timur yang secara tidak langsung akan berdampak hasil

yang diinginkan untuk masyarakat ;

b) Pemenuhan kebutuhan sarana khususnya sarana dan prasarana serta

transportasi dalam rangka mendukung aktifitas SKPD Badan Penghubung

Daerah Provinsi Jawa Timur dalam melaksanakan tugas-tugas operasional

di Jakarta.

c) Memberikan dukungan keuangan dalam rangka melaksanakan fungsi

koordinasi, ketrampilan, promosi dan informasi terkait pelaksanaan

pementasan kesenian dan ikut serta dalam berbagai pameran, serta

Laporan Keuangan Badan Penghubung Daerah Provinsi Jawa Timur

Catatan Atas Laporan Keuangan – Badan Penghubung Daerah Provinsi Jawa Timur TA.2017

8

Indikator kinerja Anggaran tahun 2017

kegiatan promosi lainnya untuk ikut melestarikan pariwisata, kesenian dan

budaya Jawa Timur.

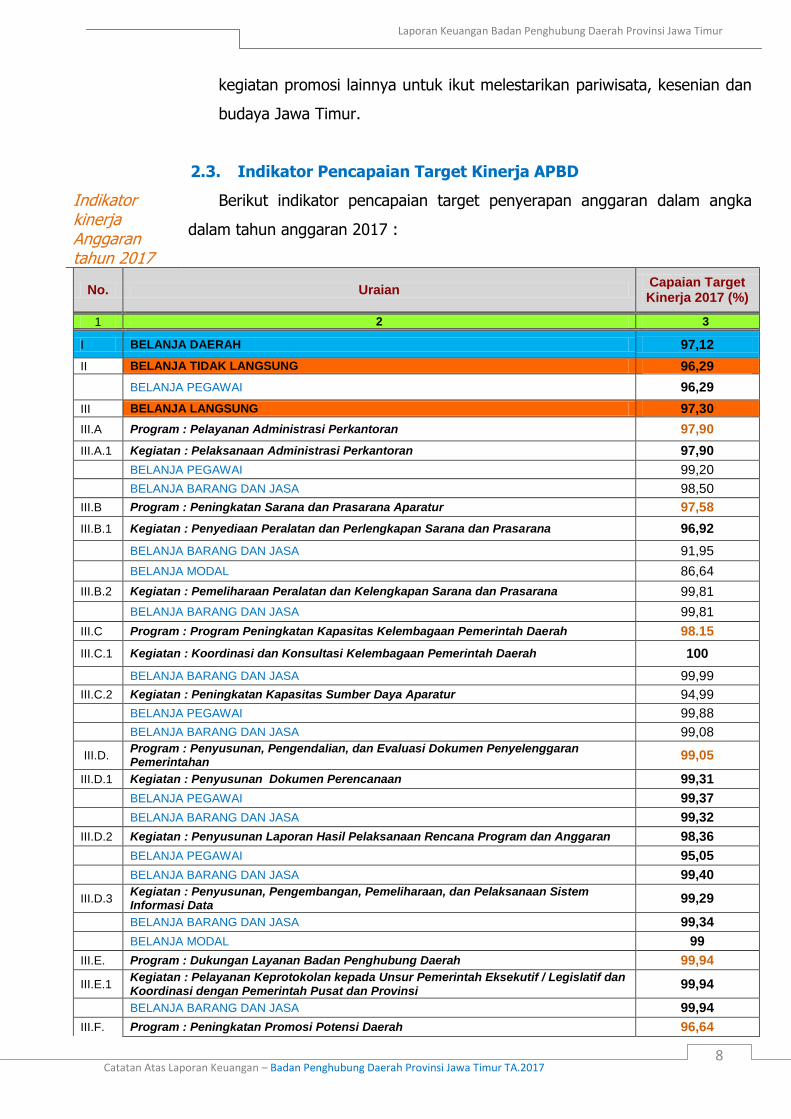

2.3. Indikator Pencapaian Target Kinerja APBD

Berikut indikator pencapaian target penyerapan anggaran dalam angka

dalam tahun anggaran 2017 :

No. Uraian Capaian Target Kinerja 2017 (%)

1 2 3

I BELANJA DAERAH 97,12

II BELANJA TIDAK LANGSUNG 96,29

BELANJA PEGAWAI 96,29

III BELANJA LANGSUNG 97,30

III.A Program : Pelayanan Administrasi Perkantoran 97,90

III.A.1 Kegiatan : Pelaksanaan Administrasi Perkantoran 97,90

BELANJA PEGAWAI 99,20

BELANJA BARANG DAN JASA 98,50

III.B Program : Peningkatan Sarana dan Prasarana Aparatur 97,58

III.B.1 Kegiatan : Penyediaan Peralatan dan Perlengkapan Sarana dan Prasarana 96,92

BELANJA BARANG DAN JASA 91,95

BELANJA MODAL 86,64

III.B.2 Kegiatan : Pemeliharaan Peralatan dan Kelengkapan Sarana dan Prasarana 99,81

BELANJA BARANG DAN JASA 99,81

III.C Program : Program Peningkatan Kapasitas Kelembagaan Pemerintah Daerah 98.15

III.C.1 Kegiatan : Koordinasi dan Konsultasi Kelembagaan Pemerintah Daerah 100

BELANJA BARANG DAN JASA 99,99

III.C.2 Kegiatan : Peningkatan Kapasitas Sumber Daya Aparatur 94,99

BELANJA PEGAWAI 99,88

BELANJA BARANG DAN JASA 99,08

III.D. Program : Penyusunan, Pengendalian, dan Evaluasi Dokumen Penyelenggaran Pemerintahan

99,05

III.D.1 Kegiatan : Penyusunan Dokumen Perencanaan 99,31

BELANJA PEGAWAI 99,37

BELANJA BARANG DAN JASA 99,32

III.D.2 Kegiatan : Penyusunan Laporan Hasil Pelaksanaan Rencana Program dan Anggaran 98,36

BELANJA PEGAWAI 95,05

BELANJA BARANG DAN JASA 99,40

III.D.3 Kegiatan : Penyusunan, Pengembangan, Pemeliharaan, dan Pelaksanaan Sistem Informasi Data

99,29

BELANJA BARANG DAN JASA 99,34

BELANJA MODAL 99

III.E. Program : Dukungan Layanan Badan Penghubung Daerah 99,94

III.E.1 Kegiatan : Pelayanan Keprotokolan kepada Unsur Pemerintah Eksekutif / Legislatif dan Koordinasi dengan Pemerintah Pusat dan Provinsi

99,94

BELANJA BARANG DAN JASA 99,94

III.F. Program : Peningkatan Promosi Potensi Daerah 96,64

Laporan Keuangan Badan Penghubung Daerah Provinsi Jawa Timur

Catatan Atas Laporan Keuangan – Badan Penghubung Daerah Provinsi Jawa Timur TA.2017

9

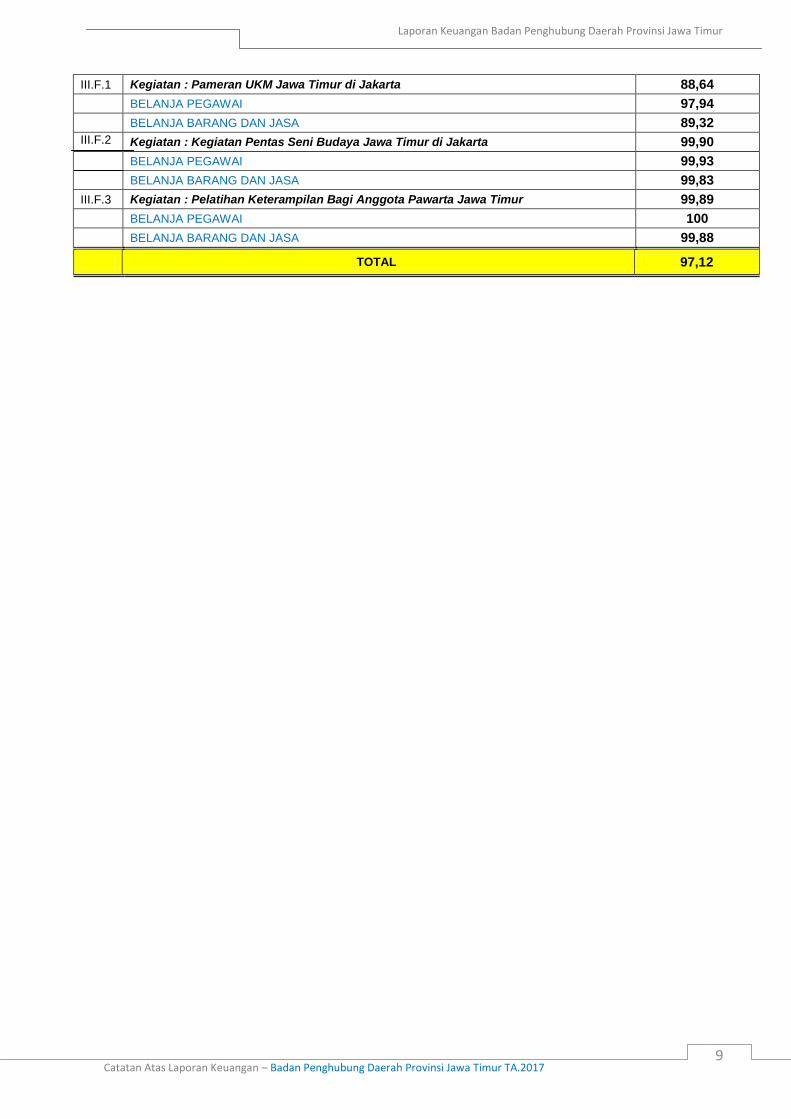

III.F.1 Kegiatan : Pameran UKM Jawa Timur di Jakarta 88,64

BELANJA PEGAWAI 97,94

BELANJA BARANG DAN JASA 89,32

III.F.2 Kegiatan : Kegiatan Pentas Seni Budaya Jawa Timur di Jakarta 99,90

BELANJA PEGAWAI 99,93

BELANJA BARANG DAN JASA 99,83

III.F.3 Kegiatan : Pelatihan Keterampilan Bagi Anggota Pawarta Jawa Timur 99,89

BELANJA PEGAWAI 100

BELANJA BARANG DAN JASA 99,88

TOTAL 97,12

Laporan Keuangan Badan Penghubung Daerah Provinsi Jawa Timur

Catatan Atas Laporan Keuangan – Badan Penghubung Daerah Provinsi Jawa Timur TA.2017

10

GRAFIK TARGET KINERJA BELANJA LANGSUNG (%) TAHUN 2017

0,00

10,00

20,00

30,00

40,00

50,00

60,00

70,00

80,00

90,00

100,00

Prog. III.A Prog. III.B Prog. III.C Prog. III.D Prog. III.E Prog. III.F

Anggaran

Serapan

Sisa

Penjelasan

Indikator

penggunaan

Anggaran

Belanja

Daerah tahun

2017

Indikator kinerja Anggaran Pendapatan dan Belanja Daerah tahun 2016 Badan

Penghubung Daerah Provinsi Jawa Timur seperti yang tercantum dalam matrik

diatas dapat dijelaskan sebagai berikut :

Program Pelayanan Administrasi Perkantoran dipergunakan atau

diperuntukkan untuk pelaksanaan kegiatan Rutin seperti, Penyediaan jasa

Komunikasi, Sumber Daya Air dan Listrik, Multimedia dan Penyediaan jasa

pemeliharaan dan perijinan kendaraan dinas/operasional, Penyediaan jasa

administrasi keuangan, Penyediaan peralatan dan perlengkapan kantor,

Penyediaan peralatan rumah tangga, Penyediaan bahan logistik kantor,

Penyediaan makanan dan minuman dan Peningkatan dalam kegiatan

Pelayanan Administrasi Perkantoran, Biaya Perjalanan Dinas dan pendukung

operasional kegiatan rutin perkantoran sehari-hari, juga dipergunakan untuk

pengadaan Belanja Modal.

Program Peningkatan Kapasitas Kelembagaan Pemerintah Daerah

dipergunakan atau diperuntukkan dalam pelaksanaan dan pengoperasian

sistem informasi antar lembaga untuk program terintegrasi pada Pusat Data

Jawa Timur, juga dipergunakan untuk pelaksanaan kegiatan pendidikan,

pelatihan formal, pelaksanaan koordinasi serta implementasi kerjasama

Laporan Keuangan Badan Penghubung Daerah Provinsi Jawa Timur

Catatan Atas Laporan Keuangan – Badan Penghubung Daerah Provinsi Jawa Timur TA.2017

11

antar lembaga terkait, guna kelancaran kegiatan masing masing.

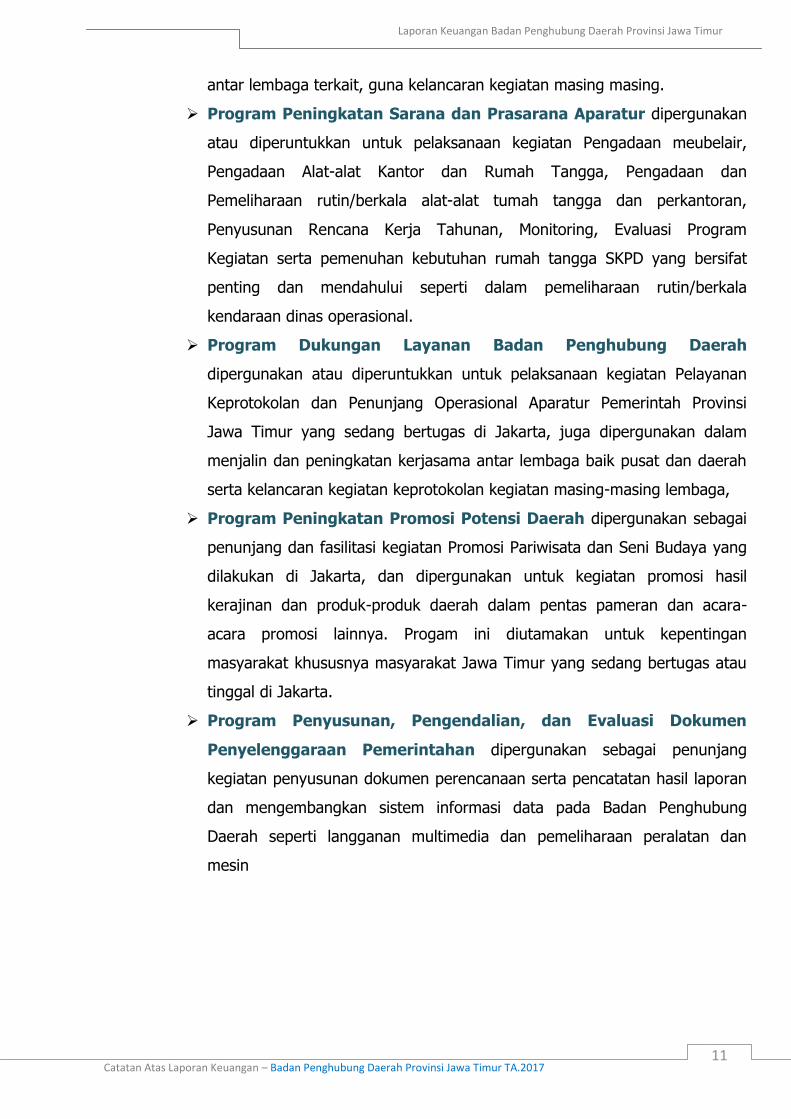

Program Peningkatan Sarana dan Prasarana Aparatur dipergunakan

atau diperuntukkan untuk pelaksanaan kegiatan Pengadaan meubelair,

Pengadaan Alat-alat Kantor dan Rumah Tangga, Pengadaan dan

Pemeliharaan rutin/berkala alat-alat tumah tangga dan perkantoran,

Penyusunan Rencana Kerja Tahunan, Monitoring, Evaluasi Program

Kegiatan serta pemenuhan kebutuhan rumah tangga SKPD yang bersifat

penting dan mendahului seperti dalam pemeliharaan rutin/berkala

kendaraan dinas operasional.

Program Dukungan Layanan Badan Penghubung Daerah

dipergunakan atau diperuntukkan untuk pelaksanaan kegiatan Pelayanan

Keprotokolan dan Penunjang Operasional Aparatur Pemerintah Provinsi

Jawa Timur yang sedang bertugas di Jakarta, juga dipergunakan dalam

menjalin dan peningkatan kerjasama antar lembaga baik pusat dan daerah

serta kelancaran kegiatan keprotokolan kegiatan masing-masing lembaga,

Program Peningkatan Promosi Potensi Daerah dipergunakan sebagai

penunjang dan fasilitasi kegiatan Promosi Pariwisata dan Seni Budaya yang

dilakukan di Jakarta, dan dipergunakan untuk kegiatan promosi hasil

kerajinan dan produk-produk daerah dalam pentas pameran dan acara-

acara promosi lainnya. Progam ini diutamakan untuk kepentingan

masyarakat khususnya masyarakat Jawa Timur yang sedang bertugas atau

tinggal di Jakarta.

Program Penyusunan, Pengendalian, dan Evaluasi Dokumen

Penyelenggaraan Pemerintahan dipergunakan sebagai penunjang

kegiatan penyusunan dokumen perencanaan serta pencatatan hasil laporan

dan mengembangkan sistem informasi data pada Badan Penghubung

Daerah seperti langganan multimedia dan pemeliharaan peralatan dan

mesin

Laporan Keuangan Badan Penghubung Daerah Provinsi Jawa Timur

Catatan Atas Laporan Keuangan – Badan Penghubung Daerah Provinsi Jawa Timur TA.2017

12

BAB III

IKHTISAR PENCAPAIAN KINERJA KEUANGAN

Penjelasan

Ikhtisar

Realisasi Target

Kinerja

Keuangan

3.1. Ikhtisar Realisasi Pencapaian Target Kinerja Keuangan

SKPD.

Dalam rangka untuk mencapai target kinerja yang telah tetapkan dalam

lingkungan Badan Penghubung Daerah Provinsi Jawa Timur, maka

Indikator Pencapaian kinerja keuangan dan hambatan telah disusun

dan dibuat sepanjang tahun 2017, untuk mengetahui ukuran dan

capaian secara lebih tepat. Parameter keberhasilan pencapaian kinerja

dapat diketahui berdasarkan tingkat efesiensi dan efektifitas

pelaksanaan program dan kegiatan yang tercantum dalam DPA SKPD.

Realisasi anggaran selama Tahun 2017 telah mengikuti prosedur

penyerapan yang telah disesuaikan dengan peraturan yang berlaku.

Adapun pencapaian kinerja keuangan Badan Penghubung Daerah

Provinsi Jawa Timur tahun 2017 dapat dijelaskan sebagai berikut :

PERTAMA. Capaian Indikator Kinerja Utama untuk “Program Pelayanan

Administrasi Perkantoran“. Kegiatan yang melekat dalam program ini,

pencapaian kinerja berkisar antara 94,37 % sampai 100 %. Hal ini

dapat dijelaskan sebagai berikut :

Penyediaan belanja pegawai dan tunjangan terserap sebesar 99,17 %

selama satu tahun anggaran.

Penyediaan belanja jasa paket dan pengiriman terserap sebesar 97,79

% selama satu tahun anggaran.

Penyediaan belanja jasa perizinan dan administrasi terserap sebesar

100 % selama satu tahun anggaran.

Penyediaan jasa outsourcing terserap sebesar 99 % selama satu tahun

anggaran.

Penyediaan belanja jasa pengamanan terserap sebesar 100 % selama

satu tahun anggaran.

Penyediaan belanja jasa cleaning service terserap sebesar 94,37 %

selama satu tahun anggaran.

Laporan Keuangan Badan Penghubung Daerah Provinsi Jawa Timur

Catatan Atas Laporan Keuangan – Badan Penghubung Daerah Provinsi Jawa Timur TA.2017

13

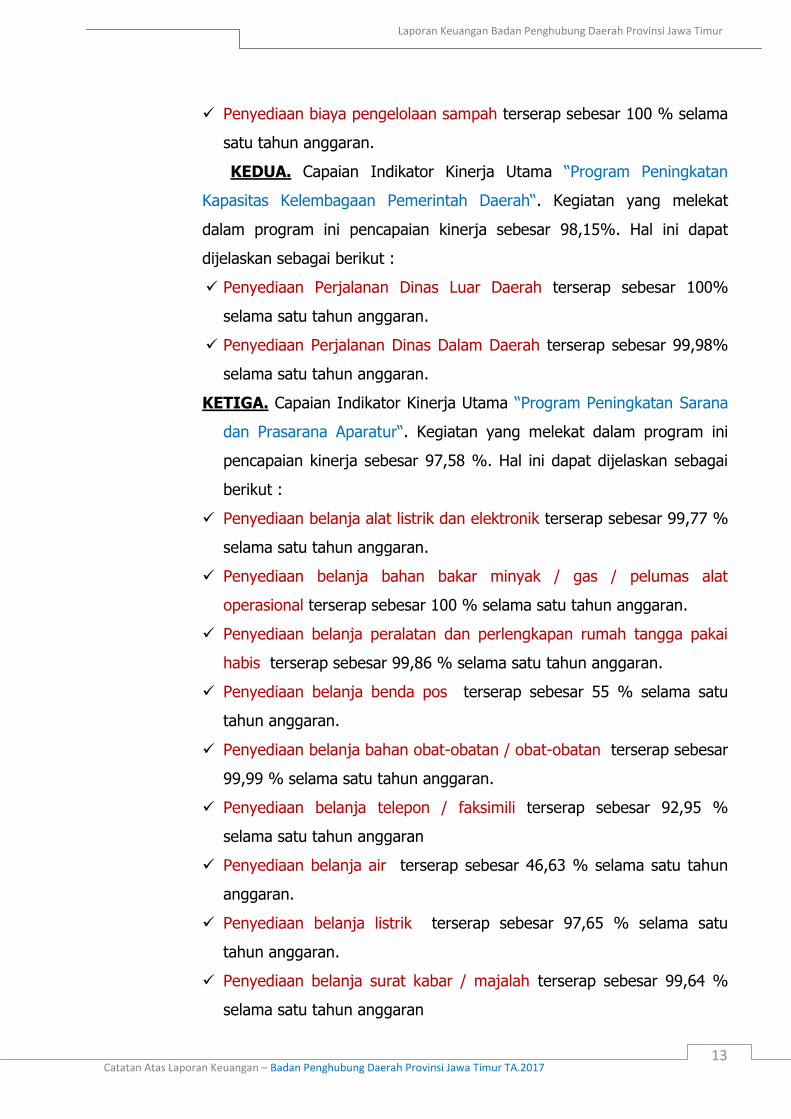

Penyediaan biaya pengelolaan sampah terserap sebesar 100 % selama

satu tahun anggaran.

KEDUA. Capaian Indikator Kinerja Utama “Program Peningkatan

Kapasitas Kelembagaan Pemerintah Daerah“. Kegiatan yang melekat

dalam program ini pencapaian kinerja sebesar 98,15%. Hal ini dapat

dijelaskan sebagai berikut :

Penyediaan Perjalanan Dinas Luar Daerah terserap sebesar 100%

selama satu tahun anggaran.

Penyediaan Perjalanan Dinas Dalam Daerah terserap sebesar 99,98%

selama satu tahun anggaran.

KETIGA. Capaian Indikator Kinerja Utama “Program Peningkatan Sarana

dan Prasarana Aparatur“. Kegiatan yang melekat dalam program ini

pencapaian kinerja sebesar 97,58 %. Hal ini dapat dijelaskan sebagai

berikut :

Penyediaan belanja alat listrik dan elektronik terserap sebesar 99,77 %

selama satu tahun anggaran.

Penyediaan belanja bahan bakar minyak / gas / pelumas alat

operasional terserap sebesar 100 % selama satu tahun anggaran.

Penyediaan belanja peralatan dan perlengkapan rumah tangga pakai

habis terserap sebesar 99,86 % selama satu tahun anggaran.

Penyediaan belanja benda pos terserap sebesar 55 % selama satu

tahun anggaran.

Penyediaan belanja bahan obat-obatan / obat-obatan terserap sebesar

99,99 % selama satu tahun anggaran.

Penyediaan belanja telepon / faksimili terserap sebesar 92,95 %

selama satu tahun anggaran

Penyediaan belanja air terserap sebesar 46,63 % selama satu tahun

anggaran.

Penyediaan belanja listrik terserap sebesar 97,65 % selama satu

tahun anggaran.

Penyediaan belanja surat kabar / majalah terserap sebesar 99,64 %

selama satu tahun anggaran

Laporan Keuangan Badan Penghubung Daerah Provinsi Jawa Timur

Catatan Atas Laporan Keuangan – Badan Penghubung Daerah Provinsi Jawa Timur TA.2017

14

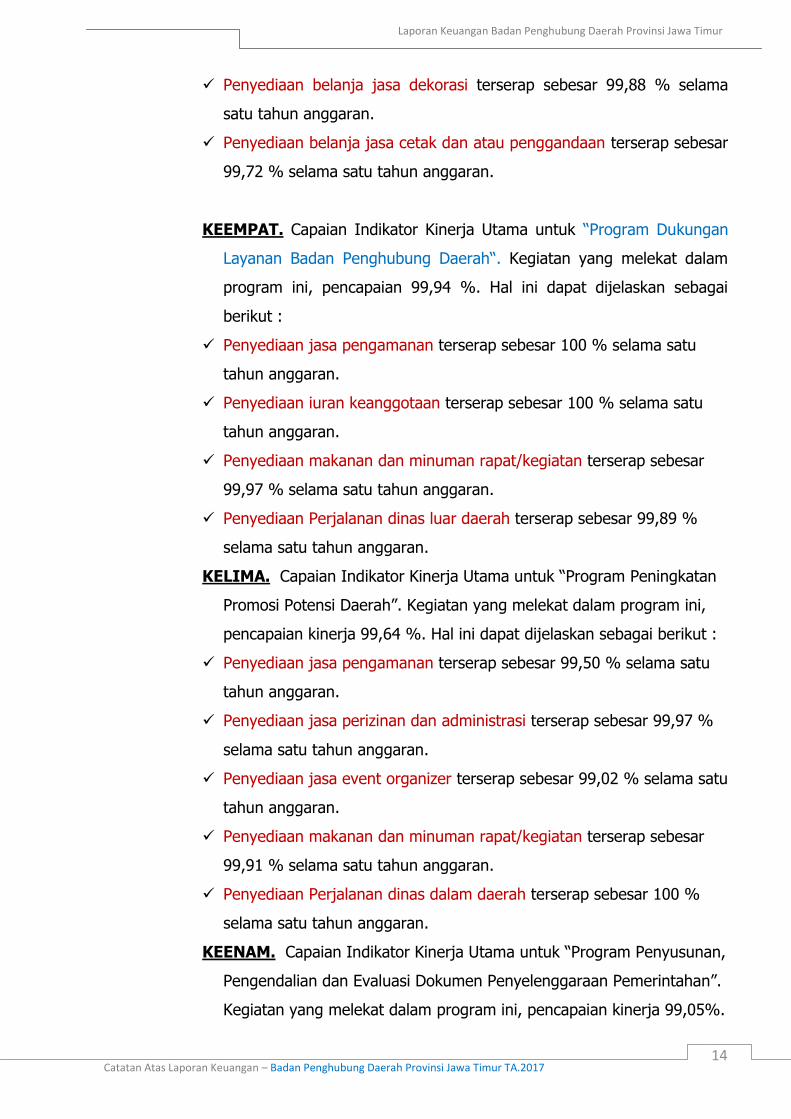

Penyediaan belanja jasa dekorasi terserap sebesar 99,88 % selama

satu tahun anggaran.

Penyediaan belanja jasa cetak dan atau penggandaan terserap sebesar

99,72 % selama satu tahun anggaran.

KEEMPAT. Capaian Indikator Kinerja Utama untuk “Program Dukungan

Layanan Badan Penghubung Daerah“. Kegiatan yang melekat dalam

program ini, pencapaian 99,94 %. Hal ini dapat dijelaskan sebagai

berikut :

Penyediaan jasa pengamanan terserap sebesar 100 % selama satu

tahun anggaran.

Penyediaan iuran keanggotaan terserap sebesar 100 % selama satu

tahun anggaran.

Penyediaan makanan dan minuman rapat/kegiatan terserap sebesar

99,97 % selama satu tahun anggaran.

Penyediaan Perjalanan dinas luar daerah terserap sebesar 99,89 %

selama satu tahun anggaran.

KELIMA. Capaian Indikator Kinerja Utama untuk “Program Peningkatan

Promosi Potensi Daerah”. Kegiatan yang melekat dalam program ini,

pencapaian kinerja 99,64 %. Hal ini dapat dijelaskan sebagai berikut :

Penyediaan jasa pengamanan terserap sebesar 99,50 % selama satu

tahun anggaran.

Penyediaan jasa perizinan dan administrasi terserap sebesar 99,97 %

selama satu tahun anggaran.

Penyediaan jasa event organizer terserap sebesar 99,02 % selama satu

tahun anggaran.

Penyediaan makanan dan minuman rapat/kegiatan terserap sebesar

99,91 % selama satu tahun anggaran.

Penyediaan Perjalanan dinas dalam daerah terserap sebesar 100 %

selama satu tahun anggaran.

KEENAM. Capaian Indikator Kinerja Utama untuk “Program Penyusunan,

Pengendalian dan Evaluasi Dokumen Penyelenggaraan Pemerintahan”.

Kegiatan yang melekat dalam program ini, pencapaian kinerja 99,05%.

Laporan Keuangan Badan Penghubung Daerah Provinsi Jawa Timur

Catatan Atas Laporan Keuangan – Badan Penghubung Daerah Provinsi Jawa Timur TA.2017

15

Hal ini dijelaskan sebagai berikut :

Penyediaan belanja pegawai terserap sebesar 97,21 % selama satu

tahun anggaran.

Penyediaan belanja alat tulis kantor terserap sebesar 98,23 % selama

satu tahun anggaran.

Penyediaan makanan dan minuman rapat/kegiatan terserap sebesar

99,85 % selama satu tahun anggaran.

Laporan Keuangan Badan Penghubung Daerah Provinsi Jawa Timur

Catatan Atas Laporan Keuangan – Badan Penghubung Daerah Provinsi Jawa Timur TA.2017

16

Matrik pencapaian Indikator Kinerja Utama dapat dijelaskan sebagai berikut :

NO.

BELANJA KELUARAN

INIKATOR KINERJA (PROGRAM/KEGIATAN)

PAGU (100%) REALISASI SISA (%)

I Belanja Tidak Langsung 6.387.058.000 6.149.948.677 237.109.323 96,29

II Belanja Langsung 29.860.205.000 29.054.457.334 805.747.666 97,30

A Program Pelayanan Administrasi Perkantoran

4.457.694.000 4.364.231.418 93.462.582 97,90

B Program Peningkatan Kapasitas Kelembagaan Pemerintah Daerah

2.273.360.000 2.231.369.189 41.990.811 98,15

C Program Peningkatan Sarana dan Prasarana Aparatur Negara

6.717.706.000 6.555.142.168 162.563.832 97,58

D Program Dukungan Layanan Badan Penghubung Daerah

1.034.000.000 1.033.369.737 630.263 99,94

E Program Peningkatan Promosi Potensi Daerah

14.982.135.500 14.478.793.716 503.341.284 96,64

F Program Penyusunan, Pengendalian, dan Evaluasi Dokumen Penyelenggaraan Pemerintahan

395.310.000 391.551.106 3.758.894 99.05

GRAFIK REALISASI ANGGARAN TAHUN 2017

0

5.000.000.000

10.000.000.000

15.000.000.000

PAGU REAL SISA

BTL

KEG. A

KEG. B

KEG. C

KEG. D

KEG. E

KEG. F

BTL KEG. A KEG. B KEG. C KEG. D KEG. E KEG. F

Realisasi sampai dengan akhir Tahun Anggaran 2017, Badan Penghubung Daerah

Provinsi Jawa Timur tercapai sebesar 97,12% dan sisa 2,88%. Penyerapan anggaran

tersebut meliputi dari belanja tidak langsung, terdiri dari gaji rutin dan tambahan

penghasilan, dan belanja langsung yang terdiri dari enam program dan dua belas

kegiatan.

Laporan Keuangan Badan Penghubung Daerah Provinsi Jawa Timur

Catatan Atas Laporan Keuangan – Badan Penghubung Daerah Provinsi Jawa Timur TA.2017

17

Hambatan dan

kendala

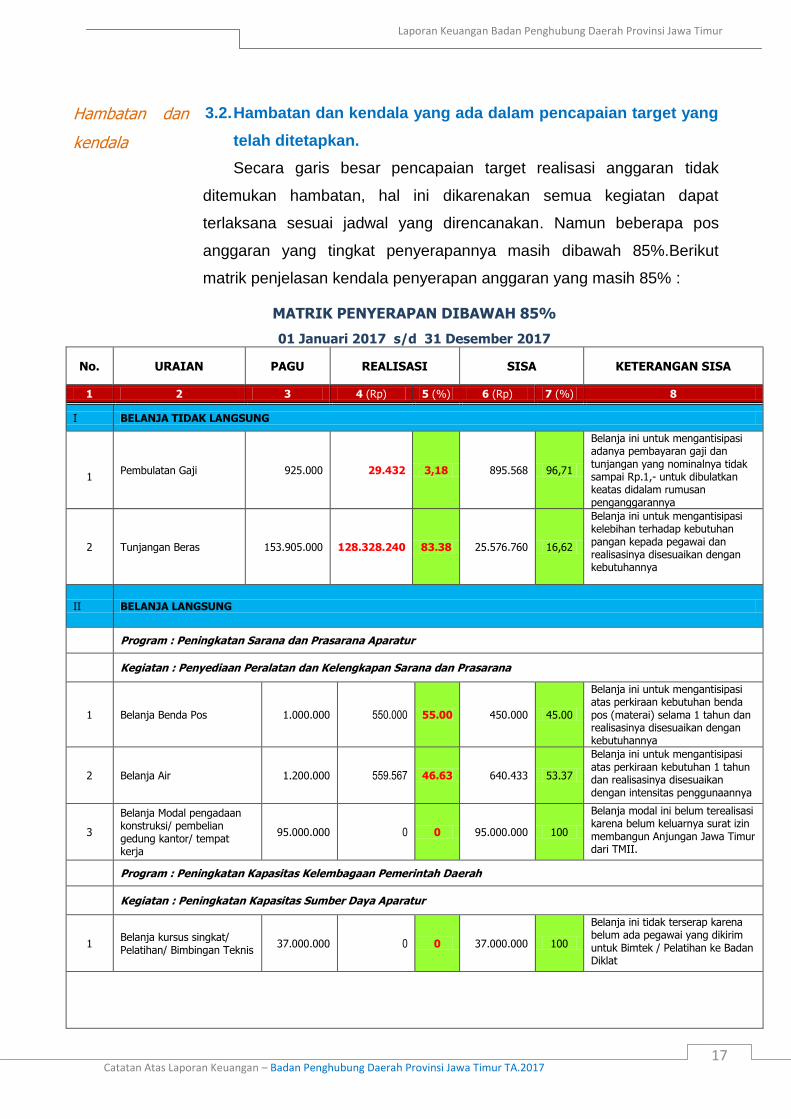

3.2. Hambatan dan kendala yang ada dalam pencapaian target yang

telah ditetapkan.

Secara garis besar pencapaian target realisasi anggaran tidak

ditemukan hambatan, hal ini dikarenakan semua kegiatan dapat

terlaksana sesuai jadwal yang direncanakan. Namun beberapa pos

anggaran yang tingkat penyerapannya masih dibawah 85%.Berikut

matrik penjelasan kendala penyerapan anggaran yang masih 85% :

MATRIK PENYERAPAN DIBAWAH 85%

01 Januari 2017 s/d 31 Desember 2017

No. URAIAN PAGU REALISASI SISA KETERANGAN SISA

1 2 3 4 (Rp) 5 (%) 6 (Rp) 7 (%) 8

I BELANJA TIDAK LANGSUNG

1

Pembulatan Gaji 925.000 29.432 3,18 895.568 96,71

Belanja ini untuk mengantisipasi adanya pembayaran gaji dan tunjangan yang nominalnya tidak sampai Rp.1,- untuk dibulatkan keatas didalam rumusan penganggarannya

2 Tunjangan Beras 153.905.000 128.328.240 83.38 25.576.760 16,62

Belanja ini untuk mengantisipasi kelebihan terhadap kebutuhan pangan kepada pegawai dan realisasinya disesuaikan dengan kebutuhannya

II BELANJA LANGSUNG

Program : Peningkatan Sarana dan Prasarana Aparatur

Kegiatan : Penyediaan Peralatan dan Kelengkapan Sarana dan Prasarana

1 Belanja Benda Pos 1.000.000 550.000 55.00 450.000 45.00

Belanja ini untuk mengantisipasi atas perkiraan kebutuhan benda pos (materai) selama 1 tahun dan realisasinya disesuaikan dengan kebutuhannya

2 Belanja Air 1.200.000 559.567 46.63 640.433 53.37

Belanja ini untuk mengantisipasi atas perkiraan kebutuhan 1 tahun dan realisasinya disesuaikan dengan intensitas penggunaannya

3

Belanja Modal pengadaan konstruksi/ pembelian gedung kantor/ tempat kerja

95.000.000 0 0 95.000.000 100

Belanja modal ini belum terealisasi karena belum keluarnya surat izin membangun Anjungan Jawa Timur dari TMII.

Program : Peningkatan Kapasitas Kelembagaan Pemerintah Daerah

Kegiatan : Peningkatan Kapasitas Sumber Daya Aparatur

1 Belanja kursus singkat/ Pelatihan/ Bimbingan Teknis

37.000.000 0 0 37.000.000 100

Belanja ini tidak terserap karena belum ada pegawai yang dikirim untuk Bimtek / Pelatihan ke Badan Diklat

Laporan Keuangan Badan Penghubung Daerah Provinsi Jawa Timur

Catatan Atas Laporan Keuangan – Badan Penghubung Daerah Provinsi Jawa Timur TA.2017

18

Program : Peningkatan Promosi Potensi Daerah

Kegiatan : Pameran UKM Jawa Timur di Jakarta

1 Belanja sewa gedung / kantor / tempat

867.080.000 391.345.000 45.13 475.735.000 54.87

Belanja ini tidak terserap seluruhnya karena adanya pengurangan jumlah peserta dalam event Pekan Raya Jakarta (PRJ) sehingga berpengaruh cukup signifikan dalam penyerapan

Laporan Keuangan Badan Penghubung Daerah Provinsi Jawa Timur

Catatan Atas Laporan Keuangan – Badan Penghubung Daerah Provinsi Jawa Timur TA.2017

19

BAB IV

KEBIJAKAN AKUNTANSI

Kebijakan

akuntansi

Entitas

Pelaporan

Entitas

Akuntansi

Laporan

Keuangan

terdiri dari :

Laporan

Realisasi

Anggaran

(LRA), Neraca

dan CALK

Badan Penghubung Daerah dalam upayanya untuk meningkatkan

akurasi dan validitas laporan keuangan yang disusun oleh setiap SKPD

sebagai entitas akuntansi, maka secara periodik melakukan rekonsiliasi

dengan dengan SKPKD atas laporan keuangan yang dibuat SKPD, seperti

telah diatur pada lampiran Keputusan Gubernur Jawa Timur Nomor

188/758/KPTS/013/2002

Kebijakan akuntansi yang digunakan oleh suatu pemerintah daerah

perlu diperhatikan kesesuaiannya dengan Standar Akuntansi Pemerintahan.

Identifikasi ini sangat menentukan penyesuaian yang harus dilaksanakan.

Dalam sitem akuntansi pemerintahan daerah ada 2 (dua) entitas

penyelenggara yaitu entitas pelaporan dan entitas akuntansi.

4.1 Entitas pelaporan keuangan daerah

Entitas laporan yang dimaksud memiliki pengertian sebagai berikut :

a) Entitas Pelaporan adalah unit pemerintah daerah yang terdiri

dari satu atau lebih entitas akuntansi yang menurut ketentuan

peraturan perundang-undangan serta wajib dan harus

menyampaikan laporan pertanggungjawaban berupa laporan

keuangan atau dalam hal ini adalah Pemerintah Provinsi Jawa

Timur.

b) Entitas Akuntansi adalah satuan unit pemerintah pengguna

anggaran/pengguna barang dan oleh karenanya wajib

menyelenggarakandan melaksanakan akuntansi dan menyususun

laporan keuangan untuk digabungkan pada entitas pelaporan atau

dalam hal ini adalah Badan Penghubung Daerah Provinsi Jawa

Timur. Sebagai entitas akuntansi, Badan Penghubung Daerah

Provinsi Jawa Timur wajib menyusun laporan keuangan yang

terdiri dari :

1) Laporan Realisasi Anggaran (LRA) Laporan Realisasi

Anggaran (LRA) menyajikan informasi mengenai Realisasi

endapatan, dan belanja Badan Penghubung Daerah Provinsi

Jawa Timur. Neraca adalah laporan keuangan yang

Laporan Keuangan Badan Penghubung Daerah Provinsi Jawa Timur

Catatan Atas Laporan Keuangan – Badan Penghubung Daerah Provinsi Jawa Timur TA.2017

20

Basis akuntansi

penyusunan

laporan

keuangan

Basis Akuntansi

Akuntansi

berbasis Kas

menyajikan sisi keuangan Badan Penghubung Daerah Provinsi

Jawa Timur pada suatu saat (tanggal) tertentu. Unsur yang

dicakup dalam neraca terdiri dari aset, kewajiban dan ekuitas

dana.

2) Catatan atas Laporan Keuangan (CaLK)

Catatan atas Laporan Keuangan meliputi penjelasan naratif

atau rinci dari angka yang tertera dalam Laporan Realisasi

Anggaran, Neraca dan Laporan Operasional Badan

Penghubung Daerah Provinsi Jawa Timur. CaLK juga

mencakup informasi tentang kebijakan akuntansi yang

dipergunakan oleh Badan Penghubung Daerah Provinsi Jawa

Timur serta ungkapan-ungkapan yang diperlukan untuk

menghasilkan penyajian laporan keuangan secara wajar.

4.2 Basis akuntansi yang mendasari penyusunan laporan

keuangan.

Basis akuntansi yang digunakan dalam laporan keuangan ini adalah

akuntansi berbasis akrual untuk pengakuan pendapatan, belanja, dan

pembiayaan dalam laporan realisasi anggaran dan basis akrual untuk

pengakuan aset, kewajiban, dan ekuitas dana dalam neraca.

Basis akrual untuk laporan realisasi anggaran berarti bahwa

pendapatan dan penerimaan pembiayaan sudah diakui pada saat terjadinya

transaksi walaupun kas belum diterima oleh kas daerah, serta belanja dan

pengeluaran pembiayaan sudah diakui sebelum kas dikeluarkan dari kas

daerah. Istilah laba tidak digunakan, melainkan dengan istilah sisa

perhitungan anggaran (lebih/kurang) untuk setiap tahun anggaran. Sisa

perhitungan anggaran tergantung pada selisih realisasi penerimaan

pendapatan dan pembiayaan dengan pengeluaran belanja dan pembiayaan.

Basis akuntansi pada umumnya ada dua yaitu basis kas dan basis

akrual, yaitu :

1) Akuntansi Berbasis Kas

Dalam akuntansi berbasis kas, transaksi ekonomi dan kejadian

lain diakui ketika kas diterima atau dibayarkan. Basis kas ini dapat

Laporan Keuangan Badan Penghubung Daerah Provinsi Jawa Timur

Catatan Atas Laporan Keuangan – Badan Penghubung Daerah Provinsi Jawa Timur TA.2017

21

mengukur kinerja keuangan pemerintah yaitu untuk mengetahui

perbedaan antara penerimaan kas dan pengeluaran kas dalam suatu

periode. Basis kas menyediakan informasi mengenai sumber dana

yang dihasilkan selama satu periode, penggunaan dana dan saldo kas

pada tanggal pelaporan. Model pelaporan keuangan dalam basis kas

biasanya berbentuk Laporan Penerimaan dan Pembayaran (Statement

of Receipts and Payment) atau Laporan Arus Kas (Cash Flow

Statement). Sebagaimana sesuai dengan kebijakan keuangan Provinsi

Jawa Timur, istilah Laba / Rugi, melainkan menggunakan sisa

perhitungan anggaran (lebih/kurang) untuk setiap tahun anggaran.

Sisa perhitungan anggaran pada selisih realisasi penerimaan

pendapatan dan pembiayaan.

Akuntansi berbasis kas ini tentu mempunyai kelebihan dan

keterbatasan. Kelebihan-kelebihan akuntansi berbasis kas adalah

laporan keuangan berbasis kas memperlihatkan sumber dana, alokasi

dan penggunaan sumber-sumber kas, mudah untuk dimengerti dan

dijelaskan, pembuat laporan keuangan tidak membutuhkan

pengetahuan yang mendetail tentang akuntansi, dan tidak

memerlukan pertimbangan ketika menentukan jumlah arus kas dalam

suatu periode. Sementara itu keterbatasan akuntansi berbasis kas

adalah hanya memfokuskan pada arus kas dalam periode pelaporan

berjalan, dan mengabaikan arus sumber daya lain yang mungkin

berpengaruh pada kemampuan pemerintah untuk menyediakan

barang-barang dan jasa-jasa saat sekarang dan saat mendatang;

laporan posisi keuangan (neraca) tidak dapat disajikan, karena tidak

terdapat pencatatan secara double entry; tidak dapat menyediakan

informasi mengenai biaya pelayanan(cost of service) sebagai alat

untuk penetapan harga (pricing), kebijakan kontrak publik, untuk

kontrol dan evaluasi kinerja.

Laporan Keuangan Badan Penghubung Daerah Provinsi Jawa Timur

Catatan Atas Laporan Keuangan – Badan Penghubung Daerah Provinsi Jawa Timur TA.2017

22

Akuntansi

berbasis Akrual

2) Akuntansi Berbasis Akrual

Akuntansi berbasis akrual berarti suatu basis akuntansi di

mana transaksi ekonomi dan peristiwa-peristiwa lain diakui dan

dicatat dalam catatan akuntansi dan dilaporkan dalam periode laporan

keuangan pada saat terjadinya transaksi tersebut, bukan pada saat

kas atau ekuivalen kas diterima atau dibayarkan. Akuntansi berbasis

akrual ini banyak dipakai oleh institusi sektor non publik dan lembaga

lain yang bertujuan mencari keuntungan. Alasan penerapan basis

akrual ini karena saat pencatatan (recording) sesuai dengan saat

terjadinya arus sumber daya. Jadi basis akrual ini menyediakan

estimasi yang tepat atas pengaruh kebijakan pemerintah terhadap

perekonomian secara makro.

Alasan penerapan basis akrual ini karena saat pencatatan

(recording) sesuai dengan saat terjadinya arus sumber daya. Jadi

basis akrual ini menyediakan estimasi yang tepat atas pengaruh

kebijakan pemerintah terhadap perekonomian secara makro. Selain

itu basis akrual menyediakan informasi yang paling komprehensif

karena seluruh arus sumber daya dicatat, termasuk transaksi internal,

in-kind transaction, dan arus ekonomi lainnya. Didalam basis akrual,

neraca berarti aset, kewajiban, dan ekuitas dana diakui dan dicatat

pada saat terjadinya atau sudah menjadi hak dan kewajiban

Pemerintah Provinsi Jawa Timur, sehingga berpengaruh pada kondisi

keuangan, bukan hanya diakui dan dicatat pada saat kas diterima

atau dibayarkan oleh Kas Umum Daerah.

Basis akrual untuk neraca berarti bahwa aset, kewajiban, dan

ekuitas dana diakui dan dicatat pada saat terjadinya transaksi, atau

pada saat kejadian atau kondisi lingkungan berpengaruh pada

keuangan, bukan terpaku pada saat kas diterima atau dibayar oleh

kas daerah.

Pemerintah Provinsi Jawa Timur telah menggunakan

pencatatan Akuntansi berbasis Akrual sejak Tahun Anggaran 2015.

Laporan Keuangan Badan Penghubung Daerah Provinsi Jawa Timur

Catatan Atas Laporan Keuangan – Badan Penghubung Daerah Provinsi Jawa Timur TA.2017

23

Asumsi Dasar

dalam

Pelaporan

Keuangan.

Asumsi

Kemandirian

Entitas

Asumsi

Kesinambungan

Entitas

Asumsi

Keterukuran

dalam Satuan

Uang

ASUMSI DASAR DALAM PELAPORAN KEUANGAN.

Asumsi dasar dalam pelaporan keuangan pemerintah daerah

adalah anggapan yang diterima sebagai suatu kebenaran tanpa perlu

dibuktikan agar kebijakan akuntansi dapat diterapkan, yang terdiri

dari :

a. Asumsi Kemandirian Entitas yang berarti bahwa Pemerintah

Provinsi Jawa Timur sebagai entitas pelaporan dan SKPD di lingkup

Pemerintah Provinsi Jawa Timur sebagai entitas akuntansi dianggap

sebagai unit yang mandiri dan mempunyai kewajiban untuk

menyajikan laporan keuangan sehingga tidak terjadi kekacauan

antar unit pemerintah dalam pelaporan keuangan. Adanya

kewenangan masing-masing entitas untuk menyusun anggaran dan

melaksanakannya dengan tanggung jawab penuh.

b. Asumsi Kesinambungan Entitas yaitu Laporan keuangan yang

disusun dengan asumsi bahwa Pemerintah Provinsi Jawa Timur

akan berlanjut keberadaannya dan tidak bermaksud untuk

melakukan likuidasi.

c. Asumsi Keterukuran dalam Satuan Uang (Monetary

Measurement) yaitu Laporan keuangan menyajikan setiap

kegiatan yang diasumsikan yang dapat dinilai dengan satuan uang.

Hal ini diperlukan agar memungkinkan dilakukannya analisis dan

pengukuran dalam akuntansi.

Laporan Realisasi Anggaran (LRA) disusun menggunakan

basis kas yaitu basis akuntansi yang mengakui pengaruh transaksi

dan peristiwa lainnya pada saat kas atau setara kas diterima pada Kas

Daerah atau dikeluarkan dari Kas Daerah. Atau dalam hal ini adalah

untuk pengakuan pendapatan, belanja dan pembiayaan. Sedangkan

basis akrual untuk pengakuan asset, kewajiban dan ekuitas dana

dalam Neraca.

Laporan Keuangan Badan Penghubung Daerah Provinsi Jawa Timur

Catatan Atas Laporan Keuangan – Badan Penghubung Daerah Provinsi Jawa Timur TA.2017

24

Prinsip

Akuntansi

dalam

penyusunan

Laporan

Basis Akuntansi

Basis Akrual

Prinsip Realisasi

Prinsip Subtansi

diatas

Formallitas

Prinsip

Periodisitas

4.3 Prinsip-prinsip Akuntansi yang digunakan dalam penyusunan

laporan keuangan Badan Penghubung Daerah Provinsi Jawa

Timur

a. Basis akuntansi

Basis Kas Untuk Laporan Realisasi Anggaran (LRA) disusun

menggunakan Basis Kas yang berarti bahwa pendapatan diakui

pada saat kas diterima di Rekening Kas Badan Penghubung

Daerah Provinsi Jawa Timur serta belanja diakui pada saat

diterbitkan Surat Perintah Pencairan Dana ( SP2D ) atau

Pengesahan SPM.

Basis Akrual Dalam penyajian neraca aset , kewajiban dan

ekuitas dana diakui berdasarkan basis akrual dan dicatat pada

saat terjadinya transaksi bukan pada saat kas atau setara

diterima atau dibayar oleh Badan Penghubung Daerah Provinsi

Jawa Timur.

b. Prinsip Realisasi

Ketersediaan pendapatan selama 1 (satu) tahun anggaran

digunakan untuk membiayai belanja dalam periode tahun

anggaran dimaksud.

c. Prinsip substansi mengungguli formalitas

Informasi akuntansi dimaksudkan untuk menyajikan dengan jujur

transaksi serta peristiwa lain yang seharusnya disajikan, maka

transaksi atau peristiwa lain tersebut harus dicatat dan disajikan

sesuai dengan substansi dan relitas ekonomi, bukan hanya

mengikuti aspek formalitasnya.

d. Prinsip Periodisitas

Kegiatan akuntansi dan pelaporan keuangan Badan Penghubung

Daerah Provinsi Jawa Timur dibagi menjadi periode-periode

laporan sehingga kinerja Badan Penghubung Daerah Provinsi

Jawa Timur dapat diukur dan posisi sumber daya yang dimiliki

dapat ditentukan. Periode utama yang digunakan adalah Laporan

Tahunan, Periode semesteran digunakan untuk melakukan

evaluasi atas kinerja yang telah dicapai dalam semester

sebelumnya.

Laporan Keuangan Badan Penghubung Daerah Provinsi Jawa Timur

Catatan Atas Laporan Keuangan – Badan Penghubung Daerah Provinsi Jawa Timur TA.2017

25

Prinsip

Konsistensi

Prinsip

Prngungkapan

Lengkap

Prinsip

Penyajian

Wajar

Penyusunan

dan Penyajian

Laporan

Keuangan

Pendapatan

Belanja

e. Prinsip Konsistensi

Perlakuan akuntansi yang sama harus diterapkan pada kejadian

yang serupa dari periode ke periode (tidak boleh terjadi

perubahan dari satu metode akuntansi ke metode akuntansi

lainnya).

f. Prinsip pengungkapan lengkap

Laporan keuangan Badan Penghubung Daerah Provinsi Jawa

Timur menyajikan secara lengkap informasi yang dibutuhkan oleh

pengguna laporan. Informasi yang dibutuhkan oleh pengguna

laporan ditempatkan pada lembar muka (on the face) laporan

keuangan atau catatan atas laporan keuangan.

g. Prinsip penyajian wajar

Laporan keuangan Badan Penghubung Daerah Provinsi Jawa

Timur diarahkan untuk menyajikan dengan wajar Laporan

Realisasi Anggaran, Neraca, Laporan Operasional dan Catatan

atas Laporan Keuangan.

4.4 Penyusunan dan Penyajian Laporan Keuangan

Berdasarkan Peraturan Pemerintah nomor 71 tahun 2010 tentang Standar

Akuntansi Pemerintahan, Badan Penghubung Daerah Provinsi Jawa Timur

telah menerapkan kaidah-kaidah pengelolaan keuangan yang sehat yang

terdiri dari :

(1) Pendapatan

Pendapatan tidak diakui pada saat Akuntansi pendapatan berdasarkan

azas bruto yaitu dengan membukukan penerimaan bruto dan tidak

mencatat nettonya.

(2) Belanja

Belanja adalah semua pengeluaran Badan Penghubung Daerah

Provinsi Jawa Timur yang mengurangi ekuitas dana dalam periode

tahun anggaran yang bersangkutan dan diakui dalam periode tahun

anggaran berjalan pada saat kas dikeluarkan dan telah

dipertanggungjawabkan oleh Bendahara pengeluaran.

Laporan Keuangan Badan Penghubung Daerah Provinsi Jawa Timur

Catatan Atas Laporan Keuangan – Badan Penghubung Daerah Provinsi Jawa Timur TA.2017

26

Belanja Modal

tanah

Belanja Modal

Alat dan Mesin

Belanja Modal

Gedung dan

bangunan

Belanja Modal

Jalan, Irigasi

dan jaringan

Biaya

Operasional

Surplus/Defisit

- Belanja modal tanah diakui sebesar biaya perolehan tanah yang

mencakup harga pembelian biaya yang dikeluarkan dalam rangka

memperoleh hak, biaya pengukuran, penimbunan dan biaya

lainnya yang dikeluarkan sampai tanah tersebut siap pakai.

Belanja modal diukur dengan menggunakan mata uang rupiah

berdasarkan nilai sekarang kas yang dikeluarkan. Apabila

menggunakan mata uang asing akan dikonversi ke mata uang

rupiah berdasarkan nilai tukar (kurs tengah BI) pada saat

pengakuan belanja.

- Belanja Modal peralatan dan mesin menggambarkan jumlah

pengeluaran yang telah dikeluarkan untuk memperoleh peralatan

dan mesin tersebut sampai siap pakai. Biaya ini antara lain

meliputi harga pembelian, biaya pengangkutan, biaya instalasi

serta biaya langsung lainnya untuk memperoleh dan

mempersiapkan sampai peralatan dan mesin tersebut siap

digunakan.

- Belanja modal gedung dan bangunan diakui sebesar harga

perolehan gedung dan bangunan sampai siap untuk digunakan.

Biaya perolehan gedung dan bangunan meliputi harga pembelian

atau biaya konstruksi termasuk biaya pengurusan IMB, notaris

dan pajak.

- Belanja modal jalan, irigasi dan jaringan diakui sebesar seluruh

biaya yang dikeluarkan untuk memperoleh jalan, irigasi dan

jaringan sampai siap pakai. Biaya ini meliputi biaya perolehan atau

biaya konstruksi dan biaya-biaya lain yang dikeluarkan sampai

jalan, irigasi dan jaringan tersebut siap pakai.

- Biaya operasional yaitu pengeluaran anggaran untuk kegiatan

seharí-hari yang memberi manfaat jangka pendek, antara lain

belanja pegawai, belanja barang non investasi dan belanja

operasional lainnya.

- Surplus/defisit dicatat sebesar selisih lebih atau kurang antara

pendapatan dan belanja selama satu periode pelaporan.

Laporan Keuangan Badan Penghubung Daerah Provinsi Jawa Timur

Catatan Atas Laporan Keuangan – Badan Penghubung Daerah Provinsi Jawa Timur TA.2017

27

Aset

Aset Lancar

Aset Tetap

(3) Aset

Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki

sebagai akibat peristiwa masa lalu dan asal manfaat ekonomi

dan/atau sosial dimasa yang akan datang diharapkan dapat diperoleh

baik oleh Badan Penghubung Daerah Provinsi Jawa Timur maupun

masyarakat serta dapat diukur dalam satuan uang, termasuk sumber

daya ekonomi yang diperluakn untuk penyediaan jasa bagi

masyarakat umum. Aset diklasifikasikan menjadi aset lancar, aset

tetap dan aset lainnya.

a. Aset Lancar

Aset Lancar jika berupa kas dan setara kas, diharapkan segera

untuk direalisasikan, dipakai atau dimiliki dalam waktu 12 (dua

belas bulan) sejak tanggal pelaporan. Aset Lancar terdiri dari Kas,

Piutang dan Persediaan.

Piutang dinyatakan dalam neraca menurut nilai yang timbul

berdasarkan hak yang telah dikeluarkan. Piutang dimaksud

adalah piutang pasien.

Persediaan adalah aset lancar dalam bentuk barang atau

perlengkapan yang dimaksudkan untuk mendukung kegiatan

operasional Badan Penghubung Daerah Provinsi Jawa Timur dan

barang-barang yang dimaksudkan untuk dijual dan/atau

diserahkan dalam rangka pelayanan kepada masyarakat.

Persediaan dicatat dalam neraca berdasarkan :

Harga pembelian terakhir, apabila diperoleh dengan pembelian

Harga standar, apabila diperoleh dengan memproduksi sendiri.

b. Aset Tetap

Adalah aset berwujud yang mempunyai masa manfaat lebih dari

12 (dua belas) bulan untuk digunakan dalam kegiatan Badan

Penghubung Daerah Provinsi Jawa Timur atau dimanfaatkan oleh

masyarakat umum. Klasifikasi aset tetap adalah tanah, peralatan

dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan dan

aset tetap lainnya.

Laporan Keuangan Badan Penghubung Daerah Provinsi Jawa Timur

Catatan Atas Laporan Keuangan – Badan Penghubung Daerah Provinsi Jawa Timur TA.2017

28

Aset Tetap diperoleh melalui pembelian/pembangunan yang

sebagian atau seluruhnya dibiayai APBD/APBN, pertukaran dengan

aset lain serta donasi dari masyarakat, lembaga pemerintah atau

lembaga non pemerintah dan diperoleh dari hibah tidak terikat

diukur berdasarkan nilai wajar dari harga pasar.

Tanah diukur berdasarkan seluruh biaya yang dikeluarkan untuk

memperoleh tanah tersebut sampai Siap digunakan. Biaya ini

meliputi harga pembelian, biaya pembebasan tanah, biaya untuk

memperoleh hak, biaya yang berhubungan dengan pengukuran,

biaya pengurukan dan lain-lain. Tanah tidak disusutkan kecuali

ada keyakinan manajemen yang cukup bahwa kondisi tertentu

terkait tanah telah terjadi :

- Kondisi kualitas tanah tak lagi digunakan dalam operasi utama

perusahaan.

- Prediksi manajemen atau kepastian bahwa perpanjangan atau

pembaharuan hak kemungkinan besar atau pasti tidak

diperoleh.

Gedung dan Bangunan diukur berdasarkan seluruh biaya yang

dikeluarkan untuk memperoleh atau membangun gedung dan

bangunan sampai dengan Siap untuk dipakai. Biaya ini meliputi

harga beli, biaya pengurusan IMB, notaris, pajak dan lain-lain.

Sedangkan biaya untuk pekerjaan untuk konstruksi

bangunan/gedung melalui pihak ketiga (kontraktor) meliputi harga

kontrak ditambah dengan biaya tak langsung lainnya.

Aset tetap dalam penyelesaian dilaporkan sebagai bagian dari aset

tetap.

Peralatan dan mesin yang dimiliki atau dikuasai untuk digunakan

dalam kegiatan Badan Penghubung Daerah Provinsi Jawa Timur

atau dimanfaatkan oleh masyarakat umum dan dalam kondisi siap

digunakan. Aset tetap yang dapat diklasifikasikan dalam peralatan

dan mesin ini mencakup antara lain alat berat, alat angkutan, alat

bengkel dan alat ukur, alat pertanian, alat kantor dan rumah

tangga, alat studio, komunikasi dan pemancar, alat kedokteran

Laporan Keuangan Badan Penghubung Daerah Provinsi Jawa Timur

Catatan Atas Laporan Keuangan – Badan Penghubung Daerah Provinsi Jawa Timur TA.2017

29

Kewajiban

Kewajiban

Jangka Pendek

dan kesehatan, alat laboratorium, alat produksi, pengolahan dan

pemurnian.

Jalan, irigási dan jaringan yang dimiliki atau dikuasai untuk

digunakan dalam kegiatan Badan Penghubung Daerah Provinsi

Jawa Timur atau dimanfaatkan oleh masyarakat umum dan dalam

kondisi siap digunakan. Aset tetap yang termasuk klasifikasi ini

mencakup antara lain jalan dan jembatan, bangunan air, instalasi

dan jaringan.

Aset tetap lainnya mencakup aset tetap yang tidak bisa

dikelompokkan dalam aset tetap diatas, tetapi memenuhi definisi

aset tetap. Aset tetap lainnya ini dapat meliputi koleksi

perpustakaan/buku dan barang bercorak seni / budaya / olahraga.

Konstruksi dalam pengerjaan mencakup aset tetap yang sedang

dalam proses pembangunan yang pada tanggal neraca belum

selesai dibangun seluruhnya.

Aset tak berwujud merupakan aset non keuangan yang dapat

diidentifikasi dan tidak mempunyai wujud fisik serta untuk

digunakan dalam menghasilkan barang dan jasa atau digunakan

untuk tujuan lain termasuk hak atas kekayaan intelektual. Aset tak

berwujud ini dapat berupa software komputer, lisensi dan

franchise, hak cipta (copyright), paten, goodwill dan hak lainnya,

hak jasa dan operasi.

c. Kewajiban

Adalah utang yang timbul dari peristiwa masa lalu penyelesainnya

mengakibatkan aliran keluar sumberdaya ekonomi. Kewajiban

dapat diklasifikasikan sebagai berikut :

1) Kewajiban jangka pendek

a. Diperkirakan akan diselesaikan dalam jangka waktu siklus

normal operasi Badan Penghubung Daerah Provinsi Jawa

Timur.

b. Jatuh tempo dalam jangka waktu dua belas bulan dari

tanggal neraca.

Laporan Keuangan Badan Penghubung Daerah Provinsi Jawa Timur

Catatan Atas Laporan Keuangan – Badan Penghubung Daerah Provinsi Jawa Timur TA.2017

30

Kewajiban

Jangka Panjang

Ekuitas Dana

Ekuitas dana

Lancar

Ekuitas Dana

Investasi

Ekuitas Dana

Cadangan

Semua kewajiban selain itu harus diklasifikasikan sebagai

kewajiban jangka panjang.

2) Kewajiban Jangka Panjang

Bagian utang jangka panjang yang jatuh tempo dalam waktu

12 bulan setelah tanggal pelaporan kecuali :

a. Bagian yang akan dan telah jatuh tempo termasuk akan

menjadi utang jangka panjang dengan status perjanjian

baru.

b. Dibayar dengan menggunakan dana yang telah disisihkan

dari aset lancar.

d. Ekuitas dana

Ekuitas dana merupakan pos pada neraca yang menampung

selisih antara aset dan kewajiban. Pos Ekuitas dana terdiri dari :

Ekuitas dana lancar diakui pada akhir periode akuntansi

berdasarkan selisih antara aset lancar dan kewajiban

lancar/kewajiban jangka pendek termasuk didalamnya berupa

sisa lebih perhitungan anggaran (SILPA), Cadangan

Persediaan, Cadangan Piutang dan yang harus disediakan

untuk pembayaran utang jangka pendek, hasil penjualan aset

daerah yang dipisahkan dan jumlah surplus atau défisit.

Ekuitas dana investasi diakui pada akhir periode akuntansi

berdasarkan selisih antara jumlah kekayaan yang tertanam

dalam aset tetap, investasi jangka panjang dan aset lanilla

yang dikurangi dengan utang jangka panjang.

Ekuitas dana Cadangan diakui pada akhir periode akuntansi

berdasarkan pada jumlah kekayaan yang dicadangkan untuk

tujuan tertentu sesuai dengan peraturan perundang-

undangan.

Laporan Keuangan Badan Penghubung Daerah Provinsi Jawa Timur

Catatan Atas Laporan Keuangan – Badan Penghubung Daerah Provinsi Jawa Timur TA.2017

31

BAB V

PENJELASAN POS-POS LAPORAN KEUANGAN

Laporan

Realisasi

Anggaran

(LRA) meliputi

Pendapatan

dan Belanja.

Penjelasan dari

Pos-pos

Belanja pada

Badan

Penghubung

Daerah

Prov.Jatim

5.1 PENJELASAN ATAS LAPORAN REALISASI ANGGARAN (LRA)

Realisasi anggaran Badan Penghubung Daerah Provinsi Jawa Timur

merupakan laporan yang menjelaskan ikhtisar sumber, alokasi dan

pemakaian sumber daya ekonomi yang dikelola oleh kami yang

menggambaarkan perbandingan antara realisasi dan anggarannya dalam

satu periode pelaporan.

Tidak ada realisasi pendapatan pada tahun anggaran 2017 pada Badan

Penghubung Daerah. Sedangkan untuk alokasi Anggaran pada Tahun 2017

sebesar Rp. 36.247.263.000,00 dan terealisasi sebesar Rp.

35.204.406.011,00 terdapat selisih sisa belanja sebesar Rp. 1.042.856.989

atau relisasi sebesar 97,12%. Dan sebagai perbandingan tahun 2016,

bahwa anggaran Rp. 36.245.478.000,00 dan terealisasi sebesar

Rp.35.272.683.489,00 terdapat selisih sisa belanja sebesar Rp.

972.794.511,00 atau relisasi sebesar 97,32%

Realisasi belanja dimaksud dapat dijelaskan sebagai berikut :

Belanja Tidak Langsung, realisasi sebesar Rp. 6.149.948.677

dari alokasi anggaran sebesar Rp. 6.387.058.000 atau

terealisasi sebesar 96,29 %. Terdapat selisih belanja sebesar

Rp. 237.109.323 merupakan sisa mati anggaran.

Belanja Langsung, realisasi sebesar Rp 29.054.457.334,00 dari

alokasi anggaran sebesar Rp 29.860.205.000,00 atau terealisir

sebesar 97,3 %. Terdapat selisih belanja sebesar Rp.

805.747.666 merupakan sisa mati anggaran.

Laporan Keuangan Badan Penghubung Daerah Provinsi Jawa Timur

Catatan Atas Laporan Keuangan – Badan Penghubung Daerah Provinsi Jawa Timur TA.2017

32

Penjelasan

pos-pos

Laporan

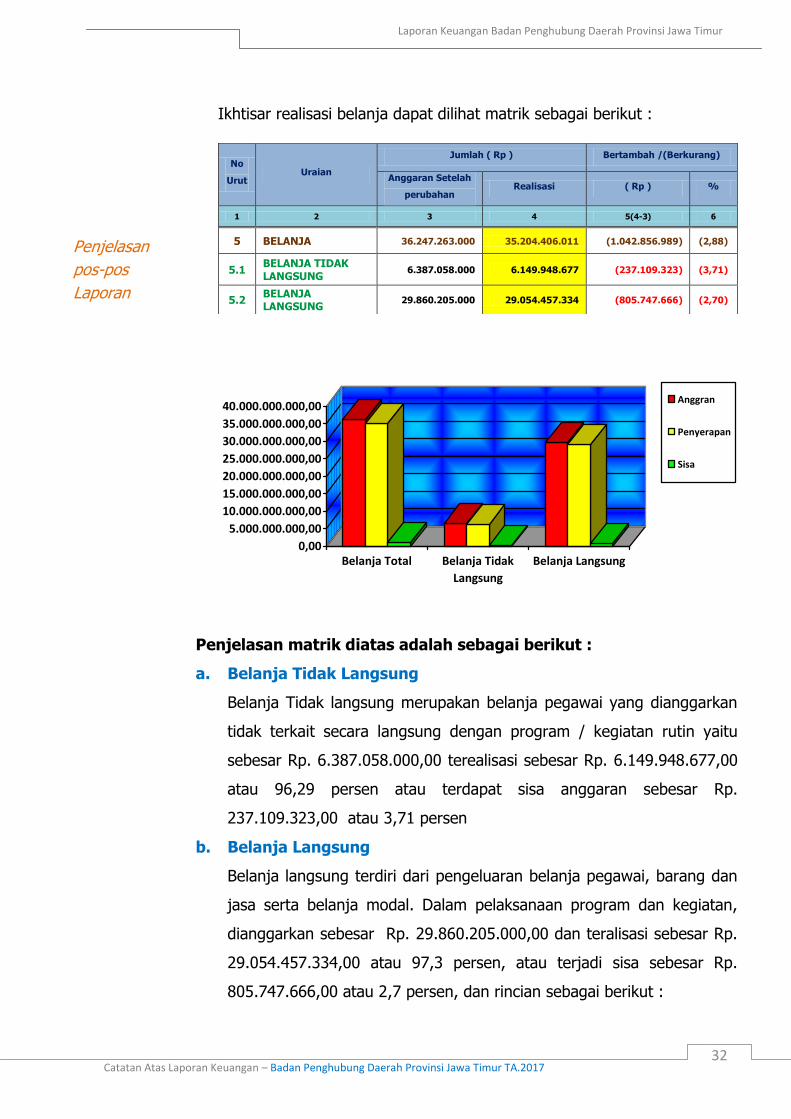

Ikhtisar realisasi belanja dapat dilihat matrik sebagai berikut :

0,00

5.000.000.000,00

10.000.000.000,00

15.000.000.000,00

20.000.000.000,00

25.000.000.000,00

30.000.000.000,00

35.000.000.000,00

40.000.000.000,00

Belanja Total Belanja Tidak

Langsung

Belanja Langsung

Anggran

Penyerapan

Sisa

Penjelasan matrik diatas adalah sebagai berikut :

a. Belanja Tidak Langsung

Belanja Tidak langsung merupakan belanja pegawai yang dianggarkan

tidak terkait secara langsung dengan program / kegiatan rutin yaitu

sebesar Rp. 6.387.058.000,00 terealisasi sebesar Rp. 6.149.948.677,00

atau 96,29 persen atau terdapat sisa anggaran sebesar Rp.

237.109.323,00 atau 3,71 persen

b. Belanja Langsung

Belanja langsung terdiri dari pengeluaran belanja pegawai, barang dan

jasa serta belanja modal. Dalam pelaksanaan program dan kegiatan,

dianggarkan sebesar Rp. 29.860.205.000,00 dan teralisasi sebesar Rp.

29.054.457.334,00 atau 97,3 persen, atau terjadi sisa sebesar Rp.

805.747.666,00 atau 2,7 persen, dan rincian sebagai berikut :

No

Urut Uraian

Jumlah ( Rp ) Bertambah /(Berkurang)

Anggaran Setelah

perubahan Realisasi ( Rp ) %

1 2 3 4 5(4-3) 6

5 BELANJA 36.247.263.000 35.204.406.011 (1.042.856.989) (2,88)

5.1 BELANJA TIDAK LANGSUNG

6.387.058.000 6.149.948.677 (237.109.323) (3,71)

5.2 BELANJA LANGSUNG

29.860.205.000 29.054.457.334 (805.747.666) (2,70)

Laporan Keuangan Badan Penghubung Daerah Provinsi Jawa Timur

Catatan Atas Laporan Keuangan – Badan Penghubung Daerah Provinsi Jawa Timur TA.2017

33

Grafik

Perhitungan

Belanja Tahun

2016

5.2 PENJELASAN ATAS POS-POS LAPORAN OPERASIONAL

Alokasi anggaran belanja Badan Penghubung Daerah Provinsi Jawa

Timur sebesar Rp.36.247.263.000,- yang terdiri atas belanja tidak

langsung sebesar Rp. 6.387.058.000,- dan belanja langsung sebesar Rp.

29.860.205.000,-. Rincian dan penjelasan masing-masing pos-pos pelaporan

keuangan adalah sebagai berikut :

1. Pendapatan

Terdapat pendapatan denda atas keterlambatan pelaksanaan pekerjaan

Pihak Ketiga sebesar Rp. 17.443.800 dan telah disetorkan pada Kas

Daerah

2. Belanja

Dari total anggaran Tahun 2017 sebesar Rp.36.247.263.000,00, telah

menyerap realisasi belanja pada Badan Penghubung Daerah Provinsi

Jawa Timur sebesar Rp.35.204.406.011,00 terdiri dari :

1. Anggaran Belanja Tidak Langsung sebesar Rp.6.387.058.000,00

terealisasi sebesar Rp.6.149.948.677,00 dan sisa sebesar

Rp.237.109.323,00

2. Anggaran Belanja Langsung sebesar Rp.29.860.205.000,00

terealisasi sebesar Rp.29.054.457.334,00 dan sisa sebesar

Rp.805.747.666,00 terdiri dari :

a. Anggaran Belanja Pegawai sebesar Rp.2.502.100.000,00

terrealisasi sebesar Rp.2.480.166.000,00 dan sisa sebesar

Rp.21.934.000,00.

b. Anggaran Belanja Barang dan Jasa sebesar

Rp.23.722.278.000,00 terealisasi sebesar Rp.22.972.186.037,00

dan sebesar Rp.750.091.963,00.

c. Anggaran Belanja Modal sebesar Rp.3.519.500.000,00

terealisasi sebesar Rp.3.509.336.500,00 dan terdapat sisa sebesar

Rp.10.163.500,00

Laporan Keuangan Badan Penghubung Daerah Provinsi Jawa Timur

Catatan Atas Laporan Keuangan – Badan Penghubung Daerah Provinsi Jawa Timur TA.2017

34

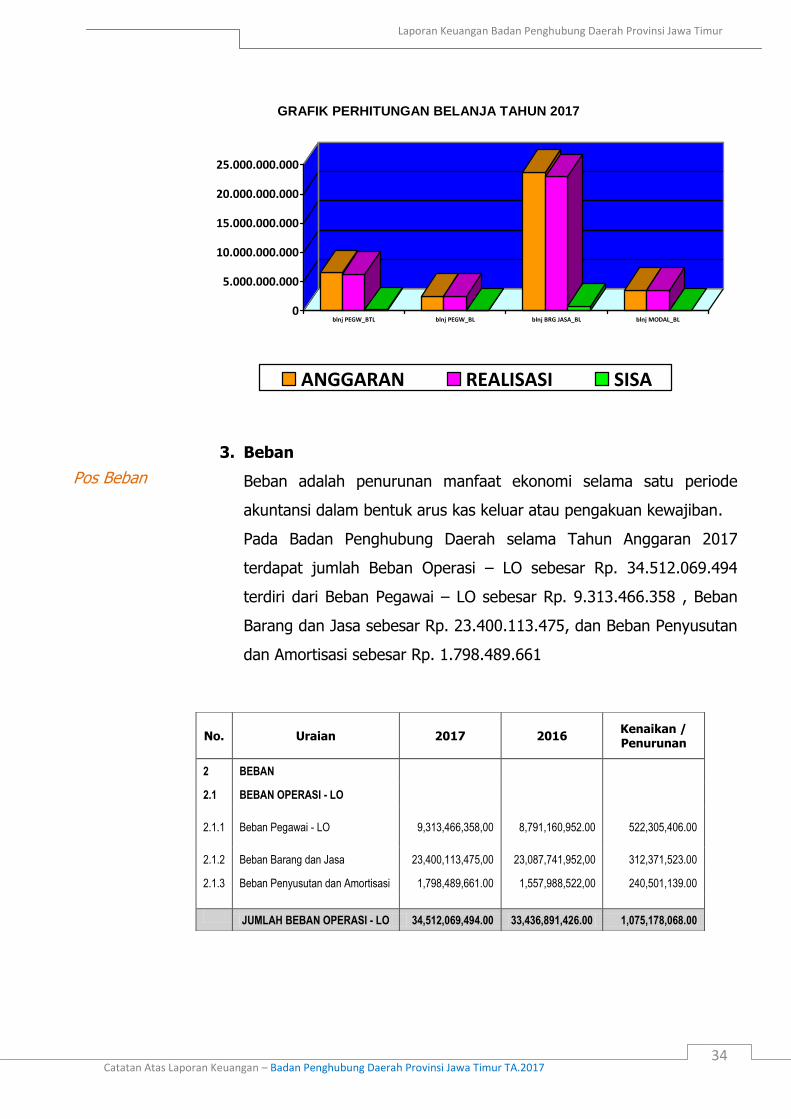

Pos Beban

GRAFIK PERHITUNGAN BELANJA TAHUN 2017

0

5.000.000.000

10.000.000.000

15.000.000.000

20.000.000.000

25.000.000.000

blnj PEGW_BTL blnj PEGW_BL blnj BRG JASA_BL blnj MODAL_BL

ANGGARAN REALISASI SISA

3. Beban

Beban adalah penurunan manfaat ekonomi selama satu periode

akuntansi dalam bentuk arus kas keluar atau pengakuan kewajiban.

Pada Badan Penghubung Daerah selama Tahun Anggaran 2017

terdapat jumlah Beban Operasi – LO sebesar Rp. 34.512.069.494

terdiri dari Beban Pegawai – LO sebesar Rp. 9.313.466.358 , Beban

Barang dan Jasa sebesar Rp. 23.400.113.475, dan Beban Penyusutan

dan Amortisasi sebesar Rp. 1.798.489.661

No. Uraian 2017 2016 Kenaikan / Penurunan

2 BEBAN 33,290,458,976.00 0 33,290,458,976.00

2.1 BEBAN OPERASI - LO 33,290,458,976.00 0 33,290,458,976.00

2.1.1 Beban Pegawai - LO 9,313,466,358,00

8,791,160,952.00

522,305,406.00

2.1.2 Beban Barang dan Jasa 23,400,113,475,00 23,087,741,952,00 312,371,523.00

2.1.3 Beban Penyusutan dan Amortisasi 1,798,489,661.00 1,557,988,522,00 240,501,139.00

JUMLAH BEBAN OPERASI - LO 34,512,069,494.00 33,436,891,426.00 1,075,178,068.00

Laporan Keuangan Badan Penghubung Daerah Provinsi Jawa Timur

Catatan Atas Laporan Keuangan – Badan Penghubung Daerah Provinsi Jawa Timur TA.2017

35

Pos Aset

Persediaan

Aset Tetap

4. Aset

Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki

oleh pemerintah daerah sebagai akibat dari peristiwa masa lalu dan

dari mana manfaat ekonomi dan atau sosial di masa depan

diharapkan dapat diperoleh, baik oleh pemerintah daerah maupun

oleh masyarakat, serta dapat diukur dalam satuan uang. Dalam hal

ini aset diklasifikasikan menjadi aset lancar dan aset non lancar. Aset

lancar berupa kas dan setara kas. Sementara aset non lancar terdiri

dari aset tetap dan aset lainnya.

Bila dilihat dari neraca Badan Penghubung Daerah Provinsi Jawa

Timur per 31 Desember 2017, terdapat beberapa aktiva tetap yang

telah dilaporkan / dikirim ke BPKAD Provinsi Jawa Timur, dan telah

diinventariskan ke dalam buku aset tetap. Berikut Penjelasan rinci

terkait aset Badan Penghubung Daerah Provinsi Jawa Timur pada

tahun anggaran 2017 adalah sebagai berikut :

5.2.1.i Persediaan

Uraian 31 Desember 2016 31 Desember 2017

Persediaan Rp 27.745.850.00 Rp 32.626.000.00

Jumlah tersebut merupakan saldo persediaan barang pakai habis per 31

Desember 2016 dan 31 Desember 2017, dengan rincian penggunaan selama

tahun 2017.

5.2.3 Aset Tetap

Jumlah Aset Tetap per 31 Desember 2016 dan 01 Januari 2017 sebesar

Rp. 44.954.551.666.00 dan Rp. 49.059.694.116 yang dinilai dengan

menggunakan metode harga perolehan (Acquisition Cost) dan belum

memperhitungkan Depresiasi (penyusutan). Dapat digambarkan sebagai

berikut :

31 Desember 2016 31 Desember 2017

Aset Tetap 46.954.551.666 49.059.694.116

Laporan Keuangan Badan Penghubung Daerah Provinsi Jawa Timur

Catatan Atas Laporan Keuangan – Badan Penghubung Daerah Provinsi Jawa Timur TA.2017

36

Aset Tanah

Aset Peralatan

dan Mesin

Jumlah tersebut merupakan saldo Aset Tetap milik Pemerintah Provinsi Jawa

Timur yang digunakan Badan Penghubung Daerah Provinsi Jawa Timur per

31 Desember 2016 dan 31 Desember 2017.

Rincian Aset Tetap menurut jenisnya adalah sebagai berikut (dalam Rp.) :

Jenis Aset Tetap 31 Desember 2016 31 Desember 2017

Tanah 11.732.000.000,00 11.732.000.000,00

Peralatan dan Mesin 14.720.182.715.00 16.544.770.165.00

Gedung dan Bangunan 18.998.619.951.00 18.998.619.951.00

Jalan,Irigasi,dan Jaringan 374.747.000.00 374.747.000.00

Aset Tetap lainnya 1.129.002.000.00 1.409.557.000.00

Kontruksi dalam

pengerjaan

0,00 0,00

Jumlah 46.954.551.666 49.059.694.116.

Dengan perincian sebagaimana Rekapitulasi Jumlah Mutasi Barang Tahun

2016 dan Tahun 2017

5.2.3.a Tanah

31 Desember 2016 31 Desember 2017

Tanah 11.732.000.000 11.732.000.000

Jumlah tersebut merupakan saldo Aktiva Tetap Tanah milik Pemerintah

Provinsi Jawa Timur yang digunakan Badan Penghubung Daerah Provinsi

Jawa Timur per 31 Desember 2016 dan 31 Desember 2017.

5.2.3.b Peralatan dan Mesin

31 Desember 2016 31 Desember 2017

Peralatan dan

Mesin

Rp 14.720.182.715 Rp 16.544.770.165

Laporan Keuangan Badan Penghubung Daerah Provinsi Jawa Timur

Catatan Atas Laporan Keuangan – Badan Penghubung Daerah Provinsi Jawa Timur TA.2017

37

Jumlah tersebut merupakan saldo Aktiva Tetap Peralatan dan Mesin milik

Pemerintah Provinsi Jawa Timur yang digunakan Badan Penghubung Daerah

Provinsi Jawa Timur per 31 Desember 2016 dan 31 Desember 2017, dengan

perincian sebagai berikut :

No. Uraian 31 Desember 2016 31 Desember 2017

1. Alat-alat BESAR 168.500.000,.00 168.500.000,00

2. Alat-alat Angkutan 7.111.811.800,00 7.495.262.550,00

3. Alat-alat Bengkel dan

ukur

4.994.000,00 4.994.000.00

4. Alat-alat Pertanian 00 00

5. Alat-alat Kantor dan

Rumah Tangga

5. 786.977.255,00 7.172.343.955,00

6. Alat-alat Studio dan

Komunikasi

1.647.899.660.00 1.703.669.660.00

7. Alat-alat Kedokteran 00 00

8. Alat Laboratorium 00 00

9. Alat Keamanan 00 00

Jumlah 14.720.182.715 16.544.770,165

Perubahan nilai Aktiva Tetap Peralatan dan Mesin diakibatkan oleh

penambahan yang berasal dari realisasi Belanja Modal DPA Badan

Penghubung Daerah Provinsi Jawa Timur Tahun Anggaran 2017 sehingga

pada akhir Tahun 2017 diperoleh nilai Rp 16.544.770,165,00 yang masuk

dalam Aktiva Tetap serta pengurangan alat-alat angkutan senilai Rp

379.346.250,00 karena dialihkan ke SKPD lain ( dipindahkan ke Biro

Umum Setda Provinsi Jawa Timur ). Selain itu Badan Penghubung Daerah

mendapatkan hibah berupa miniatur Anjungan Jawa Timur TMII yang

diberikan oleh Dinas Perumahan Umum Cipta Karya Provinsi Jawa Timur

senilai Rp. 342.700.000. Terdapat Penghapusan Alat angkutan roda 4

sebanyak 1 buah dan alat angkutan roda 2 sebanyak 4 buah dengan jumlah

nilai Rp 344.596.000,- dengan surat Keputusan Gubernur

188/625/KPTS/203.5/2017 tertanggal 18 Januari 2017.

Laporan Keuangan Badan Penghubung Daerah Provinsi Jawa Timur

Catatan Atas Laporan Keuangan – Badan Penghubung Daerah Provinsi Jawa Timur TA.2017

38

5.2.3.c Gedung dan Bangunan

31 Desember 2016 31 Desember 2017

Gedung dan

bangunan 18.998.619.951 18.998.619.951

Jumlah tersebut merupakan saldo Aktiva Tetap Gedung dan Bangunan milik

Pemerintah Provinsi Jawa Timur yang digunakan Badan Penghubung Daerah

Provinsi Jawa Timur per 31 Desember 2016 dan 31 Desember 2017,

dengan perincian sebagai berikut :

No. Uraian 31 Desember 2015 31 Desember 2016

1. Bangunan Gedung 17.021.920.951,00 17.021.920.951,00

2. Bangunan

Monumen

1.976.699.700.00 1.976.699.70000

Jumlah 18.998.619.951 18.998.619.951

Perubahan nilai Aktiva Tetap Gedung dan Bangunan diakibatkan perubahan

kode barang yang berasal dari Kode Bangunan ke Kode Barang Monumen,

Bangunan Gedung Badan Penghubung Daerah Provinsi Jawa Timur Tahun

Anggaran 2016 senilai Rp,17.021.920.251,00 dan Bangunan Monumen Rp

1.976.699.700,00 Aktiva Tetap Bangunan senilai Rp. 18.998.619.951,00.

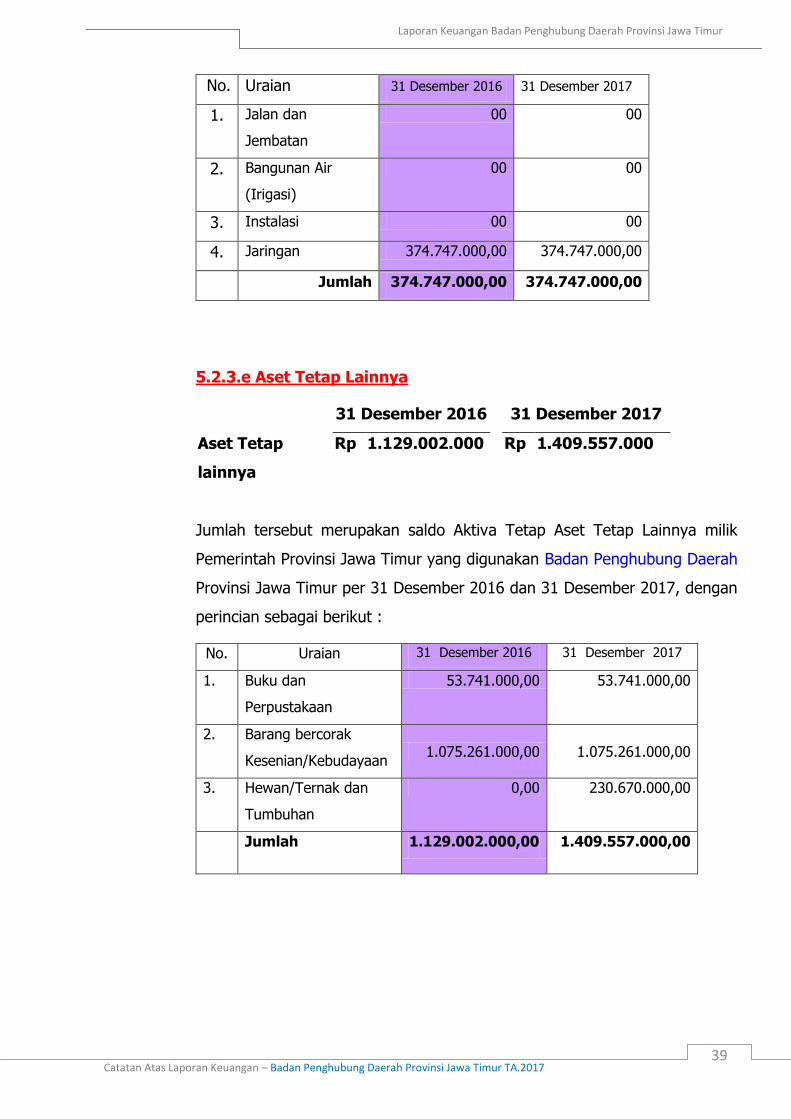

5.2.3.d Jalan, Irigasi dan Jaringan

31 Desember

2016

31 Desember

2017

Jalan, irigasi dan

Jaringan Rp 374.747.000 Rp 374.747.000

Jumlah tersebut merupakan saldo Aktiva Tetap Jalan, Irigasi dan Jaringan

milik Pemerintah Provinsi Jawa Timur yang digunakan Badan Penghubung

Daerah Provinsi Jawa Timur per 31 Desember 2016 dan 31 Desember

2017, dengan perincian sebagai berikut :

Laporan Keuangan Badan Penghubung Daerah Provinsi Jawa Timur

Catatan Atas Laporan Keuangan – Badan Penghubung Daerah Provinsi Jawa Timur TA.2017

39

No. Uraian 31 Desember 2016 31 Desember 2017

1. Jalan dan

Jembatan

00 00

2. Bangunan Air

(Irigasi)

00 00

3. Instalasi 00 00

4. Jaringan 374.747.000,00 374.747.000,00

Jumlah 374.747.000,00 374.747.000,00

5.2.3.e Aset Tetap Lainnya

31 Desember 2016 31 Desember 2017

Aset Tetap

lainnya

Rp 1.129.002.000 Rp 1.409.557.000

Jumlah tersebut merupakan saldo Aktiva Tetap Aset Tetap Lainnya milik

Pemerintah Provinsi Jawa Timur yang digunakan Badan Penghubung Daerah

Provinsi Jawa Timur per 31 Desember 2016 dan 31 Desember 2017, dengan

perincian sebagai berikut :

No. Uraian 31 Desember 2016 31 Desember 2017

1. Buku dan

Perpustakaan

53.741.000,00 53.741.000,00

2. Barang bercorak

Kesenian/Kebudayaan 1.075.261.000,00 1.075.261.000,00

3. Hewan/Ternak dan

Tumbuhan

0,00 230.670.000,00

Jumlah 1.129.002.000,00 1.409.557.000,00

Laporan Keuangan Badan Penghubung Daerah Provinsi Jawa Timur

Catatan Atas Laporan Keuangan – Badan Penghubung Daerah Provinsi Jawa Timur TA.2017

40

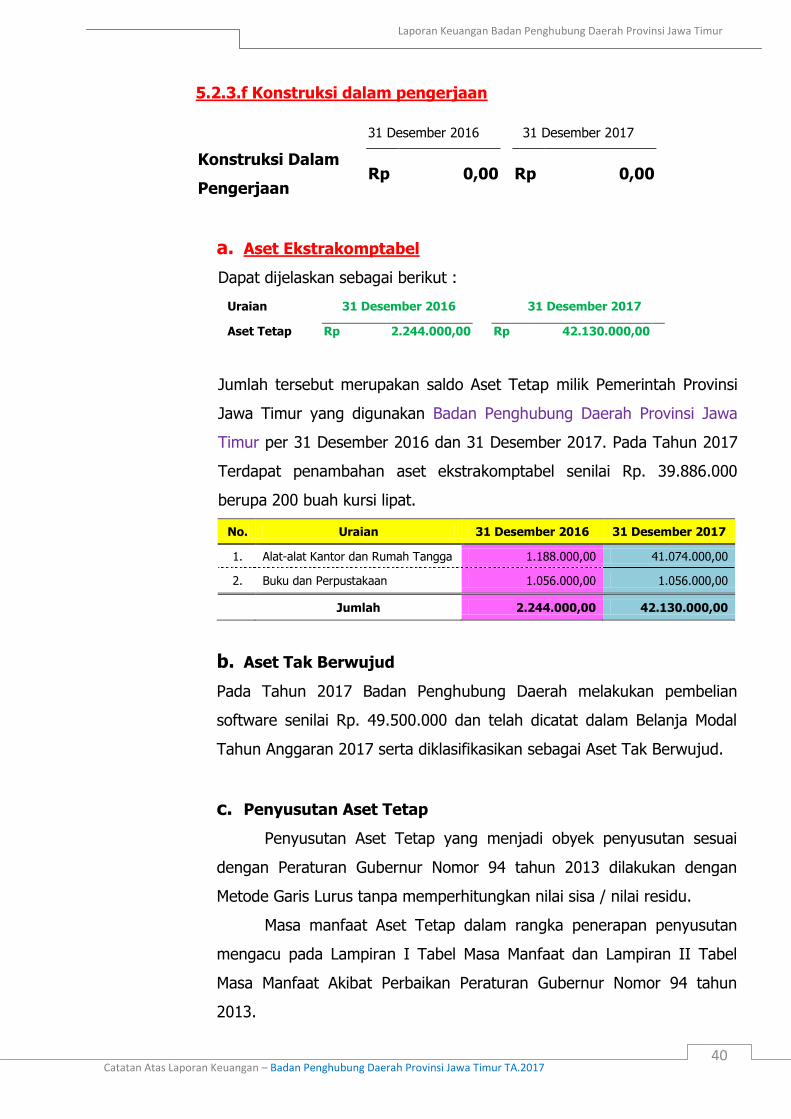

5.2.3.f Konstruksi dalam pengerjaan

31 Desember 2016 31 Desember 2017

Konstruksi Dalam

Pengerjaan Rp 0,00 Rp 0,00

a. Aset Ekstrakomptabel

Dapat dijelaskan sebagai berikut :

Uraian 31 Desember 2016 31 Desember 2017

Aset Tetap Rp 2.244.000,00 Rp 42.130.000,00

Jumlah tersebut merupakan saldo Aset Tetap milik Pemerintah Provinsi

Jawa Timur yang digunakan Badan Penghubung Daerah Provinsi Jawa

Timur per 31 Desember 2016 dan 31 Desember 2017. Pada Tahun 2017

Terdapat penambahan aset ekstrakomptabel senilai Rp. 39.886.000

berupa 200 buah kursi lipat.

No. Uraian 31 Desember 2016 31 Desember 2017

1. Alat-alat Kantor dan Rumah Tangga 1.188.000,00 41.074.000,00

2. Buku dan Perpustakaan 1.056.000,00 1.056.000,00

Jumlah 2.244.000,00 42.130.000,00

b. Aset Tak Berwujud

Pada Tahun 2017 Badan Penghubung Daerah melakukan pembelian

software senilai Rp. 49.500.000 dan telah dicatat dalam Belanja Modal

Tahun Anggaran 2017 serta diklasifikasikan sebagai Aset Tak Berwujud.

c. Penyusutan Aset Tetap

Penyusutan Aset Tetap yang menjadi obyek penyusutan sesuai

dengan Peraturan Gubernur Nomor 94 tahun 2013 dilakukan dengan

Metode Garis Lurus tanpa memperhitungkan nilai sisa / nilai residu.

Masa manfaat Aset Tetap dalam rangka penerapan penyusutan

mengacu pada Lampiran I Tabel Masa Manfaat dan Lampiran II Tabel

Masa Manfaat Akibat Perbaikan Peraturan Gubernur Nomor 94 tahun

2013.

Laporan Keuangan Badan Penghubung Daerah Provinsi Jawa Timur

Catatan Atas Laporan Keuangan – Badan Penghubung Daerah Provinsi Jawa Timur TA.2017

41

Nilai yang dapat disusutkan atas Aset Tetap yang menjadi obyek

penyusutan sesuai dengan Peraturan Gubernur Nomor 94 tahun 2013

dibagi menjadi 2 (dua), yaitu:

a. Nilai yang dapat disusutkan atas Aset Tetap yang diperoleh sampai

dengan 31 Desember 2013, merupakan nilai buku per 31 Desember

2013.

b. Nilai yang dapat disusutkan atas Aset Tetap yang diperoleh setelah

31 Desember 2013, merupakan nilai perolehan. Dalam hal nilai

perolehan tidak diketahui, dapat digunakan nilai wajar yang

merupakan nilai estimasi.

Dalam hal terjadi perubahan nilai Aset Tetap sebagai akibat penambahan

atau pengurangan kualitas dan/atau nilai Aset Tetap, yang memenuhi

kriteria sebagaimana diatur dalam Standar Akuntansi Pemerintahan,

maka penambahan atau pengurangan tersebut diperhitungkan dalam

nilai yang dapat disusutkan.

Nilai akumulasi penyusutan sampai dengan 31 Desember 2017 sebesar

Rp. 17.717.943.097,00 terdiri dari :

a. Akumulasi penyusutan Aset Tetap sebesar Rp. 16.995.476.561,00

b. Akumulasi penyusutan Aset Lainnya sebesar Rp. 709.736.336,00

c. Akumulasi penyusutan Aset Tak Berwujud sebesar Rp. 12.730.200,00

Laporan Keuangan Badan Penghubung Daerah Provinsi Jawa Timur

Catatan Atas Laporan Keuangan – Badan Penghubung Daerah Provinsi Jawa Timur TA.2017

42

5. 5. Laporan Perubahan Ekuitas

Kenaikan ekuitas pada Tahun 2017 sebesar Rp. 501.692.528 berasal dari

penambahan ekuitas untuk dikonsolidasikan sebesar Rp. 35.132.662.211

yang dikurangi :

- Defisit LO Rp. 34.530.658.151

- Dampak Kumulatif Perubahan Kebijakan / Penyesuaian Ekuitas

sebesar - Rp. 100.311.532 yang merupakan pengurangan aset

karena perpindahan kendaraan dinas berupa mobil ke Biro

Umum Pemerintah Provinsi Jawa Timur senilai Rp. 376.185.032

& penambahan aset dari Dinas Pekerjaan Umum Cipta Karya

berupa Miniatur senilai Rp. 275.873.500 yang sekarang

diletakkan di Anjungan Jawa Timur TMII.

Penambahan ekuitas untuk dikonsolidasikan per 31 Desember sebesar Rp.

35.132.662.211 berasal dari penambahan R/K PPKD sebesar Rp.

35.415.053.839 yang meliputi :

- Total dari seluruh SP2D Badan Penghubung Daerah Tahun

Anggaran 2017 sebesar Rp. 35.415.053.839 dan pengurangan

sebesar Rp. 282.391.628 yang berasal dari penyetoran sisa

uang kas sebesar Rp. 210.647.828 ,pendapatan denda sebesar

Rp. 17.443.800, dan penyetoran hasil penghapusan lelang ke

kas daerah sebesar Rp. 54.300.000

Laporan Keuangan Badan Penghubung Daerah Provinsi Jawa Timur

Catatan Atas Laporan Keuangan – Badan Penghubung Daerah Provinsi Jawa Timur TA.2017

43

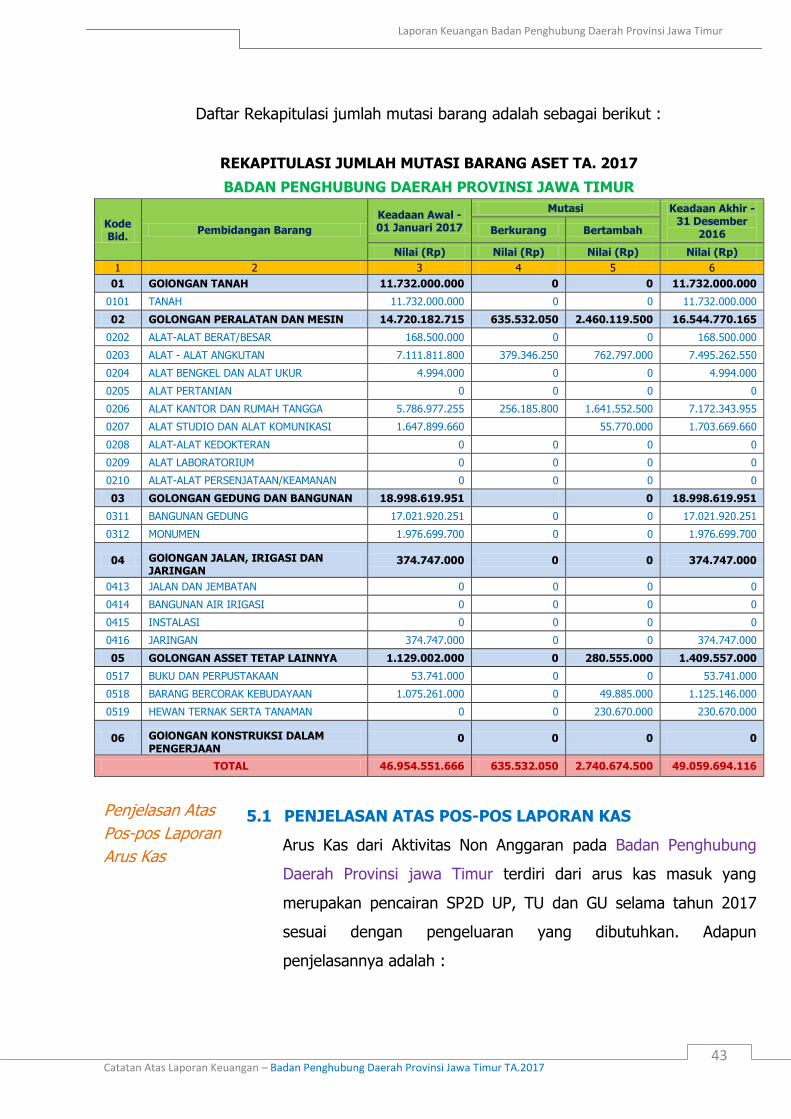

Daftar Rekapitulasi jumlah mutasi barang adalah sebagai berikut :

REKAPITULASI JUMLAH MUTASI BARANG ASET TA. 2017

BADAN PENGHUBUNG DAERAH PROVINSI JAWA TIMUR

Kode Bid.

Pembidangan Barang

Keadaan Awal - 01 Januari 2017

Mutasi Keadaan Akhir - 31 Desember