faktor yang mempengaruhi minat nasabah...

TRANSCRIPT

FAKTOR YANG MEMPENGARUHI MINAT NASABAH NON

MUSLIM MENJADI NASABAH DI BANK BNI SYARIAH

CABANG SEMARANG

SKRIPSI

Diajukan Untuk Memenuhi Tugas Dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Program Strata Satu (S.1)

Dalam Ilmu Ekonomi Islam

Oleh :

SUKRON

62411082

JURUSAN EKONOMI ISLAM

FAKULTAS SYARIAH

INSTITUT AGAMA ISLAM NEGERI WALISONGO

SEMARANG

2012

ii

iii

iv

ABSTRAK

Perkembangan di Bank BNI Syariah Cabang Semarang pada tahun

2011 pada bulan September terdapat nasabah baru pada nasabah non muslim

sebanyak 73 orang, Oktober sebanyak 58 orang dan November sebanyak 78

orang. Hal ini menunjukan bertambahnya minat nasabah non muslim untuk

menabung di BNI Syariah Cabang Semarang. Dengan latar belakang tersebut

penulis ingin mengetahui tentang faktor yang mempengaruhi minat nasabah

non muslim menjadi nasabah di Bank BNI Syariah Cabang Semarang.

Penelitian ini bertujuan untuk mengetahui faktor yang mempengaruhi minat

nasabah non muslim menjadi nasabah di Bank BNI Syariah Cabang

Semarang.

Data yang digunakan dalam penelitian ini adalah data primer dan data

sekunder. Populasi penelitian ini adalah seluruh nasabah non muslim yang

menjadi nasabah di Bank BNI Syariah Cabang Semarang sebanyak 209 orang.

Pengambilan sampel menggunakan sampel acak sebanyak 68 nasabah non

muslim. Metode pengumpulan data melalui kuesioner dan dokumentasi.

Teknik analisa yang digunakan adalah uji validitas, uji reabilitas, uji asumsi

klasik, analisis regresi sederhana dan uji hipotesis.

Berdasarkan pengujian terhadap 68 responden nasabah pada Bank BNI

Syariah Cabang Semarang terbukti faktor minat berpengaruh signifikan

terhadap minat nasabah non muslim menjadi nasabah di Bank BNI Syariah

Cabang Semarang. Adapun besarnya pengaruh faktor minat dari urutan yang

berpengaruh terbesar sampai yang terkecil adalah lokasi sebesar 28%,

reputasi sebesar 20.3%, profit sharing sebesar 15.1%, pelayanan sebesar 13%,

promosi sebesar 12.4%, dan religius stimuli sebesar 10.2%.

Sedangkan hasil pengujian pengaruh variabel independen terhadap

variabel dependen dapat dijelaskan oleh nilai P value 0,010 lebih kecil dari

taraf signifikansi 5%. Ini artinya terdapat pengaruh yang signifikan antara

faktor minat nasabah non muslim terhadap Bank BNI Syariah Cabang

Semarang.

v

MOTTO

Serulah (manusia) kepada jalan Tuhan-mu dengan hikmah dan

pelajaran yang baik dan bantahlah mereka dengan cara yang baik.

Sesungguhnya Tuhanmu Dialah yang lebih mengetahui tentang siapa

yang tersesat dari jalan-Nya dan Dialah yang lebih mengetahui

orang-orang yang mendapat petunjuk.

vi

PERSEMBAHAN

Puji syukur kepada Allah Swt Atas rahmat dan hidayah-Nya serta inayahnya

selama ini sehingga penulis dapat menyelesaikan skripsi ini dan sholawat serta

salam kepada baginda Nabi Muhammad Saw yang telah membawa perubahan

kebaikan pada umatnya selaku panutan umat di dunia dan di akhirat.

Skripsi ini ku persembahkan kepada:

Bapak H. Khusaeni dan Ibu Hj, Arnih tercinta yang senantiasa menyayangi,

memberikan dorongan dan semangat

serta do’a dari beliau kepada ku.

kakak ku Fathur Rahman yang telah memberikan inspirasi untuk terus melangkah

mengejar cita-cita.dan impian

Adik-adik ku Ahmad Fauzan, Mashuri, Nurfauziah dan Nurhasanah yang ku

sayangi, teruslah belajar dan kejar cita-cita mu, semoga jadi anak

yang sholihah dan berbakti kepada bapak dan ibu.

Untuk seluruh karyawan Bank BNI Syariah Cabang Semarang

Buat kalian semua yang tersebut di atas semoga kalian semua

selalu diberi kesehatan, keselamatan dan

selalu mendapatkan

yang terbaik,

amin.

vii

DEKLARASI

Dengan penuh kejujuran dan tanggung jawab, penulis menyatakan

bahwa skripsi ini tidak berisi materi yang pernah ditulis oleh orang

lain atau telah diterbitkan. Demikian juga skripsi ini tidak berisi

satu pun pikiran-pikiran orang lain, kecuali informasi yang terdapat

dalam referensi yang dijadikan bahan rujukan.

Semarang, 22 Mei 2012

Deklarator,

Sukron

viii

KATA PENGANTAR

Bismillahirrahmanirrahim

Segala puji bagi Allah Swt yang telah melimpahkan segala taufiq dan

hidayah-Nya kepada penulis sehingga penulis dapat menyelesaikan skripsi yang

berjudul: “Faktor Yang Mempengaruhi Minat Nasabah Non Muslim Menjadi

Nasabah Di Bank BNI Syariah Cabang Semarang” dengan lancar tanpa kendala

yang berarti. Shalawat serta salam semoga selalu tercurahkan ke nabi agung

baginda Rasulullah saw, beserta keluarga dan para sahabatnya yang senantiasa

membawa kita dari zaman jahiliyah ke zaman yang penuh ilmu dan iman.

Skripsi ini diajukan guna memenuhi tugas dan syarat untuk memperoleh

gelar sarjana strata satu (S1) dalam jurusan Ekonomi Islam fakultas syariah IAIN

Walisongo Semarang.

Ucapan terimakasih sebesar-besarnya penulis sampaikan kepada semua

yang telah memberikan pengarahan, bimbingan dan bantuan dalam bentuk apapun

yang hanya dapat penulis sampaikan. Ucapan terimakasih terutama penulis

sampaikan kepada:

1. Bapak Prof. Dr. Muhibbin, M. Ag. selaku Rektor IAIN Walisongo Semarang.

2. Bapak Dr. Imam Yahya, M. Ag. selaku Dekan Fakultas Syariah IAIN

Walisongo Semarang

3. Bapak Dr. Ali Murtadho, M. Ag. selaku Ketua Jurusan Ekonomi Islam dan

Bapak Nur Fatoni, M. Ag. selaku sekretaris jurusan Ekonomi Islam.

ix

4. Ibu Dr. Hj Siti Mujibatun, M. Ag selaku pembimbing I dan bapak H. Suwanto,

S. Ag. MM selaku pembimbing II yang telah sabar memberikan bimbingan,

masukan, arahan dan saran serta motivasi sehingga penulis dapat

menyelesaikan penulisan skripsi ini.

5. Segenap bapak dan ibu dosen fakultas syariah IAIN Walisongo Semarang

yang telah membekali penulis dengan banyak ilmu pengetahuan, sehingga

penulis mampu menyelesaikan skripsi ini.

6. Seluruh keluarga besar penulis : Ayah, Ibu, Kakak dan Adik dan semua

keluarga ku yang tidak dapat penulis sebutkan satu persatu, kalian semua

adalah semangat hidup bagi penulis yang telah memberikan do’a dan motivasi

untuk selalu melangkah dengan optimis.

7. Untuk teman-teman EIB 2006 yang tidak bisa penulis sebut namanya satu

persatu, terimakasih karena kalian adalah teman-teman yang terbaik dan selalu

saling bantu membantu sesama teman.

8. Untuk sahabat-sahabat ku, Fajar Rian Fitrianto, Muhamad Rizal Firdaus,

Nizwar Irawan, Anas Abidin, Ainul Sholeh, Roy Fernandes, Hendro Teuku

Firmansyah, Muharom Rosid, Wahyudi, Khafid Setiawan, Siti Atminah dan

Alvi Darojaturrois. Terima kasih yang dapat saya sampaikan atas bantuan dan

semangatnya dalam penulisan skripsi ini hingga selesai.

9. Terima kasih kepada seluruh karyawan Bank BNI Syariah Cabang Semarang

yang telah mengijinkan penulis untuk melakukan penelitian di Bank BNI

Syariah dan memberikan data-data penunjang penulisan skripsi sebagai

kelengkapan skripsi ini.

x

10. Dan semua pihak yang telah membantu, sehingga selesainya penulisan skripsi

ini.

Penulis sadar kalau skripsi ini masih jauh dari kesempurnaan dan penuh

kekurangan, oleh karena itu penulis mengucapkan minta maaf dan semoga skripsi

ini dapat bermanfaat bagi para pembaca. Amin.

Semarang, 22 Mei 2012

Penulis

Sukron

62411082

xi

DAFTAR ISI

HALAMAN JUDUL ...................................................................................... i

PERSETUJUAN PEMBIMBING…………………………………………….. ii

PENGESAHAN.............................................................................................. iii

HALAMAN ABSTRAK ................................................................................. iv

HALAMAN MOTTO ..................................................................................... v

HALAMAN PERSEMBAHAN ...................................................................... vi

HALAMAN DEKLARASI ............................................................................. vii

HALAMAN KATA PENGANTAR ................................................................ vii

DAFTAR ISI ................................................................................................. xi

HALAMAN DAFTAR LAMPIRAN ............................................................. xiv

BAB I : PENDAHULUAN ................................................................. 1

1.1 Latar Belakang Masalah ............................................... 1

1.2 Pembatasan Masalah .................................................... 4

1.3 Rumusan Masalah………………………...................... 4

1.4 Tujuan Penelitian dan Manfaat Penelitian…………… 5

1.4 Sistematika Penulisan ................................................... 5

BAB II : TINJAUN PUSTAKA ......................................................... 7

2.1 Bank Syariah ................................................................ 7

2.1.1 Pengertian Bank Syariah .................................... 7

2.1.2 Kegiatan Bank Syariah ....................................... 7

2.2 Perbandingan Antara Bank Syariah Dengan Bank

Konvensional ........................................ 7

2.3 Keunggulan Dan Kelemahan Bank Konvensional Dengan

Bank Syariah ......................................... 8

2.4 Kontroversi Bunga Bank dan Riba…………………….. 11

2.5 Minat……………………………………………………. 13

2.5.1 Pengertian Minat………………………………… 13

2.5.2 Macam-Macam Minat………………………….. 14

xii

2.5.3 Faktor-Faktor Timbulnya Minat ………………. 15

2.6 Nasabah Non Muslim………………………………… 21

2.7 Penelitian Terdahulu………………………………… 22

2.8 Kerangka Pemikiran Teoritis…………………………. 24

2.9 Hipotesis…………………………………………….. 24

BAB III : METODE PENELITIAN..................................................... 25

3.1 Jenis Dan Pendekatan Penelitian .................................. 25

3.2 Sumber Dan Jenis Data ................................................ 25

3.3 Populasi Dan Sampel……………………………………25

3.4 Teknik Pengumpulan Data………………………………26

3.5 Operasional Variabel Penelitian Dan Pengukuran………28

3.6 Teknk Analisis Data……………………………………..32

3.61.Uji Validitas Dan Reliabilitas............................ 32

3.6.1.1 Uji Validitas ......................................... 32

3.6. 1.2 Uji Reliabilitas .................................... 32

3.6.2. Uji Asumsi Klasik ........................................... 33

3.6.2.1. Heteroskedastisitas ....................................... 33

3.6.2.2.. Uji Normalitas……………………………… 33

3.7 Analis Regresi Linier Sederhana……………………… 34

3.8 Uji Hipotesis……………………………………………. 35

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN ................... 36

4.1 Gambaran Umum Perusahaan Dan Karakteristik

Responden ................................................................... 36

4.1.1 Gambaran Umum Perusahaan ............................ 36

4.1.1.1 Sejarah Singkat .................................... 36

4.1.1.2 Visi Dan Misi ....................................... 37

4.1.1.3 Struktur Organisasi .............................. 38

4.1.1.5 Produk Bank BNI Syariah ………….. 39

4.1.2 Karakteristik Responden ................................... 46

xiii

4.2 . Deskripsi Data Penelitian ............................................ 49

4.2.1 Lokasi ................... ............................................ 50

4.2.2 Pelayanan ...................................................... 50

4.2.3 Religius Stimuli………………………………….. 51

4.2.4 Reputasi…………………………………….. 52

4.2.5 Profit Sharing…………………………………… 52

4.2.6 Promosi………………………………………... 53

4.2.7 Nasabah Funding………………………… 53

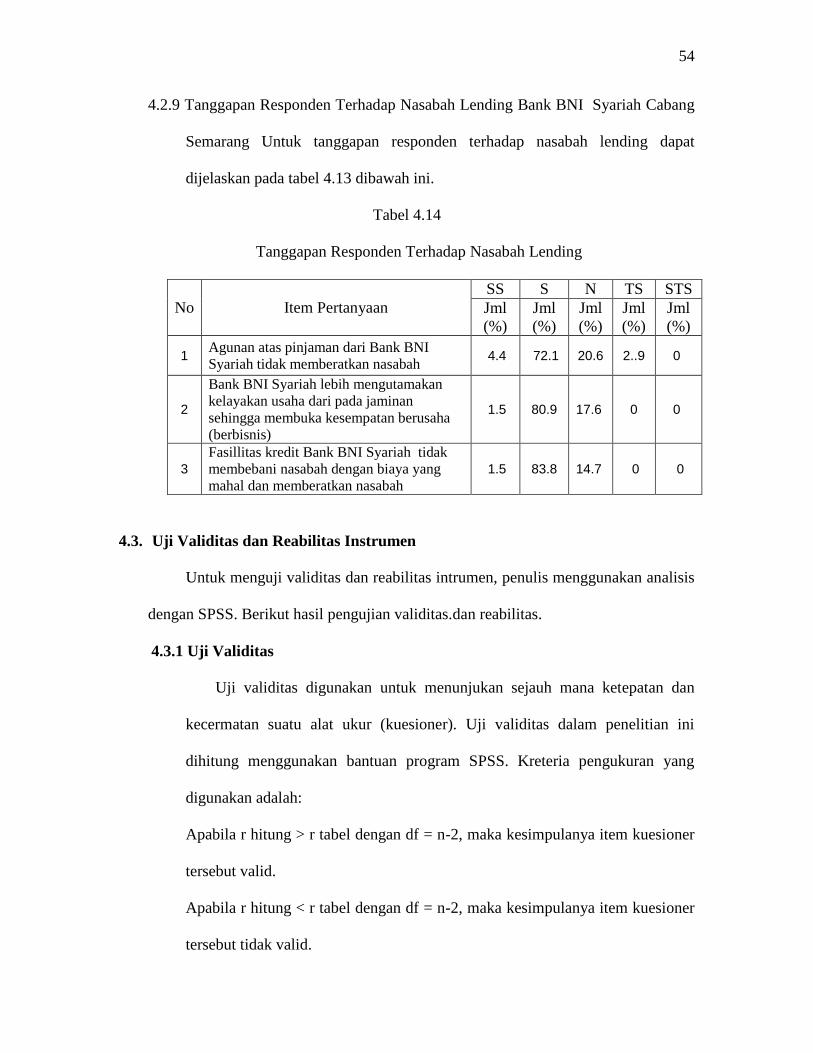

4.2.8 Nasabah Lending……………………………. 54

4.3 Uji Validitas Dan Reliabilitas ....................................... 55

4.3.1 Uji Validitas ...................................................... 55

4.3.2. Uji Reliabilitas Instrumen……………………… 56

4.4 Uji Asumsi Klasik ................................................ 58

4.4.1 Uji Heteroskedastisitas ...................................... 58

4.4.2 UJi Normalitas Data .......................................... 59

4.5 Pengujian Hipotesis …………………………………… 60

4.6 Pembahasan……………………………………………. 62

BAB V : PENUTUP ............................................................................ 66

5.1 Kesimpulan ................................................................... 67

5.2 Saran ............................................................................. 68

5.3 Penutup ............................................................................ 69

DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

xiv

LAMPIRAN-LAMPIRAN

Lampiran 1 : Lampiran Angket

Lampiran 2 : Daftar Seluruh Jawaban Atas Angket

Lampiran 3 : Persentase Responden Berdasarkan Karakteristik

Lampiran 4 : Persentase Responden Menurut Jawaban Tiap

Pertanyaan

Lampiran 5 : Uji Validitas Dan Realibilitas

Lampiran 6 : Uji Asumsi Klasik

Lampiran 7 : Pengujian Hipotesis

1

1

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Kemajuan teknologi saat ini telah memudahkan seseorang untuk

mengembangkan usahanya, persaingan untuk menjadi yang terbaik membuat

perkembangan usaha semakin lama semakin pesat. Persaingan dan perkembangan ini

juga terjadi pada perbankan.

Perkembangan perbankan terus berkembang sampai dalam kurun waktu

terakhir ini mulai muncul lembaga keuangan yang berbasis syariah. Perkembangan

lembaga keuangan syariah setiap tahunnya mengalami peningkatan dan semakin kuat

dengan ditetapkannya dasar-dasar hukum operasional melalui UU No. 7 tahun 1992

tentang perbankan yang telah dirubah dalam UU No. 10 tahun 1998, UU No. 23

tahun 1999, UU No. 9 tahun 2004 tentang Bank Indonesia, dan UU No. 21 tahun

2008 tentang Bank Syariah.1

Keberhasilan sistem keuangan syariah hingga sekarang ini tidak semata-mata

atas adanya dukungan regulasi pemerintah, namun juga didukung oleh kualitas dan

pelayanan yang diberikan oleh lembaga tersebut. Lembaga keuangan syariah yang

dalam hal ini adalah perbankan syariah secara umum, dianggap oleh sebagian orang

sebagai alternatif bagi masyarakat yang sudah jenuh dengan sistem ekonomi

kapitalis, sebuah sistem ekonomi yang sudah lama mendunia yang selalu

mengutamakan kekayaan pribadi berdampak pada ketidakmerataan distribusi

1 Rifa'atul Machmudah, Faktor-Faktor Yang Mempengaruhi Minat Nasabah Non Muslim Menjadi

Nasabah Di Bank Cimb Niaga Syariah Cabang Semarang, skripsi IAIN Semarang, ekonomi Islam, 2009,

hlm. 1

2

kekayaan sehingga banyak terjadi kesengsaraan. Namun sisi lain, tidak sedikit

masyarakat yang masih menganggap bahwa sistem ekonomi syariah hanya hadir

untuk masyarakat muslim.

Tidak bisa dipungkiri, paradigma fanatisme agama masih kental terlihat dalam

masyarakat kita, sehingga persepsi pasar syariah sendiri hanya dipahami sebagai

pasar untuk kaum muslim saja pasar yang ”tertutup” untuk kalangan non muslim.

Padahal, sistem bagi hasil yang merupakan salah satu elemen penting dari pasar

syariah sudah sejak lama diterapkan Negara-negara Eropa, terutama Iggris. Jadi

persepsi bahwa pasar konvensional selalu lebih menguntungkan dan pasar syariah

adalah “pasarnya” kaum muslim tidak tepat2. Kemudian bagaimana dengan citra

“Islam” dan apakah yang dapat ditawarkan untuk menarik para nasabah, sedangkan

citra Islam belum menjadi daya tarik nomor 1 bahkan dikalangan umat Islam sendiri.

Melihat fenomena tersebut, masyarakat mulai sadar bahwa bank-bank

konvensional yang ada saat ini tidak bisa menjadi solusi terbaik dari problem-

problem yang masyarakat hadapi, sehingga masyarakat melirik kembali ajaran Islam

yang bebas riba. Perbankan syariah merupakan suatu lembaga keuangan yang

berfungsi sebagai perantara bagi pihak yang berkelebihan dana dengan pihak yng

kekurangan dana untuk kegitan usaha dan kegiatan lainya sesuai dengan hukum Islam

sebagaimana yang diatur dalam Al-Qur’an dan Al-Hadist.3

Pelarangan riba ternyata tidak hanya terdapat dalam Islam, melainkan jauh

sebelum Islam ada. Di India Kuno, hukum yang berdasarkan Weda, kitab suci tertua

2 Hermawan Kartajaya, dan Muhammad Syakir Sula, Syari’ah Marketting, Bandung: PT Mizan

Pustaka, 2006, hlm.xxv 3 Zaenudin Ali, Hukum Perbankan Syariah, Jakarta: Sinar Grafika, 2008, hlm. 1

3

agama Hindu, mengutuk riba sebagai sebuah dosa besar dan melarang operasi bunga.

Dalam agama Kristen, pelarangan atau restriksi keras atas riba berlaku selama lebih

dari 1400 tahun. Secara umum, semua kontrol ini menunjukkan bahwa penarikan

bunga apapun dilarang.4

Mengutip dari bukunya M. Syafi’i Antonio yang berjudul ” Bank Syariah

Dari Teori Ke Praktek” menyatakan bahwa: Orang-orang Yahudi dilarang

mempraktikan pengambilan bunga. Pelarangan ini banyak terdapat dalam kitab suci

mereka, baik dalam Old Testament (Perjanjian Lama) maupun Undang-undang

Talmud.

Kitab Deuteronomy (Ulangan) pasal 23 ayat 19 menyatakan : “Janganlah

engkau membungakan uang kepada saudaramu, baik uang maupun bahan makanan,

atau apapun yang dapat dibungakan”.5

Bank Syariah terbukti bukan hanya dapat dinikmati oleh umat Islam,

banyak nasabah non muslim, bahkan etnis Tionghoa yang bergabung sebagai nasabah

Bank Syariah. Berdasarkan tesis yang ditulis oleh Ratu Humaemah sebanyak 43%

nasabah Bank Syariah Mega Indonesia berasal dari kalangan China non muslim.

Sebagian besar etnis Tionghoa yang menjadi nasabah BSMI adalah pebisnis yang

berjiwa kapitalisme dan menguasai perputaran uang di Indonesia. Kebanyakan

mereka juga adalah orang-orang Katolik, pengurus yayasan Kristen yang seringkali

menganggap Islam itu radikal, garis keras, dan menakutkan. Namun, fakta tersebut

diruntuhkan oleh dua faktor yang menjadi latar belakang kenapa mereka berduyun-

4 Latifa M. Alguad dan Marvyn K. Lewis, Perbankan Syari'ah Prinsip Praktik Prospek, Jakarta: PT.

Serambi Ilmu Semesta, 2003, hlm 264. 5 M. Syafi’i Antonio, Bank Syari’ah: dari Teori dan Praktek, Jakarta: Gema Insani Press, Cet. I,

2001, hlm. 43.

4

duyun menjadi nasabah Bank Syariah. Apakah karena faktor syariah, yaitu

pelarangan riba dan bunga yang terdapat pula dalam ajaran Kristen, Yahudi, Hindu,

dan Buddha. Atau Dengan prinsip bagi hasil dan menanggung resiko bersama yang

diterapkan oleh Bank Syariah.6

Perkembangan di Bank BNI Syariah Cabang Semarang pada tahun 2011 pada

bulan September terdapat nasabah baru pada nasabah non muslim sebanyak 73 orang,

Oktober sebanyak 58 orang dan November sebanyak 78 orang.7 Hal ini menunjukkan

perkembangan bahwa untuk tiap bulannya Bank BNI Syariah Cabang Semarang

memperoleh nasabah non muslim hal itu menunjukan adanya minat nasabah non

muslim untuk menabung di BNI Syariah Cabang Semarang. Dari latar belakang ini

penulis ingin mengetahui FAKTOR YANG MEMPENGARUHI MINAT

NASABAH NON MUSLIM MENJADI NASABAH DI BANK BNI SYARIAH

CABANG SEMARANG.

1.2 Pembatasan Masalah

Pembatasan masalah dalam penelitian adalah nasabah funding dan nasabah

lending

1.3 Rumusan Masalah

Faktor apa yang mempengaruhi minat nasabah non muslim menjadi nasabah di

Bank BNI Syari’ah Cabang Semarang ?

6 http://one.indoskripsi.com./judul-skripsi/ekonomi/faktor-faktor-yang-mempengaruhi-etnis-china-

non-muslim-menjadi-nasabah-dibank-syari’ah-dan-implikasinya-terhadap-pemasaran 7 Dokumentasi Bank BNI Syariah Cabang Semarang, September-November, 2011

5

1.4 Tujuan dan Manfaat Penelitian

1.4.1 Tujuan Penelitian

Untuk mengetahui faktor yang mempengaruhi minat nasabah non muslim

menjadi nasabah di Bank BNI Syariah Cabang Semarang

1.4.2 Manfaat Penelitian

Dari penelitian ini diharapkan :

a. Bagi peneliti lain, diharapkan hasil penelitian ini dapat dijadikan sebagai

referensi bagi penelitian lanjutan atau penelitian yang berkelanjutan.

b. Pihak perbankan, dapat dijadikan informasi bagi manajemen bank khususnya

dalam menarik minat nasabah.

c. Mengembangkan khazanah ilmu pengetahuan dalam ekonomi, yaitu teori

lokasi, pelayanan, religius stimuli, reputasi, profit sharing serta promosi

terhadap minat nasabah non muslim menjadi nasabah di Bank syariah.

d. Memberikan kontribusi kepada para praktisi perbankan, terutama terkait

dengan manajemen pemasaran.

1.5 Sistematika Penulisan

Untuk memberikan gambaran mengenai penelitian yang dilakukan, penelitian

ini ditulis dengan sistematika sebagai berikut:

I. Bab I yaitu Pendahuluan, pada Bab I ini didalamnya diuraikan diantaranya latar

belakang masalah, perumusan masalah, tujuan dan manfaat penelitian serta

sistematika penelitian.

II. Bab II yaitu tinjauan pustaka. Dimana pada bab ini diuraikan beberapa teori yang

dapat digunakan sebagai landasan penelitian. Hal yang dikemukakan dalam

6

landasan teori diantaranya meliputi beberapa teori mengenai bank syariah,

perbandingan antara bank syariah dan konvensional, keunggulan dan kelemahan

bank konvensional dan Bank Syariah, kontroversi bunga bank dan riba, teori

minat, teori lokasi, pelayanan, religius stimuli, reputasi, profit sharing, promosi

dan teori nasabah serta pemaparan beberapa penelitian terdahulu, kerangka

pemikiran teoritis, model penelitian dan hipotesis.

III. Bab III yaitu metode penelitian yang digunakan oleh penulis. dalam bab III ini

diuraikan tentang jenis penelitian dan sumber data, populasi dan sampel, metode

pengumpulan data, operasionalisasi variabel penelitian serta teknik analisis data

yang digunakan oleh penulis.

IV. Bab IV merupakan bab di mana peneliti akan mengolah data yang telah

diperolehnya. Yang akan diuraikan dalam bab ini meliputi deskripsi obyek

penelitian, analisis data, pengujian hipotesis dan pembahasan hasil penelitian.

V. Bab V yang merupakan titik terakhir dalam sebuah penelitian. Bab ini akan

menguraikan tentang kesimpulan dan hasil penelitian, serta saran yang diberikan

berkaitan dengan penelitian dan penutup.

7

7

BAB II

TINJAUAN PUSTAKA

2.1 Bank Syariah

2.1.1 Pengertian Bank Syariah

Bank Syariah adalah lembaga keuangan yang usaha pokoknya

memberikan pembiayaan dan jasa-jasa lain dalam lalu lintas

pembayaran serta peredaran uang yang beroperasi disesuaikan dengan

prinsip-prinsip syariah.1

2.1.2 Kegiatan Bank Syariah

Kegiatan utama dari Bank Syariah selalu terkait dengan masalah

uang antara lain:

a. Memindahkan uang

b. Menerima dan membayarkan kembali uang dalam rekening koran.

c. Mendiskonto surat wesel, surat order maupun surat berharga lainya.

d. Membeli dan menjual surat –surat berharga.

e. Membeli dan menjual cek, surat wesel dan kertas dagang.

f. Memberi jaminan bank.2

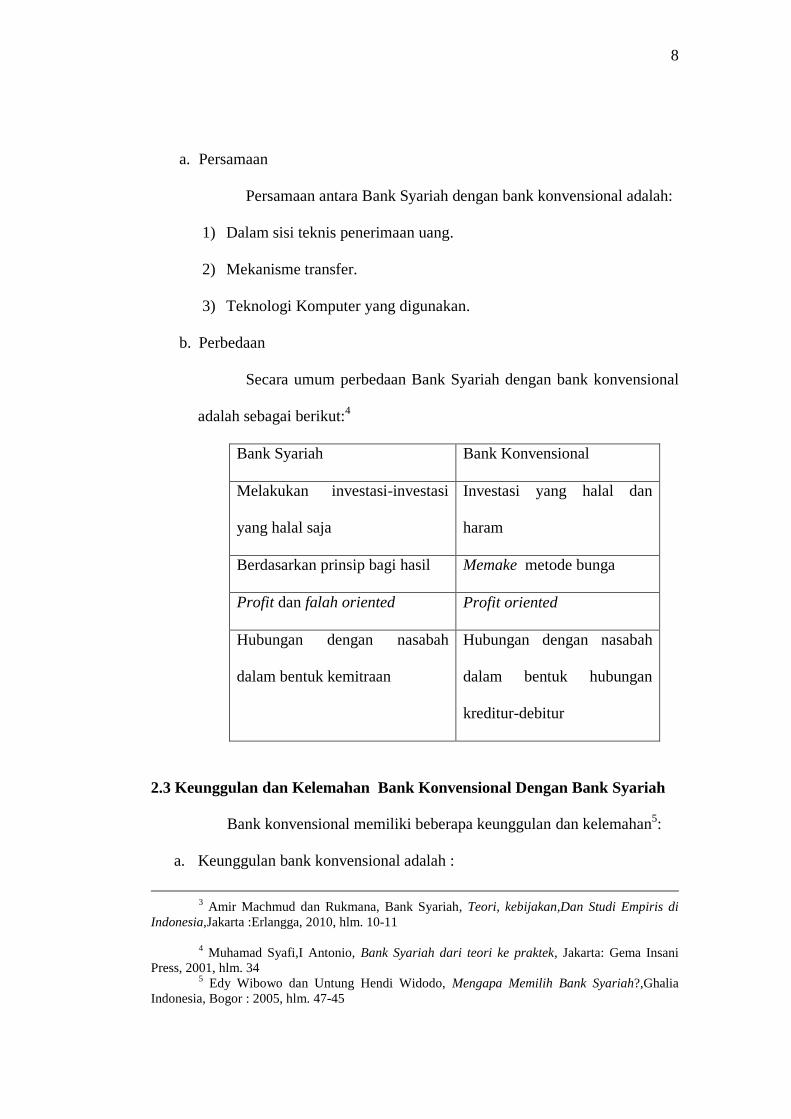

2.2 Perbandingan Antara Bank Syariah Dengan Bank Konvensional

Persamaan dan perbedaan antara Bank Syariah dengan bank

konvensional adalah sebagai berkut3:

1 Dadan Mutaqqin, Aspek Legal lembaga Keuangan Syariah Bank, LKM, Asuransi, dan

Reasuransi, Yogyakarta : Safiria Insania Press, 2008, hlm. 14 2 Imamudin Yuliadi, Ekonomi Islam Sebuah, Pengantar, Yogyakarta, LPPI, 2001, Cet.1,

hlm. 127

8

a. Persamaan

Persamaan antara Bank Syariah dengan bank konvensional adalah:

1) Dalam sisi teknis penerimaan uang.

2) Mekanisme transfer.

3) Teknologi Komputer yang digunakan.

b. Perbedaan

Secara umum perbedaan Bank Syariah dengan bank konvensional

adalah sebagai berikut:4

Bank Syariah Bank Konvensional

Melakukan investasi-investasi

yang halal saja

Investasi yang halal dan

haram

Berdasarkan prinsip bagi hasil Memake metode bunga

Profit dan falah oriented Profit oriented

Hubungan dengan nasabah

dalam bentuk kemitraan

Hubungan dengan nasabah

dalam bentuk hubungan

kreditur-debitur

2.3 Keunggulan dan Kelemahan Bank Konvensional Dengan Bank Syariah

Bank konvensional memiliki beberapa keunggulan dan kelemahan5:

a. Keunggulan bank konvensional adalah :

3 Amir Machmud dan Rukmana, Bank Syariah, Teori, kebijakan,Dan Studi Empiris di

Indonesia,Jakarta :Erlangga, 2010, hlm. 10-11

4 Muhamad Syafi,I Antonio, Bank Syariah dari teori ke praktek, Jakarta: Gema Insani

Press, 2001, hlm. 34 5 Edy Wibowo dan Untung Hendi Widodo, Mengapa Memilih Bank Syariah?,Ghalia

Indonesia, Bogor : 2005, hlm. 47-45

9

1) Metode bunga telah lama dikenal oleh masyarakat, bank konvensional

lebih mudah menarik nasabah penyimpanan dana sehingga lebih

mudah mendapatkan modal.

2) Bank konvensional lebih kreatif dalam menciptakan produk-produk

dengan metode yang telah teruji dan berpengalaman, bank

konvensional lebih mengetahui permainan pasar perbankan dan

mencari celah-celah baru dalam mengupayakan ekspansinya.

3) Nasabah penyimpan dana yang telah terbiasa dengan metode bunga

cenderung memilih bank konvensional dari pada beralih ke metode

bagi hasil yang relatif masih baru.

4) Dengan banyaknya bank-bank konvensional, persaingan antar bank

lebih menggairahkan yang dapat memacu manajemen untuk bekerja

lebih baik.

5) Dukungan peraturan perundang-undangan dan kebijakan pemerintah

yang lebih mapan, sehingga bank dapat bergerak lebih pasti.

b. Kelemahan bank konvensional adalah:

1) Faktor manajemen, yang ditandai oleh inkonsisatensi penyaluran

kredit, campur tangan pemilik yang berlebihan, dan manajer yang tidak

professional.

2) Kredit bermasalah, karena prosedur pemberian kredit tidak dipatuhi

dan penumpukan pemberian kredit pada grup sendiri dan kalangan

tertentu.

3) Praktik curang, seperti bank dalam bank dan transaksi fiktif.

10

4) Praktik spekulasi yang terlalu ambisius dan tanpa perhitungan.

Bank Syariah memiliki beberapa keunggulan dan kelemahan antara

lain sebagai berikut.

a. Keunggulan Bank Syariah adalah:

1) Mekanisme Bank Syariah didasarkan pada prinsip efisiensi, keadilan,

dan kebersamaan.

2) Tidak mudah dipengaruhi gejolak moneter. Penentuan harga bagi bank

bagi hasil didasarkan pada kesepakatan antara bank dengan nasabah

penyimpanan dana sesuai dengan jenis simpanan dan jangka waktunya,

yang akan menentukan besar kecilnya porsi bagi hasil yang akan

diterima penyimpan.

3) Bank Syariah lebih mandiri dalam penentuan kebijakan bagi hasilnya

4) Bank Syariah relatif lebih mudah merespon kebijakan pemerintah

5) Terhindar dari praktik money laundering.

b. Kelemahan Bank Syariah adalah:

1) Terlalu berprasangka baik kepada semua nasabah dan berasumsi bahwa

semua orang terlihat jujur dan dapat dipercaya, sehingga rawan

terhadap itikad baik.

2) Metode bagi hasil memerlukan perhitungan rumit, sehinga resiko salah

hitung lebih besar dari pada bank konvensioanal.

3) Kekeliruan penilaian proyek berakibat lebih besar dari pada bank

konvensional.

11

4) Produk-produk Bank Syariah belum biasa mengakomodasi kebutuhan

masyarakat dan kurang kompetitif, karena manajemen Bank Syariah

cenderung mengadopsi produk perbankan konvensional yang

disyariahkan, dengan variasi produk yang terbatas.

5) Pemahan masyarakat yang kurang tepat terhadap kegiatan operasional

Bank Syariah.

2.4 Kontroversi Bunga Bank dan Riba

Pro-kontra terhadap penerapan metode bunga adalah sebagai berikut6:

a. Alasan yang mendukung penerapan metode bunga :

1) Bunga atas pinjaman adalah hal wajar, bahkan sudah seharusnya ada.

Debitor yang meminjamkan uang akan kehilangan kesempatan untuk

memperoleh keuntungan, dan menanggung resiko kerugian karena

perbuatan debitor dan keterlambatan pelunasan bahkan risiko

kehilangan uang.

2) Banyak pendukung metode bunga yang menganggap bahwa uang

adalah komoditi, sehingga dapat disewakan.

3) Menurut Adam Smith bunga sebagai alat tukar jadi wajar bahwa

tambahan uang yang beredar dalam masyarakat akan menaikan tingkat

harga keseluruhan.

4) Metode bunga dapat dibenarkan karena dalam perekonomian sering

terjadi inflasi yang menyebabkan penurunan nilai uang.

6 Ibid, hlm.2-7

12

5) Time preference of money theory, bahwa jumlah uang pada masa kini

mempunyai nilai yang lebih tinggi dari jumlah yang sama pada suatu

masa nanti.

b. Alasan yang menolak penerapan bunga

1) Menurut Aristoteles bunga membuat orang tergoda untuk mengejar

keuntungan dan menumpuk kekayaan sehingga uang menjadi tidak

produktif dan hanya menimbulkan kesenjangan antara yang kaya dan

yang miskin.

2) Menurut Plato bunga menyebabkan perpecahan dan perasaan tidak puas

dalam masyarakat dan dipergunakan oleh orang kaya untuk

mengeksploitasi orang miskin.

3) Metode bunga melanggar keadilan atau kewajaran bisnis:infleksibelitas

metode bunga menyebabkan kebangkrutan.

4) Keberadaan bunga atas modal menyebabkan terjadinya penumpukan

kekayaan pada golongan tertentu dan proses pemiskinan pada golongan

yang lain.

c. Pandangan ulama tentang bunga bank

1) Majlis Tarjih Muhadiyah di sidoarjo pada tahun 1968 memutuskan:

a) Riba hukumya haram dengan sharih Al-qur’an dan As Sunah.

b) Bank dengan sistem riba hukumya haram dan bank tanpa riba

hukumnya halal.

c) Bunga yang diberikan oleh bank-bank milik Negara kepada para

nasabahnya yang selama ini berlaku termasuk perkara mustabihat.

13

2) Lajnah Bahsul Masa’il Nahdatul Ulama mencapai kesepakatan, bahwa

dalam kenyataanya memang para penafsir Al-Qur’an berbeda

pendapat mengenai bunga bank yaitu sebagai berikut:

a) Bunga bank sama dengan riba secara mutlak

b) Bunga bank tidak sama dengan riba

c) Bunga bank hukumnya syubhat

3) Majlis Ulama Indonesia (MUI)

a) Alasan pendapat yang mengharamkan ialah karena di dalam bunga

bank terdapat unsur-unsur riba yaitu

(1) Unsur tambahan pembayaran atas modal yang dipinjamkan

(2) Tambahan tersebut tanpa ‘iwad/muqabil (risiko), hanya karena

adanya tenggang waktu pembayaran kembali

(3) Tambahan itu diisyaratkan dalam akad

(4) Dapat menimbulkan adanya unsur pemerasan.

b) Alasan pendapat yang menghalalkan ialah:

(1) Adanya kesukarelaan kedua belah pihak

(2) Tidak adanya unsur pemerasan

(3) Mengandung manfaat untuk kemaslahatan umum

2.5 Minat

2.5.1 Pengertian Minat

Minat adalah keinginan dan perhatian yang mengandung unsur-

unsur suatu dorongan untuk berbuat sesuatu.7Pengertian minat menurut

7 Sudarsono, Kamus Filsafat Dan Psikologi, Jakarta :Anggota IKAPI, 1993, hlm. 156

14

Muhibbin Syah adalah suatu kecenderungan dan kegairahan yang

tinggi atau keinginan yang besar terhadap sesuatu.8

Sedangkan minat menurut Slameto adalah suatu rasa lebih suka

dan rasa keterikatan pada suatu hal atau aktivitas, tanpa ada yang

menyuruh .9

Dari beberapa pengertian di atas, dapat dikemukan bahwa minat

mengandung unsur sebagai berikut:

1. Adanya pemusatan perhatian, perasaan dan pikiran dari subyek

tertarik.

2. Adanya perasaan senang terhadap obyek yang menjadi sasaran.

3. Adanya kemauan kecendrungan pada diri subyek untuk melakukan

guna mencapai tujuan.

2.5.2 Macam-Macam Minat

a. Berdasarkan timbulnya, minat dapat dibedakan menjadi minat

primitif dan minat kultural. Minat primitif adalah minat yang

timbul karena kebutuhan biologis atau jaringan-jaringan tubuh,

misalnya kebutuhan akan makanan. Sedangkan minat kultural

adalah minat yang timbul karena proses belajar.

b. Berdasarkan arahnya, minat dapat dibedakan menjadi minat

intrinsik dan ekstrinsik. Minat intrinsik adalah minat yang

langsung berhubungan dengan aktivitas itu sendiri, ini merupakan

minat yang lebih mendasar atau minat asli. Minat ekstrinsik adalah

8 Muhibbin Syah, Psikologis Belajar, Jakarta : PT LOGOS Wacana Ilmu, 1999, hlm. 136

9 Slameto, belajar dan faktor-faktor yang mempengaruhinya, Jakarta : PT RINEKA

CIPTA, 2010, hlm. 180

15

minat yang berhubungan dengan tujuan akhir dari kegiatan

tersebut.

c. Berdasarkan cara mengungkapkan, minat dapat di bedakan menjadi

empat yaitu: expressed interest, manifest interest, tested interest,

dan inventoried interest.10

2.5.3 Faktor-Faktor Yang Mempengaruhi Timbulnya Minat

Menurut Crow and Crow yang dikutip dalam bukunya Abdul

Rahman Saleh berpendapat ada tiga faktor yang menjadi timbulnya minat,

yaitu:

a. Dorongan dari dalam diri individu, misal dorongan makan, rasa

ingin tahu dan seks.

b. Motif sosial, dapat menjadi faktor yang membangkitkan minat

untuk melakukan suatu aktivitas tertentu.

c. Faktor emosional, minat mempunyai hubungan yang erat dengan

emosi.11

Menurut Orizanti Nurul Setianingsih dalam skripsinya berjudul

faktor-faktor yang mempengaruhi minat nasabah produk simpanan

mudharabah (Studi Kasus KJKS BMT Muamalat rowosari Kendal) faktor-

faktor yang mempengaruhi timbulnya minat yaitu :

a. Status ekonomi

10

Abdul Rahman Shaleh Dan Muhib Abdul Wahab, Psikologi Suatu Pengantar dalam

perspektif Islam, Jakarta: Prenada Media, 2004, hlm. 265-267

11

Ibid, hlm. 263-268

16

Apabila status ekonomi membaik, orang cenderung memperluas

minat mereka untuk mencakup hal yang semula belum mampu mereka

laksanakan. Sebaliknya kalau status ekonomi mengalami kemunduran

karena tanggung jawab keluarga atau usaha yang kurang maju, maka

orang cenderung untuk mempersempit minat mereka.

b. Pendidikan

Semakin tinggi dan semakin formal tingkat pendidikan yang

dimiliki seseorang maka semakin besar pula kegiatan yang bersifat

intelek yang dilakukan.

Seperti yang dikutip Notoatmojo, 1997 dari L.W. Green

mengatakan bahwa “Jika ada seseorang yang mempunyai pengetahuan

yang baik, maka ia mencari pelayanan yang lebih kompeten atau lebih

aman baginya.

c. Tempat tinggal

Dimana orang tinggal banyak dipengaruhi oleh keinginan yang

biasa mereka penuhi pada kehidupan sebelumnya masih dapat dilakukan

atau tidak.12

Rifatul Mahmudah dalam skripsinya berjudul Faktor –Faktor Yang

Mempengaruhi Minat Nasabah Non muslim Menjadi Nasabah Di Bank

Syariah (Studi kasus CIMB NIAGA Syariah Cabang Semarang) faktor –

12

Orizanti Nurul S, Faktor-Faktor Yang Mempengaruhi Minat Nasabah Produk

Simpanan Mudharabah (Studi kasus KJKS BMT Muamalat Rowosari Kendal), skripsi IAIN

Semarang ekonomi Islam, 2011, hlm. 26-27

17

faktor yang mempengaruhi timbulnya minat yaitu : lokasi, pelayanan,

religius stimuli, reputasi, profit sharing dan promosi.13

a. Lokasi

Lokasi bank adalah tempat dimana diperjualbelikannya produk

perbankan dan pusat pengendalian perbankan. Bank yang terletak

dalam lokasi yang strategis sangat memudahkan nasabah dalam

berurusan dengan bank.

Secara umum pertimbangan dalam menentukan letak suatu

lokasi adalah sebagai berikut :

1. Dekat dengan pasar / konsumen.

2. Tersedia sarana dan prasarana.

3. Dekat dengan pusat pemerintahan.

4. Kemudahan untuk melakukan ekspansi.

b. Pelayanan

Pelayanan yaitu suatu kegiatan yang menolong menyediakan

segala apa yang diperlukan orang lain atau konsumen dengan

penampilan produk yang sebaik-baiknya sehingga diperoleh kepuasan

pelanggan dan usaha pembelian yang berulang-ulang.

Salah satu model kualitas jasa yang paling populer dan hingga

ini masih dijadikan acuan dalam riset pemasaran adalah model

13

Rifa'atul Machmudah, Faktor-Faktor Yang Mempengaruhi Minat Nasabah Non

Muslim Menjadi Nasabah Di Bank Cimb Niaga Syariah Cabang Semaran, skripsi IAIN ekonomi

Islam, 2009, hlm. 29-38

18

SERVQUAL (Service Quality) yang dikembangkan oleh Parasuraman

yang terdiri dari lima dimensi SERVQUAL sebagai berikut:

1. Berwujud (Tangible): meliputi fasilitas fisik (gedung, gudang, dan

lain-lain), perlengkapan dan peralatan yang digunakan (teknologi),

serta penampilan pegawainya.

2. Keandalan (Reliability): pemberian pelayanan yang sesuai dengan

yang dijanjikan secara akurat dan terpercaya.

3. Ketanggapan (Responsiveness): membantu dan memberikan

pelayanan yang cepat dan tepat kepada pelanggan, dengan

penyampaian informasi yang jelas.

4. Jaminan dan Kepastian (Assurance): pengetahuan, kesopan

santunan, dan kemampuan para pegawai.

5. Empati (Empathy): perhatian yang tulus dan bersifat individual

atau pribadi yang diberikan kepada pelanggan.

c. Religius Stimuli

Religius stimuli merupakan faktor pengetahuan dan pengalaman

keberagamaan yang mendorong seseorang untuk melakukan suatu

tindakan ekonomi. Variabel ini memiliki dua dimensi, yaitu dimensi

pemahaman produk dan ketaatan terhadap agama.

1) Produk adalah sesuatu yang dapat ditawarkan ke pasar untuk

mendapatkan perhatian untuk dibeli, untuk digunakan atau

dikonsumsi yang dapat memenuhi keinginan dan kebutuhan.

19

2) Ketaatan terhadap agama merupakan tingkat kesadaran dan

ketaatan seseorang melakukan apa yang diyakini dalam

melaksanakan apa yang diajarkan dalam agama yang telah mereka

anut. Karena kesadaran ini merupakan awal dari ekspresi isi dalam

kehidupan praktis sebagai pangkal proses perilaku ekonomi

religius.

d. Reputasi

Reputasi bank diartikan sebagai suatu bangunan sosial yang

mengayomi suatu hubungan, kepercayaan yang akhirnya akan

menciptakan brand image bagi suatu perusahaan. Reputasi yang baik

dan terpercaya merupakan sumber keunggulan bersaing suatu bank.

Adanya reputasi yang baik dalam sebuah perusahaan bank akan

menimbulkan kepercayaan bagi nasabahnya.

Dalam penelitiannya Joko Cahyono (dalam Gatot Febianto,

2006) menyatakan reputasi adalah persepsi kualitas berkaitan dengan

nama dan akan mempengaruhi konsumen serta menyediakan jaminan

bila ada kendala-kendala kecil di perusahaan.

e. Profit sharing (bagi hasil)

Bagi hasil menurut terminologi asing (Inggris) dikenal dengan

profit sharing. Profit sharing dalam kamus ekonomi diartikan sebagai

pembagian laba. Secara definitif profit sharing diartikan: “distribusi

beberapa bagian dari laba pada para pegawai dari suatu perusahaan”.

Secara syariah prinsip bagi hasil (profit sharing) berdasarkan pada

20

kaidah Mudharabah. Dimana bank akan bertindak sebagai Mudharib

(Pengelola dana) sementara penabung sebagai Shahibul Maal

(Penyandang dana).

f. Promosi.

Promosi adalah merupakan kegiatan yang ditujukan untuk

mempengaruhi konsumen agar mereka dapat menjadi kenal akan

produk yang ditawarkan oleh perusahaan kepada mereka dan

kemudian mereka menjadi senang lalu membeli produk tersebut.

Dalam promosi hal yang perlu di perhatikan adalah pemilihan bauran

promosi (promotion mix), bauran promosi terdiri dari:

1. Iklan

2. Promosi Penjualan

3. Hubungan Masyarakat

2. 6. Nasabah Non Muslim

2.6.1. Pengertian Nasabah Non Muslim

Nasabah merupakan orang atau perusahaan atau badan atau

lembaga yang memiliki rekening pada suatu bank.14

Menurut kamus

manajemen nasabah yaitu orang yang mempunyai perkiraan

simpanan atau pinjamam pada suatu bank15

, sedangkan menurut

Undang-Undang Republik Indonesia nomer 21 tahun 2008 tentang

Perbankan Syariah adalah sebagai berikut:

14

Sigit Winarno, dan Sujana Ismaya, SE., Kamus Besar Ekonomi, Bandung: Pustaka

Grafika, 2003, hlm. 49. 15

B.N. Marbun, Kamus Manajemen, Jakarta : Pustaka Sinar Harapan, 2003, hlm. 183

21

a) Nasabah adalah pihak yang menggunakan jasa Bank Syariah

atau Unit Usaha Syariah.16

b) Nasabah funding adalah adalah nasabah yang menempatkan

dananya di bank dalam bentuk simpanan seperti tabungan dan

giro dan deposito

c) Nasabah lending adalah nasabah yang meminjam dana di bank

seperti kredit.17

Dari beberapa pengertian yang di uraikan tersebut dapat di

terangkan bahwa nasabah Bank Syariah adalah orang yang

menempatkan dananya di Bank Syariah dalam bentuk simpanan atau

yang meminjam dana di bank. Dengan demikian yang di maksud

dengan nasabah non muslim ialah orang yang beragama selain Islam

yang menempatkan dananya di Bank Syariah dalam bentuk

simpanan atau yang meminjam dana di bank.

2.7 Penelitian Terdahulu

Penelitian yang dilakukan Rifa’tul Machmudah dalam penelitianya

yang berjudul faktor-faktor yang mempengaruhi minat nasabah non muslim

menjadi nasabah di Bank Syariah(studi pada Bank CIMB Niaga Syariah).

Hasil analisis regresi menghasilkan urutan besarnya pengaruh variabel-

variabel independen yang berbeda. Ini terlihat dari besarnya koefisien regresi

dari yang terbesar pengaruhnya sampai yang terkecil berturut-turut adalah

16

Undang-Undang Republik Indonesia Nomer 21 Tahun 2008 Tentang Perbankan

syariah, hlm. 4-6

17

Martono, Bank dan Lembaga Keuangan Lain, Yogyakarta:Ekonosia, 2002, hlm. 24-25

22

profit sharing (23,7), Pelayanan (22,2), Promosi (18,5), Lokasi (12,7),

Reputasi (12,2), dan Religius Stimuli (7,9). Semua variabel independen

(secara parsial) berpengaruh positif dan signifikan terhadap minat nasabah

non muslim menjadi nasabah di bank syariah (Bank CIMB Niaga Syariah

Cabang Semarang) dengan dilakukan uji secara parsial18

.

Penelitian yang dilakukan oleh Iis Maryani dalam penelitiannya yang

berjudul “Analisis Faktor-Faktor Yang Mempengaruhi Keputusan Nasabah

Dalam Memilih Bank Syariah Mandiri”, Dari hasil penelitian pelayanan

merupakan faktor dominan yang mempengaruhi keputusan nasabah dalam

memilih Bank Syariah. Perhitungan uji f sebesar 17,447 mengandung arti

bahwa terdapat pengaruh positif antara variabel produk, lokasi, reputasi, dan

pelayanan secara simultan terhadap nasabah dalam memilih bank syariah.19

Kemudian penelitian yang dilakukan oleh Anita Rahmawaty tentang

“Analisis Pemicu Perbedaan Motivasi Nasabah Berafiliasi Antara Bank

Konvensional Dan Bank Syariah di Semarang”, Hasil yang ditunjukkan

dengan hasil perhitungan statistik lewat nilai Square Canonical Correlation,

sebesar 0.887 artinya bahwa seluruh variabel diskriminan mampu

menjelaskan perbedaan motivasi berafiliasi antara bank konvensional dan

bank syari’ah sebesar 88,7 %.20

18

Rifatl Machmudah, op.cit hlm. 114-115 19

Iis Maryani, Analisis Faktor-Faktor yang Mempengaruhi Keputusan Nasabah dalam

Memilih Bank Syariah Mandiri, Semarang: Skripsi UNDIP Manajemen, 2005 20

Anita Rahmawaty, Analisis Pemicu Perbedaan Motivasi Nasabah Berafiliasi Antara

Bank Konvensional dan Bank Syariah di Semarang, Kumpulam Makalah ACIS “Penguatan Peran

Perguruan Tinggi Agama Islam Dalam Meningkatkan Daya Saing Bangsa” Palembang, 2008,,

hlm 35

23

Ratu Hamaemah dengan penelitiannya yang berjudul “Faktor-Faktor

Yang Mempengaruhi Etnis China Non-Muslim Menjadi Nasabah Di Bank

Syariah Dan Implikasinya Terhadap Strategi Pemasaran”, alat yang

digunakan dalam penelitian ini adalah tehnik analisis faktor. Hasil penelitian

menyebutkan bahwa faktor promosi yang dominan mempengaruhi keputusan

etnis China non-muslim untuk menggunakan jasa Bank Mega Syariah.

Dimana faktor promosi tersebut terdiri dari enam atribut, yaitu promosi

melalui iklan di media massa, promosi di mall-mall, promosi lebih dikemas

menarik dan kreatif, sosialisasi, promosi melalui figur seorang tokoh,

promosi awal atas suatu produk Bank Syariah.21

2.8 Kerangka Pemikiran Teoritis

Berdasarkan pada tinjauan pustaka maka kerangka pemikiran teoritis

yang disajikan dalam penelitian dapat dilihat pada gambar dibawah ini:

21 http://one.indoskripsi.com./judul-skripsi/ekonomi/faktor-faktor-yang-mempengaruhi-

etnis-china-non-muslim-menjadi-nasabah-dibank-syariah-dan-implikasinya-terhadap-pemasaran

Faktor Minat

(X)

1. Lokasi

2. Pelayanan

3. Religius Stimuli

4. Reputasi

5. Profit Sharing

6. Promosi

Nasabah Non Muslim

(Y)

1. Nasabah Funding

2. Nasabah Lending

24

2.9 Hipotesis

Adapun hipotesis yang akan diajukan dalam penelitian ini adalah Faktor

Lokasi, Pelayanan, Religius Stimuli, Reputasi Profit Sharing dan Promosi

berpengaruh signifikan terhadap minat nasabah non muslim menjadi nasabah

di Bank BNI Syariah Cabang Semarang.

25

25

BAB III

METODE PENELITIAN

3.1 Jenis dan Pendekatan Penelitian

Penelitian ini menggunakan penelitian kuantitatif, karena permasalahan

penelitian sudah jelas dan peneliti ingin mendapatkan informasi yang lebih luas dan

nyata. Penelitian ini tentang nasabah non muslim yang berminat di Bank Syariah.

Disebut penelitian kuantitatif dikarenakan data penelitian berupa angka-angka dan

analisis menggunakan statistik1.

3.2 Sumber dan Jenis Data

Data yang digunakan dalam penelitian ini adalah data primer dan data

sekunder. Data primer diperoleh secara langsung dari obyek penelitian yang berupa

nasabah non muslim yang terkait dengan faktor yang mempengaruhi minat mereka

menjadi nasabah di Bank BNI Syariah Cabang Semarang. Sedangkan data sekunder

diperoleh dari literatur, dokumen, jurnal atau data-data lain yang berhubungan

dengan penelitian, seperti company profile.

3.3 Populasi dan Sampel

Populasi adalah keseluruhan obyek penelitian.2 Populasi pada penelitian ini

berupa seluruh nasabah non-muslim yang menjadi nasabah di Bank BNI Syariah

Cabang Semarang sebanyak 209 orang.3 Penentuan jenis populasi ini didasarkan

atas alasan bahwa yang akan di uji, nasabah non muslim yang menjadi nasabah di

Bank Syariah.

1 Sugiyono, Metode Penelitian Kuantitatif Kualitatifdan R&D, Bandung: Alfabeta, 2008, hlm. 7.

2 Suranto, Metodologi Dalam Pendidikan Dengan Progrm SPSS, Semarang :Ghyyas Putra, 2009,

hlm. 15 3 Dokumentasi Bank BNI Syariah Cabang Semarang, September-November, 2011

26

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut.4 Penelitian ini menggunakan teknik pengambilan sampel acak

(probabilitas). Sampel acak (probabilitas) adalah suatu metode pemilihan ukuran

sampel di mana setiap anggota populasi mempunyai peluang yang sama untuk dipilih

menjadi anggota sampel.5

Untuk memenuhi standar error sampel, maka digunakan rumus penghitungan

besaran sampel:6

Keterangan: n : Jumlah sampel yang dicari

N : Jumlah populasi

d : Nilai presisi (0,1)

Penghitungan Sampel

= 67.6 atau 68 orang

Jadi pada penelitian ini jumlah sampelnya sebanyak 68 orang

nasabah non muslim.

3.4 Tehnik Pengumpulan Data

Dalam penelitian ini metode pengumpulan data yang digunakan adalah sebagai

berikut:

4 Ibid, hlm 116.

5 Muhamad, Metodologi Penelitian Ekonomi Islam Pendekatan kuantitatif, Jakarta : PT

Rajagrafindo Persada, 2008, hlm. 185. 6 M. Burhan Bungin, Metodologi Penelitian Kuantitatif, Surabaya: Kencana, 2004, hlm. 105.

27

a. Metode Angket (Kuesioner)

Metode kuesioner adalah suatu pengumpulan data dengan memberikan atau

menyebarkan daftar pertanyaan atau pernyataan kepada responden dengan

harapan responden merespon daftar pertanyaan atau pernyataan tersebut.

Instrumen dalam penelitian ini bersifat terbuka dan tertutup. Pertanyaan terbuka

adalah jika jawaban tidak disediakan sebelumnya, sedangkan bersifat tertutup

adalah jika alternatif- alternatif jawaban telah disediakan.7

Kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara

memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk

dijawabnya. Kuesioner merupakan teknik pengumpulan data yang efisien bila

peneliti tahu dengan pasti variabel yang akan diukur dan tahu apa yang bisa

diharapkan dari responden.8 Kuesioner yang dipakai di sini adalah model tertutup

karena jawaban telah disediakan. Dan pengukurannya menggunakan skala likert,

yaitu skala yang berisi lima tingkat preferensi jawaban dengan pilihan jawaban

sebagai berikut:9

1. SS : Sangat Setuju nilainya 5

2. S : Setuju nilainya 4

3. N : Netral nilainya 3

4. TS : Tidak Setuju nilainya 2

5. STS : Sangat Tidak Setuju nilainya 1

7 Husein Umar, Metode Riset Bisnis, Jakarta: PT. Gramedia Pustaka Utama, 2003, hlm. 114.

8 Sugiyono, op.cit, hlm.142

9 Imam Ghozali, Aplikasi Analisis multivariate Dengan Program SPSS, Cetekan IV, Semarang:

Badan Penerbit Universitas Diponegoro, 2005, hlm. 45.

28

b. Metode Dokumentasi

Metode dokumentasi digunakakan untuk mengumpulkan beberapa

informasi tentang data dan fakta yang berhubungan dengan masalah dan tujuan

penelitian, baik dari sumber dokumen yang di publikasikan atau tidak di

publikasikan, buku-buku, jurnal ilmiah, Koran, majalah, website dan lain-lain.10

Metode ini dilakukan dengan mengumpulkan data tentang gambaran umum PT

Bank BNI Syariah seperti sejarah singkat, visi dan misi, struktur dan produk PT

Bank BNI Syariah Cabang Semarang dan sebagainya.

3.5 Operasional Variabel Penelitian dan Pengukuran

Variabel merupakan suatu atribut atau obyek yang ditetepkan oleh peneliti

untuk dipelajari dan ditarik kesimpulanya11

Dalam penelitian ini menggunakan

variabel dependen (nasabah non muslim) dan variabel independen (faktor minat:

lokasi, pelayanan, religius stimuli, reputasi, profit sharing,dan promosi).

variabel Devinisi

Operasional

Indikator Item Skala

Faktor minat

(X)

Sesuatu yang

menjadi

penyebab

tertariknya

seseorang

untuk menjadi

1. Lokasi a. Dekat dengan

nasabah

b. Lokasi berada

di pusat

pemerintahan

c. Sarana dan

Diukur

menggunakan

skala likert

10

Fakultas Syari’ah IAIN Walisongo Semarang, Pedoman Penulisan Skripsi, Semarang: Tim

Penyusun, 2010, hlm 26

11

Ibid

29

nasabah prasarana yang

memadai

d. Kemudahan

akses ke

berbagai

penjuru

2. Pelayanan a. Teknologi

peralatan yang

mutakhir

b. Pelayanan yang

efektif dan

efisien

c. Karyawan

memberikan

pelayanan yang

cepat dan tepat

d. Sikap ramah

karyawan dalam

melayani

nasabah

e. Karyawan

memperhatikan

keluhan

Diukur

menggunakan

skala likert

30

nasabah

3. Religius

Stimuli

a. Produk sesuai

dengan

keinginan

b. Taat pada

aturan agama

Diukur

menggunakan

skala likert

4. Reputasi a. Citra bank

b. Popularitas

bank

Diukur

menggunakan

skala likert

5. Profit

Sharing

a. Pembagian laba

b. Keuntungan

yang diperoleh

pihak bank

(shahibul mal)

dan nasabah

(mudharib)

Diukur

menggunakan

skala likert

6. Promosi a. Iklan

b. Promosi

penjualan

c. Hubungan

Masyarakat

Diukur

menggunakan

skala likert

Nasabah non Orang yang 1. Nasabah a. Tabungan Diukur

31

muslim (Y) beragama

selain Islam

yang

menempatkan

dananya di

Bank Syariah

dalam bentuk

simpanan atau

yang

meminjam di

bank

funding b. Giro

c. deposito

menggunakan

skala likert

2. Nasabah

lending

kredit

Diukur

menggunakan

skala likert

32

3.6 Teknik Analisis Data

Analisis data dilakukan dengan cara yaitu analisis kuantitatif. Analisis yang

dilakukan terhadap data antara lain: Uji Validitas, Uji Reliabilitas, Uji Asumsi

Klasik, Analisis Regresi Linier Sederhana dan Uji Hipótesis.

a. Uji Validitas dan Uji Reliabilitas

1) Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu

kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner

mampu untuk mengungkapakan sesutu yang akan diukur oleh kuesioner

tersebut. Hal ini dapat dilakukan dengan uji signifikansi yang

membandingkan nilai r hitung dengan nilai r tabel untuk degree of freedom

(df) = n – k. Dalam hal ini n adalah jumlah sampel dan k adalah konstruk.

Jika r hitung (untuk r tiap butir dapat dilihat pada kolom corrected item –

total correlation) lebih besar dari t tabel dan nilai r positif, maka butir atau

pertanyaan tersebut dikatakan valid.12

2) Uji Reliabilitas

Uji reliabilitas digunakan untuk mengukur suatu kuesioner yang

merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan

reliabel atau handal jika jawaban seseorang terhadap pertanyaan adalah

konsisten atau stabil dari waktu ke waktu. Untuk mengukur reliabilitas

menggunakan uji statistik cronbach alpha (α). Suatu konstruk atau variabel

dikatakan reliabel jika nilai crnbach alpha lebih besar dari 0,06 (α > 0,06).13

12

Imam Ghazali, op.cit., hlm. 49 13

Ibid., hlm. 45-46

33

b. Uji Asumsi Klasik

Sebelum melaksanakan uji hipotesis, perlu dilakukan pengujian prasyarat

analisis regresi dalam statistik parametrik. Karena dalam penggunaan statistik

parametrik, bekerja dengan asumsi bahwa data setiap variabel penelitian yang

akan dianalisis harus membentuk distribusi normal.14

Dalam penelitian ini

dilakukan uji heteroskedastisitas dan uji normalitas data.

1) Uji Heteroskedastisitas

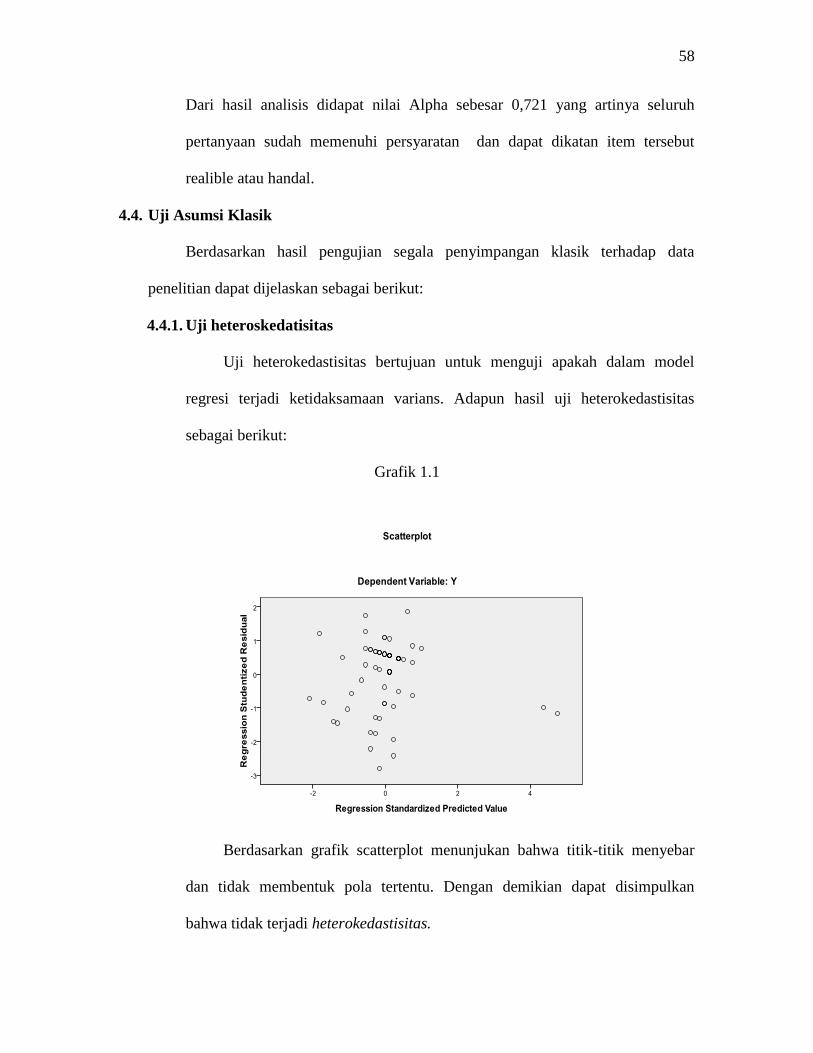

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain. Untuk mendeteksi ada atau tidaknya heteroskedastisitas

dapat dilihat pada grafik scatterplot. Model regresi yang baik adalah yang tidak

terjadi heteroskedastisitas. Asumsinya adalah:

a) Jika ada pola tertentu, seperti titik-titik yang menbentuk pola tertentu

(bergelombang, melebar kemudian menyempit), maka

mengindikasikan telah terjadi heteroskedastisitas.

b) Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di

bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.15

2) Uji Normalitas Data

Uji normalitas data adalah untuk menguji apakah model regresi variabel

independen dan variabel dependen memiliki distribusi normal atau tidak.

Model regresi yang baik adalah memiliki distribusi data normal atau mendekati

14

Sugiyono, op.cit., hlm. 75 15

Ibid., hlm. 125-126

34

normal. Untuk menguji apakah distribusi data normal atau tidak dapat

dilakukan dengan cara:

a) Melihat histogram yang membandingkan antara data observasi dengan

distribusi yang mendeketi distribusi normal.

b) Dengan melihat normal probability plot yang membandngkan distribusi

kumulatif dari data sesungguhnya dengan distribusi kumulatif dari distribusi

normal. Jika distribusi adalah normal, maka garis yang menggambarkan

data sesungguhnya akan mengikuti garis diagonalnya.16

c. Analisis Regresi Linier Sederhana

Analisis regresi linier sederhana digunakan untuk mengetahui seberapa

besar pengaruh faktor minat (X), terhadap nasabah non muslim (Y). Persamaan

regresi linear sederhana dicari dengan rumus:17

Ŷ = a + bX

Dimana:

Variabel Dependen adalah:

Y = Nasabah Non Muslim

Variabel Independen adalah:

X = Faktor Minat

a = Nilai Intercept (konstanta)

b = Koefisien Arah Regresi

16

Imam Ghozali, op.cit, hlm. 147 17

Husein Umar, op.cit, hlm 243

35

d. Uji Hipotesis

Untuk menguji hipotesis, maka pengujian dilakukan dengan menggunakan

koefisien determinasi (R2).

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen. Nilai

koefisien determinasi adalah antara nol dan satu.

Nilai R2

yang kecil berarti kemampuan variabel-variabel independen

dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang

mendekati satu berati variabel-variabel independen memberikan hampir semua

informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.18

18

Ibid,, hlm. 87

36

36

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Bank BNI Syariah dan Karakteristik Responden

4.1.1 Gambaran Umum Perusahaan

4.1.1.1 Sejarah Singkat Bank BNI Syariah Cabang Semarang

Selain adanya demand dari masyarakat terhadap perbankan

syariah, untuk mewujudkan visinya (yang lama) menjadi Universal

Banking, BNI membuka layanan perbankan yang sesuai dengan prinsip

syariah dengan konsep dual system banking, yakni menyediakan

layanan perbankan umum dan syariah sekaligus. Hal ini sesuai dengan

UU No. 10 tahun 1998 yang memungkinkan bank-bank umum untuk

membuka layanan syariah. Diawali dengan pembentukan Tim Bank

Syariah di tahun 1999, Bank Indonesia kemudian mengeluarkan ijin

prinsip dan usaha untuk beroperasinya Unit Usaha Syariah BNI. Setelah

itu BNI Syariah menerapkan strategi pengembangan jaringan Cabang

Syariah. Tepatnya pada tanggal 29 april 2000 BNI Syariah membuka

lima kantor Cabang Syariah sekaligus di kota-kota potensial, yakni :

Yogyakarta, Malang, Pekalongan, Jepara dan Banjarmasin. Pada tahun

2001 BNI Syariah kembali membuka lima kantor Cabang Syariah, yang

difokuskan di kota-kota besar di Indonesia yakni : Jakarta (dua cabang),

Bandung, Makasar dan Padang seiring dengan perkembangan bisnis

dan banyaknya permintaan masyarakat untuk layanan perbankan

syariah, pada tahun 2002 BNI Syariah membuka dua kantor Cabang

37

Syariah baru di Medan dan Palembang. Diawal tahun 2003, dengan

pertimbangan load bisnis yang semakin meningkat sehinga untuk

meningkatkan pelayanan kepada masyarakat, BNI Syariah melakukan

relokasi kantor Cabang Syariah di Jepara ke Semarang, sedangkan

untuk melayani masyarkat kota Jepara, BNI Syariah membuka kantor

Cabang Pembantu Syariah Jepara.1

4.1.1.2 Visi dan Misi Bank BNI Syariah Cabang Semarang

a. Visi

Menjadi Bank Syariah Pilihan Masyarakat yang unggul

dalam layanan dan kinerja.

b. Misi

1) Memberikan kontribusi positif kepada masyarakat dan peduli

kepada kelestarian lingkungan.

2) Memberikan solusi bagi masyarkat untuk kebutuhan jasa

perbankan syariah.

3) Memberikan nilai investasi yang optimal bagi investor.

4) Menciptakan wahana terbaik sebagai tempat kebanggaan

untuk berkarya dan berprestasi bagi pegawai sebagai

perwujudan Ibadan.

5) Menjadi tata kelola perusahaan yang amanah. 2

1 www.BNI Syariah.tripod.com

2 Laporan tahunan BNI Syariah 2010, Hlm.20

38

4.1.1.3. Struktur Organisasi PT Bank BNI Syariah Cabang Semarang

Struktur organisasi PT. Bank BNI Syari’ah Cabang Semarang sebagai berikut:

Penyelia

Pemasaran/

Pembiayaan

Sriwijayanto

Pengelola

Fika

Rahmad

Aspem

Agung N

Hasan

Bagus

Deviana

Aniswatih C

Penyelia

Pemasaran

Dana/SCO

Purwadi

Asisten

Dana

Azizah

Shofa

Aspem

Tyas

Marvita

Penyelia

Colection/

Remidial

Basuki

Apem

Harri

Anwar

Toriq

KK

Teaching

Hospital

Orizanti

Assisten

Teller

Lia

KCPS

Jepara

Isni Sofiana

Ass. Teller

Nurin A

Ass. RKJ

Nida F

Aditya

Aspem

Nasirul

Johan E

Penyelia

Proses

Indah

Ass.

Ver/App

Ulan FH

Aries M

KCPS

Unissula

Budi S

Ass. Teller

Najmi

Ass. RKJ

Rosita M

Aspem

Linda S

Arnandi

Krisnadanita

Penyelia

Pelayanan

Nasabah

N. Nugroho

Ass. Teller

Ayu I

Annisa

Ass. RKJ

N. Wulandari

Irma

W.Wulan

Penyelia

Oprasional

Fiat. F

Ass. Adm

Praditia

Satria

Ass. DNK

Adityas

Penyelia

Keuangan

& Umum

Bintang SA

Ass. Umum

M. Afif

Ayu P

Satpam

Wahid

PEMIMPIN CABANG

Ichwan Razoki Lubis

Baroto Adi

PEM. BID. OPRASIONAL (PBO)

SFRM

Faikal

QA

Sofwan

39

4.1.1.4. Produk Bank BNI Syariah

Bank BNI Syariah memiliki berbagai jenis produk dan

jasa yang relatif lengkap untuk memenuhi kebutuhan individu,

usaha kecil dan institusi. Produk dan jasa yang tersedia untuk

individu, usaha kecil maupun institusi meliputi produk

pembiyaan, produk investasi, produk simpanan dan jasa-jasa

perbankan . Keseluruhan produk tersebut dapat digunakan oleh

seluruh lapisan masyarakat tanpa membedakan etnis atau agama.

Adapun produk-produk Bank BNI Syariah adalah sebagai

berikut:3

a. Produk Individu

1. IB Hasanah Card merupakan kartu pembiayaan yang

berfungsi seperti kartu kredit berdasarkan prinsip Syariah

sebagaimana diatur dalam fatwa Dewan Syariah Nasional

(DSN) nomor 54/DSN-MUI/IX/2006 tentang Syariah

Card.

2. Griya IB Hasanah Card merupakan fasilitas pembiyaan

yang diberikan kepada individu untuk membeli,

membangun, merenovasi rumah ( termasuk ruko, rusun,

rukan, apartemen dan sejenisnya) dan membeli tanah

kavling serta rumah indent, yang besarnya disesuaikan

dengan kebutuhan pembiayaan dan kemampuan

membayar kembali masing- masing calon nasabah.

3 Laporan tahunan BNI Syarih 2010, op.cit,Hlm.122-127

40

3. Gadai emas IB Hasanah atau disebut juga pembiayaan rohn

merupakan penyerahan hak penguasaan secara fisik atas

barang berharga berupa emas ( lantaran dana atau

perhiasan beserta aksesorisnya) dari nasabah kepada bank

sebagai agunan atas pembiayaan yang diterima.

4. Tabungan Haji IB Hasanah adalah fasilitas pembiyaan

konsumtif yang ditujukan kepada nasabah untuk

memenuhi kebutuhan setoran awal biaya penyelenggaraan

ibadah haji (BPIH) yang ditentukan oleh Departemen

Agama, untuk mendapatkan nomor seat porsi haji dengan

menggunakan akad ijarah. Talangan IB Hasanah dapat

diberikan nasabah yang sudah memiliki tabungan IB

Hasanah.

5. Tabungan IB THI Hasanah adalah tabungan yang didesain

untuk membantu individu dalam merencanakan

pemenuhan biaya penyelenggaraan ibadah haji.

6. Tabungan IB Hasanah hadir untuk memenuhi kebutuhan

dalam mengelola dana serta melakukan transaksi sehari-

hari. Tabungan IB hasanah dilengkapi dengan ATM yang

berfungsi sebagai kartu debit yang yang dapat

dipergunakan untuk bertransaksi pada merchant berlogo

Master Card di seluruh dunia. Selain itu, Tabungan IB

Hasanah juga dapat melalui internet banking dan phone

41

banking. Tabungan IB Hasanah dapat dibuka, ditarik dan

disetor di seluru cabang BNI.

7. Tabungan IB Prima Hasanah adalah produk turunan dari

Tabungan IB Hasanah yang ditujukan untuk individu yang

menginginkan layanan lebih dan diberikan fasilitas

executive lounge dibandara kota-kota besara di indonesia.

8. Tabungan IB Tapenas Hasanah adalah tabungan

perencanaan dalam mata uang rupiah yang digunakan

untuk mewujudkan rencana masa depan, misalnya untuk

dana pendidikan, umroh, pernikahan, dan liburan.

9. Multiguna IB Hasanah, merupakan fasilitas pembiayaan

konsumtif yang diberikan kepada anggota masyarakat

untuk membeli barang kebutuhan konsumtif dengan

agunan berupa barang yang dibiayai ( apabila bernilai

material ) dan atau asset tetap yang ditujukan untuk

kalangan profesional dan pegawai aktif yang memiliki

sumber pembayaran kembali dari penghasilan tetap dan

tidak bertentangan dengan peraturan perundang-undangan

yang berlaku serta tidak termasuk kategori yang

diharamkan dalam Syariah Islam. Selain produk-produk

individu tersebut diatas, BNI Syariah juga menyediakan

produk pembiayaan kendaraan bermotor, produk

pembiyaan multijasa, pembiayaan untuk pendidikan ,

42

kiriman uang, kliring, RTGS, remitance, Tabunganku IB

dan Deposito IB Hasanah .

b. Produk Usaha Kecil

1. Tabungan IB Bisnis Hasanah adalah produk yang ditujukan

untuk usaha kecil atau usaha perorangan yang

menginginkan catatan mutasi rekening yang lebih detail

dalam buku tabungan, tabungan IB Hasanah dilengkapi

dengan kartu ATM yang berfungsi juga sebagai kartu debit

yang dapat digunakan untuk bertransaksi pada merchant

berlogo Master Card di seluruh dunia. Selain itu, Tabungan

IB Hasanah juga dapat diakses melalui internet banking,

sms banking dan phone banking. Tabungan IB Hasanah

dapat dibuka, ditarik dan setor di seluruh cabang BNI.

Tabungan ini dilengkapi dengan fasilitas executive lounge.

2. Giro IB Hasanah adalah rekening giro yang dilengkapi

dengan fasilitas cek/bilyet giro untuk menunjang bisnis

usaha kecil atau usaha perorangan . Giro IB Hasanah dapat

diandalkan karena mempunyai banyak fasilitas dan

keunggulan.

3. Wirausaha IB Hasanah adalah fasilitas pembiayaan

produktif yang untuk memenuhi kebutuhan pembiayaan

usaha-usaha produktif (modal kerja dan investasi) yang

tidak bertentangan dengan syariah dan ketentuan peraturan

43

perundangan yang berlaku.

4. Tunas Usaha IB Hasanah pembiayaan modal kerja atau

investasi yang diberikan untuk usaha produktif yang

feasible namun bankable dengan prinsip syariah dalam

rangka mendukung pelaksanaan instruksi presiden nomor 6

Tahun 2007.

5. CCF IB Hasanah merupakan pembiyaan yang dijamin

dengan cash, yaitu dijamin dengan simpanan/investasi

dalam bentuk deposito, giro dan tabungan yang diterbitkan

BNI Syariah.

6. Linkage Program IB Hasanah adalah fasilitas pembiayaan

dimana BNI Syariah sebagai pemilik dana menyalurkan

pembiayaan dengan pola executing kepada Lembaga

Keuangan Syariah (LKS) seperti BMT, BPRS, KJKS dan

lainya untuk disalurkan kepada end user (pengusaha mikro,

kecil dan menengah syariah ). Kerjasama dengan LKS dapat

dilakukan secara langsung ataupun melalui lembaga

pendamping.

7. Kopkar/Kopeg IB Hasanah adalah fasilitas pembiayaan

mudharabah produktif di mana BNI Syariah sebagai pemilik

dana menyalurkan pembiayaan dengan pola executing

kepada koperasi karyawan (kopkar) koperasi pegawai

(kopeg) untuk disalurkan secara prinsip syariah kepada end

44

user/ karyawan.

8. Usaha Kecil IB Hasanah adalah pembiyaan syariah yang

digunakan untuk tujuan produktip (modal kerja maupun

investasi) kepada pengusaha kecil berdasarkan prinsip-

prinsip syariah.

c. Produk Institusi

1. Usaha Besar IB Hasanah adalah pembiyaan syariah yang

digunakan untuk tujuan produktif (modal kerja maupun

investasi) kepada pengusaha berbadan hukum yang berada

pada skala menengah dan besar dalam mata uang rupiah

maupun valas.

2. Sindikasi IB Hasanah adalah pembiayaan yang diberikan

oleh BNI Syariah bersama dengan perbankan lainya untuk

membiayai suatu proyek/ usaha yang berskala sangat besar

dengan syarat-syarat dan ketentuan yang sama,

menggunakan dokumen yang sama dan diadministrasikan

oleh agen yang sama pula.

3. Multifinance IB Hasanah adalah penyaluran pembiyaan

langsung dengan pola executing, kepada multifinance untuk

usahanya dibidang perusahaan pembiayaan sesuai dengan

prinsip syariah.

4. Pembiayaan kerjasama dengan dealer IB hasanah

merupakan pola kerjasama pemasar dengan dealer

45

dilatarbelakangi oleh adanya potensi pembiayaan kendaraan

bermotor secara kolektip yang melibatkan end user dalam

jumlah yang cukup banyak.

5. Fleksi IB Hasanah adalah kerjasama dengan perusahaan/

lembaga/ instasi dalam rangka pembiayaan kepada

pegawainya. Dalam kerjasama ini perusahaan melakukan

pendebetan gaji untuk kepentingan angsuran pegawai.

6. Cash Management adalah jasa pengelolaan seluruh rekening

seperti corporate internet banking yang dapat digunakan

oleh perusahaan /lembaga/instansi. Produk ini dilengkapi

dengan fasilitas virtual account.

7. Payment Center adalah kerjasama BNI Syariah dengan

perusahaan dalam hal jasa penerimaan pembiayaan untuk

kepentingan perusahaan. Jasa ini dapat digunakan untuk

penerimaan pembiayaan uang kuliah, tagihan listrik dan

sebagainya.

8. Payroll Gaji adalah layanan pembayaran gaji yang

dilakukan oleh BNI Syariah atas dasar perintah dari

perusahaan/ instansi pembayaran gaji untuk mendebet

rekeningnya dan mengkredit rekening karyawanya.

Selain produk-produk institusi tersebut diatas, BNI

Syariah juga menyediakan pembiayaan onshore, pembiayaan

anjak utang dan anjak piutang, pembiayaan ekspor, impor,

46

Garansi Bank, SKBDN, SKB-DK, kiriman uang, kliring,

RTGS, dan Deposito IB Hasanah.

4.1.2. Karakteristik Responden

4.1.2.1 Jenis Kelamin

Adapun jenis kelamin nasbah pada BNI Syariah di Kota

Semarang adalah sebagai berikut:

Tabel 4.1

Jenis kelamin

Frequency Percent Valid Percent Cumulative Percent

Valid Pria 61 89.7 89.7 89.7

Wanita 7 10.3 10.3 100.0

Total 68 100 100.0

Sumber: Data Primer diolah

Berdasarkan keterangan diatas dapat diketahui tentang jenis

kelamin nasabah pada BNI Syariah di Kota Semarang yang diambil

sebagai responden, yang menunjukan bahwa mayoritas responden

adalah pria, yaitu sebanyak 61 oarang, sedangkan sisanya adalah

responden wanita sebanyak 7 orang. Hal ini menunjukan bahwa

sebagian besar dari responden nasabah BNI Syariah di Kota Semarang

yang diambil sebagai responden adalah pria.

47

4.1.2.2 Umur Responden

Tabel 4.2

Umur

Frequency Percent Valid Percent

Cumulative

Percent

Valid 17-29

tahun

25 36.8 36.8 36.8

30-40

tahun

25 36.8 36.8 73.5

>40

tahun

18 26.4 26.4 100.0

Total 68 100.0 100.0

Sumber: Data Primer diolah

Berdasarkan keterangan diatas dapat diketahui tentang umur

nasabah pada BNI Syariah Cabang Semarang yang diambil sebagai

responden sebagian besar berusia 17-29 tahun dan 30-40 tahun .

Berdasarkan tabel tersebut, memberikan informasi bahwa mayoritas

responden berusia 17-29 tahun sebanyak 25 orang dan berusia 30 - 40

tanun sebanyak 25 orang, sedangkan yang berusia >40 tahun sebanyak

18 orang. Hal ini menunjukan bahwa sebagian besar dari responden

nasabah BNI Syariah Cabang Semarang yang diambil sebagai

responden adalah berusia 17 – 40 tahun.

48

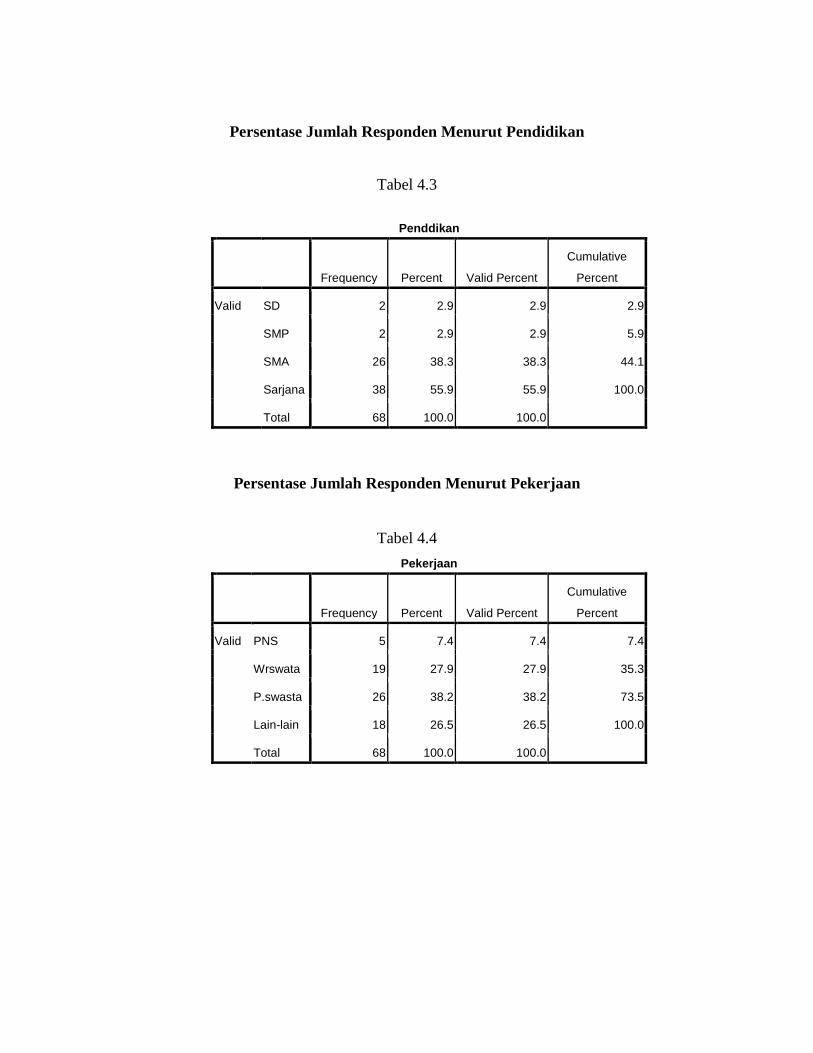

4.1.2.3 Pendidikan Terakhir

Tabel 4.3

Pendidikan

Frequency Percent Valid Percent

Cumulative

Percent

Valid SD 2 2.9 2.9 2.9

SMP 2 2.9 2.9 5.9

SMA 26 38.3 38.3 44.1

Sarjana 38 55.9 55.9 100.0

Total 68 100.0 100.0

Sumber: Data Primer diolah

Berdasarkan keterangan diatas dapat diketahui tentang pendidikan

terakhir nasabah pada BNI Syariah Cabang Semarang yang diambil

sebagai responden sebagian berpendidikan sarjana berdasarkan tabel

tersebut, memberikan informasi bahwa mayoritas responden

berpendidikan sarjana sebanyak 38 orang, sedangkan yang berpendidikan

SD dan SMP sebanyak 2 orang.

49

4.1.2.4 Pekerjaan/ profesi

Tabel 4.4

Pekerjaan

Frequency Percent Valid Percent

Cumulative

Percent

Valid PNS 5 7.4 7.4 7.4

Wrswata 19 27.9 27.9 35.3

P.swasta 26 38.2 38.2 73.5

Lain-lain 18 26.5 26.5 100.0

Total 68 100.0 100.0

Sumber: Data Primer diolah

Berdasarkan keterangan pada tebel 4 dapat dijelaskan bahwa

sebagian besar dari pekerjaan responden nasabah pada BNI Syariah

Cabang Semarang yang diambil sebagai responden mayoritas adalah

pegawai swasta yaitu sebanyak 26 orang, sedangkan wiraswasta sebanyak

19 orang dan lain-lain sebanyak 18 orang.

4.2. Deskripsi Data Penelitian

Pada bagian ini akan dideskripsikan hasil penelitian yang diperoleh dari

angket berupa jawaban nasabah non muslim Bank BNI Syariah Cabang Semarang

terhadap variabel penelitian. Variabel ini merupakan variabel independen yaitu

faktor minat (lokasi, pelayanan, religius stimuli, reputasi, profit sharing dan promosi

) serta variabel dependen yaitu nasabah non muslim

Dalam angket responden diberikan pertanyaan mengenai sikap mereka

terhadap item-item pertanyaan tersebut yang sudah disediakan alternatif jawaban

50

dengan kategori: Sangat Setuju (SS), Setuju (S), Netral/Ragu-ragu (N), Tidak Setuju

(TS), dan Sangat Tidak Setuju (STS). Item pertanyaan ini merupakan

tanggapan/sikap responden terhadap hal-hal yang ada dalam item pertanyaan

berdasarkan apa yang mereka alami atau rasakan serta yang dapat mendorong

mereka bergabung menjadi nasabah di Bank BNI Syariah Cabang Semarang.

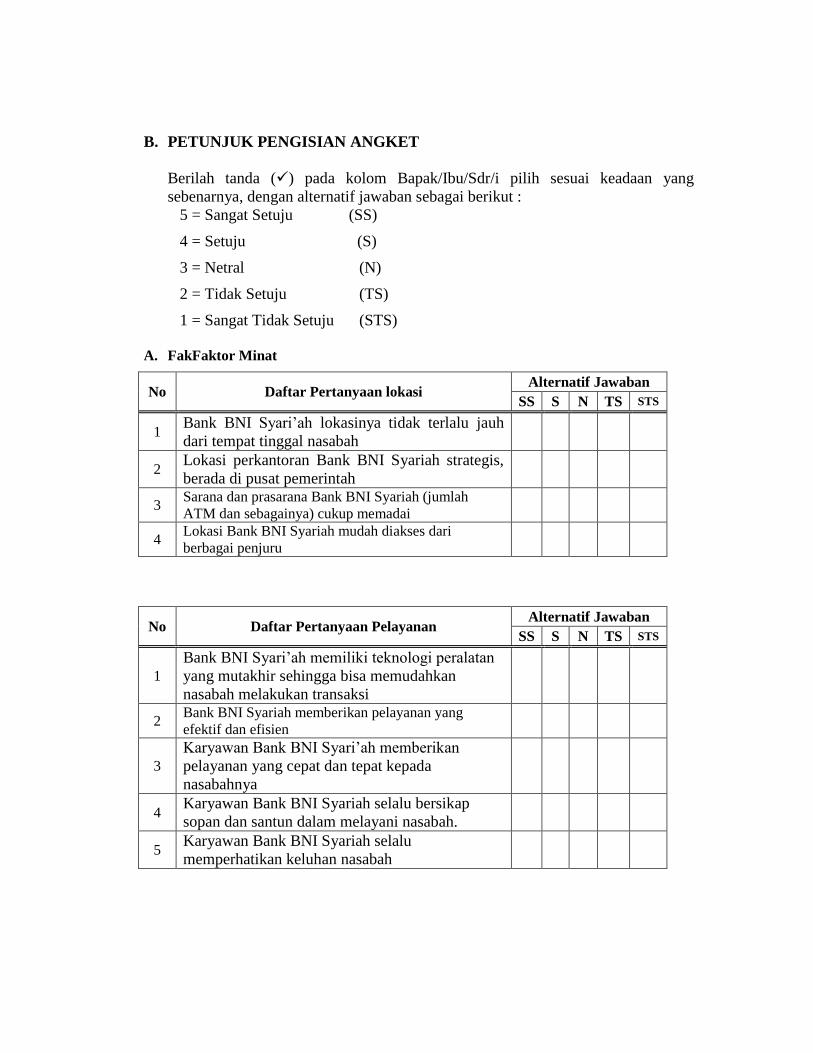

4.2.1 Tanggapan Responden Terhadap Lokasi Bank BNI Syariah Cabang Semarang.

Adapun pendapat responden terhadap lokasi dapat dilihat pada tabel 4.5

berikut:

Tabel 4.5

Tanggapan Responden Berkaitan Dengan Lokasi

No Item Pertanyaan

SS S N TS STS

Jml

(%)

Jml

(%)

Jml

(%)

Jml

(%)

Jml

(%)

1 Bank BNI Syariah lokasinya tidak

terlalu jauh dari tempat tinggal nasabah 10.3 73.5 8.8 7.4 0

2 Lokasi perkantoran Bank BNI Syariah

strategis, berada di pusat pemerintah 0 86.7 7.4 5.9 0

3

Sarana dan prasarana Bank BNI

Syariah (Jumlah ATM dan sebagainya)

cukup memadai

5.9 83.8 5.9 4.4 0

4 Lokasi Bank BNI Syariah mudah

diakses dari berbagai penjuru 4.4 91.2 4.4 0 0

4.2.2 Tanggapan Responden Terhadap Pelayanan Bank BNI Syariah Cabang

Semarang. Untuk mengetahui tanggapan responden mengenai item pertanyaan

tersebut dapat dilihat pada tabel 4.6 berikut:

51

Tabel 4.6

Tanggapan Responden Berkaitan Dengan Pelayanan

No Item Pertanyaan

SS S N TS STS

Jml

(%)

Jml

(%)

Jml

(%)

Jml

(%)

Jml

(%)

1

Bank BNI Syariah memiliki teknologi

peralatan yang mutakhir sehingga bisa

memudahkan nasabah melakukan

transaksi

7.4 85.3 4.4 2.9 0

2 Bank BNI Syariah memberikan pelayanan

yang efektif dan efisien 2.9 79.4 13.3 1.5 2.9

3

Karyawan Bank BNI Syariah

memberikan pelayanan yang cepat dan

tepat kepada nasabahnya

10.3 75 13.2 1.5 0

4

Karyawan Bank BNI Syariah selalu

bersikap sopan dan santun dalam

melayani nasabah.

8.8 83.8 7.4 0 0

5 Karyawan Bank BNI Syariah selalu

memperhatikan keluhan nasabah 4.4 67.7 27.9 0 0

4.2.3 Tanggapan Responden Terhadap Religius Stimuli Bank BNI Syariah Cabang

Semarang.Untuk sikap atau tanggapan responden terhadap religius stimuli

dapat dilihat dalam tabel 4.7 berikut:

Tabel 4.7

Tanggapan Responden Terhadap Religius Stimuli

No Item Pertanyaan

SS S N TS STS

Jml

(%)

Jml

(%)

Jml

(%)

Jml

(%)

Jml

(%)

1 Produk-produk Bank BNI Syariah sudah

sesuai dengan keinginan saudara 2.9 58.9 35.3 2.9 0

2 Produk yang ada pada Bank BNI Syariah

sesuai dengan ajaran agama 2.9 75 22.1 0 0

4.2.4 Tanggapan Responden Terhadap Reputasi Bank BNI Syariah Cabang

Semarang. Untuk tanggapan responden terhadap reputasi dapat dijelaskan pada

52

tabel 4.8 dibawah ini.

Tabel 4.8

Tanggapan Responden Terhadap Reputasi

No Item Pertanyaan

SS S N TS STS

Jml

(%)

Jml

(%)

Jml

(%)

Jml

(%)

Jml

(%)

1