estimasi biaya

TRANSCRIPT

PENDAHULUAN

Suatu design pabrik industri, baik industri petrokimia (kilang petrokimia)

maupun industri perminyakan (kilang minyak) umumnya beroperasi pada kondisi

operasi yang menguntungkan. Karena net profit sama dengan total income dan

dikurangi dengan berbagai pengeluaran (expenses), maka seorang engineer

atau konsultan sebaiknya mengetahui beberapa type biaya (cost) yang terlibat di

proses manufacturingnya. Uang harus di keluarkan untuk beberapa jenis

pengeluaran langsung seperti, bahan kimia, tenaga kerja, dan beberapa

peralatan lainnya. Beberapa pengeluaran lainnya yang terjadi, yaitu biasanya

disebut dengan pengeluaran tak langsung juga harus diperhitungkan jika

dilakukan analisis biaya secara menyeluruh. Beberapa contoh dari biaya tak

langsung ini adalah administrative salaries, product distribution cost, dan

interplant communications.

Capital investment juga diperlukan di suatu industri, dan penentuan dari

investasi utama di suatu pabrik/industri/lapangan migas merupakan bagian

terpenting dari suatu design project. Total investment untuk suatu industri, baik

industri kilang petrokimia, kilang minyak, atau produksi suatu lapangan migas,

yaitu antara lain fixed capital investment untuk beberapa peralatan fisik dan

fasilitas di kilang atau lapangan produksi ditambah dengan working capital yang

mana harus disediakan untuk membayar gaji, raw material, dan produk di tempat

(ketika disimpan dan didistribusikan) serta beberapa item-item lainnya yang

dibayarkan secara langsung. Selanjutnya, di analisis biaya pada suatu industri,

dimana capital investment cost, manufactirung cost, dan general expenses serta

incame taxes haruslah menjadi pertimbangan juga dalam menganalisis suatu

biaya.

1

BAB I

FAKTOR – FAKTOR YANG MEMPENGARUHI INVESTASI DAN BIAYA PRODUKSI

Seorang engineer dalam menentukan biaya untuk beberapa proses

komersial memerlukan data-data biaya ini untuk mengambil suatu keputusan

yang bisa dianggap reliable. Untuk itu seorang engineer harus memiliki

pemahaman yang utuh tentang faktor-faktor yang mempengaruhi suatu biaya di

industri. Misalnya, beberapa perusahaan memiliki kebijakan pengaturan biaya

yang mempertimbangkan pembelian raw material tertentu atau type peralatan

tertentu dengan harga yang lebih rendah bila dibandingkan dengan harga pasar

yang berlaku. Oleh sebab itu, jika seorang engineer dalam menghitung biaya

berdasarkan harga yang sesuai dengan harga pasar yang berlaku, maka secara

matematis proses di industri tersebut dipastikan akan tidak ekonomis. Jika

seorang engineer berhitung berdasarkan harga actual yang ada saat ini untuk

mengestimasi biaya, maka perusahaan akan memiliki gambaran keekonomian

yang secara drastis berubah dikemudian hari, sehingga bisa jadi keekonomian

dari proses tersbut menjadi tidak ekonomis. Oleh karenanya, seorang engineer

harus up to date terhadap harga yang selalu berubah, kebijakan perusahaan,

kebijakan pemerintah, dan beberapa faktor yang ikut mempengaruhinya.

Adapun beberapa faktor yang ikut mempengaruhi analisa biaya dari suatu

proses adalah :

1. peralatan

2. perubahan harga

3. kebijakan perusahaan

4. laju produksi (operating time) dan laju produksi (rate of production)

5. kebijakan pemerintah

I.2 Investasi Barang Kapital (Capital Investment)

Sebelum suatu industri beroperasi, dana yang besar harus disediakan

untuk membeli dan memasang beberapa mesin dan peralatan yang utama serta

beberapa fasilitas. Misalnya : Tanah dan fasilitasnya, pabrik/kilang/lapangan

2

produksi lengkap dengan sistem perpipaan, alat kontrol dan beberapa peralatan

lainnya. Serta ketersediaan dana untuk pengeluaran biaya lainnya selama

beroperasinya pabrik atau suatu lapngan produksi.

Barang-barang kapital yang diperlukan seperti beberapa peralatan dan

mesin pabrik serta beberapa fasilitas tetap yang diperlukan biasanya disebut

dengan istilah Fixed Capital Investment, sedangkan biaya yang diperlukan

selama pabrik/lapangan produksi itu beroperasi disebut dengan Working Capital.

Penjumlahan/penggabungan antara Fixed Capital Investment dan Working

Capital adalah disebut dengan Total Capital Investment.

Fixed Capital sendiri dibagi atas dua jenis, yaitu :

1. manufacturing fixed capital investment

2. non manufacturing fixed capital investment

I.2.1 Fixed Capital Investment

Manufacturing fixed capital investment menggambarkan barang-barang

kapital utama yang harus dibeli dan diinstal, seperti : peralatan proses beserta

dengan asessoriesnya/kelengkapannya yang menyebabkan suatu proses di

kilang/lapangan produksi bisa berjalan dengan baik dan teratur. Dimana barang

– barang ini biasanya seperti : sistem perpipaan, peralatan instrumentasi, isolasi,

pondasi, dan persiapan lokasi. Dan pengeluaran-pengeluaran biaya untuk

barang-barang tersebut termasuk dalam Manufacturing Fixed Capital

Investment.

Fixed capital yang diperlukan untuk construction overhead dan semua

komponen pabrik/kilang/lapangan produksi yang mana tidak secara langsung

terkait dengan proses operasi biasanya digolongkan dalam nonmanufacturing

fixed capital investment. Barang-barang ini meliputi : tanah, gedung peralatan

proses maupun gedung perkantoran, gudang, laboratorium, transportasi,

3

Total Capital Investment = Working Capital + Fixed Capital investment

shipping, serta fasilitas penerimaan, utility dan fasilitas pembuangan limbah, juga

beberapa barang-barang permanent lainnya di sekitar pabrik/lapangan produksi.

Construction Overhead Cost adalah pengeluaran-pengeluaran untuk :

field office dan supervisi, home office expenses, engineering, biaya-biaya

konstruksi lainnya, fee kontraktor, dan kontingensi. Dalam beberapa kasus,

construction overhead adalah proporsi bagian antara manufacturing fixed capital

investment dan nonmanufacturing fixed capital investment.

1.2.2 Working Capital

Working Capital untuk suatu pabrik/kilang/lapangan produksi terdiri atas

total jumlah uang yang diinvestasikan untuk :

1. Raw material serta barang yang selalu digunakan/habis pakai

meskipun dalam bentuk stok

2. Finished product (produk jadi) dalam bentuk stok serta semi

finished product yang masih dalam proses.

3. Piutang (accounts receivable)

4. Dana cash yang siap dibayarkan untuk pembayaran bulanan yang

berkaitan dengan operasional, seperti : gaji pegawai, upah buruh,

dan pembelian raw material.

5. hutang yang siap dibayarkan (accounts payable)

6. pajak yang siap dibayarkan (taxes payable)

Gudang untuk raw material termasuk dalam working capital yang biasanya

banyaknya sampai dengan 1 bulan masa suplai yang mana besarnya ditentukan

dari biaya pengiriman. Sedangkan finished products dalam bentuk stok dan

semifinished product memiliki nilai yang besarnya kira-kira setara dengan biaya

total pembuatan produk (total manufacturing cost) selama satu bulan produksi.

Rasio antara working capital terhadap total capital investment bervariasi

bergantung pada masing-masing perusahaan. Tetapi biasanya untuk pabrik

petrokimia dan kilang biasanya initial working capital besarnya antara 10 – 20%

dari total capital investment.

4

BAB II

ESTIMASI BARANG KAPITAL

(ESTIMATION OF CAPITAL INVESTMENT)

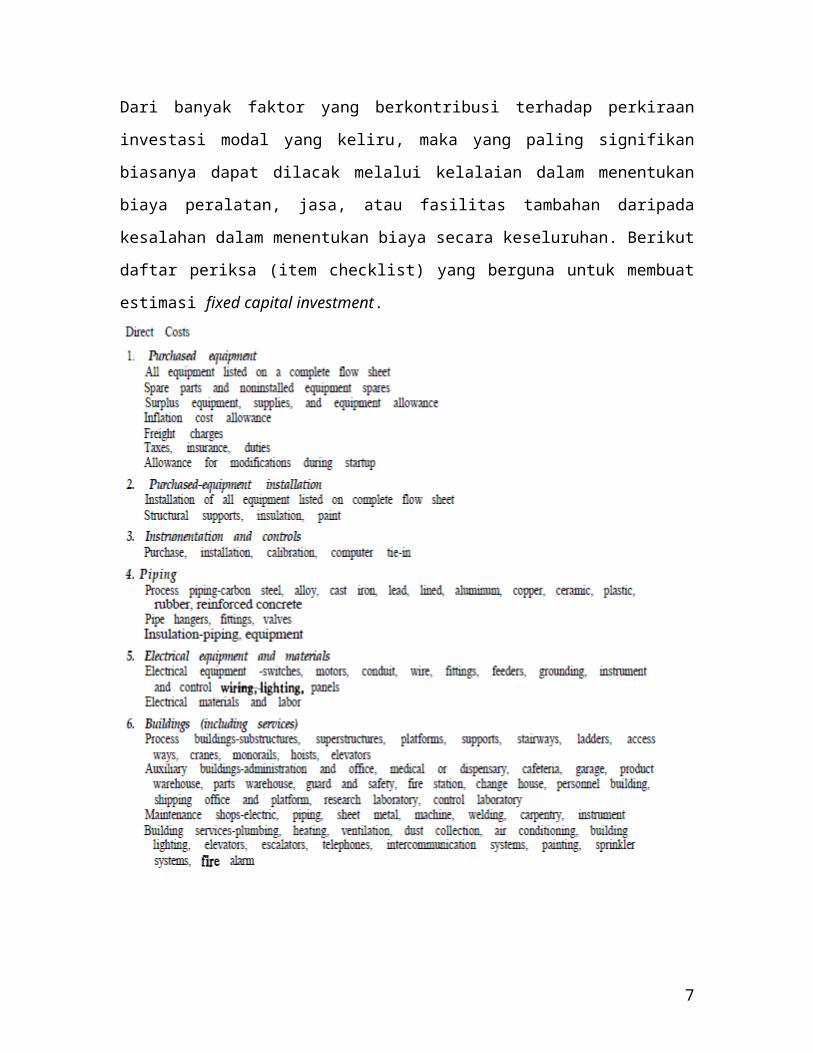

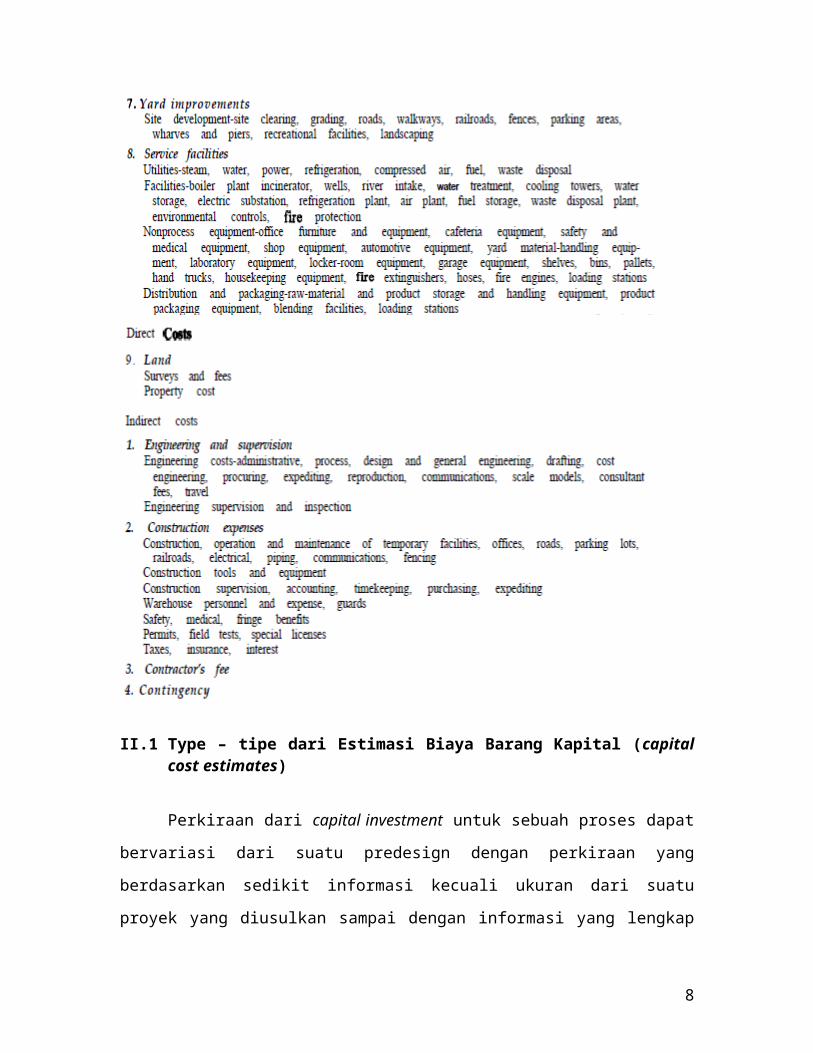

Dari banyak faktor yang berkontribusi terhadap perkiraan investasi modal yang

keliru, maka yang paling signifikan biasanya dapat dilacak melalui kelalaian

dalam menentukan biaya peralatan, jasa, atau fasilitas tambahan daripada

kesalahan dalam menentukan biaya secara keseluruhan. Berikut daftar periksa

(item checklist) yang berguna untuk membuat estimasi fixed capital investment.

5

II.1 Type – tipe dari Estimasi Biaya Barang Kapital (capital cost estimates)

Perkiraan dari capital investment untuk sebuah proses dapat bervariasi

dari suatu predesign dengan perkiraan yang berdasarkan sedikit informasi

kecuali ukuran dari suatu proyek yang diusulkan sampai dengan informasi yang

lengkap hingga ke perkiraan rinci yang dibuat dan dipersiapkan dalam bentuk

gambar yang komplit dan memiliki spesifikasi yang lengkap. Diantara dua jenis

perkiraan estimasi capital investment diatas terdapat banyak perbedaan akurasi

6

yang mana bergantung pada tahapan pengembangan suatu proyek. Perkiraan

seperti ini dapat disebutkan dengan berbagai nama. Tetapi berikut lima kategori

yang mewakili berbagai akurasi dan penunjukan normal digunakan untuk tujuan

desain :

1. Besarnya estimasi (ratio estimate) berdasarkan data biaya sebelumnya

yang serupa, maka tingkat error estimasi kemungkinan lebih dari + 30

persen.

2. Studi estimasi (factored estimate) berdasarkan adanya data akan item

peralatan utama maka tingkat errornya yaitu hingga +30 persen.

3. Estimasi awal (budget authorization estimate; scope estimate) berbasis

pada data yang cukup untuk memungkinkan dianggarkan maka tingkat

error estimasi kemungkinannya + 20 persen

4. Estimasi definitif (project control estimate) berdasarkan data hampir

lengkap tetapi sebelum menyelesaikan gambar dan spesifikasi maka

tingkat error dari sebuah estimasi kemungkinannya + 10 persen

5. Estimasi yang detail (contractor’s estimate) berdasarkan gambar teknik

lengkap, spesifikasi, dan survei lokasi, maka tingkat error dari sebuah

estimasi kemungkinannya + 5 persen

Tabel dibawah berikut menunjukkan hubungan antara kemungkinan akurasi dan

kuantitas dan kualitas informasi yang tersedia untuk persiapan dari lima tingkat

perkiraan diatas. Batas error dari suatu estimasi dalam listing ini diplot dan

menunjukkan sebuah kurva variabilitas.

7

8

II.2 Cost Index

Sebagian besar data biaya yang tersedia untuk segera digunakan dalam

perkiraan awal atau predesign didasarkan pada kondisi pada beberapa waktu di

masa lalu. Karena harga dapat berubah jauh dengan waktu karena perubahan

kondisi ekonomi, beberapa metode harus digunakan untuk memperbarui data

biaya yang berlaku pada masa lalu bila disetarakan dengan biaya yang berlaku

pada kondisi di waktu saat ini. Hal ini dapat dilakukan dengan menggunakan

indeks biaya.

Indeks biaya (Cost Index) hanyalah nilai indeks untuk titik waktu tertentu

yang menunjukkan biaya pada waktu itu relatif terhadap waktu tertentu lainnya.

Jika biaya pada beberapa waktu di masa lalu diketahui, maka biaya yang setara

pada saat sekarang ini bisa ditentukan dengan mengalikan biaya asli dengan

rasio nilai indeks dari nilai index saat ini terhadap nilai indeks yang berlaku ketika

biaya asli diperoleh. Bila dirumuskan adalah sebagai berikut :

Present cost = biaya saat ini

Original cost = biaya asli pada suatu waktu

Index value at present time = nilai index pada masa kini

Index value at time original cost was obtained = nilai indeks pada waktu biaya

asli didapatkan.

9

Berikut contoh tabel cost index :

Indeks biaya dapat digunakan untuk memberikan perkiraan umum, tetapi

indeks tidak bisa memperhitungkan semua faktor, seperti kemajuan teknologi

khusus atau kondisi lokal. Indeks yang umum memberikan perkiraan yang cukup

akurat jika periode waktu yang terlibat adalah kurang dari 10 tahun.

Banyak jenis indeks biaya yang diterbitkan secara teratur. Beberapa dari

ini dapat digunakan untuk memperkirakan biaya peralatan; ada juga index yang

khusus untuk tenaga kerja, konstruksi, bahan, atau bidang khusus lainnya. Index

yang umum digunakan adalah :

1. Marshall and Stevens Equipment Cost indexes

2. Engineering News-Record Construction Cost Index

3. Nelson Refinery Construction Cost Index

4. Chemical Engineering Plant Construction Cost Index

5. Material and Labor Cost Index

10

II.3 Faktor – Faktor Biaya pada Investasi Barang Modal/Kapital (Cost Factors in Capital Investment)

Capital investment, sebagaimana didefinisikan sebelumnya, adalah

jumlah total uang yang dibutuhkan untuk memasok pabrik dan fasilitas yang

diperlukan manufaktur ditambah jumlah uang yang diperlukan sebagai modal

kerja (working capital) untuk pengoperasian fasilitas.

Faktor-faktor biaya yang disajikan di sini didasarkan pada studi yang

cermat oleh Bauman dan rekan ditambah data tambahan dan interpretasi dari

sumber-sumber yang lebih baru lainnya dengan masukan berdasarkan

pengalaman industri modern.

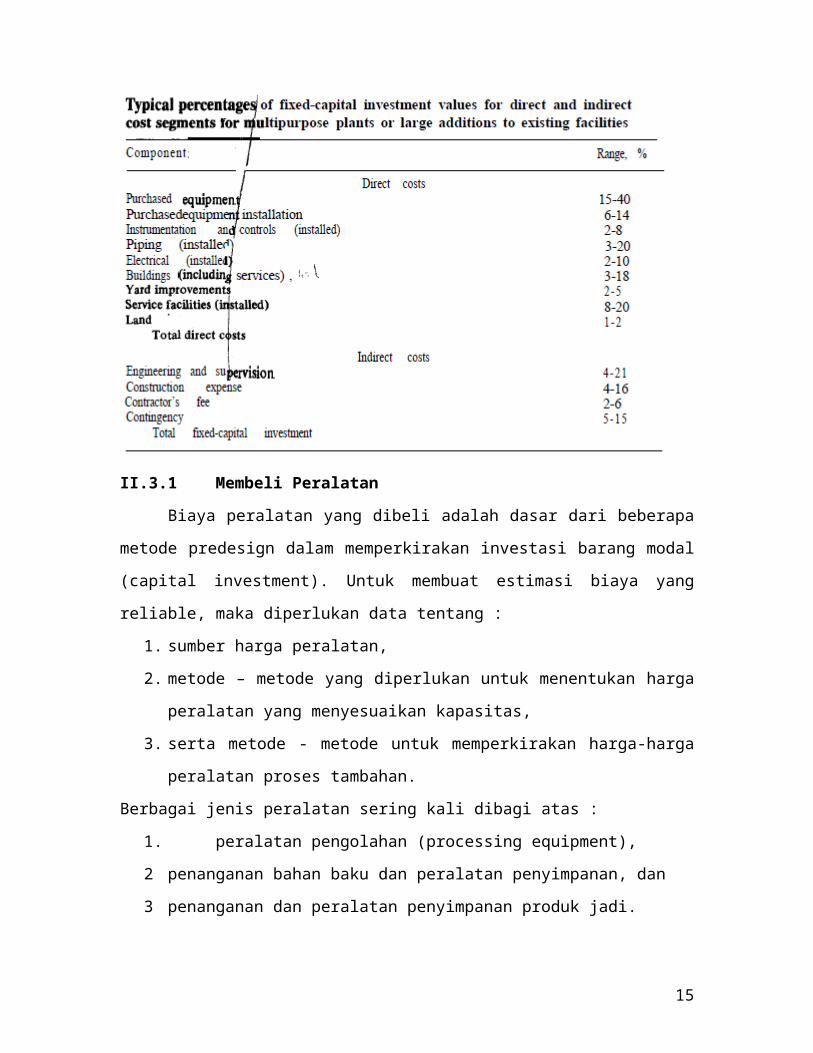

II.3.1 Membeli Peralatan

Biaya peralatan yang dibeli adalah dasar dari beberapa metode predesign

dalam memperkirakan investasi barang modal (capital investment). Untuk

membuat estimasi biaya yang reliable, maka diperlukan data tentang :

1. sumber harga peralatan,

2. metode – metode yang diperlukan untuk menentukan harga peralatan

yang menyesuaikan kapasitas,

11

3. serta metode - metode untuk memperkirakan harga-harga peralatan

proses tambahan.

Berbagai jenis peralatan sering kali dibagi atas :

1. peralatan pengolahan (processing equipment),

2 penanganan bahan baku dan peralatan penyimpanan, dan

3 penanganan dan peralatan penyimpanan produk jadi.

Biaya peralatan bantu dan bahan, seperti isolasi dan saluran, juga harus

disertakan. Metode yang paling akurat untuk menentukan biaya peralatan proses

adalah dengan memperoleh penawaran harga dari perusahaan perakit atau

pemasok. Seringkali, perakit dapat menyediakan perkiraan harga dengan cepat

yang sangat dekat dengan harga penawaran.

Cara terbaik kedua adalah dengan mengandalkan file pembelian dimasa

masa lalu. Ketika digunakan untuk harga baru peralatan, harga pembelian

harus dikoreksi dengan indeks biaya saat ini. Berbagai informasi biaya peralatan

process telah banyak dipublikasikan dalam jurnal engineering.

II.3.2 Estimasi Biaya Peralatan dengan bantuan Skala

Seringkali dalam memperkirakan harga suatu peralatan tidak tersedia

data harga yang diperlukan untuk ukuran kapasitas tertentu. Untuk kasus ini,

hasil perkiraan harga yang terbaik dapat diperoleh dengan menggunakan

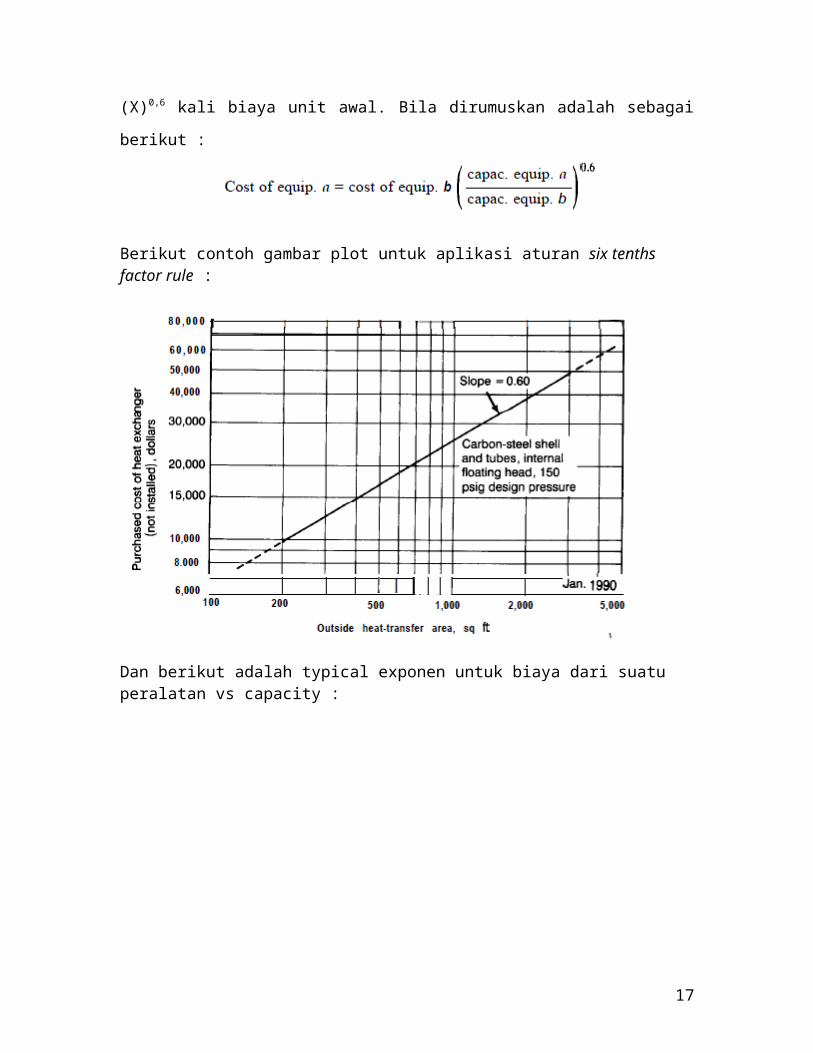

hubungan logaritmik yang dikenal sebagai aturan enam persepuluh-faktor (six

tenths factor rule). Jika peralatan baru ini memiliki kapasitas yang mirip dengan

salah satu dari alat lain yang data kapasitas serta data baiayanya tersedia,

maka aturan ini bisa digunakan. Menurut aturan ini, jika biaya unit yang diberikan

pada satu kapasitas diketahui, maka biaya unit yang sama dengan X kali

kapasitas yang pertama yaitu sekitar (X)0,6 kali biaya unit awal. Bila dirumuskan

adalah sebagai berikut :

12

Berikut contoh gambar plot untuk aplikasi aturan six tenths factor rule :

Dan berikut adalah typical exponen untuk biaya dari suatu peralatan vs capacity :

13

Sebagaian literatur menyatakan persamaan untuk menentukan cost dengan

dasar kapasitas adalah sebagai berikut :

Dimana :

x = exponen yang besarnya dapat dicari dari tabel berikut (atau dapat pula

didapatkan pada halaman 13 dan 14) :

14

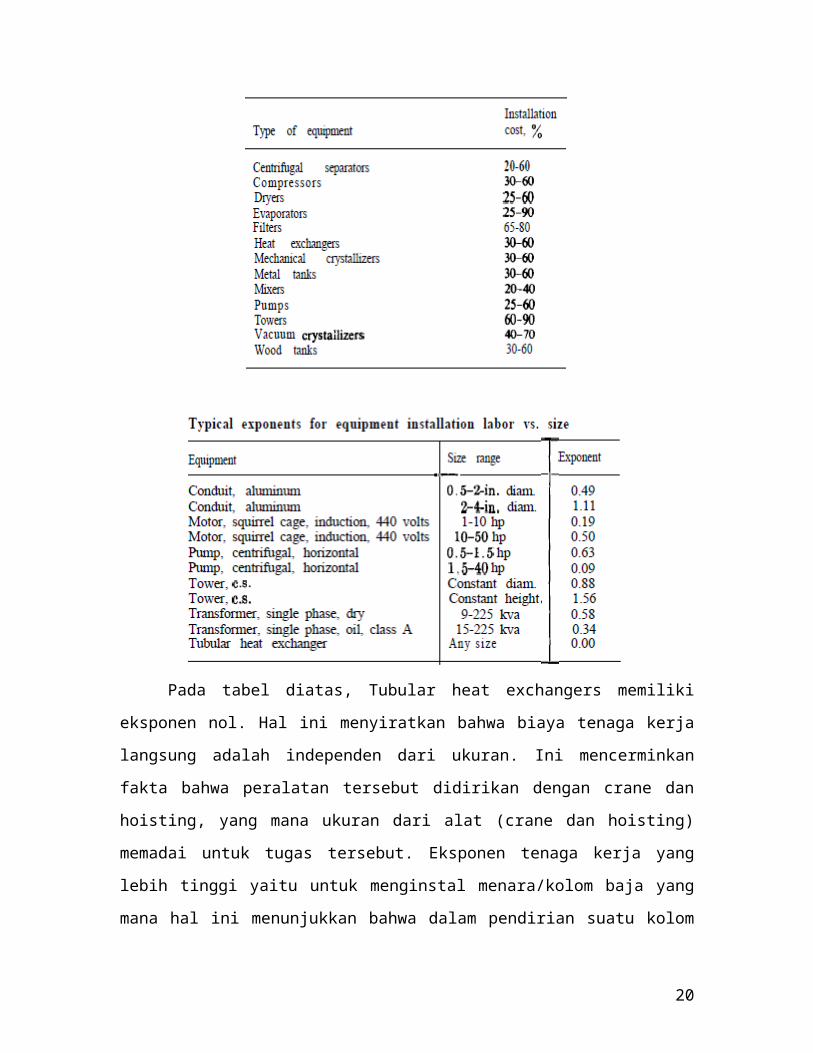

II.3.3 Biaya Pemasangan Peralatan

Instalasi peralatan melibatkan biaya-biaya antara lain untuk tenaga kerja,

pondasi, support, platform, biaya konstruksi, dan faktor-faktor lainnya yang

secara langsung berhubungan dengan pendirian peralatan yang dibeli. Tabel

berikut menyajikan rentang secara umum biaya instalasi alat yang disajikan

dalam satuan persentase dari harga beli berbagai jenis peralatan :

Pada tabel diatas, Tubular heat exchangers memiliki eksponen nol. Hal ini

menyiratkan bahwa biaya tenaga kerja langsung adalah independen dari ukuran.

Ini mencerminkan fakta bahwa peralatan tersebut didirikan dengan crane dan

15

hoisting, yang mana ukuran dari alat (crane dan hoisting) memadai untuk tugas

tersebut. Eksponen tenaga kerja yang lebih tinggi yaitu untuk menginstal

menara/kolom baja yang mana hal ini menunjukkan bahwa dalam pendirian

suatu kolom baja terdapat beberapa kompleksitas internal menara (seperti :

plate/tray, downcomers, dll).

II.3.4 Biaya Isolasi (Insulation cost)

Ketika suhu yang sangat tinggi atau sangat rendah yang terlibat yang

terlibat dalam suatu proses, faktor isolasi dapat menjadi penting, dan mungkin

perlu untuk memperkirakan biaya isolasi dengan banyak perawatan.

Biaya untuk isolasi peralatan dan isolasi pipa sering disertakan di bawah

heading dari masing-masing biaya pemasangan peralatan dan biaya

pemasangan pipa.

Total biaya untuk tenaga kerja dan bahan yang diperlukan untuk isolasi

peralatan dan perpipaan di pabrik kimia/petrokimia/pengolahan minyak biasanya

adalah sekitar 8 sampai 9 persen dari biaya-peralatan yang dibeli. Hal ini setara

dengan sekitar 2 persen dari total modal investasi.

II.3.5 Instrumentasi dan Alat Kontrol

Biaya peralatan instrumentasi dan alat kontrol, biaya tenaga kerja

pemasangan, dan biaya untuk peralatan bantu merupakan bagian utama dari

investasi modal (capital investment) yang diperlukan untuk bagian instrumentasi.

Capital investment untuk bagian alat ini kadang-kadang dikombinasikan dengan

kelompok peralatan umum. Biaya total instrumentasi tergantung pada jumlah

kontrol yang diperlukan dan dapat mencapai 6-30 persen dari semua biaya

peralatan yang dibeli. Sistem komputerisasi kilang yang sering digunakan

sebagai alat kontrol akan memiliki efek meningkatkan biaya yang terkait dengan

peralatan kontrol.

16

II.3.6 Biaya Perpipaan (piping)

Biaya di sistem perpipaan meliputi tenaga kerja, valve, fitting, pipa,

support, serta beberapa item lainnya yang terlibat langsung dalam proses

pendirian/pemasangan pipa dan asessoriesnya yang berkaitan dengan proses

pengolahan. Beberapa item yang berada di sistem perpipaan yang berkaitan

langsung dengan proses pengolahan adalah raw material, intermediate product,

finished product, steam, air, udara, buangan dan semua proses yang

menggunakan sistem perpipaan. Karena biaya pada sistem perpipaan di proses

plant dapat mencapai 100% dari semua harga peralatan yang dibeli atau 20%

dari fixed capital investment, maka dapat dipahami bahwa keakurasian dalam

mengestimasi biaya secara keseluruhan dapat secara langsung mempengaruhi

estimasi biaya di sistem perpipaan.

Berikut adalah tabel yang secara kasar tentang estimasi biaya sistem

perpipaan pada berbagai proses plant :

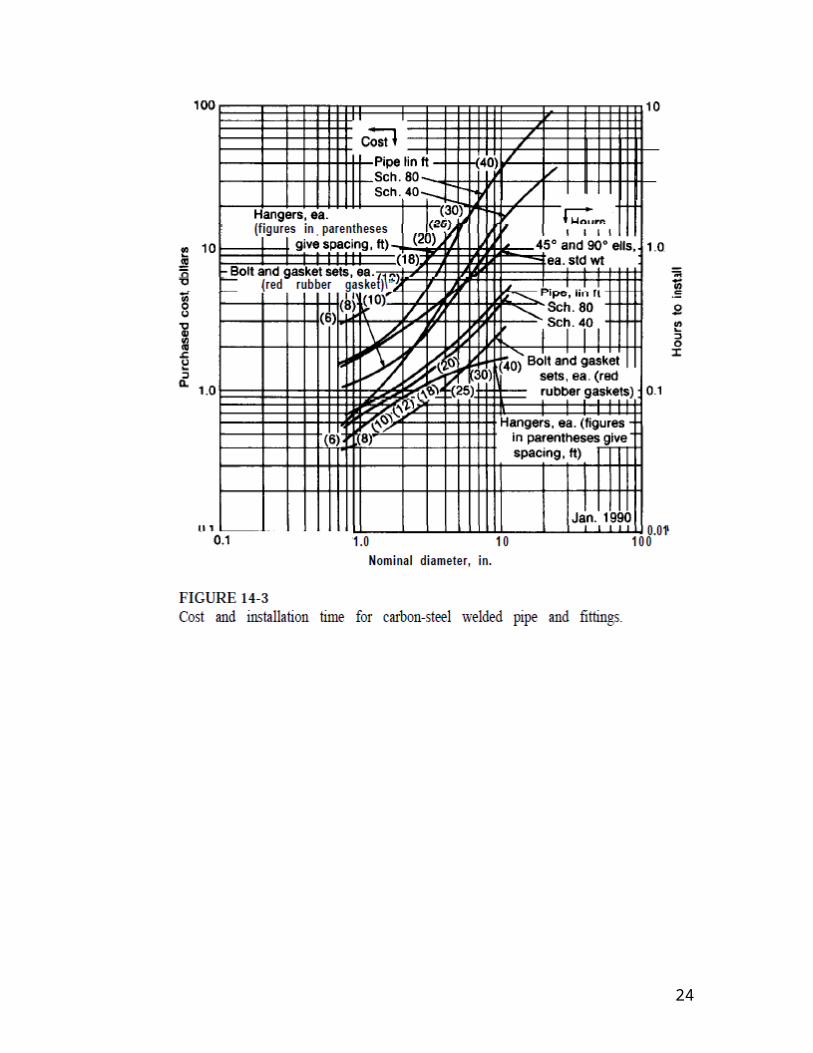

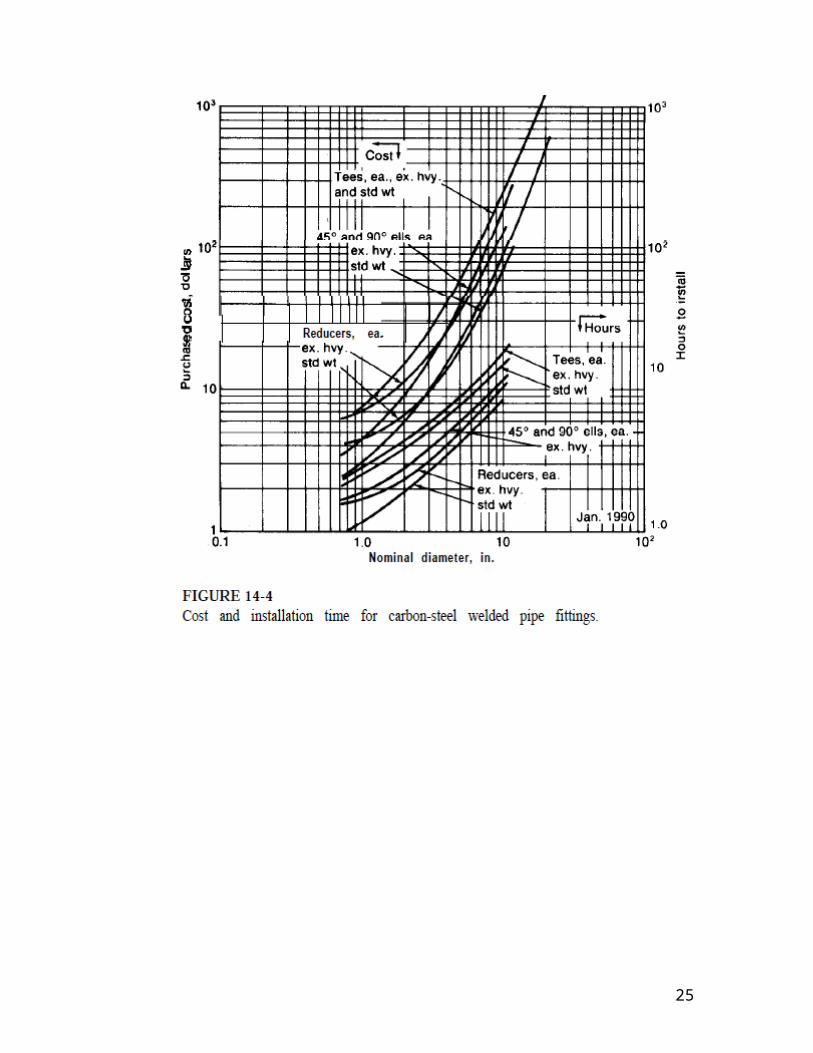

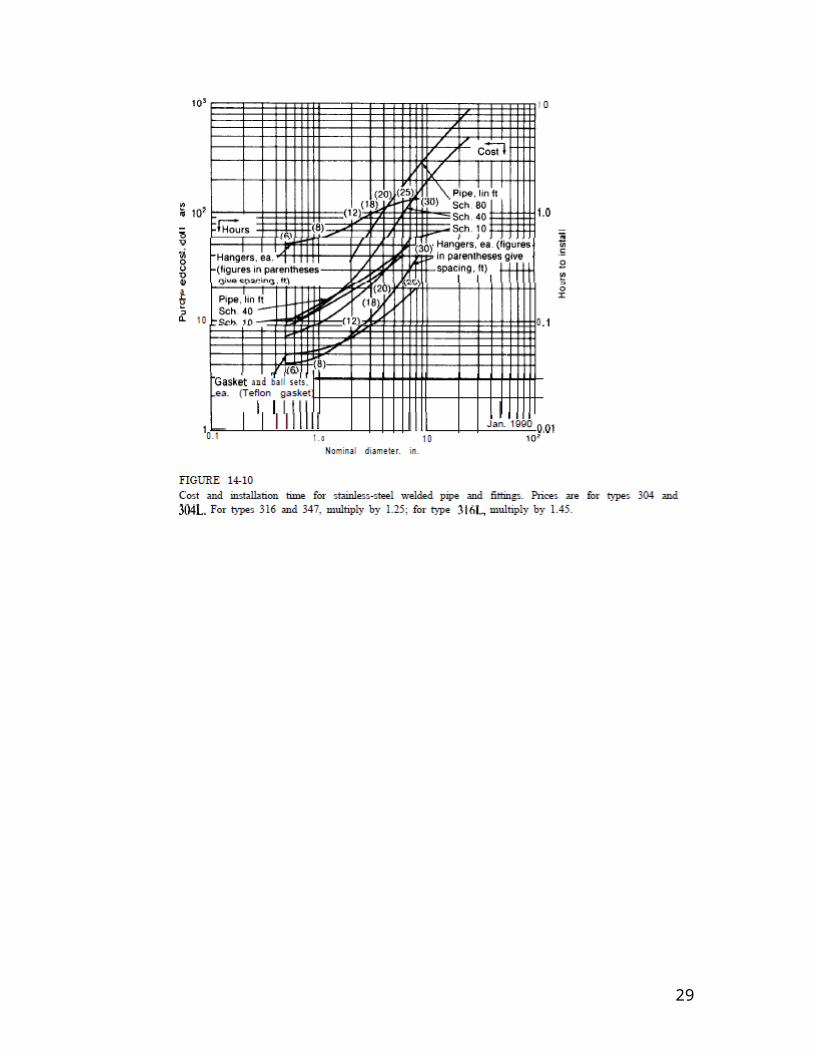

Dan berikut beberapa nomograf untuk menentukan biaya pembelian pipa

beserta fitting :

17

18

19

20

21

22

23

II.3.7 Pemasangan Peralatan Elektrik

Pemasangan peralatan elektrik terdiri dari pekerjaan pendahuluan, tenaga

kerja, material untuk power dan penerangan dimana pemasangan elektrik di

gedung untuk penerangan biasanya sudah masuk di biaya heading dari

pembangunan gedung. Pada industri pengolahan Petrokimia dan refinery

umumnya pemasangan elktricity ini berkisar antara 10 – 15 % dari nilai

pembelian peralatan, tetapi sebagian kasus proses plant yang khusus biaya

pemasangan elektricity ini bisa mencapai sampai 40% dari nilai pembelian alat.

Dan umumnya, pemasangan electricity ini diestimasi berkisar antara 4 – 11%

dari fixed capital investment. Berikut tabel perkiraan secara kasar biaya

pemasangan eliktrik :

24

II.3.7 Gedung

Biaya pembangunan gedung yang meliputi tenaga kerja, material, dan

bahan-bahan lainnya seperti perpipaan, sistem pendingin ruangan,

pencahayaan, ventilasi, yang mana gedung ini berkaitan dengan plant, dapat

ditunjukkan secara kasar besar pembangunan gedung ini seperti tabel berikut :

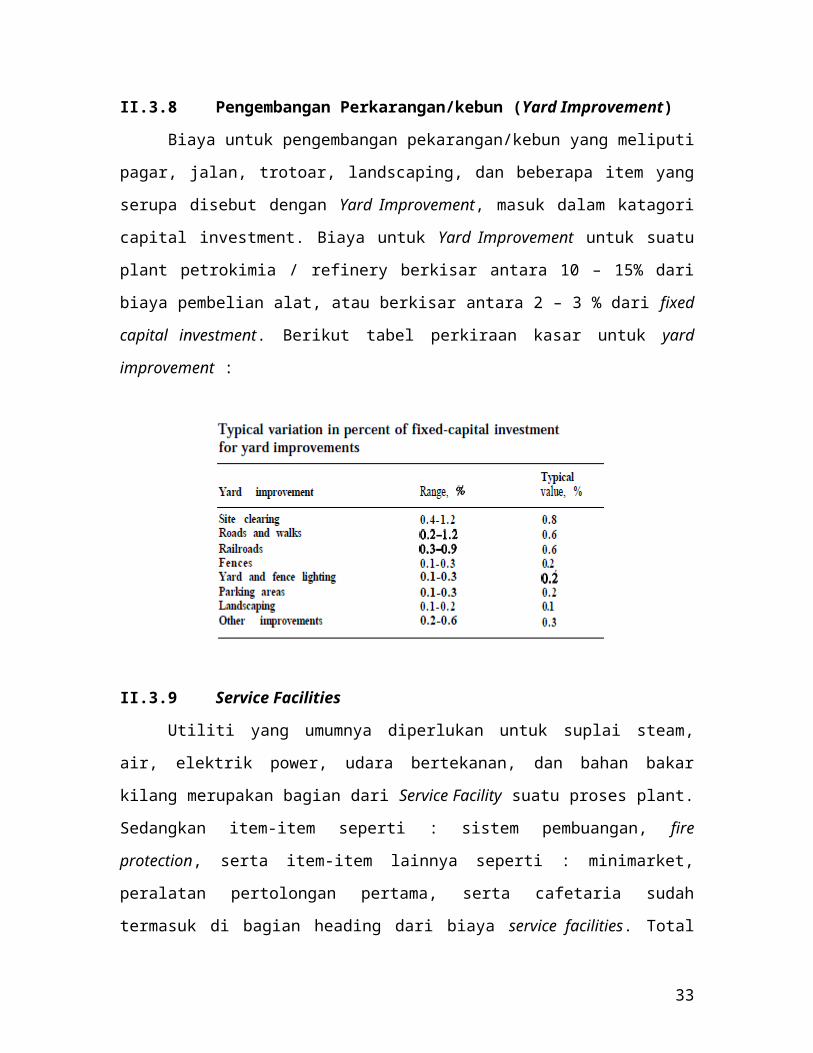

II.3.8 Pengembangan Perkarangan/kebun (Yard Improvement)

Biaya untuk pengembangan pekarangan/kebun yang meliputi pagar, jalan,

trotoar, landscaping, dan beberapa item yang serupa disebut dengan Yard

Improvement, masuk dalam katagori capital investment. Biaya untuk Yard

Improvement untuk suatu plant petrokimia / refinery berkisar antara 10 – 15%

25

dari biaya pembelian alat, atau berkisar antara 2 – 3 % dari fixed capital

investment. Berikut tabel perkiraan kasar untuk yard improvement :

II.3.9 Service Facilities

Utiliti yang umumnya diperlukan untuk suplai steam, air, elektrik power,

udara bertekanan, dan bahan bakar kilang merupakan bagian dari Service

Facility suatu proses plant. Sedangkan item-item seperti : sistem pembuangan,

fire protection, serta item-item lainnya seperti : minimarket, peralatan pertolongan

pertama, serta cafetaria sudah termasuk di bagian heading dari biaya service

facilities. Total biaya untuk service facilities ini berkisar antara 30 – 80% dari

peralatan yang dibeli atau berkisar antara 6 – 25% dari fixed capital investment

dan rata-rata digunakan angka 13% dari fixed capital investment. Berikut tabel

perkiraan secara kasar tentang biaya yang termasuk service facilities :

26

II.3.10 Tanah

Biaya untuk tanah berkisar antara 4 – 8 % dari pembelian peralatan atau

berkisar antara 1 – 2 % dari capital cost investment.

II.3.11 Engineering dan Supervision

Yang masuk dalam katagori Engineering dan Supervision antara lain :

1. design konstruksi dan engineering

2. drafting

3. purchasing

4. accounting

5. travel

6. reproduction

7. komunikasi

8. home office

Biaya-biaya diatas juga termasuk indirect cost dalam penentuan fixed capital

investment. Besarnya biaya untuk engineering dan supervision berkisar kurang

lebih 35% dari biaya peralatan yang di beli atau 8 % dari total direct cost.

27

Sedangkan besarnya biaya engineering dan supervision ini bila didasarkan atas

fixed capital investment dapat dilihat pada tabel berikut :

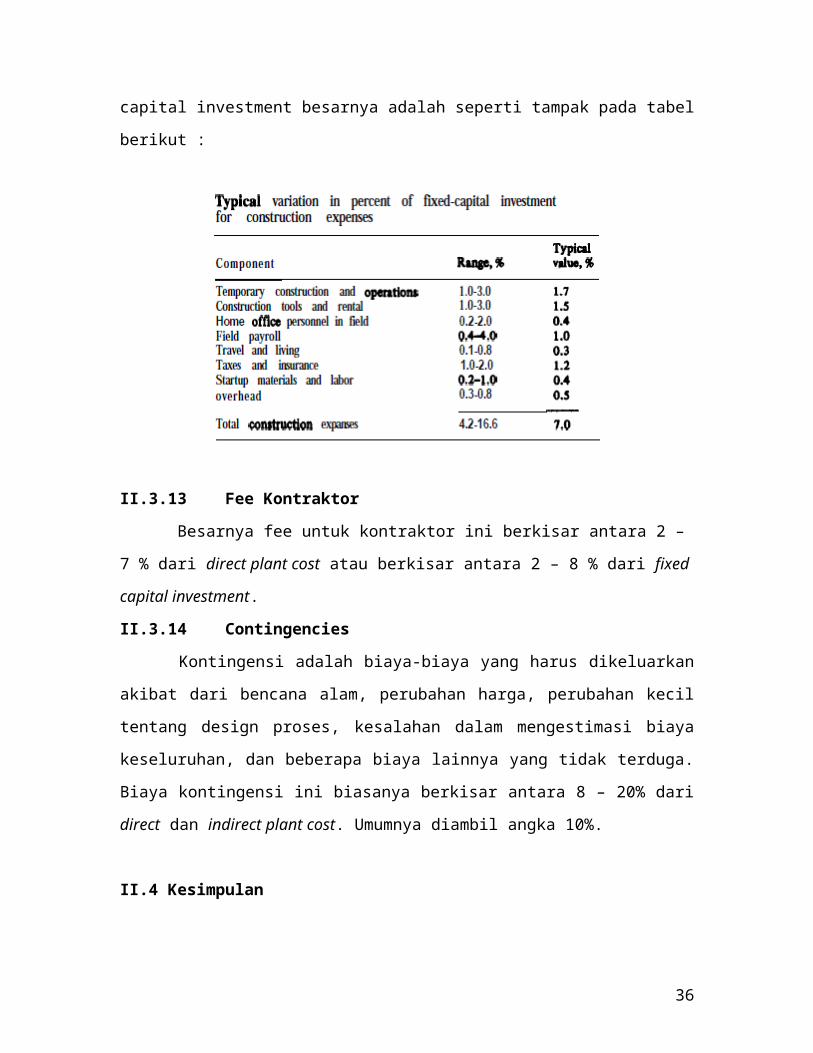

II.3.12 Pengeluaran Biaya Konstruksi

Biaya konstruksi ini termasuk dalam katagori indirect plant cost. Biaya

konstruksi ini bila didasarkan atas fixed capital investment besarnya adalah

seperti tampak pada tabel berikut :

II.3.13 Fee Kontraktor

Besarnya fee untuk kontraktor ini berkisar antara 2 – 7 % dari direct plant

cost atau berkisar antara 2 – 8 % dari fixed capital investment.

28

II.3.14 Contingencies

Kontingensi adalah biaya-biaya yang harus dikeluarkan akibat dari

bencana alam, perubahan harga, perubahan kecil tentang design proses,

kesalahan dalam mengestimasi biaya keseluruhan, dan beberapa biaya lainnya

yang tidak terduga. Biaya kontingensi ini biasanya berkisar antara 8 – 20% dari

direct dan indirect plant cost. Umumnya diambil angka 10%.

II.4 Kesimpulan

29

BAB III

METODE – METODE PERHITUNGAN MENENTUKAN BARANG MODAL/KAPITAL (METHODS FOR ESTIMATING CAPITAL INVESTMENT)

Berbagai metode bisa digunakan dalam mengestimasi biaya barang

modal (capital investment). Pemilihan metode perhitungan dalam mengestimasi

biaya ini bergantung pada banyaknya detail informasi yang diperoleh serta

sebarapa besar keakurasian yang diinginkan dalam mengestimasi biaya. Di bab

ini akan diulas 7 metode dalam mengestimasi biaya, dimana dalam penggunaan

di setiap metode data yang diperlukan tidaklah terlalu lengkap serta persiapan

untuk pengumpulan data tidaklah terlalu lama, sehingga keakurasian dalam

mengestimasi biaya dengan menggunakan metode-metode ini menjadi

berkurang. Jika menggunakan metode A, maksimum keakurasian kurang lebih

5% dari capital investment yang sebenarnya.

III.1 Metode A, Detailed Item estimate

Metode A memerlukan penentuan yang sangat hati-hati dari setiap

individu item seperti pada tabel di halaman 5 dan 6. Kebutuhan akan peralatan

dan material ditentukan dari gambar dan spesifikasi alat yang lengkap dan

biayanya diambilkan dari data biaya saat ini atau dari harga penawaran vendor

pendatang alat.

Estimasi biaya pemasangan ditentukan dari laju biaya tenaga kerja yang

akurat, efisiensi, dan perhitungan biaya tenaga keja perjamnya. Dikarenakan

metode estimasi seperti ini memerlukan waktu yang lama dan memerlukan data

yang sangat banyak, maka biasanya dari mulai pengerjaan gambar hingga

biayanya dipersiapkan oleh kontraktor.

III.2 Metode B, Unit cost estimate

Metode ini memberikan hasil yang bagus keakurasiannya dalam estimasi

untuk fixed capital investment, asalkan memiliki catatan yang akurat tentang

riwayat harga sebelumnya.

30

Estimasi dengan menggunakan metode unit cost estimate ini memiliki rumusan

sebagai berikut :

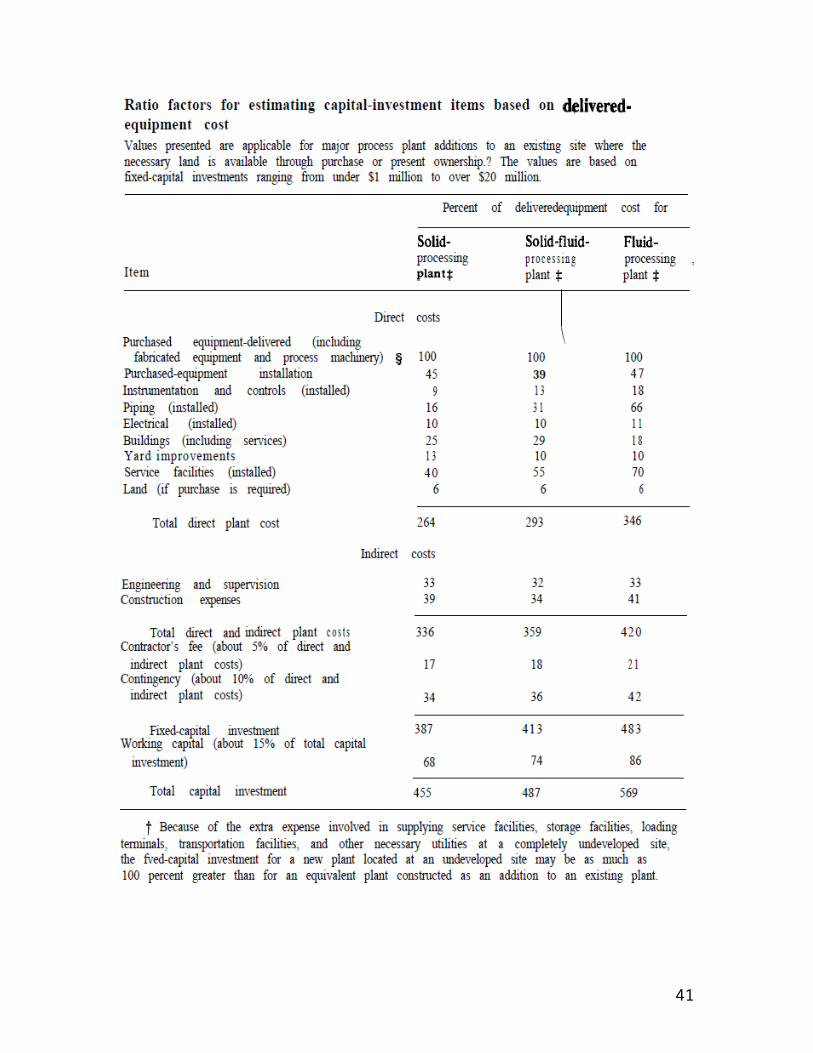

III.3 Metode C, Percentage of delivered-equipment cost

Metode ini untuk mengestimasi fixed capital investment atau total capital

investment yang memerlukan data penentuan biaya kirim peralatan (delivered

equipment cost). Item-item lainnya dimasukkan ke dalam perhitungan total direct

plant cost dan kemudian diestimasi sebagai persentase dari delivered

equipment. Komponen-komponen tambahan dari capital investment didasarkan

atas persentase rata-rata dari total direct plant cost, total direct and indirect plant

cost, atau total capital investment. Jika disimpulkan secara matematis adalah

sebagai berikut :

Nilai rata-rata dari berbagai macam persentase telah ditabulasikan untuk

beberapa peralatan plant petrochemical dan kilang minyak sebagai berikut :

31

Estimasi berdasarkan persentase dari biaya pengiriman alat ini umumnya

digunakan untuk estimasi awal dan studi estimasi.

32

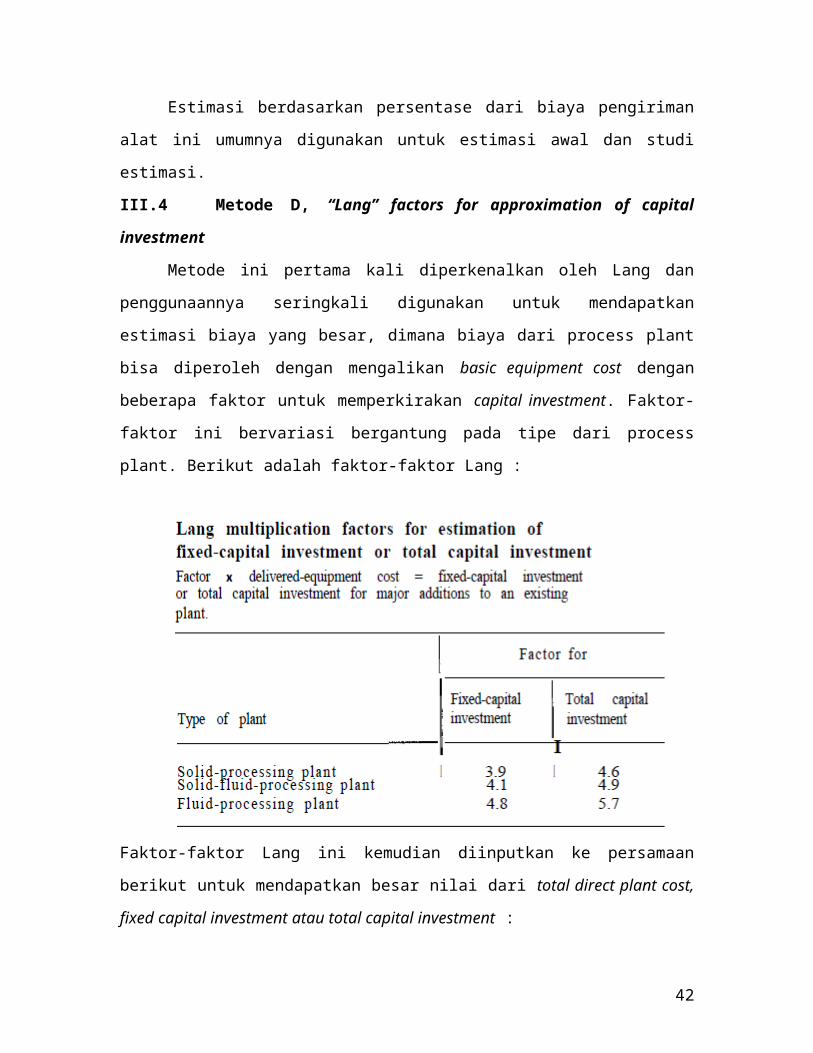

III.4 Metode D, “Lang” factors for approximation of capital investment

Metode ini pertama kali diperkenalkan oleh Lang dan penggunaannya

seringkali digunakan untuk mendapatkan estimasi biaya yang besar, dimana

biaya dari process plant bisa diperoleh dengan mengalikan basic equipment cost

dengan beberapa faktor untuk memperkirakan capital investment. Faktor-faktor

ini bervariasi bergantung pada tipe dari process plant. Berikut adalah faktor-

faktor Lang :

Faktor-faktor Lang ini kemudian diinputkan ke persamaan berikut untuk

mendapatkan besar nilai dari total direct plant cost, fixed capital investment atau

total capital investment :

Pendekatan lainnya adalah dengan mengunakan faktor pemisah yang

dikembangkan oleh Hirsh and Glazier dengan persamaan sebagai berikut :

33

Dan :

Dimana :

III.5 Metode E, Power factor applied to plant-capacity ratio

Metode ini berkaitan dengan studi estimasi fixed capital investment plant

baru terhadap fixed capital investment plant yang berkapasitas serupa dengan

menggunakan exponensial power ratio. Dimana fixed capital investment untuk

plant baru sama dengan fixed capital investment plant yang telah ada ( C )

dikalikan dengan rasio kapasitas plant baru terhadap kapasitas plant yang ada

( R ) dengan exponensial power ratio ( x ), sehingga bila dirumuskan sebagai

berikut :

34

dan harga x untuk berbagai macam plant petrokimia dan kilang minyak ini

berkisar antara 0,6 – 0,7 seperti pada tabel berikut :

Pendekatan yang paling dekat yang melibatkan perhitungan direct dan indirect

plant cost adalah sebagai berikut :

Dimana :

35

D = direct cost plant (biaya langsung yang berkaitan dengan plant)

I = Total indirect cost plant (total biaya tak langsung)

f = lumped cost index factor, adalah labor cost index yang terkait dengan

faktor geografis wilayah dimana proyek didirikan.

Untuk menentukan fixed capital investment bagi single plant baru yang sama

tetapi beda kapasitas dan berada di lokasi yang baru, serta memiliki jumlah unit

proses yang sama pula, maka pendekatan penentuan fixed capital investment

yang cukup bagus adalah sebagai berikut :

Dimana :

Tetapi bila, Untuk menentukan fixed capital investment bagi single plant baru

yang sama dengan kapasitas yang berbeda dan berada di lokasi yang baru,

serta bersifat multiple original unit process (misal : di satu plant ada beberapa

unit proses seperti pengolahan BBM, pengolahan gas, pengolahan lube oil),

maka pendekatan penentuan fixed capital investment yang cukup bagus adalah

sebagai berikut :

36

Tetapi bagaimanapun juga, metode ini akan lebih akurat bila dalam menestimasi

biaya suatu plant sebaiknya di bagi atas beberapa unit proses dalam

mengestimasinya, misal : dalam satu plant mengestimasi unit proses distilasi,

kemudian mengestimasi unit proses reformer, kemudian mengestimasi unit

proses alkilasi dst, yang kemudian dari beberapa estimasi tersebut dijumlahkan

untuk dihitung fixed capital investment nya.

III.6 Metode F, Investment cost per unit capacity

Dengan menggunakan data-data yang ada tentang fixed capital

investment untuk berbagai proses dengan kapasitas produksi setiap tahunnya

per unit. Maka mengestimasi besarnya fixed capital investment adalah dengan

mengalikan investment cost per kapasitas dari suatu unit proses dengan

kapasitas produksi tahunan dari suatu plant.

III.7 Metode G, Turn over ratio

Metode evaluasi biaya yang paling cepat untuk mengestimasi secara

besar dikenal dengan metode “turn over ratio” , yang didefinisikan sebagai

berikut :

Dimana :

Produk dari laju produksi tahunan dan harga rata-rata penjualan dari komoditi

yang di produksi adalah disebut dengan gross annual sales. Terkadang turn over

ratio juga didefinisikan sebagai capital ratio.

Metode ini angatlah amat kasar sekali untuk menentukan besarnya fixed capital

investment

37

BAB IV

ESTIMASI BIAYA TOTAL PRODUKSI(ESTIMATION OF TOTAL PRODUCT COST)

38

39

40

41

42

43