bab ii landasan teori - repository.bsi.ac.id fileyang akan menjadi dasar penyusunan laporan...

TRANSCRIPT

5

BAB II

LANDASAN TEORI

2.1. Konsep Dasar Akuntansi

Pada Toko Fadhil Genteng dalam penerapan sistem informasi ini, Penulis

berpedoman pada teori pendukung yang telah diperoleh dari beberapa sumber teori

tersebut diantaranya :

2.1.1. Pengertian Sistem Informasi Akuntansi

1. Pengertian Sistem

Sistem menurut Sutabri (2012:10) “Secara sederhana sistem dapat diartikan

sebagai suatu kumpulan atau himpunan dari unsur komponen atau variabel yang

terorganisasi, saling berinteraksi, saling tergantung satu sama lain dan terpadu.

Dari definisi diatas dapat disimpulkan bahwa sistem adalah suatu kumpulan yang

saling berhubungan dan mempunyai satu tujuan tertentu.

2. Pengertian Informasi

Menurut Puspitawati dan Anggadini (2011:13) memberikan batasan bahwa “

informasi adalah data yang diolah menjadi bentuk yang lebih berguna dan lebih

berarti bagi yang menerimanya “.

6

Sumber dari informasi adalah data. Data merupakan kenyataan yang

menggambarkan kejadian - kejadian dan kesatuan nyata. Informasi merupakan hasil

dari pengolahan data, akan tetapi tidak semua hasil dari pengolahan tersebut bisa

menjadi informasi.

3. Pengertian Sistem Informasi

Menurut Robert A. Leitch dan K. Roscoe Davis dalam Puspitawati dan Anggadini

(2011:14) mengemukakan bahwa: Sistem informasi adalah suatu sistem di dalam

suatu oerganisasi yang mempertemukan kebutuhan pengolahan transaksi harian,

mendukung kegiatan operasi sehari - hari, bersifat manjerial, dan kegiatan suatu

organisasi dan menyediakan pihak - pihak tertentu dengan laporan - laporan yang

diperlukan.

Tujuan dari sistem informasi adalah menyajikan informasi untuk mengambil

keputusan pada perencanaan, pengorganisasian, pengendalian, kegiatan operasi

subsistem suatu perusahaan, sehingga dapat diambil kesimpulan sistem informasi

memberi suatu cara untuk memandang suatu organisasi sebagai suatu keseluruhan

sebagai bagian dari lingkungan eksternal yang lebih luas.

1. Pengertian Sistem Informasi Akuntansi

Menurut Puspitawati dan Anggadini (2011:57) menyimpulkan bahwa: Sistem

Informasi Akuntansi adalah suatu sistem yang berfungsi untuk mengorganisasi

formulir, catatan dan laporan yang dikoordinasi untuk menghasilkan informasi

keuangan yang dibutuhkan dalam pembuatan keputusan manajemen dan

pimpinan perusahaan dan dapat memudahkan pengelolaan perusahaan.

7

Sistem Informasi Akuntansi terdiri dari tiga komponen utama, ketiga komponen

sistem fungsi atau subsistem adalah input, proses, dan output, fungsi ini juga

menunjukkan bahwa sistem sebagai proses tidak bisa berdiri sendiri harus ada input,

proses dan output:

Sumber: Puspitawati dan Anggdini (2011:59)

Gambar.II.1 Komponen Sistem Informasi Akuntansi

2.1.2. Pengertian Akuntansi

Menurut Himayati (2008:9) akuntansi adalah “ Proses pengidentifikasian

penggolongan, penyortiran, pengikhtisaran, dan penyajian transaksi keuangan

(informasi ekonomi), sehingga dapat dilakukan penilaian dan pengambil keputusan

oleh pemakai informasi tersebut”.

Definisi akuntansi dari sudut kegiatan menurut Jusup (2011:5) “ Ditinjau dari

sudut kegiatannya, akuntansi dapat didefinisikan sebagai proses, penggolongan,

peringkasan, pelaporan, penganalisian data keuangan suatu entitas”.

Input Proses Ouput

8

2.1.3. Persamaan Dasar Akuntansi

Menurut Himayati (2008:11) memberikan batasan bahwa “ Dalam persamaan

akuntansi, di sisi kiri adalah bagian yang dimiliki perusahaan yang diberi nama harta

(assets) dan di sisi kanan terdapat sumber pembelanjaan, yang terdiri dari hak

kreditur, atau disebut kewajiban (liabitities), dan hak pemilik (equities) atau modal

(capital)”.

Akuntan dalam mengukur kegiatan dan proses akuntansi akan melakukan

analisa data yang ada pada laporan keuangan. Alat yang digunakan sebagai dasar

analisis adalah persamaan akuntansi. Persamaan akuntansi menunjukan persamaan

antara aktiva atau harta, dengan pasiva yang terdiri dari utang dan modal.

Hubungan antara kekayaan, kewajiaban dan ekuitas dapat dirumuskan kedalam

sebuah persamaan akuntansi (accounting equation) sebagai berikut:

2.1.4. Pengertian Akun atau Rekening

1. Pengertian Akun Riil dan Akun Nominal

Menurut Jusup (2011:70) “ Akun adalah suatu alat untuk mencatat transaksi–

transaksi keuangan yang bersangkutan dengan asset, kewajiban, modal,

AKTIVA = KEWAJIBAN + MODAL PEMILIK

9

pendapatan, dan beban”. Tujuan pemakaian akun adalah untuk mencatat data

yang akan menjadi dasar penyusunan laporan keuangan.

Jumlah akun yang perlu diadakan dalam pembukuan suatu perusahaan

tergantung kepada kebutuhan. Kumpulan akun yang digunakan dalam

pembukuan suatu perusahaan disebut buku besar. Dalam buku besar biasanya

akun-akun disusun dengan urutan tertentu, yaitu akun-akun untuk neraca disusun

paling depan, dan sesudah itu barulah akun -akun yang akan dicantumkan dalam

laporan laba- rugi.

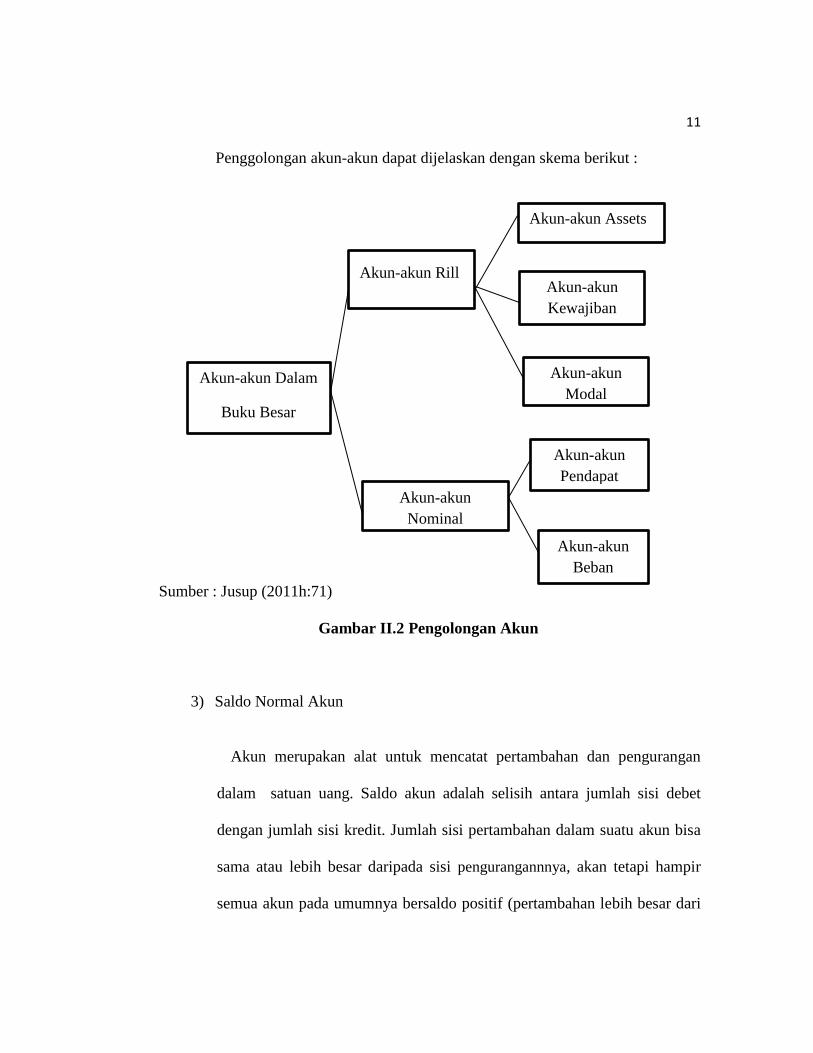

2. Penggolongan Akun atau Rekening

Akun dapat dibagi menjadi dua golongan besar yaitu :

a. Akun Neraca atau Akun Rill

Menurut Jusup (2005:64) akun rill yaitu: “ Rekening-rekening yang pada akhir

periode akan dilaporkan di dalam neraca”.

Akun neraca dibagi menjadi tiga kelompok yaitu:

1) Aktiva (Assets)

Menurut Jusup (2011:28) “ Aset adalah sumber-sumber ekonomi yang

dimiliki perusahaan yang biasa dinyatakan dalam satuan uang” Aktiva ini

berupa Aktiva Lancar, Investasi Jangka Panjang, Aktiva Tetap, Aktiva Tetap

Tidak Berwujud, dan Aktiva Lain-lain.

10

2) Kewajiban (Liabilities)

Menurut Jusup (2011:29) “Kewajiban adalah utang yang harus dibayar oleh

perusahaan dengan uang atau jasa pada suatu saat tertentu dimasa yang akan

datang”. Kewajiban ini berupa Kewajiban Lancar, Kewajiban Jangka

Panjang, Kewajiban Lain-lain.

3) Modal (Equity)

Menurut Jusup (2011:29) “Modal pada hakikatnya merupakan hak pemilik

perusahaan atas kekayaan (assets)”.

b. Akun Laba Rugi Atau Akun Nominal

Akun laba-rugi atau akun nominal adalah akun-akun yang pada akhir periode

akan dilaporkan dalam laporan laba-rugi. Akun laba-rugi atau akun nominal

dibagi menjadi dua kelompok yaitu:

1) Pendapatan

Menurut Warren, dkk (2005:63) pendapatan adalah “Peningkatan ekuitas

pemilik yang diakibatkan oleh proses penjualan barang atau jasa kepada

pembeli”.

2) Beban

Menurut Warren, dkk (2005:63) beban adalah “Aktiva atau jasa yang

digunakan dalam menghasilkan pendapatan”.

11

Penggolongan akun-akun dapat dijelaskan dengan skema berikut :

Sumber : Jusup (2011h:71)

Gambar II.2 Pengolongan Akun

3) Saldo Normal Akun

Akun merupakan alat untuk mencatat pertambahan dan pengurangan

dalam satuan uang. Saldo akun adalah selisih antara jumlah sisi debet

dengan jumlah sisi kredit. Jumlah sisi pertambahan dalam suatu akun bisa

sama atau lebih besar daripada sisi pengurangannnya, akan tetapi hampir

semua akun pada umumnya bersaldo positif (pertambahan lebih besar dari

Akun-akun Dalam

Buku Besar

Akun-akun Assets

Akun-akun Rill Akun-akun

Kewajiban

Akun-akun

Modal

Akun-akun

Nominal

Akun-akun

Pendapat

Akun-akun

Beban

12

pada pengurangan) Aturan pendebetan dan pengkreditan serta saldo-saldo

pada umumnya (saldo normal) dari berbagai jenis rekening dapat dilihat

pada ikhtisar dibawah ini:

Tabel II.1

Saldo Normal Akun

Sumber : Jusup (2011:71)

2.1.5. Siklus Transaksi Akuntansi

Pengolahan data keuangan perusahaan diawali dari bukti transaksi yang berupa

faktur, dokumen, nota, kuitansi dan bukti-bukti transaksi keuangan yang lainnya dan

kemudian dicatatkan dalam pembukuan/catatan perusahaan sehingga hasil akhir dari

proses pencatatan dan pengidentifikasian bukti itu akan menghasilkan informasi yaitu

laporan keuangan (financial statement). Proses pengidentifikasian bukti transaksi dan

Jenis Akun Pertambahan Pengurangan Saldo Normal

Aset Debet Kredit Debet

Kewajiban Kredit Debet Kredit

Modal Kredit Debet Kredit

Pendapatan Kredit Debet Kredit

Beban Debet Kredit Debet

13

pencatatannya dalam akuntansi dikenal dengan nama Siklus Akuntansi (Accounting

Cycle).

Menurut Puspitawati (2011:39) “Siklus akuntansi secara garis besar

menggambarkan proses pengidentifikasian bukti transaksi, pencatatan transaksi ke

dalam jurnal umum (posting ke general ledger), pengelompokan bukti-bukti transaksi

ke dalam golongan transaksi yang sama ke dalam buku besar (ledger), meringkas

bukti transaksi ke dalam neraca salso (trial balance). Melakukan penyesuaian

(adjustment), membuat kertas kerja (worksheet), dan membuat laporan keuangan

(financial statement)”.

Siklus akuntansi secara garis besar meliputi: penjurnalan transaksi, posting ke

dalam buku besar, menyusun neraca saldo sebelum penyesuaian, membuat jurnal

penyesuaian, menyusun neraca saldo setelah penyesuaian, laporan keuangan,

membuat jurnal penutup, jurnal koreksi (tambahan). Siklus akuntansi dapat

digambarkan sebagai berikut:

Adapun penjelasan dari masing-masing proses tersebut adalah:

1. Data Transaksi (Dokumen)

Transaksi menurut Puspitawati dan Anggadini (2011:39) adalah “Aktivitas

perusahaan yang berkaitan dengan masalah ekonomi/keuangan”.

Aktivitas perusahaan yang berkaitan dengan masalah keuangan harus

dicatatkan dalam pembukuan perusahaan yang nantinya digunakan untuk

membuat laporan keuangan perusahaan.

14

2. Jurnal

Jurnal menurut Puspitawati dan Anggadini (2011:40) adalah “Buku

pencatatan untuk menginput data transaksi keuangan/bisnis yang telah terjadi

dalam suatu perusahaan”.

3. Buku Besar

Buku Besar menurut Puspitawati dan Anggadini (2011:40) adalah “Tempat yang

digunakan untuk mengelompokan transaksi-transaksi keuangan”.

Buku Besar dapat diidentifikasikan pula dengan kumpulan dari berbagai

perkiraan yang sejenis/sekelompok.

4. Neraca

Neraca Saldo menurut Puspitawati dan Anggadini (2011:41) adalah

“Kumpulan dari saldo-saldo dari perkiraan yang ada di buku besar”.

Mencari saldo dapat dilakukan dengan cara:

a. angka-angka didebet dijumlah

b. angka-angka dikredit dijumlah

c. cari saldonya, apakah saldo debet atau saldo kredit

15

5. Penyesuaian

Jurnal penyusaian menurut Puspitawati dan Anggadini (2011:42) adalah “Jurnal

yang dipergunakan untuk menyesuaikan saldo perkiraan-perkiraan di buku

besar pada akhir periode pembukuan”.

Rekening-rekening perkiraan buku besar yang biasanya disesuaikan adalah:

a. Persediaan barang dagang (perusahaan dagang), bahan baku, bahan dalam

proses, bahan jadi (industri)

b. Piutang dagang

c. Perlengkapan

d. Biaya-biaya dibayar dimuka (asuransi, sewa, iklan)

e. Pendapatan diterima dimuka

f. Utang yang masih harus dibayar

g. Pendapatan yang masih harus diterima

h. Aktiva Tetap

6. Kertas Kerja

Kertas Kerja atau neraca lajur menurut Puspitawati dan Anggadini (2011:42)

adalah “Form/kertas/catatan yang digunakan untuk membuat ringkasan

mengenai pembukuan perusahaan yang terdiri dari kolom neraca saldo, kolom

penyesuaian, kolom neraca saldo setelah penyesuaian, kolom laporan laba rugi

dan kolom neraca”.

16

7. Laporan Keuangan

Setelah transaksi diringkas dan digolongkan, laporan keuangan harus disusun

berdasarkan data-data transaksi tersebut. Laporan dari perhitungan akuntansi

menyediakan beberapa informasi yang dinamakan laporan keuangan (financial

reporting). Laporan keuangan terdiri dari :

a. Laporan laba rugi

Laporan keuangan yang berisi hasil operasi perusahaan dalam periode waktu

tertentu.

b. Laporan Perubahan Modal

Laporan informasi yang dibuat dari pengaruh hasil operasi perusahaan yang

berupa laba atau rugi terhadap modal pemilik.

c. Neraca

Suatu daftar menggambarkan kondisi dari harta, kewajiban dan modal yang

dimiliki perusahaan pada periode tertentu.

d. Laporan arus kas

Laporan informasi mengenai arus kas, baik penerimaan dan pengeluaran kas

perusahaan selama satu periode akuntansi.

8. Jurnal Penutup

Jurnal Penutup menurut Mulya (2008:142) adalah “Jurnal yang dibuat pada

akhir periode akuntansi untuk menutup rekening-rekening nominal sementara”.

Terdapat 4 ayat jurnal penutup yang diperlukan yaitu:

17

a. Penutupan perkiraan pendapatan

b. Penutupan perkiraan beban

c. Penutupan perkiraan ikhtisar laba rugi

d. Penutupan perkiraan prive

Setelah jurnal penutup dicatat, maka posisi jenis perkiraan berikut ini akan

berubah menjadi sebagai berikut :

a. Perkiraan aktiva bersaldo debit

b. Perkiraan kewajiban bersaldo kredit

c. Perkiraan modal bersaldo kredit

d. Perkiraan prive bersaldo nol

e. Perkiraan beban bersaldo nol

2.1.6. Pengertian Perusahaan Dagang

Menurut Hery (2011:2) adalah “Perusahaan jenis ini menjual produk (barang

Jadi), akan tetapi perusahaan tidak membuat/menghasilkan sendiri produk yang akan

dijualnya melainkan memperolehnya dari peusahaan lain”.

Sumber pendapatan utama sebuah perusahaan dagang adalah penjualan barang

dagangan yang disebut pendapatan penjualan atau disingkat penjualan. Dalam hal

beban, perusahaan dagang mempunyai dua kelompok beban yang disebut beban

pokok penjualan atau harga pokok penjualan dan beban operasi.

18

2.2. Tools Aplikasi

Dalam penerapan sistem informasi akuntansi di Toko Fadhil Genteng penulis

menggunakan software Zahir Accounting Versi 5.1. Zahir Accounting adalah sebuah

program akuntansi yang didesain khusus untuk mengelola keuangan perusahaan

secara mudah, fleksibel, yang berfasilitas lengkap dan dapat digunakan untuk

berbagai macam perusahaan, baik perusahaan jasa maupun perusahaan dagang.

Zahir versi 5.1 dilengkapi berbagai fasilitas yang lengkap dan handal, seperti

audit trial, edit transaksi, histori perubahan transaksi, laporan untuk menampilkan

detail dan jurnal transaksi perbaikan dan backup data, dll. Beberapa keunggulan dan

fasilitas dari Zahir Accounting 5.1 menurut Himayati (2008:7) antara lain :

1. Mudah digunakan

2. Design interface yang menarik dan mudah dipahami

3. Faktur dan Laporan dapat diedit

4. Pembuatan jurnal penyesuaian persediaan dan cadangan penghapusan piutang

secara otomatis, saat pembuatan jurnal penjualan

5. Pengelolaan harta tetap, dengan fasilitas penentuan beban penyusutan dengan

beragam metode, serta pembuatan jurnal penutupan secara otomatis saat tutup

buku bulanan.

6. Multi User, Multi Company, Multi Tax, Multi Discount, Multi Gudang, Multi

Level Password, dan lainnya.

19

2.2.1. Modul Dan Fasilitas Yang Ada Pada Aplikasi Zahir Versi 5.1

Berikut ini adalah modul-modul yang terdapat pada program zahir Versi 5.1:

a. Modul Data

Modul data digunakan untuk membuat data master di suatu data kerja di zahir

accounting. Untuk menampilkan klik data-data.

Gambar II.3 Fasilitas yang ada di modul data-data

20

b. Modul Buku Besar

Modul buku besar dingunakan untuk melakukan transaksi jurnal umum,

membuat daftar akun, dan membuka buku besar per akun. Untuk

menampilkannya klik buku besar.

Gambar II.4 Fasilitas yang ada di buku besar

c. Modul Penjualan

Penjualan adalah transaksi dimana ada pengeluaran barang atau jasa untuk

pelanggan. Transaksi ini dingunakkan oleh perusahaan sebagai

pendapatannya, transaksi ini dapat dilakukan dengan tunai ataupun piutang.

Piutang usaha adalah transaksi untuk pembayaran yang dilakukan oleh

pelanggan atas penjualan yang telah terjadi sebelumnya. Untuk

menampilkannya klik penjualan .

21

Gambar II.5 Fasilitas yang ada di modul penjualan

d. Modul Pembelian

Pembelian adalah transaksi dimana ada penerimaan barang atau jasa dari

supplier/vendor, transaksi ini banyak dingunakan oleh perusahaan. Transaksi

pembelian dapat dilakukan dengan tunai ataupun hutang. Hutang usaha adalah

transaksi untuk melakukan pembayaran hutang usaha kepada supplieratau

vendor tertentu atas transaksi pembelian sebelumnya. Untuk menampilkannya

klik pembelian .

22

Gambar II.6 Fasilitas yang ada di modul pembelian

e. Modul kas dan bank

Kas dan bank dingunakkan untuk transaksi yang berkaitan dengan rekening kas

atau bank, seperti transfer antar rekening kas/bank,kas/bank masuk,kas/bank

keluar. Untuk kas masuk dan kas keluar adalah transaksi diluar penginputan

penerimaan pembayaran piutang maupun pengeluaran pembayaran hutang.

Untuk menampilkannya klik kas & bank .

23

Gambar II.7 Fasilitas yang ada di modul kas & bank

f. Modul Persediaan

Persediaan dingunakkan untuk mengelola persediaan sebagai aktiva

perusahaaan. Pada modul ini dapat dibuat data barang , barang keluar diluar

penjualan, pembuatan proses produksi, stok opname. Untuk menampilkannya

klik Persediaan .

24

Gambar II.8 Fasilitas yang ada di modul persediaan

g. Modul Laporan

Modul laporan dingunakkan untuk melihat semua laporan hasil penginputan

modul-modul sebelumnya. Untuk menampilkannya klik laporan.

Gambar II.9 Fasilitas yang ada di modul laporan