presentasi pengauditan 2 proses audit tahap akhir

TRANSCRIPT

PROSES AUDIT TAHAP AKHIR

Anggota Kelompok 8 :

Feny Nur Fitri (344439)Fatonah Nur Hidayah (344921)

Wahyu Dewi Purnamasari (344945)Puji Utami (345032)Peni Purnawati (350795)

MENYELESAIKAN AUDIT3 kategori dalam Menyelesaikan

Audita. Menyelesaikan Pekerjaan

Lapanganb. Mengevaluasi Temuanc. Berkomunikasi dengan Klien

a) Menyelesaikan Pekerjaan Lapangan• Meliputi :– Melakukan review atas

peristiwa kemudian– Membaca notulen rapat– Mendapatkan bukti mengenai

litigasi, klaim dan penilaian– Mendapatkan surat

representasi klien– Melaksanakan prosedur

analitis

b) Mengevaluasi Temuan• Tujuan :– Menentukan jenis pendapat yang harus

dinyatakan– Menentukan apakah GAAS telah dipenuhi

dala audit• Langkah-langkah :– Membuat penilaian akhir atas materialitas

dan risiko audit– Mengevaluasi kelanjutan usaha– Melakukan review teknis atas laporan

keuangan– Merumuskan pendapat dan membuat

naskah laporan audit– Melakukan review akhir atas kertas kerja

c) Berkomunikasi dengan Klien

• Komunikasi antara auditor dengan klien pada penutupan audit melibatkan komite audit dan manajemen.

• Komunikasi dengan komite audit derkenaan dengan :– Pengendalian internal klien– Pelaksanaan audit

Komunikasi dengan manajemen dilakukan melalui surat manajemen.

TANGGUNG JAWAB SESUDAH AUDIT

• Tanggung jawab sesudah audit mencakup pertimbangan atas:– Peristiwa kemudian yang terjadi

antara tanggal dan penerbitan laporan auditor

– Penemuan fakta yang ada– Penemuan prosedur yang

dihilangkan

Kasus

• Young, seorang CPA, sedang mempertimbangkan prosedur yang harus diterapkan berkenaan dengan kontinjensi kerugian klien menyangkut litigasi, klaim dan penilaian.

• Apakah prosedur audit substantive yang harus diterapkan Yaoung ketika menguji kontinjensi kerugian berkaitan dengan litigasi, klaim dan penilaian?

Jawaban darikasus

• Kontinjensi adalah kondisi, situasi atau serangkaian situasi yang ada yang melibatkan ketidakpastian mengenai kemungkinan keuntungan atau kerugian yang akan diperoleh apabila satu atau lebih peristiwa masa depan terjadi atau tidak terjadi.

• Kontinjensi Kerugian merupakan masalah yang subyektif bagi auditor. GAAP mensyaratkan bahwa kontinjensi kerugian harus dicatat sebagai kewajiban kontinjensi, diungkap dalam catatan atas laporan keuangan atau diabaikan.

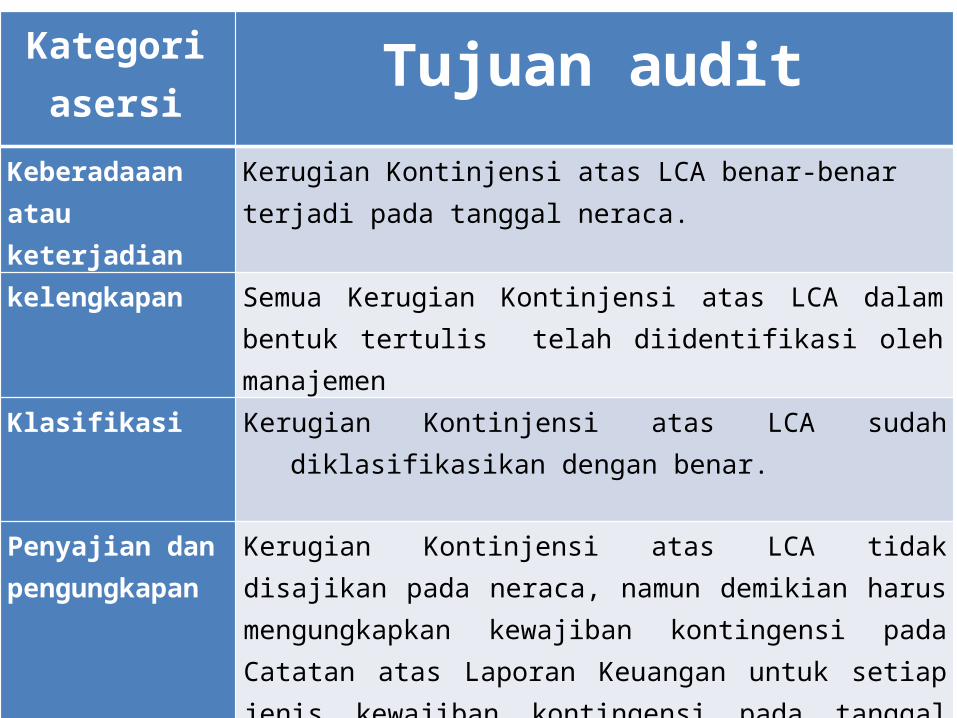

Kategori asersi

Tujuan audit

Keberadaaan atau keterjadian

Kerugian Kontinjensi atas LCA benar-benar terjadi pada tanggal neraca.

kelengkapan Semua Kerugian Kontinjensi atas LCA dalam bentuk tertulis telah diidentifikasi oleh manajemen

Klasifikasi Kerugian Kontinjensi atas LCA sudah diklasifikasikan dengan benar.

Penyajian dan pengungkapan

Kerugian Kontinjensi atas LCA tidak disajikan pada neraca, namun demikian harus mengungkapkan kewajiban kontingensi pada Catatan atas Laporan Keuangan untuk setiap jenis kewajiban kontingensi pada tanggal neraca

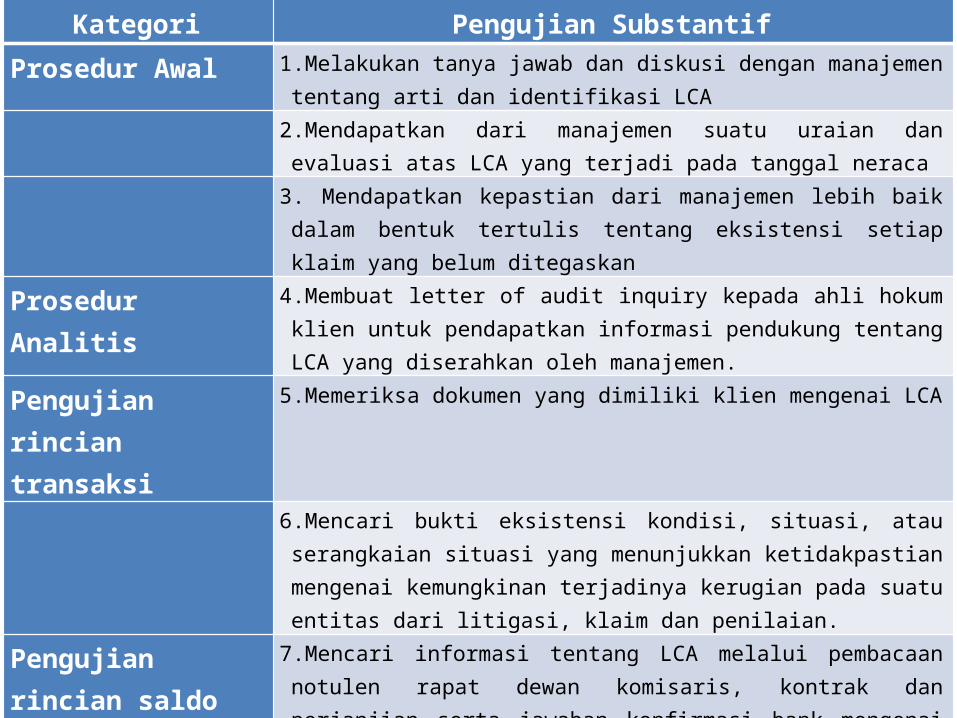

Kategori Pengujian SubstantifProsedur Awal 1.Melakukan tanya jawab dan diskusi dengan manajemen tentang arti dan

identifikasi LCA 2.Mendapatkan dari manajemen suatu uraian dan evaluasi atas LCA yang

terjadi pada tanggal neraca 3. Mendapatkan kepastian dari manajemen lebih baik dalam bentuk tertulis

tentang eksistensi setiap klaim yang belum ditegaskan

Prosedur Analitis 4.Membuat letter of audit inquiry kepada ahli hokum klien untuk pendapatkan informasi pendukung tentang LCA yang diserahkan oleh manajemen.

Pengujian rincian transaksi

5.Memeriksa dokumen yang dimiliki klien mengenai LCA

6.Mencari bukti eksistensi kondisi, situasi, atau serangkaian situasi yang menunjukkan ketidakpastian mengenai kemungkinan terjadinya kerugian pada suatu entitas dari litigasi, klaim dan penilaian.

Pengujian rincian saldo

7.Mencari informasi tentang LCA melalui pembacaan notulen rapat dewan komisaris, kontrak dan perjanjian serta jawaban konfirmasi bank mengenai jaminan pinjaman.

8.Menelusuri bukti periode dimana penyebab yang mendasari tindakan hokum terjadi

9.Mendapatkan bukti tentang tingkat probabilitas hasil yang tidak menguntungkan.

10.Memperoleh bukti tentang jumlah atau rentang kerugian yang potensial.Penyajian dan pengungkapan

11.Mengeluarkan suatu laporan standar dengan pendapat wajar tanpa pengecualian.

THANK YOU