paper

DESCRIPTION

Manajemen KeuanganTRANSCRIPT

BAB I

PENDAHULUAN

Kas merupakan aktiva yang paling likuid atau merupakan salah satu unsur aktiva lancar

yang paling tinggi likuiditasnya.Semakin besar jumlah kas yang dimiliki oleh suatu perusahaan

akan semakin tinggi pula tingkat likuiditasnya. Tetapi suatu perusahaan yang mempunyai tingkat

likuiditas yang tinggi karena adanya kas dalam jumlah yang besar berati tingkat perputaran kas

tersebut rendah dan mencerminkan over investment dalam kas dan berarti pula bahwa perusahaan

kurang efektif dalam mengelola kas. Jumlah kas yang relatif kecil akan diperoleh tingkat

perputaran kas yang tinggi dan keuntungan yang besar. Suatu perusahaan yang hanya mengejar

keuntungan tanpa memperhatikan likuiditasnya, mengakibatkan perusahaan kurang mampu

membayar keajibannya sewaktu-waktu.Oleh karena itu kas harus direncanakan dan diawasi

dengan baik.Baik penerimaan maupun penggunaannya.

1

BAB II

PEMBAHASAN

2.1 LAPORAN SUMBER DAN PENGGUNAAN KAS

Penyusunan Laporan Sumber dan Penggunaan Kas diperlukan langkah-langkah sebagai berikut.

1. Membandingkan dua neraca untuk menyusun perubahan pada masing-masing elemen

neraca.

2. Mengelompokkan perubahan-perubahan tersebut dalam kelompok perubahan yang

memperbesar kas dan kelompok yang memperkecil jumlah kas. Mengelompokkan

elemen-elemen dalam laporan Laba/Rugi atau laporan laba ditahan ke dalam kelompok

yang memperbesar kas dan kelompok yang memperkecil jumlah kas.

3. Mengadakan konsolidasi dari semua informasi tersebut ke dalam Laporan Sumber dan

Penggunaan Kas

Elemen-elemen dari neraca yang selalu diperhatikan berdasarkan penggolongan sebagai berikut:

1. Elemen-elemen aktiva lancer selain kas

2. Elemen-elemen aktiva tetap

3. Elemen-elemen dari modal baik modal sendiri maupun modal asing

4. Keuntungan perusahaan yang berasal dari operasi

Perubahan dari masing-masing elemen tersebut yang mempunyai efek memperbesar kas disebut

sebagai sumber kas. Dengan demikian adanya sumber kas dapat ditandai dengan

1. Berkurangnya aktiva lancer selain kas

Berkurangnya aktiva lancer selain kas adalah merupakan sumber dana yang menambah

kas. Misalnya berkurangnya piutang karena adanya perlunasan, akan masuk kedalam kas.

Begitu juga berkurangnya surat-surat berharga menunjukkan terjualnya surat-surat

berharga dan hasil penjualan tersebut akan menambah kas. Berkurangnya persediaan

berarti terjualnya persediaan dan hasil penjualan mengakibatkan bertambahnya kas.

2. Berkurangnya aktiva tetap

Berkurangnya aktiva tetap dapat terjadi karena adanya transaksi penjualan aktiva tetap

dan hasil penjualannya akan menambah kas. Disamping itu, berkurangnya aktiva tetap

karena depresiasi juga merupakan sumber dana yang menambah kas.

3. Bertambahnya hutang-hutang

2

Bertambahnya hutang jangka pendek maupun jangka panjang merupakan sumber dana

yang menambah kas.

4. Bertambahnya modal

Penambahan modal ke dalam perusahaan oleh pemiliknya, misalnya melalui penjualan

saham baru, akan menambah kas dan merupakan sumber dana.

5. Adanya keuntungan dari operasi perusahaan

Adanya laba ditahan, akan merupakan sumber dana dan memperbesar kas.

Sebaliknya, perubahan yang efeknya memperkecil kas merupakan penggunaan kas, yang

ditandai dengan :

1. Bertambahnya aktiva lancer selain kas

Disebabkan karena adanya transaksi pembelian, yang merupakan aliran kas keluar

perusahaan. Adanya pembelian jelas membutuhkan dana sehingga mengurangi kas yang

dimiliki perusahaan.

2. Bertambahnya aktiva tetap

Bertambahnya aktiva tetap dapat terjadi karena pembelian, ini berarti telah terjadi

pembelian.

3. Berkurangnya hutang

Berkurangnya hutang berarti telah terjadi pembayaran sehingga jumlah kas akan

berkurang.

4. Berkurangnya modal

Hal ini dapat terjadi karena perusahaan mengambil kembali saham-saham yang tertanam

dan ini berarti berkurangnya dana yang merupakan penggunaan dana.

5. Pembayaran dividen tunai

Dividen tunai dibayarkan dari laba neto sesudah pajak, pembayaran ini jelas merupakan

penggunaan dana.

6. Adanya kerugian

Terjadinya kerugian berarti perusahaan harus menutup kerugian tersebut dengan

mengurangi dana yang ada.

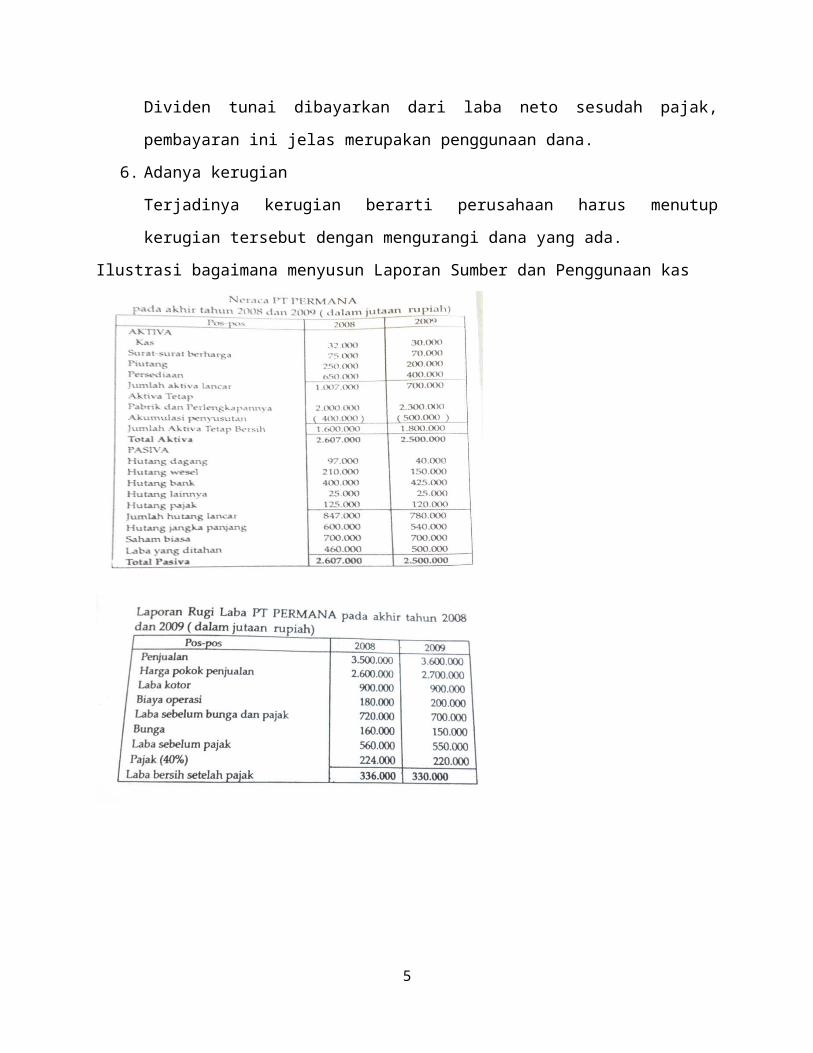

Ilustrasi bagaimana menyusun Laporan Sumber dan Penggunaan kas

3

4

Berdasarkan neraca dan laporan laba/rugi tersebut maka selanjutnya dapat dimulai langkah-

langkah penyusunan laporan sumber dan penggunaan dana. Sumber dan penggunaan dana yang

dianalisis adalah sumber dan penggunaan tahun 2009.

Langkah pertama adalah menyusun laporan perubahan neraca dan mengklasifikasikan

perubahan elemen-elemennya ke dalam perubahan yang meningkatkan kas (sumber dana) dan

perubahan yang menurunkan kas (penggunaan dana).

Dari laporan perubahan neraca dapat diketahui elemen-elemen yang merupakan sumber

kas dan elemen-elemen penggunaan kas.

Langkah berikutnya perlu menghitung dana yang bersumber dari operasi. Dana dari

operasi bersumber dari laba bersih 2008 sebesar Rp. 330.000 juta dan penyusutan Rp. 100.000

juta. Dana tersebut sebagian digunakan untuk membayar dividen, yang dapat dibuktikan dari

laporan laba ditahan 2009, yang dapat dirinci sebagai berikut ini dalam jutaan.

Laba ditahan awal 2009 (akhir 2008) Rp. 460.000

Laba bersih 2009 Rp. 330.000 +

Laba ditahan yang tersedia 2009 Rp. 790.000

Laba ditahan 2009 Rp. 500.000 -

Dividen tunai 2009 Rp. 290.000

Langkah terakhir dapat disusun laporan sumber dan penggunaan dana.

5

Berdasarkan laporan sumber dan penggunaan kas tersebut dapat diperoleh beberapa

catatan. Penggunaan kas yang utama adalah untuk menambah aktiva tetap, membayar dividen

dan membayar hutang (hutang dagang, hutang wesel, dan hutang jangka panjang). Penggunaan

kas ini terutama dibelanjai dari operasi (laba bersih dan penyusutan), terjudulnya persediaan dan

tertagihnya piutang. Ternyata penggunaan kas lebih besar Rp. 2.000 juta sehingga kas berkurang

sebesar Rp. 2.000 juta pula.

2.2 LAPORAN SUMBER DAN PENGGUNAAN MODAL KERJA

Pengertian modal kerja disini adalah, modal kerja neto yaitu kelebian aktiva lancar

(current assets) di atas hutang lancar (current liabilities) apabial suatu saat modal kerja lebih

besar dari pada modal kerja sebelumnya, berarti terjadi kenaikan modal kerja lebih besar dari

pada penggunaanya, demikian pula sebaiknya. Untuk melakukan analisis perlu di ketahui

penyebab perubahan tersebut. Adapun tujuan dari analisis sumber dan penggunaan modal kerja

adalah untuk mendapatkan informasi tentang perubahan modal kerja perusahaan serta sebab-

sebab perubahan tersebut yang di kenal sumber modal kerja dan penggunaan modal kerja pada

satu periode. Informasi ini sangat penting untuk menilai kemampuan perusahaan dalam

mengelola dana (modal kerja) untuk membiayai oprasi perusahaan modal kerja yang di maksud

adalah modal kerja bersih yaitu selisih lebih aktiva lancar dan utang lancar

Sumber Modal Kerja :

Hasil operasi perusahaan,

Keuntungan penjualan surat-surat berharga (investasi jangka pendek)

Penjualan aktiva tidak lancar,

Penjualan saham atau obligasi,

Penerimaan pinjaman jangka panjang

Bertambahnya modal

Penggunaan Modal Kerja:

Pembayaran biaya operasi perusahaan,

Kerugian penjualan surat-surat berharga (invest jk pendek),

Pembelian aktiva tidak lancar,

Pembelian kembali saham atau obligasi,

6

Pembayaran pinjaman jangka panjang

Pembentukan dana untuk tujuan tertentu

Berkurangnya modal

Bertambahnya aktiva tetap

Prosedur analisis sumber dan penggunaan modal kerja :

Menentukan besarnya perubahan modal kerja

Mengidentifikasi dan menentukan besarnya sumber modal kerja

Mengidentifikasi dan menentukan besarnya penggunaan modal kerja

Membuat laporan tentang sumber dan penggunaan modal kerja

Langkah-langkah dalam penyusunan laporan sumber dan penggunaan modal kerja :

1) Menyusun laporan perubahan modal kerja.

2) Mengelompokan perubahan unsur-unsur non current account yang dapat memperbesar

dan memperkecil modal kerja.

3) Mengelompokan unsur-unsur dalam laporan laba rugi dan laba di tahan kedalam

kelompok perubahan yang memperbesar atau memperkecil modal kerja.

4) Menyusun laporan sumber dan penggunaan modal kerja.

Laporan Perubahan Modal Kerja :

PT PERMANA

LAPORAN PERUBAHAN MODAL KERJA

KETERANGAN 2008 2009 BERTAMBAH

BERKURANG

Aktiva Lancar

Kas 32,000 30,000 2,000

Surat-surat berharga 75,000 70,000 5,000

Piutang 250,000 200,000 50,000

Persediaan 650,000 400,000 250,000

7

Total aktiva Lancar 1,007,000 700,000 307,000

Hutang Lancar

Hutang dagang 87,000 40,000 (47,000)

Hutang wesel 210,000 150,000 (60,000)

Hutang bank 400,000 425,000 25,000

Hutang pajak 125,000 120,000 (5.000)

Total hutang lancar 847,000 760,000 (87,000)

Berkurangnya modal 220,000

Dengan demikia, selama 2011-2012 terjadi penurunan modal kerja sebesar Rp 220.000 juta. Ini

menunjukkan bahwa penggunaan modal kerja lebih besar dari pada sumbernya laporan sumber

dan penggunaan modal kerja dapat di susun dengan melihat kembali laporan perubahan naraca

dan perhitungan dari operasi dan cash dividend.

PT PERMANA

LAPORAN

SUMBER DANENGGUNAAN MODAL KERJA

PERIODE 2011-2012

(dalam Rp. 000.000,00)

Sumber Penggunaan

Dana dari operasi

Laba bersih 330.000

Penyusutan 100.000

Penurunan modal

Kerja 220.000

Dividen 290.000

Penambahan aktiva tetap 300.000

Penurunan hutang jangka

Panjang 60.000

Jumblah 650.000 Jumblah 650.000

8

Dari laporan tersebut dapat dilihat bahwa penurunan modal kerja sebesar Rp 220 juta

diantaranya adalah untuk menambah aktiva tetap

2.3 PENGERTIAN MARKET VALUE ADDED (MVA)

Young & O’Byrne (2001:26) menyatakan bahwa Market Value Added (MVA) adalah

perbedaan antara nilai pasar perusahaan (termasuk ekuitas dan utang) dan modal keseluruhan

yang diinvestasikan dalam perusahaan. MVA secara teknis diperoleh dengan cara mengalikan

selisih antara harga pasar per lembar saham (stock price per share) dan nilai buku per lembar

saham (book value per share). Nilai pasar adalah nilai perusahaan. Yakni jumlah nilai pasar dari

semua tuntutan modal terhadap perusahaan oleh pasar modal pada tanggal tertentu. MVA

meningkat hanya jika modal yang diinvestasikan mendapatkan angka pengembalian lebih besar

dari pada biaya modal. Semakin besar MVA, semakin baik. MVA yang negatif berarti nilai dari

investasi yang dijalankan manajemen kurang dari modal yang diserahkan kepada perusahaan

oleh pasar modal, yang berarti bahwa kekayaan telah dimusnahkan (Young, 2001:27).

MVA merupakan suatu ukuran yang digunakan untuk mengukur keberhasilan dalam

memaksimalkan kekayaan pemegang saham dengan mengalokasikan sumber-sumber yang

sesuai.MVA juga merupakan indikator yang dapat mengukur seberapa besar kekayaan

perusahaan yang telah diciptakan untuk investornya atau MVA menyatakan seberapa besar

kemakmuran yang telah dicapai.

1. Tahapan Nilai Tambah Pasar

Rumus untuk mencari Nilai MVA adalah :

MVA = nilai pasar – modal yang diinvestasikan

MVA = (nilai pasar dari ekuitas+nilai pasar dari utang+bunga minoritas)-(modal yang

diinvestasikan).

− Menghitung nilai pasar dari ekuitas (MV of Equity)

MV of Equity = (harga saham akhir tahun buku perusahaan) X (jumlah saham yang beredar pada

periode tersebut).

− Menghitung nilai pasar dari utang

9

Nilai pasar dari utang dapat dilihat dari laporan keuangan perusahaan yang dipublikasikan oleh

perusahaan namun jika tidak tersedia kita dapat menggunkan nilai buku dengan asumsi bahwa

analisis diluar perusahaan akan lebih mengandalkan nilai buku dari hutang.

− Menghitung bunga minoritas

Nilai bunga minoritas dapat dilihat dari laporan keuangan perusahaan yang dipublikasikan.

− Menghitung modal yang diinvestasikan

Modal yang diinvestasikan dapat dihitung dengan menjumlahkan jumlah hutang jangka pendek,

pinjaman bank/sewa guna usaha/obligasi jangka panjang, kewajiban pajak tangguhan, kewajiban

jangka panjang lainnya, hak minoritas atas aktiva bersih anak perusahaan serta ekuitas.

2. Market Value Added (MVA)

Young O’Byrne (2001:26) menyatakan bahwa Market Value Added (MVA) adalah

perbedaan antara nilai pasar perusahaan (termasuk ekuitas dan utang ) dan modal keseluruhan

yang diinvestasikan dalam perusahaan.

Market Value Added = nilai pasar-modal yang diinvestasikan

MVA = (nilai pasar dari ekuitas + nilai pasar dari utang + bunga minoritas – (modal yang

diinvestasikan).

Rumus yang telah dikemukakan sebelumnya dapat memperlihatkan bahwa nilai MVA

akan bernilai positif jika nilai pasar kebih besar dari pada modal yang diinvestasikan. MVA

dengan kata lain akan bernilai positif jika kapitalisasi pasar lebih besar dibandingkan modal yang

diinvestasikan.

2.4 ECONOMIC VALUE ADDED

EVA adalah metode manajemen keuangan untuk mengukur laba ekonomi dalam suatu

perusahaan yang menyatakan bahwa kesejahteraan hanya dapat tercipta manakala perusahaan

mampu memenuhi semua biaya operasi dan biaya modal. Economic Value Added (EVA)

merupakan keuntungan operasional setelah pajak, dikurangi biaya modal yang digunakan untuk

menilai kinerja perusahaan dengan memperhatikan secara adil harapan-harapan para pemegang

10

saham dan kreditur. Asumsinya adalah bahwa jika kinerja manajemen baik/ efektif (dilihat dari

besarnya nilai tambah yang diberikan), maka akan tercermin pada peningkatan harga saham

perusahaan. Di Indonesia metode EVA dikenal dengan sebutan metode Nilai Tambah Ekonomi

Tujuan dan Perhitungan Economic Value Added (EVA)

EVA memberikan pengukuran yang lebih baik atas nilai tambah yang diberikan perusahaan

kepada pemegang saham. Oleh karena itu manajer yang menitik beratkan pada EVA dapat

diartikan telah beroperasi pada cara-cara yang konsisten untuk memaksimalkan kemakmuran

pemegang saham.

Menurut S. David Young dan Stephen F. Obyrne (2001: 32), dalam pengukuran kinerja EVA

dapat dihitung sebagai berikut:

Penjualan Bersih xxx

Biaya operasi xxx _

Laba operasi sebelum pajak (EBIT) xxx

Pajak xxx _

Laba operasi bersih sesudah pajak (NOPAT) xxx

Biaya modal (modal yang diinvestasikan x biaya modal) xxx _

EVA xxx

Perhitungan Economic Value Added (EVA) yang diharapkan dapat mendukung penyajian

laporan keuangan sehingga akan mempermudah para pemakai laporan keuangan diantaranya

para investor, kreditur, karyawan, pelanggan, dan pihak-pihak yang berkepentingan lainnya. Ada

beberapa pendekatan yang dapat digunakan untuk mengukur EVA, tergantung dari struktur

modal dari perusahaan.

Menurut Tandelilin (2001: 196), rumus yang digunakan dalam perhitungan EVA adalah sebagai

berikut:

EVA = Laba bersih operasi setelah dikurangi pajak – besarnya biaya modal operasi dalam rupiah

setelah dikurangi pajak.

EVA = [ Laba operasi sebelum pajak (1 – Pajak)] - [(Modal Operasi) (Presentase biaya modal

setelah pajak)]

11

Menurut Iramani & Febrian (2005), secara sederhana EVA dirumuskan sebagai berikut:

EVA = Net Operating Profit After Tax (NOPAT) – Cost of Capital (COC)

Keterangan:

NOPAT = EBIT – Beban Pajak

COC = Biaya Modal

EBIT = Laba operasi sebelum bunga dan pajak

Namun, apabila dalam struktur perusahaan terdiri dari hutang dan modal sendiri, secara

sistematis EVA dapat dirumuskan sebagai berikut:

EVA= NOPAT – (WACC x TA)

Keterangan:

NOPAT = Laba bersih operasi setelah pajak

WACC = Biaya modal rata-rata tertimbang (Weighted Average Cost of Capital)

TA = Total Asset

Dari perhitungan akan diperoleh kesimpulan dengan interprestasi sebagai berikut:

Jika EVA > 0, hal ini menunjukan terjadi nilai tambah ekonomis bagi perusahaan.

Jika EVA < 0, hal ini menunjukan tidak terjadi nilai tambah ekonomis bagi perusahaan.

Jika EVA = 0, hal ini menunjukan posisi “impas” karena laba telah digunakan untuk membayar

kewajiban kepada penyandang dana baik kreditur maupun pemegang saham.

2.5 KELEBIHAN DAN KEKURANGAN ECONOMIC VALUE ADDED (EVA)

Kelebihan Economic Value Added (EVA), antara lain:

1. Bermanfaat sebagai penilai kinerja yang berfokus pada penciptaan nilai (value creation)

membuat perusahaan lebih memperhatikan struktur modal, dan dapat digunakan untuk

12

mengidentifikasi kegiatan atau proyek yang memberikan pengembalian dari pada biaya

modal.

2. Manajemen dipaksa untuk mengetahui berapa the true cost of capital dari bisnisnya

sehingga tingkat pengembalian bersih dari modal yang merupakan hal sesungguhnya

menjadi perhatian para investor dapat diperlihatkan secara jelas.

3. Nilai Tambah Ekonomis fokus penilaian kerja perusahaan pada penciptaan nilai yaitu

memaksimalkan nilai perusahaan dan meningkatkan nilai pemegang saham. Sehingga

para manajer akan berfikir dan bertindak seperti halnya pemegang saham. Manajer

memilih investasi yang memaksimalkan tingkat pengembalian dan meminimkan tingkat

biaya modal sehingga nilai perusahaan dapat diminimumkan.

4. Nilai Tambah Ekonomis dapat digunakan untuk mengidentifikasi proyek yang

memberikan pengembalan yang lebih tinggi daripada biaya modalnya. Proyek yang

memberikan nilai sekarang dari total Nilai Tambah Ekonomis yang positif menunjukkan

bahwa proyek tersebut menciptakan nilai perusahaan.

5. Selain kelebihan yang dimiliki, Economic Value Added (EVA) juga mempunyai beberapa

kelemahan, diantaranya sebagai berikut:

6. Nilai Tambah Ekonomis hanya menggambarkan penciptaan nilai pada suatu tahun

tertentu. Seperti diketahui nilai suatu perusahaan adalah merupakan akumulasi Nilai

Tambah Ekonomis selama umur perusahaan. Dengan demikian, bisa saja suatu

perusahaan memiliki Nilai Tambah Ekonomis positif pada tahun yang berlaku, tetapi

nilai perusahaan tersebut rendah karena Nilai Tambah Ekonomis dimasa mendatang

negative.

7. Proses perhitungan Nilai Tambah Ekonomis memerlukan estimasi atas biaya modal dan

estimasi ini terutama untuk perusahaan-perusahaan yang belum go public sulit dilakukan

dengan tepat.

8. Dalam perhitungan Nilai Tambah Ekonomis masih disasarkan pada laporan keuangan

yang memungkinkan dapat direkayasa pembukuannya untuk mendapatkan Nilai Tambah

Ekonomis yang positif.

Kelebihan dan Kekurangan Market Value Added (MVA)

13

MVA merupakan ukuran tunggal dan dapat berdiri sendiri yang tidak membutuhkan analisis

trend maupun norma industry sehingga bagi pihak manajemen dan penyedia dana akan lebih

mudah dalam menilai kinerja perusahaan. Sedangakan kelemahan MVA adalah, MVA hanya

dapat diaplikasikan pada perusahaan yang sudah go public saja.

BAB III

KESIMPULAN

Laporan sumber dan penggunaan kas ini sangat penting, karena dapat dipergunakan

sebagai dasar dalam merencanakan kebutuhan kas di masa mendatang dan kemungkinan sumber-

sumber yang ada, atau dapat digunakan sebagai dasar perencanaan dan peramalan kebutuhan kas

14

atau cash flow di masa yang akandatang. Sedangkan bagi para kreditor atau bank dengan laporan

cash flow ini akan dapat menilai kemampuan perusahaan dalam membayar bunga atau

mengembalikan pinjamannya.Selain itu kas sangat berperan dalam menentukan kelancaran

kegiatan perusahaan.

15