determinan luas pengungkapan modal intelektual …lib.unnes.ac.id/17590/1/7211409017.pdf ·...

TRANSCRIPT

i

DETERMINAN LUAS PENGUNGKAPAN MODAL

INTELEKTUAL PADA PERBANKAN

TAHUN 2009-2011

SKRIPSI

Untuk Memperoleh Gelar Sarjana Ekonomi

Pada Universitas Negeri Semarang

Oleh

Henggar Malika Purna Cahya

NIM 7211409017

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS NEGERI SEMARANG

2013

ii

iii

iv

PERNYATAAN

Saya menyatakan bahwa yang tertulis di dalam skripsi ini benar-benar

hasil karya saya sendiri, bukan jiplakan dari karya tulis orang lain, baik sebagian

atau seluruhnya. Pendapat atau temuan orang lain yang terdapat dalam skripsi ini

dikutip atau dirujuk berdasarkan kode etik ilmiah. Apabila dikemudian hari

terbukti skripsi ini adalah hasil jiplakan dari karya tulis orang lain, maka saya

bersedia menerima sanksi sesuai dengan ketentuan yang berlaku.

Semarang, Juni 2013

Henggar Malika Purna Cahya

NIM 7211409017

v

MOTTO DAN PERSEMBAHAN

MOTTO:

“Karena sesungguhnya sesudah kesulitan itu ada kemudahan, sesungguhnya

sesudah kesulitan itu ada kemudahan. Maka apabila kamu telah selesai (dari

suatu urusan), kerjakanlah dengan sungguh-sungguh (urusan) yang lain, dan

hanya kepada Tuhanmu-lah hendaknya kamu berharap.” (QS. Al-Insyirah:

6-8)

“Berdoalah kepada-Ku, niscaya akan Kuperkenankan bagimu ...”(QS. Al-

Mu’min: 60)

PERSEMBAHAN

Skripsi ini saya persembahkan untuk:

Kedua orang tuaku Bapak Eko Setyo Budi

dan Ibu Eny Setyo Wati tercinta yang selalu

memberi kasih sayang, semangat, doa, dan

dukungan.

Kakakku Inggri Santya Dewi, dan adikku

(Alm) Conie Berthiara Fatma, Monica Putri

Amelia Rizky tercinta yang memberikan

semangat dan doa.

Adi Hendriawan yang selalu memberikan

doa serta dukungan.

Sahabat dan teman terbaikku yang menjadi

penyemangatku.

Teman-teman Akuntansi A 2009.

Almamaterku.

vi

KATA PENGANTAR

Puji syukur kehadirat Tuhan Yang Maha Esa yang telah melimpahkan

rahmat dan hidayah-Nya, karena penulis dapat menyelesaikan skripsi dengan

judul: “Determinan Luas Pengungkapan Modal Intelektual pada Perbankan Tahun

2009-2011”. Penulis menyadari dalam penyusunan skripsi ini telah mendapatkan

bantuan, dukungan dan bimbingan dari berbagai pihak, maka dengan rasa hormat

penulis menyampaikan ucapan terimakasih yang sebesar-besarnya kepada:

1. Prof. Dr. Fathur Rokhman, M.Hum, Rektor Universitas Negeri Semarang.

2. Dr. S. Martono, M.Si, Dekan Fakultas Ekonomi Universitas Negeri

Semarang.

3. Drs. Fachrurrozie, M.Si, Ketua Jurusan Akuntansi Fakultas Ekonomi

Universitas Negeri Semarang

4. Drs. Heri Yanto, MBA, Ph.D, Dosen pembimbing I yang telah berkenan

memberikan bimbingan, pengarahan, dan motivasi dalam penyelesaian skripsi

ini.

5. Nanik Sri Utaminingsih, S.E., M.Si., Akt, Dosen pembimbing II yang telah

berkenan memberikan bimbingan, pengarahan, dan motivasi dalam

penyelesaian skripsi ini.

6. Indah Anisykurlillah, S.E., M.Si., Akt, Dosen penguji skripsi yang telah

memberikan masukan sehingga skripsi ini menjadi lebih baik.

vii

7. Drs. Sukardi Ikhsan, M.Si, Dosen wali Akuntansi A 2009 yang memberikan

bimbingan, pengarahan dan motivasi selama penulis menimba ilmu di

Universitas Negeri Semarang.

8. Seluruh Bapak/ibu Dosen Fakultas Ekonomi Universitas Negeri Semarang

yang telah memberikan bimbingan, pengarahan dan bantuan selama penulis

menimba ilmu di Universitas Negeri Semarang.

9. Seluruh staf dan karyawan Fakultas Ekonomi Universitas Negeri Semarang

yang telah membantu dalam proses perkuliahan.

10. Semua pihak-pihak yang telah membantu dalam proses penyelesaian skripsi

ini.

Dalam penyusunan skripsi ini masih banyak kekurangan, oleh karena itu

penulis mengaharapkan segala kritik dan saran. Penulis berharap semoga skripsi

ini dapat bermanfaat bagi pihak-pihak yang berkepentingan.

Semarang, 3 Juni 2013

Penulis

viii

SARI

Cahya, Henggar Malika Purna. 2013. “Determinan Luas Pengungkapan ModalIntelektual pada Perbankan Tahun 2009-2011”. Skripsi. Jurusan Akuntansi.Fakultas Ekonomi. Univesitas Negeri Semarang. Pembimbing I: Drs. Heri Yanto,MBA. Ph.D., Pembimbing II: Nanik Sri Utaminingsih, S.E,M.Si, Akt.

Kata Kunci: Pengungkapan Modal Intelektual, Kinerja Modal Intelektual,Tingkat Utang, Ukuran Dewan Komisaris, Jumlah Rapat Dewan Komisaris,Ukuran Komite Audit, Konsentrasi Kepemilikan Saham, Umur Listing.

Pengungkapan modal intelektual merupakan informasi yang bernilai bagiinvestor untuk mengurangi ketidakpastian mengenai prospek ke depan danmemfasilitasi ketepatan penilaian terhadap perusahaan. Tingginya peran modalintelektual di era ekonomi masa kini ketika sumber daya manusia dan ilmupengetahuan merupakan sumber keunggulan kompetitif perusahaan menjadialasan atas pentingnya kepemilikan modal intelektual oleh suatu perusahaan.

Tujuan penelitian ini adalah menganalisis pengaruh kinerja modalintelektual, tingkat utang, ukuran dewan komisaris, jumlah rapat dewan komisaris,ukuran komite audit, konsentrasi kepemilikan saham dan umur listing terhadapluas pengungkapan modal intelektual. Variabel independen dalam penelitian iniyaitu kinerja modal intelektual, tingkat utang, ukuran dewan komisaris, jumlahrapat dewan komisaris, konsentrasi kepemilikan saham. Umur listing merupakanvariabel pengendali dalam penelitian ini, serta luas pengungkapan modalintelektual sebagai variabel dependen.

Sampel penelitian adalah perusahaan perbankan yang terdaftar di BursaEfek Indonesia (BEI) pada periode penelitian tahun 2009 sampai 2011. Sampeldipilih menggunakan metode purposive sampling dan diperoleh 75 pengamatanyang menjadi sampel. Alat analisis yang digunakan adalah regresi bergandadengan pemenuhan uji asumsi klasik.

Hasil dari penelitian ini menunjukkan bahwa ukuran dewan komisaris,jumlah rapat dewan komisaris, dan ukuran komite audit berpengaruh positifterhadap luas pengungkapan modal intelektual. Sedangkan, kinerja modalintelektual, tingkat utang, dan konsentrasi kepemilikan saham tidak berpengaruhterhadap luas pengungkapan modal intelektual. Saran bagi penelitian selanjutnya,supaya menggunakan jenis perusahaan lain sehingga hasilnya dapat digeneralisasidan menggunakan pengukuran yang berbeda seperti debt to asset ratio.

ix

ABSTRACT

Cahya, Henggar Malika Purna. 2013. “Determinants of Width of IntellectualCapital Disclosure on Banking 2009-2011”. Final Project. AccountingDepartment. Faculty of Economics. Semarang State University. Advisor I: Drs.Heri Yanto, MBA. Ph.D., Advisor II: Nanik Sri Utaminingsih , S.E, M.Si, Akt.

Keywords: Intellectual Capital Disclosure, Intellectual Capital Performance,Leverage, Board of Comissioners Size, Number of Board of CommissionersMeetings, Audit Committee Size, Concentrated Ownership and Listing age.

Intellectual capital disclosure is valuable information for lesseninguncertainty of prospect. This information provides facilitation to decision makersin determining the price of entity. The roles of intellectual capital are veryimportant in this economic era due to the use of human resources and knowledgeas competitive advantage. In the other words, intellectual capital will be one of themain reasons for the existing of the company.

The objective of this study is to analyze the influence of intellectualcapital performance, leverage, board of commissioner size, concentratedownership and listing age on the width of intellectual capital disclosure.Independent variables in this research are performance intellectual capital,leverage, board of commissioner size, number of commissioner board meetings,audit committee size, and concentrated ownership. In addition, listing agebecomes a control variable. The width of intellectual capital disclosure is adependent variable.

The samples of this study were taken from banking companies listed onIndonesia Stock Exchange, with observation period of 2009 until 2011. Byemploying purposive sampling method, the study collected data from 75companies listed in Indonesia Stock Exchange. The study uses multiple-regressionanalysis by testing classical assumptions.

The results show that board of commissioner size, number ofcommissioner meetings, audit committee size affect significantly on the width ofintellectual capital disclosure. While, intellectual capital performance, leverage,and concentrated ownership do not have significant effect on the width ofintellectual capital disclosure. In future research should use different type ofcompany to understand the model. Moreover, future research should use othermeasurement such as debt to asset ratio.

x

DAFTAR ISI

Halaman

HALAMAN JUDUL................................................................................................ i

PERSETUJUAN PEMBIMBING .......................................................................... ii

PENGESAHAN KELULUSAN ........................................................................... iii

PERNYATAAN..................................................................................................... iv

MOTTO DAN PERSEMBAHAN ...........................................................................v

KATA PENGANTAR. .......................................................................................... vi

SARI..................................................................................................................... viii

ABSTRACT........................................................................................................... ix

DAFTAR ISI. ...........................................................................................................x

DAFTAR TABEL..................................................................................................xv

DAFTAR GAMBAR. ......................................................................................... xvii

DAFTAR LAMPIRAN...................................................................................... xviii

BAB 1 PENDAHULUAN. ....................................................................................1

1.1 Latar Belakang ......................................................................................1

1.2 Rumusan Masalah .................................................................................9

1.3 Tujuan Penelitian...................................................................................9

1.4 Kegunaan Penelitian........................................................................... 10

BAB II TELAAH TEORI.....................................................................................11

2.1 Teori Legetimasi ...............................................................................11

2.2 Stakeholder Theory ...........................................................................12

2.3 Teori Agensi. ....................................................................................13

xi

2.4 Signalling Theory..............................................................................14

2.5 Modal Intellektual.............................................................................16

2.5.1 Definisi Modal Intelektual. ...................................................16

2.5.2 Komponen Modal Intelektual. ..............................................17

2.6 Pengungkapan Sukarela Modal Intelektual. .....................................19

2.7 Kinerja Modal Intelektual. ................................................................24

2.7.1 Model Pulic. ..........................................................................25

2.7.1.1 Value Added Capital Employed (VACA). ...............27

2.7.1.2 Value Added Human Capital (VAHU). ...................27

2.7.1.3 Structural Capital Value Added (STVA). ................28

2.8 Tingkat Utang. ..................................................................................29

2.9 Struktur Corporate Governance. ......................................................30

2.9.1 Ukuran Dewan Komisaris. ....................................................32

2.9.2 Jumlah Rapat Dewan Komisaris. ..........................................34

2.9.3 Ukuran Komite Audit............................................................34

2.9.4 Jumlah Rapat Komite Audit..................................................36

2.9.5 Konsentrasi Kepemilikan Saham. .........................................36

2.10 Umur Listing. ....................................................................................37

2.11 Penelitian Terdahulu. ........................................................................37

2.12 Kerangka Pemikiran Teoritis. ...........................................................40

2.13 Pengembangan Hipotesis. .................................................................44

2.13.1 Pengaruh Kinerja Modal Intelektual terhadap

Luas pengungkapan Modal Intelektual. ................................44

xii

2.13.2 Pengaruh Tingkat Utang terhadap Luas Pengungkapan

Modal Intelektual. .................................................................46

2.13.3 Pengaruh Struktur Corporate Governance terhadap

Luas Pengungkapan Modal Intelektual.................................47

2.13.3.1 Pengaruh Ukuran Dewan Komisaris terhadap

Luas Pengungkapan Modal Intelektual...................47

2.13.3.2 Pengaruh Jumlah Rapat Dewan Komisaris

terhadap Luas Pengungkapan Modal Intelektual....48

2.13.3.3 Pengaruh Ukuran Komite Audit terhadap

Luas Pengungkapan Modal Intelektual...................48

2.13.3.4 Pengaruh Jumlah Rapat Komite Audit terhadap

Luas Pengungkapan Modal Intelektual...................49

2.13.3.5 Pengaruh Konsentrasi Kepemilikan Saham

terhadap Luas Pengungkapan Modal Intelektual....50

BAB III METODE PENELITIAN.........................................................................52

3.1 Jenis Dan Desain Penelitian ................................................................52

3.2 Populasi, Sampel, dan Teknik Pengambilan Sampel ..........................52

3.3 Variabel Penelitian dan Definisi Operasional .....................................52

3.3.1 Variabel Terikat atau Dependen Variable ...........................53

3.3.2 Variabel Bebas atau Independen Variable............................56

3.3.3 Variabel Pengendali. .............................................................61

3.4 Metode Pengumpulan Data .................................................................63

3.5 Metode Analisis Data ..........................................................................64

xiii

3.5.1 Analisis Statistik Diskriptif .....................................................64

3.5.2 Uji Asumsi Klasik ..................................................................64

3.5.3 Pengujian Hipotesis ................................................................67

BAB IV HASIL PENELITIAN DAN PEMBAHASAN.......................................70

4.1 Data Penelitian. ...................................................................................70

4.1.1 Deskripsi Obyek Penelitian. ....................................................70

4.2 Hasil Penelitian. ..................................................................................71

4.2.1 Analisis Statistik Deskriptif.....................................................71

4.2.2 Hasil Uji Asumsi Klasik..........................................................82

4.2.3 Analisis Regresi Berganda. .....................................................91

4.2.4 Uji Hipotesis............................................................................93

4.3 Pembahasan.........................................................................................99

4.3.1 Pengaruh Kinerja Modal Intelektual terhadap

Luas Pengungkapan Modal Intelektual. ..................................99

4.3.2 Pengaruh Tingkat Utang terhadap Luas Pengungkapan

Modal Intelektual. .................................................................101

4.3.3 Pengaruh Ukuran Dewan Komisaris terhadap

Luas Pengungkapan Modal Intelektual. ................................103

4.3.4 Pengaruh Jumlah Rapat Dewan Komisaris terhadap

Luas Pengungkapan Modal Intelektual. ................................103

4.3.5 Pengaruh Ukuran Komite Audit terhadap Luas

Pengungkapan Modal Intelektual. .........................................104

xiv

4.3.6 Pengaruh Konsentrasi Kepemilikan Saham terhadap

Luas Pengungkapan Modal Intelektual. ................................105

4.3.7 Pengaruh Variabel Pengendali terhadap

Luas Pengungkapan Modal Intelektual. ................................106

BAB V PENUTUP..............................................................................................107

5.1 Simpulan............................................................................................107

5.2 Saran..................................................................................................109

DAFTAR PUSTAKA ..........................................................................................111

LAMPIRAN.........................................................................................................117

xv

DAFTAR TABEL

Halaman

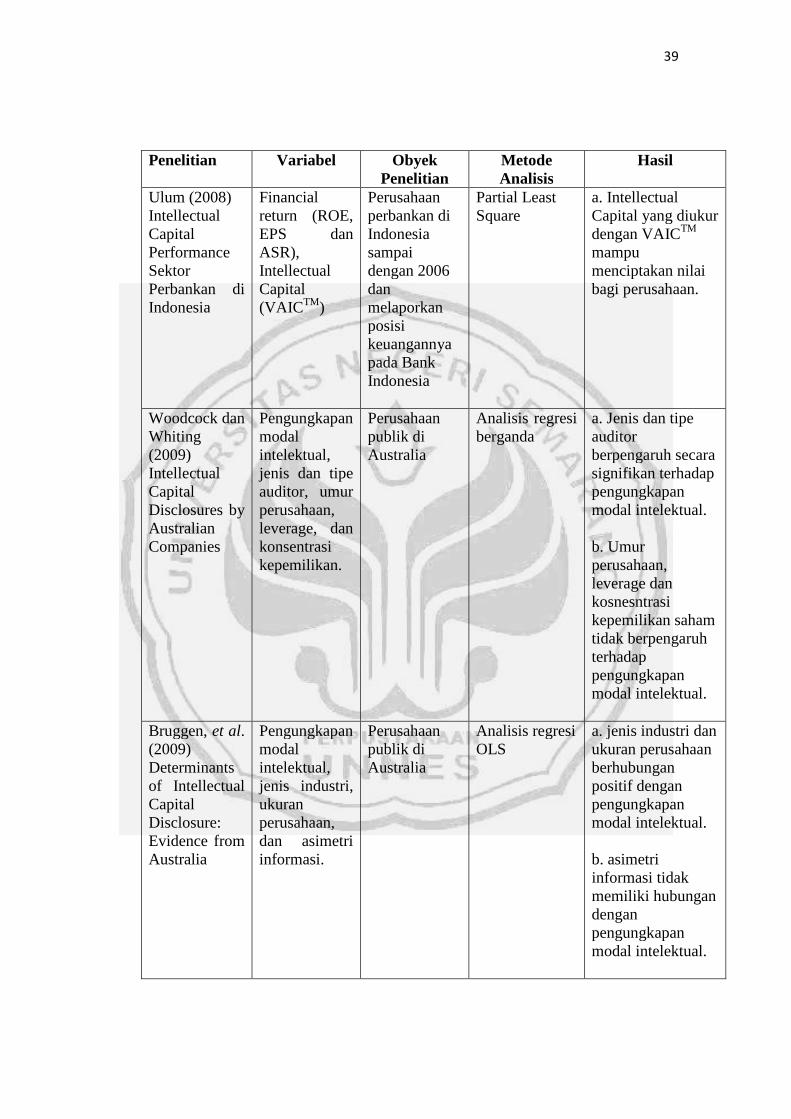

Tabel 2.1 Penelitian Terdahulu .........................................................................38

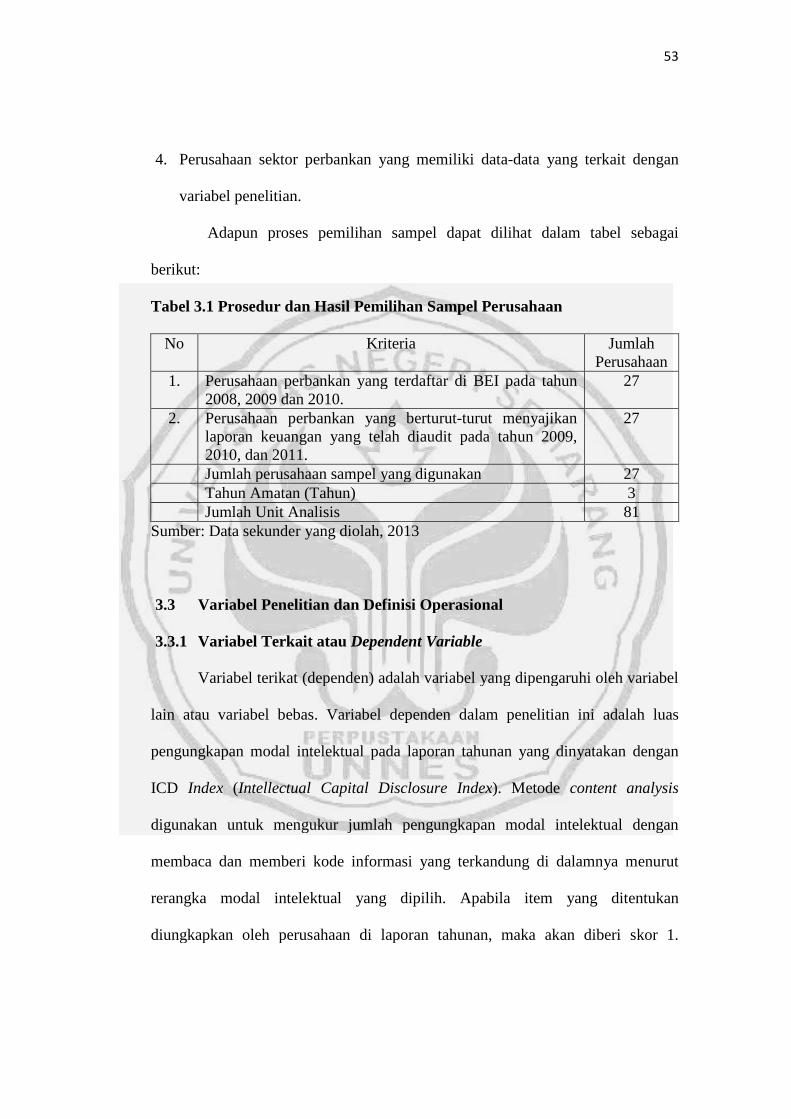

Tabel 3.1 Prosedur dan Hasil Pemilihan Sampel Perusahaan...........................53

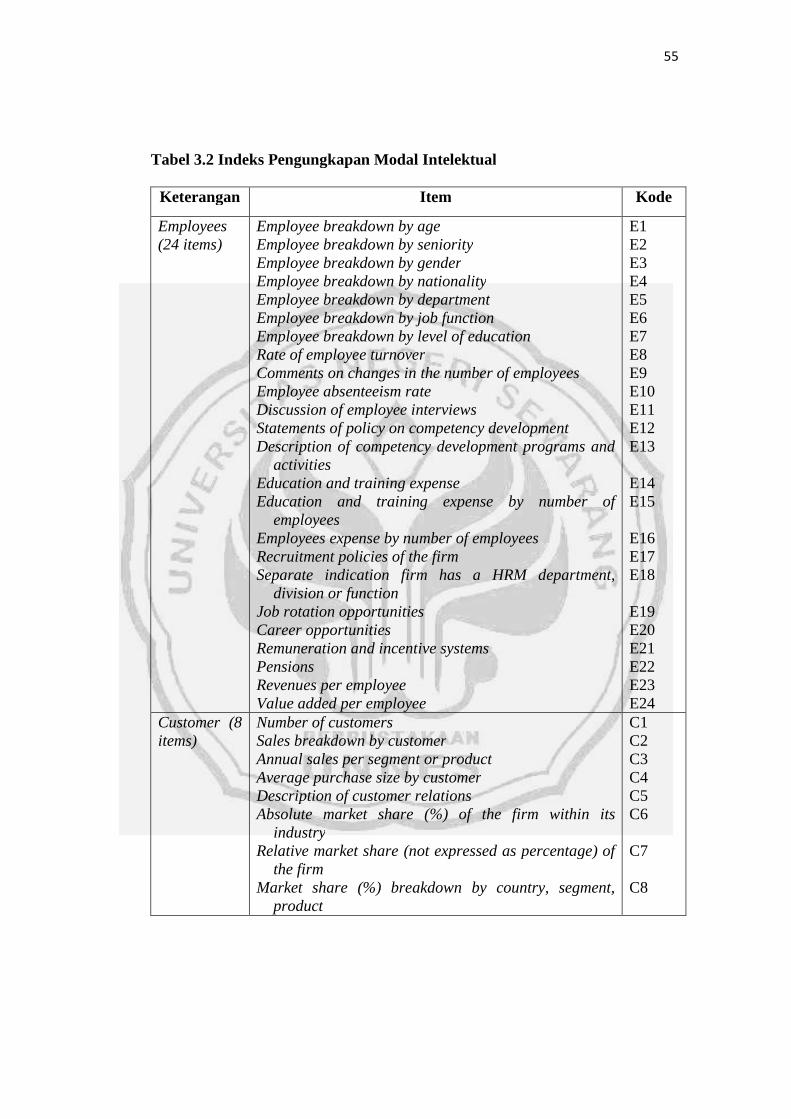

Tabel 3.2 Indeks Pengungkapan Modal Intelektual..........................................55

Tabel 3.3 Definisi Operasional Variabel. .........................................................62

Tabel 3.4 Nilai Durbin Watson.........................................................................65

Tabel 4.1 Ikhtisar Pemilihan Sampel. ...............................................................71

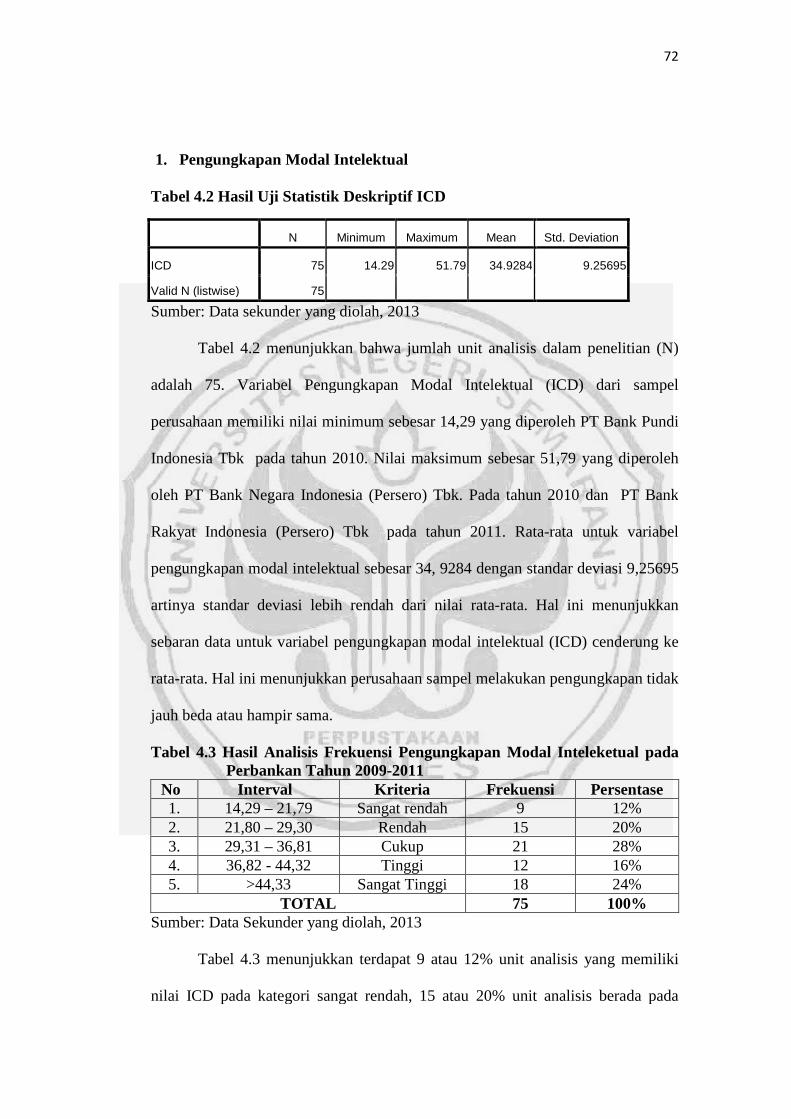

Tabel 4.2 Hasil Uji Statistik Deskriptif ICD.....................................................72

Tabel 4.3 Hasil Analisis Frekuensi Pengungkapan Modal Intelektual

pada Perbankan Tahun 2009-2011. ..................................................72

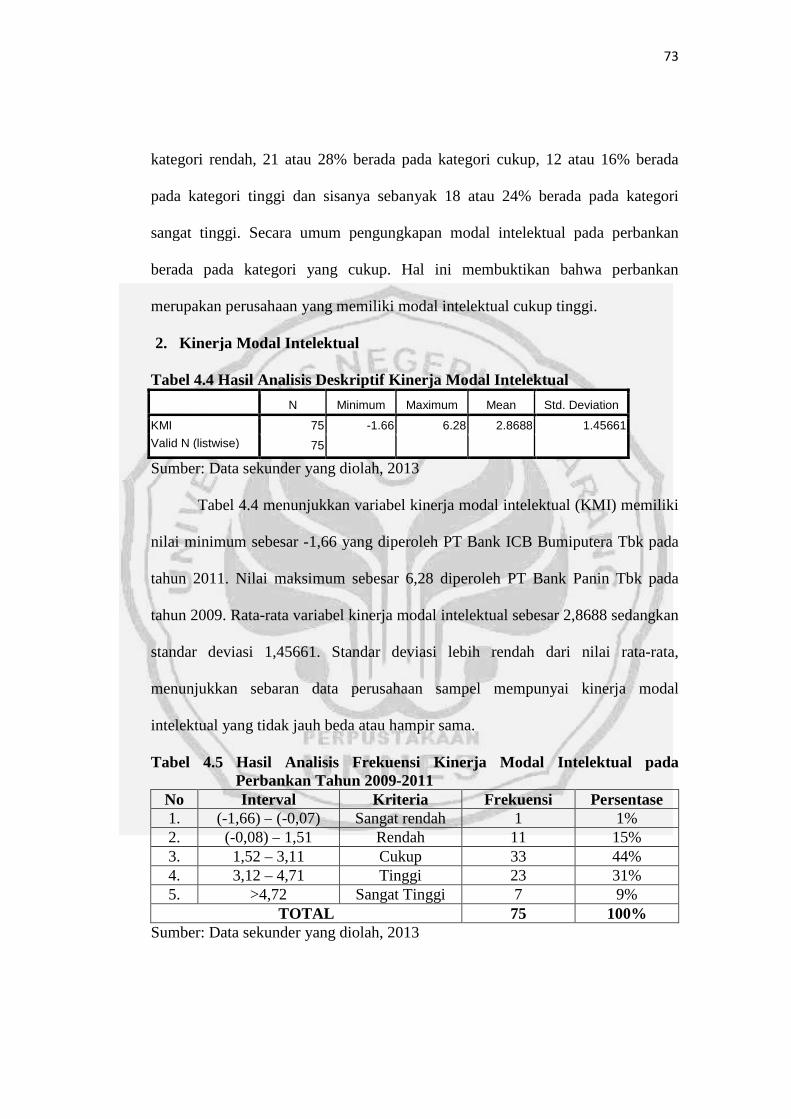

Tabel 4.4 Hasil Analisis Deskriptif Kinerja Modal Intelektual ........................73

Tabe; 4.5 Hasil Analisis Frekuensi Kinerja Modal Intelektual pada

Perbankan Tahun 2009-2011. ...........................................................73

Tabel 4.6 Hasil Analisis Tingkat Utang............................................................74

Tabel 4.7 Hasil Analisis Frekuensi Tingkat Utang pada Perbankan

Tahun 2009-2011. .............................................................................75

Tabel 4.8 Hasil Analisis Deskriptif Ukuran Dewan Komisaris ........................75

Tabel 4.9 Hasil Analisis Frekuensi Ukuran Dewan Komisaris pada

Perbankan Tahun 2009-2011. ...........................................................76

Tabel 4.10 Hasil Analisis Deskriptif Jumlah Rapat Dewan Komisaris. .............76

Tabel 4.11 Hasil Analisis Frekuensi Jumlah Rapat Dewan Komisaris pada

Perbankan Tahun 2009-2011. ...........................................................77

Tabel 4.12 Hasil Analisis Deskriptif Ukuran Komite Audit...............................77

Tabel 4.13 Hasil Analisis Frekuensi Ukuran Komite Audit pada Perbankan

Tahun 2009-2011. .............................................................................78

Tabel 4.14 Hasil Analisis Deskriptif Jumlah Rapat Komite Audit.....................78

Tabel 4.15 Hasil Analisis Frekuensi Jumlah Rapat Komite Audit pada

Perbankan Tahun 2009-2011. ...........................................................79

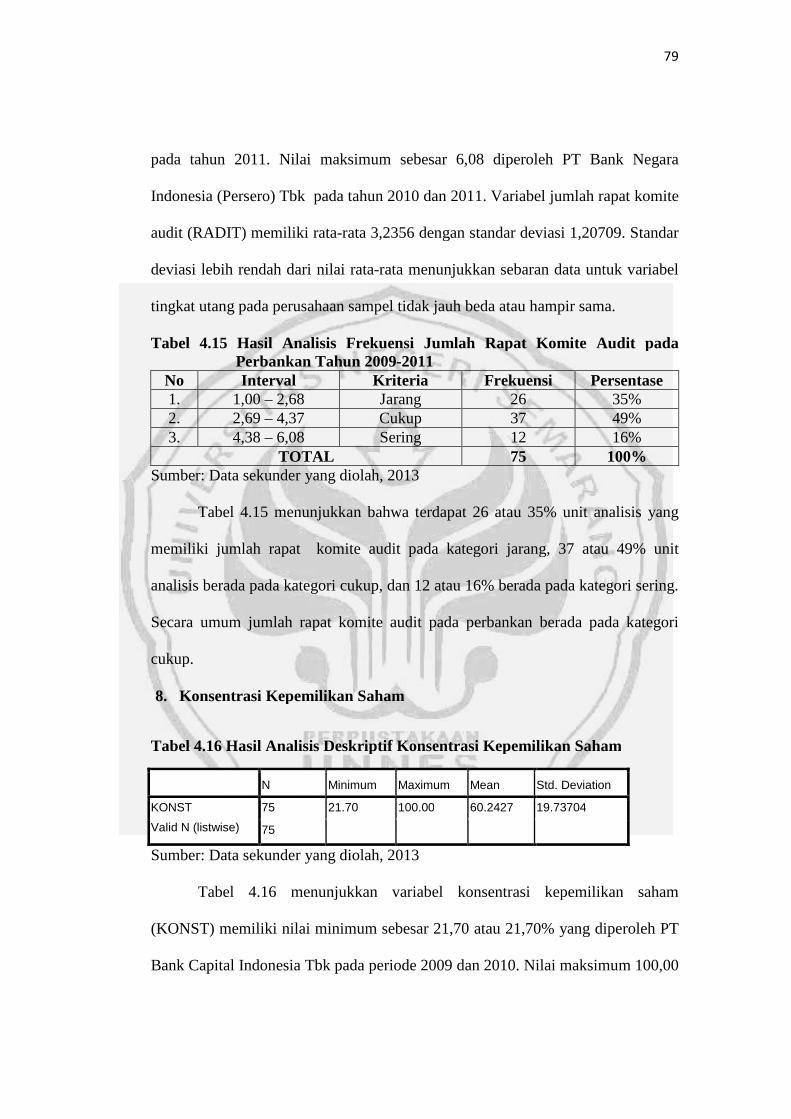

Tabel 4.16 Hasil Analisis Deskriptif Konsentrasi Kepemilikan Saham. ............79

xvi

Tabel 4.17 Hasil Analisis Frekuensi Konsentrasi Kepemilikan Saham pada

Perbankan Tahun 2009-2011. ...........................................................80

Tabel 4.18 Hasil Analisis Deskriptif Umur Listing. ...........................................81

Tabel 4.19 Hasil Analisis Frekuensi Umur Listing pada Perbankan

Tahun 2009-2011. .............................................................................81

Tabel 4.20 Hasil Uji Normalitas dengan Rasio Skerwness dan Kurtosis. ..........84

Tabel 4.21 Hasil Uji Normalitas dengan Uji Kolmogorov Smirnov (K-S). ........84

Tabel 4.22 Hasil Uji Autokolerasi. .....................................................................85

Tabel 4.23 Uji Multikolinieritas dengan Matriks Korelasi. ................................87

Tabel 4.24 Uji Multikolinieritas dengan VIF. ....................................................87

Tabel 4.25 Uji Multikolinieritas dengan Matriks Korelasi tanpa RADIT. .........88

Tabel 4.26 Uji Multikolinieritas dengan VIF tanpa RADIT...............................89

Tabel 4.27 Ringkasan Hasil Uji Multikolinieritas. .............................................89

Tabel 4.28 Hasil Persamaan Regresi Berganda. .................................................91

Tabel 4.29 Hasil Uji Koefisien Determinasi.......................................................94

Tabel 4.30 Hasil Uji Pengaruh Simultan. ...........................................................95

Tabel 4.31 Simpulan Hasil Uji Hipotesis. ..........................................................98

xvii

DAFTAR GAMBAR

Halaman

Gambar 3.1 Kerangka Pemikiran Teoritis ............................................................43

Gambar 4.1 Uji Normalitas dengan Histogram. ...................................................82

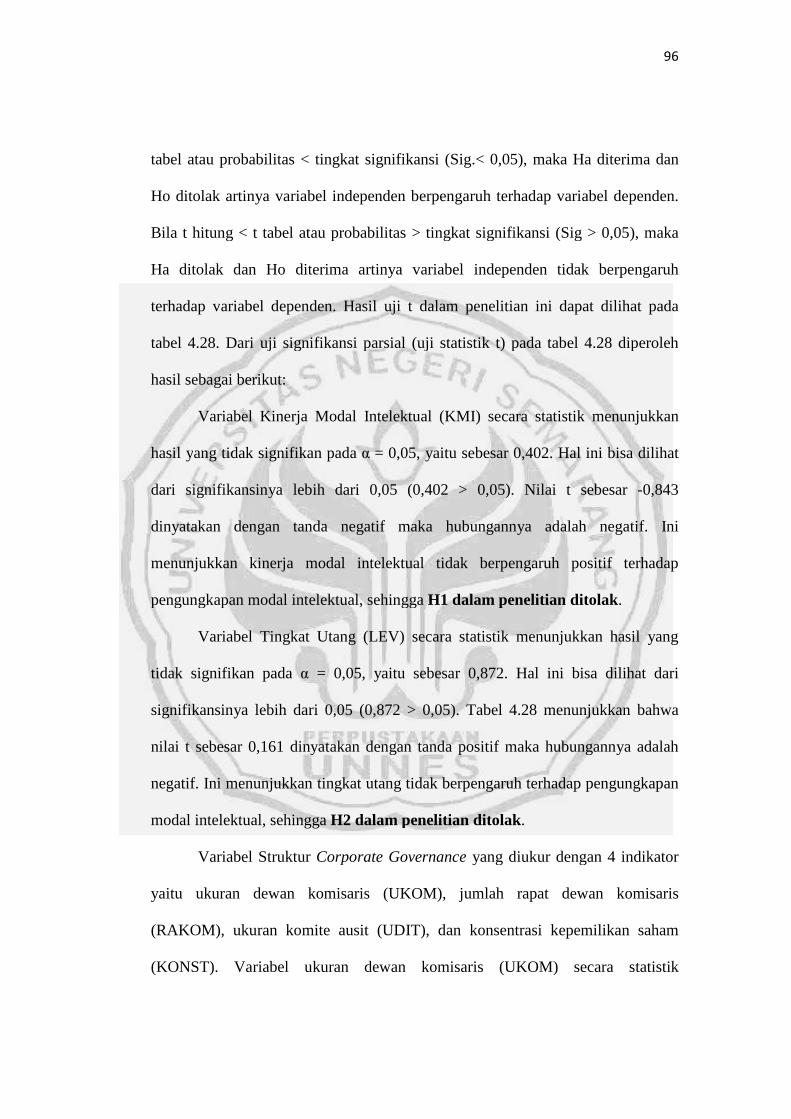

Gambar 4.2 Hasil Uji Normal Probability Plot. ...................................................83

Gambar 4.3 Hasil Uji Heteroskedastisitas. ...........................................................90

xviii

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Daftar Perusahaan Sampel............................................................118

Lampiran 2 Pengungkapan Modal Intelektual. ................................................120

Lampiran 3 Kinerja Modal Intelektual.............................................................135

Lampiran 4 Tingkat Utang. ..............................................................................138

Lampiran 5 Struktur Corporate Governance...................................................141

Lampiran 6 Umur Listing.................................................................................144

Lampiran 7 Hasil Pengolahan Data Statistik. ..................................................145

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Perkembangan ekonomi global ditandai dengan munculnya berbagai

industri baru berbasis pengetahuan (Saleh et al., 2009). Seiring dengan perubahan

ekonomi yang berkarakteristik ekonomi berbasis ilmu pengetahuan dengan

penerapan manajemen pengetahuan (knowledge management), kemakmuran suatu

perusahaan akan bergantung pada suatu penciptaan transformasi dan kapitalisasi

dari pengetahuan itu sendiri (Sawarjuwono, 2003). Proses menciptakan nilai

(value creation) fokusnya bergeser dari pemanfaatan aset-aset individual menjadi

aset sekelompok yang sebagian utamanya adalah aktiva tidak berwujud, yaitu

modal intelektual (intellectual capital) atau modal pengetahuan (knowledge

capital) yang melekat dalam keterampilan, pengetahuan, dan pengalaman, serta

dalam sistem dan prosedur organisasional (Purnomosidhi, 2006).

Pengakuan terhadap kemampuan intellectual capital dalam menciptakan

dan mempertahankan keuntungan kompetitif dan shareholder value, juga naik

secara signifikan (Tayles et al., 2007). Intellectual capital diakui dapat

meningkatkan keuntungan perusahaan yang labanya dipengaruhi oleh inovasi dan

knowledge-intensive services (Edvinsson dan Sullivan, 1996). Lebih lanjut,

Mouritsen (1998) menyebutkan bahwa intellectual capital menyangkut kapasitas

luas pengetahuan yang dimiliki oleh sebuah perusahaan.

2

Modal intelektual perusahaan dapat dianggap sebagai bentuk

unaccounted capital dalam sistem akuntansi tradisional meskipun beberapa di

antaranya, misalnya goodwill, patent, copy right, dan trade mark diakui sebagai

aktiva tidak berwujud (Purnomosidhi, 2006). Timbulnya unaccounted capital

tersebut dikarenakan sangat ketatnya kriteria akuntansi bagi pengakuan dan

penilaian aktiva, yaitu keteridentifikasian, adanya pengendalian sumber daya, dan

adanya manfaat ekonomis di masa depan (PSAK NO.19: 19.5). Lev dan Zarowin

(1999) menemukan banyak penelitian yang menunjukkan bahwa model akuntansi

yang ada sekarang tidak bisa menangkap faktor kunci dari company’s long term

value, yaitu intangible resources. Kegagalan akuntansi untuk mengakui secara

penuh atas intangible (yang meliputi human resources, customer relationship dan

sebagainya). Hal ini sebagai tanda bahwa laporan keuangan tradisional telah

kehilangan relevansinya sebagai instrumen pengambilan keputusan (Oliveira et

al., 2008).

Akibat dari ketidakpuasan financial reporting tradisional karena tidak

mampu menyediakan informasi yang cukup bagi investor akan menimbulkan

adanya asimetri informasi antara stakeholders dan shareholders. Canibano et al.,

(2000) menyebutkan bahwa pendekatan yang pantas digunakan untuk

meningkatkan kualitas laporan keuangan adalah dengan mendorong peningkatan

informasi intellectual capital disclosure.

Item-item dalam pengungkapan modal intelektual seperti deskripsi

program dan aktivitas pengembangan kompetensi karyawan (human capital),

deskripsi tentang sistem teknologi informasi (structural capital), dan pernyataan

3

citra dan merek dari lingkungan luar (relational capital) dapat mengurangi

asimetri informasi. Hal ini dikarenakan human capital sebagai penggerak modal

intelektual, sedangkan structural capital menyediakan fungsi pendukung sehingga

customer capital atau relational capital dapat menikmati benefit dari human

capital dan structural capital.

Pengungkapan modal intelektual dalam laporan keuangan sangat penting

untuk menyediakan informasi secara lengkap dan membantu investor dalam

memprediksi kinerja suatu perusahaan. Menurut Bukh (2003), beberapa bentuk

intellectual capital disclosure merupakan informasi yang bernilai bagi investor,

yang dapat membantu mengurangi ketidakpastian mengenai prospek ke depan dan

memfasilitasi ketepatan penilaian terhadap perusahaan. Intellectual capital

disclosure juga dapat menunjukkan kinerja keuangan yang lebih baik (Saleh et al.,

2009). Investor dapat keliru dalam pengambilan keputusan terkait alokasi modal

dimiliki tanpa adanya informasi tersebut sehingga investor tidak dapat

memperoleh return yang sepantasnya. Hal ini mengakibatkan investor tidak

mengalokasikan dananya kepada perusahaan sehingga cost of equity capital

perusahaan menjadi lebih besar (Burgman & Roos, 2007). Tingginya peran

modal intelektual di era ekonomi masa kini ketika sumber daya manusia dan ilmu

pengetahuan merupakan sumber keunggulan kompetitif perusahaan juga menjadi

alasan atas pentingnya kepemilikan modal intelektual oleh suatu perusahaan

(Chen, 2005).

Salah satu masalah terkait praktik pengungkapan modal intelektual diulas

dalam salah satu situs berita online pada bulan Desember 2012 mengenai PT Bank

4

Panin Tbk yang merupakan perusahaan yang bergerak dibidang industri

perbankan. PT Bank Panin Tbk dituntut untuk membayarkan uang pesangon

kepada dua karyawan Bank Panin yang di PHK. Kasus serupa juga terjadi pada

bulan Maret 2013 yang menimpa PT BRI (Persero) Tbk. Perusahaan ini dituntut

untuk menyelesaikan kewajibannya kepada pensiunan seperti uang pesangon,

uang penghargaan masa kerja, dan uang penggantian hak.

Masalah terkait demo buruh pada PT Bank Panin Tbk dan PT Bank

Rakyat Indonesia (Persero) Tbk mengindikasikan kurangnya pengungkapan

informasi tambahan yang bersifat sukarela mengenai perusahaan. Informasi-

informasi mengenai peristiwa tersebut bisa diungkapkan di luar informasi laporan

keuangan, yaitu berupa informasi pendukung mengenai kondisi perusahaan seperti

penjelasan rincian jumlah biaya yang dibelanjakan untuk karyawan.

Berdasarkan hasil penelitian yang dilakukan Suhardjanto dan Wardhani

(2010), tingkat intellectual capital disclosure di Indonesia masih rendah (rata-rata

hanya sebanyak 34,5% dari total 25 item intellectual capital). Hasil survey global

menunjukkan bahwa intellectual capital merupakan salah satu tipe informasi yang

paling banyak dipertimbangkan oleh investor. Dengan demikian, masih ada

“information gap” (Bozzolan et al., 2003).

Fenomena ini menuntut untuk mencari informasi yang lebih rinci

mengenai hal-hal yang berkaitan dengan pengelolaan modal intelektual. Mulai

dari cara pengidentifikasian, pengukuran sampai dengan pengungkapan modal

intelektual dalam laporan keuangan perusahaan. Namun, belum adanya standar

yang menetapkan item-item apa saja yang termasuk dalam aset tak berwujud yang

5

harus dilaporkan baik secara mandatory atau voluntary, sehingga tidak ada

kewajiban bagi perusahaan-perusahaan yang terdaftar di BEI untuk

mengungkapkan informasi yang berkaitan dengan modal intelektual.

Semakin tinggi tingkat pengungkapan informasi yang dilakukan

perusahaan, maka cost of debt dan cost of equity yang ditanggung perusahaan

tersebut akan semakin rendah (Francis & Pereira dalam Putri, 2011).

Pengungkapan informasi juga akan mengurangi agency problem yang merupakan

penyebab dari kesalahan estimasi nilai perusahaan pada pasar modal, sehingga

manajer dapat memperoleh insentif atas pengungkapan sukarela yang

dilakukannya (Healy & Palepu, 2001). Pengaruh yang ditimbulkan dari

pengungkapan modal intelektual telah menarik perhatian para peneliti untuk

mengetahui faktor-faktor yang dapat mempengaruhi luas pengungkapan modal

intelektual perusahaan.

Williams (2001) meneliti pengaruh kinerja modal intelektual yang diukur

dengan VAICTM pada 31 perusahaan yang terdaftar di Financial Times Stock

Exchange (FTSE). Menggunakan variabel pengendali ukuran perusahaan, tipe

industri, status listing, kinerja modal fisik (ROA), dan tingkat utang. Williams

(2001) menemukan bahwa kinerja modal intelektual yang terlalu tinggi akan

mendorong perusahaan untuk mengurangi tingkat pengungkapan modal

intelektualnya untuk mempertahankan posisi kompetitifnya. Mengurangi tingkat

pengungkapan modal intelektual berarti sinyal mengenai peluang kompetisi tidak

akan ditangkap oleh kompetitor yang hendak menyaingi perusahaan yang unggul

tersebut.

6

Selain faktor-faktor yang berhubungan dengan kinerja finansial

perusahaan, karakteristik perusahaan juga diprediksi memiliki pengaruh terhadap

luas pengungkapan modal intelektual perusahaan. Penelitian terdahulu yang

dilakukan oleh Woodcock dan Whiting (2009) terhadap 70 perusahaan Australia

yang terdaftar di pasar modal telah melakukan investigasi pengaruh karakteristik

perusahaan yang terdiri dari tipe industri, konsentrasi kepemilikan, usia listing,

tingkat utang, dan jenis auditor terhadap luas pengungkapan modal intelektual dan

berhasil membuktikan bahwa tipe industri dan jenis auditor berpengaruh terhadap

luas pengungkapan modal intelektual perusahaan. Penelitian sejenis juga

dilakukan oleh White et al. (2007) terhadap perusahaan-perusahaan bioteknologi

di Australia dengan memperluas investigasi faktor determinan luas pengungkapan

hingga mencakup mekanisme corporate governance perusahaan. White et al.

(2007) menginvestigasikan hubungan independensi dewan, usia perusahaan,

tingkat utang, dan ukuran perusahaan terhadap tingkat pengungkapan modal

intelektual.

Studi di atas menemukan bahwa independensi dewan komisaris, tingkat

utang, dan ukuran perusahaan berpengaruh secara signifikan terhadap tingkat

pengungkapan modal intelektual perusahaan. Penelitian terdahulu telah

membuktikan adanya hubungan antara penerapan corporate governance dengan

tingkat pengungkapan modal intelektual perusahaan. Teori corporate governance

menjelaskan bahwa perusahaan yang telah menerapkan good corporate

governance akan memiliki kebijakan mengenai transparansi dan pengungkapan

7

informasi lebih optimal. Hal ini juga didukung dengan adanya prinsip transparansi

atau keterbukaan pada salah satu dari prinsip corporate governance.

Beberapa penelitian sebelumnya terkait pengungkapan modal intelektual

telah dilakukan, namun menunjukkan hasil yang tidak konsisten. Penelitian yang

dilakukan Williams (2001) yang meneliti pengungkapan modal intelektual terkait

dengan kinerja modal intelektual menghasilkan simpulan bahwa variabel kinerja

modal intelektual, yang diukur dengan VAICTM tidak berpengaruh signifikan

terhadap tingkat pengungkapan, tetapi memiliki arah hubungan yang bertentangan

dengan yang diharapkan. Temuan ini menunjukkan bahwa untuk mempertahankan

keunggulan kompetitif yang dimiliki, perusahaan dapat mengurangi tingkat

pengungkapan modal intelektual sebagai usaha untuk tidak memberi sinyal bagi

pesaing dan pihak-pihak lain tentang keberadaan potensi peluang bisnis.

Perusahaan dengan tingkat utang yang tinggi menanggung monitoring

cost yang tinggi juga (Jensen & Meckling, 1976) serta dituntut untuk memiliki

tingkat transparansi yang tinggi untuk memenuhi kebutuhan kreditur (Khanna et

al., 2004). Namun, studi yang dilakukan Cormier dan Magnan (2005)

menghasilkan temuan bahwa tingkat utang suatu perusahaan berbanding terbalik

dengan tingkat pengungkapan modal intelektual.

Penelitian yang dilakukan oleh White, et al. (2007) menemukan bahwa

komposisi dewan komisaris independen berpengaruh terhadap pengungkapan

modal intelektual. Namun, pada penelitian yang dilakukan oleh Chandra (2010)

menemukan bahwa komposisi dewan komisaris independen berpengaruh terhadap

pengungkapan modal intelektual.

8

Penelitian ini berusaha mengukur pengaruh kinerja modal intelektual,

tingkat utang, dan struktur corporate governance terhadap luas pengungkapan

modal intelektual perusahaan sektor perbankan di Indonesia. Pemilihan sektor

perbankan sebagai sampel mengacu pada penelitian Firer dan William (2003).

Sektor perbankan dipilih karena menurut Firer dan William (2003) industri

perbankan adalah salah satu sektor yang paling insentif modal intelektualnya. Hal

ini dikarenakan perbankan memiliki kekayaan modal intelektual yang tinggi

Perbankan lebih banyak menggunakan sumber daya intelektualnya dibandingkan

sektor perusahaan lainnya. Selain itu, dari aspek intelektual, secara keseluruhan

karyawan di sektor perbankan lebih homogen dibandingkan dengan sektor

ekonomi lainnya (Kubo dan Saka, 2002).

Berdasarkan latar belakang tersebut maka peneliti tertarik untuk

melakukan penelitian kembali, dengan judul “DETERMINAN LUAS

PENGUNGKAPAN MODAL INTELEKTUAL PADA PERBANKAN

TAHUN 2009-2011”. Variabel-variabel yang akan diteliti terdiri dari kinerja

modal intelektual yang diukur dengan VAICTM, tingkat utang dan struktur

corporate governance yang diukur dari ukuran dewan komisaris, jumlah rapat

dewan komisaris, ukuran komite audit, jumlah rapat komite audit, dan konsentrasi

kepemilikan, dengan memasukkan variabel usia listing sebagai variabel

pengendali.

Perbedaaan penelitian ini dengan penelitian sebelumnya terletak pada

model penelitian. Sebagian besar peneliti hanya meneliti pengaruh dari struktur

corporate governance terhadap luas pengungkapan modal intelektual tanpa

9

memasukkan variabel lain seperti kinerja modal intelektual. Penelitian ini

mengkombinasikan kedua variabel tersebut (kinerja modal intelektual dan struktur

corporate governance) dengan penambahan satu variabel bebas lainnya yaitu

tingkat utang.

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah dalam

penelitian ini adalah:

1. Apakah terdapat pengaruh kinerja modal intelektual terhadap luas

pengungkapan modal intelektual perbankan di Indonesia?

2. Apakah terdapat pengaruh tingkat utang terhadap luas pengungkapan

modal intelektual perbankan di Indonesia?

3. Apakah terdapat pengaruh struktur corporate governance terhadap luas

pengungkapan modal intelektual perbankan di Indonesia?

1.3 Tujuan Penelitian

Sesuai dengan perumusan masalah, penelitian ini mempunyai tujuan

sebagai berikut:

1. Memperoleh bukti empiris tentang pengaruh kinerja modal intelektual

terhadap luas pengungkapan modal intelektual perbankan di Indonesia.

2. Memperoleh bukti empiris tentang pengaruh tingkat utang terhadap luas

pengungkapan modal intelektual perbankan di Indonesia.

10

3. Memperoleh bukti empiris tentang pengaruh struktur corporate

governance terhadap luas pengungkapan modal intelektual perbankan di

Indonesia.

1.4 Kegunaan Penelitian

Hasil penelitian ini diharapkan memberikan kontirbusi:

1. Manfaat Teoritis

a. Dapat digunakan sebagai referensi khususnya untuk pengkajian topik-

topik pengungkapan modal intelektual.

b. Hasil penelitian ini diharapkan dapat memberikan kontribusi pada

pengembangan teori, terutama yang berkaitan akuntansi manajemen.

2. Manfaat Praktis

a. Memberikan masukan bagi perusahaan terkait dengan modal intelektual

untuk meningkatkan pengungkapan modal intelektual, sehingga tidak

terjadi adanya asimetri informasi.

b. Memberikan informasi kepada pihak-pihak terkait yang memerlukan

hasil penelitian ini.

11

BAB II

TELAAH TEORI

2.1 Teori Legitimasi

Teori legitimasi berasal dari kontrak sosial antara perusahaan dan

masyarakat yang menyatakan bahwa perusahaan akan mencari jalan atau

melakukan suatu tindakan agar perilakunya dipandang baik oleh publik sehingga

kelangsungan perusahaan dapat terjaga. Guthrie et al. (2006) menyatakan bahwa

berdasarkan teori ini, perusahaan akan mengungkapkan secara sukarela segala

pencapaiannya yang dipandang sesuai dengan ekspektasi masyarakat, baik yang

bersifat eksplisit maupun implisit, berdasarkan kontrak sosial yang terjalin antara

perusahaan dan masyarakat. Pengungkapan ini juga bertujuan untuk membentuk

citra yang baik di hadapan publik.

Menurut Guthrie et al. (2004) dalam Oliveira et al. (2008), legitimacy

theory berhubungan erat dengan pelaporan intellectual capital. Perusahaan lebih

mungkin untuk melaporkan intangibles yang dimiliki, jika perusahaan memiliki

kebutuhan yang spesifik untuk melakukannya. Perusahaan tidak dapat

melegitimasi statusnya hanya lewat “hard” asset yang diakui sebagai simbol

kesuksesan tradisional perusahaan. Pendapat lainnya diungkapkan oleh Lindblom

(1994) dalam Williams (2001) yang menyatakan bahwa pelaporan terkait

kepemilikan modal intelektual perusahaan berikut pendayagunaan modal

intelektual dalam menciptakan nilai bagi perusahaan merupakan suatu strategi

bagi perusahaan yang citranya diragukan oleh stakeholder.

12

2.2 Stakeholder Theory

Stakeholder Theory berasumsi bahwa perusahaan tidak hanya bertanggung

jawab pada shareholder atau pemilik saham, tetapi juga kepada Stakeholder.

Menurut Freeman (1984) dalam Oliveira et al. (2010) stakeholder adalah

kelompok atau individu yang dapat mempengaruhi atau dipengaruhi oleh proses

pencapaian tujuan suatu perusahaan. Pihak-pihak yang masuk ke dalam kelompok

stakeholder adalah pemegang saham, karyawan, pelanggan, pemasok, kreditor,

pemerintah, dan masyarakat (Riahi-Belkaoui, 2003). Berdasarkan stakeholder

theory, perusahaan memiliki insentif yang tinggi untuk meyakinkan stakeholder

bahwa aktivitasnya sesuai dengan ekspektasi stakeholder (Branco dan Rodrigues,

2006). Untuk meyakinkan para stakeholder, pengungkapan dipilih sebagai suatu

strategi untuk mengelola atau bahkan memanipulasi pemenuhan tuntutan dari

berbagai kelompok (Deegan dan Blomquist, 2006).

Pengungkapan informasi pada laporan keuangan merupakan salah satu

bentuk dari tanggung jawab manajemen dalam memenuhi hak stakeholder untuk

memperoleh informasi mengenai kebijakan dan kegiatan operasional perusahaan

serta dampak bagi mereka. Woodcock & Whiting (2009) menyatakan bahwa

perusahaan akan mengungkapkan informasi mengenai modal intelektual mereka

secara sukarela untuk dapat memenuhi kebutuhan informasi para stakeholder.

Perusahaan yang berkomitmen untuk melaporkan aktivitasnya termasuk

intellectual capital disclosure kepada stakeholder, biasanya bertujuan untuk

mempertahankan keseimbangan dan keberlanjutan pembentukan nilai untuk

13

semua stakeholder (Ernst dan Young, 1999 dalam Suhardjanto dan Wardhani

2010).

2.3 Teori Agensi

Teori agensi menjelaskan adanya hubungan keagenan atau kontrak kerja

yang melibatkan antara dua pihak. Kontrak kerja terjalin antara pihak prinsipal

dengan pihak agen. Kontrak kerja ini berdampak pada pemisahan fungsi. Hal ini

dikarenakan investor atau prinsipal yang menanamkan modalnya dalam bentuk

saham tidak dapat berkecimpung secara aktif di dalam aktivitas operasional

perusahaan yang mereka miliki, prinsipal menunjuk manajemen perusahaan yang

bertindak sebagai agen dan mendelegasikan otoritas pengambilan keputusan yang

dimilikinya sebagai pemilik perusahaan kepada manajemen.

Teori agensi berpandangan bahwa pendelegasian otoritas pengambilan

keputusan memungkinkan pihak manajemen yang bertindak sebagai agen untuk

melakukan suatu tindakan penyalahgunaan sumber daya perusahaan demi

kepentingan pribadi sehingga terjadi konflik antara pihak manajemen sebagai

pengendali dan pemegang saham sebagai pemilik perusahaan (Fama dan Jensen,

1983 dalam Abeysekera, 2010). Menurut Jensen dan Meckling (1976), dalam

suatu hubungan keagenan, investor sebagai prinsipal dan manajemen sebagai agen

diasumsikan sebagai dua belah pihak yang akan memaksimalkan utilitas mereka,

sehingga agen tidak selalu bertindak sesuai harapan prinsipal.

Potensi masalah yang muncul dalam teori agensi ini adalah adanya

asimetri informasi. Hal ini dikarenakan pihak agen lebih memahami kondisi

14

internal suatu perusahaan dibandingkan dengan pihak prinsipal yang akan memicu

adanya kecurangan pihak agen untuk memenuhi kepentingan pribadinya. Salah

satu bentuk kecurangan yang dilakukan yaitu menyajikan informasi yang tidak

sesuai dengan kondisi perusahaan sebenarnya.

Menurut Bruggen, et al. (2009) menyatakan bahwa asimetri informasi

dapat mengakibatkan misalokasi modal yang mengarah pada biaya sosial seperti

pengangguran dan penurunan produktivitas. Selain itu risiko yang akan muncul

yaitu munculnya biaya pengawasan. Untuk mengurangi risiko yang muncul, teori

agensi menempatkan pengungkapan sebagai mekanisme yang dapat mengurangi

biaya yang dihasilkan dari konflik antara manajer dengan pemegang saham

(compensation contracts) dan dari konflik antara perusahaan dan krediturnya

(debt contracts). Oleh karena itu, pengungkapan merupakan mekanisme untuk

mengontrol kinerja manajer. Sebagai konsekuensinya, manajer didorong untuk

mengungkapkan voluntary information seperti intellectual capital disclosure.

2.4 Signalling Theory

Signalling theory menekankan kepada pentingnya informasi yang

dikeluarkan oleh perusahaan terhadap keputusan investasi pihak di luar

perusahaan. Informasi merupakan unsur penting bagi investor dan pelaku bisnis

karena informasi menyajikan keterangan, catatan atau gambaran perusahaan baik

di masa lalu maupun di masa yang akan datang. Informasi yang lengkap, relevan,

akurat dan tepat waktu sangat diperlukan oleh investor di pasar modal sebagai alat

analisis dalam mengambil keputusan investasi.

15

Menurut Jogiyanto (2003), informasi yang dipublikasikan sebagai suatu

pengumuman akan memberikan signal bagi investor dalam pengambilan

keputusan investasi. Jika pengumuman tersebut mengandung nilai positif, maka

diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh

pasar.

Teori ini juga menyatakan bahwa perusahaan akan selalu berusaha untuk

mengirim sinyal berupa informasi positif atau kabar baik kepada investor dan

pemegang saham dengan menggunakan mekanisme pengungkapan, salah satunya

melalui media laporan tahunan (Oliveira 2006 dalam Putri 2011). Informasi yang

diungkapkan oleh manajemen dapat meningkatkan kredibilitas manajemen di

mata publik. Insentif yang diperoleh pihak manajemen dari pengiriman sinyal

positif melalui mekanisme pelaporan tahunan perusahaan ini mendorong

manajemen untuk tetap melakukan pengungkapan informasi positif meskipun

pengungkapan tersebut tidak diwajibkan berdasarkan standar yang berlaku.

Di dalam studinya, Spence (1973) dalam Suhardjanto dan Wardhani

(2010) berhasil membuktikan bahwa biaya yang ditanggung perusahaan dengan

kinerja kurang baik akan jauh lebih besar jika dibandingkan dengan biaya yang

ditanggung oleh perusahaan dengan kinerja superior. Oleh karena itu, manajer

dengan kinerja superior lebih termotivasi untuk mengungkapkan informasi kepada

publik secara sukarela agar perusahaan dapat diklasifikasikan sebagai perusahaan

dengan kinerja yang baik. Hal ini disebabkan oleh ekspektasi manajer bahwa

menyediakan sinyal yang bagus mengenai kinerja perusahaan kepada pasar akan

mengurangi asimetri informasi (Oliveira et al., 2008).

16

Berdasarkan kerangka signaling theory, manajer diprediksi akan

menggunakan mekanisme pengungkapan mengenai modal intelektual untuk

menyelaraskan ekspektasi pasar mengenai pendapatan perusahaan di masa yang

akan datang dengan ekspektasi manajer perusahaan tersebut. Perusahaan juga

akan menggunakan mekanisme pengungkapan tertentu untuk mengoreksi nilai

perusahaan apabila pasar menilai perusahaan terlalu rendah.

2.5 Modal Intelektual

2.5.1 Definisi Modal Intelektual

Istilah modal intelektual pertama kali dikemukakan oleh John Kenneth

Galbraith pada tahun 1969 yang menulis surat yang ditujukan kepada temannya,

Michael Kalecki. Galbraith mengemukakan: ”I wonder if you realize how much

those us the world around have owed to the intellectual capital you have provided

over the last decades” (Hudson, 1993 dalam Bontis, 2000). Pada tahun 1993

modal intelektual dijelaskan secara rinci oleh Peter Drucker dalam bukunya “Post-

Capitalist Society.” Akhir tahun 1990, referensi mengenai modal intelektual

dalam publikasi bisnis kontemporer menjadi hal yang lazim. Manajemen modal

intelektual menjadi wewenang Chief Knowledge Officer (CKO). Bahkan Stewart

telah diakui sebagai pencetus kelahiran dunia baru intelektual kapitalis (Bontis,

2000). Definisi modal intelektual dikemukakan oleh Klein dan Prusak, yang

kemudian dipopulerkan Stewart dalam Sawarjuwono dan Kadir (2003): “. . .we

can define intellectual capital operationally as intellectual material that has been

formalized, captured, and leveraged to produce a higher valued asset.”

17

Sampai sekarang belum terdapat definisi modal intelektual yang konklusif

dan masih terjadi perdebatan di antara para pakar. Modal intelektual merupakan

sesuatu yang kompleks dan sulit untuk didefinisikan. Hal tersebut terbukti dari

definisi yang berbeda dari para ahli di berbagai literatur. Menurut Williams (2001)

modal intelektual adalah informasi dan pengetahuan yang diaplikasikan dalam

pekerjaan untuk menciptakan nilai. Definisi ini menekankan bahwa kemampuan

modal intelektual dalam menciptakan nilai. Hunter et al (dalam Woodcock dan

Whiting, 2009) menjelaskan bahwa modal intelektual adalah perbedaan nilai pasar

dengan nilau buku perusahaan.

Menurut Mouritsen (1998) dalam Purnomosidhi (2006) berpendapat

bahwa modal intelektual merupakan masalah pengetahuan organisasi yang luas

dan bersifat unik bagi perusahaan sehingga memungkinkan perusahaan secara

terus-menerus beradaptasi dengan kondisi yang selalu berubah. Namun, dari

banyaknya definisi yang berbeda tersebut terdapat salah satu definisi yang paling

komprehensif mengenai modal intelektual (Li et al., 2008 dalam Putri 2011)

adalah “…the possession of knowledge and experience, professional knowledge

and skill, good relationship, and technological capacities, which when applied

will give organizations competitive advantage.”

2.5.2 Komponen Modal Intelektual

Modal intelektual terdiri dari beberapa komponen yang dapat dijadikan

dasar bagi perusahaan dalam menerapkan strategi. Sebagian besar peneliti

membagi intellectual capital menjadi tiga elemen utama (Sveiby, 1997; Meritum,

18

2002 dalam Oliveira et al., 2008), yaitu: human capital, structural capital atau

organizational capital, dan relational capital.

1. Human Capital (modal manusia)

Human capital merupakan lifeblood dalam modal intelektual. Disinilah

sumber innovation dan improvement, tetapi merupakan komponen yang sulit

untuk diukur. Human capital mencerminkan kemampuan kolektif perusahaan

untuk menghasilkan solusi terbaik berdasarkan pengetahuan yang dimiliki

oleh orang-orang yang ada dalam perusahaan tersebut. Human capital akan

meningkat jika perusahaan mampu menggunakan pengetahuan yang dimiliki

oleh karyawannya (Sawarjuwono, 2003). Contoh dari human capital adalah

kapasitas kerja kelompok, kreatifitas, fleksibilitas, toleransi terhadap

ambiguitas, motivasi, kepuasan kerja, dan kapasitas pembelajaran dari

karyawan.

2. Structural Capital atau Organizational Capital (modal organisasi)

Structural capital merupakan kemampuan organisasi atau perusahaan dalam

memenuhi proses rutinitas perusahaan dan strukturnya yang mendukung

usaha karyawan untuk menghasilkan kinerja intelektual yang optimal serta

kinerja bisnis secara keseluruhan, misalnya: sistem operasional perusahaan,

proses manufakturing, budaya organisasi, filosofi manajemen dan semua

bentuk intellectual property yang dimiliki perusahaan. Seorang individu dapat

memiliki tingkat intelektualitas yang tinggi, tetapi jika organisasi memiliki

sistem dan prosedur yang buruk maka intellectual capital tidak dapat

mencapai kinerja secara optimal dan potensi yang ada tidak dapat

19

dimanfaatkan secara maksimal (Sawarjuwono, 2003). Contohnya adalah

struktur, proses, rutinitas, sistem, dan kebudayaan yang terdapat di suatu

perusahaan, mencakup database, perangkat manajemen, sistem teknologi

informasi, rancangan structural, mekanisme koordinasi, kebijakan, prosedur,

kapasitas pembelajran organisasional, dan sistem jaringan.

3. Relational Capital atau Costumer Capital (modal pelanggan)

Elemen ini merupakan komponen modal intelektual yang memberikan nilai

secara nyata. Relational capital merupakan hubungan yang

harmonis/association network yang dimiliki oleh perusahaan dengan para

mitranya, baik yang berasal dari para pemasok yang andal dan berkualitas,

berasal dari pelanggan loyal dan merasa puas akan pelayanan perusahaan

yang bersangkutan berasal dari hubungan perusahaan dengan pemerintah

maupun dengan masyarakat sekitar. Relational capital dapat muncul dari

berbagai bagian diluar lingkungan perusahaan yang dapat menambah nilai

bagi perusahaan tersebut (Sawarjuwono, 2003). Contohnya adalah citra

perusahaan, reputasi, loyalitas pelanggan, kepuasan pelanggan, jaringan

distribusi, goodwill, kontrak lisensi, dan perjanjian franchise.

2.6 Pengungkapan Sukarela Modal Intelektual

Menurut Bruggen, et al. (2009) alasan perusahaan mengungkapkan modal

intelektual yaitu mengurangi tingkat asimetri informasi sehingga biaya modal

perusahaan dapat mengalami penurunan. Pengungkapan modal intelektual dapat

20

meningkatkan nilai relevansi laporan keuangan. Peningkatan nilai relevansi

laporan keuangan dapat mencegah perusahaan pada kondisi sebagai berikut:

1. Kegagalan dalam menyampaikan informasi secara relevan sehingga

mengakibatkan kemrosotan posisi keuangan perusahaan dan dapat

menghilangkan daya saing jangka panjang.

2. Investor sulit menilai secara akurat nilai perusahaan untuk alokasi sumber

daya dengan menggunakan laporan keuangan yang tidak melaporkan modal

intelektual.

3. Manajer sulit untuk menentukan relevansi aset tidak berwujud yang

diperlukan untuk operasi perusahaan.

Pengungkapan modal intelektual dapat menciptakan kepercayaan dengan

karyawan dan stakeholder, serta mencegah kerugian dan rumor gosip yang

mempengaruhi reputasi perusahaan. Kepercayaan penting dalam jangka panjang

bagi perusahaan sebagai suatu strategi dalam menciptakan komitmen stakeholder

yang lebih tinggi untuk masa depan perusahaan (Bruggen, et al., 2009).

Pengungkapan informasi mengenai modal intelektual dapat juga dijadikan

perusahaan sebagai alat pemasaran. Pengungkapan modal intelektual, perusahaan

dapat memberikan bukti tentang nilai-nilai sejati yang diterapkan dalam

perusahaan serta kemampuan perusahaan dalam menciptakan kekayaan sehingga

dapat meningkatkan reputasi.

Pengelolaan modal intelektual perlu diberi perhatian secara lebih.

Pengelolaan modal intelektual yang baik akan dapat membantu untuk

mengidentifikasi, mengukur, dan mengungkapkan modal intelektual. Akan tetapi

21

sesuai dengan perkembangan jaman, maka terjadi perubahan-perubahan yang

terjadi dalam hal penyajian dan penilaian aset tak berwujud terutama modal

intelektual. Hal tersebut sesuai dengan pernyataan Bruggen, et al. (2009) yang

menjelaskan standar sukarela lebih tepat dan fleksibel dibandingkan dengan

standar wajib karena adanya perubahan yang cepat pada modal intelektual.

Dari literatur-literatur yang berhasilkan dikumpulkan, kebanyakan para

penulis membahas tentang pengukuran modal inetelektual. Sedangkan bagaimana

pelaporan modal intelektual dibuat masih jarang dibahas. Disamping itu publikasi

terhadap modal intelektual masih sangat jarang dilakukan. Seperti halnya dengan

pengukuran modal intelektual, pelaporan aset ini belum dibuatkan sebuah

standard tertentu. Beberapa penulis (Bontis 2000; Sveiby 1998; Mouritsen et al.

2000) menyarankan untuk melakukan pelaporan keuangan kedalam dua bentuk,

yaitu laporan keuangan yang lama dalam ukuran moneter ditambah dengan

laporan khusus tentang modal intelektual dengan ukuran non moneter, Bontis

(dalam Sawarjuwono 2003) menyatakan bahwa:

“Adding a flow perspective to the stock perspective is akin to adding a

profit and loss statement to a balance sheet in accounting. The two

perspectives combined (or the two reporting tools, in the case of

accounting) provide much more information than any single one alone. At

the same time, intellectual capital flow reporting presents some additional

challenges in terms of complexity.”

Pernyataan ini juga menunjukkan pentingnya laporan tambahan yang

menguraikan modal intelektual dalam perusahaan. Usulan-usulan ini dapat

22

diterima oleh berbagai kalangan dan secara umum pelaporan terhadap modal

intelektual perusahaan biasa disebut statement of intellectual capital.

Di Indonesia, pengungkapan modal intelektual masih bersifat voluntary.

Sampai saat ini belum ada pengelompokkan komponen modal intelektual yang

dapat diterima bersama dan belum ada pola khusus pengungkapan modal

intelektual (Yunanto, 2010). Namun demikian, terdapat perkembangan konsep

modal intelektual di Indonesia dengan adanya regulasi yaitu PSAK No. 19 Revisi

2009 tentang aset tak berwujud. Menurut PSAK No. 19 Revisi 2009 aset tak

berwujud merupakan aset non moneter yang dapat diidentifikasi tanpa wujud

fisik, dimiliki dan dibawah kontrol suatu perusahaan, dapat dijual, disewakan, dan

dipertukarkan kepada pihak lainnya atau untuk tujuan administratif.

Sawarjuwono (2003) menyatakan penelitian terhadap pelaporan modal

intelektual ini juga dilakukan oleh Guthrie dan Petty (2000) yang melakukan

penelitian terhadap 20 perusahaan di Australia yang telah terdaftar pad bursa efek

(Satyo 2000; Mouritsen et al. 2000). Hasil penelitian ini menunjukkan porsi

pengungkapan setiap elemen modal intelektual, dimana 30% indikator yang

digunakan mengungkapkan human capital, 30% organizational capital (internal

structure) dan 40% customer capital (external structure). Disamping hal-hal di

atas, riset Guthrie dan Petty (2000) menunjukkan bahwa:

1. Pengungkapan modal intelektual lebih banyak (95%) disajikan secara terpisah

dan tidak ada yang disajikan dalam angka atau kuantitatif. Hal ini mendukung

pandangan yang selama ini kuat yaitu aktiva tidak berwujud atau modal

intelektual sulit untuk dikuantifikasikan.

23

2. Pengungkapan mengenai modal eksternal lebih banyak dilakukan oleh

perusahaan. Tidak terdapat pola tertentu dalam laporan-laporan tersebut. Hal-

hal yang banyak diungkapkan menyebar di antara ketiga elemen modal

intelektual.

3. Pelaporan dan pengungkapan modal intelektual dilakukan masih secara

sebagian dan belum menyeluruh.

4. Secara keseluruhan perusahaan menekankan bahwa modal intelektual

merupakan hal penting untuk menuju sukses dalam menghadapi persaingan

masa depan. Namun hal itu belum dapat diterjemahkan dalam suatu pesan

yang solid dan koheren dalam laporan tahunan.

Pengungkapan modal intelektual tidak disajikan dalam neraca. Hal

tersebut disebabkan pengungkapan modal intelektual sulit untuk diukur dan

dikuantifikasikan. Menurut Bruggen, et al. (2009) kerangka kerja akuntansi dan

standar akuntansi yang berlaku tidak memungkinkan untuk melakukan pengakuan

dan pengungkapan penuh pada komponen modal intelektual. Oleh karena itu,

metode pengukuran baru dan model pelaporan IC seperti IC Index dapat

membantu mengatasi masalah standar akuntansi keuangan tradisional dalam

pengukuran modal intelektual.

Pengungkapan modal intelektual dituangkan dalam informasi tambahan

melalui laporan tahunan yang dipublikasikan. Mengungkapkan modal intelektual,

perusahaan dapat mengatasi masalah yang ada dalam hubungan keagenan seperti

asimetri informasi. Jensen dan Meckling (1976) menyatakan bahwa biaya agen

timbul dari perilaku oportunistik manajernya, sehingga mereka termotivasi untuk

24

mengungkapkan informasi secara sukarela yaitu informasi modal intelektual

untuk mengurangi biaya agensi tersebut.

2.7 Kinerja Modal Intelektual

Pengukuran modal intelektual menjadi suatu hal yang penting seiring

dengan peningkatan peran modal intelektual dewasa ini. Terdapat empat metode

pengukuran modal intelektual. Metode yang pertama dikenal dengan pengukuran

berbasis nilai (value-based measurement) yang mengukur nilai modal intelektual

diukur berdasarkan selisih antara nilai pasar dan nilai buku perusahaan (Brennan,

2001). Metode ini tergolong metode yang paling mudah untuk diterapkan karena

data yang dibutuhkan dalam kalkulasi dapat dengan mudah diakses publik.

Metode yang kedua adalah Skandia Navigator. Metode ini dikembangkan

pada tahun 1994 oleh Skandia, sebuah perusahaan yang berbasis di Swedia.

Metode ini mengukur nilai modal intelektual dengan mengidentifikasi dan

mengkuantifikasi faktor kunci penentu kesuksesan dalam bisnis.

Metode yang ketiga menilai modal intelektual dengan menggunakan suatu

indeks. Indeks modal intelektual ini tidak digunakan untuk mengukur nilai modal

intelektual secara langsung, melainkan untuk mengukur efisiensi dari modal

intelektual dengan cara mengidentifikasi dan memberi bobot pada indikator kunci

kesuksesan perusahaan (Roos et al., 1997 dalam Putri 2011).

Metode yang keempat dikenal dengan VAICTM. Metode ini dikembangkan

oleh Pulic pada tahun 1998. Sama dengan metode indeks, metode VAICTM tidak

25

secara langsung mengukur besar modal intelektual yang dimiliki suatu

perusahaan.

Studi yang dilakukan Chen et al. (2005) terhadap perusahaan-perusahaan

publik di Taiwan menghasilkan temuan empiris bahwa investor mengevaluasi

lebih tinggi perusahaan-perusahaan dengan tingkat efisiensi modal intelektual

yang lebih tinggi. Chen et al. (2005) menyimpulkan bahwa modal intelektual

merupakan suatu aset yang bersifat stratejik karena hubungannya dengan nilai

pasar perusahaan dan kinerja keuangan perusahaan. Pengukuran efisiensi modal

intelektual menggunakan metode yang dikembangkan oleh Pulic (1998), Chen et

al. (2005) membuktikan bahwa perusahaan dengan tingkat profit dan

pertumbuhan pendapatan yang juga lebih tinggi pada tahun berjalan dan tahun

setelahnya.

2.7.1 Model Pulic

VAICTM merupakan metode yang dikembangkan oleh Pulic (1998),

didesain untuk menyajikan informasi mengenai value creation efficiency dari aset

berwujud (tangible asset) dan aset tidak berwujud (intangible asset) yang dimiliki

perusahaan. Model ini dimulai dengan kemampuan perusahaan untuk

menciptakan value added (VA). VA adalah indikator paling objektif untuk

menilai keberhasilan bisnis dan menunjukkan kemampuan perusahaan dalam

penciptaan nilai (value creation) (Pulic, 1998). Selain itu VAICTM juga

merupakan alat manajemen pengendalian yang memungkinkan organisasi untuk

memonitor dan mengukur kinerja intellectual capital dari suatu perusahaan

26

(Kammath, 2007 dalam Saleh et al., 2008). VA dihitung sebagai selisih antara

output dan input (Pulic, 1998). VA secara teknik merupakan penjumlahan,

retained profit, interest expense, salaries dan wages, depreciation, dividend,

minority share, dan tax untuk pemerintah. Oleh karena itu, VA didefinisikan

sebagai peningkatan pada nilai bersih perusahaan dikarenakan kegiatan operasi

perusahaan.

Menurut Tan et al., (2007) dalam Ulum dkk (2008), menyatakan bahwa

output (OUT) mempresentasikan revenue dan mencakup seluruh produk dan jasa

yang dijual di pasar, sedangkan input (IN) mencakup seluruh beban yang

digunakan dalam memperoleh revenue. Menurut Tan et al., (2007), hal penting di

dalam model ini adalah bahwa beban karyawan (labour expense) tidak termasuk

dalam IN dikarenakan peran aktifnya di dalam kegiatan value creation, sehingga

tidak dihitung sebagai biaya (cost).

Komponen utama dari VAICTM yang dikembangkan Pulic (1998) tersebut

dapat dilihat dari sumber daya perusahaan, yaitu physical capital (VACA-Value

Added Capital Employed), human capital (VAHU – Value Added Human

Capital), dan structural capital (STVA – Structural Capital Value Added).

VAICTM juga dikenal sebagai Value Creation Efficiency Analysis, dimana

merupakan sebuah indikator yang dapat digunakan dalam menghitung efisiensi

nilai yang dihasilkan dari perusahaan yang didapat dengan menggabungkan CEE

(Capital Employed Efficiency), HCE (Human Capital Efficiency), dan SCE

(Structural Capital Efficiency) (Pulic, 1998).

27

2.7.1.1 Value Added Capital Employed (VACA)

VACA adalah indikator atau nilai tambah yang diciptakan oleh suatu unit

dari physical capital. VACA adalah perbandingan antara value added (VA)

dengan model fisik yang bekerja (Capital Employed/CA). Capital employed ini

menunjukkan hubungan harmonis yang dimiliki perusahaan dengan mitranya,

baik yang berasal dari pemasok yang andal dan berkualitas, pelanggan yang loyal,

dan merasa puas dengan pelayanan perusahaan yang bersangkutan, serta

hubungan perusahaan dengan pemerintah maupun dengan masyarakat sekitar

(Belkaoui, 2003). Dalam proses penciptaan nilai, intelektual potensial yang

direpresentasikan dalam biaya karyawan tidak dihitung sebagai biaya (input) (Tan

et al., 2007).

Pulic (1998) mengasumsikan bahwa jika satu unit CA menghasilkan

return yang lebih besar pada sebuah perusahaan, maka perusahaan tersebut

mampu memanfaatkan CA dengan lebih baik. Pemanfaatan lebih CA adalah

bagian dari intellectual capital perusahaan. Ketika membandingkan lebih dari

sebuah kelompok perusahaan VACA menjadi sebuah indikator kemampuan

intelektual perusahaan dalam memanfaatkan modal fisiknya (Tan et al., 2007).

2.7.1.2 Value Added Human Capital (VAHU)

VAHU mengindikasikan seberapa besar value added (VA) yang

diciptakan oleh setiap rupiah pengeluaran untuk pegawai (Tan et al., 2007).

Stewart (1997) menjelaskan bahwa human capital adalah kemampuan karyawan

untuk menciptakan produk yang dapat menjaring konsumen sehingga konsumen

28

tidak akan berpaling pada pesaing. Human capital mempresentasikan kemampuan

perusahaan dalam mengelola sumber daya manusia dan menganggap manusia atau

karyawan sebagai aset strategic perusahaan karena pengetahuan yang mereka

miliki. VAHU dihitung dengan membagi value added yang diciptakan perusahaan

dengan total salaries dan wages. Perhitungan ini mengasumsikan bahwa HC

sebagai suatu investasi daripada sebagai expense dan akan diakui sebagai aset

pada neraca (Pulic, 2000 dalam Saleh et al., 2008).

Hubungan antara VA dan human capital (HC) mengindikasikan bahwa

kemampuan HC adalah menciptakan nilai pada sebuah perusahaan. Pulic (1998)

berpendapat bahwa biaya gaji dan upah merupakan indikator bagi HC. Ketika

VAHU dibandingkan antar perusahaan. VAHU menjadi sebuah indikator kualitas

sumber daya perusahaan. VAHU juga sebagai kemampuan perusahaan

menghasilkan nilai tambah untuk setiap rupiah yang dikeluarkan pada HC

(Kuryanto dan Syafruddin, 2008).

2.7.1.3 Structural Capital Value Added (STVA)

STVA menunjukkan kontribusi modal structural (SC) dalam

pembentukkan nilai tambah. Salah satu bagian dari structural capital adalah

membangun sistem seperti data base yang memungkinkan orang-orang

dihubungkan dan belajar satu sama lain, sehingga menumbuhkan sinergi karena

adanya kemudahan berbagi pengetahuan dan bekerja sama antar individu dalam

organisasi. Penciptaan dari structural capital ini berhubungan dengan

pengetahuan atau nilai dari seseorang yang tidak akan begitu saja hilang kalau

29

yang bersangkutan meninggalkan perusahaan karena pengetahuannya telah

dirangkum dalam data base, sehingga perusahaan tidak akan kehilangan nilainya.

Dalam model yang dikembangkan Pulic ini, STVA dihitung dengan

membagi structural capital (SC) dengan value added (VA). Dalam model Pulic,

SC diperoleh dari VA dikurangi dengan HC. STVA menunjukkan kontribusi

modal struktural dalam penciptaan nilai semakin kecil kontribusi SC (Tan et al.,

2007). Pulic (1998) dalam Saleh et al., (2008) menyatakan terdapat hubungan

proporsi yang berkebalikan antara HC dan SC.

2.8 Tingkat Utang

Tingkat utang merupakan perbandingan besarnya dana yang disediakan

pemiliknya dengan dana yang dipinjam dari kreditur. Rasio ini menunjukkan

kemampuan modal sendiri untuk memenuhi seluruh kewajiban perusahaan.

Jensen dan Meckling (1976) mengemukakan bahwa terdapat suatu potensi untuk

mentransfer kekayaan dari debtholders kepada pemegang saham dan manajer

pada perusahaan-perusahaan yang tingkat ketergantungannya kepada utang sangat

tinggi sehingga menimbulkan biaya keagenan (agency cost) yang tinggi.

Perusahaan yang memiliki tingkat utang yang tinggi dalam struktur

modalnya akan menanggung biaya keagenan (agency cost) yang lebih tinggi

dibandingkan dengan perusahaan yang tingkat utangnya kecil. Untuk mengurangi

biaya keagenan tersebut, manajemen perusahaan dapat mengungkapkan lebih

banyak informasi secara sukarela, termasuk informasi yang berkaitan dengan

modal intelektual. Teori keagenan memprediksi bahwa perusahaan dengan rasio

30

tingkat utang yang lebih tinggi akan mengungkapkan lebih banyak informasi,

karena biaya keagenan perusahaan dengan struktur modal yang seperti itu lebih

tinggi (Jensen dan Meckling, 1976).

Fenomena tingginya tingkat utang suatu perusahaan akan meningkatkan

pengungkapan sukarela didukung oleh beberapa hasil penelitian empiris, misalnya

Williams (2001) yang menguji pengaruh tingkat utang terhadap pengungkapan

modal intelektual. Hasil-hasil penelitian tersebut belum konklusif karena ada

beberapa penelitian (misalnya Khanna et al., 2004) yang justru tidak dapat

membuktikan adanya pengaruh tingkat utang terhadap luas pengungkapan.

2.9 Struktur Corporate Governance

Menurut Forum for Corporate Governance in Indonesia (dalam Hastuti,

2011), corporate governance adalah seperangkat aturan yang mengatur hubungan

antara pemegang saham, pengelola perusahaan, kreditur, pemerintah, karyawan,

dan para pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan

hak-hak dan kewjiban mereka. Menurut World Bank (2000) corporate

governance merupakan suatu kerangka yang menekankan efisiensi dalam

pemanfaatan sumber daya perusahaan, serta akuntabilitas dalam pengelolaannya

yang memperhatikan seluruh kepentingan, baik individu, perusahaan, maupun

masyarakat luas.

Pengertian dan konsep corporate governance ini dilandasi dengan teori

agensi. Teori agensi menjelaskan adanya konflik kepentingan antara berbagai

pihak yang memiliki kepentingan pada suatu perusahaan yang disebabkan oleh

31

perbedaan tujuan. Untuk meminimalisasi potensi timbulnya konflik tersebut, suatu

mekanisme kontrol yang secara efektif dapat mengarahkan kegiatan operasional

perusahaan serta kemampuan untuk mengidentifikasi pihak-pihak dengan

kepentingan yang berbeda amat diperlukan (Syakhroza, 2003 dalam Putri 2011).

Untuk mencapai tujuan tersebut, maka perusahaan harus menerapkan

prinsip-prinsip corporate governance. Menurut Pedoman Umum Good Corporate

Governance Indonesia yang disusun oleh Komite Nasional Kebijakan Governance

(KNKG) tahun 2004, prinsip-prinsip tersebut meliputi lima aspek, yaitu:

1. Transparansi (Transparancy)

Transparansi adalah adanya pengungkapan informasi yang bersifat terbuka,

jelas, tepat waktu dan dapat dibandingkan dengan keadaan yang menyangkut

tentang keuangan, pengelolaan perusahaan, dan kepemilikan perusahaan.

Untuk menjaga objektivitas dalam menjalankan bisnis, perusahaan harus

menyediakan informasi yang materil dan relevan dengan cara yang mudah

diakses dan dipahami oleh pemangku kepentingan.

2. Akuntabilitas (Accountability)

Perusahaan harus mempertanggungjawabkan kinerjanya secara transparan

dan wajar. Perusahaan harus dikelola secara benar, terukur dan sesuai dengan

kepentingan perusahaan dengan tetap memperhatikan kepentingan pemegang

saham dan pemangku kepentingan lainnya. Oleh karena itu, akuntabilitas

diperlukan perusahaan untuk mencapai kinerja yang berkesinambungan.

32

3. Responsibilitas (Responsibility)

Perusahaan harus mematuhi peraturan perundangan serta melaksanakan

tanggung jawab kepada masyarakat dan lingkungan sehingga terpelihara

kesinambungan usaha dalam jangka panjang.

4. Independensi (Independency)

Perusahaan harus dikelola secara independen sehingga masing-masing organ

perusahaan tidak saling mendominasi.

5. Kewajaran dan Kesetaraan (Fairness)

Perusahaan menjamin adanya perlakuan adil dan setara di dalam memenuhi

hak-hak stakeholder yang timbul berdasarkan perjanjian dan peraturan yang

berlaku. Perusahaan harus senantiasa memperhatikan kepentingan pemegang

saham dan pemangku kepentingan lainnya berdasarkan atas kewajaran dan

kesetaraan.

Untuk mewujudkan terciptanya corporate governance yang baik, prinsip-

prinsip tersebut harus dicapai dengan baik. RUPS atau pemegang saham, dewan

direksi, dewan komisaris, dan karyawan merupakan kunci dalam mewujudkan

pelaksanaan corporate governance yang baik.

2.9.1 Ukuran Dewan Komisaris

Dewan komisaris adalah dewan yang bertugas melakukan pengawasan dan

memberi nasihat kepada direktur atau direksi. Di Indonesia, dewan komisaris

ditunjuk oleh RUPS dan di dalam UU No. 40 tahun 2007 tentang Perseroan

Terbatas yang dijabarkan mengenai fungsi wewenang dan tanggung jawab dari

dewan komisaris.

33

Menurut Undang-undang Perseroan terbatas Nomor 40 tahun 2007 pada

pasal 108 ayat (5) perusahaan perseroan terbatas wajib memiliki paling setidaknya

dua anggota dewan komisaris. Menurut Pedoman Umum GCG Indonesia (KNKG,

2006), jumlah anggota dewan komisaris harus disesuaikan dengan kompleksitas

perusahaan dengan tetap memperhatikan efektivitas dalam pengambilan

keputusan.

Menurut Pedoman Umum GCG Indonesia (KNKG, 2006), agar

pelaksanaan tugas dewan komisaris dapat berjalan efektif, maka perlu dipenuhi

prinsip-prinsip sebagai berikut:

1. Komposisi dewan komisaris harus memungkinkan pengambilan keputusan

secara efektif, tepat dan cepat, serta dapat bertindak independen.

2. Anggota dewan komisaris harus profesional, yaitu berintegritas dan memiliki

kemampuan sehingga dapat menjalankan fungsinya dengan baik termasuk

memastikan bahwa direksi telah memperhatikan kepentingan sesama

pemangku kepentingan.

3. Fungsi pengawasan dan pemberian nasihat dewan komisaris mencakup

tindakan pencegahan, perbaikan, sampai kepada pemberhentian sementara.

Indonesia menganut sistem Dua Tingkat (Two Tier System) dalam

menentukan fungsi dewan komisaris. Dalam sistem ini perusahaan mempunyai

dua badan terpisah yaitu dewan pengawas (dewan komisaris) dan dewan

manajemen (dewan direksi). Dewan komisaris bertanggung jawab atas

pelaksanaan tugas yang dilaksanakan oleh dewan direksi agar sesuai dengan

peraturan dan kepentingan pemangku kepentingan.

34

Fungsi kontrol yang dilakukan oleh dewan komisaris dapat mengurangi

biaya agensi. Dewan komisaris merupakan mekanisme pengendalian internal yang

dapat digunakan untuk menyelaraskan perbedaan kepentingan yang terjadi antara

pihak agen dengan pihak prinsipal dengan melakukan pengungkapan informasi

modal intelektual.

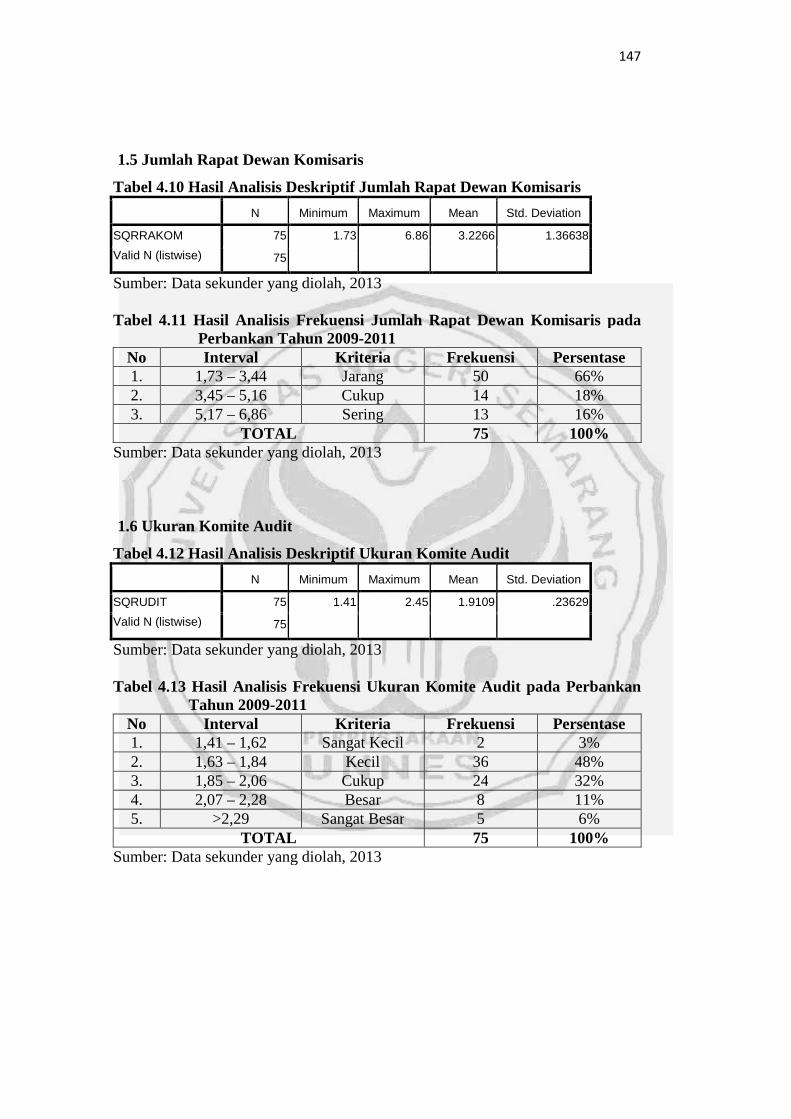

2.9.2 Jumlah Rapat Dewan Komisaris

Menurut Waryanto (2010), rapat dewan komisaris merupakan suatu proses

yang dilakukan dewan komisaris dalam pengambilan suatu keputusan mengenai

kebijakan perusahaan. Proses pengambilan keputusan penting dalam menentukan

efektivitas dewan komisaris dalam melakukan mekanisme pengawasan dan

pengendalian.

2.9.3 Ukuran Komite Audit

Komite audit adalah komite yang dibentuk oleh dewan komisaris dalam

rangka membantu melaksanakan tugas dan fungsinya. Menurut peraturan

BAPEPAM Kep 29/PM/2004 tentang peraturan nomor IX.1.5 menyatakan bahwa

komite audit terdiri dari sekurang-kurangnya satu orang komisaris independen dan

2 (dua) anggota lainnya berasal dari luar perusahaan.

Menurut Komite Nasional Kebijakan Governance (2006) jumlah anggota

komite audit harus disesuaikan dengan kompleksitas perusahaan dengan tetap

memperhatikan efektivitas dan pengambilan keputusan. Ukuran komite audit

35

harus ditentukan oleh perusahaan. Jumlah anggota komite audit harus disesuaikan

dengan perusahaan dan peraturan yang berlaku.

Komite audit harus terdiri dari individu-individu yang mandiri agar

terpelihara integritas dan pandangan obyektif dalam penyusunan rekomendasi.

Oleh karena itu, individu yang mandiri akan lebih adil dalam menangani suatu

masalah.

Struktur komite audit telah diatur oleh peraturan BAPEPAM Kep

29/PM/2004 tentang peraturan nomor IX.1.5 mengenai pembentukan dan

pedoman pelaksanaan kerja komite audit sebagai berikut:

1. Anggota Komite Audit diangkat dan diberhentikan oleh Dewan Komisaris

dan dilaporkan kepada Rapat Umum Pemegang Saham.

2. Anggota Komite Audit yang merupakan Komisaris Independen bertindak

sebagai Ketua Komite Audit. Dalam hal ini Komisaris Independen yang

menjadi anggota Komite Audit lebih dari satu orang maka salah satunya

bertindak sebagai Ketua Komite Audit.

Dalam pedoman GCG Indonesia (KNKG, 2006) dijelaskan bahwa komite

audit bertugas membantu dewan komisaris untuk memastikan bahwa:

1. Laporan keuangan disajikan secara wajar sesuai dengan prinsip akuntansi

yang berlaku umum.

2. Struktur pengendalian internal perusahaan dilaksanakan dengan baik.

3. Pelaksanaan audit internal perusahaan dilaksanakan dengan baik.