bab 6-9 buku sia

DESCRIPTION

Buku SIATRANSCRIPT

Muhammad Rizal SE., M.SiSistem Informasi Akuntansi

BAB VIKEAMANAN SISTEM KOMPUTER DAN INFORMASI

KOMPUTER DAN KEAMANAN SISTEM INFORMASIPengertian

Sistem keamanan komputer merupakan sistem informasi, pengembangannya

memerlukan aplikasi pendekatan siklus hidup. Sistem keamanan komputer juga

merupakan subsistem organisasi yang mengendalikan resiko-resiko khusus yang

berkaitan dengan system informasi berdasar komputer.

Sistem keamanan komputer memiliki elemen-elemen dasar system informasi seperti

perangkat keras, basis data, prosedur, dan laporan.

SIKLUS HIDUP SISTEM KEAMANAN KOMPUTERSistem keamanan komputer dikembangkan dengan cara mengaplikasikan metode-

metode tradisional analisis system, perancangan, implementasi, pengoperasian, evaluasi

dan pengendalian.

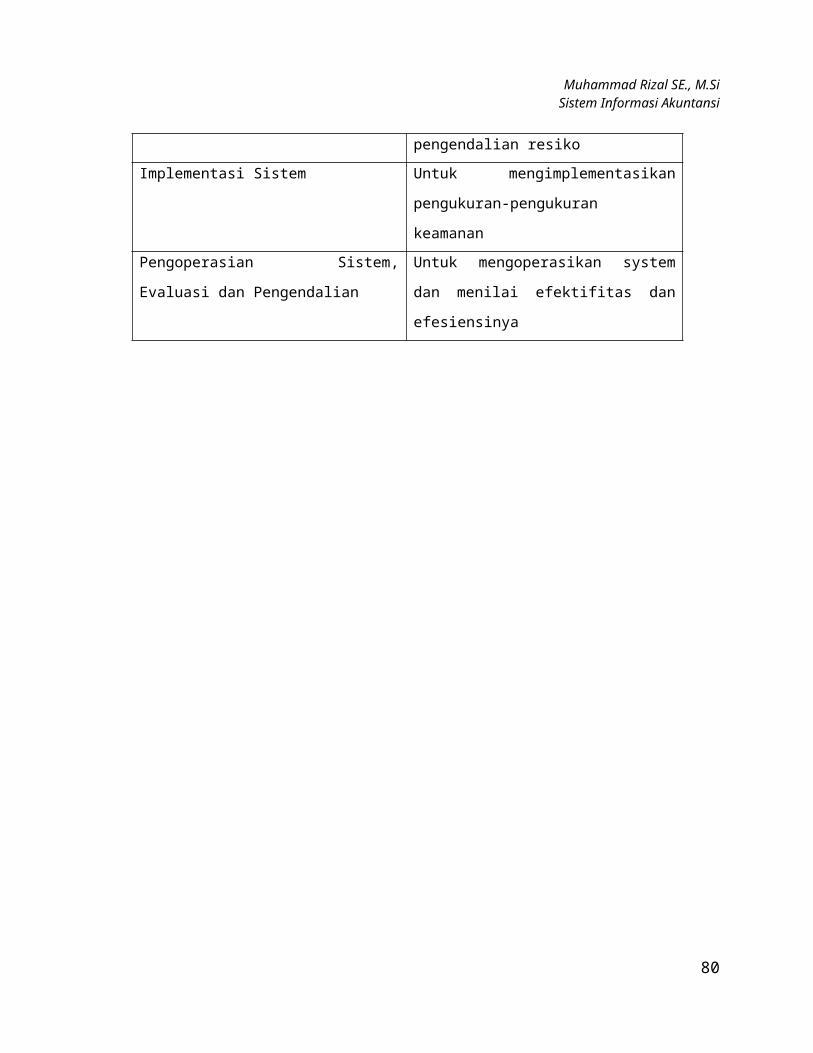

Tahap-tahap siklus hidup system keamanan komputer

Tahap siklus hidup Tujuan

Analisis system Untuk menghasilkan laporan analisis

kerentanan dan hambatan

Perancangan Sistem Untuk merancang himpunan yang

komprehensif pengukuran pengendalian

resiko

Implementasi Sistem Untuk mengimplementasikan

pengukuran-pengukuran keamanan

Pengoperasian Sistem, Evaluasi dan

Pengendalian

Untuk mengoperasikan system dan

menilai efektifitas dan efesiensinya

Muhammad Rizal SE., M.SiSistem Informasi Akuntansi

SISTEM KEAMANAN KOMPUTER DALAM ORGANISASI

Tahap siklus hidup Laporan kepada dewan komisaris

Analisis system Ikhtisar seluruh kemungkinan kerugian

yang relevan

Perancangan Sistem Rencana rinci untuk pengendalian dan

pengorganisasian kerugian-kerugian,

termasuk anggaran system keamanan

komputer yang lengkap

Implementasi Sistem Operasi Sistem,

Evaluasi dan Pengendalian

Kekhususan-kekhususan pada kinerja

system kemanan komputer, termasuk

pengelompokan kerugian-kerugian dan

pelanggaran keamanan, analisis

ketaatan dan biaya operasi system

keamanan.

ANALISIS KERENTANAN DAN HAMBATAN-HAMBATAN

Kerentanan ( vulnerability ) adalah kelemahan dalam system.

Hambatan adalah eksploitasi potensial dari kerentanan . Hambatan terbagi dua yaitu :

- Hambatan Aktif mencakup penggelapan dan sabotase terhadap komputer.

- Hambatan Passif mencakup kesalahan-kesalahan system, termasuk gangguan

alam seperti gempa bumi, banjir, kebakaran, badai

Hambatan Aktif Sistem Komputer Penipuan manajemen adalah tindakan-tindakan penipuan yang dilakukan oleh

para manajer untuk mengelabui para investor dan kreditor dengan menggunakan laporan

keuangan yang keliru. Jenis penipuan ini dilakukan oleh orang yang mempunyai tingkatan

cukup tinggi dalam organisasi untuk mengatur pengendalian akuntansi.

Terdapat sedikitnya enam metode yang dapat dipakai oleh orang untuk melakukan

penggelapan komputer, diantaranya adalah sebagai berikut :

80

Muhammad Rizal SE., M.SiSistem Informasi Akuntansi

1. Manipulasi Masukan

Metode ini hanya membutuhkan sedikit kemampuan tehnis saja. Orang yang

mengganggu masukan komputer bisa saja sama sekali tidak tahu bagaimana

komputer beroperasi.

2. Gangguan Program

Untuk melakukan penggelapan ini dibutuhkan kemampuan pemrograman

yang hanya dipunyai oleh sedikit orang saja.

3. Gangguan Berkas Secara Lansung

Gangguan ini dilakukan dengan cara melakukan potang jalur terhadap proses

normal untuk pemasukan data ke program-program komputer.

4. Pencurian Data

Dalam banyak indrustri yang sangat kompetitif, telah terjadi pencurian

informasi kuantitatif maupun kwalitatif mengenai pesaing.

5. Sabotase

Sabotase komputer dapat menciptakan bahaya serius terhadap instalasi

komputer. Pengerusakan terhadap komputer ini dapat mengakibatkan

kebangkrutan bagi perusahaan.

Hambatan Pasif Sistem KomputerUntuk menjamin kelangsungan operasi perusahaan ada cara untuk mengatasi apabila

terjadi bencana yaitu dengan Manajemen Resiko. Manajemen ini mencakup rencana

pencegahan dan kontinjensi.

a. Pencegahan BencanaPencegahan bencana merupakan langkah awal dalam manajemen resiko bencana.

Sebab-sebab yang menunjukkan frekuensi bencana :

Banyak bencana yang timbul karena sabotase dan keselahan yang sebenarnya

dapat dicegah dengan kebijakan keamanan dan perencanaan.

b. Perencanaan Kontinjensi untuk Bencana1. Rencana Pemulihan bencana (Disaster Recovery Plan) harus disahkan oleh

suatu komite dewan komisaris sebagai bagian dari rencana keamanan komputer

secara umum. Lngkah-langkah untuk mengembangkan rencana pemulihan

bencana yaitu :

81

Muhammad Rizal SE., M.SiSistem Informasi Akuntansi

Rencana pemulihan bencana harus didokumentasikan dan disahkan

oleh orang-orang yang bersangkutan.

Pendekatan siklus hidup harus digunakan untuk

merancang,mengimplementasikan, mengoperasikan dan mengevaluasi

rencana.

2. Menilai kebutuhan penting perusahaan

Semua sumber daya penting diperusahaan harus diidentifikasikan. Termasuk

perangkat keras, perangkat lunak dan persyaratan-persyaratan sumber

tenaga dan perawatan,ruang , catatan-catatan penting dan sumber daya

manusia.

3. Membuat daftar prioritas pemulihan.

Harus dibuat prioritas yang berkaitan dengan kebutuhan-kebutuhan penting

perusahan. Daftar prioritas ini akan mengidentifikasi aktivitas-aktifitas tertentu

perusahaan.

4. Strategi dan prosedur-prosedur pemulihan.

Rancangan lengkap tentang strategi dan prosedur pemulihan merupakan hal

yang penting. Rencana harus mencakup hal-hal yang rinci, sehingga ketika

bencana terjadi, perusahaan dapat segera tahu apa yang harus dilakukan.

ORANG-ORANG YANG MENIMBULKAN HAMBATAN PADA SISTEM KOMPUTER

Terdapat tiga kelompok individu yang berbeda dalam hal kemampuan untuk berakses

dengan perangkat keras komputer.

A. Sistem Komputer Pribadi.1. Karyawan Sistem Komputer

Mereka adalah orang yang menginstalasi perangkat keras, perangkat lunak dan

memperbaiki kesalahan kecil perangkat lunak. Karyawan ini umumnya memiliki

kemampuan untuk secara tidak sah ke dan mempengaruhi berkas data dan

program . Mereka bahkan dapat memiliki kesempatan untuk membuat modifikasi

yang mengganggu keamanan system komputer.

2. Operator komputer

82

Muhammad Rizal SE., M.SiSistem Informasi Akuntansi

Yaitu orang-orang yang merencanakan dan memonitor operasi komputer dan

jaringan komunikasi. Operator komputer ini dapat secara rahasia memonitor

seluruh komunikasi jaringan termasuk para pemakai perorangan yang sedang

memasukan password.

3. Karyawan Administratif Sistem Informasi Dan Komputer

Orang-orang ini secara normal memiliki akses ke pengaman rahasia, berkas,

program. Administrator memiliki kemampuan untuk menciptakan akun-akun fiktif,

atau menghilangkan password untuk akun-akun yang ada.

4. Klerk Pengendalian Data

Yaitu mereka yang bertanggungjawab atas pemasukan data secara manual

maupun terotomasi ke system komputer. Orang-orang ini berada dalam posisi yang

memungkinkan untuk memanipulasi.

B. PemakaiBanyak pemakai memiliki akses ke data sensitive yang dapat diungkapkan

kepada para pesaing perusahaan. Para pemakai dapat mengendalikan masukan

komputer yang penting seperti memo kredit, tagihan kredit,dsb.

C. Pengganggu ( intruders )Yaitu setiap orang yang memiliki peralatan, berkas-berkas komputer tanpa

otorisasi yang memadai.

Jenis-jenis Pengganggu :

1. Unnoticed intruders

2. Wire Tappers

3. Piggy-Backers

4. Impersonating Intruders

5. Eavesdroppers

83

Muhammad Rizal SE., M.SiSistem Informasi Akuntansi

SISTEM KEAMANAN KOMPUTERA. Pengendalian atas Hambatan AktifCara utama mencegah penggelapan dan sabotase adalah dengan menerapkan

pendekatan jenjang atas pengendalian Akses yaitu mencakup penerapan penerapan

penjenjangan ganda yang memisahkan si pelaku dari target potensialnya.Tiga jenjang

yang harus ada yaitu :

1. Pengendalian akses-fisik

Tujuannya yaitu untuk memisahkan secara fisik individu-individu yang tidak

memiliki otorisasi dari sumberdaya komputer yang ada. Pemisahan fisik ini harus

diterapkan pada perangkat keras, area masukan data, area keluaran data, library

data dan kabel-kabel komunikasi.

2. Pengendalian akses system

Tujuannya adalah memberi identitas pemakai seperti kode akun, password,

dan peralatan perangkat keras.

3. Pengendalian akses berkas

Jenjang akhir penegendalian akses diterapkan di berkas. Tujuannya adalah

untuk mencegah akses tidak sah ke berkas data dan program. Pengendalian

akses berkas yang paling mendasar adalah penetapan pedoman dan prosedur

otorisasi untuk mengakses dan mengubah data.

B. Pengendalian atas Hambatan Pasif 1. Sistem Toleransi Kesalahan

Sebagian besar metode berkaitan dengan kerusakan komponen dalam hal

pemonitoran dan pencadangan. Jika salah satu bagian system gagal, bagian

cadangan akan mengambil alih, dan system akan melanjutkan operasi dengan

sedikit atau tanpa interupsi . Sistem inilah yang disebut dengan system toleransi

kesalahan.

Toleransi kesalahan yang diterapkan ditingkat transaksi mencakup rollback processing dan basis data shadowing. Dengan rollback processing , transaksi-

transaksi tidak akan dituliskan ke dalam disk sebelum benar-benar lengakap. Jika

sumber tenaga hilang atau kesalahan lainnya munculselama transaksi dituliskan,

maka pada kesempatan pertama program basis data akan secara otomatis

84

Muhammad Rizal SE., M.SiSistem Informasi Akuntansi

memutar balik ke posisi awal. Basis data shadowing mirip dengan disk shadowing,

kecuali pada dibuatnya duplikat seluruh transaksi dan kemungkinan dikirim melalui

komunikasi ke lokasi yang tepat.

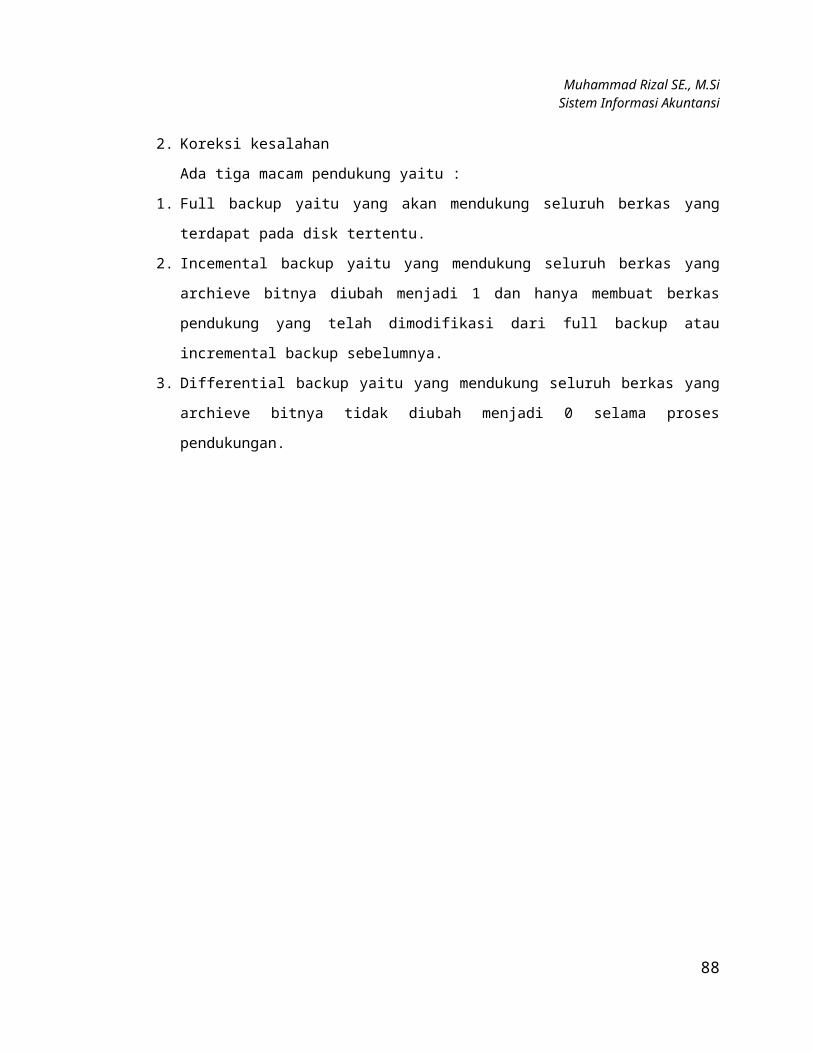

2. Koreksi kesalahan

Ada tiga macam pendukung yaitu :

1. Full backup yaitu yang akan mendukung seluruh berkas yang terdapat pada disk

tertentu.

2. Incemental backup yaitu yang mendukung seluruh berkas yang archieve bitnya

diubah menjadi 1 dan hanya membuat berkas pendukung yang telah dimodifikasi

dari full backup atau incremental backup sebelumnya.

3. Differential backup yaitu yang mendukung seluruh berkas yang archieve bitnya

tidak diubah menjadi 0 selama proses pendukungan.

85

Muhammad Rizal SE., M.SiSistem Informasi Akuntansi

BAB VIIPERENCANAAN DAN PERANCANGAN SISTEM

LANGKAH-LANGKAH PERANCANGAN SISTEMPerancangan system disebut sebagai formulasi cetak biru system yang lengkap.

Perancangan system berproses dari bersifat umum ke khusus. Ini merupakan hakekat

pendekatan atas bawah. Fungsi-fungsi dan tujuan umum yang harus dicapai oleh system

tertentu pertama-tama harus diidentifikasikan. Berdasarkan tujuan-tujuan ini, maka

memungkinkan untuk membuat spesifikasi rinci, seperti struktur database, tata letak

catatan, dan format-format pelaporan khusus. Oleh karena itu, perancangan system dapat

dipandang sebagai sesuatu yang umum maupun rinci. Dalam banyak kasus, kegiatan

perancangan bermula selama tahap perencanaan dan analisis system dan berakhir pada

saat awal tahap implementasi dalam siklus pengembangan. Lebih jauh, keseluruhan siklus

pengembangan, termasuk tahap perancangan, merupakan proses yang tidak pernah

berakhir. Selama implementasi, masalah-masalah sering kali berkaitan dengan

spesifikasi-spesifikasi rancangan. Jika ini terjadi, perlu untuk kembali ke proses

perancangan dan membuat perubahan-perubahan yang diperlukan. Lebih jauh,

lingkungan bisnis sering kali beruah dan, karena muncul keutuhan-keutuhan baru dalam

system, perancangan system harus distrukturkan sesuai kebutuhan.

Evaluasi Alternatif-alternatif RancanganDalam setiap kasus, proyek perancangan system sering kali melenceng dari

kebutuhan-kebutuhan khusus yang telah ditetapkan pada tahap perencanaan dan analisis

system dalam siklus pengembangan. Perancangan system harus menyajikan pemecahan

untuk masalah spesifik. Perancangan system iasanya dihadapkan pada beberapa

pemecahan, yang seluruhnya muncul dari pengalaman. Oleh karena itu, aspek yang

sangat penting dalam perancangan system adalah perhitungan dan pertimbangan

berbagai alternative-lternatif utama rancangan.

Perhitungan Alternatif-alternatif Rancangan. Pada sebagian besar tingkat umum, perancangan dihadapkan dengan alternatif-alternatif

apakah mengembangkan system baru secara utuh atau memodifikasi system berjalan.

86

Muhammad Rizal SE., M.SiSistem Informasi Akuntansi

Dalam merancang system yang lengkap, ada dua pendekatan umum. Pendekatan

pertama adalah merancang system benar-benar dari awal. Pada pendekatan kedua,

perancang memilih dan merekomendasikan system pra-buat (yang telah dirancang).

Dalam memodifikasi system berjalan, terdapat beberapa pendekatan dasar yang

dapat diambil. Pertama adalah dengan memodfikasi data yang dikumpul dan laporan yang

dihasilkan. Ini merupakan pendekatan paling sederhana karena melibatkan sedikit atau

bahkan tanpa tanggungjawab pekerjaan individual. Pendekatan kedua untuk merancang-

ulang sistem berjalan mencakup mengorganisasi-ulang tanggung jawab pekerjaan.

Pendekatan ini leih drastic dibandingkan yang pertama dan biasanya akan cenderung

ditolak oleh karyawan. Oleh karena itu, para perancang system harus berhati-hati untuk

merekomendasikan peruahan organisasional yaitu hanya jika benar-benar diperlukan.

Penjelasan Alternatif. Jika daftar alternatif-alternatif utama telah dibuat, setiap alternatif harus didokumentasikan

dan dijelaskan (diuraikan). Sebagai contoh, jaringan computer untuk pengumpulan data

dan distribusi laporan dapat disentralisasikan atau didesentralisasikan. Dalam alternative

perancangan tersentralisasi, setiap divisi memerikan data akuntansi ke system computer

pusat. Dalam alternatif perancangan terdesentralisasi, setiap divisi memiliki computer

sendiri dan mengumpulkan data sendiri.

Mengevaluasi Alternatif-alternatif. Jika setiap alternatif telah disusun dan didokumentasikan dengan seksama, akan

memudahkan untuk membandingkan alternatif-alternatif tersebut. Kriteria utama untuk

memilih alternatif untuk implementasi adalah biaya kontra manfaat. Selain itu, alternatif

terpilih harus memenuhi seluruh tujuan-tujuan system yang utama.

Faktor penting lainnya yang harus dipertimbangkan adalah kelayakan. Proposal

yangdirancang harus layak secara teknis maupun operasional. Harus memungkinkan bagi

perusahaan tertentu untuk implementasikan spesifikasi-spesifikasi rancangan. alternative

perancangan utama yang terbaik biasanya dipilih oleh manajemen puncak.

Pembuatan Spesifikasi-spesifikasi Rancangan Aturan utama dalam pembuatan spesifikasi-spesifikasi perancangan adalah bahwa

para perancang harus bekerja mundur (backward) dari keluaran ke masukan. Sejalan

dengan tujuan-tujuan system, perancangan harus merancang seluruh laporan manajemen

dan dokumen-dokumen keluaran pada langkah pertama dari proses. Jika seluruh keluaran

87

Muhammad Rizal SE., M.SiSistem Informasi Akuntansi

ini telah dispesifikan, masukan data dan langkahlangkah pemrosesan secara otomatis

akan ditentukan. Jika keputusan-keputusan ini telah diuat, perancang kemudian

membentuk pengendalian-pengendalian yang tepat.

Pembuatan dan Penyampaian Spesifikasi Rancangan SistemProposal rancangan terinci harus mencakup masalah-masalah penting untuk

mengimplementasikan proyek perancangan secara actual. Secara umum, akan mencakup

kerangka waktu spesifik untuk penyelesaian, anggaran, dan deskripsi keutuhan personal

dan juga bagan arus dan diagram-diagram lainnya yang menjelaskan system yang akan

diimplementasikan.

EPRTIMBANGAN-PERTIMBANGAN PERANCANGAN UMUMPerancangan Keluaran

Pertimangan pertama dan paling penting dalam perancangan keluaran adalah

efektivitas biaya. Prinsip efektivitas biaya harus diterapkan untuk seluruh elemen

dalamsistem karena investasi dalam system informasi sama seperti pengeluaran

anggaran modal lainnya-harus dievaluasi dengan dasar biaya/manfaat. Tujuannya adalah

memaksimalkan rasio manfaat terhadap biaya dan memenuhi tujuan-tujuan system

tertentu.

Perancangan DatabaseAda beberapa prinsip penting yang diterapkan dalam perancangan database. Arti

pentingnya adalah bahwa database perusahaan harus dipadukan. Keterpaduan

(integritas) erarti menghindarkan pengumpulan dan pemeliharaan unsure-unsur data yang

sama dalam leih dari satu tempat dalam perusahaan. Pertimangan penting lainnya dalam

perancangan database adalah standarisasi yang erarti ahwa seluruh unsure-unsur data

simasukkan dalam format contoh, jika anggaran biaya departemen menunjukkan

akun”beban kendaraan” akun ini harus memiliki arti yang sama diseluruh perusahaan.

Oleh karena itu tidak tepat untuk memiliki akun ean kendaraan termasuk penyusutannya

disatu departemen saja. Fleksiilitas dan keamanan merupakan hal penting lainnya dalam

perancangan database. Database harus dirancang dalam pola dimana para pemakai

dapat membuat struktur kueri secara luas.

88

Muhammad Rizal SE., M.SiSistem Informasi Akuntansi

Pemrosesan Data Salah satu pertimangan penting dalam pemrosesan data erkaitan dengan masalah

keseragaman dan keterpaduan. Penting untuk memastikan bahwa seluruh system

pemrosesan data perusahaan erjalan sesuai dengan rencana-rencana umum.

Masukan DataSalah satu pertimangan yang sulit dalam perancangan system masukan data

adalah akurasi. Penggunaan dokumen-dokumen summer yang dirancang secara aik akan

mendorong karyawan untuk mencatat data secara akurat tanpa penghilangan-

penghilangan.

Pengendalian dan Pengukuran-pengukuran KeamananMengimplementasikan pengendalian-pengendalian yang memadai seringkali

teraaikan. Pengendalian yang komprehensif dan tepat harus ditetapkan untuk setiap tahap

dalam proses perancangan system. Ini merupakan area dimana akuntan dapat

memainkan peran penting pada saat ekerja dengan tim perancangan.

TEKNIK-TEKNIK PERANCANGANPerancangan Formulir

Proses perancangan formulir-formulir khusus disebut perancangan formulir

masalah perancangan formulir harus diberi perhatian seksama oleh tim perancang system

krena formulir-formulir merupakan penghuung antara pemakai dengan system itu sendiri.

Olehkarena itu, perancangan system harus erfokus pada pembuatan dokumen-dokumen

yang isa menjadi penghuung yang efektif antara para manajer dan system informasi.

Karena arti pentingnya, telah dikemangkan beberapa teknik khusus untuk perancangan

dan analisis formulir. Teknik-teknik tersebut dibahas berikut ini.

Lembar Analisis FormulirLembaran ini mengikhtisarkan seluruh masalah yang relevan

dengan order pembelian. Selain itu, informasi tertentu yang penting yang berkaitan

dengan biaya dan penggunaan formulir juga dicakupkan. Secara bersam-sama seluruh

informasi ini dapat emanfaat bagi perancang untuk mengevaluasi formulir yang ada atau

merancang yang baru.

89

Muhammad Rizal SE., M.SiSistem Informasi Akuntansi

Diagaram Hirarki Data Fokus dari diagram hirarki data adalah pada elemen-elemen data

dan hubungan hirarkis antara elemen satu dengan yang lainnya. Diagram jenis ini secara

logis mengaitkan unsure-unsur data serupa, sehingga memudahkan perancang untuk

melakukan penambahan atau penghapusan elemen-elemen data tambahan untuk tata

letak tertentu.

Bagan Tata Letak Formulir. Bagan ini mencakup penggunaan kis-kisi dimana setiap

unsur dalam kisi-kisi berhuungan dengan lokasi tertentu dalam layer video, printer

computer, atau media lainnya dimana formulir itu akan ditampilkan. Kisi-kisi ini dibagi

menjadi beberapa baris dan kolom.Kisi-kisi lini computer umum adalah 66 baris kali 132

kolom, dimana kebanyakan layar video memiliki 24 baris kali 80 atau 132 kolom.

Perancangan DatabaseAda beberapa teknik yang bermanfaat dalam perancangan dataase, yaitu: diagram

struktur data, tata letak catatan, lembar analisis file, dan matriks-matriks yang

berhubungan dengan file. Diagram struktur data menunjukkan hubungan antara berbagai

jenis catatan. Diagram tata letak catatan menunjukkan berbagai field data dalam catatan.

lembar analisis file memberikan kepada perancang system seleruh informasi relevan yang

berkaitan dengan isi file tertentu. Informasi tersebut mencakup tata letak catatan, tujuan

file, dan jumlah catatan yang diharapkan, dan seagainya. Matriks-matriks yang berkaitan

dengan file menunjukkan hubungan antar file, isi, dan penggunaannya. Matriks-matriks

yang berkaitan dengan file dapat membantu untuk menentukan penggunaan unsur-unsur

data dalam file secara efektif dan efisien, eliminasi unsure-unsur data yang tidak

dibutuhkan atau yang sia-sia, dan mengoptimalkan struktur file secara umum.

Paket-paket Perancangan SistemBeberapa metodologi perancangan pra-paket tersedia untuk membantu siklus

pengembangan system. Tujuan paket-paket ini adalah untuk membantu perancang dalam

melakukan pendekatan secara sistematis untuk memecahkan masalah tertentu. Paket-

paket ini membantu perancang menstrukturkan masalah perancangan,yang akan

menghemat waktu.

Pemilihan Perangkat Lunak dan Perangkat Keras

90

Muhammad Rizal SE., M.SiSistem Informasi Akuntansi

Pada beberapa hal, keputusan harus dibuat mengenai apakah perangkat lunak computer

akan dibuat dari awal atau dibeli. Meskipun ini tampak sebagai keputusan perancangan,

harus dibuat pada akhir tahap analisis.

Paket-paket lunak yang dibeli memiliki beberapa keunggulan :

1. Lebih murah. Iaya pengembangan menjadi tanggungan pembeli dan bukan

pembuat.

2. Sudah siap pakai. Jika beberapa organisasi lain telah menggunakan paket untuk

beerapa bulan, sangat masuk akal untuk mengasumsikan bahwa paket tersebut

telah siap pakai.

3. Perusahaan dapat mencoba produk sebelum melakukan investasi uang bernilai

besar. Dengan perangkat lunak in-house, memungkinkan untuk menjadwalkan

beberapa bulan untuk pengembangan kedalam program untuk menemukan

apakah perangkat lunak tersebut tidak isa memproduksi hasil yang diinginkan.

Kekurangan utama peket-paket perangkat lunak siap pakai (misalnya paket perangkat

lunak yang dibeli) adalah bahwa paket-paket tersebut sangat jarang memenuhi keutuhan

perusahaaan. Perlu untuk melakukan modifikasi perangkat lunak (yang mungkin berbiaya

mahal, atau bahkan tidak mungkin dilakukan) atau memodifikasi prosedur-prosedur

perusahaan untuk mencocokkan dengan persyaratan-persyaratan paket yang

bersangkutan.

Setelah mengumpulkan data beragai paket perangkat lunak yang tersedia, maka giliran

waktunya untuk mempertimangkan pemilihan perangkat keras. Karena perangkat lunak

yang menentukan seberapa jauh computer memenuhi keutuhan perusahaan, maka

iasanya pemilihan perangkat keras bisa tergantung pada perangkat lunak yang dijalankan.

Terdapat beberapa keterbatasan dalam pemilihan perangkat keras yang hamper serupa

dengan butir-butir yang telah disebutkan diatas. Selain itu, cobalah untuk memperoleh

mesin mesin yang mampu ditingkatkan—mudah ditingkatkan ke model yang lebih besar

atau lebih cepat di masa datang tanpa harus kehilangan data atau program yang ada.

Satu hal terakhir mengenai pembelian setiap perangkat keras atau perangkat lunak

computer adalah: Merupakan kesalahan jika pembelian dipengaruhi anggapan bahwa

harga akan turun atau versi baru akan muncul dalam waktu segera.

91

Muhammad Rizal SE., M.SiSistem Informasi Akuntansi

KESIMPULAN BAB VIII

Perancangan system merupakan proses erurutan yang dimulai dari tingkat yang

paling umum dengan menetapkan tujuan-tujuan system tertentu. Proses kemudian akan

dipilah ketingkat leih rinci dengan spesifikasi struktur file, pemrosesan operasi, dan

perancangan formulir. Langkah utama dalam perancangan system mencakup evaluasi

alternatif-alternatif perancangan dan penyampaian laporan perancangan system yang

lengkap. Jika alternative perancangan tertentu telah dipilih maka dapat dipresentasikan

kepada manajemen puncak. Manajemen puncak kemudian akan menelaah rancangan

yang diusulkan sejalan dengan anggaran, dan memilih apakah proyek harus dilaksanakan

leih rinci. Jika manajemen memilih rancangan proyek perancangan tertentu tim perancang

dapat menspesifikasikan rincian rancangan-rancangan. Pertimangan-pertimangan

rancangan rinci termasuk mengenai perancangan keluaran, perancangan database,

operasi pemrosesan data, masukan data,dan pengendalian dan pengukuran-pengukuran

keamanan. Prosedur pertama adalah merancang keluaran system dan kemudian ekerja

mundur untuk mendefinisikan masukan-masukan.

Beberapa teknik perancangan system sangatlah membantu. Ini termasuk teknik-

teknik perancangan system standar, seperti bagan arus, diagram arus data, dan analisis

masukan/keluaran. Tetapi, ada beberapa teknik yang secara khusus bermanfaat dalam

perancangan system Ini termasuk lembar analisis formulir,diagram hirarki data, bagan tata

letak formulir, diagram struktur data, tata letak catatan, lemar analisis file, dan matriks-

matriks masukan/keluaranyang berkaitan dengan file. Tiga teknik pertama membantu

perancang system dalam menyajikan dan menganalisis formulir-formulir. Teknik-teknik

selanjutnya bermanfaat dalam perancangan dan tata letak database.

Paket-paket perancangan system memberikan pendekatan terstruktur dalam

perancangan system. Paket-paket yang lebih canggih memungkinkan perancang untuk

menspesifikasikan masukan, keluaran, dan operasi pemrosesan. Paket perancangan

kemudian menghasilkan system database erjalan. Paket-paket tersebut membantu

perancang untuk menghemat waktu pengerjaan. Tapi, banyak keputusan yang harus

dibuat, terutama mengenai ketidakmampuan paket-paket untuk membantu dalam hal

tertentu. Sebagai contoh, paket perancangan tidak dapat memberitahukan kepada

perancang mengenai keluaran yang harus dihasilkan. Selain itu, paket perancangan tidak

92

Muhammad Rizal SE., M.SiSistem Informasi Akuntansi

memadai dalam hal menspesifikasikan struktrur data base dan metode-metode akses file

yang optimal.

Kesimpulannya, perancangan system merupakan proses yang melibatkan

kreativitas. Kesuksesan datang dengan adanya komunikasi yang baik antara tim

perancang dengan manajemen. Selin itu, seluruh alternative yang layak harus

dipertimbangkan secara seksama. Tekanan khusus harus diberikan pada masalah

keterpaduan system dan pengukuran-pengukuran keamanan tertentu.

93

Muhammad Rizal SE., M.SiSistem Informasi Akuntansi

BAB IXIMPLEMENTASI SISTEM, OPRASI DAN PENGENDALIAN

IMPLEMENTASI, OPERASI, DAN PENGENDALIAN SISTEM

Jika proses perancangan system telah dilakukan secara seksama dan lengkap,

tahap implementasi system akan dapat berjalan mulus. Karena banyak masalah yang

muncul selama implementasi selama implementasi system rencana dan pengendalian

formal untuk tahap implementasi harus di buat.

Empat langkah utama dalam implementasi system :

1. Membuat rencana dan pengendalian.

2. Melaksanakan kegiatan sesuai rencana.

3. Menindaklanjuti dan mengevaluasi system baru

4. Sistem yang diimplementasikan harus di telaah dan dikendalikan

Pembuatan Rencana Dan Pengendalian Untuk ImplementasiUntuk mengelola proyek implementasi secara memadai, harus di buat rencana-

rencana spesifik. Rencana ini harus berkaitan dengan tiga komponen utama:

1. Pemilihan proyek menjadi beberapa tahap

2. Anggaran spesifik untuk setiap tahap

3. Kerangka waktu spesifik untuk setiap tahap proyek

Bagan Gantt yang menggambarkan secara gratis kegiatan utama proyek

implementasi system bagan ini menunjukkan waktu actual dan rencana untuk kegiatan-

kegiatan tertentu. Bagan Gantt sangat terbatas karena tidak dapat menunjukkan

hubungan antar kegiatan proyek. Bagan tersebut tidak dapat menunjukkan urutan

kegiatan yang harus dilakukan.

Diagram Jaringan yang menggambarkan kegiatan yang harus dilakukan. Untuk

hal ini, juga dimungkinkan untuk menggunakan program teknik evaluasi dan pengkajian

ulang (PERT) atau metode garis edar kritis (CPM) garis edar atau jalur kritis merupakan

94

Muhammad Rizal SE., M.SiSistem Informasi Akuntansi

daftar kegiatan-kegiatan yang kritis dalam proyek yang berarti juka salah satu dari

kegiatan di tunda, maka keseluruhan proyek akan tertunda.

Pelaksanaan Aktivitas-aktivitas ImplementasiPelaksanaan aktivitas mencakup pelaksanaan actual rencana perancangan.

Aktivitas umum selama pelaksanaan meliputi pemilihan dan pelatihan personal,

pemasangan peralatan computer baru, rancangan system terinci dan lain-lain.

Dalam melaksanakan rencana implementasi, harus dilakukan pengukuran-

pengukuran tertentu untuk membantu transisi dan meyakinkan daya terima para karyawan

perusahaan. Aspek penting lainnya dalam tahap pelaksanaan adalah pengorganisasian

tim proyek khusus. Tim harus mencakup orang-orang yang juga berpartisipasi dalam

memformulasikan spesifikasi dan rencana perancangan untuk implementasi.

Pelatihan Karyawan. Setiap kesuksesan implementasi system membutuhkan

perhatian sesama dalam pelatihan karyawan. Jika para karyawan tidak di latih secara

memadai, maka mereka cenderung akan mengabaikan system baru. Oleh karena itu,

kesuksesan keseluruhan proyek pengembangan system di pengaruhi oleh pelatihan yang

memadai.

Alasan-alasan mengapa pelatihan karyawan:

1) Biaya perekrutan karyawan baru dapat dihindari

2) Karyawan yang ada sudah memahami operasi perusahaan

3) Moral karyawan meningkat, khususnya dalam kasus di mana posisi baru

dipromosikan kepada karyawan yang ada.

Juga terdapat beberapa pendekatan pelatihan yang tersedia bagi perusahaan. Ini

termasuk :

Menyewa konsultan pelatihan dari luar

Menggunakan manual pelatihan

Presentasi video tape

Presentasi audio tape

Seminar-seminar pelatihan

95

Muhammad Rizal SE., M.SiSistem Informasi Akuntansi

Instruksi-instruksi yang dikhususkan

Pelatihan dengan bantuan computer

Pembelian dan pemasangan peralatan computer baru. Untuk pemasangan

setiap ukuran yang tepat, produsen computer umumnya menugaskan perekayasa dan

personal lainnya untuk membantu pemasangan.

Perancangan system terinci. 1) Bagian pelaksanaan perancangan terinci yang sangat penting

selama tahap implementasi mencakup pemrograman computer.

Spesifikasi-spesifikasi perancangan, bukan oleh pemrogram. Fungsi

utama pemrogram adalah untuk mengimplementasikan rencana

khusus: tetapi penting bagi pemrogram untuk bekerja sejalan dengan

tim perancangan.

2) Program-program computer harus di uji secara seksama sebelum

dioperasikan. Salah satu peralatan pengujian program computer

mencakup pemrosesan data uji. Data uji dapat berasal dari data

buatan atau dari data nyata.

3) Seluruh program-program computer harus didokumentasikan secara

memadai, baik secara intern maupun ekstern. Dokumentasi intern

akan mencakup beragam komentar yang menjelaskan seksem-

sekmen kode program yang berbeda dan mendefinisikan berbagai

variable program. Dokumenasi ekstern harus dituliskan baik dari

sudut pandang pemrogram maupun sudut pandang pemakai.

Pendokumentasian system baru. Dokumentasi merupakan salah satu bagian implementasi system yang paling

penting, tetapi sering kali terabaikan. Alasannya karena para pemrogram pada umumnya

menerima pelatihan mengenai bahasa program secara sangat memadai tapi hanya sedikit

saja atau bahkan tidak menerima pelatihan mengenai dokumentasi.

Dokumentasi yang baik akan membantu mencapai tujuan-tujaun yang bermanfaat,

termasuk:

96

Muhammad Rizal SE., M.SiSistem Informasi Akuntansi

1. Pelatihan karyawan baru

2. Memberikan informasi yang bermanfaat kepada pemrogran dan

analis untuk kegiatan evaluasi dan modifikasi di masa yang akan

datang

3. memberikan informasi yang bermanfaat bagi auditor untuk

mengevaluasi pengendalian intern

4. membantu meyakinkan bahwa spesifikasi perancangan system

telah di penuhi.

Konversi file. Masalah umum yang terdapat dalam implementasi system adalah

konversi data. Selain itu, seringkali juga perlu untuk mengkonfesikan dari satu media

computer ke lainnya.

Operasi pengujian. Terdapat tiga pendekatan dasar dalam pengujian terakhir

terhadapa system:

1. Pendekatan langsung, mencakup pengubahan ke system baru dan

pembatalan system lama pada satu titik waktu yang tepat yang di sebut

titik ubah.

2. Operasi parallel, yaitu menjalankan system baru dan system lama

secara simulkan seluruh transaksi dip proses oleh kedua system

3. konversi modula, memilah-memilah system baru kedalam beberapa

sekmen.

Evaluasi system baruTerdapat banyak pendekatan yang dapat membantu tindak lanjut dan evaluasi,

termasuk observasi, kuesioner, pengukuran kinerja, dan acuan. Ringkasnya,

hampir setiap implementasi system mengandung masalah dan memerlukan tindak

lanjut yang memadai.

97

Muhammad Rizal SE., M.SiSistem Informasi Akuntansi

Pengendalian Keuangan Dalam Sistem Informasi

Anggaran Sistem InformasiTujuan umum pengendalian keuangan tidak secara kaku dinyatakan sebagai

pengurangan biaya, meskipun ada perkembangan tetap dalam hal total biaya system

informasi dalam organisasi. Tujuan umum pengendalian keuangan adalah untuk

meningkatkan manfaat yang di peroleh atas pengeluaran system informasi yang telah

dilakukan.

Terdapat berbagai alasan mengapa pengurangan system informasi yang telah

dilakukan. Terdapat berbagai alas an mengapa penguarangan biaya bukan merupakan

sasaran utama. Pertama, adalah hakekat dari system informasi sebagai aktivitas layanan

dalam perusahaan. Kedua, dalam persepektif biaya besar lainnya, biaya system informasi

tidaklah terlalu besar. Alasan ketiga yang berkaitan dengan biaya, yang jumlahnya tetap

dalam jangka pendek dan tetap dalam jumlah besar dalam tingkat kegiatan pemerosesan

yang lebih besar. Alasan terakhir adalah bahwa system informasi memberikan

kemungkinan peningkatan efektivitas keputusan menejerial.

Pengendalian perolehan dan asuransiPengendalian keuangan dalam system informasi mencakup penentuan metode-

metode yang paling menguntungkan untuk membiayai perolehan peralatan dan juga

mendapatkan asuransi untuk mengendalikan kemungkinan kerugian.

Strategi-strategi pengendalian keuanganAkuntansi pertanggungjawaban dan biaya-biaya standard harus diterapkan dalam

system informasi biaya-biaya yang berakaitan dengan pemanfaatan merupakan tujauan

dari system pembebanan kembali. System pembebanan kembali digunakan untuk

menagih atau mengalokasikan biaya-biaya kepada para pemakai dalam organisasi.Teori

system pembebanan kembali menyatakan bahwa mekaninsme harga merupakan alat

paling efektif untuk mengalokasikan sumber daya kepada berbagai alternative

penggunaan.

98

Muhammad Rizal SE., M.SiSistem Informasi Akuntansi

System pembebanan kembaliSystem ini merupakan mekanisme yang digunakan untuk mengalokasikan biaya-

biaya kepada pemakai dalam organisasi dalam kerangka keseluruhan system akuntansi

pertanggung jawaban.

Tujuan system pembebanan kembali adalahmembantu menegkomunikasikan

biaya-biaya system informasi operasi dan untuk memotivasi para pemakai untuk berlatih

mengendalikan biaya-biaya tersebut.

Harga transferSystem harga transfer digunakan untuk menghasilkan harga produk dan jasa yang

diproduksi secara intern yang diperjualbelikan diantara pusat-pusat biaya dalam

organisasi.

System pemulihan biayaDalam system ini, system informasi beroperasi sebagai pusat laba dan

menetapkan tarif dengan tujuan pembebanan biayanya kepada para pemakai, bukan

untuk tujuan memaksimumkan labanya sendiri. Secara praktik,teknik pembuatan tariff

pemulihan biaya bersifat langsung, tetapi tariff tersebut kurang memiliki dukungan dasar

dalam teori ekonomi.

Pengendalian atas sumber daya non keuangan dalam system informasi

factor yang berkaitan dengan system informasi penting bagi manajemen dilihat dari

sudut pandang pengendalian yakni pengukuran kinerja perangkat keras, perangkat lunak

dan personal.

Pengukuran kinerja perangkat keras mencakup pemanfaatan system, waktu penuh

pengolahan dalam system dan daya tanggap system. Pendekatan untuk mengevaluasi

kerja perangkat lunak adalah dengan mensurvei para pemakai system, menanyakan

banyak pertanyaan yang berkaitan dengan penggunaan, fungsionalitas, dan kemudahan

penggunaan bagi pemakai. Terakhir, perlu untuk menerapkan pengendalian yang

99

Muhammad Rizal SE., M.SiSistem Informasi Akuntansi

berkaitan dengan personal. Oleo karena itu, diperlukan penyajian laporan-laporan untuk

beragam factor.

Berbagai jenis laporan yang diperlukan untuk mengevaluasi kinerja akan

mencakup hal-hal berikut ini:

Laporan kinerja bagi para spesialis masukan data.

Laporan-laporan evaluasi efisiensi para operator system.

Laporan-laporan yang berkaitan dengan efisiensi personal perbaikan perangkat

keras.

Auditing atas system informasiFocus audit harus pada sistem informasi itu sendiri dan pada validitas dan akurasi

data yang diproses oleo system.Dalam system dengan tingkat pengendalian intern yang

tinggi, auditor dapat melakukan uji petik statistic atas transaksi-transaksi.

Pemeliharaan dan modifikasi systemPenting untuk melakukan perubahan-perubahan Karen atidaklah mungkin untuk

mengatasi seluruh kontinjensi selama tahap perencanaan.Selain itu, kondisi lingkungan

dan informasi membutuhkan perubahan. Terakhir, hampir setiap program computer

memuat beberapa “Bugs”. “Bugs” adalah kesalahan pemrograman computer yang tidak

dapat dideteksi sampai sistem benar-benar memulai operasi.

100