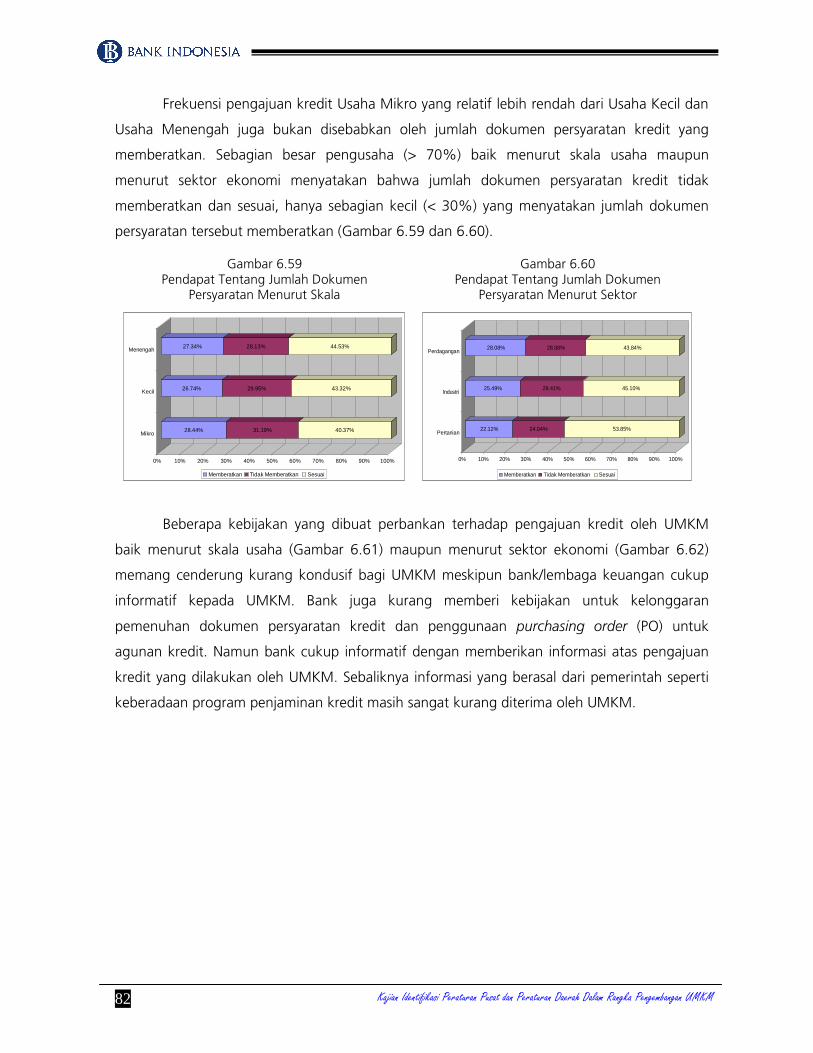

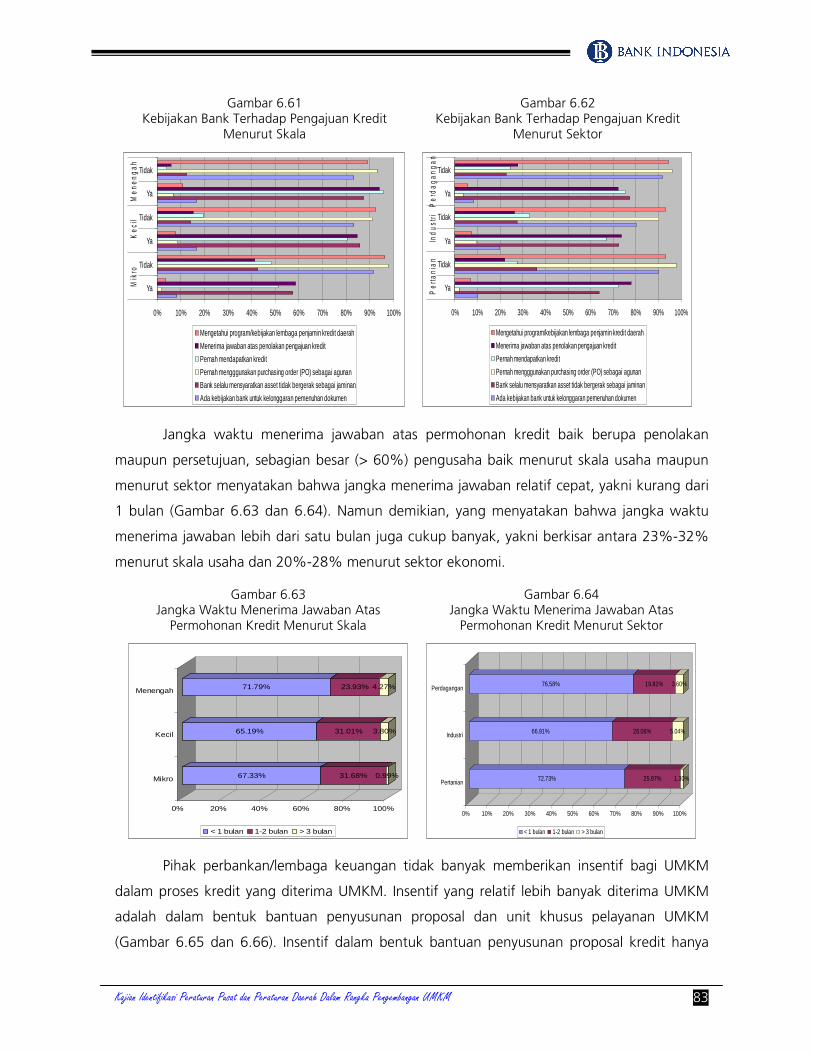

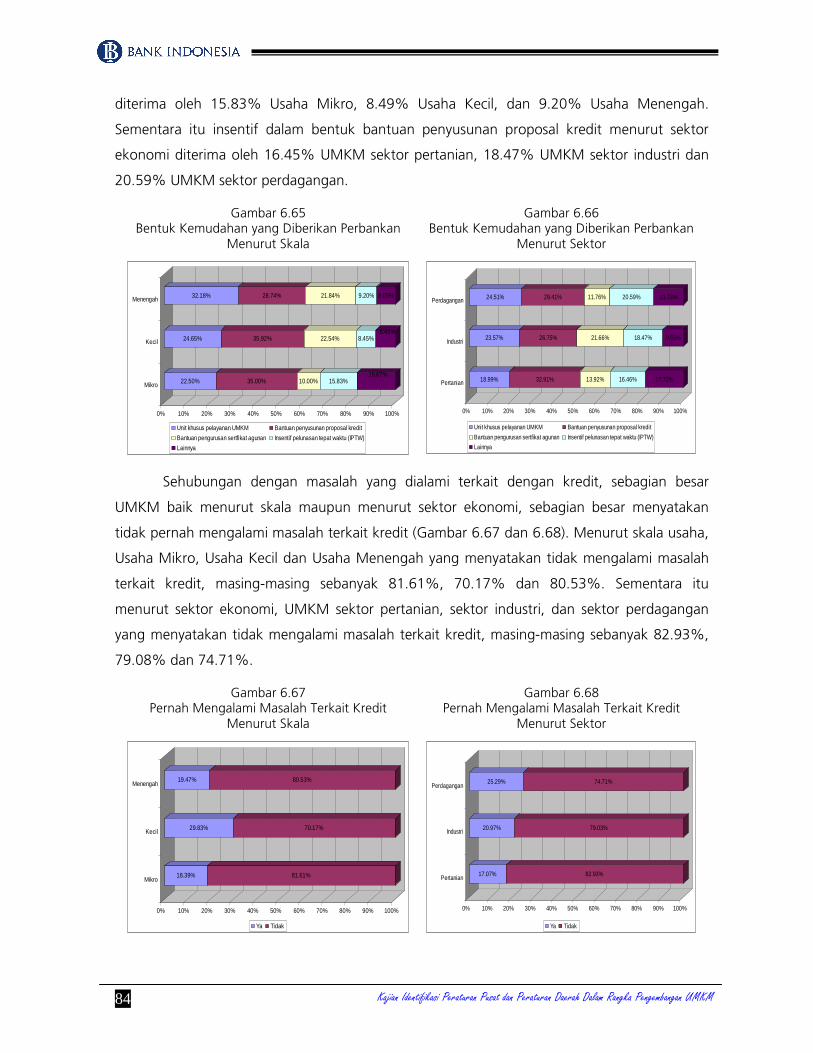

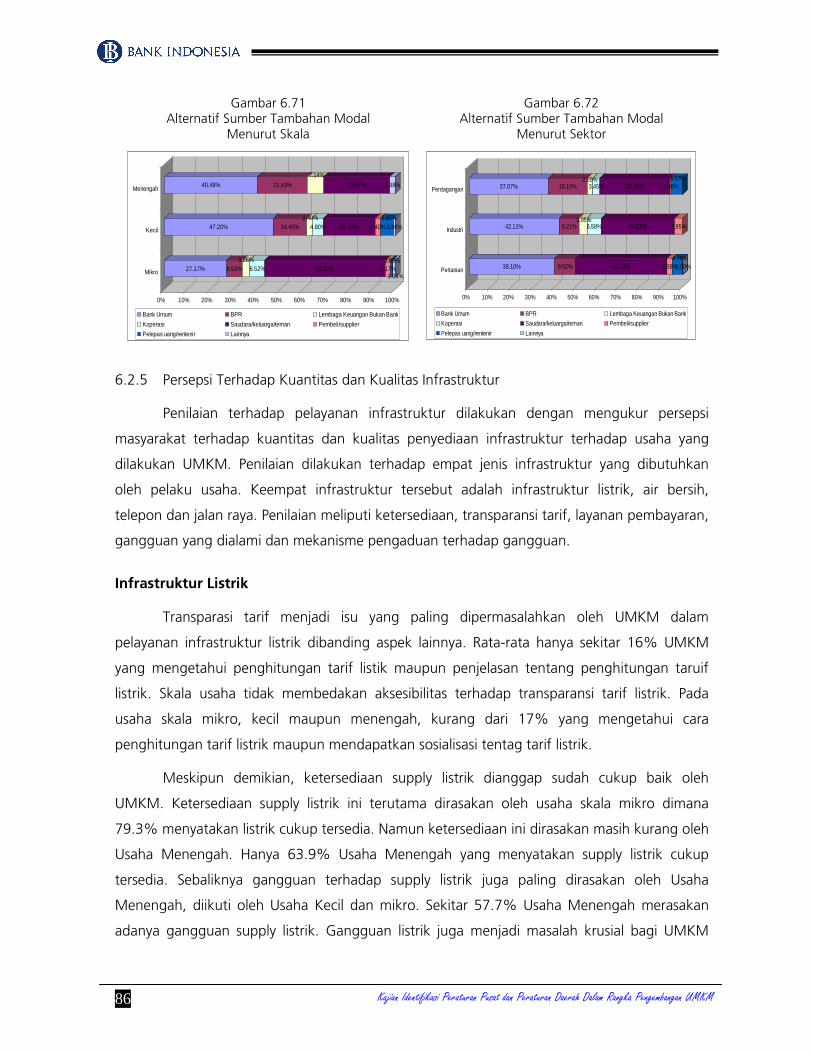

bab 555 pppprofil responden umkm dan ... - bi.go.id · bab 5bab 555 pppprofil responden umkm dan...

TRANSCRIPT

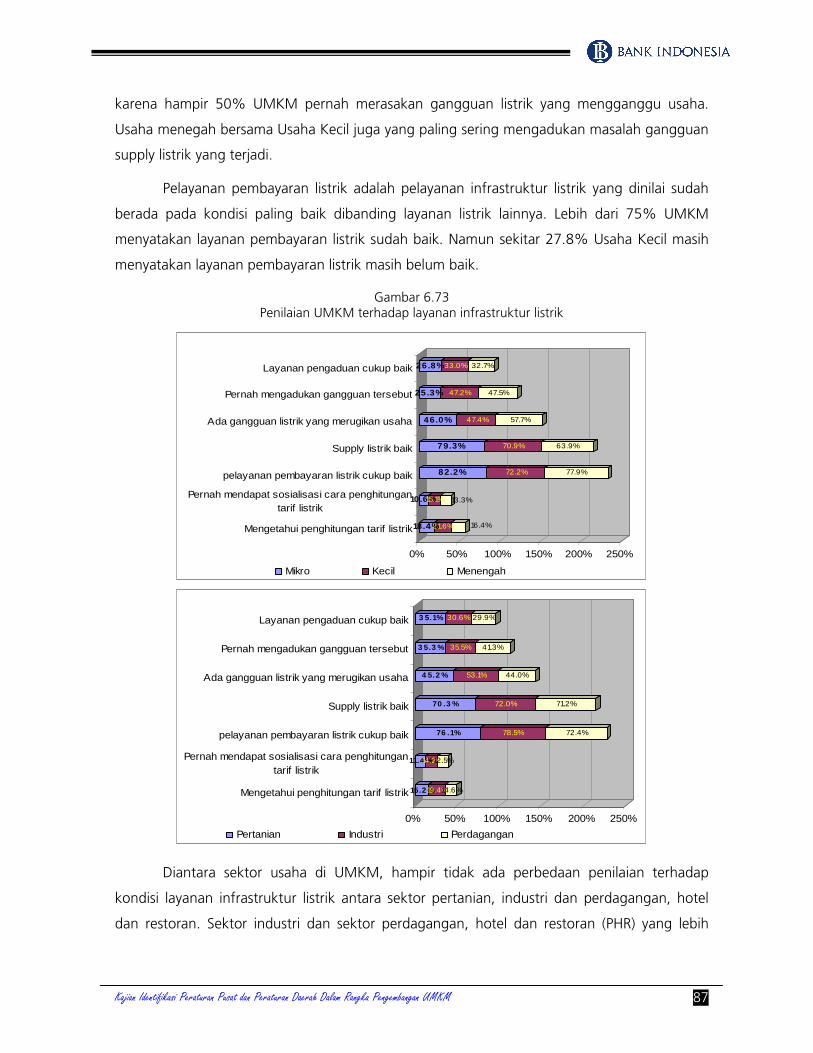

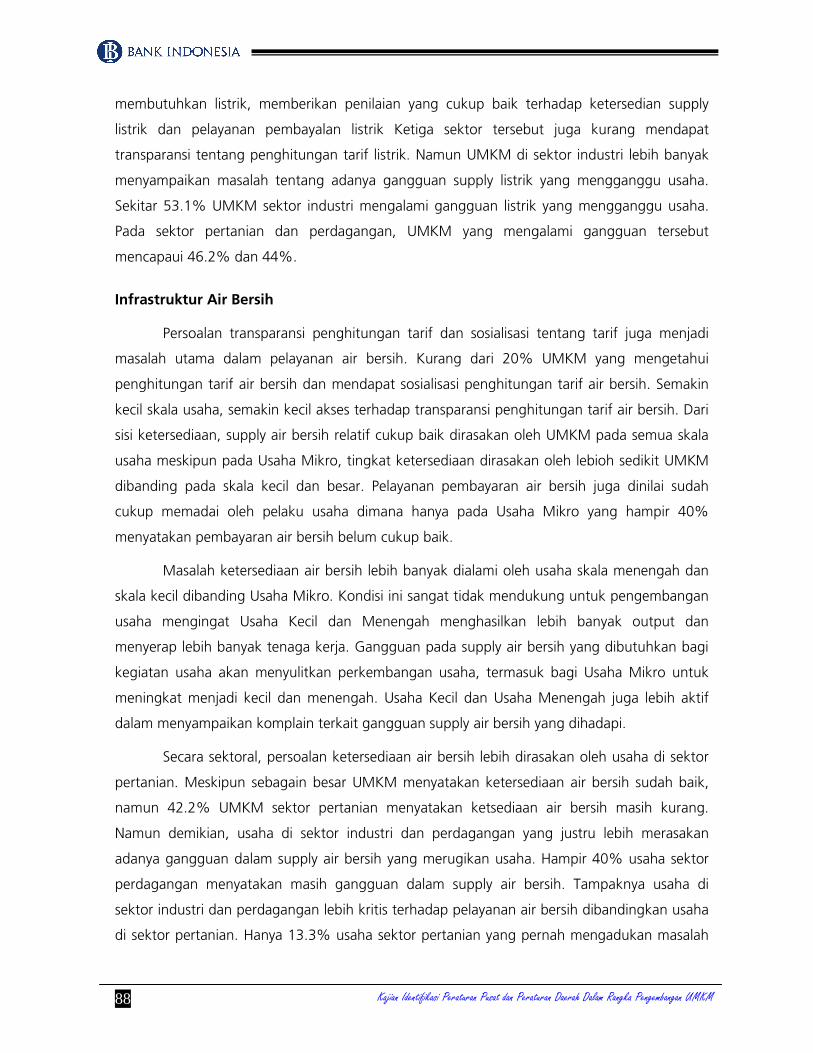

Kajian Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM 35

BAB BAB BAB BAB 5555

PPPPROFIL RESPONDEN UMKM DAN USAHANYAROFIL RESPONDEN UMKM DAN USAHANYAROFIL RESPONDEN UMKM DAN USAHANYAROFIL RESPONDEN UMKM DAN USAHANYA

Pembahasan profil responden UMKM dan usahanya dilakukan dengan merujuk pada

klasifikasi responden berdasarkan: (1) Jabatan dan Jenis Kelamin ; (2) Tingkat Pendidikan; (3)

Lama Usaha ; (4) Tenaga Kerja ; (5) Dinamika Usaha ; (6) Keanggotaan dalam Asosiasi ; (7)

Akses Ke Sumber Modal ; (8) Kondisi Lingkungan Usaha.

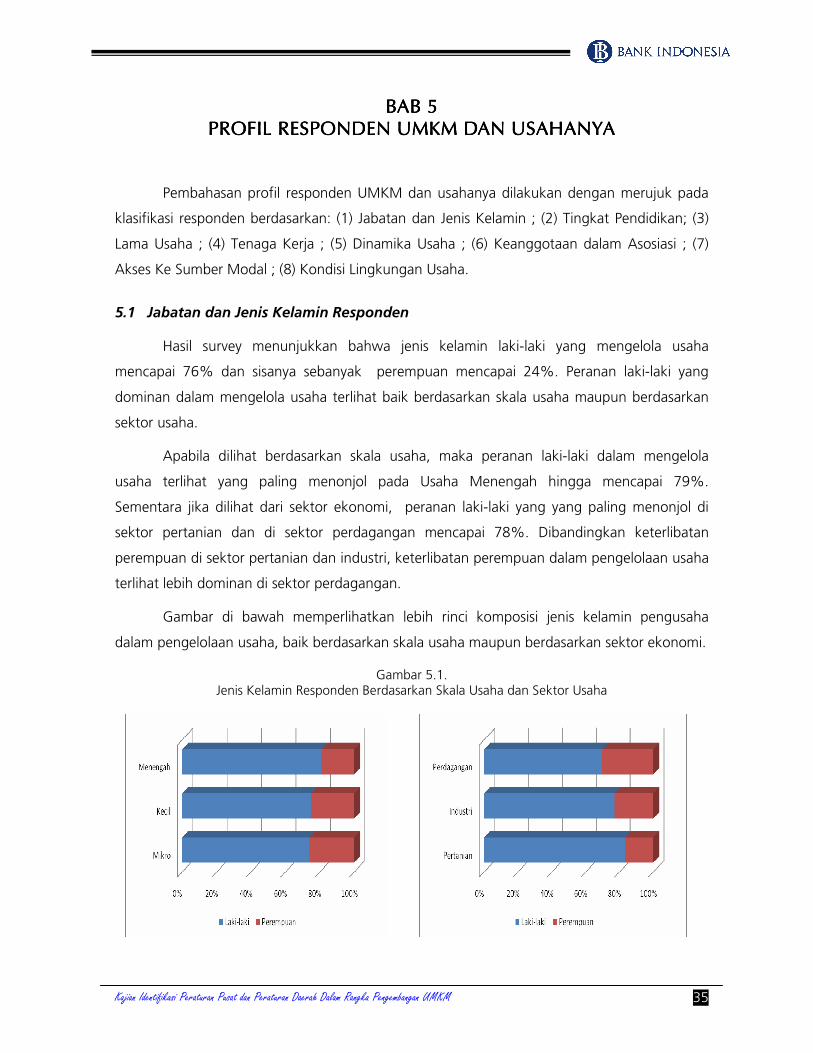

5.1 Jabatan dan Jenis Kelamin Responden

Hasil survey menunjukkan bahwa jenis kelamin laki-laki yang mengelola usaha

mencapai 76% dan sisanya sebanyak perempuan mencapai 24%. Peranan laki-laki yang

dominan dalam mengelola usaha terlihat baik berdasarkan skala usaha maupun berdasarkan

sektor usaha.

Apabila dilihat berdasarkan skala usaha, maka peranan laki-laki dalam mengelola

usaha terlihat yang paling menonjol pada Usaha Menengah hingga mencapai 79%.

Sementara jika dilihat dari sektor ekonomi, peranan laki-laki yang yang paling menonjol di

sektor pertanian dan di sektor perdagangan mencapai 78%. Dibandingkan keterlibatan

perempuan di sektor pertanian dan industri, keterlibatan perempuan dalam pengelolaan usaha

terlihat lebih dominan di sektor perdagangan.

Gambar di bawah memperlihatkan lebih rinci komposisi jenis kelamin pengusaha

dalam pengelolaan usaha, baik berdasarkan skala usaha maupun berdasarkan sektor ekonomi.

Gambar 5.1. Jenis Kelamin Responden Berdasarkan Skala Usaha dan Sektor Usaha

Kajian Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM 36

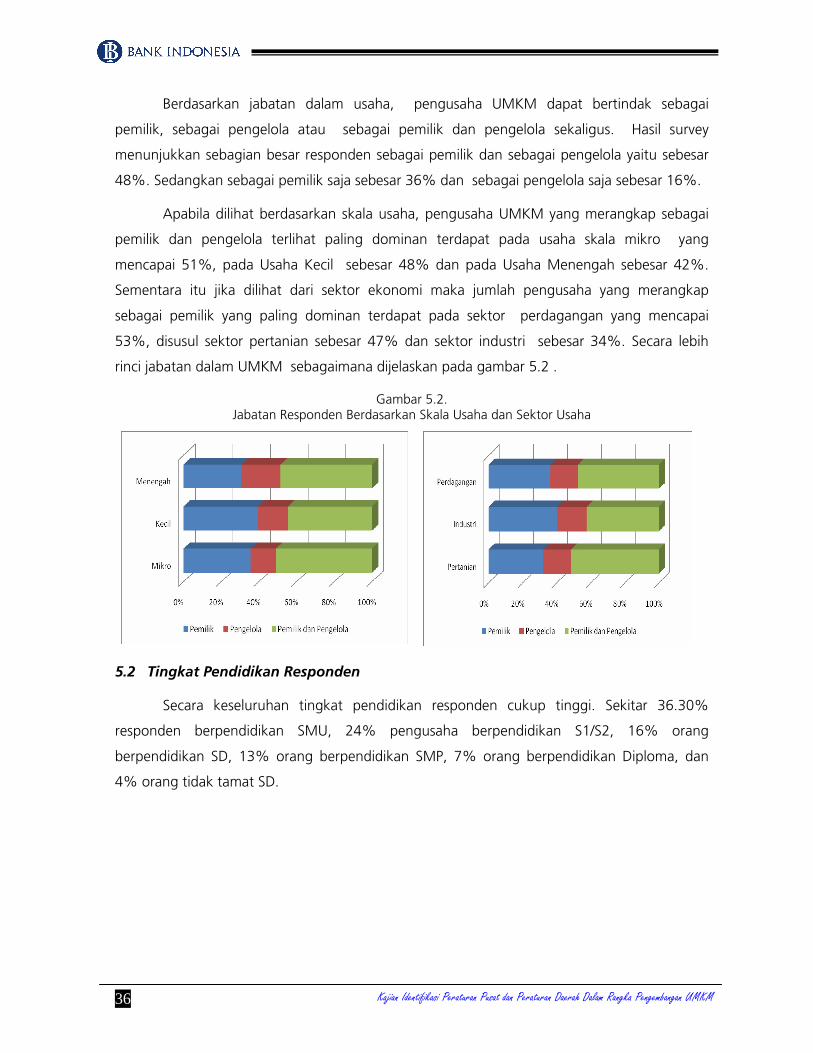

Berdasarkan jabatan dalam usaha, pengusaha UMKM dapat bertindak sebagai

pemilik, sebagai pengelola atau sebagai pemilik dan pengelola sekaligus. Hasil survey

menunjukkan sebagian besar responden sebagai pemilik dan sebagai pengelola yaitu sebesar

48%. Sedangkan sebagai pemilik saja sebesar 36% dan sebagai pengelola saja sebesar 16%.

Apabila dilihat berdasarkan skala usaha, pengusaha UMKM yang merangkap sebagai

pemilik dan pengelola terlihat paling dominan terdapat pada usaha skala mikro yang

mencapai 51%, pada Usaha Kecil sebesar 48% dan pada Usaha Menengah sebesar 42%.

Sementara itu jika dilihat dari sektor ekonomi maka jumlah pengusaha yang merangkap

sebagai pemilik yang paling dominan terdapat pada sektor perdagangan yang mencapai

53%, disusul sektor pertanian sebesar 47% dan sektor industri sebesar 34%. Secara lebih

rinci jabatan dalam UMKM sebagaimana dijelaskan pada gambar 5.2 .

Gambar 5.2. Jabatan Responden Berdasarkan Skala Usaha dan Sektor Usaha

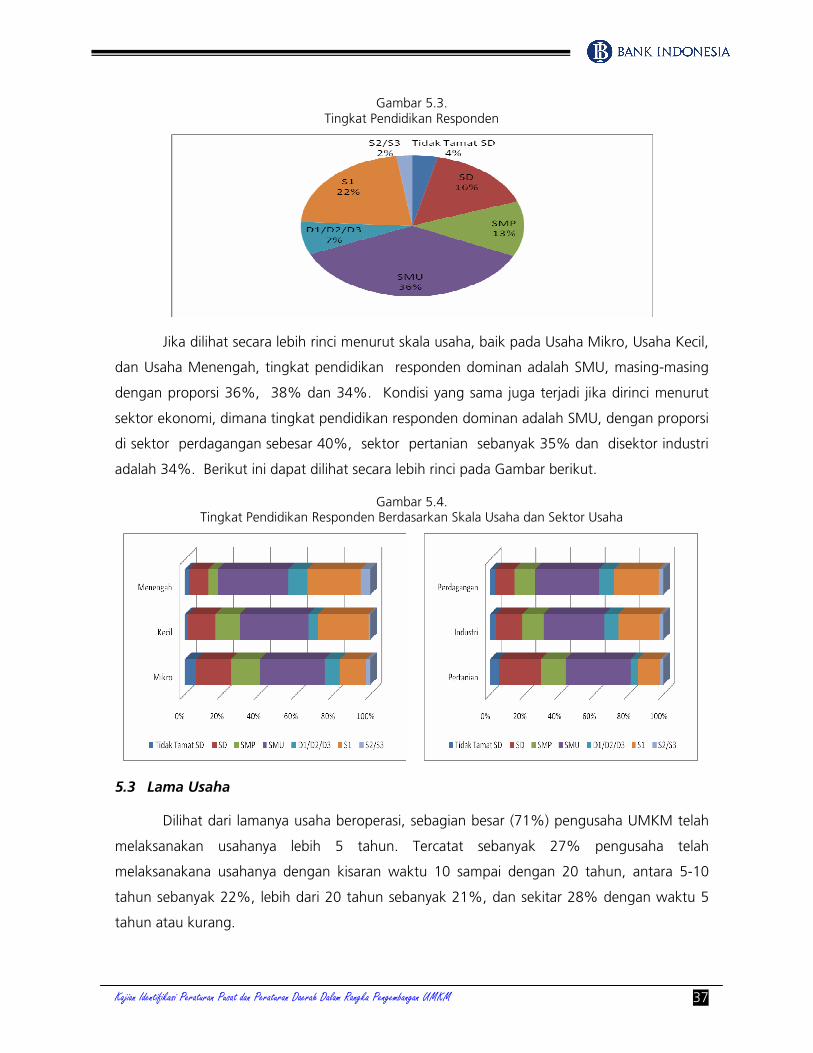

5.2 Tingkat Pendidikan Responden

Secara keseluruhan tingkat pendidikan responden cukup tinggi. Sekitar 36.30%

responden berpendidikan SMU, 24% pengusaha berpendidikan S1/S2, 16% orang

berpendidikan SD, 13% orang berpendidikan SMP, 7% orang berpendidikan Diploma, dan

4% orang tidak tamat SD.

Kajian Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM 37

Gambar 5.3. Tingkat Pendidikan Responden

Jika dilihat secara lebih rinci menurut skala usaha, baik pada Usaha Mikro, Usaha Kecil,

dan Usaha Menengah, tingkat pendidikan responden dominan adalah SMU, masing-masing

dengan proporsi 36%, 38% dan 34%. Kondisi yang sama juga terjadi jika dirinci menurut

sektor ekonomi, dimana tingkat pendidikan responden dominan adalah SMU, dengan proporsi

di sektor perdagangan sebesar 40%, sektor pertanian sebanyak 35% dan disektor industri

adalah 34%. Berikut ini dapat dilihat secara lebih rinci pada Gambar berikut.

Gambar 5.4. Tingkat Pendidikan Responden Berdasarkan Skala Usaha dan Sektor Usaha

5.3 Lama Usaha

Dilihat dari lamanya usaha beroperasi, sebagian besar (71%) pengusaha UMKM telah

melaksanakan usahanya lebih 5 tahun. Tercatat sebanyak 27% pengusaha telah

melaksanakana usahanya dengan kisaran waktu 10 sampai dengan 20 tahun, antara 5-10

tahun sebanyak 22%, lebih dari 20 tahun sebanyak 21%, dan sekitar 28% dengan waktu 5

tahun atau kurang.

Kajian Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM 38

Jika dilihat secara lebih rinci berdasarkan skala usaha, maka untuk usaha yang telah

berdiri lebih dari 5 tahun, masing-masing sebesar 76% untuk Usaha Kecil; sebesar 73% untuk

Usaha Menengah dan 73% untuk Usaha Mikro. Sementara jika dilihat dari dari sektor

ekonomi, usaha yang telah berdiri lebih dari 5 tahun, masing-masing sebesar 79% di sektor

pertanian, 71% di sektor industri, dan 66% di sektor perdagangan. Pada Gambar 5.5 berikut

ini dijelaskan tentang lama usaha responden yang dilihat dari skala usaha dan sektor ekonomi

secara lebih rinci.

Gambar 5.5. Lamanya Berusaha Berdasarkan Skala Usaha dan Sektor Usaha

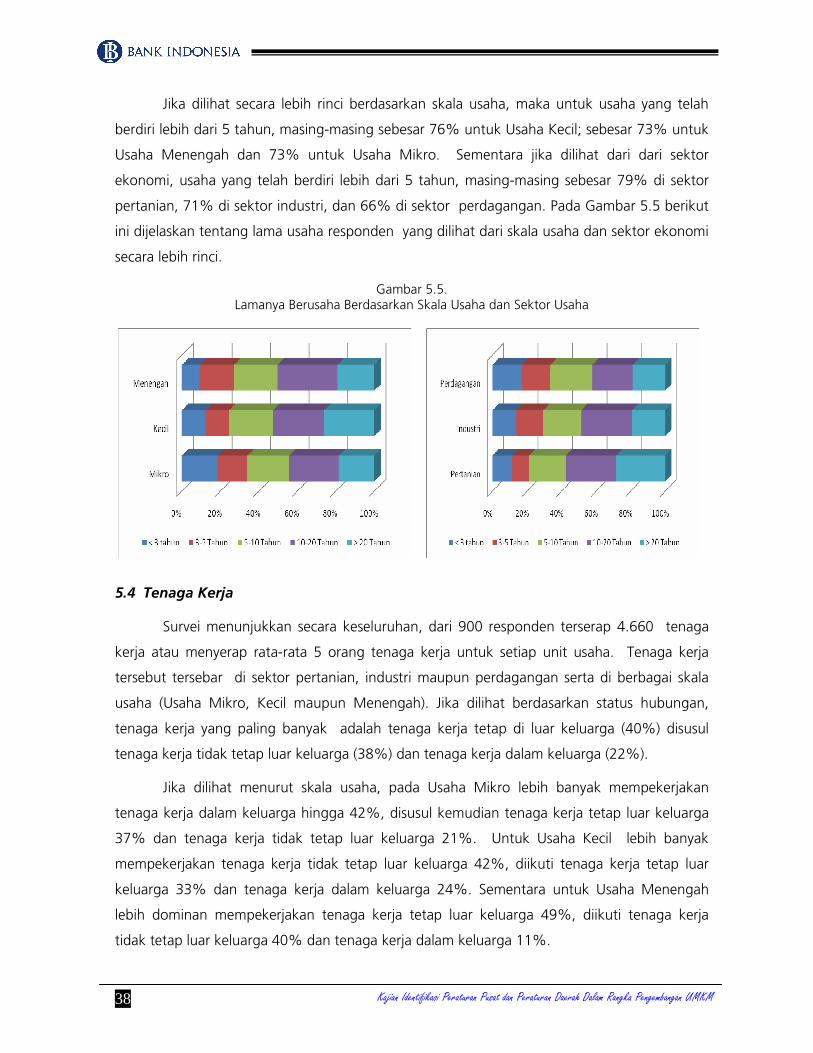

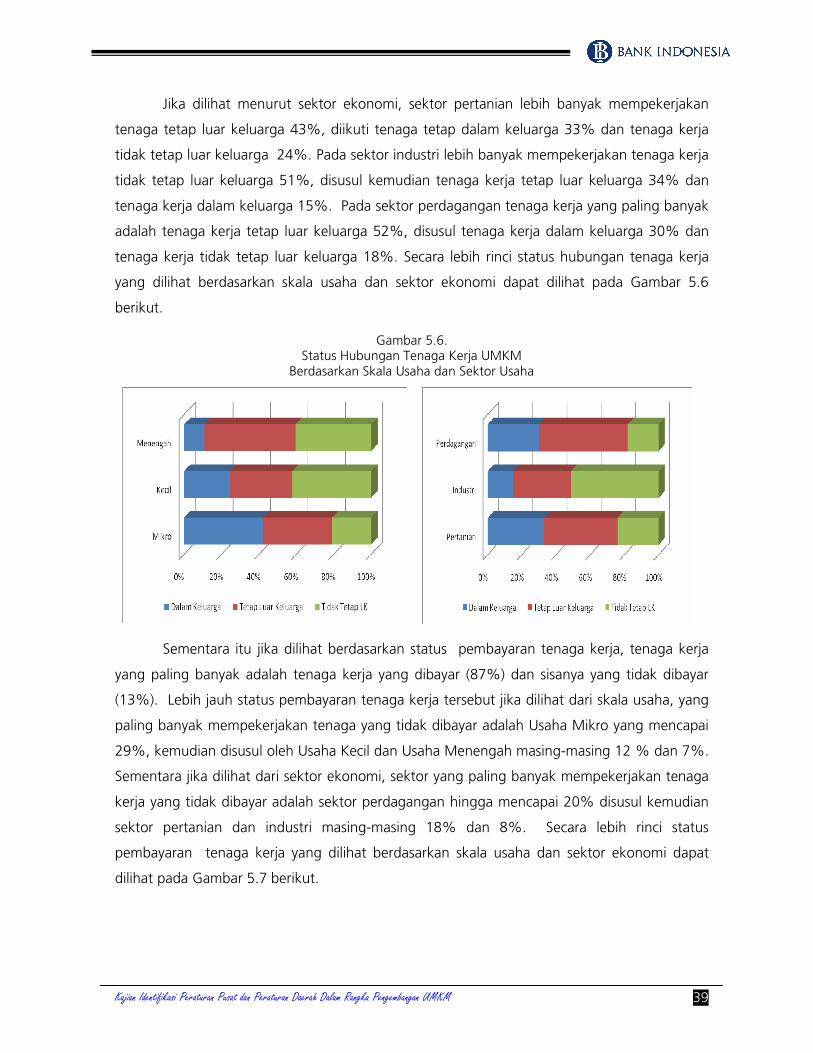

5.4 Tenaga Kerja

Survei menunjukkan secara keseluruhan, dari 900 responden terserap 4.660 tenaga

kerja atau menyerap rata-rata 5 orang tenaga kerja untuk setiap unit usaha. Tenaga kerja

tersebut tersebar di sektor pertanian, industri maupun perdagangan serta di berbagai skala

usaha (Usaha Mikro, Kecil maupun Menengah). Jika dilihat berdasarkan status hubungan,

tenaga kerja yang paling banyak adalah tenaga kerja tetap di luar keluarga (40%) disusul

tenaga kerja tidak tetap luar keluarga (38%) dan tenaga kerja dalam keluarga (22%).

Jika dilihat menurut skala usaha, pada Usaha Mikro lebih banyak mempekerjakan

tenaga kerja dalam keluarga hingga 42%, disusul kemudian tenaga kerja tetap luar keluarga

37% dan tenaga kerja tidak tetap luar keluarga 21%. Untuk Usaha Kecil lebih banyak

mempekerjakan tenaga kerja tidak tetap luar keluarga 42%, diikuti tenaga kerja tetap luar

keluarga 33% dan tenaga kerja dalam keluarga 24%. Sementara untuk Usaha Menengah

lebih dominan mempekerjakan tenaga kerja tetap luar keluarga 49%, diikuti tenaga kerja

tidak tetap luar keluarga 40% dan tenaga kerja dalam keluarga 11%.

Kajian Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM 39

Jika dilihat menurut sektor ekonomi, sektor pertanian lebih banyak mempekerjakan

tenaga tetap luar keluarga 43%, diikuti tenaga tetap dalam keluarga 33% dan tenaga kerja

tidak tetap luar keluarga 24%. Pada sektor industri lebih banyak mempekerjakan tenaga kerja

tidak tetap luar keluarga 51%, disusul kemudian tenaga kerja tetap luar keluarga 34% dan

tenaga kerja dalam keluarga 15%. Pada sektor perdagangan tenaga kerja yang paling banyak

adalah tenaga kerja tetap luar keluarga 52%, disusul tenaga kerja dalam keluarga 30% dan

tenaga kerja tidak tetap luar keluarga 18%. Secara lebih rinci status hubungan tenaga kerja

yang dilihat berdasarkan skala usaha dan sektor ekonomi dapat dilihat pada Gambar 5.6

berikut.

Gambar 5.6. Status Hubungan Tenaga Kerja UMKM

Berdasarkan Skala Usaha dan Sektor Usaha

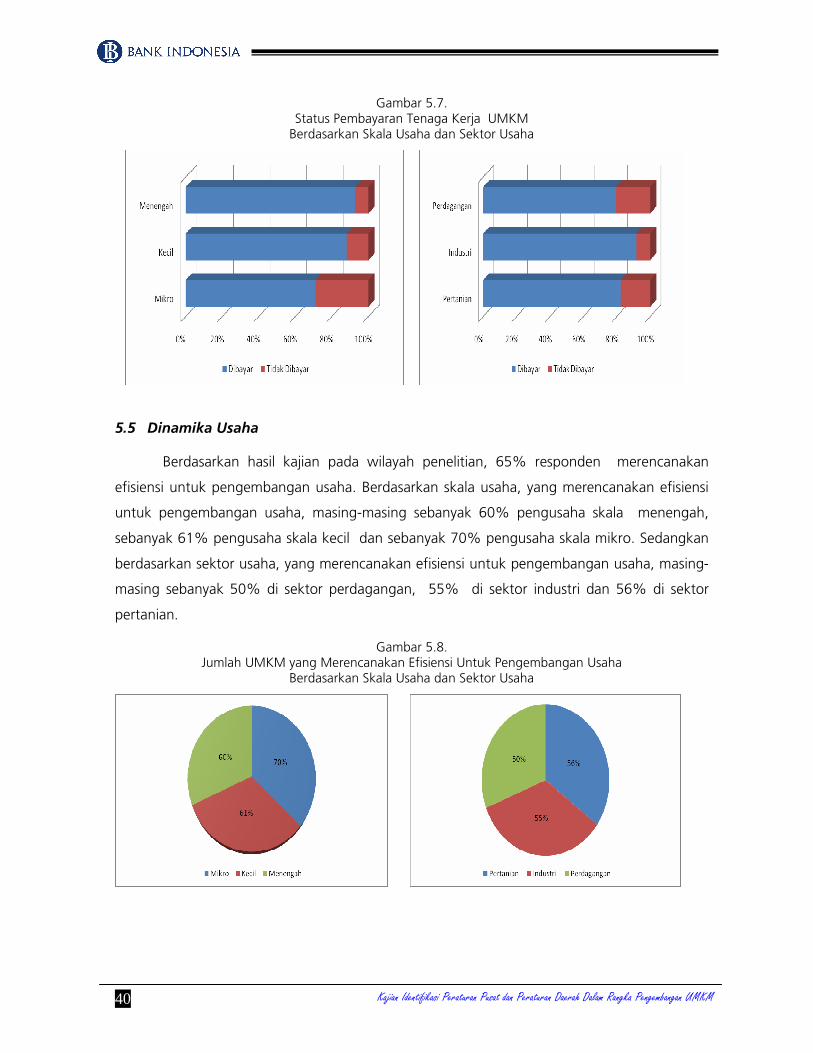

Sementara itu jika dilihat berdasarkan status pembayaran tenaga kerja, tenaga kerja

yang paling banyak adalah tenaga kerja yang dibayar (87%) dan sisanya yang tidak dibayar

(13%). Lebih jauh status pembayaran tenaga kerja tersebut jika dilihat dari skala usaha, yang

paling banyak mempekerjakan tenaga yang tidak dibayar adalah Usaha Mikro yang mencapai

29%, kemudian disusul oleh Usaha Kecil dan Usaha Menengah masing-masing 12 % dan 7%.

Sementara jika dilihat dari sektor ekonomi, sektor yang paling banyak mempekerjakan tenaga

kerja yang tidak dibayar adalah sektor perdagangan hingga mencapai 20% disusul kemudian

sektor pertanian dan industri masing-masing 18% dan 8%. Secara lebih rinci status

pembayaran tenaga kerja yang dilihat berdasarkan skala usaha dan sektor ekonomi dapat

dilihat pada Gambar 5.7 berikut.

Kajian Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM 40

Gambar 5.7. Status Pembayaran Tenaga Kerja UMKM

Berdasarkan Skala Usaha dan Sektor Usaha

5.5 Dinamika Usaha

Berdasarkan hasil kajian pada wilayah penelitian, 65% responden merencanakan

efisiensi untuk pengembangan usaha. Berdasarkan skala usaha, yang merencanakan efisiensi

untuk pengembangan usaha, masing-masing sebanyak 60% pengusaha skala menengah,

sebanyak 61% pengusaha skala kecil dan sebanyak 70% pengusaha skala mikro. Sedangkan

berdasarkan sektor usaha, yang merencanakan efisiensi untuk pengembangan usaha, masing-

masing sebanyak 50% di sektor perdagangan, 55% di sektor industri dan 56% di sektor

pertanian.

Gambar 5.8. Jumlah UMKM yang Merencanakan Efisiensi Untuk Pengembangan Usaha

Berdasarkan Skala Usaha dan Sektor Usaha

Kajian Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM 41

Sekitar 19% - 21% perusahaan merencanakan untuk menginvestasikan kembali

keuntungannya, dengan proporsi sekitar 34% - 40%. Berdasarkan skala usaha, yang

merencanakan untuk menginvestasikan kembali keuntungannya, masing-masing sebanyak

37% pengusaha skala menengah, sebanyak 15% pengusaha skala kecil dan sebanyak 14%

pengusaha skala mikro. Berdasarkan sektor usaha, yang merencanakan untuk

menginvestasikan kembali keuntungannya, masing-masing sebanyak 18% di sektor

perdagangan, 21% di sektor industri dan 26% di sektor pertanian.

Gambar 5.9. Jumlah UMKM yang Merencanakan untuk Menginvestasikan Kembali Keuntungannya

Berdasarkan Skala Usaha dan Sektor Ekonomi

5.6 Keanggotaan Dalam Asosiasi/Koperasi

Secara umum sebagian besar responden (74%) tidak menjadi anggota asosiasi atau

koperasi. Sementara yang menjadi anggota koperasi/asosiasi, sekitar 18% menjadi anggota

asosiasi, 7% menjadi anggota koperasi dan 1% yang menjadi anggota asosiasi dan koperasi.

Gambar 5.10. Kenggotaan UMKM dalam Asosiasi

Kajian Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM 42

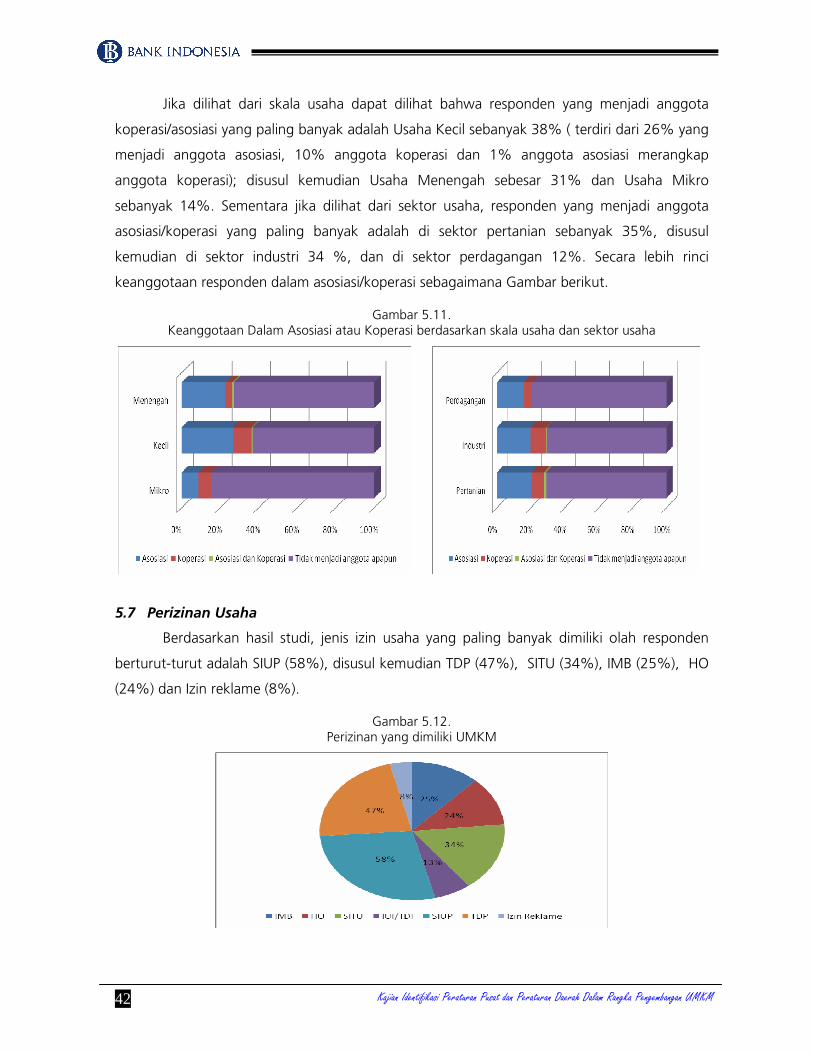

Jika dilihat dari skala usaha dapat dilihat bahwa responden yang menjadi anggota

koperasi/asosiasi yang paling banyak adalah Usaha Kecil sebanyak 38% ( terdiri dari 26% yang

menjadi anggota asosiasi, 10% anggota koperasi dan 1% anggota asosiasi merangkap

anggota koperasi); disusul kemudian Usaha Menengah sebesar 31% dan Usaha Mikro

sebanyak 14%. Sementara jika dilihat dari sektor usaha, responden yang menjadi anggota

asosiasi/koperasi yang paling banyak adalah di sektor pertanian sebanyak 35%, disusul

kemudian di sektor industri 34 %, dan di sektor perdagangan 12%. Secara lebih rinci

keanggotaan responden dalam asosiasi/koperasi sebagaimana Gambar berikut.

Gambar 5.11. Keanggotaan Dalam Asosiasi atau Koperasi berdasarkan skala usaha dan sektor usaha

5.7 Perizinan Usaha

Berdasarkan hasil studi, jenis izin usaha yang paling banyak dimiliki olah responden

berturut-turut adalah SIUP (58%), disusul kemudian TDP (47%), SITU (34%), IMB (25%), HO

(24%) dan Izin reklame (8%).

Gambar 5.12. Perizinan yang dimiliki UMKM

Kajian Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM 43

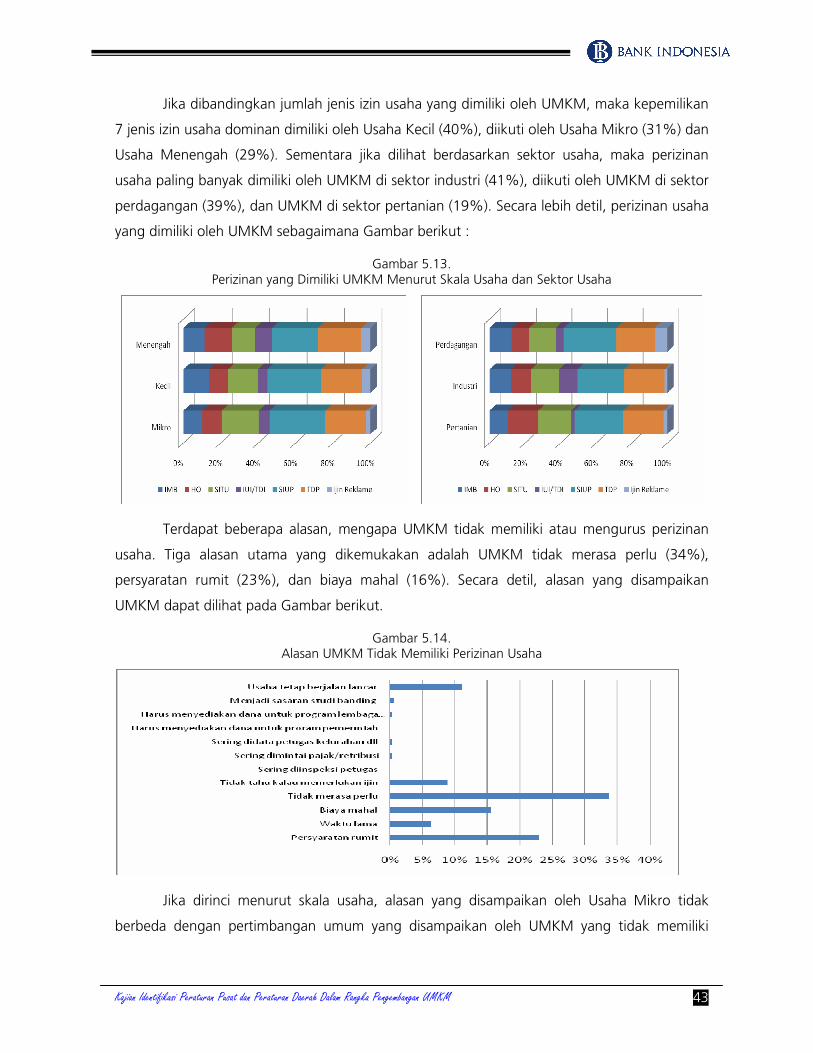

Jika dibandingkan jumlah jenis izin usaha yang dimiliki oleh UMKM, maka kepemilikan

7 jenis izin usaha dominan dimiliki oleh Usaha Kecil (40%), diikuti oleh Usaha Mikro (31%) dan

Usaha Menengah (29%). Sementara jika dilihat berdasarkan sektor usaha, maka perizinan

usaha paling banyak dimiliki oleh UMKM di sektor industri (41%), diikuti oleh UMKM di sektor

perdagangan (39%), dan UMKM di sektor pertanian (19%). Secara lebih detil, perizinan usaha

yang dimiliki oleh UMKM sebagaimana Gambar berikut :

Gambar 5.13. Perizinan yang Dimiliki UMKM Menurut Skala Usaha dan Sektor Usaha

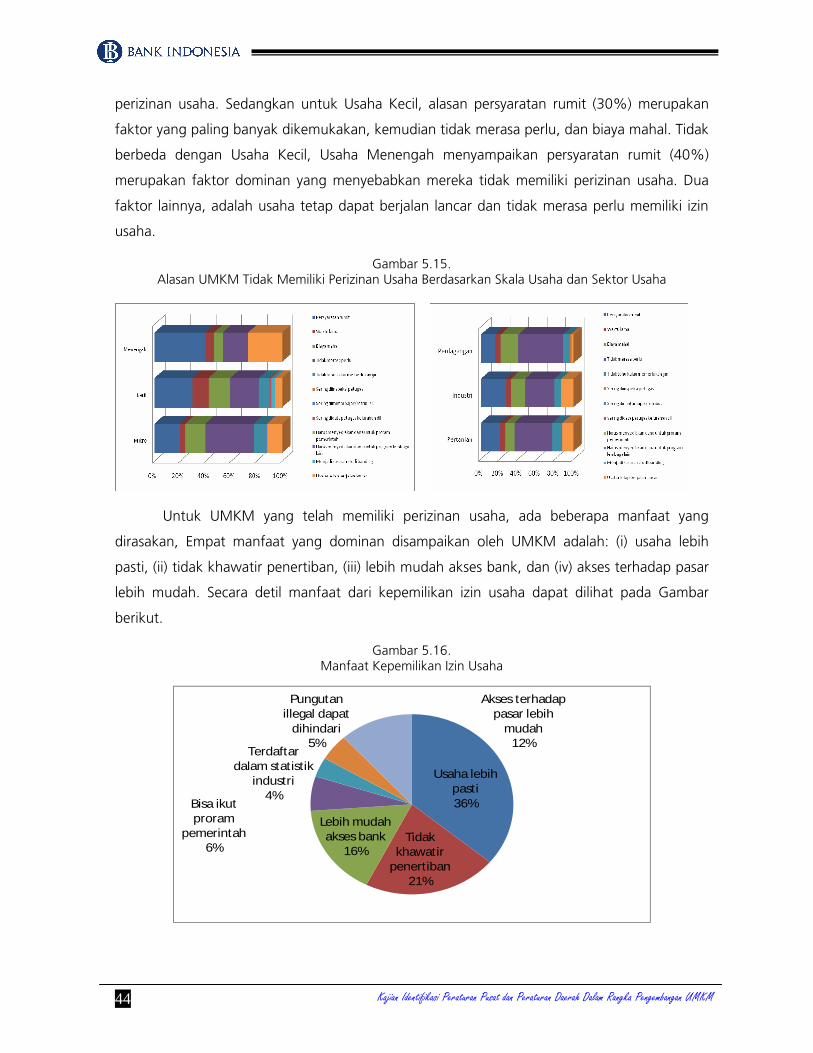

Terdapat beberapa alasan, mengapa UMKM tidak memiliki atau mengurus perizinan

usaha. Tiga alasan utama yang dikemukakan adalah UMKM tidak merasa perlu (34%),

persyaratan rumit (23%), dan biaya mahal (16%). Secara detil, alasan yang disampaikan

UMKM dapat dilihat pada Gambar berikut.

Gambar 5.14. Alasan UMKM Tidak Memiliki Perizinan Usaha

Jika dirinci menurut skala usaha, alasan yang disampaikan oleh Usaha Mikro tidak

berbeda dengan pertimbangan umum yang disampaikan oleh UMKM yang tidak memiliki

Kajian Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM 44

perizinan usaha. Sedangkan untuk Usaha Kecil, alasan persyaratan rumit (30%) merupakan

faktor yang paling banyak dikemukakan, kemudian tidak merasa perlu, dan biaya mahal. Tidak

berbeda dengan Usaha Kecil, Usaha Menengah menyampaikan persyaratan rumit (40%)

merupakan faktor dominan yang menyebabkan mereka tidak memiliki perizinan usaha. Dua

faktor lainnya, adalah usaha tetap dapat berjalan lancar dan tidak merasa perlu memiliki izin

usaha.

Gambar 5.15. Alasan UMKM Tidak Memiliki Perizinan Usaha Berdasarkan Skala Usaha dan Sektor Usaha

Untuk UMKM yang telah memiliki perizinan usaha, ada beberapa manfaat yang

dirasakan, Empat manfaat yang dominan disampaikan oleh UMKM adalah: (i) usaha lebih

pasti, (ii) tidak khawatir penertiban, (iii) lebih mudah akses bank, dan (iv) akses terhadap pasar

lebih mudah. Secara detil manfaat dari kepemilikan izin usaha dapat dilihat pada Gambar

berikut.

Gambar 5.16. Manfaat Kepemilikan Izin Usaha

Usaha lebih pasti36%

Tidak khawatir

penertiban21%

Lebih mudah akses bank

16%

Bisa ikut proram

pemerintah6%

Terdaftar dalam statistik

industri4%

Pungutan illegal dapat

dihindari5%

Akses terhadap pasar lebih

mudah12%

Kajian Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM 45

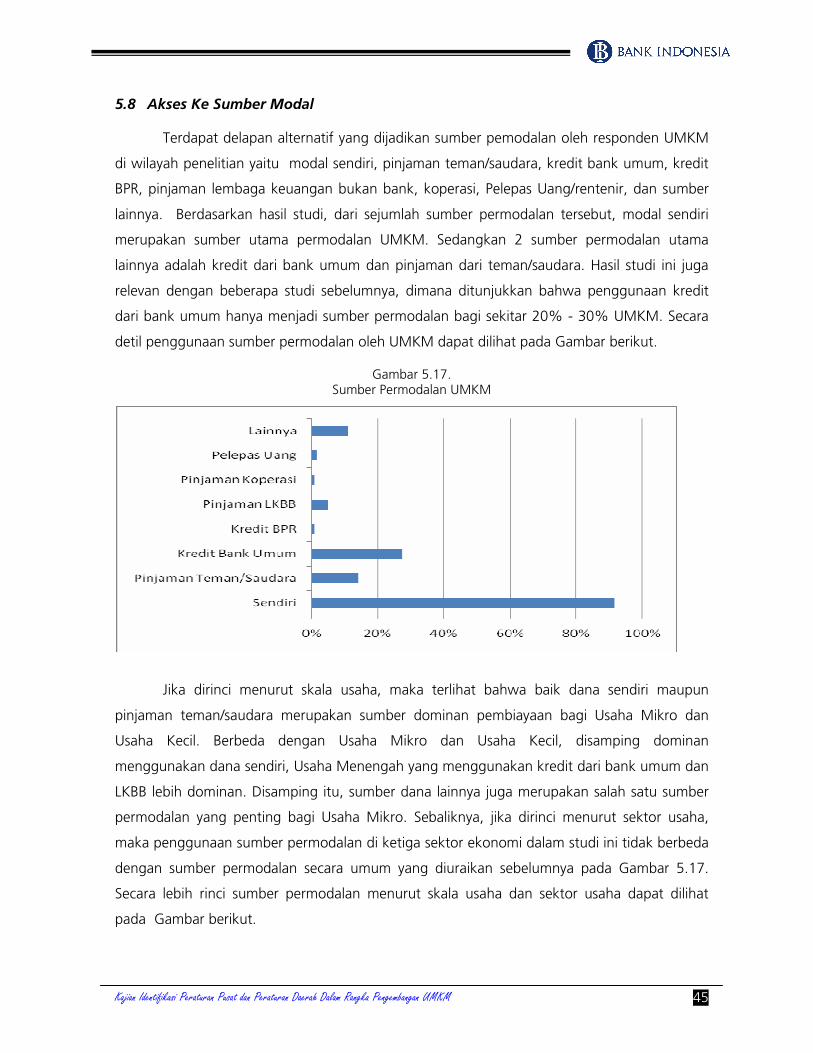

5.8 Akses Ke Sumber Modal

Terdapat delapan alternatif yang dijadikan sumber pemodalan oleh responden UMKM

di wilayah penelitian yaitu modal sendiri, pinjaman teman/saudara, kredit bank umum, kredit

BPR, pinjaman lembaga keuangan bukan bank, koperasi, Pelepas Uang/rentenir, dan sumber

lainnya. Berdasarkan hasil studi, dari sejumlah sumber permodalan tersebut, modal sendiri

merupakan sumber utama permodalan UMKM. Sedangkan 2 sumber permodalan utama

lainnya adalah kredit dari bank umum dan pinjaman dari teman/saudara. Hasil studi ini juga

relevan dengan beberapa studi sebelumnya, dimana ditunjukkan bahwa penggunaan kredit

dari bank umum hanya menjadi sumber permodalan bagi sekitar 20% - 30% UMKM. Secara

detil penggunaan sumber permodalan oleh UMKM dapat dilihat pada Gambar berikut.

Gambar 5.17. Sumber Permodalan UMKM

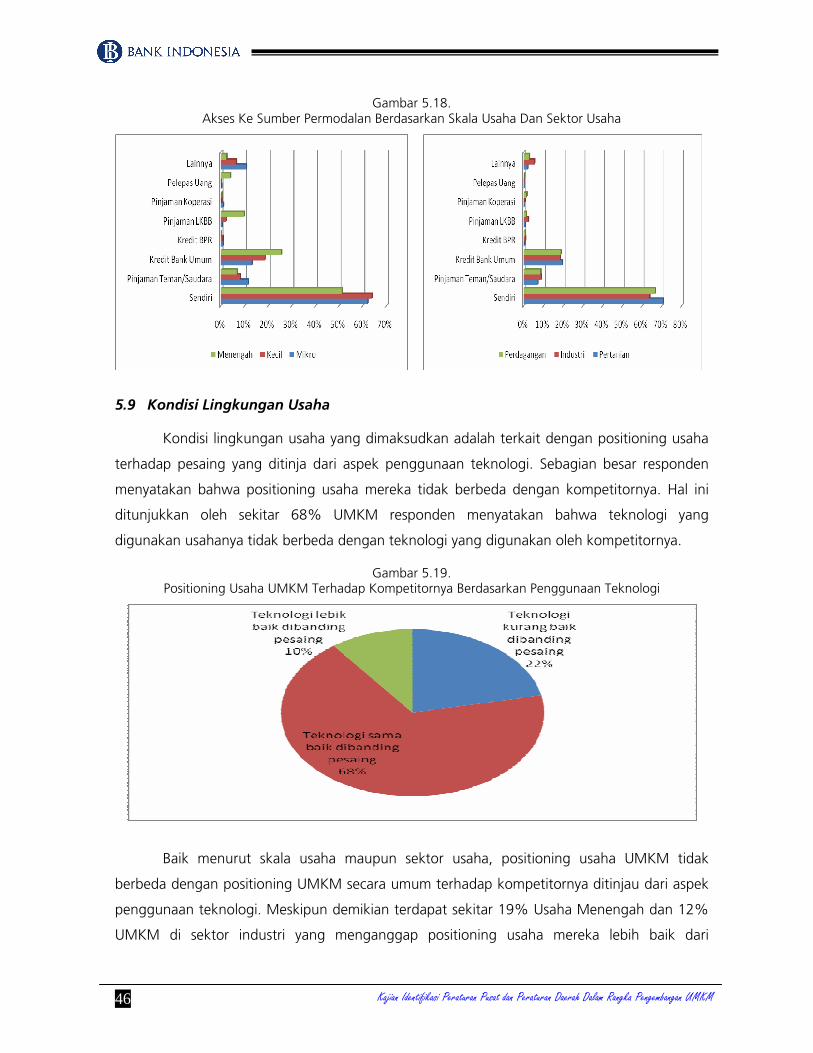

Jika dirinci menurut skala usaha, maka terlihat bahwa baik dana sendiri maupun

pinjaman teman/saudara merupakan sumber dominan pembiayaan bagi Usaha Mikro dan

Usaha Kecil. Berbeda dengan Usaha Mikro dan Usaha Kecil, disamping dominan

menggunakan dana sendiri, Usaha Menengah yang menggunakan kredit dari bank umum dan

LKBB lebih dominan. Disamping itu, sumber dana lainnya juga merupakan salah satu sumber

permodalan yang penting bagi Usaha Mikro. Sebaliknya, jika dirinci menurut sektor usaha,

maka penggunaan sumber permodalan di ketiga sektor ekonomi dalam studi ini tidak berbeda

dengan sumber permodalan secara umum yang diuraikan sebelumnya pada Gambar 5.17.

Secara lebih rinci sumber permodalan menurut skala usaha dan sektor usaha dapat dilihat

pada Gambar berikut.

Kajian Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM 46

Gambar 5.18. Akses Ke Sumber Permodalan Berdasarkan Skala Usaha Dan Sektor Usaha

5.9 Kondisi Lingkungan Usaha

Kondisi lingkungan usaha yang dimaksudkan adalah terkait dengan positioning usaha

terhadap pesaing yang ditinja dari aspek penggunaan teknologi. Sebagian besar responden

menyatakan bahwa positioning usaha mereka tidak berbeda dengan kompetitornya. Hal ini

ditunjukkan oleh sekitar 68% UMKM responden menyatakan bahwa teknologi yang

digunakan usahanya tidak berbeda dengan teknologi yang digunakan oleh kompetitornya.

Gambar 5.19. Positioning Usaha UMKM Terhadap Kompetitornya Berdasarkan Penggunaan Teknologi

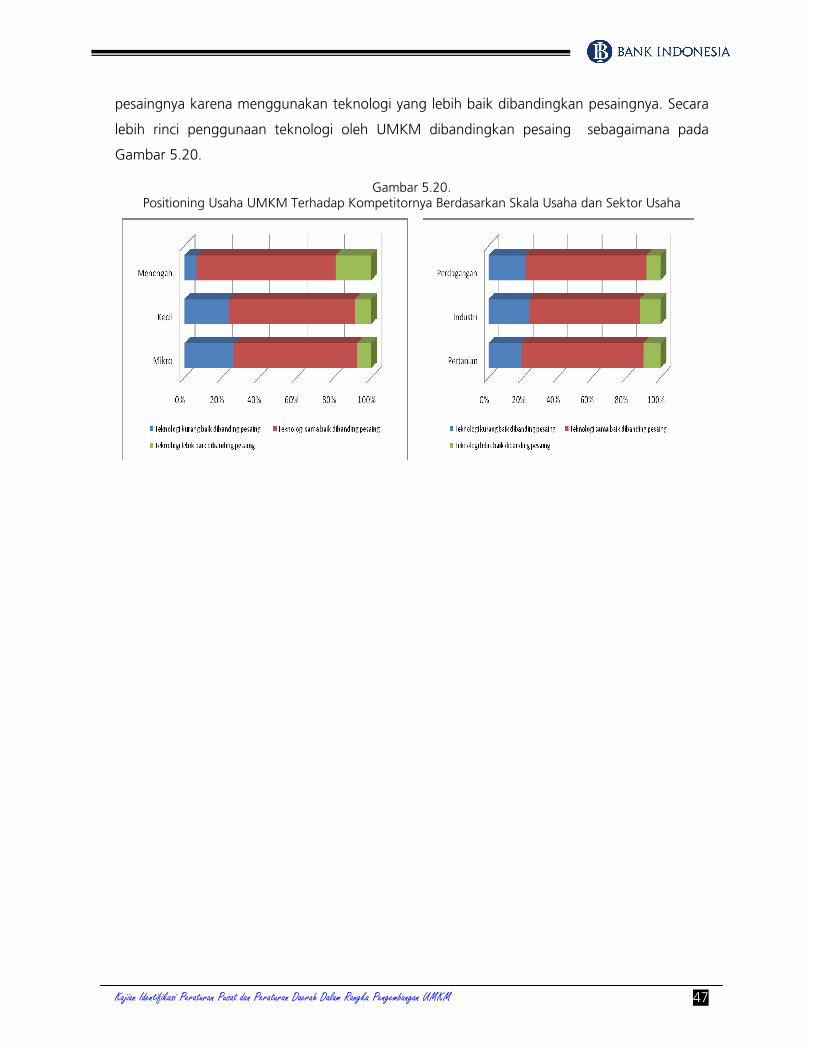

Baik menurut skala usaha maupun sektor usaha, positioning usaha UMKM tidak

berbeda dengan positioning UMKM secara umum terhadap kompetitornya ditinjau dari aspek

penggunaan teknologi. Meskipun demikian terdapat sekitar 19% Usaha Menengah dan 12%

UMKM di sektor industri yang menganggap positioning usaha mereka lebih baik dari

Kajian Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM 47

pesaingnya karena menggunakan teknologi yang lebih baik dibandingkan pesaingnya. Secara

lebih rinci penggunaan teknologi oleh UMKM dibandingkan pesaing sebagaimana pada

Gambar 5.20.

Gambar 5.20. Positioning Usaha UMKM Terhadap Kompetitornya Berdasarkan Skala Usaha dan Sektor Usaha

Kajian Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM 48

HALAMAN INI SENGAJA DIKOSONGKAN

Kajian Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM 49

BAB 6BAB 6BAB 6BAB 6

PPPPERSEPSI UMKM TERHADAP LINGKUNGAN USAHAERSEPSI UMKM TERHADAP LINGKUNGAN USAHAERSEPSI UMKM TERHADAP LINGKUNGAN USAHAERSEPSI UMKM TERHADAP LINGKUNGAN USAHA

Dalam bab ini dijelaskan persepsi UMKM berdasarkan hasil wawancara terhadap 900

UMKM dengan menggunakan kuesioner terstruktur. Dalam pelaksanaan pengumpulan data

dijumpai bahwa dari 900 responden untuk beberapa point pertanyaan tidak memberikan

jawaban yang didinginkan, sehingga dalam penampilan tabel maupun gambar yang terekam

adalah responden yang memberikan jawaban sesuai dengan kuesioner yang diajukan. Bab ini

menguraikan tahap pendirian usaha, pengetahuan dan keterlibatan dalam pembuatan serta

implementasi program pemda, pengetahuan tentang ketenaga kerjaan, aksesibilitas kredit,

dan persepsi terhadap kuqantitas dan kualitas infrastruktur.

6.1 Tahap Pendirian Usaha

6.1.1 Formalisasi Usaha

Berdasarkan status badan hukum dan badan usaha, usaha dapat diklasifikasikan

menjadi: (1) Perusahaan Perorangan, (2) Firma, (3) Comanditer Vereniging (CV), (4) Perseroan

Terbatas (PT), dan (5) Koperasi. Sehubungan dengan pentingnya untuk memilih status badan

hukum untuk memulai suatu usaha, maka UMKM seharusnya mengetahui berbagai peraturan

yang terkait dengan hal tersebut. Pengetahuan tentang informasi dan substansi dari peraturan

dalam mendirikan badan usaha dari aspek prosedur, persyaratan, tarif dan waktu pengurusan

dapat membantu UMKM dalam memilih bentuk badan hukum yang dikehendaki sesuai

dengan kondisi yang ada. Namun demikian, fakta menunjukkan masih banyak UMKM di

Indonesia yang tidak mengetahui tentang peraturan terkait dengan pendirian usaha.

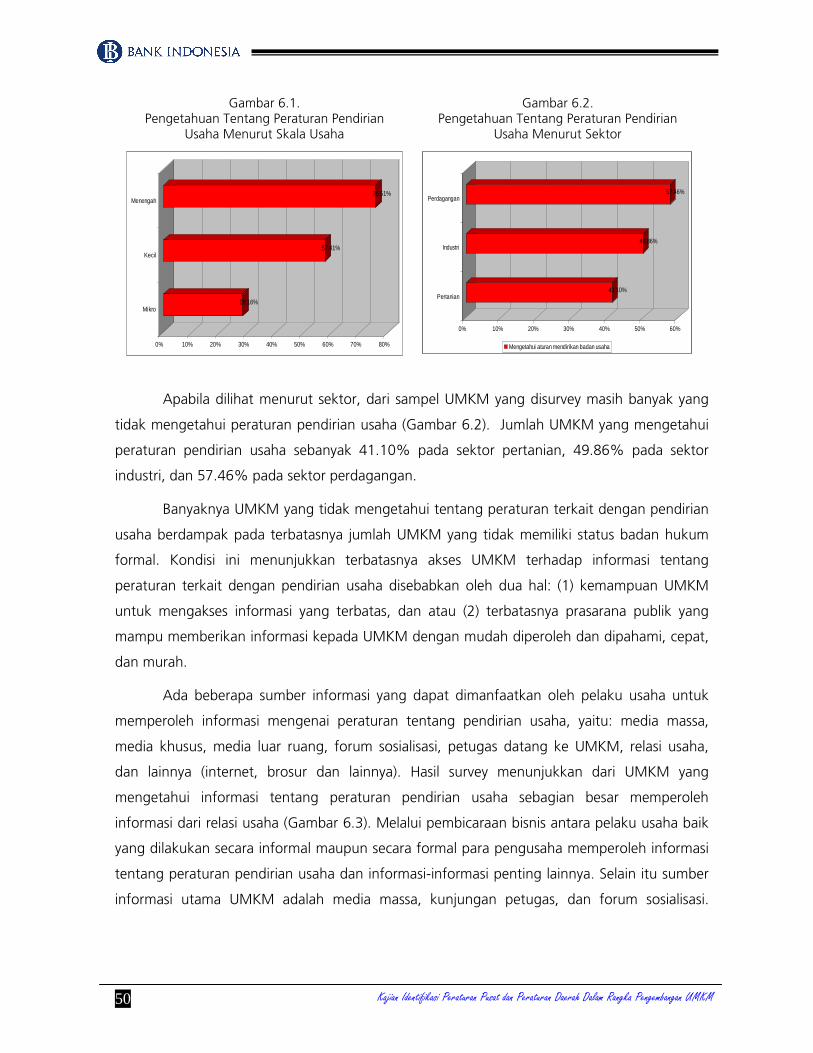

Hasil survey pada lima provinsi di Indonesia menunjukkan masih sedikit Usaha Mikro

yang mengetahui peraturan tentang pendirian usaha, yaitu 28.16%. Untuk Usaha Kecil dan

Menengah meskipun telah banyak yang mengetahui peraturan tentang perijinan usaha,

namun yang tidak mengetahui juga masih cukup banyak. Usaha Kecil dan Menengah yang

mengetahui peraturan tentang perijinan usaha, masing-masing sebanyak 57.41% dan

75.51%, sedangkan 42.59% dan 24.49% sisanya tidak mengetahui peraturan tentang

perijinan usaha (Gambar 6.1).

Kajian Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM 50

Gambar 6.1. Pengetahuan Tentang Peraturan Pendirian

Usaha Menurut Skala Usaha

Gambar 6.2. Pengetahuan Tentang Peraturan Pendirian

Usaha Menurut Sektor

28.16%

57.41%

75.51%

0% 10% 20% 30% 40% 50% 60% 70% 80%

Mikro

Kecil

Menengah

41.10%

49.86%

57.46%

0% 10% 20% 30% 40% 50% 60%

Pertanian

Industri

Perdagangan

Mengetahui aturan mendirikan badan usaha

Apabila dilihat menurut sektor, dari sampel UMKM yang disurvey masih banyak yang

tidak mengetahui peraturan pendirian usaha (Gambar 6.2). Jumlah UMKM yang mengetahui

peraturan pendirian usaha sebanyak 41.10% pada sektor pertanian, 49.86% pada sektor

industri, dan 57.46% pada sektor perdagangan.

Banyaknya UMKM yang tidak mengetahui tentang peraturan terkait dengan pendirian

usaha berdampak pada terbatasnya jumlah UMKM yang tidak memiliki status badan hukum

formal. Kondisi ini menunjukkan terbatasnya akses UMKM terhadap informasi tentang

peraturan terkait dengan pendirian usaha disebabkan oleh dua hal: (1) kemampuan UMKM

untuk mengakses informasi yang terbatas, dan atau (2) terbatasnya prasarana publik yang

mampu memberikan informasi kepada UMKM dengan mudah diperoleh dan dipahami, cepat,

dan murah.

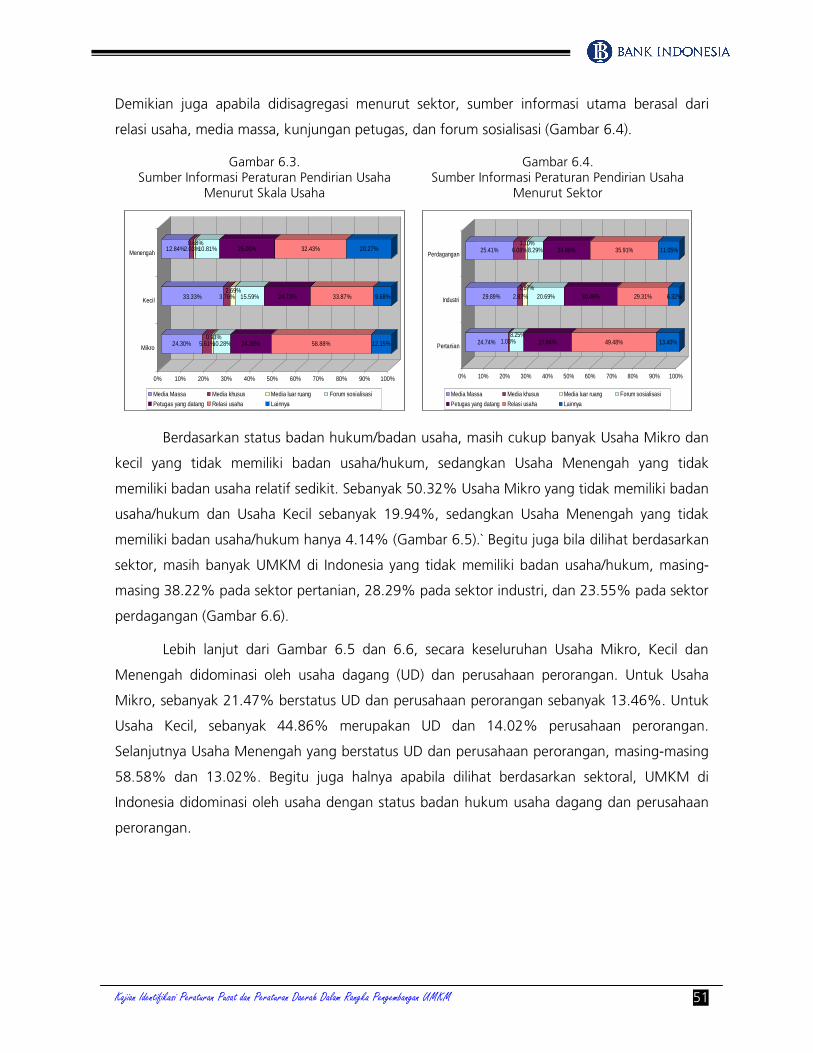

Ada beberapa sumber informasi yang dapat dimanfaatkan oleh pelaku usaha untuk

memperoleh informasi mengenai peraturan tentang pendirian usaha, yaitu: media massa,

media khusus, media luar ruang, forum sosialisasi, petugas datang ke UMKM, relasi usaha,

dan lainnya (internet, brosur dan lainnya). Hasil survey menunjukkan dari UMKM yang

mengetahui informasi tentang peraturan pendirian usaha sebagian besar memperoleh

informasi dari relasi usaha (Gambar 6.3). Melalui pembicaraan bisnis antara pelaku usaha baik

yang dilakukan secara informal maupun secara formal para pengusaha memperoleh informasi

tentang peraturan pendirian usaha dan informasi-informasi penting lainnya. Selain itu sumber

informasi utama UMKM adalah media massa, kunjungan petugas, dan forum sosialisasi.

Kajian Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM 51

Demikian juga apabila didisagregasi menurut sektor, sumber informasi utama berasal dari

relasi usaha, media massa, kunjungan petugas, dan forum sosialisasi (Gambar 6.4).

Gambar 6.3. Sumber Informasi Peraturan Pendirian Usaha

Menurut Skala Usaha

Gambar 6.4. Sumber Informasi Peraturan Pendirian Usaha

Menurut Sektor

24.30% 5.61%0.93%

10.28% 24.30% 58.88% 12.15%

33.33% 3.76%2.69%

15.59% 24.73% 33.87% 9.68%

12.84%2.03%0.68%

10.81% 25.00% 32.43% 20.27%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Mikro

Kecil

Menengah

Media Massa Media khusus Media luar ruang Forum sosialisasi

Petugas yang datang Relasi usaha Lainnya

24.74% 1.03%8.25%

27.84% 49.48% 13.40%

29.89% 2.87%2.87%

20.69% 30.46% 29.31% 6.32%

25.41% 6.08%1.10%

8.29% 24.86% 35.91% 11.05%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Pertanian

Industri

Perdagangan

Media Massa Media khusus Media luar ruang Forum sosialisasi

Petugas yang datang Relasi usaha Lainnya

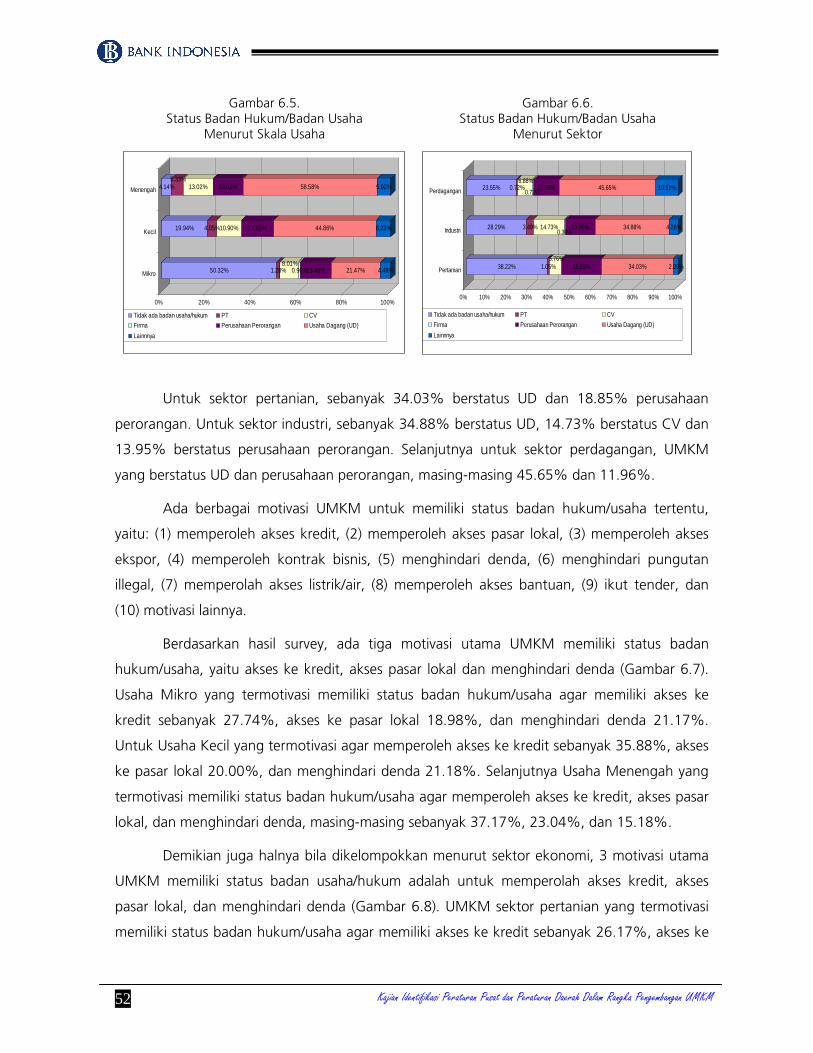

Berdasarkan status badan hukum/badan usaha, masih cukup banyak Usaha Mikro dan

kecil yang tidak memiliki badan usaha/hukum, sedangkan Usaha Menengah yang tidak

memiliki badan usaha relatif sedikit. Sebanyak 50.32% Usaha Mikro yang tidak memiliki badan

usaha/hukum dan Usaha Kecil sebanyak 19.94%, sedangkan Usaha Menengah yang tidak

memiliki badan usaha/hukum hanya 4.14% (Gambar 6.5).` Begitu juga bila dilihat berdasarkan

sektor, masih banyak UMKM di Indonesia yang tidak memiliki badan usaha/hukum, masing-

masing 38.22% pada sektor pertanian, 28.29% pada sektor industri, dan 23.55% pada sektor

perdagangan (Gambar 6.6).

Lebih lanjut dari Gambar 6.5 dan 6.6, secara keseluruhan Usaha Mikro, Kecil dan

Menengah didominasi oleh usaha dagang (UD) dan perusahaan perorangan. Untuk Usaha

Mikro, sebanyak 21.47% berstatus UD dan perusahaan perorangan sebanyak 13.46%. Untuk

Usaha Kecil, sebanyak 44.86% merupakan UD dan 14.02% perusahaan perorangan.

Selanjutnya Usaha Menengah yang berstatus UD dan perusahaan perorangan, masing-masing

58.58% dan 13.02%. Begitu juga halnya apabila dilihat berdasarkan sektoral, UMKM di

Indonesia didominasi oleh usaha dengan status badan hukum usaha dagang dan perusahaan

perorangan.

Kajian Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM 52

Gambar 6.5. Status Badan Hukum/Badan Usaha

Menurut Skala Usaha

Gambar 6.6. Status Badan Hukum/Badan Usaha

Menurut Sektor

50.32% 1.28%8.01%

0.96%13.46% 21.47% 4.49%

19.94% 4.05%10.90% 14.02% 44.86% 6.23%

4.14%5.33%

13.02% 13.02% 58.58% 5.92%

0% 20% 40% 60% 80% 100%

Mikro

Kecil

Menengah

Tidak ada badan usaha/hukum PT CV

Firma Perusahaan Perorangan Usaha Dagang (UD)

Lainnnya

38.22% 1.05%5.76%

18.85% 34.03% 2.09%

28.29% 3.49% 14.73%0.39%

13.95% 34.88% 4.26%

23.55% 0.72%6.88%

0.72%11.96% 45.65% 10.51%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Pertanian

Industri

Perdagangan

Tidak ada badan usaha/hukum PT CV

Firma Perusahaan Perorangan Usaha Dagang (UD)

Lainnnya

Untuk sektor pertanian, sebanyak 34.03% berstatus UD dan 18.85% perusahaan

perorangan. Untuk sektor industri, sebanyak 34.88% berstatus UD, 14.73% berstatus CV dan

13.95% berstatus perusahaan perorangan. Selanjutnya untuk sektor perdagangan, UMKM

yang berstatus UD dan perusahaan perorangan, masing-masing 45.65% dan 11.96%.

Ada berbagai motivasi UMKM untuk memiliki status badan hukum/usaha tertentu,

yaitu: (1) memperoleh akses kredit, (2) memperoleh akses pasar lokal, (3) memperoleh akses

ekspor, (4) memperoleh kontrak bisnis, (5) menghindari denda, (6) menghindari pungutan

illegal, (7) memperolah akses listrik/air, (8) memperoleh akses bantuan, (9) ikut tender, dan

(10) motivasi lainnya.

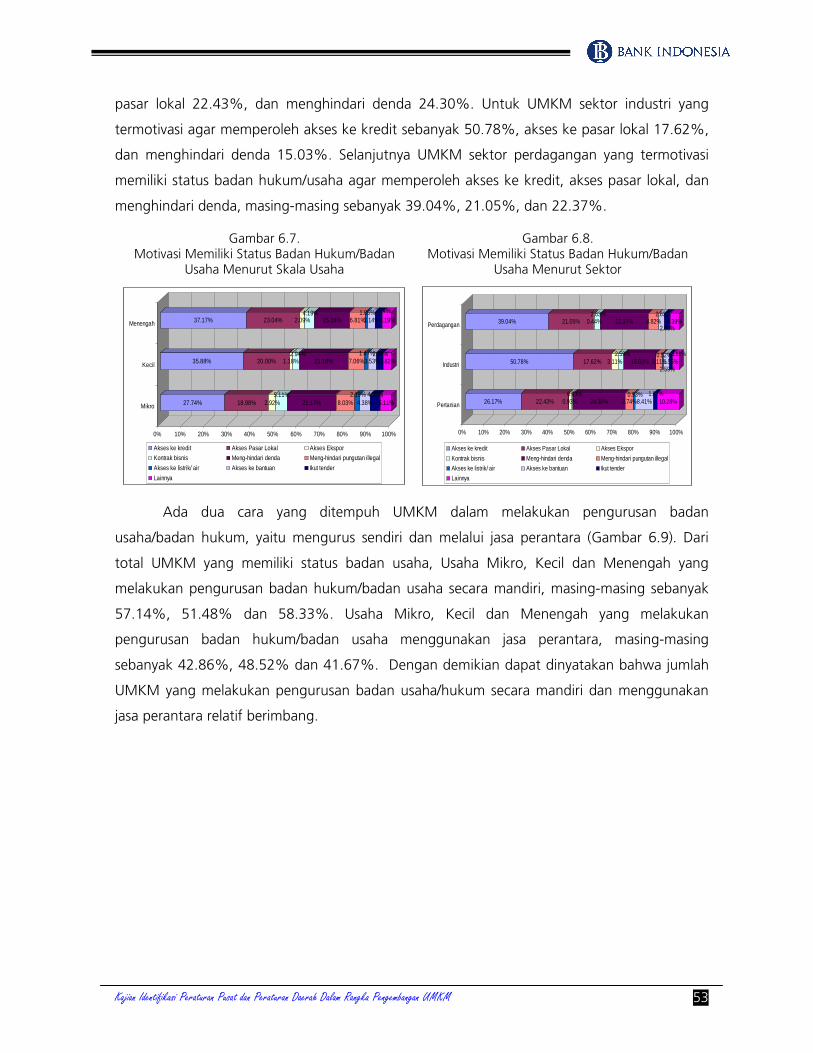

Berdasarkan hasil survey, ada tiga motivasi utama UMKM memiliki status badan

hukum/usaha, yaitu akses ke kredit, akses pasar lokal dan menghindari denda (Gambar 6.7).

Usaha Mikro yang termotivasi memiliki status badan hukum/usaha agar memiliki akses ke

kredit sebanyak 27.74%, akses ke pasar lokal 18.98%, dan menghindari denda 21.17%.

Untuk Usaha Kecil yang termotivasi agar memperoleh akses ke kredit sebanyak 35.88%, akses

ke pasar lokal 20.00%, dan menghindari denda 21.18%. Selanjutnya Usaha Menengah yang

termotivasi memiliki status badan hukum/usaha agar memperoleh akses ke kredit, akses pasar

lokal, dan menghindari denda, masing-masing sebanyak 37.17%, 23.04%, dan 15.18%.

Demikian juga halnya bila dikelompokkan menurut sektor ekonomi, 3 motivasi utama

UMKM memiliki status badan usaha/hukum adalah untuk memperolah akses kredit, akses

pasar lokal, dan menghindari denda (Gambar 6.8). UMKM sektor pertanian yang termotivasi

memiliki status badan hukum/usaha agar memiliki akses ke kredit sebanyak 26.17%, akses ke

Kajian Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM 53

pasar lokal 22.43%, dan menghindari denda 24.30%. Untuk UMKM sektor industri yang

termotivasi agar memperoleh akses ke kredit sebanyak 50.78%, akses ke pasar lokal 17.62%,

dan menghindari denda 15.03%. Selanjutnya UMKM sektor perdagangan yang termotivasi

memiliki status badan hukum/usaha agar memperoleh akses ke kredit, akses pasar lokal, dan

menghindari denda, masing-masing sebanyak 39.04%, 21.05%, dan 22.37%.

Gambar 6.7. Motivasi Memiliki Status Badan Hukum/Badan

Usaha Menurut Skala Usaha

Gambar 6.8. Motivasi Memiliki Status Badan Hukum/Badan

Usaha Menurut Sektor

27.74% 18.98% 2.92%5.11%

21.17% 8.03%2.19%

4.38%4.38%

5.11%

35.88% 20.00% 1.18%2.94%

21.18% 7.06%1.47%

3.53%2.94%

3.82%

37.17% 23.04% 2.09%4.19%

15.18% 6.81%1.05%

3.14%3.14%

4.19%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Mikro

Kecil

Menengah

Akses ke kredit Akses Pasar Lokal Akses Ekspor

Kontrak bisnis Meng-hindari denda Meng-hindari pungutan illegal

Akses ke listrik/ air Akses ke bantuan Ikut tender

Lainnya

26.17% 22.43% 0.93%0.93%

24.30% 3.74%0.93%

8.41%1.87%

10.28%

50.78% 17.62% 3.11%2.59%

15.03% 3.11%0.52%

2.59%1.55%

3.11%

39.04% 21.05% 0.44%2.63%

22.37% 4.82%2.63%

2.63%4.39%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Pertanian

Industri

Perdagangan

Akses ke kredit Akses Pasar Lokal Akses Ekspor

Kontrak bisnis Meng-hindari denda Meng-hindari pungutan illegal

Akses ke listrik/ air Akses ke bantuan Ikut tender

Lainnya

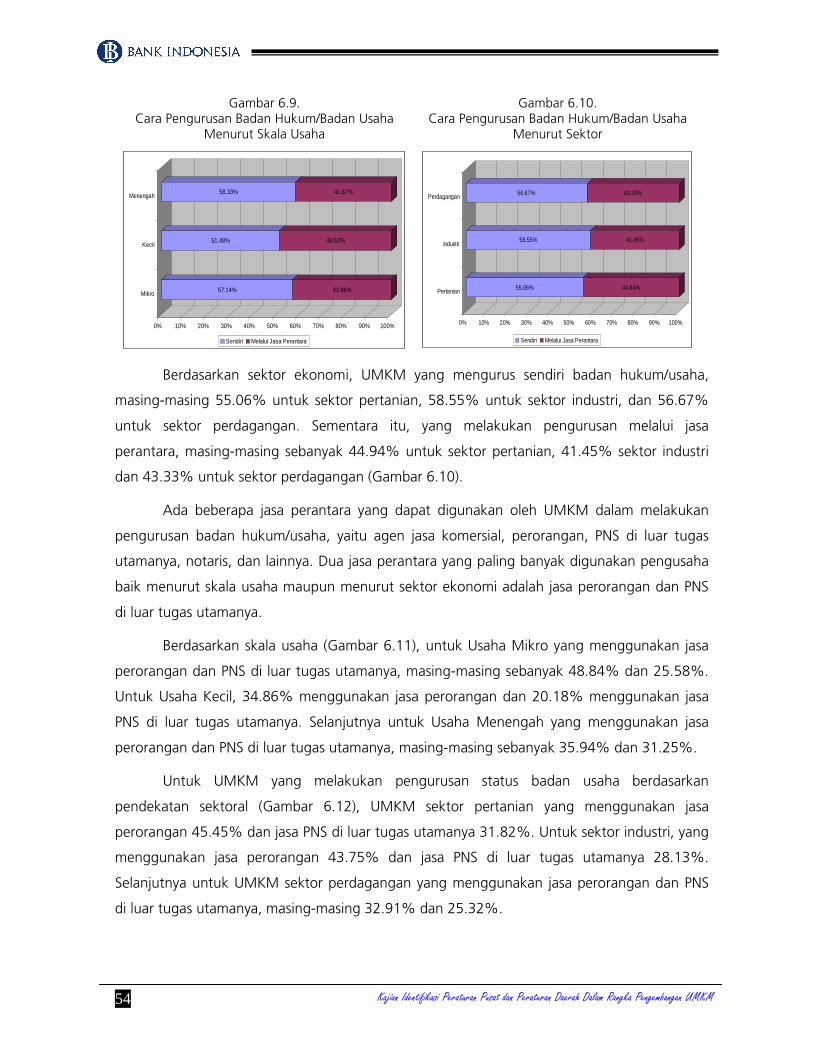

Ada dua cara yang ditempuh UMKM dalam melakukan pengurusan badan

usaha/badan hukum, yaitu mengurus sendiri dan melalui jasa perantara (Gambar 6.9). Dari

total UMKM yang memiliki status badan usaha, Usaha Mikro, Kecil dan Menengah yang

melakukan pengurusan badan hukum/badan usaha secara mandiri, masing-masing sebanyak

57.14%, 51.48% dan 58.33%. Usaha Mikro, Kecil dan Menengah yang melakukan

pengurusan badan hukum/badan usaha menggunakan jasa perantara, masing-masing

sebanyak 42.86%, 48.52% dan 41.67%. Dengan demikian dapat dinyatakan bahwa jumlah

UMKM yang melakukan pengurusan badan usaha/hukum secara mandiri dan menggunakan

jasa perantara relatif berimbang.

Kajian Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM 54

Gambar 6.9. Cara Pengurusan Badan Hukum/Badan Usaha

Menurut Skala Usaha

Gambar 6.10. Cara Pengurusan Badan Hukum/Badan Usaha

Menurut Sektor

57.14% 42.86%

51.48% 48.52%

58.33% 41.67%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Mikro

Kecil

Menengah

Sendiri Melalui Jasa Perantara

55.06% 44.94%

58.55% 41.45%

56.67% 43.33%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Pertanian

Industri

Perdagangan

Sendiri Melalui Jasa Perantara

Berdasarkan sektor ekonomi, UMKM yang mengurus sendiri badan hukum/usaha,

masing-masing 55.06% untuk sektor pertanian, 58.55% untuk sektor industri, dan 56.67%

untuk sektor perdagangan. Sementara itu, yang melakukan pengurusan melalui jasa

perantara, masing-masing sebanyak 44.94% untuk sektor pertanian, 41.45% sektor industri

dan 43.33% untuk sektor perdagangan (Gambar 6.10).

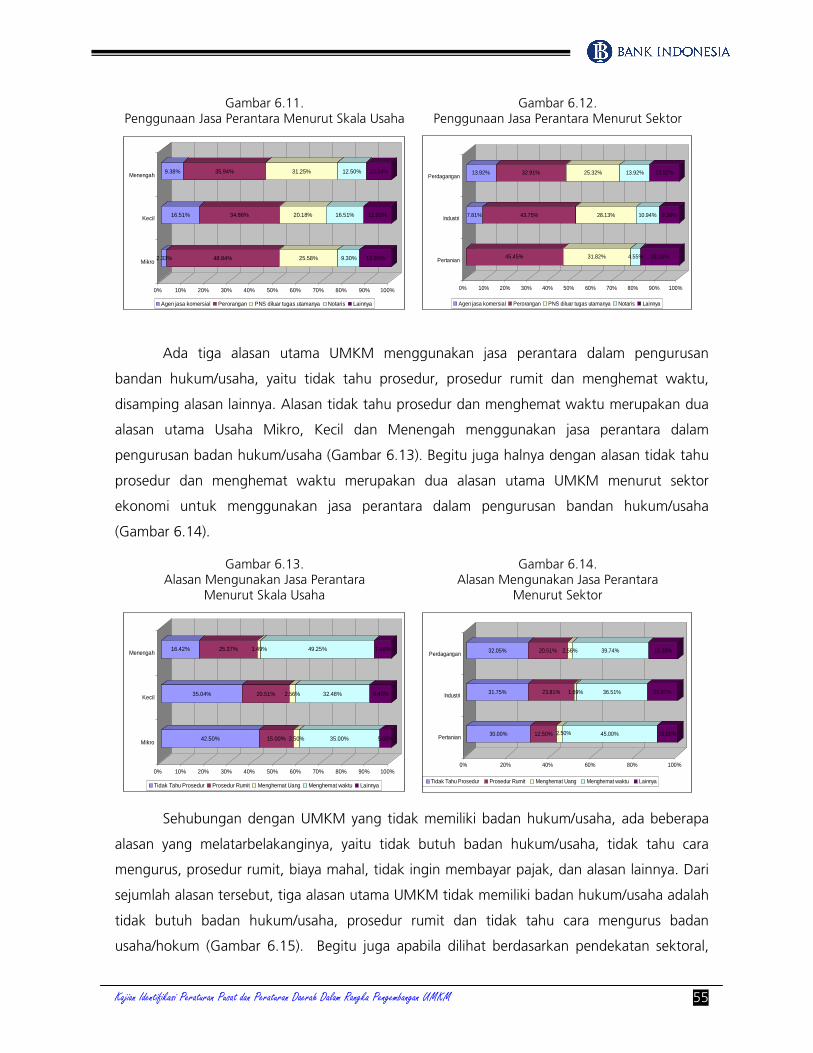

Ada beberapa jasa perantara yang dapat digunakan oleh UMKM dalam melakukan

pengurusan badan hukum/usaha, yaitu agen jasa komersial, perorangan, PNS di luar tugas

utamanya, notaris, dan lainnya. Dua jasa perantara yang paling banyak digunakan pengusaha

baik menurut skala usaha maupun menurut sektor ekonomi adalah jasa perorangan dan PNS

di luar tugas utamanya.

Berdasarkan skala usaha (Gambar 6.11), untuk Usaha Mikro yang menggunakan jasa

perorangan dan PNS di luar tugas utamanya, masing-masing sebanyak 48.84% dan 25.58%.

Untuk Usaha Kecil, 34.86% menggunakan jasa perorangan dan 20.18% menggunakan jasa

PNS di luar tugas utamanya. Selanjutnya untuk Usaha Menengah yang menggunakan jasa

perorangan dan PNS di luar tugas utamanya, masing-masing sebanyak 35.94% dan 31.25%.

Untuk UMKM yang melakukan pengurusan status badan usaha berdasarkan

pendekatan sektoral (Gambar 6.12), UMKM sektor pertanian yang menggunakan jasa

perorangan 45.45% dan jasa PNS di luar tugas utamanya 31.82%. Untuk sektor industri, yang

menggunakan jasa perorangan 43.75% dan jasa PNS di luar tugas utamanya 28.13%.

Selanjutnya untuk UMKM sektor perdagangan yang menggunakan jasa perorangan dan PNS

di luar tugas utamanya, masing-masing 32.91% dan 25.32%.

Kajian Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM 55

Gambar 6.11. Penggunaan Jasa Perantara Menurut Skala Usaha

Gambar 6.12. Penggunaan Jasa Perantara Menurut Sektor

2.33% 48.84% 25.58% 9.30% 13.95%

16.51% 34.86% 20.18% 16.51% 11.93%

9.38% 35.94% 31.25% 12.50% 10.94%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Mikro

Kecil

Menengah

Agen jasa komersial Perorangan PNS diluar tugas utamanya Notaris Lainnya

45.45% 31.82% 4.55% 18.18%

7.81% 43.75% 28.13% 10.94% 9.38%

13.92% 32.91% 25.32% 13.92% 13.92%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Pertanian

Industri

Perdagangan

Agen jasa komersial Perorangan PNS diluar tugas utamanya Notaris Lainnya

Ada tiga alasan utama UMKM menggunakan jasa perantara dalam pengurusan

bandan hukum/usaha, yaitu tidak tahu prosedur, prosedur rumit dan menghemat waktu,

disamping alasan lainnya. Alasan tidak tahu prosedur dan menghemat waktu merupakan dua

alasan utama Usaha Mikro, Kecil dan Menengah menggunakan jasa perantara dalam

pengurusan badan hukum/usaha (Gambar 6.13). Begitu juga halnya dengan alasan tidak tahu

prosedur dan menghemat waktu merupakan dua alasan utama UMKM menurut sektor

ekonomi untuk menggunakan jasa perantara dalam pengurusan bandan hukum/usaha

(Gambar 6.14).

Gambar 6.13. Alasan Mengunakan Jasa Perantara

Menurut Skala Usaha

Gambar 6.14. Alasan Mengunakan Jasa Perantara

Menurut Sektor

42.50% 15.00% 2.50% 35.00% 5.00%

35.04% 20.51% 2.56% 32.48% 9.40%

16.42% 25.37% 1.49% 49.25% 7.46%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Mikro

Kecil

Menengah

Tidak Tahu Prosedur Prosedur Rumit Menghemat Uang Menghemat waktu Lainnya

30.00% 12.50% 2.50% 45.00% 10.00%

31.75% 23.81% 1.59% 36.51% 15.87%

32.05% 20.51% 2.56% 39.74% 15.38%

0% 20% 40% 60% 80% 100%

Pertanian

Industri

Perdagangan

Tidak Tahu Prosedur Prosedur Rumit Menghemat Uang Menghemat waktu Lainnya

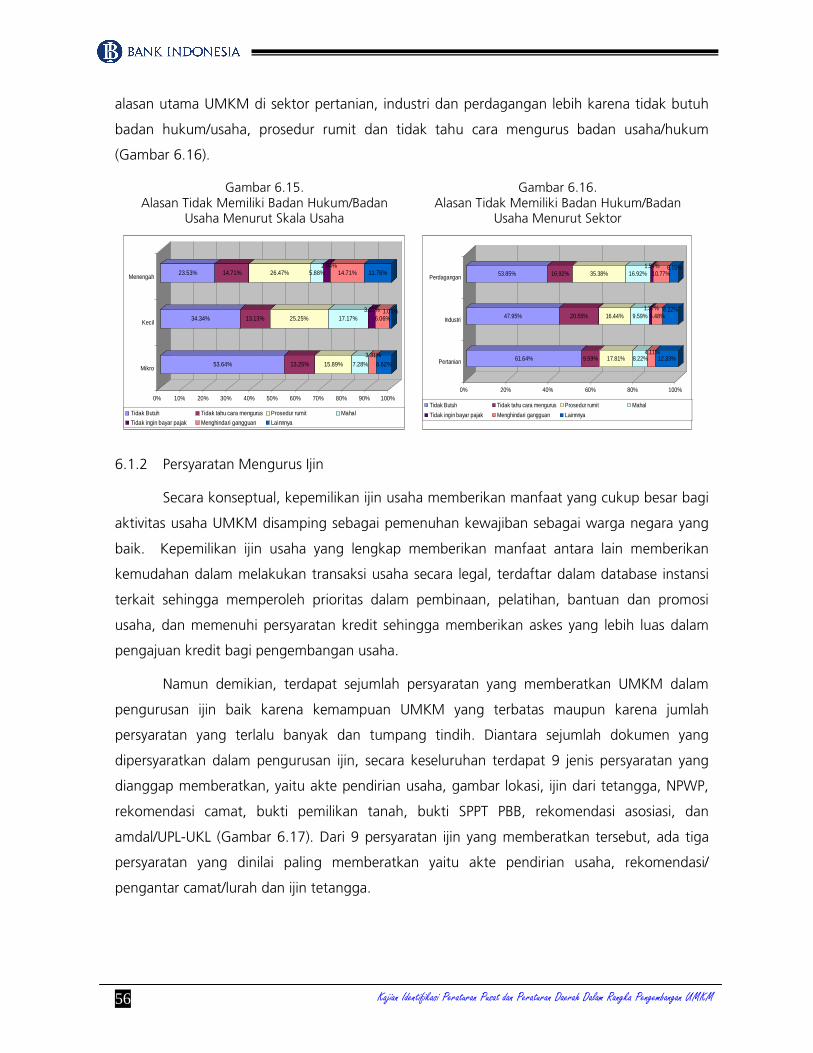

Sehubungan dengan UMKM yang tidak memiliki badan hukum/usaha, ada beberapa

alasan yang melatarbelakanginya, yaitu tidak butuh badan hukum/usaha, tidak tahu cara

mengurus, prosedur rumit, biaya mahal, tidak ingin membayar pajak, dan alasan lainnya. Dari

sejumlah alasan tersebut, tiga alasan utama UMKM tidak memiliki badan hukum/usaha adalah

tidak butuh badan hukum/usaha, prosedur rumit dan tidak tahu cara mengurus badan

usaha/hokum (Gambar 6.15). Begitu juga apabila dilihat berdasarkan pendekatan sektoral,

Kajian Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM 56

alasan utama UMKM di sektor pertanian, industri dan perdagangan lebih karena tidak butuh

badan hukum/usaha, prosedur rumit dan tidak tahu cara mengurus badan usaha/hukum

(Gambar 6.16).

Gambar 6.15. Alasan Tidak Memiliki Badan Hukum/Badan

Usaha Menurut Skala Usaha

Gambar 6.16. Alasan Tidak Memiliki Badan Hukum/Badan

Usaha Menurut Sektor

53.64% 13.25% 15.89% 7.28%3.31%

6.62%

34.34% 13.13% 25.25% 17.17%3.03%

6.06%1.01%

23.53% 14.71% 26.47% 5.88%2.94%

14.71% 11.76%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Mikro

Kecil

Menengah

Tidak Butuh Tidak tahu cara mengurus Prosedur rumit Mahal

Tidak ingin bayar pajak Menghindari gangguan Lainnnya

61.64% 9.59% 17.81% 8.22%4.11%

12.33%

47.95% 20.55% 16.44% 9.59%1.37%

5.48%8.22%

53.85% 16.92% 35.38% 16.92%1.54%

10.77%6.15%

0% 20% 40% 60% 80% 100%

Pertanian

Industri

Perdagangan

Tidak Butuh Tidak tahu cara mengurus Prosedur rumit Mahal

Tidak ingin bayar pajak Menghindari gangguan Lainnnya

6.1.2 Persyaratan Mengurus Ijin

Secara konseptual, kepemilikan ijin usaha memberikan manfaat yang cukup besar bagi

aktivitas usaha UMKM disamping sebagai pemenuhan kewajiban sebagai warga negara yang

baik. Kepemilikan ijin usaha yang lengkap memberikan manfaat antara lain memberikan

kemudahan dalam melakukan transaksi usaha secara legal, terdaftar dalam database instansi

terkait sehingga memperoleh prioritas dalam pembinaan, pelatihan, bantuan dan promosi

usaha, dan memenuhi persyaratan kredit sehingga memberikan askes yang lebih luas dalam

pengajuan kredit bagi pengembangan usaha.

Namun demikian, terdapat sejumlah persyaratan yang memberatkan UMKM dalam

pengurusan ijin baik karena kemampuan UMKM yang terbatas maupun karena jumlah

persyaratan yang terlalu banyak dan tumpang tindih. Diantara sejumlah dokumen yang

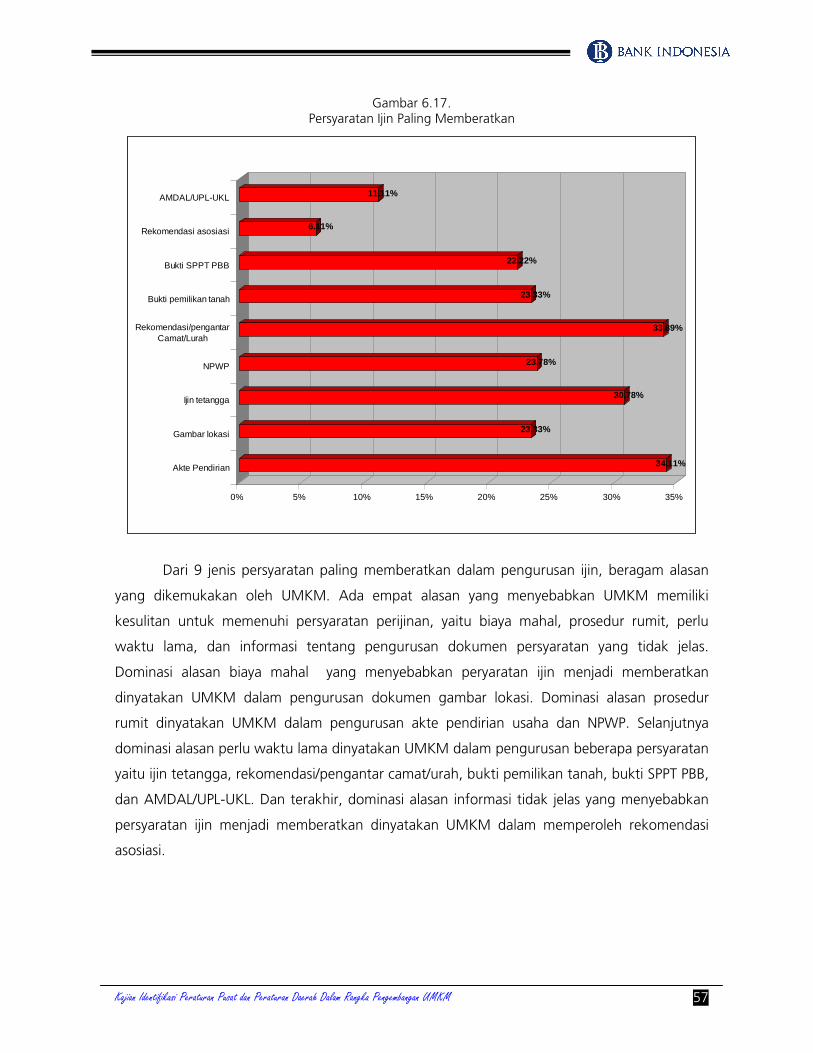

dipersyaratkan dalam pengurusan ijin, secara keseluruhan terdapat 9 jenis persyaratan yang

dianggap memberatkan, yaitu akte pendirian usaha, gambar lokasi, ijin dari tetangga, NPWP,

rekomendasi camat, bukti pemilikan tanah, bukti SPPT PBB, rekomendasi asosiasi, dan

amdal/UPL-UKL (Gambar 6.17). Dari 9 persyaratan ijin yang memberatkan tersebut, ada tiga

persyaratan yang dinilai paling memberatkan yaitu akte pendirian usaha, rekomendasi/

pengantar camat/lurah dan ijin tetangga.

Kajian Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM 57

Gambar 6.17. Persyaratan Ijin Paling Memberatkan

34.11%

23.33%

30.78%

23.78%

33.89%

23.33%

22.22%

6.11%

11.11%

0% 5% 10% 15% 20% 25% 30% 35%

Akte Pendirian

Gambar lokasi

Ijin tetangga

NPWP

Rekomendasi/pengantarCamat/Lurah

Bukti pemilikan tanah

Bukti SPPT PBB

Rekomendasi asosiasi

AMDAL/UPL-UKL

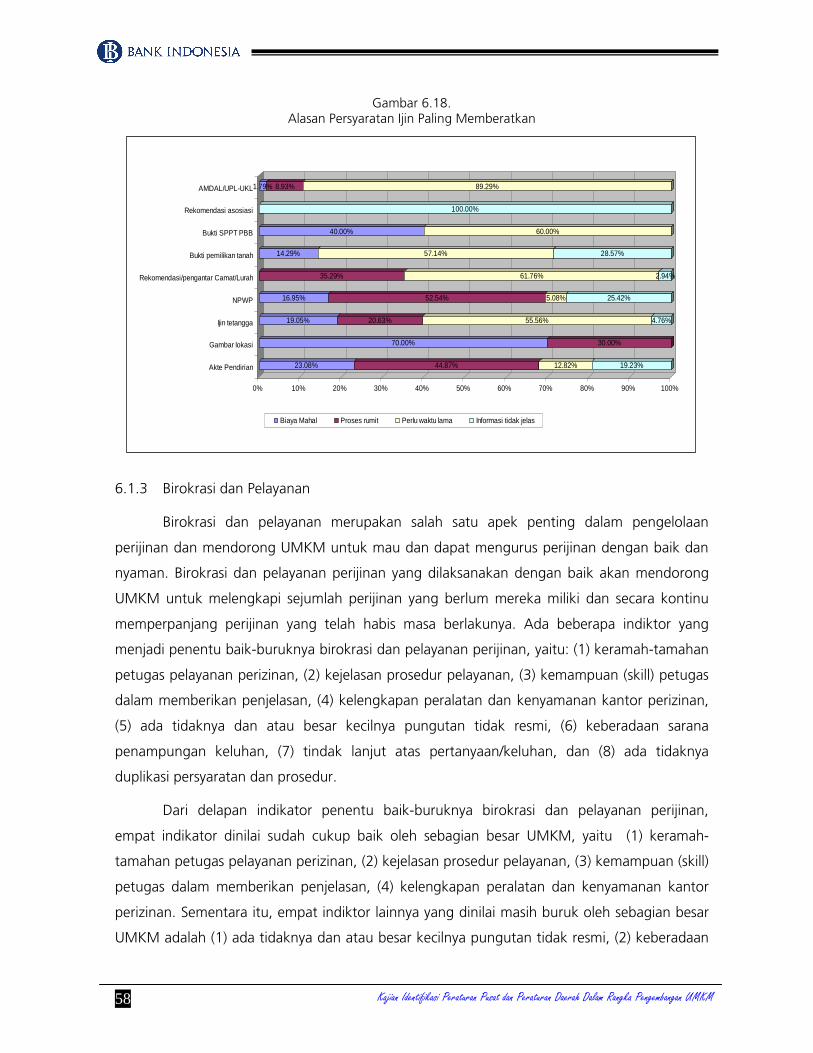

Dari 9 jenis persyaratan paling memberatkan dalam pengurusan ijin, beragam alasan

yang dikemukakan oleh UMKM. Ada empat alasan yang menyebabkan UMKM memiliki

kesulitan untuk memenuhi persyaratan perijinan, yaitu biaya mahal, prosedur rumit, perlu

waktu lama, dan informasi tentang pengurusan dokumen persyaratan yang tidak jelas.

Dominasi alasan biaya mahal yang menyebabkan peryaratan ijin menjadi memberatkan

dinyatakan UMKM dalam pengurusan dokumen gambar lokasi. Dominasi alasan prosedur

rumit dinyatakan UMKM dalam pengurusan akte pendirian usaha dan NPWP. Selanjutnya

dominasi alasan perlu waktu lama dinyatakan UMKM dalam pengurusan beberapa persyaratan

yaitu ijin tetangga, rekomendasi/pengantar camat/urah, bukti pemilikan tanah, bukti SPPT PBB,

dan AMDAL/UPL-UKL. Dan terakhir, dominasi alasan informasi tidak jelas yang menyebabkan

persyaratan ijin menjadi memberatkan dinyatakan UMKM dalam memperoleh rekomendasi

asosiasi.

Kajian Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM 58

Gambar 6.18. Alasan Persyaratan Ijin Paling Memberatkan

23.08% 44.87% 12.82% 19.23%

70.00% 30.00%

19.05% 20.63% 55.56% 4.76%

16.95% 52.54% 5.08% 25.42%

35.29% 61.76% 2.94%

14.29% 57.14% 28.57%

40.00% 60.00%

100.00%

1.79% 8.93% 89.29%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Akte Pendirian

Gambar lokasi

Ijin tetangga

NPWP

Rekomendasi/pengantar Camat/Lurah

Bukti pemilikan tanah

Bukti SPPT PBB

Rekomendasi asosiasi

AMDAL/UPL-UKL

Biaya Mahal Proses rumit Perlu waktu lama Informasi tidak jelas

6.1.3 Birokrasi dan Pelayanan

Birokrasi dan pelayanan merupakan salah satu apek penting dalam pengelolaan

perijinan dan mendorong UMKM untuk mau dan dapat mengurus perijinan dengan baik dan

nyaman. Birokrasi dan pelayanan perijinan yang dilaksanakan dengan baik akan mendorong

UMKM untuk melengkapi sejumlah perijinan yang berlum mereka miliki dan secara kontinu

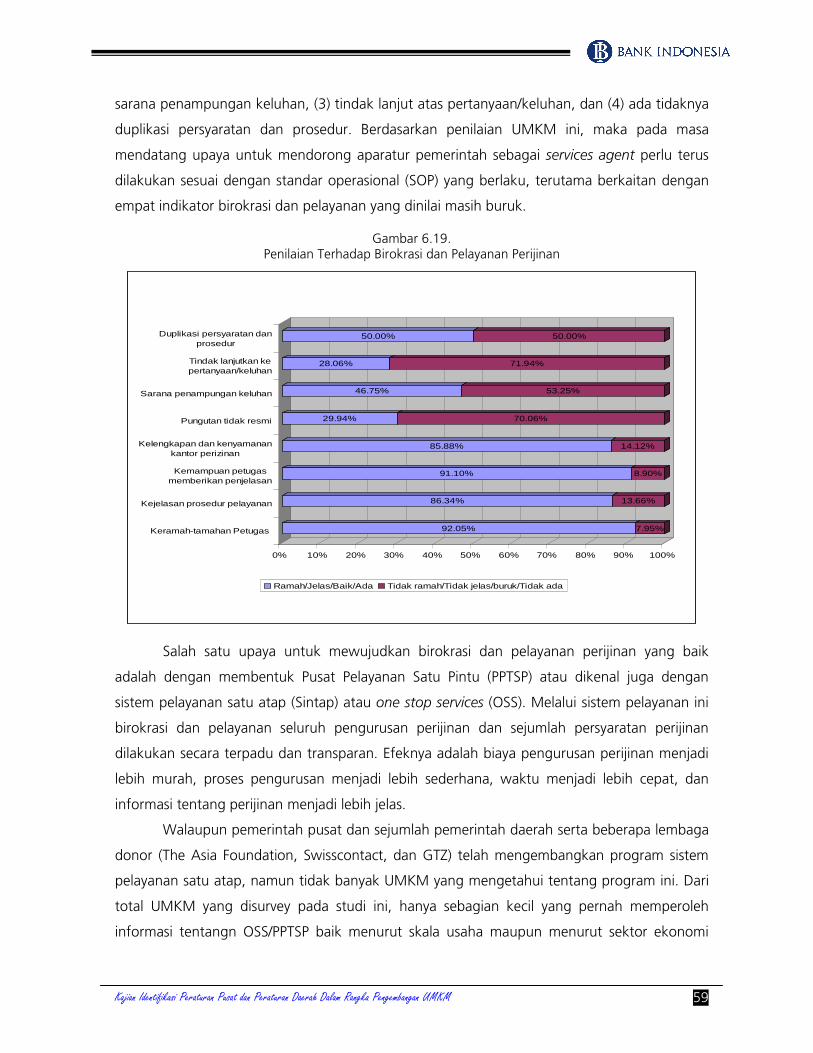

memperpanjang perijinan yang telah habis masa berlakunya. Ada beberapa indiktor yang

menjadi penentu baik-buruknya birokrasi dan pelayanan perijinan, yaitu: (1) keramah-tamahan

petugas pelayanan perizinan, (2) kejelasan prosedur pelayanan, (3) kemampuan (skill) petugas

dalam memberikan penjelasan, (4) kelengkapan peralatan dan kenyamanan kantor perizinan,

(5) ada tidaknya dan atau besar kecilnya pungutan tidak resmi, (6) keberadaan sarana

penampungan keluhan, (7) tindak lanjut atas pertanyaan/keluhan, dan (8) ada tidaknya

duplikasi persyaratan dan prosedur.

Dari delapan indikator penentu baik-buruknya birokrasi dan pelayanan perijinan,

empat indikator dinilai sudah cukup baik oleh sebagian besar UMKM, yaitu (1) keramah-

tamahan petugas pelayanan perizinan, (2) kejelasan prosedur pelayanan, (3) kemampuan (skill)

petugas dalam memberikan penjelasan, (4) kelengkapan peralatan dan kenyamanan kantor

perizinan. Sementara itu, empat indiktor lainnya yang dinilai masih buruk oleh sebagian besar

UMKM adalah (1) ada tidaknya dan atau besar kecilnya pungutan tidak resmi, (2) keberadaan

Kajian Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM 59

sarana penampungan keluhan, (3) tindak lanjut atas pertanyaan/keluhan, dan (4) ada tidaknya

duplikasi persyaratan dan prosedur. Berdasarkan penilaian UMKM ini, maka pada masa

mendatang upaya untuk mendorong aparatur pemerintah sebagai services agent perlu terus

dilakukan sesuai dengan standar operasional (SOP) yang berlaku, terutama berkaitan dengan

empat indikator birokrasi dan pelayanan yang dinilai masih buruk.

Gambar 6.19. Penilaian Terhadap Birokrasi dan Pelayanan Perijinan

92.05% 7.95%

86.34% 13.66%

91.10% 8.90%

85.88% 14.12%

29.94% 70.06%

46.75% 53.25%

28.06% 71.94%

50.00% 50.00%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Keramah-tamahan Petugas

Kejelasan prosedur pelayanan

Kemampuan petugasmemberikan penjelasan

Kelengkapan dan kenyamanankantor perizinan

Pungutan tidak resmi

Sarana penampungan keluhan

Tindak lanjutkan kepertanyaan/keluhan

Duplikasi persyaratan danprosedur

Ramah/Jelas/Baik/Ada Tidak ramah/Tidak jelas/buruk/Tidak ada

Salah satu upaya untuk mewujudkan birokrasi dan pelayanan perijinan yang baik

adalah dengan membentuk Pusat Pelayanan Satu Pintu (PPTSP) atau dikenal juga dengan

sistem pelayanan satu atap (Sintap) atau one stop services (OSS). Melalui sistem pelayanan ini

birokrasi dan pelayanan seluruh pengurusan perijinan dan sejumlah persyaratan perijinan

dilakukan secara terpadu dan transparan. Efeknya adalah biaya pengurusan perijinan menjadi

lebih murah, proses pengurusan menjadi lebih sederhana, waktu menjadi lebih cepat, dan

informasi tentang perijinan menjadi lebih jelas.

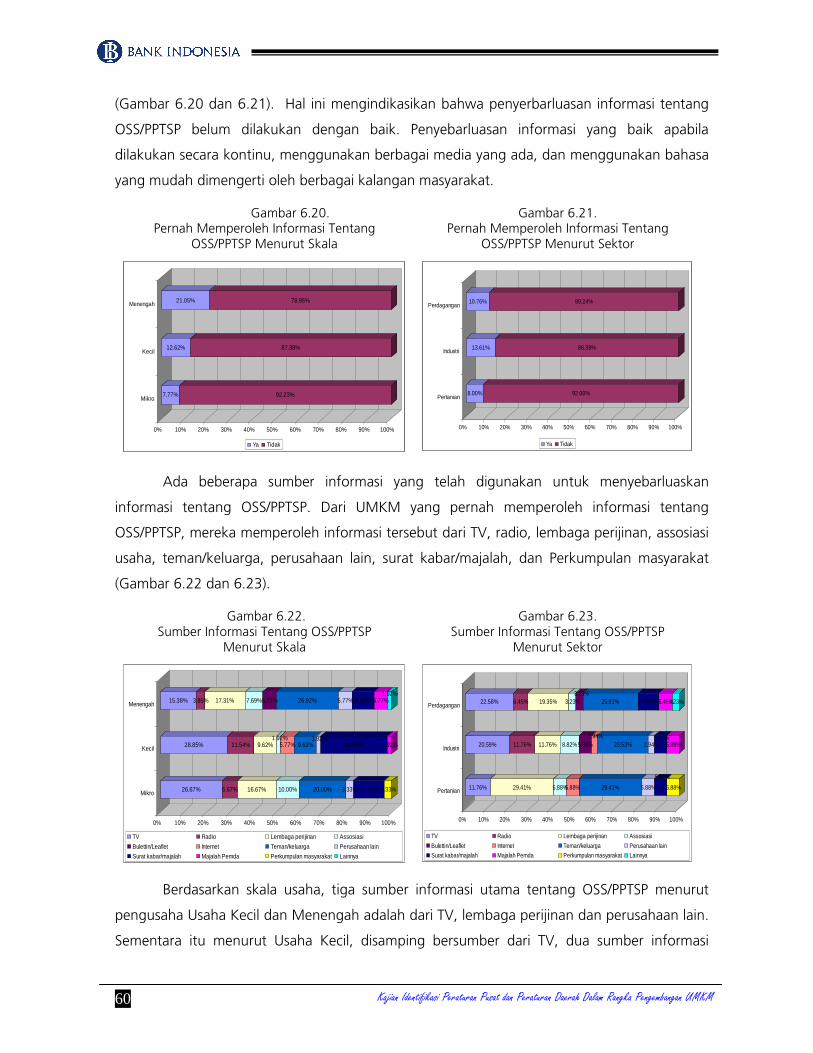

Walaupun pemerintah pusat dan sejumlah pemerintah daerah serta beberapa lembaga

donor (The Asia Foundation, Swisscontact, dan GTZ) telah mengembangkan program sistem

pelayanan satu atap, namun tidak banyak UMKM yang mengetahui tentang program ini. Dari

total UMKM yang disurvey pada studi ini, hanya sebagian kecil yang pernah memperoleh

informasi tentangn OSS/PPTSP baik menurut skala usaha maupun menurut sektor ekonomi

Kajian Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM 60

(Gambar 6.20 dan 6.21). Hal ini mengindikasikan bahwa penyerbarluasan informasi tentang

OSS/PPTSP belum dilakukan dengan baik. Penyebarluasan informasi yang baik apabila

dilakukan secara kontinu, menggunakan berbagai media yang ada, dan menggunakan bahasa

yang mudah dimengerti oleh berbagai kalangan masyarakat.

Gambar 6.20. Pernah Memperoleh Informasi Tentang

OSS/PPTSP Menurut Skala

Gambar 6.21. Pernah Memperoleh Informasi Tentang

OSS/PPTSP Menurut Sektor

7.77% 92.23%

12.62% 87.38%

21.05% 78.95%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Mikro

Kecil

Menengah

Ya Tidak

8.00% 92.00%

13.61% 86.39%

10.76% 89.24%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Pertanian

Industri

Perdagangan

Ya Tidak

Ada beberapa sumber informasi yang telah digunakan untuk menyebarluaskan

informasi tentang OSS/PPTSP. Dari UMKM yang pernah memperoleh informasi tentang

OSS/PPTSP, mereka memperoleh informasi tersebut dari TV, radio, lembaga perijinan, assosiasi

usaha, teman/keluarga, perusahaan lain, surat kabar/majalah, dan Perkumpulan masyarakat

(Gambar 6.22 dan 6.23).

Gambar 6.22. Sumber Informasi Tentang OSS/PPTSP

Menurut Skala

Gambar 6.23. Sumber Informasi Tentang OSS/PPTSP

Menurut Sektor

26.67% 6.67% 16.67% 10.00% 20.00% 3.33% 13.33% 3.33%

28.85% 11.54% 9.62%1.92%

5.77% 9.62%1.92%

28.85% 1.92%

15.38% 3.85% 17.31% 7.69%5.77% 26.92% 5.77% 9.62% 5.77%1.92%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Mikro

Kecil

Menengah

TV Radio Lembaga perijinan Assosiasi

Bulettin/Leaflet Internet Teman/keluarga Perusahaan lain

Surat kabar/majalah Majalah Pemda Perkumpulan masyarakat Lainnya

11.76% 29.41% 5.88%5.88% 29.41% 5.88%

5.88%

5.88%

20.59% 11.76% 11.76% 8.82%5.88%2.94%

23.53% 2.94%5.88%

5.88%

22.58% 6.45% 19.35% 3.23%3.23%

25.81% 9.68% 6.45%3.23%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Pertanian

Industri

Perdagangan

TV Radio Lembaga perijinan Assosiasi

Bulettin/Leaflet Internet Teman/keluarga Perusahaan lain

Surat kabar/majalah Majalah Pemda Perkumpulan masyarakat Lainnya

Berdasarkan skala usaha, tiga sumber informasi utama tentang OSS/PPTSP menurut

pengusaha Usaha Kecil dan Menengah adalah dari TV, lembaga perijinan dan perusahaan lain.

Sementara itu menurut Usaha Kecil, disamping bersumber dari TV, dua sumber informasi

Kajian Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM 61

lainnya tentang OSS/PPTSP adalah radio dan teman/keluarga. Sementara itu berdasarkan

sektor ekonomi, tiga informasi utama tentang OSS/PPTSP pada pengusaha sektor pertanian,

industri dan perdagangan adalah dari TV, lembaga perijinan dan perusahaan lain.

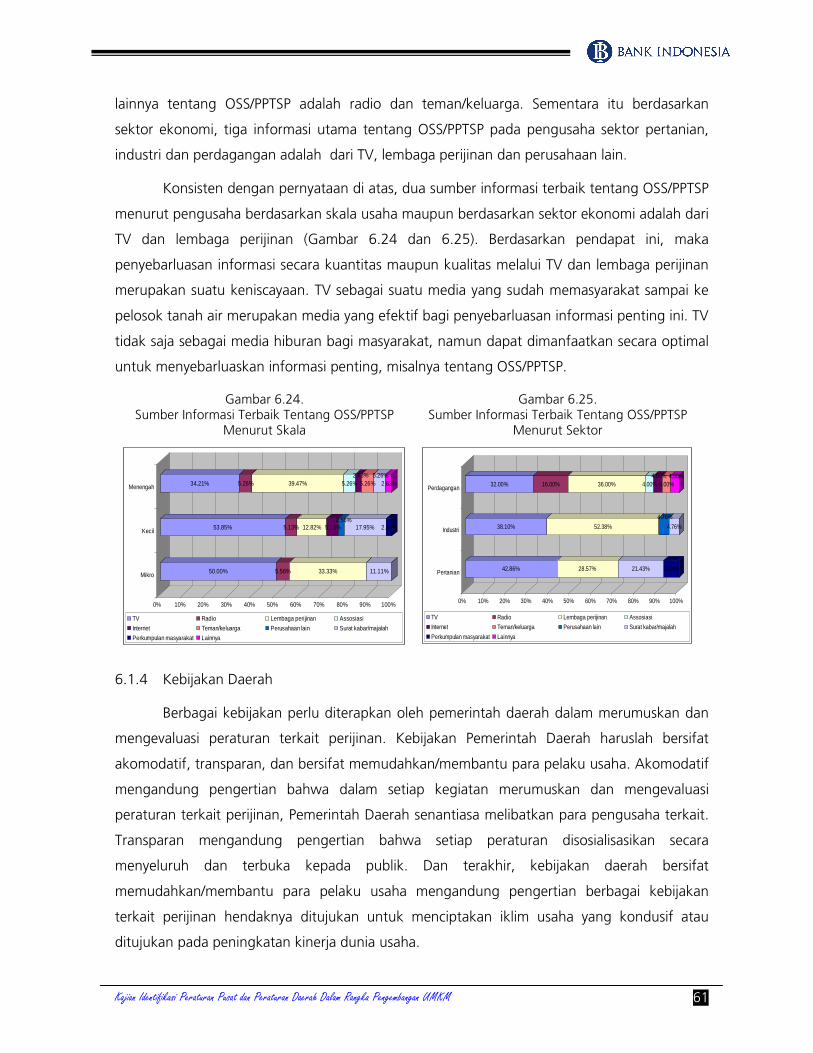

Konsisten dengan pernyataan di atas, dua sumber informasi terbaik tentang OSS/PPTSP

menurut pengusaha berdasarkan skala usaha maupun berdasarkan sektor ekonomi adalah dari

TV dan lembaga perijinan (Gambar 6.24 dan 6.25). Berdasarkan pendapat ini, maka

penyebarluasan informasi secara kuantitas maupun kualitas melalui TV dan lembaga perijinan

merupakan suatu keniscayaan. TV sebagai suatu media yang sudah memasyarakat sampai ke

pelosok tanah air merupakan media yang efektif bagi penyebarluasan informasi penting ini. TV

tidak saja sebagai media hiburan bagi masyarakat, namun dapat dimanfaatkan secara optimal

untuk menyebarluaskan informasi penting, misalnya tentang OSS/PPTSP.

Gambar 6.24. Sumber Informasi Terbaik Tentang OSS/PPTSP

Menurut Skala

Gambar 6.25. Sumber Informasi Terbaik Tentang OSS/PPTSP

Menurut Sektor

50.00% 5.56% 33.33% 11.11%

53.85% 5.13% 12.82% 5.13%2.56%

17.95% 2.56%

34.21% 5.26% 39.47% 5.26%2.63%

5.26%5.26%

2.63%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Mikro

Kecil

Menengah

TV Radio Lembaga perijinan Assosiasi

Internet Teman/keluarga Perusahaan lain Surat kabar/majalah

Perkumpulan masyarakat Lainnya

42.86% 28.57% 21.43% 7.14%

38.10% 52.38%

4.76%

4.76%

32.00% 16.00% 36.00% 4.00%4.00%

4.00%4.00%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Pertanian

Industri

Perdagangan

TV Radio Lembaga perijinan Assosiasi

Internet Teman/keluarga Perusahaan lain Surat kabar/majalah

Perkumpulan masyarakat Lainnya

6.1.4 Kebijakan Daerah

Berbagai kebijakan perlu diterapkan oleh pemerintah daerah dalam merumuskan dan

mengevaluasi peraturan terkait perijinan. Kebijakan Pemerintah Daerah haruslah bersifat

akomodatif, transparan, dan bersifat memudahkan/membantu para pelaku usaha. Akomodatif

mengandung pengertian bahwa dalam setiap kegiatan merumuskan dan mengevaluasi

peraturan terkait perijinan, Pemerintah Daerah senantiasa melibatkan para pengusaha terkait.

Transparan mengandung pengertian bahwa setiap peraturan disosialisasikan secara

menyeluruh dan terbuka kepada publik. Dan terakhir, kebijakan daerah bersifat

memudahkan/membantu para pelaku usaha mengandung pengertian berbagai kebijakan

terkait perijinan hendaknya ditujukan untuk menciptakan iklim usaha yang kondusif atau

ditujukan pada peningkatan kinerja dunia usaha.

Kajian Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM 62

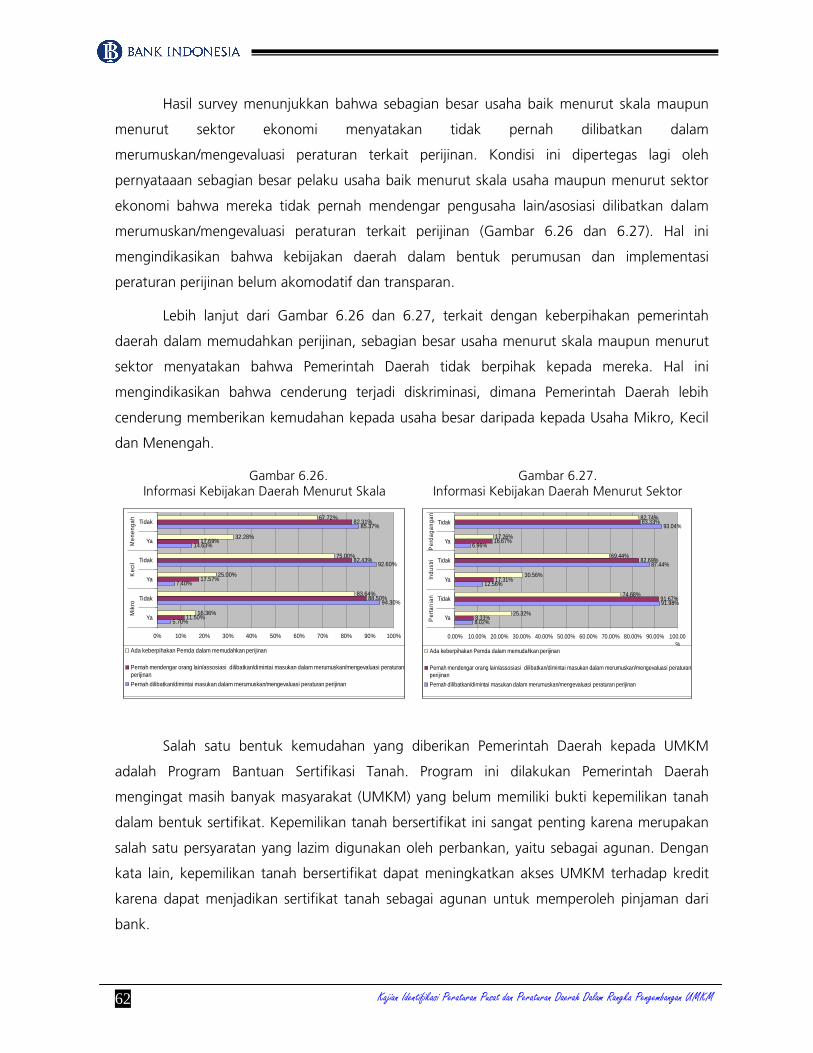

Hasil survey menunjukkan bahwa sebagian besar usaha baik menurut skala maupun

menurut sektor ekonomi menyatakan tidak pernah dilibatkan dalam

merumuskan/mengevaluasi peraturan terkait perijinan. Kondisi ini dipertegas lagi oleh

pernyataaan sebagian besar pelaku usaha baik menurut skala usaha maupun menurut sektor

ekonomi bahwa mereka tidak pernah mendengar pengusaha lain/asosiasi dilibatkan dalam

merumuskan/mengevaluasi peraturan terkait perijinan (Gambar 6.26 dan 6.27). Hal ini

mengindikasikan bahwa kebijakan daerah dalam bentuk perumusan dan implementasi

peraturan perijinan belum akomodatif dan transparan.

Lebih lanjut dari Gambar 6.26 dan 6.27, terkait dengan keberpihakan pemerintah

daerah dalam memudahkan perijinan, sebagian besar usaha menurut skala maupun menurut

sektor menyatakan bahwa Pemerintah Daerah tidak berpihak kepada mereka. Hal ini

mengindikasikan bahwa cenderung terjadi diskriminasi, dimana Pemerintah Daerah lebih

cenderung memberikan kemudahan kepada usaha besar daripada kepada Usaha Mikro, Kecil

dan Menengah.

Gambar 6.26. Informasi Kebijakan Daerah Menurut Skala

Gambar 6.27. Informasi Kebijakan Daerah Menurut Sektor

5.70%

94.30%

7.40%

92.60%

14.63%

85.37%

11.50%

88.50%

17.57%

82.43%

17.69%

82.31%

16.36%

83.64%

25.00%

75.00%

32.28%

67.72%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Ya

Tidak

Ya

Tidak

Ya

Tidak

Mik

roK

ecil

Me

neng

ah

Ada keberpihakan Pemda dalam memudahkan perijinan

Pernah mendengar orang lain/assosiasi dilibatkan/dimintai masukan dalam merumuskan/mengevaluasi peraturanperijinan

Pernah dilibatkan/dimintai masukan dalam merumuskan/mengevaluasi peraturan perijinan

8.02%

91.98%

12.56%

87.44%

6.96%

93.04%

8.33%

91.67%

17.31%

82.69%

16.67%

83.33%

25.32%

74.68%

30.56%

69.44%

17.26%

82.74%

0.00% 10.00% 20.00% 30.00% 40.00% 50.00% 60.00% 70.00% 80.00% 90.00% 100.00%

Ya

Tidak

Ya

Tidak

Ya

Tidak

Per

tani

anIn

dust

riP

erda

gang

an

Ada keberpihakan Pemda dalam memudahkan perijinan

Pernah mendengar orang lain/assosiasi dilibatkan/dimintai masukan dalam merumuskan/mengevaluasi peraturanperijinan

Pernah dilibatkan/dimintai masukan dalam merumuskan/mengevaluasi peraturan perijinan

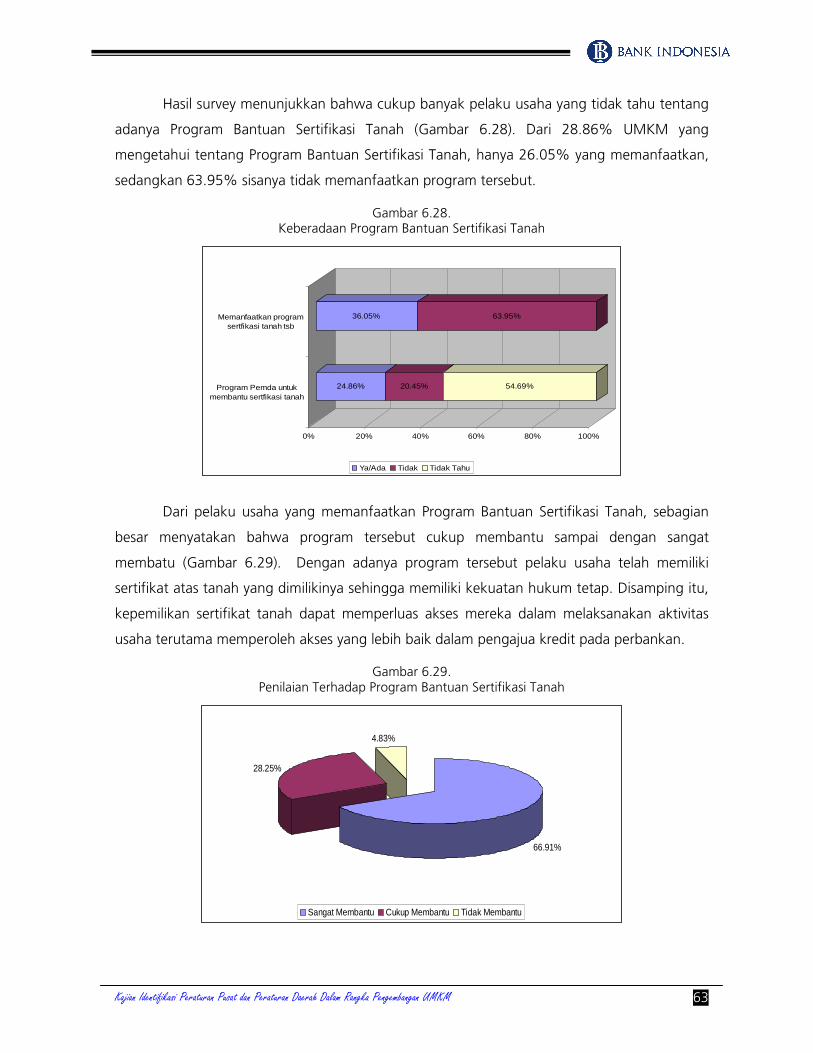

Salah satu bentuk kemudahan yang diberikan Pemerintah Daerah kepada UMKM

adalah Program Bantuan Sertifikasi Tanah. Program ini dilakukan Pemerintah Daerah

mengingat masih banyak masyarakat (UMKM) yang belum memiliki bukti kepemilikan tanah

dalam bentuk sertifikat. Kepemilikan tanah bersertifikat ini sangat penting karena merupakan

salah satu persyaratan yang lazim digunakan oleh perbankan, yaitu sebagai agunan. Dengan

kata lain, kepemilikan tanah bersertifikat dapat meningkatkan akses UMKM terhadap kredit

karena dapat menjadikan sertifikat tanah sebagai agunan untuk memperoleh pinjaman dari

bank.

Kajian Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM 63

Hasil survey menunjukkan bahwa cukup banyak pelaku usaha yang tidak tahu tentang

adanya Program Bantuan Sertifikasi Tanah (Gambar 6.28). Dari 28.86% UMKM yang

mengetahui tentang Program Bantuan Sertifikasi Tanah, hanya 26.05% yang memanfaatkan,

sedangkan 63.95% sisanya tidak memanfaatkan program tersebut.

Gambar 6.28. Keberadaan Program Bantuan Sertifikasi Tanah

24.86% 20.45% 54.69%

36.05% 63.95%

0% 20% 40% 60% 80% 100%

Program Pemda untukmembantu sertfikasi tanah

Memanfaatkan programsertfikasi tanah tsb

Ya/Ada Tidak Tidak Tahu

Dari pelaku usaha yang memanfaatkan Program Bantuan Sertifikasi Tanah, sebagian

besar menyatakan bahwa program tersebut cukup membantu sampai dengan sangat

membatu (Gambar 6.29). Dengan adanya program tersebut pelaku usaha telah memiliki

sertifikat atas tanah yang dimilikinya sehingga memiliki kekuatan hukum tetap. Disamping itu,

kepemilikan sertifikat tanah dapat memperluas akses mereka dalam melaksanakan aktivitas

usaha terutama memperoleh akses yang lebih baik dalam pengajua kredit pada perbankan.

Gambar 6.29. Penilaian Terhadap Program Bantuan Sertifikasi Tanah

66.91%

28.25%

4.83%

Sangat Membantu Cukup Membantu Tidak Membantu

Kajian Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM 64

6.2 Tahap Operasional Usaha

Tahap operasional usaha merupakan tahapan ketika usaha sudah memiliki status

badan usaha yang jelas (formal) serta usaha telah memiliki perizinan yang diperlukan terkait

dengan jenis usaha yang dilakukan. Bagian ini akan memaparkan pengetahuan, pengalaman

dan persepsi pengusaha UMKM tentang beberapa aspek yang terkait dengan pajak dan

retribusi yang dikenakan kepada usaha, penyusunan dan implementasi kebijakan daerah,

peraturan ketenagakerjaan, aksessibilitas terhadap kredit, dan kuantitas dan kualitas

infrastrktur.

6.2.1 Pengetahuan Dan Kepatuhan Membayar Pajak

Secara garis besar, persepsi pengusaha UMKM tentang pengetahuan dan kepatuhan

membayar pajak dikelompokkan kedalam lima kategori yaitu: (1) sumber informasi; (2)

penjelasan tentang pajak; (3) cara pembayaran pajak; (4) Alasan menggunakan perantara; (5)

manfaat yang dirasakan terhadap pajak yang dibayarkan.

6.2.1.1 Sumber informasi pajak

Informasi pajak adalah informasi yang terkait dengan jenis-jenis pajak, tarif pajak dan

tatacara pembayaran pajak. Berdasarkan hasil survey sebagian besar responden (67%) telah

mengetahui tentang pajak sedangkan sisanya 33% belum mengetahui tentang pajak.

Informasi tentang pajak yang diketahui berasal dari petugas pajak, biro jasa, media, asosiasi

atau sejenisnya dan sumber lainnya seperti keluarga dan teman.

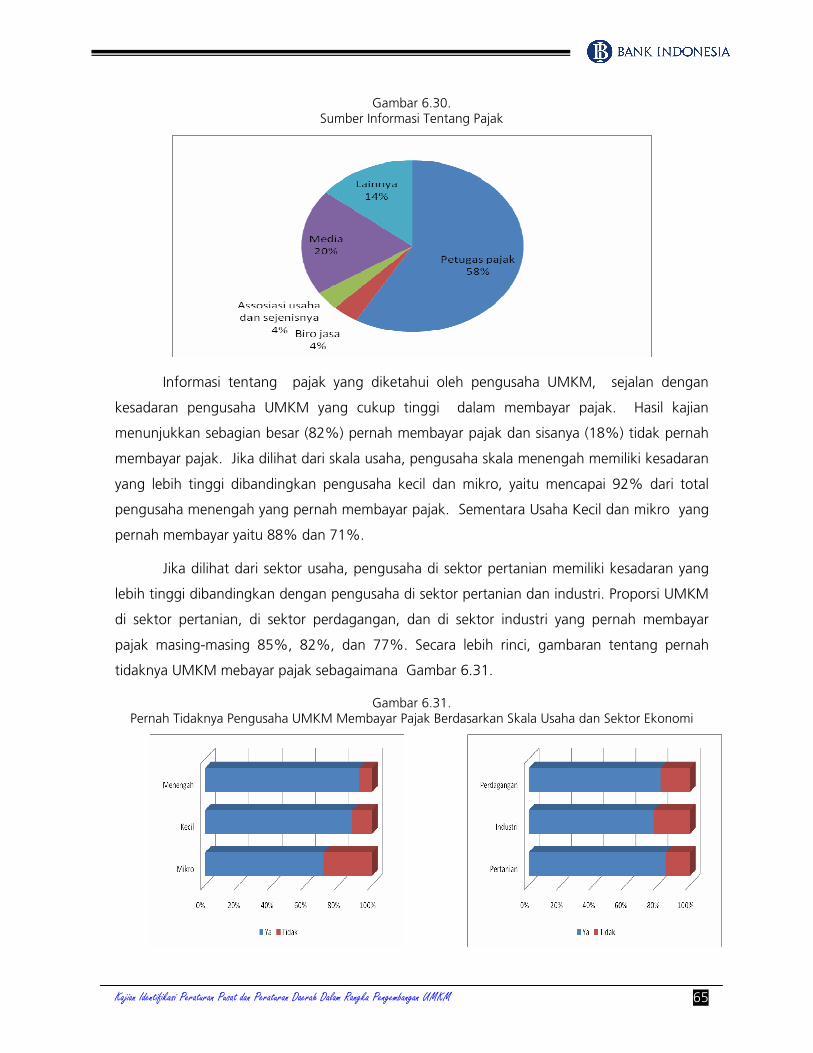

Berdasarkan hasil survey sebagian besar (58%) responden telah memperoleh informasi

tentang pajak langsung dari petugas pajak. Sumber informasi lainnya yang penting adalah

media dan sumber lainnya. Berdasarkan data tersebut dapat dilihat peranan petugas pajak

cukup dominan dalam memberikan informasi tentang pajak dan sebaliknya peranan asosiasi

usaha masih rendah.

Kajian Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM 65

Gambar 6.30. Sumber Informasi Tentang Pajak

Informasi tentang pajak yang diketahui oleh pengusaha UMKM, sejalan dengan

kesadaran pengusaha UMKM yang cukup tinggi dalam membayar pajak. Hasil kajian

menunjukkan sebagian besar (82%) pernah membayar pajak dan sisanya (18%) tidak pernah

membayar pajak. Jika dilihat dari skala usaha, pengusaha skala menengah memiliki kesadaran

yang lebih tinggi dibandingkan pengusaha kecil dan mikro, yaitu mencapai 92% dari total

pengusaha menengah yang pernah membayar pajak. Sementara Usaha Kecil dan mikro yang

pernah membayar yaitu 88% dan 71%.

Jika dilihat dari sektor usaha, pengusaha di sektor pertanian memiliki kesadaran yang

lebih tinggi dibandingkan dengan pengusaha di sektor pertanian dan industri. Proporsi UMKM

di sektor pertanian, di sektor perdagangan, dan di sektor industri yang pernah membayar

pajak masing-masing 85%, 82%, dan 77%. Secara lebih rinci, gambaran tentang pernah

tidaknya UMKM mebayar pajak sebagaimana Gambar 6.31.

Gambar 6.31. Pernah Tidaknya Pengusaha UMKM Membayar Pajak Berdasarkan Skala Usaha dan Sektor Ekonomi

Kajian Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM 66

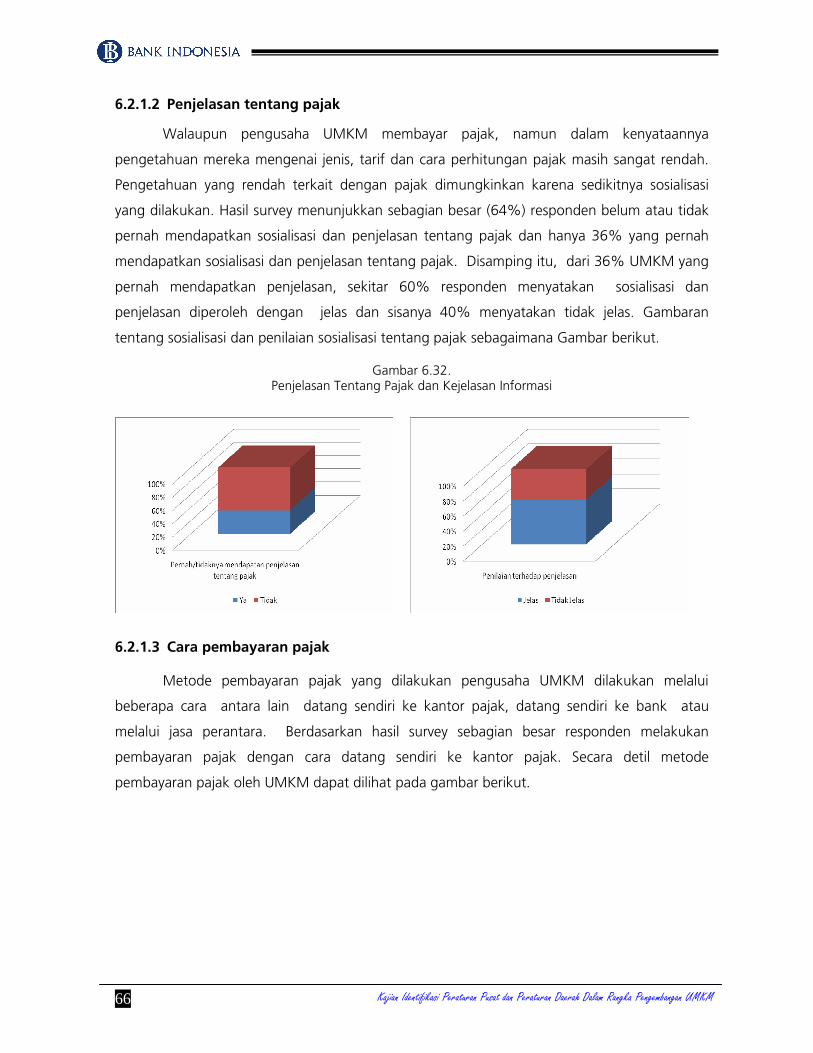

6.2.1.2 Penjelasan tentang pajak

Walaupun pengusaha UMKM membayar pajak, namun dalam kenyataannya

pengetahuan mereka mengenai jenis, tarif dan cara perhitungan pajak masih sangat rendah.

Pengetahuan yang rendah terkait dengan pajak dimungkinkan karena sedikitnya sosialisasi

yang dilakukan. Hasil survey menunjukkan sebagian besar (64%) responden belum atau tidak

pernah mendapatkan sosialisasi dan penjelasan tentang pajak dan hanya 36% yang pernah

mendapatkan sosialisasi dan penjelasan tentang pajak. Disamping itu, dari 36% UMKM yang

pernah mendapatkan penjelasan, sekitar 60% responden menyatakan sosialisasi dan

penjelasan diperoleh dengan jelas dan sisanya 40% menyatakan tidak jelas. Gambaran

tentang sosialisasi dan penilaian sosialisasi tentang pajak sebagaimana Gambar berikut.

Gambar 6.32. Penjelasan Tentang Pajak dan Kejelasan Informasi

6.2.1.3 Cara pembayaran pajak

Metode pembayaran pajak yang dilakukan pengusaha UMKM dilakukan melalui

beberapa cara antara lain datang sendiri ke kantor pajak, datang sendiri ke bank atau

melalui jasa perantara. Berdasarkan hasil survey sebagian besar responden melakukan

pembayaran pajak dengan cara datang sendiri ke kantor pajak. Secara detil metode

pembayaran pajak oleh UMKM dapat dilihat pada gambar berikut.

Kajian Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM 67

Gambar 6.33. Cara Pembayaran Pajak oleh UMKM

Cara pembayaran pajak dengan datang langsung ke kantor pajak dapat terjadi karena

beberapa faktor, antara lain: keramah-tamahan, kejelasan prosedur, skill petugas, kelengkapan

dan kenyamanan kantor dan lainnya yang cukup baik. Dari sejumlah faktor tersebut, faktor

keramah tamahan, kelengkapan dan kenyamanan kantor, skill petugas dan kejelasan prosedur

merupakan faktor-faktor yang dianggap baik oleh UMKM. Sementara aspek pelayanan yang

mendapat penilaian buruk adalah pungutan yang tidak resmi, tindak lanjut keluhan,

kemudahan prosedur dan persyaratan, dan sarana penampungan keluhan. Secara lebih detil

gambaran penilaian terhadap aspek pelayanan pajak sebagaimana terlihat pada Gambar

berikut.

Gambar 6.34. Penilaian terhadap Aspek Pelayanan Pajak

Kajian Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM 68

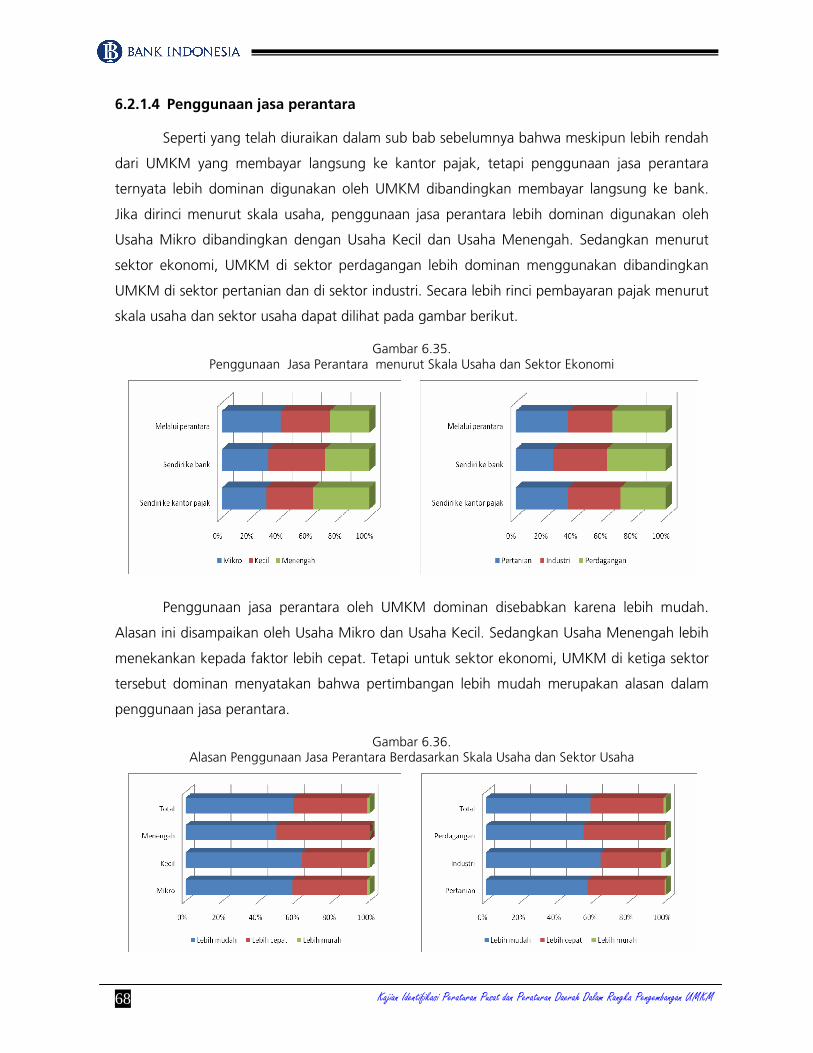

6.2.1.4 Penggunaan jasa perantara

Seperti yang telah diuraikan dalam sub bab sebelumnya bahwa meskipun lebih rendah

dari UMKM yang membayar langsung ke kantor pajak, tetapi penggunaan jasa perantara

ternyata lebih dominan digunakan oleh UMKM dibandingkan membayar langsung ke bank.

Jika dirinci menurut skala usaha, penggunaan jasa perantara lebih dominan digunakan oleh

Usaha Mikro dibandingkan dengan Usaha Kecil dan Usaha Menengah. Sedangkan menurut

sektor ekonomi, UMKM di sektor perdagangan lebih dominan menggunakan dibandingkan

UMKM di sektor pertanian dan di sektor industri. Secara lebih rinci pembayaran pajak menurut

skala usaha dan sektor usaha dapat dilihat pada gambar berikut.

Gambar 6.35. Penggunaan Jasa Perantara menurut Skala Usaha dan Sektor Ekonomi

Penggunaan jasa perantara oleh UMKM dominan disebabkan karena lebih mudah.

Alasan ini disampaikan oleh Usaha Mikro dan Usaha Kecil. Sedangkan Usaha Menengah lebih

menekankan kepada faktor lebih cepat. Tetapi untuk sektor ekonomi, UMKM di ketiga sektor

tersebut dominan menyatakan bahwa pertimbangan lebih mudah merupakan alasan dalam

penggunaan jasa perantara.

Gambar 6.36. Alasan Penggunaan Jasa Perantara Berdasarkan Skala Usaha dan Sektor Usaha

Kajian Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM 69

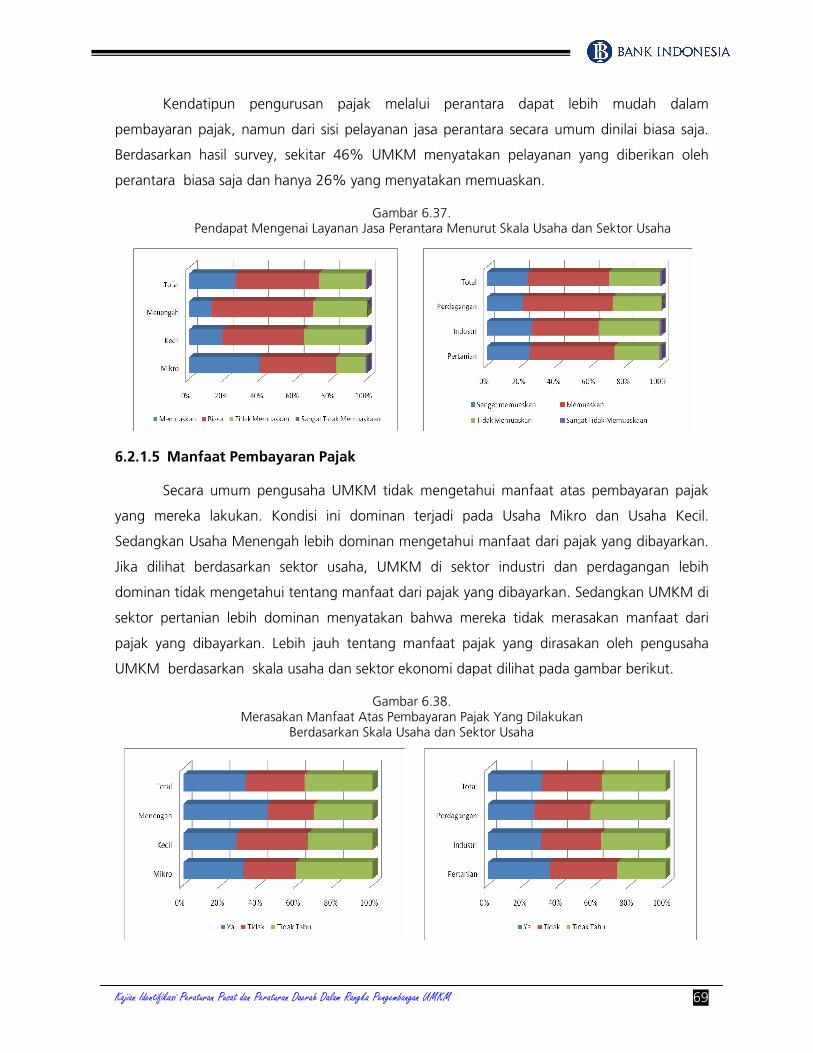

Kendatipun pengurusan pajak melalui perantara dapat lebih mudah dalam

pembayaran pajak, namun dari sisi pelayanan jasa perantara secara umum dinilai biasa saja.

Berdasarkan hasil survey, sekitar 46% UMKM menyatakan pelayanan yang diberikan oleh

perantara biasa saja dan hanya 26% yang menyatakan memuaskan.

Gambar 6.37. Pendapat Mengenai Layanan Jasa Perantara Menurut Skala Usaha dan Sektor Usaha

6.2.1.5 Manfaat Pembayaran Pajak

Secara umum pengusaha UMKM tidak mengetahui manfaat atas pembayaran pajak

yang mereka lakukan. Kondisi ini dominan terjadi pada Usaha Mikro dan Usaha Kecil.

Sedangkan Usaha Menengah lebih dominan mengetahui manfaat dari pajak yang dibayarkan.

Jika dilihat berdasarkan sektor usaha, UMKM di sektor industri dan perdagangan lebih

dominan tidak mengetahui tentang manfaat dari pajak yang dibayarkan. Sedangkan UMKM di

sektor pertanian lebih dominan menyatakan bahwa mereka tidak merasakan manfaat dari

pajak yang dibayarkan. Lebih jauh tentang manfaat pajak yang dirasakan oleh pengusaha

UMKM berdasarkan skala usaha dan sektor ekonomi dapat dilihat pada gambar berikut.

Gambar 6.38. Merasakan Manfaat Atas Pembayaran Pajak Yang Dilakukan

Berdasarkan Skala Usaha dan Sektor Usaha

Kajian Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM 70

Berkenaan dengan jumlah jenis pajak yang dibayarkan, sekitar 59% UMKM

menyatakan cukup. Disamping itu terdapat sekitar 16% UMKM yang menyatakan tidak tahu.

Persepsi tentang jenis pajak yang harus dibayar baik menurut skala usaha maupun sektor

ekonomi dapat dilihat pada gambar berikut.

Gambar 6.39. Pendapat UMKM Tentang Jumlah Jenis Pajak Yang Dibayar

Berdasarkan Skala Usaha dan Sektor Ekonomi

6.2.1.6 Jenis pajak yang dibayarkan

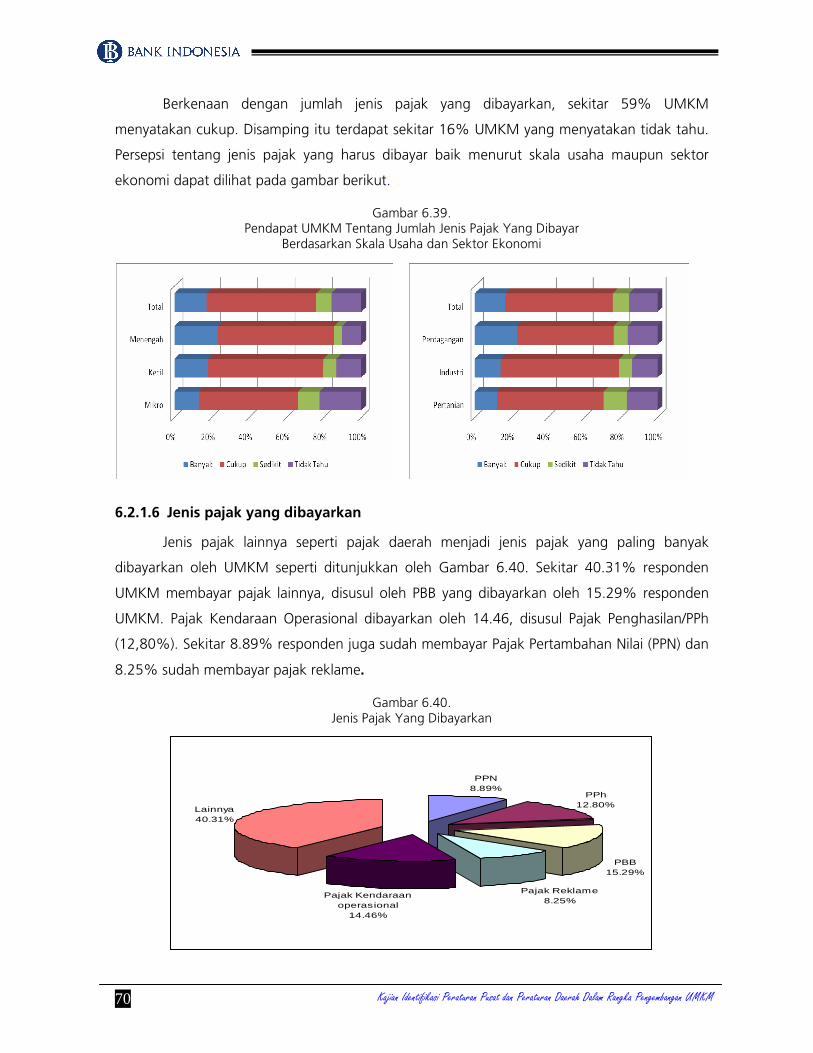

Jenis pajak lainnya seperti pajak daerah menjadi jenis pajak yang paling banyak

dibayarkan oleh UMKM seperti ditunjukkan oleh Gambar 6.40. Sekitar 40.31% responden

UMKM membayar pajak lainnya, disusul oleh PBB yang dibayarkan oleh 15.29% responden

UMKM. Pajak Kendaraan Operasional dibayarkan oleh 14.46, disusul Pajak Penghasilan/PPh

(12,80%). Sekitar 8.89% responden juga sudah membayar Pajak Pertambahan Nilai (PPN) dan

8.25% sudah membayar pajak reklame.

Gambar 6.40. Jenis Pajak Yang Dibayarkan

PPN8.89%

PPh12.80%

PBB15.29%

Pajak Reklame8.25%

Pajak Kendaraan operasional

14.46%

Lainnya40.31%

Kajian Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM 71

Lebih rinci dapat dilihat, rata-rata tarif yang dikenakan untuk pajak pertambahan nilai

adalah sebesar 11,4 persen dengan nilai rata-rata pengenaan tarif adalah Rp. 193.587,15,-.

Untuk pajak pembangunan rata-rata pengenaan tarif adalah Rp.384.642,86, untuk pajak

reklame rata-rata pengenaan tarif adalah Rp. 109.421,43,-, untuk pajak kendaraan

operasional rata-rata pengenaan tarif adalah Rp. 1.653.295,56,-, dan pajak bumi bangunan

rata-rata pengenaan tarif adalah sebesar Rp.79.472,45,. Sebagian besar responden

berpendapat bahwa tarif pajak yang dikenakan pada masing-masing jenis pajak termasuk

dalam kategori wajar. Secara detil persepsi UMKM tentang tarif pajak dapat dilihat pada

Gambar 6.41. Pengenaan tarif pajak dilakukan berdasarkan aturan tertentu yang dapat

dikenakan secara progresif ataupun secara proporsional. Terkait dengan pajak yang dikenakan

secara progresif responden memberikan penilaian yang beragam (Gambar 6.42). Sebagian

responden tidak tahu apakah pajak yang dibayarkan dikenakan secara progresif atau tidak.

Terdapat sekitar 33% responden yang menyatakan pajak dibebankan secara progresif.

Gambar 6.41. Persepsi responden terhadap tarif pajak

terkait usaha

Gambar 6.42. Persepsi Responden Tentang Pajak Bersifat

Progressif

Mahal13% Murah

7%

Wajar80%

Ya33%

Tidak31%

Tidak Tahu36%

Baik menurut skala usaha maupun sektor ekonomi, dominan responden tidak

mengetahui apakah pajak bersifat progressif atau tidak. Meskipun demikian, Usaha Kecil dan

Usaha Menengah yang menyatakan mengetahui tentang pajak bersifat progressif ternyata

lebih banyak dibandingkan yang tidak mengetahui. Hal yang sama diungkapkan oleh UMKM

di sektor pertanian yang menyatakan mengetahui pajak bersifat progressif dibandingkan

UMKM di sektor industri dan perdagangan. Penjelasan lebih rinci tentang pajak progrsif yang

dibayarkan menurut skala usaha dan sektor usaha sebagaimana gambar berikut.

Kajian Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM 72

Gambar 6.43. Pendapat UMKM Tentang Pajak Berisifat Progressif

Berdasarkan Skala Usaha dan Sektor Ekonomi

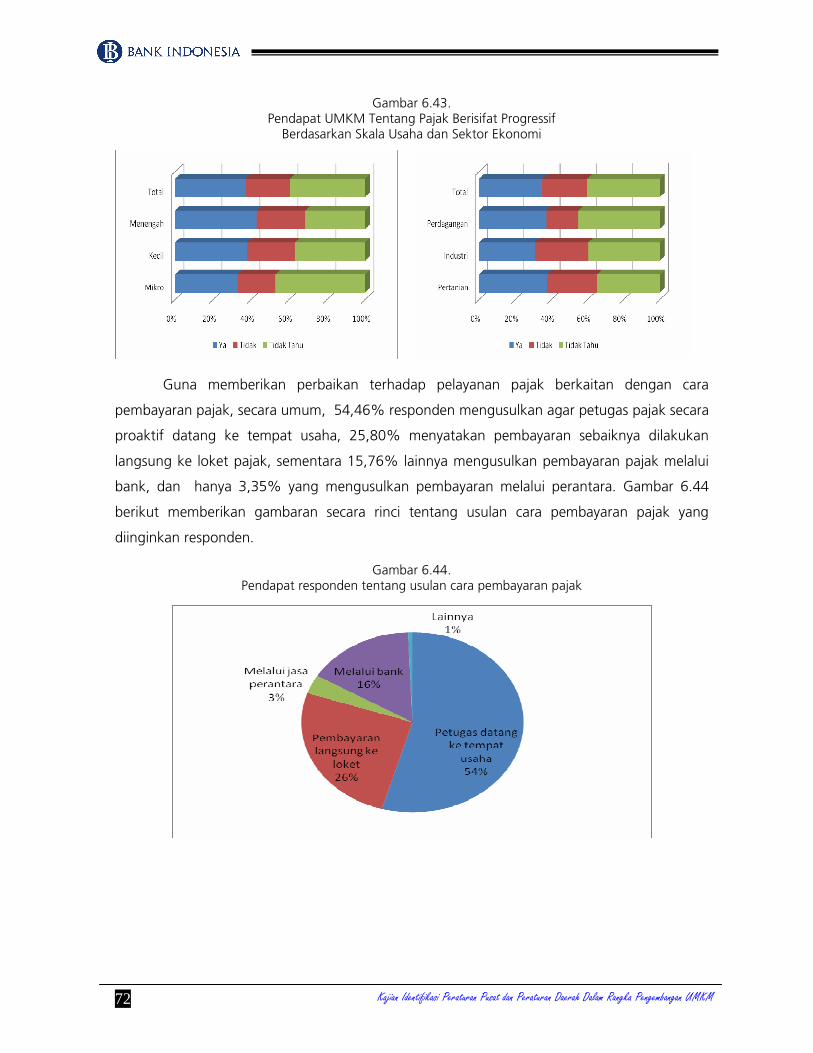

Guna memberikan perbaikan terhadap pelayanan pajak berkaitan dengan cara

pembayaran pajak, secara umum, 54,46% responden mengusulkan agar petugas pajak secara

proaktif datang ke tempat usaha, 25,80% menyatakan pembayaran sebaiknya dilakukan

langsung ke loket pajak, sementara 15,76% lainnya mengusulkan pembayaran pajak melalui

bank, dan hanya 3,35% yang mengusulkan pembayaran melalui perantara. Gambar 6.44

berikut memberikan gambaran secara rinci tentang usulan cara pembayaran pajak yang

diinginkan responden.

Gambar 6.44. Pendapat responden tentang usulan cara pembayaran pajak

Kajian Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM 73

6.2.2 Pengetahuan Dan Kepatuhan Membayar Retribusi

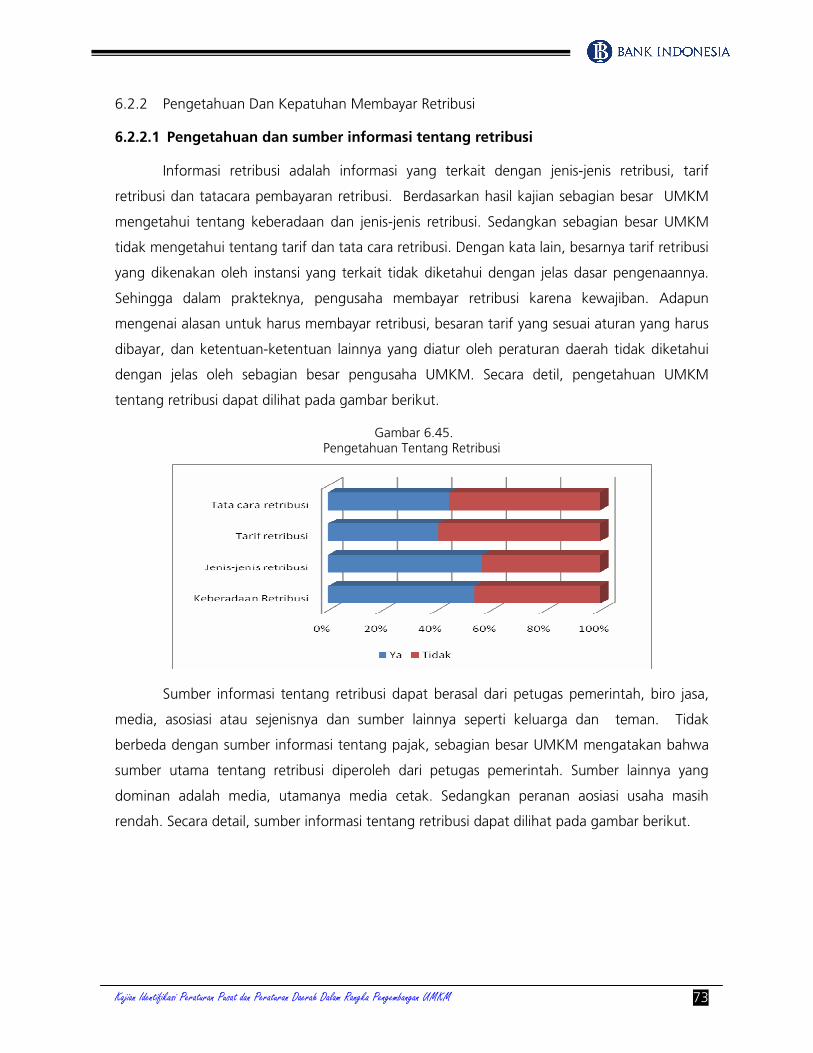

6.2.2.1 Pengetahuan dan sumber informasi tentang retribusi

Informasi retribusi adalah informasi yang terkait dengan jenis-jenis retribusi, tarif

retribusi dan tatacara pembayaran retribusi. Berdasarkan hasil kajian sebagian besar UMKM

mengetahui tentang keberadaan dan jenis-jenis retribusi. Sedangkan sebagian besar UMKM

tidak mengetahui tentang tarif dan tata cara retribusi. Dengan kata lain, besarnya tarif retribusi

yang dikenakan oleh instansi yang terkait tidak diketahui dengan jelas dasar pengenaannya.

Sehingga dalam prakteknya, pengusaha membayar retribusi karena kewajiban. Adapun

mengenai alasan untuk harus membayar retribusi, besaran tarif yang sesuai aturan yang harus

dibayar, dan ketentuan-ketentuan lainnya yang diatur oleh peraturan daerah tidak diketahui

dengan jelas oleh sebagian besar pengusaha UMKM. Secara detil, pengetahuan UMKM

tentang retribusi dapat dilihat pada gambar berikut.

Gambar 6.45. Pengetahuan Tentang Retribusi

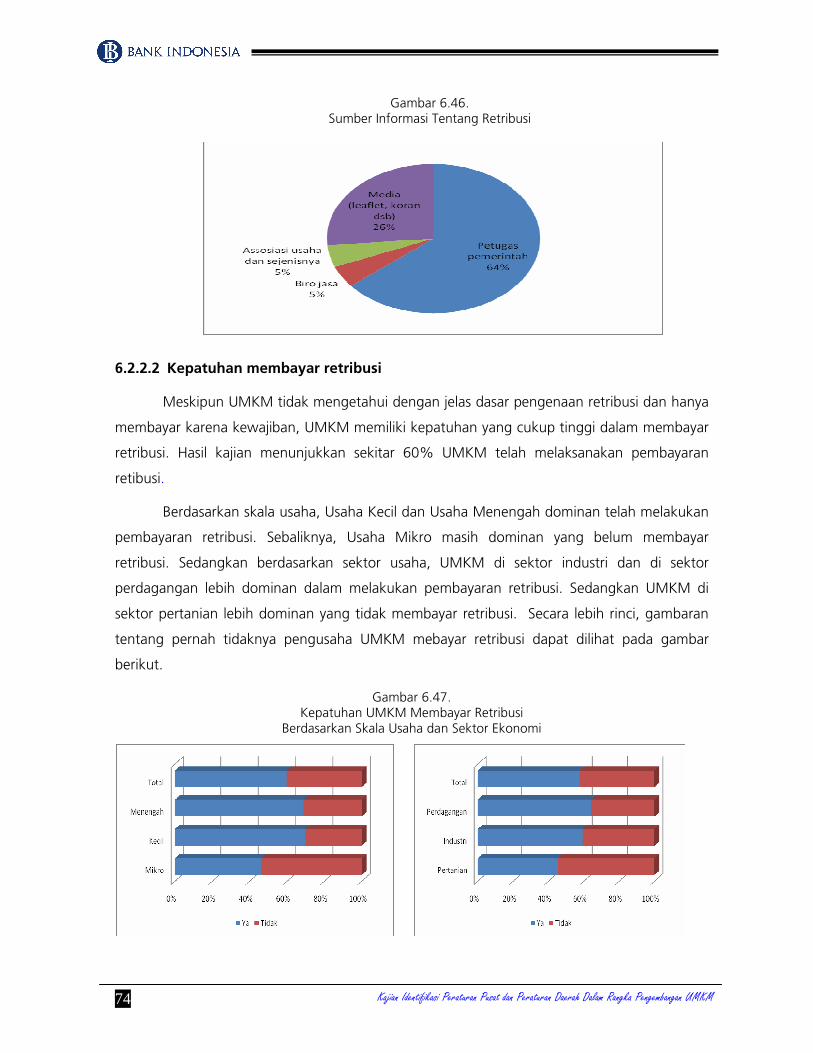

Sumber informasi tentang retribusi dapat berasal dari petugas pemerintah, biro jasa,

media, asosiasi atau sejenisnya dan sumber lainnya seperti keluarga dan teman. Tidak

berbeda dengan sumber informasi tentang pajak, sebagian besar UMKM mengatakan bahwa

sumber utama tentang retribusi diperoleh dari petugas pemerintah. Sumber lainnya yang

dominan adalah media, utamanya media cetak. Sedangkan peranan aosiasi usaha masih

rendah. Secara detail, sumber informasi tentang retribusi dapat dilihat pada gambar berikut.

Kajian Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM 74

Gambar 6.46. Sumber Informasi Tentang Retribusi

6.2.2.2 Kepatuhan membayar retribusi

Meskipun UMKM tidak mengetahui dengan jelas dasar pengenaan retribusi dan hanya

membayar karena kewajiban, UMKM memiliki kepatuhan yang cukup tinggi dalam membayar

retribusi. Hasil kajian menunjukkan sekitar 60% UMKM telah melaksanakan pembayaran

retibusi.

Berdasarkan skala usaha, Usaha Kecil dan Usaha Menengah dominan telah melakukan

pembayaran retribusi. Sebaliknya, Usaha Mikro masih dominan yang belum membayar

retribusi. Sedangkan berdasarkan sektor usaha, UMKM di sektor industri dan di sektor

perdagangan lebih dominan dalam melakukan pembayaran retribusi. Sedangkan UMKM di

sektor pertanian lebih dominan yang tidak membayar retribusi. Secara lebih rinci, gambaran

tentang pernah tidaknya pengusaha UMKM mebayar retribusi dapat dilihat pada gambar

berikut.

Gambar 6.47. Kepatuhan UMKM Membayar Retribusi

Berdasarkan Skala Usaha dan Sektor Ekonomi

Kajian Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM 75

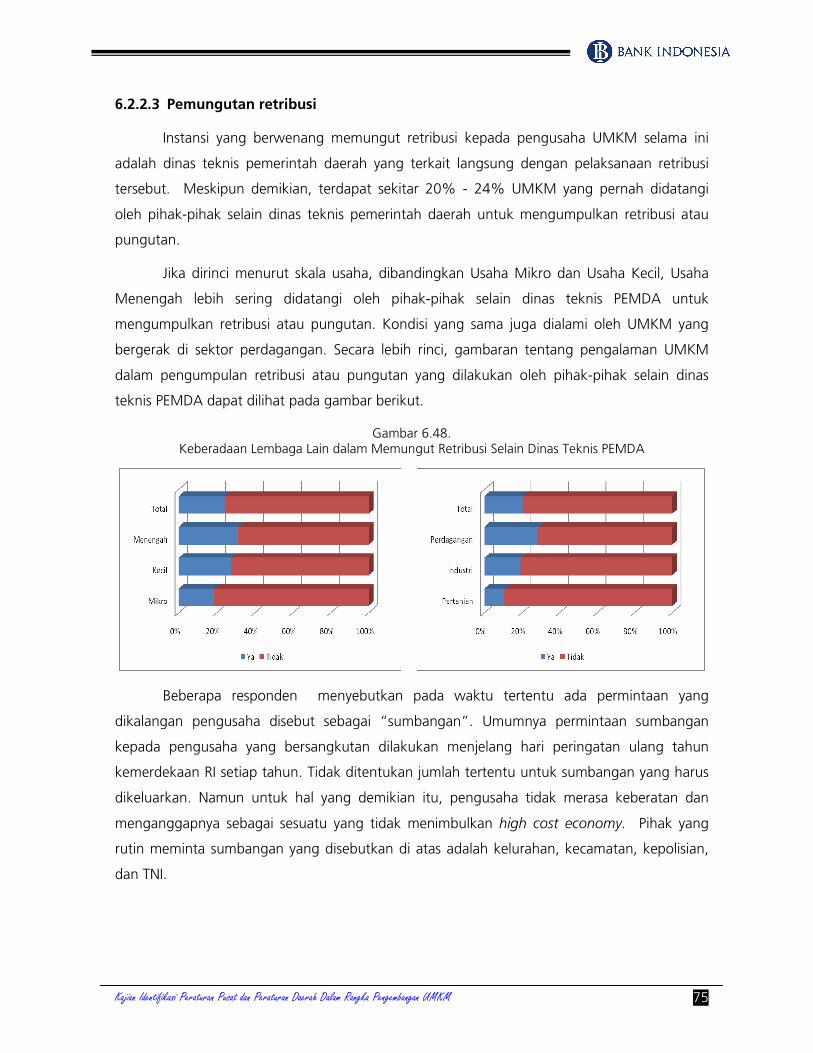

6.2.2.3 Pemungutan retribusi

Instansi yang berwenang memungut retribusi kepada pengusaha UMKM selama ini

adalah dinas teknis pemerintah daerah yang terkait langsung dengan pelaksanaan retribusi

tersebut. Meskipun demikian, terdapat sekitar 20% - 24% UMKM yang pernah didatangi

oleh pihak-pihak selain dinas teknis pemerintah daerah untuk mengumpulkan retribusi atau

pungutan.

Jika dirinci menurut skala usaha, dibandingkan Usaha Mikro dan Usaha Kecil, Usaha

Menengah lebih sering didatangi oleh pihak-pihak selain dinas teknis PEMDA untuk

mengumpulkan retribusi atau pungutan. Kondisi yang sama juga dialami oleh UMKM yang

bergerak di sektor perdagangan. Secara lebih rinci, gambaran tentang pengalaman UMKM

dalam pengumpulan retribusi atau pungutan yang dilakukan oleh pihak-pihak selain dinas

teknis PEMDA dapat dilihat pada gambar berikut.

Gambar 6.48. Keberadaan Lembaga Lain dalam Memungut Retribusi Selain Dinas Teknis PEMDA

Beberapa responden menyebutkan pada waktu tertentu ada permintaan yang

dikalangan pengusaha disebut sebagai “sumbangan”. Umumnya permintaan sumbangan

kepada pengusaha yang bersangkutan dilakukan menjelang hari peringatan ulang tahun

kemerdekaan RI setiap tahun. Tidak ditentukan jumlah tertentu untuk sumbangan yang harus

dikeluarkan. Namun untuk hal yang demikian itu, pengusaha tidak merasa keberatan dan

menganggapnya sebagai sesuatu yang tidak menimbulkan high cost economy. Pihak yang

rutin meminta sumbangan yang disebutkan di atas adalah kelurahan, kecamatan, kepolisian,

dan TNI.

Kajian Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM 76

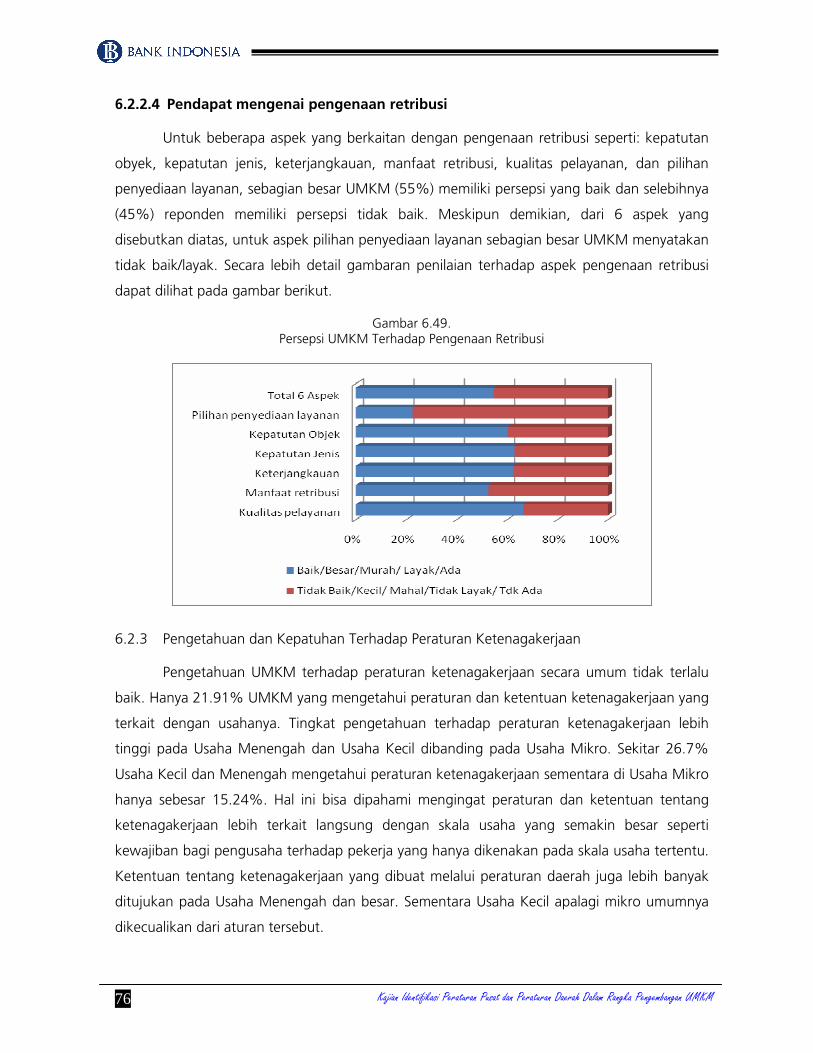

6.2.2.4 Pendapat mengenai pengenaan retribusi

Untuk beberapa aspek yang berkaitan dengan pengenaan retribusi seperti: kepatutan

obyek, kepatutan jenis, keterjangkauan, manfaat retribusi, kualitas pelayanan, dan pilihan

penyediaan layanan, sebagian besar UMKM (55%) memiliki persepsi yang baik dan selebihnya

(45%) reponden memiliki persepsi tidak baik. Meskipun demikian, dari 6 aspek yang

disebutkan diatas, untuk aspek pilihan penyediaan layanan sebagian besar UMKM menyatakan

tidak baik/layak. Secara lebih detail gambaran penilaian terhadap aspek pengenaan retribusi

dapat dilihat pada gambar berikut.

Gambar 6.49. Persepsi UMKM Terhadap Pengenaan Retribusi

6.2.3 Pengetahuan dan Kepatuhan Terhadap Peraturan Ketenagakerjaan

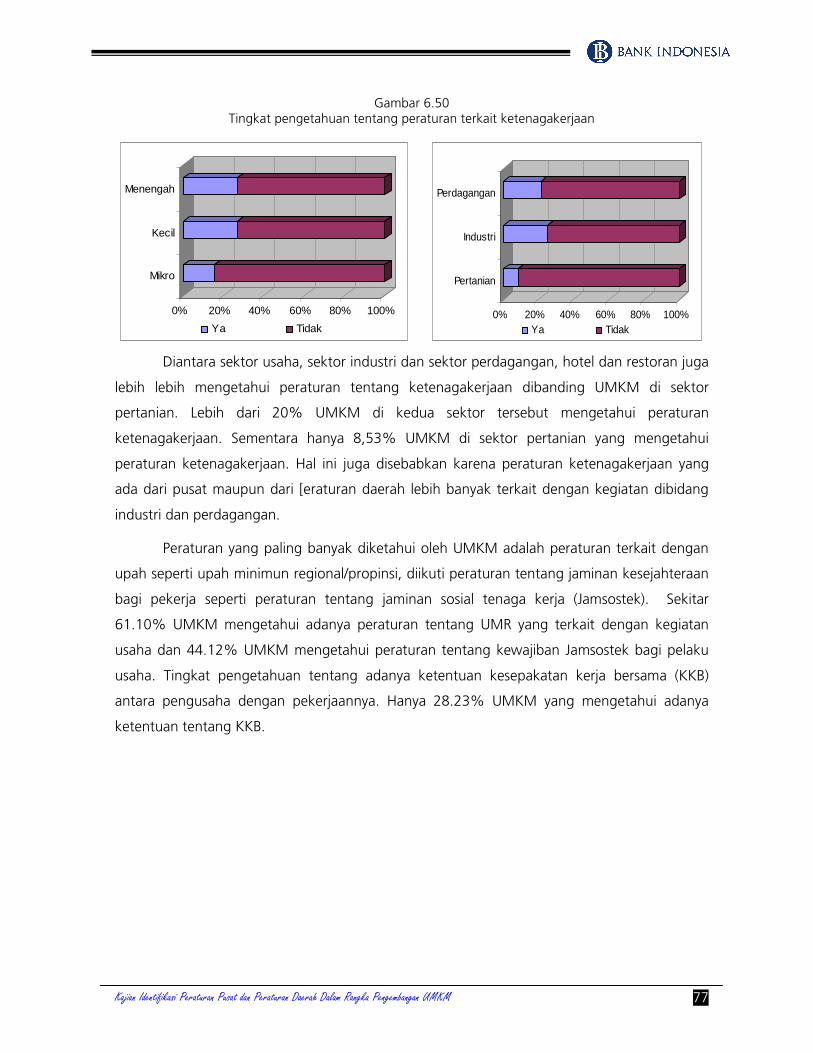

Pengetahuan UMKM terhadap peraturan ketenagakerjaan secara umum tidak terlalu

baik. Hanya 21.91% UMKM yang mengetahui peraturan dan ketentuan ketenagakerjaan yang

terkait dengan usahanya. Tingkat pengetahuan terhadap peraturan ketenagakerjaan lebih

tinggi pada Usaha Menengah dan Usaha Kecil dibanding pada Usaha Mikro. Sekitar 26.7%

Usaha Kecil dan Menengah mengetahui peraturan ketenagakerjaan sementara di Usaha Mikro

hanya sebesar 15.24%. Hal ini bisa dipahami mengingat peraturan dan ketentuan tentang

ketenagakerjaan lebih terkait langsung dengan skala usaha yang semakin besar seperti

kewajiban bagi pengusaha terhadap pekerja yang hanya dikenakan pada skala usaha tertentu.

Ketentuan tentang ketenagakerjaan yang dibuat melalui peraturan daerah juga lebih banyak

ditujukan pada Usaha Menengah dan besar. Sementara Usaha Kecil apalagi mikro umumnya

dikecualikan dari aturan tersebut.

Kajian Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM 77

Gambar 6.50 Tingkat pengetahuan tentang peraturan terkait ketenagakerjaan

0% 20% 40% 60% 80% 100%

Mikro

Kecil

Menengah

Ya Tidak

0% 20% 40% 60% 80% 100%

Pertanian

Industri

Perdagangan

Ya Tidak

Diantara sektor usaha, sektor industri dan sektor perdagangan, hotel dan restoran juga

lebih lebih mengetahui peraturan tentang ketenagakerjaan dibanding UMKM di sektor

pertanian. Lebih dari 20% UMKM di kedua sektor tersebut mengetahui peraturan

ketenagakerjaan. Sementara hanya 8,53% UMKM di sektor pertanian yang mengetahui

peraturan ketenagakerjaan. Hal ini juga disebabkan karena peraturan ketenagakerjaan yang

ada dari pusat maupun dari [eraturan daerah lebih banyak terkait dengan kegiatan dibidang

industri dan perdagangan.

Peraturan yang paling banyak diketahui oleh UMKM adalah peraturan terkait dengan

upah seperti upah minimun regional/propinsi, diikuti peraturan tentang jaminan kesejahteraan

bagi pekerja seperti peraturan tentang jaminan sosial tenaga kerja (Jamsostek). Sekitar

61.10% UMKM mengetahui adanya peraturan tentang UMR yang terkait dengan kegiatan

usaha dan 44.12% UMKM mengetahui peraturan tentang kewajiban Jamsostek bagi pelaku

usaha. Tingkat pengetahuan tentang adanya ketentuan kesepakatan kerja bersama (KKB)

antara pengusaha dengan pekerjaannya. Hanya 28.23% UMKM yang mengetahui adanya

ketentuan tentang KKB.

Kajian Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM 78

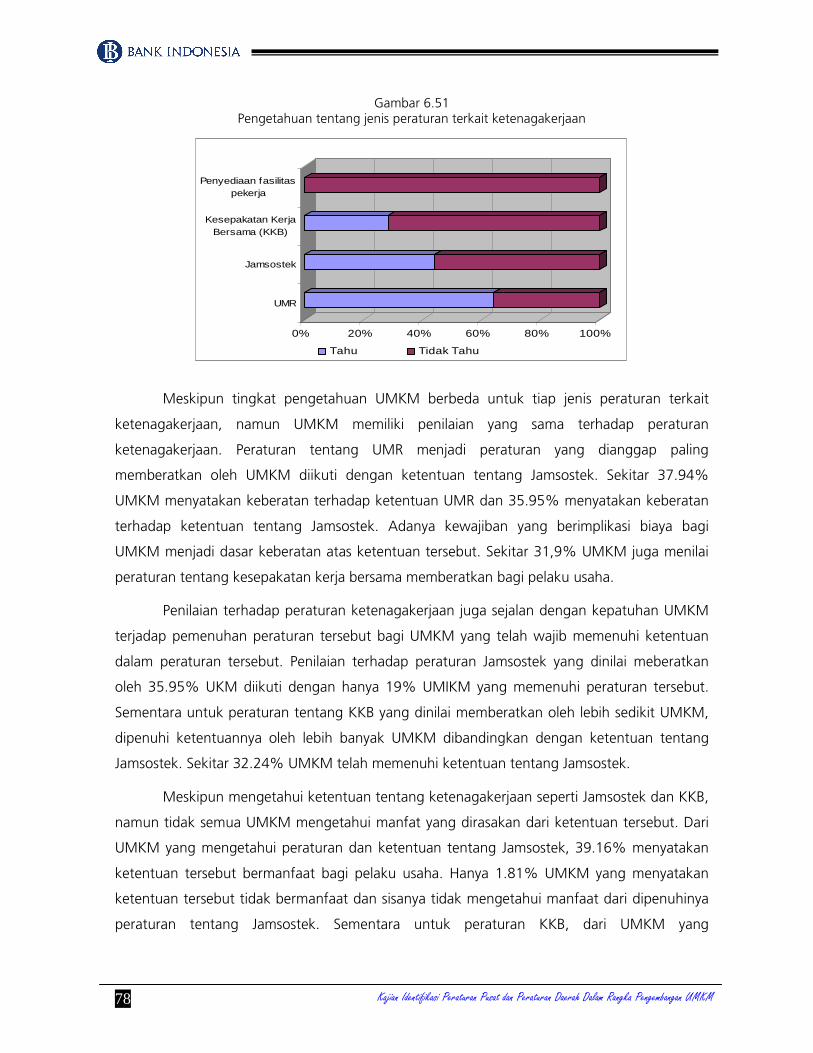

Gambar 6.51 Pengetahuan tentang jenis peraturan terkait ketenagakerjaan

0% 20% 40% 60% 80% 100%

UMR

Jamsostek

Kesepakatan KerjaBersama (KKB)

Penyediaan fasilitaspekerja

Tahu Tidak Tahu

Meskipun tingkat pengetahuan UMKM berbeda untuk tiap jenis peraturan terkait

ketenagakerjaan, namun UMKM memiliki penilaian yang sama terhadap peraturan

ketenagakerjaan. Peraturan tentang UMR menjadi peraturan yang dianggap paling

memberatkan oleh UMKM diikuti dengan ketentuan tentang Jamsostek. Sekitar 37.94%

UMKM menyatakan keberatan terhadap ketentuan UMR dan 35.95% menyatakan keberatan

terhadap ketentuan tentang Jamsostek. Adanya kewajiban yang berimplikasi biaya bagi

UMKM menjadi dasar keberatan atas ketentuan tersebut. Sekitar 31,9% UMKM juga menilai

peraturan tentang kesepakatan kerja bersama memberatkan bagi pelaku usaha.

Penilaian terhadap peraturan ketenagakerjaan juga sejalan dengan kepatuhan UMKM

terjadap pemenuhan peraturan tersebut bagi UMKM yang telah wajib memenuhi ketentuan

dalam peraturan tersebut. Penilaian terhadap peraturan Jamsostek yang dinilai meberatkan

oleh 35.95% UKM diikuti dengan hanya 19% UMIKM yang memenuhi peraturan tersebut.

Sementara untuk peraturan tentang KKB yang dinilai memberatkan oleh lebih sedikit UMKM,

dipenuhi ketentuannya oleh lebih banyak UMKM dibandingkan dengan ketentuan tentang

Jamsostek. Sekitar 32.24% UMKM telah memenuhi ketentuan tentang Jamsostek.

Meskipun mengetahui ketentuan tentang ketenagakerjaan seperti Jamsostek dan KKB,

namun tidak semua UMKM mengetahui manfat yang dirasakan dari ketentuan tersebut. Dari

UMKM yang mengetahui peraturan dan ketentuan tentang Jamsostek, 39.16% menyatakan

ketentuan tersebut bermanfaat bagi pelaku usaha. Hanya 1.81% UMKM yang menyatakan

ketentuan tersebut tidak bermanfaat dan sisanya tidak mengetahui manfaat dari dipenuhinya

peraturan tentang Jamsostek. Sementara untuk peraturan KKB, dari UMKM yang

Kajian Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM 79

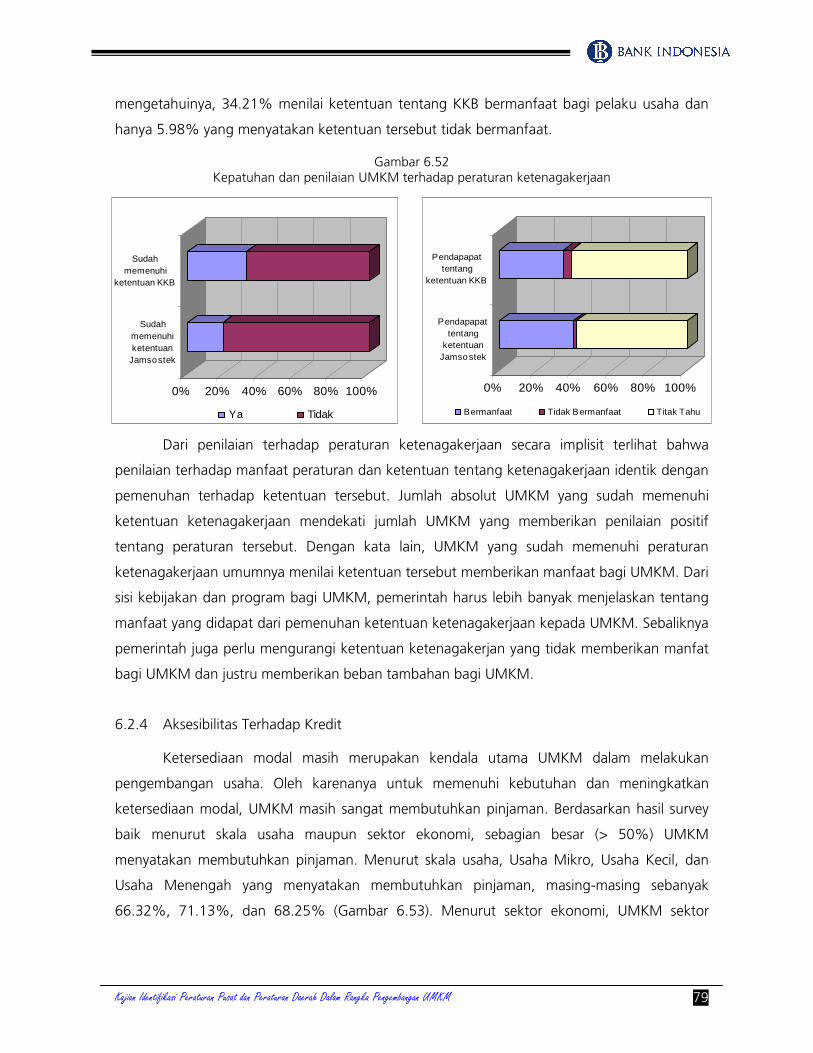

mengetahuinya, 34.21% menilai ketentuan tentang KKB bermanfaat bagi pelaku usaha dan

hanya 5.98% yang menyatakan ketentuan tersebut tidak bermanfaat.

Gambar 6.52 Kepatuhan dan penilaian UMKM terhadap peraturan ketenagakerjaan

0% 20% 40% 60% 80% 100%

Sudahmemenuhiketentuan

Jamsostek

Sudahmemenuhi

ketentuan KKB

Ya Tidak

0% 20% 40% 60% 80% 100%

Pendapapattentang

ketentuanJamsostek

Pendapapattentang

ketentuan KKB

Bermanfaat Tidak Bermanfaat Titak Tahu

Dari penilaian terhadap peraturan ketenagakerjaan secara implisit terlihat bahwa

penilaian terhadap manfaat peraturan dan ketentuan tentang ketenagakerjaan identik dengan

pemenuhan terhadap ketentuan tersebut. Jumlah absolut UMKM yang sudah memenuhi

ketentuan ketenagakerjaan mendekati jumlah UMKM yang memberikan penilaian positif

tentang peraturan tersebut. Dengan kata lain, UMKM yang sudah memenuhi peraturan

ketenagakerjaan umumnya menilai ketentuan tersebut memberikan manfaat bagi UMKM. Dari

sisi kebijakan dan program bagi UMKM, pemerintah harus lebih banyak menjelaskan tentang

manfaat yang didapat dari pemenuhan ketentuan ketenagakerjaan kepada UMKM. Sebaliknya

pemerintah juga perlu mengurangi ketentuan ketenagakerjan yang tidak memberikan manfat

bagi UMKM dan justru memberikan beban tambahan bagi UMKM.

6.2.4 Aksesibilitas Terhadap Kredit

Ketersediaan modal masih merupakan kendala utama UMKM dalam melakukan

pengembangan usaha. Oleh karenanya untuk memenuhi kebutuhan dan meningkatkan

ketersediaan modal, UMKM masih sangat membutuhkan pinjaman. Berdasarkan hasil survey

baik menurut skala usaha maupun sektor ekonomi, sebagian besar (> 50%) UMKM

menyatakan membutuhkan pinjaman. Menurut skala usaha, Usaha Mikro, Usaha Kecil, dan

Usaha Menengah yang menyatakan membutuhkan pinjaman, masing-masing sebanyak

66.32%, 71.13%, dan 68.25% (Gambar 6.53). Menurut sektor ekonomi, UMKM sektor

Kajian Identifikasi Peraturan Pusat dan Peraturan Daerah Dalam Rangka Pengembangan UMKM 80

pertanian, sektor industri dan sektor perdagangan yang menyatakan membutuhkan pinjaman,

masing-masing 80.66%, 71.24%, dan 64.08% (Gambar 6.54).

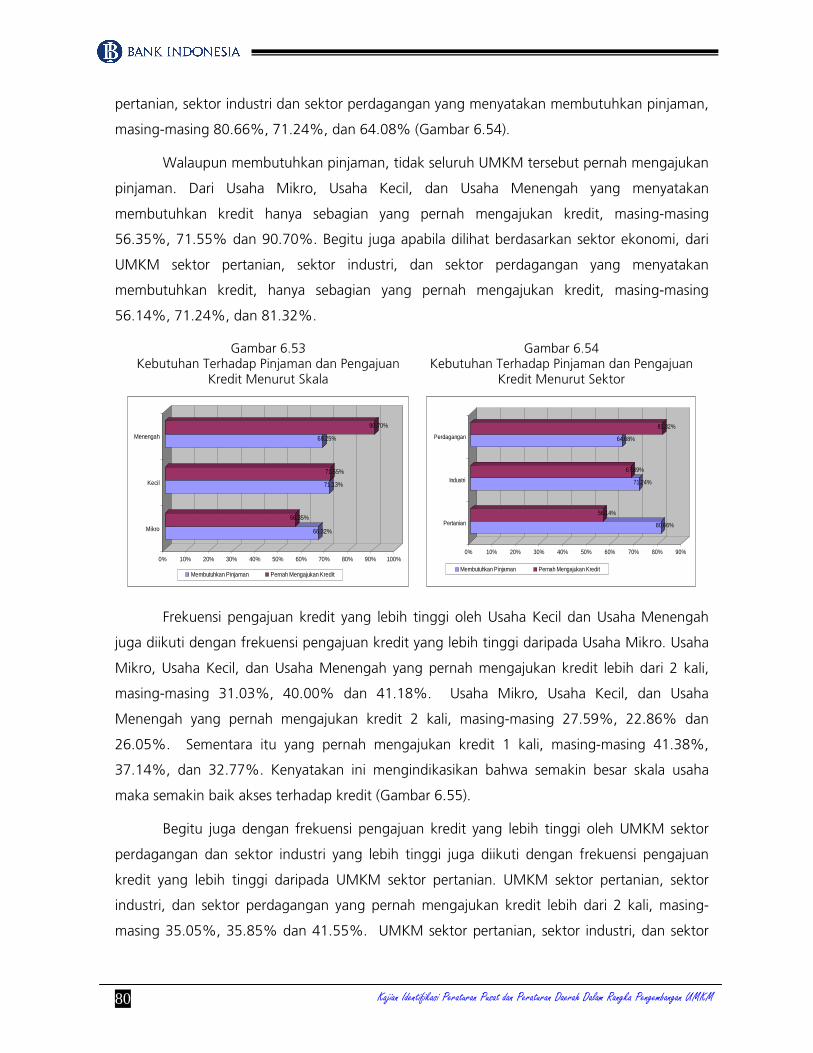

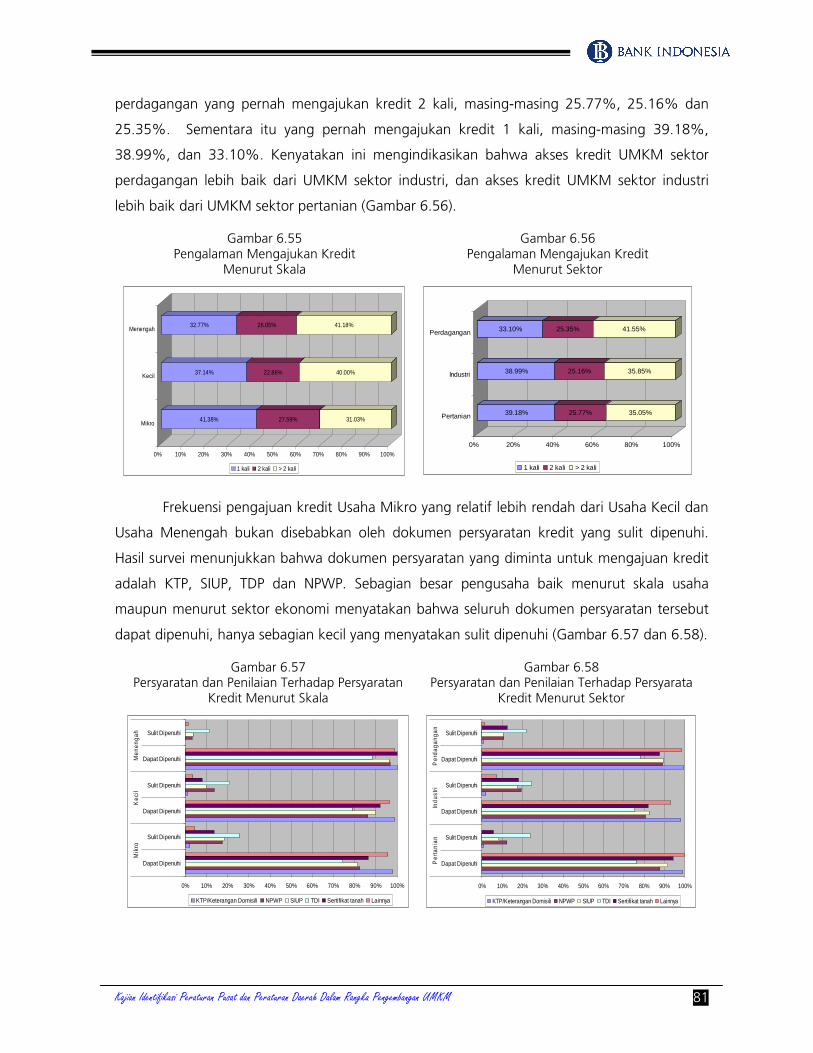

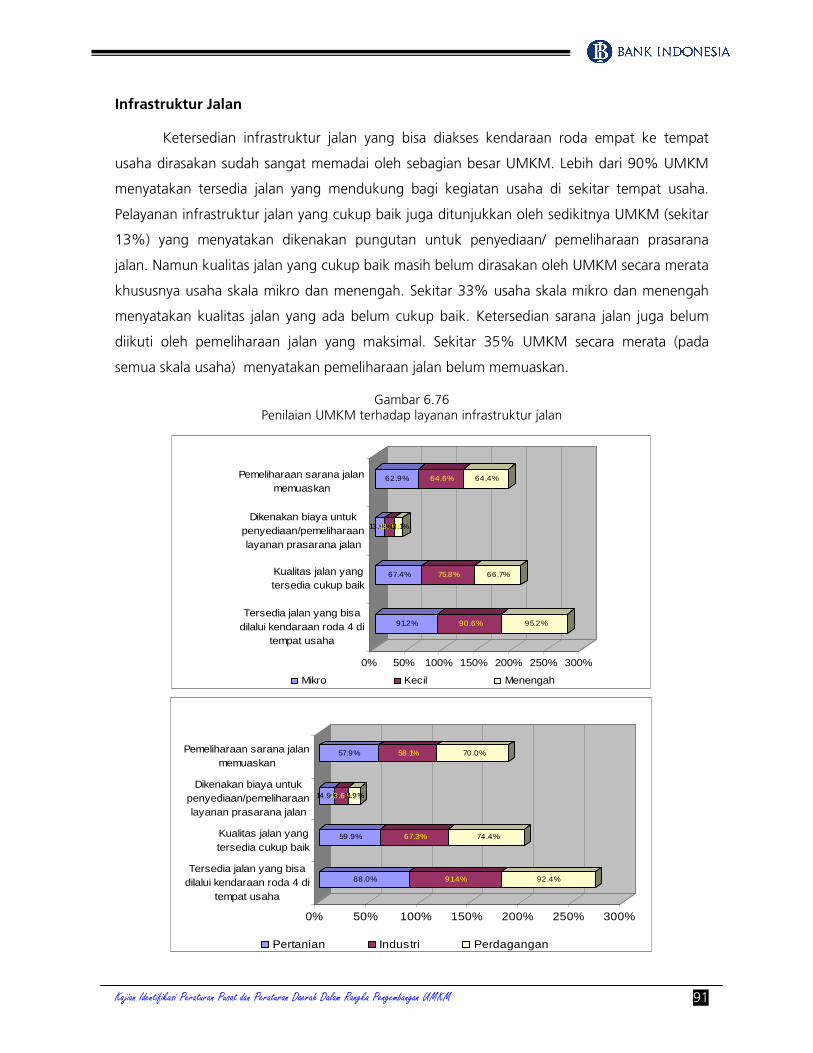

Walaupun membutuhkan pinjaman, tidak seluruh UMKM tersebut pernah mengajukan