analisis harga pokok produk dengan metode …

TRANSCRIPT

ANALISIS HARGA POKOK PRODUK

DENGAN METODE TARGET COSTING

(Studi Kasus di CV Bio Karya Ite)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh

Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Rina Stiana

142114007

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2018

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

i

ANALISIS HARGA POKOK PRODUK

DENGAN METODE TARGET COSTING

(Studi Kasus di CV Bio Karya Ite)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh

Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Rina Stiana

142114007

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2018

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

Skripsi

ANALISIS HARGA POKOK PRODUKDENGAN METODE TARGET COSTING

(Studi Kasus di CV Bio Karya Ite)

Oleh:

Rina Stiana

NIM: 142114007

Dosen Pembimbing

F-sLisia Apriani, S.E., M.Si., Ak., QIA., CA Tanggal: 28 Mei 2018

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

Skripsi

ANALISIS HARGA POKOK PRODUKDENGAN METODE TARGET COSTING

(Studi Kasus di CV Bio Karya lte)

Dipersiapkan dan ditulis oleh:

Rina StianaNIM: 142114007

Telah dipertahanhan di depan Dewan Penguji

Paiia" Tanggal ? Juni 2018

ilan dinyatakan menteruhi syarat

Susunan T)ewan Peuguji

Nama Lengkap

Dr. Fr. Reni P.etno.{nggraini, M.Si.. Ak., CA,

l.isia Apriarri, S.E., Ivi.Si., Ak.. QIA.. f-A

Lisia Apriani, S.E., M.Si., Ak.. QIA., CA

Drs. YP. Siipardiyono, M.Si.. r\k., QiA.. CA

Ili". Fr. Reni Retno Anggraini, M.Si., Ak., CA

Tanda Tangan

Ketua

Sekretaris

Anggota

Anggota

Anggota

Yogyakarta, 3l Juli 2018

Fakultas EkonomiDharma

ilt

Yuniarto, S.E., M.B.A

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

iv

HALAMAN PERSEMBAHAN

“... Sesungguhnya Allah tidak akan

mengubah keadaan suatu kaum

sebelum mereka mengubah

keadaan diri mereka sendiri ...”

(QS. Ar-Ra’d: 11)

“... Allah akan meninggikan orang-orang yang beriman

diantaramu dan orang-orang yang diberi ilmu

pengetahuan beberapa derajat...”

(QS Al-Mujadilah: 11)

Kupersembahkan untuk:

Allah SWT dan Nabi Muhammad SAW

Bapak Akhmad Irianto dan Ibu Arifah

Saudaraku Irfan Kurniawan, Ucha Tandriani, Reni Stiani dan Rica Aprilliani

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

UNIVERSITAS SANATA DHARMAFAKULTAS EKONOMI

JURUSAN AKUNTANSI _ PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa skripsi dengan judul:

ANALISIS HARGA POKOK PRODUKDENGAN METODE TARGET COSTING

(Studi Kasus di CV Bio Karya lte)

Dan dimajukan untuk diuji pada tanggal T Juni 2018 adalahhasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi initidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan

cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang

menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya

akui seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau

keseluruhan tulisan yang saya salin, tiru, ata.u yang saya ambil dari tulisan orang

lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak,

dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisansaya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan

menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri,

berarti gelar dan qazah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Juli 2018

Yang membuat pemyataan,

NRina Stiana

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAHUNTUK KEPENTINGAN AKADEMIS

Yang bertandatangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Rina Stiana

NomorMahasiswa :142114001

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan

Universitas Sanata Dharma karyailmiah saya yang berjudul:

ffit"Titi,ffi tst.,2tr3;,.::!;ff(Studi Kasus di CV Bio Karya Ite)

Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan

kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan,

mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data,

mendistribusikan secara terbatas, dan mempublikasikannya di internet atat media

lain untuk kepentingan akademis tanpa perlu meminta izin dari saya untukmemberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai

penulis.

Demikian pernyataut ini yang saya buat dengan sebenamya.

Dibuat di YogyakartaPada tanggal: 31 Juli 2018

Yang menyatakan,

NRina Stiana

vi

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

vii

KATA PENGANTAR

Puji syukur dan terima kasih kehadirat Allah SWT, yang telah melimpahkan

rahmat dan karunia-Nya kepada penulis sehingga dapat menyelesaikan tugas akhir

ini. Penulisan tugas akhir ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan tugas akhir ini penulis mendapat bantuan bimbingan

dan arahan dari berbagai pihak. Oleh karena itu, penulis mengucapkan terima kasih

yang tak terhingga kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

2. Lisia Apriani, S.E., M.Si., Ak., QIA., CA selaku pembimbing yang telah

membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

3. Semua Dosen Fakultas Ekonomi Universitas Sanata Dharma yang telah

membagikan ilmu dan pengalamannya dalam proses perkuliahan.

4. Segenap karyawan Sekretariat Fakultas Ekonomi yang telah membantu

untuk kelancaran penelitian ini.

5. Ibu Sri Anita Cahya selaku pemilik CV Bio Karya Ite yang telah berkenan

memberikan ijin penelitian dan membantu mencarikan data yang

dibutuhkan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

viii

6. Seluruh Karyawan CV Bio Karya Ite yang telah membantu dalam

mengumpulkan data untuk penelitian ini.

7. Bapak dan Ibu tercinta, yang selalu memberikan nasehat, dukungan,

motivasi, dan doa yang senantiasa dipanjatkan untuk mengiringi setiap

langkahku dalam menyelesaikan studi ini.

8. Keluargaku, Irfan Kurniawan, Ucha Tandriani, Reni Stiani, Rica Aprilliani,

Ida Rahayu, Rahmad Safei, dan keponakanku tersayang M. Genta

Kurniawan dan Qytara Al-Mahyra Ramadhani yang selalu ada untuk

memberikan semangat, dukungan dan doa kepada penulis dalam

menyelesaikan studi ini.

9. Seluruh Keluarga besar ku yang telah memberikan dukungan, motivasi dan

doa kepada penulis.

10. Sahabat – sahabat ku tercinta Yuni, Ria, Indah, Nova, Esa, Shella dan Ita

yang selalu memberikan perhatian, dukungan dan kasih sayang kepadaku,

semoga persahabatan ini akan senantiasa terbina selamanya.

11. Teman–teman kelas A Akuntansi 2014 yang selalu berbagi tawa, canda, dan

kenangan indah kebersamaan kita.

12. Teman–teman kelas MPAT L yang selalu memberikan masukan, kritikan,

dan berdinamika bersama selama kurang lebih satu tahun ini.

13. Teman-teman seperjuangan Akuntansi angkatan 2014 yang selalu berbagi

ilmu yang bermanfaat.

14. Serta semua pihak yang sudah membantu selama penyelesaian Tugas Akhir

ini.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

Penulis menyadari bahwa skripsi ini masih banyak kekurangan, oleh karena

itu kritik dan saran yang membangun sangat diharapkan, semoga skripsi ini dapat

bermanfaat bagi pembaca.

ogyakafia,31 Juli 2018

?rNRina Stiana

ix

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

x

DAFTAR ISI

Halaman

HALAMAN JUDUL ................................................................................................ i

HALAMAN PERSETUJUAN ................................................................................ ii

HALAMAN PENGESAHAN ................................................................................ iii

HALAMAN PERSEMBAHAN ............................................................................ iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ................................. v

HALAMAN LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI

KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS ................................ vi

HALAMAN KATA PENGANTAR ..................................................................... vii

HALAMAN DAFTAR ISI ...................................................................................... x

HALAMAN DAFTAR TABEL .......................................................................... xiii

HALAMAN DAFTAR GAMBAR ........................................................................ xv

ABSTRAK ........................................................................................................... xvi

ABSTRACT .......................................................................................................... xvii

BAB 1 PENDAHULUAN ........................................................................... 1

A. Latar Belakang Masalah .............................................................. 1

B. Rumusan Masalah ....................................................................... 3

C. Tujuan Penelitian ......................................................................... 3

D. Manfaat Penelitian....................................................................... 3

E. Sistematika Penulisan .................................................................. 4

BAB II LANDASAN TEORI ....................................................................... 6

A. Akuntansi Manajemen ................................................................ 6

B. Konsep Biaya .............................................................................. 6

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xi

C. Biaya yang Berbeda untuk Tujuan yang Berbeda

(Different Cost for Different Purposes) ................................. 12

D. Harga Pokok Produk ................................................................. 13

E. Sistem Perhitungan Biaya dan Akumulasi Biaya ..................... 14

F. Pembebanan Biaya Produksi .................................................... 17

G. Penentuan Harga Jual ............................................................... 20

H. Manajemen Berdasarkan Aktivitas ........................................... 23

I. Target Costing............................................................................ 28

J. Efisiensi Biaya ........................................................................... 33

K. Hasil Penelitian Terdahulu ........................................................ 34

BAB III METODE PENELITIAN ............................................................... 35

A. Jenis Penelitian ......................................................................... 35

B. Tempat dan Waktu Penelitian .................................................. 35

C. Ruang Lingkup Penelitian ......................................................... 35

D. Teknik Pengumpulan Data ........................................................ 36

E. Jenis dan Sumber Data............................................................... 37

F. Teknik Analisis Data.................................................................. 38

BAB IV GAMBARAN UMUM PERUSAHAAN ...................................... 40

A. Sejarah Singkat Perusahaan ...................................................... 40

B. Lokasi Perusahaan .................................................................... 41

C. Tujuan Perusahaan..................................................................... 41

D. Struktur Organisasi .................................................................... 42

E. Kebijakan Mutu ......................................................................... 48

F. Proses Produksi .......................................................................... 49

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xii

G. Proses Pemasaran ...................................................................... 53

BAB V ANALISIS DATA DAN PEMBAHASAN ................................... 55

A. Deskripsi Data Perusahaan ........................................................ 55

B. Analisis Data dan Pembahasan ................................................. 58

BAB VI PENUTUP ...................................................................................... 79

A. Kesimpulan ............................................................................... 79

B. Keterbatasan Penelitian ............................................................. 80

C. Saran .......................................................................................... 80

DAFTAR PUSTAKA ............................................................................................ 81

LAMPIRAN .......................................................................................................... 83

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xiii

DAFTAR TABEL

Tabel 5.1 Biaya Bahan Baku CV Bio Karya Ite (Bulan April Tahun 2016) ...... 55

Tabel 5.2 Biaya Tenaga Kerja Langsung CV Bio Karya Ite (Bulan April

Tahun 2016) ....................................................................................... 55

Tabel 5.3 Biaya Bahan Penolong CV Bio Karya Ite (Bulan Maret

Tahun 2016) ....................................................................................... 56

Tabel 5.4 Biaya Overhead Pabrik CV Bio Karya Ite (Bulan Maret

Tahun 2016) ........................................................................................ 56

Tabel 5.5 Biaya Non Produksi CV Bio Karya Ite (Bulan April Tahun 2016) ... 57

Tabel 5.6 Daftar Harga Jual Produk Pesaing Pada Tahun 2016. ......................... 57

Tabel 5.7 Biaya Bahan Baku CV Bio Karya Ite (Bulan April Tahun 2016) ...... 59

Tabel 5.8 Biaya Tenaga Kerja Langsung CV Bio Karya Ite (Bulan April

Tahun 2016) ....................................................................................... 60

Tabel 5.9 Biaya Bahan Penolong CV Bio Karya Ite (Bulan Maret

Tahun 2016) ....................................................................................... 61

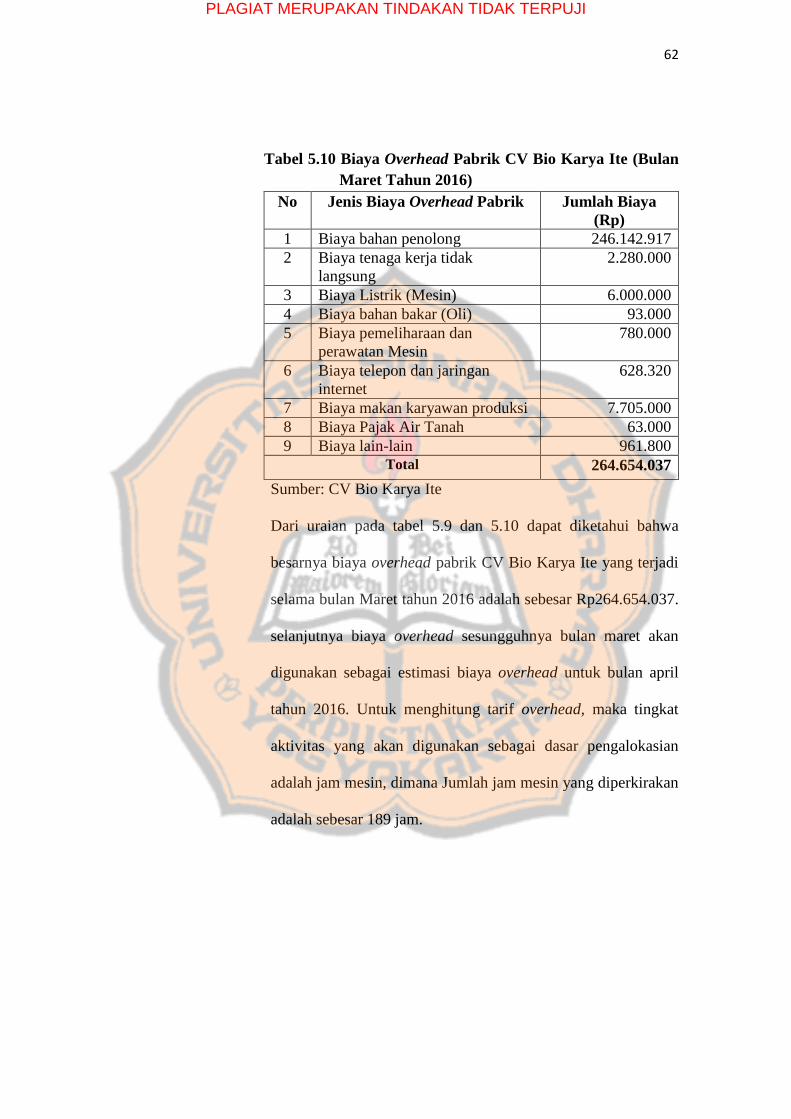

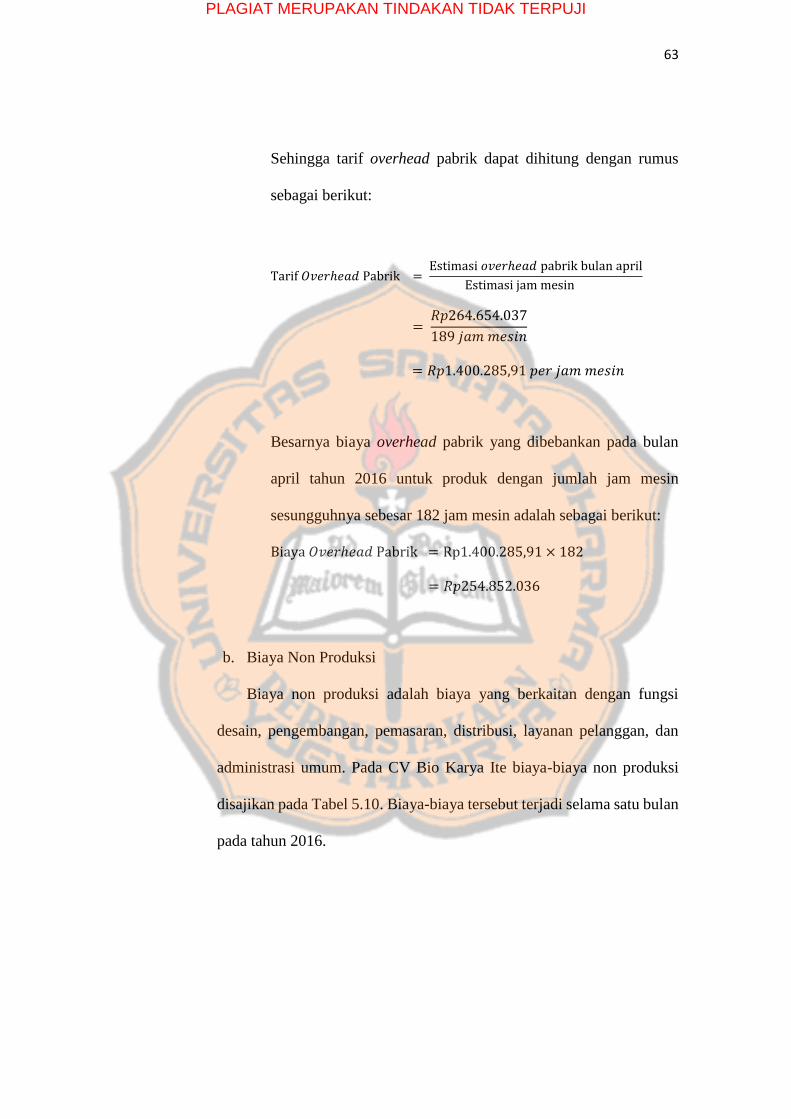

Tabel 5.10 Biaya Overhead Pabrik CV Bio Karya Ite (Bulan Maret

Tahun 2016) ........................................................................................ 62

Tabel 5.11 Biaya Non Produksi CV Bio Karya Ite (Bulan April Tahun 2016) ... 64

Tabel 5.12 Perhitungan Biaya Produksi CV Bio Karya Ite (Bulan April

Tahun 2016) ...................................................................................... 64

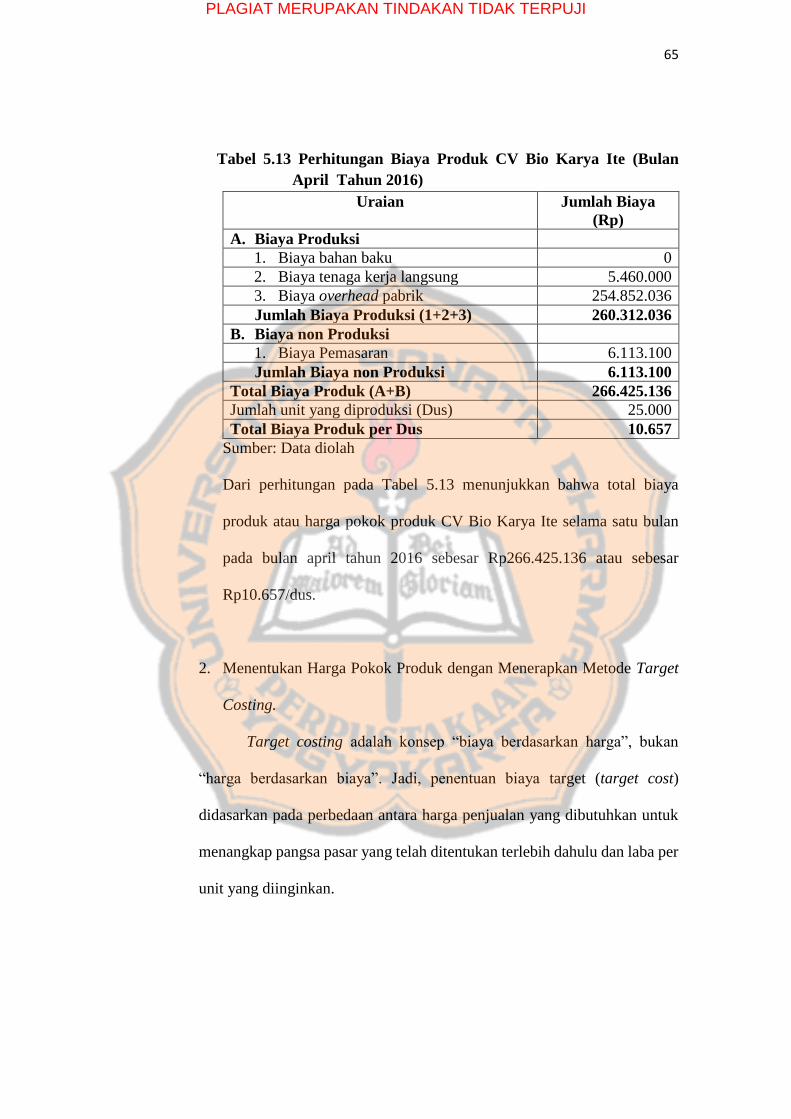

Tabel 5.13 Perhitungan Biaya Produk CV Bio Karya Ite (Bulan April

Tahun 2016) ....................................................................................... 65

Tabel 5.14 Perbandingan Harga Jual Produk Pesaing dengan Produk CV Bio

Karya Ite Pada Tahun 2016. ................................................................. 67

Tabel 5.15 Perubahan Jumlah Pembelian Bahan Penolong CV Bio Karya Ite ... 73

Tabel 5.16 Data Bahan Penolong CV Bio Karya Ite Setelah

Perencanaan Ulang ............................................................................... 74

Tabel 5.17 Biaya Overhead Pabrik CV Bio Karya Ite setelah Pengurangan

Biaya ............................................................................................................. 75

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xiv

Tabel 5.18 Perhitungan Harga Pokok Produk CV Bio Karya Ite setelah

Pengurangan Biaya .............................................................................. 76

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xv

DAFTAR GAMBAR

Gambar 1 Contoh Definisi Harga Pokok Produk ...................................................... 14

Gambar 2 Ilustrasi Target Costing .............................................................................. 29

Gambar 3 Struktur Organisasi ..................................................................................... 42

Gambar 4 Tahapan Proses Produksi ........................................................................... 49

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xvi

ABSTRAK

ANALISIS HARGA POKOK PRODUK

DENGAN METODE TARGET COSTING

(Studi Kasus di CV Bio Karya Ite)

Rina Stiana

NIM: 142114007

Universitas Sanata Dharma

Yogyakarta

2018

Tujuan penelitian ini adalah untuk mengetahui apakah ada perbedaan harga

pokok produk menurut perhitungan yang dilakukan perusahaan dengan harga

pokok produk menurut target costing. Latar belakang penelitian ini adalah

pertumbuhan industri manufaktur yang cukup besar yang membuat persaingan

semakin ketat, supaya perusahaan mampu bertahan dalam persaingan maka

perusahaan harus mampu membuat konsumen tertarik dengan produk yang

dihasilkan, salah satunya dengan menawarkan produk dengan harga yang sama atau

lebih rendah dari harga jual pesaing, untuk dapat menawarkan harga yang sama atau

lebih rendah dari harga yang ditawarkan oleh perusahaan pesaing, maka perusahaan

harus mampu menghasilkan produk yang sama dengan biaya produk yang lebih

rendah.

Jenis penelitian yang digunakan adalah studi kasus. Teknik pengumpulan

data yang digunakan adalah observasi, wawancara dan dokumentasi. Teknik

analisis data yang digunakan adalah mendeskripsikan perhitungan harga pokok

produk menurut perhitungan yang dilakukan perusahaan, menganalisis penerapan

metode target costing untuk menentukan harga pokok produk, menganalisis cara-

cara untuk efisiensi biaya dan mendeskripsikan perhitungan harga pokok produk

setelah dilakukan efisiensi biaya produk.

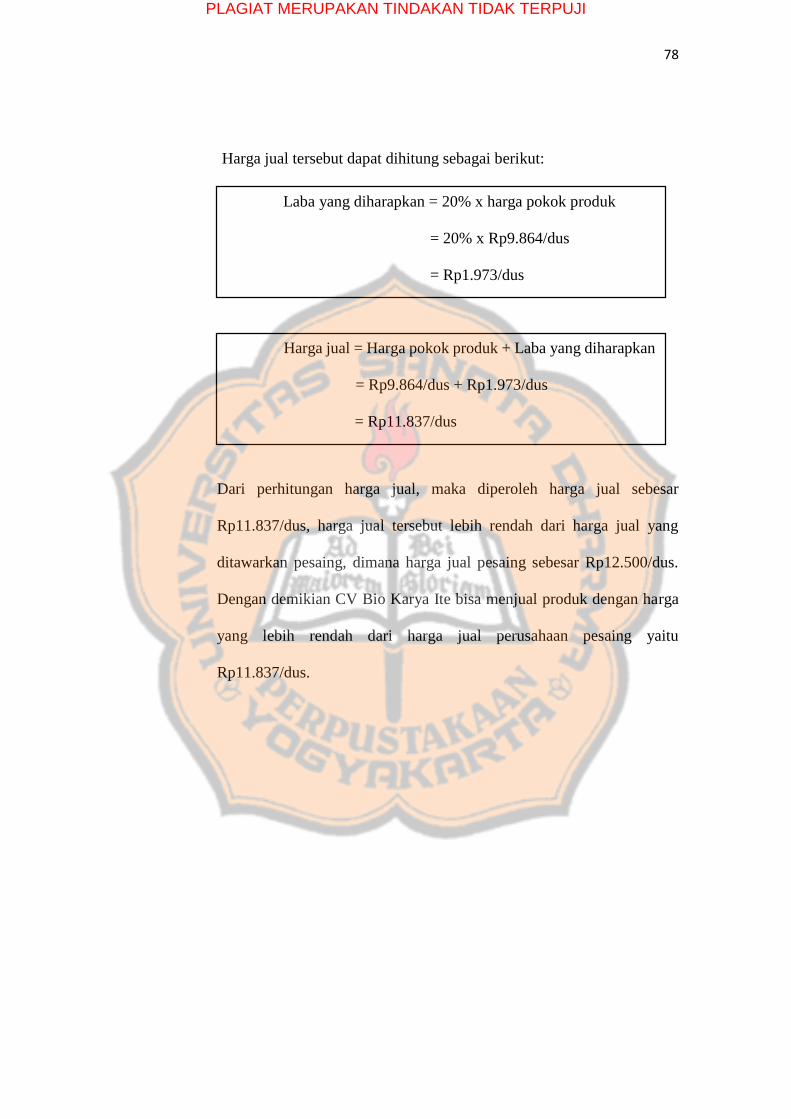

Berdasarkan perhitungan harga pokok produk menurut perhitungan

perusahaan, diperoleh harga pokok produk sebesar Rp10.657/dus, sedangkan

menurut target costing harga pokok produk adalah sebesar Rp9.864/dus. Hal

tersebut menunjukkan bahwa harga pokok produk menurut target costing lebih

rendah dari harga pokok produk menurut perhitungan perusahaan. Harga pokok

produk menurut target costing lebih rendah dikarenakan adanya pengurangan biaya

produk. Pengurangan biaya tersebut dilakukan dengan cara mengubah cara

pemasaran produk yaitu dengan memasarkan produk melalui perusahaan distributor

dan mengurangi jumlah pembelian bahan penolong agar menjadi lebih efisien.

Kata Kunci: Target costing, harga pokok produk

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xvii

ABSTRACT

ANALYSIS OF PRODUCT COST

WITH TARGET COSTING METHOD

Case Study at CV Bio Karya Ite

Rina Stiana

NIM: 142114007

Sanata Dharma University

Yogyakarta

2018

The purpose of this research was to determine whether there was a

difference in the product cost according to calculations made by the company with

the product cost according to target costing.. The background of this research was

the growth of manufacturing industry that makes the competition more tight, in

order that companies can survive in the competition then the company must be able

to make consumers interested in the product, one of them by offering products with

the same price or lower than the price selling a competitor, to be able to offer a price

equal to or lower than the price offered by a competitor company, then the company

must be able to produce the same product with lower product cost.

The type of research was case study. Data collection techniques used were

observation, interview and documentation. The data analysis technique used were

to describe the calculation of the product cost according to the calculation done by

the company, analyze the implementation of target costing method to determine the

product cost, analyze ways of cost efficiency and describe the calculation of product

cost after the cost efficiency.

Based on the calculation of the product cost according to the calculation of

the company, obtained the product cost amounted to Rp10.657/dus, while according

to the target costing of product cost amounted Rp9.864/dus. It showed that the

product cost according to the target costing was lower than the product cost

according to the calculation of the company. The product cost according to the

target costing was lower due to the reduction of product cost. The cost reduction

was done by changing the way product marketing, that is by marketing the product

through a distributor company and reducing the number of materials purchase to be

more efficient.

Keywords: Target costing, product cost

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pertumbuhan industri manufaktur di Indonesia terus mengalami

peningkatan. Dalam surat kabar Tempo (2017) disebutkan bahwa

Industri manufaktur nasional dinilai semakin menggeliat karena mampu

berkontribusi sebesar seperempat bagian dari Produk Domestik Bruto

(PDB), demikian data International Yearbook of Industrial Statistics 2016

menyebutkan. Di sisi lain, hasil survei Badan Pusat Statistik (BPS), industri

manufaktur mulai menggeliat pada kuartal I-2017, dengan pertumbuhan

industri manufaktur besar dan sedang sekitar 4,33 persen dibanding

pertumbuhan dari kuartal sebelumnya yang mencapai 2,1 persen.

Pertumbuhan juga dialami industri manufaktur mikro dan kecil yang

mencapai 6,63 persen secara tahunan. Pertumbuhan tersebut juga di atas

kuartal sebelumnya yang sebesar 4,88 persen.

Dari informasi tersebut kita dapat melihat bahwa dengan pertumbuhan

industri manufaktur yang cukup besar tersebut membuat persaingan diantara

industri manufaktur semakin ketat. Di tengah persaingan yang semakin ketat

yang terjadi diantara industri manufaktur di Indonesia membuat perusahaan –

perusahaan tersebut harus mampu untuk menjalankan strategi bisnis demi

mempertahankan eksistensinya dan menguasai pangsa pasar. Untuk dapat

menguasai pangsa pasar, tentunya perusahaan harus mampu membuat

konsumen tertarik dengan produk yang dihasilkan oleh perusahaan. Salah satu

cara yang dapat dilakukan untuk menarik minat konsumen agar mau membeli

produk yang dihasilkan oleh perusahaan adalah dengan menawarkan harga

yang lebih rendah dari pesaing dengan kualitas yang sama atau lebih bagus dari

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

2

pesaing, namun disisi lain tetap memperhatikan laba sesuai yang telah

ditargetkan perusahaan.

Untuk dapat menawarkan harga yang sama atau lebih rendah dari harga

yang ditawarkan oleh perusahaan pesaing, maka perusahaan harus mampu

menghasilkan produk yang sama dengan biaya produk yang lebih rendah.

Salah satu alternatif yang dapat dilakukan perusahaan untuk melakukan

efisiensi biaya produk adalah dengan menerapkan metode target costing.

“Target costing adalah suatu sistem dimana penentuan harga pokok produk

sesuai dengan yang diinginkan (target) sebagai dasar penetapan harga jual

produk yang akan memperoleh laba yang diinginkan” (Witjaksono 2013: 177).

CV Bio Karya Ite merupakan salah satu perusahaan manufaktur yang

memproduksi air minum dalam kemasan. Perusahaan ini memiliki banyak

pesaing bisnis baik yang berada disatu daerah dengan perusahaan tersebut

maupun pesaing yang berada di beberapa daerah di Indonesia. Oleh karena itu,

agar perusahaan mampu bertahan ditengah persaingan tersebut maka

perusahaan harus mampu menarik minat konsumen untuk membeli produknya

dengan cara menawarkan produk dengan harga yang sama dengan harga

pesaing atau lebih rendah dari harga pesaing dengan tidak mengurangi kualitas

produknya. Untuk menawarkan produk dengan harga yang sama atau lebih

rendah dari harga pesaing, maka perusahaan harus menekan biaya produknya.

Oleh karena itu, menanggapi isu tersebut maka penulis tertarik untuk meneliti

tentang Harga Pokok Produk dengan Metode Target Costing.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

3

B. Rumusan Masalah

Apakah ada perbedaan harga pokok produk menurut perhitungan yang

dilakukan perusahaan dengan harga pokok produk menurut target costing ?

C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui apakah ada perbedaan

harga pokok produk menurut perhitungan yang dilakukan perusahaan dengan

harga pokok produk menurut target costing.

D. Manfaat Penelitian

Manfaat penelitian ini adalah

1. Bagi Penulis

Untuk menambah pengetahuan dan memperluas wawasan penulis

serta kesempatan untuk mengaplikasikan ilmu pengetahuan yang telah

diperoleh selama perkuliahan untuk membantu memecahkan dan mencari

solusi atas permasalahan yang terjadi di perusahaan.

2. Bagi Perusahaan

Untuk membantu perusahaan memecahkan masalah dan

memberikan solusi yang tepat berkaitan dengan penentuan harga pokok

produk dengan menggunakan metode target costing.

3. Bagi Universitas Sanata Dharma

Dari penelitian ini diharapkan dapat memberikan manfaat sebagai

referensi kepustakaan dan memberikan informasi tambahan yang

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

4

bermanfaat bagi mahasiswa Universitas Sanata Dharma berkaitan dengan

penelitian ini.

E. Sistematika Penulisan

Skripsi ini terdiri dari enam bab, yang terdiri dari:

Bab 1: Pendahuluan

Bab ini membahas mengenai latar belakang masalah, rumusan

masalah, tujuan penelitian, manfaat penelitian dan sistematika

penulisan.

Bab II: Landasan Teori

Bab ini membahas mengenai teori – teori yang akan digunakan

sebagai dasar untuk mengolah data yang diperoleh dari penelitian.

Bab III: Metode Penelitian

Bab ini menguraikan tentang Subjek dan objek penelitian, metode

dan desain penelitian, teknik pengumpulan data, dan teknik analisis

data.

Bab IV: Gambaran Umum Perusahaan

Bab ini berisi tentang sejarah perkembangan perusahaan, visi, misi,

tujuan pendirian perusahaan, proses produksi dan proses pemasaran.

Bab V: Analisis Data dan Pembahasan

Bab ini berisi tentang analisis data pembahasan data – data yang

diperoleh selama penelitian.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

5

Bab VI: Penutup

Bab ini berisi tentang kesimpulan yang dapat diambil, keterbatasan

penelitian, dan saran untuk memperbaiki kekurangan yang ada.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

6

BAB II

LANDASAN TEORI

A. Akuntansi Manajemen

Lingkungan ekonomi telah mensyaratkan pengembangan praktik –

praktik akuntansi manajemen yang inovatif dan relevan. Konsekuensinya,

sistem akuntansi manajemen berdasarkan aktivitas banyak dikembangkan

dan diimplementasikan oleh organisasi. Selain itu, fokus sistem akuntansi

manajemen telah diperluas agar memungkinkan para manajer melayani

kebutuhan pelanggan dengan lebih baik dan mengelola rantai nilai (value

chain) perusahaan. Lebih jauh lagi, para manajer harus menekankan waktu,

kualitas, dan efisiensi untuk mengamankan dan mempertahankan

keunggulan bersaing.

Menurut Hansen dan Mowen (2015: 9), akuntansi manajemen

merupakan kegiatan mengidentifikasi, mengumpulkan, mengukur,

mengklasifikasi, dan melaporkan informasi yang bermanfaat bagi pengguna

internal dalam merencanakan, mengendalikan, dan mengambil keputusan.

Sedangkan Sistem informasi akuntansi manajemen menyediakan informasi

yang dibutuhkan untuk memenuhi tujuan – tujuan manajemen tertentu.

Dengan kata lain, Sistem informasi akuntansi manajemen adalah proses

yang dideskripsikan oleh aktivitas – aktivitas seperti pengumpulan,

pengukuran, penyimpanan, analisis, pelaporan, dan pengelolaan informasi.

Informasi mengenai peristiwa ekonomi yang diproses untuk menghasilkan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

7

output yang mencakup laporan khusus, biaya produk, biaya pelanggan,

anggaran, laporan kinerja, bahkan komunikasi pribadi.

B. Konsep Biaya

1. Pengertian Biaya dan Objek Biaya

“Konsep biaya telah berkembang sesuai dengan kebutuhan

akuntan, ekonom, dan insinyur. Akuntan telah mendefinisikan biaya

sebagai suatu nilai tukar, pengeluaran, atau pengorbanan yang dilakukan

untuk menjamin perolehan manfaat” (Carter 2009: 30). Seringkali

istilah biaya (cost) digunakan sebagai sinonim dari beban (expense).

Tetapi, beban dapat didefinisikan sebagai arus keluar yang terukur dari

barang atau jasa, yang kemudian ditandingkan dengan pendapatan untuk

menentukan laba, atau dapat diartikan sebagai penurunan dalam aset

bersih sebagai akibat dari penggunaan jasa ekonomi dalam menciptakan

pendapatan atau dari pengenaan pajak oleh badan pemerintah.

Sedangkan Hansen dan Mowen (2015: 9) mendefinisikan biaya sebagai

kas atau nilai setara kas yang dikorbankan untuk mendapatkan barang

atau jasa yang diharapkan memberi manfaat saat ini atau dimasa depan

bagi organisasi. Biaya dikatakan sebagai setara kas karena sumber non

kas dapat ditukar dengan barang atau jasa yang diinginkan.

Menurut Hansen dan Mowen (2015: 43), sistem akuntansi

manajemen dibuat untuk mengukur dan membebankan biaya pada

entitas yang disebut sebagai objek biaya. Objek biaya dapat berupa

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

8

apapun seperti produk, pelanggan, departemen, proyek, aktivitas dan

lain – lain yang digunakan untuk mengukur dan membebankan biaya.

Beberapa tahun terakhir, aktivitas muncul sebagai objek biaya yang

penting. Aktivitas adalah unit dasar dari kerja yang dilakukan dalam

sebuah organisasi dan dapat juga dideskripsikan sebagai kumpulan

tindakan dalam suatu organisasi yang berguna bagi para manajer untuk

melakukan perencanaan, pengendalian, dan pengambilan keputusan.

Aktivitas tidak hanya bertindak sebagai objek biaya, tetapi juga

berperan utama dalam pembebanan biaya untuk objek biaya lainnya.

Contoh aktivitas meliputi memasang peralatan untuk produksi,

memindahkan bahan dan barang, mendesain produk dan memeriksa

produk.

2. Klasifikasi Biaya

Menurut Carter (2009: 40), biaya dapat diklasifikasikan sebagai

berikut :

a. Biaya dalam Hubungannya dengan Produk

1) Biaya manufaktur, biaya manufaktur didefinisikan sebagai

jumlah dari tiga elemen biaya: bahan baku langsung, tenaga

kerja langsung, dan overhead pabrik. Biaya Bahan baku

langsung dan biaya tenaga kerja langsung disebut biaya utama

(prime cost). Biaya tenaga kerja langsung dan biaya overhead

pabrik disebut biaya konversi. Bahan baku langsung adalah

semua bahan baku yang membentuk bagian integral dari produk

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

9

jadi dan dimasukkan secara eksplisit dalam perhitungan biaya

produk. Tenaga kerja langsung adalah tenaga kerja yang

melakukan konversi bahan baku langsung menjadi produk jadi

dan dapat dibebankan secara layak ke produk tertentu. Overhead

pabrik terdiri atas semua biaya manufaktur yang tidak ditelusuri

secara langsung ke output tertentu, overhead pabrik biasanya

memasukkan semua biaya manufaktur kecuali bahan baku

langsung dan tenaga kerja langsung.

2) Beban Komersial, beban komersial terdiri atas beban pemasaran

dan beban administrasi. Beban pemasaran dimulai dari titik

dimana biaya manufaktur berakhir, yaitu ketika proses

manufaktur selesai dan produk ada dalam kondisi siap dijual.

Beban pemasaran mencakup beban promosi, penjualan, dan

pengiriman. Beban administrasi termasuk beban yang terjadi

dalam mengarahkan dan mengendalikan organisasi.

b. Biaya dalam Hubungannya dengan Volume Produksi.

1) Biaya Variabel, jumlah total biaya variabel berubah secara

proporsional terhadap perubahan aktivitas dalam rentang yang

relevan (relevant range). Dengan kata lain, biaya variabel

menunjukkan jumlah per unit yang relatif konstan dengan

berubahnya aktivitas dalam rentang yang relevan.

2) Biaya tetap. Biaya tetap bersifat konstan secara total dalam

rentang yang relevan. Dengan kata lain, biaya tetap per unit

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

10

semakin kecil seiring dengan meningkatnya aktivitas dalam

rentang yang relevan.

3) Biaya semivariabel. Beberapa biaya memiliki elemen biaya tetap

dan biaya variabel, jenis biaya ini disebut biaya semivariabel.

c. Biaya dalam Hubungannya dengan Departemen Produksi atau

Segmen Lain.

1) Biaya langsung departemen. Biaya langsung departemen adalah

jika suatu biaya dapat ditelusuri ke suatu departemen dari mana

biaya tersebut berasal.

2) Biaya tidak langsung departemen. Biaya tidak langsung

departemen adalah jika suatu biaya ditanggung bersama oleh

beberapa departemen yang memperoleh manfaat dari biaya

tersebut.

3) Biaya bersama (common cost). Biaya bersama adalah biaya dari

fasilitas atau jasa yang digunakan oleh dua atau lebih operasi.

4) Biaya gabungan (joint cost). Biaya ini terjadi ketika produksi

dari suatu produk menghasilkan satu atau beberapa produk lain

tanpa dapat dihindari.

d. Biaya dalam Hubungannya dengan Periode Akuntansi.

1) Belanja modal (capital expenditure). Suatu belanja modal

dimaksudkan untuk memberikan manfaat pada periode – periode

mendatang dan dilaporkan sebagai aset.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

11

2) Belanja pendapatan (revenue expenditure). Belanja pendapatan

memberikan manfaat untuk periode sekarang dan dilaporkan

sebagai beban.

e. Biaya dalam Hubungannya dengan Suatu Keputusan, Tindakan,

atau Evaluasi.

1) Biaya diferensial atau biaya marginal atau biaya inkremental.

Biaya yang relevan untuk suatu pilihan diantara banyak

alternatif lainnya.

2) Biaya oportunitas. Biaya oportunitas adalah biaya yang terjadi

jika sejumlah pendapatan atau manfaat lain yang mungkin hilang

bila alternatif tertentu diambil.

3) Biaya tertanam (sunk cost). Suatu biaya yeng telah terjadi dan

oleh karena itu tidak relevan terhadap pengambilan keputusan.

4) Biaya yang tidak dapat dihindari. Biaya yang tidak dapat

dihindari adalah biaya produk atau divisi yang tidak berpengaruh

terhadap suatu keputusan untuk menghentikan suatu produk atau

divisi.

5) Biaya yang dapat dihindari. Biaya yang dapat dihindari adalah

biaya yang relevan terhadap pengambilan keputusan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

12

C. Biaya yang Berbeda untuk Tujuan yang Berbeda (Different Cost for

Different Purposes)

Menurut Hansen dan Mowen (2015: 51), harga pokok produk

(product cost) adalah pembebanan biaya yang mendukung tujuan manajerial

yang spesifik. Arti “harga pokok produk” bergantung pada tujuan

manajerial yang sedang berusaha dicapai. Hal ini mengilustrasikan prinsip

manajemen biaya yang fundamental, yaitu “biaya yang berbeda untuk

tujuan yang berbeda”.

Biaya produk adalah pembebanan biaya yang mendukung tujuan

manajerial yang spesifik. Jadi, pengertian biaya produk tergantung pada

tujuan manajerial yang sedang berusaha dicapai. Pengertian biaya produk

mengilustrasikan prinsip manajemen biaya yang bersifat fundamental, yaitu

“biaya yang berbeda untuk tujuan yang berbeda (Different Cost for Different

Purposes)” (Salman dan Farid 2016: 32). Rantai nilai biaya produk

diperoleh pertama – tama dengan membebankan biaya ke serangkaian

aktivitas yang mendefinisikan nilai dan kemudian membebankan biaya dari

berbagai aktivitas itu ke produk. Menurut Salman dan Farid (2016: 32),

konsep “Different Cost for Different Purposes” dimaksudkan bahwa

informasi biaya yang disajikan sangat bergantung pada tujuan yang ingin

dicapai, tujuan yang akan dicapai bisa perencanaan, pengendalian, ataupun

pengambilan keputusan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

13

D. Harga Pokok Produk

Salah satu tujuan utama sistem manajemen biaya adalah perhitungan

biaya produk untuk pelaporan keuangan eksternal. Dalam perhitungan biaya

produk, konvensi yang berlaku secara eksternal menyatakan biaya dapat

diklasifikasikan menurut tujuan khusus atau fungsi yang hendak dicapai.

Biaya dikelompokkan dalam dua kategori fungsional utama: produksi dan

nonproduksi. Biaya produksi adalah biaya yang berkaitan dengan

pembuatan barang dan penyediaan jasa, sedangkan biaya non produksi

adalah biaya yang berkaitan dengan fungsi desain, pengembangan,

pemasaran, distribusi, layanan pelanggan, dan administrasi umum (Hansen

dan Mowen 2015: 51).

Beban pokok produksi (cost of goods manufactured) mencerminkan

total biaya barang yang diselesaikan selama periode berjalan. Biaya yang

hanya dibebankan pada barang yang diselesaikan adalah biaya manufaktur

dari bahan baku, tenaga kerja langsung, dan overhead. Jika beban pokok

produksi adalah untuk produk tunggal, maka biaya rata – rata per unit dapat

dihitung dengan membagi beban pokok produksi dengan unit yang

diproduksi (Hansen dan Mowen 2015: 56).

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

14

Gambar 1: Contoh Definisi Harga Pokok Produk

Sumber: Hansen dan Mowen (2015: 54)

E. Sistem Perhitungan Biaya dan Akumulasi Biaya

Menurut Carter (2009: 119), biaya yang dialokasikan ke unit produksi bisa

berupa biaya aktual atau biaya standar. Dalam sistem biaya aktual atau sistem biaya

historis, informasi biaya diakumulasikan ketika biaya terjadi, tetapi penyajian atas

hasilnya ditunda sampai semua operasi untuk periode akuntansi tersebut telah

selesai dilakukan atau dalam kasus bisnis, semua jasa untuk periode tersebut telah

diserahkan. Dalam sistem biaya standar, produk, operasi, dan proses dihitung

biayanya berdasarkan jumlah yang telah ditentukan sebelumnya dari sumber daya

tersebut. Selanjutnya dijelaskan juga bahwa biaya yang dialokasikan ke unit-unit

produksi bisa saja mencakup seluruh biaya manufaktur (disebut perhitungan biaya

Penelitian dan

Pengembangan

Produksi

Pemasaran

Layanan

Pelanggan

Produksi

Pemasaran

Layanan

Pelanggan

Produksi

Definisi Harga

Pokok Produk Rantai Nilai

Harga Pokok

Produk

Harga Pokok

Produk

Operasional

Harga Pokok

Produk

Tradisional

Tujuan

Manajerial

Keputusan Penetapan Harga

Keputusan Bauran Produk

Analisis tingkat laba strategis

Keputusan Desain Strategis

Analisis Tingkat Laba Taktis

Pelaporan

Keuangan

Eksternal

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

15

penyerapan penuh atau full absorption costing) atau hanya biaya manufaktur

variabel saja (disebut perhitungan biaya langsung atau direct costing atau variable

costing)

Pehitungan biaya berdasarkan pesanan dan perhitungan biaya berdasarkan

proses adalah dua metode akumulasi biaya yang paling banyak digunakan, dan

keduanya memiliki beberapa aspek yang sama. Meskipun objek biaya final dalam

kedua metode ini adalah unit produksi, kedua metode berbeda secara fundamental

dalam pendekatannya terhadap penelusuran biaya. Dalam perhitungan biaya

berdasarkan pesanan, biaya ditelusur ke batch, lot, atau kontrak individual. Dalam

perhitungan biaya berdasarkan proses, biaya ditelusuri ke suatu departemen,

operasi, atau subdivisi lain dalam suatu fasilitas produksi (Carter 2009: 123-124).

1. Sistem Perhitungan Biaya Berdasarkan Pesanan (Job Order Costing)

Dalam perhitungan biaya berdasarkan pesanan, biaya diakumulasikan untuk

setiap batch, lot atau pesanan pelanggan. Metode ini digunakan apabila produk

yang dihasilkan dalam suatu departemen atau pusat biaya (cost center) bersifat

heterogen. Perhitungan biaya berdasarkan pesanan membutuhkan cara yang

praktis untuk mengidentifikasikan setiap pesanan yang dihasilkan dan untuk

membebankan paling tidak beberapa elemen biaya dari pesanan itu sendiri ke

masing-masing pesanan (Carter 2009: 124). Dalam sistem perhitungan biaya

berdasarkan pesanan, produk dipertanggungjawabkan dalam batch. Setiap batch

diperlakukan sebagai pesanan yang terpisah dan pesanan tersebut merupakan

objek biayanya. Semua biaya yang terjadi dalam memproduksi suatu pesanan

dibebankan ke kartu biaya pesanan dari pesanan tersebut. Ketika pesanan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

16

tersebut selesai, biaya per unit dari produk ditentukan dengan cara membagi total

biaya yang dibebankan ke kartu biaya pesanan itu dengan jumlah unit yang

diproduksi untuk pesanan tersebut. Ketika produk yang diproduksi selama suatu

periode akuntansi di suatu pusat biaya memerlukan kuantitas dan kombinasi

yang berbeda-beda dari sumber daya, perhitungan biaya berdasarkan pesanan

merupakan pilihan yang logis karena biaya untuk memproduksi produk yang

berbeda tidaklah sama (Carter 2009: 174).

2. Sistem Perhitungan Biaya Berdasarkan Proses (Process Costing).

Perhitungan biaya berdasarkan proses (process costing) mengakumulasikan

biaya berdasarkan proses produksi atau berdasarkan departemen, departemen

merupakan fokus dari penelusuran biaya dalam perhitungan biaya berdasarkan

proses. Perhitungan biaya berdasarkan proses mengakumulasikan semua biaya

operasi dari suatu proses selama periode waktu tertentu dan kemudian membagi

biaya tersebut dengan jumlah unit produk yang telah melewati proses tersebut

selama periode itu, hasilnya adalah biaya per unit (Carter 2009: 124-125).

Dalam sistem perhitungan biaya berdasarkan proses, bahan baku, tenaga kerja,

dan overhead pabrik dibebankan ke pusat biaya. Biaya yang dibebankan ke

setiap unit ditentukan dengan cara membagi total biaya yang dibebankan ke

pusat biaya tersebut dengan total unit yang diproduksi. Persyaratan utama adalah

bahwa semua produk yang diproduksi dalam suatu pusat biaya selama suatu

periode harus sama dalam hal sumber daya yang dikonsumsi (Carter 2009: 174-

175).

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

17

F. Pembebanan Biaya Produksi

Menurut Hansen dan Mowen (2015: 155), beberapa cara berbeda digunakan

untuk mengukur dan membebankan biaya. Dua kemungkinan sistem pengukuran

tersebut adalah perhitungan biaya aktual dan perhitungan biaya normal.

Perhitungan biaya aktual membebankan biaya aktual bahan baku langsung, tenaga

kerja langsung, dan overhead pada produk. Pada praktiknya, sistem perhitungan

biaya aktual murni jarang dilakukan karena tidak dapat menyediakan informasi

biaya per unit yang akurat secara tepat waktu. Perhitungan biaya normal

membebankan biaya aktual bahan baku langsung dan tenaga kerja langsung pada

produk. Akan tetapi biaya overhead dibebankan pada produk dengan menggunakan

tarif perkiraan. Menurut Hansen dan Mowen (2015: 155) tarif perkiraan overhead

adalah suatu tarif yang didasarkan pada data yang diperkirakan dan dihitung dengan

menggunakan rumus berikut:

Menurut Hansen dan Mowen (2015: 158-159), jumlah overhead yang dibebankan

pada produksi aktual pada titik tertentu dalam suatu waktu disebut sebagai overhead

yang dibebankan (applied overhead) dan dihitung dengan menggunakan rumus:

Tarif perkiraan 𝑜𝑣𝑒𝑟ℎ𝑒𝑎𝑑 = biaya yang dianggarkan (diperkirakan)

penggunaan aktivitas yang diperkirakan

𝑂𝑣𝑒𝑟ℎ𝑒𝑎𝑑 yang dibebankan = tarif 𝑜𝑣𝑒𝑟ℎ𝑒𝑎𝑑 𝑥 𝑜𝑢𝑡𝑝𝑢𝑡 aktivitas aktual

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

18

Beberapa dasar yang digunakan dalam pemilihan tarif biaya overhead

adalah sebagai berikut (Carter 2009: 440):

1. Output Fisik

Output fisik atau unit produksi adalah dasar yang paling sederhana untuk

membebankan overhead pabrik. Dasar output fisik akan memuaskan jika

suatu perusahaan hanya memproduksi satu produk saja, jika tidak maka

metode ini tidak akan memuaskan. Penggunaannya diilustrasikan sebagai

berikut:

2. Dasar Biaya Bahan Baku Langsung

Di beberapa perusahaan, suatu studi atas biaya masa lampau menunjukkan

korelasi yang tinggi antara biaya bahan baku langsung dan overhead. Hal

ini mungkin terjadi, misalnya ketika sebagian besar pekerjaan produksi

terdiri atas penerimaan, inspeksi, penyimpanan, pengambilan, dan

penanganan dari banyak lot bahan baku yang mahal. Tarif tersebut dapat

dihitung dengan rumus:

Overhead pabrik sebagai

persentase dari biaya

bahan baku langsung

= estimasi 𝑜𝑣𝑒𝑟ℎ𝑒𝑎𝑑 pabrik

estimasi bahan baku langsung × 100

𝑂𝑣𝑒𝑟ℎ𝑒𝑎𝑑 pabrik per unit = estimasi 𝑜𝑣𝑒𝑟ℎ𝑒𝑎𝑑 pabrik

estimasi unit produksi

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

19

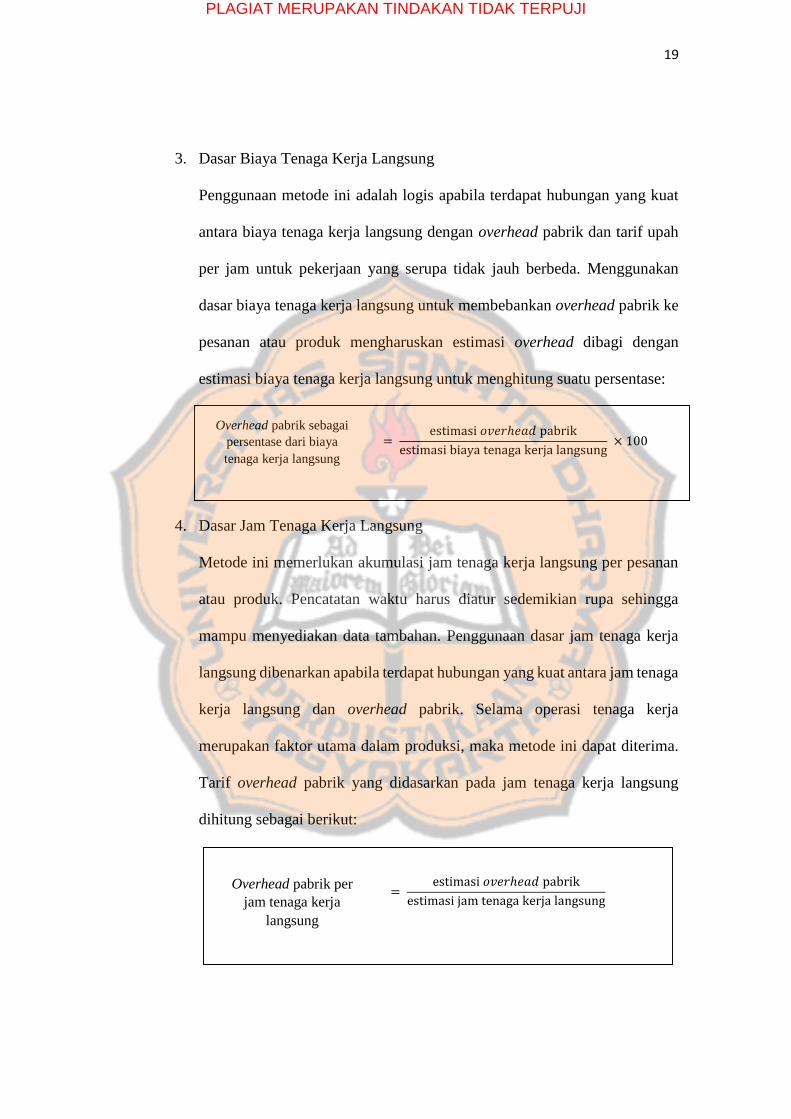

3. Dasar Biaya Tenaga Kerja Langsung

Penggunaan metode ini adalah logis apabila terdapat hubungan yang kuat

antara biaya tenaga kerja langsung dengan overhead pabrik dan tarif upah

per jam untuk pekerjaan yang serupa tidak jauh berbeda. Menggunakan

dasar biaya tenaga kerja langsung untuk membebankan overhead pabrik ke

pesanan atau produk mengharuskan estimasi overhead dibagi dengan

estimasi biaya tenaga kerja langsung untuk menghitung suatu persentase:

4. Dasar Jam Tenaga Kerja Langsung

Metode ini memerlukan akumulasi jam tenaga kerja langsung per pesanan

atau produk. Pencatatan waktu harus diatur sedemikian rupa sehingga

mampu menyediakan data tambahan. Penggunaan dasar jam tenaga kerja

langsung dibenarkan apabila terdapat hubungan yang kuat antara jam tenaga

kerja langsung dan overhead pabrik. Selama operasi tenaga kerja

merupakan faktor utama dalam produksi, maka metode ini dapat diterima.

Tarif overhead pabrik yang didasarkan pada jam tenaga kerja langsung

dihitung sebagai berikut:

Overhead pabrik sebagai

persentase dari biaya

tenaga kerja langsung

= estimasi 𝑜𝑣𝑒𝑟ℎ𝑒𝑎𝑑 pabrik

estimasi biaya tenaga kerja langsung × 100

Overhead pabrik per

jam tenaga kerja

langsung

= estimasi 𝑜𝑣𝑒𝑟ℎ𝑒𝑎𝑑 pabrik

estimasi jam tenaga kerja langsung

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

20

5. Dasar Jam Mesin

Ketika mesin digunakan secara ekstensif, maka jam mesin mungkin

merupakan dasar yang paling sesuai untuk pembebanan overhead. Metode

ini didasarkan pada waktu yang diperlukan untuk melakukan operasi yang

identik oleh suatu mesin atau sekelompok mesin. total jam mesin yang

diperkirakan akan digunakan diestimasi, dan tarif per jam mesin ditentukan

sebagai berikut:

6. Dasar Transaksi

Sekelompok biaya mungkin dapat diasosiasikan dengan suatu aktivitas

tertentu yang tidak terwakili oleh dasar mana pun yang telah dibahas

sebelumnya. Misalnya saja, biaya persiapan dapat dibebankan secara lebih

sesuai ke produk berdasarkan tarif per persiapan. Dengan demikian, setiap

persiapan dipandang sebagai suatu transaksi, dengan biaya dibebankan ke

suatu produk atau batch produk berdasarkan jumlah transaksi yang

diperlukan.

G. Penentuan Harga jual

Salah satu persoalan rumit yang dihadapi oleh manajemen suatu

perusahaan adalah menetapkan harga jual produk perusahaan. Menurut

Rudianto (2006: 230), harga jual produk perusahaan sangat berpengaruh

terhadap keberhasilan perusahaan dalam mencapai tujuannya. Harga jual

𝑂𝑣𝑒𝑟ℎ𝑒𝑎𝑑 pabrik per jam mesin = Estimasi overhead pabrik

estimasi jam mesin

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

21

yang terlalu tinggi akan membuat masyarakat tidak membeli atau

mengurangi jumlah pembelian produk perusahaan sehingga perusahaan

tidak akan memperoleh pendapatan dan laba yang cukup. Sebaliknya harga

jual yang terlalu rendah akan membuat perusahaan tidak mampu mencapai

laba usaha yang direncanakan. Karena itu, menetapkan harga jual produk

perusahaan pada harga yang tepat sangat penting bagi perusahaan agar

tujuan perusahaan secara umum dapat tercapai.

Penetapan harga jual produk memerlukan berbagai pertimbangan

yang terintegrasi. Mulai dari biaya produksi, biaya operasional, target laba

yang diinginkan perusahaan, daya beli masyarakat, harga jual pesaing,

kondisi perekonomian secara umum, elastisitas harga produk dan

sebagainya. Karena itu penentuan harga jual produk perusahaan haruslah

merupakan kebijakan yang harus benar – benar dipertimbangkan secara

matang dan terintegrasi. Menurut Rudianto (2006: 232), secara umum

terdapat beberapa metode yang dapat dipergunakan untuk menentukan

harga jual suatu produk dengan berbasis pada besarnya biaya yang

dikeluarkan perusahaan yaitu sebagai berikut :

1. Metode maksimalisasi laba

Jika faktor harga jual akan berpengaruh secara nyata terhadap

volume penjualan produk, maka menghitung dan menganalisis

berbagai variasi dan alternatif harga jual dan volume penjualan sangat

diperlukan untuk melihat alternatif yang paling menguntungkan bagi

perusahaan. Kombinasi antara harga jual dan volume penjualan yang

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

22

paling menguntungkan harus dipilih untuk melihat dampak optimalnya

perolehan laba usaha perusahaan.

2. Metode tingkat pengembalian atas modal yang digunakan

Terkadang perusahaan menetapkan terlebih dulu besarnya

tingkat pengembalian atas modal yang ditanamkannya di dalam suatu

bidang usaha, sebagai dasar untuk menentukan harga jual produk yang

dihasilkan perusahaan tersebut. Tingkat pengembalian yang diharapkan

oleh para penanam modal perusahaan mengharuskan perusahaan

menggunakannya sebagai dasar untuk menetapkan harga jual produk

pada kapasitas produksi yang dimiliki perusahaan.

3. Metode biaya konversi

Jika suatu perusahaan memproduksi lebih dari satu produk

dengan komposisi biaya yang berbeda satu dengan yang lainnya maka

perusahaan tersebut dapat mempertimbangkan untuk membuat pilihan

produksi yang paling menguntungkan bagi perusahaan. Maksudnya,

jika perusahaan memiliki dua produk untuk dihasilkan dengan jumlah

laba per unit yang sama antara satu produk dengan lainnya maka

perusahaan harus melihat komposisi biaya diantara kedua produk.

Dengan melihat dan menganalisis komposisi biaya masing – masing

produk tersebut, perusahaan dapat memilih untuk memproduksi salah

satu produk saja yang memberikan keuntungan total yang lebih besar

bagi perusahaan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

23

4. Metode Marjin kontribusi

Marjin kontribusi adalah selisih antara harga jual dengan biaya

produksi variabel yang dikeluarkan untuk menghasilkan produk

tersebut. Marjin kontribusi dihitung dengan mengabaikan biaya tetap

yang dikeluarkan perusahaan. Jika perusahaan telah mencapai titik

impas (break even point) maka biaya tetap yang dikeluarkan

perusahaan pada periode tersebut telah dibebankan dan ditutup oleh

volume impas tersebut. Itu juga berarti volume penjualan diatas volume

impas perusahaan dapat mengabaikan biaya tetap tersebut dalam

menentukan harga jual produknya.

5. Metode Biaya standar

Jika perusahaan telah memiliki biaya standar yang dijadikan

tolok ukur dalam menentukan besarnya biaya produksi maka penentuan

harga jual dapat pula ditentukan berdasarkan biaya standar yang

dimiliki perusahaan.

H. Manajemen Berdasarkan Aktivitas

Menurut Hansen dan Mowen (2015: 218), manajemen berdasarkan

aktivitas (activity-based management-ABM) adalah pendekatan untuk

keseluruhan sistem yang terintegrasi dan berfokus pada perhatian

manajemen atas berbagai aktivitas dengan tujuan meningkatkan nilai bagi

pelanggan dan laba yang dicapai dengan mewujudkan nilai ini. ABM dapat

dipandang sebagai sistem informasi yang bertujuan memperbaiki

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

24

pengambilan keputusan dengan menginformasikan biaya yang akurat dan

mengurangi biaya dengan mendorong serta mendukung berbagai usaha

perbaikan berkelanjutan. Dalam konsep manajemen berdasarkan aktivitas,

salah satu cara untuk mengurangi biaya adalah dengan melakukan analisis

aktivitas. Analisis aktivitas adalah proses untuk mengidentifikasi,

menjelaskan dan mengevaluasi berbagai aktivitas yang dilakukan

perusahaan (Hansen dan Mowen 2015: 230). Untuk melakukan analisis

aktivitas maka aktivitas – aktivitas tersebut diklasifikasikan sebagai

aktivitas bernilai tambah dan aktivitas tak bernilai tambah.

1. Aktivitas Bernilai Tambah

Aktivitas bernilai tambah adalah berbagai aktivitas yang

dibutuhkan untuk dapat bertahan dalam bisnis. Aktivitas yang dapat

diklasifikasikan sebagai aktivitas yang bernilai tambah jika memenuhi

syarat: (1) aktivitas yang menghasilkan perubahan kondisi, (2)

perubahan kondisi yang tidak dapat dicapai melalui aktivitas

sebelumnya, dan (3) aktivitas yang memungkinkan berbagai aktivitas

lainnya dilakukan. Jika berbagai aktivitas yang bernilai tambah telah

diidentifikasi, kita bisa menetapkan biaya bernilai tambahnya. Biaya

bernilai tambah adalah berbagai biaya yang timbul dari melakukan

berbagai aktivitas bernilai tambah dengan efisiensi yang sempurna

(Hansen dan Mowen 2015: 231).

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

25

2. Aktivitas Tidak Bernilai Tambah.

Aktivitas tak bernilai tambah adalah semua aktivitas selain

berbagai aktivitas yang paling penting untuk tetap bertahan dalam bisnis

sehingga dipandang tidak perlu. Biaya tak bernilai tambah adalah

berbagai biaya yang disebabkan oleh aktivitas tak bernilai tambah atau

kinerja tidak efisien dari aktivitas bernilai tambah. Karena peningkatan

persaingan banyak perusahaan mencoba untuk mengeliminasi aktivitas

tak bernilai tambah karena berbagai aktivitas tersebut menambah biaya

yang tidak perlu dan menekan kinerja (Hansen dan Mowen 2015: 232).

Contoh aktivitas tak bernilai tambah adalah pemesanan ulang

suku cadang, pengerjaan ulang karena adanya bagian yang cacat,

perbaikan produk yang masih dalam masa garansi, penanganan keluhan

pelanggan, dan pelaporan cacat produk. Dalam operasi produksi lima

aktivitas utama berikut sering disebut sebagai aktivitas yang sia – sia

dan tidak dibutuhkan (Hansen dan Mowen, 2015: 232):

a. Penjadwalan.

Suatu aktivitas yang menggunakan waktu dan sumber daya untuk

menentukan kapan berbagai produk yang berbeda memiliki akses ke

proses (atau kapan dan seberapa banyak penyetelan harus dilakukan)

serta seberapa banyak yang akan diproduksi.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

26

b. Perpindahan.

Suatu aktivitas yang menggunakan waktu dan sumber daya untuk

memindahkan bahan baku, barang dalam proses, dan barang jadi

dari satu departemen ke departemen lainnya.

c. Waktu tunggu.

Suatu aktivitas dimana bahan baku atau barang dalam proses

menggunakan waktu dan sumber daya untuk menunggu proses

berikutnya.

d. Pemeriksaan.

Suatu aktivitas dimana waktu dan sumber daya digunakan untuk

memastikan bahwa produk memenuhi spesifikasinya.

e. Penyimpanan.

Suatu aktivitas yang menggunakan waktu dan sumber daya dimana

barang atau bahan baku terkait tetap berada dalam persediaan.

Perbaikan berkelanjutan membawa tujuan pengurangan biaya.

Berbagai usaha untuk mengurangi biaya dari berbagai produk dan

proses yang ada akan disebut sebagai perhitungan biaya Kaizen. Kondisi

persaingan memaksa perusahaan untuk mengirimkan produk yang

diinginkan para pelanggan secara tepat waktu dengan biaya serendah

mungkin. Hal ini berarti perusahaan harus terus berusaha keras untuk

memperbaiki biayanya. Perhitungan biaya kaizen memiliki ciri

perbaikan yang konstan dan meningkat atas berbagai proses dan produk

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

27

yang ada. Analisis aktivitas adalah elemen penting dalam perhitungan

biaya kaizen. Analisis aktivitas dapat mengurangi biaya melalui empat

cara sebagai berikut (Hansen dan Mowen 2015: 233):

a. Eliminasi Aktivitas

Berfokus pada berbagai aktivitas yang tak bernilai tambah. Jika

aktivitas yang gagal menambah nilai telah diidentifikasi, maka

pengukuran harus dilakukan untuk mengarahkan perusahaan

mengeliminasi aktivitas – aktivitas ini.

b. Pemilihan Aktivitas

Pemilihan aktivitas melibatkan pemilihan berbagai rangkaian

aktivitas yang ditimbulkan oleh beberapa strategi yang saling

bertentangan. Berbagai strategi yang berbeda dapat menyebabkan

aktivitas yang berbeda. Pada akhirnya aktivitas menimbulkan biaya.

Tiap strategi desain produk memiliki rangkaian aktivitas dan biaya

sendiri. Jika hal lainnya tidak berubah, maka strategi desain produk

yang berbiaya paling rendahlah yang seharusnya dipilih.

c. Pengurangan Aktivitas

Pengurangan Biaya mengurangi waktu dan sumber daya yang

dibutuhkan suatu aktivitas. Pendekatan pada pengurangan biaya ini

seharusnya ditujukan, terutama untuk memperbaiki efisiensi dari

berbagai aktivitas yang dibutuhkan atau menjadi strategi jangka

pendek untuk memperbaiki berbagai aktivitas tak bernilai tambah

sampai aktivitas – aktivitas tersebut dapat ditiadakan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

28

d. Penyatuan Aktivitas.

Penyatuan aktivitas meningkatkan efisiensi dari berbagai aktivitas

yang dibutuhkan dengan menggunakan economy of scale. Secara

khusus, kuantitas dari penggerak biaya ditingkatkan tanpa

menambah biaya total aktivitas terkait. Hal ini dapat menurunkan

biaya per unit dari penggerak biaya terkait dan jumlah biaya yang

dapat ditelusuri pada produk yang menggunakan aktivitas tersebut.

I. Target Costing

Menurut Witjaksono (2013: 177), target costing adalah suatu sistem

dimana penentuan harga pokok produk adalah sesuai dengan yang

diinginkan (target) sebagai dasar penetapan harga jual produk yang akan

memperoleh laba yang diinginkan, atau penentuan harga pokok sesuai

dengan harga jual yang pelanggan rela membayarnya. Sedangkan menurut

Lanen, Anderson, dan Maher (2017: 171), target costing adalah konsep

“biaya berdasarkan harga” bukan “harga berdasarkan biaya”. Suatu harga

target (target price) adalah perkiraan harga untuk suatu produk atau jasa

yang bersedia dibayar oleh para pelanggan potensial. Suatu biaya target

adalah perkiraan biaya jangka panjang dari suatu produk atau jasa yang

dapat dijual oleh perusahaan untuk mencapai keuntungan yang ditargetkan.

Menurut Hansen dan Mowen (2009: 361), biaya target adalah perbedaan

antara harga penjualan yang dibutuhkan untuk menangkap pangsa pasar

yang telah ditentukan terlebih dahulu dan laba per unit yang diinginkan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

29

Gambar 2: Ilustrasi Target Costing

Sumber: Witjaksono (2013: 176)

Dari ilustrasi tersebut Target costing dapat didefinisikan menurut

Witjaksono (2013: 177), suatu sistem dimana (1) penentuan harga pokok

produk adalah sesuai dengan yang diinginkan (target) sebagai dasar

penetapan harga jual produk yang akan memperoleh laba yang diinginkan,

atau (2) penentuan harga pokok sesuai dengan harga jual yang pelanggan

rela membayarnya.

Menurut Witjaksono (2013: 179), proses penerapan target costing

menganut prinsip-prinsip sebagai berikut:

1. Harga menentukan Biaya (Price – Led Costing)

Persaingan yang semakin ketat dan kompetitif membuat penetapan

harga jual produk bukan hal gampang. Harga jual kerap ditentukan oleh

Market Research

Menentukan harga jual

produk baru

Engineers dan cost Analysts mendesain

suatu produk yang mungkin diproduksi

pada biaya tersebut

Manajemen menghitung biaya produksi

yang memungkinkan tercapainya marjin

laba yang diinginkan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

30

pasar, sehingga harga pasar (market price) digunakan untuk

menentukan target biaya dengan formula berikut :

2. Fokus pada Pelanggan

Kehendak atau kebutuhan pelanggan akan kualitas, biaya dan fungsi

(functionality) secara simultan terdapat dalam produk dan dimanfaatkan

dalam pengambilan keputusan berkenaan dengan desain dan

perhitungan harga pokok produk. Bagi pelanggan manfaat atas fitur dan

fungsi yang ditawarkan oleh produk harus lebih besar dari biaya

perolehannya (alias harga jual dari sisi pandang pengusaha).

3. Fokus pada Desain Produk dan Desain Proses

Pengendalian biaya ditekankan pada tahapan desain produk dan tahapan

desain proses produksi. Dengan demikian setiap perubahan atau

rekayasa harus dilakukan sebelum proses produksi, dengan tujuan

menekan biaya dan mengurangi waktu “ time to market ” terutama bagi

produk baru.

4. Cross Functional Team

Tim/kelompok ini bertanggungjawab atas keseluruhan produk, dimulai

dari ide/konsep produk hingga tahapan produksi penuh.

Target biaya = Harga pasar – Laba kotor yang diinginkan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

31

5. Melibatkan Rantai Nilai

Seluruh anggota yang terlibat dalam rantai nilai, dimulai dari pemasok

barang / jasa, distributor, hingga pelanggan dilibatkan dalam proses

target costing.

6. Orientasi daur hidup produk

Meminimalkan biaya selama daur hidup produk, diantara harga, bahan

baku, biaya operasi, pemeliharaan, dan biaya distribusi serta biaya

bauran pemasaran.

Menurut Blocher, Stout, dan Cokins (2012: 176), penentuan biaya

berdasarkan target sangatlah penting terutama pada saat yang kompetitif,

seperti saat resesi ekonomi, saat dimana banyak perusahaan berjuang untuk

bertahan. Perusahaan mempunyai dua pilihan untuk mengurangi biaya

menjadi sebuah tingkat biaya target:

1. Dengan menyatukan teknologi produksi yang baru, menggunakan

teknik manajemen biaya yang lebih maju seperti pembiayaan berbasis

aktivitas, dan mencari produktivitas yang lebih tinggi.

2. Dengan mendesain ulang produk atau jasa. Metode ini sangat

menguntungkan banyak perusahaan karena menunjukkan bahwa

keputusan desain bernilai penting bagi kebanyakan biaya total siklus

hidup produk. Dengan perhatian yang teliti terhadap desain,

penghemtan yang signifikan pada total biaya menjadi mungkin.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

32

Menurut Hansen dan Mowen (2009: 361-362), tiga metode

penurunan biaya yang digunakan secara khusus adalah:

1. Rekayasa Berlawanan.

Rekayasa berlawanan membedah produk pesainguntuk mencari lebih

banyak keistimewaan rancangan yang membuat penurunan biaya.

2. Analisis Nilai

Analisis nilai berusaha menaksir nilai yang ditempatkan pada berbagai

fungsi produk oleh pelanggan. Jika suatu harga yang ingin dibayar oleh

pelanggan untuk suatu fungsi khusus lebih kecil dari pada biayanya,

maka fungsi tersebut mungkin akan dihapus. Kemungkinan lain adalah

mencari cara menurunkan biaya penyediaan fungsi, seperti

menggunakan komponen umum.

3. Perbaikan Proses.

Proses yang digunakan untuk memproduksi dan memasarkan produk

adalah sumber potensi penurunan biaya. Jadi, proses perancangan ulang

untuk memperbaiki efisiensinya juga dapat memberikan sesuatu untuk

mencapai kebutuhan penurunan biaya.

Penerapan sebuah pendekatan penentuan biaya berdasarkan target

melibatkan lima tahap berikut (Blocher, Stout, dan Cokins 2012: 177):

1. Penentuan harga pasar

2. Penentuan laba yang diinginkan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

33

3. Pembuatan perhitungan biaya target pada harga pasar dikurangi

laba yang diinginkan.

4. Penggunaan rekayasa nilai untuk mengidentifikasi cara – cara

untuk menghemat biaya produk.

5. Penggunaan pembiayaan kaizen dan kendali operasional untuk

penghematan biaya secara lebih baik.

J. Efisiensi Biaya

Efisiensi adalah kemampuan perusahaan untuk menggunakan

sumber daya dengan benar dan tidak membuang – buang sumber daya yang

tidak perlu. Secara jelas, pemahaman efisiensi ini tercermin dalam konsep

perbandingan output-input. Organisasi yang efisien akan berusaha

memaksimalkan rasio output/input, sebaliknya kalau rasio output/input

semakin rendah, perusahaan semakin tidak efisien (Adisaputro dan

Anggarini 2011: 4).

Kualitas dan waktu merupakan hal yang penting, tetapi peningkatan

dimensi tersebut tanpa peningkatan laba akan membuat kinerja menjadi sia

– sia, atau bahkan fatal. Meningkatkan efisiensi juga merupakan hal yang

penting.pengukuran efisiensi finansial dan non finansial diperlukan. Biaya

adalah ukuran kritikal untuk efisiensi.tren dalam biaya sepanjang waktu dan

perubahan produktivitas dapat menjadi ukuran penting atas keefektivan

keputusan perbaikan berkelanjutan. Biaya harus ditetapkan, diukur dan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

34

dialokasikan secara tepat agar pengukuran efisiensi menjadi bernilai

(Hansen dan Mowen 2015: 18).

K. Hasil Penelitian Terdahulu

Penelitian terdahulu yang dilakukan oleh Kusumadewi (2017)

dengan judul Analisis Pendekatan Target Costing sebagai Alat untuk

Melakukan Efisiensi Produksi (Studi Kasus Pada Askha Jaya Lampung).

Isu dalam penelitian ini adalah membuat produk dengan harga jual yang

kompetitif namun tetap menghasilkan margin laba yang diinginkan tanpa

mengubah kualitas produk. Tujuan Penelitiannya adalah untuk menghitung

cost yang diinginkan dengan pendekatan target costing melalui efisiensi

produksi.

Metode yang digunakan dalam penelitian ini adalah studi kasus.

Teknik analisis data yang digunakan adalah mendeskripsikan perhitungan

biaya produksi yang dilakukan perusahaan, menganalisis penerapan

pengendalian biaya produksi dengan metode target costing, dan

membandingkan antara analisis perhitungan biaya yang dihitung oleh

perusahaan dengan setelah diterapkan target costing. Dari hasil analisis

perhitungan target costing menunjukkan bahwa ada efisiensi sebesar

Rp.4.286,82/kg. Efisiensi tersebut merupakan perbedaaan perhitungan

target costing dan perhitungan perusahaan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

35

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah studi kasus. Menurut Sekaran

(2011: 46), penelitian studi kasus meliputi analisis mendalam dan kontekstual

terhadap situasi yang mirip dalam organisasi yang lain dimana sifat dan definisi

masalah yang terjadi adalah serupa dengan yang dialami dalam situasi saat ini.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian akan dilakukan di CV Bio Karya Ite yang berlokasi di Desa

Air Rambai, Kecamatan Curup, Rejang Lebong, Bengkulu.

2. Waktu Penelitian

Penelitian akan dilakukan pada bulan Januari – Februari 2018.

C. Ruang Lingkup Penelitian

1. Subjek Penelitian

Subjek penelitian meliputi:

a. Bagian Produksi

b. Bagian Keuangan

c. Bagian Administrasi dan Umum

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

36

2. Objek penelitian

Objek penelitiannya adalah

a. Biaya – biaya yang digunakan dalam proses produksi yang

meliputi biaya bahan baku, biaya tenaga kerja langsung, dan

biaya overhead pabrik dan biaya non produksi yang meliputi

biaya pemasaran serta data proses produksi dan data – data

lainnya yang dapat mendukung penelitian.

b. Metode yang digunakan dalam menentukan harga pokok

produksi.

c. Metode yang digunakan dalam menentukan harga jual.

D. Teknik Pengumpulan Data

1. Observasi

Peneliti mengamati secara langsung proses produksi yang terjadi di

perusahaan, mulai dari perancangan produk, pembelian bahan baku,

sampai produk selesai di produksi.

2. Wawancara

Peneliti melakukan wawancara secara langsung kepada pihak – pihak

yang berhubungan dengan proses produksi, pihak yang melakukan

pencatatan akuntansi dan pihak yang berwenang mengatur keuangan

perusahaan untuk mendapatkan informasi mengenai biaya – biaya

produksi yang meliputi biaya bahan baku, tenaga kerja langsung, dan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

37

biaya overhead pabrik serta informasi mengenai cara penentuan harga

pokok produksi dan harga jual yang diterapkan oleh perusahaan.

3. Dokumentasi

Peneliti mengumpulkan data – data yang mendukung proses penelitian,

antara lain: data mengenai gambaran umum perusahaan (profil

perusahaan), design produk, proses produksi, data biaya bahan baku,

data biaya tenaga kerja langsung, data biaya overhead pabrik, dan data

biaya pemasaran.

E. Jenis dan Sumber Data

1. Jenis Data

Jenis data yang digunakan dalam penelitian adalah data kualitatif dan

data kuantitatif. Data kualitatif berupa gambaran umum perusahaan,

data mengenai proses produksi dan data mengenai cara penentuan harga

pokok produksi serta penentuan harga jual yang dilakukan oleh

perusahaan. Selanjutnya data kuantitatif berupa data mengenai biaya

bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik, dan

biaya pemasaran.

2. Sumber Data

Sumber data penelitiannya berupa data primer yang diperoleh dari hasil

wawancara dengan pihak – pihak dalam perusahaan mengenai

gambaran umum perusahaan, proses produksi dan cara penentuan harga

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

38

pokok produksi serta penentuan harga jual. Data sekunder berupa data

biaya bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik

dan biaya pemasaran.

F. Teknik Analisis Data

Teknik analisis data yang dilakukan adalah sebagai berikut:

1. Mendeskripsikan perhitungan harga pokok produk menurut

perhitungan yang dilakukan perusahaan.

2. Menentukan Harga Pokok Produk dengan Menerapkan Metode Target

Costing. Langkah – langkah penerapan target costing adalah sebagai

berikut:

a. Menentukan harga pasar kompetitif.

Untuk menentukan harga pasar kompetitif ini dilakukan dengan

melakukan observasi untuk mencari informasi mengenai harga

produk sejenis yang ditawarkan oleh perusahaan pesaing. Lalu

membandingkannya dengan harga produk yang ditawarkan

perusahaan.

b. Menganalisis penentuan harga jual

Menanyakan kebijakan perusahaan dalam menentukan harga

jual, apakah akan mengikuti harga pasar atau lebih rendah dari

harga pasar.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

39

c. Menentukan laba yang diharapkan

Melakukan wawancara dengan pihak manajemen perusahaan

mengenai berapa persen laba yang diharapkan perusahaan.

d. Menghitung target biaya.

Menghitung target biaya dengan menggunakan rumus berikut:

e. Menganalisis dengan menggunakan alat target costing untuk

mengidentifikasi cara-cara yang dapat digunakan agar terjadi

efisiensi biaya produksi dan melakukan pengurangan biaya

dengan menganalisis aktivitas – aktivitas bernilai tambah dan

aktivitas tidak bernilai tambah.

f. Mendeskripsikan perhitungan harga pokok produk setelah

dilakukan efisiensi biaya produksi.

g. Membandingkan harga pokok produk menurut perhitungan

perusahaan dengan harga pokok produk menurut target costing.

Target Cost = Target Price – Target profit

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

40

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat Perusahaan

Hak Guna Usaha (HGU) CV Bio Karya Ite pertama kali di area Air

Rambai Kota Curup Kabupaten Rejang Lebong Provinsi Bengkulu

diberikan pada tahun 2001 dengan No.69/DKUPP/IND.STDI/VII/2001

dengan membuka usaha berupa air mineral kemasan dengan nama produk

“Bio Ite Sui”, kata “Bio Ite Sui” berasal dari bahasa rejang yang artinya

“inilah air kita”. Pengambilan nama produk sesuai dengan bahasa rejang,

dikarenakan sumber mata air bersumber dari mata air yang berada di

Kabupaten Rejang Lebong Kota Curup Tengah di area Air Rambai.

CV Bio Karya Ite adalah perusahaan air mineral kemasan yang

berdiri pada tahun 2001dengan luas areal 1 hektar tepat berada di kawasan

Air Rambai Kota Curup dan dipimpin oleh Sri Anita Cahya yang bertindak

sebagai Direktur serta Bapak Kus Endang sebagai Manager. CV Bio Karya

Ite mulai melaksanakan kegiatan usahanya tahun 2002 berdasarkan Surat

Izin Usaha Perdagangan (SIUP) No.436/KPT/XII/2002 hingga sekarang.

Perusahaan ini sudah berdiri selama 17 tahun dan beberapa kali melakukan

pergantian pemimpin. Berdasarkan akta notaris tahun 2002 dan syarat

keputusan Menteri Kehakiman, dinyatakan bahwa perusahaan air minum

kemasan ini berbentuk badan hukum sebagai usaha kecil menengah (UKM)

yaitu CV Bio Karya Ite dengan SIUP No.436/KPT/XII/2002 dan modal

perusahaan ini berupa milik pribadi yang dimiliki oleh Sri Anita Cahya.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

41

B. Lokasi Perusahaan

CV Bio Karya Ite berlokasi di Jl.Ahmad Marzuki no 4 Kelurahan

Air Rambai, Kecamatan Curup, Kabupaten Rejang Lebong, Provinsi

Bengkulu.

C. Tujuan Perusahaan

CV Bio Karya Ite mempunyai tujuan sebagai berikut:

1. Memperoleh keuntungan untuk kelancaran dan perkembangan

perusahaan.

2. Meningkatkan kesejahteraan karyawan dan masyarakat sekitar.

3. Ikut berperan serta dalam memajukan perekonomian.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

42

D. Struktur Organisasi

Gambar 3: Struktur Organisasi CV Bio Karya Ite

Sumber: CV Bio Karya Ite

Uraian tugas dan tanggung jawab masing – masing bagian sebagai berikut:

1. Direktur

a) Membuat rencana kerja tahunan perusahaan sesuai pengembangan

perusahaan yang diputuskan dalam dewan komisaris.

b) Membuat kesepakatan kerja sama dengan pihak lain yang dapat

menguntungkan perusahaan.

c) Memimpin rapat manajemen perusahaan.

d) Mengarahkan seluruh manajemen untuk memahami arah kebijakan

manajemen yang sejalan dengan komisaris perusahaan.

Direktris

Manager

Kabag Produksi

Kasie Proses Produksi

Kasie Pengendali Mutu

Kabag Pemasaran

Kasie Penjualan dan

Kanvas

Kasie Transportasi dan

Distribusi

Kabag Adm/Keu

Kasie Umum dan Adm

Kasie Keu dan Akun

Kasie Pergudangan

Kasie Kersa dan Promo

Kasie Penda dan Reg

AST

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

43

e) Membuat keputusan – keputusan kaitannya dengan manajemen

perusahaan.

f) Mewakili perusahaan dalam pertemuan – pertemuan dengan lembaga

terkait dengan operasional perusahaan.

g) Mengetahui dan menandatangani surat keluar dan surat masuk.

h) Memantau aliran kas perusahaan.

2. Manager

a) Membuat rencana produksi air minum dalam kemasan (AMDK) untuk

1 (satu) tahun.

b) Membuat rencana penjualan sesuai dengan masukan dari bagian

penjualan.

c) Membuat keputusan – keputusan berkaitan dengan proses pembuatan

air minum dalam kemasan sesuai dengan kebijakan manajemen.

d) Mengawasi pelaksanaan kerja pembuatan air minum dalam kemasan.

e) Memimpin rapat dalam lingkup manajemen pembuatan air minum

dalam kemasan.

f) Mewakili perusahaan untuk menjelaskan ataupun kerjasama dengan

lembaga lain berkaitan dengan pembuatan air minum dalam kemasan.

3. Kepala Bagian Produksi

a) Membuat laporan produksi setiap bulan, triwulan, semester dan tahunan

untuk dilaporkan kepada manager.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

44

b) Mengkoordinir karyawan dalam proses produksi untuk melaksanakan

tugasnya sesuai prosedur yang telah ditetapkan.