umrah journal of accounting volume 1,...

TRANSCRIPT

UMRAH JOURNAL OF ACCOUNTING Volume 1, Nomor 1, Tahun 2013, Halaman 1-24

1

PENGARUH BELANJA MODAL, INTERGOVERNMENTAL REVENUE DAN PENDAPATAN ASLI DAERAH TERHADAP KINERJA KEUANGAN DAERAH KOTA DAN KABUPATEN DI PROVINSI KEPULAUAN RIAU TAHUN 2008 – 2012

Gideon Simanullang

Fakultas Ekonomi – Jurusan Akuntansi

Universitas Maritim Raja Ali Haji

Tanjungpinang, Agustus 2013 ABSTRAKSI

Tujuan penelitian ini adalah untuk meneliti dan mengetahui

pengaruh secara signifikan belanja modal, intergovernmental

revenue dan pendapatan asli daerah terhadap kinerja keuangan

daerah kota dan kabupaten periode tahun 2008 – 2012 di 7 wilayah

kota dan kabupaten Provinsi Kepulauan Riau dengan 35 data

penelitian. Data penelitian diolah mengunakan SPSS.V.20 untuk

menguji Asumsi Klasik, dan hipotesis melalui Uji–T, Uji-F dan

Uji Determinasi dalam empat model penelitian kelompok hipotesis

(H1, H2, H3,H4).

Hasil penelitian adalah 1) H1: Belanja modal tidak

berpengaruh signifikan terhadap kinerja satuan kerja perangkat

daerah di Provinsi Kepulauan Riau. 2) H2 : Intergovernmental

revenue berpengaruh signifikan terhadap kinerja kinerja satuan

kerja perangkat daerah dibuktikan dari hasil Uji-F dan Uji-T

menunjukkan berpengaruh sebesar 20,76% dan H3 : berpengaruh

signifikan dan terbukti sebesar 23,93%. Sedangkan H4 : secara

bersamaan berpengaruh terhadap kinerja keuangan daerah kota dan

kabupaten di Provinsi Kepulauan Riau.

Kata Kunci: Belanja modal, Intergovernmental

revenue,Pendapatan Asli Daerah, Kinerja Keuangan.

PENDAHULUAN

Kebijakan desentralisasi dan otonomi daerah seperti tertuang dalam UU No. 32/2004 tentang Pemerintah Daerah, UU No. 33/2004 tentang Perimbangan Keuangan Pusat dan Daerah, UU No. 29/2009 tentang Pajak dan Retribusi Daerah belum meningkatkan kekuatan fiskal (fiscal power) bagi pemerintah kabupaten dan

kota, hal ini menyebabkan pemerintah daerah masih tergantung

kepada dana perimbangan dari pemerintah pusat. Kebijakan diatas termasuk untuk Provinsi Kepulauan Riau,

yang mana pemerintah pusat maupun daerah seperti Gubernur,

Walikota, Bupati, dan Camat bertanggung jawab atas laporan

keuangan yang telah disusun dan dilaporkan dalam setiap periode

pelaporan keuangan pemerintahan. Laporan keuangan pemerintah

disusun berdasarkan Standar Akuntansi Pemerintahan (SAP) dengan

sistem pengendalian penggunaan anggaran berbasis kinerja.

Tanggung jawab penyusunan dari laporan keuangan tersebut, harus

ditegaskan secara eksplisit dengan membuat surat pernyataan

UMRAH JOURNAL OF ACCOUNTING Volume 1, Nomor 1, Tahun 2013, Halaman 1-24

2

bahwa laporan keuangan disusun berdasarkan sistem pengendalian

intern (SPI) dan sesuai dengan Standar Akuntansi Pemerintahan

yang memadai. Dalam pelaksanaannya, laporan keuangan pemerintah

daerah (LKPD) disusun oleh Pejabat Pengelola Keuangan Daerah

(PPKD) berdasarkan konsolidasi laporan keuangan yang disusun

oleh Satuan Kerja Perangkat Daerah (SKPD).

Dalam kurun waktu lima tahun terakhir, pengelolaan

pendapatan daerah telah dilakukan dengan berpedoman pada

kebijakan-kebijakan yang telah ditetapkan oleh Pemerintah Pusat

dengan berbasis kinerja, sesuai dengan ketentuan perundang-

undangan yang berlaku juga dijadikan acuan untuk menggali

potensi sumber penerimaan pendapatan asli daerah (PAD) dan

pendapatan lainnya yang sah guna membiayai seluruh beban

belanja pembangunan masing – masing daerah.

Pemerintah daerah ataupun provinsi, Kabupaten dan Kota

mempunyai wewenang penuh untuk meningkatkan dan memajukan

wilayahnya berdasarkan pendanaan dan penghasilan dari pendapatan

daerah dalam meningkatkan APBD, apabila pemerintah daerah masih

ketergantungan terhadap pemerintah pusat dengan mengharapkan

dana perimbangan dari pemerintah pusat, maka hal ini dapat

menimbulkan dampak yang negatif terhadap penyelenggaraan

pemerintahan sehingga pelayanan tidak dapat berjalan dengan

maksimal karena belanja aparaturnya belum dapat dibiayai oleh

diri sendiri.

Menilai kinerja pemerintah daerah melalui beberapa aspek

rasio keuangan yang diperoleh dari persentase serapan

penggunaan anggaran, termasuk peningkatan jumlah penggunaan

anggaran masing – masing daerah. Sesuai dengan kebutuhan

daerah, maka dengan meningkatnya tuntutan kebutuhan dana

sebagai konsekwensi penyerahan wewenang pemerintahan dari

Pemerintah Pusat kepada Pemerintah Daerah, melalui otonomi

daerah, menuntut berbagai upaya penyesuaian manajemen keuangan

daerah termasuk arah pengelolaan pendapatan dan belanja daerah

untuk mengelola keuangan daerah.

Kemakmuran suatu negara atau daerah ditentukan dengan

besarnya nilai tambah yang tercipta berupa pendapatan yang

diperoleh dari daerah tersebut. Pertumbuhan nilai tambah yang

positif mendorong adanya investasi sehingga secara

bersamaan investasi tersebut akan mendorong akan adanya

perbaikan infrastruktur daerah, infrastruktur daerah yang baik

serta investasi yang tinggi di suatu daerah akan

meningkatkan PAD dan intergovernmental revenue juga menambah

belanja modal pemerintah daerah tersebut

METODE PENELITIAN

Jenis penelitian yang digunakan dalam penelitian ini

adalah Penelitian ini merupakan penelitian deskriptif

kuantitatif yang bertujuan untuk manganalisis pengaruh variabel

bebas terhadap variabel terikat . Variabel bebas yang digunakan

dalam penelitian ini adalah Belanja Modal (X1),

Intergovernmental Revenue (X2), Pendapatan Asli Daerah (X3).

UMRAH JOURNAL OF ACCOUNTING Volume 1, Nomor 1, Tahun 2013, Halaman 1-24

3

Sedangkan variabel terikat adalah Kinerja Keuangan Daerah Kota

dan Kabupaten (Y) di Provinsi Kepulauan Riau.

Populasi adalah wilayah generalisis yang terdiri dari

atas objek, subjek yang mempunyai kualitas dan karakteristik

tertentu yang diterapkan oleh peneliti untuk dipelajari kemudian

diambil kesimpulannnya, (Sugiyono, 2011). Penelitian ini

dilakuakan di wilayah Provinsi Kepulauan Riau yang terdiri dari

Kota Tanjungpinang, Kota Batam, Kabupaten Bintan, Kabupaten

Karimun, Kab. Kep. Anambas, Kabupaten Natuna, Kabupaten Lingga.

Sedangkan populasi penelitian adalah laporan keuangan

daerah dan realiasai anggaran pemerintah daerah untuk wilayah

kota dan kabupaten yang terdapat di Provinsi Kepulauan Riau dan

periode pengamatan penelitian dilakukan dari tahun 2008 sampai

2012, dan data times series (runtun waktu) yang diistilahkan

dengan nama data pooled cross section-times series.

Sampel penelitian diperoleh dari laporan keuangan daerah

dan realisai anggaran pemerintah kota dan kabupaten yang ada di

Kepulauan Riau periode tahun 2008 - 2012, diperoleh melalui

pemerintah daerah kota dan kabupaten, Pemerintah Provinsi

Kepulauan Riau, website Direktorat Jenderal Anggaran Republik

Indonesia (http://djpk.depkeu.go.id), dan data Kementerian

keuangan Republik Indonesia juga melalui online website

(http://djpk.depkeu.go.id) dan Departemen yang berhubungan

dengan keuangan pemerintah daerah. Populasi dan sampel yang

digunakan dalam penelitan ini dapat dilihat pada tabel 3.1

berikut :

Tabel 3.1. Populasi Penelitian periode 2008-2012

No Tempat dan Populasi

Penelitian

Periode

Pengamatan

Jumlah

Sampel

1 Kota Tanjungpinang 5 Tahun 5

2 Kota Batam 5 Tahun 5

3 Kabupaten Bintan 5 Tahun 5

4 Kabupaten Karimun 5 Tahun 5

5 Kep. Anambas 5 Tahun 5

6 Kabupaten Natuna 5 Tahun 5

7 Kabupaten Lingga 5 Tahun 5

Jumlah sampel

penelitian

35

Metode pengumpulan data yang digunakan dalam penelitian

ini adalah studi dokumentasi dengan cara mengumpulkan data

sekunder dari Indonesia Arsip laporan keuangan dan realisasi

penggunaan anggaran pemerintah daerah Kepulauan Riau tahun 2008

sampai dengan 2012 dan data yang diterbitkan oleh Kementerian

Keuangan Republik Indonesia, Departemen Keuangan bagian

anggaran Republik Indonesia, pemerintah daerah kota dan

kabupaten, Pemerintah kota dan kabupaten Provinsi Kepulauan

Riau, website Direktorat Jenderal Anggaran Rpublik Indonesia

(http://djpk.depkeu.go.id), dan data Kementerian keuangan

UMRAH JOURNAL OF ACCOUNTING Volume 1, Nomor 1, Tahun 2013, Halaman 1-24

4

Republik Indonesia juga melalui online website

(http://djpk.depkeu.go.id) dan Departemen yang berhubungan

dengan keuangan pemerintah daerah .

Pengambilan sampel dalam penelitian ini dipilih berdasarkan

kriteria -kriteria tertentu (purposive sampling) yaitu :

1. Laporan realisasi anggaran Pemerintah Daerah dari kota dan

kabupaten di Propinsi Kepulauan Riau yang tersedia tahun 2008

- 2012.

2. Laporan keuangan Pemerintah Daerah kota dan kabupaten di

Propinsi Kepulauan Riau dari laporan realisasi anggaran,

Dana Alokasi Umum, Dana Perimbangan yang tersedia tahun 2008

– 2012.

Penelitian ini akan meneliti dan menguji pengaruh variabel

bebas terhadap variabel terikat. Variabel bebas dalam

penelitian ini adalah Belanja Modal (X1), Intergovernmental

Revenue (X2), Pendapatan Asli Daerah (X3), sedangkan variabel

terikat adalah kinerja keuangan daerah kota dan kabupaten (Y)

di Provinsi Kepulauan Riau.

Variabel terikat (Dependent variable) dalam

penelitian ini adalah kinerja keuangan daerah kota dan

kabupatan di Propinsi Kepualuan Raiu. Konsep pengelolaan

organisasi sektor publik yang mendasarkan pada tiga elemen

utama, yaitu: ekonomi, efisiensi, dan efektivitas. Sedangkan,

dalam pengukuran kinerja menggunakan ukuran efisiensi. Efisiensi

adalah pencapaian output yang maksimum dengan input tertentu

atau penggunaan input yang terendah untuk mencapai output

tertentu. Semakin besar output dibanding input, maka semakin

tinggi tingkat efisiensi suatu organisasi, Maka proksi

pengukuran kinerja pemerintah daerah untuk kota dan kabubaten

digunakan dengan rumus efisiensi dan diukur dengan rasio antara

output dengan input, dapat ditunjukkan dengan rumus (Mardiasmo,

2009) dan penelitian Indhi Hastuti, (2011).

Efisiensi = Output

…...………………………...………..……...… 1) Input

Dimana, Input adalah sumber daya yang digunakan untuk

pelaksanaan suatu kebijakan, program dan aktivitas. Sedangkan,

Output adalah hasil yang dicapai dari suatu program, aktivitas,

dan kebijakan. Penyebut atau input sekunder seringkali diukur

dalam bentuk satuan mata uang. Pembilang atau output dapat

diukur baik dalam jumlah uang ataupun fisik (Mardiasmo, 2009).

Rasio Efisiensi, Kinerja merupakan gambaran pencapaian

pelaksanaan suatu kegiatan dalam mencapai tujuan, visi dan misi

suatu organisasi (Bastian, 2006). Alokasi biaya

ditransformasikan ke rasio efisiensi Ardi Hamzah (2009) yaitu:

Efisiensi =

Realiasai

Pengeluaran ……………....………….……...… 2)

Realisasi

Penerimaan

Pengujian variabel independen terdiri dari tiga variabel bebas

yaitu : Belanja Modal (X1), Intergovernmental Revenue (X2) dan

variabel Pendapatan Asli Daerah (X3).

UMRAH JOURNAL OF ACCOUNTING Volume 1, Nomor 1, Tahun 2013, Halaman 1-24

5

Menurut PP Nomor 71 Tahun 2010, belanja modal merupakan

pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya

yang memberi manfaat lebih dari satu periode akuntansi. Belanja

modal meliputi belanja modal untuk perolehan tanah, gedung dan

bangunan, peralatan dan aset tak berwujud. Belanja modal dapat

dihitung dengan rumus berikut ini :

Belanja

Modal =

Belanja Tanah + Belanja Peralatan

dan Mesin + Belanja Gedung dan

Bangunan + Belanja Jalan, Irigasi

dan Jaringan +Belanja Aset Tetap

Lainnya

……………..…. 3)

Intergovernmental revenue (IGR) adalah pendapatan yang

diterima pemerintah daerah yang berasal dari sumber eksternal

dan tidak memerlukan adanya pembayaran kembali (Patrick, 2007).

Intergovernmental Revenue biasa dikenal dengan dana perimbangan

(Suhardjanto, 2010). Intergovernmental revenue diukur dengan

proksi yang sama dalam penelitian Patrick (2007). Dana

perimbangan yang mencakup Dana Alokasi Umum (DAU), Dana Alokasi

Khusus (DAK), dan Dana Bagi Hasil (DBH) (BPK, 2008). Pengukuran

ini dipilih karena Intergovernmental Revenue (IGR) merupakan

bagian dari pendapatan yang berasal dari lingkungan eksternal

bukan pajak. Dana perimbangan proksi dari Intergovernmental

Revenue dengan dihitungan dengan diperoleh total dana

perimbangan dari pemerintah pusat kemudian dibagi total

pendapatan x 100%, Setyaningrum, (2012). dengan rumus sebagai

berikut : Intergovernmental Revenue adalah pendapatan yang

diterima pemerintah daerah yang berasal dari sumber eksternal

dan tidak memerlukan adanya pembayaran kembali (Patrick, 2007)

dan (Suhardjanto 2010). Proksi intergovernmental revenue dalam

penelitian ini menggunakan dana perimbangan.

Sedangkan rumus menghitung Dana Perimbangan, sesuai dengan

UU No.32/2004 dan UU No.33/2004 adalah sebagai berikut :

Dana

Perimbanga

n

=

Dana Bagi Hasil + Dana

Alokasi Umum + Dana Alokasi

Khusus

…...……….…...… 4)

Pembangunan infrastruktur industri mempunyai dampak yang

nyata terhadap kenaikan Pendapatan Asli Daerah (PAD). Dengan

kata lain, pembangunan berbagai fasilitas ini akan berujung pada

peningkatan kemandirian daerah (Adi, 2006). Menurut UU No. 33

Tahun 2004, Pendapatan Asli Daerah adalah penerimaan yang

diperoleh daerah dari sumber-sumber di dalam daerahnya sendiri

yang dipungut berdasarkan peraturan daerah sesuai dengan

peraturan perundang-undangan yang berlaku. Pendapatan Asli

Daerah merupakan sumber penerimaan daerah asli yang digali di

daerah tersebut untuk digunakan sebagai modal dasar pemerintah

daerah dalam membiayai pembangunan dan usaha-usaha daerah untuk

UMRAH JOURNAL OF ACCOUNTING Volume 1, Nomor 1, Tahun 2013, Halaman 1-24

6

memperkecil ketergantungan dana dari pemerintah pusat.

Pendapatan Asli Daerah terdiri dari pajak daerah, retribusi

daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan

lain-lain pendapatan daerah yang sah yang dapat dihitung dengan

rumus sebagai berikut :

PAD =

Pajak Daerah + Retribusi Daerah

+ Hasil Pengelolaan Kekayaan

Daerah yang Dipisahkan + Lain –

lain PAD yang Sah

……..………………. 5)

Untuk menentukan tingkat pengaruh antara variabel

independen terhadap variabel dependen. Metode analisis yang

digunakan dalam studi ini adalah analisis statistik digunaan

model analisis dalam bentuk persamaan regresi linier berganda

dalam rumus :

Y = β0 + β1 X1 + β 2 X2 + β3 X3 + ɛ Y = β0 + β1 LogBLM + β 2 LogIGR + β3 LogPAD + ɛ

Dimana :

Y = Kinerja Keuangan Daerah (Y)

BLM = Belanja Modal (X1)

IGR = Intergovernmental Revenue (X2)

PAD = Pendapatan Asli Daerah (X3)

ɛ = Tingkat kesalahan pengganggu

PEMBAHASAN

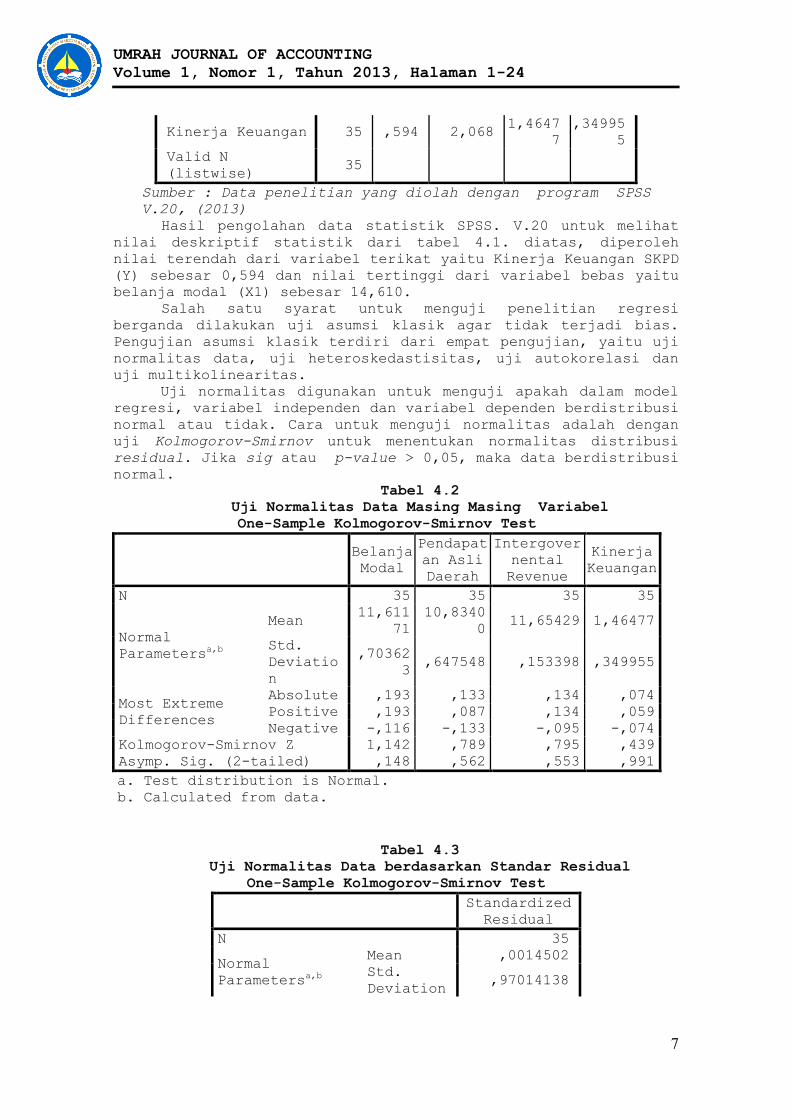

Statistik deskriptif merupakan uraian mengenai data sampel

yang digunakan dalam suatu penelitian. Dalam statistif

deskriptif ini, hal utama yang akan disajikan adalah nilai

minimum, maksimum, rerata, standar deviasi, dan varians dari

variabel-variabel penelitian yang digunakan dalam suatu

penelitian. Gambaran pengolahan data statistik deskriptif untuk

variabel-variabel yang digunakan dalam penelitian untuk

keseluruhan sampel penelitian ditunjukkan dalam Tabel 4.1.

berikut ini.

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimu

m Maximum Mean

Std.

Deviati

on

Log BLM 35 10,47

0 14,610

11,611

71

,70362

3

Log PAD 35 9,510 12,040 10,834

00

,64754

8

Log IGR 35 11,27

0 12,030

11,654

29

,15339

8

UMRAH JOURNAL OF ACCOUNTING Volume 1, Nomor 1, Tahun 2013, Halaman 1-24

7

Kinerja Keuangan 35 ,594 2,068 1,4647

7

,34995

5

Valid N

(listwise) 35

Sumber : Data penelitian yang diolah dengan program SPSS

V.20, (2013)

Hasil pengolahan data statistik SPSS. V.20 untuk melihat

nilai deskriptif statistik dari tabel 4.1. diatas, diperoleh

nilai terendah dari variabel terikat yaitu Kinerja Keuangan SKPD

(Y) sebesar 0,594 dan nilai tertinggi dari variabel bebas yaitu

belanja modal (X1) sebesar 14,610.

Salah satu syarat untuk menguji penelitian regresi

berganda dilakukan uji asumsi klasik agar tidak terjadi bias.

Pengujian asumsi klasik terdiri dari empat pengujian, yaitu uji

normalitas data, uji heteroskedastisitas, uji autokorelasi dan

uji multikolinearitas.

Uji normalitas digunakan untuk menguji apakah dalam model

regresi, variabel independen dan variabel dependen berdistribusi

normal atau tidak. Cara untuk menguji normalitas adalah dengan

uji Kolmogorov-Smirnov untuk menentukan normalitas distribusi

residual. Jika sig atau p-value > 0,05, maka data berdistribusi

normal.

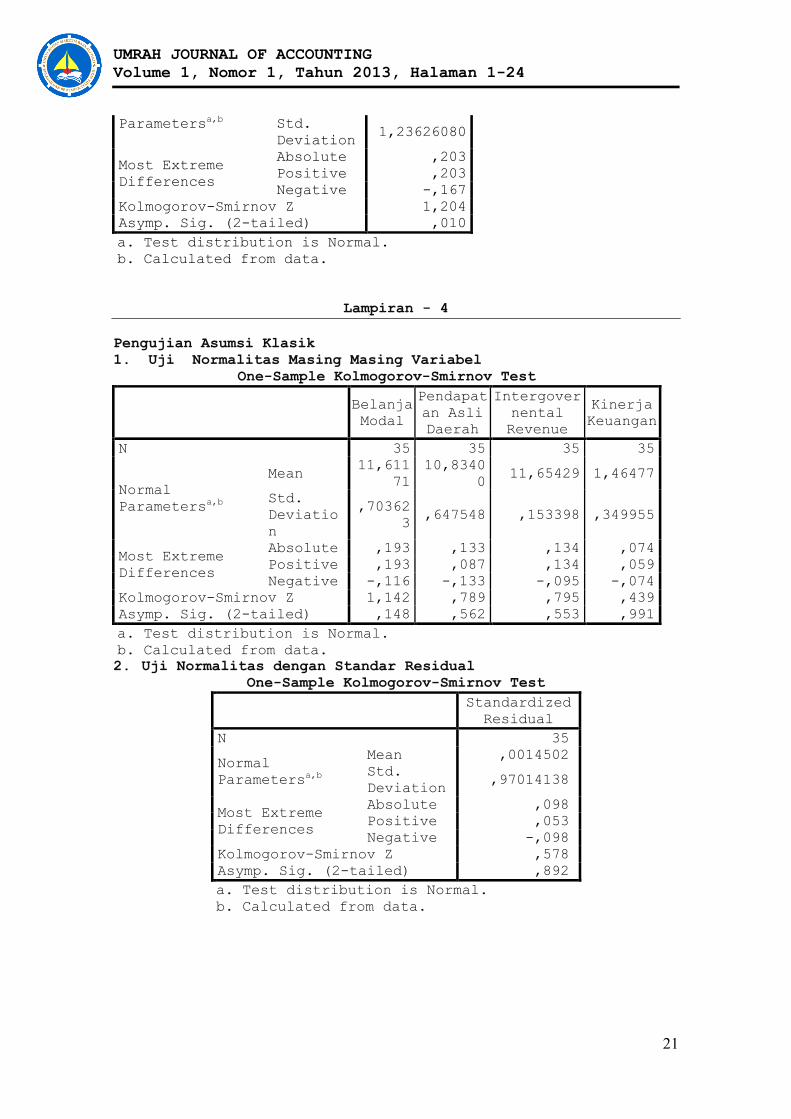

Tabel 4.2 Uji Normalitas Data Masing Masing Variabel One-Sample Kolmogorov-Smirnov Test

Belanja

Modal

Pendapat

an Asli

Daerah

Intergover

nental

Revenue

Kinerja

Keuangan

N 35 35 35 35

Normal

Parametersa,b

Mean 11,611

71

10,8340

0 11,65429 1,46477

Std.

Deviatio

n

,70362

3 ,647548 ,153398 ,349955

Most Extreme

Differences

Absolute ,193 ,133 ,134 ,074

Positive ,193 ,087 ,134 ,059

Negative -,116 -,133 -,095 -,074

Kolmogorov-Smirnov Z 1,142 ,789 ,795 ,439

Asymp. Sig. (2-tailed) ,148 ,562 ,553 ,991

a. Test distribution is Normal.

b. Calculated from data.

Tabel 4.3 Uji Normalitas Data berdasarkan Standar Residual

One-Sample Kolmogorov-Smirnov Test

Standardized

Residual

N 35

Normal

Parametersa,b

Mean ,0014502

Std.

Deviation ,97014138

UMRAH JOURNAL OF ACCOUNTING Volume 1, Nomor 1, Tahun 2013, Halaman 1-24

8

Most Extreme

Differences

Absolute ,098

Positive ,053

Negative -,098

Kolmogorov-Smirnov Z ,578

Asymp. Sig. (2-tailed) ,892

a. Test distribution is Normal.

b. Calculated from data.

Tabel 4.2 diatas menunjukkan normalitas data secara

individu, yakni varibel Belanja Modal berdistribusi normal

sebesar 0,148 (0,148 > 0,05), variabel Pendapatan Asli Daerah

berdistribusi normal sebesar 0,562 (0,148 > 0,05), variabel

Intergovernental Revenue berdistribusi normal sebesar 0,553

(0,553 > 0,05), variabel Kinerja Keuangan Daerah Kota dan

Kabupaten berdistribusi normal sebesar 0,991 (0,991 > 0,05).

Sedangkan tabel 4.3 Uji Normalitas data berdasarkan

standar residual halaman sebelumnya menggunakan standar residual

untuk meilihat normalisasi data secara keseluruhan variabel dan

terbukti bahwa data penelitian berdistribusi normal sebesar

0,892 lebih besar dari standar normalisasi yaitu p-value > 0,05

atau 0,05 < 0,092 . Selain dari tabel 4.2 dan tabel 4.3 halaman sebelumnya, untuk membuktikan pengujian melalui uji normalitas

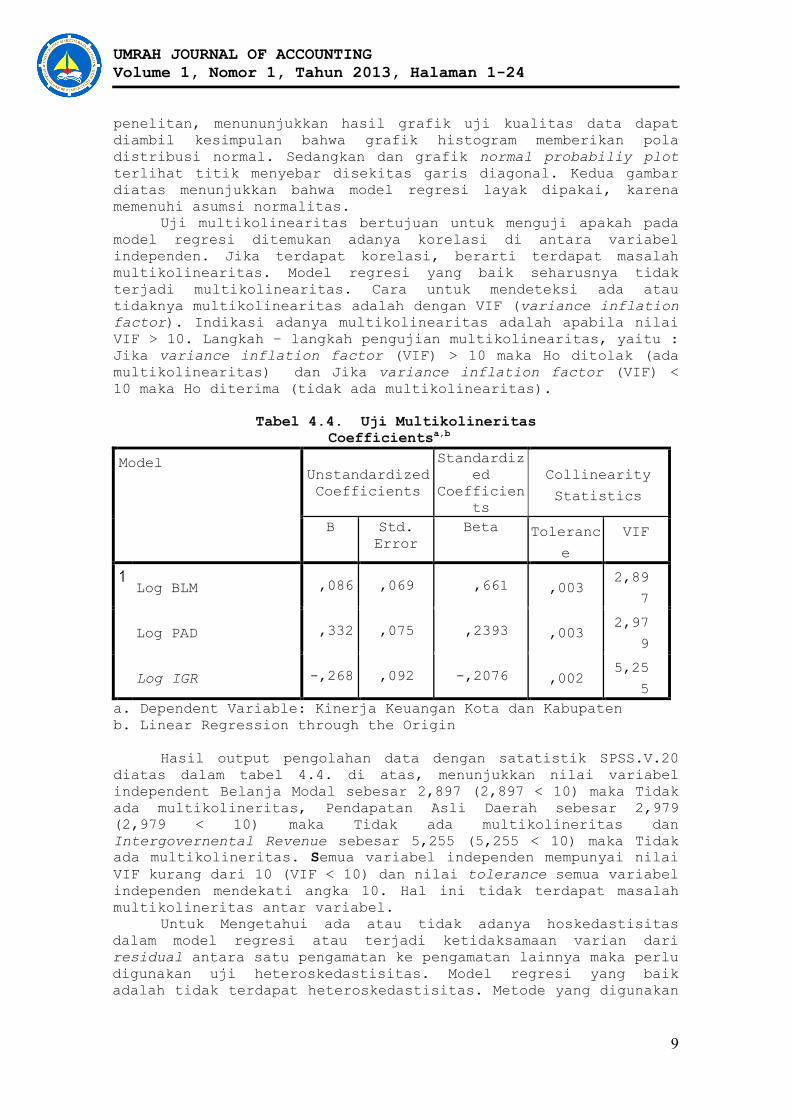

data, dapat dilihat melalui gambar grafik histogram dan grafik

normal probabiliy plot. Berikut ini hasil uji normalitas data

untuk kualitas data penelitian ditunjukkan dalam gambar 4.4

dibawah ini.

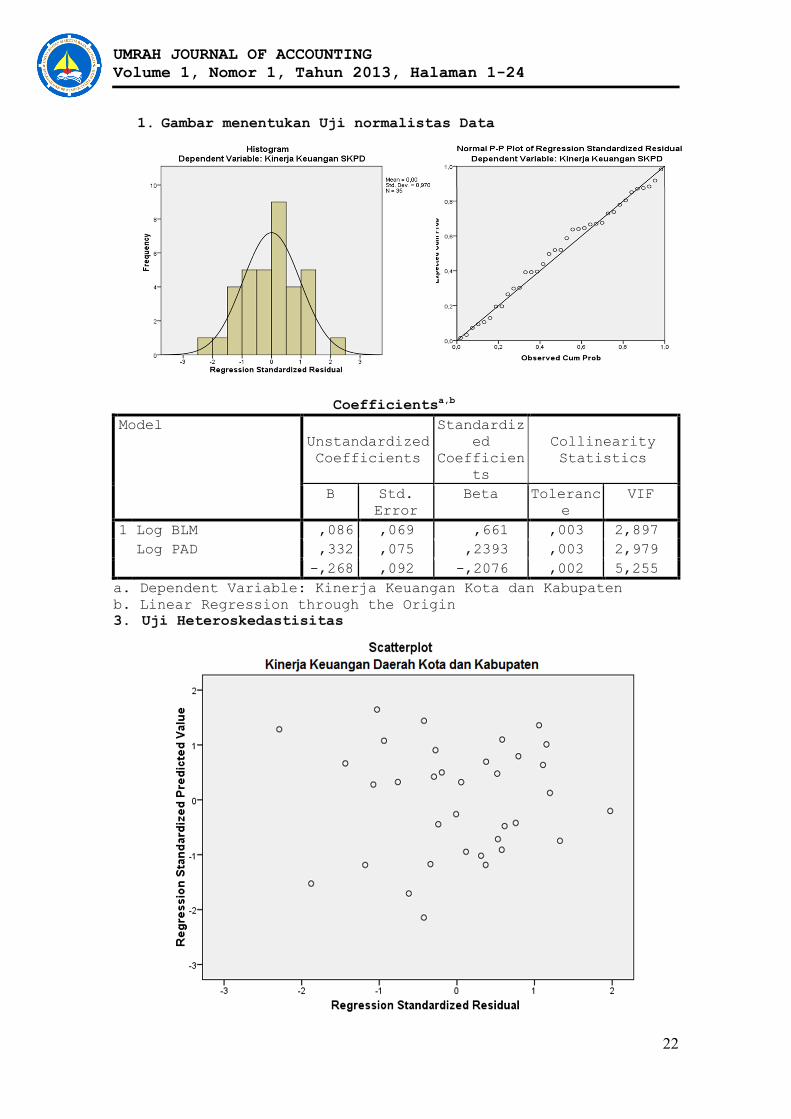

Gambar 4.1 Grafik Hasil Uji Kualitas Data Penelitian

Sumber : Pengolahan data dengan Software SPSS.V.20 (2013)

Berdasarkan hasil pengolahan dalam gambar 4.1 diatas

menunjukkan, Grafik Histogram pengujian normalitas data

UMRAH JOURNAL OF ACCOUNTING Volume 1, Nomor 1, Tahun 2013, Halaman 1-24

9

penelitan, menununjukkan hasil grafik uji kualitas data dapat

diambil kesimpulan bahwa grafik histogram memberikan pola

distribusi normal. Sedangkan dan grafik normal probabiliy plot

terlihat titik menyebar disekitas garis diagonal. Kedua gambar

diatas menunjukkan bahwa model regresi layak dipakai, karena

memenuhi asumsi normalitas.

Uji multikolinearitas bertujuan untuk menguji apakah pada

model regresi ditemukan adanya korelasi di antara variabel

independen. Jika terdapat korelasi, berarti terdapat masalah

multikolinearitas. Model regresi yang baik seharusnya tidak

terjadi multikolinearitas. Cara untuk mendeteksi ada atau

tidaknya multikolinearitas adalah dengan VIF (variance inflation

factor). Indikasi adanya multikolinearitas adalah apabila nilai

VIF > 10. Langkah – langkah pengujian multikolinearitas, yaitu :

Jika variance inflation factor (VIF) > 10 maka Ho ditolak (ada

multikolinearitas) dan Jika variance inflation factor (VIF) <

10 maka Ho diterima (tidak ada multikolinearitas).

Tabel 4.4. Uji Multikolineritas Coefficientsa,b

Model Unstandardized

Coefficients

Standardiz

ed

Coefficien

ts

Collinearity

Statistics

B Std.

Error

Beta Toleranc

e

VIF

1 Log BLM ,086 ,069 ,661 ,003

2,89

7

Log PAD ,332 ,075 ,2393 ,003 2,97

9

Log IGR -,268 ,092 -,2076 ,002 5,25

5

a. Dependent Variable: Kinerja Keuangan Kota dan Kabupaten

b. Linear Regression through the Origin

Hasil output pengolahan data dengan satatistik SPSS.V.20

diatas dalam tabel 4.4. di atas, menunjukkan nilai variabel

independent Belanja Modal sebesar 2,897 (2,897 < 10) maka Tidak

ada multikolineritas, Pendapatan Asli Daerah sebesar 2,979

(2,979 < 10) maka Tidak ada multikolineritas dan

Intergovernental Revenue sebesar 5,255 (5,255 < 10) maka Tidak

ada multikolineritas. Semua variabel independen mempunyai nilai

VIF kurang dari 10 (VIF < 10) dan nilai tolerance semua variabel

independen mendekati angka 10. Hal ini tidak terdapat masalah

multikolineritas antar variabel.

Untuk Mengetahui ada atau tidak adanya hoskedastisitas

dalam model regresi atau terjadi ketidaksamaan varian dari

residual antara satu pengamatan ke pengamatan lainnya maka perlu

digunakan uji heteroskedastisitas. Model regresi yang baik

adalah tidak terdapat heteroskedastisitas. Metode yang digunakan

UMRAH JOURNAL OF ACCOUNTING Volume 1, Nomor 1, Tahun 2013, Halaman 1-24

10

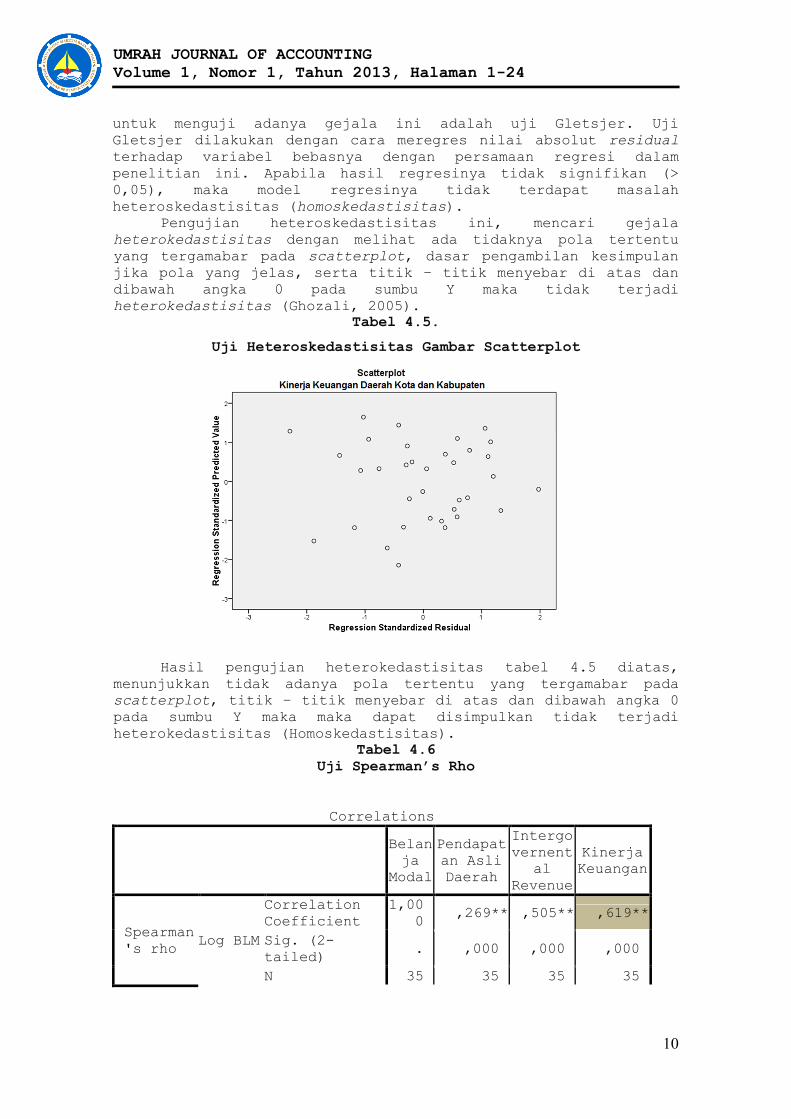

untuk menguji adanya gejala ini adalah uji Gletsjer. Uji

Gletsjer dilakukan dengan cara meregres nilai absolut residual

terhadap variabel bebasnya dengan persamaan regresi dalam

penelitian ini. Apabila hasil regresinya tidak signifikan (>

0,05), maka model regresinya tidak terdapat masalah

heteroskedastisitas (homoskedastisitas).

Pengujian heteroskedastisitas ini, mencari gejala

heterokedastisitas dengan melihat ada tidaknya pola tertentu

yang tergamabar pada scatterplot, dasar pengambilan kesimpulan

jika pola yang jelas, serta titik – titik menyebar di atas dan

dibawah angka 0 pada sumbu Y maka tidak terjadi

heterokedastisitas (Ghozali, 2005). Tabel 4.5.

Uji Heteroskedastisitas Gambar Scatterplot

Hasil pengujian heterokedastisitas tabel 4.5 diatas,

menunjukkan tidak adanya pola tertentu yang tergamabar pada

scatterplot, titik – titik menyebar di atas dan dibawah angka 0

pada sumbu Y maka maka dapat disimpulkan tidak terjadi

heterokedastisitas (Homoskedastisitas).

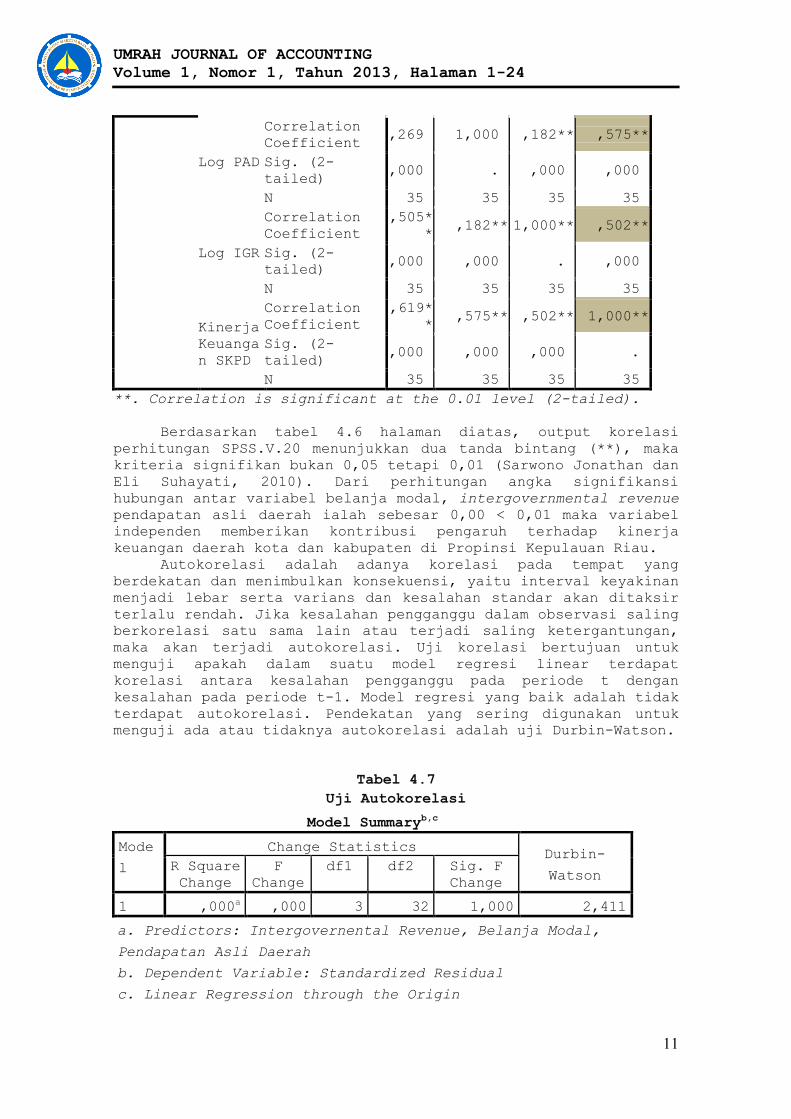

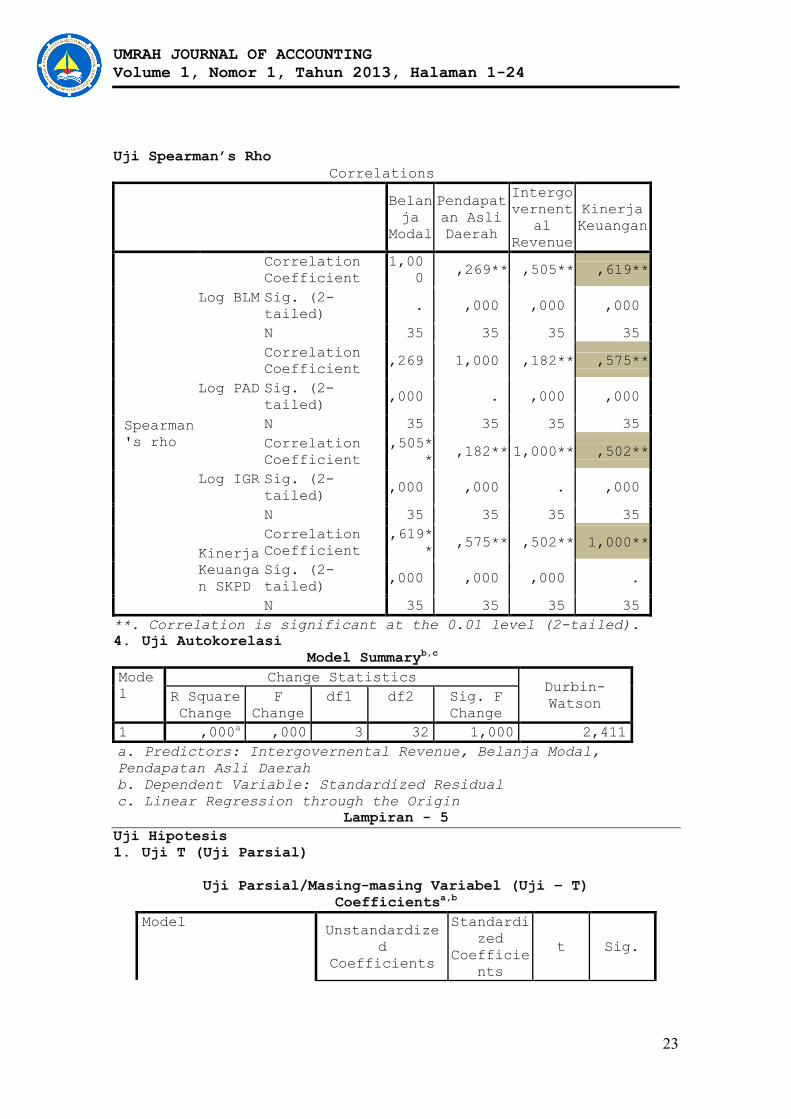

Tabel 4.6 Uji Spearman’s Rho

Correlations

Belan

ja

Modal

Pendapat

an Asli

Daerah

Intergo

vernent

al

Revenue

Kinerja

Keuangan

Spearman

's rho Log BLM

Correlation

Coefficient

1,00

0 ,269** ,505** ,619**

Sig. (2-

tailed) . ,000 ,000 ,000

N 35 35 35 35

UMRAH JOURNAL OF ACCOUNTING Volume 1, Nomor 1, Tahun 2013, Halaman 1-24

11

Log PAD

Correlation

Coefficient ,269 1,000 ,182** ,575**

Sig. (2-

tailed) ,000 . ,000 ,000

N 35 35 35 35

Log IGR

Correlation

Coefficient

,505*

*,182** 1,000** ,502**

Sig. (2-

tailed) ,000 ,000 . ,000

N 35 35 35 35

Kinerja

Keuanga

n SKPD

Correlation

Coefficient

,619*

*,575** ,502** 1,000**

Sig. (2-

tailed) ,000 ,000 ,000 .

N 35 35 35 35

**. Correlation is significant at the 0.01 level (2-tailed).

Berdasarkan tabel 4.6 halaman diatas, output korelasi

perhitungan SPSS.V.20 menunjukkan dua tanda bintang (**), maka

kriteria signifikan bukan 0,05 tetapi 0,01 (Sarwono Jonathan dan

Eli Suhayati, 2010). Dari perhitungan angka signifikansi

hubungan antar variabel belanja modal, intergovernmental revenue

pendapatan asli daerah ialah sebesar 0,00 < 0,01 maka variabel

independen memberikan kontribusi pengaruh terhadap kinerja

keuangan daerah kota dan kabupaten di Propinsi Kepulauan Riau.

Autokorelasi adalah adanya korelasi pada tempat yang

berdekatan dan menimbulkan konsekuensi, yaitu interval keyakinan

menjadi lebar serta varians dan kesalahan standar akan ditaksir

terlalu rendah. Jika kesalahan pengganggu dalam observasi saling

berkorelasi satu sama lain atau terjadi saling ketergantungan,

maka akan terjadi autokorelasi. Uji korelasi bertujuan untuk

menguji apakah dalam suatu model regresi linear terdapat

korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pada periode t-1. Model regresi yang baik adalah tidak

terdapat autokorelasi. Pendekatan yang sering digunakan untuk

menguji ada atau tidaknya autokorelasi adalah uji Durbin-Watson.

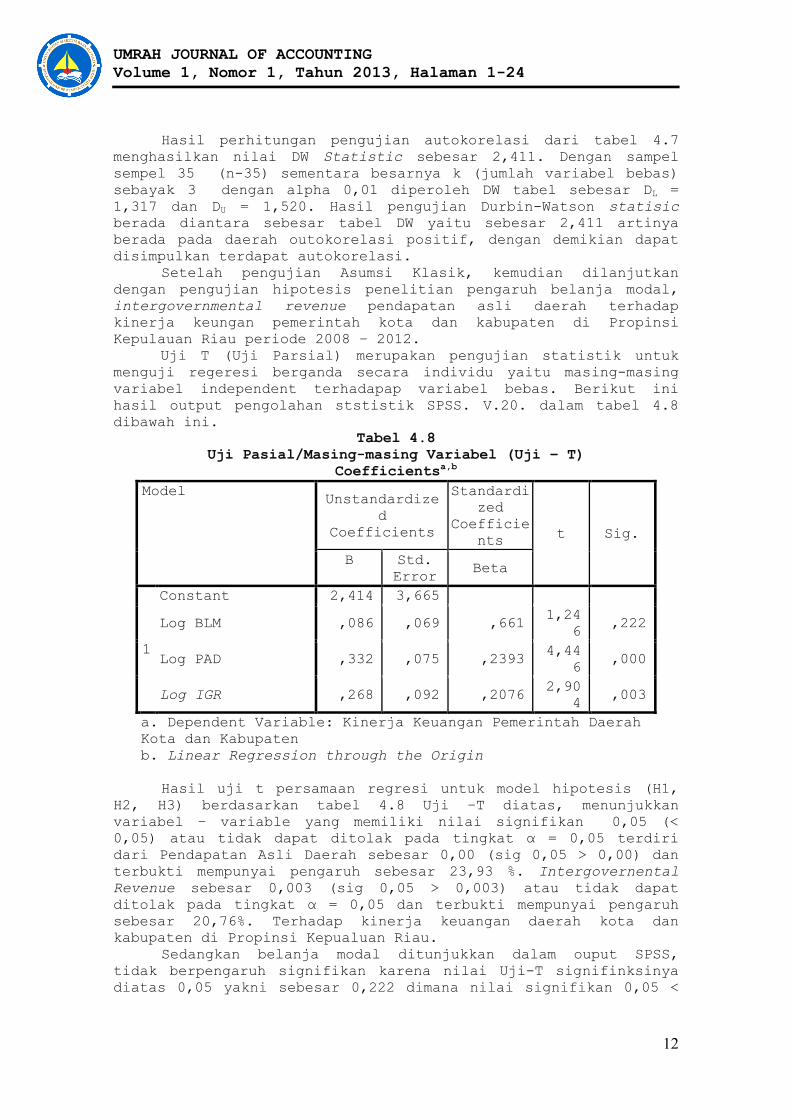

Tabel 4.7

Uji Autokorelasi

Model Summaryb,c

Mode

l

Change Statistics Durbin-

Watson R Square

Change

F

Change

df1 df2 Sig. F

Change

1 ,000a ,000 3 32 1,000 2,411

a. Predictors: Intergovernental Revenue, Belanja Modal,

Pendapatan Asli Daerah

b. Dependent Variable: Standardized Residual

c. Linear Regression through the Origin

UMRAH JOURNAL OF ACCOUNTING Volume 1, Nomor 1, Tahun 2013, Halaman 1-24

12

Hasil perhitungan pengujian autokorelasi dari tabel 4.7

menghasilkan nilai DW Statistic sebesar 2,411. Dengan sampel

sempel 35 (n-35) sementara besarnya k (jumlah variabel bebas)

sebayak 3 dengan alpha 0,01 diperoleh DW tabel sebesar DL =

1,317 dan DU = 1,520. Hasil pengujian Durbin-Watson statisic

berada diantara sebesar tabel DW yaitu sebesar 2,411 artinya

berada pada daerah outokorelasi positif, dengan demikian dapat

disimpulkan terdapat autokorelasi.

Setelah pengujian Asumsi Klasik, kemudian dilanjutkan

dengan pengujian hipotesis penelitian pengaruh belanja modal,

intergovernmental revenue pendapatan asli daerah terhadap

kinerja keungan pemerintah kota dan kabupaten di Propinsi

Kepulauan Riau periode 2008 – 2012.

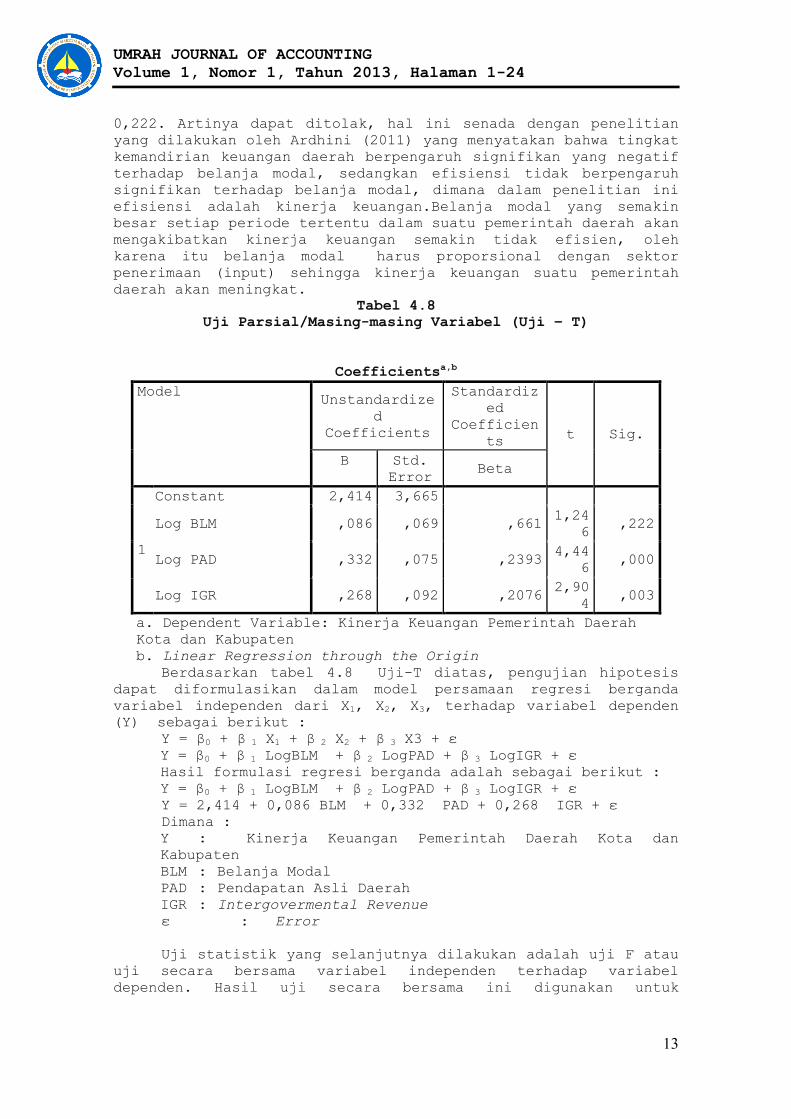

Uji T (Uji Parsial) merupakan pengujian statistik untuk

menguji regeresi berganda secara individu yaitu masing-masing

variabel independent terhadapap variabel bebas. Berikut ini

hasil output pengolahan ststistik SPSS. V.20. dalam tabel 4.8

dibawah ini. Tabel 4.8

Uji Pasial/Masing-masing Variabel (Uji – T) Coefficientsa,b

Model Unstandardize

d

Coefficients

Standardi

zed

Coefficie

nts t Sig.

B Std.

Error Beta

1

Constant 2,414 3,665

Log BLM ,086 ,069 ,661 1,24

6 ,222

Log PAD ,332 ,075 ,2393 4,44

6 ,000

Log IGR ,268 ,092 ,2076 2,90

4 ,003

a. Dependent Variable: Kinerja Keuangan Pemerintah Daerah

Kota dan Kabupaten

b. Linear Regression through the Origin

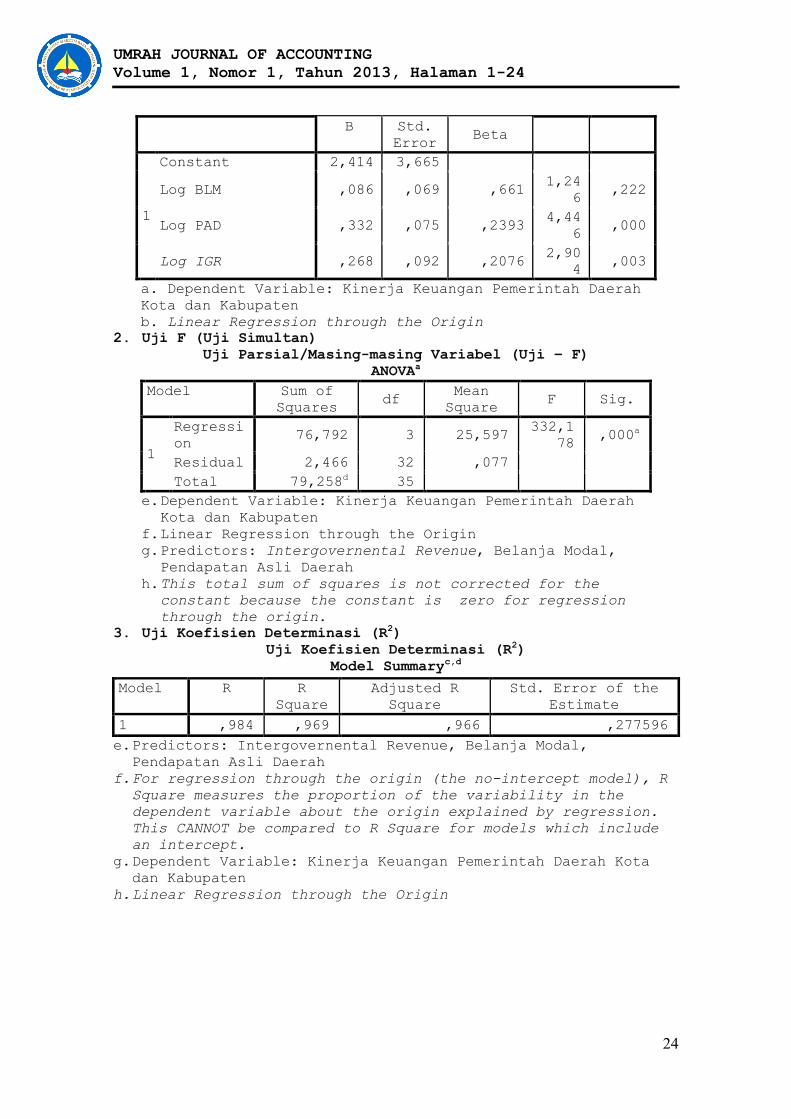

Hasil uji t persamaan regresi untuk model hipotesis (H1,

H2, H3) berdasarkan tabel 4.8 Uji –T diatas, menunjukkan

variabel – variable yang memiliki nilai signifikan 0,05 (<

0,05) atau tidak dapat ditolak pada tingkat α = 0,05 terdiri

dari Pendapatan Asli Daerah sebesar 0,00 (sig 0,05 > 0,00) dan

terbukti mempunyai pengaruh sebesar 23,93 %. Intergovernental

Revenue sebesar 0,003 (sig 0,05 > 0,003) atau tidak dapat

ditolak pada tingkat α = 0,05 dan terbukti mempunyai pengaruh

sebesar 20,76%. Terhadap kinerja keuangan daerah kota dan

kabupaten di Propinsi Kepualuan Riau.

Sedangkan belanja modal ditunjukkan dalam ouput SPSS,

tidak berpengaruh signifikan karena nilai Uji-T signifinksinya

diatas 0,05 yakni sebesar 0,222 dimana nilai signifikan 0,05 <

UMRAH JOURNAL OF ACCOUNTING Volume 1, Nomor 1, Tahun 2013, Halaman 1-24

13

0,222. Artinya dapat ditolak, hal ini senada dengan penelitian

yang dilakukan oleh Ardhini (2011) yang menyatakan bahwa tingkat

kemandirian keuangan daerah berpengaruh signifikan yang negatif

terhadap belanja modal, sedangkan efisiensi tidak berpengaruh

signifikan terhadap belanja modal, dimana dalam penelitian ini

efisiensi adalah kinerja keuangan.Belanja modal yang semakin

besar setiap periode tertentu dalam suatu pemerintah daerah akan

mengakibatkan kinerja keuangan semakin tidak efisien, oleh

karena itu belanja modal harus proporsional dengan sektor

penerimaan (input) sehingga kinerja keuangan suatu pemerintah

daerah akan meningkat.

Tabel 4.8 Uji Parsial/Masing-masing Variabel (Uji – T)

Coefficientsa,b

Model Unstandardize

d

Coefficients

Standardiz

ed

Coefficien

ts t Sig.

B Std.

Error Beta

1

Constant 2,414 3,665

Log BLM ,086 ,069 ,661 1,24

6 ,222

Log PAD ,332 ,075 ,2393 4,44

6 ,000

Log IGR ,268 ,092 ,2076 2,90

4 ,003

a. Dependent Variable: Kinerja Keuangan Pemerintah Daerah

Kota dan Kabupaten

b. Linear Regression through the Origin

Berdasarkan tabel 4.8 Uji-T diatas, pengujian hipotesis

dapat diformulasikan dalam model persamaan regresi berganda

variabel independen dari X1, X2, X3, terhadap variabel dependen

(Y) sebagai berikut :

Y = β0 + β 1 X1 + β 2 X2 + β 3 X3 + ɛ

Y = β0 + β 1 LogBLM + β 2 LogPAD + β 3 LogIGR + ɛ

Hasil formulasi regresi berganda adalah sebagai berikut :

Y = β0 + β 1 LogBLM + β 2 LogPAD + β 3 LogIGR + ɛ

Y = 2,414 + 0,086 BLM + 0,332 PAD + 0,268 IGR + ɛ

Dimana :

Y : Kinerja Keuangan Pemerintah Daerah Kota dan

Kabupaten

BLM : Belanja Modal

PAD : Pendapatan Asli Daerah

IGR : Intergovermental Revenue

ɛ : Error

Uji statistik yang selanjutnya dilakukan adalah uji F atau

uji secara bersama variabel independen terhadap variabel

dependen. Hasil uji secara bersama ini digunakan untuk

UMRAH JOURNAL OF ACCOUNTING Volume 1, Nomor 1, Tahun 2013, Halaman 1-24

14

mengetahui apakah variabel bebas secara bersama berpengaruh

terhadap variabel terikat. Uji F (Uji Simultan) merupakan

pengujian statistik untuk menguji hipotesis secara bersamaan.

Berikut ini hasil output pengolahan ststistik SPSS. V.20.

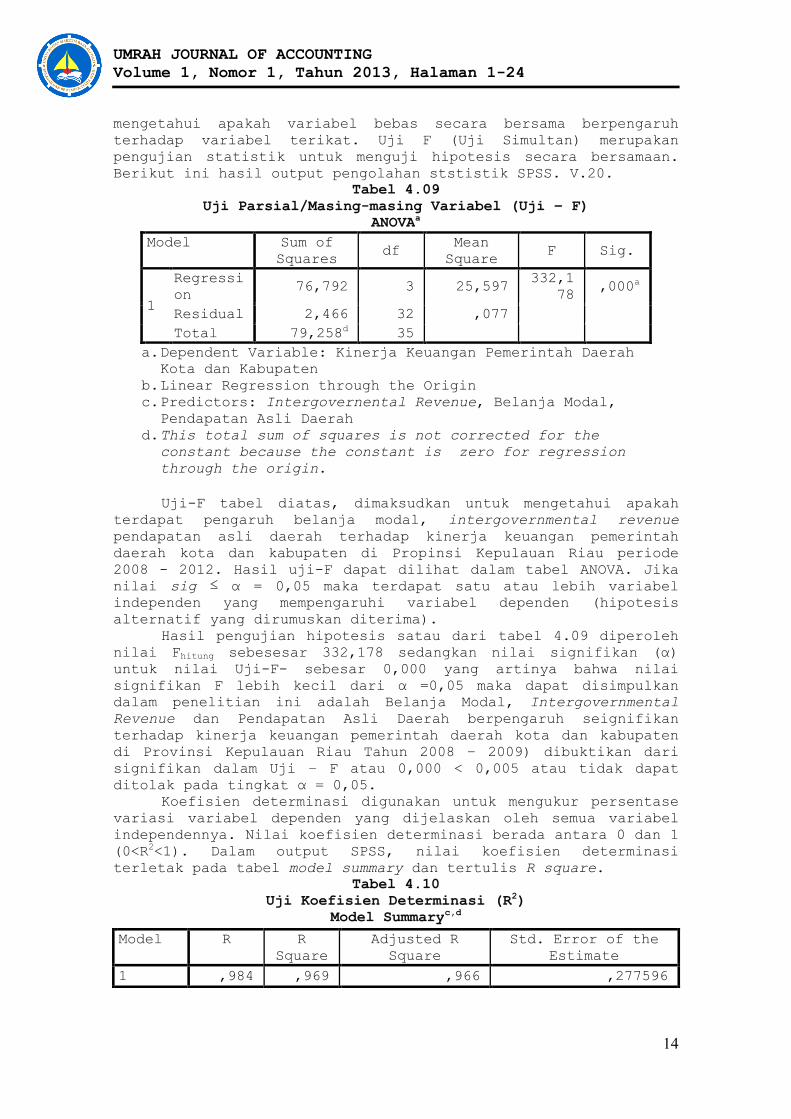

Tabel 4.09 Uji Parsial/Masing-masing Variabel (Uji – F)

ANOVAa

Model Sum of

Squares df

Mean

Square F Sig.

1

Regressi

on 76,792 3 25,597

332,1

78 ,000a

Residual 2,466 32 ,077

Total 79,258d 35

a. Dependent Variable: Kinerja Keuangan Pemerintah Daerah

Kota dan Kabupaten

b. Linear Regression through the Origin

c. Predictors: Intergovernental Revenue, Belanja Modal,

Pendapatan Asli Daerah

d. This total sum of squares is not corrected for the

constant because the constant is zero for regression

through the origin.

Uji-F tabel diatas, dimaksudkan untuk mengetahui apakah

terdapat pengaruh belanja modal, intergovernmental revenue

pendapatan asli daerah terhadap kinerja keuangan pemerintah

daerah kota dan kabupaten di Propinsi Kepulauan Riau periode

2008 - 2012. Hasil uji-F dapat dilihat dalam tabel ANOVA. Jika

nilai sig ≤ α = 0,05 maka terdapat satu atau lebih variabel

independen yang mempengaruhi variabel dependen (hipotesis

alternatif yang dirumuskan diterima).

Hasil pengujian hipotesis satau dari tabel 4.09 diperoleh

nilai Fhitung sebesesar 332,178 sedangkan nilai signifikan (α)

untuk nilai Uji-F- sebesar 0,000 yang artinya bahwa nilai

signifikan F lebih kecil dari α =0,05 maka dapat disimpulkan

dalam penelitian ini adalah Belanja Modal, Intergovernmental

Revenue dan Pendapatan Asli Daerah berpengaruh seignifikan

terhadap kinerja keuangan pemerintah daerah kota dan kabupaten

di Provinsi Kepulauan Riau Tahun 2008 – 2009) dibuktikan dari

signifikan dalam Uji – F atau 0,000 < 0,005 atau tidak dapat

ditolak pada tingkat α = 0,05.

Koefisien determinasi digunakan untuk mengukur persentase

variasi variabel dependen yang dijelaskan oleh semua variabel

independennya. Nilai koefisien determinasi berada antara 0 dan 1

(0<R2<1). Dalam output SPSS, nilai koefisien determinasi

terletak pada tabel model summary dan tertulis R square.

Tabel 4.10 Uji Koefisien Determinasi (R2)

Model Summaryc,d

Model R R

Square

Adjusted R

Square

Std. Error of the

Estimate

1 ,984 ,969 ,966 ,277596

UMRAH JOURNAL OF ACCOUNTING Volume 1, Nomor 1, Tahun 2013, Halaman 1-24

15

a. Predictors: Intergovernental Revenue, Belanja Modal,

Pendapatan Asli Daerah

b. For regression through the origin (the no-intercept model), R

Square measures the proportion of the variability in the

dependent variable about the origin explained by regression.

This CANNOT be compared to R Square for models which include

an intercept.

c. Dependent Variable: Kinerja Keuangan Pemerintah Daerah Kota

dan Kabupaten

d. Linear Regression through the Origin

Dari tabel 4.10 di atas, dapat dilihat bahwa nilai R2

(koefisien determinasi) dari persamaan regresi berganda

hipotesis satu adalah sebesar 0,966 yang artinya Belanja Modal,

Intergovernmental Revenue dan Pendapatan Asli Daerah berpengaruh

sebesar 96,6% terhadap Kinerja Keuangan Pemerintah Daerah Kota

dan Kabupaten, sedangkan selebihnya sebesar 3% dipengaruhi oleh

variabel lainnya yang tidak terdapat dalam penelitian ini atau

duluar variabel penelitian ini.

KESIMPULAN DAN SARAN

Berdasarkan perumusan masalah, penelitian ini bertujuan

untuk menganalisis dan mengetahui pengaruh signifikansi belanja

modal, intergovernmental revenue dan pendapatan asli daerah

berpengaruh terhadap kinerja keuangan pemerintah daerah kota dan

kabupaten di Propinsi Kepulauan Riau dapat disimpulkan sebagai

berikut :

1. H1(Hipotesis Pertama) ; Belanja modal tidak berpengaruh

signifikan terhadap keuangan daerah kota dan kabupaten di

Provinsi Kepulauan Riau.

2. H2 (Hipotesis Kedua) : Intergovernmental revenue berpengaruh

signifikan terhadap kinerja keuangan daerah di Provinsi

Kepulauan Riau. Dibuktikan dari hasil Uji-F dan Uji-T

menunjukkan berpengaruh sebesar 20,76%. Artinya, semakin

tinggi Intergovernmental revenue maka semakin tinggi kinerja

keuangan daerah di Provinsi Kepulauan Riau

3. H3 (Hipotesis ketiga) : Pendapatan asli daerah berpengaruh

signifikan terhadap kinerja keuangan daerah di Provinsi

Kepulauan Riau. Dibuktikan melalui hasil pengujian statistis

dari Uji - F dan Uji-T menunjukkan berpengaruh sebesar

23,93%. Artinya, semakin tinggi pendapatan asli daerah maka

semakin tinggi kinerja keuangan daerah di Provinsi Kepulauan

Riau

4. H4 (Hipotesis keempat) : Secara bersamaan bahawa Belanja

modal, Intergovernmental revenueI dan Pendapatan asli daerah

berpengaruh signifikan terhadap kinerja keuangan daerah di

Provinsi Kepulauan Riau dibuktikan melalui uji determinasi

berpengerauh sebesar 96,6% dalam penelitian ini.

Hasil penelitian ini diharapkan dapat memberikan gambaran

tentang pelayanan publik dan kinerja pemerintahan daerah

khususnya dari belanja modal, intergovernmental revenue dan

pendapatan asli daerah berpengaruh terhadap kinerja keuangan

daerah di Provinsi Kepulauan Riau.

UMRAH JOURNAL OF ACCOUNTING Volume 1, Nomor 1, Tahun 2013, Halaman 1-24

16

Penelitian ini hanya menggunakan tiga variabel bebas yaitu

belanja modal, intergovernmental revenue dan pendapatan asli

daerah dan satu variabel terikat adalah kinerja satuan kerja

perangkat daerah, Peneliti melakukan penelitian ini dikarenakan

keterbatasan – keterbatasan antara lain :

1) Keterbatasan data, jumlah penelitian yang dijadikan sampel

dalam penelitian ini hanya pada Pemerintah Propinsi Kepulauan

Riau, kurun waktu tahun, 2008 – 2012 dari keseluruhan

populasi, dengan demikian masih terbuka peluang untuk

Propinsi lainnya yang tedapat di Indonesia yang belum

dijadikan sampel dalam penelitian ini.

2) Adanya keterbatasan dalam metodologi penelitian, beberapa

cara penghitungan variabel memungkinkan mengandung beberapa

kelemahan karena digunakannya asumsi – asumsi guna

penyederhanaan analisis dan pengujian dengan statistik versi

20.

DAFTAR PUSTAKA Adi, Priyo Hari, (2006). Hubungan Antara Pertumbuhan Ekonomi,

Belanja Pembangunan dan Pendapatan Asli Daerah. Proceddding

Simposium Nasional Akuntansi IX, Padang.

Ardhini (2011), Pengaruh Rasio Keuangan Daerah Terhadap Belanja

Modal Untuk Pelayanan Publik Dalam Perspektif Teori Keagenan

(Studi Pada Kabupaten Dan Kota Di Jawa Tengah). Fakultas

Ekonomi Jurusan Akuntansi, Universitas Diponegoro.

Astuti, Widya Mustikarini dan Debby Fitriasari, (2010), Pengaruh

Karakteristik Pemerintah Daerah Dan Temuan Audit Bpk Terhadap

Pemerintah Daerah Kabupaten/Kota Di Indonesia Tahun Anggaran

2007. Universitas Indonesia.

Bastian, Indra. (2006), Akuntansi Sektor Publik : Suatu

Penganta, Penerbit Erlangga, Jakarta.

BPK, Kementrian Keuangan RI (2010), Sinergi Pusat dan Daerah

dalam Perspektif

Dhia, Cherrya Wenny. (2012), Analisis Pengaruh Pendapatan Asli

Daerah Terhadap Kinerja Keuangan Pada Pemerintah Kabupaten

dan Kota di Provinsi Sumtera Selatan. Forum Bisnis Dan

Kewirausahaan, Jurnal Ilmiah STIE MDP

Endah, Vegasari Kusumawati. (2011), Faktor-Faktor yang

Menentukan Pendapatan Asli Daerah dan Belanja Modal di

Indonesia Survei pada Pemerintahan Daerah di Indonesia Bagian

Barat dan Tengah. Fakultas Ekonomi Universitas Diponegoro.

Jubaedah, Dedah. (2005), Pemerintahan Daerah di Indonesia.

Bandung: CV Pustaka Setia

Julitawati, Ebit Darwis dan Jalalidin, (2012), Pengaruh

Pendapatan Asli Daerah (Pad) Dan Dana Perimbangan Terhadap

Kinerja Keuangan Pemerintah Kabupaten Kota Di Provinsi Aceh.

Magister Akutansi Pascasarjana Universyitas Syiah Kuala Banda

Aceh Fakultas Ekonomi Universitas Syiah Kuala

UMRAH JOURNAL OF ACCOUNTING Volume 1, Nomor 1, Tahun 2013, Halaman 1-24

17

Patrick, Patricia A. (2007), The determinants of organizational

innovativeness: The adoption of GASB 34 in Pennsylvania local

government. Ph.D. dissertation, The Pennsylvania State

University, United States – Pennsylvania. Retrieved August 8,

2011, from Accounting & Tax Periodicals. (Publication No. AAT

3266180).

Mardiasmo, 2009. Akuntansi Sektor Publik, Penerbit ANDI,

Yogyakarta.

Martani, Dwi. & Liestiani, Annisa. (2010), Local Government

Financial Statement Disclosure in Indonesia. Conference

Proceedings: Asian Academic Accounting Association

Nababan, Pukka B.E. (2008), Pengukuran Kinerja Pemerintah Daerah

Berdasarkan Laporan Akuntabilitas Kinerja Instansi Pemerintah

Studi Kasus Pada Bapeda Pemkab Serdang Bedagai, Fakultas

Ekonomi Jurusan Akuntansi. Universitas Sumatera Utara.

Ningsih, Sapta Sumarmi. (2008), Pengaruh Pendapatan Asli Daerah,

Dana Alokasi Umum, Dan Dana Alokasi Khusus Terhadap Alokasi

Belanja Modal Daerah Kabupaten/Kota Di Provinsi D.I.

Yogyakarta. Fakulatas Ekonomi Universitas PGRI Yogyakarta.

Nugroho, Fajar. (2012), Pengaruh Belanja Modal Terhadap

Pertumbuhan Kinerja Keuangan Daerah Dengan Pendapatan Asli

Daerah Sebagai Variabel Intervening. Fakultas Ekonomi

Universitas Diponegoro.

Rahim, Syamsuri. (200), Analisis Strategi Pengelolaan Keuangan

Terhadap Kinerja Keuangan Daerah Kabupaten Takalar. Jurnal

LIPI

Standar Akuntansi Pemerintahan (2011), Tim Fokus Media

Sugiyono. (2011), Metode Penelitian. Kombinasi Mixed Methods,

Alfabeta. Bandung.

Sumiyarti dan Akhmad Fauzan Imamy, 2005. Analisis Pengaruh

Perimbangan Pusat-Daerah terhadap Perekonomian Kota Depok.

Media Ekonomi, Vol. 11, No. 2.

Sumarjo, Hendro. (2010). Pengaruh karakteristik pemerintah

daerah terhadap kinerja keuangan pemerintah daerah. Skripsi,

Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Vegasari, Endah dan Kusumawati. (2011), Faktor-Faktor yang

Menentukan Pendapatan Asli Daerah dan Belanja Modal di

Indonesia Survei pada Pemerintahan Daerah di Indonesia Bagian

Barat dan Tengah. Pascah Sarjana Universitas Syah Kuala,

Aceh.

Hastuti, Indhi. (2011), Analisis Flypaper Effect Dana Alokasi

Umum (Dau), Pendapatan Asli Daerah (Pad) Dan Kinerja Satuan

Kerja Perangkat Daerah (SKPD) Studi Pada Kota Dan Kabupaten

Semarang. Skripsi Fakultas Ekonomi Universitas Diponegoro

Semarang

Widjaja, HAW. (2007), Otonomi Daerah dan Daerah Otonom. PT Raja

Grafindo Persada: Jakarta

UMRAH JOURNAL OF ACCOUNTING Volume 1, Nomor 1, Tahun 2013, Halaman 1-24

18

H.A.W.Wijaya. 2007. Penyelenggaraan Otonomi di Indonesia.

Jakarta: Raja Grafindo Persada

Pipin Syarifin dan Dedah Jubaedah. 2005. Pemerintahan Daerah di

Indonesia. Bandung: CV Pustaka Setia

Undang-Undang No. 33 Tahun 2004, Tentang Perimbangan Keuangan

Antara Pemerintah Pusat dan Pemerintah Daerah

Dasar Hukum Pengelolaan Keuangan Daerah:

Peraturan Pemerintah No 24 Tahun 2005 tentang Standar Akuntansi

Pemerintahan.

Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 Tentang

Sistem Pengelolaan Keuangan Daerah

Peraturan Pemerintah No. 24 tahun 2005 Tentang Standar Akuntansa

Pemerintahan

Desentralisasi Fiskal (Pelengkap Buku Pegangan Penyelenggaraan

Pemerintahan dan Pembangunan Daerah

Peraturan Pemerintah Republik IndonesiaNomor 55 Tahun 2005

Tentang Dana Perimbangan

Peraturan Menteri Keuangan No. 59 /PMK.06/2005 tentang Sistem

Akuntansi dan Pelaporan Keuangan Pemerintah Pusat.

Peraturan Menteri Keuangan No. 13/PMK.06/2005 tentang Bagan

Perkiraan Standar.

Peraturan Menteri Keuangan No. 96/PMK.06/2005 tentang Petunjuk,

Penelaahan,

Pengesahan dan Revisi Daftar Isian Pelaksanaan Anggaran (DIPA)

Tahun Anggaran 2006.

Peraturan Menteri Keuangan No. 54/PMK.02/2005 tentang Petunjuk

Teknis

Peraturan Menteri Dalam Negeri Nomor 37 Tahun 2010 tentang

Pedoman Penyusunan Anggaran

Pendapatan Dan Belanja Daerah Tahun Anggaran 2011

Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang

Perubahan Kedua Atas Peraturan Menteri Dalam Negeri Nomor 13

Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah.

Peraturan Menteri Dalam Negeri Nomor 32 Tahun 2011 tentang

Pedoman Pemberian Hibah dan Bantuan sosial Yang Bersumber

Dari Anggaran Pendapatan Dan Belanja Daerah.

Peraturan Pemerintah Republik Indonesia Nomor 24 Tahun

2005 tentang Standar Akuntansi Pemerintahan.

Peraturan Pemerintah Republik Indonesia Nomor 58 Tahun 2005

tentang Pengelolaan Keuangan Daerah.

Peraturan Pemerintah Republik Indonesia Nomor 8 Tahun 2006

tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah.

UMRAH JOURNAL OF ACCOUNTING Volume 1, Nomor 1, Tahun 2013, Halaman 1-24

19

Peraturan Pemerintah Republik Indonesia Nomor 71 Tahun

2010 tentang Standar Akuntansi Pemerintahan.

Undang Undang Republik Indonesia Nomor 15 Tahun 2004 tentang

Pemeriksaan Pengelolaan Dan Tanggung Jawab Keuangan Negara.

Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah.

Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan

Pusat/Daerah.

Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara.

LAMPIRAN

Lampiran - 1

1. Statistik Deskriptif

Descriptive Statistics

N Minimu

m Maximum Mean

Std.

Deviation

Log BLM 35 10,47

0 14,610

11,611

71 ,703623

Log PAD 35 9,510 12,040 10,834

00 ,647548

Log IGR 35 11,27

0 12,030

11,654

29 ,153398

KK 35 ,594 2,068 1,4647

7 ,349955

Valid N (listwise) 35

Sumber : Data penelitian yang diolah dengan program SPSS

V.20, (2013)

Lampiran - 2

Uji Normalitas Pertama Sebelum di Log

Uji Normalitas masing – masing variabel Sebelum di Log

One-Sample Kolmogorov-Smirnov Test

Belanja

Modal

Intergov

ernental

Revenue

Pendapata

n Asli

Daerah

Kinerja

Keuanga

n

N 35 35 35 35

Normal

Parametersa,b

Mean

12322381

770757,1

9000

48030815

2742,292

90

166107372

910,45370 ,73400

Std.

Deviati

on

68717623

505725,5

20000

18132165

5236,137

970

225512728

012,32654

0

,238318

Most Extreme

Differences

Absolut

e ,495 ,179 ,235 ,195

Positiv

e ,495 ,179 ,223 ,195

Negativ

e -,429 -,120 -,235 -,143

Kolmogorov-Smirnov Z 2,927 1,062 1,391 1,153

UMRAH JOURNAL OF ACCOUNTING Volume 1, Nomor 1, Tahun 2013, Halaman 1-24

20

Asymp. Sig. (2-tailed) ,000 ,209 ,042 ,140

a. Test distribution is Normal.

b. Calculated from data.

Uji Normalitas secara gabungan dengan Studentized Residual

Sebelum di Log

One-Sample Kolmogorov-Smirnov Test

Studentize

d

Residual

N 35

Normal

Parametersa,b

Mean ,0904529

Std.

Deviation 1,23626080

Most Extreme

Differences

Absolute ,203

Positive ,203

Negative -,167

Kolmogorov-Smirnov Z 1,204

Asymp. Sig. (2-tailed) ,010

a. Test distribution is Normal.

b. Calculated from data.

Lampiran - 3

Uji Normalitas masing – masing variabel di bagi 1.000.000 One-Sample Kolmogorov-Smirnov Test

Belanja

Modal

Intergove

rnental

Revenue

Pendapata

n Asli

Daerah

Kinerja

Keuanga

n

N 35 35 35 35

Normal

Parametersa,b

Mean 12260003

,51657

480308,15

314

166107,37

257 ,73400

Std.

Deviati

on

68728712

,484919

181321,65

5654

225512,72

7946 ,238318

Most Extreme

Differences

Absolut

e ,494 ,179 ,235 ,195

Positiv

e ,494 ,179 ,223 ,195

Negativ

e -,429 -,120 -,235 -,143

Kolmogorov-Smirnov Z 2,925 1,062 1,391 1,153

Asymp. Sig. (2-

tailed) ,000 ,209 ,042 ,140

a. Test distribution is Normal.

b. Calculated from data.

Uji Normalitas secara gabungan dengan Studentized Residual

Sebelum di Log One-Sample Kolmogorov-Smirnov Test

Studentize

d

Residual

N 35

Normal Mean ,0904529

UMRAH JOURNAL OF ACCOUNTING Volume 1, Nomor 1, Tahun 2013, Halaman 1-24

21

Parametersa,b Std.

Deviation 1,23626080

Most Extreme

Differences

Absolute ,203

Positive ,203

Negative -,167

Kolmogorov-Smirnov Z 1,204

Asymp. Sig. (2-tailed) ,010

a. Test distribution is Normal.

b. Calculated from data.

Lampiran - 4

Pengujian Asumsi Klasik 1. Uji Normalitas Masing Masing Variabel

One-Sample Kolmogorov-Smirnov Test

Belanja

Modal

Pendapat

an Asli

Daerah

Intergover

nental

Revenue

Kinerja

Keuangan

N 35 35 35 35

Normal

Parametersa,b

Mean 11,611

71

10,8340

0 11,65429 1,46477

Std.

Deviatio

n

,70362

3 ,647548 ,153398 ,349955

Most Extreme

Differences

Absolute ,193 ,133 ,134 ,074

Positive ,193 ,087 ,134 ,059

Negative -,116 -,133 -,095 -,074

Kolmogorov-Smirnov Z 1,142 ,789 ,795 ,439

Asymp. Sig. (2-tailed) ,148 ,562 ,553 ,991

a. Test distribution is Normal.

b. Calculated from data. 2. Uji Normalitas dengan Standar Residual

One-Sample Kolmogorov-Smirnov Test

Standardized

Residual

N 35

Normal

Parametersa,b

Mean ,0014502

Std.

Deviation ,97014138

Most Extreme

Differences

Absolute ,098

Positive ,053

Negative -,098

Kolmogorov-Smirnov Z ,578

Asymp. Sig. (2-tailed) ,892

a. Test distribution is Normal.

b. Calculated from data.

UMRAH JOURNAL OF ACCOUNTING Volume 1, Nomor 1, Tahun 2013, Halaman 1-24

22

1. Gambar menentukan Uji normalistas Data

Coefficientsa,b

Model

Unstandardized

Coefficients

Standardiz

ed

Coefficien

ts

Collinearity

Statistics

B Std.

Error

Beta Toleranc

e

VIF

1 Log BLM ,086 ,069 ,661 ,003 2,897

Log PAD ,332 ,075 ,2393 ,003 2,979

-,268 ,092 -,2076 ,002 5,255

a. Dependent Variable: Kinerja Keuangan Kota dan Kabupaten

b. Linear Regression through the Origin

3. Uji Heteroskedastisitas

UMRAH JOURNAL OF ACCOUNTING Volume 1, Nomor 1, Tahun 2013, Halaman 1-24

23

Uji Spearman’s Rho

Correlations

Belan

ja

Modal

Pendapat

an Asli

Daerah

Intergo

vernent

al

Revenue

Kinerja

Keuangan

Spearman

's rho

Log BLM

Correlation

Coefficient

1,00

0 ,269** ,505** ,619**

Sig. (2-

tailed) . ,000 ,000 ,000

N 35 35 35 35

Log PAD

Correlation

Coefficient ,269 1,000 ,182** ,575**

Sig. (2-

tailed) ,000 . ,000 ,000

N 35 35 35 35

Log IGR

Correlation

Coefficient

,505*

*,182** 1,000** ,502**

Sig. (2-

tailed) ,000 ,000 . ,000

N 35 35 35 35

Kinerja

Keuanga

n SKPD

Correlation

Coefficient

,619*

*,575** ,502** 1,000**

Sig. (2-

tailed) ,000 ,000 ,000 .

N 35 35 35 35

**. Correlation is significant at the 0.01 level (2-tailed).

4. Uji Autokorelasi Model Summaryb,c

Mode

l

Change Statistics Durbin-

Watson R Square

Change

F

Change

df1 df2 Sig. F

Change

1 ,000a ,000 3 32 1,000 2,411

a. Predictors: Intergovernental Revenue, Belanja Modal,

Pendapatan Asli Daerah

b. Dependent Variable: Standardized Residual

c. Linear Regression through the Origin

Lampiran - 5

Uji Hipotesis 1. Uji T (Uji Parsial)

Uji Parsial/Masing-masing Variabel (Uji – T)

Coefficientsa,b

Model Unstandardize

d

Coefficients

Standardi

zed

Coefficie

nts

t Sig.

UMRAH JOURNAL OF ACCOUNTING Volume 1, Nomor 1, Tahun 2013, Halaman 1-24

24

B Std.

Error Beta

1

Constant 2,414 3,665

Log BLM ,086 ,069 ,661 1,24

6 ,222

Log PAD ,332 ,075 ,2393 4,44

6 ,000

Log IGR ,268 ,092 ,2076 2,90

4 ,003

a. Dependent Variable: Kinerja Keuangan Pemerintah Daerah

Kota dan Kabupaten

b. Linear Regression through the Origin 2. Uji F (Uji Simultan)

Uji Parsial/Masing-masing Variabel (Uji – F) ANOVAa

Model Sum of

Squares df

Mean

Square F Sig.

1

Regressi

on 76,792 3 25,597

332,1

78 ,000a

Residual 2,466 32 ,077

Total 79,258d 35

e. Dependent Variable: Kinerja Keuangan Pemerintah Daerah

Kota dan Kabupaten

f. Linear Regression through the Origin

g. Predictors: Intergovernental Revenue, Belanja Modal,

Pendapatan Asli Daerah

h. This total sum of squares is not corrected for the

constant because the constant is zero for regression

through the origin.

3. Uji Koefisien Determinasi (R2) Uji Koefisien Determinasi (R2)

Model Summaryc,d

Model R R

Square

Adjusted R

Square

Std. Error of the

Estimate

1 ,984 ,969 ,966 ,277596

e. Predictors: Intergovernental Revenue, Belanja Modal,

Pendapatan Asli Daerah

f. For regression through the origin (the no-intercept model), R

Square measures the proportion of the variability in the

dependent variable about the origin explained by regression.

This CANNOT be compared to R Square for models which include

an intercept.

g. Dependent Variable: Kinerja Keuangan Pemerintah Daerah Kota

dan Kabupaten

h. Linear Regression through the Origin

UMRAH JOURNAL OF ACCOUNTING Volume 1, Nomor 1, Tahun 2013, Halaman 1-24

25