prosedur operasional standar (pos)kotaku.pu.go.id/files/media/pustaka/pos/pos pengukuran...

TRANSCRIPT

PROSEDUR OPERASIONAL STANDAR (POS)

PENGUKURAN KINERJA PEMBUKUANSEKRETARIAT, UPK dan KSM

PROGRAM KOTA TANPA KUMUH (KOTAKU)TAHUN 2018

POS|PENGUKIURANKINERJAPEMBUKUANSEKRETARIAT,UPK&KSM i

PROSEDUROPERASIONALSTANDAR(POS)PENGUKURANKINERJAPEMBUKUANSEKRETARIAT-UPK&KSMPROGRAMKOTATANPAKUMUH(KOTAKU)

ii POS|PENGUKIURANKINERJAPEMBUKUANSEKRETARIAT,UPK&KSM

POS|PENGUKIURANKINERJAPEMBUKUANSEKRETARIAT,UPK&KSM i

DAFTARISI DAFTARISI|iiiBABIPendahuluan|1A.PengukuranKinerjaPembukuan|2 B.SiapaYangMelakukan|3 C.BagaimanaMelakukanPengukuranKinerja|3BABIIKinerjaPembukuanSekretariat|7A.Tujuan|8 B.AspekdanKategori|8BABIIIKinerjaPembukuanUPK|11A. Tujuan|12B. AspekdanKatagori|12 BABIVKinerjaPembukuanKSM|15C. Tujuan|16D. AspekdanKatagori|16

BABVPenutup|19LAMPIRAN|21Lampiran1 :InstrumenpengukurankinerjapembukuansekretariatLKM/BKM|22

Lampiran2 :InstrumenpengukurankinerjapembukuanUPK|23

Lampiran3 :InstrumenpengukurankinerjapembukuanKSM|24

Lampiran4a :Carapengisianinstrumentpengukurankinerjapembukuansekretariat|25

Lampiran4b :CarapengisianinstrumentpengukurankinerjapembukuanUPK|27

Lampiran4c :CarapengisianinstrumentpengukurankinerjapembukuanKSM|30

Lampiran5a :FormatBeritaAcara|32

Lampiran5b :NotulensiRapat|33

Lampiran6 :TemplatePengukuranKinerjaSIMMK|34

ii POS|PENGUKIURANKINERJAPEMBUKUANSEKRETARIAT,UPK&KSM

POS|PENGUKURANKINERJAPEMBUKUANSEKRETARIAT,UPK&KSM 1

BABIPendahuluan

2 POS|PENGUKURANKINERJAPEMBUKUANSEKRETARIAT,UPK&KSM

Pengukuran Kinerja pembukuan Sekretraiat-LKM/BKM, Unit Pengelola Keuangan (UPK) danKelompok Swadaya Masyarakat (KSM), dilakukan sebagai upaya peningkatan pelayanan,perencanaan dan pengelolaan program yang diharapkan berdampak pada peningkatankepercayaanmasyarakatterhadapLKM/BKM,UPKdanKSM.Salah satu faktor kunci sukses organsasi adalah adanya sistem pengelolaan dan pelaporankeuangan yang baik sertamemastikan terlaksananya transparansi dan akuntabilitas. Tanpadua hal tersebut sulit untuk diketahui bagaimana kelembagaan, kebijakan, pengelolaankeuangan,dansumberdayadigunakan.Upaya yang dapat dilakukan adalah dengan melakukan pengukuran kinerja pembukuansecara konsisten dan menerus (bulanan setelah tutup buku), yang juga dapat digunakansebagaifungsipembinaan,monitoringdanpengawasansekaligussebagaipembelajaranbagiLKM/BKM maupun UPK dan masyarakat untuk membuktikan telah dijalankan prinsiptransparansidanakuntabilitas.A.PengukuranKinerjaPembukuanPengukurankinerjapembukuansekretariatdanUPKmerupakansuatukegiatanyangmenjaditanggung jawab team fasilitator, sedangkan Pengukuran kinerja pembukuan KSM menjaditanggung jawab BKM/LKM (Sekretariat/UPL). Bertindak sebagai supervisor secara langsungdalam pelaksanaan kegiatan ini adalah tim korkot (konsultan pendamping), sedangkansupervisor secara tidak langsung adalah pihak-pihak yang terkait untuk memastikan danmenjamin bahwa pengelolaan keuangan di tingkat LKM/BKM dan UPK benar-benar sesuaidenganketentuanyangberlakudiProgramKOTAKU.Kegiataninidilakukandenganbeberapapertimbangan:Pertama,merupakanwujudadanyaprosespendampinganyangbenar-benardilakukansecaralangsungoleh fasilitatorberkaitandenganpengelolaankeuangan.Prosespendampingan inisecara nyata ditunjukkan adanya peningkatan kemampuan masyarakat dalam mengelolakeuangan. Bentuk nyata kemampuan tersebut diantaranya setiap kebijakan yang berkaitandengan pengelolaan keuangan didasarkan pada AD/ART BKM dan standar manajemenkeuanganyangtelahditetapkan.Kedua,pembelajarankepadamasyarakatberkaitandenganprosespencatatandanpelaporankeuanganyangbaikdanbenaruntukmanjaminadanyaakuntabilitaspengelolaankeuangan.Pembelajaran ini ditunjukkan dengan dilakukannya proses pencatatan seluruh transaksikeuangan tepatwaktudanpenyajian laporan keuangan sesuai denganprosedur yang telahditetapkan.Ketiga,memastikan bahwa seluruh pelaksanaan kegiatan didasarkan atas rencana kegiatanyang telahdisusun dan diputuskan olehmasyarakat setempat. Disamping itu, pelaksanaan

POS|PENGUKURANKINERJAPEMBUKUANSEKRETARIAT,UPK&KSM 3

kegiatandipastikansesuaidengantujuanyangtertuangdalamdokumenRencanaPenataanLingkunganPermukiman(RPLP).Tidaksatukegiatanpunyangdilakukanatasdasarkeputusansepihak atau sebagian orang atau anggota LKM/BKM. Seluruh kegiatan dijamin diputuskansecarabersamadalammusyawarahdanmufakat(rembug)masyarakat.B.SiapaYangMelakukanSebagai fungsi pengawasan dan bentuk pertanggungjawaban hasil fasilitasi yang telahdilakukan, maka dalam pelaksanaan pengukuran kinerja pembukuan Sekretariat dan UPKdilakukan oleh Faskel Ekonomi sedangkan untuk pengukuran kinerja pembukuan KSMdilakukanolehSekretariatBKMatauUPL.Pengukurankinerjainisebagaiwujudpernyataanbahwaprosespengelolaankeuanganyangdilakukan oleh Sekretariat, UPK dan KSM, benar-benar telah dilakukan sesuai denganketentuan yang berlaku. Secara umum, pengukuran kinerja ingin memastikan tercapainyaakuntabilitaspengelolaankeuanganLKM/BKM,UPKdanKSM.SecarakhususprosesfasilitasipencapaiannyadidampingiolehTimFasilitator.Uji kebenaran dan keabsahan dilakukan oleh KMP, OSP, Korkot/Askorkot secara acak danrepresentatif dari sejumlahkelurahan/desadampingan.Oleh sebab itu,PengukuranKinerjapembukuan ini secara langsung menjadi tanggung jawab konsultan pendamping secaraberjenjangmeliputipendampingtingkatKelurahansampaiprovinsi.C.BagaimanaMelakukanPengukuranKinerjaTahapanprosespengukurankinerjapembukuanSekretariatdanUPKsecararingkasdisajikandidalamGambar-1.Penjelasannyasebagaiberikut:

1. Fasilitator ekonomi mempersiapkan instrumen pengukuran kinerja pembukuan

sekretariat(Lampiran-1),instrumenpengukurankinerjapembukuanUPK(Lampiran-2)daninstrumenpengukurankinerjapembukuanKSM(Lampiran3).

2. ProsespengukurankinerjapembukuansekretariatdanUPKdilakukansecaramenerus

atau periodik, setelah sekretariat dan UPK melakukan tutup buku diakhir bulan,sedangkan untuk pengukuran kinerja pembukuan di KSM dilakukan setiap KSMmengajukandanatahapberikutnyadandilakukanmaksimal1bulansekalisampaiKSMselesaimenyusunLPJ(jikatidakadalagipengajuandanatahapberikutnya).Padasaatmelakukanpengukurankinerjapembukuan,fasilitatorekonomidanSekretariatBKM/UPLharusbenar-benarmemahamipenjelasancarapengisian(modelskoring)disetiapaspek penilaian (Lampiran-4A : cara pengisian instrumen kinerja pembukuanSekretariat), (Lampiran-4B : cara pengisian instrumen kinerja pembukuan UPK) dan(Lampiran 4C. cara pengisian instrumen kinerja pembukuan KSM). Setiap

4 POS|PENGUKURANKINERJAPEMBUKUANSEKRETARIAT,UPK&KSM

kedatangannyadisekretariat/kantorLKMdalammelaksanakankegiatanpengukurankinerja, fasilitator ekonomi harus mengisi buku tamu BKM/LKM sebagai buktikedatangan.SeniorFasilitatormenjadipenanggungjawabpadakegiatantersebut.

3. Setelah melakukan pengukuran kinerja pembukuan sekretariat-LKM/BKM, UPK danKSM,copydokumenpengukurankinerjadiarsipolehBKM/LKMdanKSM.Berdasarkandokumen tersebut, BKM/LKM maupun KSM menyusun agenda pembahasan dalamrapat rutin bulanan atau rapat khusus BKM/LKMmaupun KSMbersamamasyarakat.Agendapembahasanhendaknya termasuk jugapenyusunan rencana tindak, jikahasillaporanpengukurankinerja tersebut terdapathal-hal yangdipandang serius seperti :adanya indikasi penyimpangan dana, ditemukan bukti transaksi yang tidak ada/lengkap,uangkasterlampaubesar,danlain-lainnyauntuksegeraditindaklanjuti.

Sebagai referensidalampembahasanhasilpengukurankinerja tersebut,padaPOS inidisertakan contoh berita acara dan notulensi rapat. (Lampiran-5A: BeritaAcara/NotulensiRapat).

4. Fasilitatorekonomimelakukaninputhasilpengukurankedalamtemplatepengukuran

kinerjasekretariatdanUPK(Lampiran-5:templateSIMMKpengukurankinerja)yangselanjutnya dilaporkan/ disampaikan kepada pendamping tingkat kota (Askot MK)untuk diverifikasi. Hasil isian template tersebut sebagai bahan unggahan datapengukurankinerjamelaluiSIM.Pendamping tingkatKota (AskotMK)berkewajibanmemastikan kebenaran data isian sebelum dilakukan upload data. Selambat-lambatnyaAskotMKmelakukanunggahandatatanggal20bulanberikutnya.Kegiataninput data dalam template dan upload/unggah data melalui website kotaku(kotak.u.pu.go.id)

SIM MK tidak harus menunggu pembahasan hasil pengukuran kinerja denganLKM/BKM seperti yang diuraikan pada poin 3. Senior fasilitator bertanggung jawabterhadap kegiatan pengisian data pada template SIMMK dan Korkot bertanggungjawabterhadapdatahasilverifikasi.

5. Tim Faskel melakukan monitoring terhadap rencana tindak dan kesepakatan yang

dihasilkanmelaluirapatrutin/rapatkhususBKMmaupunKSMdanmemastikantelahadalangkahperbaikanyangtelahdilakukan.

6. OC/OSPdanKorkot/Askorkotharusmempunyaidatarekapitulasipengukurankinerja

pembukuan sekretariat dan UPK setiap bulan di seluruh kelurahan/desa wilayahdampingannyayangbersumberdaridownloaddatasimMK.Rekapdatamenjadialatanalisis terhadap pemenuhan indikator kinerja dan menjamin kualitas hasildampinganjugasebagaibahanujipetik.

POS|PENGUKURANKINERJAPEMBUKUANSEKRETARIAT,UPK&KSM 5

7. SetiapbulanOC/OSPdanKorkot/Askorkotmelakukanujipetikuntukmengujitingkatakurasi data pengukuran kinerja (membandingkan data hasil download di SIMMKdengan data sesungguhnya di Sekretariat BKM/LKM dan UPK), dengan caraberkunjung langsung ke kelurahan/desa. Hasil uji petik OC/OSP (TA. MK) danKorkot/Askotsecaraperiodik(bulanan)dilaporkansecaraberjenjangkeKMP.

Gambar1:TahapanPelaksanaanPengukuranKinerjaPembukuan

Sekretariat,UPKdanKSM

PENGUKURAN KINERJA PEMBUKUANSEKRETARIAT DAN UPK BKM

PENGUKURAN KINERJA PEMBUKUAN KSM (INFRASTRUKTUR)

PENGUKURAN KINERJA

Dilakukan oleh Fasilitator Ekonomi dan Senior Fasilitator sebagai penanggung jawab.

Dilakukan 1 bulan sekali, kedatangan tercatat dalam buku tamu BKM/LKM dan hasilnya disampaikan kepada BKM/LKM

PENGUKURAN KINERJA

Dilakukan oleh Sekretariat atau UPL dan Fasilitator sebagai penanggung jawab.

Dilakukan setiap KSM mengajukan dana tahap berikutnya kepada BKM dan JIKA KSM tidak lagi mengajukan dana tahap berikutnya maka dilakukan 1 bulan sekali sampai KSM menyusun LPJ.

PEMBAHASAN HASIL PENGUKURAN KINERJA

Difasilitasi oleh Tim Fasilitator dan Senior Fasilitator sebagai penanggung jawab

PEMBAHASAN HASIL PENGUKURAN KINERJA

Difasilitasi oleh Sekretariat BKM dan Fasilitator sebagai penanggung jawab

INPUT DALAM SIM MK (Template)

Faskel Ekonomi melakukan input sesuai dengan template SIM dan melaporkan kepada Askot MK, Senior Fasilitator sebagai penanggung jawab.

REKAP HASIL PENGUKURAN KINERJA

Sekretariat/UPL melaporkan hasil pengukuran kinerja pembukuan KSM kepada Tim Fasilitator

UPLOAD DATA KINERJA VIA WEBSITE

Askot MK melakukan verifikasi data dan melakukan upload data via website, Korkot bertanggung jawab terhadap kualitas data.

PELAPORAN HASIL PENGUKURAN KINERJA

Faskel Ekonomi melakukan verifikasi dan melaporkan hasil pengukuran kinerja pembukuan KSM kepada Askot MK.Askot MK bertanggung jawab atas kualitas data.

MONITORING HASIL TINDAK LANJUT

UJI PETIK AKURASI DATA

6 POS|PENGUKURANKINERJAPEMBUKUANSEKRETARIAT,UPK&KSM

POS|PENGUKURANKINERJAPEMBUKUANSEKRETARIAT,UPK&KSM 7

BABIIKinerjaPembukuanSekretariat

8 POS|PENGUKURANKINERJAPEMBUKUANSEKRETARIAT,UPK&KSM

Pengukuran kinerja sekretariat-LKM/BKM merupakan bagian terpenting dalam menjaminkualitas pembukuan sekretariat-LKM/BKM yang baik. Dalam praktiknya selalumengedepankanpemenuhanaspekkebijakankeuangansesuaidenganprinsipyangberlaku,danmenerapkansistemakuntansidanpelaporanyangditetapkan.Olehsebabituperandanfungsi pendamping (fasilitator) menjadi sangat diperlukan untuk membelajarkan danmencapaikinerjapembukuanyangsangatbaik.Selain melihat aspek kebijakan dan transparansi, dalam melakukan pengukuran kinerjasekretariat juga melihat keseluruhan bukti transaksi, pencatatan dan pelaporan keuangandari seluruh sumber pendanaan, seperti : BDI, dana pelatihan masyarakat, kemitraan dansumberpendanaanlainnya.A.TujuanTujuandilakukannyaPengukuranKinerjapembukuansekretariat-LKM/BKMadalah:

1. Memastikan seluruh kebijakan pengelolaan keuangan di tingkat LKM/BKM telahditetapkan sesuai dengan anggaran dasar dan anggaran rumah tangga (AD/ART)LKM/BKM.

2. Memastikan seluruh transaksi keuangan telah dikelola sesuai dengan prinsip dasar

pengelolaankeuangan.

3. Memastikan seluruh transaksi keuangan dicatat dan dilaporkan tepat waktu dandisajikansecaralayak

4. Memastikanakuntabilitaspengelolaankeuangansehinggadapatditunjukkankepada

pemberidanadanpenerimamanfaatbahwaasetorganisasidigunakansebagaimanaharusnya.

B.AspekDanKategoriTerdapat11aspekdalampengukurankinerjapembukuansekretariat-LKM/BKM.Setiapaspekakandiberinilai1jikajawabanatasaspekyangbersangkutanadalah”ya”danakandiberikannilai 0 jika jawaban atas aspek yang bersangkutan adalah“tidak”. Secara rinci aspek-aspekpengukurankinerjaSekretariat-LKM/BKMdisajikandiTabel-1.

POS|PENGUKURANKINERJAPEMBUKUANSEKRETARIAT,UPK&KSM 9

Tabel-1.AspekPengukuranKinerjaSekretariat-LKM/BKM

No. ASPEKPENGUKURANKINERJA

1 SemuakebijakandisusunBKMberdasarkanAD/ART

2 BKMMenyusundanmenetapkanRAPBtahunan

3 SemuapenerimaandanpengeluarankeuangandiketahuiolehBKM

4 Seluruhtransaksipenerimaandanpengeluarandicatatdandiarsipkansesuaitanggaltransaksi

5 Laporandisajikansebelumtanggal5bulanberikutnya

6 Rekeningbankmenggunakannamalembagabukannamaprobadi

7 Rekeningbankditandatangani3oranganggotaBKM

8 DanaoperasionaltunaitidaklebihdariRp.1.500.000,-

9 Saldobukubanksamadengansaldorekeningbank

10 Saldobukukassamadenganjumlahdanatunai

11 Laporanbulanandipasangdilimatitikstategisselambat-lambatnyatanggal5bulanberikutnya

Berdasarkan nilai tiap-tiap aspek tersebut di atas, ditetapkan katagori penilaian sebagaiberikut:

• PengukuranKinerjadinyatakanSangatBaik,jikatotalskormencapaiangka11.

• PengukuranKinerjadinyatakanMemadai,jikatotalskormencapaiangka≥9,danjawaban“TIDAK”adalahitemNo.4,5,atauno.11ataumaksimalduanomortersebut.

• PengukuranKinerjaTidakMemadai, jika total skore < 9 atau total skor =10dengan

jawaban“TIDAK”adalahsalahsatudariitemno.1,2,3,6,7,8,9,atau10.

POS|PENGUKURANKINERJAPEMBUKUANSEKRETARIAT,UPK&KSM 11

BABIIIKinerjaPembukuanUPK

12 POS|PENGUKURANKINERJAPEMBUKUANSEKRETARIAT,UPK&KSM

UPK merupakan salah satu unit yang dibentuk LKM untuk mengelola kegiatan pinjamanbergulir.Karenafungsinyayangkhusus,makadalampelaksaankegiatansehari-hariUPKjugamenyelenggarakanprosespencatatandanpelaporankeuangan.SecarakhususseluruhhasilcatatandanlaporandisajikansebagaiwujudpertanggungjawabankepadapimpinankolektikLKM/BKM. Namun secara umum, catatan dan laporan menjadi sarana mewujudkantransparansidanakuntabilitaspengelolaankeuangandiseluruhmasyarakatsetempat.Pengukuran kinerjaUPKmenjadi bagianpentingdalammenjamin kualitas pembukuanUPKyang baik. Dalam praktiknya, UPK selalu mengedepankan pemenuhan aspek kebijakankeuangan sesuai dengan prinsip yang berlaku, dan menerapkan sistem akuntansi danpelaporanyangditetapkan.Olehsebabituperandanfungsipendamping(fasilitator)menjadisangatdiperlukanuntukmembelajarkandanmencapaikinerjapembukuanyangsangatbaik.Disisi lain, pelaksanaan kegiatan pengukuran kinerja UPK merupakan tanggung jawab timfasilitator. Bertindak sebagai penyelianya adalah Korkot/Korkab secara langsung melaluiAskorkotmanajemenkeuangan. Pihak-pihak terkait yang secara tidak langsungmempunyaifungsi untuk memastikan dan menjamin bahwa pengelolaan pinjaman bergulir danpembukuan UPK benar-benar sesuai dengan standar yang berlaku adalah tim konsultan ditingkatprovinsisampaidenganditingkatpusat.A. Tujuan

1. Memastikanseluruhskimdanprosedurpemberianpinjamanbergulirsesuaidenganpedomanpelaksanaanyangberlaku

2. Memastikanseluruhtransaksikeuangantelahdilakukansesuaidenganprinsipdasarakuntansidanmanajemenkeuangan

3. Memasti kan seluruh transaksi keuangan dicatat dan dilaporkan tepat waktu danlayak

4. Memastikan akuntabilitas dan transparansi pengelolaan keuangan sehingga dapatditunjukkan kepada pemberi dana dan penerima manfaat bahwa aset organisasidigunakansebagaimanaseharusnya.

5. Memastikan bahwa indikator utama kinerja pengelolaan pinjaman bergulir dapatdipenuhisesuaidengantargetyangtelahditetapkan

B. AspekdanKatagori

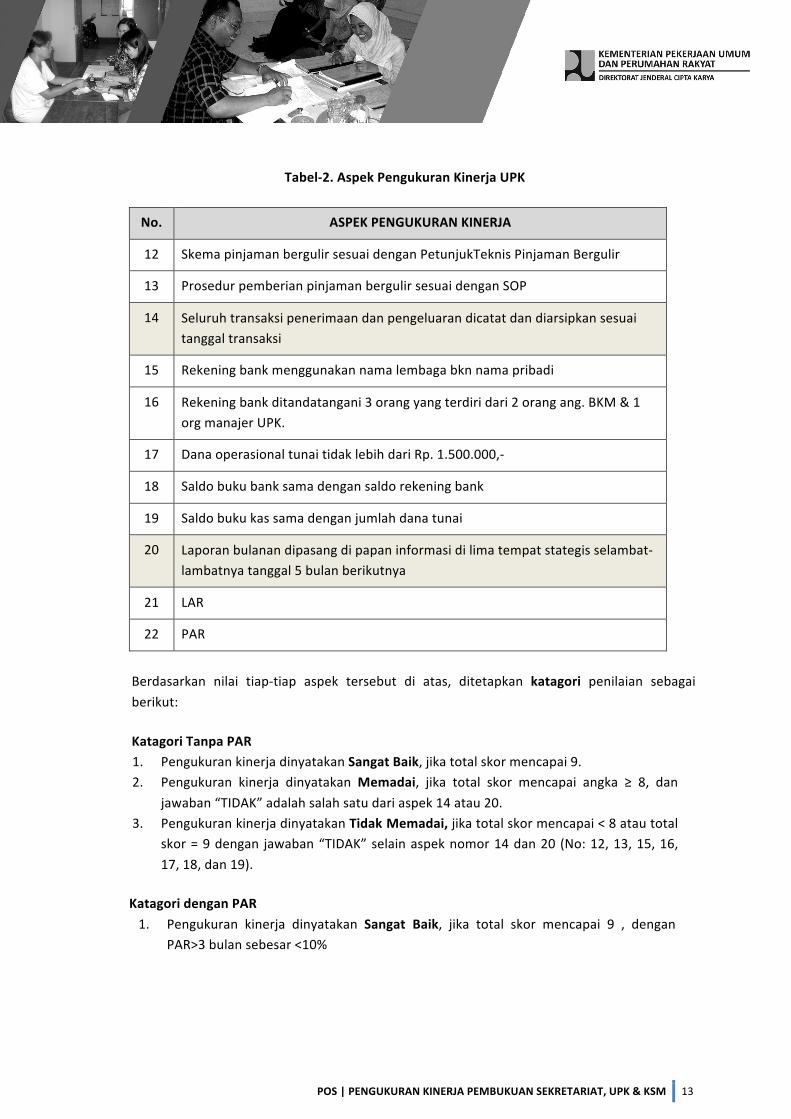

Terdapat 11 aspek (item no 12-22) dalam pengukuran kinerja pembukuan UPK. Aspekkinerja12sampaidengan19akandiberinilai1jikajawabanatasaspekyangbersangkutanadalah”ya”,danakandiberikannilai0jikajawabanatasaspekyangbersangkutanadalah“tidak”.Kecualiaspek20(LAR)danAspek21(PAR)diisidenganangkaprosentasecapaianpada bulan yang diukur. Secara rinci aspek-aspek pengukuran kinerja UPK disajikan diTabel-2.

POS|PENGUKURANKINERJAPEMBUKUANSEKRETARIAT,UPK&KSM 13

Tabel-2.AspekPengukuranKinerjaUPK

No. ASPEKPENGUKURANKINERJA

12 SkemapinjamanbergulirsesuaidenganPetunjukTeknisPinjamanBergulir

13 ProsedurpemberianpinjamanbergulirsesuaidenganSOP

14 Seluruhtransaksipenerimaandanpengeluarandicatatdandiarsipkansesuaitanggaltransaksi

15 Rekeningbankmenggunakannamalembagabknnamapribadi

16 Rekeningbankditandatangani3orangyangterdiridari2orangang.BKM&1orgmanajerUPK.

17 DanaoperasionaltunaitidaklebihdariRp.1.500.000,-

18 Saldobukubanksamadengansaldorekeningbank

19 Saldobukukassamadenganjumlahdanatunai

20 Laporanbulanandipasangdipapaninformasidilimatempatstategisselambat-lambatnyatanggal5bulanberikutnya

21 LAR

22 PAR

Berdasarkan nilai tiap-tiap aspek tersebut di atas, ditetapkan katagori penilaian sebagaiberikut:

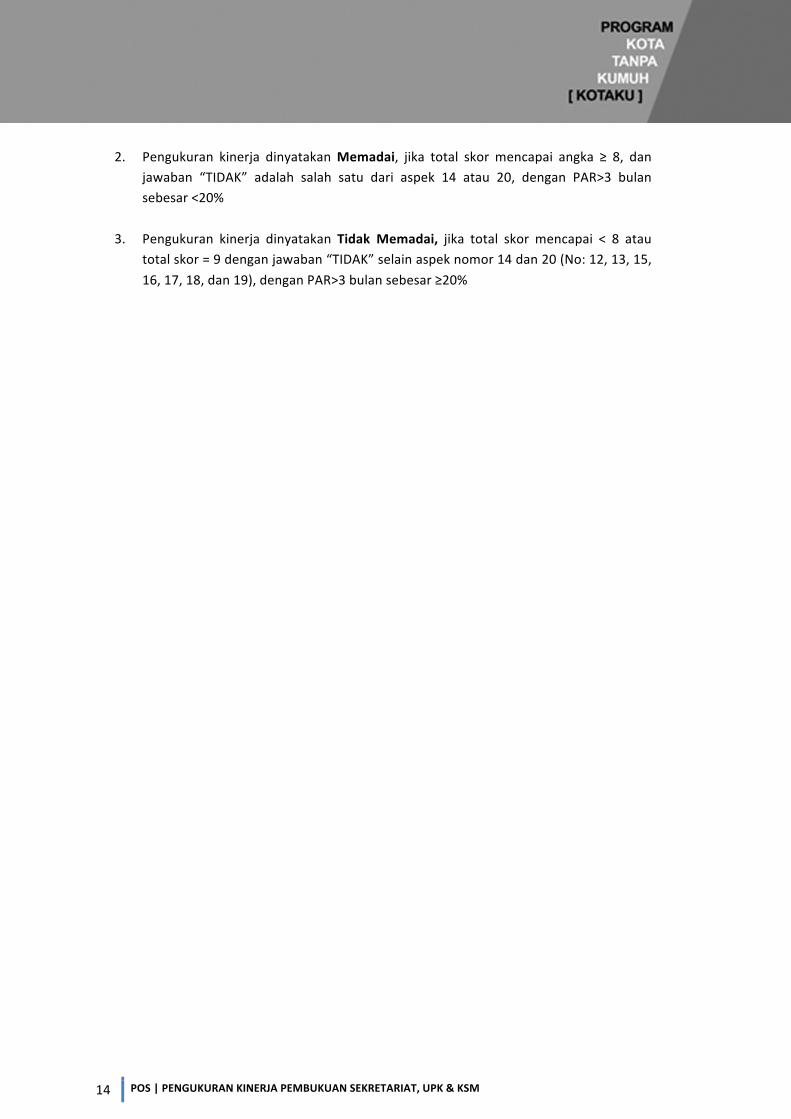

KatagoriTanpaPAR1. PengukurankinerjadinyatakanSangatBaik,jikatotalskormencapai9.2. Pengukuran kinerja dinyatakanMemadai, jika total skor mencapai angka ≥ 8, dan

jawaban“TIDAK”adalahsalahsatudariaspek14atau20.3. PengukurankinerjadinyatakanTidakMemadai,jikatotalskormencapai<8atautotal

skor=9dengan jawaban“TIDAK”selainaspeknomor14dan20 (No:12,13,15,16,17,18,dan19).

KatagoridenganPAR1. Pengukuran kinerja dinyatakan Sangat Baik, jika total skor mencapai 9 , dengan

PAR>3bulansebesar<10%

14 POS|PENGUKURANKINERJAPEMBUKUANSEKRETARIAT,UPK&KSM

2. Pengukuran kinerja dinyatakanMemadai, jika total skor mencapai angka ≥ 8, danjawaban “TIDAK” adalah salah satu dari aspek 14 atau 20, dengan PAR>3 bulansebesar<20%

3. Pengukuran kinerja dinyatakan Tidak Memadai, jika total skor mencapai < 8 atau

totalskor=9denganjawaban“TIDAK”selainaspeknomor14dan20(No:12,13,15,16,17,18,dan19),denganPAR>3bulansebesar≥20%

POS|PENGUKURANKINERJAPEMBUKUANSEKRETARIAT,UPK&KSM 15

BABIV

KinerjaPembukuanKSM

16 POS|PENGUKURANKINERJAPEMBUKUANSEKRETARIAT,UPK&KSM

KSMsebagaipenerimadanpelaksanalangsungterhadapBDI(BantuanDanaInvestasi)makadalam pelaksaan kegiatan sehari-hari KSM juga menyelenggarakan proses pencatatan danpelaporankeuangan.SecarakhususseluruhhasilcatatandanlaporandisajikansebagaiwujudpertanggungjawabankepadapimpinankolektikLKM/BKM.Namunsecaraumum,catatandanlaporanmenjadisaranamewujudkantransparansidanakuntabilitaspengelolaankeuangandiseluruhmasyarakatsetempat.Pengukuran kinerja pembukuan KSM menjadi bagian penting dalam menjamin kualitaspembukuan KSM yang baik. Dalam praktiknya, KSM selalu mengedepankan pemenuhanaspek kebijakan keuangan sesuai dengan prinsip yang berlaku, dan menerapkan sistemakuntansi dan pelaporan yang ditetapkan. Oleh sebab itu peran dan fungsi pendamping(fasilitator) menjadi sangat diperlukan untuk membelajarkan dan mencapai kinerjapembukuanyangsangatbaik.Disisi lain, pelaksanaan kegiatan pengukuran kinerja KSM merupakan tanggung jawab timfasilitator. Bertindak sebagai penyelianya adalah Korkot/Korkab secara langsung melaluiAskorkotmanajemenkeuangan. Pihak-pihak terkait yang secara tidak langsungmempunyaifungsiuntukmemastikandanmenjaminbahwapengelolaankeuangandanpembukuanKSMbenar-benar sesuai dengan standar yang berlaku adalah tim konsultan di tingkat provinsisampaidenganditingkatpusat.A. Tujuan

1. MemastikanseluruhprosedurpemberiandanakepadaKSMsesuaidenganketentuandanpedomanoperasionalyangberlaku.

2. Memastikanseluruhtransaksikeuangantelahdilakukansesuaidenganprinsipdasarakuntansidanmanajemenkeuangan

3. Memasti kan seluruh transaksi keuangan dicatat dan dilaporkan tepat waktu danlayak

4. Memastikan akuntabilitas dan transparansi pengelolaan keuangan sehingga dapatditunjukkan kepada pemberi dana dan penerima manfaat bahwa aset organisasidigunakansebagaimanaseharusnya

5. Memastikan bahwa indikator utama kinerja pengelolaan pinjaman bergulir dapatdipenuhisesuaidengantargetyangtelahditetapkan

B.AspekdanKatagoriTerdapat11aspekdalampengukurankinerjapembukuanUPK.Aspekkinerja1sampaidengan11 akan diberi nilai 1 jika jawaban atas aspek yang bersangkutan adalah ”ya” , dan akandiberikannilai0jikajawabanatasaspekyangbersangkutanadalah“tidak”.Secararinciaspek-aspekpengukurankinerjaKSMdisajikandiTabel-3.

POS|PENGUKURANKINERJAPEMBUKUANSEKRETARIAT,UPK&KSM 17

Tabel-3.AspekPengukuranKinerjaKSM

No. AspekPengukuranKinerja

1 KegiatandilaksanakansesuaiproposalyangtelahdisetujuiBKM/LKM

2 SemuapenerimaandanpengeluarankeuangandiketahuiolehKetuaKSM

3 Seluruhtransaksipenerimaandanpengeluarandicatatdandiarsipkansesuaitanggaltransaksi

4 KSMmempunyairekeningdanaktif

5 Rekeningbankditandatangani3oranganggotaKSM

6 Transaksidenganminimal10juta,dilakukandenganviatransfer

7 DanaoperasionaltunaiKSMtidaklebihdariRp.5.000.000,-(maksimal2harikerja)

8 Saldobukubanksamadengansaldorekeningbank

9 Saldobukukassamadenganjumlahdanatunai

10 LPJkegiatandisajikan7harisetelahkegiatanselesai100%

11 LPJkegiatandisampaikankepadaLKM

Berdasarkannilaitiap-tiapaspektersebutdiatas,ditetapkankatagoripenilaiansebagaiberikut:

• PengukuranKinerjadinyatakanSangatBaik,jikatotalskormencapaiangka11.• PengukuranKinerjadinyatakanMemadai,jikatotalskormencapaiangka10,danjawaban

“TIDAK”adalahitemNo.3.• PengukuranKinerjaTidakMemadai, jikatotalskore<10atautotalskor=10dengan

jawaban“TIDAK”adalahsalahsatudariitemno.1,2,4,5,6,7,8,9,10atau11.

POS|PENGUKURANKINERJAPEMBUKUANSEKRETARIAT,UPK&KSM 19

BABVPenutup

20 POS|PENGUKURANKINERJAPEMBUKUANSEKRETARIAT,UPK&KSM

Buku Prosedur Operasional Standar Pengukuran Kinerja ini disusun untuk menjadi acuanpelaksanaankegiatanpengukurankinerjapembukuansekretariatLKM,UPKdanKSMdenganharapan menjadi alat pembelajaran dan pengendalian bagi pendamping dan masyarakatdalam memastikan sistem pengelolaan keuangan dilakukan dengan baik dan benar danpelaporankeuanganyangtransparandanakuntabel.Dengan diterbitkannya Prosedur Operasional Standar ini diharapkan pelaksana kegiatanmampumelaksanakantugasnyadengansebaik-baiknya.

POS|PENGUKURANKINERJAPEMBUKUANSEKRETARIAT,UPK&KSM 21

LAMPIRAN-LAMPIRAN

22 POS|PENGUKURANKINERJAPEMBUKUANSEKRETARIAT,UPK&KSM

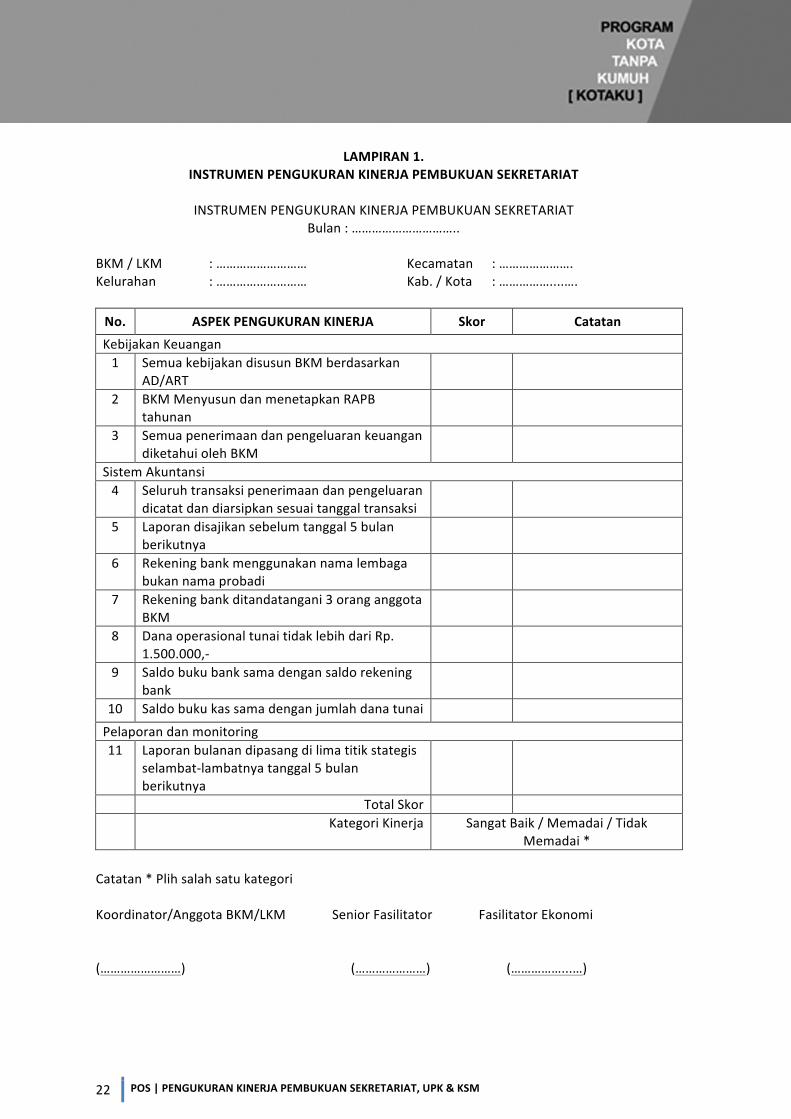

LAMPIRAN1.INSTRUMENPENGUKURANKINERJAPEMBUKUANSEKRETARIAT

INSTRUMENPENGUKURANKINERJAPEMBUKUANSEKRETARIAT

Bulan:…………………………..BKM/LKM :……………………… Kecamatan :………………….Kelurahan :……………………… Kab./Kota :……………....….No. ASPEKPENGUKURANKINERJA Skor CatatanKebijakanKeuangan1 SemuakebijakandisusunBKMberdasarkan

AD/ART

2 BKMMenyusundanmenetapkanRAPBtahunan

3 SemuapenerimaandanpengeluarankeuangandiketahuiolehBKM

SistemAkuntansi4 Seluruhtransaksipenerimaandanpengeluaran

dicatatdandiarsipkansesuaitanggaltransaksi

5 Laporandisajikansebelumtanggal5bulanberikutnya

6 Rekeningbankmenggunakannamalembagabukannamaprobadi

7 Rekeningbankditandatangani3oranganggotaBKM

8 DanaoperasionaltunaitidaklebihdariRp.1.500.000,-

9 Saldobukubanksamadengansaldorekeningbank

10 Saldobukukassamadenganjumlahdanatunai

Pelaporandanmonitoring11 Laporanbulanandipasangdilimatitikstategis

selambat-lambatnyatanggal5bulanberikutnya

TotalSkor KategoriKinerja SangatBaik/Memadai/Tidak

Memadai*Catatan*PlihsalahsatukategoriKoordinator/AnggotaBKM/LKMSeniorFasilitatorFasilitatorEkonomi(……………………)(…………………)(……………...…)

POS|PENGUKURANKINERJAPEMBUKUANSEKRETARIAT,UPK&KSM 23

LAMPIRAN2.INSTRUMENPENGUKURANKINERJAPEMBUKUANUPK

INSTRUMENPENGUKURANKINERJAPEMBUKUANUPK

Bulan:…………………………..BKM/LKM :…………………. Kecamatan :……………………Kelurahan :…………………. Kab./Kota :…………...……….

No. ASPEKPENGUKURANKINERJA Skor Catatan

PedomanPelaksanaanPinjamanBergulir12 Skemapinjamanbergulirsesuaidengan

PetunjukTeknisPinjamanBergulir

13 ProsedurpemberianpinjamanbergulirsesuaidenganSOP

SistemAkuntansi14 Seluruhtransaksipenerimaandan

pengeluarandicatatdandiarsipkansesuaitanggaltransaksi

15 Rekeningbankmenggunakannamalembagabknnamapribadi

16 Rekeningbankditandatangani3orangyangterdiridari2orangang.BKM&1orgmanajerUPK.

17 DanaoperasionaltunaitidaklebihdariRp.1.500.000,-

18 Saldobukubanksamadengansaldorekeningbank

PelaporandanMonitoring

19 Saldobukukassamadenganjumlahdanatunai

20 Laporanbulanandipasangdipapaninformasidilimatempatstategisselambat-lambatnyatanggal5bulanberikutnya

21 LAR 22 PAR TotalSkor KategoriKinerja(TANPAPAR) SangatBaik/Memadai/TidakMemadai KategoriKinerja(DENAGNPAR) SangatBaik/Memadai/TidakMemadaiCatatan*Plihsalahsatukategori

Koordinator/AnggotaBKM/LKMSeniorFasilitatorFasilitatorEkonomi(……………………)(…………………)(………………....)

24 POS|PENGUKURANKINERJAPEMBUKUANSEKRETARIAT,UPK&KSM

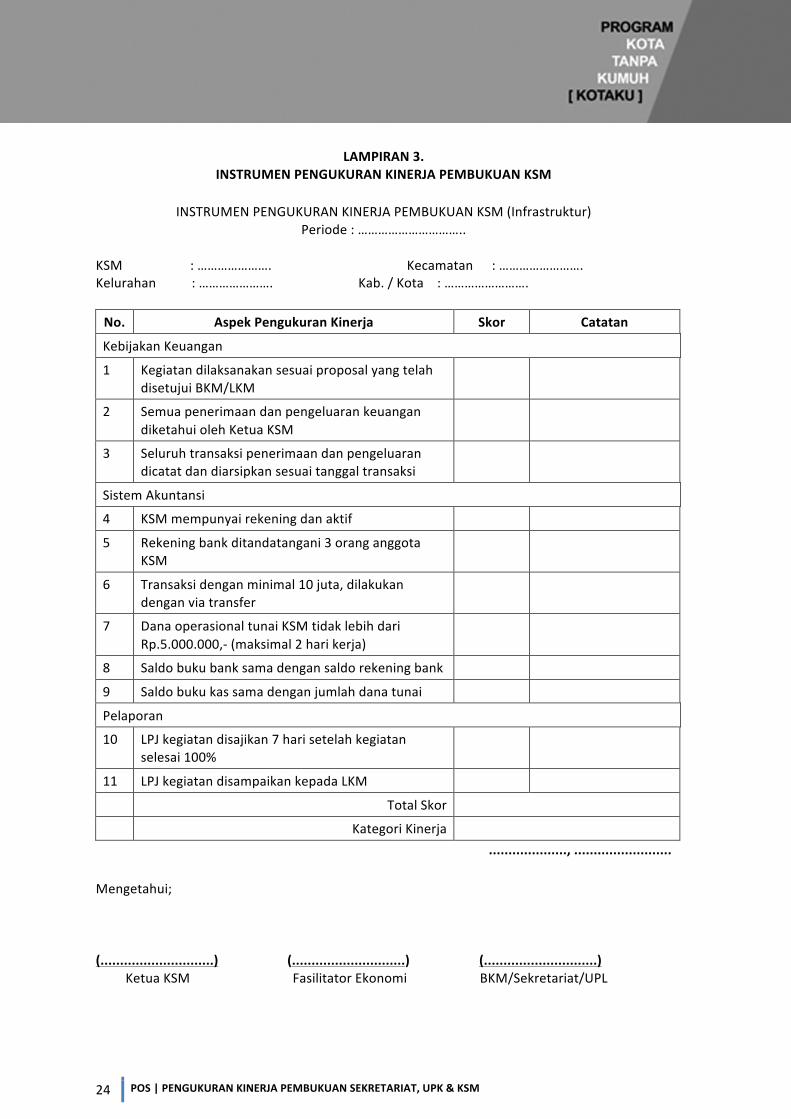

LAMPIRAN3.INSTRUMENPENGUKURANKINERJAPEMBUKUANKSM

INSTRUMENPENGUKURANKINERJAPEMBUKUANKSM(Infrastruktur)

Periode:…………………………..KSM :…………………. Kecamatan :…………………….Kelurahan :…………………. Kab./Kota:…………………….No. AspekPengukuranKinerja Skor Catatan

KebijakanKeuangan

1 KegiatandilaksanakansesuaiproposalyangtelahdisetujuiBKM/LKM

2 SemuapenerimaandanpengeluarankeuangandiketahuiolehKetuaKSM

3 Seluruhtransaksipenerimaandanpengeluarandicatatdandiarsipkansesuaitanggaltransaksi

SistemAkuntansi

4 KSMmempunyairekeningdanaktif

5 Rekeningbankditandatangani3oranganggotaKSM

6 Transaksidenganminimal10juta,dilakukandenganviatransfer

7 DanaoperasionaltunaiKSMtidaklebihdariRp.5.000.000,-(maksimal2harikerja)

8 Saldobukubanksamadengansaldorekeningbank

9 Saldobukukassamadenganjumlahdanatunai

Pelaporan

10 LPJkegiatandisajikan7harisetelahkegiatanselesai100%

11 LPJkegiatandisampaikankepadaLKM

TotalSkor

KategoriKinerja ....................,.........................

Mengetahui; (.............................) (.............................)(.............................)KetuaKSMFasilitatorEkonomiBKM/Sekretariat/UPL

POS|PENGUKURANKINERJAPEMBUKUANSEKRETARIAT,UPK&KSM 25

LAMPIRAN4A.CARAPENGISIAN/PENJELASAN

INSTRUMENPENGUKURANKINERJAPEMBUKUANSEKRETARIAT

No. AspekPengukuranKinerja Penjelasan

1 SemuakebijakandisusunBKMberdasarkanAD/ART

KebijakandanImplementasipengelolaankeuangansesuaiAD/ART,seperti;- SKIMdanapinjamanbergulirsesuaiAD/ART.- PembagianlabaUPKsesuaiAD/ART- Auditkeuangandilakukansetiaptahun.- TinjauanKeuangandilakukansetiaptahunoleh

masyarakat

Bilatidaksesuai/tidakdilakukansesuaiAD/ARTmakamendapatskor=0,jikasesuaiskor1.

2 BKMMenyusundanmenetapkanRAPBtahunan

- RAPB adalah Rencana Anggaran Penerimaan dan Biayatahunan yang harus disusun oleh BKM (terutama danaBOP) berdasarkan rencana aktivitas BKM dan unitoperasionalnya(sekretariatdanUP-UP)

- RAPB dibahas dalam RWT dan ditetapkan setelah tutupbukutahunanyangdisertaipembuktianBA,paling lambatRAPBditetapkanpadaakhirbulanJanuarisetiaptahunnya.

BilaRAPB,rencanakerjatidakdisusundanditetapkansesuaipenjelasan di atasmakamendapat skor = 0, jika dokumentersebutadamakamendapatskor=1

3 SemuapenerimaandanpengeluarankeuangandiketahuiolehBKM

SemuapenerimaandanpengeluarandanadiBKM(BDI,Fixedcost,PLPBK,PMPK,DanaKemitraan,dll)menggunakanBuktiKasMasukdanBuktiKasKeluaryangdiketahui(ditandatangani)olehBKM(koordinatorBKM)atauanggotaBKMyangditetapkanmelaluirapatBKM.

Jikaterdapatsatusajabuktitidakditandatangani,makajawabnyaTIDAK=0

4 Seluruhtransaksipenerimaandanpengeluarandicatatdandiarsipkansesuaitanggaltransaksi

- Pencatatantransaksimenggunakanformat-formatbakustandar.

- Pencatatantransaksikeuangan(keluarataumasuk)dilakukantepatwaktu.

- Fasilitatormelakukancross-cekpenjumlahankebawahdankesamping.

- Seluruhtransaksikeuanganharusmemilikibuktipendukungyangcukup(transaksidenganpihakketigaharusmemilikibuktipendukungdaripihakketiga(seperti:Bon,Kwitansi,ataubuktilainnya).

- Seluruhprosesadminstrasi(notulensi,penyiapansurat-menyurat,pencatatankeuangan,penyajianlaporankeuangan,danpengarsipan)dilakukanolehsekretarisdantersediadikesekretariatanBKM/LKM.

Jikaterdapatsatutransaksisajatidakdicatat(palinglambat

26 POS|PENGUKURANKINERJAPEMBUKUANSEKRETARIAT,UPK&KSM

No. AspekPengukuranKinerja Penjelasan

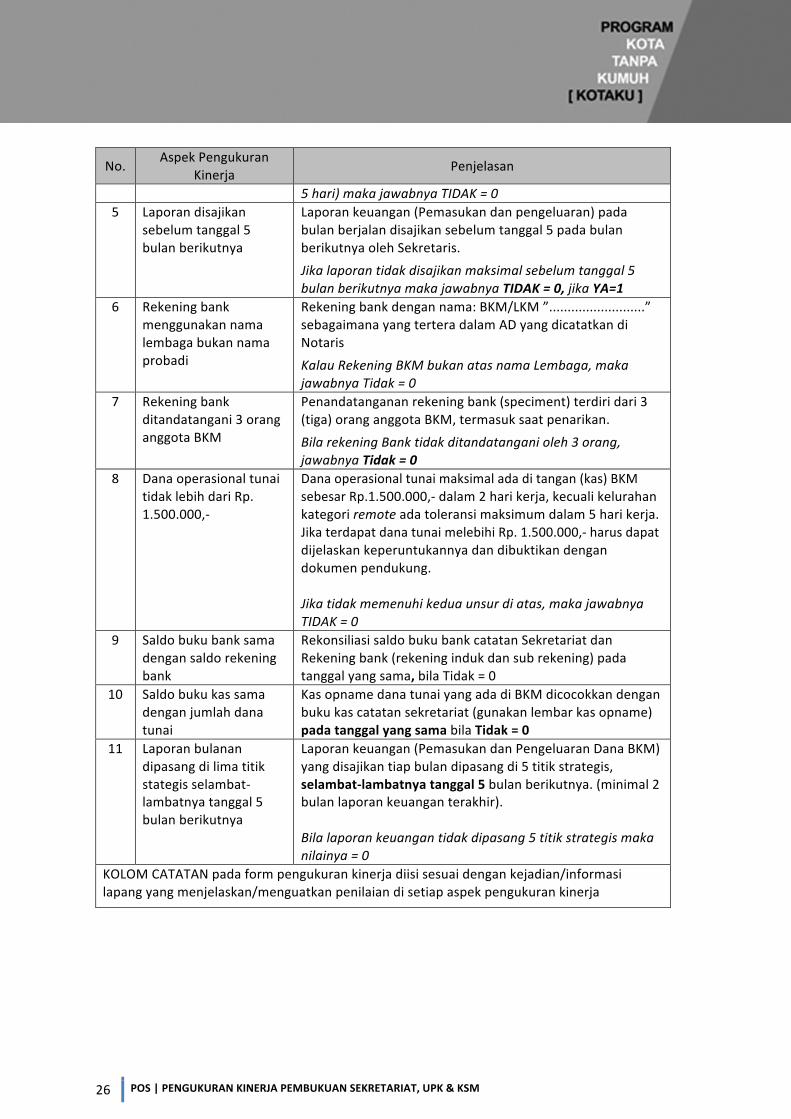

5hari)makajawabnyaTIDAK=05 Laporandisajikan

sebelumtanggal5bulanberikutnya

Laporankeuangan(Pemasukandanpengeluaran)padabulanberjalandisajikansebelumtanggal5padabulanberikutnyaolehSekretaris.

Jikalaporantidakdisajikanmaksimalsebelumtanggal5bulanberikutnyamakajawabnyaTIDAK=0,jikaYA=1

6 Rekeningbankmenggunakannamalembagabukannamaprobadi

Rekeningbankdengannama:BKM/LKM”..........................”sebagaimanayangterteradalamADyangdicatatkandiNotaris

KalauRekeningBKMbukanatasnamaLembaga,makajawabnyaTidak=0

7 Rekeningbankditandatangani3oranganggotaBKM

Penandatangananrekeningbank(speciment)terdiridari3(tiga)oranganggotaBKM,termasuksaatpenarikan.

BilarekeningBanktidakditandatanganioleh3orang,jawabnyaTidak=0

8 DanaoperasionaltunaitidaklebihdariRp.1.500.000,-

Danaoperasionaltunaimaksimaladaditangan(kas)BKMsebesarRp.1.500.000,-dalam2harikerja,kecualikelurahankategoriremoteadatoleransimaksimumdalam5harikerja.JikaterdapatdanatunaimelebihiRp.1.500.000,-harusdapatdijelaskankeperuntukannyadandibuktikandengandokumenpendukung.Jikatidakmemenuhikeduaunsurdiatas,makajawabnyaTIDAK=0

9 Saldobukubanksamadengansaldorekeningbank

RekonsiliasisaldobukubankcatatanSekretariatdanRekeningbank(rekeningindukdansubrekening)padatanggalyangsama,bilaTidak=0

10 Saldobukukassamadenganjumlahdanatunai

KasopnamedanatunaiyangadadiBKMdicocokkandenganbukukascatatansekretariat(gunakanlembarkasopname)padatanggalyangsamabilaTidak=0

11 Laporanbulanandipasangdilimatitikstategisselambat-lambatnyatanggal5bulanberikutnya

Laporankeuangan(PemasukandanPengeluaranDanaBKM)yangdisajikantiapbulandipasangdi5titikstrategis,selambat-lambatnyatanggal5bulanberikutnya.(minimal2bulanlaporankeuanganterakhir).Bilalaporankeuangantidakdipasang5titikstrategismakanilainya=0

KOLOMCATATANpadaformpengukurankinerjadiisisesuaidengankejadian/informasilapangyangmenjelaskan/menguatkanpenilaiandisetiapaspekpengukurankinerja

POS|PENGUKURANKINERJAPEMBUKUANSEKRETARIAT,UPK&KSM 27

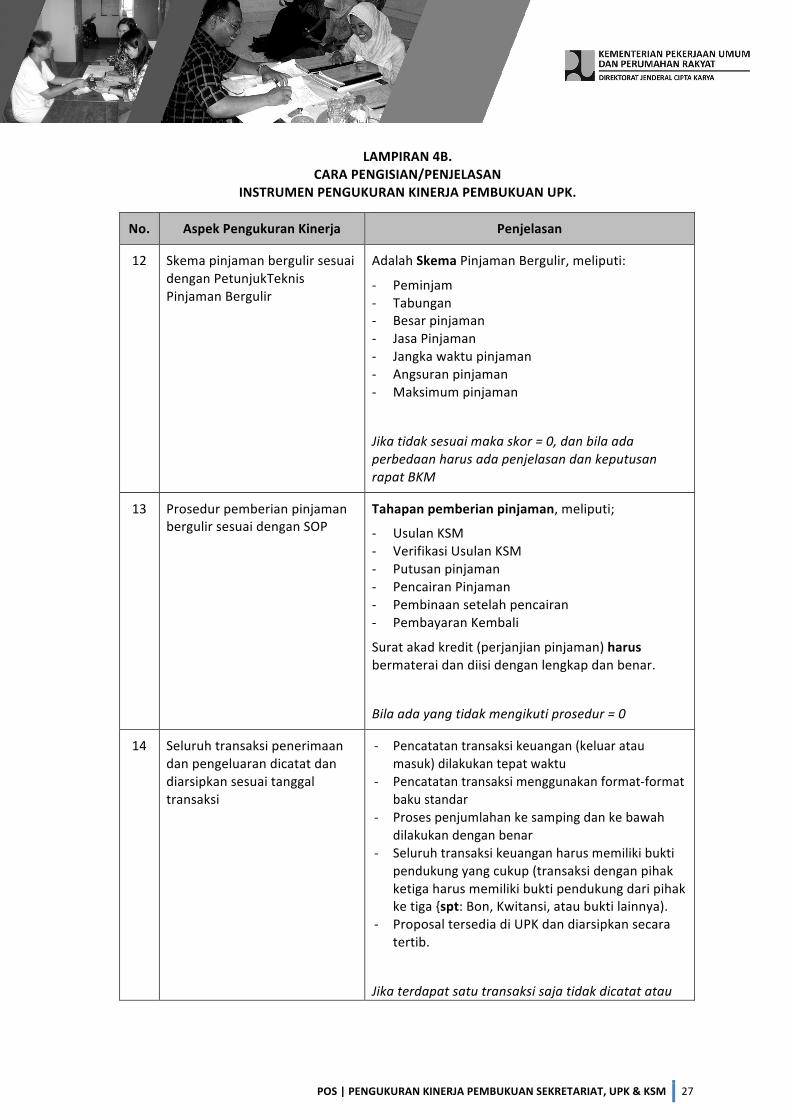

LAMPIRAN4B.CARAPENGISIAN/PENJELASAN

INSTRUMENPENGUKURANKINERJAPEMBUKUANUPK.

No. AspekPengukuranKinerja Penjelasan

12 SkemapinjamanbergulirsesuaidenganPetunjukTeknisPinjamanBergulir

AdalahSkemaPinjamanBergulir,meliputi:

- Peminjam- Tabungan- Besarpinjaman- JasaPinjaman- Jangkawaktupinjaman- Angsuranpinjaman- Maksimumpinjaman

Jikatidaksesuaimakaskor=0,danbilaadaperbedaanharusadapenjelasandankeputusanrapatBKM

13 ProsedurpemberianpinjamanbergulirsesuaidenganSOP

Tahapanpemberianpinjaman,meliputi;

- UsulanKSM- VerifikasiUsulanKSM- Putusanpinjaman- PencairanPinjaman- Pembinaansetelahpencairan- PembayaranKembali

Suratakadkredit(perjanjianpinjaman)harusbermateraidandiisidenganlengkapdanbenar.

Bilaadayangtidakmengikutiprosedur=0

14 Seluruhtransaksipenerimaandanpengeluarandicatatdandiarsipkansesuaitanggaltransaksi

- Pencatatantransaksikeuangan(keluarataumasuk)dilakukantepatwaktu

- Pencatatantransaksimenggunakanformat-formatbakustandar

- Prosespenjumlahankesampingdankebawahdilakukandenganbenar

- Seluruhtransaksikeuanganharusmemilikibuktipendukungyangcukup(transaksidenganpihakketigaharusmemilikibuktipendukungdaripihakketiga{spt:Bon,Kwitansi,ataubuktilainnya).

- ProposaltersediadiUPKdandiarsipkansecaratertib.

Jikaterdapatsatutransaksisajatidakdicatatatau

28 POS|PENGUKURANKINERJAPEMBUKUANSEKRETARIAT,UPK&KSM

No. AspekPengukuranKinerja Penjelasan

tidakmemilikibuktimakajawabnyaTIDAK=0

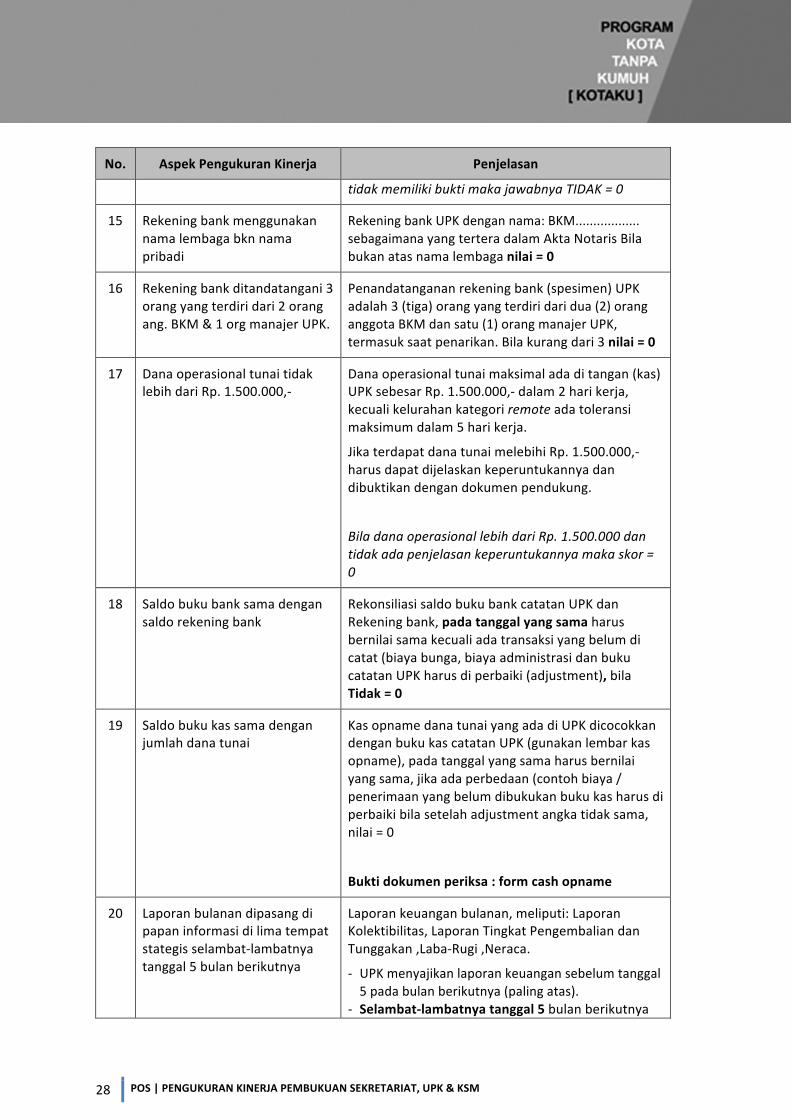

15 Rekeningbankmenggunakannamalembagabknnamapribadi

RekeningbankUPKdengannama:BKM..................sebagaimanayangterteradalamAktaNotarisBilabukanatasnamalembaganilai=0

16 Rekeningbankditandatangani3orangyangterdiridari2orangang.BKM&1orgmanajerUPK.

Penandatangananrekeningbank(spesimen)UPKadalah3(tiga)orangyangterdiridaridua(2)oranganggotaBKMdansatu(1)orangmanajerUPK,termasuksaatpenarikan.Bilakurangdari3nilai=0

17 DanaoperasionaltunaitidaklebihdariRp.1.500.000,-

Danaoperasionaltunaimaksimaladaditangan(kas)UPKsebesarRp.1.500.000,-dalam2harikerja,kecualikelurahankategoriremoteadatoleransimaksimumdalam5harikerja.

JikaterdapatdanatunaimelebihiRp.1.500.000,-harusdapatdijelaskankeperuntukannyadandibuktikandengandokumenpendukung.

BiladanaoperasionallebihdariRp.1.500.000dantidakadapenjelasankeperuntukannyamakaskor=0

18 Saldobukubanksamadengansaldorekeningbank

RekonsiliasisaldobukubankcatatanUPKdanRekeningbank,padatanggalyangsamaharusbernilaisamakecualiadatransaksiyangbelumdicatat(biayabunga,biayaadministrasidanbukucatatanUPKharusdiperbaiki(adjustment),bilaTidak=0

19 Saldobukukassamadenganjumlahdanatunai

KasopnamedanatunaiyangadadiUPKdicocokkandenganbukukascatatanUPK(gunakanlembarkasopname),padatanggalyangsamaharusbernilaiyangsama,jikaadaperbedaan(contohbiaya/penerimaanyangbelumdibukukanbukukasharusdiperbaikibilasetelahadjustmentangkatidaksama,nilai=0

Buktidokumenperiksa:formcashopname

20 Laporanbulanandipasangdipapaninformasidilimatempatstategisselambat-lambatnyatanggal5bulanberikutnya

Laporankeuanganbulanan,meliputi:LaporanKolektibilitas,LaporanTingkatPengembaliandanTunggakan,Laba-Rugi,Neraca.

- UPKmenyajikanlaporankeuangansebelumtanggal5padabulanberikutnya(palingatas).

- Selambat-lambatnyatanggal5bulanberikutnya

POS|PENGUKURANKINERJAPEMBUKUANSEKRETARIAT,UPK&KSM 29

No. AspekPengukuranKinerja Penjelasan

- Proposaldanlaporankegiatan(Kegiatan)tersediadiUPKdantersajisecaratransparandanakuntabel.

Bilalaporankeuangantidakdipasangdipapaninformasidanproposalsertalaporankegiatantidaktersajisecaratransparandanakuntabel,makanilainya=0

21 LAR Cukupjelas(jumlahKSMmenunggak≥3bulandibagijumlahKSMaktif)

22 PAR Cukupjelas(jumlahsaldopinjamanmenunggak≥3bulandibagisaldopinjaman.

Kolomcatatanpadaformpengukurankinerjadiisisesuaidengankejadian/informasilapangyangmenjelaskan/menguatkanpenilaiandisetiapaspekpengukurankinerja.

30 POS|PENGUKURANKINERJAPEMBUKUANSEKRETARIAT,UPK&KSM

LAMPIRAN4C.CARAPENGISIAN/PENJELASAN

INSTRUMENPENGUKURANKINERJAPEMBUKUANKSM

No. AspekPengukuranKinerja Catatan

1 Kegiatandilaksanakansesuaiproposal

KegiatanyangdilaksanakandiKSMsesuaidenganproposalyangdiusulkandandisetujuiBKMdanPPKKab/Kota/SatkerProvinsi,jikatidakmakajawabannyaTIDAK=0

2 SemuapenerimaandanpengeluarankeuangandiketahuiolehKetua/AnggotaKSM

SemuapenerimaandanpengeluarankeuangandanadiKSM(BDI, PKM, Kemitraan, dll) menggunakan Bukti Kas Masuk,Bukti Kas Keluar, Bukti Pemindahbukuan diketahui (ditandatangan)olehKetua/AnggotaKSM.

Jikaterdapatsatubuktisajatidakyangditandatangan,makajawabannyaTIDAK=0

3 Seluruhtransaksipenerimaandanpengeluarandicatatdandiarsipkansesuaitanggaltransaksi

- Pencatatan transaksi menggunakan format standarprogramKOTAKU.

- Pencatatantransaksikeuangandilakukantepatwaktu.- LKM/Sekrmelakukancross-cekpenjumlahkebawahdan

kesamping.- Seluruh transaksi keuangan harus memiliki bukti

pendukungyangcukup(transaksidgnpihakke3seperti;Bon,Nota,Kwitansiataubuktilainnya).

- Seluruhprosesadminstrasi (notulensi,penyiapansurat -menyurat, pencatatan keuangan, penyajian laporankeuangan,danpengarsipan)dilakukanolehsekretarisdanbendaharaKSM.

Jikaterdapatsatutransaksisajatidakdicatat(palinglambat5hari)makajawabnyaTIDAK=0

4 KSMmempunyairekeningdanaktif

KSMmembukarekeningdanaktifuntukkegiatandiatasRp.30.000.000,-

jikatidakmakajawabannyaTIDAK=0

Jika kegiatan KSM maksimal 30 juta, dan tidak memilikirekening,makandiberinilai1.

5 Rekeningbankditandatangani3oranganggotaKSM

Penandatangananrekeningbank(speciment)terdiridari3(tiga)oranganggotaKSM,termasuksaatpenarikan.

BilarekeningBanktidakditandatanganioleh3orang,jawabnyaTidak=0

6 Transaksidenganminimal10juta,dilakukandenganvia

Transaksi dengan minimal 10 juta, dilakukan dengan viatransfer.

POS|PENGUKURANKINERJAPEMBUKUANSEKRETARIAT,UPK&KSM 31

No. AspekPengukuranKinerja Catatan

transfer Jikaterdapattransaksidengannilaiminimal10jutadantidakmelaluitransfer,makajawabannyaTIDAK=0

(Jikaadatransaksidibawah10jutadanmelaluitrasfer,makajawabannyaYa=1)

7 DanaoperasionaltunaiKSMtidaklebihdariRp.5.000.000,-

- Danaoperasionaltunaimaksimaladaditangan(kas)BKMsebesarRp.5.000.000,-dalam2harikerja,kecualikelurahankategoriremoteadatoleransimaksimumdalam5harikerja.

- Jika terdapat dana tunai melebihi Rp.5.000.000,- harusdapatdijelaskankeperuntukannyadandibuktikandengandokumenpendukung.

Jika tidak memenuhi kedua unsur di atas, maka jawabnyaTIDAK=0

8 Saldobukubanksamadengansaldorekeningbank

RekonsiliasisaldobukubankcatatanSekretariatdanRekeningbank(rekeningindukdansubrekening)padatanggalyangsama,bilaTidak=0

JikaKSMtidakmemilikirekeningkarenanilaikegiatannyamaksimal30juta,makajawabannya1.

9 Saldobukukassamadenganjumlahdanatunai

KasopnamedanatunaiyangadadiKSMdicocokkandenganbukukascatatanBendaharaKSM(gunakanlembarkasopname)padatanggalyangsamabilaTidak=0

10 LPJkegiatandisajikan7harisetelahkegiatanselesai100%

KSMberkewajibanmembuatLPJkegiatan100%palingtelat7harisetelahkegiatanKSMdinyatakanselesai100%.

Jikadalam7harimasihbelumselesaiLPJnya,makajawabannyaTIDAK=0

JikaKSMmasihdalamprosespengerjaankegiatanfisik,makajawabannya1.

11 LPJkegiatandisampaikankepadaLKM

SetelahLPJKSMselesai,harusdiserahkankepadaLKMyangselanjutnyaakandisimpandandiarsipdanuntukdijadikansalahsatudokumenyangakandiaudit.

JikaLPJkegiatan100%selesaidantidakdiserahkankepadaLKM,makajawabannyaTIDAK=0

JikaKSMmasihdalamprosespengerjaankegiatanataudalamprosespenyusunanLPJ,makajawabannya1.

TotaSkor Diisidenganjumlahskor.

KategoriKinerja Diberikategoripenilaian“SangatBaik,MemadaiatauTidakMemadai”sesuaidenganaturanyangtelahditentukan.

32 POS|PENGUKURANKINERJAPEMBUKUANSEKRETARIAT,UPK&KSM

LAMPIRAN5A.BERITAACARA/NOTULENSIBERITARAPAT

Kelurahan :..............................Kecamatan :..............................Kota/Kab :..............................OC/OSP :..............................Pada hari ...................... tanggal ...... bulan ..................... tahun ................. telahdilakukan pembahasan ................................... di Kelurahan ............................... yangdihadiri sejumlah ....... orang. Dari pembahasan tersebut telah disepakati beberapalangkahtindaklanjutsebagaiberikut: targetselesai Penanggungjawab1. ................................................. ............................ ...............................2. ................................................. ............................ ...............................3. ................................................. ............................ ...............................4. ................................................. ............................ ...............................5. ................................................. ............................ ...............................6. ................................................. ............................ ...............................7. ................................................. ............................ ...............................8. ................................................. ............................ ...............................9. ................................................. ............................ ...............................10. dstDaftar hadir dan dokumen pendukung lainnya dilampirkan bersama berita acara /notulensiini.Demikianberitaacarainidibuat,untukdipergunakansebagaimanaharusnya.

...........................,..........................

(...................................)

Mengetahui:Nama Posisi Tandatangan................................ ............................. .......................................................... ............................. .......................................................... ............................. ..........................Lampiran5B.(contoh)

POS|PENGUKURANKINERJAPEMBUKUANSEKRETARIAT,UPK&KSM 33

NOTULENSIRAPATKelurahan :..............................Kecamatan :..............................Kota/Kab :..............................OC/OSP :..............................

AgendaPembahasan Diskusi Tindakan/RencanaKerja/Tindaklanjut

Demikiannotulensirapatinidibuatuntukditindaklanjutisebagaimanahasildiskusi.

.................................,.................

(..................................) Notulen

34 POS|PENGUKURANKINERJAPEMBUKUANSEKRETARIAT,UPK&KSM

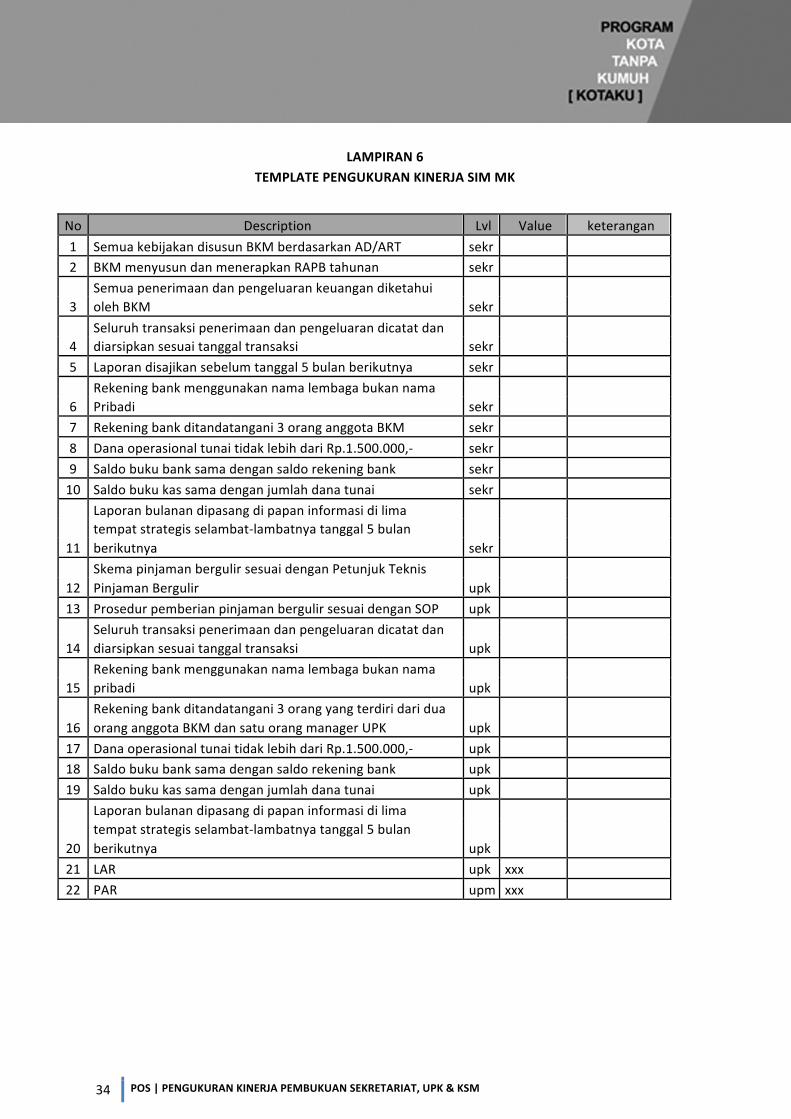

LAMPIRAN6TEMPLATEPENGUKURANKINERJASIMMK

No Description Lvl Value keterangan1 SemuakebijakandisusunBKMberdasarkanAD/ART sekr 2 BKMmenyusundanmenerapkanRAPBtahunan sekr Semuapenerimaandanpengeluarankeuangandiketahui 3 olehBKM sekr Seluruhtransaksipenerimaandanpengeluarandicatatdan 4 diarsipkansesuaitanggaltransaksi sekr 5 Laporandisajikansebelumtanggal5bulanberikutnya sekr Rekeningbankmenggunakannamalembagabukannama 6 Pribadi sekr 7 Rekeningbankditandatangani3oranganggotaBKM sekr 8 DanaoperasionaltunaitidaklebihdariRp.1.500.000,- sekr 9 Saldobukubanksamadengansaldorekeningbank sekr 10 Saldobukukassamadenganjumlahdanatunai sekr Laporanbulanandipasangdipapaninformasidilima tempatstrategisselambat-lambatnyatanggal5bulan

11 berikutnya sekr SkemapinjamanbergulirsesuaidenganPetunjukTeknis

12 PinjamanBergulir upk 13 ProsedurpemberianpinjamanbergulirsesuaidenganSOP upk Seluruhtransaksipenerimaandanpengeluarandicatatdan

14 diarsipkansesuaitanggaltransaksi upk Rekeningbankmenggunakannamalembagabukannama

15 pribadi upk Rekeningbankditandatangani3orangyangterdiridaridua

16 oranganggotaBKMdansatuorangmanagerUPK upk 17 DanaoperasionaltunaitidaklebihdariRp.1.500.000,- upk 18 Saldobukubanksamadengansaldorekeningbank upk 19 Saldobukukassamadenganjumlahdanatunai upk Laporanbulanandipasangdipapaninformasidilima tempatstrategisselambat-lambatnyatanggal5bulan

20 berikutnya upk 21 LAR upk xxx 22 PAR upm xxx

KEMENTERIAN PEKERJAAN UMUM dan PERUMAHAN RAKYATJl. Pattimura 20, Kebayoran Baru Jakarta - Selatan 12110