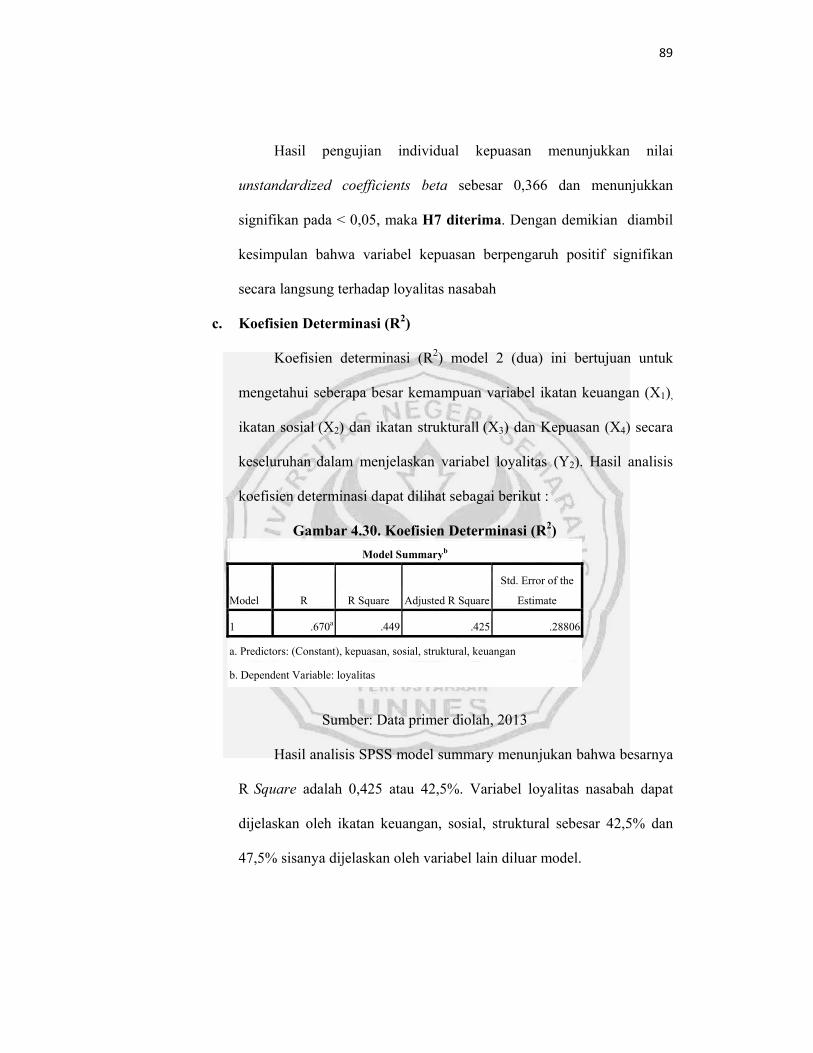

pengaruh relationship marketing terhadap …lib.unnes.ac.id/17808/1/7311409027.pdf · penulis dapat...

TRANSCRIPT

PENGARUH RELATIONSHIP MARKETING TERHADAP

LOYALITAS NASABAH DENGAN KEPUASAN SEBAGAI VARIABEL INTERVENING

(Studi Kasus Pada BRI Kantor Unit Pageruyung, Kendal)

SKRIPSI Untuk Memperoleh Gelar Sarjana Ekonomi

pada Universitas Negeri Semarang

Oleh Novi Rizkiyani

NIM 7311409027

JURUSAN MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS NEGERI SEMARANG 2013

ii

PERSETUJUAN PEMBIMBING

Skripsi ini telah disetujui oleh Pembimbing untuk diajukan ke sidang

panitia ujian skripsi pada:

Hari :

Tanggal :

Pembimbing I Pembimbing II

Dr. Wahyono, M.M. Rr. Endang Sutrasmawati, S.H., S.E., M.M. NIP. 195601031983121001 NIP. 196704182000122001

Mengetahui,

a.n. Ketua Jurusan Manajemen

Sekretaris Jurusan

Dra. Palupiningdyah, M.Si NIP. 195208041980032001

iii

PENGESAHAN KELULUSAN

Skripsi ini telah dipertahankan di depan Sidang Panitia Ujian Skripsi

Fakultas Ekonomi Universitas Negeri Semarang pada:

Hari :

Tanggal :

Penguji

Dr. Murwatiningsih, M.M. NIP. 195201231980032001

Anggota I Anggota II

Dr. Wahyono, M.M. Rr. Endang Sutrasmawati, S.H., S.E., M.M. NIP. 195601031983121001 NIP. 196704182000122001

Mengetahui, Dekan Fakultas Ekonomi

Dr. S. Martono, M.Si NIP. 196603081989011001

iv

PERNYATAAN

Saya menyatakan bahwa yang tertulis di dalam skripsi ini benar-benar

hasil karya saya sendiri, bukan jiplakan dari karya tulis orang lain, baik sebagian

atau seluruhnya. Pendapat atau temuan orang lain yang terdapat dalam skripsi ini

dikutip atau dirujuk berdasarkan kode etik ilmiah. Apabila di kemudian hari

terbukti skripsi ini adalah hasil jiplakan dari karya tulis orang lain, maka saya

bersedia menerima sanksi sesuai dengan ketentuan yang berlaku.

Semarang, Mei 2013

Novi Rizkiyani NIM 7311409027

v

MOTTO DAN PERSEMBAHAN

Motto

Cara untuk menjadi di depan adalah

memulai sekarang. Jika memulai sekarang,

tahun depan anda akan tahu banyak hal

yang sekarang tidak diketahui, dan anda tak

akan mengetahui masa depan jika anda

menunggu – nunggu (William Feather).

Persembahan:

Dengan Menyebut Nama Allah

Yang Maha Pengasih Lagi Maha

Penyayang. Skripsi ini ku

persembahkan untuk Untuk

orangtuaku.

vi

PRAKATA

Puji syukur selalu penulis panjatkan kehadirat Allah SWT atas segala

rahmat, nikmat, kemudahan dan kelancaran yang telah Allah berikan sehingga

penulis dapat menyelesaikan skripsi dengan judul “Analisis Pengaruh

Relationship Marketing Terhadap Loyalitas Nasabah dengan Kepuasan Sebagai

Variabel Intervening pada Bank Rakyat Indonesia Kantor Unit Pageruyung”.

Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana

Ekonomi pada Jurusan Manajemen Fakultas Ekonomi Universitas Negeri

Semarang. Penulis menyadari bahwa penyusunan skripsi ini tidak lepas dari

bimbingan, motivasi, dan doa oleh berbagai pihak, sehingga dalam kesempatan ini

penulis menyampaikan rasa hormat dan terima kasih kepada:

1. Prof. Dr. Fathur Rokhman, M.Hum, Rektor Universitas Negeri Semarang

yang telah memberikan kesempatan kepada peneliti untuk menyelesaikan

studi strata satu di perguruan tinggi ini.

2. Dr. S. Martono, M.Si, Dekan Fakultas Ekonomi Universitas Negeri

Semarang yang telah memberikan ijin untuk mengadakan penelitian.

3. Dra. Palupiningdyah, M.Si, Sekretaris Jurusan Manajemen Fakultas

Ekonomi, Universitas Negeri Semarang yang telah memberikan ijin

penelitian.

4. Dr. Wahyono, M.M. selaku Dosen Pembimbing I dan Rr. Endang

Sutrasmawati, S.H., S.E., M.M. selaku Dosen Pembimbing II yang telah

memberikan bimbingan dan pengarahan dalam menyelesaikan skripsi ini.

vii

5. Dr. Murwatiningsih, M.M, Dosen Penguji yang telah memberikan arahan

dan penyempurnaan skripsi ini.

6. Bapak dan Ibu dosen Fakultas Ekonomi Universitas Negeri Semarang,

terima kasih untuk segala ilmu, nasihat, motivasi dan teladan yang

diberikan.

7. Teman-teman di Manajemen 2009, terima kasih untuk segala dukungan

dan bantuan yang diberikan.

8. Semua pihak yang tidak bisa peneliti sebutkan satu persatu, saya ucapkan

terima kasih atas segala bantuannya.

Semoga segala bantuan dan kebaikan tersebut mendapat limpahan balasan dari

Allah SWT. Dengan ini penulis berharap semoga skripsi ini dapat bermanfaat dan

memberikan tambahan pengetahuan, wawasan bagi pembaca.

Semarang, Mei 2013

Penyusun

viii

SARI

Rizkiyani, Novi. 2013. “Pengaruh Relationship Marketing Terhadap Loyalitas Nasabah dengan Kepuasan Sebagai Variabel Intervening”. Skripsi. Jurusan Manajemen. Fakultas Ekonomi. Universitas Negeri Semarang. Pembimbing I. Dr. Wahyono, M.M. II. Rr. Endang Sutrasmawati, S.H., S.E., M.M.

Kata Kunci: Relationship Marketing, Kepuasan, Loyalitas, Bank.

Saat ini, persaingan semakin ketat terjadi di semua aspek. Hal ini mengakibatkan perusahaan mencari strategi yang tepat untuk menghadapi persaingan. Strategi yang dapat dilakukan untuk mempertahankan eksistensi perusahaan adalah dengan menerapkan relationship marketing. Pihak BRI Kantor Unit Pageruyung telah menerapkan Relationship Marketing dengan baik. Namun, terjadi peningkatan jumlah penutupan rekening nasabah selama tiga tahun terakhir. Selain itu terdapat kesenjangan hasil di beberapa penelitian sebelumnya. Perumusan masalah dalam penelitian ini adalah adakah pengaruh antara ikatan keuangan, ikatan sosial dan ikatan struktural secara langsung dan tidak langsung terhadap loyalitas nasabah serta adakah pengaruh antara kepuasan terhadap loyalitas nasabah. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh antara ikatan keuangan, ikatan sosial dan ikatan struktural secara langsung dan tidak langsung terhadap loyalitas nasabah serta mengetahui pengaruh antara kepuasan terhadap loyalitas nasabah.

Populasi dalam penelitian ini adalah seluruh nasabah BRI Kantor Unit Pageruyung. Penarikan sampel menggunakan teknik Accidental Sampling. Sampel dihitung menggunakan rumus iterasi di peroleh sebanyak 100 responden. Metode pengumpulan data dilakukan dengan dokumentasi, dan kuesioner. Metode analisis data penelitian ini menggunakan path analysis dengan tingkat signifikan sebesar 5%.

Hasil penelitian menunjukkan bahwa secara parsial ikatan keuangan, ikatan sosial, dan ikatan struktural berpengaruh positif langsung terhadap loyalitas nasabah. Serta kepuasan berpengaruh positif terhadap loyalitas nasabah.

Simpulan dari penelitian ini adalah apabila ikatan keuangan, ikatan sosial dan ikatan struktural yang diterapkan meningkat, maka loyalitas nasabah juga akan meningkat. Perusahaan diharapkan untuk meningkatkan ikatan keuangan, ikatan sosial dan ikatan struktural agar tercipta hubungan jangka panjang antara perusahaan dengan nasabah. Saran untuk peneliti selanjutnya agar tetap mempertimbangkan variabel ikatan keuangan, ikatan sosial dan ikatan struktural sebagai faktor pembentuk loyalitas nasabah. Selain itu untuk mengembangkan hasil dari penelitian ini diharapkan agar menambah variabel lain seperti komitmen.

ix

ABSTRACT

Rizkiyani, Novi. 2013. "The Effect of Relationship Marketing To The Customer Loyalty Its Satisfaction As Intervening Variable". Final Project. Management Department. Faculty of Economics. State University of Semarang. 1st Advisor Dr. Wahyono, MM 2nd Advisor. Rr. Endang Sutrasmawati, SH, SE, MM.

Keywords: Relationship Marketing, Satisfaction, Loyalty, Bank.

Nowadays, the competition gets tougher going in all aspects. This resulted in the company looking for the right strategy to beat the competition. Strategies that can be done to maintain the existence of the company is to apply relationship marketing. Problems faced BRI Unit Office Pageruyung the increasing number of customers closing accounts over the past three years. Though the BRI Unit Office Pageruyung Relationship Marketing has implemented well. Formulation of the problem in this study is there any influence between financial bonds, social and structural directly and indirectly on customer loyalty and satisfaction is there any influence between customer loyalty. The purpose of this study was to determine the effect of financial bonds, social and structural directly and indirectly on customer loyalty as well as determine the effect of satisfaction on customer loyalty.

The population in this study were all customers of BRI Unit Office Pageruyung. Accidental sampling using sampling techniques. Sample was calculated using the formula that was obtained iteration 100 respondents. Method of data collection is done by documentation, and questionnaires. This method of data analysis study using path analysis.

The results showed that the partial financial ties, social, and structural positive effect directly on customer loyalty. And satisfaction has a positive effect on customer loyalty.

Conclusions from this research is that if the financial bonding, social and applied structural increases, customer loyalty will increase. The company is expected to improve the financial bonding, social and structural order to create long-term relationships between the company and the customer. Suggestions for further research in order to keep the variables to consider financial bonds, social and structural factors forming as customer loyalty. In addition to developing the results of this study are expected in order to add other variables such as commitment.

x

DAFTAR ISI

HALAMAN JUDUL ....................................................................................... i

PERSETUJUAN PEMBIMBING ................................................................... ii

PENGESAHAN KELULUSAN ..................................................................... iii

PERNYATAAN ............................................................................................ iv

MOTTO DAN PERSEMBAHAN .................................................................. v

PRAKATA ...................................................................................................... vi

SARI ................................................................................................................ viii

ABSTRACT .................................................................................................... ix

DAFTAR ISI ................................................................................................... x

DAFTAR TABEL ........................................................................................... xiv

DAFTAR GAMBAR ...................................................................................... xv

DAFTAR LAMPIRAN .................................................................................... xvi

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah ............................................................................. 1

1.2 Perumusan Masalah .................................................................................... 5

1.3 Tujuan Penelitian ......................................................................................... 6

1.4 Manfaat Penelitian ...................................................................................... 7

BAB II TINJAUAN PUSTAKA

2.1 Pemasaran ................................................................................................... 8

2.2 Pemasaran dalam Dunia Perbankan ............................................................. 9

2.3 Relationship Marketing .............................................................................. 10

xi

2.3.1 Konsep Relationship Marketing ............................................................ 10

2.3.2 Proses Relationship Marketing .............................................................. 11

2.3.3 Tujuan Relationship Marketing ............................................................. 12

2.3.4 Pendekatan Relationship Marketing ...................................................... 13

2.4 Kepuasan .................................................................................................... 17

2.4.1 Definisi .................................................................................................. 17

2.4.2 Metode Pengukur Kepuasan .................................................................. 18

2.4.3 Manfaat Kepuasan ................................................................................. 20

2.5 Loyalitas ..................................................................................................... 21

2.5.1 Definisi Loyalitas .................................................................................. 21

2.5.2 Jenis - Jenis Loyalitas ............................................................................ 22

2.5.3 Tahap - Tahap Pertumbuhan Loyalitas ................................................. 23

2.5.4 Dimensi Loyalitas ................................................................................. 24

2.6 Hasil Penelitian Terdahulu ......................................................................... 28

2.7 Kerangka Berfikir ...................................................................................... 30

2.8 Hipotesis .................................................................................................... 32

BAB III METODOLOGI PENELITIAN

3.1 Jenis dan Desain Penelitian ........................................................................ 33

3.2 Populasi, Sampel dan Teknik Pengambilan Sampel .................................. 33

3.3 Variabel Penelitian ..................................................................................... 36

3.3.1 Variabel Bebas ...................................................................................... 37

3.3.2 Variabel Intervening .............................................................................. 39

3.3.3 Variabel Terikat ..................................................................................... 40

xii

3.4 Metode Pengumpulan Data ........................................................................ 41

3.4.1 Metode Dokumentasi ............................................................................ 41

3.4.2 Metode Kuesioner ................................................................................. 41

3.5 Uji Validitas dan Reliabilitas ..................................................................... 42

3.6 Metode Analisis Data ................................................................................. 46

3.6.1 Metode Deskriptif ................................................................................. 46

3.6.2 Analisis Jalur ......................................................................................... 47

3.6.3 Uji Hipotesis .......................................................................................... 50

3.6.4 Uji Asumsi Klasik ................................................................................. 51

3.6.5 Koefisien Determinasi ........................................................................... 53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian .......................................................................................... 54

4.1.1 Gambaran Umum PT. Bank Rakyat Indonesia (Persero) ..................... 54

4.1.2 Gambaran Umum PT. Bank Rakyat Indonesia (Persero) Unit

Pageruyung Kabupaten Kendal ............................................................. 55

4.1.3 Karakteristik Responden ....................................................................... 56

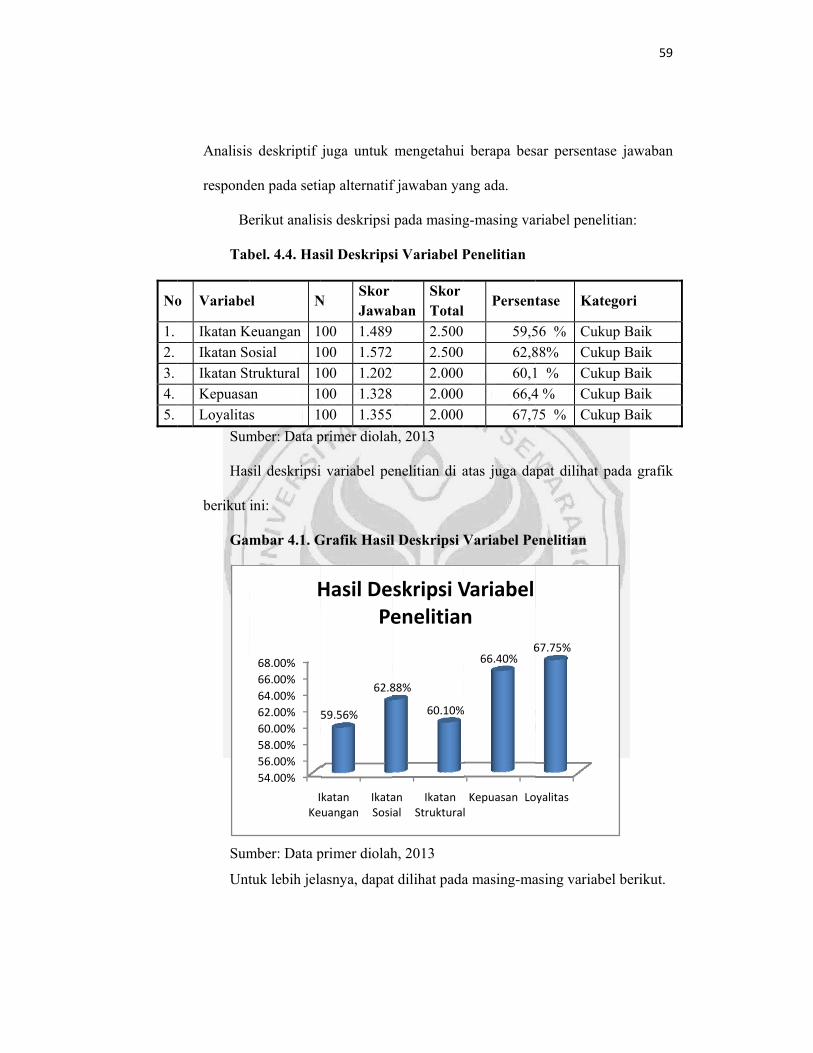

4.1.4 Deskriptif Variabel Penelitian ............................................................... 58

4.1.5 Uji Asumsi Klasik ................................................................................. 81

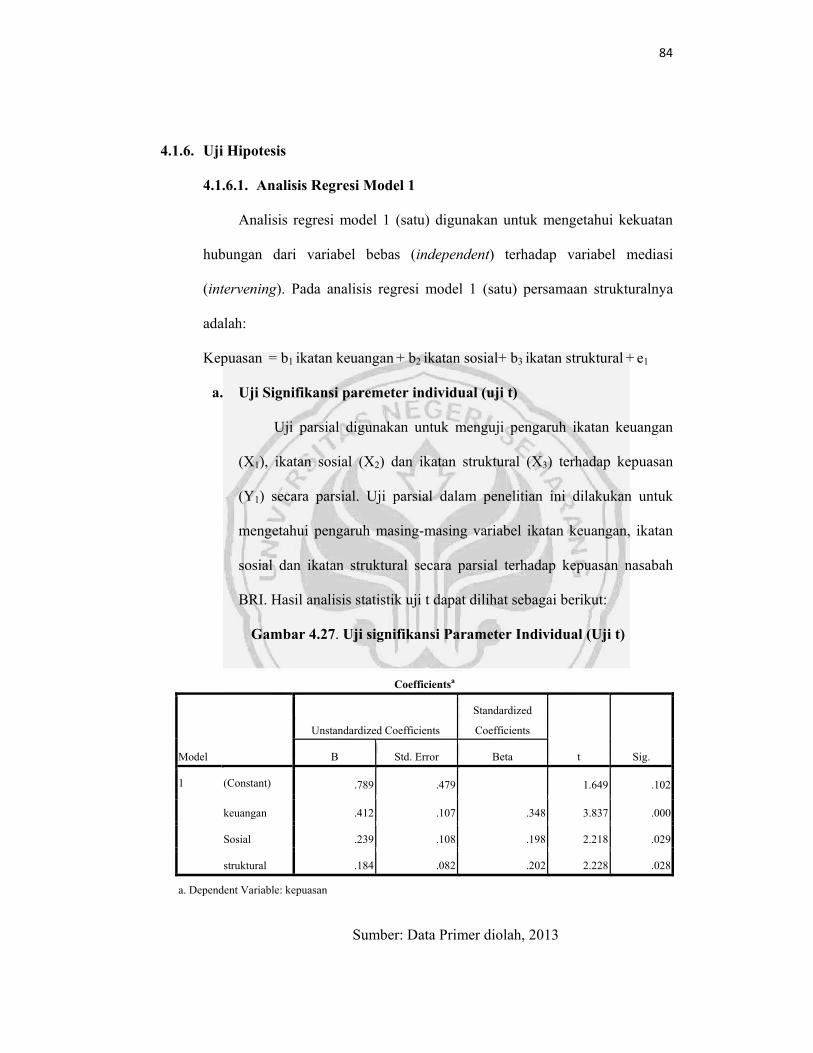

4.1.6 Uji Hipotesis .......................................................................................... 84

4.2 Pembahasan ................................................................................................ 96

BAB V PENUTUP

5.1 Simpulan .................................................................................................. 102

5.2 Saran......................................................................................................... 104

xiii

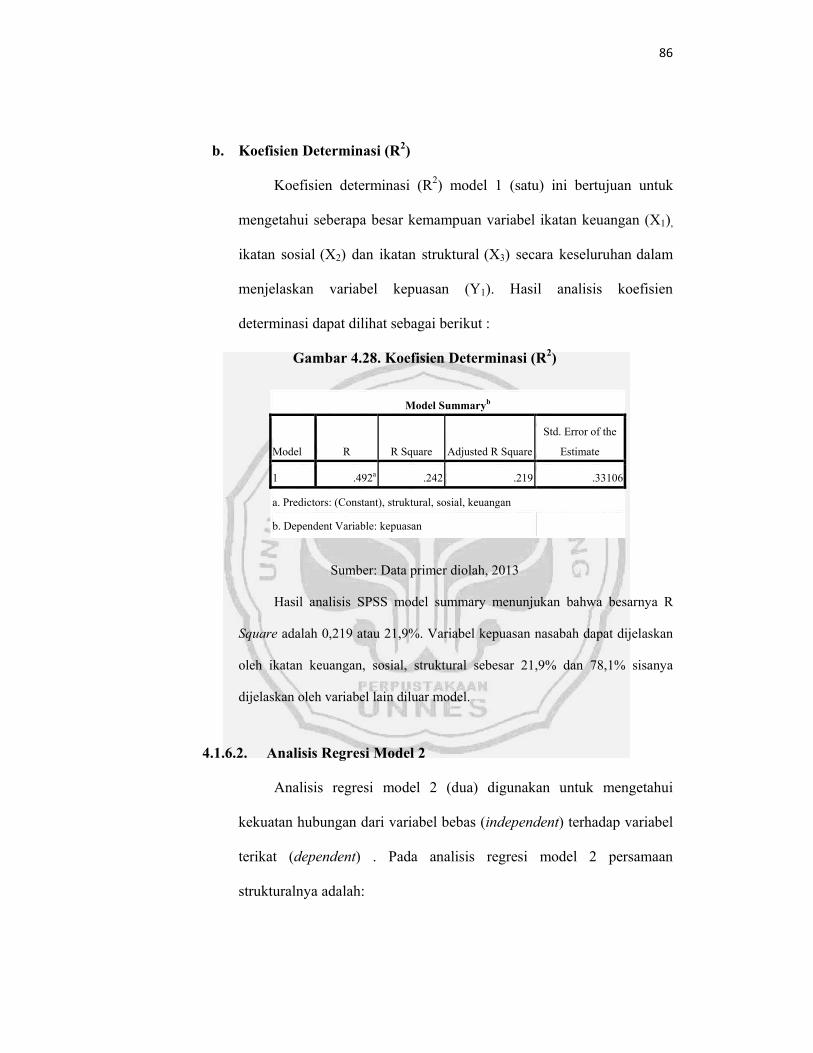

DAFTAR PUSTAKA .................................................................................... 106

LAMPIRAN ................................................................................................... 108

xiv

DAFTAR TABEL

Tabel 1.1 : Jumlah nasabah yang menutup rekening BRI Kantor Unit

Pageruyung periode 2009-2012

Tabel 2.1 : Penelitian Terdahulu

Tabel 3.1 : Skala Likert

Tabel 3.2 : Ikatan Keuangan

Tabel 3.3 : Ikatan Sosial

Tabel 3.4 : Ikatan Struktural

Tabel 3.5 : Kepuasan

Tabel 3.6 : Loyalitas

Tabel 3.7 : Hasil Uji Reliabilitas

Tabel 3.8 : Kriteria Nilai Interval

Tabel 4.1 : Jenis Kelamin Responden

Tabel 4.2 : Usia Responden

Tabel 4.3 : Pekerjaan Responden

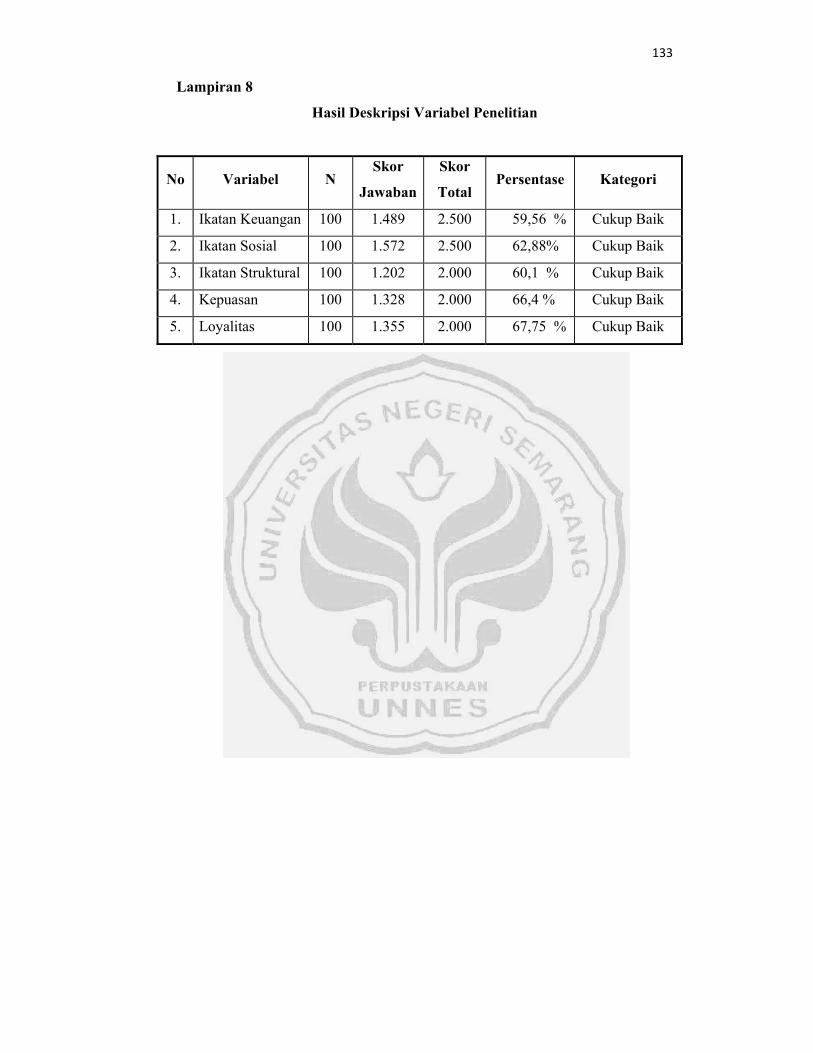

Tabel 4.4 : Hasil Deskripsi Variabel Penelitian

Tabel 4.5 : Hasil Deskripsi Variabel Ikatan Keuangan

Tabel 4.6 : Hasil Deskripsi Variabel Ikatan Sosial

Tabel 4.7 : Hasil Deskripsi Variabel Ikatan Struktural

Tabel 4.8 : Hasil Deskripsi Variabel Kepuasan

Tabel 4.9 : Hasil Deskripsi Variabel Loyalitas

Tabel 4.10 : Ringkasan Hasil Estimasi Parameter Model

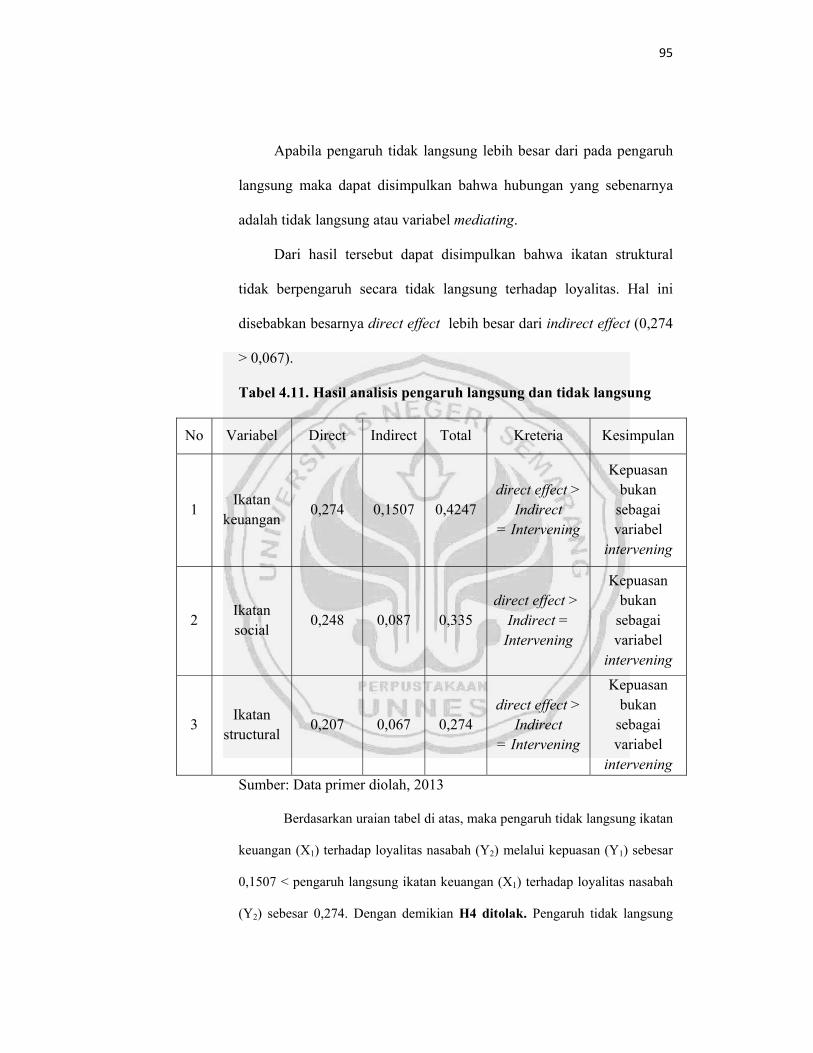

Tabel 4.11 : Hasil analisis pengaruh langsung dan tidak langsung

xv

DAFTAR GAMBAR

Gambar 2.1 : Proses Relationship Marketing

Gambar 2.2 : Keunggulan Bersaing yang Dapat Dipertahankan

Gambar 2.3 : Kerangka Berpikir

Gambar 3.1 : Model Analisis Jalur (Path Analysis)

Gambar 4.1 : Grafik Hasil Deskripsi Variabel Penelitian

Gambar 4.2 : Jawaban responden terhadap hadiah yang diterima ketika

membuka rekening baru

Gambar 4.3 : Jawaban responden terhadap hadiah yang diterima ketika saldo

mencapai Rp 100.000.000,-

Gambar 4.4 : Jawaban responden terhadap poin kumulatif yang diterima ketika

saldo mencapai Rp 100.000,-

Gambar 4.5 : Jawaban responden terhadap diikutsertakannya nasabah dalam

undian berhadiah

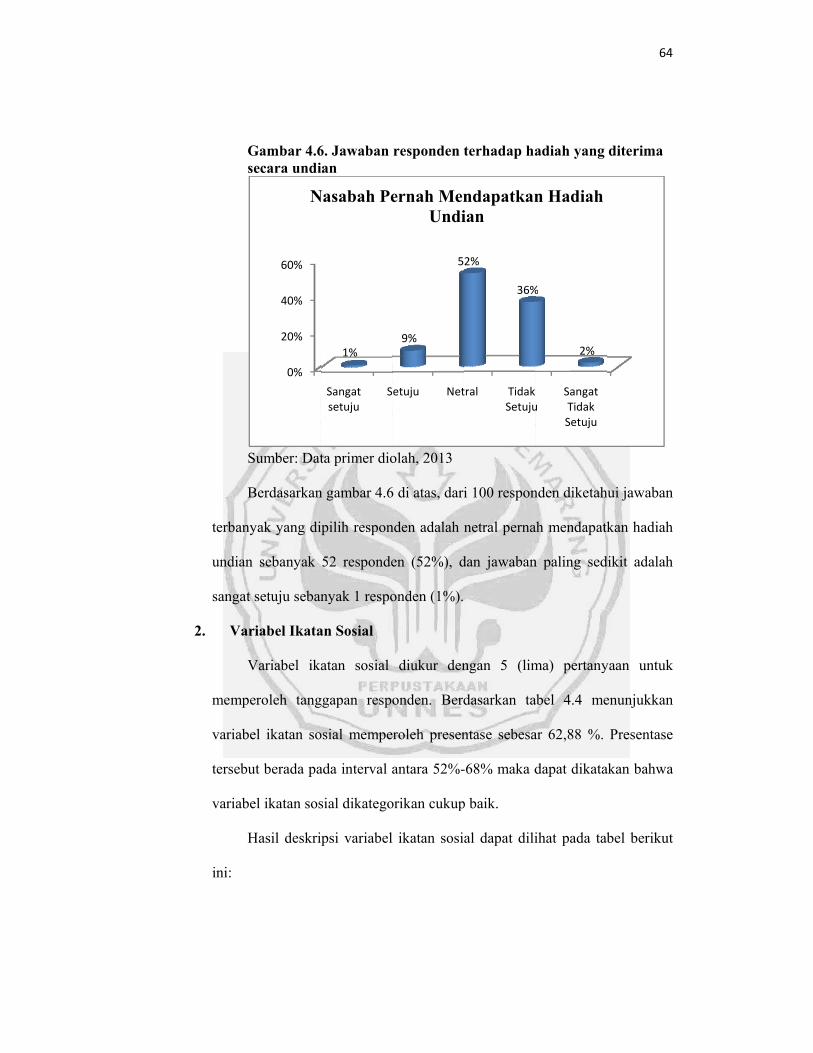

Gambar 4.6 : Jawaban responden terhadap hadiah yang diterima secara undian

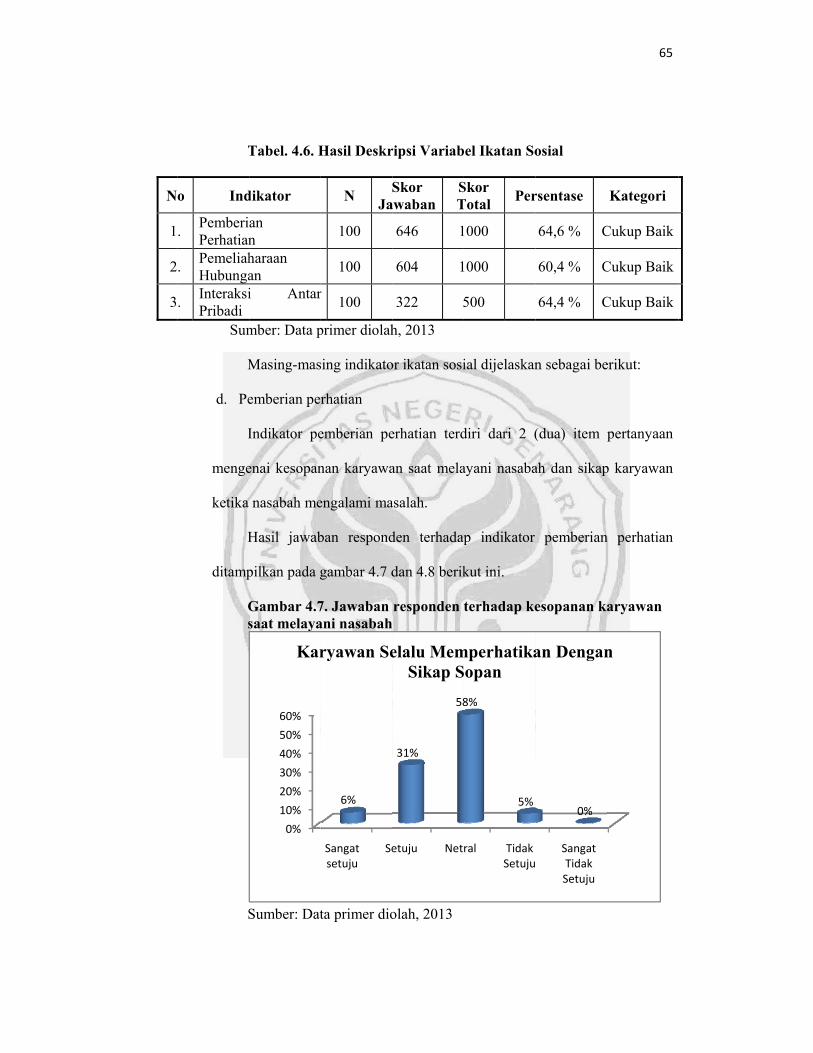

Gambar 4.7 : Jawaban responden terhadap kesopanan karyawan saat melayani

nasabah

Gambar 4.8 : Jawaban responden terhadap sikap karyawan ketika nasabah

mengalami masalah

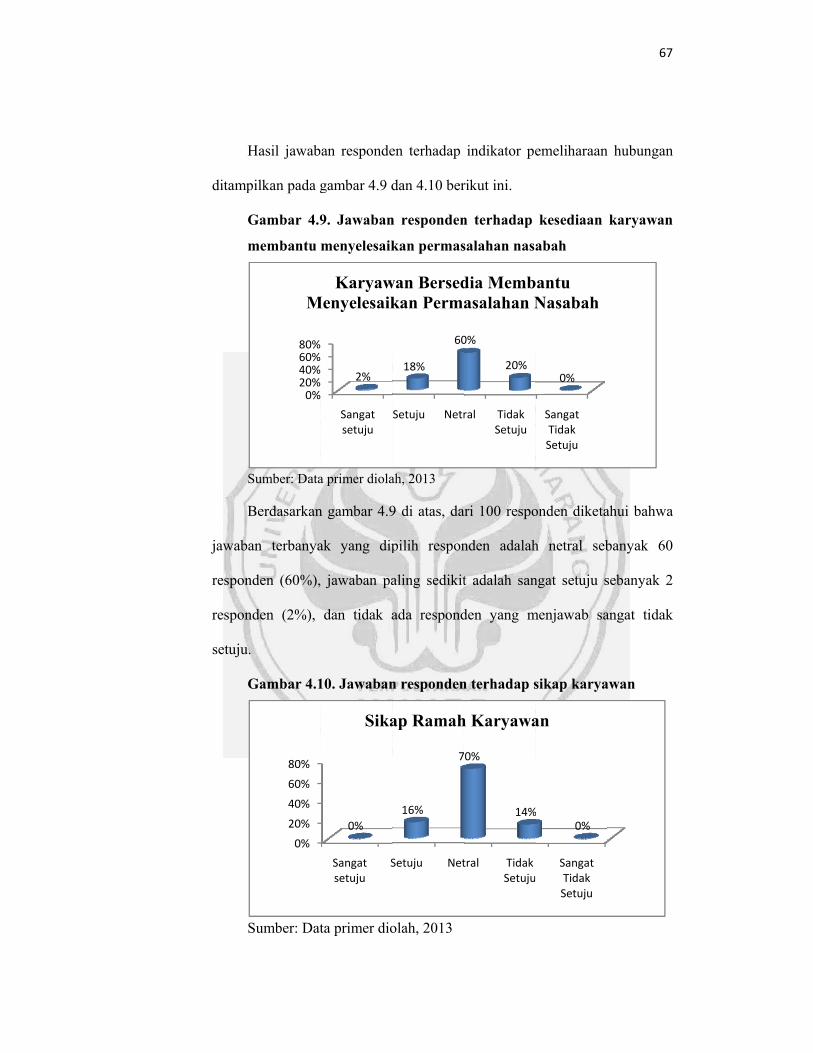

Gambar 4.9 : Jawaban responden terhadap kesediaan karyawan membantu

menyelesaikan permasalahan nasabah

Gambar 4.10 : Jawaban responden terhadap sikap karyawan di luar jam kerja

Gambar 4.11 : Jawaban responden terhadap tanggapan atas keluhan dan saran

Gambar 4.12 : Tanggapan responden terhadap BRI sebagai sponsor di berbagai

event

Gambar 4.13 : Tanggapan responden terhadap keamanan tabungan

Gambar 4.14 : Tanggapan responden terhadap mekanisme transaksi

Gambar 4.15 : Tanggapan responden terhadap laporan transaksi kartu kredit

melalui SMS Banking

Gambar 4.16 : Tanggapan responden terhadap harapan pelayanan

Gambar 4.17 : Tanggapan responden terhadap harapan keamanan tabungan

xvi

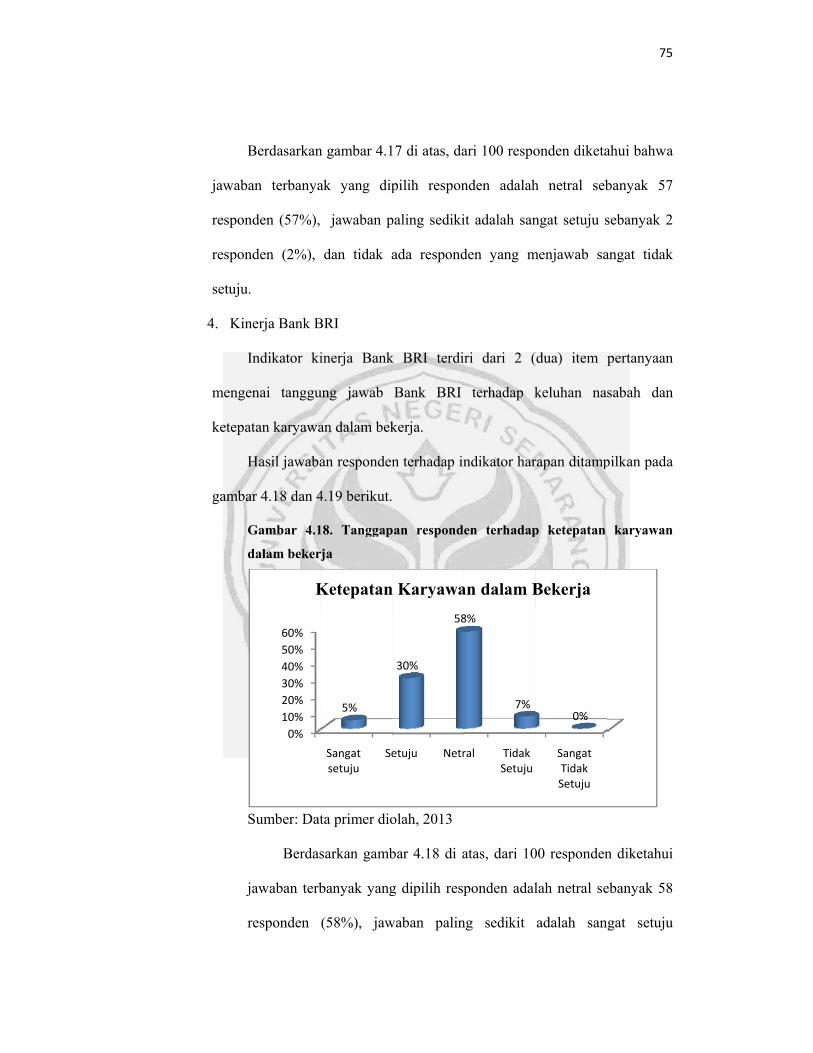

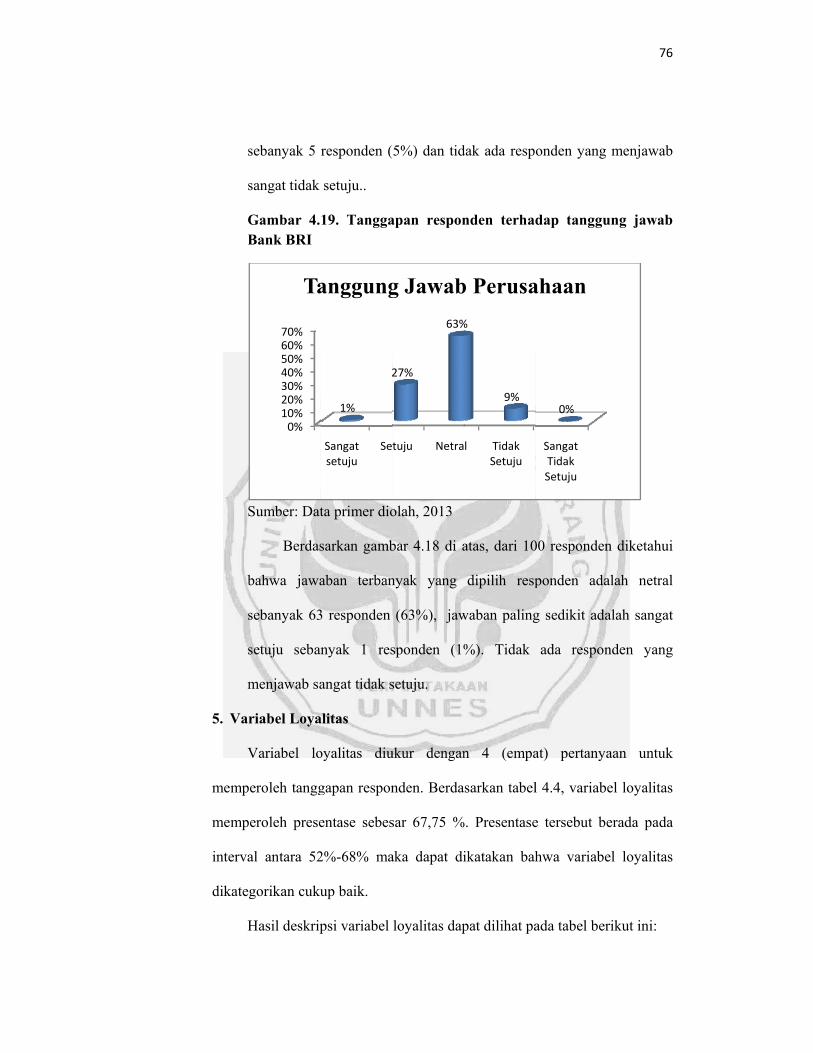

Gambar 4.18 : Tanggapan responden terhadap tanggung jawab perusahaan

Gambar 4.19 : Tanggapan responden terhadap ketepatan karyawan dalam bekerja

Gambar 4.20 : Tanggapan responden bahwa nasabah akan selalu menabung di

BRI

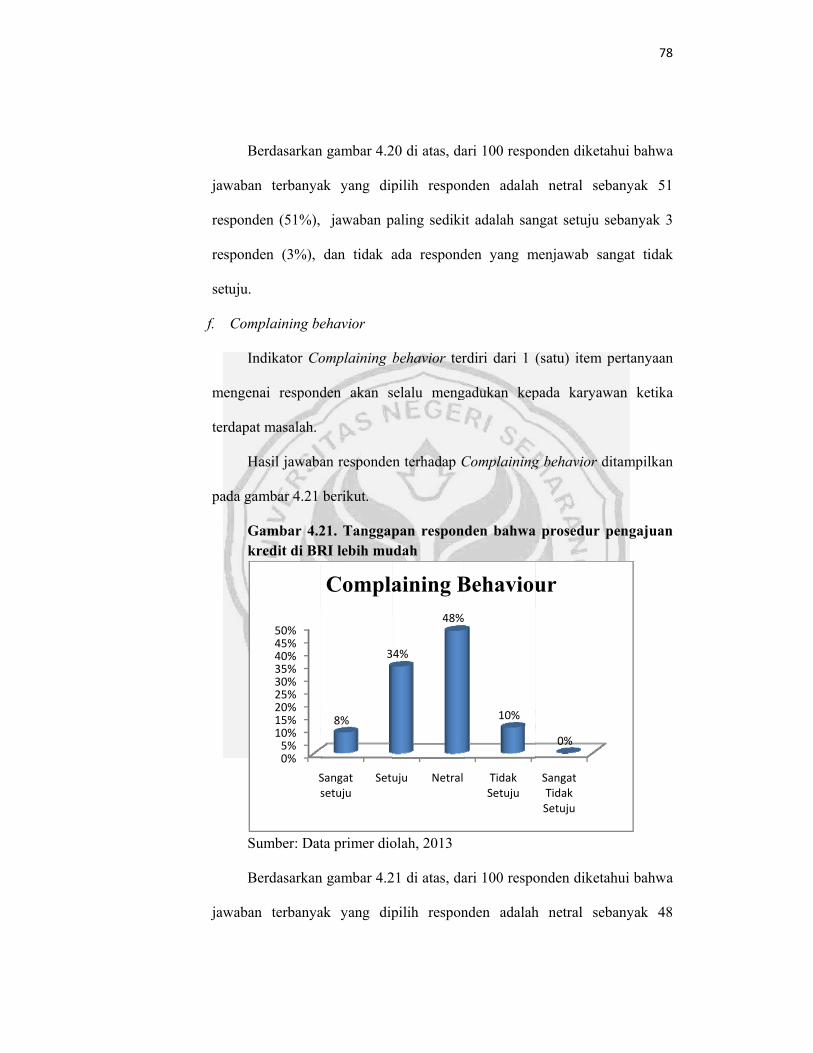

Gambar 4.21 : Tanggapan responden bahwa prosedur pengajuan kredit di BRI

lebih mudah

Gambar 4.22 : Tanggapan responden bahwa nasabah akan selalu menggunakan

BRI

Gambar 4.23 : Tanggapan responden bahwa nasabah akan mengatakan hal yang

baik tentang BRI.

Gambar 4.24 : Uji Normalitas Kolmogorov Smirnov

Gambar 4.25 : Uji Multikolinieritas

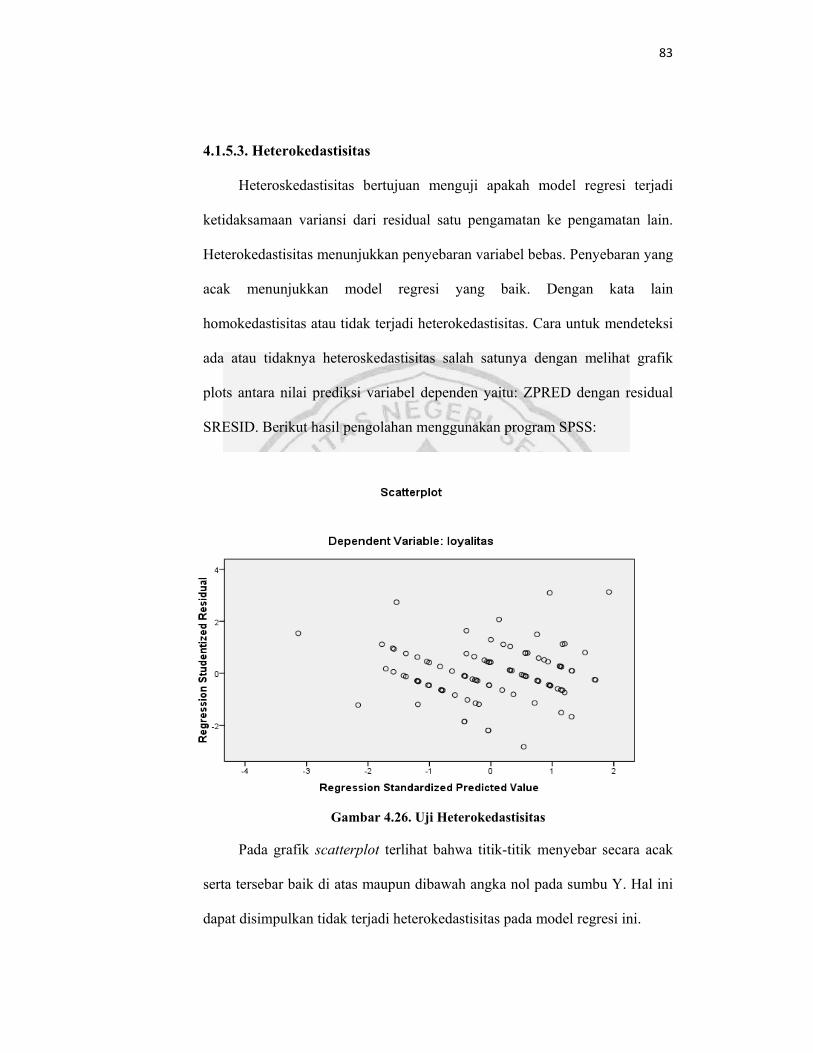

Gambar 4.26 : Uji Heterokedastisitas

Gambar 4.27 : Uji signifikansi Parameter Individual (Uji t) Rumus I

Gambar 4.28 : Koefisien Determinasi (R2)

Gambar 4.29 : Uji signifikansi Parameter Individual (Uji t) Rumus II

Gambar 4.30 : Koefisien Determinasi (R2)

Gambar 4.31 : Diagram Alur ikatan keuangan, ikatan sosial,ikatan struktural dan

Kepuasan Konsumen Terhadap Loyalitas

xvii

DAFTAR LAMPIRAN

Lampiran 1 : Kuesioner

Lampiran 2 : Tabulasi Hasil Uji Coba Responden I

Lampiran 3 : Uji Validitas dan Reliabilitas I

Lampiran 4 : Tabulasi Hasil Uji Coba Responden II

Lampiran 5 : Uji Validitas dan Reliabilitas II

Lampiran 6 : Tabulasi Kuesioner Responden

Lampiran 7 : Deskripsi Data Responden

Lampiran 8 : Hasil Deskripsi Variabel Penelitian

Lampiran 9 : Hasil Uji Asumsi Klasik

Lampiran 10 : Hasil Uji Regresi I

Lampiran 11 : Hasil Uji Regresi II

Lampiran 12 : Analisis Jalur

Lampiran 13 : Surat Ijin Penelitian

Lampiran 14 : Surat Balasan dari BRI Kantor Cabang Kendal

Lampiran 15 : Surat Keterangan Selesai Penelitian di BRI Unit Pageruyung

1

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Seiring berkembangnya waktu, persaingan semakin ketat terjadi pada

semua aspek. Saat ini aspek perbankan menjadi pusat perhatian, karena

merupakan salah satu penggerak pembangunan ekonomi nasional. Sehingga

perusahaan harus selalu mengikuti perubahan situasi untuk mendapatkan peluang

pasar. Peluang pasar dapat dilakukan dengan peningkatkan kredibilitas

perusahaan. Penanaman kredibilitas perusahaan tentu bukan hal yang mudah,

dibutuhkan sebuah strategi yang tepat agar maksud dan tujuan dapat tercapai

secara maksimal terutama dalam bidang pemasaran.

Perusahaan berupaya untuk mencari strategi yang tepat dalam menghadapi

persaingan. Perusahaan akan mampu bersaing dengan perusahaan lain jika

memiliki strategi-strategi yang lebih unggul dari perusahaan pesaing. Pada

umumnya perusahaan menginginkan seorang pelanggan yang bertahan selamanya,

karena pelanggan yang setia merupakan suatu hal yang berharga bagi perusahaan.

Mencermati hal tersebut, strategi yang dapat dilakukan perusahaan dalam

mempertahankan eksistensi perusahaan adalah memfokuskan diri dalam membina

hubungan dengan pelanggan. Taleghani et al. (2011:2024) dalam jurnalnya “A

Conceptuality Approach to Relationship Marketing and Customers Loyalty to

Banks” mengemukakan bahwa pemasaran hubungan merupakan strategi bisnis

dengan kemajuan teknologi yang diperkuat melalui organisasi-organisasinya,

2

menciptakan koneksi untuk membantu organisasi mengoptimalkan nilai yang

diterima atas dasar pengolahan persepsi pelanggan. Menurut Kotler dan Keller

(2009:153) menciptakan hubungan yang kuat dan erat dengan pelanggan adalah

mimpi semua pemasar dan hal ini sering menjadi kunci keberhasilan jangka

panjang.

Relationship marketing diaplikasikan perusahaan sebagai salah satu upaya

untuk mempertahankan diri dalam dinamika bisnis. Ikatan hubungan secara luas

dianggap sebagai alat untuk menjaga loyalitas pelanggan (Shammout et al.,

2007:3359). Pada hakekatnya relationship marketing terdiri dari tiga pendekatan

yaitu: ikatan keuangan, ikatan sosial, dan ikatan struktural (Shammout et al.,

2007:3359). Relationship Marketing merupakan penciptaan nilai dan

pemeliharaan hubungan tahan lama antara perusahaan dengan pelanggan sehingga

tercipta kepuasan bagi kedua belah pihak dikemukakan Ndubisi dalam jurnal

Rezvani et al. (2011:1548). Diketahui bahwa ikatan hubungan yang kuat dapat

menciptakan kepuasan pelanggan, jika kepuasan yang dirasakan terus – menerus

dalam jangka lama akan menumbuhkan loyalitas pelanggan terhadap suatu

perusahaan.

Dijelaskan dalam jurnal Dewi dkk (2008:115) kepuasan pelanggan adalah

kunci utama terjadinya hubungan antara perusahaan dengan pelanggan. Banyak

peneliti telah menunjukkan bahwa hanya memiliki pelanggan yang puas tidak

cukup bagi organisasi. Karena tidak ada jaminan bahwa pelanggan puas dengan

pembelian di suatu perusahaan (Taleghani et al., 2011:2022). Kepuasan pelanggan

3

bergantung pada perkiraan kinerja produk dalam memberikan nilai, relatif

terhadap harapan pembeli (Kotler, 2001:13).

Menurut Bagherzad et al. (2011:49) peningkatan kepuasan akan

meningkatkan loyalitas pelanggan, sesuai dengan hasil penelitian Rezvani et al.

(2011:1552) menunjukkan bahwa kepuasan memiliki dampak langsung terhadap

loyalitas. Tingkat kepuasan pelanggan dapat diketahui melalui besarnya loyalitas

pelanggan terhadap suatu perusahaan. Semakin tinggi tingkat kepuasan yang

dirasakan, dimungkinkan akan tercipta pula loyalitas pada pelanggan.

Loyalitas pelanggan digambarkan sebagai kekuatan hubungan antara sikap

relatif individu dan pelanggan yang berulang (Dick dan Basu dalam jurnal Ergin

et al., 2007:77). Selain itu, loyalitas pelanggan juga berarti kesetiaan pelanggan

untuk berbelanja di lokasi persahaan tertentu (Utami, 2006:58). Loyalitas

pelanggan dikenal sebagai faktor yang signifikan dalam bisnis organisasi yang

sukses. Oleh karena itu, jelas bahwa keberhasilan loyalitas pelanggan dalam

organisasi bisnis secara signifikan lebih penting daripada kepuasan pelanggan

(Taleghani et al., 2011:2022).

Perusahaan akan mampu mempertahankan pelanggan yang telah dimiliki

sebelumnya, bahkan dapat menambah pelanggan baru apabila perusahaan dapat

menjalankan hubungan pelanggan dengan baik. Ikatan keuangan, sosial, dan

struktural akan berpengaruh terhadap kepuasan pelanggan yang diduga menjadi

variabel penting yang mempengaruhi loyalitas pelanggan (Al naimi et al.,

2011:6). Sesuai dengan penelitian Dewi dkk (2008:127) pendekatan relationship

marketing untuk loyalitas pelanggan dihasilkan bahwa ketiga variabel (keuangan,

4

sosial, struktural) memiliki dampak positif yang signifikan secara langsung

terhadap loyalitas pelanggan maupun dengan melalui variabel kepuasan. Akan

tetapi, hasil penelitian yang ditunjukkan oleh Shammout et al. (2007:3359)

berbeda, yaitu secara parsial variabel ikatan struktural diikuti ikatan sosial terbukti

dapat meningkatkan loyalitas, namun variabel ikatan keuangan tidak ditemukan

signifikan berdampak positif secara langsung pada loyalitas. Kemudian survey

lain yang dilakukan oleh Farida (2008:47) tentang pengaruh relationship

marketing terhadap loyalitas nasabah dengan variabel yang sama, diperoleh hasil

bahwa variabel ikatan keuangan dan sosial secara parsial ditemukan signifikan

berpengaruh positif terhadap loyalitas, sedangkan variabel ikatan struktural tidak

terbuki berpengaruh positif terhadap loyalitas. Selain itu loyalitas nasabah juga

masih rendah, dibuktikan dengan banyaknya nasabah yang berpindah ke bank

lain.

Menurut survey, BRI Kantor Unit Pageruyung Kendal telah menerapkan

Relationship Marketing dengan baik. Namun fakta menunjukkan hasil yang

berbeda, berdasarkan data yang diperoleh terjadi kenaikan jumlah nasabah BRI

Kantor Unit Pageruyung yang menutup rekening selama tiga tahun terakhir. Hal

ini tidak sesuai dengan teori yang dikemukakan oleh Shammout et al. (2007:3359)

bahwa ikatan hubungan secara luas dianggap sebagai alat untuk menjaga loyalitas

pelanggan.

Berikut data jumlah nasabah BRI Kantor Unit Pageruyung yang menutup

rekening periode 2009-2012 dalam bentuk tabel:

5

Tabel 1.1. Jumlah nasabah yang menutup rekening BRI Kantor Unit

Pageruyung periode 2009-2012

Sumber: BRI Kantor Unit Pageruyung, 2013

Berdasarkan tabel 1.1 di atas, diketahui bahwa rata-rata penutupan rekening

nasabah terkecil terjadi pada tahun 2010 sebanyak 11,76% dan penutupan

rekening nasabah terbanyak terjadi pada tahun 2011 sebanyak 39,47 %. Hal

tersebut dijadikan pertimbangan untuk dilakukan penelitian dengan judul

“Pengaruh Relationship Marketing Terhadap Loyalitas Nasabah dengan

Kepuasan Sebagai Variabel Intervening”.

1.2. Perumusan Masalah

Berdasarkan latar belakang di atas, dapat dirumuskan permasalahan sebagai

berikut:

1. Adakah pengaruh secara langsung antara ikatan finansial terhadap loyalitas

nasabah?

2. Adakah pengaruh secara langsung antara ikatan sosial terhadap loyalitas

nasabah?

3. Adakah pengaruh secara langsung antara ikatan struktural terhadap

loyalitas nasabah?

No Tahun Jumlah Fluktuasi

Personal Persentase

1 2009 68 - -

2 2010 76 8 11,76 %

3 2011 106 30 39,47 %

4 2012 124 18 16,98 %

6

4. Adakah pengaruh secara tidak langsung antara ikatan finansial terhadap

loyalitas nasabah dengan kepuasan pelanggan sebagai variabel

intervening?

5. Adakah pengaruh secara tidak langsung antara ikatan sosial terhadap

loyalitas nasabah dengan kepuasan pelanggan sebagai variabel

intervening?

6. Adakah pengaruh secara tidak langsung antara ikatan struktural terhadap

loyalitas nasabah dengan kepuasan pelanggan sebagai variabel

intervening?

7. Adakah pengaruh antara kepuasan terhadap loyalitas nasabah?

1.3. Tujuan Penelitian

Sesuai permasalahan yang dikemukakan di atas, tujuan penelitian ini

adalah:

1. Untuk mengetahui pengaruh secara langsung antara ikatan finansial

terhadap loyalitas nasabah.

2. Untuk mengetahui pengaruh secara langsung antara ikatan sosial terhadap

loyalitas nasabah.

3. Untuk mengetahui pengaruh secara langsung antara ikatan struktural

terhadap loyalitas nasabah.

4. Untuk mengetahui pengaruh secara tidak langsung antara ikatan finansial

terhadap loyalitas nasabah dengan kepuasan pelanggan sebagai variabel

intervening.

7

5. Untuk mengetahui pengaruh secara tidak langsung antara ikatan sosial

terhadap loyalitas nasabah dengan kepuasan pelanggan sebagai variabel

intervening.

6. Untuk mengetahui pengaruh secara tidak langsung antara ikatan struktural

terhadap loyalitas nasabah dengan kepuasan pelanggan sebagai variabel

intervening.

7. Untuk mengetahui pengaruh antara kepuasan terhadap loyalitas nasabah.

1.4. Manfaat Penelitian

Penulisan ini diharapkan dapat memberikan manfaat sebagai berikut:

1.4.1. Manfaat teoritis

a. Bagi pembaca / civitas akademika, penelitian ini dapat bermanfaat

untuk menambah pengetahuan mengenai pengaruh relationship

marketing terhadap loyalitas pelanggan.

b. Bagi peneliti lain, penelitian ini bermanfaat untuk dilakukan

penelitian lebih lanjut dengan variabel yang berbeda.

1.4.2. Manfaat praktis

Bagi pihak PT. Bank Rakyat Indonesia (Persero), Tbk Kantor Unit

Pageruyung diharapkan dapat dijadikan sebagai bahan pertimbangan

untuk mengembangkan usahanya di masa yang akan datang terutama

dalam meningkatkan loyalitas pelanggan melalui pembinaan hubungan

baik dengan nasabah dan membantu dalam mengembangkan strategi

pemasaran untuk menghadapi persaingan dengan usaha yang sejenis

8

BAB II

TINJAUAN PUSTAKA

1.5. Pemasaran

Proses pemasaran berawal dari adanya kebutuhan dan keinginan dalam diri

pelanggan. Keinginan pelanggan yang beragam menjadi tantangan bagi pemasar

dalam dunia pemasaran. Pemasaran sesungguhnya jauh lebih luas dibandingkan

penjualan. Definisi pemasaran mencakup proses sosial dan manajerial di mana

individu dan kelompok mendapatkan apa yang mereka butuhkan dan inginkan

melalui penciptaan, penawaran, dan pertukaran barang dan jasa yang bernilai satu

sama lain (Chandra, 2001:1)

Kotler dalam Laksana (2008:4) mengatakan bahwa pemasaran yaitu suatu

proses yang di dalamnya individu dan kelompok mendapatkan apa yang mereka

butuhkan dan inginkan dengan menciptakan, menawarkan, dan secara bebas

mempertukarkan produk yang bernilai dengan pihak lain.

Sedangkan Dewi dkk (2008:116) memberikan definisi pemasaran

merupakan keseluruhan bisnis yang bertujuan untuk mengetahui dan memahami

pelanggan sedemikian rupa sehinggan barang atau jasa itu cocok dengan

pelanggan.

Dari definisi yang dikemukakan di atas dapat disimpulkan bahwa

pemasaran merupakan suatu kegiatan yang dilakukan oleh individu maupun

kelompok yang memiliki tujuan untuk memenuhi semua kebutuhan yang

diharapkan.

9

1.6. Pemasaran Dalam Dunia Perbankan

Menurut UU Republik Indonesia No 10 Tahun 1998 : Bank adalah badan

usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkan kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk

lainya dalam rangka meningkatkan taraf hidup rakyat banyak. Dalam menjalankan

usahanya berdasarkan demokrasi ekonomi dengan menggunakan prinsip kehati-

hatian.

Bagi dunia perbankan yang merupakan badan usaha yang berorientasi

profit, kegiatan pemasaran sudah merupakan suatu kebutuhan utama dan sudah

merupakan suatu keharusan untuk dijalankan. Tanpa kegiatan pemasaran,

kebutuhan dan keinginan pelanggannya tidak akan terpenuhi. Oleh karena itu,

bagi dunia usaha apalagi seperti usaha perbankan perlu mecermati kegiatan

pemasarannya secara terpadu dan terus-menerus dilakukan riset pasar.

Pemasaran harus dikelola secara profesional, sehingga kebutuhan pelanggan

akan segera terpenuhi. Pengelolaan pemasaran bank yang profesional inilah yang

disebut dengan nama manajemen pemasaran bank. Kasmir (2004 : 63)

menyatakan bahwa pemasaran bank adalah “suatu proses untuk menciptakan dan

mempertukarkan produk atau jasa bank yang ditujukan untuk memenuhi

kebutuhan dan keinginan nasabah dengan cara memberikan kepuasan”.

Kasmir (2004 : 66) menyatakan bahwa tujuan pemasaran bank secara umum

adalah untuk:

10

1. Memaksimumkan konsumsi atau dengan kata lain memudahkan dan

merangsang konsumsi, sehingga dapat menarik nasabah untuk membeli

produk yang ditawarkan bank secara berulang-ulang.

2. Memaksimumkan kepuasan pelanggan melalui berbagai pelayanan yang

diinginkan nasabah. Nasabah yang puas akan menjadi ujung tombak

pemasaran selanjutnya, karena kepuasan ini akan ditularkan kepada

nasabah lainnya melalui ceritanya (word of mouth).

3. Memaksimukan pilihan (ragam produk) dalam arti bank menyediakan

berbagai jenis produk bank sehingga nasabah memiliki beragam pilihan

pula.

4. Memaksimumkan mutu hidup dengan memberikan berbagai kemudahan

kepada nasabah dan menciptakan iklim yang efisien.

1.7. Relationship Marketing

2.3.1. Konsep Relationship Marketing

Perusahaan agar dapat mempertahankan eksistensinya perlu adanya

pembinaan hubungan yang baik dengan pelanggan. Hubungan yang baik akan

menumbuhkan kesan baik pula bagi pelanggan. Menurut utami (2006:139)

hubungan pemasaran adalah suatu cara mengatasi permasalahan melalui

penyampaian secara langsung dan berbicara secara terperinci kepada

pelanggan mengenai penyelesaian yang terbaik. Tujuannya membangun dasar

kesetiaan pelanggan yang sering kali berguna bagi perusahaan.

Pendapat lain dikemukakan oleh Kotler (2007:189) Relationship

Marketing merupakan proses mengelola informasi rinci tentang masing-

11

masing pelanggan dan secara cermat mengelola semua “titik sentuhan”

pelanggan demi memaksimalkan kesetiaan pelanggan.

Taleghani et al. (2011:2024) mengemukakan bahwa hubungan

pemasaran merupakan strategi bisnis dengan kemajuan teknologi yang

diperkuat melalui organisasi-organisasinya, menciptakan koneksi untuk

membantu organisasi mengoptimalkan nilai yang diterima atas dasar

pengolahan persepsi pelanggan.

Berdasarkan definisi di atas, dapat diambil kesimpulan bahwa

Relationship Marketing merupakan suatu hubungan yang diciptakan oleh

suatu perusahaan dengan pelanggan agar tercipta hubungan baik dengan

pelanggan, dengan adanya hubungan yang baik dengan pelanggan, akan

menumbuhkan dampak positif bagi perusahaan.

2.3.2. Proses Relationship Marketing

Proses relationship marketing menurut Utami (2006:141) melalui

beberapa kegiatan seperti gambar berikut:

Pembelajaran

Tindakan

Gambar 2.1. Proses relationship marketing

Analisis data

pelanggan dan

identifikasi

Pengumpulan

Data

pelanggan

Implementasi

program Pengembangan

program

12

1. Pengumpulan data pelanggan

Tahap pertama dari proses relationship marketing adalah

menciptakan basis data pelanggan. Basis data ini dikenal sebagai

gudang data pelanggan yang berisi data-data yang dikumpulkan

perusahaan tentang pelanggannya dan menjadi dasar kegiatan

selanjutnya.

2. Analisis data pelanggan dan identifikasi pelanggan

Tahapan proses relationship marketing selanjutnya adalah

menganalisis basis data pelanggan dan mengubah data tersebut

menjadi informasi yang dapat membantu mengembangkan program

untuk membangun kesetiaan dari pelanggan.

3. Pengembangan program

Pengembangan program ini digunakan sebagai media untuk

mempertahankan pelanggan.

4. Implementasi program

Penerapan program relationship marketing yang efektif

membutuhkan koordinasi dari dalam kegiatan-kegiatan yang berbeda

dalam organisasi.

2.3.3. Tujuan Relationship Marketing

Menurut Zeithaml dalam Kusumawandari (2011:24), Relationship

Marketing berkosentrasi pada 3 dimensi, antara lain:

13

a. Attraction (Daya tarik), merupakan strategi perusahaan untuk mengikat

pelanggan yang memiliki kemampuan untuk dapat menjalin usaha dalam

jangka panjang serta mnguntungkan bagi perusahaan.

b. Retentation (Penjagaan), sikap perusahaan untuk menjalankan hubungan

dengan pelanggan yang bernilai guna menciptakan pasar dan hubungan

baik dalam jangka waktu yang panjang dengan memberikan layanan

prima dan terus mengembangkan mutu.

c. Enchancment (Peningkatan hubungan), partnership atau kemitraan yang

dijalin untuk memperoleh posisi di pasar berkelanjutan.

Tujuan lain relationship marketing dikemukakan Kotler dan Keller

(2007:191) yaitu:

a. Menarik, mempertahankan dan menumbuhkan pelanggan

b. Membangun loyalitas

c. Mengurangi peralihan pelanggan

2.3.4. Pendekatan Relationship Marketing

Menurut pendapat Kotler dan Amstrong (2001:304), Harrison et al.

(2004:21), Shammout et al. (2007:3359), Chiu et al. (2007:720), Dewi dkk

(2008:117), dan Farida (2008:44) terdapat 3 pendekatan yang dapat

dikembangkan perusahaan dalam memelihara hubungan dengan pelanggan,

yaitu:

2.3.4.1. Ikatan Keuangan (Financial)

Ikatan keuangan (Financial) merupakan penghematan

biaya yang dikeluarkan oleh seorang pelanggan pada saat

14

mereka membeli produk atau jasa dari suatu perusahaan. Ikatan

Financial yang diterima oleh konsumen dapat meningkatkan

hubungan dengan penyedia layanan, dan penyedia layanan

berpendapat bahwa ikatan financial merupakan motivasi dasar

dalam membangun hubungan dengan penyedia layanan tersebut.

Strategi ikatan keuangan dilaksanakan dengan menawarkan

potongan atau pengurangan biaya kepada pelanggan (Harrison et

al., 2004:22).

Dimensi yang digunakan untuk mengukur pendekatan

finansial perusahaan (Farida, 2008:45), yaitu:

a) Pemberian hadiah langsung

Hadiah secara langsung diberikan kepada pelanggan

sebagai wujud harapan perusahaan untuk menjalin hubungan

baik kepada pelanggan. Tindakan ini dilakukan untuk

menyenangkan hati pelanggan. Hadiah yang diberikan dapat

berupa bingkisan atau gift.

b) Pemberian poin kumulatif

Poin kumulatif diberikan sebagai salah satu usaha

perusahaan untuk menarik minat pelanggan dengan adanya

hadiah tiap perolehan kumulatif tertentu, di sisi lain juga agar

pelanggan selalu menggunakan jasa perusahaan di periode

berikutnya.

15

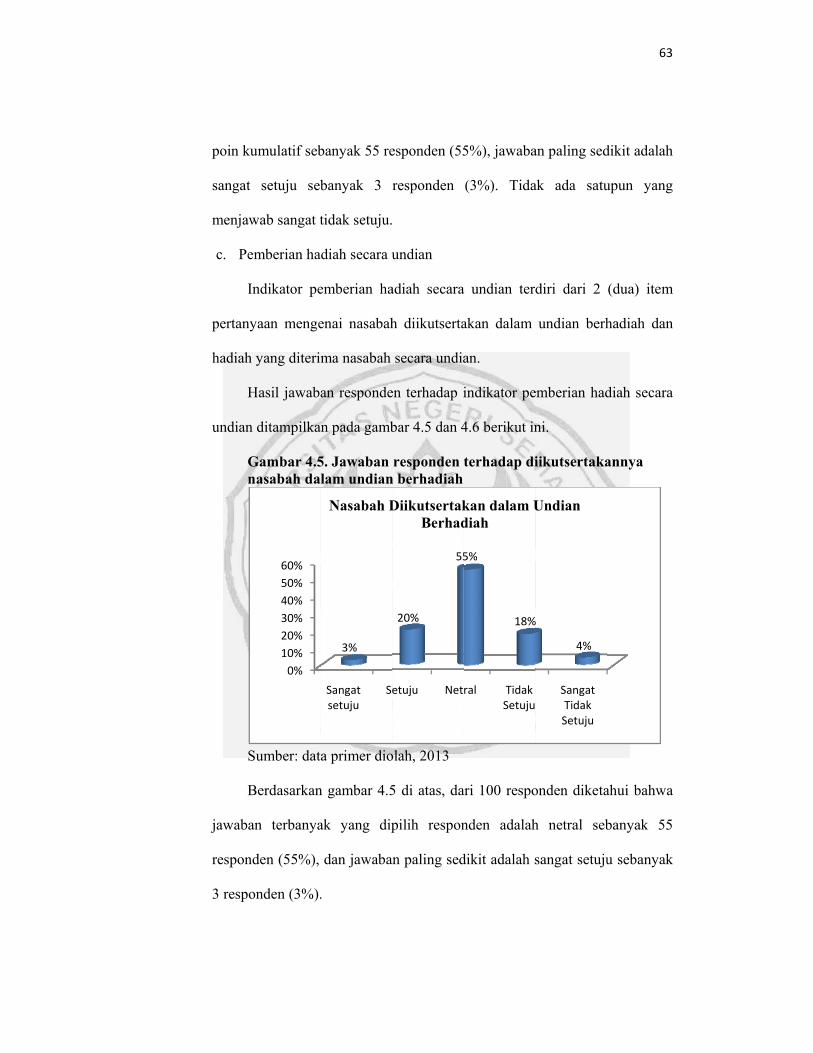

c) Pemberian hadiah secara undian

Undian diadakan tiap periode tertentu agar menarik

minat pelanggan. Pada dasarnya pelanggan menyukai hadiah

yang diberikan secara gratis.

2.3.4.2. Ikatan Sosial (Social)

Pemberian manfaat sosial lebih menyentuh kebutuhan dan

keinginan pelanggan secara lebih personal. Di tingkat ini,

hubungan dengan pelanggan tidak hanya tercipta karena insentif

harga yang diberikan oleh pihak perusahaan, namun ada ikatan

sosial bahkan persahabatan baik antar perusahaan dengan

pelanggan, maupun antar pelanggan satu dengan pelanggan

yang lainnya. Ikatan sosial digambarkan sejauh mana hubungan

tertentu yang menghubungkan dan mempertahankan rasa emosional

pembeli dan penjual (Shammout et al., 2007:3359). Ikatan ini terdiri

dari banyak aspek seperti keakraban, persahabatan, dukungan sosial

dan interaksi antar personal.

Dimensi yang digunakan untuk mengukur pendekatan

sosial perusahaan (Farida, 2008:45), yaitu:

a. Pemberian perhatian

Perusahaan memberikan perhatian sebagai wujud untuk

memelihara hubungan baik dengan pelanggan. Sekecil

apapun perhatian yang diberikan, akan berpengaruh besar

terhadap minat pelanggan.

16

b. Pemeliharaan hubungan

Pemeliharaan hubungan perusahaan terhadap pelanggan

dalam wujud pelayanan yang dilakukan oleh karyawan,

misalnya karyawan membantu pelanggan menyelesaikan

permasalahan yang dihadapi.

c. Interaksi antar pribadi

Interaksi dilakukan antara perusahaan terhadap

pelanggan maupun sebaliknya. Tindakan ini dapat berupa

pemberian saran maupun complaint oleh pelanggan,

kemudian perusahaan merespon saran ataupun complaint

yang telah diberikan oleh pelanggan dengan baik.

2.3.4.3. Ikatan struktural (Structural ties)

Membangun hubungan jangka panjang yang

menguntungkan dengan pelanggan melalui penyediaan ikatan

struktural sehingga mempermudah pelanggan untuk bertransaksi

dengan perusahaan. Ikatan structural memberikan solusi

terhadap masalah yang dihadapi pelanggan (Chiu et al.,

2007:722).

Dimensi yang digunakan untuk mengukur pendekatan

struktural perusahaan (Farida, 2008:45), yaitu:

17

a. Pelayanan secara kelembagaan

Pelayanan secara kelembagaan dilakukan perusahaan

terhadap pelanggan berupa pelayanan terhadap nasabah non-

perorangan, misalnya lembaga dan organisasi.

b. Sistem organisasi yang memadai

Adanya organisasi penjamin simpanan masyarakat

merupakan salah satu upaya perusahaan dalam meyakinkan

pelanggan. Dengan adanya lembaga penjamin simpanan,

pelanggan akan lebih yakin dan percaya untuk menyimpan

harta di perusahaan tersebut.

c. Penggunaan teknologi informasi

Teknologi informasi yang memadai merupakan salah

satu upaya perusahaan untuk mempermudah transaksi. Upaya

ini berwujud adanya fasilitas internet.

Segala kegiatan relationship marketing baik ikatan keuangan, sosial,

maupun struktural bertujuan untuk menciptakan kepuasan pelanggan.

2.4. Kepuasan Pelanggan

2.4.1. Definisi

Kotler (2001:13) mengatakan bahwa kepuasan pelanggan (customer

satisfaction) suatu tingkatan di mana perkiraan kinerja produk sesuai dengan

harapan pembeli.

Tjiptono (2000:24) menyatakan bahwa kepuasan pelanggan mencakup

perbedaan antara harapan dan kinerja atau hasil yang dirasakan.

18

Dalam jurnal Dewi dkk (2008:115) kepuasan pelanggan adalah kunci

utama terjadinya hubungan antara perusahaan dengan pelanggan.

Berdasarkan definisi di atas dapat diambil kesimpulan bahwa kepuasan

merupakan perilaku purnabeli konsumen yang menyatakan apakah hasil yang

diterima sesuai dengan kinerja yang diharapkan. Kesesuaian antara kinerja

perusahaan dan hasil produksi atau jasa dapat menciptakan kepuasan

konsumen.

2.4.2. Metode Pengukur Kepuasan

Tjiptono (2000 : 22) menyebutkan bahwa ada empat macam metode

dalam pengukuran kepuasan pelanggan, sebagai berikut :

1. Penting tidaknya konsumsi dilakukan, yaitu menyangkut derajat

pentingnya produk bagi konsumen, harga, waktu yang dibutuhkan untuk

mengkonsumsi produk, serta social visibility.

2. Pengetahuan dan pengalaman, yakni jumlah pembelian sebelumnya,

pemahaman akan produk, persepsi terhadap kemampuan sebagai

konsumen, dan pengalaman complaint sebelumnya.

3. Tingkat kesulitan dalam mendapatkan ganti rugi, meliputi jangka waktu

penyelesaian masalah, gangguan terhadap aktivitas rutin, dan biaya.

4. Peluang keberhasilan dalam melakukan complaint.

Pendapat lain dikemukakan Tjiptono (2000 : 34) bahwa ada empat

macam metode dalam pengukuran kepuasan pelanggan, sebagai berikut :

19

1. Organisasi dan Sasaran

Organisasi yang berpusat pelanggan (customer-centered) memberikan

kesempatan yang luas kepada para pelanggannya untuk menyampaikan

saran dan keluhan. Informasi-informasi ini dapat memberikan ide-ide

cemerlang bagi perusahaan dan memungkinkannya untuk bereaksi secara

tanggap dan cepat untuk mengatasi masalah-masalah yang timbul.

2. Ghost shopping

Salah satu untuk memperoleh gambaran mengenai kepuasan pelanggan

adalah dengan mempekerjakan beberapa orang untuk berperan atau

bersikap sebagai pembeli potensial, kemudian melaporkan temuan-

temuannya mengenai kekuatan dan kelemahan produk perusahaan dan

pesaing berdasarkan pengalaman mereka dalam membeli produk-produk

tersebut.

3. Lost customer analysis

Perusahaan sebaiknya menghubungi para pelanggan yang telah berhenti

membeli atau yang telah pindah pemasok agar dapat memahami mengapa

hal itu terjadi.

4. Survey kepuasan pelanggan

Umumnya penelitian mengenai kepuasan pelanggan di lakukan dengan

penelitian survey, baik melalui pos, telepon, maupun wawancara

langsung. Hal ini karena melalui survey, perusahaan akan memperoleh

tanggapan dan umpan balik secara langsung dari pelanggan dan juga

20

memberikan tanda (signal) positif bahwa perusahaaan menaruh perhatian

terhadap para pelanggannya.

2.4.3. Manfaat Kepuasan Pelanggan

Pada hakekatnya tujuan bisnis adalah menciptakan dan mepertahankan

para pelanggan. Menurut Tjiptono (2000:102) menyatakan bahwa, adanya

kepuasan pelanggan dapat memberikan beberapa manfaat, diantaranya:

1. Hubungan antara perusahaan dan para pelanggannya menjadi harmonis.

2. Memberikan dasar yang baik bagi pembelian ulang.

3. Dapat mendorong terciptanya loyalitas pelanggan.

4. Membentuk suatu rekomendasi dari mulut ke mulut (word of mouth)

yang menguntungkan bagi perusahaan.

5. Reputasi perusahaan menjadi baik di mata pelanggan.

6. Laba yang di peroleh dapat meningkat.

Kepuasan pelanggan (customer satisfaction) bergantung pada perkiraan

kinerja produk dalam memberikan nilai, relatif terhadap harapan pembeli.

Kotler (2001:13) menyatakan konsep harapan pelanggan dan kinerja

perusahaan yaitu jika kinerja produk jauh lebih rendah dari harapan,

pelanggan tidak terpuaskan. Jika kinerja sesuai dengan harapan, pelanggan

terpuaskan dan jika kinerja melebihi yang di harapkan, pelanggan lebih

senang.

Tjiptono (2000:24), menyatakan bahwa ada dua indikator utama yang

menentukan kepuasan pelanggan, yaitu expectations (harapan) dan perceived

performance (kinerja yang di rasakan).

21

Pendapat lain dikemukakan Kotler (2001:13) bahwa untuk mengukur

kepuasan terdapat dua dimensi, yaitu harapan pelanggan, dan kinerja

perusahaan.

Indikator pengukur kepuasan dalam penelitian ini adalah :

1. Harapan pelanggan

Menurut Tjiptono (2000:28) Harapan pelanggan diyakini

mempunyai peranan yang besar dalam menentukan kualitas produk

dan kepuasan pelanggan. Dalam konteks kepuasan pelanggan,

umumnya harapan merupakan perkiraan atau keyakinan pelanggan

tentang apa yang akan diterimanya.

2. Kinerja atau hasil

Kepuasan pelanggan ditentukan oleh yaitu besarnya harapan dan

kinerja yang di rasakan. Apabila kinerja yang dirasakan melebihi

harapan, maka pelanggan akan puas, tetapi bila sebaliknya maka

pelanggan akan merasa tidak puas (Tjiptono, 2000:24)

2.5. Loyalitas Pelanggan

2.5.1. Definisi Loyalitas Pelanggan

Dick dan Basu dalam jurnal Ergin et al. (2007:77) mengemukakan

bahwa loyalitas pelanggan digambarkan sebagai kekuatan hubungan antara

sikap relatif individu dan pelanggan yang berulang.

Selain itu, loyalitas pelanggan juga berarti kesetiaan pelanggan untuk

berbelanja di lokasi persahaan tertentu (Utami, 2006:58).

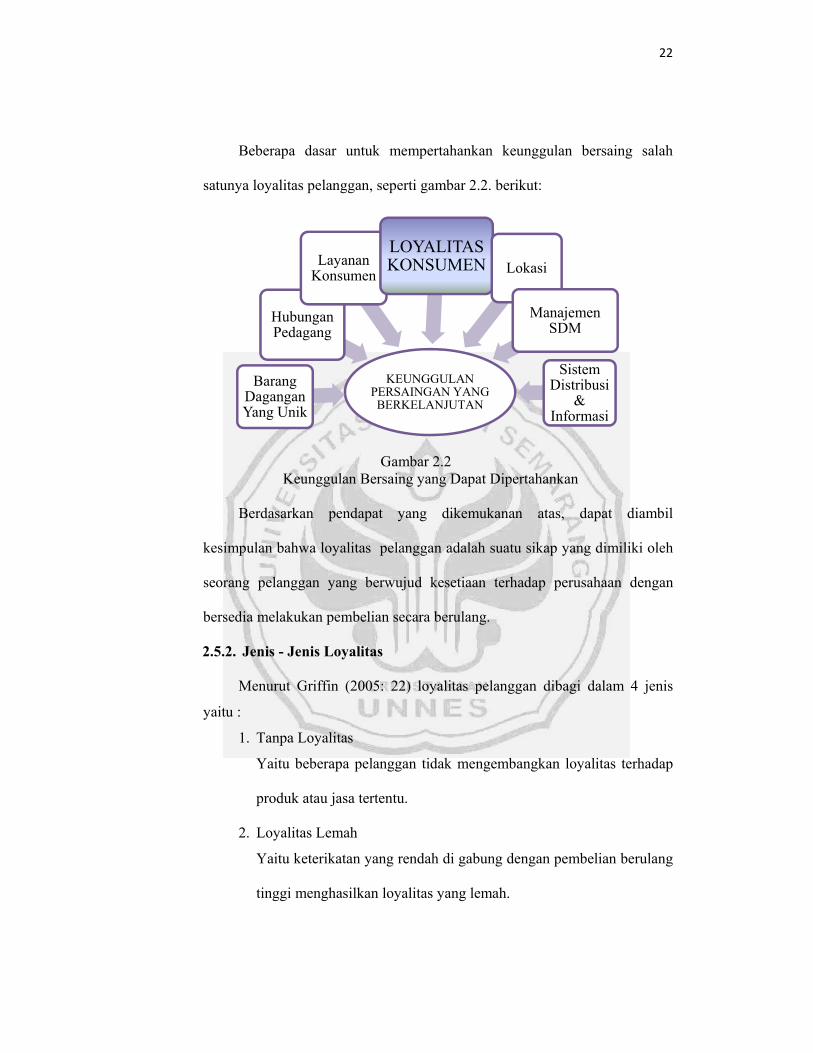

22

Beberapa dasar untuk mempertahankan keunggulan bersaing salah

satunya loyalitas pelanggan, seperti gambar 2.2. berikut:

Gambar 2.2 Keunggulan Bersaing yang Dapat Dipertahankan

Berdasarkan pendapat yang dikemukanan atas, dapat diambil

kesimpulan bahwa loyalitas pelanggan adalah suatu sikap yang dimiliki oleh

seorang pelanggan yang berwujud kesetiaan terhadap perusahaan dengan

bersedia melakukan pembelian secara berulang.

2.5.2. Jenis - Jenis Loyalitas

Menurut Griffin (2005: 22) loyalitas pelanggan dibagi dalam 4 jenis

yaitu :

1. Tanpa Loyalitas

Yaitu beberapa pelanggan tidak mengembangkan loyalitas terhadap

produk atau jasa tertentu.

2. Loyalitas Lemah

Yaitu keterikatan yang rendah di gabung dengan pembelian berulang

tinggi menghasilkan loyalitas yang lemah.

KEUNGGULAN PERSAINGAN YANG BERKELANJUTAN

Barang Dagangan Yang Unik

Hubungan Pedagang

Layanan Konsumen

LOYALITAS KONSUMEN Lokasi

Manajemen SDM

Sistem Distribusi

& Informasi

23

3. Loyalitas Tersembunyi

Tingkat preferensi tinggi di gabung dengan tingkat pembelian

berulang rendah menunjukkan loyalitas tersembunyi.

4. Loyalitas Premium

Yaitu jenis loyalitas yang paling dapat di tingkatkan, terjadi bila ada

tingkat keterkaitan yang tinggi dan tingkat pembelian berulang yang

juga tinggi.

2.5.3. Tahap – Tahap Pertumbuhan Loyalitas

Griffin (2005:28) terdapat tujuh tahap pertumbuhan loyalitas, yaitu :

1. Tersangka (Suspect)

Seseorang yang mempunyai kemungkinan untuk membeli produk

atau jasa yang dihasilkan oleh suatu perusahaan.

2. Prospek (Prospect)

Seseorang yang membutuhkan produk atau jasa perusahaan, dan

memiliki kemauan untuk membeli produk atau jasa tersebut.

3. Prospek yang diskualifikasi (Disqualified)

Prospek yang diskualifikasi telah cukup perusahaan pelajari untuk

mengetahui bahwa pembeli tidak membutuhkan, atau tidak memiliki

kemampuan membeli produk .

4. Pelanggan pertama kali (First time customer)

Seseorang yang telah membeli produk dari sebuah perusahaan

pertama kali. Mereka mungkin pelanggan perusahaan tapi sekaligus

juga menjadi pelanggan perusahaan pesaing.

24

5. Pelanggan berulang (Repeat customer)

Seseorang yang telah membeli dari perusahaan dua kali / lebih.

Mereka mungkin telah membeli produk yang sama dua produk atau

jasa yang berbeda pada dua kesempatan / lebih.

6. Mitra (Client)

Seseorang yang membeli semua yang perusahaan jual dan yang

dapat digunakan serta membelinya secara teratur. Perusahaan

memiliki hubungan yang kuat dan berkelanjutan, yang

menjadikannya kebal terhadap ketertarikan pesaing.

7. Penganjur (Advocate)

Seorang advocate membeli apapun yang perusahaan jual, dan

membelinya secara teratur serta mengajak orang lain untuk membeli

dan menjadi pelanggan.

2.5.4. Dimensi Loyalitas

Menurut Laksana (2008:188) terdapat 3 dimensi dari loyalitas, yaitu:

a. Word of mouth communications

b. Purchase intention

c. Complainting behavior

Sedangkan menurut Carmen (2005:83) terdapat 4 indikator loyalitas

pelanggan, diantaranya:

a. Word Of Mouth Promotion (Promosi Dari Mulut Ke Mulut)

Word of mouth adalah percakapan dari orang ke- orang, tertulis,

atau komunikasi melalui elektronik atau yang berhubungan dengan

manfaat atau pengalaman membeli menggunakan barang / jasa.

25

Seperti yang dijelaskan Laksana (2008:189) Word Of Mouth

dilakukan dengan:

1. Say positive things about XYZ to other people (Konsumen

selalu mengatakan hal-hal yang baik tentang XYZ kepada

orang lain)

2. Recommended XYZ to someone who seeks your advice

(Konsumen merekomendasikan XYZ kepada konsumen

lainnya)

3. Encourage friends and relatives to do business with XYZ

(Konsumen memberi dorongan kepada sahabat dan saudara

untuk mendatangi perusahaan jasa)

b. Future Repurchase Intention (Minat melakukan pembelian ulang di

masa berikutnya)

Minat beli merupakan sebuah perilaku konsumen dimana

konsumen mempunyai keinginan dalam membeli atau memilih

suatu produk berdasarkan pengalaman dalam memilih,

menggunakan dan mengkonsumsi atau bahkan menginginkan suatu

produk / jasa. Wujud tindakan Future repurchase intention

menurut Laksana (2008:190) berupa :

1. Consider XYZ your first choice to buy… service (Konsumen

selalu menentukan pilihan pertama kepada perusahaan jasa)

2. Do more business with XYZ in the next few years

(Konseumen akan selalu menggunakan perusahaan jasa ini di

tahun-tahun berikutnya)

26

3. Do less business with XYZ in the next few years (Saya akan

mengurangi kunjungan ke perusahaan lain pada tahun

berikutnya)

c. Price Sensitive (Harga yang Sensitif)

Tingkat sensitif harga diwujudkan dalam bentuk pelanggan akan

tetap memilih perusahaan tersebut meskipun harga yang

ditawarkan lebih mahal dari perusahaan yang lain selama

perusahaan tersebut memberikan manfaat yang lebih baik dari

perusahaan lain.

d. Complaint Behaviour (Sikap Komplain)

Perilaku keluhan konsumen merupakan tindakan konsumen yang

berbeda bila mereka merasa tidak puas dengan suatu pembelian

(Mowen & Minor, 2002). Laksana (2008:190) menyebutkan bahwa

Complaint behavior diwujudkan dengan:

1. Switch to a competitors if you experience a problem with XYZ

service (Saya akan beralih ke perusahaan jasa yang lain jika

mengalami masalah dengan pelayanan)

2. Complaint to other consumers if you experience a problem

with XYZ (Saya akan memberitahukan kepada konsumen

lainnya jika terdapat masalah dengan pelayanan)

3. Complaint to external agencies, such as better business

bureau, if you experience a problem with XYZ (Saya akan

mengadukan ke lembaga lainnya jika mengalami masalah

dengan pelayanan)

27

4. Complaint to XYZ employees if you experience a problem

with XYZ (Saya akan mengadukan kepada pegawai

perusahaan tersebut jika mengalami masalah dengan

pelayanan)

Pendapat lain dikemukakan oleh Dewi dkk (2008:118) bahwa loyalitas

diukur dengan atribut-atribut:

a. Makes Regular Repeat Purchases

Hal ini menunjukkan bahwa pelanggan yang loyal akan melakukan

pembelian yang berulang-ulang di suatu perusahaan.

b. Purchase Across Product And Service Lines

Hal ini menunjukkan kesediaan pelanggan untuk tidak hanya

melakukan pembelian produk atau jasa pokok saja, namun membeli

produk atau jasa lain yang ditawarkan oleh perusahaan.

c. Refers Others

Hal ini menunjukkan bahwa pelanggan yang loyal akan

merekomendasikan dan menceritakan hal-hal atas pengalaman

positif mengenai produk dan pelayanan dari perusahaan.

d. Demonstrate An Immunity To The Pull Of The Competition

Hal ini menunjukkan bahwa pelanggan yang loyal tidak akan

terpengaruh terhadap adanya perusahaan lain, karena pelanggan

tersebut yakin bahwa perusahaan yang mereka pilih adalah yang

terbaik.

28

2.6. Hasil Penelitian Terdahulu

Hasil-hasil penelitian terdahulu yang berhubungan dengan pengaruh

penetapan harga dan penggunaan kartu anggota dalam upaya menigkatkan

loyalitas pelanggan, yang menunjukkan hasil secara rinci antara lain sebagai

berikut :

Tabel.2.1. Penelitian terdahulu

No Nama Judul Variabel Penelitian

Obyek Penelitian

Hasil Penelitian

1.

L. Jean Harrison-Walker and Sue E. Neeley (2004)

Customer relationship building on the internet in B2B Marketing

Independen: Relationship marketing Dependen: B2B Marketing

Internet

Customer relationship berpengaruh terhadap pemasaran B2B

2. Carmen et al. (2005)

Loyalty Behaviour and Relationship Commitment Towards Hotel Services

Independen: Perilaku loyalitas, hubungan komitmen Dependen: Pelayanan

Hotel bintang 4 dan 5 di New Zealand

Pelanggan akan berpindah ke tempat lain yang memberikan pelayanan dan harga yang lebih baik

3. Ergin, Elif et al. (2007)

Impact of Loyalty Card On Customers Store Loyalty

Independen: Kartu loyalitas Dependen: Loyalitas pelanggan perusahaan

Perusahaan di Turki

Penggunaan kartu loyalitas tidak berpengaruh dalam meningkatkan loyalitas pelanggan

29

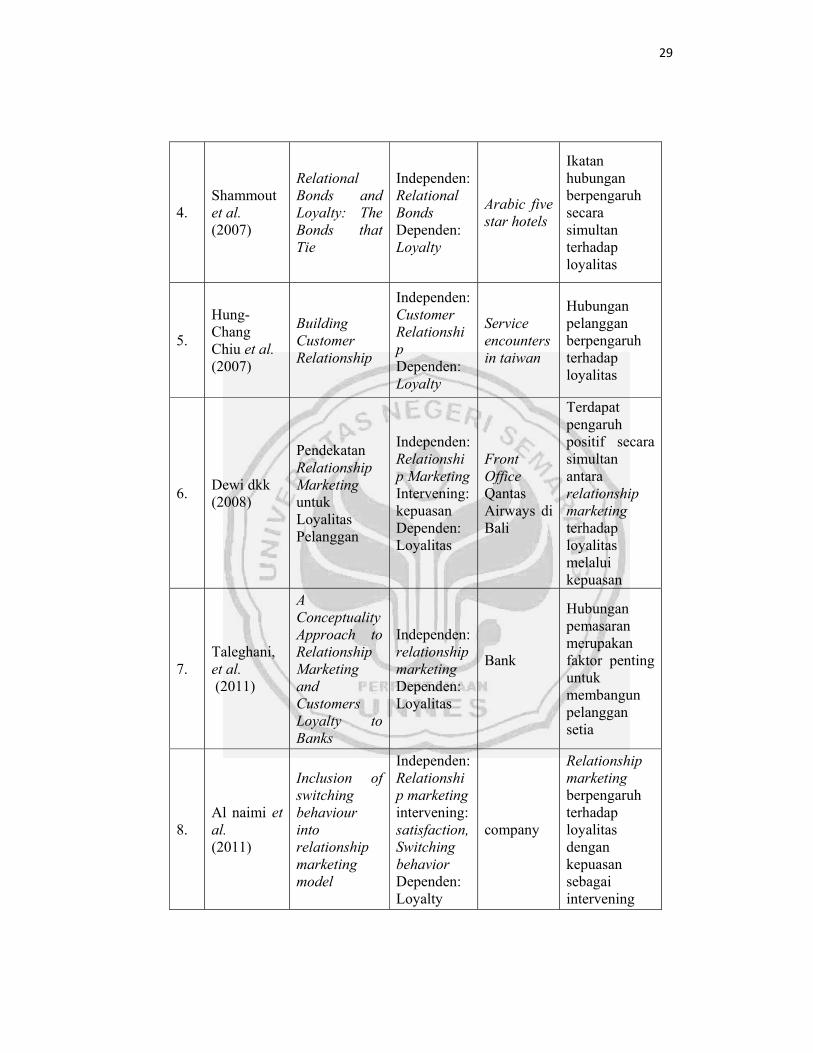

4. Shammout et al. (2007)

Relational Bonds and Loyalty: The Bonds that Tie

Independen: Relational Bonds Dependen: Loyalty

Arabic five star hotels

Ikatan hubungan berpengaruh secara simultan terhadap loyalitas

5.

Hung-Chang Chiu et al. (2007)

Building Customer Relationship

Independen: Customer Relationship Dependen: Loyalty

Service encounters in taiwan

Hubungan pelanggan berpengaruh terhadap loyalitas

6. Dewi dkk (2008)

Pendekatan Relationship Marketing untuk Loyalitas Pelanggan

Independen: Relationship MarketingIntervening: kepuasan Dependen: Loyalitas

Front Office Qantas Airways di Bali

Terdapat pengaruh positif secara simultan antara relationship marketing terhadap loyalitas melalui kepuasan

7. Taleghani, et al. (2011)

A Conceptuality Approach to Relationship Marketing and Customers Loyalty to Banks

Independen: relationshipmarketing Dependen: Loyalitas

Bank

Hubungan pemasaran merupakan faktor penting untuk membangun pelanggan setia

8. Al naimi et al. (2011)

Inclusion of switching behaviour into relationship marketing model

Independen: Relationship marketing intervening: satisfaction, Switching behavior Dependen: Loyalty

company

Relationship marketing berpengaruh terhadap loyalitas dengan kepuasan sebagai intervening

30

Sumber: data sekunder, diolah 2013.

2.7. Kerangka Berpikir

Berdasarkan konsep pemasaran kegiatan perusahaan untuk menjadikan

pelanggan setia, dimulai dari mengenali atribut-atribut apa yang dapat

mempengaruhi loyalitas pelanggan. Apabila perusahaan dapat memberikan yang

terbaik kepada pelanggan, maka akan tercapailah kepuasan pelanggan yang akan

berdampak pula kesetiaan bagi pelanggan.

Atribut – atribut yang dapat mempengaruhi loyalitas salah satunya

Relationship Marketing yang terdiri dari ikatan keuangan, sosial dan struktural.

Ketiga variabel tersebut memiliki pengaruh secara langsung terhadap loyalitas

pelanggan, maupun tidak langsung dengan melalui kepuasan pelanggan.

Dapat dilihat alur masing-masing variabel ikatan financial , social, dan

structural dimungkinkan memiliki pengaruh langsung terhadap loyalitas

9. Bagherzad, et al. (2011)

Influence of relationship marketing tactics on customer’s loyalty in B2C relationship

Independen: Relationship marketing intervening: satisfaction, Dependen: Loyalty

Tour and travel industry in singapore

Relationship marketing berpengaruh terhadap loyalitas dengan kepuasan sebagai intervening

10. Rezvani et al. (2011)

The effect of relationship marketing dimensions by customer satisfaction to customer loyalty

Independen: Relationship marketing intervening: satisfaction,

Dependen: Loyalty

Banking industry

Relationship marketing berpengaruh terhadap loyalitas dengan kepuasan sebagai intervening

31

pelanggan ataupun tidak langsung dengan melalui variabel kepuasan sebagai

variabel intervening.

Berikut kerangka berpikir penelitian pengaruh Relationship Marketing

terhadap loyalitas nasabah BRI Kantor Unit Pageruyung dengan kepuasan sebagai

variabel intervening :

>

Gambar 2.3. Kerangka berpikir

Ikatan Struktural: a. Pelayanan secara

kelembagaan b. Sistem organisasi

yang memadai c. Penggunaan

teknologi informasi

Ikatan Sosial: a. Pemberian perhatian b. Pemeliharaan

hubungan c. Interaksi antar

pribadi

Ikatan Keuangan: a. Pemberian hadiah

langsung b. Pemberian poin

kumulatif c. Pemberian hadiah

Loyalitas: a. Word of mouth

communications b. Future

Repurchase Intention

c. Complaining behavior

d. Price sensitive

Kepuasan: a. Harapan b. Kinerja

32

2.8. Hipotesis

Hipotesis merupakan pernyataan sementara yang perlu dibuktikan benar

atau tidak (Umar, 2003:67). Hipotesis yang dikemukakan dalam penelitian ini

adalah:

H1= Ada pengaruh positif secara langsung antara ikatan keuangan terhadap

loyalitas nasabah

H2= Ada pengaruh positif secara langsung antara ikatan sosial terhadap

loyalitas nasabah.

H3= Ada pengaruh positif secara langsung antara ikatan struktural terhadap

loyalitas nasabah.

H4= Ada pengaruh positif secara tidak langsung antara ikatan keuangan

terhadap loyalitas nasabah dengan kepuasan sebagai variabel intervening.

H5= Ada pengaruh positif secara tidak langsung antara ikatan sosial terhadap

loyalitas nasabah dengan kepuasan sebagai variabel intervening.

H6= Ada pengaruh positif secara tidak langsung antara ikatan struktural

terhadap loyalitas nasabah dengan kepuasan sebagai variabel intervening.

H7= Ada pengaruh positif secara langsung antara kepuasan terhadap loyalitas

nasabah.

33

BAB III

METODOLOGI PENELITIAN

1.8. Jenis dan Desain Penelitian

Jenis data yang digunakan dalam penelitian ini adalah data primer. Data

primer merupakan data yang didapat dari sumber pertama, misalnya dari individu

atau perseorangan (Umar, 2003:84). Data primer dalam penelitian ini diperoleh

dari hasil pengisian kuesioner yang dilakukan oleh responden.

1.9. Populasi, Sampel, dan Teknik Pengambilan Sampel

Menurut Sudjana (2005:6) populasi adalah totalitas semua nilai yang

mungkin, hasil menghitung ataupun pengukuran, kuantitatif maupun kualitatif

mengenai karakteristik tertentu dari semua anggota kumpulan yang lengkap dan

jelas yang ingin dipelajari sifat-sifatnya. Populasi dalam penelitian ini adalah

seluruh nasabah, baik laki-laki maupun perempuan berusia minimal 17 tahun yang

merupakan pemilik rekening di BRI Kantor Unit Pageruyung sekurang-kurangnya

satu tahun yang jumlahnya tidak terdeteksi.

Sampel adalah pengambilan contoh beberapa anggota populasi yang

mewakili secara representatif terhadap populasi (Sukestiyarno, 2009:49). Untuk

memperoleh sampel yang mewakili populasi secara keseluruhan, maka sampel

diambil secara aksidental yaitu teknik penentuan sampel berdasarkan kebetulan,

siapa saja yang secara kebetulan bertemu dengan peneliti dapat digunakan sebagai

sampel (Sugiyono, 2007: 67). Responden ditetapkan pada saat nasabah kebetulan

34

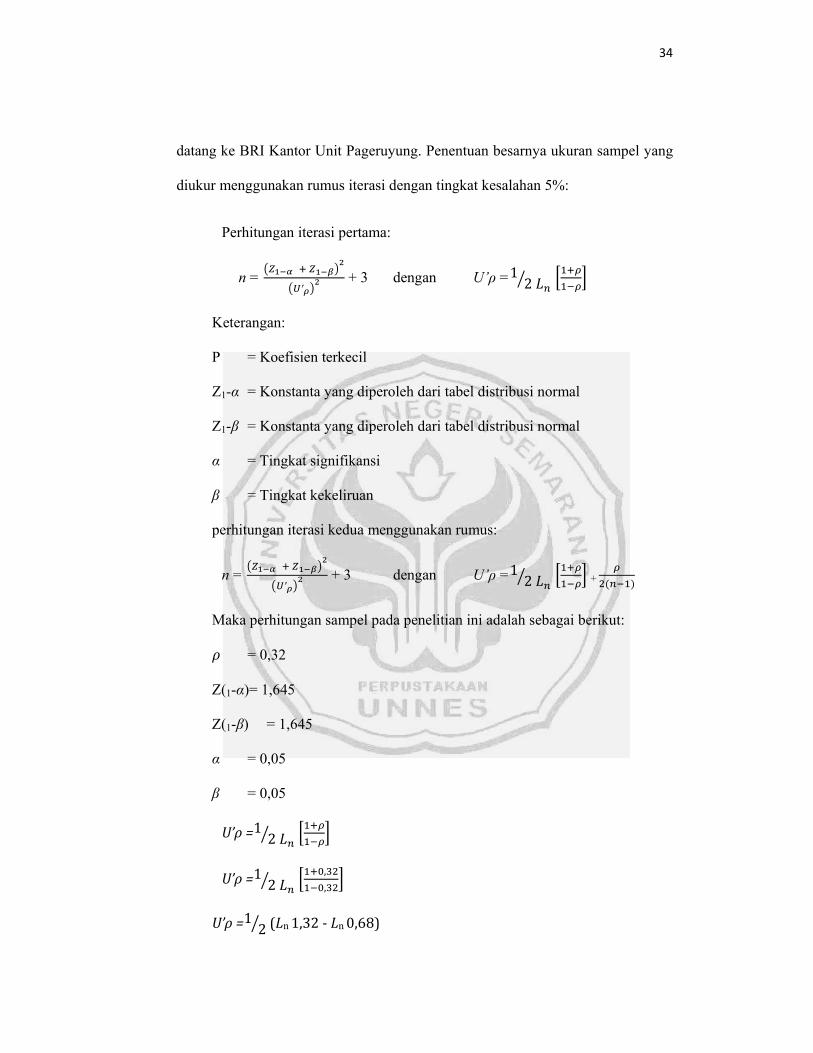

datang ke BRI Kantor Unit Pageruyung. Penentuan besarnya ukuran sampel yang

diukur menggunakan rumus iterasi dengan tingkat kesalahan 5%:

Perhitungan iterasi pertama:

n =

′ + 3 dengan U’ρ =1

2

Keterangan:

Ρ = Koefisien terkecil

Z1-α = Konstanta yang diperoleh dari tabel distribusi normal

Z1-β = Konstanta yang diperoleh dari tabel distribusi normal

α = Tingkat signifikansi

β = Tingkat kekeliruan

perhitungan iterasi kedua menggunakan rumus:

n =

′ + 3 dengan U’ρ =1

2 +

Maka perhitungan sampel pada penelitian ini adalah sebagai berikut:

= 0,32

Z(1-α)= 1,645

Z(1-β) = 1,645

α = 0,05

β = 0,05

U’ρ =12

U’ρ =12 ,

,

U’ρ =12 (Ln 1,32 ‐ Ln 0,68)

35

U’ρ =12 (0,277631736 – (‐ 0,38566248))

U’ρ =12 (0,663294216)

U’ρ = 0,331647108

n1 = + 3

n1 = , ,,

+ 3

n1 = ,

, + 3

n1 = 98,41003081 + 3

n1 = 101,41003081 = 101

Iterasi kedua:

U’ρ =12 +

U’ρ =12 ,

, +

,

U’ρ = 0,331647108 + ,

U’ρ = 0,331647108+ 0,0016

U’ρ = 0,333247108

n1 = + 3

n1 = , ,,

+ 3

n1 = ,

, + 3

n1 = 97,46731838+ 3

n1 = 100,46731838= 100

36

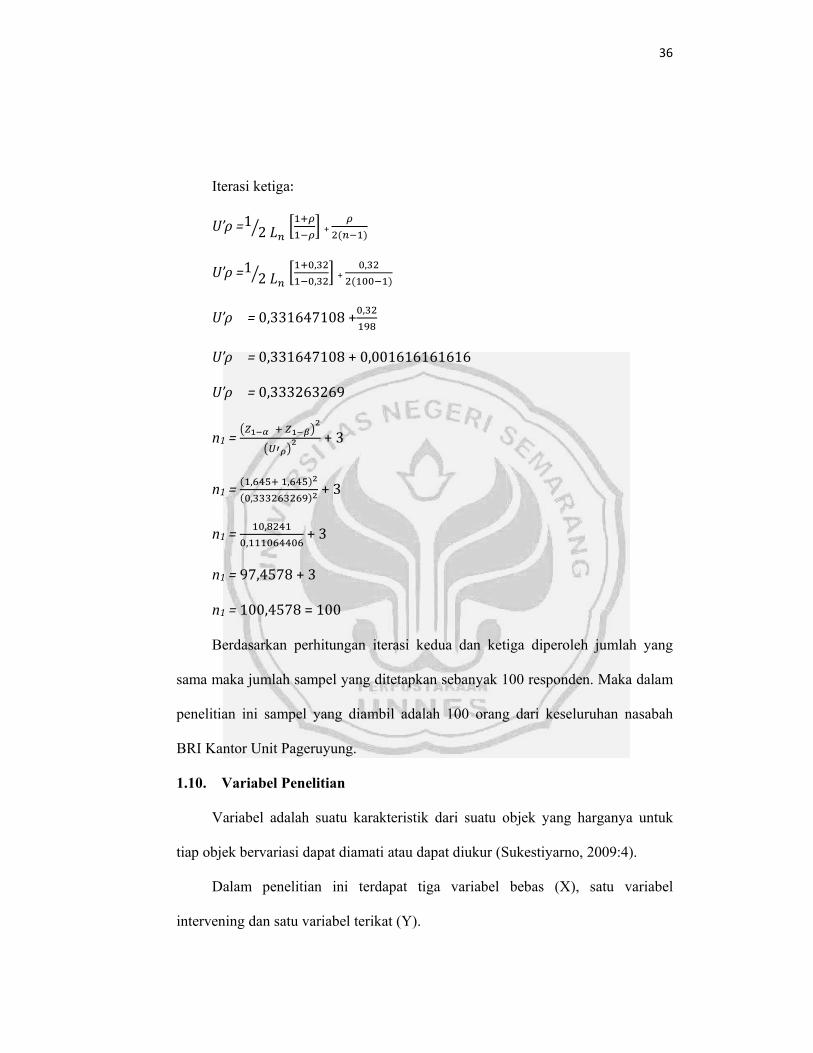

Iterasi ketiga:

U’ρ =12 +

U’ρ =12 ,

, +

,

U’ρ = 0,331647108 + ,

U’ρ = 0,331647108 + 0,001616161616

U’ρ = 0,333263269

n1 = + 3

n1 = , ,,

+ 3

n1 = ,

, + 3

n1 = 97,4578 + 3

n1 = 100,4578 = 100

Berdasarkan perhitungan iterasi kedua dan ketiga diperoleh jumlah yang

sama maka jumlah sampel yang ditetapkan sebanyak 100 responden. Maka dalam

penelitian ini sampel yang diambil adalah 100 orang dari keseluruhan nasabah

BRI Kantor Unit Pageruyung.

1.10. Variabel Penelitian

Variabel adalah suatu karakteristik dari suatu objek yang harganya untuk

tiap objek bervariasi dapat diamati atau dapat diukur (Sukestiyarno, 2009:4).

Dalam penelitian ini terdapat tiga variabel bebas (X), satu variabel

intervening dan satu variabel terikat (Y).

37

3.3.1. Variabel Bebas

1. Ikatan keuangan (X1)

Ikatan keuangan (Financial) merupakan penghematan biaya

yang dikeluarkan oleh seorang pelanggan pada saat mereka membeli

produk atau jasa dari suatu perusahaan. Dimensi yang digunakan

untuk mengukur ikatan finansial perusahaan (Farida, 2008:45) yaitu:

a. Pemberian hadiah langsung

Hadiah secara langsung diberikan kepada pelanggan sebagai

wujud harapan perusahaan untuk menjalin hubungan baik

kepada pelanggan. Tindakan ini dilakukan untuk

menyenangkan hati pelanggan.

b. Pemberian poin kumulatif

Poin kumulatif diberikan sebagai salah satu usaha perusahaan

untuk menarik minat pelanggan dengan adanya hadiah tiap

perolehan kumulatif tertentu, di sisi lain juga agar pelanggan

selalu menggunakan jasa perusahaan di periode berikutnya.

c. Pemberian hadiah secara undian

Undian diadakan tiap periode tertentu agar menarik minat

pelanggan. Pada dasarnya pelanggan menyukai hadiah yang

diberikan secara gratis.

2. Ikatan Sosial (X2)

Pemberian manfaat sosial lebih menyentuh kebutuhan dan

keinginan pelanggan secara lebih personal. Di tingkat ini, hubungan

38

dengan pelanggan tidak hanya tercipta karena insentif harga yang

diberikan oleh pihak perusahaan, namun ada ikatan sosial bahkan

persahabatan baik antar perusahaan dengan pelanggan, maupun antar

pelanggan satu dengan yang lainnya. Dimensi pengukur ikatan sosial

perusahaan (Farida, 2008:45) yaitu:

a. Pemberian perhatian

Perusahaan memberikan perhatian sebagai wujud untuk

memelihara hubungan baik dengan pelanggan. Sekecil

apapun perhatian yang diberikan, akan berpengaruh besar

terhadap minat pelanggan.

b. Pemeliharaan hubungan

Pemeliharaan hubungan perusahaan terhadap pelanggan

dalam wujud pelayanan yang dilakukan oleh karyawan,

misalnya karyawan membantu pelanggan menyelesaikan

permasalahan yang dihadapi.

c. Interaksi antar pribadi

Interaksi dilakukan antara perusahaan terhadap pelanggan

maupun sebaliknya. Tindakan ini dapat berupa pemberian

saran maupun complaint oleh pelanggan, kemudian

perusahaan merespon saran ataupun complaint yang telah

diberikan oleh pelanggan dengan baik.

39

3. Ikatan struktural (X3)

Membangun hubungan jangka panjang yang menguntungkan

dengan pelanggan melalui penyediaan ikatan struktural sehingga

mempermudah pelanggan untuk bertransaksi dengan perusahaan.

Dimensi yang digunakan untuk mengukur ikatan struktural

perusahaan (Farida, 2008:45), yaitu:

a. Pelayanan secara kelembagaan

Pelayanan secara kelembagaan dilakukan perusahaan

terhadap pelanggan berupa pelayanan terhadap nasabah non-

perorangan, misalnya lembaga dan organisasi.

b. Sistem organisasi yang memadai

Adanya organisasi penjamin simpanan masyarakat

merupakan salah satu upaya perusahaan dalam meyakinkan

pelanggan. Dengan adanya lembaga penjamin simpanan,

pelanggan akan lebih yakin dan percaya untuk menyimpan

harta di perusahaan tersebut

c. Penggunaan teknologi informasi.

Teknologi informasi yang memadai merupakan salah satu

upaya perusahaan untuk mempermudah transaksi. Upaya ini

berwujud adanya fasilitas internet.

3.3.2. Variabel Intervening

Variable intervening merupakan variabel antara atau mediating.

Fungsi dari variabel ini yaitu memediasi hubungan antara varibel bebas

dengan variabel terikat (Ghozali, 2006:210). Variabel intervening dari

40

penelitian ini adalah kepuasan pelanggan (X4). Suatu tanggapan atas harapan

dan kinerja BRI Kantor Unit Pageruyung. Indikator dari kepuasan pelanggan

menurut Kotler (2001:13) adalah :

1. Harapan pelanggan

Harapan merupakan perkiraan atau keyakinan pelanggan tentang apa

yang akan diterimanya.

2. Kinerja perusahaan

Hasil kinerja perusahaan yang dirasakan oleh pelanggan.

3.3.3. Variabel terikat

Loyalitas pelanggan digambarkan sebagai kekuatan hubungan antara

sikap relatif individu dan pelanggan yang berulang. Dimensi yang digunakan

dalam loyalitas pelanggan adalah (Carmen, 2005:83):

a. Word of mouth communications

percakapan dari orang ke- orang, tertulis, atau komunikasi melalui

elektronik atau yang berhubungan dengan manfaat atau pengalaman

membeli menggunakan barang / jasa.

b. Future Repurchase Intention

Minat beli ulang merupakan sebuah perilaku konsumen dimana

konsumen mempunyai keinginan dalam membeli atau memilih suatu

produk berdasarkan pengalaman dalam memilih, menggunakan dan

mengkonsumsi atau bahkan menginginkan suatu produk / jasa di masa

yang akan datang.

41

c. Complaining behavior

Perilaku keluhan konsumen merupakan tindakan konsumen yang

berbeda bila mereka merasa tidak puas dengan suatu pembelian.

d. Price sensitive

Tingkat sensitif harga diwujudkan dalam bentuk pelanggan akan tetap

memilih perusahaan tersebut meskipun harga yang ditawarkan lebih

mahal dari perusahaan yang lain selama perusahaan tersebut

memberikan manfaat yang lebih baik dari perusahaan lain.

3.4. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah:

3.4.1. Metode Dokumentasi

Yaitu mencari data mengenai hal-hal atau variabel berupa catatan,

transkrip, buku, surat kabar, majalah, prasasti, notulen rapat, lengger, agenda,

dan sebagainya (Suharsimi, 2010:274).

Peneliti menggunakan metode dokumentasi untuk mengetahui data

jumlah pembukaan dan penutupan rekening nasabah tiap tahunnya, data

tersebut diperoleh dari BRI Kantor Unit Pageruyung.

3.4.2. Metode Kuesioner (kuesioner)

Kuesioner yaitu cara pengumpulan data dengan menyebarkan daftar

pertanyaan kepada responden dengan harapan mereka akan memberikan

respon terhadap pertanyaan tersebut (Umar, 2003:92).

Kuesioner ini dibagikan kepada 100 responden yaitu nasabah baik laki-

laki maupun perempuan berusia minimal 17 tahun yang merupakan pemilik

42

rekening di BRI Kantor Unit Pageruyung sekurang-kurangnya satu tahun.

Kuesioner yang di gunakan adalah kuesioner pilihan ganda di mana setiap

item soal disediakan 5 (lima) pilihan jawaban. Dalam penelitian ini jawaban

yang di berikan oleh responden kemudian di beri skor dengan menggunakan

skala Likert dalam bentuk checklist.

Tabel.3.1. Skala Likert Jawaban Skor atau Nilai

Sangat Setuju

Setuju

Ragu-ragu / Netral

Tidak Setuju

Sangat Tidak Setuju

5

4

3

2

1

Sumber : Umar, (2003:93)

3.5. Uji Validitas dan Reliabilitas

3.5.1. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu

kuesioner (Ghozali, 2006:45).

Instrumen dikatakan valid apabila mampu mengukur apa yang

diinginkan. Tinggi rendahnya validitas instrumen menunjukkan sejauh mana

data yang terkumpul tidak menyimpang dari gambaran tentang validitas yang

dimaksud. Tingkat kevalidan instrumen penelitian ini diketahui melalui uji

validitas dengan menggunakan program SPSS Windows release 16 yang

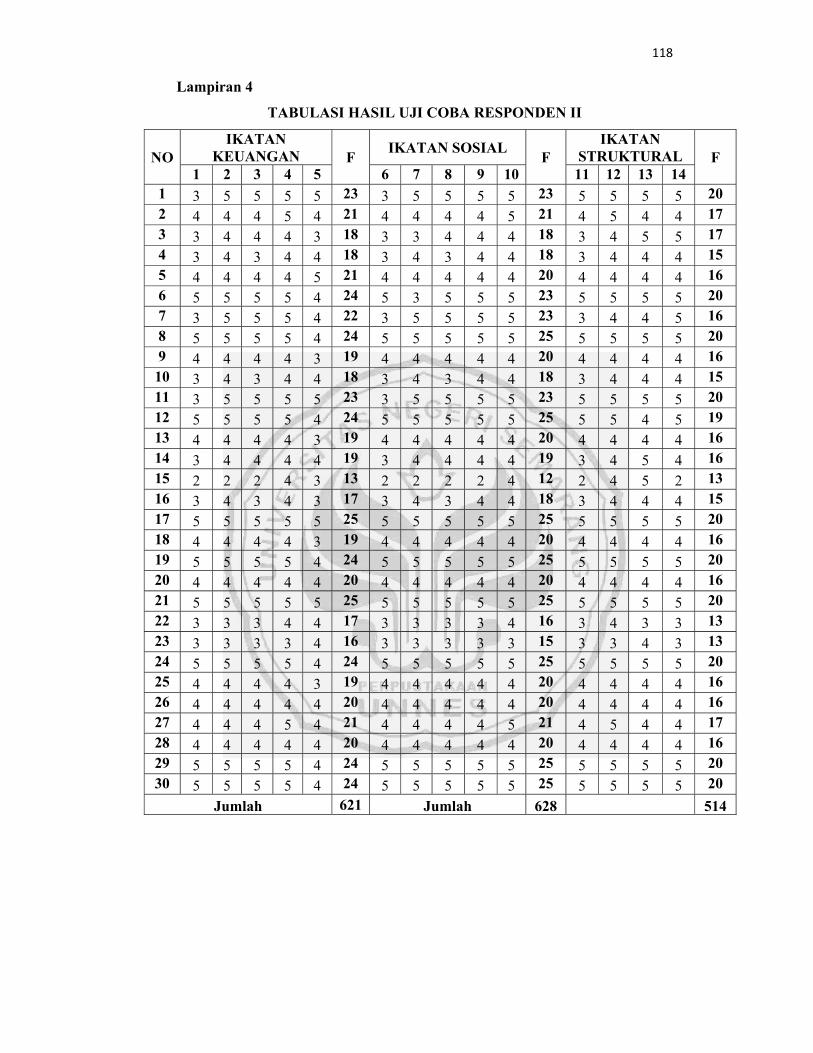

dilakukan terhadap kuesioner dengan 30 butir pertanyaan melalui sample uji

coba validitas instrumen sebanyak 30 orang. Nilai r tabel untuk N= 30 dengan

df=2 taraf kepercayaan 5% yaitu sebesar 0,361.

43

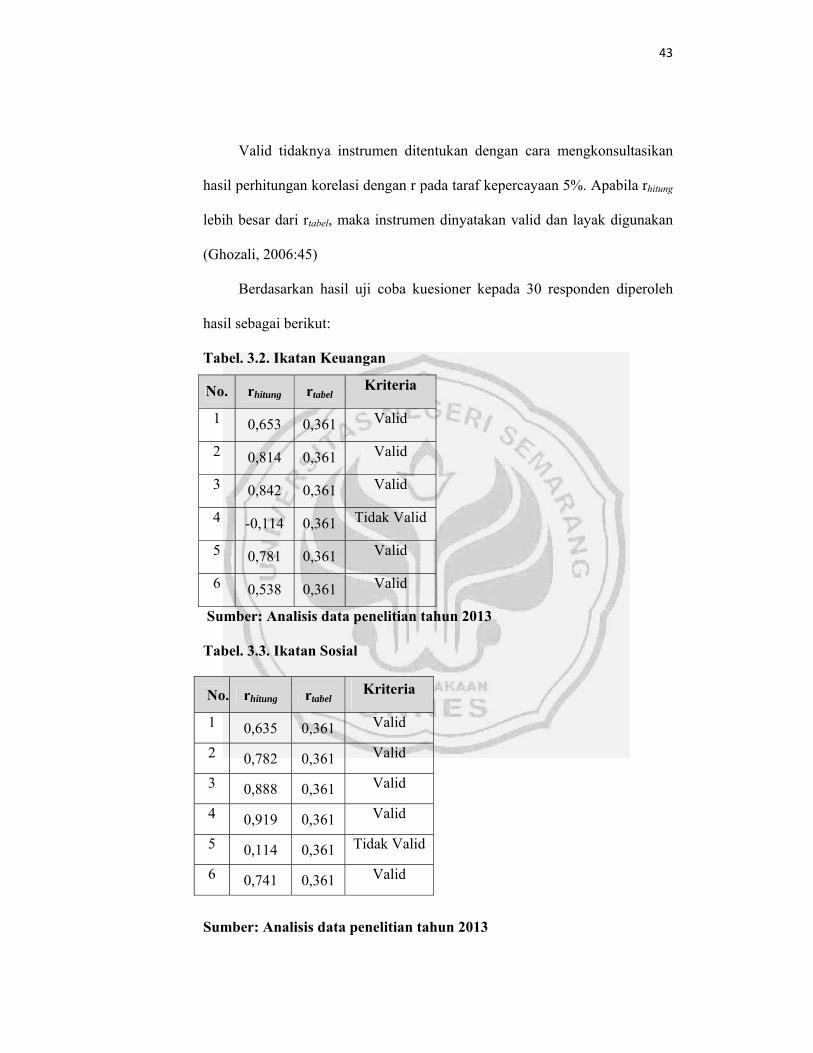

Valid tidaknya instrumen ditentukan dengan cara mengkonsultasikan

hasil perhitungan korelasi dengan r pada taraf kepercayaan 5%. Apabila rhitung

lebih besar dari rtabel, maka instrumen dinyatakan valid dan layak digunakan

(Ghozali, 2006:45)

Berdasarkan hasil uji coba kuesioner kepada 30 responden diperoleh

hasil sebagai berikut:

Tabel. 3.2. Ikatan Keuangan

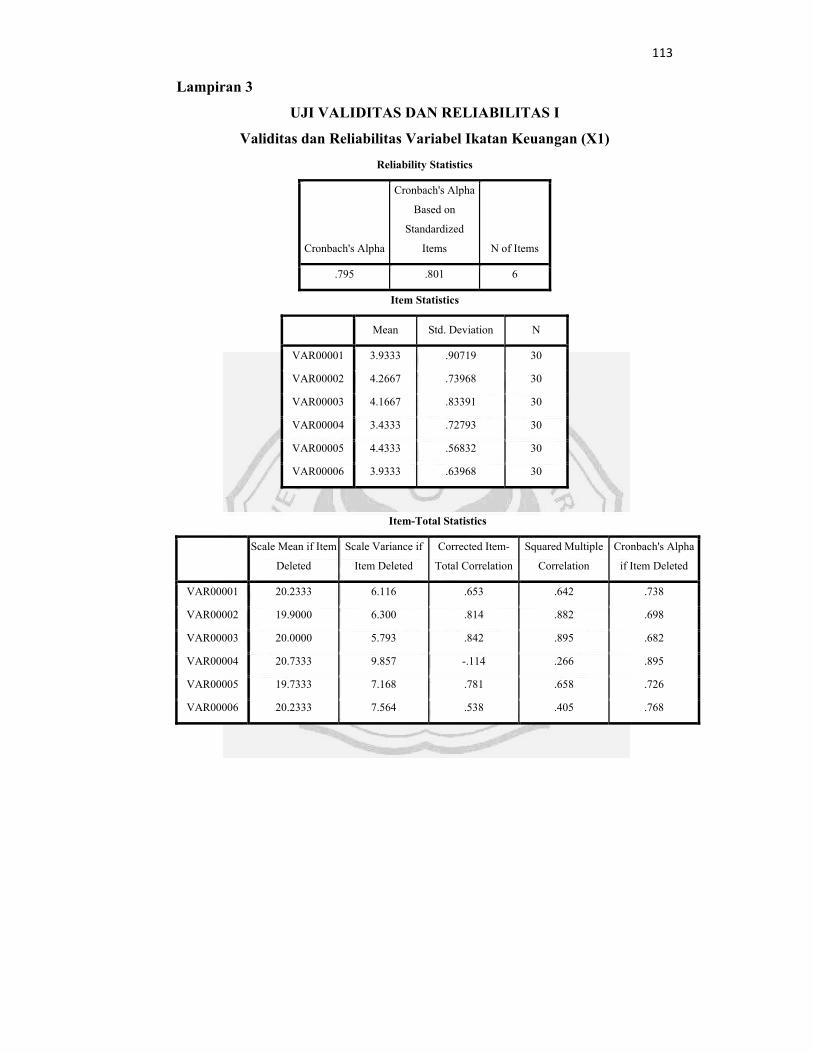

No. rhitung rtabel Kriteria

1 0,653 0,361 Valid

2 0,814 0,361 Valid

3 0,842 0,361 Valid

4 -0,114 0,361 Tidak Valid

5 0,781 0,361 Valid

6 0,538 0,361 Valid

Sumber: Analisis data penelitian tahun 2013

Tabel. 3.3. Ikatan Sosial

Sumber: Analisis data penelitian tahun 2013

No. rhitung rtabel Kriteria

1 0,635 0,361 Valid

2 0,782 0,361 Valid

3 0,888 0,361 Valid

4 0,919 0,361 Valid

5 0,114 0,361 Tidak Valid

6 0,741 0,361 Valid

44

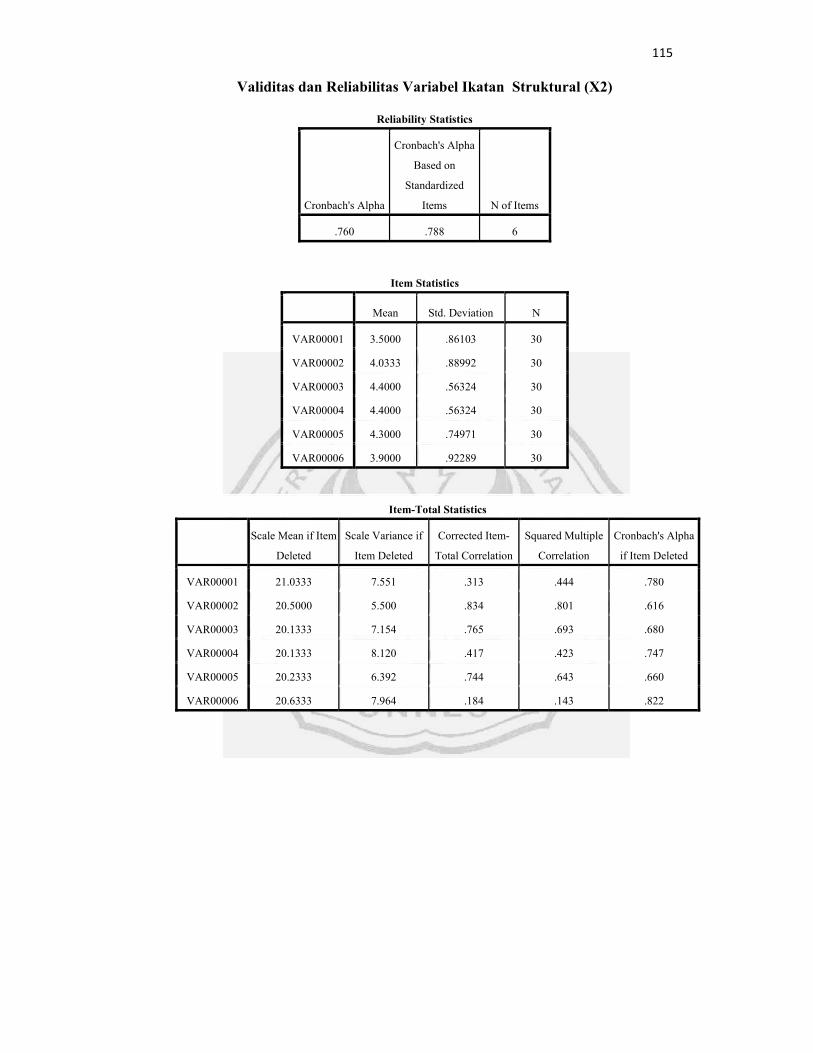

Tabel. 3.4. Ikatan Struktural No. rhitung rtabel Kriteria

1 0,313 0,361 Tidak Valid

2 0,834 0,361 Valid

3 0,765 0,361 Valid

4 0,417 0,361 Valid

5 0,744 0,361 Valid

6 0,184 0,361 Tidak Valid

Sumber: Analisis data penelitian tahun 2013

Tabel. 3.5. Kepuasan

Sumber: Analisis data penelitian tahun 2013

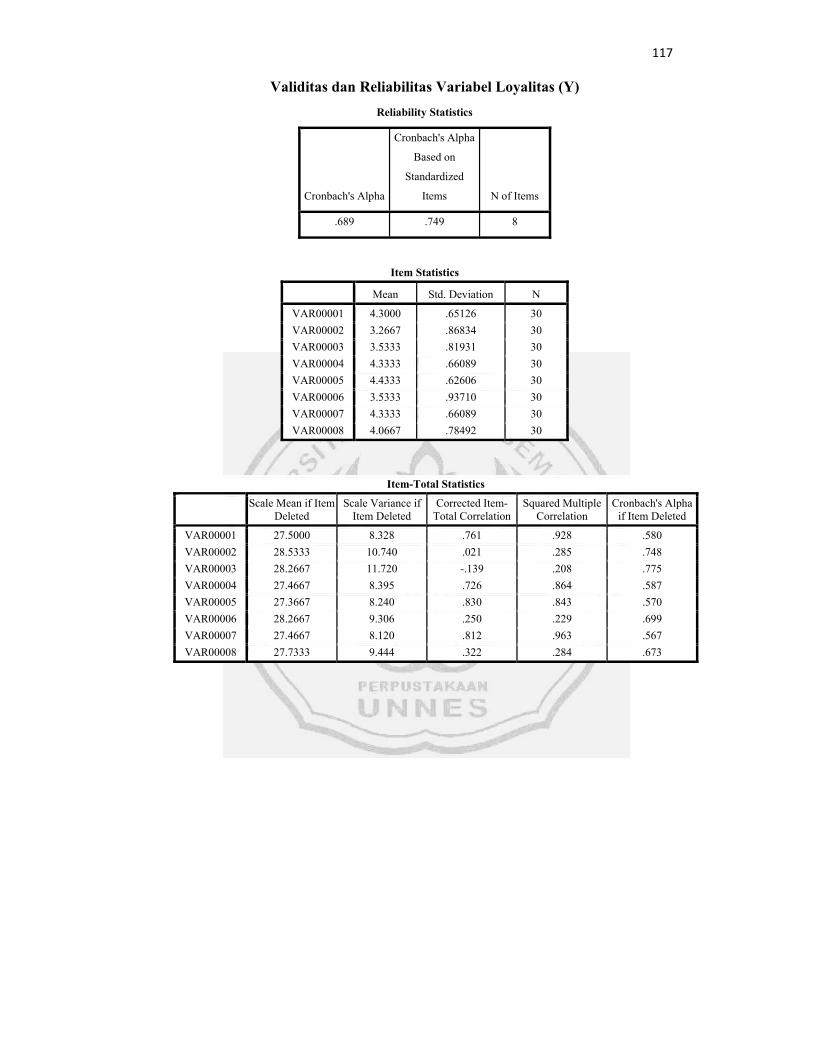

Tabel. 3.6. Loyalitas

Sumber: Analisis data penelitian tahun 2013

No. rhitung rtabel Kriteria

1 0,654 0,361 Valid

2 0,750 0,361 Valid

3 0,863 0,361 Valid

4 0,903 0,361 Valid

No. rhitung rtabel Kriteria

1 0,812 0,361 Valid

2 0,021 0,361 Tidak Valid

3 -0,139 0,361 Tidak Valid

4 0,726 0,361 Valid

5 0,830 0,361 Valid

6 0,250 0,361 Tidak Valid

7 0,761 0,361 Valid

8 0,322 0,361 Tidak Valid

45

Berdasarkan hasil uji validitas pada tabel di atas menunjukkan bahwa

terdapat 1 item pertanyaan pada kuesioner ikatan keuangan yang tidak valid

yaitu item nomor 4 , 1 item pertanyaan pada kuesioner ikatan sosial yaitu

item nomor 11, 2 item pertanyaan pada kuesioner ikatan struktural yaitu item

nomor 13 dan 18, 4 item pertanyaan pada kuesioner loyalitas yaitu item

nomor 24, 25, 28 dan 30. Masing-masing memiliki nilai rhitung sebesar (-

0,114), (0,114), (0,313), (0,184), (0,021), (-0,139), (0,250) dan (0,322) yang

lebih kecil dari rtabel = 0,361 untuk α = 5% dengan df = 30-2 = 28.

Selanjutnya untuk keperluan penelitian item pertanyaan yang tidak valid

tersebut dihilangkan karena masih terdapat beberapa item lain yang masih

dapat mengungkap indikator yang diteliti.

3.5.2. Uji Reliabilitas

Reliabilitas adalah suatu nilai yang menunjukkan konsistensi suatu alat

pengukur di dalam mengukur gejala yang sama (Umar, 2003:113),

Uji reliabilitas dapat dilakukan dengan program SPSS, Hasil analisis

tersebut akan diperoleh melalui cronbach’s alpha, variabel dikatakan reliabel

jika nilai cronbach’s alpha > 0,60 (Ghozali, 2006: 42),

Berdasarkan uji reliabilitas dengan program SPSS diperoleh hasil

sebagai berikut:

46

Tabel 3.7. Hasil Uji Reliabilitas

No Variabel Nilai

Cronbach's Alpha

Minimal Cronbach's

AlphaKesimpulan

1 Ikatan Keuangan 0,795 0,60 Reliabel 2 Ikatan Sosial 0,857 0,60 Reliabel 3 Ikatan Struktural 0,760 0,60 Reliabel 4 Kepuasan 0,905 0,60 Reliabel 5 Loyalitas 0,689 0,60 Reliabel

Sumber: Analisis data penelitian tahun 2013

Variabel ikatan keuangan mempunyai nilai Cronbach's Alpha 0,795.

Nilai tersebut lebih besar dari 0,60 sebagai nilai terendah, maka semua

pertanyaan tentang ikatan keuangan adalah reliabel. Variabel ikatan sosial

mempunyai nilai Cronbach's Alpha 0,857 di atas nilai 0,60 maka semua

pertanyaan tentang ikatan sosial adalah reliabel. Variabel ikatan struktural

mempunyai nilai Cronbach's Alpha 0,760 di atas nilai 0,60 maka semua

pertanyaan tentang ikatan struktural adalah reliabel. Variabel kepuasan

mempunyai nilai Cronbach's Alpha 0,905 di atas 0,60 maka semua