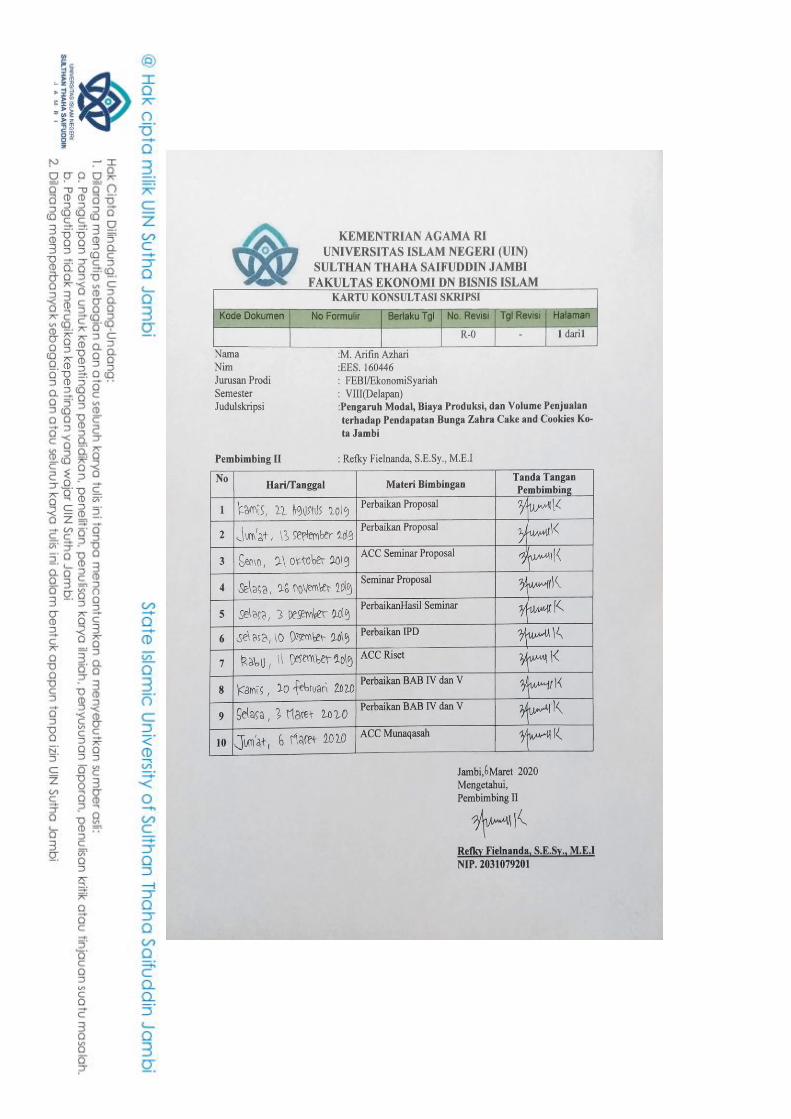

pengaruh modal, biaya produksi, dan volume …

TRANSCRIPT

PENGARUH MODAL, BIAYA PRODUKSI, DAN VOLUME PENJUALAN

TERHADAP PENDAPATAN BUNGA ZAHRA CAKE AND COOKIES

KOTA JAMBI

SKRIPSI

OLEH:

M. ARIFIN AZHARI

NIM: EES.160446

PEMBIMBING:

Dr. NOVI MUBYARTO, S.E., M.E

REFKY FIELNANDA, S.E.Sy., M.E.I

PROGRAM STUDI EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI

SULTAN THAHA SAIFUDDIN

JAMBI

1442 H/2020 M

i

PENGARUH MODAL, BIAYA PRODUKSI, DAN VOLUME PENJUALAN

TERHADAP PENDAPATAN BUNGA ZAHRA CAKE AND COOKIES

KOTA JAMBI

SKRIPSI

Diajukan sebagai Salah Satu Syarat Guna Memperoleh

Gelar Sarjana Strata Satu (S.1) dalam Ilmu Ekonomi Syariah

OLEH:

M. ARIFIN AZHARI

NIM: EES.160446

PROGRAM STUDI EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI

SULTAN THAHA SAIFUDDIN

JAMBI

1442 H/2020 M

ii

iii

iv

v

“PERSEMBAHAN”

Kusimpuhkan kedua belah kakiku, ku sujudkan kepalaku ke arah kiblatku,

ku haturkan do’a kepada Allah SWT, Rabb-ku karena-Nya lah akhir karya kecil

ini terselesaikan sebagai ungkapan rasa puji syukur dan ku untai Shalawat serta

salam kepada Nabi Muhammad صلى الله عليه وسلم merangkai pengharapan bagi syafa’atnya.

Ku persembahkan Skripsi ini untuk :

Ayahanda tercinta Anwar dan Ibunda tercinta Siti Rahma serta Adikku

tercinta Alhudari Tabrani yang senantiasa memberikan do’a, kasih sayang,

motivasi, dan semangat dengan setulus hati. Kepada sahabat-sahabatku Indra

Yanto, Intan Fajarsari, M. Januari Ramadhan, dan M. Jaka Insan Ilmiah,

Sahabat canda tawa dan karibku Burhanudin, Fatih Husaini, dan Junaldi

Tampubolon, sahabat Alumni PMR WIRA SMA PGRI 2 Kota Jambi Periode

2014-2015, keluarga Kukerta Posko 18 gelombang 1, dan tak lupa juga teman-

teman Ekonomi Syariah Angkatan 2016 UIN STS Jambi, khususnya Jurusan

Ekonomi Syariah Lokal E yang tidak bisa saya sebut namanya satu persatu.

Terima kasih atas semua perhatian, kepedulian yang luar biasa, saran, dan nasihat

selama ini yang teramat sangat berharga. Bersama kalian “terima kasih ya Allah

atas nikmat ukhuwah yang kami rasakan hingga hari ini... Aamiin”

Penulis,

M. Arifin Azhari

EES.160446

vi

MOTTO

لىن كفستم ان عرابي لشديد ﴿إبساىيم : اذ تاذن زبكم لىن شكستم لشيدنكم ۷﴾

Artinya : Dan (ingatlah) ketika Tuhanmu memaklumkan, “Sesungguhnya jika

kamu bersyukur, niscaya Aku akan menambah (nikmat) kepadamu,

tetapi jika kamu meningkari (nikmat-Ku), maka pasti azab-Ku sangat

berat.” (Q.S. Ibrahim : 7)1

1 Departemen Agama RI, Al-Qur’an dan Terjemahannya (Semarang: CV. Toha Putra, 1989),

hlm. 372.

vii

Judul : Pengaruh Modal, Biaya Produksi, dan Volume Penjualan Terhadap

Pendapatan Bunga Zahra Cake and Cookies Kota Jambi

Nama : M. Arifin Azhari

NIM : EES.160446

ABSTRAK

Penelitian ini bertujuan untuk mengetahui : (1) modal berpengaruh

terhadap pendapatan di Bunga Zahra Cake and Cookies Kota Jambi, (2) biaya

produksi berpengaruh terhadap pendapatan di Bunga Zahra Cake and Cookies

Kota Jambi, (3) volume penjualan berpengaruh terhadap pendapatan di Bunga

Zahra Cake and Cookies Kota Jambi, dan (4) modal, biaya produksi, dan volume

penjualan berpengaruh secara simultan terhadap pendapatan di Bunga Zahra Cake

and Cookies Kota Jambi. Alasan memilih objek penelitian ini karena dalam sudut

pandang ekonomi syariah, Bunga Zahra Cake and Cookies Kota Jambi merupakan

sebuah usaha yang gemar atau rajin membayar zakat dan bersedekah. Pendekatan

penelitian yang digunakan adalah pendekatan kuantitatif, dengan instrumen

pengumpulan data berupa dokumentasi, observasi, dan wawancara. Jenis data

yang digunakan adalah data sekunder, dengan teknik analisis data yang digunakan

ialah analisis regresi linear berganda.

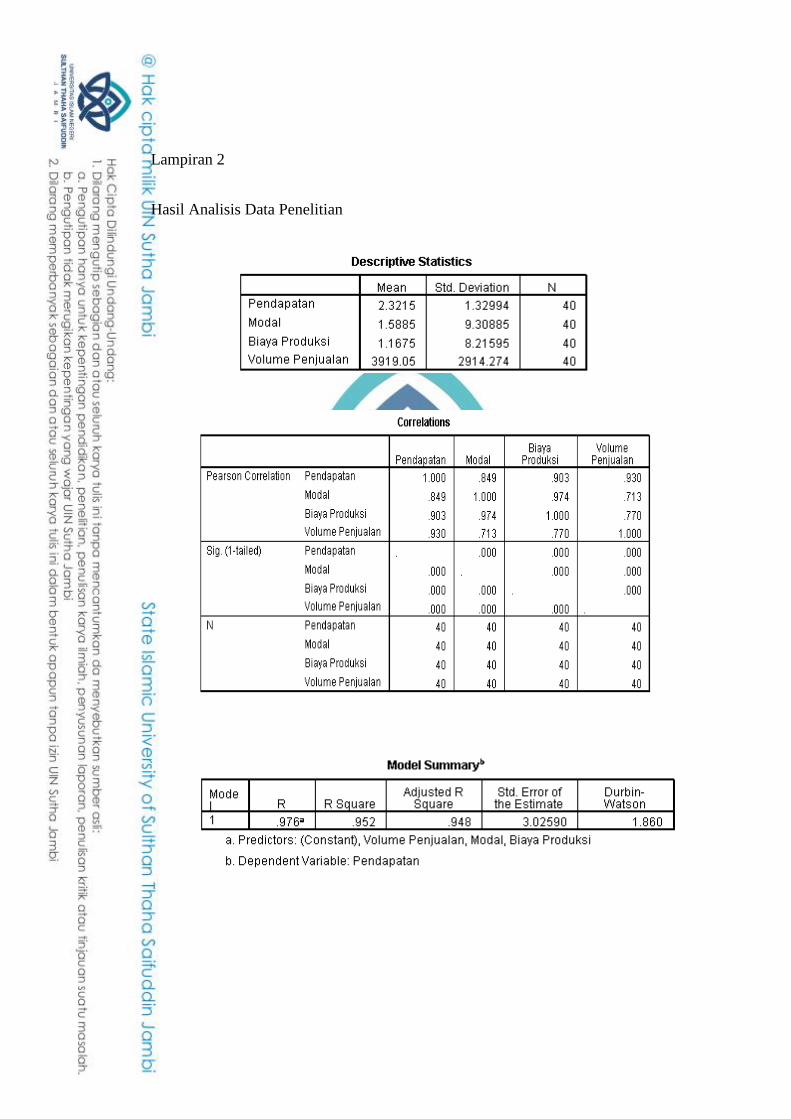

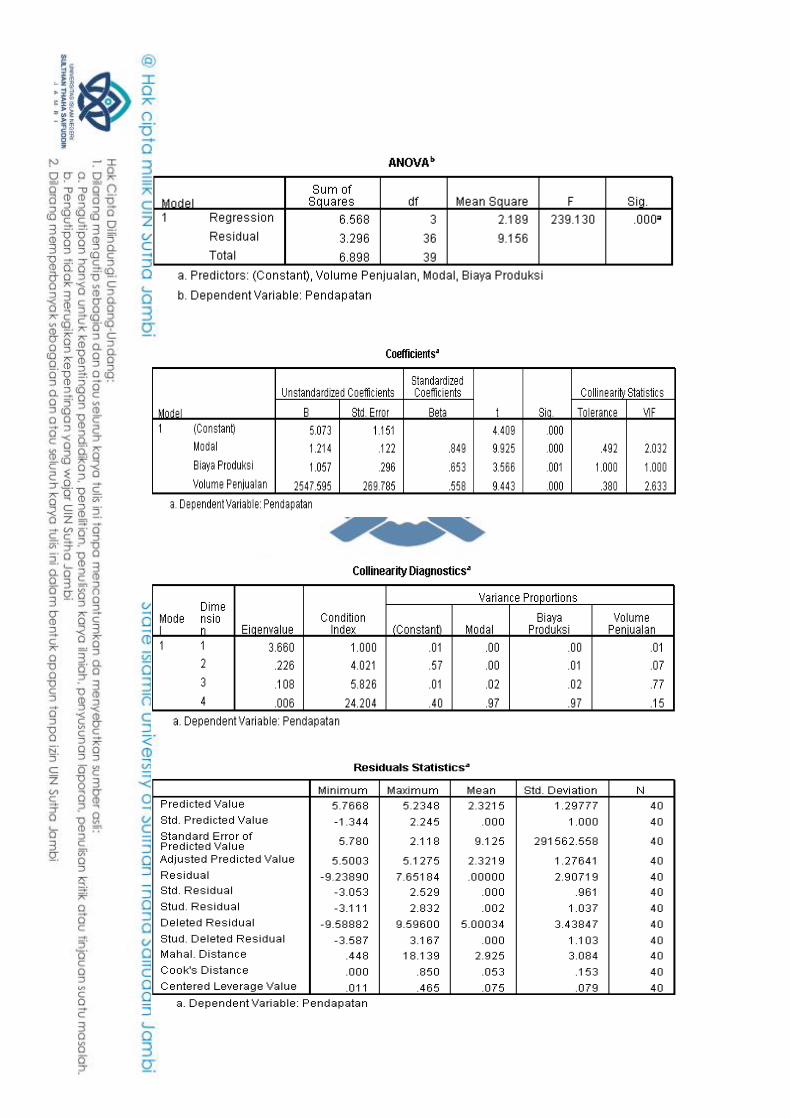

Hasil penelitian menunjukkan bahwa : (1) terdapat pengaruh positif dan

signifikan modal terhadap pendapatan Bunga Zahra Cake and Cookies Kota

Jambi, dibuktikan dengan nilai Thitung > Ttabel (9,925 > 1,688), signifikansi 0,000 <

0,05, dan koefisien regresi sebesar 1,214; (2) terdapat pengaruh positif dan

signifikan biaya produksi terhadap pendapatan Bunga Zahra Cake and Cookies

Kota Jambi, dibuktikan dengan nilai Thitung > Ttabel (3,566 > 1,688), 0,001 < 0,05,

dan koefisien regresi sebesar 1,1057; (3) terdapat pengaruh positif dan signifikan

volume penjualan terhadap pendapatan Bunga Zahra Cake and Cookies Kota

Jambi, dibuktikan dengan nilai Thitung > Ttabel (9,443 > 1,688), signifikansi 0,000 <

0,05, dan koefisien regresi sebesar 2547,596; (4) terdapat pengaruh positif dan

signifikan secara simultan modal, biaya produksi, dan volume penjualan terhadap

pendapatan Bunga Zahra Cake and Cookies Kota Jambi, dibuktikan dengan nilai

Fhitung > Ftabel (239,130 > 2,85), signifikansi 0,000 < 0,05; dan nilai R2 sebesar

0,952.

Kata kunci : Modal, Biaya Produksi, Volume Penjualan, dan Pendapatan

viii

Title : Effect of Capital, Cost of Production, and Sales Volume On

Revenue Bunga Zahra Cake and Cookies Jambi City

Name : M. Arifin Azhari

NIM : EES.160446

ABSTRACT

This study aims to determine: (1) capital effect the revenue in Bunga

Zahra Cake and Cookies Jambi City, (2) cost of production effect revenue in

Bunga Zahra Cake and Cookies Jambi City, (3) the sales volume effect the

revenue in Bunga Zahra Cake and Cookies Jambi City, and (4) capital, cost of

production, and sales volume simultaneously effect the revenue in Bunga Zahra

Cake and Cookies Jambi City. The reason for choosing the object of research is

because in the perspective of sharia economic, Bunga Zahra Cake and Cookies

Jambi City is a business that likes to pay zakat and give alms. The research

approach used is a quantitative approach, with data collection instruments in the

form of documentation, observation, and interview. The type of data used is

secondary data, the data analysis technique used is multiple linear regression

analysis.

The results showed that: (1) there was a positive and significant effect of

capital on the revenue of Bunga Zahra Cake and Cookies Jambi City, evidenced

by the value of Tcount> Ttable (9,925 > 1,688), significance of 0,000 < 0,05, and a

regression coefficient of 1,214; (2) there is a positive and significant effect of cost

of production on the revenue of Bunga Zahra Cake and Cookies Jambi City,

evidenced by the value of Tcount> Ttable (3,566 > 1,688), 0,001 < 0,05, and a

regression coefficient of 1,1057; (3) there is a positive and significant effect of

sales volume on the revenue of Bunga Zahra Cake and Cookies Jambi City,

evidenced by the value of Tcount> Ttable (9,443 > 1,688), significance 0,000 < 0,05,

and regression coefficient of 2547,596; (4) there is a simultaneous positive and

significant effect of capital, cost of production, and sales volume on the revenue

of the Bunga Zahra Cake and Cookies Jambi City, as evidenced by the value of

Fcount> Ftable (239,130 > 2,85), the significance of 0,000 < 0,05; and the value of R2

is 0,925.

Keywords: Capital, Cost of Production, Sales Volume, and Revenue

ix

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji syukur ke hadirat Allah SWT yang telah memberikan berkat Rahmat

dan Ridho-Nya, sehingga penulis dapat menyelesaikan penulisan Skripsi dengan

Penelitian Kuantitatif ini dengan baik. Pelaksanaan penulisan ini merupakan salah

satu persyaratan untuk memperoleh gelar Sarjana Strata Satu (S1) dalam bidang

Ekonomi Syariah, di Fakultas Ekonomi dan Bisnis Islam Universitas Islam Negeri

Sultan Thaha Saifuddin Jambi. Skripsi ini berjudul “Pengaruh Modal, Biaya

Produksi, dan Volume Penjualan terhadap Pendapatan Bunga Zahra Cake

and Cookies Kota Jambi”.

Penulisan Skripsi dengan Penelitian Kuantitatif ini dapat terwujud berkat

bantuan dan jasa dari berbagai pihak, untuk itu penulis mengucapkan terima kasih

kepada terutamanya :

1. Bapak Dr. Novi Mubyarto, S.E., M.E, dan Bapak Refky Fielnanda, S.E.Sy.,

M.E.I., selaku Pembimbing Skripsi I dan II yang telah banyak meluangkan

waktu untuk membimbing saya dalam penyelesaian Skripsi ini.

2. Orangtua dan keluarga besar yang telah memberikan motivasi tiada henti-

hentinya hingga menjadi kekuatan pendorong bagi penulis dalam penyelesaian

Skripsi ini.

x

3. Ibu Rusmini Selaku pemilik Unit Usaha Bunga Zahra Cake and Cookies Kota

Jambi, beserta segenap pihak yang terlibat di dalamnya.

Beserta itu saya juga mengucapkan terima kasih dan apresiasi kepada

berbagai pihak, yakni :

1. Bapak Prof. Dr. H. Su’aidi Asy’ari, MA., Ph.D, selaku Rektor Universitas

Islam Negeri Sultan Thaha Saifuddin Jambi.

2. Ibu Dr. Rofiqoh Ferawati, S.E., M.E.I., selaku Wakil Rektor I Bidang

Akademik dan Kelembagaan, Bapak Dr. As’ad Isma, M.Pd, selaku Wakil

Rektor II Bidang Administrasi Umum, Perencanaan, dan Keuangan, Bapak

Dr. Bahrul Ulum, S.Ag., MA, selaku Wakil Rektor III Bidang

Kemahasiswaan dan Kerjasama UIN Sultan Thaha Saifuddin Jambi.

3. Bapak Dr. A.A. Miftah, S.Ag., M.Ag, selaku Dekan Fakultas Ekonomi dan

Bisnis Islam Universitas Islam Negeri Sultan Thaha Saifuddin Jambi.

4. Ibu Dr. Rafidah, S.E., M.E.I., selaku Wakil Dekan I, Bapak Dr. Novi

Mubyarto, S.E., M.E, selaku Wakil Dekan II, dan Bapak Dr. Sucipto, S.Ag.,

M.Ag, selaku Wakil Dekan III Fakultas Ekonomi dan Bisnis Islam

Universitas Islam Negeri Sultan Thaha Saifuddin Jambi.

5. Bapak Ambok Pangiuk, S.Ag., M.SI, selaku Ketua Program Studi Ekonomi

Syariah dan Bapak M. Yunus, M.SI, selaku Sekretaris Program Studi

Ekonomi Syariah Fakultas Ekonomi dan Bisnis Islam Universitas Islam

Negeri Sultan Thaha Saifuddin Jambi.

6. Bapak dan Ibu dosen Fakultas Ekonomi dan Bisnis Islam UIN Sultan Thaha

Saifuddin Jambi yang telah memberikan pengetahuan penulis.

xi

7. Sahabat-sahabat seangkatan, senasib, dan seperjuangan dengan peneliti, yang

telah memberikan motivasi dan semangat yang sangat membantu penulis

dalam menyelesaikan Skripsi ini.

Penulis menyadari bahwa dalam penulisan Skripsi ini banyak terdapat

keterbatasan dan kekurangan, oleh karena itu penulis berharap kepada semua

pihak untuk kiranya memberikan sumbang saran demi kesempurnaan Skripsi ini.

Semoga penelitian ini dapat bermanfaat bagi semua pihak dan penelitian

selanjutnya.

Wassalamu’alaikum Wr. Wb.

Jambi, 6 Mei 2020

Penulis,

M. Arifin Azhari

NIM : EES.160446

xii

DAFTAR ISI

HALAMAN JUDUL ...................................................................................... i

LEMBAR PERNYATAAN ORISINALITAS SKRIPSI ............................ ii

NOTA DINAS ................................................................................................. iii

LEMBAR PENGESAHAN ........................................................................... iv

PERSEMBAHAN ........................................................................................... v

MOTTO .......................................................................................................... vi

ABSTRAK ...................................................................................................... vii

KATA PENGANTAR .................................................................................... ix

DAFTAR ISI ................................................................................................... xii

DAFTAR TABEL .......................................................................................... xv

DAFTAR GAMBAR ...................................................................................... xvii

DAFTAR LAMPIRAN .................................................................................. xviii

BAB I PENDAHULUAN

A. Latar Belakang Masalah ................................................................. 1

B. Rumusan Masalah .......................................................................... 10

C. Batasan Masalah............................................................................. 10

D. Tujuan Penelitian ........................................................................... 10

xiii

E. Manfaat Penelitian ......................................................................... 11

F. Kerangka Teori............................................................................... 12

G. Pengaruh Variabel .......................................................................... 42

H. Tinjauan Pustaka ............................................................................ 45

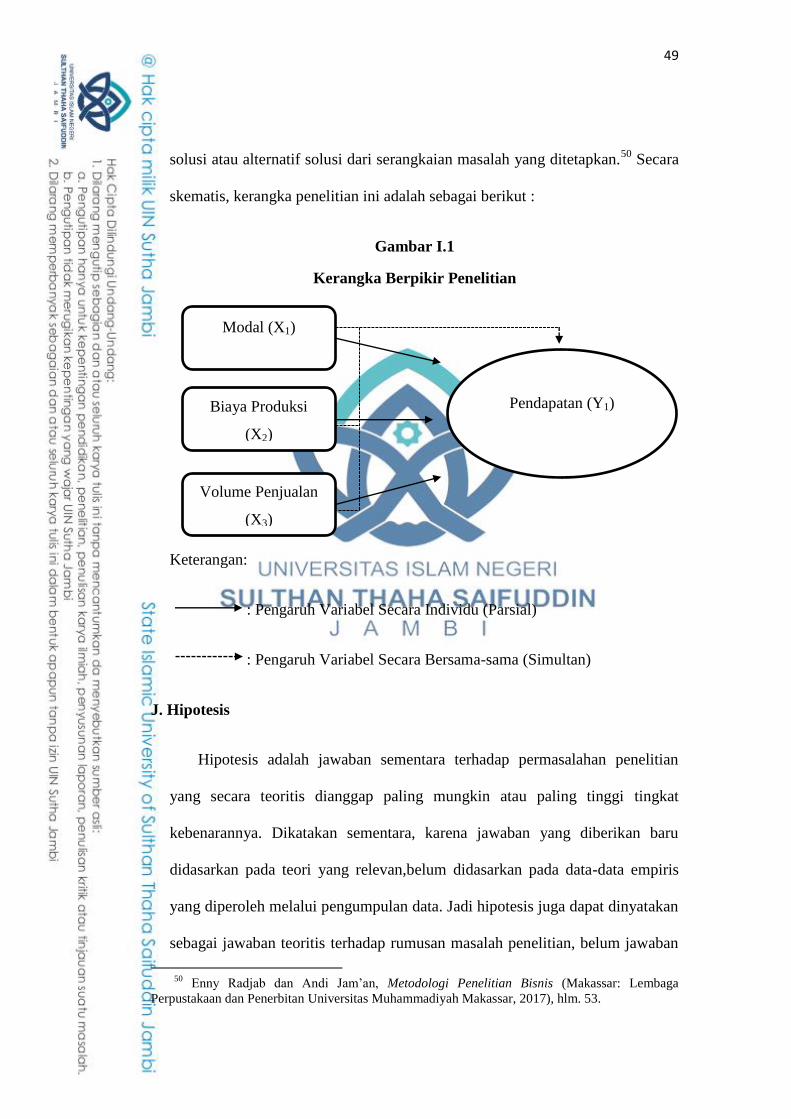

I. Kerangka Berpikir .......................................................................... 48

J. Hipotesis ......................................................................................... 49

BAB II METODOLOGI PENELITIAN

A. Pendekatan Penelitian .................................................................... 51

B. Jenis dan Sumber Data ................................................................... 51

C. Instrumen Pengumpulan Data ........................................................ 52

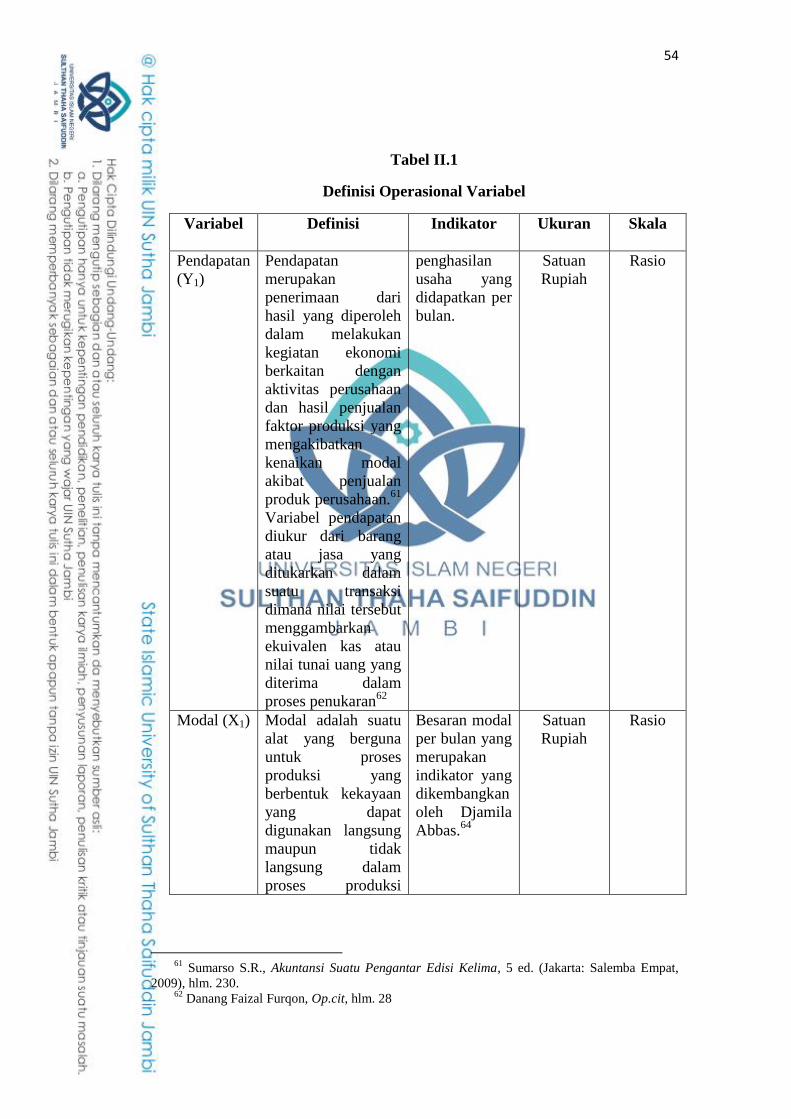

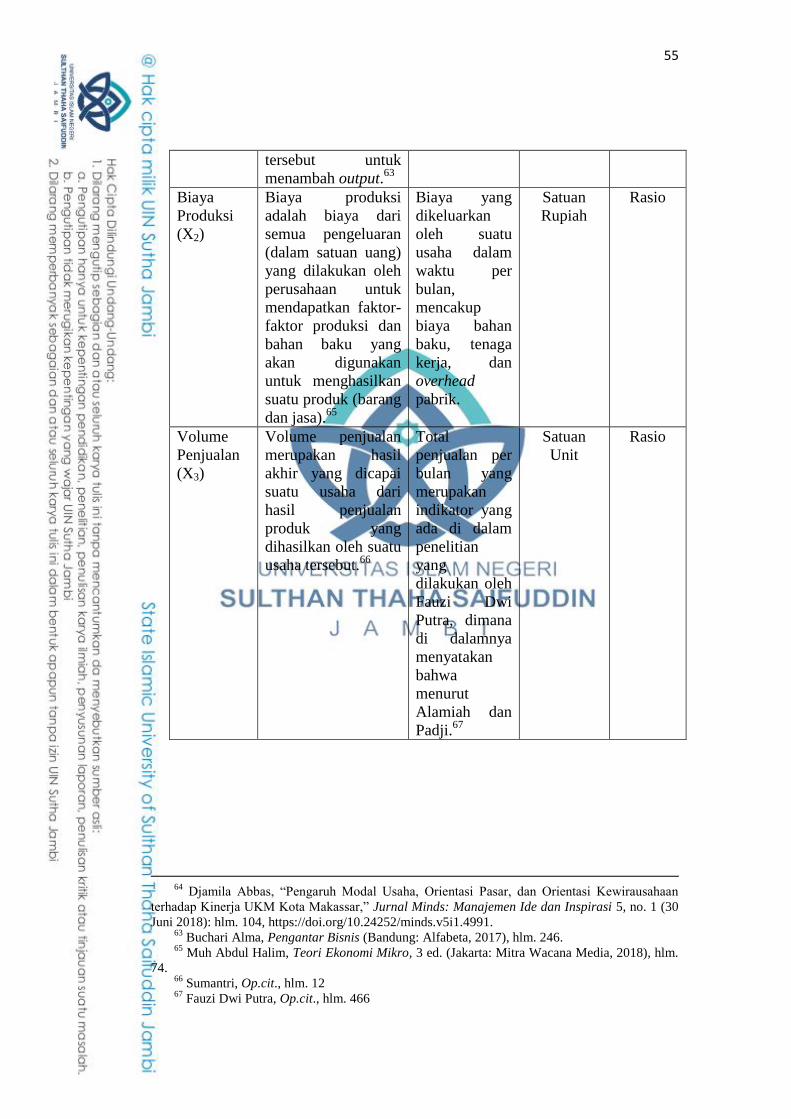

D. Definisi Operasional Variabel ........................................................ 53

E. Teknik Analisis Data ...................................................................... 56

F. Uji Asumsi Klasik .......................................................................... 59

G. Sistematika Penulisan .................................................................... 63

BAB III GAMBARAN UMUM LOKASI PENELITIAN

A. Sejarah Berdirinya Usaha ............................................................... 65

B. Visi dan Misi Usaha ....................................................................... 67

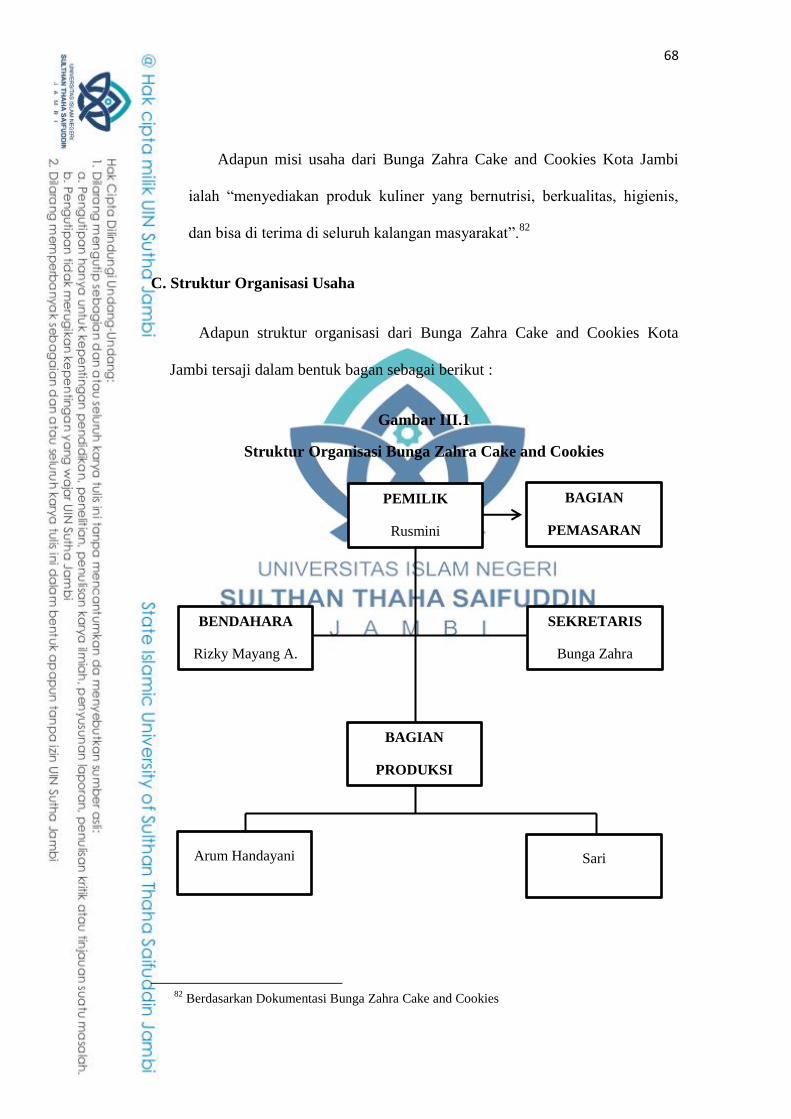

C. Struktur Organisasi Usaha.............................................................. 68

D. Logo Usaha .................................................................................... 71

E. Aneka Produk Usaha ...................................................................... 71

xiv

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

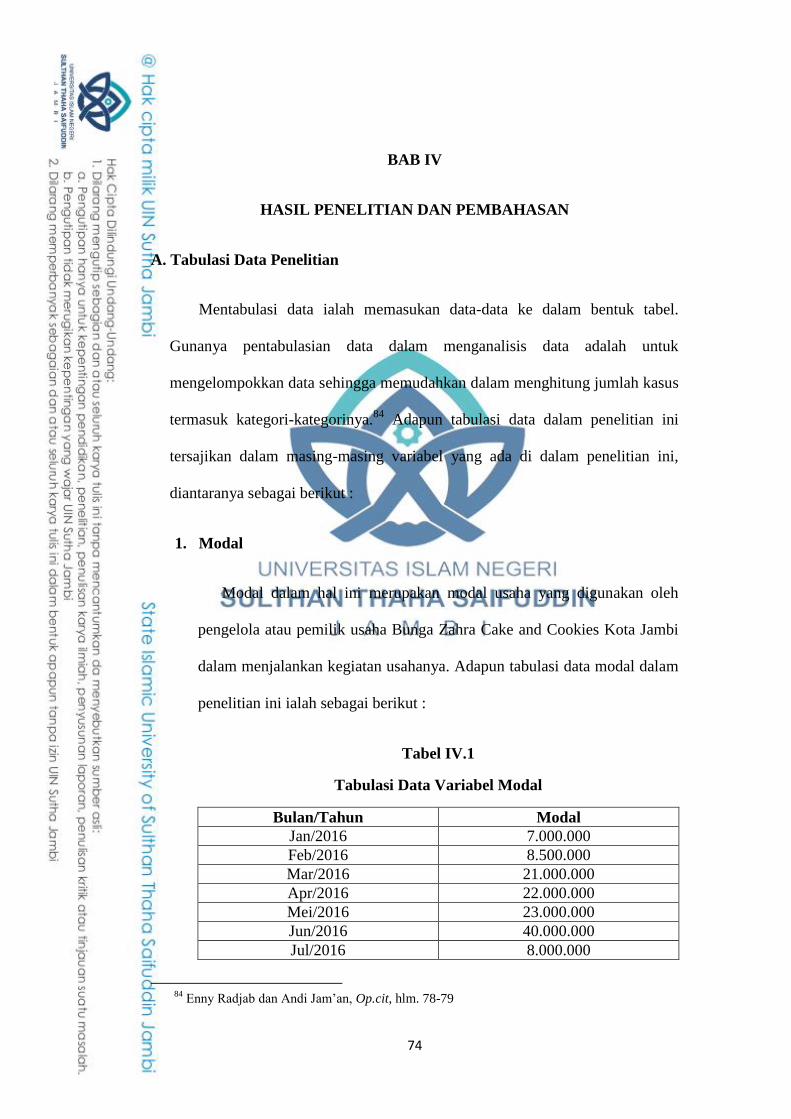

A. Tabulasi Data Penelitian ................................................................ 74

B. Uji Asumsi Klasik .......................................................................... 79

C. Uji Regresi Linear Berganda .......................................................... 85

D. Uji Hipotesis .................................................................................. 86

E. Pembahasan .................................................................................... 92

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan .................................................................................... 102

B. Saran ............................................................................................... 103

DAFTAR PUSTAKA ..................................................................................... 104

LAMPIRAN

CURRICULUM VITAE

xv

DAFTAR TABEL

Tabel I.1 Data Pertumbuhan UMKM Provinsi Jambi Tahun 2013-2018 ............. 2

Tabel I.2 Data Pendapatan Bunga Zahra Tahun 2014-2019 ................................. 8

Tabel I.3 Tinjauan Pustaka Penelitian ................................................................... 45

Tabel II.1 Definisi Operasional Variabel .............................................................. 54

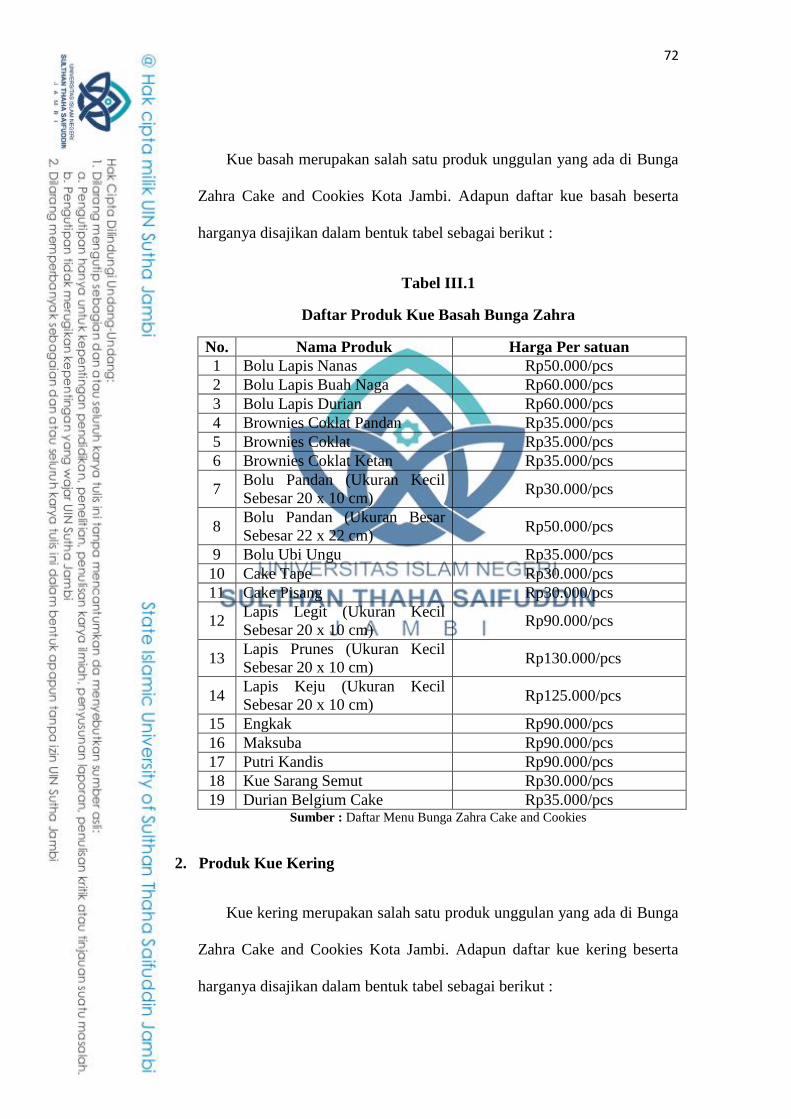

Tabel III.1 Daftar Produk Kue Basah Bunga Zahra .............................................. 72

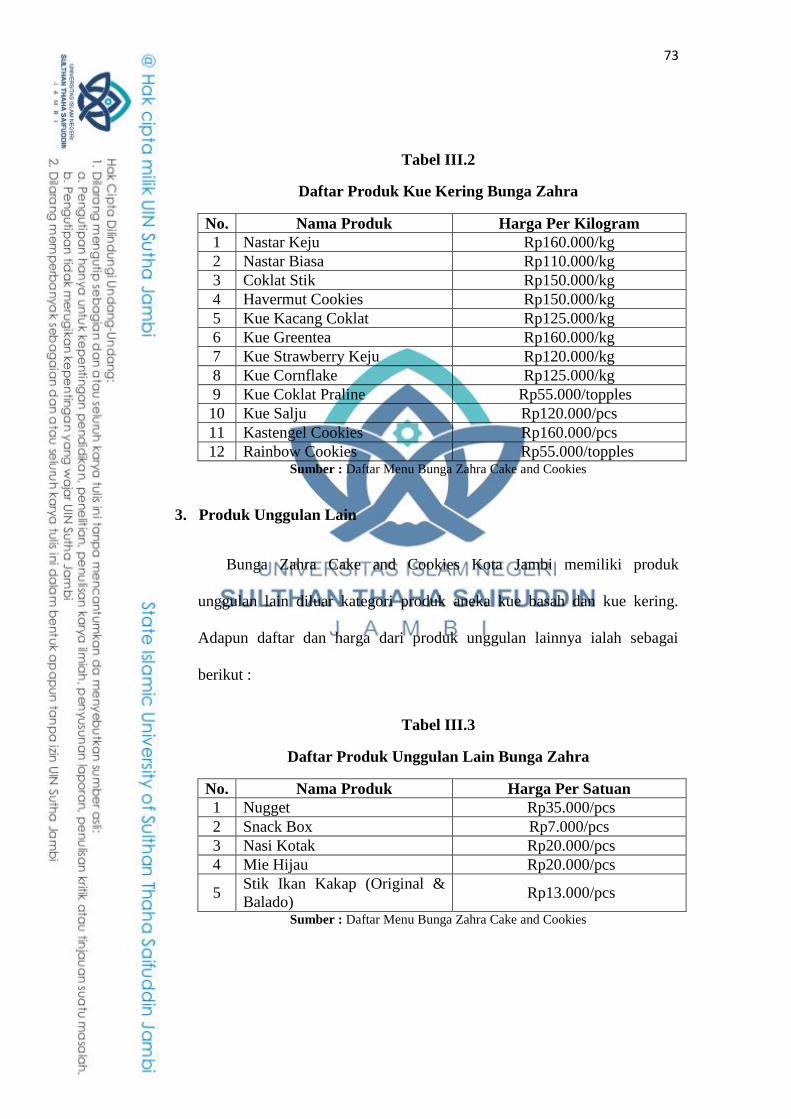

Tabel III.2 Daftar Produk Kue Kering Bunga Zahra ............................................ 73

Tabel III.3 Daftar Produk Unggulan Lain Bunga Zahra ....................................... 73

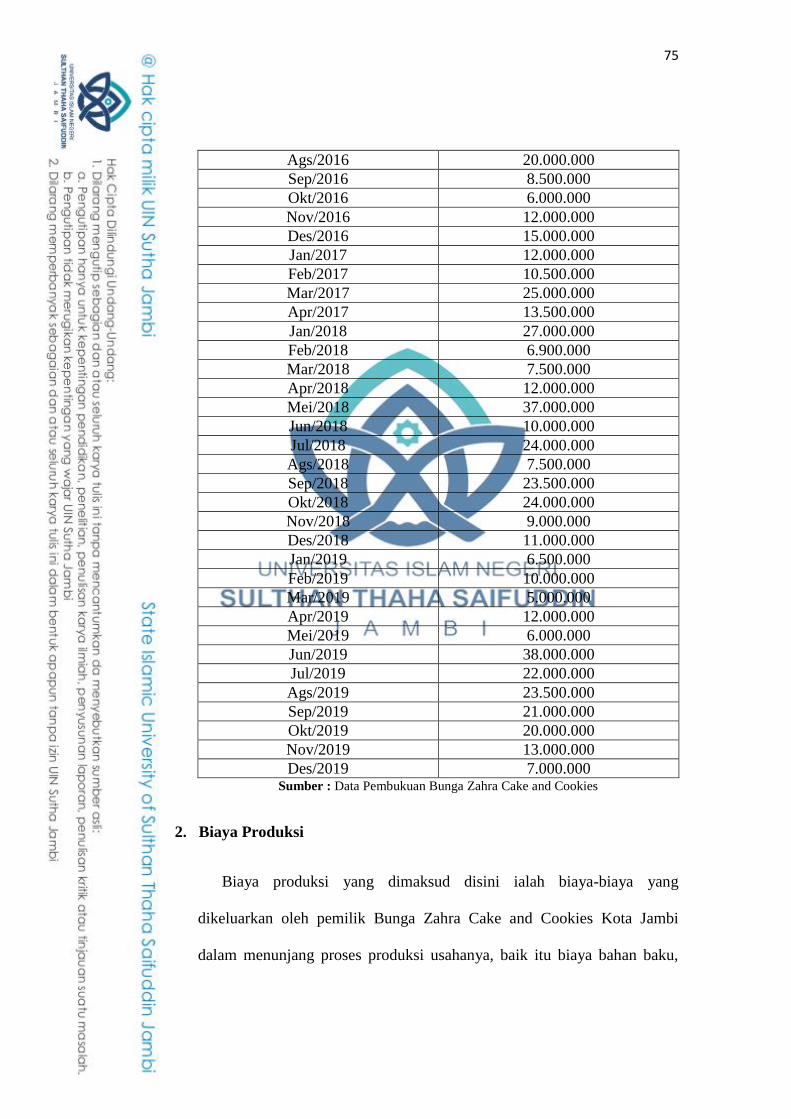

Tabel IV.1 Tabulasi Data Variabel Modal ............................................................ 74

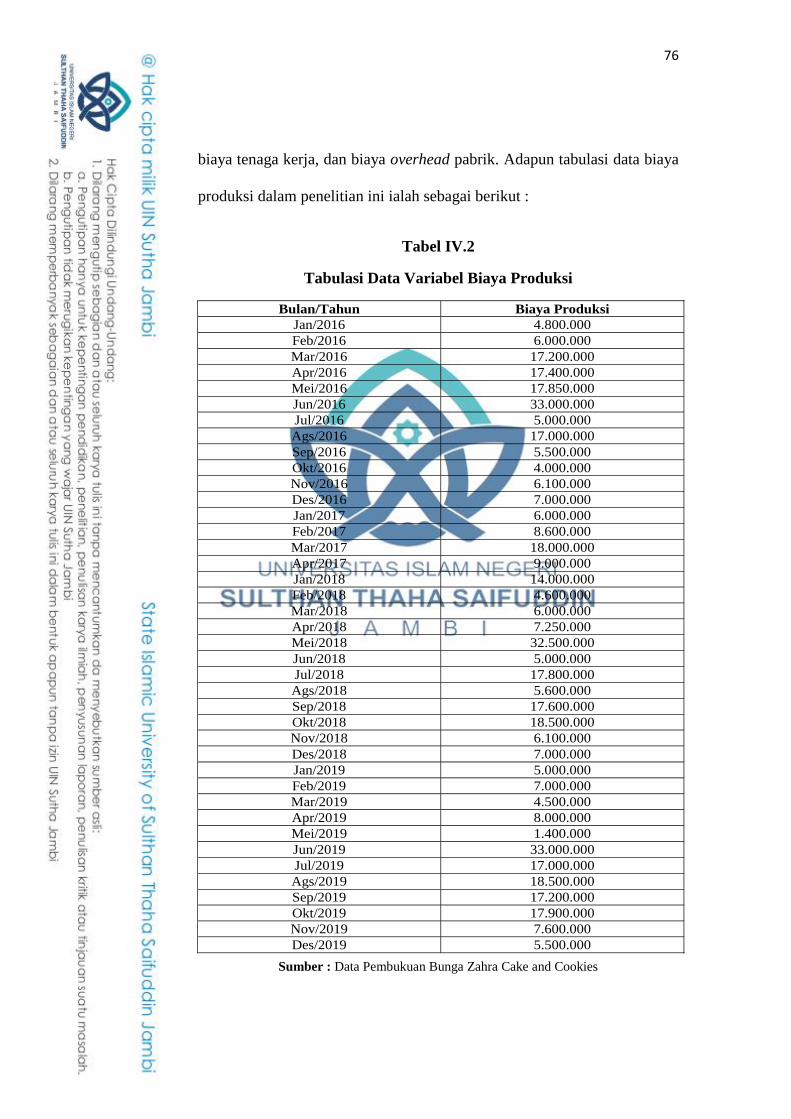

Tabel IV.2 Tabulasi Data Variabel Biaya Produksi .............................................. 76

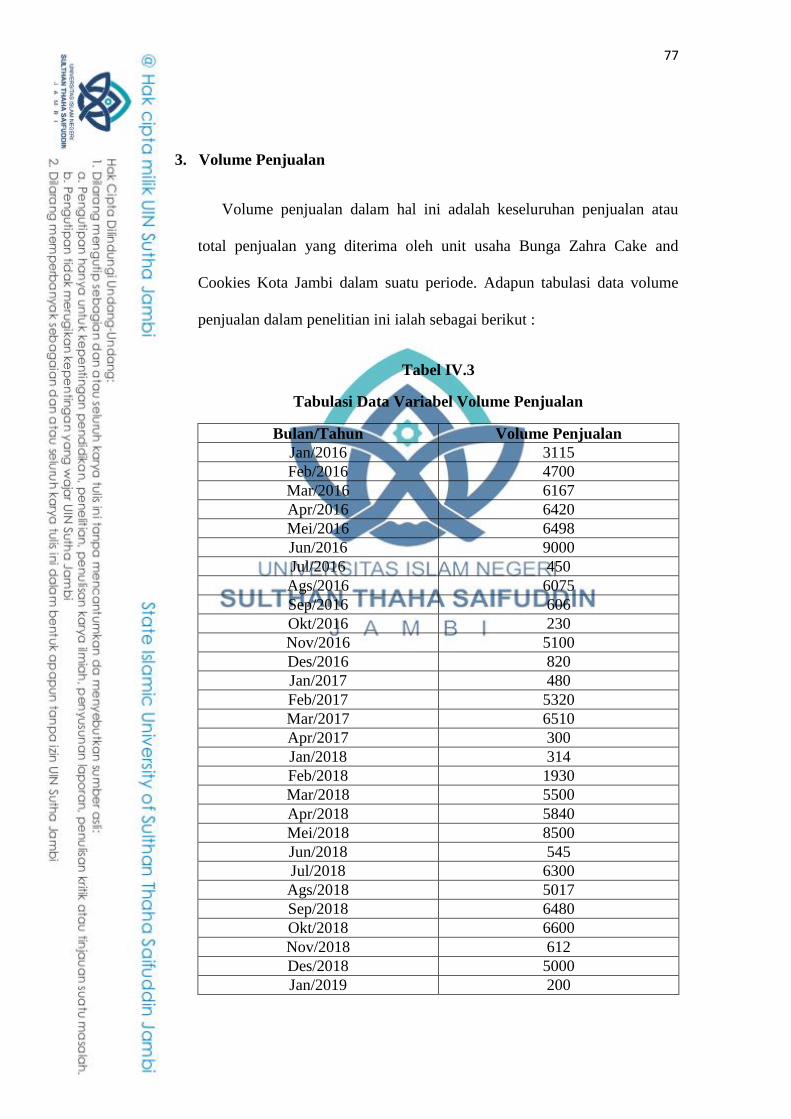

Tabel IV.3 Tabulasi Data Variabel Volume Penjualan ......................................... 77

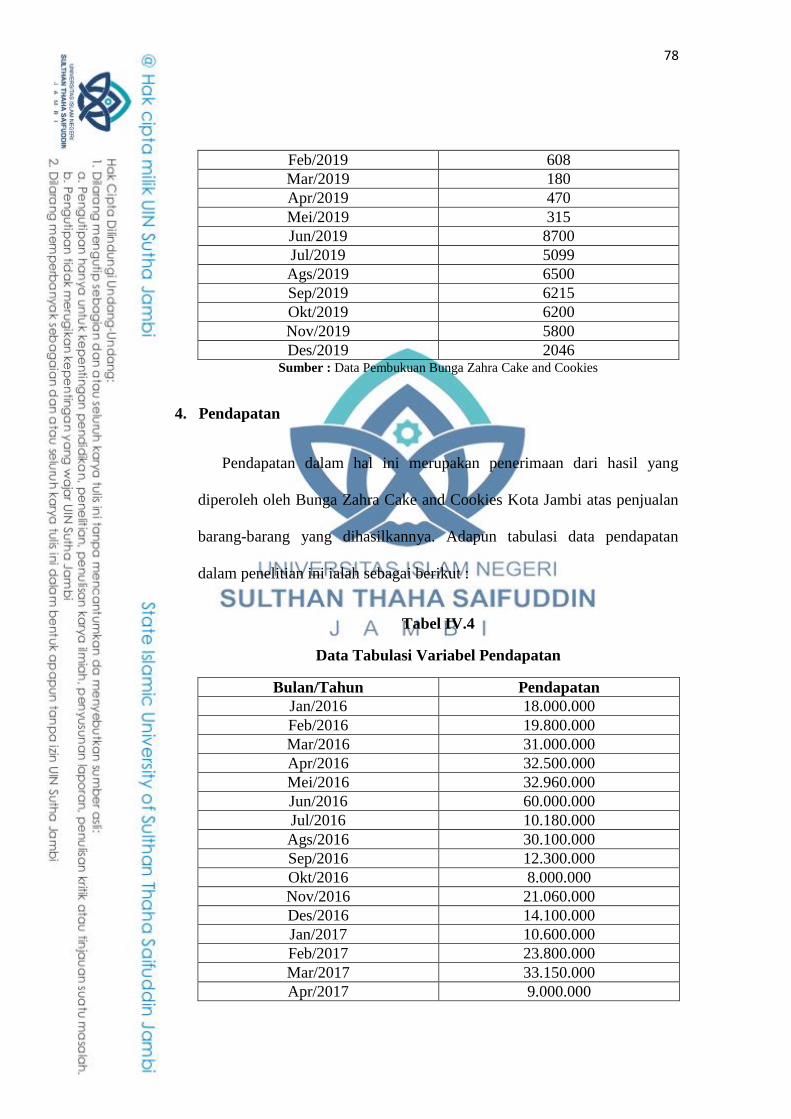

Tabel IV.4 Tabulasi Data Variabel Pendapatan .................................................... 78

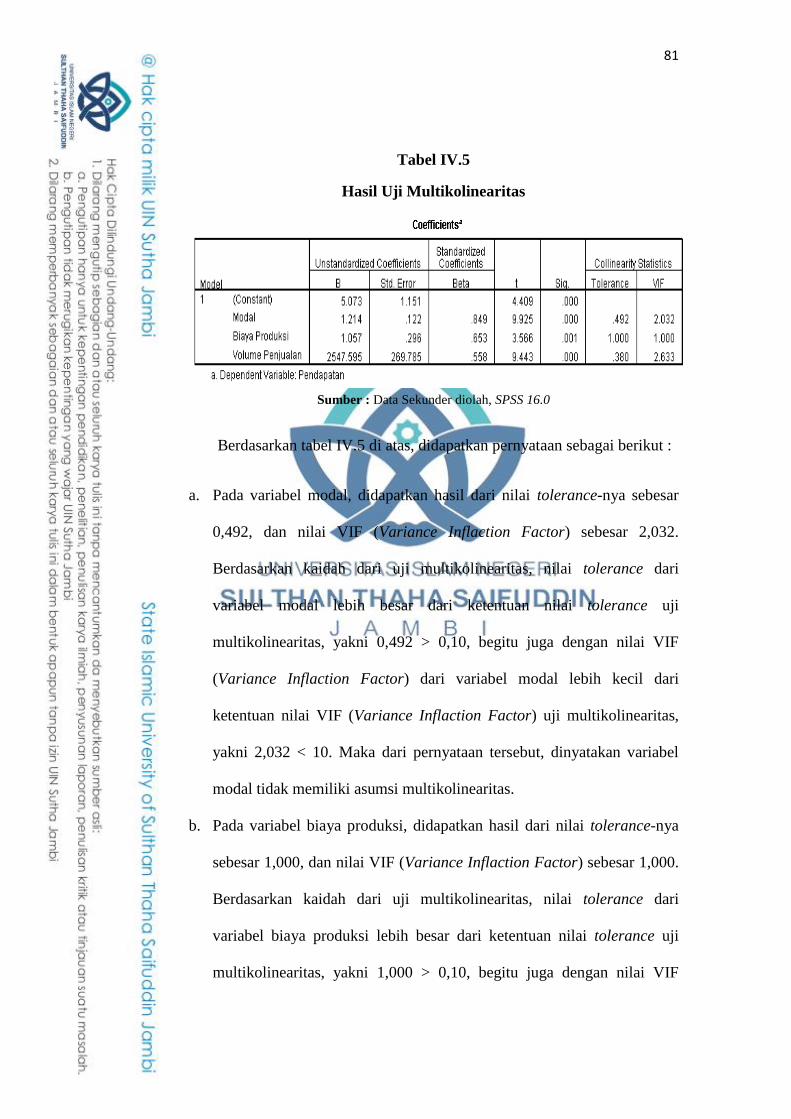

Tabel IV.5 Hasil Uji Multikolinearitas ................................................................. 81

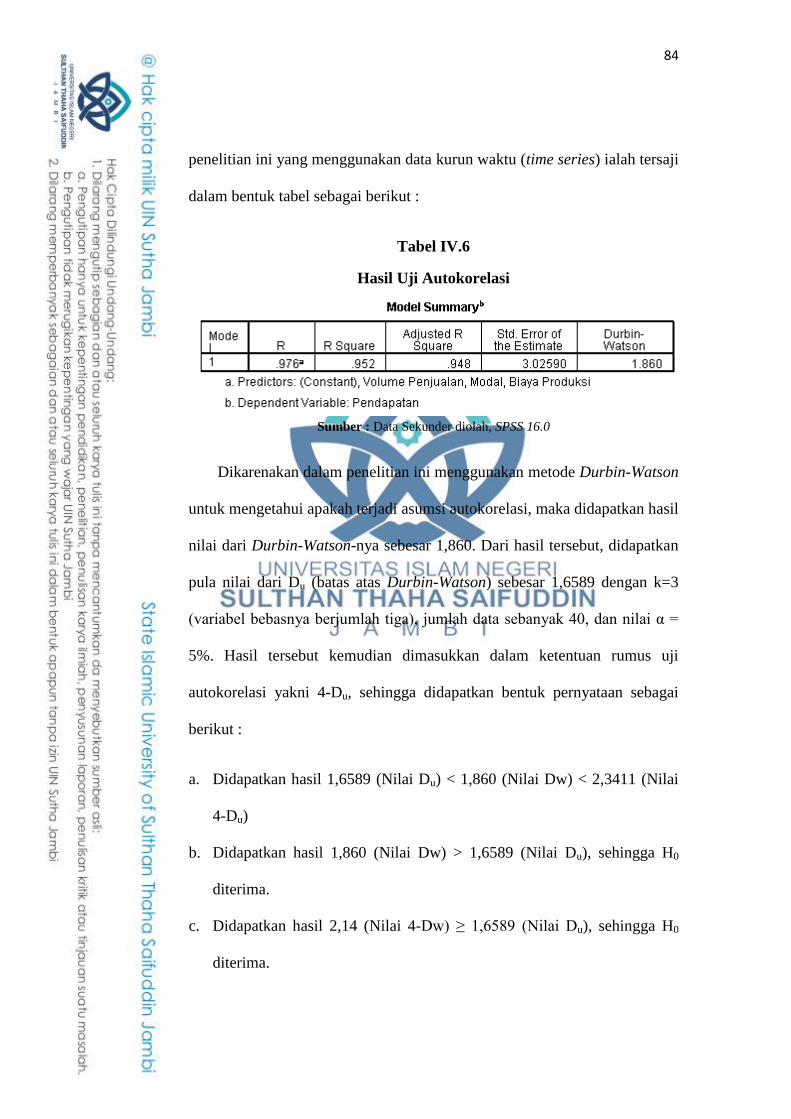

Tabel IV.6 Hasil Uji Autokorelasi ........................................................................ 84

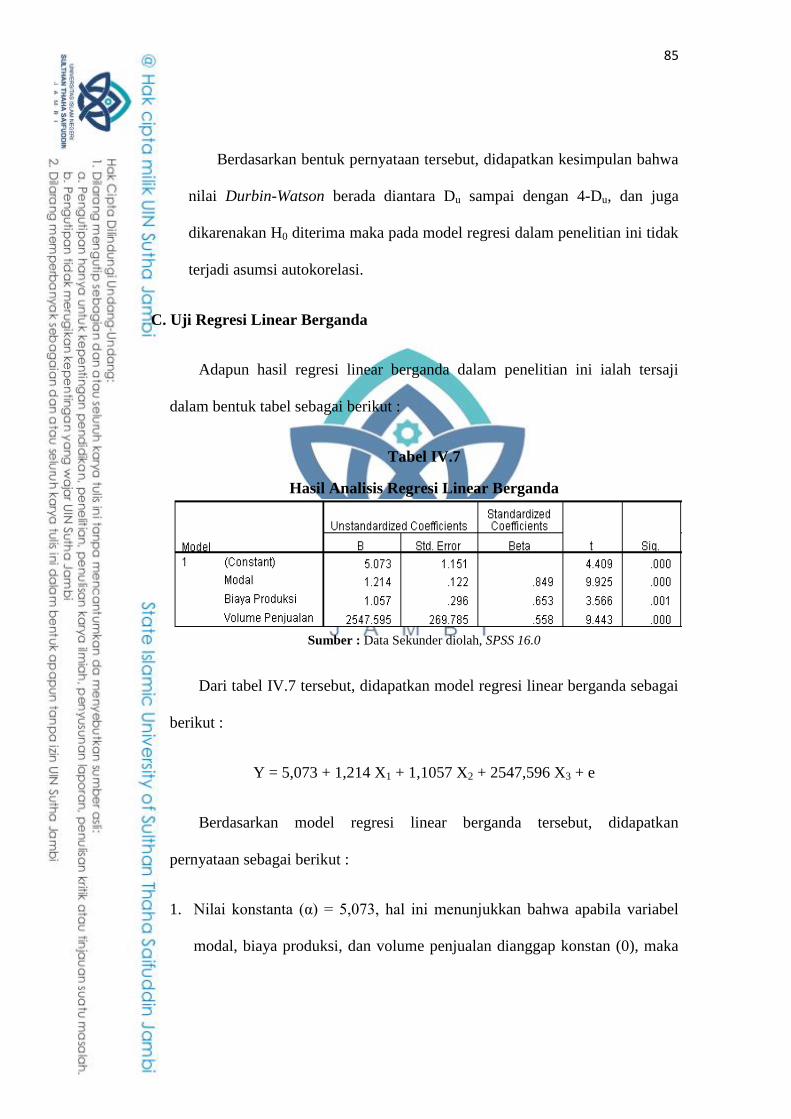

Tabel IV.7 Hasil Analisis Regresi Linear Berganda ............................................. 85

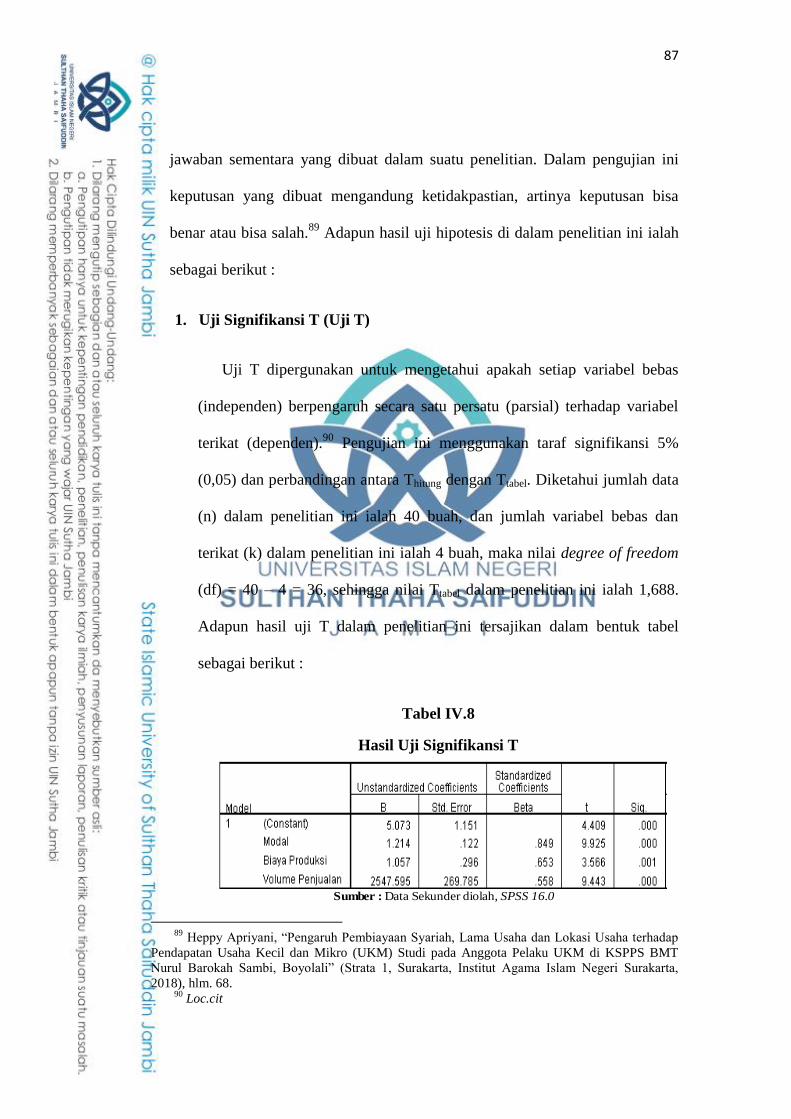

Tabel IV.8 Hasil Uji Signifikansi T ...................................................................... 87

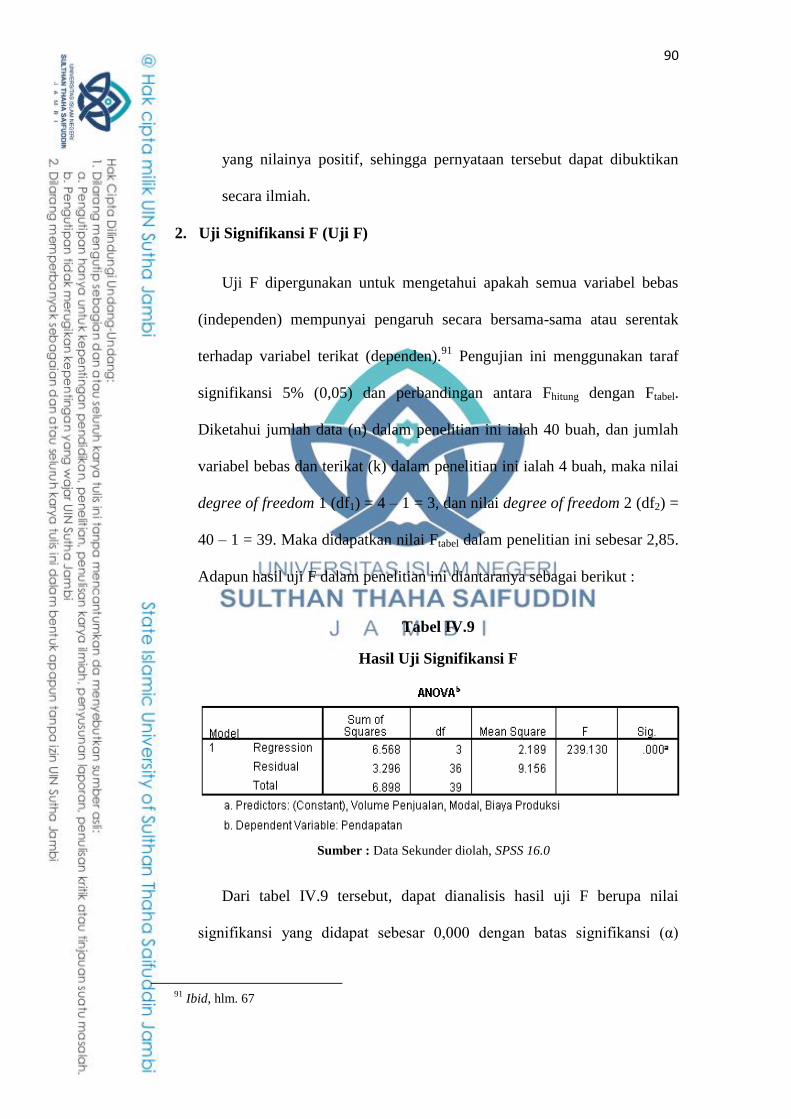

Tabel IV.9 Hasil Uji Signifikansi F ...................................................................... 90

xvi

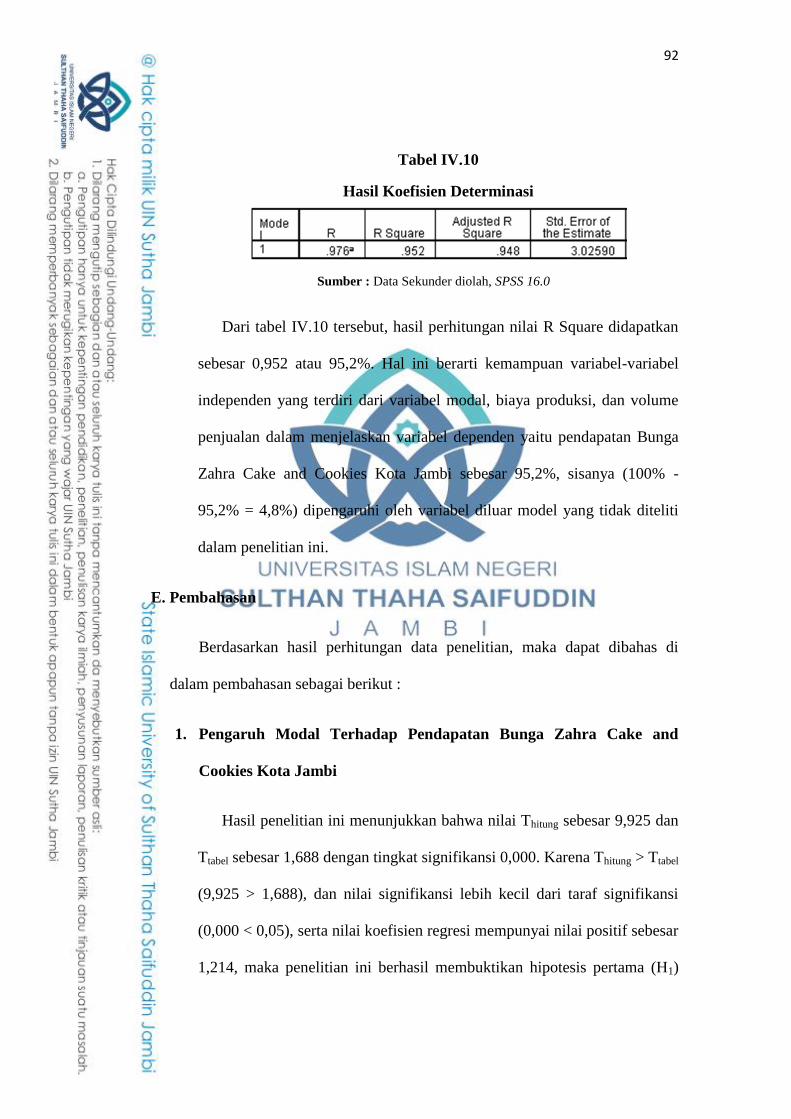

Tabel IV.10 Hasil Koefisien Determinasi ............................................................. 92

xvii

DAFTAR GAMBAR

Gambar I.1 Kerangka Berpikir Penelitian ...........................................................49

Gambar III.1 Struktur Organisasi Bunga Zahra Cake and Cookies ....................68

Gambar III.2 Logo Usaha ...................................................................................71

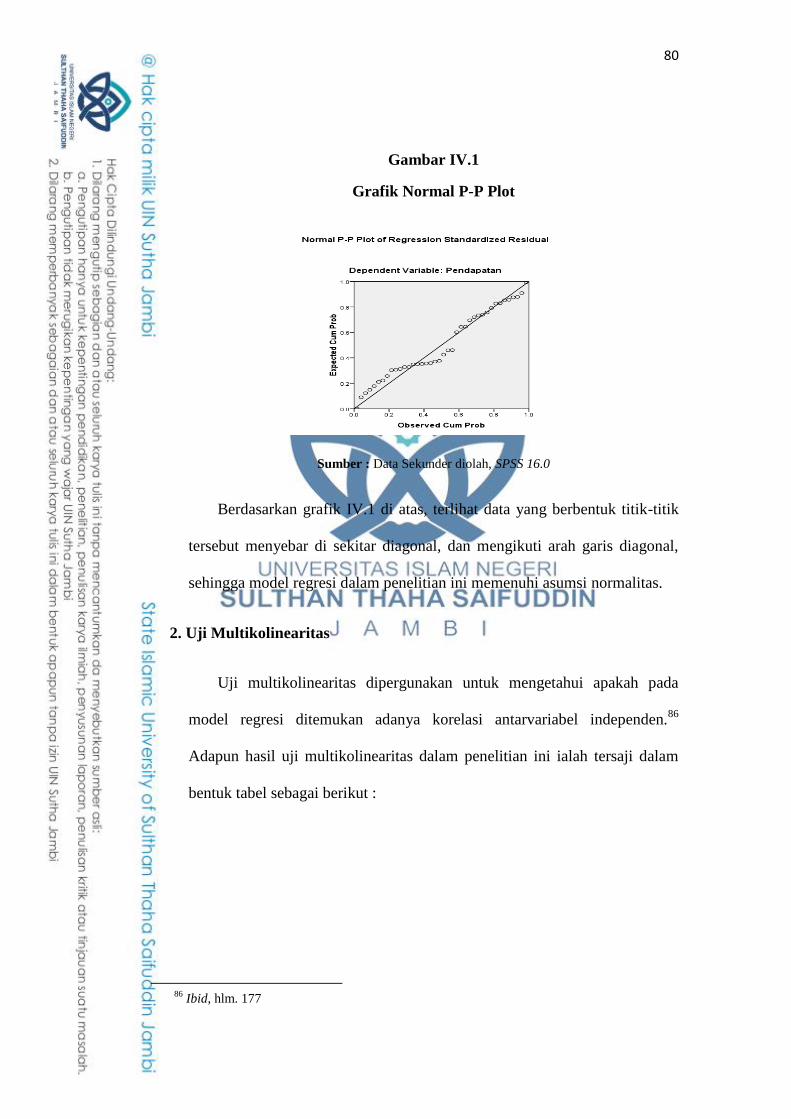

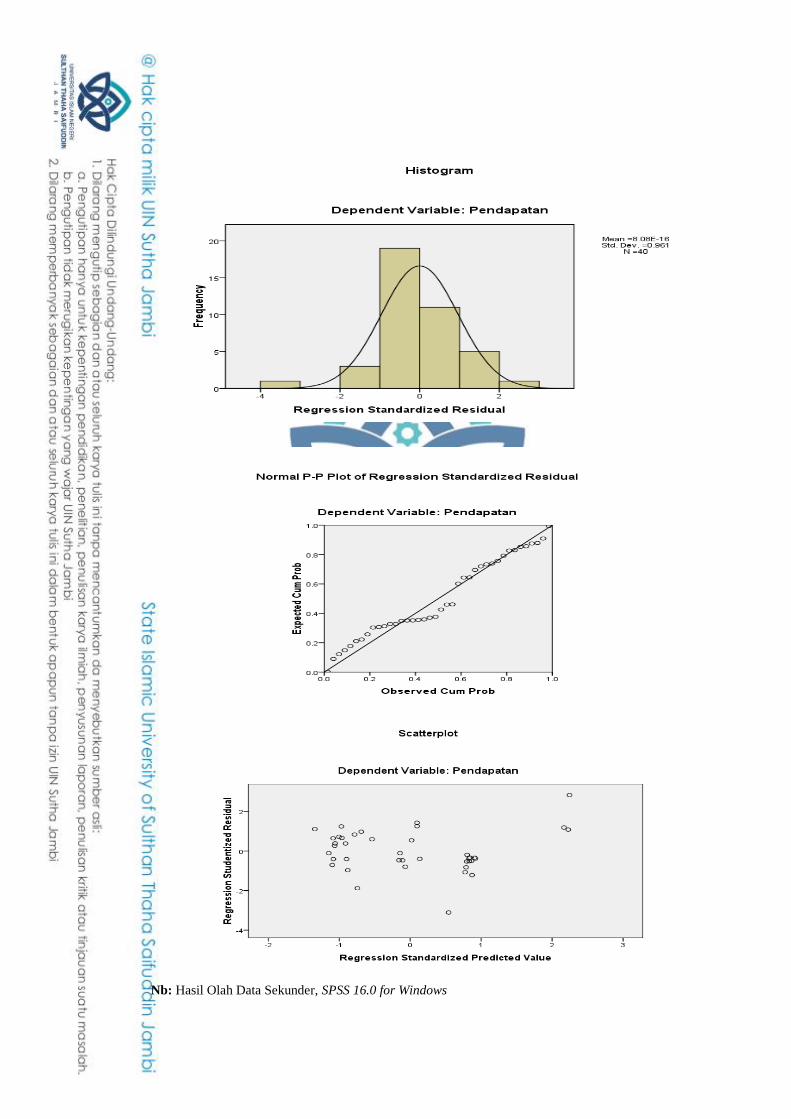

Gambar IV.1 Grafik Normal P-Plot ....................................................................80

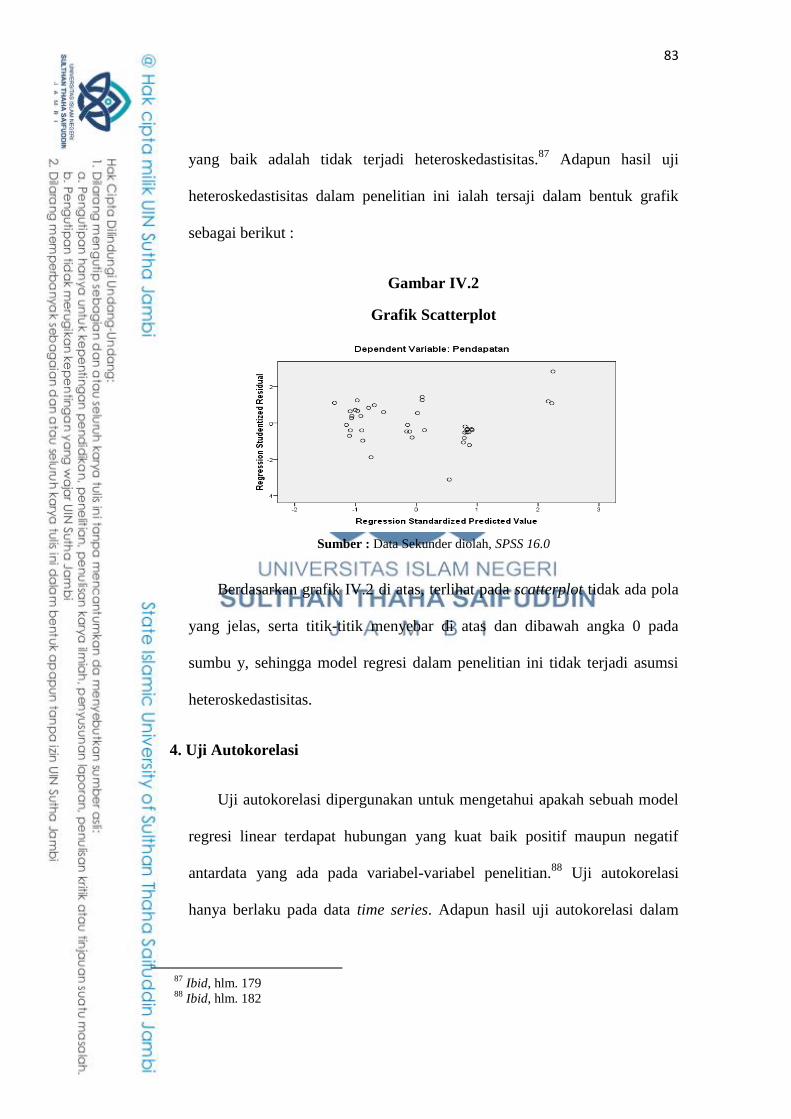

Gambar IV.2 Grafik Scatterplot ..........................................................................83

xviii

DAFTAR LAMPIRAN

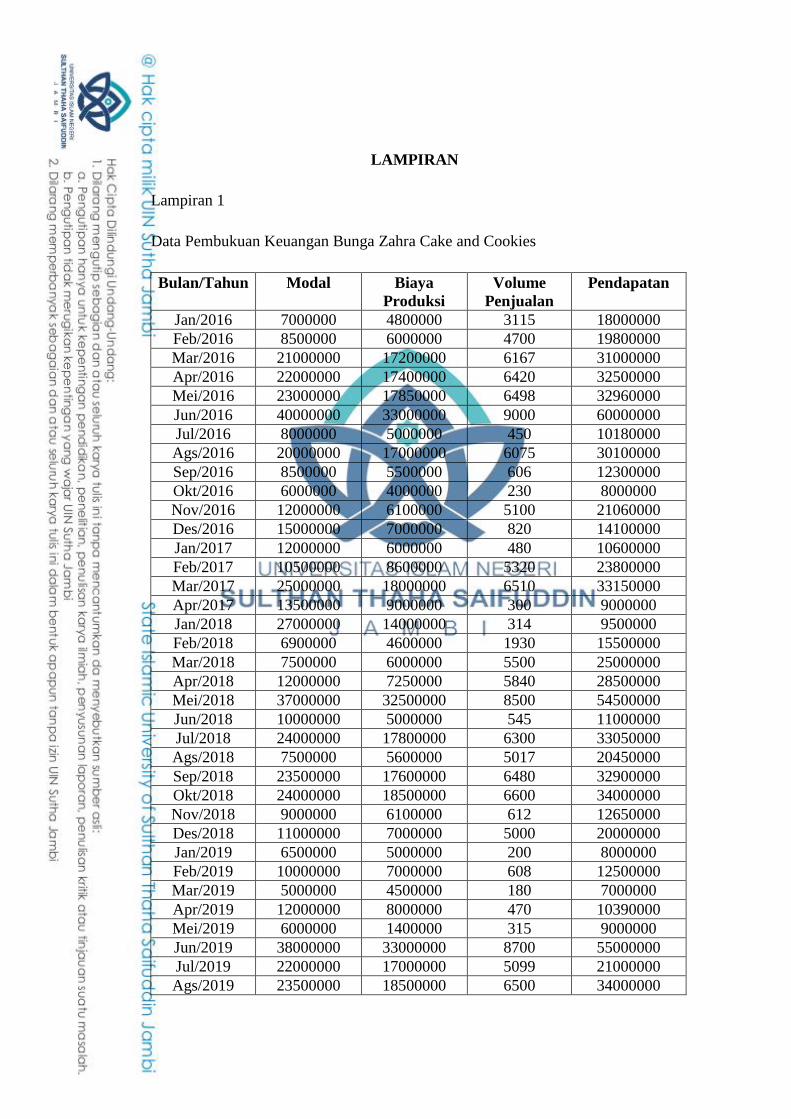

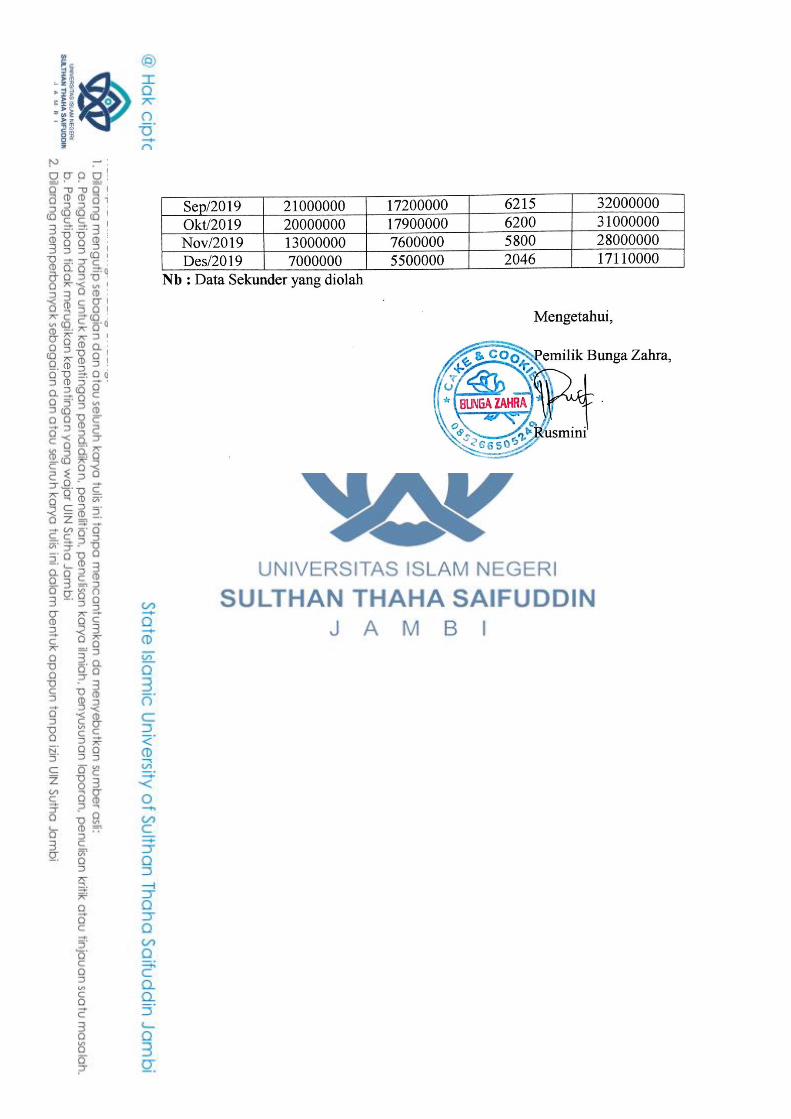

Lampiran 1 Data Pembukuan Keuangan Bunga Zahra Cake and Cookies

Lampiran 2 Hasil Analisis Data

Lampiran 3 Tabel T

Lampiran 4 Tabel F

Lampiran 5 Tabel Durbin-Watson

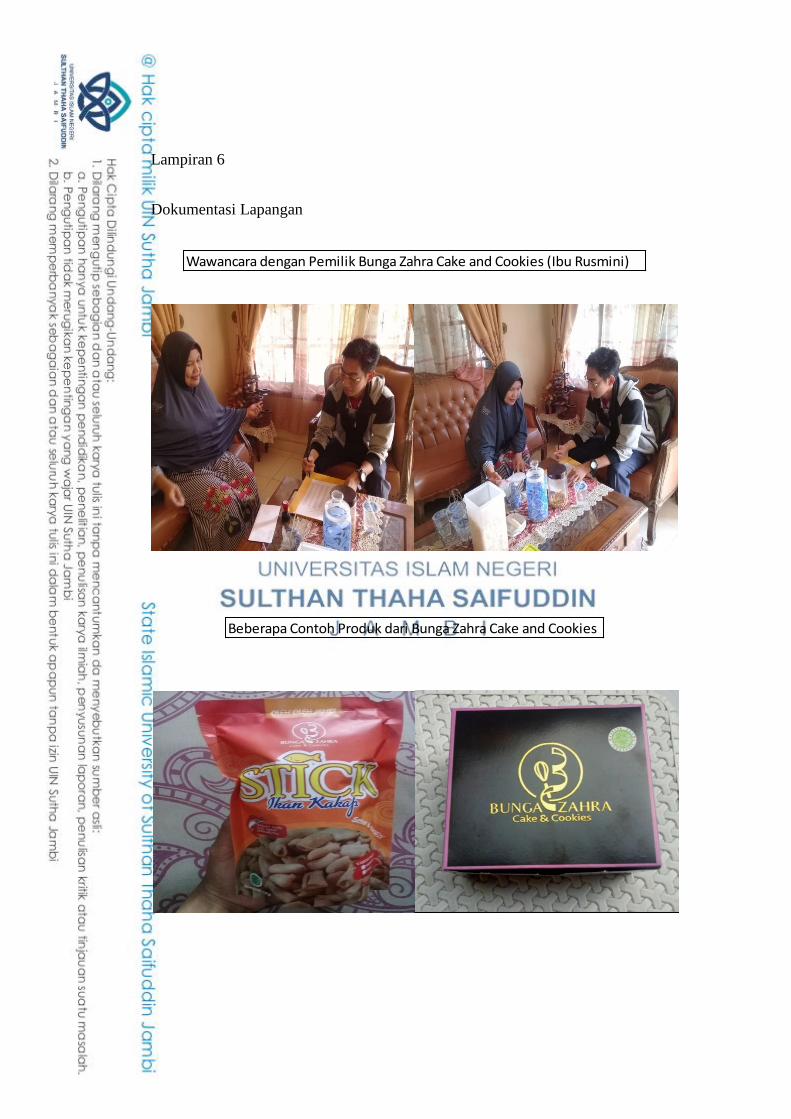

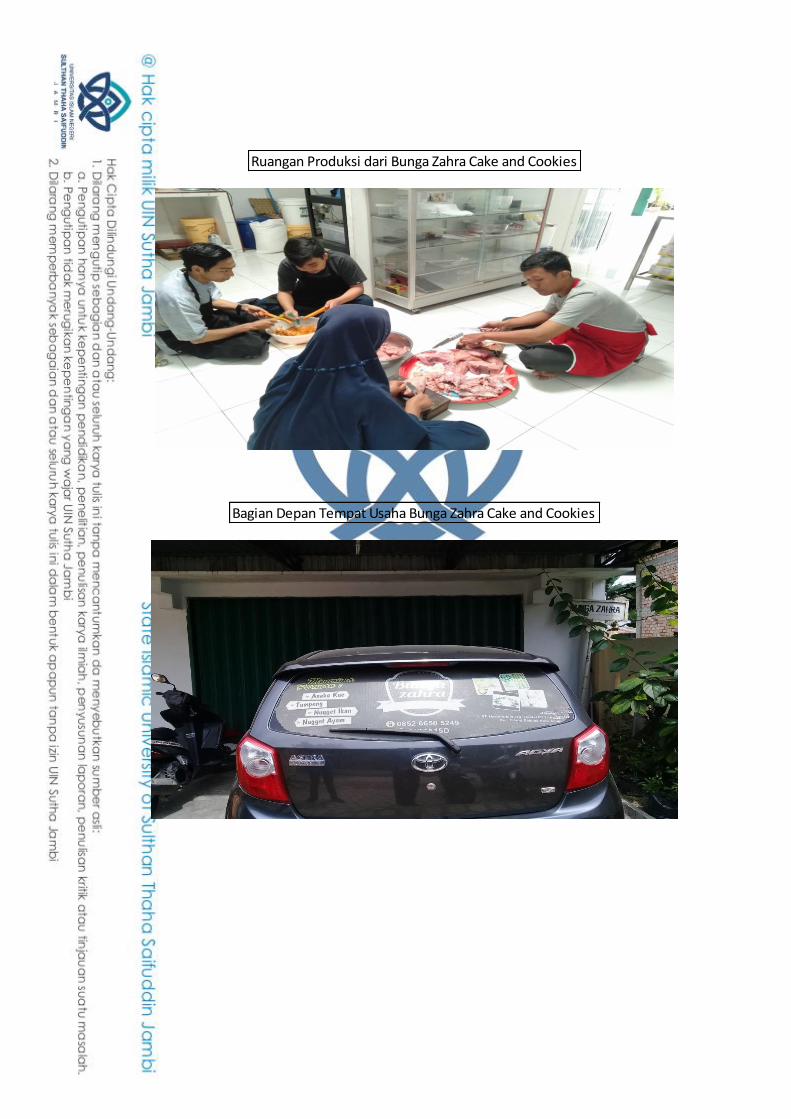

Lampiran 6 Dokumentasi Lapangan

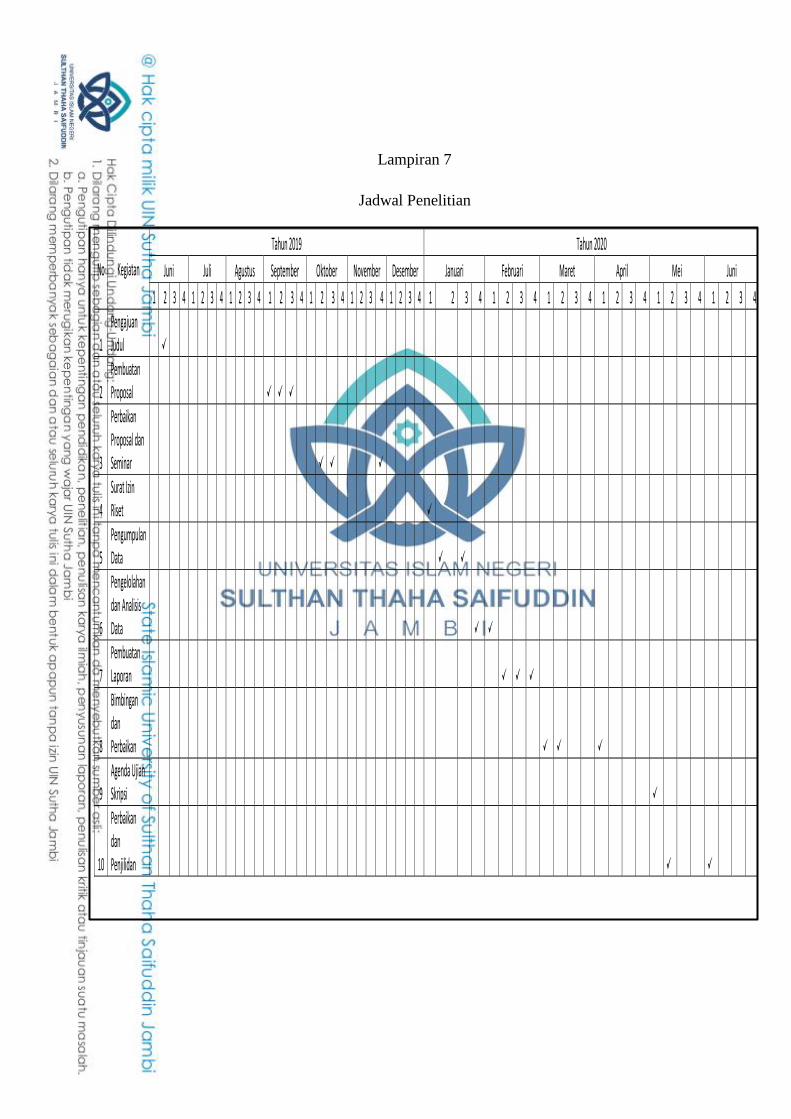

Lampiran 7 Jadwal Penelitian

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Usaha Mikro, Kecil, dan Menengah (UMKM) merupakan sektor usaha

yang penting dan merupakan salah satu usaha penyangga utama yang dapat

menyerap tenaga kerja. Pada tahun 1998, banyak usaha berskala besar pada

berbagai sektor termasuk industri, perdagangan, dan jasa mengalami stagnasi

bahkan sampai terhenti aktifitasnya. Namun Usaha Mikro, Kecil, dan

Menengah (UMKM) dapat bertahan dan menjadi pemulih perekonomian

ditengah keterpurukan yang menimpa akibat krisis tersebut. Hal ini menjadikan

Usaha Mikro, Kecil, dan Menengah (UMKM) sebagai katup penyelamat dalam

proses pemulihan ekonomi nasional, ditandai dengan kontribusi sektor usaha

tersebut dalam pembentukan PDRB cukup signifikan diangka 54,22 persen dari

total PDRB dan sumbangan ekspor sebesar 70 persen dikala proses pemulihan

ekonomi di Indonesia setelah ditimpa krisis ekonomi tersebut.2 Di era saat ini,

jumlah Usaha Mikro, Kecil, dan Menengah (UMKM) di Indonesia sendiri kian

berkembang signifikan dan memiliki peranan yang terhitung cukup besar pada

2 Nirfandi Gonibala dan Vecky A J Masinambow, “Analisis Pengaruh Modal dan Biaya

Produksi terhadap Pendapatan UMKM di Kota Kotamobagu,” Jurnal Berkala Ilmiah Efisiensi 19,

no. 01 (2019): hlm. 57.

2

perekonomian nasional sebesar 99,9 persen dengan sumbangsi terhadap PDRB

pun meningkat hingga 60 persen.3

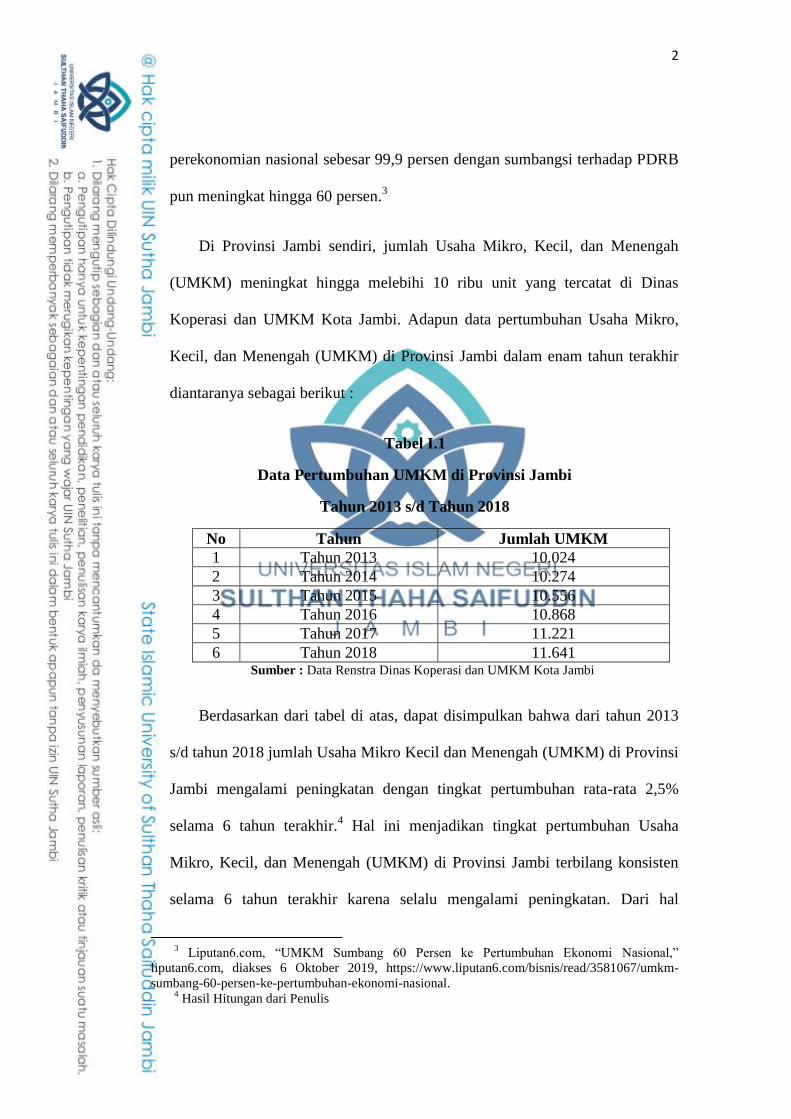

Di Provinsi Jambi sendiri, jumlah Usaha Mikro, Kecil, dan Menengah

(UMKM) meningkat hingga melebihi 10 ribu unit yang tercatat di Dinas

Koperasi dan UMKM Kota Jambi. Adapun data pertumbuhan Usaha Mikro,

Kecil, dan Menengah (UMKM) di Provinsi Jambi dalam enam tahun terakhir

diantaranya sebagai berikut :

Tabel I.1

Data Pertumbuhan UMKM di Provinsi Jambi

Tahun 2013 s/d Tahun 2018

No Tahun Jumlah UMKM

1 Tahun 2013 10.024

2 Tahun 2014 10.274

3 Tahun 2015 10.556

4 Tahun 2016 10.868

5 Tahun 2017 11.221

6 Tahun 2018 11.641 Sumber : Data Renstra Dinas Koperasi dan UMKM Kota Jambi

Berdasarkan dari tabel di atas, dapat disimpulkan bahwa dari tahun 2013

s/d tahun 2018 jumlah Usaha Mikro Kecil dan Menengah (UMKM) di Provinsi

Jambi mengalami peningkatan dengan tingkat pertumbuhan rata-rata 2,5%

selama 6 tahun terakhir.4 Hal ini menjadikan tingkat pertumbuhan Usaha

Mikro, Kecil, dan Menengah (UMKM) di Provinsi Jambi terbilang konsisten

selama 6 tahun terakhir karena selalu mengalami peningkatan. Dari hal

3 Liputan6.com, “UMKM Sumbang 60 Persen ke Pertumbuhan Ekonomi Nasional,”

liputan6.com, diakses 6 Oktober 2019, https://www.liputan6.com/bisnis/read/3581067/umkm-

sumbang-60-persen-ke-pertumbuhan-ekonomi-nasional.

4 Hasil Hitungan dari Penulis

3

tersebut, tergambarkan secara tepat bahwa pengembangan Usaha Mikro, Kecil,

dan Menengah (UMKM) menjadi salah satu prioritas dalam pembangunan

ekonomi nasional di Indonesia pada saat ini. Di masa yang akan datang,

pemerintah melihat bahwa Usaha Mikro, Kecil, dan Menengah (UMKM) akan

menjadi salah satu sektor ekonomi yang mampu dan dapat mempunyai

kontribusi yang sangat besar terhadap pendapatan maupun penyerapan tenaga

kerja di Indonesia.5 Dalam hal ini, penulis tertarik dengan kontribusinya dalam

penyumbangan terhadap pendapatan dikarenakan hal tersebut selalu menjadi

perhatian utama yang menyangkut kelangsungan hidup suatu bisnis dan

peranannya terhadap roda perekonomian.

Pendapatan menurut Lia Amaliawiati dan Asfia Murni, didefinisikan

sebagai hasil berupa uang yang diterima oleh suatu perusahaan atas penjualan

barang-barang dan jasa yang dihasilkannya. Berkembangnya suatu usaha dapat

dilihat dari jumlah pendapatan yang diterima oleh pelaku usaha.6 Banyaknya

hal yang mempengaruhi pendapatan, diantaranya seperti penetapan harga jual,

profesionalisme sumber daya usaha, lama usaha, jumlah tenaga kerja,

pengunaan teknologi, jam dagang atau jam kerja, pengalaman kerja, sikap

kewirausahaan, jumlah bahan baku, jarak usaha, jenis produk, tingkat

pendidikan pengusaha, lokasi usaha, modal, biaya produksi, dan volume

penjualan.

5 Elly Ernawati, Jeni Susyanti, dan Muhammad Agus Salim, “Pengaruh Modal Usaha dan

Lama Usaha terhadap Pendapatan Usaha (Studi pada Pelaku Ekonomi Kreatif Sub Sektor Fashion

di Kota Malang),” Jurnal Ilmiah Riset Manajemen 8, no. 04 (29 Juli 2019): hlm. 136.

6 Lia Amaliawati dan Asfia Murni, Ekonomika Mikro (Edisi Revisi), 2 ed. (Bandung: PT.

Refika Aditama, 2014), hlm. 248.

4

Dari sekian banyak faktor yang mempengaruhi pendapatan, penulis

cenderung tertarik untuk mengambil ketiga faktor tertentu untuk dianalisis

dalam penelitian ini, yakni modal, biaya produksi, dan volume penjualan.

Alasannya ialah berawal dari sebuah konsep pendapatan yang dalam suatu

usaha berkaitan dengan perolehan yang diraih oleh suatu usaha setelah

menjalankan aktivitas bisnisnya. Aktivitas bisnis terutama dari segi usaha yang

menghasilkan produk/barang, dalam konsepnya selama ini disepakati

bahwasanya segala bentuk komponen yang membangun pendapatan usaha itu

sendiri selalu berasal dari adanya elemen pembangun seperti modal, biaya

produksi, dan volume penjualan. Tanpa adanya elemen pembangun tersebut,

mustahil usaha yang bergerak di sektor komoditas (perdagangan) yang

menghasilkan barang menjalankan operasional usahanya demi mendapatkan

umpan balik yang diinginkan berupa hasil yang diharapkan seperti pendapatan

usaha. Maka dari hal tersebut, modal, biaya produksi, dan volume penjualan

memiliki sebuah konsep yang dapat diukur untuk menunjang terciptanya suatu

pendapatan7. Sehingga dari hal tersebutlah, penulis tertarik mengambil ketiga

faktor tersebut, ditambah ketiga faktor tersebut memiliki penjelasan ilmiah

yang saling berkaitan dengan pendapatan itu sendiri.

Dimulai dari modal yang dimana menurut pernyataan di dalam penelitian

Tri Utari dan Putu Martini Dewi, adalah barang-barang atau peralatan yang

dapat digunakan untuk melakukan proses produksi. Modal merupakan faktor

yang mempunyai peranan cukup penting dalam proses produksi, karena modal

7 Berdasarkan Analisis Penulis

5

diperlukan ketika hendak mendirikan perusahaan baru atau untuk memperluas

usaha yang sudah ada, tanpa modal yang cukup maka akan berpengaruh

terhadap kelancaran usaha sehingga akan mempengaruhi pendapatan yang

diperoleh.8 Pernyataan ini senada dengan penelitian yang dilakukan oleh

Khasan Setiaji dan Ana Listia Fatuniah, yang menyatakan bahwa semakin

besar modal maka akan dapat menambah atau meningkatkan jumlah

produktivitas sehingga dapat meningkatkan penjualan dan juga dapat

meningkatkan pendapatan. Dari hal tersebut terlihat bahwa modal memiliki

pengaruh yang positif dan signifikan terhadap pendapatan.9

Kemudian, ada biaya produksi yang mempengaruhi pendapatan. Biaya

produksi sendiri menurut Suherman Rosyidi, ialah biaya yang harus

dikeluarkan oleh pengusaha untuk menghasilkan output.10

Di dalam penelitian

yang dilakukan oleh Abdul Wasi, menyatakan bahwa biaya produksi akan

menentukan jumlah input bahan baku produksi dan akan berpengaruh pada

output yang dihasilkan di dalam produksi tersebut. Semakin banyak output

yang dihasilkan, maka barang yang dijual pun akan lebih banyak, sehingga

pendapatan produsen pun akan semakin meningkat. Dari hal tersebut terlihat

8 Tri Utari dan Putu Dewi Martini, “Pengaruh Modal, Tingkat Pendidikan dan Teknologi

Terhadap Pendapatan Usaha Mikro Kecil dan Menengah (UMKM) Di Kawasan Imam Bonjol

Denpasar Barat | E-Jurnal Ekonomi Pembangunan Universitas Udayana,” E-Jurnal EP Unud 3, no.

12 (Desember 2014): hlm. 579.

9 Khasan Setiaji dan Ana Listia Fatuniah, “Pengaruh Modal, Lama Usaha dan Lokasi

Terhadap Pendapatan Pedagang Pasar Pasca Relokasi,” Jurnal Pendidikan Ekonomi Dan Bisnis

(JPEB) 6, no. 1 (1 Maret 2018): hlm. 4 & 9, https://doi.org/10.21009/JPEB.006.1.1.

10

Suherman Rosyidi, Pengantar Teori Ekonomi : Pendekatan Kepada Teori Ekonomi Mikro

& Makro (Jakarta: PT. Raja Grafindo Persada, 2011), hlm. 365.

6

bahwa biaya produksi memiliki pengaruh positif dan signifikan terhadap

pendapatan.11

Selanjutnya, ada volume penjualan yang juga mempengaruhi pendapatan.

Di dalam penelitian yang dilakukan oleh Fauzi Dwi Putra, menyatakan volume

penjualan adalah jumlah unit yang terjual dari suatu produk yang ditetapkan

dalam suatu periode tertentu dan hal tersebut mempengaruhi laba (kelebihan

pendapatan).12

Adapun laba dapat diartikan sebagai suatu kelebihan

pendapatan menurut Prawironegoro di dalam penelitian Putu Rustami, et al.13

Pada kaitannya, jika volume penjualan dalam suatu perusahaan ditingkatkan,

itu artinya laba (kelebihan pendapatan) tersebut juga akan meningkat. Karena

tanpa adanya suatu pencapaian laba (kelebihan pendapatan), suatu perusahaan

tidak akan dapat melanjutkan usahanya. Sehingga dari hal tersebut terlihat

bahwa volume penjualan memiliki pengaruh positif dan signifikan terhadap

laba (kelebihan pendapatan).14

Dari penjelasan-penjelasan tersebut terlihat bahwasanya secara teori,

modal, biaya produksi, dan volume penjualan memiliki keterkaitan ilmiah

terhadap pendapatan. Konsep pendapatan tersebut kemudian akan ditelusuri ke

11 Abdul Wasi, “Pengaruh Biaya Produksi terhadap Pendapatan Produsen Tempe Menurut

Perspektif Ekonomi Islam (Studi di Desa Kresek Kec.Kresek Kab. tangerang)” (diploma, Banten,

UIN Sultan Maulana Hasanuddin Banten, 2017), hlm. 1 & 69,

http://repository.uinbanten.ac.id/1380/.

12

Fauzi Dwi Putra, “Pengaruh Volume Penjualan dan Biaya Produksi Kalung terhadap Laba

pada Hidayah Shop Kuta-Badung,” Jurnal Pendidikan Ekonomi Undiksha 9, no. 2 (3 September

2019): hlm. 463, https://doi.org/10.23887/jjpe.v9i2.20127.

13

Putu Rustami, I Ketut Kirya, dan Wayan Cipta, “Pengaruh Biaya Produksi, Biaya Promosi,

dan Volume Penjualan terhadap Laba pada Perusahaan Kopi Bubuk Banyuatis,” e-Journal Bisma

Universitas Pendidikan Ganesha Jurusan Manajemen 2 (2014): hlm. 7.

14

Fauzi Dwi Putra, loc.cit

7

dalam suatu objek yang dijadikan sasaran penelitian, yakni unit usaha bernama

Bunga Zahra Cake and Cookies Kota Jambi.

Bunga Zahra Cake and Cookies Kota Jambi merupakan unit usaha yang

menjual berbagai macam produk kue kering dan kue basah. Beralamatkan di

Jalan Sultan Hasanuddin Lorong Teratai, RT. 23 No. 21, Kelurahan Talang

Bakung, Kecamatan Paal Merah, Kota Jambi. Bunga Zahra Cake and Cookies

Kota Jambi didirikan pada tahun 2009 dan dikelola oleh Ibu Rusmini selaku

pemilik beserta para pekerja yang ada di dalamnya.15

Pendapatan merupakan

gambaran yang menunjukkan keberhasilan suatu usaha dan sebagai tolak ukur

berkembangannya suatu usaha. Hal ini senada dengan teori yang dikemukakan

oleh Sadono Sukirno, yang menyatakan bahwa pendapatan merupakan unsur

yang sangat penting dalam sebuah usaha perdagangan, karena dalam

melakukan suatu usaha tentu ingin mengetahui nilai atau jumlah pendapatan

yang diperoleh selama melakukan usaha tersebut.16

Akhir-akhir ini pendapatan di unit usaha Bunga Zahra Cake and Cookies

Kota Jambi mengalami ketidakkonsistenan, ini terlihat dari jumlah total

pendapatan dalam beberapa tahun terakhir mengalami fluktuatif dan cenderung

stagnan. Hal ini dapat terlihat pada data dibawah ini :

15 Berdasarkan Hasil Wawancara

16

“Teori Pendapatan Ekonomi | hestanto personal website,” diakses 19 Oktober 2019,

https://www.hestanto.web.id/teori-pendapatan-ekonomi/.

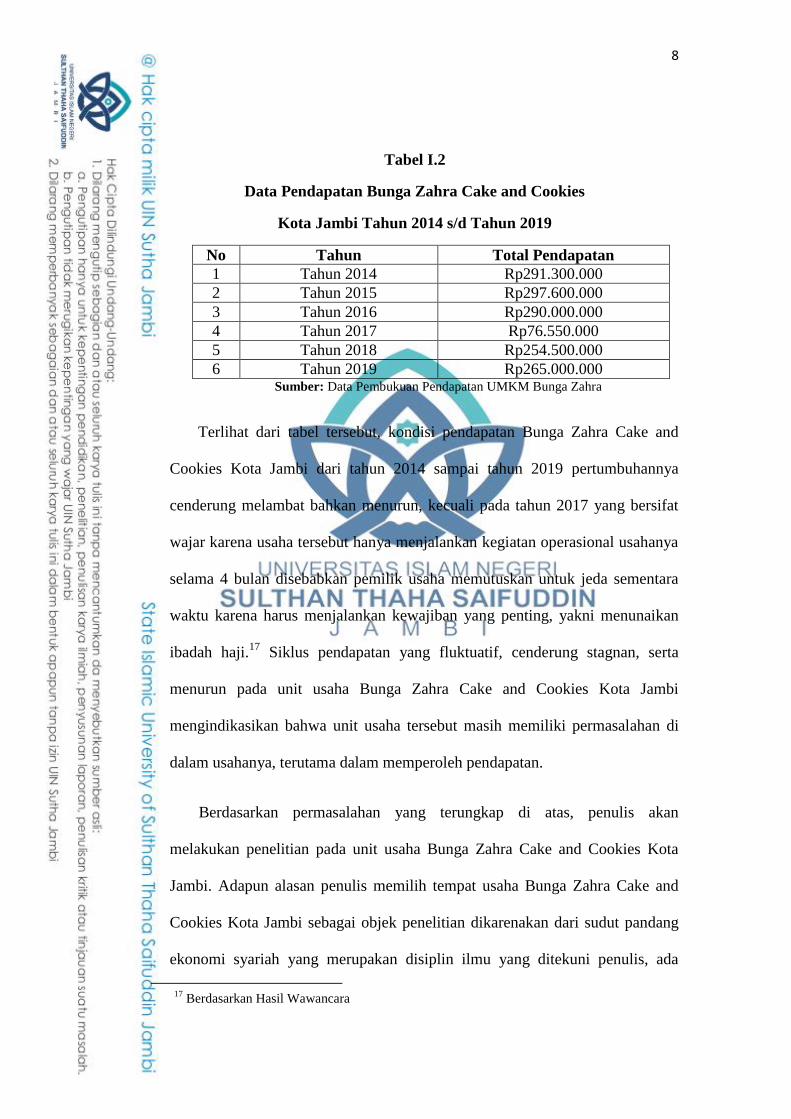

8

Tabel I.2

Data Pendapatan Bunga Zahra Cake and Cookies

Kota Jambi Tahun 2014 s/d Tahun 2019

No Tahun Total Pendapatan

1 Tahun 2014 Rp291.300.000

2 Tahun 2015 Rp297.600.000

3 Tahun 2016 Rp290.000.000

4 Tahun 2017 Rp76.550.000

5 Tahun 2018 Rp254.500.000

6 Tahun 2019 Rp265.000.000 Sumber: Data Pembukuan Pendapatan UMKM Bunga Zahra

Terlihat dari tabel tersebut, kondisi pendapatan Bunga Zahra Cake and

Cookies Kota Jambi dari tahun 2014 sampai tahun 2019 pertumbuhannya

cenderung melambat bahkan menurun, kecuali pada tahun 2017 yang bersifat

wajar karena usaha tersebut hanya menjalankan kegiatan operasional usahanya

selama 4 bulan disebabkan pemilik usaha memutuskan untuk jeda sementara

waktu karena harus menjalankan kewajiban yang penting, yakni menunaikan

ibadah haji.17

Siklus pendapatan yang fluktuatif, cenderung stagnan, serta

menurun pada unit usaha Bunga Zahra Cake and Cookies Kota Jambi

mengindikasikan bahwa unit usaha tersebut masih memiliki permasalahan di

dalam usahanya, terutama dalam memperoleh pendapatan.

Berdasarkan permasalahan yang terungkap di atas, penulis akan

melakukan penelitian pada unit usaha Bunga Zahra Cake and Cookies Kota

Jambi. Adapun alasan penulis memilih tempat usaha Bunga Zahra Cake and

Cookies Kota Jambi sebagai objek penelitian dikarenakan dari sudut pandang

ekonomi syariah yang merupakan disiplin ilmu yang ditekuni penulis, ada

17 Berdasarkan Hasil Wawancara

9

keunikan yang diperlihatkan oleh Bunga Zahra Cake and Cookies Kota Jambi

dari sudut pandang tersebut. Dimana pemilik Bunga Zahra Cake and Cookies

Kota Jambi selalu memiliki kontribusi besar sebagai unit usaha yang selalu

menyisihkan sebagian hartanya untuk dizakatkan bahkan disedekahkan kepada

pihak yang membutuhkan. Dari hal tersebut, ini menandakan bahwasanya

Bunga Zahra Cake and Cookies Kota Jambi menjadi satu dari sekian unit usaha

yang sadar dalam tuntutan untuk membayar zakat. Mengingat saat ini, masih

banyak ditemukan kalangan baik itu dari segi unit usaha enggan untuk

membayar zakat karena kesadaran yang tidak muncul ke permukaan.

Ditambah, unit usaha Bunga Zahra Cake and Cookies Kota Jambi setelah

diamati ternyata gemar membantu sesama dengan sering bersedekah dan ikut

serta dalam agenda “Jum’at Berkah” bersama dengan anggota usaha rumahan

lainnya. Keadaan tersebut kembali menandakan bahwasanya Bunga Zahra

Cake and Cookies Kota Jambi kental menjalankan kegiatan usahanya dengan

prinsip syariah dan juga mengemban prinsip syariah dalam membantu roda

perekonomian dengan kesadaran dalam membayar zakat yang tinggi, gemar

bersedekah serta melakukan kegiatan kemanusiaan yang masuk dalam koridor

Ekonomi Syariah. Karena hal tersebutlah maka penulis tertarik untuk

melakukan penelitian pada unit usaha tersebut.

Oleh karena itu, berdasarkan pernyataan-pernyataan di atas, maka penulis

tertarik untuk mengadakan penelitian dengan judul: “Pengaruh Modal, Biaya

Produksi, dan Volume Penjualan terhadap Pendapatan Bunga Zahra

Cake and Cookies Kota Jambi”.

10

B. Rumusan Masalah

Berdasarkan dari latar belakang masalah di atas, maka didapatkan rumusan

permasalahan penelitian diantaranya sebagai berikut :

1. Apakah modal berpengaruh terhadap pendapatan di Bunga Zahra Cake and

Cookies Kota Jambi ?.

2. Apakah biaya produksi berpengaruh terhadap pendapatan di Bunga Zahra

Cake and Cookies Kota Jambi ?.

3. Apakah volume penjualan berpengaruh terhadap pendapatan di Bunga

Zahra Cake and Cookies Kota Jambi ?.

4. Apakah modal, biaya produksi, dan volume penjualan berpengaruh secara

simultan terhadap pendapatan di Bunga Zahra Cake and Cookies Kota

Jambi ?.

C. Batasan Masalah

Agar penelitian ini lebih terarah, diperlukan pembatasan masalah

dikarenakan luasnya permasalahan dan banyaknya faktor yang mempengaruhi

permasalahan yang diteliti. Sehingga penelitian hanya mengkaji tentang:

Pengaruh Modal, Biaya Produksi, dan Volume Penjualan terhadap Pendapatan

Bunga Zahra Cake and Cookies Kota Jambi.

D. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah disajikan di atas, maka tujuan

dalam penelitian ini adalah :

11

1. Untuk mengetahui modal berpengaruh terhadap pendapatan di Bunga Zahra

Cake and Cookies Kota Jambi.

2. Untuk mengetahui biaya produksi berpengaruh terhadap pendapatan di

Bunga Zahra Cake and Cookies Kota Jambi.

3. Untuk mengetahui volume penjualan berpengaruh terhadap pendapatan di

Bunga Zahra Cake and Cookies Kota Jambi.

4. Untuk mengetahui modal, biaya produksi, dan volume penjualan

berpengaruh secara simultan terhadap pendapatan di Bunga Zahra Cake

and Cookies Kota Jambi.

E. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut :

1. Bagi penulis, penelitian ini memberikan pengalaman yang berharga dan

menambah pengetahuan penulis mengenai penelitian yang diangkat.

2. Bagi para pelaku Usaha Mikro, Kecil, dan Menengah (UMKM),

diharapkan penelitian ini dapat menjadi sumbangsi pengetahuan dan

pembekalan bagi Usaha Mikro, Kecil, dan Menengah (UMKM) di Kota

Jambi, terkhususnya pada unit usaha Bunga Zahra Cake and Cookies Kota

Jambi agar usahanya bisa terus berkembang ke arah yang jauh lebih baik.

3. Bagi UIN Sultan Thaha Saifuddin Jambi terutama para akademisi di bidang

ekonomi syariah, diharapkan hasil penelitian ini dapat menjadi masukan

dan menambah khasanah ilmu pengetahuan dan informasi khususnya

mengenai peranan modal, biaya produksi, dan volume penjualan sebagai

12

upaya peningkatan pendapatan Usaha Mikro, Kecil, dan Menengah

(UMKM), serta penelitian ini diharapkan dapat menambah pengetahuan

dan wawasan mengenai kondisi dan permasalahan Usaha Mikro, Kecil, dan

Menengah (UMKM) di Kota Jambi.

F. Kerangka Teori

1. Usaha Mikro, Kecil, dan Menengah (UMKM)

a. Pengertian Usaha Mikro, Kecil, dan Menengah (UMKM)

Usaha Mikro, Kecil, dan Menengah (UMKM) adalah unit usaha

produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan

atau badan usaha disemua sektor ekonomi.18

Di indonesia, definisi

Usaha Mikro, Kecil, dan Menengah (UMKM) diatur berdasarkan

undang-undang Republik Indonesia Nomor 20 Tahun 2008 Bab 1

Pasal 1 tentang Usaha Mikro, Kecil, dan Menengah (UMKM).

Definisi menurut UU No. 20 Tahun 2008 Bab 1 Pasal 1 tersebut

adalah:

1) Usaha Mikro adalah usaha produktif milik orang perorangan dan/

atau badan usaha perorangan yang memenuhi kriteria Usaha

Mikro sebagaimana diatur dalam undang-undang ini.

2) Usaha Kecil adalah usaha ekonomi produktif yang berdiri yang

dilakukan oleh orang perorangan atau badan usaha yang bukan

merupakan anak perusahaan atau bukan cabang perusahaan yang

18 Bank Indonesia, Profil Bisnis Usaha Mikro, Kecil, dan Menengah (UMKM) (Jakarta: Bank

Indonesia, 2015), hlm. 13.

13

dimiliki, dikuasai atau menjadi bagian baik langsung maupun

tidak langsung dari usaha menengah atau usaha besar yang

memenuhi kriteria Usaha Kecil sebagaimana dimaksud dalam

Undang-Undang.

3) Usaha Menengah adalah usaha ekonomi produktif yang berdiri

sendiri yang dilakukan oleh perseorangan atau badan usaha yang

bukan merupakan anak perusahaan atau cabang perusahaan yang

dimiliki, dikuasai, atau menjadi bagian baik langsung maupun

tidak langsung dengan usaha kecil atau usaha besar dengan jumlah

kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur

dalam Undang-Undang.19

Di dalam UU tersebut kriteria yang digunakan untuk

mendefinisikan Usaha Mikro, Kecil, dan Menengah (UMKM) seperti

yang tercantum dalam Bab IV pasal 6 adalah nilai kekayaan bersih

atau nilai asset yang tidak termasuk tanah dan bangunan tempat usaha,

atau hasil penjualan tahunan. Kriterianya yakni :

1) Usaha Mikro adalah unit usaha yang memiliki nilai asset paling

banyak Rp50 Juta atau dengan hasil penjualan paling besar Rp300

Juta.

2) Usaha Kecil adalah unit usaha yang memiliki nilai asset lebih dari

Rp50 Juta sampai dengan paling banyak Rp500 Juta atau memiliki

19 Ibid, hlm. 14

14

hasil penjualan tahunan lebih dari Rp300 Juta, hingga maksimum

Rp2,5 Milyar.

3) Usaha Menengah adalah unit usaha yang memiliki nilai kekayaan

bersih lebih dari Rp500 Juta hingga paling banyak Rp50 Milyar

atau memiliki hasil penjualan tahunan di atas Rp2,5 Milyar sampai

paling tinggi Rp50 Milyar.20

b. Kelebihan dan Kekurangan Usaha Mikro, Kecil, dan Menengah

(UMKM)

Kelebihan dari Usaha Mikro, Kecil, dan Menengah (UMKM)

adalah dapat menjadi dasar pengembangan kewirausahaan,

dikarenakan organisasi internal sederhana ini mampu meningkatkan

ekonomi kerakyatan/padat karya (lapangan kerja) yang berorientasi

pada ekspor dan substitusi impor (struktur industri dan perolehan

devisa). Selain itu Usaha Mikro, Kecil, dan Menengah (UMKM) aman

bagi perbankan dalam memberikan kredit karena bergerak di bidang

usaha yang cepat menghasilkan. Usaha Mikro, Kecil, dan Menengah

(UMKM) juga mampu memperpendek rantai distribusi, lebih fleksibel

dan adaptabilitas dalam pengembangan usaha.

Adapun kekurangan dari Usaha Mikro, Kecil, dan Menengah

(UMKM) adalah rendahnya kemampuan Sumber Daya Manusia

(SDM) dalam kewirausahaan dan manajerial yang menyebabkan

muculnya ketidakefisienan dalam menjalankan proses usaha. Terdapat

20 Ibid, hlm. 15

15

pula masalah keterbatasan keuangan yang menyulitkan dalam

pengembangan berwirausaha. Ketidakmampuan aspek pasar,

keterbatasan pengetahuan produksi dan teknologi, prasarana dan

sarana, dan ketidakmampuan mengusai informasi juga merupakan

kekurangan yang sering dialami dalam Usaha Mikro Kecil dan

Menengah (UMKM). Usaha Mikro, Kecil, dan Menengah (UMKM)

juga tidak didukung kebijakan dan regulasi yang memadai, serta

perlakuan dari pelaku usaha besar yang tidak terorganisasi dalam

jaringan dan kerja sama, sehingga sering tidak memenuhi standar dan

tidak memenuhi kelengkapan aspek legalitas.21

c. Permasalahan Umum Usaha Mikro, Kecil, dan Menengah

(UMKM)

Permasalahan umum yang terjadi pada Usaha Mikro, Kecil, dan

Menengah (UMKM) yaitu :

1) Keterbatasan Finansial

Terdapat dua masalah utama dalam kegiatan Usaha Mikro,

Kecil, dan Menengah (UMKM) di Indonesia, yakni dalam aspek

finansial (mobilisasi modal awal dan akses ke modal kerja) dan

finansial jangka panjang untuk investasi yang sangat diperlukan

demi pertumbuhan output jangka panjang. Walaupun pada

umumnya modal awal bersumber dari modal (tabungan) sendiri

21 Ibid, hlm. 16

16

atau sumber-sumber informal, namun sumber-sumber permodalan

ini sering tidak memadai dalam untuk kegiatan produksi maupun

investasi. Walaupun begitu banyak skim-skim kredit dari

perbankan dan bantuan Badan Usaha Milik Negara (BUMN),

sumber pendanaan dari sektor informal masih tetap dominan

dalam pembiayaan kegiatan Usaha Mikro, Kecil, dan Menengah

(UMKM).

Hal ini disebabkan karena lokasi bank terlalu jauh bagi

pengusaha yang tinggal di daerah, persyaratan terlalu berat,

urusan administrasi yang rumit, dan kurang informasi mengenai

skim-skim perkreditan yang ada beserta prosedurnya. Lagi pula,

sistem pembukuan yang belum layak secara teknis perbankan

menyebabkan UMKM juga sulit memperoleh kredit.

2) Keterbatasan Sumber Daya Manusia

Salah satu kendala serius bagi banyak Usaha Mikro, Kecil,

dan Menengah (UMKM) di Indonesia adalah keterbatasan SDM

terutama dalam aspek-aspek entrepreneurship, manajemen, teknik

produksi, pengembangan produk, engineering design, quality

control, organisasi bisnis, akuntansi, data processing, teknik

pemasaran, dan penelitian pasar. Semua keahlian ini sangat

dibutuhkan untuk mempertahankan atau memperbaiki kualitas

17

produk, meningkatkan efisiensi dan produktivitas dalam produksi,

memperluas pangsa pasar dan menembus pasar barang.22

3) Keterbatasan Teknologi

Usaha Mikro, Kecil, dan Menengah (UMKM) di Indonesia

umumnya masih menggunakan teknologi yang tradisional, seperti

mesin-mesin tua atau alat-alat produksi yang bersifat manual. Hal

ini membuat produksi menjadi rendah, efisiensi menjadi kurang

maksimal, dan kualitas produk relatif rendah.

4) Kemampuan Manajemen

Kekurangmampuan pengusaha kecil untuk menentukan pola

manajemen yang sesuai dengan kebutuhan dan tahap

pengembangan usahanya, membuat pengelolaan usaha menjadi

terbatas. Dalam hal ini, manajemen merupakan seni yang dapat

digunakan atau diterapkan alam penyelenggaraan kegiatan Usaha

Mikro, Kecil, dan Menengah (UMKM), baik unsur perencanaan,

pelaksanaan, dan pengawasan.23

2. Pendapatan

a. Pengertian Pendapatan

Pendapatan merupakan penerimaan dari hasil yang diperoleh

dalam melakukan kegiatan ekonomi berkaitan dengan aktivitas

22 Ibid, hlm. 19

23

Ibid, hlm. 20

18

perusahaan dan hasil penjualan faktor produksi yang dimiliki

perusahaan. Pendapatan merupakan unsur yang sangat penting dalam

sebuah usaha perdagangan, karena dalam melakukan suatu usaha tentu

ingin mengetahui nilai atau jumlah pendapatan yang diperoleh selama

melakukan usaha tersebut. Adapun sumber-sumber pendapatan

diperoleh dari beberapa sumber, yakni pendapatan intern yang didapat

dari para anggota atau juga dari pemegang saham, pendapatan ekstern

yang bisa berasal dari bunga bank, dan hasil usaha.24

b. Faktor-Faktor yang Mempengaruhi Pendapatan

Adapun faktor-faktor yang mempengaruhi pendapatan adalah :

1) Kesempatan kerja yang tersedia, semakin banyak kesempatan

kerja yang tersedia, semakin banyak penghasilan yang bisa

diperoleh dari hasil kerja tersebut.

2) Jenis pekerjaan, terdapat banyak jenis pekerjaan yang dapat dipilih

seseorang dalam melakukan pekerjaaanya untuk mendapatkan

penghasilan.

3) Kecakapan dan keahlian, dengan bekal kecakapan dan keahlian

yang tinggi akan dapat meningkatkan efisiensi dan efektivitas

yang pada akhirnya pula terhadap penghasilan.

24 Sadono Sukirno, Teori Pengantar Mikro Ekonomi (Jakarta: PT. Raja Grafindo Persada,

2006), hlm. 47.

19

4) Motivasi atau dorongan juga mempengaruhi jumlah penghasilan,

semakin besar dorongan untuk melakukan pekerjaan, semakin

besar pula penghasilan yang diperoleh.

5) Keuletan bekerja.

6) Banyak sedikitnya modal yang digunakan.25

c. Pendapatan Menurut Perspektif Ekonomi Islam

Nilai-nilai Islam merupakan faktor endogen dalam rumah tangga

seorang muslim, maka haruslah dipahami bahwa seluruh aktivitas

ekonomi di dalamnya, harus dilandasi legalitas halal-haram. Islam tidak

bisa mentolerir distribusi pendapatan yang sumbernya diambil dari yang

haram. Pendapatan dalam pandangan Islam terdapat aturan halal dan

haram, sebagaimana yang telah dijelaskan dalam Al-Qur’an surat Al-

Baqarah ayat 172, yang berbunyi :

إن كنتم إياه تعبد ٱشكسا لل كم ت ما زشقن أييا ٱلرين ءامنا كلا من طيب ن ي

Artinya : “Hai orang-orang yang beriman, makanlah di antara di

antara rezeki yang baik-baik yang kami berikan kepadamu dan

bersyukurlah kepada Allah, jika benar-benar kepadan-Nya kamu

menyembah” (Q.S. Al-Baqarah : 172)26

25 Arininoer Maliha, “Pengaruh Modal,Tenaga Kerja dan Bahan Baku Terhadap Tingkat

Pendapatan Industri Kue Dalam Perspektif Ekonomi Islam (Studi Kasus di Home Industri Mitra

Cake Legundi Sukarame Bandar Lampung)” (Strata 1, Lampung, Universitas Islam Negeri Raden

Intan Lampung, 2018), hlm. 52.

26

Departemen Agama RI, Op.cit., hlm. 38.

20

Ayat tersebut menjelaskan bahwa sesungguhnya Allah SWT.

Menghendaki segala sesuatu yang diusahakan di dapat dengan cara

halal. Maka dalam teori ekonomi islam halal dan haram tetap jadi

prioritas utama dalam menentukan kebahagian di Dunia dan di akhirat

kelak.27

Dalam perspektif Islam, penggunan harta juga harus dilakukan

sesuai dengan syari‟ah dilarang menggunakan pendapatan yang telah

kita miliki dengan sembarangan. Dalam konsep ekonomi islam terdapat

norma dan etika dalam mengkonsumsi hasil pendapatan tersebut antara

lain:

1) Menafkahkan harta dalam kebaikan dan menjauhi sifat kikir

2) Islam memerangi tindakan mubadzir

3) Sikap sederhana dalam membelanjakan harta (tidak

berlebihan).28

3. Modal

a. Pengertian Modal

Modal adalah kekayaan yang dipakai untuk menghasilkan kekayaan

lagi. Dia adalah “alat produksi yang diproduksi” atau dengan kata lain

“alat produksi buatan manusia”. Modal meliputi semua barang yang

diproduksi tidak untuk konsumsi, melainkan untuk produksi lebih

lanjut. Mesin, peralatan, alat-alat pengangkutan, proyek irigasi seperti

27 Abdul Wasi, Op.cit., hlm. 40

28

Ibid, hlm. 41

21

kanal dan dam, persediaan bahan mentah, uang tunai yang ditanamkan

perusahaan, dan sebagainya, semuanya itu adalah contoh-contoh modal.

Jadi, modal adalah kekayaan yang didapatkan oleh manusia melalui

tenaganya sendiri dan kemudian menggunakannya untuk menghasilkan

kekayaan lebih lanjut. Pada umumnya, modal digolongkan menjadi

modal tetap dan modal kerja. Modal tetap mencakup barang produksi

tahan lama yang digunakan lagi dan hingga tak dapat dipakai lagi.

Bangunan dan mesin, peralatan, traktor dan truk, dan sebagainya,

adalah contoh modal tetap. Adapun modal kerja berisi barang produksi

sekali pakai seperti bahan mentah yang langsung habis sekali pakai

saja. Adapun berdasarkan pemiliknya, modal terbagi menjadi modal

individu dan modal masyarakat.29

Modal dapat berbentuk seperti modal uang yaitu sejumlah dana

yang digunakan untuk menjalankan kegiatan usaha, dan ada modal

barang yaitu berupa alat-alat yang diperlukan untuk kegiatan usaha.

Besar kecilnya modal yang dipergunakan dalam usaha tentunya akan

berpengaruh terhadap pendapatan yang diperoleh pengusaha. Agar

usaha produksinya berjalan dengan baik, diperlukan modal usaha yang

cukup memadai. Modal yang besar akan memungkinkan jumlah

persediaan barang yang akan diproduksi semakin banyak. Hal ini

memungkinkan akan turut mempengaruhi tingkat pendapatan. Sehingga

dalam hal ini modal mempunyai arti yang penting bagi suatu usaha,

29 Muhammad Sharif Chaudary, Sistem Ekonomi Islam (Jakarta: Kencana Prenada Media

Group, 2012), hlm. 201.

22

karena sifatnya yang kompleks disebabkan berhubungan dengan

keputusan pengeluaran dalam kegiatan usaha untuk mencapai

keuntungan maksimum. Tanpa modal usaha tidak akan berjalan.30

b. Modal dalam Perspektif Ekonomi Islam

Modal dalam konsep ekonomi Islam berarti semua harta yang

bernilai dalam pandangan syar’i, dimana aktivitas manusia ikut

berperan serta dalam usaha produksinya dengan tujuan pengembangan.

Uang merupakan modal serta salah satu faktor produksi yang penting,

tetapi bukan yang terpenting karena manusia menduduki tempat di

atas modal yang disusul oleh sumber daya alam. Pandangan ini berbeda

dengan pandangan sementara pelaku ekonomi modern yang

memandang uang segala sesuatu, sehingga tidak jarang manusia atau

sumber daya alam dianiaya atau ditelantarkan.

Modal dalam sistem ekonomi Islam diharuskan terus berkembang

agar sirkulasi uang tidak berhenti. Dikarenakan jika uang atau modal

terhenti maka harta itu tidak akan mendatangkan manfaat bagi orang

lain, namun seandainya jika uang diinvestasikan dan digunakan untuk

melakukan bisnis maka uang tersebut akan mendatangkan manfaat bagi

orang lain, termasuk diantaranya jika ada bisnis yang berjalan maka

30 Lia Amaliawati dan Asfia Murni, Op.cit, hlm. 30

23

akan bisa menyerap tenaga kerja.31

Sebagaimana Allah Swt. berfirman

dalam QS. Al-Baqarah: 279 yang berbunyi sebagai berikut :

لكم ل ت إن تبتم فلكم زءس أم زسلوۦ ن ٱلل ل فإن لم تفعلا فأذنا بحسب م ن ظل

ن تظل

Artinya: “Maka jika kamu tidak mengerjakan (meninggalkan sisa

riba), Maka ketahuilah, bahwa Allah dan Rasul-Nya akan

memerangimu. dan jika kamu bertaubat (dari pengambilan riba), Maka

bagimu pokok hartamu; kamu tidak Menganiaya dan tidak (pula)

dianiaya.” (Q.S. Al-Baqarah: 279)32

Ayat ini menjelaskan bahwa meneruskan hidup dengan riba setelah

menjadi orang Islam, berarti memaklumkan perang kepada Allah Swt.

dan rasul. Dengan ancaman yang keras itu, dapatlah dipahamkan

bahwasanya seluruh harta yang diperibakan itu, baik dapatlah

dipahamkan bahwasanya seluruh harta yang dipinjamkan, atau

bunganya dari harta itu, semuanya menjadi harta yang haram

kelanjutannya ialah bahwa daulah islamiyah berhak merampas seluruh

harta itu, baik modal pokok, maupun bunganya. Tetapi kalau kamu

telah taubat tidak hendak melanjutkan lagi kehidupan yang jahat itu,

maka harta yang kamu pinjamkan sebanyak jumlah asalnya, bolehlah

kamu ambil kembali.33

31 Hasan Aedy, Teori dan Aplikasi Etika Bisnis Islam (Bandung: Alfabeta, 2011), hlm. 122.

32

Departemen Agama RI, Op.cit., hlm. 66

33

Hasan Aedy, Op.cit., hlm. 123

24

Ekonomi Islam dalam konsep pengembangan modal memberikan

ketentuan-ketentuan yang jelas dan terarah, antara lain konsep

pengembangan modal yang ditawarkan adalah dengan menyerahkannya

pada tiap individu sesuai dengan kemampuannya masing-masing.

Dengan catatan segala bentuk pengembangan yang akan dilakukan,

harus memenuhi ketentuan-ketentuan syariah yang ada sebagaimana

yang diatur dalam syariah muamalat. Dengan demikian, adanya

pengembangan modal usaha yang dilakukan sesuai dengan sistem

ekonomi Islam, diharapkan akan tercipta kondisi perekonomian

masyarakat yang kondusif bagi pengembangan produksi.34

c. Syarat Agar Modal yang Ditanam Dapat Meningkatkan

Pendapatan Usaha

Sebuah bisnis atau usaha dapat berkembang besar jika diiringi

dengan pertumbuhan modal yang didapat dari keuntungan usaha

tersebut. Keuntungan memiliki peran yang sangat penting bagi sebuah

usaha untuk dapat bertahan dalam persaingan bisnis. Meraih

keuntungan atau pendapatan yang tinggi tentunya tidak semudah yang

dibayangkan dan perlu yang namanya prosedur atau persyaratan

tertentu untuk bisa meraihnya. Beberapa cara di bawah ini sebenarnya

sederhana, namun terbukti ampuh dalam investasi modal usaha untuk

meningkatkan keuntungan atau pendapatan. Adapun syarat ampuhnya

ialah :

34 Loc.cit

25

1) Harga Produk yang Tepat

Harga produk sangat berpengaruh terhadap banyaknya

kentungan yang akan didapatkan. Ketika pengusaha menginginkan

untung besar dengan modal kecil, hal pertama yang harus dilakukan

adalah mematok harga yang tepat. Jika produk yang pengusaha jual

merupakan produk yang berkualitas, jangan pernah takut untuk

memberikan harga tinggi. Dengan harga yang tinggi, persentase

keuntungan yang pengusaha dapatkan juga akan meningkat. Selain

itu, harga yang tinggi juga memiliki nilai prestige tersendiri bagi

beberapa konsumen, sehingga mereka akan merasa bangga dan puas

telah membeli produk pengusaha.

2) Kurangi Pengeluaran

Pengeluaran dalam proses produksi maupun distribusi sangat

berpegaruh terhadap keuntungan. Oleh karena itu, perhitungkan

pengeluaran yang tidak terlalu penting dengan tepat. Sebagai

contoh, jika tempat usaha Anda ramai pada waktu-waktu tertentu,

pengusaha bisa mempekerjakan karyawan paruh waktu untuk

mengurangi biaya gaji. Jadi, laba perusahaan tidak akan terbuang

terlalu banyak dan pengusaha mendapatkan untung yang besar.

3) Memperbanyak Produk

26

Setiap produk yang pengusaha produksi atau pengusaha jual

pasti memiliki laba dari harga belinya. Semakin banyak produk

yang pengusaha jual atau produksi, semakin besar pula

kenuntungan yang akan pengusaha dapatkan. Untuk mendapatkan

untung yang besar dengan modal kecil, pengusaha bisa

memperbanyak produk dalam waktu bersamaan. Dengan begitu,

otomatis pengusaha akan berbelanja bahan dalam jumlah besar.

Biasanya, jika kita membeli bahan dalam jumlah besar, harga beli

bahan menjadi lebih murah dan biaya transportasi yang

dikeluarkan juga cenderung lebih kecil karena dilakukan dalam

waktu yang sama.

4) Memperluas Jaringan

Memperluas jaringan mungkin memerlukan modal yang cukup

besar, namun bagaimana jika perluasannya melalui usaha

waralaba? Hasilnya pasti berbeda. Ketika produk yang Anda jual

sudah banyak diminati orang, pengusaha bisa menjual bisnisnya

dengan sistem waralaba. Dengan sistem ini, usaha bisa

berkembang dengan modal yang dibayarkan oleh orang yang

membelinya. Pengusaha tidak perlu mengeluarkan banyak modal

tetapi bisa mendapatkan keuntungan setiap bulannya.

5) Pemasaran yang Tepat

27

Pemasaran sebuah produk memengaruhi calon konsumen yang

akan membeli produk pengusaha. Jika promosi tepat, akan ada

banyak konsumen yang datang untuk mencoba produk yang

pengusaha jual. Banyak sekali cara berpromosi yang bisa

pengusaha lakukan, namun pengusaha harus memilih dengan

tepat cara mana yang paling efektif. Pilihlah cara promosi dengan

biaya yang sedikit namun dapat menarik banyak konsumen.

6) Mengambil Peluang Bisnis yang Lain

Banyak pelaku bisnis saat ini yang tidak hanya menjalankan

satu usaha saja untuk mendapatkan banyak keuntungan.

pengusaha juga bisa menggunakan cara ini untuk mendapatkan

banyak untung. Mulailah dari peluang bisnis yang sekiranya bisa

pengusaha jalani bersama dengan usaha awal. Misalnya jika

pengusaha membuka usaha berjualan ikan segar, pengusaha bisa

juga menyediakan bumbu yang dibutuhkan untuk mengolah ikan

tersebut, atau membuat olahan berbahan dasar ikan yang siap

dikonsumsi. Dengan menjalankan peluang bisnis yang sama,

pasar pengusaha menjadi lebih luas, tanpa harus melakukan

promosi secara terpisah untuk setiap produk. Ini sangat

menghemat biaya dan dapat menambah keuntungan bisnis

pengusaha.

28

Dengan melakukan 6 langkah tersebut dengan ketekunan dan

antisipasi yang tepat dalam melihat kendala dan peluang pasar, maka

akan tercipta kondisi dimana modal yang ditanamkan oleh pengusaha

membuahkan hasil berupa keuntungan yang tinggi. Keuntungan yang

tinggi tersebut tentunya akan masuk kategori dimana suatu unit usaha

berhasil meraih pendapatan yang tinggi dalam periode tertentu.35

4. Biaya Produksi

a. Pengertian Biaya Produksi

Biaya produksi adalah semua pengeluaran yang dilakukan oleh

perusahaan untuk memperoleh faktor-faktor produksi dan bahan-

bahan mentah yang akan digunakan untuk menciptakan barang-barang

yang diproduksikan oleh perusahaan tersebut. Biaya dalam pengertian

ekonomi adalah semua “beban” yang harus ditanggung untuk

menyediakan suatu barang agar siap dipakai oleh konsumen.

Sementara itu, biaya dalam pengertian produksi adalah semua “beban”

yang harus ditanggung oleh produsen untuk menghasilkan suatu

produksi.36

Biaya produksi adalah beban yang harus ditanggung oleh

produsen dalam bentuk uang untuk menghasilkan suatu barang/jasa.

Biaya produksi dapat meliputi unsur-unsur sebagai berikut :

1) Bahan baku atau bahan dasar termasuk bahan setengah jadi.

35 “6 Cara Mendapatkan Untung Besar dengan Modal Kecil,” Jurnal (blog), 11 Mei 2020,

https://www.jurnal.id/blog/2018-6-cara-mendapatkan-untung-besar-dengan-modal-kecil/.

36

Indra Mahardika Putra, Pengantar Mikro Ekonomi (Yogyakarta: Quadrant, 2018), hlm. 187.

29

2) Bahan baku pembantu atau pendukung.

3) Upah tenaga kerja dari tenaga kerja kuli hingga direktor.

4) Biaya penunjang seperti biaya angkut, biaya administrasi,

pemeliharaan, biaya listrik, biaya keamanan, dan asuransi.

5) Biaya pemasaran seperti biaya iklan.

6) Pajak.

b. Jenis-Jenis Biaya Produksi

Biaya produksi membentuk harga pokok produksi yang digunakan

untuk menghitung harga pokok produk jadi dan harga pokok produk

pada akhir periode akuntansi masih dalam proses. Biaya produksi

digolongkan dalam tiga jenis yang juga merupakan elemen-elemen

utama dari biaya produksi, meliputi :

1) Biaya Bahan Baku

Merupakan bahan secara langsung digunakan dalam produksi

untuk mewujudkan suatu macam produk jadi yang siap untuk

dipasarkan.37

2) Biaya Tenaga Kerja Langsung

Merupakan biaya-biaya bagi para tenaga kerja langsung

ditempatkan dan didayagunakan dalam menangani kegiatan-

kegiatan proses produk, jadi secara langsung diterjunkan dalam

37 Ibid, hlm. 188

30

kegiatan produksi untuk menangani segala peralatan produksi agar

kegiatan usaha dapat terwujud semestinya.

3) Biaya Overhead Pabrik

Umumnya didefiniskan sebagai bahan tidak langsung, tenaga

kerja tidak langsung dan biaya pabrik lainnya, seperti biaya

pemeliharaan pabrik, yang tidak secara mudah didefinisikan atau

dibebankan pada suatu pekerjaan.38

c. Biaya Produksi Menurut Perspektif Ekonomi Islam

Biaya Produksi merupakan faktor penting yang harus diperhatikan

ketika suatu perusahaan akan menghasilkan suatu produksi. Hal ini

dikarenakan setiap perusahaan tentu menginginkan keuntungan yang

besar dalam setiap usaha produksinya. Oleh karena itu, diperlukannya

suatu pemahaman tentang teori-teori biaya produksi agar suatu

perusahaan dapat memperhitungkan biaya-biaya yang akan di keluarkan

untuk menghasilkan suatu output barang.

Biaya Produksi dalam ekonomi Islam berpedoman kepada Al-

Qur’an dan Hadist, yang berarti sumber biaya produksi harus berasal

dari yang halal dan penggunaan biaya produksi juga harus dengan cara

yang halal. Biaya Produksi dalam Islam juga harus didasarkan pada

prinsip efisiensi dalam penggunaan sumber daya, seperti penggunaan

sumber daya tanah dan air yang tidak berlebihan, prinsip efektifitas

38 Ibid, hlm. 189

31

dalam penggunaan waktu, serta prinsip keadilan bagi pekerja dalam hal

pengaturan waktu kerja dan upah yang harus diterima. Penggunaan

sumber daya alam sebagai salah satu faktor biaya produksi tidak boleh

dilakukan secara berlebihan yang bisa menimbulkan kerugian

dikemudian hari39

, seperti yang telah dijelaskan dalam Al-Qur‟an

dalam surat Al-Baqarah ayat 205 berikut ini :

Artinya : “Dan apabila ia berpaling (dari kamu), ia berjalan di

bumi untuk mengadakan kerusakan padanya, dan merusak tanam-

tanaman dan binatang ternak, dan Allah tidak menyukai

kebinasan”(Q.S. Al-Baqarah: 205)40

d. Syarat Agar Biaya Produksi Dapat Meningkatkan Pendapatan

Penggunaan biaya produksi secara tepat dan efisien sesuai dengan

standar produksi yang ada untuk masing-masing kriteria perusahaan

dinilai sebagai langkah yang tepat untuk meraih pendapatan yang

maksimal. Kebanyakan pengusaha memilih langkah strategis dengan

menekan biaya produksi serendah mungkin namun penghasilan yang

didapatkan bisa tinggi. Penekanan biaya produksi merupakan tindakan

yang tepat dalam menghemat pengeluaran suatu biaya tanpa

39 Abdul Wasi, Op.cit., hlm. 35

40

Departemen Agama RI, Op.cit., hlm. 46

32

meninggalkan target perusahaan dalam meraih keuntungan atau

pendapatan yang tinggi, mengingat bahan-bahan baku dalam produksi

harganya selalu berubah dari waktu ke waktu.

Biaya produksi yang rendah namun bisa meningkatkan pendapatan,

selain harus bisa mengolahnya dengan tepat dan efisien, pengusaha juga

harus melakukan tindakan yang tepat dalam mengelol atau

memanajemen keuangan dibagian biaya tersebut. Pengusaha juga harus

membuat pos-pos pengeluaran untuk menjaga apabila ada kebutuhan

darurat seputar bisnis, membuat pembukuan keuangan serapi dan

sedetail mungkin supaya dapat mensiasati pengeluaran yang dikira

besar demi penghematan. Manajemen biaya tersebut tentunya harus

diimbangi dengan pemanfaatan faktor produksi seperti modal, sumber

daya manusia, sumber daya alam, keterampilan (skill), serta teknologi

yang kompetitif sesuai dengan ambisi atau target yang ditetapkan.

Ketika semua itu dapat dilakukan dengan baik, biaya produksi yang

rendah bisa berpengaruh terhadap penghasilan yang maksimal atau

pendapatan yang maksimal.41

5. Volume Penjualan

a. Pengertian Volume Penjualan

41 “6 Cara Jitu Mengatur Modal Usaha Untuk Meningkatkan Keuntungan,” Sahabat

Pegadaian | Solusi Gadai Terbaik - Tips Menabung Emas - Inspirasi Investasi Terbaik (blog), 22

Juli 2016, https://sahabatpegadaian.com/investasi/6-cara-jitu-mengatur-alokasi-modal-usaha-

untuk-meningkatkan-keuntungan.

33

Istilah penjualan sering disalah artikan dengan istilah pemasaran,

bahkan ironisnya ada yang menganggap sama pengertiannya antara

penjualan dan pemasaran. Kesalahpahaman tidak hanya pada praktek

penjualan tapi tetapi juga pada struktur organisasi perusahaan. Pada

hakikatnya kedua istilah tersebut memiliki arti dan ruang lingkup

berbeda. Pemasaran meniliki arti yang lebih luas meliputi berbagai

fungsi perusahaan, sedangkan penjualan merupakan bagian dari

kegiatan pemasaran itu sendiri. Dengan demikian penjualan tidak sama

dengan pemasaran.42

Penjualan adalah jumlah uang dibebankan dan dapat dilakukan

secara kredit maupun tunai dan pada umumnya kepada beberapa

pelanggan. Penjualan pun diukur dengan seberapa banyak barang atau

produk yang dijual oleh suatu perusahaan yang biasa disebut dengan

volume. Volume penjualan merupakan hasil akhir yang dicapai

perusahaan dari hasil penjualan produk yang dihasilkan oleh perusahaan

tersebut. volume penjualan adalah total barang yang terjual oleh

perusahaan dalam jangka waktu tertentu. Volume penjualan tidak

memisahkan secara tunai maupun kredit tetapi dihitung secara

keseluruhan dari total yang dicapai. Pencapaian volume penjualan

adalah salah satu hal yang penting yang harus diperhatikan dalam suatu

perusahaan. Karena di dalam suatu perusahaan, tujuan pemasaran

adalah untuk meningkatkan volume penjualan yang menguntungkan

42 Zulkarnain, Ilmu Menjual : Pendekatan Teoritis dan Kecakapan Menjual (Yogyakarta:

Graha Ilmu, 2012), hlm. 9.

34

dalam arti dapat menghasilkan pendapatan secara optimal dan

meningkatkan laba.

Tujuan dari penjualan sendiri tentunya ialah untuk mendapatkan

keuntungan yang ditargetkan oleh setiap perusahaan. Maka dari itu,

untuk bisa meraih keuntungan yang maksimal perlu adanya peningkatan

pada volume penjualan usaha. Penetapan harga dibeberapa perusahaan

difokuskan pada volume penjualan selama periode waktu tertentu,

misalnya 1 tahun atau 3 tahun.

Peningkatan penjualan selain dipengaruhi oleh volume penjualan,

juga dipengaruhi oleh kondisi dan kemampuan penjual, kondisi pasar,

modal, kondisi organisasi perusahaan, periklanan, kampanye, dan

pemberian hadiah untuk mempersuasif lebih konsumen, serta

mengadakan discount atau potongan harga pada produk usaha.43

b. Volume Penjualan Menurut Perspektif Islam

Volume penjualan tentunya identik dengan konsep penjualan yang

ditotalkan menjadi perolehan penjualan dalam periode waktu tertentu.

Dalam Islam, seorang pelaku bisnis atau pedagang tidak hanya mencari

keuntungan, tapi juga suatu berkah dan rezeki yang diridhai Allah.

Keuntungan yang kita harus dapatkan bukan hanya dari segi materil

melainkan juga inmateril. Keuntungan materil bisa saja kita dapatkan

dalam membuat usaha, namun belum tentu dengan keuntungan

43 Basu Swastha, Manajemen Penjualan, 3 ed. (Yogyakarta: BPFE- YOGYAKARTA, 2014),

hlm. 80.

35

inmateril atau dalam segi agama dan kepuasan batin. Penjualan yang

dilakukan tentunya harus diilhami oleh nilai-nilai Islam. Adapun nilai-

nilai Islam yang harus ditanamkan ialah sebagai berikut :

1) Jujur/Terbuka/Transparan

Dalam sebuah bisnis Islam customer adalah raja, dan sebagaimana

mestinya seorang raja harus diperlakukan secara khusus. Hal ini

menyangkut bagaimana pelayanan kita kepada mereka, para customer

akan merasa lebih nyaman jika kita dapat memberikan service yang

memuaskan. Bahkan terkadang mereka tidak akan memperdulikan

perbedaan harga melainkan service yang kita berikan. Dalam sebuah

perdagangan, kejujuran adalah hal yang sangat penting.

Kejujuran harus menjadi sebuah prinsip dagang bagi seorang

pengusaha muslim. Namun seorang pedagang atau pengusaha

biasanya merasa kesulitan dalam melakukan hal ini. Jadilah

pengusaha yang menjaga kejujuran pada setiap customer, ikutilah cara

berdagang yang telah dicontohkan oleh Rasul kita. Menjadi seorang

pedagang yang seperti Rasulullah contoh kan bukanlah hal yang

mudah, terutama di zaman yang penuh dengan fitnah ini. Segala

macam cara menjadi halal digunakan semata-mata hanya demi

keuntungan satu pihak. Jangankan seorang pedagang, pejabat pun

sanggup untuk melakukan penghianatan korupsi demi menuruti nafsu

duniawi.

36

Islam mengajarkan kepada kita ilmu berdagang yang baik, etika

atau adab berdagang yang benar. Seharusnya kita sebagai orang islam

menjunjung tinggi bagaimana etika yang di ajarkan islam dalam

urusan jual beli atau berdagang. Jujur memang hal yang terlihat

sepele dan gampang untuk dilakukan, tapi jangan salah justru iman

seseorang akan di ujia melalui kejujurannya saat berdagang.

Contohlah apa yang Rasulullah lakukan ketika beredagang, beliau

selalu mengutamakan kejujuran. Seperti misalnya ketika beliau

memberikan penjelasan tentang kualitas atau spesifikasi suatu barang,

menghitung timbangan dan lain sebagainya.

2) Menjual Barang yang Halal

Allah telah mengingatkan dengan tegas tentang prinsip halal dan

haramnya sesuatu dalam perdagangan. Allah telah menetapkan prinsip

halal dan haram dalam Qur’an. Oleh sebab itu sebagai umat muslim

yang melakukan perdagangan kita wajib mengetahui asal muasal dari

apa yang kita perjual belikan. Selain itu sebagai kehalalan hasil yang

kita dapatkan juga harus terhindar dari Macam-Macam Riba. Oleh

sebab itu kita harus tahu apa pengertian Riba dalam islam dan apa saja

bahaya Riba bagi pelakunya.

3) Menjual Barang Dengan Kualitas Yang Baik

Sebagai seorang pedagang kita harus tetap jujur dan

memperhatikan kehalalan dari barang yang kita jual. Selain itu kita

37

juga memperhatikan bagaimana kualitas barang yang kita jual, apakah

mutunya sudah baik ataukah kurang layak untuk kita jual kepada

customers. Kualitas suatu barang yang kita jual menjadi tanggung

jawab kita sebagai pedagang. Oleh sebab itu kita harus memberikan

penjelasan tentang bagaimana kualitas suatu barang yang kita jual dan

berapa kuantitas barang yang kita jual pada customers.

Memberikan keterangan kualitas barang merupakan hal yang

wajib kita lakukan dalam perdagangan. Karena jika kita tidak jujur

dengan kualitas barang yang kita jual, maka hal ini akan berdampak

negative bagi diri kita sendiri sebagai pedagang. Seperti misalnya

barang yang kita jual memiliki kualitas yang rendah, namun kita

katakan pada customers jika barang tersebut memiliki barang yang

luar biasa. Ketika customers mau membeli dagangan tersebut karena

jaminan yang kita berikan, otomatis ketika si customer menggunakan

barang tersebut merasa rugi dan kecewa dengan kita sebagai

pedagang. Hal ini dapat di katakan cacat etis atau cacat moral karena

apa yang sudah pedagang katakana tidak sesuai dengan kualitas

barang yang ia jual. Jika anda termasuk orang yang demikian

sebaiknya segera merubah konsep dagang anda untuk lebih baik dan

lebih jujur. Ketika seorang pedagang melakukan kecurangan demi

mendapatkan keuntungan semata, maka mereka termasuk dalam

golongan orang-orang yang dzalim.

4) Tidak Menyembunyikan Cacat Pada Barang

38

Sebagai seorang pedagang sudah seharusnya kita menerangkan

tentang bagaimana kualitas suatu barang. Tapi tidak hanya itu karena

jika barang yang kita jual memiliki cacat, maka tugas kita sebagai

penjual harus mampu memberi tahu pada customer tentang cacat

barang tersebut.

5) Tidak Melalaikan Sholat Saat Berdagang

Allah memerintahkan kita untuk tidak melalaikan sholat apalagi

meninggalkannya. Seorang muslim yang baik pasti akan melakukan

apa saja demi memenuhi kewajibannya pada Allah. Begitu juga dalam

berdagang kita harus memperhatikan kewajiban sholat setiap waktu.

Mengutamakan akhirat daripada dunia adalah hal yang baik dan harus

kita lakukan setiap waktu. Utamakan kewajiban sholat mu dari pada

harus berkonsentrasi dalam berdagang. Seperti misalnya kota Madina,

Saudi Arabia yang ketika adzan berkumandang seluruh pedagang akan

meinggalkan dagangannya begitu saja tanpa ada rasa khawatir.

Menjaga etika jual beli dalam islam merupakan keutamaan dalam

sebuah bisnis atau perdagangan. Dengan menaati prinsip atau Fiqih

Muamalah Jual Beli membuat kehidupan seorang pedagang lebih

39

tentram. Selain itu rezeki yang akan di dapatkan juga lebih berkah dan

halal.44

c. Syarat Agar Volume Penjualan Dapat Meningkatkan Pendapatan

Volume penjualan merupakan total yang didapatkan oleh

pengusaha dalam menjual barang atau jasa perusahaannya. Di setiap

bisnis, tentunya pengusaha selalu menginginkan situasi dimana volume

penjualan yang ada berada pada tingkatan yang tinggi, karena dengan

volume penjualan yang tinggi otomatis peraihan pendapatan atau

keuntungan usaha juga tinggi. Namun untuk bisa mendapatkannya,

tentunya perlu memenuhi berbagai macam syarat atau kriteria yang

harus dimiliki oleh pengusaha dalam keadaan tertentu pula. Adapun

kriteria atau keadaan tertentu pengusaha mendapatkan volume

penjualan yang tinggi dan mengakibatkan pendapatan juga tinggi ialah

sebagai berikut :

1) Perhatikan Kualitas

Sekarang ini, semakin banyak bisnis baru yang bermunculan

dengan produk beragam. Namun, bisnis yang benar-benar

memerhatikan kualitas dapat dibilang hanya sedikit. Kualitas dalam

bisnis adalah hal penting yang perlu ditingkatkan untuk menarik

banyak konsumen. Perhatikan kualitas dari beberapa unsur yang

44 “7 Etika Jual Beli Dalam Ekonomi Islam,” DalamIslam.com, 10 Mei 2020,

https://dalamislam.com/hukum-islam/ekonomi/etika-jual-beli-dalam-ekonomi-islam.

40

pengusaha jual dalam bisnis tersebut. Mulai dari kualitas kemasan,

kualitas rasa (jika menjual produk makanan), kualitas isi produk,

kualitas bahan baku hingga kualitas layanan yang terbaik. Kualitas

yang lebih baik dari pesaing tentu akan membuat bisnis pengusaha

selangkah lebih maju.

2) Kenali Target Pasar

Sebelum menjual sebuah produk secara profesional, pengusaha

harus menjadi konsumen terlebih dahulu. Dengan menjadi pemakai

produk yang pengusaha jual, maka pengusaha dapat mengetahui

siapa target pasar pengusaha dan apa yang mereka inginkan dari

produk yang pengusaha jual tersebut. Hal ini akan membuat

pengusaha lebih mengerti kebutuhan pasar dan apa yang diinginkan

pembeli dari bisnis pengusaha.

3) Kreativitas dan Inovasi

Kreativitas dan inovasi merupakan modal penting dalam

menjalankan bisnis. Oleh karena itu, setiap pengusaha atau pelaku

bisnis harus membekali diri dengan berbagai ilmu pengetahuan dan

wacana lainnya sebagai sumber inspirasi. Ide kreatif dapat menjadi

sumber inspirasi dalam menciptakan suatu inovasi produk tertentu

sehingga akan memberikan peluang sukses yang lebih besar pada

bisnis. Selain itu, dengan kreativitas dan inovasi yang pengusaha

41

tawarkan maka akan meningkatkan kepercayaan konsumen dan

mereka tidak merasa bosan.

4) Promosi Efektif

Melakukan promosi yang efektif kepada calon konsumen

merupakan strategi yang wajib dilakukan oleh pebisnis. Saat ini,

melakukan promosi sangatlah mudah, bahkan dapat dilakukan secara

gratis. pengusaha dapat menggunakan social media atau media

online lainnya untuk memperkenalkan produk dan melakukan

promosi pada banyak orang yang lebih spesifik dan menyukai

produk pengusaha. Saat melakukan promosi, sebaiknya gunakan

visual yang berkualitas, serta informasi yang detail untuk

menjelaskan tentang produk yang pengusaha jual. Lakukan promosi

secara berkala, dengan begitu calon konsumen akan lebih mudah

terjaring.

5) Manfaatkan Teknologi

Pemanfaatan teknologi untuk bisnis dapat memotong biaya

produksi yang dibutuhkan. Contohnya jika sebuah pekerjaan dapat

dilakukan dengan teknologi mesin hingga robot, makan otomatis

biaya operasional karyawan juga dapat ditekan. Terlebih jika bisnis

digital, pengusaha dapat menjalankan bisnis secara otomatis dengan

memanfaatkan platform yang ada.

42

6) Manajemen Bisnis

Manajemen merupakan hal yang tidak kalah penting dalam

menjalankan suatu bisnis. Salah satu hal penting yang berkaitan

dengan manajemen ini adalah manajemen keuangan. Ingat, keuangan

merupakan nyawa dari setiap bisnis yang pengusaha jalankan. Salah

satu manajemen keuangan yang penting untuk dilakukan adalah

melakukan proses akuntansi secara tepat dan akurat.45

G. Pengaruh Variabel

1. Pengaruh Modal terhadap Pendapatan

Menurut Hidayat di dalam penelitian yang dilakukan oleh Khasan

Setiaji dan Ana Listia Fatunia, modal adalah uang yang tidak dibelanjakan,

jadi disimpan kemudian diinvestasikan. Maka dari itu, dengan

meningkatkan jumlah modal yang digunakan maka juga akan

meningkatkan pendapatan karena semakin tinggi modal yang digunakan

maka akan juga menentukan pendapatan yang diperoleh sebab usaha yang

akan dirintis akan luas dengan adanya modal yang besar.

Dari pernyataan di atas, dapat disimpulkan bahwa semakin besar

modal maka akan dapat menambah atau meningkatkan jumlah

produktivitas sehingga dapat meningkatkan penjualan dan juga dapat

45 “6 Strategi Bisnis untuk Mencapai Keuntungan Maksimal,” Jurnal (blog), 10 Januari 2020,

https://www.jurnal.id/blog/strategi-bisnis-untuk-mencapai-keuntungan-maksimal/.

43

meningkatkan pendapatan.46

Hal ini membuktikan bahwa antara modal

dan pendapatan memiliki pengaruh yang sifatnya eksplisit.

2. Pengaruh Biaya Produksi terhadap Pendapatan

Di dalam penelitian Abdul Wasi, menjelaskan bahwa produksi