model varx untuk peramalan data deret waktu …digilib.unila.ac.id/32234/2/skripsi tanpa bab...

TRANSCRIPT

MODEL VARX UNTUK PERAMALAN DATA DERET WAKTU IMPOREKSPORT INDONESIA

(Skripsi)

MAIMURI

JURUSAN MATEMATIKAFAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS LAMPUNG2018

ABSTRAK

MODEL VARX UNTUK PERAMALAN DATA DERET WAKTU

IMPORT EKSPORT INDONESIA

OLEH

MAIMURI

VARX ( Vector Autoregressive X) adalah pengembangan dari autoregressiveyang hanya satu variable, tetapi VARX ( Vector Autoregressive X) memiliki duaatau lebih variabel. Data yang digunakan dalam VARX( Vector Autoregressive X)adalah data yang stasioner. Jika data tidak stasioner dilakukan diferencing yangdalam hal ini di sebut integrated. VARX dapat digunakan jika variabelendogennya tidak terdapat kointegrasi Variabel yang digunakan adalah Import danEksport sebagai varibel endogen sedangkan Kurs, Inflasi serta Bi Rate sebagaivariabel eksogen.. Penelitian ini bertujuan untuk menentukan model terbaik danuntuk meramalkan import export Indonesia pada tahun 2017. Hasil yang di dapatyaitu model terbaik adalah VARX(2,2) selanjutnya meramalkan melalui modelterbaik.

Kata Kunci : VARX, Stasioner, Integrated, Kointegrasi.

ABSTRACT

MODEL VARX TO FORECASTING DATA THE TIME

IMPORT EKSPORT INDONESIA

By

MAIMURI

Varx ( autoregressive x factor ) is development of autoregressive only variable,but varx ( autoregressive x factor ) having two or more variables.The data used invarx ( autoregressive x factor ) is data stationary. If the data was not stationarydone diferencing which in this case called the integrated.Varx can be used if thevariable endogenous there is no cointegration. Variables used is import andeksport as varibel endogenous while rate, inflation and benchmark as variableexogenous. This study attempts to make a best and to foresee import exportindonesia in 2017. The model in be the best varx ( 2,2 ) next best foretell throughmodel.

Keywords: VARX, Stationary, Integrated, Cointegration.

MODEL VARX UNTUK PERAMALAN DATA DERET WAKTU IMPOREKSPORT INDONESIA

Oleh

MAIMURI

SkripsiSebagai Salah Satu Syarat untuk Mencapai Gelar

SARJANA SAINS

Pada

Jurusan MatematikaFakultas Matematika dan Ilmu Pengetahuan Alam

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAMUNIVERSITAS LAMPUNG

BANDAR LAMPUNG2018

RIWAYAT HIDUP

Penulis dilahirkan di Belu pada tanggal 26 Juni 1995, sebagai anak ketiga dari

empat bersaudara pasangan Bapak Mat Ihsan dan Sumyati.

Penulis telah menempuh pendidikan Sekolah Dasar di SDN 1 Belu dan selesai

pada tahun 2007, Sekolah Menengah Pertama di SMPN 10 Bandar Lampung dan

selesai pada tahun 2010, dan Sekolah Menengah Atas di SMA 3 Bandar Lampung

dan selesai pada tahun 2013.

Pada tahun 2013 penulis diterima sebagai Mahasiswa Jurusan Matematika

Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Lampung. Selama

menjadi mahasiswa, penulis bergabung dalam organisasi Himpunan Mahasiswa

Jurusan Matematika (HIMATIKA) sebagai anggota Kaderisasi periode 2014-2015

dilanjutkan menjadi anggota Biro dana dan usaha periode 2015-2016. Selain itu

penulis juga pernah bergabung di Badan Eksekutif Mahasiswa (BEM) FMIPA

yang diamanahkan menjadi anggota Hubungan Luar Pengabdian Masyarakat

(HLPM) periode 2014-2015. Penulis melaksanakan Praktir Kerja Lapangan di

KANWIL DIREKTORAT JENDRAL PAJAK BENGKULU DAN LAMPUNG

pada Januari-Februari 2016 dan Penulis melaksanakan Kuliah Kerja Nyata (KKN)

di Desa Bina Karya Buana, Kecamatan Rumbia, Kabupaten Lampung Tengah,

Provinsi Lampung pada Juli-Agustus 2016.

Motto

“ Keluarga adalah motivator tehebat”(Anonim)

“Tidak ada waktu yang terbuang sia-sia, mungkin tidak tepat waktu tapi akandatang waktu yang tepat”

(Anonim)

“Badai pasti berlalu dan hanya pohon-pohon terkuatlah yang tersisa setelahbadai”

(Anonim)

“ Sesungguhnya sesudah kesulitan itu ada kemudahan, maka apabila kamu telahselesai (dari suatu urusan) kerjakanlah dengan sungguh-sungguh (urusan) yang

lain”(Q.S.Al Insyiroh 6-7)

“Sesungguhnya Allah tidak akan mengubah nasib suatu kaum sebelum merekamengubah diri mereka sendiri””

(Q.S. Al-Ra’d 11)

PERSEMBAHAN

Dengan mengucap Syukur Alhamdulillah atas Rahmat Allah SWT

kupersembahkan karya kecil ini kepada :

Kedua Orang Tua Tercinta Ayahanda Mat Ihsan Tudin dan Ibunda Sumyati

Terimakasih Ayah, Ibu yang telah memberiku kasih sayang dan dukungan yang

tidak terhingga dan terimakasih juga telah menjadi pembimbing hidup yang

terbaik sampai saat ini.

Abangku Maddian, Kakakku Elmawati dan Adikku Melyani Assyifa

Terimakasih karena kalian selalu memberikan semangat serta doa dan nasihat

selama ini.

Teman dan Sahabat Tersayang

Terimakasih karena kalian juga selalu memberikan bantuan serta dukungan

selama ini. Terimakasih juga selalu ada saat suka maupun duka.

Alamamaterku Tercinta

Universitas Lampung

SANWACANA

Puji syukur kehadirat Allah SWT yang telah melimpahkan berkah dan rahmatNya

sehingga penulis dapat menyelesaikan skripsi yang berjudul “Model Varx Untuk

Peramalan Data Deret Waktu Import Eksport Indonesia”. Oleh karena itu,

penulis ingin mengucapkan terimakasih kepada:

1. Bapak Prof. Drs. Mustofa Usman, M.A., Ph.D., selaku pembimbing pertama.

Terimakasih Bapak atas kesediaan waktu, tenaga, pemikiran, motivasi,

dukungan, dan pengarahan dalam proses penyusunan skripsi ini.

2. Bapak Dr. Aang Nuryaman, S.Si., M.Si., selaku pembimbing kedua.

Terimakasih Bapak atas kesediaan waktu, tenaga, pemikiran, motivasi,

dukungan, dan pengarahan dalam proses penyusunan skripsi ini.

3. Bapak Ir. Warsono, M.S., Ph.D., selaku pembahas. Terimakasih atas

kesediaan waktu dan pemikiran Bapak dalam memberikan kritik dan saran

yang membangun dalam proses penyusunan skripsi ini.

4. Bapak Drs. Suharsono. S, M.S., M.Sc. Ph.D., selaku pembimbing akademik

yang selalu memberi arahan, member nasihat dan meluangkan waktunya

kepada penulis selama proses perkuliahan.

5. Ibu Prof.Dra. Wamiliana, M.A., Ph.D., selaku Ketua Jurusan Matematika

FMIPA Universitas Lampung.

6. Bapak Prof. Warsito, S.Si., D.E.A., Ph.D., selaku Dekan Fakultas Matematika

dan Ilmu Pengetahuan Alam Universitas Lampung.

7. Seluruh dosen, staf, dan karyawan Jurusan Matematika Fakultas Matematika

dan Ilmu Pengetahuan Alam yang telah memberikan bantuan kepada penulis.

8. Keluargaku tercinta, terutama Ayah, Ibu, dan Abang wo dan adek tercinta yang

menjadi motivasi terbesar dalam hidup, selalu mendukung dan mendoakan

apapun yang dicita-citakan.

9. Sahabat-sahabat yang selalu memberikan kecerian penulis Karina, Suri, Tiwi,

Suci, Eka, Citra, Arta, Rio, Onal, Tika, dan Dian.

10. Teman-teman seperjuangan Matematika angkatan 2013. Terima kasih atas

keakraban dan kebersamaan selama ini.

11. Semua pihak yang tidak bisa disebutkan namanya satu persatu, terima kasih

untuk semangat dan bantuan yang telah diberikan.

Penulis menyadari bahwa skripsi ini masih jauh dari kata kesempurnaan. Semoga

skripsi ini dapat berguna dan bermanfaat bagi pembaca. Amin.

Bandar Lampung, Juni 2018Penulis,

Maimuri

DAFTAR ISI

Halaman

DAFTAR GAMBAR ................................................................................

DAFTAR TABEL ....................................................................................

I. PENDAHULUAN

1.1 Latar Belakang dan Masalah .................................................... 11.2 Tujuan Penelitian...................................................................... 31.3 Manfaat Penelitian.................................................................... 3

II. TINJAUAN PUSTAKA

2.1 Ekonometrika ........................................................................... 42.2 Jenis Data Berdasarkan Waktu Pengumpulannya.................... 42.3 Stasioneritas.............................................................................. 52.4 Uji Akar Akar Unit (Unit Root Test) ........................................ 62.5 Panjang Lag Optimum.............................................................. 72.6 Model Autoreggresive .............................................................. 8

2.6.1 Order Pertama Autoreggresive, AR (1) ......................... 82.6.1 Order Kedua Autoreggresive, AR (2) ........................... 102.6.3 Bentuk Umum Model Autoreggresive, AR (P) ............. 11

2.7 Analisis Deret Waktu Multivariate........................................... 122.8 Kointegrasi................................................................................ 122.9 Vektor Autoreggresive (VAR).................................................. 142.10 Uji Normalitas Residual ........................................................... 162.11 Uji Stabilitas ............................................................................. 172.12 Uji Autokorelasi........................................................................ 182.13 Model VARX............................................................................ 202.14 Peramalan ................................................................................. 252.15 Mean Absolute Percentage Error (MAPE) ............................... 25

III. METODOLOGI PENELITIAN

3.1 Waktu dan Tempat Penelitian .................................................. 273.2 Data Penelitian ......................................................................... 273.3 Metode Penelitian..................................................................... 27

IV. HASIL DAN PEMBAHASAN

4.1 Uji Stasioneritas Data............................................................... 294.2 Trasnformasi Dan Diferensiasi Data ........................................ 364.3 Uji Kointegrasi ......................................................................... 444.4 Pemilihan Lag Optimum .......................................................... 444.5 Pemilihan Model Terbaik......................................................... 454.6 Uji Residual.............................................................................. 464.7 Uji Kelayakan Model ............................................................... 474.8 Pendugaan Estimasi Model ...................................................... 484.9 Peramalan ................................................................................. 49

V. KESIMPULAN

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR GAMBAR

Halaman

Gambar

4.1 Plot Time Series Eksport Indonesia tahun 2006-2016 ......................................... 29

4.2 Grafik ACF Eksport Indonesia dari tahun 2006-2016 ......................................... 29

4.3 Time Series Import Indonesia tahun 2006-2016 .................................................. 30

4.4 Grafik ACF Import Indonesia dari tahun 2006-2016........................................... 30

4.5 Time Series Kurs Indonesia tahun 2006-2016 ..................................................... 31

4.6 Grafik ACF Kurs Indonesia dari tahun 2006-2016.............................................. 31

4.7 Time Series Inflasit Indonesia tahun 2006-2016.................................................. 32

4.8 Grafik ACF Inflasi Indonesia dari tahun 2006-2016 ........................................... 32

4.9 Time Series Bi-Rate Indonesia tahun 2006-2016................................................. 33

4.10 Grafik ACF Bi-Rate Indonesia dari tahun 2006-2016 ....................................... 33

4.11 Time Series Eksport Indonesia tahun 2006-2016............................................... 37

4.12 Grafik ACF Eksport Indonesia dari tahun 2006-2016 ....................................... 37

4.13 Time Series Import Indonesia tahun 2006-2016 ................................................ 37

4.14 Grafik ACF Import Indonesia dari tahun 2006-2016......................................... 38

4.15 Time Series Kurs Indonesia tahun 2006-2016 ................................................... 38

4.16 Grafik ACF Kurs Indonesia dari tahun 2006-2016............................................ 39

4.17 Time Series Inflasi Indonesia tahun 2006-2016................................................. 39

4.18 Grafik ACF Inflasi Indonesia dari tahun 2006-2016 ......................................... 40

4.19 Time Series Bi-Rate Indonesia tahun 2006-2016............................................... 22

4.20 Grafik ACF Bi-Rate Indonesia dari tahun 2006-2016 ....................................... 25

DAFTAR TABEL

Halaman

Table

4.1 Output untuk uji akar unit Eksport...................................................................34

4.2 Output untuk uji akar unit Import ....................................................................34

4.3 Output untuk uji akar unit Kurs .......................................................................35

4.4 Output untuk uji akar unit Inflasi .....................................................................35

4.5 Output untuk uji akar unit Bi-Rate...................................................................36

4.6 Output untuk uji akar unit Eksport...................................................................41

4.7 Output untuk uji akar unit Import ....................................................................42

4.8 Output untuk uji akar unit Kurs .......................................................................42

4.9 Output untuk uji akar unit Inflasi .....................................................................43

4.10 Output untuk uji akar unit Bi-Rate.................................................................43

4.11 Hasil Uji Kointegrasi Johansen untuk variabel endogen ...............................44

4.12 Kriteria oemilihan lag model VAR untuk semua variabel endogen ..............44

4.13 Pemilihan model VARX ................................................................................45

4.14 Satatistik Durbin Watson ...............................................................................46

4.15 Akar-akar karakteristik polynomial AR.........................................................47

4.16 Estimasi model VARX...................................................................................48

4.17 Peramalan data eksport dan import dari Januari 2017 sampai Desember

2017................................................................................................................49

I. PENDAHULUAN

1.1 Latar Belakang dan Masalah

Beberapa tahun silam pemerintah Indonesia membahas tentang perekonomian

negara karena nilai tukar rupiah terhadap dolar yang semakin naik. Mata uang

Amerika ini sangat mepengaruh mata uang yang berkaitan dengannya termasuk

Indonesia. Beberapa faktor yang mempengaruhi nilai tukar rupiah diantaranya

import, export, kurs, infalasi dan BI Rate.

Kurs (exchange rate) adalah harga sebuah mata uang dari suatu negara yang

diukur atau dinyatakan dalam mata uang lainnya. Kurs memainkan peranan

penting dalam keputusan-keputusan pembelanjaan, karena kurs memungkinkan

kita menerjemahkan harga-harga dari berbagai negara ke dalam satu bahasa yang

sama.

Salah satu kebijakan moneter untuk mempengaruhi perekonomian adalah dengan

menaikkan atau menurunkan suku bunga acuan Bank Indonesia atau disebut BI

Rate. Kenaikan dan penurunan BI Rate akan mempengaruhi inflasi. Bila semua

kondisi lainnya tetap, depresiasi mata uang dari suatu negara terhadap segenap

mata uang lainnya (kenaikan harga valuta asing bagi negara yang bersangkutan)

menyebabkan ekspornya lebih murah dan impornya lebih mahal. Sedangkan

2

apresiasi (penurunan harga valuta asing di negara yang bersangkutan) membuat

ekspornya lebih mahal dan impornya lebih murah. Teknik peramalan merupakan

salah satu komponen yang penting dalam pengambilan keputusan karena

bertujuan untuk memperkirakan nilai dari sebuah data di masa datang. Ketetapan

secara mutlak dalam memprediksi suatu peristiwa adalah tidak mungkin dicapai.

Oleh karena itu, ketika tidak dapat melihat kejadian yang akan datang secara pasti,

diperlukan waktu dan biaya yang besar agar mereka dapat memiliki kekuatan

dalam menghadapi masa yang akan datang. Analisis runtun waktu (time series)

adalah salah satu metode statistika yang diguanakan untuk peramalan. Analisis

tidak hanya bisa dilakukan dengan data yang memiliki satu peubah (variable)

namun juga bisa digunakan untuk data yang memiliki banyak peubah .Analisis

runtun waktu dengan satu peubah disebut analisis runtun waktu univarit

sedangkan analisis runtun waktu banyak peubah disebut analisis runtun waktu

multivariat.

Pada penelitian ini peubah yang digunakan adalah peubah endogen dan peubah

eksogen. Peubah endogen adalah peubah yang nilainya dipengaruhi oleh peubah

lain dalam model sedangkan peubah eksogen adalah peubah yang nilainya tidak

dipengaruhi oleh peubah lain dalam model. Untuk mengetahui import, dan eksport

sebagai peubah endogen serta kurs, inflasi dan BI Rate sebagai peubah eksogen

pada masa yang akan datang maka digunakan analisis runtun waktu multivariate

yaitu VARX ( Vector Autoregressive X). VARX adalah pengembangan dari AR

(autoregressive) yang hanya satu peubah berbeda dengan VARX yang banyak

peubah. Data yang digunakan dalam VARX adalah data yang stasioner. Jika data

3

yang dimiliki tidak stasioner maka dilakukan diferensiasi yang dalam hal ini

disebut integrated.

1.2 Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Memperoleh model terbaik untuk memprediksi/meramalkan jumlah import

eksport di Indonesia.

2. Meramalkan jumlah import dan eksport di Indonesia pada tahun 2017 dengan

model VARX.

1.3 Manfaat Penelitian

Manfaat dari penelitian ini adalah :

1. Dapat mengetahui tahap-tahap analisis data runtun waktu dengan metode

VARX.

2. Dapat memperoleh model terbaik untuk memprediksi/meramalkan jumlah

import dan eksport di Indonesia.

3. Dapat meramalkan jumlah import dan eksport di Indonesia pada masa yang

akan datang dengan model VARX.

II. TINJAUAN PUSTAKA

2.1 Ekonometrika

Ekonometrika adalah studi tentang penerapan metode statitika untuk masalah-

masalah ekonomi. Ekonometrika memiliki banyak jenis untuk digunakan, tetapi

semua mengarah ke tiga kategori yang umum yaitu (1) menguji teori ekonomi, (2)

meramalakan pereknomian, dan (3) membuat kebijakan ekonomi (Schmidt,2005).

2.2 Jenis Data Berdasarkan Waktu Pengumpulannya

Berikut ini jenis-jenis data berdasarkan waktu pengumpulannya yaitu

1. Data runtun waktu (Time series)

Data time series adalah kumpulan nilai-nilai pengamatan dari suatu

peubah yang diambil pada waktu yang berbeda. Data jenis ini

dikumpulkan pada interval waktu tertentu, misalnya harian, mingguan,

bulanan, dan tahunan.

2. Data Cross-section

Data cross-section adalah data dari satu peubah atau lebih yang dikumpulkan

pada waktu tertentu secara bersamaan.

5

3. Data Panel

Data panel adalah data yang elemen-elemennya merupakan kombinasi dari

data time series dan data cross-section (Gujarati & Porter, 2009).

2.3 Stasioneritas

Stasioner berarti bahwa tidak terdapat perubahan drastis pada data. Fluktuasi data

berada di sekitar suatu nilai rata-rata yang konstan, tidak tergantung pada waktu

dan ragam dari fluktuasi tersebut.

Stasioneritas dibagi menjadi 2 yaitu :

1. Stasioner dalam rata-rata

Stasioner dalam rata-rata adalah fluktuasi data berada di sekitar suatu nilai rata-

rata yang konstan, tidak bergantung pada waktu dan ragam dari fluktuasi tersebut.

Dari bentuk plot data seringkali dapat di ketahui bahwa data tersebut stasioner

atau tidak stasioner. Apabila dilihat dari plot ACF, maka nilai-nilai autokorelasi

dari data stasioner akan turun menuju nol sesudah time lag (selisih waktu) kelima

atau keenam.

2. Stasioner dalam ragam

Sebuah data deret waktu (time series) dikatakan stasioner dalam ragam apabila

struktur dari waktu ke waktu mempunyai fluktuasi data yang tetap atau konstan

dan tidak berubah-ubah. Secara visual untuk melihat hal tersebut dapat dibantu

dengan menggunakan plot deret waktu (time series), yaitu dengan melihat

fluktuasi data dari waktu ke waktu (Wei, 2006).

6

2.4 Uji Akar-Akar Unit (Unit Root Test)

Uji Kestasioneran atau ketidakstasioneran yang sangat popular beberapa tahun

belakangan ini adalah uji akar-akar unit (unit root test). Berdasarkan persamaan

proses stokastik akar-akar unit

= ρ +dengan mengurangkan dengan pada kedua ruas nya diperoleh :

− = ρ − += (ρ − 1) +

dan dapat ditulisakan dengan cara lain sebagai:

∆ = δ +dimana δ = (ρ − 1) dan ∆ adalah operator diferensi pertama. Metode yang

digunakan untuk uji akar-akar unit adalah:

1. Uji DF (Dickey Fuller Test); uji t untuk menguji δ = 0 tidak valid karena δ tidak

mengikuti distribusi normal. Dickey and Fuller menunjukan bahwa nilai koefisienδ akan mengikuti distribusi stastitik ( ), dan menyusun statistik sebagai

titik kritis pengujian. Hipotesis yang digunakan adalah:

Hipotesis nol: H0 : δ = 0 (artinya terdapat unit root atau deret waktu tidak

stasioner atau memiliku tren stokastik)

Hipotesis alternatif: H1: δ < 0 (atinya deret waktu stasioner, kemungkinan

berdasarkan tren deterministic) (Gujarati dan Porter, 2009).

7

Nilai -statistik yang diperoleh kemudian dibandingkan dengan -McKinnon

Critical Value. Jika -statistik < -tabel, maka H0 diterima atau tidak cukup bukti

menolak H0, artinya data tidak stasioner.

2. Uji ADF (Augmented Dickey Fuller Test); pada Uji DF asumsi yang digunakan

adalah galat tidak berkorelasi. Tetapi jika pada kondisi berkorelasi, uji yang

dapat digunakan adalah uji ADF. Uji ADF terdiri dari estimasi dari regresi

berikut:

∆ = + + + + ∝ ∆ +dimana adalah galat white noise murni dan ∆ = (∆ − ∆ ),∆ = (∆ − ∆ ), dst. Pada uji ADF kita juga menguji apakah δ = 0dan uji ADF mengikuti distribusi yang sama dengan statistic DF, jadi dapat

digunakan nilai kristis yang sama (Gujarati dan Porter, 2009).

2.5 Panjang Lag Optimum

Panjang lag variabel yang optimal sangat diperlukan untuk menangkap pengaruh

dari setiap variabel terhadap variabel lain didalam sistem VAR. Menentukan

panjang lag (p) yaitu dengan menggunakan kriteria informasi yang tersedia.

Panjang lag yang dipilih dapat dilihat melalui nilai paling minimum dari masing-

masing kriteria. Beberapa informasi kriteria yang sering digunakan adalah sebagai

berikut:

8

a. Final Prediction Error (FPE)

( ) = + + 1− − 1 |∑ ( )|

b. Akaike Information Criterion (AIC)

( ) = |∑ ( )| + ( + ) 2c. Bayesian Criterion of Gideon Schwarz

( ) = |∑ ( )| + ( + ) 2ln(ln( ))d. Hannan-Quinn Criterion

= |∑ ( )| + ( + ) ln( )Dimana |∑ ( )| adalah determinan matrik varian kovarian dari model VAR(p),

dengan k adalah banyaknya variabel, T adalah banyaknya observasi dan p adalah

panjang lag model VAR (Kirchgassner and Wolters, 2007).

2.6 Model Autoregressive

2.6.1 Order pertama Autoregressive, AR(1)

Pertama, diberikan persamaan deret waktu (time series) stasioner sebagai

9

= + ∝

= + ∝= +Ψ( )

dimana Ψ( ) = ∑∝ . Dengan pendekatan eksponensial = dimana| | < 1 sehingga dapat ditulis= + + + 2 +⋯ (2.1)

diperoleh = + + + 2 +⋯ (2.2)

Kita dapat mengkombinasikan persamaan (2.1) dan (2.2) sebagai= + + + 2 +⋯= −= − + + (2.3)= + +

dimana = − . Persamaan (2.3) disebut order pertama proses

autoregressive karena pada persamaan (2.3) merupakan regresi dari t pada t-1

karenanya disebut autoregressive proses.

Proses AR (1) stasioner jika | | < 1. Rata-rata dari AR(1) yang stasioner adalah :

( ) = = 1 −Autokovarian dari AR (1) dapat dihitung dari persamaan (2.1)( ) = untuk k = 0, 1, 2, …

10

Nilai varian diberikan sebagai:(0) =Hubungan dengan fungsi autokorelasi diberikan sebagai:( ) = ( )( ) untuk k = 0, 1, 2, 3,…

Yang mana menyebabkan proses stasioner AR (1) turun secara eksponensial.

(Montgomery, 2008).

2.6.2 Order Kedua Autoregressive, AR(2)

Dari persamaan (2.9) diperoleh persamaan autoregressive orde kedua= + + +dapat ditulis(1 − ( ) − ( ) ) = +Fungsi autokovarian adalah( ) = ( , )= ( + + + , )= ( , ) + ( , ) + (, )

= ( − 1) + ( − 2) + = 00 > 0sehingga (0) = (1) + (2) +( ) = ( − 1) + ( − 2) = 1, 2, … (2.4)

11

Persamaan (2.4) disebut persamaan Yule-Walker untuk ( ). Dengan cara yang

sama kita peroleh fungsi autokorelasi dari pembagian persamaan (2.4) dengan(0) : ( ) = ( − 1) + ( − 2) = 1, 2, … (Montgomery, 2008).

2.6.3 Bentuk Umum Model Autoregressive, AR(p)

Bentuk umum orde ke-p model Autoregressive adalah

= + + +⋯+ + (2.5)

Dimana white noise. Persamaan (2.5) dapat juga ditulisΦ(B) = +dimanaΦ(B) = 1 − − −⋯−untuk AR (p) stasioner

( ) = = 1 − − −⋯−dan ( ) = ( , )= ( + + +⋯+ + , )= ∑ ( , ) + ( , ) (2.6)

= ( − ) + = 00 > 0Kemudian kita peroleh

(0) = ( ) +

12

⇒ (0) 1 − ( ) =Hasil pembagian persamaan (2.6) dengan (0)untuk k > 0 dapat digunakan

untuk mencari nilai ACF pada proses AR(p) yang memenuhi persamaan

Yule-Walker( ) = ∑ ( − ) k = 1, 2, … (Montgomery, 2008).

2.7 Analisis Deret Waktu Multivariate

Analisis multivariate deret waktu yang mempertimbangkan banyak deret waktu

secara bersama-sama (secara simultan). Ini merupakan bagian dari analisis statistika

mulitivariate tetapi secara spesifik memenuhi data yang saling berkaitan. Memahami

hubungan-hubungan antara faktor-faktor dan menyediakan prediksi-prediksi yang

akurat dari peubah-peubah tersebut yang diperhitungkan dalam pengambilan

keputusan. Keobjektifan dari analisis multivariate time series termasuk untuk

mempelajari hubungan-hubungan dinamis antara peubah-peubah dan memperbaiki

keakuratan (Tsay, 2014).

2.8 Kointegrasi

Dengan mengasumsikan bahwa variabel sebanyak , , … dikumpulkan

dalam vektor , baik tidak ada kointegrasi sama sekali atau terdapat satu atau dua

sampai − 1 vektor kointegrasi. Jika kita memiliki lebih dari dua variabel maka

yang harus dilakukan terlebih dahulu adalah menentukan rank kointegrasi , yaitu

13

jumlah vektor kointegrasi. Hal ini dapat dilakukan dengan menggunakan prosedur

yang dikembangkan oleh Soren Johansen (1988).

Vektor kointegrasi diperkirakan oleh vektor eigen yang sesuai dan digabungkan

dalam matriks berukuran × = [ … ]Jumlah nilai eigen yang secara signifikan bernilai positif menentukan rank dari

ruang kointegrasi. Hal ini menyebabkan terdapat dua prosedur uji ratio yang

berbeda, diantaranya:

(i) Trace test

H0 : terdapat paling banyak nilai eigen positif

H1 : terdapat lebih dari nilai eigen positif.

( ) = − ln(1 − )(ii) Analisis uji apakah ada atau + 1 vektor kointegrasi

H0 : terdapat tepat nilai eigen positif

H1 : terdapat tepat + 1 nilai eigen positif.( , + 1) = − ln(1 − )dimana:

= pendugaan nilai eigen

= banyaknya pengamatan

= banyaknya peubah endogen

14

Uji ini dimulai dari = 0 dan dilakukan sampai pertama kalinya hipotesis nol

tidak dapat ditolak. Rank kointegrasi diperoleh dari nilai . Hipotesis nol ditolak

untuk nilai yang lebih besar dari uji statistiknya, atau p-value lebih kecil dari nilai

signifikansi α (Kirchgassner and Wolters, 2007).

2.9 Vector Autoregressive (VAR)

Misalkan dinyatakan sebagai vektor ( × 1) dengan variabel pada waktu t,

dan adalah Gaussian VAR(p) sebagai berikut:= +Ф +Ф …+ Ф +Dengan ~ i.i.d. N(0,Ω) dan adalah vektor ( × 1) demikian juga Ω adalah

matrik berukuran ( × ). Sehingga model VAR di atas mempunyai parameter

(c, Ф , Ф … ,Ф dan Ω). Dimana c adalah vector ( × 1) dan Ф adalah

matriks berukuran ( × ) dengan = 1, 2, 3, … , . Dimana adalah lag order.

Anggap kita mengobservasi variabel untuk ( + ), dan pendekatan untuk

observasi pertama dinyatakan , , … , dan estimasi untuk

observasi terakhir adalah ( , , … , ), sehingga didapatkan fungsi likelihood

sebagai berikut:

, ,…, | , …, ( , , … , | , , … , ; θ)Dimana θ adalah vektor yang berisikan elemen dari c, Ф , Ф … ,Ф dan Ω.

Sehingga: = +Ф +Ф …+ Фmenjadi:

15

| , , … , ~ + Ф +Ф …+ Ф ,Ωdiambil adalah vektor yang berisi konstanta dan lag (p) untuk elemen yt

sebagai berikut:

= ⎣⎢⎢⎢⎡ 1⋮ ⎦⎥⎥

⎥⎤

dimana adalah vektor [( + 1] × 1, dan Π adalah matriks[1 × ( + 1)]:Π = [ Ф Ф ,… ,Ф ]

sehingga: | , , … , ~ (Π , Ω)dan didapatkan fungsi likelihood sebagai berikut :

, ,…, | , …, ( , , … , | , , … , ; θ)= | , ,…, ( | , , … , ; θ)= (2 ) / |Ω | / exp −12 ( − Π ) Ω ( − Π )Log:

ℒ( ) = log | , ,…, ( | , , … , ; θ)ℒ(Ω,Π) = − 2 log(2 ) + 2 log Ω−1 − (12) − Π′ ′Ω−1 − Π′=1= − 2 log(2 ) + 2 log |Ω | − (12) [ ̂ Ω ̂ ]sehingga didapatkan:

16

ℒ (Ω, Π)Ω = 2 log|Ω |Ω − 12 ̂ Ω ̂Ω= 2 Ω − 12 ̂ ̂Ω = 1 ̂ ̂

= 1 ̂= 1 ̂ ̂

Ω = ∑ ̂ ̂ , dan Π = [∑ ][∑ ](Hamilton, 1994).

2.10 Uji Normalitas residual

Uji normalitas residual digunakan untuk mengetahui kenormalan residual pada

suatu model multivariate. Uji normalitas dilakukan mengguanakan Jarque-Bera

(JB) Test of Normality. Uji ini menggunakan ukuran skewness dan kurtosis.

Jarque-Bera (JB) yang digunakan dalam uji normalitas pada residual model

dimana perhitungan dilakukan dengan menambahkan indicator banyaknya

variabel bebas atau predictor.

Pengujian JB

H0: JB> (Data normal)

H1: JB< (Data tidak normal)

Perhitungan JB adalah sebagai berikut :

JB = [ + ( -3) ]

Dimana :

17

N= Jumlah sampel

= Expected Skewness = √ ∑(∑ )= Expected Skewness = √ ∑(∑ )

Dimana Jarque-Bera (JB) Test of Normality berdistribusi chi-square denagn

derajat bebas 2 (Jarque and berra, 1980)

2.11 Uji Stabilitas

Jika merupakan proses VAR( ), VAR(1) berdimensi bersesuaian dengen :

= + +dapat didefinisikan, dimana:

∶= ⋮ , ∶= 0⋮0 ,

∶= ⎣⎢⎢⎢⎡ 00 ⋯⋯⋯ 0 00 0⋮ ⋮ ⋱ ⋮ ⋮0 0 ⋯ 0 ⎦⎥⎥

⎥⎤ , = 0⋮0stabil jika :

det − ≠ 0 | | ≤ 1dengan,

( × )( × 1)

( × 1) ( × 1)

18

det − = det − −. . . − .Berdasarkan definisi karakteristik polynomial dari suatu matriks, kita sebut

polynomial ini sebagai karakteristik polynomial berkebalikan dari proses VAR( ).

Jadi, proses stabil jika karakteristik polynomial berkebalikannya tidak memiliki akar-

akar di dalam dan pada lingkaran unit kompleks. Secara formal stabil jika:

det − −. . . − ≠ 0 | | ≤ 1.Kondisi ini disebut kondisi kestabilan (Lutkepohl, 2005).

2.12 Uji Autokorelasi

Dari proses stasioner suatu data deret waktu (time series) ( )diperoleh ( )) =

µ dan ragam ( )= ( − ) = , yang konstan dan

kovarian ( , ( ), yang fungsinya hanya pada perbedaan waktu│ − ( −). Maka dari itu, hasil tersebut dapat ditulis sebagai koragam antara dan

sebagai berikut := ( + ) = ( − )( − )dan korelasi antara Xt dan Xt+k didefinisikan sebagai

= ( , )( ) ( ) =dimana notasi ( ) ( ) = . Sebagai fungsi dari k, disebut

fungsi autokovarian dan disebut fungsi autokorelasi (ACF). Dalam analisis

deret waktu (time series), dan menggambarkan kovarian dan korelasi antara

dan dari proses yang sama, hanya dipisahkan oleh lag ke-k.

19

Fungsi autokoragam dan fungsi autokorelasi memiliki sifat-sifat sebagai

berikut :

1. = Var ( ) ; = 1.

2. │ │ ≤ ; │ │ ≤ 1.3. = dan = untuk semua k, dan adalah fungsi yang sama

dan simetrik lag k=0. Sifat tersebut diperoleh dari perbedaan waktu antara

dan . Oleh sebab itu, fungsi autokorelasi sering hanya diplotkan untuk

lag nonnegatif. Plot tersebut kadang disebut korrelogram (Wei, 2006).

Pendugaan koefisien ( ) adalah dugaan dari koefisien autokorelasi secara teoritis

yang bersangkutan ( ) . Nilai tidak sama persis dengan yang

berkorespondensi dikarenakan error sampling. Distribusi dari kemungkinan nilai-

nilai disebut dengan distribusi sampel. Galat baku dari distribusi sampling adalah

akar dari penduga ragamnya.

Pengujian koefisien autokorelasi :

H0 : = 0 (Koefisien autokorelasi tidak berbeda secara signifikan)

H1 : ≠ 0 (Koefisien autokorelasi berbeda secara signifikan)

Statistik uji : t =dengan :

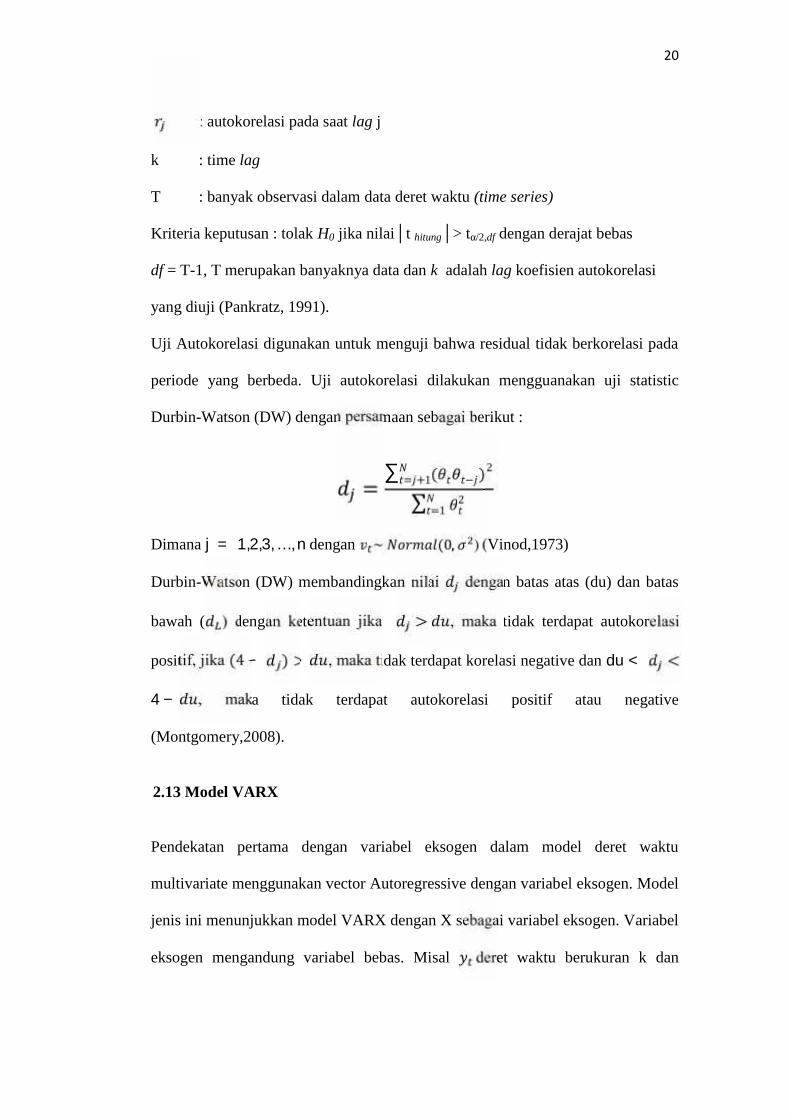

= ∑ ( ̅)( ̅)∑ ( ̅) dan SE ( ) = ∑ ≈ √dengan :SE ( ): standard error autokorelasi pada saat lag k

20

: autokorelasi pada saat lag j

k : time lag

T : banyak observasi dalam data deret waktu (time series)

Kriteria keputusan : tolak H0 jika nilai│t hitung│> tα/2,df dengan derajat bebas

df = T-1, T merupakan banyaknya data dan k adalah lag koefisien autokorelasi

yang diuji (Pankratz, 1991).

Uji Autokorelasi digunakan untuk menguji bahwa residual tidak berkorelasi pada

periode yang berbeda. Uji autokorelasi dilakukan mengguanakan uji statistic

Durbin-Watson (DW) dengan persamaan sebagai berikut :

= ∑ ( −= +1 )2∑ 2=1Dimana j = 1,2,3, … , n dengan ~ (0, ) (Vinod,1973)

Durbin-Watson (DW) membandingkan nilai dengan batas atas (du) dan batas

bawah ( ) dengan ketentuan jika > , maka tidak terdapat autokorelasi

positif, jika (4 − ) > , maka tidak terdapat korelasi negative dan du < <4 − , maka tidak terdapat autokorelasi positif atau negative

(Montgomery,2008).

2.13 Model VARX

Pendekatan pertama dengan variabel eksogen dalam model deret waktu

multivariate menggunakan vector Autoregressive dengan variabel eksogen. Model

jenis ini menunjukkan model VARX dengan X sebagai variabel eksogen. Variabel

eksogen mengandung variabel bebas. Misal deret waktu berukuran k dan

21

deret berukuran m dengan variabel eksogen. Persamaan umum model VARX

adalah

= ∅ + ∅ + +Dimana adalah barisan dari vektor acak yang bersifat iid dengan nilai tengah

nol dan definit positif. Matrix covarian∑ , p dan s adalah bilangan bulan non

negative ∅ adalah matriks koefisien VAR, dan adalah matriks koefisien× (Tsay,2014)

Pendugaan parameter VARX

Tahapan pendugaan parameter dari model VARX dengan menggunakan Least

Squares.

Persamaan umum model VARX adalah

= ∅ + ∅ + +Pembagian perkalian time series sangat baik jika menyederhanakan notasi.

Definisi :

Y=( , … , )

B=(∅ , ∅ ,…,∅ , ,… )=

⎣⎢⎢⎢⎢⎢⎡ 1⋮

⋮ ⎦⎥⎥⎥⎥⎥⎤

22

Z = ( , … , )U =( , … , )

y = ( )= ( )

u = ( )menggunakan notasi, untukt = 1, . . . , T, sehingga model VAR X dapat ditulis

= +Y adalah matriks berukuran K × TB adalah matriks berukuran K × (Kp + 1)Z adalah matriks berukuran (KP + 1) × TU adalah matriks berukuran K × Tatau

( ) = ( ) + ( )= ( ⊗ IK) vec(B) + vec (U)

atau

= ( ⊗ IK) +dengan catatan kovarian matrix u adalah

= ⊗

23

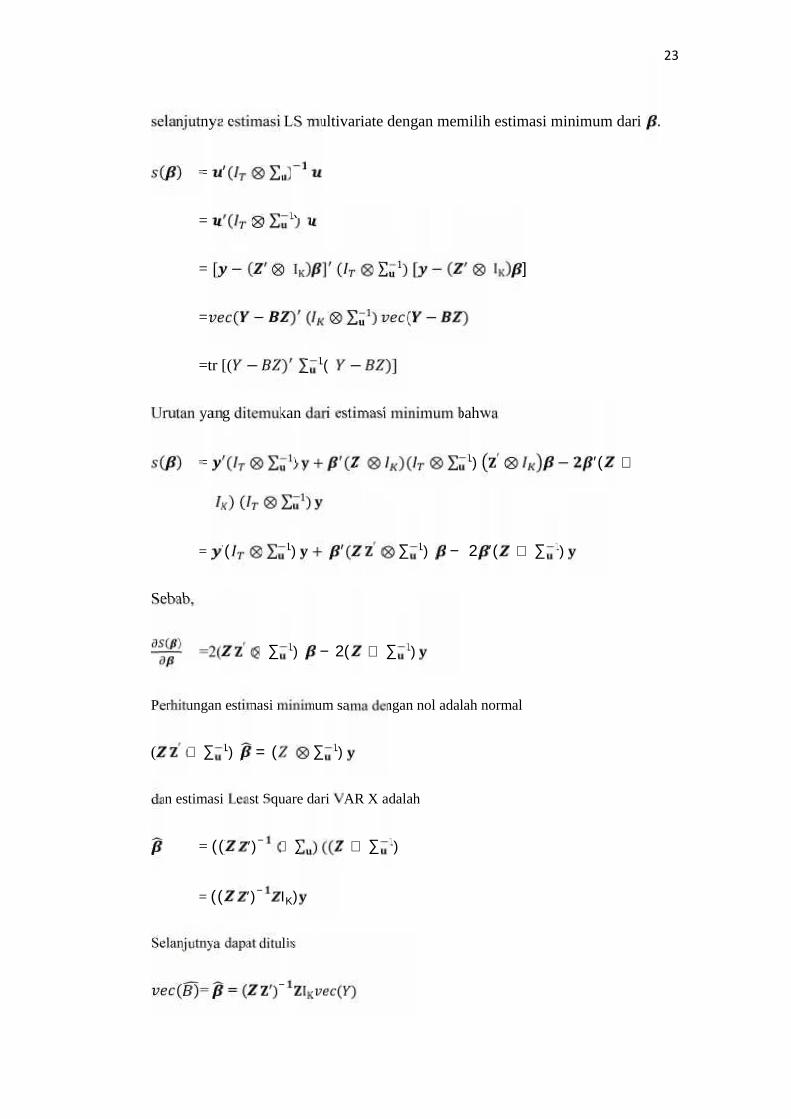

selanjutnya estimasi LS multivariate dengan memilih estimasi minimum dari .( ) = ( ⊗ ∑ )

= ( ⊗ ∑ )−1= [ − ( ⊗ IK) ]′ ( ⊗ ∑ )−1 [ − ( ⊗ IK) ]= ( − )′ ( ⊗ ∑ )−1 ( − )=tr [( − )′ ∑ (−1 − )]

Urutan yang ditemukan dari estimasi minimum bahwa

( ) = ′( ⊗ ∑ )−1 + ( ⊗ )( ⊗ ∑ )−1 ′ ⊗ − ′( ⊗) ( ⊗ ∑ )−1= ′( ⊗ ∑ )−1 + ( ′ ⊗ ∑ )−1 − 2 ′( ⊗ ∑ )−1

Sebab,

( )=2( ′ ⊗ ∑ )−1 − 2( ⊗ ∑ )−1

Perhitungan estimasi minimum sama dengan nol adalah normal

( ′ ⊗ ∑ )−1 = ( ⊗ ∑ )−1dan estimasi Least Square dari VAR X adalah

= (( ′)− ⊗ ∑ ) (( ⊗ ∑ )−1= (( ′)− IK)

Selanjutnya dapat ditulis

( )= = ( ′)− IK ( )

24

= ′( ′)−Jadi

= ′( ′)−=( + ) ′( ′)= + ′( ′)

Kemungkinan lain untuk menurunkan hasil penduga

= +Kalikan ekspektasi dari ′

( ′ )= ( )Penduga ( ′ ) adalah ∑ = ′Dan ( ) adalah ∑ = ′Selanjutnya menggunakan persamaan normal sehingga

′ =

= ′( ′)−Masih kemungkinan yang lain dapat di tulis penduga LA adalah

= ( ′)= = IK ⊗ ( ′)− ( ′)Misalkan berukuran k baris dari B, semua yang mengandung parameter mempunyai

k persamaan, dengan jelas = ( , . . . , ) selanjutnya ambil ( ) = ( , . . . , )′Sehingga dapat digunakan deret waktu k variabel, jadi

25

( )=( )⋮( )

Dengan notasi = ( ′) ( ) adalah penduga OLS dari ( ) = + ( ) ,dimana ( ) =( , . . . , )′ dan = ( , . . . , ) (Lutkephohl,2005).

2.14 Peramalan

peramalan adalah sebuah kondisi prediksi beberapa peristiwa atau kejadian-

kejadian masa mendatang. Peramalan merupakan masalah penting yang mencakup

banyak bidang yaitu bisnis dan industri, pemerintahan, ekonomi, ilmu lingkungan,

kedokteran, ilmu sosial, politik, dan keuangan.

Masalah peramalan sering diklarifikasikan sebagai jangka pendek, jangka

menengah, dan jangka panjang. Masalah peramalan jangka pendek hanya

memprediksi peristiwa pada beberapa periode (hari, minggu, bulan) ke depan.

Jangka menengah perkiraan peramalan dari satu sampai dua tahun kedepan, dan

peramalan jangka panjang peramalan dengan bertahun-tahun (Montgomery,2008).

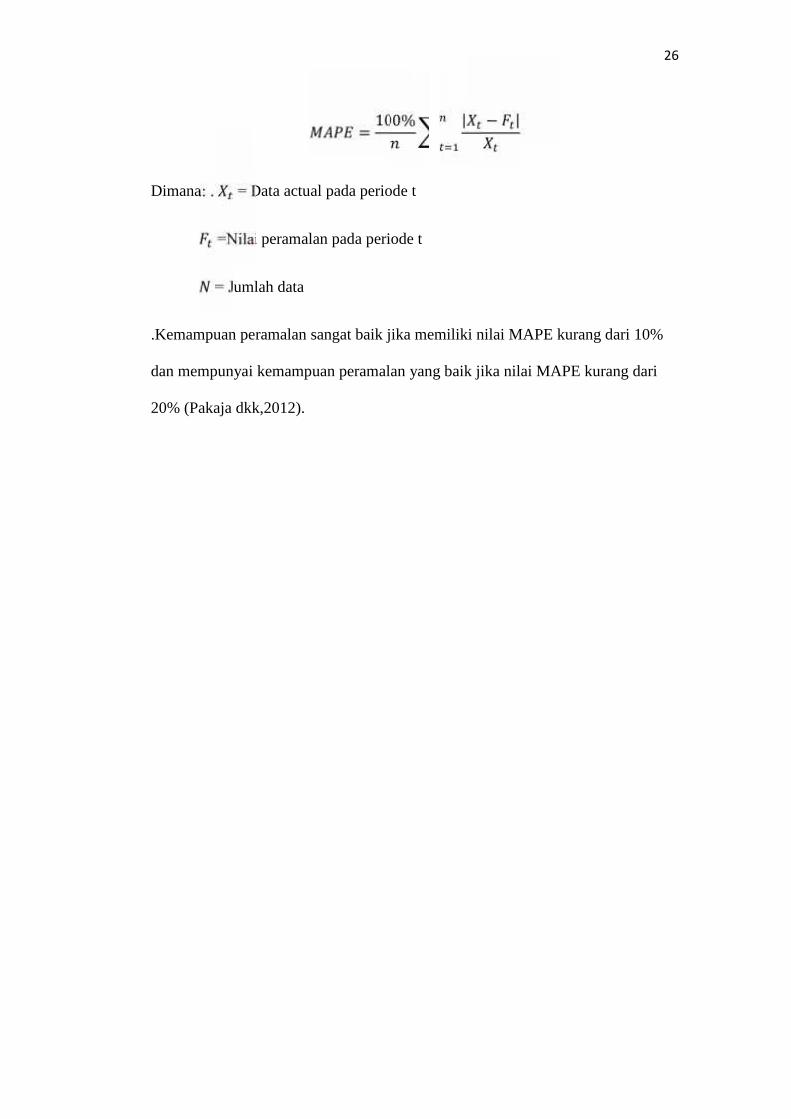

2.15 Mean Absolute Percentage Error (MAPE)

Mean Absolute Percentage Error (MAPE) dihitung dengan menggunakan

kesalahan absolut pada tiap periode dibagi dengan nilai observasi yang nyata

untuk periode itu. Kemudian, merata-rata kesalahan persentase absolut tersebut.

MAPE merupakan pengukuran kesalahan yang menghitung ukuran presentase

penyimpangan antara data aktual dengan data peramalan. Nilai MAPE dapat

dihitung dengan persamaan berikut.

26

= 100% | − |Dimana: . = Data actual pada periode t

=Nilai peramalan pada periode t

= Jumlah data

.Kemampuan peramalan sangat baik jika memiliki nilai MAPE kurang dari 10%

dan mempunyai kemampuan peramalan yang baik jika nilai MAPE kurang dari

20% (Pakaja dkk,2012).

III. METODOLOGI PENELITIAN

3.1 Waktu dan Tempat Penelitian

Penelitian ini dilakukan pada semester ganjil tahun akademik 2017/2018,

bertempat di Jurusan Matematika Fakultas Matematika dan Ilmu Pengetahuan

Alam Universitas Lampung.

3.2 Data Penelitian

Data yang digunakan di peroleh dari http//bps.co.id// tentang import Indonesia,

Import Eksport Indonesia, dan kurs Indonesia dari bulan Januari 2006 - Desember

2016 sebanyak 132 data.

3.3 Metode Penelitian

Langkah-langkah yang dilakukan pada penelitian ini adalah sebagai berikut :

1. Melakukan uji stasioner

Melihat kestasioneran data dengan menggunakan plot deret waktu, grafik

Autocorrelation Function (ACF) dan Unit root test.

2. Melakukan transformasi dengan logaritma apabila data belum stasioner dalam

ragam dan melakukan pembedaan (differencing) apabila data belum stasioner

terhadap rata-rata.

28

3. Melakukan uji kointegrasi

Uji kointegrasi menggunakan uji johansen. Jika tidak terdapat kointegrasi

maka model digunakan adalah model VAR.

4. Menentukan orde model dengan Informasi kriteria lag optimum

5. Melakukan pemilihan model terbaik

Pemilihan model terbaik dapat dilihat dari nilai SBC. Model dikatakan baik

apabila SBC bernilai minimum.

6. Estimasi Model

Mengestimasi model VARX

7. Uji Residual

a. Uji Normalitas

Pengujian normalitas residual dengan Jarque-Bera (JB) Test Of Normality

b. Durbin Watson

Pengujian Durbin Watson digunakan untuk menguji autokorelasi

8. Uji Kelayakan Model

Uji stabilitas model

Uji stabilitas dilakukan untuk melihat apakah model yang digunakan stabil

atau tidak. Model dikatakan stabil jika akar unit karakteristik polinomialnya

mempunyai modulus tidak lebih dari satu dan semuanya berada dalam unit

circle.

9. Melakukan peramalan atau forecasting

Peramalan atau forecasting dapat dilakukan setelah diperoleh model terbaik

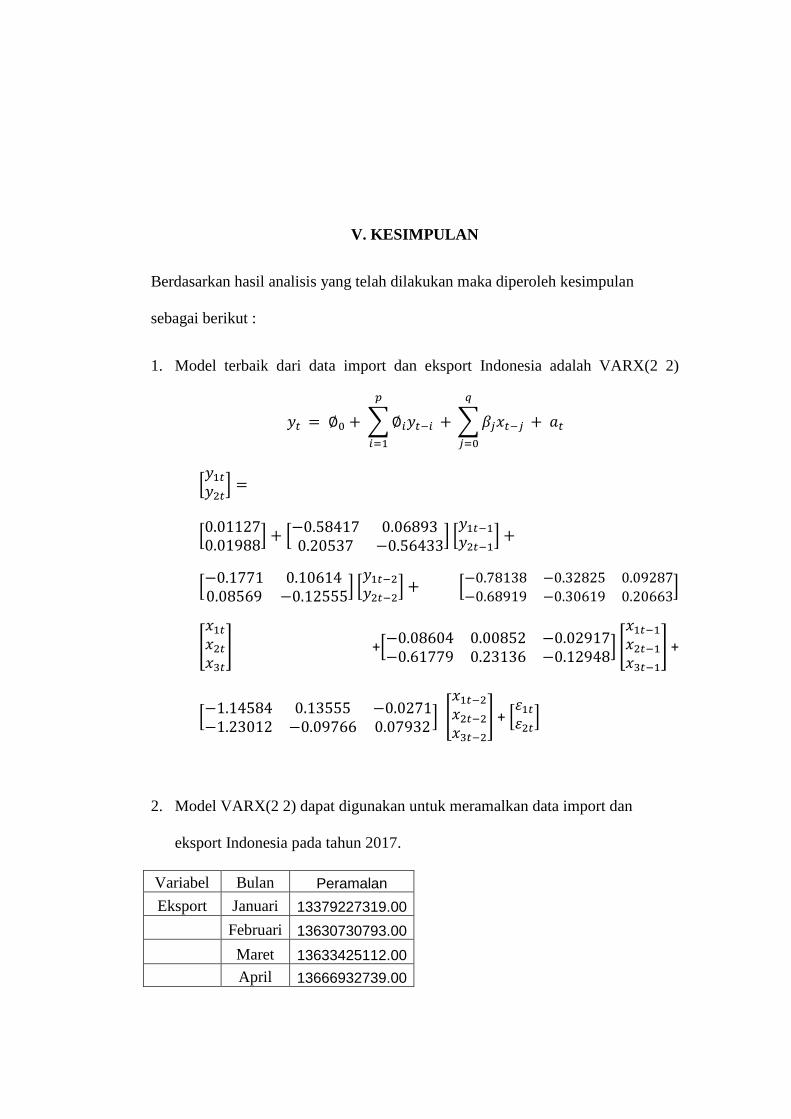

V. KESIMPULAN

Berdasarkan hasil analisis yang telah dilakukan maka diperoleh kesimpulan

sebagai berikut :

1. Model terbaik dari data import dan eksport Indonesia adalah VARX(2 2)

∑

∑

[ ]

[

] [

] [

]

[

] [

] [

]

[

] +[

] [

] +

[

] [

] + [ ]

2. Model VARX(2 2) dapat digunakan untuk meramalkan data import dan

eksport Indonesia pada tahun 2017.

Variabel Bulan Peramalan

Eksport Januari 13379227319.00

Februari 13630730793.00

Maret 13633425112.00

April 13666932739.00

52

Mei 13710225144.00Juni 13755096276.00

Juli 13801837868.00Agustus 13842175311.00

September 13885459690.00Oktober 13930136897.00

November 13973722850.00Desember 14017553502.00

Import Januari 12315609972.00Februari 12563545116.00Maret 12639561152.00April 12643757645.00Mei 12719279171.00Juni 12784547025.00Juli 12835159805.00

Agustus 12895646907.00

September 12954752794.00Oktober 13012809126.00

November 13072527249.00

Desember 13131456596.00

DAFTAR PUSTAKA

Gujarati, Damodar N., Porter, Dawn C. 2009. Basic Econometrics, 5th ed. NewYork: The McGraw Hill Companies.

Jarque, C.M. and Bera, A. K. 1980. Efficient Tests for Normality,Homoskedasticity, and Serial Independence of Regression Residual.Ecnomics Letters.6:255-259.

Kirchgassner, G. and Wolters, J.2007. Introduction to Modern Time SeriesAnalysis. Spinger, Berlin

Lutkepohl,H.2005. New Introduction to Multiple Time Series Analysis. SpringerVerlaag, Berlin.

Montgomery, D.C., Jennings, C.L., and Kulahci, M. 2008. Introduction TimeSeries Analysis and Forecasting. John Wiley & Sons, Inc., Hoboken, NewJersey.

Pakaja, F., Naba, A., Purwanto. (2012), Peramalan Penjualan MobilMenggunakan Jaringan Syaraf Tiruan dan Certainty Factor, JurnalEECCIS, Vol.6, No.1, Juni 2012.

Pankratz, A. 1991. Forecasting with Dynamic Regression Models. WilleyIntersciences Publication, Canada.

Schmidt, Stephen J. 2005. Econometrics. New York: The McGraw HillCompanies.

Tsay, Ruey S. 2005. Analysis of Financial Time Series. 2nd ed. United States ofAmerica: John Wiley & Sons.

Tsay, Ruey S. 2014. Multivariate Time Series Analysis : With R and FinancialApplications. United States of America: John Wiley & Sons.

Viond, H. D. 1973. Generalization of the Durbin-Watson Statistic for HIgeherOrder Autoregrassive Process. Communication in Statistics.2:115-144.

Wei, W.W.S. 2006. Time Series Analysis Univariate and Multivariate MethodsSecond Edition. Pearson Education Inc., Canada.