laporan pengabdian kepada masyarakat program...

TRANSCRIPT

1

LAPORAN PENGABDIAN KEPADA MASYARAKAT

PROGRAM P2M PENERAPAN IPTEK

PELATIHAN PENYUSUNAN LAPORAN

PERTANGGUNGJAWABAN PENGURUS DAN PENGAWAS

KOPERASI PADA KOPERASI DI KECAMATAN BULELENG

Oleh:

Ni Luh Gede Erni Sulindawati, SE, Ak,M.Pd/0004096906 Gede Adi Yuniarta, SE, M.Si,Ak (0016067903

I Putu Gede Diatmika, SE, M.Si,Ak (0015087003)

Dibiayai dari Daftar Isian Pelaksanaan Anggaran (DIPA)

Universitas Pendidikan Ganesha dengan SPK Nomor: 210/UN48.15/LPM/2015

Tanggal 5 Maret 2015

JURUSAN AKUNTANSI PROGRAM DIPLOMA III

FAKULTAS EKONOMI DAN BISNIS

LEMBAGA PENGABDIAN KEPADA MASYARAKAT

UNIVERSITAS PENDIDIKAN GANESHA

TAHUN 2015

2

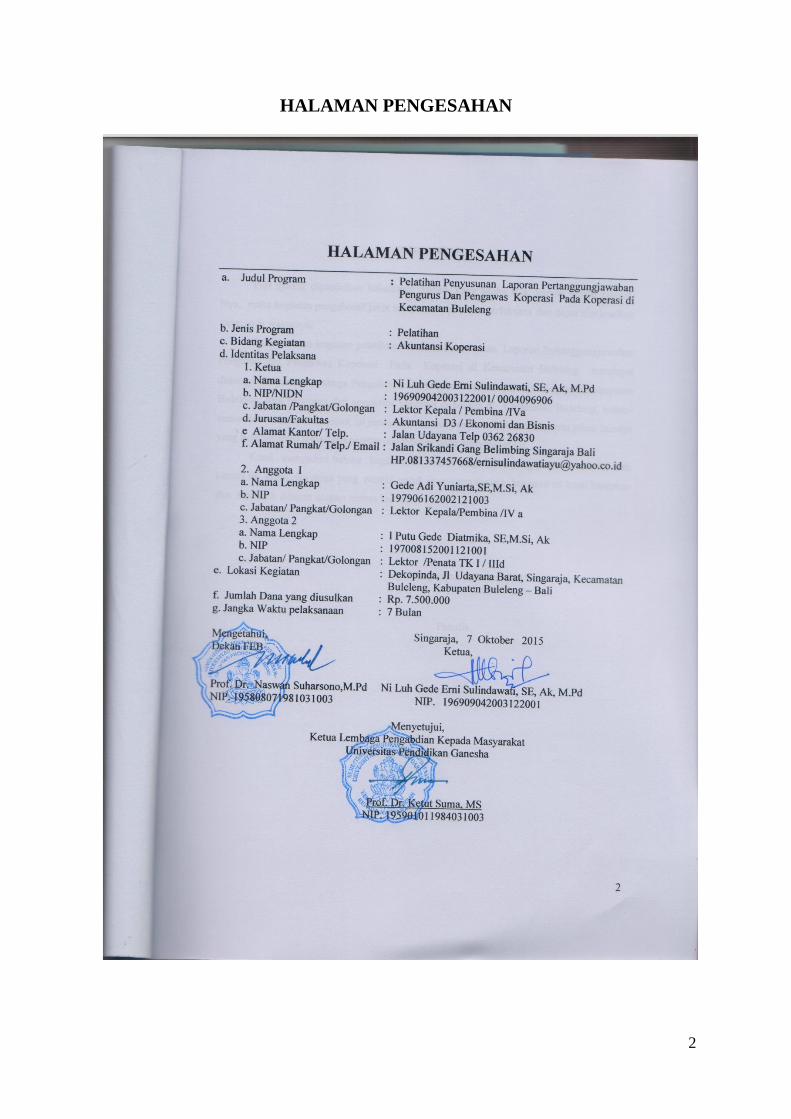

HALAMAN PENGESAHAN

3

PENGANTAR

Puji syukur dipanjatkan kehadapan Tuhan Yang Maha Esa, karena berkat rahmat-

Nya, maka kegiatan pengabdian pada masyarakat ini dapat terlaksana dan dapat diselesaikan

tepat pada waktunya.

Pelaksananan kegiatan pelatihan Pelatihan Penyusunan Laporan Pertanggungjawaban

Pengurus dan Pengawas Koperasi Pada Koperasi di Kecamatan Buleleng mendapat

dukungan baik dari Lembaga Pengabdian Masyarakat Undiksha, Dewan Koperasi Kabupaten

Buleleng, para pengurus dan pengawas koperasi di berada di Kecamatan Buleleng, teman-

teman dosen, serta mahasiswa di jurusan Akuntansi program Diploma III, serta pihak lainnya

yang berkontribusi terhadap kegiatan pengabdian pada masyarakat ini.

Kami menyadari bahwa kegiatan ini masih banyak hal yang perlu diperbaiki oleh

karena itu, kritik dan saran yang positif untuk menyempurnakan kegiatan ini kami harapkan

dan nantikan dengan ucapan terima kasih.

Singaraja, Oktober 2015

Penulis

4

DAFTAR ISI

HALAMAN PENGESAHAN ................................................................................................... 2 PENGANTAR ........................................................................................................................... 3 DAFTAR ISI .............................................................................................................................. 4

DAFTAR TABEL ...................................................................................................................... 5 BAB I PENDAHULUAN .......................................................................................................... 6

1.1. Pendahuluan ................................................................................................................ 6

1.2. Analisis Situasi ........................................................................................................... 7

1.3. Identifikasi dan Perumusan Masalah........................................................................... 8

1.4. Tujuan Kegiatan .......................................................................................................... 9

1.5. Manfaat Kegiatan ........................................................................................................ 9

BAB II TINJAUAN PUSTAKA .............................................................................................. 10

2.1. Pengertian Koperasi .................................................................................................. 10

2.2. Laporan Pertanggungjawaban Pengurus .................................................................. 10

2.3. Laporan Pertanggungjawaban Pengawas ................................................................. 11

2.4. Laporan Keuangan Koperasi ..................................................................................... 12

BAB III METODE KEGIATAN ............................................................................................. 15 3.1. Khalayak Sasaran Strategis ....................................................................................... 15

3.2. Keterkaitan ................................................................................................................ 15

3.3. Metode Kegiatan ...................................................................................................... 15

BAB IV HASIL DAN PEMBAHASAN ................................................................................. 19 4.1. Hasil .......................................................................................................................... 19

4.1.1. Peserta Pelatihan dan Pendampingan ................................................................. 19

4.1.2. Penyiapan Materi ............................................................................................... 19

4.1.3. Kegiatan Pelatihan ............................................................................................. 20

4.1.3.1. Pemberian Materi ....................................................................................... 20

4.1.3.2. Diskusi ........................................................................................................ 20

4.1.4. Kegiatan Pendampingan .................................................................................... 21

4.1.5. Indikator Keberhasilan ....................................................................................... 21

4.2. Pembahasan ............................................................................................................... 25

BAB V SIMPULAN DAN SARAN ........................................................................................ 28

5.1. Simpulan ..................................................................................................................... 28

5.2. Saran .......................................................................................................................... 28

DAFTAR PUSTAKA .............................................................................................................. 29 Lampiran 1. Lembar Monitoring ............................................................................................. 30

Lampiran 2. Surat Keterangan Dari Ketua Dekopinda Tempat Pelaksanaan ..................... 31

Lampiran 3. Dokumentasi ........................................................................................................ 32

5

DAFTAR TABEL

Halaman

Tabel 3.1. Rubrik Penilaian Pemyusunan Laporan Pertanggungjawaban

Pengurus Koperasi …………………………………………………16

Tabel 3.2. Rubrik Penilaian Pemyusunan Laporan Pertanggungjawaban

Pengawas Koperasi................................................................................. 17

Tabel 3.3. Rubrik Sikap Yang Diamati Dalam Proses Pelatihan..................... 18

Tabel 4.1. Daftar Pertanyaan Peserta Pelatihan................................................. 21

Tabel 4.2. Rubrik Penilaian Pemyusunan Laporan Pertanggungjawaban

Pengurus Koperasi................................................................................. 22

Tabel 4.3. Rubrik Penilaian Pemyusunan Laporan Pertanggungjawaban

Pengawas Koperasi ...........................................................................23

Tabel 4.4. Rubrik dan Skor Rata-rata Sikap Yang Diamati Dalam Proses

Pelatihan dan Pendampingan Penyusunan Laporan

Pertanggungjawaban Pengurus dan Pengawas ............................... 24

6

BAB I

PENDAHULUAN

1.1. Pendahuluan

Menurut Undang-undang No 17 Tahun 2012 tentang perkoperasian, koperasi

adalah badan hukum yang didirikan oleh perseorangan atau badan hukum koperasi,

dengan pemisahan kekayaan para anggotanya sebagai modal untuk menjalankan

usaha, yang memenuhi aspirasi dan kebutuhan bersama di bidang ekonomi, social,

budaya sesuai dengan nilai dan prinsip koperasi. Nilai yang mendasari kegiatan

koperasi antara lain: (1) kekeluargaan; (2) menolong diri sendiri; (3)

bertanggungjawab; (4) demokrasi; (5) persamaan; (6) berkeadilan; dan (7)

kemandirian. Sedangkan Prinsip koperasi antara lain(1) keanggotaan koperasi bersifat

sukarela dan terbuka, (2) pengawasan oleh anggota diselenggarakan secara

demokratis, (3) anggota berpartisipasi aktif dalam kegiatan ekonomi koperasi, (4)

koperasi merupakan badan usaha swadaya yang otonom dan independen, (5) koperasi

menyelenggarakan pendidikan dan pelatihan bagi anggota, pengawas, pemgurus dan

karyawannya, serta memberikan jati diri, kegiatan dan kemanfaatan koperasi; (6)

koperasi melayani anggotanya secara prima dan memperkuat gerakan koperasi,

dengan bekerjasama melalui jaringan kegiatan pada tingkat local, nasional, regional,

dan internasional; dan (7) Koperasi bekerja untuk pembangunan berkelanjutan bagi

lingkungan dan masyarakatnya melalui kebijakan yang disepakati anggotanya.

Koperasi bertujuan untuk meningkatkan kesejahteraan anggotanya dengan

adanya pembagian Sisa Hasil Usaha (SHU) kepada para anggotanya yang berbeda

dengan badan usaha lainnya bertujuan untuk memperoleh keuntungan sebesar-

besarnya.

Pembangunan koperasi sebagai badan usaha ditujukan untuk penguatan dan

perluasan kegiatan usaha, serta peningkatan kualitas sumber daya manusia. Untuk

mencapai tujuan tersebut koperasi harus dikelola dan diselenggarakan dengan baik

agar dapat bertahan, berkembang, dan usahanya dapat berkelanjutan (going

concern). Agar usaha koperasi dapat berkembang dan berkelanjutan maka perlu

diperhatikan usaha dalam mempertinggi tingkat efisien yaitu koperasi harus dapat

menangani bidang-bidang usahanya dengan biaya atau pengeluaran yang seminimal

mungkin, koperasi harus dapat mencegah terjadinya pemborosan-pemborosan

7

Untuk mengetahui perkembangan usaha koperasi, koperasi

menyelenggarakan rapat anggota (RAT) sekurang-kurangnya satu kali dalam satu

tahun. Rapat anggota berdasarkan pasal 32 UU No.17 tahun 2012 merupakan

pemegang kekuasaan tertinggi dalam koperasi. Rapat anggota berwenang (1)

menetapkan kebijakan umum koperasi; (2) mengubah anggaran dasar; (3) memilih,

mengangkat, dan memberhentikan pengawas dan pengurus; (4) menetapkan rencana

kerja, rencana anggaran pendapatan dan belanja koperasi; (5) menetapkan batas

maksimum pinjaman yang dapat dilakukan pengurus untuk dan atas nama koperasi;

(6) meminta keterangan dan mengesahkan pertanggungjawaban pengawas dan

pengurus dalam pelaksanaan tugas masing-masing; (7) menetapkan pembagian selisih

hasil usaha; (8) memutuskan penggabungan, peleburan, kepailitan, dan pembubaran

koperasi; dan (9) menetapkan keputusan lain dalam batas yang ditentukan oleh

undang-undang. Dalam rapat anggota tahunan tersebut pengurus wajib mengajukan

laporan pertanggungjawan tahunan dan laporan pengawas yang ditandatangani oleh

semua pengurus.

1.2. Analisis Situasi

Dalam buku Evaluasi Pelita V Daerah Tingkat II Buleleng Bali (1989- 1993)

dinyatakan bahwa hambatan atau permasalahan yang timbul dalam pengembangan

koperasi berkaitan dengan 4 hal sebagai berikut:

(1) Kualitas pengelola. Kurangnya kualitas/kemampuan para pengelola koperasi

hingga peluang-peluang usaha sebagai penunjang kemajuan koperasi tidak dapat

dimanfaatkan dengan baik

(2) Partisipasi anggota. Kurangnya dukungan para anggota danmasyarakat terhadap

perkembangan koperasi tercermin dari rendahnya prakarsa dan keikutsertaannya

dalam setiap aktivitas koperasi

(3) Permodalan sendiri. Lemahnya permodalan koperasi terutama modal sendiri

hingga koperasi menjadi kurang mampu meraih pangsa pasar.

(4) Pengawasan. Pengawas sebagai salah satu perangkat organisasi koperasi/KUD

tugasnya bertanggung jawab melakukan pengawasan dan pemeriksaan terhadap

jalannyausaha serta organisasi belum dapat berfungsi sebagai mestinya.

Kecamatan Buleleng adalah sebuah kecamatan di kabupaten Buleleng, provinsi

Bali yang terdiri dari dua belas desa dan delapan belas kelurahan. Kecamatan

Buleleng khususnya kantor camat Buleleng memiliki visi yaitu prima dalam

pelayanan menuju masyarakat yang mandiri, sejahtera, terintegrasi, lestari dan

8

beretika yang berlandaskan Tri Hita Karana, dan memiliki misi yaitu (1)

meningkatkan kualitas pelayanan; dan (2) meningkatkan kesejahteraan

masyarakat.

Informasi yang diperoleh dari Ketua Dewan Koperasi Indonesia (Dekopinda)

Kabupaten Buleleng terdapat 381 koperasi yang berada di wilayah Kabupaten

Buleleng, namun beberapa diantaranya masih menemui permasalahan, terutama

dalam menajemen, permodalan serta operasional. Dari jumlah koperasi tersebut

terdapat 20% koperasi tersebut belum mengadakan rapat anggota tahunan (RAT).

RAT pada koperasi tersebut belum diselenggarakan karena koperasi tersebut

kesulitan menyusun laporan pertanggungjawaban pengurus dan pengawas

koperasi. Pengurus koperasi merupakan perangkat organisasi koperasi yang

bertanggungjawab penuh atas kepengurusan koperasi untuk kepentingan dan

tujuan koperasi, serta mewakili koperasi baik di dalam maupun di luar pengadilan

sesuai dengan ketentuan Anggaran Dasar., sedangkan pengawas koperasi adalah

seperangkat organisasi koperasi yang bertugas mengawasi dan memberikan

nasihat kepada pengurus.

Menurut Pasal 36 Undang-undang koperasi rapat anggota diselenggarakan

sekurang-kurangnya satu kali dalam satu tahun. Lebih lanjut dalam Pasal 37

disebutkan pengurus wajib mengajukan laporan pertanggunngjawaban tahunan yang

berisi (1) laporan mengenai keadaan dan jalannya koperasi serta hasil yang telah

dicapai; (2) rincian masalah yang timbul selama tahun buku yang mempemngaruhi

kegiatan koperasi; (3) laporan keuangan yang sekurang-kurangnya terdiri dari Neraca

akhir dan perhitungan hasil usaha tahun buku yang bersangkutan serta penjelasan atas

dokumen tersebut; (4) laporan pengawas; (5) nama pengawas dan pengurus; (6) besar

imbalan bagi pengawas serta gaji dan tunjangan bagi pengurus.

1.3. Identifikasi dan Perumusan Masalah

Berdasarkan analisis situasi permasalahan koperasi di Kabupaten Buleleng

yang utama adalah sebagai berikut:

1. Belum mampu menyusun laporan pertanggungjawaban pengurus

2. Belum mampu menyusun laporan pertanggungjawab pengawas koperasi

Berdasarkan analisis situasi dan permasalahan yang ada Koperasi di Kecamatan

Buleleng, maka kegiatan yang akan dilaksanakan pelatihan dan pendampingan penyusunan

Laporan pertanggungjawaban pengurus dan penngawas koperasi.

9

1.4. Tujuan Kegiatan

Tujuan kegiatan P2M ini adalah:

1. untuk meningkatkan kemampuan para pengurus koperasi menyusun laporan

pertanggungwaban pengurus

2. untuk meningkatkan kemampuan para pengawas koperasi menyusun laporan

pertanggungwaban pengawas.

1.5. Manfaat Kegiatan

Melalui pelatihan dan pendampingan ini diharapkan para pengurus dan

pengawas koperasi mampu menyusun laporan pertanggungjawaban pengurus dan

pengawas Koperasi.

10

BAB II

TINJAUAN PUSTAKA

2.1. Pengertian Koperasi

Koperasi mempunyai peranan yang sangat penting dalam perekonomian

Indonesia. Bentuk usaha ini di cita-citakan oleh bangsa Indonesia sebagai bangun

usaha yang paling cocok. Menurut Undang-undang Nomor 17 tahun 2012, koperasi

adalah badan hukum yang didirikan oleh orang perseorangan atau badan hukum Koperasi,

dengan pemisahan kekayaan para anggotanya sebagai modal untuk menjalankan usaha,

yang memenuhi aspirasi dan kebutuhan bersama di bidang ekonomi, sosial, dan budaya

sesuai dengan nilai dan prinsip Koperasi.

Koperasi seperti halnya Perseroan Terbatas (PT), merupakan badan hukum

tersendiri untuk memperoleh status badan hukum tadi, koperasi harus didirikan

dengan prosedur sebagai berikut :

1. Untuk dapat mendirikan sebuah koperasi, sekurang-kurangnya harus ada 20 orang

yang bertindak sebagai pendiri koperasi (dalam hal tertentu boleh kurang).

2. Para pendiri koperasi menyusun akte pendirian koperasi. Akte ini, yang dibuat

rangkap 2, diajukan kepada pejabat yang ditunjuk untuk itu (kantor koperasi).

Akte pendirian, pada dasarnya memuat anggaran dasar koperasi.

3. Pejabat yang ditunjuk untuk mengesahkan pendirian koperasi dan mencatatnya

dalam buku daftar umum yang disediakan untuk itu, serta mengumumkan dalam

berita negara.

4. Sejak tercatat dalam buku daftar, koperasi yang bersangkutan telah sah menjadi

badan hukum tersendiri.

Koperasi dapat melakukan usaha-usaha seperti disektor perdagangan, industri,

manufaktur, jasa keuangan dan pembiayaan, jasa asuransi, jasa trasportasi, dan

sebagainya.

2.2. Laporan Pertanggungjawaban Pengurus

Menurut Undang-undang No.17 tahun 2012 Pasal 37 dijelaskan bahwa isi

Laporan pertanggunngjawaban tahunan antara lain (1) laporan mengenai keadaan dan

jalannya koperasi serta hasil yang telah dicapai; (2) rincian masalah yang timbul

selama tahun buku yang mempemngaruhi kegiatan koperasi; (3) laporan keuangan

yang sekurang-kurangnya terdiri dari Neraca akhir dan perhitungan hasil usaha tahun

11

buku yang bersangkutan serta penjelasan atas dokumen tersebut; (4) laporan

pengawas; (5) nama pengawas dan pengurus; (6) besar imbalan bagi pengawas serta

gaji dan tunjangan bagi pengurus. Selanjutnya disebutkan bahwa laporan keuangan

koperasi yang sekurang-kurangnya terdiri dari neraca akhir dan perhitungan hasil

usaha tahun buku yang bersangkutan serta penjelasan atas dokumen tersebut, dimana

laporan keuangan dibuat berdasarkan Standar Akuntansi Keuangan yang berlaku.

Standar akuntansi keuangan yang berlaku untuk koperasi adalah SAK ETAP.

Di mana dalam SAK ETAP laporan keuangan yang diwajiban adalah Neraca,

Laporan Laba Rugi, laporan perubahan ekuitas, laporan arus kas; dan catatan atas

laporan keuangan.

2.3. Laporan Pertanggungjawaban Pengawas

Laporan pertanggungjawaban pengawas adalah laporan yang dibuat oleh

pengawas atas pelaksanaan pengawasan yang telah dilakukannya. Laporan

pertanggungjawaban pengawas memuat informasi mengenai :

Bidang organisasi yang meliputi (1). Keanggotaan; (2). Kepengurusan; (3).

Administrasi.

Kegiatan Pengawasan.

Hasil Pemeriksaan yang bidang keanggotaan, Kekayaan anggota, bidang

administrasi

Bidang Usaha

Bidang keuangan yang meliputi struktur modal, perbandingan rencana dan

realisasi program kerja

Analisis Laporan Keuangan yang meliputi, analisis likuiditas / Current Ratio,.

Analisis solvabilitas, analisis rentabilitas modal sendiri

Kesimpulan Dan Saran Koperasi mempunyai peranan yang sangat

penting dalam perekonomian Indonesia. Bentuk usaha ini di cita-citakan oleh bangsa

Indonesia sebagai bangun usaha yang paling cocok. Menurut Undang-undang

Nomor 17 tahun 2012.

Koperasi adalah badan hukum yang didirikan oleh orang perseorangan atau badan

hukum Koperasi, dengan pemisahan kekayaan para anggotanya sebagai modal untuk

menjalankan usaha, yang memenuhi aspirasi dan kebutuhan bersama di bidang ekonomi,

sosial, dan budaya sesuai dengan nilai dan prinsip Koperasi.

12

Koperasi seperti halnya Perseroan Terbatas (PT), merupakan badan hukum

tersendiri untuk memperoleh status badan hukum tadi, koperasi harus didirikan

dengan prosedur sebagai berikut (1) untuk dapat mendirikan sebuah koperasi,

sekurang-kurangnya has ada 20 orang yang bertindak sebagai pendiri koperasi (dalam

hal tertentu boleh kurang); (2) para pendiri koperasi menyusun akte pendirian

koperasi. Akte ini, yang dibuat rangkap 2, diajukan kepada pejabat yang ditunjuk

untuk itu (kantor koperasi). Akte pendirian, pada dasarnya memuat anggaran dasar

koperasi; (3) pejabat yang ditunjuk untuk mengesahkan pendirian koperasi dan

mencatatnya dalam buku daftar umum yang disediakan untuk itu, serta

mengumumkan dalam berita Negara; dan (4) sejak tercatat dalam buku daftar,

koperasi yang bersangkutan telah sah menjadi badan hukum tersendiri.

Koperasi dapat melakukan usaha-usaha seperti disektor perdagangan, industri,

manufaktur, jasa keuangan dan pembiayaan, jasa asuransi, jasa trasportasi, dan

sebagainya.

2.4. Laporan Keuangan Koperasi

Dalam Undang-undang Koperasi No. 17 tahun 2012 pasal 37 disebutkan

bahwa laporan keuangan koperasi yang sekurang-kurangnya terdiri dari neraca akhir

dan perhitungan hasil usaha tahun buku yang bersangkutan serta penjelasan atas

dokumen tersebut, lebih lanjut dalam undang-uandang tersebut disebutkan bahwa

laporan keuangan sebagaimana dimaksudkan tersebut dibuat berdasarkan Standar

Akuntansi Keuangan yang berlaku.

Standar akuntansi keuangan yang berlaku untuk koperasi adalah SAK ETAP.

Di mana dalam SAK ETAP laporan keuangan yang diwajiban adalah Neraca,

Laporan Laba Rugi, laporan perubahan ekuitas, laporan arus kas; dan catatan atas

laporan keuangan. Untuk menyediakan informasi akuntansi oleh berbagai pihak yang

berkepentingan terhadap informasi dalam laporan keuangan diperlukan adanya

urutan-urutan kegiatan seperti menggolong-golongkan transaksi, meringkas serta

menyajikan dalam bentuk laporan keuangan. Proses Akuntansi dimulai dari kegiatan

pencatatan sampai dengan penyajian informasi.

Pada saat pencatatan bukti-bukti pembukuan dicatat dalam buku jurnal. Untuk

transaksi-transaksi yang sama sering dicatat dalam buku jurnal spesial (khusus).

Transaksi-transaksi yang sudah dicatat dan digolongkan dalam buku jurnal, akan

13

diringkas dan dibukukan ke dalam buku besar. Data akuntansi yang tercatat dalam

rekening-rekening buku besar akan disajikan dalam bentuk laporan keuangan yaitu

neraca, laporan Hasil Usaha, laporan arus kas, laporan promosi ekonomi anggota dan

catatan atas laporan keuangan. Untuk memudahkan pekerjaan menyusun laporan

keuangan biasanya dibuatkan neraca lajur (kertas kerja).

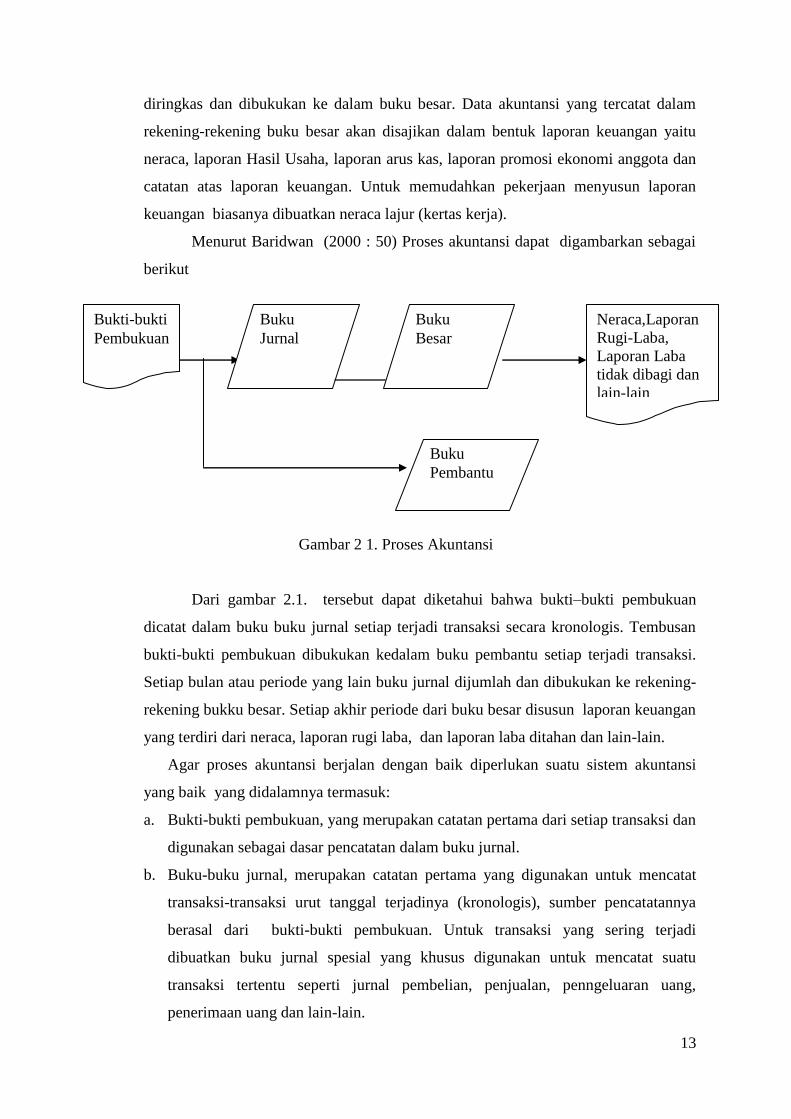

Menurut Baridwan (2000 : 50) Proses akuntansi dapat digambarkan sebagai

berikut

Gambar 2 1. Proses Akuntansi

Dari gambar 2.1. tersebut dapat diketahui bahwa bukti–bukti pembukuan

dicatat dalam buku buku jurnal setiap terjadi transaksi secara kronologis. Tembusan

bukti-bukti pembukuan dibukukan kedalam buku pembantu setiap terjadi transaksi.

Setiap bulan atau periode yang lain buku jurnal dijumlah dan dibukukan ke rekening-

rekening bukku besar. Setiap akhir periode dari buku besar disusun laporan keuangan

yang terdiri dari neraca, laporan rugi laba, dan laporan laba ditahan dan lain-lain.

Agar proses akuntansi berjalan dengan baik diperlukan suatu sistem akuntansi

yang baik yang didalamnya termasuk:

a. Bukti-bukti pembukuan, yang merupakan catatan pertama dari setiap transaksi dan

digunakan sebagai dasar pencatatan dalam buku jurnal.

b. Buku-buku jurnal, merupakan catatan pertama yang digunakan untuk mencatat

transaksi-transaksi urut tanggal terjadinya (kronologis), sumber pencatatannya

berasal dari bukti-bukti pembukuan. Untuk transaksi yang sering terjadi

dibuatkan buku jurnal spesial yang khusus digunakan untuk mencatat suatu

transaksi tertentu seperti jurnal pembelian, penjualan, penngeluaran uang,

penerimaan uang dan lain-lain.

Bukti-bukti

Pembukuan

Buku

Jurnal

Buku

Besar

Neraca,Laporan

Rugi-Laba,

Laporan Laba

tidak dibagi dan

lain-lain

Buku

Pembantu

14

c. Rekening-rekening dan buku besar, catatan yang ada dalam buku jurnal akan

dipindah-pindahkan ke dalam rekening-rekening yang sesuai. Rekening-rekening

ini disusun menurut suatu susunan yang akan memudahkan penyusunan laporan

keuangan. Kumpulan dari rekening-rekening ini disebut buku besar. Rekening-

rekening dalam buku besar dapat menjadi kelmpok rekening riil, nominal dan

campuran .

Rekening-rekening riel adalah rekening-rekening aktiva, utang dam modal

yang merupakan pos-pos neraca, sehingga dapat dikatakan bahwa rekening-

rekening riel itu adalah reeking-rekening neraca. Rekening nominal adalah

rekening-rekening pendapatan, laba, biaya dan rugi yang merupakan pos-pos

dalam laporan laba rugi, sehingga dapat dikatakan bahwa rekening-rekening

nominal itu merupakan reeking-rekening rugi laba.

Rekening campuran adalah rekening-rekening yang saldonya mengandung

unsure-unsur rekening riel dan nominal, setiap akhir periode rekening-rekening

campuran ini perlu dianalisa dan dipisahkan menjadi rekening riel dan nominal.

Contoh rekening-rekening campuran adalah rekening bahan pembantu kantor

yang didalamnya terdiri dari jumlah bahan pembantu yang digunakan dan

persediaan bahan pembantu. Untuk memudahkan pembukuan ke dalam rekening-

rekening biasanya masing-masing rekening diberi nomor kode yang disesuaikan

dengan kelompoknya. Dari Proses akuntansi tersebut akan dihasilkan Laporan

Keuangan (Financial Report). Laporan keuangan yang dihasilkan seperti Neraca,

Laporan Laba Rugi, laporan perubahan ekuitas, laporan arus kas; dan catatan atas

laporan keuangan.

15

BAB III

METODE KEGIATAN

3.1. Khalayak Sasaran Strategis

Khalayak Sasaran strategis adalah Pengurus dan pengawas koperasi yang

berada di wilayah Kecamatan Buleleng yang berjumlah 20 Orang.

3.2. Keterkaitan

Program P2M yang dilaksanakan ini berkaitan dengan (1) Dewan Koperasi

Indonesia (Dekopinda) Kabupaten Buleleng yang menyediakan informasi mengenai

pengurus dan pengawas koperasi yang akan diberikan pelatihan dan pendampingan

penyusunan laporan pertanggungjwaban pengurus dan pengawas koperasi, dan (2)

LPM Undiksha sebagai penilai keberhasilan program.

3.3. Metode Kegiatan

Metode kegiatan P2M ini dalam bentuk pelatihan dan pendampingan

penyusunan laporan pertanggungjawaban pengurus dan pengawas koperasi bagi

pengurus dan pengawas koperasi yang berada dikecamatan Buleleng. Untuk dapat

melaksanakan kegiatan ini dengan baik dan terarah maka metode kegiatan yang

dilakukan adalah dirancang dengan sistematis dalam beberapa tahapan.

Adapun tahapan kegiatan yang akan dilaksanakan adalah :

1. Tahap Persiapan

Dalam tahap persiapan ini yang dilakukan adalah :

a. Penyiapan berbagai adiministrasi yang mungkin diperlukan

b. koordinasi dengan Ketua Dekopinda Kabupaten Buleleng

c. Penyiapan materi pelatihan tentang penyusunan Laporan pertanggungjawaban

pengurus dan pengawas koperasi

d. Penyiapan Nara Sumber yang kompeten dan relevan dengan materi yang

disiapkan.

e. Penyiapan Jadwal pelatihan

2. Tahap Implementasi

Pada tahapan ini kegiatan yang dilakukan adalah :

a. Pelatihan penyusunan laporan pertanggungjawaban pengurus dan pengaws

koperasi

16

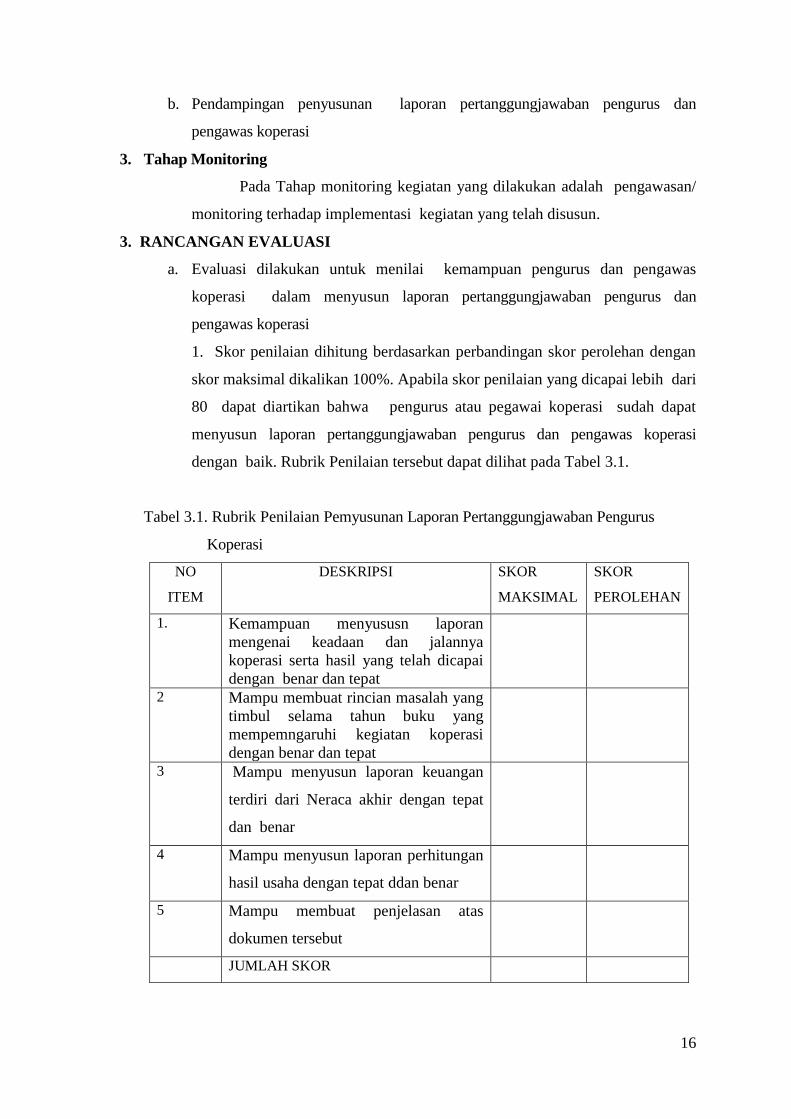

b. Pendampingan penyusunan laporan pertanggungjawaban pengurus dan

pengawas koperasi

3. Tahap Monitoring

Pada Tahap monitoring kegiatan yang dilakukan adalah pengawasan/

monitoring terhadap implementasi kegiatan yang telah disusun.

3. RANCANGAN EVALUASI

a. Evaluasi dilakukan untuk menilai kemampuan pengurus dan pengawas

koperasi dalam menyusun laporan pertanggungjawaban pengurus dan

pengawas koperasi

1. Skor penilaian dihitung berdasarkan perbandingan skor perolehan dengan

skor maksimal dikalikan 100%. Apabila skor penilaian yang dicapai lebih dari

80 dapat diartikan bahwa pengurus atau pegawai koperasi sudah dapat

menyusun laporan pertanggungjawaban pengurus dan pengawas koperasi

dengan baik. Rubrik Penilaian tersebut dapat dilihat pada Tabel 3.1.

Tabel 3.1. Rubrik Penilaian Pemyusunan Laporan Pertanggungjawaban Pengurus

Koperasi

NO

ITEM

DESKRIPSI SKOR

MAKSIMAL

SKOR

PEROLEHAN

1. Kemampuan menyususn laporan

mengenai keadaan dan jalannya

koperasi serta hasil yang telah dicapai

dengan benar dan tepat

2 Mampu membuat rincian masalah yang

timbul selama tahun buku yang

mempemngaruhi kegiatan koperasi

dengan benar dan tepat

3 Mampu menyusun laporan keuangan

terdiri dari Neraca akhir dengan tepat

dan benar

4 Mampu menyusun laporan perhitungan

hasil usaha dengan tepat ddan benar

5 Mampu membuat penjelasan atas

dokumen tersebut

JUMLAH SKOR

17

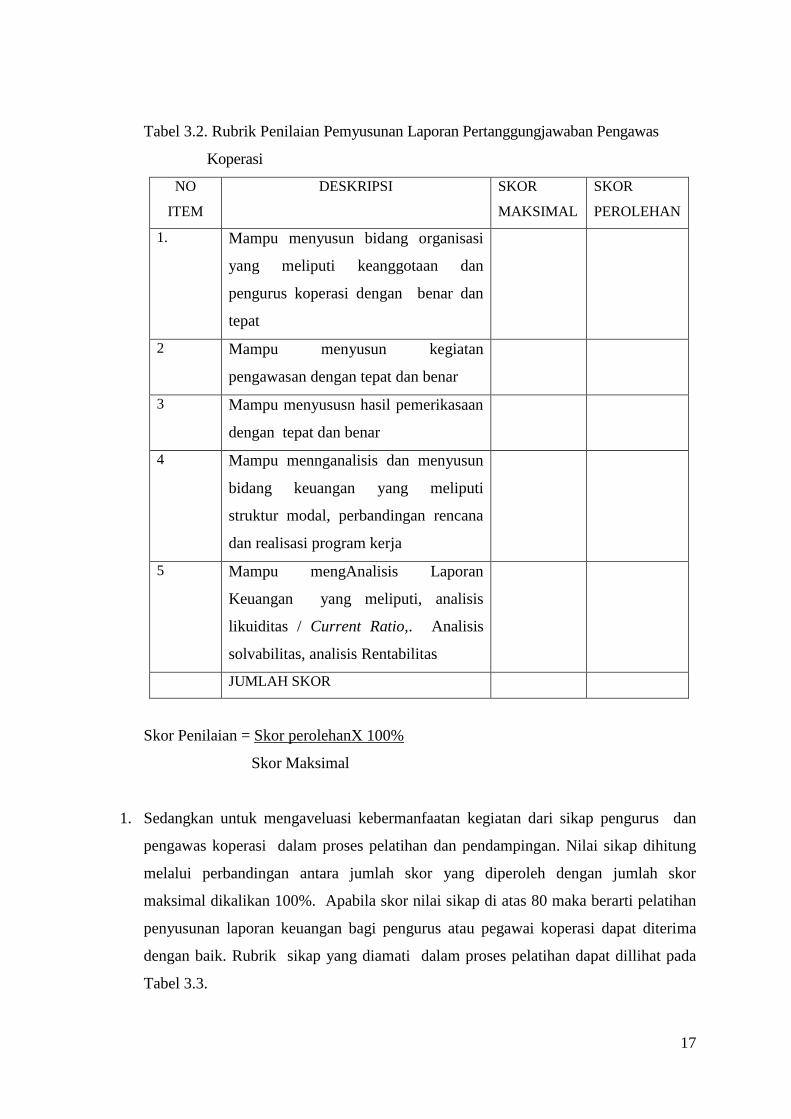

Tabel 3.2. Rubrik Penilaian Pemyusunan Laporan Pertanggungjawaban Pengawas

Koperasi

NO

ITEM

DESKRIPSI SKOR

MAKSIMAL

SKOR

PEROLEHAN

1. Mampu menyusun bidang organisasi

yang meliputi keanggotaan dan

pengurus koperasi dengan benar dan

tepat

2 Mampu menyusun kegiatan

pengawasan dengan tepat dan benar

3 Mampu menyususn hasil pemerikasaan

dengan tepat dan benar

4 Mampu mennganalisis dan menyusun

bidang keuangan yang meliputi

struktur modal, perbandingan rencana

dan realisasi program kerja

5 Mampu mengAnalisis Laporan

Keuangan yang meliputi, analisis

likuiditas / Current Ratio,. Analisis

solvabilitas, analisis Rentabilitas

JUMLAH SKOR

Skor Penilaian = Skor perolehanX 100%

Skor Maksimal

1. Sedangkan untuk mengaveluasi kebermanfaatan kegiatan dari sikap pengurus dan

pengawas koperasi dalam proses pelatihan dan pendampingan. Nilai sikap dihitung

melalui perbandingan antara jumlah skor yang diperoleh dengan jumlah skor

maksimal dikalikan 100%. Apabila skor nilai sikap di atas 80 maka berarti pelatihan

penyusunan laporan keuangan bagi pengurus atau pegawai koperasi dapat diterima

dengan baik. Rubrik sikap yang diamati dalam proses pelatihan dapat dillihat pada

Tabel 3.3.

18

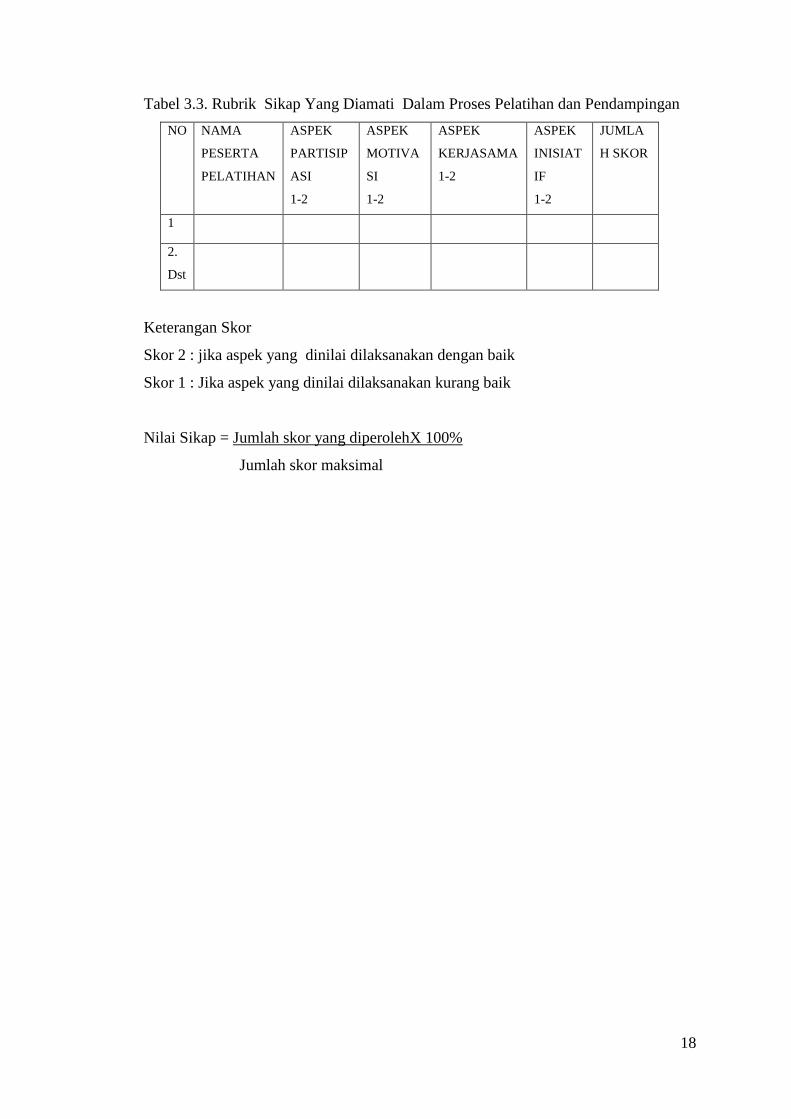

Tabel 3.3. Rubrik Sikap Yang Diamati Dalam Proses Pelatihan dan Pendampingan

NO NAMA

PESERTA

PELATIHAN

ASPEK

PARTISIP

ASI

1-2

ASPEK

MOTIVA

SI

1-2

ASPEK

KERJASAMA

1-2

ASPEK

INISIAT

IF

1-2

JUMLA

H SKOR

1

2.

Dst

Keterangan Skor

Skor 2 : jika aspek yang dinilai dilaksanakan dengan baik

Skor 1 : Jika aspek yang dinilai dilaksanakan kurang baik

Nilai Sikap = Jumlah skor yang diperolehX 100%

Jumlah skor maksimal

19

BAB IV

HASIL DAN PEMBAHASAN

4.1. Hasil

Sesuai dengan rencana yang telah ditentukan sebelum kegiatan pelatihan

dilaksanakan, kegiatan ini diawali dengan penyiapan berbagai administrasi yang

diperlukan antara lain permohonan izin melaksanakan pengabdian masyarakat,

koordinasi dengan Ketua Dekopinda Kabupaten Buleleng untuk menentukan jadual

kegiatan pelatihan dan pendampingan, pengiriman surat undangan oleh tim

pendamping ke peserta pelatihan, penyiapan materi pelatihan tentang pelatihan

tentang penyusunan laporan pertanggungjawaban pengurus dan pengawas koperasi serta

materi rencana kerja dan Rencana Anggaran dan Belanja (RAPB) Koperasi Tahun buku

2015.

4.1.1. Peserta Pelatihan dan Pendampingan

Peserta pelatihan dan pendampingan kegiatan ini adalah pengurus dan

pegawas koperasi yang berjumlah 20 Orang yang berada di daerah Buleleng, yang

memiliki berbagai bentuk dan jenis usaha koperasi seperti, Koperasi pegawai negeri,

Koperasi Simpan Pinjam, Koperasi Serba Usaha maupun koperasi Unit Desa.

Adapun ke duapuluh koperasi yang hadir dalam kegiatan pelatihan antara lain :

Koperasi Pegawai Negeri Artha, Koperasi Serba Tri Manunggal, Koperasi Serba

Usaha Tunas Muda, Koperasi Serba Usaha Matalan, Koperasi Serba Usaha Fajar,

Koptan Swakarsa, Koperasi Simpan Pinjam Citra Mandiri, Koperasi Pegawai Negeri

Daharmayasa, Koperasi Pepabri, Koperasi Unit Desa Krisna, Koperasi Pegawai

Negeri Werdhiyasa, Koperasi Pegawai Negeri Agraria, Koperasi Unit Desa Tirtha

Luhur, Koperasi Serba Usaha Tri Dwi Eka, Koperasi Pegawai Negeri Sada,

Koperasi Pegawai Negeri Bakti, Koperasi Unit Desa KPS, Koperasi Serba Usaha

Johor dan Koperasi Serba Usaha Adhi Kerti.

Kegiatan ini berlangsung selama dua kali pertemuan yaitu kegiatan diawali

dengan pelatihan penyusunan laporan pertanggungjawaban pengawas dan pengurus

koperasi, serta pendampingan penyusunan laporan pertanggungjawaban pengawas

dan pengurus koperasi.

4.1.2. Penyiapan Materi

Materi yang disiapkan pada pelatihan dan pendampingan kegiatan ini meliputi

materi rencana kerja dan RAPB Koperasi Tahun Buku 2015 yang disiapkan oleh

20

Dekopinda Kabupaten Buleleng dan materi pelatihan penysunan laporan

pertanggungjawaban pengurus dan pengawas koperasi terdiri dari Laporan Laba Rugi

atau Sisa Hasil Usaha, Neraca, Llaporan arus kas, perbandingan antara perencanaan dan

realisasi, serta analisa laporan keuangan.

4.1.3. Kegiatan Pelatihan

Adapun rincian kegiatan pelatihan dan pendampingan adalah sebagai berikut:

kegiatan pelatihan dan pendampingan pertama berlangsung dari tanggal 29 dan 30

Juni 2015 dengan kegiatan pemberian materi Rencana Kerja dan Rencana Anggaran

Pendapatan dan Belanja yang disajikan oleh bapak I Gede Ngurah Indrayana, SH yang

merupakan praktisi dari Dekopinda, dilanjutkan pemberian materi laporan

pertanggingjawaban Pengurus dan Pengawas Koperasi dari tim pelaksana P2M dari

undiksha. Dalam kegiatan pelatihan dilaksanakan dengan pemaparan materi dan

diskusi. Kegiatan pendampingan dibantu oleh staf Dekopinda.

Kegiatan pendampingan berikutnya dilakukan oleh tim pendamping dari

undiksha yang dilaksanakan pada selama empat hari yaitu pada tanggal 30 Juni, 4. 5,

dan 11 Juli 2015.

Serangkaian kegiatan pelatihan dan pendampingan tersebut berjalan dengan baik

sesuai dengan apa yang sudah direncanakan.

4.1.3.1. Pemberian Materi

Pemberian materi pelatihan ini berlangsung selama empat 4 jam. Materi yang

disampaikan diantaranya Rencana Kerja dan Rencana Anggaran Pendapatan dan

Belanja, dan materi laporan pertanggingjawaban Pengurus dan Pengawas Koperasi.

4.1.3.2. Diskusi

Setelah penyampain materi diakhiri kemudian dilanjutkan dengan diskusi yang

berlangsung selama satu jam , diskusi ini berlangsung dengan tertib dan terarah.

Pada saat diskusi peserta berperan aktif bertanya terkait dengan permasalahan yang

mereka hadapi di usaha mereka masing-masing. Adapun pertanyaan tersebut dapat

dilihat pada Tabel 4.1.

21

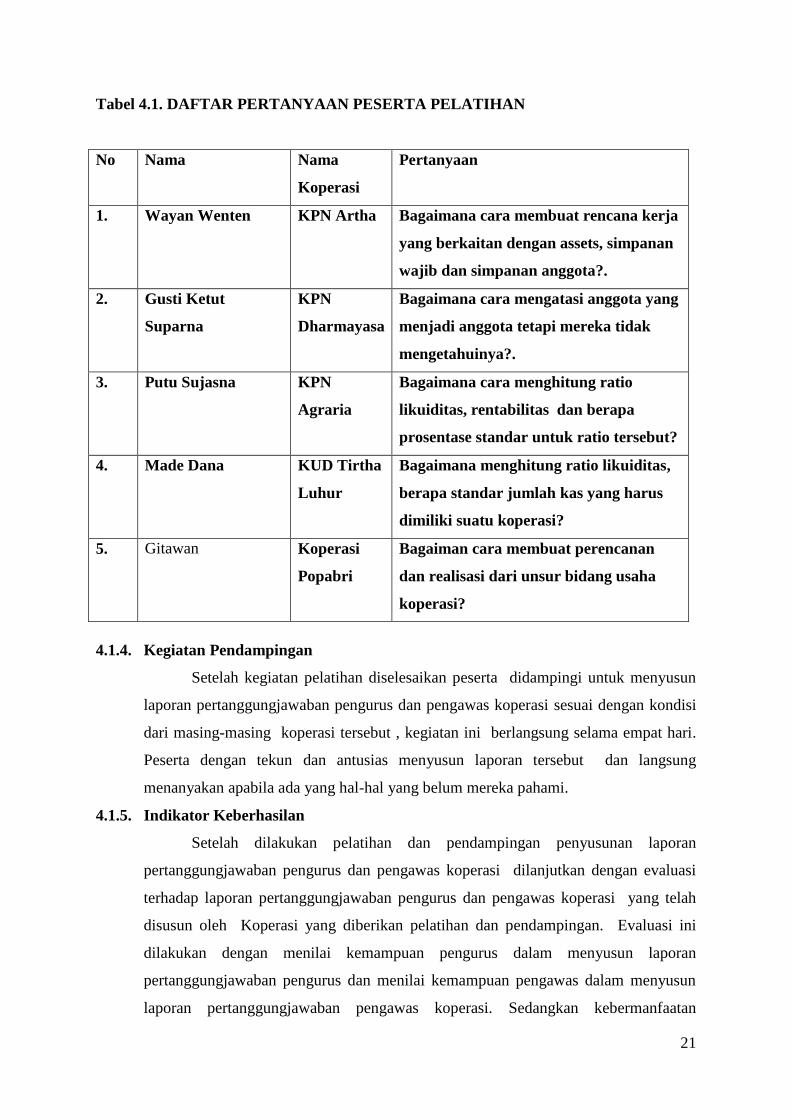

Tabel 4.1. DAFTAR PERTANYAAN PESERTA PELATIHAN

No Nama Nama

Koperasi

Pertanyaan

1. Wayan Wenten KPN Artha Bagaimana cara membuat rencana kerja

yang berkaitan dengan assets, simpanan

wajib dan simpanan anggota?.

2. Gusti Ketut

Suparna

KPN

Dharmayasa

Bagaimana cara mengatasi anggota yang

menjadi anggota tetapi mereka tidak

mengetahuinya?.

3. Putu Sujasna KPN

Agraria

Bagaimana cara menghitung ratio

likuiditas, rentabilitas dan berapa

prosentase standar untuk ratio tersebut?

4. Made Dana KUD Tirtha

Luhur

Bagaimana menghitung ratio likuiditas,

berapa standar jumlah kas yang harus

dimiliki suatu koperasi?

5. Gitawan

Koperasi

Popabri

Bagaiman cara membuat perencanan

dan realisasi dari unsur bidang usaha

koperasi?

4.1.4. Kegiatan Pendampingan

Setelah kegiatan pelatihan diselesaikan peserta didampingi untuk menyusun

laporan pertanggungjawaban pengurus dan pengawas koperasi sesuai dengan kondisi

dari masing-masing koperasi tersebut , kegiatan ini berlangsung selama empat hari.

Peserta dengan tekun dan antusias menyusun laporan tersebut dan langsung

menanyakan apabila ada yang hal-hal yang belum mereka pahami.

4.1.5. Indikator Keberhasilan

Setelah dilakukan pelatihan dan pendampingan penyusunan laporan

pertanggungjawaban pengurus dan pengawas koperasi dilanjutkan dengan evaluasi

terhadap laporan pertanggungjawaban pengurus dan pengawas koperasi yang telah

disusun oleh Koperasi yang diberikan pelatihan dan pendampingan. Evaluasi ini

dilakukan dengan menilai kemampuan pengurus dalam menyusun laporan

pertanggungjawaban pengurus dan menilai kemampuan pengawas dalam menyusun

laporan pertanggungjawaban pengawas koperasi. Sedangkan kebermanfaatan

22

kegiatan dinilai dari sikap pengurus dan pengawas koperasi terhadap kegiatan

pelatihan dan pendampingan yang telah dilakukan.

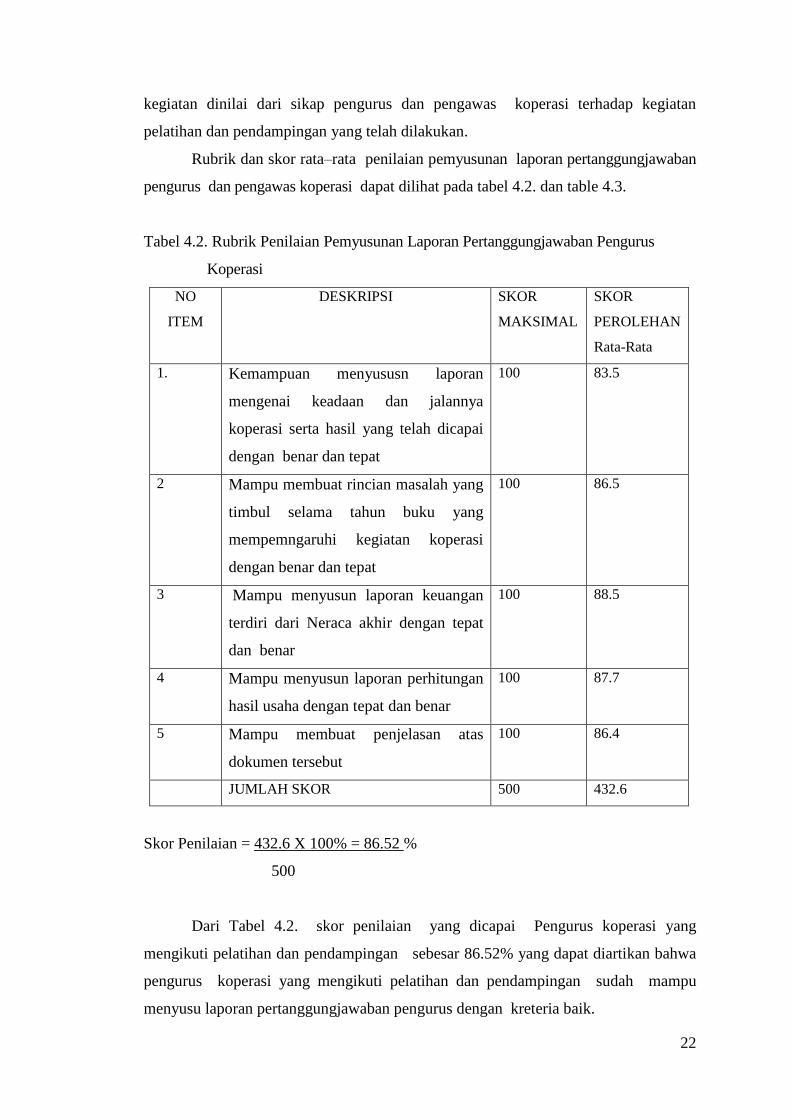

Rubrik dan skor rata–rata penilaian pemyusunan laporan pertanggungjawaban

pengurus dan pengawas koperasi dapat dilihat pada tabel 4.2. dan table 4.3.

Tabel 4.2. Rubrik Penilaian Pemyusunan Laporan Pertanggungjawaban Pengurus

Koperasi

NO

ITEM

DESKRIPSI SKOR

MAKSIMAL

SKOR

PEROLEHAN

Rata-Rata

1. Kemampuan menyususn laporan

mengenai keadaan dan jalannya

koperasi serta hasil yang telah dicapai

dengan benar dan tepat

100 83.5

2 Mampu membuat rincian masalah yang

timbul selama tahun buku yang

mempemngaruhi kegiatan koperasi

dengan benar dan tepat

100 86.5

3 Mampu menyusun laporan keuangan

terdiri dari Neraca akhir dengan tepat

dan benar

100 88.5

4 Mampu menyusun laporan perhitungan

hasil usaha dengan tepat dan benar

100 87.7

5 Mampu membuat penjelasan atas

dokumen tersebut

100 86.4

JUMLAH SKOR 500 432.6

Skor Penilaian = 432.6 X 100% = 86.52 %

500

Dari Tabel 4.2. skor penilaian yang dicapai Pengurus koperasi yang

mengikuti pelatihan dan pendampingan sebesar 86.52% yang dapat diartikan bahwa

pengurus koperasi yang mengikuti pelatihan dan pendampingan sudah mampu

menyusu laporan pertanggungjawaban pengurus dengan kreteria baik.

23

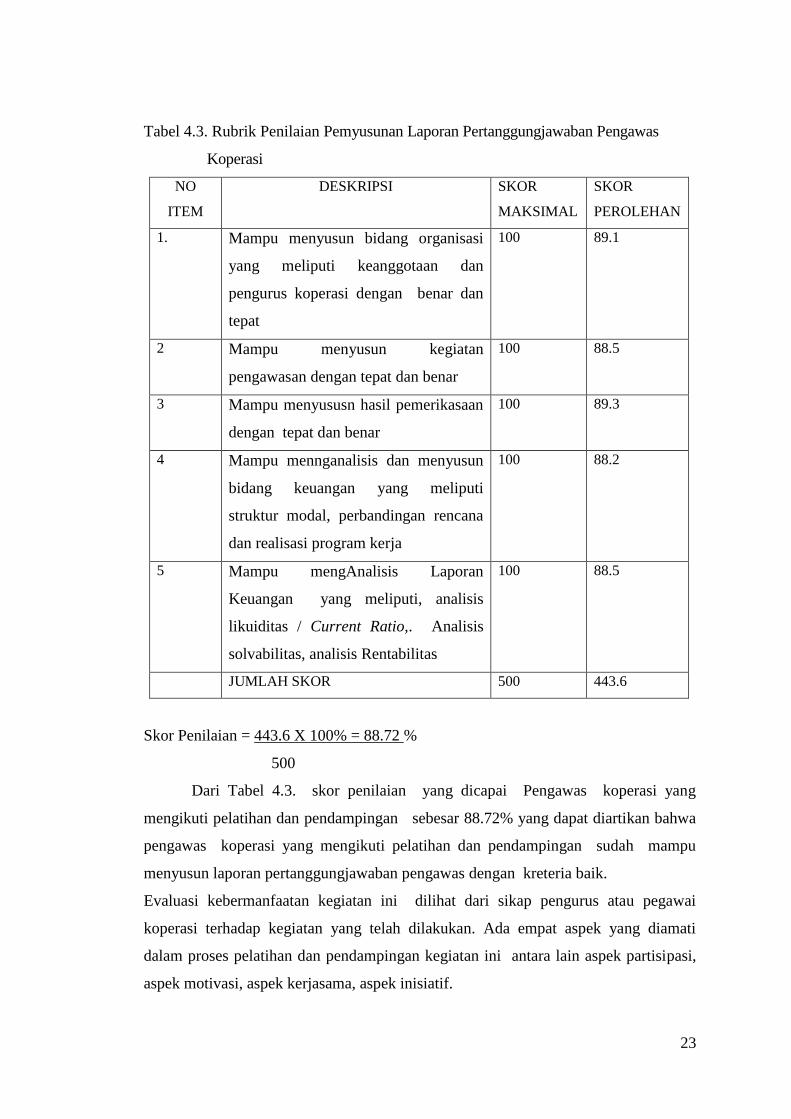

Tabel 4.3. Rubrik Penilaian Pemyusunan Laporan Pertanggungjawaban Pengawas

Koperasi

NO

ITEM

DESKRIPSI SKOR

MAKSIMAL

SKOR

PEROLEHAN

1. Mampu menyusun bidang organisasi

yang meliputi keanggotaan dan

pengurus koperasi dengan benar dan

tepat

100 89.1

2 Mampu menyusun kegiatan

pengawasan dengan tepat dan benar

100 88.5

3 Mampu menyususn hasil pemerikasaan

dengan tepat dan benar

100 89.3

4 Mampu mennganalisis dan menyusun

bidang keuangan yang meliputi

struktur modal, perbandingan rencana

dan realisasi program kerja

100 88.2

5 Mampu mengAnalisis Laporan

Keuangan yang meliputi, analisis

likuiditas / Current Ratio,. Analisis

solvabilitas, analisis Rentabilitas

100 88.5

JUMLAH SKOR 500 443.6

Skor Penilaian = 443.6 X 100% = 88.72 %

500

Dari Tabel 4.3. skor penilaian yang dicapai Pengawas koperasi yang

mengikuti pelatihan dan pendampingan sebesar 88.72% yang dapat diartikan bahwa

pengawas koperasi yang mengikuti pelatihan dan pendampingan sudah mampu

menyusun laporan pertanggungjawaban pengawas dengan kreteria baik.

Evaluasi kebermanfaatan kegiatan ini dilihat dari sikap pengurus atau pegawai

koperasi terhadap kegiatan yang telah dilakukan. Ada empat aspek yang diamati

dalam proses pelatihan dan pendampingan kegiatan ini antara lain aspek partisipasi,

aspek motivasi, aspek kerjasama, aspek inisiatif.

24

Rubrik dan skor penilaian sikap pengurus dan pengawas koperasi yang

mengikuti pelatihan dan pendampingan tersebut dapat dilihat pada Tabel 4.4.

Tabel 4.4. Rubrik dan Skor Rata-rata Sikap Yang Diamati Dalam Proses Pelatihan

dan Pendampingan Penyusunan Laporan Pertanggungjawaban Pengurus dan

Pengawas Koperasi di Kecamatan Buleleng

NO NAMA PESERTA

PELATIHAN dan

PENDAMPINGAN

ASPEK

PARTI

SIPASI

1-2

ASPEK

MOTIVAS

I

1-2

ASPEK

KERJASAMA

1-2

ASPEK

INISIA

TIF

1-2

JUMLA

H SKOR

1. Wayan Wenten

2 2 2 2 8

2. Putu Mandiartini

2 2 2 2 8

3. Tri Amertha

2 2 2 2 8

4. 1 Made Tantriasih

2 2 2 2 8

5. Gede Ngurah

2 2 2 2 8

6. Luh Marini

2 2 2 2 8

7. Made Edi Indriawan

2 2 2 2 8

8. Gst Ketut Suparna

2 2 2 2 8

9. Gusti Bagus Gitawan

2 2 2 2 8

10. Eko Yudianto

2 2 2 1 7

11. Kade Semadiyasa

2 2 2 2 8

12.

Gede Juni Rstiada

2 2 2 2 8

13. Putu Sujasma

2 2 2 2 8

14. Made Dana

2 2 2 2 8

15. Luh Verawati

2 2 2 2 8

16. Putu Ariani

2 2 2 2 8

17. Sukardi

2 2 2 2 8

18. Gede Wardana

2 2 2 2 8

19. Made Srigat

2 2 2 1 7

20. Made Sumantara

2 2 2 2 8

Jumlah 158

Nilai Sikap = 158: 160X 100% = 98.75%

25

Dari penilaian sikap pada tabel 4.4. dapat dikategorikan rata-rata sikap pengurus dan

pengawas koperasi dapat menerima kegiatan ini dengan baik.

4.2. Pembahasan

Koperasi bertujuan untuk meningkatkan kesejahteraan anggotanya dengan

adanya pembagian Sisa Hasil Usaha (SHU) kepada para anggotanya yang berbeda

dengan badan usaha lainnya bertujuan untuk memperoleh keuntungan sebesar-

besarnya. Untuk dapat mensejahterakan anggotanya koperasi harus memiliki kinerja

yang memadai. Kinerja atau kemajuan suatu koperasi dapat dillihat dari laporan

pertanggungjawaban yang dibuat oleh pengurus dan pengawas koperasi. Laporan

pertanggungjawaban pengurus dan pengawas koperasi tersebut juga sebagai syarat

dalam menyelenggarakan Rapat Anggota Tahunan (RAT).

Berdasarkan Undang-undang No.17 tahun 2012 Pasal 37 dijelaskan bahwa

isi Laporan pertanggunngjawaban tahunan antara lain (1) laporan mengenai keadaan

dan jalannya koperasi serta hasil yang telah dicapai; (2) rincian masalah yang timbul

selama tahun buku yang mempemngaruhi kegiatan koperasi; (3) laporan keuangan

yang sekurang-kurangnya terdiri dari Neraca akhir dan perhitungan hasil usaha tahun

buku yang bersangkutan serta penjelasan atas dokumen tersebut; (4) laporan

pengawas; (5) nama pengawas dan pengurus; (6) besar imbalan bagi pengawas serta

gaji dan tunjangan bagi pengurus. Selanjutnya disebutkan bahwa laporan keuangan

koperasi yang sekurang-kurangnya terdiri dari neraca akhir dan perhitungan hasil

usaha tahun buku yang bersangkutan serta penjelasan atas dokumen tersebut, dimana

laporan keuangan dibuat berdasarkan Standar Akuntansi Keuangan yang berlaku.

Standar akuntansi keuangan yang berlaku untuk koperasi adalah SAK ETAP.

Dimana dalam SAK ETAP laporan keuangan yang diwajiban adalah Neraca,

Laporan Laba Rugi, laporan perubahan ekuitas, laporan arus kas; dan catatan atas

laporan keuangan.

Laporan pertanggungjawaban pengawas adalah laporan yang dibuat oleh

pengawas atas pelaksanaan pengawasan yang telah dilakukannya. Laporan

pertanggungjawaban pengawas memuat informasi mengenai :

Bidang organisasi yang meliputi (1).keanggotaan; (2). Kepengurusan; (3).

Administrasi.

26

Kegiatan Pengawasan.

Hasil Pemeriksaan yang bidang keanggotaan, Kekayaan anggota, bidang

administrasi

Bidang Usaha

Bidang keuangan yang meliputi struktur modal, perbandingan rencana dan

realisasi program kerja

Analisis Laporan Keuangan yang meliputi, analisis likuiditas / Current Ratio,.

Analisis solvabilitas, analisis rentabilitas modal sendiri

Kesimpulan Dan Saran

Melalui pelatihan dan pendampingan ini pengurus dan pengawas koperasi

yang berada di daerah Buleleng diberikan cara untuk menyusun laporan

pertanggungjawaban pengurus dan pengawas koperasi yang terdiri dari rencana kerja

dan Rencana Anggaran dan Belanja (RAPB) Koperasi Tahun buku 2015 dan

penyusunan laporan pertanggungjawaban pengurus dan pengawas koperasi. Kegiatan

dalam pelatihan dan pendampingan penyusunan laporan pertanggungawaban pengurus

meliputi penyusunan laporan mengenai keadaan dan jalannya koperasi serta hasil yang

telah dicapai, membuat rincian masalah yang timbul selama tahun buku yang

mempemngaruhi kegiatan koperasi, menyusun laporan keuangan terdiri dari neraca

akhir, dan membuat penjelasan atas dokumen tersebut.

Kegiatan dalam pelatihan dan pendampingan penyusunan laporan

pertanggungjawaban pengawas terdiri dari pelatihan penyusunan bidang organisasi

yang meliputi keanggotaan dan pengurus koperasi, penyusunan kegiatan

pengawasan, peyusunan hasil pemeriksaan, penganalisaan dan penyusunan bidang

keuangan yang meliputi struktur modal, perbandingan rencana dan realisasi program

kerja, serta penganalisaan laporan keuangan yang meliputi, analisis likuiditas /

Current Ratio, analisis solvabilitas, dan analisis rentabilitas.

Dari evaluasi yang dilakukan dengan menilai kemampuan pengurus dalam

penyusunan laporan pertanggungjawaban pengurus koperasi dan kemampuan

pengawas dalam menyusun laporan pengawas diperoleh skor penilaian sebagai

berikut. Skor penilaian yang dicapai pengurus koperasi adalah 86.52% yang dapat

diartikan bahwa pengurus koperasi sudah mampu menyusun laporan

pertanggungjawaban pengurus koperasi. Skor penilaian yang diperoleh pengawas

27

koperasi sebesar 88.72% yang dapat diartikan bahwa pengawas koperasi sudah

mampu menyusun laporan pertanggungjawaban pengawas.

Evaluasi kebermanfaatan kegiatan ini juga dilihat dari sikap pengurus dan

pengawas koperasi terhadap kegiatan yang telah dilakukan. Ada empat aspek yang

diamati dalam proses pelatihan dan pendampingan kegiatan ini antara lain aspek

partisipasi, aspek motivasi, aspek kerjasama, dan aspek inisiatif. Dari aspek

partisipasi pengurus dan pengawas koperasi yang mengikuti pelatihan dan

pendampiangan berpartisipasi aktif dalam kegiatan pelatihan dan pendampingan yang

dilakukan. Partisipasi aktif tersebut terlihat dari antusiasme dan berbagai pertanyaan

yang peserta tanyakan apabila mereka menemui kesulitan dalam mennyusun laporan

pertanggungjawaban. Dari aspek motivasi dapat dilihat setiap pelatihan dan

pendampingan yang dilaksanakan peserta selalu bersemangat mengikuti pelatihan

dan pendampingan yang diberikan. Dari aspek kerjasama dapat terlihat dari waktu

dan kesempatan yang mereka luangkan untuk kegiatan pelatihan dan pendampingan

ini. Dan dari aspek inisiatif dapat dilihat peran aktif peserta pengurus dan pengawas

koperasi dengan selalu berkoordinasi dan menanyakan jadual kegiatan

pendampingan yang akan dilakukan berikutnya.

Dari sikap pengurus dan pengawas koperasi ini dapat disimpulkan bahwa

kegiatan pengabdian ini dapat bermanfaat bagi pengurus dan pengawas koperasi di

Kecamatan Buleleng.

28

BAB V

SIMPULAN DAN SARAN

5.1. Simpulan

Dari Hasil dan pembahasan kegiatan pelatihan dan pendampingan

penyusunan laporan pertanggungjawaban pengurus dan pengawas koperasi pada

koperasi di Kecamatan Buleleng dapat disimpulkan bahwa pengurus dan pengawas

koperasi sudah mampu menyusun laporan pertangungjawaban pengurus dan

pengawas koperasi dengan kreteria baik, dengan skor rata-rata 86.52% dan 88.72%.

Kegiatan pelatihan dan pendampingan ini dapat dikategorikan bermanfaat bagi

pengurus dan pengawas koperasi dilihat dari sikap pengurus dan pengawas koperasi

terhadap kegiatan yang telah dilakukan. Sikap pengurus dan pengawas koperasi

tersebut dilihat melalui aspek partisipasi, aspek motivasi, aspek kerjasama, dan

aspek inisiatif.

5.2. Saran

Berdasarkan hasil kegiatan pelatihan dan pendampingan ini dapat disarankan

agar pengurus dan pengawas koperasi menyusun laporan pertangungjawaban

pengurus dan pengawas koperasi rutin setiap tahun sehingga sehingga dapat

melaksanakan Rapat Anggota Tahuhnan yang dipersyaratkan dalam Undang-undang

koperasi.

29

DAFTAR PUSTAKA

Ikatan Akuntan Indonesia. (2009). Standar Akuntansi Keuangan Entitas Tanpa

Akuntabilitas Publik. Dewan Standar Akuntansi Keuangan Jakarta

Ikatan Akuntan Indonesia. (2002). Standar Akuntansi Keuangan. Jakarta

: Salemba Empat

Baridwan, Z. (2000). Akuntansi Intermediate. Yogyakarta: Penerbit BPFE

Undang-undang No. 25 Tahun 1992. Tentang Koperasi

Undang-undang N0.17 tahun 2012. Tentang Koperasi

30

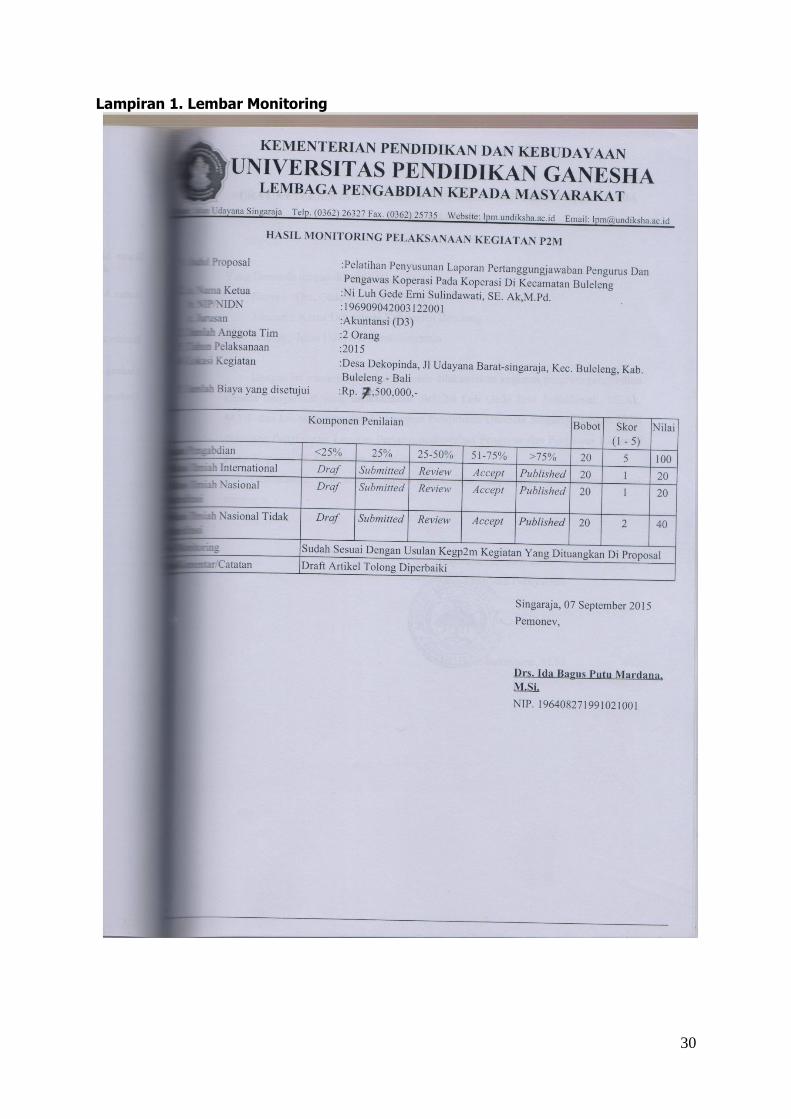

Lampiran 1. Lembar Monitoring

31

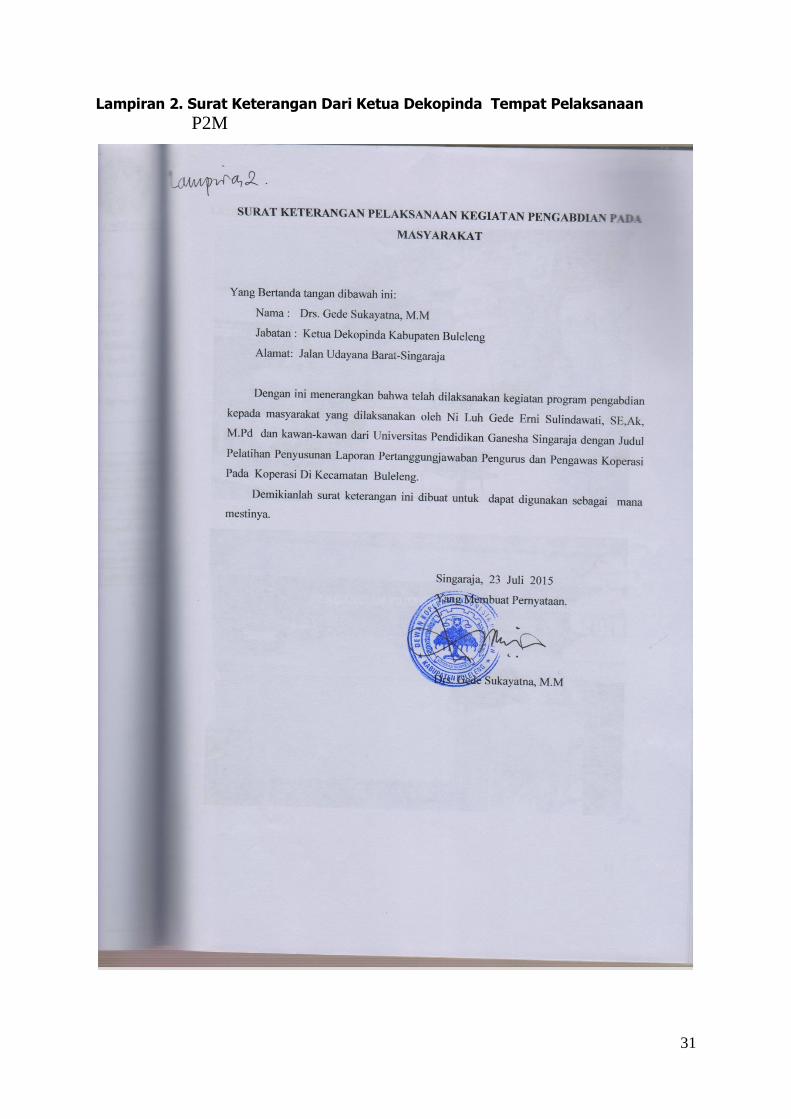

Lampiran 2. Surat Keterangan Dari Ketua Dekopinda Tempat Pelaksanaan

P2M

32

Lampiran 3. Dokumentasi

33