kementerian keuangan republik...

TRANSCRIPT

KEMENTERIAN KEUANGAN

REPUBLIK INDONESIA

KEBIJAKAN PENGANGGARAN 2016

Direktorat Jenderal Anggaran

Jakarta, Oktober 2015

2

POKOK BAHASAN POKOK-POKOK RAPBN TAHUN 2016 • Tantangan APBN ke Depan • Arah Kebijakan Fiskal 2016 • Gambaran Umum RAPBN 2016 • Asumsi Dasar Ekonomi Makro • Defisit RAPBN 2016 di bawah Outlook Defisit Tahun 2015 • Kebijakan Belanja Negara

1

2

PETUNJUK PENYUSUNAN RKAKL • Penyusunan RKAKL • Review RKAKL • Penyampaian RKAKL • Penelaahan RKAKL • Output Cadangan • Pencantuman tanda “@” dan pemberian “Catatan”

3

POKOK-POKOK RAPBN 2016

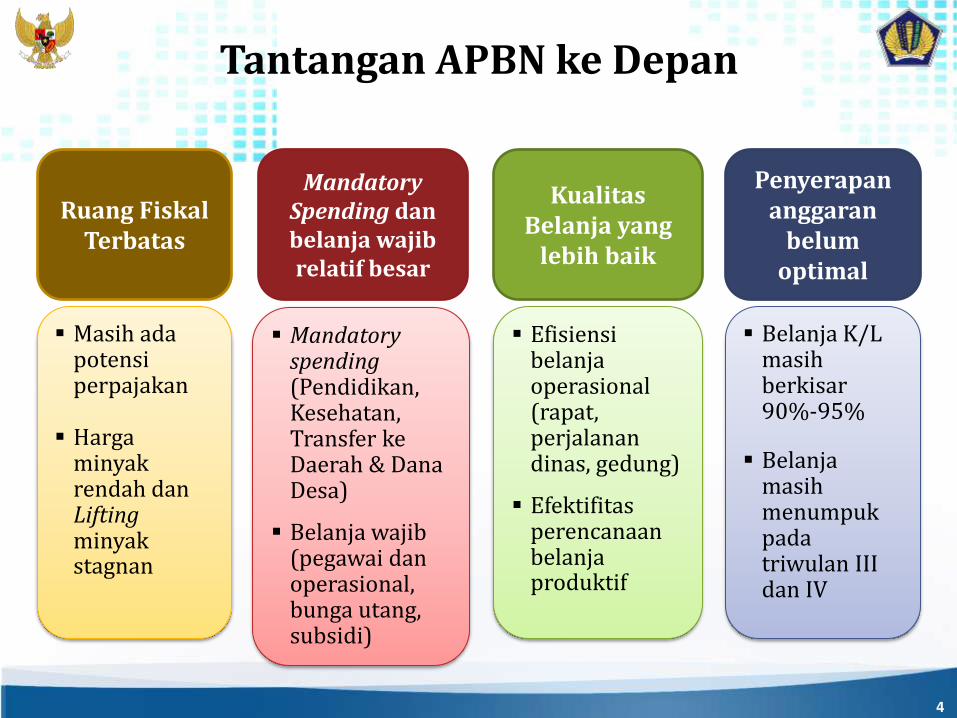

Tantangan APBN ke Depan

Ruang Fiskal Terbatas

Masih ada potensi perpajakan

Harga minyak rendah dan Lifting minyak stagnan

Mandatory Spending dan belanja wajib relatif besar

Mandatory spending (Pendidikan, Kesehatan, Transfer ke Daerah & Dana Desa)

Belanja wajib (pegawai dan operasional, bunga utang, subsidi)

Kualitas Belanja yang

lebih baik

Efisiensi belanja operasional (rapat, perjalanan dinas, gedung)

Efektifitas perencanaan belanja produktif

Penyerapan anggaran

belum optimal

Belanja K/L masih berkisar 90%-95%

Belanja masih menumpuk pada triwulan III dan IV

4

5

Tema Kebijakan Fiskal

Mempercepat Pembangunan Infrastruktur untuk Memperkuat Fondasi Pembangunan yang Berkualitas

Tiga Dimensi Pembangunan

Dimensi Pembangunan Manusia

Dimensi Pembangunan Sektor Unggulan

Dimensi Pemerataan & Kewilayahan

ARAH KEBIJAKAN FISKAL 2016

5

Penguatan Pengelolaan Fiskal dalam Rangka Memperkokoh Fundamental Pembangunan dan Pertumbuhan Ekonomi yang Berkualitas

RKP 2016

Stimulus Daya Tahan Sustainabilitas

Pemberian Insentif fiskal Peningkatan belanja yang produktif Dukungan PMN, Penjaminan, dan

kerjasama dengan swasta.

Cadangan risiko fiskal Fleksibilitas fiskal dalam

UU APBN

Defisit APBN terkendali (2,1% PDB) Debt ratio dijaga sekitar 26% PDB Menjaga keseimbangan primer

Strategi

6

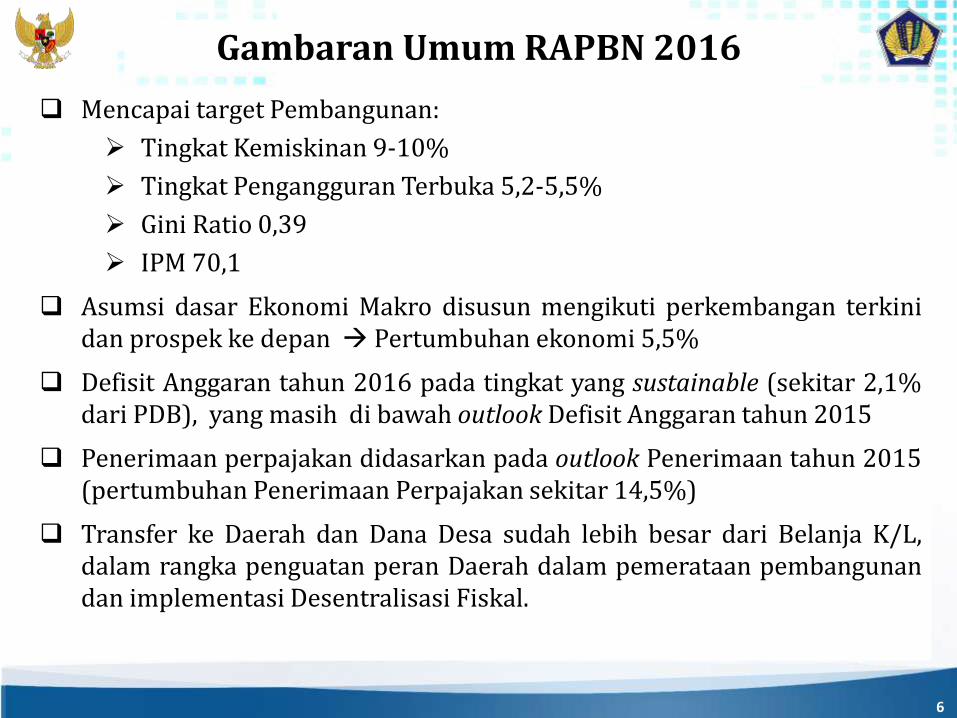

Mencapai target Pembangunan:

Tingkat Kemiskinan 9-10%

Tingkat Pengangguran Terbuka 5,2-5,5%

Gini Ratio 0,39

IPM 70,1

Asumsi dasar Ekonomi Makro disusun mengikuti perkembangan terkini dan prospek ke depan Pertumbuhan ekonomi 5,5%

Defisit Anggaran tahun 2016 pada tingkat yang sustainable (sekitar 2,1% dari PDB), yang masih di bawah outlook Defisit Anggaran tahun 2015

Penerimaan perpajakan didasarkan pada outlook Penerimaan tahun 2015 (pertumbuhan Penerimaan Perpajakan sekitar 14,5%)

Transfer ke Daerah dan Dana Desa sudah lebih besar dari Belanja K/L, dalam rangka penguatan peran Daerah dalam pemerataan pembangunan dan implementasi Desentralisasi Fiskal.

Gambaran Umum RAPBN 2016

ASUMSI DASAR EKONOMI MAKRO

7

2015 2016

a. Pertumbuhan ekonomi (%, yoy) 5,7 5,5

b. Inflasi (%, yoy) 5,0 4,7

c. Tingkat bunga SPN 3 bulan (%) 6,2 5,5

d. Nilai tukar (Rp/US$) 12.500 13.400

e. Harga Minyak Mentah Indonesia (US$/barel) 60 60

f. Lifting Minyak (ribu barel per hari) 825 830

g. Lifting Gas (ribu barel setara minyak per hari) 1.221 1.155

APBNP

Indikator RAPBN

8

1. Mempertahankan pendapatan riil aparatur pemerintah untuk memacu produktivitas dan peningkatan pelayanan publik, melalui pemberian THR (selain kebijakan baseline: pemberian gaji dan pensiun ke 13)

2. Melanjutkan kebijakan efisiensi pada belanja operasional dan penajaman belanja non-operasional (termasuk moratorium pembangunan gedung pemerintah, serta kebijakan sewa/leasing untuk kendaraan dinas operasional)

3. Mengarahkan subsidi yang lebih tepat sasaran (khususnya subsidi Listrik, Raskin, dan Pupuk)

4. Melanjutkan program prioritas pembangunan (a.l: pendidikan, kesehatan, kedaulatan pangan dan energi, kemaritiman, pariwisata, serta pengurangan kesenjangan) untuk memperbaiki kualitas pembangunan

5. Pemenuhan anggaran Pendidikan 20% dari APBN untuk peningkatan akses dan kualitas pendidikan, diantaranya melalui wajib belajar 12 tahun.

6. Meningkatkan efektivitas pelayanan dan keberlanjutan program SJSN di bidang kesehatan (dari sisi demand dan supply) dan ketenagakerjaan, termasuk perbaikan kebijakan dan regulasinya

Pokok-Pokok Kebijakan Belanja Pemerintah Pusat ... (1)

9

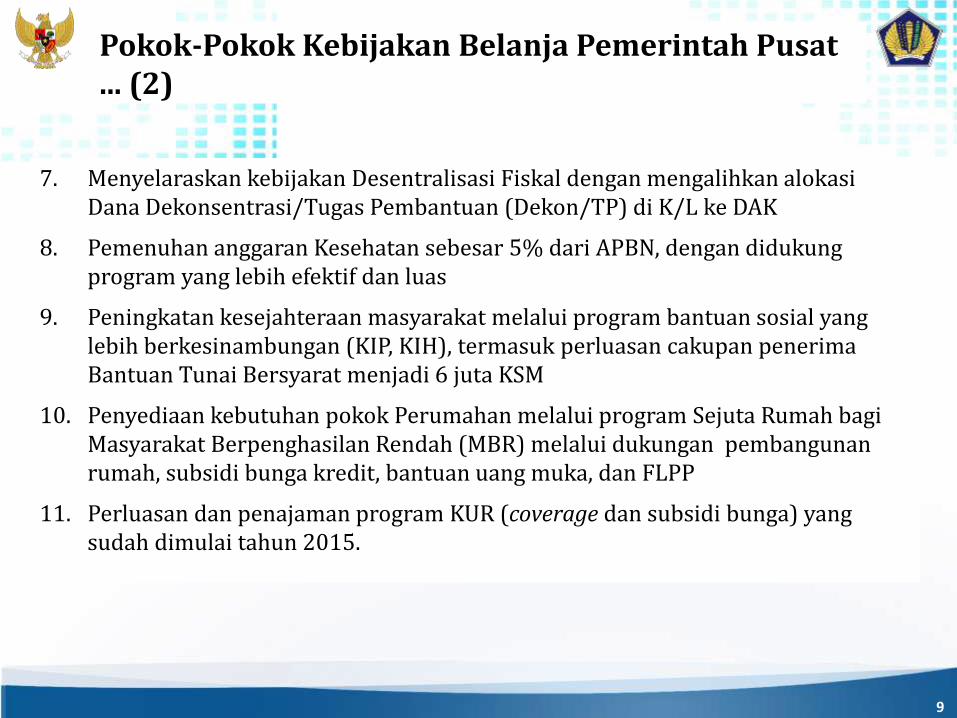

7. Menyelaraskan kebijakan Desentralisasi Fiskal dengan mengalihkan alokasi Dana Dekonsentrasi/Tugas Pembantuan (Dekon/TP) di K/L ke DAK

8. Pemenuhan anggaran Kesehatan sebesar 5% dari APBN, dengan didukung program yang lebih efektif dan luas

9. Peningkatan kesejahteraan masyarakat melalui program bantuan sosial yang lebih berkesinambungan (KIP, KIH), termasuk perluasan cakupan penerima Bantuan Tunai Bersyarat menjadi 6 juta KSM

10. Penyediaan kebutuhan pokok Perumahan melalui program Sejuta Rumah bagi Masyarakat Berpenghasilan Rendah (MBR) melalui dukungan pembangunan rumah, subsidi bunga kredit, bantuan uang muka, dan FLPP

11. Perluasan dan penajaman program KUR (coverage dan subsidi bunga) yang sudah dimulai tahun 2015.

Pokok-Pokok Kebijakan Belanja Pemerintah Pusat ... (2)

10

PETUNJUK PENYUSUNAN DAN PENELAAHAN RKAKL

11

RKA-K/L disusun berdasarkan:

1. Pagu Anggaran K/L atau Alokasi Anggaran K/L untuk RKA-K/L APBN, atau Pagu Perubahan APBN untuk RKA-K/L APBN Perubahan;

2. Renja K/L;

3. RKP hasil kesepakatan Pemerintah dan Dewan Perwakilan Rakyat dalam pembicaraan pendahuluan Rancangan APBN;

4. hasil kesepakatan Pemerintah dan Dewan Perwakilan Rakyat dalam pembahasan Rancangan Undang-Undang tentang APBN/Rancangan Undang-Undang tentang APBN-Perubahan;

5. standar biaya; dan

6. kebijakan pemerintah lainnya.

Penyusunan RKAKL ... (1)

12

Penyusunan RKA-K/L serta dokumen pendukungnya harus memenuhi kaidah-kaidah perencanaan penganggaran sebagai berikut:

1. mencantumkan sasaran Kinerja dalam RKA-K/L sesuai dengan sasaran Kinerja dalam Renja K/ L dan RKP;

2. mencantumkan sasaran Kinerja sesuai dengah sasaran Kinerja dalam Renja K/ L dan RKP, yang meliputi:

• sasaran strategis dan Keluaran strategis (Keluaran Kementerian/ Lembaga) beserta indikatornya;

• sasaran program dan Keluaran program (Keluaran eselon I) beserta indikatornya;

• sasaran Kinerja Keluaran (Keluaran level satuan kerja atau eselon II) beserta indikatornya;

3. menjamin total pagu dalam RKA-K/L sesuai dengan Pagu Anggaran K/L dan/atau Alokasi Anggaran K/L;

4. menjamin rincian sumber dana dalam RKA-K/L sesuai dengan sumber dana yang ditetapkan dalam Pagu Anggaran K/L dan/ atau Alokasi Anggaran K/L;

5. menjamin Kelayakan Anggaran dan mematuhi ketentuan antara lain penerapan standar biaya masukan, standar biaya keluaran, dan standar struktur biaya, kesesuaian jenis belanja dan akun, hal-hal yang dibatasi, pengalokasian anggaran untuk kegiatan yang didanai dari PNBP, PHLN, PHDN, SBSN, BLU, kontrak tahun jamak, dan pengalokasian anggaran yang akan diserahkan menjadi penyertaan modal negara pada badan usaha milik negara;

6. memastikan pencantuman tematik APBN pada level Keluaran.

Penyusunan RKAKL ... (2)

13

Dalam penyusunan RKA-K/ L terdapat kewajiban untuk mengkategorikan suatu

Keluaran (output) ke dalam tema-tema APBN. Pengkategorian ke dalam jenis tema

APBN berada pada level output Kegiatan.

Tema-tema APBN adalah sebagai berikut:

1. Pemberantasan kemiskinan dan kelaparan (MDG's 1)

Prioritas kedepan untuk menurunkan kemiskinan dan kelaparan adalah dengan

memperluas kesempatan kerja, meningkatkan infrastruktur pendukung, dan

memperkuat sektor pertanian. Perhatian khusus yang perlu diberikan adalah

pada:

a. perluasan fasilitas kredit untuk usaha mikro, kecil, dan menengah (UMKM);

b. pemberdayaan masyarakat miskin dengan meningkatkan akses dan

penggunaan sumber daya untuk meningkatkan kesejahteraannya;

c. peningkatan akses penduduk miskin terhadap pelayanan sosial; dan

d. perbaikan penyediaan proteksi sosial bagi kelompok termiskin di antara

yang miskin.

Output yang terkait atau dalam rangka mewujudkan hal-hal yang perlu diberikan

perhatian khusus tersebut dapat dikategorikan dalam tema ini

2. Dst....

Penyusunan RKAKL ... (3)

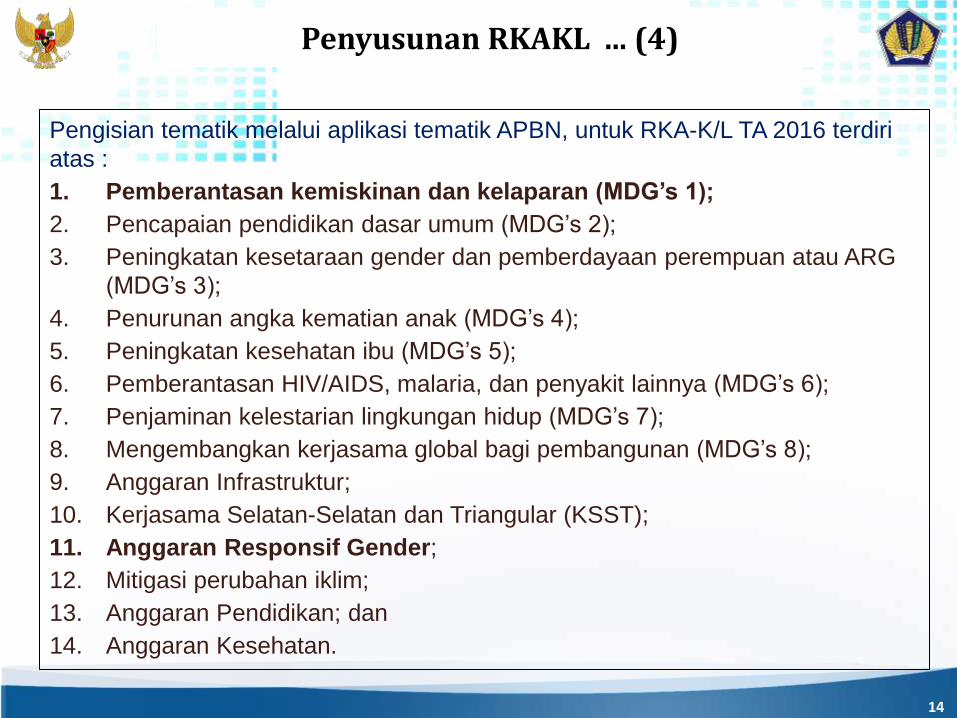

14

Pengisian tematik melalui aplikasi tematik APBN, untuk RKA-K/L TA 2016 terdiri

atas :

1. Pemberantasan kemiskinan dan kelaparan (MDG’s 1);

2. Pencapaian pendidikan dasar umum (MDG’s 2);

3. Peningkatan kesetaraan gender dan pemberdayaan perempuan atau ARG

(MDG’s 3);

4. Penurunan angka kematian anak (MDG’s 4);

5. Peningkatan kesehatan ibu (MDG’s 5);

6. Pemberantasan HIV/AIDS, malaria, dan penyakit lainnya (MDG’s 6);

7. Penjaminan kelestarian lingkungan hidup (MDG’s 7);

8. Mengembangkan kerjasama global bagi pembangunan (MDG’s 8);

9. Anggaran Infrastruktur;

10. Kerjasama Selatan-Selatan dan Triangular (KSST);

11. Anggaran Responsif Gender;

12. Mitigasi perubahan iklim;

13. Anggaran Pendidikan; dan

14. Anggaran Kesehatan.

Penyusunan RKAKL ... (4)

15

Dalam penyusunan RKA-K/ L terdapat yang dibatasi, meliputi:

1. Penyelenggaraan rapat, rapat dinas , seminar, pertemuan , lokakarya, peresmian

kantor / proyek dan sejenisnya.

2. Pembangunan gedung baru yang sifatnya tidak langsung menunjang untuk

pelaksanaan tugas dan fungsi satker, antara lain: mess, wisma, rumah dinas / rumah

jabatan, gedung pertemuan . Untuk gedung yang bersifat pelayanan umum (seperti

rumah sakit, rumah tahanan, pos penjagaan) dan gedung/ bangunan khusus (antara

lain: laboratorium) , dikecualikan dari ketentuan ini.

3. Pengadaan kendaraan bermotor, kecuali:

a. Kendaraan fungsional seperti:

• Ambulan untuk rumah sakit;

• Cell wagon untuk rumah tahanan; dan

• Kendaraan roda dua untuk petugas lapangan.

b. Pengadaan kendaraan bermotor untuk Satker Baru;

c. Penggantian kendaraan operasional yang benar-benar rusak berat sehingga

secara teknis tidak dapat dimanfaatkan lagi;

d. Kendaraan roda 4 dan atau roda 6 untuk keperluan antar jemput pegawai dapat

dialokasikan secara sangat selektif, dan

e. Penggantian kendaraan yang rusak berat yang secara ekonomis memerlukan

biaya pemeliharaan yang besar. Selanjutnya kendaraan dimaksud harus

dihapuskan (didukung oleh berita acara penghapusan/pelelangan).

Penyusunan RKAKL ... (5)

Tingkat Satker :

a. Penyusunan anggaran belanja dengan menuangkan alokasi Angka

Dasar dan Anggaran Inisiatif Baru;

b. Penyusunan anggaran pendapatan dengan menuangkan target

pendapatan setiap kegiatan yang dilaksanakan oleh Satker dan

Menuangkan angka prakiraan maju setaip kegiatan dan setiap

jenis penerimaan (PNBP dan/atau penerimaan fungsional);

c. Menyampaikan/melengkapi data dukung RKA-K/L;

d. Menyampaikan KK RKA-K/L yang telah ditandatangani KPA

berserta data pendukung terkait kepada Unit Eselon I.

Penyusunan RKAKL ... (6)

Tingkat Eselon I :

a. Menghimpun/kompilasi KK RKA-K/L dalam lingkup Unit Eselon I berkenaan;

b. Menyusun RKA-K/L Unit Eselon I berdasarkan KK RKA-K/L;

c. Memvalidasi kinerja dan anggaran program yang menjadi tanggung jawab unit Eselon I berkenaan dengan total pagu anggaran, sumber dana dan sasaran kinerja (jenis barang/jasa dan volume output);

d. Meneliti dan menyaring relevansi Komponen dengan Output kegiatan pada masing-masing KK RKA-K/L;

e. Apabila terdapat ketidaksesuaian, Unit Eselon I melakukan koordinasi dengan Satker untuk perbaikan pada KK RKA-K/L;

f. Mengisi informasi pada bagian L. formulir 2 RKA-K/L, tentang Strategi Pencapaian Hasil;

g. Mengisi Bagian I, Formulir 3 RKA-K/L tentang Operasionalisasi Kegiatan;

h. RKA-K/L Unit Eselon I ditandatangani oleh Pejabat Eselon I atau setingkat Eselon I, selaku KPA sebagai penanggungjawab Program;

i. Menyampaikan RKA-K/L Unit Eselon I dan data dukung kepada K/L.

Penyusunan RKAKL ... (7)

Tingkat K/L :

a. Menghimpun/kompilasi RKA-K/L Unit Eselon I dalam lingkup K/L;

b. Menyusun RKA-K/L secara utuh utk lingkup K/L berdasarkan RKA-K/L Unit Eselon I;

c. Memvalidasi alokasi anggaran K/L meliputi: total pagu anggaran; sumber dana dan sasaran kinerja;

d. Apabila terdapat ketidaksesaian atas alokasi anggaran K/L sebagaimana butir c, K/L melakukan koordinasi dengan Unit Eselon I untuk perbaikan pada RKA-K/L Unit Eselon I berkenaan;

e. Mengisi informasi pada Bagian J, Formulir 1 RKA-K/L, tentang Strategi Pencapaian Sasaran Strategis;

f. RKA-K/L diteliti kembali kesesuaiannya dengan Pagu Anggaran K/L;

g. Menyampaikan RKA-K/L beserta dokemen penelaahan terkait kepada Kementerian Keuangan c.q. Ditjen Anggaran dan Kementeriaan Perencanaan.

Penyusunan RKAKL ... (7)

19

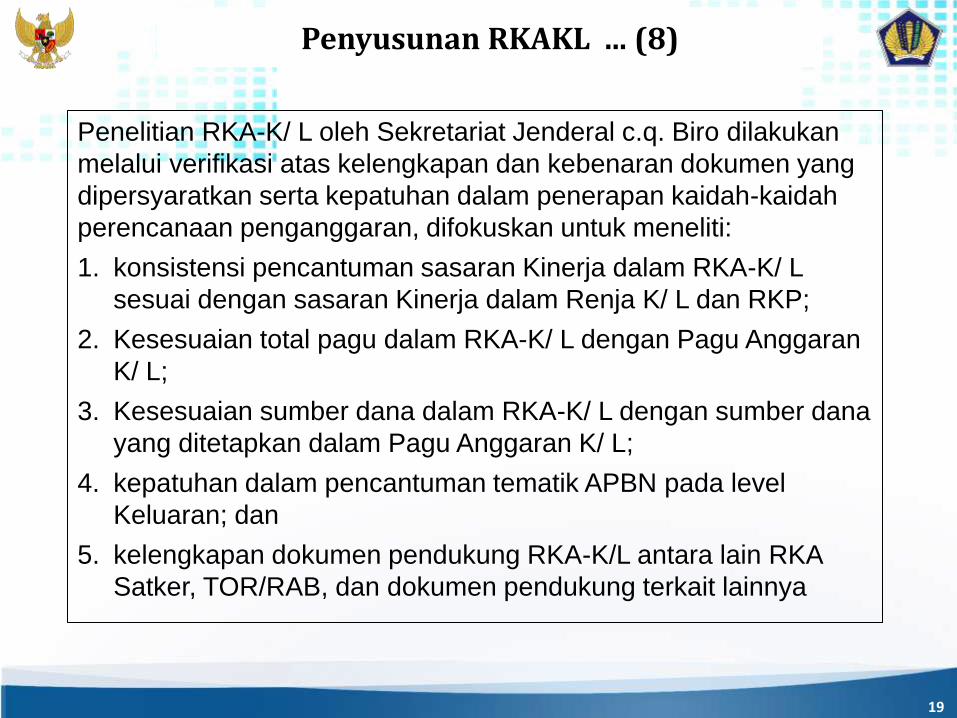

Penelitian RKA-K/ L oleh Sekretariat Jenderal c.q. Biro dilakukan

melalui verifikasi atas kelengkapan dan kebenaran dokumen yang

dipersyaratkan serta kepatuhan dalam penerapan kaidah-kaidah

perencanaan penganggaran, difokuskan untuk meneliti:

1. konsistensi pencantuman sasaran Kinerja dalam RKA-K/ L

sesuai dengan sasaran Kinerja dalam Renja K/ L dan RKP;

2. Kesesuaian total pagu dalam RKA-K/ L dengan Pagu Anggaran

K/ L;

3. Kesesuaian sumber dana dalam RKA-K/ L dengan sumber dana

yang ditetapkan dalam Pagu Anggaran K/ L;

4. kepatuhan dalam pencantuman tematik APBN pada level

Keluaran; dan

5. kelengkapan dokumen pendukung RKA-K/L antara lain RKA

Satker, TOR/RAB, dan dokumen pendukung terkait lainnya

Penyusunan RKAKL ... (8)

20

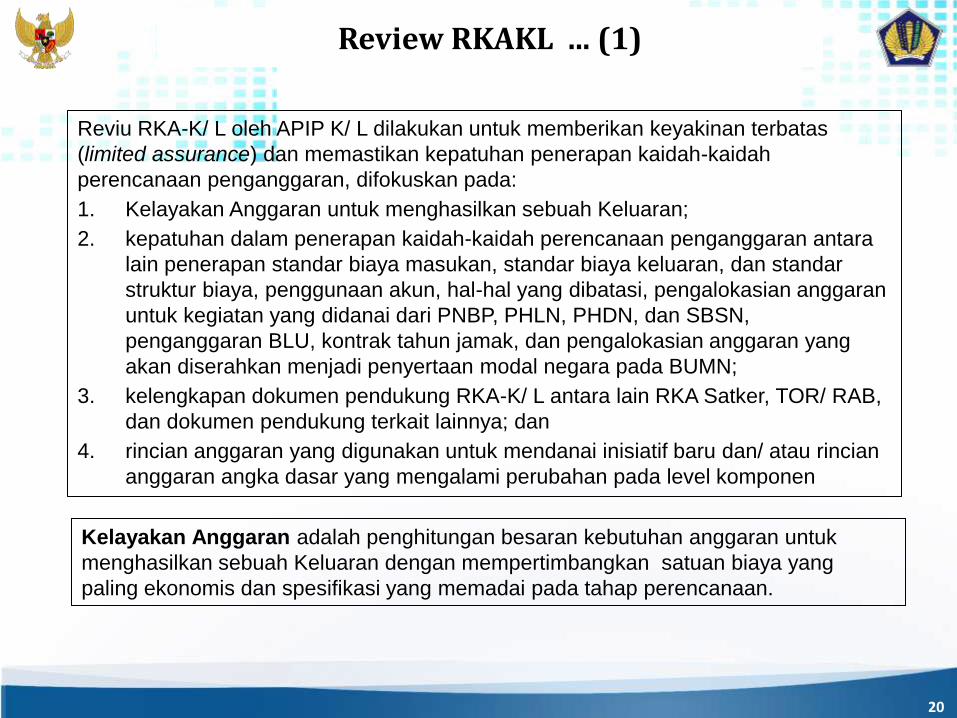

Reviu RKA-K/ L oleh APIP K/ L dilakukan untuk memberikan keyakinan terbatas

(limited assurance) dan memastikan kepatuhan penerapan kaidah-kaidah

perencanaan penganggaran, difokuskan pada:

1. Kelayakan Anggaran untuk menghasilkan sebuah Keluaran;

2. kepatuhan dalam penerapan kaidah-kaidah perencanaan penganggaran antara

lain penerapan standar biaya masukan, standar biaya keluaran, dan standar

struktur biaya, penggunaan akun, hal-hal yang dibatasi, pengalokasian anggaran

untuk kegiatan yang didanai dari PNBP, PHLN, PHDN, dan SBSN,

penganggaran BLU, kontrak tahun jamak, dan pengalokasian anggaran yang

akan diserahkan menjadi penyertaan modal negara pada BUMN;

3. kelengkapan dokumen pendukung RKA-K/ L antara lain RKA Satker, TOR/ RAB,

dan dokumen pendukung terkait lainnya; dan

4. rincian anggaran yang digunakan untuk mendanai inisiatif baru dan/ atau rincian

anggaran angka dasar yang mengalami perubahan pada level komponen

Kelayakan Anggaran adalah penghitungan besaran kebutuhan anggaran untuk

menghasilkan sebuah Keluaran dengan mempertimbangkan satuan biaya yang

paling ekonomis dan spesifikasi yang memadai pada tahap perencanaan.

Review RKAKL ... (1)

21

1. Penelitian RKA-K/ L oleh Sekretariat Jenderal c.q.

Biro Perencanaan dapat dilakukan bersamaan

dengan reviu RKA-K/ L oleh APIP K/L.

2. Sebagai tindak lanjut penelitian dan reviu RKA-K/ L,

Sekretariat Jerideral c.q. Biro Perencanaan dapat

memberikan tanda "@" pada RKA-K/ L yang

selanjutnya akan menjadi catatan di halaman IV

DIPA.

Review RKAKL ... (2)

22

1. Menteri/ Pimpinan Lembaga, atau pejabat yang ditunjuk

menyampaikan RKA-K/ L lingkup Kementerian/ Lembaga dalam

bentuk Arsip Data Komputer (ADK) kepada Kementerian

Keuangan c.q. Direktorat Jenderal Anggaran dan Kementerian

Perencanaan Pembangunan Nasional untuk dilakukan

penelaahan.

2. Penyampaian ADK RKA-K/L, dilengkapi dengan ADK dokumen

sebagai berikut:

a. Surat pengantar RKA-K/L yang ditandatangani oleh Menteri/

Pimpinan Lembaga atau pejabat yang ditunjuk;

b. surat pernyataan pejabat eselon I atau pejabat lain yang

memiliki alokasi anggaran (portofolio) dan sebagai

penanggung jawab program;

c. daftar rincian Pagu Anggaran per satker / eselon I; dan

d. RKA Satker.

Penyampaian RKAKL

23

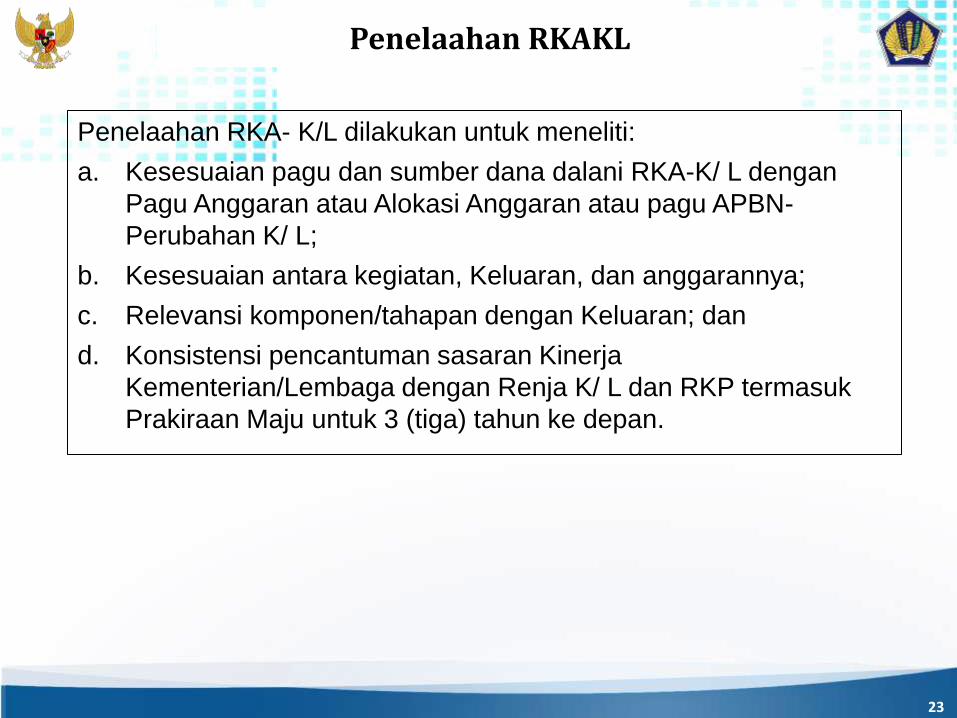

Penelaahan RKA- K/L dilakukan untuk meneliti:

a. Kesesuaian pagu dan sumber dana dalani RKA-K/ L dengan

Pagu Anggaran atau Alokasi Anggaran atau pagu APBN-

Perubahan K/ L;

b. Kesesuaian antara kegiatan, Keluaran, dan anggarannya;

c. Relevansi komponen/tahapan dengan Keluaran; dan

d. Konsistensi pencantuman sasaran Kinerja

Kementerian/Lembaga dengan Renja K/ L dan RKP termasuk

Prakiraan Maju untuk 3 (tiga) tahun ke depan.

Penelaahan RKAKL

24

Keluaran (Output) cadangan digunakan untuk menampung :

1. Alokasi anggaran untuk Kegiatan/ Keluaran yang bukan merupakan

tugas fungsi unit dan belum ada dasar hukumnya;

2. Alokasi anggaran untuk Kegiatan/ Keluaran yang sama dengan TA-1

(tahun sebelumnya) namun alokasi anggarannya berlebih;

3. Alokasi anggaran untuk Kegiatan/ Keluaran Inisiatif Baru yang sejenis

dengan Kegiatan/ Keluaran yang sudah ada, namun alokasi

anggarannya berlebih;

4. Alokasi anggaran untuk Komponen yang tidak berkaitan langsung

dengan pencapaian Keluaran;

5. Alokasi anggaran untuk Komponen yang alokasinya berlebih;

6. Alokasi anggaran yang belum jelas peruntukkannya dan / atau kegiatan

yang belum pernah dianggarkan sebelumnya (unallocated).

7. Alokasi anggaran pada Keluaran (Output) cadangan baru dapat

dilaksanakan/ dicairkan setelah dilakukan revisi dengan berpedoman

pada ketentuan mengenai tata cara revisi anggaran.

Output Cadangan

25

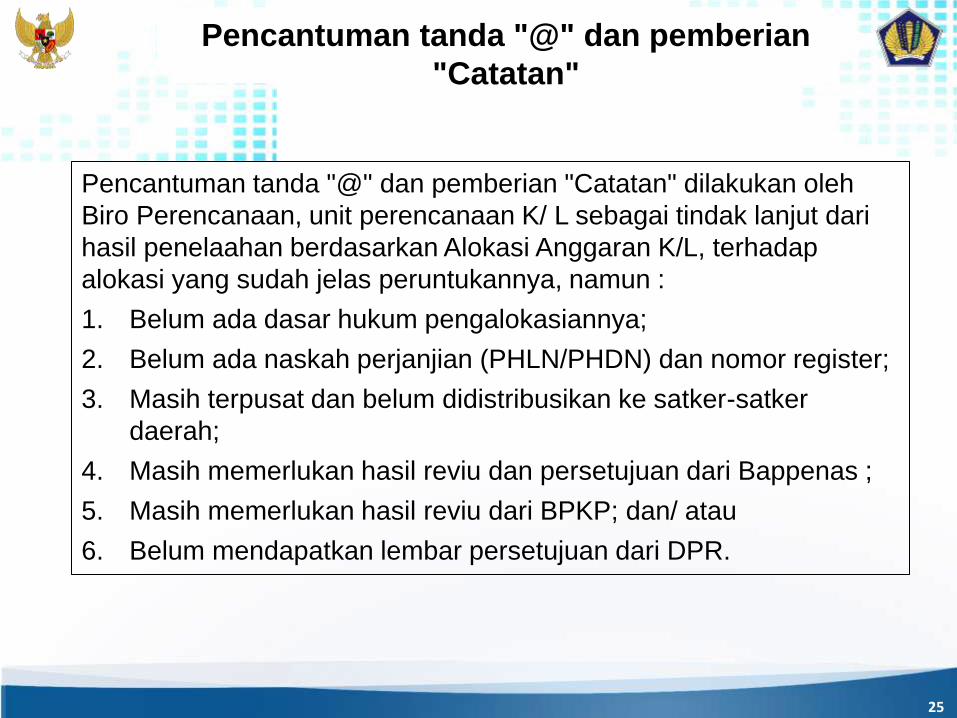

Pencantuman tanda "@" dan pemberian "Catatan" dilakukan oleh

Biro Perencanaan, unit perencanaan K/ L sebagai tindak lanjut dari

hasil penelaahan berdasarkan Alokasi Anggaran K/L, terhadap

alokasi yang sudah jelas peruntukannya, namun :

1. Belum ada dasar hukum pengalokasiannya;

2. Belum ada naskah perjanjian (PHLN/PHDN) dan nomor register;

3. Masih terpusat dan belum didistribusikan ke satker-satker

daerah;

4. Masih memerlukan hasil reviu dan persetujuan dari Bappenas ;

5. Masih memerlukan hasil reviu dari BPKP; dan/ atau

6. Belum mendapatkan lembar persetujuan dari DPR.

Pencantuman tanda "@" dan pemberian

"Catatan"

26

TERIMA KASIH

27

27

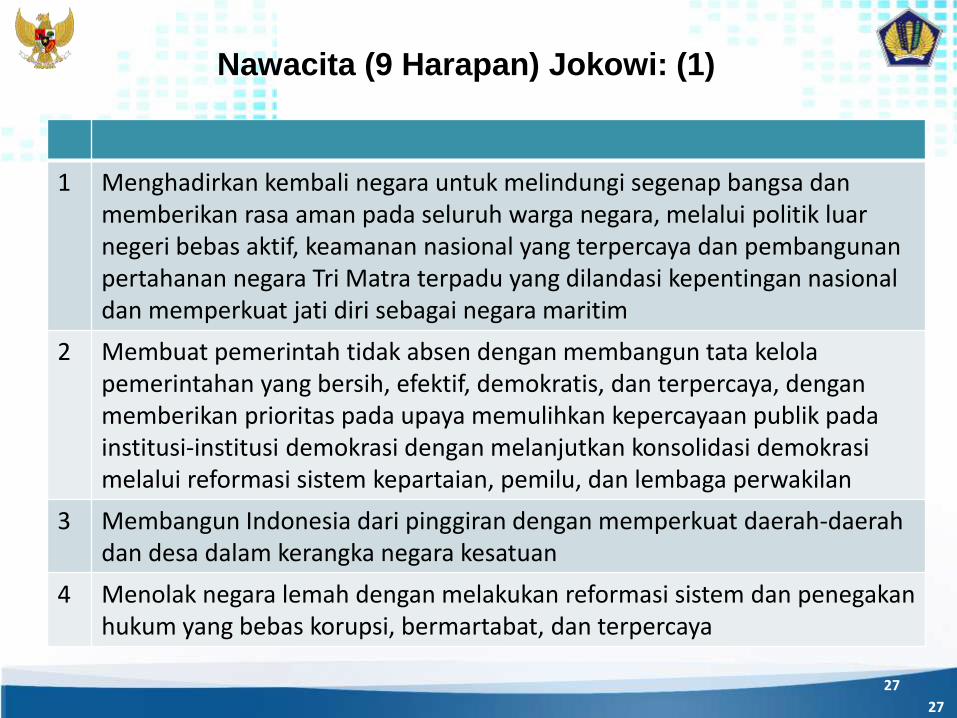

1 Menghadirkan kembali negara untuk melindungi segenap bangsa dan memberikan rasa aman pada seluruh warga negara, melalui politik luar negeri bebas aktif, keamanan nasional yang terpercaya dan pembangunan pertahanan negara Tri Matra terpadu yang dilandasi kepentingan nasional dan memperkuat jati diri sebagai negara maritim

2 Membuat pemerintah tidak absen dengan membangun tata kelola pemerintahan yang bersih, efektif, demokratis, dan terpercaya, dengan memberikan prioritas pada upaya memulihkan kepercayaan publik pada institusi-institusi demokrasi dengan melanjutkan konsolidasi demokrasi melalui reformasi sistem kepartaian, pemilu, dan lembaga perwakilan

3 Membangun Indonesia dari pinggiran dengan memperkuat daerah-daerah dan desa dalam kerangka negara kesatuan

4 Menolak negara lemah dengan melakukan reformasi sistem dan penegakan hukum yang bebas korupsi, bermartabat, dan terpercaya

Nawacita (9 Harapan) Jokowi: (1)

28

28

5 Meningkatkan kualitas hidup manusia Indonesia melalui peningkatan kualitas pendidikan dan pelatihan dengan program "Indonesia Pintar"; serta peningkatan kesejahteraan masyarakat dengan program "Indonesia Kerja" dan "Indonesia Sejahtera" dengan mendorong land reform dan program kepemilikan tanah seluas 9 hektar, program rumah kampung deret atau rumah susun murah yang disubsidi serta jaminan sosial untuk rakyat di tahun 2019;

6 Meningkatkan produktivitas rakyat dan daya saing di pasar internasional sehingga bangsa Indonesia bisa maju dan bangkit bersama bangsa-bangsa Asia lainnya;

7 Mewujudkan kemandirian ekonomi dengan menggerakkan sektor-sektor strategis ekonomi domestik

8 Melakukan revolusi karakter bangsa melalui kebijakan penataan kembali kurikulum pendidikan nasional dengan mengedepankan aspek pendidikan kewarganegaraan, yang menempatkan secara proporsional aspek pendidikan, seperti pengajaran sejarah pembentukan bangsa, nilai-nilai patriotisme dan cinta Tanah Air, semangat bela negara dan budi pekerti di dalam kurikulum pendidikan Indonesia

9 Memperteguh kebhinnekaan dan memperkuat restorasi sosial Indonesia melalui kebijakan memperkuat pendidikan kebhinnekaan dan menciptakan ruang-ruang dialog antarwarga

Nawacita (9 Harapan) Jokowi: (2)