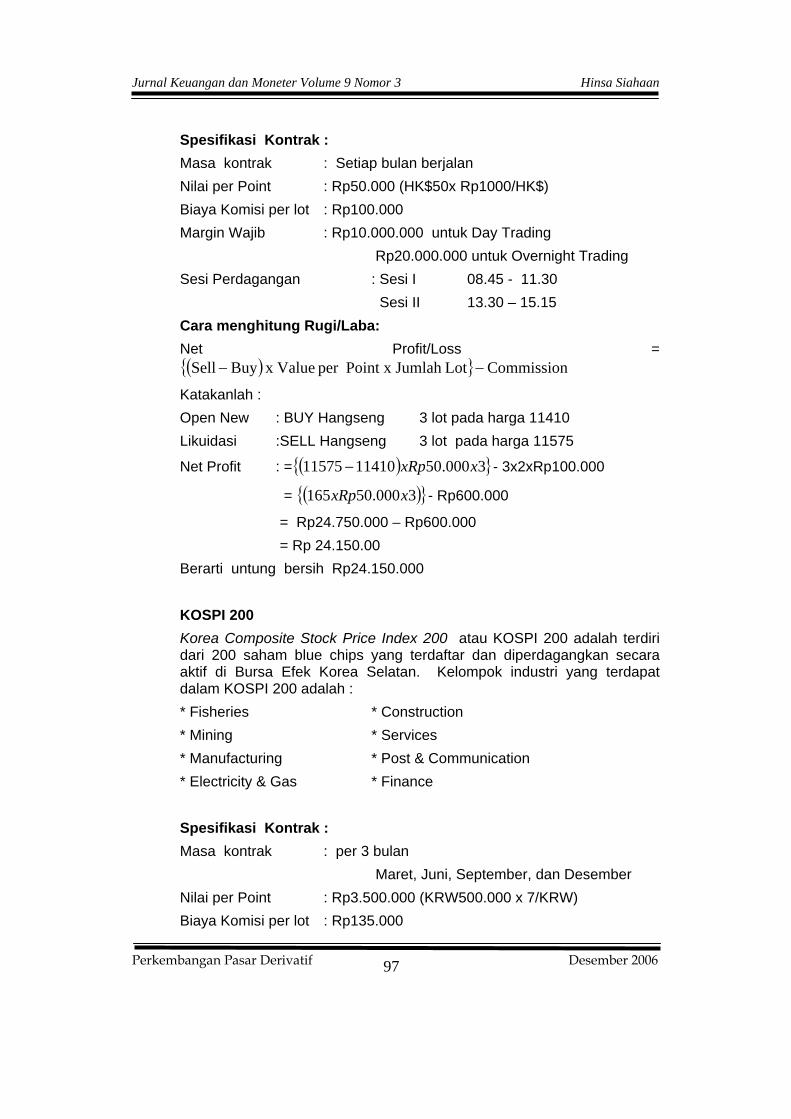

kajian pasar derivatif

TRANSCRIPT

Jurnal Keuangan dan Moneter Volume 9 Nomor 3 Hinsa Siahaan

Perkembangan Pasar Derivatif Desember 2006 73

Perkembangan Peranan Pasar Derivatif Membantu Peningkatan Efisiensi Pasar Keuangan Indonesia

Oleh :

Hinsa Siahaan1

Abstrak

Pasar derivatif di negara-negara maju terus menerus dikembangkan karena bermanfaat di dalam peningkatan efisensi dan transparansi pasar keuangan. Negara-negara maju menyadari sepenuhnya bahwa dengan adanya pasar keuangan yang efisen dengan ukuran bahwa pasar transparan dan biaya transaksinya tidak mahal sangat berguna mengurangi ketidakpastian, dan karena itu mengurangi risiko keuangan sehingga cost of capital yang ditanggung dunia usaha akan lebih ekonomis, yang pada akhirnya akan mendorong capital inflow yang sangat berguna di dalam mendorong sektor real. Pemerintah Indonesia juga telah berusaha dalam mengembangkan pasar derivatif di Indonesia dua dekade terakhir ini. Tetapi gaungnya masih belum terdengar dimana-mana. Tulisan ini mencoba mengungkapkan eksistensi pasar derivatif di Indonesia sekarang ini secara deskriptif analisis, dan mencoba mengemukakan bagaimana transaksi kontrak berjangka indeks saham dan mata uang asing dapat dijadikan sebagai wacana mendapatkan keuntungan. Tujuan ideal tulisan ini adalah memasyarakatkan pasar derivatif guna membantu pemerintah membangun pasar derivatif Indonesia yang mungkin suatu saat diperlukan di dalam penyusunan APBN.

1 Peneliti Madya pada Badan Kebijakan Fiskal, Departemen Keuangan RI. (Kepala Bagian Riset Bapepam 1993-1995)

Jurnal Keuangan dan Moneter Volume 9 Nomor 3 Hinsa Siahaan

Perkembangan Pasar Derivatif Desember 2006 74

I PENDAHULUAN

1.1. Latar Belakang

Kontrak berjangka dengan meng-gunakan indeks saham (S&P500) sebagai aktiva induk mulai diper-dagangkan di Bursa Efek Amerika Serikat semenjak 1982. Volume perdagangan berkembang secara luar biasa. Pada Februari 1989 kontrak berjangka indeks saham yang paling banyak diperdagang-kan adalah kontrak indeks saham S&P 500, dengan open interest (kontrak yang outstanding) pada waktu itu sekitar 140.000 kontrak senilai US$ 21 miliar dan volume penjualan 44.000 kontrak perhari senilai US $ 6,6 miliar. Bahkan pernah terjadi total perdagangan berjangka indeks S&P 500 di Chicago Mercentile Exchange (CME) melebihi total seluruh nilai perdagangan saham di New York Stock Exchange (NYSE) .2

Perdagangan kontrak berjang-ka indeks saham di Toronto Futures Exchange berdasarkan “Toronto Stock Exchange 35 Index “ pertama kali dilakukan adalah pada awal 1987. Kontrak didasar-kan pada 35 saham yang paling banyak di perdagangkan di Toronto Stock Exchange (TSE). Ada juga perdagangan opsi berdasarkan

2 John E.Hore (1989): Trading On Canadian Futures Markets, Fourth Edition, Canadian Securities Institute

indeks yang pada saat tulisan ini dibuat jumlah volume perdagang-annya berkisar 69,000 kontrak per bulan. Volume perdagangan kontrak berjangka TSE 35 memang masih relative sedikit, tetapi dengan diperkenalkannya locals (pialang khusus di lantai bursa) yang meningkatkan perdagangan dengan/atas nama rekeningnya sendiri telah membuat prospek perdagangan kontrak berjangka indeks saham semakin cepat ver-sinar. Selain itu, dengan semakin terbiasanya lembaga-lembaga ke-uangan di Canada menggunakan perdagangan kontrak berjangka indeks berdasarkan pengalaman mereka di perdagangan berjangka Amerika Serikat, volume per-dagangan “Toronto Futures Exchange contract” segera ver-kembang dengan pesat.

Bursa Efek Surabaya pertama kali memperkenalkan perdagangan kontrak berjangka indeks saham yang didasarkan pada indeks LQ-45 BEJ pada tahun 2001. Kemudian diikuti dengan Bursa Efek Jakarta yang memperdagang-kan kontrak berjangka saham yang disebut KOS (Kontrak Opsi Saham) sejak 6 Oktober 2004.

1.2 Permasalahan

Kontrak berjangka indeks saham sama seperti derivatif pada umumnya adalah ibarat pisau

Jurnal Keuangan dan Moneter Volume 9 Nomor 3 Hinsa Siahaan

Perkembangan Pasar Derivatif Desember 2006 75

bermata dua. Jika digunakan se-cara tepat dapat melipatgandakan keuntungan, tetapi jika peng-gunaanya keliru kerugian yang ditimbulkannya juga sangat luar biasa. Barings Bank di Inggeris yang telah berusia dua ratus tahun dapat bangkrut karena transaksi derivatif. Kubu yang mengatakan bahwa kontrak berjangka indeks saham adalah judi, dan dianggap haram, masih berimbang ke-kuatannya dengan kubu yang beranggapan transaksi ini sifatnya neutral, syah-syah saja, asal digunakan secara tepat guna. Jadi yang pro beranggapan penggunaan derivatif adalah tidak melanggar hukum. Oleh karena itu yang menjadi permasalahan adalah kapan dan bagaimana menggunakannya untuk menge-lola risiko dan kapan mengguna-kannya untuk menciptakan profit.

1.3 Tujuan

Penulisan ini adalah dimaksudkan untuk mengungkapkan konsep dasar atau teori-teori fundamental yang lazim digunakan untuk pengambilan keputusan didalam memperdagangkan “kontrak berjangka indeks saham” baik dari sudut pandang pembeli maupun sudut penjual produk, (dari sudut hedgers atau dari sudut speculators). Selanjutnya ber-dasarkan konsep dan teori-teori fundamental tersebut digunakan

untuk menganalisa fakta yang berkembang di masya-rakat sekarang ini. Sehingga pada akhirnya dapat disimpulkan “kontrak berjangka indeks saham dan valuta asing” berguna bagi masyarakat dan karena itu patut dikembangkan di Indonesia, baik secara kelembagaan, produk, peraturan, dan pengawasannya.

1.4 Metodologi Penelitian

1.4.1 Kerangka Pemikiran

Secara teoritis peranan pasar derivatif bagi perekonomian suatu negara adalah alat transfer of risk. Alat memindah-kan risiko dari pelaku ekonomi yang ingin menghindari risiko keuangan kepada pihak yang bersedia menanggung risiko. Sebagai alat price discovery. Artinya dengan adanya pasar derivatif akan memungkinkan tersedianya informasi tentang transaksi perdagangan ber-bagai macam aktiva (keuangan, komoditi, indeks) di masyarakat tepat waktu, komprehensif, melalui media elektonik, media cetak, sehingga harga-harga berbagai aktiva yang terjadi di masyarakat sehari-hari adalah berdasarkan kekuatan pena-waran dan permintaan. Market integrity, adanya pasar derivatif yang diselenggarakan secara

Jurnal Keuangan dan Moneter Volume 9 Nomor 3 Hinsa Siahaan

Perkembangan Pasar Derivatif Desember 2006 76

baku melalui bursa (futures exchange) dan fasilitator clearinghouse membuat tran-saksi di pasar senantiasa terpercaya dan pasti. Selain itu adanya pasar derivatif akan meningkatkan likuiditas per-dagangan aktiva induk derivatif atau to enhance liquidity dan juga meningkatkan efisiensi, enhance efficiency, karena modal yang digunakan untuk bertransakssi derivatif adalah kecil dan selalu dilakukan secara transparan.

1.4.2 Metode Pengumpulan Data

Data yang digunakan dalam penulisan ini terdiri dari data kualitatif berupa pernyataan-pernyataan, konsep, atau berbagai teori yang diperoleh dari riset kepustakaan. Selain data kualitatif yang diperoleh dari riset literatur, penelitian ini juga menggunakan data kuan-titatif (angka-angka) yang diper-oleh dari lapangan maupun dari literature dan berbagai website.

II. LANDASAN TEORI

Pada bagian II ini dikemukakan kerangka teori yang berkaitan dengan kontrak berjangka indeks saham dan berbagai strategi perdagangan yang lazim digunakan

oleh hedgers dalam rangka melindungi dirinya dari risiko perubahan harga saham, maupun strategi yang digunakan speculators untuk mendapatkan keuntungan akibat perubahan harga aktiva yang dijadikan aktiva induk dalam kontrak. Selain itu pada bagian ini juga dikemukakan secara ringkas eksis-tensi bursa berjangka dalam negeri Indonesia seperti perdagangan Futures LQ-45 oleh Bursa Efek Surabaya, perdagangan KOS (Kontrak Opsi Saham) oleh Bursa Efek Jakarta, dan bursa berjangka dengan menggunakan indeks saham luar negeri dan mata uang asing (Valuta asing) seperti perdagangan Kontrak Indeks Saham Nikkei, Hang Seng, dan Indeks Saham Korea Selatan yang diselenggarakan P.T. Mahadana Asta Berjangka dan P.T. Top Growth Futures, yang beralamat di Jakarta.

2.1 Kontrak Berjangka Indeks Saham di AS

Aneka ragam kontrak berjangka yang diperdagangkan di bursa berjangka AS per Februari 1989 adalah :

• Kontrak berjangka S&P 500 berdasarkan aktiva induk “Standard and Poor’s 500 stock index” yang diperda-gangkan di “Index and Options Chicago Mercantile Exchange”.

Jurnal Keuangan dan Moneter Volume 9 Nomor 3 Hinsa Siahaan

Perkembangan Pasar Derivatif Desember 2006 77

• Kontrak berjangka NYSE dengan aktiva induk New York Stock Exchange Compoite Index, diperdagangkan di New York Futures Exchange.

• Kontrak Major Market Index berdasarkan akativa induk Major Market Index, yang diperdagangkan di Chicago Board of Trade.

• Kontrak berdasarkan Value Line Index (dipublikasikan oleh Arnold Bernhard and Company) yang diperda-gangkan di Kansas City Board of Trade.

Semua kontrak berjangka diatas adalah berdasarkan indeks saham. Perdagangannya adalah meng-gunakan a cash delivery system sesuai dengan harga setelmen dikalikan dengan jumlah kontrak. Yang membedakan satu sama lain adalah indeks saham yang digunakan sebagai aktiva induk berbeda satu sama lain.

2.2 Teori Perdagangan Kontrak Berjangka Indeks Saham

Sama seperti pada semua perdagangan kontrak berjangka, selalu ada tiga macam pelaku (partisipan) di dalam perdagangan kontrak berjangka indeks saham. Mereka adalah speculators, hedgers dan arbitrageurs (yang berusaha

mengkombinasikan/menseimbangkan posisi kontrak berjangka pada berbagai pasar).

Speculators

Adalah pihak-pihak yang ber-usaha mendapatkan capital gains dari pasar kontrak berjangka, biasanya tanpa membeli aktiva pada pasar secara fisik. Hampir semua perdagangan di bursa kontrak berjangka adalah dilaku-kan oleh speculators, tetapi hanya dilakukan yang telah memahami berbagai macam strategi perda-gangan. Beberapa strategi yang lazim yang dapat dipilih speculators adalah : 3

• Straight purchase and sales of single futures month with a view to liquidating contracts in due course.

• Intra-market spreads where the speculators buys and sells different months in the same commodity on the same market. The object of this is to wait for the basis to change and thereby hopefully make profit.

• Inter-market spreads where the speculators buys and sells different months in the same commodity on different markets.

3 John E. Hore (1989): Trading on Canadian Futures Markets, Fourth ECanadian Securities Institute.

Jurnal Keuangan dan Moneter Volume 9 Nomor 3 Hinsa Siahaan

Perkembangan Pasar Derivatif Desember 2006 78

• Arbitrage where the specula-tors buys and sells the same month in the same commodity on different markets.

• Spreads based on buying or selling futures on some spread basis from cash prices, even though no position is held or intended in the actual commodity.

Hedgers

Orang-orang yang melindungi dirinya dari risiko kerugian karena perubahan harga aktiva induk disebut hedgers. Mereka memiliki posisi atau potensi memiliki posisi beli komoditi actual, biasanya pembelian komoditi terebut berkaitan dengan kegiatan bisnisnya yang regular, mereka biasanya berusaha meminimalkan risiko pergerakan harga dengan mengimbangi pemilikannya atas komoditi secara fisik dengan menjual kontrak berjangka (short hedge) atau berusaha mengkunci harga sekarang sama dengan harga yang akan datang, yakni dengan cara membeli kontrak berjangka beli di masa yang akan datang sekarang juga (long hedge).

Pada komoditi pertanian, kelompok hedger terdiri dari produsen hasil-hasil pertanian (para petani) misalnya petani gandum , pengolah gandum dan

para pedagang gandum. Para pabrikan produk jadi, misalnya produsen cokelat (biasanya menimbun persediaan untuk bahan produksi) juga harus melakukan lindung nilai, jadi mereka ini juga termasuk hedger. Pabrik logam, yang memproduksi berbagai macam logam yang harus melalui berbagai tahapan, juga harus melaukan lindung nilai terhadap bahan baku logam dan barang jadi dari logam yang diproduksinya. Pada semua aspek produksi hingga marketing barang-barang logam dilakukan hedging, pada mining, smelting, refining, maupun marketing.

Hedgers pada perdagangan kontrak berjangka keuangan, adalah pihak-pihak atau para para manajer investasi atau konsultan keuangan, bank, perusahaan asuransi, dana pension, dan manajer reksadana.

Speculators pada prinsipnya adalah pihak-pihak yang berusaha mendapatkan profit dari perda-gangan kontrak berjangka yang dilakukannya. Pentingnya speculators bagi pasar adalah bahwa mereka membuat pasar menjadi likuid. Berhubung speculators menghadapi risiko yang lebih tinggi ketimbang hedger, biasanya bursa menetap-kan margin requirement yang lebih tinggi untuk perdagangan yang sifatnya spekulatif. Contoh, CME

Jurnal Keuangan dan Moneter Volume 9 Nomor 3 Hinsa Siahaan

Perkembangan Pasar Derivatif Desember 2006 79

menetapkan bahwa minimum margin adalah $10,000 per kontrak bagi speculators sedang-kan untuk hedgers hanya $5,000 per kontrak.

Jadi hedger dalam kontrak berjangka indeks saham adalah organisasi (lembaga) atau perorangan yang menggunakan kontrak berjangka indeks saham untuk mengimbangi/meredam risiko membeli, memiliki, atau menjual saham atau opsi sebagai bagian dari kegiatan ekonominya. Cara lindung nilai dengan menggunakan kontrak berjangka indeks saham menurut John E.Hore dikelompokkan atas :

1. The portfolio short hedge

2. The anticipatory long hedge

3. The underwriting safety net

4. Offset for professional traders.

a. The portfolio short hedge

Melindungi nilai portofolio dengan menggunakan strategi short hedge adalah cara lindung nilai yang paling banyak digunakan. Dapat diaplikasikan untuk systemic risk, atau untuk mengelola risiko sistimatis portofolio, yaitu risiko yang berkaitan dengan seluruh pasar saham. Tetapi strategi semacam ini tidak dapat digunakan untuk mengendalikan unsystematic risk atau risiko yang berkaitan

dengan prospek industri atau perusahaan tertentu. Menurut para pakar, langkah pertama melakukan short hedge guna melindungi reksadana saham adalah menaksir (meng-kalkulasi) beta dari setiap perusahaan atau beta industri. Beta sendiri adalah ukuran se-berapa besar derajat korelasi fluktuasi harga pada industri atau perusahaan tertentu dengan indeks saham secara menyeluruh. Dapat dikalkulasi (ditaksir) dengan menggunakan analisa regresi statistik harga saham perusahaan selama lima tahun terakhir. Beta adalah petunjuk penting tentang apa yang akan terjadi di masa depan, tetapi seingkali tidak sempurna, sebab masa depan tidak pernah persis sama dengan duplikat masa lampau. Sama seperti industri harga saham perusahaan juga jatuh bangun dari tahun ke tahun, tergantung apakah posisinya sedang berada pada tahap pengenalan, pertumbuhan dan tahap dewasa atau jompo. Meskipun tidak sempurna, pada umumnya orang percaya bahwa Beta merupakan indika-tor yang sangat membantu di dalam melakukan hedge (lindung nilai aktiva keuangan). Dengan mengaplikasikan beta kelompok industri atau saham

Jurnal Keuangan dan Moneter Volume 9 Nomor 3 Hinsa Siahaan

Perkembangan Pasar Derivatif Desember 2006 80

dalam portofolio dan memberi prosentase bobot untuk masing-masing komponen dalam portofolio, lazimnya dapat ditentukan/dikalkulasi beta portofolio secara kese-luruhan. Kadang-kadang ketika manajer portofolio merasa prospek pasar lemah tetapi dia tidak ingin menjual saham (untuk institusi atau untuk alasan lain) maka dia dapat menjual “stock index contract” untuk mengimbangi atau mengurangi risiko saham yang ada dalam portofolio (reksa-dana). Beta akan memberi arahan berapa banyak kontrak yang harus dijual. Sebagai ilustrasi dapat dilihat pada problem dan solusi berikut ini.

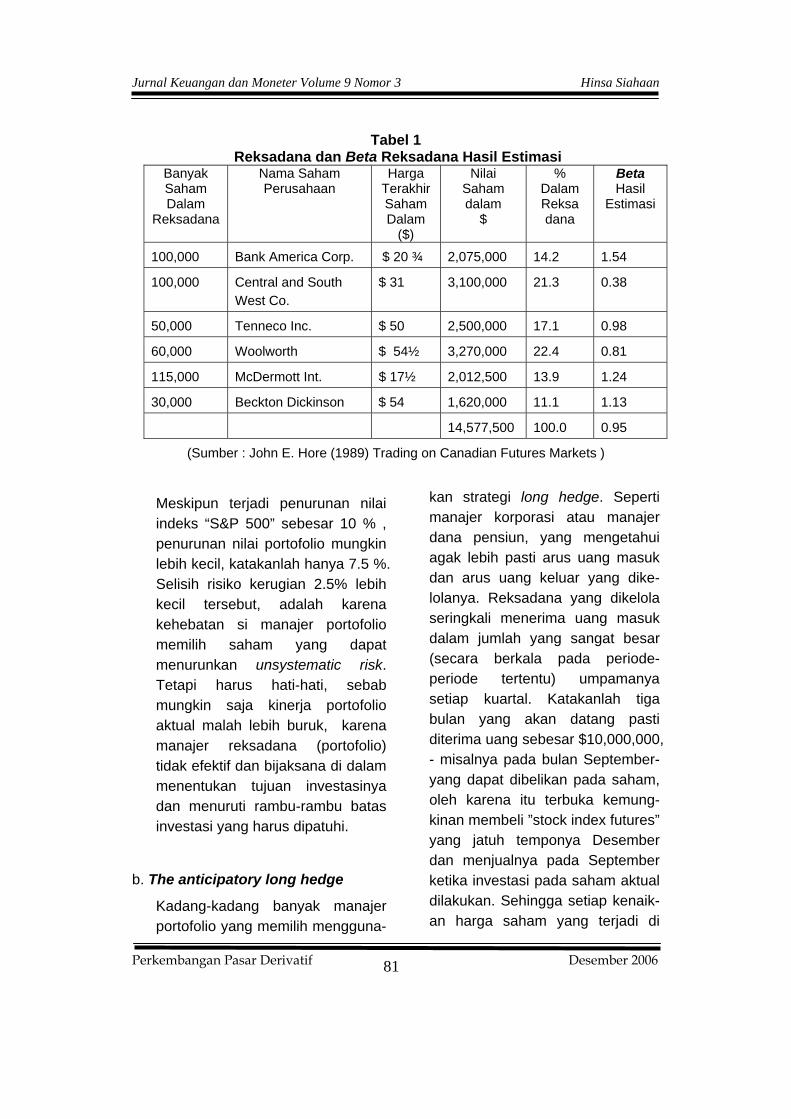

Problem :

Manajer Reksadana di AS memiliki reksadana saham dengan estimasi beta seperti terlihat pada Tabel 1. Pertanyaan berapakah kontrak berjangka hak jual yang harus dibeli untuk keperluan lindung nilai ?

Solusi :

Manajer reksadana dapat melindungi dirinya dari risiko sistematik reksadana yang dikelolanya dengan meng-gunakan rumus seperti berikut :

DijualYang Kontrak Jumlah

=Reksadana Beta Bobot x Kontrak$ Nilai

Reksadana$ Nilai

Sesuai dengan data yang terdapat pada Tabel 1, jumlah atau banyaknya kontrak berjangka hak juak yang harus dibeli untuk lindung nilai adalah 93 kontrak yakni :

kontrak 93 0.95 x $148,825

0$14,577,50=

Catatan: Nilai $ 1 kontrak S&P 500 Index = 297.65 x $500 = $148,82

Jadi dengan membeli kontrak hak jual, manajer reksadana dapat melindungi dirinya dari systemic risk penurunan pasar dengan asumsi beta yang digunakan adalah hasil forecast yang akurat. Adalah sangat penting mengetahui tentang cara mengestimasi beta yang akurat dan memahami arti setiap beta. Dengan menggunakan “stock index futures” (pembelian kontrak berjangka saham) terlihat kemampuan manajer portofolio semakin lebih baik di dalam menurunkan risiko sistimatik (risiko pasar).

Jurnal Keuangan dan Moneter Volume 9 Nomor 3 Hinsa Siahaan

Perkembangan Pasar Derivatif Desember 2006 81

Tabel 1 Reksadana dan Beta Reksadana Hasil Estimasi

Banyak Saham Dalam

Reksadana

Nama Saham Perusahaan

Harga Terakhir Saham Dalam

($)

Nilai Saham dalam

$

% Dalam Reksa dana

Beta Hasil

Estimasi

100,000 Bank America Corp. $ 20 ¾ 2,075,000 14.2 1.54

100,000 Central and South West Co.

$ 31 3,100,000 21.3 0.38

50,000 Tenneco Inc. $ 50 2,500,000 17.1 0.98

60,000 Woolworth $ 54½ 3,270,000 22.4 0.81

115,000 McDermott Int. $ 17½ 2,012,500 13.9 1.24

30,000 Beckton Dickinson $ 54 1,620,000 11.1 1.13

14,577,500 100.0 0.95

(Sumber : John E. Hore (1989) Trading on Canadian Futures Markets )

Meskipun terjadi penurunan nilai indeks “S&P 500” sebesar 10 % , penurunan nilai portofolio mungkin lebih kecil, katakanlah hanya 7.5 %. Selisih risiko kerugian 2.5% lebih kecil tersebut, adalah karena kehebatan si manajer portofolio memilih saham yang dapat menurunkan unsystematic risk. Tetapi harus hati-hati, sebab mungkin saja kinerja portofolio aktual malah lebih buruk, karena manajer reksadana (portofolio) tidak efektif dan bijaksana di dalam menentukan tujuan investasinya dan menuruti rambu-rambu batas investasi yang harus dipatuhi.

b. The anticipatory long hedge

Kadang-kadang banyak manajer portofolio yang memilih mengguna-

kan strategi long hedge. Seperti manajer korporasi atau manajer dana pensiun, yang mengetahui agak lebih pasti arus uang masuk dan arus uang keluar yang dike-lolanya. Reksadana yang dikelola seringkali menerima uang masuk dalam jumlah yang sangat besar (secara berkala pada periode-periode tertentu) umpamanya setiap kuartal. Katakanlah tiga bulan yang akan datang pasti diterima uang sebesar $10,000,000, - misalnya pada bulan September- yang dapat dibelikan pada saham, oleh karena itu terbuka kemung-kinan membeli ”stock index futures” yang jatuh temponya Desember dan menjualnya pada September ketika investasi pada saham aktual dilakukan. Sehingga setiap kenaik-an harga saham yang terjadi di

Jurnal Keuangan dan Moneter Volume 9 Nomor 3 Hinsa Siahaan

Perkembangan Pasar Derivatif Desember 2006 82

pasar akan mendatangkan/meng-hasilkan profit, walaupun pembeli-an saham aktual akan lebih mahal, sebaliknya jika terjadi penurunan harga pasar berarti kerugian dari kontrak berjangka beli, tetapi dapat membeli saham di pasar lebih murah. Jadi sesungguhnya harga saham dapat dikunci pada harga saat pertamakali hedge (lindung nilai) dimulai, tergantung pada basis risk dan beta risk. Jika jenis saham sesungguhnya yang dijadi-kan wacana investasi diketahui maka sangat mungkin melakukan penyesuaian (adjustment) terhadap berapa jumlah kontrak yang dibutuhkan untuk long hedge setelah beta risk dipertimbangkan.

c. The underwriting safety net

Jaring pengamanan penjaminan emisi. Penjamin emisi (under-writer) setelah mengetahui kira-kira tanggal emisi dan nilai saham yang dijaminnya di masa yang akan datang dapat menggunakan “the anticipatory long hedge” untuk mengkunci atau memastikan harga saham tetap pada harga tertentu. Ketika saham yang akan diter-bitkan atau dijual kepada publik, dibeli pelaksana penjamin emisi dan anggota sindikat penjamin, adalah sangat mungkin mereka melakukan lindung nilai (to hedge) emisi yang dilakukan dengan cara menjual kontrak berjangka se-panjang periode penawaran.

Kontrak untuk keperluan hedge tersebut, nantinya, secara ber-angsur-angsur dilikuidasi setelah emisi terjual habis. Jadi risiko harga (price risk) yang dihadapi para penjamin emisi ditransfer (dipindahkan) kepada basis risk dan volatility risk. Perkiraan atau estimasi berapa besarnya beta dan kalkulasi yang dibutuhkan untuk menentukan banyaknya kontrak berjangka yang diperlukan, harus dilakukan secara hati-hati.

d. Offset for professional traders

Sangat jelas bahwa pengguna-an ”stock index futures” sangat membantu para pedagang pro-fessional meredam price risks yang terdapat dalam systemic risk. Ini mungkin dilakukan baik dengan menjual ”stock index contract” mengimbangi ”long positions” dan membeli ”contracts” untuk mengimbangi ”short positions”. Manfa-at adanya perdagangan ”marketable stock index contracts” bagi para pedagang (traders) sangat tinggi, menye-diakan fleksibilitas di pasar yang aktif. Para pedagang dapat memperoleh profit dari unsystemic risk aktiva yang dimilikinya, yang mencerminkan kemampuannya menghasilkan profit dari memilih saham-saham yang berkinerja tinggi. Dan pada saat yang sama sekaligus melindungi dirinya dari systematic risk.

Jurnal Keuangan dan Moneter Volume 9 Nomor 3 Hinsa Siahaan

Perkembangan Pasar Derivatif Desember 2006 83

Perbandingan Kinerja Berbagai Macam Index

Ada berbagai macam index yang lazim digunakan sebagai aktiva induk dalam kontrak berjangka indeks, dengan pengalaman yang berbeda satu sama lain. Kinerja tiga macam inderx yang paling biasa digunakan di AS, dan Dow Jones Industrial Average selama periode 1970-1980 adalah sperti berikut :

New York Stock Exchange Composite Index - Up 56% Standard and Poor’s 500 Index - Up 47% Value Line Composite Index - Up 39% Dow Jone Industrial Average - Up 15% Kedua indeks, NYSE Index dan S&P 500 Index adalah berdasar-kan bobot rata-rata sehingga men-cerminkan nilai pasar komponen-komponen yang terdapat dalam indeks. Indeks NYSE adalah me-wakili 1,520 saham yang tercatat di bursa, dan S&P 500 adalah mewakili saham-saham pilihan tertentu yang tercatat di NYSE, di AMEX (American Exchange) dan di over-the-counter market. Karena berdasarkan bobot komponen-komponen yang dimasukkan dalam indeks, indeks ini lebih tepat mewakili pasar secara keseluruhan dibandingkan dua indeks lainnya (Value line composite index dan Dow Jones Industrial Average).

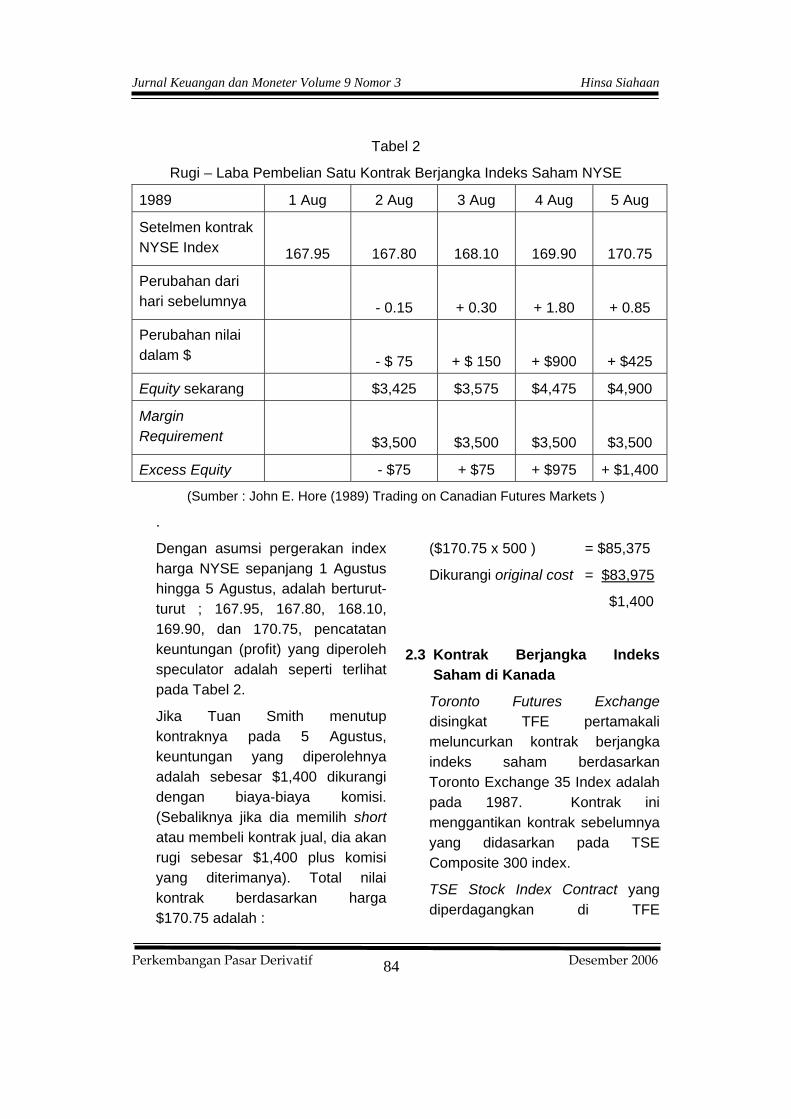

Ilustrasi Transaksi Kontrak

Berjangka Dengan Tujuan Spekulasi (Tujuan Profit) Seorang speculator membeli satu kontrak berjangka indeks saham di NYSE dengan tujuan mendapatkan untung, bukan untuk tujuan lindung nilai seperti yang lazim dilakukan oleh seorang hedger. Faktanya seperti berikut; Peter Smith membeli satu unit kontrak jatuh tempo September pada hari Senin, 1 Agustus pada harga $167.95 dan menutup posisinya pada 5 Agustus pada harga $170.75. Margin requirement yang harus dipenuhi/ disetor oleh speculator sesuai dengan peraturan NYSE adalah $3,500. Total biaya satu kontrak yang harus dibayarnya pada tanggal 1 Agustus adalah :

( $ 167.95 x 500 ) = $83,975

Peter Smith membeli satu unit kontrak jatuh tempo September pada hari Senin, 1 Agustus pada harga $167.95 dan menutup posisi-nya pada 5 Agustus pada harga $170.75. Margin requirement yang harus dipenuhi/disetor oleh specu-lator sesuai dengan peraturan NYSE adalah $3,500. Total biaya satu kontrak yang harus dibayar pada tanggal 1 Agustus adalah :

( $ 167.95 x 500 ) = $83,975

Jurnal Keuangan dan Moneter Volume 9 Nomor 3 Hinsa Siahaan

Perkembangan Pasar Derivatif Desember 2006 84

Tabel 2

Rugi – Laba Pembelian Satu Kontrak Berjangka Indeks Saham NYSE

1989 1 Aug 2 Aug 3 Aug 4 Aug 5 Aug

Setelmen kontrak NYSE Index

167.95

167.80

168.10

169.90

170.75

Perubahan dari hari sebelumnya

- 0.15

+ 0.30

+ 1.80

+ 0.85

Perubahan nilai dalam $

- $ 75

+ $ 150

+ $900

+ $425

Equity sekarang $3,425 $3,575 $4,475 $4,900

Margin Requirement

$3,500

$3,500

$3,500

$3,500

Excess Equity - $75 + $75 + $975 + $1,400

(Sumber : John E. Hore (1989) Trading on Canadian Futures Markets )

.

Dengan asumsi pergerakan index harga NYSE sepanjang 1 Agustus hingga 5 Agustus, adalah berturut-turut ; 167.95, 167.80, 168.10, 169.90, dan 170.75, pencatatan keuntungan (profit) yang diperoleh speculator adalah seperti terlihat pada Tabel 2.

Jika Tuan Smith menutup kontraknya pada 5 Agustus, keuntungan yang diperolehnya adalah sebesar $1,400 dikurangi dengan biaya-biaya komisi. (Sebaliknya jika dia memilih short atau membeli kontrak jual, dia akan rugi sebesar $1,400 plus komisi yang diterimanya). Total nilai kontrak berdasarkan harga $170.75 adalah :

($170.75 x 500 ) = $85,375

Dikurangi original cost = $83,975

$1,400

2.3 Kontrak Berjangka Indeks Saham di Kanada

Toronto Futures Exchange disingkat TFE pertamakali meluncurkan kontrak berjangka indeks saham berdasarkan Toronto Exchange 35 Index adalah pada 1987. Kontrak ini menggantikan kontrak sebelumnya yang didasarkan pada TSE Composite 300 index.

TSE Stock Index Contract yang diperdagangkan di TFE

Jurnal Keuangan dan Moneter Volume 9 Nomor 3 Hinsa Siahaan

Perkembangan Pasar Derivatif Desember 2006 85

diselesaikan secara tunai setiap ada penyerahan aktiva, dan menggunakan standard nilai setiap satu kontrak sama dengan $500 dikalikan dengan index. Faktor pengali terhadap indeks adalah @ $500. Pada tanggal 6 Februari 1989, index ditutup pada 194.99 dan February Futures ditutup pada index value $195.00 ( = $97,500 per kontrak), mengindikasikan adanya korelasi kuat antara harga tunai dengan kontrak berjangka pada bulan yang terdekat. Kontrak berjangka yang diperdagangkan adalah harga tunai sekarang untuk dua bulan berikutnya. Fluktuasi minimum harga adalah 0.02 atau $10. Pergerakan harga setiap hari (pergerakan harian) dibatasi hanya boleh diatas atau dibawah 13.50 ($6,750) dari harga penutupan hari terdahulu dan batas posisi (pembelian) adalah 1,000 kontrak bagi speculator dan 2,200 bagi hedgers. Minimum margin mula-mula (initial minimum margins) adalah diatur seperti berikut :

Speculators $9,000

Hedges $5,000

Spreads $1,200

Kontrak berjangka indeks saham ini , dapat dimengerti dengan mudah, sangat straightforward dalam perhitungannya, dan peraturan perdagangannya juga sederhana.

Berikut ini dapat dilihat dan dipelajari beberapa contoh strategi lindung : nilai dengan mengguna-kan ”stock index futures” yang sangat mendasar, yang merupakan best practice di Kanada tetapi prinsip-prinsipnya berlaku universal oleh karena itu dapat diadopsi negara-negara lain termasuk oleh Indonesia.

Lindung Nilai Dengan Menggunakan TSE 35 Stock Index Contract

Short Hedge

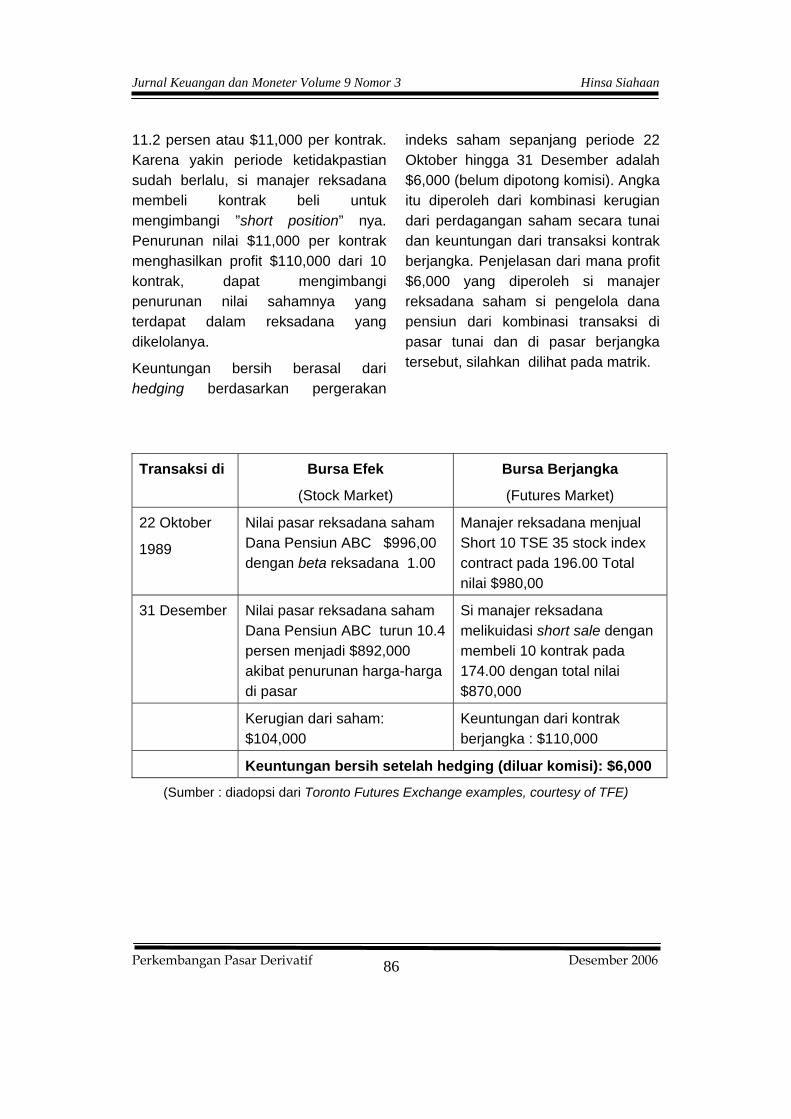

Pada tangga 22 Oktober, reksadana saham dana pensiun ABC nilainya adalah $996,000. Adapun beta reksadana ini persis sama dengan 1.00. Si manajer reksadana dana pensiun mengantisipasi bahwa harga-harga akan cendrung menurun sejak pertengahan Nopember dan terus berlanjut hingga akhir tahun. Dari pada melikuidasi sebagian besar saham-sahamnya yang terdapat dalam reksadana, si manajer reksadana memutuskan melindungi nilai sekarang reksadananya dari risiko pasar, dengan menjual 28 March TFE 35 stock index contracts pada level 196.00 atau $98,000 per kontrak.

Pada akhir tahun, memang harga pasar turun sesuai dengan yang telah prediksinya. Nilai reksadana saham ABC anjlok sekitar 10.4 persen menjadi $892,000, jadi rugi sebesar $104,000. Sepanjang periode yang sama, tingkat TSE 35 Index dan futures turun menjadi 174.00, drop

Jurnal Keuangan dan Moneter Volume 9 Nomor 3 Hinsa Siahaan

Perkembangan Pasar Derivatif Desember 2006 86

11.2 persen atau $11,000 per kontrak. Karena yakin periode ketidakpastian sudah berlalu, si manajer reksadana membeli kontrak beli untuk mengimbangi ”short position” nya. Penurunan nilai $11,000 per kontrak menghasilkan profit $110,000 dari 10 kontrak, dapat mengimbangi penurunan nilai sahamnya yang terdapat dalam reksadana yang dikelolanya.

Keuntungan bersih berasal dari hedging berdasarkan pergerakan

indeks saham sepanjang periode 22 Oktober hingga 31 Desember adalah $6,000 (belum dipotong komisi). Angka itu diperoleh dari kombinasi kerugian dari perdagangan saham secara tunai dan keuntungan dari transaksi kontrak berjangka. Penjelasan dari mana profit $6,000 yang diperoleh si manajer reksadana saham si pengelola dana pensiun dari kombinasi transaksi di pasar tunai dan di pasar berjangka tersebut, silahkan dilihat pada matrik.

Transaksi di Bursa Efek

(Stock Market)

Bursa Berjangka

(Futures Market)

22 Oktober

1989

Nilai pasar reksadana saham Dana Pensiun ABC $996,00 dengan beta reksadana 1.00

Manajer reksadana menjual Short 10 TSE 35 stock index contract pada 196.00 Total nilai $980,00

31 Desember

Nilai pasar reksadana saham Dana Pensiun ABC turun 10.4 persen menjadi $892,000 akibat penurunan harga-harga di pasar

Si manajer reksadana melikuidasi short sale dengan membeli 10 kontrak pada 174.00 dengan total nilai $870,000

Kerugian dari saham: $104,000

Keuntungan dari kontrak berjangka : $110,000

Keuntungan bersih setelah hedging (diluar komisi): $6,000

(Sumber : diadopsi dari Toronto Futures Exchange examples, courtesy of TFE)

Jurnal Keuangan dan Moneter Volume 9 Nomor 3 Hinsa Siahaan

Perkembangan Pasar Derivatif Desember 2006 87

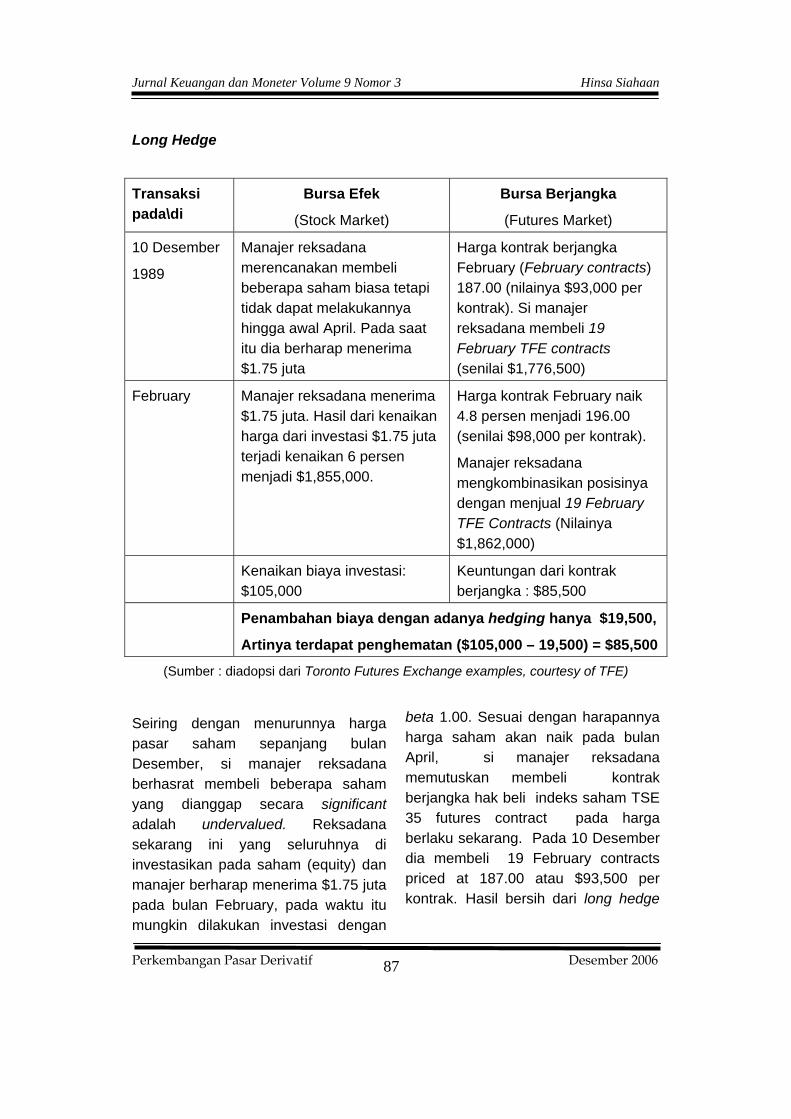

Long Hedge

Transaksi pada\di

Bursa Efek

(Stock Market)

Bursa Berjangka

(Futures Market)

10 Desember

1989

Manajer reksadana merencanakan membeli beberapa saham biasa tetapi tidak dapat melakukannya hingga awal April. Pada saat itu dia berharap menerima $1.75 juta

Harga kontrak berjangka February (February contracts) 187.00 (nilainya $93,000 per kontrak). Si manajer reksadana membeli 19 February TFE contracts (senilai $1,776,500)

February

Manajer reksadana menerima $1.75 juta. Hasil dari kenaikan harga dari investasi $1.75 juta terjadi kenaikan 6 persen menjadi $1,855,000.

Harga kontrak February naik 4.8 persen menjadi 196.00 (senilai $98,000 per kontrak).

Manajer reksadana mengkombinasikan posisinya dengan menjual 19 February TFE Contracts (Nilainya $1,862,000)

Kenaikan biaya investasi: $105,000

Keuntungan dari kontrak berjangka : $85,500

Penambahan biaya dengan adanya hedging hanya $19,500,

Artinya terdapat penghematan ($105,000 – 19,500) = $85,500

(Sumber : diadopsi dari Toronto Futures Exchange examples, courtesy of TFE)

Seiring dengan menurunnya harga pasar saham sepanjang bulan Desember, si manajer reksadana berhasrat membeli beberapa saham yang dianggap secara significant adalah undervalued. Reksadana sekarang ini yang seluruhnya di investasikan pada saham (equity) dan manajer berharap menerima $1.75 juta pada bulan February, pada waktu itu mungkin dilakukan investasi dengan

beta 1.00. Sesuai dengan harapannya harga saham akan naik pada bulan April, si manajer reksadana memutuskan membeli kontrak berjangka hak beli indeks saham TSE 35 futures contract pada harga berlaku sekarang. Pada 10 Desember dia membeli 19 February contracts priced at 187.00 atau $93,500 per kontrak. Hasil bersih dari long hedge

Jurnal Keuangan dan Moneter Volume 9 Nomor 3 Hinsa Siahaan

Perkembangan Pasar Derivatif Desember 2006 88

tersebut adalah seperti terlihat pada matrik di atas.

Pada 2 February, si manajer reksadana menerima $1.75 juta, ini sesuai dengan antisipasinya, sebab harga pasar pada umumnya telah mengalami kenaikan (bullish market). Untuk investasinya semula sebesar $1.75 juta harus ditambahkan $105,000. Pada saat ini si manajer reksadana menutup posisinya dengan menjual 19 February contracts. Berhubung harga February contract telah naik 4.8 persen, posisi beli kontrak berjangka ditutup dengan menghasilkan profit. Hasil bersih yang dihasilkan long hedge adalah seperti telah dipaparkan pada matrik diatas. (Seharusnya, tanpa melakukan hedging, harus mengeluarkan biaya $105,000, tetapi dengan hedging hanya mengeluarkan biaya $19,500. Berarti menghemat biaya sebesar $105,000 - $ 19,500 = $ 85,500)

2.4 Kontrak Berjangka Indeks Saham di Indonesia

Sekarang ini ada dua bursa sekuritas derivatif yang terorganisir di Indonesia. Pertama adalah Bursa kontrak berjangka LQ-45 BEJ yang diselenggarakan oleh Bursa Efek Surabaya dan, kedua adalah bursa Kontrak Opsi Saham (KOS) yang perdagangannya

diselenggarakan oleh Bursa Efek Jakarta. Selain kedua bursa tersebut ada juga perdagangan kontrak berjangka indeks saham yang diselenggarakan perusahaan swasta (seperti PT Mahadana Asta Berjangka dan P.T. Top Growth Futures), tetapi menggunakan indeks saham luar negeri, Jepang, Hong Kong, dan Korea Selatan, dan berbagai macama mata uang asing (valas) sebagai aktiva induk.

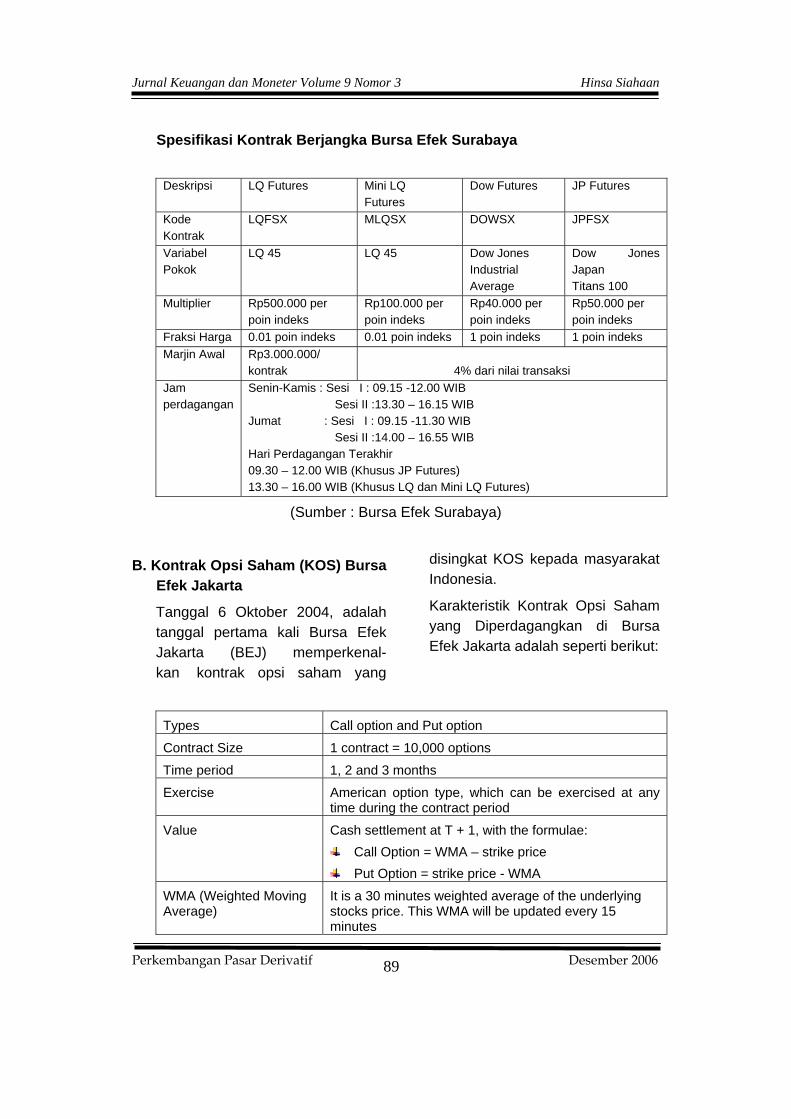

A. Futures LQ-45, Bursa Efek Surabaya

Salah satu bursa penyelenggara perdagangan kontrak berjangka indeks saham di Indonesia adalah P.T. Bursa Efek Surabaya (BES). Instrumen yang diperdagangkan disebut : ”Index LQ-45 P.T. Bursa Efek Jakarta” karena aktiva yang dijadikan induk kontrak berjangka adalah kelompok 45 saham yang diperdagangkan di BEJ. Selain menggunakan LQ 45 sebagai aktiva induk, BES juga memper-dagangkan kontrak berjangka dengan aktiva induk Dow Jones Industrial Average, dan Dow Jones Japan Titans 100. Spesifikasi kontrak erjangka yang diper-dagangkan BES dapat dilihat pada matrik berikut ini.

Jurnal Keuangan dan Moneter Volume 9 Nomor 3 Hinsa Siahaan

Perkembangan Pasar Derivatif Desember 2006 89

Spesifikasi Kontrak Berjangka Bursa Efek Surabaya

Deskripsi LQ Futures Mini LQ

Futures Dow Futures JP Futures

Kode Kontrak

LQFSX MLQSX DOWSX JPFSX

Variabel Pokok

LQ 45 LQ 45 Dow Jones Industrial Average

Dow Jones Japan Titans 100

Multiplier Rp500.000 per poin indeks

Rp100.000 per poin indeks

Rp40.000 per poin indeks

Rp50.000 per poin indeks

Fraksi Harga 0.01 poin indeks 0.01 poin indeks 1 poin indeks 1 poin indeks Marjin Awal Rp3.000.000/

kontrak

4% dari nilai transaksi Jam perdagangan

Senin-Kamis : Sesi I : 09.15 -12.00 WIB Sesi II :13.30 – 16.15 WIB Jumat : Sesi I : 09.15 -11.30 WIB Sesi II :14.00 – 16.55 WIB Hari Perdagangan Terakhir 09.30 – 12.00 WIB (Khusus JP Futures) 13.30 – 16.00 WIB (Khusus LQ dan Mini LQ Futures)

(Sumber : Bursa Efek Surabaya)

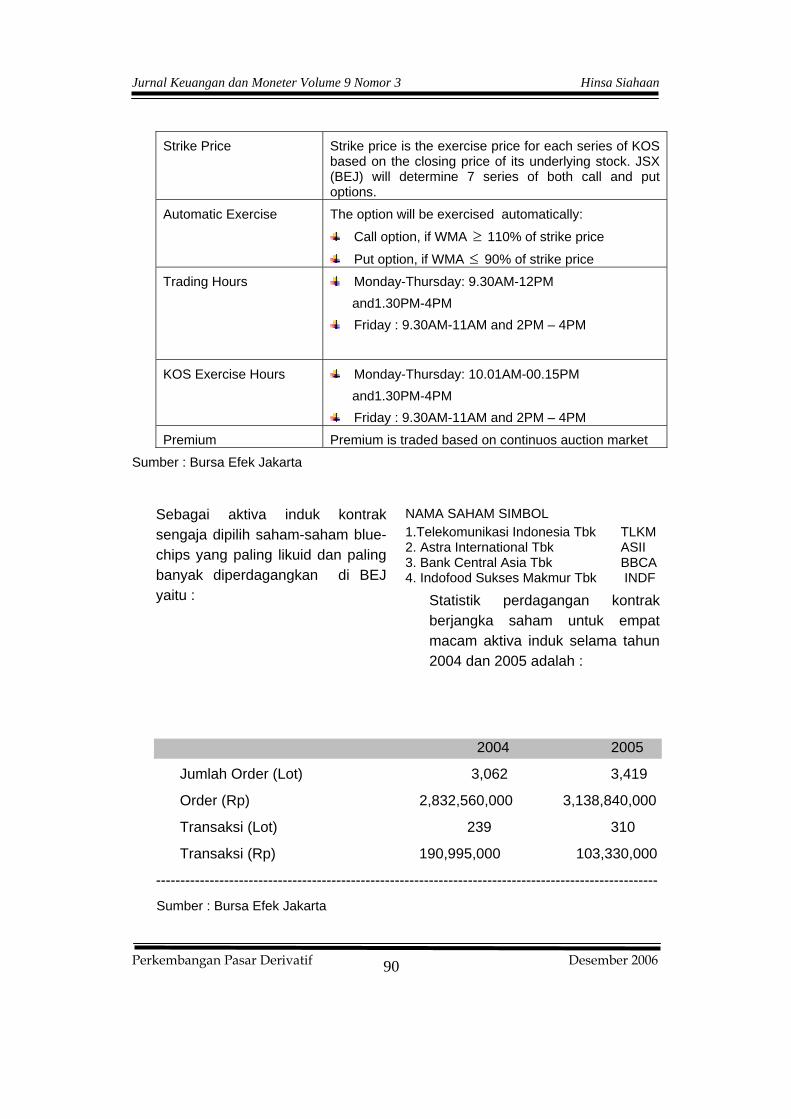

B. Kontrak Opsi Saham (KOS) Bursa Efek Jakarta

Tanggal 6 Oktober 2004, adalah tanggal pertama kali Bursa Efek Jakarta (BEJ) memperkenal-kan kontrak opsi saham yang

disingkat KOS kepada masyarakat Indonesia.

Karakteristik Kontrak Opsi Saham yang Diperdagangkan di Bursa Efek Jakarta adalah seperti berikut:

Types Call option and Put option

Contract Size 1 contract = 10,000 options

Time period 1, 2 and 3 months

Exercise American option type, which can be exercised at any time during the contract period

Value Cash settlement at T + 1, with the formulae: Call Option = WMA – strike price Put Option = strike price - WMA

WMA (Weighted Moving Average)

It is a 30 minutes weighted average of the underlying stocks price. This WMA will be updated every 15 minutes

Jurnal Keuangan dan Moneter Volume 9 Nomor 3 Hinsa Siahaan

Perkembangan Pasar Derivatif Desember 2006 90

Strike Price Strike price is the exercise price for each series of KOS based on the closing price of its underlying stock. JSX (BEJ) will determine 7 series of both call and put options.

Automatic Exercise The option will be exercised automatically:

Call option, if WMA ≥ 110% of strike price

Put option, if WMA ≤ 90% of strike price

Trading Hours Monday-Thursday: 9.30AM-12PM and1.30PM-4PM

Friday : 9.30AM-11AM and 2PM – 4PM

KOS Exercise Hours Monday-Thursday: 10.01AM-00.15PM and1.30PM-4PM

Friday : 9.30AM-11AM and 2PM – 4PM

Premium Premium is traded based on continuos auction market

Sumber : Bursa Efek Jakarta

Sebagai aktiva induk kontrak sengaja dipilih saham-saham blue-chips yang paling likuid dan paling banyak diperdagangkan di BEJ yaitu :

NAMA SAHAM SIMBOL 1.Telekomunikasi Indonesia Tbk TLKM 2. Astra International Tbk ASII 3. Bank Central Asia Tbk BBCA 4. Indofood Sukses Makmur Tbk INDF

Statistik perdagangan kontrak berjangka saham untuk empat macam aktiva induk selama tahun 2004 dan 2005 adalah :

2004 2005

Jumlah Order (Lot) 3,062 3,419

Order (Rp) 2,832,560,000 3,138,840,000

Transaksi (Lot) 239 310

Transaksi (Rp) 190,995,000 103,330,000

-------------------------------------------------------------------------------------------------------

Sumber : Bursa Efek Jakarta

Jurnal Keuangan dan Moneter Volume 9 Nomor 3 Hinsa Siahaan

Perkembangan Pasar Derivatif Desember 2006 91

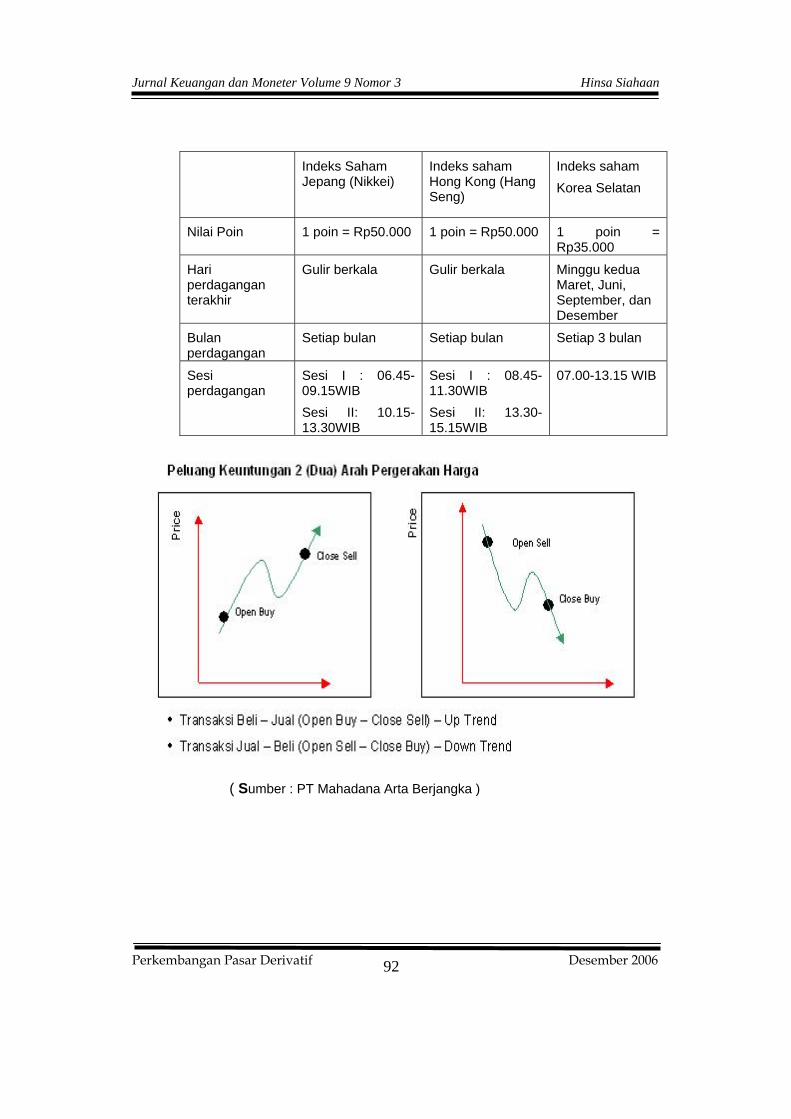

C. Kontrak Berjangka Dengan Indeks Saham Luar Negeri

Bagi para hedgers yang ingin melindungi nilai aktivanya dari risiko perubahan harga pasar saham maupun bagi para speculators, yang ingin mencipta-kan profit dari pergerakan indeks saham luar negeri (fluktuasi indeks saham Nikkei dan Hang Seng) dapat memilih tempat bertransaksi pada beberapa perusahaan yang berkantor di Jakarta. Seperti P.T. Mahadana Asta Berjangka dan P.T. Top Growth Futures.

P.T. MAHADANA ASTA BERJANGKA 4

o Latar Belakang Pendirian. P.T. Mahadana Asta Berjangka beroperasi secara resmi dibawah pengawasan langsung Badan Pengawas Perdagangan Berjangka Komoditi (BAPPEBTI), Departemen Per-dagangan Republik Indonesia, dengan nomor izin : 834/ BAPPEBTI/PN/2005. Bidang usahanya adalah bergerak di bidang perdagangan berjangka derivatif keuangan indeks saham Jepang, Hong Kong, dan Korea Selatan.

4 Sumber : A Company Profile

o Mekanisme Transaksi.

Perdagangan kontrak berjang-ka indeks saham yang dise-lenggarakan oleh perusahaan adalah seperti pada matrik pada halaman 92.

Profit/Loss:

Indeks (Jual –Beli) x jumlah lot x nilai poin – Biaya komisi atau

Indeks (Beli – Jual) x jumlah lot x nilai poin – Biaya komisi.

Rumus perhitungan laba /rugi yang digunakan adalah ter-gantung pada posisi transaksi yang dipilih, apakah posisi long (beli) atau posisi short (jual). Selalu terdapat peluang ke-untungan dari dua arah pergerakan harga, lihat halaman 92.

Ilustrasi

Tanggal 6 Juni 2006 Tuan Bijaksana menanamkan modalnya pada P.T. Mahadana Asta Berjangka sebanyak Rp200.000.000. Setelah meng-analisa kondisi ekonomi dan politik Jepang diputuskan untuk mengambil posisi ”open sell” dengan harga 15185 sebanyak 2 Lot pada pagi hari. Alhamdulilah, pada siang harinya pergerakan harga ternyata melorot sesuai dengan antisipasinya, dan Tuan Bijaksana melikuidasi posisinya dengan ”close buy” hari itu juga, pada harga 15140 sebanyak 2 lot.

Jurnal Keuangan dan Moneter Volume 9 Nomor 3 Hinsa Siahaan

Perkembangan Pasar Derivatif Desember 2006 92

Indeks Saham Jepang (Nikkei)

Indeks saham Hong Kong (Hang Seng)

Indeks saham Korea Selatan

Nilai Poin 1 poin = Rp50.000 1 poin = Rp50.000 1 poin = Rp35.000

Hari perdagangan terakhir

Gulir berkala Gulir berkala Minggu kedua Maret, Juni, September, dan Desember

Bulan perdagangan

Setiap bulan Setiap bulan Setiap 3 bulan

Sesi perdagangan

Sesi I : 06.45-09.15WIB Sesi II: 10.15-13.30WIB

Sesi I : 08.45-11.30WIB Sesi II: 13.30-15.15WIB

07.00-13.15 WIB

( Sumber : PT Mahadana Arta Berjangka )

Jurnal Keuangan dan Moneter Volume 9 Nomor 3 Hinsa Siahaan

Perkembangan Pasar Derivatif Desember 2006 93

Problem

Berapa Profit/loss ?

Solusi

Indeks (Jual-Beli) x jumlah lot x nilai poin – biaya komisi = Profit (loss)

( 15185 – 15140 ) x 2 x Rp50.000 – (Rp250.000 x 2) = Rp 4.000.000 Profit

Berapa Saldo Margin Tuan Bijaksana sekarang ? Jawabnya Rp 204.000.000 yakni Rp200.000.000 + Rp4.000.000.

Berapa Return On Investment (ROI) Tuan Bijaksana ? Jawabnya 20%

yaitu : 00Rp20.000.00Rp4.000.00

x 100 % = 20% hanya dalam satu hari.

Persyaratan-persyaratan yang harus dipatuhi investor adalah :

Margin Requirement:

Day Trade : Rp 10.000.000/Lot

Overnight :Rp20.000.000/Lot

Rp20.000.000/pair (hedging)

Margin Investment:

Minimum : Rp 100.000.000

Ideal : Rp300.000.000

V.I.P. : Rp500.000.000

Biaya Komisi Transaksi

One Way : Rp125.000/Lot

o Prosedur Investasi

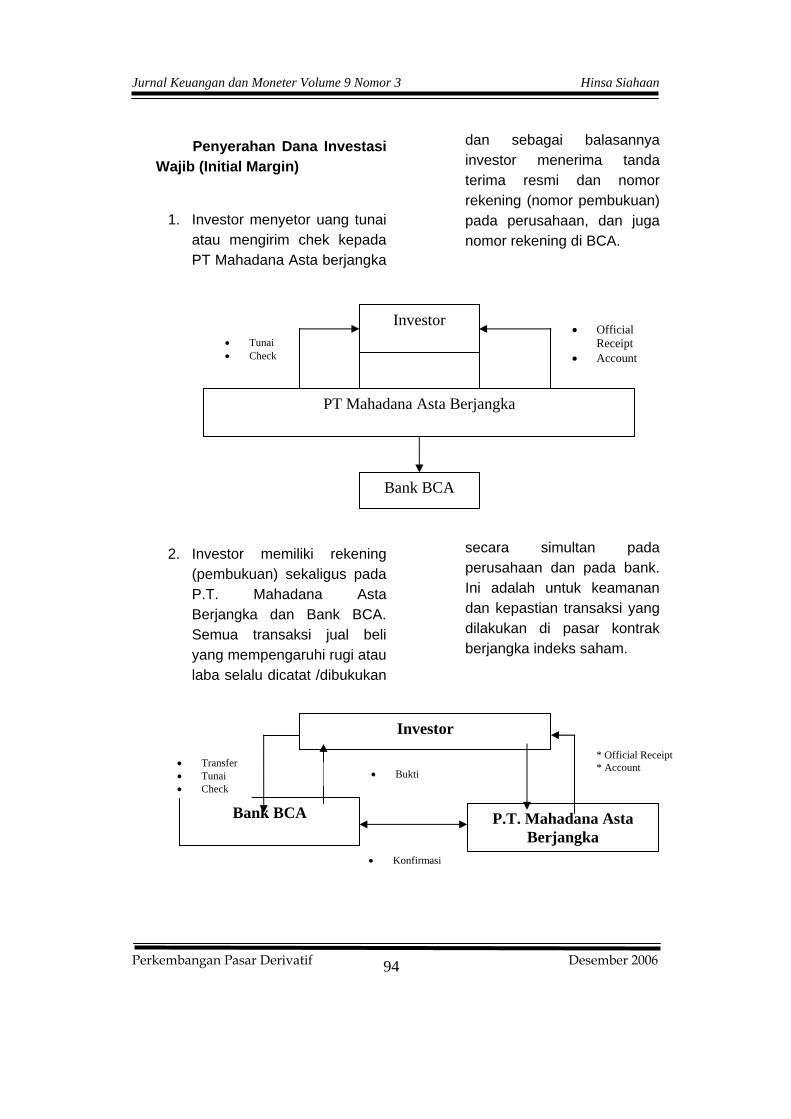

Untuk menjadi investor kontrak berjangka indeks saham Jepang, Hong Kong atau Indeks saham Korea Selatan prosedurnya adalah sederhana. Pada dua flow charts terlihat bagaimana pertama kali

seorang investor membuka rekening pada perusahaan berjangka dan pada bank. Kemudian bagaimana pembukuan rugi atau laba dibukukan dan dilaporkan kepada investor secara berkala.

Jurnal Keuangan dan Moneter Volume 9 Nomor 3 Hinsa Siahaan

Perkembangan

Penyerahan Dana Investasi Wajib (Initial Margin)

1. Investor menyetor uang tunai atau mengirim chek kepada PT Mahadana Asta berjangka

dan sebagai balasannya investor menerima tanda terima resmi dan nomor rekening (nomor pembukuan) pada perusahaan, dan juga nomor rekening di BCA.

2. Investor memiliki rekening (pembukuan) sekaligus pada P.T. Mahadana Asta Berjangka dan Bank BCA. Semua transaksi jual beli yang mempengaruhi rugi atau laba selalu dicatat /dibukukan

secara simultan pada perusahaan dan pada bank. Ini adalah untuk keamanan dan kepastian transaksi yang dilakukan di pasar kontrak berjangka indeks saham.

Investor

PT Mahadana Asta Berjangka

Bank BCA

• Official Receipt

• Account • Tunai • Check

Investor * Official Receipt * Account • Tran

• Tun• Che

• Bukti

sferai ck

Pasar Derivatif Desember 2006 94

Bank BCA P.T. Mahadana Asta Berjangka

• Konfirmasi

Jurnal Keuangan dan Moneter Volume 9 Nomor 3 Hinsa Siahaan

Perkembangan Pasar Derivatif Desember 2006 95

Penandatanganan Surat Perjanjian (Kontrak)

Surat perjanjian atau kontrak perjanjian sebelum ditandatangani investor, adalah wajib dibaca terlebih dahulu secara seksama. Terutama harus dibaca dan disadari adanya risiko dalam transaksi berjangka indeks saham.

Pengiriman Laporan Harian

Laporan harian setiap transaksi yang telah dilakukan selalu diberikan kepada investor secara langsung, melalui fax yang dikirimkan kepada alamat yang diinginkan.

Penarikan Dana

Modal atau keuntungan investasi dapat dicairkan sebagian maupun seluruhnya setiap saat, setelah mengisi dan menandatangani formulir penarikan dana, dan diproses selambat-lambatnya dalam tiga hari kerja.

Jadi, para hedgers dan speculators yang ingin bertransaksi, jual beli kontrak berjangka indeks saham; Jepang, Hong Kong, dan Korea Selatan, dapat menghubungi PT Mahadana Asta Berjangka di : Jalan Jenderal Sudirman Kav2931 Jakarta 12920, Indonesia. Phone: 021 - 5223611 www.mahadana.co.id

P.T. TOP GROWTH FUTURES 5

Beroperasi dengan izin usaha pialang berjangka dari Badan Pengawas Perdagangan Berjangka Komoditi (Bappebti), Deperindag No. 300/BAPPEBTI/SI/III/2004. Menjadi anggota Bursa Berjangka Jakarta (BBJ) dengan Surat Persetujuan Anggota Bursa (SPAB) No. SPAB-059/BBJ/01/04. Melayani nasabah melalui TGP Plaza Bapindo dan TGF Mangga Dua Jakarta.

Tiga Pilihan Investasi Index Futures

Hang Seng 33 : ber-dasarkan pada pergerakan harga 33 saham blue chips di bursa Hong Kong yang kebanyakan didominasi saham-saham usaha properti.

Nikkei 225 : berdasarkan pada indeks harga saham gabungan 225 perusahaan yang bergerak di bidang teknologi informasi dan berbagai industri manufak-tur di Jepang.

Kospi 200 : berdasarkan pada pergerakan harga 200 saham unggulan di Korea Selatan.

5 A Company Profile Top Growth Futures

Jurnal Keuangan dan Moneter Volume 9 Nomor 3 Hinsa Siahaan

Perkembangan Pasar Derivatif Desember 2006 96

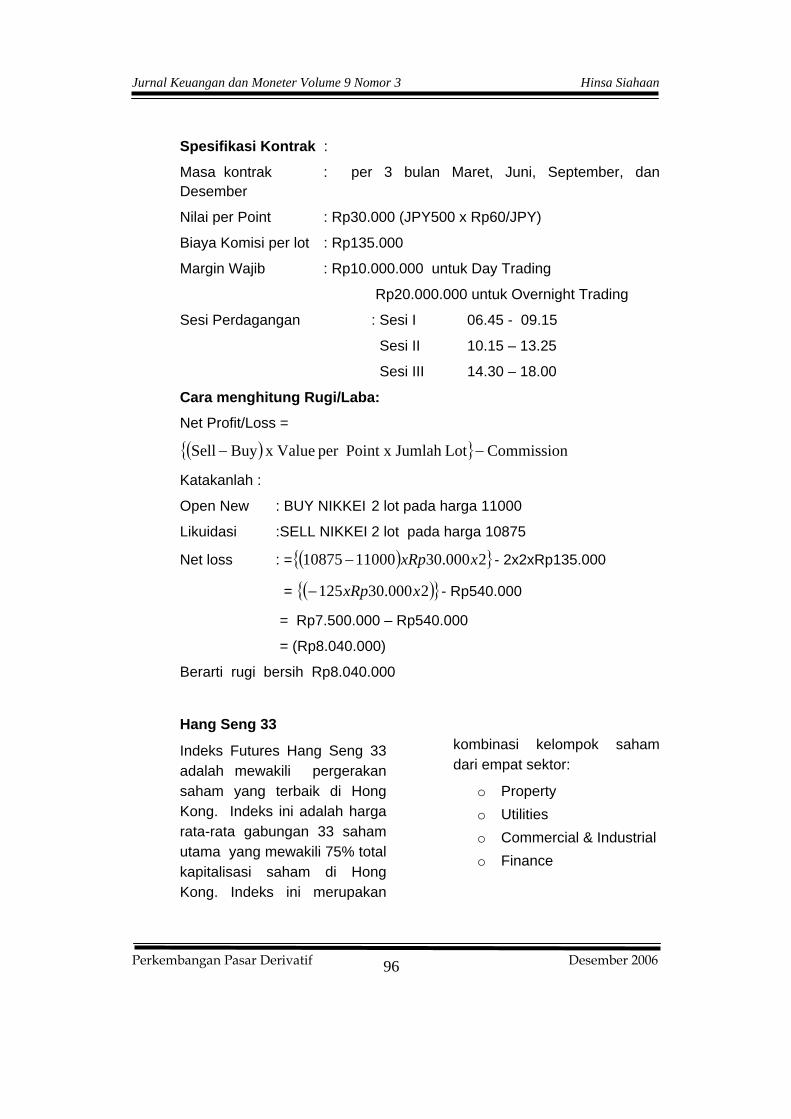

Spesifikasi Kontrak :

Masa kontrak : per 3 bulan Maret, Juni, September, dan Desember

Nilai per Point : Rp30.000 (JPY500 x Rp60/JPY)

Biaya Komisi per lot : Rp135.000

Margin Wajib : Rp10.000.000 untuk Day Trading

Rp20.000.000 untuk Overnight Trading

Sesi Perdagangan : Sesi I 06.45 - 09.15

Sesi II 10.15 – 13.25

Sesi III 14.30 – 18.00

Cara menghitung Rugi/Laba:

Net Profit/Loss =

( ){ } CommissionLotJumlah Point x per Value x BuySell −−

Katakanlah :

Open New : BUY NIKKEI 2 lot pada harga 11000

Likuidasi :SELL NIKKEI 2 lot pada harga 10875

Net loss : = ( ){ }2000.301100010875 xxRp− - 2x2xRp135.000

= - Rp540.000 ( ){ }2000.30125 xxRp−

= Rp7.500.000 – Rp540.000

= (Rp8.040.000)

Berarti rugi bersih Rp8.040.000

Hang Seng 33

Indeks Futures Hang Seng 33 adalah mewakili pergerakan saham yang terbaik di Hong Kong. Indeks ini adalah harga rata-rata gabungan 33 saham utama yang mewakili 75% total kapitalisasi saham di Hong Kong. Indeks ini merupakan

kombinasi kelompok saham dari empat sektor:

o Property o Utilities o Commercial & Industrial o Finance

Jurnal Keuangan dan Moneter Volume 9 Nomor 3 Hinsa Siahaan

Perkembangan Pasar Derivatif Desember 2006 97

Spesifikasi Kontrak : Masa kontrak : Setiap bulan berjalan Nilai per Point : Rp50.000 (HK$50x Rp1000/HK$) Biaya Komisi per lot : Rp100.000 Margin Wajib : Rp10.000.000 untuk Day Trading Rp20.000.000 untuk Overnight Trading Sesi Perdagangan : Sesi I 08.45 - 11.30 Sesi II 13.30 – 15.15 Cara menghitung Rugi/Laba: Net Profit/Loss = ( ){ } CommissionLotJumlah Point x per Value x BuySell −−

Katakanlah : Open New : BUY Hangseng 3 lot pada harga 11410 Likuidasi :SELL Hangseng 3 lot pada harga 11575

Net Profit : = ( ){ }3000.501141011575 xxRp− - 3x2xRp100.000

= - Rp600.000 ( ){ }3000.50165 xxRp

= Rp24.750.000 – Rp600.000 = Rp 24.150.00 Berarti untung bersih Rp24.150.000 KOSPI 200 Korea Composite Stock Price Index 200 atau KOSPI 200 adalah terdiri dari 200 saham blue chips yang terdaftar dan diperdagangkan secara aktif di Bursa Efek Korea Selatan. Kelompok industri yang terdapat dalam KOSPI 200 adalah : * Fisheries * Construction * Mining * Services * Manufacturing * Post & Communication * Electricity & Gas * Finance Spesifikasi Kontrak : Masa kontrak : per 3 bulan Maret, Juni, September, dan Desember Nilai per Point : Rp3.500.000 (KRW500.000 x 7/KRW) Biaya Komisi per lot : Rp135.000

Jurnal Keuangan dan Moneter Volume 9 Nomor 3 Hinsa Siahaan

Perkembangan Pasar Derivatif Desember 2006 98

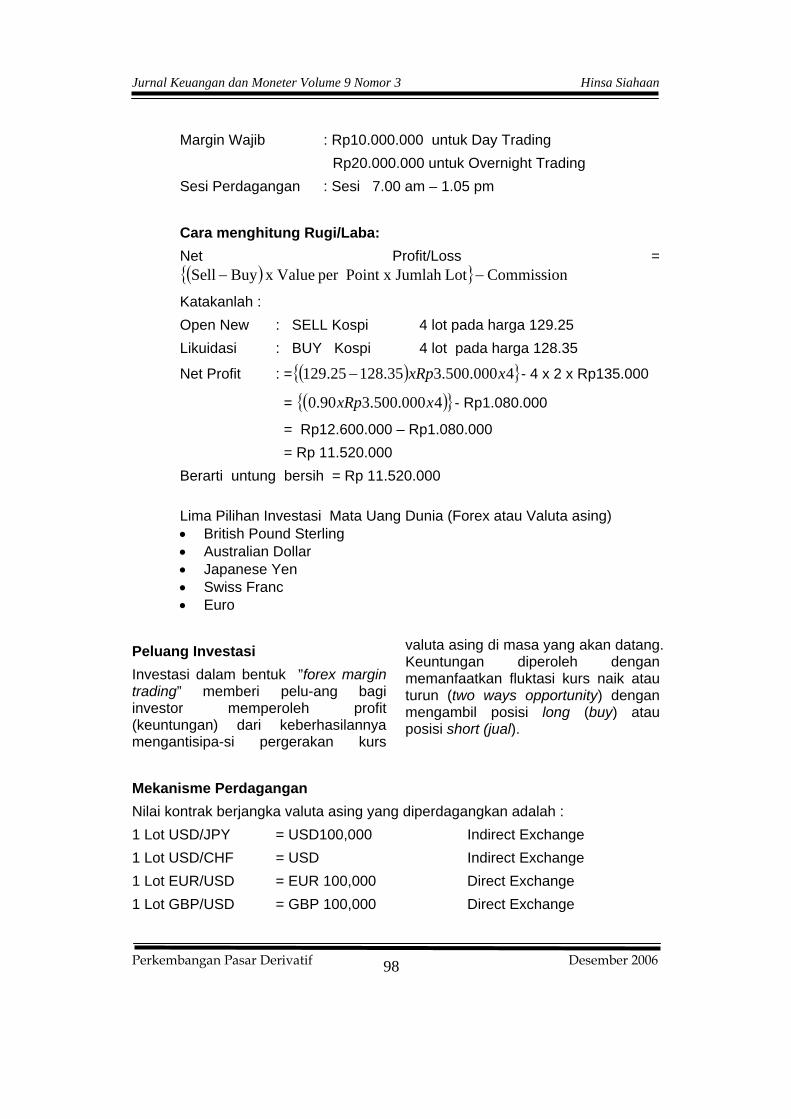

Margin Wajib : Rp10.000.000 untuk Day Trading Rp20.000.000 untuk Overnight Trading Sesi Perdagangan : Sesi 7.00 am – 1.05 pm Cara menghitung Rugi/Laba: Net Profit/Loss = ( ){ } CommissionLotJumlah Point x per Value x BuySell −−

Katakanlah : Open New : SELL Kospi 4 lot pada harga 129.25 Likuidasi : BUY Kospi 4 lot pada harga 128.35

Net Profit : = ( ){ }4000.500.335.12825.129 xxRp− - 4 x 2 x Rp135.000

= - Rp1.080.000 ( ){ }4000.500.390.0 xxRp

= Rp12.600.000 – Rp1.080.000 = Rp 11.520.000 Berarti untung bersih = Rp 11.520.000 Lima Pilihan Investasi Mata Uang Dunia (Forex atau Valuta asing) • British Pound Sterling • Australian Dollar • Japanese Yen • Swiss Franc • Euro

Peluang Investasi Investasi dalam bentuk ”forex margin trading” memberi pelu-ang bagi investor memperoleh profit (keuntungan) dari keberhasilannya mengantisipa-si pergerakan kurs

valuta asing di masa yang akan datang. Keuntungan diperoleh dengan memanfaatkan fluktasi kurs naik atau turun (two ways opportunity) dengan mengambil posisi long (buy) atau posisi short (jual).

Mekanisme Perdagangan Nilai kontrak berjangka valuta asing yang diperdagangkan adalah : 1 Lot USD/JPY = USD100,000 Indirect Exchange 1 Lot USD/CHF = USD Indirect Exchange 1 Lot EUR/USD = EUR 100,000 Direct Exchange 1 Lot GBP/USD = GBP 100,000 Direct Exchange

Jurnal Keuangan dan Moneter Volume 9 Nomor 3 Hinsa Siahaan

Perkembangan Pasar Derivatif Desember 2006 99

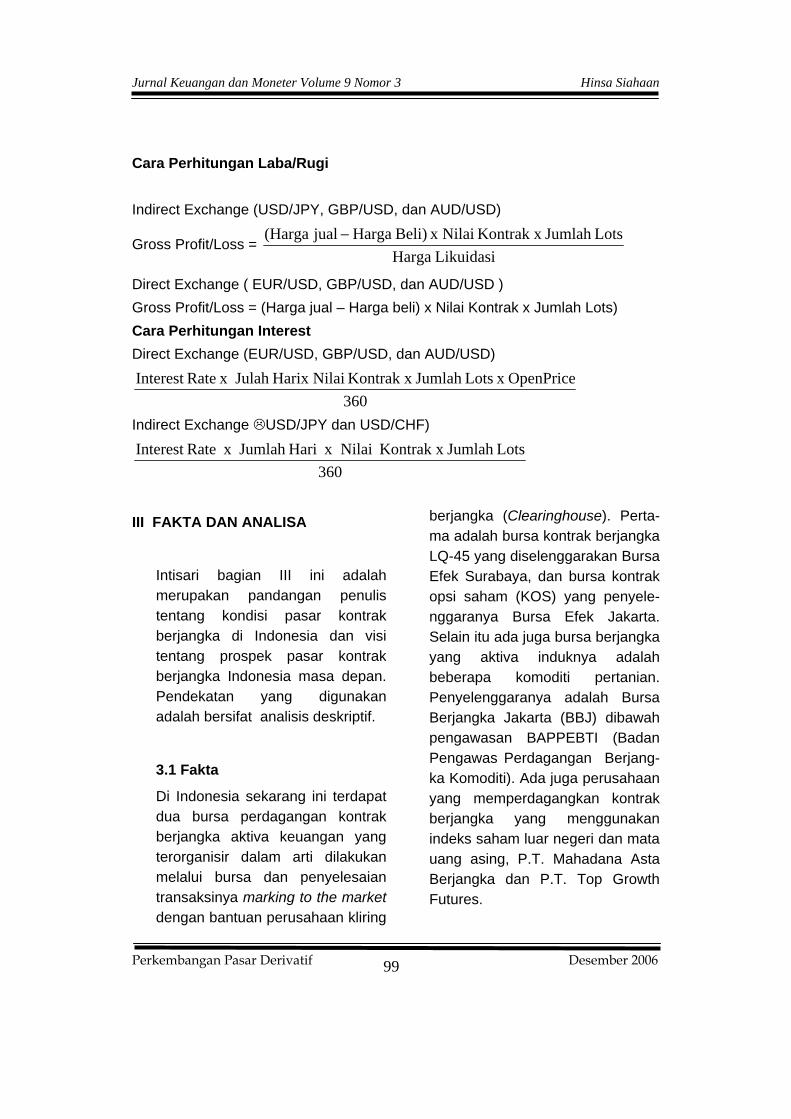

Cara Perhitungan Laba/Rugi Indirect Exchange (USD/JPY, GBP/USD, dan AUD/USD)

Gross Profit/Loss = Likuidasi Harga

LotsJumlah Kontrak x Nilai x Beli) Hargajual (Harga −

Direct Exchange ( EUR/USD, GBP/USD, dan AUD/USD ) Gross Profit/Loss = (Harga jual – Harga beli) x Nilai Kontrak x Jumlah Lots) Cara Perhitungan Interest Direct Exchange (EUR/USD, GBP/USD, dan AUD/USD)

360OpenPrice x LotsJumlah Kontrak x NilaiHarix Julah x RateInterest

Indirect Exchange USD/JPY dan USD/CHF)

360LotsJumlah Kontrak x Nilai x HariJumlah x RateInterest

III FAKTA DAN ANALISA

Intisari bagian III ini adalah merupakan pandangan penulis tentang kondisi pasar kontrak berjangka di Indonesia dan visi tentang prospek pasar kontrak berjangka Indonesia masa depan. Pendekatan yang digunakan adalah bersifat analisis deskriptif.

3.1 Fakta

Di Indonesia sekarang ini terdapat dua bursa perdagangan kontrak berjangka aktiva keuangan yang terorganisir dalam arti dilakukan melalui bursa dan penyelesaian transaksinya marking to the market dengan bantuan perusahaan kliring

berjangka (Clearinghouse). Perta-ma adalah bursa kontrak berjangka LQ-45 yang diselenggarakan Bursa Efek Surabaya, dan bursa kontrak opsi saham (KOS) yang penyele-nggaranya Bursa Efek Jakarta. Selain itu ada juga bursa berjangka yang aktiva induknya adalah beberapa komoditi pertanian. Penyelenggaranya adalah Bursa Berjangka Jakarta (BBJ) dibawah pengawasan BAPPEBTI (Badan Pengawas Perdagangan Berjang-ka Komoditi). Ada juga perusahaan yang memperdagangkan kontrak berjangka yang menggunakan indeks saham luar negeri dan mata uang asing, P.T. Mahadana Asta Berjangka dan P.T. Top Growth Futures.

Jurnal Keuangan dan Moneter Volume 9 Nomor 3 Hinsa Siahaan

Perkembangan Pasar Derivatif Desember 2006 100

Semua bursa dan perusahaan yang memperdagangkan kontrak berjangka indeks saham, baik dalam negeri maupun luar negeri, dan kontrak berjangka valuta asing sebagaimana dipaparkan diatas adalah merupakan fakta nyata di Indonesia. Pasar derivatif memang telah eksis di Indonesia tetapi belum semaju di negara lain.

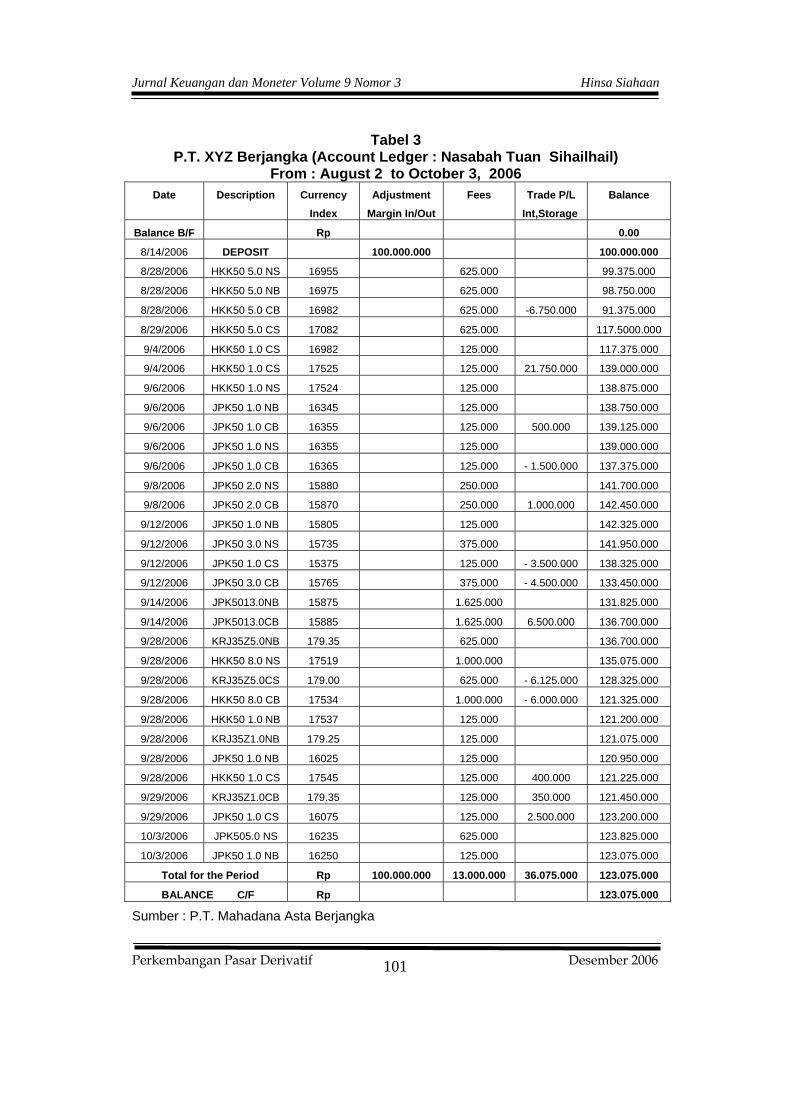

Sekedar membuktikan bahwa perdagangan kontrak berjangka itu benar-benar nyata adanya, pada Tabel 3 dapat dilihat buku besar (ledger) benaran dari salah seorang nasabah (investor) kontrak berjangka. Pada 14 Agustus 2006 si investor menyetor (mendeposito-kan Rp 100.000.000,) sebagai initial margin, dan pada saat ditutup 3 Oktober 2006 saldo margin adalah Rp123.075.000. Berarti keuntungannya dalam dua bulan saja sebesar Rp23.075.000 ini setara dengan ROI (return on investment) = 23.08 %.

Semua transaksi derivatif, apakah dengan aktiva induk aktiva keuangan, indeks, maupun komo-diti adalah ibarat pisau bermata dua. Oleh karena itu jangan silau dengan angka keuntungan seperti dipaparkan dalam contoh diatas. Sebab tidak mungkin keuntungan yang diharapkan malahan menjadi

buntung. Masih segar dalam ingatan Bank Barings dari Inggris yang telah berumur lebih dari dua ratus tahun, akhirnya kollaps gara-gara transaksi derivatif yang kurang diawasi dengan baik. Tetapi, seperti telah dijelaskan dimuka, paling tidak ada beberapa strategi di dalam perdagangan derivatif yang dapat dipilih yaitu :The portfolio short hedge; the anticipatory long hedge ;the underwriting safety net ; dan offset for professional traders.

Kondisi pasar kontrak berjangka Futures LQ 45 yang diseleng-garakan Bursa Efek Surabaya, dan perdagangan KOS (Kontrak Opsi Saham) yang dilaksanakan Bursa Efek Jakarta sekarang ini masih dalam tarap pengembangan, gaungnya belum banyak terdengar. Tetapi melihat fakta di lapangan, dimana banyak peruahaan ber-jangka, meskipun menggunakan aktiva induk indeks luar negeri seperti Nikei, Hang Seng, Kospi, dan forex (valuta asing) sebagai aktiva induk dalam kontrak, cukup berkembang seyogianyalah pros-pek pasar derivatif yang dikem-bangkan pemerintah Indonesia se-makin menjanjikan di masa depan.

Jurnal Keuangan dan Moneter Volume 9 Nomor 3 Hinsa Siahaan

Perkembangan Pasar Derivatif Desember 2006 101

Tabel 3 P.T. XYZ Berjangka (Account Ledger : Nasabah Tuan Sihailhail)

From : August 2 to October 3, 2006 Date Description Currency

Index

Adjustment

Margin In/Out

Fees Trade P/L

Int,Storage

Balance

Balance B/F Rp 0.00

8/14/2006 DEPOSIT 100.000.000 100.000.000

8/28/2006 HKK50 5.0 NS 16955 625.000 99.375.000

8/28/2006 HKK50 5.0 NB 16975 625.000 98.750.000

8/28/2006 HKK50 5.0 CB 16982 625.000 -6.750.000 91.375.000

8/29/2006 HKK50 5.0 CS 17082 625.000 117.5000.000

9/4/2006 HKK50 1.0 CS 16982 125.000 117.375.000

9/4/2006 HKK50 1.0 CS 17525 125.000 21.750.000 139.000.000

9/6/2006 HKK50 1.0 NS 17524 125.000 138.875.000

9/6/2006 JPK50 1.0 NB 16345 125.000 138.750.000

9/6/2006 JPK50 1.0 CB 16355 125.000 500.000 139.125.000

9/6/2006 JPK50 1.0 NS 16355 125.000 139.000.000

9/6/2006 JPK50 1.0 CB 16365 125.000 - 1.500.000 137.375.000

9/8/2006 JPK50 2.0 NS 15880 250.000 141.700.000

9/8/2006 JPK50 2.0 CB 15870 250.000 1.000.000 142.450.000

9/12/2006 JPK50 1.0 NB 15805 125.000 142.325.000

9/12/2006 JPK50 3.0 NS 15735 375.000 141.950.000

9/12/2006 JPK50 1.0 CS 15375 125.000 - 3.500.000 138.325.000

9/12/2006 JPK50 3.0 CB 15765 375.000 - 4.500.000 133.450.000

9/14/2006 JPK5013.0NB 15875 1.625.000 131.825.000

9/14/2006 JPK5013.0CB 15885 1.625.000 6.500.000 136.700.000

9/28/2006 KRJ35Z5.0NB 179.35 625.000 136.700.000

9/28/2006 HKK50 8.0 NS 17519 1.000.000 135.075.000

9/28/2006 KRJ35Z5.0CS 179.00 625.000 - 6.125.000 128.325.000

9/28/2006 HKK50 8.0 CB 17534 1.000.000 - 6.000.000 121.325.000

9/28/2006 HKK50 1.0 NB 17537 125.000 121.200.000

9/28/2006 KRJ35Z1.0NB 179.25 125.000 121.075.000

9/28/2006 JPK50 1.0 NB 16025 125.000 120.950.000

9/28/2006 HKK50 1.0 CS 17545 125.000 400.000 121.225.000

9/29/2006 KRJ35Z1.0CB 179.35 125.000 350.000 121.450.000

9/29/2006 JPK50 1.0 CS 16075 125.000 2.500.000 123.200.000

10/3/2006 JPK505.0 NS 16235 625.000 123.825.000

10/3/2006 JPK50 1.0 NB 16250 125.000 123.075.000

Total for the Period Rp 100.000.000 13.000.000 36.075.000 123.075.000

BALANCE C/F Rp 123.075.000

Sumber : P.T. Mahadana Asta Berjangka

Jurnal Keuangan dan Moneter Volume 9 Nomor 3 Hinsa Siahaan

Perkembangan Pasar Derivatif Desember 2006 102

3.2 Analisis

Pemerintah menyadari sepenuh-nya pentingnya keberadaan pasar derivatif sebagai subsistem pasar keuangan Indonesia, yang memiliki peranan strategis sebagai me-kanisme tranfer risiko, price discovery, market integrity yang membuat pasar keuangan sema-kin terpercaya, enhance effisiency, dan enhance liquidity. Dan karena itu akan terus ditumbuh kembang-kan, karena kondisinya sekarang ini masih belum menggembirakan. Kemungkinan penyebab lambatnya pembangunan pasar derivatif di Indonesia dewasa ini adalah karena masih banyak anggapan perdagangan derivatif adalah judi. Sesungguhnya bukan judi tetapi spekulasi. Dan citra negatif spe-kulasi dari para spekulator kiranya sudah waktunya dirubah. Menga-pa? Sebab hasil riset ten-tang ”kontribusi spekulator mem-buat pasar keuangan menjadi efektif” yang dilakukan oleh Geert Bekaert, Standford University and National Bureau of Economic Research USA; Marcio G.P. Garcia, Pontifical Catholic University (PUC) dan National Council for Scientific and Technological Development (CNPq) Brazil, dan Campbell R.Harvey, Duke University and National Bureau of Economic

Research (1995), menyimpulkan bahwa : 6

”..... that competitive speculation is a vehicle for greater price stabili-ty. Increased rational speculative activity leads to greater incentives for information collection. More information, in turn, helps in reaching prices that are accurate, fair, and stable. A second and equally important conclusion states that speculation improves pricing efficiency and that this effect has a significant influence on capital allocation and economic welfare. In an efficient market, all information relevant for determining the value of an item is reflected in market prices, and a perfectly efficient market would be one in which insider trading could not be profitable. However, markets vary in their level of efficiency, and a high level of efficiency is a function of advance markets. The authors make clear that the more confident investors are that market prices reflect a high level of accurate information, the more willing they are to commit capital with a smaller premium for uncertainty. In other words, risk is a main determinant of the cost and allocation of capital. Hence, the report argues, where rational speculation is high, the cost of capital will be lower and the efficient of capital among competing investments more likely.

6 Geert Bekaert, Marcio G.P. Garcia, Campbell R.Harvey (1995) : “The Contribution of Speculators to Effective Financial Markets” A Catalysts Institute Research Project.

Jurnal Keuangan dan Moneter Volume 9 Nomor 3 Hinsa Siahaan

Perkembangan Pasar Derivatif Desember 2006 103

An active level of speculation also contributes to market liquidity because speculation contributes to higher levels of trading and a tighter bid-ask spread. The more trading and the smaller the spread, the more market prices will migrate toward their true values. Moreover, the more a market price represents true value, the more it will induce investors to take a position with the confidence that they can exit from the position readily if necessary. Liquidity thus becomes a self-perpetuating condition that leads to growing volumes of trading and speculation. If an underlying investment is sound, capital will flow to it more readily in a liquid market than in an illiquid one. By performing the speculative function, the speculators strenghtens the opportunities for capital and derivative market participants. In turn, capital flows to projects with the highest intrinsic economic value. In brief, the report’s research and analysis make it abundantly clear that creation of a sufficient mass of speculators, both domestic and foreign, increases both the liquidity and the efficiency of financial markets. Conversely, the absence of such a mass will have negative effects on economic welfare.”

Artinya spekulator di dalam pasar keuangan sesungguhnya bukan sesuatu yang jahat (bukan dosa). Dan, makna transparansi adalah sangat dalam untuk meningkatkan efisiensi dan efektivitas pasar keuangan.

Sehingga adalah wajib hukumnya menumbuhkembangkan pasar derivatif. Karena itu otoritas pasar modal, bank sentral, bursa efek, bursa berjangka, semua partisipan pasar keuangan, terutama pemerintah Indonesia yang diwakili otoritas pasar modal dan BI hendaknya bahu membahu menjaga dan meningkatkan transparansi pasar keuangan Indonesia dengan mem-bangun lembaga-lembaga, perangkat peraturan, produk, dan kode etik dikalangan pelaku pasar modal yang membantu terwujudnya pasar ke-uangan yang efisien.

Pemerintah Indonesia harus melihat betapa pentingnya masalah tranparansi, sebagaimana negara lain melihatnya. Apakah melalui Departe-men Keuangan, Departemen Per-dagangan, Departemen Perindustrian, BPK, BPKP, Self Regulatory Organization di pasar modal, bahkan semua abdi negara yang berkarya di organisasi-organisasi pemerintah harus disadarkan pentingnya tranpa-ransi. Sebab ini akan ampuh membasmi korupsi. Bukankah seperti dikatakan oleh Henry Kissinger (Mantan Menteri Luar Negeri AS) bahwa : ” information is power, and power tends to corrupt”. Artinya yang memiliki informasi akan memiliki kekuasaan, dan pemilik kekuasaan akan cenderung korupsi. Jadi melalui transparansi, penguasaan informasi oleh segelintir orang yang dijadikan sumber korupsi dapat dicegah.

Jurnal Keuangan dan Moneter Volume 9 Nomor 3 Hinsa Siahaan

Perkembangan Pasar Derivatif Desember 2006 104

Pemerintah Australia melalui Treasury juga menekankan sangat pentingnya transparansi seperti berikut: 7

Treasury’s Mission is to improve the wellbeing of the Australian people by providing sound and timely advice to the government, based on objective and through analysis of options, , and by assisting Treasury ministers in the administration of their reponsibilities and the implementation of government decisions. Dan guna menjalankan misi tersebut Treasury betanggung jawab atas policy outcomes yang terdiri dari :

sound macroeconomic environ-ment;

effective government spending and taxation arrangement;

well-functioning markets.

Kemudian well functioning sendiri adalah diartikan sebagai berikut :

”Well-functioning markets contribute to the achievement of high sustainable economic and employment growth and the wellbeing of Australians, by enablings resources to flow to those parts of the economy where they can be used most productively. Well-functioning markets operate when investors and consumers have the skills, confidence and certainty to make decisions that are well-informed and free from market distorsions and impediments.” Intinya tranparansi adalah salah satu kunci penting yang akan membantu pemerintah di dalam meningkatkan

7 Australian Government : The Treasury Annual Report 2004-05

kesejahteraan rakyat, sehingga rakyat semakin sejahtera dalam materi dan semakin sejahtera pula dalam rohani. Pertanyaannya apakah pemerintah Indonesia sekarang ini sadar bahwa betapa pentingnya transparansi agar pasar berfungsi dengan baik, dan menyadari jika pasar berfungsi dengan baik akan membuat rakyat sejahtera ?

IV SIMPULAN DAN SARAN 4.1 Simpulan Pasar kontrak berjangka adalah

sangat berguna bagi masyarakat Indonesia, sebab secara makro keberadaan pasar derivatif akan membantu terciptanya pasar keuangan yang efisien sehingga pada akhirnya juga akan mem-bantu sektor real (dunia usaha) mendapatkan modal usaha secara efisien. Dengan pasar keuangan yang efisien dalam arti transparan dan transaksi tidak tinggi biayanya, sama dengan risiko ketidak pastian berusaha di Indonesia akan semakin kecil, dan dunia luar akan melihat Indonesia sebagai pilihan berinvestasi, sehingga akan terjadi capital inflow yang sangat berguna untuk membantu pembangunan ekonomi di Indonesia.

Transaksi derivatif, kontrak berjangka saham, indeks saham, mata uang, atau kontrak berjangka dengan aktiva induk lainnya, adalah ibarat pisau bermata dua. Tetapi tidak perlu khawatir dengan risiko

Jurnal Keuangan dan Moneter Volume 9 Nomor 3 Hinsa Siahaan

Perkembangan Pasar Derivatif Desember 2006 105

negatifnya, sebab khusus mencegah risiko kerugian ada be-berapa strategi yang dapat dipilih, sesuai dengan time horizon dan tujuan yang ingin dicapai partisipan yang berkepentingan. Strategi ter-sebut adalah meliputi ; the portfolio short hedge, the anticipatory long hedge, the underwriting safety net, dan offset for professional traders. Strategi dapat dipilih seuai dengan kondisi dan potensi pasar. Pada hakekatnya pasar deriva-

tif dalam bentuk pasar Futures-LQ 45 yang diselenggarakan BES (Bursa Efek Surabaya) dan pasar Kontrak Opsi Saham (KOS) yang diselenggarakan BEJ (Bursa Efek Jakarta) dapat dipilih hedger sebagai wacana untuk melindungi dirinya dari risiko kerugian ke-uangan karena pergerakan harga, dan pada sisi lain dapat dipilih para spekulator (investor) untuk memperoleh keuntungan (profit) karena perubahan harga aktiva ke-uangan di pasar yang telah dianti-sipasi sebelumnya. Sela in menggunakan bursa kontrak berjangka yang diselenggarakan BES dan BEJ, masyarakat di Indonesia dapat juga memilih perusahaan swasta seperti P.T. Mahadana Asta Berjangka dan P.T. Top Growth Futures Jakarta, sebagai wacana bertransaksi kontrak berjangka.

4.2 Saran Beranjak dari paparan tentang fakta keberadaan pasar derivatif di Indonesia sekarang ini, dan hasil riset para ahli luar negeri tentang peranan pasar derivatif menunjang transparansi pasar keuangan, dan sangat pentingnya masalah transparansi, yang bahkan membuat Treasury Australia menjadikannya sebagai salah satu kebijaksanaan utama (outcome policy) yang harus diperhatikan agar pasar di Australia berfungsi dengan baik. Kiranya pemerintah Indonesia melalui Departemen Keuangan, Badan Pengawas Pasar Modal, Bank Indonesia, Departemen Perindustrian dan Perdagangan, dan semua pejabat pemerintah sebagai abdi negara semakin menyadari pentingnya transparansi dalam penyelenggara-an kegiatan perekonomian, dan pasar derivatif adalah salah satu sarana efektif untuk menunjang efisiensi pasar modal. Oleh karena itu mungkin perlu dibentuk satu unit khusus di Departemen Keuangan berupa proyek pengem-bangan pasar derivatif Indonesia multi years (3-5 tahun) khusus membangun pasar derivatif. Misi-nya adalah untuk mengembangkan dan menumbuh kembangkan pasar derivatif keuangan yang telah ada selama ini, sehingga pasar ke-uangan Indonesia semakin terinte-grasi dengan pasar keuangan global. Misi selanjutnya dari proyek adalah mengkaji penggunaan

Jurnal Keuangan dan Moneter Volume 9 Nomor 3 Hinsa Siahaan

Perkembangan Pasar Derivatif Desember 2006 106

instrumen derivatif di dalam penyusunan APBN sehingga APBN dapat dibuat kebal (imunisasi) dari berbagai risiko keuangan, baik risiko unsystematic maupun risiko systematic.

Daftar Literatur

Frank J.Fabozzi, Franco Modigliani (1996): Capital Markets Institu-tions and Instruments, Prentice-Hall International

Geert Bekaert, Marcio G.P. Garcia, Campbell R.Harvey (1995): The Contribution of Speculators to Effec-tive Financial Markets, A Catalyst Institute Research Project. Chicago, Illinois, USA

John C.Hull (2005): Fundamental of Futures and Options Markets, Fifth Edition, Pearson Prentice Hall.

John E.Hore (1989): Trading On Canadian Futures Markets, Fourth Edition, Canadian Securities Institute

John J. Murphy (1986): Technical Analysis of the Futures Markets; A Comprehensive Guide To Trading Methods And Applica-tions, New York Institute of Finance, A Prentice-Hall Coy.

Philippe Jorion, Marcos da Silva (1995): The Importance of Derivative Securities Markets to Modern Finance, A Catalyst Institute Research Project, 33

North LaSalle Street Suite 1920 Chicago, Illinois 0602 USA.

Robert J.Schwartz and Clifford W.Smith. Jr. (1990): The Handbook of Currency and Interest Rate Risk Management, New York Institute of Finance

Rudi Weisweiller (1986): Arbitrage, Opportunities and techniques in the financial and commodity markets, Woodhead-Faulkner Cambridge.

The Annual Report of The Treasury for the year ended 30 June 2005, Australian Government, The Treasury, 29 September 2005.