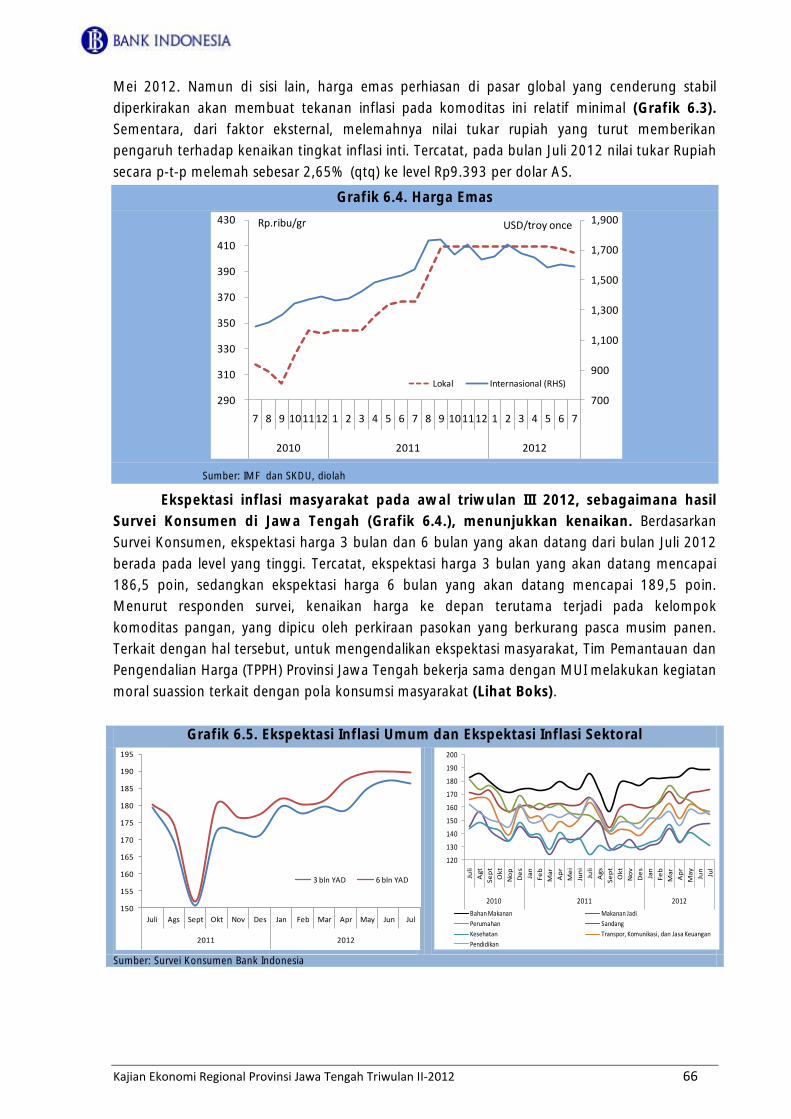

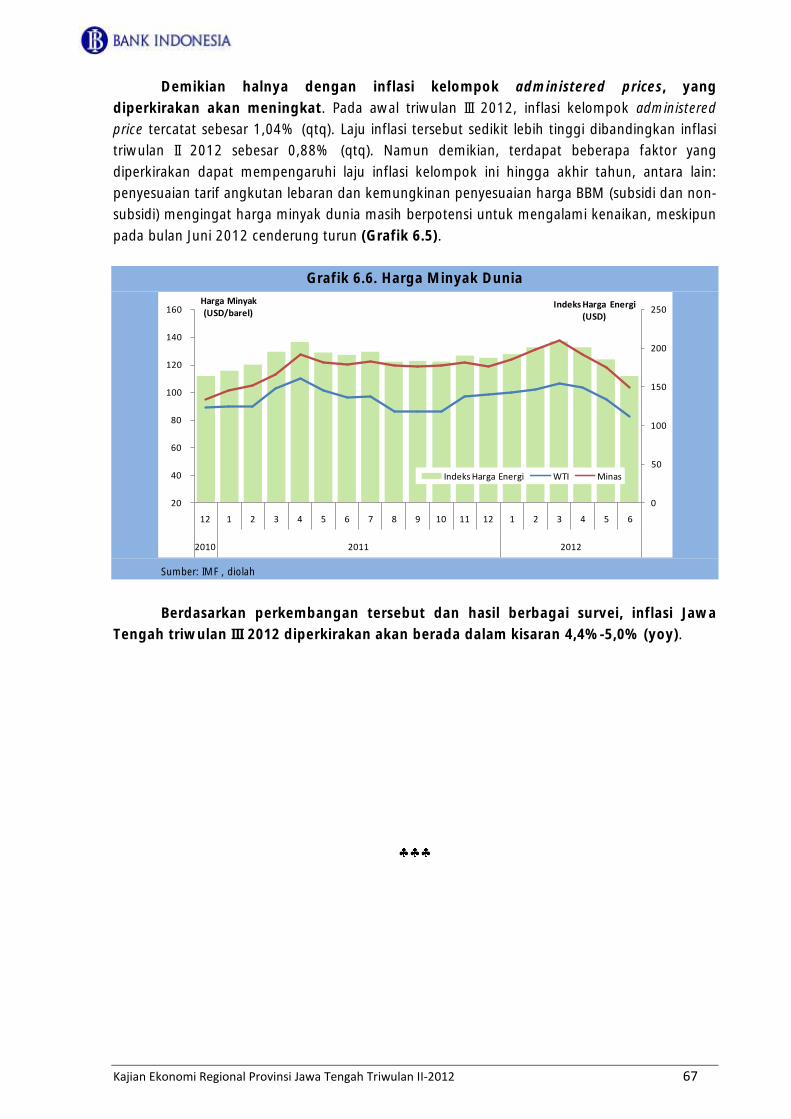

kajian ekonomi regional jawa tengah - bi.go.id · pasokan bahan pangan relatif terjaga. namun...

TRANSCRIPT

Kajian Ekonomi Regional

Jawa Tengah

Triwulan II-2012

Kantor Perwakilan Bank Indonesia Wilayah V (Jateng-DIY) Jl. Imam Bardjo SH No.4 Semarang, Telp. (024) 8310246, Fax. (024) 8417791

http://www.bi.go.id

Kajian Ekonomi Regional Provinsi Jawa Tengah Triwulan II Tahun 2012

Buku Kajian Ekonomi Regional Provinsi Jawa Tengah dipublikasikan secara

triwulanan oleh Kantor Perwakilan Bank Indonesia Wilayah V, untuk menganalisis

perkembangan ekonomi Jawa Tengah secara komprehensif. Isi kajian dalam buku

ini mencakup perkembangan ekonomi makro, inflasi, moneter, perbankan, sistem

pembayaran, keuangan daerah, dan prospek ekonomi Jawa Tengah. Penerbitan

buku ini bertujuan untuk: (1) melaporkan kondisi perkembangan ekonomi dan

keuangan di Jawa Tengah kepada Kantor Pusat Bank Indonesia sebagai masukan

pengambilan kebijakan, dan (2) menyampaikan informasi kepada external

stakeholders di daerah mengenai perkembangan ekonomi dan keuangan terkini.

Kantor Perwakilan Bank Indonesia Wilayah V (Jateng-DIY)

Joni Swastanto Kepala Kantor Perwakilan

Dewi Setyowati Deputi Kepala Kantor Perwakilan Group Ekonomi

Moneter

Mohamad M. Toha Deputi Kepala Kantor Perwakilan Group Manajemen

Intern dan Sistem Pembayaran

Putra Nusantara S. Kepala Divisi Kajian Ekonomi

Imam Fauzy Kepala Divisi Pengawasan Bank

Untung Nugroho Kepala Divisi Pengawasan Bank

Eko Purwanto Kepala Divisi Sistem Pembayaran

Imam Mustiantoko Kepala Divisi Manajemen Intern

Softcopy buku ini dapat di-download dari website Bank Indonesia

dengan alamat http://www.bi.go.id

Halaman ini sengaja dikosongkan

Kajian Ekonomi Regional Provinsi Jawa Tengah Triwulan II-2012 i

Kata Pengantar

Puji syukur kami panjatkan kehadirat Tuhan Yang Maha Kuasa, yang telah melimpahkan

Rahmat dan Karunia-Nya, sehingga buku Kajian Ekonomi Regional Provinsi Jawa Tengah

Triwulan II 2012 dapat selesai disusun dan dipublikasikan kepada stakeholders Bank Indonesia.

Kajian Ekonomi Regional Provinsi Jawa Tengah diterbitkan secara periodik setiap triwulan

sebagai perwujudan peranan Kantor Perwakilan Bank Indonesia Wilayah V dalam memberikan

informasi kepada stakeholders tentang perkembangan ekonomi Jawa Tengah terkini serta

prospeknya. Kami berharap informasi yang kami sajikan ini dapat menjadi salah satu referensi

atau acuan dalam proses diskusi atau peroses pengambilan kebijakan berbagai pihak terkait.

Dalam proses penyusunan Kajian Ekonomi Regional ini, kami menggunakan data yang diperoleh

dari berbagai pihak, yakni instansi di lingkungan Pemerintah Provinsi Jawa Tengah, Badan Pusat

Statistik, pelaku usaha dan akademisi, laporan dari perbankan serta data hasil analisis intern

Bank Indonesia dan sumber-sumber lain yang tidak dapat kami sebutkan satu per satu. Untuk

itu kepada para pihak tersebut, kami mengucapkan terima kasih yang sebesar-sebesarnya dan

semoga hubungan yang telah terjalin erat selama ini dapat ditingkatkan di masa yang akan

datang.

Kami juga menyadari bahwa masih terdapat kekurangan dalam penyusunan kajian ini ataupun

terdapat penyajian data yang kurang tepat, oleh karena itu kami senantiasa mengharapkan

kritikan dan masukan membangun demi penyempurnaan di masa yang akan datang.

Akhirnya, besar harapan kami mudah-mudahan laporan triwulanan ini dapat bermanfaat bagi

semua kalangan dalam memahami perekonomian Jawa Tengah. Terima kasih.

Semarang, Juli 2012 KANTOR PERWAKILAN BANK INDONESIA WILAYAH V

Ttd

Joni Swastanto Pemimpin

Kajian Ekonomi Regional Provinsi Jawa Tengah Triwulan II-2012 ii

Halaman ini sengaja dikosongkan

Kajian Ekonomi Regional Provinsi Jawa Tengah Triwulan II-2012 iii

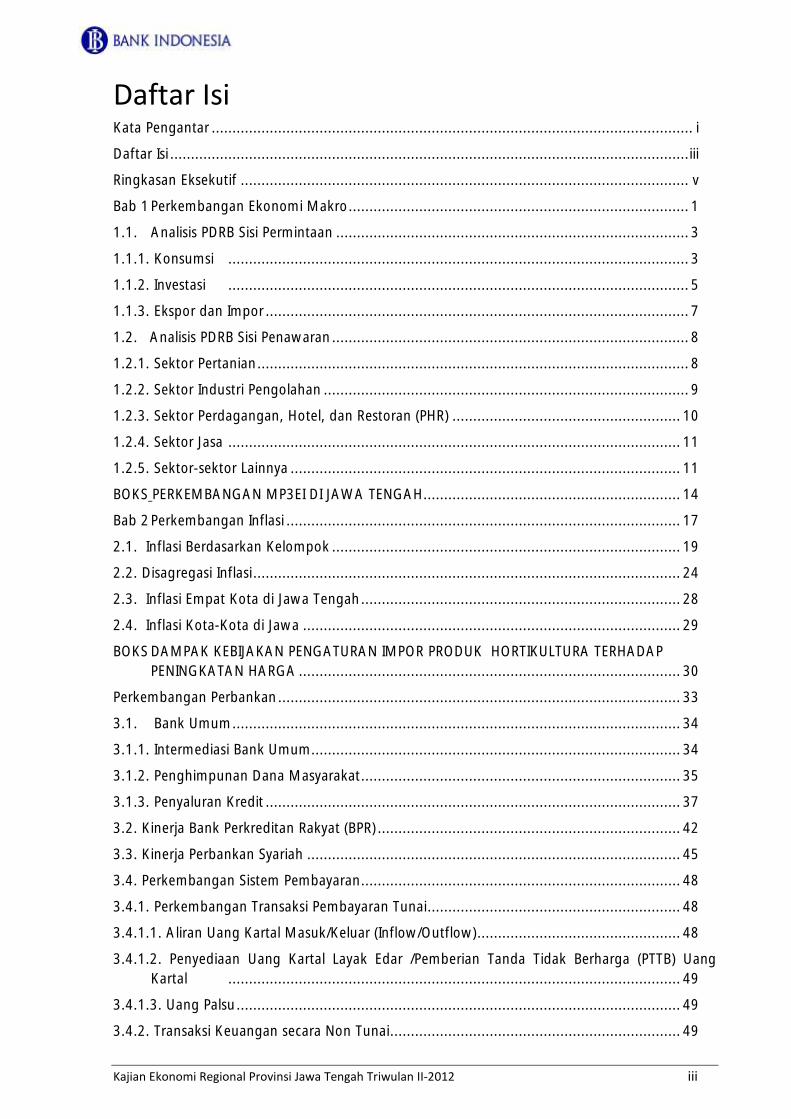

Daftar Isi

Kata Pengantar .................................................................................................................... i

Daftar Isi ............................................................................................................................. iii

Ringkasan Eksekutif ............................................................................................................ v

Bab 1 Perkembangan Ekonomi Makro .................................................................................. 1

1.1. Analisis PDRB Sisi Permintaan ..................................................................................... 3

1.1.1. Konsumsi ............................................................................................................... 3

1.1.2. Investasi ............................................................................................................... 5

1.1.3. Ekspor dan Impor ...................................................................................................... 7

1.2. Analisis PDRB Sisi Penawaran ...................................................................................... 8

1.2.1. Sektor Pertanian ........................................................................................................ 8

1.2.2. Sektor Industri Pengolahan ........................................................................................ 9

1.2.3. Sektor Perdagangan, Hotel, dan Restoran (PHR) ....................................................... 10

1.2.4. Sektor Jasa ............................................................................................................. 11

1.2.5. Sektor-sektor Lainnya .............................................................................................. 11

BOKS PERKEMBANGAN MP3EI DI JAWA TENGAH .............................................................. 14

Bab 2 Perkembangan Inflasi ............................................................................................... 17

2.1. Inflasi Berdasarkan Kelompok .................................................................................... 19

2.2. Disagregasi Inflasi ....................................................................................................... 24

2.3. Inflasi Empat Kota di Jawa Tengah ............................................................................. 28

2.4. Inflasi Kota-Kota di Jawa ........................................................................................... 29

BOKS DAMPAK KEBIJAKAN PENGATURAN IMPOR PRODUK HORTIKULTURA TERHADAP

PENINGKATAN HARGA ............................................................................................ 30

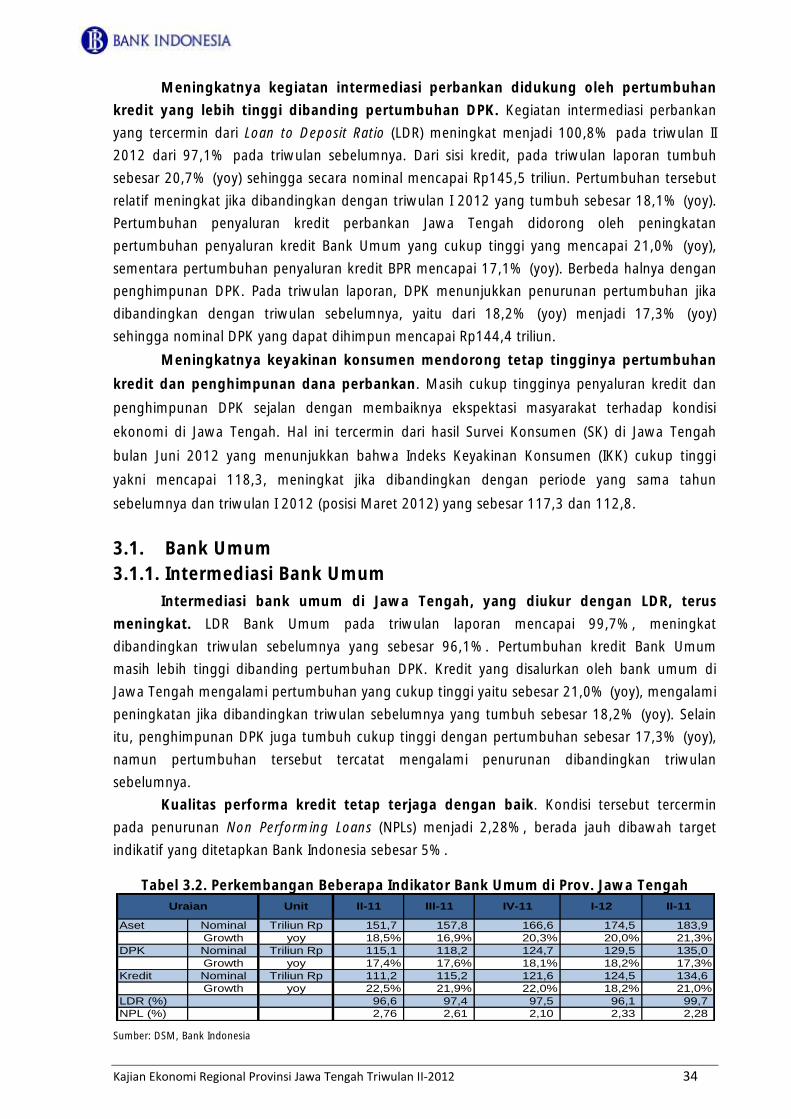

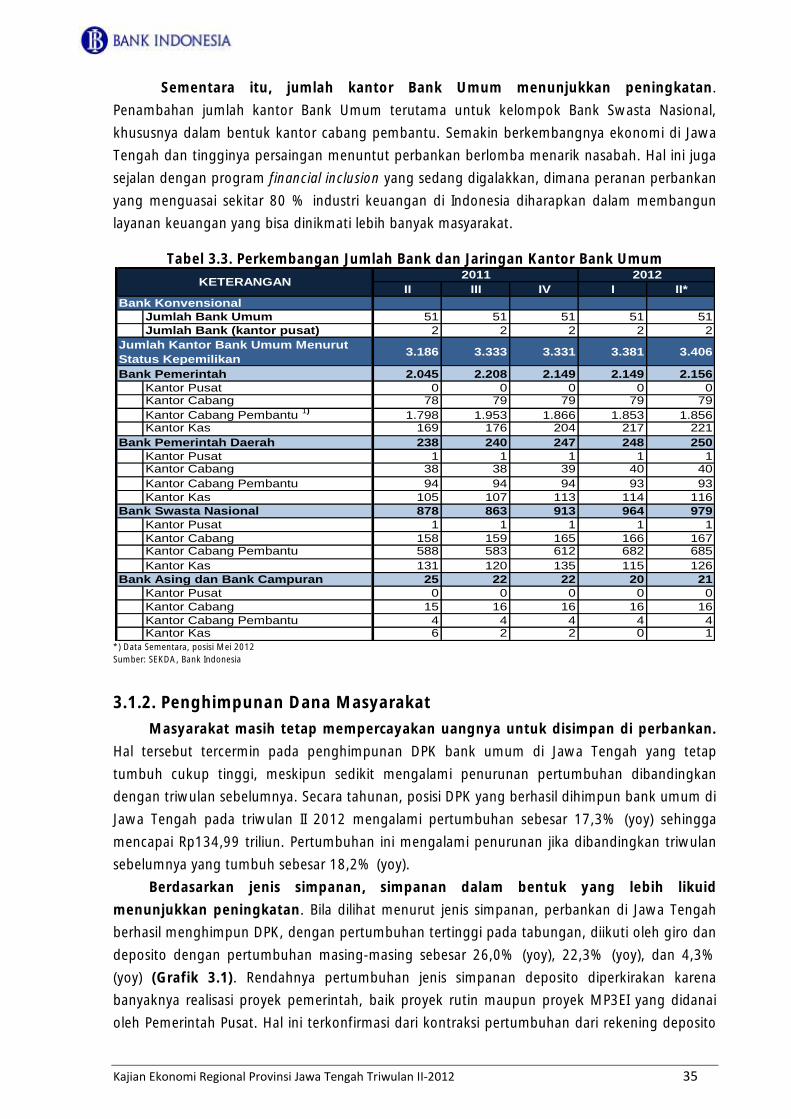

Perkembangan Perbankan ................................................................................................. 33

3.1. Bank Umum ............................................................................................................ 34

3.1.1. Intermediasi Bank Umum ......................................................................................... 34

3.1.2. Penghimpunan Dana Masyarakat ............................................................................. 35

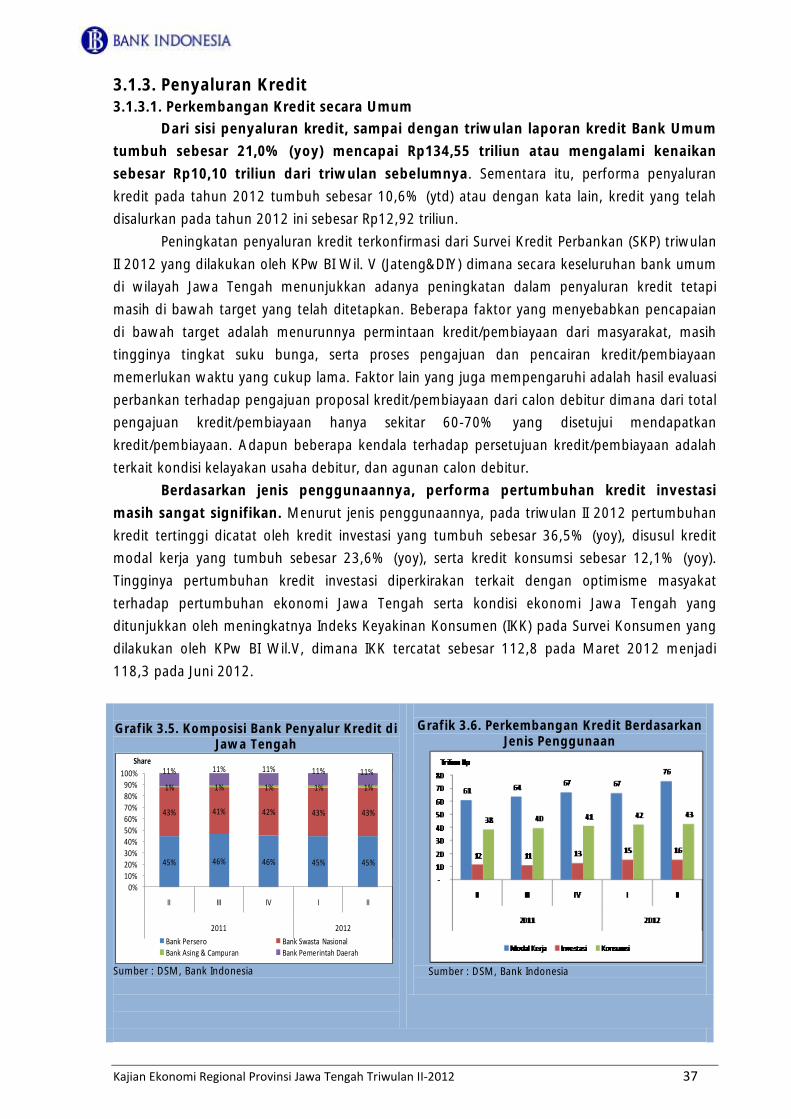

3.1.3. Penyaluran Kredit .................................................................................................... 37

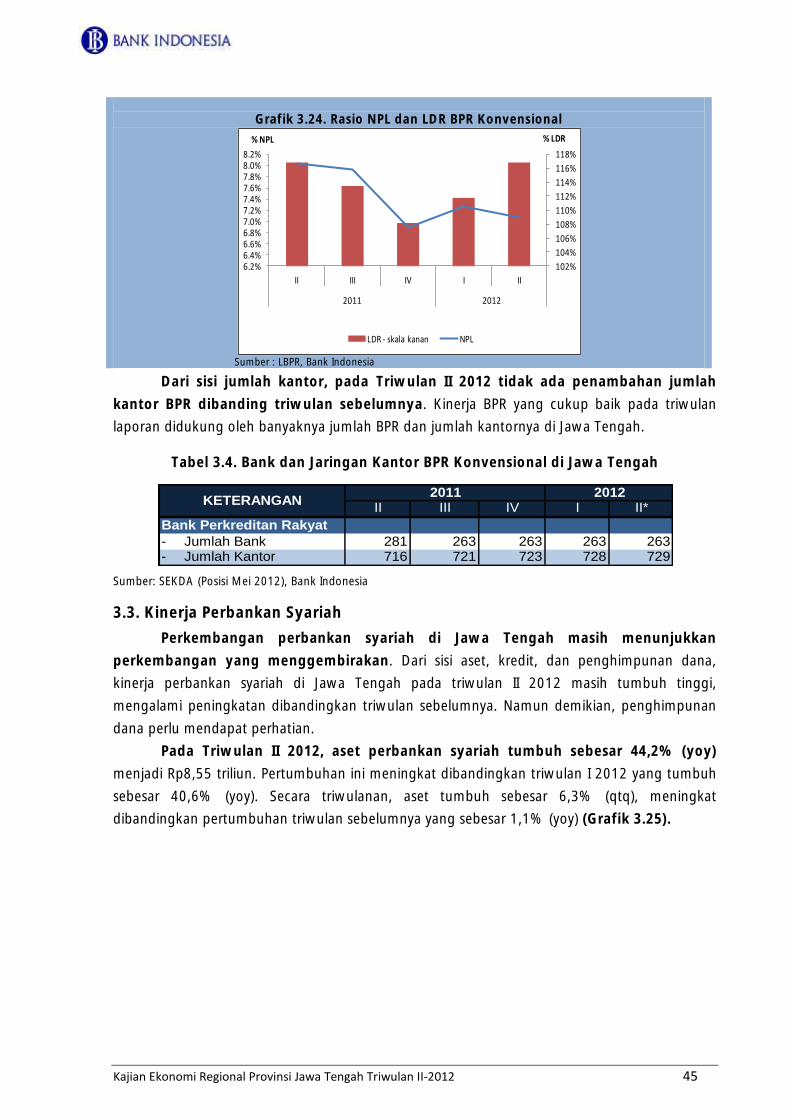

3.2. Kinerja Bank Perkreditan Rakyat (BPR) ......................................................................... 42

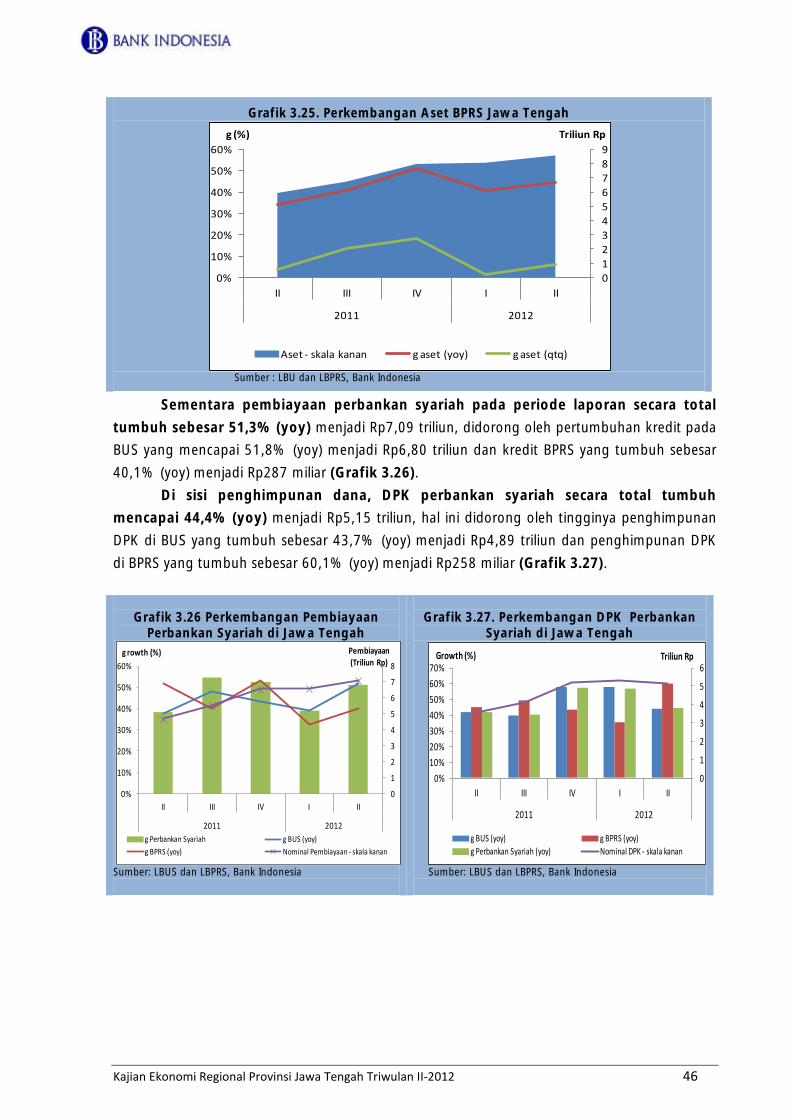

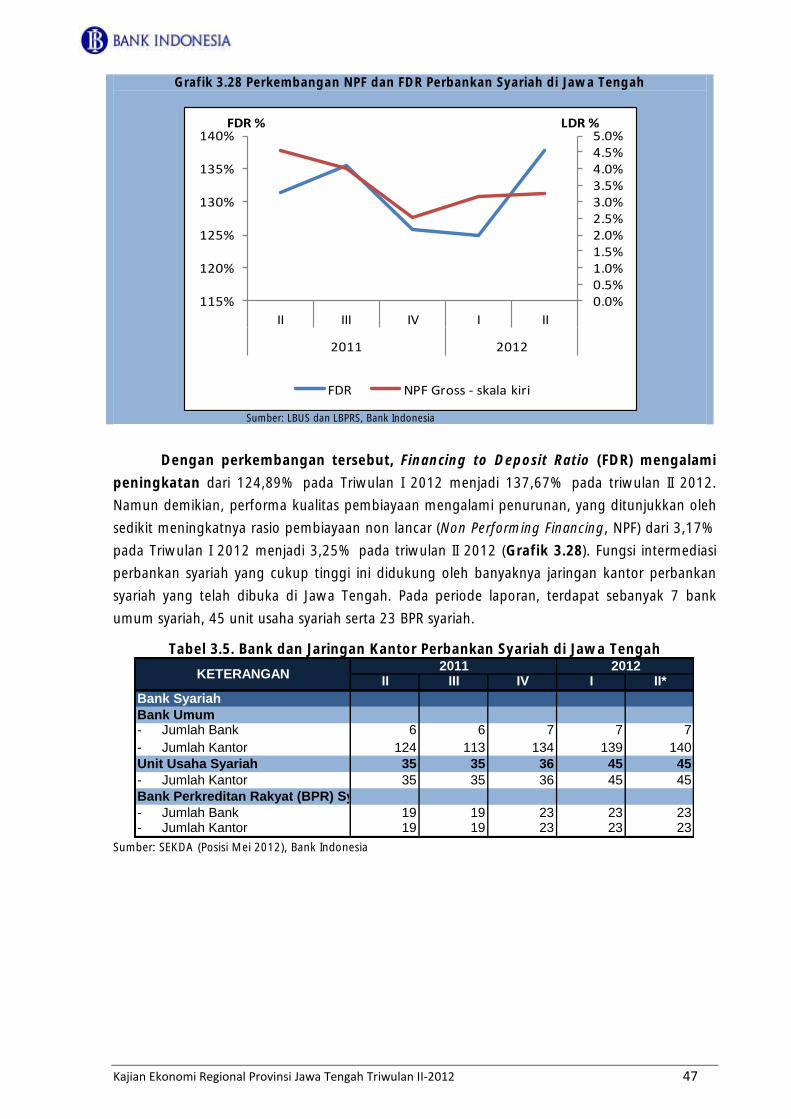

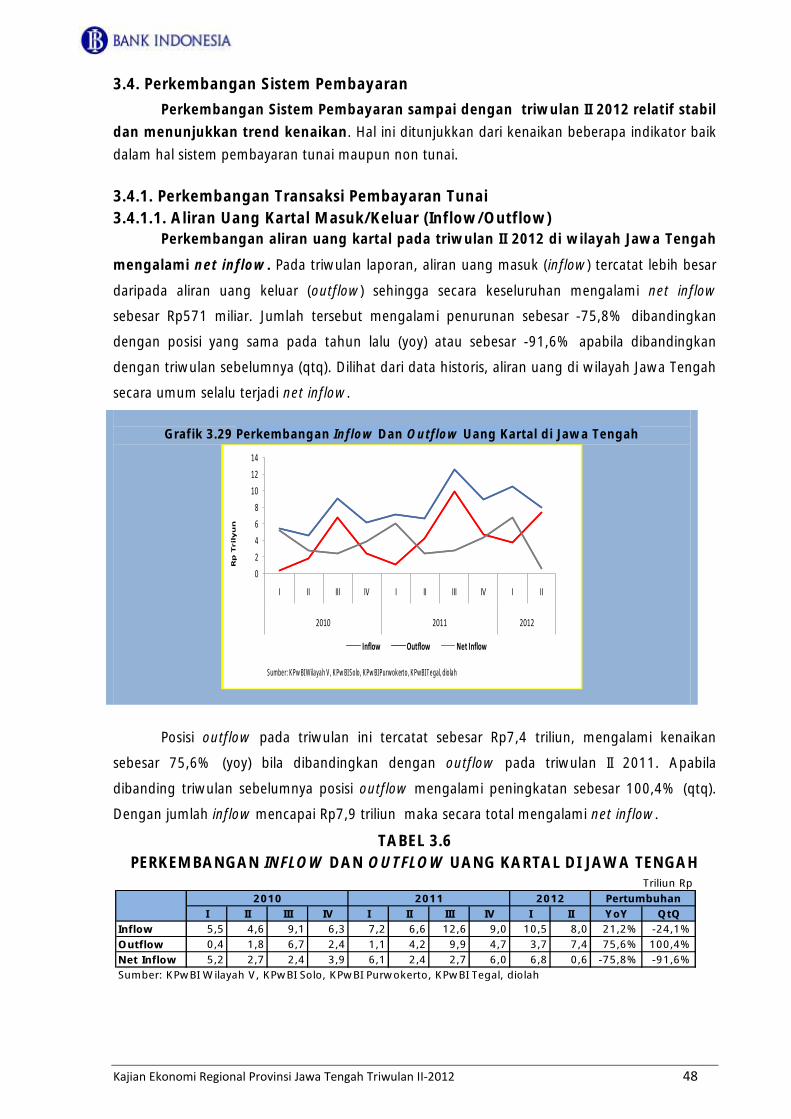

3.3. Kinerja Perbankan Syariah .......................................................................................... 45

3.4. Perkembangan Sistem Pembayaran ............................................................................. 48

3.4.1. Perkembangan Transaksi Pembayaran Tunai ............................................................. 48

3.4.1.1. Aliran Uang Kartal Masuk/Keluar (Inflow/Outflow) ................................................. 48

3.4.1.2. Penyediaan Uang Kartal Layak Edar /Pemberian Tanda Tidak Berharga (PTTB) Uang

Kartal ............................................................................................................. 49

3.4.1.3. Uang Palsu ........................................................................................................... 49

3.4.2. Transaksi Keuangan secara Non Tunai ...................................................................... 49

Kajian Ekonomi Regional Provinsi Jawa Tengah Triwulan II-2012 iv

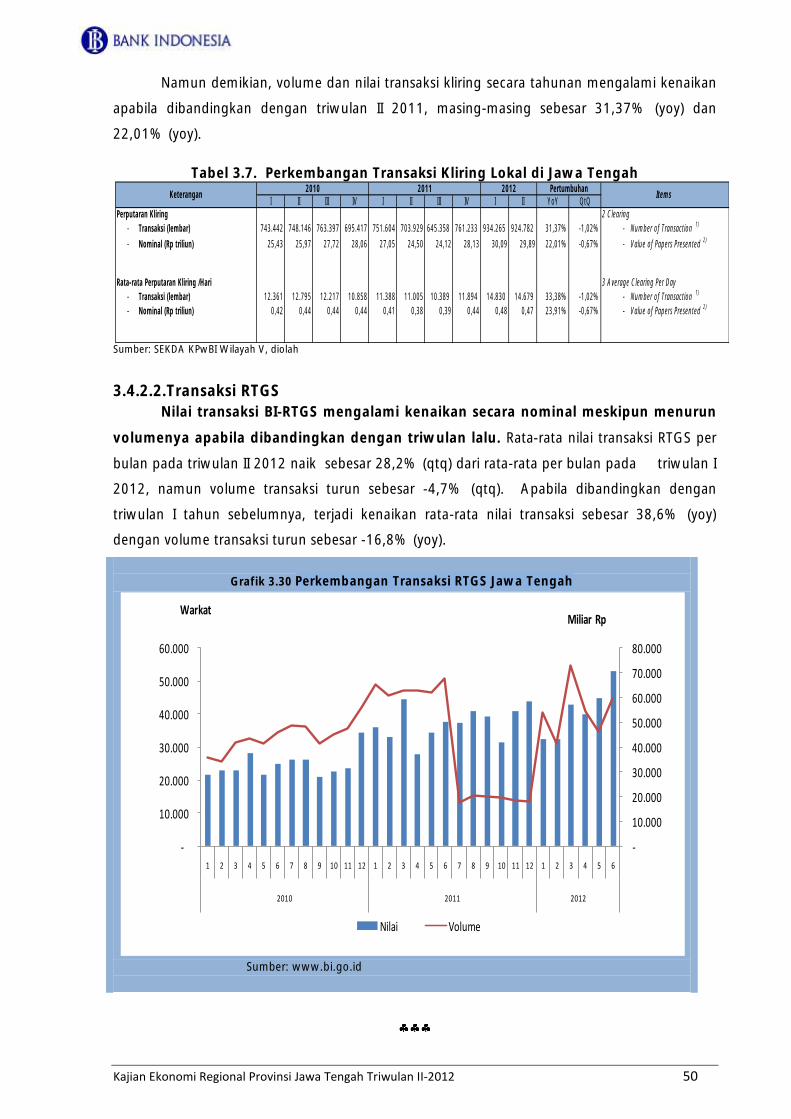

3.4.2.1. Transaksi Kliring ................................................................................................... 49

3.4.2.2.Transaksi RTGS ...................................................................................................... 50

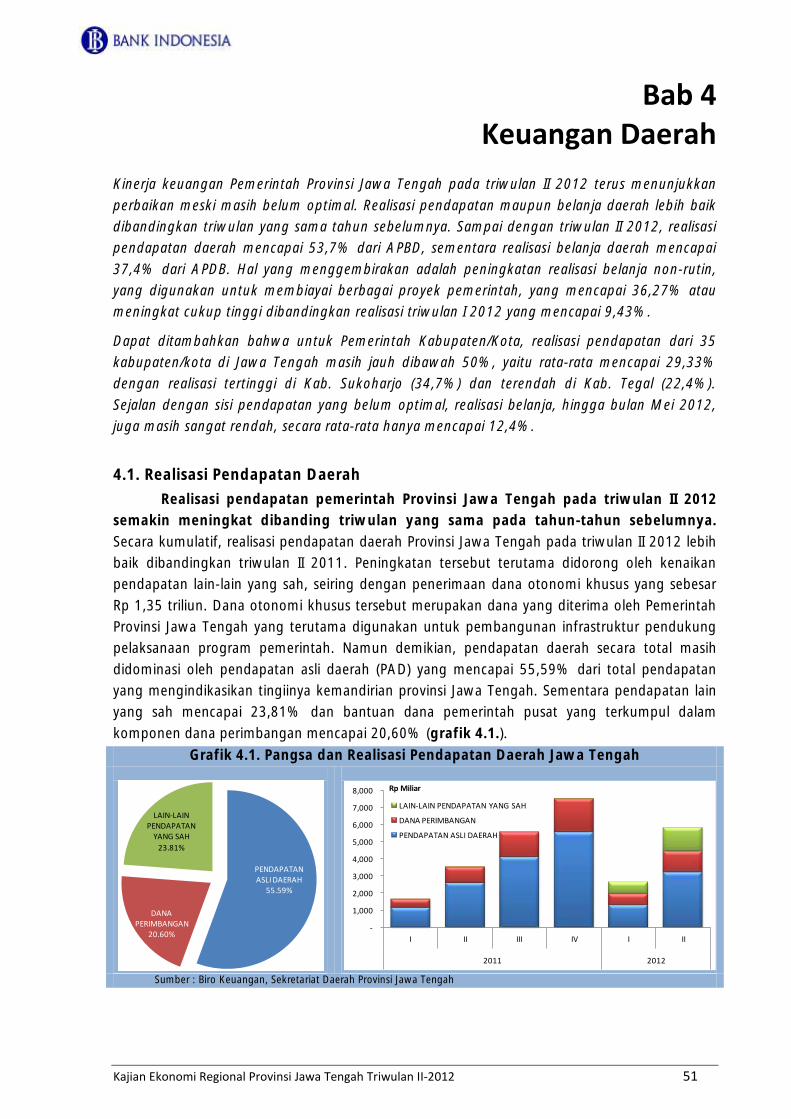

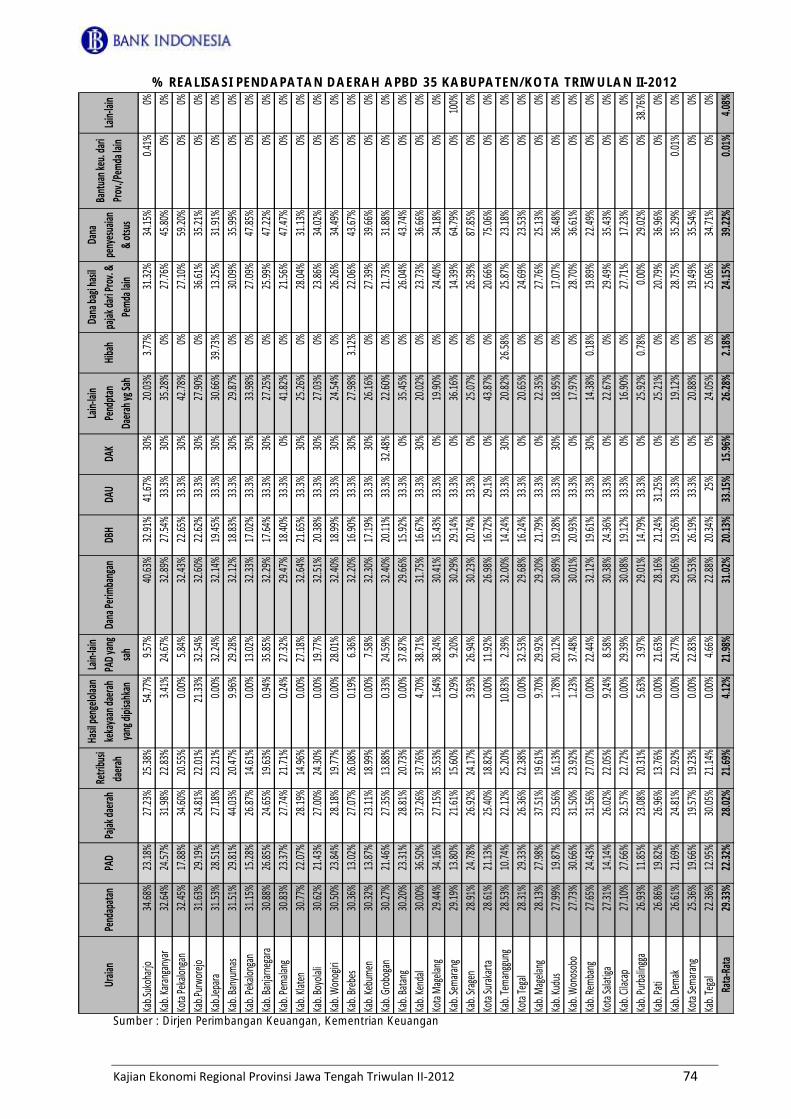

Keuangan Daerah ............................................................................................................. 51

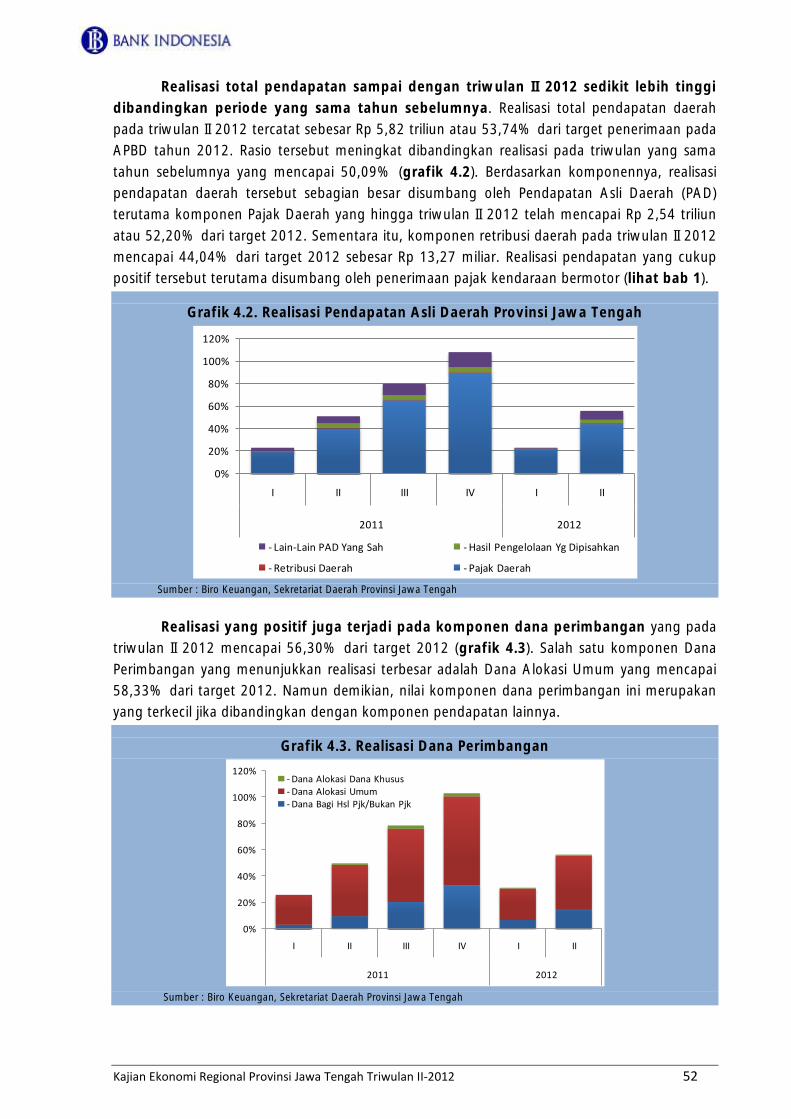

4.1. Realisasi Pendapatan Daerah ...................................................................................... 51

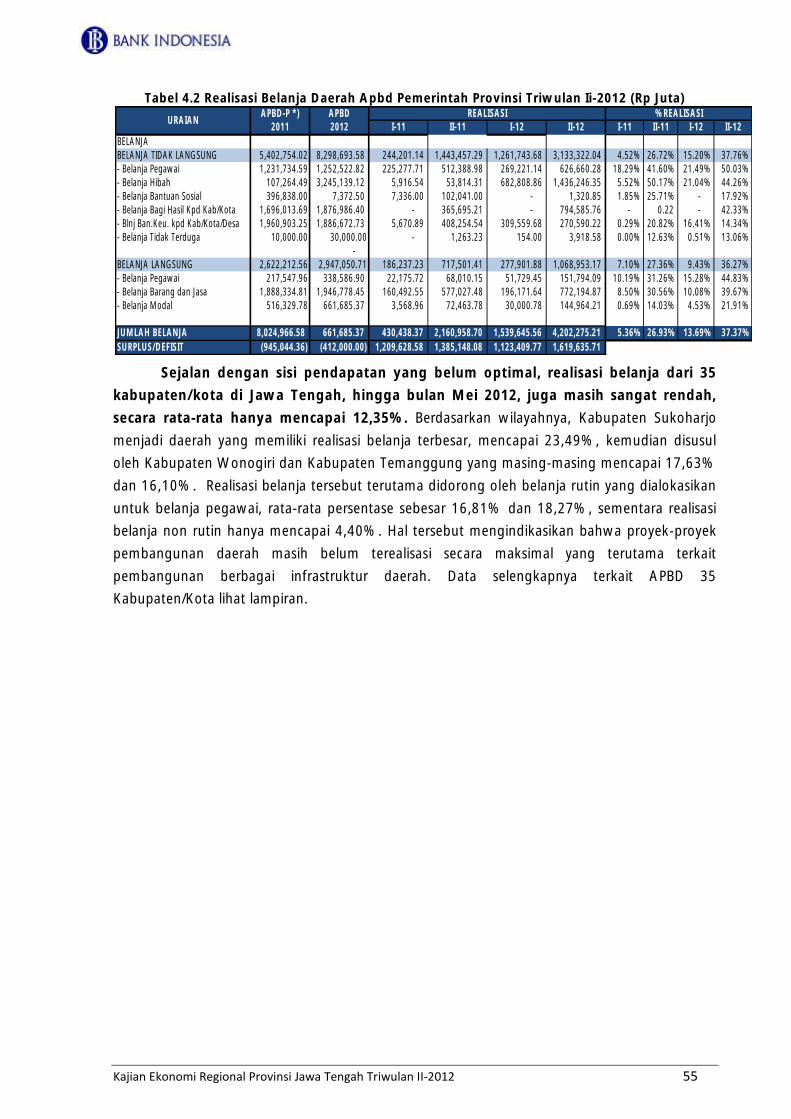

4.2. Realisasi Belanja Daerah.............................................................................................. 53

Kesejahteraan Masyarakat ................................................................................................. 57

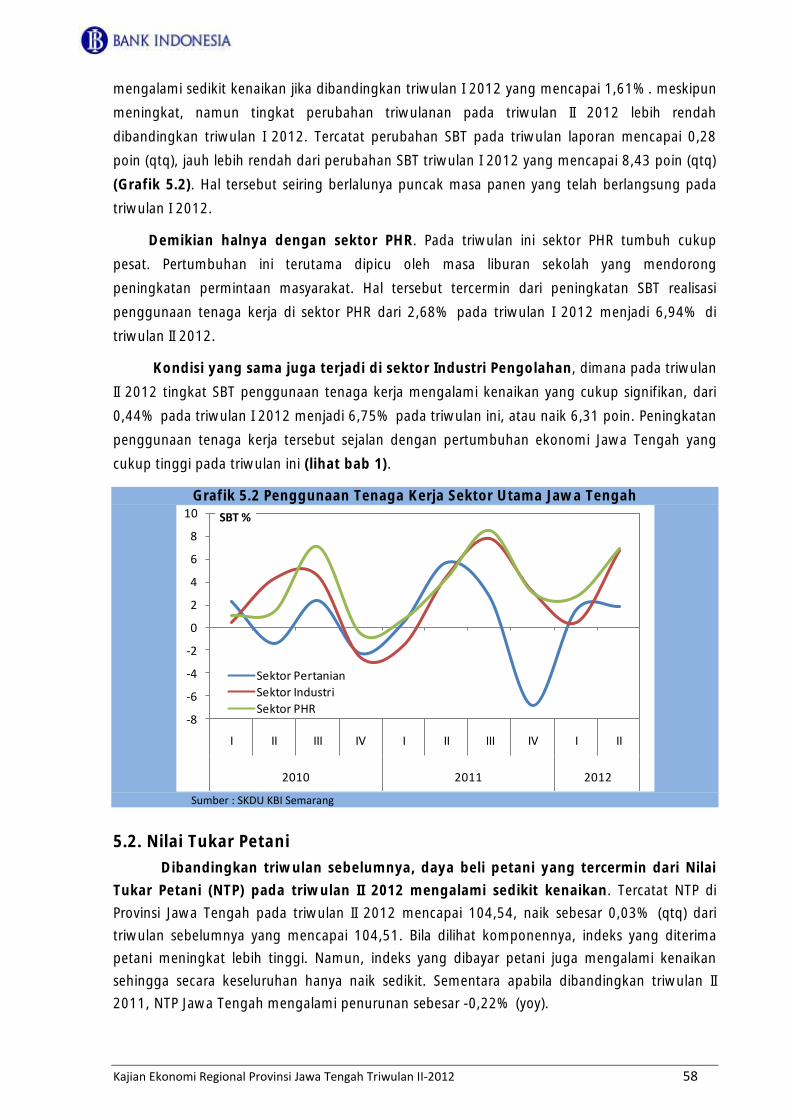

5.1. Ketenagakerjaan ........................................................................................................ 57

5.2. Nilai Tukar Petani ....................................................................................................... 58

Bab 6 Prospek Perekonomian ............................................................................................. 61

6.1. Pertumbuhan Ekonomi ............................................................................................. 61

6.2. Inflasi ............................................................................................................. 64

BOKS UPAYA MENCAPAI STABILITAS HARGA MELALUI MORAL SUASSION ........................ 68

Daftar Istilah .................................................................................................................... 69

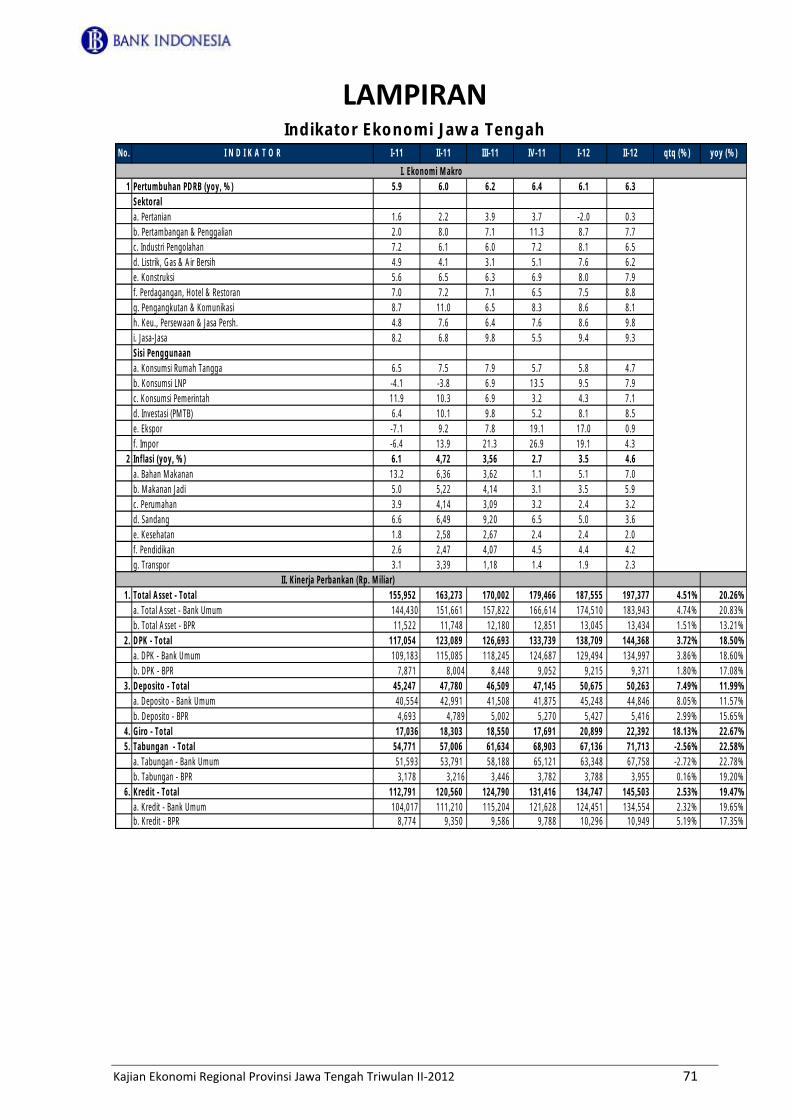

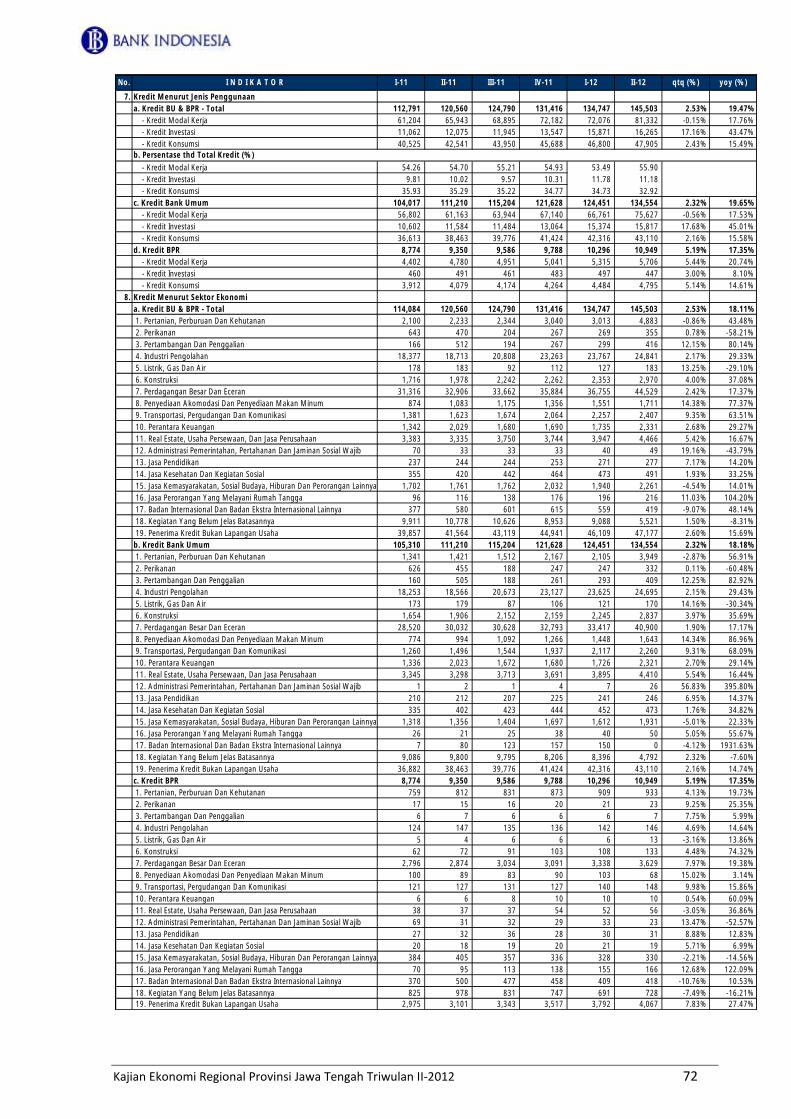

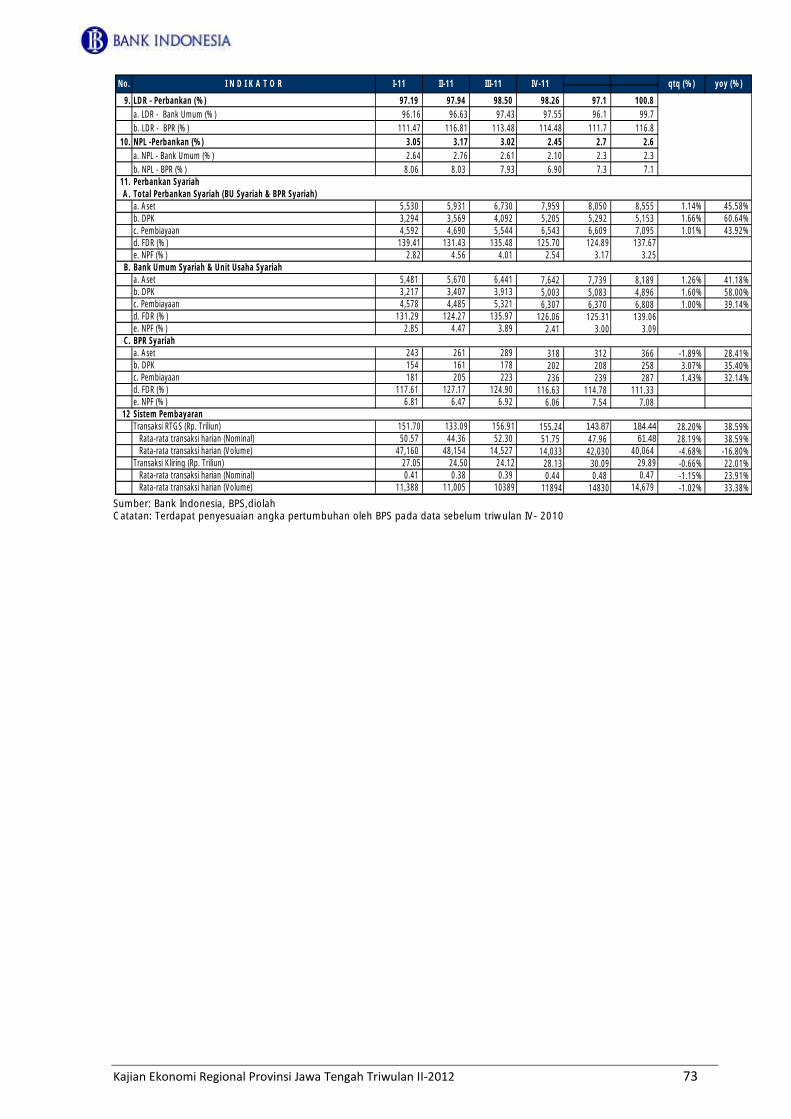

LAMPIRAN ........................................................................................................................ 71

Indikator Ekonomi Jawa Tengah ........................................................................................ 71

Kajian Ekonomi Regional Provinsi Jawa Tengah Triwulan II-2012 v

Ringkasan Eksekutif

Ditengah dampak pelemahan ekonomi global, perekonomian Jawa Tengah pada

triwulan II 2012 masih mampu tumbuh cukup tinggi. Pada triwulan II 2012 tumbuh 6,3%

(yoy), meningkat dibanding triwulan sebelumnya yang tercatat sebesar 6,1% (yoy). Secara

triwulanan, perekonomian mengalami peningkatan sebesar 1,8% dibandingkan triwulan I 2012.

Dari sisi penggunaan, melemahnya kinerja sektor eksternal (ekspor-impor) mampu diimbangi

oleh pertumbuhan sektor domestik, terutama kegiatan investasi. Pada triwulan II 2012, investasi

tumbuh 8,5% (yoy), meningkat dibanding triwulan sebelumnya (8,1%). Tingginya kegiatan

investasi antara lain terkait dengan adanya realokasi pabrik tekstil ke Jawa Tengah dan

perluasan pabrik yang ada. Sementara kegiatan konsumsi, khususnya konsumsi rumah tangga

mengalami perlambatan yang diperkirakan terkait dampak rencana kenaikan harga BBM. Pada

triwulan laporan, konsumsi rumah tangga hanya tumbuh 4,7% (yoy), menurun dibanding

triwulan sebelumnya (5,8% yoy) dan tahun 2011 yang tumbuh relatif tinggi. Di sektor eksternal,

ekspor pada triwulan II 2012 tumbuh 0,9% (yoy), mengalami penurunan yang cukup signifikan

jika dibandingkan dengan triwulan I 2012 (17,0% yoy). Sejalan dengan ekspor, impor juga

mengalami penurunan pertumbuhan yang cukup signifikan, yaitu dari 19,1% (yoy) pada

triwulan sebelumnya menjadi sebesar 4,3% (yoy).

Dari sisi sektoral, pertumbuhan yang cukup tinggi pada triwulan laporan,

dialami oleh Sektor PHR dan Sektor Keuangan, Persewaan dan Jasa Perusahaan. Dari sisi

sumbangan terhadap pertumbuhan, Sektor Industri Pengolahan, Sektor PHR dan Sektor Jasa-

jasa memberikan sumbangan pertumbuhan yang terbesar terhadap PDRB Jawa Tengah periode

triwulan ini. Sementara sektor pertanian yang merupakan sektor utama Jawa Tengah pada

triwulan II 2012 hanya tumbuh sebesar 0,3% (yoy), setelah pada triwulan sebelumnya

mengalami kontraksi pertumbuhan sebesar -2,0% (yoy). Pada sektor industri pengolahan, masih

kuatnya permintaan domestik mampu mendorong sektor ini tumbuh sebesar 6,5% (yoy).

Menurunnya ekspor diperkirakan menjadi penyebab pertumbuhan yang lebih rendah dibanding

triwulan sebelumnya (8,1% yoy). Kuatnya permintaan domestik juga terlihat pada pertumbuhan

sektor PHR yang sebesar 8,8% (yoy), atau meningkat dibandingkan dengan triwulan I 2012

(7,5% yoy).

Dari sisi perkembangan harga, kenaikan harga pada triwulan I-2012 yang diukur

dengan indeks harga konsumen (IHK) menunjukkan peningkatan. Inflasi tahunan Jawa

Tengah triwulan I-2012 tercatat sebesar 3,45% (yoy), naik dari triwulan sebelumnya yang

mencapai 2,68% (yoy). Secara umum, sejalan dengan masuknya musim panen--terutama beras,

pasokan bahan pangan relatif terjaga. Namun demikian, deflasi yang terjadi pada triwulan I-

2011 menyebabkan inflasi tahunan pada kelompok volatile foods mengalami kenaikan yang

cukup tinggi. Inflasi Jawa Tengah pada triwulan I-2012 juga dipengaruhi oleh meningkatnya

ekspektasi inflasi terutama pada akhir triwulan terkait dengan rencana kenaikan harga BBM.

Namun demikian, inflasi inti justru mengalami penurunan dibanding triwulan sebelumnya.

Sementara itu, inflasi kelompok administered prices relatif stabil. Inflasi pada kelompok inti

disumbang oleh kenaikan harga rokok dan harga BBM non-subsidi. Secara triwulanan, meski

terdapat faktor positif (yang menurunkan tekanan inflasi) terkait musim panen, dampak

meningkatnya ekspektasi inflasi masyarakat terlihat dari inflasi yang pada triwulan ini lebih

tinggi mencapai 0,90% (qtq), atau naik dari triwulan sebelumnya (0,76% qtq).

Kajian Ekonomi Regional Provinsi Jawa Tengah Triwulan II-2012 vi

Performa industri perbankan (Bank Umum dan BPR) di Jawa Tengah pada

triwulan II 2012 di Jawa Tengah menunjukkan kinerja yang cukup baik dengan resiko

kredit yang masih terjaga. Indikator utama kinerja perbankan di Jawa Tengah masih tumbuh

cukup tinggi baik pada Bank Umum maupun BPR, baik prinsip konvensional maupun syariah.

Rasio gross Non Performing Loan (NPL) masih tetap terkendali di bawah 5%. Untuk penyaluran

kredit usaha mikro, kecil dan menengah (UMKM) di Jawa Tengah masih menunjukkan

pertumbuhan yang cukup baik pada triwulan ini. Sementara itu, dari sisi perkembangan sistem

pembayaran juga relatif stabil dengan menunjukkan adanya tren peningkatan secara umum

pada keluar masuk uang kas di Bank Indonesia serta peningkatan transaksi pembayaran non

tunai melalui sistem Real Time Gross Settlement (RTGS).

Kinerja keuangan Pemerintah Provinsi Jawa Tengah pada triwulan I-2012 lebih

baik dibandingkan triwulan yang sama tahun sebelumnya, tercermin dari realisasi

pendapatan maupun belanja daerah. Namun demikian, realisasi keuangan Pemerintah perlu

terus ditingkatkan terutama pada awal-awal tahun agar tidak menumpuk pada akhir tahun

sehingga dapat mendukung pertumbuhan ekonomi yang lebih optimal. Dari sisi pendapatan

daerah, dengan realisasi pendapatan asli daerah yang mencapai 25,85%, kemandirian

pemerintah Jawa Tengah relatif semakin baik. Dari sisi belanja daerah, realisasi belanja terutama

masih dalam bentuk belanja rutin pegawai, sementara belanja modal masih rendah.

Perekonomian Jawa Tengah pada triwulan III 2012 diperkirakan masih akan

tumbuh positif, dengan kecenderungan lebih tinggi dibandingkan triwulan II 2012,

yaitu dalam kisaran 6,2%-6,5% (yoy). Dari sisi sektoral, sektor PHR diperkirakan masih akan

tumbuh tinggi terkait meningkatnya permintaan musiman Lebaran. Sektor Pertanian secara

tahunan diperkirakan membaik sehingga akan memberikan pengaruh yang cukup besar

terhadap keseluruhan perekonomian Jawa Tengah. Sementara, andil sektor Industri terhadap

perekonomian di triwulan III 2012 diperkirakan lebih rendah dibanding triwulan ini. Selain

dipengaruhi ketidakpastian perekonomian global, pengaruh musiman lebaran terhadap kinerja

sektor Industri diperkirakan tidak setinggi triwulan sebelumnya sejalan dengan berkurangnya

kegiatan building stock.

Sementara itu, pada triwulan II-2012 tekanan inflasi Jawa Tengah diperkirakan

semakin meningkat dan berada dalam kisaran 4,2%-4,7% (yoy). Pada awal triwulan II-

2012, inflasi Jawa Tengah di April 2012 tercatat sebesar 4,02% (yoy), meningkat dibandingkan

posisi akhir triwulan I-2012. Secara keseluruhan, tekanan inflasi pada triwulan II-2012

diperkirakan dipengaruhi oleh kondisi pasokan bahan pangan, terutama beras, yang semakin

terbatas. Disamping itu, tekanan kenaikan harga, terutama terkait sektor pengakutan dan

komunikasi, diperkirakan meningkat seiring masa liburan sekolah. Beberapa faktor risiko inflasi

lainnya antara lain: (1) faktor musiman tahun ajaran baru, (2) kemungkinan penyesuaian harga

BBM (baik subsidi maupun non-subsidi) mengingat harga minyak dunia masih cenderung

mengalami kenaikan dan (3) penyesuaian tarif jasa terminal naik/turun kendaraan dan alat berat

secara roll on-roll off sebesar 30% di Pelabuhan. Terkait dengan kemungkinan kenaikan harga

BBM dan rencana pembatasana konsumsi BBM, meningkatnya ekspektasi inflasi perlu

diwaspadai meski pada awal triwulan II-2011, ekspektasi inflasi masyarakat sudah membaik

(menurun).

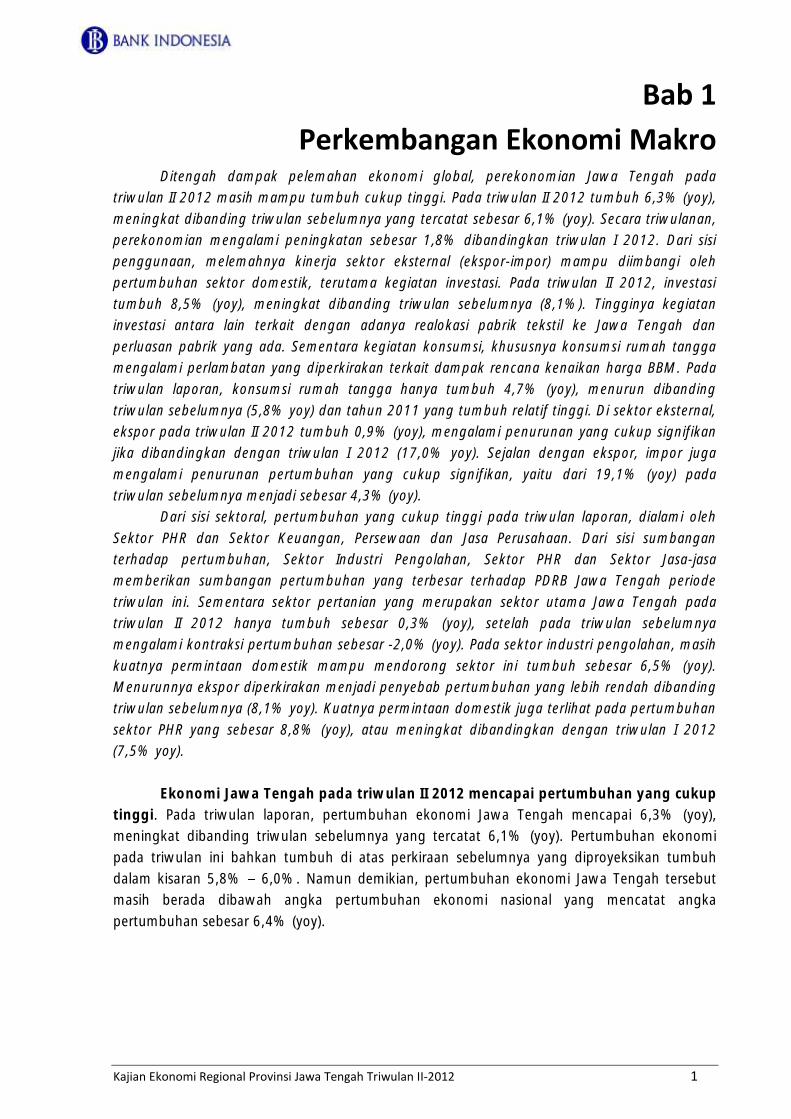

Kajian Ekonomi Regional Provinsi Jawa Tengah Triwulan II-2012 1

Bab 1

Perkembangan Ekonomi Makro Ditengah dampak pelemahan ekonomi global, perekonomian Jawa Tengah pada

triwulan II 2012 masih mampu tumbuh cukup tinggi. Pada triwulan II 2012 tumbuh 6,3% (yoy),

meningkat dibanding triwulan sebelumnya yang tercatat sebesar 6,1% (yoy). Secara triwulanan,

perekonomian mengalami peningkatan sebesar 1,8% dibandingkan triwulan I 2012. Dari sisi

penggunaan, melemahnya kinerja sektor eksternal (ekspor-impor) mampu diimbangi oleh

pertumbuhan sektor domestik, terutama kegiatan investasi. Pada triwulan II 2012, investasi

tumbuh 8,5% (yoy), meningkat dibanding triwulan sebelumnya (8,1%). Tingginya kegiatan

investasi antara lain terkait dengan adanya realokasi pabrik tekstil ke Jawa Tengah dan

perluasan pabrik yang ada. Sementara kegiatan konsumsi, khususnya konsumsi rumah tangga

mengalami perlambatan yang diperkirakan terkait dampak rencana kenaikan harga BBM. Pada

triwulan laporan, konsumsi rumah tangga hanya tumbuh 4,7% (yoy), menurun dibanding

triwulan sebelumnya (5,8% yoy) dan tahun 2011 yang tumbuh relatif tinggi. Di sektor eksternal,

ekspor pada triwulan II 2012 tumbuh 0,9% (yoy), mengalami penurunan yang cukup signifikan

jika dibandingkan dengan triwulan I 2012 (17,0% yoy). Sejalan dengan ekspor, impor juga

mengalami penurunan pertumbuhan yang cukup signifikan, yaitu dari 19,1% (yoy) pada

triwulan sebelumnya menjadi sebesar 4,3% (yoy).

Dari sisi sektoral, pertumbuhan yang cukup tinggi pada triwulan laporan, dialami oleh

Sektor PHR dan Sektor Keuangan, Persewaan dan Jasa Perusahaan. Dari sisi sumbangan

terhadap pertumbuhan, Sektor Industri Pengolahan, Sektor PHR dan Sektor Jasa-jasa

memberikan sumbangan pertumbuhan yang terbesar terhadap PDRB Jawa Tengah periode

triwulan ini. Sementara sektor pertanian yang merupakan sektor utama Jawa Tengah pada

triwulan II 2012 hanya tumbuh sebesar 0,3% (yoy), setelah pada triwulan sebelumnya

mengalami kontraksi pertumbuhan sebesar -2,0% (yoy). Pada sektor industri pengolahan, masih

kuatnya permintaan domestik mampu mendorong sektor ini tumbuh sebesar 6,5% (yoy).

Menurunnya ekspor diperkirakan menjadi penyebab pertumbuhan yang lebih rendah dibanding

triwulan sebelumnya (8,1% yoy). Kuatnya permintaan domestik juga terlihat pada pertumbuhan

sektor PHR yang sebesar 8,8% (yoy), atau meningkat dibandingkan dengan triwulan I 2012

(7,5% yoy).

Ekonomi Jawa Tengah pada triwulan II 2012 mencapai pertumbuhan yang cukup

tinggi. Pada triwulan laporan, pertumbuhan ekonomi Jawa Tengah mencapai 6,3% (yoy),

meningkat dibanding triwulan sebelumnya yang tercatat 6,1% (yoy). Pertumbuhan ekonomi

pada triwulan ini bahkan tumbuh di atas perkiraan sebelumnya yang diproyeksikan tumbuh

dalam kisaran 5,8% 6,0%. Namun demikian, pertumbuhan ekonomi Jawa Tengah tersebut

masih berada dibawah angka pertumbuhan ekonomi nasional yang mencatat angka

pertumbuhan sebesar 6,4% (yoy).

Kajian Ekonomi Regional Provinsi Jawa Tengah Triwulan II-2012 2

Grafik 1.1 PDRB Jateng ADHK 2000 dan Laju Pertumbuhan Tahunan

Sumber: BPS Jateng, diolah

Grafik 1.2 PDRB Jateng ADHK 2000 dan Laju Pertumbuhan Triwulanan

Sumber: BPS Jateng, diolah

Dari sisi permintaan, kegiatan investasi di Jawa Tengah mampu tumbuh cukup

tinggi dan menjadi sumber pertumbuhan ekonomi terbesar pada triwulan ini. Kegiatan

investasi di Jawa Tengah tidak hanya terjaga tumbuh pada level yang tinggi namun meningkat

lebih tinggi dibandingkan triwulan sebelumnya. Senada dengan kegiatan investasi,

pertumbuhan tahunan konsumsi pemerintah juga masih terjaga pada level yang cukup tinggi

dan meningkat dibandingkan triwulan sebelumnya. Selanjutnya, pertumbuhan tahunan

konsumsi rumah tangga dan konsumsi lembaga nirlaba juga masih menjadi pendorong

pertumbuhan ekonomi Jawa Tengah, walaupun pertumbuhannya lebih rendah dibandingkan

triwulan sebelumnya.

Dari sisi penawaran, semua sektor ekonomi mengalami pertumbuhan tahunan

yang cukup baik pada triwulan ini, kecuali sektor Pertanian. Pada triwulan II 2012, sumber

pertumbuhan terutama ditopang oleh pertumbuhan di Sektor Industri Pengolahan dan Sektor

Perdagangan, Hotel dan Restoran (PHR). Sektor lain yang juga cukup signifikan menyumbang

pertumbuhan adalah Sektor Jasa-jasa, Sektor Pengangkutan dan Komunikasi, Sektor Keuangan,

Real Esatate dan Jasa Perusahaan serta Sektor Konstruksi. Permintaan domestik yang cukup kuat

dan masih sangat optimis menjadi pendorong utama perkembangan ekonomi triwulan ini

sehingga mendorong perkembangan sektor industri, PHR, jasa dan komunikasi.

Tabel 1.1 Pertumbuhan PDRB Jawa Tengah Menurut Jenis Penggunaan

(persen, yoy)

Sumber : BPS Provinsi Jawa Tengah (data PDRB berdasarkan harga konstan tahun 2000) Keterangan : *) angka sementara, **) angka sangat sementara

6,05,6 5,7

6,5 6,3

4,9

6,46,1

6,3

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

42

44

46

48

50

52

54

II III IV I II III IV I II

2010 2011 2012

% yoyTriliun Rp

Nominal PDRB

Growth (% yoy)

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

42

44

46

48

50

52

54

II III IV I II III IV I II

2010 2011 2012

% qtqTriliun Rp

Nominal PDRB

Growth (% qtq)

Total

I II III IV 2011 I* II**

Konsumsi Rumah Tangga 6.5 7.1 7.0 5.7 6.6 5.8 4.7

Konsumsi Lembaga Swasta Nirlaba -4.1 -3.8 6.9 13.5 2.9 9.5 7.9

Konsumsi Pemerintah 11.9 10.4 6.9 3.2 7.7 4.3 7.1

PMTB 6.9 10.1 8.4 5.2 7.6 8.1 8.5

Perubahan Stok -4.7 -69.2 -169.5 -52.5 -152.1 30.9 209.0

Ekspor -6.0 10.2 6.6 19.1 7.2 17.0 0.9

Impor -6.4 7.2 17.7 26.9 10.7 19.1 4.3

PDRB 6.5 6.3 4.8 6.4 6.0 6.1 6.3

2011 2012Komponen Penggunaan

Kajian Ekonomi Regional Provinsi Jawa Tengah Triwulan II-2012 3

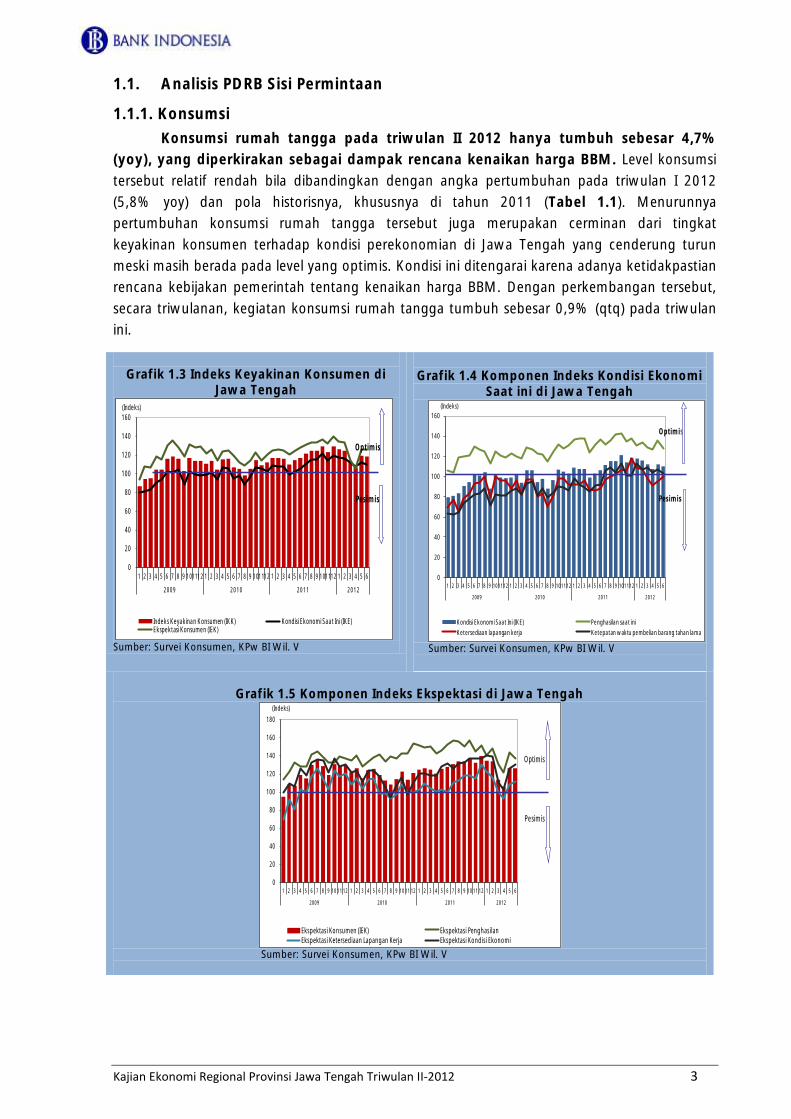

1.1. Analisis PDRB Sisi Permintaan

1.1.1. Konsumsi

Konsumsi rumah tangga pada triwulan II 2012 hanya tumbuh sebesar 4,7%

(yoy), yang diperkirakan sebagai dampak rencana kenaikan harga BBM. Level konsumsi

tersebut relatif rendah bila dibandingkan dengan angka pertumbuhan pada triwulan I 2012

(5,8% yoy) dan pola historisnya, khususnya di tahun 2011 (Tabel 1.1). Menurunnya

pertumbuhan konsumsi rumah tangga tersebut juga merupakan cerminan dari tingkat

keyakinan konsumen terhadap kondisi perekonomian di Jawa Tengah yang cenderung turun

meski masih berada pada level yang optimis. Kondisi ini ditengarai karena adanya ketidakpastian

rencana kebijakan pemerintah tentang kenaikan harga BBM. Dengan perkembangan tersebut,

secara triwulanan, kegiatan konsumsi rumah tangga tumbuh sebesar 0,9% (qtq) pada triwulan

ini.

Grafik 1.3 Indeks Keyakinan Konsumen di Jawa Tengah

Sumber: Survei Konsumen, KPw BI Wil. V

Grafik 1.4 Komponen Indeks Kondisi Ekonomi

Saat ini di Jawa Tengah

Sumber: Survei Konsumen, KPw BI Wil. V

Grafik 1.5 Komponen Indeks Ekspektasi di Jawa Tengah

Sumber: Survei Konsumen, KPw BI Wil. V

0

20

40

60

80

100

120

140

160

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6

2009 2010 2011 2012

(Indeks)

Indeks Keyakinan Konsumen (IKK) Kondisi Ekonomi Saat Ini (IKE)Ekspektasi Konsumen (IEK)

Optimis

Pesimis

0

20

40

60

80

100

120

140

160

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6

2009 2010 2011 2012

(Indeks)

Kondisi Ekonomi Saat Ini (IKE) Penghasilan saat ini

Ketersediaan lapangan kerja Ketepatan waktu pembelian barang tahan lama

Optimis

Pesimis

0

20

40

60

80

100

120

140

160

180

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

2009 2010 2011 2012

(Indeks)

Ekspektasi Konsumen (IEK) Ekspektasi PenghasilanEkspektasi Ketersediaan Lapangan Kerja Ekspektasi Kondisi Ekonomi

Optimis

Pesimis

Kajian Ekonomi Regional Provinsi Jawa Tengah Triwulan II-2012 4

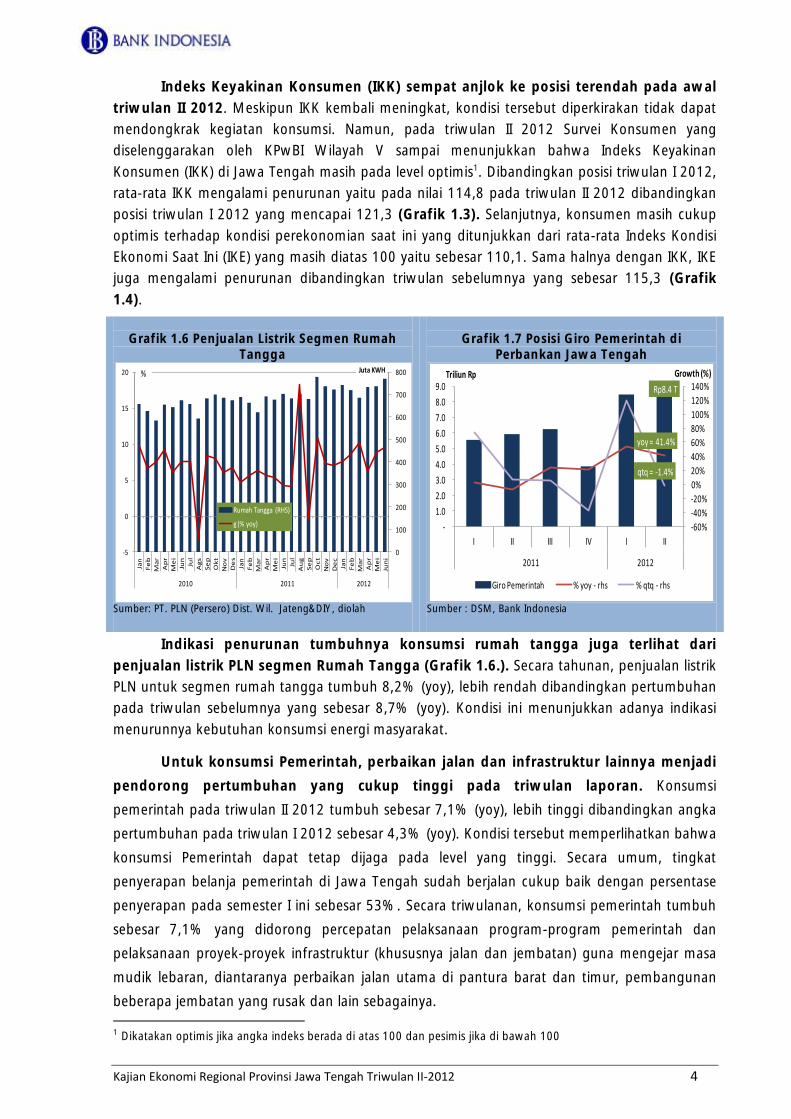

Indeks Keyakinan Konsumen (IKK) sempat anjlok ke posisi terendah pada awal

triwulan II 2012. Meskipun IKK kembali meningkat, kondisi tersebut diperkirakan tidak dapat

mendongkrak kegiatan konsumsi. Namun, pada triwulan II 2012 Survei Konsumen yang

diselenggarakan oleh KPwBI Wilayah V sampai menunjukkan bahwa Indeks Keyakinan

Konsumen (IKK) di Jawa Tengah masih pada level optimis1. Dibandingkan posisi triwulan I 2012,

rata-rata IKK mengalami penurunan yaitu pada nilai 114,8 pada triwulan II 2012 dibandingkan

posisi triwulan I 2012 yang mencapai 121,3 (Grafik 1.3). Selanjutnya, konsumen masih cukup

optimis terhadap kondisi perekonomian saat ini yang ditunjukkan dari rata-rata Indeks Kondisi

Ekonomi Saat Ini (IKE) yang masih diatas 100 yaitu sebesar 110,1. Sama halnya dengan IKK, IKE

juga mengalami penurunan dibandingkan triwulan sebelumnya yang sebesar 115,3 (Grafik

1.4).

Grafik 1.6 Penjualan Listrik Segmen Rumah Tangga

Sumber: PT. PLN (Persero) Dist. Wil. Jateng&DIY, diolah

Grafik 1.7 Posisi Giro Pemerintah di Perbankan Jawa Tengah

Sumber : DSM, Bank Indonesia

Indikasi penurunan tumbuhnya konsumsi rumah tangga juga terlihat dari

penjualan listrik PLN segmen Rumah Tangga (Grafik 1.6.). Secara tahunan, penjualan listrik

PLN untuk segmen rumah tangga tumbuh 8,2% (yoy), lebih rendah dibandingkan pertumbuhan

pada triwulan sebelumnya yang sebesar 8,7% (yoy). Kondisi ini menunjukkan adanya indikasi

menurunnya kebutuhan konsumsi energi masyarakat.

Untuk konsumsi Pemerintah, perbaikan jalan dan infrastruktur lainnya menjadi

pendorong pertumbuhan yang cukup tinggi pada triwulan laporan. Konsumsi

pemerintah pada triwulan II 2012 tumbuh sebesar 7,1% (yoy), lebih tinggi dibandingkan angka

pertumbuhan pada triwulan I 2012 sebesar 4,3% (yoy). Kondisi tersebut memperlihatkan bahwa

konsumsi Pemerintah dapat tetap dijaga pada level yang tinggi. Secara umum, tingkat

penyerapan belanja pemerintah di Jawa Tengah sudah berjalan cukup baik dengan persentase

penyerapan pada semester I ini sebesar 53%. Secara triwulanan, konsumsi pemerintah tumbuh

sebesar 7,1% yang didorong percepatan pelaksanaan program-program pemerintah dan

pelaksanaan proyek-proyek infrastruktur (khususnya jalan dan jembatan) guna mengejar masa

mudik lebaran, diantaranya perbaikan jalan utama di pantura barat dan timur, pembangunan

beberapa jembatan yang rusak dan lain sebagainya. 1 Dikatakan optimis jika angka indeks berada di atas 100 dan pesimis jika di bawah 100

0

100

200

300

400

500

600

700

800

-5

0

5

10

15

20

Jan

Fe

b

Ma

r

Ap

r

Me

i

Jun

Jul

Ag

s

Se

p

Ok

t

No

v

De

s

Jan

Fe

b

Ma

r

Ap

r

Me

i

Jun

Jul

Au

g

Se

p

Oc

t

No

v

De

c

Jan

Fe

b

Ma

r

Ap

r

Me

i

Jun

i

2010 2011 2012

Juta KWH

Rumah Tangga (RHS)

g (% yoy)

%

Rp8.4 T

yoy = 41.4%

qtq = -1.4%

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

120%

140%

-

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

I II III IV I II

2011 2012

Growth (%)Triliun Rp

Giro Pemerintah % yoy - rhs % qtq - rhs

Kajian Ekonomi Regional Provinsi Jawa Tengah Triwulan II-2012 5

Konsumsi Pemerintah yang cukup tinggi tersebut tercermin pada simpanan giro milik

pemerintah yang ada di perbankan menunjukkan peningkatan yang signifikan.

Rekening giro milik Pemerintah tumbuh mencapai 41,4% (yoy) dan -1,4% (qtq) (Grafik 1.7.).

Kontraksi pertumbuhan secara triwulanan menunjukkan bahwa penyerapan anggaran pada

triwulan laporan cukup tinggi (lihat bab keuangan daerah).

1.1.2. Investasi

Pada triwulan II 2012 kegiatan investasi memberikan optimisme dalam

mendukung pertumbuhan ekonomi yang semakin berimbang. Investasi yang tercermin

dari pembentukan modal tetap bruto (PMTB) pada triwulan II 2011 tumbuh cukup tinggi yaitu

sebesar 8,5% (yoy), lebih tinggi dibandingkan pertumbuhan triwulan sebelumnya yang tercatat

sebesar 8,1% (yoy). Pertumbuhan investasi yang tinggi tersebut mengindikasikan semakin

meningkatnya potensi kapasitas perekonomian Jawa Tengah.

Kegiatan investasi tersebut terutama dalam bentuk proyek infrastruktur. Selain

disumbang oleh pelaksanaan berbagai proyek infrastruktur besar sebagai bagian dari

pelaksanaan koridor MP3EI di Jawa yang dilaksanakan oleh pemerintah, juga terdapat

pembangunan infrastruktur seperti jalan tol, jembatan, waduk, pembangkit listrik, instalasi air

bersih serta pendirian pabrik dan gedung perkantoran baik melalui program public-private-

partnership maupun inisiatif pemerintah sendiri (Lihat Boks). Perkembangan investasi pada

triwulan ini diperkirakan lebih besar digerakkan oleh sektor swasta baik melalui perluasan pabrik

maupun pembelian mesin-mesin baru untuk menambah kapasitas produksi yang sudah ada,

seperti investasi yang dilakukan oleh pabrik tekstil di Surakarta dengan nilai investasi sebesar

Rp54 triliun. Hal ini dilakukan dalam rangka mengantisipasi permintaan domestik yang cukup

kuat dan diperkirakan akan cenderung terus meningkat ke depannya.

Grafik 1.8 Penjualan Semen di Jawa Tengah

Sumber : Asosiasi Semen Indonesia

Grafik 1.9 Jumlah Pelanggan PLN Segmen Industri di Jawa Tengah

Sumber: PT. PLN (Persero) Dist. Wil. Jateng&DIY, diolah

0

100

200

300

400

500

600

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

Jan

Ma

r

Me

i

Jul

Se

p

No

v

Jan

Ma

r

Me

i

Jul

Se

p

No

v

Jan

Ma

r

Me

i

2010 2011 2012

Ribu Ton% yoyg_yoy (%)

Realisasi - rhs

0

100

200

300

400

500

600

-10

-5

0

5

10

15

20

25

Jan

Fe

b

Ma

r

Ap

r

Me

i

Jun

Jul

Ag

s

Se

p

Ok

t

No

v

De

s

Jan

Fe

b

Ma

r

Ap

r

Me

i

Jun

Jul

Au

g

Se

p

Oc

t

No

v

De

c

Jan

Fe

b

Ma

r

Ap

r

Me

i

Jun

i

2010 2011 2012

Juta KWH

Kons. Listrik Industri (RHS)

g (% yoy)

%

Kajian Ekonomi Regional Provinsi Jawa Tengah Triwulan II-2012 6

Kegiatan investasi pada triwulan ini antara lain juga terlihat pada

konsumsi/penjualan semen di Jawa Tengah yang tumbuh cukup tinggi. Pada grafik 1.8.

terlihat bahwa pertumbuhan penjualan semen di Jawa Tengah pada triwulan II 2012 masih

tinggi, yaitu mencapai 11,5% (yoy), meski menurun dibanding triwulan sebelumnya yang

tercatat 20,0% (yoy). Pertumbuhan penjualan listrik untuk sektor industri dan bisnis juga

terus menunjukkan pertumbuhan mengkonfirmasi masih menariknya prospek kegiatan

investasi di Jawa Tengah. (Grafik 1.9. dan 1.10)

Grafik 1.10 Jumlah Pelanggan PLN Segmen Bisnis di Jawa Tengah

Sumber: PT. PLN (Persero) Dist. Wil. Jateng&DIY, diolah

Grafik 1.11 Kredit Investasi di Jawa Tengah

Sumber: DSM, Bank Indonesia

Grafik 1.12 Perkembangan Impor Non Migas Barang Modal Jawa Tengah

Sumber: DSM, Bank Indonesia

Dari sisi pembiayaan, kredit investasi perbankan mengalami peningkatan yang

cukup tinggi, meskipun pertumbuhannya sedikit mengalami penurunan dibandingkan

triwulan sebelumnya. Kredit investasi yang disalurkan oleh perbankan di Jawa tengah

mengalami peningkatan secara nominal yaitu mencapai Rp16,3 triliun. Namun demikian

pertumbuhan menurun dari 43,3% (yoy) pada triwulan I 2012 menjadi 34,7% (yoy) pada

triwulan laporan, seperti terlihat pada grafik 1.11. Kegiatan investasi juga terlihat dari

impor non migas Jawa Tengah untuk barang-barang modal2 (Capital Goods)

2 Barang-barang impor berdasarkan klasifikasi BEC dapat dikelompokkan menjadi tiga kategori yaitu:

1. Barang modal (Capital) adalah barang-barang yang digunakan untuk keperluan investasi 2. Bahan baku (Raw Material) adalah barang-barang mentah atau setengah jadi yang akan diproses kembali oleh sektor industri 3. Konsumsi (Consumption) adalah kategori barang-barang jadi yang digunakan langsung untuk konsumsi baik habis pakai

maupun tidak.

0

20

40

60

80

100

120

140

160

180

200

-15

-10

-5

0

5

10

15

20

Jan

Fe

b

Ma

r

Ap

r

Me

i

Jun

Jul

Ag

s

Se

p

Ok

t

No

v

De

s

Jan

Fe

b

Ma

r

Ap

r

Me

i

Jun

Jul

Au

g

Se

p

Oc

t

No

v

De

c

Jan

Fe

b

Ma

r

Ap

r

Me

i

Jun

i

2010 2011 2012

Juta KWH

Bisnis (RHS)

g (% yoy)

%

0%

10%

20%

30%

40%

50%

60%

0

2

4

6

8

10

12

14

16

18

I II III IV I II III IV I II

2010 2011 2012

% yoyTriliun Rp

Kredit Investasi

g % yoy

-50%

0%

50%

100%

150%

200%

250%

0

50

100

150

200

250

6 7 8 9 10 11 12 1 2 3 4 5 6

2011 2012

g yoy (%)Juta USD

Capital

g yoy (%) - rhs

Kajian Ekonomi Regional Provinsi Jawa Tengah Triwulan II-2012 7

memperlihatkan pertumbuhan yang cukup baik pada triwulan ini. Impor barang modal

tumbuh sebesar 2,9% (yoy), sedikit menurun jika dibandingkan dengan dengan triwulan

sebelumnya yang mencapai 7,1% (yoy) (Grafik 1.12.)

1.1.3. Ekspor dan Impor

Perdagangan eksternal (ekspor-impor dan perdagangan antar pulau) di wilayah

Jawa Tengah pada triwulan II 2012 mengalami penurunan yang signifikan.

Perkembangan ekspor3 pada PDRB Jawa Tengah triwulan II 2012 tumbuh 0,9% (yoy),

mengalami penurunan yang cukup signifikan jika dibandingkan dengan triwulan I 2012 yang

tumbuh sebesar 17,0% (yoy). Sejalan dengan ekspor, impor juga mengalami penurunan

pertumbuhan yang cukup signifikan, yaitu sebesar 4,3% (yoy), sementara pada triwulan

sebelumnya mengalami pertumbuhan 19,1% (yoy). Secara neto, ekspor tahunan Jawa Tengah

mengalami kontraksi pertumbuhan yang cukup dalam, yaitu mencapai -47,5% (yoy). Hal

tersebut diduga karena dampak pelemahan ekonomi negara di Eropa yang merupakan negara

tujuan ekspor komoditas unggulan di Jawa Tengah.

Grafik 1.13 Perkembangan Ekspor Impor Non Migas di Jawa Tengah

Sumber: DSM, Bank Indonesia

Grafik 1.14 Perkembangan Volume Bongkar Muat Peti Kemas

Sumber : Terminal Peti Kemas Semarang

Sementara berdasarkan data ekspor dan impor luar negeri yang diolah dari

Departemen Statistik Ekonomi dan Moneter (DSM) Bank Indonesia, kinerja ekspor non

migas Jawa Tengah sampai dengan triwulan II 2012 mengalami kontraksi pertumbuhan sebesar

-2,7% (yoy), setelah triwulan sebelumnya masih mencapai pertumbuhan yang positif yaitu 7,1%

(yoy). Sementara itu, impor non migas menunjukkan adanya pertumbuhan cukup baik yaitu

sebesar 7,0% (yoy), sejalan dengan pertumbuhan impor dalam PDRB Jawa Tengah.

Pertumbuhan tersebut menurun dibandingkan dengan triwulan sebelumnya yang tumbuh

mengesankan mencapai 29,2% (yoy) (Grafik 1.13.).

Selanjutnya, volume arus bongkar muat peti kemas untuk kegiatan ekspor impor ke luar

negeri di terminal peti kemas Semarang juga mengkonfirmasikan adanya penurunan

pertumbuhan. Pada triwulan ini, pertumbuhan tahunan volume arus bongkar muat peti kemas

BEC merupakan pengklasifikasian kode barang dengan 3 digit angka, yang dikelompokkan berdasarkan kegunaan utama barang

berdasarkan daya angkut komoditi tersebut.

3 Pengertian ekspor dan impor dalam konteks PDRB adalah mencakup perdagangan barang dan jasa antar negara dan antar provinsi

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

120%

250

300

350

400

450

500

550

Jan

Fe

b

Ma

r

Ap

r

Me

i

Jun

Jul

Ag

s

Se

p

Ok

t

No

v

De

s

Jan

Fe

b

Ma

r

Ap

r

Me

i

Jun

2011 2012

% yoyNillai (Juta USD) Ekspor Impor

g_yoy ekspor - rhs g_yoy impor - rhs

-30%

-20%

-10%

0%

10%

20%

30%

20

25

30

35

40

45

50

55

60

65

I II* III IV I II**

2011 2012

% yoyRibu TEUS Ekspor Impor

g_yoy ekspor - rhs g_yoy impor - rhs

Kajian Ekonomi Regional Provinsi Jawa Tengah Triwulan II-2012 8

di terminal Semarang mengalami penurunan cukup signifikan dibandingkan triwulan

sebelumnya. (Grafik 1.14).

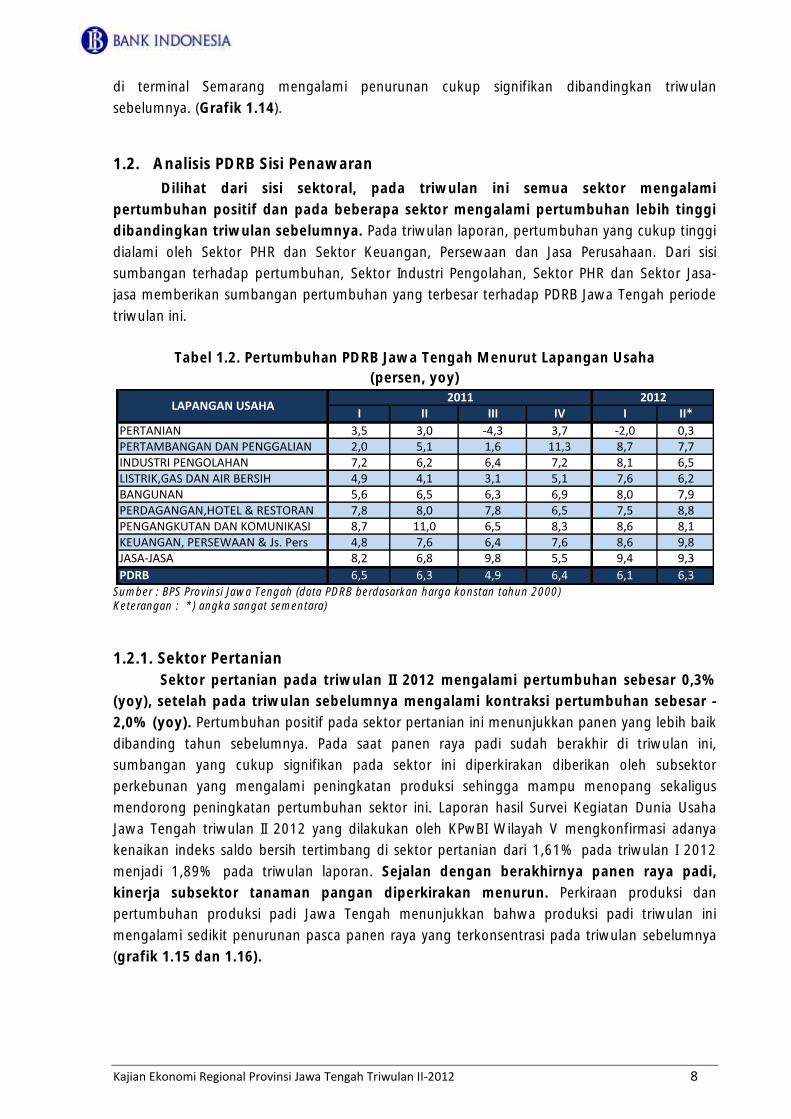

1.2. Analisis PDRB Sisi Penawaran

Dilihat dari sisi sektoral, pada triwulan ini semua sektor mengalami

pertumbuhan positif dan pada beberapa sektor mengalami pertumbuhan lebih tinggi

dibandingkan triwulan sebelumnya. Pada triwulan laporan, pertumbuhan yang cukup tinggi

dialami oleh Sektor PHR dan Sektor Keuangan, Persewaan dan Jasa Perusahaan. Dari sisi

sumbangan terhadap pertumbuhan, Sektor Industri Pengolahan, Sektor PHR dan Sektor Jasa-

jasa memberikan sumbangan pertumbuhan yang terbesar terhadap PDRB Jawa Tengah periode

triwulan ini.

Tabel 1.2. Pertumbuhan PDRB Jawa Tengah Menurut Lapangan Usaha

(persen, yoy)

Sumber : BPS Provinsi Jawa Tengah (data PDRB berdasarkan harga konstan tahun 2000) Keterangan : *) angka sangat sementara)

1.2.1. Sektor Pertanian

Sektor pertanian pada triwulan II 2012 mengalami pertumbuhan sebesar 0,3%

(yoy), setelah pada triwulan sebelumnya mengalami kontraksi pertumbuhan sebesar -

2,0% (yoy). Pertumbuhan positif pada sektor pertanian ini menunjukkan panen yang lebih baik

dibanding tahun sebelumnya. Pada saat panen raya padi sudah berakhir di triwulan ini,

sumbangan yang cukup signifikan pada sektor ini diperkirakan diberikan oleh subsektor

perkebunan yang mengalami peningkatan produksi sehingga mampu menopang sekaligus

mendorong peningkatan pertumbuhan sektor ini. Laporan hasil Survei Kegiatan Dunia Usaha

Jawa Tengah triwulan II 2012 yang dilakukan oleh KPwBI Wilayah V mengkonfirmasi adanya

kenaikan indeks saldo bersih tertimbang di sektor pertanian dari 1,61% pada triwulan I 2012

menjadi 1,89% pada triwulan laporan. Sejalan dengan berakhirnya panen raya padi,

kinerja subsektor tanaman pangan diperkirakan menurun. Perkiraan produksi dan

pertumbuhan produksi padi Jawa Tengah menunjukkan bahwa produksi padi triwulan ini

mengalami sedikit penurunan pasca panen raya yang terkonsentrasi pada triwulan sebelumnya

(grafik 1.15 dan 1.16).

I II III IV I II*

PERTANIAN 3,5 3,0 -4,3 3,7 -2,0 0,3PERTAMBANGAN DAN PENGGALIAN 2,0 5,1 1,6 11,3 8,7 7,7INDUSTRI PENGOLAHAN 7,2 6,2 6,4 7,2 8,1 6,5LISTRIK,GAS DAN AIR BERSIH 4,9 4,1 3,1 5,1 7,6 6,2BANGUNAN 5,6 6,5 6,3 6,9 8,0 7,9PERDAGANGAN,HOTEL & RESTORAN 7,8 8,0 7,8 6,5 7,5 8,8PENGANGKUTAN DAN KOMUNIKASI 8,7 11,0 6,5 8,3 8,6 8,1KEUANGAN, PERSEWAAN & Js. Pers 4,8 7,6 6,4 7,6 8,6 9,8JASA-JASA 8,2 6,8 9,8 5,5 9,4 9,3

PDRB 6,5 6,3 4,9 6,4 6,1 6,3

2011 2012LAPANGAN USAHA

Kajian Ekonomi Regional Provinsi Jawa Tengah Triwulan II-2012 9

Grafik 1.15 Perkembangan Produksi Padi di Jawa Tengah

Sumber : Dinpertan TPH Prov. Jateng

Grafik 1.16 Perkembangan Luas Panen di Jawa Tengah

Sumber : Dinpertan TPH Prov. Jateng

1.2.2. Sektor Industri Pengolahan

Sejalan dengan persiapan menghadapi puasa dan hari raya Idul Fitri, sektor

industri pengolahan masih mengalami pertumbuhan yang cukup baik. Pada triwulan II

2012, sektor industri pengolahan dapat tumbuh sebesar 6,5% (yoy). Angka ini tercatat lebih

kecil dari pertumbuhan triwulan sebelumnya yaitu sebesar 8,1% (yoy). Permintaan domestik

yang cukup tinggi dan masih kuat mendorong sektor industri untuk meningkatkan produksinya,

khususnya dalam rangka menghadapi even-even besar pada triwulan III seperti pergantian tahun

ajaran baru, bulan puasa serta perayaan lebaran yang dapat dipastikan akan meningkatkan level

konsumsi masyarakat khususnya pada komoditas-komoditas sandang dan pangan.

Data kinerja industri besar dan sedang yang dikeluarkan BPS juga mendukung

masih kuatnya pertumbuhan sektor industri pengolahan. Berdasarkan data BPS Jawa

Tengah mengenai kinerja Industri Besar dan Sedang di Jawa Tengah dinyatakan bahwa pada

triwulan ini industri manufaktur Besar dan Sedang tumbuh sebesar 2,34% (qtq), sedangkan

secara tahunan mengalami kontraksi pertumbuhan sebesar -9,66% (yoy). Selanjutnya gairah

produksi sektor industri yang menigkat pada triwulan ini juga ditunjukkan oleh konsumsi listrik

segmen industri yang mengalami peningkatan yang cukup besar pada triwulan ini yang tumbuh

hingga 6,5% (yoy).

Grafik 1.17 Impor Non Migas Bahan baku Jawa Tengah

Sumber: DSM, Bank Indonesia

-100

-50

0

50

100

150

200

-

500

1.000

1.500

2.000

2.500

Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nov Jan Mar Mei

2010 2010 2012

(%, yoy)Ribu Ton Produksi Padi

g Produksi Padi (%, yoy) - RHS

-100%

-50%

0%

50%

100%

150%

200%

-

50

100

150

200

250

300

350

400

Jan

Fe

b

Ma

r

Ap

r

Me

i

Jun

Jul

Ag

s

Se

p

Ok

t

No

v

De

s

Jan

Fe

b

Ma

r

Ap

r

Ma

y

Jun

2011 2012

% yoyRibu Ha

Luas Panen

g Luas Panen - rhs

-40%

-20%

0%

20%

40%

60%

80%

100%

120%

0

50

100

150

200

250

300

350

6 7 8 9 10 11 12 1 2 3 4 5 6

2011 2012

% yoyJuta USD

Raw Material (Juta USD) g yoy (%)

Kajian Ekonomi Regional Provinsi Jawa Tengah Triwulan II-2012 10

Kegiatan sektor industri yang masih cukup baik juga tercermin pada data impor

bahan baku4 (raw material) yang masih tumbuh cukup baik. Pada triwulan laporan, impor

tumbuh sebesar 2,9% (yoy) yang mengindikasikan masih terjaganya gairah dunia industri untuk

memproduksi barang lebih banyak, atau dapat pula menunjukkan peningkatan kapasitas

produksi di sektor industri (Grafik 1.20). Sementara itu, hasil liaison yang dilakukan oleh

KPw BI di wilayah Jawa Tengah juga menunjukkan masih berlanjutnya tren

peningkatan di sektor industri pada triwulan ini. Peningkatan penjualan/produksi terjadi

pada hampir semua contact liaison pada triwulan ini. Demikian pula kapasitas produksi juga

berada dalam tingkat yang cukup tinggi, seiring dengan kegiatan produksi yang meningkat.

1.2.3. Sektor Perdagangan, Hotel, dan Restoran (PHR)

Pada triwulan II 2012 sektor PHR tumbuh cukup signifikan sebesar 8,8% (yoy),

meningkat dibandingkan dengan pertumbuhan pada triwulan I 2012 yang tercatat

sebesar 7,5% (yoy). Faktor masih kuatnya optimisme keyakinan dan ekspektasi konsumen

dalam melakukan konsumsi serta didukung oleh level inflasi yang masih terkendali dan masih

berada dalam target Bank Sentral menjadi kunci masih bertahannya pertumbuhan sektor ini

pada level yang cukup tinggi. Penundaan konsumsi untuk menghadapi perayaan lebaran pada

triwulan III yang sebelumnya diperkirakan tidak terlihat nyata jika melihat kinerja pertumbuahan

sektor perdagangan pada triwulan ini.

Pada triwulan II 2012, penjualan eceran menunjukan tren peningkatan bila

dibanding triwulan sebelumnya. Hasil Survei Penjualan Eceran (SPE) yang dilakukan Bank

Indonesia di beberapa pusat perbelanjaan memang memperlihatkan pertumbuhan penjualan

eceran masih positif dan cukup baik. Namun, ada sedikit perlambatan pertumbuhan indeks

penjualan eceran riil pada triwulan II 2012 (Grafik 1.18.). Sehingga masih dapat

menggambarkan adanya peningkatan kinerja perdagangan dan diperkirakan masih akan

meningkat di triwulan depan pada saat perayaan lebaran yang menjadi puncaknya.

Grafik 1.18. Indeks Penjualan Eceran Riil

Sumber: Survei Penjualan Eceran, KPw BI Wil. V

Grafik 1.19.Tingkat Penghunian Kamar Hotel Jawa Tengah

Sumber: BPS

4 Lihat catatan kaki No. 2.

-40

-30

-20

-10

0

10

20

30

40

50

60

80

100

120

140

160

12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

2009 2010 2011 2012

(%)IndeksIndeks Riil Penjualan Eceran

Perubahan Tahunan (% y-o-y)

0

10

20

30

40

50

60

70

80

90

Jan

Fe

b

Ma

r

Ap

r

Ma

y

Jun

Jul

Au

g

Se

p

Oc

t

No

v

De

c

Jan

Fe

b

Ma

ret

Ap

r

Me

i

Jun

i

2011 2012

%Bintang 1 Bintang 2 Bintang 3

Bintang 4 Bintang 5 Total

Kajian Ekonomi Regional Provinsi Jawa Tengah Triwulan II-2012 11

Sub sektor Hotel juga menunjukkan peningkatan pada triwulan ini yang ditunjukkan dengan

adanya peningkatan tingkat penghunian kamar (TPK) hotel. TPK pada triwulan II 2012

tercatat sebesar 54,8% lebih tinggi dibandingkan TPK triwulan I 2012 yang tercatat

sebesar 50,8%. (Grafik 1.19.)

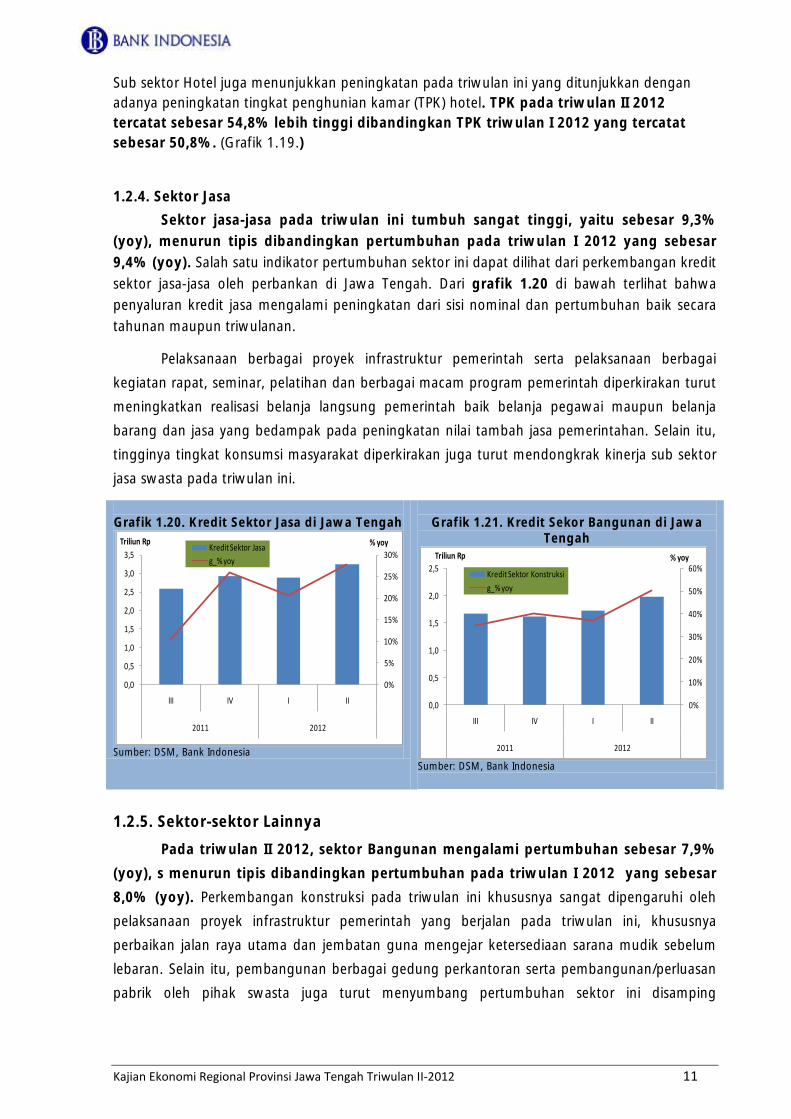

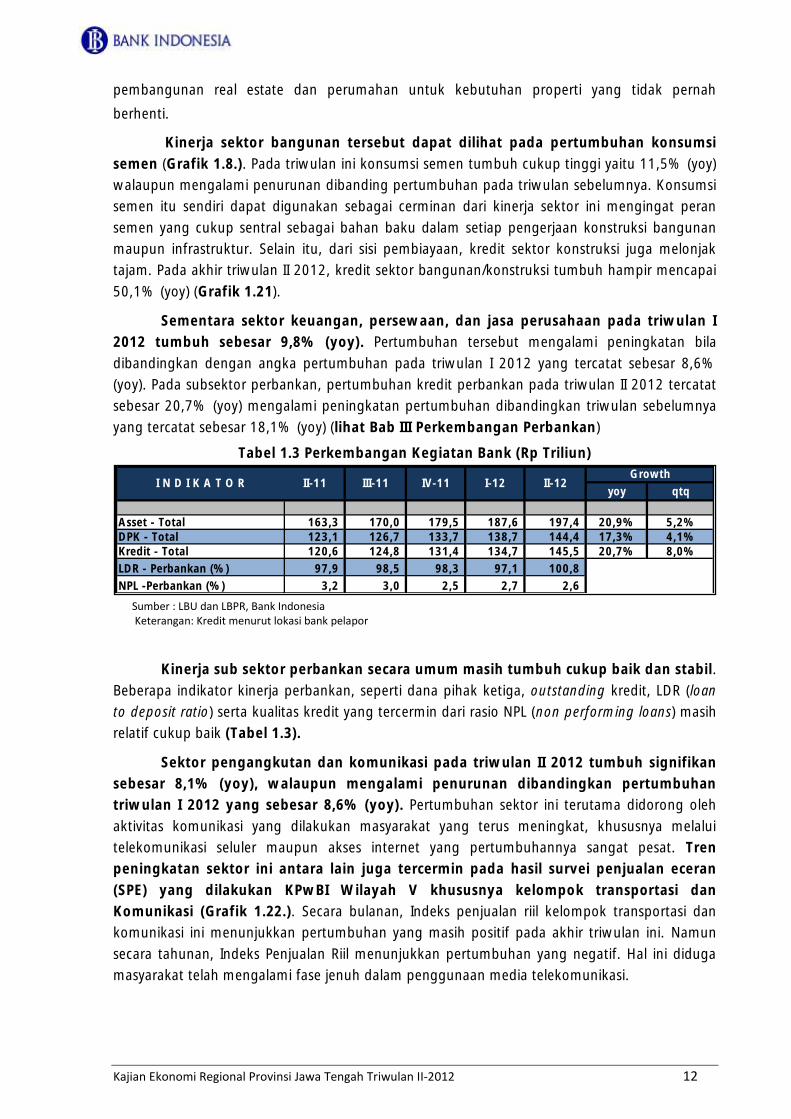

1.2.4. Sektor Jasa

Sektor jasa-jasa pada triwulan ini tumbuh sangat tinggi, yaitu sebesar 9,3%

(yoy), menurun tipis dibandingkan pertumbuhan pada triwulan I 2012 yang sebesar

9,4% (yoy). Salah satu indikator pertumbuhan sektor ini dapat dilihat dari perkembangan kredit

sektor jasa-jasa oleh perbankan di Jawa Tengah. Dari grafik 1.20 di bawah terlihat bahwa

penyaluran kredit jasa mengalami peningkatan dari sisi nominal dan pertumbuhan baik secara

tahunan maupun triwulanan.

Pelaksanaan berbagai proyek infrastruktur pemerintah serta pelaksanaan berbagai

kegiatan rapat, seminar, pelatihan dan berbagai macam program pemerintah diperkirakan turut

meningkatkan realisasi belanja langsung pemerintah baik belanja pegawai maupun belanja

barang dan jasa yang bedampak pada peningkatan nilai tambah jasa pemerintahan. Selain itu,

tingginya tingkat konsumsi masyarakat diperkirakan juga turut mendongkrak kinerja sub sektor

jasa swasta pada triwulan ini.

Grafik 1.20. Kredit Sektor Jasa di Jawa Tengah

Sumber: DSM, Bank Indonesia

Grafik 1.21. Kredit Sekor Bangunan di Jawa Tengah

Sumber: DSM, Bank Indonesia

1.2.5. Sektor-sektor Lainnya

Pada triwulan II 2012, sektor Bangunan mengalami pertumbuhan sebesar 7,9%

(yoy), s menurun tipis dibandingkan pertumbuhan pada triwulan I 2012 yang sebesar

8,0% (yoy). Perkembangan konstruksi pada triwulan ini khususnya sangat dipengaruhi oleh

pelaksanaan proyek infrastruktur pemerintah yang berjalan pada triwulan ini, khususnya

perbaikan jalan raya utama dan jembatan guna mengejar ketersediaan sarana mudik sebelum

lebaran. Selain itu, pembangunan berbagai gedung perkantoran serta pembangunan/perluasan

pabrik oleh pihak swasta juga turut menyumbang pertumbuhan sektor ini disamping

0%

5%

10%

15%

20%

25%

30%

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

III IV I II

2011 2012

% yoyTriliun RpKredit Sektor Jasa

g_% yoy

0%

10%

20%

30%

40%

50%

60%

0,0

0,5

1,0

1,5

2,0

2,5

III IV I II

2011 2012

% yoyTriliun Rp

Kredit Sektor Konstruksi

g_% yoy

Kajian Ekonomi Regional Provinsi Jawa Tengah Triwulan II-2012 12

pembangunan real estate dan perumahan untuk kebutuhan properti yang tidak pernah

berhenti.

Kinerja sektor bangunan tersebut dapat dilihat pada pertumbuhan konsumsi

semen (Grafik 1.8.). Pada triwulan ini konsumsi semen tumbuh cukup tinggi yaitu 11,5% (yoy)

walaupun mengalami penurunan dibanding pertumbuhan pada triwulan sebelumnya. Konsumsi

semen itu sendiri dapat digunakan sebagai cerminan dari kinerja sektor ini mengingat peran

semen yang cukup sentral sebagai bahan baku dalam setiap pengerjaan konstruksi bangunan

maupun infrastruktur. Selain itu, dari sisi pembiayaan, kredit sektor konstruksi juga melonjak

tajam. Pada akhir triwulan II 2012, kredit sektor bangunan/konstruksi tumbuh hampir mencapai

50,1% (yoy) (Grafik 1.21).

Sementara sektor keuangan, persewaan, dan jasa perusahaan pada triwulan I

2012 tumbuh sebesar 9,8% (yoy). Pertumbuhan tersebut mengalami peningkatan bila

dibandingkan dengan angka pertumbuhan pada triwulan I 2012 yang tercatat sebesar 8,6%

(yoy). Pada subsektor perbankan, pertumbuhan kredit perbankan pada triwulan II 2012 tercatat

sebesar 20,7% (yoy) mengalami peningkatan pertumbuhan dibandingkan triwulan sebelumnya

yang tercatat sebesar 18,1% (yoy) (lihat Bab III Perkembangan Perbankan)

Tabel 1.3 Perkembangan Kegiatan Bank (Rp Triliun)

Sumber : LBU dan LBPR, Bank Indonesia Keterangan: Kredit menurut lokasi bank pelapor

Kinerja sub sektor perbankan secara umum masih tumbuh cukup baik dan stabil.

Beberapa indikator kinerja perbankan, seperti dana pihak ketiga, outstanding kredit, LDR (loan

to deposit ratio) serta kualitas kredit yang tercermin dari rasio NPL (non performing loans) masih

relatif cukup baik (Tabel 1.3).

Sektor pengangkutan dan komunikasi pada triwulan II 2012 tumbuh signifikan

sebesar 8,1% (yoy), walaupun mengalami penurunan dibandingkan pertumbuhan

triwulan I 2012 yang sebesar 8,6% (yoy). Pertumbuhan sektor ini terutama didorong oleh

aktivitas komunikasi yang dilakukan masyarakat yang terus meningkat, khususnya melalui

telekomunikasi seluler maupun akses internet yang pertumbuhannya sangat pesat. Tren

peningkatan sektor ini antara lain juga tercermin pada hasil survei penjualan eceran

(SPE) yang dilakukan KPwBI Wilayah V khususnya kelompok transportasi dan

Komunikasi (Grafik 1.22.). Secara bulanan, Indeks penjualan riil kelompok transportasi dan

komunikasi ini menunjukkan pertumbuhan yang masih positif pada akhir triwulan ini. Namun

secara tahunan, Indeks Penjualan Riil menunjukkan pertumbuhan yang negatif. Hal ini diduga

masyarakat telah mengalami fase jenuh dalam penggunaan media telekomunikasi.

yoy qtq

Asset - Total 163,3 170,0 179,5 187,6 197,4 20,9% 5,2%DPK - Total 123,1 126,7 133,7 138,7 144,4 17,3% 4,1%Kredit - Total 120,6 124,8 131,4 134,7 145,5 20,7% 8,0%

LDR - Perbankan (%) 97,9 98,5 98,3 97,1 100,8

NPL -Perbankan (%) 3,2 3,0 2,5 2,7 2,6

I N D I K A T O R II-11 III-11 IV-11 I-12 II-12Growth

Kajian Ekonomi Regional Provinsi Jawa Tengah Triwulan II-2012 13

Grafik 1.22 Indeks Penjualan Riil Kel. Transportasi dan Komunikasi.

Sumber : Survei Penjualan Eceran, KPw BI Wil. V

Grafik 1.23 Penjualan Listrik PLN Jawa Tengah

Sumber : PT. PLN Distrbusi Wil. Jateng&DIY, diolah

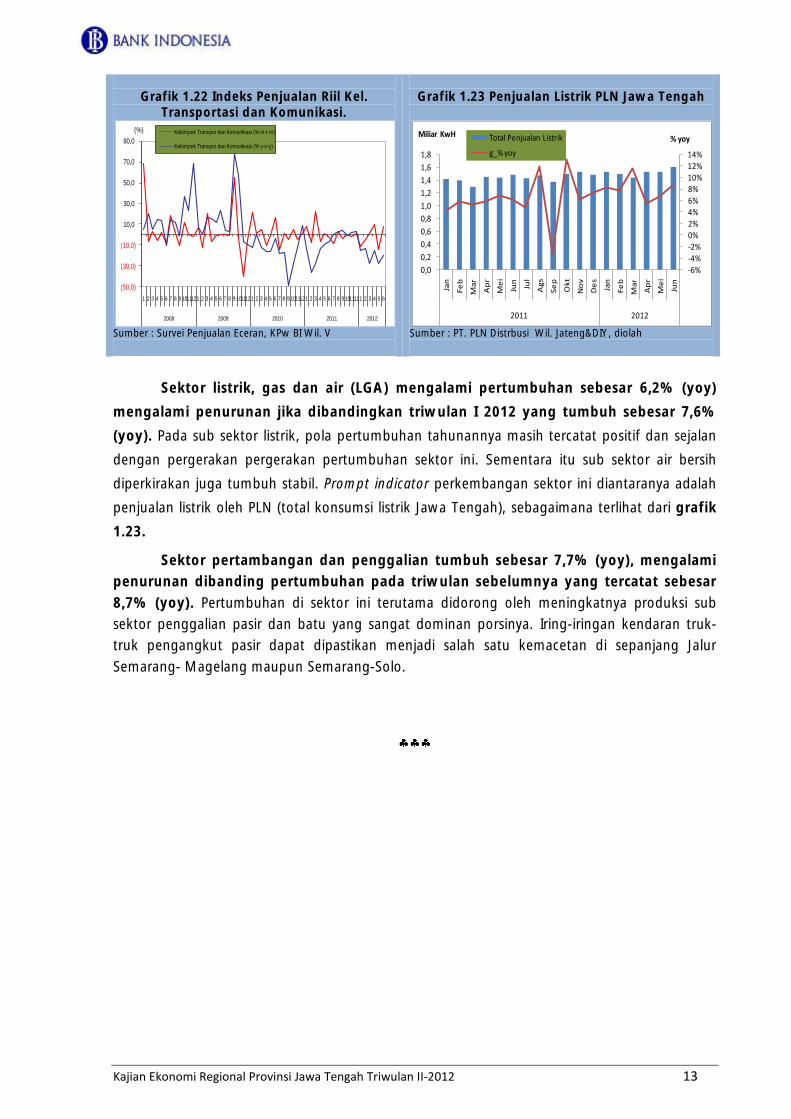

Sektor listrik, gas dan air (LGA) mengalami pertumbuhan sebesar 6,2% (yoy)

mengalami penurunan jika dibandingkan triwulan I 2012 yang tumbuh sebesar 7,6%

(yoy). Pada sub sektor listrik, pola pertumbuhan tahunannya masih tercatat positif dan sejalan

dengan pergerakan pergerakan pertumbuhan sektor ini. Sementara itu sub sektor air bersih

diperkirakan juga tumbuh stabil. Prompt indicator perkembangan sektor ini diantaranya adalah

penjualan listrik oleh PLN (total konsumsi listrik Jawa Tengah), sebagaimana terlihat dari grafik

1.23.

Sektor pertambangan dan penggalian tumbuh sebesar 7,7% (yoy), mengalami

penurunan dibanding pertumbuhan pada triwulan sebelumnya yang tercatat sebesar

8,7% (yoy). Pertumbuhan di sektor ini terutama didorong oleh meningkatnya produksi sub

sektor penggalian pasir dan batu yang sangat dominan porsinya. Iring-iringan kendaran truk-

truk pengangkut pasir dapat dipastikan menjadi salah satu kemacetan di sepanjang Jalur

Semarang- Magelang maupun Semarang-Solo.

(50,0)

(30,0)

(10,0)

10,0

30,0

50,0

70,0

90,0

1 2 3 4 5 6 7 8 9 1011121 2 3 4 5 6 7 8 9 1011121 2 3 4 5 6 7 8 9 1011121 2 3 4 5 6 7 8 9 1011121 2 3 4 5 6

2008 2009 2010 2011 2012

(%) Kelompok Transpor dan Komunikasi (% m-t-m)

Kelompok Transpor dan Komunikasi (% y-o-y)

-6%

-4%-2%0%

2%4%6%

8%10%12%

14%

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,6

1,8

Jan

Fe

b

Ma

r

Ap

r

Me

i

Jun

Jul

Ag

s

Se

p

Ok

t

No

v

De

s

Jan

Fe

b

Ma

r

Ap

r

Me

i

Jun

2011 2012

% yoyMiliar KwH Total Penjualan Listrik

g_% yoy

Kajian Ekonomi Regional Provinsi Jawa Tengah Triwulan II-2012 14

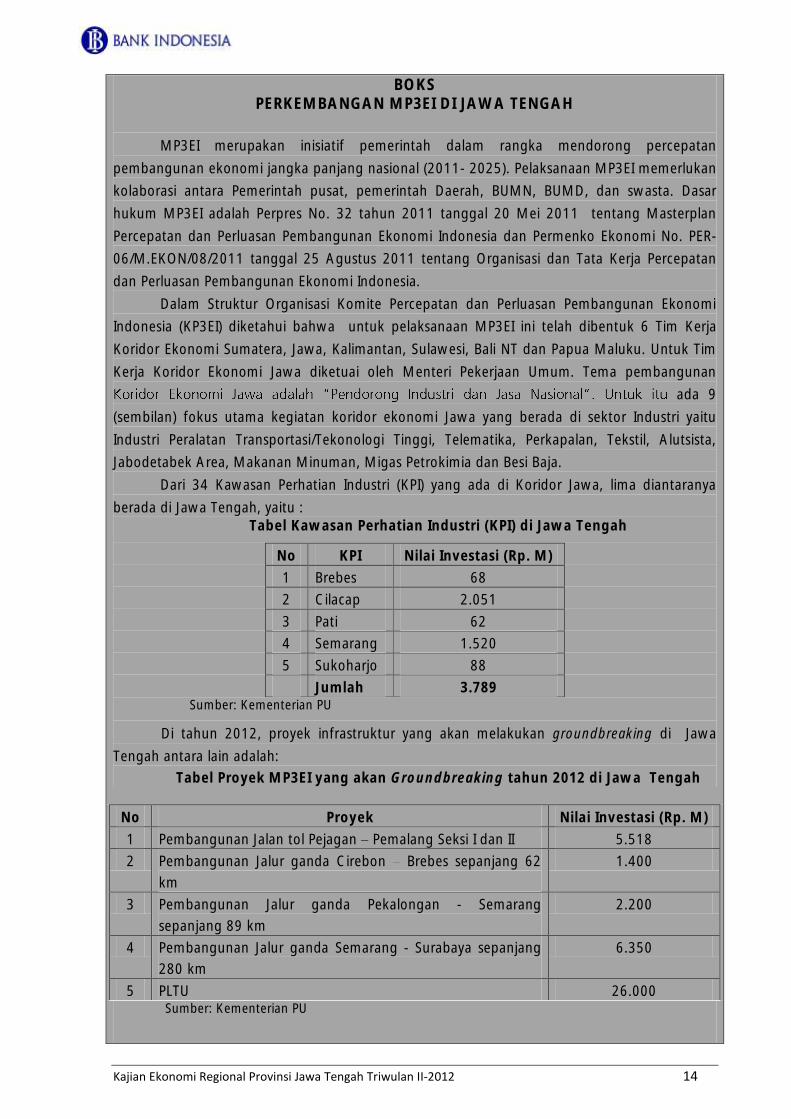

BOKS PERKEMBANGAN MP3EI DI JAWA TENGAH

MP3EI merupakan inisiatif pemerintah dalam rangka mendorong percepatan

pembangunan ekonomi jangka panjang nasional (2011- 2025). Pelaksanaan MP3EI memerlukan

kolaborasi antara Pemerintah pusat, pemerintah Daerah, BUMN, BUMD, dan swasta. Dasar

hukum MP3EI adalah Perpres No. 32 tahun 2011 tanggal 20 Mei 2011 tentang Masterplan

Percepatan dan Perluasan Pembangunan Ekonomi Indonesia dan Permenko Ekonomi No. PER-

06/M.EKON/08/2011 tanggal 25 Agustus 2011 tentang Organisasi dan Tata Kerja Percepatan

dan Perluasan Pembangunan Ekonomi Indonesia.

Dalam Struktur Organisasi Komite Percepatan dan Perluasan Pembangunan Ekonomi

Indonesia (KP3EI) diketahui bahwa untuk pelaksanaan MP3EI ini telah dibentuk 6 Tim Kerja

Koridor Ekonomi Sumatera, Jawa, Kalimantan, Sulawesi, Bali NT dan Papua Maluku. Untuk Tim

Kerja Koridor Ekonomi Jawa diketuai oleh Menteri Pekerjaan Umum. Tema pembangunan

ada 9

(sembilan) fokus utama kegiatan koridor ekonomi Jawa yang berada di sektor Industri yaitu

Industri Peralatan Transportasi/Tekonologi Tinggi, Telematika, Perkapalan, Tekstil, Alutsista,

Jabodetabek Area, Makanan Minuman, Migas Petrokimia dan Besi Baja.

Dari 34 Kawasan Perhatian Industri (KPI) yang ada di Koridor Jawa, lima diantaranya

berada di Jawa Tengah, yaitu : Tabel Kawasan Perhatian Industri (KPI) di Jawa Tengah

No KPI Nilai Investasi (Rp. M)

1 Brebes 68

2 Cilacap 2.051

3 Pati 62

4 Semarang 1.520

5 Sukoharjo 88

Jumlah 3.789 Sumber: Kementerian PU

Di tahun 2012, proyek infrastruktur yang akan melakukan groundbreaking di Jawa

Tengah antara lain adalah:

Tabel Proyek MP3EI yang akan Groundbreaking tahun 2012 di Jawa Tengah

Sumber: Kementerian PU

No Proyek Nilai Investasi (Rp. M)

1 Pembangunan Jalan tol Pejagan Pemalang Seksi I dan II 5.518

2 Pembangunan Jalur ganda Cirebon Brebes sepanjang 62

km

1.400

3 Pembangunan Jalur ganda Pekalongan - Semarang

sepanjang 89 km

2.200

4 Pembangunan Jalur ganda Semarang - Surabaya sepanjang

280 km

6.350

5 PLTU 26.000

Kajian Ekonomi Regional Provinsi Jawa Tengah Triwulan II-2012 15

Dengan semakin banyaknya proyek-proyek infrastruktur yang akan dimulai pada tahun

2012, diharapkan dapat memicu pertumbuhan ekonomi yang lebih tinggi di Jateng. Namun

demikian, masih terdapat beberapa kendala yang perlu mendapatkan perhatian serius, antara

lain yaitu masalah pembebasan lahan, lamanya proses perizinan, kesulitan pasokan energi

(terutama gas) maupun masalah hubungan industrial.

Kajian Ekonomi Regional Provinsi Jawa Tengah Triwulan II-2012 16

Halaman ini sengaja dikosongkan

Kajian Ekonomi Regional Provinsi Jawa Tengah Triwulan II-2012 17

Bab 2 Perkembangan Inflasi

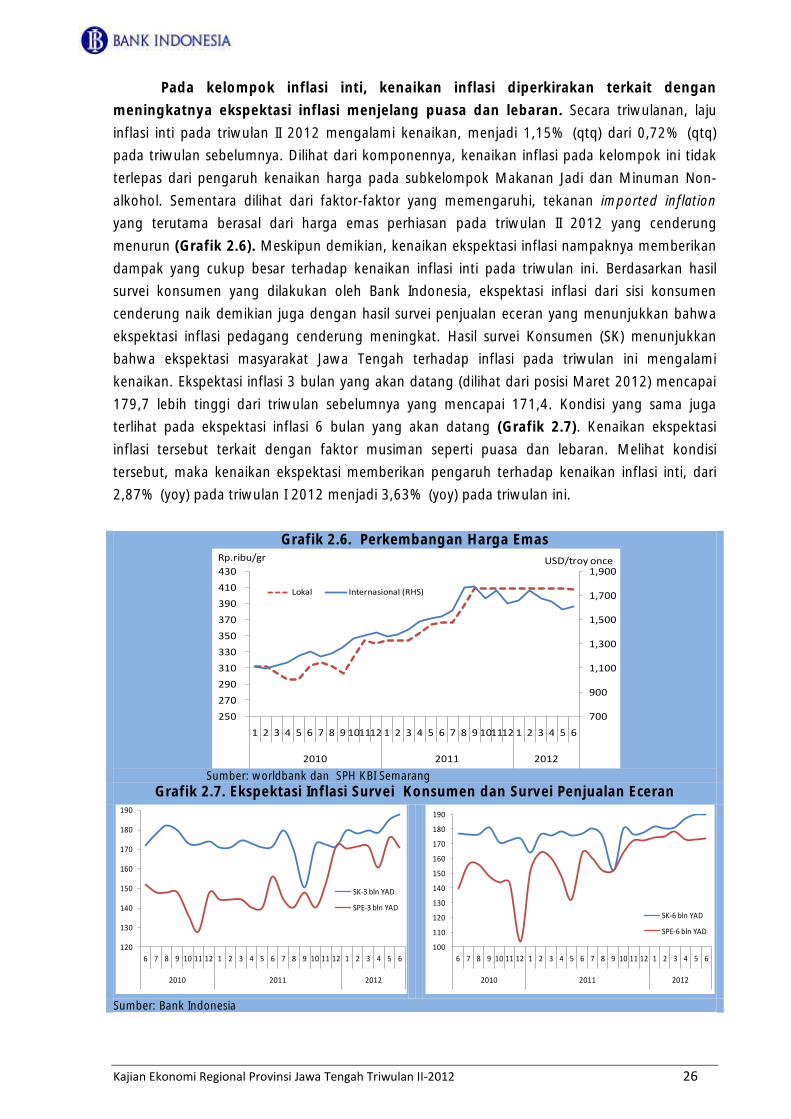

Dari sisi perkembangan harga di Jawa Tengah, kenaikan harga kelompok makanan jadi dan

kelompok bahan makanan menjadi penyebab utama kenaikan inflasi pada triwulan II 2012.

Terbatasnya pasokan terutama untuk komoditas gula pasir dan bumbu-bumbuan mendorong

kenaikan inflasi kelompok bahan makanan sehingga inflasi kelompok ini tercatat sekitar 8%

pada triwulan II 2012, menunjukkan tren peningkatan setelah mencapai titik terendah pada

triwulan IV 2011. Sementara itu, inflasi tahunan kelompok lainnya masih dibawah 5%. Dengan

perkembangan tersebut, inflasi Jawa Tengah pada triwulan II 2012 mencapai 1,13% (qtq)

sehingga secara tahunan meningkat menjadi 4,59% (yoy) dari triwulan sebelumnya yang

mencapai 3,46% (yoy). Untuk tahun kalender, sampai dengan triwulan II 2012, inflasi Jawa

Tengah mencapai 2,02%.

Berdasarkan disagregasi, sejalan dengan kenaikan inflasi bahan makanan, inflasi kelompok

volatile foods meningkat dari 5,33% (yoy) menjadi 8,47% (yoy). Secara tahunan, inflasi tertinggi

masih terjadi pada subkelompok padi-padian, meski dibanding triwulan sebelumnya

subkelompok ini mengalami penurunan harga. Namun secara triwulanan, inflasi kelompok

volatile foods pada triwulan II 2012 lebih rendah dibanding triwulan sebelumnya, yaitu turun

menjadi 1,38% dari 1,47%. Kenaikan inflasi tahunan juga terjadi pada kelompok inti, yaitu dari

2,87% menjadi 3,63%. Namun, inflasi inti yang menggambarkan inflasi yang dipengaruhi

faktor-faktor yang bersifat fundamental tersebut masih relatif rendah. Kenaikan inflasi inti

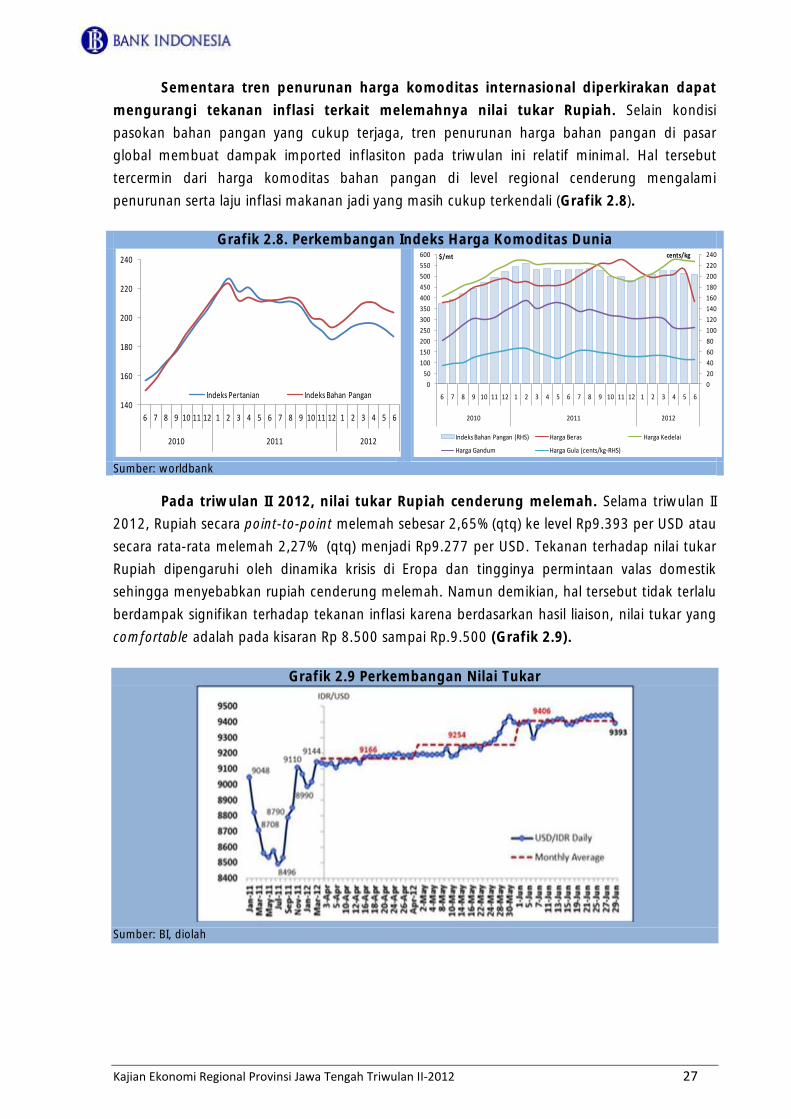

tersebut terutama karena meningkatnya ekspektasi inflasi, sementara dampak melemahnya nilai

tukar Rupiah diperkirakan relatif tidak signifikan terkait dengan penurunan harga komoditas

internasional. Sementara, inflasi kelompok administered prices relatif stabil, yaitu berada pada

level 3,50% (yoy).

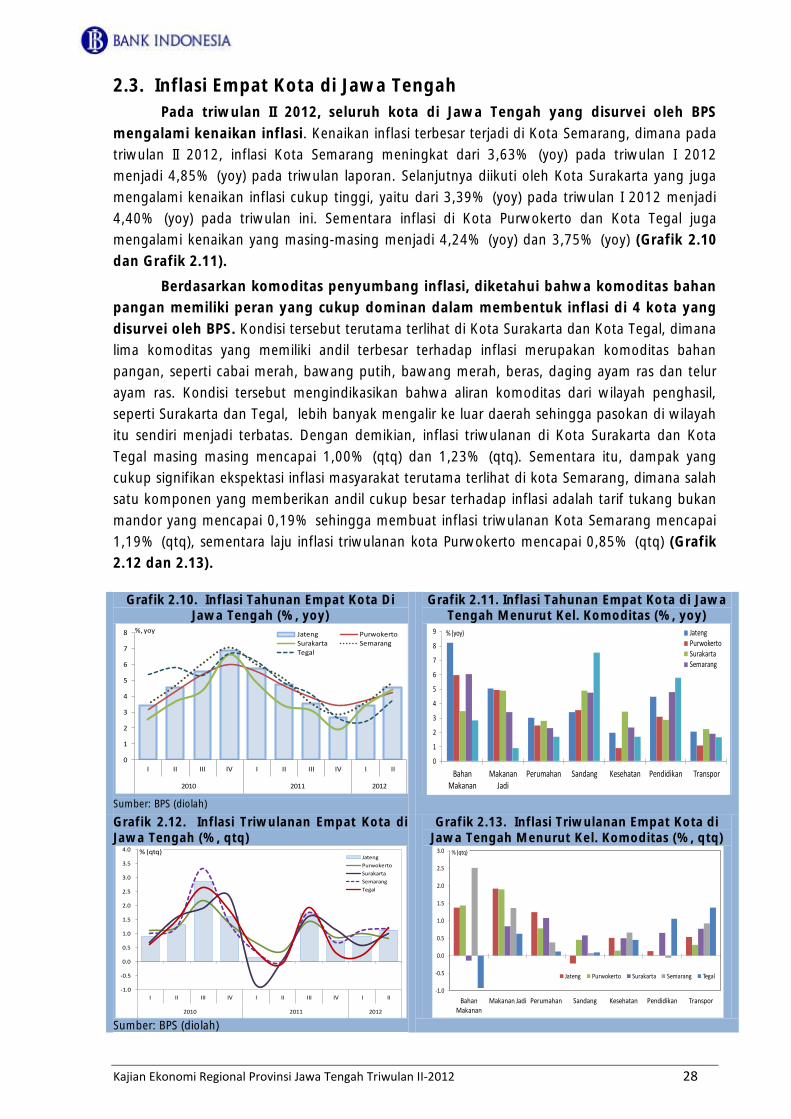

Dari empat kota yang disurvei oleh BPS, kenaikan inflasi terjadi di semua kota, dengan kenaikan

tertinggi terjadi di kota Semarang. Pada triwulan II 2012, inflasi Kota Semarang meningkat dari

3,63% (yoy) pada triwulan I 2012 menjadi 4,85% (yoy) pada triwulan laporan.

Secara umum, tren kenaikan inflasi Jawa Tengah pada triwulan II 2012 masih

berlanjut. Kondisi tersebut terlihat dari kenaikan laju inflasi triwulanan Jawa Tengah pada

triwulan II 2012 yang mencapai 1,13% (qtq), lebih tinggi dari dari triwulan sebelumnya yang

mencapai 0,90% (qtq). Kenaikan laju inflasi tersebut selanjutnya membuat tekanan inflasi

tahunan pada triwulan ini mencapai 4,59% (yoy), meningkat dari triwulan sebelumnya yang

mencapai 3,46% (yoy). Terbatasnya pasokan khususnya bahan pangan dan makanan jadi

merupakan faktor yang mendorong kenaikan inflasi di triwulan II 2012. Selain itu, faktor

musiman seperti liburan sekolah dan persiapan menjelang puasa mendorong kenaikan

permintaan masyarakat yang memengaruhi kenaikan ekspektasi inflasi, juga berpengaruh

terhadap kenaikan inflasi pada triwulan ini.

Kajian Ekonomi Regional Provinsi Jawa Tengah Triwulan II-2012 18

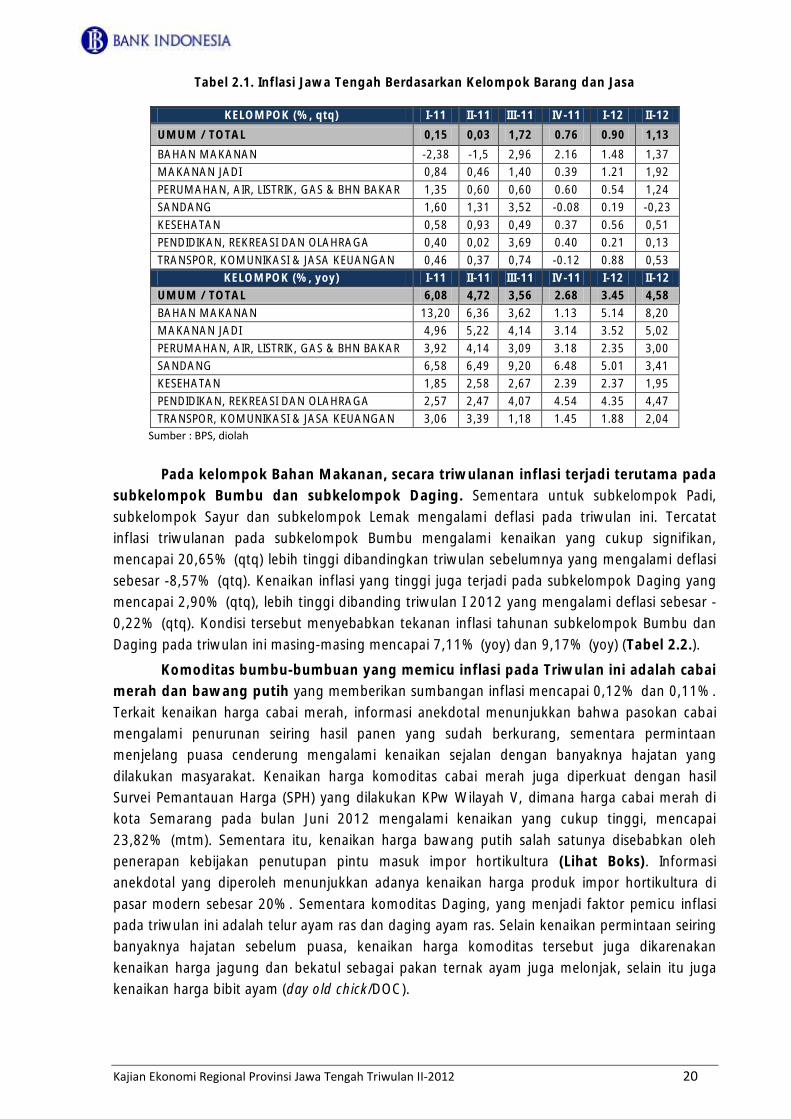

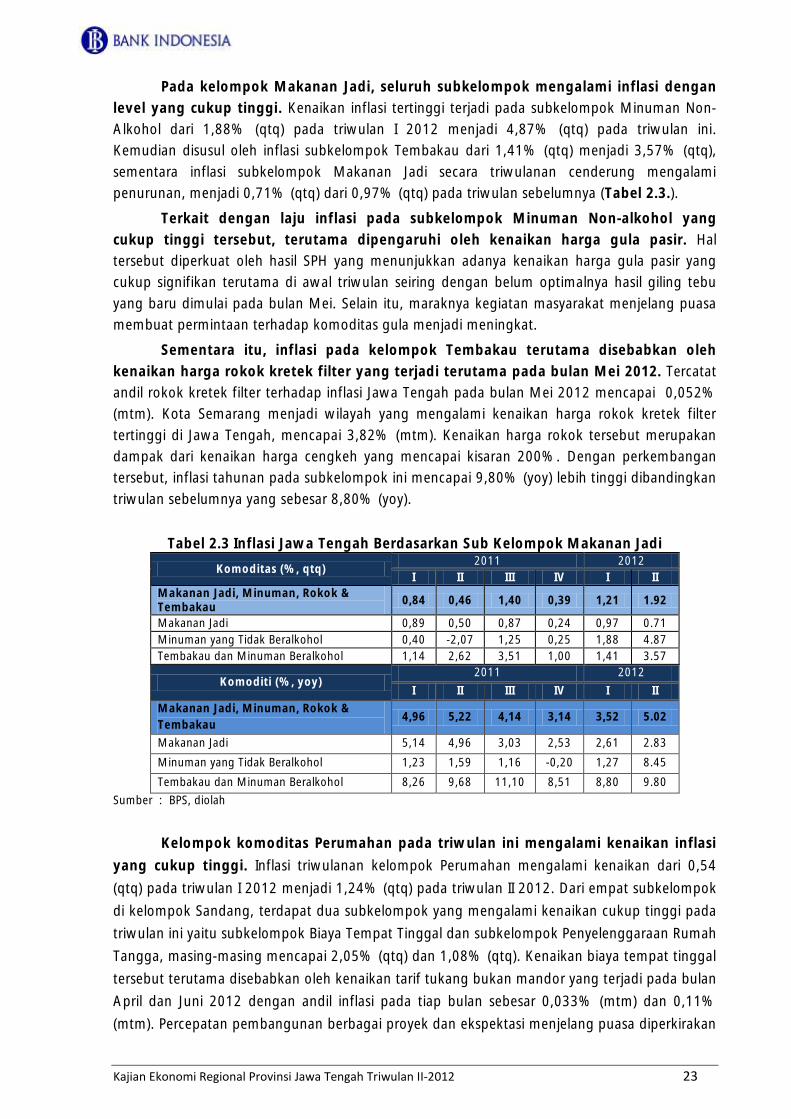

Berdasarkan kelompok barang, secara triwulanan kenaikan inflasi tersebut

terutama disumbang oleh tingginya tekanan inflasi pada kelompok Bahan Makanan

dan Makanan Jadi serta kelompok Perumahan. Secara triwulanan, inflasi kelompok

Makanan Jadi mencapai 1,92% (qtq) mengalami kenaikan yang cukup signifikan dibandingkan

triwulan I 2012 yang mencapai 1,21% (qtq). Kondisi yang sama juga dialami oleh kelompok

Perumahan, dimana tekanan inflasi pada triwulan II 2012 mencapai 1,24% (qtq), naik dari

triwulan sebelumnya yang mencapai 0,54% (qtq). Sementara inflasi kelompok Bahan Makanan

pada triwulan ini masih berada di level yang cukup tinggi, mencapai 1,37% (qtq) meskipun lebih

rendah dari triwulan sebelumnya yang mencapai 1,48% (qtq). Berdasarkan kondisi tersebut,

maka secara tahunan, tekanan inflasi ketiga kelompok komoditas tersebut mengalami kenaikan

dibandingkan triwulan sebelumnya, dengan kenaikan tertinggi terjadi pada kelompok bahan

makanan (Tabel 2.1.)

Berdasarkan disagregasi inflasi, secara tahunan kenaikan inflasi terutama terjadi

pada inflasi kelompok volatile food (VF). Kenaikan inflasi tahunan kelompok VF yang terjadi

pada triwulan ini relatif sama dengan kondisi yang terjadi di triwulan I 2012, dimana terdapat

deflasi karena koreksi harga bumbu-bumbuan yang terjadi pada triwulan II 2012 sehingga

menimbulkan efek lonjakan yang cukup tinggi. Meskipun demikian, secara triwulanan, inflasi

pada kelompok VF ini lebih rendah dibandingkan triwulan I 2012 seiring dengan kondisi

pasokan komoditas yang relatif mencukupi. Kondisi tersebut tercermin dari penurunan inflasi

subkelompok Padi-Padian dan subkelompok Sayur-Sayuran yang secara triwulanan mengalami

deflasi. Sementara itu, kelompok inflasi inti mengalami kenaikan baik secara triwulanan maupun

tahunan, dengan level inflasi tahunan yang relatif rendah, bahkan lebih rendah dibanding inflasi

tahunan pada kelompok Administered Prices. Kenaikan inflasi inti terutama didorong oleh

meningkatnya ekspektasi inflasi, sementara dampak melemahnya nilai tukar Rupiah diperkirakan

relatif tidak signifikan terkait dengan penurunan harga komoditas internasional. Inflasi

kelompok Administered Price, secara umum cenderung stabil seiring tidak terdapatnya kebijakan

pengaturan harga komoditas oleh pemerintah.

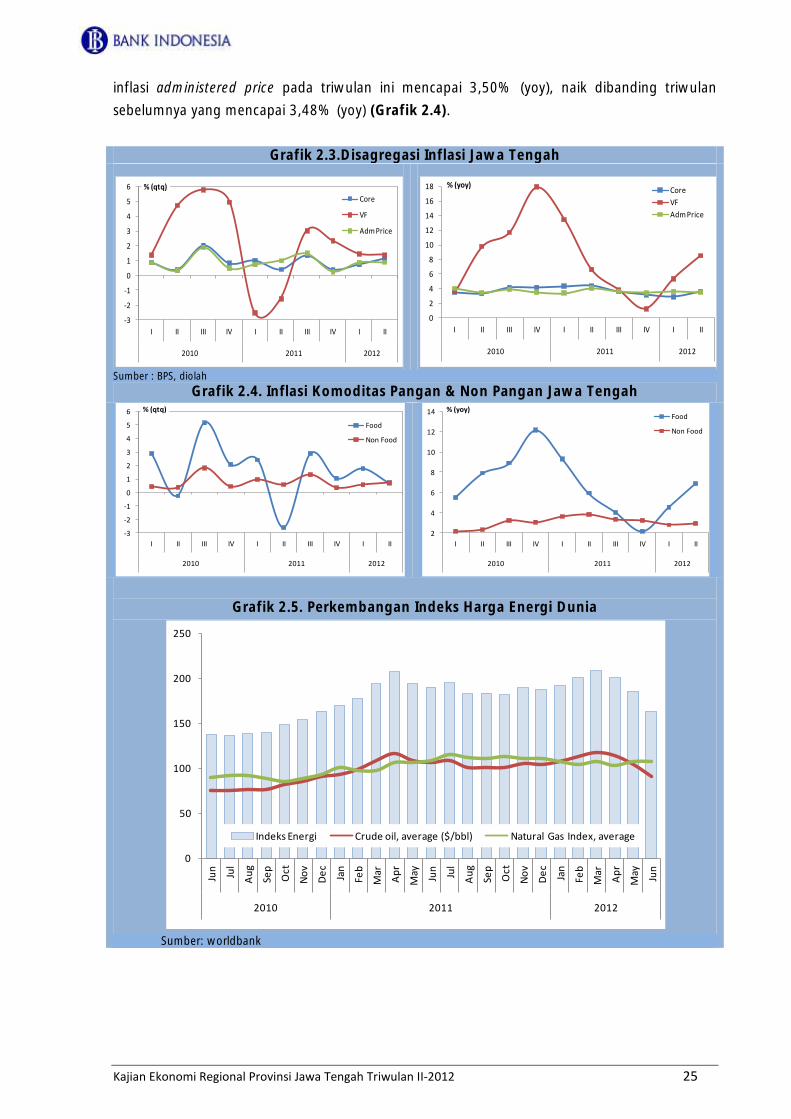

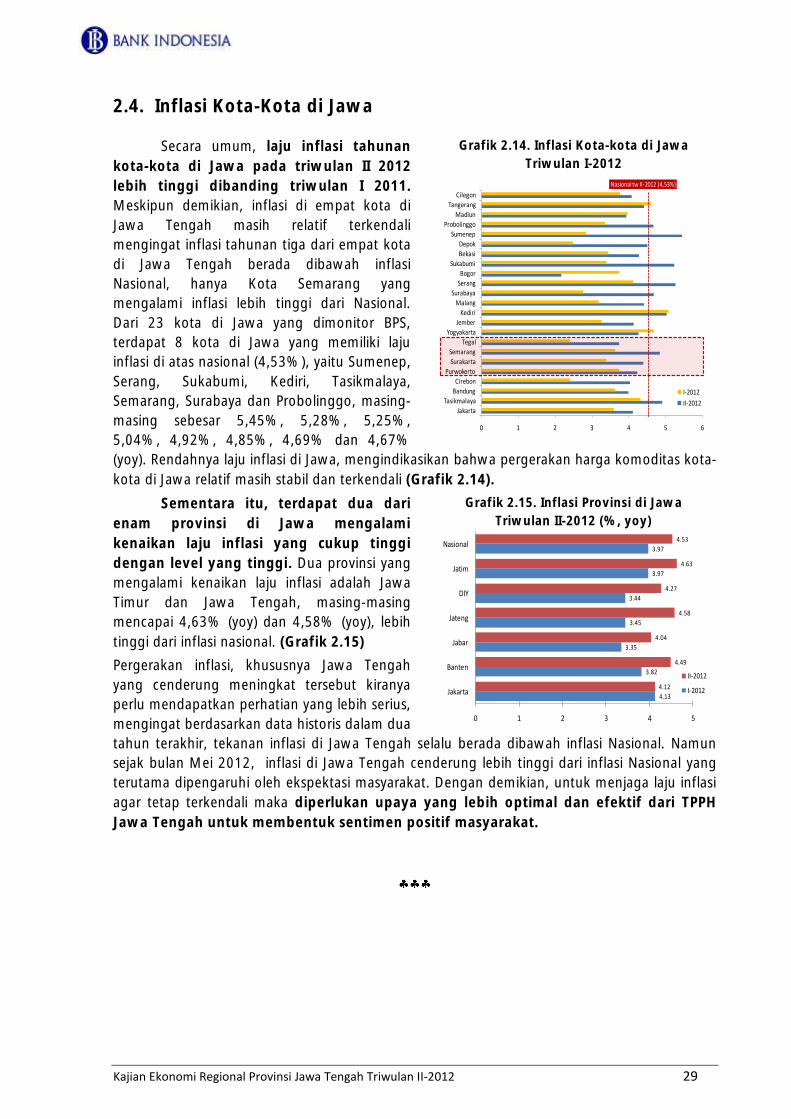

Tren atau kecenderungan kenaikan inflasi Jawa Tengah lebih tajam

dibandingkan kenaikan inflasi nasional. Inflasi Jawa Tengah pada triwulan II 2012 mencapai

4,59% (yoy) lebih tinggi dari inflasi nasional yang mencapai 4,53% (yoy). Hal ini, perlu

mendapat perhatian lebih, mengingat tren peningkatan inflasi Jawa Tengah yang lebih tinggi

dari inflasi nasional tersebut menyebabkan perbedaan antara inflasi Jawa Tengah dan inflasi

nasional semakin mengecil (Grafik 2.1.).

Sementara itu, berdasarkan inflasi empat kota di Jawa Tengah yang disurvei

oleh BPS, kenaikan inflasi terjadi di semua kota, dengan kenaikan terbesar terjadi di

kota Semarang. Pada triwulan II 2012, inflasi Kota Semarang meningkat dari 3,63% (yoy) pada

triwulan I 2012 menjadi 4,85% (yoy) pada triwulan laporan.

Kajian Ekonomi Regional Provinsi Jawa Tengah Triwulan II-2012 19

Grafik 2.1. Inflasi Jawa Tengah Dibandingkan Nasional (%)

Sumber: BPS, diolah

2.1. Inflasi Berdasarkan Kelompok

Berdasarkan kelompok barang dan jasa, tekanan inflasi triwulanan tertinggi

terjadi pada kelompok Bahan Makanan, Makanan Jadi dan Perumahan. Pada triwulan II

2012, tekanan inflasi pada kelompok Bahan Makanan masih berada pada level yang tinggi,

sebesar 1,37% (qtq) meskipun kondisi pasokan relatif terjaga. Sementara, kelompok Makanan

Jadi mengalami kenaikan laju inflasi menjadi 1,92% (qtq) dari 1,21% (qtq) pada triwulan

sebelumnya. Kenaikan inflasi pada kedua kelompok tersebut salah satunya disebabkan oleh

banyaknya hajatan yang dilakukan masyarakat menjelang bulan puasa. Selain itu, musim liburan

sekolah yang terjadi pada triwulan II 2012 juga menjadi salah satu faktor yang memicu kenaikan

permintaan. Kelompok Perumahan mengalami kenaikan laju inflasi dari 0,54% (qtq) pada

triwulan I 2012 menjadi 1,24% (qtq) pada triwulan ini. Salah satu komponen kelompok

Perumahan yang mengalami kenaikan inflasi tertinggi pada triwulan ini adalah tarif tukang

bukan mandor, dengan sumbangan inflasi mencapai 0,11%. Hal tersebut mengindikasikan

bahwa, meskipun pasokan komoditas cukup terjaga namun ekspektasi masyarakat terhadap

harga menjelang puasa dan lebaran mengalami kenaikan.

Dengan perkembangan tersebut, inflasi tahunan pada kelompok Bahan

Makanan di triwulan II 2012 meningkat tajam. Pada triwulan laporan, inflasi kelompok

Makanan Jadi dan Perumahan juga mengalami kenaikan. Pada triwulan laporan, inflasi ketiga

kelompok tersebut masing-masing mencapai 8,20% (yoy), 5,02% (yoy) dan 3,00% (yoy) (Tabel

2.1).

Kajian Ekonomi Regional Provinsi Jawa Tengah Triwulan II-2012 20

Tabel 2.1. Inflasi Jawa Tengah Berdasarkan Kelompok Barang dan Jasa

KELOMPOK (%, qtq) I-11 II-11 III-11 IV-11 I-12 II-12

UMUM / TOTAL 0,15 0,03 1,72 0.76 0.90 1,13

BAHAN MAKANAN -2,38 -1,5 2,96 2.16 1.48 1,37

MAKANAN JADI 0,84 0,46 1,40 0.39 1.21 1,92

PERUMAHAN, AIR, LISTRIK, GAS & BHN BAKAR 1,35 0,60 0,60 0.60 0.54 1,24

SANDANG 1,60 1,31 3,52 -0.08 0.19 -0,23

KESEHATAN 0,58 0,93 0,49 0.37 0.56 0,51

PENDIDIKAN, REKREASI DAN OLAHRAGA 0,40 0,02 3,69 0.40 0.21 0,13

TRANSPOR, KOMUNIKASI & JASA KEUANGAN 0,46 0,37 0,74 -0.12 0.88 0,53

KELOMPOK (%, yoy) I-11 II-11 III-11 IV-11 I-12 II-12

UMUM / TOTAL 6,08 4,72 3,56 2.68 3.45 4,58

BAHAN MAKANAN 13,20 6,36 3,62 1.13 5.14 8,20

MAKANAN JADI 4,96 5,22 4,14 3.14 3.52 5,02

PERUMAHAN, AIR, LISTRIK, GAS & BHN BAKAR 3,92 4,14 3,09 3.18 2.35 3,00

SANDANG 6,58 6,49 9,20 6.48 5.01 3,41

KESEHATAN 1,85 2,58 2,67 2.39 2.37 1,95

PENDIDIKAN, REKREASI DAN OLAHRAGA 2,57 2,47 4,07 4.54 4.35 4,47

TRANSPOR, KOMUNIKASI & JASA KEUANGAN 3,06 3,39 1,18 1.45 1.88 2,04

Sumber : BPS, diolah

Pada kelompok Bahan Makanan, secara triwulanan inflasi terjadi terutama pada

subkelompok Bumbu dan subkelompok Daging. Sementara untuk subkelompok Padi,

subkelompok Sayur dan subkelompok Lemak mengalami deflasi pada triwulan ini. Tercatat

inflasi triwulanan pada subkelompok Bumbu mengalami kenaikan yang cukup signifikan,

mencapai 20,65% (qtq) lebih tinggi dibandingkan triwulan sebelumnya yang mengalami deflasi

sebesar -8,57% (qtq). Kenaikan inflasi yang tinggi juga terjadi pada subkelompok Daging yang

mencapai 2,90% (qtq), lebih tinggi dibanding triwulan I 2012 yang mengalami deflasi sebesar -

0,22% (qtq). Kondisi tersebut menyebabkan tekanan inflasi tahunan subkelompok Bumbu dan

Daging pada triwulan ini masing-masing mencapai 7,11% (yoy) dan 9,17% (yoy) (Tabel 2.2.).

Komoditas bumbu-bumbuan yang memicu inflasi pada Triwulan ini adalah cabai

merah dan bawang putih yang memberikan sumbangan inflasi mencapai 0,12% dan 0,11%.

Terkait kenaikan harga cabai merah, informasi anekdotal menunjukkan bahwa pasokan cabai

mengalami penurunan seiring hasil panen yang sudah berkurang, sementara permintaan

menjelang puasa cenderung mengalami kenaikan sejalan dengan banyaknya hajatan yang

dilakukan masyarakat. Kenaikan harga komoditas cabai merah juga diperkuat dengan hasil

Survei Pemantauan Harga (SPH) yang dilakukan KPw Wilayah V, dimana harga cabai merah di

kota Semarang pada bulan Juni 2012 mengalami kenaikan yang cukup tinggi, mencapai

23,82% (mtm). Sementara itu, kenaikan harga bawang putih salah satunya disebabkan oleh

penerapan kebijakan penutupan pintu masuk impor hortikultura (Lihat Boks). Informasi

anekdotal yang diperoleh menunjukkan adanya kenaikan harga produk impor hortikultura di

pasar modern sebesar 20%. Sementara komoditas Daging, yang menjadi faktor pemicu inflasi

pada triwulan ini adalah telur ayam ras dan daging ayam ras. Selain kenaikan permintaan seiring

banyaknya hajatan sebelum puasa, kenaikan harga komoditas tersebut juga dikarenakan

kenaikan harga jagung dan bekatul sebagai pakan ternak ayam juga melonjak, selain itu juga

kenaikan harga bibit ayam (day old chick/DOC).

Kajian Ekonomi Regional Provinsi Jawa Tengah Triwulan II-2012 21

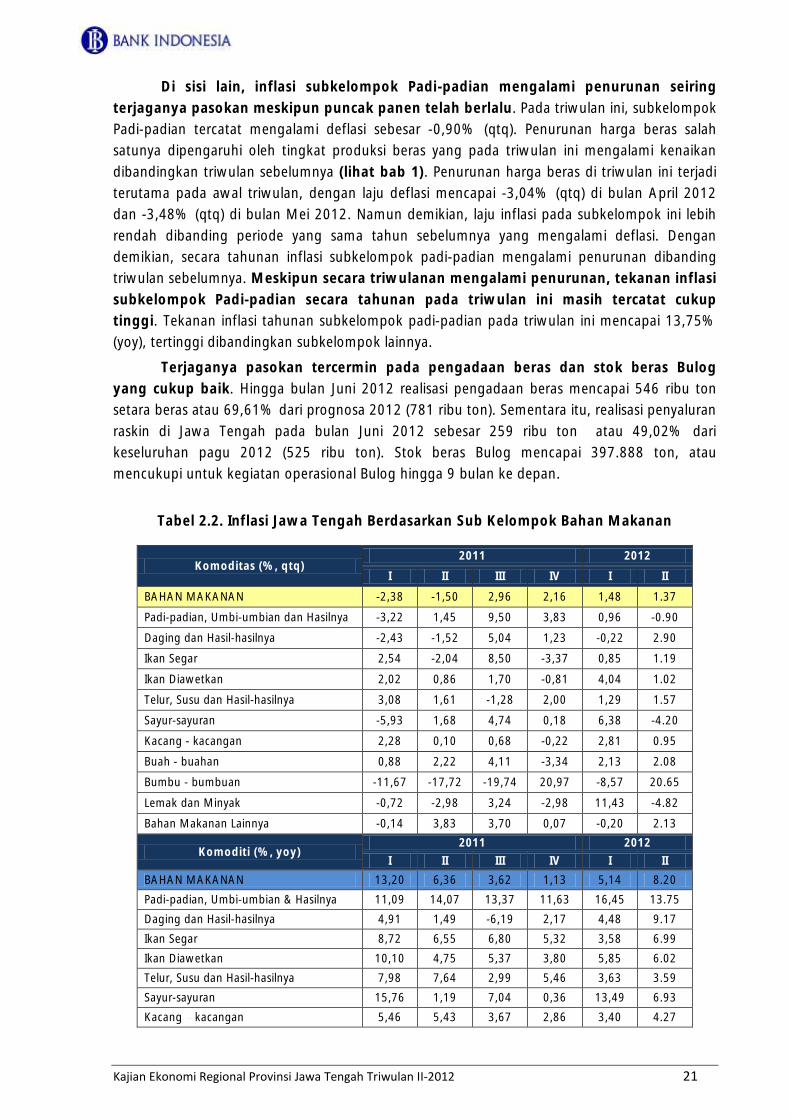

Di sisi lain, inflasi subkelompok Padi-padian mengalami penurunan seiring

terjaganya pasokan meskipun puncak panen telah berlalu. Pada triwulan ini, subkelompok

Padi-padian tercatat mengalami deflasi sebesar -0,90% (qtq). Penurunan harga beras salah

satunya dipengaruhi oleh tingkat produksi beras yang pada triwulan ini mengalami kenaikan

dibandingkan triwulan sebelumnya (lihat bab 1). Penurunan harga beras di triwulan ini terjadi

terutama pada awal triwulan, dengan laju deflasi mencapai -3,04% (qtq) di bulan April 2012

dan -3,48% (qtq) di bulan Mei 2012. Namun demikian, laju inflasi pada subkelompok ini lebih

rendah dibanding periode yang sama tahun sebelumnya yang mengalami deflasi. Dengan

demikian, secara tahunan inflasi subkelompok padi-padian mengalami penurunan dibanding

triwulan sebelumnya. Meskipun secara triwulanan mengalami penurunan, tekanan inflasi

subkelompok Padi-padian secara tahunan pada triwulan ini masih tercatat cukup

tinggi. Tekanan inflasi tahunan subkelompok padi-padian pada triwulan ini mencapai 13,75%

(yoy), tertinggi dibandingkan subkelompok lainnya.

Terjaganya pasokan tercermin pada pengadaan beras dan stok beras Bulog

yang cukup baik. Hingga bulan Juni 2012 realisasi pengadaan beras mencapai 546 ribu ton

setara beras atau 69,61% dari prognosa 2012 (781 ribu ton). Sementara itu, realisasi penyaluran

raskin di Jawa Tengah pada bulan Juni 2012 sebesar 259 ribu ton atau 49,02% dari

keseluruhan pagu 2012 (525 ribu ton). Stok beras Bulog mencapai 397.888 ton, atau

mencukupi untuk kegiatan operasional Bulog hingga 9 bulan ke depan.

Tabel 2.2. Inflasi Jawa Tengah Berdasarkan Sub Kelompok Bahan Makanan

Komoditas (%, qtq) 2011 2012

I II III IV I II

BAHAN MAKANAN -2,38 -1,50 2,96 2,16 1,48 1.37

Padi-padian, Umbi-umbian dan Hasilnya -3,22 1,45 9,50 3,83 0,96 -0.90

Daging dan Hasil-hasilnya -2,43 -1,52 5,04 1,23 -0,22 2.90

Ikan Segar 2,54 -2,04 8,50 -3,37 0,85 1.19

Ikan Diawetkan 2,02 0,86 1,70 -0,81 4,04 1.02

Telur, Susu dan Hasil-hasilnya 3,08 1,61 -1,28 2,00 1,29 1.57

Sayur-sayuran -5,93 1,68 4,74 0,18 6,38 -4.20

Kacang - kacangan 2,28 0,10 0,68 -0,22 2,81 0.95

Buah - buahan 0,88 2,22 4,11 -3,34 2,13 2.08

Bumbu - bumbuan -11,67 -17,72 -19,74 20,97 -8,57 20.65

Lemak dan Minyak -0,72 -2,98 3,24 -2,98 11,43 -4.82

Bahan Makanan Lainnya -0,14 3,83 3,70 0,07 -0,20 2.13

Komoditi (%, yoy) 2011 2012

I II III IV I II

BAHAN MAKANAN 13,20 6,36 3,62 1,13 5,14 8.20

Padi-padian, Umbi-umbian & Hasilnya 11,09 14,07 13,37 11,63 16,45 13.75

Daging dan Hasil-hasilnya 4,91 1,49 -6,19 2,17 4,48 9.17

Ikan Segar 8,72 6,55 6,80 5,32 3,58 6.99

Ikan Diawetkan 10,10 4,75 5,37 3,80 5,85 6.02

Telur, Susu dan Hasil-hasilnya 7,98 7,64 2,99 5,46 3,63 3.59

Sayur-sayuran 15,76 1,19 7,04 0,36 13,49 6.93

Kacang kacangan 5,46 5,43 3,67 2,86 3,40 4.27

Kajian Ekonomi Regional Provinsi Jawa Tengah Triwulan II-2012 22

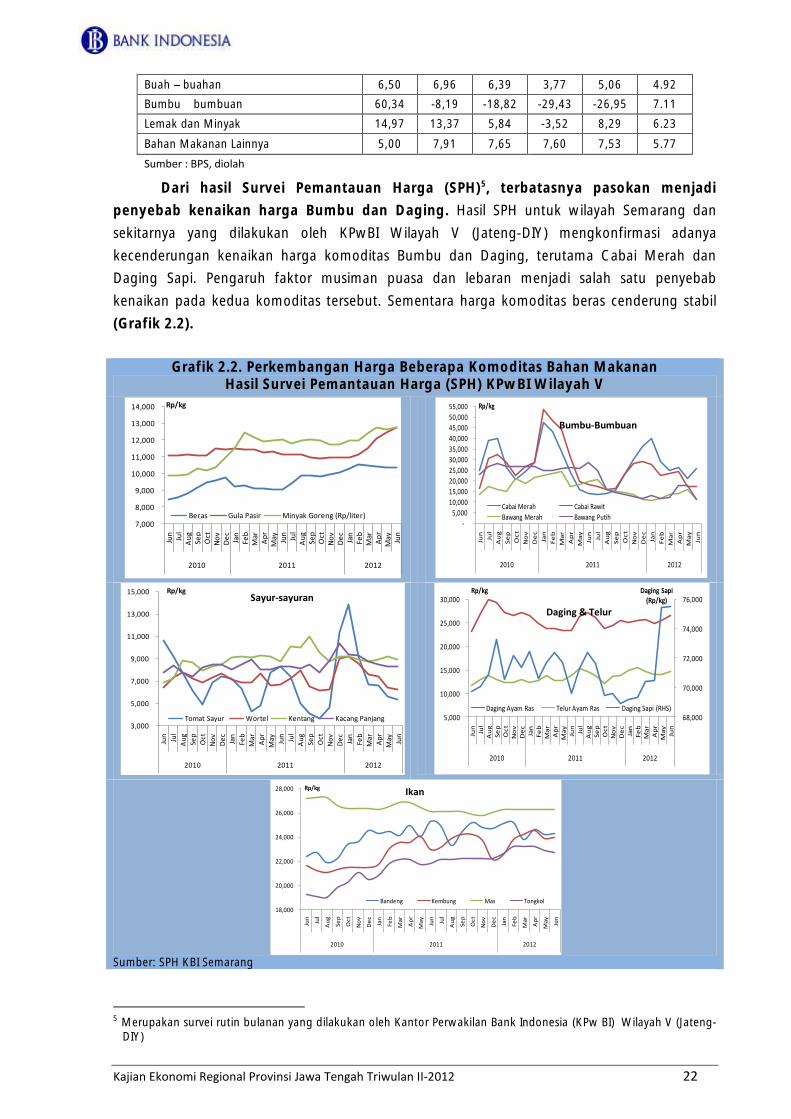

Buah buahan 6,50 6,96 6,39 3,77 5,06 4.92

Bumbu bumbuan 60,34 -8,19 -18,82 -29,43 -26,95 7.11

Lemak dan Minyak 14,97 13,37 5,84 -3,52 8,29 6.23

Bahan Makanan Lainnya 5,00 7,91 7,65 7,60 7,53 5.77

Sumber : BPS, diolah

Dari hasil Survei Pemantauan Harga (SPH)5, terbatasnya pasokan menjadi

penyebab kenaikan harga Bumbu dan Daging. Hasil SPH untuk wilayah Semarang dan

sekitarnya yang dilakukan oleh KPwBI Wilayah V (Jateng-DIY) mengkonfirmasi adanya

kecenderungan kenaikan harga komoditas Bumbu dan Daging, terutama Cabai Merah dan

Daging Sapi. Pengaruh faktor musiman puasa dan lebaran menjadi salah satu penyebab

kenaikan pada kedua komoditas tersebut. Sementara harga komoditas beras cenderung stabil

(Grafik 2.2).

Grafik 2.2. Perkembangan Harga Beberapa Komoditas Bahan Makanan Hasil Survei Pemantauan Harga (SPH) KPwBI Wilayah V

Sumber: SPH KBI Semarang

5 Merupakan survei rutin bulanan yang dilakukan oleh Kantor Perwakilan Bank Indonesia (KPw BI) Wilayah V (Jateng-

DIY)

7,000

8,000

9,000

10,000

11,000

12,000

13,000

14,000

Jun

Jul

Au

gSe

pO

ctN

ov

De

cJa

nFe

bM

arA

pr

May Jun

Jul

Au

gSe

pO

ctN

ov

De

cJa

nFe

bM

arA

pr

May Jun

2010 2011 2012

Rp/kg

Beras Gula Pasir Minyak Goreng (Rp/liter)-

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

55,000

Jun

Jul

Au

g

Se

p

Oc

t

No

v

De

c

Jan

Fe

b

Ma

r

Ap

r

Ma

y

Jun

Jul

Au

g

Se

p

Oc

t

No

v

De

c

Jan

Fe

b

Ma

r

Ap

r

Ma

y

Jun

2010 2011 2012

Rp/kg

Cabai Merah Cabai Rawit

Bawang Merah Bawang Putih

3,000

5,000

7,000

9,000

11,000

13,000

15,000

Jun

Jul

Au

g

Sep

Oct

No

v

De

c

Jan

Feb

Mar

Ap

r

May Jun

Jul

Au

g

Sep

Oct

No

v

De

c

Jan

Feb

Mar

Ap

r

May Jun

2010 2011 2012

Rp/kg

Tomat Sayur Wortel Kentang Kacang Panjang 68,000

70,000

72,000

74,000

76,000

5,000

10,000

15,000

20,000

25,000

30,000

Jun

Jul

Au

gS

ep

Oc

tN

ov

De

cJa

nF

eb

Ma

rA

pr

Ma

yJu

nJu

lA

ug

Se

pO

ct

No

vD

ec

Jan

Fe

bM

ar

Ap

rM

ay

Jun

2010 2011 2012

Daging Sapi (Rp/kg)

Rp/kg

Daging Ayam Ras Telur Ayam Ras Daging Sapi (RHS)

18,000

20,000

22,000

24,000

26,000

28,000

Jun

Jul

Au

g

Se

p

Oc

t

No

v

De

c

Jan

Fe

b

Ma

r

Ap

r

Ma

y