jurusan perbankan syariah s1 fakultas ekonomi...

TRANSCRIPT

ANALISIS PENGARUH PENERAPAN STRATEGI PROMOSI

TERHADAP KEPUTUSAN NASABAH MENGAMBIL PRODUK KREDIT

PEMILIKAN RUMAH (KPR) PADA BANK SYARIAH MANDIRI

CABANG SALATIGA

SKRIPSI

Diajukan untuk Memperoleh Gelar Sarjana Ekonomi Syariah

(S.E.Sy)

Oleh

NASRIFAH

NIM 213.11.008

JURUSAN PERBANKAN SYARIAH S1

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

TAHUN 2016

MOTTO DAN PERSEMBAHAN

MOTTO

"Pendidikan merupakan perlengkapan paling baik untuk hari tua." (Aristoteles)

“Kegagalan hanya terjadi bila kita menyerah." (Lessing)

“Kemenangan yang seindah-indahnya dan sesukar-sukarnya yang boleh direbut

oleh manusia ialah menundukan diri sendiri." (Ibu Kartini )

PERSEMBAHAN

Skripsi ini kupersembahkan kepada:

Kedua orang tuaku tercinta, bapak Nasiran dan Ibu Waginah (alm)

Kakak-kakak ku Triyanti dan Lis Arifah dan Adik kembaranku Nasichudin

Teman, sahabat sekaligus kekasih koko ku “Fajar Tri Prasetyo”

Seluruh keluarga besarku, dan teman-teman di IAIN Salatiga

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Puji syukur alhamdulillah penulis panjatkan kehadirat Allah SWT atas

berkat, rahmat, taufik dan hidayah-Nya, penyusunan skripsi yang berjudul

“Analisis Pengaruh Penerapan Strategi Promosi terhadap Keputusan Nasabah

Mengambil Produk Kredit Pemilikan Rumah (KPR)Pada Bank Syariah Mandiri

Cabang Salatiga” dapat diselesaikan dengan baik.

Penulis menyadari bahwa dalam proses penulisan skripsi ini banyak

mengalami kendala, namun berkat bantuan, bimbingan, kerjasama dari berbagai

pihak dan berkah dari Allah SWT sehingga kendala-kendala yang dihadapi

tersebut dapat diatasi. Untuk itu penulis menyampaikan ucapan terima kasih

kepada:

1. Kedua orang tua yang saya sayangi bapak Nasiran dan ibu Waginah (alm).

Yang senantiasa menyayangi, mengayomi, menjaga dan melindungi ku

dari kecil hingga tumbuh dewasa.

2. Bapak Dr. Rahmad Hariyadi, M.Pd., selaku Rektor IAIN Salatiga

3. Bapak Dr. Anton Bawono, M.Si., selaku Dekan Fakultas Ekonomi dan

Bisnis Islam IAIN Salatiga

4. Ibu Fetria Eka Yudiana, M.Si., selaku Ketua Jurusan Perbankan Syariah

S1

5. Bapak Taufikur Rahman, S.E., M.Si selaku dosen pembimbing yang

senantiasa membimbing mengajari dan mengarahkan sehingga skripsi ini

dapat terselesaikan dengan baik

6. Bapak Alfred L, M.Si selaku pembimbing akademik yang selalu

memberikan bimbingan dan motivasi untuk menjadi yang terbaik.

7. Seluruh dosen FEBI yang telah memberikan ilmu pengetahuan sehingga

penulis dapan menyelesaikan studi dan menyelesaikan penulisan skripsi

ini.

8. Semua sahabat diyah, mbak aliya, dephy, nesya, septiandika, wiwit, shifa,

dan semua teman-teman perbankan syariah yang telah memberikan

semangat dan motivasi.

9. Semua pihak yang tidak dapat penulis sebut satu persatu yang telah

membantu dalam penyelesaian penulisan skripsi ini.

Akhirnya, dengan segala kerendahan hati penulis menyadari masih banyak

terdapat kekurangan, sehingga penulis mengharapkan adanya saran dan kritik

yang bersifat membangun demi kesempurnaan skripsi ini.

Salatiga, 2 Desember 2015

Penulis,

ABSTRAK

Nasrifah. 2015. Analisis Pengaruh Penerapan Strategi Promosi terhadap

Keputusan Nasabah Mengambil Produk Kredit Pemilikan Rumah (KPR) pada

Bank Syariah Mandiri Cabang Salatiga. Di bimbing oleh Taufikur Rahman, S.E.,

M.Si.

Penelitian ini bertujuan untuk mengetahui pengaruh strategi promosi yang

terdiri dari periklanan, promosi penjualan, penjualan langsung dan publisitas

terhadap keputusan nasabah serta untuk mengetahui strategi promosi produk KPR

yang paling efektif dan tepat yang telah dilaksanakan oleh Bank Syariah Mandiri

Salatiga.

Dalam Penelitian ini menggunakan metode kuantitatif. Jumlah populasi

dalam penelitian ini 15.000 nasabah dengan jumlah sampel 100 nasabah.

Pemilihan sampel dengan menggunakan teknik pengambilan acak. Data

dikumpulkan menggunakan metode angket dengan skala ordinal. Alat analisis

menggunakan uji asumsi klasik meliputi : uji multikolinearitas, uju

heteroskedastisitas, dan uji normalitas, serta uji statistik yang meliputi : uji T test,

uji F test dan uji R2.

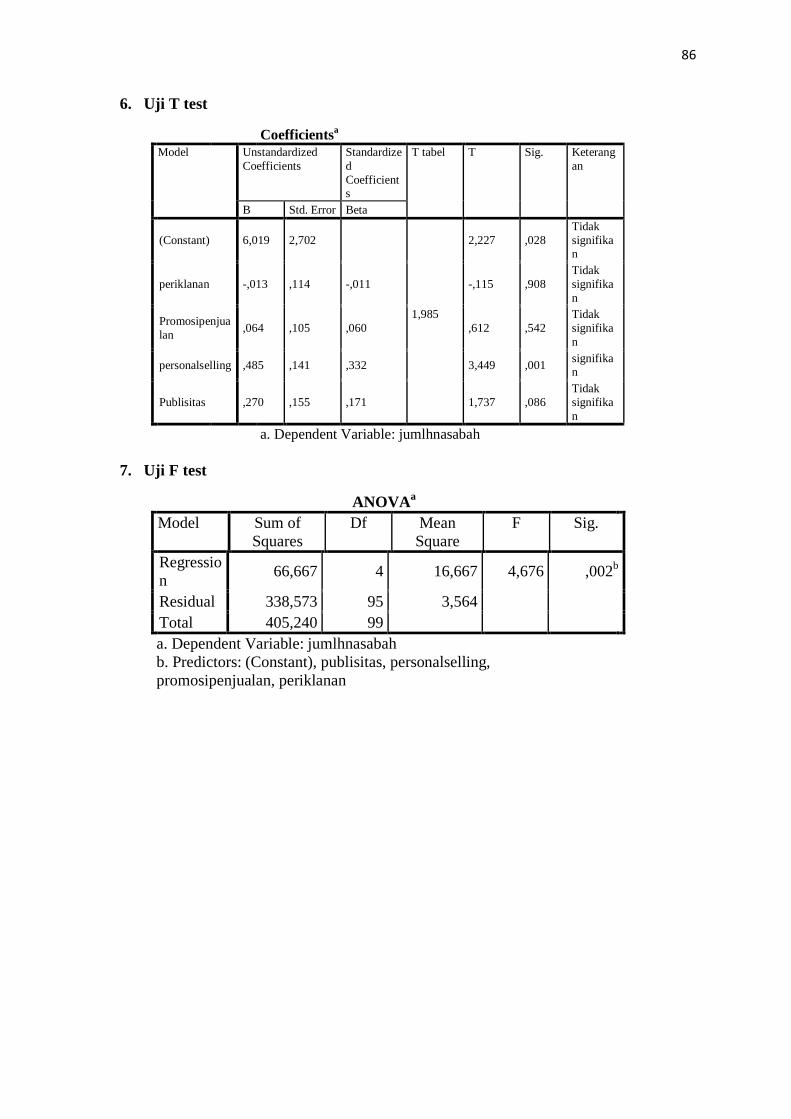

Hasil penelitian menunjukkan terdapat hubungan positif dan signifikan

antara personal selling terhadap keputusan nasabah dengan nilai koefisien

variabel personal selling (X3) sebesar 0,485. Sedangkan variabel lain meliputi

periklanan, promosi penjualan dan publisitas tidak terdapat pengaruh yang positif

dan signifikan terhadap keputusan nasabah. Variabel independen yang terdiri dari

periklanan, promosi penjualan, personal selling dan publisitas secara bersama-

sama berpengaruh secara positif dan signifikan terhadap variabel keputusan

nasabah ditunjukkan nilai F hitung sebesar 4,676 dan F tabel sebesar 2,31, maka

F hitung > F tabel, (4,676 ≥ 3,000).

Kata kunci : Strategi promosi, produk KPR, keputusan nasabah.

DAFTAR ISI

HALAMAN JUDUL........................................................................................ i

PERSETUJUAN PEMBIMBING.................................................................. ii

PENGESAHAN KELULUSAN ..................................................................... iii

PERNYATAAN KEASLIAN TULISAN ...................................................... iv

MOTTO DAN PERSEMBAHAN.................................................................. v

KATA PENGANTAR .................................................................................... vi

ABSTRAK ....................................................................................................... viii

DAFTAR ISI .................................................................................................... ix

DAFTAR TABEL .......................................................................................... xi

DAFTAR GAMBAR ...................................................................................... xii

BAB I : PENDAHULUAN

A. Latar belakang masalah ....................................................... 1

B. Rumusan masalah ................................................................ 5

C. Tujuan penelitian ................................................................. 5

D. Kegunaan penelitian ............................................................ 5

E. Sistematika penulisan........................................................... 6

BAB II : LANDASAN TEORI

A. Telaah pustaka ..................................................................... 8

B. Kerangka teori ..................................................................... 13

C. Hubungan strategi promosi terhadap peningkatan

Jumlah nasabah .................................................................... 31

D. Kerangka penelitian ............................................................. 34

E. Hipotesis .............................................................................. 35

BAB III : METODE PENELITIAN

A. Jenis penelitian ..................................................................... 36

B. Lokasi dan waktu penelitian ................................................ 36

C. Populasi dan sampel ............................................................. 36

D. Metode pengambilan data .................................................... 38

E. Skala pengukuran ................................................................. 39

F. Definisi konsep dan operasional ........................................... 40

G. Instrumen penelitian .............................................................. 43

H. Uji instrumen penelitian ........................................................ 44

I. Alat analisis .......................................................................... 46

BAB IV : ANALISIS DATA

A. Diskripsi objek penelitian ..................................................... 52

B. Identitas responden .............................................................. 54

C. Hasil pengujian instrumen dan asumsi klasik ...................... 57

BAB V : PENUTUP

A. Simpulan ............................................................................... 73

B. Saran .................................................................................... 74

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

Daftar Tabel :

Tabel 2.1 Pembayaran Angsuran ................................................................. . 26

Tabel 2.2 Pembiayaan Maksimum KPR ....................................................... 29

Tabel 3.1 Variabel dan Indikator Penelitian.................................................. 43

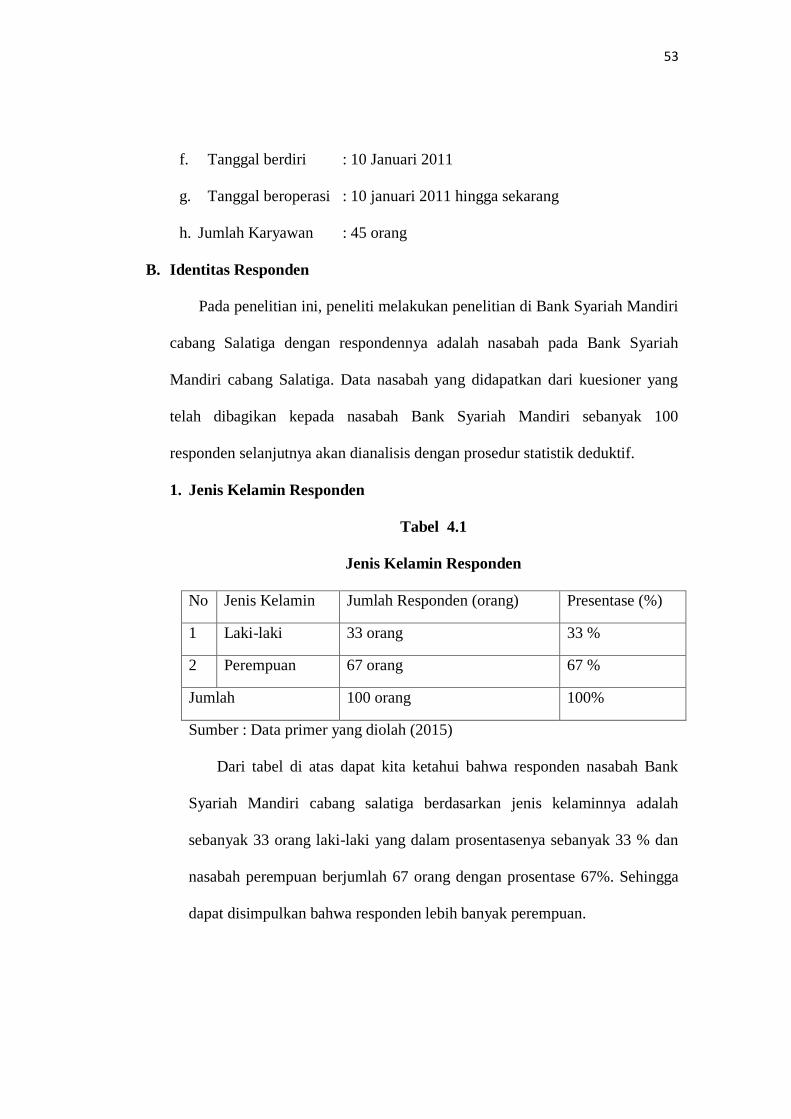

Tabel 4.1 Jenis Kelamin Responden............................................................... 54

Tabel 4.2 Usia Responden................................................................................ 55

Tabel 4.3 Tingkat Pendidikan Responden..................................................... 55

Tabel 4.4 Pekerjaan Responden ..................................................................... 56

Tabel 4.5 Penghasilan Responden .................................................................. 56

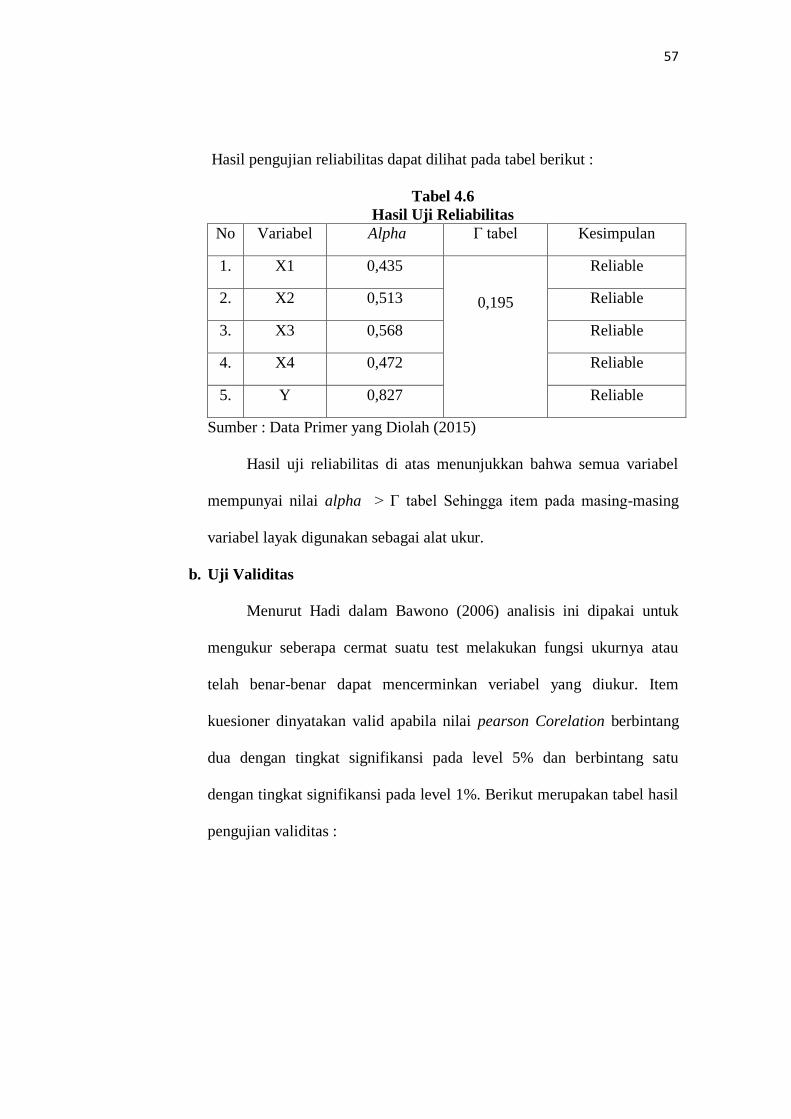

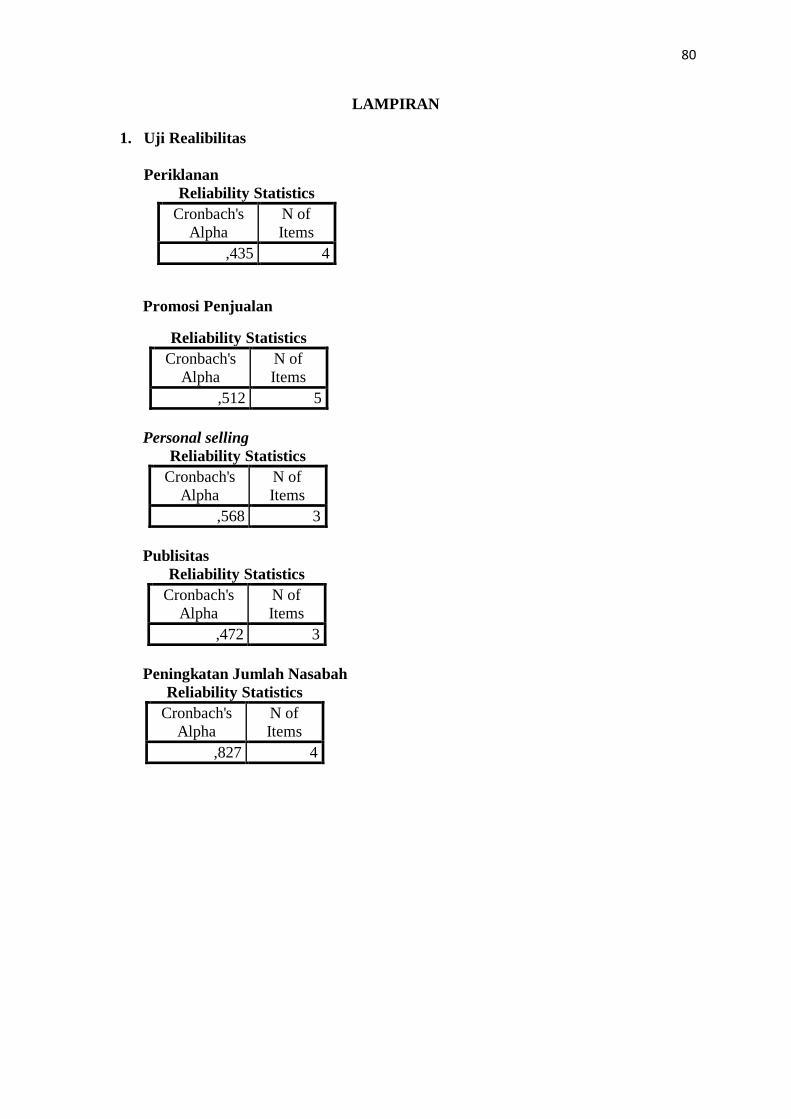

Tabel 4.6 Hasil Uji Reliabilitas ....................................................................... 57

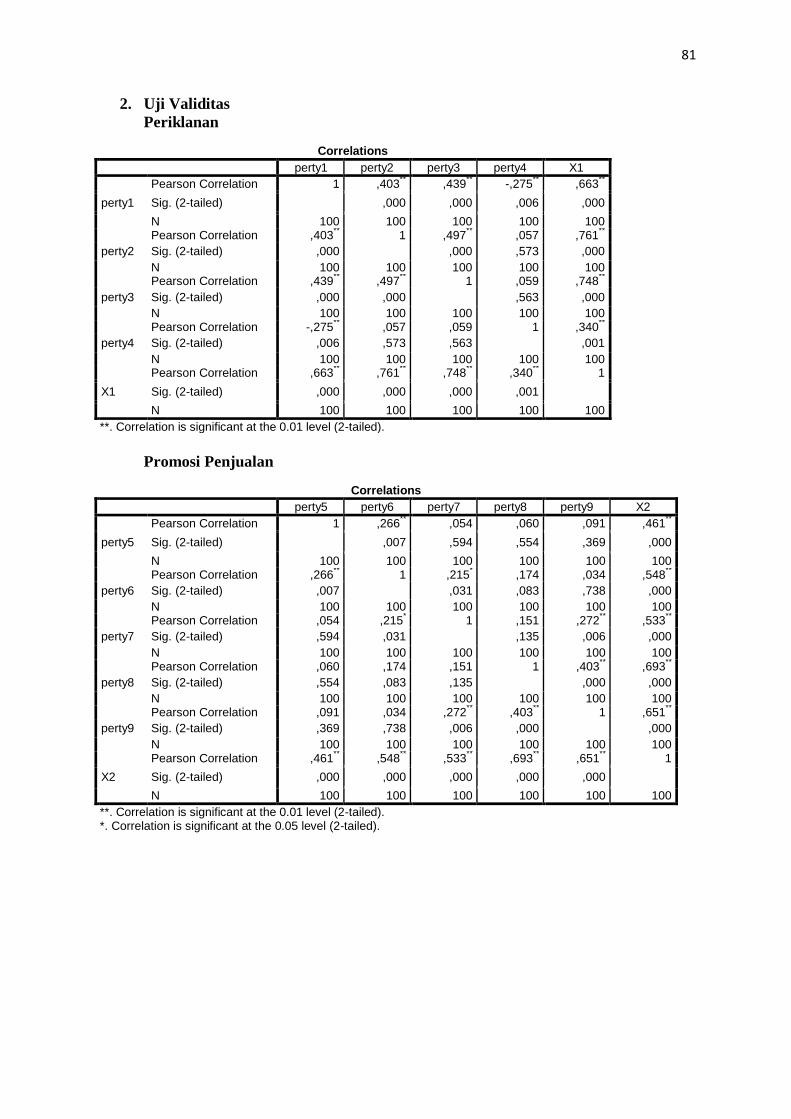

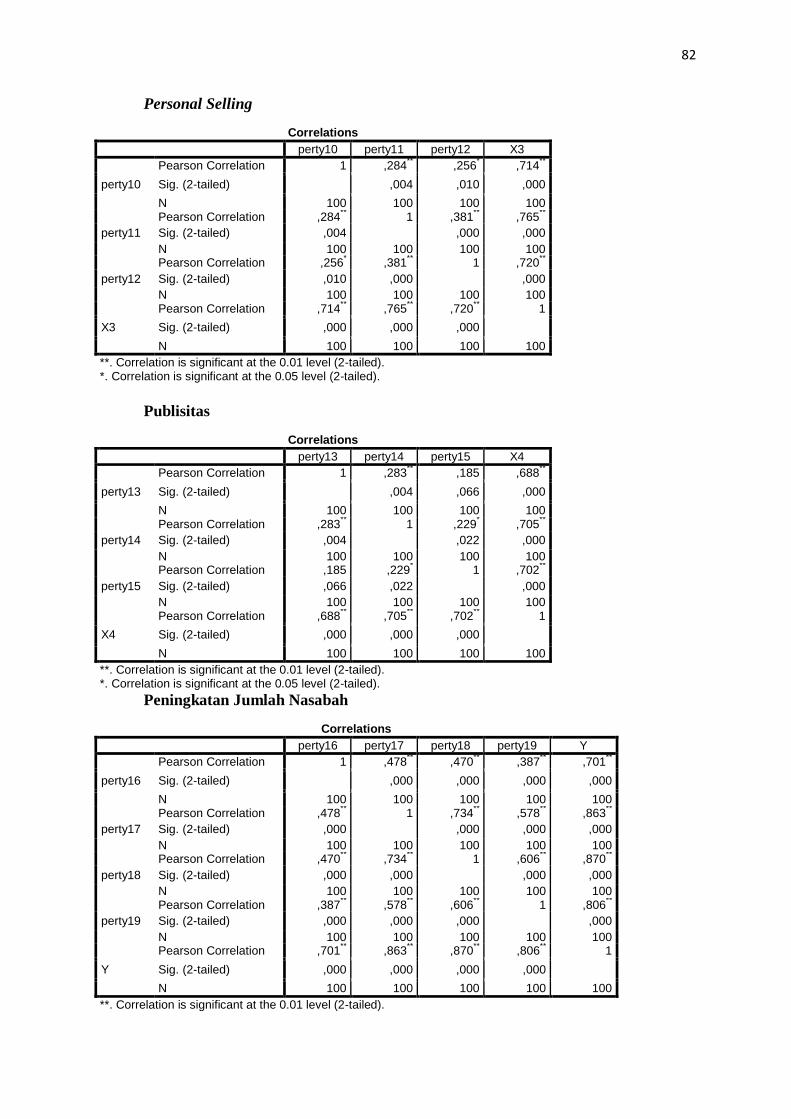

Tabel 4.7 Hasil Uji Validitas ........................................................................... 58

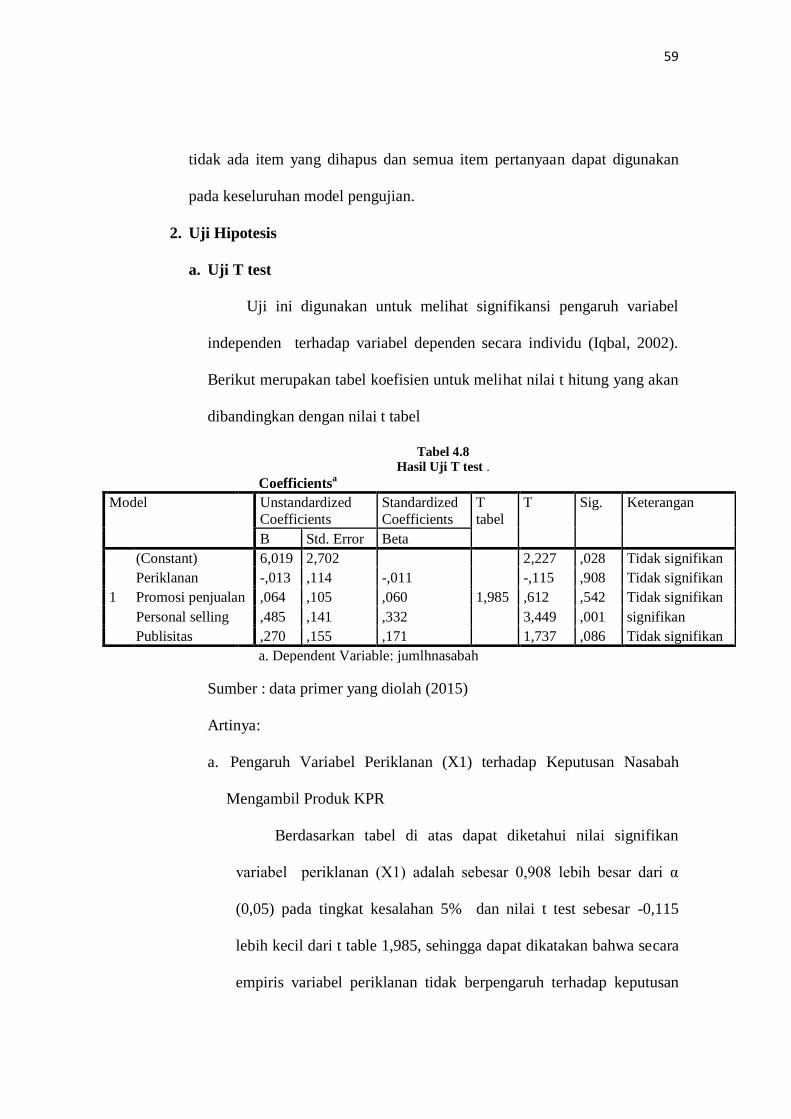

Tabel 4.8 Hasil Uji T test ................................................................................ 59

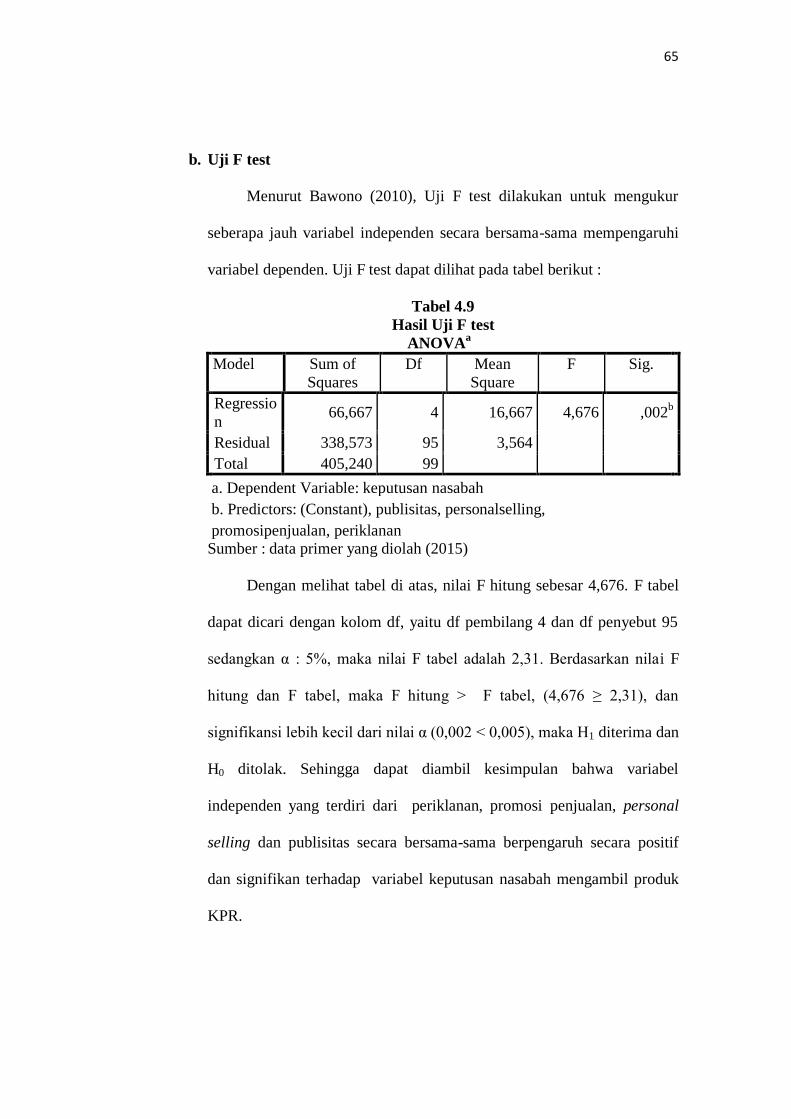

Tabel 4.9 Hasil Uji F test ................................................................................ 65

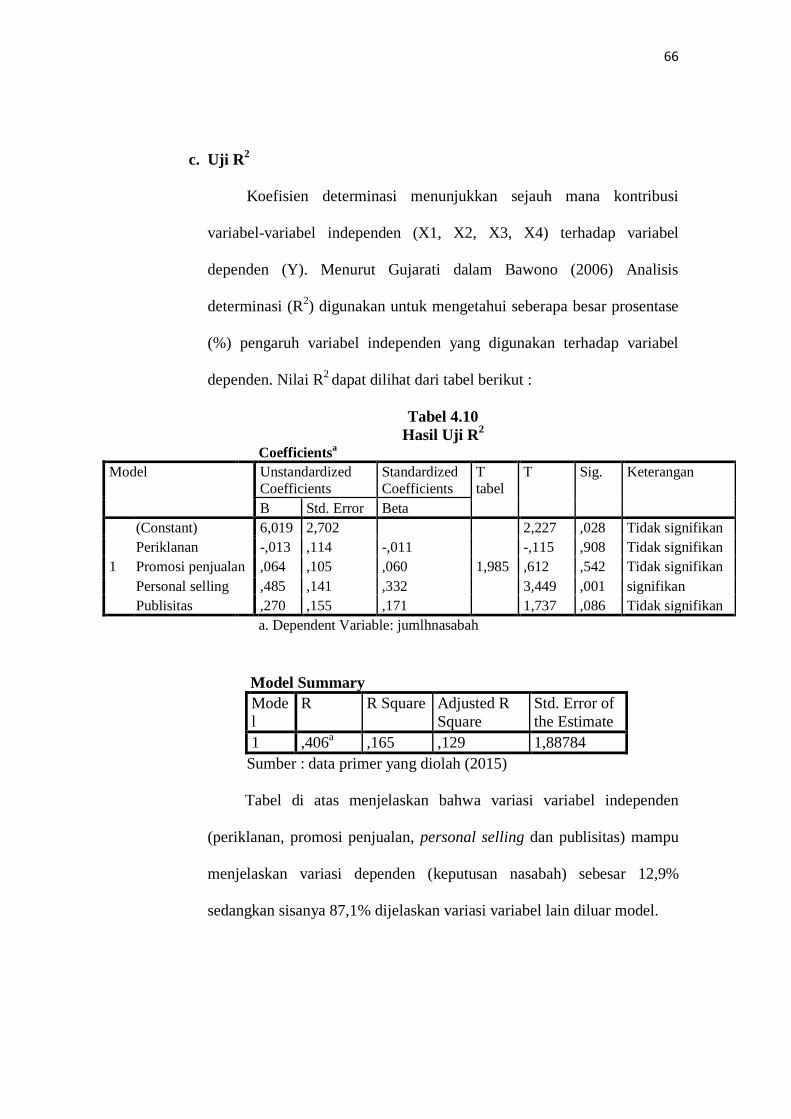

Tabel 4.10 Hasil Uji R2 ....................................................................................

66

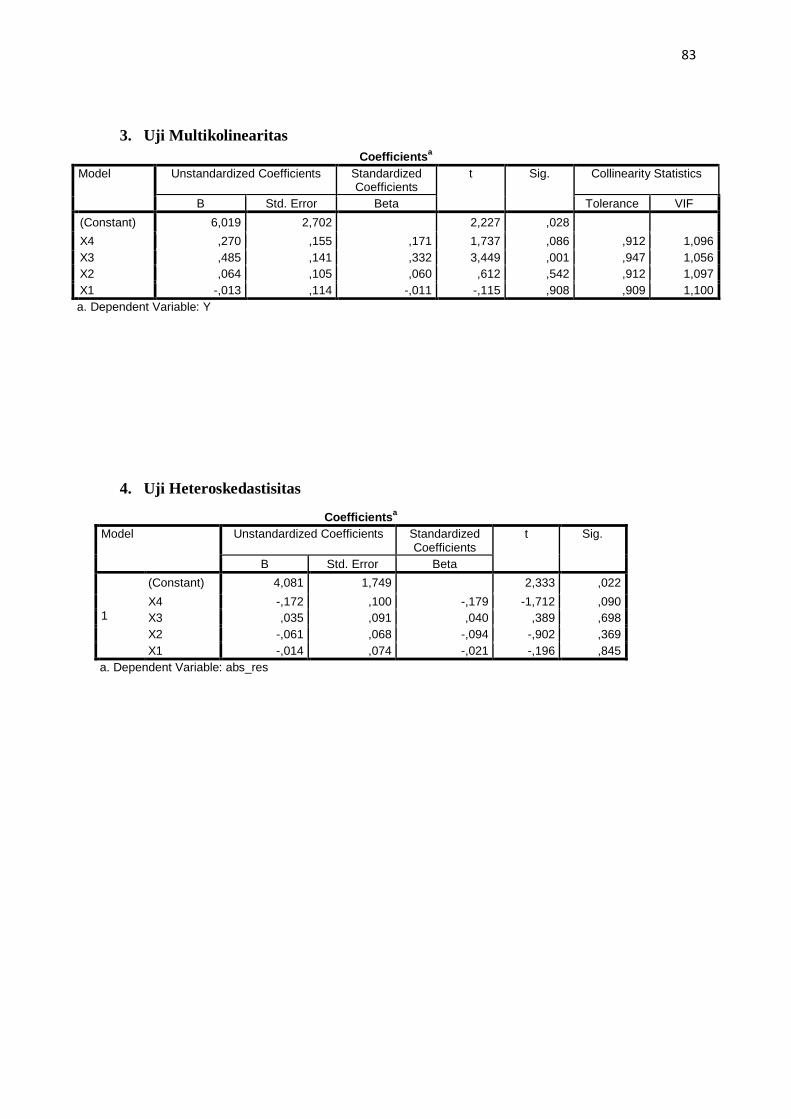

Tabel 4.11 Hasil Uji Multikolinearitas ........................................................... 69

Tabel 4.12 Hasil Uji Heteroskedastisitas ....................................................... 70

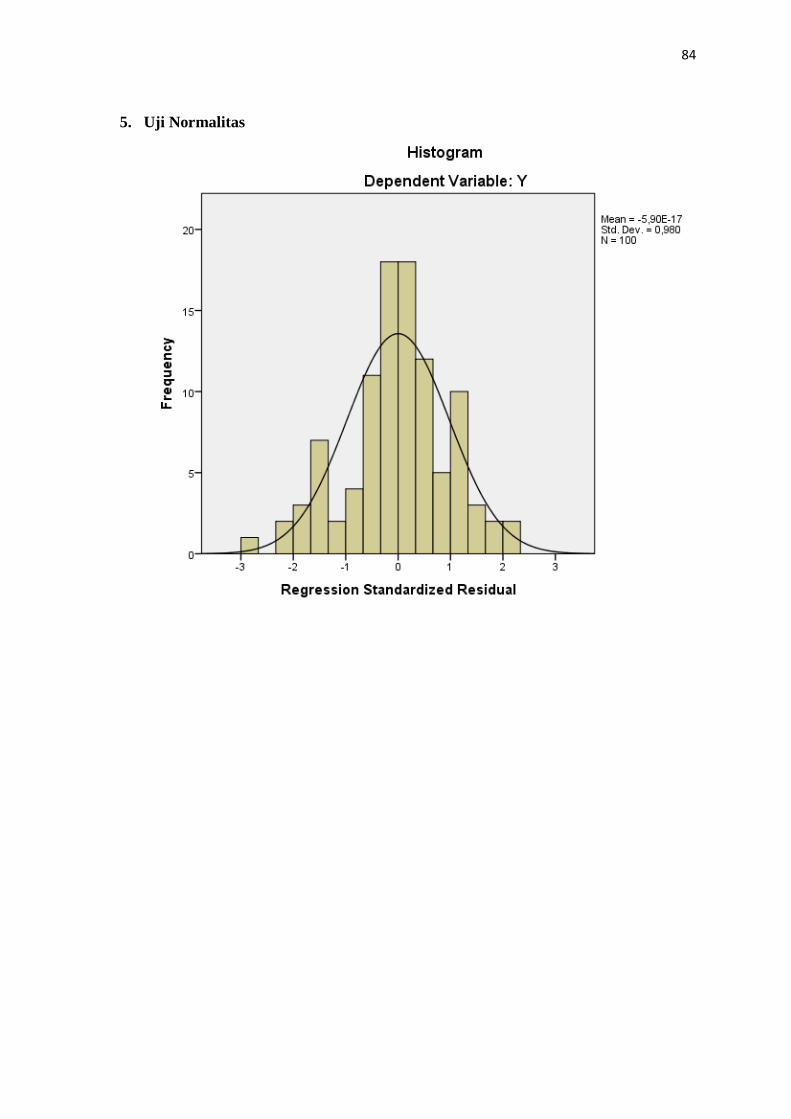

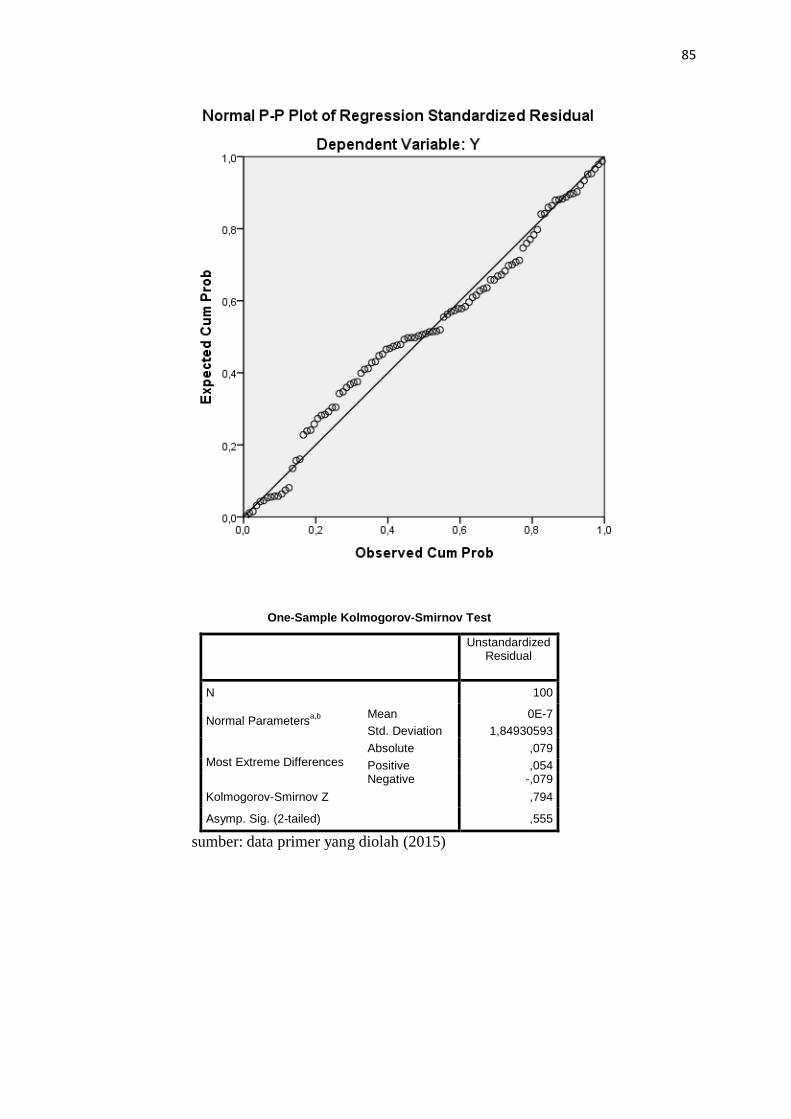

Tabel 4.13 Hasil Uji Normalitas ..................................................................... 77

DAFTAR GAMBAR

Gambar 2.1 Analisis SWOT ........................................................................... 17

Gambar 2.2 Kerangka Penelitian .................................................................. 34

Gambar 4.1 Histogram .................................................................................... 71

Gambar 4.2 Grafik Normal Plot .................................................................... 71

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Bank dikenal sebagai lembaga yang kegiatan utamanya adalah menerima

simpanan (giro, tabungan, dan deposito), tempat untuk menukarkan uang,

memindahkan uang atau menerima segala macam bentuk pembayaran dan

setoran. Menurut Undang-Undang RI Nomor 10 Tahun 1998 tanggal 10

November 1998 tentang Perbankan, yang dimaksud dengan bank adalah “ badan

usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk

lainnya dalam meningkatkan taraf hidup rakyat banyak”.

Jenis-jenis Perbankan di Indonesia diatur dalam Pasal 5 UU No. 7 Tahun

1992. Dalam Pasal 5 ayat (1), berbunyi :

1. Bank Umum, adalah bank yang dapat memberikan jasa-jasa dalam lalu lintas

pembayaran.

2. Bank Perkreditan Rakyat, adalah bank yang menerima simpanan dalam bentuk

deposito berjangka dan bentuk lainnya yang dipersamakan dengan itu.

Bank syariah mempunyai aktifitas yang sama dengan bank konvensional

yaitu menghimpun dana dan menyalurkan dana. Aktivitas perbankan yang

pertama adalah menghimpun dana dari masyarakat luas yang dikenal dengan

istilah di dunia perbankan adalah kegiatan funding. Menghimpun dana maksudnya

adalah mengumpulkan atau mencari dana dengan cara membeli dari masyarakat.

Setelah memperoleh dana dalam bentuk simpanan dari masyarakat, maka oleh

2

perbankan dana tersebut diputarkan kembali ke masyarakat dalam bentuk

pinjaman atau lebih dikenal dengan istilah kredit (lending) (Kasmir, 2009 : 26).

Perbankan syariah saat ini bukan merupakan hal yang asing lagi, seiring

perkembangannya semakin banyak dikenal dikalangan masyarakat. Pada

umumnya yang dimaksud dengan bank syariah adalah lembaga keuangan yang

usaha pokoknya memberikan kredit dan jasa-jasa lain dalam lalu lintas

pembayaran serta peredaran uang yang beroperasi disesuaikan dengan prinsip-

prinsip syariah (Sudarsono, 2003 : 18). Perkembangan lembaga-lembaga

keuangan syariah tergolong cepat dan salah satu alasannya adalah karena adanya

keyakinan yang kuat di kalangan masyarakat muslim bahwa perbankan

konvensional itu mengandung unsur riba yang dilarang agama islam.

Salah satu usaha yang dilakukan perbankan syariah untuk mengambil hati

masyarakat adalah melakukan promosi. Promosi merupakan bagian terpenting

dari pemasaran. Pemasaran adalah proses sosial dan manajerial dimana individu

dan kelompok mendapatkan kebutuhan dan keinginan mereka dengan

menciptakan, menawarkan dan menukarkan produk yang bernilai satu sama lain

(Kotler ,2000: 19). Pemasaran dapat didiskripsikan sebagai proses pendefinisian,

pengantisipasian, penciptaan serta pemenuhan kebutuhan dan keinginan akan

produk dan jasa. Fungsi pemasaran (function of marketing) pokok : (1) analisis

konsumen, (2) penjualan produk / jasa, (3) perencanaan produk dan jasa, (4)

penetapan harga, (5) distribusi, (6) riset pemasaran, (7) analisis peluang.

Memahami fungsi-fungsi ini membantu para penyusun strategi mengidentifikasi

serta mengevaluasi kekuatan dan kelemahan pasar (David, 2009 : 198).

3

Strategi pemasaran adalah pernyataan pokok tentang dampak yang

diharapkan akan dicapai dalam hal permintaan pada pasar target tertentu.

Pendekatan terinci untuk menerapkan strategi-strategi ini ditentukan lewat

program-program pemasaran yang spesifik, seperti program periklanan, program

promosi penjualan, program pengembangan produk, serta program penjualan dan

distribusi (Guiltinan dan Paul , 1994:157).

Promosi penjualan adalah perangsang (insentif) ekonomis, hiburan atau

informal yang ditawarkan oleh suatu perusahaan kepada para pembeli atau

distributor. Walaupun promosi penjualan mungkin berkontribusi dalam

membangun kesadaran atau sikap yang menguntungkan terhadap suatu produk,

namun penggunaannya terutama adalah lebih untuk mencapai efek penjualan

jangka pendek ketimbang jangka panjang (Guiltinan dan Paul , 1994:279).

Penggunaan strategi promosi yang tepat merupakan salah satu faktor yang

sangat mempengaruhi keputusan nasabah dalam memilih produk yang ditawarkan

oleh perbankan syariah. Bank menggunakan promosi untuk memicu transaksi,

sehingga nasabah tertarik untuk memilih produk yang ditawarkan tersebut.

Dengan promosi yang baik, diharapkan nasabah memilih produk dan mendorong

nasabah untuk loyal terhadap produk tersebut. Dengan demikian dapat kita lihat

bahwa strategi promosi yang tepat dapat meningkatkan jumlah nasabah pada bank

syariah tersebut, karena dari promosi itu lah pihak bank dapat mempengaruhi para

konsumen, mengambil hati konsumen agar tertarik terhadap produk yang

ditawarkan. Oleh karena itu peran dari promosi itu sendiri merupakan bagian yang

penting dari pemasaran atas suatu produk yang dimiliki oleh perbankan syariah.

4

Diantara produk-produk bank syariah yang ditawarkan kepada nasabah

salah satunya yaitu produk Kredit Pemilikan Rumah (KPR). Kredit Pemilikan

Rumah (KPR) adalah suatu fasilitas kredit yang diberikan oleh perbankan kepada

para nasabah perorangan yang akan membeli atau memperbaiki rumah

(www.bi.go.id). Produk KPR sebetulnya merupakan produk yang banyak diminati

oleh masyarakat, karena papan merupakan kebutuhan primer bagi manusia, dan

setiap manusia sangat membutuhkannya. Akan tetapi banyak diantara masyarakat

yang kurang mengetahui bahkan belum mengetahui tentang produk KPR tersebut,

hal tersebut dikarenakan mungkin karena kurangnya aktifitas promosi yang

dilakukan oleh pihak suatu bank baik bank konvensional maupun bank syariah.

Salah satu bank yang memiliki produk KPR diantaranya adalah Bank Syariah

Mandiri. Namun realitanya pihak marketing produk Kredit Pemilikan Rumah di

Bank Syariah Mandiri cabang Salatiga lebih cenderung melakukan pendekatan

terhadap pihak developer dari pada ke masyarakat atau nasabah secara langsung

sehingga masyarakat kurang mengetahui produk KPR tersebut.

Berdasarkan latar belakang di atas maka penulis tertarik untuk meneliti

strategi promosi produk KPR yang dilakukan oleh Bank Syariah Mandiri dan

pengaruhnya terhadap peningkatan jumlah nasabah pada produk tersebut, maka

penulis mengambil judul “Analisis Pengaruh Penerapan Strategi Promosi

terhadap Keputusan Nasabah Mengambil Produk Kredit Pemilikan Rumah

(KPR) pada Bank Syariah Mandiri Cabang Salatiga”.

5

B. Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan di atas maka

masalah penelitian dalam penelitian ini dapat penulis rumuskan sebagai berikut :

1. Apakah strategi promosi yang terdiri dari periklanan, promosi penjualan,

penjualan langsung dan publisitas berpengaruh positif terhadap keputusan

nasabah dalam mengambil produk KPR?

2. Strategi promosi apakah yang paling efektif dan tepat untuk dilaksanakan oleh

Bank Syariah Mandiri Salatiga ?

C. Tujuan Penelitian

Sesuai dengan rumusan masalah yang ada, maka penulis mempunyai

beberapa tujuan yang dapat di hasilkan dari penelitian ini. Tujuan tersebut antara

lain :

1. Untuk mengetahui pengaruh strategi promosi yang terdiri dari periklanan,

promosi penjualan, penjualan langsung dan publisitas terhadap keputusan

nasabah dalam mengambil produk KPR.

2. Untuk mengetahui strategi promosi produk Kredit Pemilikan Rumah (KPR)

yang paling efektif dan tepat yang dilaksanakan oleh Bank Syariah Mandiri

Salatiga.

D. Kegunaan Penelitian

1. Bagi Penulis

a. Untuk mengembangkan pengetahuan serta wawasan yang diperoleh dalam

perkuliahah.

6

b. Untuk mengetahui seberapa besar promosi itu berpengaruh terhadap

keputusan nasabah dalam menggunakan produk KPR.

2. Bagi Bank Syariah Mandiri

Sebagai masukan strategi seperti apa yang paling efektif yang dapat

digunakan untuk menarik minat nasabah, sehingga meningkatkan jumlah

nasabah pada Bank Syariah Mandiri.

3. Bagi IAIN

Sebagai tambahan referensi untuk mahasiswa Perbankan Syariah,

serta sebagai tolok ukur untuk menilai kualitas mahasiswa tersebut.

E. Sistematika Penulisan

Bab I Pendahuluan,

Pada bab ini menguraikan latar belakang masalah, perumusan masalah,

tujuan dan manfaat penelitian serta sistematika penulisan.

Bab II Landasan Teori,

Pada bab ini berisi tentang tinjauan pustaka yang menguraikan tentang

ringkasan penelitian terlebih dahulu, kerangka teori, kerangka penelitian, serta

hipotesis penelitian.

Bab III Metode Penelitian,

Pada bab ini menguraikan jenis penelitian, lokasi dan waktu penelitian,

populasi dan sampel penelitian, teknik pengumpulan data, skala pengukuran,

definisi konsep dan operasional, instrumen penelitian, uji instrumen penelitian,

serta alat analisis data.

.

7

Bab IV Analisis Data,

Bab ini menguraikan deskripsi objek penelitian, analisis data penelitian

serta pembahasan hasil penelitian.

Bab V Penutup,

Bab ini berisi tentang kesimpulan dari hasil penelitian serta saran bagi

semua pihak yang berkaitan atau membutuhkan.

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Beberapa penelitian terlebih dahulu yang berisi tentang pengaruh strategi

promosi terhadap keputusan nasabah diantaranya adalah penelitian yang

dilakukan oleh Darna dan Wardani (2013), penelitiannya tersebut meneliti tentang

Pengaruh Bauran Promosi terhadap Keputusan Pengambilan Produk Pembiayaan

KPR Platinum iB pada Bank X Syariah Cabang Harmoni Jakarta. Hasil

penelitiannya menunjukkan bahwa tidak semua variabel promosi berpengaruh

secara positif dan signifikan terhadap keputusan nasabah, variabel yang

mempunyai pengaruh secara positif dan signifikan adalah variabel promosi

penjualan dan publisitas, sedangkan variabel periklanan dan personal selling tidak

berpengaruh secara positif terhadap keputusan nasabah. Dari hasil penelitian

tersebut, variabel yang mempunyai pengaruh paling dominan adalah variabel

publisitas. Secara keseluruhan bauran promosi hanya mempunyai pengaruh

sebesar 50,4% terhadap keputusan nasabah dalam pembelian produk pembiayaan

KPR Platinum iB, selebihnya 49,6% dipengaruhi faktor lain diluar model.

Radiah (2014) meneliti tentang Analisis Faktor-Faktor yang

Mempengaruhi Keputusan Nasabah Mengambil KPR pada Bank Mandiri Cabang

Utama Samarinda. Hasil penelitiannya menunjukkan bahwa variabel-variabel

independen dalam hal ini adalah Product, Price, Place, Promotion, People,

Process dan Physical Evidence secara simultan berpengaruh nyata terhadap

8

Keputusan Nasabah Mengambil KPR Mandiri, maka hipotesis pertama dapat

diterima. Hanya variabel Product, Price dan Process yang memiliki t hitung lebih

besar dari pada t tabel yaitu, sementara variabel lainnya memiliki t hitung lebih

kecil dari pada t tabel dengan demikian bahwa variabel Product, Price dan

Process berpengaruh secara signifikan terhadap Keputusan Nasabah Mengambil

KPR Mandiri sementara variabel lainnya berpengaruh secara tidak segnifikan.

Demikian pula Harga (Price) merupakan variabel dominan dengan melihat

Standardized Coefficients terbesar, yaitu sebesar 0,392.

Novitasari, Katun dan Umar (2014) meneliti tentang Pengaruh Bauran

Pemasaran terhadap Keputusan Pembelian Rumah Sederhana Tipe 36 pada

Perumahan Taman Gading Jember Melalui Fasilitas Bank Hasil penelitian

menunjukkan bauran pemasaran mempunyai pengaruh yang signifikan terhadap

keputusan pembelian rumah sederhana tipe 36 yaitu sebesar 79,8%, sedangkan

sisanya yaitu 20,2% dipengaruhi variabel bebas lainnya yang tidak diteliti yaitu

physical evidence dan tingkat pendapatan.

Nirmala dan Mahmud (2013) meneliti tentang Analisis Pengaruh Bauran

Promosi terhadap keputusan Pembelian Mobil Mazda (Studi pada PT Automobil

Jaya Abadi Semarang). Hasil penelitiannya menunjukkan bahwa periklanan, sales

promotion, personal selling dan publisitas berpengaruh secara positif dan

signifikan terhadap keputusan nasabah.

Nugraheni (2013) meneliti tentang Pengaruh Bauran Promosi terhadap

Keputusan Pembelian di RITA Pasaraya Wonosobo. Hasil penelitiannya

menunjukkan bahwa dari analisis kuantitatif menunjukkan bahwa ada pengaruh

9

positif dan signifikan antara bauran promosi secara bersama-sama terhadap

keputusan pembelian. Periklanan mempunyai pengaruh yang positif terhadap

keputusan pembelian. Promosi Penjualan berpengaruh positif terhadap keputusan

pembelian. Hubungan masyarakat tidak ada pengaruh positif dan signifikan

terhadap keputusan pembelian. Penjualan peroranganmempunyai pengaruh positif

terhadap keputusan pembelian.

Sugiharto dan Wilson Setiawan (2014) meneliti tentang Pengaruh

Marketing Mix terhadap Keputusan Pembelian Toyota Avanza tipe G di

Surabaya. Dari hasil penelitiannya dari uji F, dihasilkan bahwa F hitung lebih

besar dari F tabel sehingga secara simultan variabel independen yaitu produk,

harga, lokasi, dan promosi berpengaruh signifikan pada variabel dependen yaitu

keputusan Pembelian Toyota Avanza tipe G di Surabaya. Dari uji variabel produk

ini menjadi variabel yang signifikan mempengaruhi keputusan Pembelian Toyota

Avanza tipe G di Surabaya yaitu variabel independen yaitu product berpengaruh

signifikan terhadap variabel dependen yaitu Keputusan Pembelian. Variabel

Harga mempunyai pengaruh yang positif dan signifikan terhadap keputusan

Pembelian Toyota Avanza tipe G di Surabaya . Variabel lokasi berpengaruh

signifikan terhadap variabel dependen yaitu lokasi. Variabel promosi berpengaruh

signifikan terhadap variabel dependen yaitu keputusan pembelian. Dari keempat

variabel tersebut, variabel produk adalah variabel yang paling signifikan atau

paling dominan mempengaruhi keputusan pembelian Toyota Avanza tipe G di

Surabaya.

10

Marhadi, Nursyamsi Ayu dan Henni Noviasari (2013) meneliti tentang

Pengaruh Strategi Green Marketing pada Bauran Pemasaran Terhadap Keputusan

Konsumen dalam Membeli Rumah di Perumahan Pt. Asta Karya Pekanbaru.

Dalam penelitiaannya menunjukan bahwa strategi Green Marketing suatu produk

berpengaruh positif terhadap keputusan konsumen untuk membeli sebuah rumah

di perumahan PT. Asta Karya Pekanbaru. Strategi Green Marketing seperti harga

berpengaruh positif terhadap keputusan konsumen untuk membeli sebuah rumah

di perumahan PT. Asta Karya Pekanbaru. Strategi Green Marketing seperti lokasi

berpengaruh positif terhadap keputusan konsumen untuk membeli sebuah rumah

di perumahan PT. Asta Karya Pekanbaru. Strategi Green Marketing seperti

promosi berpengaruh positif terhadap keputusan konsumen untuk membeli sebuah

rumah di perumahan PT. Asta Karya Pekanbaru. Strategi Green Marketing secara

bersama-sama berpengaruh positif terhadap keputusan konsumen untuk membeli

rumah di perumahan PT. Asta KaryaPekanbaru.

Adapun perbedaan antara penelitian ini dengan penelitian-penelitian

terdahulu yang pertama adalah perbedaan dengan penelitian yang di lakukan oleh

Darna dan Wardani (2013), penelitian tersebut meneliti keputusan nasabah

terhadap pembelian KPR platinum iB saja, sedangkan penelitian ini meneliti smua

produk KPR. Penelitian Radiah (2014), dalam penelitiannya menggunakan bauran

pemasaran dalam menganalisis keputusan nasabah. Perbedaan penelitian tersebut

dengan penelitian ini, dalam penelitian tersebut Radiah meneliti dari segi bauran

pemasaran, sedangkan penelitian ini dari segi bauran promosi. Penelitian

Novitasari, Katun dan Umar (2014) yang juga meneliti pengaruh bauran

11

pemasaran terhadap keputusan nasabah. Penelitian tersebut meneliti dari segi

bauran pemasaran dan hanya pada KPR tipe 36 saja, sedangkan penelitian ini

meneliti dari segi bauran promosi dan produk KPR keseluruhan. Penelitian

Nirmala dan Mahmud (2013) yang juga meneliti pengaruh bauran promosi

terhadap keputusan nasabah. Penelitian tersebut meneliti pengaruh strategi

promosi terhadap keputusan pembelian mobil, sedangkan penelitian ini meneliti

pengaruh strategi promosi terhadap produk pembiayaan KPR. Nugraheni (2013)

meneliti juga tentang bauran promosi, namun dalam penelitiannya Nugraheni

meneliti pembelian di Toko RITA, sedangkan penelitian ini meneliti tentang

keputusan pengambilan produk KPR di Bank Syariah Mandiri Cabang Salatiga.

Sugiharto dan Wilson Setiawan (2014) juga meneliti tentang pengaruh Marketing

Mix terhadap keputusan pembelian mobil Toyota Avanza, sedangkan penelitian

ini mengambil objek produk KPR. Marhadi, Nursyamsi Ayu dan Henni Noviasari

(2013) meneliti tentang Pengaruh Strategi Green Marketing pada Bauran

Pemasaran Terhadap Keputusan Konsumen dalam Membeli Rumah di Perumahan

Pt. Asta Karya Pekanbaru, perbedaan penelitian tersebut dengan penelitian ini

menggunakan strategi Green Marketing sedangkan dalam penelitian ini

penggunakan strategi promosi yang terdiri dari periklanan, promosi penjualan,

penjualan langsung dan publisitas.

B. Kerangka Teori

1. Pengertian Pemasaran

Pemasaran adalah proses sosial dan manajerial dimana individu dan

kelompok mendapatkan kebutuhan dan keiginan mereka dengan menciptakan,

12

menawarkan dan menukarkan produk yang bernilai satu sama lain ( Kotler

,2000: 19). Pemasaran dapat dideskripsikan sebagai proses pendefinisian,

pengantisipasian, penciptaan serta pemenuhan kebutuhan dan keinginan akan

produk dan jasa. Fungsi pemasaran (function of marketing) pokok : (1) analisis

konsumen, (2) penjualan produk / jasa, (3) perencanaan produk dan jasa, (4)

penetapan harga, (5) distribusi, (6) riset pemasaran, (7) analisis peluang.

Memahami fungsi-fungsi ini membantu para penyusun strategi

mengidentifikasi serta mengevaluasi kekuatan dan kelemahan pasar (David,

2009 : 198).

Pemasaran juga harus terkoordinir agar dapat berjalan dengan baik.

Pemasaran terkoordinir berarti dua hal. Pertama, fungsi-fungsi pemasaran

wiraniaga, iklan, manajemen produk, penelitian pemasaran dan seterusnya –

harus terkoordinir. Seringkali wiraniaga merasa manajer produk menetapkan

“harga terlalu tinggi “ atau “target penjualan terlalu besar”. Direktur iklan dan

manajemen merek tidak pernah setuju tentang paket iklan terbaik untuk merk

tersebut. Fungsi-fungsi pemasaran ini harus dikoordinir menurut sudut pandang

pelanggan. Kedua, pemasaran harus terkoordinir dengan bagian-bagian

lainnya. Pemasaran tidak akan berhasil kalau hanya dilakukan satu bagian.

Seluruh karyawan harus menyadari dampak kerja mereka pada kepuasan

pelanggan. David Packard dari Hewlett Packard berkata : “ Pemasaran terlalu

penting untuk diserahkan pada bagian pemasaran saja” (Kotler ,2000: 30).

13

a. Bauran Pemasaran

Secara umum bauran pemasaran adalah mencakup sejumlah variabel

pemasaran yang dapat dikendalikan oleh perusahaan yang digunakan untuk

mencapai market share yang telah ditetapkan dan digunakan untuk

memuaskan konsumen (Sucipto,2010 : 67). Bauran pemasaran terbagi menjadi

dua yaitu bauran pemasaran produk dan bauran pemasaran jasa. Menurut

Umar (2003 : 70) bauran pemasaran produk barang akan dipecah atas 4

(empat) kebijakan pemasaran yang lazim disebut sebagai bauran pemasaran

(marketing mix) atau 4P dalam pemasaran yang terdiri dari 4 (empat)

komponen yaitu produk (product), harga (price), distribusi (place), dan

promosi (promotion). Masing-masing penjelasannya dipaparkan berikut ini :

1) Kebijakan produk

Produk berupa barang dapat dibeda-bedakan atau diklasifikasikan

menurut macamnya. Misalnya, ia dapat dibedakan menjadi barang

konsumsi, yaitu barang yang dibeli oleh konsumen akhir untuk dikonsumsi

dan barang industri, yaitu barang yang dibeli untuk diolah kembali.

2) Kebijakan harga

Harga adalah sejumlah nilai yang ditukarkan konsumen dengan

manfaat memiliki atau menggunakan produk yang nilainya ditetapkan oleh

pembeli dan penjual melalui tawar-menawar, atau ditetapkan oleh penjual

untuk satu harga yang sama terhadap semua pembeli.

14

3) Kebijakan distribusi

Sebagian besar produsen menggunakan perantara pemasaran untuk

memasarkan produk, khususnya barang, dengan cara membangun suatu

saluran distribusi, yaitu sekelompok organisasi yang saling tergantung

dalam keterlibatan mereka pada proses yang memungkinkan suatu produk

tersedia bagi penggunaan atau konsumsi oleh konsumen atau pengguna

industrial.

4) Kebijakan promosi

Pemasaran tidak hanya membicarakan produk, harga produk, dan

mendistribusikan produk, tetapi juga mengkomunikasikan produk ini

kepada masyarakat agar produk itu dikenal dan ujung-ujungnya dibeli.

Strategi bauran promosi (promotion-Mix) yang terdiri atas 4 (empat)

komponen utama, yaitu periklanan (advertising), promosi penjualan (sales

promotion), hubungan masyarakat (public relations) dan penjualan

perorangan (personal selling).

Bauran komunikasi pemasaran : seluruh jenis saluran komunikasi

(baik yang dibayar maupun tidak dibayar) yang tersedia bagi pemasar.

Komunikasi pemasaran dipisahkan menjadi dua bagian besar yaitu

komunikasi pribadi : komunikasi langsung antar pemasar dan satu atau

lebih pelanggan yang memungkinkan dialog dua arah (mencakup

pembicaraan tatap muka, penggunaan telefon, dan e-mail) dan komunikasi

non pribadi : komunikasi satu arah yang ditujukan pada audiens sasaran

15

yang tidak melakukan kontrak pribadi dengan sumber pesan (mencakup

iklan media dan hubungan masyarakat) (Lovelock, 2005 : 271).

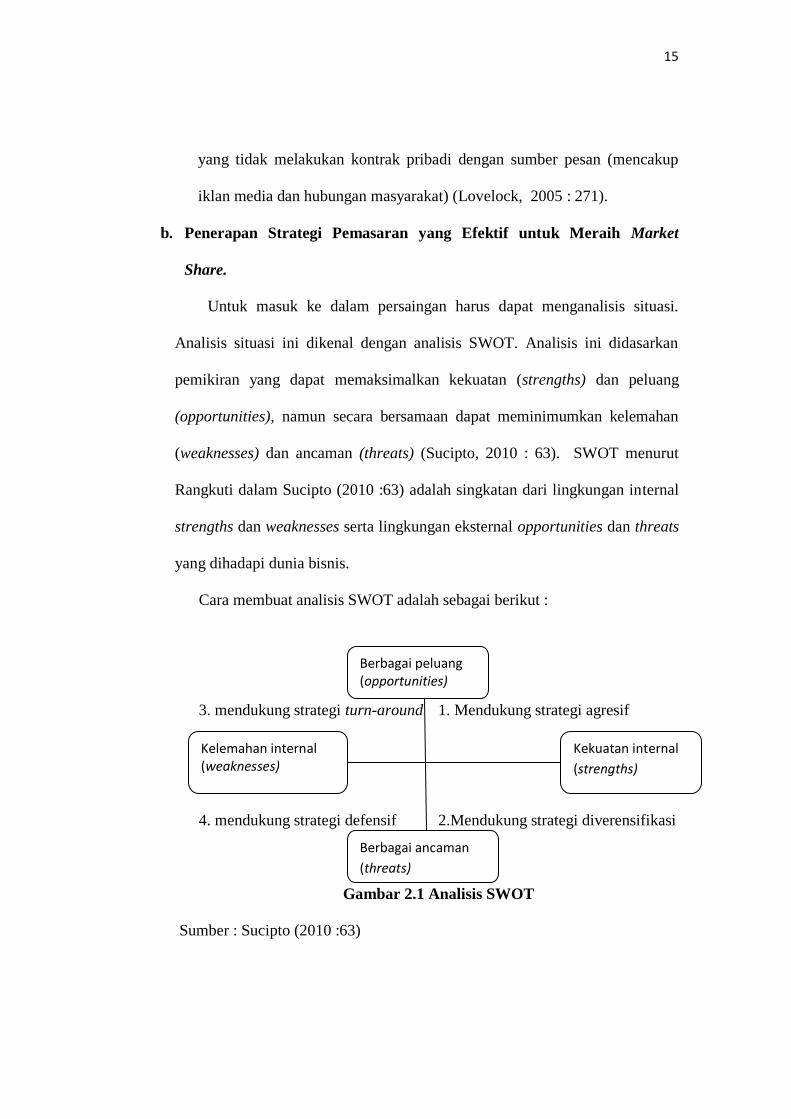

b. Penerapan Strategi Pemasaran yang Efektif untuk Meraih Market

Share.

Untuk masuk ke dalam persaingan harus dapat menganalisis situasi.

Analisis situasi ini dikenal dengan analisis SWOT. Analisis ini didasarkan

pemikiran yang dapat memaksimalkan kekuatan (strengths) dan peluang

(opportunities), namun secara bersamaan dapat meminimumkan kelemahan

(weaknesses) dan ancaman (threats) (Sucipto, 2010 : 63). SWOT menurut

Rangkuti dalam Sucipto (2010 :63) adalah singkatan dari lingkungan internal

strengths dan weaknesses serta lingkungan eksternal opportunities dan threats

yang dihadapi dunia bisnis.

Cara membuat analisis SWOT adalah sebagai berikut :

3. mendukung strategi turn-around 1. Mendukung strategi agresif

4. mendukung strategi defensif 2.Mendukung strategi diverensifikasi

Gambar 2.1 Analisis SWOT

Sumber : Sucipto (2010 :63)

Kelemahan internal (weaknesses)

Berbagai peluang (opportunities)

Berbagai ancaman

(threats)

Kekuatan internal

(strengths)

16

Kuadran 1 : Situasi yang sangat menguntungkan perusahaan karena memiliki

kekuatan dan peluang sehingga dapat memanfaatkan peluang yang ada.

Strategi yang harus diterapkan dalam kondisi ini adalah mendukung

kebijakan pertumbuhan yang agresif (growth oriented strategy)

Kuadran 2 : Dari sisi internal perusahaan memiliki kekuatan walaupun

menghadapi ancaman. Strategi yang harus diterapkan adalah menggunakan

kekuatan untuk memanfaatkan peluang jangka panjang dengan cara strategi

diversifikasi (produk/pasar).

Kuadran 3 : Perusahaan menghadapi beberapa kendala / kelemahan internal,

tetapi disisi lain menghadapi peluang pasar yang sangat besar. Fokus strategi

perusahaan yang harus dilakukan adalah meminimalkan masalah-masalah

internal perusahaan sehingga dapat merebut peluang pasar yang lebih baik.

Misalnya, Apple menggunakan strategi peninjauan kembali teknologi yang

dipergunakan dengan menawarkan produk-produk baru dalam industri

microcomputer.

Kuadran 4 : Perusahaan mengalami berbagai ancaman dan kelemahan

internal, strategi yang harus digunakan adalah strategi bertahan (defensive).

Untuk dapat memenangkan persaingan didalam kelompok industri,

perusahaan harus mempunyai keunggulan kompetitif (competitive

advantage). Keunggulan kompetitif akan membedakan perusahaan dengan

kompetitornya dalam hal bagaimana meraih sukses. Keunggulan kompetitif

tersebut dapat dicapai dengan dua cara yaitu pertama, saat perusahaan

melakukan strategi biaya rendah dan kedua, dengan strategi diferensiasi

17

produk. Berdasarkan sumber pencapaian keberhasilannya, dibentuk ke dalam

bentuk tiga strategi generic , yaitu : overall cost leadership, differentiation,

dan focus. Strategi generik didasarkan pada prinsip bahwa pencapaian

keunggulan kompetitif merupakan inti dari strategi pemasaran yang paling

efektif (Sucipto, 2010 :64).

c. Promosi dan Bauran Promosi

Promosi penjualan adalah perangsang (insentif) ekonomis, hiburan atau

informal yang ditawarkan oleh suatu perusahaan kepada para pembeli atau

distributor. Walaupun promosi penjualan mungkin berkontribusi dalam

membangun kesadaran atau sikap yang menguntungkan terhadap suatu

produk, namun penggunaannya terutama adalah lebih untuk mencapai efek

penjualan jangka pendek ketimbang jangka panjang. ( Guiltinan dan Paul ,

1994:279).

Menurut Sucipto (2010 : 69 ) paling tidak terdapat empat macam sarana

promosi yang disebut bauran promosi (promotion mix) yang dapat digunakan

oleh setiap perusahaan dalam mempromosikan baik produk maupun jasa,

yaitu:

1) Periklanan (advertising), yaitu promosi yang digunakan perusahaan untuk

menginformasikan, menarik, dan mempengaruhi calon konsumennya.

Penggunaan promosi dengan iklan dapat dilakukan dengan berbagai media

seperti melalui pemasangan billboard di jalan-jalan strategis, percetakan

brosur-brosur, pemasangan spenduk di lokasi-lokasi strategis, koran,

majalah, tv, radio, internet, dan lainnya.

18

2) Promosi penjualan (sales promotion), yaitu untuk meningkatkan penjualan

atau meningkatkan jumlah pelanggan. Misalnya dengan pemberian harga

khusus atau potongan harga (discount) untuk produk tertentu, pemberian

undian kepada setiap pelanggan yang membeli dalam jumlah tertentu,

pemberian cidera mata, serta kenang-kenangan lainnya kepada konsumen

yang loyal, dan lainnya.

3) Publisitas (publicity), yaitu kegiatan promosi untuk memancing konsumen

melalui pemeran, bakti sosial, kontes, siaran pers, serta kegiatan lainnya

yang bertujuan untuk membangun hubungan baik dengan masyarakat dan

meningkatkan pamor perusahaan di mata masyarakat.

4) Penjualan pribadi (personal selling), dalam dunia bisnis penjualan pribadi

umum dilakukan oleh salesman / salesgirl. Bagi bank, secara khusus

dilakukan oleh petugas custumer service atau service assistance.

Iklan adalah segala bentuk penyajian non-pribadi dan promosi gagasan,

barang, atau jasa oleh sponsor tertentu yang memerlukan pembayaran.

Pengembangan program iklan adalah suatu proses lima tahap yaitu : 1.

Menetapkan tujuan iklan, 2. Menetapkan anggaran, 3. Memilih pesan iklan

dan strategi kreatif, 4. Memutuskan medianya, dan 5. Mengevaluasi pengaruh

iklan tersebut terhadap komunikasi penjualan ( Kotler, 2008 : 281).

Iklan sering menjadi titik kontak pertama antara pemasar dan

pelanggannya khususnya dalam pasar konsumen. Iklan adalah setiap bentuk

komunikasi non pribadi oleh pemasar untuk menginformasikan, mendidik,

19

atau membujuk anggota-anggotanya audiens sasaran (Lovelock, 2005 : 274) .

Iklan merupakan salah satu bagian dari promosi, iklan itu sendiri dapat

melalui media massa seperti koran, majalah dll dan dapat juga melalui media

elktronik misalnya televisi dan radio.

Promosi penjualan sebagai unsur utama dalam kampanye pemasaran,

adalah berbagai kumpulan alat-alat insentif yang sebagian besar berjangka

pendek, yang dirancang untuk merangsang pembelian produk atau jasa

tertentu dengan lebih cepat dan lebih besar oleh konsumen atau pedagang.

Dalam menjalankan promosi kita harus jujur. Imam Ghazali dalam

kitab Ihya Ulumuddin “hendaklah pedagang tidak memuji barang

dagangannya dengan pujian yang sebenarnya tidak melekat padanya.

Hendaklah ia tidak menyembunyikan kekurangannya dan hal-hal yang

tersamar daripadanya sedikitpun” (Iman Ghazali dalam Sucipto, 2010 :70).

Hubungan masyarakat mencakup berbagai jenis program yang

dirancang untuk mempromosikan atau melindungi citra perusahaan atau

masing-masing produknya. Banyak perusahaan dewasa ini menggunakan

hubungan mayarakat pemasaran (MPR-marketing public relations) untuk

mendukung departemen pemasaran dalam promosi perusahaan atau produk

dan penciptaan citra. MPR dapat memengaruhi kesadaran mesyarakat dengan

biaya yang jauh lebih kecil dari biaya iklan, dan sering jauh lebih dapat

dipercaya. Alat-alat utama humas adalah penerbitan , acara, berita, ceramah,

kegiatan-kegiatan layanan masyarakat, dan media identitas ( Kotler, 2008 :

281).

20

2. Kredit Pemilikan Rumah (KPR)

Menurut BI Kredit Pemilikan Rumah adalah suatu fasilitas kredit yang

diberikan oleh perbankan kepada para nasabah perorangan yang akan membeli

atau memperbaiki rumah (www.bi.go.id). Di indonesia saat ini dikenal ada 2

jenis KPR :

a. KPR subsidi, yaitu suatu kredit yang diperuntukan kepada masyarakat

berpenghasilan menengah kebawah dalam rangka memenuhi kebutuhan

perumahan atau perbaikan rumah yang telah dimiliki.

b. KPR non subsidi, yaitu suatu KPR diperuntukkan bagi seluruh masyarakat.

Ketentuan KPR ditetapkan oleh bank, sehingga penentuan besarnya kredit

maupun suku bunga dilakukan sesuai kebijakan bank bersangkutan.

Menurut Supriyono (2011 : 124) Kredit pemilikan rumah (KPR)

merupakan kredit yang dipergunakan untuk pembiayaan :

1) Pembelian rumah dari developer

Pembelian rumah baru dari developer apabila dilihat dari fisik

rumah dapat dibagi menjadi 2 macam :

a. Bangunan rumah sudah jadi (ready stock)

b. Bangunan belum jadi masih berupa tanah (indent)

Apabila bangunan sudah jadi, sudah berdiri, jelas bank akan jauh

lebih mudah untuk menilai fisik bangunan dan tidak sulit. Tapi jika masih

indent maka pertama developer menjalin kerjasama dengan bank,

mengikat status tanah kemungkinan masih sertifikat induk (belum di-

splitzing per masing-masing rumah). Hal ini sangat berisiko buat bank

21

maupun pembeli rumah. Pengikat kredit, khusus untuk rumah yang berupa

indent. Untuk meminimalkan resiko, hasil pencairan dana bisa dibagi

menjadi beberapa skenario. Umumnya pencairan dana dimasukkan ke

dalam bentuk deposito atas nama developer (status blokir), deposito dapat

dicairkan sesuai termin bangunan. Tetapi ini sesuai perjanjian yang dibuat

sebelumnya (MOU) antara pihak developer dengan bank.

2) Pembelian rumah bekas (second)

Untuk pembelian rumah bekas pada umumnya tidak banyak

masalah. Hanya bank melihat dan meneliti kelengkapan dokumen dan

legalitasnya. Yang pasti jaminan harus bersih tidak dalam sengketa, tidak

diblokir, harus sesuai dengan buku tanah yang ada di BPN (Badan

Pertanahan Nasional), dan sesuai peruntukannya dan tanahnya ada akses

jalan secara fisik maupun surat, tidak ada rencana pemotongan jalan, tidak

ada rencana-rencana pemerintah yang menyebabkan karugian.

3) Pembelian ruko/ rukan

Untuk pembelian ruko / rukan sama dengan pembelian rumah

bekas (second). Bank melihat dan meneliti kelengkapan dokumen dan

legalitasnya. Yang pasti jaminan harus bersih tidak dalam sengketa, tidak

diblokir, harus sesuai dengan buku tanah yang ada di BPN (Badan

Pertanahan Nasional), dan sesuai peruntukannya dan tanahnya ada akses

jalan secara fisik maupun surat, tidak ada rencana pemotongan jalan, tidak

ada rencana-rencana pemerintah yang menyebabkan karugian.

22

4) Pembelian apartemen baru / bekas

Untuk pembelian apartemen sangat berbeda dengan kondisi yang

lainnya. Perbedaan yang sangat menyolok adalah mengenai kepemilikan

tanahnya berupa “strata title”, dimana 1 petak tanah yang sama dimiliki

oleh beberapa orang (karena bangunan bertingkat-tingkat). Bank akan

melihat lebih teliti lagi terhadap status tanahnya; SHM, SHGB atau SHGB

diatas HPL. Status tanah yang ketiga inilah status yang paling berisiko,

karena pada SHGB ini terdapat perjanjian tambahan di dalamnya dengan

pihak ketiga, umumnya orang awam tidak mengetahui SHGB di atas HPL.

Bank harus mengetahui juga perjanjian-perjanjian lainnya dengan

pihak pegelola misalnya apabila terjadi force majeur (banjir, kebakaran,

gempa bumi, konstruksi retak, dll), bagaimana dengan penutupan asuransi

terhadap kebakaran, gempa bumi, banjir, huru-hara, dan lain-lain. SHGB

di atas HPL ini tidak hanya terjadi pada apartemen, tapi bisa terjadi pada

ruko, rukan, kios di mall, dan lain-lain.

5) Renovasi rumah / ruko / rukan

Untuk menghitung plafon kredit KPR Konstruksi butuh RAB

(Rancangan Anggaran Biaya) secara detail dan gambar-gambarnya dari

vendor. Pencairan dananya bisa saja per termin atau sekaligus tergantung

dari situasi, kondisi, kebijakan bank, dan debitur.

6) Konstruksi (pembangunan rumah, ruko, rukan )

Pada prinsipnya KPR – Konstruksi sama dengan KAB Konstruksi

yang sudah diterangkan di depan. Penggunaan fasilitas ini khusus untuk

23

pembiayaan Konstruksi. Untuk pengajuan kredit jenis ini, tanah yang akan

dibangun merupakan tanah yang sudah dimiliki oleh calon debitur. Sistem

pencairan dana dilakukan secara bertahap atau per termin. Termin

disesuaikan dengan prestasi bangunan. Secara sederhana termin bangunan

dibagi menjadi 4 termin, yaitu :

Termin I : Fondasi Termin III : Atap

Termin II : Dinding Termin IV : Finishing

Maka pencairan akan dibagi 4 kali. Sebagai dasar bank

menganalisis dari RAB (Rincian Anggaran Biaya), jadwal dan jagka waktu

pelaksanaan pembangunan. Sebelum pencairan dana, kondisi bangunan

akan disurvei terlebih dahulu oleh appraiser untuk mengetahui sejauh

mana dana yang telah dikucurkan bank digunakan ke proyek

pembangunan fisik ( sebagai bukti kondisi bangunan terakhir, appraiser

mengambil foto objeknya). Foto dan penilaian appraiser sebagai dasar

bank untuk mencairkan termin berikutnya. Selama pencairan dana kredit

belum seluruhnya (dana yang telah decairkan < plafon ) , maka si debitur

hanya membayar bunganya saja setiap bulan. Setelah termin terakhir

berjalan (penarikan dana = plafon), bulan depannya debitur harus langsung

mengangsur pokok dan bunga. Untuk fasilitas ini, tidak ada Grace Period

( kelonggaran waktu).

24

Jangka waktu kredit

Jangka waktu kredit sangat fleksibel sekali, umumnya 1 s/d 15

tahun, tetapi juga ada bank lain yang dapat memberikan jangka waktu

sampai 20 tahun.

Angsuran

Pembayaran kewajiban debitur kepada bank berupa angsuran

pokok + bunga setiap bulan. Debitur pengusaha boleh memilih bentuk

angsuran sistem anuitas atau efektif.

a) Angsuran ( pokok, bunga) tetap = anuitas

b) Pokok tetap - bunga menurun = efektif

Tabel 2.1 Pembayaran Angsuran

Sumber : Supriyono (2010 : 127)

Khusus untuk karyawan harus menggunakan angsuran anuitas dan

karyawan tidak diperkenankan menggunakan angsuran efektif. Alasannya

karena karyawan mempunyai penghasilan yang tetap sama setiap bulannya.

Apabila menggunakan angsuran efektif, pada angsuran awal akan berat sekali

dan tidak cocok dengan karakteristik karyawan. Tapi ada beberapa bank yang

tidak dapat menggunakan sistem efektif dan harus menggunakan sistem

anuitas seluruhnya baik pengusaha ataupun karyawan. Hal ini menyangkut

kebijakan masing-masing bank.

Anuitas Efektif

Pengusaha Boleh Boleh

Karyawan Boleh Tidak boleh

25

Biaya-biaya KPR :

1. Provisi kredit, satu kali untuk selama kredit

2. Administrasi

3. Asuransi jiwa

4. Asuransi kebakaran

5. Biaya APHT, notaris

Persyaratan :

1. Copy KTP suami + istri

2. Copy kartu keluarga

3. Copy akta nikah / cerai

4. NPWP

5. Copy rekening tabungan / rekening koran 6 bulan

6. Karyawan : surat penghasilan, surat keterangan bekerja

7. Pengusaha : copy SIUP, TDP, neraca dan rugi laba, akta pendirian

perusahaan, akta perubahan.

Dokumen jaminan

1. Copy SHM / SHGB

2. Copy PBB dan PBB terakhir

3. IMB

4. Akta jual-beli

5. RAB : untk perbaikan renovasi atau membangun yang baru

6. Kuitansi tanda jadi atau DP dari developer.

26

c. KPR Syariah

a) Merupakan salah satu produk pembiayaan Bank Syariah yang membiayai

kebutuhan nasabah dalam hal pengadaan rumah tinggal ( konsumtif), baik

baru maupun bekas.

b) Nasabah dapat mengangsur pembayarannya dengan jumlah angsuran yang

tidak akan berubah selama masa perjanjian.

3. Pembiayaan Griya BSM

Pembiayaan Griya BSM adalah pembiayaan jangka pendek, menengah,

atau panjang untuk membiayai pembelian rumah tinggal (konsumer), baik

baru maupun bekas, di lingkungan developer dengan sistem murabahah

(http://www.syariahmandiri.co.id).

Akad:

a. Akad yang digunakan adalah akad murabahah

b. Akad murabahah adalah akad jual beli antara bank dan nasabah, dimana

bank membeli barang yang dibutuhkan dan menjualnya kepada nasabah

sebesar harga pokok ditambah dengan keuntungan margin yang disepakati.

Manfaat:

a. Membiayai kebutuhan nasabah dalam hal pengadaan rumah tinggal

(konsumer), baik baru maupun bekas

b. Nasabah dapat mengangsur pembayarannya dengan jumlah angsuran yang

tidak akan berubah selama masa perjanjian.

Fitur:

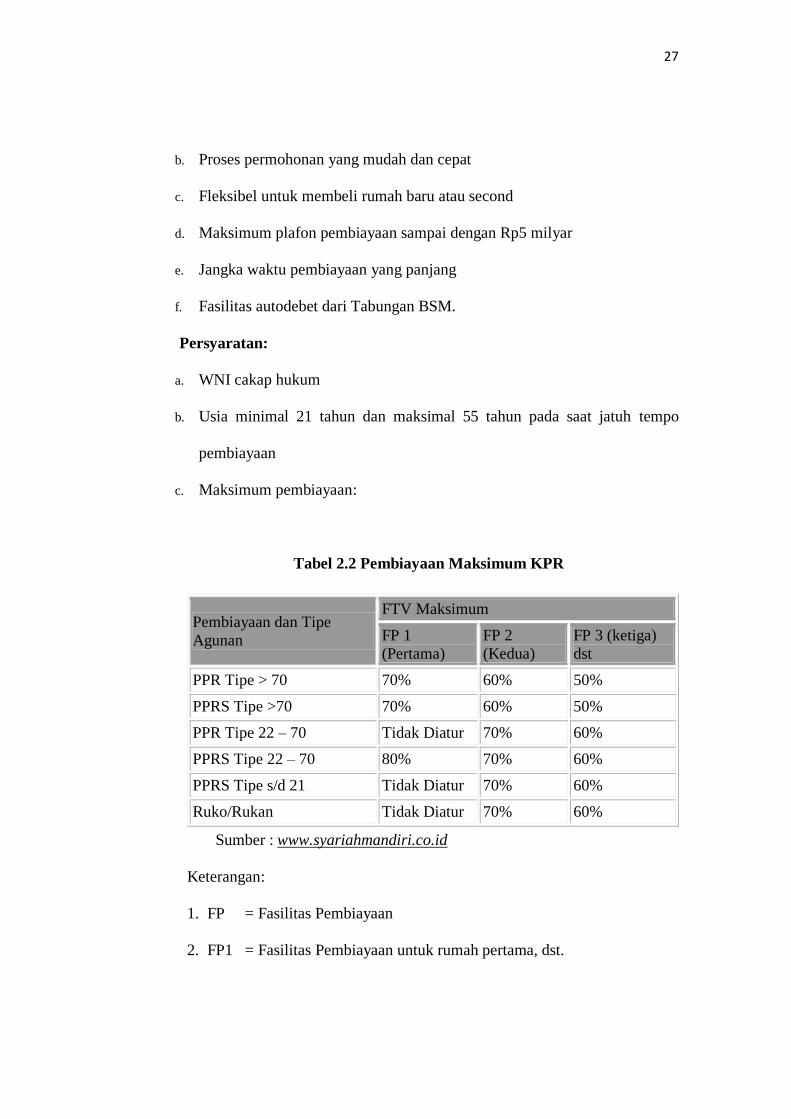

a. Angsuran tetap hingga jatuh tempo pembiayaan

27

b. Proses permohonan yang mudah dan cepat

c. Fleksibel untuk membeli rumah baru atau second

d. Maksimum plafon pembiayaan sampai dengan Rp5 milyar

e. Jangka waktu pembiayaan yang panjang

f. Fasilitas autodebet dari Tabungan BSM.

Persyaratan:

a. WNI cakap hukum

b. Usia minimal 21 tahun dan maksimal 55 tahun pada saat jatuh tempo

pembiayaan

c. Maksimum pembiayaan:

Tabel 2.2 Pembiayaan Maksimum KPR

Pembiayaan dan Tipe

Agunan

FTV Maksimum

FP 1

(Pertama)

FP 2

(Kedua)

FP 3 (ketiga)

dst

PPR Tipe > 70 70% 60% 50%

PPRS Tipe >70 70% 60% 50%

PPR Tipe 22 – 70 Tidak Diatur 70% 60%

PPRS Tipe 22 – 70 80% 70% 60%

PPRS Tipe s/d 21 Tidak Diatur 70% 60%

Ruko/Rukan Tidak Diatur 70% 60%

Sumber : www.syariahmandiri.co.id

Keterangan:

1. FP = Fasilitas Pembiayaan

2. FP1 = Fasilitas Pembiayaan untuk rumah pertama, dst.

28

3. PPRS = Pembiayaan Pemilikan Rumah Susun

a. Besar angsuran tidak melebihi 40% dari penghasilan bulanan bersih.

b. Fasilitas pembiayaan untuk unit yang belum selesai dibangun/inden dapat

diberikan untuk fasilitas pembiayaan yang pertama.

c. Pencairan pembiayaan dapat diberikan apabila progress pembangunan

telah mencapai 50%, dengan total pencairan maksimal sebesar 50%.

d. Untuk pencairan unit yang belum selesai dibangun/inden, harus melalui

perjanjian kerja sama antara developer dan BSM Kantor Pusat.

Dokumen yang diperlukan:

1. Fotokopi KTP pemohon

2. Fotokopi Kartu Keluarga

3. Fotokopi Surat Nikah (bila sudah menikah)

4. Asli slip Gaji & Surat Keterangan Kerja

5. Fotokopi Tabungan/Rekening Koran 3 bulan terakhir

6. Fotokopi NPWP untuk pembiayaan di atas Rp50 juta

7. Fotokopi rekening telepon dan listrik

8. Fotokopi SHM/SHGB

9. Fotokopi IMB dan Denah Bangunan.

10. Surat pernyataan nasabah mengenai fasilitas pembiayaan yang telah

diterima maupun yang sedang dalam proses pengajuan permohonan di

Bank (BSM) maupun pada Bank lain.

29

4. Keputusan Nasabah

Perilaku konsumen akan menentukan proses pengambilan keputusan

dalam pembelian mereka, proses tersebut merupakan sebuah pendekatan

penyesuaian masalah yang terdiri dari lima tahap yang dilakukan konsumen,

kelima tahap tersebut adalah pengenalan masalah, pencarian informasi,

penilaian alternatif, membuat keputusan, dan perilaku pasca pembelian

(Kotler, 2004).

Menurut Kotler (2004) kelima tahap yang dilalui konsumen dalam

proses pengambilan keputusan pembelian dapat dirumuskan sebagai berikut:

1) Pengenalan masalah proses pembelian dimulai dengan pengenalan

masalah atau kebutuhan.

2) Pencarian informasi seorang konsumen yang telah mengetahui

kebutuhannya dapat atau tidak dapat mencari informasi lebih lanjut jika

dorongan keinginan kuat, jika tidak kuat maka kebutuhan konsumen itu

hanya akan menjadi ingatan belaka. Konsumen mungkin melakukan

pencarian lebih banyak atau segera aktif mencari informasi yang

mendasari kebutuhan.

3) Penilaian alternatif setelah melakukan pencarian informasi sebanyak

mungkin, konsumen menggunakan informasi untuk mengevaluasi

beberapa merek alternatif dalam satu susunan pilihan.

4) Keputusan pembelian jika keputusan yang diambil adalah membeli, maka

pembeli akan menjumpai serangkaian keputusan yang menyangkut jenis

30

pembelian, waktu pembelian, dan cara pembelian. Pada tahap ini

konsumen benar-benar membeli produk.

5) Perilaku setelah membeli suatu produk, konsumen akan mengalami

beberapa tingkatan kepuasan atau ketidakpuasan yang dirasakan, ada

kemungkinan bahwa pembeli memiliki ketidakpuasan setelah melakukan

pembelian karena tidak sesuai dengan keinginan atau gambaran

sebelumnya, dan lain sebagainya. Keputusan pembelian merupakan

kegiatan individu yang secara langsung terlibat dalam pemgambilan

keputusan untuk melakukan pembelian terhadap produk yang ditawarkan

oleh penjual.

C. Hubungan Strategi Promosi terhadap Keputusan Nasabah Mengambil

Produk KPR

Strategi promosi sangat erat kaitannya dengan keputusan nasabah, jenis

promosi meliputi iklan, promosi penjualan, penjualan personal, dan publisitas

bersama-sama menjadi bagian dari sebuah bauran promosi yang ingin dikelola

secara strategis oleh para pemasar untuk mencapai tujuan organisasi. Mungkin

jenis promosi yang paling gamblang dilihat adalah dalam bentuk iklan. Iklan

ditujukan untuk mempengaruhi afeksi dan kognisi konsumen evaluasi, perasaan,

pengetahuan, makna, kepercayaan, sikap, dan citra yang berkaitan dengan produk

dan merek. Dalam prakteknya, iklan telah dianggap sebagai manajemen citra

(image management) menciptakan dan memelihara citra dan makna dalam benak

konsumen (Peter dan Olson, 2000 : 182).

31

Promosi penjualan (sales promotion) adalah rangsangan langsung yang

ditujukan kepada konsumen untuk melakukan pembelian. Iklan TV mungkin

terlihat lebih mewah, tapi di Amerika Serikat lebih banyak uang yang

dibelanjakan untuk promosi penjualan.Banyaknya jenis promosi penjualan

termasuk di dalamnya penurunan harga temporer melalui kupon, rabat, penjualan

multi-kardus; kontes dan undian; perangko dagang; pameran dagang dan eksebisi;

tayangan titik jual; contoh gratis; serta hadiah membuat promosi penjualan sulit

untuk didefinisikan. Ini merupakan salah satu variabel promosi yang dapat

mempengaruhi masyarakat untuk menggunakan produk yang ditawarkan sehingga

akan sangat memberikan pengaruh positif terhadap keputusan nasabah.

Penjualan personal melibatkan interaksi personal langsung antara seorang

pembeli potensial dengan seorang salesman. Penjualan personal dapat menjadi

metode promosi yang hebat untuk paling tidak untuk dua alasan berikut. Pertama,

komunikasi personal dengan salesman dapat meningkatkan keterlibatan konsumen

dengan produk dan / atau proses pengambilan keputusan. Oleh karena itu,

konsumen dapat lebih termotivasi untuk masuk dan memahami informasi yang

disajikan salesman tentang suatu produk. Kedua, situasi komunikasi saling silang

/ interaktif memungkinkan salesman mengadaptasi apa yang disajikannya agar

sesuai dengan informasi setiap pembeli potensial ( Peter dan Olson, 2000 : 183).

Publisitas adalah bentuk-bentuk komunikasi tentang perusahaan, produk,

atau merek si pemasar yang tidak membutuhkan pembayaran. Kadangkala

publisitas dapat lebih efektif dari iklan karena konsumen dapat dikatakan telah

siap untuk menerima pesan yang disampaikan. Di samping itu, komunikasi

32

publisitas dapat dianggap lebih berwibawa karena tidak disajikan oleh organisasi

pemasaran. Biasannya akan lebih mudah menarik keinginan konsumen untuk

memakai produk yang ditawarkan.

Idealnya, manajer pemasaran dapat mengembangkan suatu strategi

pemasaran yang koheren yang mengintegrasi keempat jenis promosi menjadi satu

bauran pemasaran yang efektif. Mengembangkan promosi yang efektif dimulai

dengan menganalisis hubungan antara konsumen dengan produk atau merek yang

diinginkan. Maka dari itu dapat disimpulkan bauran promosi yang meliputi

periklanan, promosi penjualan, pulisitas dan penjualan langsung mempunyai

hubungan erat terhadap keputusan nasabah, karena dengan adanya bauran promosi

tersebut menarik minat nasabah untuk membeli produk yang ditawarkan sehingga

nasabah dapat memutuskan akan menggunakan atau tidak atas produk yang

ditawarkan tersebut.

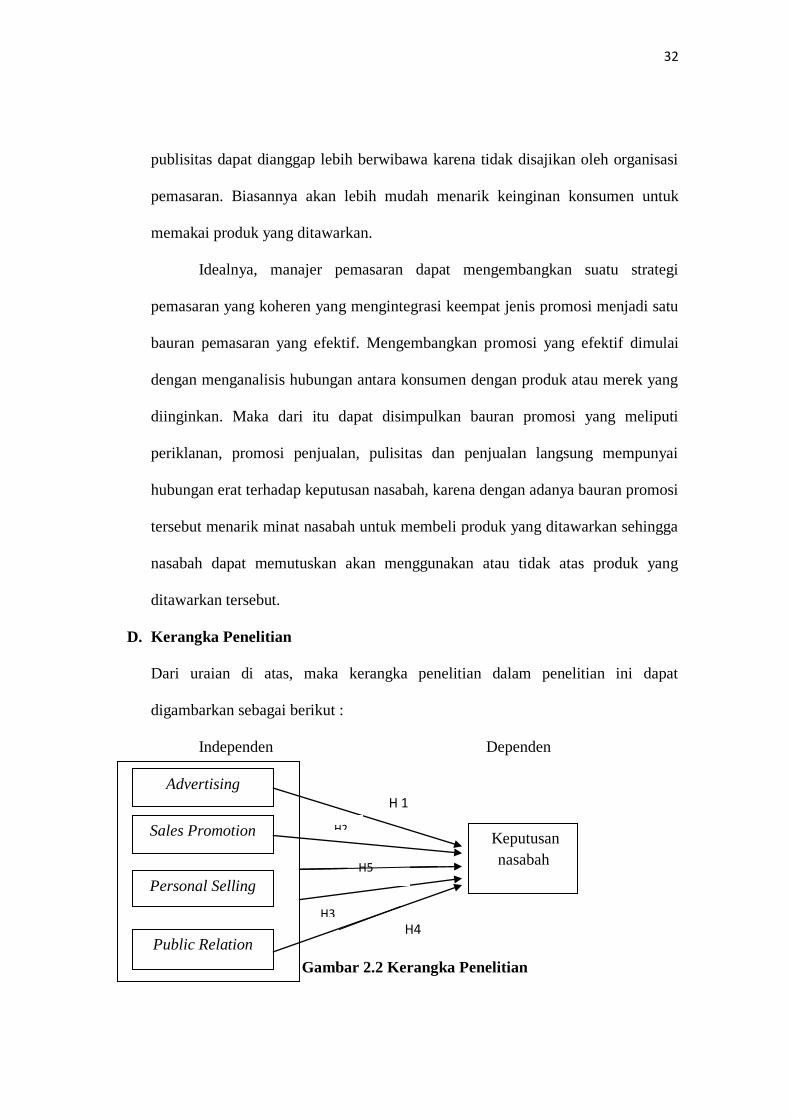

D. Kerangka Penelitian

Dari uraian di atas, maka kerangka penelitian dalam penelitian ini dapat

digambarkan sebagai berikut :

Independen Dependen

Gambar 2.2 Kerangka Penelitian

Advertising

Sales Promotion

Personal Selling

Public Relation

Keputusan

nasabah

H 1

H2

H5

H3 H4

33

Selanjutnya untuk mengetahui sejauh mana pengaruh strategi promosi

terhadap keputusan nasabah, dengan menggunakan persamaan matematis sebagai

berikut :

Y= β0 + β1 X1 +β2 X2 + β3 X3 + β4 X4 + e

Keterangan :

Y = Keputusan nasabah

X1 =Periklanan

X2 = Promosi penjualan

X3 = Hubungan publisitas

X4 = Penjualan pribadi

e = Standar error

β0, β1, β2, β3, β4 = Koefisien regresi yang hendak dicari.

E. Hipotesis

Hipotesis berasal dari kata “hypo” yang berarti “ di bawah “ dan “thesa”

yang berarti “ kebenaran “. Hipotesis dapat didefinisikan sebagai jawaban

sementara yang kebenarannya masih harus di uji, atau rangkuman kesimpulan

teoritis yang diperoleh dari tinjauan pustaka (Martono, 2011 : 63).

Berdasarkan kerangka pemikiran teoritis dan hasil penemuan beberapa

penelitian terdahulu, maka dapat disimpulkan bahwa strategi promosi yang

meliputi empat variabel diantaranya adalah : periklanan, promosi penjualan,

hubungan masyarakat, dan penjualan perorangan berpangaruh positif terhadap

keputusan nasabah mengambil produk KPR. Jadi dugaan sementaranya adalah :

H1 = Periklanan (X1) berpengaruh positif terhadap keputusan nasabah (Y).

34

H2 = Promosi penjualan (X2) berpengaruh positif terhadap keputusan

nasabah (Y).

H3 = Penjualan langsung (X3) berpengaruh positif terhadap keputusan nasabah

(Y).

H4 = Hubungan publisitas (X4) berpengaruh positif terhadap keputusan

nasabah (Y).

H5 = Periklanan, promosi penjualan, hubungan masyarakat dan penjualan

langsung secara bersama-sama berpengaruh positif terhadap keputusan

nasabah.

35

BAB III

METODE PENELITIAN

a. Jenis penelitian

Jenis penelitian ini menggunakan metode kuantitatif. Menurut Arikunto

(2000 : 10) metode kuantitatif yaitu suatu metode yang menguraikan secara

mendetail tentang suatu yang menjadi objek penelitian. Penelitian kuantitatiif

banyak dituntut meggunakan angka, mulai dari pengumpulan data, penafsiran

terhadap data tersebut, serta penampilan dari hasilnya. Dalam penelitian ini

didasarkan hasil pada data dari kuesioner yang diberikan kepada responden. Dari

hasil skor yang diperoleh dari kuesioner yang diedarkan kemudian dianalisis

menggunakan bantuan program SPSS versi 20 untuk membuktikan adanya

hubungan-hubungan antar variabel yang diteliti.

b. Lokasi dan waktu penelitian

Pelaksanaan kegiatan pencarian data dalam pembuatan skripsi ini adalah

bertempat di Bank Syariah Mandiri (BSM) Cabang Salatiga yang beralamatkan

di Ruko Diponegoro No. A6-A7 Jl. Diponegoro No. 77 Salatiga. Dan waktu

pelaksanaanya dilaksanakan pada semester 8 dimulai sejak bulan Agustus

sampai bulan November 2015.

c. Populasi dan sampel

Populasi merupakan keseluruhan objek atau subjek yang berada pada suatu

wilayah atau memenuhi syarat-syarat tertentu berkaitan dengan masalah

penelitian, atau keseluruhan unit atau individu dalam ruang lingkup yang akan

diteliti (Martono , 2011 : 74). Populasi dalam penelitian ini adalah nasabah

36

keseluruhan Bank Syariah Mandiri cabang salatiga yang jumlahnya diperkirakan

15.000 nasabah (hasil wawancara dengan karyawan Bank Syariah Mandiri

Cabang Salatiga bagian Personalia).

Sampel merupakan bagian dari populasi yang memiliki ciri-ciri atau

keadaan tertentu yang akan diteliti. Atau sampel dapat didefinisikan sebagai

anggota populasi yang dipilih dengan menggunakan prosedur tertentu sehingga

diharapkan dapat mewakili populasi (Martono , 2011 : 74).

Adapun teknik untuk menentukan jumlah sampel yang digunakan dalam

penelitian ini berdasarkan rumus menurut Bawono (2006 : 29) , yaitu :

S = P / (P.e2) + 1

Dimana

S: Sampel

P : Populasi

e : error atau tingkat kesalahan yang diyakini ,

misal 10% maka :

S= 15.000 / ( 15.000(0,1)2) + 1

= 15.000 / 151 = 99,34

Berdasarkan perhitungan diperoleh sampel sebanyak 99,34 kemudian di

bulatkan menjadi 100. Jadi sampel dalam penelitian ini adalah 100 (n= 100).

Metode pengambilan sampel pada penelitian ini menggunakan metode

nonprobability sampling. Menurut Sugiyono (2010:66), nonprobability sampling

adalah teknik pengambilan sampel yang tidak memberikan peluang atau

kesempatan yang sama bagi setiap unsur atau anggota yang dipilih menjadi

37

sampel. Bagian dari nonprobability sampling yang digunakan adalan purposive

sampling. Menurut Sugiyono (2010:68) yang dimaksud purposive sampling

adalah teknik penentuan sampel dengan cara pertimbangan tertentu. Kriteria-

kriteria pemilihan sampel tersebut adalah nasabah pada Bank Mandiri Syariah

Cabang Salatiga.

d. Metode pengambilan data

Metode pengambilan data adalah teknik atau cara yang dilakukan oleh

peneliti untuk mendapatkan data yang akan dianalisis atau diolah untuk

menghasilkan suatu kesimpulan ( Bawono, 2006 : 29 ).

Teknik pengumpulan data yang dilakukan oleh penulis dalam

mengumpulkan data yaitu :

1. Data primer

a. Angket ( Questionare)

Angket adalah daftar pertanyaan yang diberikan kepada objek

penelitian yaitu nasabah Bank Syariah Mandiri Cabang Salatiga yang mau

memberikan respon terkait dengan strategi promosi dengan keputusan

nasabah.

b. Wawancara ( Interview)

Wawancara adalah metode atau cara mengumpulkan data serta berbagai

informasi dengan jalan menenyakan langsung kepada personalia Bank

Mandiri Cabang Salatiga maupun nasabah terkait. Sebelum pertanyaan

diajukan perlu dipersiapkan terlebih dahulu pertanyaan-pertanyaan yang

38

akan diajukan atau diarahkan kepada informasi-informasi untuk topik yang

ditentukan dan akan dibahas secara jelas dan rinci.

2. Data sekunder

Data sekunder adalah data yang diperoleh secara tidak langsung atau

penelitian arsip yang memuat peristiwa masa lalu. Data sekunder ini dapat

diperoleh oleh peneliti dari jurnal, majalah, buku dan data statistik maupun

dari internet. Ketika seorang peneliti menggunakan data yang diperolehnya

dari Badan Pusat Statistik, bisa dikatakan peneliti tersebut menggunakan data

sekunder ( Bawono, 2006 : 30).

e. Skala pengukuran

Metode pengumpulan data yang digunakan dalam penelitian ini

menggunakan kuesioner. Metode kuesioner yaitu daftar pertanyaan yang

diberikan kepada objek penelitian yang mau memberikan respon sesuai dengan

permintaan pengguna (Bawono, 2006:29). Dalam penelitian ini teknik

pengumpulan data menggunakan metode kuesioner dimana nasabah Bank

Syariah Mandiri cabang Salatiga sebagai objek penelitiannya.

Skala pengukuran dapat dikelompokkan menjadi empat jenis, yaitu :

1. Skala nominal

2. Skala ordinal

3. Skala interval dan

4. Skala rasio

Dalam pengukuran data, peneliti menggunakan skala ordinal. Skala

ordinal tidak hanya mengkategorikan variabel kedalam kelompok. Tetapi juga

39

melakukan ranking terhadap kategori (Ghozali, 2002 : 30). Kategori skala terdiri

dari 5 (lima) tingkatan untuk analisis, skor tersebut dari 1 sampai 5, dapat dengan

kriteria sebagai berikut :

5 : Sangat Setuju (SS)

4 : Setuju (S)

3 : Netral (N)

2 : Tidak Setuju (TS)

1 : Sangat Tidak Setuju (STS)

f. Definisi konsep dan operasional

a) Periklanan (advertising) (X1)

Periklanan (advertising), yaitu promosi yang digunakan perusahaan untuk

menginformasikan, menarik, dan mempengaruhi calon konsumennya.

Penggunaan promosi dengan iklan dapat dilakukan dengan berbagai media

seperti melalui pemasangan billboard di jalan-jalan strategis, percetakan

brosur-brosur, pemasangan spenduk di lokasi-lokasi strategis, koran, majalah,

tv, radio, internet, dan lainnya(Sucipto, 2010 : 69 ).

b) Promosi Penjualan (sales promotion) (X2)Promosi penjualan adalah berbagai

kumpulan alat-alat insentif yang sebagian besar berjangka pendek, yang

dirancang untuk merangsang pembelian produk atau jasa tertentu dengan

lebih cepat dan lebih besar oleh konsumen atau pedagang. Promosi penjualan

(sales promotion), yaitu untuk meningkatkan penjualan atau meningkatkan

jumlah pelanggan. Misalnya dengan pemberian harga khusus atau potongan

harga (discount) untuk produk tertentu, pemberian undian kepada setiap

40

pelanggan yang membeli dalam jumlah tertentu, pemberian cidera mata, serta

kenang-kenangan lainnya kepada konsumen yang loyal, dan lainnya Sucipto

(2010 : 69 ).

c) Penjualan pribadi (personal selling) (X3)

Penjualan pribadi (personal selling), adalah penyajian secara lisan dalam

percakapan dengan tujuan untuk melakukan penjualan. Personal selling dapat

diukur menggunakan penampilan, keramahan, pengetahuan dcan pengalaman

petugas ( Triady dalam Rohmah, 2015 : 55).

d) Publisitas (publicity) (X4)

Publisitas (publicity), yaitu kegiatan promosi untuk memancing konsumen

melalui pemeran, bakti sosial, kontes, siaran pers, serta kegiatan lainnya yang

bertujuan untuk membangun hubungan baik dengan masyarakat dan

meningkatkan pamor perusahaan di mata masyarakat (Sucipto, 2010 : 69).

e) Keputusan nasabah (Y)

Nasabah adalah pihak yang memaksimumkan nilai, nasabah

membentuk harapan akan nilai yang bertindak untuk itu ( Kotler dalam

Fatmawati, 2011: 35). Perilaku konsumen akan menentukan proses

pengambilan keputusan dalam pembelian mereka, proses tersebut merupakan

sebuah pendekatan penyesuaian masalah yang terdiri dari lima tahap yang

dilakukan konsumen, kelima tahap tersebut adalah pengenalan masalah,

pencarian informasi, penilaian alternatif, membuat keputusan, dan perilaku

pasca pembelian (Kotler, 2004). Keputusan mengambil atau menggunakan

41

produk tertentu menurut Kotler (2004) terdapat lima tahap yang dilalui

konsumen, yaitu sebagai berikut:

1. Pengenalan masalah proses pembelian dimulai dengan pengenalan

masalah atau kebutuhan.

2. Pencarian informasi seorang konsumen yang telah mengetahui

kebutuhannya dapat atau tidak dapat mencari informasi lebih lanjut jika

dorongan keinginan kuat, jika tidak kuat maka kebutuhan konsumen itu

hanya akan menjadi ingatan belaka. Konsumen mungkin melakukan

pencarian lebih banyak atau segera aktif mencari informasi yang

mendasari kebutuhan.

3. Penilaian alternatif setelah melakukan pencarian informasi sebanyak

mungkin, konsumen menggunakan informasi untuk mengevaluasi

beberapa merek alternatif dalam satu susunan pilihan.

4. Keputusan pembelian jika keputusan yang diambil adalah membeli, maka

pembeli akan menjumpai serangkaian keputusan yang menyangkut jenis

pembelian, waktu pembelian, dan cara pembelian. Pada tahap ini

konsumen benar-benar membeli produk.

5. Perilaku setelah membeli suatu produk, konsumen akan mengalami

beberapa tingkatan kepuasan atau ketidakpuasan yang dirasakan, ada

kemungkinan bahwa pembeli memiliki ketidakpuasan setelah melakukan

pembelian karena tidak sesuai dengan keinginan atau gambaran

sebelumnya, dan lain sebagainya. Keputusan pembelian merupakan

kegiatan individu yang secara langsung terlibat dalam pemgambilan

42

keputusan untuk melakukan pembelian terhadap produk yang ditawarkan

oleh penjual.

g. Instrumen penelitian

Instrumen penelitian adalah alat atau fasilitas yang digunakan oleh peneliti

dalam memngumpulkan data agar pekerjaannya lebih mudah dan hasilnya lebih

baik, dalam arti lebih cermat, lengkap, dan sistematis sehingga lebih mudah

diolah ( Arikunto, 2010 : 203). Adapun instrumen peneliti yang digunakan

dalam penelitian ini adalah berupa angket / kuesioner yang rinciannya dapat

diuraikan sebagai berikut :

Tabel 3.1 Variabel dan Indikator Penelitian

No Variabel Indikator Skala

1. Iklan

(advertisin

g)

a) Periklanan melalui surat kabar

b) Periklanan melalui televisi

c) Periklanan melalui internet

d) Periklanan melalui spanduk

Ordinal

2. Promosi

penjualan

a) Diskon

b) Gathering

c) Sponsor pada event tertentu

d) Undian berhadiah

e) Launching produk

Ordinal

3. Personal

selling

a) Customer servis

b) Funding officer

c) Marketing

Ordinal

4. Publisitas a) Pameran

b) Buletin bank

c) Bakti sosial

Ordinal

5.

Keputusan

nasabah

a) Pemenuhan kebutuhan

b) Alternatif penggunaan produk KPR

c) Keputusan pembelian

d) Kepuasan terhadap produk KPR

Ordinal

43

h. Uji instrumen penelitian

Uji instrumen penelitian adalah uji yang digunakan untuk menguji

instrumen penelitian dengan harapan akan mendapatkan data atau informasi

yang akurat. Dan uji yang biasa digunakan peneliti adalah sebagai berikut :

1. Uji Reliabilitas

Menurut Hasan (2006: 15) reliabilitas artinya memiliki sifat dapat

dipercaya, yaitu apabila alat ukur digunakan berkali-kali oleh peneliti yang

sama atau oleh peneliti lain tetap memberikan hasil yang sama. Jadi

reliabilitas adalah seberapa jauh konsistensi alat ukur untuk dapat

memberikan hasil yang sama dalam mengukur hal dan subjek yang sama.

Reliabilitas mengandung 3 makna yaitu:

1) tidak berubah-ubah,

2) konsisten,

3) dapat diandalkan.

Pada prinsipnya uji reliabilitas adalah menguji data yang kita peroleh

sebagai misal hasil dari jawaban questioner yang kita bagikan (Bawono, 2006

: 63). Menurut Hadi dalam Bawono (2006) analisis ini dipakai untuk

mengetahui sejauh mana pengukuran data dapat memberikan hasil relatif

konsisten atau tidak berbeda jika diukur ulang pada subyek yang sama,

sehingga dapat diketahui konsistensi atau keterandalan alat ukur ( kuesioner).

Teknik yang digunakan dalam pengukuran reabilitas ini adalah Teknik Alpha

dari Cronbach, yaitu :

44

Γ = M / M-1 { 1- Vx / Vt }

Keterangan :

M = Jumlah item

Vx = Variasi item-item

Vt = Variasi total (faktor)

Dengan taraf signifikansi (α) = 0,05, jika Γ hitung > Γ tabel, maka alat

pengukur yaitu kuesioner dikatakan reliabel atau andal ( Bawono, 2006 :64).

2. Uji Validitas

Validitas artinya alat ukur yang digunakan dalam pengukuran, dapat

digunakan untuk mengukur apa yang hendak diukur ( Hasan, 2006 :15). Uji

validitas dimaksudkan untuk menguji ketepatan item-item dalam kuesioner,

apakah item-item yang ada mampu menggambarkan dan menjelaskan

variabel yang diteliti. Jadi validitas adalah seberapa jauh alat dapat mengukur

hal atau subjek yang ingin diukur. Validitas diusahakan dengan pikiran logis,

meminta pendapat orang yang ahli, menggunakan kelompok yang telah

diketahui sifatnya, kriteria independen ( Nasution, 2000: 73). Item yang

digunakan dalam penelitian ini untuk selanjutnya diuji reliabilitasnya.

Uji validitas dilakukan untuk mengungkapkan apakah pertanyaan pada

quesioner tersebut sahih atau tidak. Menurut Hadi dalam Bawono (2006),

analisis ini dipakai untuk mengukur seberapa cermat suatu test melakukan

fungsi ukurannya atau telah benar-benar dapat mencerminkan variabel yang

diukur. Untuk mengukur validitas dapat dilakukan dengan melihat nilai

45

Untuk mengukur validitas dapat dilakukan dengan melihat hasil korelasi

antara score butir pertanyaan dengan total score-nya. apabila nilai pearson

Corelation berbintang dua dengan tingkat signifikansi pada level 5% dan

berbintang satu dengan tingkat signifikansi pada level 1%.

i. Alat Analisis

1. Uji Statistik

Menurut Bawono (2006 : 88) Uji statistik digunakan untuk melihat tingkat

ketepatan atau keakuratan dari suatu fungsi atau persamaan untuk menaksir

dari data yang kita analisa. Nilai ketepatan atau keaktualan ini dapat diukur

dari goodness of fit nya. Uji statistik dapat dilihat dari nilai t hitung, F hitung

dan nilai koefisien determinasinya. Lolos atau tidaknya uji statistik ini

tergantung dari tingkat signifikansi dari hasil perhitungannya, jika hasilnya

berada didaerah kritis atau yang mengolah Ho maka dikatakan bahwa uji

statistiknya lolos dan layak untuk uji selanjutnya dan ini berlaku sebaliknya

jika berada di daerah yang menerima Ho.

1) Uji ttest ( uji secara individu)

Uji ini digunakan untuk melihat tingkat signifikansi variabel

independen mempengaruhi variabel dependen secara individu atau sendiri-

sendiri. Pengujian ini dilakukan secara parsial atau individu, dengan

meggunakan uji t statistik untuk masing-masing variabel bebas dengan

tingkat kepercayaan tertentu.

Langkah-langkah pengujian :

46

a. Menentukan hipotesis

Ho :β1= 0, = artinya variabel independen (X) tidak berpengaruh

terhadap variabel dependen (Y).

Ho : β1 ≠ 0, = artinya variabel independen (X) berpengaruh terhadap

variabel dependen (Y).

b. Menentukan t tabel

Untuk menentukan t tabel dengan menggunakan tingkat α 5% dan

derajat kebebasan (dk) = n-1-k.

Dimana :

n : Jumlah data

k : Jumlah Variabel yang dipakai

c. Rumus untuk mencari t hitung :

a) Mencari r hitung dengan cara :

rxy = [ n(∑XY) – (∑X) (∑Y)] / [√{n.∑X2 – (∑X)

2 } { n. ∑Y

2 –

(∑Y)2}]

b) Setelah mendapatkan r hitung berikutnya dapat dicari t hitung,

dengan cara :

t hitung = (r√n-2) / (√n-r2 )

d. Pengambilan keputusan

Jika t hitung < t tabel, maka Ho diterima. Artinya tidak ada pengaruh

yang signifikan antara variabel independen dengan variabel dependen.

Jika t hitung ≥ t tabel, maka Ho ditolak. Artinya ada pengaruh yang

signifikan antara variabel independen dengan variabel dependen.

47

2) Uji Ftest (uji secara serempak)

Uji F dilakukan dengan tujuan untuk mengetahui seberapa jauh variabel

X1,2,3... (independen) secara bersama-sama dapat mempengaruhi variabel Y

(independen).

a. Menentukan hipotesis

Ho: β1, β2,... βn = 0, artinya variabel independen (X1,2,3,...) secara

bersama-sama tidak berpengaruh terhadap variabel dependen (Y)

Ho: β1, β2,... βn ≠ 0, artinya variabel independen (X1,2,3,...) secara

bersama-sama berpengaruh terhadap variabel dependen (Y)

b. Menentukan F tabel

Untuk memperoleh F tabel digunakan taraf signifikansi α = 5% dan

derajat kebebasan (dk) = (n-k)

c. Rumus untuk mencari F hitung :

Fhitung : {R2/ (K-1)} / {1-R

2)/(n-K)}

Dimana :

R2 = koefisien determinasi

K = banyaknya variabel independen

n = jumlah sampel yang diteliti

d. Pengambilan keputusan

Jika F hitung < F tabel, maka Ho diterima artinya tidak ada pengaruh

yang signifikan antara variabel independen secara bersama-sama

(X1,2,3,...) terhadap variabel dependen (Y).

48

Jika F hitung ≥ F tabel, maka Ho ditolak artinya ada pengaruh yang

signifikan antara variabel independen secara bersama-sama (X1,2,3,...)

terhadap variabel dependen (Y).

3) Uji R2 (koefisien determinasi)

Koefisien determinasi (R2) menunjukkan sejauh mana tingkat hubungan

antara variabel dependen (Y) dengan variabel independen (X1,2,3...), atau

sejauh mana kontribusi variabel independen (X1,2,3...) mempengaruhi

variabel dependen (Y).

Menurut Gujarati dalam Bawono (2006) analisis koefisien determinasi

(R2) digunakan untuk mengetahui seberapa besar prosentase (%) pengaruh

keseluruhan variabel independen yang digunakan (X1,2,3...) terhadap

variabel dependen (Y). Apabila angka koefisiensi determinasi (R2)

semakin mendekati 1 berarti model regresi yang digunakan sudah semakin

tepat sebagai model penduga terhadap variabel dependen (Y).

Persamaan regresi berganda untuk menguji variabel dependen dan

independen dengan menggunakan rumus sebagai berikut :

Y= β0 + β1 X1 +β2 X2 + β3 X3 + β4 X4 +e

Dimana :

Y = Keputusan nasabah

X1 = Periklanan

X2 = Promosi penjualan

X3 = Personal selling

X4 = Publisitas

49

e = standar eror