analisis pengaruh kualitas pelayanan, kepercayaan, dan...

TRANSCRIPT

i

ANALISIS PENGARUH KUALITAS PELAYANAN,

KEPERCAYAAN, DAN ATRIBUT PRODUK ISLAM

TERHADAP KEPUASAN NASABAH BANK

TABUNGAN PENSIUNAN NASIONAL (BTPN)

SYARIAH KCP SALATIGA

SKRIPSI

Diajukan untuk Memperoleh Gelar

Sarjana Ekonomi Syariah

Oleh:

ZUHROTUL KONIAH

NIM 21311023

JURUSAN S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

2016

ii

iii

iv

v

vi

MOTTO

“Sesungguhnya sesudah kesulitan itu ada kemudahan, maka apabila

kamu telah selesai (dari suatu urusan) kerjakanlah dengan sungguh-

sungguh (urusan lain) dan hanya Tuhanlah hendaknya kamu berharap”

(QS Al-Insyiroh: 6-8)

“Jadikanlah sabar dan sholat sebagai penolongmu,

sesungguhnya Allah beserta orang-orang yang sabar”.

(Q.S Al Baqarah : 153)

“Perubahan besar diimulai dari hal yang paling kecil, dimulai dari diri

sendiri, yng tidak menunda segala pekerjaan untuk mengejar mimpi”

(EDCOUSTIC)

PERSEMBAHAN

Dengan penuh rasa syukur kehadirat Allah SWT, kupersembahkan Skripsi ini

untuk:

Kedua orang tuaku tercinta (Bpk. Baqok dan Ibu Sunarti), terima kasih

karena telah mencurahkan seluruh cinta dan kasih sayang dengan sepenuh

hati, telah mendidik dan membimbing sejak kecil dengan penuh

kesabaran. Terima kasih untuk doa yang telah bapak dan ibu panjatkan

yang selalu mengiringi setiap langkahku. Tiada kata yang dapat diuraikan

selain kata TERIMA KASIH........

Adikku (Mudrikah) yang telah memotivasi dan membantu dalam

menyelesaikan karya ini

Teman – temanku yang tidak bisa kusebutkan satu-persatu, terima kasih

untuk semangat dan do‘a kalian selama ini

Almamater tercinta IAIN salatiga

vii

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT Sang Pemilik Alam Semesta, atas

segala anugerah yang telah dilimpahkan kepada penulis sehingga pada akhirnya

mampu menyelesaikan skripsi ini. Allahumma Shalli ‘Ala Sayyidina Muhammad

tak lupa kita lantunkan kepada Baginda Rasulullah Muhammad SAW pembawa

kebenaran dan petunjuk, berkat beliaulah kita dapat menikmati kehidupan yang

penuh dengan cahaya keselamatan. Semoga kita termasuk orang-orang yang

mendapat syafaatnya kelak, amiin.

Bahagia yang penulis rasakan, sungguh tidaklah mudah untuk

diungkapkan dengan kata-kata. Atas rahmat, hidayah, taufik dan karunia-Nya

sehingga penulis dapat menyelesaikan skripsi ini yang berjudul ― ANALISIS

PENGARUH KUALITAS PELAYANAN, KEPERCAYAAN DAN ATRIBUT

PRODUK ISLAM TERHADAP KEPUASAN NASABAH BANK TABUNGAN

PENSIUNAN NASIONAL (BTPN) SYARIAH KCP SALATIGA‖.

Sehubungan dengan hal tersebut, penulis ingin mengucapkan terimakasih

dan penghargaan setinggi-tingginya, terutama kepada :

1. Bapak Dr.Rahmat Hariyadi, M.Pd, selaku Rektor IAIN.

2. Bapak Dr. Anton Bawono, M.Si selaku Dekan Fakultas Ekonomi dan Bisnis

Islam.

3. Ibu Fetria Eka Yudiana, M.Si., selaku Ketua Jurusan Perbankan Syariah

Program Sarjana Strata 1 (S1) IAIN Salatiga.

Bapak Taufikur Rahman,S.E., M.Si selaku Dosen pembimbing atas semua

waktu, bimbingan, saran serta kesabaran dalam proses penulisan skripsi ini

viii

4. Seluruh dosen pengajar dijurusan Perbankan Syariah atas semua ilmu yang

telah diberikan.

5. Seluruh staff dan karyawan dibagian tata usaha Jurusan S1 perbankan Syariah

Fakultas Ekonomi dan Bisnis Islam.

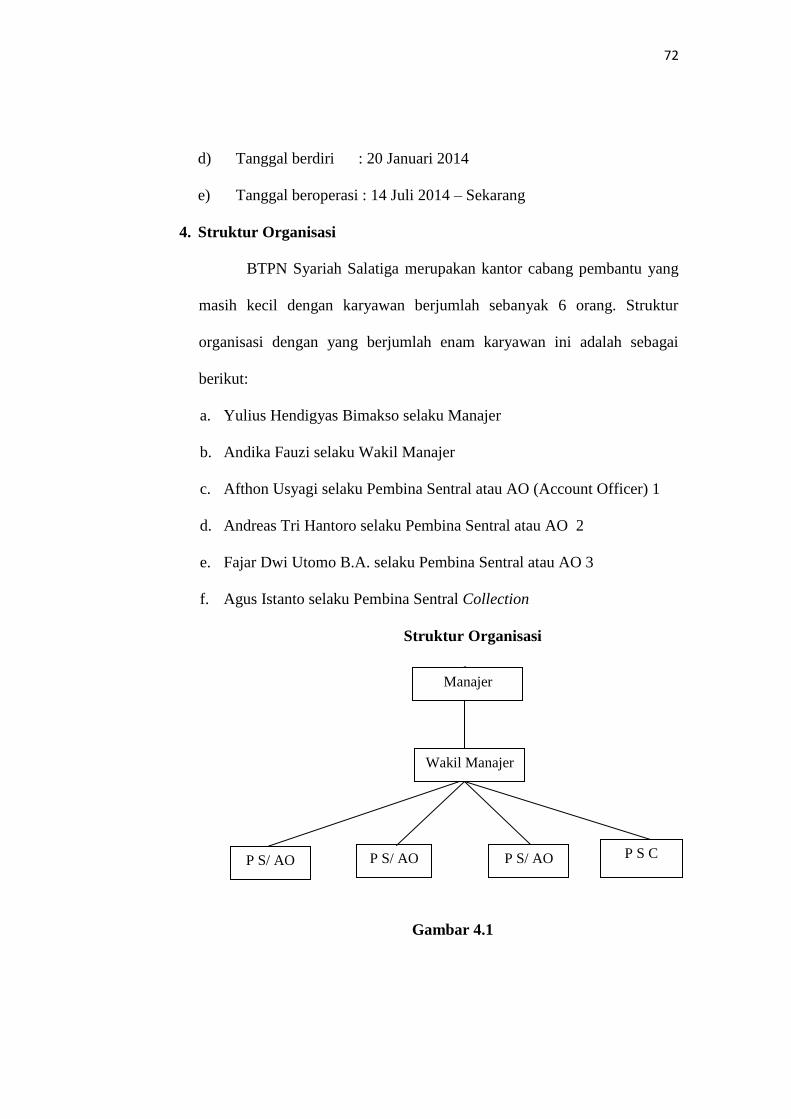

6. Yulius Hendigyas Bimakso selaku Manajer Bank Tabungan Pensiunan

Nasional (BTPN) Syariah KCP Salatiga dan semua karyawan yang telah

membantu dalam proses penyusunan skripsi.

7. Kedua orang tuaku yang telah mendo‘akan dan memotivasi selama saya

menuntut ilmu di IAIN Salatiga dan Adikku yang selalu memberikan

dukungan serta perhatian.

8. Semua teman-teman PS-S1 angkatan 2011 terimakasih sudah menjadi bagian

hidup dari kalian dan sudah banyak membantu selama ini, semoga kita selalu

sukses.

9. Teman-teman KKN Posko 56 Dusun Punduhan, kelurahan Jogonegoro,

Kecamatan Mertoyudan ( Lulu, Khuza, Indah R, Nurul Aini, Rahmat Hidayat,

Khoirul Anam, dan Ikhwan) singkat kita dipertemukan tetapi selamanya kita

akan menjadi sebuah keluarga.

10. Semua pihak yang sudah membantu yang tidak dapat disebutkan satu persatu

yang telah memberikan dukungan dan bantuannya, terimakasih.

Akhirnya penulis menyadari bahwa skripsi ini masih jauh dari sempurna,

maka dari itu, kritik, saran dan koreksi sangat bermanfaat dalam

menyempurnakan penelitian ini. Semoga skripsi ini dapat bermanfaat bagi

ix

penyusun khususnya dan bagi siapa saja yang ingin mengkaji dan meneliti lebih

lanjut lagi. Amiin Yaa Rabbal ‘Alamiin.

Salatiga, 12 Februari 2016

Penulis

Zuhrotul Koniah

NIM 213.11.023

x

ABSTRAK

Koniah, Zuhrotul. 2016. Analisis Pengaruh Kualitas Layanan, Kepercayaan, dan

Atribut produk Islam terhadap Kepuasan Nasabah Bank Tabungan

Pensiunan Nasional (BTPN) Syariah KCP Salatiga. Jurusan S1

Perbankan Syariah. Fakultas Ekonomi dan Bisnis Islam (FEBI). Institut

Agama Islam Negeri (IAIN) Salatiga. Dosen pembimbing : Taufikur

Rahman. S.E., M.Si.

Kata Kunci : Kualitas Pelayanan, Kepercayaan, Atribut Produk Islam dan

Kepuasan

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh kualitas

pelayanan, kepercayaan, dan atribut produk Islam terhadap kepuasan nasabah di

Bank Tabungan Pensiunan Nasional (BTPN) Syariah KCP Salatiga. Jenis

penelitian yang digunakan dalam penelitian ini adalah kuantitatif. Metode

pengumpulan data dilakukan melalui kuesioner yang disebarkan kepada nasabah

Bank Tabungan Pensiunan Nasional (BTPN) Syariah KCP Salatiga. Sampel yang

diambil sebanyak 90 responden dengan teknik simple random sampling. Analisis

data dalam penelitian ini meliputi uji reliabilitas, uji validitas, uji regresi

berganda, uji statistic melalui uji t Test, F Test, serta koefisien determinan (R2)

dan uji asumsi klasik. Analisis data dibantu dengan menggunakan SPSS versi 21.

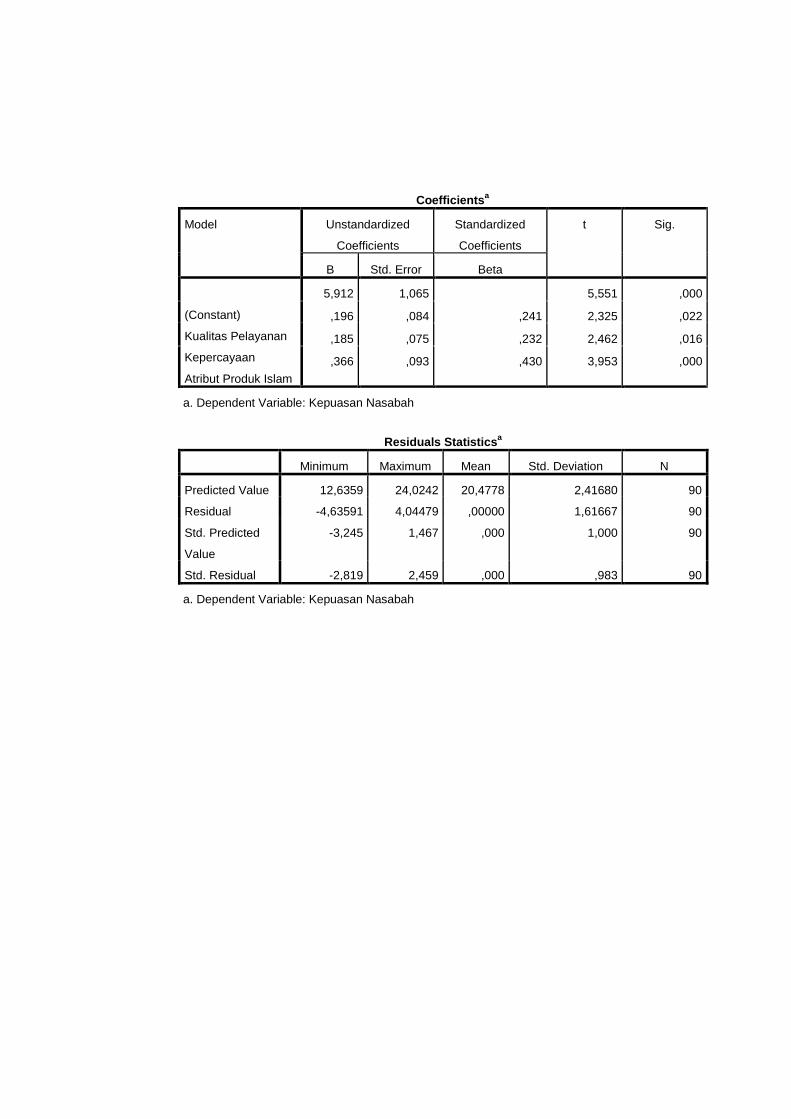

Berdasarkan hasil uji t Test menunjukan bahwa variabel kualitas pelayanan (X1,

kepercayaan (X2) dan atribut produk Islam (X3) secara individual (parsial)

berpengaruh secara positif dan signifikan terhadap kepuasan nasabah. Sedangkan

hasil uji F Test menunjukan bahwa variabel independen secara bersama-sama

mempengaruhi variabel dependen yaitu kepuasan nasabah dengan nilai

signifikansi sebesar 0,000.

xi

DAFTAR ISI

HALAMAN JUDUL ....................................................................................... i

PERSETUJUAN PEMBIMBING .................................................................... ii

HALAMAN PENGESAHAN ......................................................................... iii

PERNYATAAN KEASLIAN TULISAN ....................................................... iv

MOTTO DAN PERSEMBAHAN ................................................................... v

KATA PENGANTAR ..................................................................................... vi

ABSTRAK ....................................................................................................... ix

DAFTAR ISI .................................................................................................... x

DAFTAR TABEL ............................................................................................ xiv

DAFTAR GAMBAR ....................................................................................... xv

BAB I PENDAHULUAN

A. Latar Belakang Masalah ........................................................ 1

B. Rumusan Masalah ................................................................. 7

C. Tujuan Penelitian .................................................................. 7

D. Kegunaan Penelitian.............................................................. 8

E. Sistematika Penulisan ........................................................... 9

BAB II LANDASAN TEORI

A. Telaah Pustaka ...................................................................... 11

B. Kerangka Teori...................................................................... 13

C. Kerangka Penelitian .............................................................. 50

D. Hipotesis ................................................................................ 51

BAB III METODE PENELITIAN

A. Jenis Penelitian ...................................................................... 55

B. Lokasi dan Waktu Penelitian ................................................ 55

xii

C. Populasi dan Sampel ............................................................. 55

D. Metode Pengumpulan Data ................................................... 57

E. Skala Pengukuran Data ......................................................... 58

F. Definisi Operasional Penelitian............................................. 59

G. Instrumen Penelitian.............................................................. 62

H. Uji Instrumen Penelitian ....................................................... 63

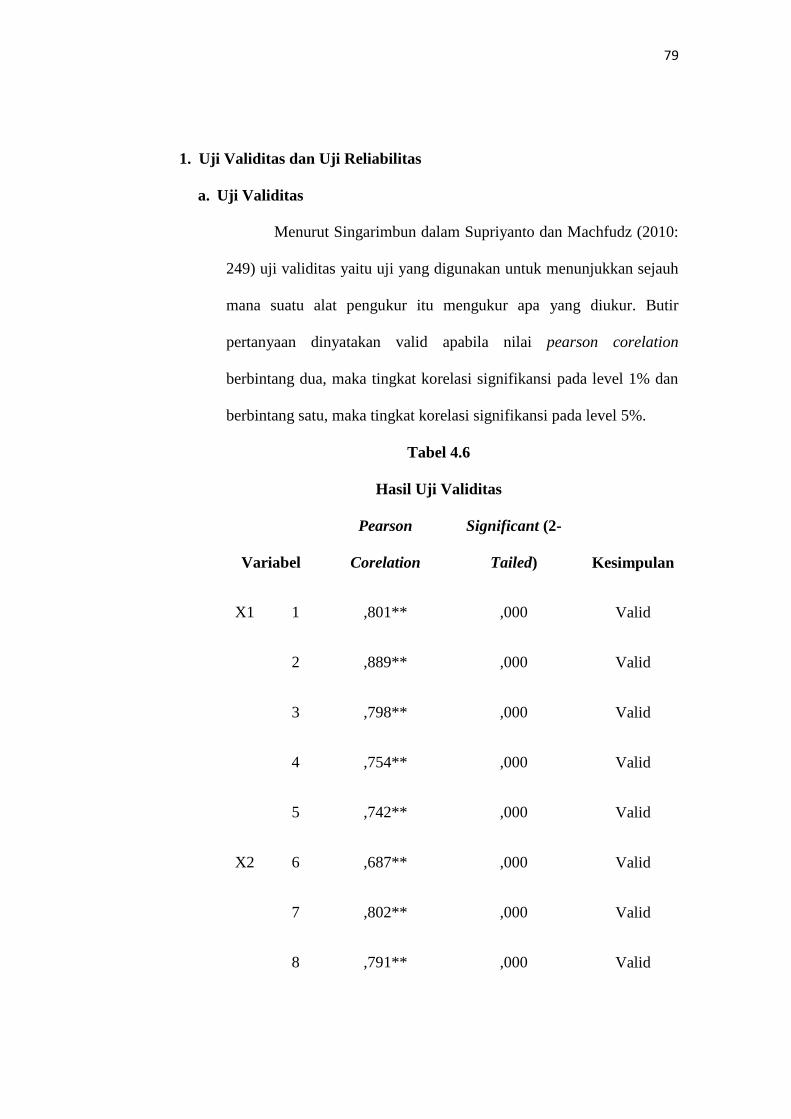

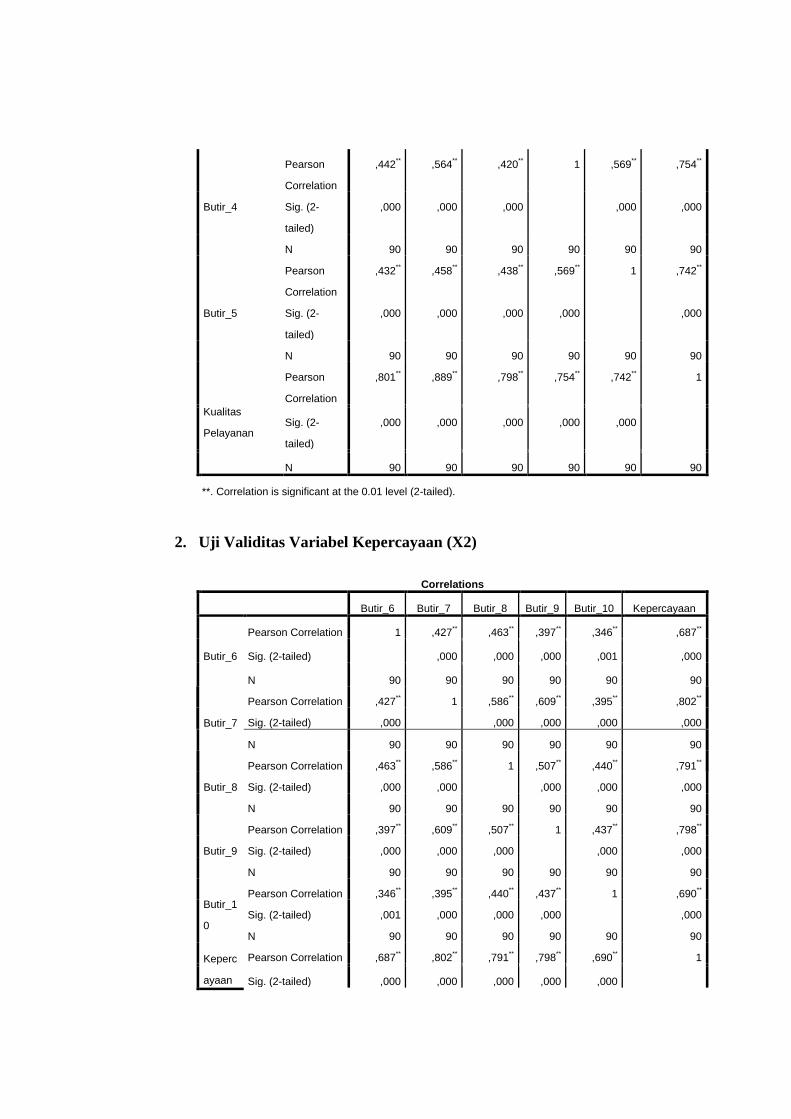

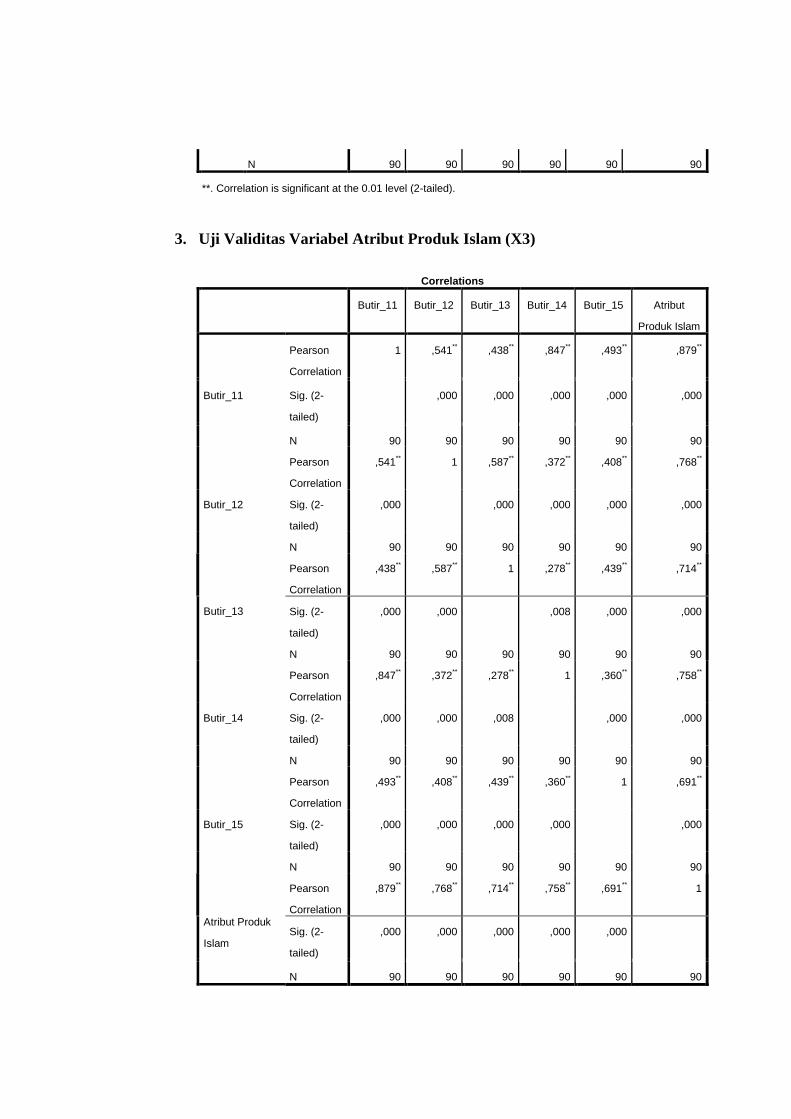

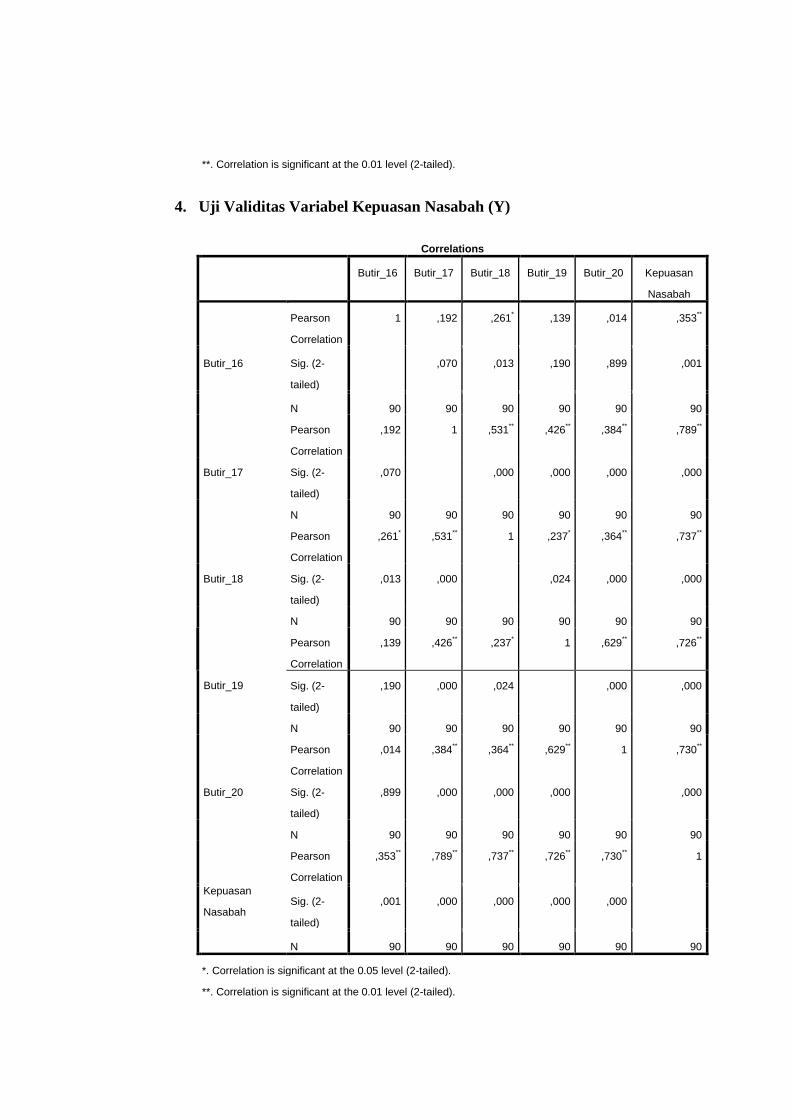

1. Uji Validitas ..................................................................... 63

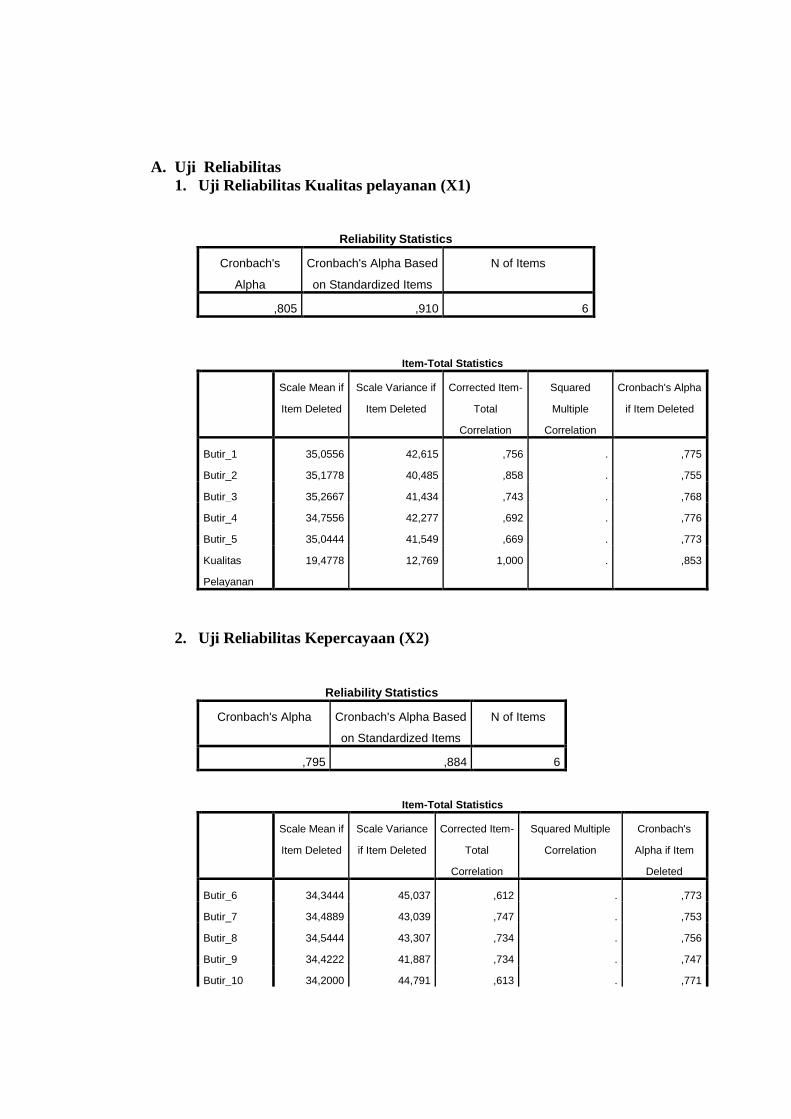

2. Uji reliabilitas .................................................................... 63

I. Uji Hipotesis .......................................................................... 64

1. Uji t Test ........................................................................... 64

2. Uji F Test ........................................................................... 65

3. Uji R2 ........................................................................... 65

J. Analisis Regresi Berganda .................................................... 66

K. Uji Asumsi Klasik ................................................................. 66

1. Uji Multikolinearitas ......................................................... 66

2. Uji Heteroskedastisitas ...................................................... 67

3. Uji Normalitas ................................................................... 68

L. Alat Analisis .......................................................................... 68

BAB IV ANALISIS DATA

A. Deskripsi Objek Penelitian .................................................. 69

1. Gambaran Umum Objek Penelitian ................................ 69

2. Visi, Misi dan Nilai ......................................................... 69

3. Identitas Tempat Penelitian ............................................. 71

xiii

4. Struktur Organisasi ......................................................... 72

5. Tugas dan Wewenang ..................................................... 73

B. Identitas Responden ............................................................. 75

1. Jenis Kelamin .................................................................. 74

2. Usia responden ................................................................ 75

3. Tingkat Pendidikan ......................................................... 75

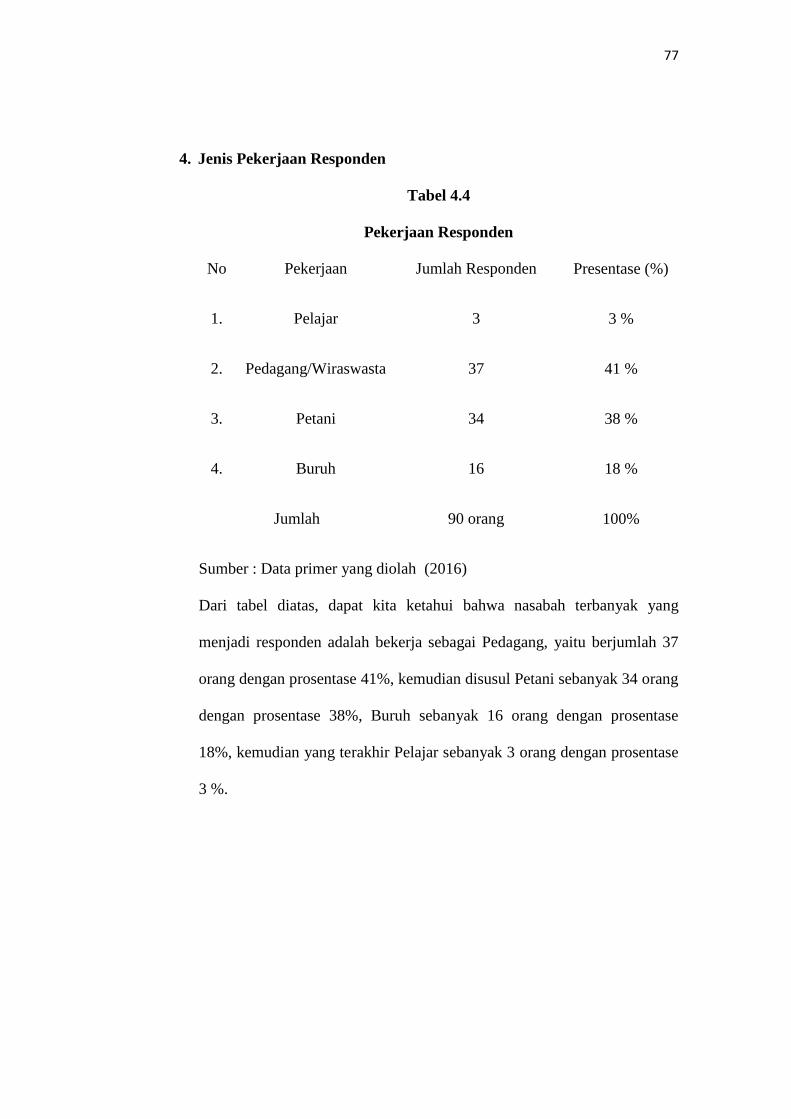

4. Jenis pekerjaan ................................................................ 76

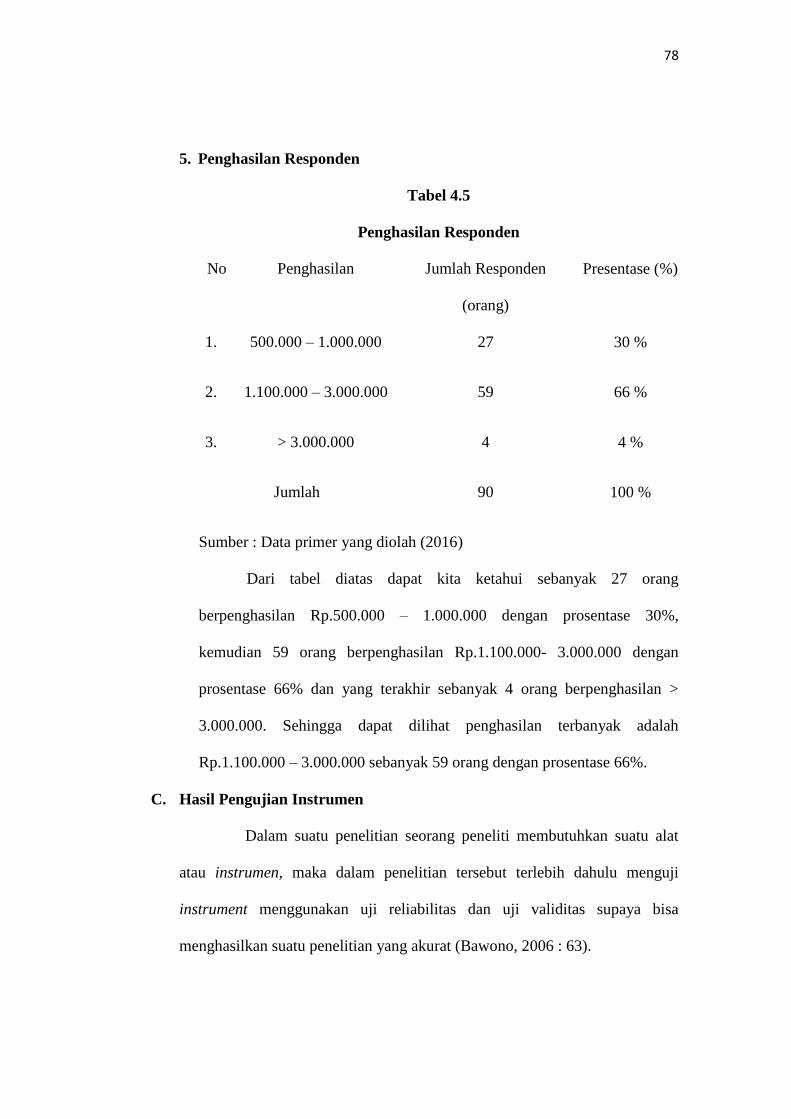

5. Penghasilan ..................................................................... 77

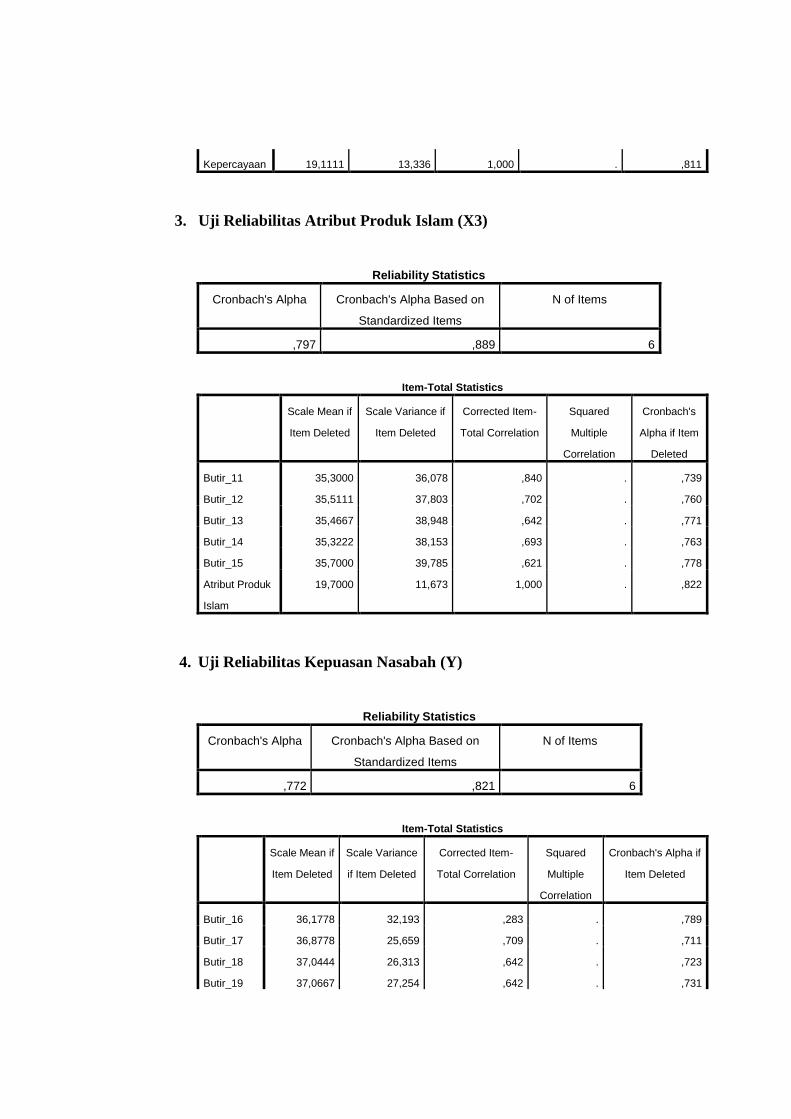

C. Hasil Pengujian Instrumen ................................................... 78

1. Uji Validitas ................................................................... 78

2. Uji Reliabilitas ............................................................... 79

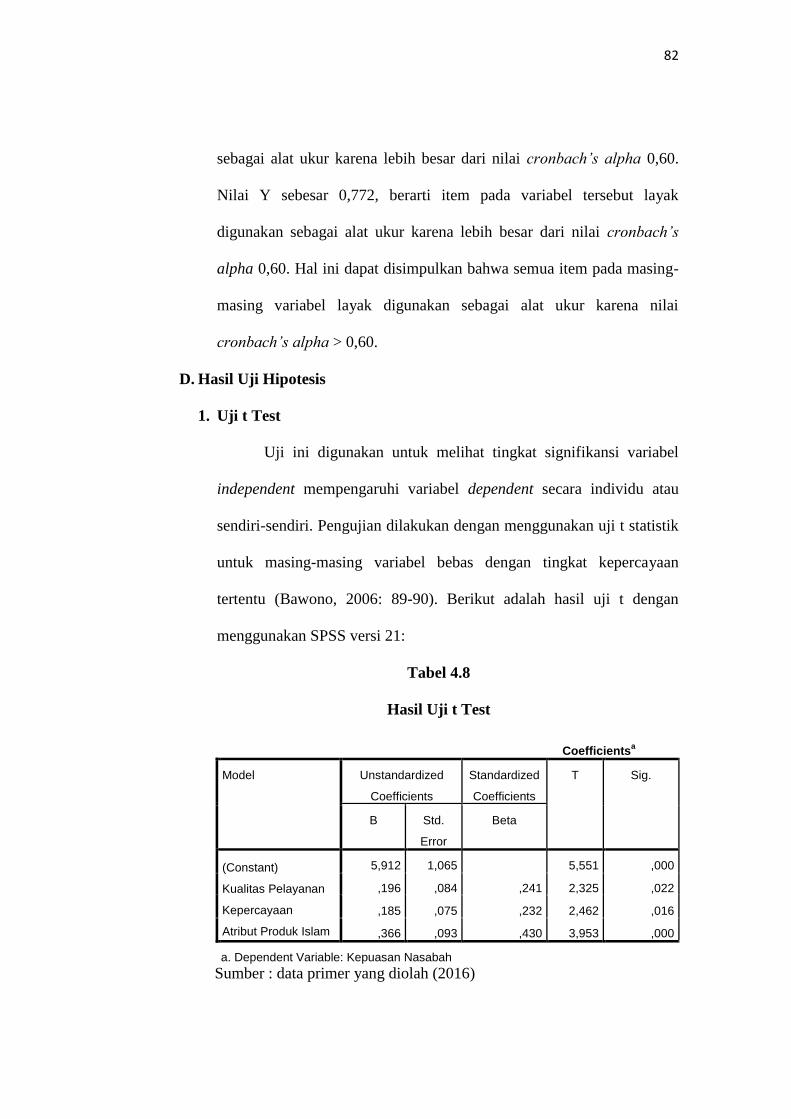

D. Hasil Uji Hipotesis .............................................................. 81

1. Uji t Test ......................................................................... 81

2. Uji F Test ....................................................................... 84

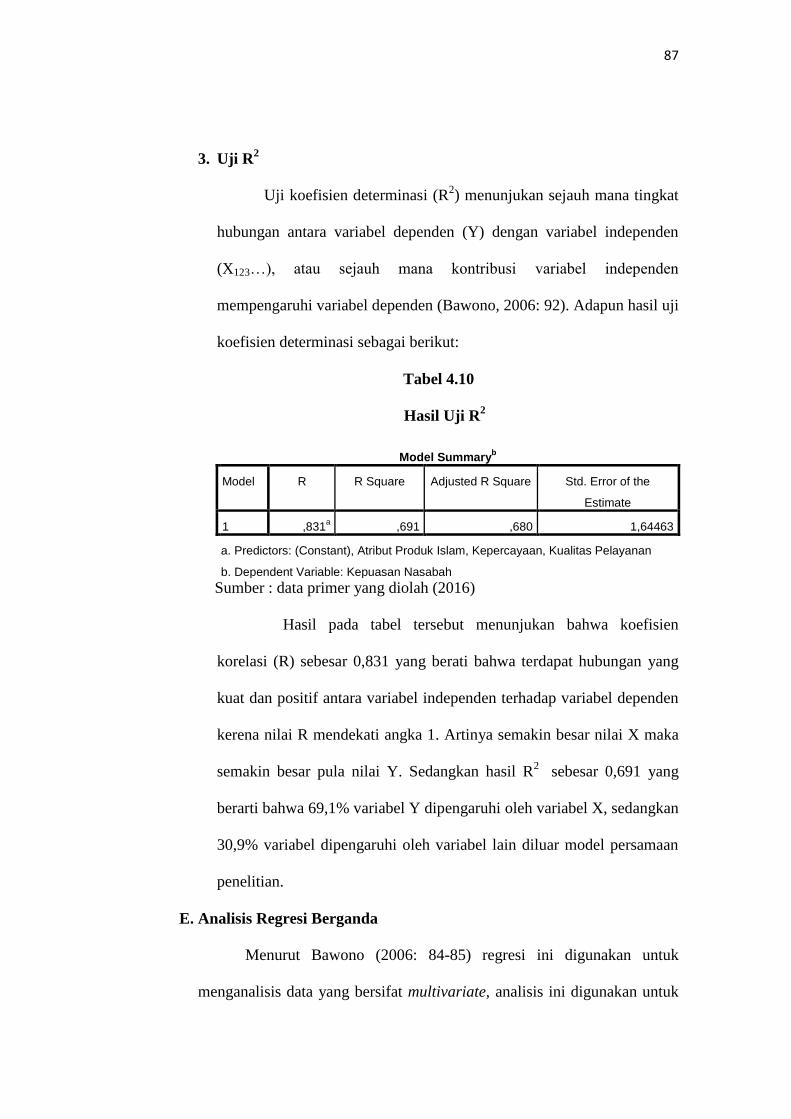

3. Uji R2 .......................................................................... 85

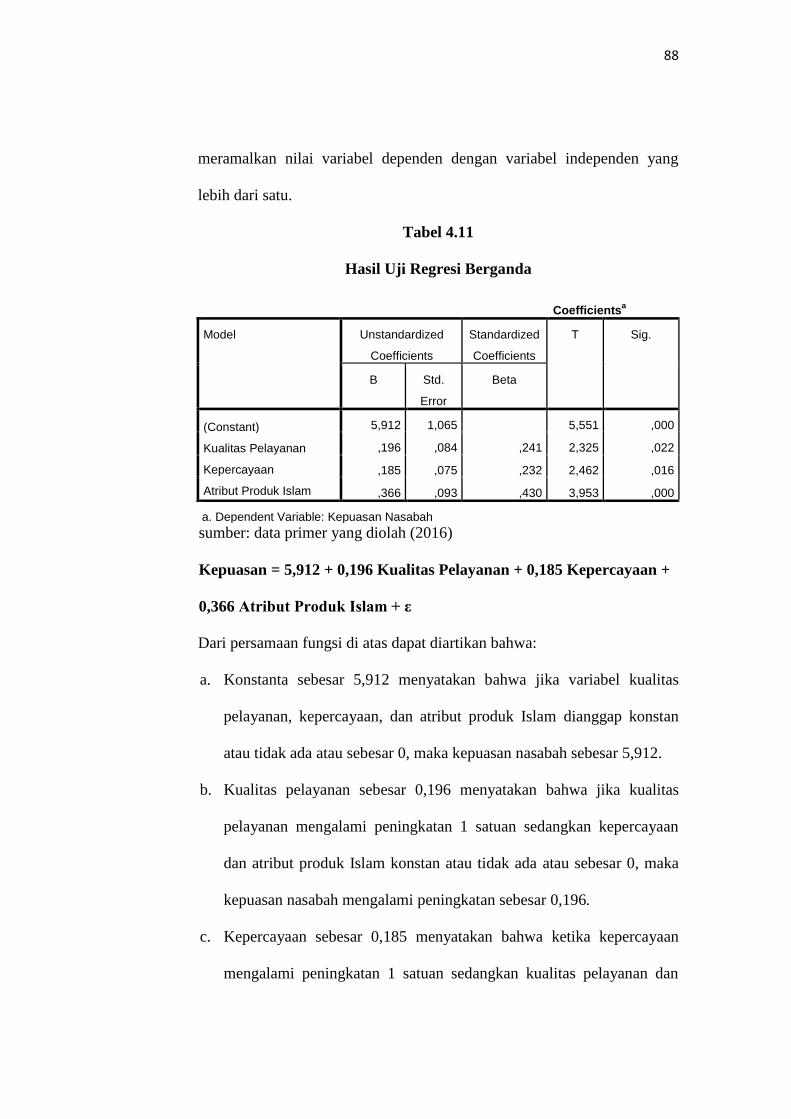

E. Hasil Uji Analisis Regresi Berganda .................................. 86

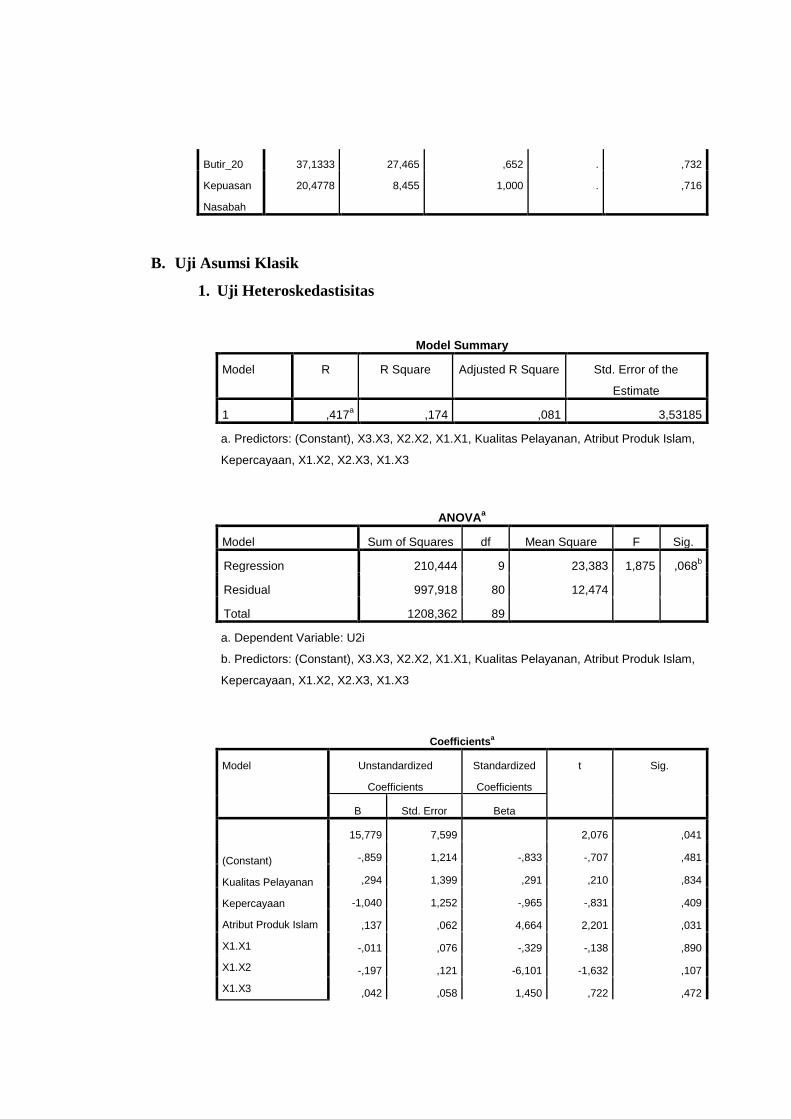

F. Hasil Uji Asumsi Klasik ..................................................... 88

1. Uji Multikolinearitas ....................................................... 88

2. Uji Heteroskedastisitas ................................................... 89

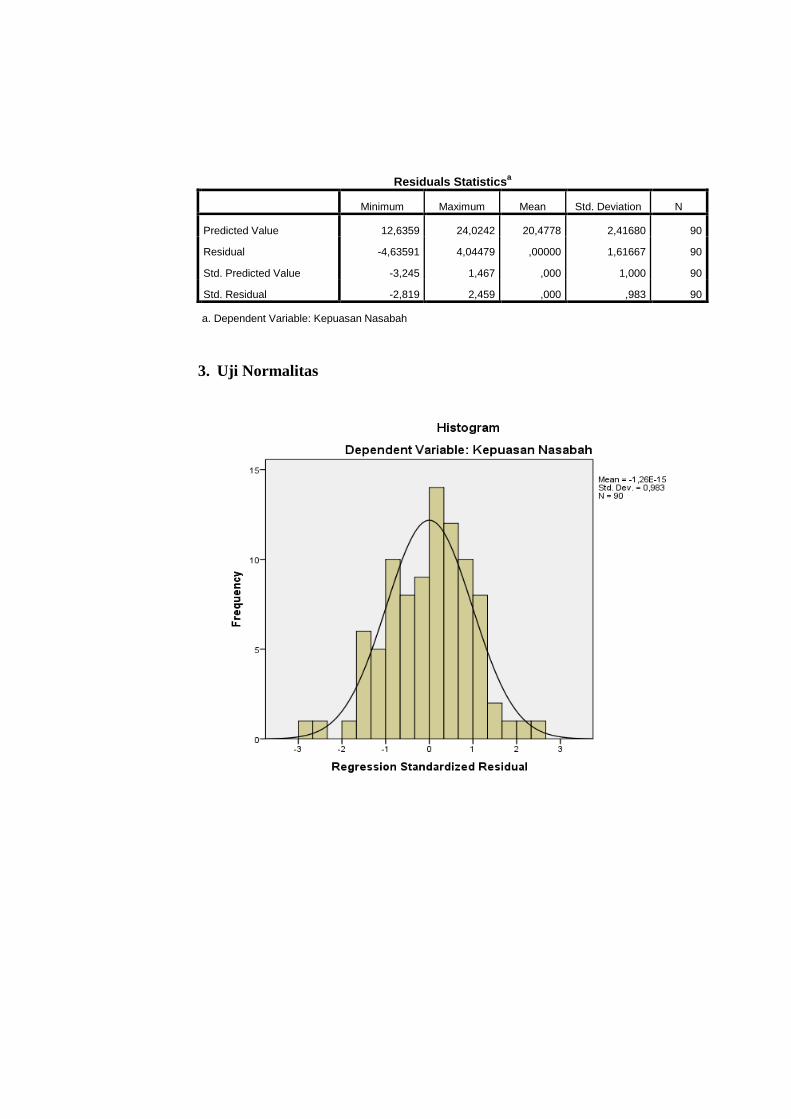

3. Uji Normalitas ................................................................ 90

xiv

BAB V PENUTUP

A. Kesimpulan ............................................................................... 93

B. Saran ........................................................................................ 94

DAFTAR PUSTAKA

LAMPIRAN

xv

DAFTAR TABEL

Halaman

Tabel 4.1 : Jenis Kelamin Responden .................................................... 74

Tabel 4.2 : Usia Responden ................................................................... 75

Tabel 4.3 : Pendidikan Responden ......................................................... 75

Tabel 4.4 : Pekerjaan Responden ........................................................... 76

Tabel 4.5 : Penghasilan Responden ....................................................... 77

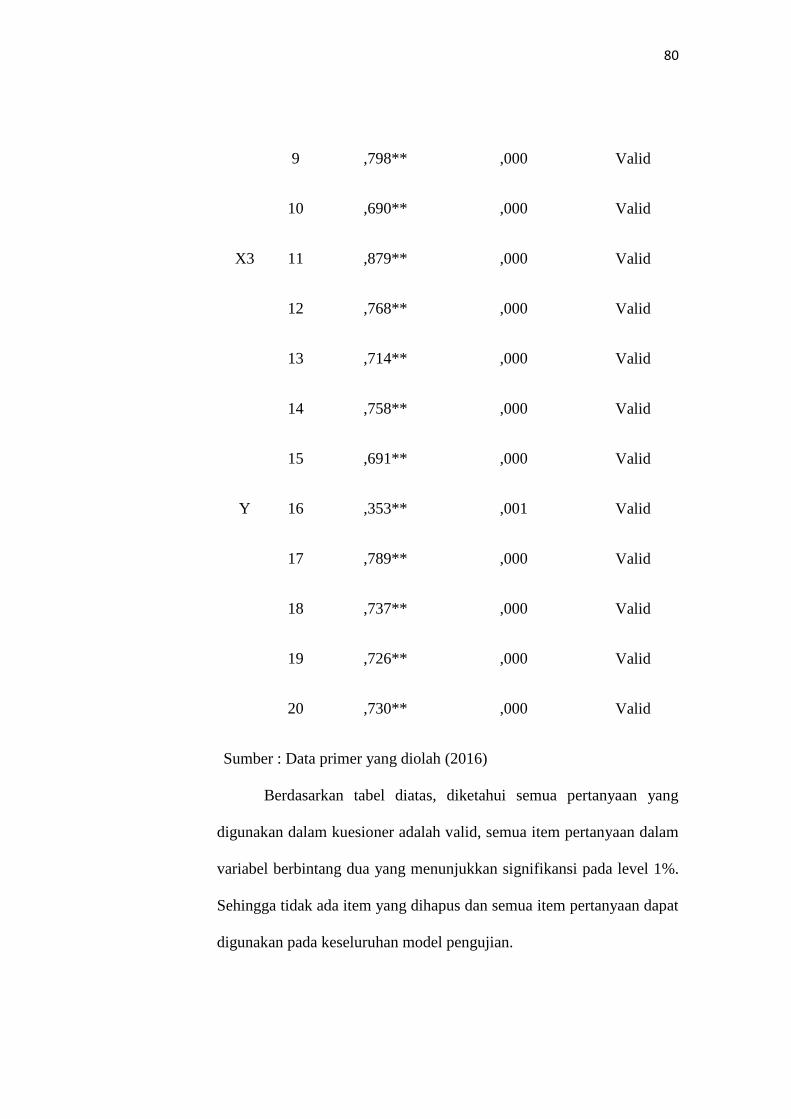

Tabel 4.6 : Uji Validitas ......................................................................... 78

Tabel 4.7 : Uji Reliabilitas ..................................................................... 80

Tabel 4.8 : Uji t Test .............................................................................. 81

Tabel 4.9 : Uji F Test ............................................................................. 85

Tabel 4.10 : Uji Koefisien Determinan R2 ............................................... 86

Tabel 4.11 : Analisis Regresi Berganda ................................................... 87

Tabel 4.12 : Uji Multikolinearitas ............................................................ 89

Tabel 4.13 : Uji Heteroskedastisitas ........................................................ 90

xvi

DAFTAR GAMBAR

Halaman

Gambar 2.1 : Kerangka Penelitian .......................................................... 50

Gambar 4.1 : Struktur Organisasi ........................................................... 72

Gambar 4.2 : Grafik Histogram .............................................................. 91

Gambar 4.3 : Grafik Normal Plot............................................................ 92

1

BAB I

PENDAHULUAN

A. Latar Belakang

Perkembangan zaman sekarang ini telah begitu pesat, khususnya

dalam persaingan usaha, oleh karena itu perusahaan perlu menjaga kualitas

produk dan jasa yang dihasilkan supaya perusahaan dapat bertahan dalam

dunia bisnis. Kualitas dipandang sebagai salah satu alat untuk mencapai

keunggulan kompetitif, karena kualitas merupakan salah satu faktor utama

perusahaan dalam menentukan pemilihan produk dan jasa bagi konsumen

yang ingin menggunakannya (Tho‘in, 2011).

Salah satu bentuk perusahaan yang menjual jasa adalah perusahaan

yang bergerak dalam bidang perbankan atau yang lebih dikenal dengan bank.

Bank merupakan perusahaan yang menyediakan jasa keuangan bagi seluruh

lapisan masyarakat (Kasmir, 2004: 2). Persaingan yang sangat ketat, dimana

semakin banyak lembaga keuangan yang terlibat dalam pemenuhan kebutuhan

dan keinginan pelanggan, menyebabkan setiap lembaga keuangan harus

menempatkan orientasi pada kepuasan pelanggan sebagai tujuan utama

(Antonio, 2007: 15). Sudah menjadi pendapat umum bahwa jika konsumen

merasa puas dengan suatu produk atau merk, mereka cenderung akan membeli

dan menggunakannya serta memberitahu orang lain tentang pengalaman

mereka yang menyenangkan dengan produk tersebut (Peter dan Olson, 2000:

157).

2

Menurut Lovelock dan Wright (2007: 104) kepuasan pelanggan

memberikan banyak manfaat bagi perusahaan, dan tingkat kepuasan yang

paling tinggi akan menghasilkan loyalitas pelanggan yang besar. Dalam

jangka panjang, akan lebih menguntungkan mempertahankan pelanggan yang

baik daripada terus menerus menarik dan membina pelanggan baru untuk

menggantikan pelanggan yang pergi. Pelanggan yang puas akan menyebarkan

cerita positif dari mulut ke mulut dan malah akan menjadi iklan berjalan dan

berbicara bagi perusahaan, yang akan menurunkan biaya untuk menarik

pelanggan baru. Tidak mengherankan bahwa perusahaan telah menjadi

terobsesi dengan kepuasan pelanggan, mengingat hubungannya yang

langsung dengan kesetiaan pelanggan, pangsa pasar, dan keuntungan

(Lovelock dan Wright, 2007: 105).

Kepuasan nasabah adalah kunci sukses strategi pemasaran bagi suatu

usaha dalam menjalin hubungan jangka panjang antara perusahaan dengan

pelanggannya. Demikian pula dengan bank syariah yang tentunya berupaya

untuk menjalin hubungan kerjasama tersebut dengan sebaik-baiknya dengan

para nasabahnya (Sari, 2011). Upaya tersebut akan dilakukan oleh bank

syariah untuk memenuhi kebutuhan nasabah. Namun, hal itu belum cukup

bagi nasabah apabila manfaat yang diterima oleh nasabah tidak sesuai dengan

apa yang diharapkan. Nasabah akan memperhitungkan usaha atau biaya yang

dikeluarkan dibandingkan dengan manfaat yang diterima. Dengan kata lain

nasabah akan merasa puas jika manfaat yang diperoleh dari bank sesuai atau

melebihi harapan nasabah. Begitu juga sebaliknya, ketidakpuasan akan

3

dirasakan oleh nasabah jika manfaat yang diperoleh kurang dari yang

diharapkan (Atmojo, 2010).

Menurut Bastiar (2012) faktor yang mempengaruhi perusahaan

perbankan jika ingin bisnisnya maju dan berkembang yaitu bank harus dapat

memberikan kualitas pelayanan yang baik dan memberikan rasa aman kepada

nasabah, karena hal itu merupakan salah satu faktor penentu keberhasilan

suatu bank. Kepuasan nasabah terlahir karena diberikannya kualitas pelayanan

yang baik kepada nasabah yang mencangkup tangibles (bukti fisik), reliability

(keandalan), responsiveness (daya tanggap), assurance (jaminan), dan

empathy (empati) (Tjiptono, 2011: 346-347).

Faktor selanjutnya yang mempengaruhi kepuasan nasabah adalah

kepercayaan. Karena bisnis perbankan merupakan bisnis kepercayaan, maka

bank harus mampu memberikan rasa aman pada nasabahnya menyangkut dana

yang disimpan atau yang telah dikelola oleh bank tersebut (Ika, 2013).

Kepercayaan menurut Barnes (2003: 148) adalah keyakinan bahwa seseorang

akan menemukan apa yang ia inginkan pada diri orang lain, dan bukan yang ia

takutkan. Ide bahwa kepercayaan melibatkan kesediaan seseorang untuk

bertingkah laku tertentu karena keyakinan bahwa partnernya akan

memberikan kepuasan yang ia harapkan, dan suatu harapan yang umumnya

dimiliki seseorang bahwa kata, janji, atau pernyataan orang lain dapat

dipercaya (Rempel, dkk, 2003: 148). Kepercayaan nasabah dibutuhkan untuk

membangkitkan kepuasan nasabah terhadap bank syariah. Nasabah yang telah

memiliki rasa puas pada bank syariah, maka nasabah tersebut akan cenderung

4

melakukan transaksi berulang dan mencari apa yang dibutuhkannya kepada

bank syariah tersebut (Sari, 2011).

Disamping faktor – faktor kualitas pelayanan dan kepercayaan yang

dapat mempengaruhi kepuasan, juga terdapat atribut produk, menurut Kotler

dan Armstrong dalam Efriyuzal (2013: 142), menyatakan bahwa atribut

produk adalah mengembangkan suatu produk dan jasa itu memerlukan

pendefinisian manfaat-manfaat yang akan ditawarkan. Manfaat ini

dikomunikasikan dan disampaikan oleh atribut - atribut produk seperti:

kualitas, fitur, serta gaya dan desain.

Atribut produk merupakan titik tolak penilaian bagi konsumen yang

diharapkan dari suatu produk yang ditawarkan oleh pihak bank. Tetapi, dalam

perbankan syariah atribut produk tersebut diidentifikasi sebagai atribut produk

yang bernuansa Islami yang ditawarkan oleh bank (Junusi, 2009). Atribut

produk Islam ini merupakan pembeda antara bank konvensional dan bank

syariah, atribut-atribut khusus yang melekat pada bank syariah diantaranya

seperti tidak ada unsur riba, sistem bagi hasil, tidak ada unsur judi, untuk

investasi yang halal, dan melakukan aktivitas sesuai syariah. Atribut-atribut

produk Islam ini yang menjadi alasan utama para nasabah memilih

menggunakan bank syariah dan menjadi indikator penilaian bagi nasabah.

Maka kepuasan akan dirasakan oleh nasabah bila nilai syariah yang ada pada

atribut produk bank syariah semakin tinggi (Atmojo, 2010).

Demi mendukung penelitian tersebut, terdapat penelitian – penelitian

terdahulu yang juga membahas tentang pengaruh kualitas pelayanan,

5

kepercayaan dan atribut produk Islam terhadap kepuasan nasabah diantaranya

adalah penelitian yang dilakukan oleh Bastiar (2012) yang meneliti tentang

pengaruh kualitas pelayanan, kepercayaan, dan nilai pelanggan terhadap

kepuasan nasabah. Populasi yang dianalisis adalah seluruh nasabah BRI unit

Pangandaran Banjar. Teknik pengambilan sampel dalam penelitian ini adalah

menggunakan Purposive Sampling dengan jumlah sampel 96 responden,

untuk teknik pengumpulan data yaitu dengan angket dan dokumentasi.

Sedangkan teknik analisis data menggunakan analisis regresi linear berganda.

Temuan penelitian tersebut membuktikan bahwa kualitas pelayanan

mempengaruhi kepuasan nasabah.

Junusi (2009) membahas tentang pengaruh atribut produk Islam,

komitmen agama, kualitas jasa, dan kepercayaan terhadap kepuasan dan

loyalitas nasabah, unit yang dianalisis adalah nasabah Bank Muamalat

Semarang yang berjumlah 100 nasabah. Pengumpulan data pada penelitian ini

dilakukan dengan metode survey menggunakan daftar pertanyaan/ kuesioner,

sedangkan untuk menguji hipotesis, pada penelitian ini menggunakan teknik

analisis SEM (Structual Equation Model). Temuan penelitian membuktikan

bahwa kepercayaan berpengaruh secara signifikan terhadap kepuasan, jadi

semakin tinggi derajat kepercayaan nasabah, maka semakin tinggi pula

kepuasan yang akan dirasakan oleh nasabah.

Atmojo (2011) membahas tentang pengaruh kualitas pelayanan, nilai

nasabah, dan atribut produk Islam terhadap kepuasan nasabah. Objek

penelitian yaitu 100 nasabah BNI Syariah cabang Semarang, yang diperoleh

6

dengan menggunakan purposive sampling. Metode kuesioner ini digunakan

untuk mengetahui tanggapan responden terhadap masing-masing variabel.

Hasil penelitian bahwa koefisien determinasi yang terlihat pada Adjusted R

Square menunjukkan masing - masing variabel independen berpengaruh

terhadap kepuasan nasabah. Berdasarkan hasil uji F penelitian tersebut

menunjukkan bahwa secara simultan atau bersama – sama variabel kualitas

pelayanan, nilai nasabah, dan atribut produk Islam berpengaruh positif

terhadap kepuasan nasabah. Jadi, temuan penelitian ini menunjukkan bahwa

atribut produk islam mempunyai pengaruh yang signifikan terhadap kepuasan

nasabah.

Sari (2011) yang membahas tentang pengaruh atribut produk Islam,

komitmen agama, kualitas jasa, dan kepercayaan terhadap kepuasan nasabah

PT BPRS Puduarta Insani Tembung, sampel penelitian adalah nasabah PT

BPRS Puduarta Insani dengan metode penarikan sampel mengunakan metode

aksidental, yaitu penentuan sampel berdasarkan kebetulan, siapa saja yang

secara kebetulan bertemu dengan peneliti dapat digunakan sabagai sampel,

sedangkan teknik analisis data menggunakan regresi linier berganda, setelah

terlebih dahulu diuji dengan uji validitas dan reliabilitas, serta uji asumsi

klasik. Temuan penelitian ini menunjukkan bahwa Atribut produk, komitmen

agama, kualitas jasa dan kepercayaan secara bersama-sama memiliki pengaruh

nyata terhadap kepuasan nasabah PT BPRS Puduarta Insani

Berdasarkan uraian di atas, maka penulis melakukan penelitian

dengan judul “ Analisis Pengaruh Kualitas Pelayanan, Kepercayaan dan

7

Atribut Produk Islam terhadap Kepuasan Nasabah Bank Tabungan

Pensiunan Nasional (BTPN) Syariah KCP Salatiga”.

B. Rumusan Masalah

Berdasarkan uraian latar belakang masalah yang telah disebutkan di

atas, maka dapat dirumuskan permasalahan yaitu sebagai berikut :

1. Apakah kualitas pelayanan berpengaruh positif terhadap kepuasan

nasabah ?

2. Apakah kepercayaan berpengaruh positif terhadap kepuasan nasabah ?

3. Apakah atribut produk Islam berpengaruh positif terhadap kepuasan

nasabah ?

4. Apakah kualitas pelayanan, kepercayaan dan atribut produk Islam secara

bersama – sama berpengaruh terhadap kepuasan nasabah ?

C. Tujuan Penelitian

Berdasarkan latar belakang dan permasalahan yang telah dirumuskan,

maka peneliti menetapkan tujuan penelitian yang ingin dicapai yaitu :

1. Untuk mendapat bukti pengaruh kualitas pelayanan terhadap kepuasan

nasabah Bank Tabungan Pensiunan Nasional (BTPN) Syariah KCP

Salatiga

2. Untuk mendapat bukti pengaruh kepercayaan terhadap kepuasan nasabah

Bank Tabungan Pensiunan Nasional (BTPN) Syariah KCP Salatiga

3. Untuk mendapat bukti pengaruh atribut produk Islam terhadap kepuasan

nasabah Bank Tabungan Pensiunan Nasional (BTPN) Syariah KCP

Salatiga

8

4. Untuk mendapat bukti secara bersama - sama pengaruh kualitas pelayanan,

kepercayaan, dan atribut produk Islam terhadap kepuasan nasabah Bank

Tabungan Pensiunan Nasional (BTPN) Syariah KCP Salatiga

D. Kegunaan Penelitian

Penelitian yang dilakukan diharapkan dapat memberikan manfaat

kepada pihak-pihak yang berkepentingan adalah :

a. Bagi pihak Bank Tabungan Pensiunan Nasional (BTPN) Syariah KCP

Salatiga

Dari hasil penelitian ini diharapkan dapat dijadikan pertimbangan

bagi pihak manajemen dalam melakukan strategi pemasaran, khususnya

dalam cara meningkatkan kepuasan nasabah.

b. Bagi Akademisi

Hasil penelitian ini dapat digunakan sebagai bahan referensi dan

tambahan informasi juga sebagai bahan rujukan atau bahan perbandingan

terhadap penelitian terdahulu bagi mahasiswa Perbankan Syariah yang

sedang menyusun penelitian berikutnya dan mahasiswa pada umumnya.

c. Bagi Penulis

Penelitian ini dapat menambah wawasan dan pengetahuan dibidang

perbankan yang berhubungan dengan analisis pengaruh kualitas

pelayanan, kepercayaan, dan atribut produk Islam terhadap kepuasan

nasabah Bank Tabungan Pensiunan Nasional (BTPN) Syariah KCP

Salatiga.

9

d. Bagi Pembaca

Penelitian ini dapat digunakan sebagai penambah pengetahuan dan

informasi tentang pengaruhkualitas pelayanan, kepercayaan dan atribut

produk Islam terhadap kepuasan nasabah Bank Tabungan Pensiunan

Nasional (BTPN) Syariah KCP Salatiga.

E. Sistematika Penulisan

Untuk kejelasan dan ketetapan arah pembahasan penelitian, maka penulis

menyusun sistematika penulisan adalah sebagai berikut :

BAB I : Pendahuluan

Dalam bab ini diuraikan mengenai latar belakang dari

penelitian, rumusan masalah penelitian, tujuan penelitian,

manfaat penelitian, serta sistematika penulisan dari

penelitian.

BAB II : Landasan Teori

Bab ini membahas tentang telaah pustaka yang berisi

ringkasan penelitian terdahulu, kerangka teori yang berkaitan

dengan teori, kerangka penelitian dan hipotesis yang

dikemukakan.

BAB III : Metode Penelitian

Bab ini menguraikan tentang jenis penelitian, lokasi dan

waktu penelitian, populasi dan sampel penelitian, teknik

pengumpulan data, skala pengukuran, definisi konsep dan

operasional, instrumen penelitian, uji instrumen penelitian,

10

uji hipotesis, analisis regresi berganda, uji asumsi klasik,

serta alat analisis data.

BAB IV : Analisis Data

Bab ini dibahas secara lebih mendalam tentang uraian

penelitian yang berisi deskripsi objek penelitian dan analisis

data serta pembahasan hasil dan interpretasi yang diperoleh

dari penelitian.

BAB V : Penutup

Bab ini merupakan penutup dari penulisan penelitian dan

berisi tentang kesimpulan dari pembahasan bab – bab yang

telah diuraikan sebelumnya dan saran – saran yang dapat

diberikan.

11

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Junusi (2009) melakukan penelitian yang berjudul ―Pengaruh Atribut

Produk Islam, Komitmen Agama, Kualitas Jasa, dan Kepercayaan terhadap

Kepuasan dan Loyalitas Nasabah Bank Muamalat Semarang‖. Kesimpulan

yang dapat diambil dari penelitian tersebut adalah menyatakan bahwa semakin

tinggi derajat kekhasan atribut yang Islami pada Bank Syari‘ah, semakin tinggi

kepuasan yang dirasakan nasabah. Berdasarkan analisis menunjukkan

hubungan positif antara atribut produk Islam dengan kepuasan, dan hasil untuk

variabel kepercayaan yaitu semakin tinggi derajat kepercayaan nasabah maka

semakin tinggi pula kepuasan yang dirasakan nasabah.

Atmojo (2011) melakukan penelitian yang berjudul ―Pengaruh

Kualitas Pelayanan, Nilai Nasabah, dan Atribut Produk Islam terhadap

Kepuasan Nasabah BNI Syariah Cabang Semarang‖. Hasil dari penelitian

tersebut menunjukkan bahwa koefisien determinasi yang terlihat pada nilai

Adjusted R Square sebesar 0,568 yang berarti bahwa kepuasan nasabah

pengaruhnya dapat dijelaskan oleh ketiga variabel independen dalam penelitian

ini yaitu kualitas layanan, nilai nasabah, dan atribut produk Islam sebesar

56,8%, dan sisanya yaitu 43,2% dapat dijelaskan oleh variabel lain di luar

model penelitian ini. Secara parsial berdasarkan hasil uji t variabel-variabel

dalam penelitian ini berpengaruh positif dan signifikan terhadap nasabah di

12

mana atribut produk Islam memiliki pengaruh paling rendah terhadap kepuasan

nasabah.

Sari (2011) melakukan penelitian yang berjudul ―Pengaruh Atribut

Produk Islam, Komitmen Agama, Kualitas Jasa, dan Kepercayaan terhadap

Kepuasan Nasabah PT BPRS Puduarta Insani Tembung‖. Hasil penelitian

menunjukkan bahwa atribut produk, komitmen agama, kualitas jasa dan

kepercayaan mampu menjelaskan loyalitas nasabah mencapai sebesar 70,1%.

Secara parsial (individual) hanya atribut produk dan kualitas jasa memiliki

pengaruh nyata terhadap kepuasan nasabah.

Bastiar (2012) melakukan penelitian yang berjudul ―Pengaruh

Kualitas Pelayanan, Kepercayaan Dan Nilai Pelanggan Terhadap Kepuasan

Nasabah Bank (Studi Kasus Pada Nasabah BRI Unit Pangandaran Banjar)‖.

Hasil penelitian tersebut menunjukkan bahwa taraf signifikansi 5%

menunjukkan bahwa, (1) terdapat pengaruh positif dan signifikan kualitas

pelayanan terhadap kepuasan nasabah. (2) terdapat pengaruh positif dan

signifikan kepercayaan terhadap kepuasan nasabah.

Perbedaan penelitian ini dengan penelitian-penelitian sebelumnya

terletak pada objek maupun variabel-variabel penelitian, dimana variabel-

variabel tersebut ditambah atau dikurangi dari masing-masing penelitian.

Objek penelitian juga berbeda dari penelitian terdahulu yaitu nasabah Bank

Tabungan Pensiunan Nasional (BTPN) Syariah KCP Salatiga. Pemilihan Bank

Tabungan Pensiunan Nasional (BTPN) Syariah KCP Salatiga oleh peneliti

karena kota Salatiga merupakan kota yang sudah banyak terjadi persaingan

13

yang kompetitif antar lembaga keuangan syariah. Penelitian ini diharapkan

dapat memberikan manfaat dan kontribusi bagi pihak Bank Tabungan

Pensiunan Nasional (BTPN) Syariah KCP Salatiga.

B. Kerangka Teori

1. Pemasaran

Pemasaran adalah suatu proses sosial yang didalamnya individu

dan kelompok mendapatkan apa yang mereka butuhkan dan inginkan

dengan menciptakan, menawarkan, dan secara bebas mempertukarkan

produk yang bernilai dengan pihak lain (Kotler, 2002: 9).

a. Konsep Inti Pemasaran

Definisi ini berdasarkan pada konsep inti: kebutuhan, keinginan,

dan permintaan, produk; nilai, biaya, dan kepuasan, pertukaran transaksi

dan hubungan, pasar, serta pemasaran dan pemasar (Kotler dan Susanto,

1999: 11).

1) Kebutuhan, Keinginan, dan Permintaan

Ada perbedaan antara kebutuhan, keinginan, dan permintaan.

Kebutuhan manusia adalah keadaan merasa tidak memiliki kepuasan

dasar. Manusia membutuhkan makanan, pakaian, perlindungan,

keamanan, hak milik, harga diri, dan beberapa hal lain untuk bisa

hidup. Kebutuhan ini tidak diciptakan oleh masyarakat atau pemasar,

namun sudah ada terukir dalam hayati serta kondisi manusia.

Keinginan adalah hasrat akan pemuas tertentu kebutuhan

tersebut. Walaupun kebutuhan manusia sedikit, namun keinginan

14

mereka banyak. Keinginan manusia dibentuk oleh kekuatan dan

institusi sosial seperti sekolah, keluarga dan perusahaan.

Permintaan adalah keinginan akan sesuatu produk yang

didukung dengan kemampuan serta kesediaan membelinya.

Keinginan menjadi permintaan apabila didukung oleh daya beli.

Perbedaan ini menjelaskan akan tuduhan dari pengkritik pemasaran

bahwa‖ pemasar menciptakan kebutuhan atau pemasar membuat

orang membeli barang-barang yang tidak mereka inginkan‖.

Pemasar tidak menciptakan kebutuhan, kebutuhan sudah ada

sebelumnya. Pemasar mempengaruhi permintaan dengan membuat

suatu produk cocok, menarik, terjangkau dan mudah didapatkan oleh

konsumen yang dituju.

2) Produk

Produk didefinisikan sebagai sesuatu yang dapat ditawarkan

untuk memenuhi kebutuhan ata keinginan. Pentingnya suatu produk

fisik bukan terletak pada kepemilikannya, tetapi pada jasa yang

dapat diberikannya. Kita tidak membeli mobil untuk dilihat saja,

melainkan untuk jasa transportasinya. Jadi produk fisik sebenarnya

adalah sarana untuk memberikan jasa kepada kita.

3) Nilai, Biaya, dan Kepuasan

Setiap produk memiliki kemampuan berbeda untuk

memenuhi kebutuhan konsumen. Nilai adalah perkiraan konsumen

tentang kemampuan total suatu produk untuk memenuhi

15

kebutuhannya. Nilai dari setiap produk tergantung dari seberapa jauh

produk tersebut dapat mendekati produk ideal. Jika konsumen ingin

mendapatkan suatu produk, maka konsumen harus menyerahkan

banyak hal (berupa biaya) untuk mendapatkannya. Jadi, konsumen

akan mempertimbangkan nilai dan harga suatu produk sebelum

menentukan pilihan, dan konsumen akan memilih produk yang

memberikan kepuasan dan nilai tertinggi untuk harganya.

4) Pertukaran transaksi dan Hubungan

Kebutuhan dan keinginan manusia serta nilai suatu produk

bagi manusia tidak cukup untuk menjelaskan pemasaran. Pemasaran

timbul saat orang memutuskan untuk memenuhi kebutuhan serta

keinginannya dengan pertukaran. Pertukaran adalah cara

mendapatkan suatu produk yang diinginkan dari seseorang dengan

menawarkan sesuatu sebagai gantinya. Pertukaran ini adalah konsep

dasar pemasaran. Supaya terjadi pertukaran, ada lima syarat yang

harus dipenuhi, yaitu:

a) Ada sekurang-kurangnya dua pihak

b) Masing-masing pihak memiliki sesuatu yang bernilai bagi pihak

lainnya

c) Masing-masing pihak dapat berkomunikasi dengan menyerahkan

barang

d) Masing-masing pihak bebas menerima atau menolak penawaran

yang ada

16

e) Masing-masing pihak memang menginginkan dan bersedia

berurusan dengan pihak lainnya

Pertukaran meupakan proses, bukan kejadian sesaat. Masing-

masing pihak disebut berada dalam suatu pertukaran bila mereka

berunding da mengarah ke suatu persetujuan. Jika persetujuan dapat

tercapai, kita sebut terjadi transaksi. Transaksi merupakan unit

pertukaran terkecil. Suatu transaksi merupakan pertukaran nilai

antara dua pihak.

Ada beberapa aspek dalam transaksi: sedikitnya ada dua

barang yang memiliki nilai; syarat-syarat yang disetujui; waktu

persetujuan dan tempet persetujuan. Biasanya ada suatu sistem

hukum yang menjamin bahwa pihak yang melakukan transaski

memenuhi kewajibannya. Kalau ada yang salah pengertian,

transaksi bisa menjadi suatu konflik. Tanpa adanya hukum

perjanjian, setiap orang cenderung untuk tidak saling percaya pada

saat mulai transaksi dan akhirnya semuanya rugi.

Pemasaran transaksi merupakan bagian dari suatu ide

pemasara berdasarkan hubungan. Pemasar yang baik akan mencoba

membangun suatu hubungan jangka panjang. Hal ini dicapai dengan

menjanjikan serta menyerahkan mutu dan pelayanan yang baik

dengan harga yang wajar kepada mitranya secara berkesinambungan.

5) Pasar

17

Pasar terdiri dari semua pelanggan potensial yang potensial

yang memiliki kebutuhab atau keinginan tertentu serta mau dan

mampu turut dalam pertukaran untuk memenuhi kebutuhan atau

keinginan itu. Jadi besarnya pasar tergantung dari jumlah orang yang

memiliki kebutuhan, punya sumber daya yang diminati orang lain,

dan mau menawarkan sumber daya itu untuk ditukar supaya dapat

memenuhi keinginan mereka.

6) Pemasaran dan Pemasar

Pemasaran maksudnya adalah bekerja dengan pasar untuk

mewujudkan transasksi yang mungkin terjadi dalam memenuhi

kebutuhan dan keinginan manusia. Pemasar adalah orang yang

mencari sumber daya dari orang lain dan mau menawarkan sesuatu

yang bernilai untuk itu.

2. Kualitas Pelayanan

Menurut American Society for Quality Control dalam Ratnasari dan

Aksa (2011: 101), kualitas adalah keseluruhan dan ciri-ciri dan

karakteristik-karakteristik dari suatu produk/jasa dalam hal kemampuannya

untuk memenuhi kebutuhan-kebutuhan yang telah ditentukan, dan dengan

kata lain kualitas suatu produk/jasa adalah sejauh mana produk/jasa

memenuhi spesifikasi-spesifikasinya. Kualitas pelayanan merupakan ciri

dan sifat dari pelayanan yang berpengaruh pada kemampuan karyawan

untuk memuaskan kebutuhan yang dinyatakan oleh pelanggan atau yang

18

tersirat dalam diri pelanggan (Hasan, 2010: 91). Kualitas mempunyai 8

dimensi pengukuran, yang terdiri atas aspek sebagai berikut:

a. Kinerja (Performance)

Kinerja disini merujuk pada karakter produk inti meliputi merek, atribut-

atribut yang dapat diukur, dan aspek-aspek kinerja individu. Kinerja

beberapa produk biasanya didasari oleh preferensi subjektif pelanggan

pada dasarnya bersifat umum.

b. Keragaman produk (Features)

Keragaman produk dapat berupa produk tambahan dari suatu produk inti

yang dapat menambah nilai suatu produk. Features suatu produk

biasanya diukur secara sbjektif oleh masing-masing individu pelanggan.

Perkembangan kualitas suatu produk menuntut karakter fleksibilitas agar

dapat menyesuaikan diri dengan permintaan pasar.

c. Keandalan (realibility)

Dimensi keandalan berkaitan dengan timbulnya kemungkinan suatu

produk mengalami keadaan tidak berfungsi pada suatu periode.

Keandalan suatu produk sangat penting mengingat besarnya biaya

pergantian dan pemeliharaan yang harus digantikan bila produk tidak

reliable.

d. Kesesuaian (conformance)

Kesesuaian suatu barang adalah kesesuaian produk dengan standar

dalam industrinya. Kesesuaian produk dalam industri jasa diukur dari

tingkat akurasi dan waktu penyelesaian, termasuk perhitungan kesalahan

19

yang terjadi, keterlambatan yang tidak dapat diantisipasi, dan beberapa

kesalahan lain.

e. Daya tahan/ ketahanan (durability)

Ukuran ketahanan suatu produk meliputi segi teknis dan ekonomi.

Secara teknis, ketahanan suatu produk didefinisikan sebagai sejumlah

kegunaan yang diperoleh oleh seseorang sebelum mengalami penurunan

kualitas. Secara ekonomis, ketahanan diartikan sebagai usia ekonomis

suatu produk dilihat melalui jumlah kegunaan yang dipeoleh sebelum

terjadi kerusakan dan keputusan untuk mengganti produk.

f. Kemampuan pelayanan (serviceability)

Kemampuan pelayanan bisa juga disebut dengan kecepatan, kompetensi,

kegunaan, dan kemudahan produk untuk diperbaiki. Dimensi ini

menunjukkan bahwa pelanggan tidak hanya memperhatikan adanya

penurunan kualitas produk, tetapi juga penjadwalan pelayanan,

kenyamanan komunikasi dengan staff, frekuensi pelayanan perbaikan

akan kerusakan produk, dan layanan lainnya. Kemampuan pelayanan

suatu produk memiliki perbedaan standar bagi tiap orang dan

kualitasnya secara subjektif oleh pelanggan.

g. Estetika (aesthetics)

Merupakan dimensi pengukuran yang paling subjektif. estetika suatu

produk dilihat melalui bagaimana suatu produk terdengar oleh

pelanggan, bagaimana tampak luar suatu produk, rasanya, dan baunya.

20

Jadi estetika merupakan penilaian dan refleksi yang dirasakan oleh

pelanggan.

h. Kualitas yang dipersepsikan (perseived quality)

Pelanggan tidak selalu memiliki informasi yang lengkap mengenai

atribut-atribut produk dan jasa. Nemun demikian, biasanya pelanggan

memiliki informasi tentang produk secara tidak langsung, misalnya

melalui merek, nama, dan negara produsen.

Salah satu pendekatan kualitas pelayanan yang populer dijadikan

acuan dalam riset pemasaran adalah model SERVQUAL (service quality)

yang dikembangkan oleh Pasaruman dkk dalam Ratnasari dan Aksa (2011:

107) dalam serangkain penelitian mereka terhadap enam sektor jasa, yaitu

peralatan rumah tangga, reparasi, kartu kredit, asuransi, sambungan telepon

jarak jauh, perbankan ritel, dan pialang sekuritas.

Menurut Pasaruman dalam Tjiptono (2007: 273) terdapat lima

dimensi SERVQUAL, yaitu sebagai berikut:

a. Keandalan (Realibility)

Yaitu kemampuan perusahaan memberikan layanan yang sesuai yang

dijanjikan dengan segera, akurat, dan memuaskan.

b. Daya tanggap (Responsiveness)

Yaitu kemauan / keinginan para staff untuk membantu para pelanggan

dan memberikan layanan dengan tanggap dan penyampaian informasi

yang jelas.

21

c. Jaminan (Assurance)

Yaitu mencakup pengetahuan, kompetensi, kesopanan, dan sifat dapat

dipercaya yang dimiliki para staff untuk menumbuhkan rasa percaya

pelanggan kepada perusahaan; bebas dari bahaya, risiko, atau keragu-

raguan.

d. Empati (Empathy)

Yaitu meliputi kemudahan dalam menjalin relasi, komunikasi yang baik,

perhatian pribadi, dan pemahaman atas kebutuhan individual para

pelanggan.

e. Bukti fisik (tangibles)

Yaitu kemampuan suatu perusahaan dalam menunjukkan eksistensinya

pada pihak eksternal. Penampilan dan kemampuan sarana dan prasarana

visi perusahaan dan keadaan lingkungan sekitarnya meliputi fasilitas

fisik, perlengkapan, pegawai, dan sarana komunikasi.

Sejumlah atribut kualitas pelayanan yang dapat memuaskan

pengguna industri jasa (Hasan, 2010: 91) adalah sebagai berikut:

a. Ketepatan waktu pelayanan

Yaitu kemampuan karyawan untuk menyelesaikan pelayanan dengan

waktu proses yang lebih cepat sehingga dapat meminimkan waktu

tunggu bagi nasabah.

b. Akurasi pelayanan

Yaitu pelayanan yang berkaitan dengan reliabilitas pelayanan, tanggung

jawab dan bebas dari kesalahan-kesalahan.

22

c. Kesopanan dan keramahan dalam memberikan pelayanan

Berlaku terutama bagi karyawan yang berada digaris depan secara

langsung berinteraksi dan melayani nasabah.

d. Kelengkapan

Yaitu ketersedian sarana pendukung serta pelayanan komplementer

lainnya, seperti buku pedoman, denah, dan sebagainya.

e. Kemudahan mendapatkan pelayanan

Seperti outlet, cukupnya jumlah karyawan yang melayani, fasilitas

pendukung, seperti komputer untuk memproses data, dan lain-lain.

f. Kenyamanan dalam memperoleh pelayanan

Berkaitan dengan lokasi, ruangan tempat pelayanan, kemudahan

menjangkau tempat parkir kendaraan, ketersediaan informasi, dan lain-

lain.

g. Variasi model pelayanan

Yang berkaitan dengan inovasi untuk memberikan pola-pola baru dalam

pelayanan.

h. Pelayanan pribadi

Yaitu pelayanan yang berkaitan dengan fleksibelitas, penanganan

permintaan khusus.

i. Pendukung layanan

Seperti lingkungan, kebersihan, ruang tunggu yang sejuk, nyaman,

indah, dan lain-lain.

23

3. Kepercayaan

a) Pengertian Kepercayaan

Kepercayaan (Efriyuzal, 2013: 144) adalah percaya dan

memiliki keyakinan terhadap partner dalam hubungan karena memiliki

kredibilitas dan kebajikan. Kredibilitas menunjukkan kepercayaan yang

didapat dari pihak lain karena memiliki keahlian yang dikehendaki

untuk melakukan suatu tugas, dan kepercayaan yang didapat karena

melakukan cara yang baik kepada pihak lain dalam suatu hubungan.

Sedangkan menurut Barnes (2003: 148) kepercayaan adalah keyakinan

bahwa seseorang akan menemukan apa yang ia inginkan pada diri orang

lain, dan bukan yang ia takutkan. Beberapa elemen penting dari

kepercayaan yaitu:

(1) Kepercayaan merupakan perkembangan dari pengalaman dan

tindakan dimasa lalu

(2) Watak yang diharapakan dari partner, seperti dapat dipercaya dan

dapat diandalkan

(3) Kepercayaan melibatkan kesediaan untuk menempatkan diri dalam

risiko

(4) Kepercayaan melibatkan perasaan aman dan yakin pada diri partner

b) Membangun kepercayaan

Menurut Hasan (2011: 213) tidak bohong, tidak menipu, tidak

mengada-ada fakta, tidak berkhianat, serta tidak pernah ingkar janji

merupakan bentuk perbuatan yang dianjurka oleh agama Islam untuk

24

membangun kepercayaan orang lain terhadap diri kita. Rasulullah SAW

selalu mengingatkan para pedagang untuk tidak mengobral janji atau

berpromosi secara berlebihan yang cenderung mengada-ada (bohong,

menipu), semata-mata agar barang dagangannya laris terjual.

c) Indikator Kepercayaan

Menurut Tjiptono (2000: 237) indikator kepercayaan

pelanggan antara lain:

1) Brand Reliability, meliputi jasa yang sesuai dengan harapan,

kepercayaan pada produk dan jaminan kepuasan.

2) Brand intentions, kejujuran dalam menyelesaikan masalah,

konsumen yang mengandalkan produk yang digunakan dan

jaminan ganti rugi dari pihak perusahaan.

Sedangkan menurut Flavian dan Giunaliu dalam Bastiar

(2012) kepercayaan terbentuk dari tiga hal yaitu:

a. Kejujuran (honesty)

Kejujuran adalah percaya pada kata-kata orang lain, percaya bahwa

mereka akan menepati janjinya dan bersikap tulus pada kita.

b. Kebajikan (benevolence)

Kebajikan adalah tindakan yang mendahulukan kepentingan umum

dari pada kepentingan pribadi.

25

c. Kompetensi (competence)

Kompetensi adalah persepsi atas pengetahuan, kemampuan untuk

menyelesaikan masalah, dan kemampuan untuk memenuhi

kebutuhan pihak lain yang dimiliki suatu pihak.

d) Pembentuk Kepercayaan

Menurut Mowen dan Minor dalam Napian (2013) kepercayaan

konsumen (consumer belief) adalah semua pengetahuan yang dimiliki

oleh konsumen dan semua kesimpulan yang dibuat tentang objek,

atribut dan manfaatnya. Objek (objects) dapat berupa produk, orang,

perusahaan dan segala sesuatu dimana seseorang memiliki kepercayaan

dan sikap. Atribut (atribute) adalah karakteristik atau fitur yang

mungkin dimiliki atau tidak dimiliki oleh objek. Manfaat (benefit)

adalah hasil positif yang diberikan atribut kepada konsumen.

Pembentuk kepercayaan konsumen terhadap suatu barang atau jasa

adalah sebagai berikut:

1) Kepercayaan atribut objek

Kepercayaan atribut objek yaitu pengetahuan sebuah objek

memiliki atribut khusus yang disebut kepercayaan atribut objek.

Kepercayaan atribut objek menghubungkan sebuah atribut dengan

objek, seperti seseorang, barang atau jasa, melalui kepercayaan

atribut objek konsumen menyatakan apa yang mereka ketahui

tentang sesuatu dalam hal variasi atributnya.

26

2) Kepercayaan atribut manfaat

Kepercayaan atribut manfaat yaitu seseorang mencari produk dan

jasa yang akan menyelesaikan masalah-masalah mereka dan

memenuhi kebutuhan mereka, dengan kata lain memiliki atribut

yang akan memberikan manfaat yang dapat dikenal. Kepercayaan

atribut manfaat merupakan persepsi konsumen tentang seberapa

jauh sebuah atribut tertentu menghasilkan atau memberikan

manfaat tertentu.

3) Kepercayaan objek manfaat

Kepercayaan objek manfaat merupakan persepsi konsumen tentang

beberapa jauh produk, jasa orang tertentu yang akan memberikan

manfaat tertentu.

4. Atribut Produk

Atribut produk adalah unsur – unsur pokok yang dipandang penting

oleh konsumen dan dijadikan dasar pengambilan keputusan pembelian.

Atribut produk meliputi merek, kemasan, jaminan (garansi), pelayanan, dan

sebagainya (Tjiptono, 2008: 103).

a. Merek

Merek merupakan nama, istilah, tanda, simbol/lambang, desain,

warna, gerak, atau kombinasi atribut – atribut produk lainnya yang

diharapkan dapat memberikan identitas dan diferensiasi terhadap

produk pesaing. Pada dasarnya suatu merek juga merupakan janji

penjual untuk secara konsisten menyampaikan serangkaian ciri – ciri,

27

manfaat, dan jasa tertentu kepada para pembeli. Merek yang baik juga

menyampaikan jaminan tambahan berupa kualitas. Merek sendiri

digunakan untuk beberapa tujuan, yaitu :

1) Sebagai identitas, yang bermanfaat dalam diferensiasi atau

membedakan produk suatu perusahaan dengan produk pesaingnya.

Ini akan memudahkan konsumen untuk mengenalinya saat

berbelanja dan saat melekukan pembelian ulang.

2) Alat promosi, yaitu sebagai daya tarik produsen.

3) Untuk membina citra, yaitu dengan memberikan keyakinan, jaminan

kualitas, serta prestise tertentu kepada konsumen.

4) Untuk mengendalikan pasar.

Ada enam makna yang bisa disampaikan melalui suatu merek

menurut Kotler dalam buku Tjiptono (2008: 104), yaitu:

1) Atribut

Sebuah merek menyampaikan atribut-atribut tertentu, misalnya:

Mercedes mengisyaratkan mahal, tahan lama, berkualitas, nilai jual

kembali yang tinggi, cepat, dan sebagainya.

2) Manfaat

Merek bukanlah sekedar sekumpulan atribut, karena yang dibeli

konsumen adalah manfaat, bukanlah atribut. Atribut harus

diterjemahkan kedalam manfaat-manfaat fungsional dan/atau

emosional. Misalnya atribut mahal dapat diterjemahkan kedalam

manfaat emosional seperti ― mobil ini dapat meningkatkan

28

gengsiku‖. Atribut tahan lama dapat dicerminkan dalam manfaat

fungsional seperti ― saya tidak perlu membeli mobil baru setiap

beberapa tahun‖.

3) Nilai – nilai

Merek juga menyatakan nilai-nilai produsennya. Contohnya

Mercedes berarti kinerja tinggi, keamanan, prestise, dan

sebagainya.

4) Budaya

Merek juga mencerminkan budaya tertentu. Mercedes

mencerminkan budaya Jerman, yaitu terorganisir rapi, efisien, dan

berkualitas tinggi.

5) Kepribadian

Merek juga memproyeksikan kepribadian tertentu. Apabila merek

itu menyangkut orang, binatang, atau suatu obyek, apa yang akan

terbayangkan ? Mercedes memberi kesan pimpinan yang baik

(orang), Singa yang berkuasa (binatang), atau istana yang megah

(obyek).

6) Pemakai

Merek memberi kesan mengenai jenis konsumen yang membeli

atau menggunakan produknya. Misalnya kita akan heran bila

melihat seorang sekretaris berusia 19 tahun mengendarai Mercedes.

Kita cenderung menganggap yang wajar pengemudinya adalah

seorang eksekutif puncak berusia separuh baya.

29

Produk hanyalah sesuatu yang dibeli konsumen, sedangkan merek

merupakan sesuatu yang dibeli konsumen. Apabila produk bisa dengan

mudah ditiru pesaing, maka merek selalu memiliki keunikan yang relatif

sukar dijiplak. Merek berkaitan erat dengan persepsi, sehingga

sesungguhnya persaingan yang terjadi antar perusahaan adalah pertarungan

persepsi dan bukan sekedar pertarungan produk.

Suatu merek dapat mencerminkan makna – makna yang ingin

disampaikan, maka ada beberapa persyaratan yang harus diperhatikan, yaitu

sebagai berikut:

1) Merek harus khas atau unik

2) Merek harus menggambarkan sesuatu mengenai manfaat produk dan

pemakaiannya.

3) Merek harus menggambarkan kualitas produk.

4) Merek harus mudah diucapkan, dikenali, dan diingat.

5) Merek tidak boleh mengandung arti yang buruk di negara dan dalam

bahasa lain.

6) Merek harus dapat menyesuaikan diri (adaptable) dengan produk –

produk baru yang mungkin ditambahkan ke dalam lini produk.

b. Kemasan

Pengemasan (packaging) merupakan proses yang berkaitan

dengan perancangan dan pembuatan wadah (container) atau

pembungkus (wrapper) untuk suatu produk. Tujuan penggunaan

kemasan antara lain :

30

1) Sebagai pelindung isi (protection), misalnya dari kerusakan,

kehilangan, berkurangnya kadar/isi, dan sebagainya.

2) Untuk memberikan kemudahan dalam penggunaan (operating),

misalnya tidak tumpah, sebagai alat pemegang, mudah

menyemprotkannya (seperti obat nyamuk, parfum), dan lain – lain.

3) Bermanfaat dalam pemakainan ulang (reusable), misalnya untuk

diisi kembali (refill) atau untuk wadah lain.

4) Memberikan daya tarik (promotion), yaitu aspek artistik, warna,

bentuk, maupun desainnya.

5) Sebagai identitas (image) produk, misalnya berkesan kokoh/awet,

lembut, atau mewah.

6) Distribusi (shipping), misalnya mudah disusun, dihitung, dan

ditangani.

7) Informasi (labeling), yaitu menyangkut isi, pemakaian, dan kualitas.

8) Sebagai cermin inovasi produk, bekaitan dengan kemajuan teknologi

dan daur ulang.

Menurut Berkowitz dalam Tjiptono (2008: 106) pemerian kemasan

pada produk bisa memberikan tiga manfaat utama, yaitu :

1) Manfaaat komunikasi

Manfaat utama kemasan adalah sebagai media pengungkapan

informasi produk kepada konsumen. Informasi tersebut meliputi cara

menggunakan produk, komposisi produk, dan informasi khusus (efek

samping, frekuensi pemakaian yang optimal, dan sebagainya). Informasi

31

lainnya berupa segel atau simbol bahwa produk tersebut halal dan telah

lulus pengujian/disahkan oleh instansi bpemerintah yang berwenang.

2) Manfaat fungsional

Kemasan seringkali pula memastikan peranan fungsional yang

penting, seperti memberikan kemudahan, perlindungan, dan

penyimpanan. Contohnya pasta gigi Colgate mengubah kemasannya

menjadi pump dispensers untuk memudahkan penggunaanya.

3) Manfaat perseptual

Kemasan juga bermanfaat dalam menanamkan persepsi tertentu

dalam benak konsumen. Air mineral seperti Aqua diberi kemasan yang

berwarna biru muda untuk memberikan persepsi bahwa produknya segar

dan sehat.

c. Pemberian Label (Labeling)

Labeling berkaitan dengan pengemasan. Label merupakan

bagian dari suatu produk yang menyampaikan informasi mengenai

produk dan penjual. Sebuah label bisa merupakan bagian dari kemasan,

atau bisa pula merupakan etiket (tanda pengenal) yang dicantelkan pada

produk. Dengan demikian, ada hubungan erat antara labeling,

packaging, dan branding. Secara garis besar terdapat tiga macam label

menurut Stanton dalam Tjiptono (2008: 107), yaitu :

1) Brand label, yaitu nama merek yang diberikan pada produk atau

dicantumkan pada kemasan.

32

2) Descriptive label, yaitu label yang memberikan informasi obyektif

mengenai penggunaan, konstruksi/pembuatan, perawatan/perhatian

dan kinerja produk, serta karakteristik – karakteristik lainnya yang

berhubungan dengan produk.

3) Grade label, yaitu label yang mengidentifikasi penilaian kualitas

produk (product’s judge quality) dengan suatu huruf, angka, atau

kata. Di Amerika, misalnya, buah persik dalam kaleng diberi label

kualitas A, B, dan C, sedangkan jagung dan gandum diberi label 1

dan 2.

d. Layanan Pelengkap

Dewasa ini produk apapun tidak terlepas dari unsur jasa atau

layanan, baik itu jasa sebagai produk inti (jasa murni) maupun jasa

sebagai pelengkap. Produk inti umumnya sangat bervariasi antara tipe

bisnis yang satu dengan tipe yang lain, tetapi layanan pelengkapnya

memiliki kesamaan. Menurut Lovelock dalam Tjiptono (2008: 107)

layanan pelengkap diklasifikasikan menjadi delapan kelompok, yaitu :

1) Informasi, misalnya jalan/arah menuju tenpat produsen, jadwal atau

skedul penyampaian produk/jasa, harga, instruki mengenai cara

menggunakan produk inti atau layanan pelengkap, peringatan

(warnings), kondisi penjualan/layanan, pemberitahuan adanya

perubahan, dokumentasi, konfirmasi reservasi, rekapitulasi rekening,

tanda terima dan tiket.

33

2) Konsultasi, seperti pemberian saran, auditing, konseling pribadi, dan

konsultasi manajemen/teknis.

3) Order taking, meliputi aplikasi (keanggotaan diklub atau program

tertentu; jasa langganan; jasa berbasis kualifikasi (misalnya

perguruan tinggi)), order entry, dan reservasi (tempat duduk, meja,

ruang, professional appointments, admisi untuk fasilitas yang

terbatas (contohnya pameran).

4) Hospitality, diantaranya sambutan, food and beverages, toilet,

perlengakapan kamar mandi, fasilitas menunggu(majalah, hiburan,

koran, ruang tunggu), transportasi, dan sekuriti.

5) Caretaking, terdiri dari perhatian dan perlindungan atas barang milik

pelanggan yang mereka bawa (parkir kendaraan roda dua dan roda

empat; penanganan bagasi; titipan tas; dan lain- lain), serta perhatian

dan perlindungan atas barang yang dibeli pelanggan (pengemasan,

transportasi, pengantaran, instalasi, pembersihan, inspeksi dan

diagnosis, pemeliharaan preventif, reparasi dan inovasi, upgrades).

6) Exeptions, meliputi permintaan khusus sebelumnya penyampaian

produk, menangani komplain/pujian/saran, pemecahan masalah

(jaminan dan garansi atau kegagalan pemakaian produk; kesulitan

yang muncul dari pemakaian produk; kesulitan yang disebabkan

kegagalan produk, termasuk masalah dengan staf atau pelanggan

lainnya), dan restitusi (pengembalian uang, kompensasi, dan

sebagainya).

34

7) Billing, meliputi laporan rekening periodik, faktur untuk bertransaksi

individual, laporan verbal mengenai jumlah rekening, mesin yang

memperlihatkan jumlah rekening, dan sebagainya.

8) Pembayaran, berupa swalayan oleh pelanggan, pelanggan

berinteraksi dengan personil perusahaan yang menerima

pembayaran, pengurangan otomatis atas rekening nasabah, serta

kontrol dan verifikasi.

e. Jaminan (Garansi)

Jaminan adalah janji yang merupakan kewajiban produsen atas

produknya kepada konsumen, dimana para konsumen akan diberi ganti

rugi bila produk ternyata tidak bisa berfungsi sebagaimana yang

diharapkan atau dijanjikan. Jaminan bisa meliputi kualita produk,

reparasi, ganti rugi (uang kembali atau produk ditukar)n sebagainya.

Jaminan sendiri ada yang bersifat tertulis ada pula yang tidak tertulis.

Dewasa ini jaminan seringkali dimanfaatkan sebagai aspek promosi,

terutama pada produk – produk tahan lama.

Sedangkan menurut Kotler dan Amstrong dalam Efriyuzal (2013)

bahwa atribut produk adalah pengembangkan suatu produk dan jasa

memerlukan pendefinisian manfaat-manfaat yang akan ditawarkan. Manfaat

ini dikomunikasikan dan disampaikan oleh atribut - atribut produk seperti,

kualitas, fitur, serta gaya dan desain. Keputusan mengenai atribut ini

mempengaruhi reaksi konsumen terhadap suatu produk. Atribut produk

meliputi :

35

a. Kualitas Produk

Kualitas produk adalah kemampuan suatu produk untuk

melakukan fungsi – fungsinya, kemampuan itu meliputi: daya tahan,

keandalan, ketelitian yang dihasilkan, kemudahan dioperasikan dan

diperbaiki, dan atribut lain yang berharga pada produk secara

keseluruhan.

b. Fitur Produk

Fitur produk merupakan alat persaingan untuk

mendiferensiasikan produk perusahaan terhadap produk sejenis yang

menjadi pesaingnya. Menjadi produsen yang mengenalkan fitur baru

yang dibutuhkan dan dianggap bernilai menjadi salah satu cara yang

efektif untuk bersaing.

c. Gaya dan Desain Produk

Konsep desain lebih luas dibandingkan gaya. Gaya semata-mata

menjelaskan penampilan produk tertentu. Gaya yang sensasional

mungkin akan mendapatkan perhatian dan mempunyai nilai seni, tetapi

tidak selalu membuat produk tertentu berkinerja lebih baik. Sedangkan

desain bukan sekedar tampilan saja, tetapi termasuk ke dalam jantung

produk. Desain yang baik dapat memberikan kontribusi dalam hal

kegunaan produk dan juga penampilannya.

Atribut produk Islam yaitu atribut-atribut khusus yang melekat

pada bank syariah diantarannya seperti tidak ada unsur riba, sistem bagi

hasil, tidak ada unsur judi, untuk investasi yang halal, dan melakukan

36

aktivitas sesuai syariah. Atribut-atribut produk Islam ini yang menjadi

alasan utama para nasabah memilih menggunakan bank syariah dan menjadi

indikator penilaian bagi nasabah. Maka kepuasan akan dirasakan oleh

nasabah bila nilai syariah yang ada pada atribut produk bank syariah

semakin tinggi (Atmojo, 2010).

Atribut berupa fitur produk yang dimiliki Bank Umum Syariah,

diadopsi dari hasil penelitian Iqbal dalam Bakhtiar (2011) berupa prinsip-

prinsip dasar sistem keuangan Islam yang berasal dari Al-Quran dan As-

Sunnah. Prinsip-prinsip dasar tersebut dapat disimpulkan sebagai berikut:

1) Pengharaman Bunga

Pengharaman bunga/ riba diinterpretasikan sebagai setiap tambahan

modal yang tidak adil baik dalam hutang maupun pertukaran antar

barang yang diharamkan jika tidak diserahkan dalam jumlah yang sama

dan dalam waktu itu juga. Larangan ini didasarkan pada argumentasi

keadilan sosial, kesetaraan, dan hak milik. Islam menghalalkan laba jual

beli dan mengharamkan bunga.

2) Pembagian risiko

Pemberi dana dan pengelola dana menerima imbalan saham dari

keuntungan dan juga risiko.

3) Uang sebagai modal potensial

Uang diperlakukan sebagai modal potensial hanya pada saat modal aktual

digunakan untuk aktivitas produktif.

37

4) Larangan perilaku spekulatif

Sebuah sistem keuangan Islam melarang transaksi yang menampilkan

ketidakpastian yang ekstrim, perjudian, dan risiko.

5) Kehalalan kontrak

Islam menjunjung tinggi kewajiban kontrak dan pengungkapan informasi

sebagai bentuk ibadah.

6) Kegiatan sesuai syariah

Hanya kegiatan usaha yang tidak melanggar aturan syariah yang

memenuhi syarat untuk investasi.

5. Kepuasan pelanggan

a. Pengertian Kepuasan

Kepuasan menurut Kotler (2002: 42) adalah perasaan senang

atau kecewa seseorang yang muncul setelah membandingkan antara

persepsi/kesannya terhadap kinerja (hasil) suatu produk dan harapan-

harapannya. Sedangkan menurut Westbrook dan Reilly dalam Tjiptono

(2007: 349) kepuasan pelanggan merupakan respons emosional terhadap

pengalaman-pengalaman berkaitan dengan produk atau jasa tertentu

yang dibeli, gerai ritel, atau bahkan pola perilaku (seperti perilaku

berbelanja dan perilaku pembeli), serta pasar secara keseluruhan.

Respons emosional dipicu oleh proses evaluasi kognitif yang

membandingkan persepsi (atau keyakinan) terhadap objek, tindakan atau

kondisi tertentu dengan nilai-nilai (atau kebutuhan, keinginan, dan

hasrat) individual.

38

b. Faktor - faktor yang sering digunakan perusahaan dalam

menentukan tingkat kepuasan pelanggan

Ada lima faktor yang harus diperhatikan oleh perusahaan dalam

menentukan tingkat kepuasan pelanggan (Ratnasari dan Aksa, 2011:

117), yaitu sebagai berikut:

1) Kualitas produk

Pelanggan akan merasa puas apabila hasil evaluasi mereka

menunjukkan bahwa produk yang telah mereka gunakan

berkualitas.

2) Kualitas pelayanan

Pada industri jasa, adalah mutlak bahwa pelanggan akan

merasa puas apabila mereka mendapatkan pelayanan yang baik atau

sesuai dengan yang pelanggan harapkan.

3) Emosional

Pelanggan akan merasa bangga dan mendapatkan keyakinan

bahwa orang lain akan kagum terhadap dia apabila menggunakan

produk dengan merek tertentu, sehingga membuatnya mengalami

tingkat kepuasan yang lebih tinggi. Kepuasan yang diperoleh bukan

karena kualitas produk, tetapi nilai sosial atau self-esteem yang

membuat pelanggan menjadi puas terhadap merek tertentu.

39

4) Harga

Produk yang mempunyai kualitas yang sama dengan produk

lain, tetapi ditetapkan pada harga yang lebih murah akan

memberikan nilai yang lebih tinggi kepada pelanggannya.

5) Biaya

Pelanggan yang tidak perlu mengeluarkan biaya tambahan

atau tidak perlu membuang waktu untuk mendapatkan suatu

produk/jasa (pengorbanannya semakin kecil), cenderung puas

terhadap produk/jasa ini.

c. Pengukuran kepuasan pelanggan

Kotler (2002: 44) mengidentifikasi 4 metode untuk mengukur

kepuasan pelanggan, yaitu sebagai berikut:

1) Sistem keluhan dan saran

Sebuah perusahaan yang berfokus pada pelanggan

mempermudah pelanggannya untuk memberikan saran dan keluhan.

Banyak restoran dan hotel menyediakan formulir bagi tamu untuk

melaporkan hal-hal yang mereka sukai dan tidak sukai. Seperti

misalnya rumah sakit dapat menempatkan kotak saran di koridor,

menyediakan kartu komentar untuk diisi oleh pasien yang akan

keluar, dan memperkerjakan staff khusus untuk menangani keluhan

pasien.

40

2) Survei kepuasan pelanggan

Perusahaan-perusahaan yang responsif mengukur kepuasan

pelanggan secara langsung dengan melakukan survei berkala.

Mereka mengirimkan daftar pertanyaan atau menelepon pelanggan-

pelanggan terakhir mereka sebagai sampel acak dan menanyakan

apakah mereka amat puas, puas, biasa saja, kurang puas, atau amat

tidak puas terhadap berbagai aspek kinerja perusahaan. Mereka juga

meminta pendapat pembeli tentang kinerja para pesaing mereka.

Selain mengumpulkan informasi tentang kepuasan

pelanggan, juga berguna untuk mengajukan pertanyaan tambahan

untuk mengukur keinginan pelanggan untuk membeli ulang,

pembelian ulang biasanya tinggi jika kepuasan pelanggan tinggi,

juga bermanfaat untuk mengukur kemungkinan atau kesediaan

pelanggan untuk merekomedasikan perusahaan dan merek ke orang

lain. Informasi dari mulut ke mulut yang nilainya positif tinggi

menunjukkan bahwa perusahaan menghasilkan kepuasan pelanggan

yang tinggi.

3) Belanja Siluman (Ghost Shopping)

Perusahaan-perusahaan dapat membayar orang-orang untk

bertindak sebagai pembeli potensial guna melaporkan hasil temuan

mereka tentang kekuatan dan kelemahan yang mereka alami ketika

membeli produk perusahaan dan produk pesaing. Para pembelanja

siluman itu bahkan dapat menyampaikan masalah tertentu untuk

41

menguji apakah staff penjualan perusahaan menangani situasi

tersebut dengan baik.

4) Analisis Pelanggan yang Hilang

Perusahaan-perusahaan harus menghubungi para pelanggan

yang berhenti membeli atau berganti pemasok untuk mempelajari

sebabnya. Perusahaan juga harus memperhatikan tingkat kehilangan

pelanggan, dimana jika kehilangan pelanggan meningkat maka hal

tersebut menunjukkan bahwa perusahaan telah gagal memuaskan

pelanggannya

d. Strategi kepuasan pelanggan

Schnaars dalam bukunya Tjiptono Strategi Pemasaran (2008)

strategi kepuasan pelanggan menyebabkan para pesaing harus berusaha

keras dan memerlukan biaya tinggi dalam usahanya merebut pelanggan

suatu perusahaan. Satu hal yang perlu diperhatikan adalah bahwa

kepuasan pelanggan merupakan strategi jangka pangjang yang

membutuhkan komitmen, baik menyangkut dana maupun sumber daya

manusia. Ada beberapa strategi yang dapat dipadukan untuk meraih dan

meningkatkan kepuasan pelanggan, yaitu:

1) Strategi pemasaran berupa Relationship Marketing

Menurut McKenna dalam Tjiptono (2008) Strategi

pemasaran berupa Relationship Marketing adalah strategi dimana

transaksi pertukaran antara pembeli dan penjual berkelanjutan, tidak

berakhir setelah penjualan selesai. Supaya relationship marketing

42

dapat diimplementasikan, perlu dibentuk costumer database, seperti

yang diungkapkan oleh Goni dalam Tjiptono (2008). Customer

database yaitu daftar nama pelanggan yang oleh perusahaan

dianggap perlu dibina hubungan jangka panjang dengan mereka.

Database tersebut tidak hanya berisi nama pelanggan, tetapi juga

mencakup hal-hal penting lainnya, misalnya frekuensi dan jumlah

pembelian, preferensi, dan lain sebagainya. Dengan tersedianya

informasi semacam itu, maka diharapkan perusahaan dapat

memuaskan para pelanggannya secara lebih baik, yang pada

gilirannya dapat menumbuhkan loyalitas pelanggan sehingga terjadi

pembelian ulang. Selain itu, informasi tersebut memungkinkan

perusahaan untuk merancang produk khusus yang disesuaikan

dengan kebutuhan dan keinginan pelanggan tertentu supaya bisa

memberikan hasil yang lebih efektif, hubungan yang baik tidak

hanya dibina dengan pelanggan akhir, tetapi juga dengan pemasok

bahkan dengan perusahaan pesaing.

2) Strategi superior customer service

Menurut Schnaars dalam Tjiptono (2008: 41) yaitu

menawarkan pelayanan yang lebih baik daripada pesaing. Hal ini

membutuhkan dana yang besar, kemampuan sumber daya manusia,

dan usaha gigih agar dapat tercipta suatu pelayanan yang superior.

Oleh karena itu, seringkali (tetapi tidak harus) perusahaan yang

menawarkan customer service yang lebih baik akan membebankan

43

harga yang lebih tinggi pada produk-produknya. Akan tetapi

biasanya mereka memperoleh manfaat besar dari pelayanan yang

lebih baik tersebut, yaitu berupa tingkat pertumbuhan yang cepat

besarnya laba yang diperoleh. Contoh pelayanan superior yang dapat

diberikan adalah distributor komputer memberikan pelayanan

konsultai gratis seputar permasalahan komputer, surat kabar yang

memberikan jasa pelayanan gratis dalam menentukan format iklan

bagi para pemasang iklan, dan lain sebagainya.

3) Strategi unconditional gurantees

Menurut Hart dalam Tjiptono (2008: 42) strategi ini

berintikan komitmen untuk memberikan kepuasan kepada pelanggan

yang pada gilirannya akan menjadi sumber dinamisme

penyempurnaan mutu produk atau jasa dan kinerja perusahaan.

Selain itu juga akan meningkatkan motivasi para karyawan untuk

mencapai tingkat kinerja yang lebih baik daripada sebelumnya.

Garansi atau jaminan istimewa ini dirancang untuk

meringankan risiko/kerugian pelangga, dalam hal pelanggan tidak

puas dengan suatu produk atau jasa yang telah dibayarnya. Garansi

tersebut menjanjikan kualitas prima dan kepuasan pelanggan. Fungsi

utama garansi adalah untuk mengurangi risiko pelanggan sebelum

dan sesudah pembelian barang atau jasa, sekaligus memaksa

perusahaan bersangkutan untuk memberikan yang terbaik dan

44

meraih loyalitas pelanggan. Garansi ini dapat diberikan dalam dua

bentuk, yaitu:

a) Garansi internal, yaitu janji yang dibuat oleh suatu departemen

atau divisi kepada pelanggan internalnya, yakni pemroses lebih

lanjut dan setiap orang dalam perusahaan yang sama yang

memanfaatkan hasil/jasa departemen tersebut. Garansi ini

dilandaskan pada komitmen untuk memberikan pelayanan yang

terbaik, tepat waktu, akurat, jujur, dan sungguh-sungguh. Contoh

garansi internal adalah jaminan dari Divisi Transportasi untuk

mengantarkan atau mengambil barang secara tepat waktu bagi

divisi lainnya, jaminan dari Divisi Teknik pada suatu distributor

komputer untuk menyelesaikan reparasi komputer dengan baik

dan cepat kepada divisi lainnya, dan lain-lain.

b) Garansi eksternal, yaitu jaminan yang dibuat oleh perusahaan

kepada para pelanggan ekstenalnya, yakni mereka yang membeli

dan menggunakan produk perusahaan. Garansi ini menyangkut

service yang unggul dan produk yang handal serta berkualitas

tinggi. Perusahaan harus benar-benar menepati janjinya, karena

apabila tidak ditepati malah akan menjadi masalah. Contoh dari

garansi ini adalah janji mengantarkan produk secara tepat waktu,

garansi bahwa produk berkulitas tinggi, jaminan mendapatkan

ganti rugi apabila kualitas produk tidak sesuai dengan yang

45

dijanjikan, jaminan potongan harga apabila melakukan

pembelian ulang diperusahaan yang sama, dan lain-lain.

4) Strategi penanganan keluhan yang efisien

Menurut Schnaars dalam Tjiptono (2008: 43) penanganan

keluhan memberikan peuang untuk mengubah seorang pelanggan

yang tidak puas menjadi pelanggan produk perusahaan yang puas

(atau bahkan menjadi pelanggan abadi). Proses penanganan keluhan

yang efektif dimulai dari identifikasi dan penentuan sumber masalah

yang menyebabkan pelanggan tidak puas dan mengeluh. Langkah ini

merupakan langkah yang sangat vital, karena menentukan efektivitas

langkah-langkah selanjutnya. Sumber masalah ini perlu diatasi,

ditindaklanjuti, dan diupayakan agar dimasa mendatang tindak

timbul masalah yang sama.

Keterlibatan manajemen puncak dalam menangani keluhan

pelanggan juga memberikan dampak positif. Hal ini dikarenakan

pelanggan lebih suka berurusan dengan orang-orang yang memiliki

kekuasaan/wewenang untuk mengambil keputusan dan tindakan

untuk memecahkan masalah mereka. Ada empat aspek penting

dalam menangani keluhan, yaitu:

(a) Empati terhadap pelanggan yang ramah

Dalam menangani pelanggan yang emosi atau marah, peusahaan

perlu bersikap empati, karena bila tidak situasi akan bertambha

runyam. Perusahaan perlu meluangkan waktu untuk

46

mendengarkan keluhan mereka dan berusaha memahami situasi

yang dirasakan oleh pelanggan tersebut.

(b) Kecepatan dalam penanganan keluhan

Kecepatan merupakan hal yang sangat penting dlam penanganan

keluhan. Apabila keluhan dapat ditangani dengan cepat, maka

ada kemungkinan pelanggan tersebut menjadi puas. Apabila

pelanggan puas dengan cara penanganan keluhannya, maka

kemungkinan besar kemungkinannya akan menjadi pelanggan

perusahaan kembali.

(c) Kewajaran atau keadilan dalam memecahkan permasalahan tau

keluhan

Perusahaan perlu memperhatikan aspek kewajaran dalam hal

biaya dan kinerja jangka panjang. Hasil yag diharapakan

tentunya adalah situasi win-win, dimana pelanggan dan

perusahaan sama-sama diuntungkan (fair/realistis).

(d) Kemudahan bagi konsumen untuk menghubungi perusahaan

Hal ini sangat penting bagi konsumen untuk menyampaikan

komentar, saran, kritik, pertanyaan, maupun keluhannya. Disini

sangat dibutuhkan adanya metode komunikasi yang mudah dan

relatif tidak mahal, dimana pelanggan dapat menyampaikan

keluhannya.

5) Strategi peningkatan kinerja perusahaan, meliputi upaya seperti

melakukan pemantauan dan pengukuran kepuasan pelanggan secara

47

berkesinambungan, memberikan pendidikan dan pelatihan

menyangkut komunikasi, salesmanship, dan public relationship

kepada pihak manajemen dan karyawan, memasukkan unsur

kemampuan untuk memuaskan pelanggan (yang penilainnya bisa

didasarkan pada survei pelanggan) kedalam sistem penilaian prestasi

karyawan, dan memberikan empowerment (wewenang) yang besar

kepada para karyawan dalam melaksanakan tugasnya.

6) Menetapkan Quality function Deployment (QFD)

QFD yaitu praktik untuk merancang suatu proses sebagai tanggapan

kebutuhan pelanggan. QFD merupakan konsep yang pertama kali

dikembangkan di Jepang dan kemudian berkembang luas dinegara-

negara lain. QFD berusaha menerjemahkan apa yang dibutuhkan

pelanggan menjadi apa yang dihasilkan organisasi. Hal ini

dilaksanakan dengan melibatkan pelanggan dalam proses

pengembangan produk sedini mungkin. Dengan demikian QFD

memungkinkan suatu perusahaan untk memprioritaskan kebutuhan

pelanggan, menemukan tanggapan inovatif terhadap kebutuhan

tersebut, dan memperbaiki proses hingga tercapai efektivitas

maksimum.

e. Manfaat Program Kepuasan Pelanggan

Terlepas dari perdebatan mengenai konsepnya, realisasi

kepuasan pelanggan melalui perencanaan, pengimplementasian, dan

48

pengendalian progrm khusus berpotensi memberikan beberapa manfaat

pokok (Tjiptono, 2007: 352), diantaranya sebagai berikut:

1) Reaksi terhadap produsen berbiaya rendah