fin tech sebagai akselerator umkm

TRANSCRIPT

Peran FinTech dalam Peningkatan Bisnis Wirausahawan Muda (Youth Entrepreneur)

Oleh Udin Woratno/Antasena Wiyono

Layaknya mahluk hidup, dalam mekanisme perekonomian, sistem keuangan berperan sebagai urat

nadi, mengalirkan nilai ekonomi yang dinyatakan dalam bentuk uang atau instrumen representasi

nilai ekonomi lainnya ke berbagai aktivitas ekonomi lainnya. Aktivitas ekonomi merupakan

pengolahan sumber daya ekonomi, pengolahan row material menjadi suatu barang yang mempunyai

manfaat, yang dalam sekala dan penggolongan, dan persyaratan tertentu disebut industri. Aktivitas

ekonomi terus berkembang membentuk peluang ekonomi, menjadi aktivitas ekonomi baru sehingga

membentuk industri baru.

FinTech FinTech dalam konotasi diatas adalah bentuk urat nadi baru, evolusi dari sistem keuangan yang

sudah mapan sebelumnya, menjadi sistem keuangan baru, dengan model bisnis dan proses bisnis

yang baru, menjangkau dan memenuhi kebutuhan aktivitas ekonomi baru.

Kehadiran FinTech sebagai fenomena baru pada sektor keuangan tidaklah muncul secara tiba-tiba.

FinTech merupakan akumulasi perkembangan antara antara finansial dan teknologi. Pada awalnya

istilah Fintech merupakan padatan kata kepanjangan dari Financial Services Technology Consortium,

sebuah proyek yang diprakarsai oleh Citicorp, sekarang Citigoup.

Sekarang, istilah FinTech merujuk pada kata baru, gabungan kata dari kata 2 kata pembentuk

financial dan technologies. Hubungan antara finansial dan teknologi sangat erat. Pada mulanya,

hubungan sektor keuangan dan teknologi adalah teknologi sebagai supporting, alat bantu untuk

mendukung kegiatan operasi di sektor keuangan. Seiring dengan perkembangannya , peran teknologi

di sektor keuangan menjadi vital. Keberhasilan inovasi dibidang teknologi informasi dan komunikasi

diluar sektor finansial segera mengubah arah dan paradigma sektor finansial. Kehadiran teknologi

baru menggubah prilaku masyarakat, seperti kehadiran internet dan smartphone berdampak pada

seluruh sektor ekonomi, tidak terkecuali sektor finansial.

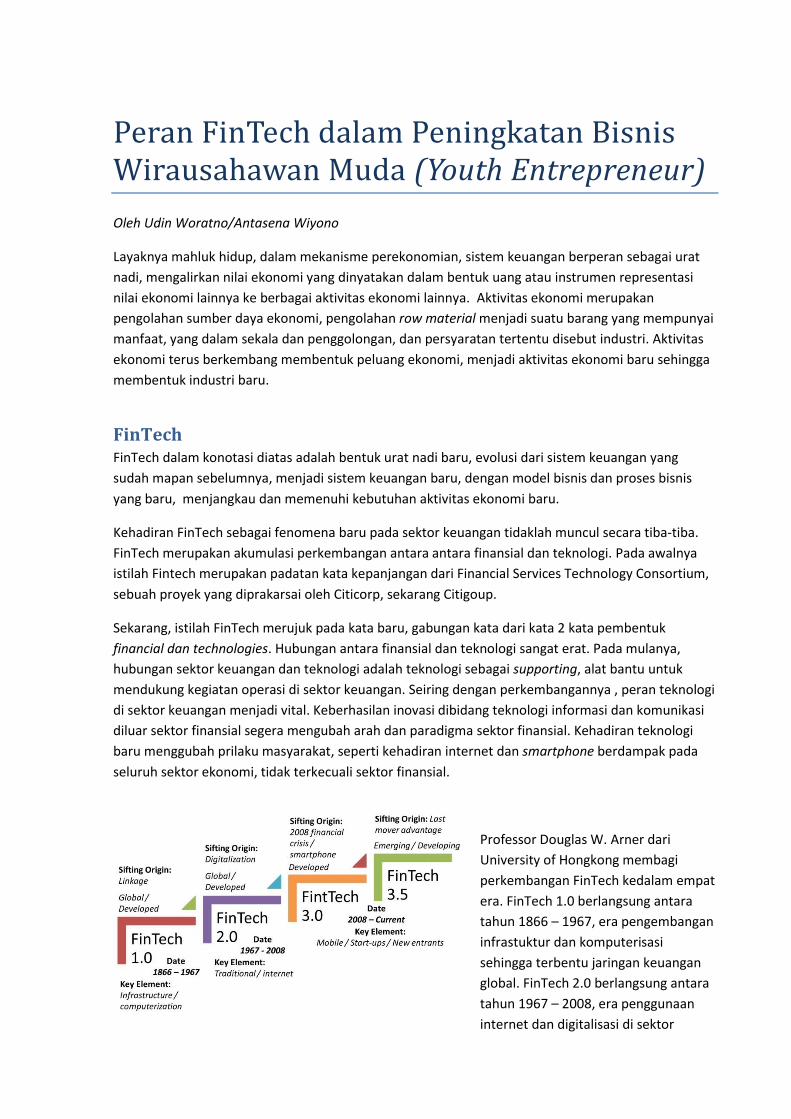

Professor Douglas W. Arner dari

University of Hongkong membagi

perkembangan FinTech kedalam empat

era. FinTech 1.0 berlangsung antara

tahun 1866 – 1967, era pengembangan

infrastuktur dan komputerisasi

sehingga terbentu jaringan keuangan

global. FinTech 2.0 berlangsung antara

tahun 1967 – 2008, era penggunaan

internet dan digitalisasi di sektor

keuangan. Fintech 3.0 dan FinTech 3.5 berlangsung dari tahun 2008 sampai sekarang. Fontech 3.0

merupakan era penggunaan telepon maupun smartphone di sektor keuangan. FinTech 3.5

merupakan era kemunculan entitas bisnis teknologi keuangan sebagai pendatang baru

memanfaatkan peluang dari inovasi teknologi proses, produk dan model bisnis serta perubahan

prilaku masyarakat.

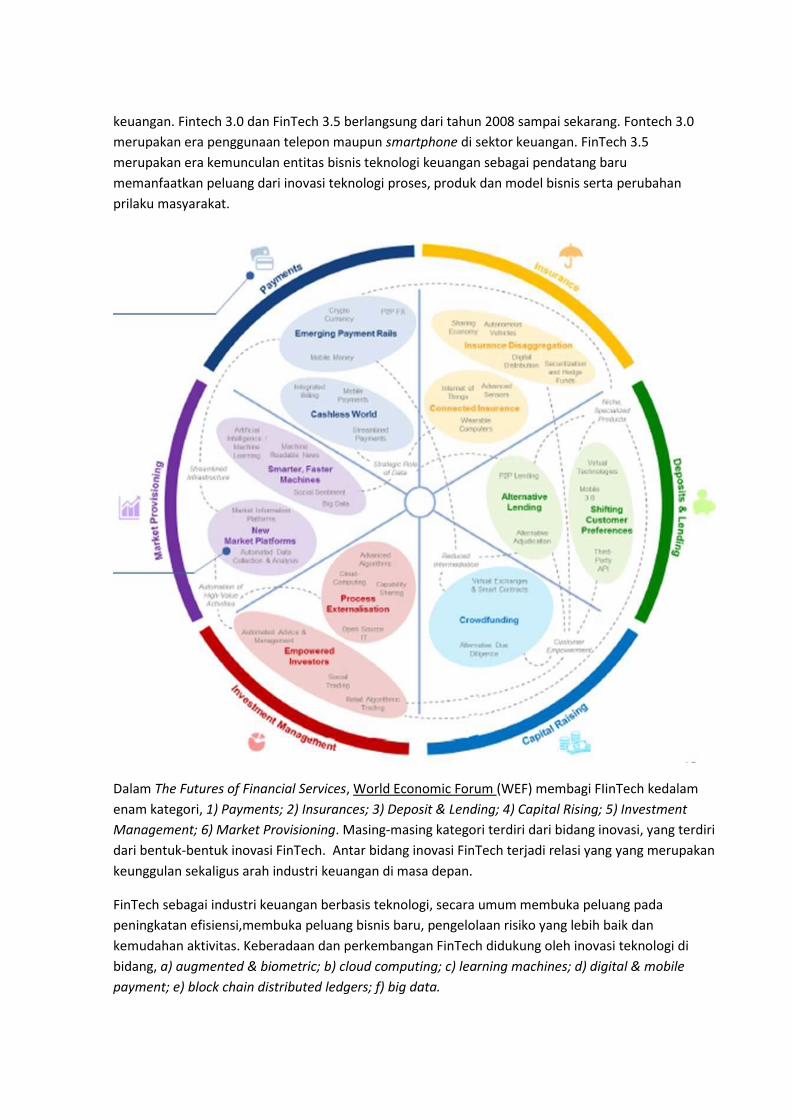

Dalam The Futures of Financial Services, World Economic Forum (WEF) membagi FIinTech kedalam

enam kategori, 1) Payments; 2) Insurances; 3) Deposit & Lending; 4) Capital Rising; 5) Investment

Management; 6) Market Provisioning. Masing-masing kategori terdiri dari bidang inovasi, yang terdiri

dari bentuk-bentuk inovasi FinTech. Antar bidang inovasi FinTech terjadi relasi yang yang merupakan

keunggulan sekaligus arah industri keuangan di masa depan.

FinTech sebagai industri keuangan berbasis teknologi, secara umum membuka peluang pada

peningkatan efisiensi,membuka peluang bisnis baru, pengelolaan risiko yang lebih baik dan

kemudahan aktivitas. Keberadaan dan perkembangan FinTech didukung oleh inovasi teknologi di

bidang, a) augmented & biometric; b) cloud computing; c) learning machines; d) digital & mobile

payment; e) block chain distributed ledgers; f) big data.

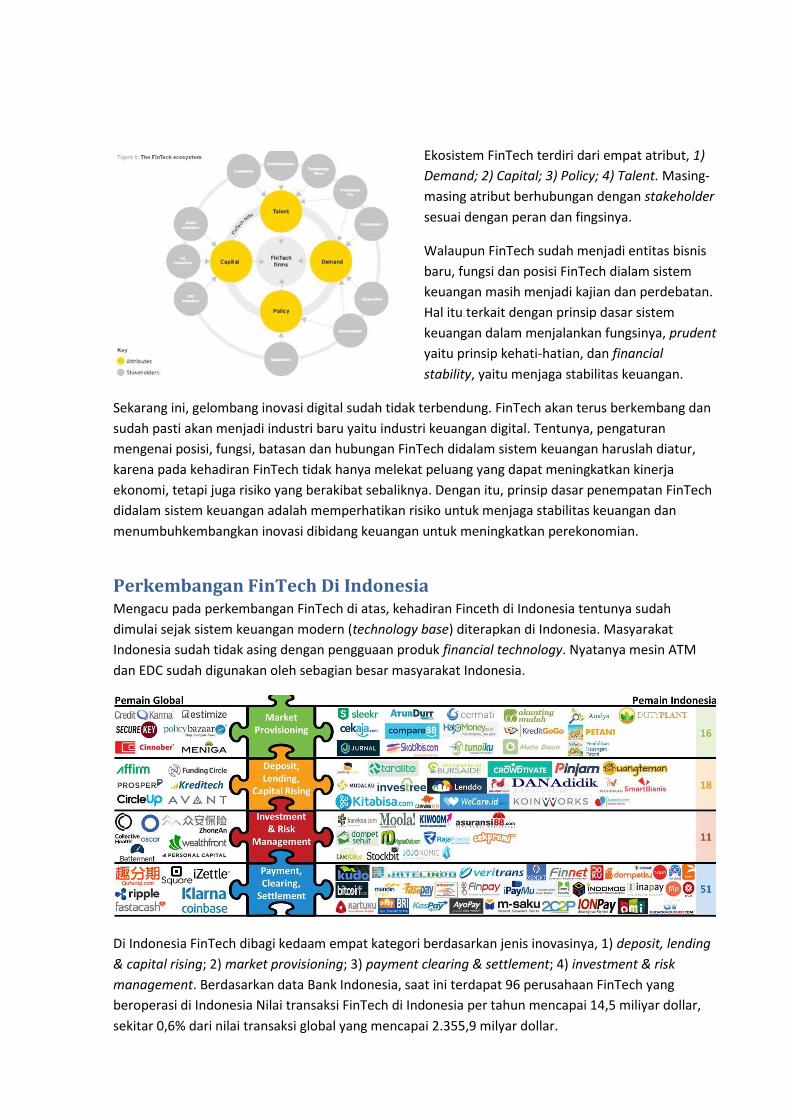

Ekosistem FinTech terdiri dari empat atribut, 1)

Demand; 2) Capital; 3) Policy; 4) Talent. Masing-

masing atribut berhubungan dengan stakeholder

sesuai dengan peran dan fingsinya.

Walaupun FinTech sudah menjadi entitas bisnis

baru, fungsi dan posisi FinTech dialam sistem

keuangan masih menjadi kajian dan perdebatan.

Hal itu terkait dengan prinsip dasar sistem

keuangan dalam menjalankan fungsinya, prudent

yaitu prinsip kehati-hatian, dan financial

stability, yaitu menjaga stabilitas keuangan.

Sekarang ini, gelombang inovasi digital sudah tidak terbendung. FinTech akan terus berkembang dan

sudah pasti akan menjadi industri baru yaitu industri keuangan digital. Tentunya, pengaturan

mengenai posisi, fungsi, batasan dan hubungan FinTech didalam sistem keuangan haruslah diatur,

karena pada kehadiran FinTech tidak hanya melekat peluang yang dapat meningkatkan kinerja

ekonomi, tetapi juga risiko yang berakibat sebaliknya. Dengan itu, prinsip dasar penempatan FinTech

didalam sistem keuangan adalah memperhatikan risiko untuk menjaga stabilitas keuangan dan

menumbuhkembangkan inovasi dibidang keuangan untuk meningkatkan perekonomian.

Perkembangan FinTech Di Indonesia Mengacu pada perkembangan FinTech di atas, kehadiran Finceth di Indonesia tentunya sudah

dimulai sejak sistem keuangan modern (technology base) diterapkan di Indonesia. Masyarakat

Indonesia sudah tidak asing dengan pengguaan produk financial technology. Nyatanya mesin ATM

dan EDC sudah digunakan oleh sebagian besar masyarakat Indonesia.

Di Indonesia FinTech dibagi kedaam empat kategori berdasarkan jenis inovasinya, 1) deposit, lending

& capital rising; 2) market provisioning; 3) payment clearing & settlement; 4) investment & risk

management. Berdasarkan data Bank Indonesia, saat ini terdapat 96 perusahaan FinTech yang

beroperasi di Indonesia Nilai transaksi FinTech di Indonesia per tahun mencapai 14,5 miliyar dollar,

sekitar 0,6% dari nilai transaksi global yang mencapai 2.355,9 milyar dollar.

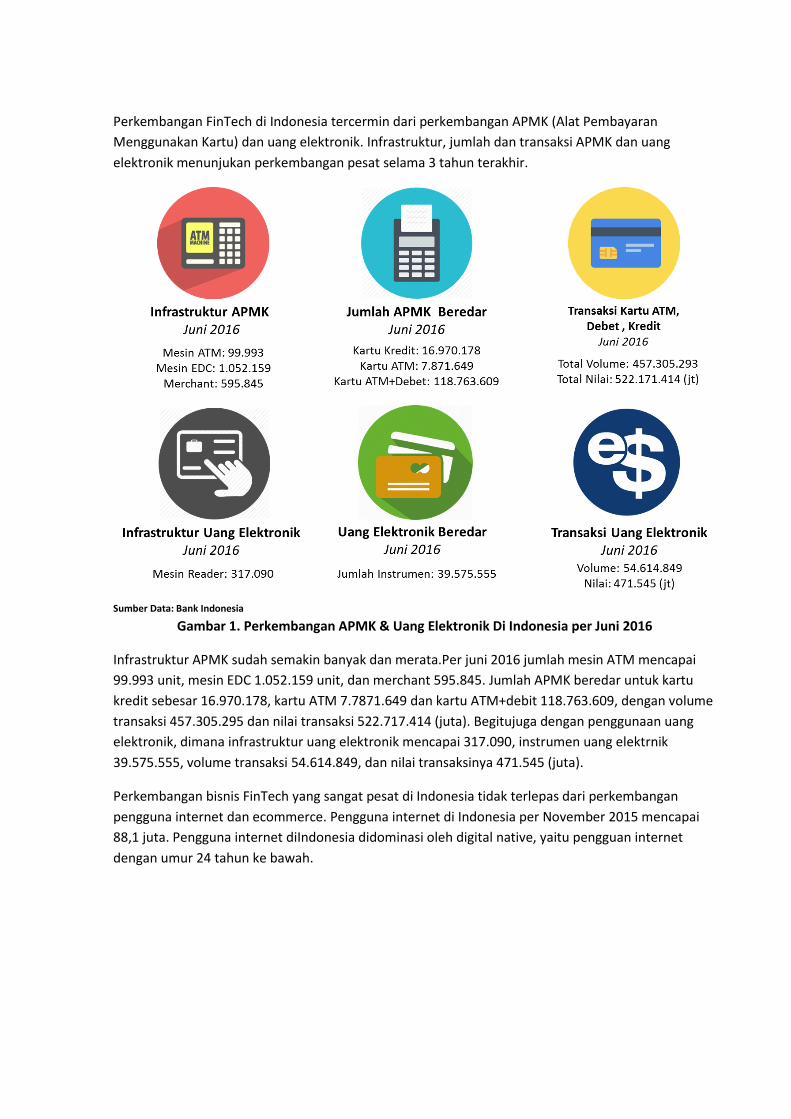

Perkembangan FinTech di Indonesia tercermin dari perkembangan APMK (Alat Pembayaran

Menggunakan Kartu) dan uang elektronik. Infrastruktur, jumlah dan transaksi APMK dan uang

elektronik menunjukan perkembangan pesat selama 3 tahun terakhir.

Sumber Data: Bank Indonesia

Gambar 1. Perkembangan APMK & Uang Elektronik Di Indonesia per Juni 2016

Infrastruktur APMK sudah semakin banyak dan merata.Per juni 2016 jumlah mesin ATM mencapai

99.993 unit, mesin EDC 1.052.159 unit, dan merchant 595.845. Jumlah APMK beredar untuk kartu

kredit sebesar 16.970.178, kartu ATM 7.7871.649 dan kartu ATM+debit 118.763.609, dengan volume

transaksi 457.305.295 dan nilai transaksi 522.717.414 (juta). Begitujuga dengan penggunaan uang

elektronik, dimana infrastruktur uang elektronik mencapai 317.090, instrumen uang elektrnik

39.575.555, volume transaksi 54.614.849, dan nilai transaksinya 471.545 (juta).

Perkembangan bisnis FinTech yang sangat pesat di Indonesia tidak terlepas dari perkembangan

pengguna internet dan ecommerce. Pengguna internet di Indonesia per November 2015 mencapai

88,1 juta. Pengguna internet diIndonesia didominasi oleh digital native, yaitu pengguan internet

dengan umur 24 tahun ke bawah.

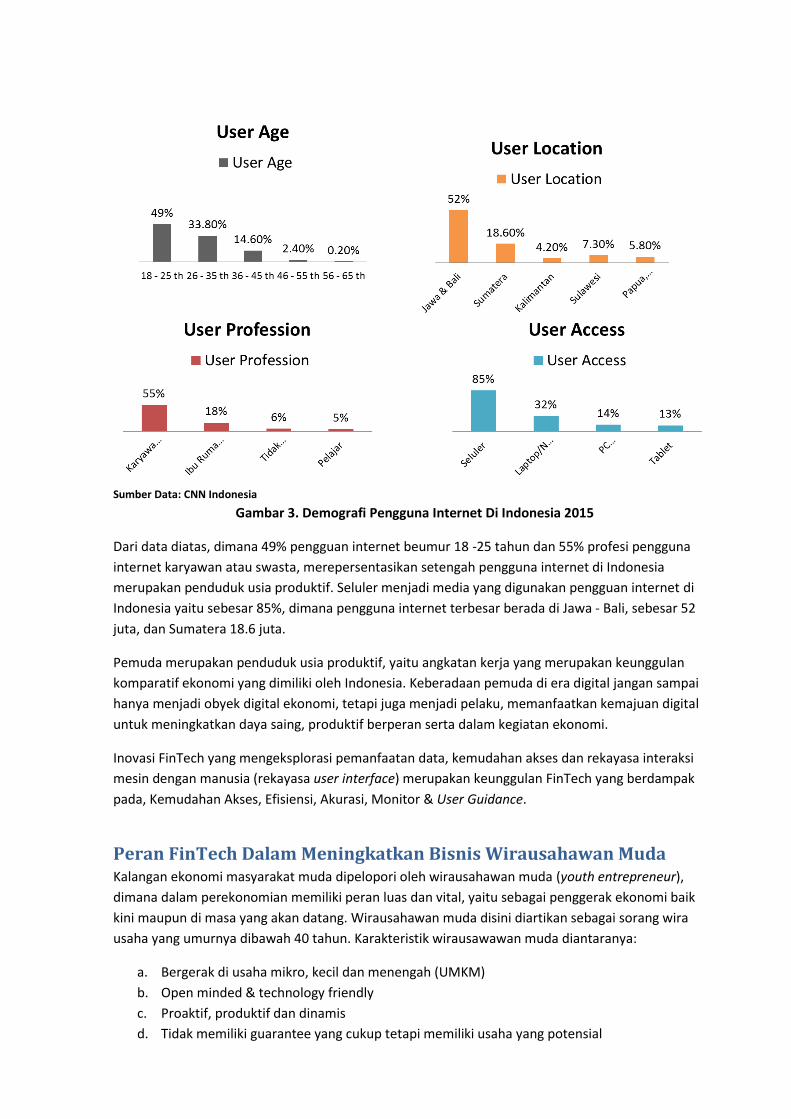

Sumber Data: CNN Indonesia

Gambar 3. Demografi Pengguna Internet Di Indonesia 2015

Dari data diatas, dimana 49% pengguan internet beumur 18 -25 tahun dan 55% profesi pengguna

internet karyawan atau swasta, merepersentasikan setengah pengguna internet di Indonesia

merupakan penduduk usia produktif. Seluler menjadi media yang digunakan pengguan internet di

Indonesia yaitu sebesar 85%, dimana pengguna internet terbesar berada di Jawa - Bali, sebesar 52

juta, dan Sumatera 18.6 juta.

Pemuda merupakan penduduk usia produktif, yaitu angkatan kerja yang merupakan keunggulan

komparatif ekonomi yang dimiliki oleh Indonesia. Keberadaan pemuda di era digital jangan sampai

hanya menjadi obyek digital ekonomi, tetapi juga menjadi pelaku, memanfaatkan kemajuan digital

untuk meningkatkan daya saing, produktif berperan serta dalam kegiatan ekonomi.

Inovasi FinTech yang mengeksplorasi pemanfaatan data, kemudahan akses dan rekayasa interaksi

mesin dengan manusia (rekayasa user interface) merupakan keunggulan FinTech yang berdampak

pada, Kemudahan Akses, Efisiensi, Akurasi, Monitor & User Guidance.

Peran FinTech Dalam Meningkatkan Bisnis Wirausahawan Muda Kalangan ekonomi masyarakat muda dipelopori oleh wirausahawan muda (youth entrepreneur),

dimana dalam perekonomian memiliki peran luas dan vital, yaitu sebagai penggerak ekonomi baik

kini maupun di masa yang akan datang. Wirausahawan muda disini diartikan sebagai sorang wira

usaha yang umurnya dibawah 40 tahun. Karakteristik wirausawawan muda diantaranya:

a. Bergerak di usaha mikro, kecil dan menengah (UMKM)

b. Open minded & technology friendly

c. Proaktif, produktif dan dinamis

d. Tidak memiliki guarantee yang cukup tetapi memiliki usaha yang potensial

e. Belum menanggung beban keuangan yang banyak.

Atas karakteristik tersebut, FinTech memiliki peran besar dan sesuai untuk mendorong

wirausahawan muda, meningkatkan usahanya melalui fasilitas atau layanan keuangan yang mudah

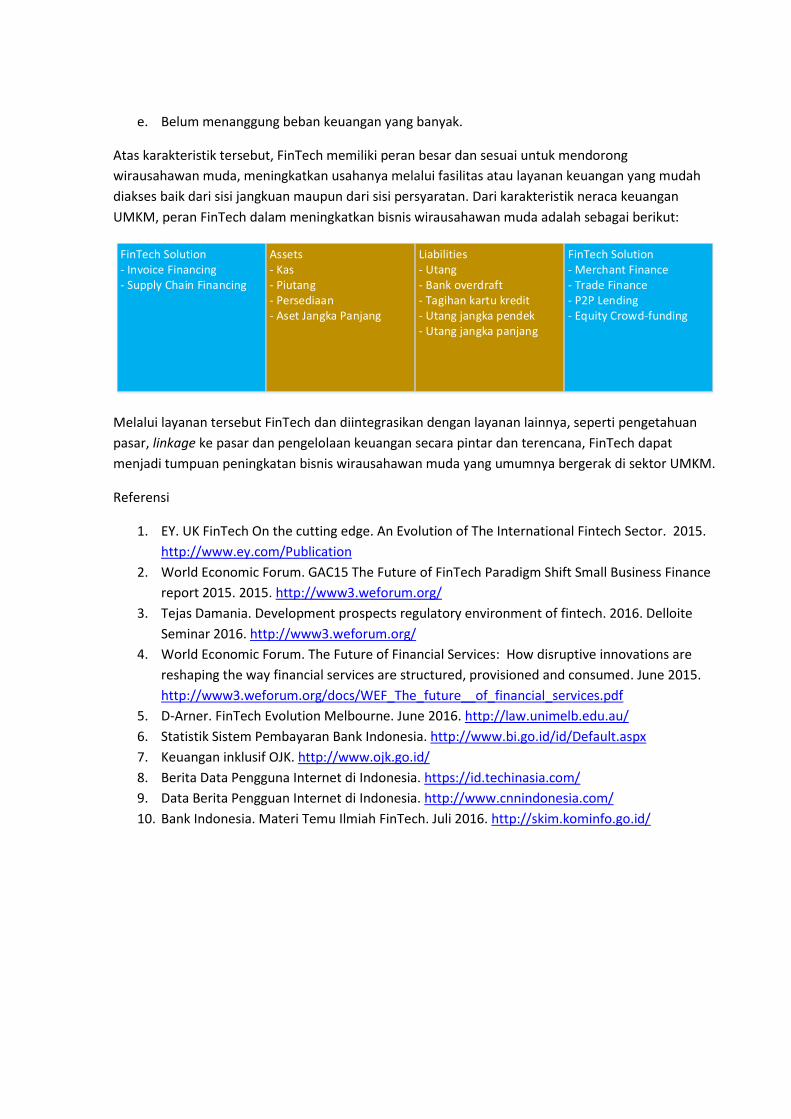

diakses baik dari sisi jangkuan maupun dari sisi persyaratan. Dari karakteristik neraca keuangan

UMKM, peran FinTech dalam meningkatkan bisnis wirausahawan muda adalah sebagai berikut:

Melalui layanan tersebut FinTech dan diintegrasikan dengan layanan lainnya, seperti pengetahuan

pasar, linkage ke pasar dan pengelolaan keuangan secara pintar dan terencana, FinTech dapat

menjadi tumpuan peningkatan bisnis wirausahawan muda yang umumnya bergerak di sektor UMKM.

Referensi

1. EY. UK FinTech On the cutting edge. An Evolution of The International Fintech Sector. 2015.

http://www.ey.com/Publication

2. World Economic Forum. GAC15 The Future of FinTech Paradigm Shift Small Business Finance

report 2015. 2015. http://www3.weforum.org/

3. Tejas Damania. Development prospects regulatory environment of fintech. 2016. Delloite

Seminar 2016. http://www3.weforum.org/

4. World Economic Forum. The Future of Financial Services: How disruptive innovations are

reshaping the way financial services are structured, provisioned and consumed. June 2015.

http://www3.weforum.org/docs/WEF_The_future__of_financial_services.pdf

5. D-Arner. FinTech Evolution Melbourne. June 2016. http://law.unimelb.edu.au/

6. Statistik Sistem Pembayaran Bank Indonesia. http://www.bi.go.id/id/Default.aspx

7. Keuangan inklusif OJK. http://www.ojk.go.id/

8. Berita Data Pengguna Internet di Indonesia. https://id.techinasia.com/

9. Data Berita Pengguan Internet di Indonesia. http://www.cnnindonesia.com/

10. Bank Indonesia. Materi Temu Ilmiah FinTech. Juli 2016. http://skim.kominfo.go.id/

Assets- Kas- Piutang- Persediaan- Aset Jangka Panjang

Liabilities- Utang- Bank overdraft- Tagihan kartu kredit- Utang jangka pendek- Utang jangka panjang

FinTech Solution- Invoice Financing- Supply Chain Financing

FinTech Solution- Merchant Finance- Trade Finance- P2P Lending- Equity Crowd-funding