beberapa catatan atas apbd provinsi riau tahun...

TRANSCRIPT

BEBERAPA CATATAN ATAS

PROVINSI RIAU TAHUN 2012FORUM INDONESIA UNTUK TRANSPARANSI ANGGARAN

APBD 2012 Bagi

Pengantar

Inti dari penganggaran daerah di era otonomi saat ini adalah, bagaimana Pemerintah daerah mempunyai kemampuan managerial yang prima dalam mengumpulkan pendapatan dan kemudian mengalokasikannya untuk belanja pemerintahan yang proporsional. Hal ini dimaksud agar pengelolaan anggaran daerah mampu memberikan efek positif terhadap ekonomi, kesejahteraan masyarakat dan daya saing daerah. Untuk itu diperlukan kebijakan pendapatan daerah yang tidak memberatkan masyarakat dan para pelaku usaha serta penerapan strategi belanja daerah melalui pendekatan belanja yatidak boros (utamanya pada belanja aparatur) dan pada sektor strategis pengungkit pertumbuhan ekonomi dan indikator kesejahteraan masyarakat).

Sedemikian pentingnya indikator kinerja pengelolaan keuangan daerah agar mampu menjadi instrumen penting dalam mendorong pertumbuhan ekonomi, mewujudkan kesejahteraan dan meningkatkan daya saing daerah, sehingga sampai saat ini tranparansi dan akuntabilitas pengelolaan keuangan semakin menjadi concern (perhatian utama) dari dinaPemerintah No. 6 Tahun 2008 tentang Pedoman Evaluasi Penyelenggaraan Pemerintahan Daerah (EPPD), mengamanatkan bahwa salah satu indikator utama evaluasi kinerja pelaksana kebijakan daerah adalah baik tidaknya penkeuangan daerah, Oleh karena itu, pengelolaan keuangan daerah hendaknya mencerminkan suatu prinsip dasar penegakkan akuntabilitas publik.

Akuntabilitas publik merupakan salah satu prinsip dalam tatakelola APBD, prinsip ini berlaku untuk seluruh pdan legitimasi masyarakat, artinya seluruh lembaga penyelenggara pemerintahan daerah harus mempertanggungjawabkan pengelolaan keuangan daerahnya kepada masyarakat daerah sebagai : pembayar pajak dan retribusipemilik kedaulatan negara.

Analisis terhadap Anggaran Pendapatan Belanja Daerah (APBD) tahun 2012 ini pada dasarnya merupakan upaya memberikan informasi yang dibutuhkan untuk megukur bagaimana ketepatan pengelolaan sumberdaya keuangketetapan alokasi, efisiensi, dan ekonomis. mempunyai dua peran yang sama yaitu Hak dan Kewajiban. Kewajiban

BEBERAPA CATATAN ATAS APBD

PROVINSI RIAU TAHUN 2012FORUM INDONESIA UNTUK TRANSPARANSI ANGGARAN

(FITRA RIAU)

APBD 2012 Bagi-Bagi Untuk Siapa?

Inti dari penganggaran daerah di era otonomi saat ini adalah, bagaimana Pemerintah daerah mempunyai kemampuan managerial yang prima dalam mengumpulkan pendapatan dan kemudian mengalokasikannya untuk belanja pemerintahan yang proporsional. Hal ini dimaksud agar pengelolaan anggaran daerah mampu memberikan efek positif terhadap meningkatnya pertumbuhan ekonomi, kesejahteraan masyarakat dan daya saing daerah. Untuk itu diperlukan kebijakan pendapatan daerah yang tidak memberatkan masyarakat dan para pelaku usaha serta penerapan strategi belanja daerah melalui pendekatan belanja ya

(utamanya pada belanja aparatur) dan tidak pelit (utamanya belanja pada sektor strategis pengungkit pertumbuhan ekonomi dan indikator kesejahteraan

Sedemikian pentingnya indikator kinerja pengelolaan keuangan daerah agar menjadi instrumen penting dalam mendorong pertumbuhan ekonomi,

mewujudkan kesejahteraan dan meningkatkan daya saing daerah, sehingga sampai saat ini tranparansi dan akuntabilitas pengelolaan keuangan semakin menjadi

(perhatian utama) dari dinamika pelaksanaan otonomi daerah. Pemerintah No. 6 Tahun 2008 tentang Pedoman Evaluasi Penyelenggaraan Pemerintahan Daerah (EPPD), mengamanatkan bahwa salah satu indikator utama evaluasi kinerja pelaksana kebijakan daerah adalah baik tidaknya penkeuangan daerah, Oleh karena itu, pengelolaan keuangan daerah hendaknya mencerminkan suatu prinsip dasar penegakkan akuntabilitas publik.

Akuntabilitas publik merupakan salah satu prinsip dalam tatakelola APBD, prinsip ini berlaku untuk seluruh pengguna anggaran yang bekerja di atas legalitas dan legitimasi masyarakat, artinya seluruh lembaga penyelenggara pemerintahan daerah harus mempertanggungjawabkan pengelolaan keuangan daerahnya kepada masyarakat daerah sebagai : pembayar pajak dan retribusi, penanggung hutang dan pemilik kedaulatan negara.

Analisis terhadap Anggaran Pendapatan Belanja Daerah (APBD) tahun 2012 ini pada dasarnya merupakan upaya memberikan informasi yang dibutuhkan untuk megukur bagaimana ketepatan pengelolaan sumberdaya keuangan daerah dari sisi ketetapan alokasi, efisiensi, dan ekonomis. Dimana antara rakyatmempunyai dua peran yang sama yaitu Hak dan Kewajiban. Kewajiban

FORUM INDONESIA UNTUK TRANSPARANSI ANGGARAN

Inti dari penganggaran daerah di era otonomi saat ini adalah, bagaimana Pemerintah daerah mempunyai kemampuan managerial yang prima dalam mengumpulkan pendapatan dan kemudian mengalokasikannya untuk belanja pemerintahan yang proporsional. Hal ini dimaksud agar pengelolaan anggaran

meningkatnya pertumbuhan ekonomi, kesejahteraan masyarakat dan daya saing daerah. Untuk itu diperlukan kebijakan pendapatan daerah yang tidak memberatkan masyarakat dan para pelaku usaha serta penerapan strategi belanja daerah melalui pendekatan belanja yang

(utamanya belanja pada sektor strategis pengungkit pertumbuhan ekonomi dan indikator kesejahteraan

Sedemikian pentingnya indikator kinerja pengelolaan keuangan daerah agar menjadi instrumen penting dalam mendorong pertumbuhan ekonomi,

mewujudkan kesejahteraan dan meningkatkan daya saing daerah, sehingga sampai saat ini tranparansi dan akuntabilitas pengelolaan keuangan semakin menjadi core

mika pelaksanaan otonomi daerah. Peraturan Pemerintah No. 6 Tahun 2008 tentang Pedoman Evaluasi Penyelenggaraan Pemerintahan Daerah (EPPD), mengamanatkan bahwa salah satu indikator utama evaluasi kinerja pelaksana kebijakan daerah adalah baik tidaknya pengelolaan keuangan daerah, Oleh karena itu, pengelolaan keuangan daerah hendaknya mencerminkan suatu prinsip dasar penegakkan akuntabilitas publik.

Akuntabilitas publik merupakan salah satu prinsip dalam tatakelola APBD, engguna anggaran yang bekerja di atas legalitas

dan legitimasi masyarakat, artinya seluruh lembaga penyelenggara pemerintahan daerah harus mempertanggungjawabkan pengelolaan keuangan daerahnya kepada

, penanggung hutang dan

Analisis terhadap Anggaran Pendapatan Belanja Daerah (APBD) tahun 2012 ini pada dasarnya merupakan upaya memberikan informasi yang dibutuhkan untuk

an daerah dari sisi dan pemerintah

mempunyai dua peran yang sama yaitu Hak dan Kewajiban. Kewajiban

masyarakat/rakyat terimplementasi dari besaran pajak yang dipungut dan berhak untuk diberikan pelayanan pemerintah ditentukan dengan kewajiban rkewajiban pemerintah untukdari pajak rakyat untuk membiayai keberlanjutan pembangunan daerah.

Dengan demikian, posisi pemerintah tidak ubah selayaknya panitia yang bertugas mengelola keuangan pemerintah dituntut bijaksana dalam menyelenggarakan negara yang adalah uang yang berasal dari pajak rakyat. pengkajian terhadap program dan pememungkinkan setiap penyelenggara pemerintahan benartarget kinerja yang dicanangkan, efisien, azaz manfaat menjadi tolok ukur, serta skala prioritas tetap menjadi acuan utama dalam mengatur kebijakan keuandaerah. Bukan sebaliknya politisasi kebijakan keuangan yang didahulukan sehinggberdampak pada ketidak adilan danbidang. bahkan yang lebih parah lagi, ketika kepanitiaan (pemerintah) sebagai pengelola keuangan daerah justru terus subur dan tidak sesuai dengan alokasi anggaran yang mendongkrak peningkatan perbaikan ekonomi.

Analisis dalam upaya mengevalusi kebijakan anggaran APBD tahun 2012 ini menjadi penting sebagai upaya perbaikan kebijakan keuangan daerah yang ideal untuk tahun berikutnya. Pendekatan azaz manfaat, meski menjadi acuan utama dalam merumuskan kebijakan keuangan agar tidak antara kebijakan pemerintah dengan seharusuntuk mendorong Visi dalam RPJMD 2008ekonomi yang mapan dan pengembangan kebudayaan melayu secara Proporsional melalui kesiapan infrastruktur dan peningkatan pembangunan pendidikan dalam masyarakat yang agamis”

masyarakat/rakyat terimplementasi dari besaran pajak yang dipungut dan berhak untuk diberikan pelayanan – pelayanan melalui pengelolaan keuangan. Hak pemerintah ditentukan dengan kewajiban rakyat membayar pajak kemudian menjadi kewajiban pemerintah untuk mendistribusikan keuangan daerah yang bersumber dari pajak rakyat untuk membiayai keberlanjutan pembangunan daerah.

Dengan demikian, posisi pemerintah tidak ubah selayaknya panitia yang keuangan daerah yang berasal dari rakyat.

pemerintah dituntut bijaksana dalam menyelenggarakan negara yang adalah uang yang berasal dari pajak rakyat. Yaitu dengan pencermatan atau pengkajian terhadap program dan penggunaan sumberdaya keuangan memungkinkan setiap penyelenggara pemerintahan benar-benar bekerja sesuai target kinerja yang dicanangkan, efisien, azaz manfaat menjadi tolok ukur, serta skala prioritas tetap menjadi acuan utama dalam mengatur kebijakan keuandaerah. Bukan sebaliknya politisasi kebijakan keuangan yang didahulukan sehinggberdampak pada ketidak adilan dan ketidak meratanya pembangunan disegala

bahkan yang lebih parah lagi, ketika kepanitiaan (pemerintah) sebagai aerah justru terus subur dan tidak sesuai dengan

n yang mendongkrak peningkatan kesejahteraan masya

Analisis dalam upaya mengevalusi kebijakan anggaran APBD tahun 2012 ini ai upaya perbaikan kebijakan keuangan daerah yang ideal

untuk tahun berikutnya. Pendekatan azaz manfaat, efisiensi, serta skla prioritas meski menjadi acuan utama dalam merumuskan kebijakan keuangan agar tidak antara kebijakan pemerintah dengan seharusnya yang dibutuhkan masyarakat, untuk mendorong Visi dalam RPJMD 2008-2013 : “terwujudnya pembangunan ekonomi yang mapan dan pengembangan kebudayaan melayu secara Proporsional melalui kesiapan infrastruktur dan peningkatan pembangunan

arakat yang agamis”.

masyarakat/rakyat terimplementasi dari besaran pajak yang dipungut dan berhak pelayanan melalui pengelolaan keuangan. Hak

akyat membayar pajak kemudian menjadi mendistribusikan keuangan daerah yang bersumber

dari pajak rakyat untuk membiayai keberlanjutan pembangunan daerah.

Dengan demikian, posisi pemerintah tidak ubah selayaknya panitia yang daerah yang berasal dari rakyat. Maka dari itu

pemerintah dituntut bijaksana dalam menyelenggarakan negara yang nitaben-nya pencermatan atau

nggunaan sumberdaya keuangan benar bekerja sesuai

target kinerja yang dicanangkan, efisien, azaz manfaat menjadi tolok ukur, serta skala prioritas tetap menjadi acuan utama dalam mengatur kebijakan keuangan daerah. Bukan sebaliknya politisasi kebijakan keuangan yang didahulukan sehingga

ketidak meratanya pembangunan disegala bahkan yang lebih parah lagi, ketika kepanitiaan (pemerintah) sebagai

aerah justru terus subur dan tidak sesuai dengan besarnya kesejahteraan masyarakat dari

Analisis dalam upaya mengevalusi kebijakan anggaran APBD tahun 2012 ini ai upaya perbaikan kebijakan keuangan daerah yang ideal

efisiensi, serta skla prioritas meski menjadi acuan utama dalam merumuskan kebijakan keuangan agar tidak Mis

nya yang dibutuhkan masyarakat, “terwujudnya pembangunan

ekonomi yang mapan dan pengembangan kebudayaan melayu secara Proporsional melalui kesiapan infrastruktur dan peningkatan pembangunan

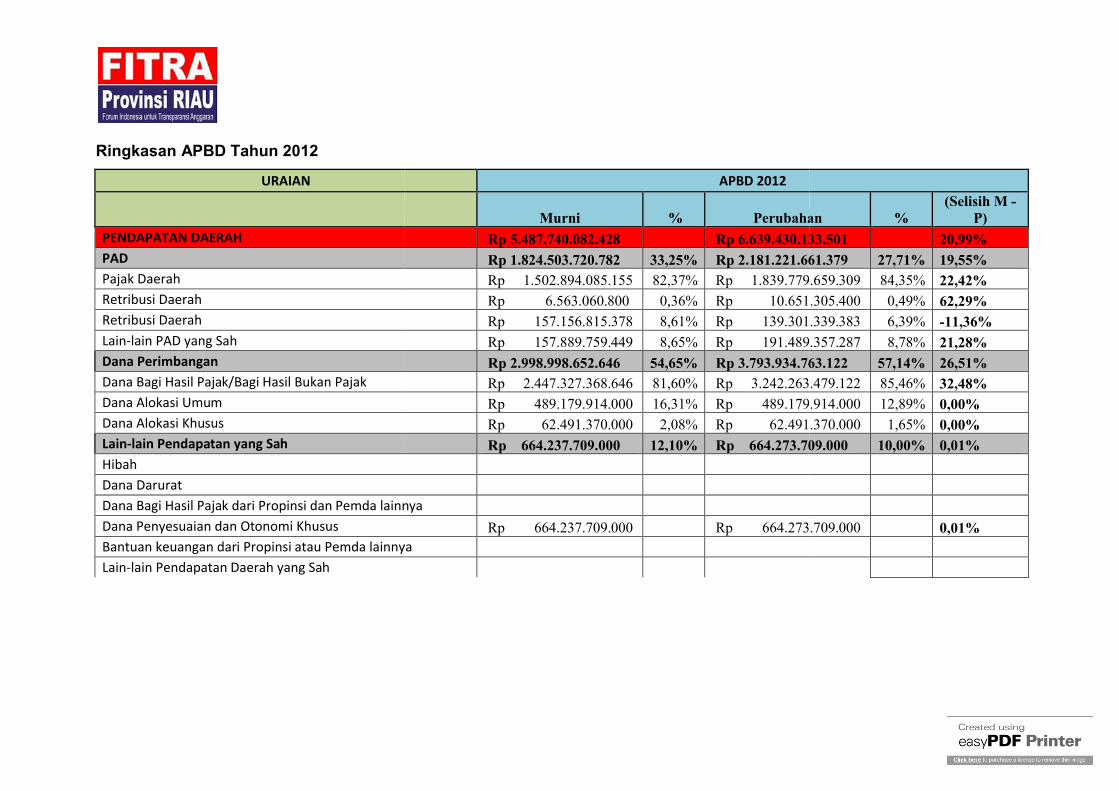

Ringkasan APBD Tahun 2012

URAIAN

PENDAPATAN DAERAHPADPajak DaerahRetribusi DaerahRetribusi DaerahLain-lain PAD yang SahDana PerimbanganDana Bagi Hasil Pajak/Bagi Hasil Bukan PajakDana Alokasi UmumDana Alokasi KhususLain-lain Pendapatan yang SahHibahDana DaruratDana Bagi Hasil Pajak dari Propinsi dan Pemda lainnyaDana Penyesuaian dan Otonomi KhususBantuan keuangan dari Propinsi atau Pemda lainnyaLain-lain Pendapatan Daerah yang Sah

APBD 2012

Murni % Perubahan

Rp 5.487.740.082.428 Rp 6.639.430.133.501

Rp 1.824.503.720.782 33,25% Rp 2.181.221.661.379 Rp 1.502.894.085.155 82,37% Rp 1.839.779.659.309

Rp 6.563.060.800 0,36% Rp 10.651.305.400

Rp 157.156.815.378 8,61% Rp 139.301.339.383

Rp 157.889.759.449 8,65% Rp 191.489.357.287

Rp 2.998.998.652.646 54,65% Rp 3.793.934.763.122 Rp 2.447.327.368.646 81,60% Rp 3.242.263.479.122

Rp 489.179.914.000 16,31% Rp 489.179.914.000

Rp 62.491.370.000 2,08% Rp 62.491.370.000

Rp 664.237.709.000 12,10% Rp 664.273.709.000

Dana Bagi Hasil Pajak dari Propinsi dan Pemda lainnyaRp 664.237.709.000 Rp 664.273.709.000

Bantuan keuangan dari Propinsi atau Pemda lainnya

Perubahan %(Selisih M -

P)

Rp 6.639.430.133.501 20,99%

Rp 2.181.221.661.379 27,71% 19,55%Rp 1.839.779.659.309 84,35% 22,42%Rp 10.651.305.400 0,49% 62,29%Rp 139.301.339.383 6,39% -11,36%

Rp 191.489.357.287 8,78% 21,28%

Rp 3.793.934.763.122 57,14% 26,51%Rp 3.242.263.479.122 85,46% 32,48%Rp 489.179.914.000 12,89% 0,00%Rp 62.491.370.000 1,65% 0,00%

Rp 664.273.709.000 10,00% 0,01%

Rp 664.273.709.000 0,01%

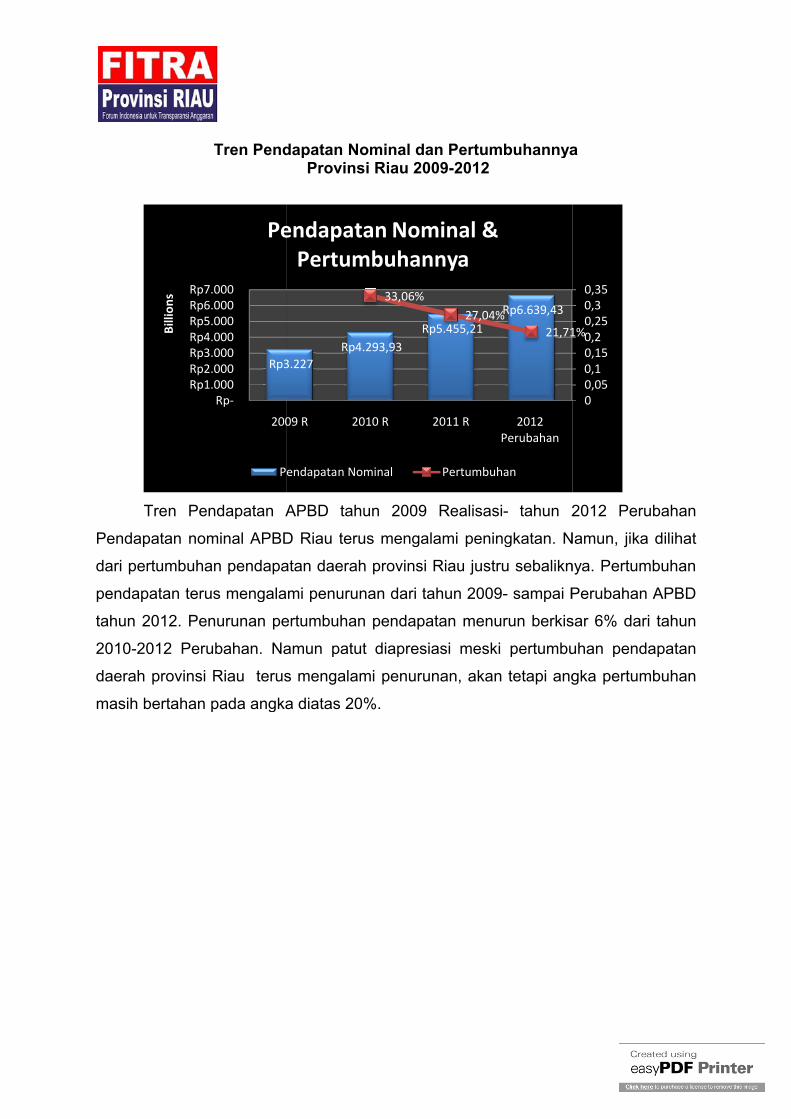

Tren Pendapatan

Tren Pendapatan APBD tahun 2009 Realisasi

Pendapatan nominal APBD Riau terus mengalami peningkatan. Namun,

dari pertumbuhan pendapatan daerah provinsi Riau justru

pendapatan terus mengalami penurunan dari tahun 2009

tahun 2012. Penurunan pertumbuhan pendapatan menurun berkisar 6% dari tahun

2010-2012 Perubahan. Namun patut diapresiasi

daerah provinsi Riau terus mengalami penurunan, akan tetapi angka

masih bertahan pada angka diatas 20%.

Rp3.227

Rp-Rp1.000 Rp2.000 Rp3.000 Rp4.000 Rp5.000 Rp6.000 Rp7.000

2009 R

Billi

ons

Pendapatan Nominal &

Pendapatan Nominal

Tren Pendapatan Nominal dan PertumbuhannyaProvinsi Riau 2009-2012

n Pendapatan APBD tahun 2009 Realisasi- tahun 2012 Perubahan

Pendapatan nominal APBD Riau terus mengalami peningkatan. Namun,

dari pertumbuhan pendapatan daerah provinsi Riau justru sebaliknya. Pertumbuhan

galami penurunan dari tahun 2009- sampai Perubahan APBD

Penurunan pertumbuhan pendapatan menurun berkisar 6% dari tahun

Namun patut diapresiasi meski pertumbuhan pendapatan

terus mengalami penurunan, akan tetapi angka

bertahan pada angka diatas 20%.

Rp3.227 Rp4.293,93

Rp5.455,21 Rp6.639,43

33,06%27,04%

21,71%

2009 R 2010 R 2011 R 2012 Perubahan

Pendapatan Nominal & Pertumbuhannya

Pendapatan Nominal Pertumbuhan

Nominal dan Pertumbuhannya

tahun 2012 Perubahan

Pendapatan nominal APBD Riau terus mengalami peningkatan. Namun, jika dilihat

sebaliknya. Pertumbuhan

sampai Perubahan APBD

Penurunan pertumbuhan pendapatan menurun berkisar 6% dari tahun

pertumbuhan pendapatan

terus mengalami penurunan, akan tetapi angka pertumbuhan

21,71%

00,050,10,150,20,250,30,35

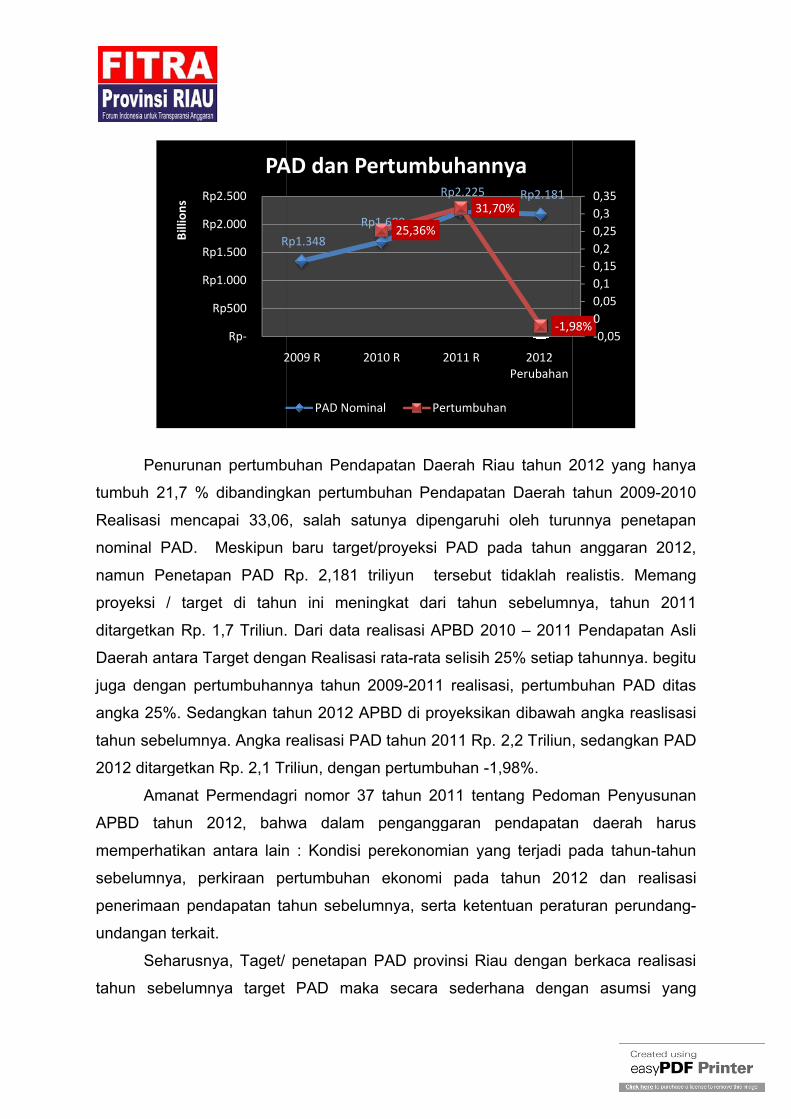

Penurunan pertumbuhan Pendapatan Daerah Riau tahun 2012 yang hanya

tumbuh 21,7 % dibandingkan pertum

Realisasi mencapai 33,06

nominal PAD. Meskipun baru target/proyeksi PAD pada tahun anggaran 2012

namun Penetapan PAD Rp. 2,181 triliyun tersebut tidaklah realistis.

proyeksi / target di tahun ini meningkat dari tahun sebelumnya, tahun 2011

ditargetkan Rp. 1,7 Triliun.

Daerah antara Target dengan Realisasi rata

juga dengan pertumbuhannya tahun 2009

angka 25%. Sedangkan tahun 2012 APBD di proyeksikan dibawah

tahun sebelumnya. Angka realisasi PAD ta

2012 ditargetkan Rp. 2,1 Triliun

Amanat Permendagri nomor 37 tahun 2011

APBD tahun 2012, bahwa dalam penganggaran pendapatan daerah harus

memperhatikan antara lain : Kondisi perekonomian yang terjadi pada tahun

sebelumnya, perkiraan pertumbuhan ekonomi pada tahun 201

penerimaan pendapatan tahun sebelumnya, serta ketentuan peraturan perundang

undangan terkait.

Seharusnya, Taget/ penetapan PA

tahun sebelumnya target PAD

Rp1.348

Rp-

Rp500

Rp1.000

Rp1.500

Rp2.000

Rp2.500

2009 R

Billi

ons

PAD dan Pertumbuhannya

buhan Pendapatan Daerah Riau tahun 2012 yang hanya

tumbuh 21,7 % dibandingkan pertumbuhan Pendapatan Daerah tahun 2009

mencapai 33,06, salah satunya dipengaruhi oleh turunnya penetapan

Meskipun baru target/proyeksi PAD pada tahun anggaran 2012

namun Penetapan PAD Rp. 2,181 triliyun tersebut tidaklah realistis.

proyeksi / target di tahun ini meningkat dari tahun sebelumnya, tahun 2011

ditargetkan Rp. 1,7 Triliun. Dari data realisasi APBD 2010 – 2011 Pendapatan

dengan Realisasi rata-rata selisih 25% setiap tahunnya

juga dengan pertumbuhannya tahun 2009-2011 realisasi, pertumbuhan PAD ditas

Sedangkan tahun 2012 APBD di proyeksikan dibawah

tahun sebelumnya. Angka realisasi PAD tahun 2011 Rp. 2,2 Triliun, sedangkan PAD

2012 ditargetkan Rp. 2,1 Triliun, dengan pertumbuhan -1,98%.

Permendagri nomor 37 tahun 2011 tentang Pedoman Penyusunan

, bahwa dalam penganggaran pendapatan daerah harus

lain : Kondisi perekonomian yang terjadi pada tahun

sebelumnya, perkiraan pertumbuhan ekonomi pada tahun 201

penerimaan pendapatan tahun sebelumnya, serta ketentuan peraturan perundang

Seharusnya, Taget/ penetapan PAD provinsi Riau dengan berkaca realisasi

tahun sebelumnya target PAD maka secara sederhana dengan asumsi yang

Rp1.348 Rp1.689

Rp2.225 Rp2.181

25,36%

31,70%

-1,98%

2009 R 2010 R 2011 R 2012 Perubahan

PAD dan Pertumbuhannya

PAD Nominal Pertumbuhan

buhan Pendapatan Daerah Riau tahun 2012 yang hanya

buhan Pendapatan Daerah tahun 2009-2010

, salah satunya dipengaruhi oleh turunnya penetapan

Meskipun baru target/proyeksi PAD pada tahun anggaran 2012,

namun Penetapan PAD Rp. 2,181 triliyun tersebut tidaklah realistis. Memang

proyeksi / target di tahun ini meningkat dari tahun sebelumnya, tahun 2011

2011 Pendapatan Asli

rata selisih 25% setiap tahunnya. begitu

2011 realisasi, pertumbuhan PAD ditas

Sedangkan tahun 2012 APBD di proyeksikan dibawah angka reaslisasi

hun 2011 Rp. 2,2 Triliun, sedangkan PAD

doman Penyusunan

, bahwa dalam penganggaran pendapatan daerah harus

lain : Kondisi perekonomian yang terjadi pada tahun-tahun

sebelumnya, perkiraan pertumbuhan ekonomi pada tahun 2012 dan realisasi

penerimaan pendapatan tahun sebelumnya, serta ketentuan peraturan perundang-

D provinsi Riau dengan berkaca realisasi

aka secara sederhana dengan asumsi yang

1,98%-0,0500,050,10,150,20,250,30,35

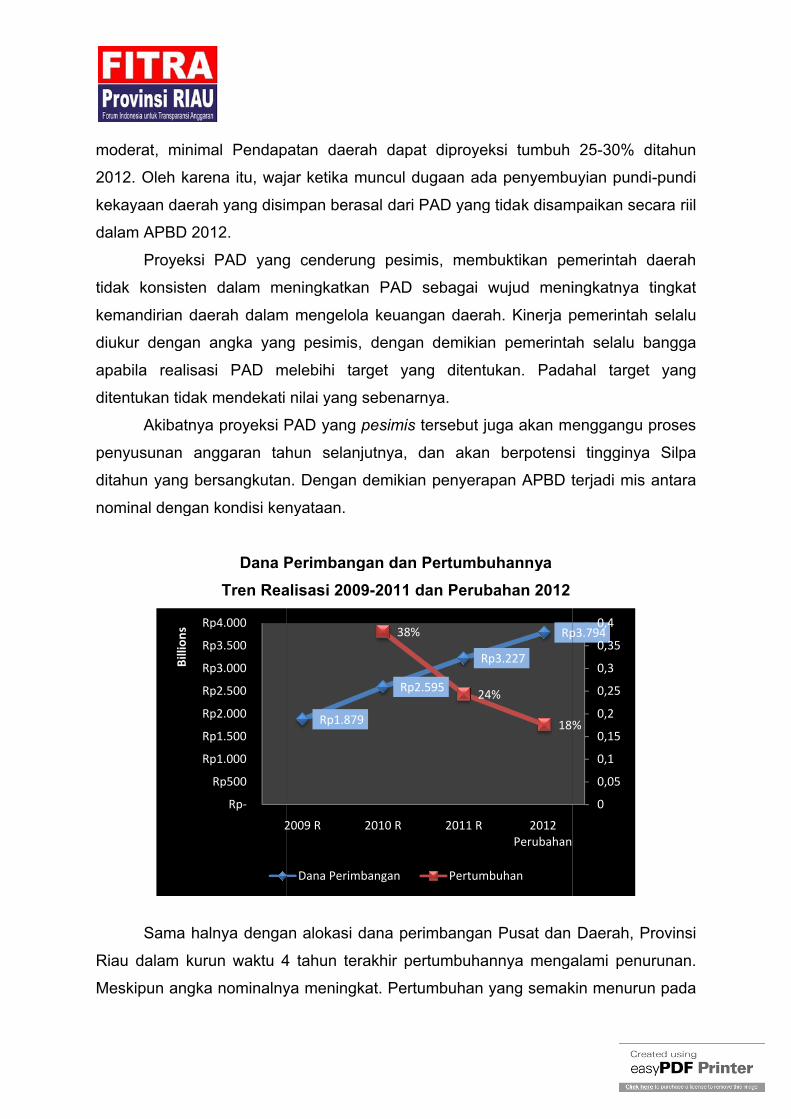

moderat, minimal Pendapatan daerah dapat diproyeksi tumbuh

2012. Oleh karena itu, wajar ketika muncul dugaan ada penyembuyian pundi

kekayaan daerah yang disimp

dalam APBD 2012.

Proyeksi PAD yang cenderung pesimis, membuktikan pemerintah daerah

tidak konsisten dalam meningkatkan PAD sebagai wujud meningkatnya tingkat

kemandirian daerah dalam mengelola keuangan daerah. Kinerja pemerintah selalu

diukur dengan angka yang pesimis, den

apabila realisasi PAD melebihi target yang ditentukan. Padahal target yang

ditentukan tidak mendekati nilai yang sebenarnya.

Akibatnya proyeksi PAD yang

penyusunan anggaran tahun selanjutnya, dan akan berpotensi tingginya Silpa

ditahun yang bersangkutan. Dengan demikian penyerapan APBD terjadi mis antara

nominal dengan kondisi kenyataan.

Dana Perimbangan dan Pertumbuhannya

Tren Realisasi 2009

Sama halnya dengan alokasi dana perimbangan Pusat dan Daerah,

Riau dalam kurun waktu 4 tahun terakhir pertumbuhannya mengalami penurunan.

Meskipun angka nominalnya meningkat. Pertumbuhan yang semakin menurun pada

Rp-

Rp500

Rp1.000

Rp1.500

Rp2.000

Rp2.500

Rp3.000

Rp3.500

Rp4.000

2009 R

Billi

ons

minimal Pendapatan daerah dapat diproyeksi tumbuh

leh karena itu, wajar ketika muncul dugaan ada penyembuyian pundi

kekayaan daerah yang disimpan berasal dari PAD yang tidak disampaikan secara riil

Proyeksi PAD yang cenderung pesimis, membuktikan pemerintah daerah

tidak konsisten dalam meningkatkan PAD sebagai wujud meningkatnya tingkat

kemandirian daerah dalam mengelola keuangan daerah. Kinerja pemerintah selalu

diukur dengan angka yang pesimis, dengan demikian pemerintah selalu bangga

apabila realisasi PAD melebihi target yang ditentukan. Padahal target yang

ditentukan tidak mendekati nilai yang sebenarnya.

oyeksi PAD yang pesimis tersebut juga akan menggangu proses

tahun selanjutnya, dan akan berpotensi tingginya Silpa

ditahun yang bersangkutan. Dengan demikian penyerapan APBD terjadi mis antara

nominal dengan kondisi kenyataan.

Dana Perimbangan dan Pertumbuhannya

Tren Realisasi 2009-2011 dan Perubahan 2012

Sama halnya dengan alokasi dana perimbangan Pusat dan Daerah,

Riau dalam kurun waktu 4 tahun terakhir pertumbuhannya mengalami penurunan.

Meskipun angka nominalnya meningkat. Pertumbuhan yang semakin menurun pada

Rp1.879

Rp2.595

Rp3.227

Rp3.794 38%

24%

18%

2009 R 2010 R 2011 R 2012 Perubahan

Dana Perimbangan Pertumbuhan

25-30% ditahun

leh karena itu, wajar ketika muncul dugaan ada penyembuyian pundi-pundi

an berasal dari PAD yang tidak disampaikan secara riil

Proyeksi PAD yang cenderung pesimis, membuktikan pemerintah daerah

tidak konsisten dalam meningkatkan PAD sebagai wujud meningkatnya tingkat

kemandirian daerah dalam mengelola keuangan daerah. Kinerja pemerintah selalu

gan demikian pemerintah selalu bangga

apabila realisasi PAD melebihi target yang ditentukan. Padahal target yang

akan menggangu proses

tahun selanjutnya, dan akan berpotensi tingginya Silpa

ditahun yang bersangkutan. Dengan demikian penyerapan APBD terjadi mis antara

Sama halnya dengan alokasi dana perimbangan Pusat dan Daerah, Provinsi

Riau dalam kurun waktu 4 tahun terakhir pertumbuhannya mengalami penurunan.

Meskipun angka nominalnya meningkat. Pertumbuhan yang semakin menurun pada

Rp3.794

18%

0

0,05

0,1

0,15

0,2

0,25

0,3

0,35

0,4

Perubahan

tahun 2012 sampai 18% dari tahun s

potensi sumberdaya alam provinsi Riau juga mengalami penurunan produksi. Dapat

diketahui bahwa pertumbuhan dana perimbangan pusat dan daerah pada tahun

2010 meningkat dari tahun 2009 tumbuh mencapai 38%. Kemudian tahun

sampai target tahun 2012 juga mengalami penurunan.

Oleh karena semakin menurunnya pertumbuhan keuangan yang berasal dari

dana perimbangan pusat maka, pemerintah perul untuk

–sumberdaya alternatif sebagai penunjang kekayaan da

trainaibility, untuk menjaga kelangsungan pembangunan di daerah.

Secara komposisi sampai tahun 2012

masih ditentukan dengan dan

posisi kedua sebagai kekuatan daerah dalam membiayai belanja daerah.

Keberhasilan pelaksanaan otonomi daerah salah satunya dapat diukur dari

perkembangan kemampuan keuangan daerah

Provinsi/Kabupaten/Kota semakin mandiri atau semakin tergantung kepada

pemerintah pusat, salah satu indikatornya adalah derajat desentralisasi fiscal (DDF)

diskresi fiskal dan kemandirian k

Riau 4 tahun terakhir (tahun realisasi 2019

2009 R

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

Komposisi Pendapatan Daerah

PAD

tahun 2012 sampai 18% dari tahun sebelumnya ditas 20%, maka menunjukkan

potensi sumberdaya alam provinsi Riau juga mengalami penurunan produksi. Dapat

diketahui bahwa pertumbuhan dana perimbangan pusat dan daerah pada tahun

2010 meningkat dari tahun 2009 tumbuh mencapai 38%. Kemudian tahun

sampai target tahun 2012 juga mengalami penurunan.

Oleh karena semakin menurunnya pertumbuhan keuangan yang berasal dari

dana perimbangan pusat maka, pemerintah perul untuk merencanakan sumberdaya

sumberdaya alternatif sebagai penunjang kekayaan daerah yang sifatnya

, untuk menjaga kelangsungan pembangunan di daerah.

sampai tahun 2012 Pendapatan Daerah provinsi Riau

masih ditentukan dengan dana perimbangan pusat. Sedangkan PAD berada pada

posisi kedua sebagai kekuatan daerah dalam membiayai belanja daerah.

Keberhasilan pelaksanaan otonomi daerah salah satunya dapat diukur dari

perkembangan kemampuan keuangan daerah apakah sebuah Daerah b

insi/Kabupaten/Kota semakin mandiri atau semakin tergantung kepada

pemerintah pusat, salah satu indikatornya adalah derajat desentralisasi fiscal (DDF)

dan kemandirian keuangan daerah. Dari dokumen

4 tahun terakhir (tahun realisasi 2019 - 2011 – Perubahan 2012

41,76% 39,34% 40,78%

58,23% 60,43% 59,15%

0,01% 0,22% 0,06%

2009 R 2010 R 2011 R 2012 P

Komposisi Pendapatan Daerah

Dana Perimbangan Lain-lain Pendapatan yang Sah

ebelumnya ditas 20%, maka menunjukkan

potensi sumberdaya alam provinsi Riau juga mengalami penurunan produksi. Dapat

diketahui bahwa pertumbuhan dana perimbangan pusat dan daerah pada tahun

2010 meningkat dari tahun 2009 tumbuh mencapai 38%. Kemudian tahun 2011

Oleh karena semakin menurunnya pertumbuhan keuangan yang berasal dari

merencanakan sumberdaya

erah yang sifatnya

, untuk menjaga kelangsungan pembangunan di daerah.

endapatan Daerah provinsi Riau

a perimbangan pusat. Sedangkan PAD berada pada

posisi kedua sebagai kekuatan daerah dalam membiayai belanja daerah.

Keberhasilan pelaksanaan otonomi daerah salah satunya dapat diukur dari

apakah sebuah Daerah baik

insi/Kabupaten/Kota semakin mandiri atau semakin tergantung kepada

pemerintah pusat, salah satu indikatornya adalah derajat desentralisasi fiscal (DDF),

ari dokumen APBD Provinsi

Perubahan 2012) dan data-data

32,85%

57,14%

10,00%

2012 P

lain Pendapatan yang Sah

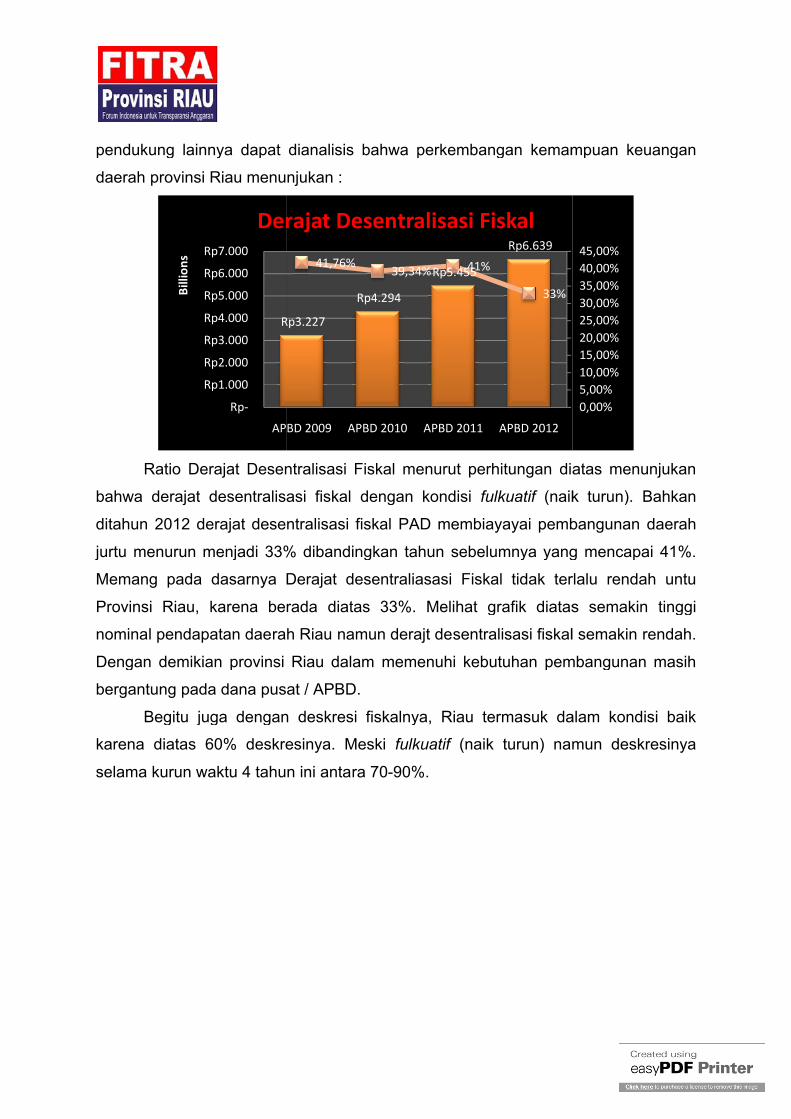

pendukung lainnya dapat dianalisis bahwa perkembangan kemampuan keuangan

daerah provinsi Riau menunjukan

Ratio Derajat Desentralisasi Fiskal

bahwa derajat desentralisasi fiskal dengan kondisi

ditahun 2012 derajat desentralisasi fiskal PAD membiayayai pembangunan daerah

jurtu menurun menjadi 33% dibandingkan tahun sebelumnya yang mencapai 41%.

Memang pada dasarnya Derajat desentraliasasi Fiskal tidak terlalu rendah untu

Provinsi Riau, karena berada diatas 33%.

nominal pendapatan daerah Riau namun derajt desentralisasi fiskal semakin rendah.

Dengan demikian provinsi Riau dalam memenuhi kebutuhan pembangunan masih

bergantung pada dana pusat / APBD.

Begitu juga dengan deskresi fiskalnya,

karena diatas 60% deskresinya. Meski

selama kurun waktu 4 tahun ini antara 70

Rp3.227

Rp-

Rp1.000

Rp2.000

Rp3.000

Rp4.000

Rp5.000

Rp6.000

Rp7.000

APBD 2009

Billi

ons

Derajat Desentralisasi Fiskal

pendukung lainnya dapat dianalisis bahwa perkembangan kemampuan keuangan

menunjukan :

Ratio Derajat Desentralisasi Fiskal menurut perhitungan diatas menu

bahwa derajat desentralisasi fiskal dengan kondisi fulkuatif (naik turun). Bahkan

ditahun 2012 derajat desentralisasi fiskal PAD membiayayai pembangunan daerah

jurtu menurun menjadi 33% dibandingkan tahun sebelumnya yang mencapai 41%.

sarnya Derajat desentraliasasi Fiskal tidak terlalu rendah untu

Provinsi Riau, karena berada diatas 33%. Melihat grafik diatas semakin tinggi

l pendapatan daerah Riau namun derajt desentralisasi fiskal semakin rendah.

Dengan demikian provinsi Riau dalam memenuhi kebutuhan pembangunan masih

bergantung pada dana pusat / APBD.

Begitu juga dengan deskresi fiskalnya, Riau termasuk dalam kondisi baik

karena diatas 60% deskresinya. Meski fulkuatif (naik turun) namun

selama kurun waktu 4 tahun ini antara 70-90%.

Rp3.227

Rp4.294

Rp5.455

Rp6.639 41,76%

39,34% 41%

33%

APBD 2009 APBD 2010 APBD 2011 APBD 2012

Derajat Desentralisasi Fiskal

pendukung lainnya dapat dianalisis bahwa perkembangan kemampuan keuangan

menurut perhitungan diatas menunjukan

(naik turun). Bahkan

ditahun 2012 derajat desentralisasi fiskal PAD membiayayai pembangunan daerah

jurtu menurun menjadi 33% dibandingkan tahun sebelumnya yang mencapai 41%.

sarnya Derajat desentraliasasi Fiskal tidak terlalu rendah untu

elihat grafik diatas semakin tinggi

l pendapatan daerah Riau namun derajt desentralisasi fiskal semakin rendah.

Dengan demikian provinsi Riau dalam memenuhi kebutuhan pembangunan masih

Riau termasuk dalam kondisi baik

(naik turun) namun deskresinya

0,00%5,00%10,00%15,00%20,00%25,00%30,00%35,00%40,00%45,00%

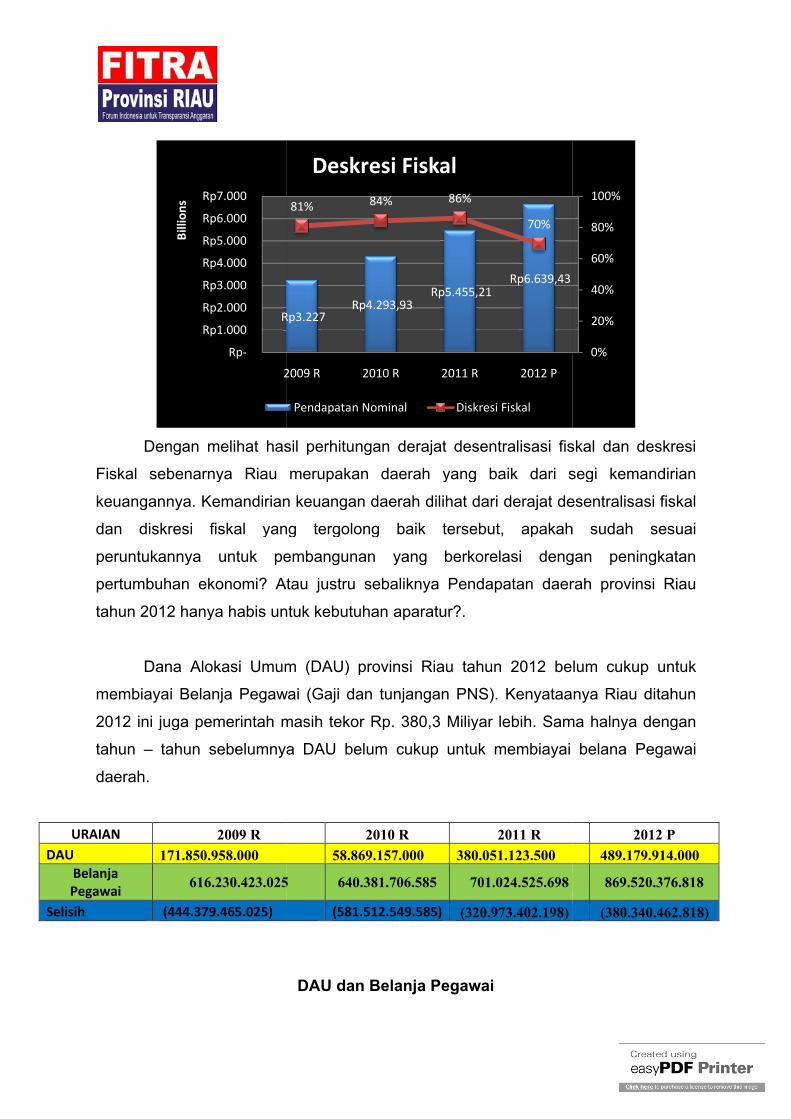

Dengan melihat hasil perhitungan derajat desentralisasi fiskal dan deskresi

Fiskal sebenarnya Riau

keuangannya. Kemandirian keuangan daerah

dan diskresi fiskal yang tergolong baik tersebut, apakah sudah sesuai

peruntukannya untuk pembangunan yang berkorelasi dengan peningkatan

pertumbuhan ekonomi? Atau justru sebaliknya Pendapatan daerah provinsi Riau

tahun 2012 hanya habis untuk kebutuhan

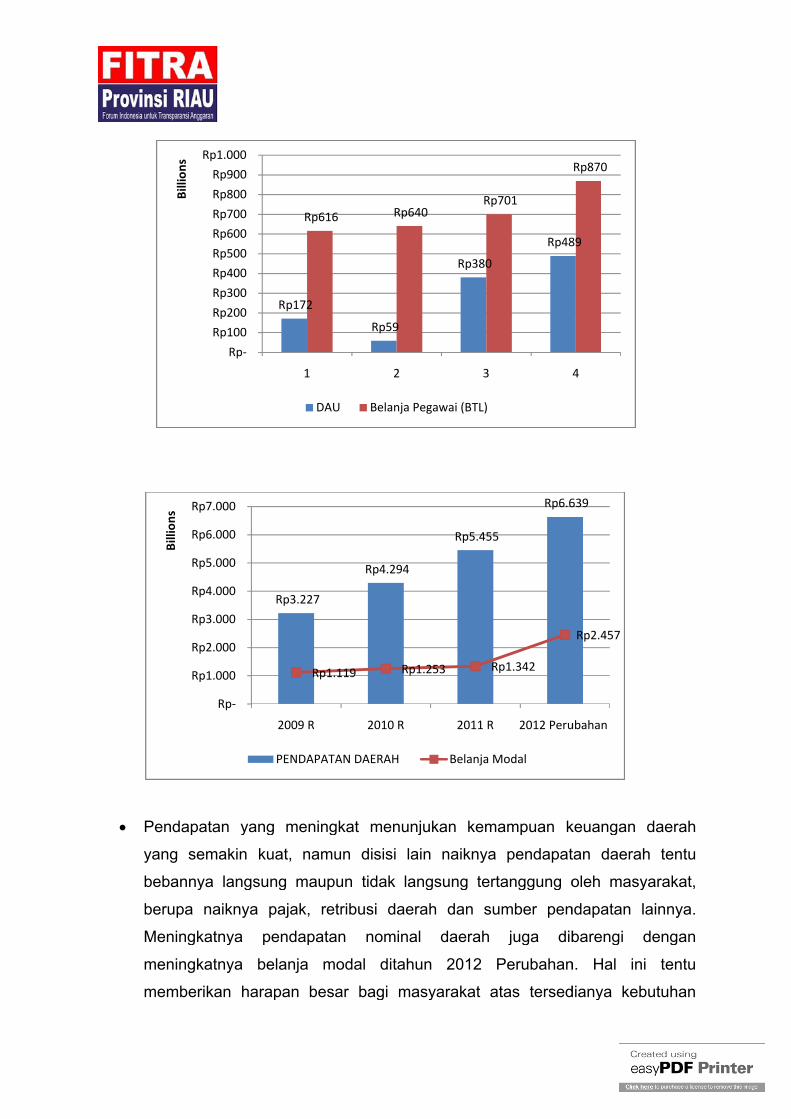

Dana Alokasi Umum (DAU) provinsi Riau tahun 2012 belum cukup untuk

membiayai Belanja Pegawai (Gaji dan tunjangan PNS).

2012 ini juga pemerintah masih tekor Rp. 380,3 Miliyar lebi

tahun – tahun sebelumnya DAU belum cukup untuk membiayai belana Pegawai

daerah.

URAIAN 2009 RDAU 171.850.958.000

Belanja Pegawai 616.230.423.025

Selisih (444.379.465.025)

Rp3.227

Rp-

Rp1.000

Rp2.000

Rp3.000

Rp4.000

Rp5.000

Rp6.000

Rp7.000

2009 R

Billi

ons

Dengan melihat hasil perhitungan derajat desentralisasi fiskal dan deskresi

Fiskal sebenarnya Riau merupakan daerah yang baik dari segi kemandirian

emandirian keuangan daerah dilihat dari derajat desentralis

dan diskresi fiskal yang tergolong baik tersebut, apakah sudah sesuai

peruntukannya untuk pembangunan yang berkorelasi dengan peningkatan

pertumbuhan ekonomi? Atau justru sebaliknya Pendapatan daerah provinsi Riau

tahun 2012 hanya habis untuk kebutuhan aparatur?.

Dana Alokasi Umum (DAU) provinsi Riau tahun 2012 belum cukup untuk

membiayai Belanja Pegawai (Gaji dan tunjangan PNS). Kenyataanya Riau ditahun

2012 ini juga pemerintah masih tekor Rp. 380,3 Miliyar lebih. Sama halnya dengan

tahun sebelumnya DAU belum cukup untuk membiayai belana Pegawai

2010 R 2011 R

58.869.157.000 380.051.123.500

616.230.423.025 640.381.706.585 701.024.525.698

(581.512.549.585) (320.973.402.198)

DAU dan Belanja Pegawai

Rp3.227 Rp4.293,93

Rp5.455,21 Rp6.639,43

81% 84% 86%

70%

2009 R 2010 R 2011 R 2012 P

Deskresi Fiskal

Pendapatan Nominal Diskresi Fiskal

Dengan melihat hasil perhitungan derajat desentralisasi fiskal dan deskresi

merupakan daerah yang baik dari segi kemandirian

dilihat dari derajat desentralisasi fiskal

dan diskresi fiskal yang tergolong baik tersebut, apakah sudah sesuai

peruntukannya untuk pembangunan yang berkorelasi dengan peningkatan

pertumbuhan ekonomi? Atau justru sebaliknya Pendapatan daerah provinsi Riau

Dana Alokasi Umum (DAU) provinsi Riau tahun 2012 belum cukup untuk

Kenyataanya Riau ditahun

h. Sama halnya dengan

tahun sebelumnya DAU belum cukup untuk membiayai belana Pegawai

2012 P

489.179.914.000

869.520.376.818

(380.340.462.818)

Rp6.639,43

0%

20%

40%

60%

80%

100%

Pendapatan yang meningkat menunjukan kemampuan keuangan daerah

yang semakin kuat,

bebannya langsung maupun tidak langsung tertanggung oleh masyarakat,

berupa naiknya pajak, retribusi daerah dan sumber pendapatan la

Meningkatnya pendapatan nominal daerah juga dibarengi dengan

meningkatnya belanja modal ditahun 2012 Perubahan. H

memberikan harapan besar bagi masyarakat atas tersedianya kebutuhan

Rp172

Rp-Rp100 Rp200 Rp300 Rp400 Rp500 Rp600 Rp700 Rp800 Rp900

Rp1.000

Billi

ons

Rp3.227

Rp-

Rp1.000

Rp2.000

Rp3.000

Rp4.000

Rp5.000

Rp6.000

Rp7.000

2009 R

Billi

ons

PENDAPATAN DAERAH

Pendapatan yang meningkat menunjukan kemampuan keuangan daerah

yang semakin kuat, namun disisi lain naiknya pendapatan daerah tentu

bebannya langsung maupun tidak langsung tertanggung oleh masyarakat,

berupa naiknya pajak, retribusi daerah dan sumber pendapatan la

Meningkatnya pendapatan nominal daerah juga dibarengi dengan

meningkatnya belanja modal ditahun 2012 Perubahan. H

memberikan harapan besar bagi masyarakat atas tersedianya kebutuhan

Rp172

Rp59

Rp380

Rp489

Rp616 Rp640 Rp701

1 2 3

DAU Belanja Pegawai (BTL)

Rp3.227

Rp4.294

Rp5.455

Rp6.639

Rp1.119 Rp1.253 Rp1.342

2009 R 2010 R 2011 R 2012 Perubahan

PENDAPATAN DAERAH Belanja Modal

Pendapatan yang meningkat menunjukan kemampuan keuangan daerah

namun disisi lain naiknya pendapatan daerah tentu

bebannya langsung maupun tidak langsung tertanggung oleh masyarakat,

berupa naiknya pajak, retribusi daerah dan sumber pendapatan lainnya.

Meningkatnya pendapatan nominal daerah juga dibarengi dengan

meningkatnya belanja modal ditahun 2012 Perubahan. Hal ini tentu

memberikan harapan besar bagi masyarakat atas tersedianya kebutuhan

Rp489

Rp870

4

Rp6.639

Rp2.457

2012 Perubahan

infrastruktur dasar publik yang meningkat

besar bukan untuk keperluan aparatur).

dialokasi dari APBD 2012

meningkatnya perekonomian?.

2012 Perubahan :

infrastruktur dasar publik yang meningkat (jika alokasi belanja modal lebih

besar bukan untuk keperluan aparatur). selain itu, belanja modal yang

dialokasi dari APBD 2012 ini telah membuka urat nadi dalam mendukung

meningkatnya perekonomian?. Mari kira lihat uraian belanja APBD Riau

(jika alokasi belanja modal lebih

tu, belanja modal yang

ini telah membuka urat nadi dalam mendukung

Mari kira lihat uraian belanja APBD Riau

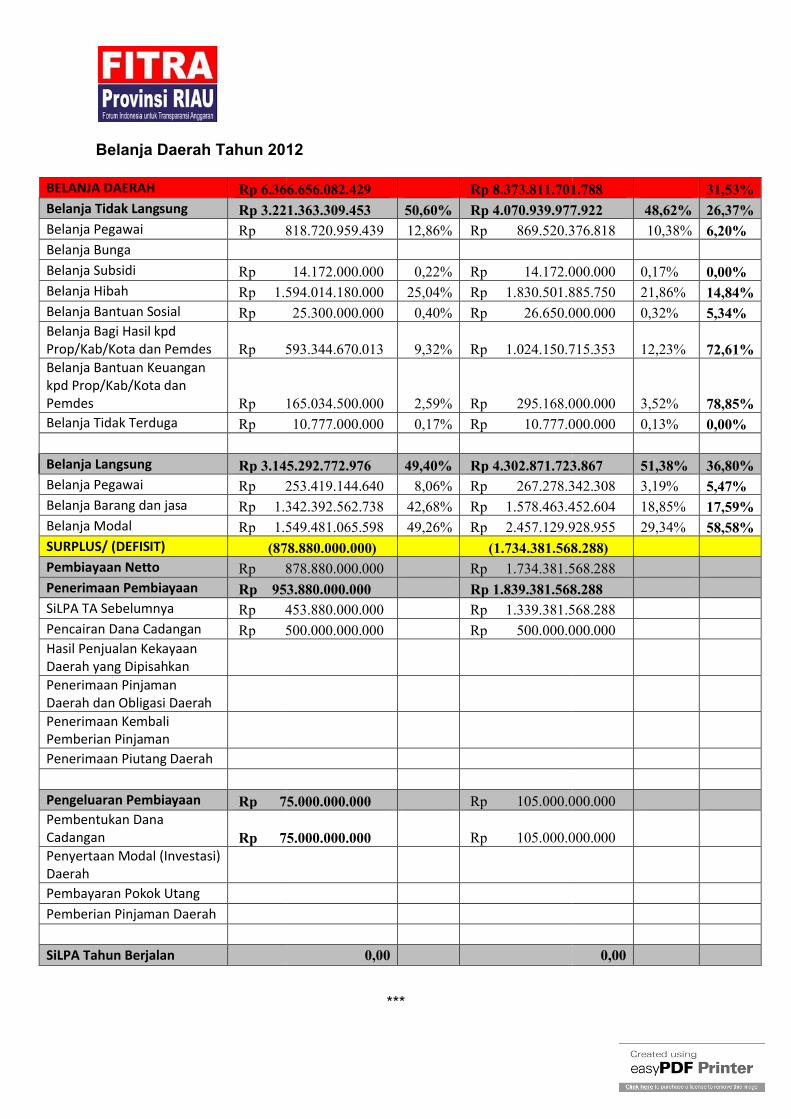

Belanja Daerah Tahun 2012

BELANJA DAERAH Rp 6.366.656.082.429 Belanja Tidak Langsung Rp 3.221.363.309.453 Belanja Pegawai Rp 818.720.959.439 Belanja BungaBelanja Subsidi Rp 14.172.000.000 Belanja Hibah Rp 1.594.014.180.000 Belanja Bantuan Sosial Rp 25.300.000.000 Belanja Bagi Hasil kpd Prop/Kab/Kota dan Pemdes Rp 593.344.670.013 Belanja Bantuan Keuangan kpd Prop/Kab/Kota dan Pemdes Rp 165.034.500.000 Belanja Tidak Terduga Rp 10.777.000.000

Belanja Langsung Rp 3.145.292.772.976 Belanja Pegawai Rp 253.419.144.640 Belanja Barang dan jasa Rp 1.342.392.562.738 Belanja Modal Rp 1.549.481.065.598 SURPLUS/ (DEFISIT) (878.880.000.000)Pembiayaan Netto Rp 878.880.000.000 Penerimaan Pembiayaan Rp 953.880.000.000 SiLPA TA Sebelumnya Rp 453.880.000.000 Pencairan Dana Cadangan Rp 500.000.000.000 Hasil Penjualan Kekayaan Daerah yang Dipisahkan Penerimaan Pinjaman Daerah dan Obligasi DaerahPenerimaan Kembali Pemberian PinjamanPenerimaan Piutang Daerah

Pengeluaran Pembiayaan Rp 75.000.000.000 Pembentukan Dana Cadangan Rp 75.000.000.000 Penyertaan Modal (Investasi) DaerahPembayaran Pokok Utang Pemberian Pinjaman Daerah

SiLPA Tahun Berjalan

Belanja Daerah Tahun 2012

Rp 6.366.656.082.429 Rp 8.373.811.701.788

Rp 3.221.363.309.453 50,60% Rp 4.070.939.977.922 Rp 818.720.959.439 12,86% Rp 869.520.376.818

Rp 14.172.000.000 0,22% Rp 14.172.000.000

Rp 1.594.014.180.000 25,04% Rp 1.830.501.885.750

Rp 25.300.000.000 0,40% Rp 26.650.000.000

Rp 593.344.670.013 9,32% Rp 1.024.150.715.353

Rp 165.034.500.000 2,59% Rp 295.168.000.000

Rp 10.777.000.000 0,17% Rp 10.777.000.000

Rp 3.145.292.772.976 49,40% Rp 4.302.871.723.867 Rp 253.419.144.640 8,06% Rp 267.278.342.308

Rp 1.342.392.562.738 42,68% Rp 1.578.463.452.604

Rp 1.549.481.065.598 49,26% Rp 2.457.129.928.955

(878.880.000.000) (1.734.381.568.288)

Rp 878.880.000.000 Rp 1.734.381.568.288

Rp 953.880.000.000 Rp 1.839.381.568.288 Rp 453.880.000.000 Rp 1.339.381.568.288

Rp 500.000.000.000 Rp 500.000.000.000

Rp 75.000.000.000 Rp 105.000.000.000

Rp 75.000.000.000 Rp 105.000.000.000

0,00

***

Rp 8.373.811.701.788 31,53%

Rp 4.070.939.977.922 48,62% 26,37%Rp 869.520.376.818 10,38% 6,20%

Rp 14.172.000.000 0,17% 0,00%Rp 1.830.501.885.750 21,86% 14,84%Rp 26.650.000.000 0,32% 5,34%

Rp 1.024.150.715.353 12,23% 72,61%

Rp 295.168.000.000 3,52% 78,85%Rp 10.777.000.000 0,13% 0,00%

Rp 4.302.871.723.867 51,38% 36,80%Rp 267.278.342.308 3,19% 5,47%Rp 1.578.463.452.604 18,85% 17,59%Rp 2.457.129.928.955 29,34% 58,58%

(1.734.381.568.288)

Rp 1.734.381.568.288

Rp 1.839.381.568.288 Rp 1.339.381.568.288

Rp 500.000.000.000

Rp 105.000.000.000

Rp 105.000.000.000

0,00