bab iv hasil penelitian dan pembahasan 4.1 hasil...

TRANSCRIPT

83

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian

4.1.1 Gambaran Umum Berdirinya Muhammadiyah

Muhammadiyah didirikan di Kampung Kauman Yogyakarta, pada tanggal

8 Dzulhijjah 1330 H/18 Nopember 1912 oleh seorang yang bernama Muhammad

Darwis, kemudian dikenal dengan KH A Dahlan. Beliau adalah pegawai

kesultanan Kraton Yogyakarta sebagai seorang Khatib dan sebagai pedagang.

Melihat keadaan ummat Islam pada waktu itu dalam keadaan jumud, beku dan

penuh dengan amalan-amalan yang bersifat mistik, beliau tergerak hatinya untuk

mengajak mereka kembali kepada ajaran Islam yang sebenarnya berdasarkan

Qur`an dan Hadist. Oleh karena itu beliau memberikan pengertian keagamaan

dirumahnya ditengah kesibukannya sebagai Khatib dan pedagang.

Mula-mula ajaran ini ditolak, namun berkat ketekunan dan

kesabarannya, akhirnya mendapat sambutan dari keluarga dan teman dekatnya.

Profesinya sebagai pedagang sangat mendukung ajakan beliau, sehingga dalam

waktu singkat ajakannya menyebar ke luar kampung Kauman bahkan sampai ke

luar daerah dan ke luar pulau Jawa. Untuk mengorganisir kegiatan tersebut maka

didirikan Persyarikatan Muhammadiyah. Dan kini Muhammadiyah telah ada

diseluruh pelosok tanah air.

84

KH A. Dahlan sendiri memimpin Muhammadiyah dari tahun 1912

hingga tahun 1922 dimana saat itu masih menggunakan sistem permusyawaratan

rapat tahunan. Pada rapat tahun ke 11, Pemimpin Muhammadiyah dipegang oleh

KH Ibrahim yang kemudian memegang Muhammadiyah hingga tahun 1934.

Rapat Tahunan itu sendiri kemudian berubah menjadi Konggres Tahunan pada

tahun 1926 yang di kemudian hari berubah menjadi Muktamar tiga tahunan dan

seperti saat ini Menjadi Muktamar 5 tahunan.

Bulan Dzulhijjah (8 Dzulhijjah 1330 H) atau November (18 November

1912 M) merupakan momentum penting lahirnya Muhammadiyah. Itulah

kelahiran sebuah gerakan Islam modernis terbesar di Indonesia, yang melakukan

perintisan atau kepeloporan pemurnian sekaligus pembaruan Islam di negeri

berpenduduk terbesar muslim di dunia. Sebuah gerakan yang didirikan oleh

seorang Kyai alim, cerdas, dan berjiwa pembaru, yakni Kyai Haji Ahmad Dahlan

atau Muhammad Darwis dari kota santri Kauman Yogyakarta.

Organisasi baru ini diajukan pengesahannya pada tanggal 20 Desember

1912 dengan mengirim ”Statuten Muhammadiyah” (Anggaran Dasar

Muhammadiyah yang pertama, tahun 1912), yang kemudian baru disahkan oleh

Gubernur Jenderal Belanda pada 22 Agustus 1914. Dalam ”Statuten

Muhammadiyah” yang pertama itu, tanggal resmi yang diajukan ialah tanggal

Miladiyah yaitu 18 November 1912, tidak mencantumkan tanggal Hijriyah.

Dalam artikel 1 dinyatakan, ”Perhimpunan itu ditentukan buat 29 tahun lamanya,

85

mulai 18 November 1912. Namanya ”Muhammadiyah” dan tempatnya di

Yogyakarta”. Sedangkan maksud pendirian ini, ialah:

a. menyebarkan pengajaran agama Islam Kanjeng Nabi Muhammad SAW.,

kepada penduduk Bumiputra di dalam residensi Yogyakarta, dan

b. memajukan agama Islam kepada anggota-anggotanya.”

Kata ”Muhammadiyah” secara bahasa berarti ”pengikut Nabi Muhammad”. Penggunaan kata ”Muhammadiyah” dimaksudkan untuk menisbahkan (menghubungkan) dengan ajaran dan jejak perjuangan Nabi Muhammad. Penisbahan nama tersebut menurut H. Djarnawi Hadikusuma mengandung pengertian sebagai berikut: ”Dengan nama tersebut bermaksud untuk menjelaskan bahwa pendukung organisasi itu ialah umat Muhammad, dan asasnya adalah ajaran Nabi Muhammad SAW, yaitu Islam. Dan tujuannya ialah memahami dan melaksanakan agama Islam sebagai yang memang ajaran yang serta dicontohkan oleh Nabi Muhammad SAW, agar dapat menjalani kehidupan dunia sepanjang sesuai ajaran agama Islam. Dengan demikian ajaran Islam yang suci dan benar itu dapat memberi nafas bagi kemajuan umat Islam dan bangsa Indonesia pada umumnya.”

Karena itu, jika disimpulkan, bahwa berdirinya Muhammadiyah adalah

karena alasan-alasan dan tujuan-tujuan sebagai berikut:

1) Membersihkan Islam di Indonesia dari pengaruh dan kebiasaan yang bukan Islam;

2) Reformulasi doktrin Islam dengan pandangan alam pikiran modern; 3) Reformulasi ajaran dan pendidikan Islam; dan 4) Mempertahankan Islam dari pengaruh dan serangan luar (H.A. Mukti Ali,

dalam Sujarwanto & Haedar Nashir, 1990: 332).

86

Struktur Organisasi Muhammadiyah

87

4.1.2 Program Muhammadiyah Perbidang Persyarikatan

Program Muhammadiyah adalah rencana kegiatan untuk mencapai tujuan

tertentu sesuai dengan visi yang ditetapkan dan ingin dicapai oleh organisasi.

Program Muhammadiyah merupakan perwujudan dari usaha persyarikatan untuk

mencapai tujuan Muhammadiyah. Program merupakan serangkaian langkah

berencana dan berkesinambungan dalam rangka merealisasikan misi

Muhammadiyah, baik sebagai gerakan Islam yang menjalankan misi dakwah dan

tajdid, sebagai bagian dari umat Islam dan komponen bangsa Indonesia.

Program Muhammadiyah jangka panjang yang disusun sejak Muktamar

ke-45 tahun 2005 sampai tahun 2025 adalah suatu tahapan pencapaian tujuan

persyarikatan yaitu menegakan dan menjunjung tinggi agama Islam sehingga

terwujud masyarakat Islam yang sebenar-benarnya. Secara specifik rumusan

tujuan program jangka panjang sebagai visi Muhammadiyah 2025 adalah

“Menjadikan Muhammadiyah sebagai gerakan Islam yang utama serta terciptanya

kondisi dan faktor-faktor pendukung bagi terwujudnya masyarakat Islam yang

sebenar-benarnya.”

Dalam mengimplementasikan program-programnya Pimpinan

Muhammadiyah membagi program tersebut ke dalam program perbidangnya,

salah satu program perbidang yang berkaitan dengan penelitian penulis adalah

program bidang ekonomi, dengan visi pengembangan yaitu dengan

berkembangnya kapasitas dan bangkitnya kembali etos ekonomi Muhammadiyah

88

untuk meningkatkan pemberdayaan ekonomi dan kesejahteraan umat,

diantaranya:

– Mengembangkan lembaga keuangan mikro, koperasi, dan BTM/BMT sebagai

wadah kerjasama dan pemberdayaan antar pelaku usaha ekonomi di

lingkungan Persyarikatan menuju pada kekuatan dan kemandirian

Muhammadiyah sebagai gerakan ekonomi.

– Mengembangkan jaringan dan kerjasama dengan pemerintah, swasta dan

lembaga-lembaga lain dalam program-program pemberdayaan ekonomi

khususnya ekonomi mikro, kecil dan menengah yang berdampak langsung

dalam membangun kekuatan masyarakat kecil yang dhuafa dan musatdh’afin

melalui model-model kegiatan ekonomi alternatif

– Mengembangkan jaringan lembaga keuangan mikro syariah di lingkungan

persyarikatan untuk memperkuat kemampuan BTM/BMT melalui wadah

kerjasama yang mampu berperan meningkatkan akses kepada sumberdaya

ekonomi khususnya pendanaan.

4.1.3 Kebijakan Pimpinan Pusat Muhammadiyah dalam Transaksi Perbankan. Sesuai dengan visi dan misi Muhammadiyah sebagai gerakan dakwah

islam di tanah air, salah satunya dalam program pengembangan ekonomi, dalam

pelaksanaanya PP Muhammadiyah telah mengeluarkan keputusan dalam

pelaksanaan sistem pengelolaan dana terpadu layanan manajemen kas pada setiap

jenjang, unsur dan amal usaha Muhammadiyah untuk menggunakan bank syariah

89

sebagai media dalam transaksi dan penyimpanan dana organisasi dengan Surat

Keputusan Pimpinan Muhammadiyah:

SK Pimpinan Muhammadiyah No.37/KEP/I.0/C/2012 tentang Penetapan Bank Syariah Mitra Muhammadiyah dalam Sistem Pengelolaan Dana Terpadu Layanan Manajemen Kas. Menetapkan bank-bank syariah mitra Muhammadiyah diantaranya:

1. Bank Syariah Bukopin 2. Bank Syariah Mandiri 3. Bank Muamalat Indonesia 4. Bank BRI Syariah 5. Bank BNI Syariah 6. Bank BTN Syariah 7. Bank Danamon Syariah 8. Bank Syariah lain yang ditetapkan oleh PP Muhammadiyah dikemudian

hari.

Bahwa setiap jenjang, unsur dan amal usaha Muhammadiyah untuk menempatkan

dananya di bank-bank syariah, selain itu diperbolehkan juga menempatkan

dananya di BPD Syariah, BPR Syariah, BMT (baitul Maal Wa Tamwil) dan

Baitul Tamwil Muhammadiyah (BTM).

Dengan surat keputusan PP Muhammadiyah tersebut telah menunjukkan

bahwa ormas Muhammadiyah telah menunjukan dukungan dan menggunakan

perbankan syariah dalam transaksi perbankan. Namun dalam SK PP

Muhammadiyah tersebut tidak memuat kewajiban bagi anggotan dan simpatisan

untuk menggunakan perbankan syariah, sehingga masih ada ruang anggota dan

simpatisan Muhammadiyah untuk tidak menggunakan bank syariah.

90

4.1.4 Gambaran Umum Lokasi Penelitian

Penelitian ini dilakukan pada Ormas terbesar di Indonesia dalam hal ini

warga Muhammadiyah Kota Bandung, yang didirikan tgl.17 Nopember 1936.

Lokasi pelaksanaan penelitian di PD Muhammadiyah Kota Bandung di Jl.

Kadipaten Raya No.4-6, Antapani Bandung, dengan waktu pelaksanaan penelitian

bulan Juli sd September 2012. Pemilihan objek ini dilatar belakangi karena

Ormas Muhammadiyah sebagai Ormas Islam terbesar dan modern telah melarang

praktek riba dalam kegiatan perbankan, selain itu Muhammadiyah sendiri saat ini

telah memiliki Bank Syariah yakni Bank Syariah Bukopin.

Dalam struktur organsiasi Muhammadiyah kota Bandung dipimpin oleh

seorang Ketua Pimpinan Daerah dengan dibantu oleh beberapa wakil ketua,

sekretaris dan bendahara. Dalam menjalankan roda organisasi, sekretariat yang di

gunakan di gedung Muhammadiyah Kota Bandung yang beralamat di Jl

Kadipaten Raya No-4-6 Antapani Bandung.

Jumlah anggota aktif Muhammadiyah kota Bandung sekitar 1.000 orang

diluar simpatisan, diperkirakan jumlah simpatisan dan anggota aktif sekitar

160.000 orang dewasa, dengan berbagai profesi mulai dari pedagang kecil,

pengusaha, profesional, dosen, guru besar, dan pejabat pemerintah. Sedangkan

jumlah warga Muhammadiyah se Jawa Barat sekitar 2,3 juta anggota. Sifat

keanggotaan Muhammadiyah sukarela, sebagai anggota tidak diberikan tanda

pengenal khusus anggota atau id tertentu. Bagi simpatisan aktif diberikan

informasi perihal kegiatan program kerja Muhammadiyah kota Bandung, dan

informasi lainya yang berhubungan dengan kegiatan muamalah dan kegiatan

91

dakwah Muhammadiyah. Bidang kegiatan yang paling aktif di Muhammadiyah

adalah penyelenggaraan pendidikan mulai dari pendidikan usia dini hingga

pendidikan tinggi, dalam waktu dekat Muhammadiyah akan membangun

Universitas Muhammadiyah di Kota Bandung. Selain bidang tersebut adalah

bidang kesehatan, dimana saat ini Muhammadiyah kota Bandung telah memiliki

rumah sakit Muhammadiyah di Jl Banteng, Bandung.

Untuk menjalankan aktivitas persyarikatan DPP Muhammadiyah

mengeluarkan Surat Keputusan No.38/KEP/I.0/C/2012 tentang iuran anggota,

infaq tetap, infaq siswa dan mahasiswa serta alokasi dana persyarikatan,

diantaranya mengatur iuran anggota Muhammadiyah: anggota yang menjabat

Pimpinan Persyarikatan disemua tingkatan dan Pimpinan Amal Usaha

Muhammadiyah sebesar Rp.5.000,-/bulan, anggota Muhammadiyah yang

menjabat sebagai karyawan di jenjang, unsur dan Amal Usaha Muhammadiyah

sebesar Rp. 2.500,-/bulan, anggota Muhammadiyah di luar Amal Usaha

Muhammadiyah sebesar Rp. 2.500,-. Iuran tersebut dibayarkan secara bulanan, 3

bulanan, 6 bulanan, atau tahunan ke rekening PP Muhammadiyah, untuk itu setiap

anggota persyarikatan Muhammadiyah wajib memiliki rekening tabungan di bank

syariah mitra Muhammadiyah.

Sementara untuk aktifitas kewanitaan Muhammadiyah memiliki kegiatan

yang dikoordinir oleh organisasi Aisiyah, organisasi ini lebih bergerak dalam

bidang pembinaan kewanitaan baik mental spiritual maupun masalah-masalah

lainya yang berhubungan dengan fiqih kewanitaan.

92

Berdasarkan Surat Keputusan Pimpinan Daerah Muhammadiyah Kota

Bandung No.01/KEP/III.0/D/2011 tentang Susunan dan Personalia Pimpinan

Daerah Muhammadiyah Kota Bandung Periode 2010-2015, dengan susunan dan

personalia Pimpinan Daerah Muhammadiyah kota Bandung sebagai berikut :

- Ketua Rifqi Ali Mubarok, S.Ag., M.Si - Wakil Ketua Bidang Tarjih Tajdid &

Pustaka Informasi Drs. Ahmad Qonit, MA

- Wakil Ketua Bidang Hukum Ham, Hikmah Kebijakan Publik & LHM

Drs. H. Ugas Rahmansyah, S.Ip., M.Si

- Wakil Ketua Bidang Tabligh & Badan Ta’mirul Masjid Al Irfani

Drs. H. Suryanto

- Wakil Ketua Bidang Wakaf Kehartabendaan & Zakat Infaq Shadaqah

Drs. H. Yuyun M. Yunus

- Wakil Ketua Bidang Dikdasmen & Pendidikan KPemilik usaha kuliner baso solor

Andri Yana, S.Ag., M.Pd Didin Nursaepudin

- Wakil Ketua Bidang Pelayanan Kesehatan Umum & Pelayanan Sosial

Drs. H. Abdul Adhiem, M.Si

- Wakil Ketua Bidang Ekonomi Kewirausahaan, Pemberdayaan Masyarakat dan Pengembangan Cabang Ranting

Suhada

- Wakil Ketua Bidang Majelis Lingkungan Hidup & Lembaga Seni Budaya Olahraga

Drs. Musa Muhammad

- Sekretaris H. Moh. Iqbal Abdul Karim - Wakil Sekretaris Hasan Arif - Bendahara Drs. H. M. Sidik Hasan - Wakil Bendahara Harun Nur Rasyid

Penelitian ini difokuskan pada isu utama yaitu bauran pemasaran produk

perbankan syariah pada warga Muhammadiyah Kota Bandung, sehingga dapat

diketahui lebih mendalam mengenai analisa bauran pemasaran produk perbankan

syariah pada warga Muhammadiyah Kota Bandung.

93

4.1.5 Bauran Pemasaran Produk Perbankan Syariah Pada Warga

Muhammadiyah Kota Bandung

Persepsi masyarakat terhadap bank syariah adalah hal urgent yang harus

diperhatikan dalam rangka mengukur, merencanakan, dan menerapkan strategi

pengembangan bank syariah di bidang apapun. Beberapa penelitian mengenai

persepsi masyarakat terhadap bank syariah telah dilakukan oleh berbagai

akPemilik usaha kuliner baso solomisi dan institusi lainnya, dari hasil penelitian

tersebut terlihat bahwa masyarakat kurang mengetahui tentang bank syariah

terkait dengan produk mapun fasilitas yang ditawarkan karena kurangnya promosi

maupun edukasi pasar.

Dalam hal ini, televisi, koran dan majalah merupakan media yang efektif

digunakan untuk menginformasikan produk maupun fasilitas bank syariah kepada

masyarakat, jika strategi komunikasi publik bisa diterapkan secara optimal.

Pendekatan komunikasi lain yang dapat ditempuh adalah melalui jalur seminar-

seminar di perguruan tinggi, jalur organisasi kemasyarakatan, organisasi

kemahasiswaan ataupun pengenalan melalui sekolah-sekolah Islam serta pondok

pesantren perlu dilakukan.

Dari segi segmen pasar, jika bank syariah berniat fokus untuk kalangan

muslim sebagai target pasarnya, mereka dapat memanfaatkan figur-figur panutan

yang dipandang oleh masyarakat setempat. Sedangkan jika bank-bank syariah

ingin memperluas pasar ke target market non muslim, mereka dapat

94

memanfaatkan figur tokoh muslim maupun non muslim yang lebih universal.

Salah satu bank syariah sudah melakukan hal ini. Namun, sepertinya juga terkesan

setengah-setengah karena sebentar timbul, kemudian tenggelam lagi.

Dalam menyampaikan informasi produk maupun fasilitas ke masyarakat

perlu ditekankan differensiasi utama produk dan jasa bank syariah dengan yang

ditawarkan oleh bank konvensional, baik terkait dengan rational benefit, maupun

emotional benefitnya. Rational benefit di sini terkait dengan hitungan logika

berupa keuntungan finansial yang diperoleh nasabah. Pesan utama yang harus

disampaikan kepada nasabah adalah bahwa bank syariah memiliki keuntungan

finansial yang lebih baik, lebih adil, manusiawi dan memudahkan.

Selanjutnya, emotional benefit di sini lebih kepada keuntungan finansial

sekaligus kepentingan spiritual. Penekanan pada emotional benefit sangat penting

bagi nasabah muslim yang sangat mengharamkan riba. Jika emotional benefit ini

mengena di benak nasabah efeknya akan lama dan melekat kuat sehingga muncul

loyalitas nasabah. Di samping itu, perlu ditekankan adanya perasaan tenang dan

nyaman bagi nasabah terkait dengan dana yang dipercayakan ke bank syariah,

sehingga bank syariah harus benar-benar kredibel dan dapat dipercaya.

Harapannya tentu nasabah akan bergerak dari rational benefit kemudian

emotional benefit yang selanjutnya nasabah akan lebih mementingkan spiritual

benefit dalam berbank dan berbisnis. Spiritual yang lebih universal, sehingga

ajaran agama apapun bisa benar-benar mengakui bahwa sistem perbankan syariah

95

merupakan sistem yang adil, manusiawi, menenteramkan hati, memiliki nilai

luhur meskipun berasal dari agama tertentu (Islam). Target konkretnya tentu

sampai nasabah dari berbagai agama dan kalangan bersedia menggunakan bank

syariah.

Inilah hal yang tidak mudah diwujudkan oleh bank syariah yang memang

mengaku merupakan sebuah sistem yang universal. Sampai saat ini citra yang

dibentuk oleh bank syariah merupakan bank yang sangat identik dengan agama

tertentu. Akan terasa beda ketika citra dan realitas yang ditonjolkan adalah

sebuah sistem perbankan yang adil, manusiawi, memiliki nilai spiritual, handal,

berteknologi canggih.

Berdasarkan hasil wawancara dengan beberapa informan, diketahui bahwa

DPP Muhammadiyah telah memiliki kebijakan dalam transaksi perbankan,

dimana DPP Muhammadiyah telah mengeluarkan SK penggunaan Bank Syariah

untuk pengelolaan dana yang berlaku untuk seluruh organisasi di bawah

Organisasi Muhammadiyah. Hal ini merupakan salah satu komitmen

Muhammadiyah dalam menjalankan amanah dan perjuangan organisasi, sebagai

bentuk keseriusan tersebut terhadap perbankan syariah, DPP Muhammadiyah

mendirikan bank syariah melalui akuisisi bank persyarikatan yang kemudian di

konversi menjadi bank syariah yang saat ini dikenal dengan Bank Syariah

Bukopin. Namun demikian DPP Muhammadiyah memberikan kebebasan kepada

anggotanya untuk menggunakan bank syariah lain diluar bank syariah bukopin.

Menurut Dosen STIE Muhammadiyah, saat ini bank syariah tidak lagi sebagai

96

alternatif tetapi sudah menjadi kebutuhan masyarakat muslim khususnya dan

hadirnya bank syariah telah memberikan perubahan dalam pengembangan dunia

usaha dan transaksi perbankan. Masih menurut ybs, bahwa sistem perbankan

syariah di Indonesia belum sepenuhnya menggunakan sistem syariah, hal ini

terbukti dari produk perbankan konvesional yang di adop menjadi produk syariah.

Sementara menurut Ketua DPD Muhammadiyah Kota Bandung,

memandang bahwa hadirnya bank syariah di kota Bandung memang telah

memberikan kontribusi ekonomi dan sikap masyarakat dalam transaksi syariah,

namun warga Muhammadiyah kota Bandung sendiri masih banyak yang belum

mengetahui tentang adanya bank syariah, hal ini menurutnya disebabkan oleh

masih rendahnya sosialisasi yang dilakukan oleh perbankan syariah, bank syariah

lebih menjual produk banknya dibanding sosialisasi dan merubah mind set warga

Muhammadiyah. Dalam produk penghimpunan dana masyarakat perbankan

syariah belum memberikan benefit yang berbeda dengan bank konvensional,

sehingga kurang memikat warga Muhammadiyah untuk menyimpan dananya di

bank syariah. Produk-produk yang ditawarkan belum sebanyak dan se inovatif

bank konvensional. Untuk produk pembiayaan sendiri bank syariah masih

menerapkan hal yang sama dengan produk kredit di bank konvensional adanya

pembiayaan dengan agunan dan biaya atau pengenaan margin pembiayaan yang

masih relatif mahal. Hal tersebut tentu menjadi tantangan bagi bank syariah untuk

bisa bersaing dengan bank konvensional. Pertimbangan rasional akan lebih dapat

memenangkan persaingan tersebut dibanding mengandalkan pertimbangan

emotional.

97

Adapun landasan teori yang digunakan untuk menganalisa bauran

pemasaran produk perbankan syariah pada warga Muhammadiyah adalah teori

dari Philip Kotler (2009) yang terdiri dari :

1) Product

Menurut Philip Kotler (2009: 23) dalam bukunya manajemen pemasaran,

bahwa produk yang ditawarkan oleh perusahaan kepada konsumen harus dapat

memuaskan kebutuhan konsumen baik berupa barang maupun jasa, produk

harus dapat memberikan manfaat total yang dapat diperoleh oleh pelanggan.

Bagaimana dengan produk perbankan syariah dikalangan warga

Muhammadiyah, apakah produk tersebut telah memuaskan kebutuhan warga

Muhammadiyah Kota Bandung dalam melakukan transaksi perbankan.

Wawancara dengan Ketua Pimpinan Daerah Muhammadiyah Kota Bandung

menyatakan bahwa saat ini produk perbankan syariah belum memuaskan

kebutuhan warga Muhammadiyah, masih banyak produk perbankan syariah

yang copy paste dari produk bank konvensional, produk yang ditawarkan

belum memiliki karakteristik sebagai produk perbankan syariah. Produk

perbankan syariah dengan produk bank konvensional dibedakan oleh

penggunaan akad dalam setiap penjualan produk tersebut. Menurutnya

seharusnya produk perbankan syariah benar-benar berbeda dengan bank

konvensional baik dari fitur produk maupun benefit yang diterima oleh

nasabahnya, selain itu produk perbankan syariah menggunakan nama produk

98

yang berasal dari bahasa arab sehingga sulit di pahami masyarakat pada

umumnya dan terasa asing untuk menyebut nama produk tersebut.

Sedangkan untuk produk pembiayaan produk, perbankan syariah saat ini

dikenal lebih mahal dibanding bank konvensional sehingga dengan image

tersebut belum menarik minat warga Muhammadiyah kota Bandung memilih

produk pembiayaan syariah. Warga Muhammadiyah kota Bandung tentu akan

memilih margin atau bunga yang lebih murah. Akses ke produk pembiayaan

di perbankan syariah sendiri sebagian warga Muhammadiyah kota Bandung

masih menganggap lebih sulit dan kurang fleksibel, prosedur yang masih

berbelit dan proses yang lama. Hingga saat ini warga Muhammadiyah kota

Bandung masih kesulitan dalam menyebut nama produk bank syariah yang

menggunakan bahasa arab. Sebagian warga Muhammadiyah kota Bandung

masih beranggapan bahwa antara produk murabahah bank syariah dan kredit

investasi di bank konvensional tidak ada bedanya. Disini bank syariah

memiliki tantangan untuk menjelaskan dan mensosialisasikan bahwa produk

tersebut jelas berbeda karena ada prinsip dasar yang diterapkan pada produk

murabahah. Anggapan beberapa warga Muhammadiyah kota Bandung

tersebut muncul karena belum mengetahui secara jelas mengenai karakteristik

dari model pembiayaan murabahah itu sendiri.

Masih dengan hasil wawancara bersama Ketua PDM kota Bandung bahwa

perkembangan ekonomi kapitalis, perumus konsep bunga yang mengakar dan

serta telah merasuk ke dalam sendi-sendi sistem berekonomi masyarakat

dunia, telah memasung alam pikir seseorang, sehingga menganggap praktek

99

pembungaan pada setiap pinjaman atau transaksi hutang piutang adalah suatu

hal yang wajar dan selayaknya untuk dilakukan. Rasionalisasi pola pikir yang

dibangun oleh mereka telah mengenyampingkan nilai keadilan yang

seharusnya sebagai prinsip dasar di dalam melakukan kegiatan ekonomi,

sehingga tidak menimbulkan salah satunya teraniaya.

Wawancara dengan salah satu Dosen STIE Muhammadiyah, menyatakan

bahwa saat ini produk perbankan syariah belum sebanyak produk bank

konvensional sehingga belum banyak alternatif pilihan bagi warga

Muhammadiyah dalam bertransaksi perbankan, berbeda dengan konvensional

seperti bank BCA, produk bank tersebut memang di butuhkan oleh

masyarakat. Produk simpanan di bank syariah belum memiliki variasi produk

sesuai kebutuhan, inovasi produk di bank syariah masih sangat kurang.

Produk-produk yang berbasis investasi dibank syariah belum sevariatif di

bank konvensional, contohnya saat ini hanya beberapa perbankan syariah saja

yang memiliki produk pengelolaan dana haji/umrah. Bila dikelola dengan

baik seharusnya dana kelolaan haji/umrah bisa dikelola oleh seluruh bank

syariah. Penamaan produk di bank syariah masih menggunakan istilah bahasa

arab sehingga warga Muhammadiyah memerlukan adaptasi dalam penyebutan

produk tersebut, dan umumnya kesulitan untuk mengingat produk tersebut

karena memang masih asing ditelinga mereka.

Produk pembiayaan sendiri menurut ybs di bank syariah masih relatif kaku

dan tidak efisien dan terkesan masih berbiaya cukup mahal. Seharusnya

produk pembiayaan bank syariah lebih bisa berkompetitif dengan produk

100

pembiayaan bank konvensional sehingga masyarakat dapat merasakan baik

dari benefit rasional maupun dari benefit emosional.

Rumitnya persoalan bunga yang tentunya tidak mudah terpahami oleh orang

awam, maka sangat berdasar ketika bunga tersebut harus diberikan legalitas

fatwa oleh MUI.

Sedangkan menurut wakil ketua bidang pendidikan dasar dan menengah,

menyatakan bahwa saat ini hampir seluruh bidang pendidikan di

Muhammadiyah telah menggunakan produk perbankan syariah kecuali daerah

terpencil yang tidak ada jaringan perbankan syariah boleh menggunakan selain

bank syariah. Produk perbankan syariah sendiri untuk saat ini bisa memenuhi

standar kebutuhan perbankan bagi warga muhammadiyah seperti rekening

tabungan dan rekening giro dan produk pembiayaan, karena hampir seluruh

unit pendidikan memerlukan produk pembiayaan perbankan syariah

khususnya untuk penambahan RKB (ruang kelas baru). Nama produk

menurutnya memang masih asing ditelinga dan susah untuk mengingatnya

karena masih menggunakan istilah bahasa arab.

Menurut Pemilik usaha susu segar simpatisan Muhammadiyah yang

berdomisili dikawasan Antapani, produk syariah saat ini sudah cukup, yang

bersangkutan saat ini memiliki tabunganku syariah yang bebas biaya.

Sementara untuk produk pembiayaan yang bersangkutan tidak memiliki

produk tersebut karena produk yang saat ini ada di bank syariah belum bisa

memenuhi kebutuhannya, minimal plafond di bank syariah masih cukup besar

sementara usaha ybs masih relatif kecil dan masih kategori usaha kecil dan

101

menengah. Untuk menyebut nama produk syariah Pemilik usaha kuliner baso

solo masih kesulitan mengingatnya karena menggunakan istilah bahasa arab.

Sementara simpatisan Muhammadiyah lainnya Pemilik Usaha kuliner baso

solo di kawasan Antapani, mengatakan bahwa dirinya memiliki tabungan

syariah karena tidak menginginkan sistem bunga. Informasi tersebut ybs

peroleh saat mengikuti pengajian yang diselenggarakan Muhammadiyah, ybs

sendiri memilih produk bank syariah dibank yang mudah diakses dengan

rumah ybs. Untuk produk bank syariah hanya mengetahui tabungan dengan

sistem bagi hasil. Hal yang sama ybs kesulitan untuk mengingat nama produk

yang digunakannya karena masih menggunakan istilah bahasa arab masih

asing untuk di ucapkan.

2) Price

Biaya pelanggan total (total customer cost) adalah sekumpulan biaya yang

harus dikeluarkan pelanggan untuk mengevaluasi, mendapatkan,

menggunakan dan membuang tawaran pasar tertentu, termasuk biaya moneter,

waktu, energi dan psikis (Kotler, 2009: 174).

Strategi penentuan menurut Huriyati (2010: 51) penentuan harga dalam

perusahaan jasa dapat menggunakan penentuan tarif premium pada saat

permintaan tinggi dan tarif diskon pada saat permintaan menurun, selain itu

tarif specifik yang akan ditetapkan akan bergantung pada tipe pelanggan yang

menjadi tujuan pasar tersebut.

102

Strategi tersebut berlaku juga pada industri perbankan dimana bank akan

mengenakan bunga tinggi di saat kondisi DPK sangat rendah dan sebaliknya

akan memberikan suku bunga rendah saat DPK berlebih.

Menurut salah satu simpatisan Muhammadiyah yang berprofesi sebagai dosen

STIE Muhammadiyah saat ini biaya yang dikenakan bank syariah masih

mahal khususnya dalam pembiayaan, seharusnya perbankan syariah tidak

perlu mengacu pada suku bunga BI dalam menetapkan margin pada

nasabahnya. Bank Syariah seharusnya menetapkan cost of fund berdasarkan

perhitungan bagi hasil yang diperoleh dari aktiva produktif yang dimiliki,

sehingga perbankan syariah memiliki perbedaan dengan bank konvensional.

Untuk pembiayaan bank syariah masih mengacu pada rata-rata suku bunga

yang berlaku di bank konvensional, padahal bila bank syariah menghitung

sendiri biaya operasional yang dikeluarkan dan bagi hasil yang diterima dari

pembiayaan maka seharusnya margin atau nisbah bagi hasil bank syariah

setiap bulannya akan naik turun sesuai porsi pendapatan yang diterima bank

syariah, tidak seharusnya tetap seperti yang berlaku di bank konvensional.

Hingga saat ini belum ada bank syariah yang berani melakukan perhitungan

bagi hasil seperti itu, untuk itu menurutnya diperlukan adanya bankir-bankir

syariah yang dapat merubah sistem tersebut. Sebetulnya masih menurut

Dosen Muhammadiyah, warga Muhammadiyah tidak mempermasalahkan

biaya yang dikenakan asalkan nasabah mendapatkan benefit yang sesuai dan

pelayanan yang maksimal. Namun saat ini benefit dan pelayanan dari bank

syariah belum maksimal dan belum kompetitif dengan bank lainnya.

103

Sedangkan hasil wawancara dengan Ketua PD Muhammadiyah Kota

Bandung, memandang bank syariah belum bisa berkompetisi dengan

perbankan konvensional saat ini, hal ini disebabkan belum efisiennya bank

syariah, bank syariah masih melakukan ekpansi jaringan kantor dan investasi

infrastrukturnya. Beberapa pihak masih memiliki komentar yang sama perihal

bank syariah, beberapa warga Muhammadiyah kota Bandung masih

memandang praktek pembiayaan di bank syariah tidak ada bedanya dengan

kredit di bank konvensional, baik dilihat dari segi margin atau bagi hasil yang

dikenakan oleh bank syariah. Bahkan bank syariah kadang-kadang

mengenakan margin atau bagi hasil lebih tinggi dari bunga kredit di bank

konvensional. Sehingga dengan penerapan biaya tinggi oleh perbankan

syariah belum menarik minat warga Muhammadiyah kota Bandung. Pada

umumnya masyarakat akan berhitung dalam setiap pemilihan produk di Bank

Syariah, untuk setiap biaya yang dibebankan, manfaat/benefit apa yang

diperoleh nasabah. Pertimbangan tersebut merupakan hal yang wajar,

pertimbangan tersebut berlaku baik bagi nasabah rasional market maupun

emosional market. Bagi nasabah penyimpan dana di bank tentu akan

mengharapkan mendapatkan bagi hasil maupun bonus yang lebih besar

dibanding bank lainya maupun apabila dana tersebut dialokasi untuk usaha,

mengharapkan adanya hadiah-hadiah seperti ulang tahun, hari-hari besar

keagamaan dan lain-lain. Begitu pula pada produk pembiayaan warga

Muhammadiyah menghendaki pengenaan margin yang murah, juga bagi hasil

104

pembiayaan yang kompetitif bila perlu lebih murah dari bunga kredit bank

konvensional.

Wawancara dengan Wakil ketua bidang pendidikan dasar dan menengah

Muhammadiyah kota Bandung, untuk biaya-biaya yang dikenakan oleh bank

syariah terhadap produk yang ditawarkan kepada warga Muhammadiyah tidak

jauh berbeda dengan bank konvensional. Hal ini disebabkan bahwa industri

perbankan memiliki ongkos produksi yang hampir sama dengan industri

sejenis, walaupun ada bank syariah yang memiliki biaya yang lebih mahal

tentu ada kebijakan tertentu untuk produk lainnya yang bisa dinikmati oleh

nasabahnya. Nasabah tetap menghendaki pengenaan biaya yang lebih murah

untuk biaya administrasi yang di kenakan pada produk tabungan dan margin

yang rendah untuk setiap pengajuan pembiayaan.

Hasil wawancara dengan simpatisan Muhammadiyah Pemilik usaha kuliner

baso solo bahwa biaya yang dikenakan oleh bank syariah dinilainya wajar,

karena rata-rata bank konvensionalpun mengenakan biaya yang hampir sama.

Untuk margin pembiayaan sendiri ybs tidak mengetahuinya murah atau lebih

mahal dengan bank konvensional karena hingga saat ini ybs belum memiliki

pembiayaan dari bank syariah. Ybs saat ini menyiasati pembukaan rekening

dengan membuka produk tabunganku meskipun produk tersebut tidak

memberikan nisbah bagi hasil yang kompetitif, namun tersebut cukup

membantu dalam transaksi perbankan. Produk tsb hasil kerjasama perbankan

Nasional dengan BI, dimana produk tabungan tersebut tidak mengenakan

biaya administrasi bulanan.

105

Menurut simpatisan Muhammadiyah Pemilik Usaha kuliner baso solo biaya

yang dikenakan bank syariah terhadap produk tabungan menurut ukuran ybs

cukup mahal, karena bagi hasil yang diterima dengan biaya yang dikeluarkan

masih lebih besar biaya yang dikeluarkan karena ybs masih memiliki tabungan

dengan jumlah nominal yang relatif kecil berbeda hal dengan yang memiliki

tabungan yang lebih besar.

3) Place

Terdapat tiga macam tipe interaksi antara penyedia jasa dengan pelanggan

dalam pemilihan lokasi diantaranya pelanggan mendatangi penyedia jasa,

penyedia jasa mendatangi pelanggan atau penyedia jasa dan pelanggan

melakukan interaksi melalui perantara (Huriyati, 2010: 55). Jasa perbankan

syariah menggunakan tipe interaksi dimana pelanggan mendatangi penyedia

jasa, untuk itu idealnya perbankan berada pada lokasi yang mudah di jangkau

oleh warga masyarakat dan akses menuju lokasi mudah di akses oleh

kendaraan umum.

Menurut salah satu simpatisan Muhammadiyah yang berprofesi dosen STIE

Muhammadiyah, agar jaringan kantor syariah mudah di akses, idealnya bank

syariah ada di tiap tiap kota kabupaten atau jika memungkinkan ada di setiap

kecamatan, sehingga kehadiran perbankan syariah bisa dirasakan oleh seluruh

masyarakat termasuk warga Muhammadiyah, selain itu umumnya umat

muslim berada di daerah pedesaan, bank syariah harus berani mendekati

market pedesaan, jangan hanya mengejar pertumbuhan bisnis diperkotaan

106

besar yang umumnya tingkat persaingannya ketat dengan bank-bank lainnya.

Seharusnya bank syariah menjadi pelopor bagi bank-bank konvensional dan

bisa merebut market syariah lebih besar lagi.

Menurut Ketua PD Muhammadiyah kota Bandung, saat ini perbankan syariah

rata-rata masih berada di beberapa ibu kota propinsi, sementara sektor micro

dan warga Muhammadiyah sendiri banyak yang tinggal di kabupaten,

kecamatan dan pedesaan. Saat ini beberapa warga Muhammadiyah masih ada

yang mempertanyakan perihal keabsahan praktek office channeling yang

dijalankan oleh beberapa bank konvensional. Mereka masih ragu apakah

office channeling tidak bertentangan dengan syariah islam, karena keberadaan

office channeling merupakan bagian dari bank konvensional itu sendiri, yang

operasionalnya dianggap tidak sesuai dengan syariat islam karena

menggunakan bunga sebagai instrumen operasionalnya.

Wawancara dengan wakil ketua bidang pendidikan dasar dan menengah

perbankan syariah hanya memiliki jaringan kantor cabang di kota-kota besar

dan ibu kota propinsi. Perbankan syariah belum berani membuka jaringan

kantornya hingga di kecamatan-kecamatan, dimana lokasi tersebut

memerlukan peran intermediasi dari perbankan untuk meningkatkan tarap

hidup dan perputaran roda ekonomi masyarakat kecil dan menengah. Bila

perbankan syariah berani terjun ke sektor usaha kecil dan menengah di

pedesaan dan kecamatan tentu akan membantu meningkatkan roda ekonomi di

daerah dan membantu menghilangkan warga pedesaan dari jeratan rentenir.

107

Menurut Pemilik usaha susu segar ybs memilih bank syariah yang terdekat

dengan tempat tinggalnya, memang saat ini lokasi bank syariah masih relatif

jauh karena belum banyaknya jaringan kantor bank syariah, tidak seperti bank

konvensional.

Wawancara dengan Pemilik Usaha kuliner baso solo, dirinya memilih lokasi

bank syariah yang searah dengan tempat usaha ybs ke arah antapani, dengan

maksud memudahkan kalau ada kelebihan uang untuk disetorkan ke

rekeningnya. Dia mengharapkan bank syariah bisa memiliki kantor yang

sama banyaknya dengan bank konvensional.

4) Promotion

Promosi menurut Huriyati (2010: 57) merupakan salah satu faktor penentu

keberhasilan suatu program pemasaran. Betapapun bekualitasnya suatu

produk, bila konsumen belum pernah mendengarnya dan tidak yakin bahwa

produk tersebut akan berguna bagi mereka, maka mereka tidak akan pernah

membelinya. Tujuan utama dari promosi adalah menginformasikan,

mempengaruhi dan membujuk serta mengingatkan pelanggan sasaran tentang

perusahaan dan bauran pemasaranya. Perusahaan jasa harus tepat dalam

melakukan pemilihan media promosi sehingga message yang ingin

disampaikan tepat sasaran dan menghasilkan feedback dengan membeli

produk yang ditawarkan.

Wawancara dengan Ketua PD Muhammadiyah kota Bandung, promosi atau

sosialisasi yang disampaikan tidak menginformasikan dampak negatif dan

108

kerugian bila menggunakan sistem riba, sehingga hal tersebut belum banyak

merubah mind set warga Muhammadiyah dalam menggunakan perbankan

syariah. Selain media cetak dan elektronik sebagai media sosialisasi

perbankan syariah, menurutnya perbankan syariah dapat menjalin kerjasama

dengan Majelis Ulama Indonesia, atau dengan para ustad disekitar kantor

cabang bank syariah beroperasi. Kerjasama tersebut bisa dalam bentuk

pelatihan bank syariah bagi para ulama/ustad, sehingga mereka memiliki

pemahaman yang sama tentang bank syariah, selanjutnya mereka dapat

menyampaikan mengenai dampak riba terhadap kehidupan masyarakat dan

keunggulan sistem bagi hasil yang bersumber dari ajaran Islam yang

mengutamakan prinsip keadilan dan transparan.

Wawancara dengan salah satu simpatisan Muhammadiyah yang berprofesi

sebagai dosen STIE Muhammadiyah, berpendapat bahwa saat ini warga

Muhammadiyah mendapatkan informasi perihal bank syariah dari media

elektronik, media cetak dan radio. Sedangkan pesan yang disampaikan masih

belum jelas dan nilai-nilai syariahnya tidak di utamakan, sosialisasi yang

disampaikan lebih pada produknya. Seharusnya sosialisasi dilakukan untuk

pemahaman masyarakat akan hadirnya bank syariah dan bedanya bank syariah

dengan bank konvensional, sehingga masyarakat bisa membedakan bank

syariah dan bank konvensional, merasakan hadirnya bank syariah.

Sedangkan menurut wakil ketua bidang pendidikan dan menengah

Muhammadiyah kota Bandung, menyatakan bahwa saat ini perbankan syariah

belum memanfaatkan secara maksimal kerjasama dengan para ulama dalam

109

mensosialisasikan perbankan syariah, para ulama bisa menjadi duta bank

syariah dalam sosialisasi langsung kepada warga Muhammadiyah.

Seharusnya perbankan syariah mengajak para ulama dan diberikan

pemahaman mengenai perbankan syariah, sehingga para ulama memiliki

persepsi dan bekal yang sama mengenai perbankan syariah untuk disampaikan

kepada warga muhammadiyah khususnya dan masyarakat muslim umumnya.

Warga masyarakat akan lebih mudah mencerna dan memahami apabila

informasi tersebut di peroleh dari para alim ulama. Dampak lainya dari

sosialisasi melalui alim ulama akan menghasilkan promosi dari mulut ke

mulut sehingga akan lebih efektif dalam memasarkan perbankan syariah.

Menurut Pemilik usaha susu segar, ybs mengetahui adanya perbankan syariah

dari pengajian yang diselenggarakan oleh Muhammadiyah. Dari informasi

tersebut ybs membuka produk perbankan syariah di salah satu bank syariah di

Bandung. Informasi selajutnya ybs peroleh dari salah satu acara di televisi

terutama saat bulan ramadhan. Ybs mengharapkan sosialisasi lebih sering

dilakukan agar masyarakat tetap mengingat bank syariah dan melakukan

transaksi di bank syariah.

Sama halnya dengan Pemilik usaha kuliner baso solo, Pemilik Usaha kuliner

baso solo mengetahui bank syariah dari pengajian, dimana saat ini kondisi

menggunakan bank syariah tidak darurat lagi karena bank-bank syariah sudah

banyak membuka jaringan kantor cabang/kcp/kas. Dia mengharapkan

informasi bank syariah lebih banyak lagi di peroleh di tempat-tempat umum

agar semua orang bisa mengakses dan mengetahui adanya bank syariah.

110

5) People

Sumber daya manusia merupakan aset perusahaan dalam mengembangkan

perusahaan sesuai tujuannya untuk mencapai keuntungan secara financial

maupun secara goodwill. Semua sikap dan tindakan karyawan, bahkan cara

berpakaian karyawan dan penampilan karyawan mempunyai pengaruh

terhadap persepsi konsumen dan keberhasilan penyampaian produk dan jasa

yang ditawarkan. Untuk itu people merupakan bagian terpenting dalam

membentuk image perusahaan dimata konsumen. Menurut Huriyati (2010:

62) orang (people) adalah semua pelaku yang memainkan peranan dalam

penyajian jasa sehingga dapat mempengaruhi persepsi pembeli. Elemen-

elemen dari people adalah pegawai perusahaan, konsumen, dan konsumen lain

dalam lingkungan jasa. Semua sikap dan tindakan karyawan, bahkan cara

berpakaian karyawan dan penampilan karyawan mempunyai pengaruh

terhadap persepsi konsumen atau keberhasilan penyampaian jasa.

Hasil wawancara dengan Ketua PD Muhammadiyah Kota Bandung

menyatakan bahwa dari pengalaman berhubungan dengan bank syariah, masih

banyak bank syariah melayani customernya dengan sentuhan agama dan

dengan penampilan sesuai agama, padahal perbankan syariah sebuah institusi

bisnis dimana pelanggan/konsumennya adalah seluruh lapisan masyarakat.

Seperti untuk karyawan laki-laki menggunakan kopiah, hal tersebut jelas

sekali karyawan bank syariah menggunakan atribut agama, dengan begitu

untuk nasabah non muslim merasa segan untuk memasuki bank tersebut

111

karena mereka beranggapan bahwa bank syariah tersebut diperuntukan hanya

untuk warga muslim saja.

Sedangkan menurut Salah satu simpatisan Muhammadiyah yang berprofesi

sebagai dosen STIE Muhammadiyah menyatakan bahwa, sumber daya

manusia yang memberikan pelayanan masih perlu ditingkatkan skill teknis

dan peningkatan kualitas syariahnya, dengan skill teknis dan kualitas syariah

yang memadai yang dikuasi oleh sumber daya manusia perbankan syariah

maka bank syariah dapat bersaing dalam pelayanan dengan bank-bank

konvensional. Kebutuhan teknis untuk karyawan syariah diantaranya

penguasaan product knowledge, perhitungan bagi hasil, mengetahui perbedaan

bank syariah dan bank konvensional, memiliki atitude yang baik, integritas

yang tinggi, etos kerja yang tinggi dan memiliki nilai lebih berupa rajin

beribadah dan menguasai ilmu agama yang memadai.

Wawancara dengan wakil ketua bidang pendidikan dasar dan menengah

Muhammadiyah kota Bandung, memandang perihal atribut agama yang

dikenakan oleh karyawan bank tidak masalah, yang penting adalah manfaat

dari produk yang digunakan oleh nasabah, casing apapun yang digunakan

yang terpenting adalah manfaat yang, bisa dinikmati oleh pengguna produk

tersebut.

Menurut simpatisan Muhammadiyah lainnya selaku Pemilik usaha susu segar

dan Pemilik Usaha kuliner baso solo saat ini pelayanan yang diberikan oleh

bank syariah sudah cukup baik, begitu masuk bank syariah mereka disambut

dengan salam dan dilayani dengan ramah oleh pegawai bank syariah.

112

6) Physical Evidence

Unsur-unsur yang terdapat dalam physical evidence atau saran fisik antara

lain; bangunan fisik, peralatan, perlengkapan, logo, warna dan barang-barang

lainnya yang merupakan satu kesatuan dengan service yang diberikan. Begitu

pula halnya dengan bangunan fisik sebuah kantor cabang bank, dimana bentuk

bangunan fisik turut mempengaruhi konsumen dalam mengambil keputasan

dalam memilih bank. Menurut Huriyati (2010: 64) sarana fisik ini merupakan

suatu hal yang secara nyata turut mempengaruhi keputusan konsumen untuk

membeli dan menggunakan produk jasa yang ditawarkan. Unsur-unsur yang

termasuk di dalam sarana fisik antara lain bangunan fisik, peralatan,

perlengkapan, logo, warna dan barang-barang lainnya yang disatukan dengan

service yang diberikan seperti tiket, sampul, label, dan lain sebagainya.

Hasil wawancara dengan Ketua PD Muhammadiyah kota Bandung, bahwa

saat ini warga Muhammadiyah sangat mudah menemukan kantor cabang

syariah di kota Bandung, karena saat ini bangunan fisik kantor cabang syariah

sangat jelas dan mudah ditemukan dengan identitas bangunan yang mendekati

ornamen agama Islam dan pencantuman sign syariah dan logo IB untuk

seluruh kantor yang bisa melayani transaksi syariah. Menurut Ketua PD

Muhammadiyah Kota Bandung hal tersebut tidak akan menjadi jaminan

banyaknya warga Muhammadiyah menjadikan bentuk fisik kantor bank

syariah sebagai patokan dalam memilih bank. Seharusnya bank syariah lebih

mengedepankan unsur benefit dari produknya, karena bank syariah memiliki

landasan hukum dari al-qu’an dan al hadist dimana bank syariah seharusnya

113

dapat menunjukkan manfaat bagi seluruh umat, tidak hanya terfokus pada

umat Islam saja. Bangunan gedung kantor yang enak dipandang, lokasi parkir

yang luas, lokasi kantor yang mudah di jangkau, area banking hall yang

nyaman, sarana e banking yang lengkap, sarana ATM yang bersih dan nyaman

merupakan nilai jual yang tinggi bagi bank syariah.

Sedangkan menurut Salah satu simpatisan Muhammadiyah yang berprofesi

sebagai dosen STIE Muhammadiyah, bank syariah yang saat ini ada sudah

memadai baik dari tampilan maupun dari atributnya. Kantor bank syariah

tidak perlu menggunakan ornamen timur tengah sebagai identitas bank

syariah, tetapi kesan yang diberikan harus nuansa syariah, karena syariah tidak

identik dengan ornamenya. Hal lainya masih menurut Salah satu simpatisan

adalah kenyamanan di kantor cabang syariah masih perlu di tingkatkan, seperti

area banking hall, sarana mesin ATM, counter teller, counter customer

service, area parkir yang luas, hal tersebut akan memberikan nilai tambah bagi

bank syariah dengan kesan modern dan up to date.

Hasil wawancara dengan wakil ketua bidang pendidikan dasar dan menengah

Muhammadiyah kota Bandung, saat ini memang warga Muhammadiyah tidak

kesulitan dalam menemukan kantor cabang syariah, kantor cabang syariah

bisa ditemukan dengan pencantuman syariah dan logo iB untuk seluruh

jaringan kantor yang dapat melayani transaksi syariah.

Dari hasil wawancara tersebut jelas bahwa bank syariah masih mengandalkan

menjual physic bangunan dalam menggaet minat warga Muhammadiyah kota

Bandung, bank syariah belum bisa menjual konsep dan produk yang memang

114

dibutuhkan masyarakat sesuai syariah. Warga Muhammadiyah tidak

menjadikan physical evidence sebagai dasar dalam memilih bank untuk

bertransaksi melainkan manfaat dan akses yang mudah serta jaringan yang

luas yang dibutuhkan.

Menurut Pemilik usaha susu segar, saat ini ybs dalam menemukan kantor

cabang syariah melihat dari warna, logo dan identitas syariah. Memang

bagunan gedung bank syariah saat ini belum sebesar bank-bank konvensional,

yang terpenting bagi dirinya adalah warga dapat menikmati dan dilayani

dengan baik, baik melalui mesin ATM maupun melalui counter teller atau

counter customer service.

Menurut Pemilik Usaha kuliner baso solo, bangunan fisik dan atribut bank

syariah sudah cukup untuk membedakan bank syariah dengan bank

konvensional, beberapa bank syariah sudah bisa mengikuti memiliki gedunga

refresentatif seperti bank konvensional meskipun bangunan bank syariah

belum sebanyak dan sebesar bank konvensional.

7) Process

Proses menurut Huriyati (2010: 64) adalah semua prosedur aktual,

mekanisme, dan aliran aktifitas yang digunakan untuk menyampaikan jasa.

Hal penting lainnya dalam bauran pemasaran adalah proses, dimana proses

meliputi sistem dan prosedur, termasuk persyaratan ataupun ketentuan yang

diberlakukan oleh bank terhadap produk dan jasa bank yang ditawarkan

115

kepada nasabahnya. Proses yang cepat dan akurat akan meningkatkan daya

saing suatu bank dalam merebut minat masyarakat.

Hasil wawancara dengan Ketua PD Muhammadiyah Kota Bandung, untuk

bisa bersaing dengan bank konvensional, bank syariah harus berani investasi

di bidang teknologi perbankan, sehingga proses transaksi yang ada di bank

bisa sesuai dengan harapan warga Muhammadiyah. Umumnya nasabah

menginginkan transaksi yang cepat dan akurat. Sebagai contoh nasabah bank

syariah dapat menggunakan ATM bank syariah di mesin ATM Bank

konvensional, adanya fasilitas ini sesungguhnya memberikan nilai lebih bagi

pelayanan terhadap nasabah bank syariah. Dengan dukungan teknologi

informasi nasabah bank syariah dapat bertransaksi secara on line di seluruh

jaringan kantor bank syariah maupun jaringan bank induknya (bank

konvensional) serta dapat menggunakan ribuan ATM yang tersebar di seluruh

propinsi dan kota kabupaten. Realita tersebut tidak sepenuh hati diterima oleh

warga Muhammadiyah di kota Bandung. Karena dibenak sebagian warga

Muhammadiyah kota Bandung masih menyisakan keraguan dengan keabsahan

praktek ATM Bank Syariah dan Bank Konvensional, mereka masih ragu

terjadinya percampuran uang di ATM tersebut. Percampuran tersebut bagi

mereka merupakan sesuatu yang tidak diperbolehkan.

Menurut salah satu simpatisan Muhammadiyah yang berprofesi sebagai dosen

STIE Muhammadiyah, penggunaan teknologi perbankan di perbankan syariah

saat ini sudah memadai, namun informasi tersebut tidak tersosialisasikan

dengan baik sehingga persepsi masyarakat masih menganggap bank syariah

116

masih ketinggalan dalam penggunaan teknologi perbankan. Diperlukan

sosialisasi baik berupa panduan penggunaan teknologi perbankan seperti

brosur penggunaan ATM maupun pemberian informasi yang terus menerus di

setiap kantor cabang syariah baik berupa standing banner, brosur dan lain-

lainya.

Wawancara dengan wakil ketua bidang pendidikan dasar dan menengah

Muhammadiyah kota Bandung, dalam penggunaan teknologi informasi

perbankan di perbankan syariah sudah cukup baik dan sudah memiliki

jaringan on line dengan bank konvensional melalui jaringan ATM on line dan

sistem kliring nasional secara real time.

Wawancara dengan Pemilik usaha susu segar, dengan sistem teknologi

informasi saat ini sudah sangat membantu dalam menarik uang tunai

khususnya di mesin ATM.

Wawacara dengan Pemilik Usaha kuliner baso solo, saat ini dengan ATM

orang bisa melakukan transaksi perbankan dengan bank manapun secara real

time.

4.2 Pembahasan

4.2.1 Pandangan Warga Muhammadiyah Terhadap Perbankan Syariah

Berdasarkan hasil rekomendasi Muktamar Muhammadiyah tahun 2010,

PP Muhammadiyah mengeluarkan Surat Keputusan No. SK Pimpinan

Muhammadiyah No.37/KEP/I.0/C/2012 tentang Penetapan Bank Syariah Mitra

Muhammadiyah dalam Sistem Pengelolaan Dana Terpadu Layanan Manajemen

117

Kas. Menetapkan bank-bank syariah mitra Muhammadiyah diantaranya: Bank

Syariah Bukopin, Bank Syariah Mandiri, Bank Muamalat Indonesia, Bank BRI

Syariah, Bank BNI Syariah, Bank BTN Syariah, Bank Danamon Syariah, Bank

Syariah lain yang ditetapkan oleh PP Muhammadiyah dikemudian hari. Selain itu

hasil Muktamar juga merekomendasikan bahwa warga Muhammadiyah dan

simpatisan Muhammadiyah dihimbau untuk menggunakan jasa perbankan

syariah.

Dari kerjasama dengan perbankan syariah diharapkan pengelolaan dana

Muhammadiyah dapat lebih fokus. Saat ini Muhammadiyah mengelola sekitar

170 lembaga keuangan, dengan total dana kelolaan sekitar Rp.10 trilyun. Melalui

kerjasama ini diharapkan pengelolaan dana lebih fokus dan lebih efisien dan

membantu meningkatkan ekonomi umat melalui mediasi perbankan syariah.

Kerjasama dengan perbankan syariah telah menunjukkan bahwa

Muhammadiyah memiliki komitmen terhadap garis perjuangan organisasi dalam

berdakwah dan bermuamalah dengan memilih perbankan syariah dalam

melakukan aktifitas ekonominya. Dengan kerjasama ini pula ke 7 bank syariah

tersebut dapat dengan leluasa memberikan layanan perbankan kepada warga

Muhammadiyah. Lebih dari Rp 10 triliun dana yang beredar di Muhammadiyah

dapat dimanfaatkan perbankan syariah untuk meningkatkan market share dan

meningkatkan fungsi intermediasinya.

Berdasarkan hasil pengamatan penulis, ternyata himbauan hasil

Muktamar tersebut tidak serta merta membuat warga Muhammadiyah khususnya

118

warga Muhammadiyah kota Bandung mengalihkan aktifitas perbankannya di

perbankan syariah, warga Muhammadiyah kota Bandung masih menggunakan

pertimbangan rasionalitas dalam menggunakan produk perbankan syariah. Hal

tersebut lebih dipengaruhi oleh untung ruginya jika menggunakan bank syariah

dibanding bank konvensional, benefit apa yang diperoleh bank syariah, apakah

lebih baik dari bank konvensional. Pertimbangan emosional lebih digunakan oleh

warga Muhammadiyah kota Bandung bagi yang telah memahami dengan benar

perihal riba dan mengenai dampak dari penggunaan sistem bunga bagi nasabah

bank. Dimana dengan sistem bunga, bunga berlaku sistem fluktuatif sesuai

mekanisme pasar, sehingga nasabah tidak memiliki kepastian hutangnya karena

dengan sistem bunga, bunga bisa naik sewaktu-waktu tanpa pemberitahuan

terlebih dahulu kepada nasabahnya.

Dengan pertimbangan rasionalitas beberapa warga Muhammadiyah kota

Bandung, membuat rekomendasi dan himbauan hasil muktamar DPP

Muhammadiyah tidak berdampak secara signifikan terhadap mobilitas seluruh

warga dan simpatisan beralih menggunakan jasa perbankan syariah.

4.2.2 Bauran Pemasaran Produk Perbankan Syariah pada Warga Muhammadiyah Kota Bandung

Bauran pemasaran/marketing mix merupakan bagian yang tidak

terpisahkan dalam perusahaan dalam mencapai tujuannya, tanpa terkecuali pada

sektor perbankan. Bauran pemasaran produk perbankan meliputi 7 P seperti yang

119

yang dikemukan Kotler (2009: 23) dalam manajemen pemasaran; product, price,

promotion, place, people, physical evidence dan process.

1) Product

Produk yang dihasilkan perusahaan merupakan tujuan utama dalam

memberikan kepuasan kepada pelanggan baik berupa barang maupun jasa.

Produk yang ditawarkan perusahaan kepada konsumen harus dapat

memberikan manfaat total yang dapat dirasakan konsumen, sehingga

konsumen akan melakukan pembelian, sehingga perusahaan dalam

pembentukan lini produk dan disain produk harus bisa memenuhi kebutuhan

pelanggannya. Pada produk jasa element kualitas pelayanan menjadi elemen

utama dalam menjual produk bank.

Pandangan warga Muhammadiyah kota Bandung terhadap produk perbankan

syariah saat ini bahwa produk perbankan syariah belum memiliki nilai tambah

dan benefit bagi penggunanya. Produk yang saat ini ditawarkan hampir sama

bahkan sama dengan produk konvensional hanya kemasan dan namanya saja

yang berbeda sehingga warga Muhammadiyah kota Bandung belum

sepenuhnya menggunakan produk perbankan syariah. Penggunaan produk

perbankan syariah dilakukan apabila produk tersebut dapat memberikan

benefit yang lebih dibandingkan produk perbankan konvensional. Untuk

produk penghimpunan dana di bank syariah benefit yang diterima warga

Muhammadiyah kota Bandung masih kalah apabila dibandingkan dengan

produk bank konvensional, bahkan produk bank konvensional lebih variatif

dan kompetitif sehingga warga Muhammadiyah kota Bandung memiliki

120

alternatif dalam pemilihan produk tersebut. Warga Muhammadiyah kota

Bandung cenderung beragam dalam menanggapi produk tersebut, umumnya

warga Muhammadiyah kota Bandung menghendaki benefit yang lebih besar

seperti pengenaan biaya administrasi semininal mungkin dan bagi hasil atas

investasi yang meraka investasikan di bank mendapatkan imbalan yang

kompetitif dibanding bank konvensional. Adanya program hadiah, pemberian

souvenir dan lain-lain, walaupun hadiah tersebut kecil harganya tapi hal

tersebut merupakan salah satu daya tarik bagi nasabah. Penerapan akad untuk

produk penghimpunan dana masyarakat juga harus konsisten dengan syariah

compliance.

Begitu pula dengan produk pembiayaan di bank syariah saat ini masih

terkesan mahal dan sulitnya akses mendapatkan pembiayaan dari bank

syariah. Apabila terjadi keterlambatan pembayaran kewajiban atau gagal

bayar, bank syariah masih menerapkan cara-cara konvensional dalam

menyelesaikan masalah tersebut dengan menggunakan jasa debt collector dan

menyita jaminan, seharusnya bank syariah menggunakan pendekatan yang

lebih bijak dengan mencari solusi penyelesaian yang menguntungkan kedua

belah pihak, seperti mencari penyebab usaha nasabah tersebut menurun

sehingga sulit memenuhi kewajiban ke bank syariah, mencari solusi dengan

melakukan pembinaan sehingga usaha nasabah tersebut kembali bangkit

sehingga kewajiban kepada bank kembali lancar. Jika hal tersebut di terapkan

bank syariah maka hal tersebut sudah dapat membedakan bank syariah dan

bank konvensional. Hal tersebut pula yang menjadi pertimbangan warga

121

Muhammadiyah kota Bandung dalam memilih produk perbankan syariah.

Sebagai contoh beberapa warga Muhammadiyah kota Bandung masih melihat

keraguan dalam praktek pembiayaan murabahah dan kredit investasi. Bila

dilihat lebih dalam bahwa prinsip dasar yang dipakai dalam praktek

murabahah adalah jual beli, jual beli yang pembayarannya dilakukan secara

angsuran yang nilai marginnya sudah tercakup di dalam harga jualnya.

Sedangkan kredit yang dipraktekan oleh industri keuangan konvensional

didasarkan pada prinsip pinjam meminjam yang menggunakan instrumen

bunga sebagai basis operasionalnya. Dari sisi tersebut sudah terlihat

perbedaan mendasar antara praktek murabahah di industri keuangan syariah

dan praktek kredit investasi di industri keuangan konvensional. Prinsip

murabahah tidak membenarkan adanya pilihan harga yang biasa berlaku di

bank konvensional. Jika sudah disepakati 1 harga, maka tidak ada pengaruh

terhadap waktu pembayaran. Jika mau dibayar 1 tahun, 3 tahun nilainya

harganya tetap sama.

Dari pandangan warga Muhammadiyah terhadap produk perbankan syariah

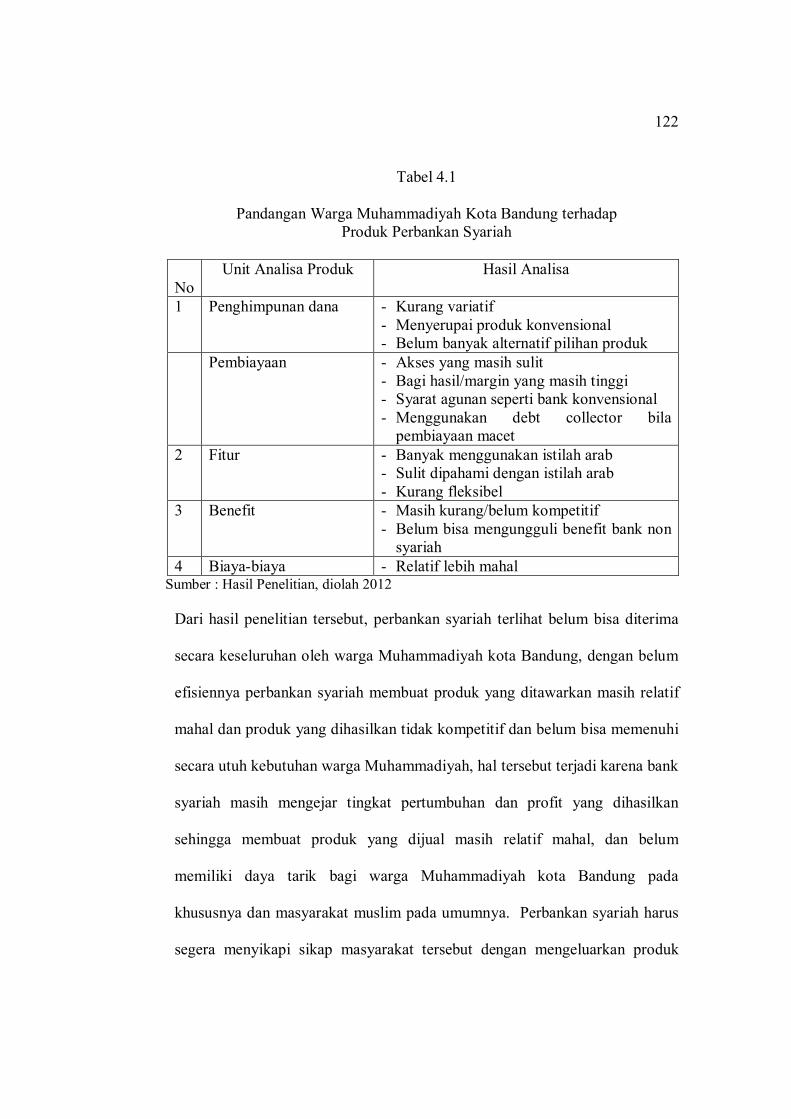

dapat digambarkan dalam tabel 4.1. berikut ini :

122

Tabel 4.1

Pandangan Warga Muhammadiyah Kota Bandung terhadap Produk Perbankan Syariah

No Unit Analisa Produk Hasil Analisa

1 Penghimpunan dana - Kurang variatif - Menyerupai produk konvensional - Belum banyak alternatif pilihan produk

Pembiayaan - Akses yang masih sulit - Bagi hasil/margin yang masih tinggi - Syarat agunan seperti bank konvensional - Menggunakan debt collector bila

pembiayaan macet 2 Fitur - Banyak menggunakan istilah arab

- Sulit dipahami dengan istilah arab - Kurang fleksibel

3 Benefit - Masih kurang/belum kompetitif - Belum bisa mengungguli benefit bank non

syariah 4 Biaya-biaya - Relatif lebih mahal

Sumber : Hasil Penelitian, diolah 2012

Dari hasil penelitian tersebut, perbankan syariah terlihat belum bisa diterima

secara keseluruhan oleh warga Muhammadiyah kota Bandung, dengan belum

efisiennya perbankan syariah membuat produk yang ditawarkan masih relatif

mahal dan produk yang dihasilkan tidak kompetitif dan belum bisa memenuhi

secara utuh kebutuhan warga Muhammadiyah, hal tersebut terjadi karena bank

syariah masih mengejar tingkat pertumbuhan dan profit yang dihasilkan

sehingga membuat produk yang dijual masih relatif mahal, dan belum

memiliki daya tarik bagi warga Muhammadiyah kota Bandung pada

khususnya dan masyarakat muslim pada umumnya. Perbankan syariah harus

segera menyikapi sikap masyarakat tersebut dengan mengeluarkan produk

123

yang benar-benar dapat memenuhi kebutuhan warga Muhammadiyah dan

masyarakat lainnya.

Praktek sekarang yang dilakukan oleh sebagian industri keuangan syariah,

misalnya pada produk pembiayaan murabahah sebagai produk yang

ditawarkannya ada yang masih belum sesuai dengan konsep dasar awal dari

murabahah itu sendiri. Hal ini bisa jadi dikarenakan faktor SDM yang belum

memahami bentuk teori dan konsep dari murabahah. Sehingga praktek

dilapangan mengindikasikan kemiripan antara produk murabahah dengan

produk kredit investasi bank konvensional. Kondisi seperti ini memang perlu

diluruskan sehingga tidak ada kesan bahwa praktek pembiayaan murabahah

sama dengan produk kredit investasi pada bank konvensional.

2) Price

Merupakan sejumlah uang yang dikeluarkan oleh konsumen untuk membeli

sebuah produk. Perusahaan harus memperhatikan tingkat harga yang akan

dikenakan atas suatu produk yang ditawarkan kepada konsumen seperti

ongkos produksi, pemotongan harga, waktu pembayaran, perbedaan harga

pada kelompok-kelompok konsumen yang berbeda. Penetapan harga dapat

dilakukan dengan metode penetrasi pricing, penetapan harga serendah-

renadahnya dengan maksud menaikan jumlah pembeli dan mendapatkan

market share yang lebih luas.

Sudah sewajarnya dalam setiap transaksi pembelian produk, faktor harga

menjadi prioritas utama begitu pula dengan warga Muhammadiyah kota

124

Bandung akan mempertimbangkan biaya sebelum membeli produk perbankan

syariah. Warga Muhammadiyah kota Bandung akan mempertimbangkan

kontra prestasi jasa dari produk bank syariah yang digunakannya, sehingga

ongkos yang dikeluarkan sebanding dengan benefit yang diperoleh dari

produk tersebut,

Tabel 4.2

Pandangan Warga Muhammadiyah Kota Bandung terhadap Harga yang dibebankan oleh Perbankan Syariah

No Unit Analisa Harga Hasil Analisa 1 Biaya Adm DPK

Bagi hasil DPK - Cukup kompetitif - Cukup bersaing, rata-rata perbankan

syariah memberikan bagi hasil yang tinggi 2 Biaya Adm Pembiayaan

Margin/Bagi Hasil - Cukup kompetitif - Relatif mahal, perbankan syariah menjual

produk pembiayaan masih tinggi. Sumber: hasil penelitian, diolah 2012

Dari hasil penelitian mengenai harga, warga Muhammadiyah kota Bandung

masih memiliki image mahal terhadap pricing perbankan syariah khususnya

produk pembiayaan, hal tersebut masih menjadi salah satu bahan

pertimbangan warga Muhammadiyah kota Bandung dalam memilih

perbankan. Dari hasil wawancara diperoleh fakta bahwa image mahalnya

produk pembiayaan di bank syariah umumnya diperoleh dari informasi teman

atau relasi kantor, bisnis dan lain-lain, sehingga informasi yang tidak akurat

tersebut membuat warga Muhammadiyah kota Bandung berpikir dua kali

untuk memilih menggunakan jasa perbankan syariah.

Umumnya perbankan saat ini menerapkan teori Huriyati perihal harga, dimana

bank akan mengenakan harga premium saat permintaan nasabah pada sangat

125

tinggi, misalnya saat indeks dipasar bursa saham sedang anjlok, harga obligasi

turun sehingga nasabah akan melirik sektor perbankan sebagai instrumen

investasinya. Sebaliknya bank akan menerapkan harga discount saat

permintaan nasabah menurun, biasanya hal ini terjadi saat pasar modal dan

harga obligasi sangat menarik investor untuk menginvestasikan dana di pasar

modal atau membeli obligasi.

3) Promotion

Kegiatan promosi pada produk dan jasa biasanya dilakukan melalui iklan di

media masa, atau televisi. Konsep kegiatan promosi tersebut diantaranya

meliputi advertising, sales promotion, public relation, sales training, marketing

research dan development.

Warga Muhammadiyah kota Bandung memandang bahwa kegiatan promosi

yang dilakukan perbankan syariah masih sebatas menjual produk, dimana

sebagaimana diketahui produk perbankan syariah dan produk konvensional

memiliki kesamaan. Kegiatan promosi umumnya dilakukan dengan

menggunakan brosur, media elektronik seperti televisi, radio dan lain-lain,

kegiatan promosi atau sosialisasi secara langsung dengan warga

Muhammadiyah khususnya jarang dilakukan oleh perbankan syariah, padahal

perbankan syariah dapat bekerjasama dengan Pimpinan Daerah

Muhammadiyah dalam mensosialisasikan bank syariah baik dari perspektif

bunga sebagai riba maupun perspektif bank syariah sebagai bank yang

mengusung prinsip keadilan dan transparan.

126

Pemilihan media promosi yang kurang tepat akan kurang efektif untuk

mempengaruhi warga Muhammadiyah kota Bandung membeli produk

perbankan syariah. Kegiatan promosi seharusnya mensosialisasikan dampak

penggunaan sistem bunga terhadap kehindupan ekonomi dan masyarakat,

sehingga dapat merubah mind set masyarakat mengenai perbankan syariah.

Mensosialisasikan jaringan kantor cabang, dukungan teknologi informasi atau

jaringan online, bahwa bank syariah memiliki dukungan jaringan kantor

cabang dan dukungan teknologi yang memadai sama halnya dengan

perbankan konvensional.

Media promosi tidak hanya menggunakan media cetak dan elektronik namun

perbankan syariah seharusnya dapat menjalin kerjasama dengan para alim

ulama untuk mensosialisasikan perbankan syariah, pemilihan alim ulama

sebagai duta bank syariah dengan pertimbangan bahwa para alim ulama

memiliki kharisma di masyarakat sehingga apa yang disampaikan para alim

ulama akan lebih efektif cepat dicerna dan dilaksanakan. Dengan cara seperti

ini akan lebih efektif dalam memasarkan produk perbankan syariah kepada

masyarakat muslim khususnya yang memiliki potensi market syariah yang

sangat potensial. Pemilihan materi promosi/sosialisasi juga penting untuk

diperhatikan, pemilihan penggunaan istilah seharusnya menggunakan istilah

yang mudah dipahami dan dimengerti oleh warga Muhammadiyah kota

Bandung.

127

Tabel 4.3

Peran Promosi pada Perbankan Syariah

No Unit Analisa Promosi Hasil Analisa 1 Materi Promosi

- Menjual Produk - Menggunakan bahasa/istilah arab sehingga

sulit di pahami masyarakat awam. - Tidak mensosialiasikan manfaat bagi hasil

bagi kehidupan ekonomi, sehingga akan bisa merubah mind set masyarakat bila mengetahui dengan benar dampak penggunaan sistem bunga dibandingkan sistem bagi hasil.

2 Media Promosi - Mengandalkan media cetak dan elektronik - Belum menggunakan jasa ulama/ustad

sebagai duta perbankan syariah khusus untuk sosialisasi dikalangan masyarakat muslim.

- Belum memanfaatkan promosi dari mulut ke mulut. Promosi ini akan lebih efektif dalam membuat image positif dan menarik minat masyarakat menggunakan jasa perbankan syariah

3 Volume Promosi - Masih kurang intensif - Masih terbatas di perkotaan.

Sumber : hasil penelitian, diolah 2012

Dari hasil penelitian, media yang paling efektif mensosialisasikan perbankan

syariah kepada masyarakat muslim khususnya selain melalui media cetak dan

elektronik sebaiknya perbankan syariah menggunakan jasa para ulama/ustad,

mengajak partisipasi aktif para ulama/ustad yang ada di perkotaan maupun di

pedesaan dimana kantor cabang syariah berada. Perbankan syariah perlu

bersinergi untuk mensosialisasi manfaat, dan perbedaan bank syariah dengan

bank konvensional kepada para ulama/ustad, sehingga para ulama mendapat

persepsi yang sama mengenai perbankan syariah yang dapat di informasikan

kepada masyarakat pada saat para ulama tersebut terjun berdakwah. Selain itu

128

media promosi dari mulut ke mulut akan lebih efektif dalam membentuk opini

masyarakat dalam mensosialisasikan perbankan syariah.

4) Place

Place disebut juga saluran distribusi, dalam bisnis bank place adalah jaringan

kantor cabang untuk mendistribusikan produk dan jasa yang ditawarkan. Saat

ini jaringan distribusi tidak hanya meliputi jaringan kantor cabang tetapi sudah

melalui jaringan teknologi informasi seperti internet, m banking, phone

banking dan lain-lain.

Untuk jaringan kantor cabang syariah, saat ini menurut warga Muhammadiyah

kota Bandung sudah tidak menjadi masalah, karena saat ini hampir seluruh

Bank Syariah memiliki jaringan kantor cabang yang tersebar secara merata ke

seluruh kota di Indonesia walaupun masih terpaku pada beberapa kota besar

dan ibu kota propinsi dan lokasinya masih berada di jalan-jalan utama.

Khusus jaringan kantor cabang perbankan syariah di kota Bandung sendiri

cukup banyak dengan jaringan office channeling khusus bagi bank syariah

yang masih menginduk ke bank konvensional, berbeda dengan Bank Umum

Syariah masih memiliki keterbatasan jaringan kantor cabang syariah dan

layanan office channeling.

Selain itu menurut penulis perbankan syariah harus memperhatikan hal-hal

lainya dalam menentukan lokasi kantor cabang seperti lokasi, lahan parkir,

area banking hall, dan sarana pendukung lainnya seperti mesin ATM. Saat ini

industri perbankan sudah memberikan kemudahan-kemudahan dalam

melakukan transaksinya. Bank Syariah telah sama-sama berlomba dengan

129

bank konvensional dalam memberikan kemudahan bagi nasabahnya, dalam

rangka meningkatkan pelayanan yang memuaskan (service satisfaction).

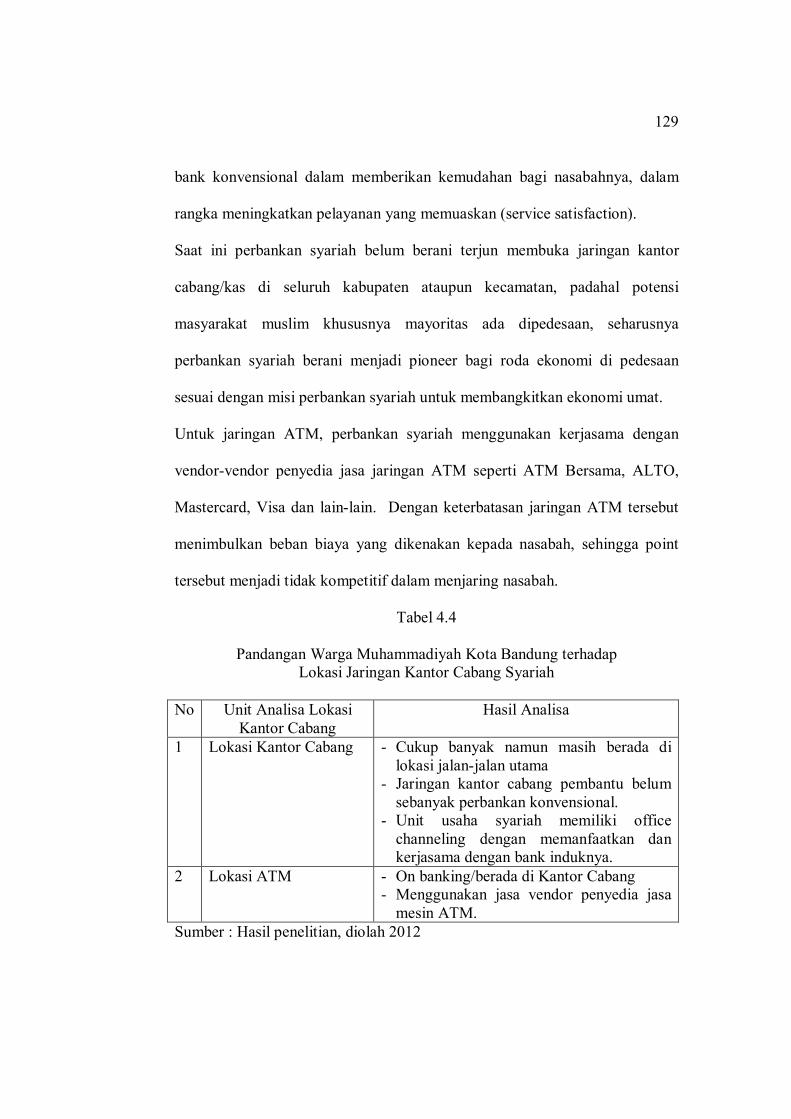

Saat ini perbankan syariah belum berani terjun membuka jaringan kantor

cabang/kas di seluruh kabupaten ataupun kecamatan, padahal potensi

masyarakat muslim khususnya mayoritas ada dipedesaan, seharusnya

perbankan syariah berani menjadi pioneer bagi roda ekonomi di pedesaan

sesuai dengan misi perbankan syariah untuk membangkitkan ekonomi umat.

Untuk jaringan ATM, perbankan syariah menggunakan kerjasama dengan

vendor-vendor penyedia jasa jaringan ATM seperti ATM Bersama, ALTO,

Mastercard, Visa dan lain-lain. Dengan keterbatasan jaringan ATM tersebut

menimbulkan beban biaya yang dikenakan kepada nasabah, sehingga point

tersebut menjadi tidak kompetitif dalam menjaring nasabah.

Tabel 4.4

Pandangan Warga Muhammadiyah Kota Bandung terhadap Lokasi Jaringan Kantor Cabang Syariah

No Unit Analisa Lokasi

Kantor Cabang Hasil Analisa

1 Lokasi Kantor Cabang

- Cukup banyak namun masih berada di lokasi jalan-jalan utama

- Jaringan kantor cabang pembantu belum sebanyak perbankan konvensional.

- Unit usaha syariah memiliki office channeling dengan memanfaatkan dan kerjasama dengan bank induknya.

2 Lokasi ATM - On banking/berada di Kantor Cabang - Menggunakan jasa vendor penyedia jasa

mesin ATM. Sumber : Hasil penelitian, diolah 2012

130

5) People

Salah satu ciri utama bisnis bank adalah dominannya unsur personal approach,

dimulai dari front office, back office sampai tingkat manajerial. Faktor people

turut membentuk image bank syariah itu sendiri, semakin profesional faktor

people dalam bank tersebut maka akan semakin kuat image bank tersebut di

masyarakat.

Pandangan warga Muhammadiyah kota Bandung terhadap karyawan di

perbankan syariah menempatkan faktor people tersebut sebagai faktor yang

memiliki pengaruh cukup besar dalam memberikan pelayanan kepada

customer, mendiliver product knowledge dengan baik sehingga customer

memiliki persepsi yang sama dengan bank syariah atas produk yang

ditawarkan. Warga Muhammadiyah kota Bandung masih melihat beberapa

bank syariah masih menggunakan atribut agama pada karyawannya sepeti

penggunaan kopiah, baju koko, sehingga masyarakat akan menganggap bahwa

bank tersebut hanya diperuntukan untuk masyarakat tertentu saja. Dengan

demikian hal tersebut setidaknya menghalangi prospek customer lain di luar

islam untuk membeli produk bank syariah. Sebenarnya penggunaan atribut

tersebut mungkin saja bisa digunakan sebagai ciri khas suatu kantor cabang

syariah, namun harus di imbangi dengan manfaat atau benefit yang bisa

dinikmati oleh nasabah. Selain itu skill dan kompetensi dari karyawan

tersebut harus benar-benar dapat memberikan corporate image yang

profesional. Standar pelayanan dari karyawan bank syariah harus memiliki

standar yang sama atau bahkan lebih baik dari standar pelayanan dari

131

karyawan bank konvensional. Hal ini sangat penting karena karyawan dapat

menyampaikan informasi produk perbankan syariah dengan tepat agar

masyarakat tidak memiliki persepsi yang keliru perihal produk perbankan

syariah. Bank syariah sebagai unit bisnis tentu dalam bemuamalah seharusnya

lebih mengedepankan sisi rasionalitas untuk menarik seluruh lapisan

masyarakat menggunakan jasa perbankan syariah, sehingga masyarakat

manapun tidak akan ragu untuk datang dan menggunakan produk jasa

perbankan syariah, karena secara perhitungan bisnis akan menguntungkan

pada para pengguna jasa perbankan syariah, bank syariah bisa memberikan

solusi yang adil dan transparan. Hal ini tentu harus bisa di sampaikan oleh

karyawan bank syariah secara detail kepada calon nasabah. Pemberian

pelatihan bagi karyawan bank syariah akan semakin meningkatkan skill

karyawan bank syariah semakin profesional.

Tabel 4.5

Pandangan Warga Muhammadiyah Kota Bandung terhadap Profesionalisme Karyawan Bank Syariah

No Unit Analisa People Hasil Analisa 1 Penampilan - Beberapa masih menggunakan atribut agama

yang menonjol seperti pakaian muslim pria menggunakan kopiah.

- Cukup menarik 2 Product Knowledge - Masih perlu peningkatan khususnya mengenai

produk pembiayaan bagi hasil - Cukup menguasai produk funding/ tabungan/

deposito/ rekening giro dan lain-lain. - Peningkatan skill melalui training secara rutin

3 Pelayanan - Ramah - Helpfull - Beberapa bank syariah masih memerlukan

peningkatan pelayanan Sumber : Hasil Penelitian, diolah 2012

132

6) Physical Evidence

Physical evidence dalam bisnis bank meliputi sarana physic berupa gedung

kantor, area banking hall, mesin ATM, lahan parkir yang luas dan aman, akses

kantor yang mudah di jangkau baik kendaraan umum maupun kendaraan

pribadi. Dengan gedung kantor yang nyaman, aman akan menarik minat

masyarakat memilih bank tersebut, sementara faktor lainnya akan diabaikan

oleh customer.

Umumya warga Muhammadiyah kota Bandung akan memilih bank syariah

karena faktor lokasi yang dekat dengan tempat usaha/pekerjaan, dekat dengan

rumah, faktor keamanan dan kenyamanan setelah itu produknya.

Tabel 4.6

Pandangan Warga Muhammadiyah Kota Bandung terhadap Physical Evidence Bank Syariah

No Unit Analisa

Physical Evidence Hasil Analisa

1 Bangunan fisik Kantor Cabang Syariah

- Kesan bangunan kantor bank syariah masih kental khusus untuk masyarakat muslim.

- Umumnya beberapa kantor cabang syariah masih mengandalkan ornamen/asesoris islam dalam mendesain kantor cabangya.

- Kesan universal belum terlihat - Area banking hall cukup nyaman

2 Mesin ATM - Cukup nyaman dan aman - Lokasi off banking cukup banyak melalui

jaringan ATM bersama, Alto dll. 3 Sarana fisik lainnya - Lahan parkir cukup nyaman dan aman

- Lokasi kantor yang mudah di akses oleh kendaraan umum atau pribadi

- Rest room cukup bersih Sumber : hasil penelitian, diolah 2012

133

7) Process

Meliputi sistem dan prosedur, termasuk persyaratan ataupun ketentuan yang

diberlakukan oleh bank terhadap produk dan jasa yang ditawarkan. Sistem

dan prosedur akan merefleksikan penilaian, apakah memberikan pelayanan

yang cepat atau lambat.

Pemberian pelayanan dengan cepat melalui pelayanan e banking merupkan

salah satu pelayanan yang membuat proses transaksi lebih mudah, dari segi

transaksi nasabah tidak perlu report mendatangi kantor cabang tersebut,

dengan transaksi tersebut menghemat waktu bagi pengguna/nasabah tersebut

dan bagi bank lebih efisien karena bank tidak mengelurakan bukti fisik kertas

sebagai bukti transaksi dan mengurangi antrian di banking hall maupun atm.

Proses transaksi yang cepat, akurat dan aman merupakan syarat yang harus

dipenuhi bank, warga Muhammadiyah kota Bandung menginginkan pelayanan

cepat sehingga nasabah masih memiliki waktu untuk hal-hal produktif lainnya.

Investasi di bidang informasi teknologi perbankan bagi bank syariah mutlak

diperlukan guna memberikan layanan terbaik bagi nasabahnya, meningkatkan

daya kompitisi dengan bank bank lainya, sehingga bank syariah tetap

diperhitungkan sebagai top mind di masyarakat. Dengan dukungan kebijakan

BI melalui Direktorat Perbankan Syariah mengenai kebijakan office

channeling, maka nasabah unit usaha syariah bank konvensional dapat

memperoleh layanan jasa perbankan syariah di seluruh jaringan bank

konvensional sehingga akan memudahkan nasabah khususnya warga

Muhammadiyah kota Bandung dalam memperoleh pelayanan perbankan

134

syariah. Meskipun demikian sistem dan prosedur dalam pengelolaan

operasional layanan perbankan syariah sepenuhnya terpisah dari bank