bab iv gambaran umum penelitian - repository.unwira.ac.idrepository.unwira.ac.id/4815/5/bab iv.pdf-...

TRANSCRIPT

44

BAB IV

GAMBARAN UMUM PENELITIAN

4.1 Gambaran Umum Provinsi Nusa Tenggara Timur

Provinsi Nusa Tenggara Timur terdiri dari pulau-pulau yang memiliki

penduduk yang beraneka ragam, dengan latar belakang yang berbeda. Provinsi

NTT sebelumnya lazim disebut dengan “Flobamora” (Flores, Sumba, Timor, dan

Alor). Sebelum kemerdekaan RI, Flobamora bersama kepulauan Bali, Lombok

dan Sumbawa disebut kepulauan sunda Kecil. Namun setelah proklamasi

kemerdekaan beralih nama menjadi “Kepulauan Nusa Tenggara”. Sampai dengan

tahun 1957 kepulauan Nusa Tenggara merupakan daerah Swantara tingkat 1

(status yang sama dengan provinsi sekarang ini). Selanjutnya tahu 1958

berdasarkan Undang-Undang Nomor 64 tahun 1958, daerah Swantara Tingkat 1

Nusa Tenggara dikembangkan menjadi 3 provinsi yaitu Provinsi Bali, Provinsi

Nusa Tenggara Barat, dan Provinsi Nusa Tenggara Timur. Dengan demikian

Provinsi Nusa Tenggara Timur keberadaannya adalah sejak tahun 1958 sampai

sekarang.

Provinsi Nusa Tenggara Timur dengan Ibukota Provinsi Kupang, terletak di

Pulau Timor, tepatnya 8°- 120° Lintang Selatan dan 118° - 125° Bujur Timur.

Berdasarkan letak geografisnya, Provinsi Nusa Tenggara Timur memiliki batas-

batas:

- Utara : Laut Flores

- Selatan : Samudra Hindia

- Timur : Negara Timor Leste

45

- Barat : Provinsi Nusa Tenggara Barat

Berdasarkan letak geografisnya, Kepulauan Nusa Tenggara Timur berada

diantara Benua Asia dan Benua Australia, serta berada diantara Samudra

Indonesia dan Samudra Hidia. Luas Wilayah daratan 4.734.990 ha tersebat pada

1.192 pulau. Secara administrasi, sejak tahun 1999 telah terjadi pemekaran

sejumlah kabupaten di NTT seiring dangan tuntutan otonami daerah yaitu:

- Kabupaten Lembata dimekarkan dari Kabupaten Flores Timur pada 12

Oktober 1999

- Kabupaten Rote Ndao dimekarkan dari Kabupaten Kupang pada 10 April

2002

- Kabupaten Manggarai Barat dimekarkan dari Kabupaten Manggarai pada

23 Februari 2003

- Kabupaten Sumba Barat Daya dimekarkan dari Kabupaten Sumba Barat

pada 22 Januari 2007

- Kabupaten Sumba Tengah dimekarkan dari Kabupaten Sumba Barat pada

2 Januari 2007

- Kabupaten Manggarai Timur dimekarkan dari Kabupaten Manggarai pada

14 Agustus 2007

- Kabupaten Sabu Rai Jua dimekarkan dari Kabupaten Kupang pada 26

November 2008

- Kabupaten Malaka dimekarkan dari Kabupaten Belu pada 11 Januari 2013

46

4.2 Profil Tempat Penelitian

A. Pokok Dan Fungsi Instansi

Penelitian dilakukan pada Badan Pusat Statistik Provinsi Nusa Tenggara

Timur. Badan Pusat Statistik mempunyai tugas membantu Gubernur dalam

menyusun kebijakan Pemerintahan Daerah di bidang keuangan.

Untuk melaksanakan tugas Badan Pusat Statistik menyelenggarakan

fungsi sebagai berikut :

a. Penyusunan kebijakan pemerintahan daerah di bidang keuangan daerah

meliputi penyusunan anggaran, perubahan dan perhitungan anggaran

pendapatan dan belanja daerah (APBD);

b. Penyelenggaraan administrasi dan pembukuan Keuangan Daerah ;

c. Pengumpulan bahan pembinaan dan petunjuk teknis penyusunan APBD

Kabupaten /Kota

d. Penguji kebenaran penagihan dan penerbitan Surat Permintaan Membayar

Uang (SPMU)

e. Penyiapan bahan pembinaan APBD Kabupaten / kota.

f. Penyiapan bahan keputusan penunjukan / penetapan penggunaan anggaran

pemegan kas dan pemimpin proyek

g. Pemantauan dan evaluasi kebijakan pemerintahan daerah di bidang

keuangan

h. Pelaksanaan kegiatan ketata usahaan biro

i. Pelaksanaan tugas lain yang di diberikan oleh Gubernur sesuai dengan

tugas dan fungsinya.

47

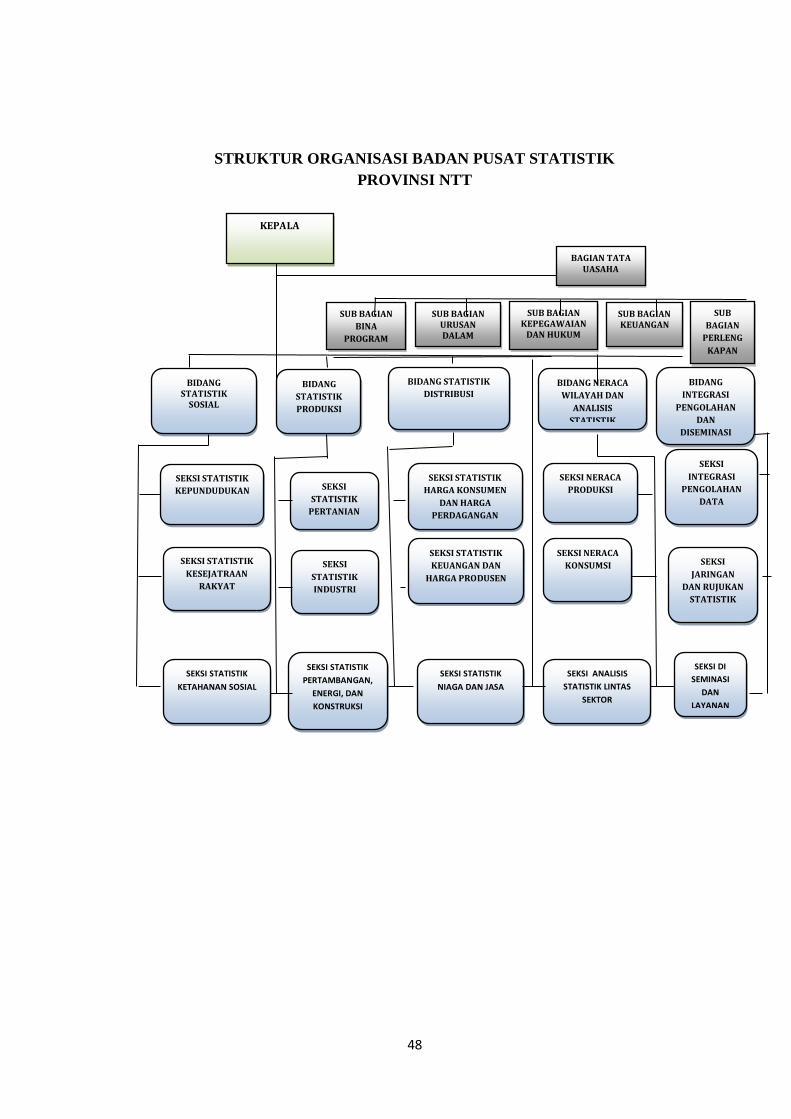

B. Struktur Organisasi

Susunan Struktur Organisasi Badan Pusat Statistik :

a. Kepala

b. Kepala Bagian Bina Administrasi Keuangan Kabupaten/Kota

c. Kepala Bagian Anggaran

d. Kepala Bagian Perbendaharaan

e. Kepala Bagian Verifikasi

f. Kepala Bagian Akuntansi dan Pelaporan

Selanjutnya Struktur Organisasi Badan Pusat Statistik sebagai berikut

GAMBAR 4.1

48

STRUKTUR ORGANISASI BADAN PUSAT STATISTIK

PROVINSI NTT

SUB

BAGIAN

PERLENG

KAPAN

SUB BAGIAN KEUANGAN

SUB BAGIAN KEPEGAWAIAN

DAN HUKUM

SUB BAGIAN URUSAN DALAM

SUB BAGIAN

BINA

PROGRAM

BIDANG

INTEGRASI

PENGOLAHAN

DAN

DISEMINASI

STATISTIK

BIDANG NERACA

WILAYAH DAN

ANALISIS

STATISTIK

BIDANG STATISTIK

DISTRIBUSI

BIDANG

STATISTIK

PRODUKSI

BIDANG STATISTIK

SOSIAL

SEKSI STATISTIK

KEPUNDUDUKAN

SEKSI

INTEGRASI

PENGOLAHAN

DATA

SEKSI NERACA

PRODUKSI

SEKSI STATISTIK

HARGA KONSUMEN

DAN HARGA

PERDAGANGAN

BESAR

SEKSI

STATISTIK

PERTANIAN

SEKSI NERACA

KONSUMSI

SEKSI STATISTIK

KEUANGAN DAN

HARGA PRODUSEN

SEKSI

STATISTIK

INDUSTRI

SEKSI STATISTIK

KESEJATRAAN

RAKYAT

KEPALA

BAGIAN TATA

UASAHA

SEKSI STATISTIK

KETAHANAN SOSIAL

SEKSI STATISTIK

PERTAMBANGAN,

ENERGI, DAN

KONSTRUKSI

SEKSI STATISTIK

NIAGA DAN JASA SEKSI ANALISIS

STATISTIK LINTAS

SEKTOR

SEKSI DI

SEMINASI

DAN

LAYANAN

STATISTIK

SEKSI

JARINGAN

DAN RUJUKAN

STATISTIK

49

C. Kepala Bagian Bina Administrasi Keuangan Kabupaten / Kota

Bagian bina administrasi keuangan kabupaten/kota mempunyai tugas

mengkoordinasikan penyusunan, perumusan dan pelaksanaan kebijakan

pengelolaan keuangan daerah meliputipembinaan administrasi keuangan

kabupaten/kota, anggaran, perbendaharaan, verifikasi, akuntansi dan

pelaporan berdasarkan ketentuan dan prosedur yang berlaku untuk

mewujudkan pengelolaan administrasi keuangan daerah yang tertib,

transparan, akuntabel dan berorientasi pada kepentingan publik dalam rangka

peningkatan kesejahteraan masyarakat.

Untuk melaksanakan tugas sebegaimana dimaksud bina administrasi

keuangan kabupaten/kota mempunyai fungsi sebagai berikut:

a. Menyusun Rencana Strategis (Renstra) biro berdasarkan Rencana

Pembangunan Jangka Menengah Daerah (RPJMD) Provinsi Nusa

Tenggara Timur dan Kebijakan Kepala Daerah serta masukan dari

komponen masyarakat untuk peningkatan pelayanan anggaran yang

berorientasi pada kepentingan publik.

b. Menyusun rencana kinerja tahunan biro berdasarkan Perencanaan Strategis

(Renstra) biro dan masukan dari komponen masyarakat untuk digunakan

sebagai pedoman pelaksanaan tugas.

c. Menetapkan pencapaian standar pelayanan minimal untuk urusan wajib

secara tepat pada Penetapan Kinerja (PK) biro.

50

d. Membagi tugas dan memberikan petunjuk kepada bawahan baik secara

lisan maupun tertulis sesuai dengan permasalahan dan bidang tugasnya

masing-masing agar tercapai hasil kerja yang optimal.

e. Memeriksa hasil kerja bawahan berdasarkan rencana kerja untuk

menemukan kesalahan-kesalahan guna penyempurnaan lebih lanjut.

Bina Administrasi Keuangan Kabupaten/kota membawahi tiga (3) sub

bagian adalah sebagai berikut :

1) Sub Bagian Tata Usaha

Sub bagian tata usaha mempunyai tugas merencanakan dan

melaksanakan kegiatan ketatausahaan meliputi persuratan dinas,

urusan kepegawaian, perlengkapan, dan rumah tangga biro

berdasarkan ketentuan dan prosedur yang berlaku agar pelaksanaan

kegiatan biro dapat berjalan dengan baik dan lancar.

2) Sub Bagian Pembinaan/ Evaluasi wilayah Flores, Lembata dan Alor

Sub bagian pembinaan/evaluasi wilayah Flores, Lembata dan Alor

mempunyai tugas merencanakan dan melaksanakan kegiatan

pembinaan/evaluasi administrasi keuangan pada wilayah flores,

lembata dan alor meliputi pada, perubahan apbd

danpertanggungjawaban pelaksanaan pada serta pelaksanaannya.

Berdasarkan ketentuan dan prosedur yang berlaku untuk administrasi

keuangan daerah tercapai keserasian pengelolaan antara pemerintah

pusat, pemerintah provinsi dan kabupaten/kota.

3) Sub bagian pembinaan/ evaluasi wilayah Sumba, Timor dan Rote

51

Sub bagian pembinaan/evaluasi wilayah Sumba, Timor dan Rote

mempunyai tugas merencanakan dan melaksanakan kegiatan

pembinaan/evaluasi administrasi keuangan pada wilayah sumba, timur,

dan rote meliputi, perubahan dan pertanggungjawaban pelaksanaan

serta pelaksanaannya. Berdasarkan ketentuan dan prosedur yang

berlaku untuk administrasi keuangan daerah tercapai keserasian

pengelolaan antara pemerintah pusat, pemerintah provinsi dan

kabupaten/kota.

D. Kepala Bagian Anggaran

Bagian Anggaran mempunyai tugas merencanakan operasional

penyusunan anggaran daerah meliputi anggaran bidang pemerintahan dan

kesra, perekonomian dan pembangunan serta administrasi umum berdasarkan

ketentuan dan prosedur yang berlaku agar tersedianya anggaran yang berbasis

kinerja.

Untuk melaksanakan tugas sebagaimana dimaksud, di Bidang

Anggaran mempunyai fungsi

a. Merencanakan langkah-langkah operasional kegiatan Bagian Anggaran

berdasarkan rencana kerja biro dan kegiatan tahun lalu dan data yang ada

untuk digunakan sebagai pedoman pelaksanaan tugas.

b. Meneliti dan menyusun pedoman, standar, norma, kriteria pembinaan dan

petunjuk teknis penyusunan anggaran Daerah berdasarkan ketentuan yang

berlaku agar tersedianya anggaran yang berpihak kepada masyarakat.

52

c. Membagi tugas atau kegiatan dan memberikan petunjuk kepada bawahan

baik secara lisan maupun tertulis sesuai dengan permasalahan dan bidang

tugasnya masing-masing sehingga tugas terbagi habis agar tercapai hasil

kerja yang optimal.

d. Memeriksa hasil kerja dan menilai prestasi kerja bawahan berdasarkan rencana

kerja untuk menemukan kesalahan-kesalahan guna penyempurnaan lebih lanjut

dan digunakan sebagai bahan dalam peningkatan karier.

Bagian Anggaran membawahi tiga (3) sub Bagian :

1) Sub bagian penyusunan anggaran bidang pemerintahan dan kesejahteraan

rakyat.

Sub bagian penyusunan anggaran bidang pemerintahan dan

kesejahteraaan rakyat mempunyai tugas merencanakan dan melaksanakan

kegiatan penyusunan anggaran bidang pemerintahan dan kesejahteraan

rakyat berdasarkan ketentuan dan prosedur yang berlaku agar tersedianya

anggaran daerah berbasis kinerja dan berbasis kesejahteraan rakyat.

2) Sub bagian penyusunan anggaran bidang perekonomian dan pembangunan.

Sub bagian penyusunan anggaran bidang perekonomian dan

pembangunan mempunyai tugas menyusun rencana dan melaksanakan

kegiatan penyusunan anggaran bidang perekonomian dan pembangunan

berdasarkan ketentuan dan prosedur yang berlaku agar tersedianya anggaran

daerah berbasis kinerja dan berbasis kesejahteraan rakyat.

3) Sub Bagian Penyusunan Anggaran bidang administrasi umum

53

Sub bagian penyusunan anggaran bidang administrasi umum

mempunyai tugas menyusun rencana dan melaksanakan kegiatan

penyusunan anggaran bidang administrasi umum berdasarkan ketentuan dan

prosedur yang berlaku agar tersedianya anggaran daerah berbasis kinerja

dan berbasis kesejahteraan rakyat.

E. Kepala Bagian Perbendaharaan

Bagian perbendaharaan mempunyai tugas melaksanakan

merencanakan langkah-langkah operasional pengujian dan penerbitan

pembayaran keuangan daerah meliputi pembayaran bidang pemerintahah

dan kesejahteraan rakyat, perekonomian dan pembangunan serta

administrasi umum berdasarkan ketentuan dan prosedur yang berlaku

agar tersedia dana bagi pembiayaan program dan kegiatan.

Untuk melaksanakan tugas sebagaimana dimaksud bidang perbendaharaan

mempunyai fungsiyaitu :

a. Merencanakan langkah-langkah operasional kegiatan Bagian

berdasarkan rencana kinerja biro dan kegiatan tahun lalu dan data yang

ada untuk digunakan sebagai pedoman pelaksanaan tugas.

b. Meneliti dan menyusun pedoman, standar, norma, kriteria pembinaan

dan petunjuk teknis pengujian dan penerbitan pembayaran keuangan

daerah berdasarkan ketentuan yang berlaku agar tersedianya anggaran

yang berpihak kepada masyarakat.

c. Membagi tugas atau kegiatan dan memberikan petunjuk kepada

bawahan baik secara lisan maupun tertulis sesuai dengan permasalahan

54

dan bidang tugasnya masing-masing sehingga tugas terbagi habis agar

tercapai hasil kerja yang optimal.

d. Memeriksa hasil kerja dan menilai prestasi kerja bawahan berdasarkan

rencana kerja untuk menemukan kesalahan-kesalahan guna

penyempurnaan lebih lanjut dan digunakan sebagai bahan dalam

peningkatan karier.

e. Memeriksa pelaksanaan tugas bawahan berdasarkan rencana kerja yang

telah ditetapkan agar realisasinya tepat waktu dan tepat sasaran.

Bidang perbendaharaan membawahi tiga sub bagian yaitu:

1) Sub Bagian Pembayaran Bidang Pemerintahan dan Kesejahteraan Rakyat.

Sub bagian pembayaran bidang pemerintahan dan kesejahteraan rakyat

mempunyai tugas menyusun rencana dan melaksanakan kegiatan pembayaran

bidang pemerintahan dan kesejaheraan rakyat meliputi pengolahan data,

pengujian spm dan pengadministrasian penerbitan SP2D berdasarkan ketentuan

dan prosedur yang berlaku agar tersedia dana pembiayaan program dan

kegiatan bidang pemerintahan dan kesejahteraan rakyat.

2) Sub Bagian Pembayaran Bidang Perekonomian dan Pembangunan.

Sub bagian pembayaran bidang perekonomian dan pembangunan

mempunyai tugas menyusun rencana dan melaksanakan kegiatan pembayaran

bidang perekonomian dan pembangunan meliputi pengolahan data, pengujian

spm dan pengadministrasian penerbitan SP2D berdasarkan ketentuan dan

prosedur yang berlaku agar tersedia dana pembiayaan program dan kegiatan

bidang perekonomian dan pembangunan.

55

3) Sub Bagian Pembayaran Bidang Administrasi Umum

Sub bagian pembayaran bidang administrasi umum mempunyai tugas

menyusun rencana dan melaksanakan kegiatan pembayaran bidang

administrasi umum meliputi pengolahan data, pengujian spm dan

pengadministrasian penerbitan sp2d berdasarkan ketentuan dan prosedur yang

berlaku agar tersedia dana pembiayaan program dan kegiatan bidang

administrasi umum.

F. Kepala Bagian Verifikasi

Bagian verifikasi mempunyai tugas melaksanakan merencanakan

langkah-langkah operasional kegiatan verifikasi surat pertanggungjawaban

keuangan daerah bidang pemerintahan dan kesejahteraan rakyat,

perekonomian dan pembangunan, administrasi umum serta pembinaan

bendaharawan berdasarkan ketentuan dan prosedur yang berlaku sebagai

bahan penyusunan laporan pertanggungjawaban keuangan daerah yang

transparan dan akuntabel.

Untuk melaksanakan tugas sebagaimana dimaksud dibidang verifikasi

mempunyai fungsi sebagai berikut

a. Merencanakan langkah-langkah operasional kegiatan Bagian Verifikasi

berdasarkan rencana kerja biro dan kegiatan tahun lalu dan data yang

ada untuk digunakan sebagai pedoman pelaksanaan tugas.

b. Meneliti dan menyusun pedoman, standar, norma, kriteria, petunjuk

teknis verifikasi surat pertanggungjawaban dan pembinaan

56

terhadapbendaharawan SKPD berdasarkan ketentuan yang berlaku agar

terwujud tertib administrasi pengelolaan keuangan daerah.

c. Membagi tugas atau kegiatan dan memberikan petunjuk kepada

bawahan baik secara lisan maupun tertulis sesuai dengan permasalahan

dan bidang tugasnya masing-masing sehingga tugas terbagi habis agar

tercapai hasil kerja yang optimal.

d. Memeriksa hasil kerja dan menilai prestasi kerja bawahan berdasarkan

rencana kerja untuk menemukan kesalahan-kesalahan guna

penyempurnaan lebih lanjut dan digunakan sebagai bahan dalam

peningkatan karier.

e. Memeriksa pelaksanaan tugas bawahan berdasarkan rencana kerja yang

telah ditetapkan agar realisasinya tepat waktu dan tepat sasaran.

Bidang verifikasi membawahi empat (4) sub bagian

1) Sub Bagian Verifikasi Bidang Pemerintahan dan Kesejateraan Rakyat

Sub bagian verifikasi bidang pemerintahan dan kesejateraan rakyat

mempunyai tugas pertanggungjawaban keuangan daerah bidang

pemerintahan dan kesejahteraan rakyat sesuai ketentuan dan prosedur yang

berlaku sebagai bahan penyusunan laporan pertanggungjawaban keuangan

daerah yang transparan dan akuntabel. menyusun rencana dan

melaksanakan kegiatan pengujian dan pemeriksaan surat.

2) Sub bagian verifikasi bidang perekonomian dan pembangunan

Sub bagian verifikasi bidang perekonomian dan pembangunan

mempunyai tugas menyusun rencana dan melaksanakan kegiatan

57

pengujian dan pemeriksaan surat pertanggungjawaban keuangan daerah

bidang perekonomian dan pembangunan sesuai ketentuan dan prosedur

yang berlaku sebagai bahan penyusunan laporan pertanggungjawaban

keuangan daerah yang transparan dan akuntabel.

3) Sub Bagian Verifikasi Bidang Administrasi Umum

Sub bagian verifikasi bidang administrasi umum mempunyai tugas

menyusun rencana dan melaksanakan kegiatan pengujian dan pemeriksaan

surat pertanggungjawaban keuangan daerah bidang pemerintahan dan

kesejahteraan rakyat sesuai ketentuan dan prosedur yang berlaku sebagai

bahan penyusunan laporan pertanggungjawaban keuangan daerah yang

transparan dan akuntabel.

4) Sub Bagian Pembinaan Bendahara

Sub bagian pembinaan bendahara mempunyai tugas menyusun

rencana dan melaksanakan kegiatan pembinaan bendahara berdasarkan

ketentuan dan prosedur yang berlaku agar tersedianya aparatur pengelola

keuangan daerah yang handal dalam penyusunan administrasi

pertanggungjawaban pengelolaan keuangan daerah.

G. Kepala Bagian Akuntansi dan Pelaporan

Bagian Akuntansi dan pelaporan mempunyai tugas melaksanakan

merencanakan operasional, pengendalian dan mengevaluasi pelaksanaan

kegiatan akuntansi dan pelaporan anggaran keuangan daerah meliputi

penerimaan dan pengelolaan kas, akuntansi aset dan aset selain kas dan

penyusunan laporan keuangan berdasarkan ketentuan dan prosedur yang

58

berlaku untuk memenuhi prinsip transparansi dan akuntabilitas pengelolaan

keuangan daerah.

Untuk melaksanakan tugas dimaksud bidang akuntansi dan

pelaporan mempunyai fungsi yaitu :

a. Merencanakan langkah-langkah operasional kegiatan Bagian berdasarkan

rencana kinerja biro dan kegiatan tahun lalu dan data yang ada untuk

digunakan sebagai pedoman pelaksanaan tugas;

b. Meneliti dan menyusun pedoman, standar, norma, kriteria pembinaan dan

petunjuk teknis pengelolaan aset dan aset selain kas dan penyusunan laporan

keuangan berdasarkan ketentuan yang berlaku agar tersedianya anggaran yang

berpihak kepada masyarakat;

c. Membagi tugas atau kegiatan dan memberikan petunjuk kepada bawahan baik

secara lisan maupun tertulis sesuai dengan permasalahan dan bidang tugasnya

masing-masing sehingga tugas terbagi habis agar tercapai hasil kerja yang

optimal

d. Memeriksa hasil kerja dan menilai prestasi kerja bawahan berdasarkan rencana

kerja untuk menemukan kesalahan-kesalahan guna penyempurnaan lebih lanjut

dan digunakan sebagai bahan dalam peningkatan karier

e. Memeriksa pelaksanaan tugas bawahan berdasarkan rencana kerja yang telah

ditetapkan agar realisasinya tepat waktu dan tepat sasaran;

Bidang akuntansi mempunyai tiga (3) sub bagian :

1) Sub Bagian Penerimaan dan Pengelolaan Kas

59

Sub bagian penerimaan dan pengelolaan kas mempunyai tugas

melaksanankan merencanakan dan melaksanakan kegiatan penatausahaan

akuntansi keuangan daerah meliputi penerimaan dan pengelolaan kas

berdasarkan ketentuan dan prosedur yang berlaku agar tertib administrasi

keuangan daerah.

2) Sub Bagian Akuntansi, Aset dan Asset selain Kas

Sub bagian akuntansi, aset dan asset selain kas mempunyai tugas

merencanakan dan melaksanakan kegiatan akuntansi asset dan asset selain kas

serta pembiayaan berdasarkan ketentuan dan prosedur yang berlaku agar tertib

administrasi keuangan.

3) Sub Bagian Penyusunan Laporan Keuangan

Sub bagian penyusunan laporan keuangan mempunyai tugas

melaksakan merencanakan dan melaksanakan kegiatan penyusunan laporan

keuangan berdasarkan ketentuan dan prosedur yang berlaku untuk bahan

pertanggungjawaban pengelolaan keuangan daerah.