bab iii metode penelitian -...

TRANSCRIPT

123

BAB III

METODE PENELITIAN

Metode penelitian yang dimaksud pada bab ini adalah desain penelitian,

sedangkan desain penelitian akan kerangka dalam melaksanakan penelitian ini.

Desain penelitian akan menguraikan secara detail prosedur pelaksanaan penelitian,

termasuk juga prosedur pemecahan masalah penelitian. Prosedur yang dimaksud

mulai dari pendekatan penelitian, prosedur operasionalisasi variabel, prosedur

penentuan dan pengambilan sampel, prosedur pengumpulan data, prosedur

pengolahan data, prosedur analisis dan prosedur pemecahan masalah.

Penelitian ilmiah bertujuan untuk mengungkapkan fenomena yang terjadi

dilapangan secara sistematik, empirik dan ilmiah. Penelitian ini memfokuskan pada

adopsi e-banking oleh nasabah bank pemerintah. Variabel yang menjadi fokus

penelitian ini adalah behavior intention dan use behavior sebagai variabel

dependen. Objek yang menjadi penelitian ini adalah nasabah e-bankung bank

pemerintah yang ada di area Jakarta.

3.1 Metode Penelitian Yang Digunakan

Metode penelitian yang digunakan adalah metode survei. Metode tersebut

dilakukan dengan pendekatan pada tipe penelitian deskriptif dan eksplanatori,

sehingga lebih lengkapnya metode yang dilakukan adalah deskriptif survei dan

eksplanatori survei. Metode tersebut dilaksanakan karena dalam mendapatkan

informasi terkait variabel penelitian dilaksanakan dengan terjun langsung ke

lapangan melalui kuesioner. Melalui tipe penelitian deskriptif, penelitian ini

124

mengkaji variabel penelitian melalui gambaran angka dan tulisan yang lebih

bermakna. Serta melalui eksplanatori, penelitian ini mengkaji hubungan dari

variabel penelitian.

3.2 Operasionalisasi Variabel

Variabel didefinisikan sebagai apa pun yang dapat membedakan atau

membawa variasi pada nilai. Nilai bisa berbeda pada berbagai waktu untuk objek

atau orang yang sama atau pada waktu yang sama untuk objek yang berbeda

(Sekaran & Bougie, 2016)Variabel pada penelitian ini terdiri dari lima variabel

independen dan dua variabel dependen. Variabel independen antara lain

performance expectancy, effort expectancy, social influence, facilitating conditions

dan security, Variabel dependen antara lain behavioral intention dan use behavior.

Definisi variabel dan item yang digunakan untuk mengukur variabel dalam

penelitian ini diadopsi dari kemudian disesuaikan dengan objek dalam penelitian

ini. (Venkatesh, Thong, & Xu, 2012)

Tabel 3. 1 Operasionalisasi Variable

Variabel Definisi Variabel Indikator Skala

Performance

Expectancy

(PE)

Tingkat kepercayaan bahwa

penggunaan electronic

banking akan

meningkatkan efisiensi di

dalam transaksi.

1) Persepsi terhadap

pengguna

2) Motivasi Ekstrinsik

3) Kesesuaian pekerjaan

4) Keuntungan Relatif

5) Ekspektasi Hasil

Ordinal

Effort

Expectancy

(EE)

Tingkat kemudahan di

dalam penggunaan sistem

electronic banking.

1) Kemudahan pengguna

untuk memahami e-

banking

2) Kemudahan interaksi

dengan e-banking

Ordinal

125

Variabel Definisi Variabel Indikator Skala

3) Kemudahan pengguna

untuk mengerjakan e-

banking

4) Kemudahan pengguna

untuk

mengoperasionalkan

e-banking

Social

Influence

(SI)

Persepsi pengguna terhadap

orang yang penting baginya

meyakinkan ia harus

menggunakan electronic

banking

1) Pengaruh orang lain

2) Pengaruh manajemen

bank

3) Pengaruh tempat kerja

4) Pengaruh psikografis

(prestise)

Ordinal

Facilitating

Conditions

(FC)

Thompson,

et al. (1991)

Persepsi pengguna terkait

ketersediaan sumber daya

dan dorongan untuk

menggunakan electronic

banking

1) Kontrol perilaku

persepsi

2) Kondisi –kondisi yang

mempengaruhi

3) Kompabilitas

menggunakan

Electronic Banking

Ordinal

Security

(S)

Tingkat keamanan sistem

electronic banking

1) Privacy

2) Autentification

3) Integrity

4) Non-repudiation

Ordinal

Behavioral

Intention

(BI)

Tingkat keinginan untuk

terus menggunakan sistem

electronic banking

1) Minat Pemanfaatan e-

banking

2) Peningkatan efisiensi

3) Peningkatan

efektivitas

4) Peningkatan kinerja

layanan

Ordinal

Use behavior

(USE)

Perilaku penggunaan sistem

Electronic banking

1) Frekuensi pemakai

dalam menggunakan

teknologi informasi

2) Faktor-faktor sosial

3) Perasaan (affect)

4) Tingkat Kepuasan

Ordinal

Gender Sifat atau keadaan laki-laki

atau perempuan

1) Laki-laki

2) Perempuan

Nominal

Age

Lama waktu hidup atau ada

(sejak dilahirkan atau

diadakan)

1) Muda (≤ 25 tahun

2) Dewasa (> 25 tahun)

Nominal

Experience Bagaimana cara seseorang

merasakan ketika

menggunakan sebuah

produk, sistem atau jasa

1) Memiliki pengalaman

2) Tidak memiliki

pengalaman

Nominal

Voluntary of

Use

Kondisi penggunaan

sukarela

1) Keinginan sendiri

2) Ada unsur paksaan

Nominal

126

3.3 Sumber dan cara Penentuan Data/Informasi

3.3.1 Sumber Data

Sumber data dibagi menjadi dua, yaitu data primer dan data sekunder. Data

primer adalah data yang dikumpulkan secara langsung oleh peneliti, melalui

pengamatan langsung maupun survey. Data sekunder adalah data yang bersumber

dari pihak lain, misalnya dari jurnal, buku, laporan penelitian lain maupun dari

instansi lain. Pada penelitian ini, data yang digunakan adalah data primer. Peneliti

mengumpulkan data primer melalui survey secara langsung kepada responden.

Pengumpulan data dilakukan melalui wawancara tatap muka (face to face

interview) dengan menggunakan kuesioner terstruktur yang telah disusun

sebelumnya oleh peneliti.

3.3.2 Penentuan Sampel

Populasi sebagai sekumpulan orang, kejadian, atau hal-hal yang menarik

bagi peneliti untuk ditelaah (Sekaran & Bougie, 2016) dan menurut (Sugiono, 2008)

populasi sebagai wilayah generalisasi yang terdiri atas objek atau subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari. Populasi dalam penelitian ini adalah keseluruhan pengguna electronic

banking pada bank pemerintah di Jakarta. Dikarenakan populasi yang

menggunakan elektronik bank itu adalah infinite tidak terhingga maka penulis

melakukan GPower terlebih dahulu dalam hal ini sudah dikonsultasi kepada pakar

PLS. pada saat dilakukan GPower jumlah sampel yang didapat kurang lebih 220

sampel pada derajat 5% kesalahan dengan menggunakan 2 tail normal curve

127

sehingga ini merupakan langkah awal peneliti untuk dalam menentukan sampel

size dari penelitian ini. Hal yang sama untuk mencapai jumlah yang sangat besar

penulis menggunakan alat survei monkey di internet sehingga bisa mengetahui

banyak data yang diperoleh sehingga jumlah responden bertambah seribu

responden yang didapat di seluruh sampel di Jakarta. Hal ini penulis juga

melakukan pengecakan pada amos dan lisrel dengan jumlah data yang banyak

tetapi mereka tidak support dalam multi group analysis sehingga penulis memakai

Smart Partial Least Square

Sampel terdiri dari anggota-anggota populasi yang terpilih (Sekaran, U. &

Bougie, R., 2010). Pengambilan sampel dilakukan dengan menggunakan teknik

sampling tertentu. Teknik sampling yang digunakan dalam penelitian ini adalah

convenience sampling. Convenience sampling merupakan salah satu teknik

sampling yang perolehan datanya berasal dari sejumlah orang dalam populasi yang

bersedia menyediakan informasi yang diperlukan (Sekaran, U., & Bougie, R.,

2010).

Minimal jumlah sampel yang harus diambil dalam penelitian ini digunakan

rumus tertentu, sesuai kaidah statistik. Jumlah populasi pengguna electronic

banking pada penelitian ini tidak diketahui, maka ukuran sampel dapat ditentukan

dengan menggunakan metode Bernoulli (Sugiono, 2008) dengan rumus seperti ini:

𝑛 ≥ (𝑍. 𝛼 2⁄ )

2 𝑝. 𝑞

𝑒2

Keterangan:

n = Jumlah sampel minimum

Z = nilai standar distribusi normal atau kuadrat dari confidence interval

128

α = tingkat ketelitian

p = probabilitas ditolak

q = probabilitas diterima (1-q)

e = tingkat kesalahan yang masih dapat diterima

(Sugiono, 2008), menyatakan bahwa tingkat kepercayaan memiliki interval

nilai antara 0-100%. Para peneliti dalam ilmu-ilmu sosial sering menetapkan tingkat

kepercayaan antara 95%-99%. Penelitian ini menggunakan tingkat kesalahan (α)

5%, dengan tingkat kepercayaan 95% sehingga diperoleh nilai Z=1,96. Tingkat

kesalahan ditentukan sebesar 10%, makin besar tingkat kesalahan maka akan

semakin kecil jumlah sampel yang diperlukan dan sebaliknya. Sementara

probabilitas kuesioner benar atau diterima (p) sebesar 0,5. Mengacu persamaan

diatas maka diperoleh jumlah sampel minimum adalah:

𝑛 ≥ (𝑍.𝛼 2⁄ )

2 𝑝.𝑞

𝑒2 = (1,96)2 (0,5)(0,5)

(0,1)2 = 96,04 ≈ 100

Sampel minimal yang pada penelitian ini 100 responden, namun peneliti

mengambil sampel 835 responden. Distribusi sampel pada setiap bank disajikan

dalam Tabel 3.2.

Tabel 3.2 Distribusi Sampel Tiap Bank

No Nama Bank Jumlah Sampel

1 Bank Negara Indonesia 179

2 Bank Mandiri 259

3 Bank Rakyat Indonesia 226

4 Bank BTN 175

Total 835

129

Dalam penentuan sampel telah diteliti lebih dari 2500 sample untuk penelitian

ini yang mana peneliti melakukan pembagian 3 tahap untuk mendapat 835. tahap

pertama diambil sampel sebanyak 250 responden dimana jumlah indikator

sebanyak 33 indikator maka hasil yang didapat tidak terlampu banyak variabel yang

signifikans sehingga penulis berusaha menaikkan jumlah sample sebersar 1000

sample di tahap kedua ada beberapa indikator yang kurang cukup signifikant di

karena dalam pengisian questioner ada banyak yang tidak mengisi secara baik.

Tahap terakhir penulis menaikkan taraf sample sebanyak 2500 yang juga di bantu

dengan mengunakan situs survey monkey untuk mendapatkan data yang berada di

jakarta. Setelah mendapatkan hasil 2500 penulis Mendoza untuk membuang outlier

dari questioner sehingga penulis bisa mendapatkan 835 responden untuk pengiisian

di smartpls.

3.3.3 Teknik Pengumpulan Data

Data dapat dikumpulkan dengan berbagai cara, khusus untuk penelitian

kuantitatif seperti pada penelitian ini data bisa dikumpulkan melalui sensus dan

survei. Pada penelitian ini, data dikumpulkan melalui survei. Survey dapat

dilakukan melalui berbagai cara, antara lain wawancara tatap muka (face to face

interview), wawancara melalui telepon (phone survey), wawancara melalui internet

(survey online) dan survey melalui surat atau e-mail. Pada penelitian ini, survey

dilakukan melalui wawancara tatap muka secara langsung pada responden.

130

3.4 Rancangan Analisis dan Uji Hipotesis

Metode analisis yang digunakan pada penelitian ini ada tiga, yaitu statistik

deskriptif, SEM-PLS (Structural Equation Modelling using Partial Least Square)

dan SEM-PLS-MGA (Structural Equation Modelling using Partial Least Square

Multi Group Analysis). Dalam penggunaan SEM-PLS penulis mencoba berdiskusi

langsung kepada Dr. Marko Sarstedt, Professor of Marketing sebagai salah satu

pendiri smart PLS bagaimana rancangan statistik secara benar. Di dalam negeri

penulis juga menanyakan secara langsung kepada Prof. H. Imam Ghozali,.

Com,Ph.D, Akt adalah Guru Besar Ilmu Akuntansi pada Fakultas Ekonomi dan

Bisnis di Universitas Diponegoro. Mengenai hasil dari penulisan disertasi

bagaimana menghubungkan antara pengaruh dengan perbedaan di dalam satu

disertasi.

3.4.1 Rancangan Analisis

3.4.1.1 Analisis Deskriptif

Statistik deskriptif merupakan statistik yang menyajikan nilai-nilai yang

mencerminkan rata-rata, dispersi pengukuran, atau nilai-nilai yang mewakili

karakteristik lain. (Hair Jr, Hult, Ringle, & Sarstedt, 2016) menyatakan, bahwa

statistik deskriptif merupakan metode statistik yang digunakan untuk

mengorganisasikan, meringkaskan dan menyajikan data dengan cara yang lebih

informatif. Statistik deskriptif pada penelitian ini digunakan untuk menggambarkan

karakteristik dari responden dan juga variabel indikator di tiap variabel laten.

131

3.4.1.2 SEM-PLS

Metode Partial Least Square (PLS) pertama kali dikembangkan oleh

(Wold, Kettaneh-Wold, & Skagerberg, 1989), dengan aplikasi dibidang

ekonometri. Metode PLS kemudian dikembangkan secara intensif oleh (Tenenhaus,

Vinzi, Chatelin, & Lauro, 2005) dan (Chin, 2010)pada model persamaan struktural.

Metode yang dikembangkan oleh Tenenhaus dan Chin kemudian dikenal dengan

SEM-PLS.

SEM-PLS merupakan permodelan lunak (soft modelling), metode ini tidak

terlalu ketat terhadap pemenuhan asumsi seperti pada metode SEM. Metode ini

merupakan metode yang aplikatif, terutama untuk aplikasi penelitian lapangan,

yang mana cukup sulit untuk memenuhi asumsi permodelan yang ketat, misalnya

kecukupan jumlah sampel, asumsi distribusi error yang harus mengikuti distribusi

multivariate normal dan juga homogen (Monecke & Leisch, 2012)

Menurut (Tenenhaus et al., 2005) model SEM-PLS terdiri atas tiga

komponen utama, yaitu model struktural (structural model), model pengukuran

(measurement model) dan juga skema pembobotan (weighting). Model struktural

adalah model yang menggambarkan hubungan antar variabel laten berdasarkan

substantif teori. Model pengukuran adalah model yang menggambarkan hubungan

antara variabel laten dengan variabel indikatornya. Variabel laten adalah variabel

yang tidak dapat diukur secara langsung, sehingga pengukurannya melalui

indikator.

132

1. Model Pengukuran

Model pengukuran adalah model yang menggambarkan hubungan antara

variabel laten dengan variabel indikatornya. Pengujian model pengukuran pada

prinsipnya untuk mengukur sejauh mana indikator mampu menjelaskan

variabel laten. Ada tiga cara untuk menguji kebaikan model pengukuran yang

bersifat reflektif yaitu melalui validitas kekonvergenan (convergent validity),

validitas diskriminan (discriminant validity) dan internal consistency

reliability.

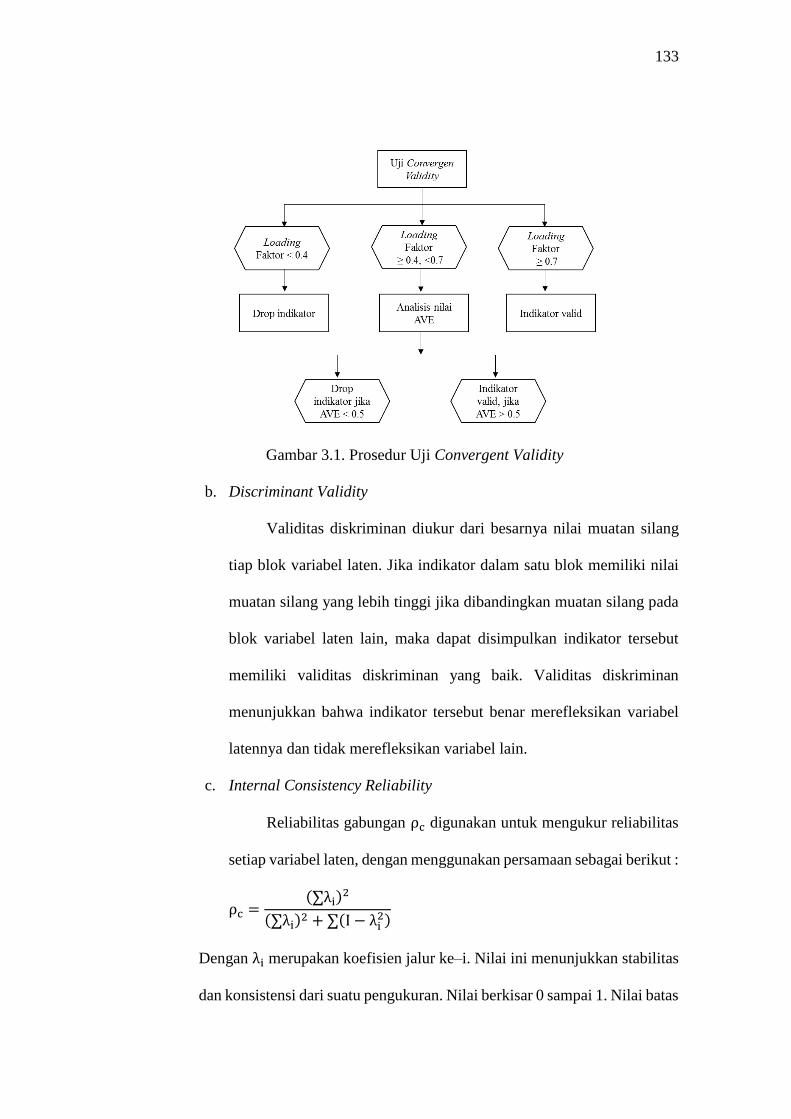

a. Convergent Validity

Nilai loading ≥ 0.7 dianggap cukup untuk menggambarkan

indikator tersebut mampu menggambarkan variabel latennya. (Hair et

all, 2017). Ukuran lain yang menggambarkan tingkat convergent

validity dari keseluruhan indikator dalam menggambarkan variabel

laten adalah nilai AVE (average variance extracted). Nilai AVE dapat

dihitung dengan menggunakan formula berikut:

𝐴𝑉𝐸 = (∑ 𝑙2𝑀

𝑖=1

𝑀)

Keterangan:

𝑀 = banyaknya indikator

𝑙 = nilai loading faktor

Prosedur pengujian convergent validity sebagai berikut:

133

Gambar 3.1. Prosedur Uji Convergent Validity

b. Discriminant Validity

Validitas diskriminan diukur dari besarnya nilai muatan silang

tiap blok variabel laten. Jika indikator dalam satu blok memiliki nilai

muatan silang yang lebih tinggi jika dibandingkan muatan silang pada

blok variabel laten lain, maka dapat disimpulkan indikator tersebut

memiliki validitas diskriminan yang baik. Validitas diskriminan

menunjukkan bahwa indikator tersebut benar merefleksikan variabel

latennya dan tidak merefleksikan variabel lain.

c. Internal Consistency Reliability

Reliabilitas gabungan ρc digunakan untuk mengukur reliabilitas

setiap variabel laten, dengan menggunakan persamaan sebagai berikut :

ρc =(∑λi)

2

(∑λi)2 + ∑(I − λi2)

Dengan λi merupakan koefisien jalur ke–i. Nilai ini menunjukkan stabilitas

dan konsistensi dari suatu pengukuran. Nilai berkisar 0 sampai 1. Nilai batas

134

yang diterima untuk tingkat reliabilitas komposit ρc adalah ≥0.8 walaupun

bukan nilai absolut (Chin 1998).

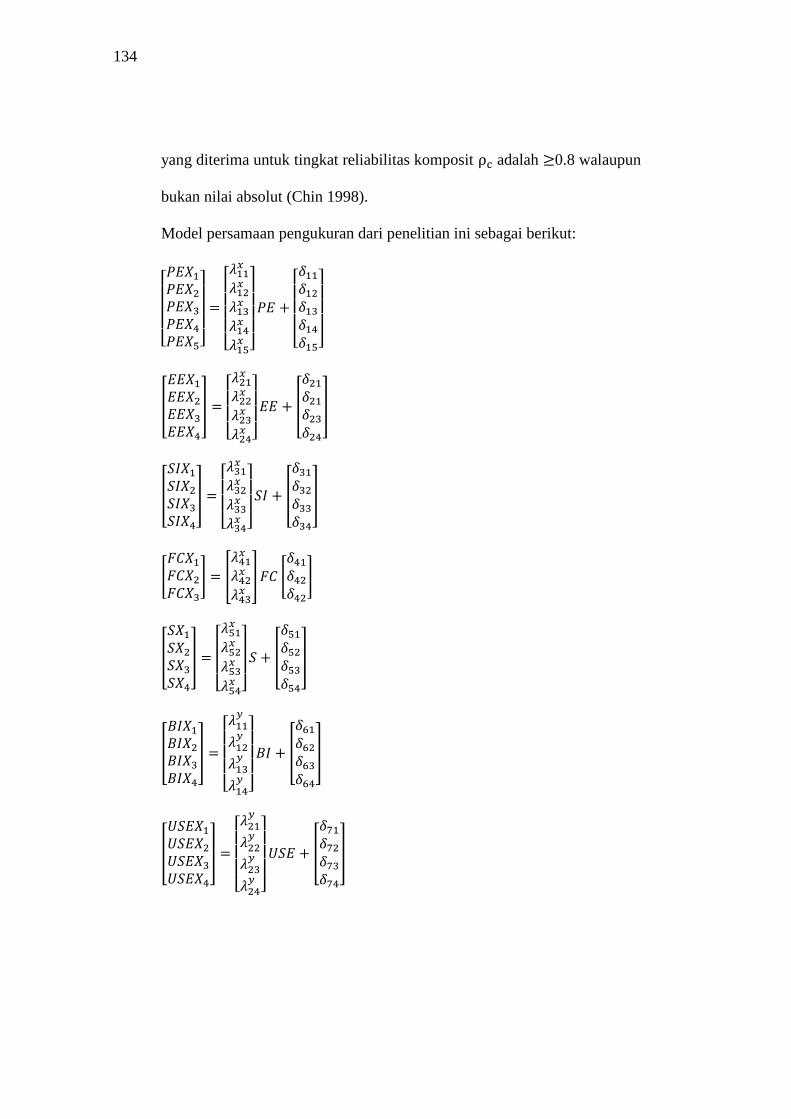

Model persamaan pengukuran dari penelitian ini sebagai berikut:

[ 𝑃𝐸𝑋1

𝑃𝐸𝑋2

𝑃𝐸𝑋3

𝑃𝐸𝑋4

𝑃𝐸𝑋5]

=

[ 𝜆11

𝑥

𝜆12𝑥

𝜆13𝑥

𝜆14𝑥

𝜆15𝑥 ]

𝑃𝐸 +

[ 𝛿11

𝛿12

𝛿13

𝛿14

𝛿15]

[

𝐸𝐸𝑋1

𝐸𝐸𝑋2

𝐸𝐸𝑋3

𝐸𝐸𝑋4

] =

[ 𝜆21

𝑥

𝜆22𝑥

𝜆23𝑥

𝜆24𝑥 ]

𝐸𝐸 + [

𝛿21

𝛿21

𝛿23

𝛿24

]

[

𝑆𝐼𝑋1

𝑆𝐼𝑋2

𝑆𝐼𝑋3

𝑆𝐼𝑋4

] =

[ 𝜆31

𝑥

𝜆32𝑥

𝜆33𝑥

𝜆34𝑥 ]

𝑆𝐼 + [

𝛿31

𝛿32

𝛿33

𝛿34

]

[

𝐹𝐶𝑋1

𝐹𝐶𝑋2

𝐹𝐶𝑋3

] = [

𝜆41𝑥

𝜆42𝑥

𝜆43𝑥

]𝐹𝐶 [

𝛿41

𝛿42

𝛿42

]

[

𝑆𝑋1

𝑆𝑋2

𝑆𝑋3

𝑆𝑋4

] =

[ 𝜆51

𝑥

𝜆52𝑥

𝜆53𝑥

𝜆54𝑥 ]

𝑆 + [

𝛿51

𝛿52

𝛿53

𝛿54

]

[

𝐵𝐼𝑋1

𝐵𝐼𝑋2

𝐵𝐼𝑋3

𝐵𝐼𝑋4

] =

[ 𝜆11

𝑦

𝜆12𝑦

𝜆13𝑦

𝜆14𝑦

]

𝐵𝐼 + [

𝛿61

𝛿62

𝛿63

𝛿64

]

[

𝑈𝑆𝐸𝑋1

𝑈𝑆𝐸𝑋2

𝑈𝑆𝐸𝑋3

𝑈𝑆𝐸𝑋4

] =

[ 𝜆21

𝑦

𝜆22𝑦

𝜆23𝑦

𝜆24𝑦

]

𝑈𝑆𝐸 + [

𝛿71

𝛿72

𝛿73

𝛿74

]

135

2. Model Struktural

Model struktural adalah model yang menggambarkan hubungan antar

variabel laten berdasarkan substantif teori. Model struktural menggambarkan

hubungan kausalitas antar variabel laten. Variabel laten eksogen sebagai variabel

independen dan variabel laten endogen sebagai variabel dependen. Konstruk model

struktural disajikan pada gambar 3.2.

a. Pengujian hubungan variabel laten eksogen terhadap variabel laten

endogen dengan melihat nilai t-hitung tiap koefisien jalur pada model

struktural.

b. Nilai 𝑅2 yang menunjukkan besarnya keragaman variabel endogen yang

dapat dijelaskan oleh variabel eksogen.

Gambar 3.2 Konstruk Model Struktural

Sumber (Tarhini, 2015)

136

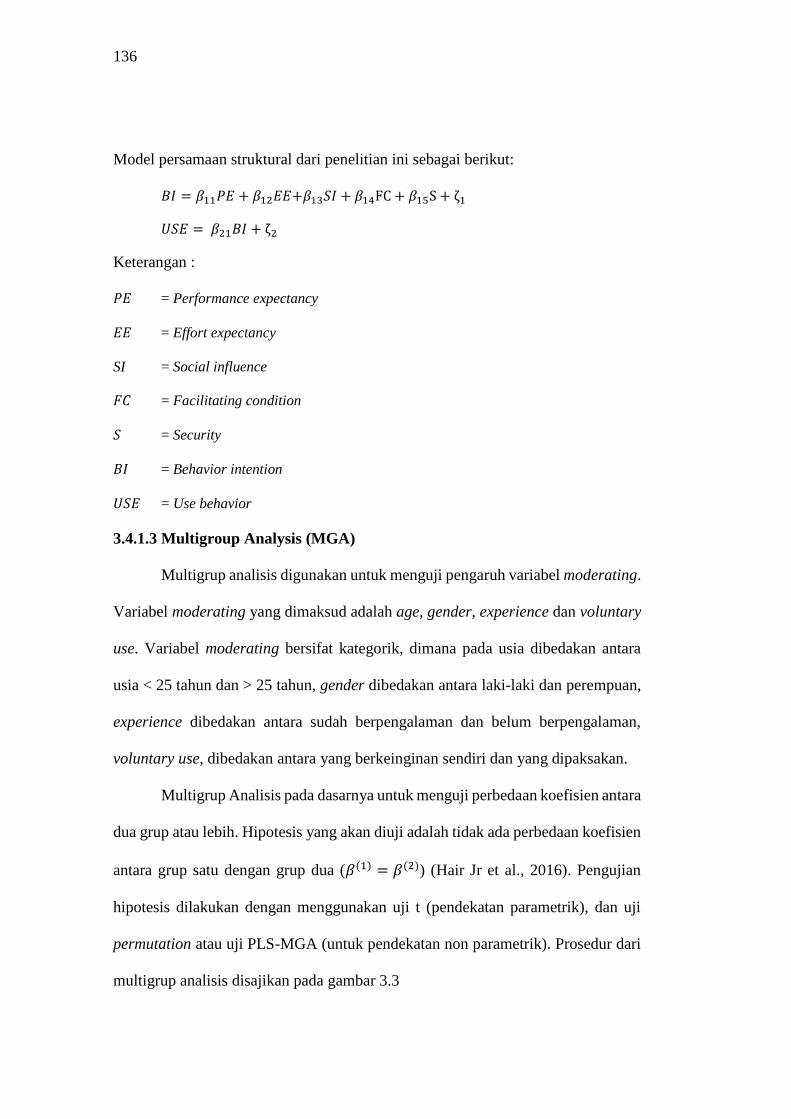

Model persamaan struktural dari penelitian ini sebagai berikut:

𝐵𝐼 = 𝛽11𝑃𝐸 + 𝛽12𝐸𝐸+𝛽13𝑆𝐼 + 𝛽14FC + 𝛽15S + ζ1

𝑈𝑆𝐸 = 𝛽21𝐵𝐼 + ζ2

Keterangan :

𝑃𝐸 = Performance expectancy

𝐸𝐸 = Effort expectancy

SI = Social influence

𝐹𝐶 = Facilitating condition

𝑆 = Security

𝐵𝐼 = Behavior intention

𝑈𝑆𝐸 = Use behavior

3.4.1.3 Multigroup Analysis (MGA)

Multigrup analisis digunakan untuk menguji pengaruh variabel moderating.

Variabel moderating yang dimaksud adalah age, gender, experience dan voluntary

use. Variabel moderating bersifat kategorik, dimana pada usia dibedakan antara

usia < 25 tahun dan > 25 tahun, gender dibedakan antara laki-laki dan perempuan,

experience dibedakan antara sudah berpengalaman dan belum berpengalaman,

voluntary use, dibedakan antara yang berkeinginan sendiri dan yang dipaksakan.

Multigrup Analisis pada dasarnya untuk menguji perbedaan koefisien antara

dua grup atau lebih. Hipotesis yang akan diuji adalah tidak ada perbedaan koefisien

antara grup satu dengan grup dua (𝛽(1) = 𝛽(2)) (Hair Jr et al., 2016). Pengujian

hipotesis dilakukan dengan menggunakan uji t (pendekatan parametrik), dan uji

permutation atau uji PLS-MGA (untuk pendekatan non parametrik). Prosedur dari

multigrup analisis disajikan pada gambar 3.3

137

Gambar 3.3 Prosedur SEM PLS-MGA

Sumber: Hair et all (2017)

3.4.2 Rancangan Uji Hipothesis

Ada beberapa hipotesis yang akan diuji kebenarannya pada penelitian ini.

Hipotesis tersebut telah dijelaskan disub bab pertama. Hipotesis dalam penelitian

ini antara lain:

Hipotesis 1 (H1 )

Nasabah bank pemerintah memiliki harapan yang cukup tinggi terhadap

performance expectancy, effort expectancy, social influence, facilitating condition,

security internet banking. Nasabah dari bank pemerintah juga memiliki tingkat

behavior intention dan use behavior yang baik. Berdasarkan hipotesis tersebut,

maka disampaikan rancangan hipotesis statistik sebagai berikut:

Hipotesis 1.a

H0 : μ1 ≤ 3 Performance expectancy nasabah bank pemerintah terhadap

electronic banking rendah

138

H1 : μ1 > 3 Performance expectancy nasabah bank pemerintah terhadap

electronic banking tinggi

Hipotesis 1.b

H0 : μ1 ≤ 3 Effort expectancy nasabah bank pemerintah terhadap electronic

banking rendah

H1 : μ1 > 3 Effort expectancy nasabah bank pemerintah terhadap electronic

banking tinggi

Hipotesis 1.c

H0 : μ1 ≤ 3 Social influence lingkungan nasabah bank pemerintah terhadap

penggunaan electronic banking rendah

H1 : μ1 > 3 Social influence lingkungan nasabah bank pemerintah terhadap

penggunaan electronic banking tinggi

Hipotesis 1.d

H0 : μ1 ≤ 3 Facilitating conditions electronic banking nasabah bank pemerintah

rendah

H1 : μ1 > 3 Facilitating conditions electronic banking nasabah bank pemerintah

rendah

Hipotesis 1.e

H0 : μ1 ≤ 3 Nasabah bank pemerintah merasa bahwa electronic banking kurang

memiliki security yang baik

H1 : μ1 > 3 Nasabah bank pemerintah merasa bahwa electronic banking sudah

memiliki security yang baik

Hipotesis 1.f

H0 : μ1 ≤ 3 Nasabah bank pemerintah menyatakan bahwa mereka akan

meninggalkan electronic banking dimasa mendatang

139

H1 : μ1 > 3 Nasabah bank pemerintah menyatakan bahwa mereka akan tetap

menggunakan electronic banking dimasa mendatang

Hipotesis 1.g

H0 : μ1 ≤ 3 Nasabah bank pemerintah menyatakan bahwa mereka tidak

berminat menggunakan electronic banking dimasa mendatang

H1 : μ1 > 3 Nasabah bank pemerintah menyatakan bahwa mereka berminat

menggunakan electronic banking dimasa mendatang

Hipotesis 1.h

H0 : μ1 ≤ 3 Nasabah bank pemerintah menyatakan bahwa mereka meninggalkan

electronic banking dimasa mendatang

H1 : μ1 > 3 Nasabah bank pemerintah menyatakan bahwa mereka akan tetap

menggunakan electronic banking dimasa mendatang

Digunakan rata-rata satu sampel untuk menguji hipotesis 1 (satu), untuk

mengetahui rata-rata sampel digunakan 5 (lima) jawaban pilihan, selanjutnya

dilaksanakan uji statistik dengan uji t yang digunakan adalah:

nSt

i

i

/

0

Dimana :

= rata-rata sampel variabel ke-i

0 = rata-rata populasi

iS = simpangan baku sampel untuk variabel ke-i

Pengujian hipotesis di atas adalah pengujian satu pihak sehingga kriteria uji adalah

jika hitungt > tabelt maka Ho ditolak, dengan t tabel = nilai pada tabel t dengan α/2

dan dk = n-k-1.

140

Hipotesis 2 (H2 )

Performance Expectancy, Effort Expectancy, Social Influence, Facilitating

Condition, Security diduga memiliki pengaruh nyata terhadap Behavioral Intention

pada nasabah bank pemerintah.

Gambar 3.4 Diagram Persamaan Hipotesis 2

Sumber (Tarhini, 2015)

Hipotesis 2a.

H0 : 𝛽11= 0 Performance expectancy tidak berpengaruh secara signifikan

terhadap behavior intention pada nasabah bank pemerintah.

H1 : 𝛽11≠ 0

Performance expectancy berpengaruh secara signifikan terhadap

behavior intention pada nasabah bank pemerintah.

Hipotesis 2b.

H0 : 𝛽12= 0 Effort expectancy tidak berpengaruh secara signifikan terhadap

behavior intention pada nasabah bank pemerintah.

H1 : 𝛽12≠ 0

Effort expectancy berpengaruh secara signifikan terhadap behavior

intention pada nasabah bank pemerintah.

141

Hipotesis 2c.

H0 : 𝛽13= 0 Social Influence tidak berpengaruh secara signifikan terhadap

behavior intention pada nasabah bank pemerintah.

H1 : 𝛽13≠ 0

Social Influence berpengaruh secara signifikan terhadap behavior

intention pada nasabah bank pemerintah.

Hipotesis 2d.

H0 : 𝛽14= 0 Facilitating Condition tidak berpengaruh secara signifikan terhadap

behavior intention pada nasabah bank pemerintah.

H1 : 𝛽14≠ 0

Facilitating Condition berpengaruh secara signifikan terhadap

behavior intention pada nasabah bank pemerintah.

Hipotesis 2e.

H0 : 𝛽15= 0 Security tidak berpengaruh secara signifikan terhadap behavior

intention pada nasabah bank pemerintah.

H1 : 𝛽15≠0

Security berpengaruh secara signifikan terhadap behavior intention

pada nasabah bank pemerintah.

Pengujian hipotesis di atas menggunakan uji-t dengan rumus sebagai berikut:

𝑡 =�̂�𝑖𝑗

𝑆𝐸(�̂�𝑖𝑗)

Kriteria pengujian:

Tolak 0H jika hitungt > tabelt pada taraf signifikan α atau tolak 0H jika P-

value kurang dari α, dengan α = 5%.

142

Hipotesis 3 (H3 )

Diduga berpengaruh secara signifikan Behavioral Intention terhadap Use

Behavior pada nasabah bank pemerintah.

Gambar 3.5 Diagram Persamaan Hipotesis 3

Sumber (Tarhini, 2015)

Hipotesis 3.

H0 : 𝛽21= 0 Behavioral Intention tidak berpengaruh secara signifikan terhadap

Use Behavior pada nasabah bank pemerintah.

H1 : 𝛽21≠0

Behavioral Intention berpengaruh secara signifikan terhadap Use

Behavior pada nasabah bank pemerintah.

Pengujian hipotesis di atas menggunakan uji-t dengan rumus sebagai berikut:

𝑡 =�̂�𝑖𝑗

𝑆𝐸(�̂�𝑖𝑗)

Kriteria pengujian:

Tolak 0H jika hitungt > tabelt pada taraf signifikan α atau tolak 0H jika P-

value kurang dari α, dengan α = 5%.

Hipotesis 4 (H4 )

Performance Effectancy, Effort Expectancy, Social Influence, Facilitating

Condition, dan Security diduga secara tidak langsung berpengaruh signifikan

143

terhadap Use Behavioral melalui Behavioral Intention pada nasabah bank

pemerintah.

Gambar 3.6 Diagram Persamaan Hipotesis 4

Sumber (Tarhini, 2015)

Hipotesis 4a.

H0 : 𝛽′11= 0 Performance expectancy tidak berpengaruh tidak langsung secara

signifikan terhadap use behavior melalui behavior intention pada

nasabah bank pemerintah

H1 : 𝛽′11≠ 0

Performance expectancy berpengaruh tidak langsung secara

signifikan terhadap use behavior melalui behavior intention pada

nasabah bank pemerintah

Hipotesis 4b.

H0 : 𝛽′12= 0 Effort expectancy tidak berpengaruh tidak langsung secara

signifikan terhadap use behavior melalui behavior intention pada

nasabah bank pemerintah

144

H1 : 𝛽′12≠ 0

Effort expectancy tidak berpengaruh tidak langsung secara

signifikan terhadap use behavior melalui behavior intention pada

nasabah bank pemerintah

Hipotesis 4c.

H0 : 𝛽′13= 0 Social Influence tidak berpengaruh tidak langsung secara signifikan

terhadap use behavior melalui behavior intention pada nasabah bank

pemerintah

H1 : 𝛽′13≠ 0

Social Influence berpengaruh tidak langsung secara signifikan

terhadap use behavior melalui behavior intention pada nasabah bank

pemerintah

Hipotesis 4d.

H0 : 𝛽’14= 0 Facilitating tidak berpengaruh tidak langsung secara signifikan

terhadap use behavior melalui behavior intention pada nasabah bank

pemerintah

H1 : 𝛽′14≠ 0

Facilitating berpengaruh tidak langsung secara signifikan terhadap

use behavior melalui behavior intention pada nasabah bank

pemerintah

Hipotesis 4e.

H0 : 𝛽′15= 0 Security tidak berpengaruh tidak langsung secara signifikan

terhadap behavior intention pada nasabah bank pemerintah.

H1 : 𝛽′15≠0

Security berpengaruh tidak langsung secara signifikan terhadap use

behavior melalui behavior intention pada nasabah bank pemerintah.

Pengujian hipotesis di atas menggunakan uji-t dengan rumus sebagai berikut:

𝑡 =�̂�𝑖𝑗

𝑆𝐸(�̂�𝑖𝑗)

145

Kriteria pengujian:

Tolak 0H jika hitungt > tabelt pada taraf signifikan α atau tolak 0H jika P-

value kurang dari α, dengan α = 5%.

Hipotesis 5 (H5 )

Gender diduga sebagai moderating variabel pada Performance Expectancy, Effort

Expectancy, Facilitating Condition, dan Security terhadap Behavioral Intention

pada bank pemerintah.

Gambar 3.7 Diagram Persamaan Hipotesis 5

Sumber (Olahan Peneliti)

Hipotesis 5a.

H0: 𝛽11(1)=𝛽11(2) Tidak ada perbedaan pengaruh performance expectancy terhadap

behavior intention secara signifikan antara laki-laki dan perempuan

146

H1: 𝛽11(1) ≠ 𝛽11(2) Ada perbedaan pengaruh performance expectancy terhadap

behavior intention secara signifikan antara laki-laki dan perempuan

Hipotesis 5b.

H0: 𝛽12(1)=𝛽12(2) Tidak ada perbedaan pengaruh effort expectancy terhadap

behavior intention secara signifikan antara laki-laki dan perempuan

H1: 𝛽12(1) ≠ 𝛽12(2) Ada perbedaan pengaruh effort expectancy terhadap behavior

intention secara signifikan antara laki-laki dan perempuan

Hipotesis 5c.

H0: 𝛽14(1)=𝛽14(2) Tidak ada perbedaan pengaruh facilitating condition terhadap

behavior intention secara signifikan antara laki-laki dan perempuan

H1: 𝛽14(1) ≠ 𝛽14(2) Ada perbedaan pengaruh facilitating condition terhadap

behavior intention secara signifikan antara laki-laki dan perempuan

Hipotesis 5d.

H0: 𝛽15(1)=𝛽15(2) Tidak ada perbedaan pengaruh security terhadap behavior

intention secara signifikan antara laki-laki dan perempuan

H1: 𝛽15(1) ≠ 𝛽15(2) Ada perbedaan pengaruh security terhadap behavior intention

secara signifikan antara laki-laki dan perempuan

Pengujian hipotesis dilakukan dengan menggunakan uji t (parametrik test), uji

permutasi (non parametrik test) dan uji PLS-MGA (non parametrik test). Prosedur

uji Permutation dan uji PLS-MGA sebagai berikut:

1. Uji t

Uji t dilakukan dengan menggunakan formula :

147

𝑡 =𝛽(1) − 𝛽(2)

√ (𝑛(1) − 1)2

𝑛(1) − 𝑛(2) − 2. 𝑠𝑒(𝛽(1))2 +

(𝑛(1) − 1)2

𝑛(1) − 𝑛(2) − 2. 𝑠𝑒(𝛽(2))2𝑥√

1𝑛(1) +

1𝑛(2)

Keterangan:

𝛽(1) = nilai koefisien di grup 1

𝛽(2) = nilai koefisien di grup 2

𝑛(1) = jumlah pengamatan grup 1

𝑛(2) = jumlah pengamatan grup 2

𝑠𝑒(𝛽(1)) = standart error koefisien di grup 1

𝑠𝑒(𝛽(1)) = standart error koefisien di grup 2

Jika nilai 𝑡ℎ𝑖𝑡𝑢𝑛𝑔 > 𝑡𝑛(1)+𝑛(2)−2, maka disimpulkan ada perbedaan koefisien di

grup 1 dan grup 2 (variabel tersebut merupakan moderating variabel)

2. Permutasi

Pengujian dengan permutasi dilakukan dengan menghitung nilai perbedaan

antara koefisien grup 1 (satu) (𝛽(1)) dan koefisien grup 2 (dua) (𝛽(2)) atau 𝑑𝑖 =

𝛽(1)𝑖 − 𝛽(2)𝑖 Jika nilai p-value dari permutasi selisih nilai koefisien (d) kurang

dari 0.05 (5%) maka disimpulkan ada perbedaan antara grup 1 (satu) dan grup 2

(dua) (variabel tersebut merupakan moderating variabel)

3. PLS-MGA

Proses pengujian dengan PLS-MGA dilakukan dengan menggunakan

boostraping, Jika nilai probabilitas (𝛽(1)) ≥ probabilitas (𝛽(2)) maka

disimpulkan 𝛽(1) lebih signifikan jika dibanding 𝛽(2).

Probabilitas 𝛽(1) = 𝑓𝑟𝑒𝑘𝑢𝑒𝑛𝑠𝑖 𝛽(1)≥𝛽(2)

𝑇𝑜𝑡𝑎𝑙 𝑓𝑟𝑒𝑘𝑢𝑒𝑛𝑠𝑖 𝑠𝑎𝑚𝑝𝑒𝑙 𝑏𝑜𝑜𝑡𝑠𝑟𝑎𝑝

148

Artinya variabel tersebut merupakan moderating variabel.

Hipotesis 6 (H6 )

Age diduga sebagai moderating variabel pada Performance Expectancy, Effort

Expectancy, Social Influence, Facilitating Condition dan Security terhadap

Behavioral Intention pada bank pemerintah.

Gambar 3.8 Diagram Persamaan Hipotesis 6.

Sumber (Olahan Peneliti)

Hipotesis 6a.

H0: 𝛽11(1)=𝛽11(2) Tidak ada perbedaan pengaruh performance expectancy terhadap

behavior intention secara signifikan antara nasabah usia muda (< 25

tahun) dan nasabah usia dewasa (> 25 tahun)

149

H1: 𝛽11(1) ≠ 𝛽11(2) Ada perbedaan pengaruh performance expectancy terhadap

behavior intention secara signifikan antara nasabah usia muda (< 25

tahun) dan nasabah usia dewasa (> 25 tahun)

Hipotesis 6b.

H0: 𝛽12(1)=𝛽12(2) Tidak ada perbedaan pengaruh effort expectancy terhadap

behavior intention secara signifikan antara nasabah usia muda (< 25

tahun) dan nasabah usia dewasa (> 25 tahun)

H1: 𝛽12(1) ≠ 𝛽12(2) Ada perbedaan pengaruh effort expectancy terhadap behavior

intention secara signifikan antara nasabah usia muda (< 25 tahun)

dan nasabah usia dewasa (> 25 tahun)

Hipotesis 6c.

H0: 𝛽13(1)=𝛽13(2) Tidak ada perbedaan pengaruh social influence terhadap

behavior intention secara signifikan antara nasabah usia muda (< 25

tahun) dan nasabah usia dewasa (> 25 tahun)

H1: 𝛽13(1) ≠ 𝛽13(2) Ada perbedaan pengaruh social influence terhadap behavior

intention secara signifikan antara nasabah usia muda (< 25 tahun)

dan nasabah usia dewasa (> 25 tahun)

Hipotesis 6d.

H0: 𝛽15(1)=𝛽15(2) Tidak ada perbedaan pengaruh security terhadap behavior

intention secara signifikan antara nasabah usia muda (< 25 tahun)

dan nasabah usia dewasa (> 25 tahun)

150

H1: 𝛽15(1) ≠ 𝛽15(2) Ada perbedaan pengaruh security terhadap behavior intention

secara signifikan antara nasabah usia muda (< 25 tahun) dan nasabah

usia dewasa (> 25 tahun).

Pengujian hipotesis dilakukan dengan menggunakan uji t (parametrik test) sebagai

berikut:

Uji t dilakukan dengan menggunakan formula :

𝑡 =𝛽(1) − 𝛽(2)

√ (𝑛(1) − 1)2

𝑛(1) − 𝑛(2) − 2. 𝑠𝑒(𝛽(1))2 +

(𝑛(1) − 1)2

𝑛(1) − 𝑛(2) − 2. 𝑠𝑒(𝛽(2))2𝑥√

1𝑛(1) +

1𝑛(2)

Keterangan:

𝛽(1) = nilai koefisien di grup 1

𝛽(2) = nilai koefisien di grup 2

𝑛(1) = jumlah pengamatan grup 1

𝑛(2) = jumlah pengamatan grup 2

𝑠𝑒(𝛽(1)) = standart error koefisien di grup 1

𝑠𝑒(𝛽(1)) = standart error koefisien di grup 2

Jika nilai 𝑡ℎ𝑖𝑡𝑢𝑛𝑔 > 𝑡𝑛(1)+𝑛(2)−2, maka disimpulkan ada perbedaan koefisien di

grup 1 (satu) dan grup 2 (dua) (variabel tersebut merupakan moderating

variabel).

Hipotesis 7 (H7 )

Experience diduga sebagai moderating variabel pada Effort Expectancy, Social

Influence, Social Facilitating Condition dan Security terhadap Behavioral Intention

pada bank pemerintah.

151

Gambar 3.9 Diagram Persamaan Hipotesis 7.

Sumber (Olahan Peneliti)

Hipotesis 7a.

H0: 𝛽12(1)=𝛽12(2) Tidak ada perbedaan pengaruh effort expectancy terhadap

behavior intention secara signifikan antara nasabah yang belum

memiliki experience dan sudah memiliki experience

H1: 𝛽12(1) ≠ 𝛽12(2) Ada perbedaan pengaruh effort expectancy terhadap behavior

intention secara signifikan antara nasabah yang belum memiliki

experience dan sudah memiliki experience

152

Hipotesis 7b.

H0: 𝛽13(1)=𝛽13(2) Tidak ada perbedaan pengaruh social influence terhadap

behavior intention secara signifikan antara nasabah yang belum

memiliki experience dan sudah memiliki experience

H1: 𝛽13(1) ≠ 𝛽13(2) Ada perbedaan pengaruh social influence terhadap behavior

intention secara signifikan antara nasabah yang belum memiliki

experience dan sudah memiliki experience

Hipotesis 7c.

. H0: 𝛽14(1)=𝛽14(2) Tidak ada perbedaan pengaruh facilitating condition terhadap

behavior intention secara signifikan antara nasabah yang belum

memiliki experience dan sudah memiliki experience

H1: 𝛽14(1) ≠ 𝛽14(2) Ada perbedaan pengaruh facilitating condition terhadap

behavior intention secara signifikan antara nasabah yang belum

memiliki experience dan sudah memiliki experience

Hipotesis 7d.

H0: 𝛽15(1)=𝛽15(2) Tidak ada perbedaan pengaruh security terhadap behavior

intention secara signifikan antara nasabah yang belum memiliki

experience dan sudah memiliki experience

H1: 𝛽15(1) ≠ 𝛽15(2) Ada perbedaan pengaruh security terhadap behavior intention

secara signifikan antara nasabah yang belum memiliki experience

dan sudah memiliki experience

Pengujian hipotesis dilakukan dengan menggunakan uji t (parametrik test) sebagai

berikut:

153

Uji t dilakukan dengan menggunakan formula :

𝑡 =𝛽(1) − 𝛽(2)

√ (𝑛(1) − 1)2

𝑛(1) − 𝑛(2) − 2. 𝑠𝑒(𝛽(1))2 +

(𝑛(1) − 1)2

𝑛(1) − 𝑛(2) − 2. 𝑠𝑒(𝛽(2))2𝑥√

1𝑛(1) +

1𝑛(2)

Keterangan:

𝛽(1) = nilai koefisien di grup 1

𝛽(2) = nilai koefisien di grup 2

𝑛(1) = jumlah pengamatan grup 1

𝑛(2) = jumlah pengamatan grup 2

𝑠𝑒(𝛽(1)) = standart error koefisien di grup 1

𝑠𝑒(𝛽(1)) = standart error koefisien di grup 2

Jika nilai 𝑡ℎ𝑖𝑡𝑢𝑛𝑔 > 𝑡𝑛(1)+𝑛(2)−2, maka disimpulkan ada perbedaan koefisien di

grup 1 (satu) dan grup 2 (dua) (variabel tersebut merupakan moderating variabel).

Hipotesis 8 (H8 )

Voluntary of use diduga sebagai sebagai moderating variabel terhadap Social

Influence dan Security terhadap Behavioral Intention pada nasabah bank

pemerintah.

154

Gambar 3.10. Diagram Persamaan Hipotesis 8

Sumber (Olahan Peneliti)

Hipotesis 8a.

H0: 𝛽13(1)=𝛽13(2) Tidak ada perbedaan pengaruh social influence terhadap

behavior intention secara signifikan antara nasabah yang

menggunakan e-banking dengan paksaan dan secara sukarela

H1: 𝛽13(1) ≠ 𝛽13(2) Ada perbedaan pengaruh social influence terhadap behavior

intention secara signifikan antara nasabah yang menggunakan e-

banking dengan paksaan dan secara sukarela

155

Hipotesis 8b.

H0: 𝛽15(1)=𝛽15(2) Tidak ada perbedaan pengaruh security terhadap behavior

intention secara signifikan antara nasabah yang menggunakan e-

banking dengan paksaan dan secara sukarela

H1: 𝛽15(1) ≠ 𝛽15(2) Ada perbedaan pengaruh security terhadap behavior intention

secara signifikan antara nasabah yang menggunakan e-banking

dengan paksaan dan secara sukarela

Pengujian hipotesis dilakukan dengan menggunakan uji t sebagai berikut:

Uji t dilakukan dengan menggunakan formula :

𝑡 =𝛽(1) − 𝛽(2)

√ (𝑛(1) − 1)2

𝑛(1) − 𝑛(2) − 2. 𝑠𝑒(𝛽(1))2 +

(𝑛(1) − 1)2

𝑛(1) − 𝑛(2) − 2. 𝑠𝑒(𝛽(2))2𝑥√

1𝑛(1) +

1𝑛(2)

Keterangan:

𝛽(1) = nilai koefisien di grup 1

𝛽(2) = nilai koefisien di grup 2

𝑛(1) = jumlah pengamatan grup 1

𝑛(2) = jumlah pengamatan grup 2

𝑠𝑒(𝛽(1)) = standart error koefisien di grup 1

𝑠𝑒(𝛽(1)) = standart error koefisien di grup 2

Jika nilai 𝑡ℎ𝑖𝑡𝑢𝑛𝑔 > 𝑡𝑛(1)+𝑛(2)−2, maka disimpulkan ada perbedaan koefisien di

grup 1 (satu) dan grup 2 (dua) (variabel tersebut merupakan moderating variabel).

156

3.5 Rancangan Pemecahan Masalah

Hasil penelitian akan diperoleh analisa deskriptif dan statistik, berdasarkan

hasil tersebut menunjukkan hasil bahwa adanya hubungan secara signifikan antar

variabel. Maka berikutnya dapat dibuat rancangan pemecahan masalah sebagai

suatu sumbangan guna laksana. Berikut alur rancangan pemecahan pada penelitian

ini (Wirasasmita,2004).

Gambar 3.11 Rancangan Pemecahan Masalah

157

3.5.1 Rumusan Pemecahan Masalah

Rumusan pemecahan masalah merupakan kelanjutan dari perumusan

pemecahan masalah. Rumusan masalah dapat terukur dan menjadi acuan

pengidentifikasian variabel-variabel solusi. Pada Penelitian ini diidentifikasi

beberapa rumusan fakta masalah, antara lain:

1. Gambaran performance expectancy, effort expectancy, social influence,

facilitating condition, security, behavior intention dan use behavior pengguna

e-banking nasabah bank pemerintah di Jakarta.

2. Dukungan dari performance expectancy, effort expectancy, social influence,

facilitating condition, dan security belum dapat memaksimalkan behavior

intention dan use behavior penggunaan e-banking pada nasabah bank

pemerintah di Jakarta.

Berdasarkan rumusan fakta masalah di atas, maka penerapan strategi yang

tepat dapat diupayakan melalui berbagai hal untuk meningkatkan kinerja adopsi

teknologi e-banking pada bank pemerintah di Jakarta.

3.5.2 Pemetaan Strategi

Dukungan hasil penelitian, nantinya akan dapat ditentukan variabel solusi

dan selanjutnya dapar dibuat pemetaan strategi (strategy mapping) dalam upaya

peningkatan adopsi teknologi e-banking pada nasabah bank pemerintah di Jakarta.

Model pemecahan masalah yang dibuat dapat dilihat pada Gambar 3.12, dimana

model tersebut dimaksudkan untuk menjadi dasar penentuan strategi pemecahan

masalah yang dihadapi oleh bank pemerintah dalam penerapan teknologi e-

banking.

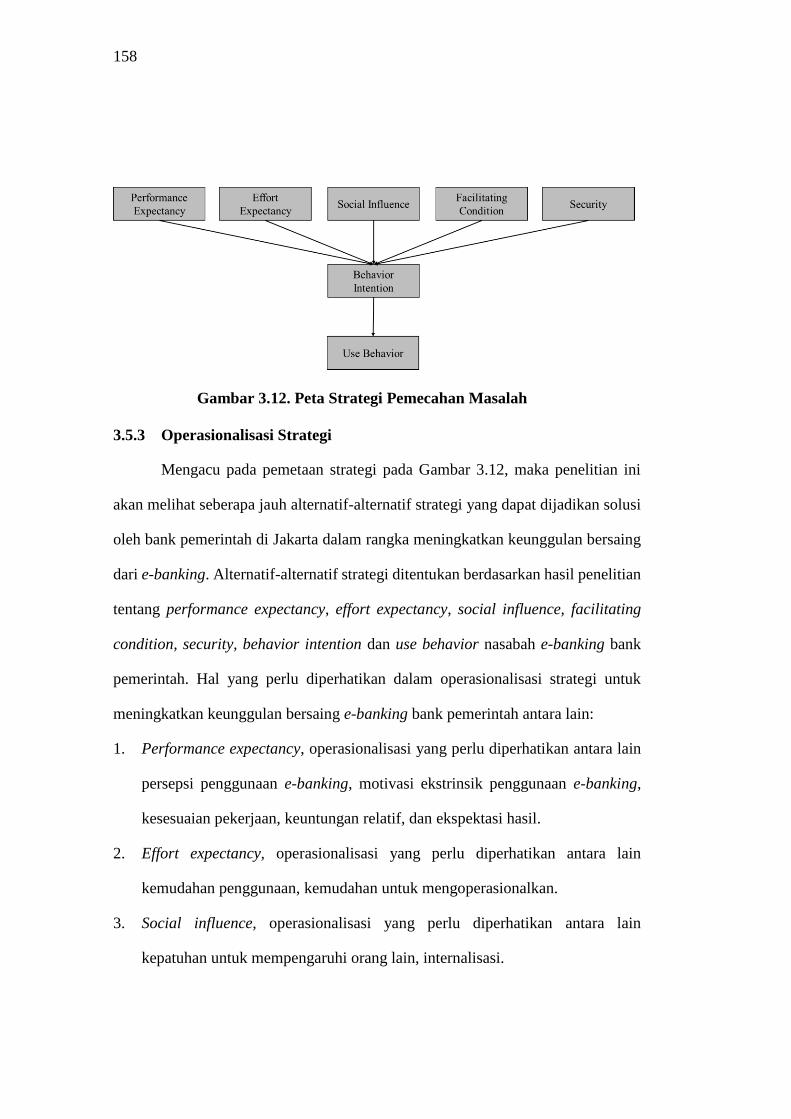

158

Gambar 3.12. Peta Strategi Pemecahan Masalah

3.5.3 Operasionalisasi Strategi

Mengacu pada pemetaan strategi pada Gambar 3.12, maka penelitian ini

akan melihat seberapa jauh alternatif-alternatif strategi yang dapat dijadikan solusi

oleh bank pemerintah di Jakarta dalam rangka meningkatkan keunggulan bersaing

dari e-banking. Alternatif-alternatif strategi ditentukan berdasarkan hasil penelitian

tentang performance expectancy, effort expectancy, social influence, facilitating

condition, security, behavior intention dan use behavior nasabah e-banking bank

pemerintah. Hal yang perlu diperhatikan dalam operasionalisasi strategi untuk

meningkatkan keunggulan bersaing e-banking bank pemerintah antara lain:

1. Performance expectancy, operasionalisasi yang perlu diperhatikan antara lain

persepsi penggunaan e-banking, motivasi ekstrinsik penggunaan e-banking,

kesesuaian pekerjaan, keuntungan relatif, dan ekspektasi hasil.

2. Effort expectancy, operasionalisasi yang perlu diperhatikan antara lain

kemudahan penggunaan, kemudahan untuk mengoperasionalkan.

3. Social influence, operasionalisasi yang perlu diperhatikan antara lain

kepatuhan untuk mempengaruhi orang lain, internalisasi.

159

4. Facilitating condition, operasionaliasi variabel yang perlu diperhatikan antara

lain kontrol perilaku persepsi, kompabilitas penggunaan electronic banking

5. Security, operasionalisasi variabel yang perlu diperhatikan antara lain, privacy,

autentifikasi, integrity dan non-repudiation.

6. Behavior intention, operasionaliasi variabel yang perlu diperhatikan antara lain

minat pemanfaatan e-banking, dan peningkatan kinerja.

7. Use behavior, operasionaliasi variabel yang perlu diperhatikan antara lain

frekuensi pemakaian dan affect.

Operasionalisasi strategi tersebut dibuat dalam matriks strateginya untuk

menerapkan dan mengevaluasi strategi pemecahan masalah adopsi penerimaan

teknologi e-banking dari bank pemerintah di Jakarta.

3.5.4 Rencana Tindakan

Mengacu pada pemetaan strategi (strategy mapping) yang kemudian

dilanjutkan dengan penentuan kriteria agar dapat dihasilkan saran-saran yang lebih

konkrit, maka disusun rencana tindakan pemecahan masalah meliputi bagian yang

akan diberi beban dan tanggung jawab dalam pelaksanaan sasaran pemecahan

masalah, jadwal (schedule), serta anggaran atau dana yang dibutuhkan untuk

melaksanakan program tersebut. Uraian rencana tindakan berisi argumentasi

mengenai tindakan yang sepatutnya dilakukan untuk mencapai tujuan pemecahan

masalah.

3.5.4.1 Rencana Evaluasi dan Kontrol

Mengacu pada rencana tindakan yang tercermin pada implementasi sasaran

daripada variabel solusi kemudian dilanjutkan pada tahap evaluasi dan kontrol di

mana tahapan ini merupakan tahapan akhir dari pemecahan masalah yang bertujuan

untuk menilai sejauh mana implementasi sasaran menjadi tindakan sudah tepat

160

dilaksanakan dan memperlihatkan hasil berupa indikator yang dapat diukur sebagai

alat verifikasi bahwa sasaran tersebut telah dilaksanakan sesuai guna laksana dan

tujuan pemecahan masalah yang ditetapkan.