analisis pengaruh prediksi kebangkrutan dan residual...

TRANSCRIPT

i

ANALISIS PENGARUH PREDIKSI KEBANGKRUTAN

DAN RESIDUAL INCOME TERHADAP HARGA

SAHAM PERUSAHAAN YANG TERDAFTAR DALAM

ISSI

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

SHINTA DISKY AZZHARAH

NIM 63010150073

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

2019

ii

iii

ANALISIS PENGARUH PREDIKSI KEBANGKRUTAN

DAN RESIDUAL INCOME TERHADAP HARGA

SAHAM PERUSAHAAN YANG TERDAFTAR DALAM

ISSI

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

SHINTA DISKY AZZHARAH

NIM 63010150073

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

2019

iv

PERSETUJUAN PEMBIMBING

Setelah diadakan pengarahan, bimbingan, koreksi, dan perbaikan seperlunya,

maka skripsi Saudara:

Nama : Shinta Disky Azzharah

NIM : 63010150073

Fakultas : Ekonomi dan Bisnis Islam

Program Studi : S-1 Perbankan Syariah

Judul : Analisis Pengaruh Prediksi Kebangkrutan dan Residual

Income terhadap Harga Saham Perusahaan yang Terdaftar

dalam ISSI.

Dapat diajukan dalam sidang munaqosah skripsi. Demikian surat ini dibuat untuk

dapat dipergunakan sebagaimana mestinya.

KEMENTERIAN AGAMA REPUBLIK INDONESIA

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

FAKULTAS EKONOMI DAN BISNIS ISLAM Jalan Tentara Pelajar No. 02 Salatiga 50721 Telepon (0298) 323706 Faksimili (0298) 323433

Website : www.iainsalatiga.ac.id E-mail : [email protected]

v

PENGESAHAN

ANALISIS PENGARUH PREDIKSI KEBANGKRUTAN DAN

RESIDUAL INCOME TERHADAP HARGA SAHAM

PERUSAHAAN YANG TERDAFTAR DALAM ISSI

DISUSUN OLEH

SHINTA DISKY AZZHARAH

NIM 63010150073

Telah dipertahankan di depan Panitia Dewan Penguji Skripsi

Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Salatiga,

pada tanggal 18 September 2019 dan telah dinyatakan memenuhi syarat guna

memperoleh gelar sarjana S1 Ekonomi

Susunan Panitia Penguji

Ketua Penguji : Dr. Abdul Aziz NP, M.M.

Sekretaris Penguji : Imanda Firmantyas Putri P, M.Si.

Penguji I : Arna Asna Anisa, M.Si.

Penguji II : Yusvita Nena Arinta, M.Si.

KEMENTERIAN AGAMA REPUBLIK INDONESIA

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

FAKULTAS EKONOMI DAN BISNIS ISLAM Jalan Tentara Pelajar No. 02 Salatiga 50721 Telepon (0298) 323706 Faksimili (0298) 323433

Website : www.iainsalatiga.ac.id E-mail : [email protected]

KEMENTERIAN AGAMA REPUBLIK INDONESIA

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

FAKULTAS EKONOMI DAN BISNIS ISLAM Jalan Tentara Pelajar No. 02 Salatiga 50721 Telepon (0298) 323706 Faksimili (0298) 323433

Website : www.iainsalatiga.ac.id E-mail : [email protected]

vi

PERNYATAAN KEASLIAN TULISAN

KEMENTERIAN AGAMA REPUBLIK INDONESIA

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

FAKULTAS EKONOMI DAN BISNIS ISLAM Jalan Tentara Pelajar No. 02 Salatiga 50721 Telepon (0298) 323706 Faksimili (0298) 323433

Website : www.iainsalatiga.ac.id E-mail : [email protected]

vii

PERNYATAAN BEBAS PLAGIAT

viii

MOTTO DAN PERSEMBAHAN

“Janganlah kamu berduka cita,

sesungguhnya Allah selalu bersama kita”

(QS At-Taubah:40)

“Sesungguhnya pada pergantian malam dan siang

dan apa yang diciptakan Allah di langit dan di bumi,

pasti terdapat tanda-tanda (kebesaran-Nya)

bagi orang-orang yang bertakwa.”

(QS Yunus:6)

MOTTO

YOU CAN DO IT!

If you can’t do, remember the first sentence.

(Shinta, April 2019)

ix

PERSEMBAHAN

Kepada kedua orang tuaku yang tercinta,

para dosenku, saudara dan saudariku, kawan-kawanku, sahabat-sahabatiku,

dan tersayangku yang selalu memberikan kasih untukku,

terima kasih, berbahagialah hingga akhir hayat.

x

KATA PENGANTAR

Bismillahirrohmanirrohim

Alhamdulillahirobbil „alamin. Segala Puji Syukur bagi Allah SWT yang

telah melimpahkan rahmat, hidayah, kemudahan serta pertolongan-Nya kepada

penulis sehingga dapat menyelesaikan penulisan skripsi ini dengan lancar. Tak

lupa shalawat serta salam penulis haturkan kepada nabi dan rasul kita,

Muhammad SAW yang telah memandu umatnya kepada jalan yang dirahmati

Allah hingga akhir nanti. Akhirnya skripsi penulis dengan judul “Analisis

Pengaruh Prediksi Kebangkrutan dan Residual Income terhadap Harga Saham

Perusahaan yang Terdaftar dalam ISSI” dapat selesai dengan baik kiranya karena

kemudahan yang diberikan Allah SWT.

Skripsi ini ditulis guna memenuhi salah satu syarat lulus Strata Satu (S-1)

Konsentrasi Keuangan Program Studi Perbankan Syariah Fakultas Ekonomi dan

Bisnis Islam IAIN Salatiga.

Tak lupa penulis ucapkan terima kasih kepada pihak-pihak yang telah

memberikan dukungan, kritik dan saran dalam menyusun skripsi ini, di antaranya:

1. Prof. Dr. Zakiyuddin, M.Ag. selaku Rektor IAIN Salatiga.

2. Dr. Anton Bawono, S.E., M.Si, Dekan Fakultas Ekonomi dan Bisnis Islam

IAIN Salatiga.

3. Ari Setiawan, M.M, selaku Ketua Program Studi Perbankan Syariah S1

IAIN Salatiga.

4. Imanda Firmantyas Putri Pertiwi, M.Si., selaku Dosen Pembimbing

xi

Skripsi yang telah memberikan bimbingan, arahan, motivasi, semangat

dan waktunya kepada penulis selama proses penulisan skripsi ini.

5. Kepada seluruh dosen dan sivitas akademik Fakultas Ekonomi dan Bisnis

Islam IAIN Salatiga yang dengan sabar memberikan ilmu, pengalaman,

arahan, serta waktunya kepada penulis sehingga skripsi dapat dengan

lancar terselesaikan.

6. Untuk kedua orang tua yang saya cinta, mama Supratmi Anisa dan ayah

Sentot Nofriyanto yang tidak pernah berhenti memanjatkan doa untuk

kesuksesan putra dan putrinya.

7. Untuk kakak laki-lakiku tersayang, Mahendra Adeatama Rahmadi dan

adikku tersayang, Nurita Wahyu Avridiana yang selalu memberikan

dukungan dan mengingatkan untuk segera menyelesaikan penulisan

skripsi ini.

8. Tak lupa juga terimakasih kepada seluruh keluarga besar dari pihak ayah

maupun ibu yang sudah memberikan semangat, motivasi, serta doa agar

terselesaikannya penulisan ini dengan baik.

9. Kepada rekan kerja satu ruangan selama tiga bulan, yaitu kepada bapak

Adi, bapak Sakti, bapak Ryan, bapak Rizal, dan Adinda. Terimakasih

sudah menjadi teman dan turut memberikan kontribusi berupa semangat

dan hiburan selama penulisan skripsi ini berlangsung.

10. Kepada yang tersayang, bang Ayas yang selalu ada waktu untuk

mendengarkan keluh kesah, memberikan motivasi serta suaranya yang

selalu menjadi teman ketika proses penulisan skripsi.

xii

11. Sahabat-sahabat baik penulis yang sama-sama berjuang demi masa depan

yang lebih baik, penulis ucapkan terimakasih banyak utamanya kepada

Esa, Nurul, Uli, Ida, mas asdos makul Dasar-dasar Pemasaran dan Reni

yang sangat sabar dalam memberikan arahan demi selesainya penulisan

ini.

12. Serta seluruh pihak-pihak yang terlibat dalam penyusunan skripsi ini, yang

namanya tidak dapat penulis sebutkan satu per satu.

Penulis hanyalah manusia biasa, apabila banyak kesalahan dalam

penulisan, penulis ucapkan mohon maaf yang sebesar-besarnya. Segala bentuk

kritik dan saran sangat penulis harapkan demi perbaikan skripsi ini. Semoga

skripsi penulis dapat memberikan manfaat kepada seluruh pihak yang dituju

dalam skripsi ini.

Salatiga, 19 September 2019

(Shinta Disky Azzharah)

xiii

ABSTRAK

Azzharah, Shinta Disky. 2019. Analisis Pengaruh Prediksi Kebangkrutan dan

Residual Income terhadap Harga Saham Perusahaan yang Terdaftar

dalam ISSI. Fakultas Ekonomi dan Bisnis Islam. Program Studi S-1

Perbankan Syariah IAIN Salatiga. Pembimbing: Imanda Firmantyas, M.Si.

Penelitian dengan menggunakan model analisis regresi data panel ini memiliki

tujuan untuk mengetahui prediksi kebangkrutan dengan model Altman Z-Score

dan residual income memberikan pengaruh terhadap harga saham perusahaan-

perusahaan yang terdaftar dalam Indeks Saham Syariah Indonesia (ISSI) pada

periode 2014 sampai dengan 2018. Penelitian ini merupakan penelitian kuantitatif

dengan menggunakan data sekunder berupa laporan keuangan tahunan yang

diterbitkan perusahaan, dengan pengambilan sampel menggunakan purposive

sampling sehingga didapatkan sampel sebanyak 23 perusahaan manufaktur yang

bergerak pada sektor aneka industri. Hasil penelitian ini menerangkan bahwa

prediksi kebangkrutan dan residual income sama-sama mempengaruhi harga

saham. Hasil analisis mengatakan bahwa prediksi kebangkrutan menggunakan

model Altman Z-Score menunjukkan pengaruh yang negatif signifikan terhadap

harga saham, pun dengan residual income juga berpengaruh negatif signifikan

terhadap harga saham.

Kata Kunci: Prediksi Kebangkrutan, Residual Income, dan Harga Saham.

xiv

DAFTAR ISI

JUDUL ................................................................................................................................. i

PERSETUJUAN PEMBIMBING...................................................................................... iv

PENGESAHAN .................................................................................................................. v

PERNYATAAN KEASLIAN TULISAN ......................... Error! Bookmark not defined.

PERNYATAAN BEBAS PLAGIAT................................. Error! Bookmark not defined.

MOTTO DAN PERSEMBAHAN ................................................................................... viii

KATA PENGANTAR ........................................................................................................ x

DAFTAR ISI .................................................................................................................... xiv

DAFTAR TABEL ............................................................................................................ xvi

DAFTAR GAMBAR ...................................................................................................... xvii

DAFTAR LAMPIRAN .................................................................................................. xviii

BAB I .................................................................................................................................. 1

PENDAHULUAN .............................................................................................................. 1

A. Latar Belakang Masalah.......................................................................................... 1

B. Rumusan Masalah ................................................................................................... 6

C. Tujuan Penelitian .................................................................................................... 6

D. Kegunaan Penelitian ............................................................................................... 7

E. Sistematika Penulisan ............................................................................................. 8

BAB II ............................................................................................................................... 10

LANDASAN TEORI ........................................................................................................ 10

A. Telaah Pustaka ...................................................................................................... 10

1. Signaling Theory ............................................................................................... 10

2. Prediksi Kebangkrutan ...................................................................................... 11

3. Residual Income (RI) ........................................................................................ 19

4. Harga Saham ..................................................................................................... 23

5. Indeks Saham Syariah Indonesia ...................................................................... 29

B. Kajian Penelitian Terdahulu.................................................................................. 31

C. Kerangka Penelitian .............................................................................................. 34

D. Hipotesis ............................................................................................................... 34

BAB III ............................................................................................................................. 37

METODOLOGI PENELITIAN ........................................................................................ 37

xv

A. Jenis Penelitian ...................................................................................................... 37

B. Lokasi dan Waktu Penelitian ................................................................................ 37

C. Populasi dan Sampel ............................................................................................. 38

D. Teknik Pengumpulan Data .................................................................................... 40

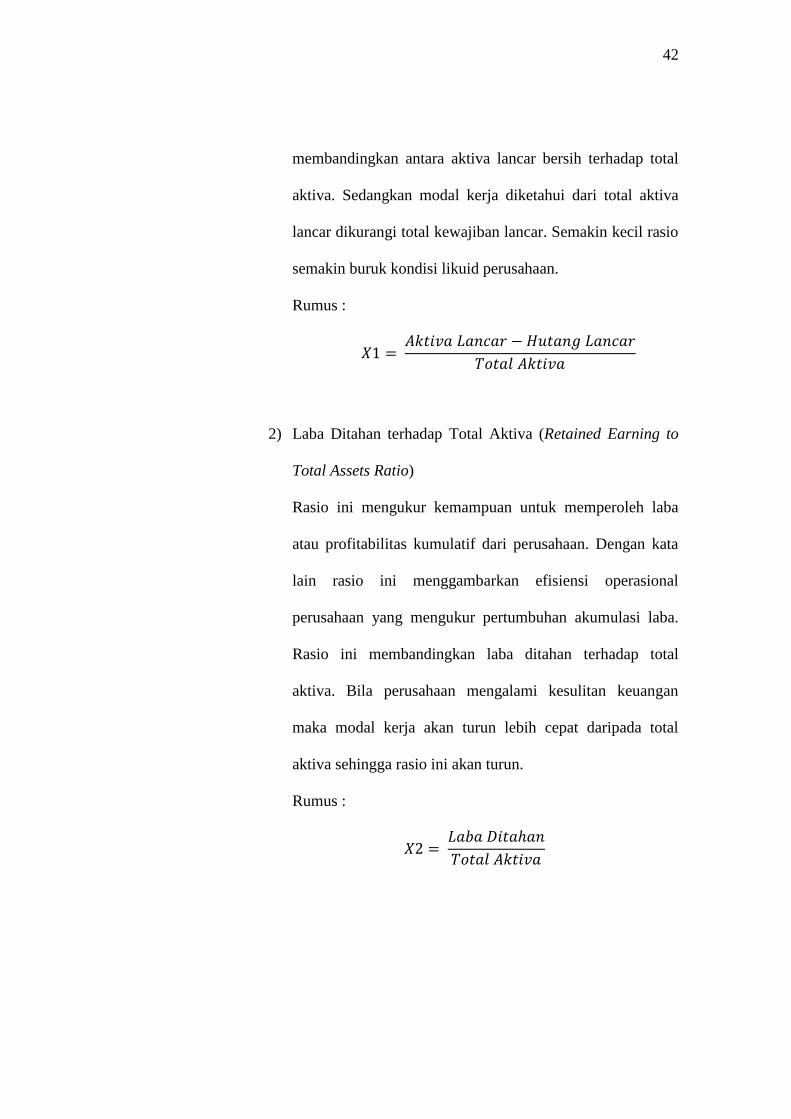

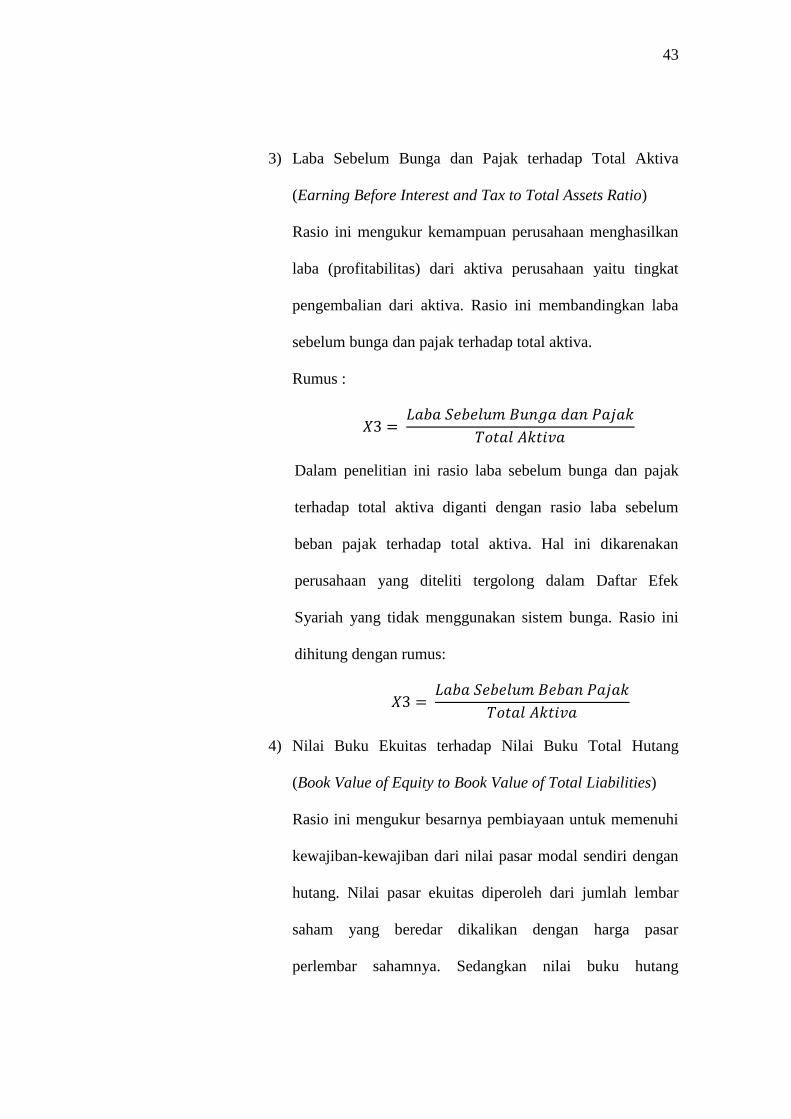

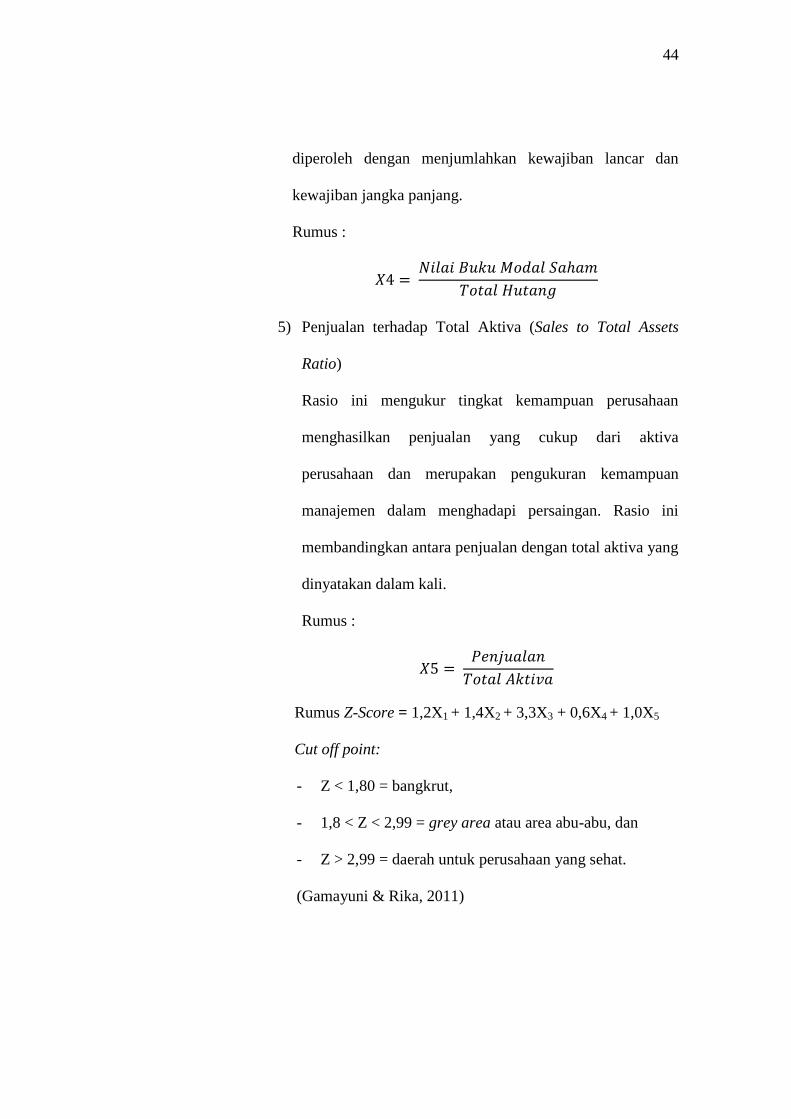

E. Definisi Konsep dan Operasional ......................................................................... 40

F. Metode Analisis .................................................................................................... 46

1. Uji Stasioneritas ................................................................................................ 46

2. Regresi Data Panel ............................................................................................ 47

3. Uji Signifikansi ................................................................................................. 48

4. Uji Asumsi Klasik ............................................................................................. 49

5. Uji Ketepatan Model ......................................................................................... 50

6. Pembahasan Hasil Penelitian ............................................................................ 52

G. Alat Analisis .......................................................................................................... 52

BAB IV ............................................................................................................................. 53

ANALISIS DATA ............................................................................................................ 53

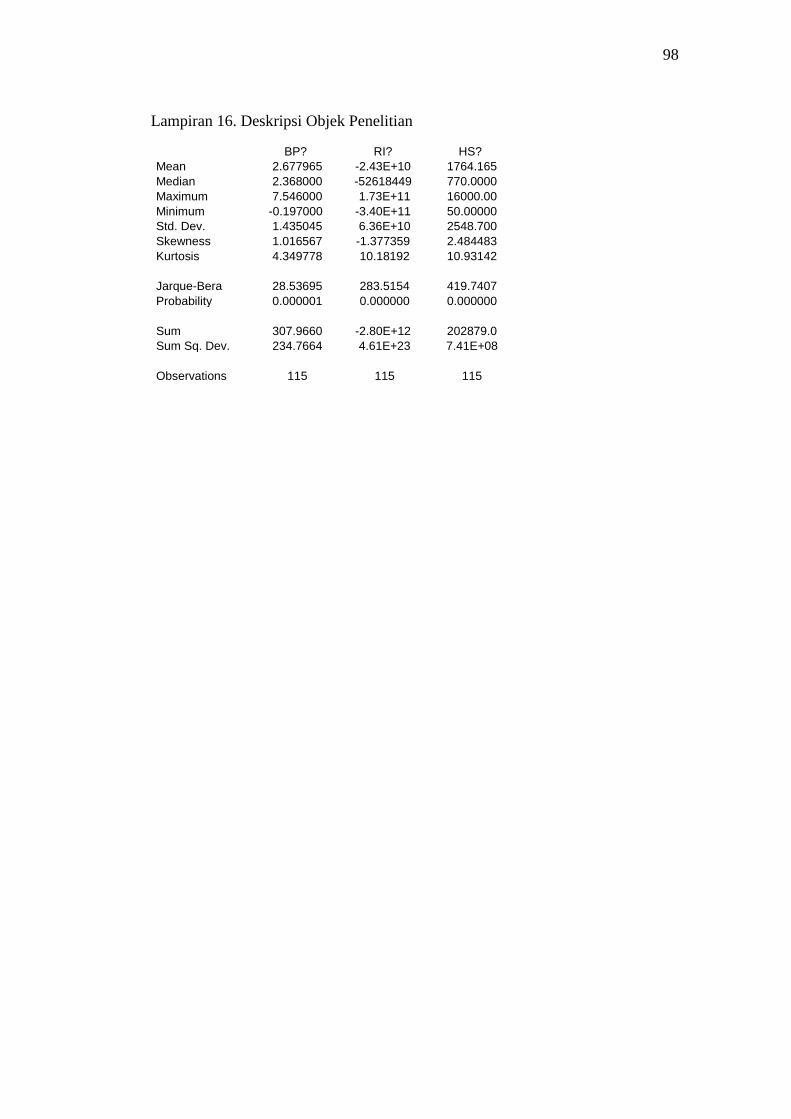

A. Deskripsi Objek Penelitian.................................................................................... 53

B. Analisis Data ......................................................................................................... 54

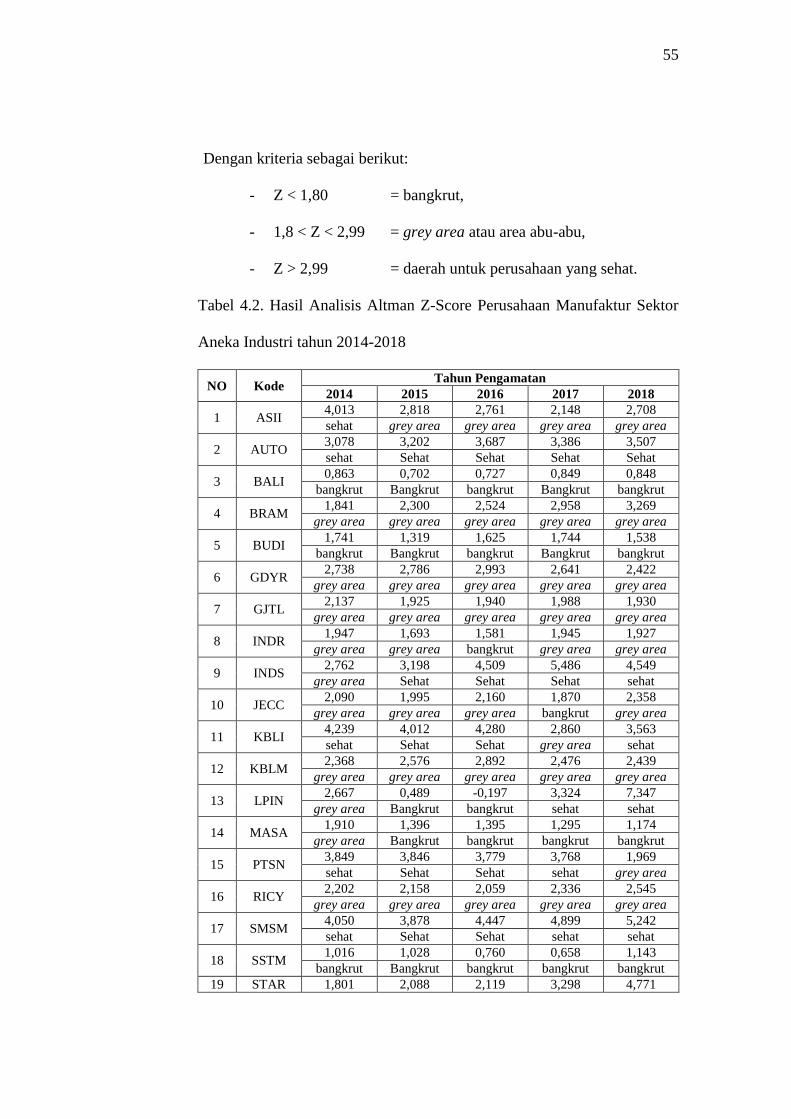

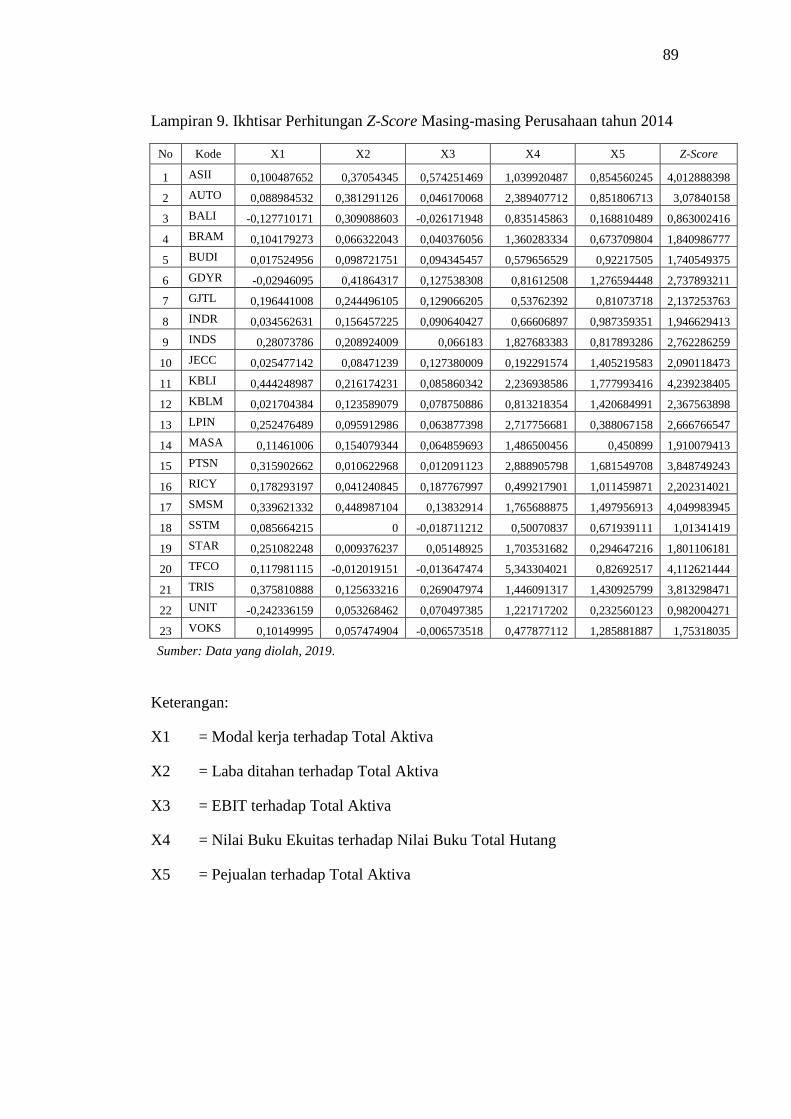

1. Analisis Altman Z-Score ................................................................................... 54

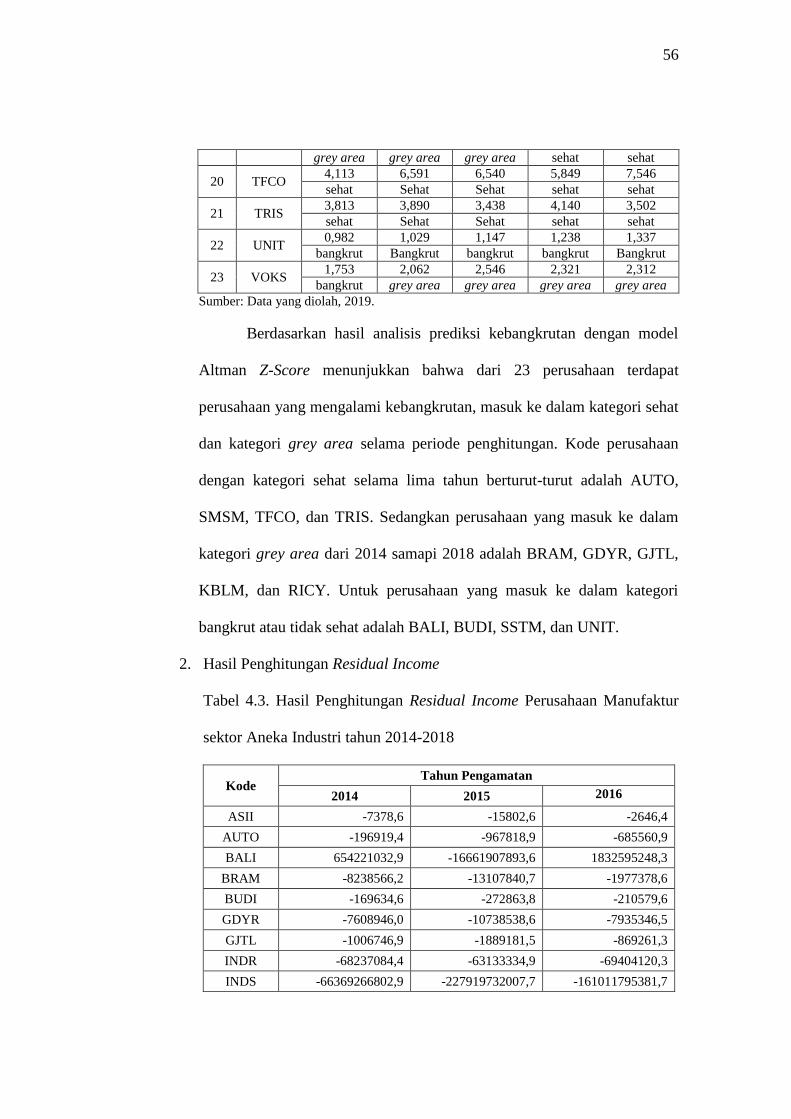

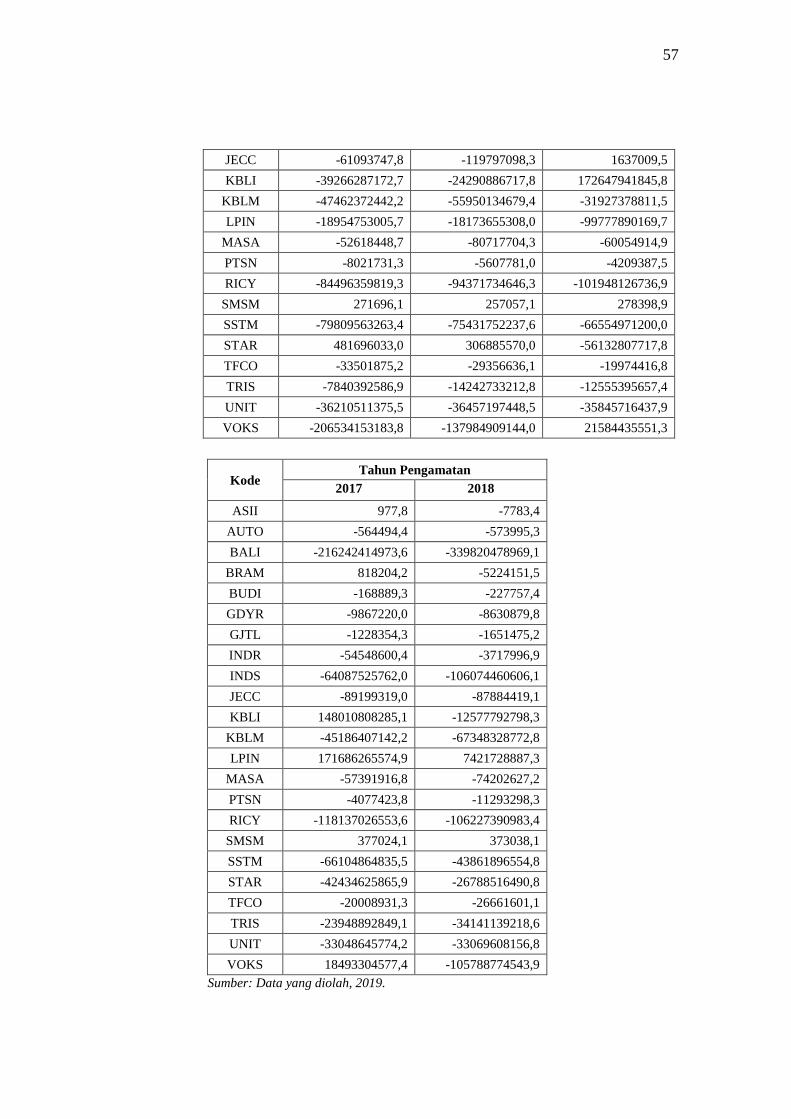

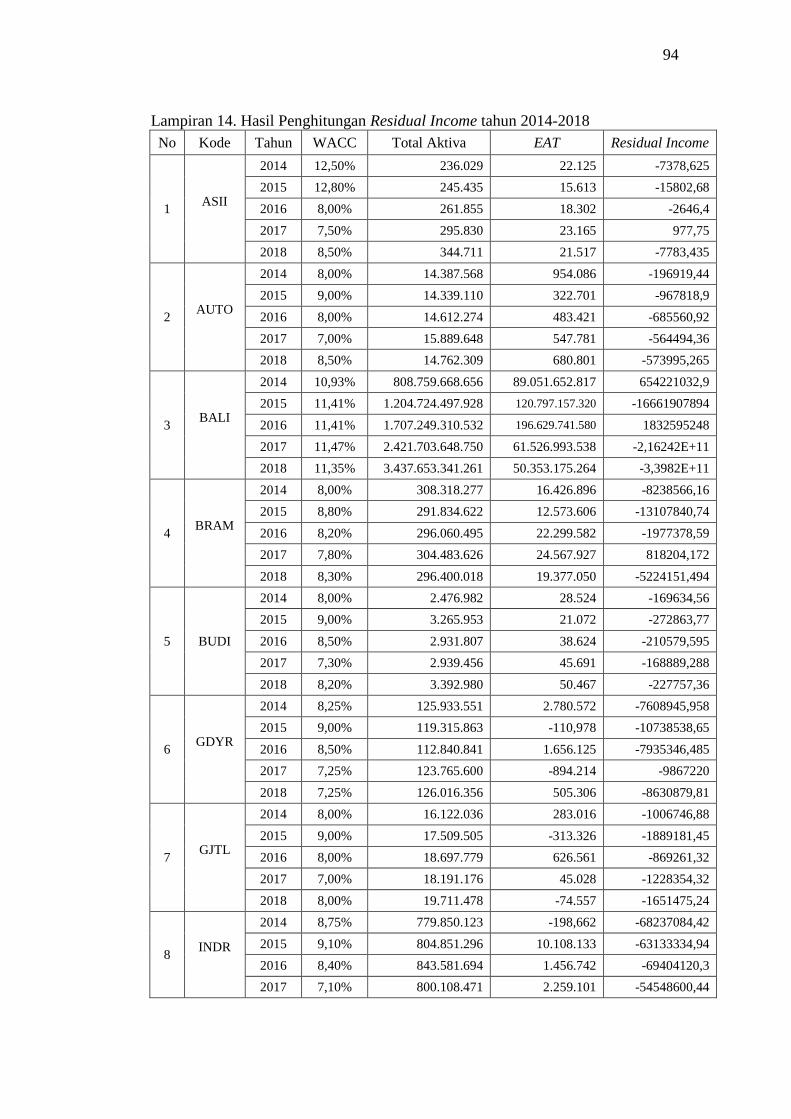

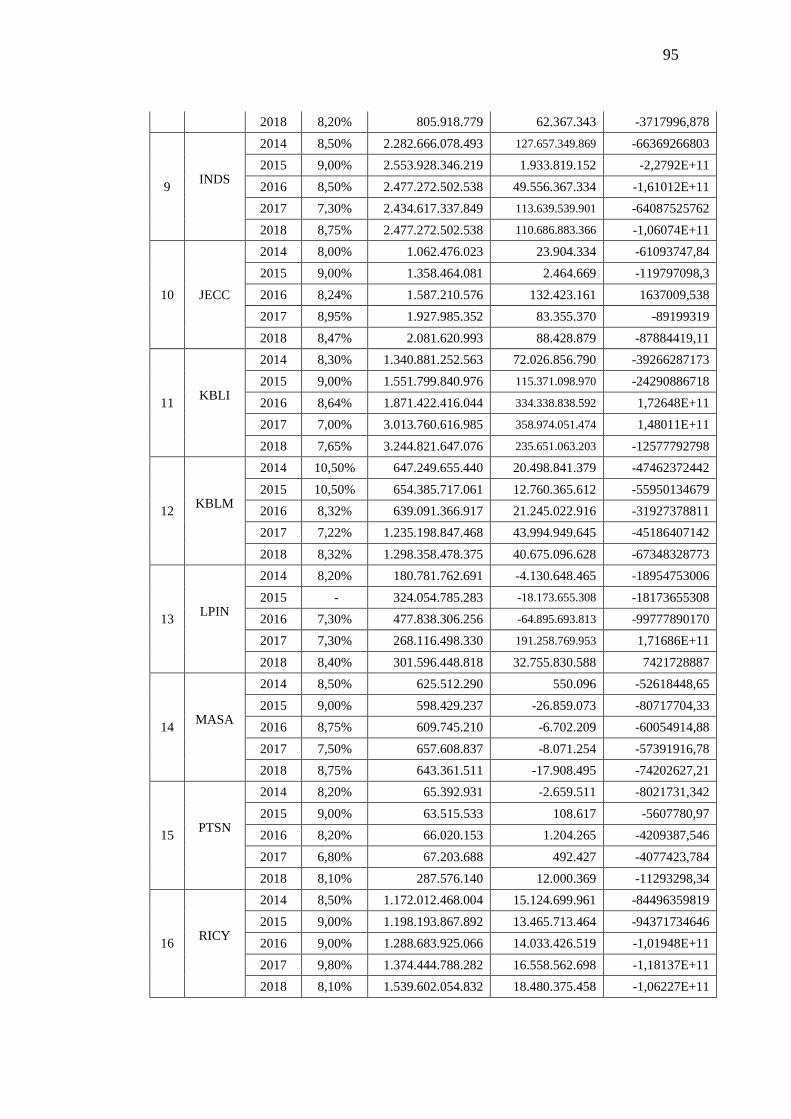

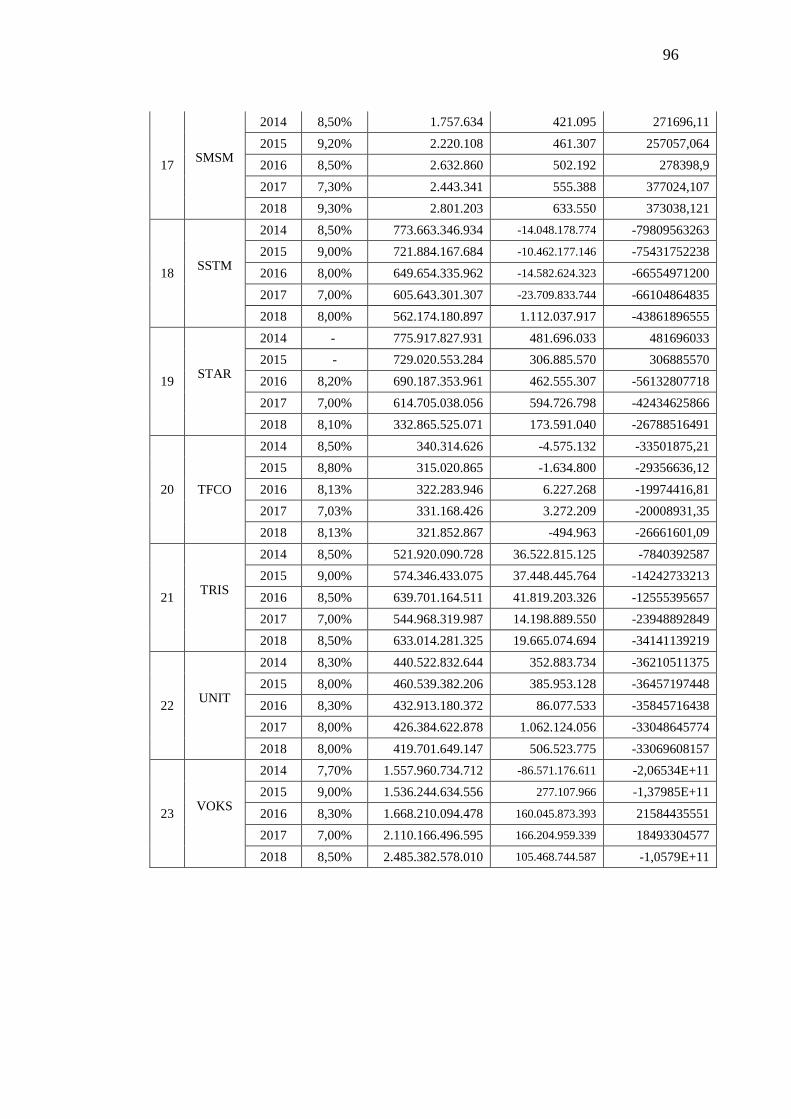

2. Hasil Penghitungan Residual Income ............................................................... 56

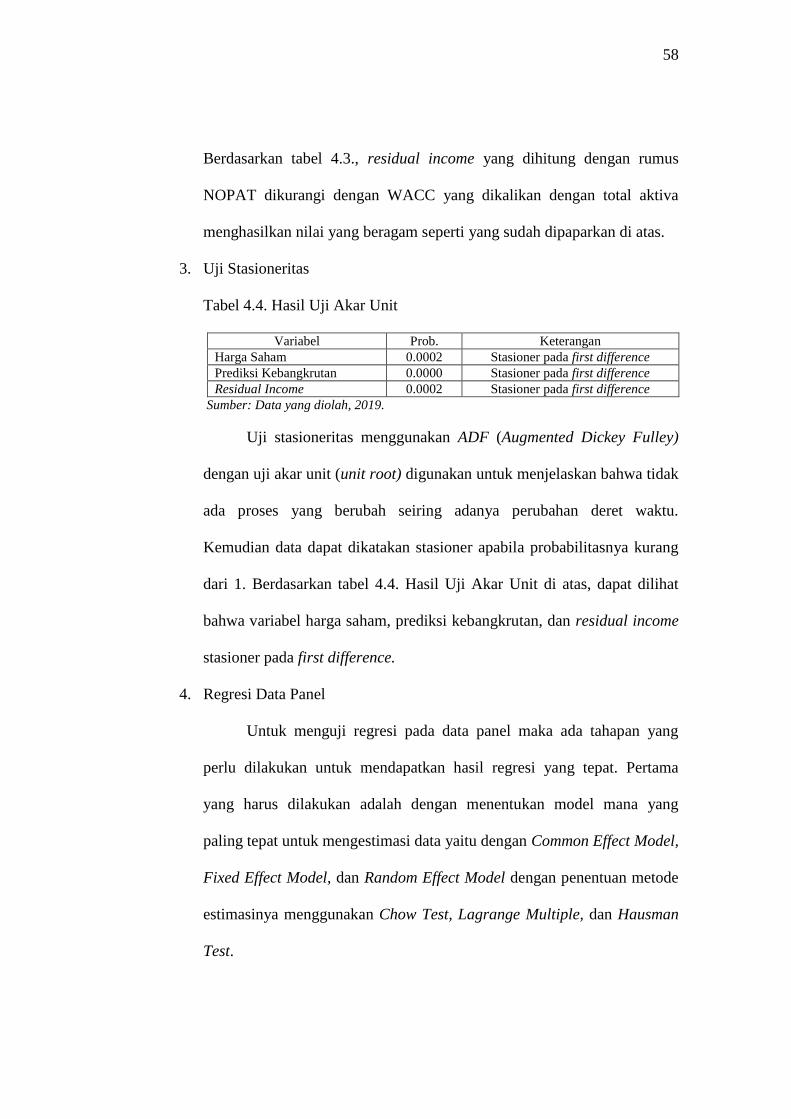

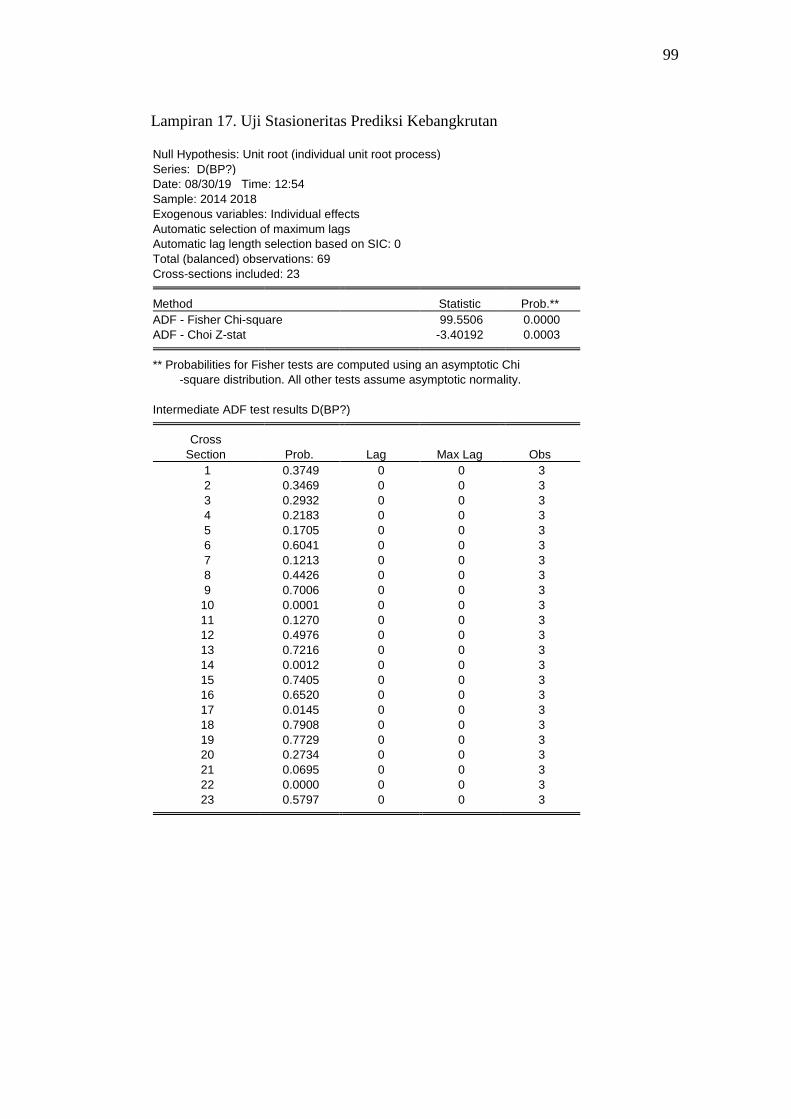

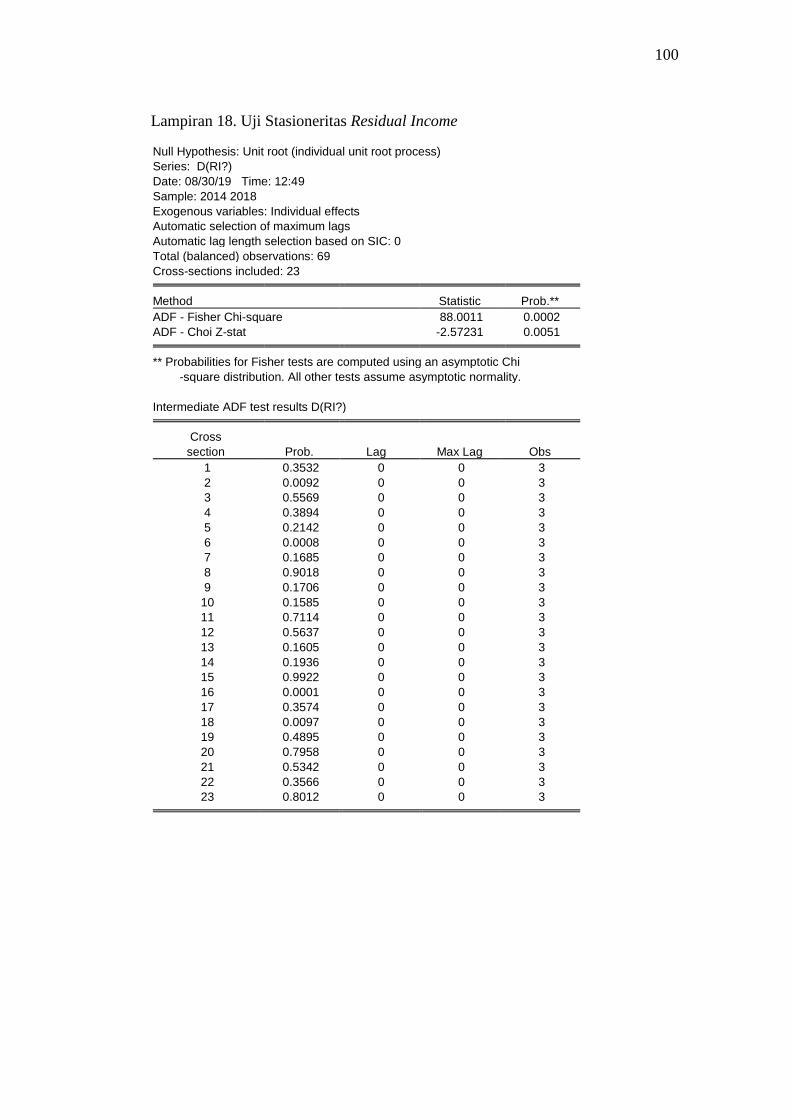

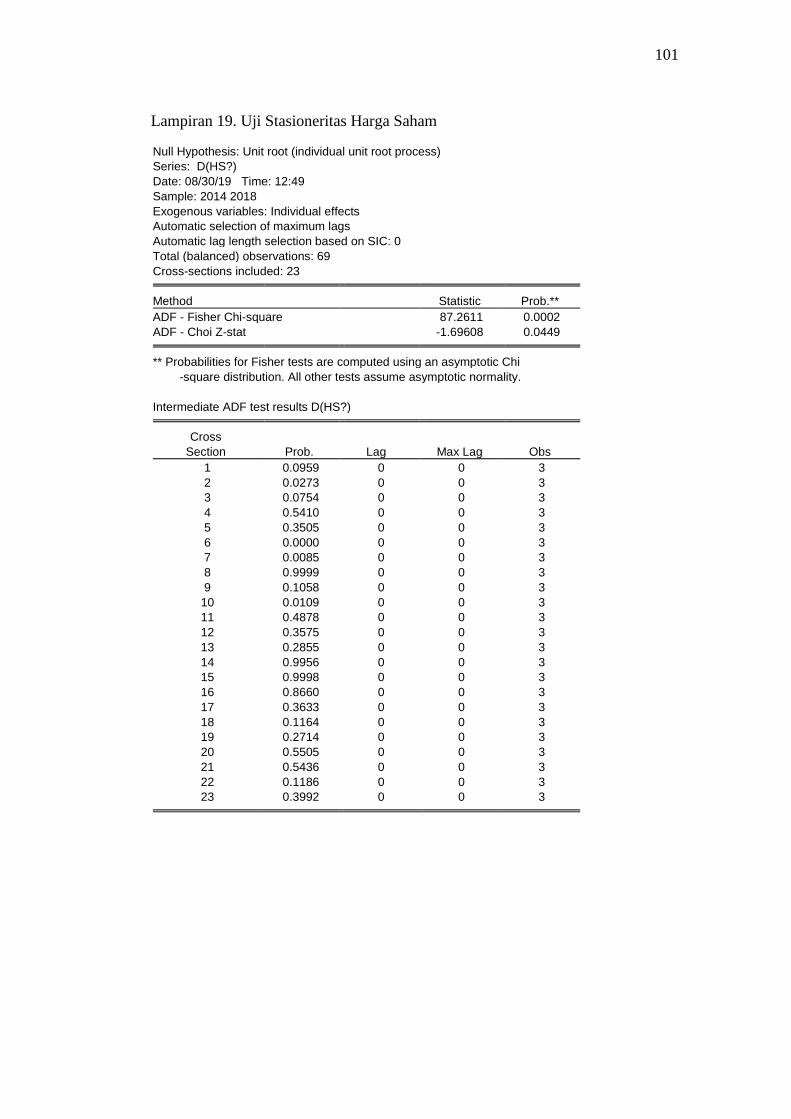

3. Uji Stasioneritas ................................................................................................ 58

4. Regresi Data Panel ............................................................................................ 58

5. Uji Asumsi Klasik ............................................................................................. 59

6. Uji Ketepatan Model ......................................................................................... 63

C. Pembahasan Hasil Penelitian ................................................................................ 64

BAB V .............................................................................................................................. 68

KESIMPULAN DAN SARAN ......................................................................................... 68

A. Kesimpulan ........................................................................................................... 68

B. Keterbatasan Penelitian ......................................................................................... 68

C. Saran ..................................................................................................................... 69

DAFTAR PUSTAKA ....................................................................................................... 71

LAMPIRAN ...................................................................................................................... 74

DAFTAR RIWAYAT HIDUP........................................................................................ 110

xvi

DAFTAR TABEL

Tabel 2.1. Ringkasan Penelitian Terdahulu ...................................................................... 31

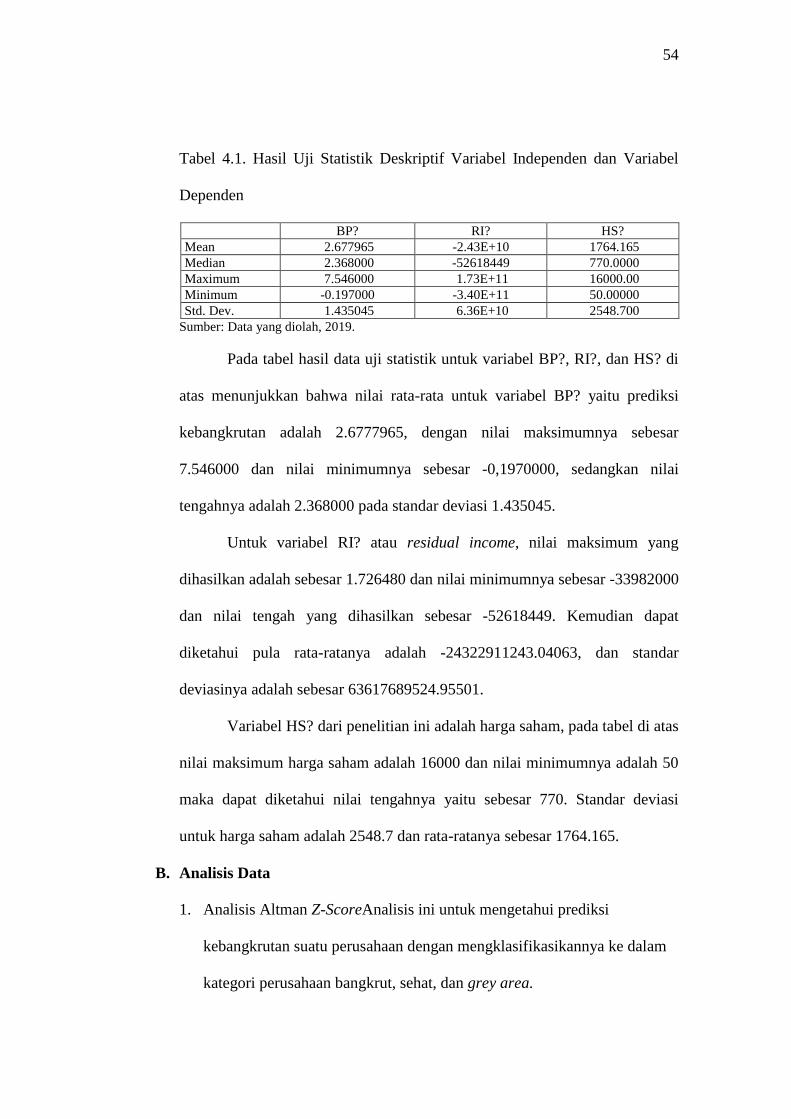

Tabel 4.1. Hasil Uji Statistik Deskriptif Variabel Independen dan Variabel Dependen ... 54

Tabel 4.2. Hasil Analisis Altman Z-Score p Perusahaan Manufaktur Sektor Aneka

Industri tahun 2014-2018 .................................................................................................. 55

Tabel 4.3. Hasil Penghitungan Residual Income Perusahaan Manufaktur Sektor Aneka

Industri tahun 2014-2018 .................................................................................................. 56

Tabel 4.4. Hasil Uji Akar Unit .......................................................................................... 58

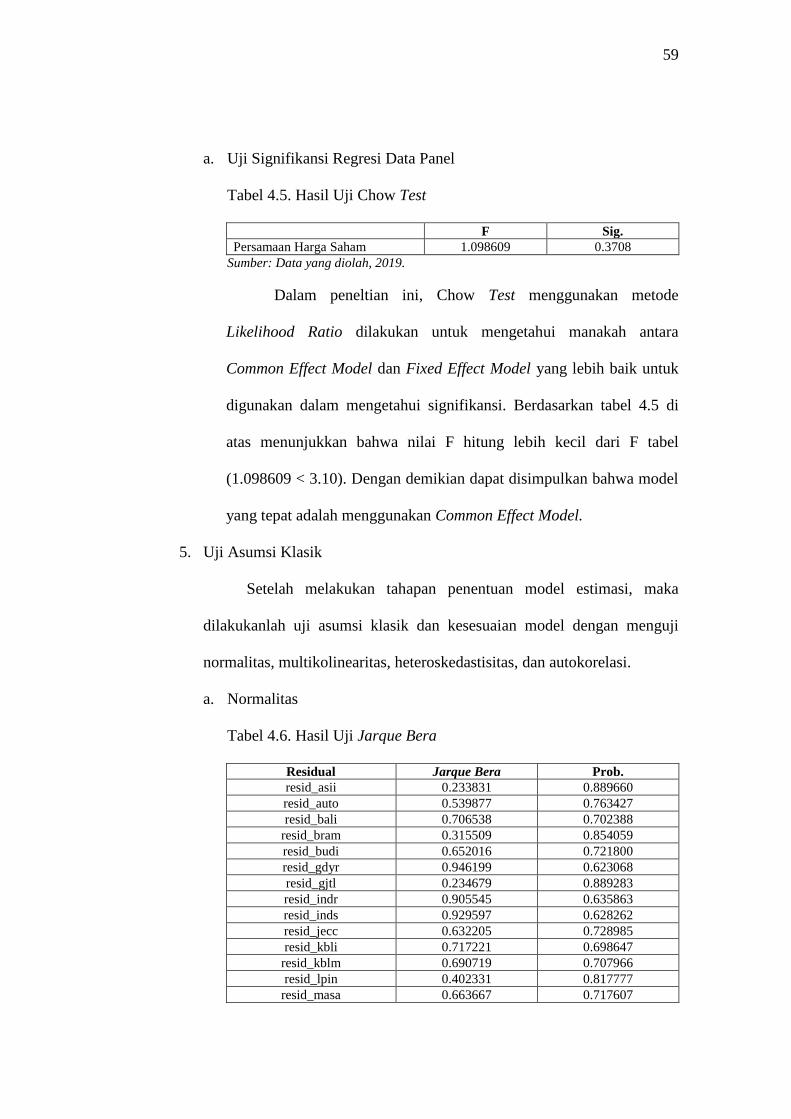

Tabel 4.5. Hasil Uji Chow Test......................................................................................... 59

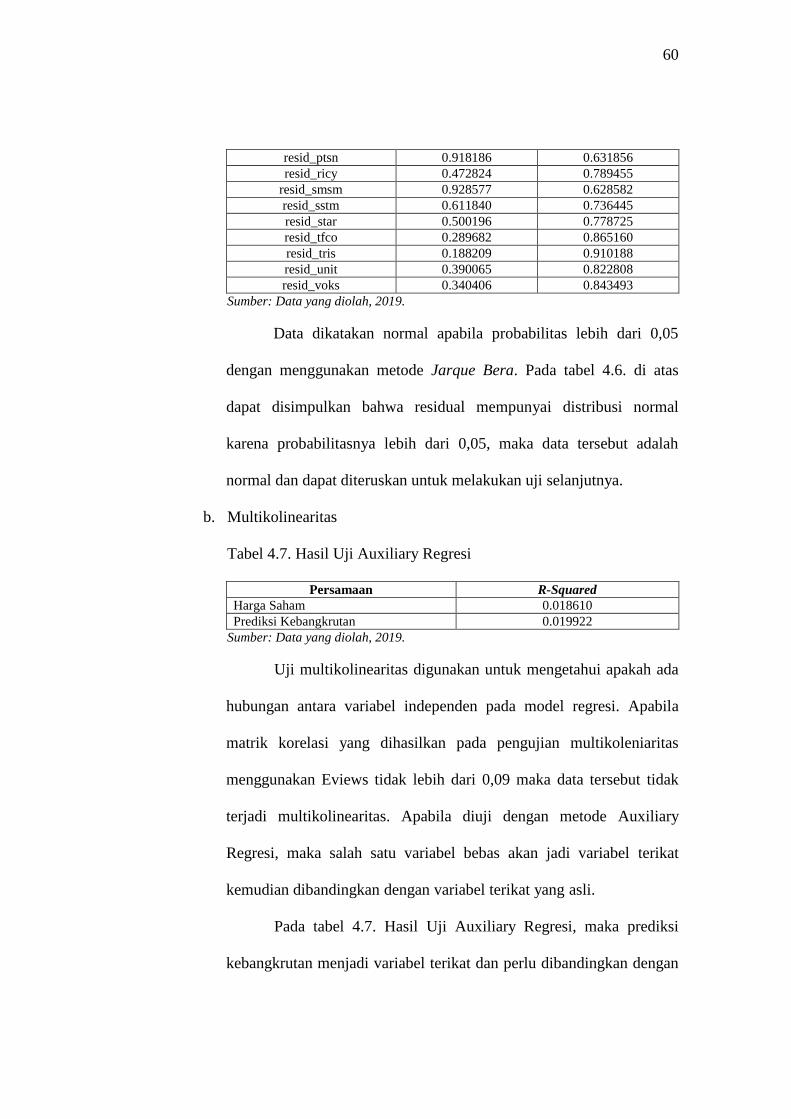

Tabel 4.6. Hasil Uji Jarque Bera ...................................................................................... 59

Tabel 4.7. Hasil Uji Auxiliary Regresi ............................................................................. 60

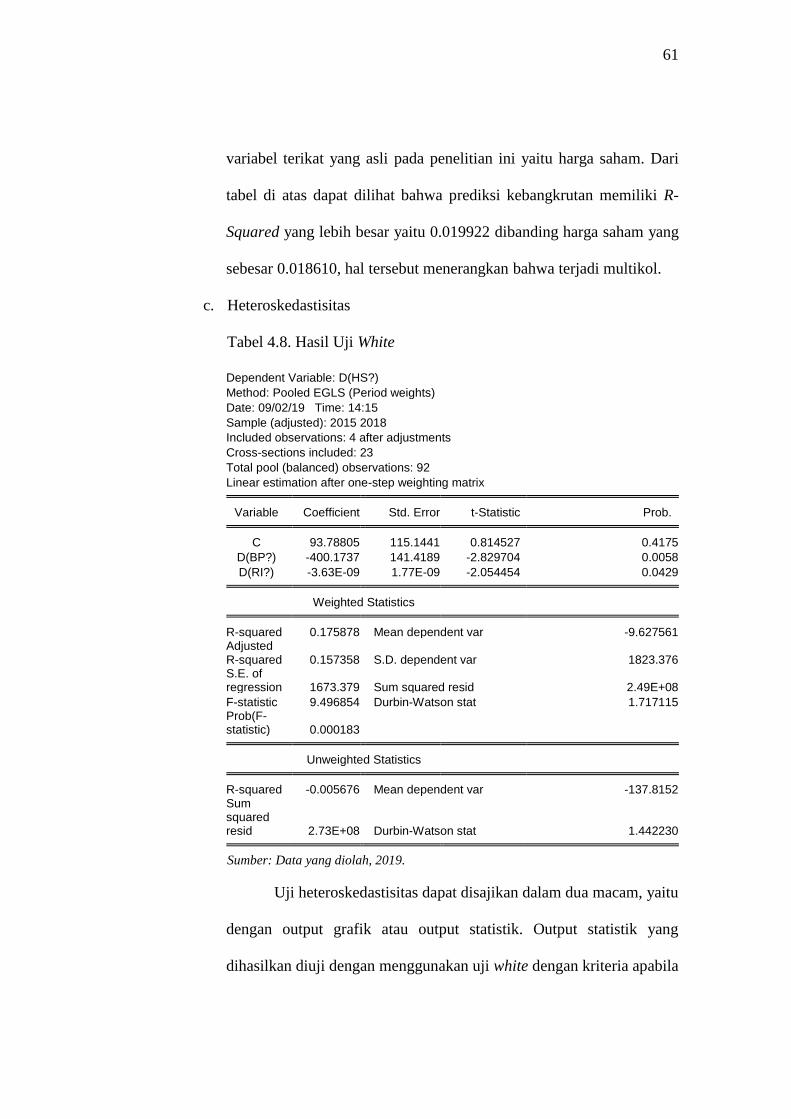

Tabel 4.8. Hasil Uji White ................................................................................................ 61

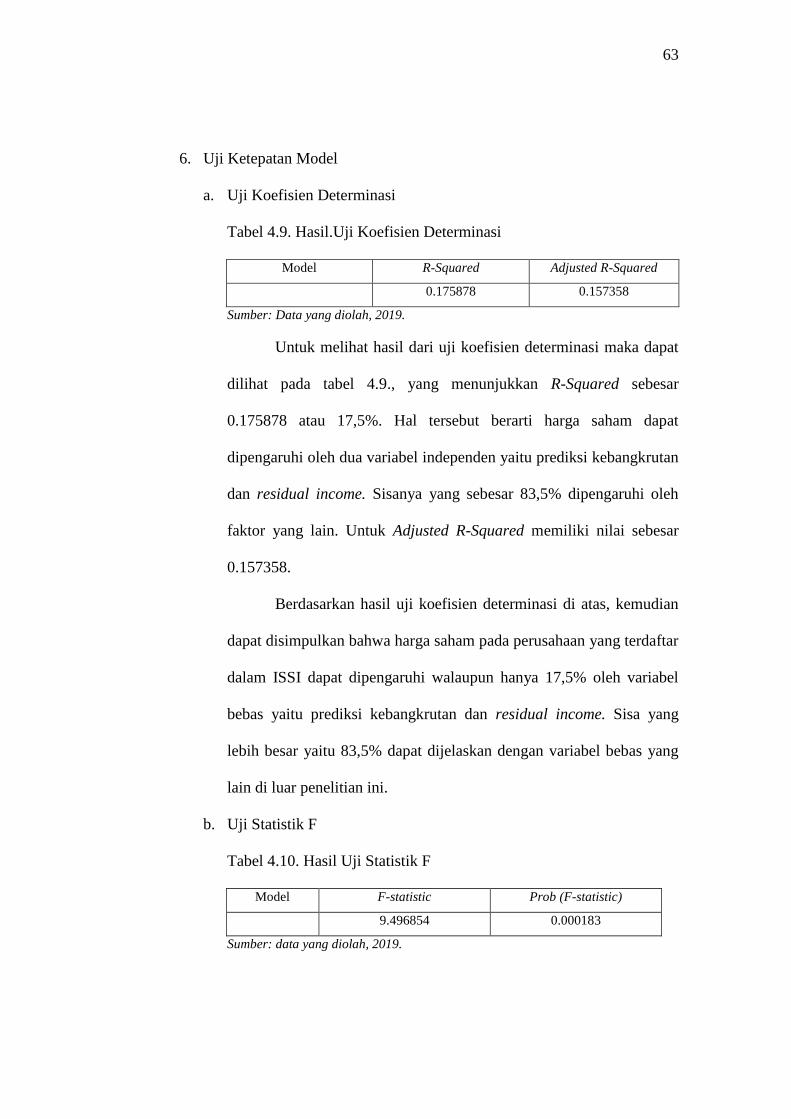

Tabel 4.9. Hasil.Uji Koefisien Determinasi ...................................................................... 63

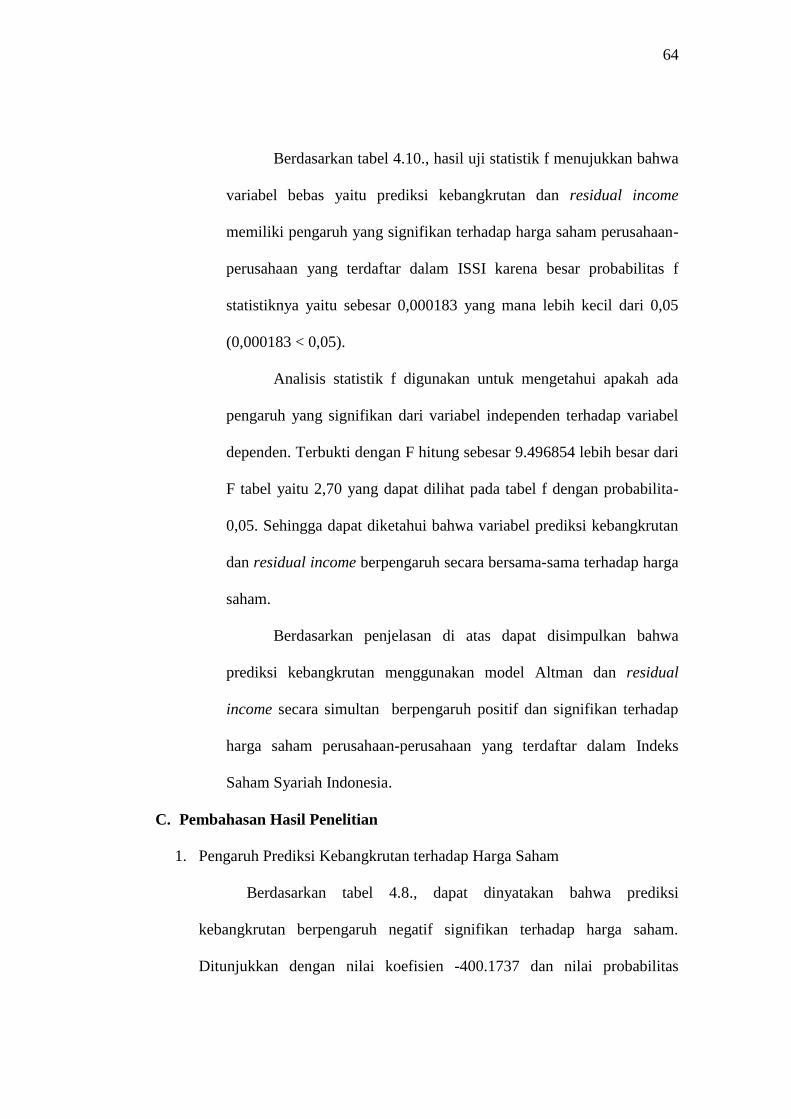

Tabel 4.10. Hasil Uji Statistik F ........................................................................................ 63

xvii

DAFTAR GAMBAR

Gambar 2.1. Kerangka Penelitian ..................................................................................... 34

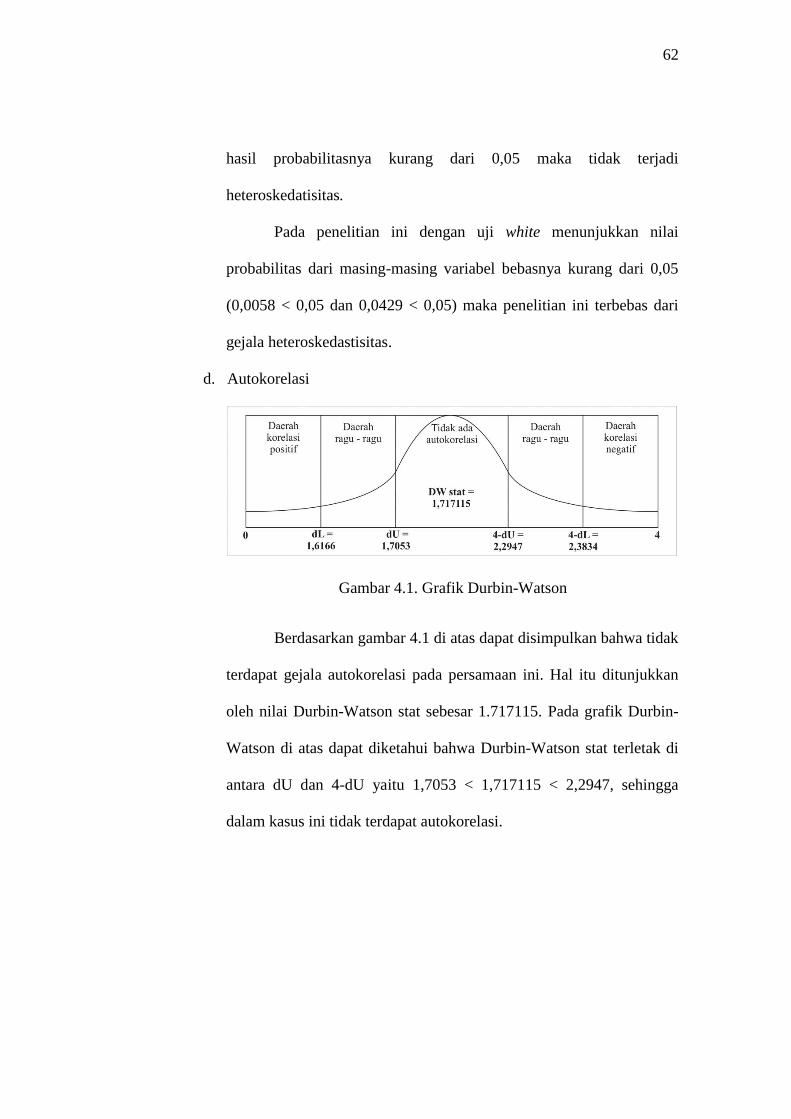

Gambar 4.1. Grafik Durbin-Watson ................................................................................. 62

xviii

DAFTAR LAMPIRAN

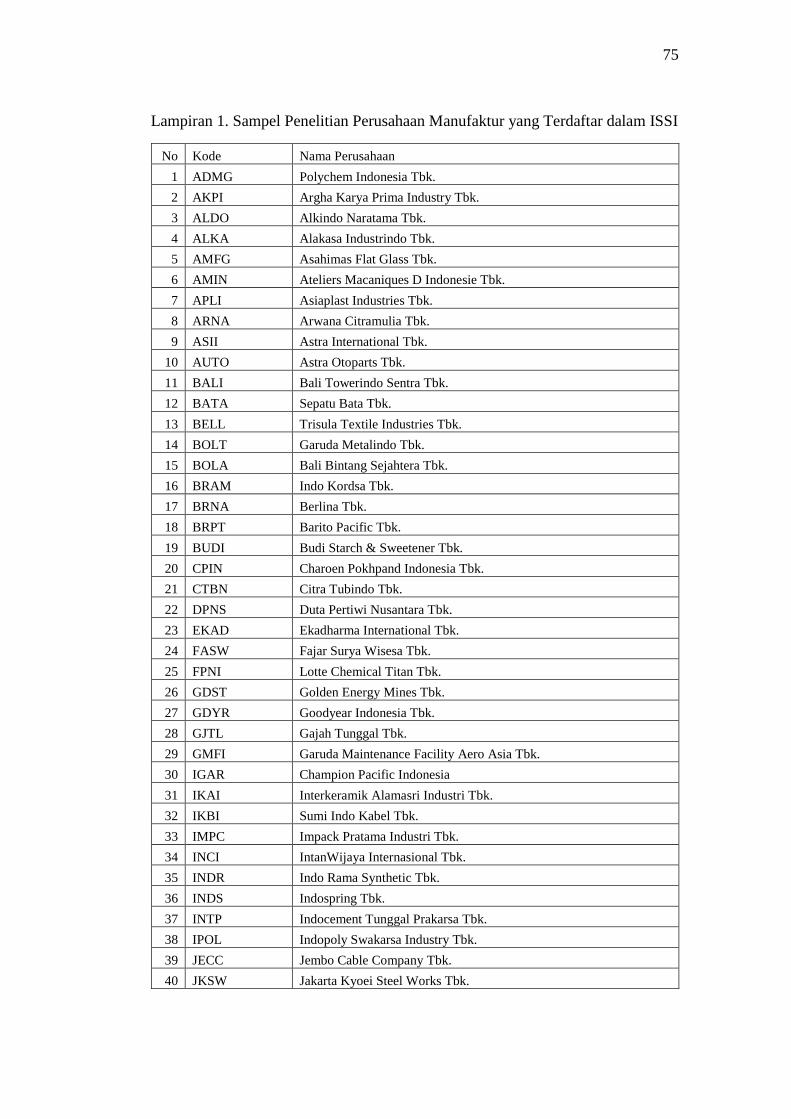

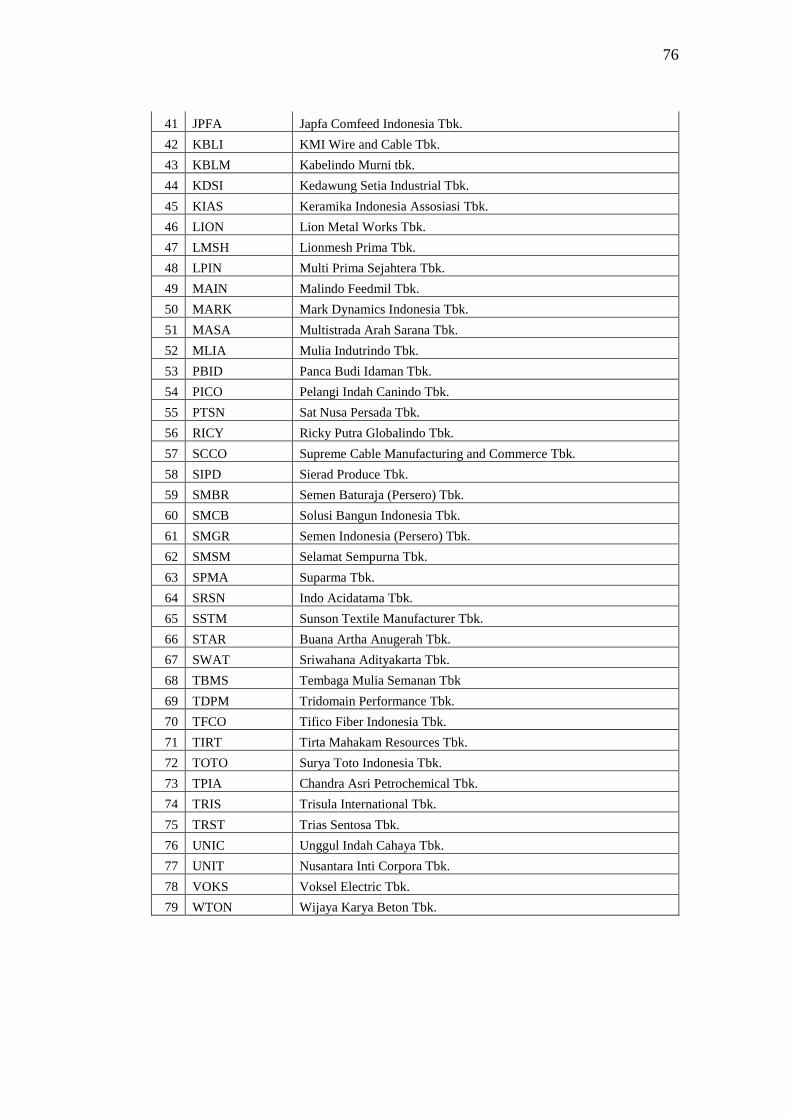

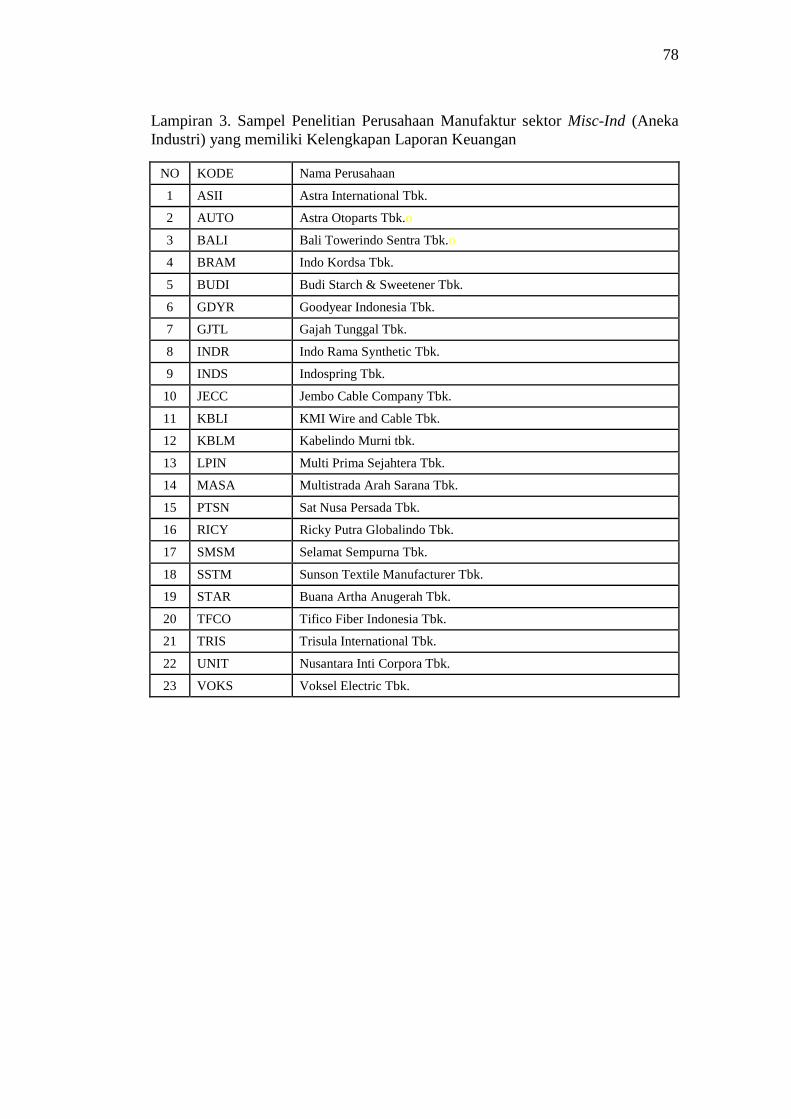

Lampiran 1. Sampel Penelitian Perusahaan Manufaktur yang Terdaftar dalam ISSI ....... 75

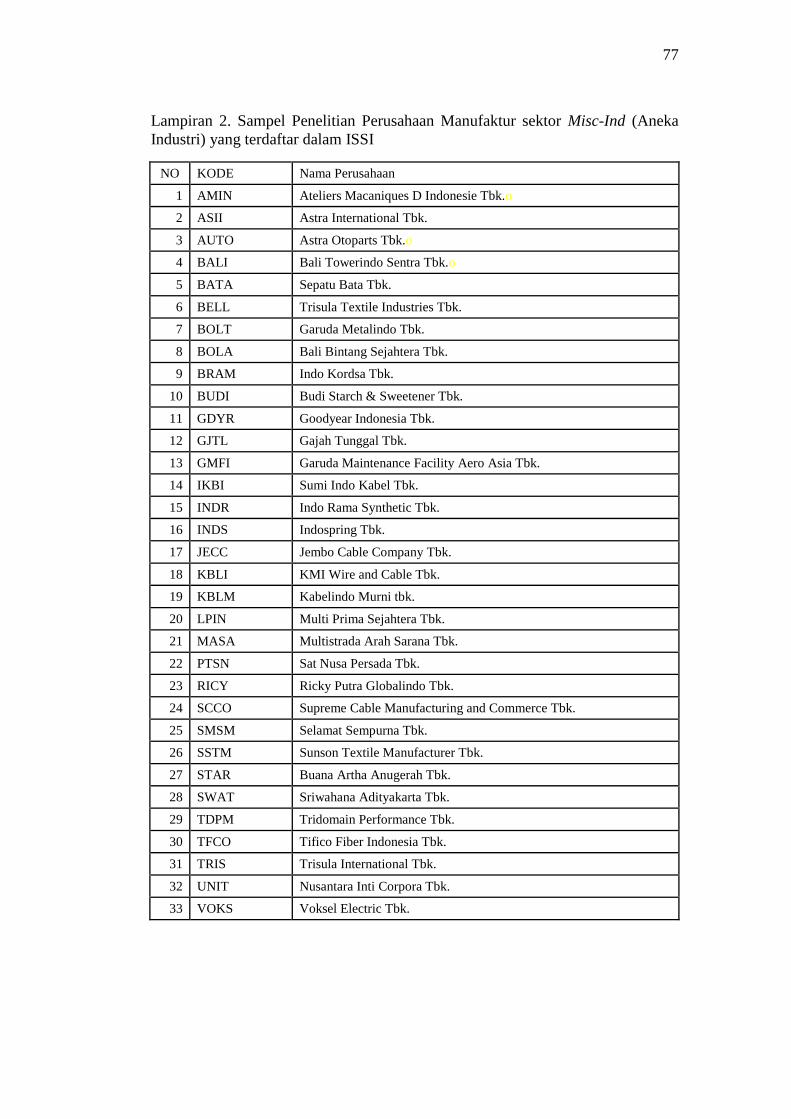

Lampiran 2. Sampel Penelitian Perusahaan Manufaktur sektor Misc-Ind (Aneka Industri)

yang terdaftar dalam ISSI ................................................................................................. 77

Lampiran 3. Sampel Penelitian Perusahaan Manufaktur sektor Misc-Ind (Aneka Industri)

yang memiliki Kelengkapan Laporan Keuangan .............................................................. 78

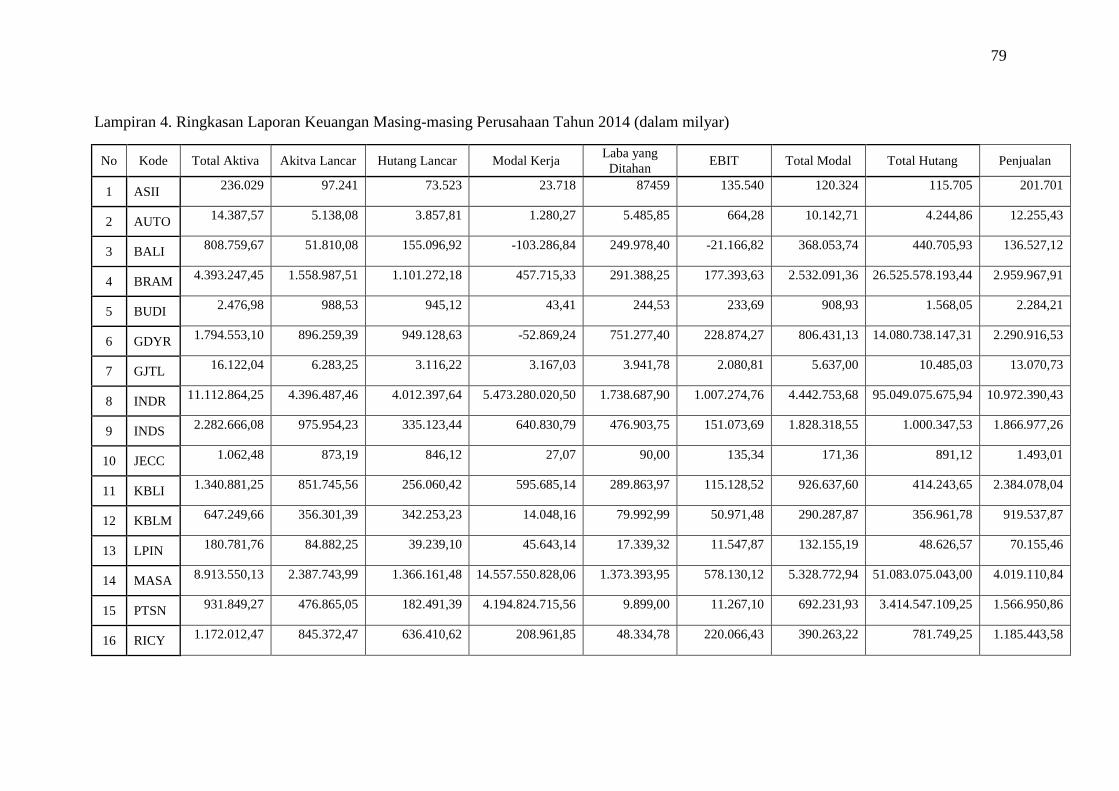

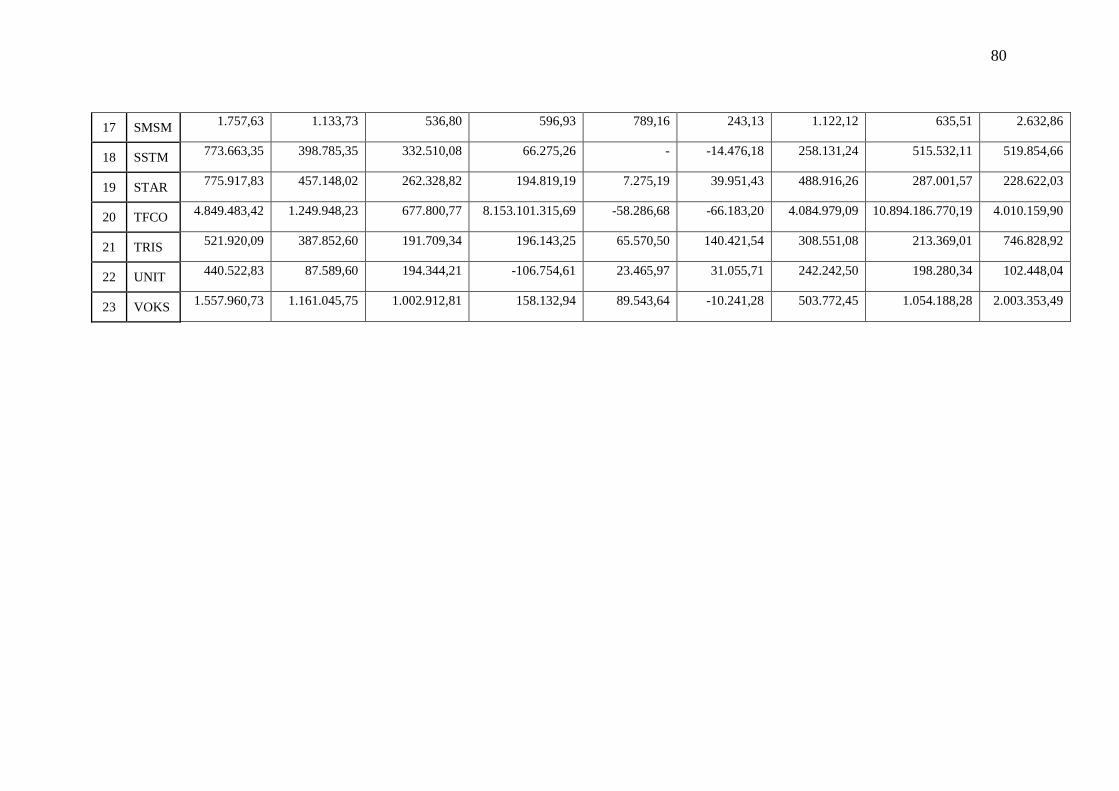

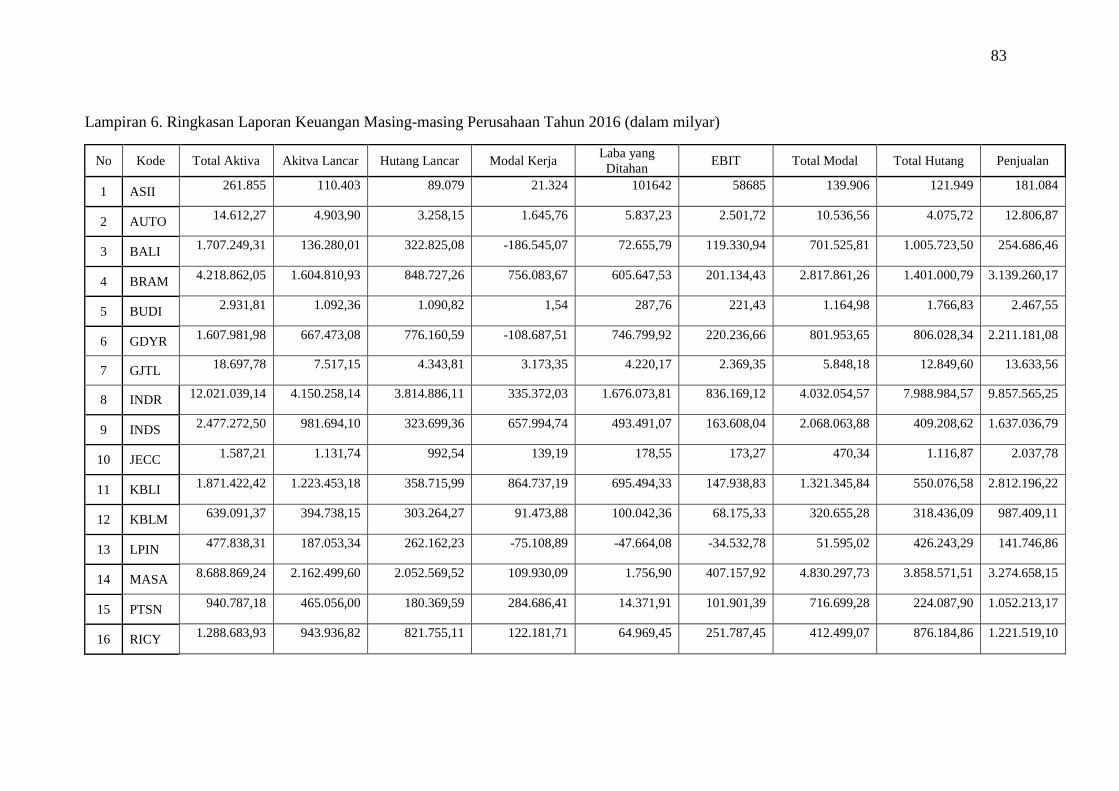

Lampiran 4. Ringkasan Laporan Keuangan Masing-masing Perusahaan Tahun 2014

(dalam milyar) ................................................................................................................... 79

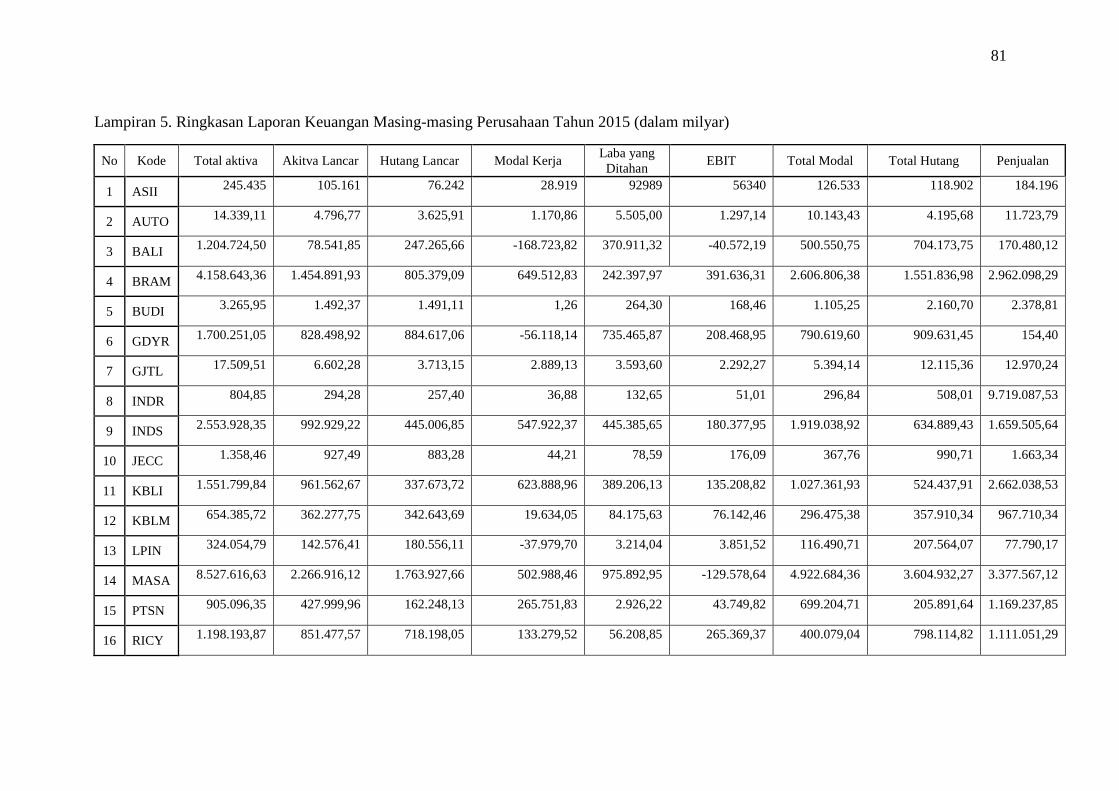

Lampiran 5. Ringkasan Laporan Keuangan Masing-masing Perusahaan Tahun 2015

(dalam milyar) ................................................................................................................... 81

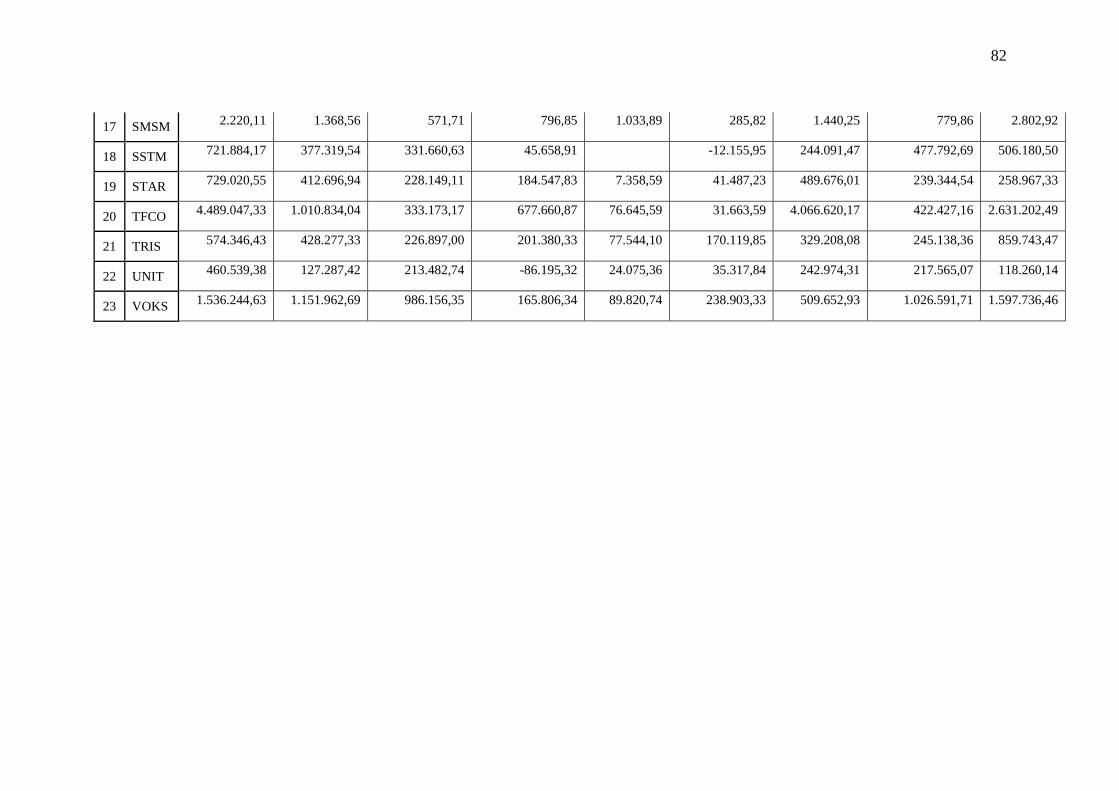

Lampiran 6. Ringkasan Laporan Keuangan Masing-masing Perusahaan Tahun 2016

(dalam milyar) ................................................................................................................... 83

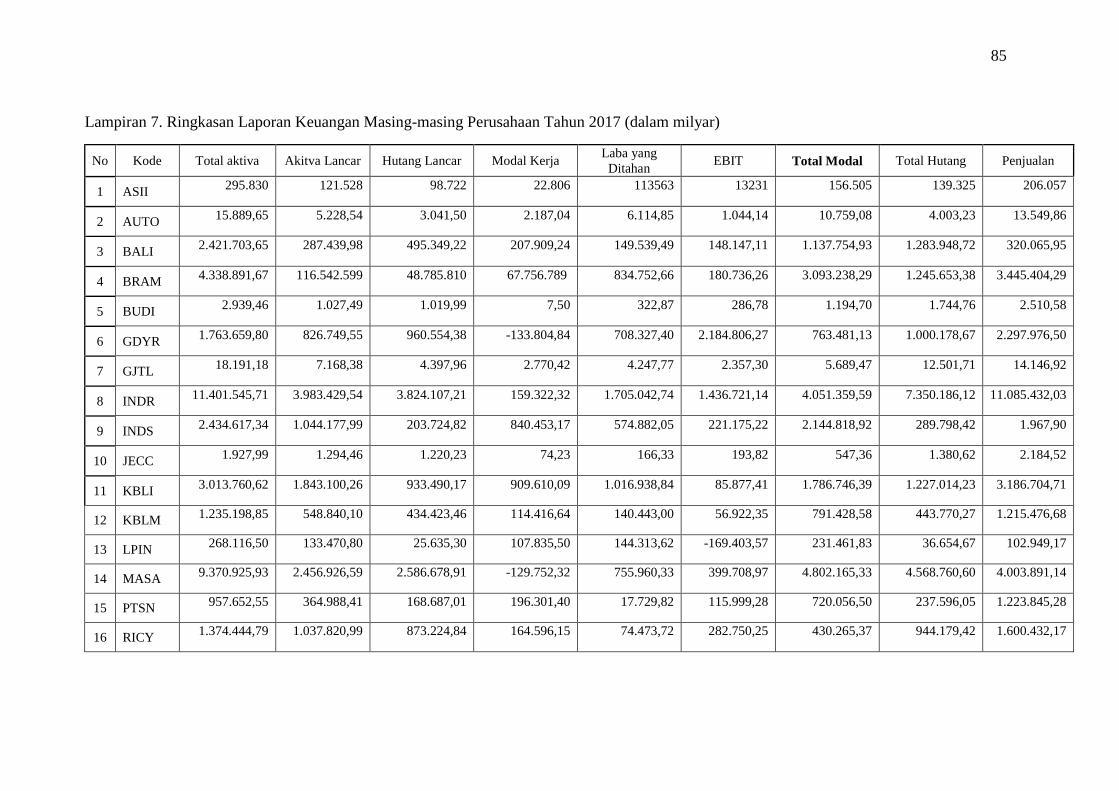

Lampiran 7. Ringkasan Laporan Keuangan Masing-masing Perusahaan Tahun 2017

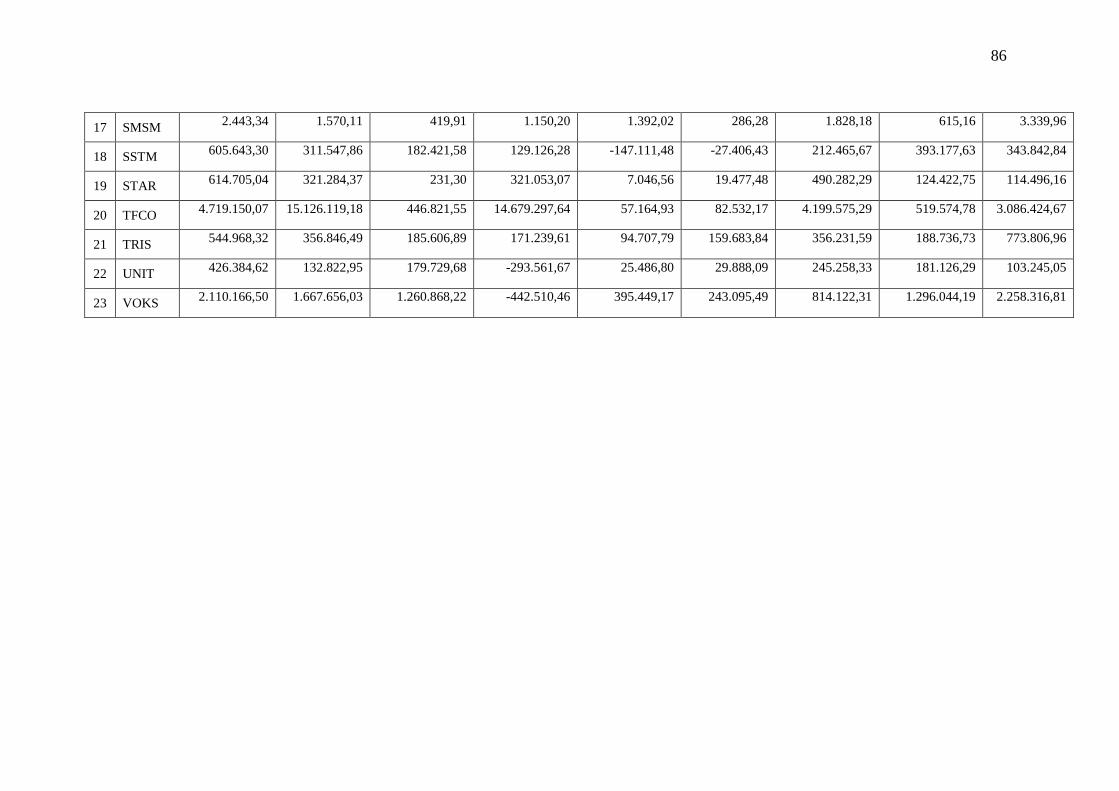

(dalam milyar) ................................................................................................................... 85

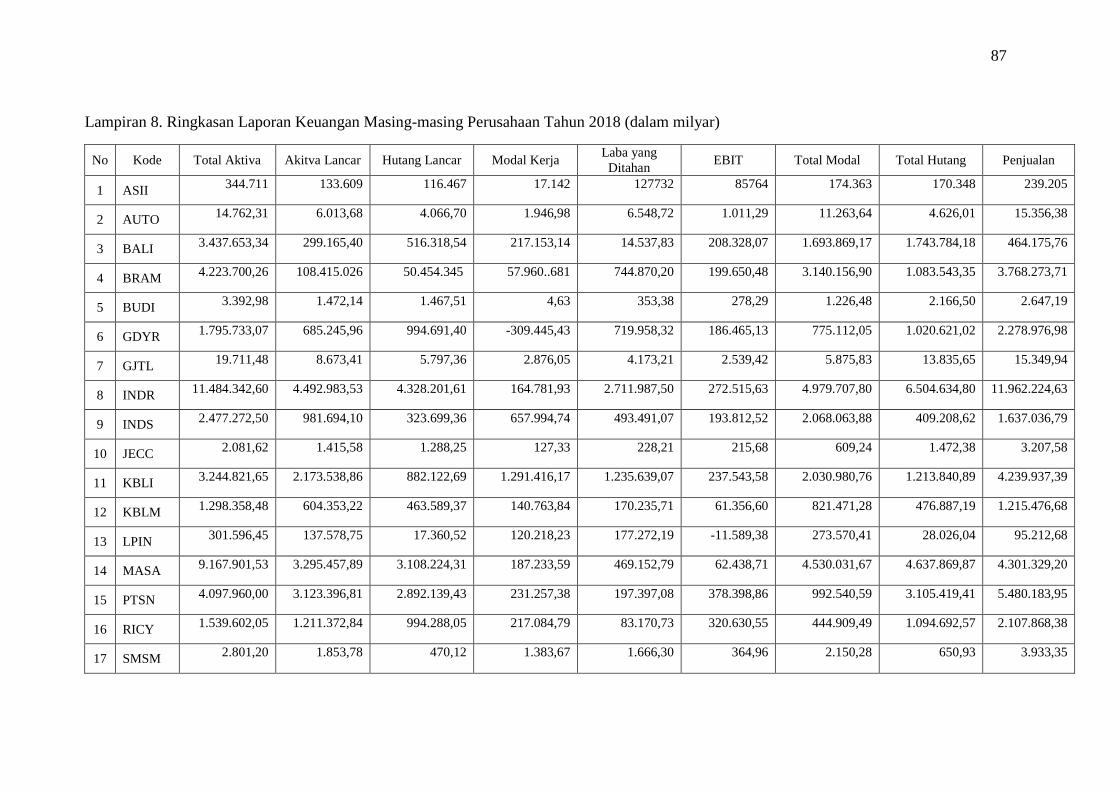

Lampiran 8. Ringkasan Laporan Keuangan Masing-masing Perusahaan Tahun 2018

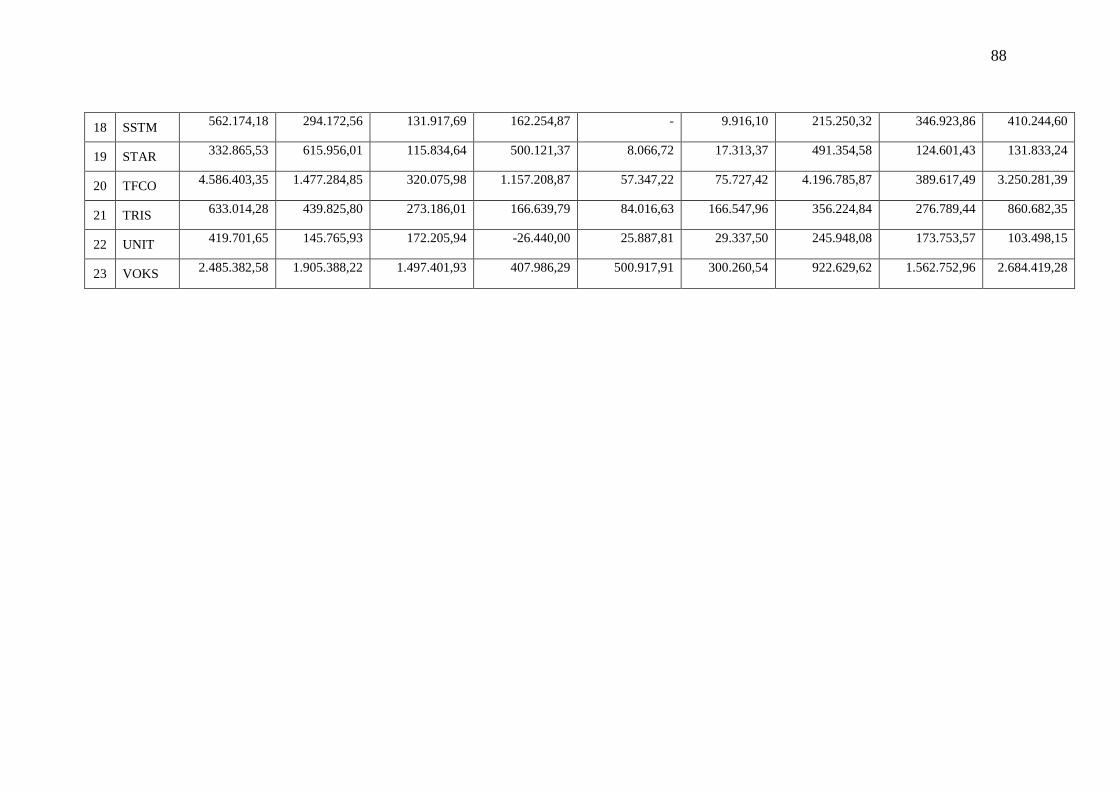

(dalam milyar) ................................................................................................................... 87

Lampiran 9. Ikhtisar Perhitungan Z-Score Masing-masing Perusahaan tahun 2014 ........ 89

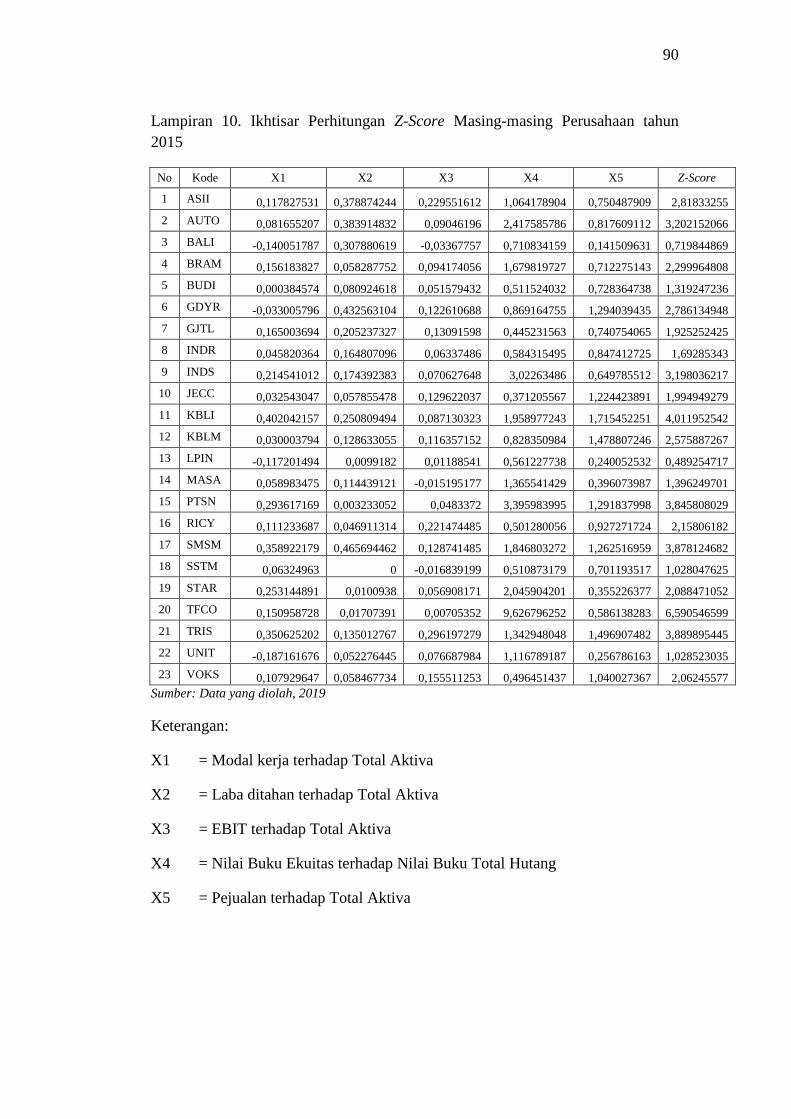

Lampiran 10. Ikhtisar Perhitungan Z-Score Masing-masing Perusahaan tahun 2015 ...... 90

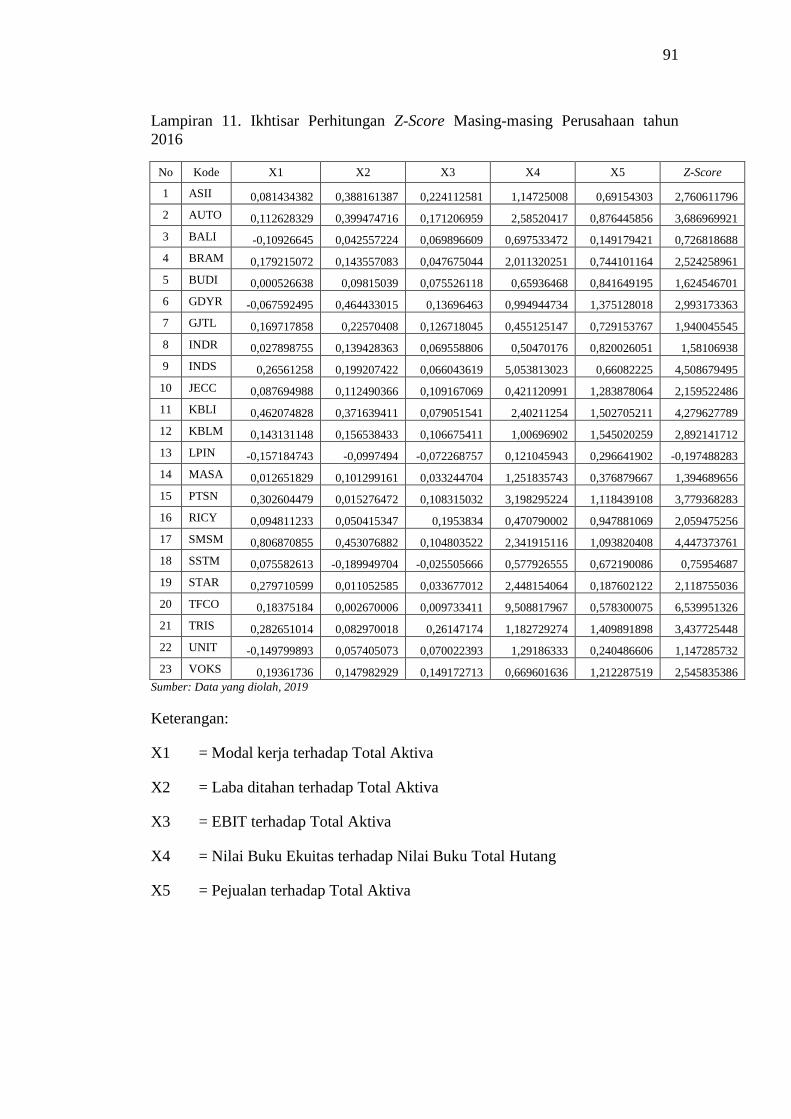

Lampiran 11. Ikhtisar Perhitungan Z-Score Masing-masing Perusahaan tahun 2016 ...... 91

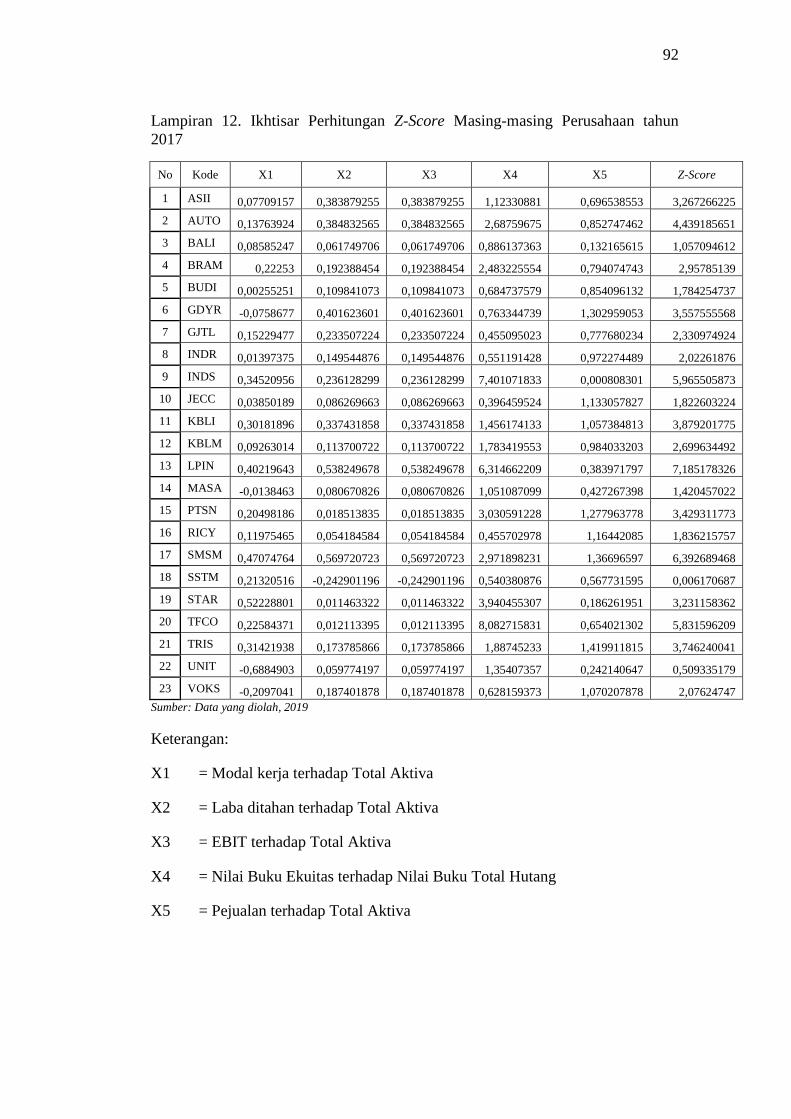

Lampiran 12. Ikhtisar Perhitungan Z-Score Masing-masing Perusahaan tahun 2017 ...... 92

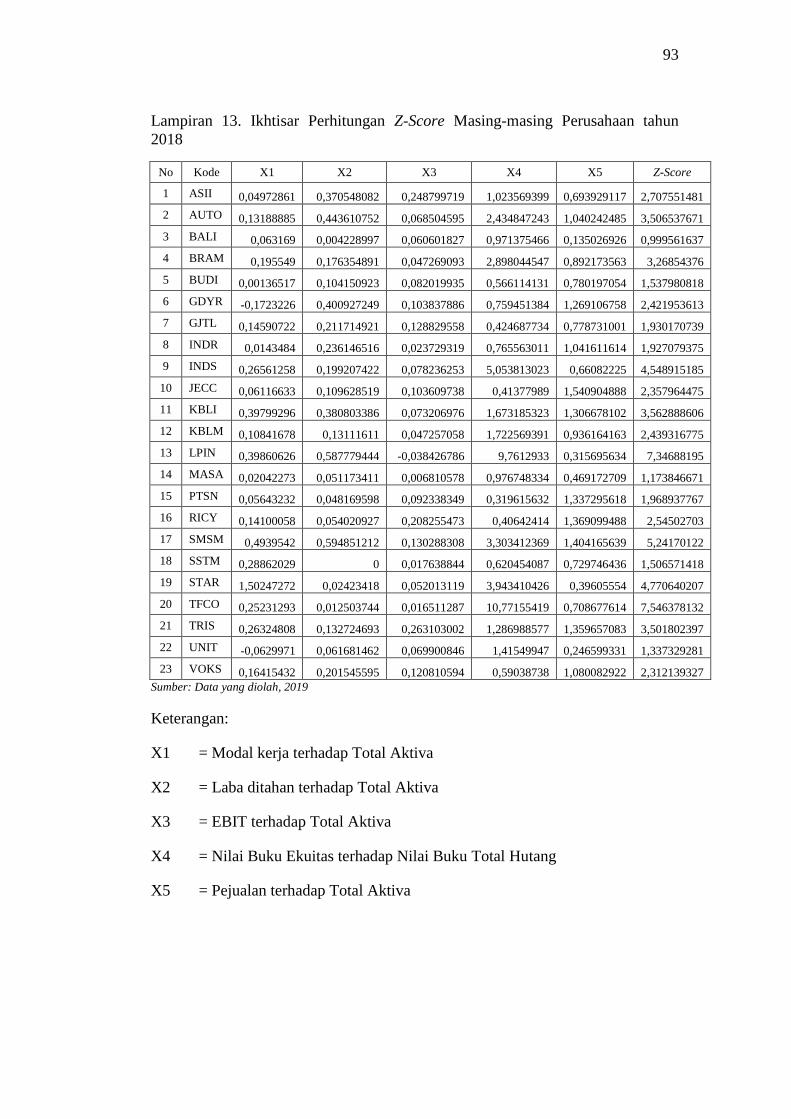

Lampiran 13. Ikhtisar Perhitungan Z-Score Masing-masing Perusahaan tahun 2018 ...... 93

Lampiran 14. Hasil Penghitungan Residual Income tahun 2014-2018 ............................. 94

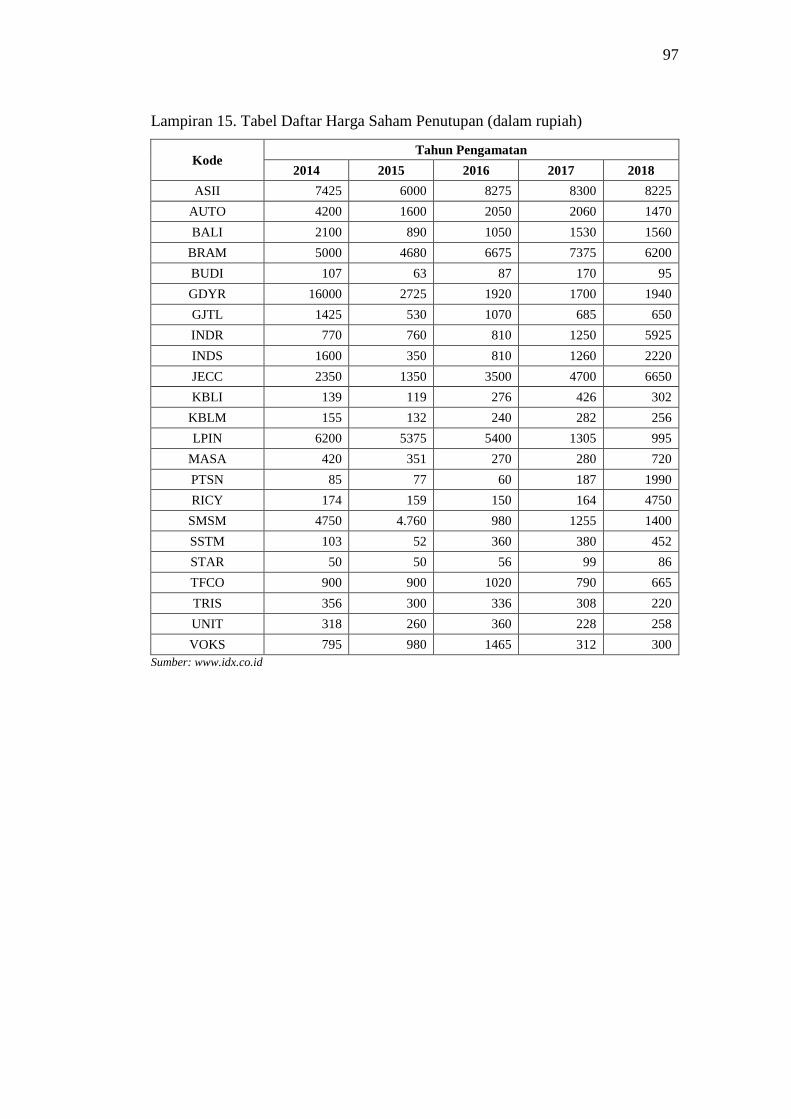

Lampiran 15. Tabel Daftar Harga Saham Penutupan (dalam rupiah) ............................... 97

Lampiran 16. Deskripsi Objek Penelitian ......................................................................... 98

Lampiran 17. Uji Stasioneritas Prediksi Kebangkrutan .................................................... 99

Lampiran 18. Uji Stasioneritas Residual Income ............................................................ 100

Lampiran 19. Uji Stasioneritas Harga Saham ................................................................. 101

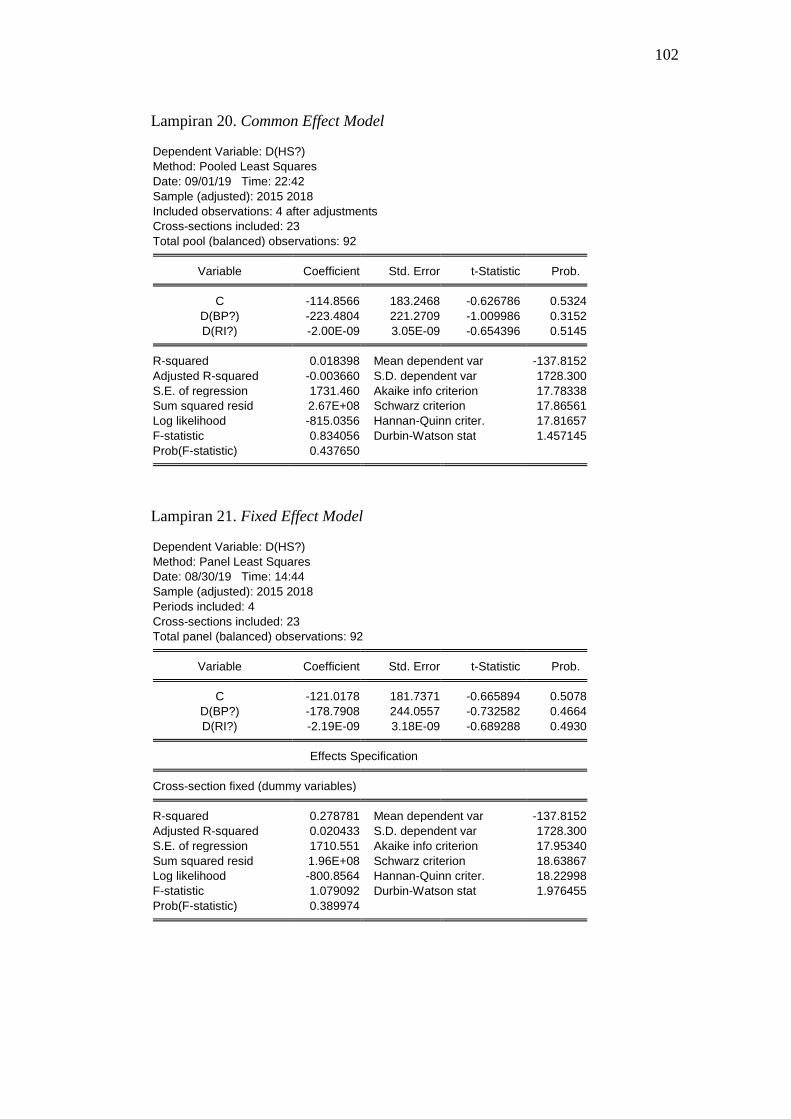

Lampiran 20. Common Effect Model .............................................................................. 102

Lampiran 21. Fixed Effect Model ................................................................................... 102

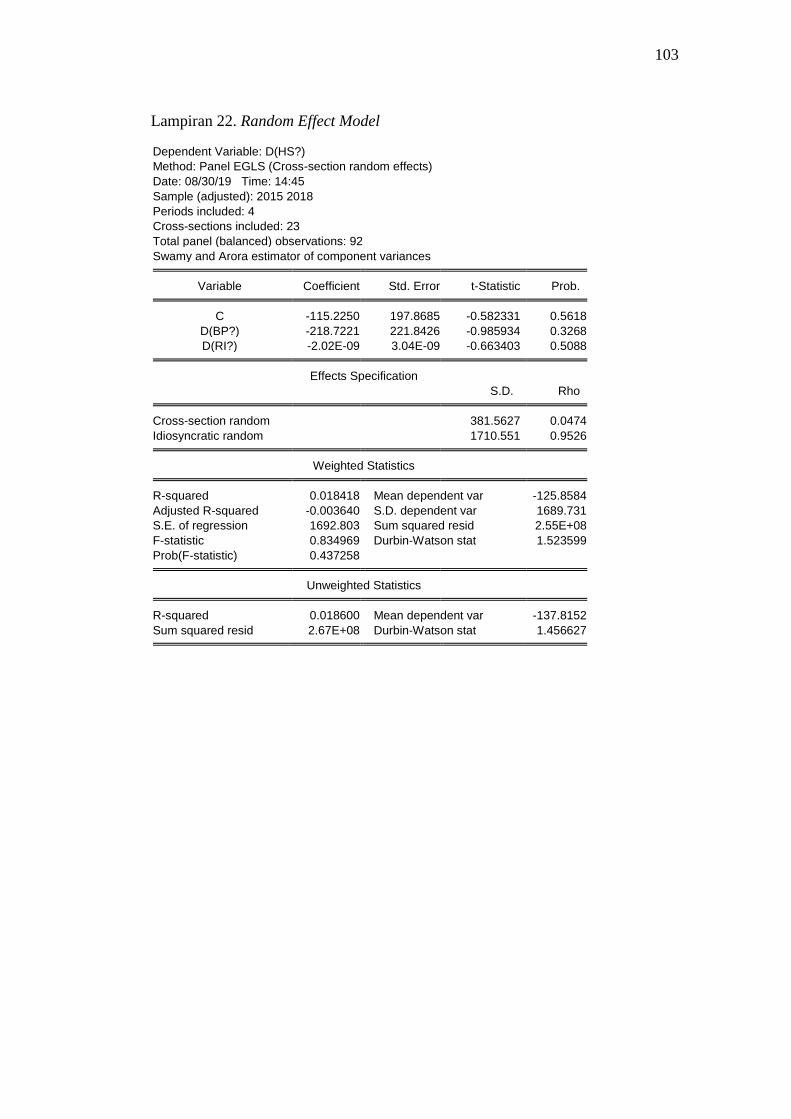

Lampiran 22. Random Effect Model ............................................................................... 103

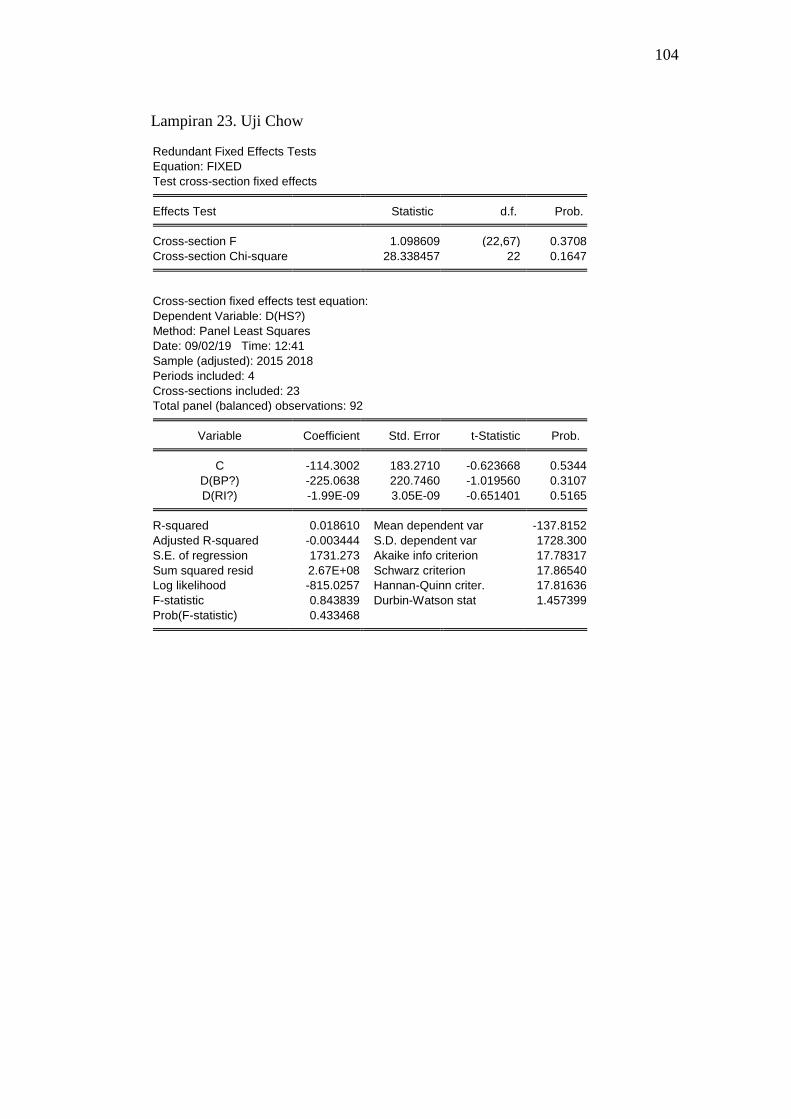

Lampiran 23. Uji Chow .................................................................................................. 104

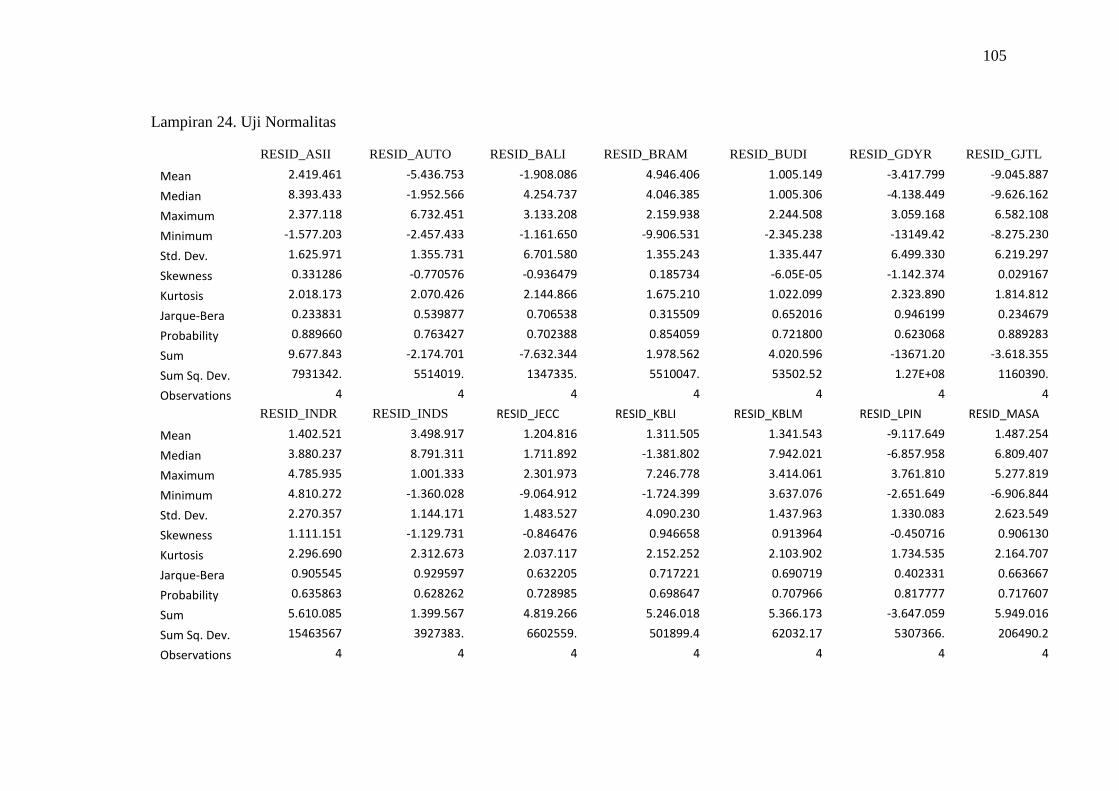

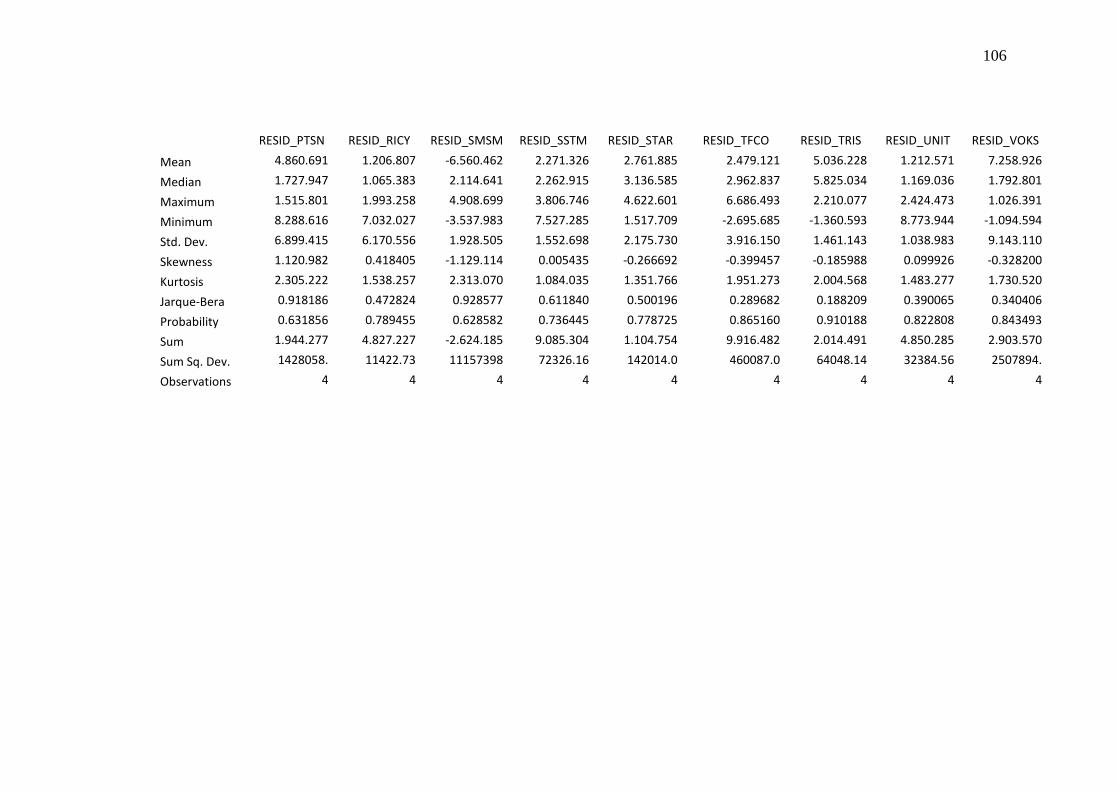

Lampiran 24. Uji Normalitas .......................................................................................... 105

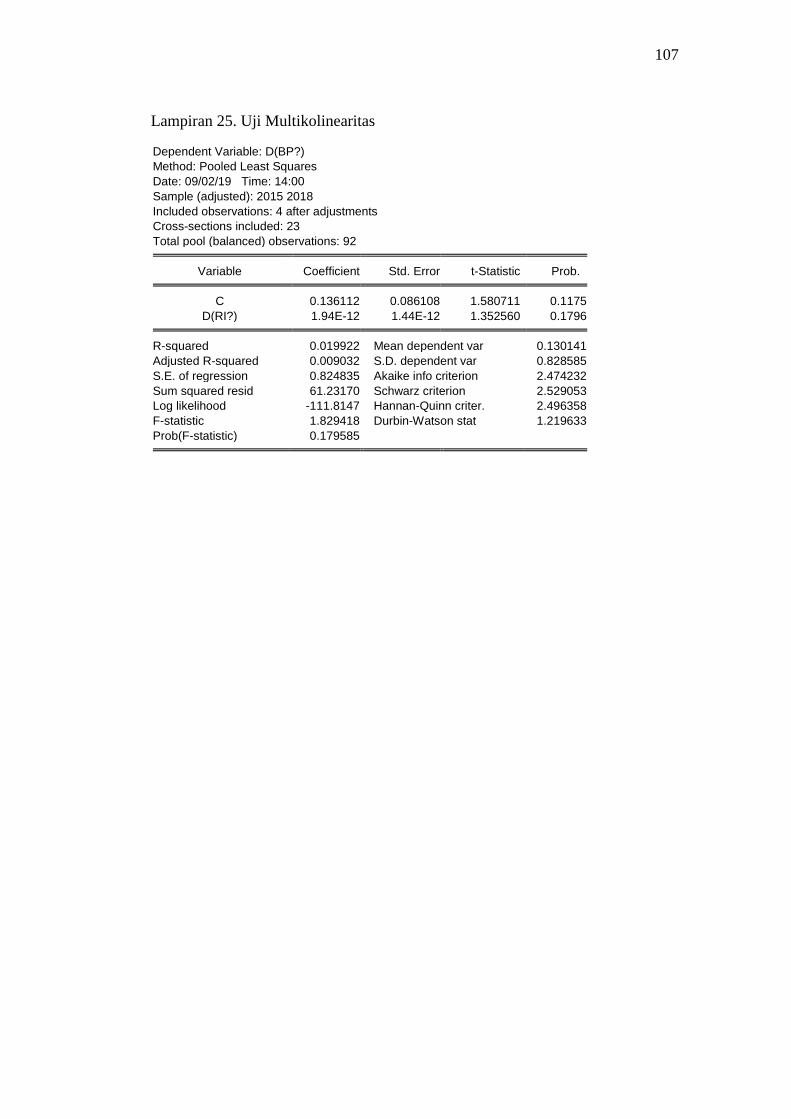

Lampiran 25. Uji Multikolinearitas ................................................................................ 107

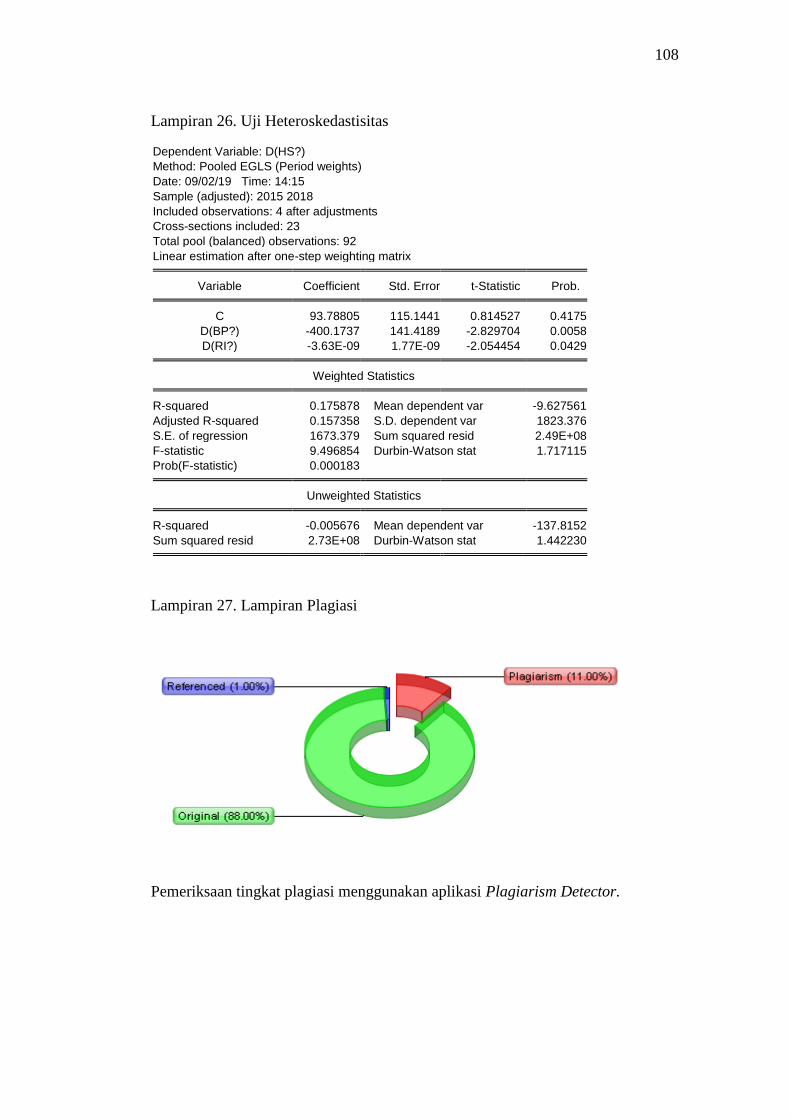

Lampiran 26. Uji Heteroskedastisitas ............................................................................. 108

Lampiran 27. Lampiran Plagiasi ..................................................................................... 108

Lampiran 28. Pernyataan Publikasi ................................................................................ 109

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Investasi adalah komitmen atas sejumlah dana atau sumber dana

lainnya yang dilakukan pada saat ini dengan tujuan memperoleh sejumlah

keuntungan di masa yang akan datang. Istilah investasi bisa berkaitan dengan

berbagai macam aktivitas. Menginvestasikan sejumlah dana pada real asset

(tanah, emas, mesin, atau bangunan) maupun asset financial (deposito,

saham, ataupun obligasi) adalah merupakan investasi yang umum dilakukan

(Yudiana, 2012).

Berinvestasi dalam bentuk saham akhir-akhir ini makin digandrungi

masyarakat Indonesia. Data Kustodian Sentral Efek Indonesia atau disingkat

KSEI juga memperlihatkan, anak muda dengan usia 21 tahun sampai 31

tahun mendominasi jumlah investor di pasar saham saat ini yakni sebesar

34,08%. Menurut Sani, Soewito, & Bagus (2011), saham merupakan salah

satu jenis investasi yang menjanjikan keuntungan tinggi kepada investor

karena bersifat high risk-high return. Namun harga saham juga memiliki sifat

yang fluktuatif, yaitu mudah berubah, sehingga dalam berinvestasi para

investor perlu mengetahui faktor yang mempengaruhi harga saham.

Berbicara saham, tentu juga membicarakan return-nya. High Risk

High Return, risk dan return merupakan kondisi yang dialami oleh

perusahaan, institusi dan individu atau keputusan investasi yang telah dibuat

2

baik berupa kerugian maupun keuntungan, dalam suatu periode

akuntansi.Dalam dunia investasi dikenal adanya hubungan kuat antara risk

dan return. Keduanya memiliki hubungan yang bersifat linier atau searah

(Fahmi, 2015).

Harga saham yang berubah-ubah menimbulkan risiko. Harga yang

terlalu rendah dapat membuat nilai perusahaan juga rendah. Berbeda jika

harga saham tinggi maka nilai perusahaan juga tinggi. Nilai perusahaan yang

tinggi akan membuat pasar percaya tidak hanya pada kinerja perusahaan saat

ini namun pada prospek perusahaan di masa yang akan datang. Semakin

tinggi harga saham, maka akan semakin tinggi pula kemakmuran pemegang

saham (Sambora, Handayani, & Rahayu, 2014). Dari situ dapat pula dilihat

risiko kebangkrutan yang mungkin saja bisa terjadi. Potensi kebangkrutan

dapat dianalisis dengan cara memprediski kebangkrutan, yaitu menghitung

rasio-rasio keuangan menggunakan rumus dari model Altman Z-Score.

Harga saham sendiri dipengaruhi oleh faktor eksternal dan internal

perusahaan. Faktor eksternalnya yaitu yang berkaitan langsung dengan

kondisi perusahaan tetapi dari faktor luar perusahaan seperti tingkat suku

bunga, tingkat inflasi, kurs valuta asing dan sebagainya. Sedangkan faktor

internal merupakan faktor yang berkaitan langsung dengan kinerja atau

kondisi perusahaan yang dapat dilihat dari laporan keuangan operasional

perusahaan. Dengan informasi-informasi tersebut maka dapat dilihat

pergerakan harga saham serta untuk menentukan pemegang saham dalam

3

memutuskan apakah akan menjual atau membeli saham (Agustina &

Sumartio, 2014).

Selain dengan nilai perusahaan, memprediksi harga saham dapat pula

dengan menggunakan kinerja perusahaan. Kinerja perusahaan digunakan

dalam mencari Residual Income Model. Model ini merupakan salah satu

metode yang dapat digunakan untuk mengukur kinerja keuangan perusahaan.

Mengukur kinerja keuangan ini penting karena kinerja keuangan yang baik

menjadi patokan calon investor untuk berinvestasi di suatu perusahaan (Sani

et al., 2011). Residual Income sendiri didapat dari mengurangi laba bersih

perusahaan dengan pembebanan atas investasi.

Penelitian dari Higgins (2011) mengatakan Residual Income Model

(RIM) telah diterima secara luas sebagai kerangka kerja teoritis untuk

penilaian ekuitas berdasarkan informasi fundamental dari data akuntansi.

Aplikasi RIM sukses berkontribusi dalam perspektif fundamental terhadap

keputusan penentuan harga, mengukur pendapatan abnormal sebagai

perbedaan antara perkiraan analisis dan biaya modal. Sedangkan Model

residual income yang diteliti oleh Sani et al. (2011) mengatakan secara

parsial residual income berpengaruh tidak signifikan dan memiliki arah

hubungan yang negatif terhadap harga saham, hal ini menunjukkan bahwa

residual income masih kurang relevan dalam memprediksi harga saham.

Perusahaan yang telah menilai kinerja perusahaannya dengan

menggunakan model Residual Income juga perlu mempertahankan opini

going concern atau kelangsungan hidup dari perusahaannya. Dengan adanya

4

going concern maka suatu badan usaha dianggap akan mampu

mempertahankan kegiatan usahanya dalam jangka waktu panjang, tidak akan

dilikuidasi dalam jangka waktu pendek. Untuk mempertahankan asumsi

kelangsungan hidup suatu badan usaha perlu dilakukan salah satunya dengan

memprediksi potensi kebangkrutan, diungkapkan oleh Wibisono (2013). Hal

ini penting demi predikat penilaian yang baik bagi para calon investor.

Selain untuk mempertahankan asumsi kelangsungan hidup suatu

perusahaan, prediksi kebangkrutan juga bisa digunakan untuk memprediksi

harga saham suatu perusahaan. Salah satu model yang digunakan untuk

memprediksi kebangkrutan adalah menggunakan Altman Z-Score, ini karena

tingkat keakurasian dari model ini yang paling tinggi dibanding model yang

lain, yaitu model Springate dan model Zmijewski (Juliana, 2012).

Pemilihan model Altman Z-Score untuk mengetahui potensi

kebangkrutan dikarenakan model ini menjadi model yang memiliki tingkat

keakurasian mencapai 100%. Model Altman Z-Score menganalisa seluruh

aspek rasio di dalam laporan keuangan, seperti rasio aktivitas, rasio likuiditas,

rasio profitabilitas, dan rasio solvabilitas sehingga membuat metode prediksi

kebangkrutan menjadi model yang paling efektif dibanding model lain

(Savitri, 2012).

Sejalan dengan yang dikatakan Juliana (2012) dalam penelitiannya,

yaitu bahwa model yang memprediksi kebangkrutan paling baik adalah

model Altman Z-Score, karena prediksi kebangkrutannya paling tinggi yakni

sebanyak 15 perusahaan mulai dari tahun 2009-2011, kemudian disusul

5

model Springate sebanyak 7 perusahaan, sedangkan untuk model Zmijewski

tidak menemukan perusahaan yang diprediksi bangkrut atau semua

perusahaan yang diprediksi dalam keadaan sehat. Tingginya jumlah

perusahaan yang diprediksi bangkrut berdasarkan model Altman Z-Score

dikarenakan Altman lebih menerapkan prinsip kehati-hatian daripada kedua

model prediksi yang lain sehingga hasil analisis yang diperoleh pada Altman

Z-Score cenderung selalu menuju kebangkrutan perusahaan.

Penelitian Jainur, Ruwanti, & Iranita (2016) mengatakan hasil

penelitian secara parsial menunjukkan bahwa variabel Altman Z-Score

berpengaruh signifikan terhadap harga saham dengan koefisien determinan

(adjusted R square) sebesar 0.530. Hal ini menunjukkan bahwa 53% variabel

harga saham dapat dijelaskan oleh variabel Altman Z-Score. Serta terdapat

perbedaan harga saham antara perusahaan sehat dan tidak sehat. Hal tersebut

berbanding terbalik dengan yang dikatakan oleh Ardian & Khoiruddin (2014)

bahwasanya hasil analisis regresi sederhana menunjukkan nilai Z-Score tidak

berpengaruh terhadap harga saham.

Pada penelitian ini penulis ingin meneliti potensi kebangkrutan dan

residual income dari perusahaan-perusahaan yang tergabung dalam ISSI.

Pemilihan saham yang masuk ke dalam ISSI karena ISSI merupakan indeks

saham syariah keseluruhan di Bursa Efek Indonesia, sedangkan bila diambil

sampel penelitian dari JII, ini merupakan sampel untuk saham perusahaan

likuid yang dipastikan memiliki rata-rata nilai transaksi harian di pasar

6

regular tertinggi ini berarti kinerja perusahaan mereka baik sehingga prediksi

kebangkrutan yang didapat akan di level sehat (www.idx.co.id).

Berdasarkan penjelasan di atas penulis ingin mengetahui apakah

penghitungan penghitungan Model Residual Income dan prediksi

kebangkrutan menggunakan model Altman Z-Score dapat mempengaruhi

harga dari saham perusahaan yang terdaftar dalam Indeks Saham Syariah

Indonesia. Karena pentingnya harga saham untuk menarik minat para calon

investor, peneliti tertarik untuk mengambil judul “Analisis Pengaruh Prediksi

Kebangkrutan dan Residual Income Terhadap Harga Saham Perusahaan yang

Terdaftar dalam ISSI”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah di atas dapat ditarik rumusan

masalahnya, yaitu:

1. Apakah prediksi kebangkrutan berpengaruh positif terhadap harga

saham perusahaan yang terdaftar dalam ISSI?

2. Apakah residual income berpengaruh positif terhadap harga saham

perusahaan yang terdaftar dalam ISSI?

C. Tujuan Penelitian

Tujuan dari penulisan skripsi ini adalah:

1. Untuk menguji dan menganalisa pengaruh prediksi kebangkrutan

terhadap harga saham perusahaan yang terdaftar dalam ISSI.

2. Untuk menguji dan menganalisa pengaruh residual income terhadap

harga saham perusahaan yang terdaftar dalam ISSI.

7

D. Kegunaan Penelitian

Manfaat dan kegunaan dari penelitian ini adalah:

1. Manfaat teoritis

a. Bagi peneliti, penelitian ini diharapkan mampu memperdalam ilmu

yang didapatkan selama pendidikan untuk kemudian

diimplementasikan dalam kehidupan yang nyata.

b. Bagi pembaca dan peneliti lain, penelitian ini diharapkan dapat

memberikan informasi tambahan tentang analisis kebangkrutan,

Residual Income, dan harga dari saham-saham perusahaan yang

terdaftar dalam ISSI. Bagi peneliti lain dapat dijadikan sebagai

referensi untuk melakukaan penelitian yang lebih kompleks di

masa mendatang.

c. Bagi Institut Agama Islam Negeri Salatiga, bisa dijadikan referensi

atau rujukan untuk rekan-rekan yang akan melakukan penelitian di

masa mendatang.

2. Manfaat praktis

a. Bagi pihak manajemen perusahaan, penelitian ini diharapkan

mampu memberikan informasi kepada pihak perusahaan yang

terdaftar dalam Indeks Saham Syariah Indonesia (ISSI) dalam

menentukan kebijakan harga saham perusahaan di masa

mendatang.

8

E. Sistematika Penulisan

Sistematika penulisan skripsi dengan judul “Analisis Pengaruh

Prediksi Kebangkrutan dan Residual Income Terhadap Harga Saham

Perusahaan yang Terdaftar dalam ISSI” ini dibahas ke dalam lima bab, yaitu:

BAB I PENDAHULUAN

Bab ini membahas tentang latar belakang masalah, rumusan masalah,

tujuan penelitian, kegunaan dan manfaat penelitian, serta sistematika

penulisan.

BAB II LANDASAN TEORI

Bab kedua ini membahas tentang pengertian-pengertian dari

kebangkrutan dan model untuk memprediksi kebangkrutan, Residual Income,

harga saham serta pemahaman mengenai Indeks Saham Syariah Indonesia.

BAB III METODOLOGI PENELITIAN

Pada bab ini membahas mengenai metode penelitian yang digunakan

dalam penelitian, meliputi: jenis penelitian, populasi dan sampel, teknik

pengumpulan data, definisi konsep dan operasional, metode analisis data dan

alat analisis yang digunakan.

BAB IV ANALISIS DATA

Bab ini berisikan deskripsi objek penelitian dan hasil analisis data dari

penelitian yang menggunakan uji regresi data panel untuk mengetahui

pengaruh variabel independen terhadap variabel dependen beserta dengan

pembahasannya.

9

BAB V PENUTUP

Bab terakhir ini berisi tentang kesimpulan dari semua pembahasan

yang sudah dipaparkan pada bab sebelumnya. Juga terdapat keterbatasan dan

saran dari penulis untuk perbaikan kedepannya.

10

BAB II

LANDASAN TEORI

A. Telaah Pustaka

1. Signaling Theory

Signaling Theory adalah teori yang menjelaskan perihal sinyal-

sinyal dari suatu perusahaan. Pada penelitian Budagaga (2017)

mengatakan, inti dari teori persinyalan ialah bahwa manajemen

perusahaan memiliki pengetahuan yang bersifat pribadi perihal situasi

sekarang dan situasi di masa yang akan datang dari perusahaan mereka

daripada yang diketahui oleh pihak luar, sehingga terjadilah asimetris

informasi.

Seperti yang dikatakan oleh John dan Williams (1985) dalam

penelitian Budagaga (2017) yaitu pihak luar mendapat informasi berupa

dividen dari manajer perusahaan yang berguna untuk mengetahui

tingkat laba dan pertumbuhan perusahaan di masa depan. Dalam

penelitian ini, teori sinyal diperlukan untuk memberikan sinyal-sinyal

berupa prediksi kebangkrutan yang mana merupakan bentuk antisipasi

sebuah perusahaan, selain itu terdapat residual income yang digunakan

untuk memberikan sinyal tambahan untuk para calon investor berupa

laba residu, adalah laba usaha (operating income) yang mampu

dihasilkan sebuah pusat investasi di atas penghasilan (return) minimum

aset-setnya, dikutip dari portal investasi.com. Sinyal-sinyal pada kedua

11

variabel tersebut, sangat diperlukan dalam penelitian ini untuk

mempengaruhi harga saham.

Menurut Connelly, Certo, Ireland, dan Reutzel (2011), teori

persinyalan adalah teori yang digunakan untuk menggambarkan

perilaku ketika dua pihak (individu dan organisasi) mendapatkan akses

informasi yang berbeda. Dalam hal ini pihak pengirim akan memiliki

cara bagaimana ia mengirimkan informasi sedangkan pihak penerima

harus memiliki cara juga untuk menginterpretasikan sinyal yang ada.

Maka dari itu teori ini memegang posisi penting dalam berbagai

literatur manajemen.

Sedangkan Rustini (2010) dalam A Ananta, Komand, dan Diota

(2014) mengatakan, teori sinyal adalah teori yang membahas perihal

tindakan perusahaan dalam mengeluarkan sinyal atau informasi

keuangan kepada pihak luar karena adanya asimetris informasi pada

keduanya. Hal yang sama pula dijelaskan, bahwa untuk mengatasi

ketimpangan informasi, perusahaan akan mengeluarkan sinyal-sinyal

atau informasi berupa laporan keuangan yang dipublikasikan tahunan,

triwulan, atau bulanan sehingga dapat dipantau oleh para calon investor.

2. Prediksi Kebangkrutan

Kebangkrutan menurut Edward (2013) adalah suatu kondisi di

mana perusahaan sedang dalam keadaan yang buruk dalam

menjalankan operasionalnya, menyebabkan keuangan perusahaan

menjadi sulit. Hal tersebut bisa disebut dengan financial distress, yaitu

12

ketika suatu perusahaan mengalami kesulitan keuangan dan ancaman

kebangkrutan bagi perusahaan.

Sedangkan menurut penelitian yang dilakukan oleh Anita Tri

Widiyawati (2015) kebangkrutan adalah ketidakmampuan perusahaan

untuk memenuhi kebutuhan jangka pendek ataupun jangka panjang

karena buruknya kondisi keuangan dari perusahaan tersebut. Laba

perusahaan yang dihasilkan tidak lagi mampu menutup semua biaya

operasional serta beban-beban dari perusahaan sehingga terancam

mengalami kebangkrutan.

Untuk mengantisipasi terjadinya kebangkrutan dapat dilakukan

dengan menghitung kinerja keuangan perusahaan menggunakan model-

model prediksi kebangkrutan. Ada beberapa model yang dapat

digunakan untuk memprediksi potensi kebangkrutan suatu perusahaan,

yaitu dengan menggunakan model Grover, model Altman Z-Score,

model Zmijewski, model Springate, model Datastream, model Fulmer,

CA-Score, Model Neural Network, Model TR (Trait Recognition).

a. Model Grover

Model Grover ditemukan oleh Jeffrey S Grover. Grover

menciptakan model ini dengan melakukan pendesainan serta

penilaian ulang dari model Altman Z-Score. Berikut adalah fungsi

Grover:

G-Score = 1,650X + 3,403X + 0,016ROA + 0,057

13

Keterangan:

X1 = Working capital/ Total assets

X2 = Earnings before interest and taxes/ Total Assets

ROA = net income/ total assets

Cut off point:

Z ≤ -0,02 = bangkrut

Z ≥ 0,01 = tidak mengalami kebangkrutan

(Oktaviandri, Firli, & Iradianty, 2015).

b. Model Altman Z-Score

Model ini menggunakan analisis diskriminan yang

mengklasifikasikan penelitian menjadi satu dari beberapa grup

berdasarkan karakteristik individual penelitian. Model Altman

menggunakan rasio-rasio keuangan, yaitu rasio likuiditas, rasio

solvabilitas, rasio aktivitas, dan rasio profitabilitas untuk dianalisa.

Altman kemudian merumuskan model perhitungannya sebagai

berikut Oktaviandri et al. (2015):

Z-Score = 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 1,0X5

Keterangan:

Z = Bancrupty Index

X1 = Working Capital to Total Assets (Modal Kerja/Total Aset)

X2 = Retained Earning to Total Assets (Laba Ditahan/Total Aset)

X3 = Earnings Before Interest and Taxes (EBIT) to Total Assets

(Pendapatan Sebelum Bunga dan Pajak/Total Aset)

14

X4 = Market Value of Equity to Book Value of Total Liabilities

(Harga Pasar Saham di Bursa/Nilai Total Utang)

X5 = Sales to Total Assets (Penjualan/Total Aset)

Cut off point:

- Z < 1,80 = bangkrut,

- 1,8 < Z < 2,99 = grey area atau area abu-abu,

- Z > 2,99 = daerah untuk perusahaan yang sehat.

c. Model Zmijewski

Model prediksi kebangkrutan yang dikembangkan oleh Zmijewski

pada tahun 1983 adalah hasil risetnya selama 20 tahun yang

ditelaah ulang hingga menghasilkan rumus sebagai berikut:

X= -4,3 – 4,5X1 + 5,7X2 – 0,004X3

Dimana:

X1 = ROA (Return on Asset)

X2 = Leverage (Debt Ratio)

X3 = Likuiditas (Current Ratio)

(Prihantini & Sari, 2013)

d. Model Springate

Model Springate adalah hasil penelitian dari Gordon L.V Springate

pada tahun 1978, model prediksi kebangkrutan ini berpedoman

pada model Altman. Model Springate menggunakan empat rasio

keuangan yang dipilih dari 19 rasio-rasio keuangan dengan

rumusnya sebagai berikut:

15

Z = 1,03A + 3,07B + 0,66C + 0,4D

Dimana:

A = Working Capital/ Total Assets

B = Net Profit before Interest and Taxes/ Total Asset

C = Net Profit before Taxes/ Current Liabilites

D = Sales/ Total Asset

(Prihantini & Sari, 2013)

e. Model Datastream

Model ini dibuat berdasarkan penelitian dengan sampel dari 100

perusahaan di UK, terdiri dari 50 perusahaan gagal dan 50

perusahaan tidak gagal. Informasi mengenai model ini sangat

sedikit sehingga tidak diketahui rumus fungsi untuk menghitung,

namun diketahui model ini terdiri dari 4 variabel yang msing-

masing mengukur aspek yang berbeda dari kinerja perusahaan.

Variabel tersebut antara lain:

X1 = measures profitability

X2 = measures liquidity

X3 = measures gearing

X4 = measures stock turnover

(Gamayuni & Rika, 2011)

f. Model Fulmer

Untuk mengevaluasi dan menilai tingkat kebangkrutan dari sampel

60 perusahaan yang terdiri dari 30 perusahaan gagal dan 30

16

perusahaan sukses, Fulmer menggunakan step-wise multiple

discriminate analysis. Dengan rata-rata nilai aktiva perusahaan

sebesar $455.000, rumusnya adalah:

H = 5,528(V1) + 0,212(V2) + 0,073(V3) + 1,270 (V4) – 0,120(V5)

+ 2,335(V6) + 0,575(V7) + 1,083(V8) + 0,894(V9) – 6,075

H < 0, perusahaan diklasifikasikan “gagal”

V1 = Retained Earning/Total Assets

V2 = Sales/Total Assets

V3 = EBT/Equity

V4 = Cash Flow/Total Debt

V5 = Debt/Total Assets

V6 = Current Liabilities/Total Assets

V7 = Log Tangible Total Assets

V8 = Working Capital/Total Debt

V9 = Log EBIT/Interest

Model ini menghasilkan tingkat keakurasian sebesar 98% dalam

mengklasifikasikan perusahaan satu tahun sebelum kebangkrutan

dan tingkat keakurasian 81% untuk yang di atas satu tahun sebelum

kebangkrutan, oleh (Gamayuni & Rika, 2011).

g. Model CA-Score

Model ini direkomendasikan oleh Ordre des compatables agrees

des Quebec (Quebec CA‟s). Dan telah digunakan oleh 1000 CA’s

di Quebec. Model di bawah pengawasan Jean Legault of the

17

University of Quebec at Montreal ini dibangun menggunakan step-

wise multiple discriminate analysis, menguji 30 rasio keuangan,

dengan sampel sebanyak 173 perusahaan manufaktur di Quebec

yang memiliki annual sales berkisar antara $1-$20 juta. Bentuk

model ini sebagai berikut:

CA-Store = 4.5913 (*shareholders‟ investments (1)/total assets (1))

+ 4.5080 (earnings before taxes extraordinary items + financial

expenses (1)/ total assets(1)) + 0.3936 (sales(2)) – 2.7616.

CA-Score < -0,3 = perusahaan diklasifikasikan gagal.

1) Diperoleh dari satu tahun sebelum

2) Diperoleh dari dua tahun sebelum

Menurut Bilanas (1987) dalam Gamayuni & Rika (2011), model

ini memiliki rata-rata tingkat reabilitas 83% dan terbatas hanya

untuk mengevaluasi perusahaan manufaktur.

h. Model Neural Network

Model Neural Network diteliti oleh Hseish pada tahun 2006

dengan menggabungkannya dengan model MDA untuk

memprediksi kebangkrutan. Model MDA sendiri dipakai dengan

cara memformulasikan rasio keuangan sebagai input variabel.

Hasil dari penggabungan ini menghasilkan keakurasian tingkat

kebangkrutan yang lebih tinggi dibandingkan dengan model-model

yang lain.

18

Sedangkan penelitian terdahulu yang dilakukan oleh Thomaidis

(1998) menggunakan neural network model kemudian

dikombinasikan dengan fuzzy system. Fuzzy system adalah suatu

metode prediksi kebangkrutan yang menggunakan suatu paket

software matematikal. Hasil penelitian Thomaidis membuktikan

bahwa model ini memberikan hasil yang baik dalam memprediksi

kebangkrutan dibandingkan model konvensional lainnya.

Termasuk dengan model yang dipilih oleh peneltian ini yaitu

model Altman bersama dengan Marco dan Varetto (1994) dan

Yang, Platt dan Platt (1999) menggunakan model neural network

untuk membedakan perusahaan yang gagal dan tidak gagal

(Gamayuni, 2011).

i. Model TR (Trait Recognition)

Trait Recognition (TR) adalah suatu model pendekatan non-

parametik untuk mengidentifikasi bank-bank umum yang bangkrut

di Indonesia menggunakan data sebagai pembeda dengan

kelompok lain dengan proses komputerisasi (Gamayuni & Rika,

2011).

j. Model Olhson

Model prediksi kebangkrutan ini diteliti oleh Olhson tahun 1980,

penelitian ini terinspirasi dari penelitian sebelumnya. Yang

membedakan model ini dengan model prediksi kebangkrutan yang

lain adalah Olhson menggunakan 9 variabel yang terdiri atas

19

beberapa rasio keuangan. Olhson merumuskan model

perhitungannya sebagai berikut:

Y = -1,32 – 0,407X1 + 6,03X2 – 1,43X3 + 0,0757X4 – 2,37X5 –

1,83X6 + 0,285X7 – 1,72X8 – 0,521X9

Keterangan:

X1= SIZE (LOG total assets/GNP level index)

X2= Total liabilities/current assets

X3= Working capital/total assets

X4= Current liabilities/current assets

X5= 1 jika total liabilities > total assets; 0 jika sebaliknya

X6= Net income/total assets

X7= Cash flow from operations/total liabilities

X8= 1 jika net income negatif; 0 jika net incomenya positif

X9= (NIt – Nit-1)/(Nit + Nit-1)

Cut off point:

- Y-Score > 0,38 = kebangkrutan dan

- Y-Score < 0,38 = tidak mengalami kebangkrutan.

(Oktaviandri et al., 2015)

3. Residual Income (RI)

Menurut Sani, Soewito, & Bagus (2011) residual income adalah

laba perusahaan dikurangi pembebanan atas investasi. Semakin besar

laba yang diperoleh perusahaan, maka nilai residual incomenya akan

semakin tinggi, sedangkan menurut Romadhani, Endang, & Sulasmiyati

20

(2016) residual income (RI) merupakan teknik analisis kinerja

keuangan yang berfokus pada perhitungan laba sisa sehingga akan

diketahui kinerja keuangan perusahaan dan juga nilai tambah

ekonomisnya.

Dalam penelitian Ahmad & Isroah (2015) residual income

merupakan sebuah indikator yanag memberikan informasi mengenai

pendapatan yang diperoleh perusahaan dengan melebihi modal yang

dipakai. Apabila hasil dari residual income adalah positif, maka

menunjukkan adanya selisih yang positif antara modal dengan

pendapatan yang diperoleh.

Analisis RI diperoleh dari perhitungan ROI dan biaya modal.

Dalam beberapa buku akuntansi manajemen dan manajemen keuangan,

RI sering disebut dengan Economic Value Added (EVA), EVA

mencerminkan residual income yang tersisa setelah semua biaya modal,

termasuk modal saham, telah dikurangkan, sedangkan laba akuntasi

dihitung tanpa mengurangkan biaya modal. EVA merupakan estimasi

laba ekonomi usaha yang sebenarnya untuk tahun tertentu dan berbeda

dari laba bersih akuntansi dimana laba akuntansi tidak dikurangi dengan

biaya ekuitas, sementara dalam perhitungan EVA biaya ini akan

dikeluarkan.

21

Adapun keunggulan dan kelemahan dari RI yaitu,

Keunggulan Residual Income:

a. Membuat semua pusat laba memiliki sasaran yang sama untuk

pusat investasi yang sebanding,

b. Dapat digunakan tarif beban modal yang berbeda untuk aktiva yang

memiliki risiko yang berbeda.

Kelemahan Residual Income:

a. Residual Income hanya mendorong manajer pusat laba untuk

berorientasi pada tujuan-tujuan jangka pendek, karena kinerjanya

dibatasi hanya untuk satu periode akuntansi saja.

b. Residual Income sangat dipengaruhi oleh metode depresiasi yang

digunakan perusahaan.

c. Karena hasil akhir RI adalah berupa angka absolut, bukan rasio

maka sulit untuk membandingkan RI dari satu pusat laba dengan RI

dari pusat laba lainnya yang memiliki jumlah investasi yang

berbeda (dikutip dari website https://www.e-akuntansi.com 20.50,

Senin 1 Juli 2019).

Pada penelitian yang dikemukakan oleh (Pradhono & Christiawan,

2004) residual income (RI) adalah model yang mengukur kinerja

keuangan perusahaan yang dikurangi dengan beban atas semua hutang

dan modalnya. Dengan rumus matematikanya, sebagai berikut:

RI = NOPAT – (k*capital)

22

Keterangan:

RI = Residual Income

NOPAT = Net operating profit after tax

k = biaya modal

capital = aktiva yang diinvestasikan

Residual income yang positif menunjukkan kelebihan laba dari

yang dibutuhkan oleh kreditur dan pemilik modal, yang berarti

merupakan wealth bagi residual claimants, yaitu pemegang saham.

Sebaliknya, residual income yang negatif berarti penurunan wealth

pemegang saham.

Rumus penghitungan Residual Income yang akan digunakan dalam

penelitian imi adalah sebagai berikut:

RI = NOPAT – Biaya modal

= EBIT (1-t) – (WACC × Total aktiva)

Keterangan:

NOPAT = laba operasi setelah pajak

EBIT = laba sebelum bunga dan pajak

t = tingkat pajak

WACC = biaya modal rata-rata tertimbang

Merujuk dari penelitian (Romadhani et al., 2016) karena lebih

detail menjelaskan rumus penghitungannya.

23

4. Harga Saham

a. Pengertian

Secara umum saham merupakan surat berharga atau bukti

kepemilikan atas sebuah perusahaan, di dalamnya terdapat hak klaim

atas penghasilan dan keuntungan dari operasional perusahaan, hal

tersebut diungkapkan oleh A Ananta (2014). Harga saham yang

digunakan dalam penelitian ini adalah harga saham penutupan atau

closing price.

Pada Bursa Efek Indonesia terdapat beberapa bentuk dari

harga, ada harga pembukaan (pre opening), harga saham, dan harga

penutupan (closing price). Pada penlitian ini, penulis akan

mengambil harga penutupan sebagai variabel terikatnya. Menurut

KBBI harga saham penutupan ialah harga surat berharga yang

diperdagangkan pada akhir hari kerja perdagangan bursa.

Harga saham dapat dipengaruhi oleh berbagai macam faktor.

Menurut Husnan (2001) dalam buku karangan A Ananta (2014), ada

beberapa faktor yang sering menyebabkan berubah-ubahnya harga

saham, yaitu:

1) Adanya harapan investor terhadap tingkat keuntungan

dividen untuk masa yang akan datang, jika pendapatan atau

dividen suatu saham stabil.

24

2) Tingkat pendapatan perusahaan yang tercermin dari Earning

per Share (EPS), hal tersebut karena jika tingkat fluktuasi

EPS makin tinggi, makin tinggi pula harga pasarnya.

3) Kondisi perekonomian. Kondisi perekonomian masyarakat

saat ini berpedoman pada kondisi ekonomi pada masa lalu

dan saat ini. Apabila kondisinya stabil maka dapat dengan

mudah investor untuk menentukan keputusan berinvestasi.

Nyatanya perekonomian tidak selalu stabil.

Menurut Arthur (2011) dalam Soemitra (2014), nilai

perusahaan juga bisa dipandang sebagai disconted expected cash

flow dari aset yang ada. Disconted cash flow merupakan penilaian

kas yang terbaik, mengukur informasi yang lengkap mengenai aliran

kas yang disyaratkan aset yang ada. Sedangkan jangka waktu

penilaian biasanya ditujukan untuk jangka waktu yang panjang.

Untuk melakukan penilaian ini kita memerlukan dan harus

memahami dua laporan keuangan yaitu laporan neraca dan laporan

laba rugi.

Konsep valuation pada dasarnya merupakan proses

penentuan harga surat berharga atau aktiva (aset) modal yang ada di

suatu perusahaan. Dapat disimpulkan bahwa seberapa besar manfaat

suatu aset yang diharapkan dimasa yang akan datang merupakan

konsep pokok dari penilaian, oleh Arthur (2011) dalam Soemitra

(2014).

25

Harga pasar dari suatu aset adalah nilai yang teramati untuk

aktiva yang ada di pasaran. Nilai ini ditentukan oleh kekuatan

penawaran dan permintaan yang bekerja sama di pasaran, di mana

pembeli dan penjual menegosiasikan harga yang dapat diterima

untuk aktiva tersebut. Sebagai contoh, harga pasar untuk saham biasa

Ford Motor Company pada tanggal 5 November 2002 adalah $8,90.

Harga ini dicapai oleh sejumlah besar pembeli dan penjual yang

bekerja sama di New York Stock Exchange. Dalam teori, suatu

harga pasar ada untuk semua aktiva. Akan tetapi, banyak aktiva yang

belum memiliki harga pasar yang jelas karena perdagangan jarang

terjadi. Contohnya, harga pasar untuk saham biasa dari Blanks

Engraving, suatu perusahaan keluarga yang berpusat di Dallas, akan

lebih sulit untuk ditentukan dibanding nilai pasar saham biasa dari

J.C. Penney, oleh Arthur (2011) dalam Soemitra (2014).

Sewaktu-waktu nilai intrinsik suatu surat berharga berbeda

dari harga pasarnya sekarang, kompetisi antar investor yang mencari

peluang untuk memperoleh laba akan mendorong pasar kembali ke

nilai intrinsiknya. Dengan demikian, kita akan mendefinisikan

sebuah pasar yang efisien sebagai satu hal di mana nilai semua surat

berharga secara penuh mencerminkan seluruh informasi publik yang

tersedia, yang mengakibatkan nilai pasar dan nilai intrinsik menjadi

sama. Jika pasar efisien, maka merupakan suatu hal yang sulit bagi

26

investor untuk membuat keuntungan ekstra dari kemampuannya

untuk memperkirakan harga. (Arthur, 2011).

Berikut adalah beberapa kondisi dan situasi yang

memengaruhi terjadinya fluktuasi harga suatu saham:

1) Kondisi mikro dan makro ekonomi.

2) Kebijakan perusahaan dalam memutuskan untuk melakukan

ekspansi (perluasan usaha), seperti membuka kantor cabang

(branch office) dan kantor cabang pembantu (sub-branch

office), baik yang akan dibuka di area domestik maupun

luar negeri.

3) Pergantian direksi secara tiba-tiba.

4) Adanya direksi atau pihak komisaris perusahaan yang

terlibat tindak pidana dan kasusnya telah masuk ke

pengadilan.

5) Kinerja perusahaan yang terus mengalami penurunan dalam

setiap waktunya.

6) Risiko sistematis, yaitu suatu bentuk risiko yang terjadi

secara menyeluruh dan telah menyebabkan perusahaan ikut

terlibat.

7) Efek psikologi pasar yang mampu menekan kondisi teknikal

dalam jual beli saham, oleh Arthur (2011) dalam Soemitra,

(2014).

27

b. Mekanisme Penetapan Harga Produk Syariah di Modal Indonesia

Bapepam dan LK pada Panduan Investasi di Pasar Modal

Indonesia mengatakan bahwa “Pasar perdana efek syariah dijual

dengan harga emisi, sehingga perusahaan yang menerbitkan emisi

hanya boleh memperoleh dana dari penjualan tersebut.”

Peraturan No XI.A.1 tentang Ketentuan Umum Pengajuan

Pendaftaran dan ketentuan tentang Penawaran Umum yang terkait

lainnya. Peraturan Bapepam Nomor XI.B.1 tentang Stabilitas Harga

untuk Mempermudah Penawaran Umum, menyatakan: “Pada setiap

penerbitan saham umumnya dicantumkan nilai nominal, yaitu nilai

yang tertera pada surat saham yang dicantumkan pada setiap saham

yang diterbitkan oleh perusahaan. Adapun harga penawaran saham

adalah harga setiap saham yang ditawarkan kepada masyarakat.

Bapepam dan LK tidak mencampuri penetapan harga nominal dan

harga penawaran saham di pasar modal Indonesia dan menyerahkan

sepenuhnya kepada kesepakatan pihak penjamin emisi dan emiten.

Menurut Bapepam dan LK pada Panduan Investasi di Pasar

Modal Indonesia (2011) bahwa:

“Pasar sekunder adalah penjualan efek setelah penjualan pada pasar

perdana berakhir. Perdagangan efek syariah di pasar reguler

menggunakan akad jual beli (bay‟ al –musawamah). Akad jual beli

dinilai sah ketika terjadi kesepakatan pada harga serta jenis dan

28

volume tertentu antara permintaan beli dan penawaran jual. Dari sisi

motif, jual beli efek di pasar sekunder dipandang halal jika dalam

niat pembelian saham tersebut untuk investasi bukan untuk

spekulasi. Pasar sekunder memberikan kesempatan kepada para

investor untuk membeli atau menjual efek yang tercatat di bursa,

setelah terlaksananya penawaran perdana. Di pasar sekunder, efek

diperdagangkan dari satu investor kepada investor lainnya.

Mekanisme terjadinya transaksi (matching) diselesaikan berdasarkan

prinsip prioritas waktu dan prioritas harga.”

Pada pasar sekunder, efek yang telah dicatatkan di bursa efek

diperjualbelikan sesuai dengan harga wajar pasar. Menurut Fatwa

No. 40, Fatwa No. 20, dan Fatwa No. 80 diuraikan bahwa harga

pasar wajar merupakan suatu nilai yang sesuai dengan mekanisme

pasar yang teratur, wajar, dan efisiensi serta tidak direkayasa. Dalam

regulasi Bapepam dan LK terdapat sejumlah ketentuan yang

mengatur harga pasar wajar efek, yaitu penjelasan Pasal 22 UUPM,

Peraturan Nomor IV.C.2 tentang Nilai Pasar Wajar dari Efek dalam

Portofolio Reksadana, dan Peraturan Nomor V.C.3 tentang Lembaga

Penilaian Harga Efek.

Pada prinsipnya, Soemitra (2014) mengatakan, mekanisme

penetapan harga pasar efek pada pasar sekunder diserahkan kepada

mekanisme penawaran dan permintaan secara wajar. Pembentukan

29

harga saham terjadi karena adanya permintaan dan penawaran atas

saham tersebut. Itulah sebabnya harga saham mengalami fluktuasi

naik atau turun. Supply dan demand saham terjadi karena adanya

sejumlah faktor baik yang bersifat spesifik atas saham yaitu kinerja

perusahaan dan industri dimana perusahaan bergerak, maupun faktor

yang bersifat makro seperti kondisi ekonomi negara, kondisi sosial,

dan politik, maupun rumor yang berkembang. Harga saham di pasar

sekunder atau dalam aktivitas perdagangan saham sehari-hari

diinformasikan ke publik melalui indeks saham di Bursa Efek

Indonesia. Keberadaan indeks saham dapat menjadi acuan harga

pasar dari efek bersifat ekuitas di pasar modal Indonesia.

Adapun bagi efek lainnya Bapepam dan LK pada 10 Agustus

2009 menetapkan PT Penilai Harga Efek Indonesia sebalai Lembaga

Penilai Harga Efek (LPHE) untuk menetapkan harga wajar efek

bersifat utang dan sukuk, serta harga wajar portofolio reksadana.

LPHE didirikan berdasarkan Peraturan Bapepam dan LK No. V.C.3

dengan kegiatan penilaian dan penetapan harga pasar wajar secara

objektif, independen, kredibel, dan dapat dipertanggung-jawabkan

(Soemitra, 2014).

5. Indeks Saham Syariah Indonesia

Disahkannya UU Nomor 19 Tahun 2008 tentang Surat Berharga

Syariah Nasional (SBSN) pada 7 Mei 2008 adalah bukti

berkembangnya pasar modal syariah di Indonesia. Undang-undang

30

tersebut disahkan sebagai landasan hukum untuk penerbitan surat

berharga syariah negara atau sukuk negara yang semakin banyak

diminati oleh masyarakat. Tepatnya tanggal 26 Agustus 2008

pemerintah Indonesia menerbitkan SBSN untuk yang pertama kalinya

(Soemitra, 2016).

Indeks Saham Syariah Indonesia (ISSI) juga diluncurkan pada

tahun 2011 untuk menjadi acuan bagi investor berinvestasi di saham,

khususnya saham syariah. Indeks ini pun akan jadi indikator utama

yang dapat menggambarkan kinerja seluruh saham syariah yang tercatat

di Bursa Efek Indonesia (BEI). Pada tahun yang sama Shariah Online

Trading System juga diluncurkan. Sistem ini didasarkan pada kriteria

dan prinsip Islam syariah di mana margin trading dan short selling

dilarang, transaksi harus tunai, portofolio yang terpisah, serta tidak

bertransaksi pada saham yang haram tetapi hanya bertransaksi pada

saham syariah (Soemitra, 2016).

Hingga saat ini produk syariah yang dapat diterbitkan di pasar

modal Indonesia masih terbatas. Produk syariah yang diterbitkan di

pasar modal Indonesia meliputi saham syariah, sukuk, unit, penyertaan

dari reksadana syariah, kontrak investasi kolektif efek beragun aset

syariah (KIK EBA), dan derivatif tertentu yaitu hak memesan efek

terlebih dahulu (HMETD), dan waran.

Terbatasnya produk syariah di pasar modal Indonesia tentu

mengakibatkan alternatif investasi dan pembiayaan yang berbasis

31

syariah menjadi sangat minim. Oleh karenanya, TIM kajian Depkeu

Bapepam dan LK terus melakukan kajian pengembangan produk

syariah di pasar modal, antara lain produk Islamic Private Equity Fund,

sukuk musyarakah dan istisna, dan efek beragun aset syariah.

Penerbitan produk syariah dalam bentuk saham syariah, sukuk,

reksadana syariah, dan efek beragun aset syariah di pasar modal

Indonesia telah diupayakan dalam jumlah yang diperkirakan akan terus

mengalami peningkatan. Adapun terkait produk-produk derivatif, OJK

masih belum banyak mengakomodasi tren perkembangan produk

derivatif syariah di dunia internasional (Soemitra, 2014).

B. Kajian Penelitian Terdahulu

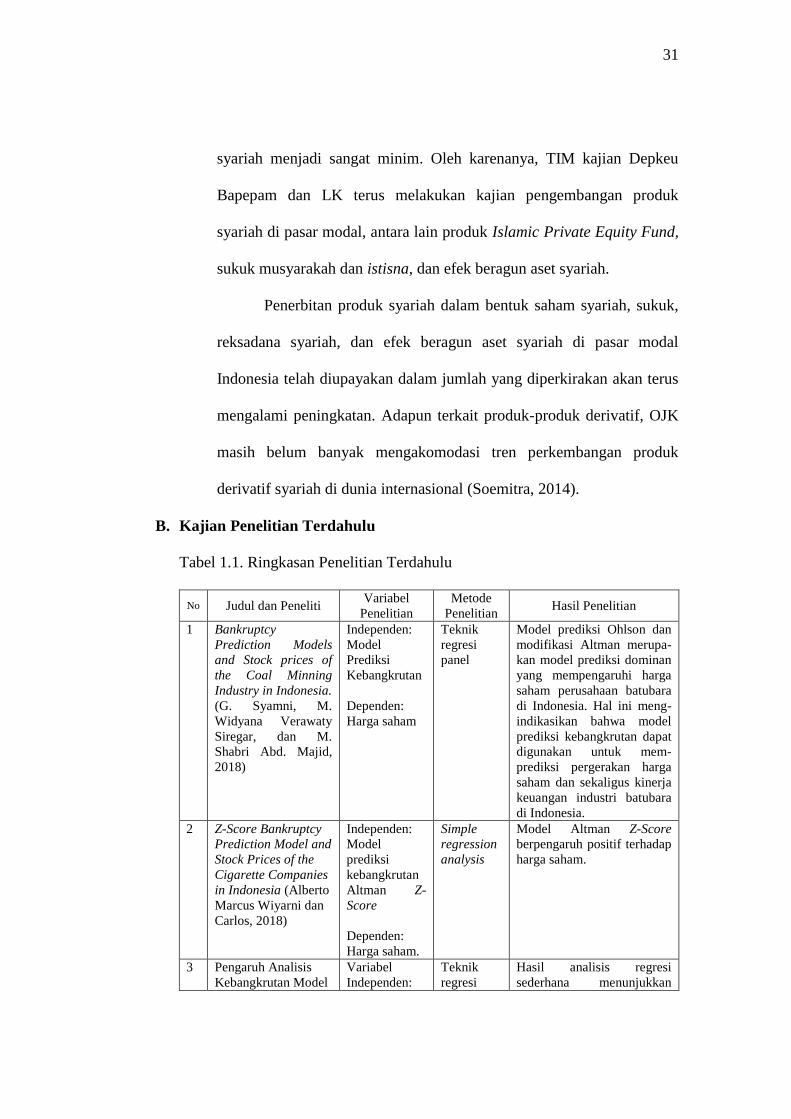

Tabel 1.1. Ringkasan Penelitian Terdahulu

No Judul dan Peneliti Variabel

Penelitian

Metode

Penelitian Hasil Penelitian

1 Bankruptcy

Prediction Models

and Stock prices of

the Coal Minning

Industry in Indonesia.

(G. Syamni, M.

Widyana Verawaty

Siregar, dan M.

Shabri Abd. Majid,

2018)

Independen:

Model

Prediksi

Kebangkrutan

Dependen:

Harga saham

Teknik

regresi

panel

Model prediksi Ohlson dan

modifikasi Altman merupa-

kan model prediksi dominan

yang mempengaruhi harga

saham perusahaan batubara

di Indonesia. Hal ini meng-

indikasikan bahwa model

prediksi kebangkrutan dapat

digunakan untuk mem-

prediksi pergerakan harga

saham dan sekaligus kinerja

keuangan industri batubara

di Indonesia.

2 Z-Score Bankruptcy

Prediction Model and

Stock Prices of the

Cigarette Companies

in Indonesia (Alberto

Marcus Wiyarni dan

Carlos, 2018)

Independen:

Model

prediksi

kebangkrutan

Altman Z-

Score

Dependen:

Harga saham.

Simple

regression

analysis

Model Altman Z-Score

berpengaruh positif terhadap

harga saham.

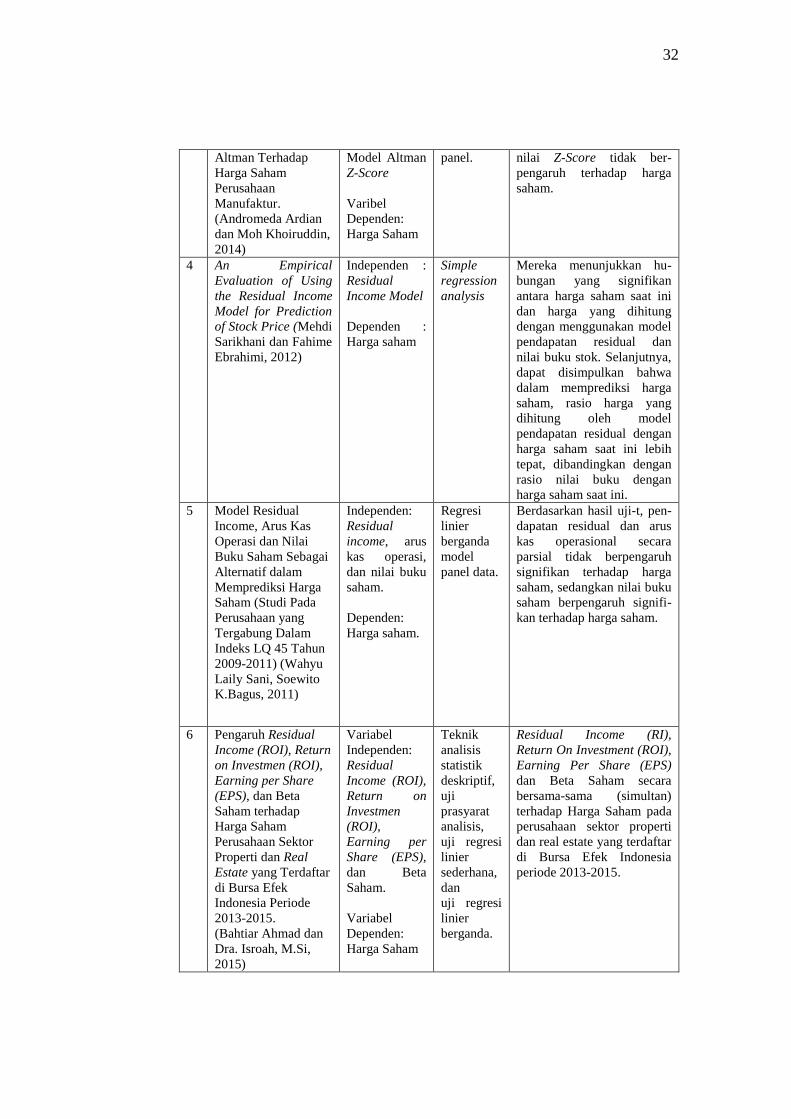

3 Pengaruh Analisis

Kebangkrutan Model

Variabel

Independen:

Teknik

regresi

Hasil analisis regresi

sederhana menunjukkan

32

Altman Terhadap

Harga Saham

Perusahaan

Manufaktur.

(Andromeda Ardian

dan Moh Khoiruddin,

2014)

Model Altman

Z-Score

Varibel

Dependen:

Harga Saham

panel. nilai Z-Score tidak ber-

pengaruh terhadap harga

saham.

4 An Empirical

Evaluation of Using

the Residual Income

Model for Prediction

of Stock Price (Mehdi

Sarikhani dan Fahime

Ebrahimi, 2012)

Independen :

Residual

Income Model

Dependen :

Harga saham

Simple

regression

analysis

Mereka menunjukkan hu-

bungan yang signifikan

antara harga saham saat ini

dan harga yang dihitung

dengan menggunakan model

pendapatan residual dan

nilai buku stok. Selanjutnya,

dapat disimpulkan bahwa

dalam memprediksi harga

saham, rasio harga yang

dihitung oleh model

pendapatan residual dengan

harga saham saat ini lebih

tepat, dibandingkan dengan

rasio nilai buku dengan

harga saham saat ini.

5 Model Residual

Income, Arus Kas

Operasi dan Nilai

Buku Saham Sebagai

Alternatif dalam

Memprediksi Harga

Saham (Studi Pada

Perusahaan yang

Tergabung Dalam

Indeks LQ 45 Tahun

2009-2011) (Wahyu

Laily Sani, Soewito

K.Bagus, 2011)

Independen:

Residual

income, arus

kas operasi,

dan nilai buku

saham.

Dependen:

Harga saham.

Regresi

linier

berganda

model

panel data.

Berdasarkan hasil uji-t, pen-

dapatan residual dan arus

kas operasional secara

parsial tidak berpengaruh

signifikan terhadap harga

saham, sedangkan nilai buku

saham berpengaruh signifi-

kan terhadap harga saham.

6 Pengaruh Residual

Income (ROI), Return

on Investmen (ROI),

Earning per Share

(EPS), dan Beta

Saham terhadap

Harga Saham

Perusahaan Sektor

Properti dan Real

Estate yang Terdaftar

di Bursa Efek

Indonesia Periode

2013-2015.

(Bahtiar Ahmad dan

Dra. Isroah, M.Si,

2015)

Variabel

Independen:

Residual

Income (ROI),

Return on

Investmen

(ROI),

Earning per

Share (EPS),

dan Beta

Saham.

Variabel

Dependen:

Harga Saham

Teknik

analisis

statistik

deskriptif,

uji

prasyarat

analisis,

uji regresi

linier

sederhana,

dan

uji regresi

linier

berganda.

Residual Income (RI),

Return On Investment (ROI),

Earning Per Share (EPS)

dan Beta Saham secara

bersama-sama (simultan)

terhadap Harga Saham pada

perusahaan sektor properti

dan real estate yang terdaftar

di Bursa Efek Indonesia

periode 2013-2015.

33

Dalam ringkasan penelitian terdahulu dapat dilihat bahwa variabel

independen yang digunakan adalah prediksi kebangkrutan dengan

menggunakan model Altman Z-Score untuk menganalisa kebangkrutan, serta

residual income atau laba residu. Sedang variabel dependen atau variabel

terikatnya adalah harga saham. Metode Altman dipilih karena metode ini

menjadi model yang memiliki tingkat keakurasian mencapai 100%. Metode

Altman Z-Score menganalisa seluruh aspek rasio di dalam laporan keuangan,

seperti rasio aktivitas, rasio likuiditas, rasio profitabilitas, dan rasio

solvabilitas sehingga membuat metode prediksi kebangkrutan menjadi model

yang paling efektif dibanding model lain (Savitri, 2012).

Penelitian mengenai prediksi kebangkrutan diteliti oleh Syamni,

Majid, & Siregar (2018), Wiyarni & Carlos (2018), serta Ardian &

Khoiruddin (2014). Penelitian Syamni et al., (2018) dan Wiyarni & Carlos,

(2018) sama-sama mengatakan bahwa prediksi kebangkutan dengan

menggunakan model Altman Z-Score memberikan pengaruh terhadap harga

saham, sedangkan dalam penelitian Ardian & Khoiruddin (2014) justru

prediksi kebangkrutan dengan model Altman tidak memberikan pengaruh

terhadap harga saham.

Sedangkan penelitian dengan varuabel bebasnya residual income,

diteliti oleh Sarikhani & Ebrahimi (2012), (Ahmad & Isroah, 2015), dan (Sani

et al., 2011). Penelitian Sarikhani dan Ahmad mengatakan bahwa pendapatan

residu memberikan pengaruh pada harga saham, hal tersebut bertolak

belakang dengan penelitian (Sani et al., 2011), yang mengatakan bahwa

34

pendapatan residu tidak memberikan pengaruh yang signifikan terhadap

harga saham.

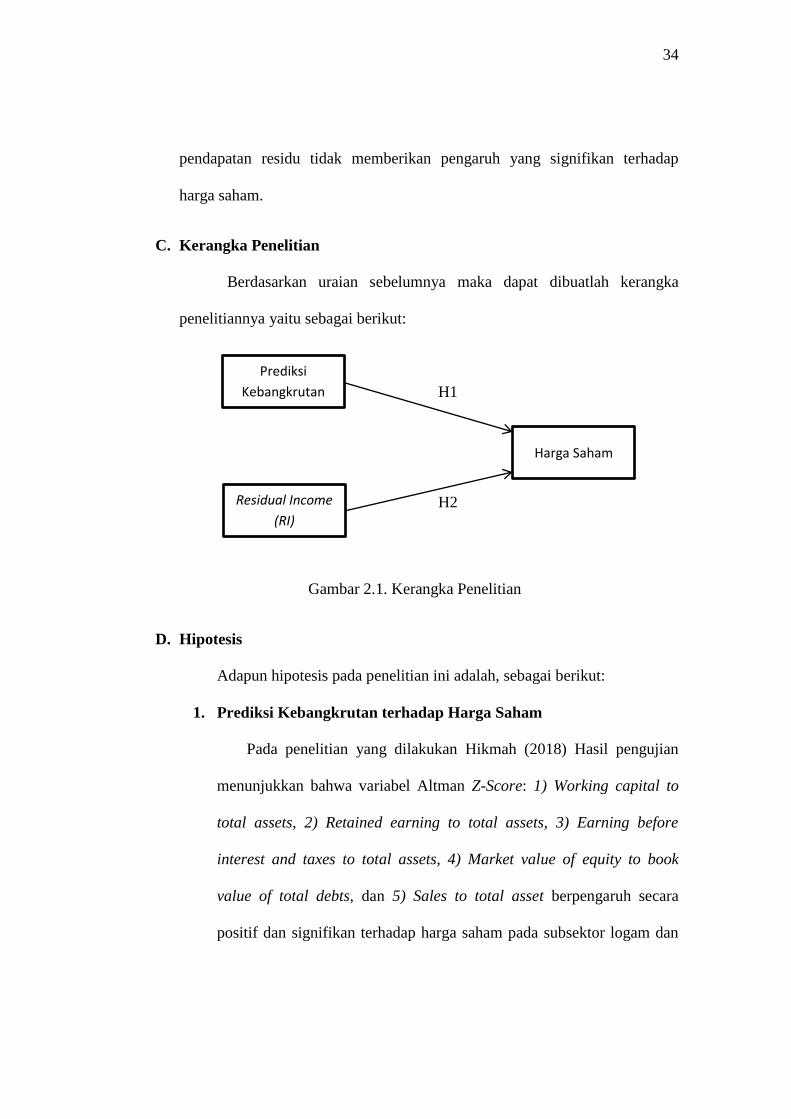

C. Kerangka Penelitian

Berdasarkan uraian sebelumnya maka dapat dibuatlah kerangka

penelitiannya yaitu sebagai berikut:

H1

H2

Gambar 2.1. Kerangka Penelitian

D. Hipotesis

Adapun hipotesis pada penelitian ini adalah, sebagai berikut:

1. Prediksi Kebangkrutan terhadap Harga Saham

Pada penelitian yang dilakukan Hikmah (2018) Hasil pengujian

menunjukkan bahwa variabel Altman Z-Score: 1) Working capital to

total assets, 2) Retained earning to total assets, 3) Earning before

interest and taxes to total assets, 4) Market value of equity to book

value of total debts, dan 5) Sales to total asset berpengaruh secara

positif dan signifikan terhadap harga saham pada subsektor logam dan

Residual Income

(RI)

Prediksi

Kebangkrutan

Harga Saham

35

sejenisnya di Bursa efek Indonesia, rata-rata perusahaan berada di

posisi grey area.

Hasil penelitian secara parsial menunjukkan bahwa variabel

Altman Z-Score berpengaruh signifikan terhadap harga saham. dengan

koefisien determinan (adjusted R square) sebesar 0.530. Hal ini

menunjukkan bahwa 53% variabel harga saham dapat dijelaskan oleh

variable Altman Z Score. Serta terdapat perbedaan harga saham antara

perusahaan sehat dan tidak sehat (Jainur et al., 2016).

Hasil penelitian ini menemukan bukti bahwa model prediksi

Ohlson dan Modifikasi Altman merupakan model prediksi dominan

yang berpengaruh secara positif terhadap harga saham perusahaan

batubara di Indonesia. Hal ini mengindikasikan bahwa model prediksi

kebangkrutan dapat digunakan untuk memprediksikan pergerakan harga

saham dan sekaligus kinerja keuangan industri batubara di Indonesia

(Syamni et al., 2018).

Berdasarkan penelitian yang dipaparkan Hikmah (2018), Jainur,

Ruwanti, & Iranita (2016), serta Syamni, Majid, & Siregar (2018)

seragam mengatakan memprediksi kebangkrutan dengan menggunakan

model Altman Z-Score menghasilkan pengaruh positif dalam

mempengaruhi harga saham, dengan demikian terbentuklah hipotesis

satu yaitu sebagai berikut,

H1: Prediksi kebangkrutan berpengaruh positif terhadap harga

saham perusahaan yang terdaftar dalam ISSI.

36

2. Residual Income terhadap Harga Saham

Untuk tujuan penilaian ekuitas, penting untuk menilai kekuatan

ekonomi fundamental yang sebenarnya dari suatu perusahaan. Selama

dekade terakhir, Residual Income Model (RIM) telah diterima secara

luas sebagai kerangka kerja teoritis untuk penilaian ekuitas berdasarkan

informasi mendasar dari data akuntansi. Aplikasi RIM berhasil

digunakan untuk berkontribusi dalam perspektif fundamental terhadap

keputusan penetapan harga, hasil ujinya mengatakan berpengaruh

positif terhadap harga saham (Higgins, 2011).

Temuan lain menunjukkan bahwa model pendapatan residu atau

residual income dan versi Ohlson mampu mempengaruhi hubungan

empiris antara harga saham dan angka akuntansi. Peneliti juga

mengatakan bahwa pada akhirnya terdapat peluang lain untuk

mengidentifikasi variabel selain pendapatan dan nilai buku yaitu

dengan menggunakan model Ohlson dan pendapatan residu. Keduanya

dapat memberikan landasan teori yang kuat untuk penelitian yang akan

datang (Pirie & Smith, 2005).

Higgins (2011) dan Pirie & Smith (2005) menyimpulkan pada

penelitiannya bahwa Residual Income memberikan pengaruh positif

terhadap harga saham, dengan itu maka terbentuklah hipotesis kedua

dari penulisan ini, yaitu,

H2: Residual income berpengaruh positif terhadap harga saham

perusahaan yang terdaftar dalam ISSI.

37

BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Penelitian ini mengunakan jenis penelitian deskriptif kuantitatif.

Deskriptif kuantitatif yaitu penelitian yang mengacu pada angka dan data-data

empiris dari suatu variabel yang diteliti melalui prosedur statistik guna

mendapatkan bukti dan hasil dari hipotesis yang ada, merujuk pada apa yang

diungkapkan oleh Supomo (2009). Menurut Machali (2017), jenis penelitian

dengan menggunakan data kuantitatif berarti data yang diolah berbentuk

numerik atau bilangan berupa angka-angka atau data kuantitaif yang telah

diangkakan melalui proses skoring. Sesuai dengan bentuknya, data kuantitatif

diolah atau dianalisis dengan menggunakan teknik perhitungan matematika

atau statistika.

B. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan dengan melihat dan mengambil data Indeks

Saham Syariah Indonesia di laman resmi Bursa Efek Indonesia yaitu

www.idx.co.id serta laporan keuangan tahunan yang dipublikasikan oleh

perusahaan-perusahaan yang sahamnya terdaftar pada ISSI. Untuk

menganalisi prediksi kebangkrutan dan residual income perusahaan maka

pada laporan keuangan tersebut akan diambil data berupa total aktiva, aktiva

lancar, hutang lancar, modal kerja, laba ditahan, EBIT (Earning Before

Interset Tax), total modal, total hutang, dan penjualan dari sebuah

38

perusahaan. Pengambilan dan pengumpulan data ini dilakukan pada Agustus

2019.

C. Populasi dan Sampel

1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas: obyek/

subyek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya (Sugiyono, 2004). Populasi dalam penelitian ini sendiri

adalah perusahaan yang sahamnya terdaftar dalam Indeks Saham Syariah

Indonesia (ISSI).

2. Sampel

Sampel merupakan bagian dari jumlah dan karakteristik yang

dimiliki oleh populasi (Agung, 2012). Kriteria yang digunakan dalam

pemilihan sampel adalah perusahaan yang menerbitkan laporan keuangan.

Sampelnya berupa laporan keuangan perusahaan yang terdaftar pada

Indeks Saham Syariah Indonesia periode tahun 2014 sampai dengan 2018.

Sedangkan metode pengambilan sampel yang digunakan adalah

purposive sampling. Seperti apa yang diungkapkan oleh A Ananta,

Komang, dan Diota (2014), purposive sampling yaitu teknik pengambilan

sampel dengan mempertimbangkan pertimbangan tertentu. Dan jenis

purposive sampling yang digunakan adalah judgement sampling, yaitu

teknik pengambilan sampling dengan cara mempertimbangkan hal

tertentu dan disesuaikan dengan kebutuhan penelitian yang dilakukan.

39

Dari penjelasan sebelumnya, dapat disimpulkan kriteria yang digunakan

dalam pemilihan sampel adalah:

a. Perusahaan yang sahamnya tercatat di Bursa Efek Indonesia dan

masuk dalam Indeks Saham Syariah Indonesia.

b. Merupakan saham dari perusahaan manufaktur.

c. Merupakan perusahaan manufaktur yang bergerak di sektor Misc-

Ind (Miscellaneous Industry atau aneka industri)

d. Perusahaan yang menerbitkan laporan keuangan dan kelengkapan

data sampai tahun 2018 yang berkaitan dengan penelitian ini.

Berdasarkan kriteria yang dipaparkan di atas, maka diperoleh

sampel data sebagai berikut:

a. Sebanyak 409 perusahaan dari berbagai sektor masuk ke dalam

kelompok Indeks Saham Syariah Indonesia.

b. Ada 79 perusahaan manufaktur yang masuk dalam kelompok

Indeks Saham Syariah Indonesia.

c. Terdapat 33 perusahaan manufaktur sebagai sampel penelitian yang

difokuskan pada sektor Misc-Ind (Miscellaneous Industry atau

aneka industri) yang terdaftar di ISSI.

d. Sebanyak 23 perusahaan manufaktur bergerak pada sektor aneka

industri yang memiliki kelengkapan data sampai pada tahun 2018

dijadikan sampel pada penelitian ini.

40

D. Teknik Pengumpulan Data

Data yang digunakan pada penelitian ini adalah data sekunder, yaitu

mengumpulkan data-data yang sudah ada dari berbagai sumber. Data-data

pada penelitian ini dikumpulkan menggunakan cara non participant

observation, yaitu mengumpulkan data penelitian tanpa harus masuk atau

terlibat dalam suatu kelompok tertentu untuk mendapatkan informasi yang

diperlukan, ini menurut A Ananta, Saputra, dan Vijaya (2014).

Menggunakan data sekunder berupa kinerja keuangan dari laporan

keuangan yang dipublikasi oleh perusahaan-perusahaan yang terdaftar di

Indeks Saham Syariah Indonesia (ISSI). Penelitian ini juga ditunjang oleh

referensi berupa buku dan jurnal yang ada di perpustakaan maupun internet.

E. Definisi Konsep dan Operasional

1. Variabel Dependen

Menurut Agung (2012) variabel dependen adalah variabel yang ada

untuk dipengaruhi oleh variabel lain atau variabel bebas. Sering juga

disebut dengan variabel terikat karena memang fungsi dari variabel

dependen adalah untuk diikat dengan variabel lain. Dalam penelitian ini

variabel dependen adalah harga saham tepatnya, harga saham penutupan

tiap perusahaan. Harga Saham yaitu harga setiap saham yang ditawarkan

kepada masyarakat. Penelitian ini menggunakan harga saham penutupan

pada perusahaan-perusaahan sampel yang datanya dapat diambil dari

website resmi www.idx.co.id.

41

2. Variabel Independen

Variabel independen adalah variabel yang berbanding terbalik

dengan variabel dependen, apabila variabel dependen untuk

mempengaruhi variabel bebas maka variabel independen adalah variabel

yang mempengaruhi variabel lainnya (variabel dependen) seperti yang

diungkapkan oleh Agung (2012). Variabel ini sering pula disebut variabel

bebas, variabel stimulus, variabel prediktor, atau variabel anticedent.

Variabel independen dalam penelitian ini yaitu prediksi kebangkrutan dan

residual income.

a. Prediksi Kebangkrutan

Memprediksi kebangkrutan suatu perusahaan dapat

diketahui dengan menghitung rumus dari model-model prediktor