analisis faktor-faktor yang berpengaruh …eprints.undip.ac.id/26740/1/artikel_jurnal_hesti.pdf ·...

TRANSCRIPT

1

ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP

JANGKA WAKTU PENYELESAIAN AUDIT

(Kajian Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa

Efek Indonesia Tahun 2008-2009)

Hesti Candra Sari

Surya Rahardja

ABSTRACT

The purpose of this research is to examine the impact of firm size,

debt to equity ratio, profitability, Public Accountant size, auditor opinion,

multinational company and number of years company has been a client of

public accountant firms toward audit delay in manufacture company that

listed on Indonesia Stocks Exchange.

Sampling method that used is purposive sampling and the result

are 39 firms as sample. This research is done for 2008-2009 period. Data

that used in this research is financial statements from each company,

publized through website www.idx.co.id. The data which have already

collected are processed with classic assumption test before hypothesis

test. Software SPSS version 17 for windows is used to test in this

research.

The result of this research shows that independent variables

simultaneously influenced 21 percent of dependent variable. Partially,

debt to equity ratio and multinational company have positive significant

toward audit delay. Whereas, auditor opinion have negative influence.

The other variables such as firm size, profitability, Public Accountant

size, and number of years company has been a client of public accountant

firms do not affecting audit delay.

Keyword : audit delay, debt to equity ratio, client of public accountant firms,

profitability, Public Accountant size.

2

PENDAHULUAN

Akuntansi sering dianggap sebagai bahasa bisnis karena menghasilkan

laporan peristiwa ekonomi dari suatu entitas. Laporan keuangan yang dihasilkan

dari proses akuntansi akan membantu semua pengguna untuk mengetahui kondisi

keuangan suatu entitas serta membantu dalam membuat keputusan ekonomi

(Haron et al., 2006). Banyak pihak yang berkepentingan terhadap laporan

keuangan seperti pihak manajemen, pemegang saham, investor, pemerintah, dan

kreditor. Namun demikian, di pasar modal pengguna utama dari laporan keuangan

adalah investor. Salah satu cara bagi investor untuk memantau kinerja perusahaan-

perusahaan go public adalah melalui laporan keuangan yang dipublikasikan.

Dewasa ini, perusahaan-perusahaan go public di Indonesia mengalami

kemajuan yang pesat. Perkembangan ini berdampak peningkatan permintaan akan

audit laporan keuangan (Rachmawati, 2008). Setiap perusahaan yang go public

diwajibkan untuk menyampaikan laporan keuangan yang disusun sesuai dengan

standar akuntansi keuangan dan telah diaudit oleh akuntan publik yang terdaftar di

Badan Pengawas Pasar Modal (BAPEPAM).

Badan Pengawas Pasar Modal mewajibkan laporan keuangan harus diaudit

karena laporan keuangan sebagai bentuk pertanggungjawaban manajemen kepada

pemilik saham dan juga bagi pengambilan keputusan. Laporan keuangan

menyediakan informasi mengenai posisi keuangan, kinerja perusahaan, dan

perubahan posisi keuangan. Sedangkan tugas auditor adalah menilai kewajaran

penyajian laporan keuangan. Selain itu, auditor harus memberikan opini atas

kewajaran laporan keuangan tersebut (Mulyadi, 2002a). Hasil audit atas

perusahaan publik mempunyai konsekuensi dan tanggung jawab yang besar.

Adanya tanggung jawab yang besar ini memacu auditor untuk bekerja secara lebih

professional sesuai dengan Standar Profesional Akuntan Publik (SPAP).

Standar Profesional Akuntan Publik (SPAP) dari Ikatan Akuntan

Indonesia khususnya tentang standar pekerjaan lapangan mengatur tentang

prosedur dalam penyelesaian pekerjaan lapangan. Prosedur ini mengatur hal-hal

seperti perlu adanya perencanaan atas aktivitas yang akan dilakukan, pemahaman

3

yang memadai atas struktur pengendalian intern dan pengumpulan bukti-bukti

kompeten yang diperoleh melalui inspeksi, pengamatan, pengajuan pertanyaan

dan konfirmasi sebagai dasar untuk menyatakan pendapat atas laporan keuangan

(IAI, 2001).

Namun demikian, pemenuhan standar audit tidaklah mudah. Pemenuhan

standar ini berdampak pada lamanya penyelesaian laporan audit. Selain itu,

berdampak pula pada kualitas hasil laporan keuangan auditan. Kondisi ini dapat

menimbulkan suatu dilema bagi auditor. Salah satu kriteria profesionalisme dari

auditor adalah ketepatan waktu penyampaian laporan keuangan auditan.

Ketepatan waktu perusahaan dalam mempublikasikan laporan keuangan kepada

masyarakat umum dan kepada BAPEPAM tergantung dari lamanya auditor dalam

menyelesaikan pekerjaan auditnya. Semakin cepat pekerjaan audit selesai

dilakukan, maka semakin cepat pula informasi dipublikasikan.

Semakin lama waktu tertunda dalam penyajian laporan keuangan suatu

perusahaan ke publik, maka semakin banyak kemungkinan berkembangnya

rumor-rumor maupun kemungkinan terdapatnya insider information mengenai

perusahaan tersebut. Menurut Abdulla (dalam Wirakusuma, 2004) semakin

panjang waktu untuk publikasi laporan keuangan tahunan sejak akhir tahun buku

suatu perusahaan, maka semakin besar kemungkinan informasi tersebut bocor

kepada investor tertentu atau bahkan menimbulkan terjadinya insider trading di

bursa saham.

Pihak regulator mencegah terjadinya insider trading dengan cara

menentukan suatu regulasi yang mengatur batas waktu penerbitan laporan

keuangan yang harus dipenuhi oleh suatu perusahaan. Tujuannya adalah untuk

menjaga relevansi dan reliabilitas informasi yang dibutuhkan para pelaku bisnis

sehingga menggairahkan aktivitas bisnis investasi suatu negara.

4

TELAAH PUSTAKA

2.1 Landasan Teori

2.1.1 Signaling Theory

Manajer melakukan publikasi laporan keuangan untuk memberikan

informasi kepada pasar. Umumnya pasar akan merespon informasi tersebut

sebagai suatu sinyal good news atau bad news. Sinyal yang diberikan akan

mempengaruhi pasar saham khususnya harga saham perusahaan. Jika sinyal

manajemen mengindikasikan good news bagi investor, maka dapat meningkatkan

harga saham. Namun sebaliknya, jika sinyal manajemen mengindikasikan bad

news bagi investor, dapat mengakibatkan penurunan harga saham perusahaan.

Investor dapat melakukan kesalahan dalam pengambilan keputusan

ekonomi, jika informasi yang disampaikan oleh manajemen perusahaan tidak

sesuai dengan kondisi perusahaan yang sebenarnya. Sehingga terjadi asimetris

informasi dimana manajer lebih superior dalam menguasai informasi dibanding

pihak lain (stakeholder). Dalam rangka meminimalisir terjadinya information

asymmetry berdasar signaling theory, pihak manajemen wajib membuat struktur

pengendalian internal yang mampu menjaga harta perusahaan dan menjamin

penyusunan laporan keuangan yang dapat dipercaya.

Manfaat utama teori ini adalah akurasi dan ketepatan waktu penyajian

laporan keuangan ke publik adalah sinyal dari perusahaan akan adanya informasi

yang bermanfaat dalam kebutuhan untuk pembuatan keputusan dari investor.

Semakin panjang audit delay menyebabkan ketidakpastian pergerakan harga

saham. Investor dapat mengartikan lamanya audit delay dikarenakan perusahaan

memiliki bad news sehingga tidak segera mempublikasikan laporan keuangannya,

yang kemudian akan berakibat pada penurunan harga saham perusahaan.

2.1.2 Laporan Keuangan

Laporan keuangan yang lengkap menurut Pernyataan Standar Akuntansi

Keuangan (PSAK) No.1 terdiri dari komponen neraca, laporan laba/rugi, laporan

perubahan ekuitas, laporan arus kas, dan catatan atas laporan keuangan. Laporan

keuangan harus menerapkan PSAK secara benar disertai pengungkapan yang

5

diharuskan PSAK dalam catatan atas laporan keuangan. Informasi lain tetap

disajikan untuk menghasilkan penyajian yang wajar walaupun pengungkapan

tersebut tidak diharuskan oleh standar akuntansi (PSAK No.1, par.10).

Kualitas komunikasi yang dicapai tergantung pada kualitas laporan

keuangan. Karakteristik kualitas laporan keuangan sebagaimana yang dinyatakan

dalam Pernyataan Standar Akuntansi Keuangan (IAI,2009) No.1 adalah:

1. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan

adalah kemudahannya untuk dapat dipahami oleh pemakai. Pemakai

diasumsikan memiliki pengetahuan yang memadai tentang aktivitas

ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari

informasi.

2. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan

pemakai dalam proses pengambilan keputusan. Informasi memiliki

kualitas relevan jika dapat mempengaruhi keputusan ekonomi pemakai.

Informasi yang relevan dapat digunakan untuk membantu mengevaluasi

peristiwa masa lalu, masa kini, atau masa depan.

3. Andal

Informasi memiliki kualitas andal jika bebas dari pengertian yang

menyesatkan, kesalahan material, dan dapat diandalkan pemakainya

sebagai penyajian yang jujur (faithfull representation) dari yang

seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

4. Dapat dibandingkan

Pemakai harus dapat membenadingkan laporan keuangan antar periode

untuk mengidentifikasi kecenderungan (trend) posisi dan kinerja

keuangan. Pemakai juga harus dapat membandingkan laporan keuangan

antar perusahaan. Hal tersebut dilakukan untuk mengevaluasi posisi

keuangan, kinerja, serta perubahan posisi keuangan secara relatif.

Batas waktu terbitnya laporan keuangan perusahaan di Indonesia diatur

oleh Badan Pengawas Pasar Modal (BAPEPAM). Sebagaimana diatur dalam

6

Undang-Undang No. 8 tahun 1995 dan Peraturan BAPEPAM Nomor: X.K.2

Keputusan Ketua BAPEPAM No.80/PM/1996 Tentang Kewajiban Penyampaian

Laporan Keuangan Berkala yaitu setiap perusahaan publik wajib menyampaikan

laporan keuangan tahunan yang telah diaudit selambat-lambatnya 120 hari

terhitung sejak tanggal berakhirnya tahun buku.

Dalam rangka memberikan informasi yang lebih cepat dan akurat kepada

investor mengenai kondisi keuangan emiten atau perusahan publik serta dalam

rangka mengikuti perkembangan pasar modal global, pada tanggal 30 September

2003 BAPEPAM mengeluarkan Peraturan BAPEPAM Nomor X.K.2, Lampiran

Keputusan Ketua BAPEPAM Nomor: Kep-36/PM/2003 Tentang Kewajiban

Penyampaian Laporan Keuangan Berkala, laporan keuangan harus disertai dengan

laporan akuntan dengan pendapat yang lazim dan disampaikan kepada

BAPEPAM selambat-lambatnya pada akhir bulan ketiga (90 hari) setelah tanggal

laporan keuangan tahunan.

2.1.3 Audit dan Standar Auditing

Terdapat banyak pengertian tentang auditing, diantaranya menurut Arrens

et al. (2006) auditing adalah sebagai berikut :

“Auditing is the accumulation and evaluation of evidence about

information to determine and report on the degree of correspondence

between the information and established criteria. Auditing should be done

by competent, independent person.”

Berdasar definisi di atas, dapat disimpulkan tiga elemen fundamental

dalam auditing, yaitu (1) seorang auditor harus independen, (2) auditor harus

bekerja mengumpulkan bukti untuk mendukung pendapatnya, dan (3) hasil

pekerjaan auditor adalah laporan.

Audit pada umumnya dikelompokkan dalam tiga golongan, yaitu Audit

laporan keuangan (Financial Statement Audit), Audit kepatuhan (Compliance

Audit), Audit operasional (Operational Audit). Sedangkan, standar auditing

merupakan pedoman bagi auditor dalam menjalankan tanggung jawab

profesionalnya. Standar auditing yang telah ditetapkan dan disajikan oleh Ikatan

7

Akuntan Indonesia adalah standar umum, standar pekerjaan lapangan, Standar

pelaporan.

2.1.4 Audit Delay

Dyer dan Mchugh dalam Respati (2004) menyatakan bahwa “Auditor’s

report lag is the open interval of number of days from the year end to the date

recorded as the opinion signature date in the auditors report”. Sedangkan

menurut pendapat dari Ahmad dan Kamarudin (2003) “Audit delay is the length

of time from a company’s fiscal year end to the date of the auditor’s report”.

Lamanya waktu penyelesaian audit dapat mempengaruhi ketepatan waktu

informasi tersebut untuk dipublikasikan sehingga berdampak pada reaksi pasar

terhadap keterlambatan informasi dan mempengaruhi tingkat ketidakpastian

keputusan yang didasarkan pada informasi yang dipublikasikan. Untuk melihat

ketepatan waktu biasanya suatu penelitian melihat keterlambatan (lag).

Dyer dan Mchugh dalam Respati (2004) menggunakan tiga kriteria

keterlambatan dalam penelitiannya:

1. Preleminary lag : interval jumlah hari antara tanggal laporan keuangan

sampai penerimaan laporan akhir preliminary oleh bursa;

2. Auditor’s report lag : interval jumlah hari antara tanggal laporan keuangan

sampai tanggal laporan auditor ditandatangani;

3. Total lag : interval jumlah hari antara tanggal laporan keuangan sampai

tanggal penerimaan laporan dipublikasikan di bursa. Audit delay juga

dikenal dengan istilah audit report lag.

Perusahaan go public harus menyerahkan laporan keuangan tahunannya

disertai dengan opini auditor kepada BAPEPAM dan mengumumkannya kepada

publik paling lambat akhir bulan ketiga. Tujuan dari audit laporan keuangan

adalah menyatakan pendapat apakah laporan keuangan klien telah disajikan secara

wajar dalam semua hal yang material sesuai dengan prinsip akuntansi berterima

umum.

8

METODE PENELITIAN

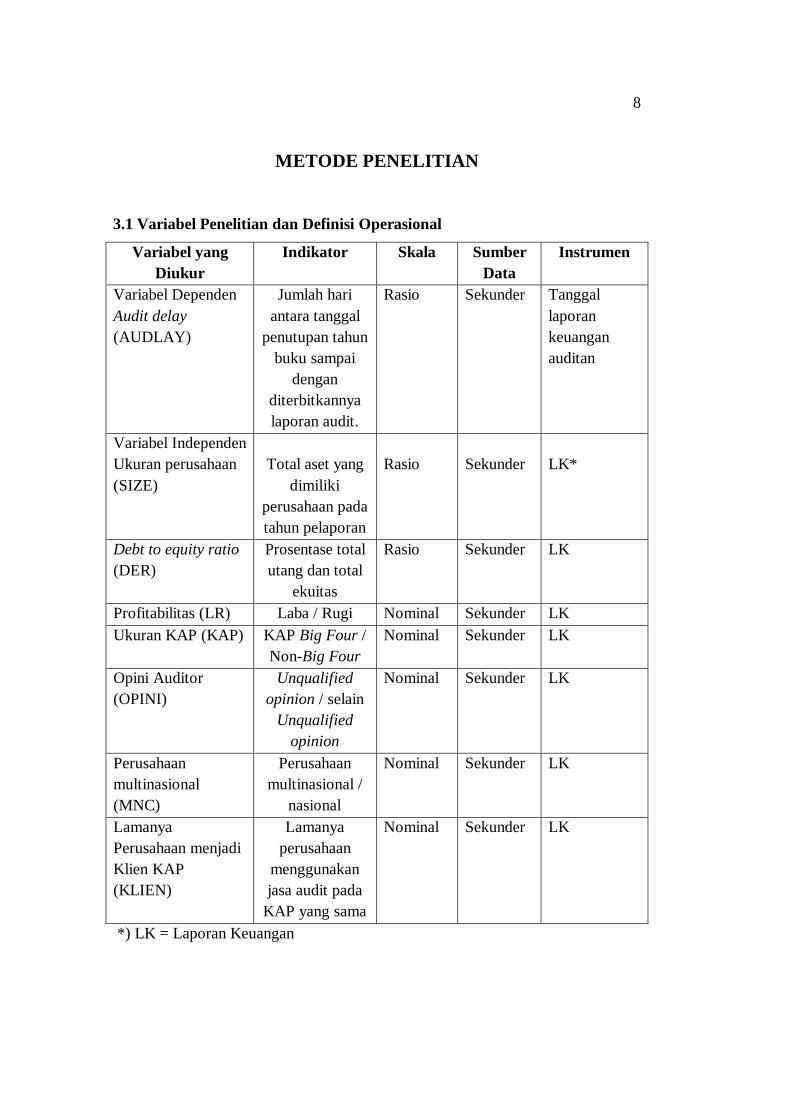

3.1 Variabel Penelitian dan Definisi Operasional

Variabel yang Diukur

Indikator Skala Sumber Data

Instrumen

Variabel Dependen Audit delay (AUDLAY)

Jumlah hari antara tanggal

penutupan tahun buku sampai

dengan diterbitkannya laporan audit.

Rasio Sekunder Tanggal laporan keuangan auditan

Variabel Independen Ukuran perusahaan (SIZE)

Total aset yang dimiliki

perusahaan pada tahun pelaporan

Rasio Sekunder LK*

Debt to equity ratio (DER)

Prosentase total utang dan total

ekuitas

Rasio Sekunder LK

Profitabilitas (LR) Laba / Rugi Nominal Sekunder LK Ukuran KAP (KAP) KAP Big Four /

Non-Big Four Nominal Sekunder LK

Opini Auditor (OPINI)

Unqualified opinion / selain

Unqualified opinion

Nominal Sekunder LK

Perusahaan multinasional (MNC)

Perusahaan multinasional /

nasional

Nominal Sekunder LK

Lamanya Perusahaan menjadi Klien KAP (KLIEN)

Lamanya perusahaan

menggunakan jasa audit pada

KAP yang sama

Nominal Sekunder LK

*) LK = Laporan Keuangan

9

3.2 Penentuan Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah perusahaan

manufaktur go public yang terdaftar di Bursa Efek Indonesia (BEI). Pemilihan

sampel menggunakan purposive sampling yang dipilih berdasarkan kriteria-

kriteria sebagai berikut:

1. Perusahaan terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2008

sampai dengan tahun 2009 dan termasuk kategori perusahaan

manufaktur. Alasan memilih perusahaan manufaktur adalah karena

perusahaan ini mendominasi perusahaan yang listing di BEI.

2. Perusahaan menyampaikan laporan keuangan pada tahun keuangan

2008 dan 2009.

3. Laporan keuangan berakhir 31 Desember lengkap dengan catatan atas

laporan keuangan.

4. Perusahaan tersebut memiliki total aset = 3.616 miliar rupiah.

Perusahaan manufaktur yang listing tahun 2008 dan 2009 memiliki

rata-rata aset di atas 3.616 miliar rupiah. Alasan menggunakan

perusahaan yang asetnya di atas rata-rata adalah untuk menghindari

bias yang disebabkan oleh perbedaan yang ekstrim. Penelitian

terdahulu yang juga menggunakan kriteria sampel total aset diatas rata-

rata adalah Subekti dan Widiyanti (2004) serta Supriyati dan Rolinda

(2007).

Tahun keuangan 2008 dan 2009 digunakan sebagai sampel dengan

pertimbangan agar dapat memberikan gambaran terbaru mengenai audit delay

yang dialami perusahaan publik di Indonesia saat ini.

3.3 Jenis dan Sumber Data

Jenis data dalam penelitian ini adalah data dokumenter, sedangkan sumber

data dalam penelitian ini adalah data sekunder. Data-data tersebut diperoleh secara

tidak langsung melalui media perantara. Data sekunder yang digunakan dalam

penelitian ini adalah laporan tahunan perusahaan (annual report), laporan

keuangan (financial statement) dan data perusahaan dari www.idx.co.id dan

Indonesian Capital Market Directory (ICMD).

10

HASIL DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

Dalam penelitian ini, populasi yang diteliti adalah perusahaan-perusahaan

manufaktur yang listing di Bursa Efek Indonesia pada tahun 2008 dan 2009. Pada

tahun tersebut, jumlah perusahaan manufaktur yang listing di BEI adalah 288

perusahaan.

Tabel 4.1 Hasil Seleksi Sampel Penelitian

KETERANGAN JUMLAH

Jumlah perusahaan manufaktur yang terdaftar di BEI tahun 2008 dan 2009

288

Perusahaan yang memiliki total aset dibawah 3.616 miliar rupiah (rata-rata total aset perusahaan manufaktur yang listing)

(238)

Perusahaan yang menyajikan data tidak lengkap (11)

Jumlah sampel tahun 2008 dan 2009 39

Sumber : data diolah dari ICMD 2009 dan laporan keuangan perusahaan

4.2 Analisis Data

4.2.1 Statistik Deskriptif

Tabel 4.2 Hasil Uji Satistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

AUDLAY 39 33 86 69.38 15.942

SIZE 39 3671 88938 14759.67 18658.444

DER 39 -1.58 5.49 1.4715 1.35579

Valid N (listwise) 39

Sumber: data sekunder yang diolah

11

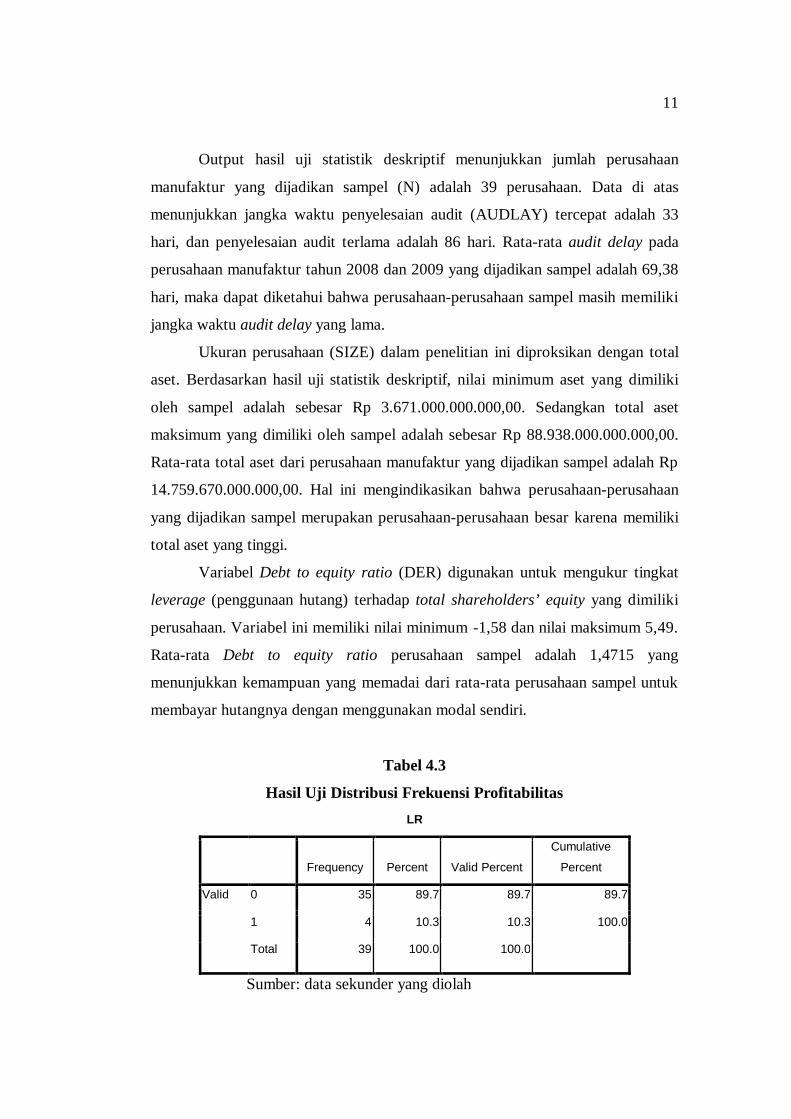

Output hasil uji statistik deskriptif menunjukkan jumlah perusahaan

manufaktur yang dijadikan sampel (N) adalah 39 perusahaan. Data di atas

menunjukkan jangka waktu penyelesaian audit (AUDLAY) tercepat adalah 33

hari, dan penyelesaian audit terlama adalah 86 hari. Rata-rata audit delay pada

perusahaan manufaktur tahun 2008 dan 2009 yang dijadikan sampel adalah 69,38

hari, maka dapat diketahui bahwa perusahaan-perusahaan sampel masih memiliki

jangka waktu audit delay yang lama.

Ukuran perusahaan (SIZE) dalam penelitian ini diproksikan dengan total

aset. Berdasarkan hasil uji statistik deskriptif, nilai minimum aset yang dimiliki

oleh sampel adalah sebesar Rp 3.671.000.000.000,00. Sedangkan total aset

maksimum yang dimiliki oleh sampel adalah sebesar Rp 88.938.000.000.000,00.

Rata-rata total aset dari perusahaan manufaktur yang dijadikan sampel adalah Rp

14.759.670.000.000,00. Hal ini mengindikasikan bahwa perusahaan-perusahaan

yang dijadikan sampel merupakan perusahaan-perusahaan besar karena memiliki

total aset yang tinggi.

Variabel Debt to equity ratio (DER) digunakan untuk mengukur tingkat

leverage (penggunaan hutang) terhadap total shareholders’ equity yang dimiliki

perusahaan. Variabel ini memiliki nilai minimum -1,58 dan nilai maksimum 5,49.

Rata-rata Debt to equity ratio perusahaan sampel adalah 1,4715 yang

menunjukkan kemampuan yang memadai dari rata-rata perusahaan sampel untuk

membayar hutangnya dengan menggunakan modal sendiri.

Tabel 4.3

Hasil Uji Distribusi Frekuensi Profitabilitas

LR

Frequency Percent Valid Percent

Cumulative

Percent

Valid 0 35 89.7 89.7 89.7

1 4 10.3 10.3 100.0

Total 39 100.0 100.0

Sumber: data sekunder yang diolah

12

Hasil distribusi frekuensi profitabilitas menunjukkan sebanyak 35

perusahaan atau sebanyak 89.7 persen mendapatkan laba. Namun demikian, 4

perusahaan atau sebanyak 10.3 persen menderita kerugian. Meskipun pada tahun

2008-2009 terjadi beberapa krisis ekonomi dunia, namun mayoritas perusahaan-

perusahaan besar yang menjadi sampel pada penelitian ini tetap konsisten dan

dapat menghasilkan laba.

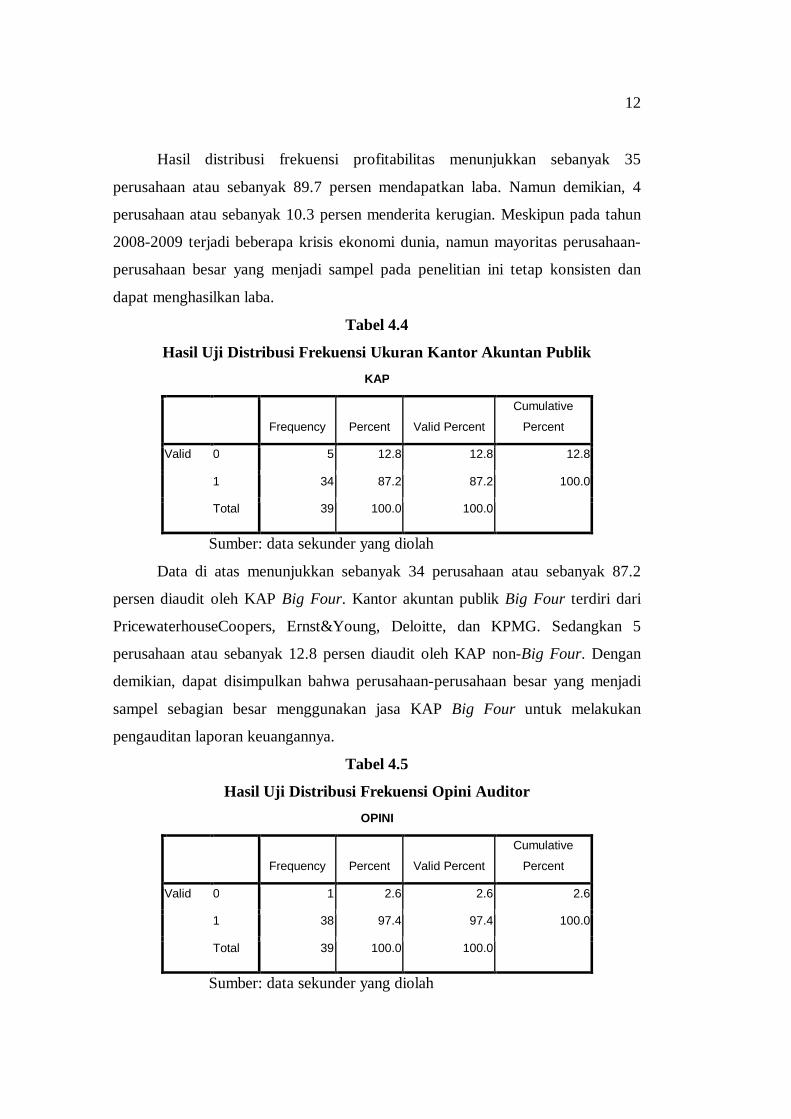

Tabel 4.4

Hasil Uji Distribusi Frekuensi Ukuran Kantor Akuntan Publik

KAP

Frequency Percent Valid Percent

Cumulative

Percent

Valid 0 5 12.8 12.8 12.8

1 34 87.2 87.2 100.0

Total 39 100.0 100.0

Sumber: data sekunder yang diolah

Data di atas menunjukkan sebanyak 34 perusahaan atau sebanyak 87.2

persen diaudit oleh KAP Big Four. Kantor akuntan publik Big Four terdiri dari

PricewaterhouseCoopers, Ernst&Young, Deloitte, dan KPMG. Sedangkan 5

perusahaan atau sebanyak 12.8 persen diaudit oleh KAP non-Big Four. Dengan

demikian, dapat disimpulkan bahwa perusahaan-perusahaan besar yang menjadi

sampel sebagian besar menggunakan jasa KAP Big Four untuk melakukan

pengauditan laporan keuangannya.

Tabel 4.5

Hasil Uji Distribusi Frekuensi Opini Auditor

OPINI

Frequency Percent Valid Percent

Cumulative

Percent

Valid 0 1 2.6 2.6 2.6

1 38 97.4 97.4 100.0

Total 39 100.0 100.0

Sumber: data sekunder yang diolah

13

Berdasarkan data di atas sebanyak 38 perusahaan atau sebanyak 97.4

persen mendapatkan opini wajar tanpa pengecualian (unqualified opinion).

Sedangkan 1 perusahaan atau sebanyak 2.6 persen mendapatkan opini selain

unqualified opinion, atau dalam hal ini mendapatkan opini wajar dengan

pengecualian (qualified opinion).

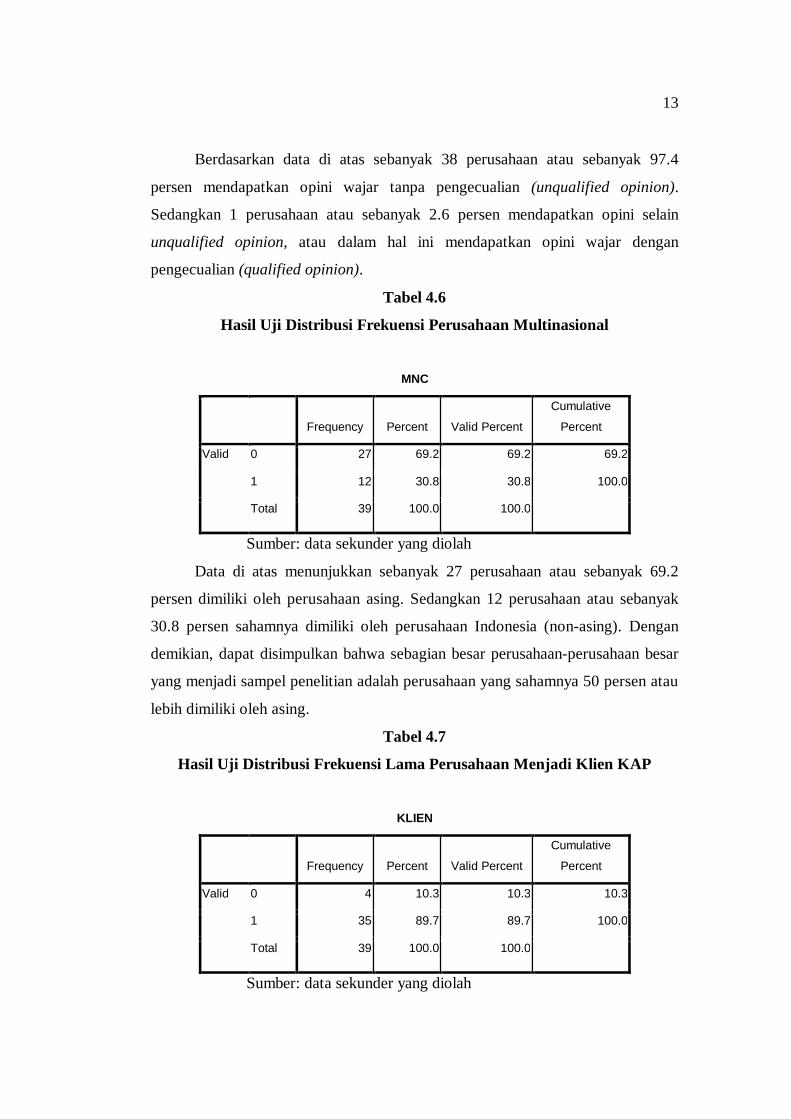

Tabel 4.6

Hasil Uji Distribusi Frekuensi Perusahaan Multinasional

MNC

Frequency Percent Valid Percent

Cumulative

Percent

Valid 0 27 69.2 69.2 69.2

1 12 30.8 30.8 100.0

Total 39 100.0 100.0

Sumber: data sekunder yang diolah

Data di atas menunjukkan sebanyak 27 perusahaan atau sebanyak 69.2

persen dimiliki oleh perusahaan asing. Sedangkan 12 perusahaan atau sebanyak

30.8 persen sahamnya dimiliki oleh perusahaan Indonesia (non-asing). Dengan

demikian, dapat disimpulkan bahwa sebagian besar perusahaan-perusahaan besar

yang menjadi sampel penelitian adalah perusahaan yang sahamnya 50 persen atau

lebih dimiliki oleh asing.

Tabel 4.7

Hasil Uji Distribusi Frekuensi Lama Perusahaan Menjadi Klien KAP

KLIEN

Frequency Percent Valid Percent

Cumulative

Percent

Valid 0 4 10.3 10.3 10.3

1 35 89.7 89.7 100.0

Total 39 100.0 100.0

Sumber: data sekunder yang diolah

14

Hasil distribusi frekuensi lama perusahaan menjadi klien KAP

menunjukkan sebanyak 35 perusahaan atau sebanyak 89.7 persen telah menjadi

klien suatu KAP selama 3 tahun atau lebih. Namun demikian, 4 perusahaan atau

sebanyak 10.3 persen menjadi klien suatu KAP kurang dari 3 tahun. Berdasarkan

data diatas dapat dilihat bahwa sebagian besar perusahaan-perusahaan sampel

menggunakan jasa Kantor Akuntan Publik yang sama selama periode 3 tahun atau

lebih.

4.2.2 Uji Asumsi Klasik

4.2.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal. Uji statistik dalam

penelitian ini menggunakan uji Kolmogorov-Smirnov yang dapat dilihat pada tabel

berikut ini:

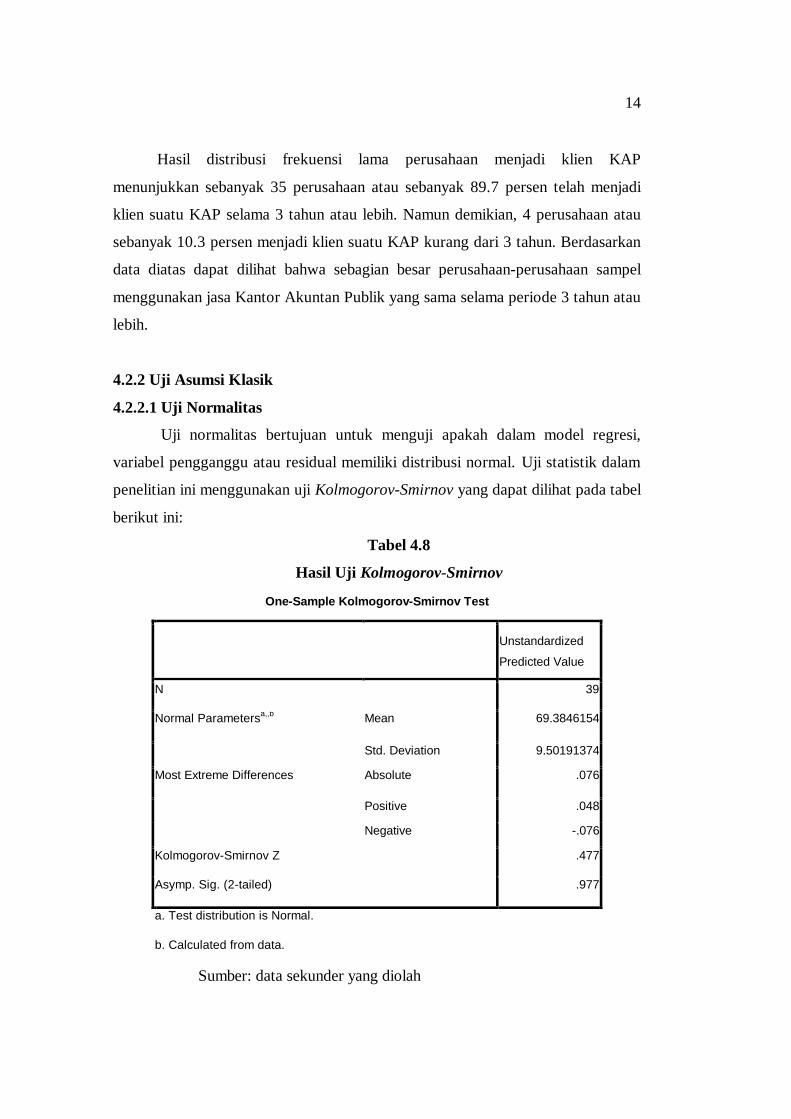

Tabel 4.8

Hasil Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Predicted Value

N 39

Normal Parametersa,,b Mean 69.3846154

Std. Deviation 9.50191374

Most Extreme Differences Absolute .076

Positive .048

Negative -.076

Kolmogorov-Smirnov Z .477

Asymp. Sig. (2-tailed) .977

a. Test distribution is Normal.

b. Calculated from data.

Sumber: data sekunder yang diolah

15

Tabel 4.8 menunjukkan nilai Kolmogorov–Smirnov yang

diperoleh adalah sebesar 0,477 dengan tingkat signifikansi 0,977. Nilai

signifikansi yang diperoleh ternyata lebih besar dari tingkat signifikansi

0,05. Dengan demikian, dapat disimpulkan bahwa pola distribusi residual

telah terdistribusi dengan normal. Hasil ini konsisten dengan uji

sebelumnya yang menunjukkan bahwa model ini memenuhi asumsi

normalitas.

4.2.2.2 Uji Multikolinearitas

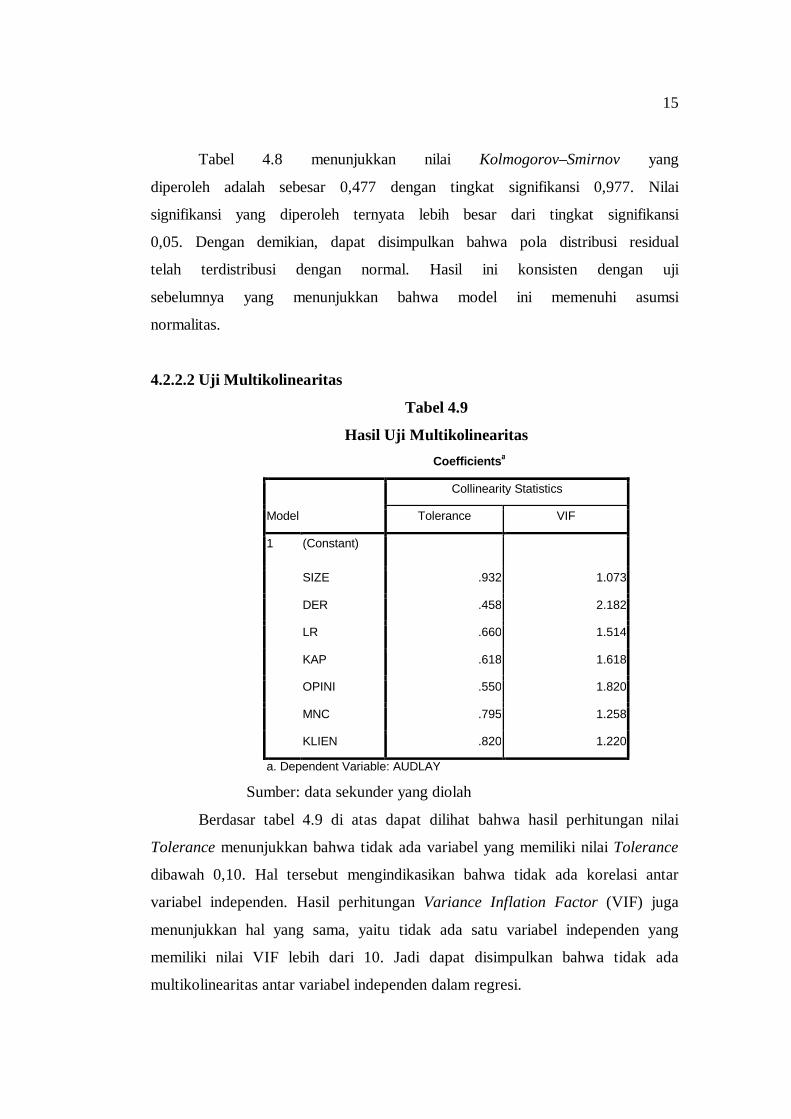

Tabel 4.9

Hasil Uji Multikolinearitas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

SIZE .932 1.073

DER .458 2.182

LR .660 1.514

KAP .618 1.618

OPINI .550 1.820

MNC .795 1.258

KLIEN .820 1.220

a. Dependent Variable: AUDLAY

Sumber: data sekunder yang diolah

Berdasar tabel 4.9 di atas dapat dilihat bahwa hasil perhitungan nilai

Tolerance menunjukkan bahwa tidak ada variabel yang memiliki nilai Tolerance

dibawah 0,10. Hal tersebut mengindikasikan bahwa tidak ada korelasi antar

variabel independen. Hasil perhitungan Variance Inflation Factor (VIF) juga

menunjukkan hal yang sama, yaitu tidak ada satu variabel independen yang

memiliki nilai VIF lebih dari 10. Jadi dapat disimpulkan bahwa tidak ada

multikolinearitas antar variabel independen dalam regresi.

16

4.2.2.3 Uji Heteroskedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan lain.

Gambar 4.1

Grafik Scatterplot

Sumber: data sekunder yang diolah

Berdasar grafik Scatterplot di atas, terlihat bahwa titik-titik menyebar

secara acak. Titik-titik tersebut menyebar di atas maupun di bawah angka 0 pada

sumbu Y. Hal ini menunjukkan bahwa pada model regresi tidak terjadi

heterokedastisitas.

4.2.2.4 Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada

korelasi antara kesalahan penggangu pada periode t dengan kesalahan pengganggu

pada periode t-1 (sebelumnya).

17

Tabel 4.10 Uji Run Test

Runs Test

Unstandardized

Residual

Test Valuea 1.91144

Cases < Test Value 19

Cases >= Test Value 20

Total Cases 39

Number of Runs 19

Z -.321

Asymp. Sig. (2-tailed) .749

a. Median

Sumber: data sekunder yang diolah

Hasil ouput SPSS menunjukkan bahwa nilai test adalah 1,91144

dengan probabilitas 0,749 signifikansi pada 0,05. Sehingga dapat

disimpulkan bahwa residual tidak random atau tidak terjadi autokorelasi

antar nilai residual.

4.3 Pengujian Hipotesis

4.3.1 Uji Siginifikansi Simultan (Uji F)

Uji F statistik untuk mengetahui pengaruh antar variabel independen

secara simultan terhadap variabel dependen. Hasil uji F statistik pada penelitian

ini dapat dilihat pada tabel berikut ini:

Tabel 4.11 Uji Statistik F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 3430.882 7 490.126 2.440 .041a

Residual 6226.349 31 200.850

Total 9657.231 38

a. Predictors: (Constant), KLIEN, OPINI, SIZE, LR, MNC, KAP, DER

b. Dependent Variable: AUDLAY

18

Berdasarkan uji F test atau ANOVA, didapat nilai F hitung sebesar 2,440

dengan probabilitas 0,041. Karena probabilitas jauh lebih kecil dari 0,05, maka

model regresi dapat digunakan untuk memprediksi variabel dependen. Dengan

kata lain, variabel ukuran perusahaan (SIZE), Debt to equity Ratio (DER),

profitabilitas (LR), ukuran KAP (KAP), opini auditor (OPINI), perusahaan

multinasional (MNC), dan lama perusahaan menjadi klien KAP (KLIEN) secara

bersama-sama berpengaruh terhadap jangka waktu penyelesaian audit atau audit

delay (AUDLAY).

4.3.2 Koefisien Determinasi (R2)

Koefisien determinasi pada intinya mengukur seberapa jauh kemampuan

model dalam menerangkan variasi variabel independen (Ghozali, 2006). Hasil

olah data SPSS ditunjukkan oleh tabel berikut ini:

Tabel 4.12

Hasil Perhitungan Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

1 .596a .355 .210 14.172

a. Predictors: (Constant), KLIEN, OPINI, SIZE, LR, MNC, KAP, DER

b. Dependent Variable: AUDLAY

Sumber: data sekunder yang diolah

Dari tampilan SPSS model summary, besarnya adjusted R2 adalah

0,210. Hal ini berarti 21 persen variasi audit delay dapat dijelaskan oleh

variasi dari ketujuh variabel independen yaitu ukuran perusahaan (SIZE),

Debt to equity Ratio (DER), profitabilitas (LR), ukuran KAP (KAP),

opini auditor (OPINI), perusahaan multinasional (MNC), dan lama

perusahaan menjadi klien KAP (KLIEN). Sedangkan sisanya (100%-

21%=79%) dijelaskan oleh sebab-sebab lain di luar model. Standard

19

Error of Estimates (SEE) sebesar 14,172. Semakin kecil nilai SEE akan

membuat model regresi semakin tepat dalam memprediksi variabel

dependen.

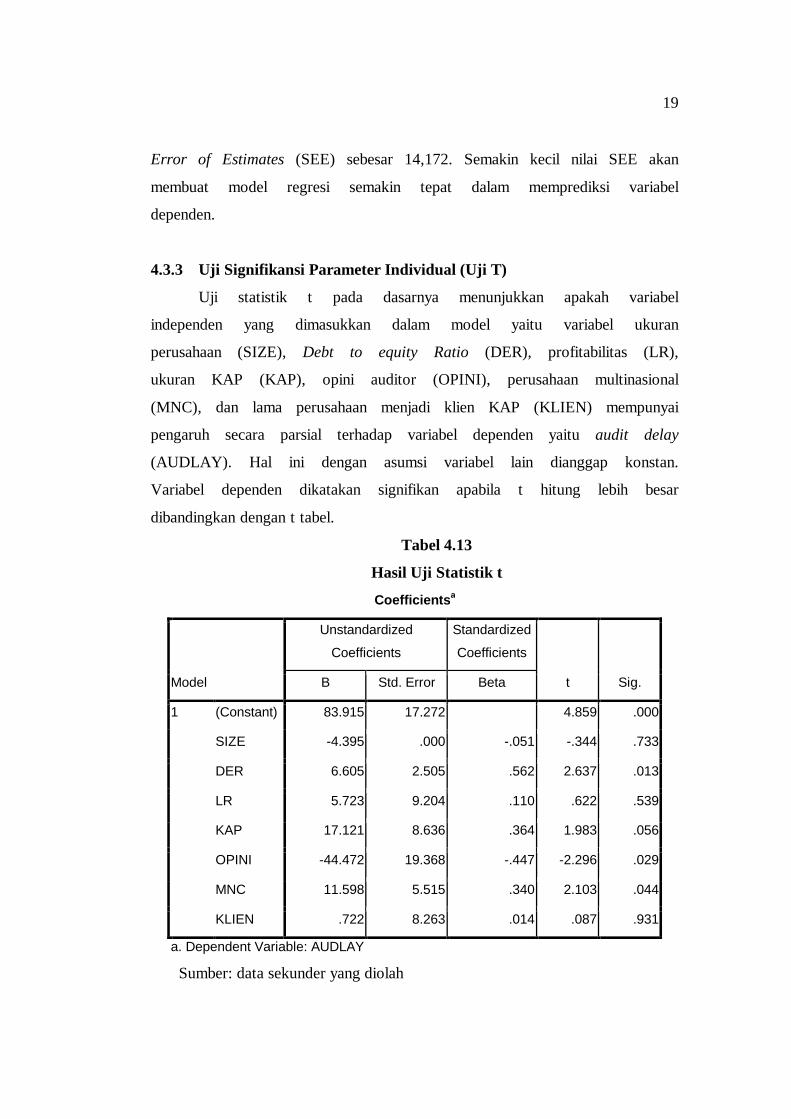

4.3.3 Uji Signifikansi Parameter Individual (Uji T)

Uji statistik t pada dasarnya menunjukkan apakah variabel

independen yang dimasukkan dalam model yaitu variabel ukuran

perusahaan (SIZE), Debt to equity Ratio (DER), profitabilitas (LR),

ukuran KAP (KAP), opini auditor (OPINI), perusahaan multinasional

(MNC), dan lama perusahaan menjadi klien KAP (KLIEN) mempunyai

pengaruh secara parsial terhadap variabel dependen yaitu audit delay

(AUDLAY). Hal ini dengan asumsi variabel lain dianggap konstan.

Variabel dependen dikatakan signifikan apabila t hitung lebih besar

dibandingkan dengan t tabel.

Tabel 4.13

Hasil Uji Statistik t

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 83.915 17.272 4.859 .000

SIZE -4.395 .000 -.051 -.344 .733

DER 6.605 2.505 .562 2.637 .013

LR 5.723 9.204 .110 .622 .539

KAP 17.121 8.636 .364 1.983 .056

OPINI -44.472 19.368 -.447 -2.296 .029

MNC 11.598 5.515 .340 2.103 .044

KLIEN .722 8.263 .014 .087 .931

a. Dependent Variable: AUDLAY

Sumber: data sekunder yang diolah

20

Berdasarkan tabel diatas, hubungan variabel dependen dan independen

dapat dituliskan dengan persamaan sistematis sebagai berikut :

AUD = 83.915 - 4.395 SIZE + 6.605 DER + 5.723 LR + 17.121 KAP -

44.472 OPINI + 11.598 MNC + 0,722 KLIEN

4.4 Interpretasi Hasil

4.4.1 Pengaruh Ukuran Perusahaan terhadap Audit Delay

Hipotesis pertama ditolak. Besar kecilnya ukuran perusahaan tidak

berpengaruh terhadap audit delay yang dialami perusahaan. Pada dasarnya

pelaporan keuangan merupakan tanggung jawab perusahaan dalam mematuhi

peraturan yang ditetapkan oeh Bapepam. Selain itu pelaporan keuangan

menunjukkan seberapa besar tanggung jawab perusahaan untuk memberikan

informasi mengenai kondisi keuangan perusahaan kepada para pemegang saham

dan pihak-pihak yang berkepentingan lainnya. Hasil penelitian ini mendukung

penelitian Hossain dan Taylor (2006), Supriyati dan Rolinda (2007) serta Ahmad

dan Abidin (2008).

4.4.2 Pengaruh Debt to Equity Ratio terhadap Audit Delay

Hipotesis kedua diterima. Dalam Owusu-Ansah (2000) disebutkan alasan

yang mendasari pengaruh debt to equity ratio terhadap audit delay. Proporsi

utang yang tinggi merupakan sinyal perusahaan berada dalam kesulitan keuangan.

Kesulitan keuangan merupakan berita buruk yang akan mempengaruhi kondisi

perusahaan dimata masyarakat maupun dimata para kreditur perusahaan. Dewasa

ini, dikenal sebuah perjanjian yang melibatkan antara perusahaan (debitur) dan

kreditur yang dinamakan Debt Covenant.

Debt Covenant atau yang biasa disebut juga dengan perjanjian hutang atau

perjanjian keuangan, merupakan perjanjian antara debitur dan kreditur bahwa

perusahaan harus beroperasi dalam batasan-batasan tertentu. Perjanjian hutang

disepakati sebagai syarat pinjaman dari kreditur. Perusahaan setuju untuk

membatasi pinjaman lain atau untuk mempertahankan tingkat tertentu gearing.

Gearing adalah perbandingan antara utang dengan seluruh modal perusahaan,

21

untuk menilai tingkat pendapatan modal sendiri sehubungan dengan usaha

peningkatan pendapatan operasional. Selain itu, batasan umum lain dari kreditor

adalah tingkat bunga, modal kerja dan cakupan pelayanan utang. Adanya

perjanjian hutang atau Debt Covenant membuat pihak manajemen cenderung

menunda penyampaian laporan keuangan yang berisi berita buruk (bad news).

Terdapat alasan lain yang memperkuat pengaruh debt to equity ratio

terhadap audit delay. Tingginya tingkat debt to equity ratio membuat auditor

harus melakukan jam audit yang lebih banyak untuk meningkatkan pertahanannya

melawan berbagai kemungkinan tuntutan hukum, yang dapat memperlama waktu

penugasan audit (Simnett et al, 1995) dalam Owusu-Ansah (2000).

4.4.3 Pengaruh Profitabilitas terhadap Audit delay

Hipotesis ketiga ditolak. Perusahaan baik yang menderita rugi maupun

yang memperoleh laba tetap menyampaikan laporan keuangannya tepat waktu.

Hal itu dapat dikarenakan perusahaan tidak ingin mendapat sanksi dari Bapepam.

Di lain pihak, para stakeholder terus memantau laporan keuangan perusahaan.

Sehingga perusahaan meminta auditor untuk menyelesaiakan auditnya tepat pada

waktunya atau tidak terlambat. Hasil penelitian ini mendukung penelitian Ashton,

Willingham dan Elliot (1987), Dyer dan McHugh (1975), Hossain dan Taylor

(1998), serta penelitian Supriyati dan Yuliati Rolinda (2007).

4.4.4 Pengaruh Ukuran KAP terhadap Audit Delay

Hipotesis keempat yang menyatakan bahwa ukuran KAP

berpengaruh negatif terhadap audit delay tidak dapat diterima. Seiring

dengan perkembangan jaman, KAP non-Big Four berusaha memperbaiki

kualitas auditnya agar dapat bersaing dengan KAP Big Four. Hal inilah

yang menyebabkan masa audit delay yang dialami perusahaan, baik yang

diaudit oleh KAP Big Four maupun non-Big Four tidak jauh berbeda. Hal

ini mendukung penelitian yang dilakukan oleh Haron et al (2006), tetapi

tidak mendukung penelitian yang dilakukan oleh Ahmad dan Kamarudin

(2002), Subekti dan Widiyanti (2004) dan Supriyanti dan Rolinda (2007).

22

4.4.5 Pengaruh Opini Auditor terhadap Audit Delay

Hipotesis kelima diterima. Perusahaan yang menerima opini selain

unqualified opinion memiliki audit delay yang lebih lama dibandingkan yang

menerima unqualified opinion. Hal ini dikarenakan, proses pemberian pendapat

tersebut melibatkan negosiasi dengan klien, konsultasi dengan partner audit yang

lebih senior atau staf teknis, dan perluasan lingkup audit. Lamanya audit delay

yang dialami juga dimungkinkan munculnya konflik antara auditor dan

perusahaan yang dapat berkontribusi pada penundanaan penerbitan laporan

keuangan (Carslaw dan Kaplan, 1991).

4.4.6 Pengaruh Perusahaan Multinasional terhadap Audit Delay

Hipotesis keenam ditolak. Perusahaan multinasional biasanya melakukan

double listing (listing di dua negara yang berbeda) sehingga akan menemui

standar akuntansi yang berbeda pula. Perusahaan harus melakukan penyesuaian-

penyesuaian atas standar akuntansi di tiap negara tersebut. Proses pengiriman

konfirmasi terhadap pihak-pihak yang terkait dengan perusahaan multinasional

juga lebih kompleks dibandingkan dengan perusahaan domestik. Dikarenakan

perusahaan multinasional memiliki anak perusahaan yang lebih banyak dan

cakupannya lebih luas yaitu hingga ke luar negeri. Keseluruhan proses tersebut

mengakibatkan proses pengauditan memakan waktu yang lebih lama. Hasil

penelitian ini mendukung penelitian yg dilakukan Haron et al. (2006).

4.4.7 Pengaruh Lamanya Perusahaan Menjadi Klien KAP terhadap Audit

Delay

Hipotesis ketujuh ditolak. Perusahaan yang diaudit oleh KAP lebih dari 3

tahun maupun yang kurang dari 3 tahun memiliki jangka waktu penyelesaian audit

yang tidak jauh berbeda. Seiring perkembangan jaman dimana informasi bisa

diakses darimana saja, auditor dapat dengan mudah memahami bisnis,

karakteristik, serta efektivitas sistem pengendalian internal perusahaan. Auditor

dapat mengakses data-data tersebut melalui situs resmi perusahaan.

23

Perusahaan-perusahaan go public biasanya memiliki situs-situs resmi

perusahaan yang mencantumkan informasi-informasi perusahaan, seperti visi

perusahaan, struktur organisasi, produk, Research and Development, serta data

yang berhubungan dengan operasional perusahaan (penjualan dan bahan baku).

Selain itu, data tentang keuangan biasanya disajikan dalam bentuk Financial

highlight.

HASIL DAN PEMBAHASAN

5. 1 Simpulan

Tujuan dari penelitian ini adalah mengetahui faktor-faktor yang

dapat mempengaruhi jangka waktu penyelesaian audit (audit delay) pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, yang

memiliki total aset diatas rata-rata, yaitu sebesar 3.616 miliar rupiah.

Penelitian ini menggunakan tujuh variabel. Variabel tersebut terdiri dari:

ukuran perusahaan, debt to equity ratio, profitabilitas, ukuran Kantor

Akuntan Publik, opini auditor, perusahaan multinasional, dan lamanya

perusahaan menjadi klien suatu Kantor Akuntan Publik. Periode

penelitian ini adalah tahun 2008-2009, dari periode tersebut terdapat 39

perusahaan yang dijadikan objek penelitian. Setelah dilakukan pengkajian

yang mendalam, maka diperoleh hasil bahwa:

1. Sampel penelitian menunjukkan sebagian besar perusahaan

manufaktur yang memiliki karakteristik usaha yang beragam

dengan berbagai peraturan yang membatasi akan menyebabkan

semakin lamanya penyelesaian laporan audit.

2. Variabel debt to equity ratio dan perusahaan multinasional

berpengaruh positif terhadap jangka waktu penyelesaian audit

(audit delay).

3. Variabel opini auditor berpengaruh negatif terhadap jangka

waktu penyelesaian audit (audit delay).

4. Variabel ukuran perusahaan, profitabilitas, ukuran Kantor

Akuntan Publik, dan lamanya perusahaan menjadi klien auditor

24

tidak berpengaruh secara signifikan terhadap jangka waktu

penyelesaian audit (audit delay).

5. 2 Keterbatasan

1. Beberapa faktor lain yang mungkin memiliki pengaruh terhadap

audit delay seperti faktor perusahaan publik dan non-publik,

faktor luas lingkup audit yang dilakukan tidak dimasukkan

dalam penelitian ini.

2. Penelitian ini hanya menggunakan data sekunder, data-data

primer yang tidak dipublikasikan seperti luas audit yang

dilakukan, tingkat pengendalian internal klien, dan risiko audit

tidak dimasukkan dalam penelitian ini.

5. 3 Saran

1. Bagi perusahaan publik, disarankan untuk memberikan

keleluasaan kepada auditor untuk audit interim selama tahun

fiskal masih berjalan. Audit Interim memungkinkan auditor

untuk menyelesaikan beberapa tugas yang menjadi bagian dari

audit final setelah tahun fiskal selesai. Manfaat dari audit

interim adalah agar para pemegang kepentingan (stakeholder)

dapat menerima laporan keuangan auditan lebih cepat, daripada

jika proses pengauditan dimulai setelah tahun fiskal selesai.

2. Bagi penelitian selanjutnya, disarankan untuk menambah

variabel lain yang belum diuji pada penelitian ini, yang

kemungkinan juga mempengaruhi audit delay, seperti ROA,

ROE, dan berakhirnya tahun buku. Selain itu, sebaiknya juga

menambah variabel yang berasal dari data primer yang tidak

digunakan dalam penelitian ini, seperti tingkat pengendalian

internal perusahaan, dan kategori perusahaan publik atau non-

publik.

25

DAFTAR PUSTAKA

Ahmad, R. A. R. and K. A. Kamarudin. 2003. ”Audit Delay And The Timelines of Corporate Reporting: Malaysian Evidenced. http:// www.hicbusiness.org/BIZ2003proceeding/Khairul%20Kamarudin%202.pdf. Diakses tanggal 10 Mei 2010.

Ahmad, R. A. R. and K. A. Kamarudin. 2003. ”Audit Delay And The Timelines of Corporate Reporting: Malaysian Evidenced. http:// www.hicbusiness.org/BIZ2003proceeding/Khairul%20Kamarudin%202.pdf. Diakses tanggal 10 Mei 2010.

Arens, Alvin A., Randall J. Elder, and Mark S. Beasley. 2006. Auditing And Assurance Services An Integrated Approach. 11th ed. New Jersey: Prentice-Hall.

Ashton, Robert H., John J. Willingham, and Robert K. Elliot. 1987. “An Empirical Analysis Of Audit Delay.” Journal of Accounting Research, Vol. 25, No. 2, Autumn, pp. 275-292.

Boynton, William C., Raymond N. Johnson, dan Walter G. Kell . 2002a. Modern Auditing Jilid I. (Terj.) Paul A. Rajoe,Gina Gania, dan Ichsan Setiyo Budi. Jakarta: Erlangga.

Boynton, William C., Raymond N. Johnson, dan Walter G. Kell . 2002b. Modern Auditing Jilid II. (Terj.) Paul A. Rajoe,Gina Gania, dan Ichsan Setiyo Budi. Jakarta: Erlangga.

Gozhali, Imam. 2006. Aplikasi Analisis Mulitivariate dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Halim, Abdul dan Totok Budi Santoso. 2004. Auditing 2 (Dasar-Dasar Prosedur Pengauditan Laporan Keuangan). Yogyakarta: UPP AMP YKPN.

Ikatan Akuntan Indonesia. 2001. Standar Profesional Akuntan Publik per 1 Januari 2001. Jakarta: Salemba Empat.

Ikatan Akuntan Indonesia. 2009. Standar Akuntansi Keuangan per 1 September 2009. Jakarta: Salemba Empat.

Mulyadi. 2002a. Auditing 1. 6 ed. Jakarta : Salemba Empat.

26

Mulyadi. 2002b. Auditing 2. 6 ed. Jakarta : Salemba Empat.

Owusu-Ansah, Stephen. 2000. ”Timeliness of Corporate Financial Reporting in emerging apital Markets: Evidence from The Zimbabwe Stock Exchange.” http://www.ssrn.com. Diakses tanggal 10 Mei 2010.

Rachmawati, Sistya. 2008. “Pengaruh Faktor Internal dan Eksternal Perusahaan Terhadap Audit Delay dan Timelines,” Jurnal Akuntansi dan Keuangan, Vol. 10, No.1, Mei, h. 1-10.

Ratnawaty dan Toto Sugiharto. 2005. “Audit Delay Pada Industri Real Estate dan Properti Yang Terdaftar Di Bursa Efek Jakarta Dan Faktor Yang Mempengaruhi,” Proceeding Seminar Nasional PESAT, h.288-300, Agustus.

Respati, Novita Weningtyas. 2004. “Faktor-Faktor Yang Berpengaruh Terhadap Ketepatan Waktu Pelaporan Keuangan: Studi Empiris Di Bursa Efek Jakarta.” Jurnal Maksi 4. h. 67-81.

Subekti, Imam dan Novi Wulandari Widiyanti. 2004. “Faktor-Faktor Yang Berpengaruh Terhadap Audit Delay Di Indonesia,” Simposium Nasional Akuntansi VII. h.991-1002. Bali.

Supriyati dan Yuliasri Rolinda. 2007. “Analisis Faktor-Faktor Yang Mempengaruhi Audit delay,” Ventura, Vol. 1, No.3, h. 109-126. Jakarta.

Utami, Wiwik. 2006. “Analisis Determinan Audit Delay Kajian Empiris Di Bursa Efek Jakarta,” Bulletin Penelitian, No. 9, h. 1-14. Jakarta.

Wirakusuma, Made Gede. 2004. “Faktor-Faktor Yang Mempengaruhi Rentang Waktu Penyajian Laporan Keuangan ke Publik,” Simposium Nasional Akuntansi VII. h. 1202-1222. Bali.

Yuliana dan Aloysia Yanti A. 2004. “Faktor-Faktor Yang Mempengaruhi Audit

Delay Di Indonesia.” Modus, Vol. 16. No.2. September.