8 skripsi pengaruh kinerja keuangan...

TRANSCRIPT

SKRIPSI

PENGARUH KINERJA KEUANGAN TERHADAP PERUBAHAN HARGA

SAHAM PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK

JAKARTA

OLEH

ARI BOWO NURCAHYO

04312065

FAKULTAS EKONOMI

UNIVERSITAS ISLAM INDONESIA

2008

1

PENGARUH KINERJA KEUANGAN TERHADAP PERUBAHAN HARGA

SAHAM PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK

JAKARTA

SKRIPSI

Disusun dan diajukan untuk memenuhi salah satu syarat

mencapai derajat Sarjana Strata-1 jurusan Akuntansi

pada Fakultas Ekonomi UII

Oleh

Nama : Ari Bowo Nurcahyo

Nomor Mahasiswa : 04312065

FAKULTAS EKONOMI

UNIVERSITAS ISLAM INDONESIA

YOGYAKARTA

2008

2

PERNYATAAN BEBAS PLAGIARISME

“Dengan ini saya menyatakan bahwa dalam skripsi iini tidak terdapat kaarya yang

pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan tinggi,

dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang

pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu

dalam naskah ini dan disebutkan dalam referensi. Dan apabila dikemudian hari

terbukti bahwa pernyataan ini tidak benar maka saya sanggup menerima hukuman

atau sanksi sesuai peraturan yang berlaku”.

Yogyakarata, September 2008

Penulis,

( Ari Bowo Nurcahyo )

3

PENGARUH KINERJA KEUANGAN TERHADAP PERUBAHAN HARGA

SAHAM PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK

JAKARTA

SKRIPSI

Disusun oleh

Nama : Ari Bowo Nurcahyo

Nomor Mahasiswa : 04312065

Jurusan : Akuntansi

Telah disetujui oleh Dosen Pembimbing

Pada tanggal……………………………

Dosen Pembimbing,

(Abriyani Puspaningsih,Dra.,Msi.,Ak)

4

KATA PENGANTAR

Puji syukur kehadirat Tuhan Yang Maha Esa yang telah melimpahkan

rahmat dan petunjuk- Nya, sehingga dapat diselesaikannya skripsi ini dengan

judul “Pengaruh Kinerja Keuangan Terhadap Perubahan Harga Saham

Pada Perusahaan Manufaktur di Bursa Efek Jakarta”.

Skripsi ini dimaksudkan untuk memenuhi salah satu persyaratan

memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi, Jurusan Akuntansi,

Universitas Islam Indonesia.

Dengan selesainya penulisan skripsi ini diucapkan terima kasih kepada :

1. Abriyani Puspaningsih,Dra.,Msi.,Ak selaku dosen pembimbing yang dengan

sabar membimbing dan mengarahkan penulis, sehingga skripsi ini dapat

selesai.

2. Drs. Asmai Ishak, M.Bus,P.hd selaku dekan Fakultas Ekonomi Universitas

Islam Indonesia.

Semoga skripsi ini dapat bermanfaat bagi semua pihak.

Yogyakarta, Juni 2008

Penulis

5

DAFTAR ISI

HALAMAN JUDUL..................................................................................... iHALAMAN PENGESAHAN....................................................................... iiHALAMAN PERSEMBAHAN.................................................................... iiiHALAMAN MOTTO.................................................................................... ivKATA PENGANTAR................................................................................... vDAFTAR ISI.................................................................................................. viDAFTAR GAMBAR..................................................................................... viiiDAFTAR TABEL.......................................................................................... ixDAFTAR LAMPIRAN.................................................................................. x

BAB I. PENDAHULUAN

1.1. Latar Belakang Masalah................................................................ 12.2.Rumusan Masalah........................................................................... 42.3.Batasan Masalah............................................................................. 52.4.Tujuan Penelitian............................................................................ 52.5.Manfaat Penelitian.......................................................................... 6

BAB II. TINJAUAN PUSTAKA

2.1. Landasan Teori2.1.1 Kinerja Keuangan............................................................... 82.1.2.Jenis-jenis Pasar Modal.......................................................... 112.1.3 Faktor-faktor yang Mempengaruhi Pasar Modal................... 122.1.4 Peran Lembaga-lembaga Pendukung Pasar Modal................ 132.1.5.Insturmen Pasar Modal.......................................................... 152.1.6.Tinjauan Tentang Harga Saham

a. Pengertian .......................................................................... 18b. Teknik Penilaian Harga Saham........................................... 19

2.1.7. Kinerja Keuangan Yang Mempengaruhi Perubahan Harga Saham................................................................................... 21

2.2. Penelitian Terdahulu...................................................................... 252.3. Kerangka Pikir............................................................................... 262.4. Formulasi Hipotesis....................................................................... 28

BAB III. METODE ANALISA

3.1. Populasi dan Sampel...................................................................... 313.2. Teknik Pengambilan Sampel......................................................... 313.3. Metode Pengumpulan data............................................................. 323.4. Definisi Operasional...................................................................... 21

6

3.5. Metode Analisa Data3.5.1. Analisis Regresi Berganda............................................ 443.5.2. Uji Asumsi Klasik

a. Uji Normalitas................................................................ 45b. Uji Autokorelasi............................................................... 45c. Uji Heterokedatistas......................................................... 47d. Uji Multikolinearitas........................................................ 48

3.6. Uji Hipotesis3.6.1. Pengujian Model Regresi................................................. 48

BAB IV. ANALISIS DAN PEMBAHASAN

4.1. Analisis Data.................................................................................. 514.2. Analisis Diskriptif.......................................................................... 574.3. Uji Asumsi Klasik

4.3.1. Uji Normalitas................................................................ 604.3.2. Uji Autokorelasi............................................................ 624.3.3. Uji Heterokedatistas....................................................... 654.3.4 Uji Multikolinearitas..................................................... 67

4.4. Hasil Uji Regresi Serentak............................................................. 654.5. Hasil Uji Regresi Parsial................................................................ 67

BAB V. KESIMPULAN DAN SARAN

A. Kesimpulan..................................................................................... 74B. Saran ….......................................................................................... 75

DAFTAR PUSTAKA.................................................................................... 77

LAMPIRAN ….............................................................................................. 80

7

DAFTAR GAMBAR

Gambar 2.1 : Kerangka Pemikiran................................................................. 27Gambar 4.1 : Uji Normalitas.......................................................................... 61Gambar 4.2 : Uji Heterokedastitas................................................................. 64

8

DAFTAR TABEL

Tabel 2.1 : Penelitian Terdahulu.................................................................. 26

Tabel 3.1 : Return on Investment ( 1X )......................................................... 34

Tabel 3.2 : Return on Equity ( 2X ).............................................................. 36

Tabel 3.3 : Current Ratio ( 3X ).................................................................... 38

Tabel 3.4 : Debt to Equity Ratio ( 4X )......................................................... 40

Tabel 3.5 : Earnings per Share ( 5X )........................................................... 42

Tabel 4.1 : Hasil Perhitungan Perubahan Harga Saham (Y)........................ 55

Tabel 4.2 : Hasil Uji Multikolinearitas........................................................ 62

Tabel 4.3 : Hasil Pengukuran Uji Autokorelasi........................................... 63

Tabel 4.4 : Hasil Regresi Serentak (Anova)................................................ 65

Tabel 4.5 : Nilai Koefisien Determinasi, Korelasi, dan standar Error

Dari Analisa Regresi.................................................................. 66

Tabel 4.6 : Hasil Uji Parsial......................................................................... 67

9

DAFTAR LAMPIRAN

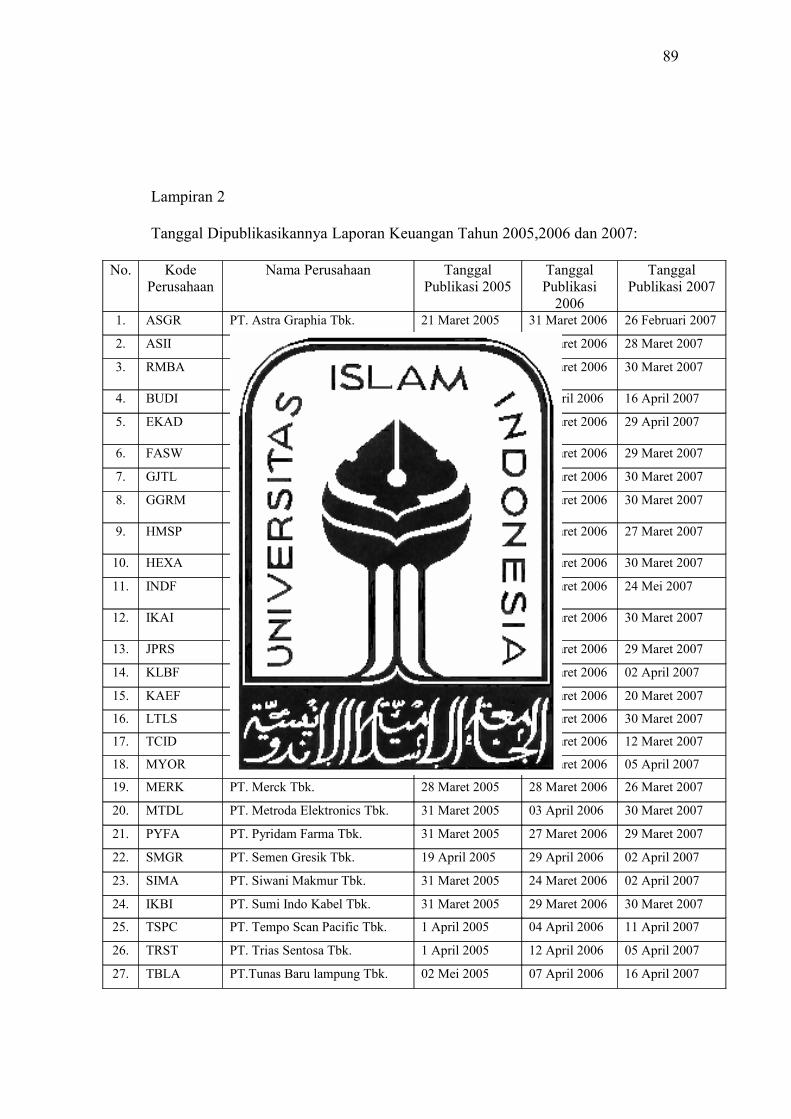

Lampiran 1 : Daftar Nama Perusahaan yang Menjadi Sampel.................... 80

Lampiran 2 : Tanggal Dipublikasikannya Laporan Keuangan

Tahun 2005-2007.................................................................... 81

Lampiran 3 : Perubahan Harga Saham dan Contoh Perhitungannya

Tahun 2005-2007.................................................................... 82

Lampiran 4 : Return on Investment (ROI)................................................... 85

Lampiran 5 : Return on Equity (ROE)......................................................... 86

Lampiran 6 : Current Ratio (CR)................................................................. 87

Lampiran 7 : Debt to Equity Ratio (DER)................................................... 88

Lampiran 8 : Earnings per Share (EPS)...................................................... 89

Lampiran 9 : Hasil Olah Data Dengan Menggunakan

SPSS 15.00 for Windows....................................................... 90

10

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Di Indonesia pasar modal merupakan salah satu sarana yang efektif untuk

menarik dana dari masyarakat, baik masyarakat dari dalam negeri dan dari luar

negeri, yang disalurkan ke sektor-sektor yang produktif. Pasar modal mempunyai

peranan yang sangat penting sebagai salah satu sumber pembiayaan dunia usaha

dalam skala besar, menengah dan kecil untuk pembangunan usahanya. Sedangkan

di sisi lain pasar modal juga merupakan wahana investasi bagi masyarakat,

termasuk pemodal menengah dan kecil. Pasar modal adalah suatu pengertian

abstrak yang mempertemukan dua kelompok yang saling berhadapan tetapi yang

kepentingannya saling mengisi, yaitu calon pemodal ( investor) di satu pihak dan

emiten yang membutuhkan dana jangka menengah atau jangka panjang di lain

pihak ( Bambang Riyanto, 1995 : 219 ).

Dalam pasar modal dibedakan antara pasar perdana (primer), dan pasar

sekunder. Pasar primer adalah pasar bagi efek yang pertama kali diterbitkan dan

ditawarkan dalam pasar modal, sedangkan pasar sekunder adalah pasar bagi efek

yang sudah ada dan sudah diperdagangkan dalam bursa efek. Saham adalah surat

berharga yang paling banyak diperdagangkan dalam Bursa Efek Jakarta. Harga

dari suatu saham mencerminkan penilaian dari investor terhadap prospek laba

perusahaan di masa yang akan datang serta kualitas dari manajemennya. Jika

calon investor meragukan kualitas dari manajemen, keraguan ini dapat tercermin

11

dari harga sahamnya. Tinggi rendahnya harga suatu saham tercermin dari kinerja

keuangan perusahaan, semakin baik kinerja keuangan suatu perusahaan maka

akan semakin banyak calon investor yang tertarik untuk membeli saham

perusahaan tersebut, akibatnya harga dari saham tersebut cenderung naik,

demikian juga sebaliknya apabila kinerja keuangan suatu perusahaan buruk maka

akan berdampak kepada harga sahamnya yang akan turun harganya di pasar

modal. Prospek dan perkembangan ekonomi, kondisi ekonomi makro, stabilitas

politik, dan mekanisme pasar yaitu kekuatan permintaan dan penawaran juga

mempengaruhi harga dari suatu saham.

Investasi di pasar modal sekurang-kurangnya perlu memperhatikan dua hal

yaitu : keuntungan yang diharapkan dan resiko yang mungkin terjadi. teori

keuntungan yang membahas analisis investasi baik itu saham maupun bukan

saham selalu menunjukkan bahwa setiap investasi yang memiliki resiko tinggi

bagi para pemodal, mengisyaratkan return yang tinggi pula ( Suad Husnan,

1993 : 237 ). Dalam mengukur nilai saham diperlukan analisis fundamental dan

analisis teknikal. Analisis fundamental dapat digunakan untuk menganalisa

kondisi keuangan suatu perusahaan dan ekonomi perusahaan. Secara teoritis

pengelolaan manajemen keuangan perusahaan meliputi tiga hal, yaitu : keputusan

investasi, keputusan pembelanjaan, dan keputusan dividen (Agus Sartono, 1996 :

2-3 ).

Keputusan investasi yang tepat dapat dilihat dari tingkat rentabilitas

perusahaan, misalnya Return on Investment (ROI), return on equity (ROE). ROI

menunjukkan kemampuan perusahaan menghasilkan laba dari aktiva yang

12

dipergunakan. Semakin tinggi ROI maka semakin besar kemampuan perusahaan

dalam menghasilkan laba, berarti kinerja keuangan perusahaan cukup efektif,

sehingga akan menimbulkan kepercayaan investor pada perusahaan semakin

tinggi dan akibatnya akan mempengaruhi harga saham.

ROE menunjukkan besarnya pengembalian terhadap investasi para

pemegang saham. ROE yang dihasilkan menunjukkan seberapa baik manajemen

memanfaatkan investasi para pemilik perusahaan. Semakin tinggi ROE

menunjukkan semakin baik manajemen perusahaan dalam menghasilkan laba, hal

ini akan dilihat oleh investor dalam keputusan pembelian saham dan akan

mempengaruhi harga saham perusahaan. Berdasarkan uraian di atas maka kedua

variabel ini akan dijadikan variabel dalam penelitian ini.

Dalam keputusan pembelanjaan yang tercermin pada kondisi perolehan

dana dan pemanfaatan dana tercermin dalam Rasio Likuiditas dan Leverage Ratio,

hal ini dapat dilihat dalam Current Ratio (CR), Debt to Equity Ratio (DER).

Current Ratio digunakan dalam mengukur kemampuan perusahaan dalam

memenuhi kewajiban jangka pendeknya, semakin besar kemampuan perusahaan

untuk memenuhi kewajiban jangka pendeknya, maka tingkat likuiditas perusahaan

semakin tinggi, dan kepercayaan investor juga semakin tinggi, akibatnya akan

mempengaruhi permintaan saham di pasar modal.

Debt to Equity Ratio menggambarkan perbandingan antara total hutang

dengan total ekuitas perusahaan yang digunakan sebagai sumber pendanaan

perusahaan. Semakin besar DER menandakan struktur usaha lebih banyak

memanfaatkan hutang-hutang relatif terhadap ekuitas. Semakin besar DER

13

mencerminkan resiko perusahaan yang semakin tinggi, menyebabkan investor

memilih menginvestasikan dananya pada investasi bebas resiko, hal ini

menyebabkan permintaan saham menurun dan akan menyebabkan turunnya harga

saham perusahaan. Dari uraian tersebut kedua variabel ini akan dijadikan variabel

dalam penelitian ini.

Dalam kebijaksanaan deviden yang merupakan salah satu kriteria bagi

calon investor untuk membeli saham suatu perusahaan, tercermin dalam Earning

Per Share (EPS). Earning Per Share menunjukkan jumlah laba yang menjadi hak

untuk setiap pemegang satu lembar saham biasa, semakin tinggi laba yang

diperoleh investor maka akan mempengaruhi harga saham perusahaan di pasar

modal. Dan akhirnya akan menarik investor untuk menginvestasikan dananya

dengan membeli saham perusahaan tersebut. Dari uraian tersebut maka variabel

ini juga akan dijadikan variabel dalam penelitian ini.

Pemilihan faktor-faktor di atas sebagai variabel bebas akan mempengaruhi

investor dalam membeli saham yang kemudian akan menyebabkan kenaikan

harga saham perusahaan.

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan

penelitian dengan judul “ Pengaruh Kinerja Keuangan Terhadap Perubahan

Harga Saham Pada Perusahaan Manufaktur di Bursa Efek Jakarta “.

1.2. Rumusan Masalah

Dari latar belakang di atas maka rumusan permasalahan yang muncul

dalam penelitian ini adalah:

14

a. Bagaimana pengaruh kinerja keuangan perusahaan dalam hal ini adalah

Return on Investment (ROI), Return on Equity (ROE), Current Ratio (CR),

Debt to Equity Ratio (DER), dan Earning Per Share (EPS) secara bersama-

sama (simultan) terhadap perubahan harga saham perusahaan manufaktur di

Bursa efek Jakarta (BEJ)?

b. Bagaimana pengaruh kinerja keuangan perusahaan dalam hal ini adalah

Return on Investment (ROI), Return on Equity (ROE), Current Ratio (CR),

Debt to Equity Ratio (DER), dan Earning Per Share (EPS) secara individual

(parsial) terhadap perubahan harga saham perusahaan manufaktur di Bursa

efek Jakarta (BEJ)?

1.3. Batasan Masalah

Batasan masalah dalam penelitian ini adalah sebagai berikut:

a. Objek penelitian adalah perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta

yang terdaftar pada tahun 2004-2006.

b. Data yang digunakan merupakan laporan keuangan perusahaan manufaktur yang ada

di Bursa Efek Jakarta pada tahun 2004-2006.

1.4. Tujuan Penelitian

Tujuan dari penelitian ini adalah :

a. Untuk mengetahui bagaimana kinerja keuangan perusahaan dalam hal ini

adalah Return on Investment (ROI), Return on Equity (ROE), Current Ratio

(CR), Debt to Equity Ratio (DER), dan Earnings per Share (EPS) secara

15

bersama-sama berpengaruh terhadap perubahan harga saham perusahaan

Manufaktur di Bursa Efek Jakarta (BEJ).

b. Untuk mengetahui bagaimana kinerja keuangan perusahaan dalam hal ini

adalah Return on Investment (ROI), Return on Equity (ROE), Current Ratio

(CR), Debt to Equity Ratio (DER), dan Earnings per Share (EPS) secara

individual (parsial) berpengaruh terhadap perubahan harga saham perusahaan

Manufaktur di Bursa Efek Jakarta (BEJ).

1.5. Manfaat Penelitian

Manfaat penelitan yang dapat diperoleh dari penelitian ini antara lain:

a. Bagi Penulis

Adanya penelitian ini dapat menambah dan mengembangkan ilmu

pengetahuan yang telah didapat selama ini, sehingga penulis dapat

mengembangkan teori yang dipelajari selama kuliah dan menerapkannya

dalam kehidupan sebenarnya.

b. Bagi Investor

Hasil dari penelitian ini diharapkan dapat digunakan sebagai acuan dalam

menilai kinerja keuangan suatu perusahaan yang akhirnya akan berdampak

pada tinggi-rendahnya harga saham, sehingga investor dapat memilih untuk

berinvestasi pada suatu perusahaan.

16

c. Bagi Manajemen Perusahaan

Penelitian ini dapat dijadikan bahan evaluasi dalam memperbaiki kinerja

keuangan perusahaan, sehingga akan menarik minat investor untuk

menanamkam modalnya melalui penilaian terhadap harga saham perusahaan.

17

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Kinerja Keuangan

Kinerja Keuangan perusahaan dapat diartikan sebagai prestasi yang telah

diwujudkan melalui kerja yang telah dilakukan secara maksimal yang dituangkan

dalam suatu laporan laba rugi, neraca, laporan perubahan modal yang dapat

digunakan sebagai alat ukur untuk mengetahui kinerja keuangan pada periode

tertentu. Pada perusahaan manufaktur kinerja keuangan bisa dilihat dan dipelajari

melalui analisis laporan keuangannya.

Laporan keuangan adalah ikhtisar mengenai keadaan finansiil suatu

perusahaan, dimana neraca (balance sheet) mencerminkan nilai aktiva, hutang,

dan modal sendiri pada suatu saat tertentu dan laporan laba-rugi (income

statement) mencerminkan hasil-hasil yang dicapai selama suatu periode tertentu

biasanya meliputi periode satu tahun (Bambang Riyanto, 1995 : 327 ). Tingkat

likuiditas, tingkat solvabilitas, dan tingkat profitabilitas dapat diketahui dengan

cara membandingkan setiap akun yang terdapat dalam laporan keuangan yang

akan dihasilkan rasio-rasio keuangan. Hasil analisis rasio keuangan tersebut

berupa informasi yang sangat penting untuk digunakan oleh pemakai laporan

keungan sebagai dasar dalam pengambilan keputusan.

Analisis laporan keuangan merupakan suatu proses yang penuh

pertimbangan dalam rangka membantu mengevaluasi posisi keuangan dan hasil

18

operasi perusahaan pada masa sekarang dan masa lalu, dengan tujuan utama untuk

menentukan estimasi dan prediksi yang paling mungkin mengenai kondisi dan

kinerja perusahaan pada masa yang akan datang (Dwi Prastowo, 1995 :30). Hal

ini menunjukkan bahwa analisis rasio keuangan, meskipun di dasarkan pada data

dan kondisi masa lalu tetapi dimaksudkan untuk menilai risiko dan peluang di

masa yang akan datang.

Pemahaman yang benar mengenai setiap rasio dapat membantu investor

maupun calon investor untuk mengetahui dengan jelas bagaimana kondisi

perusahaan serta potensi yang dimiliki perusahaan pada masa yang akan datang,

yaitu sejauh mana perusahaan mencapai tingkat yang aman ataupun jauh dari

tingkat kebangkrutan yang dapat dilihat dari rasio yang digunakan. Dalam fungsi

manajemen keuangan, keputusan mengenai investasi merupakan hal yang cukup

penting dan harus direncanakan serta dievaluasi terus-menerus. laporan keuangan

didefinisikan sebagai suatu laporan yang menggambarkan hasil dari proses

akuntansi yang digunakan sebagai alat komunikasi antar data keuangan atau hasil

aktivitas perusahaan dengan pihak-pihak yang berkepentingan dengan data atau

aktivitas tersebut. (Ridwan S. Sudjaja dan Inge Barlian, 2002 : 68).

2.1.2. Definisi Pasar Modal

Pasar modal merupakan sumber utama bagi perusahaan-perusahaan yang

membutuhkan dana dalam jumlah yang besar dan akan terikat untuk jangka waktu

yang panjang. Bagi perusahaan dana yang diperoleh dari penerbitan atau emisi

saham merupakan sumber dana yang akan tertanam dalam jangka waktu yang

19

tidak tertentu waktunya sehingga merupakan sumber dana permanen. sedangkan

bagi pemodal, investasi dalam saham tersebut dapat merupakan investasi

sementara karena saham tersebut dapat dijual sewaktu-waktu pada saat

membutuhkan dana.

Pasar modal pada dasarnya merupakan pasar yang memperdagangkan

berbagai instrumen keuangan (sekuritas) jangka panjang yang bisa diperjual-

belikan, baik dalam bentuk hutang maupun modal sendiri (Tjiptono Darmadji

dan Hendy M. Fakhruddin, 2001:1).

Pasar modal adalah suatu pengertian abstrak yang mempertemukan dua

kelompok yang saling berhadapan tetapi yang kepentingannya saling mengisi,

yaitu calon pemodal ( investor) di satu pihak dan emiten yang membutuhkan dana

jangka menengah atau jangka panjang di lain pihak (Bambang Riyanto, 1995 :

219).

Pasar modal memiliki dua fungsi ( Suad Husnan, 1996 : 3-4 ), yaitu :

a. Fungsi Ekonomi

Pasar modal menyediakan fasilitas untuk memindahkan dana dari lender ke

borrower. Dengan menginvestasikan kelebihan dananya, lenders

mengharapkan akan memperoleh imbalan dari penyerahan dana tersebut. Dari

sisi borrowers tersedianya dana dari pihak luar memungkinkan mereka

melakukan investasi tanpa harus menunggu tersedianya dana dari hasil operasi

perusahaan. Dalam proses ini diharapkan akan terjadi peningkatan produksi,

sehingga akhirnya secara keseluruhan akan terjadi peningkatan kemakmuran.

20

b. Fungsi Keuangan

Pasar modal sebagai tempat untuk menyediakan dana yang diperlukan oleh

para borrowers dari para lenders tanpa harus terlibat langsung dalam

kepemilikan aktiva riil yang diperlukan untuk investasi tersebut.

2.1.3. Jenis-jenis Pasar Modal

(Jogiyanto, 2003 : 15-16) Pasar modal dapat dibedakan menjadi empat

jenis pasar, yaitu :

a. Pasar Perdana

Pasar perdana adalah pasar yang digunakan oleh perusahaan yang akan

menjual surat berharganya untuk pertama kalinya di pasar modal.

b. Pasar Sekunder

Pasar sekunder adalah pasar yang merupakan tempat perdagangan surat

berharga yang sudah beredar. Bagi investor dalam pasar sekunder investor

dapat membeli surat berharga dan dapat menjual kembali surat berharga

tersebut untuk memperoleh dana atau mengalihkannya kepada investor lain.

c. Pasar Ketiga

Pasar ketiga merupakan pasar perdagangan surat berharga pada saat pasar

kedua tutup. Pasar ketiga dijalankan oleh Broker yang mempertemukan

penjual dan pembeli pada saat pasar kedua tutup.

d. Pasar Keempat

Pasar keempat merupakan pasar modal yang dilakukan diantara institusi

berkapasitas besar untuk menghindari misis untuk broker. Pasar keempat

21

umumnya menggunakan jaringan komunikasi untuk memperdagangkan saham

dalam jumlah blok yang besar.

2.1.4. Faktor-faktor yang Mempengaruhi Pasar Modal

Faktor-faktor yang mempengaruhi pasar modal ( Suad Husnan, 1993:5-6 ),

antara lain :

a. Supply Sekuritas

Faktor ini berarti harus banyak perusahaan-perusahaan yang bersedia

menerbitkan sekuritas di pasar modal. Di samping itu perusahaan harus

memenuhi persyaratan full disclosure, artinya perusahaan bersedia

mengungkapkan kondisi perusahaan yang dituntut oleh pasar modal.

b. Demand Sekuritas

Faktor ini berarti bahwa harus terdapat anggota masyarakat yang memiliki

jumlah dana yang cukup besar untuk dipergunakan membeli sekuritas-

sekuritas yang ditawarkan. Sehubungan dengan faktor ini, maka income per

capita suatu negara dan distribusi pendapatan mempengaruhi besar kecilnya

demand akan sekuritas.

c. Kondisi Politik dan Ekonomi

Faktor ini akhirnya akan mempengaruhi supply dan demand akan sekuritas.

Kondisi politik yang stabil akan ikut membantu pertumbuhan ekonomi yang

pada akhirnya mempengaruhi supply dan demand akan sekuritas.

22

d. Masalah Hukum dan Peraturan

Pembelian sekuritas pada dasarnya mengandalkan diri pada informasi yang

disediakan oleh perusahaan-perusahaan yang menerbitkan sekuritas. Oleh

karena itu peraturan yang melindungi pemodal dari informasi yang tidak benar

dan menyesatkan mutlak diperlukan.

2.1.5. Peran Lembaga-Lembaga Pendukung Pasar Modal

a. Badan Pengawas Pasar Modal (BAPEPAM)

Merupakan lembaga yang dibentuk oleh pemerintah untuk mengawasi pasar

modal Indonesia. Perusahaan-perusahaan yang akan menerbitkan sekuritas,

baik saham maupun obligasi harus mendapat ijin dari BAPEPAM.

b. Bursa Efek

Merupakan lembaga yang menyelenggarakan kegiatan perdagangan sekuritas.

c. Akuntan Publik

Akuntan publik bertugas memeriksa laporan keuangan dan memberikan

pendapat terhadap laporan keuangan.

d. Penjamin Emisi Sekuritas (Underwriter)

Perusahaan yang menerbitkan sekuritas di bursa (emiten) tentu ingin agar

sekuritas yang dijual laku semua di pasar, sehingga dana yang diperlukan bisa

di peroleh. Untuk menjamin agar penerbitan (emisi) sekuritas yang pertama

kali (di pasar perdana) tersebut terjual semua, maka emiten akan meminta

underwriter untuk menjamin penjualan tersebut.

23

e. Wali Amanat (Trustee)

Jasa wali amanat diperlukan untuk penerbitan obligasi wali amanat mewakili

kepentingan pembeli obligasi, pemikirannya adalah karena pembeli obligasi

pada dasarnya adalah kreditur, dan kredit yang diberikan tidak dijamin dengan

agunan apapun. Untuk meminimumkan agar kredit tersebut tidak macet, maka

ada pihak yang mewakili para pembeli obligasi dalam melakukan semacam

penilaian terhadap keamanan obligasi yang dibeli oleh pemodal.

f. Notaris

Jasa notaris diperlukan untuk membuat berita acara Rapat Umum Pemegang

Saham (RUPS) dan menyusun pernyataan keputsan-keputusan RUPS.

g. Konsultan Hukum

Konsultan hokum diperlukan jasanya agar jangan sampai perusahaan yang

menerbitkan sekuritas di pasar modal ternyata terlibat persengketaan hokum

dengan pihak lain. Keabsahan dukumen perusahaan perlu diperiksa oleh

konsultan hokum.

h. Lembaga clearing

Perdagangan sekuritas tudak mungkin dilakukan dengan melakukan

perpindahan phisik sekuritas-sekuritas yang diperdagangkan. Sekuritas-

sekuritas akan di simpan oleh suatu lembaga dan bertugas untuk mengatur

arus sekuritas tersebut. Kegiatan lembaga ini mirip dengan kegiatan Bank

Indonesia yang menyelenggarakan clearing uang giral.

24

2.1.6. Instrumen Pasar Modal

Menurut (Sunariyah 1997 : 28-60), berbagai efek yang diperdagangkan

dalam pasar modal antara lain :

a. Saham

Saham adalah penyertaan modal dalam pemilikan suatu Perseroan Terbatas

(PT) atau emiten. Pemilik saham merupakan pemilik sebagian dari perusahaan

tersebut, tanggung jawab pemilik hanya terbatas pada modal yang disetorkan.

saham dibagi menjadi dua macam :

1. Saham Biasa ( Common Stock )

Saham biasa adalah surat berharga yang dikeluarkan oleh sebuah

perusahaan yang berbentuk perseroan terbatas (PT). ada dua jenis saham

biasa, yaitu :

a. Saham Atas Nama

Yaitu saham yang nama pemilik sahamnya tertera di atas saham

tersebut.

b. Saham Atas Tunjuk

Yaitu saham yang nama pemilik saham tidak tertera di atas saham,

tetapi pemilik saham adalah yang memegang saham tersebut, jadi

pemilik saham adalah yang menyimpan saham tersebut dan mendapat

seluruh hak-hak pemegang saham.

25

2 Saham Preferensi ( Preferred Stock )

Saham preferensi adalah jenis saham yang mempunyai hak keistimewaan

di atas pemegang saham biasa. Keistimewaan tersebut adalah hasil

kesepakatan antara investor dengan emiten, dan pemegang saham

preferensi menerima deviden terlebih dahulu dibandingkan dengan

pemegang saham biasa.

Saham preferen adalah saham yang disertai dengan preferensi tertentu di

atas saham biasa dalam hal pembagian deviden dan pembagian kekayaan

pada saat pembubaran perusahaan.

3. Obligasi

Obligasi merupakan surat pengakuan utang atas pinjaman yang diterima

perusahaan penerbit obligasi dari masyarakat. Jangka waktu obligasi telah

ditetapkan dan disertai dengan pemberian imbalan bunga yang jumlah dan

saat pembayarannya telah ditetapkan dalam perjanjian.

4. Derivatif dari Efek

a. Right/Klaim.

Right menunjukkan bukti hak memesan saham terlebih dahulu yang

melekat pada saham yang memungkinkan para pemegang saham untuk

membeli saham baru yang akan diterbitkan oleh perusahaan, sebelum

saham-saham tersebut diterbitkan kepada pihak lain. Jika pemegang

saham tidak bermaksud untuk menggunakan haknya, maka bukti right

yang dimiliki dapat diperjualbelikan dibursa.

26

b. Waran.

Waran adalah efek yang diterbitkan oleh suatu perusahaan, yang

memberi hak kepada pemegang saham untuk memesan saham dari

perusahaan tersebut pada harga tertentu untuk enam bulan atau lebih.

c. Obligasi Konvertibel

Merupakan obligasi yang setelah jangka waktu tertentu dan selama

masa tertentu, dengan perbandingan atau harga tertentu, dapat

ditukarkan menjadi saham dari perusahaan emiten.

d. Saham Deviden

Keuntungan perusahaan yang tidak dibagikan secara tunai kepada

pemegang saham, perusahaan dapat memberikan saham baru kepada

pemegang saham. Alasannya agar laba yang bersangkutan dapat

ditahan didalam perusahaan yang bisa digunakan untuk modal kerja.

Bagi pemegang saham hal ini merupakan kerugian riil bagi pemegang

saham tersebut.

e. Saham Bonus

Perusahaan membagikan saham bonus kepada pemegang saham lama

untuk memperkecil harga saham yang bersangkutan, yang akan

menyebabkan dilusi (penurunan harga) karena pertambahan harga

saham baru tanpa memasukkan uang baru dalam perusahaan. Dengan

harga saham diperkecil, maka pasar lebih luas karena investor mampu

menjangkau harga yang relatif murah.

27

f. Sertifikat ADR/CDR

American Depository Receipts (ADR) atau Continental Depository

Receipts (CDR) adalah suatu resi (tanda terima) yang memberikan

bukti bahwa saham perusahaan asing, disimpan sebagai titipan atau

berada di bawah penguasaan suatu bank Amerika.

g. Sertifikat Reksa Dana

Reksa Dana adalah wadah yang dipergunakan untuk menghimpun

dana dari masyarakat pemodal. Kemudian diinvestasikan dalam

portofolio oleh manajer investasi. Sertifikat Reksa Dana adalah

sertifikat yang menjelaskan bahwa pemodal menitipkan uang kepada

manajer investasi sebagai pengelola dana untuk diinvestasikan baik di

pasar uang ataupun pasar modal.

2.1.7. Tinjauan Tentang harga saham

a. Pengertian

Menurut Ridwan S. Sudjaja dan Inge Barlian ( 2002 :48), yang

dimaksud harga saham adalah harga yang mencerminkan nilai sekarang dari

surat berharga tersebut ( saham) per lembar yang berlaku di pasar modal.

Setiap pemegang saham pada suatu perusahaan berarti mempunyai hak dan

kewajiban terbatas pada setiap lembar saham yang dimiliki.

28

b. Teknik Penilaian Harga Saham

Ada beberapa pendekatan yang dapat digunakan dalam menilai harga

suatu saham ( Sunariyah, 1997 : 86-99), yaitu :

1. Pendekatan Tradisional.

Untuk menganalisis saham digunakan dua analisis, yaitu :

a. Analisis Teknikal

Analisis teknikal merupakan suatu analisis yang menggunakan data

atau catatan mengenai pasar itu sendiri untuk berusaha mengakses

permintaan dan penawaran suatu saham tertentu maupun pasar secara

keseluruhan. Pendekatan analisis ini menggunakan data pasar yang

dipublikasikan, seperti harga saham, volume perdagangan, indeks

harga saham gabungan dan individu, serta faktor-faktor lain yang

bersifat teknis. Asumsi yang mendasari analisis teknikal :

(a) Terdapat ketergantungan sistematik di dalam keuntungan yang

dapat dieksploitasi ke return abnormal.

(b) Pada pasar tidak efisien, tidak semua informasi harga masa lalu

diamati ketika memprediksi distribusi return sekuritas.

(c) Nilai suatu saham merupakan fungsi permintaan dan

penawaran.

Beberapa kesimpulan menyangkut pendekatan analisis teknikal antara

lain :

(a) Analisis teknikal didasarkan pada data pasar yang

dipublikasikan.

29

(b) Fokus analisis teknikal adalah ketepatan waktu, penekanannya

hanya pada perubahan harga.

(c) Analisis teknikal berfokus pada faktor- faktor internal melalui

analisis pergerakan di dalam pasar atau suatu saham.

(d) Para analisis teknikal cenderung lebih berkonsentrasi pada

jangka pendek, karena teknik-teknik analisis teknikal dirancang

untuk mendeteksi pergerakan harga dalam jangka waktu yang

relatif pendek.

Sasaran yang ingin dicapai pada pendekatan ini adalah ketepatan

waktu dalam memprediksi pergerakan harga jangka pendek suatu

saham.

b. Analisis Fundamental

Pendekatan ini didasarkan pada suatu anggapan bahwa setiap saham

memiliki nilai instrinsik. Nilai instrinsik merupakan suatu fungsi dari

variabel-variabel perusahaan yang dikombinasikan untuk

menghasilkan suatu return yang diharapkan dan suatu resiko yang

melekat pada saham tersebut.

Dua pendekatan fundamental yang digunakan dalam penilaian harga

saham :

(a) Penilaian Saham Dengan Pendekatan Laba (Price-Earning Ratio

Aproach).

30

Pendekatan ini digunakan oleh investor dan analis sekuritas

didasarkan pada hasil yang diharapkan pada perkiraan laba per

lembar saham di masa yang akan datang, sehingga dapat

diketahui berapa lama investasi saham akan kembali.

(b) Pendekatan Nilai Sekarang (Present Value)

Nilai suatu sham diestimasikan dengan cara mengkapitalisasi

pendapatan. Nilai sekarang suatu saham adalah sama dengan nilai

sekarang dari arus kas di masa yng akan datang yang investor

harapkan diterima dari investasi pada saham tersebut.

(c) Pendekatan Portofolio Modern

pendekatan ini menekankan pada aspek psikologi bursa dengan

asumsi hipotesis mengenai bursa, yaitu hipotesis pasar efisien.

Pasar efisien diartikan bahwa harga-harga saham yang

terefleksikan secara menyeluruh pada seluruh informasi yang ada

di bursa.

2.1.8. Kinerja Keuangan yang Mempengaruhi Perubahan Harga Saham

a. Return on Investment (ROI)

Return on invesment digunakan untuk mengukur tingkat

pengembalian investasi yang telah digunakan oleh perusahaan, baik

dengan menggunakan total aktiva yang dimiliki oleh perusahaan

tersebut maupun dengan dana yang berasal dari pemilik (modal). ROI

yang tinggi dipastikan perusahaan mempunyai tingkat keefektifan dan

31

keefisienan yang baik dalam penggunaan asset-aset yang dimilikinya.

ROI merupakan kemampuan dari modal yang diinvestasikan dalam

keseluruhan aktiva untuk menghasilkan keuntungan neto

Return On Invesment (ROI) berpengaruh positif terhadap

perubahan harga saham, apabila ROI meningkat diharapkan harga

saham meningkat, dan perubahan harga saham akan positif. (Bambang

Riyanto, 1995 : 336).

Return on Investment =

b. Return on Equity (ROE)

Mengukur besarnya pengembalian terhadap investasi para

pemegang saham. ROE yang dihasilkan menunjukkan seberapa baik

manajemen memanfaatkan investasi para pemilik perusahaan. Rasio

yang tinggi berarti manajemen telah melakukan tugas dengan baik, jadi

ROE yang semakin tinggi menunjukkan manajemen perusahaan

semakin baik.

Return on equity =

32

Laba Bersih

Jumlah Aktiva

Laba bersih

Modal Sendiri

Return on Equity (ROE) berpengaruh positif terhadap

perubahan harga saham, apabila ROE meningkat harga saham juga

akan meningkat, dan perubahan harga saham akan positif (Agnes

Sawir, 2005:20)

c. Current Ratio (CR)

Current ratio mengukur kemampuan perusahaan memenuhi

hutang jangka pendeknya dengan menggunakan aktiva lancarnya.

Aktiva lancar menggambarkan alat bayar dan diasumsikan semua

aktiva lancar benar-benar bisa digunakan untuk membayar, dan hutang

lancar menggambarkan yang harus dibayar dan diasumsikan semua

hutang lancar benar-benar harus dibayar. Current ratio merupakan

ukuran paling umum digunakan untuk mengetahui kesanggupan

memenuhi kewajiban jangka pendek, karena rasio ini menunjukkan

seberapa jauh tuntutan dari kreditur jangka pendek dipenuhi oleh

aktiva yang diperkirakan menjadi uang tunai dalam periode yang sama

dengan uang jatuh tempo.

Current ratio berpengaruh positif terhadap perubahan harga

saham apabila, Current ratio meningkat diharapkan harga saham

meningkat, dan perubahan harga saham akan positif (Dwi Prastowo,

1995:57).

33

Current Ratio =

d. Debt to Equity Ratio (DER)

(Bambang Riyanto, 1995 : 336) Return on Equity (ROE)

menunjukkan kemampuan dari modal sendiri untuk menghasilkan

keuntungan bagi para pemegang saham ROE yang dihasilkan

menunjukkan seberapa baik manajemen perusahaan memanfaatkan

investasi para pemilik modal sendiri atau pemegang saham.

Return on Equity (ROE) berpengaruh positif terhadap

perubahan harga saham, apabila ROE meningkat diharapkan harga

saham juga akan meningkat, dan perubahan harga saham akan

positif.

Debt to Equity Ratio =

e. Earning Per Share (EPS)

(Agnes Sawir,2005 : 34) Earnings per Share menunjukkan

berapa besar laba bersih yang menjadi hak untuk setiap pemegang

satu lembar saham Semakin tinggi laba yang diperoleh, akan

34

Aktiva lancar

Hutang lancar

Hutang Lancar + HutangJangka Panjang

Jumlah Modal Sendiri

menarik investor untuk membeli saham perusahaan, maka akan

menyebabkan naiknya harga saham perusahaan.

Earnings per Share berpengaruh positif terhadap perubahan

harga saham. Apabila Earnings per Share meningkat diharapkan

harga saham akan naik, dan perubahab harga saham akan positif.

Earning per Share =

2.2. Penelitian Terdahulu

Adapun penelitian terdahulu yang pernah dilakukan dapat dilihat pada

tabel 2.1 :

35

Laba bersih

Jumlah lembar saham biasa

Tabel 2.1

Penelitian Terdahulu.

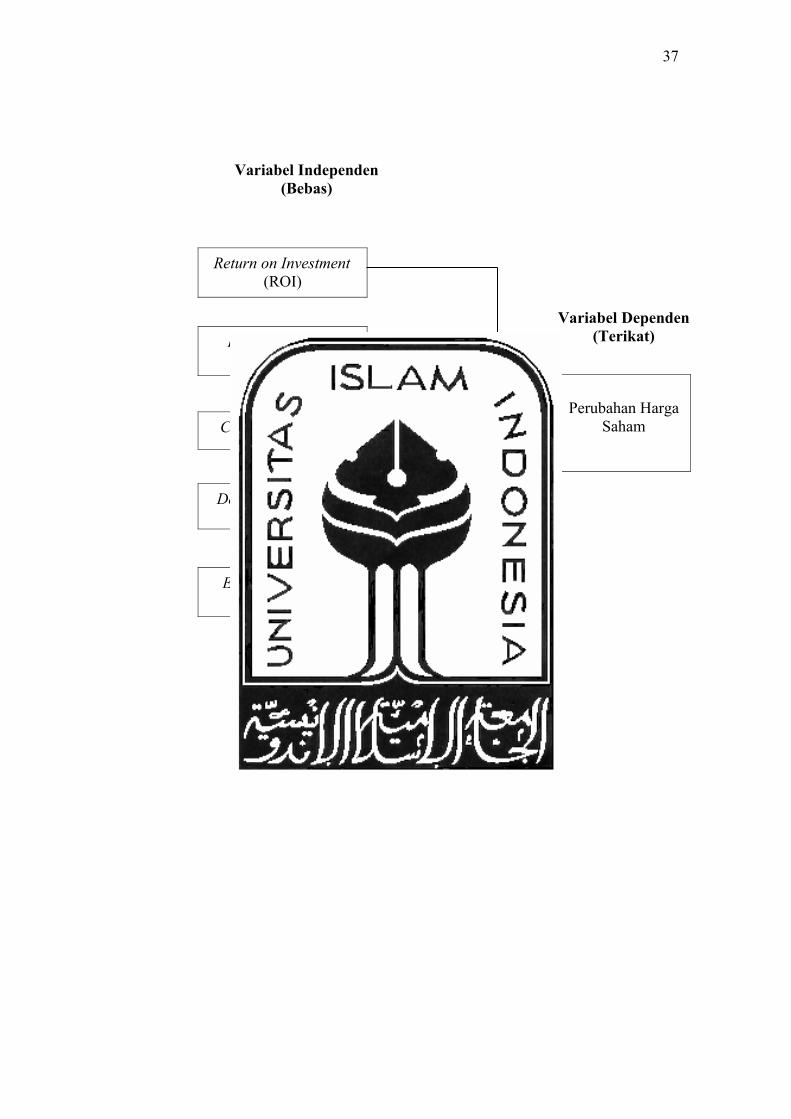

2.3.Kerangka Pikir

Berdasarkan landasan teori dan penelitian terdahulu maka kerangka

pemikiran dalam penelitian ini dapat dilihat pada Gambar 2.1 :

Nama Tahun Topik Hasil Penelitian

Abid Djazuli 2005 Pengaruh EPS, ROI, dan ROE Terhadap Perubahan Harga Saham Pada Perusahaan Sektor Manufakturing Di Bursa Efek Jakarta (BEJ).

Adanya pengaruh yang positif dan signifikan antara EPS, ROI, ROE terhadap perubahan harga saham secara bersama-sama.Secara parsial EPS, dan ROE berpengaruh positf dan signifikan, ROI berpengaruh negatif dan tidak signifikan terhadap perubahan harga saham.

Belliwaty Kosim

2005 Pengaruh Kinerja Keuangan Terhadap Perubahan Harga Saham Pada Perusahaan Perbankan Di Bursa Efek Jakarta (BEJ).

Adanya pengaruh yang positif dan signifikan antara ROI, TDR, DER, DPR terhadap perubahan harga saham secara bersama-sama.Secara parsial TDR berpengaruh positif dan signifikan, ROI berpengaruh positif dan tidak signifikan, DER dan DPR berpengaruh negatif dan tidak signifikan terhadap perubahan harga saham.

Rosyadi 2005 Pengaruh Kinerja Keuangan Terhadap Perubahan Harga Saham Pada Perusahaan Manufakturing Di Bursa Efek Jakarta (BEJ).

Adanya pengaruh yang positif dan signifikan antara ROI, Pembayaran Dividend dan Likuiditas Usaha terhadap perubahan harga saham secara bersama-sama.Secara parsial ROI berpengaruh positif dan signifikan, pembayaran deviden berpengaruh negatif dan tidak signifikan, likuiditas usaha berpengaruh negatif dan tidak signifikan terhadap perubahan harga saham.

Umi Murtinidan

Shinta Mareta

2006 Pengaruh Rasio Keuangan Terhadap Perubahan Harga Saham Pada Perusahaan Manufaktur di Bursa Efek Jakarta (BEJ).

Adanya pengaruh yang positif dan signifikan antara PER, NPM, ROA, dan DER terhadap perubahan harga saham secara bersama-sama.Secara parsial PER dan NPM berpengaruh positif dan signifikan, ROA berpengaruh negatif dan signifikan, DER berpengaruh positif dan tidak signifikan terhadap perubahan harga saham.

36

Gambar 2.1

Kerangka Pemikiran.

37

Return on Investment (ROI)

Perubahan Harga Saham

Return on Equity (ROE)

Current Ratio (CR)

Debt to Equity Ratio (DER)

Earning per Share (EPS)

Variabel Independen(Bebas)

Variabel Dependen(Terikat)

2.4. Formulasi Hipotesis

Kriteria untuk menerima dan menolak hipotesis dalam penelitian

ini dapat dilakukan dengan menggunakan probabilitas dimana signifikansi

sebesar 5%. Apabila P < 0,05 berarti menolak H0 dan menerima HA,

artinya ada pengaruh antara kinerja keuangan dengan perubahan harga

saham. Apabila P > 0,05 berarti menerima H0 dan menolak HA, artinya

tidak ada pengaruh yang signifikan antara kinerja keuangan dengan

perubahan harga saham.

Hipotesis yang disampaikan dalam penelitian ini adalah :

Menurut penelitian terdahulu yang dilakukan Rosyadi tahun

2005 mengemukakan bahwa ada pengaruh positif antara ROI terhadap

perubahan harga saham. Dalam penelitian kali ini apabila nilai probabilitas

ROI < 0,05 berarti menerima Ha1, maka hipotesis dalam penelitian ini:

Ha1 : Adanya pengaruh yang signifikan antara ROI dengan perubahan

harga saham.

Menurut penelitian terdahulu yang dilakukan Abid Djazuli tahun

2005 mengemukakan bahwa ada pengaruh positif antara ROE terhadap

perubahan harga saham. Dalam penelitian kali ini apabila nilai probabilitas

ROE < 0,05 berarti menerima Ha2, maka hipotesis dalam penelitian ini:

Ha2 : Adanya pengaruh yang signifikan antara ROE dengan perubahan

harga saham.

Dalam penelitian kali ini apabila nilai probabilitas CR < 0,05

berarti menerima Ha3, maka hipotesis dalam penelitian ini:

38

Ha3 : Adanya pengaruh yang signifikan antara CR dengan perubahan

harga saham.

Menurut penelitian terdahulu yang dilakukan Belliwaty Kosim

tahun 2005 mengemukakan bahwa ada pengaruh positif antara DER

terhadap perubahan harga saham. Dalam penelitian kali ini apabila nilai

probabilitas DER < 0,05 berarti menerima Ha4, maka hipotesis dalam

penelitian ini:

Ha4 : Adanya pengaruh yang signifikan antara DER dengan perubahan

harga saham.

Menurut penelitian terdahulu yang dilakukan Abid Djazuli tahun

2005 mengemukakan bahwa ada pengaruh positif antara EPS terhadap

perubahan harga saham. Dalam penelitian kali ini apabila nilai probabilitas

EPS < 0,05 berarti menerima Ha5, maka hipotesis dalam penelitian ini:

Ha5 : Adanya pengaruh yang signifikan antara EPS dengan perubahan

harga saham.

Menurut penelitian terdahulu yang dilakukan Abid Djazuli tahun 2005

mengemukakan bahwa ada pengaruh positif antara EPS, ROI, ROE

terhadap perubahan harga saham secara bersama-sama. Dalam penelitian

kali ini apabila nilai P< 0,05 berarti menerima Ha6, maka hipotesis dalam

penelitian ini:

Ha6 : Adanya pengaruh yang signifikan antara kinerja keuangan dalam hal

ini adalah Return on Investment (ROI), return on equity (ROE),

39

Current Ratio (CR), Debt to Equity Ratio (DER), Earning Per

Share (EPS) secara bersama-sama (simultan).

40

BAB III

METODE ANALISA

3.1. Populasi dan Sampel

a. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono,

1999 : 72). Populasi dalam penelitian ini adalah semua perusahaan

manufaktur yang terdaftar di Bursa Efek Jakarta.

b. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi dan dapat mewakili populasi tersebut (Sugiyono, 1999 : 73).

Sampel yang bisa mewakili populasi akan sangat membantu peneliti

karena adanya keterbatasan dana, tenaga, dan waktu.

3.2. Teknik Pengambilan Sampel

Teknik pengambilan sampel dalam penelitian ini adalah dengan metode

Random Sampling. Kriteria yang digunakan dalam pemilihan sampel adalah :

a. Sampel yang diambil merupakan perusahaan manufaktur yang sahamnya

masih aktif diperdagangkan di Bursa Efek Jakarta untuk periode

2005-2007.

41

b. Data laporan keuangan perusahaan-perusahaan manufaktur di Bursa Efek

Jakarta periode 2004-2006.

3.3. Metode Pengumpulan Data

1. Jenis Data

Data yang diperlukan dalam penelitian ini merupakan data sekunder, yaitu

merupakan data yang diperoleh secara tidak langsung. Data sekunder yang

dibutuhkan terdiri dari

a. Return on Investment (ROI) (lihat lampiran 4)

b. Return on Equity (ROE) (lihat lampiran 5)

c. Debt to Equity Ratio (DER) (lihat lampiran 6)

d. Current Ratio (CR) (lihat lampiran 7)

e. Earnings per Share (EPS) (lihat lampiran 8)

2. Sumber Data

Indonesian Capital Market Directory 2007, Pojok BEJ Universitas Islam

Indonesia.

3. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan adalah dokumentasi, yaitu

mengumpulkan data dari dokumen-dokumen atau laporan tertulis terdahulu

yang berkaitan dengan bidang penelitian.

3.4. Definisi Operasional

42

Variabel yang diuji dalam penelitian ini adalah variabel tergantung

(dependent variabel) dan variabel bebas (independent variabel).

1. Variabel Dependen (Y)

Merupakan variabel yang dipengaruhi atau menjadi akibat karena adanya

variabel bebas (Sugiyono, 1999 :33). Dalam penelitian ini perubahan harga

saham. Untuk mengukur perubahan harga saham ini diambil perubahan pada

setiap bulannya yang telah dipublikasikan, dimana mulai pada bulan

berikutnya setelah penerbitan laporan keuangan sampai dengan bulan

berikutnya. Perubahan yang terjadi kemudiaan dambil rata-rata per tahunnya

agar mampu mewakili perubahan harga saham selama satu tahun.

2. Variabel Independen (X)

Merupakan variabel yang mempengaruhi atau yang menjadi sebab

perubahannya atau timbulnya variabel dependen (Sugiyono, 1999 :33).

Dalampenelitian ini variabel independent yang digunakan meliputi :

a. Return on Investment ( 1X )

Digunakan untuk mengukur tingkat pengembalian investasi yang telah

digunakan oleh perusahaan, baik dengan menggunakan total aktiva yang

dimiliki oleh perusahaan tersebut maupun dengan dana yang berasal dari

pemilik (modal). ROI merupakan kemampuan dari modal yang

diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan

neto (Bambang Riyanto, 1995 : 336).

43

Return on Investment =

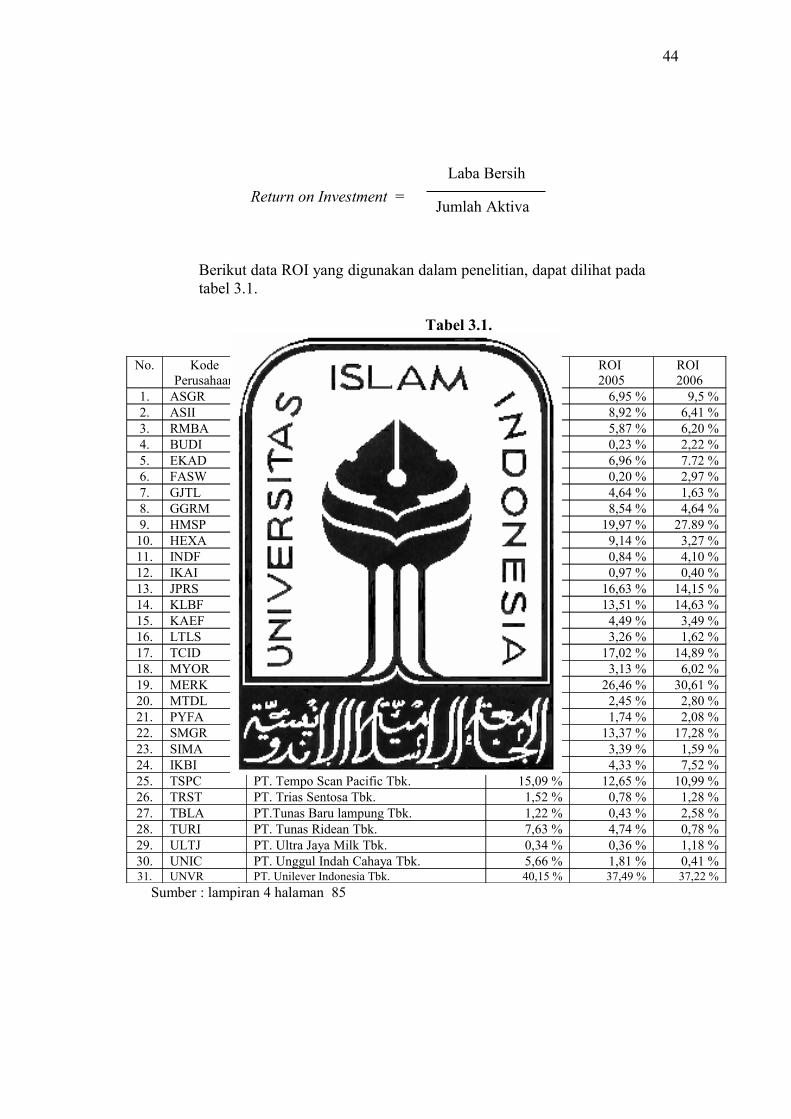

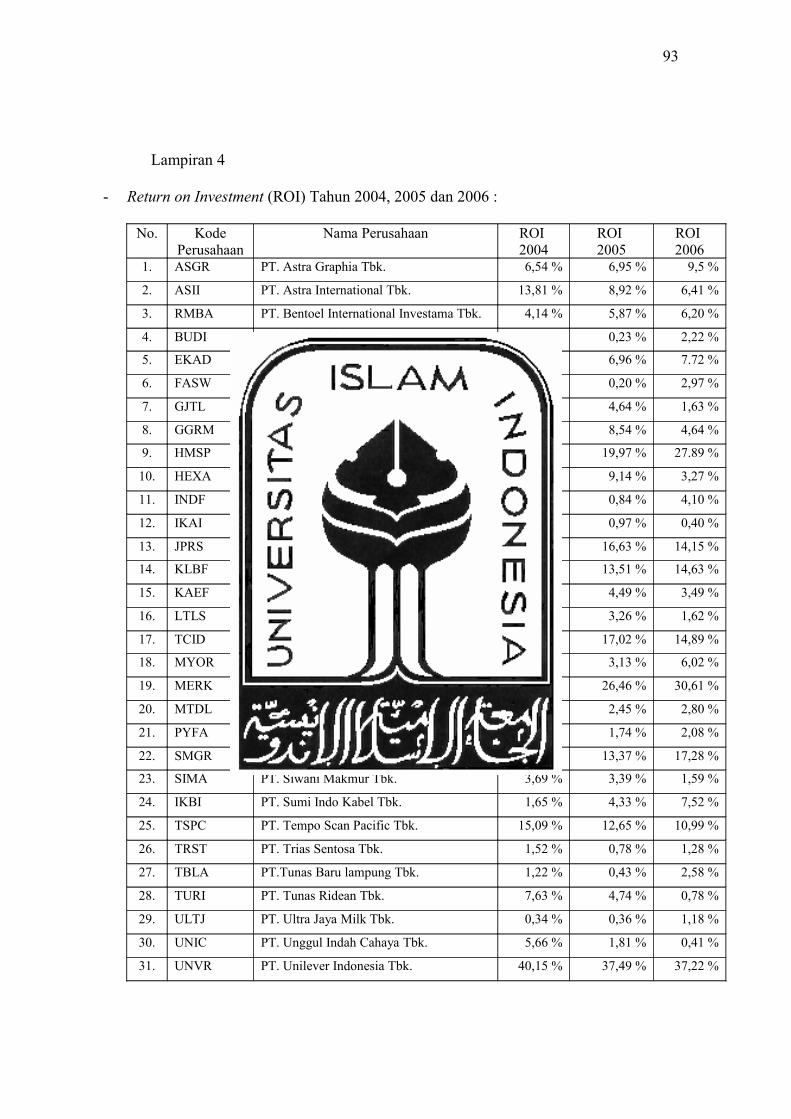

Berikut data ROI yang digunakan dalam penelitian, dapat dilihat pada tabel 3.1.

Tabel 3.1. Return on Investment ( 1X ).

No. Kode Perusahaan

Nama Perusahaan ROI 2004

ROI 2005

ROI 2006

1. ASGR PT. Astra Graphia Tbk. 6,54 % 6,95 % 9,5 %2. ASII PT. Astra International Tbk. 13,81 % 8,92 % 6,41 %3. RMBA PT. Bentoel International Investama Tbk. 4,14 % 5,87 % 6,20 %4. BUDI PT. Budi Acid Jaya Tbk. 0,16 % 0,23 % 2,22 %5. EKAD PT. Ekadharma International Tbk. 6,52 % 6,96 % 7.72 %6. FASW PT. Fajar Surya Wisesa Tbk. 0,18 % 0,20 % 2,97 %7. GJTL PT. Gajah Tunggal Tbk. 7,54 % 4,64 % 1,63 %8. GGRM PT. Gudang Garam International Tbk. 8,69 % 8,54 % 4,64 %9. HMSP PT. Hanjaya Mandala Sampoerna Tbk. 17,03 % 19,97 % 27.89 %10. HEXA PT. Hexindo Adiperkasa Tbk. 14,37 % 9,14 % 3,27 %11. INDF PT. Indofood Sukses Makmur Tbk. 2,47 % 0,84 % 4,10 %12. IKAI PT. Inti Keramik Alamsri Industri Tbk. 0,23 % 0,97 % 0,40 %13. JPRS PT. Jaya Pari Steel Tbk. 25,46 % 16,63 % 14,15 %14. KLBF PT. Kalbe Farma Tbk. 10,65 % 13,51 % 14,63 %15. KAEF PT. kimia farma Tbk. 6,63 % 4,49 % 3,49 %16. LTLS PT. Lautan Luas Tbk. 3,64 % 3,26 % 1,62 %17. TCID PT. Mandom Indonesia Tbk. 17,46 % 17,02 % 14,89 %18. MYOR PT. Mayora indah Tbk. 6,65 % 3,13 % 6,02 %19. MERK PT. Merck Tbk. 28,55 % 26,46 % 30,61 %20. MTDL PT. Metroda Elektronics Tbk. 2,01 % 2,45 % 2,80 %21. PYFA PT. Pyridam Farma Tbk. 2,03 % 1,74 % 2,08 %22. SMGR PT. Semen Gresik Tbk. 7,63 % 13,37 % 17,28 %23. SIMA PT. Siwani Makmur Tbk. 3,69 % 3,39 % 1,59 %24. IKBI PT. Sumi Indo Kabel Tbk. 1,65 % 4,33 % 7,52 %25. TSPC PT. Tempo Scan Pacific Tbk. 15,09 % 12,65 % 10,99 %26. TRST PT. Trias Sentosa Tbk. 1,52 % 0,78 % 1,28 %27. TBLA PT.Tunas Baru lampung Tbk. 1,22 % 0,43 % 2,58 %28. TURI PT. Tunas Ridean Tbk. 7,63 % 4,74 % 0,78 %29. ULTJ PT. Ultra Jaya Milk Tbk. 0,34 % 0,36 % 1,18 %30. UNIC PT. Unggul Indah Cahaya Tbk. 5,66 % 1,81 % 0,41 %31. UNVR PT. Unilever Indonesia Tbk. 40,15 % 37,49 % 37,22 %

Sumber : lampiran 4 halaman 85

44

Laba Bersih

Jumlah Aktiva

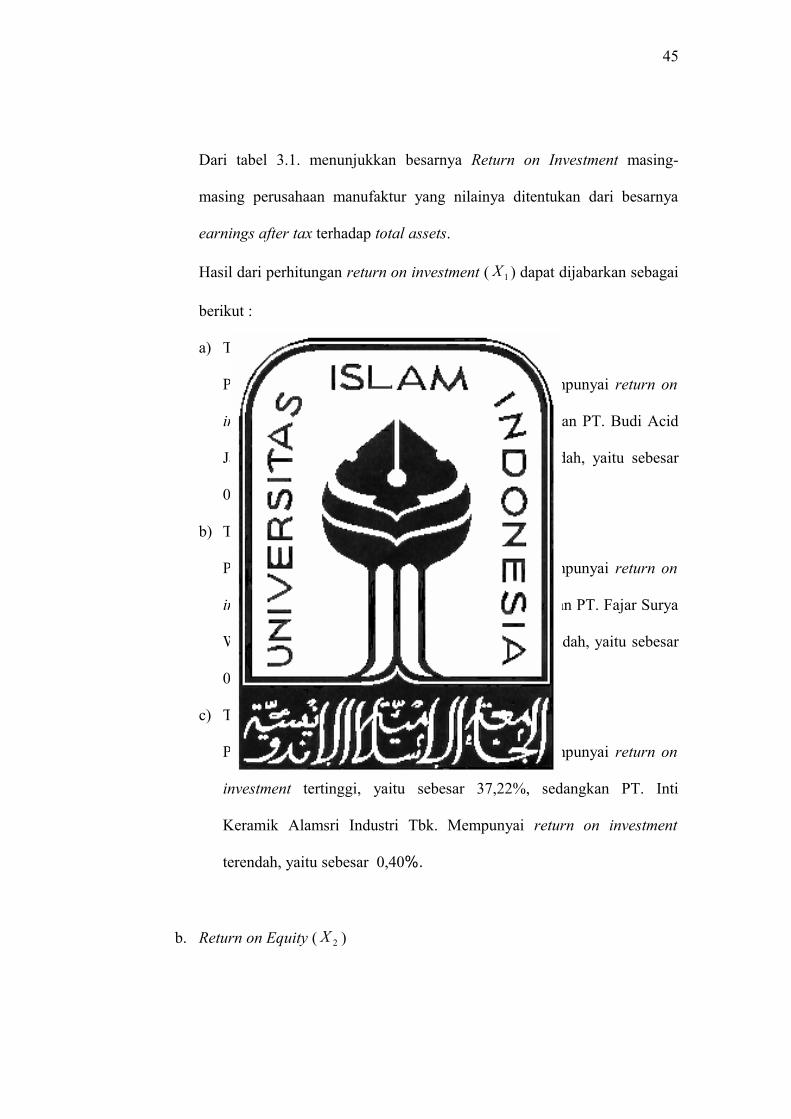

Dari tabel 3.1. menunjukkan besarnya Return on Investment masing-

masing perusahaan manufaktur yang nilainya ditentukan dari besarnya

earnings after tax terhadap total assets.

Hasil dari perhitungan return on investment ( 1X ) dapat dijabarkan sebagai

berikut :

a) Tahun 2004

Pada tahun 2004 PT. Unilever Indonesia Tbk. mempunyai return on

investment tertinggi, yaitu sebesar 40,15%, sedangkan PT. Budi Acid

Jaya Tbk. Mempunyai return on investment terendah, yaitu sebesar

0,16%.

b) Tahun 2005

Pada tahun 2005 PT. Unilever Indonesia Tbk. mempunyai return on

investment tertinggi, yaitu sebesar 37,49%, sedangkan PT. Fajar Surya

Wisesa Tbk. Mempunyai return on investment terendah, yaitu sebesar

0,20%.

c) Tahun 2006

Pada tahun 2006 PT. Unilever Indonesia Tbk. mempunyai return on

investment tertinggi, yaitu sebesar 37,22%, sedangkan PT. Inti

Keramik Alamsri Industri Tbk. Mempunyai return on investment

terendah, yaitu sebesar 0,40%.

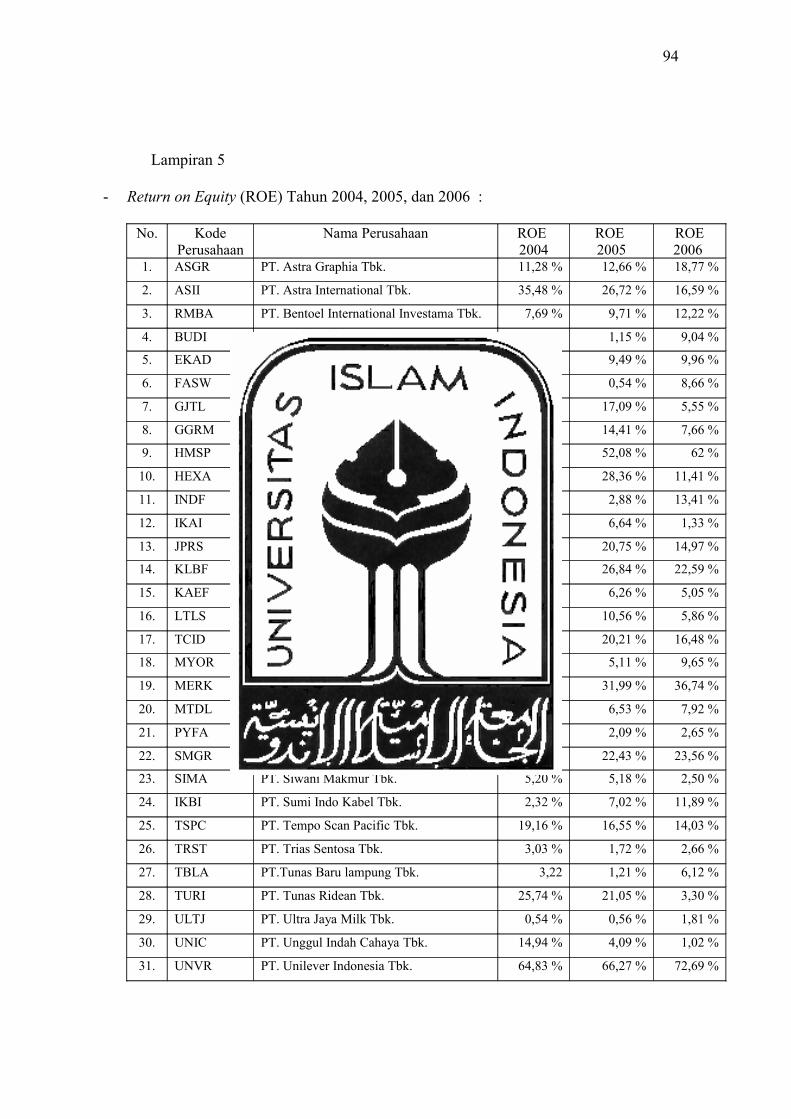

b. Return on Equity ( 2X )

45

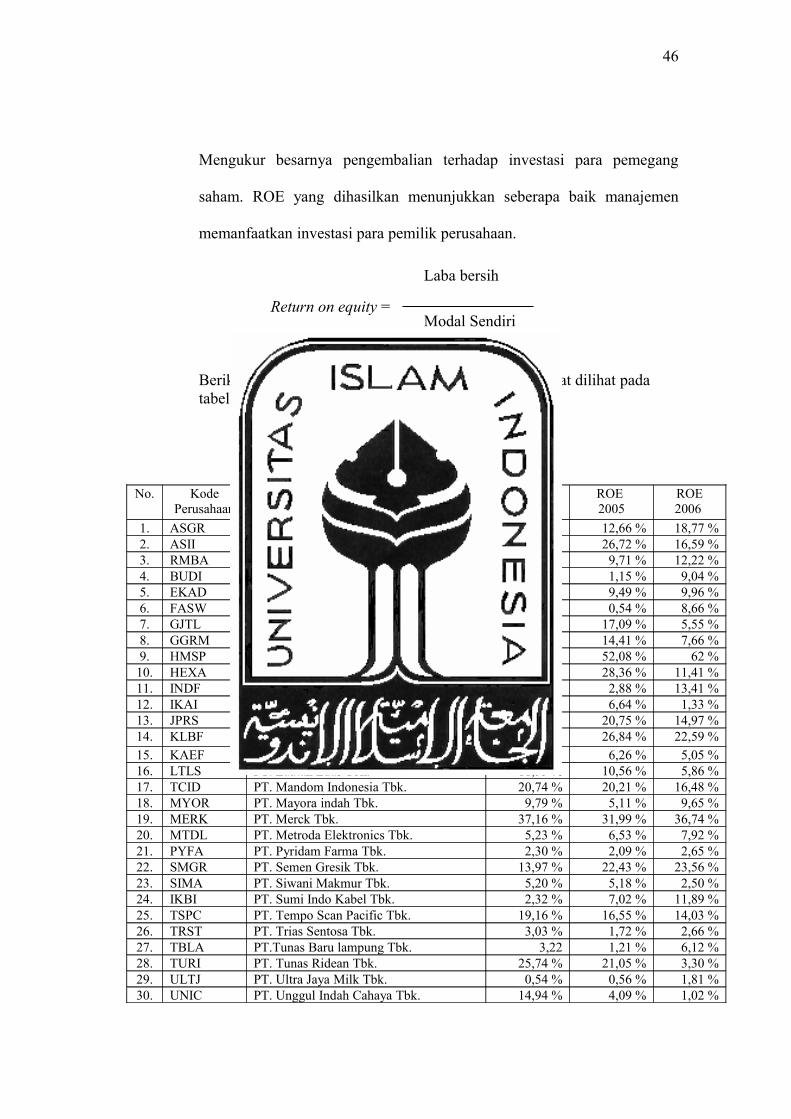

Mengukur besarnya pengembalian terhadap investasi para pemegang

saham. ROE yang dihasilkan menunjukkan seberapa baik manajemen

memanfaatkan investasi para pemilik perusahaan.

Return on equity =

Berikut data ROE yang digunakan dalam penelitian, dapat dilihat pada tabel 3.2.

Tabel 3.2. Return on Equity ( 2X ).

No. Kode Perusahaan

Nama Perusahaan ROE 2004

ROE 2005

ROE2006

1. ASGR PT. Astra Graphia Tbk. 11,28 % 12,66 % 18,77 %2. ASII PT. Astra International Tbk. 35,48 % 26,72 % 16,59 %3. RMBA PT. Bentoel International Investama Tbk. 7,69 % 9,71 % 12,22 %4. BUDI PT. Budi Acid Jaya Tbk. 0,77 % 1,15 % 9,04 %5. EKAD PT. Ekadharma International Tbk. 7,96 % 9,49 % 9,96 %6. FASW PT. Fajar Surya Wisesa Tbk. 0,44 % 0,54 % 8,66 %7. GJTL PT. Gajah Tunggal Tbk. 28,38 % 17,09 % 5,55 %8. GGRM PT. Gudang Garam International Tbk. 14,69 % 14,41 % 7,66 %9. HMSP PT. Hanjaya Mandala Sampoerna Tbk. 40,99 % 52,08 % 62 %10. HEXA PT. Hexindo Adiperkasa Tbk. 32,29 % 28,36 % 11,41 %11. INDF PT. Indofood Sukses Makmur Tbk. 9,23 % 2,88 % 13,41 %12. IKAI PT. Inti Keramik Alamsri Industri Tbk. 1,78 % 6,64 % 1,33 %13. JPRS PT. Jaya Pari Steel Tbk. 48 % 20,75 % 14,97 %14. KLBF PT. Kalbe Farma Tbk. 28,19 % 26,84 % 22,59 %

15. KAEF PT. kimia farma Tbk. 9,55 % 6,26 % 5,05 %16. LTLS PT. Lautan Luas Tbk. 11,53 % 10,56 % 5,86 %17. TCID PT. Mandom Indonesia Tbk. 20,74 % 20,21 % 16,48 %18. MYOR PT. Mayora indah Tbk. 9,79 % 5,11 % 9,65 %19. MERK PT. Merck Tbk. 37,16 % 31,99 % 36,74 %20. MTDL PT. Metroda Elektronics Tbk. 5,23 % 6,53 % 7,92 %21. PYFA PT. Pyridam Farma Tbk. 2,30 % 2,09 % 2,65 %22. SMGR PT. Semen Gresik Tbk. 13,97 % 22,43 % 23,56 %23. SIMA PT. Siwani Makmur Tbk. 5,20 % 5,18 % 2,50 %24. IKBI PT. Sumi Indo Kabel Tbk. 2,32 % 7,02 % 11,89 %25. TSPC PT. Tempo Scan Pacific Tbk. 19,16 % 16,55 % 14,03 %26. TRST PT. Trias Sentosa Tbk. 3,03 % 1,72 % 2,66 %27. TBLA PT.Tunas Baru lampung Tbk. 3,22 1,21 % 6,12 %28. TURI PT. Tunas Ridean Tbk. 25,74 % 21,05 % 3,30 %29. ULTJ PT. Ultra Jaya Milk Tbk. 0,54 % 0,56 % 1,81 %30. UNIC PT. Unggul Indah Cahaya Tbk. 14,94 % 4,09 % 1,02 %

46

Modal Sendiri

Laba bersih

31. UNVR PT. Unilever Indonesia Tbk. 64,83 % 66,27 % 72,69 %Sumber : lampiran 5 halaman 86

Dari tabel 3.2. menunjukkan besarnya Return on Equity masing-masing

perusahaan manufaktur yang nilainya ditentukan dari besarnya earnings

after tax terhadap total equity.

Hasil dari perhitungan Return on Equity ( 2X ) dapat dijabarkan sebagai

berikut :

a) Tahun 2004

Pada tahun 2004 PT. Unilever Indonesia Tbk. mempunyai return on

equity tertinggi, yaitu sebesar 64,83%, sedangkan PT. Fajar Surya

Wisesa Tbk. Mempunyai return on equity terendah, yaitu sebesar

0,44%.

b) Tahun 2005

Pada tahun 2005 PT. Unilever Indonesia Tbk. mempunyai return on

equity tertinggi, yaitu sebesar 66,27 %, sedangkan PT. Fajar Surya

Wisesa Tbk. Mempunyai return on equity terendah, yaitu sebesar

0,54%.

c) Tahun 2006

Pada tahun 2006 PT. Unilever Indonesia Tbk. mempunyai return on

equity tertinggi, yaitu sebesar 72,69 %, sedangkan PT. Unggul Indah

47

Cahaya Tbk. Mempunyai return on equity terendah, yaitu sebesar

1,02%.

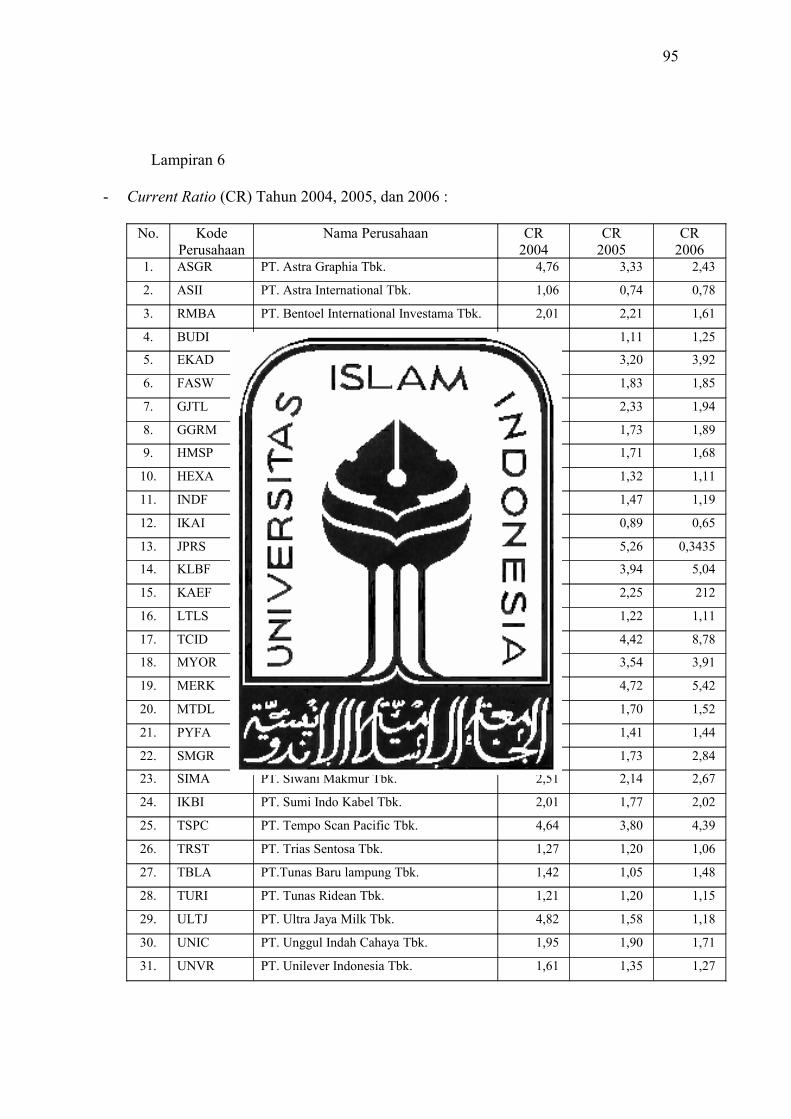

c. Current Ratio ( 3X )

Mengukur kemampuan perusahaan memenuhi hutang jangka pendeknya

dengan menggunakan aktiva lancarnya (aktiva yang akan berubah menjadi

kas dalam waktu satu tahun/satu siklis bisnis).

Current Ratio =

Berikut data Current Ratio yang digunakan dalam penelitian, dapat dilihat pada tabel 3.3.

Tabel 3.3. Current Ratio ( 3X ).

No. Kode Perusahaan

Nama Perusahaan CR2004

CR2005

CR2006

1. ASGR PT. Astra Graphia Tbk. 4,76 3,33 2,43 2. ASII PT. Astra International Tbk. 1,06 0,74 0,78 3. RMBA PT. Bentoel International Investama Tbk. 2,01 2,21 1,61 4. BUDI PT. Budi Acid Jaya Tbk. 1,14 1,11 1,25 5. EKAD PT. Ekadharma International Tbk. 5,42 3,20 3,92 6. FASW PT. Fajar Surya Wisesa Tbk. 1,56 1,83 1,85 7. GJTL PT. Gajah Tunggal Tbk. 1,42 2,33 1,94 8. GGRM PT. Gudang Garam International Tbk. 1,68 1,73 1,89 9. HMSP PT. Hanjaya Mandala Sampoerna Tbk. 2,28 1,71 1,68 10. HEXA PT. Hexindo Adiperkasa Tbk. 1,78 1,32 1,11 11. INDF PT. Indofood Sukses Makmur Tbk. 1,48 1,47 1,19 12. IKAI PT. Inti Keramik Alamsri Industri Tbk. 0,98 0,89 0,65 13. JPRS PT. Jaya Pari Steel Tbk. 2,02 5,26 0,3435 14. KLBF PT. Kalbe Farma Tbk. 2,89 3,94 5,04 15. KAEF PT. kimia farma Tbk. 2,03 2,25 212 16. LTLS PT. Lautan Luas Tbk. 1,38 1,22 1,11 17. TCID PT. Mandom Indonesia Tbk. 4,29 4,42 8,78 18. MYOR PT. Mayora indah Tbk. 5,11 3,54 3,91 19. MERK PT. Merck Tbk. 3,09 4,72 5,42 20. MTDL PT. Metroda Elektronics Tbk. 1,66 1,70 1,52 21. PYFA PT. Pyridam Farma Tbk. 1,61 1,41 1,44 22. SMGR PT. Semen Gresik Tbk. 1,60 1,73 2,84

48

Hutang lancer

Aktiva Lancar

23. SIMA PT. Siwani Makmur Tbk. 2,51 2,14 2,67 24. IKBI PT. Sumi Indo Kabel Tbk. 2,01 1,77 2,02 25. TSPC PT. Tempo Scan Pacific Tbk. 4,64 3,80 4,39 26. TRST PT. Trias Sentosa Tbk. 1,27 1,20 1,06 27. TBLA PT.Tunas Baru lampung Tbk. 1,42 1,05 1,48 28. TURI PT. Tunas Ridean Tbk. 1,21 1,20 1,15 29. ULTJ PT. Ultra Jaya Milk Tbk. 4,82 1,58 1,18 30. UNIC PT. Unggul Indah Cahaya Tbk. 1,95 1,90 1,71 31. UNVR PT. Unilever Indonesia Tbk. 1,61 1,35 1,27

Sumber : lampiran 6 halaman 87

Dari tabel 3.3. menunjukkan besarnya Current Ratio masing-masing

perusahaan manufaktur yang nilainya ditentukan dari besarnya current

assets terhadap current liabilities.

Hasil dari perhitungan Current Ratio ( 3X ) dapat dijabarkan sebagai

berikut:

a) Tahun 2004

Pada tahun 2004 PT. Ekadharma International Tbk. mempunyai

current ratio tertinggi, yaitu sebesar Rp. 5,42 sedangkan PT. Inti

Keramik Alamsri Industri Tbk. Mempunyai current ratio terendah,

yaitu sebesar Rp. 0,98 .

b) Tahun 2005

Pada tahun 2005 PT. Jaya Pari Steel Tbk. mempunyai current ratio

tertinggi, yaitu sebesar Rp. 5,26 , sedangkan PT. Astra International

Tbk. Mempunyai current ratio terendah, yaitu sebesar Rp. 0,74 .

c) Tahun 2006

49

Pada tahun 2006 PT. Mandom Indonesia Tbk. mempunyai current

ratio tertinggi, yaitu sebesar Rp 8,78 , sedangkan PT. Jaya Pari Steel

Tbk. Mempunyai current ratio terendah, yaitu sebesar Rp. 0,3435 .

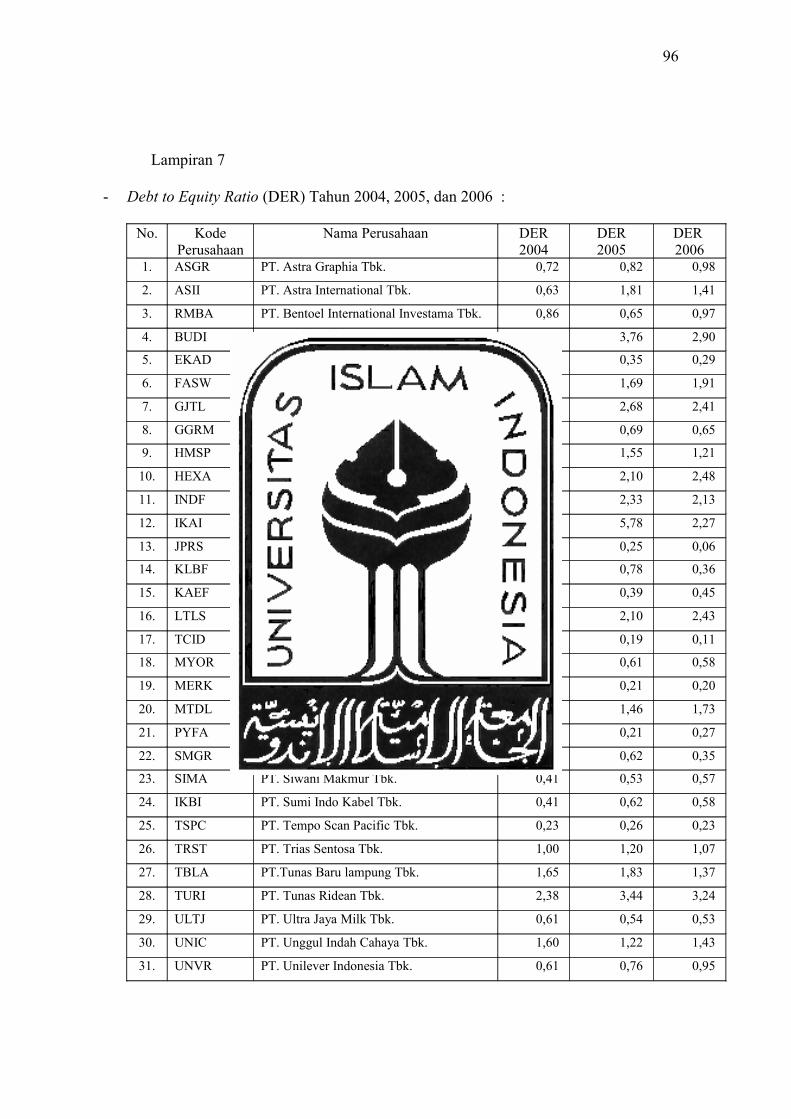

d. Debt to Equity Ratio ( 5X )

DER digunakan untuk mengukur seberapa jauh perusahaan dibiayai dari

pihak kreditur, makin tinggi rasio ini, makin besar dana yang diambil dari

luar.

Total DebtDebt to Equity Ratio = X 100 %

Berikut data Debt to Equity Ratio yang digunakan dalam penelitian, dapat

dilihat pada tabel 3.4.

Tabel 3.4. Debt to Equity Ratio ( 4X ).

No. Kode Perusahaan

Nama Perusahaan DER2004 (Rp)

DER2005 (Rp)

DER 2006 (Rp)

1. ASGR PT. Astra Graphia Tbk. 0,72 0,82 0,98 2. ASII PT. Astra International Tbk. 0,63 1,81 1,41 3. RMBA PT. Bentoel International Investama Tbk. 0,86 0,65 0,97 4. BUDI PT. Budi Acid Jaya Tbk. 3,68 3,76 2,90 5. EKAD PT. Ekadharma International Tbk. 0,22 0,35 0,29 6. FASW PT. Fajar Surya Wisesa Tbk. 1,46 1,69 1,91 7. GJTL PT. Gajah Tunggal Tbk. 2,76 2,68 2,41 8. GGRM PT. Gudang Garam International Tbk. 0,69 0,69 0,65 9. HMSP PT. Hanjaya Mandala Sampoerna Tbk. 1,34 1,55 1,21 10. HEXA PT. Hexindo Adiperkasa Tbk. 1,25 2,10 2,48 11. INDF PT. Indofood Sukses Makmur Tbk. 2,56 2,33 2,13 12. IKAI PT. Inti Keramik Alamsri Industri Tbk. 6,76 5,78 2,27 13. JPRS PT. Jaya Pari Steel Tbk. 0,89 0,25 0,06 14. KLBF PT. Kalbe Farma Tbk. 1,43 0,78 0,36 15. KAEF PT. kimia farma Tbk. 0,44 0,39 0,45

50

Total Equity

16. LTLS PT. Lautan Luas Tbk. 2,01 2,10 2,43 17. TCID PT. Mandom Indonesia Tbk. 0,19 0,19 0,11 18. MYOR PT. Mayora indah Tbk. 0,46 0,61 0,58 19. MERK PT. Merck Tbk. 0,30 0,21 0,20 20. MTDL PT. Metroda Elektronics Tbk. 1,42 1,46 1,73 21. PYFA PT. Pyridam Farma Tbk. 0,13 0,21 0,27 22. SMGR PT. Semen Gresik Tbk. 0,81 0,62 0,35 23. SIMA PT. Siwani Makmur Tbk. 0,41 0,53 0,57 24. IKBI PT. Sumi Indo Kabel Tbk. 0,41 0,62 0,58 25. TSPC PT. Tempo Scan Pacific Tbk. 0,23 0,26 0,23 26. TRST PT. Trias Sentosa Tbk. 1,00 1,20 1,07 27. TBLA PT.Tunas Baru lampung Tbk. 1,65 1,83 1,37 28. TURI PT. Tunas Ridean Tbk. 2,38 3,44 3,24 29. ULTJ PT. Ultra Jaya Milk Tbk. 0,61 0,54 0,53 30. UNIC PT. Unggul Indah Cahaya Tbk. 1,60 1,22 1,43 31. UNVR PT. Unilever Indonesia Tbk. 0,61 0,76 0,95

Sumber : lampiran 7 halaman 88

Dari tabel 3.4. menunjukkan besarnya Debt to Equity Ratio masing-

masing perusahaan manufaktur yang nilainya ditentukan dari besarnya

total debt terhadap total equity.

Hasil dari perhitungan Debt to Equity Ratio ( 4X ) dapat dijabarkan sebagai

berikut :

a) Tahun 2004

Pada tahun 2004 PT. Inti Keramik Alamsri Industri Tbk. mempunyai

debt to equity ratio tertinggi, yaitu sebesar Rp. 6,76 , sedangkan PT.

Pyridam Farma Tbk. Mempunyai debt to equity ratio terendah, yaitu

sebesar Rp. 13 .

b) Tahun 2005

Pada tahun 2005 PT. Inti Keramik Alamsri Industri Tbk. mempunyai

debt to equity ratio tertinggi, yaitu sebesar Rp. 5,78 , sedangkan PT.

51

Mandom Indonesia Tbk. Mempunyai debt to equity ratio terendah,

yaitu sebesar Rp. 0,19 .

c) Tahun 2006

Pada tahun 2006 PT. Tunas Ridean Tbk.. mempunyai debt to equity

ratio tertinggi, yaitu sebesar Rp 3,24 , sedangkan PT. Jaya Pari Steel

Tbk. Mempunyai debt to equity ratio terendah, yaitu sebesar Rp. 0,06.

e. Earning Per Share ( 6X )

Menunjukkan jumlah laba yang menjadi hak untuk setiap pemegang satu

lembar saham biasa. Tingkat laba atas investasi yang rendah berarti

investasi lainnya mungkin lebih baik.

Earning per Share =

Berikut data Earning Per Share yang digunakan dalam penelitian, dapat dilihat pada tabel 3.5.

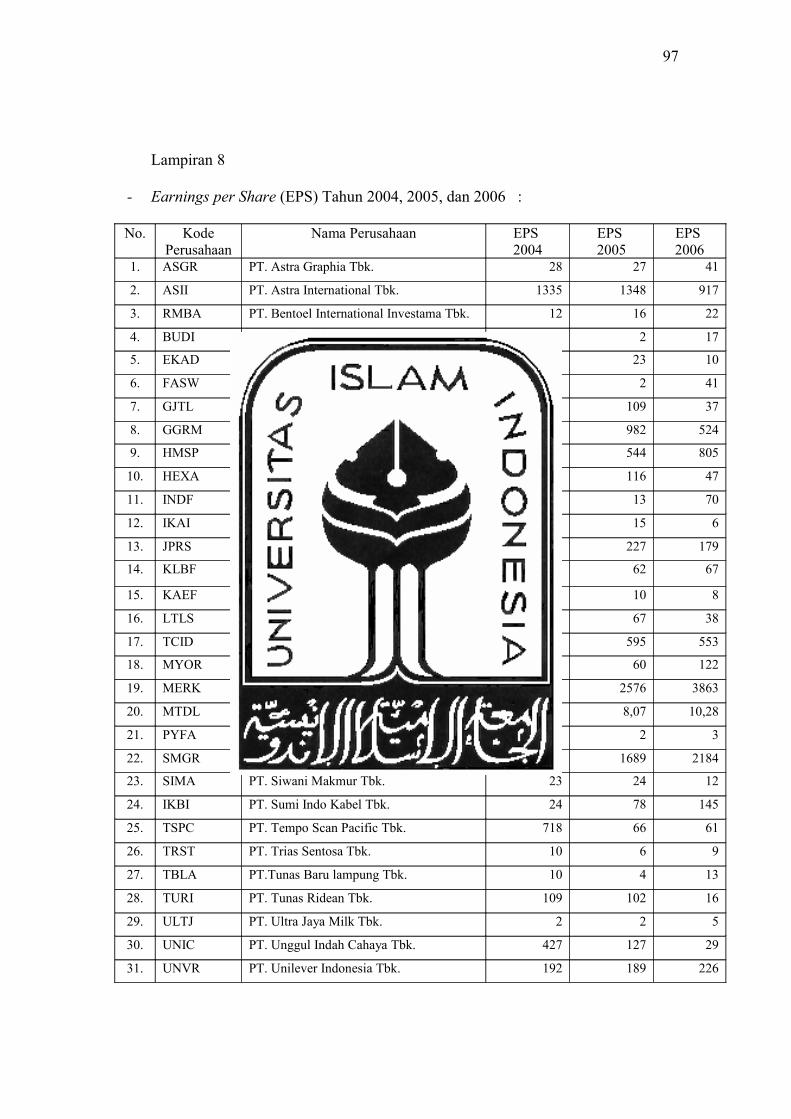

Tabel 3.5. Earnings per Share ( 5X ).

No. Kode Perusahaan

Nama Perusahaan EPS ( Rp )2004

EPS ( Rp )2005

EPS (Rp)2006

1. ASGR PT. Astra Graphia Tbk. 28 27 412. ASII PT. Astra International Tbk. 1335 1348 9173. RMBA PT. Bentoel International Investama Tbk. 12 16 224. BUDI PT. Budi Acid Jaya Tbk. 1 2 175. EKAD PT. Ekadharma International Tbk. 19 23 106. FASW PT. Fajar Surya Wisesa Tbk. 2 2 417. GJTL PT. Gajah Tunggal Tbk. 151 109 378. GGRM PT. Gudang Garam International Tbk. 930 982 5249. HMSP PT. Hanjaya Mandala Sampoerna Tbk. 454 544 80510. HEXA PT. Hexindo Adiperkasa Tbk. 109 116 4711. INDF PT. Indofood Sukses Makmur Tbk. 41 13 7012. IKAI PT. Inti Keramik Alamsri Industri Tbk. 4 15 613. JPRS PT. Jaya Pari Steel Tbk. 417 227 17914. KLBF PT. Kalbe Farma Tbk. 55 62 6715. KAEF PT. kimia farma Tbk. 14 10 8

52

Laba bersih

Jumlah lembar saham biasa

16. LTLS PT. Lautan Luas Tbk. 67 67 3817. TCID PT. Mandom Indonesia Tbk. 529 595 55318. MYOR PT. Mayora indah Tbk. 111 60 12219. MERK PT. Merck Tbk. 2555 2576 386320. MTDL PT. Metroda Elektronics Tbk. 6,06 8,07 10,2821. PYFA PT. Pyridam Farma Tbk. 3 2 322. SMGR PT. Semen Gresik Tbk. 858 1689 218423. SIMA PT. Siwani Makmur Tbk. 23 24 1224. IKBI PT. Sumi Indo Kabel Tbk. 24 78 14525. TSPC PT. Tempo Scan Pacific Tbk. 718 66 6126. TRST PT. Trias Sentosa Tbk. 10 6 927. TBLA PT.Tunas Baru lampung Tbk. 10 4 1328. TURI PT. Tunas Ridean Tbk. 109 102 1629. ULTJ PT. Ultra Jaya Milk Tbk. 2 2 530. UNIC PT. Unggul Indah Cahaya Tbk. 427 127 2931. UNVR PT. Unilever Indonesia Tbk. 192 189 226

Sumber : lampiran 8 halaman 89

Dari tabel 3.5. menunjukkan besarnya Earnings per Share masing-masing

perusahaan manufaktur yang nilainya ditentukan dari besarnya earnings

after tax terhadap outstanding share.

Hasil dari perhitungan Earnings per Share ( 5X ) dapat dijabarkan sebagai

berikut :

a) Tahun 2004

Pada tahun 2004 PT. Merck Tbk. mempunyai earnings per share

tertinggi, yaitu sebesar Rp. 2555, sedangkan PT. Budi Acid Jaya Tbk.

Mempunyai earnings per share terendah, yaitu sebesar Rp. 1.

b) Tahun 2005

Pada tahun 2005 PT. Merck Tbk. mempunyai earnings per share

tertinggi, yaitu sebesar Rp. 2576, sedangkan PT. Budi Acid Jaya Tbk.,

PT. Fajar Surya Wisesa Tbk., PT. Pyridam Farma Tbk., PT. Ultra Jaya

Milk Tbk. Mempunyai earnings per share terendah, yaitu sebesar Rp.

2.

53

c) Tahun 2006

Pada tahun 2006 PT. Merck Tbk.. mempunyai earnings per share

tertinggi, yaitu sebesar Rp. 3863, sedangkan PT. Pyridam Farma Tbk.

Mempunyai earnings per share terendah, yaitu sebesar Rp. 3.

3.5. Metode Analisis Data

3.5.1 Analisis Regresi Berganda

Metode analisis yang digunakan adalah Model Regresi Berganda

(Multiple Regression Model), dengan menggunakan data Time Series.

Metode analisis ini dipilih karena dalam penelitian ini variabel yang

digunakan lebih dari satu variabel (Sugiyono, 1999 :210). Model umum

analisis regresi yang digunakan adalah :

Y = α + 1b 1X + 22 Xb + 33 Xb + 44 Xb + 55 Xb + e

Keterangan :

Y = Perubahan Harga Saham

α = Konstanta

1X = Return on Investment

2X = Return on equity

3X = Current Ratio

4X = Debt to Equity Ratio

5X = Earnings per Share

51 bb − = Koefisien Regresi

54

e = Variabel Pengganggu

3.5.2 Uji Asumsi Klasik

a. Uji Normalitas

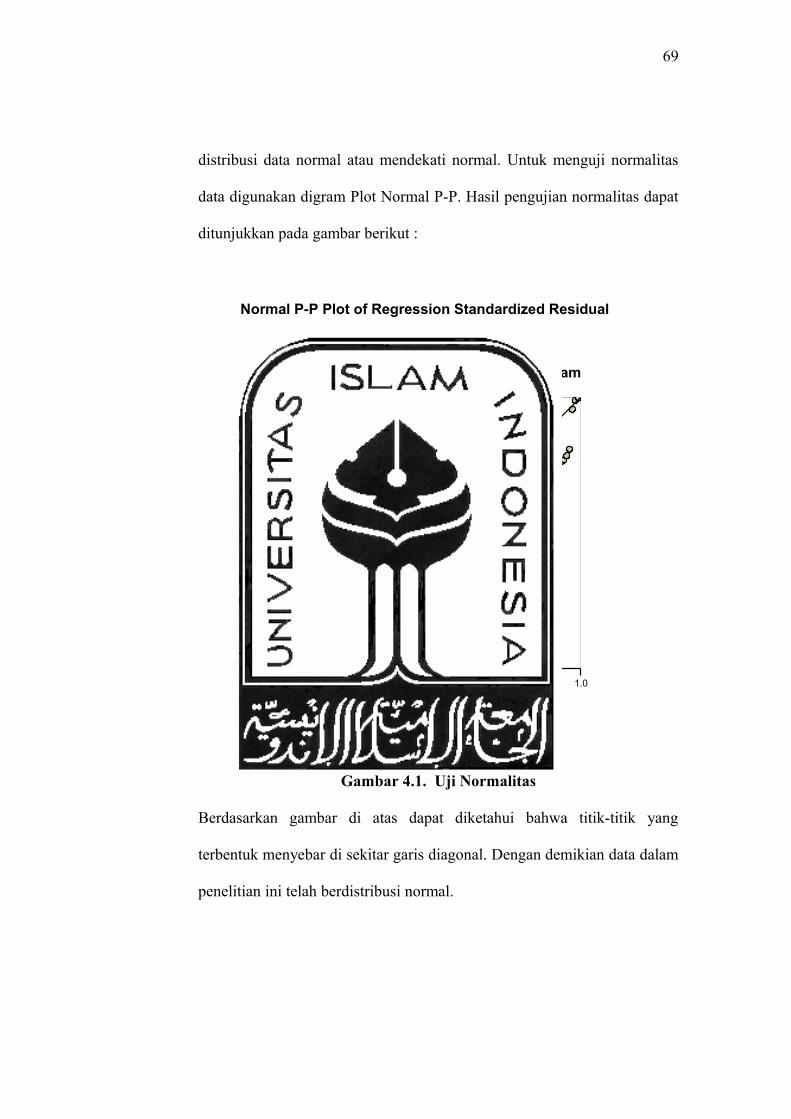

(Ghozali, 2002:110) Uji normalitas bertujuan untuk menguji

apakah dalam model regresi, variabel tergantung dan variabel

bebas keduanya mempunyai distribusi normal atau tidak.

Model regresi yang baik adalah memiliki distribusi data normal

atau mendekati normal. Untuk menguji normalitas data

digunakan diagram Plot Normal P-P.

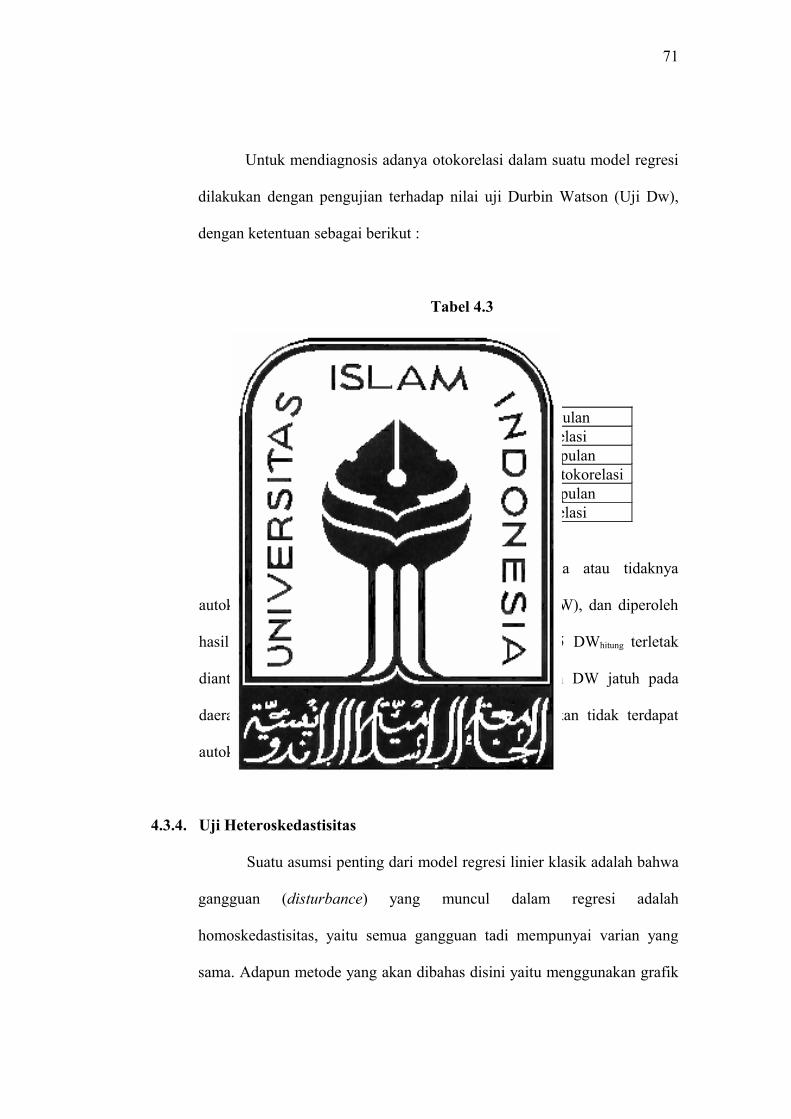

b. Uji Autokorelasi

(Sritua Arief, 1993 : 12) Penaksiran model regresi linier

mengandung asumsi bahwa tidak terdapat korelasi serial antara

disturbance term, yaitu :

Cov ( ji ee , ) = 0 i ≠ j

Jika gejala korelasi serial terjadi, akan mengakibatkan

variabel residual (error term) akan diperoleh lebih rendah

dari pada yang seharusnya. Selain itu pengujian hipotesis

dengan menggunakan t-hitung dan F-hitung akan

menyesatkan.

Faktor-faktor yang mempengaruhi terjadinya korelasi serial :

1) Data observasi dimulai dari situasi kelesuan, sehingga

data observasi jelas dipengaruhi data sebelumnya.

55

2) Tidak memasukkan variabel bebas tertentu yang

sebelumnya turut mempengaruhi variabel dependen.

3) Bentuk model tidak tepat.

Untuk menguji apakah hasil-hasil estimasi model

regresi tidak mengandung korelasi serial diantara

disturbance term maka dipergunakan Durbin Watson

Statistic (DW), sebagai berikut :

( )

∑

∑

=

=−−

=N

tt

N

ttt

e

eeDW

1

2

2

21

Dimana: t = Waktu

tU = Residual periode t

1−tU = Residual periode t-1

Nilai estimasi model regresi dengan menggunakan DW

dalam kondisi hipotesis adalah :

1) (4 – DW.u) < DW < 4 = Autokorelasi negatif.

2) (4DW.u) < DW < (4-DW.L) = Tidak ada kesimpulan.

3) 2 < DW < (4-DW.u) = Tidak ada autokorelasi

negatif.

4) DW.u < DW < 2 = Tidak ada autokorelasi

positif.

5) DW.L < DW < DW.u = Tidak ada kesimpulan.

6) 0 < DW < DW.L = Autokorelasi positif.

56

Dimana : DW. U = Nilai DW maksimum

DW.L = Nilai DW minimum

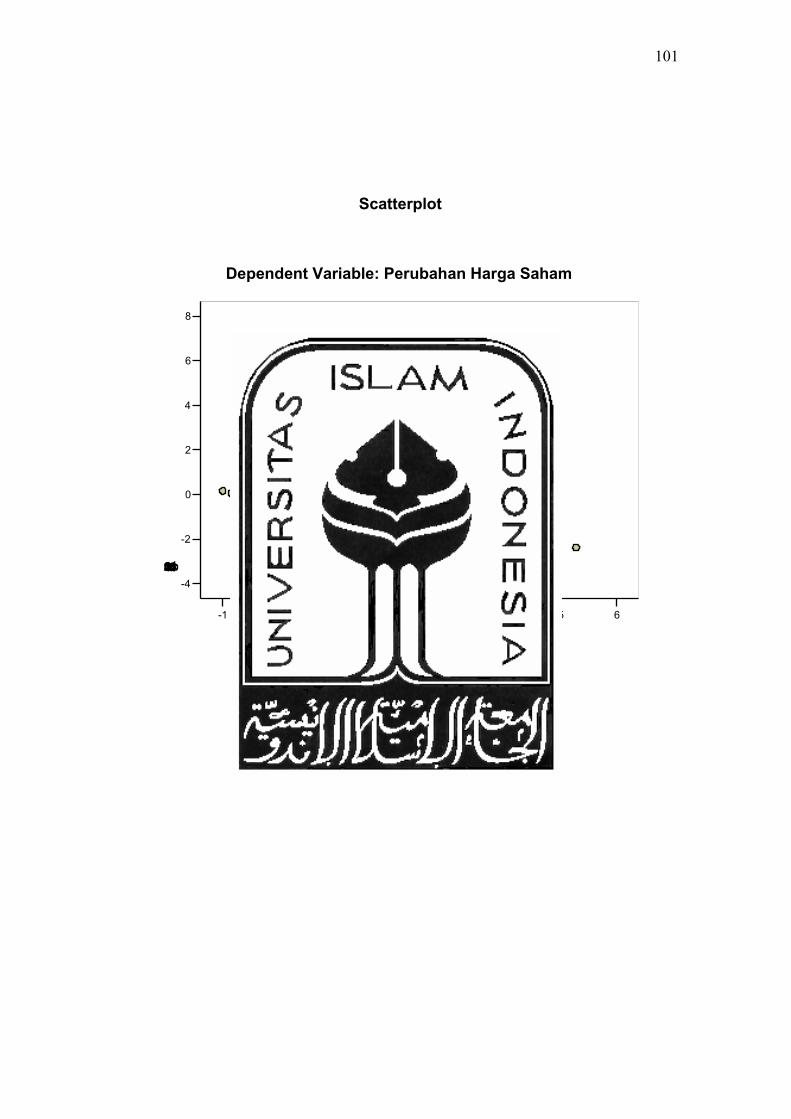

c. Uji Heterokedastisitas

Salah satu asumsi pokok dalam model regresi linier

klasik adalah bahwa varian setiap disturbance term yang

dibatasi oleh nilai tertentu mengenai varian-varian bebas adalah

berbentuk suatu nilai konstan yang sama dengan 2σ (Sritua

Arief, 1993 : 31)

Ada berbagai cara menguji ada tidaknya situasi

heterokedastisitas dalam varian varian error term suatu model

regresi. Dalam penelitian ini akan digunakan metode grafik

scatterplot.

d. Uji Multikolinearitas

(Ghozali, 2002: 91) Uji multikololinaeritas bertujuan

untuk menguji apakah model regresi ditemukan adanya

korelasi antar variabel bebas model regresi yang baik

seharusnya tidak terjadi korelasi di antara variable independen.

Jika variable independen saling berkorelasi, maka variable-

variabel ini tidak ortogonal. Variabel ortogonal adalah variabel

independen yang nilai korelasi antar sesama variabel

independen sama dengan nol. Dalam penelitian kali ini untuk

57

mengetahui apakah dalam model terjadi atau tidaknya

multikolinearitas dengan menggunakan uji VIF.

Menurut (R.C. Geary dalam Gujarati, 1999 : 168) jika

tujuan analisis regresi adalah peramalan, maka

multikolinearitas bukan masalah yang serius, karena semakin

tinggi 2R , semakin baik peramalan. Tujuan penelitian ini

adalah meramalkan perubahan harga saham yang terjadi.

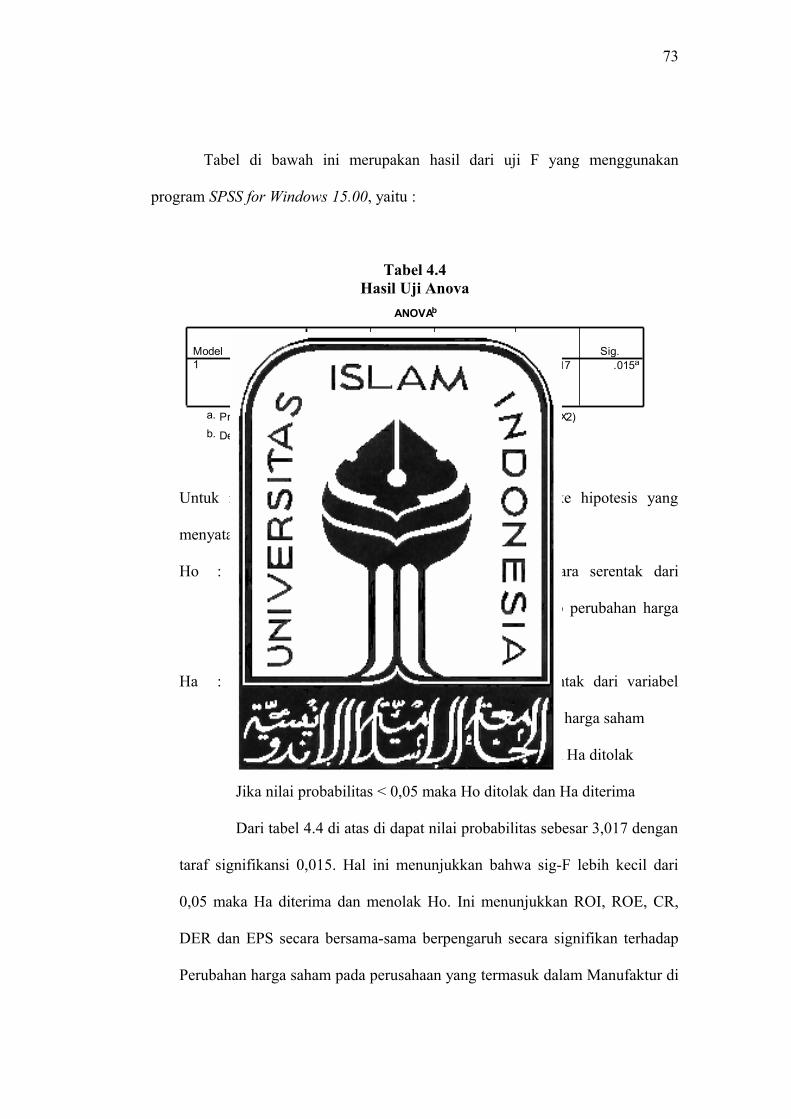

3.6. Uji Hipotesis

3.6.1. Pengujian Model Regresi

Dilakukan dengan nilai probabilitas, dan melihat Adjusted

2R . Nilai probabilitas digunakan untuk mengetahui pengaruh

variabel-variabel ROI, ROE, CR, DER, EPS terhadap perubahan

harga saham secara bersama-sama. Nilai dari uji ini dapat dilihat

dari besarnya nilai probabilitas. Langkah-langkah analisis dalam

pengujian hipotesis secara bersama-sama terhadap perubahan harga

saham adalah sebagai berikut :

1) Merumuskan hipotesis

0H : ,,,, 4321 XXXX dan 05 =X

Artinya : Tidak terdapat pengaruh yang signifikan secara

bersama-sama dari variabel independen (

54321 ,,,, XXXXX ) terhadap variabel dependen

(Y).

58

1H : ,,,, 4321 XXXX dan 05 ≠X

Artinya : Terdapat pengaruh yang signifikan secara bersama-

sama dari variabel independen ( 54321 ,,,, XXXXX )

terhadap variabel dependen (Y).

2) Menentukan kesimpulan dengan taraf signifikan (α ) 5%.

(1) Membandingkan nilai probabilitas dengan tingkat

signifikansi tertentu ( 5%)

(2) Membuat keputusan apabila nilai probabilitas lebih kecil

dari tingkat signifikansi 5% maka model yang diuji

adalah signifikan dalam menentukan variabilitas

perubahan harga saham sebagai variabel dependen.

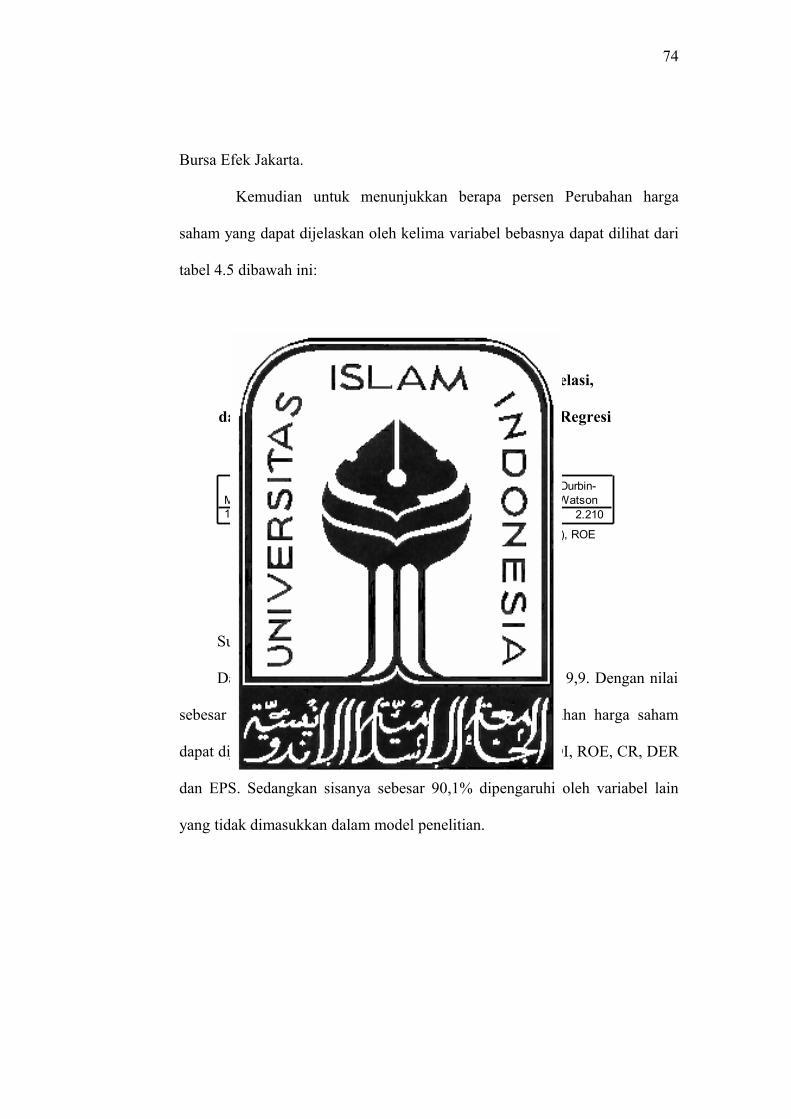

Nilai koefisien adjusted 2R dimaksudkan untuk

mengetahui persentase besarnya pengaruh variabel

independen secara bersama-sama terhadap variabel

dependen atau menunjukkan seberapa besar model regresi

mampu menjelaskan variabilitas variabel independen.

kN

NRR

−−−−= 1

)(1 22

Keterangan : Adjusted 2R adalah koefisien determinan

yangdisesuaikanyang artinya besarnya pengaruh

variabel independen (X) yang telah dibebankan dari

59

pengaruh error term secara bersama-sama terhadap

variabel dependen (Y).

60

BAB IV

ANALISIS DAN PEMBAHASAN

Dalam bab ini penulis akan menganalisis data yang telah terkumpul. Data

yang telah dikumpulkan tersebut berupa laporan keuangan dari perusahaan

Manufaktur di Bursa Efek Jakarta Periode tahun 2004 sampai dengan tahun 2006.

Hasil pengolahan data berupa informasi untuk mengetahui apakah Perubahan

harga saham dipengaruhi oleh rasio-rasio ROI, ROE, CR, DER, dan EPS, serta

seberapa besar pengaruhnya.

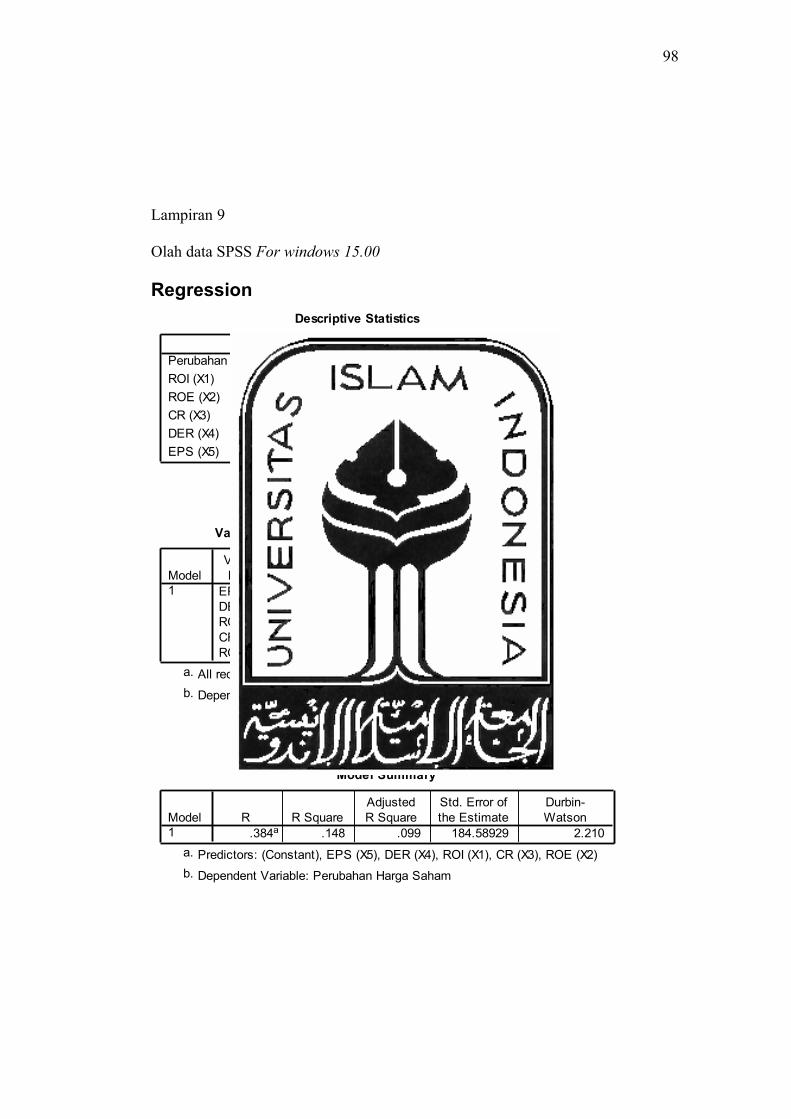

Sesuai dengan permasalahan dan perumusan model yang telah dikemukakan, serta kepentingan pengujian hipotesis, maka teknik analisis yang digunakan dalam penelitian ini meliputi analisis deskriptif dan analisis statistik. Analisis statistik merupakan analisis yang mengacu pada perhitungan data penelitian yang berupa angka-angka yang dianalisis dengan bantuan komputer melalui program SPSS for windows 15.00. Sedangkan analisis deskriptive merupakan analisis yang menjelaskan gejala-gejala yang terjadi pada variabel-variabel penelitian untuk mendukung hasil analisis statistik.

4.1. Analisis Data Pada hasil penelitian ini akan dipaparkan mengenai variabel penelitian dan

pegujian hipotesis.

1. Variabel Penelitian

Variabel penelitian terdiri dari 1 variabel dependen (Y) dan 5 variabel independen (X). Variabel dependen dalam penelitian ini adalah perubahan harga saham, variabel independen terdiri dari Return on Investment ( 1X ),

Return on Equity ( 2X ), Current Ratio ( 3X ), Debt to Equity Ratio ( 4X ), dan

Earnings per Share ( 5X ) tahun 2004-2006.a. Perubahan harga saham

Untuk mengukur perubahan harga saham ini diambil perubahan pada setiap bulannya yang telah dipublikasikan, dimana mulai pada bulan berikutnya setelah penerbitan laporan keuangan sampai dengan bulan berikutnya. Perubahan yang terjadi kemudiaan dambil rata-rata per tahunnya agar mampu mewakili perubahan harga saham selama satu tahun. Perubahan harga saham dilihat pada tabel 4.1.

61

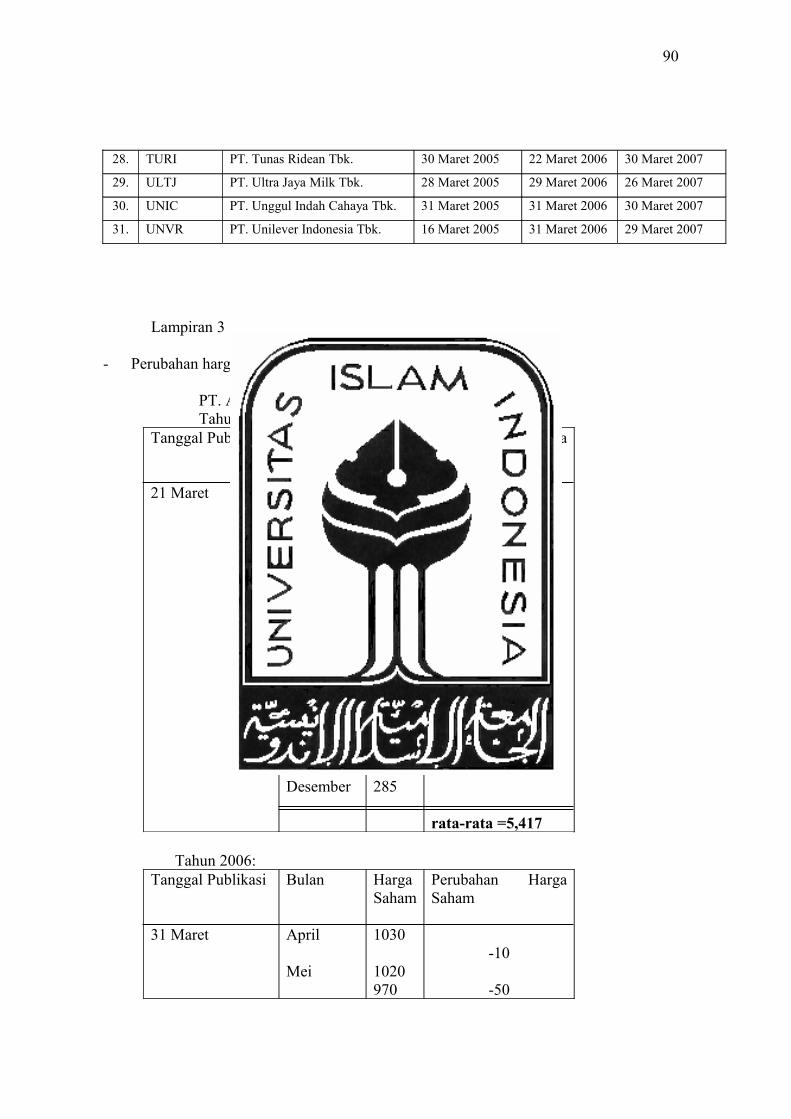

Contoh perhitungan perubahan harga saham:PT. Astra Grapia Tbk.Tahun 2005:

Tanggal Publikasi

21 Maret

Bulan

AprilMeiJuni JuliAgustusSeptemberOktoberNovemberDesember

Harga Saham

320345310355285280270275285

Perubahan Harga Saham

25

-35

45

30

-5

-10

5

10

rata-rata =5,417

Tahun 2006:Tanggal Publikasi

31 Maret

Bulan

AprilMeiJuni JuliAgustusSeptemberOktoberNovemberDesember

Harga Saham

103010209709809901170127015901810

Perubahan Harga Saham

-10

-50

10

10

280

100

320

360

62

rata-rata =7,0833

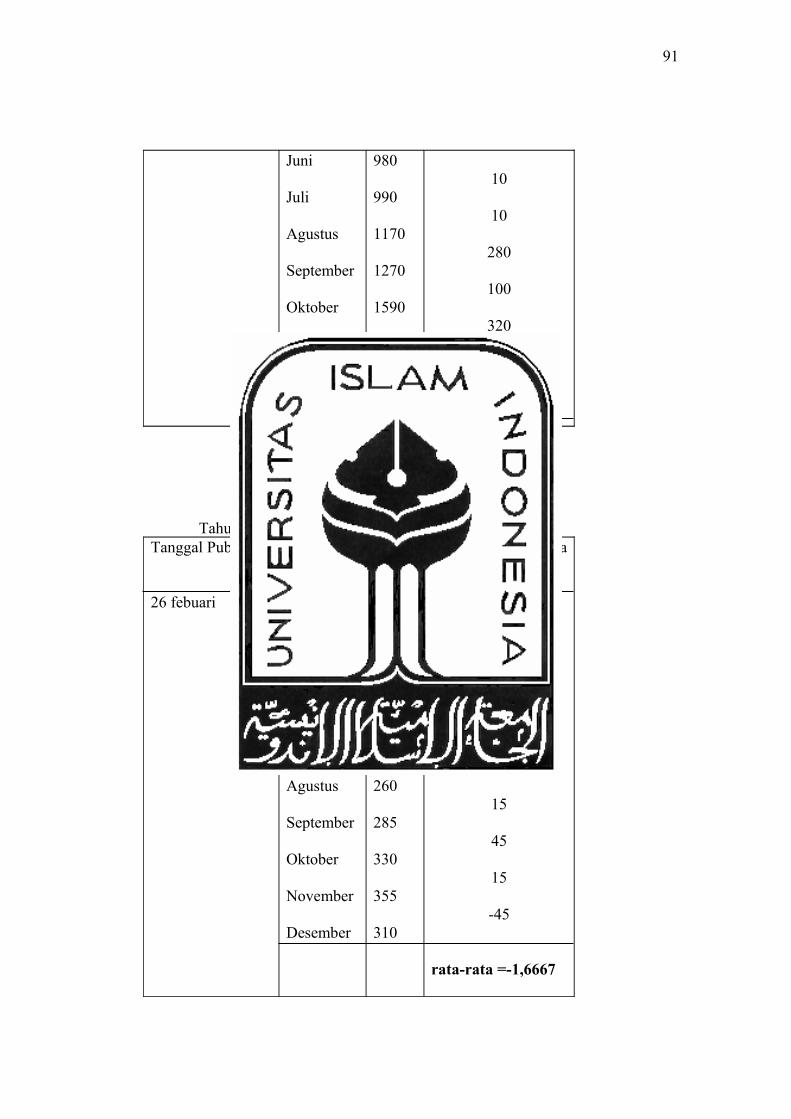

Tahun 2007:Tanggal Publikasi

26 febuari

Bulan

MaretAprilMeiJuni JuliAgustusSeptemberOktoberNovemberDesember

Harga Saham

330300245230270260285330355310

Perubahan Harga Saham

-30

-55

-15

40

-10

15

45

15

-45

rata-rata =-1,6667

Berikut hasil perhitungan terhadap perubahan harga saham rata-rata perbulan untuk tahun 2005-2007 seluruh perusahaan yang menjadi sam pel.

63

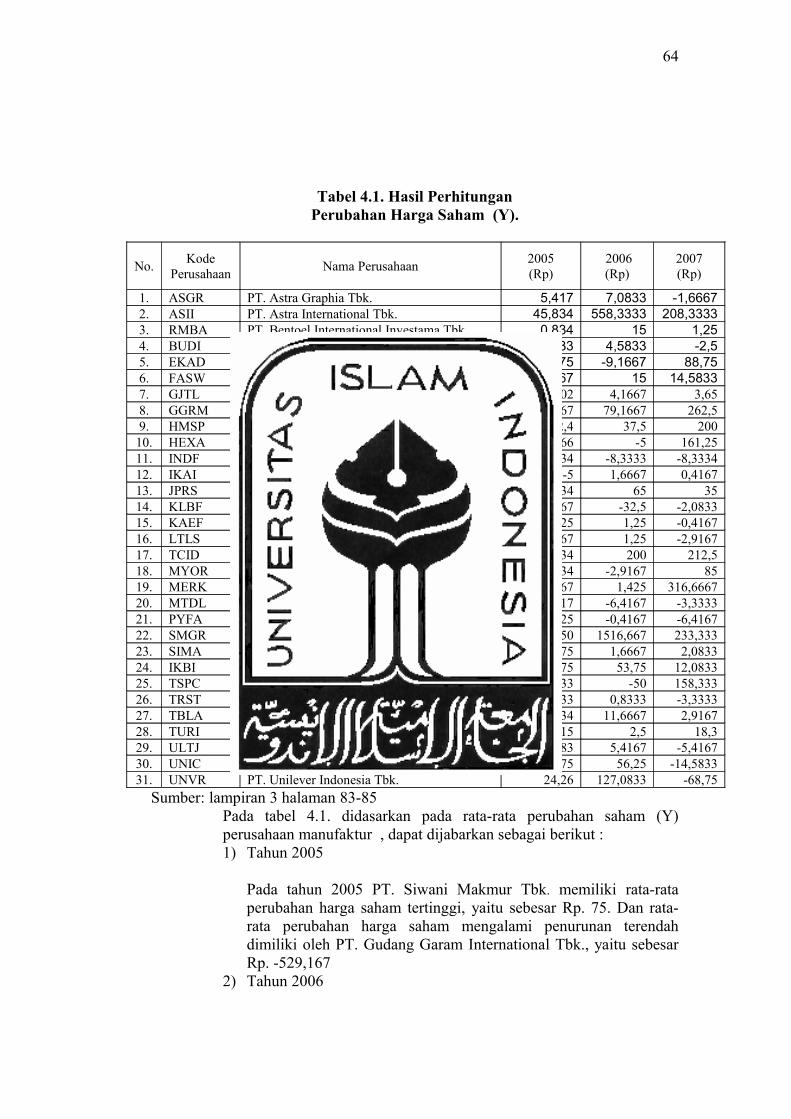

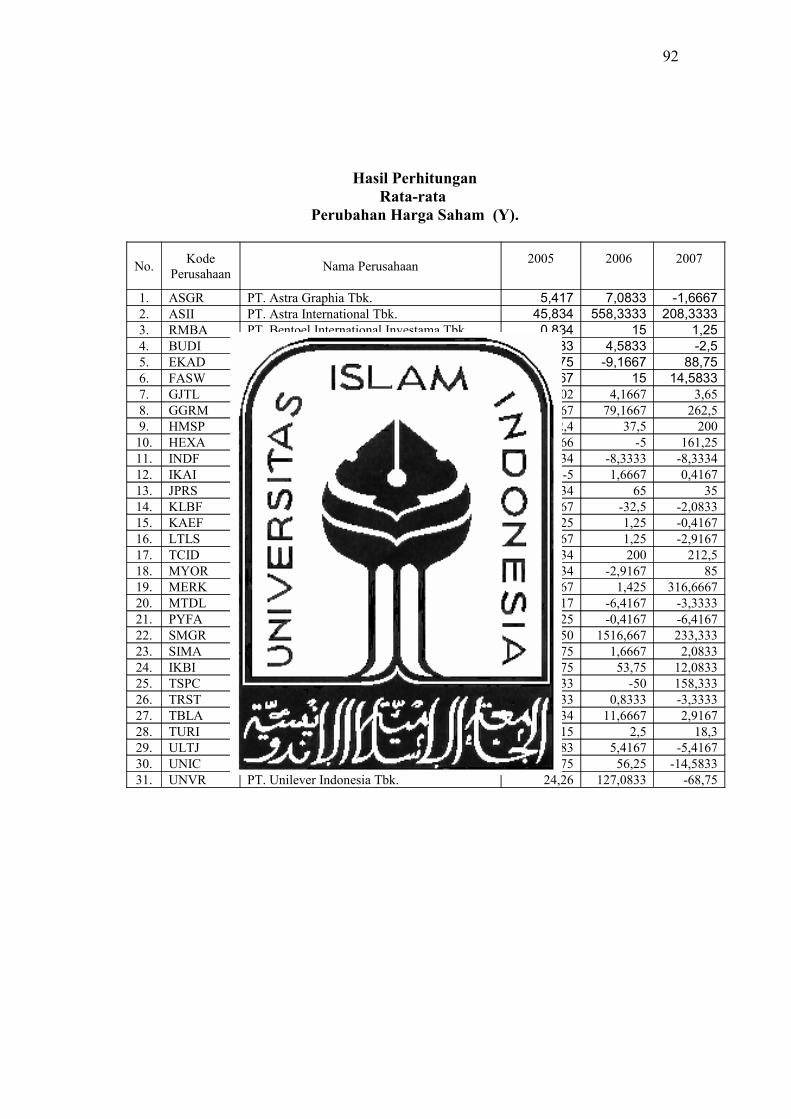

Tabel 4.1. Hasil PerhitunganPerubahan Harga Saham (Y).

No.Kode

PerusahaanNama Perusahaan

2005(Rp)

2006(Rp)

2007(Rp)

1. ASGR PT. Astra Graphia Tbk. 5,417 7,0833 -1,66672. ASII PT. Astra International Tbk. 45,834 558,3333 208,33333. RMBA PT. Bentoel International Investama Tbk. 0,834 15 1,254. BUDI PT. Budi Acid Jaya Tbk. -3,33 4,5833 -2,55. EKAD PT. Ekadharma International Tbk. 75 -9,1667 88,756. FASW PT. Fajar Surya Wisesa Tbk. 9,167 15 14,58337. GJTL PT. Gajah Tunggal Tbk. 3,302 4,1667 3,658. GGRM PT. Gudang Garam International Tbk. -529,167 79,1667 262,59. HMSP PT. Hanjaya Mandala Sampoerna Tbk. -2,4 37,5 20010. HEXA PT. Hexindo Adiperkasa Tbk. -249,166 -5 161,2511. INDF PT. Indofood Sukses Makmur Tbk. 33,334 -8,3333 -8,333412. IKAI PT. Inti Keramik Alamsri Industri Tbk. -5 1,6667 0,416713. JPRS PT. Jaya Pari Steel Tbk. -8,334 65 3514. KLBF PT. Kalbe Farma Tbk. -5,4167 -32,5 -2,083315. KAEF PT. kimia farma Tbk. 25 1,25 -0,416716. LTLS PT. Lautan Luas Tbk. 19,167 1,25 -2,916717. TCID PT. Mandom Indonesia Tbk. -39,5834 200 212,518. MYOR PT. Mayora indah Tbk. -10,834 -2,9167 8519. MERK PT. Merck Tbk. 41,6667 1,425 316,666720. MTDL PT. Metroda Elektronics Tbk. -0,417 -6,4167 -3,333321. PYFA PT. Pyridam Farma Tbk. -1,25 -0,4167 -6,416722. SMGR PT. Semen Gresik Tbk. -50 1516,667 233,33323. SIMA PT. Siwani Makmur Tbk. 75 1,6667 2,083324. IKBI PT. Sumi Indo Kabel Tbk. -8,75 53,75 12,083325. TSPC PT. Tempo Scan Pacific Tbk. -170,833 -50 158,33326. TRST PT. Trias Sentosa Tbk. -0,8333 0,8333 -3,333327. TBLA PT.Tunas Baru lampung Tbk. -3,334 11,6667 2,916728. TURI PT. Tunas Ridean Tbk. -15 2,5 18,329. ULTJ PT. Ultra Jaya Milk Tbk. 4,583 5,4167 -5,416730. UNIC PT. Unggul Indah Cahaya Tbk. 75 56,25 -14,583331. UNVR PT. Unilever Indonesia Tbk. 24,26 127,0833 -68,75

Sumber: lampiran 3 halaman 83-85Pada tabel 4.1. didasarkan pada rata-rata perubahan saham (Y) perusahaan manufaktur , dapat dijabarkan sebagai berikut :1) Tahun 2005

Pada tahun 2005 PT. Siwani Makmur Tbk. memiliki rata-rata perubahan harga saham tertinggi, yaitu sebesar Rp. 75. Dan rata-rata perubahan harga saham mengalami penurunan terendah dimiliki oleh PT. Gudang Garam International Tbk., yaitu sebesar Rp. -529,167

2) Tahun 2006

64

Pada tahun 2006 PT. Semen Gresik Tbk. memiliki rata-rata perubahan harga saham tertinggi, yaitu sebesar Rp. 1516,667. Dan rata-rata perubahan harga saham mengalami penurunan terendah dimiliki oleh PT. Kalbe Farma Tbk. yaitu sebesar Rp. -32,5

3) Tahun 2007

Pada tahun 2007 PT. Merck Tbk, memiliki rata-rata perubahan harga saham tertinggi, yaitu sebesar Rp. 316,667. Dan rata-rata perubahan harga saham mengalami penurunan terendah dimiliki oleh PT. Uni Lever Tbk, yaitu sebesar Rp.-68,75.

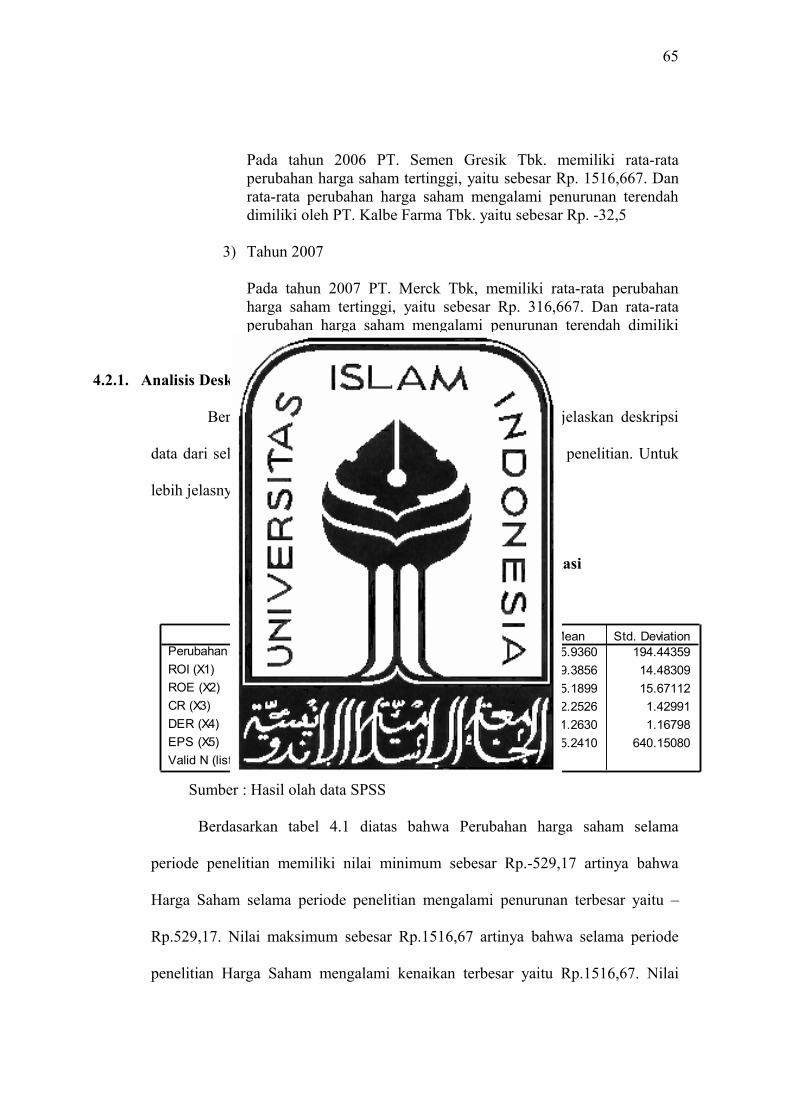

4.2.1. Analisis Deskriptif

Berikut akan dijelaskan analisis deskriptif yiatu menjelaskan deskripsi

data dari seluruh variabel yang akan dimasukkan dalam model penelitian. Untuk

lebih jelasnya dapat dilihat pada tabel 4.1 berikut:

Tabel 4.1

Hasil perhitungan Mean dan Standar Deviasi dari variabel-variabel penelitian

Descriptive Statistics

93 -529.17 1516.67 45.9360 194.44359

93 .16 118.00 9.3856 14.48309

93 .44 72.69 15.1899 15.67112

93 .34 8.78 2.2526 1.42991

93 .06 6.76 1.2630 1.16798

93 1.00 3863.00 305.2410 640.15080

93

Perubahan Harga Saham

ROI (X1)

ROE (X2)

CR (X3)

DER (X4)

EPS (X5)

Valid N (listwise)

N Minimum Maximum Mean Std. Deviation

Sumber : Hasil olah data SPSS

Berdasarkan tabel 4.1 diatas bahwa Perubahan harga saham selama

periode penelitian memiliki nilai minimum sebesar Rp.-529,17 artinya bahwa