tugas pelaporan korp. blu

TRANSCRIPT

8/19/2019 Tugas Pelaporan Korp. BLU

http://slidepdf.com/reader/full/tugas-pelaporan-korp-blu 1/4

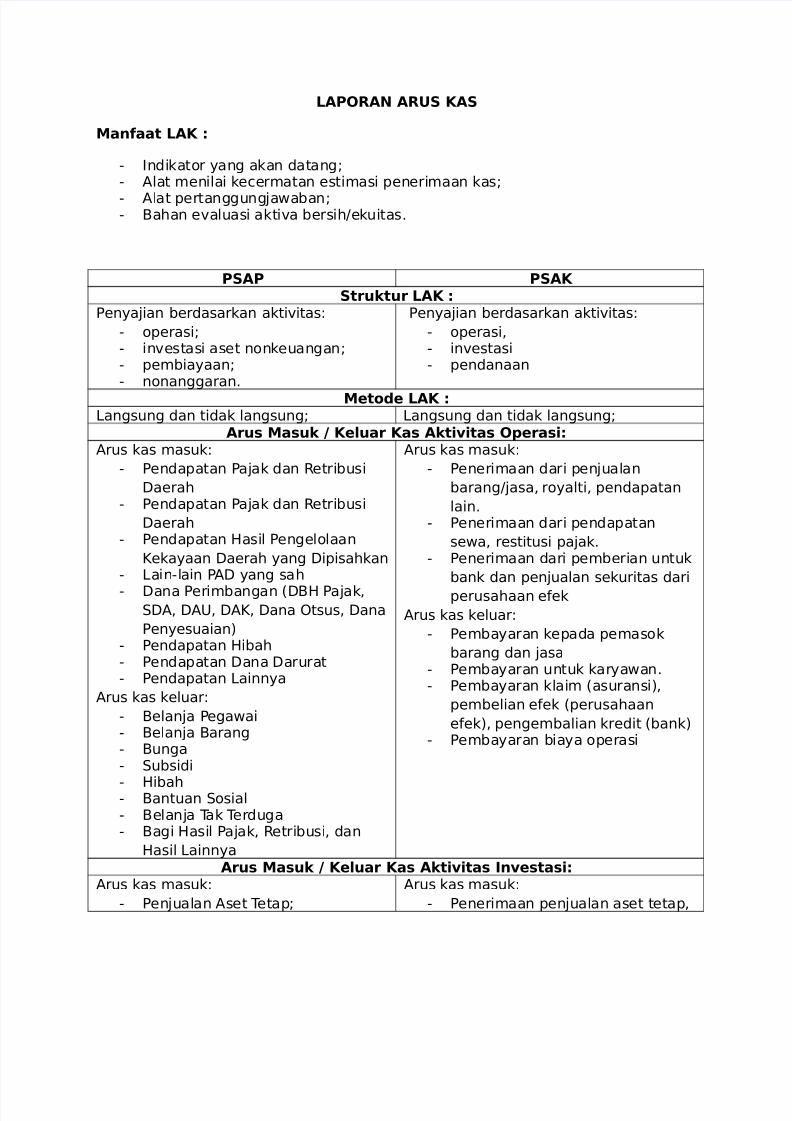

LAPORAN ARUS KAS

Manfaat LAK :

- Indikator yang akan datang;- Alat menilai kecermatan estimasi penerimaan kas;

- Alat pertanggungjawaban;- Bahan evaluasi aktiva bersih/ekuitas.

PSAP PSAK Struktur LAK :

Penyajian berdasarkan aktivitas

- operasi;- investasi aset nonkeuangan;- pembiayaan;- nonanggaran.

Penyajian berdasarkan aktivitas

- operasi!- investasi- pendanaan

Metode LAK :"angsung dan tidak langsung; "angsung dan tidak langsung;

Arus Masuk / Keluar Kas Aktivitas Operasi:Arus kas masuk

- Pendapatan Pajak dan #etribusi

$aerah- Pendapatan Pajak dan #etribusi

$aerah- Pendapatan %asil Pengelolaan

&ekayaan $aerah yang $ipisahkan- "ain-lain PA$ yang sah

- $ana Perimbangan '$B% Pajak!($A! $A)! $A&! $ana *tsus! $ana

Penyesuaian+- Pendapatan %ibah- Pendapatan $ana $arurat- Pendapatan "ainnya

Arus kas keluar

- Belanja Pegawai- Belanja Barang- Bunga- (ubsidi

- %ibah- Bantuan (osial- Belanja ,ak ,erduga- Bagi %asil Pajak! #etribusi! dan

%asil "ainnya

Arus kas masuk

- Penerimaan dari penjualan

barang/jasa! royalti! pendapatan

lain.- Penerimaan dari pendapatan

sewa! restitusi pajak.- Penerimaan dari pemberian untuk

bank dan penjualan sekuritas dari

perusahaan eek

Arus kas keluar

- Pembayaran kepada pemasok

barang dan jasa- Pembayaran untuk karyawan.- Pembayaran klaim 'asuransi+!

pembelian eek 'perusahaan

eek+! pengembalian kredit 'bank+- Pembayaran biaya operasi

Arus Masuk / Keluar Kas Aktivitas Investasi:Arus kas masuk

- Penjualan Aset ,etap;

Arus kas masuk

- Penerimaan penjualan aset tetap!

8/19/2019 Tugas Pelaporan Korp. BLU

http://slidepdf.com/reader/full/tugas-pelaporan-korp-blu 2/4

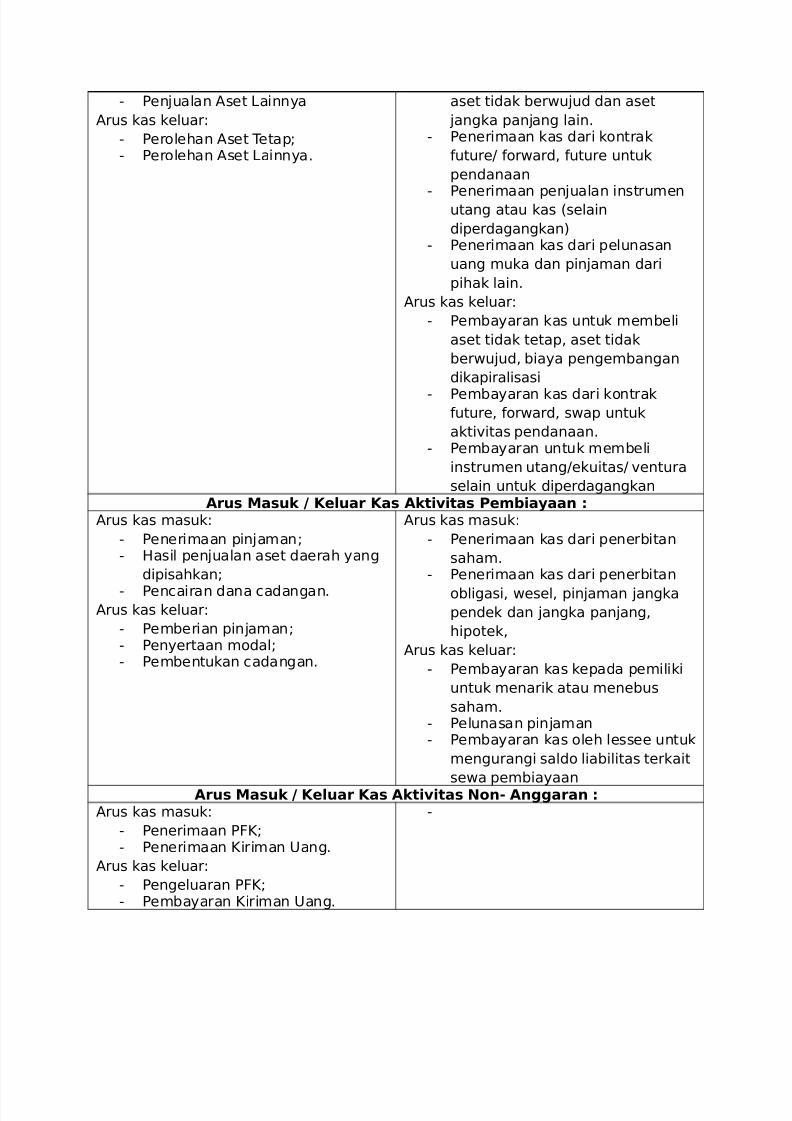

- Penjualan Aset "ainnya

Arus kas keluar

- Perolehan Aset ,etap;- Perolehan Aset "ainnya.

aset tidak berwujud dan aset

jangka panjang lain.- Penerimaan kas dari kontrak

uture/ orward! uture untuk

pendanaan

- Penerimaan penjualan instrumenutang atau kas 'selain

diperdagangkan+- Penerimaan kas dari pelunasan

uang muka dan pinjaman dari

pihak lain.

Arus kas keluar

- Pembayaran kas untuk membeli

aset tidak tetap! aset tidak

berwujud! biaya pengembangan

dikapiralisasi

- Pembayaran kas dari kontrakuture! orward! swap untuk

aktivitas pendanaan.- Pembayaran untuk membeli

instrumen utang/ekuitas/ ventura

selain untuk diperdagangkanArus Masuk / Keluar Kas Aktivitas Pembiaaan :

Arus kas masuk

- Penerimaan pinjaman;- %asil penjualan aset daerah yang

dipisahkan;

- Pencairan dana cadangan.Arus kas keluar

- Pemberian pinjaman;- Penyertaan modal;- Pembentukan cadangan.

Arus kas masuk

- Penerimaan kas dari penerbitan

saham.- Penerimaan kas dari penerbitan

obligasi! wesel! pinjaman jangkapendek dan jangka panjang!

hipotek!

Arus kas keluar

- Pembayaran kas kepada pemiliki

untuk menarik atau menebus

saham.- Pelunasan pinjaman- Pembayaran kas oleh lessee untuk

mengurangi saldo liabilitas terkait

sewa pembiayaanArus Masuk / Keluar Kas Aktivitas Non! An""aran :

Arus kas masuk

- Penerimaan P&;- Penerimaan &iriman )ang.

Arus kas keluar

- Pengeluaran P&;- Pembayaran &iriman )ang.

-

8/19/2019 Tugas Pelaporan Korp. BLU

http://slidepdf.com/reader/full/tugas-pelaporan-korp-blu 3/4

8/19/2019 Tugas Pelaporan Korp. BLU

http://slidepdf.com/reader/full/tugas-pelaporan-korp-blu 4/4

#AM$A%AN

Alasan menggunakan P(AP dibandingkan P(A&

Investasi yang tidak menghasilkan Pendapatan

Pemerintah menginvestasikan dana yang besar dalam bentuk aset yang

tidak secara langsung menghasilkan pendapatan bagi pemerintah! seperti

gedung perkantoran! jembatan! jalan! taman! dan kawasan reservasi.

(ebagian besar aset dimaksud mempunyai masa manaat yang lama

sehingga program pemeliharaan dan rehabilitasi yang memadai diperlukan

untuk mempertahankan manaat yang hendak dicapai. $engan demikian!

fun"si aset dimaksud ba"i pemerinta& berbeda den"an fun"sina

ba"i or"anisasi komersial' Seba"ian besar aset tersebut tidak

men"&asilkan pendapatan se(ara lan"sun" ba"i pemerinta&)

ba&kan menimbulkan komitmen pemerinta& untuk memeli&aranadi masa mendatan"'

Basis AkuntansiBasis akuntansi yang digunakan dalam laporan keuangan pemerintah adalahbasis kas untuk pengakuan pendapatan! belanja! dan pembiayaan dalam"aporan #ealisasi Anggaran dan basis akrual untuk pengakuan aset!kewajiban! dan ekuitas dalam eraca.Basis kas untuk "aporan #ealisasi Anggaran berarti bahwa pendapatandiakui pada saat kas diterima di #ekening &as )mum egara/$aerah atau

oleh entitas pelaporan dan belanja diakui pada saat kas dikeluarkan dari#ekening &as )mum egara/ $aerah atau entitas pelaporan. 0ntitaspelaporan tidak menggunakan istilah laba. Penentuan sisa pembiayaananggaran baik lebih ataupun kurang untuk setiap periode tergantung padaselisih realisasi penerimaan dan pengeluaran. Pendapatan dan belanja bukantunai seperti bantuan pihak luar asing dalam bentuk barang dan jasadisajikan pada "aporan #ealisasi Anggaran.Basis akrual untuk eraca berarti bahwa aset! kewajiban! dan ekuitas danadiakui dan dicatat pada saat terjadinya transaksi! atau pada saat kejadianatau kondisi lingkungan berpengaruh pada keuangan pemerintah! tanpamemperhatikan saat kas atau setara kas diterima atau dibayar.

0ntitas pelaporan yang menyajikan "aporan &inerja &euangan sebagaimanadimaksud pada paragra 12 menyelenggarakan akuntansi dan penyajianlaporan keuangan dengan menggunakan sepenuhnya basis akrual! baikdalam pengakuan pendapatan! belanja! dan pembiayaan! maupun dalampengakuan aset! kewajiban! dan ekuitas dana. amun demikian! penyajian"aporan #ealisasi Anggaran tetap berdasarkan basis kas.