pengelolaan keuangan blu dan evaluasi p elaksanaannya pada ptn blu kementerian keuangan

DESCRIPTION

PENGELOLAAN KEUANGAN BLU DAN EVALUASI P ELAKSANAANNYA PADA PTN BLU KEMENTERIAN KEUANGAN. I. PENDAHULUAN. PENGERTIAN BLU. pasal 1 PP no. 23/2005. TUJUAN BLU. P a s a l 2 PP No. 23/2005. MANFAAT BLU. KARAKTERISTIK BLU. FLEKSIBILITAS BLU (1). FLEKSIBILITAS BLU (2). KEWAJIBAN BLU (1). - PowerPoint PPT PresentationTRANSCRIPT

1

I. PENDAHULUANI. PENDAHULUAN

2

3

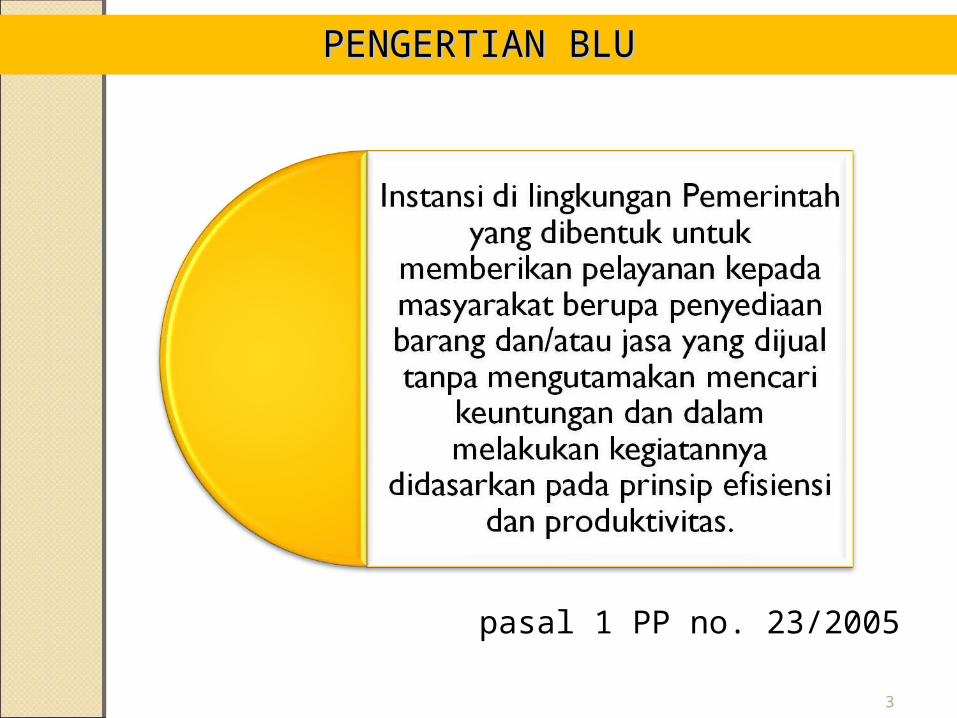

pasal 1 PP no. 23/2005

PENGERTIAN BLUPENGERTIAN BLU

4

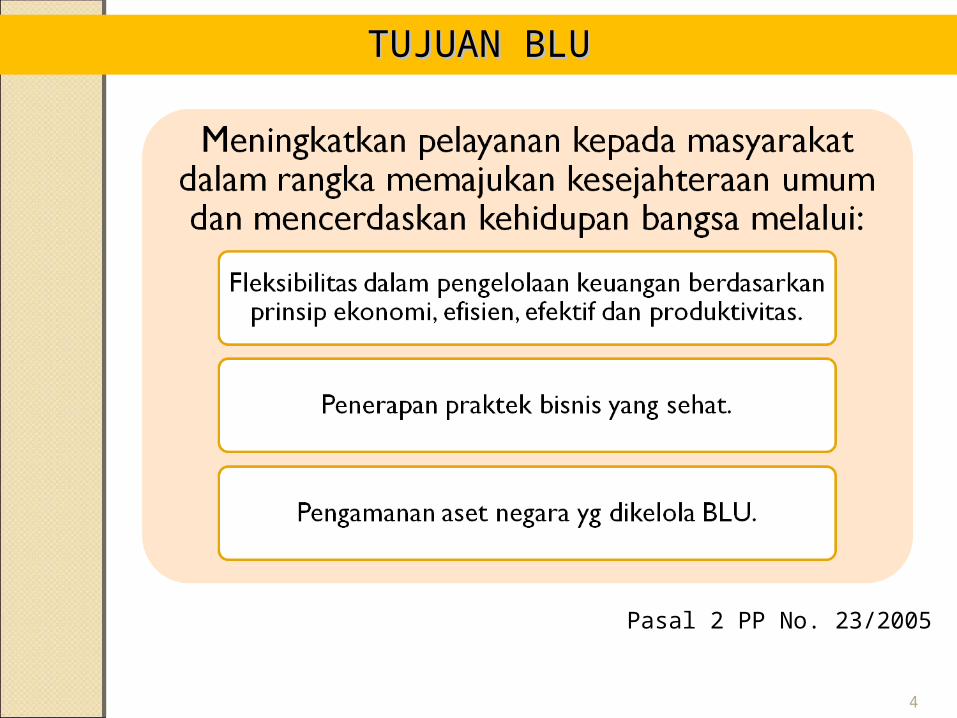

Pasal 2 PP No. 23/2005

TUJUAN BLUTUJUAN BLU

5

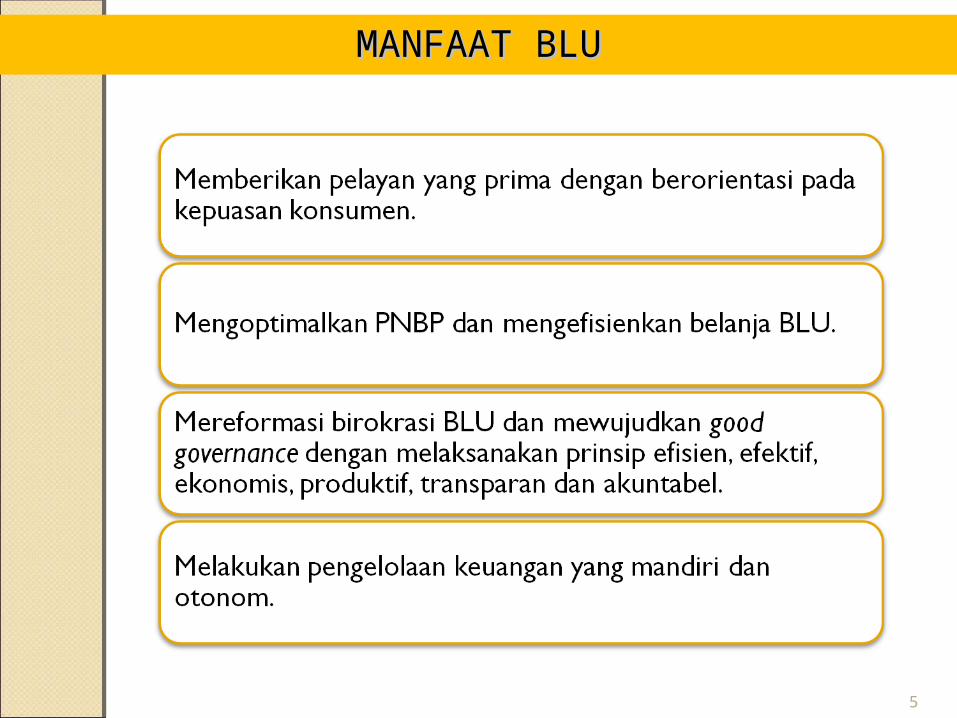

MANFAAT BLUMANFAAT BLU

6

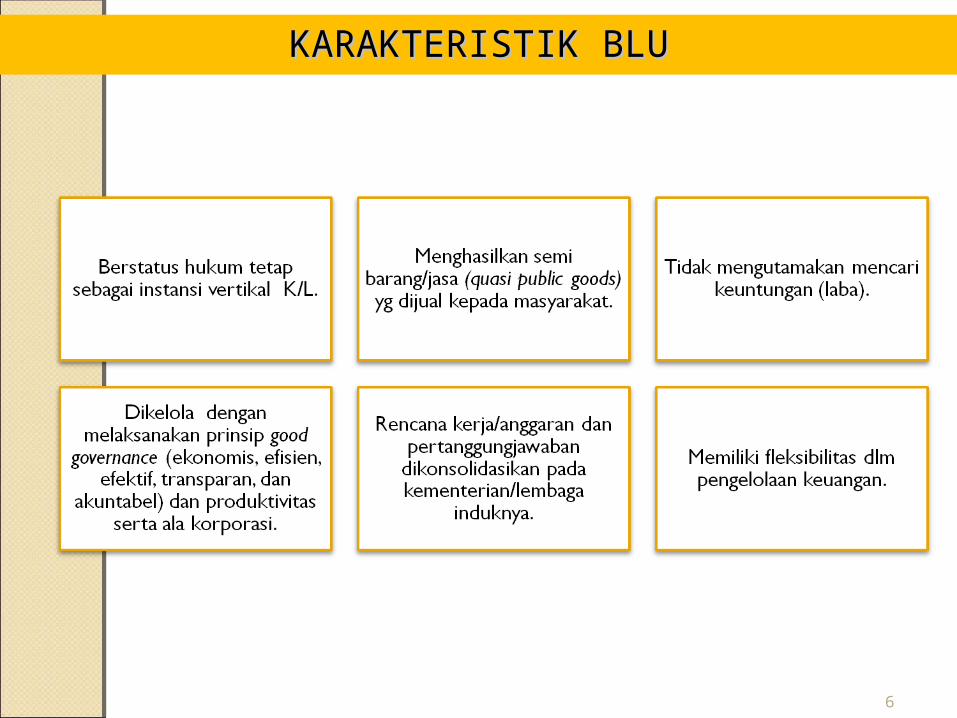

KARAKTERISTIK BLUKARAKTERISTIK BLU

7

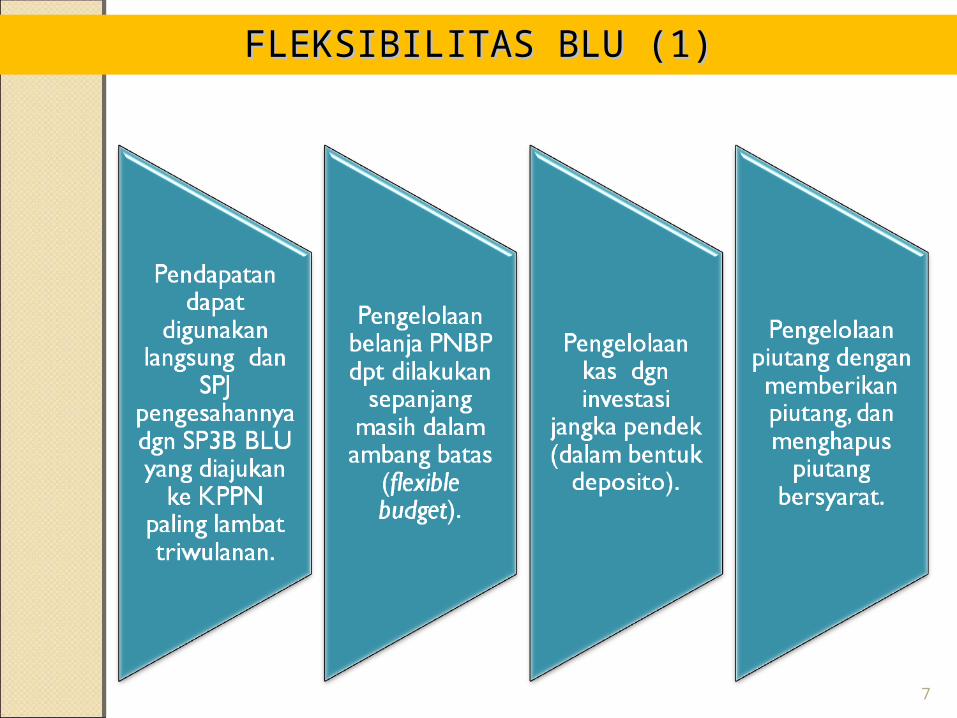

FLEKSIBILITAS BLU (1)FLEKSIBILITAS BLU (1)

8

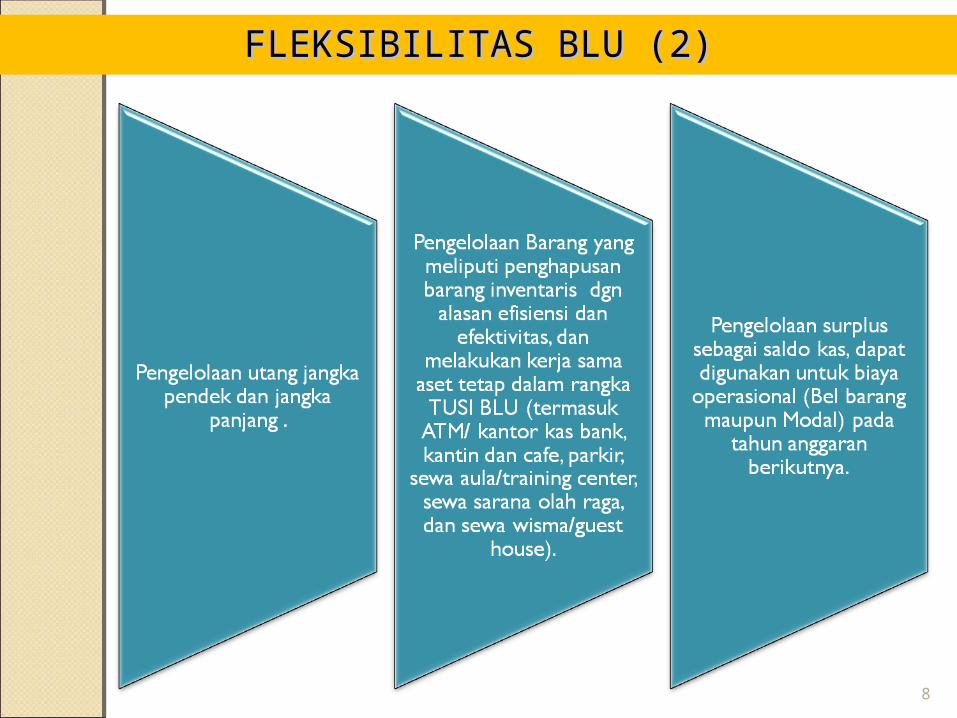

FLEKSIBILITAS BLU (2)FLEKSIBILITAS BLU (2)

9

KEWAJIBAN BLU (1)KEWAJIBAN BLU (1)

10

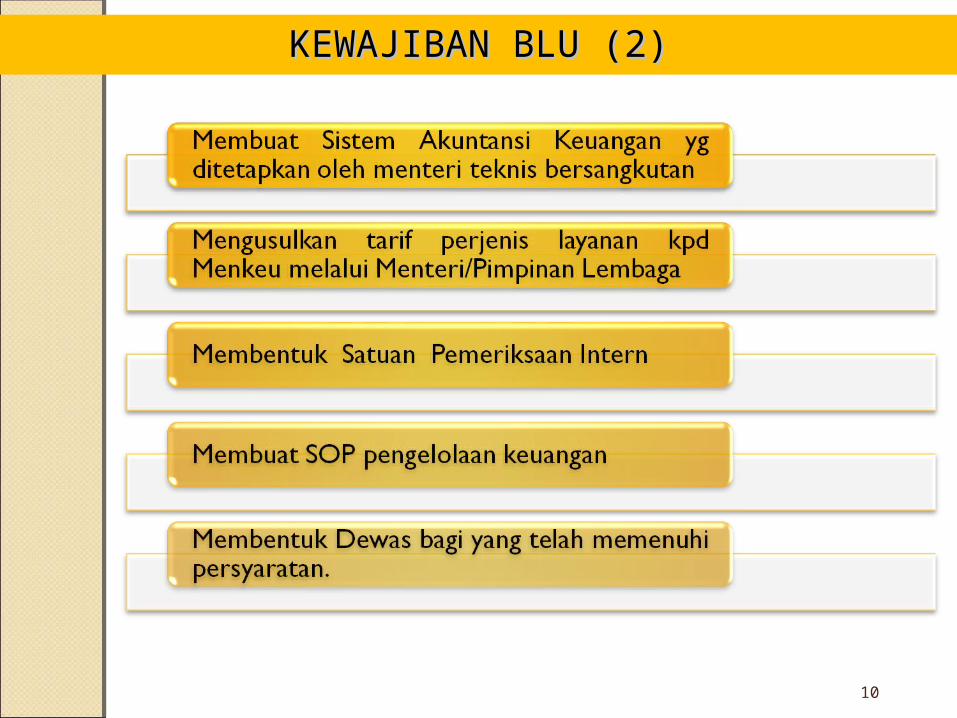

KEWAJIBAN BLU (2)KEWAJIBAN BLU (2)

II. II. TUGAS DAN PERAN DEWASTUGAS DAN PERAN DEWAS

11

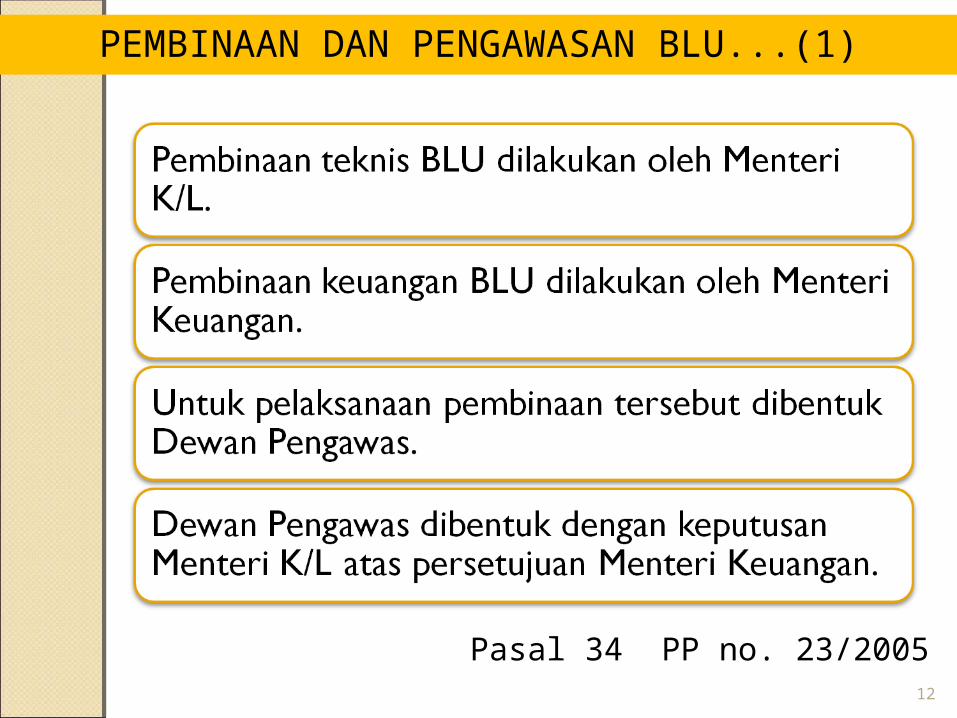

Pasal 34 PP no. 23/200512

PEMBINAAN DAN PENGAWASAN BLU...(1)

• Dewan Pengawas melakukan pengawasan pengelolaan BLU yang dilakukan oleh pejabat pengelola BLU terhadap pelaksanaan Rencana Strategis Bisnis (RSB), Rencana Bisnis dan Anggaran (RBA), RKA K/L, DIPA dan kepatuhan terhadap peraturan perundang-undangan.

PMK 109/PMK.05/2007

13

PEMBINAAN DAN PENGAWASAN BLU...(2)

14

KEWAJIBAN DEWAS...(1)

PMK 109/PMK.05/200715

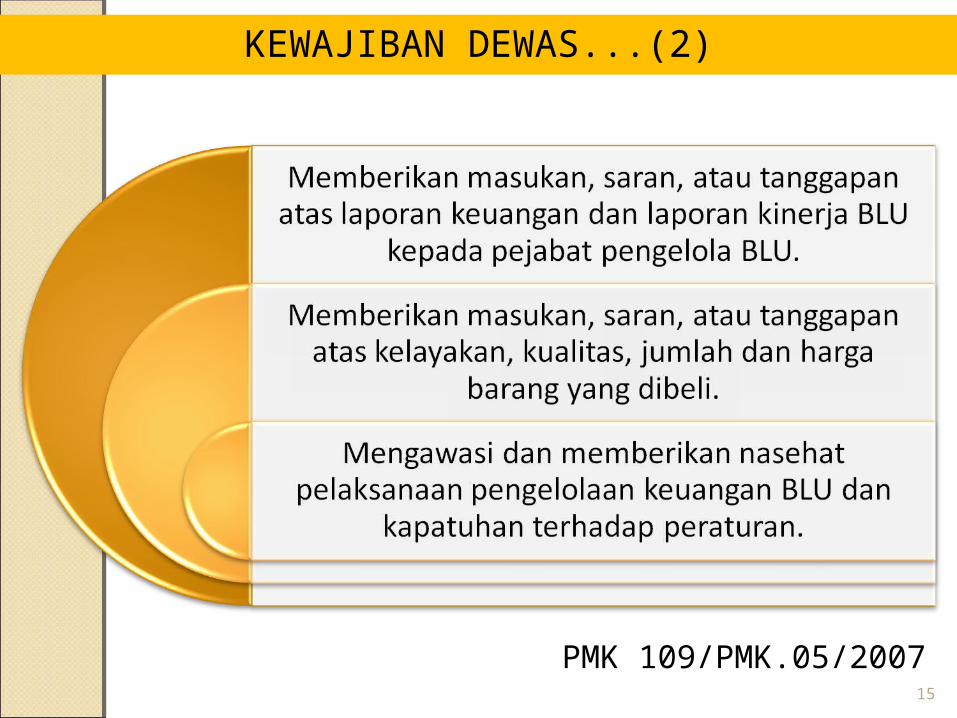

KEWAJIBAN DEWAS...(2)

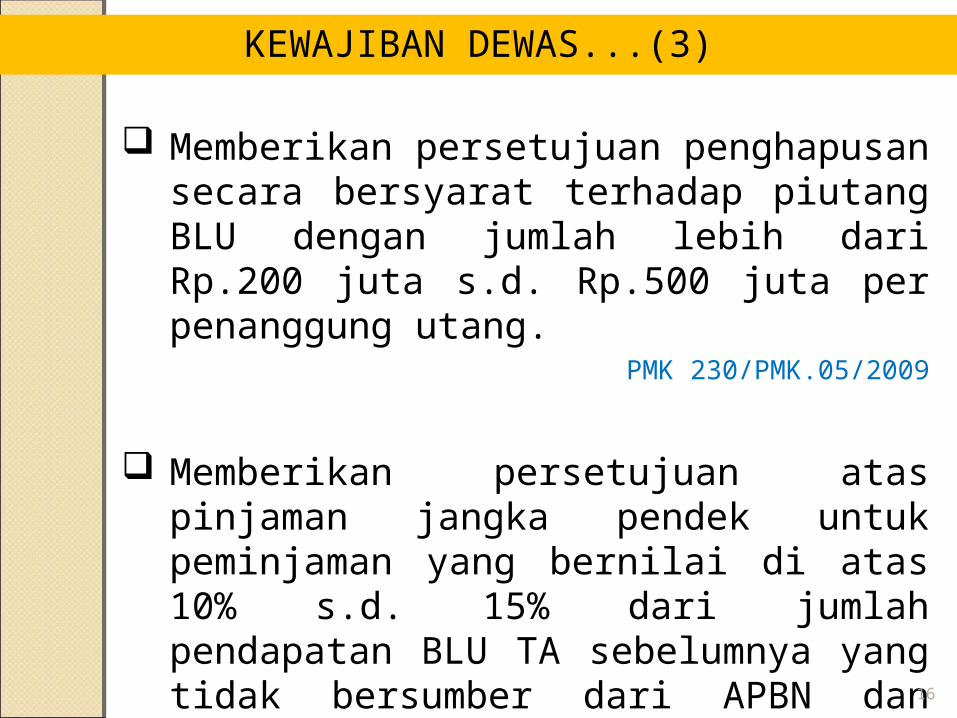

Memberikan persetujuan penghapusan secara bersyarat terhadap piutang BLU dengan jumlah lebih dari Rp.200 juta s.d. Rp.500 juta per penanggung utang.

PMK 230/PMK.05/2009

Memberikan persetujuan atas pinjaman jangka pendek untuk peminjaman yang bernilai di atas 10% s.d. 15% dari jumlah pendapatan BLU TA sebelumnya yang tidak bersumber dari APBN dan hibah terikat.

PMK 77/PMK.05/200716

KEWAJIBAN DEWAS...(3)

17

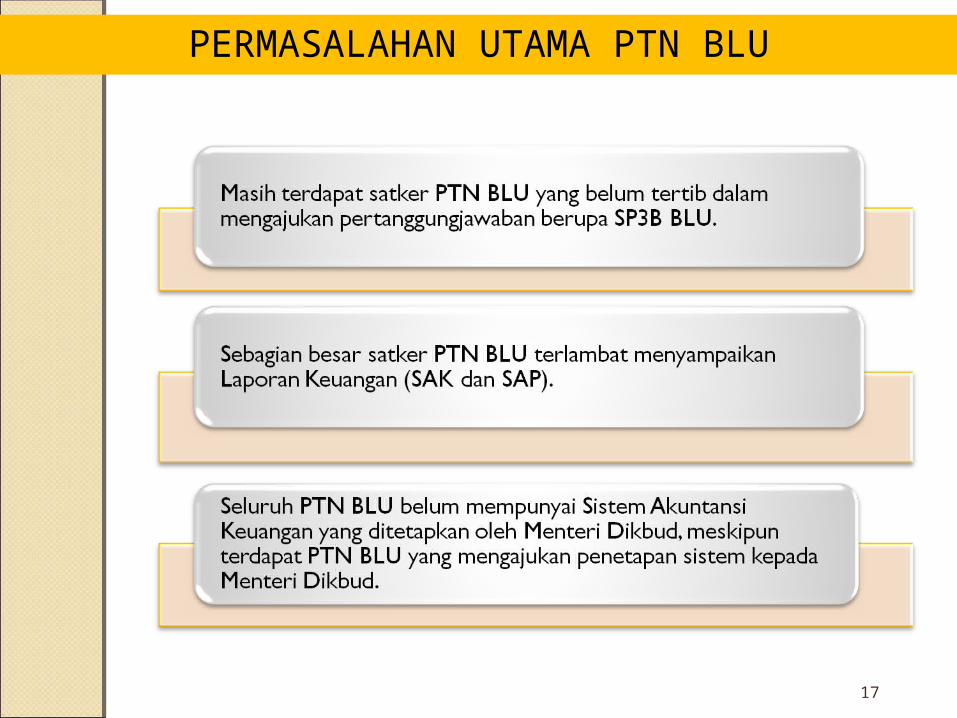

PERMASALAHAN UTAMA PTN BLU

18

PERMASALAHAN UTAMA PTN BLU

19

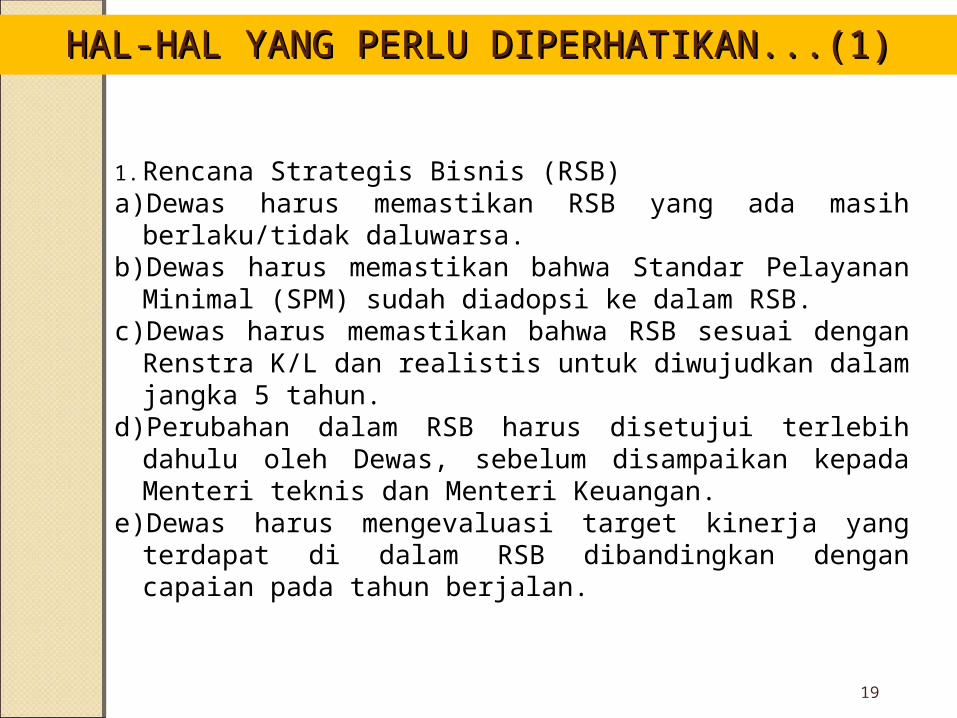

1. Rencana Strategis Bisnis (RSB)a)Dewas harus memastikan RSB yang ada masih

berlaku/tidak daluwarsa.b)Dewas harus memastikan bahwa Standar Pelayanan

Minimal (SPM) sudah diadopsi ke dalam RSB.c)Dewas harus memastikan bahwa RSB sesuai dengan

Renstra K/L dan realistis untuk diwujudkan dalam jangka 5 tahun.

d)Perubahan dalam RSB harus disetujui terlebih dahulu oleh Dewas, sebelum disampaikan kepada Menteri teknis dan Menteri Keuangan.

e)Dewas harus mengevaluasi target kinerja yang terdapat di dalam RSB dibandingkan dengan capaian pada tahun berjalan.

HAL-HAL YANG PERLU DIPERHATIKAN...(1)HAL-HAL YANG PERLU DIPERHATIKAN...(1)

20

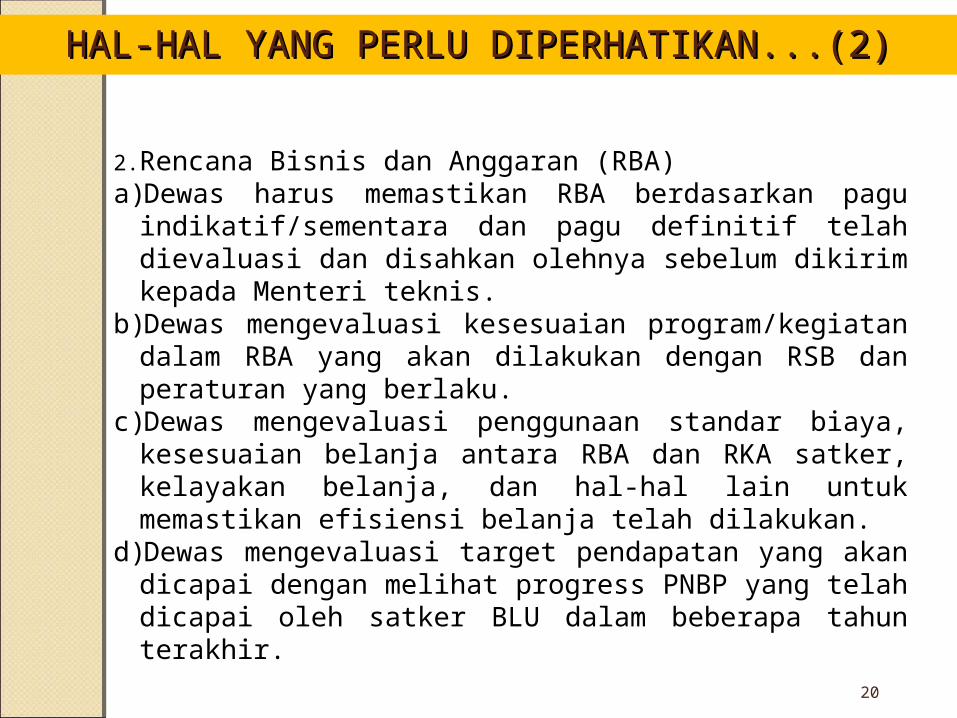

2. Rencana Bisnis dan Anggaran (RBA)a)Dewas harus memastikan RBA berdasarkan pagu

indikatif/sementara dan pagu definitif telah dievaluasi dan disahkan olehnya sebelum dikirim kepada Menteri teknis.

b)Dewas mengevaluasi kesesuaian program/kegiatan dalam RBA yang akan dilakukan dengan RSB dan peraturan yang berlaku.

c)Dewas mengevaluasi penggunaan standar biaya, kesesuaian belanja antara RBA dan RKA satker, kelayakan belanja, dan hal-hal lain untuk memastikan efisiensi belanja telah dilakukan.

d)Dewas mengevaluasi target pendapatan yang akan dicapai dengan melihat progress PNBP yang telah dicapai oleh satker BLU dalam beberapa tahun terakhir.

HAL-HAL YANG PERLU DIPERHATIKAN...(2)HAL-HAL YANG PERLU DIPERHATIKAN...(2)

21

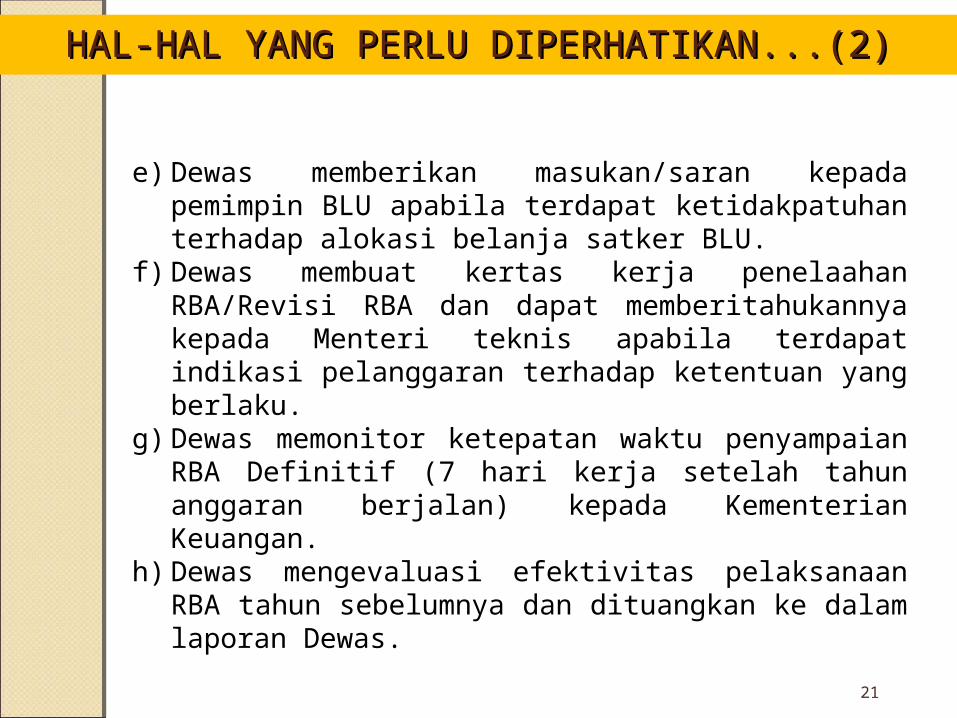

e) Dewas memberikan masukan/saran kepada pemimpin BLU apabila terdapat ketidakpatuhan terhadap alokasi belanja satker BLU.

f) Dewas membuat kertas kerja penelaahan RBA/Revisi RBA dan dapat memberitahukannya kepada Menteri teknis apabila terdapat indikasi pelanggaran terhadap ketentuan yang berlaku.

g) Dewas memonitor ketepatan waktu penyampaian RBA Definitif (7 hari kerja setelah tahun anggaran berjalan) kepada Kementerian Keuangan.

h) Dewas mengevaluasi efektivitas pelaksanaan RBA tahun sebelumnya dan dituangkan ke dalam laporan Dewas.

HAL-HAL YANG PERLU DIPERHATIKAN...(2)HAL-HAL YANG PERLU DIPERHATIKAN...(2)

PERMASALAHAN PERMASALAHAN UMUM RBA UMUM RBA PTN BLU (1)PTN BLU (1)

Masih terdapat PTN BLU yang belum menyampaikan RBA kepada Kementerian Keuangan dengan tepat waktu, yaitu 7 (tujuh) hari kerja setelah tahun anggaran yang bersangkutan dimulai.

Masih terdapat PTN BLU yang telah menyampaikan RBA, namun belum sesuai dengan yang diharapkan, antara lain:

Format yang digunakan tidak sesuai peraturan yang berlaku;

Tidak ada tanda-tangan dari Dewas dan/atau pejabat yang ditunjuk apabila Dewas belum terbentuk;

Belum dapat melakukan penghitungan akuntansi biaya;

22

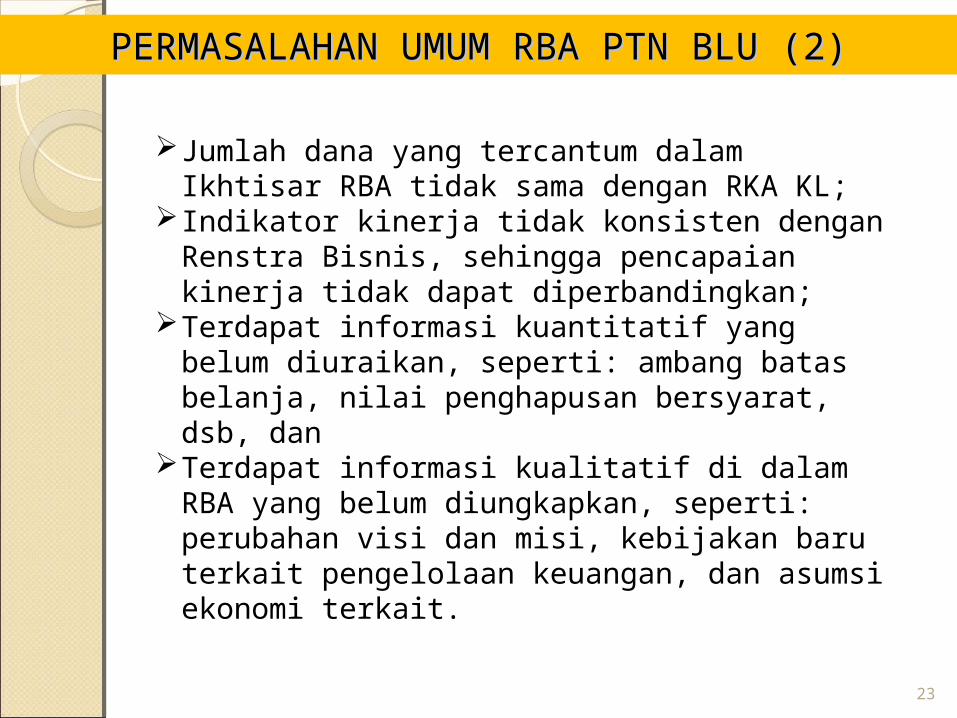

PERMASALAHAN PERMASALAHAN UMUM RBA UMUM RBA PTN BLU (2)PTN BLU (2)

Jumlah dana yang tercantum dalam Ikhtisar RBA tidak sama dengan RKA KL;

Indikator kinerja tidak konsisten dengan Renstra Bisnis, sehingga pencapaian kinerja tidak dapat diperbandingkan;

Terdapat informasi kuantitatif yang belum diuraikan, seperti: ambang batas belanja, nilai penghapusan bersyarat, dsb, dan

Terdapat informasi kualitatif di dalam RBA yang belum diungkapkan, seperti: perubahan visi dan misi, kebijakan baru terkait pengelolaan keuangan, dan asumsi ekonomi terkait.

23

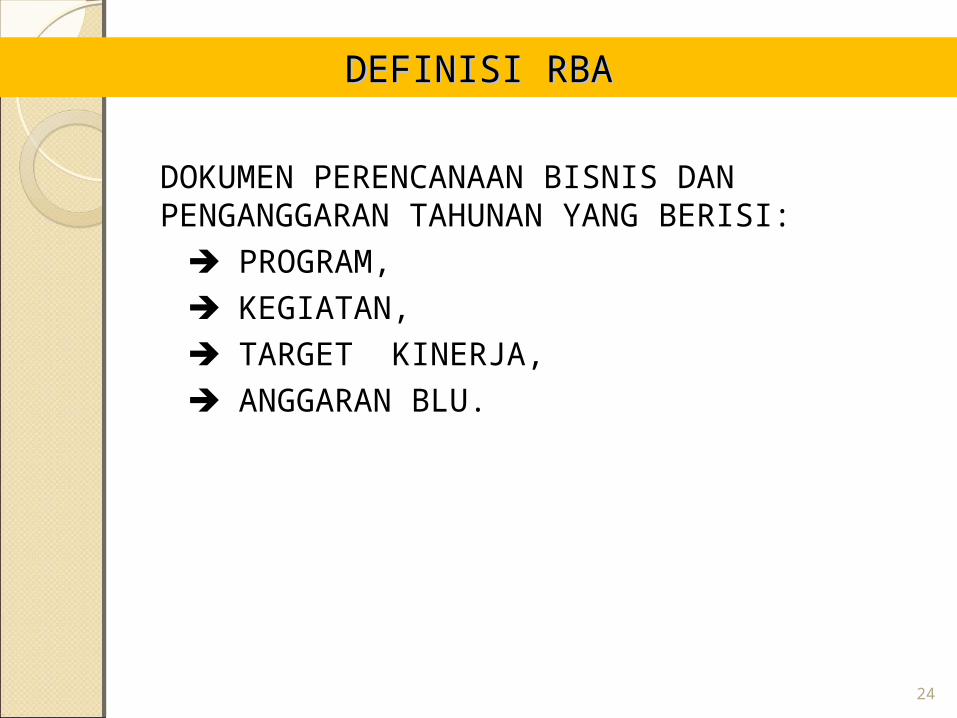

DOKUMEN PERENCANAAN BISNIS DAN PENGANGGARAN TAHUNAN YANG BERISI:

PROGRAM, KEGIATAN, TARGET KINERJA, ANGGARAN BLU.

24

DEFINISI RBADEFINISI RBA

Dokumen perencanaan bisnis dan penganggaran satker PK BLU

Pedoman pelaksanaan kegiatan satker PK BLU

Dokumen yang menggambarkan pencapaian kinerja satker PK BLU

Dokumen yang menggambarkan proyeksi keuangan satker PK BLU

RBA adalah untuk kepentingan satker PK BLU

25

FUNGSI RBAFUNGSI RBA

BLU menyusun RBA tiap tahun. RBA disusun berdasarkan kebutuhan dan

kemampuan pendapatan disertai dengan Standar Pelayanan Minimum (SPM) dan biaya dari output yang dihasilkan.

RBA BLU merupakan bagian dari RKA-KL yang pada akhirnya sebagai dasar untuk menyusun DIPA BLU

DIPA merupakan lampiran dari perjanjian kerja antara pimpinan BLU dengan kementerian/ lembaga.

RBA :o ditandatangani oleh pemimpin BLUo diketahui oleh Dewan Pengawaso disetujui oleh Menteri/Ketua lembaga.

26

KEDUDUKAN RBAKEDUDUKAN RBA

27

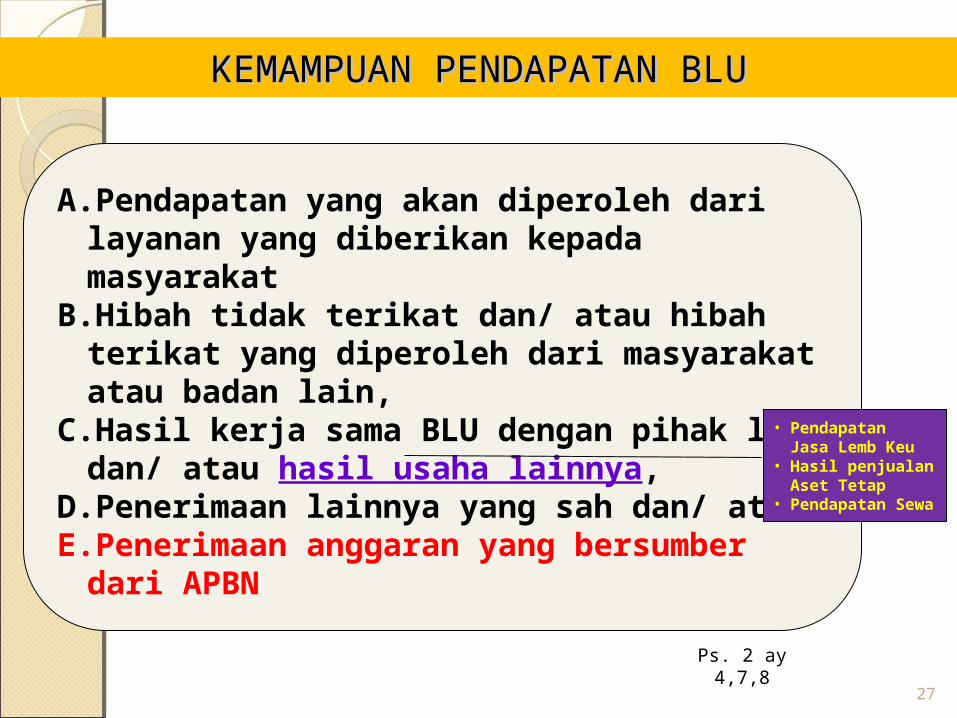

A.Pendapatan yang akan diperoleh dari layanan yang diberikan kepada masyarakat

B.Hibah tidak terikat dan/ atau hibah terikat yang diperoleh dari masyarakat atau badan lain,

C.Hasil kerja sama BLU dengan pihak lain dan/ atau hasil usaha lainnya,

D.Penerimaan lainnya yang sah dan/ atauE.Penerimaan anggaran yang bersumber

dari APBN

• Pendapatan Jasa Lemb Keu

• Hasil penjualan Aset Tetap

• Pendapatan Sewa

Ps. 2 ay 4,7,8

KEMAMPUAN PENDAPATAN BLUKEMAMPUAN PENDAPATAN BLU

28

Berdasarkan basis kinerja

Perhitungan Akuntansi Biaya

Menyusun Std Biaya

X Perhitungan Akuntansi Biaya

X Berdasarkan basis kinerja

X Menyusun Std Biaya

R B A

SB Menkeu (SBU/SBM)Gunakan

StandarBiaya

PerhitunganSendiri

(ditetapkan sebagai SBK)

Gunakan

PENGGUNAAN STANDAR BIAYAPENGGUNAAN STANDAR BIAYA

Menteri Keuangan c.q. Dirjen Anggaran

Menteri/Pimpinan Lembaga

Pimpinan BLU

Usulan RBA &Ikhtisar RBA

Disertai dengan : Usulan standar pelayanan

minimal; Tarif; dan/atau Biaya dari keluaran (output)

yang akan dihasilkan.

Ditandatangani oleh Pemimpin BLU, dan diketahui oleh DEWAS atau pejabat yang ditunjuk olehMenteri/pimpinan lembaga jika BLU tidak mempunyai DEWAS

Usulan RBA & Ikhtisar RBA

Disetujui dan ditandatangani

Usulan RBA & Ikhtisar RBA

Dilakukan pengkajian mencakup : standar biaya dan anggaran BLU;Kinerja keuangan BLU;Besaran persentase Ambang Batas, dengan mempertimbangkan fluktuasikegiatan operasional BLU

Dapat mengikutsertakan

DJPb

Pengkajian RBA& Ikhtisar RBA

Hasil kajian RBA & Ikhtisarmenjadi dasar dalam rangka

pemrosesan RKAKL

1 2 3 4

5

PENGAJUAN RBAPENGAJUAN RBA

30

3. Tarif Layanana)Dewas harus memastikan akuntabilitas seluruh pungutan

kepada masyarakat harus telah ditetapkan dalam Peraturan Menteri Keuangan. Sebagai catatan, saat ini baru Universitas Hasanuddin yang memiliki PMK tarif layanan.

b)Dewas mengevaluasi tarif layanan yang dikenakan agar memenuhi aspek kontinuitas dan pengembangan layanan, daya beli masyarakat, asas keadilan dan kepatutan, dan kompetisi yang sehat. Tarif layanan yang ditetapkan tidak boleh terlalu mahal yang mengakibatkan tidak terjangkau oleh masyarakat, namun juga harus mempertimbangkan kelangsungan BLU untuk melayani masyarakat dan berinvestasi.

c)Dewas dapat mengevaluasi besaran tarif layanan yang dikenakan kepada masyarakat, dan menyarankan kepada pemimpin BLU untuk mengajukan perubahan tarif layanan kepada Menteri Keuangan.

HAL-HAL YANG PERLU DIPERHATIKAN...(3)HAL-HAL YANG PERLU DIPERHATIKAN...(3)

31

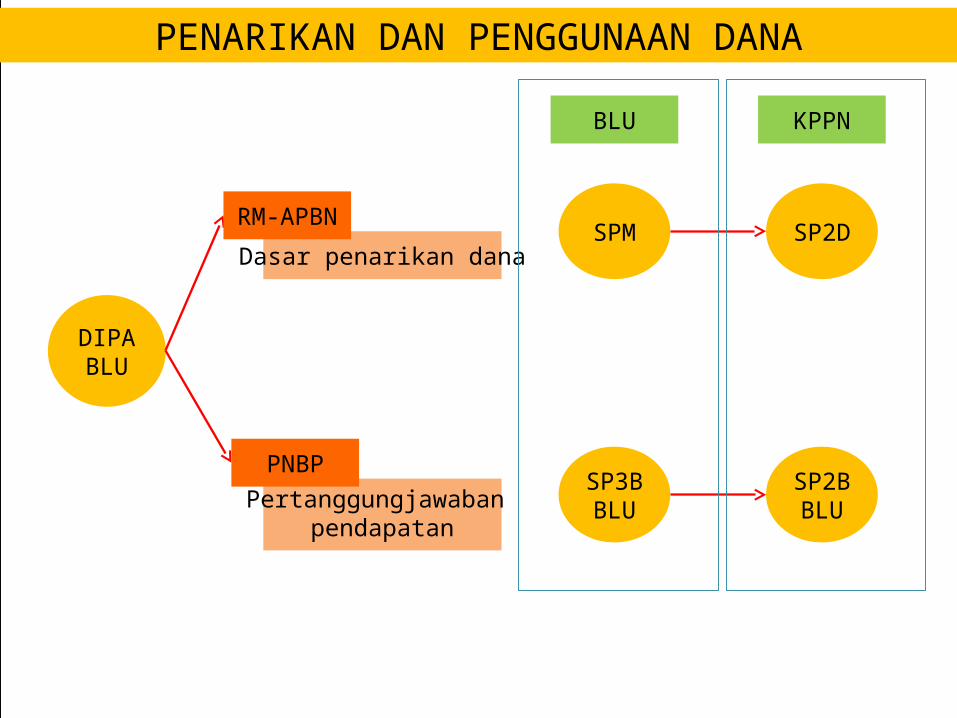

4. Pengesahan Pendapatan dan Belanja BLUa)Dewas harus memastikan bahwa BLU minimal sekali dalam setiap

triwulannya telah mengajukan Surat Perintah Pengesahan Pendapatan dan Belanja (SP3B) BLU kepada KPPN. Saat ini masih terdapat satker BLU yang belum menyampaikan SP3B BLU sesuai ketentuan.

b)Dewas harus menyampaikan bahwa ketepatan waktu penyampaian SP3B BLU merupakan salah satu indikator kinerja keuangan satker BLU.

c) Dewas dapat mengevaluasi efektivitas pelaksanaan SOP pengelolaan keuangan intern satker BLU dengan memperhatikan waktu penyampaian SP3B BLU.

d)Dewas dapat menilai kinerja satker berdasarkan pada penyerapan dana BLU dan pendapatan BLU yang diterima sesuai SP3B BLU.

e)Untuk belanja yang bersumber dari RM APBN, pertanggungjawabannya dilakukan sesuai dengan ketentuan yang berlaku.

HAL-HAL YANG PERLU DIPERHATIKAN...(4)HAL-HAL YANG PERLU DIPERHATIKAN...(4)

DIPA BLU

Dasar penarikan dana

RM-APBN

BLU KPPN

SPMSP2D

Pertanggungjawaban pendapatan

PNBP SP3B

BLU

SP2B

BLU

PENARIKAN DAN PENGGUNAAN DANA

33

5. Pengelolaan Kasa)Dewas harus memastikan satker BLU telah memiliki SOP

Pengelolaan Pendapatan dan Belanja BLU atas dana yang berasal dari PNBP.

b)Dewas harus memastikan bahwa satker BLU telah memiliki ijin pembukaan rekening dari Menteri Keuangan (cq Kuasa BUN Pusat) atas Rekening Operasional BLU, Rekening Dana Kelolaan BLU, dan Rekening Pengelolaan Kas BLU yang dimiliki.

c) Dewas memberikan nasehat kepada satker BLU dalam hal uang yang mengendap dalam deposito (idle money) melebihi kebutuhan operasional dalam 6 bulan ke depan agar dapat digunakan untuk kepentingan belanja investasi atau hal lainnya yang berdaya guna.

d)Dewas mengingatkan kepada BLU bahwa dana idle hanya boleh diinvestasikan untuk jangka pendek (tidak lebih dari 12 bulan) pada instrumen yang aman dan tidak boleh digunakan untuk investasi jangka panjang tanpa seijin Menteri Keuangan.

HAL-HAL YANG PERLU DIPERHATIKAN...(5)HAL-HAL YANG PERLU DIPERHATIKAN...(5)

34

6. Pengelolaan BMNa)Dewas harus memastikan bahwa pengadaan barang/jasa

yang dilakukan telah memenuhi ketentuan Perpres 54/2010 jo. Perpres 70/2012 agar akuntabilitasnya dapat terjaga.

b)Dewas memberikan nasehat bahwa pemanfaatan BMN dapat dilakukan oleh BLU hanya dalam rangka tupoksi/menunjang tupoksi dan hasilnya merupakan PNBP BLU.

c) Dewas harus memastikan bahwa tarif layanan pemanfaatan BMN untuk menunjang tupoksi telah ditetapkan oleh Menteri Keuangan dalam PMK tarif layanan.

d)Dewas memberikan nasehat dalam rangka penghapusan barang inventaris yang dimiliki oleh BLU.

e)Dewas menjelaskan bahwa pemanfaatan BMN di luar tupoksi harus mendapatkan ijin dari Pengelola BMN.

HAL-HAL YANG PERLU DIPERHATIKAN...(6)HAL-HAL YANG PERLU DIPERHATIKAN...(6)

35

7. Pengelolaan Utanga)Dewas harus memastikan bahwa satker BLU memiliki

SOP Pengelolaan Utang yang baik.b)Dewas menyampaikan kepada BLU bahwa utang yang

diperbolehkan hanyalah utang jangka pendek (utang dagang) untuk kepentingan operasional satker BLU. Utang berupa pinjaman uang tidak diperkenankan.

c)Dewas menyampaikan bahwa utang jangka panjang tidak diperkenankan berasal dari bank umum, kecuali yang berasal dari BUN.

d)Dewas memberikan pertimbangan kepada BLU sebelum melakukan utang/pinjaman kepada pihak lain.

HAL-HAL YANG PERLU DIPERHATIKAN...(7)HAL-HAL YANG PERLU DIPERHATIKAN...(7)

36

8. Pengelolaan Piutanga)Dewas harus memastikan bahwa satker BLU memiliki

SOP Pengelolaan Piutang yang berisi mekanisme penentuan kualitas piutang.

b)Dewas harus memberikan persetujuan atas penghapusan piutang bersyarat BLU untuk nilai piutang Rp 200 s.d. 500 juta per individu.

c)Dewas harus menjelaskan bahwa penghapusan piutang bersyarat hanya menghapusbukukan piutang BLU, bukan menghapuskan hak tagih sehingga BLU tetap harus mengelola piutang dimaksud.

d)Dewas menyampaikan bahwa piutang yang diberikan dalam bentuk piutang dagang, bukan uang.

HAL-HAL YANG PERLU DIPERHATIKAN...(8)HAL-HAL YANG PERLU DIPERHATIKAN...(8)

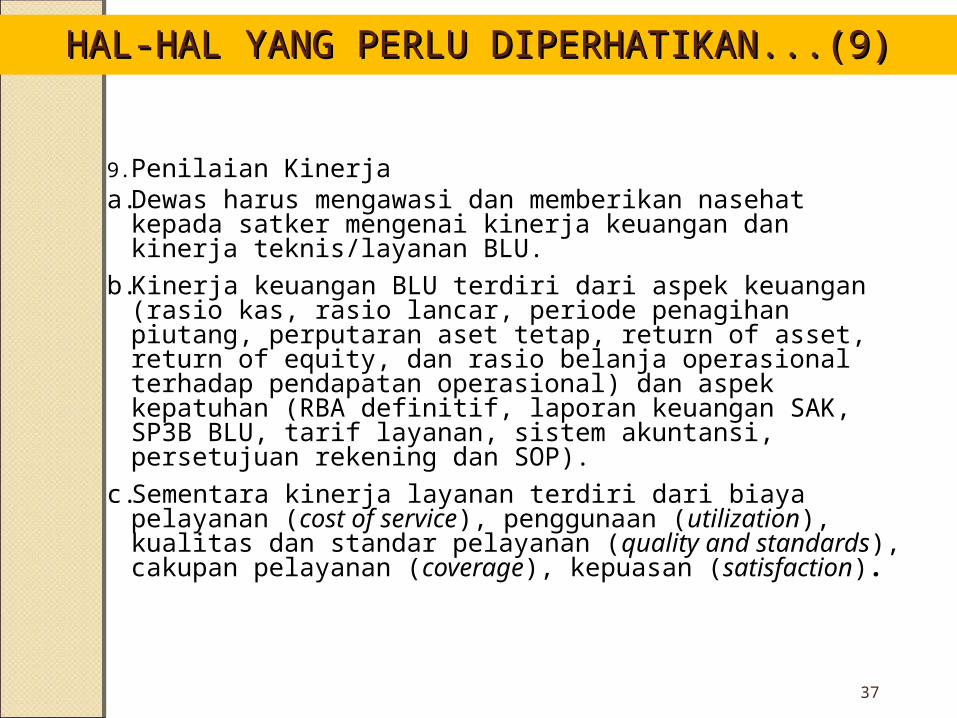

37

9. Penilaian Kinerjaa.Dewas harus mengawasi dan memberikan nasehat

kepada satker mengenai kinerja keuangan dan kinerja teknis/layanan BLU.

b.Kinerja keuangan BLU terdiri dari aspek keuangan (rasio kas, rasio lancar, periode penagihan piutang, perputaran aset tetap, return of asset, return of equity, dan rasio belanja operasional terhadap pendapatan operasional) dan aspek kepatuhan (RBA definitif, laporan keuangan SAK, SP3B BLU, tarif layanan, sistem akuntansi, persetujuan rekening dan SOP).

c.Sementara kinerja layanan terdiri dari biaya pelayanan (cost of service), penggunaan (utilization), kualitas dan standar pelayanan (quality and standards), cakupan pelayanan (coverage), kepuasan (satisfaction).

HAL-HAL YANG PERLU DIPERHATIKAN...(9)HAL-HAL YANG PERLU DIPERHATIKAN...(9)

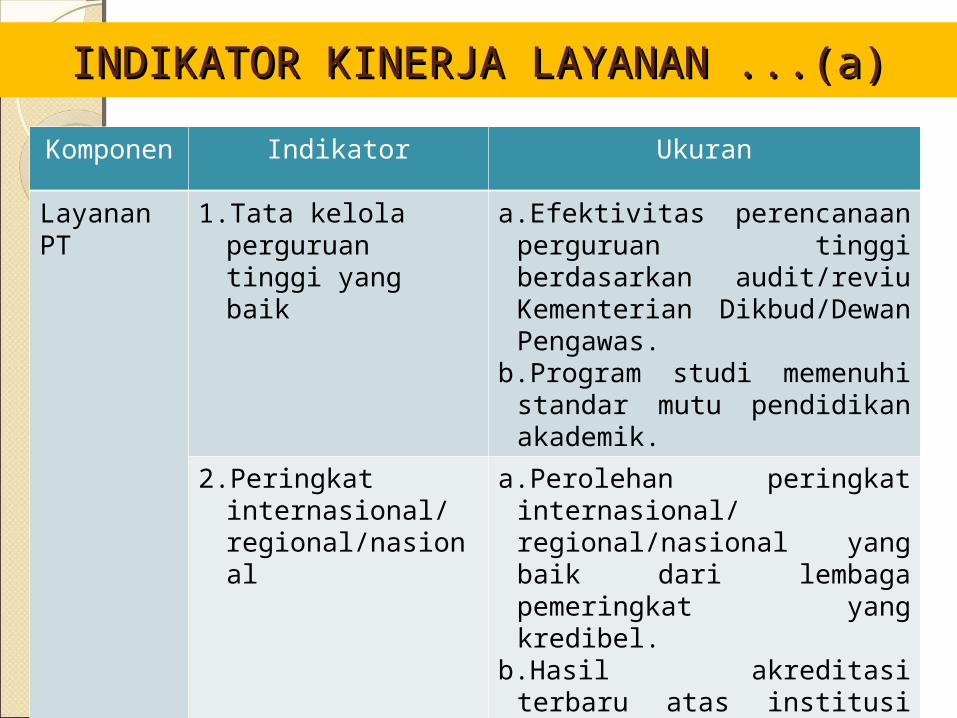

INDIKATOR KINERJA LAYANAN ...(a)INDIKATOR KINERJA LAYANAN ...(a)

Komponen

Indikator Ukuran

Layanan PT

1.Tata kelola perguruan tinggi yang baik

a.Efektivitas perencanaan perguruan tinggi berdasarkan audit/reviu Kementerian Dikbud/Dewan Pengawas.

b.Program studi memenuhi standar mutu pendidikan akademik.

2.Peringkat internasional/ regional/nasional

a.Perolehan peringkat internasional/ regional/nasional yang baik dari lembaga pemeringkat yang kredibel.

b.Hasil akreditasi terbaru atas institusi perguruan tinggi dari BAN-PT.

Komponen Indikator Ukuran

Layanan PT

3. Kualitas mahasiswa dan lulusan.

a.Ketepatan waktu penyelesaian studi sesuai batas masa studi yang diharapkan.

b.Indeks prestasi kumulatif mahasiswa yang baik.

c.Perbaikan aksesibilitas layanan perguruan tinggi kepada mahasiswa miskin/kurang mampu dan berkebutuhan khusus yang memperhatikan kesetaraan gender.

d.Peningkatan mahasiswa berprestasi unggul dalam bidang akademik dan/ atau dalam minat dan bakat.

e.Peningkatan jumlah lulusan yang masuk ke dunia kerja dan/atau melanjutkan studi ke jenjang lebih tinggi.

f.Keberlanjutan penyerapan lulusan oleh pemanfaat lulusan.

INDIKATOR KINERJA LAYANAN ...(b)INDIKATOR KINERJA LAYANAN ...(b)

Komponen Indikator Ukuran

Layanan PT 4. Sumber daya manusia

a.Efektivitas sistem rekrutmen dan seleksi dosen dan tenaga kependidikan.

b.Ketersediaan dosen dan tenaga kependidikan yang proporsional.

c.Peningkatan jumlah dosen dan tenaga kependidikan yang mengikuti pendidikan/sertifikasi keahlian lanjutan dalam rangka pengembangan SDM.

5. Penelitian, pengabdian kepada masyarakat, dan kerjasama

a.Peningkatan jumlah penelitian yang dilakukan oleh dosen dan mahasiswa.

b.Peningkatan jumlah publikasi ilmiah pada institusi yang terakreditasi oleh dosen dan mahasiswa.

c.Peningkatan jumlah hibah bersaing dan/atau kontrak kerjasama penelitian yang diterima oleh perguruan tinggi.

INDIKATOR KINERJA LAYANAN ...(c)INDIKATOR KINERJA LAYANAN ...(c)

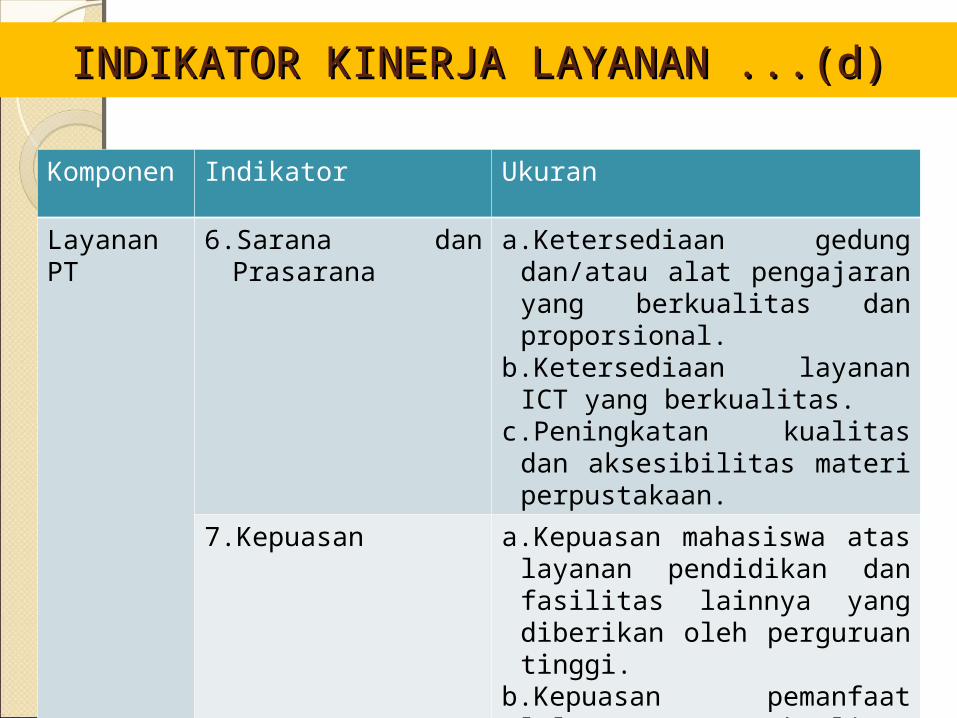

Komponen

Indikator Ukuran

Layanan PT

6.Sarana dan Prasarana

a.Ketersediaan gedung dan/atau alat pengajaran yang berkualitas dan proporsional.

b.Ketersediaan layanan ICT yang berkualitas.

c.Peningkatan kualitas dan aksesibilitas materi perpustakaan.

7.Kepuasan a.Kepuasan mahasiswa atas layanan pendidikan dan fasilitas lainnya yang diberikan oleh perguruan tinggi.

b.Kepuasan pemanfaat lulusan atas kualitas lulusan perguruan tinggi.

INDIKATOR KINERJA LAYANAN ...(d)INDIKATOR KINERJA LAYANAN ...(d)

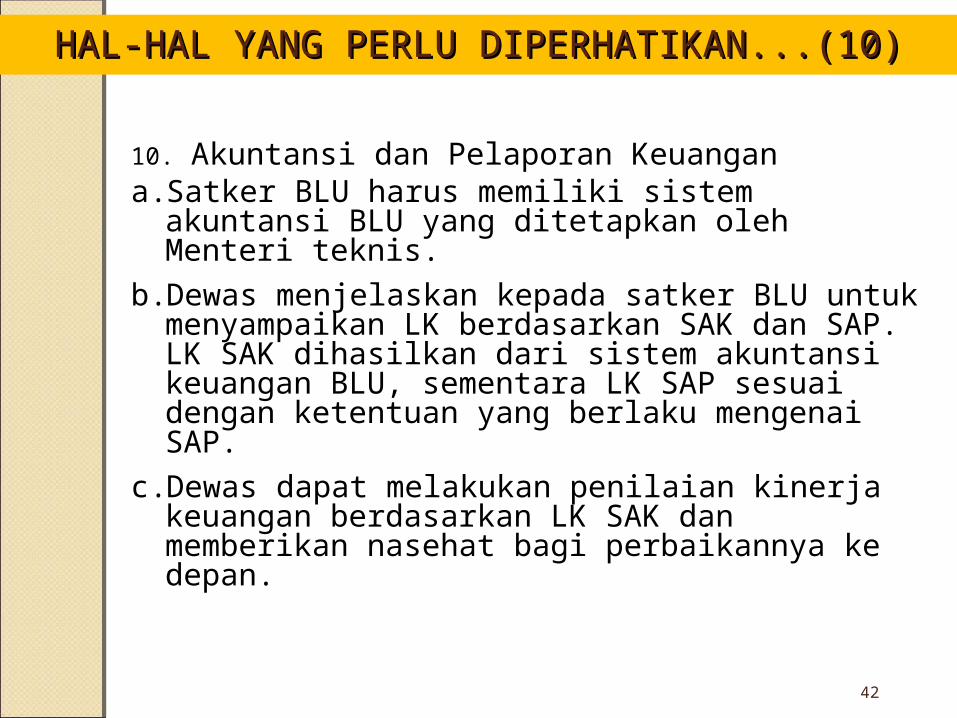

42

10. Akuntansi dan Pelaporan Keuangana. Satker BLU harus memiliki sistem akuntansi

BLU yang ditetapkan oleh Menteri teknis.

b. Dewas menjelaskan kepada satker BLU untuk menyampaikan LK berdasarkan SAK dan SAP. LK SAK dihasilkan dari sistem akuntansi keuangan BLU, sementara LK SAP sesuai dengan ketentuan yang berlaku mengenai SAP.

c. Dewas dapat melakukan penilaian kinerja keuangan berdasarkan LK SAK dan memberikan nasehat bagi perbaikannya ke depan.

HAL-HAL YANG PERLU DIPERHATIKAN...(10)HAL-HAL YANG PERLU DIPERHATIKAN...(10)

43