temu 3 (akuntansi migas)

TRANSCRIPT

AKUNTANSI MINYAK AKUNTANSI MINYAK DAN DAN

GAS BUMIGAS BUMI

PENDAHULUAN

a. Industri minyak dan gas bumi meliputi usaha pencarian (exploration),pengembangan (development), serta produksi cadangan minyak dan gas bumi, usahapengolahan minyak dan gas bumi (refinery); dan usaha angkutan dengan kapal laut (tanker) sertausaha pemasaran minyak dan gas bumi serta produk-produk hasil pengolahan yang lain.Perusahaan dalam industri minyak dan gas bumi dapat berbentuk usahaterpadu (integrated) dalam arti bahwa perusahaan tersebut mempunyai usahaeksplorasi, pengembangan, produksi, refinery, tanker, dan pemasaran sebagai satu kesatuanusaha, atau berbentuk usaha-usaha terpisah yang masing-masing berdiri sendiri.

b. Sifat dan karakteristik industri minyak dan gas bumi berbeda dengan industri lainnya. Pencarian (exploration) minyak dan gas bumi merupakan kegiatan untung-untungan (gambling), karena meskipun telah dipersiapkan secara cermat denganbiaya yang besar, tidak ada jaminan bahwa kegiatan tersebut akan berakhir dengan penemuan cadangan minyak. Berhubung minyak dan gas bumi merupakan usaha yang memerlukan teknologi tinggi, padat modal dan sarat risiko, maka diperlukan pengelolaan yang benar-benar profesional. Berbeda dengan pencarian atau eksplorasi, kegiatan refinery tidak banyak berbeda dengan kegiatan pengolahan pada industri yang lain. Sedang usaha tanker merupakan bagian khusus dan usaha perkapalan.

c. Dalam industri perminyakan terbuka kemungkinan untuk menggalang kerja sama antara beberapa perusahaan untuk mengelola suatu cadangan minyak, balk dalam bentuk kerja sama permodalan maupun operasi bersama. Kerja sama tersebut, yang antara lain dapat dilakukan melalui kontrak bantuan teknis, joint operation agreement, joint operation body, unitisasi, dan secondary recovery, dapat menimbulkan kepemilikan bersama.

d. Sebagai akibat dari sifat dan karakteristik dari industri minyak dan gas bumi,maka terdapat beberapa perlakuan akuntansi khusus untuk industri tersebut yang berbeda dengan industri lainnya, seperti:

(i) Adanya sifat untung-untungan (gambling) dari usaha explorasi menimbulkanbeberapa alternatif dalam penggunaan metode pengakuan biaya atas cadangan yang tidak berisi minyak atau gas (dry hole)

(ii) Ada pendapat yang menyatakan bahwa pengakuan biaya harus dikaitkan dengan aktivitas sampai diketemukannya cadangan minyak atau gas di suatu negara, sehingga semua biaya yang terjadi ditangguhkan dan akan dikapitalisasi sebagai bagian dari cadangan minyak yang ditemukan di negara tersebut. Metode yang mengatur akan perlakuan ini disebut Metode Full Cost (FC)

(iii) Pendapat lain menyatakan bahwa biaya yang terjadi untuk pencarian migas harus dikaitkan dengan hasil dari aktivitas pencarian suatu cadangan. Biaya tersebut akan dikapitalisasi bila cadangan tersebut dalam kenyataan berisi migas dan sebaliknya akan dinyatakan sebagai beban kalau cadangan tersebut tidak berisi minyak atau gas. Metode yang mengatur perlakuan ini disebut dengan Metode Succesfull Effort (SE)

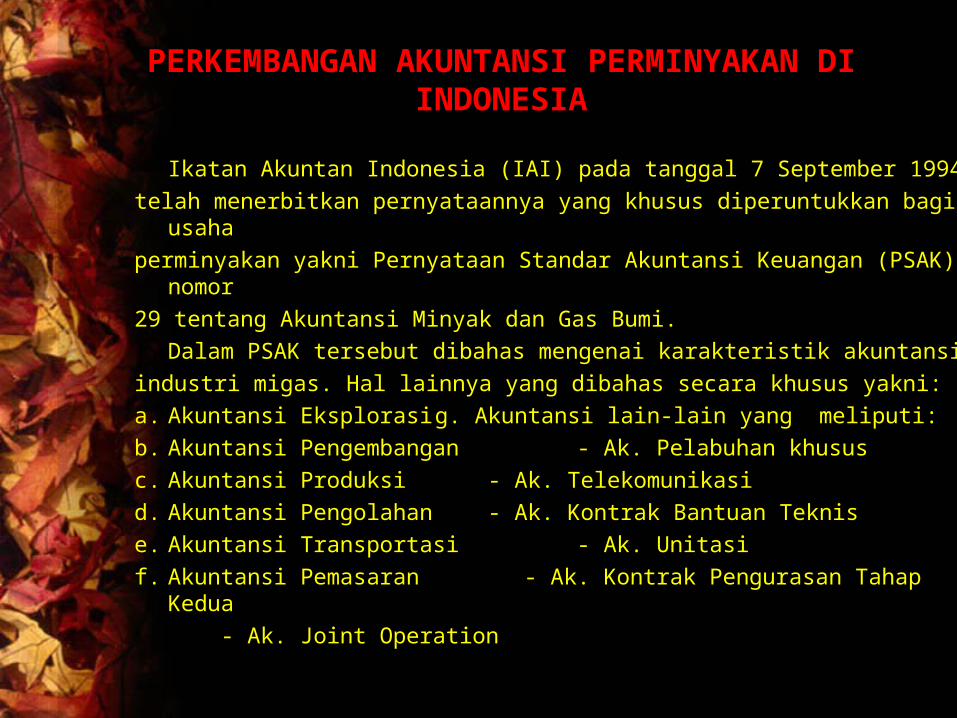

PERKEMBANGAN AKUNTANSI PERMINYAKAN DI INDONESIA

Ikatan Akuntan Indonesia (IAI) pada tanggal 7 September 1994

telah menerbitkan pernyataannya yang khusus diperuntukkan bagi usaha

perminyakan yakni Pernyataan Standar Akuntansi Keuangan (PSAK) nomor

29 tentang Akuntansi Minyak dan Gas Bumi.

Dalam PSAK tersebut dibahas mengenai karakteristik akuntansi

industri migas. Hal lainnya yang dibahas secara khusus yakni:

a. Akuntansi Eksplorasi g. Akuntansi lain-lain yang meliputi:

b. Akuntansi Pengembangan - Ak. Pelabuhan khusus

c. Akuntansi Produksi - Ak. Telekomunikasi

d. Akuntansi Pengolahan - Ak. Kontrak Bantuan Teknis

e. Akuntansi Transportasi - Ak. Unitasi

f. Akuntansi Pemasaran - Ak. Kontrak Pengurasan Tahap Kedua

- Ak. Joint Operation

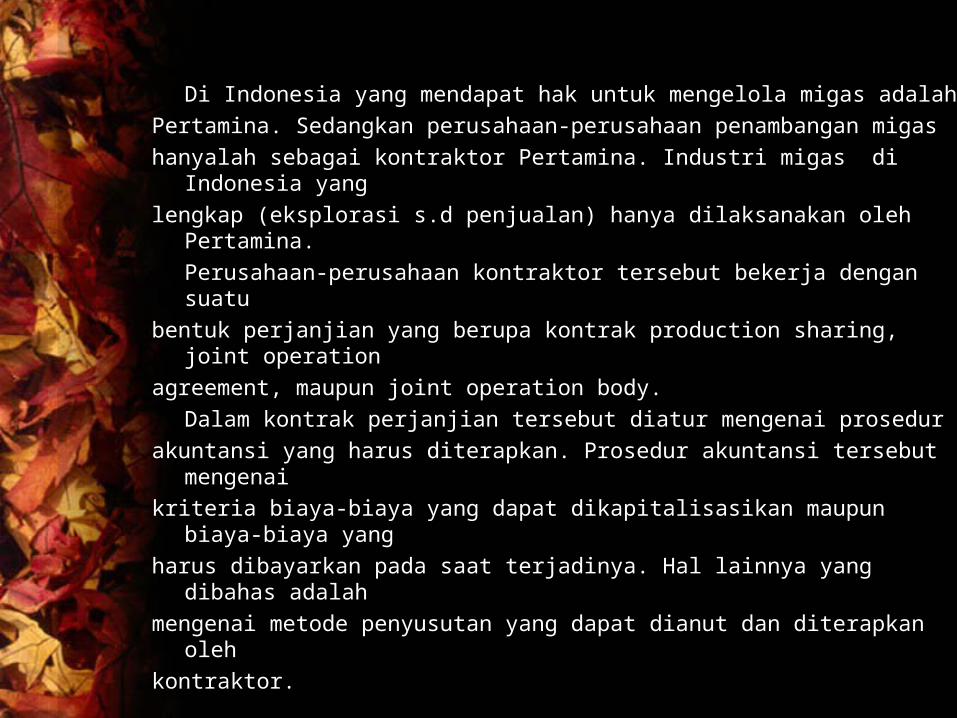

Di Indonesia yang mendapat hak untuk mengelola migas adalah

Pertamina. Sedangkan perusahaan-perusahaan penambangan migas

hanyalah sebagai kontraktor Pertamina. Industri migas di Indonesia yang

lengkap (eksplorasi s.d penjualan) hanya dilaksanakan oleh Pertamina.

Perusahaan-perusahaan kontraktor tersebut bekerja dengan suatu

bentuk perjanjian yang berupa kontrak production sharing, joint operation

agreement, maupun joint operation body.

Dalam kontrak perjanjian tersebut diatur mengenai prosedur

akuntansi yang harus diterapkan. Prosedur akuntansi tersebut mengenai

kriteria biaya-biaya yang dapat dikapitalisasikan maupun biaya-biaya yang

harus dibayarkan pada saat terjadinya. Hal lainnya yang dibahas adalah

mengenai metode penyusutan yang dapat dianut dan diterapkan oleh

kontraktor.

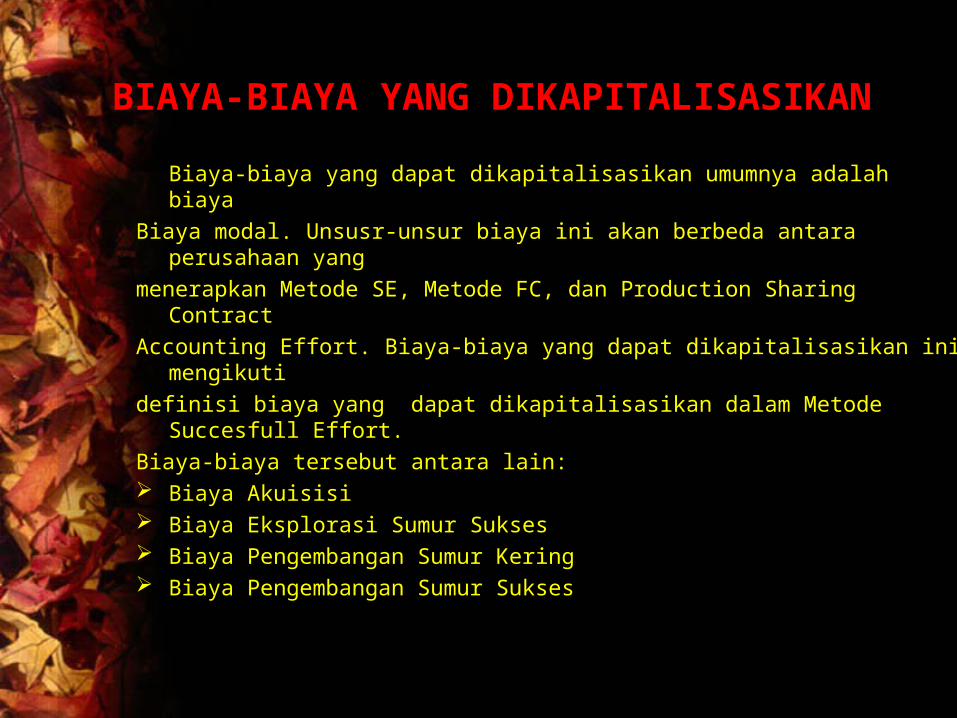

BIAYA-BIAYA YANG DIKAPITALISASIKAN

Biaya-biaya yang dapat dikapitalisasikan umumnya adalah biaya

Biaya modal. Unsusr-unsur biaya ini akan berbeda antara perusahaan yang

menerapkan Metode SE, Metode FC, dan Production Sharing Contract

Accounting Effort. Biaya-biaya yang dapat dikapitalisasikan ini mengikuti

definisi biaya yang dapat dikapitalisasikan dalam Metode Succesfull Effort.

Biaya-biaya tersebut antara lain: Biaya Akuisisi Biaya Eksplorasi Sumur Sukses Biaya Pengembangan Sumur Kering Biaya Pengembangan Sumur Sukses

BIAYA-BIAYA YANG DIBEBANKAN

Biaya-biaya yang dibebankan umumnya merupakan biaya-biaya yang

dibebankan sebagai operating cost pada tahun berjalan yang meliputi:

a. Biaya Non Kapital Tahun Berjalan, meliputi:

- Upah dan gaji, barang dan jasa untuk kegiatan operasi sumur minyak

- Administarsi kantor dan administrasi umum lainnya

- Upah dan gaji, barang dan jasa dalam kegiatan pemboran sumur minyak

untuk mencapai cadangan yang telah terbukti (proved reserves) yakni dalam kegiatan development drilling.

- Upah dan gaji, barang dan jasa dalam kegiatan pemboran sumur minyak

dengan tujuan mendapatkan/menemukan cadangan yang belum terbukti

(undeveloved reserves) yakni dalam kegiatan exploratory drilling

- Upah dan gaji, barang dan jasa dalam rangka penyelidikan dan survey G&G,topografi

- Penyusutan tahun berjalan atas barang-barang modal

- Bagian biaya operasi yang belum dapat pengembalian/penggantian dalam

tahun-tahun sebelumnya yang diperhitungkan dalam tahun berjalan.

b. Biaya nonkapital tahun berjalan lainnya

- Pengeluaran untuk pemboran eksplorasi dianggap sebagai ongkos

dalam tahun pengeluaran dan dibebankan pada perhitungan laba rugi

tahun berjalan. Apabila nantinya ternyata pemboran eksplorasi

menghasilkan sumur yang sukses, sehingga sumur tersebut dapat

dikategorikan sebagai sumur produksi, maka pengeluaran akan

dikapitalisasikan dan ongkos akan dikoreksi dengan jumlah yang

dikapitalisasikan (mengkredit perkiraan biaya). Akan tetapi, meskipun

pemboran eksplorasi menghasilkan sumur sukses tetapi secara

ekonomis tidak menguntungkan, maka sumur tersebut dianggap

bukan sumur produksi dan biaya-biaya yang terjadi tidak dapat

dikapitalisasikan.

- Pengeluaran-pengeluaran ekplorasi yang tidak langsung dapat

menghasilkan migas, seperti survey G&G akan diperlakukan sebagai

beban pada tahun berjalan.

- Pengeluaran-pengeluaran untuk pengembangan seperti pemboran dan

pendirian failitas produksi pada sebuah sumur, akan dikapitalisasikan. Jika ternyata terdapat sumur yang sedang di bor tersebut kering, maka biaya yang terjadi akan dibebankan pada tahun berjalan. Jika pengembangan dan pendirian fasilitas produksi sudah selesai dan mulai diproduksi migas, maka pengeluaran-pengeluaran selanjutnya dikategorikan sebagai biaya produksi yang harus dibebankan ke laba rugi tahun berjalan.

- Pengeluaran untuk peraatan dan penggantian alat-alat (mesin) produksi

yang dapat memperpanjang umur peralatan (mesin), akan dikapitalisasikan dan menjadi bagian dari subyek penyusutan.

- Terhadap perusahaan yang baru mulai kegiatan/operasinya dan belum menghasilkan sudah barang tentu pengeluaran-pengeluaran tersebut akan dikapitalisasikan untuk kemudian akan diamortisasikan sesuai dengan peraturan yang berlaku

BENTUK-BENTUK KERJASAMA

1. Kersajama Konsesi

Merupakan penyerahan daerah tertentu oleh pemerintah RI kepada perusahaan asing dalam rangka pengusahaan dan pemilikan sumber alam yang terkandung di daerah tersebut. Karena bertentangan dengan pasal 33 ayat (3), maka berdasarkan UU nomor 4 tahun 19960, kerjasama konsesi dalam bidang pertambangan sudah tidak dikenal lagi di Indonesia.

2. Kontrak Karya

Pada kerjasama ini, pemegang kuasa pertambangan adalah perusahaan negara, sedangkan pihak perusahaan asing hanya bertindak sebagai kontraktor.

3. Kontrak Bagi Hasil (Production Sharing Contract)

Merupakan modifikai dari kontrak perjanjian karya. Dalam PSC ditetapkan bahwa wewenang berada di tang pemerintah RI.

4. Kontrak Unitisasi

Adalah kontrak antara dua atau lebih perusahaan migas dengan tujuan untuk mengusahakan dan mengembangkan suatu kawasan yang secara geologis berdekatan (ingat joint operation interest)

5. Kontrak Bantuan Teknis (Technical Assistance Contract = TAC)

Perjanjian ini dilakukan antara Pertamina dengan kontraktor untuk meningkatkan produksi sumur tua milik Pertamina yang sudah mulai menurun.

6. Kontrak Secondary Recovery (Kontrak Pengurasan Tahap Kedua)

Dilakukan untuk mengangkat migas dari formasinya dengan jalan menginduksikan tenaga dorongan ke formasi tersbut sehingga migas akan terangkat ke permukaan.

7. Perjanjian Operasi Bersama (Joint Operation Agreement)

Dilakukan oleh dua atau lebih perusahaan migas untuk mengeksplorasi, mengembangkan dan mengusahakan produksi migas pada suatu wilayah pertambangan

8. Kerjasama Bidang Migas Hi;ir (Keppres nomor 42 tahun 1989)

Merupakan bentuk kerjasama Pertamina dengan pihak swasta untuk melaksanakan kegiatan pemurnian dan pengolahan migas.

Ruang Lingkup dan Penerapannya

a. Pernyataan ini disusun berdasarkan sifat dan karakteristik usaha perminyakan Indonesia dan berpedoman pada konsep dasar akuntansi keuangan yang ditampung dalam Standar Akuntansi Keuangan, dan peraturan perundang-undangan yang berlaku.

b. Pernyataan ini dimaksudkan untuk digunakan sebagai pedoman dalam penyajian laporan keuangan untuk pihak eksternal. Dalam pengertian ini, tersirat suatu anggapan bahwa baik para penyusun maupun para pemakai laporan keuangan memerlukan standar yang sama di dalam penyusunan dan penyajian laporan keuangan perusahaan.

c. Pernyataan ini mengatur akuntansi untuk Kegiatan Eksplorasi atau Pencarian, Pengembangan, Produksi, Pengolahan, Transportasi, Pemasaran, dan lain-lain dalam industri minyak dan gas bumi.

d. Untuk kontraktor minyak dan gas bumi yang bekerja menurut kontrak dengan

Pemerintah/Pertamina, Pernyataan ini dapat dipergunakan, sepanjang perlakuan akuntansinya tidak diatur secara khusus dalam kontrak yang bersangkutan. Dalam hal kontrak mengatur secara khusus perlakuan akuntansi sesuatu transaksi, maka ketentuan kontraklah yang berlaku.

AKUNTANSI EKSPLORASI

1. Definisi Eksplorasi

Kegiatan eksplorasi (exploration) atau pencarian adalah setiap usaha dalam rangka mencari dan menemukan cadangan minyak dan gas bumi di daerah-daerah yang belum terbukti mengandung minyak dan gas bumi, yang antara lain meliputi kegiatan-kegiatansebagai berikut:

(a) Mengusahakan izin untuk memulai kegiatan eksplorasi di daerah tertentu;

(b) Melakukan berbagai kegiatan penyelidikan geologis dan geofisik di lapangan;

(c) Menginterpretasikan data yang dihasilkan dalam penyelidikan ini;

(d) Melakukan pengeboran sumur, termasuk sumur uji stratigrafi, di daerah yang belum terbukti mengandung cadangan;

(e) Memperoleh dan membangun aktiva tetap yang berhubungan dengan kegiatan diatas;

(f) Menggunakan jasa yang diperlukan sehubungan dengan kegiatan di atas.

Uraian Kegiatan EksplorasiUraian Kegiatan Eksplorasi

Kegiatan eksplorasi meliputi penyelidikan topografi,geologi, geofisika, pemboran sumur eksplorasi, dan pemboran sumur uji stratigrafi. Penyelidikan topografi adalah kegiatan pengukuran permukaan tanah yang bertujuan untuk membuat peta suatu daerah tertentu dan mengetahui sifat-sifat tanahnya. Penyelidikan geologi di antaranya terdiri dari penginderaan jauh foto udara (site lookingair radar = SLAR) , geologi lapangan dan geokimia yang bertujuan untuk:(a) Menentukan ada tidaknya cekungan sedimen;(b) Menentukan jenis lapisan, ketebalan dan umur batuan yang tersingkap di daerah penyelidikan;(c) Menentukan potensi dan kematangan batuan induk hidrokarbon;(d) Menentukan jebakan minyak dan gas bumi, baik struktur maupun stratigrafi;(e) Mengkaji kemungkinan adanya batuan cadangan serta jenis minyak dan gas bumi yang terkandung di dalamnya.

Penyelidikan geologi dilakukan dengan urutan sebagai berikut:

(a) Persiapan yang meliputi program kerja dan perizinan;

(b) Pengumpulan data lapangan melalui SLAR ataupun pengambilan contoh langsung di lapangan;

(c) Pengolahan, penganalisaan, penafsiran, pengevaluasian, dan pengkajiulangan data.

Penyelidikan geofisika antara lain meliputi kegiatan penyelidikan gravitasi, magnetik, dan seismik dengan tujuan sebagai berikut:

(a) Mengetahui pola struktur regional;

(b) Menentukan bentuk lapisan batuan di bawah permukaan bumi;

(c) Menentukan bentukjebakan minyak dan gas bumi serta kedalamannya;

(d) Menentukan titik pemboran pada lokasi siap bor.

Kegiatan penyelidikan geofisika dilakukan dengan urutan sebagai berikut:

(a) Persiapan yang meliputi program kerja dan perizinan;

(b) Pengumpulan data lapangan melalui perekaman udara yang terdiri dari aerogravity dan aeromagnetic serta perekaman di lapangan yang terdiri dari gravitasi magnetic dan seismik;

(c) Pengolahan, penganalisaan, penafsiran, pengevaluasian, dan pengkajiulangan data.

Pemboran sumur eksplorasi, terdiri dari pemboran sumur taruhan (wildcat) dan sumurkajian (delineasi), bertujuan untuk mengetahui data rind stratigrafi dan penentuan adatidaknya cadangan minyak dan gas bumi dalam arti ekonomis.

Kegiatan pemboran eksplorasi dilakukan dengan urutan sebagai berikut:(a) Persiapan yang meliputi program kerja, perizinan, dan pembebasan tanah;(b) Penyediaan angkutan alat-alat berat;(c) Pembuatan jalan dan lokasi pemboran;(d) Pengadaan alat dan fasilitas pemboran yang terdiri antara lain dari rig unit, mud

logging unit, wireline logging unit, cementing unit, platform, dan base camp;(e) Pelaksanaan pemboran yang meliputi pembuatan sumur, pengumpulan data teknis

pemboran yang terdiri dari data geologis dan petrofisika, serta pengevaluasian datayang dilakukan secara terus-menerus;

(f) Pengujian lapisan batuan yang dilakukan sesuai dengan hasil evaluasi data;(g) Perampungan atau penutupan sumur. Pemboran sumur uji stratigrafi terdiri dari

kegiatan pemboran berdasarkan hasil penyelidikan geologi, menguji batuan, dan sumur yang dapat ditinggalkan (expendable holes) yang berkaitan dengan eksplorasihidrokarbon. Tujuan pemboran sumur uji stratigrafi adalah untuk memperoleh informasi mengenai kondisi geologi tertentu. Pemboran semacam ini pads umumnya tidak dimaksudkan untuk menghasilkan hidrokarbon.

Jenis Biaya Eksplorasi. Biaya eksplorasi meliputi biaya penyelidikan topografi, geologi, geofisika, pemboransumur eksplorasi, dan pemboran sumur uji stratigrafi. Biaya penyelidikan topografi terdiri antara lain dari:(a) Biaya pengukuran tanah;(b) Biaya pemetaan tanah;(c) Biaya analisa sifat tanah

Biaya penyelidikan geologi terdiri antara lain dari:(a) Biaya SLAR;(b) Biaya geologi lapangan;(c) Biaya geokimia.

Biaya penyelidikan geofisika antara lain terdiri dari:(a) Biaya gravitasi;(b) Biaya magnetik;(c) Biaya seismik.

Biaya pemboran sumur eksplorasi terdiri dari biaya tak berwujud (intangible) dan biayaberwujud (tangible).

Biaya yang tidak berwujud antara lain meliputi:(a) Biaya-persiapan (pembebasan tanah, pembuatan jalan, dan pembangunan lokasi);(b) Biaya pemboran;(c) Biaya mata bor (drilling bits);(d) Biaya lumpur (mud);(e) Biaya selubung (casing);(f) Biaya semen;(g) pengujian dan perampungan;(i) Biaya Biaya penyelidikan di bawah tanah (logging);.(h) Biaya gaji;(j) Biaya pengangkutan alat pemboran;(k) Biaya pengangkutan lainnya;(l) Biaya perkemahan;(m) Biaya lainnya.

Sedang biaya yang berwujud dalam pemboran sumur eksplorasi antara lain meliputi:

(a) Silang sembur (christmas tree);(b) Semburan kepala sumur (well head);(c) Tubing;(d) Pompa;(e) Batang hisap (suck rods)

Biaya pemboran sumur uji stratigrafi terdiri atas biaya pemboran di daerah cadangan

tidak terbukti (exploratory type) dan di daerah cadangan terbukti (development type).

Jenis-jenis biayanya tidak berbeda dengan jenis jenis biaya pada pemboran sumur

eksplorasi yang telah dirinci di atas.

Perlakuan Akuntansi Terhadap Jenis Biaya EksplorasiKegiatan eksplorasi meliputi penyelidikan topografi, geologi, geofisika, Pemboran sumur eksplorasi, dan pemboran sumur uji stratigrafi. Perlakuan biaya ekspiorasi dapat menggunakan balk

metode Full Cost (FC) maupunSuccessful Efforts (SE). Menurut metode Full Cost (FC) semua biaya dikapitalisasi sebagai bagian dari

asset minyak dan gas bumi di dalam suatu negara sebagai pusat biaya. Menurut metode Successful Efforts (SE), semua biaya-biaya eksplorasi, di luar

biaya-biaya yang dialokasikan ke sumur-sumur eksplorasi (termasuk sumur ekspiorasi tipestratigrafi) yang mempunyai cadangan terbukti, diperlakukan sebagai beban pada periode akuntansi yang bersangkutan. Selanjutnya, kecuali tanah yang mempunyai nilaiekonomis,biaya-pemboran sumur eksplorasi, balk tak berwujud maupun berwujud, dikapitalisasi kalau ditemukan cadangan terbukti atau diperlakukan sebagai beban kalau cadangan terbukti tersebut tidak ditemukan.

Sampai jumpa minggu depan……!!