temu 7 kas

DESCRIPTION

Akuntansi KeuanganTRANSCRIPT

AKUNTANSI KEUANGAN 1TIM DOSEN

KAS

Kas

Aktiva paling likuid, Media pertukaran standar, Basis pengukuran dan akuntansi semua pos-pos lainnya,Aktiva Lancar

Kas

uang koin (coin), uang kertas (currency), dana deposito di Bank, wesel pos (money order), cek yang disahkan (certified check), cek kasir (cashier check), cek pribadi, wesel bank (bank draft).

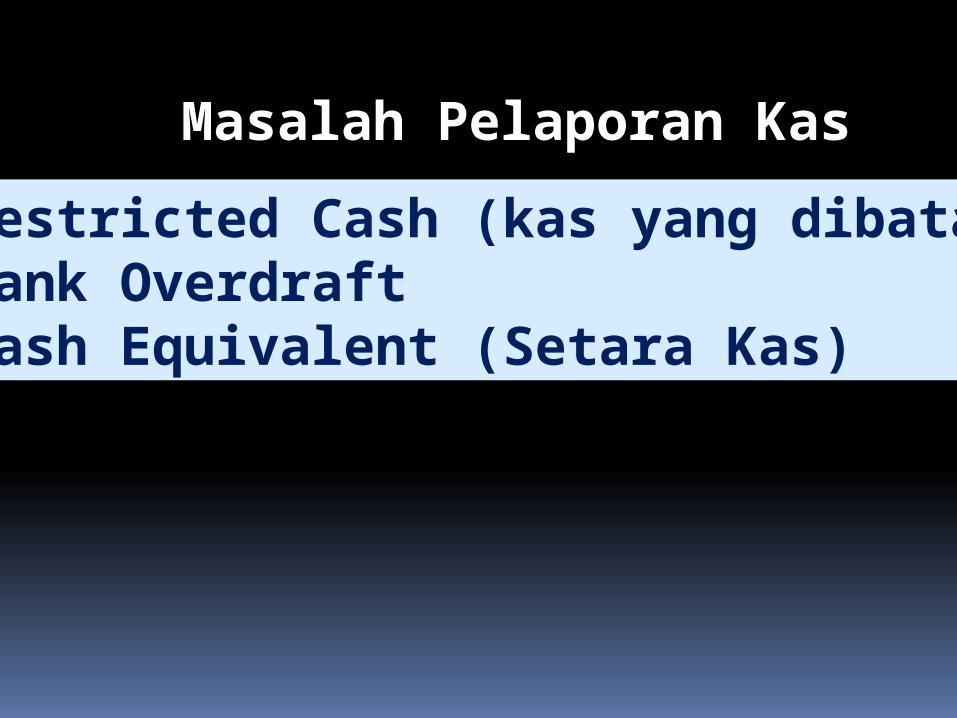

Masalah Pelaporan Kas

1. Restricted Cash (kas yang dibatasi)2. Bank Overdraft3. Cash Equivalent (Setara Kas)

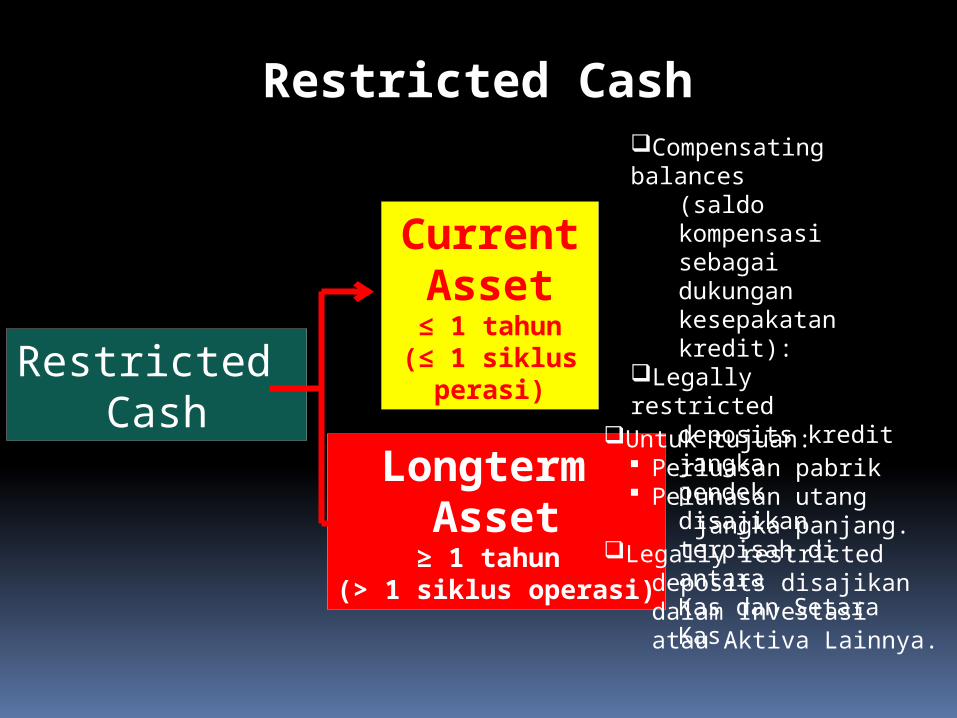

Restricted Cash

Restricted Cash

Current Asset≤ 1 tahun(≤ 1 siklus

perasi)

Longterm Asset

≥ 1 tahun (> 1 siklus operasi)

Untuk tujuan: Perluasan pabrik Pelunasan utang

jangka panjang.Legally restricted

deposits disajikan dalam Investasi atau Aktiva Lainnya.

Compensating balances

(saldo kompensasi sebagai dukungan kesepakatan kredit):

Legally restricted deposits kredit jangka pendek disajikan terpisah di antara Kas dan Setara Kas.

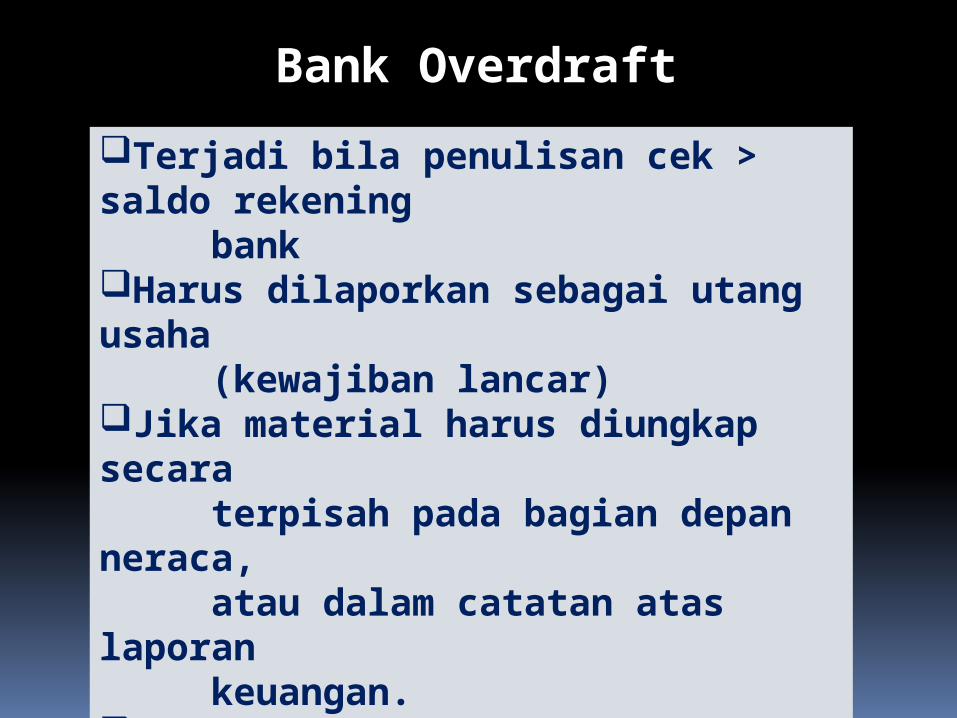

Bank Overdraft

Terjadi bila penulisan cek > saldo rekening bankHarus dilaporkan sebagai utang usaha (kewajiban lancar)Jika material harus diungkap secara terpisah pada bagian depan neraca, atau dalam catatan atas laporan keuangan.Tidak di-offset atas akun kas, kecuali tersedia kas pada rekening lainnya di bank yang sama.

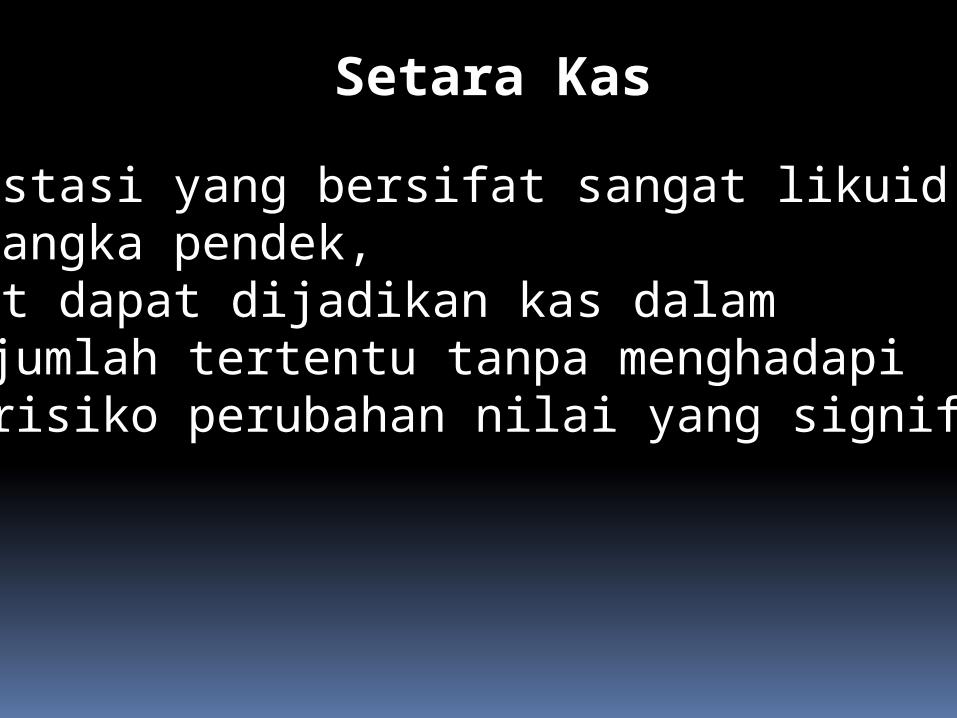

Setara Kas

investasi yang bersifat sangat likuid,berjangka pendek, cepat dapat dijadikan kas dalam jumlah tertentu tanpa menghadapi risiko perubahan nilai yang signifikan.

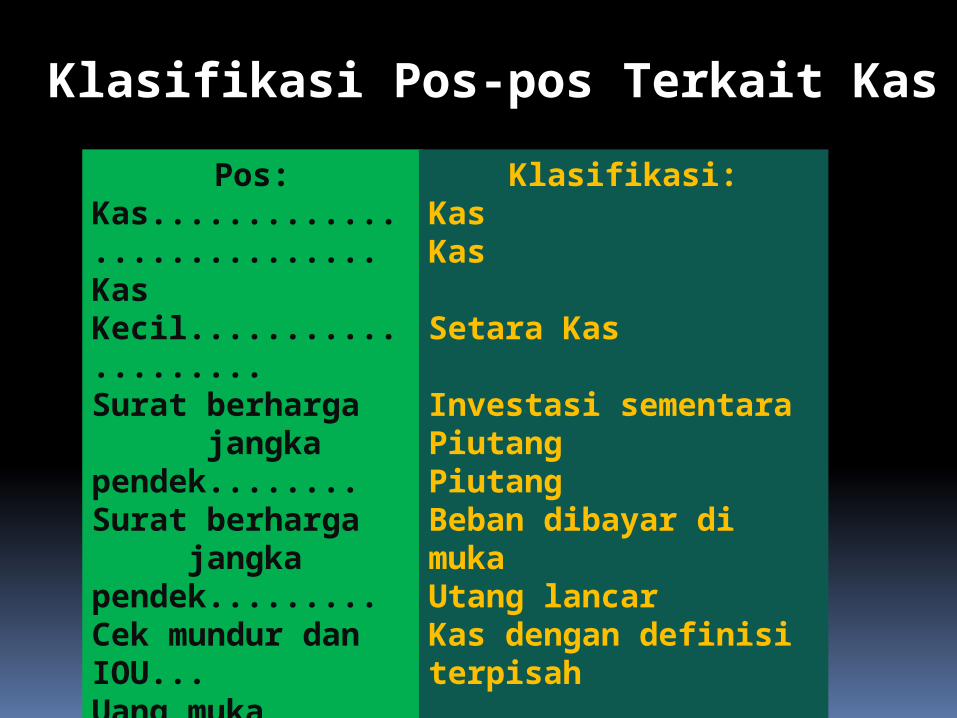

Klasifikasi Pos-pos Terkait Kas

Pos:Kas............................Kas Kecil....................Surat berharga jangka pendek........Surat berharga jangka pendek.........Cek mundur dan IOU...Uang muka perjalananPerangko...................Bank overdraft............Saldo kompensasi.......

Klasifikasi:KasKas

Setara Kas

Investasi sementaraPiutangPiutangBeban dibayar di mukaUtang lancarKas dengan definisi terpisah

Pengendalian Kas

Penetapan tanggungjawab penerimaan dan pengeluaran kas (specifically assigned responsibility for handling cash receipt),Pemisahan fungsi penerimaan dan pengeluaran kas dengan fungsi pencatatan kas (separation of handling and recording cash receipt),Penyetoran harian semua penerimaan kas (daily deposit of all cash received)

Pengendalian Kas

Pembayaran kas menggunakan sistem voucher (Voucher System to control cash payments),Pemeriksaan internal mendadak (internal audit at irregular intervals) Catatan kas ganda (double record of cash)

Rekening Bank

Lockbox accounts (Rekening Lockbox)

General Checking Accounts (Rekening Koran Umum)

Imprest Bank Accounts (Rekening Bank Imprest)

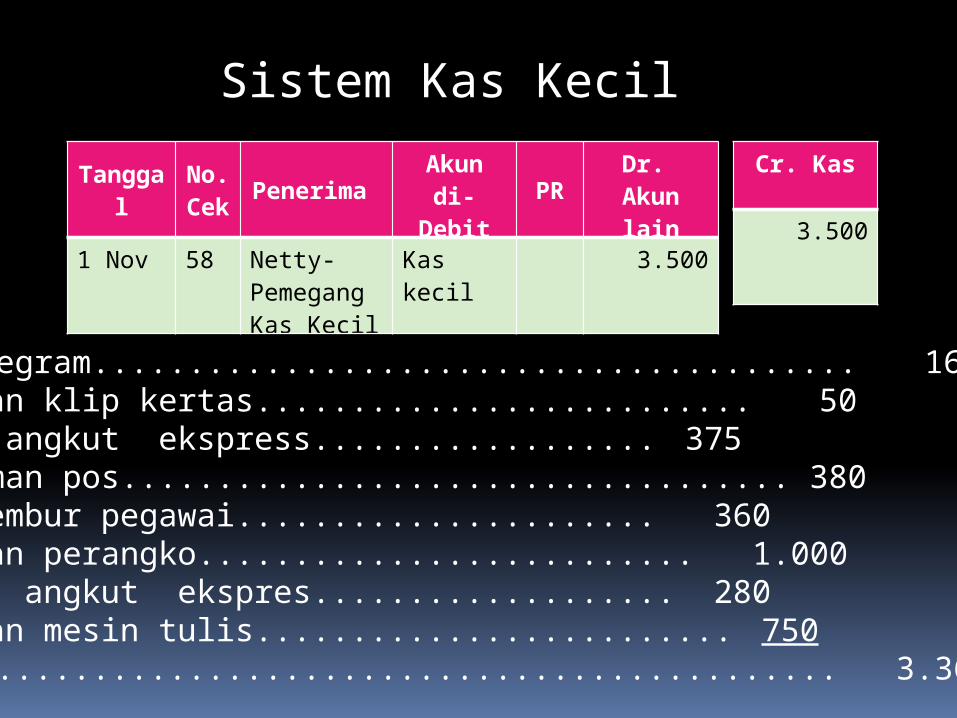

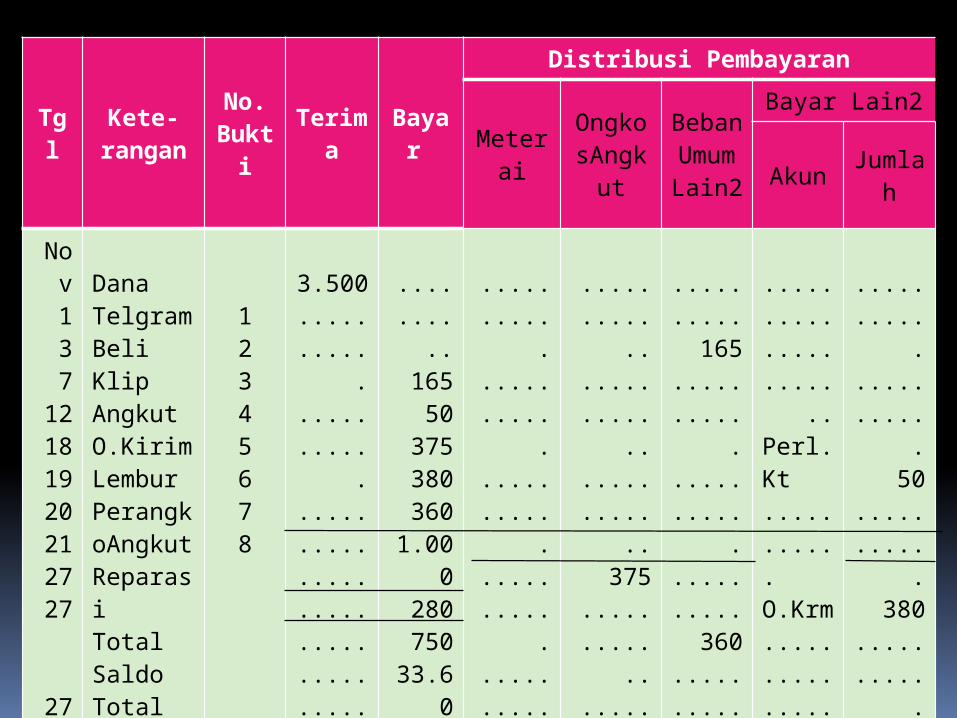

Sistem Kas Kecil

Tanggal

No.

Cek

Penerima Akun

di-Debit

PRDr.

Akun lain

1 Nov 58 Netty-Pemegang Kas Kecil

Kas kecil

3.500

Cr. Kas

3.500

3 Nov Telegram........................................ 1657 Pembelian klip kertas.......................... 5012 Ongkos angkut ekspress.................. 37518 Pengiriman pos................................... 38019 Makan lembur pegawai...................... 36020 Pembelian perangko.......................... 1.00021 Ongkos angkut ekspres................... 28027 Perbaikan mesin tulis......................... 750

Total............................................ 3.360

Tgl

Kete-rangan

No. Bukti

Terima

Bayar

Distribusi Pembayaran

Meterai

OngkosAngk

ut

Beban

Umum

Lain2

Bayar Lain2

Akun Jumlah

Nov 1

37

12181920212727

2727

DanaTelgramBeli KlipAngkutO.KirimLemburPerangkoAngkutReparasiTotalSaldoTotalSaldoPengganti dana

12345678

3.500.........

...........

........................................................

............3.50

0.........

..3.500

1403.360

..........

16550

375380360

1.000

280750

33.60

1.403.50

0................

....

...........

...........

...........

...........

............

............

1.000....................

....1.000

..........

..........

..........

..................

............

............

............

375..........

............

............

..280

............

655........................................

........

..........

165.........

...........

...........

.360

...........

...........7501.275............................................

.........

.............

Perl.Kt...........O.Krm...................................................................................................

...........

...........

50.........

..380

...........

...........

...........

...........

430............................................

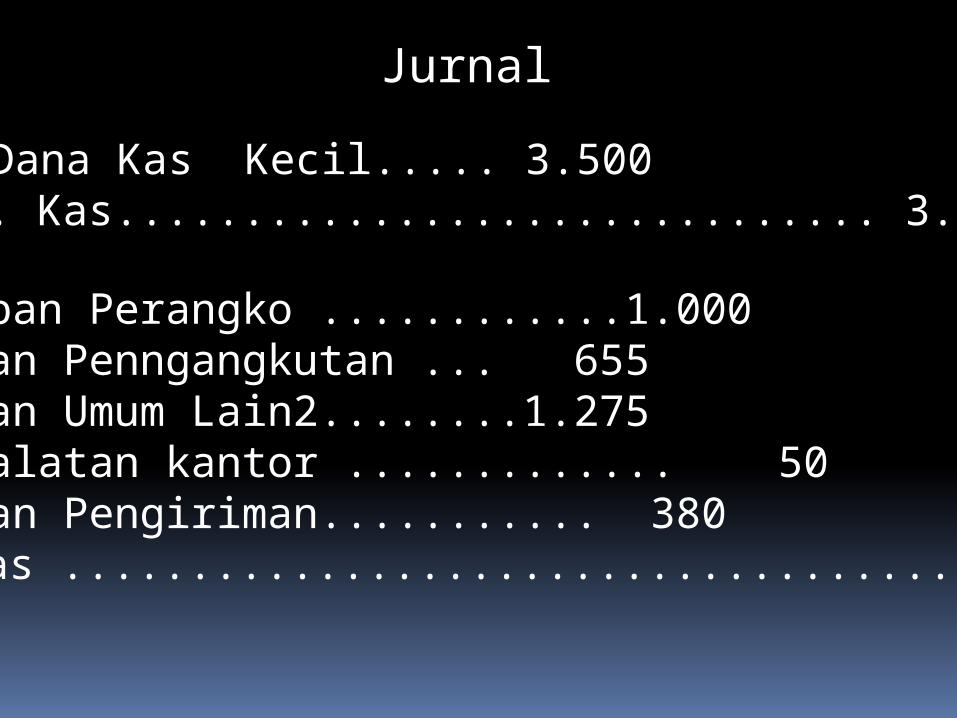

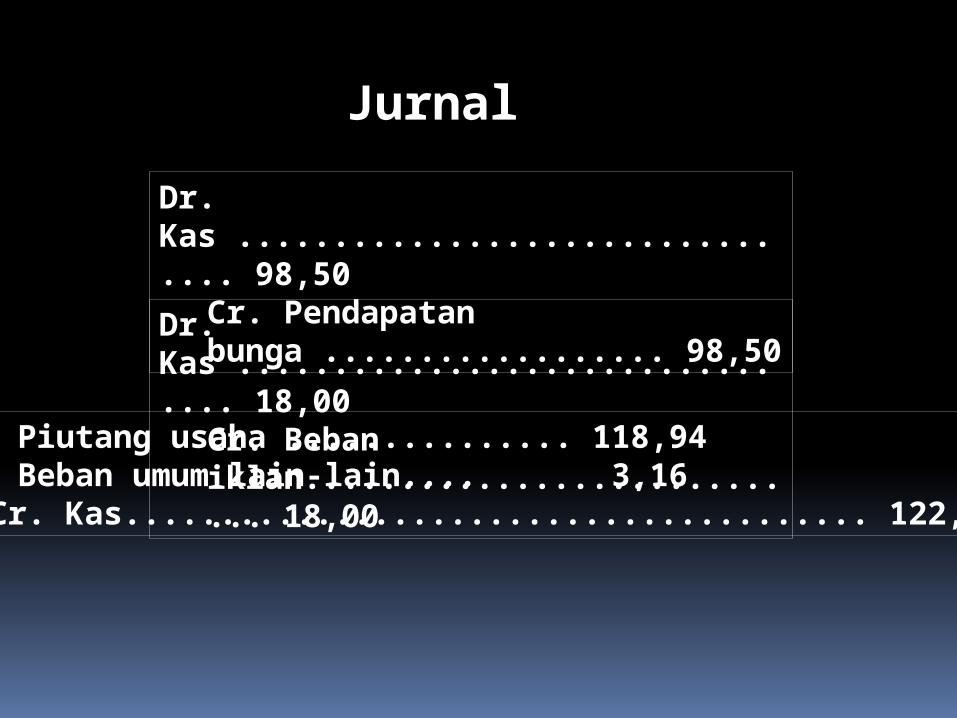

Jurnal

Dr. Dana Kas Kecil..... 3.500Cr. Kas.............................. 3.500

Dr. Beban Perangko ............1.000Dr. Beban Penngangkutan ... 655Dr. Beban Umum Lain2........1.275Dr. Peralatan kantor ............. 50Dr. Beban Pengiriman........... 380

Cr. Kas ........................................ 3.360

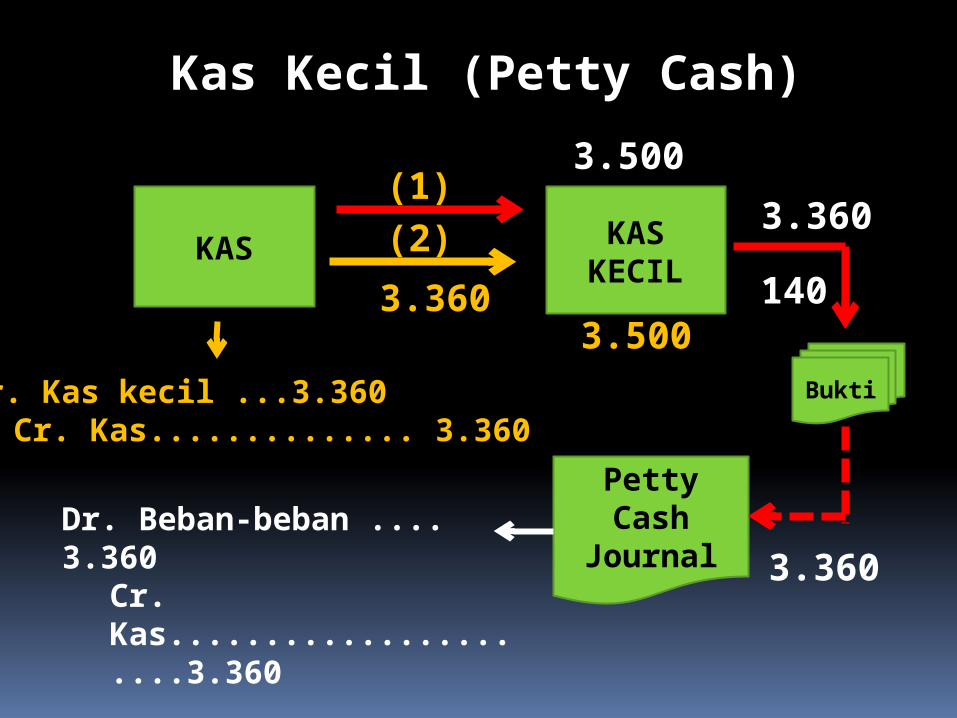

Kas Kecil (Petty Cash)

KAS KASKECIL

Petty Cash

Journal

Bukti

3.360

3.360

Dr. Kas kecil ...3.360Cr. Kas.............. 3.360

1403.3603.500

3.500(1)(2)

Dr. Beban-beban .... 3.360

Cr. Kas......................3.360

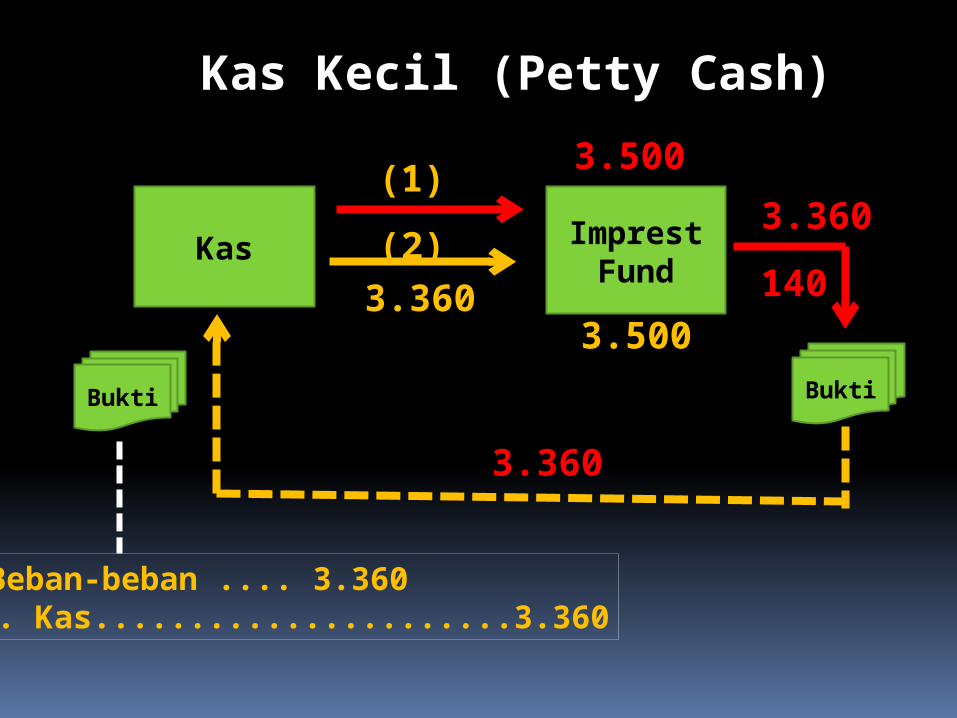

Kas Kecil (Petty Cash)

Kas ImprestFund

BuktiBukti

3.360

3.360

1403.3603.500

3.500(1)

(2)

Dr. Beban-beban .... 3.360Cr. Kas......................3.360

Kelebihan dan Kekurangan Kas

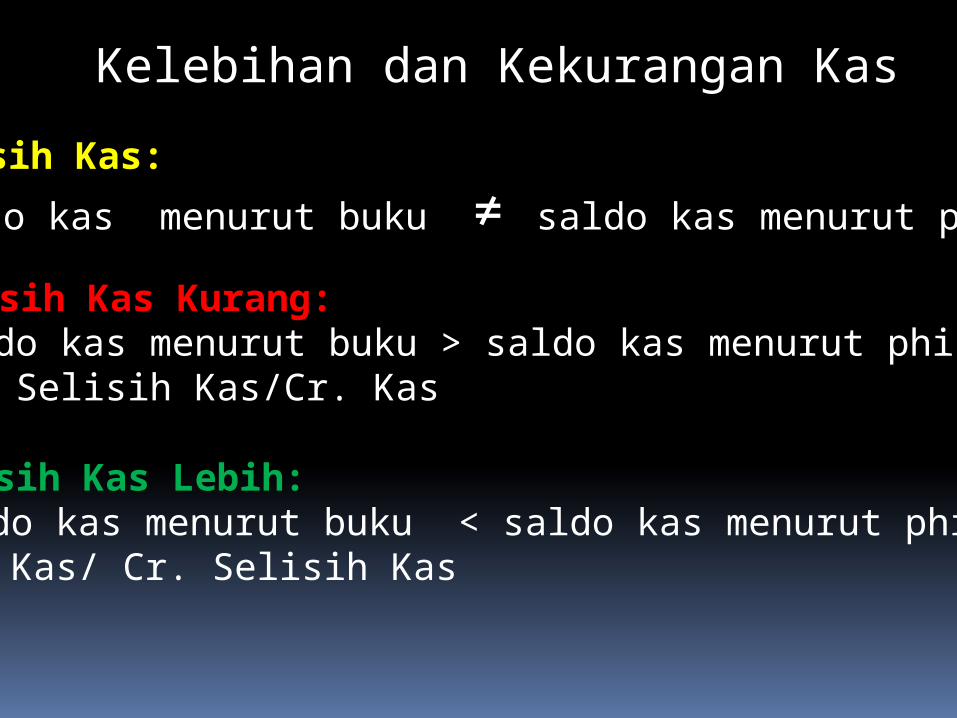

Selisih Kas Kurang: Saldo kas menurut buku > saldo kas menurut phisik.Dr. Selisih Kas/Cr. Kas

Selisih Kas Lebih: Saldo kas menurut buku < saldo kas menurut phisik.Dr. Kas/ Cr. Selisih Kas

Selisih Kas: Saldo kas menurut buku ≠ saldo kas menurut phisik

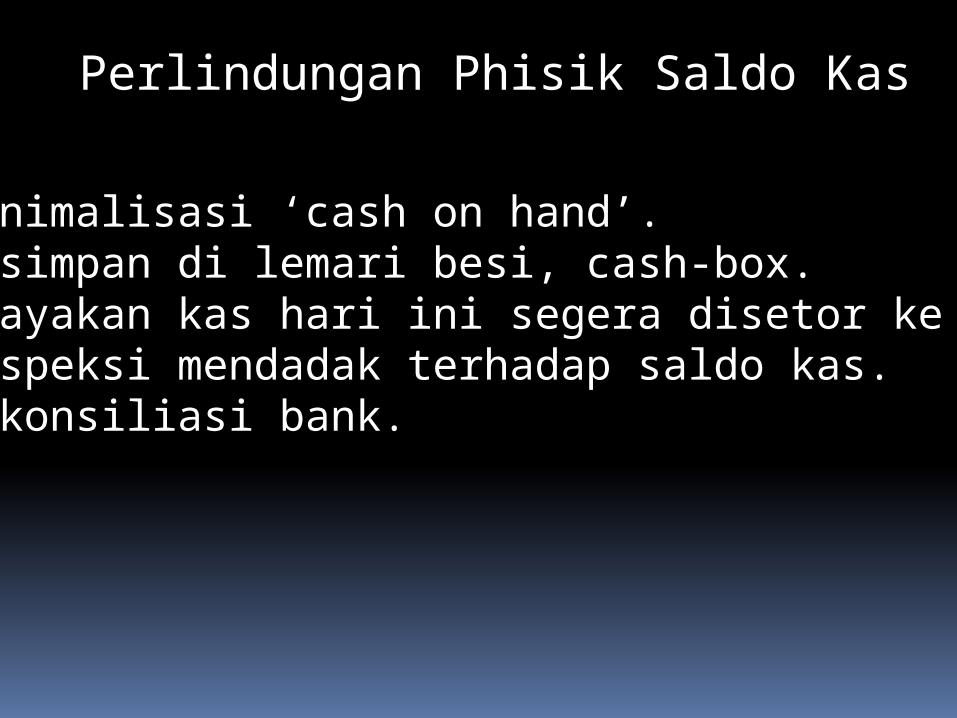

Perlindungan Phisik Saldo Kas

Minimalisasi ‘cash on hand’.Disimpan di lemari besi, cash-box.Upayakan kas hari ini segera disetor ke bank.Inspeksi mendadak terhadap saldo kas.Rekonsiliasi bank.

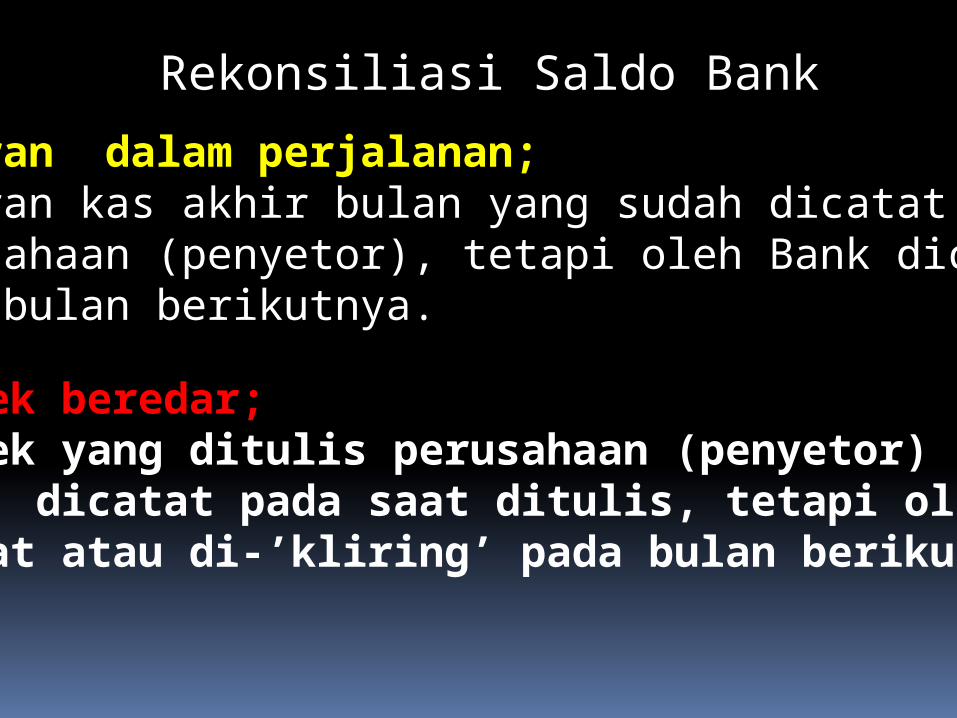

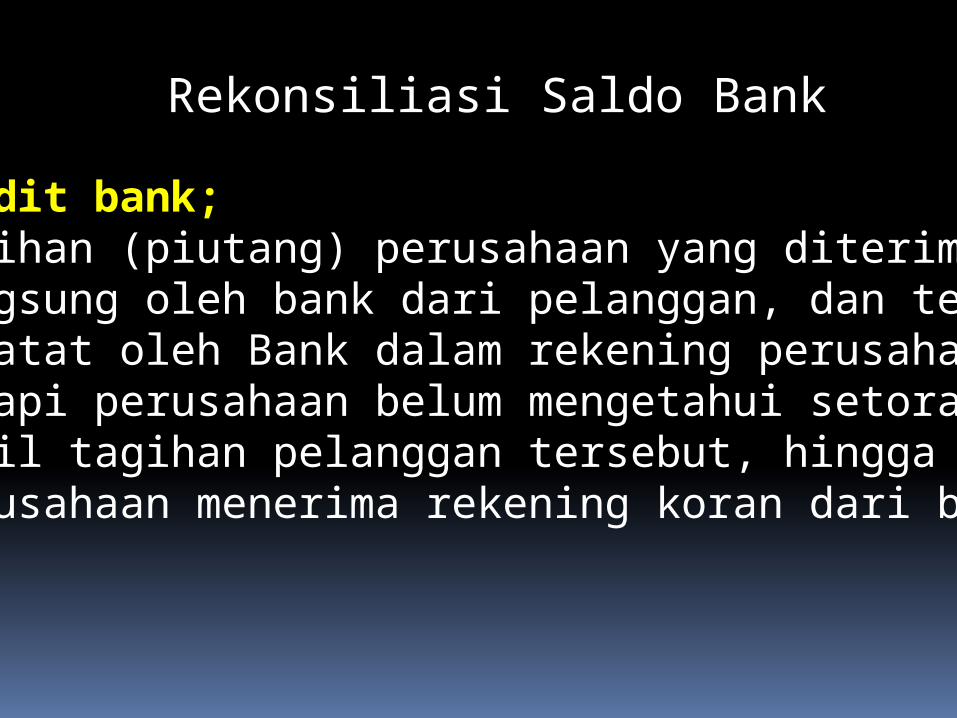

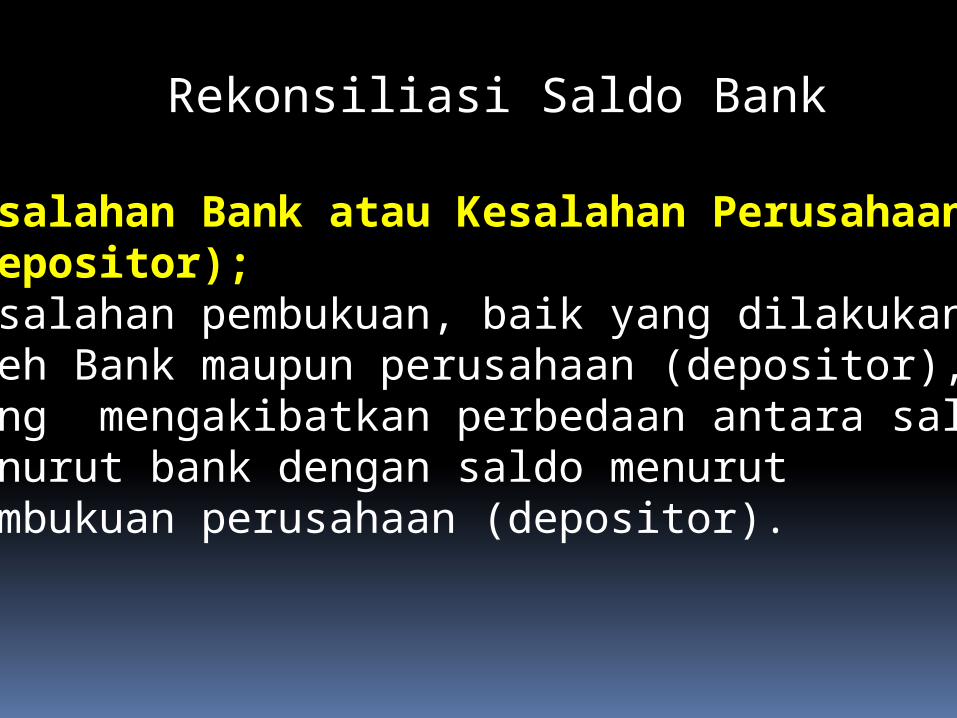

Rekonsiliasi Saldo Bank

Setoran dalam perjalanan;setoran kas akhir bulan yang sudah dicatat olehperusahaan (penyetor), tetapi oleh Bank dicatat pada bulan berikutnya.

Cek-cek beredar;Cek-cek yang ditulis perusahaan (penyetor) telah dicatat pada saat ditulis, tetapi oleh Bank dicatat atau di-’kliring’ pada bulan berikutnya.

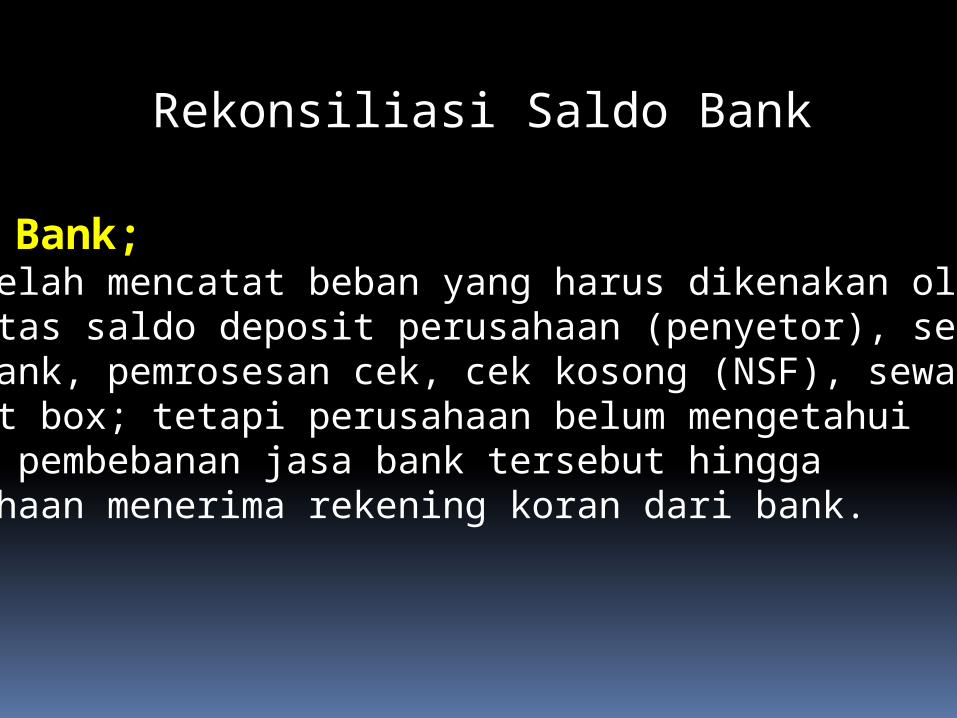

Rekonsiliasi Saldo Bank

Beban Bank;Bank telah mencatat beban yang harus dikenakan oleh bank atas saldo deposit perusahaan (penyetor), seperti: jasa bank, pemrosesan cek, cek kosong (NSF), sewa deposit box; tetapi perusahaan belum mengetahui adanya pembebanan jasa bank tersebut hingga perusahaan menerima rekening koran dari bank.

Rekonsiliasi Saldo Bank

Kredit bank;Tagihan (piutang) perusahaan yang diterima langsung oleh bank dari pelanggan, dan telah dicatat oleh Bank dalam rekening perusahaan, tetapi perusahaan belum mengetahui setoran hasil tagihan pelanggan tersebut, hingga perusahaan menerima rekening koran dari bank.

Rekonsiliasi Saldo Bank

Kesalahan Bank atau Kesalahan Perusahaan (depositor);Kesalahan pembukuan, baik yang dilakukanoleh Bank maupun perusahaan (depositor), yang mengakibatkan perbedaan antara saldomenurut bank dengan saldo menurut pembukuan perusahaan (depositor).

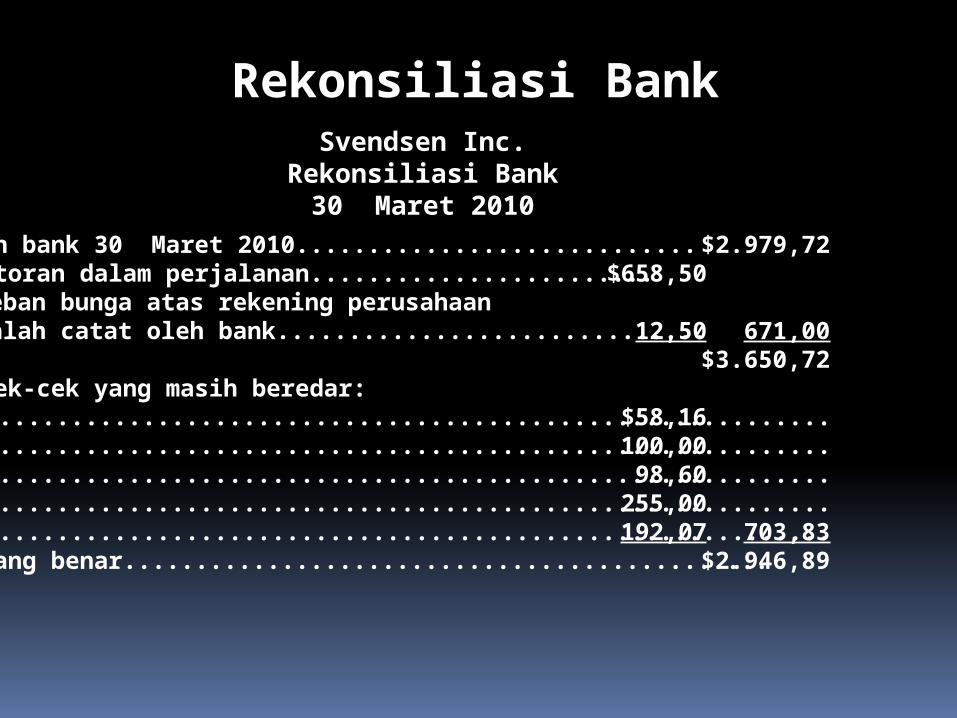

Rekonsiliasi BankSvendsen Inc.

Rekonsiliasi Bank30 Maret 2010

Saldo laporan bank 30 Maret 2010............................Ditambah: Setoran dalam perjalanan........................

Beban bunga atas rekening perusahaan salah catat oleh bank..............................

Dikurangi cek-cek yang masih beredar:No. 1126...........................................................No.1138............................................................No. 1152...........................................................No. 1154...........................................................No. 1155...........................................................

Saldo bank yang benar.............................................

$658,50

12,50

$58,16100,0098,60

255,00192,07

$2.979,72

671,00$3.650,72

703,83$2.946,89

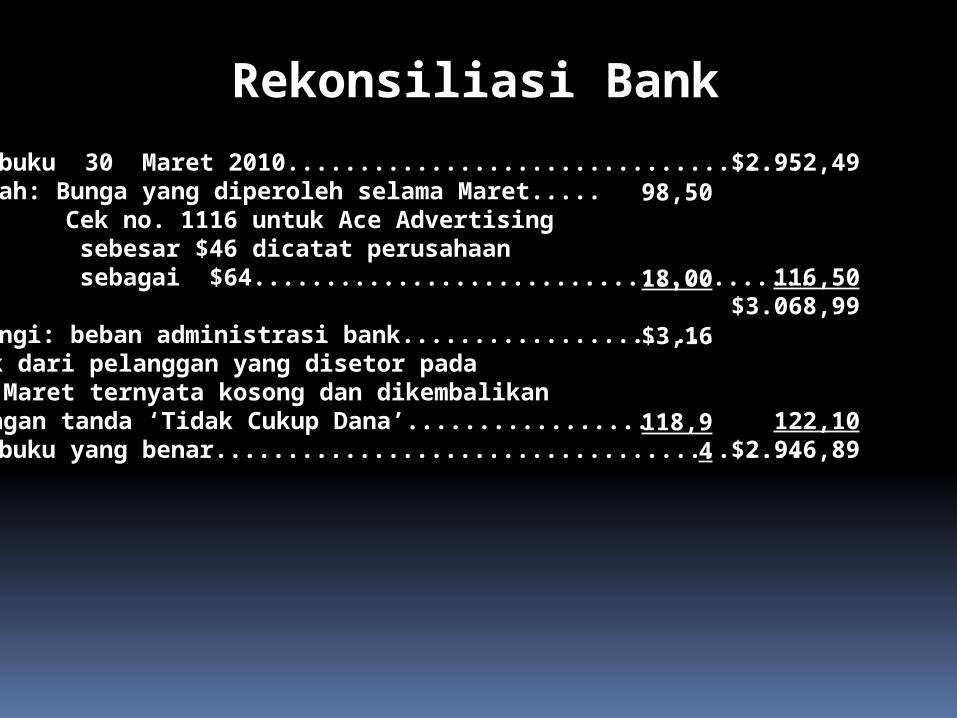

Rekonsiliasi Bank

Saldo buku 30 Maret 2010....................................Ditambah: Bunga yang diperoleh selama Maret.....

Cek no. 1116 untuk Ace Advertising sebesar $46 dicatat perusahaan sebagai $64.......................................

Dikurangi: beban administrasi bank......................Cek dari pelanggan yang disetor pada25 Maret ternyata kosong dan dikembalikanDengan tanda ‘Tidak Cukup Dana’.................

Saldo buku yang benar.........................................

98,50

18,00

$3,16

118,94

$2.952,49

116,50$3.068,99

122,10$2.946,89

Jurnal

Dr. Kas ................................ 98,50

Cr. Pendapatan bunga .................. 98,50Dr. Kas ................................

18,00Cr. Beban iklan............................ 18,00Dr. Piutang usaha ............... 118,94

Dr. Beban umum lain-lain.... 3,16Cr. Kas....................................... 122,10

Terima Kasih