sub mutiple regresi - website staff...

TRANSCRIPT

MULTIPLE REGRESIMULTIPLE REGRESIMULTIPLE REGRESIMULTIPLE REGRESI

1/26/2010 Statistik untuk Bisnis 8 1

Dwi Martani

Masalah dalam multiple regresiMasalah dalam multiple regresiMasalah dalam multiple regresiMasalah dalam multiple regresi

�Multicollinearity Analysis �Auto-Correlations�Heteroskedastisitas

Dummy Variable

1/26/2010 Statistik untuk Bisnis 8 2

�Dummy Variable�Outlier Test�Analysis MLR

1/26/2010 Statistik untuk Bisnis 8 3

MultikolinearitasMultikolinearitasMultikolinearitasMultikolinearitas

MulticollinearityMulticollinearityMulticollinearityMulticollinearity

� Dikenalkan oleh Frisch� Terdapat hubungan linear di antara variabel-

variabel bebas dalam model regresi� Perfect multicollinearity / hubungannya

1/26/2010 Statistik untuk Bisnis 8 4

� Perfect multicollinearity / hubungannya sempurna.

� Multicollinearity tidak sempurna/ Ada hubungan tetapi tidak sempurna

� Variabel-variabel dikatakan orthogonal jika variabel-variabel tersebut tidak berkorelasi

Hakekat MulticollinearityHakekat MulticollinearityHakekat MulticollinearityHakekat Multicollinearity

� Multikollinearitas pada hakekatnya adalah fenomena sampel. Sampel tidak memenuhi asumsi dasar mengenai ketidaktergantungan di antara variabel bebas yang masuk dalam model

� Multikolinearitas adalah persoalan derajat (degree) dan bukan persoalan jenis (kind). Bukan

1/26/2010 Statistik untuk Bisnis 8 5

dan bukan persoalan jenis (kind). Bukan mempersoalkan apakah korelasi variabel bebas positif atau negatif tetapi merupakan persoalan korelasi di antara variabel bebas.

� Mutikolinearitas adalah masalah yang timbul berkaitan dengan adanya hubungan linear di antara variabel bebas. Semakin tinggi hubungannya semakin terlihat moltikolinearitas.

Penyebab MultikolinearitasPenyebab MultikolinearitasPenyebab MultikolinearitasPenyebab Multikolinearitas

� Sifat dari variabel berubah bersama-sama sepanjang waktu.� Penghasilan, tabungan, investasi, konsumsi,

kesempatan kerja cenderung meningkat pada masa makmur dan menurun pada masa

1/26/2010 Statistik untuk Bisnis 8 6

masa makmur dan menurun pada masa depresi.

� Penggunaan nilai lag dari variabel bebas tertentu dalam model regresi

� Multikolinearitas hampir terjadi di semua model ekonomi

Akibat MultikolinearitasAkibat MultikolinearitasAkibat MultikolinearitasAkibat Multikolinearitas

� Penaksir-penaksir dengan menggunakan OLS tidak bisa ditentukan terutama jika moltikolinearitasnya sempurna

� Hasil estimasi tetap tidak bias� Varian dan kovarian (standard error) dari penaksir-penaksir

menjadi besar hingga tak terhingga (molt. Sempurna). Standard error akan menjadi besar sehingga potensi kesalahan tipe II (tidak menolak hipotesis yang salah) akan meningkat.

1/26/2010 Statistik untuk Bisnis 8 7

(tidak menolak hipotesis yang salah) akan meningkat.� R2 tinggi namun tidak satu pun (sangat sedikit) koefisien regresi

yang signifikan secara statistik.� Nilai R2 dan F yang tidak berkolinearitas tidak berpengaruh oleh

munculnya kolinearitas� Taksiran parameter OLS dan standard error akan sensitif

terhadap perubahan dalam data / sampel.

IlustrasiIlustrasiIlustrasiIlustrasi

� Y = a + b1X1 + b2X2 + e� Y = -367,83 + 0,5113 X1 + 0,0427 X2

se (1,0307) (0,0942)t 0,496 0,453R2 = 0,835

1/26/2010 Statistik untuk Bisnis 8 8

R2 = 0,835� Y = a + b1X1 + e� Y = -471,43 + 0,9714X1

se (1,157)t 6,187R2 = 0,861

Pengujian untuk mendeteksi Pengujian untuk mendeteksi Pengujian untuk mendeteksi Pengujian untuk mendeteksi MultikolinearitasMultikolinearitasMultikolinearitasMultikolinearitas

� Koefisien korelasi antar variabel tinggi� Beberapa peneliti secara arbitrer menentukan

0,8 dan tinggi kolinearitasnya jika nilainya lebih tinggi dari 0,8.

High Variance Inflation Factors (VIF)

1/26/2010 Statistik untuk Bisnis 8 9

� High Variance Inflation Factors (VIF)� VIF adalah estimasi seberapa besar

multikolinearitas meningkatkan varian pada suatu koefisien estimasi sebuah variabel

� Multikolinearitas dikatakan berat jika nilai VIF melebihi 10

Perbaikan MultikolinearitasPerbaikan MultikolinearitasPerbaikan MultikolinearitasPerbaikan Multikolinearitas

� Membiarkan saja� Multikolienaritas tidak akan selalu mengurangi

nilai t.� Perbaikan multikolinearitas perlu

dipertimbangkan hanya apabila

1/26/2010 Statistik untuk Bisnis 8 10

dipertimbangkan hanya apabila konsekuensinya menyebabkan nilai t tidak signifikan atau estimasi regresi menjadi tidak reliabel.

� Menghapuskan variabel dapat membahayakan karena muncul bias spesifikasi

Perbaikan MultikolinearitasPerbaikan MultikolinearitasPerbaikan MultikolinearitasPerbaikan Multikolinearitas

� Menghapus variabel yang berlebihan� Cara menghapus dengan melihat R2 dan t,

variabel yang dihapus adalah yang dapat meningkatkan R2 dan t-nya variabel lain yang masih ada.

1/26/2010 Statistik untuk Bisnis 8 11

masih ada.� Dukungan teori, mana variabel yang paling

mempengaruhi

Perbaikan Multikolinearitas Perbaikan Multikolinearitas Perbaikan Multikolinearitas Perbaikan Multikolinearitas ---- contohcontohcontohcontoh

� Menghapus variabel yang berlebihan� Cara menghapus dengan melihat R2 dan t,

variabel yang dihapus adalah yang dapat meningkatkan R2 dan t-nya variabel lain yang masih ada.

1/26/2010 Statistik untuk Bisnis 8 12

masih ada.� Dukungan teori, mana variabel yang paling

mempengaruhi

Perbaikan Multikolinearitas contohPerbaikan Multikolinearitas contohPerbaikan Multikolinearitas contohPerbaikan Multikolinearitas contoh� Y = a + b1X1 + b2X2 + e� Y = -367,83 + 0,5113 X1 + 0,0427 X2

se (1,0307) (0,0942)t 0,496 0,453R2 = 0,835

� Y = a + b1X1 + e� Y = -471,43 + 0,9714X1

1/26/2010 Statistik untuk Bisnis 8 13

� Y = -471,43 + 0,9714X1se (1,157)t 6,187R2 = 0,861

� Y = a + b2X2 + e� Y = -199,44 + 0,08876X2

se (0,01443)t 6,153R2 = 0,860

Perbaikan MultikolinearitasPerbaikan MultikolinearitasPerbaikan MultikolinearitasPerbaikan Multikolinearitas

� Transformasi variabel motikolinearitas� Membentuk sebuah kombinasi dari variabel-

variabel moltikolinearitas. � Contoh dibentuk X3 = X1 + x2

Melakukan transformasi persamaan menjadi

1/26/2010 Statistik untuk Bisnis 8 14

� Melakukan transformasi persamaan menjadi persamaan beda pertama (first difference equation)

� Dibentuk ΔXt = Xt – Xt-1

Perbaikan MultikolinearitasPerbaikan MultikolinearitasPerbaikan MultikolinearitasPerbaikan Multikolinearitas

� Memperbesar ukuran sampel� Data yang lebih besar akan memungkinkan

hasil estimasi yang lebih akurat daripada data uanelih sedikit, karena ukuran data yang lebih besar secara normal akan mengurangi varian

1/26/2010 Statistik untuk Bisnis 8 15

besar secara normal akan mengurangi varian koefisien estimasi yang akibatnya akan menurunkan moltikolinearitas.

� Misal dengan melakukan pool data �mengumpulkan kombinasi data cross section dengan data times series

Perbaikan MultikolinearitasPerbaikan MultikolinearitasPerbaikan MultikolinearitasPerbaikan Multikolinearitas

� Memperbesar ukuran sampel� Data yang lebih besar akan memungkinkan

hasil estimasi yang lebih akurat daripada data uanelih sedikit, karena ukuran data yang lebih besar secara normal akan mengurangi varian

1/26/2010 Statistik untuk Bisnis 8 16

besar secara normal akan mengurangi varian koefisien estimasi yang akibatnya akan menurunkan moltikolinearitas.

� Misal dengan melakukan pool data �mengumpulkan kombinasi data cross section dengan data times series

1/26/2010 Statistik untuk Bisnis 8 17

OtokorelasiOtokorelasiOtokorelasiOtokorelasi

OtokorelasiOtokorelasiOtokorelasiOtokorelasi

� Otokorelasi merupakan pelanggaran asumsi klasik �� pengamatan-pengamatan yang berbeda tidak

terdapat korelasi antara error termOtokorelasi terjadi pada kebanyakan pada

1/26/2010 Statistik untuk Bisnis 8 18

� Otokorelasi terjadi pada kebanyakan pada serangkaian data times series� Error term pada pada satu periode waktu

secara sistematis tergantung pada error term pada periode waktu yang lain

Otokorelasi murniOtokorelasi murniOtokorelasi murniOtokorelasi murni

� Otokorelasi murni � asumsi klasik yang menyatakan bahwa tidak ada korelasi antar error term pada periode pengamatan yang berbeda dilanggar dalam sebuah persamaan yang telah terspesifikasi dengan benar

� Otokorelasi urutan pertama (first order autocorrelation) �pengamatan error term saat ini merupakan suatu fungsi pengamatan error term sebelumnya.

1/26/2010 Statistik untuk Bisnis 8 19

pengamatan error term sebelumnya.� Et = pEt-1 + e� Besarnya p menggambarkan kekuatan otokorelasi� -1 < p < 1

� Otokorelasi urutan kedua (second order autocorrelation)� Et = p1Et-1 + p2Et-2+ e

Otokorelasi positf dan negatifOtokorelasi positf dan negatifOtokorelasi positf dan negatifOtokorelasi positf dan negatif

� Otokorelasi positif p>0� Error term cenderung memiliki arah yang

sama dari satu periode waktu ke periode waktu berikutnya

Otokorelasi negatif

1/26/2010 Statistik untuk Bisnis 8 20

� Otokorelasi negatif� Error term memiliki kecenderungan berubah

tanda dari negatif ke positif dan seterusnya saling berganti tanda pada pengamatan-pengamatan.

Otokorelasi tidak murniOtokorelasi tidak murniOtokorelasi tidak murniOtokorelasi tidak murni

� Otokorelasi tidak murni � otokorelasi yang disebabkan oleh kesalahan spesifikasi seperti menghilangkan variabel yang penting atau bentuk fungsi yang salah� Error term pada persamaan yang tidak terspesifikasi

1/26/2010 Statistik untuk Bisnis 8 21

� Error term pada persamaan yang tidak terspesifikasi dengan benar didalamnya termasuk efek variabel penting yang dihilangkan.

� Memperbaiki otokorelasi tidak murni dengan mencoba untuk menemukan variabel yang dihilangkan sehingga bentuk fungsi menjadi benar.

� Y = b0 + b1X1 + b2X2 + Et� Y = b0 + b1X1 + Et* dimana Et* = b2X2 + Et

Konsekuensi OtokorelasiKonsekuensi OtokorelasiKonsekuensi OtokorelasiKonsekuensi Otokorelasi

� Otokorelasi murni tidak menyebabkan bias koefisien-koefisen estimasi� Sifat OLS adalah minimum varian bagi

estimator-estimator tidak bias linearOtokorelasi meningkatkan varian padda

1/26/2010 Statistik untuk Bisnis 8 22

� Otokorelasi meningkatkan varian padda distribusi koefisien estimasi

� Otokorelasi menyebabkan OLS menaksir terlalu rendah atas Standard error koefisien

Pengujian OtokorelasiPengujian OtokorelasiPengujian OtokorelasiPengujian Otokorelasi

� Uji Durbin Watson secara umum digunakan untuk menguji otokorelasi

� Statistik d Durbin Watson digunakan untuk menentukan otokorelasi urutan pertama pada error term.

1/26/2010 Statistik untuk Bisnis 8 23

error term.� Asumsi Durbin Watson:

� Model regresi melibatkan intersep� Otokorelasi adalah otokorelasi urutan pertama� Model regresi tidak lagi memasukkan variabel

dependen sebagai variabel independen

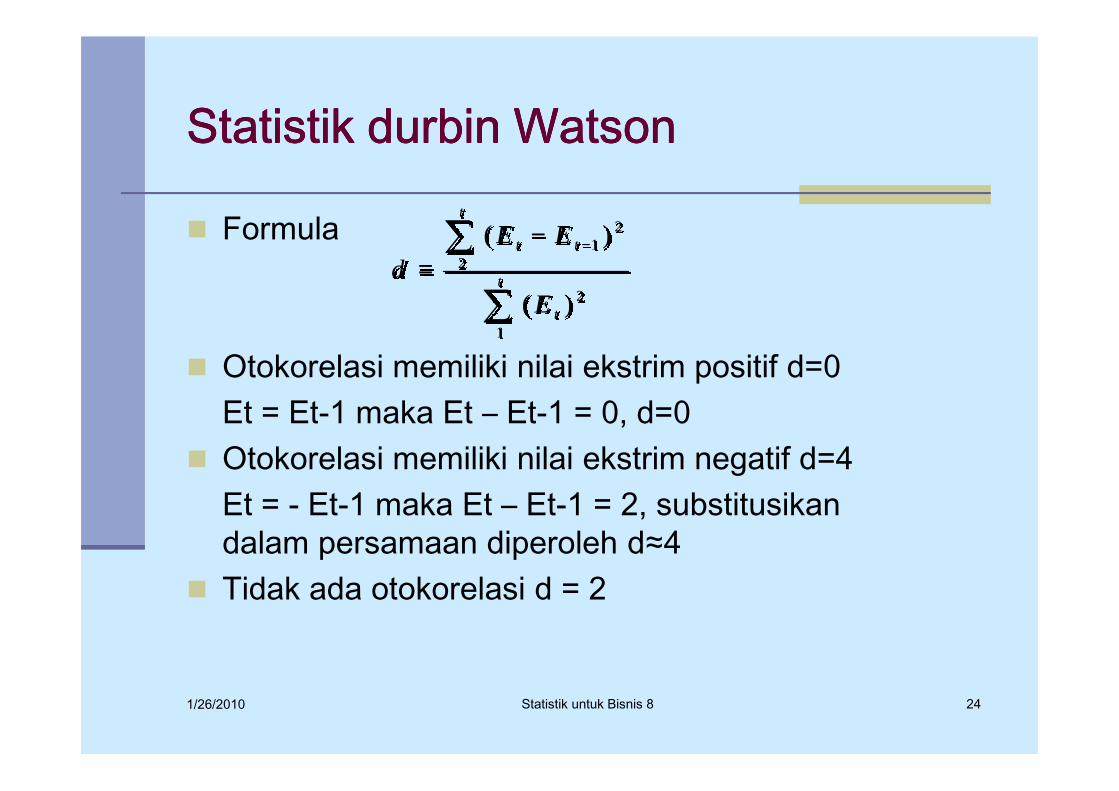

Statistik durbin WatsonStatistik durbin WatsonStatistik durbin WatsonStatistik durbin Watson

� Formula

� Otokorelasi memiliki nilai ekstrim positif d=0Et = Et-1 maka Et – Et-1 = 0, d=0

2

1

21

2

)(

)(

∑

∑ −−=

t

t

t

t

t

E

EEd

1/26/2010 Statistik untuk Bisnis 8 24

Et = Et-1 maka Et – Et-1 = 0, d=0� Otokorelasi memiliki nilai ekstrim negatif d=4

Et = - Et-1 maka Et – Et-1 = 2, substitusikan dalam persamaan diperoleh d≈4

� Tidak ada otokorelasi d = 2

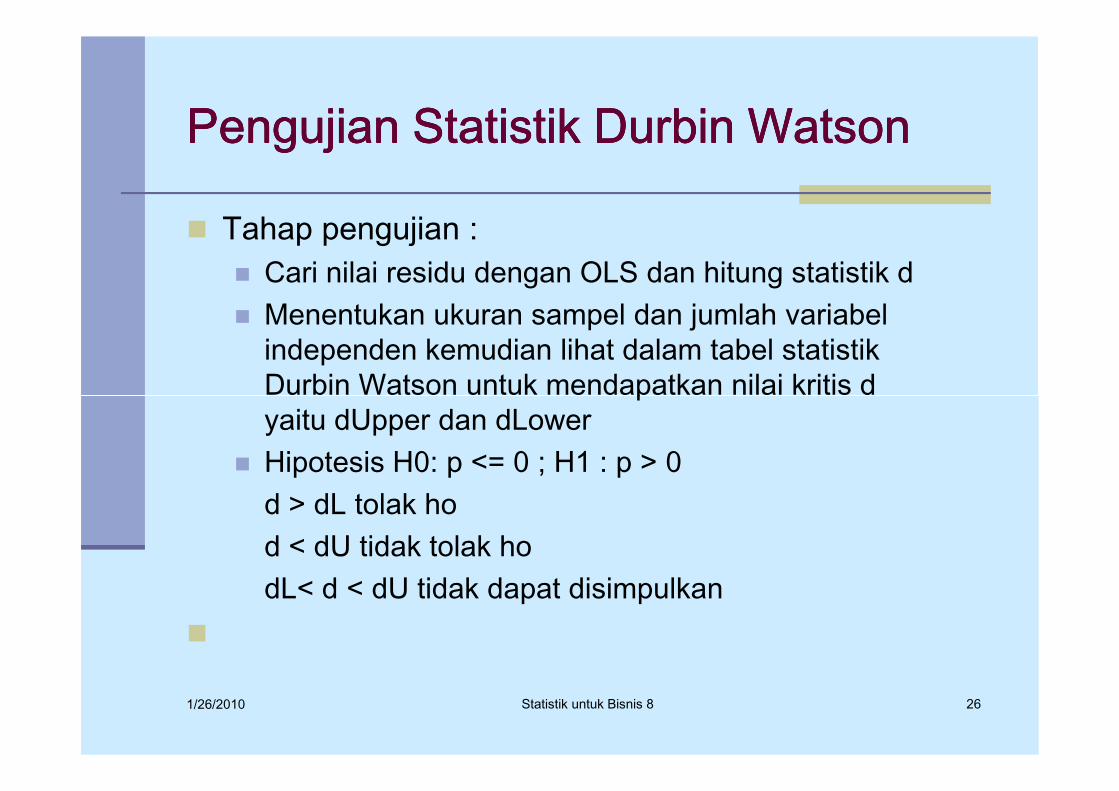

Pengujian Statistik Durbin WatsonPengujian Statistik Durbin WatsonPengujian Statistik Durbin WatsonPengujian Statistik Durbin Watson

� Pengujian Durbin Watson tidak biasa digunakan dalam dua hal :� Tidak pernah menguji hipotesis dari sisi negatif

karena Otokorelasi negatif dari nilai residual sulit diterangkan secara teoritas baik dalam analisis ekonomi dan bisnis. Keberadaannya sering

1/26/2010 Statistik untuk Bisnis 8 25

diterangkan secara teoritas baik dalam analisis ekonomi dan bisnis. Keberadaannya sering merupakan otokorelasi tidak murni yang disebabkan oleh kesalahan spesifikasi.

� Uji Durbin Watson tidak tersimpulkan, selain ada area diterima dan tidak diterima ada area tidak tersimpulkan

Pengujian Statistik Durbin WatsonPengujian Statistik Durbin WatsonPengujian Statistik Durbin WatsonPengujian Statistik Durbin Watson

� Tahap pengujian :� Cari nilai residu dengan OLS dan hitung statistik d� Menentukan ukuran sampel dan jumlah variabel

independen kemudian lihat dalam tabel statistik Durbin Watson untuk mendapatkan nilai kritis d

1/26/2010 Statistik untuk Bisnis 8 26

Durbin Watson untuk mendapatkan nilai kritis d yaitu dUpper dan dLower

� Hipotesis H0: p <= 0 ; H1 : p > 0d > dL tolak hod < dU tidak tolak hodL< d < dU tidak dapat disimpulkan

�

Durbin WatsonDurbin WatsonDurbin WatsonDurbin Watson

� Durbin Watson tidak membedakan otokorelasi murni dan tidak murni

� Otokorelasi negatif memandakan suatu isyarat bahwa otokorelasi adalah tidak murni

1/26/2010 Statistik untuk Bisnis 8 27

isyarat bahwa otokorelasi adalah tidak murni� Jika korelasinya murni maka GLS digunakan

untuk memperbaiki

1/26/2010 Statistik untuk Bisnis 8 28

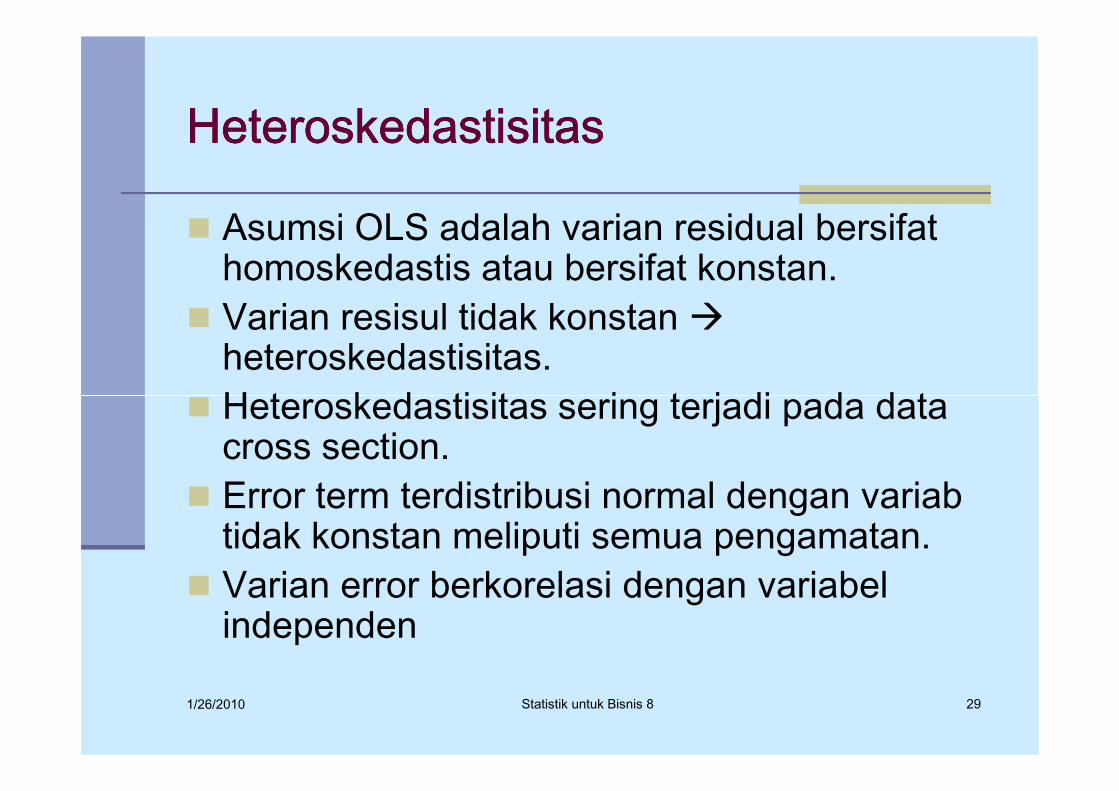

HeteroskedastisitasHeteroskedastisitasHeteroskedastisitasHeteroskedastisitas

HeteroskedastisitasHeteroskedastisitasHeteroskedastisitasHeteroskedastisitas

� Asumsi OLS adalah varian residual bersifat homoskedastis atau bersifat konstan.

� Varian resisul tidak konstan �heteroskedastisitas.

� Heteroskedastisitas sering terjadi pada data

1/26/2010 Statistik untuk Bisnis 8 29

� Heteroskedastisitas sering terjadi pada data cross section.

� Error term terdistribusi normal dengan variab tidak konstan meliputi semua pengamatan.

� Varian error berkorelasi dengan variabel independen

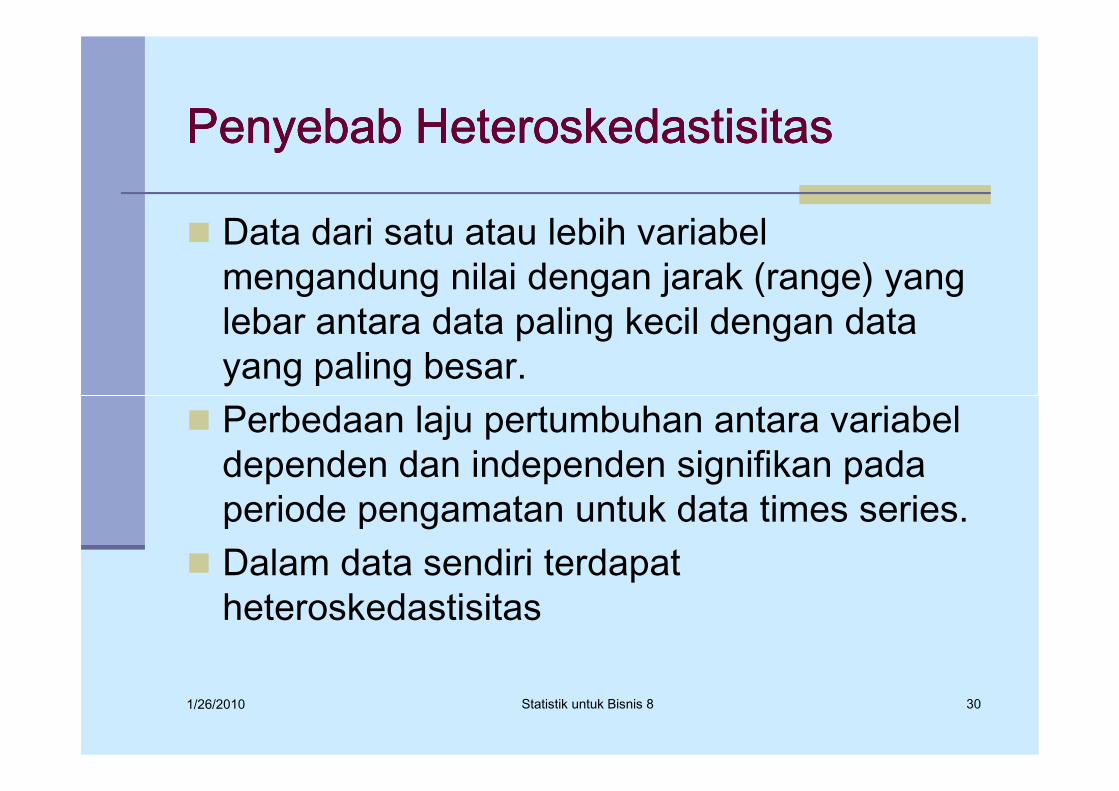

Penyebab HeteroskedastisitasPenyebab HeteroskedastisitasPenyebab HeteroskedastisitasPenyebab Heteroskedastisitas

� Data dari satu atau lebih variabel mengandung nilai dengan jarak (range) yang lebar antara data paling kecil dengan data yang paling besar.Perbedaan laju pertumbuhan antara variabel

1/26/2010 Statistik untuk Bisnis 8 30

� Perbedaan laju pertumbuhan antara variabel dependen dan independen signifikan pada periode pengamatan untuk data times series.

� Dalam data sendiri terdapat heteroskedastisitas

Konsekuensi HeteroskedastisitasKonsekuensi HeteroskedastisitasKonsekuensi HeteroskedastisitasKonsekuensi Heteroskedastisitas

� Koefisien tetap tidak bias namun nilai koefisien berfluktuasi tajam jika model diperbaharui dengan menambah data atau sampel yang berbeda.Estimasi menjadi tidak akurat

1/26/2010 Statistik untuk Bisnis 8 31

� Estimasi menjadi tidak akurat

Mendeteksi HeteroskedastisitasMendeteksi HeteroskedastisitasMendeteksi HeteroskedastisitasMendeteksi Heteroskedastisitas

� Banyak cara untuk mendeteksi Heteroskedastisitas diantaranya ;� Gambar grafik nilai residu

� Jika dalam plot grafik nilai residu membentuk pola yang makin meningkat (menjauhi nol)

1/26/2010 Statistik untuk Bisnis 8 32

pola yang makin meningkat (menjauhi nol) dengan semakin meningkatnya variabel independen

� Uji godlfeld Quant� Uji Park

Cara mengatasi HeteroskedastisitasCara mengatasi HeteroskedastisitasCara mengatasi HeteroskedastisitasCara mengatasi Heteroskedastisitas

� Mentransformasi data dengan suatu faktor yang tepat � GLS

� Mentransformasi data dalam bentuk translog� Membagi variabel dengan nilai tertentu

1/26/2010 Statistik untuk Bisnis 8 33

� Membagi variabel dengan nilai tertentu � Melogaritmakan variabel tersebut (logVar)

1/26/2010 Statistik untuk Bisnis 8 34

Dummy VariabelDummy VariabelDummy VariabelDummy Variabel

Variabel DummyVariabel DummyVariabel DummyVariabel Dummy

� Variabel dummy digunakan untuk menjelaskan variabel kualitatif terutama variabel dummy yang bersifat ada atau tidak ada.� Misal pria dan wanita; kulit hitam dan putih;

1/26/2010 Statistik untuk Bisnis 8 35

� Misal pria dan wanita; kulit hitam dan putih; � Variabel dummy sering disebut variabel

indikator, variabel kategorik, variabel kualitatif atau variabel dikotomi

� Variabel dummy hanya memiliki dua nilai 0 dan 1

Variabel DummyVariabel DummyVariabel DummyVariabel Dummy

� Variabel dummy akan mempengaruhi nilai konstanta untuk observasi yang nilai dummy 1.

� Variabel dummy dapat digunakan untuk mengukur perubahan suatu fungsi sepanjang waktu yaitu dengan memasukkan tahun

1/26/2010 Statistik untuk Bisnis 8 36

mengukur perubahan suatu fungsi sepanjang waktu yaitu dengan memasukkan tahun sebagai dummy variabel.

� Variabel dummy dapat digunakan dalam analisis musiman dengan memasukkan variabel dummy kuartal

Variabel Dummy Variabel Dummy Variabel Dummy Variabel Dummy ---- InteraksiInteraksiInteraksiInteraksi

� Variabel dapat digunakan untuk mengukur perubahan slope jika variabel dummy tersebut diinteraksikan dengan variabel independen.

� Contoh Y = a + b1X1 + b2D1Y = a + b1X1 + b2(X1*D1)

1/26/2010 Statistik untuk Bisnis 8 37

Y = a + b1X1 + b2(X1*D1)untuk D=0 � Y = a + b1X1untuk D=1 � Y = a + (b1+b2)X1

� Pencantuman variabel dummy harus dapat dipastikan bahwa pengaruhnya akan mempengaruhi konstanta atau slope

Dummy sebagai dependen VariabelDummy sebagai dependen VariabelDummy sebagai dependen VariabelDummy sebagai dependen Variabel

� Jika variabel terikat memiliki sifat kualitatif maka variabel dummy dapat mewakilinya sebagai variabel terikat :� Faktor yang menentukan penugasan audit diterima

atau tidak� Faktor yang mempengaruhi seorang direksi

1/26/2010 Statistik untuk Bisnis 8 38

� Faktor yang mempengaruhi seorang direksi diperpanjang masa tugasnya

� Kelemahan dari fungsi ini � Variabel error tidak terdistribusi secara normal� Asumsi homoskedastisitas tidak valid� Predicted value dari variabel terikat dapat keluar dari

interval 0 sampai dengan 1 � cara mengatasinya dengan model logit

OUTLIEROUTLIEROUTLIEROUTLIER

� Outlier adalah data yang sangat ekstrem: sangat besar atau sangat kecil.

� Data dikatakan sangat ekstrem “biasanya digunakan” ukuran 3 standard deviasi.

� Jika terdapat outlier maka langkah yang dilakukan adalah membuang data tersebut

1/26/2010 Statistik untuk Bisnis 8 39

adalah membuang data tersebut� Dengan sistem dapat ditentukan batas outlier yang

dikehendaki oleh peneliti, sehingga data yang dimasukkan dalam regresi hanyalah data yang tidak mengandung outlier.

� Penghapusan data harus dilakukan dengan hati-hati karena justru dapat menghilangkan karakteristik dari sampel

1/26/2010 Statistik untuk Bisnis 8 40