sinopsis boston creamery

DESCRIPTION

jTRANSCRIPT

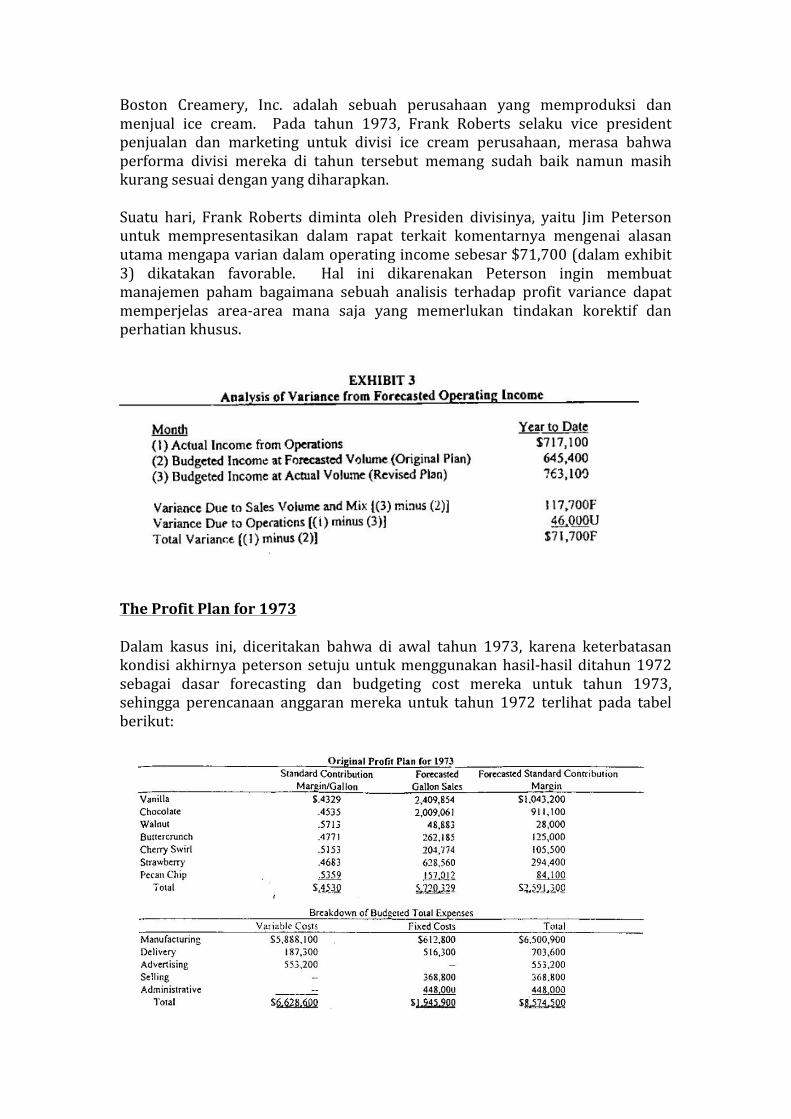

Boston Creamery, Inc. adalah sebuah perusahaan yang memproduksi dan menjual ice cream. Pada tahun 1973, Frank Roberts selaku vice president penjualan dan marketing untuk divisi ice cream perusahaan, merasa bahwa performa divisi mereka di tahun tersebut memang sudah baik namun masih kurang sesuai dengan yang diharapkan. Suatu hari, Frank Roberts diminta oleh Presiden divisinya, yaitu Jim Peterson untuk mempresentasikan dalam rapat terkait komentarnya mengenai alasan utama mengapa varian dalam operating income sebesar $71,700 (dalam exhibit 3) dikatakan favorable. Hal ini dikarenakan Peterson ingin membuat manajemen paham bagaimana sebuah analisis terhadap profit variance dapat memperjelas area-‐area mana saja yang memerlukan tindakan korektif dan perhatian khusus.

The Profit Plan for 1973 Dalam kasus ini, diceritakan bahwa di awal tahun 1973, karena keterbatasan kondisi akhirnya peterson setuju untuk menggunakan hasil-‐hasil ditahun 1972 sebagai dasar forecasting dan budgeting cost mereka untuk tahun 1973, sehingga perencanaan anggaran mereka untuk tahun 1972 terlihat pada tabel berikut:

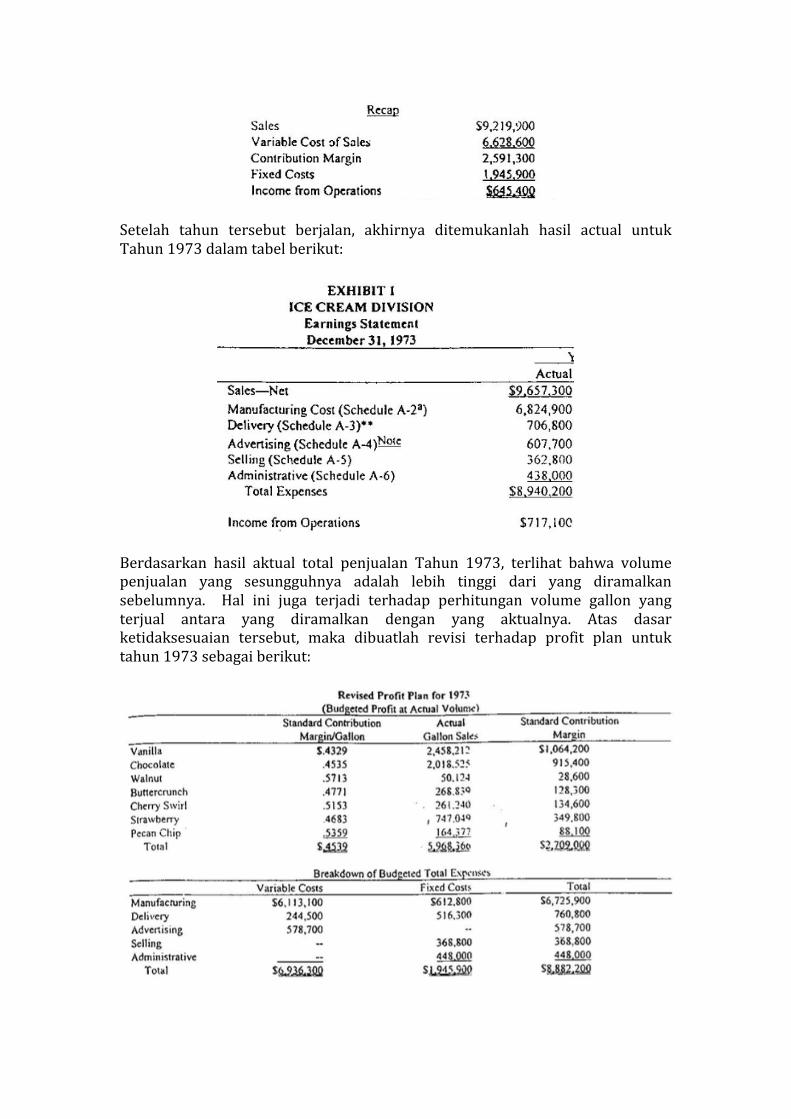

Setelah tahun tersebut berjalan, akhirnya ditemukanlah hasil actual untuk Tahun 1973 dalam tabel berikut:

Berdasarkan hasil aktual total penjualan Tahun 1973, terlihat bahwa volume penjualan yang sesungguhnya adalah lebih tinggi dari yang diramalkan sebelumnya. Hal ini juga terjadi terhadap perhitungan volume gallon yang terjual antara yang diramalkan dengan yang aktualnya. Atas dasar ketidaksesuaian tersebut, maka dibuatlah revisi terhadap profit plan untuk tahun 1973 sebagai berikut:

Terlihat bahwa Fixed Cost dalam anggaran yang direvisi sudah sama besar dengan yang actual yaitu $1.945.000. Selanjutnya untuk variable cost, dilakukan penyesuaian terhadap jumlah volume gallon yang dianggarkan agar hasilnya merefleksikan yang sesuai dengan actual. Berikut adalah resume atas penyesuaian terhadap volume gallon yang dianggarkan (sesuai aktual):

Analisis Profit Variance untuk Tahun 1973 Berikut adalah laporan pendapatan untuk divisi ice cream, dimana terdapat didalamnya angka-‐angka yang mencerminkan hasil actual disertai dengan anggaran flexible dari masing-‐masing akun seperti berikut:

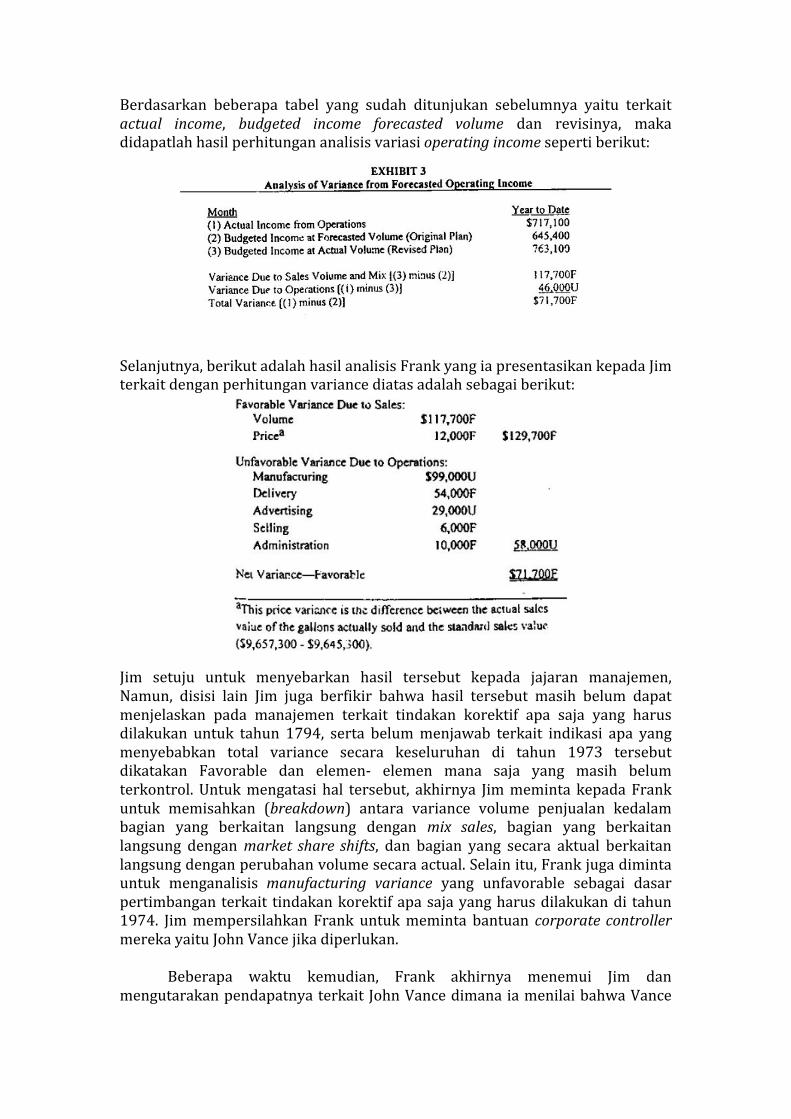

Berdasarkan beberapa tabel yang sudah ditunjukan sebelumnya yaitu terkait actual income, budgeted income forecasted volume dan revisinya, maka didapatlah hasil perhitungan analisis variasi operating income seperti berikut:

Selanjutnya, berikut adalah hasil analisis Frank yang ia presentasikan kepada Jim terkait dengan perhitungan variance diatas adalah sebagai berikut:

Jim setuju untuk menyebarkan hasil tersebut kepada jajaran manajemen, Namun, disisi lain Jim juga berfikir bahwa hasil tersebut masih belum dapat menjelaskan pada manajemen terkait tindakan korektif apa saja yang harus dilakukan untuk tahun 1794, serta belum menjawab terkait indikasi apa yang menyebabkan total variance secara keseluruhan di tahun 1973 tersebut dikatakan Favorable dan elemen-‐ elemen mana saja yang masih belum terkontrol. Untuk mengatasi hal tersebut, akhirnya Jim meminta kepada Frank untuk memisahkan (breakdown) antara variance volume penjualan kedalam bagian yang berkaitan langsung dengan mix sales, bagian yang berkaitan langsung dengan market share shifts, dan bagian yang secara aktual berkaitan langsung dengan perubahan volume secara actual. Selain itu, Frank juga diminta untuk menganalisis manufacturing variance yang unfavorable sebagai dasar pertimbangan terkait tindakan korektif apa saja yang harus dilakukan di tahun 1974. Jim mempersilahkan Frank untuk meminta bantuan corporate controller mereka yaitu John Vance jika diperlukan. Beberapa waktu kemudian, Frank akhirnya menemui Jim dan mengutarakan pendapatnya terkait John Vance dimana ia menilai bahwa Vance

terlalu technical dalam aspek akuntansi sehingga kurang tepat untuk dimintai pendapat . Hari berikutnya, John Parker, Vise President Divisi Manufaktur dan Operasi juga telah melihat draft atas laporan hasil perhitungan varian tersebut dan ia sangat tidak senang dengan angka-‐angka yang ditunjukan. Sebagai respon, ia berbicara kepada Jim bahwa Frank telah memainkan angka-‐angka dalam analisis variance tersebut agar membuat dirinya sendiri terlihat baik jika dibandingkan dengan divisi manufaktur dan operasi (divisi yang dikelola parker). Secara original, data penjualan dan pemasaran perusahaan dilaporkan kepada Frank; dan data terkait manufacturing, pengiriman, dan administrasi dilaporkan kepada Parker.