sesi 1 - catatan agus heri€¦ · web viewauthor: maskur created date: 09/11/2017 20:12:00 title:...

TRANSCRIPT

PETA MATERI

Tahap Pengikhtisaran Akuntansi

Perusahaan Jasa

Neraca Saldo Jurnal Penyesuaian Kertas Kerja

1

I. PENDAHULUAN

A. Pengantar

Selamat bergabung kembali dalam modul pembelajaran mandiri SMA

Terbuka, semoga Anda dalam keadaan sehat dan tetap semangat untuk

memperoleh pengetahuan khususnya pada mata pelajaran ekonomi.

Setelah Anda mempelajari materi tentang Tahap Pencatatan Akuntansi Pada

Perusahaan Jasa. Apakah Anda sudah memahaminya? Bila belum, baiknya

anda pelajari kembali materi tersebut.

Nah bilamana anda sudah memahaminya, mari kita melanjutkan pembahasan

materi berikutnya yaitu Tahap Pengikhtisaran Akuntansi Perusahaan Jasa.

Anda sudah siap? Baiklah sebelum memulai belajar, silahkan Anda berdoa!

Seperti diuraikan pada materi sebelumnya, untuk melakukan pencatatan suatu

transaksi, sebaiknya didasarkan pada dokumen sumber atau bukti transaksi

keuangan yang disebut sumber pencatatan. Sumber pencatatan merupakan

informasi awal yang harus dicatat dan diolah sebagai dasar untuk membuat

laporan keuangan.

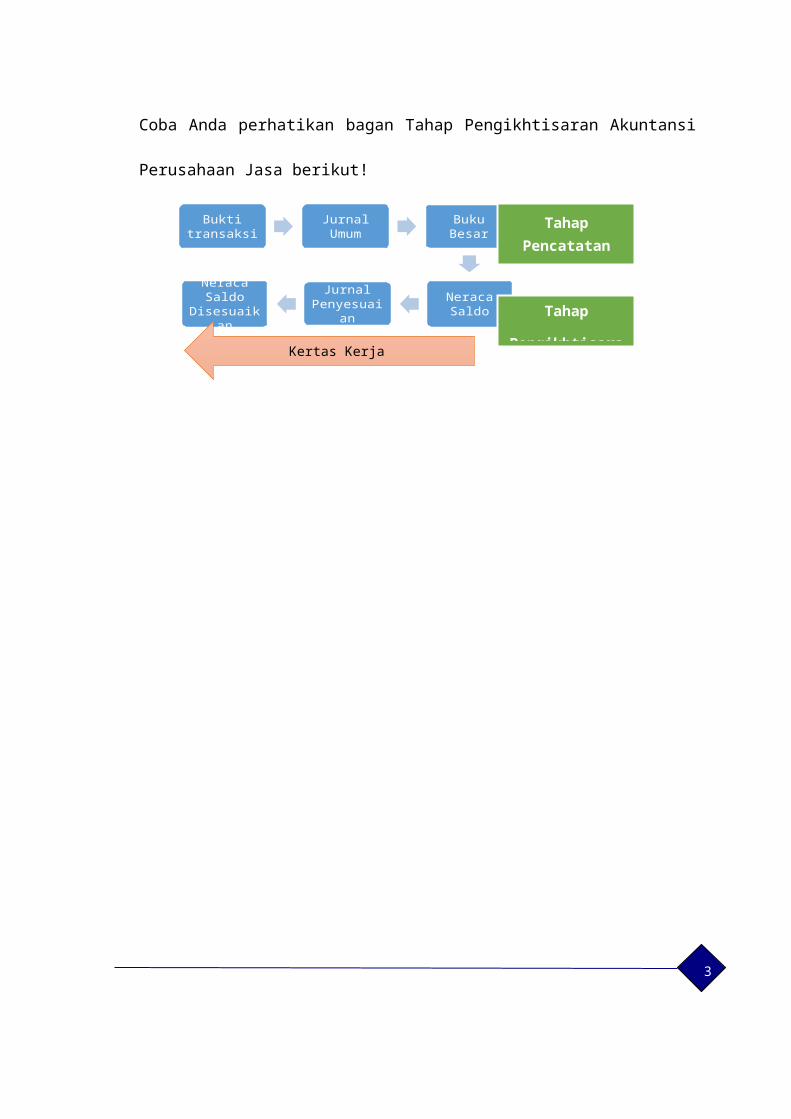

Coba Anda perhatikan bagan Tahap Pengikhtisaran Akuntansi Perusahaan

Jasa berikut!

Bukti transaksi Jurnal Umum Buku Besar

Neraca SaldoJurnal Penyesuaian

Neraca Saldo Disesuaikan

Tahap Pencatatan

Tahap

PengikhtisaranKertas Kerja 2

3

Bagan 1.1 Bagan Tahap pengikhtisaran Akuntansi Perusahaan

Modul ini terdiri dari dua kegiatan belajar yaitu pada kegiatan belajar pertama

berisi tentang Neraca Saldo dan Jurnal Penyesuaian. Pada kegiatan belajar

kedua mecakup tentang Kertas Kerja/Neraca Lajur.

Dengan mempelajari modul ini, diharapkan anda akan menerapkan tahap

pengikhtisaran transaksi pada perusahaan jasa dengan mengkaji sumber

bahan, menyusun daftar sisa/neraca sisa, menyusun jurnal penyesuaian dan

menyusun kertas kerja.

.

Kompetensi Inti:3. Memahami, menerapkan, menganalisis dan mengevaluasi pengetahuan faktual,

konseptual, prosedural, dan metakognitif berdasarkan rasa ingin tahunya

tentang ilmu pengetahuan, teknologi, seni, budaya, dan humaniora dengan

wawasan kemanusiaan, kebangsaan, kenegaraan, dan peradaban terkait

penyebab fenomena dan kejadian, serta menerapkan pengetahuan prosedural

pada bidang kajian yang spesifik sesuai dengan bakat dan minatnya untuk

memecahkan masalah.

4. Mengolah, menalar, menyaji, dan mencipta dalam ranah konkret dan ranah

abstrak terkait dengan pengembangan dari yang dipelajarinya di sekolah secara

mandiri serta bertindak secara efektif dan kreatif, dan mampu menggunakan

metode sesuai kaidah keilmuan.

Kompetensi Dasar:3.3 Menganalisis penyusunan siklus akuntansi pada perusahaan jasa.

4.3 Membuat laporan keuangan pada perusahaan jasa.

B. Tujuan Pembelajaran

4

IndikatorSetelah selesai mempelajari materi modul Tahap Pengikhtisaran, Anda

diharapkan mampu:

1. Menerapkan tahap pengikhtisaran transaksi pada perusahaan jasa dengan

mengkaji sumber bahan.

2. Menyusun daftar sisa/neraca sisa.

3. Menyusun Jurnal Penyesuaian

4. Menyusun Kertas Kerja

5. Menyajikan hasil praktik tahap pengikhtisaran akuntansi perusahaan jasa

C. Petunjuk Umum Belajar

Petunjuk untuk Peserta DidikUntuk dapat berhasil mempelajari modul ini, Anda diharapkan membaca dan

mencermati uraian materi pada setiap kegiatan belajar. Anda harus

mengerjakan soal-soal latihan pada setiap kegiatan belajar dan di akhir modul

jangan lupa mengerjakan tes akhir modul. Diskusikanlah dengan teman dan

guru atau tutor Anda, jika menemui materi yang kurang dipahami. Carilah

materi di berbagai sumber untuk menambah pemahaman dan wawasan Anda

tentang materi ini!

Petunjuk untuk Guru atau TutorBagi rekan-rekan guru atau tutor, modul ini dapat dijadikan sebagai salah satu

sumber belajar bagi peserta didik. Modul ini dilengkapi dengan uraian materi,

rangkuman, latihan, dan juga tes akhir modul (TAM) yang ada pada bagian

akhir modul. Rekan guru atau tutor dapat memberikan tugas sebagai bahan

diskusi kepada para peserta didik dan sekaligus juga memberikan umpan

balik. Rekan guru atau tutor dapat mengadakan pengamatan tentang materi

ini dalam kehidupan sehari-hari di lingkungan sekitar peserta didik dan

hasilnya dapat dijadikan sebagai bahan diskusi. bagi para peserta didik.

5

II.MATERI PEMBELAJARAN

KEGIATAN BELAJAR-1

NERACA SALDO

A. Tujuan dan Petunjuk Belajar

Setelah mempelajari materi tentang Tahap Pengikhtisaran Akuntansi

Perusahaan Jasa dalam Kegiatan Belajar 1 ini, diharapkan Anda dapat:

1. Menerapkan tahap pengikhtisaran transaksi pada perusahaan jasa dengan

mengkaji sumber bahan.

2. Menyusun daftar sisa/neraca sisa.

B. Uraian Materi Pembelajaran

1. Pengertian Neraca saldo

Tahap pengikhtisaran dalam siklus akuntansi ini ditunjukkan dengan

pembuatan ringkasan berupa neraca saldo, dimana pada tahap sebelumnya

telah dilakukan pencatatan transaksi dalam jurnal dan dilakukan

pemindahbukuan atas akun-akun pada buku besar.

6

Kegiatan menyusun neraca saldo diawali dengan menghitung saldo setiap

akun buku besar yang ada dalam perusahaan. Dari kegiatan tersebut dapat

dinyatakan bahwa neraca saldo merupakan suatu daftar tempat pencatatan

secara sistematis saldo-saldo akun buku besar sisi debit dan kredit.

Neraca saldo dapat berfungsi sebagai berikut :

a. Menguji ketelitian pencatatan dalam jurnal dan akun buku besar.

b. Menghindari kekeliruan yang mungkin terjadi dalam periode pencatatan.

c. Mempermudah pengikhtisaran catatan transaksi untuk menyusun laporan

keuangan.

Dengan kata lain pembuatan neraca saldo ini memiliki tujuan, yaitu untuk

menguji kesamaan sisi debit dengan kredit dalam buku besar serta membantu

dalam penyusunan laporan keuangan. Sumber pencatatan neraca saldo ini

berasal dari saldo akhir tiap-tiap rekening. Pada akhir periode, buku besar

ditutup dan dicari saldonya selanjutnya saldo tersebut dicatat dalam neraca

saldo.

Bagaimana, apakah Anda sudah dapat mendeskripsikan pengertian, fungsi

dan tujuan disusunnya Neraca Saldo? Jika sudah coba tuliskan!

..............................................................................................................................................................................................................................................................................................

..............................................................................................................................................................................................................................................................................................

..............................................................................................................................................................................................................................................................................................

..............................................................................................................................................................................................................................................................................................

..............................................................................................................................................................................................................................................................................................

...................................................................................................................................................

7

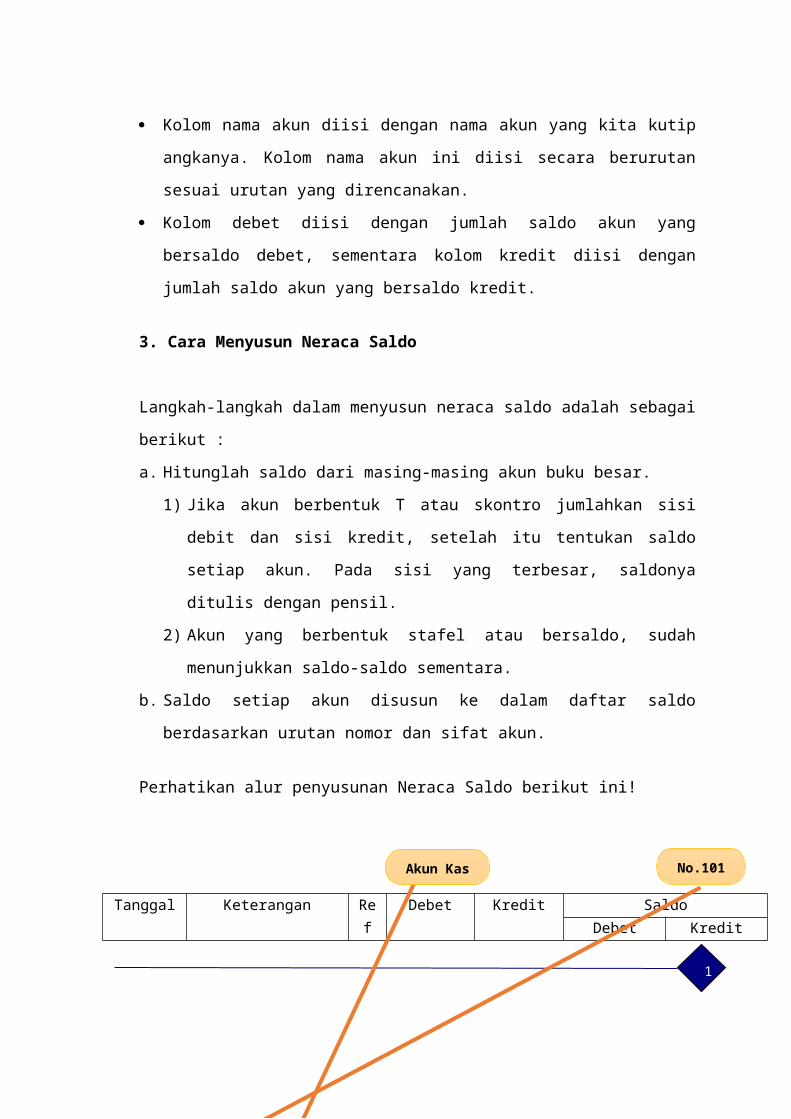

2. Bentuk Neraca Saldo

No. Akun Nama Akun Debet Kredit

Keterangan : Kolom nomor akun diisi dengan nomor akun yang kita kutip angkanya.

Kolom nama akun diisi dengan nama akun yang kita kutip angkanya.

Kolom nama akun ini diisi secara berurutan sesuai urutan yang

direncanakan.

Kolom debet diisi dengan jumlah saldo akun yang bersaldo debet,

sementara kolom kredit diisi dengan jumlah saldo akun yang bersaldo

kredit.

3. Cara Menyusun Neraca Saldo

Langkah-langkah dalam menyusun neraca saldo adalah sebagai berikut :

a. Hitunglah saldo dari masing-masing akun buku besar.

1) Jika akun berbentuk T atau skontro jumlahkan sisi debit dan sisi kredit,

setelah itu tentukan saldo setiap akun. Pada sisi yang terbesar,

saldonya ditulis dengan pensil.

2) Akun yang berbentuk stafel atau bersaldo, sudah menunjukkan saldo-

saldo sementara.

8

b. Saldo setiap akun disusun ke dalam daftar saldo berdasarkan urutan

nomor dan sifat akun.

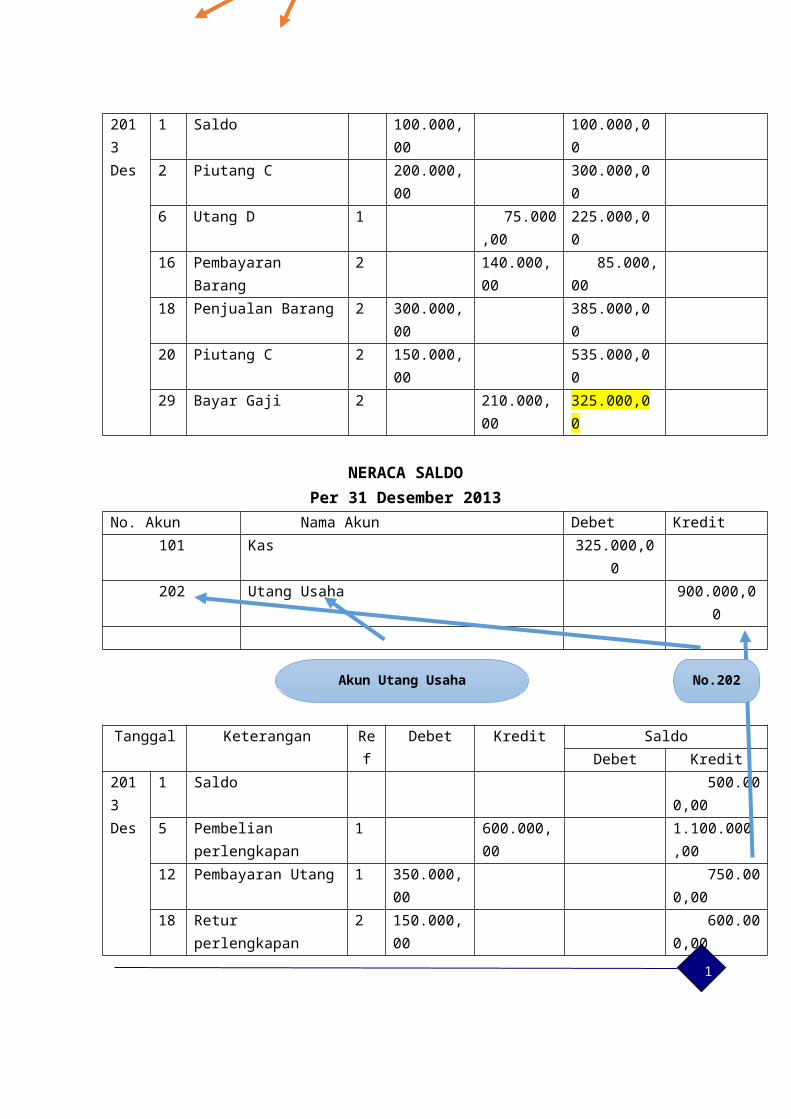

Perhatikan alur penyusunan Neraca Saldo berikut ini!

Tanggal Keterangan Ref Debet Kredit SaldoDebet Kredit

2013Des

1 Saldo 100.000,00 100.000,002 Piutang C 200.000,00 300.000,006 Utang D 1 75.000,00 225.000,0016 Pembayaran Barang 2 140.000,00 85.000,0018 Penjualan Barang 2 300.000,00 385.000,0020 Piutang C 2 150.000,00 535.000,0029 Bayar Gaji 2 210.000,00 325.000,00

NERACA SALDOPer 31 Desember 2013

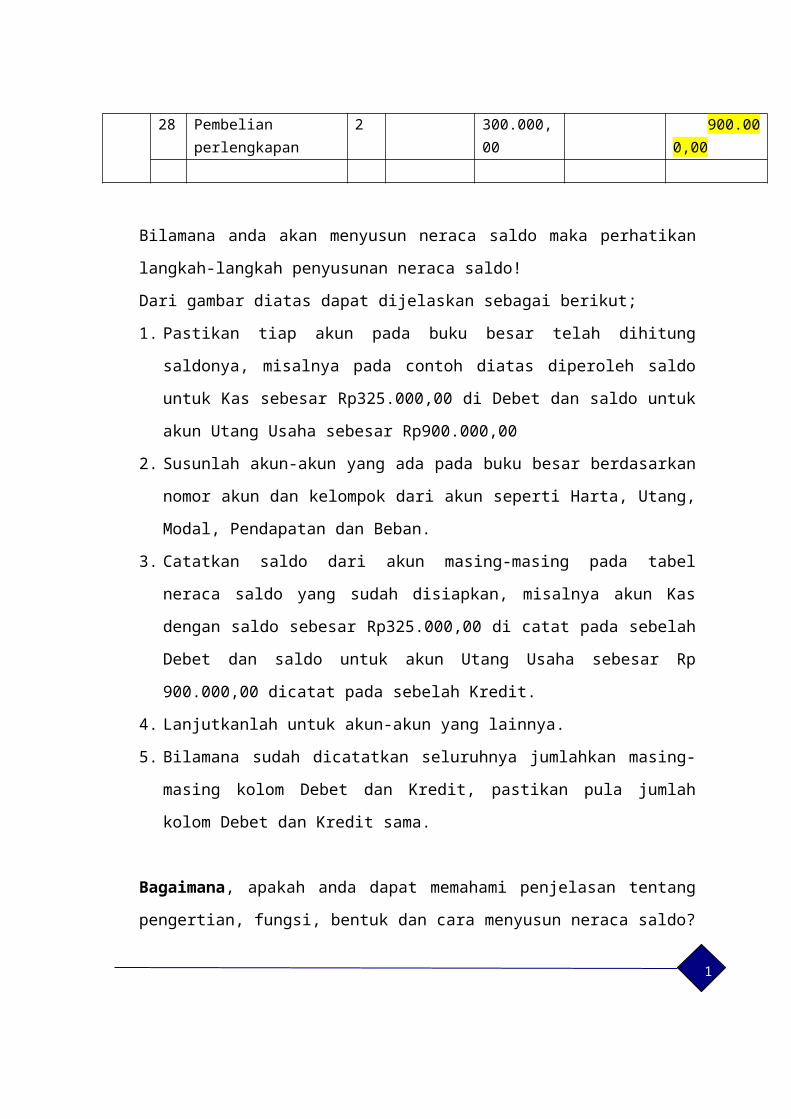

No. Akun Nama Akun Debet Kredit101 Kas 325.000,00202 Utang Usaha 900.000,00

Tanggal Keterangan Ref Debet Kredit SaldoDebet Kredit

2013Des

1 Saldo 500.000,005 Pembelian

perlengkapan1 600.000,00 1.100.000,00

12 Pembayaran Utang 1 350.000,00 750.000,0018 Retur perlengkapan 2 150.000,00 600.000,0028 Pembelian

perlengkapan2 300.000,00 900.000,00

Bilamana anda akan menyusun neraca saldo maka perhatikan langkah-

langkah penyusunan neraca saldo!

No.101Akun Kas

Akun Utang Usaha No.202

9

Dari gambar diatas dapat dijelaskan sebagai berikut;

1. Pastikan tiap akun pada buku besar telah dihitung saldonya, misalnya

pada contoh diatas diperoleh saldo untuk Kas sebesar Rp325.000,00 di

Debet dan saldo untuk akun Utang Usaha sebesar Rp900.000,00

2. Susunlah akun-akun yang ada pada buku besar berdasarkan nomor akun

dan kelompok dari akun seperti Harta, Utang, Modal, Pendapatan dan

Beban.

3. Catatkan saldo dari akun masing-masing pada tabel neraca saldo yang

sudah disiapkan, misalnya akun Kas dengan saldo sebesar Rp325.000,00

di catat pada sebelah Debet dan saldo untuk akun Utang Usaha sebesar

Rp 900.000,00 dicatat pada sebelah Kredit.

4. Lanjutkanlah untuk akun-akun yang lainnya.

5. Bilamana sudah dicatatkan seluruhnya jumlahkan masing-masing kolom

Debet dan Kredit, pastikan pula jumlah kolom Debet dan Kredit sama.

Bagaimana, apakah anda dapat memahami penjelasan tentang pengertian,

fungsi, bentuk dan cara menyusun neraca saldo? Bila belum coba anda

pelajari kembali, sampai anda paham benar.

Sampai di sini, Anda telah selesai mempelajari materi Neraca Saldo.

10

Rangkuman

1. Daftar saldo atau neraca saldo, yaitu suatu daftar tempat pencatatan secara

sistematis saldo-saldo akun buku besar sisi debit dan kredit.

2. Neraca Saldo adalah daftar yang memuat saldo dari akun – akun yang

terdapat dalam buku besar.

3. Neraca saldo dapat berfungsi sebagai berikut :

a. Menguji ketelitian pencatatan dalam jurnal dan akun buku besar.

b. Menghindari kekeliruan yang mungkin terjadi dalam periode

pencatatan.

c. Mempermudah pengikhtisaran catatan transaksi untuk menyusun

laporan keuangan.

4. Langkah-langkah dalam menyusun neraca saldo adalah sebagai berikut :

a. Hitunglah saldo dari masing-masing akun buku besar.

1) Jika akun berbentuk T atau skontro jumlahkan sisi debit dan sisi kredit,

setelah itu tentukan saldo setiap akun. Pada sisi yang terbesar,

saldonya ditulis dengan pensil.

2) Akun yang berbentuk stafel atau bersaldo, sudah menunjukkan saldo-

saldo sementara.

b. Saldo setiap akun disusun ke dalam daftar saldo berdasarkan urutan

nomor dan sifat akun.

5.

11

Terhadap soal-soal latihan yang diberikan di bawah ini, Anda diminta untuk mengerjakannya di lembar kertas tersendiri (tidak di dalam modul yang sedang Anda pelajari). Apabila semua soal latihan sudah selesai Anda kerjakan, barulah Anda dipersilakan untuk melihat Kunci Jawaban dan membandingkannya dengan jawaban Anda.

Soal Latihan

A. Petunjuk Mengerjakan Soal Latihan Sekarang Anda persiapkan diri untuk mengerjakan soal latihan! Kerjakanlah

soal latihan di bawah ini yang berkaitan dengan neraca saldo yang sudah

Anda pelajari pada uraian materi Kegiatan Belajar 1. Jika Anda mengalami

kesulitan, pelajari kembali materinya atau diskusikan dengan teman dan guru

atau tutor Anda. Selamat mengerjakan!

B. Soal-soal Latihan

1. Jelaskanlah yang dimaksud Neraca Saldo!

2. Jelaskanlah fungsi dibuatnya neraca saldo!

3. Jelaskanlah bagaimana cara menyusun neraca saldo!

4. Susunlah neraca saldo dari akun-akun berikut dalam buku besar!

12

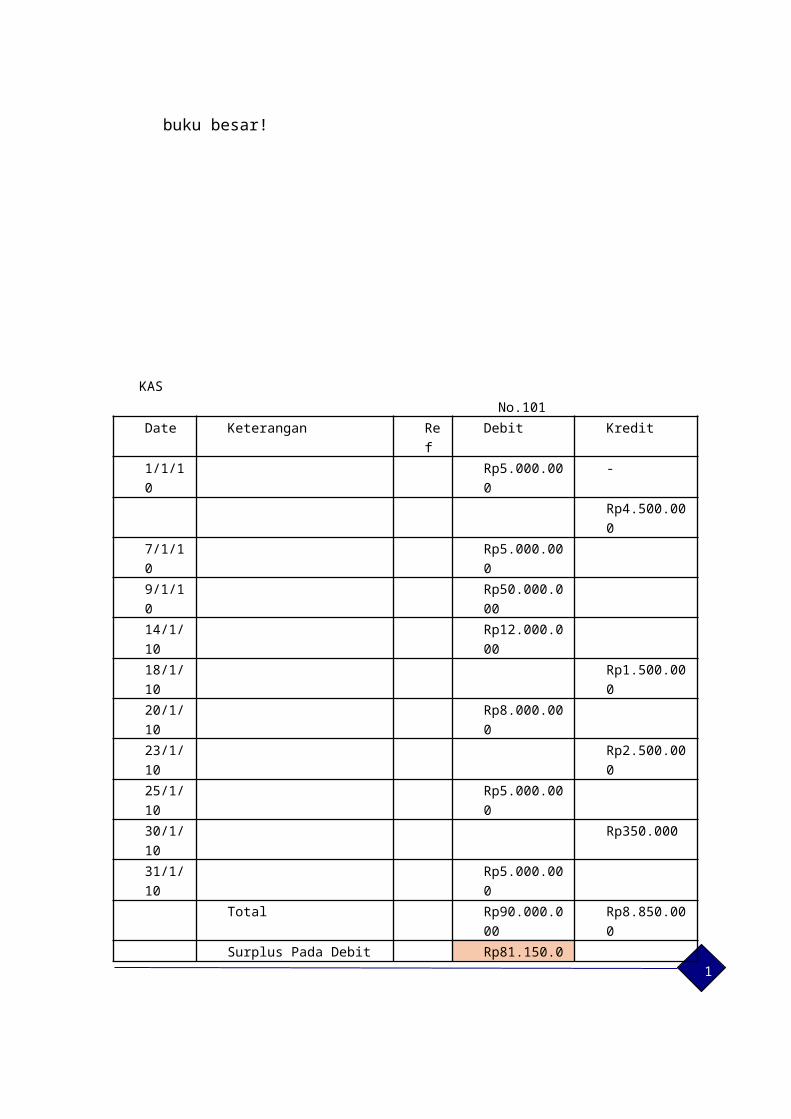

KAS No.101Date Keterangan Ref Debit Kredit1/1/10 Rp5.000.000 -

Rp4.500.0007/1/10 Rp5.000.0009/1/10 Rp50.000.00014/1/10

Rp12.000.000

18/1/10

Rp1.500.000

20/1/10

Rp8.000.000

23/1/10

Rp2.500.000

25/1/10

Rp5.000.000

30/1/10

Rp350.000

31/1/10

Rp5.000.000

Total Rp90.000.000 Rp8.850.000Surplus Pada Debit Rp81.150.000

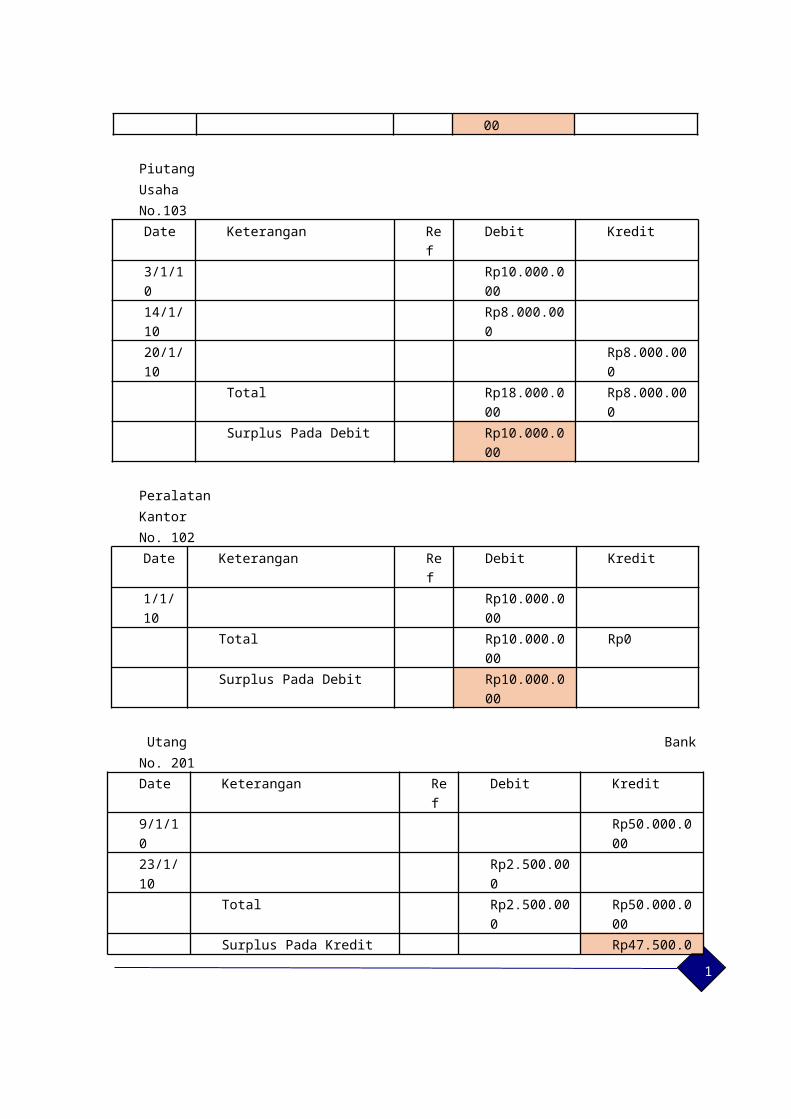

Piutang Usaha No.103Date Keterangan Re

fDebit Kredit

3/1/10 Rp10.000.00014/1/10 Rp8.000.00020/1/10 Rp8.000.000

Total Rp18.000.000 Rp8.000.000Surplus Pada Debit Rp10.000.000

Peralatan Kantor No. 102Date Keterangan Ref Debit Kredit1/1/10 Rp10.000.000

Total Rp10.000.000 Rp0Surplus Pada Debit Rp10.000.000

Utang Bank No. 201Date Keterangan Ref Debit Kredit9/1/10 Rp50.000.000

13

23/1/10 Rp2.500.000Total Rp2.500.000 Rp50.000.000Surplus Pada Kredit Rp47.500.000

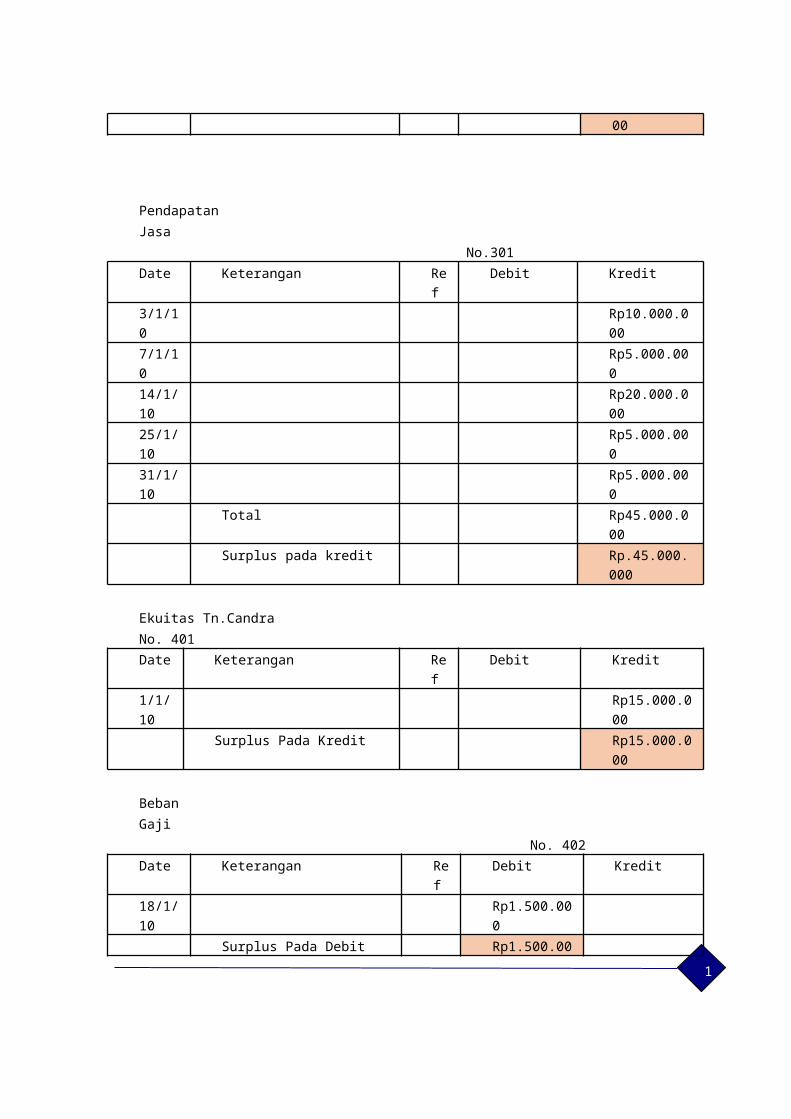

Pendapatan Jasa No.301Date Keterangan Ref Debit Kredit3/1/10 Rp10.000.0007/1/10 Rp5.000.00014/1/10 Rp20.000.00025/1/10 Rp5.000.00031/1/10 Rp5.000.000

Total Rp45.000.000Surplus pada kredit Rp.45.000.000

Ekuitas Tn.Candra No. 401Date Keterangan Re

fDebit Kredit

1/1/10 Rp15.000.000Surplus Pada Kredit Rp15.000.000

Beban Gaji No. 402Date Keterangan Ref Debit Kredit18/1/10 Rp1.500.000

Surplus Pada Debit Rp1.500.000

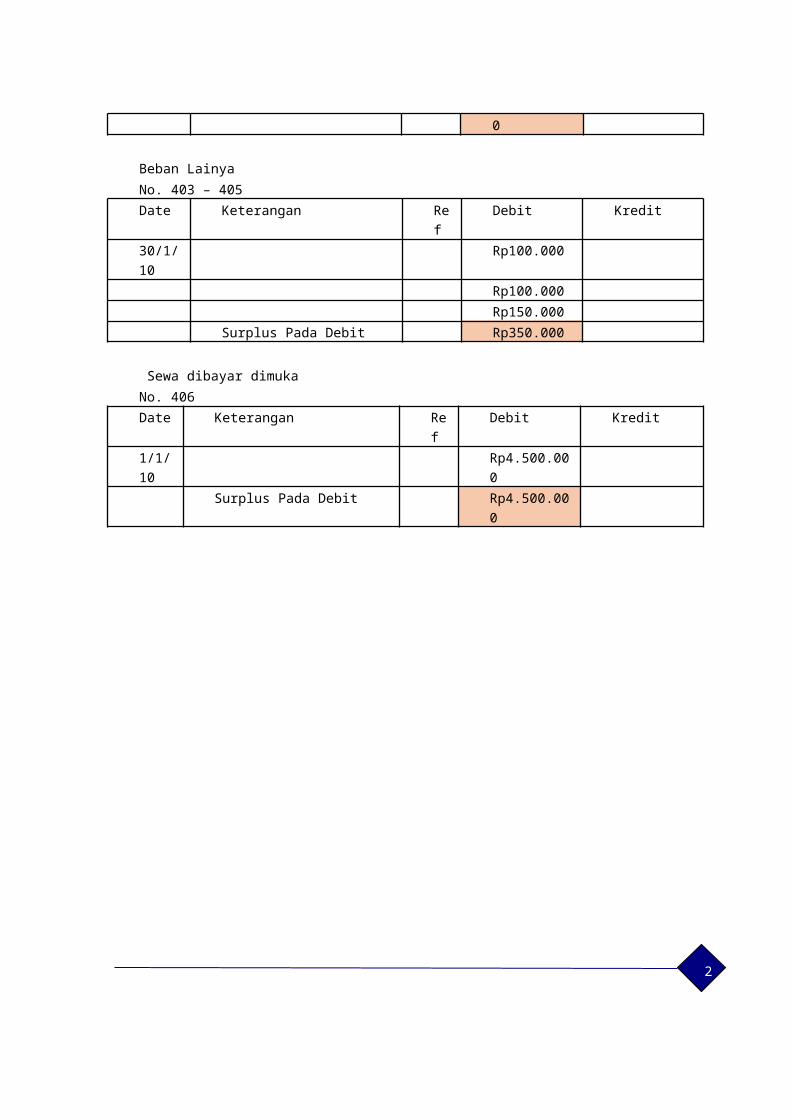

Beban Lainya No. 403 – 405Date Keterangan Re

fDebit Kredit

30/1/10 Rp100.000Rp100.000Rp150.000

Surplus Pada Debit Rp350.000

Sewa dibayar dimuka No. 406Date Keterangan Re

fDebit Kredit

1/1/10 Rp4.500.000Surplus Pada Debit Rp4.500.000

14

15

KEGIATAN BELAJAR-2

JURNAL PENYESUAIAN

A. Tujuan dan Petunjuk Belajar Setelah mempelajari materi tentang Neraca Saldo pada Perusahaan Jasa

dalam Kegiatan Belajar 2 ini, diharapkan Anda dapat menyusun Jurnal

Penyesuaian.

B. Uraian Materi Pembelajaran

1. Pengertian Jurnal Penyesuaian

Jurnal Penyesuaian merupakan ayat jurnal yang dibuat untuk menyesuaikan

saldo-saldo rekening yang ada di neraca saldo menjadi saldo yang

sebenarnya sampai dengan akhir periode akuntansi. Jurnal penyesuaian

adalah jurnal yang dibuat pada akhir periode untuk menyesuaikan saldo-saldo

perkiraan (akun) agar menunjukkan keadaan sebenarnya sebelum

penyusunan laporan keuangan. Jurnal penyesuaian dibuat sebelum

menyusun kertas kerja (worksheet).

Jadi tujuannya untuk mengoreksi / mengecek kebenaran data yang berada di

neraca saldo. Seperti nilai kas, perlengkapan, nilau buku aktiva, beban atau

pendapatan yang lainnya yang seharusnya menjadi tanggungan atau hak

tahun tersebut belum dicatat sebagaimana mestinya.

16

2. Akun-Akun yang perlu disesuaikan pada Akhir Periode Akuntansi

Akun-Akun yang perlu disesuaikan pada jurnal penyesuaian dikelompokkan

sebagai deferral dan akrual. Daferal berkaitan dengan penundaan

(penangguhan) pengakuan atas beban atau pendapatan yang transaksinya

telah dicatat kedalam akun.misalnya, sewa gedung diterima dimuka dicatat

sebagai pendapatan, tetapi pengakuannya ditangguhkan karena penyewa

masih mempunyai kewajiban menyediakan gedung.

Sementara itu, akrual berkaitan dengan pengakuan atas beban atau

pendapatan yang terjadi tapi belum dicatat kedalam akun. Misalnya,

menyewakan gedung kepada orang lain belum dicatat sebagai pendapatan

karena uang sewa belum diterima, tetapi telah diakui sebagai pendapatan.

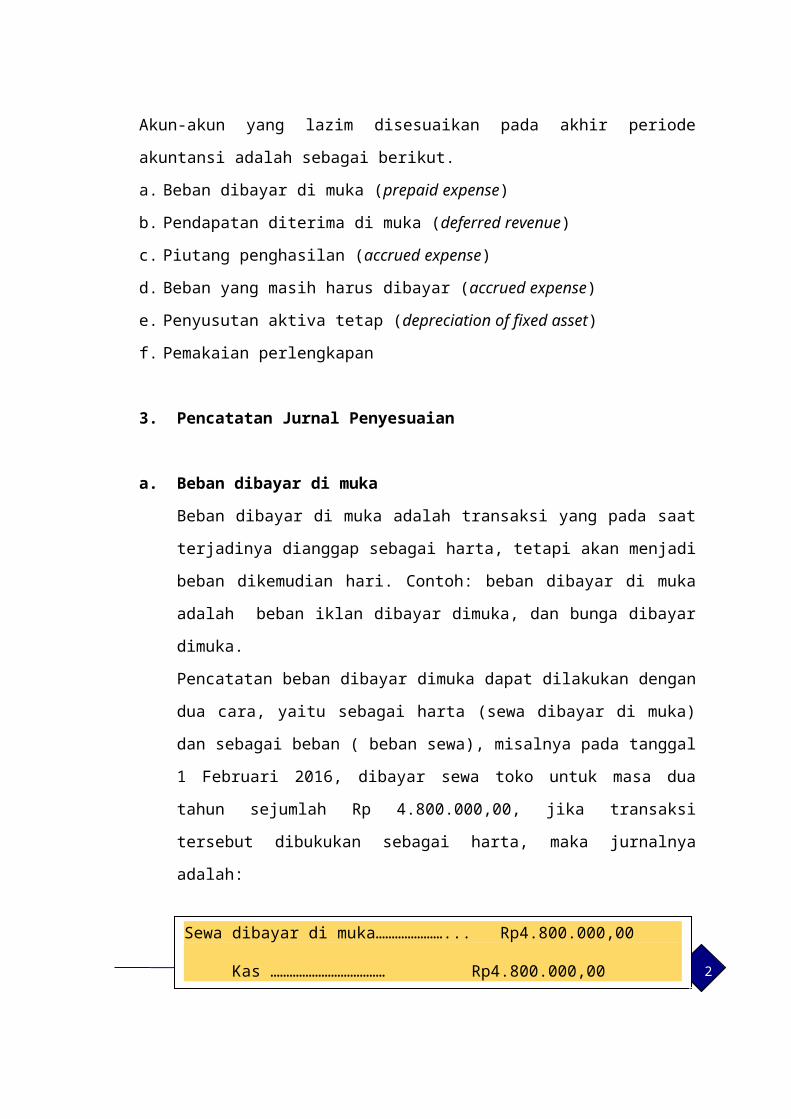

Akun-akun yang lazim disesuaikan pada akhir periode akuntansi adalah

sebagai berikut.

a. Beban dibayar di muka (prepaid expense)

b. Pendapatan diterima di muka (deferred revenue)

c. Piutang penghasilan (accrued expense)

d. Beban yang masih harus dibayar (accrued expense)

e. Penyusutan aktiva tetap (depreciation of fixed asset)

f. Pemakaian perlengkapan

3. Pencatatan Jurnal Penyesuaian

a. Beban dibayar di mukaBeban dibayar di muka adalah transaksi yang pada saat terjadinya

dianggap sebagai harta, tetapi akan menjadi beban dikemudian hari.

Contoh: beban dibayar di muka adalah beban iklan dibayar dimuka, dan

bunga dibayar dimuka.

Pencatatan beban dibayar dimuka dapat dilakukan dengan dua cara,

yaitu sebagai harta (sewa dibayar di muka) dan sebagai beban ( beban

sewa), misalnya pada tanggal 1 Februari 2016, dibayar sewa toko untuk 17

masa dua tahun sejumlah Rp 4.800.000,00, jika transaksi tersebut

dibukukan sebagai harta, maka jurnalnya adalah:

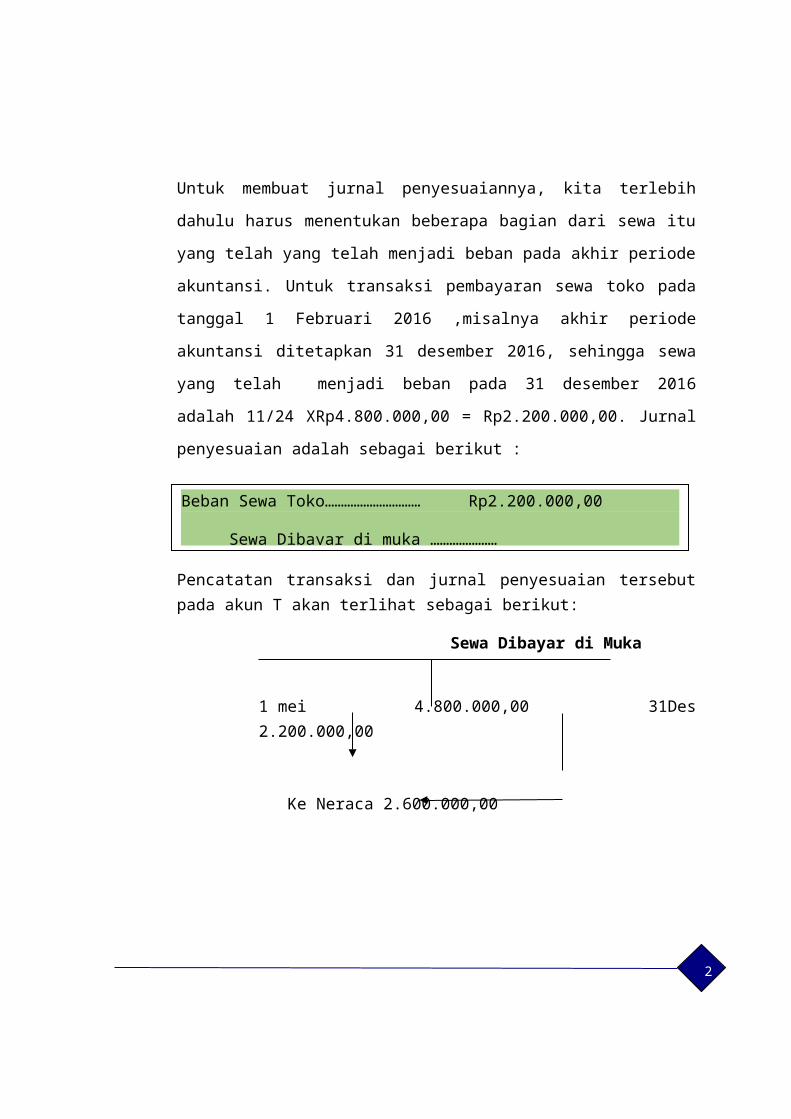

Untuk membuat jurnal penyesuaiannya, kita terlebih dahulu harus

menentukan beberapa bagian dari sewa itu yang telah yang telah

menjadi beban pada akhir periode akuntansi. Untuk transaksi

pembayaran sewa toko pada tanggal 1 Februari 2016 ,misalnya akhir

periode akuntansi ditetapkan 31 desember 2016, sehingga sewa yang

telah menjadi beban pada 31 desember 2016 adalah 11/24

XRp4.800.000,00 = Rp2.200.000,00. Jurnal penyesuaian adalah sebagai

berikut :

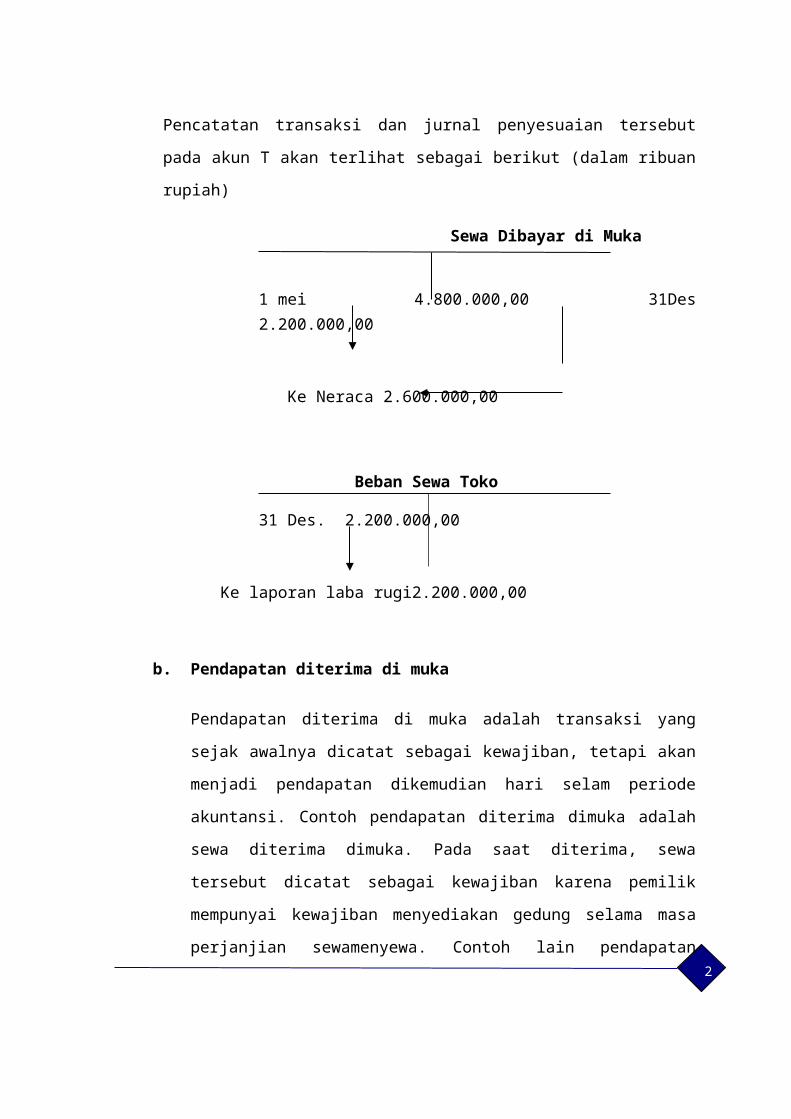

Pencatatan transaksi dan jurnal penyesuaian tersebut pada akun T akan terlihat sebagai berikut:

Sewa Dibayar di Muka

1 mei 4.800.000,00 31Des 2.200.000,00

Ke Neraca 2.600.000,00

Sewa dibayar di muka…………………... Rp4.800.000,00

Kas ……………………………… Rp4.800.000,00

Beban Sewa Toko………………………… Rp2.200.000,00

Sewa Dibayar di muka ………………… Rp2.200.000,00

18

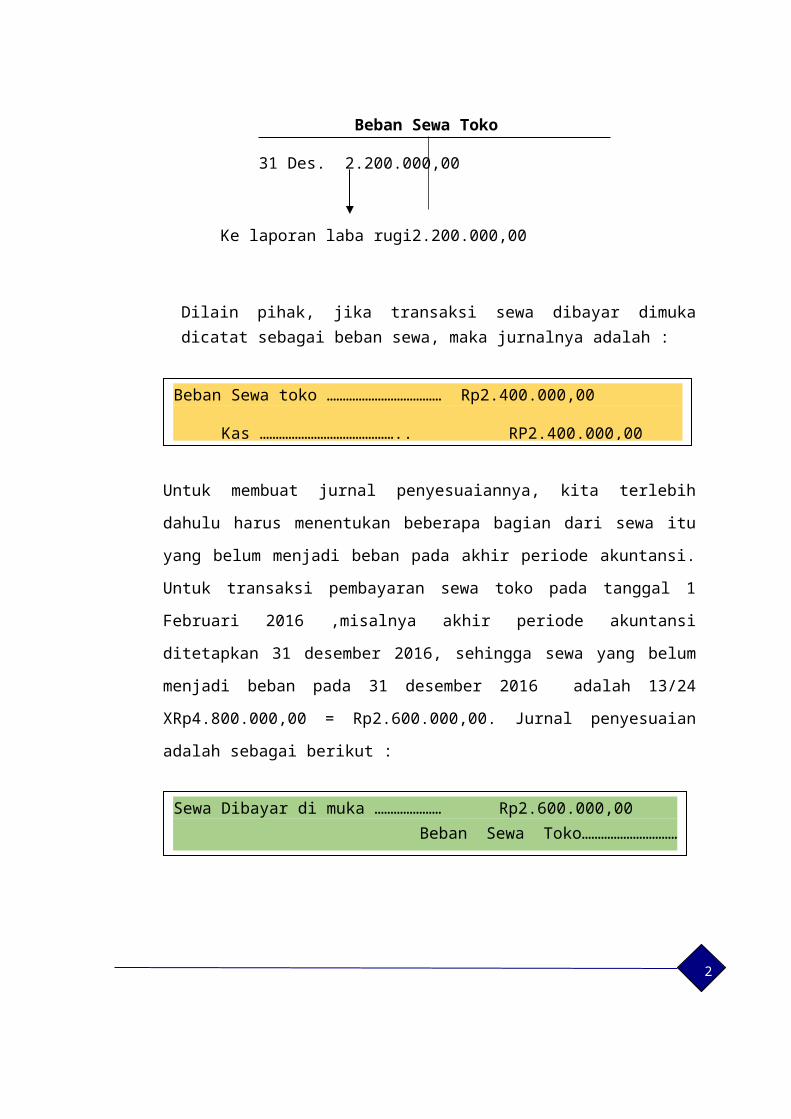

Beban Sewa Toko

31 Des. 2.200.000,00

Ke laporan laba rugi2.200.000,00

Dilain pihak, jika transaksi sewa dibayar dimuka dicatat sebagai beban sewa, maka jurnalnya adalah :

Untuk membuat jurnal penyesuaiannya, kita terlebih dahulu harus

menentukan beberapa bagian dari sewa itu yang belum menjadi beban

pada akhir periode akuntansi. Untuk transaksi pembayaran sewa toko

pada tanggal 1 Februari 2016 ,misalnya akhir periode akuntansi ditetapkan

31 desember 2016, sehingga sewa yang belum menjadi beban pada 31

desember 2016 adalah 13/24 XRp4.800.000,00 = Rp2.600.000,00. Jurnal

penyesuaian adalah sebagai berikut :

Pencatatan transaksi dan jurnal penyesuaian tersebut pada akun T akan

terlihat sebagai berikut (dalam ribuan rupiah)

Sewa Dibayar di Muka

1 mei 4.800.000,00 31Des 2.200.000,00

Ke Neraca 2.600.000,00

Beban Sewa toko ……………………………… Rp2.400.000,00

Kas …………………………………….. RP2.400.000,00

Sewa Dibayar di muka ………………… Rp2.600.000,00 Beban Sewa Toko………………………… Rp2.600.000,00

19

Beban Sewa Toko

31 Des. 2.200.000,00

Ke laporan laba rugi2.200.000,00

b. Pendapatan diterima di muka

Pendapatan diterima di muka adalah transaksi yang sejak awalnya

dicatat sebagai kewajiban, tetapi akan menjadi pendapatan dikemudian

hari selam periode akuntansi. Contoh pendapatan diterima dimuka

adalah sewa diterima dimuka. Pada saat diterima, sewa tersebut

dicatat sebagai kewajiban karena pemilik mempunyai kewajiban

menyediakan gedung selama masa perjanjian sewamenyewa. Contoh

lain pendapatan diterima di muka adalah uang kuliah yang diterima

universitas, uang berlangganan majalah yang diterima penerbit, dan

premi asuransi yang diterima di muka oleh perusahaan asuransi.

Pencatatan pendapatan diterima di muka juga dapat dilakukan dengan

dua cara, yaitu sebagai kewajiban dan sebagai pendapatan. Misalkan

pada tanggal 1 Agustus 2013 diterima di muka bunga pinjaman hipotek

sebesar Rp120.000,00 untuk masa satu tahun. Jika transaksi ini dicatat

sebagai kewajiban, maka jurnalnya adalah:

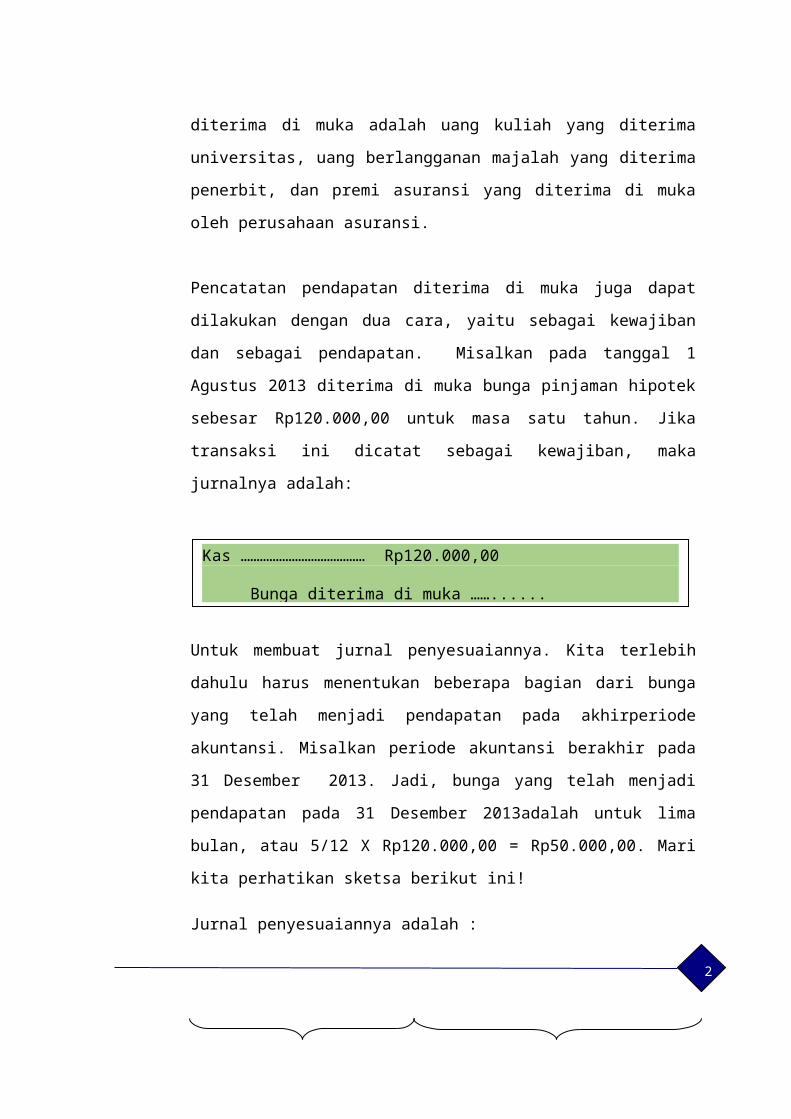

Untuk membuat jurnal penyesuaiannya. Kita terlebih dahulu harus

menentukan beberapa bagian dari bunga yang telah menjadi

pendapatan pada akhirperiode akuntansi. Misalkan periode akuntansi

berakhir pada 31 Desember 2013. Jadi, bunga yang telah menjadi

Kas ………………………………… Rp120.000,00

Bunga diterima di muka ……...... Rp120.000,00

20

pendapatan pada 31 Desember 2013adalah untuk lima bulan, atau

5/12 X Rp120.000,00 = Rp50.000,00. Mari kita perhatikan sketsa

berikut ini!

Jurnal penyesuaiannya adalah :

Agus

Sept.

Okt.

Nov.

Des.

Jan.

Feb.

Mrt.

Apr.

Mei.

Jun.

Jul.

Pendapatan Tutup buku Bunga diterima di muka

c. Piutang penghasilanPiutang penghasilan adalah pendapatan yang sudah menjadi hak

dilihat dari segi waktu tetapi belum diterima karena belum jatuh tempo.

Piutang penghasilan yang disesuaikan akan menambah pendapatan

selama periode yang dilaporkan. Agar lebih jelas, misalnya bahwa

pada tanggal 31 Desember 2013 masih harus diterima sewa gedung

untuk bulan September,Oktober, November, dan Desember 2013

sebesar Rp500.000,00 per bulan.

Jurnal penyesuaiannya pada akhir periode, 31 Desember adalah :

d. Beban yang masih harus dibayar

Beban yang masih harus dibayar adalah beban atau kewajiban yang

sudah menjadi beban dilihat dari segi waktu, tetapi belum dibayar dan

dicatat. Jurnal penyesuaian untuk transaksi ini dibuat sedemikian rupa

sehingga menambah beban untuk periode yang sedang dilaporkan.

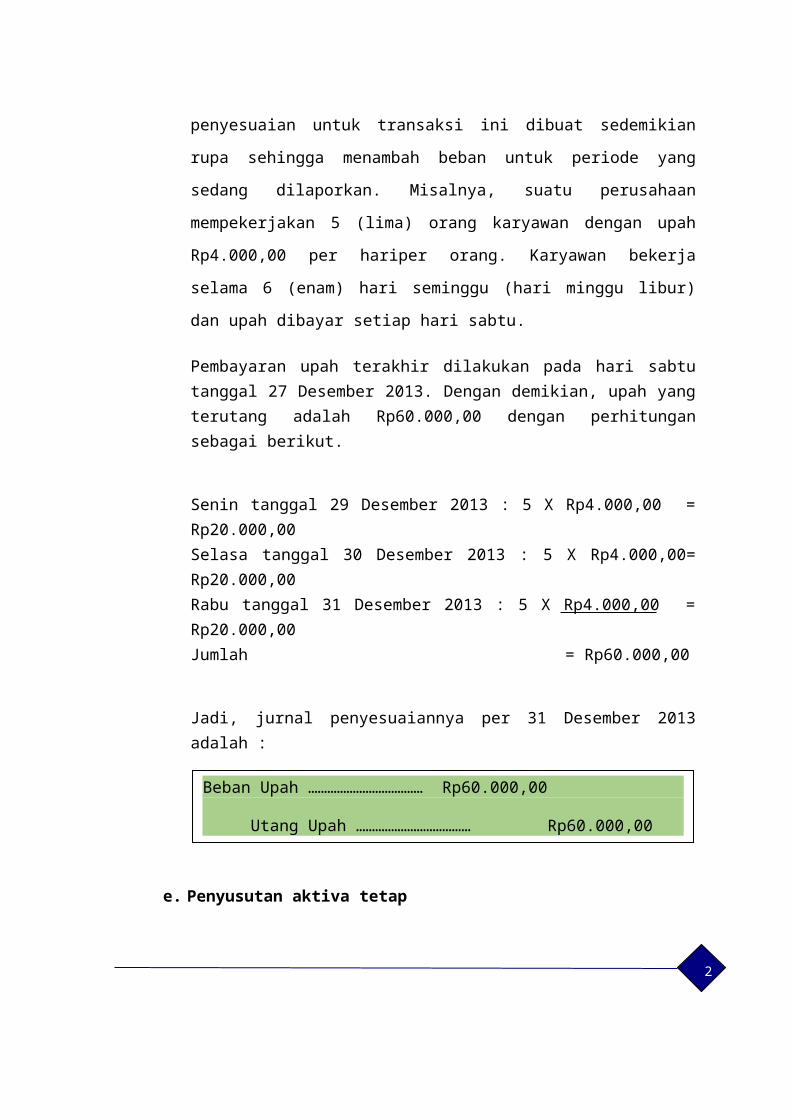

Misalnya, suatu perusahaan mempekerjakan 5 (lima) orang karyawan

dengan upah Rp4.000,00 per hariper orang. Karyawan bekerja selama

Piutang ………………………… Rp2.000.000,00

Pendapatan Sewa ……… Rp2.000.000,00

21

6 (enam) hari seminggu (hari minggu libur) dan upah dibayar setiap

hari sabtu.

Pembayaran upah terakhir dilakukan pada hari sabtu tanggal 27 Desember 2013. Dengan demikian, upah yang terutang adalah Rp60.000,00 dengan perhitungan sebagai berikut.

Senin tanggal 29 Desember 2013 : 5 X Rp4.000,00 = Rp20.000,00Selasa tanggal 30 Desember 2013 : 5 X Rp4.000,00= Rp20.000,00Rabu tanggal 31 Desember 2013 : 5 X Rp4.000,00 = Rp20.000,00Jumlah = Rp60.000,00

Jadi, jurnal penyesuaiannya per 31 Desember 2013 adalah :

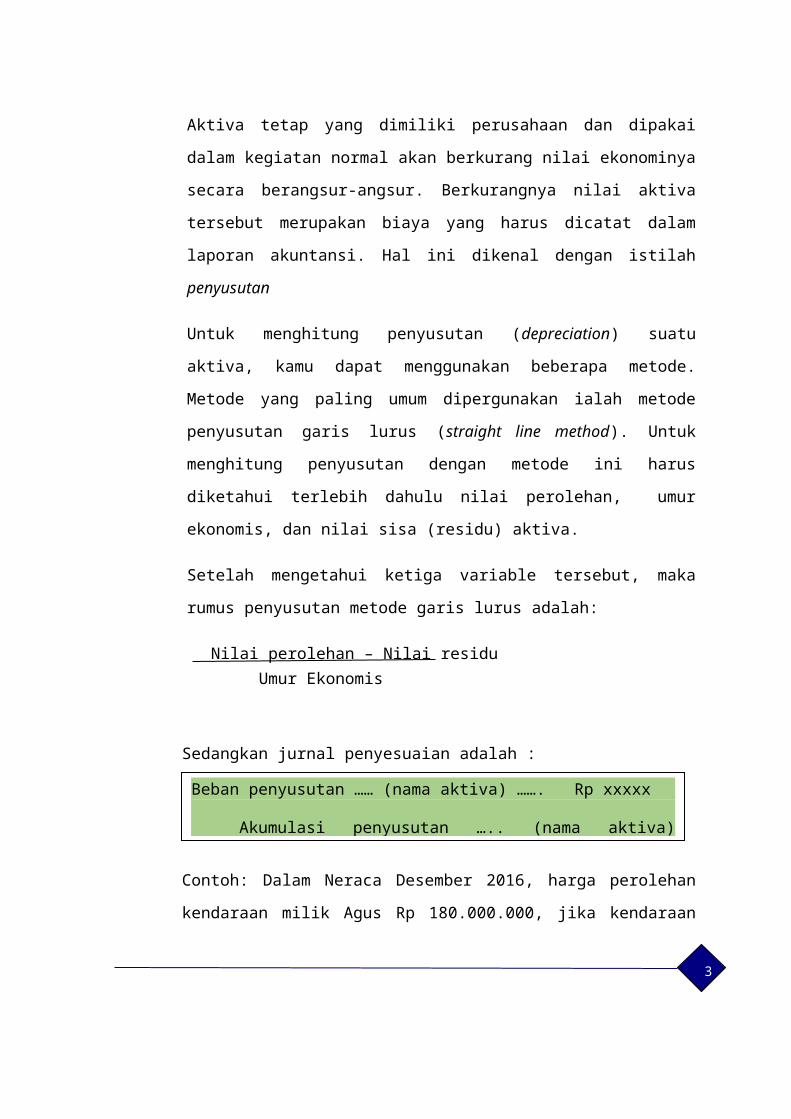

e. Penyusutan aktiva tetap

Aktiva tetap yang dimiliki perusahaan dan dipakai dalam kegiatan

normal akan berkurang nilai ekonominya secara berangsur-angsur.

Berkurangnya nilai aktiva tersebut merupakan biaya yang harus dicatat

dalam laporan akuntansi. Hal ini dikenal dengan istilah penyusutan

Untuk menghitung penyusutan (depreciation) suatu aktiva, kamu dapat

menggunakan beberapa metode. Metode yang paling umum

dipergunakan ialah metode penyusutan garis lurus (straight line

method). Untuk menghitung penyusutan dengan metode ini harus

diketahui terlebih dahulu nilai perolehan, umur ekonomis, dan nilai sisa

(residu) aktiva.

Setelah mengetahui ketiga variable tersebut, maka rumus penyusutan

metode garis lurus adalah:

Nilai perolehan – Nilai residu

Beban Upah ……………………………… Rp60.000,00

Utang Upah ……………………………… Rp60.000,00

22

Umur Ekonomis

Sedangkan jurnal penyesuaian adalah :

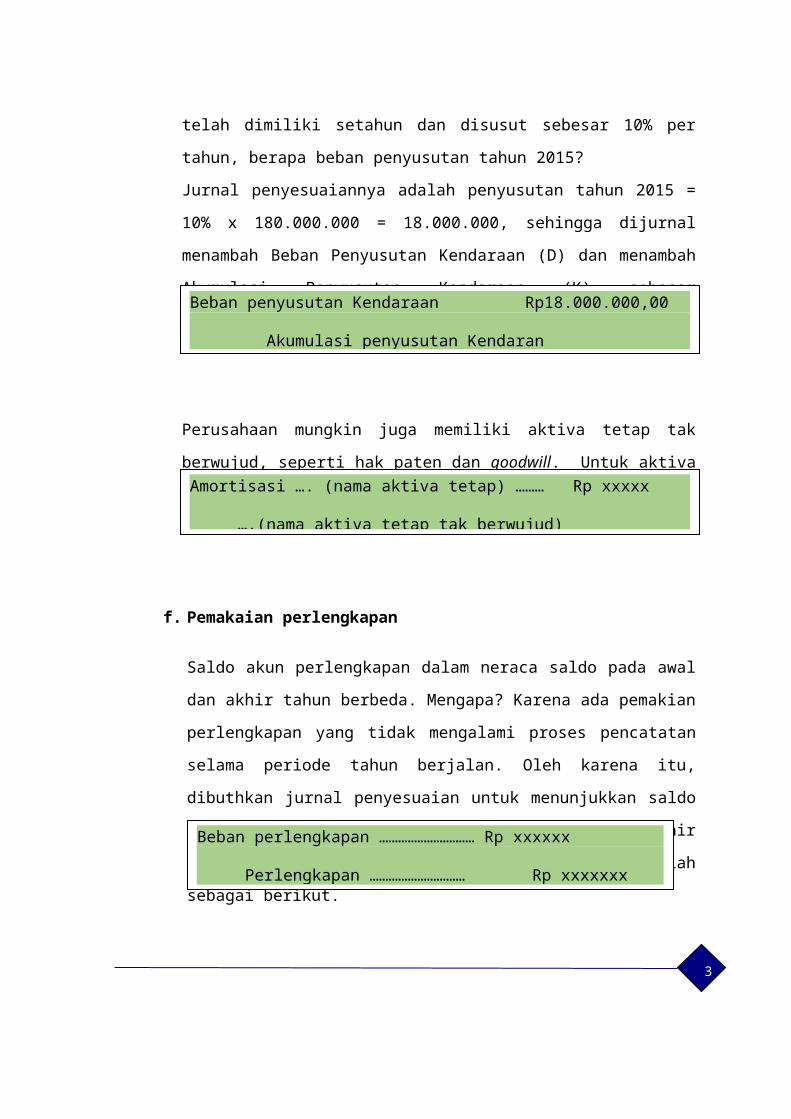

Contoh: Dalam Neraca Desember 2016, harga perolehan kendaraan

milik Agus Rp 180.000.000, jika kendaraan telah dimiliki setahun dan

disusut sebesar 10% per tahun, berapa beban penyusutan tahun 2015?

Jurnal penyesuaiannya adalah penyusutan tahun 2015 = 10% x

180.000.000 = 18.000.000, sehingga dijurnal menambah Beban

Penyusutan Kendaraan (D) dan menambah Akumulasi Penyusutan

Kendaraan (K) sebesar Rp18.000.000,00

Perusahaan mungkin juga memiliki aktiva tetap tak berwujud, seperti

hak paten dan goodwill. Untuk aktiva seperti itu, jurnal penyesuaiannya

adalah:

f. Pemakaian perlengkapan

Saldo akun perlengkapan dalam neraca saldo pada awal dan akhir

tahun berbeda. Mengapa? Karena ada pemakian perlengkapan yang

tidak mengalami proses pencatatan selama periode tahun berjalan.

Oleh karena itu, dibuthkan jurnal penyesuaian untuk menunjukkan

saldo akun perlengkapan yang sebenaranya pada neraca (akhir tahun).

Jurnal penyesuaian per 31 Desember adalah sebagai berikut.

Beban penyusutan …… (nama aktiva) ……. Rp xxxxx

Akumulasi penyusutan ….. (nama aktiva) Rp xxxxx

Amortisasi …. (nama aktiva tetap) ……… Rp xxxxx

….(nama aktiva tetap tak berwujud) Rp xxxxx

Beban perlengkapan ………………………… Rp xxxxxx

Perlengkapan ………………………… Rp xxxxxxx

Beban penyusutan Kendaraan Rp18.000.000,00

Akumulasi penyusutan Kendaran Rp18.000.000,00

23

Angka yang tercatatat dalam jurnal penyesuaian adalah besarnya

pemakaian perlengkapan selama periode berjalan.

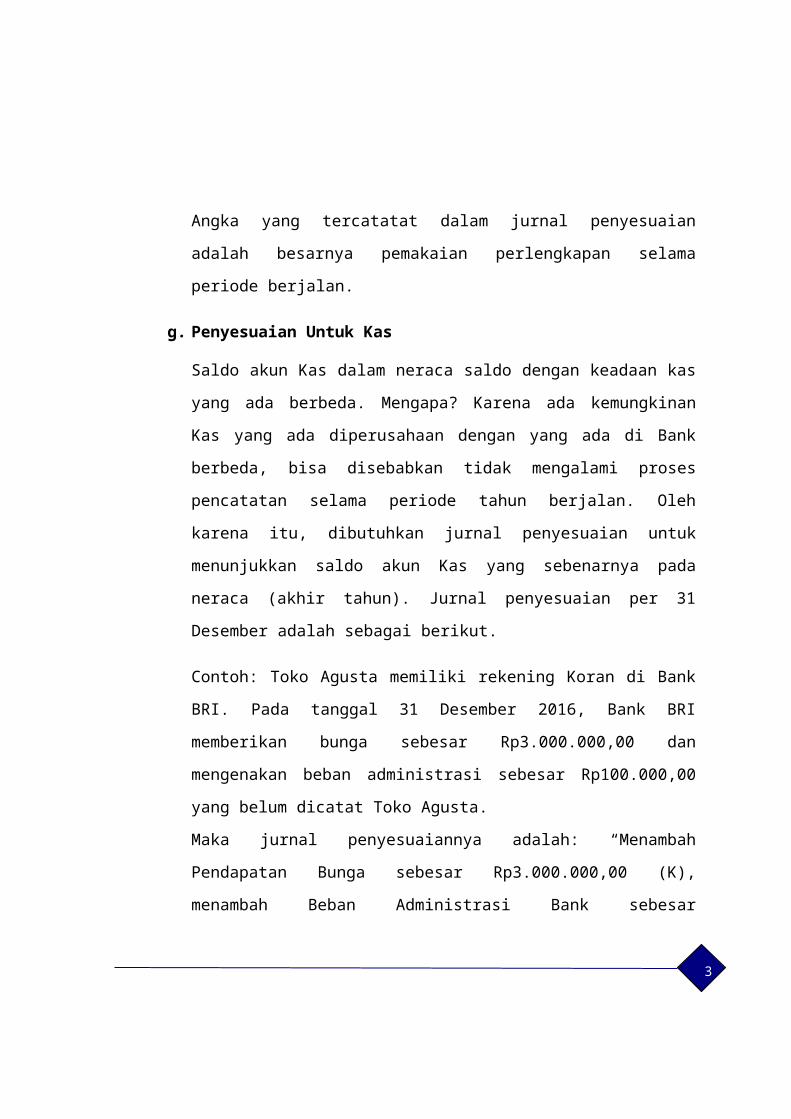

g. Penyesuaian Untuk Kas

Saldo akun Kas dalam neraca saldo dengan keadaan kas yang ada

berbeda. Mengapa? Karena ada kemungkinan Kas yang ada

diperusahaan dengan yang ada di Bank berbeda, bisa disebabkan

tidak mengalami proses pencatatan selama periode tahun berjalan.

Oleh karena itu, dibutuhkan jurnal penyesuaian untuk menunjukkan

saldo akun Kas yang sebenarnya pada neraca (akhir tahun). Jurnal

penyesuaian per 31 Desember adalah sebagai berikut.

Contoh: Toko Agusta memiliki rekening Koran di Bank BRI. Pada

tanggal 31 Desember 2016, Bank BRI memberikan bunga sebesar

Rp3.000.000,00 dan mengenakan beban administrasi sebesar

Rp100.000,00 yang belum dicatat Toko Agusta.

Maka jurnal penyesuaiannya adalah: “Menambah Pendapatan Bunga

sebesar Rp3.000.000,00 (K), menambah Beban Administrasi Bank

sebesar Rp100.000,00 (D), dan menambah Kas di bank sebesar Rp

2.900.000,00 (D).”

Kas ……………………….................… Rp2.900.000,00

Beban Administrasi Bank .................. Rp100.000,00

Pendapatan bunga…………… Rp3.000.000,00

24

Bagaimana, apakah anda dapat memahami penjelasan tentang Jurnal

Penyesuaian? Bila belum coba anda pelajari kembali, sampai anda paham

benar, jangan lupa buatlah catatan terkait cara membuat jurnal penyesuaian!

..............................................................................................................................................................................................................................................................................................

..............................................................................................................................................................................................................................................................................................

..............................................................................................................................................................................................................................................................................................

..............................................................................................................................................................................................................................................................................................

..............................................................................................................................................................................................................................................................................................

25

Rangkuman

1. Jurnal Penyesuaian merupakan ayat jurnal yang dibuat untuk menyesuaikan

saldo-saldo rekening yang ada di neraca saldo menjadi saldo yang

sebenarnya sampai dengan akhir periode akuntansi.

2. Jurnal penyesuaian adalah jurnal yang dibuat pada akhir periode untuk

menyesuaikan saldo-saldo perkiraan (akun) agar menunjukkan keadaan

sebenarnya sebelum penyusunan laporan keuangan.

3. Tujuannya dibuat jurnal penyesuaian adalah untuk mengoreksi / mengecek

kebenaran data yang berada di neraca saldo. Seperti nilai kas, perlengkapan,

nilau buku aktiva, beban atau pendapatan yang lainnya yang seharusnya

menjadi tanggungan atau hak tahun tersebut belum dicatat sebagaimana

mestinya.

4. Akun-akun yang lazim disesuaikan pada akhir periode akuntansi adalah

sebagai berikut.

a. Beban dibayar di muka (prepaid expense)

b. Pendapatan diterima di muka (deferred revenue)

c. Piutang penghasilan (accrued expense)

d. Beban yang masih harus dibayar (accrued expense)

e. Penyusutan aktiva tetap (depreciation of fixed asset)

f. Pemakaian perlengkapan

g. Penyesuaian atas Kas

5.

26

Terhadap soal-soal latihan yang diberikan di bawah ini, Anda diminta untuk mengerjakannya di lembar kertas tersendiri (tidak di dalam modul yang sedang Anda pelajari ini). Apabila semua soal latihan sudah selesai Anda kerjakan, barulah Anda dipersilakan untuk melihat Kunci Jawaban dan membandingkannya dengan jawaban Anda.

Soal Latihan

A. Petunjuk Mengerjakan Soal Latihan Sekarang Anda persiapkan diri untuk mengerjakan soal latihan! Kerjakanlah

soal latihan yang terkait dengan jurnal penyesuaian yang sudah Anda pelajari

pada uraian materi Kegiatan Belajar 2. Jika Anda mengalami kesulitan,

pelajari kembali materinya atau diskusikan dengan teman dan guru Anda.

Selamat mengerjakan!

B. Soal-soal Latihan

1. Jelaskanlah yang dimaksud dengan jurnal penyesuaian!

2. Apa tujuan dibuatkan jurnal penyesuaian?

3. Akun-akun apa saja yangt sering mendapat penyesuaian pada akhir

periode akuntansi?

4. Buatlah jurnal penyesuaian dari data dibawah ini!

a. Dalam neraca saldo per tanggal 31 Desember 2015, jumlah

perlengkapan Toko Rp 2.000.000, dan setelah di stock opname,

perlengkapan yang tersisa sebesar Rp 1.400.000.

27

b. Dalam Neraca Desember 2015, harga perolehan kendaraan Rp

80.000.000, jika kendaraan telah dimiliki setahun dan disusut sebesar

10% per tahun, berapa beban penyusutan tahun 2015?

c. Pada awal Januari 2015 memasang iklan di majalah untuk 1 tahun

(12x terbitan) dengan biaya Rp 6.000.000, buatlah jurnal

penyesuaiannya pada akhir bulan Juni 2015?

d. Membeli obligasi Rp 50.000.000, bunga obligasi dibayarkan setiap

tanggal 1 Maret dan 1 September. Bunga yang diterima sebesar Rp

600.000. Bagaimana jurnal penyesuaiannya pada tanggal 31 Maret?

e. Masih harus membayar beban gaji karyawannya sebesar Rp

1.000.000, bagaimana jurnal penyesuaiannya?

f. Pada tanggal 1 Desember 2015 menyewakan halaman tokonya untuk

pameran buku selama 7 hari sebesar Rp 700.000 mulai tanggal 1

Desember 2015. Buatlah jurnal tanggal 1 Desember 2015?

5.

28

KEGIATAN BELAJAR-3

KERTAS KERJA

A. Tujuan dan Petunjuk Belajar Setelah mempelajari materi tentang Tahap Pengikhtisaran Akuntansi

Perusahaan Jasa dalam Kegiatan Belajar 2 ini, diharapkan Anda dapat

1. Menyusun Kertas Kerja

2. Menyajikan hasil praktik tahap pengikhtisaran akuntansi perusahaan jasa

B. Uraian Materi Pembelajaran

Tahap penting dalam pengikhtisaran adalah penyusunan ayat jurnal

penyesuaian untuk akun-akun dalam nerasa saldo yang perlu disesuaikan.

Setelah akun-akun neraca sisa disesuaikan, maka jumlah tiap-tiap akun

benar-benar menunjukkan keadaan yang sebenarnya dan jumlah tersebut

merupakan dasar untuk membuat laporan keuangan.

Untuk mempermudah pembuatan laporan keuangan dengan benar diperlukan

suatu alat bantu, yaitu kertas kerja. Kertas kerja adalah suatu daftar yang

terdiri dari kolom neraca saldo, penyesuaian, neraca saldo disesuaikan, laba

rugi dan neraca sekaligus tempat penggolongan akun buku besar.

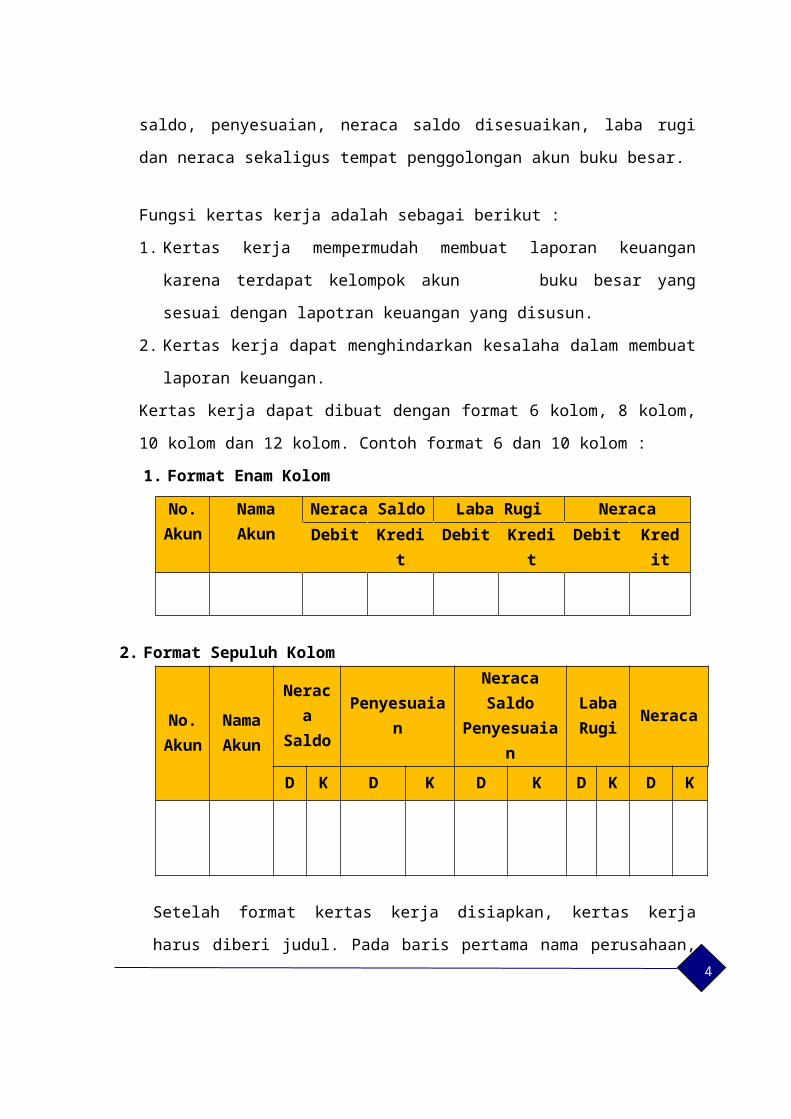

Fungsi kertas kerja adalah sebagai berikut :

1. Kertas kerja mempermudah membuat laporan keuangan karena terdapat

kelompok akun buku besar yang sesuai dengan lapotran keuangan yang

disusun.

2. Kertas kerja dapat menghindarkan kesalaha dalam membuat laporan

keuangan.

29

Kertas kerja dapat dibuat dengan format 6 kolom, 8 kolom, 10 kolom dan 12

kolom. Contoh format 6 dan 10 kolom :

1. Format Enam Kolom

No. Akun

Nama Akun

Neraca Saldo Laba Rugi NeracaDebit Kredit Debit Kredit Debit Kredit

2. Format Sepuluh Kolom

No. Aku

n

Nama Akun

Neraca Saldo Penyesuaian

Neraca Saldo

Penyesuaian

Laba Rugi Neraca

D K D K D K D K D K

Setelah format kertas kerja disiapkan, kertas kerja harus diberi judul. Pada

baris pertama nama perusahaan, baris kedua kertas kerja, dan baris ketiga

periode penyusunan kertas, kerja, biasanya akhir periode akuntansi.

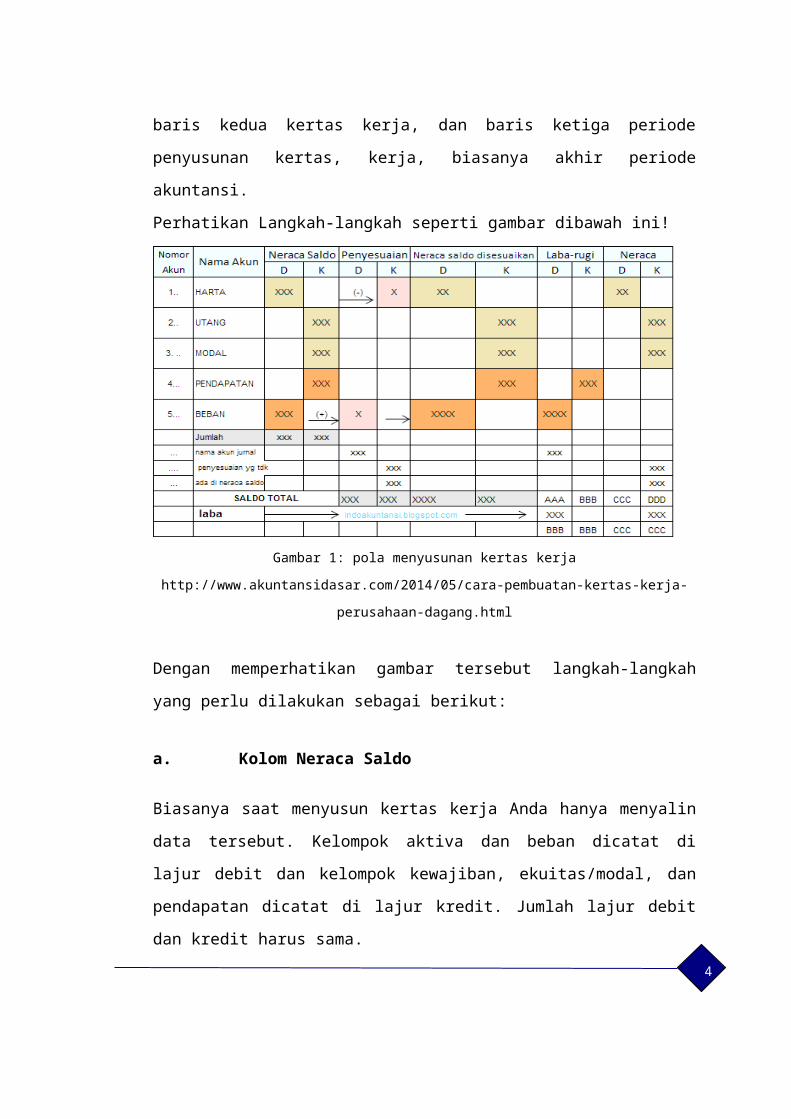

Perhatikan Langkah-langkah seperti gambar dibawah ini!

Gambar 1: pola menyusunan kertas kerja

30

http://www.akuntansidasar.com/2014/05/cara-pembuatan-kertas-kerja-perusahaan-

dagang.html

Dengan memperhatikan gambar tersebut langkah-langkah yang perlu

dilakukan sebagai berikut:

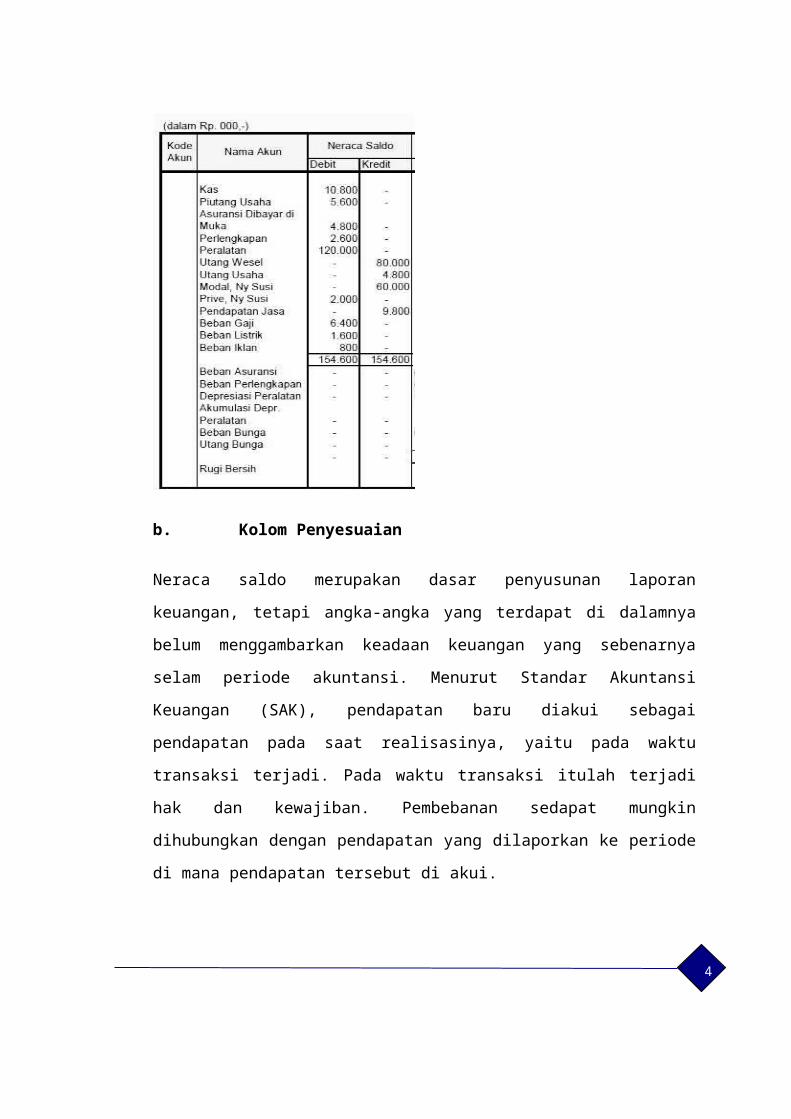

a. Kolom Neraca Saldo

Biasanya saat menyusun kertas kerja Anda hanya menyalin data tersebut.

Kelompok aktiva dan beban dicatat di lajur debit dan kelompok kewajiban,

ekuitas/modal, dan pendapatan dicatat di lajur kredit. Jumlah lajur debit dan

kredit harus sama.

b. Kolom Penyesuaian

Neraca saldo merupakan dasar penyusunan laporan keuangan, tetapi

angka-angka yang terdapat di dalamnya belum menggambarkan keadaan

keuangan yang sebenarnya selam periode akuntansi. Menurut Standar

Akuntansi Keuangan (SAK), pendapatan baru diakui sebagai pendapatan

31

pada saat realisasinya, yaitu pada waktu transaksi terjadi. Pada waktu

transaksi itulah terjadi hak dan kewajiban. Pembebanan sedapat mungkin

dihubungkan dengan pendapatan yang dilaporkan ke periode di mana

pendapatan tersebut di akui.

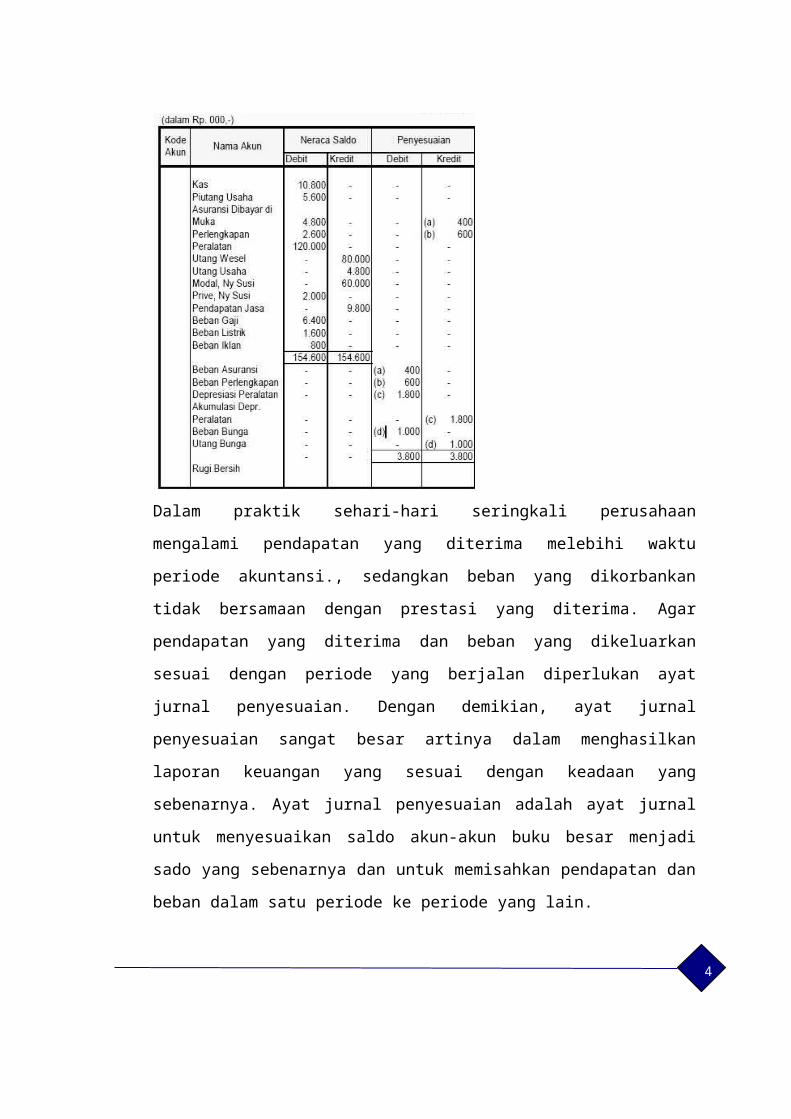

Dalam praktik sehari-hari seringkali perusahaan mengalami pendapatan

yang diterima melebihi waktu periode akuntansi., sedangkan beban yang

dikorbankan tidak bersamaan dengan prestasi yang diterima. Agar

pendapatan yang diterima dan beban yang dikeluarkan sesuai dengan

periode yang berjalan diperlukan ayat jurnal penyesuaian. Dengan demikian,

ayat jurnal penyesuaian sangat besar artinya dalam menghasilkan laporan

keuangan yang sesuai dengan keadaan yang sebenarnya. Ayat jurnal

penyesuaian adalah ayat jurnal untuk menyesuaikan saldo akun-akun buku

besar menjadi sado yang sebenarnya dan untuk memisahkan pendapatan

dan beban dalam satu periode ke periode yang lain.

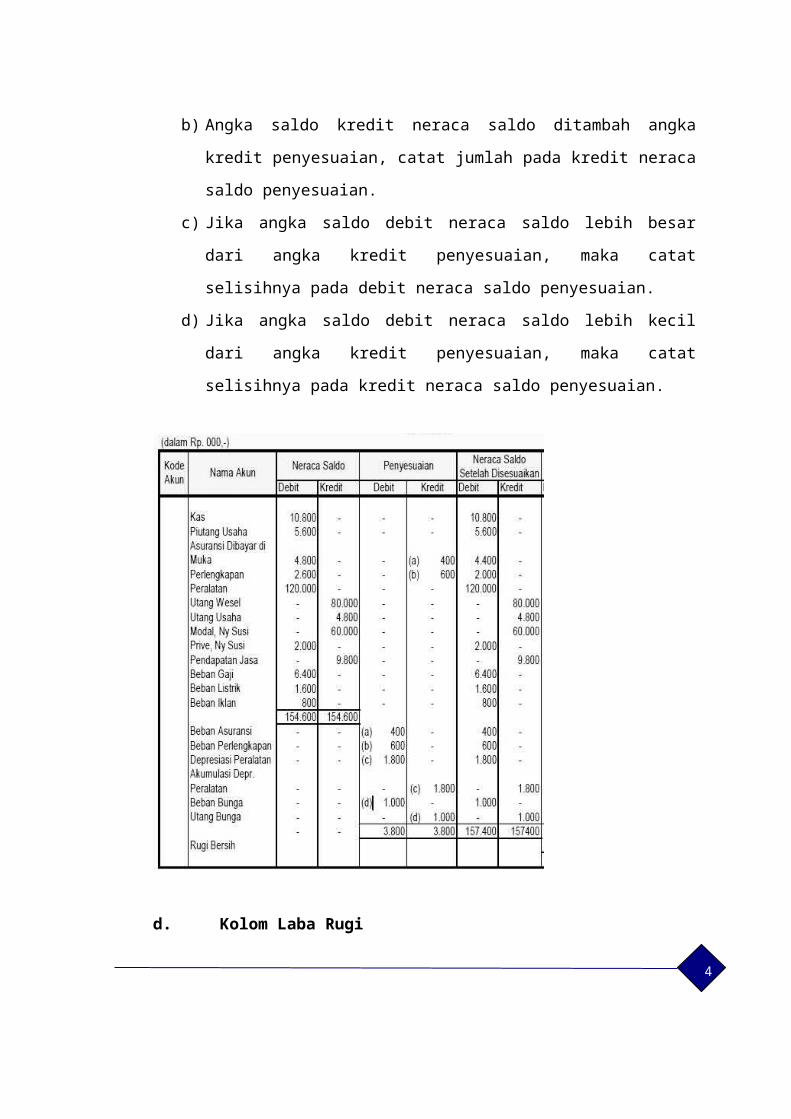

c. Kolom Neraca Saldo Setelah Penyesuaian

32

Kolom ini berisi angka-angka akun kelompok aktiva, kewajiban, ekuitas,

pendapatan, dan beban yang sudah disesuaikan. Pencatatan saldonya

dilakukan dengan langkah-langkah sebagai berikut.

1) Jika lajur debit/kredit neraca saldo ada angka saldo dan kolom

penyesuaian kosong, maka :

a) Pindahkan saldo debit neraca saldo ke debit neraca saldo

penyesuaian.

b) Pindahkan saldo kredit neraca saldo ke kredit neraca saldo

penyesuaian.

2) Jika dalam kolom neraca saldo tidak ada catatan angka saldo dan

terdapat angka pada debit/kredit penyesuaian, maka :

a) Pindahkan angka debit penyesuaian ke debit neraca saldo

penyesuaian.

b) Pindahkan angka kredit neraca saldo ke kredit neraca saldo

penyesuaian.

3) Jika terdapat beberapa akun yang mempunyai angka saldo pada

debit/kredit neraca saldo dan terdapat pula angka pad debit/kredit

penyesuaian, maka lakukanlah cara berikut.

a) Angka saldo debit neraca saldo ditambah angka debit penyesuaian,

catat jumla pada debit neraca saldo penyesuaian.

b) Angka saldo kredit neraca saldo ditambah angka kredit penyesuaian,

catat jumlah pada kredit neraca saldo penyesuaian.

c) Jika angka saldo debit neraca saldo lebih besar dari angka kredit

penyesuaian, maka catat selisihnya pada debit neraca saldo

penyesuaian.

d) Jika angka saldo debit neraca saldo lebih kecil dari angka kredit

penyesuaian, maka catat selisihnya pada kredit neraca saldo

penyesuaian.

33

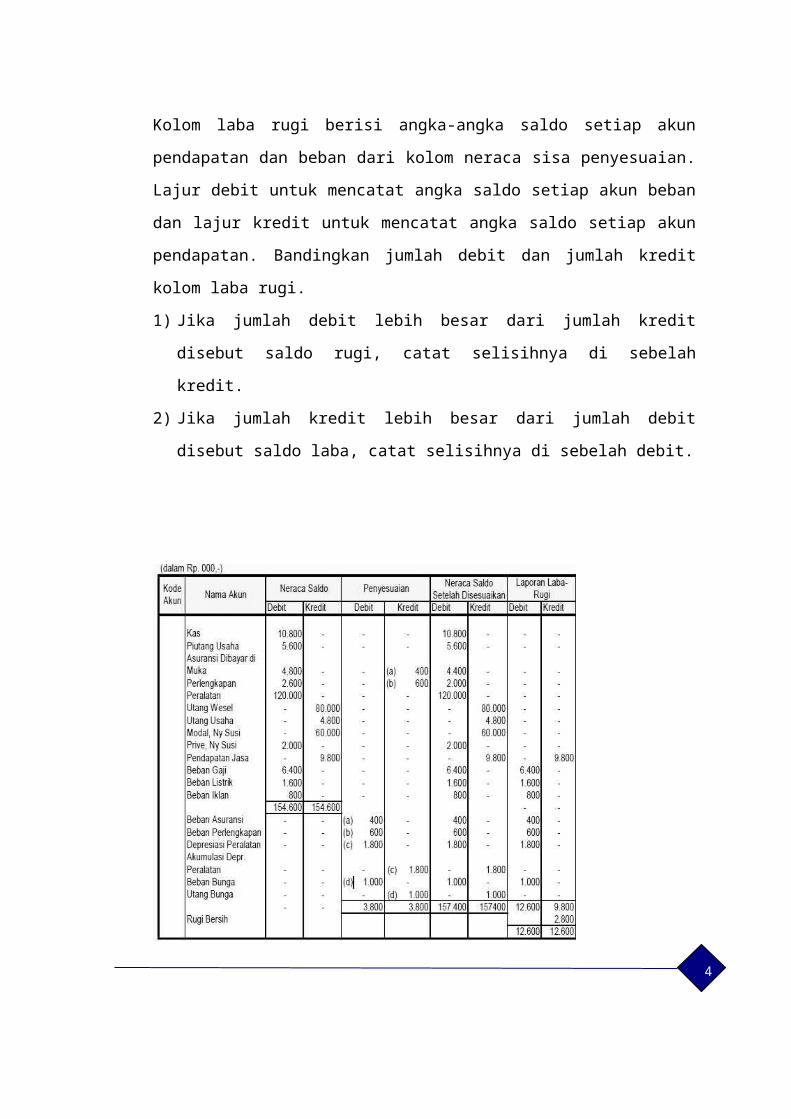

d. Kolom Laba Rugi

Kolom laba rugi berisi angka-angka saldo setiap akun pendapatan dan

beban dari kolom neraca sisa penyesuaian. Lajur debit untuk mencatat

angka saldo setiap akun beban dan lajur kredit untuk mencatat angka saldo

setiap akun pendapatan. Bandingkan jumlah debit dan jumlah kredit kolom

laba rugi.

1) Jika jumlah debit lebih besar dari jumlah kredit disebut saldo rugi, catat

selisihnya di sebelah kredit.

2) Jika jumlah kredit lebih besar dari jumlah debit disebut saldo laba, catat

selisihnya di sebelah debit.

34

e. Kolom Neraca

Kolom neraca saldo berisi angka-angka saldo semua akun riil, yaitu

kelompok aktiva, kewajiban, dan ekuitas. Langkah akhir menyelesaikan

kolom neraca adalah menjumlahkan angka-angka lajur debit dan kredit,

jumlahnya tidak sama. Namun demikian, pada akhirnya jumlah debit dan

kredit neraca harus sama. Ada dua cara yang dapat dilakukan, yaitu sebagai

berikut:

1) Bandingkan jumlah debit dan kredit neraca, kemudian selisihnya catat

pada kolom yang terkecil.

2) Perhatikan kolom laba rugi.

a) Jika diperoleh saldo laba, maka pindahkan ke kredit neraca sebesar

saldo laba.

b) jika diperoleh saldo rugi, maka pindahkan ke kredit neraca sebesar

saldo rugi.

35

Selengkapnya perhatikan penyajian kertas kerja berikut ini!

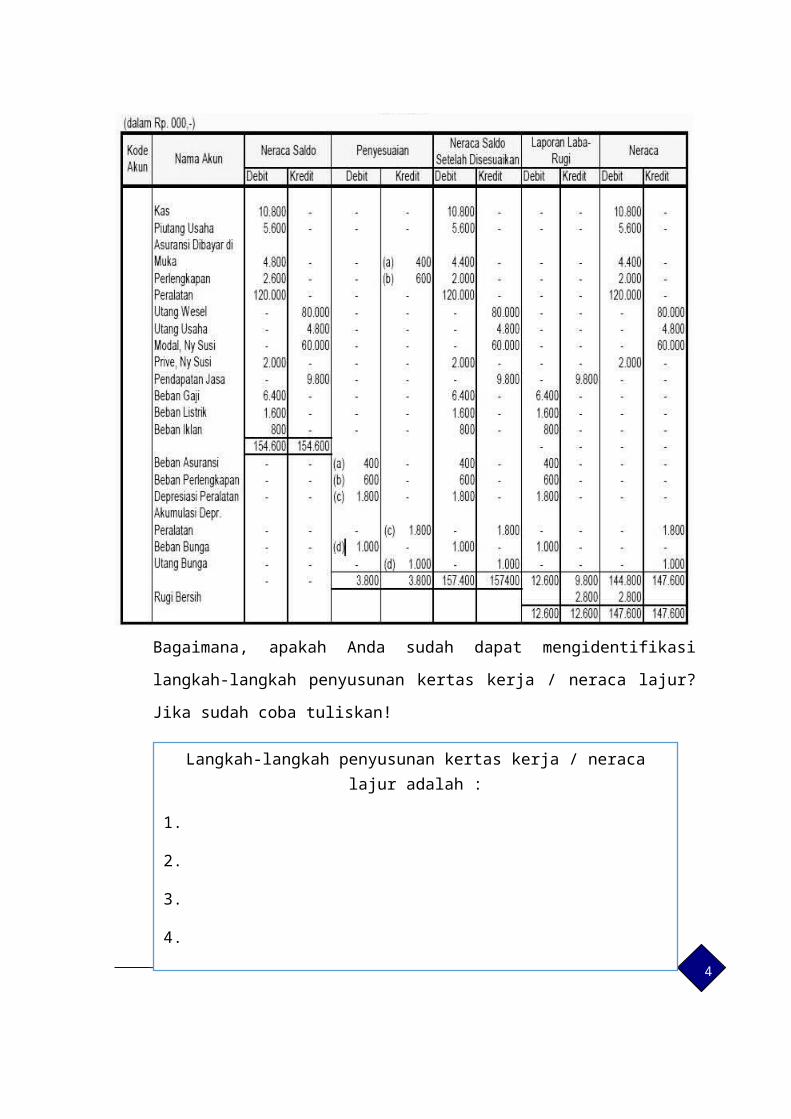

Bagaimana, apakah Anda sudah dapat mengidentifikasi langkah-langkah

penyusunan kertas kerja / neraca lajur? Jika sudah coba tuliskan!

Langkah-langkah penyusunan kertas kerja / neraca lajur adalah :

1.

2.

3.

4.

5.

36

Rangkuman

1. Neraca Saldo adalah daftar yang memuat saldo dari akun – akun yang

terdapat dalam buku besar.

2. Jurnal Penyesuaian Merupakan ayat jurnal yang dibuat untuk menyesuaikan

saldo-saldo rekening yang ada di neraca saldo menjadi saldo yang

sebenarnya sampai dengan akhir periode akuntansi.

3. Kertas kerja adalah suatu daftar yang terdiri dari kolom neraca saldo,

penyesuaian, neraca saldo disesuaikan, laba rugi dan neraca sekaligus

tempat penggolongan akun buku besar

4. Fungsi kertas kerja adalah sebagai berikut :

1. Kertas kerja mempermudah membuat laporan keuangan karena terdapat

kelompok akun buku besar yang sesuai dengan lapotran keuangan yang

disusun.

2. Kertas kerja dapat menghindarkan kesalaha dalam membuat laporan

keuangan.

37

Terhadap soal-soal latihan yang diberikan di bawah ini, Anda diminta untuk mengerjakannya di lembar kertas tersendiri (tidak di dalam modul yang sedang Anda pelajari ini). Apabila semua soal latihan sudah selesai Anda kerjakan, barulah Anda dipersilakan untuk melihat Kunci Jawaban dan membandingkannya dengan jawaban Anda.

Soal Latihan

C. Petunjuk Mengerjakan Soal Latihan Sekarang Anda persiapkan diri untuk mengerjakan soal latihan! Kerjakanlah

soal latihan yang terkait dengan kertas kerja yang sudah Anda pelajari pada

uraian materi Kegiatan Belajar 2. Jika Anda mengalami kesulitan, pelajari

kembali materinya atau diskusikan dengan teman dan guru Anda. Selamat

mengerjakan!

D. Soal-soal Latihan 1. Jelaskanlah apa yang dimaksud dengan kertas kerja!

2. Jelaskan fungsi dibuatkan kertas kerja!

3. Selesaikanlah data kertas kerja berikut ini!

1.

38

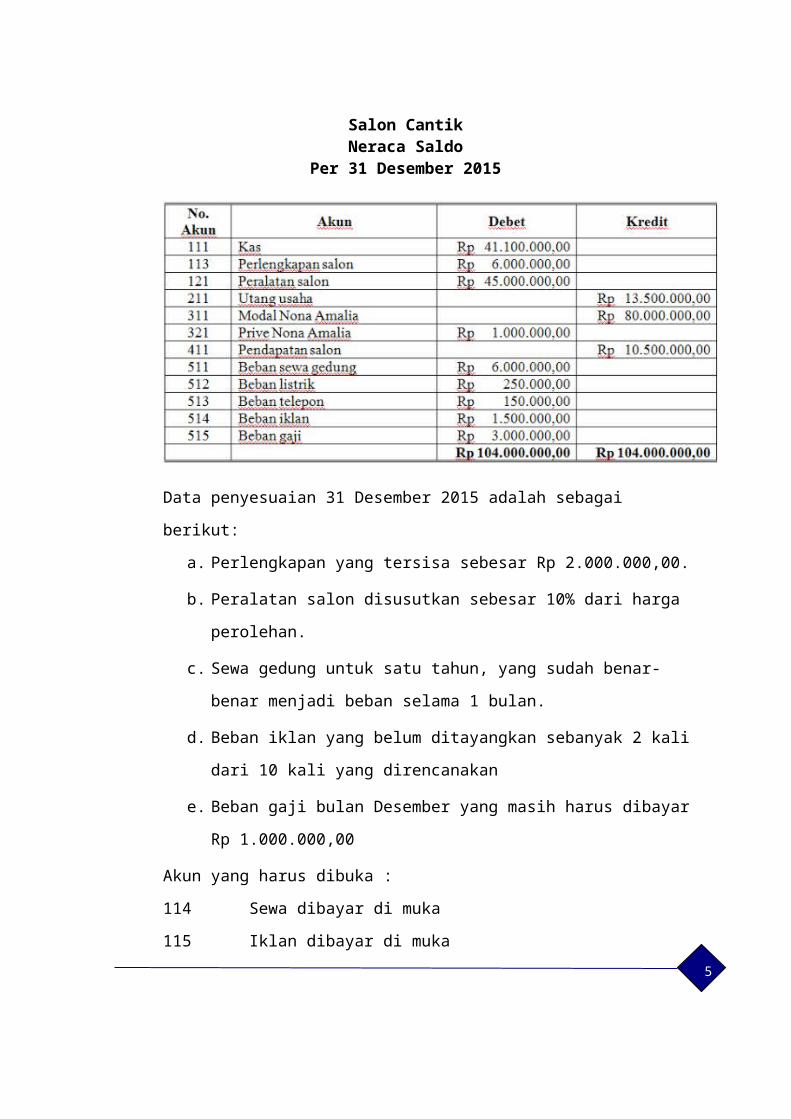

Salon CantikNeraca Saldo

Per 31 Desember 2015

Data penyesuaian 31 Desember 2015 adalah sebagai berikut:

a. Perlengkapan yang tersisa sebesar Rp 2.000.000,00.

b. Peralatan salon disusutkan sebesar 10% dari harga perolehan.

c. Sewa gedung untuk satu tahun, yang sudah benar-benar menjadi

beban selama 1 bulan.

d. Beban iklan yang belum ditayangkan sebanyak 2 kali dari 10 kali

yang direncanakan

e. Beban gaji bulan Desember yang masih harus dibayar Rp

1.000.000,00

Akun yang harus dibuka :

114 Sewa dibayar di muka

115 Iklan dibayar di muka

122 Akumulasi penyusutan peralatan salon

212 Utang gaji

515 Beban perlengkapan salon

516 Beban penyusutan peralatan salon

39

III. PENUTUP

Selamat bagi Anda yang telah berhasil mempelajari materi pembelajaran yang

diuraikan pada Modul yang berjudul tahap pengikhtisaran transaksi pada

perusahaan jasa. Modul ini terdiri dari dua kegiatan belajar yaitu pada

kegiatan belajar pertama berisi tentang Neraca Saldo dan Jurnal

Penyesuaian. Pada kegiatan belajar kedua mecakup tentang Kertas

Kerja/Neraca Lajur.

Berikut ini beberapa hal penting tentang materi yang sudah Anda pelajari.

Kegiatan menyusun neraca saldo diawali dengan menghitung saldo setiap

akun buku besar yang ada dalam perusahaan. Dari kegiatan tersebut dapat

dinyatakan bahwa neraca saldo merupakan suatu daftar tempat pencatatan

secara sistematis saldo-saldo akun buku besar sisi debit dan kredit. 1. Jurnal

Penyesuaian merupakan ayat jurnal yang dibuat untuk menyesuaikan saldo-

saldo rekening yang ada di neraca saldo menjadi saldo yang sebenarnya

sampai dengan akhir periode akuntansi. Jurnal penyesuaian adalah jurnal

yang dibuat pada akhir periode untuk menyesuaikan saldo-saldo perkiraan

(akun) agar menunjukkan keadaan sebenarnya sebelum penyusunan laporan

keuangan.

Sebagai tindak lanjut dari penyelesaian Modul ini, Anda haruslah mengerjakan

Tes Akhir Modul (TAM). Tujuannya adalah untuk mengetahui sejauh mana

tingkat penguasaan Anda terhadap keseluruhan materi pembelajaran yang

telah Anda pelajari.

40

Soal-soal TAM ada pada bagian akhir modul ini. Apabila Anda telah berhasil

mengerjakan TAM minimal 75% benar, maka Anda dikatakan telah menguasai

sebagian besar materi pembelajaran yang diuraikan di dalam Modul.

Sekiranya jawaban Anda masih belum berhasil mencapai 75% benar, maka

disarankan Anda mempelajari ulang Modul ini. Setelah yakin benar bahwa

Anda telah memahami materi pelajaran yang diuraikan di dalam Modul ini,

kerjakanlah TAM untuk yang kedua kali. Semoga pada kesempatan kedua

mengerjakan TAM ini, Anda akan lebih berhasil lagi dan kemudian dapat

melanjutkan kegiatan pembelajaran untuk Modul yang lain.

41

PUSTAKA ACUAN

Sri Nur Mulyati, Agus Mahfudz, Leni Permana. Ekonomi 3 Untuk Sekolah

Menengah Atas/Madrasah AliyahKelas XII. 2009. Jakarta: Pusat

Perbukuan,Departemen Pendidikan Nasional

Bambang Widjayanto, Aristanti Widyaningsih, Heraeni Tanuatmodjo Mengasah

Kemampuan Ekonomi 3 Untuk Kelas XII Sekolah Menengah

Atas/Mandrasah Aliyah Program Ilmu Pengetahuan Sosial/penulis. 2009.

Jakarta. Pusat Perbukuan, Departemen Pendidikan Nasional.

Mintasih Indriayu, Ekonomi Untuk SMA/MA Kelas XII. 2009. Jakarta. Pusat

Perbukuan, Departemen PendidikanNasional.

Sukardi, Ekonomi Untuk SMA/MA Kelas XII. 2009. Jakarta. Pusat Perbukuan,

Departemen Pendidikan Nasional.

http://www.akuntansidasar.com/2014/05/cara-pembuatan-kertas-kerja-perusahaan-dagang.html

diakses tanggal 19 Juni 2017

42

TES AKHIR MODUL (TAM)

A. Petunjuk Mengerjakan TAM

1. Bacalah keseluruhan soal Tes Akhir Modul (TAM) berikut ini terlebih

dahulu sebelum Anda mulai mengerjakannya satu demi satu. Sewaktu

membaca, berilah tanda pada soal-soal tertentu yang menurut Anda lebih

mudah untuk menjawabnya.

2. Mulailah menjawab soal-soal yang lebih mudah menurut Anda.

3. Berilah tanda silang pada huruf di depan pilihan jawaban yang menurut

Anda benar.

4. Kembangkanlah rasa percaya diri Anda dan usahakanlah berkonsentrasi

penuh mengerjakan semua soal TAM.

5. Selamat mengerjakan soal TAM dan SUKSES!

B. Butir-butir Soal TAM

43

1. Neraca saldo bersumber dari ……A. Kertas KerjaB. JurnalC. Neraca sisaD. Neraca awalE. Saldo-saldo akun buku besar

2. Nilai perlengkapan salon nani pada pada neraca per 31 Desember 2013 sebesar Rp900.000,00 dan nilai pemakian perlengkapan salon pada tahun 2013 adalah Rp550.000,00. Jurnal penyesuain per 31 Desember 2013 yaitu ……A. Beabn perlengkapan salon Rp900.000,00

Perlengkapan salon Rp900.000,00B. Beban perlengkapan Rp350.000,00

Perlengkapan salon Rp350.000,00C. Beban perlengkapan salon Rp450.000,00

Perlengkapan salon Rp450.000,00D. Beban perlengkapan salon Rp550.000,00

Perlengkapan salon Rp550.000,00E. Beban perlengkapan salon Rp300.000,00

Perlengkapan salon Rp300.000,00

3. Perhatikan akun-akun berikut.1. Sekuritas 4. Pinjam obligasi2. Beban sewa 5. Pendapatan jasa3. Bunga diterima di mukaAkun-akun yang dipindahkan dari neraca saldo disesuaikan ke kolom neraca adalah akun nomor ………A. 1, 2, dan 3B. 1, 3, dan 4C. 1, 3, dan 5D. 2, 3, dan 4E. 3,4, dan 5

4. Perhatikan potongan kertas kerja berikut :No Nama Akun NS Disesuaikan Laba rugi Neraca

D K D K D K1 Pendapatan 500.000 500.0002 Beban gaji 400.00

0400.000

3 Persekot gaji 100.000

100.000 100.000,000

44

4 Sewa diterima dimuka 250.000 250.0005 Beban administrasi 50.000 50.000

Penyelesaian kertas kerja yang benar adalah pada akun …

A. 1, 2, dan 3B. 1, 2, dan 4C. 1, 2, dan 5D. 1, 3, dan 4E. 1, 4, dan 5

5. Pada tanggal 1 Januari 2006, perusahaan membeli mobil seharga Rp. 30.000.000 dengan perkiraan masa manfaat 3 tahun. Setelah 3 tahun pemakaian, mobil tersebut ditaksir memiliki nilai residu sebesar Rp. 15.000.000. bunyi jurnalpenyesuaian yang benar dengan menggunakan metode langsung adalah ………

A. Beban Depresiasi mobil Rp5.000.000,00

mobil Rp5.000.000,00

B. penyusutan mobil Rp30.000.000,00

mobil Rp30.000.000,00

C. mobil Rp5.000.000,00

penyusutan mobil Rp5.000.000,00

D. Mobil Rp30.000.000,00Beban depresiasi mobil Rp30.000.000,00

E. Beban depresiasi mobil Rp30.000.000,00Mobil Rp30.000.000,00

6. Pada neraca sisa Bengkel Sinar Motor per 31 Desember 2015 akun beban asuransi bersaldo Debet Rp4.800.000,00.Data penyesuaian menunjukkan asuransi dibayar di muka pada tanggal 1 Juni 2015 untuk masa satu tahun . Berdasarkan data tersebut jurnal penyesuaian yang dibuat adalah….A. Beban asuransi Rp800.000,00

Asuransi Dibayar dimuka Rp800.000,00B. Beban Asuransi Rp2.000.000,00

Asuransi dibayar dimuka Rp2.000.000,00C. Asuransi dibayar di muka Rp2.000.000,00

Beban asuransi Rp2.000.000,00D. Asuransi dibayar di muka Rp2.800.000,00

Beban Asuransi Rp2.800.000,00E. Beban Asuransi Rp2.800.000,00

45

Asuransi dibayar dimuka Rp2.800.000,00

7. Pada tanggal 1 April 2006, perusahaan tidak boleh mencatat seluruh pengeluaran kas menjadi beban, karena manfaat akan diperoleh perusahaan selama satu tahun ke depan. Tidaklah adil bila semua beban asuransi (Rp. 12.000) dicatat hanya pada bulan April sementara manfaat yang diperoleh adalah sepanjang tahun. Bunyi jurnal penyesuaian yang benar adalah……A. Kas Rp12.000,00

Asuransi dibayar dimuka Rp12.000,00B. Asuransi dibayar dimuka Rp12.000,00

Kas Rp12.000,00C.Kas Rp6.000,00

Penyusutan asuransi Rp6.000,00D.Beban asuransi Rp12.000,00

Asuransi dibayar dimuka Rp12.000,00E. Beban asuransi Rp6.000,00

kas Rp6.000,00

8. Pada tanggal 31 Desember 2006, total biaya yang harus dijadikan beban adalah sebesar Rp. 9.000.000. Perusahaan akan membuat ayat jurnal penyesuaian yang benar adalah……A. Kas Rp9.000,00

Penyusutan gedung Rp9.000,00B. Penyusutan gedung Rp9.000,00

Kas Rp9.000,00C. Asuransi dibayar dimuka Rp9.000,00

Kas Rp9.000,00D. Beban asuransi Rp9.000,00

Asuransi dibayar dimuka Rp9.000,00E. Kas Rp9.000,00

Asuransi dibayar dimuka Rp9.000,00

9. Pada tanggal 31 Desember 2006, perusahaan hanya boleh mengakui beban sebesar Rp. 9.000.000. Itulah mengapa beban sebesar Rp. 12.000.000 harus disesuaikan atau dikurangi Rp. 3.000.000, dan dimuat akun baru bernama asuransi dibayar di muka sebesar Rp. 3.000.000,bunyi jurnal penyusuaian yang benar adalah …..A. Beban asuransi Rp12.000,00

Kas Rp12.000,00B. Asurandi dibayar dimuka Rp3.000,00

Kas Rp3.000,00 46

C. Beban asuransi Rp12.000,00Asuransi dibayar dimuka Rp12.000,00

D. Asuransi dibayar dimuka Rp3.000,00Beban asuransi Rp3.000,00

E. Asuransi dibayar dimuka Rp12.000,00Beban asuransi Rp12.000,00

10.Pada tanggal 1 Januari 2006, perusahaan membeli mobil seharga Rp. 30.000.000 dengan perkiraan masa manfaat 3 tahun. Setelah 3 tahun pemakaian, mobil tersebut ditaksir memiliki nilai residu sebesar Rp. 15.000.000. bunyi jurnalpenyesuaian yang benar dengan menggunakan metode langsung adalah ………

A. Beban Depresiasi mobil Rp5.000.000,00

Mobil Rp5.000.000,00

B. penyusutan mobil Rp30.000.000,00

mobil Rp30.000.000,00

C. mobil Rp5.000.000,00

penyusutan mobil Rp5.000.000,00

D. Mobil Rp30.000.000,00Beban depresiasi mobil Rp30.000.000,00

E. Beban depresiasi mobil Rp30.000.000,00Mobil Rp30.000.000,00

11.Nilai perlengkapan salon nani pada pada neraca per 31 Desember 2013 sebesar Rp900.000,00 dan nilai pemakian perlengkapan salon pada tahun 2013 adalah Rp550.000,00. Jurnal penyesuain per 31 Desember 2013 yaitu ……A. Beabn perlengkapan salonRp900.000,00

Perlengkapan salon Rp900.000,00B. Beban perlengkapan Rp350.000,00

Perlengkapan salon Rp350.000,00C. Beban perlengkapan salonRp450.000,00

Perlengkapan salon Rp450.000,00D. Beban perlengkapan salonRp550.000,00

Perlengkapan salon Rp550.000,00E. Beban perlengkapan salonRp300.000,00

Perlengkapan salon Rp300.000,00

47

12. Pembuatan kertas kerja bukan merupakan kegiatan akhir dari suatu siklus akuntansi,karena…A. Kertas kerja disusun bukan pada akhir desemberB. Pembuatan kertas kerja dapat dilakukan pada awal siklus akuntansiC. Kertas kerja dibuat hanya sebagai pelengkap sebuah laporan keuanganD. Kertas kerja dapat dimanfaatkan untuk penyusunan laporan keuanganE. Kertas kerja tidak ada hubungannya dengan penyusunan laporan

keuangan

13. Kolom neraca saldo pada kertas kerja diisi data-data yang berasal dari…A. Neraca saldo yang telah disusun pada awal periode akuntansiB. Neraca saldo yang telah disusun pada akhir periode akuntansiC. Jurnal umum dan jurnal penyesuaianD. Buku besarE. Bukti-bukti transaksi

14. Jika pendapatan diterima dimuka dicatat sebagai pendapatan, maka yang di debet pada jurnal penyesuaian adalah…A. PendapatanB. Pendapatan diterima dimukaC. Pendapatan yang akan diterimaD. Pendapatan yang harus diterimaE. Pendapatan yang belum diterima

15. Neraca Saldo (sebagian) milik “Mutiara Car Wash” per 31 Desember 2015:

No. Akun Nama Akun Neraca Saldo

D K112 Perlengkapan 4.500.000,00 -114 Sewa dibayar di muka 24.000.000,00 -115 Beban Asuransi 6.000.000,00 -

Catatan data penyesuaian pada akhir tahun:

Perlengkapan bersisa senilai Rp1.500.000,00; Sewa tempat dibayar pada tanggal 2 April 2015 untuk setahun Premi asuransi dibayar pada tanggal 1 Mei 2015 untuk satu tahun.Dari data tersebut disusun kertas kerja sebagai berikut:

48

(Rp000,00)

No. Akun N. Saldo AJP NSD L/R NeracaD K D K D K D K D K

(1) Perlengkapan 4.500 - - 1.500 3.000 - - - 3.000 -(2) Sewa dibayar di muka 24.000 - - 18.000 6.000 - - - 6.000 -(3) Beban Asuransi 6.000 - - 2.000 4.000 - 4.000 - - -(4) Beban Perlengkapan 1.500 - 1.500 - 1.500 - - -(5) Beban Sewa 18.000 - 18.000 - 18.000 - - -(6) Asuransi dibayar di muka 2.000 - 2.000 - 2.000 - - -

Penyusunan kertas kerja yang tepat terdapat pada nomor... .A. (1), (2), dan (3)B. (1), (3), dan (5)C. (2), (3), dan (5)D. (2), (4), dan (6)E. (3), (4), dan (6)

16.Sebagian akun neraca sisa bengkel “Slawi Motor” per 31 Desember 2014 sebagai berikut (1) Perlengkapan Rp3.600.000,00(2) Sewa dibayar dimuka Rp4.800.000,00(3) Utang usaha Rp700.000,00(4) Prive Tn.Akbar Rp500.000,00Data penyesuaian per 31 Desember 2014 :

(1) Perlengkapan yang tersisa sebesar Rp900.000,00(2) Sewa dibayar dimuka pada pada tanggal 1 Mei 2014 untuk 1 tahun.

Berdasarkan neraca sisa dan penyesuaian dapat disusun kertas kerja sebagai berikut :

(dalam ribuan rupian)

No Nama Akun Neraca Saldo Penyesuaian NSD Laba/Rugi NeracaD K D K D K D K D K

(1) Perlengkapan 3.600 - - 2.700 900 - 900 - - -(2) Sewa dibayar dimuka 3.600 - - 2.400 1.200 - - - 1.200 -(3) Utang usaha - 700 - - - 700 - 700 - -(4) Prive Tn.Akbar 500 - - - 500 - - - 500 -(5) Beban perlengkapan 2.700 - 2.700 - 2.700 - - -(6) Beban sewa 2.400 - 2.400 - - - 2.400 -Penyelesaian kertas kerja yang benar adalah … .

A. (1), (2), dan (3)B. (1), (3), dan (6)C. (2), (4), dan (5)D. (3), (4), dan (6)E. (4), (5), dan (6)

49

17. Nerada Saldo(sebagian) milik Barber Shop “Kuncir”:No. Nama Akun Debet Kredit1 Peralatan Rp5.000.000,00 -2 Beban Listrik Rp350.000,00 -3 Beban Sewa Rp3.600.000,00 -

Data Penyesuaian pada 31 Desember 2016a. Peralatan disusutkan Rp250.000,00b. Listrik bulan Desember belum dibayar Rp400.000,00c. Sewa dibayar 3 Agustus 2016 untuk 1 tahunDari data tersebut disusun kertas kerja sebagian sebagai berikut:

(Rp000,00)No.

Akun Nama AkunNeraca saldo

Penyesuaian NSD Laba/Rugi Neraca

D K D K D K D K D K(1) Peralatan 5.000 - 250 - 5.250 - - - 5.250 -(2) Beban Listrik 350 - 400 - 750 - 750 - - -(3) Beban Sewa 3.600 - - 2.100 1.500 - 1.500 - - -(4) Akumulasi Peny. Peralatan - 250 - 250 - 250 - -(5) Sewa dibayar di muka 2.100 - 2.100 - - - 2.100 -

Pencatatan kertas kerja yang benar terdapat pada… .A. (1), (2), dan (3)B. (1), (3), dan (5)C. (2), (3), dan (4)D. (2), (3), dan (5)E. (3), (4), dan (5)

18. Nerada Saldo (sebagian) milik Salon “Senyum”:No. Nama Akun Debet Kredit1 Peralatan Rp5.000.000,00 -2 Beban Sewa Rp2.400.000,00 -3 Beban Gaji Rp7.500.000,00 -

Data Penyesuaian pada 31 Desember 2016a. Peralatan disusutkan Rp500.000,00b. Sewa dibayar 2 September 2016 untuk 1 tahunc. Gaji bulan Desember 2016 belum dibayar Rp2.100.000,00Dari data tersebut dicatat dalam kertas kerja sebagai berikut:

(Rp000,00)No.

Akun Nama AkunNeraca saldo

Penyesuaian NSD Laba/Rugi Neraca

D K D K D K D K D K(1) Peralatan 5.000 - 500 - 5.500 - - - 5.500 -(2) Beban Sewa 2.400 - - 1.600 800 - 800 - - -(3) Beban Gaji 6.300 - 2.100 - 8.400 - 8.400 - - -(4) Akum. Peny. Peralatan - 500 - 500 - - - 250(5) Sewa dibayar di muka 1.600 - 1.600 - 1.600 - - -

50

Pencatatan kertas kerja yang benar terdapat pada … .A. (1), (2), dan (3)B. (1), (3), dan (5)C. (2), (3), dan (4)D. (2), (3), dan (5)E. (3), (4), dan (5)

19.Perhatikan neraca saldo “Foto Copy Berkah” (sebagian) per 31 Desember 2016!

(1) Perlengkapan Rp1.500.000,00(2) Peralatan Rp4.550.000,00(3) Beban gaji karyawan Rp2.500.000,00(4) Akun penyusutan peralatan Rp345.000,00Data penyesuaian, 31 Desember 2016 sebagai berikut: Perlengkapan foto copy yang tersisa Rp1.200.000,00 Gaji karyawan yang belum dibayar Rp1.500.000,00 Penyusutan peralatan foto copy 10% dari harga perolehDiselesaikan dalam kertas kerja sebagai berikut: (dalam ribuan rupiah)

No AkunNeraca Saldo Penyesuaian NSD Laba/Rugi Neraca

D K D K D K D K D K(1) Perlengkapan 1.500 - - 300 1.200 - - - 1.200 -(2) Peralatan 4.550 - - - 4.550 - - - 4.450 -(3) Beban gaji karyawan 2.500 - 1.500 - 4.000 - 4.000 - - -(4) Akum.peny.peralatan - 345 - 455 - 800 - 800 - -(5) Beban perlengkapan - - 1.200 - 1.200 - 1.200 - - -

Pencatatan di dalam kertas kerja yang benar adalah akun nomor … .A. (1), (2), dan (3)B. (1), (2), dan (5)C. (1), (3), dan (4)D. (2), (4), dan (5)E. (3), (4), dan (5)

20. Neraca saldo (sebagian) Salon “Dewi Indah” per 31 Desember 2016 sebagai berikut: Kas Rp185.000.000,00Iklan dibayar dimuka Rp2.250.000,00Asuransi dibayar dimuka Rp24.000.000,00Beban gaji Rp36.000.000,00Data penyesuaian:1. Iklan dibayar untuk tiga puluh kali penerbitan pada tanggal 18

September 2016 yang diterbitkan tiap-tiap tanggal: 5, 10, 15, 20 dan 25 setiap bulannya.

2. Premi asuransi dibayar pada tanggal 1 Maret 2016 untuk dua tahun. 51

3. Ada dua orang karyawan yang gajinya dibayar tiap tanggal 1 bulan berikutnya masing masing sebesar Rp2.500.000,00

Jurnal Penyesuaian yang benar adalah ....A. Beban Iklan Rp1.275.000,00

Iklan dibayar dimuka Rp1.275.000,00B. Beban asuransi Rp14.000.000,00

Asuransi dibayar dimuka Rp14.000.000,00C. Iklan dibayar dimuka Rp1.275.000,00

Beban Iklan Rp1.275.000,00D. Asuransi dibayar dimuka Rp14.000.000,00

Beban asuransi Rp14.000.000,00E. Beban gaji Rp2.500.000,00

Utang gaji Rp2.500.000,00

52

KUNCI JAWABAN LATIHAN/TUGAS

Kunci Jawaban Latihan KB 11. Jelaskanlah yang dimaksud Neraca Saldo!

Jawab:

Daftar saldo atau neraca saldo, yaitu suatu daftar tempat pencatatan

secara sistematis saldo-saldo akun buku besar sisi debit dan kredit.

Neraca Saldo adalah daftar yang memuat saldo dari akun – akun yang

terdapat dalam buku besar.

2. Jelaskanlah fungsi dibuatnya neraca saldo!

Jawab:

Neraca saldo dapat berfungsi sebagai berikut :

b. Menguji ketelitian pencatatan dalam jurnal dan akun buku besar.

c. Menghindari kekeliruan yang mungkin terjadi dalam periode

pencatatan.

d. Mempermudah pengikhtisaran catatan transaksi untuk menyusun

laporan keuangan.

3. Jelaskanlah bagaimana cara menyusun neraca saldo!

Langkah-langkah dalam menyusun neraca saldo adalah sebagai berikut :

a. Hitunglah saldo dari masing-masing akun buku besar.

1) Jika akun berbentuk T atau skontro jumlahkan sisi debit dan sisi

kredit, setelah itu tentukan saldo setiap akun. Pada sisi yang

terbesar, saldonya ditulis dengan pensil.

2) Akun yang berbentuk stafel atau bersaldo, sudah menunjukkan

saldo-saldo sementara.

b. Saldo setiap akun disusun ke dalam daftar saldo berdasarkan urutan

nomor dan sifat akun.

4. Susunlah neraca saldo dari akun-akun berikut dalam buku besar!

NERACA SALDO

53

Date AKUN Ref Debit Kredit31/1/10 Kas Rp81.150.000

Peralatan Kantor Rp10.000.000Piutang Usaha Rp10.000.000Utang Bank Rp47.500.000Pendapatan Jasa Rp45.000.000Ekuitas Tn.Candra Rp15.000.000Beban Gaji Rp1.500.000Sewa dibayar dimuka Rp4.500.000Beban Telepon Rp100.000Beban Air & Listrik Rp250.000Total Rp107.500.000 Rp107.500.000

Kunci Jawaban Latihan KB 2 1. Jelaskanlah yang dimaksud dengan jurnal penyesuaian!

Jawab:

Jurnal penyesuaian adalah jurnal yang dibuat pada akhir periode untuk

menyesuaikan saldo-saldo perkiraan (akun) agar menunjukkan keadaan

sebenarnya sebelum penyusunan laporan keuangan.

2. Apa tujuan dibuatkan jurnal penyesuaian?

Jawab:

Tujuannya dibuat jurnal penyesuaian adalah untuk mengoreksi /

mengecek kebenaran data yang berada di neraca saldo. Seperti nilai kas,

perlengkapan, nilau buku aktiva, beban atau pendapatan yang lainnya

yang seharusnya menjadi tanggungan atau hak tahun tersebut belum

dicatat sebagaimana mestinya.

3. Akun-akun apa saja yangt sering mendapat penyesuaian pada akhir

periode akuntansi?

Jawab:

Akun-akun yang lazim disesuaikan pada akhir periode akuntansi adalah

sebagai berikut.

a. Beban dibayar di muka (prepaid expense)

54

b. Pendapatan diterima di muka (deferred revenue)

c. Piutang penghasilan (accrued expense)

d. Beban yang masih harus dibayar (accrued expense)

e. Penyusutan aktiva tetap (depreciation of fixed asset)

f. Pemakaian perlengkapan

g. Penyesuaian atas Kas

4. Buatlah jurnal penyesuaian dari data dibawah ini!

Jurnal PenyesuaianTgl. Akun Debet Kredit

31 Des Beban Perlengkapan Perlengkapan

600.000600.000

31 Des Beban Penyusutan Kendaraan Akum Penyusutan Kendaraan

8.000.0008.000.000

31 Des Beban Iklan Iklan Dibayar Dimuka

3.000.0003.000.000

31 Des Piutang Bunga Obligasi Pendapatan Bunga Obligasi

100.000100.000

31 Des Beban Gaji Utang Gaji

1.000.0001.000.000

31 Des Kas Pendapatan Sewa

700.000700.000

Kunci Jawaban Latihan KB 31. Jelaskanlah apa yang dimaksud dengan kertas kerja!

Jawab :

Kertas kerja adalah suatu daftar yang terdiri dari kolom neraca saldo,

penyesuaian, neraca saldo disesuaikan, laba rugi dan neraca sekaligus

tempat penggolongan akun buku besar

2. Jelaskan fungsi dibuatkan kertas kerja!

Jawab:

Fungsi kertas kerja adalah sebagai berikut : 55

a. Kertas kerja mempermudah membuat laporan keuangan karena

terdapat kelompok akun buku besar yang sesuai dengan lapotran

keuangan yang disusun.

b. Kertas kerja dapat menghindarkan kesalaha dalam membuat laporan

keuangan.

Salon CantikNeraca Saldo

Per 31 Desember 2015

Data penyesuaian 31 Desember 2015 adalah sebagai berikut:a. Perlengkapan yang tersisa sebesar Rp 2.000.000,00.b. Peralatan salon disusutkan sebesar 10% dari harga perolehan.c. Sewa gedung untuk satu tahun, yang sudah benar-benar menjadi

beban selama 1 bulan.d. Beban iklan yang belum ditayangkan sebanyak 2 kali dari 10 kali yang

direncanakane. Beban gaji bulan Desember yang masih harus dibayar Rp 1.000.000,00Akun yang harus dibuka :114 Sewa dibayar di muka115 Iklan dibayar di muka122 Akumulasi penyusutan peralatan salon212 Utang gaji515 Beban perlengkapan salon516 Beban penyusutan peralatan salon

56

57

KUNCI JAWABANTES AKHIR MODUL (TAM)

NOMOR SOAL JAWABANYANG BENAR

NOMOR SOAL JAWABANYANG BENAR

1 E 11 D2 D 12 D3 B 13 D4 A 14 A5 A 15 C6 C 16 C7 B 17 D8 D 18 C9 D 19 A10 A 20 A

PEDOMAN PENILAIAN TAM

Nilai akhir Tes Akhir Modul (TAM) dengan menggunakan perhitungan berikut:

Nilai =

Banyaknya jawaban benarJumlah soal

×100

Jika skor yang berhasil dicapai peserta didik kurang dari 75, maka mereka diberi

kesempatan sekali lagi untuk mengulang mengerjakan TAM.

58