permasalahan pelaksanaan apbd 2015

TRANSCRIPT

EVALUASI PELAKSANAAN APBD TAHUN ANGGARAN 2015 DAN PERSIAPAN PELAKSANAAN APBD TAHUN ANGGARAN 2016

DPPKAD KABUPATEN BANJARNEGARA

PENYERAPAN APBD RENDAH

Implementasi Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintah Daerah (Pasal 298 ayat 5 ) :

“Belanja hibah sebagaimana dimaksud pada ayat (4) dapat diberikan kepada : Pemerintah Pusat; Pemerintah Daerah lain; badan usaha milik negara atau BUMD; dan/atau badan, lembaga, dan organisasi kemasyarakatan yang berbadan hukum Indonesia.”

Beberapa kegiatan mengalami gagal lelang. Keterlambatan dalam pengajuan proses lelang sehingga

secara waktu sudah tidak mungkin lagi untuk dilaksanakan. Ada kegiatan yang putus kontrak.

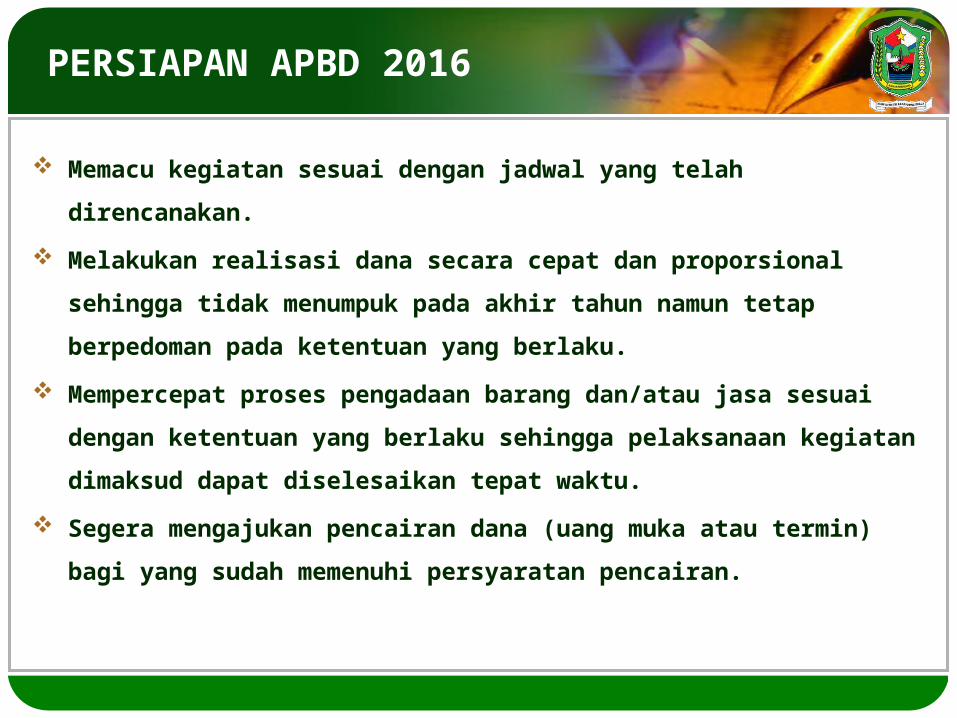

PERSIAPAN APBD 2016

Memacu kegiatan sesuai dengan jadwal yang telah direncanakan.

Melakukan realisasi dana secara cepat dan proporsional sehingga tidak menumpuk pada akhir tahun namun tetap berpedoman pada ketentuan yang berlaku.

Mempercepat proses pengadaan barang dan/atau jasa sesuai dengan ketentuan yang berlaku sehingga pelaksanaan kegiatan dimaksud dapat diselesaikan tepat waktu.

Segera mengajukan pencairan dana (uang muka atau termin) bagi yang sudah memenuhi persyaratan pencairan.

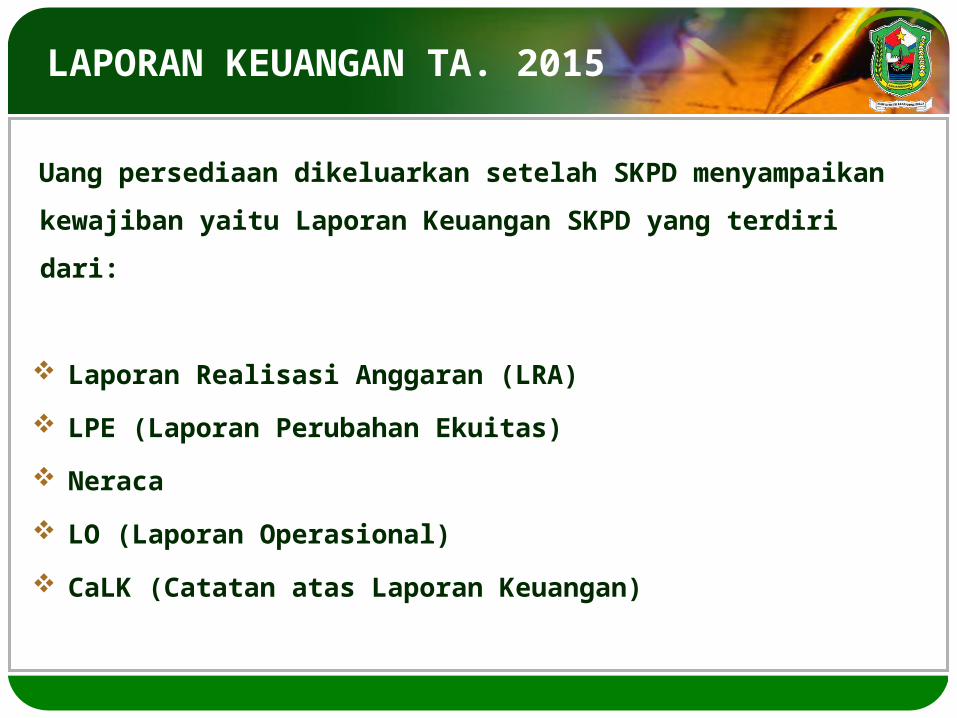

LAPORAN KEUANGAN TA. 2015

Uang persediaan dikeluarkan setelah SKPD menyampaikan kewajiban yaitu Laporan Keuangan SKPD yang terdiri dari:

Laporan Realisasi Anggaran (LRA) LPE (Laporan Perubahan Ekuitas) Neraca LO (Laporan Operasional) CaLK (Catatan atas Laporan Keuangan)

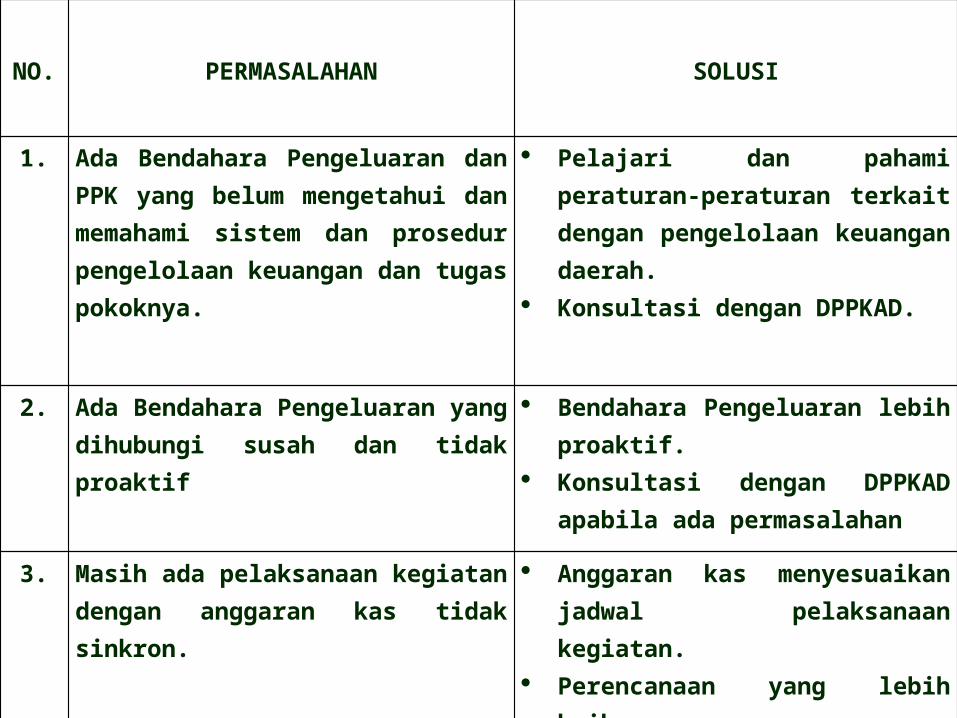

NO. PERMASALAHAN SOLUSI

1. Ada Bendahara Pengeluaran dan PPK yang belum mengetahui dan memahami sistem dan prosedur pengelolaan keuangan dan tugas pokoknya.

Pelajari dan pahami peraturan-peraturan terkait dengan pengelolaan keuangan daerah.

Konsultasi dengan DPPKAD.

2. Ada Bendahara Pengeluaran yang dihubungi susah dan tidak proaktif

Bendahara Pengeluaran lebih proaktif.

Konsultasi dengan DPPKAD apabila ada permasalahan

3. Masih ada pelaksanaan kegiatan dengan anggaran kas tidak sinkron.

Anggaran kas menyesuaikan jadwal pelaksanaan kegiatan.

Perencanaan yang lebih baik.

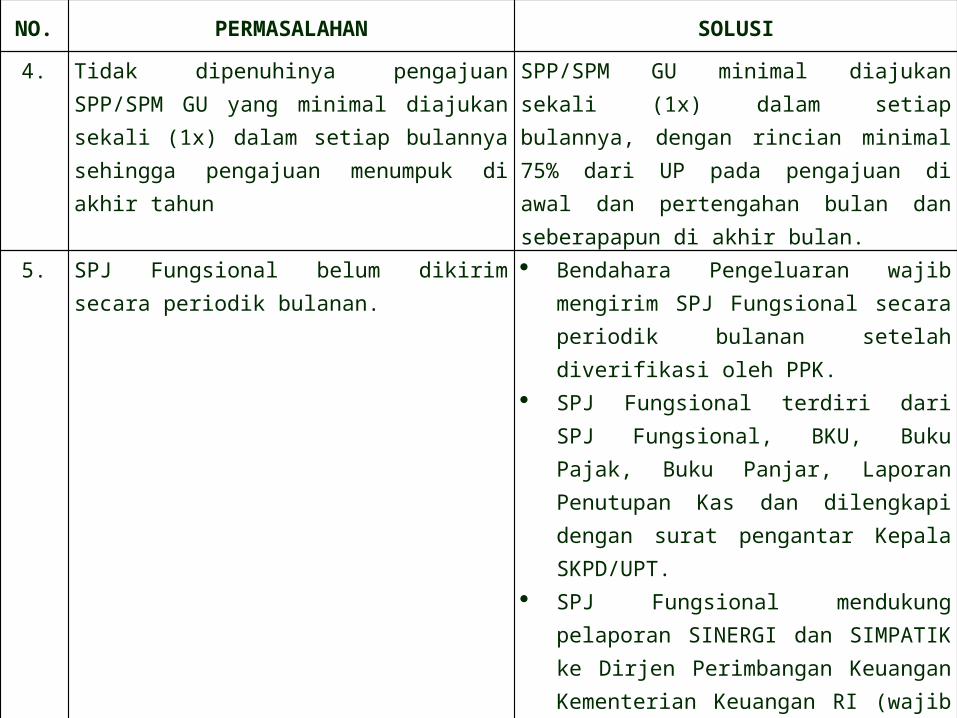

NO. PERMASALAHAN SOLUSI4. Tidak dipenuhinya pengajuan SPP/SPM

GU yang minimal diajukan sekali (1x) dalam setiap bulannya sehingga pengajuan menumpuk di akhir tahun

SPP/SPM GU minimal diajukan sekali (1x) dalam setiap bulannya, dengan rincian minimal 75% dari UP pada pengajuan di awal dan pertengahan bulan dan seberapapun di akhir bulan.

5. SPJ Fungsional belum dikirim secara periodik bulanan.

Bendahara Pengeluaran wajib mengirim SPJ Fungsional secara periodik bulanan setelah diverifikasi oleh PPK.

SPJ Fungsional terdiri dari SPJ Fungsional, BKU, Buku Pajak, Buku Panjar, Laporan Penutupan Kas dan dilengkapi dengan surat pengantar Kepala SKPD/UPT.

SPJ Fungsional mendukung pelaporan SINERGI dan SIMPATIK ke Dirjen Perimbangan Keuangan Kementerian Keuangan RI (wajib dan ada sangsi apabila tidak melaporkan).

6. Pencantuman kode rekening bank pihak ketiga pada SPP/SPM tidak sesuai dengan yang ada dalam kontrak dan buku rekening bank pihak ketiga

Optimalkan tugas Verifikator dan PPK : Periksa data kontrak Periksa SPP dan SPM dengan buku

rekening pihak ketiga

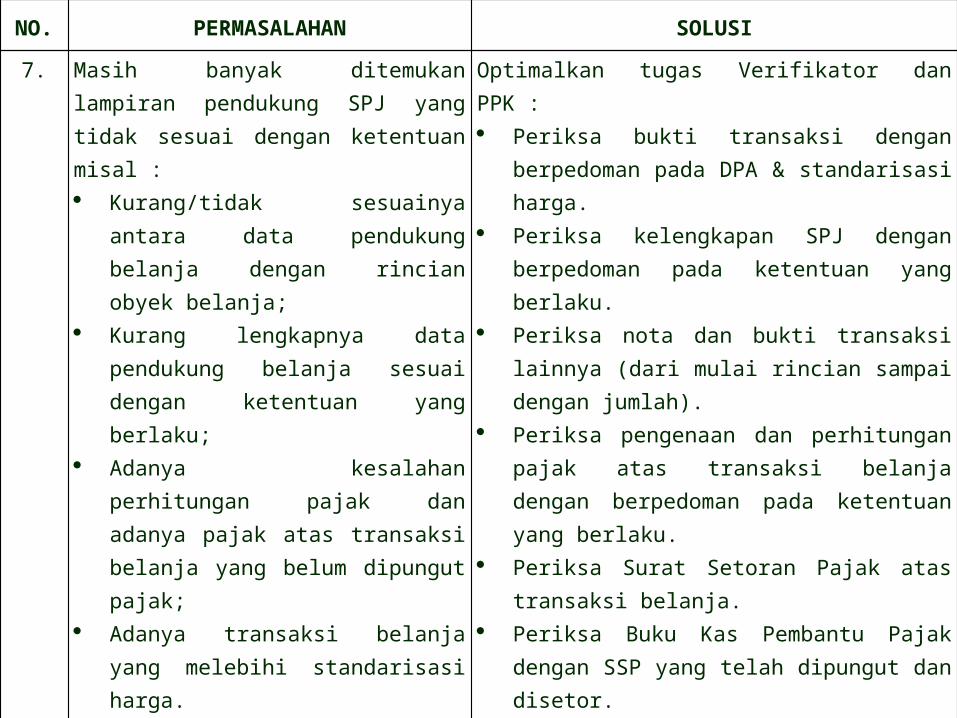

NO. PERMASALAHAN SOLUSI7. Masih banyak ditemukan lampiran

pendukung SPJ yang tidak sesuai dengan ketentuan misal : Kurang/tidak sesuainya antara

data pendukung belanja dengan rincian obyek belanja;

Kurang lengkapnya data pendukung belanja sesuai dengan ketentuan yang berlaku;

Adanya kesalahan perhitungan pajak dan adanya pajak atas transaksi belanja yang belum dipungut pajak;

Adanya transaksi belanja yang melebihi standarisasi harga.

Adanya nota yang dijumlahkan tidak sesuai dan nota yang isinya corat coret dan tipe ex.

Optimalkan tugas Verifikator dan PPK : Periksa bukti transaksi dengan

berpedoman pada DPA & standarisasi harga.

Periksa kelengkapan SPJ dengan berpedoman pada ketentuan yang berlaku.

Periksa nota dan bukti transaksi lainnya (dari mulai rincian sampai dengan jumlah).

Periksa pengenaan dan perhitungan pajak atas transaksi belanja dengan berpedoman pada ketentuan yang berlaku.

Periksa Surat Setoran Pajak atas transaksi belanja.

Periksa Buku Kas Pembantu Pajak dengan SSP yang telah dipungut dan disetor.

Periksa Buku Kas Umum, Buku Kas Tunai, Buku Kas Pembantu Pajak, dan Buku Panjar pada printout SIMDA Keuangan.

Periksa Rincian SPJ, SPP dan SPM dengan bukti belanja (jangan sampai salah rekening belanja).

NO. PERMASALAHAN SOLUSI

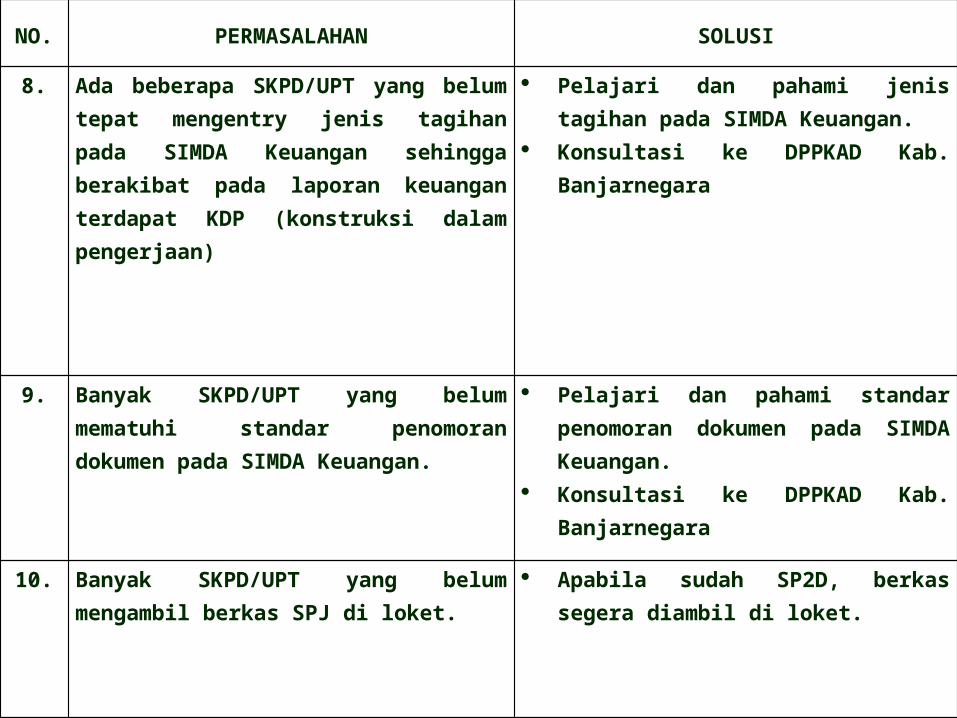

8. Ada beberapa SKPD/UPT yang belum tepat mengentry jenis tagihan pada SIMDA Keuangan sehingga berakibat pada laporan keuangan terdapat KDP (konstruksi dalam pengerjaan)

Pelajari dan pahami jenis tagihan pada SIMDA Keuangan.

Konsultasi ke DPPKAD Kab. Banjarnegara

9. Banyak SKPD/UPT yang belum mematuhi standar penomoran dokumen pada SIMDA Keuangan.

Pelajari dan pahami standar penomoran dokumen pada SIMDA Keuangan.

Konsultasi ke DPPKAD Kab. Banjarnegara

10. Banyak SKPD/UPT yang belum mengambil berkas SPJ di loket.

Apabila sudah SP2D, berkas segera diambil di loket.

TERIMA KASIH