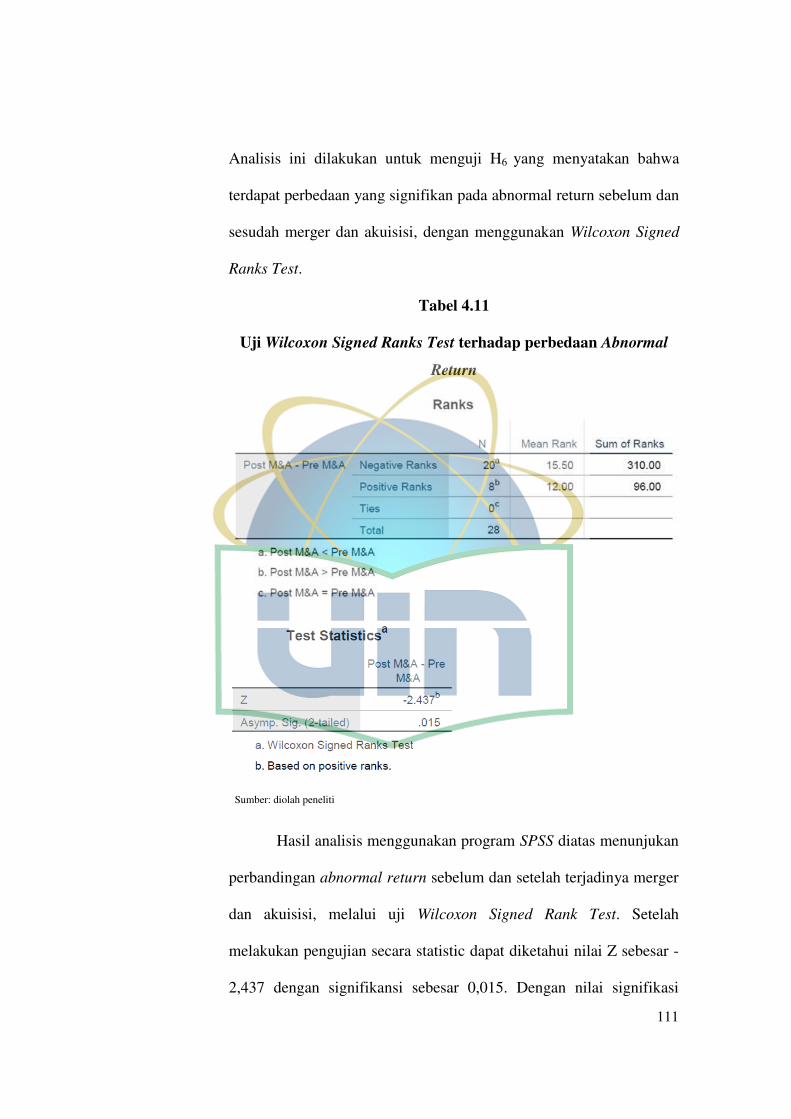

pengujian pasar efisien bentuk setengah kuat pada...

TRANSCRIPT

PENGUJIAN PASAR EFISIEN BENTUK SETENGAH KUAT

PADA PASAR MODAL DI INDONESIA

(Studi Kasus Perusahaan Merger dan Akuisisi yang Terdaftar di Bursa Efek

Indonesia Selama Tahun 2008-2017)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Memperoleh Gelar Sarjana Ekonomi

Oleh:

Agung Setiawan Cahaya Putra

NIM: 1111081000071

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

2018 M / 1439 H

i

PENGUJIAN PASAR EFISIEN BENTUK SETENGAH KUAT

PADA PASAR MODAL DI INDONESIA

(Studi Kasus Perusahaan Merger dan Akuisisi yang Terdaftar di Bursa Efek

Indonesia Selama Tahun 2008-2017)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Memperoleh Gelar Sarjana Ekonomi

Oleh:

Agung Setiawan Cahaya Putra

NIM: 1111081000071

Dibawah Bimbingan

Prof. Dr. Ahmad Rodoni

NIP. 196902032001121003

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

2018 M / 1439 H

ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Jum’at, 11 Agustus 2015 telah dilakukan Ujian Komprehensif atas

mahasiswa:

Nama : Agung Setiawan Cahaya Putra

NIM : 1111081000071

Fakultas : Ekonomi dan Bisnis

Jurusan : Manajemen

Judul Skripsi : PENGUJIAN PASAR EFISIEN BENTUK SETENGAH

KUAT PADA PASAR MODAL DI INDONESIA (Studi

Kasus Perusahaan Merger dan Akuisisi yang Terdaftar di

Bursa Efek Indonesia selama Tahun 2008-2017).

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa

mahasiswa tersebut diatas dinyatakan “LULUS” dan diberi kesempatan untuk

melanjutkan ke tahap ujian skripsi sebagai salah satu syarat untuk memperoleh

gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam

Negeri Syarif Hidayatullah Jakarta.

Jakarta, 11 Agustus 2015

1. Titi Dewi Warninda, SE., M.Si. ( )

NIP. 197312212005012002 Ketua

2. Ir. Ela Patriana, M.M. ( )

NIP. 196905282008012010 Sekretaris

3. Dr. Indo Yama Nasarudin, SE.,MAB. ( )

NIP. 197411272001121002 Penguji Ahli

iii

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini, Selasa, 05 Juni 2018, telah dilakukan Ujian Skripsi atas mahasiswa:

Nama : Agung Setiawan Cahaya Putra

NIM : 1111081000071

Fakultas : Ekonomi dan Bisnis

Jurusan : Manajemen

Judul Skripsi : PENGUJIAN PASAR EFISIEN BENTUK SETENGAH KUAT

PADA PASAR MODAL DI INDONESIA (Studi Kasus

Perusahaan Merger dan Akuisisi yang Terdaftar di Bursa Efek

Indonesia selama Tahun 2008-2017).

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa

tersebut diatas dinyatakan “LULUS” dan skripsi ini diterima sebagai salah satu

syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan

Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 05 Juni 2018

1. Titi Dewi Warninda, SE., M.Si. ( )

NIP. 197312212005012002 Ketua

2. Prof. DR. Ahmad Rodoni ( )

NIP. 196902032001121003 Sekretaris/Pembimbing

3. Dr. Hj. Pudji Astuty, SE., M.M. ( )

NIP. 0311065804 Penguji Ahli

iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini:

Nama : Agung Setiawan Cahaya Putra

No. Induk Mahasiswa : 1111081000071

Fakultas : Ekonomi dan Bisnis

Jurusan : Manajemen

Konsentrasi : Keuangan

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan

mempertanggungjawabkan

2. Tidak melakukan plagiat terhadap naskah karya orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli

atau tanpa ijin pemilik

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas

karya ini

Jikalau dikemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah

melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang

ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap

untuk dikenakan sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya

Tangerang, 05 Juni 2018

(Agung Setiawan Cahaya Putra)

v

DAFTAR RIWAYAT HIDUP

I. DATA PRIBADI

Nama : Agung Setiawan Cahaya Putra

Tempat/Tanggal Lahir : Nganjuk, 19 Oktober 1990

Jenis Kelamin : Laki-laki

Nama Ayah : Subari

Nama Ibu : Hartiani

Anak ke : 1 dari 2 bersaudara

Status : Menikah

Agama : Islam

Alamat : Dusun Jatisari, Rt. 002 Rw. 001, Kelurahan

Wilangan, Kecamatan Wilangan Kabupaten

Nganjuk

No. Telp : 085781182602

Email : [email protected]

II. PENDIDIKAN FORMAL

1996-1997 : TK Garing Tarantang

1997-2001 : SD Garing Tarantang

2001-2003 : SD Negeri 1 Wilangan

2003-2006 : SMP Negeri 1 Wilangan

2006-2010 : MA Darul-Ihsan Nganjuk

2011-2015 : S1 Jurusan Manajemen Fakultas Ekonomi dan

Bisnis (8 tahun) Universitas Islam Negeri Syarif

Hidayatullah Jakarta

III. PENGALAMAN ORGANISASI

2004-2005 : Anggota Bagian Ke-panca-sila-an OSIS SMPN 1

Wilangan

vi

2009-2010 : Ketua Bagian Bahasa Organisasi Pelajar Ma’had

Darul-Ihsan

2009-2010 : Sekretaris Koordinator Gerakan Pramuka Ma’had

Darul-Ihsan

2013-2014 : Ketua Bagian Kemahasiswaan Himpunan

Mahasiswa Jurusan Manajemen UIN Syarif

Hidayatullah Jakarta

2014-2015 : Ketua Bidang I. Himpunan Mahasiswa Jurusan

Manajemen UIN Syarif Hidayatullah Jakarta

III. PELATIHAN DAN SEMINAR YANG DIIKUTI

2011-2012 : Kursus Bahasa Inggris LIA Institute

2014 : Seminar Pasar Modal Syariah (Panin Sekuritas)

2014 : Seminar “ASEAN 2015 Threat or Opportunity”

2014 : Seminar Sosialisasi Kebijakan Fiskal dalam

Menghadapi AEC 2015 (Badan Kementrian

Fiskal)

2014 : Peserta Company Visit to OJK (Otoritas Jasa

Keuangan)

2014 : Sekolah Pasar Modal Syariah Level 1 (Bursa Efek

Indonesia)

vii

ABSTRACT

The purpose of this research is to analyze and test the efficient market

hypothesis in semi-strong form on the Indonesia capital market by employing

panel data regression analysis tool and comparative test. Panel data regression

analysis is preceded by panel data regression model selection and classical

assumption test consisting of multicollinearity test and the heteroscedasticity test.

Comparative test were performed using Wilcoxon Signed Ranks test method

preceded by normality test on abnormal return before and after the event. The

sample used as many as 32 companies doing mergers and acquisitions listed on

the Indonesia Stock Exchange in 2008 until 2017. The stock price of the

companies used as the dependent variable and the JCI (Jakarta Composite Index),

foreign exchange rate, crude oil price, and real interest as the independent

variables.

Results of panel data analysis or regression indicate that simultaneously

JCI, foreign exchange, crude oil price, and real interest affect the stock price of

mergers and acquisitions companies. While the partially variable affecting the

stock price is JCI and forex while the crude oil price and real interest partially

not affect the stock price. Comparative test result indicate an abnormal return

difference before and after mergers and acquisition with the tendency of

abnormal return decreased after. This means that the Indonesia capital market is

semi-strong form efficient.

Keyword: Efficient market hypothesis, semi-strong form, JCI, forex, crude oil, real

interest, abnormal return

viii

ABSTRAK

Penelitian ini bertujuan untuk menganalisis dan menguji hipotesis pasar

efisien bentuk setengah kuat pada pasar modal di Indonesia dengan menggunakan

regresi data panel dan uji beda. Uji regresi panel data didahului dengan pemilihan

model data panel dan uji asumsi klasik yang terdiri dari uji heterokedastisitas dan

uji multikolinearitas. Uji beda dilakukan pada abnormal return sebelum dan

sesudah event dengan mengunakan metode Wilcoxon Signed Ranks Test yang

sebelumnya diawali dengan uji normalitas data. Sampel penelitian yang

digunakan sebanyak 32 emiten yang melakukan merger dan akuisisi dan terdaftar

di Bursa Efek Indonesia pada tahun 2008 sampai dengan 2017. Harga saham

perusahaan digunakan sebagai variabel terikat dan sebagai variabel bebasnya

adalah IHSG, valas (nilai tukar Rupiah terhadap Dolar), harga minyak mentah,

dan real interest.

Hasil analisis panel data atau hasil regresi menunjukkan bahwa secara

bersama-sama IHSG, valas, harga minyak mentah, dan real interest

mempengaruhi harga saham perusahaan merger dan akuisisi. Sedangkan secara

parsial variabel yang berpengaruh terhadap harga saham adalah IHSG dan valas

sedangkan variabel harga minyak mentah dan real interest secara parsial tidak

mempengaruhi harga saham. Hasil uji beda menunjukan adanya perbedaan pada

abnormal return sebelum dan sesudah merger dan akuisisi dengan nilai yang

cenderung turun sesudah terjadinya merger dan akuisisi. Hal ini menunjukan

bahwa pasar modal di Indonesia efisien pada bentuk setengah kuat.

Kata kunci: Hipotesis pasar efisien, bentuk setengah kuat, merger, akuisisi,

IHSG, valas, harga minyak mentah, real interest, abnormal return

ix

KATA PENGANTAR

Bismillahirrahmanirrohim

Assalamu’alaikum Warahmatullahi Wabarakatuh,

Segala puji bagi Allah SWT atas limpahan rahmat dan karunia-Nya

kepada kita semua dan memberikan kenikmatan yang sempurna pada seluruh

alam semesta ini. Shalawat serta salam tidak henti-hentinya kita ucapkan pada

junjungan kita, Nabi Muhammad SAW, beserta keluarga, para sahabat dan kita

semua pengikutnya yang selalu istiqomah hingga akhir zaman. Amin.

Dengan mengucap syukur Alhamdulillah, penulis dapat menyelesaikan

Skripsi yang berjudul “Pengujian Pasar Efisien Bentuk Setengah Kuat Pada

Pasar Modal di Indonesia (Studi Kasus Perusahaan Merger dan Akuisisi

yang Terdaftar di Bursa Efek Indonesia selama Tahun 2008-2017)” ini

dengan baik. Penyusunan Skripsi ini dimaksudkan sebagai syarat dalam

menempuh pendidikan Strata 1 (S1) atau gelar sarjana Ekonomi Manajemen pada

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Dalam penyusunan Skripsi ini penulis menyadari bahwa masih terdapat

banyak kekurangan baik dari bahasa yang digunakan maupun sistematika dalam

penulisan, hal tersebut dikarenakan terbatasnya kemampuan penulis. Namun

berkat bantuan, bimbingan serta dorongan dari berbagai pihak akhirnya penulisan

skripsi ini dapat diselesaikan. Oleh karena itu, penulis dengan tulus hati

menyampaikan rasa terima kasih yang sebesar-besarnya pada:

1. Allah SWT yang selalu melimpahkan kasih dan sayang Nya pada penulis. Puji

syukur kupanjatkan kehadirat-Mu Yaa Rabb. Terima kasih atas segala

kenikamatan yang engkau limpahkan pada hamba.

2. Orang tua tercinta dan paling saya hormati, almarhum Bapak Subari dan Ibu

Hartiani yang telah memberikan kasih dan cintanya yang teramat besar.

Terutama mama yang telah berjuang dengan keras sebagai single parent,

menjadi sosok ibu yang tanpa pernah kenal lelah memperjuangkan masa

depan kedua putranya. Papa yang telah mendidik dan memberikan pondasi

iman dan karakter yang islami, menjadi tauladan dan panutan untuk putra-

x

putranya. Semoga Allah SWT memberikan tempat terbaik di sisi-Nya untuk

papa dan mengumpulkan beliau bersama orang-orang yang syahid.

Memberikan kesehatan, kebahagiaan serta kemuliaan kepada mama dan

semoga penulis dapat membanggakan keduannya. Amin.

3. Istriku yang tercinta yang selalu memberikan dorongan semangat dan motivasi

yang tak pernah henti, menjadi sahabat sejati yang mampu mengingatkan dan

memberikan semua dukungan yang penulis butuhkan. Semoga Allah meridhoi

setiap langkahmu. Untuk calon buah hati kami yang akan melengkapi

kebahagiaan kami, semoga selau diberikan kesehatan dan perkembangan yang

sempurna hingga kelahirannya nanti.

4. Adikku, Fadli Hasan Rifa’i yang selalu menyemangati, memberikan dorongan

dan doa agar penulis dapat menyelesaikan tugas skripsi ini.

5. Bapak Dr. Arief Mufraini, Lc., M.Si, selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

6. Ibu Titi Dewi Warninda, SE., M.Si, Selaku Ketua Jurusan Manajemen

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

7. Ibu Ela Patriana, Ir, MM, selaku Sekertaris Jurusan Manajemen Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

8. Bapak Prof. Ahmad Rodoni sebagai dosen Pembimbing Skripsi yang telah

bersedia menyediakan waktunya untuk membimbing penulis selama

penyusunan skripsi ini. Terima kasih atas segala masukan dan arahan untuk

menyelesaikan skripsi ini serta segala motivasi dengan tegas dan bijaksana

yang telah bapak berikan kepada penulis selama ini.

9. Seluruh Bapak dan Ibu dosen Universitas Islam Negeri Syarif Hidayatullah

Jakarta yang telah bersedia memberikan ilmu-ilmu yang bermanfaat kepada

penulis.

10. Seluruh staf karyawan Universitas Islam Negeri Syarif Hidayatullah Jakarta

yang telah bersedia memberikan bantuan kepada penulis.

11. Sahabatku yang paling hebat, Novian Adhi Nugraha, Rizki Wibowo, dan

Subhan Wisnu Aji. Terima kasih yang sebesar-besarnya atas semua

pengalaman, canda tawa, tangis, motivasi dan juga arahan yang selalu kalian

xi

berikan. Terima Kasih telah menerimaku menjadi sahabat kalian serta selalu

menemaniku disaat keadaan senang ataupun sedih. Waktu yang kuhabiskan

serta berbagi cerita bersama kalian akan selalu ku kenang di masa tua nanti.

12. Sahabat “PEJANTAN KOSAN”, Karim, Mulki, Eka Januar, Willian, Pak

Ustad Rizky, Tri Roger, Heri, dan Fahrul. Terima kasih atas pengalaman,

canda tawa, pelajaran, dan motivasi yang kalian berikan kepada penulis.

Semoga kita akan menjadi orang sukses di masa depan nanti. Kalian yang

Terbaik.

13. Teman-teman “GIRL SQUAD”, Nisa, Nia, Ina, Tasya, Tika, Monika, Lila,

Ela, Wenny. Terima kasih atas kebersamaan nya selama ini.

14. Selururh teman-teman Manajemen 2011, terima kasih atas dukungan dan

kebersamaan nya selama ini.

15. Teman-Teman Manajemen Keuangan 2011, Terima kasih atas semua

pelajaran dan kenangan yang telah diberikan.

16. Teman-teman KKN GREAT 2014 yang telah memberikan pengalaman

beharga akan sebuah kebersamaan dan kerjasama antar kelompok. Terima

kasih atas semuanya.

17. Untuk semua pihak yang tidak dapat penulis sebutkan satu-persatu, semoga

Allah SWT membalas kebaikan yang telah diberikan.

Penulis menyadari bahwa skripsi ini masih memiliki kekurangan karena

terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu,

penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang

membangun dari berbagai pihak.

Wassalamu’alaikum Warahmatullahi Wabarakatuh.

Tangerang, 05 Juni 2018

Penyusun

xii

DAFTAR ISI

LEMBAR PENGESAHAN PEMBIMBING SKRIPSI ............................. i

LEMBAR PENGESAHAN UJIAN KOMPERHENSIF ........................... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ............................................ iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH .................... iv

DAFTAR RIWAYAT HIDUP ..................................................................... v

ABSTRACT .................................................................................................... vii

ABSTRAK ..................................................................................................... viii

KATA PENGANTAR ................................................................................... ix

DAFTAR ISI .................................................................................................. xii

DAFTAR TABEL ......................................................................................... xv

DAFTAR GRAFIK ....................................................................................... xvi

DAFTAR GAMBAR ..................................................................................... xvii

DAFTAR LAMPIRAN ................................................................................. xviii

BAB I PENDAHULUAN .............................................................................. 1

A. Latar Belakang .................................................................................... 1

B. Rumusan Masalah ............................................................................... 16

C. Tujuan Penelitian ................................................................................ 16

D. Manfaat Penelitian .............................................................................. 17

BAB II TINJAUAN PUSTAKA ................................................................... 19

A. Landasan Teori .................................................................................... 19

1. Penggabungan Usaha .................................................................... 19

a. Merger ..................................................................................... 19

b. Akuisisi ................................................................................... 22

c. Teknik Pengambil Alihan ....................................................... 26

d. Motif Merger dan Akuisisi ...................................................... 27

e. Mekanisme Penggabungan Usaha di Pasar Modal menurut

Bapepam .................................................................................. 32

xiii

f. Faktor-Faktor Keberhasilan dan Kegagalan Merger dan

Akuisisi ................................................................................... 35

g. Keunggulan dan Kelemahan Merger dan Akuisisi ................. 37

2. Sejarah Krisis Ekonomi................................................................. 38

a. Krisis Ekonomi Global ............................................................ 38

b. Ekonomi di Indonesia ............................................................. 47

B. Hubungan Antar Variabel ................................................................... 58

1. IHSG ............................................................................................. 58

2. Nilai tukar valuta asing ................................................................. 59

3. Harga Minyak Mentah .................................................................. 60

4. Real Interest .................................................................................. 61

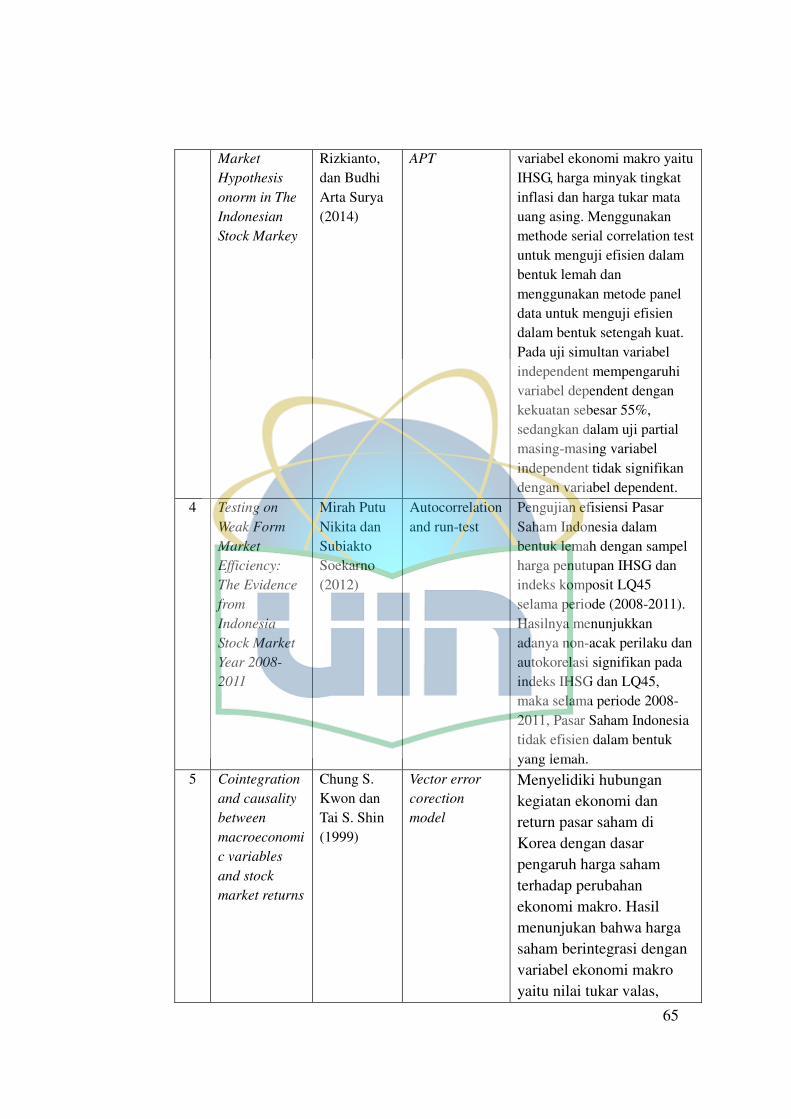

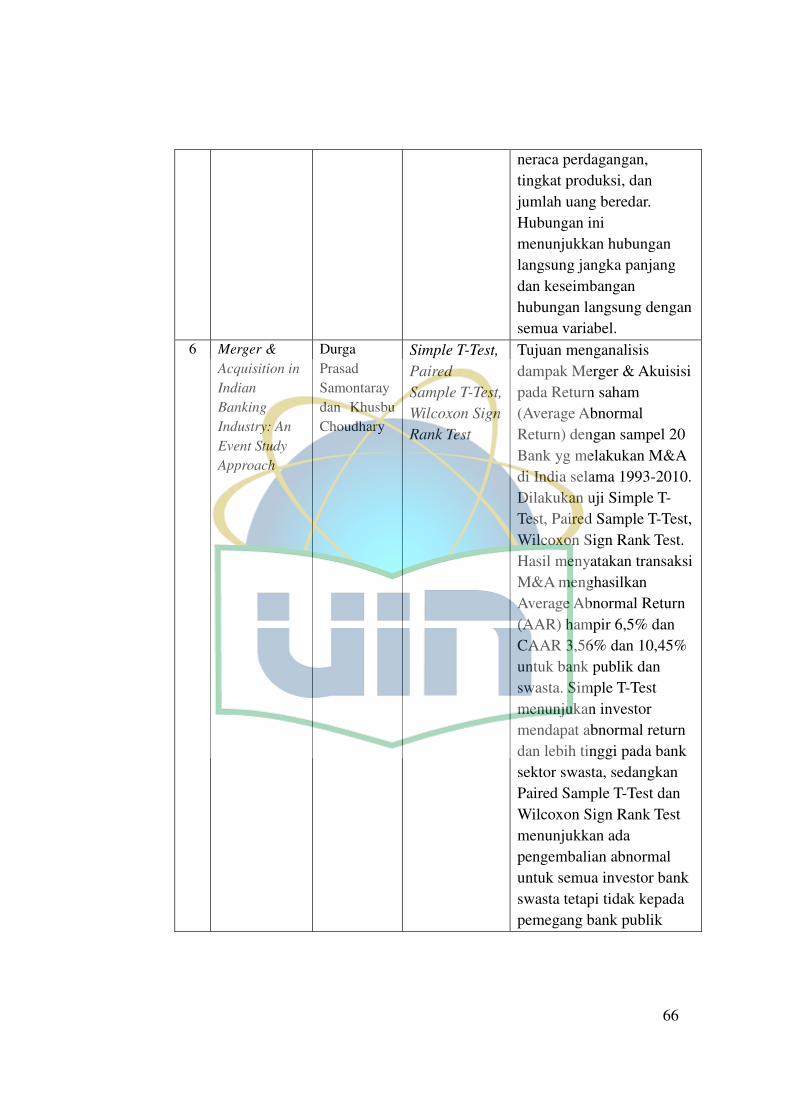

C. Penelitian Terdahulu ........................................................................... 63

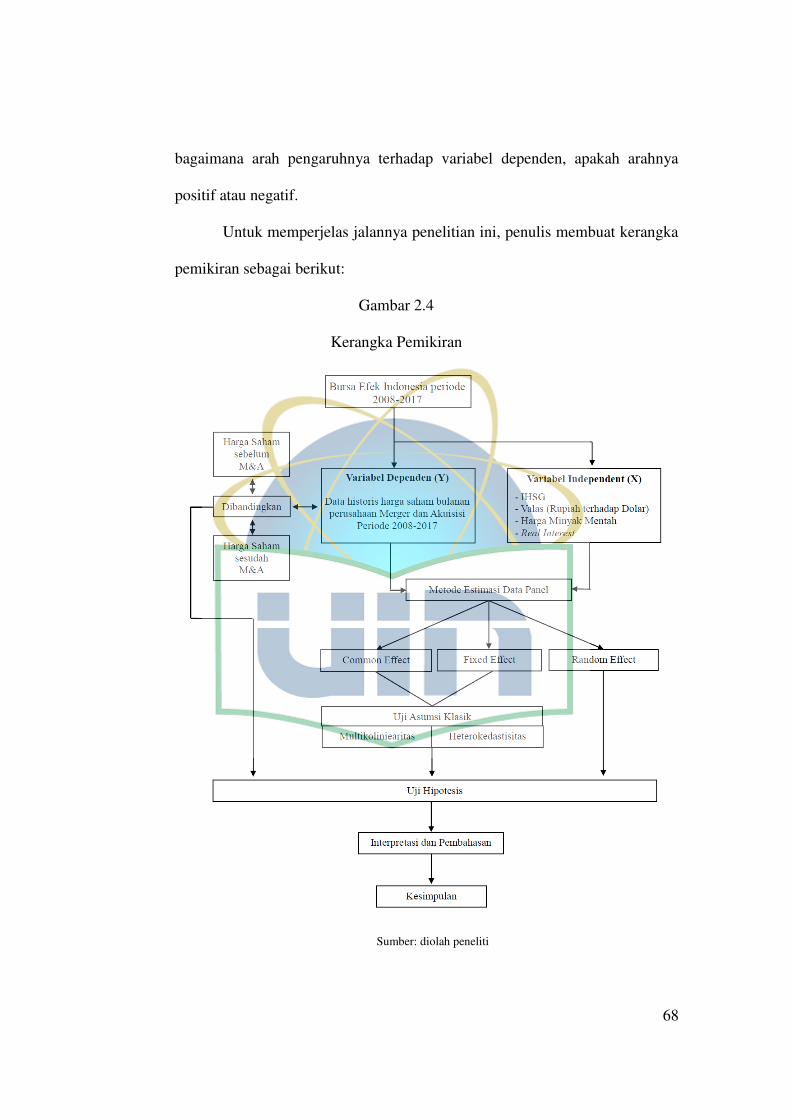

D. Kerangka Penelitian ............................................................................ 67

E. Hipotesis Penelitian ............................................................................. 69

BAB III METODOLOGI PENELITIAN ................................................... 70

A. Ruang Lingkup Penelitian ................................................................... 70

B. Metode Penentuan Sampel .................................................................. 70

1. Populasi ......................................................................................... 70

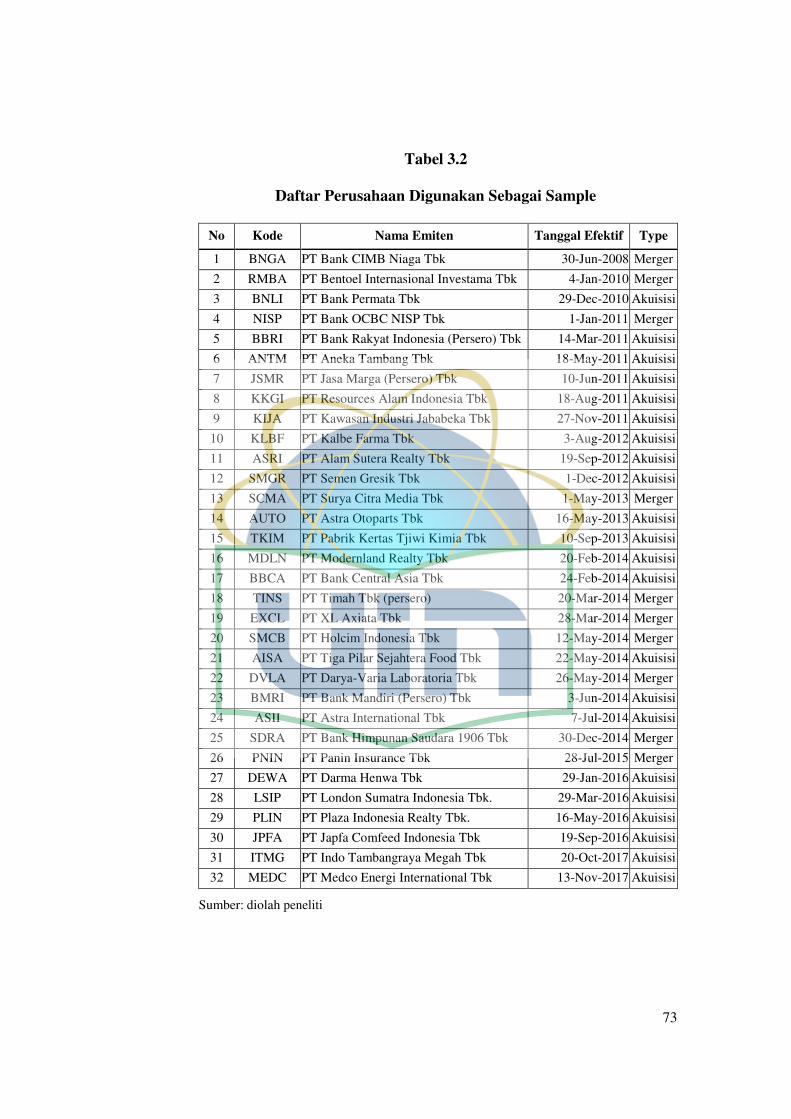

2. Sampel ........................................................................................... 70

C. Metode Pengumpulan Data ................................................................. 74

D. Proses Pengambilan Data .................................................................... 74

E. Metode Analisis Data .......................................................................... 75

1. Analisis Deskriptif ........................................................................ 75

2. Uji Asumsi Klasik ......................................................................... 75

a. Uji Multikolinearitas ............................................................... 77

b. Uji Heteroskedastisitas ............................................................ 78

3. Pengujian Hipotesis ....................................................................... 81

a. Model Data Panel .................................................................... 81

b. Pengujian Struktur Model ....................................................... 84

c. Metodologi Uji Beda ............................................................... 85

F. Operasional Variabel Penelitian .......................................................... 90

xiv

1. Variabel Dependen ........................................................................ 90

2. Variabel Independen ..................................................................... 90

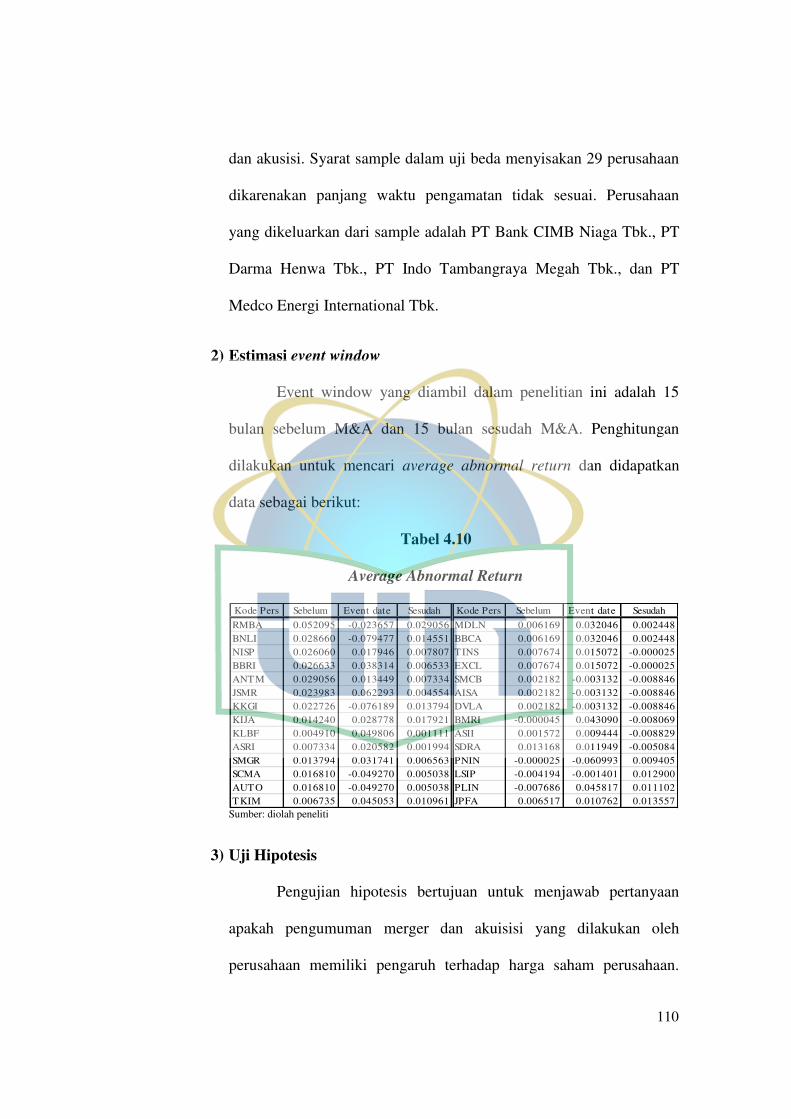

BAB IV HASIL DAN PEMBAHASAN ...................................................... 91

A. Sekilas Gambaran Umum Objek Penelitian ........................................ 91

1. Efficient Market Hypotesis ........................................................... 91

2. Merger dan Akuisisi ...................................................................... 92

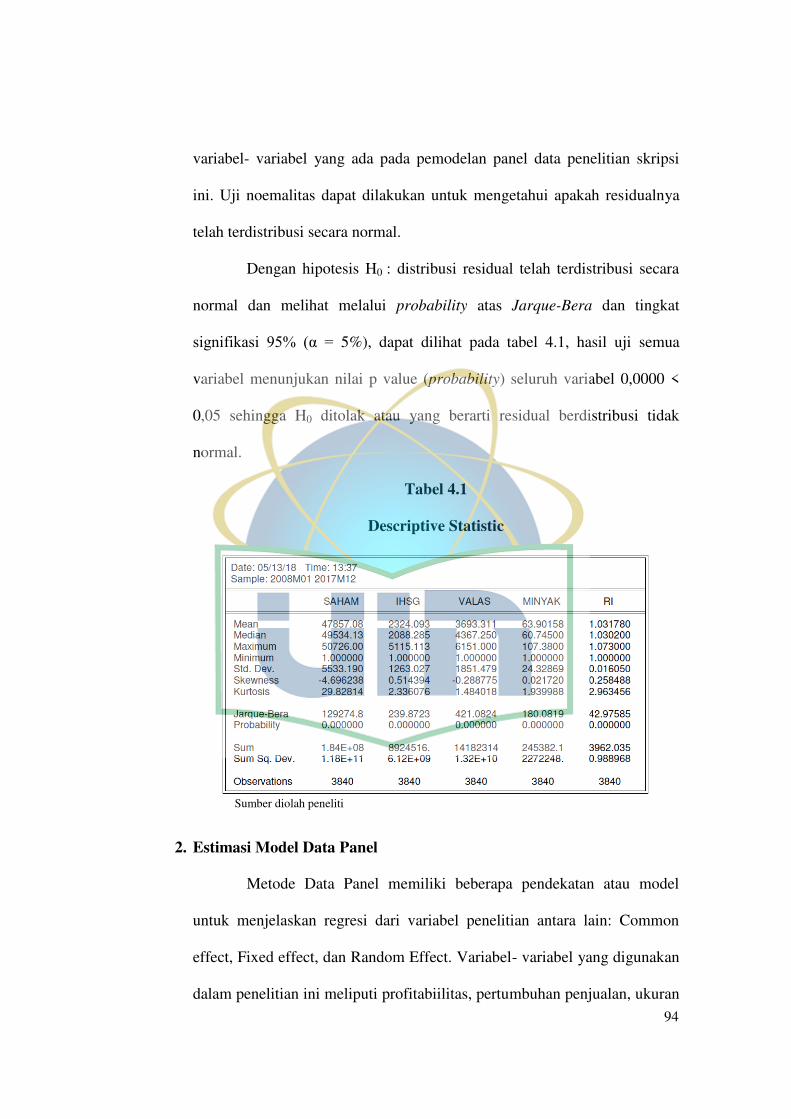

B. Hasil Analisis dan Pembahasan .......................................................... 93

1. Analisis Deskriptif Statistik .......................................................... 93

2. Estimasi Model Data Panel ........................................................... 94

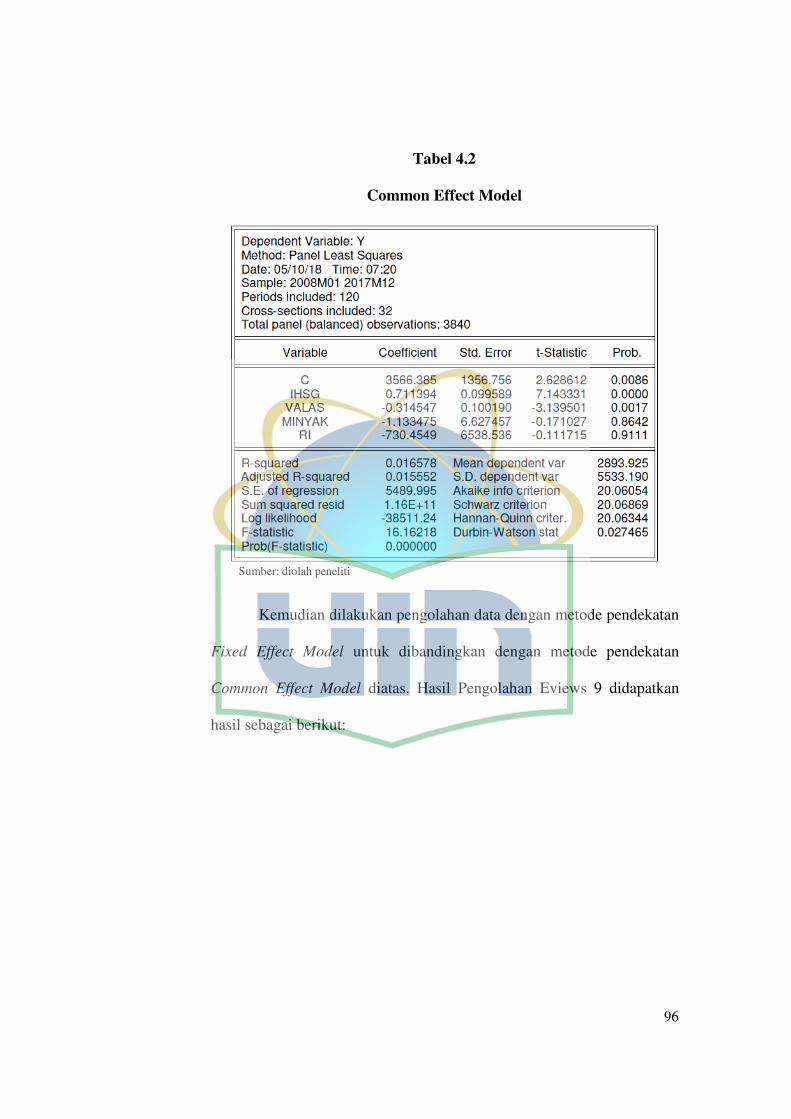

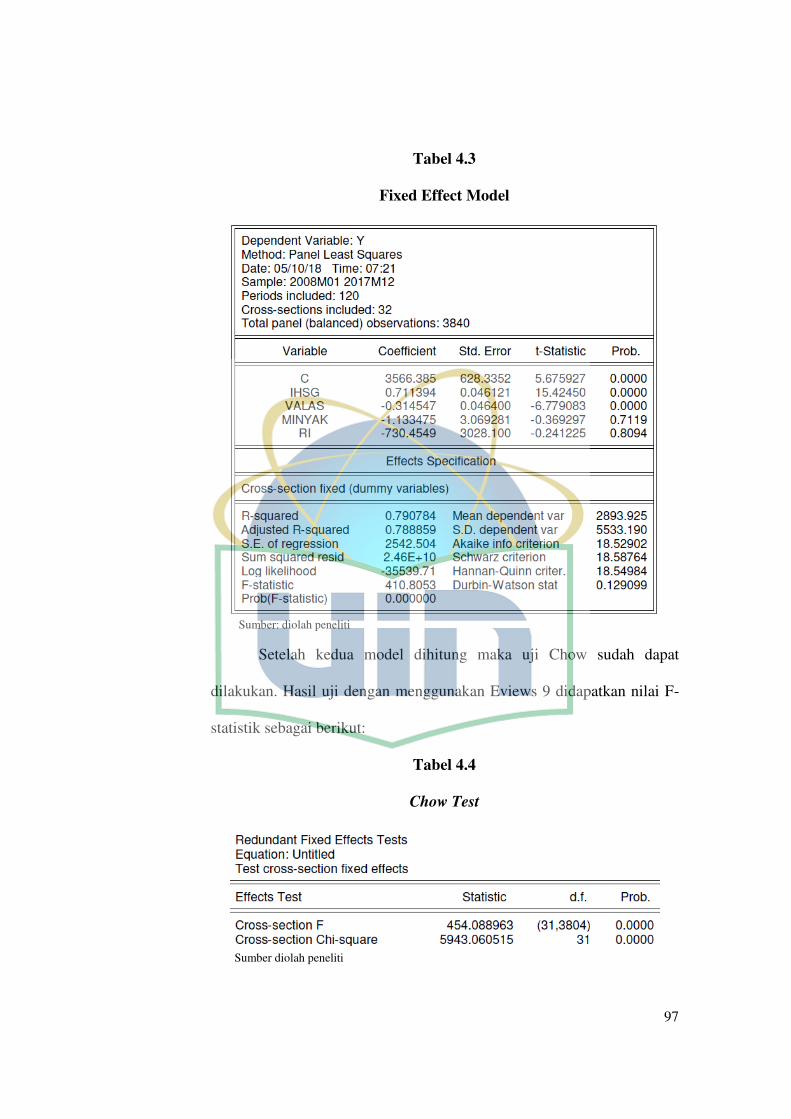

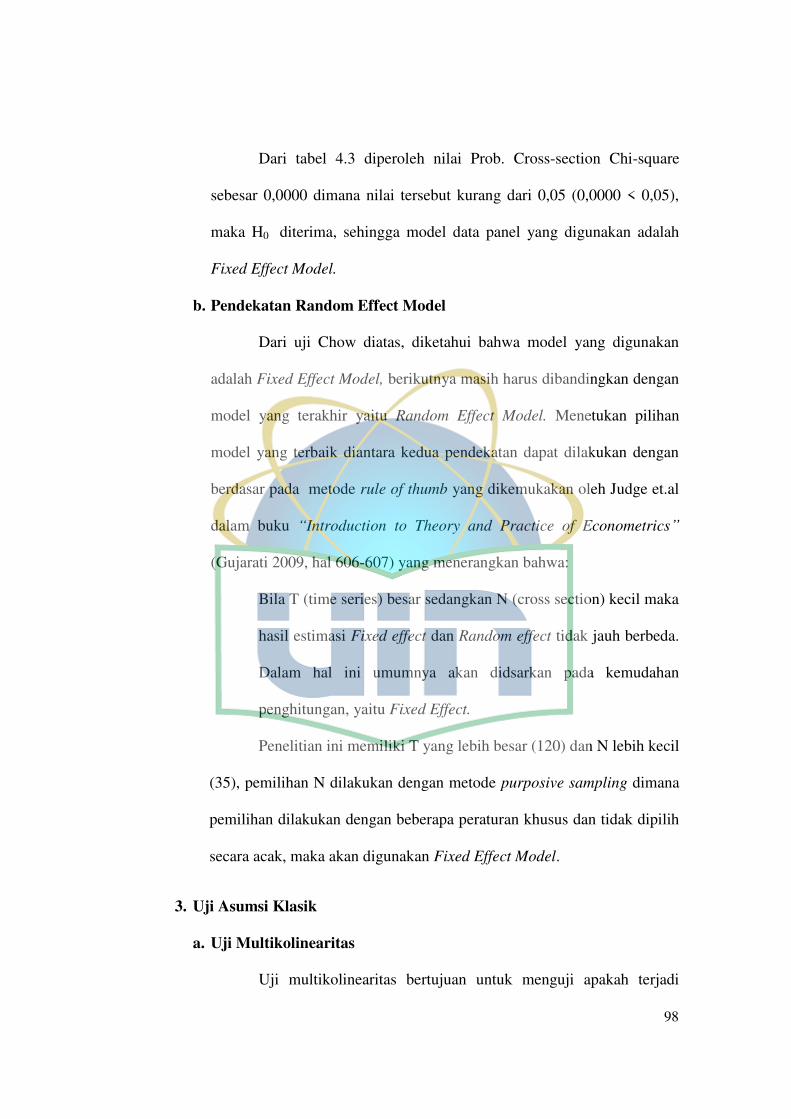

a. Chow Test ............................................................................... 95

b. Pendekatan Random Effect Model.......................................... 98

3. Uji Asumsi Klasik ......................................................................... 98

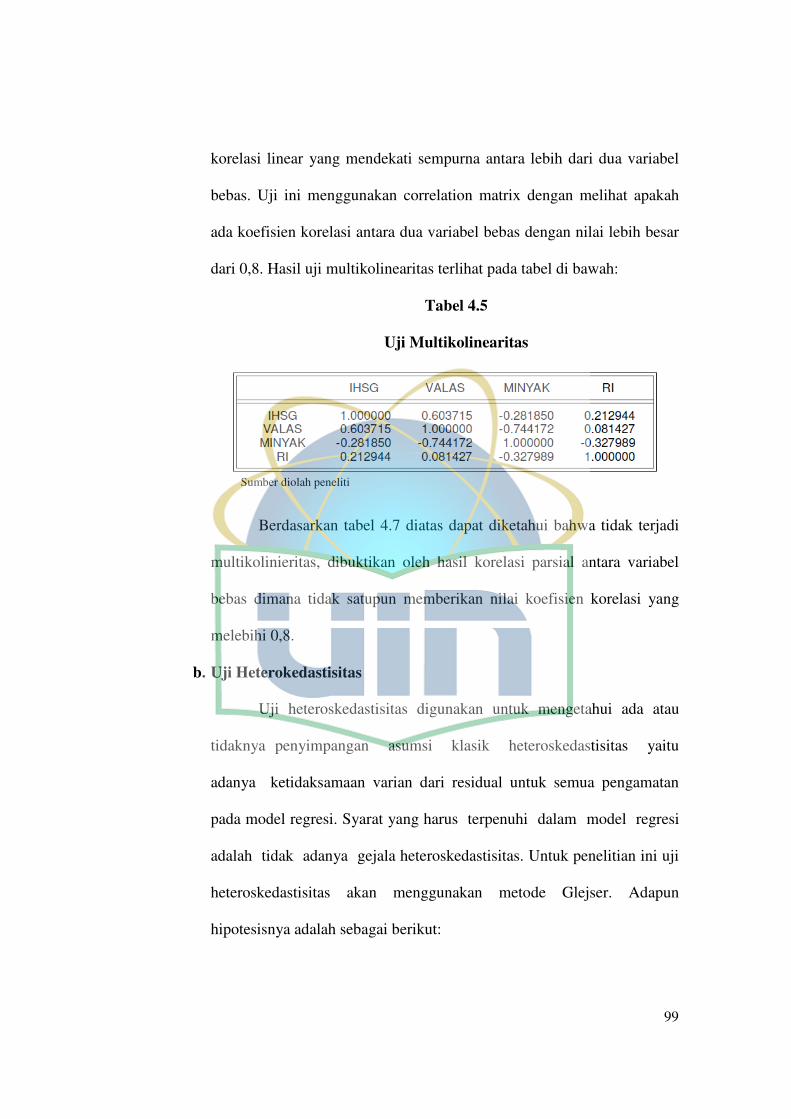

a. Uji Multikolinearitas ............................................................... 98

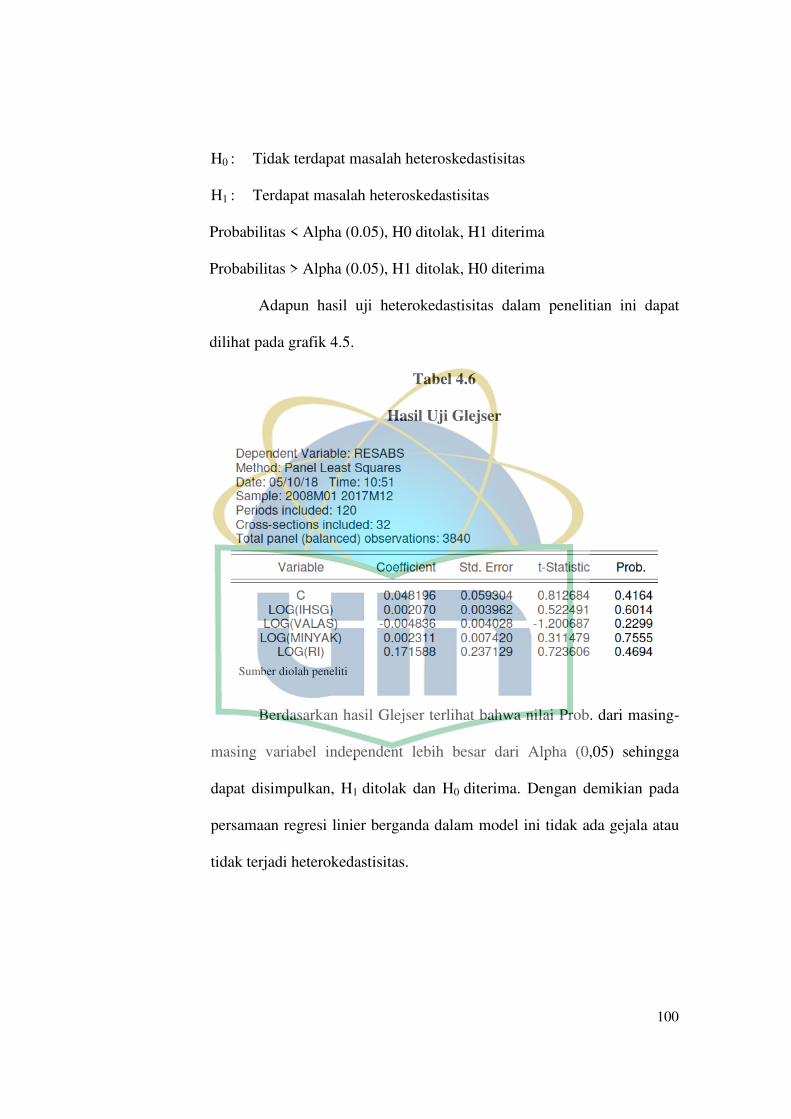

b. Uji Heteroskedastisitas ............................................................ 99

4. Pengujian Hipotesis ....................................................................... 101

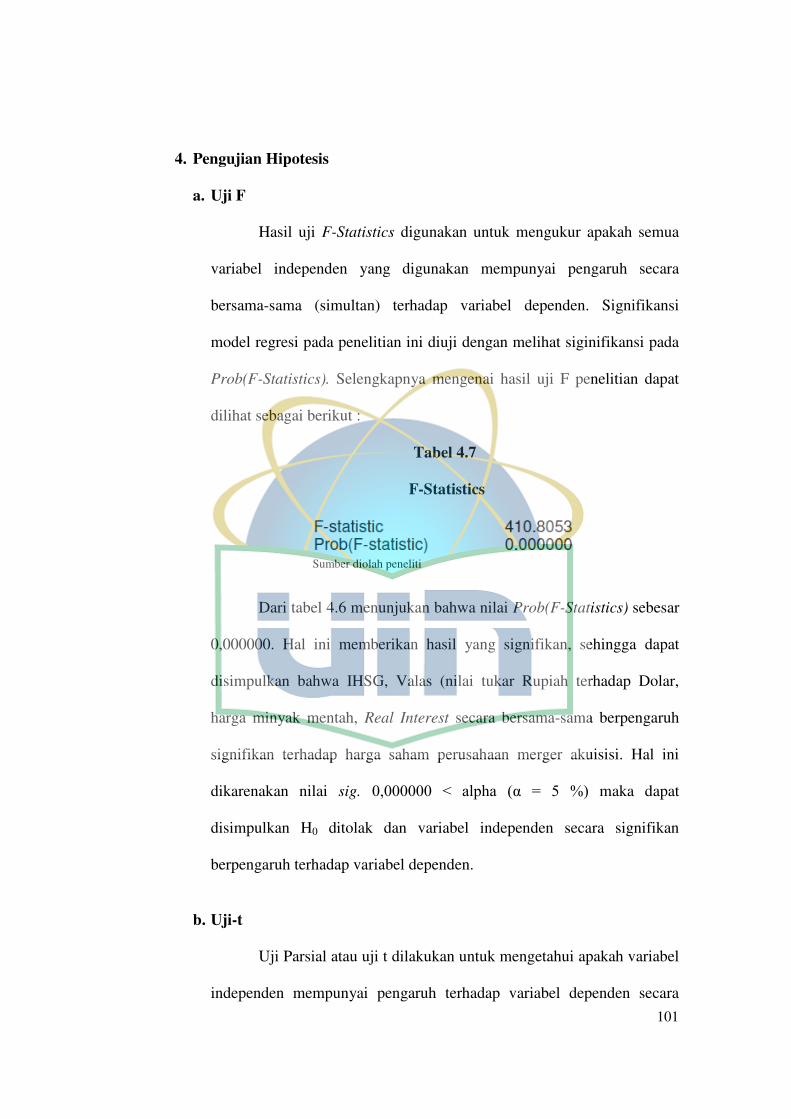

a. Uji F ........................................................................................ 101

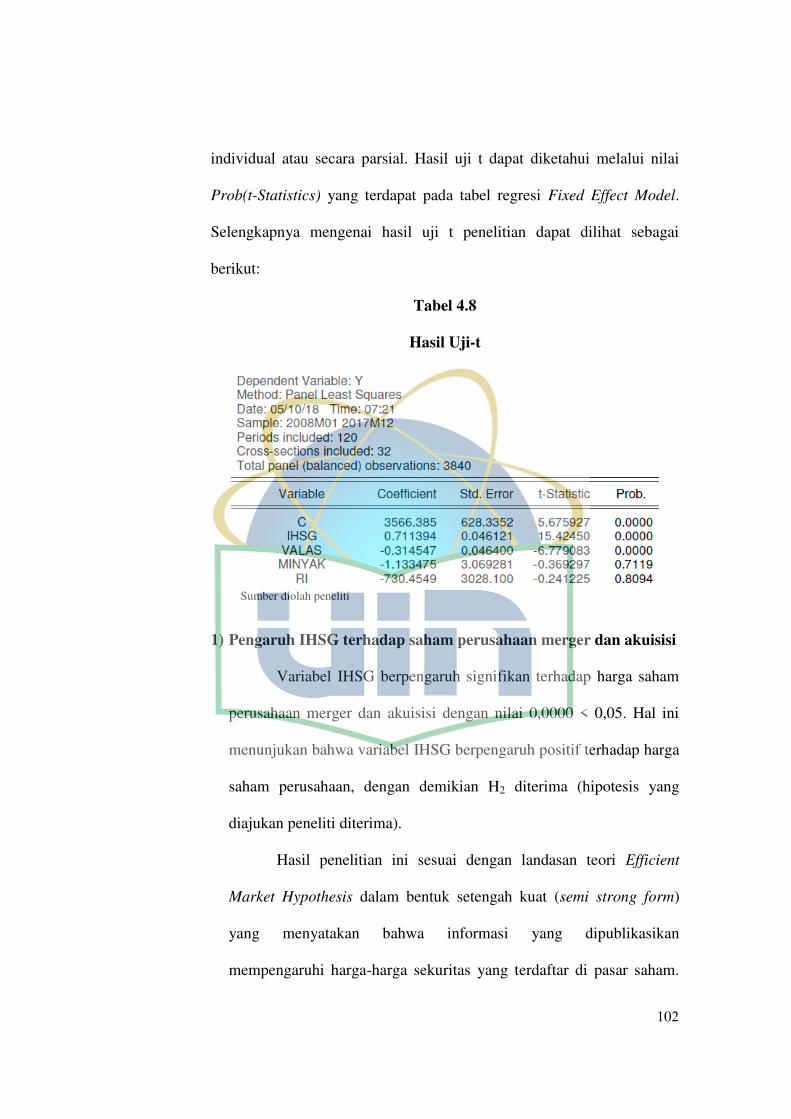

b. Uji-t ......................................................................................... 101

c. Koefisien Determinasi (Goodness of Fit) ............................... 108

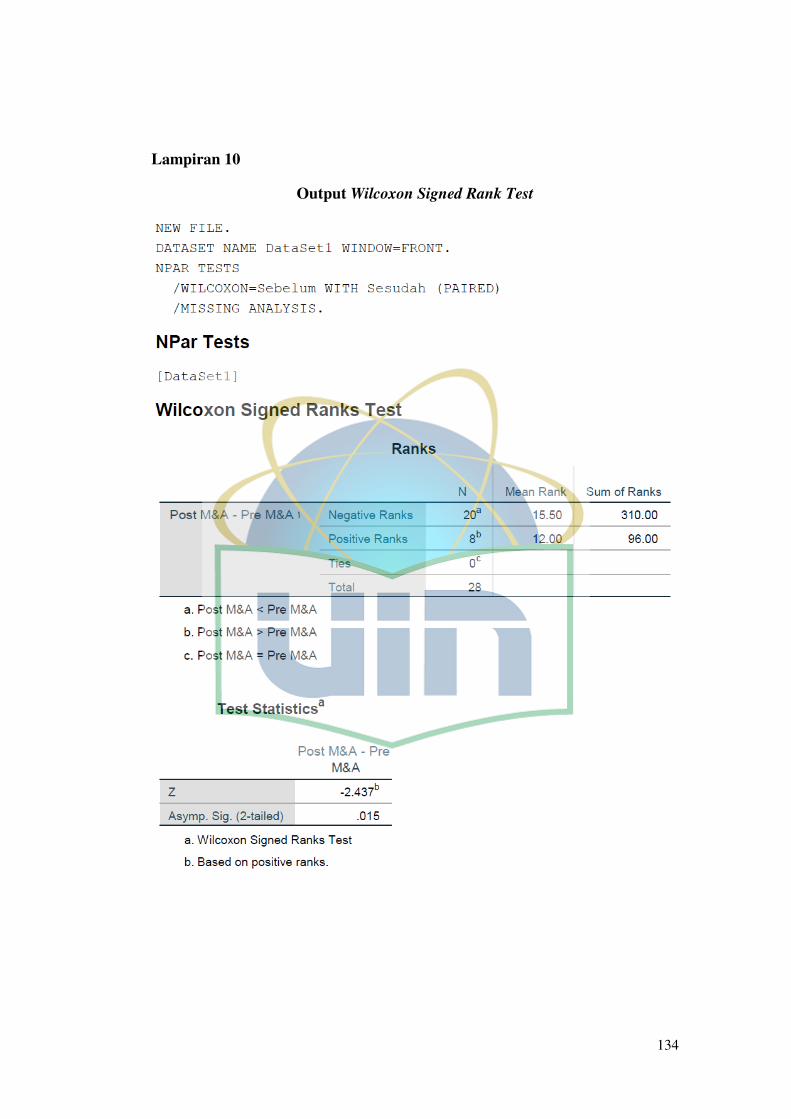

d. Uji Beda .................................................................................. 109

BAB V KESIMPULAN DAN SARAN ........................................................ 114

A. Kesimpulan ......................................................................................... 114

B. Saran .................................................................................................... 115

DAFTAR PUSTAKA .................................................................................... 118

LAMPIRAN ................................................................................................... 126

xv

DAFTAR TABEL

Nomor Keterangan Halaman

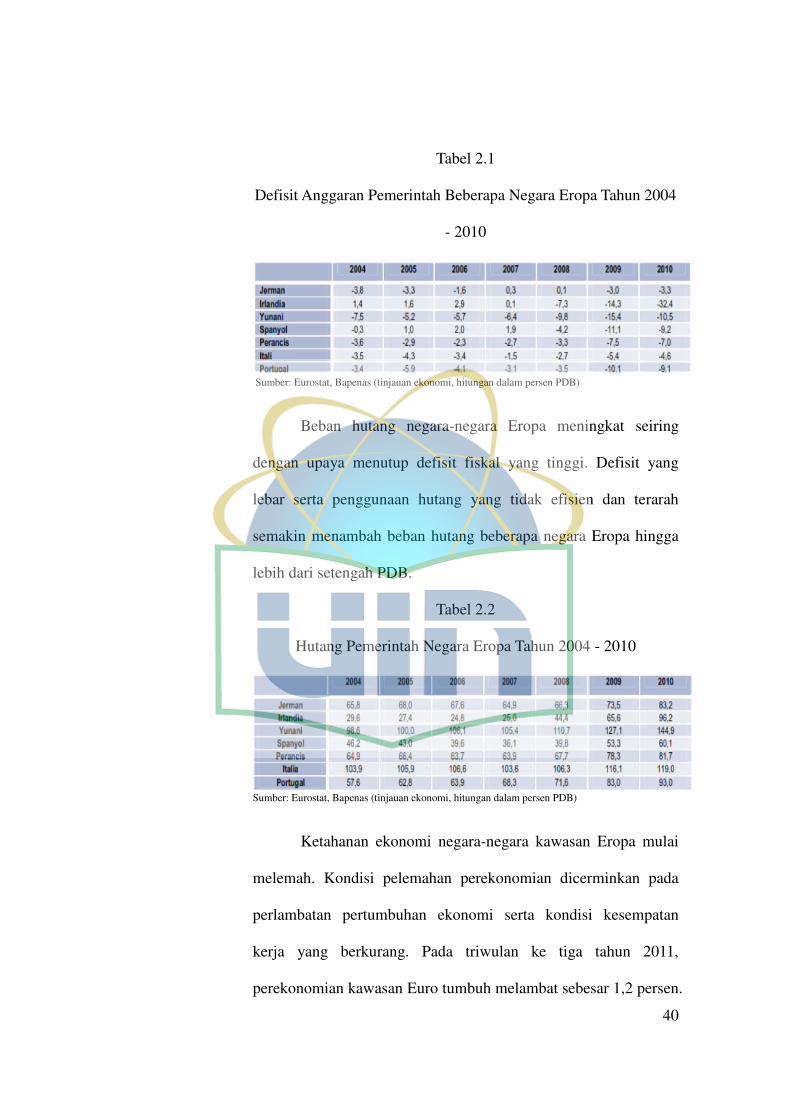

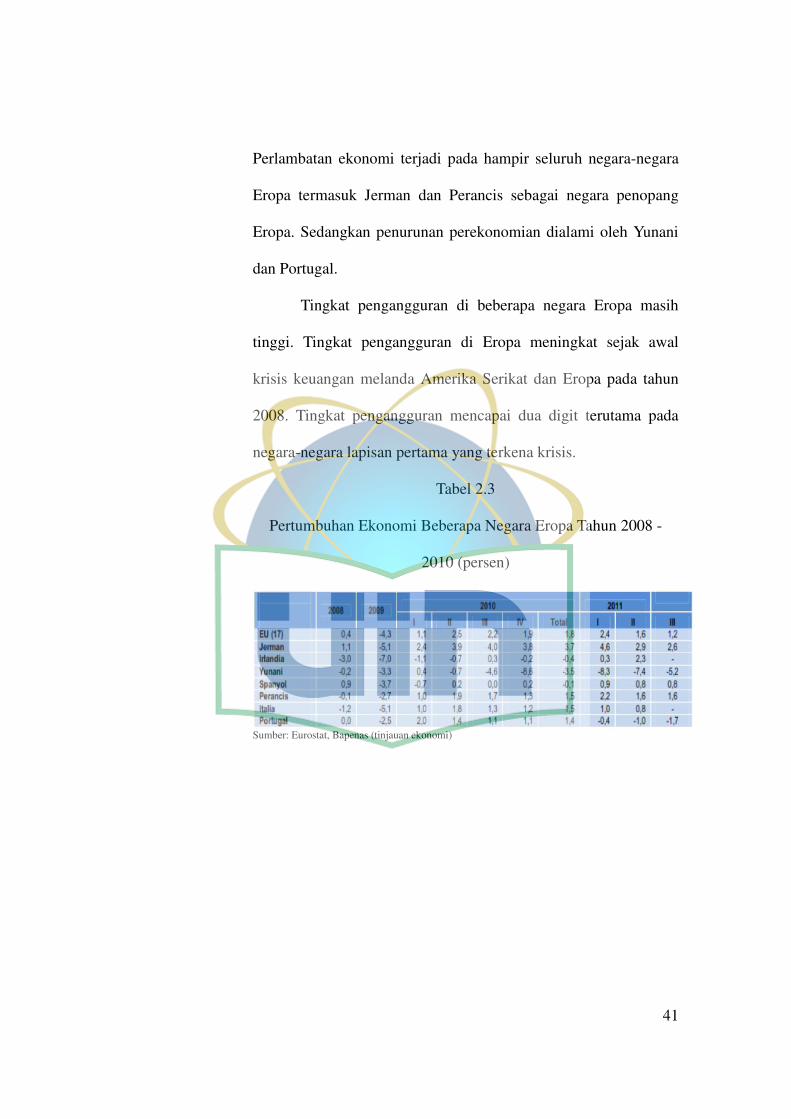

2.1 Defisit Anggaran Pemerintah Beberapa Negara Eropa

Tahun 2004-2010 ............................................................... 40

2.2 Hutang Pemerintah Negara Eropa Tahun 2004-2010 ......... 40

2.3 Pertumbuhan Ekonomi Beberapa Negara Eropa Tahun

2008-2010 ........................................................................... 41

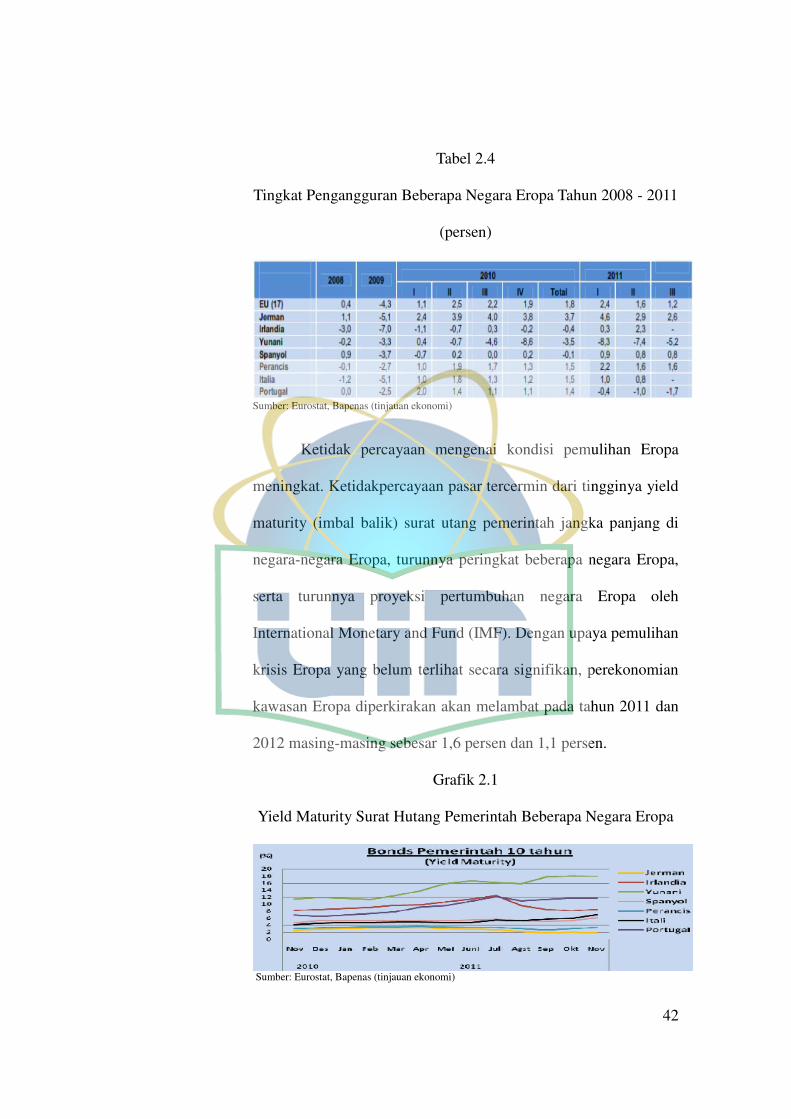

2.4 Tingkat Pengangguran Beberapa Negara Eropa Tahun

2008-2011 .......................................................................... 42

2.5 Penelitian Terdahulu .......................................................... 63

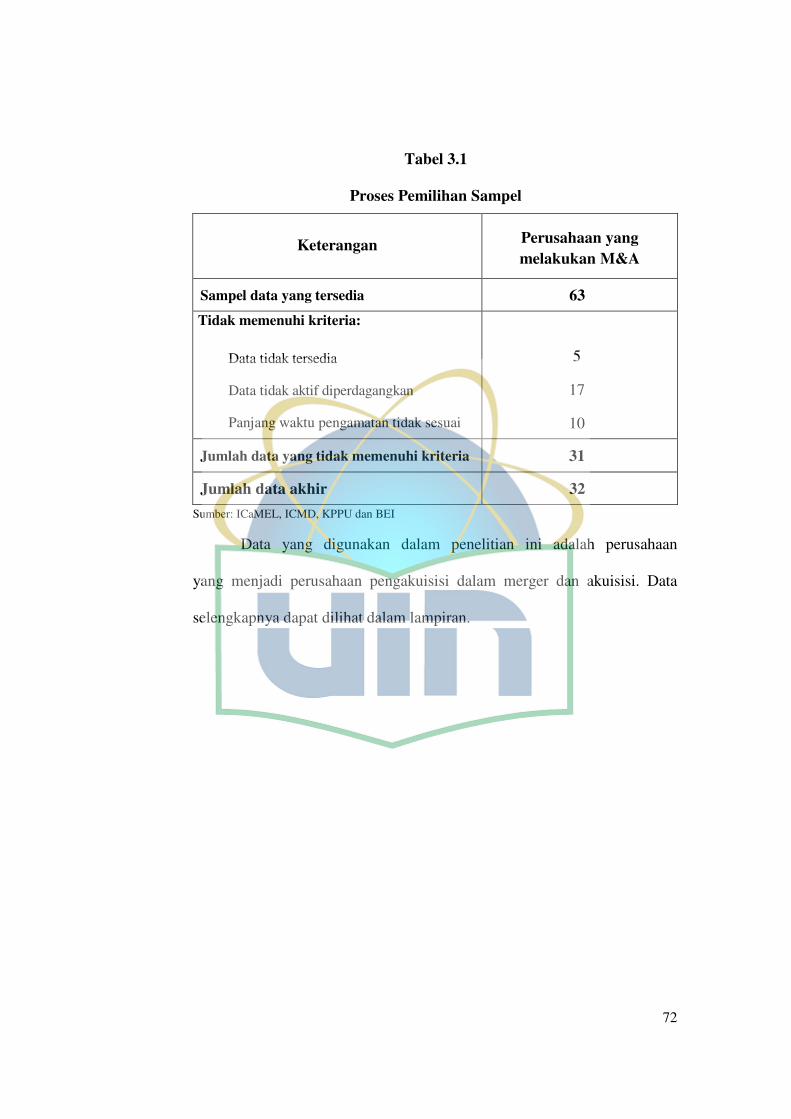

3.1 Metode Pemilihan Sampel ................................................. 72

3.2 Daftar Perusahaan Digunakan Sebagai Sampel .................. 73

4.1 Descriptive Statistic ........................................................... 94

4.2 Common Effect Model ...................................................... 96

4.3 Fixed Effect Model ............................................................ 97

4.4 Chow Test .......................................................................... 97

4.5 Uji Multikolinearitas .......................................................... 99

4.6 Hasil Uji Glejser ................................................................ 100

4.7 F-Statistic ........................................................................... 101

4.8 Hasil Uji-t .......................................................................... 102

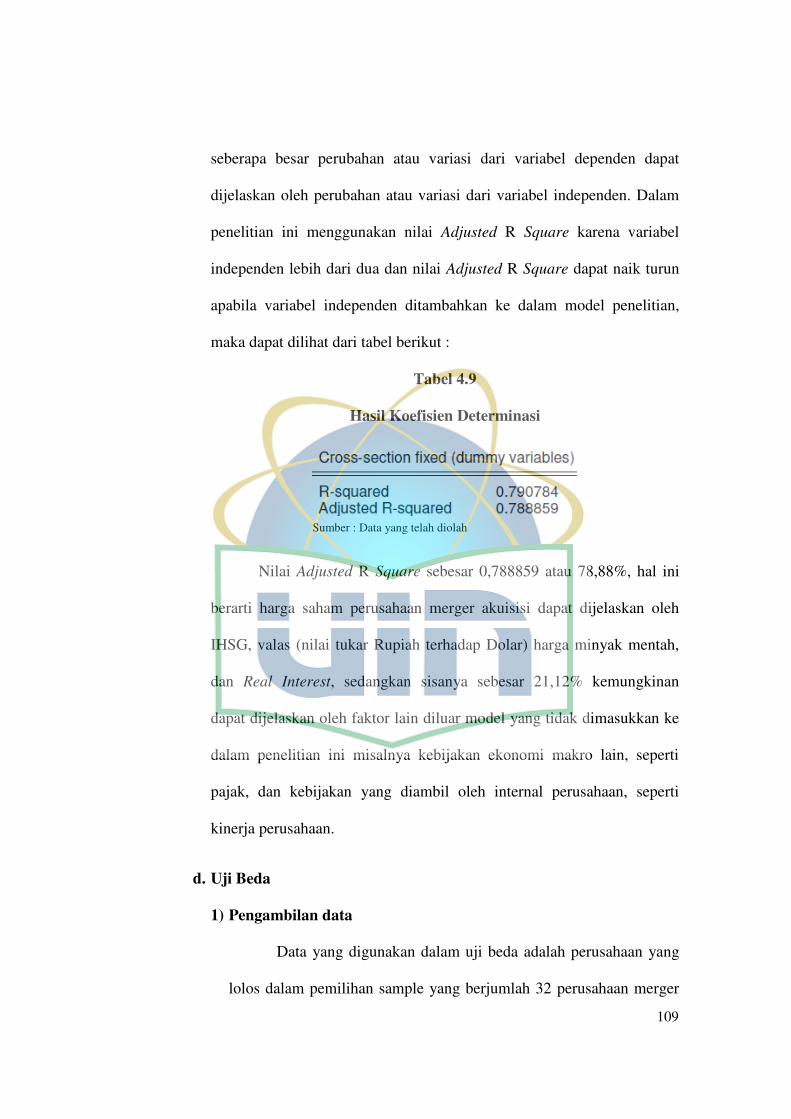

4.9 Hasil Koefisien Determinasi .............................................. 110

4.10 Average Abnormal Return ................................................. 105

4.11 Uji Wilcoxon Signed Ranks Test terhadap perbedaan

Abnormal Return ............................................................... 111

xvi

DAFTAR GRAFIK

Nomor Keterangan Halaman

1.1 Grafik Jumlah dan Nilai Kesepakatan Merger dan

Akuisisi di Dunia Tahun 1985-2014 .................................. 3

1.2 Grafik Jumlah dan Nilai Kesepakatan Merger dan

Akuisisi di ASEAN Tahun 1995-2014 ............................... 5

1.3 Grafik Jumlah dan Nilai Kesepakatan Merger dan

Akuisisi di Indonesia Tahun 1990-2013 ............................. 6

2.1 Yield Maturity Surat Hutang Pemerintah Beberapa

Negara Eropa ..................................................................... 42

2.2 Indeks Harga Saham Gabungan (IHSG) ........................... 48

xvii

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Ilustrasi Merger................................................................... 20

2.2 Ilustrasi Akuisisi ................................................................. 24

2.3 Dampak Gejolak Ekonomi di Eropa bagi Perekonomian

Domestik ............................................................................ 50

2.4 Kerangka Pemikiran .......................................................... 68

xviii

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

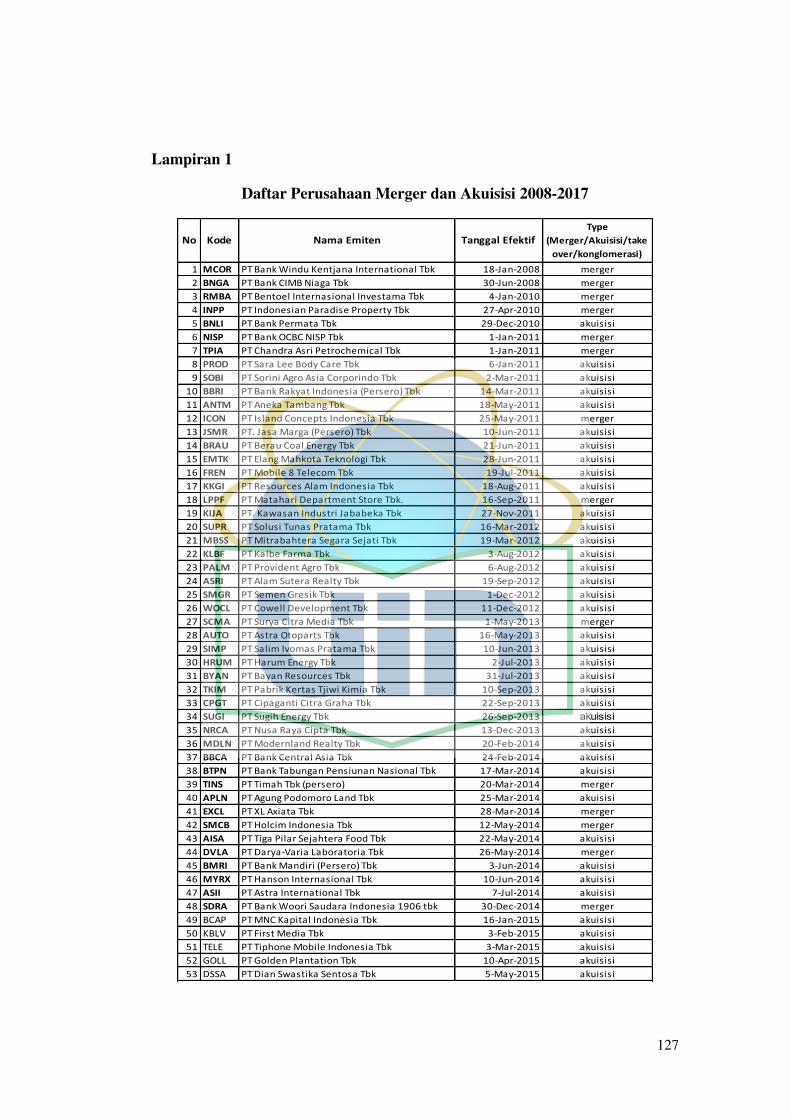

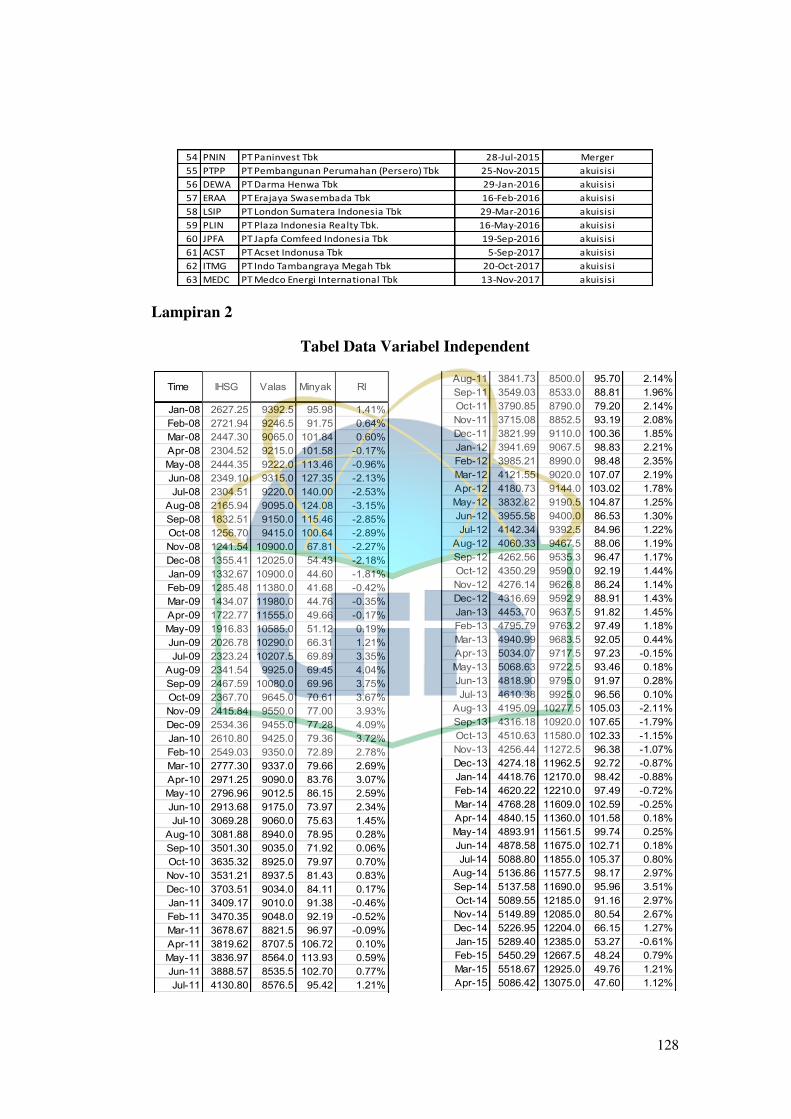

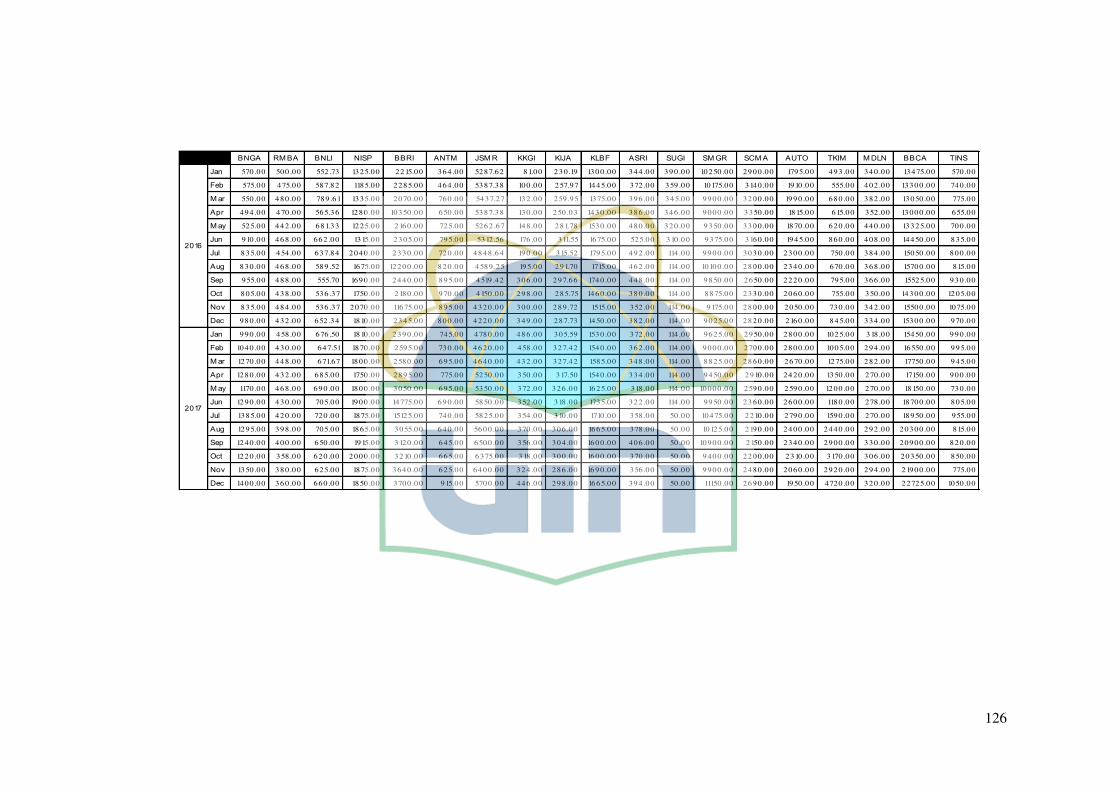

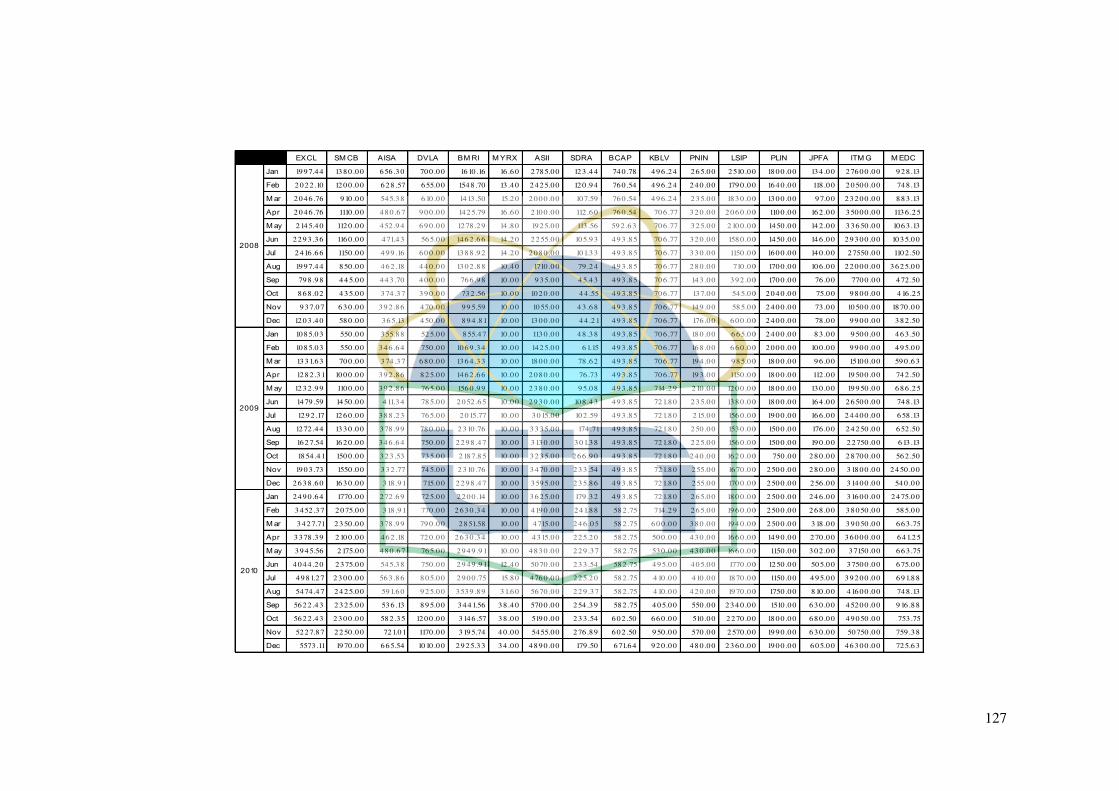

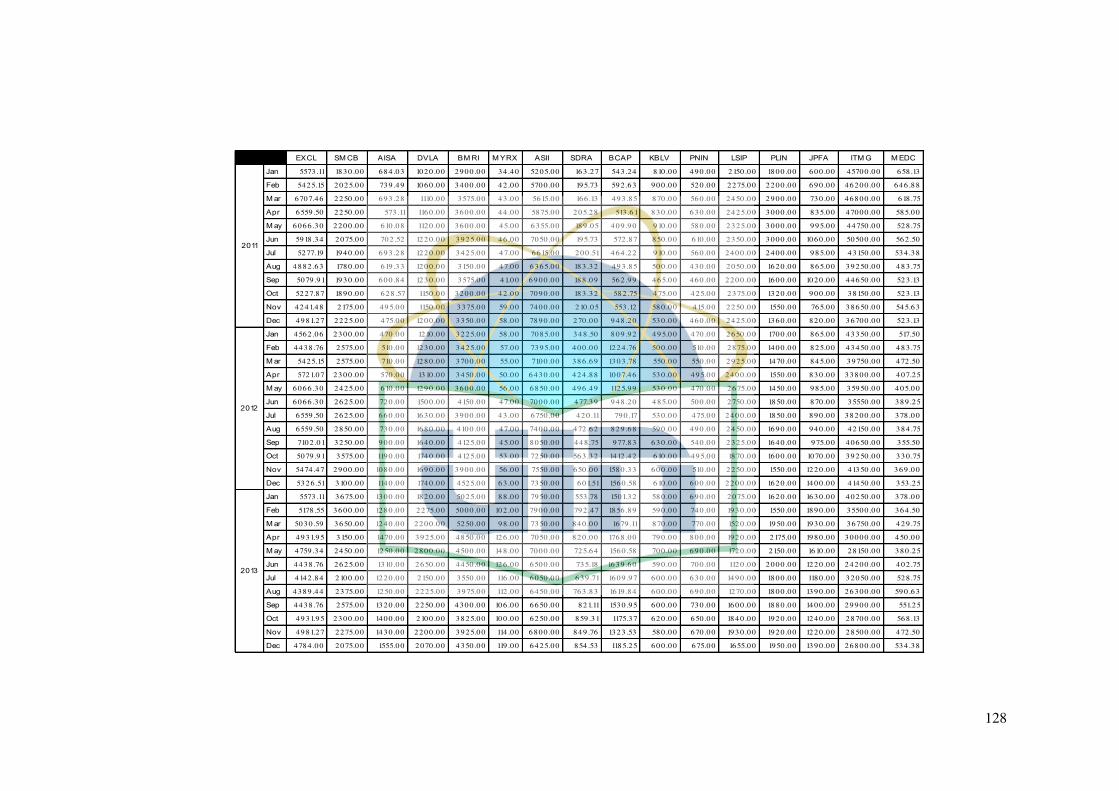

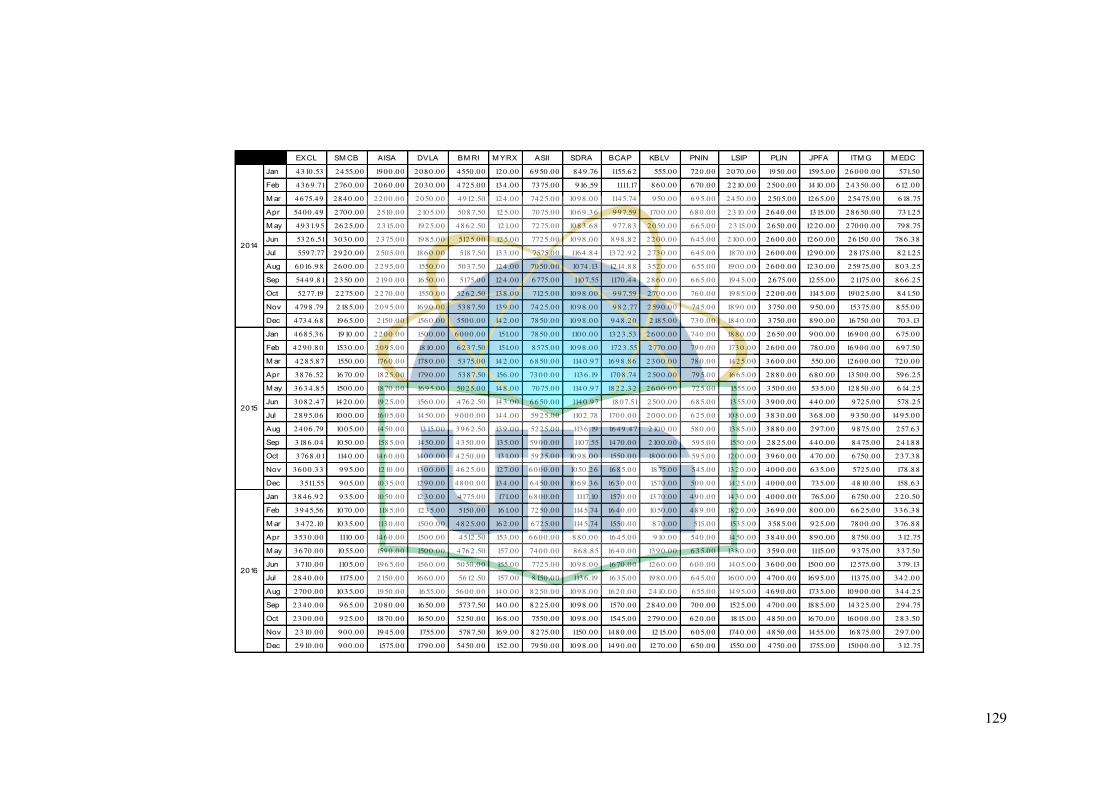

1 Daftar Perusahaan Merger dan Akuisisi 2008-2017 ........... 127

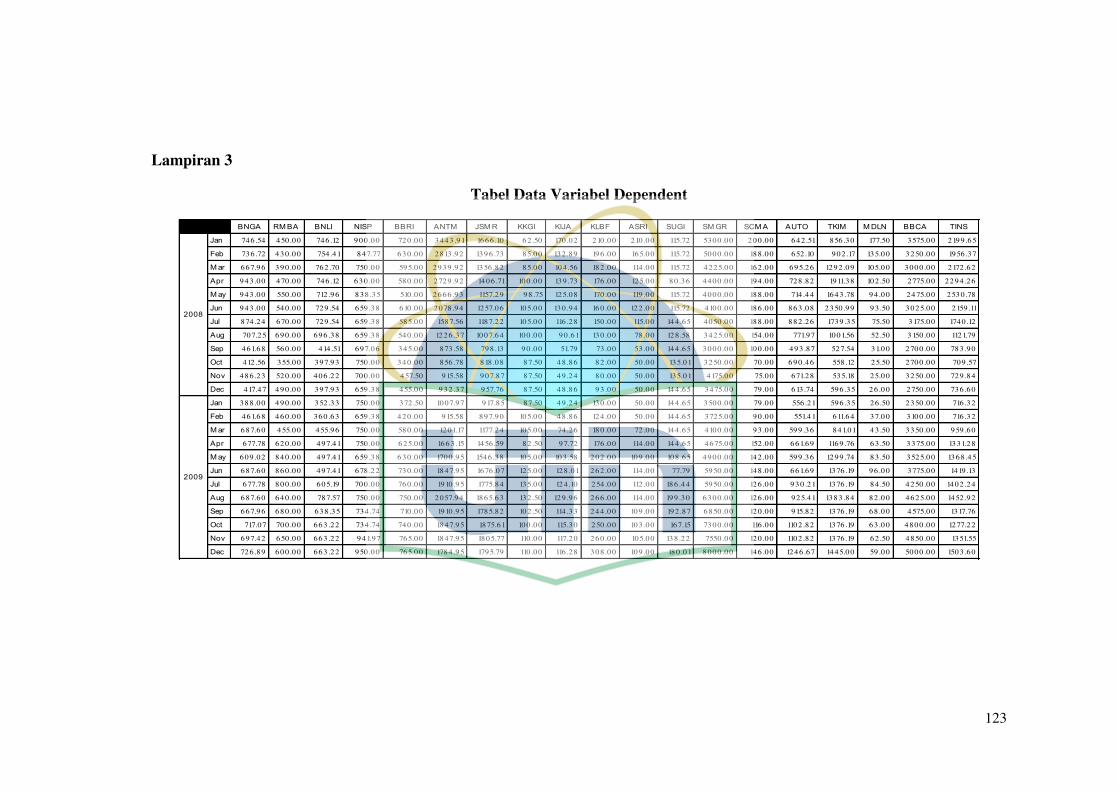

2 Tabel Data Variabel Independent ....................................... 128

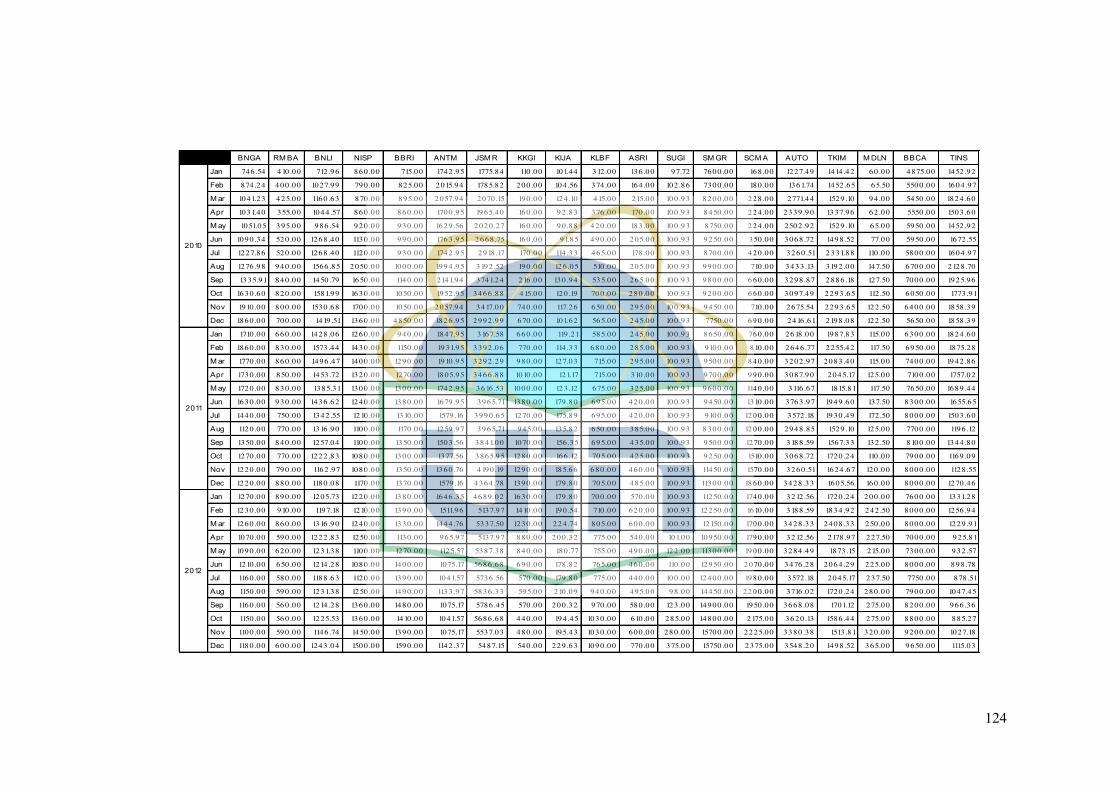

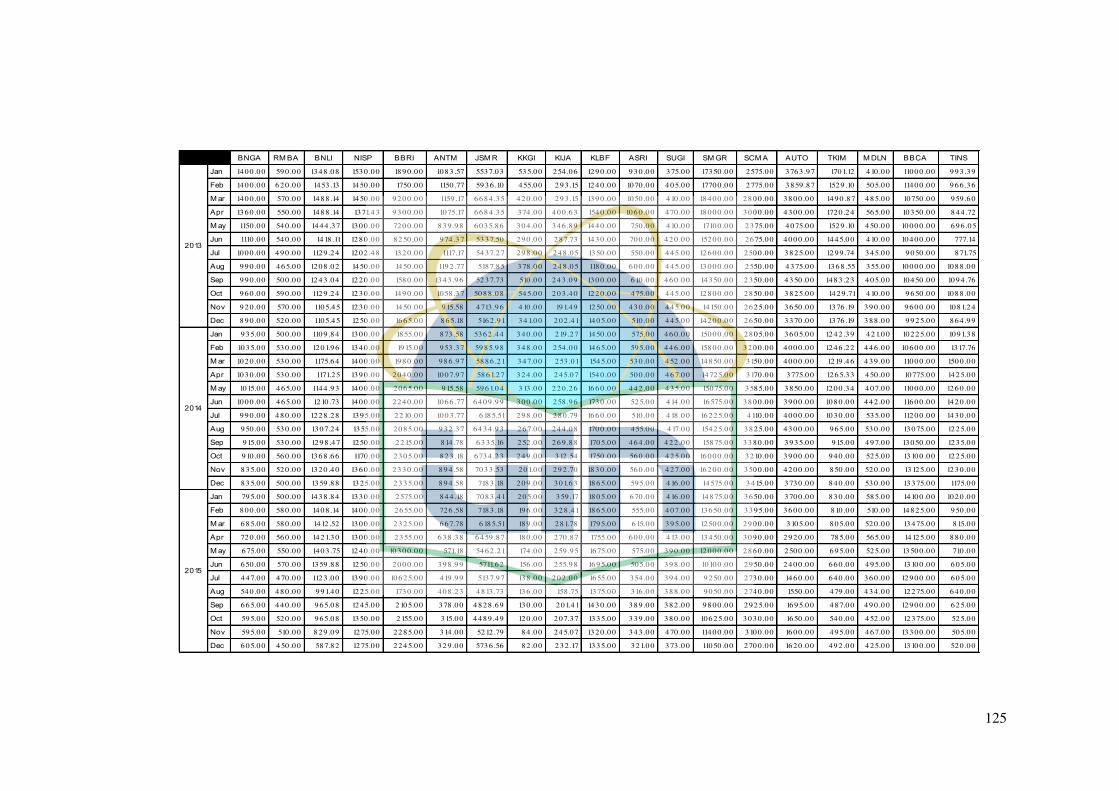

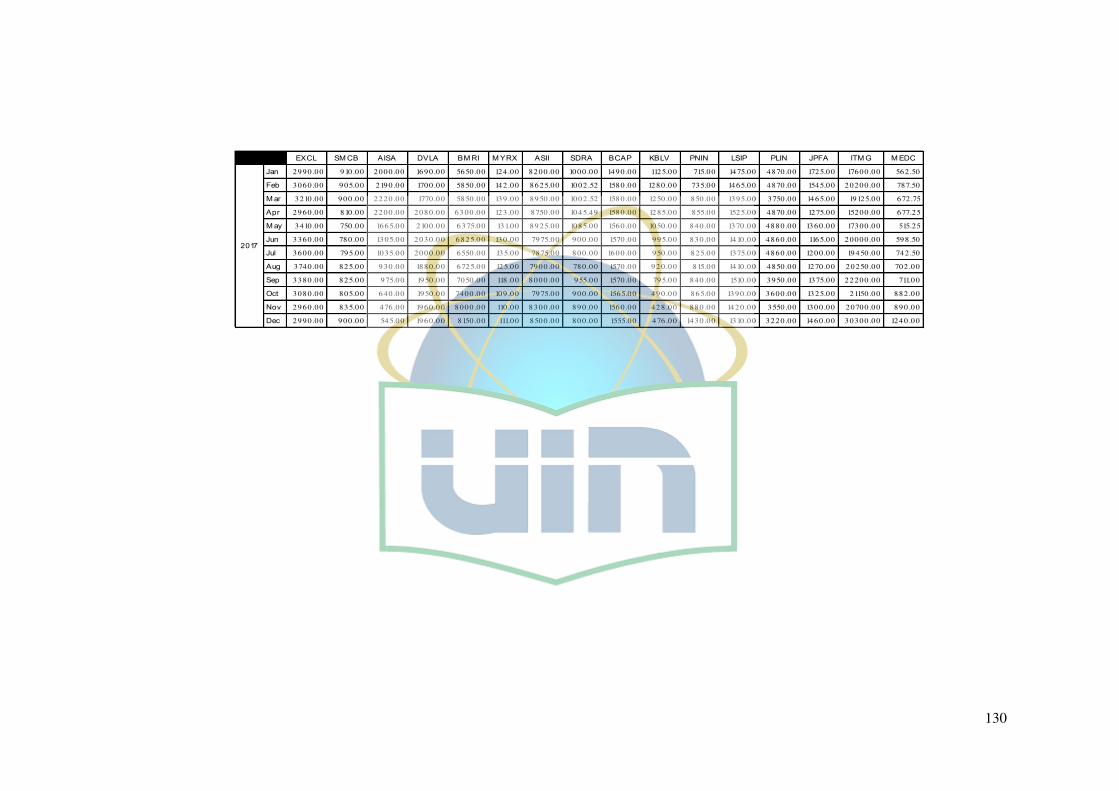

3 Tabel Data Variabel Dependent ......................................... 130

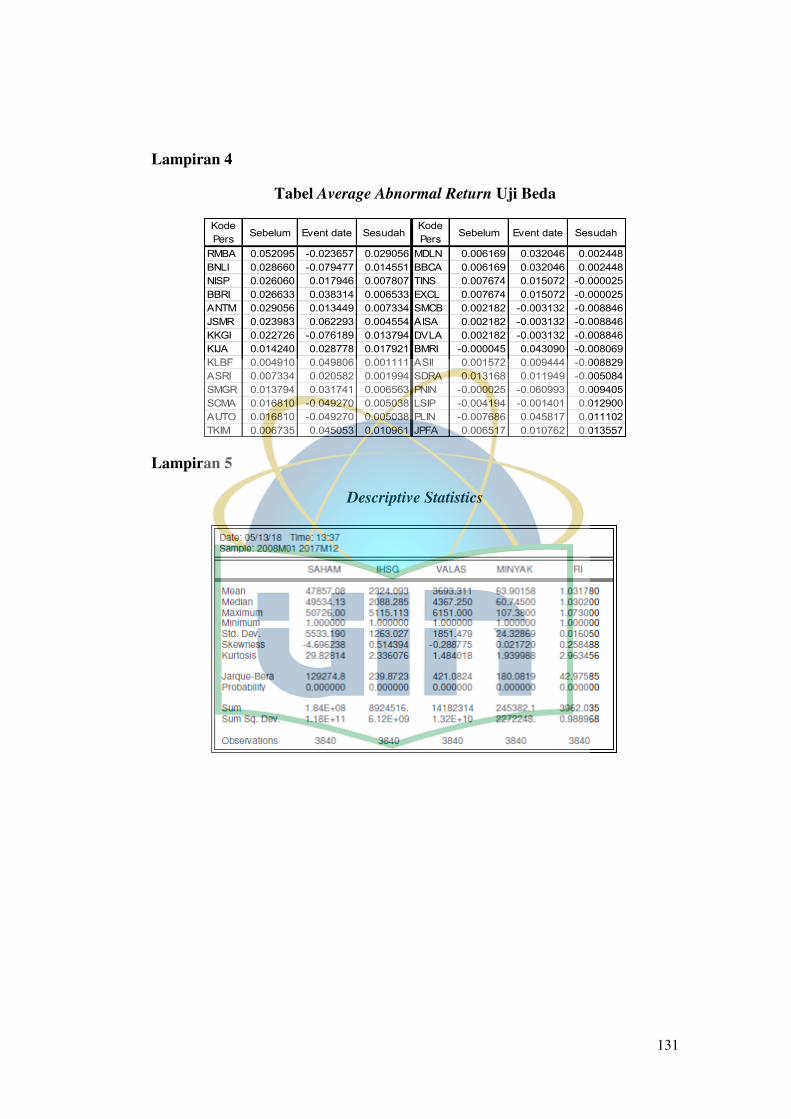

4 Tabel Average Abnormal Return Uji Beda ......................... 131

5 Descriptive Statistics .......................................................... 131

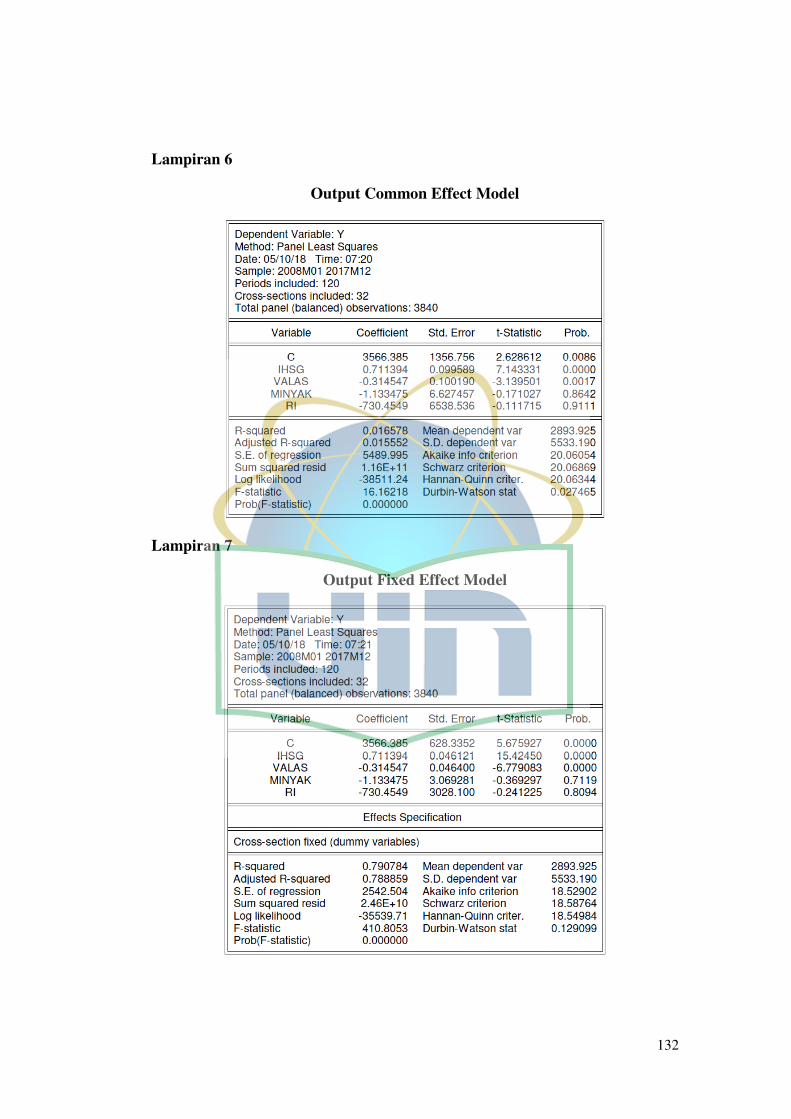

6 Output Common Effect Model ........................................... 132

7 Output Fixed Effect Model ................................................. 132

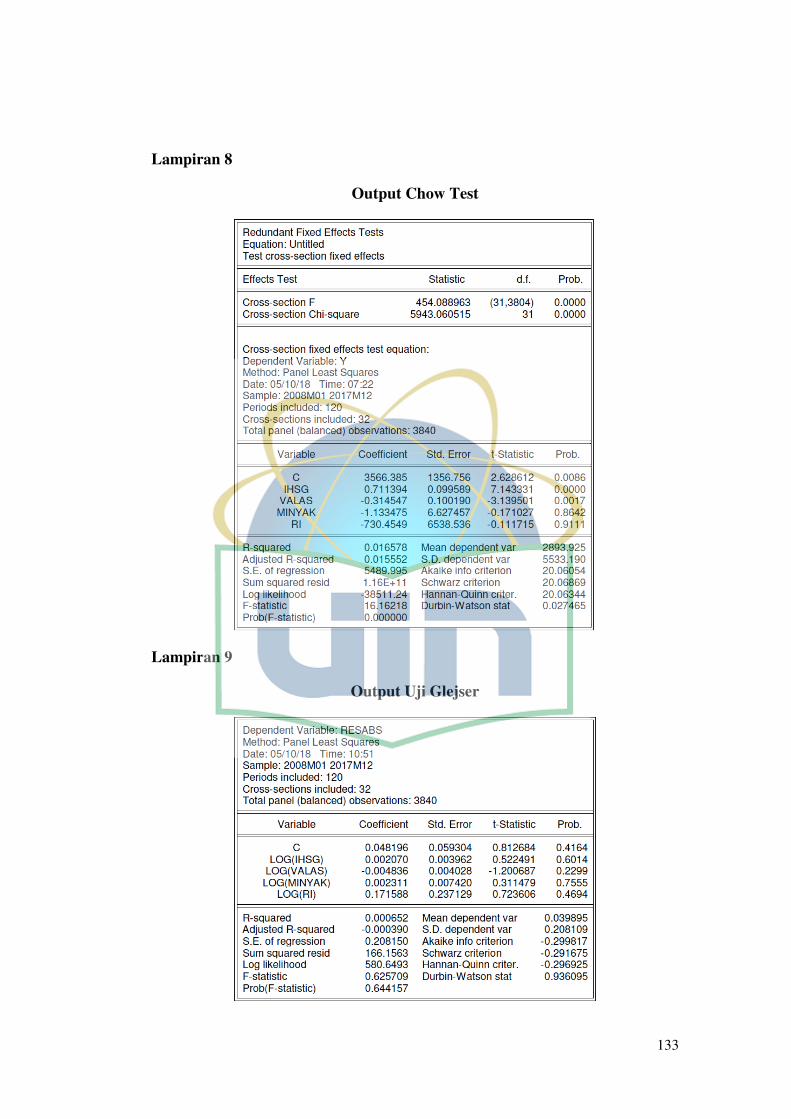

8 Output Chow Test ............................................................... 133

9 Output Uji Glejser .............................................................. 133

10 Output Wilcoxon Signed Rank Test .................................... 134

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Perubahan lingkungan bisnis yang pesat, seperti teknologi informasi

dan globalisasi saat ini telah membuat persaingan bisnis menjadi ketat yang

memaksa beberapa perusahaan untuk beradaptasi dengan lingkungan bisnis

berkembang cepat. Untuk bertahan hidup perusahaan melakukan beberapa

strategi untuk meningkatkan pangsa pasar mereka dan memperluas bisnis

mereka. Salah satu strategi yang umum digunakan adalah menggabungkan

perusahaan atau mengambil-alih perusahaan lain.

Merger dan akuisisi adalah salah satu keputusan bisnis strategis untuk

meningkatkan kinerja perusahaan dalam menghadapi persaingan yang kuat

dalam lingkungan bisnis saat ini (Ikram dan Nugroho, 2014:553). Menurut

Suryawathy (2014:1124) strategi internal dapat dilakukan dengan jalan

pengembangan produk, peluncurun produk baru atau dengan menjaga dan

meningkatkan kualitas produk yang sudah ada. Sedangkan, strategi eksternal

dapat dilakukan dengan jalan mengadakan kerjasama dengan pihak ketiga atau

penggabungan usaha melalui akuisisi atau merger.

Terdapat tiga dasar prosedur resmi dimana sebuah perusahaan dapat

mengambil alih perusahaan lain yaitu: pertama, merger atau konsolidasi

kedua, Akuisisi saham dan ketiga, akuisisi aset. Merger adalah penyerapan

secara penuh suatu perusahaan oleh perusahaan lain. Perusahaan yang

2

mengambil alih tetap mempertahankan nama dan identitas perusahaannnya,

dan mengambil alih seluruh aset beserta kewajiban dari perusahaan yang

diakuisisi. Setelah merger perusahaan yang diambil alih tidak lagi ada dan

tidak pula diakui sebagai anak perusahaan. Sedangkan konsolidasi sama

dengan merger namun kedua perusahaan menciptakan perusahaan yang benar-

benar baru. Akuisisi saham adalah pembelian sebagian besar saham sebuah

perusahaan secara tunai, atau ditukar dengan sekuritas lain. Cara lain sebuah

perusahaan mengambil alih perusahaan lain adalah dengan cara membeli

hampir seluruh aset yang dimiliki perusahaan atau dengan kata lain membeli

perusahaan tersebut (Ross, et al. 2007:597-599).

Merger/akuisisi merupakan topik yang tengah populer dalam dunia

usaha. Aktivitas merger/akuisisi di Indonesia sebenarnya sudah dikenal sejak

awal berlakunya Undang-Undang Nomor 1 Tahun 1995 tentang Perseroan

Terbatas (“UU 1/1995”). Namun, secara praktis, aktivitas merger sudah

dikenal secara sektoral khususnya di bidang perbankan, jauh sebelum

berlakunya UU 1/1995. Istilah merger menjadi semakin populer semenjak

merger empat bank milik pemerintah yang kemudian menghasilkan Bank

Mandiri pada tahun 1998.

Menurut website resmi Komisi Pengawas Persaingan Usaha (KPPU)

secara kuantitas, aktivitas merger/akuisisi mengalami kenaikan yang cukup

signifikan seiring dengan semakin populernya istilah merger/akuisisi itu

sendiri di kalangan pelaku usaha. Merger/akuisisi merupakan suatu langkah

restrukturisasi perusahaan yang dipercaya mampu mendatangkan keuntungan

3

dalam waktu yang relatif singkat. Namun, dilihat dari sisi persaingan,

merger/akuisisi merupakan aktivitas yang perlu mendapat perhatian khusus

karena berpotensi mengurangi tingkat persaingan di pasar.

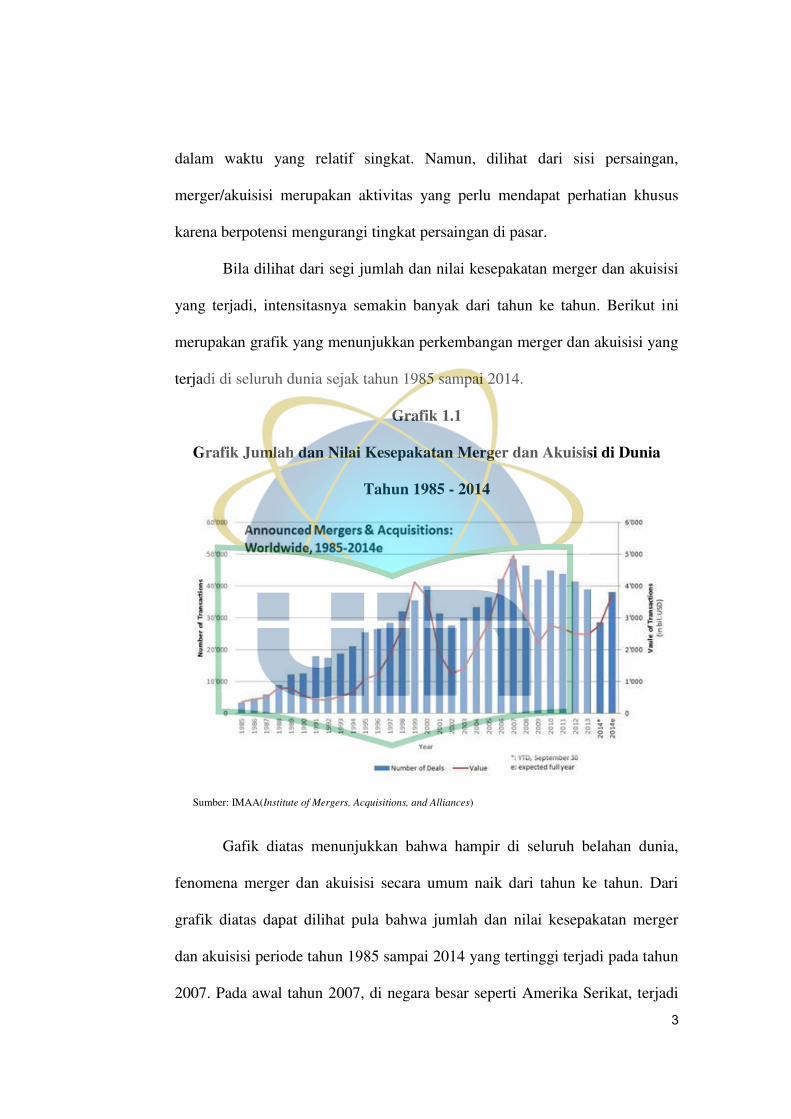

Bila dilihat dari segi jumlah dan nilai kesepakatan merger dan akuisisi

yang terjadi, intensitasnya semakin banyak dari tahun ke tahun. Berikut ini

merupakan grafik yang menunjukkan perkembangan merger dan akuisisi yang

terjadi di seluruh dunia sejak tahun 1985 sampai 2014.

Grafik 1.1

Grafik Jumlah dan Nilai Kesepakatan Merger dan Akuisisi di Dunia

Tahun 1985 - 2014

Sumber: IMAA(Institute of Mergers, Acquisitions, and Alliances)

Gafik diatas menunjukkan bahwa hampir di seluruh belahan dunia,

fenomena merger dan akuisisi secara umum naik dari tahun ke tahun. Dari

grafik diatas dapat dilihat pula bahwa jumlah dan nilai kesepakatan merger

dan akuisisi periode tahun 1985 sampai 2014 yang tertinggi terjadi pada tahun

2007. Pada awal tahun 2007, di negara besar seperti Amerika Serikat, terjadi

4

fenomena ketersediaan kredit yang mudah, tingkat bunga yang rendah,

meningkatnya pasar ekuitas, perubahan teknologi dan kompetisi global yang

mengakibatkan banyak perusahaan melakukan merger dan akuisisi sebagai

strategi ekspansi. Ini merupakan puncak dari gelombang merger ke enam yang

dimulai dari tahun 2003. Namun, goncangan akibat pasar kredit global

mengikuti setelahnya. Pada tahun 2008, kombinasi dari tingginya harga

minyak dan berkurangnya ketersediaan kredit mengakibatkan terjadinya resesi

yang berdampak pula pada turunnya nilai kesepakatan merger dan akuisisi

secara tajam bila dibandingkan dengan tahun sebelumnya. Resesi ini berlanjut

sampai tahun 2009, menyebabkan lesunya aktivitas merger dan akuisisi di

dunia (DePamphilis, 2011:1).

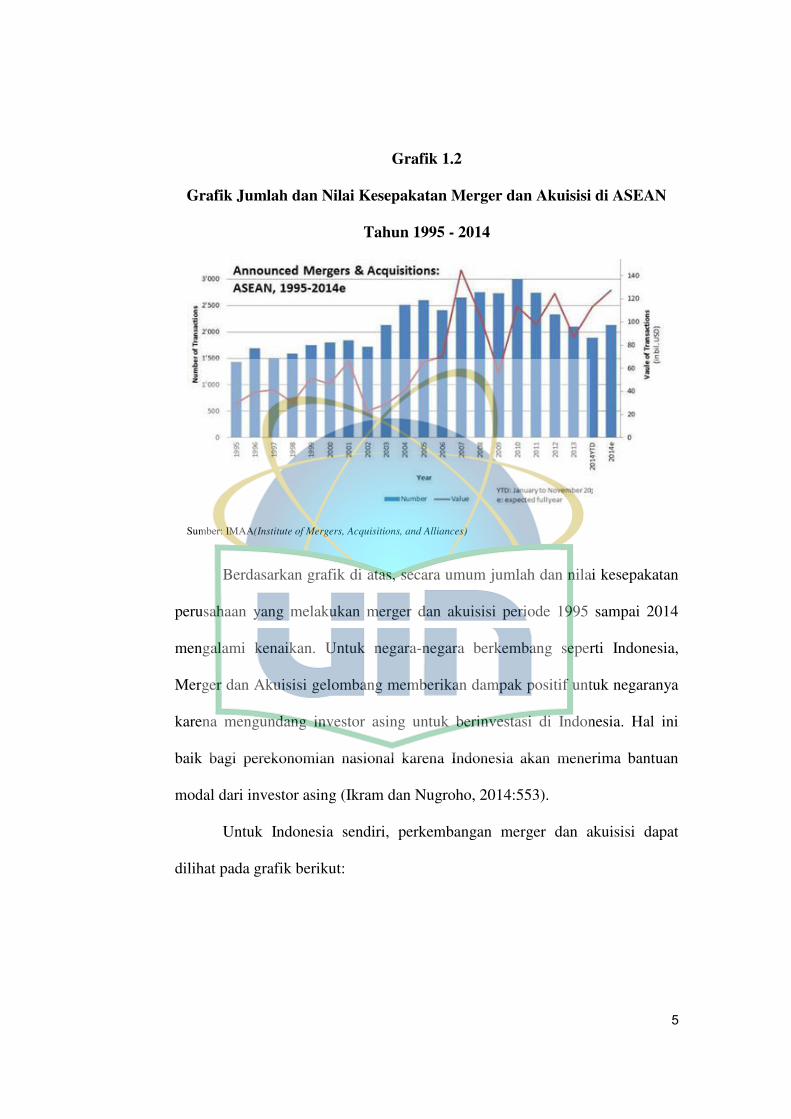

Untuk perkembangan merger dan akuisisi di kawasan ASEAN dari

tahun 1995 sampai tahun berakhir 2014, beserta nilai perkiraan perkembangan

merger dan akuisisi yang akan terjadi pada tahun 2014 mendatang dapat

dilihat pada grafik berikut:

5

Grafik 1.2

Grafik Jumlah dan Nilai Kesepakatan Merger dan Akuisisi di ASEAN

Tahun 1995 - 2014

Sumber: IMAA(Institute of Mergers, Acquisitions, and Alliances)

Berdasarkan grafik di atas, secara umum jumlah dan nilai kesepakatan

perusahaan yang melakukan merger dan akuisisi periode 1995 sampai 2014

mengalami kenaikan. Untuk negara-negara berkembang seperti Indonesia,

Merger dan Akuisisi gelombang memberikan dampak positif untuk negaranya

karena mengundang investor asing untuk berinvestasi di Indonesia. Hal ini

baik bagi perekonomian nasional karena Indonesia akan menerima bantuan

modal dari investor asing (Ikram dan Nugroho, 2014:553).

Untuk Indonesia sendiri, perkembangan merger dan akuisisi dapat

dilihat pada grafik berikut:

6

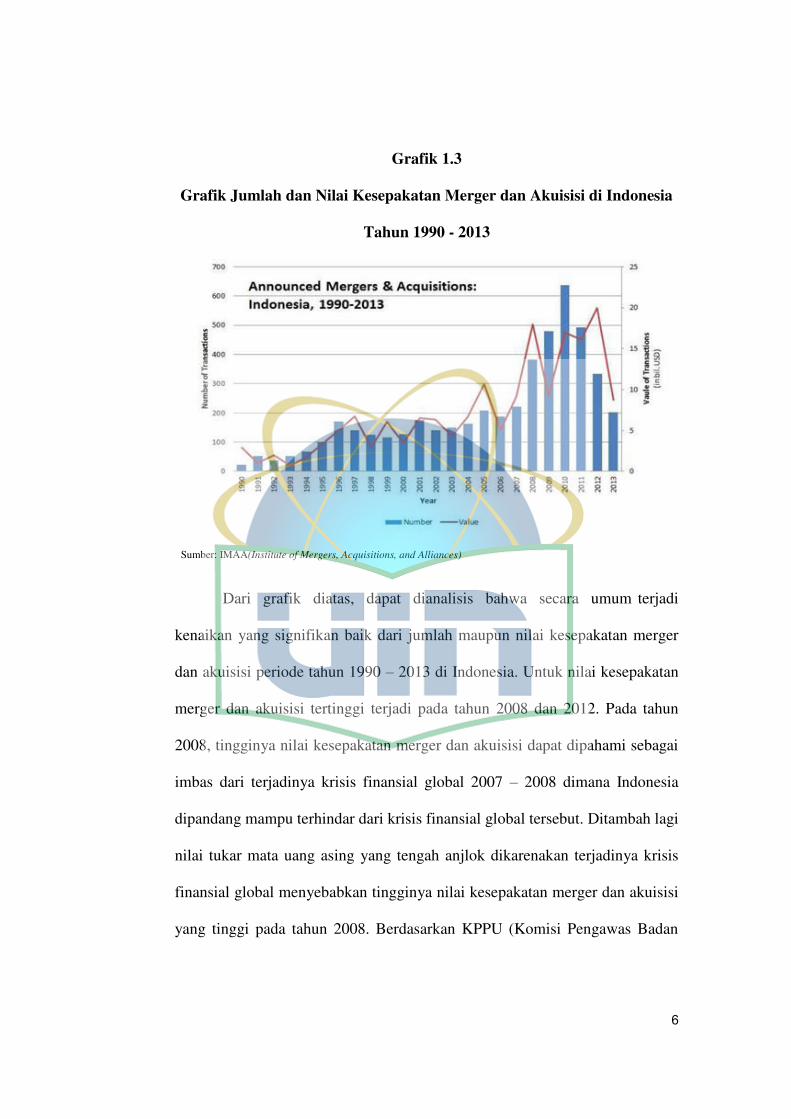

Grafik 1.3

Grafik Jumlah dan Nilai Kesepakatan Merger dan Akuisisi di Indonesia

Tahun 1990 - 2013

Sumber: IMAA(Institute of Mergers, Acquisitions, and Alliances)

Dari grafik diatas, dapat dianalisis bahwa secara umum terjadi

kenaikan yang signifikan baik dari jumlah maupun nilai kesepakatan merger

dan akuisisi periode tahun 1990 – 2013 di Indonesia. Untuk nilai kesepakatan

merger dan akuisisi tertinggi terjadi pada tahun 2008 dan 2012. Pada tahun

2008, tingginya nilai kesepakatan merger dan akuisisi dapat dipahami sebagai

imbas dari terjadinya krisis finansial global 2007 – 2008 dimana Indonesia

dipandang mampu terhindar dari krisis finansial global tersebut. Ditambah lagi

nilai tukar mata uang asing yang tengah anjlok dikarenakan terjadinya krisis

finansial global menyebabkan tingginya nilai kesepakatan merger dan akuisisi

yang tinggi pada tahun 2008. Berdasarkan KPPU (Komisi Pengawas Badan

7

Usaha), tahun 2010 dan 2011 adalah tahun dimana gelombang merger

melanda Indonesia (Ikram dan Nugroho, 2014:553).

Menurut De Pamphilis (2011:3) Merger dan Akuisisi terjadi karena

beberapa hal seperti: keinginan perusahaan untuk mensinergikan operasional

dan keuangan, diversifikasi, penyusunan kembali strategi, pertimbangan pajak

dan kekuatan pasar. Berk, De Marzo, & Harford (2012) menambahkan,

keahlian suatu perusahaan, pertumbuhan monopoli, pertumbuhan pendapatan,

dan motif managerial sebagai alasan melakukan merger dan akuisisi. Motif

yang sering digunakan untuk merger dan akuisisi adalah sebagai sumber untuk

pemotongan biaya melalui sinergi biaya. Hal ini menuntun pada kepercayaan

bahwa perusahaan akan selalu tertarik untuk mencari peluang guna

meningkatkan kapasitas dasar aset dan penurunan biaya per unit yang

diproduksi. Teori di balik motif ini adalah economies of scale (Abzahd et al.,

2009:2). Dilihat dari sisi investasi, keberhasilan suatu perusahaan dalam

merger dan akuisisi secara tidak langsung dapat diprediksi dari peningkatkan

harga sahamnya di bursa saham (Novaliza dan Djajanti, 2013:2). Dengan

demikian, pengumuman merger dan akuisisi yang sukses memberi sinyal

kepada investor untuk berinvestasi di saham. Investor akan berharap bahwa

nantinya harga akan melonjak dan mereka akan mendapatkan kembali positif

dari investasi mereka. Ukuran pengembalian investor akan dihitung dengan

menggunakan abnormal return, yang merupakan selisih antara return aktual

dan pengembalian yang diharapkan. Jika pengembalian aktual ternyata lebih

besar dari pengembalian yang diharapkan, itu berarti bahwa investor

8

mendapatkan keuntungan dari investasi mereka. Jika pengembalian aktual

lebih kecil, itu berarti bahwa mereka mengalami kerugian atas investasi

mereka (Ikram dan Nugroho, 2014:554).

Reddy et al. (2014:1) menulis bahwa pada saat krisis keuangan global

tahun 2007-2008 mereka menemukan banyak studi interdisipliner yang

meneliti penyebab krisis, perbandingan krisis yang sebelumnya dan baru-baru

ini, tata kelola perusahaan dan nilai perusahaan, efisiensi pasar saham,

pendaftaran perusahaan baru, kinerja ekonomi makro, dan perilaku ekonomi

lainnya. Krisis keuangan global 2007-2008 telah menekan transaksi penjualan

dan pembelian Cross Border merger dan akuisisi di seluruh ekonomi dunia

selama 2008-2009.

Krisis keuangan global telah merubah pandangan untuk merger dan

akuisisi (M&A) dan mengidentifikasi target baru M&A yang menunjukkan

pergeseran dengan dampak yang signifikan terhadap praktik bisnis global.

Wawasan baru menawarkan bahwa krisis keuangan menyoroti proposisi nilai

yang ditawarkan oleh akuisisi lintas batas dan mengubah dasar dari M&A

untuk menyertakan variasi pada motivasi tradisional, penalaran khas dan

standar proses merger dan akuisisi (Grave et al., 2012:56-57).

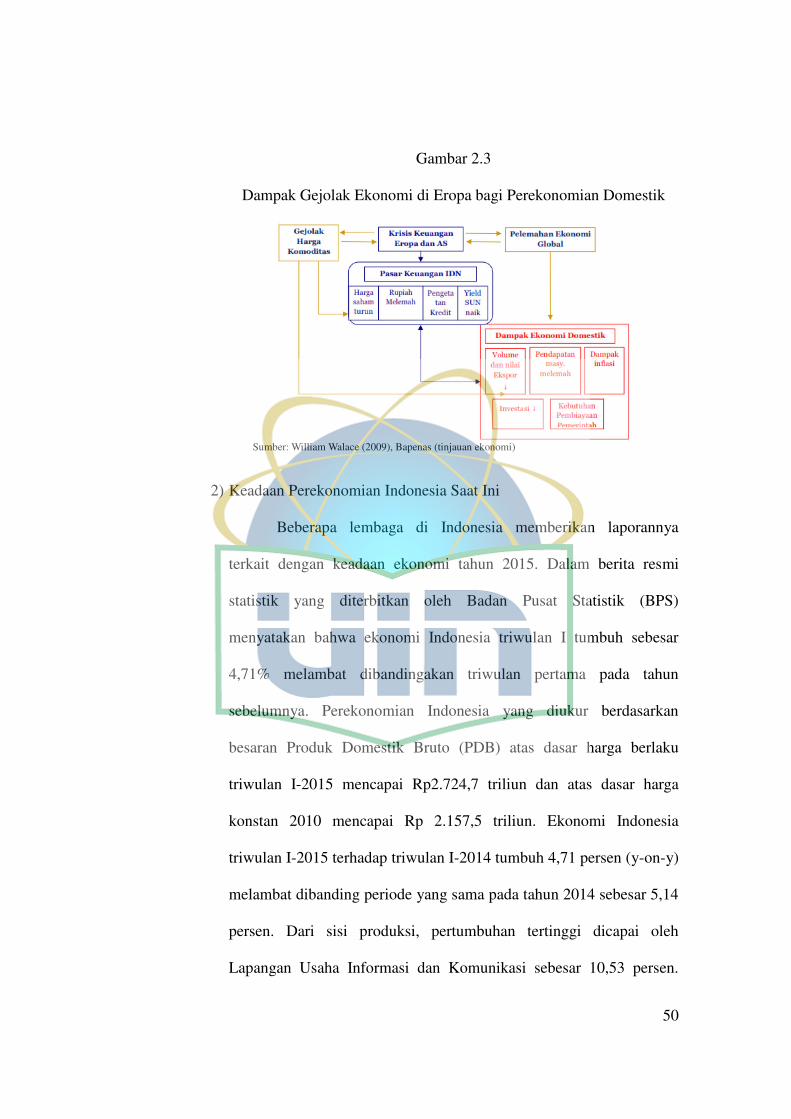

Dalam Laporan Perekonomian Indonesia tahun 2008 yang diterbitkan

oleh Bank Indonesia pada 3 April 2009, dalam tinjauan umum mencatat

bahwa gejolak krisis keuangan global berawal di Amerika Serikat pada tahun

2007, dan mulai semakin dirasakan dampaknya ke seluruh dunia, termasuk

negara berkembang pada tahun 2008. Di Indonesia, imbas krisis mulai terasa

9

terutama menjelang akhir 2008. Setelah mencatat pertumbuhan ekonomi di

atas 6% sampai dengan triwulan III-2008, perekonomian Indonesia mulai

mendapat tekanan berat pada triwulan IV-2008. Hal itu tercermin pada

perlambatan ekonomi secara signifikan terutama karena anjloknya kinerja

ekspor. Di sisi eksternal, neraca pembayaran Indonesia mengalami

peningkatan defisit dan nilai tukar rupiah mengalami pelemahan signifikan. Di

pasar keuangan, selisih risiko (risk spread) dari surat-surat berharga Indonesia

mengalami peningkatan yang cukup signifikan yang mendorong arus modal

keluar dari investasi asing di bursa saham, Surat Utang Negara (SUN), dan

Sertifikat Bank Indonesia (SBI).

Dalam pasar yang efisien, harga akan sepenuhnya mencerminkan

semua informasi yang tersedia. Dengan kata lain, informasi mengenai prospek

perusahaan akan mempengaruhi harga saham bereaksi cepat, yang membuat

mustahil bagi investor untuk mendapatkan kembali kelebihan atau abnormal

return. Semua penelitian empiris tentang teori pasar yang efisien berfokus

pada pertanyaan apakah harga "sepenuhnya mencerminkan" himpunan bagian

tertentu dari informasi yang tersedia. Atau dengan kata lain hipotesis pasar

efisien adalah pernyataan yang menyatakan bahwa harga sekuritas di setiap

titik waktu "sepenuhnya mencerminkan" semua informasi yang tersedia

(Fama, 1969:388). Dalam perdagangan saham, keinginan untuk membeli atau

memiliki suatu sekuritas dikendalikan oleh keinginan untuk mendapatkan

keuntungan yang besar dimasa depan. Hal ini menunjukan bahwa investor

akan membeli atau menjual saham mereka berdasarkan bagaimana harga

10

saham di masa depan, maka peran informasi yang dapat diakses oleh investor

akan sangat mempengaruhi keputusan investasi. Harga sekuritas keuangan

dipengaruhi oleh tingkat permintaan dan penawarannya, dalam hal ini sangat

dipengaruhi oleh informasi yang relevan untuk suatu sekuritas tertentu yang

mungkin mempengaruhi keuntungan dari kepemilikan sekuritas tersebut

(Rizkianto dan Surya, 2014:179). Jika investor dapat mengakses informasi

suatu perusahaan dengan cepat maka keputusan invetasi pun akan dapat segera

diambil, dan jika memang suatu sekuritas akan ber dampak pada kerugian

maka sekuritas tersebut dapat segera dijual selama masih memberikan

keuntungan sehingga kerugian dapat dihindari atau dapat di minimalisasi. jika

suatu sekuritas memberikan keuntungan yang besar di masa depan, maka

sekuritas tersebut akan banyak dimianati oleh investor dan dapat

meningkatkan harga sekuritas tersebut yang dapat juga memberikan bagi

pemegang saham atau sekuritas tersebut.

Fama menulis bahwa, secara historis, penelitian empiris berkembang

kurang lebih sebagai berikut: studi awal berfokus dengan apa yang kita sebut

tes bentuk lemah (weak form test), dalam hal ini informasi yang dapat

diketahui hanya sejarah harga di masa lalu (atau keuntungan di masa lalu).

Sebagian besar hasil ini berasal dari literatur penelitian random walk. Ketika

tes ekstensif tampaknya mendukung hipotesis efisiensi pada tingkat ini,

perhatian beralih ke tes bentuk semi-kuat (semi-strong form) dimana fokusnya

adalah kecepatan penyesuaian harga untuk informasi lainnya yang jelas

tersedia untuk umum (misalnya, pengumuman stock split, laporan tahunan,

11

masalah keamanan yang muncul, dll). Dan yang terakhir, tes bentuk yang kuat

(strong form test) di mana yang menjadi perhatian adalah apakah seorang atau

sekelompok investor (misalnya, manajemen reksa dana) dapat memonopoli

akses informasi yang relevan untuk pembentukan harga baru yang akan

muncul. Kami meninjau penelitian empiris secara kurang lebih dalam urutan

sejarah seperti ini.

Tulisan Eugene F. Fama diatas, sesuai dengan peran penting suatu

informasi dalam pasar saham menunjukan bahwa suatu pasar saham yang

ideal memiliki efisiensi pasar bentuk setengah kuat (semi-strong form).

Dimana suatu harga dapat mencerminkan informasi yang tersedia di

masyarakat atau informasi yang dapat diakases oleh investor. Suatu pasar

yang efisien di dalam transaksinya, akan sangat sulit bagi investor untuk dapat

memperoleh keuntungan hanya dengan melihat infromasi saat ini dan di masa

lalu yang aman telah tercermin pada harga saham saat ini, namun dengan

memiliki pengetahuan akan informasi di masa depan investor dapat

memperoleh keuntungan yang diharapkan (Rizkianto dan Surya, 2014:180).

Pasar efisien yang memiliki bentuk kuat memiliki pandangan bahwa

informasi yang tersedia di masyarakat tidak akan memberikan keuntungan

berlebih (excess return) pada investor dengan hukum jual beli yang ada

(Priyadharshini dan Lourthuraj, 2015:328). Saat setiap investor memiliki

informasi yang sama tentang saham, harga saham dapat mencerminkan

pengetahuan dan harapan dari semua investor, hal ini berimbas pada masing-

masing investor tidak dapat memperoleh abnormal return dikarenakan

12

seorang investor tidak mungkin mengetahui informasi suatu saham selain dari

yang sudah di cerminkan di dalam harga saham (Vulic, 2010:1).

Dalam Jurnal Internasional, penelitian-penelitian mengenai pengujian

hipotesis pasar efisien mengambil dasar dari penelitian Eugene F. Fama pada

tahun 1969 yang berjudul “Efficient Capital Markets A Review of Theory and

Empirical Work”. Yang kemudian dikembangkan oleh banyak peneliti lain

dan disesuaikan dengan keadaan pada masing-masing negara dengan berbagai

event study yang terjadi. Hadi dan Yap, 2015, dalam jurnalnya “Counter-

Evidence of ASEAN Stock Market Efficiency” menguji hubungan beberapa

makroekonomi variabel seperti harga minyak mentah, penawaran uang, indeks

harga konsumen, dan tingkat pertukaran mata uang terhadap harga saham di

pasar saham di negara ASEAN salah satunya adalah Indonesia. Pengujian

menggunakan 3 tipe model panel data yang berbeda dengan panjang masa

pengamatan 17 tahun yaitu dari tahun 1997–2013, membuktikan bahwa harga

minyak mentah dan penawaran uang memiliki peran penting dalam

menggerakan harga saham di Indonesia. Penelitian ini membuktikan bahwa

harga saham di Indonesia dapat merefleksikan informasi yang bisa diakses

oleh masyarakat, maka dapat dikatakan pasar modal Indonesia memiliki

bentuk setengah kuat (semi-strong from).

Peneliti lain yang meneliti tentang pengujian pasar efisien dengan

Indonesia sebagai salah satu negara sampel adalah Hull dan McGroarti (2014)

dengan jurnalnya “Do emerging markets become more efficient as they

develop? Long memory persistence in equity indices”. Penelitian yang

13

dilakukan dengan menggunakan sample 22 negara dengan masa pengamatan

selama 16 tahun ini bertujuan untuk mencari hubungan antara efficiency harga

dan pengembangan pasar dengan data sample yang panjang dari pasar negara

berkembang. Penelitian ini membuktikan bahwa dalam pasar modal negara

berkembang (termasuk Indonesia) efisien pada bentuk lemah dimana masih

mengindikasikan adanya kesempatan mendapatkan keuntungan (excess return)

dimana dalam bentuk setengah kuat seharusnya tidak mungkin ada excess

return.

Dalam jurnal penelitian Rizkianto dan Surya (2014) “Testing The

Efficient Market Hypothesis on Weak and Semi-strong Form in The

Indonesian Stock Market” yang menguji hubungan antara kapitalisasi pasar

dengan 3 variabel ekonomi makro yaitu IHSG, harga minyak tingkat inflasi

dan harga tukar mata uang asing, mendukung penelitian sebelumnya dimana

pasar modal Indonesia efisien pada bentuk lemah. Pada uji simultan variabel

independent mempengaruhi variabel dependent dengan kekuatan sebesar 55%,

sedangkan dalam uji partial masing-masing variabel independent tidak

signifikan dengan variabel dependent.

Sedang Utami (2006), dalam jurnalnya “Efficient Market Hypothesis,

Evidence from Indonesian Stock Exchange” menguji pengaruh ROA, ROE,

dividen, infromasi utang dan likuiditas terhadap return saham, menyimpulkan

bahwa informasi hutang dan likuiditas tidak dapat sebagai dasar estimasi

pengembalian saham dimana kedua informasi tersebut tidak signifikan dengan

return saham. Sedangkan ROA, ROE, dan dividen dapat memprediksi

14

pergerakan harga saham di masa depan, karena memilik hubungan negatif

untuk ROA dan hubungan positif untuk ROE dan dividen. Hasil dari

penelitian ini membantah bahwa pasar modal Indonesia efisien pada bentuk

lemah dan mendukung teori bahwa pasar modal Indonesia efisien pada bentuk

setengah kuat.

Dalam banyak penelitian diatas terdapat temuan-temuan yang

menyatakan hasil yang berbeda-beda. Dalam penelitian Hadi dan Yap (2015)

serta Utami (2006) mendukung bahwa pasar modal Indonesia efisien pad

bentuk setengah kuat sedangkan hasil yang terdapat dalam jurnal Hull dan

McGroarti (2014) serta Rizkianto dan Surya (2014) lebih mendukung effisien

dalam bentuk lemah.

Bercermin dari fenomena-fenomena diatas, dalam penelitian ini

peneliti ingin menguji hipotesa yang menyatakan bahwa pasar saham di

Indonesia memiliki bentuk semi kuat (semi-strong form) dengan menguji

pengaruh informasi dalam tingkat makro ekonomi yaitu: IHSG, valas (Rupiah

terhadap Dolar), harga minyak, dan Real Interest, dalam penjualan saham saat

terjadinya merger dan akuisisi selama selama tahun 2006–2015. Oleh karena

itu, berdasarkan pertimbangan tersebut, peneliti memutuskan untuk

melakukan penelitian yang berjudul, “Pengujian Pasar Efisien Bentuk

Setengah Kuat pada Pasar Modal di Indonesia (Studi Kasus Perusahaan

Merger dan Akuisisi yang Terdaftar di Bursa Efek Indonesia selama tahun

2006 – 2015)”.

15

Kelebihan penelitian ini dibandingkan penelitian terdahulu yang

pertama, tema mengenai pengujian pasar efisien pada perusahaan merger dan

akuisisi masih jarang ditemukan dalam penelitian di Indonesia, terutama

dalam hubungannya dengan variabel makro ekonomi. Sepengatahuan peneliti,

penelitian mengenai pengujian pasar efisien biasa mengambil sample dari

LQ45 atau hanya didasarkan pada ada atau tidaknya abnormal return dalam

penjualan saham di Indonesia, begitu pula dengan kekuatan ekonomi makro

dalam memprediksi harga saham di masa depan. Hal ini menjadi penting

karena suatu event dapat mempengaruhi perubahan harga suatu saham dengan

begitu return yang diperoleh pun akan meningkat atau menurun sejalan

dengan efek yang ditimbulkan oleh suatu event yang terjadi. Hal ini dapat

dijadikan acuan dalam prediksi harga saham di masa yang akan datang, serta

membantu dalam membuat keputusan investasi mengenai dilakukan.

Kelebihan kedua, penelitian ini menggunakan waktu pengamatan yang

cukup panjang yaitu selama 10 tahun dari tahun 2008–2017. Jika

dibandingkan dengan masa pengamatan yang lebih pendek, penelitian ini jelas

lebih memungkinkan untuk mendapatkan hasil statistik yang lebih baik

dikarenakan jumlah sampel yang diamati juga akan bertambah seiring dengan

semakin panjangnya periode penelitian.

Kelebihan ketiga, selama masa waktu penelitian ini, Indonesia

mengalami beberapa krisis ekonomi yang berimbas dari keadaan krisis dunia,

sehingga diharapkan hasil yang diperoleh dapat mencerminkan:

16

1. Secara tepat dan faktual apakah informasi ini juga mempengaruhi

prediksi harga saham di masa yang akan datang.

2. Memberikan hasil yang akurat tentang kemampuan makro ekonomi

dalam memprediksi harga saham dimasa depan.

Kelebihan keempat, penelitian ini lebih sesuai dengan keadaan

ekonomi Indonesia saat ini yang mulai tidak stabil. Dengan keadaan inflasi

yang tinggi dengan adanya kenaikan bahan bakar minyak dan juga keadaan

mata uang Indonesia yang semakin melemah terhadap dolar yang mencapai

Rp. 14.600,- per Dolar Amerika.

B. Rumusan Masalah

Berdasarkan uraian yang telah dijelaskan pada latar belakang, maka

peneliti merumuskan masalah penelitian sebagai berikut:

1. Bagaimana pengaruh variable makro ekonomi terhadap harga saham?

2. Apakah terdapat kemungkinan Investor mendapatkan excess return

dalam penjualan saham perusahaan yang melakukan merger dan

akuisisi?

C. Tujuan Penelitian

Adapun tujuan penulisan penelitian ini adalah: Mengetahui pengaruh

faktor ekonomi makro dalam penjualan saham perusahaan yang melakukan

merger akuisisi untuk membuktikan bentuk efisien dari pasar modal di

Indonesia dan kemungkinan investor mendapatkan excess return dalam

17

penjualan saham perusahaan yang melakukan merger dan akuisisi di

Indonesia.

D. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut:

1. Bagi Investor

Investor dapat memperoleh informasi yang memadai tentang bentuk

pasar saham di Indonesia dalam kaitannya dengan hipotesis pasar

efisien yang dikemukakan Eugene F. Fama pada tahun 1969, sehingga

investor dapat menentukan apakah perusahaan merger dan akuisisi

adalah investasi yang tepat, guna pemaksimalan keuntungan yang

diharapkan dengan prediksi yang didasarkan pada faktor ekonomi

makro.

2. Bagi Manajemen Perusahaan

Manajemen perusahaan dapat menggunakan hasil penelitian ini sebagai

bahan pertimbangan dalam pengambilan keputusan untuk mengambil

strategi investasi yang mampu memberikan perusahaan keuntungan jangka

panjang dan membantu perusahaan menemukan strategi yang tepat

bertahan pada masa krisis.

3. Bagi Akademisi

Penelitian ini dapat memberikan sedikit kontribusi yang dapat menambah

manfaatnya pada penelitian mengenai hipotesis pasar efisien dengan

kaitannya dalam merger dan akuisisi pada periode krisis.

18

4. Bagi Penulis

Dapat melatih kemampuan berpikir penulis sehingga mampu memberikan

penelitian yang lebih baik di masa yang akan datang serta membantu

dalam mengaplikasikan ilmu mengenai manajemen keuangan dan

hubungannya pada hipotesis pasar efisien dengan kaitannya dalam merger

dan akuisisi pada periode krisis.

19

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Penggabungan Usaha

“Penggabungan usaha (business combination) adalah penyatuan

dua atau lebih perusahaan yang terpisah menjadi satu entitas ekonomi

karena satu perusahaan menyatu dengan (uniting with) perusahaan lain

atau memperoleh kendali (control) atas aktiva dan operasi perusahaan lain

(Ikatan Akuntansi Indonesia, 1994).” Pernyataan ini adalah pengertian

penggabungan usaha menurut Ikatan Akuntansi Indonesia (IAI) yang

tertulis dalam Standar Akuntansi Keuangan No. 22.

Ikatan Akuntansi Indonesia (IAI) menambahkan pula bahwa pada

dasarnya dalam semua penggabungan usaha, salah satu perusahaan yang

bergabung memperoleh kendali atas perusahaan yang lain. Sementara

pengendalian (control) diasumsikan diperoleh apabila salah satu perusahaan

yang bergabung memperoleh lebih dari 50% hak suara pada perusahaan

lain, kecuali apabila dapat dibuktikan sebaliknya bahwa tidak terdapat

pengendalian walaupun kepemilikannya lebih dari 50%.

Secara umum, terdapat 2 jenis penggabungan usaha yakni, merger

dan akuisisi.

a. Merger

Merger berasal dari bahasa latin “mergerer” yang berarti

20

bergabung, bersama, menyatu, berkombinasi (2) menyebabkan

hilangnya identitas karena terserap atau tertelan sesuatu. Menurut

Peraturan Pemerintah Republik Indonesia No. 27 tahun 1998, merger

adalah perbuatan hukum yang dilakukan oleh satu perseroan atau lebih

untuk menggabungkan diri dengan perseroan lain yang telah ada dan

selanjutnya perseroan yang menggabungkan diri menjadi bubar. Menurut

Gaughan (2005:3), merger adalah kombinasi dari dua perusahaan

dimana hanya salah satu perusahaan yang dipertahankan. Ross et al.

(2010:912) mengungkapkan bahwa merger mengacu pada peristiwa

penyerapan satu perusahaan oleh perusahaan lain. Perusahaan yang

melakukan merger (acquiring/surviving firm) mempertahankan nama

dan identitasnya dan mengambil alih semua aset dan hutang perusahaan

target. Setelah melakukan merger, perusahaan target tidak lagi eksis

sebagai entitas bisnis yang terpisah. DePamphilis (2011:13)

mendefinisikan merger sebagai peristiwa penggabungan dua usaha atau

lebih menjadi satu perusahaan, dimana perusahaan lain kehilangan

bentuk hukumnya.

Pada sebagian besar kasus merger, perusahaan yang memiliki

ukuran yang lebih besar yang dipertahankan hidup dan tetap

21

mempertahankan nama dan status hukumnya, sedangkan perusahaan

yang ukurannya lebih kecil atau perusahaan yang dimerger akan

menghentikan aktivitas atau dibubarkan sebagai badan hukum. Namun

demikian, tidak selalu perusahaan yang ukurannya besar dipertahankan

hidup. Dapat pula terjadi sebaliknya dimana perusahaan yang ukurannya

kecil justru dipertahankan hidup sementara perusahaan yang lebih besar

dibubarkan. Keadaan ini dinamakan reverse merger (Moin, 2003:7).

Dalam beberapa kasus, ada pula merger dimana perusahaan yang

ukurannya hampir sama bergabung dan sebuah perusahaan yang baru

terbentuk. Hal ini terjadi pada tahun 1986 ketika UNISYS terbentuk

akibat kombinasi dari Burroughs dan Sperry (Gaughan, 2005:3).

Perisitiwa semacam ini disebut konsolidasi (Ross et al., 2010:912).

Dua hal penting mengenai merger dan konsolidasi menurut Ross

et al. (2010:912-913):

1) Merger mudah secara hukum dan tidak menghabiskan biaya sebanyak

bentuk penggabungan usaha lain. Merger menghindari perlunya

pemindahan hak milik setiap aset dari perusahaan yang diambilalih ke

yang mengambil alih

2) Para pemegang saham dari setiap perusahaan harus menyetujui

merger. Suara para pemilik yang dibutuhkan untuk persetujuan adalah

dua-per-tiga dari saham. Selain itu, para pemegang saham dari

perusahaan yang dimerger memiliki hak penilaian (appraisal rights).

Artinya mereka dapat meminta perusahaan pengambilalih untuk

22

membeli saham mereka pada harga pasar.

Merger dapat diklasifikasikan menjadi 3 kategori (Gaughan,

2005:4-7; Brealey et al., 2012:592-593), yaitu:

1) Merger Horizontal adalah merger antara dua perusahaan atau lebih

yang beroperasi pada industri sejenis. Perusahaan yang bergabung

dalam merger horizontal ini biasanya perusahaan-perusahaan yang

bersaing di masa lampau. Hal itu bertujuan untuk mengurangi jumlah

pesaing pada industri yang sejenis dan memperluas skala ekonomi

perusahaan. Sebagian besar merger yang terjadi saat ini adalah merger

horizontal (Brealey et al., 2012:592).

2) Merger Vertikal melibatkan perusahaan pada tingkatan produksi yang

berbeda. Sebuah perusahaan mengkauisisi perusahaan supplier atau

perusahaan lain yang memiliki rantai distribusi yang paling dekat

dengan konsumen. (Gaughan, 2005:5-6)

3) Merger Konglomerasi adalah kombinasi dari perusahaan-perusahaan

yang tidak memiliki hubungan bisnis satu sama lainnya (Brealey et al.,

2012:593). Itu artinya tidak ada hubungan pembeli dan pemasok dan

mereka bukan pesaing di masa lampau.

b. Akusisi

Akuisisi berasal dari bahasa latin “acquisito” yang berarti

memperoleh. Akuisisi adalah pengambilalihan kepemilikan atau

pengendalian atas saham atau aset suatu perusahaan oleh perusahaan lain,

dan dalam peristiwa ini baik perusahaan pengambilalih atau yang

23

diambil alih tetap eksis sebagai badan hukum yang terpisah. Peraturan

pemerintah Republik Indonesia No. 27 tahun 1998 tentang

Penggabungan, Peleburan dan Pengambilalihan Perseroan Terbatas

mendefinisikan akuisisi sebagai perbuatan hukum yang dilakukan oleh

badan hukum atau orang perseorangan untuk mengambil alih baik

seluruh atau sebagian besar saham perseroan yang dapat mengakibatkan

beralihnya pengendalian terhadap perusahaan tersebut.

Menurut PSAK 22 akuisisi (acquisition) adalah suatu

penggabungan usaha di mana salah satu perusahaan, yaitu pengakuisisi

(acquirer) memperoleh kendali atas aktiva neto dan operasi perusahaan

yang diakuisisi (acquiree) dengan memberikan aktiva tertentu, mengakui

suatu kewajiban, atau mengeluarkan saham.

Rosanne (2012:9-10) menyatakan bahwa akuisisi atau

pengambilalihan yaitu perusahaan pengakuisisi mengambil alih kendali

atas perusahaan targetnya. Perusahaan yang diakuisisi tidak perlu

dibubarkan ataupun merubah operasional perusahaan, namun perusahaan

akan kehilangan eksistensinya karena perubahan yang pasti terjadi

adalah kepemilikan atas perusahaan yang diakuisisi.

Akuisisi berbeda dengan merger karena akuisisi tidak

menyebabkan pihak lain bubar sebagai entitas hukum. Perusahaan-

perusahaan yang terlibat dalam akuisisi secara yuridis masih tetap berdiri

dan beroperasi secara independen tetapi telah terjadi pengambilalihan

pengendalian oleh pihak pengakuisisi. Dalam PSAK 22 pengendalian

24

diasumsikan diperoleh apabila salah satu perusahaan yang bergabung

memperoleh lebih dari 50% hak suara pada perusahaan lain, kecuali

apabila dapat dibuktikan sebaliknya bahwa tidak terdapat pengendalian

walaupun pemilikan lebih dari 50%.

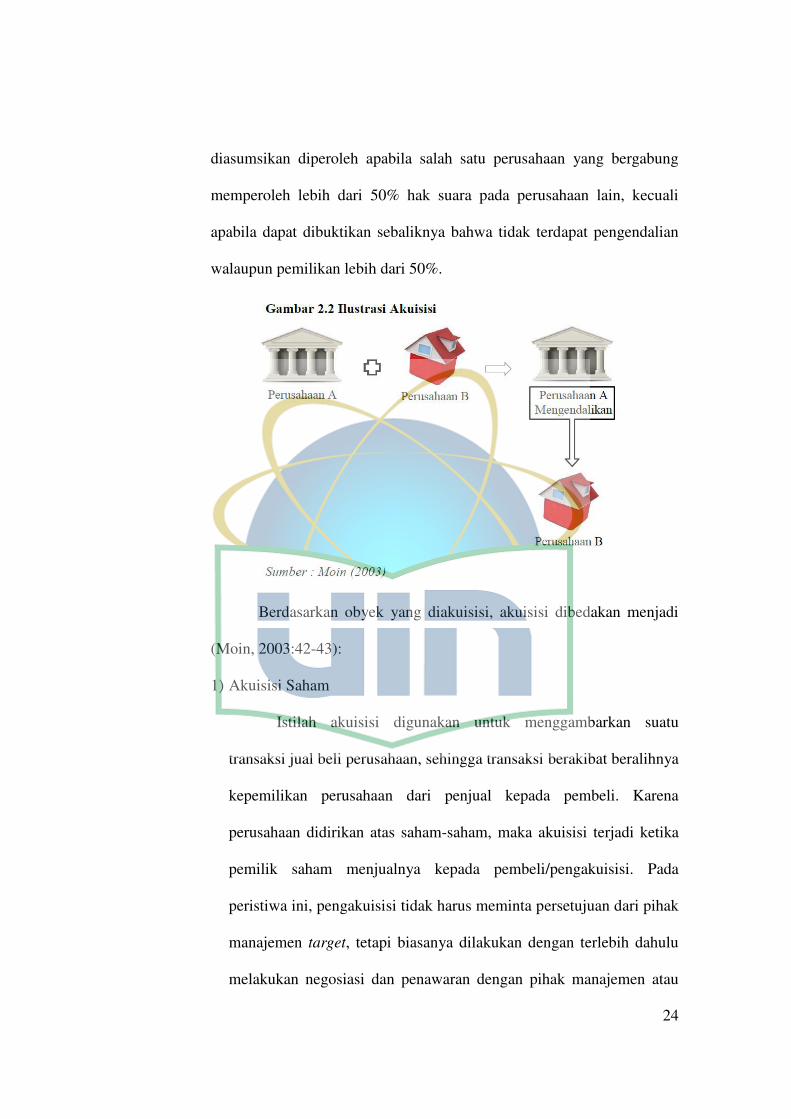

Berdasarkan obyek yang diakuisisi, akuisisi dibedakan menjadi

(Moin, 2003:42-43):

1) Akuisisi Saham

Istilah akuisisi digunakan untuk menggambarkan suatu

transaksi jual beli perusahaan, sehingga transaksi berakibat beralihnya

kepemilikan perusahaan dari penjual kepada pembeli. Karena

perusahaan didirikan atas saham-saham, maka akuisisi terjadi ketika

pemilik saham menjualnya kepada pembeli/pengakuisisi. Pada

peristiwa ini, pengakuisisi tidak harus meminta persetujuan dari pihak

manajemen target, tetapi biasanya dilakukan dengan terlebih dahulu

melakukan negosiasi dan penawaran dengan pihak manajemen atau

25

dewan direksi perusahaan target. Jika manajemen perusahaan setuju

maka mereka akan menginformasikannya kepada pemegang saham.

Jika pemegang saham juga setuju atas tawaran yang diajukan oleh

manajemen tersebut maka “deal” akan segera terwujud. Selanjutnya

perusahaan yang diakuisisi akan menjadi anak perusahaan.

2) Akuisisi Aset

Apabila sebuah perusahaan bermaksud memiliki perusahan

lain maka ia dapat membeli sebagian atau seluruh aktiva atau aset

perusahaan lain tersebut. Jika pembelian tersebut hanya sebagian dari

aktiva perusahaan maka hal ini dinamakan akuisisi parsial. Akuisisi

aset dilakukan apabila pihak pengakuisisi tidak ingin terbebani hutang

yang ditanggung oleh perusahaan target. Berbeda dengan akuisisi

saham dimana kewajiban atau hutang target yang ada ditanggung oleh

pemilik baru, maka akuisisi aset dimaksudkan untuk menghindari

tanggung jawab ini. Namun demikian bila proporsi aset yang dibeli

melebihi batas tertentu sebagaimana diatur dalam peraturan

pemerintah, maka pembeli harus ikut menanggung kewajiban hutang

perusahaan target.

Sedangkan menurut Ross et al. (2010:913) akuisisi

diklasifikasikan menjadi:

1) Akuisisi Horizontal merupakan akuisisi yang dilakukan oleh suatu

badan usaha yang masih berkecimpung dalam bidang bisnis yang

sama.

26

2) Akuisisi Vertikal merupakan akuisisi yang dilakukan oleh suatu badan

usaha yang bergerak di bidang industri hilir ke hulu atau sebaliknya.

3) Akuisisi Konglomerat merupakan akuisisi badan usaha yang tidak

memiliki bidang bisnis yang sama atau tidak saling berkaitan.

Akuisisi jenis ini lebih didorong oleh motivasi memperbesar bisnis

konglomerat.

c. Teknik Pengambil Alihan

Peristiwa merger dan akuisisi dapat terjadi melalui salah satu dari

beberapa cara. Proses itu biasanya berawal ketika sebuah perusahaan

mengumumkan ingin membeli perusahaan lain pada suatu harga tertentu.

Setelah melalui berbagai negosiasi, pemilik atau dewan direksi

perusahaan kedua setuju menjualnya dan perusahaan tersebut dengan

segera diambil alih oleh pemiliknya. Terkadang suatu perusahaan sadar

bahwa perusahaannya kemungkinan besar merupakan target pengambil

alihan dan tidak dapat mencegah hal tersebut. Oleh karenanya,

perusahaan tersebut mencari pembeli yang diinginkannya dan sebagai

hasilnya meminta untuk dibeli. Pada kedua skenario tersebut,

pengambilalihan disebut friendly takeover. Menurut DePamphilis

(2011:16), dalam friendly takeover direksi dan manajemen perusahaan

target sama-sama menerima ide mengenai rencana pengambil alihan dan

merekomendasikan kepada para pemegang saham untuk mendapat

persetujuan. Untuk mendapat pengendalian, perusahaan pengambil alih

(acquirer) biasanya harus menawarkan premi dari harga saham saat ini.

27

Nilai lebihan dari harga penawaran terhadap harga saham perusahaan

target sebelum merger disebut premi pembelian (purchase premium) dan

merefleksikan nilai yang diharapkan dari mengambil alih perusahaan

target, nilai sinergi yang diharapkan dari kombinasi dua perusahaan dan

pembayaran lebih terhadap perusahaan target.

Namun demikian, terdapat pula kasus dimana perusahaan target

menolak untuk diambil alih oleh perusahaan lain dikarenakan

perusahaan berkeinginan untuk tetap independen atau mungkin

menyatakan bahwa tawaran pembeli terlalu rendah atau pembeli

potensial tidak sesuai dengan perusahaan itu. Namun, calon pembeli

tersebut tetap bertahan untuk mengambil alih perusahaan tersebut.

Sebagai contoh, calon pembeli menawarkan untuk membeli saham di

pasar terbuka pada harga premium. Jika kuantitas sahamnya cukup,

calon pembeli akan memiliki kontrol terhadap perusahaan target

walaupun ada penolakan dari direksi dan manajemen perusahaan target.

Kondisi seperti ini disebut hostile takeover (DePamphilis, 2011:18).

d. Motif Merger dan Akuisisi

Menurut Moin (2003:48-62) pada prinsipnya terdapat beberapa

motif yang mendorong sebuah perusahaan melakukan merger dan

akuisisi, diantaranya:

1) Motif Ekonomi

Esensi dari tujuan perusahaan, jika ditinjau dari perspektif

manajemen keuangan, adalah seberapa besar perusahaan mampu

28

menciptakan nilai (value creation) bagi perusahaan dan bagi

pemegang saham. Merger dan akusisi memiliki motif ekonomi yang

tujuan jangka panjangnya adalah mencapai peningkatan nilai tersebut.

Oleh karena itu seluruh aktivitas dan keputusan yang diambil oleh

perusahaan harus diarahkan untuk mencapai tujuan ini.

Implementasi program yang dilakukan oleh perusahaan harus

melalui langkah-langkah konkrit misalnya melalui efisiensi produksi,

peningkatan penjualan, pemberdayaan dan peningkatan produktivitas

sumber daya manusia. Disamping itu dalam motif ekonomi merger

dan akuisisi yang lain meliputi:

(a) Mengurangi waktu, biaya dan risiko kegagalan memasuki pasar

baru

(b) Mengakses reputasi teknologi, produk dan merk dagang

(c) Memperoleh individu-individu sumberdaya manusia yang

profesional

(d) Membangun kekuatan pasar

(e) Memperluas pangsa pasar

(f) Mengurangi persaingan

(g) Mendiversifikasi lini produk

(h) Mempercepat pertumbuhan

(i) Menstabilkan cash flow dan keuntungan

2) Motif Sinergi

Menurut Ross et al. (2010:914) salah satu motivasi atau alasan

29

utama perusahaan melakukan merger dan akuisisi adalah menciptakan

sinergi dimana sinergi akan terjadi jika jumlah nilai dari perusahaan

gabugan setelah merger dan akuisisi lebih besar daripada jumlah nilai

sebelum dilakukan merger dan akuisisi. Sinergi dihasilkan melalui

kombinasi aktivitas secara simultan dari kekuatan atau lebih elemen-

elemen perusahaan yang bergabung sedemikian rupa sehingga

gabungan aktivitas tersebut menghasilkan efek yang lebih besar

dibandingkan dengan penjumlahan aktivitas-aktivitas perusahaan jika

mereka bekerja sendiri.

Bentuk-bentuk sinergi disajikan berikut ini:

(a) Sinergi Operasi

Sinergi operasi terjadi ketika perusahaan hasil kombinasi

mencapai efisiensi biaya. Efisiensi ini dicapai dengan cara

pemanfaatan secara optimal sumberdaya perusahaan. Sehingga

dengan adanya merger ataupun akuisisi yang dilakukan

perusahaan maka diharapakan perusahaan dapat memasarkan

produknya hingga kapasitas penuh. Sinergi operasi dapat

dibedakan menjadi dua yaitu:

~ Economic of scale atau skala ekonomis menunjukkan suatu

keadaan dimana perusahaan mampu mencapai biaya rata-rata

perunit yang semakin rendah seiring dengan semakin besarnya

jumlah output yang diproduksi. Economic of scale dalam merger

dan akuisisi dapat dicapai melalui rasionalisasi produksi,

30

penggunaan sistem distribusi tunggal, atau pengadaan input

secara bersama.

~ Economic of scope bisa diperoleh melalui merger dan akuisisi

ketika perusahaan mampu memanfaatkan secara maksimal satu

input sumber daya untuk menghasilkan beberapa output/produk

atau jasa.

(b) Sinergi Finansial

Sinergi finansial dihasilkan ketika perusahaan hasil merger dan

akuisisi memiliki struktur modal yang kuat dan mampu

mengakses sumber-sumber dana dari luar secara lebih mudah

sehingga biaya modal perusahaan semakin menurun

(c) Sinergi Manajerial

Sinergi manajerial dihasilkan ketika terjadi transfer kapabilitas

manajerial dan skill dari perusahaan yang satu ke perusahaan lain.

(d) Sinergi Teknologi

Sinergi teknologi bisa dicapai dengan memadukan keunggulan

teknik sehingga saling memetik manfaat.

(e) Sinergi Pemasaran

Perusahaan yang melakukan merger dan akuisisi akan

memperoleh manfaat dari semakin luas dan terbukanya produk,

bertambahnya lini produk yang dipasarkan, dan semakin banyak

konsumen yang bisa dijangkau.

31

3) Motif Diversifikasi

Motif diversifikasi bermaksud untuk mendukung aktivitas

bisnis dan operasi perusahaan untuk mengamankan posisi bersaing.

Manfaat lain diversifikasi adalah seperti transfer teknologi dan

pengalokasian modal, sedangkan kerugian diversifikasi yaitu adanya

subsidi silang.

Masih menjadi perdebatan apakah diversifikasi yang sangat

jauh akan mampu memberikan manfaat bagi peningkatan

kemakmuran pemegang saham. Disamping itu divesifikasi yang

semakin jauh dari bisnis inti bisa berakibat melemahnya kontrol

perusahaan induk atas perusahaan anak.

4) Motif Non-Ekonomi

Aktivitas merger dan akuisisi terkadang dilakukan bukan

untuk kepentingan ekonomi saja tetapi juga untuk kepentingan yang

bersifat non-ekonomi, seperti prestise dan ambisi. Motif non-ekonomi

bisa berasal dari manajemen perusahaan atau pemilik perusahaan.

(a) Hubris Hypothesis

Hipotesis ini menyatakan bahwa merger dan akuisisi semata-mata

didorong oleh motif “ketamakan” dan kepentingan pribadi para

eksekutif perusahaan. Alasannya adalah mereka menginginkan

ukuran perusahaan yang lebih besar. Ukuran perusahaan bisa

diukur dari besarnya aktiva atau kekayaan yang dimiliki, besarnya

volume penjualan, pangsa pasar, atau besarnya tingkat keuntungan

32

yang diperoleh. Dengan semakin besarnya ukuran perusahaan

semakin besar pula kompensasi yang diterima. Alasan prestis juga

mengemuka ketika para eksekutif ini berhasil memimpin

perusahaan yang memiliki skala ukuran yang lebih besar.

(b) Ambisi Pemilik

Pemilik perusahaan memiliki ambisi untuk menguasai berbagai

sektor industri. Perusahaan-perusahaan tersebut akan membentuk

konglomerasi dibawah kendali perusahaan induk. Jika pemilik

perusahaan dominan dapat mengendalikan keputusan perusahaan,

akibatnya manajemen dapat dikendalikan untuk memenuhi

keinginan pemilik tersebut.

e. Mekanisme Penggabungan Usaha di Pasar Modal menurut

Bapepam

Menurut peraturan Bapepam nomor XI.G.1 tentang

penggabungan usaha atau peleburan usaha perusahaan publik atau

emiten, penggabungan usaha atau peleburan usaha wajib memenuhi

persyaratan sebagai berikut:

1) Direksi dan komisaris perusahaan publik atau emiten yang akan

melakukan penggabungan usaha atau peleburan usaha wajib membuat

pernyataan kepada bapepam dan rapat umum pemegang saham bahwa

penggabungan usaha atau peleburan usaha dilakukan dengan

memperhatikan kepentingan perseroan, masyarakat dan persaingan

sehat dalam melakukan usaha, serta ada jaminan tetap terpenuhinya

33

hak-hak pemegang saham publik dan karyawan;

2) Surat pernyataan sebagaimana dimaksud dalam butir 3 huruf a harus

didukung oleh pendapat yang diberikan pihak independen;

3) Memperoleh persetujuan rapat umum pemegang saham perusahaan

publik atau emiten;

4) Perusahaan publik atau emiten yang akan melakukan penggabungan

usaha atau peleburan usaha wajib menyampaikan pernyataan

penggabungan usaha atau pernyataan peleburan usaha kepada

bapepam yang berisi rancangan penggabungan usaha atau peleburan

usaha.

Masih dalam peraturan Bapepam nomor XI.G.1 penggabungan

usaha atau peleburan usaha wajib dilaksanakan dengan memenuhi tata

cara sebagai berikut:

1) Direksi masing-masing perseroan, setelah memperoleh

persetujuan komisaris, wajib menjajagi kelayakan penggabungan

usaha atau peleburan usaha

2) Direksi masing-masing perseroan secara bersama-sama wajib

menyusun rancangan penggabungan usaha atau peleburan usaha yang

telah disetujui komisaris

3) Dalam hal penggabungan usaha atau peleburan usaha sebagaimana

tersebut di atas akan mengakibatkan perubahan yang material

terhadap sifat perseroan, kondisi keuangan atau hal-hal lain yang

mempengaruhi perseroan, maka keseluruhan dampak dari perubahan

34

tersebut harus dicakup dalam dokumen sebagaimana dimaksud dalam

angka 4 huruf b peraturan ini

4) Pernyataan penggabungan usaha atau peleburan usaha yang berisi

rancangan penggabungan usaha atau peleburan usaha beserta

dokumen pendukung secara lengkap wajib disampaikan kepada

bapepam paling lambat akhir hari kerja ke-2 (kedua) setelah

diperolehnya persetujuan komisaris

5) Rancangan penggabungan usaha atau peleburan usaha wajib

diumumkan ringkasannya kepada masyarakat dalam 2 (dua) surat

kabar harian berbahasa indonesia satu di antaranya berperedaran

nasional paling lambat akhir hari kerja ke-2 (kedua) setelah

diperolehnya persetujuan komisaris. pengumuman dimaksud memuat

informasi bahwa rancangan penggabungan usaha atau peleburan

usaha tersebut belum mendapatkan efektif dari bapepam dan

persetujuan rapat umum pemegang saham

6) Dalam hal bapepam tidak meminta perusahaan publik atau emiten

untuk mengajukan perubahan dan tambahan informasi dalam jangka

waktu 20 (dua puluh) hari setelah pengajuan pernyataan

penggabungan usaha atau peleburan usaha, maka pernyataan

penggabungan usaha atau peleburan usaha dianggap telah diajukan

secara lengkap dan memenuhi persyaratan serta tata cara yang

ditetapkan pada tanggal pengajuan

7) Dalam hal informasi mengenai rencana penggabungan usaha atau

35

peleburan usaha telah diketahui pihak luar, maka perseroan yang akan

melakukan penggabungan usaha atau peleburan usaha harus

memberikan tanggapan kepada bapepam dan mengumumkan hal

tersebut kepada masyarakat paling lambat akhir hari kerja berikutnya

setelah rencana tersebut diketahui pihak luar

8) Dalam hal perseroan yang melakukan penggabungan usaha atau

peleburan usaha merupakan perseroan yang sahamnya tercatat di

bursa efek, maka perseroan tersebut wajib mengikuti peraturan bursa

efek dimana saham perseroan tersebut dicatatkan

f. Faktor-Faktor Keberhasilan dan Kegagalan Merger dan Akuisisi

Melakukan merger dan akuisisi tidak semata-mata pasti akan

berhasil. Merger dan akuisisi layaknya pisau bermata dua. Bila merger

dan akuisisi yang dilakukan berhasil, posisi perusahaan akan semakin

kuat di pasar dan potensi pertumbuhan perusahaan akan semakin besar

pula. Namun bila gagal, maka perusahaan akan memperoleh kerugian

yang sangat besar.

Ada banyak faktor yang mempengaruhi keberhasilan dan

kegagalan merger dan akuisisi perusahaan. Seperti yang diungkapkan

oleh Epstein (2005:38-41) ada enam kunci keberhasilan merger dan

akusisi:

1) Strategic Vision and Fit

Visi strategis harus dengan jelas menjelaskan alasan merger

dalam menciptakan keuntungan kompetitif jangka panjang

36

dibandingkan hanya mengejar peningkatan jangka pendek dalam

efisiensi secara operasional. Alasan yang menonjol dan penting dalam

merger perusahaan adalah untuk meningkatkan derajat, jangkauan

geografis, dan kekuasaan perluasan lintas industri.

2) Deal Structure

Keberhasilan merger membutuhkan perhatian yang lebih

kepada dua aspek deal structure yaitu: tipe pembayaran dan harga

premi (goodwill) yang sesuai dan bermanfaat. Merger sering gagal

dikarenakan tingginya harga beli dan terlalu membebani perusahaan

baru dengan hutang yang sangat banyak.

3) Due Diligence

Mitra merger harus berhati-hati dalam memastikan transaksi

potensial dalam melaksanakan visi strategis yang diusulkan agar

dapat berhasil. Tim uji tuntas (due diligence) harus meliputi anggota-

anggota dari kedua perusahaan dan berbagai area fungsi yang berbeda.

Yang harus dilakukan adalah melakukan peninjauan ulang resmi

terhadap aset, liabilitas, pendapatan, beban, serta evaluasi budaya

perusahaan, dan elemen-elemen non-keuangan.

4) Pre Merger Planning

Persiapan selama periode sebelum pengumuman merger dan

akuisisi sangat vital untuk kesuksesan karena penting untuk

menyajikan merger kepada konstitues dengan percaya diri. Formula

kunci proses integrasi dan keputusan dikoordinasikan,

37

dikomunikasikan, dan diselesaikan dengan cepat dan baik.

5) Post-merger Integration (PMI)

Proses PMI dimulai dengan premerger planning yang sesuai.

Namun, rencana yang tepat tidak menjamin eksekusi yang baik.

Setelah pengumuman, PMI yang baik hanya bisa dicapai jika semua

bagian memiliki pengetahuan, sumber daya, dan komitmen untuk

maju pada kecepatan yang tepat tanpa menghancurkan nilai dalam

prosesnya. Proses menyangkut pengelolaan sumber daya manusia,

operasi teknis, dan hubungan dengan konsumen dengan teliti dipadu

dan keputusan penting dibuat.

6) External Factors

Tidak semua faktor yang mempengaruhi keberhasilan merger

berada dalam pengaruh perusahaan (internal). Perubahan kondisi

ekonomi mengenalkan pada dinamika pekerjaan, tuntun pelanggan,

perubahan ekonomi, suku bunga, perilaku pesaing, dan iklim politik

sebagai faktor-faktor yang tidak dapat diantisipasi.