pengaruh inflasi, npf (non performing financing) dan...

TRANSCRIPT

PENGARUH INFLASI, NPF (NON PERFORMING FINANCING) DAN

DPK (DANA PIHAK KETIGA) TERHADAP PEMBIAYAAN

MURABAHAH PADA BANK SYARIAH DI INDONESIA PERIODE

2013-2017

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Salah Satu Syarat Meraih Gelar Sarjana Ekonomi (S.E)

Oleh:

MUHAMMAD NURDIN

NIM : 1112086000039

PROGRAM STUDI EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1438 H/2017

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

v

LEMBAR PENYATAAN KEASLIAN KARYA ILMIAH

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Muhammad Nurdin

2. Tempat, tanggal lahir : Jakarta, 22 November 1993

3. Alamat : Jl. O RI Rt 06 Rw 004 No. 24 Kel.

Kota Bambu Selatan, Kec. Palmerah,

Jakarta Barat

4. Telepon : 082211120437

5. Email : [email protected]

II. PENDIDIKAN

1. SDN 03 Pagi (2000-2006)

2. MTs Daar El-Qolam (2006-2009)

3. SMA Daar El-Qolam (2009-2012)

III. LATAR BELAKANG KELUARGA

1. Ayah : H. Nasrulloh

2. Tempat & tanggal lahir : Padang, 17 Juli 1961

3. Ibu : Hj. Yurni.S

4. Tempat & tanggal lahir : Jakarta, 14 November 1962

5. Anak, dari ke : 3 dari 4 bersaudara

vii

ABSTRAK

MUHAMMAD NURDIN, Pengaruh Inflasi, NPF (Non Profit Financing)

dan DPK (Dana Pihak Ketiga) terhadap Pembiayaan Murabahah pada Bank

Syariah di Indonesia Periode 2011-2015. Skripsi, Program Studi Ekonomi

Syariah. Fakultas Ekonomi Dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah.

Skripsi ini bertujuan untuk mengetahui pengaruh inflasi, NPF dan DPK

terhadap pembiayaan murabahah pada bank syariah di Indonesia periode 2011-

2015. Teknik pengambilan sampel dengan metode Purposive Sampling. Sampel

dalam penelitian ini adalah Bank Umum Syariah (BUS) dan Unit Usaha Syariah

(UUS). Penelitian ini menggunakan data sekunder, data inflasi yang digunakan

pada penelitian ini dari data publikasi Bank Indonesia sedangkan data NPF dan

DPK dari data publikasi SPS (Statistik Perbankan Syariah). Penelitian ini

menggunakan analisis regresi linier berganda, dengan pengolahan data

menggunakan aplikasi olah data. Hasil penelitian menunjukkan bahwa inflasi,

NPF dan DPK secara simultan berpengaruh terhadap pembiayaan murabahah.

Secara parsial, inflasi dan DPK berpengaruh signifikan positif dan NPF

berpengaruh signifikan negatif terhadap pembiayaan murabahah. Dalam

penelitian ini diketahui bahwa inflasi dan DPK berpengaruh signifikan positif

terhadap pembiayaan murabahah. Sedangkan NPF berpengaruh signifikan negatif

terhadap pembiayaan murabahah.

Kata kunci : Pembiayaan Murabahah, Inflasi, NPF, DPK.

viii

ABSTRACT

MUHAMMAD NURDIN, Effect of Inflation, Non Profit Financing

(NPF), and Third Party Funds (DPK) on Murabahah Financing at Bank Syariah

in Indonesia Period 2010-2015. Thesis, Study Program of Sharia Economics.

Faculty of Economics and Business Syarif Hidayatullah State Islamic University.

This thesis aims to determine the effect of inflation, NPF,and DPK on

murabahah financing at sharia banks in Indonesia period 2010-2015. Sampling

technique using Purposive Sampling method. The sample in this research is

Sharia Commercial Bank (BUS) and Sharia Business Unit (UUS). This study uses

secondary data, inflation data used in this study from the publication data of Bank

Indonesia while the NPF and DPK data from publication data SPS (Statistics of

Sharia Banking). This study uses multiple linear regression analysis, with data

processing using data processing application. The results showed that inflation,

NPF, and DPK simultaneously affect the murabahah financing. Partially,

inflation and DPK have a significant positive effect on murabahah financing. In

this study it is known that inflation and deposits have a significant positive effect

on murabahah financing. While the NPF has a significant negative effect on

murabahah financing.

Keywords: Murabahah Financing, Inflation, NPF, DPK

ix

KATA PENGANTAR

Segala puji serta syukur ditunjukkan kepada Allah SWT yang telah

memberikan kesehatan jasmani dan rohani, sehingga penulis mampu

menyelesaikan skripsi yang berjudul “Pengaruh Inflasi, NPF (Non Profit

Financing)” dan DPK (Dana Pihak Ketiga) terhadap Pembiayaan

Murabahah pada Bank Syariah di Indonesia Periode 2011-2015”. Shalawat

dan salam senantiasa tercurah kepada Nabi besar kita Muhammad SAW, yang

telah menerangi alam ini sampai akhir zaman.

Penulis menyadari bahwa skripsi ini tidak dapat terselesaikan jika tanpa

adanya bantuan dan dukungan dari berbagai pihak. Terutama doa, motivasi, kasih

sayang, serta dukungan materil dari kedua orang tua penulis, (alm) Ayahanda H.

Nasrulloh dan (almh) Ibunda Hj. Yurni, yang amat sangat penulis cintai. Dan

penulis ingin menyampaikan ucapan terimakasih kepada bapak/ibu, berbagai

pihak yang telah men-support penulis dalam menyelesaikan skripsi ini:

1. Bapak Prof. Dr. Arief Mufraini, Lc., M.Si Selaku Dekan Fakultas

Ekonomi Dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta

2. Bapak Yoghi Citra Pratama, M.Si dan Ibu Rr Tini Anggraeni. M.Si Selaku

Ketua dan Sekretaris Program studi Ekonomi Syariah Fakultas Ekonomi

dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Bapak Dr. H. Burhanuddin Yusuf, MM., MA Selaku Dosen Pembimbing I

atas segenap waktu, dan pengarahan dalam membimbing penulis hingga

akhir penulisan skripsi ini.

4. Segenap dosen Fakultas Ekonomi dan Bisnis Universitas UIN Syarif

Hidayatullah Jakarta atas ilmu yang diberikan terhadap penulis, semoga

ilmu yang telah didapat oleh penulis dapat dimanfaatkan dengan sebaik-

baiknya.

5. Teruntuk kakak-kakak dan adikku yang penulis sangat cintai, yaitu Nani

Yurnita, Afri Yanti, dan Yuliana Pardilah. Terimakasih atas dukungannya

yang diberikan kepada penulis selama penyelesaian skripsi ini.

x

6. Sahabat-sahabatku Dedi Iskandar, Sauqi Dawam, Edwin Prasetyo, Ahmad

Fajrul Falah, Aidyl Amril, dan Rayhan Dika Aziz yang selama 4 tahun

bersama menjalani studi.

7. Sahabat KKN GEMBIRA 242 Danang, Suher, Syauqi, Arya, Lutfiana

Anjarsari, Intan, Wanti, Neng Nadiyya, Nia, Olgha terimakasih banyak

atas jasa kalian dalam menjalani aktifitas selama sebulan dalam sama-

sama mendapatkan nilai.

8. Semua pihak yang telah memberikan kontribusi terhadap penyelesaian

skripsi ini baik moril maupun materil yang tidak dapat penulis sebutkan

satu persatu.

xi

DAFTAR ISI

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ....................................... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ....................................................... iv

LEMBAR PENYATAAN KEASLIAN KARYA ILMIAH ................................... v

DAFTAR RIWAYAT HIDUP ............................................................................... vi

ABSTRAK ............................................................................................................ vii

ABSTRACT ......................................................................................................... viii

KATA PENGANTAR ........................................................................................... ix

DAFTAR ISI .......................................................................................................... xi

DAFTAR GAMBAR ........................................................................................... xiii

DAFTAR GRAFIK .............................................................................................. xiv

DAFTAR TABEL ................................................................................................. xv

LAMPIRAN ......................................................................................................... xvi

BAB I PENDAHULUAN ....................................................................................... 1

A. Latar Belakang Masalah ............................................................................... 1

B. Identifikasi Masalah ..................................................................................... 8

C. Batasan masalah ........................................................................................... 9

D. Perumusan Masalah ..................................................................................... 9

E. Tujuan dan Manfaat Penelitian .................................................................... 9

BAB II LANDASAN TEORI ............................................................................... 11

A. Bank Syariah .............................................................................................. 11

B. Kegiatan Usaha Bank Syariah .................................................................... 12

C. PEMBIAYAAN ......................................................................................... 15

D. Inflasi.......................................................................................................... 31

E. NPF (Non Performing Financing) .............................................................. 38

F. Dana Pihak Ketiga (DPK) .......................................................................... 44

G. Review Penelitian Terdahulu ..................................................................... 47

H. Sistematika Penulisan ................................................................................ 51

BAB III METODOLOGI PENELITIAN.............................................................. 53

xii

A. Ruang Lingkup Penelitian .......................................................................... 53

B. Metode Pengumpulan Data ........................................................................ 54

C. Metode Pengolahan Data ........................................................................... 55

D. Metode Analisis Data ................................................................................. 59

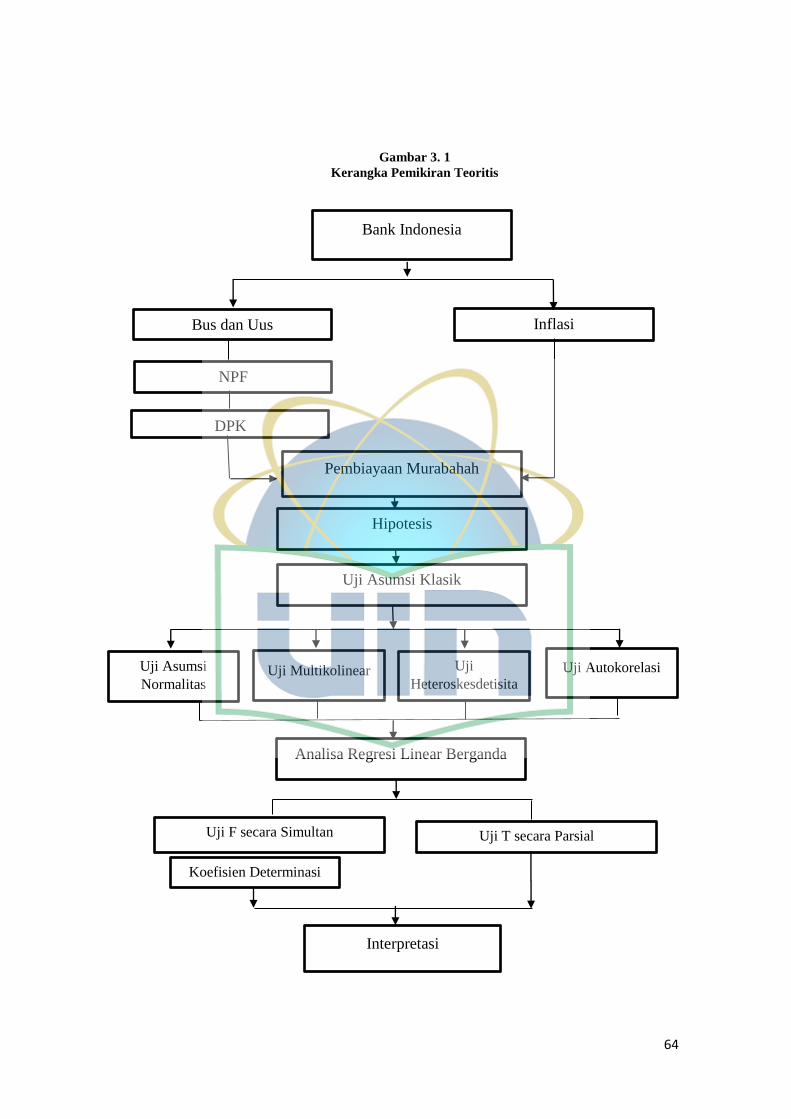

E. Kerangka Berfikir....................................................................................... 63

F. Hipotesis ..................................................................................................... 65

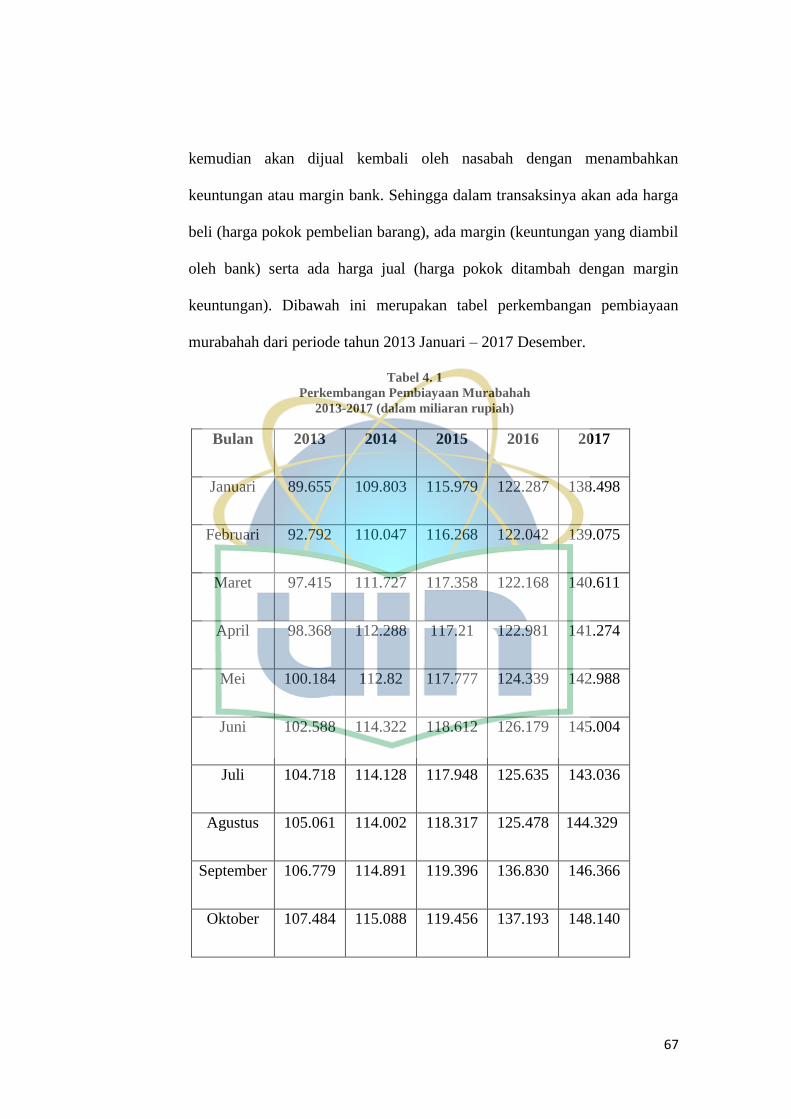

BAB IV ANALISIS DATA DAN PEMBAHASAN ............................................ 66

A. Sekilas Gambaran Umum Obyek Penelitian .............................................. 66

B. Uji Asumsi Klasik ...................................................................................... 75

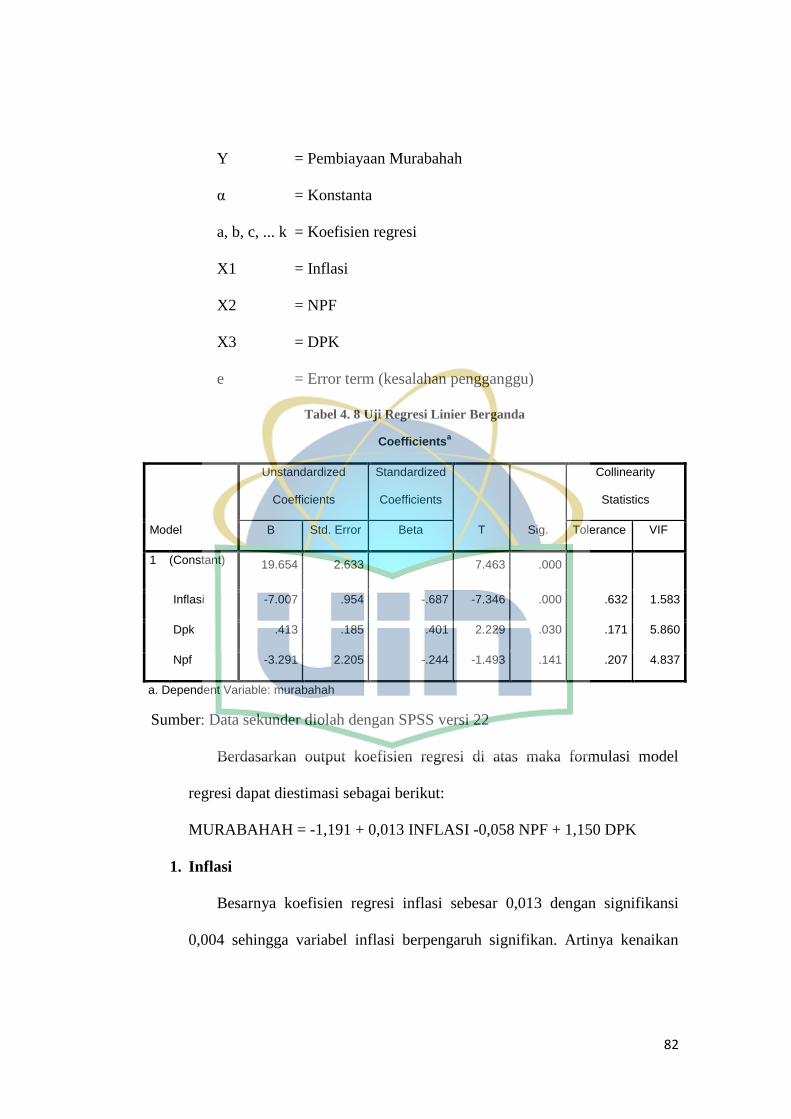

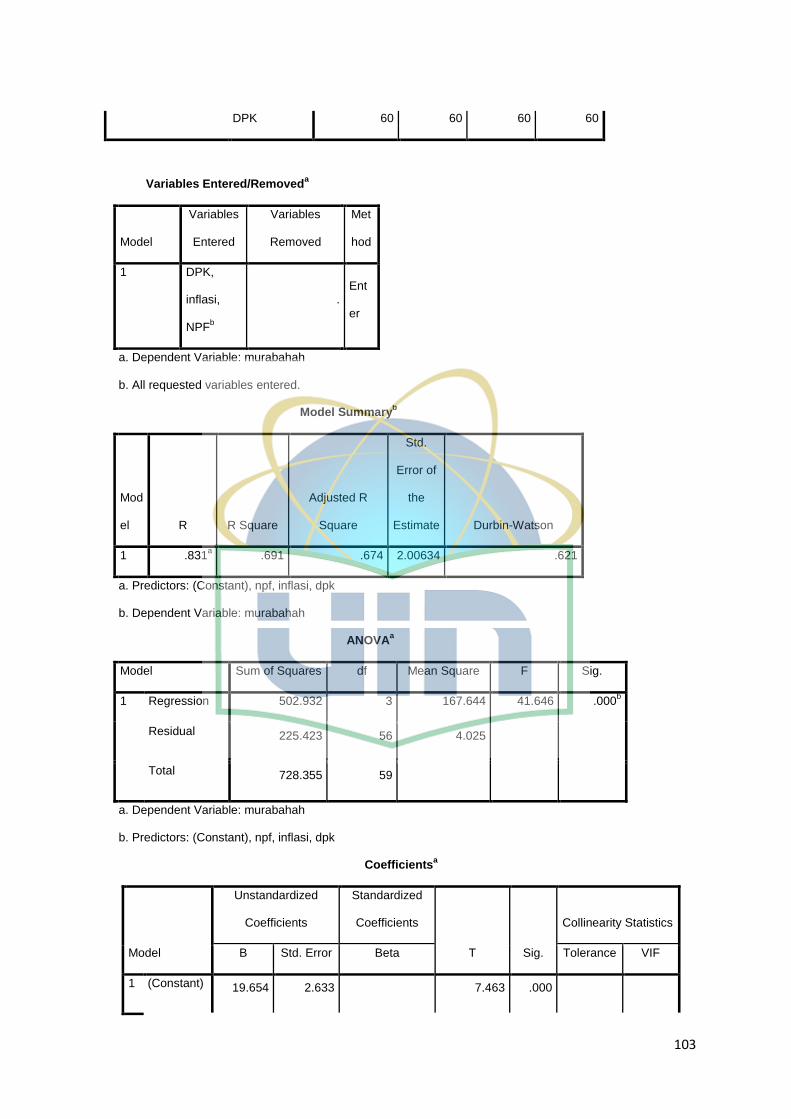

C. Analisis Regresi Linier Berganda .............................................................. 81

D. Interpretasi Hasil Penelitian ....................................................................... 89

BAB V PENUTUP ................................................................................................ 94

A. Kesimpulan ................................................................................................ 94

B. Saran ........................................................................................................... 94

LAMPIRAN .......................................................................................................... 99

xiii

DAFTAR GAMBAR

Gambar 2. 1 Skema Pembiayaan Murabahah ....................................................... 25

xiv

DAFTAR GRAFIK

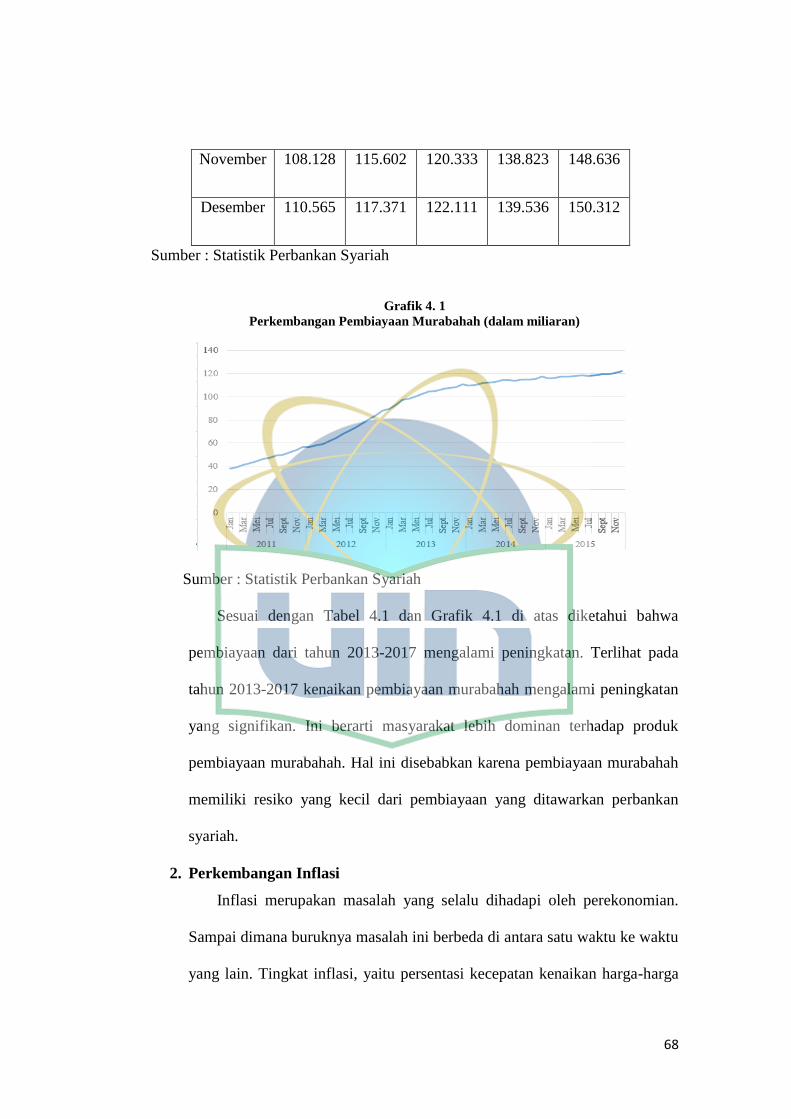

Grafik 4. 1 Perkembangan Pembiayaan Murabahah (dalam miliaran) ................ 68

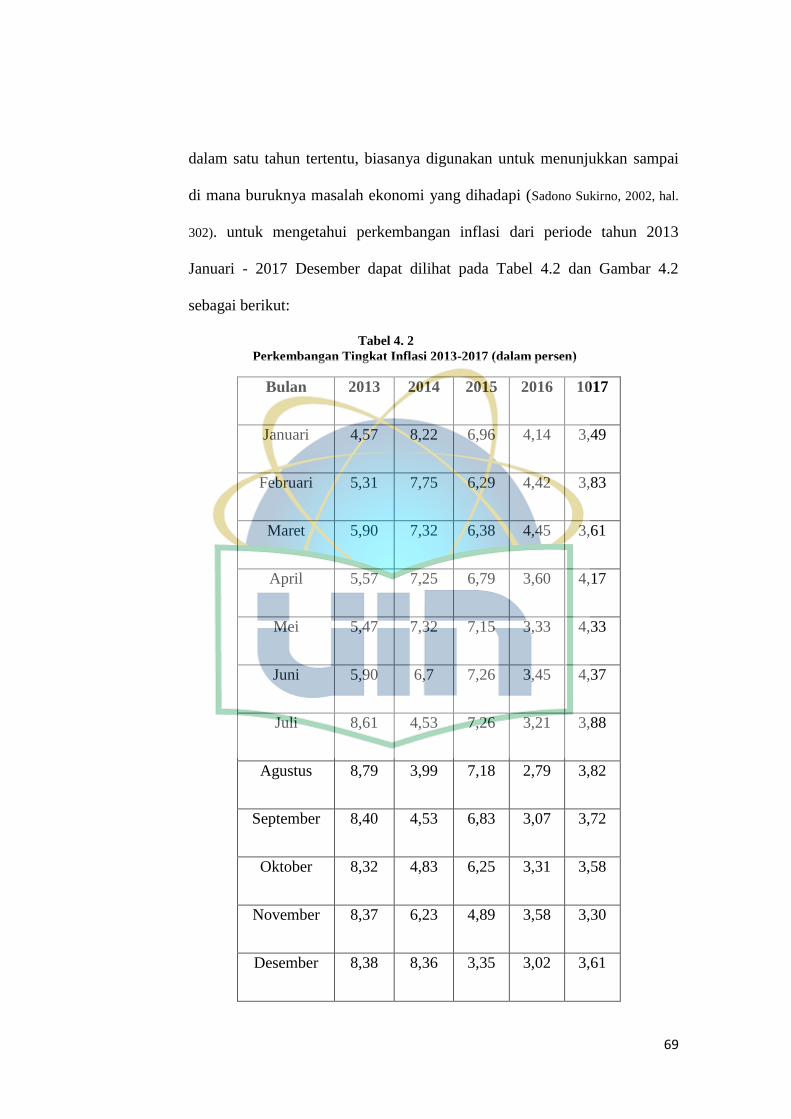

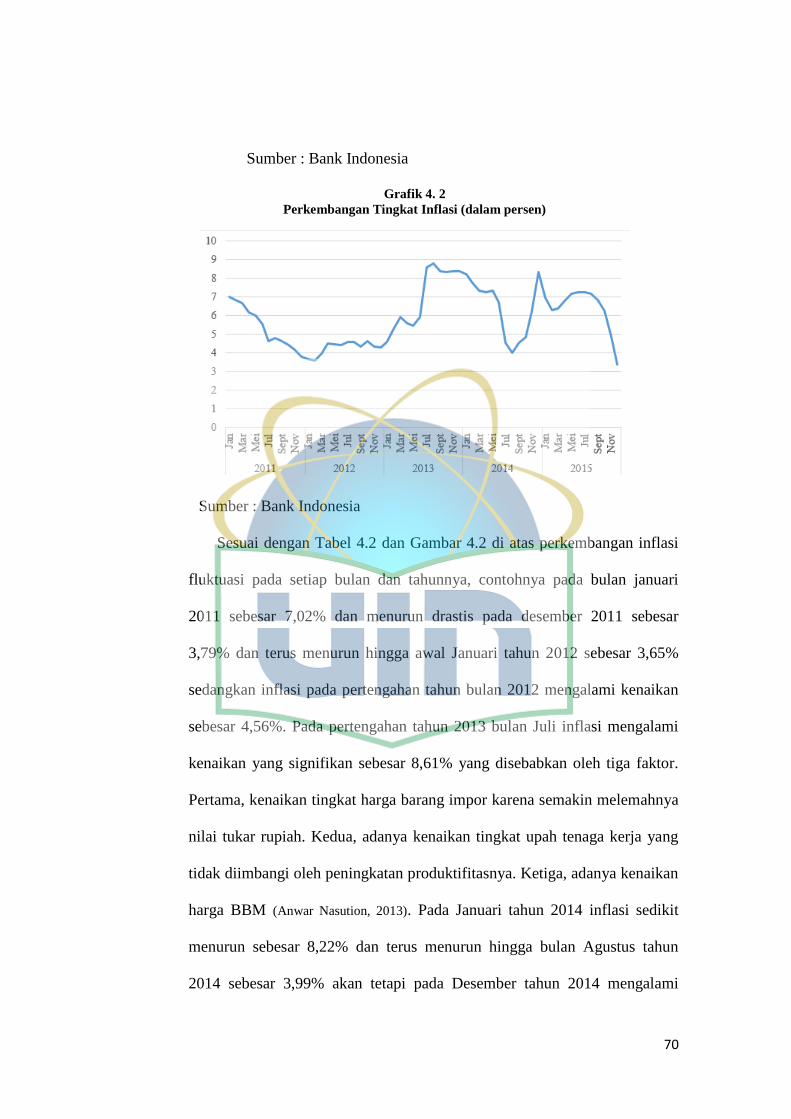

Grafik 4. 2 Perkembangan Tingkat Inflasi (dalam persen) ................................... 70

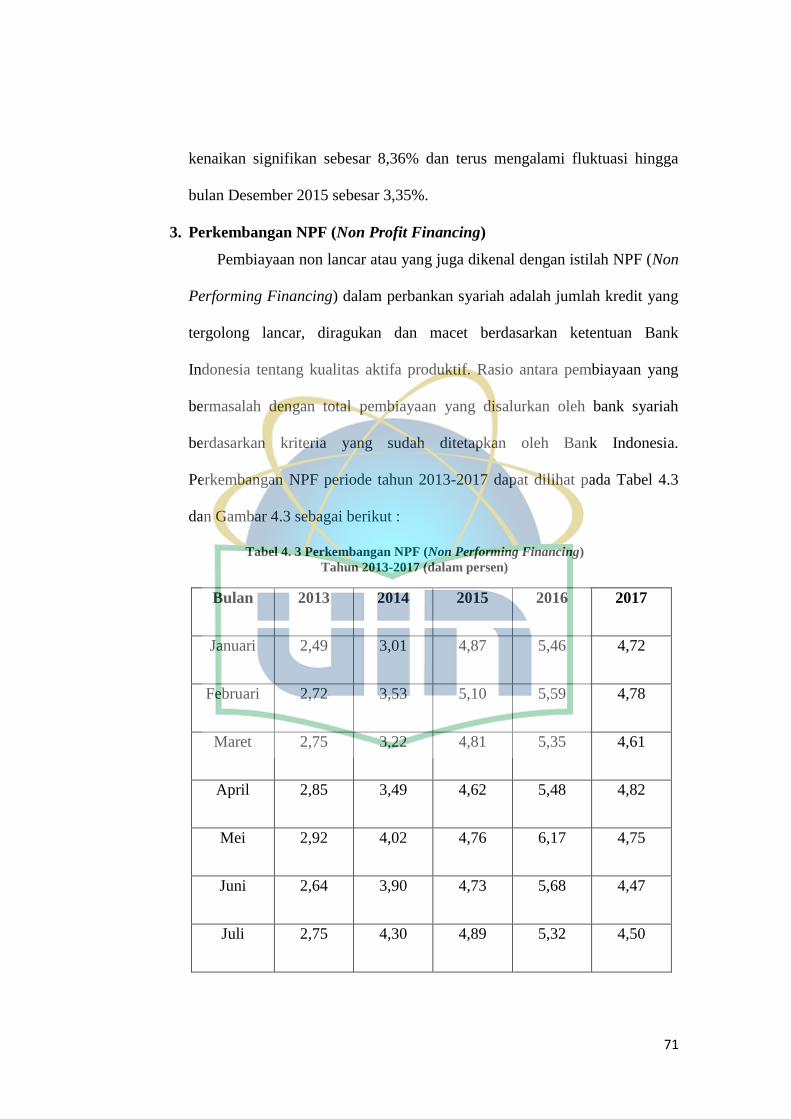

Grafik 4. 3 Perkembangan NPF (dalam persen) .................................................. 72

Grafik 4. 4 Perkembangan DPK (dalam miliaran) ............................................... 74

Grafik 4. 5 Hasil Uji Normal P-P Plot .................................................................. 76

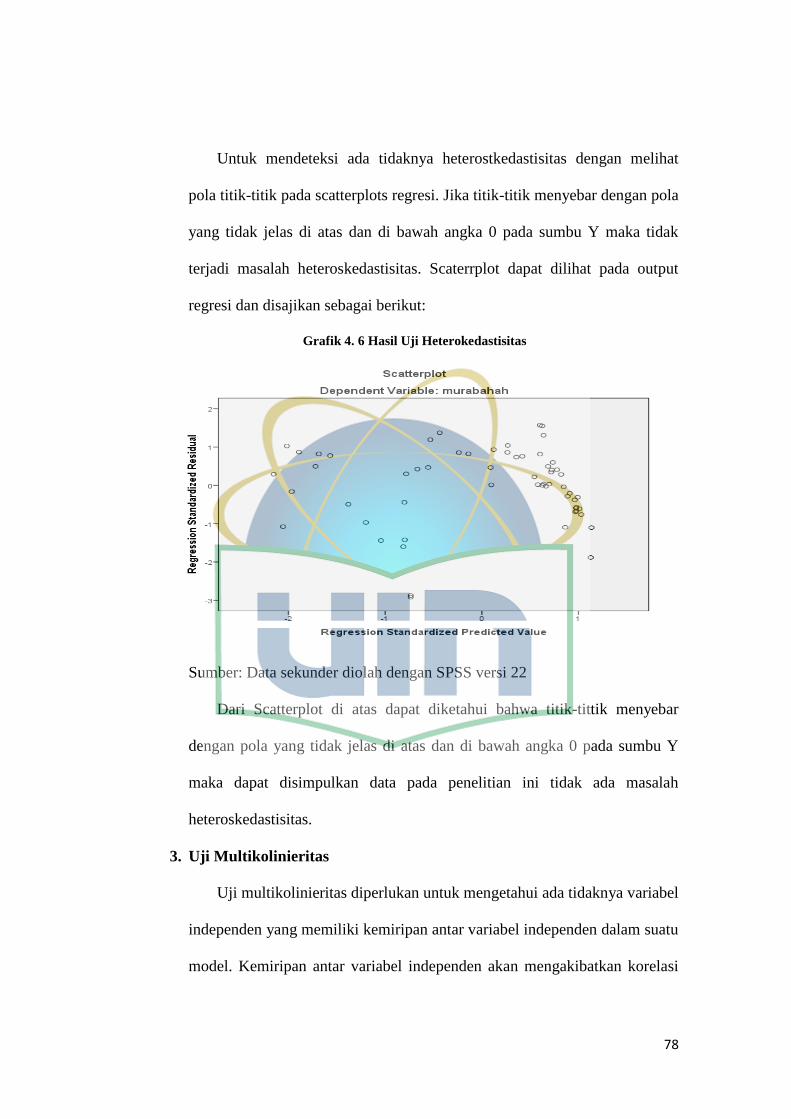

Grafik 4. 6 Hasil Uji Heterokedastisitas ............................................................... 78

xv

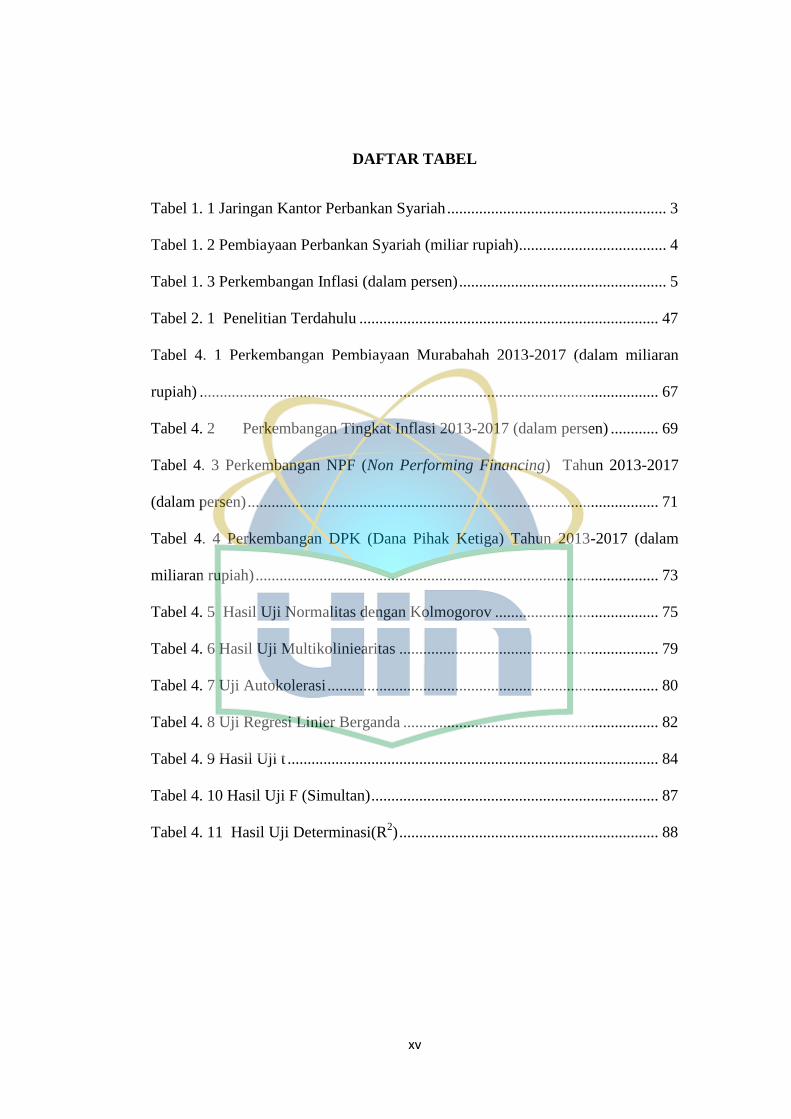

DAFTAR TABEL

Tabel 1. 1 Jaringan Kantor Perbankan Syariah ....................................................... 3

Tabel 1. 2 Pembiayaan Perbankan Syariah (miliar rupiah)..................................... 4

Tabel 1. 3 Perkembangan Inflasi (dalam persen) .................................................... 5

Tabel 2. 1 Penelitian Terdahulu ........................................................................... 47

Tabel 4. 1 Perkembangan Pembiayaan Murabahah 2013-2017 (dalam miliaran

rupiah) ................................................................................................................... 67

Tabel 4. 2 Perkembangan Tingkat Inflasi 2013-2017 (dalam persen) ............ 69

Tabel 4. 3 Perkembangan NPF (Non Performing Financing) Tahun 2013-2017

(dalam persen) ....................................................................................................... 71

Tabel 4. 4 Perkembangan DPK (Dana Pihak Ketiga) Tahun 2013-2017 (dalam

miliaran rupiah) ..................................................................................................... 73

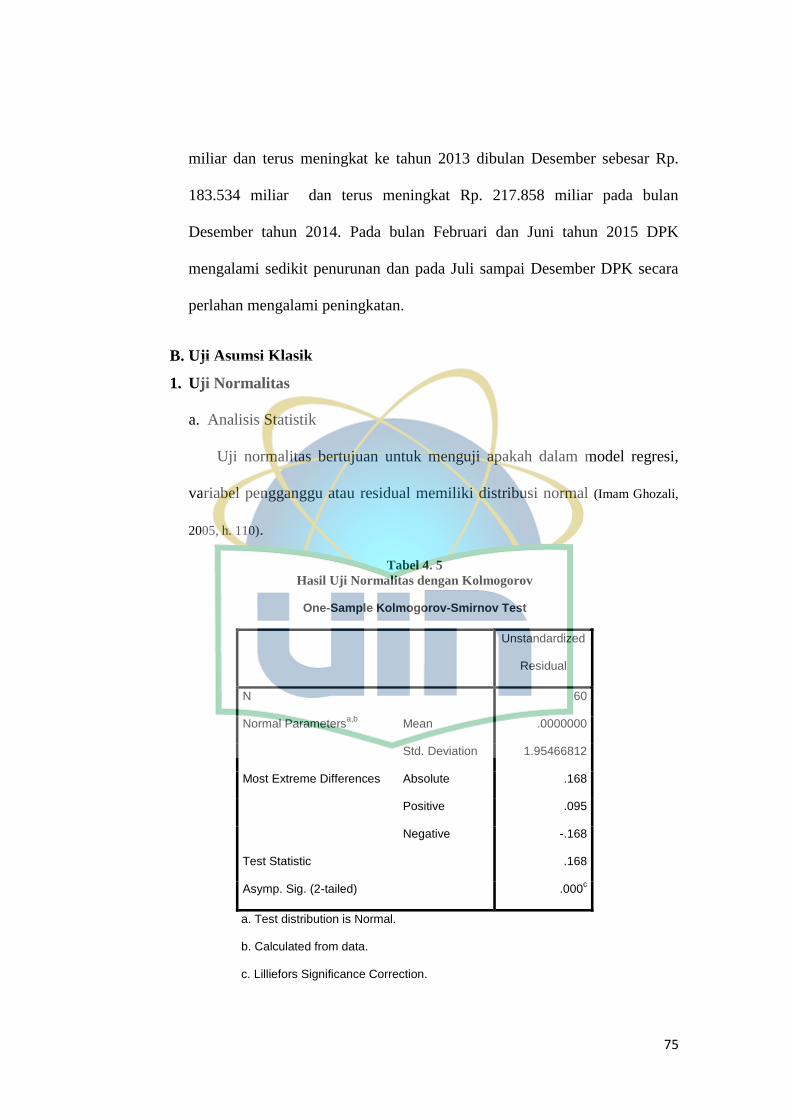

Tabel 4. 5 Hasil Uji Normalitas dengan Kolmogorov ......................................... 75

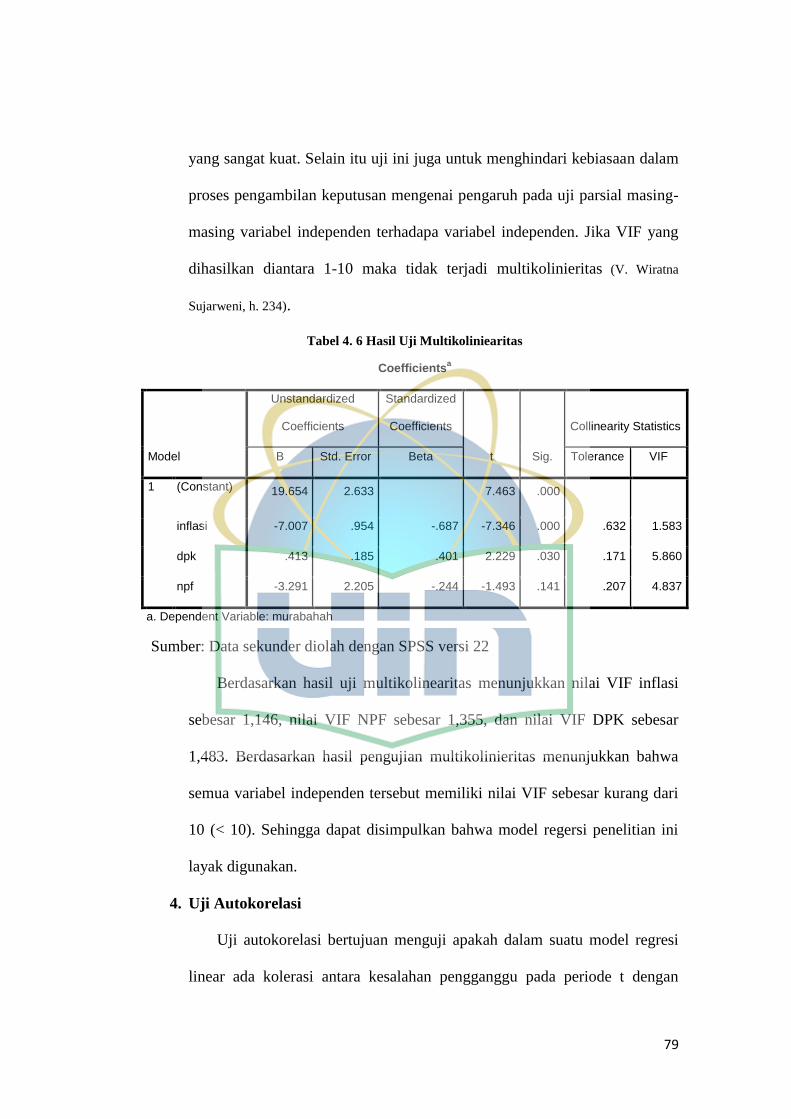

Tabel 4. 6 Hasil Uji Multikoliniearitas ................................................................. 79

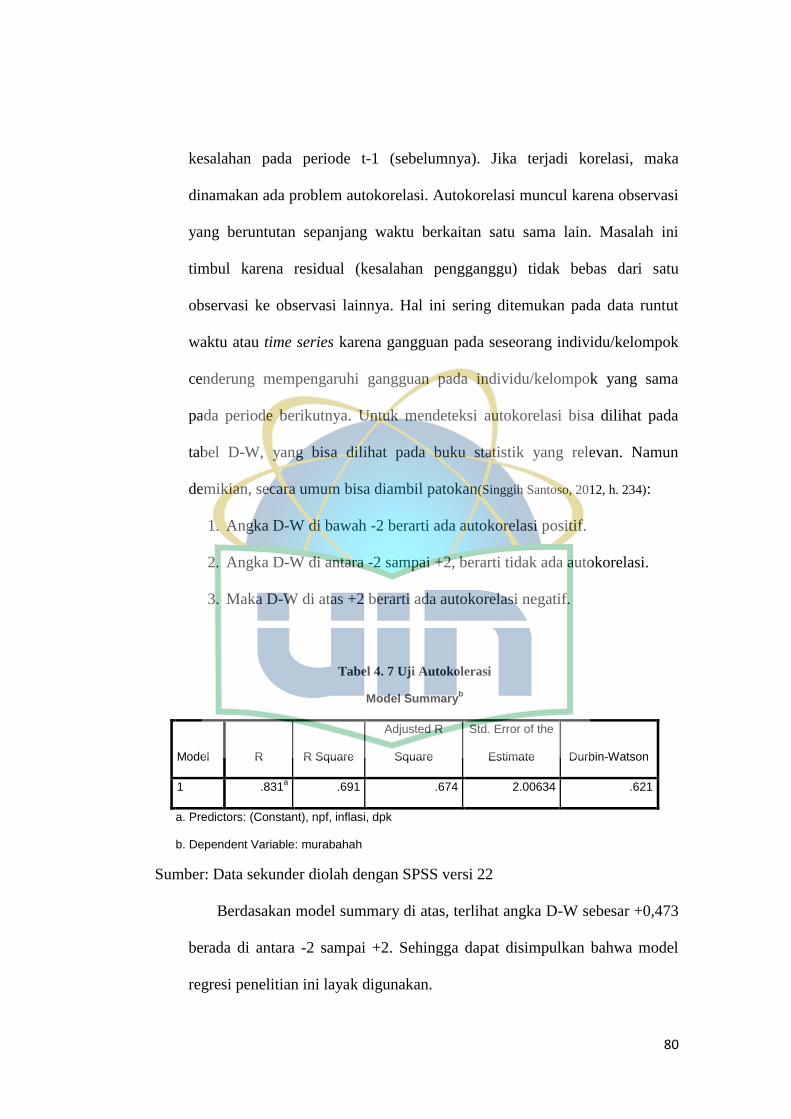

Tabel 4. 7 Uji Autokolerasi ................................................................................... 80

Tabel 4. 8 Uji Regresi Linier Berganda ................................................................ 82

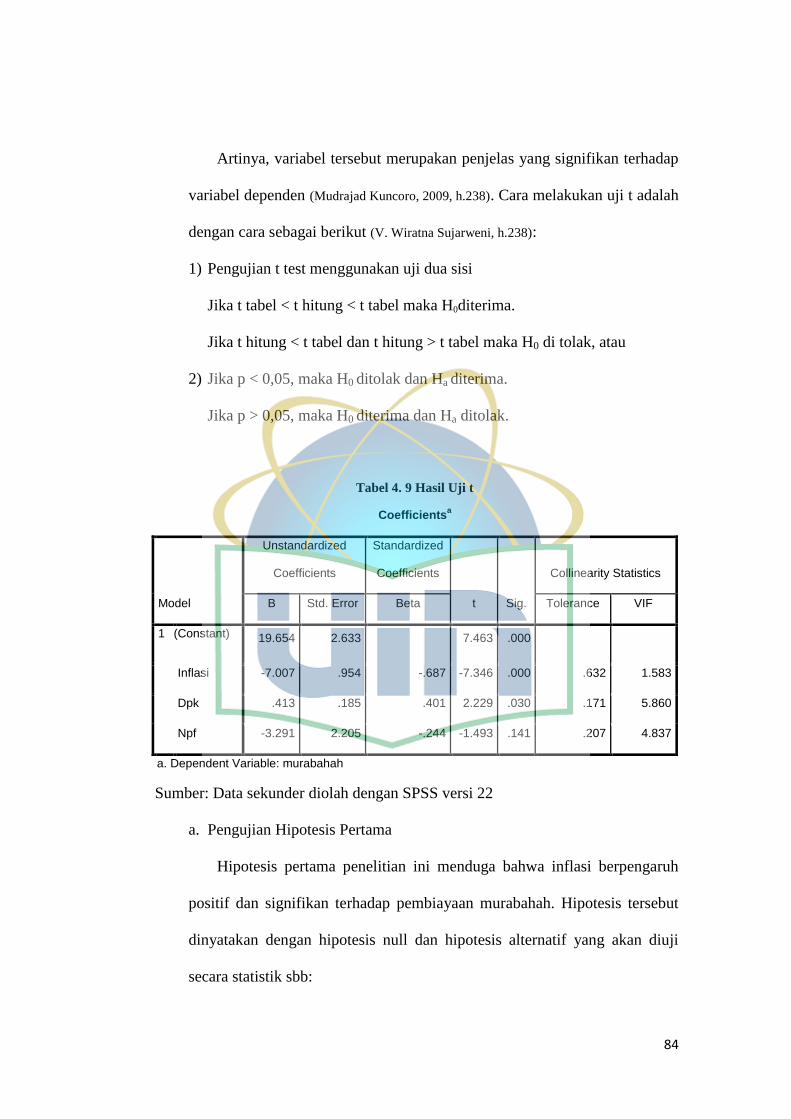

Tabel 4. 9 Hasil Uji t ............................................................................................. 84

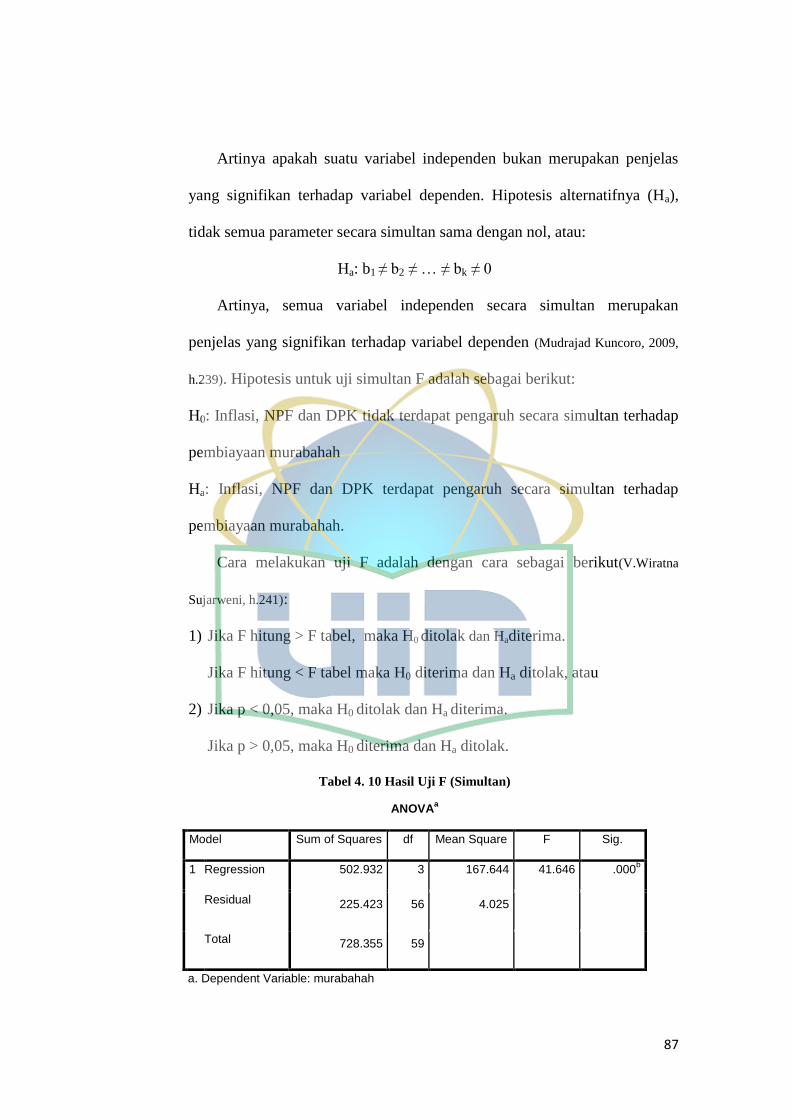

Tabel 4. 10 Hasil Uji F (Simultan) ........................................................................ 87

Tabel 4. 11 Hasil Uji Determinasi(R2) ................................................................. 88

xvi

LAMPIRAN

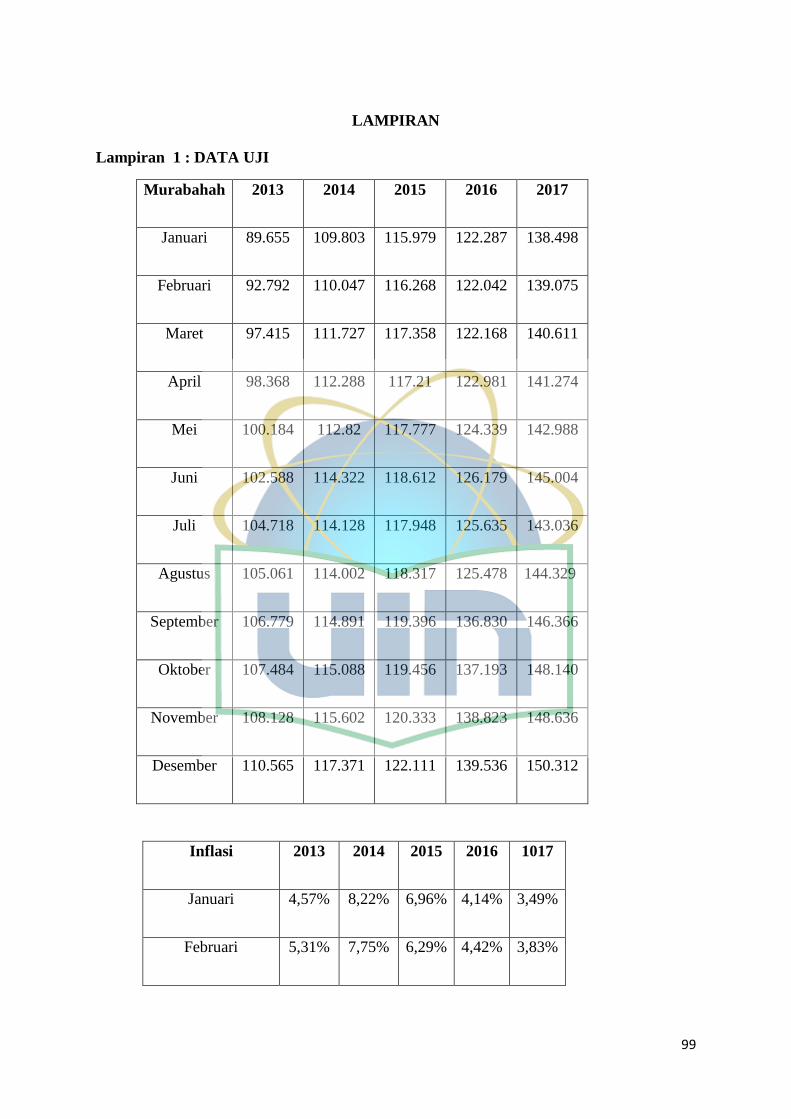

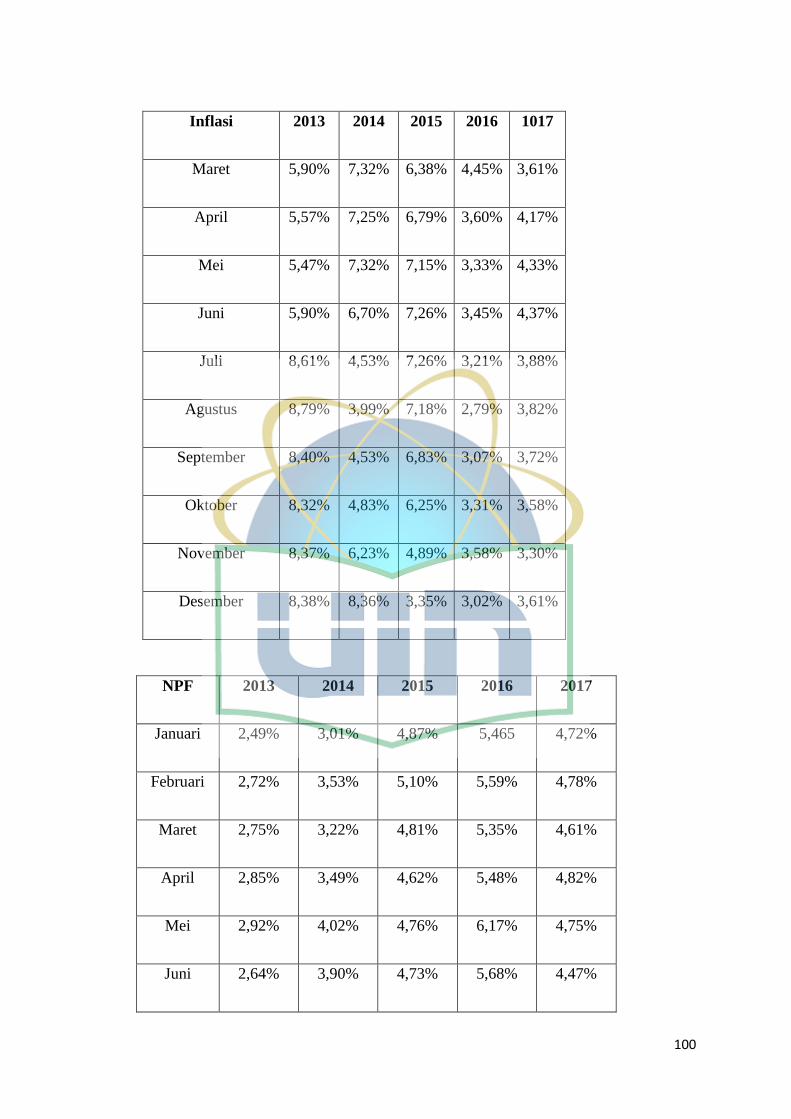

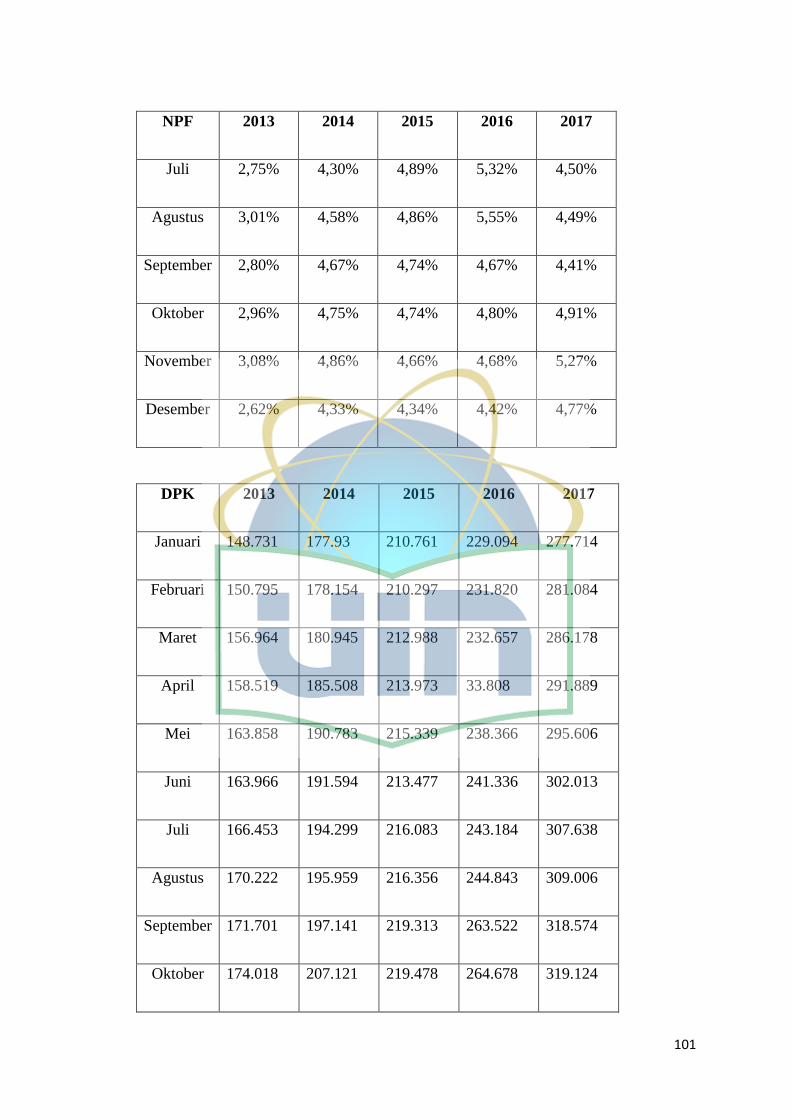

Lampiran 1 : DATA UJI ...................................................................................... 99

Lampiran 2 : HASIL UJI SPSS 22 ..................................................................... 102

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Bank adalah lembaga yang melakukan tiga fungsi utama, yaitu

menerima simpanan uang, meminjamkan uang, dan memberikan jasa

pengiriman uang. Di dalam sejarah perekonomian umat Islam, pembiayaan

yang dilakukan dengan akad yang sesuai syariah telah menjadi bagian

tradisi umat Islam sejak zaman Rasulullah SAW. Praktik-praktik seperti

menerima titipan harta, meminjamkan uang untuk keperluan konsumsi dan

untuk keperluan bisnis, serta melakukan pengiriman uang, telah lazim

dilakukan sejak zaman Rasulullah SAW(Amir Mahmud Rukhmana, 2010, h. 15).

Perkembangan perbankan syariah di Indonesia dimulai sejak

diberlakukannya Undang-undang No. 7 tahun 1992 tentang perbankan,

selanjutnya diubah dengan undang-undang tahun Nomor 21 tahun 1998.

Dalam undang-undang tersebut dinyatakan, salah satu usaha bank adalah

menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil atau

tanpa bunga sesuai dengan prinsip syariah. Pada saat itu, bank syariah

tumbuh di Indonesia dalam bentuk Bank Umum Syariah, Unit Usaha

Syariah dan Gerai syariah di kantor bank konvensional. Pada umumnya

yang dimaksud dengan bank syariah adalah lembaga keuangan yang usaha

pokoknya memberikan kredit dan jasa-jasa lain dalam lalu lintas

pembayaran serta peredaran uang yang beroperasi disesuaikan dengan

prinsip-prinsip syariah. Karena dirasa pengaturan sebelumnya pada Undang-

2

undang No 10 tahun 1998 belum spesifik mengatur tentang ketentuan

perbankan syariah. Sehingga diatur secara khusus perundang-undangan

tentang Perbankan Syariah.

Pada tahun 16 Juli 2008 keberadaan perbankan syariah semakin

mendapat pijakan kokoh, yaitu dengan diberlakukannya Undang-undang

No. 21 tahun 2008 tentang perbankan syariah telah memberikan kesempatan

yang luas bagi perbankan syariah untuk mengembangkan usaha dan

kegiatan yang berbasis syariah di tanah air. Sehingga perbankan syariah

semakin memiliki landasan hukum yang memadai untuk medorong

pertumbuhannya secara lebih cepat lagi. Pada Undang-undang No 21 tahun

2008 ini lebih dijelaskan lagi bahwa bank syariah adalah bank yang

menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut

jenisnya terdiri dari bank umum syariah dan pembiayaan syariah sedangkan

bank konvensional menurut jenisnya terbagi menjadi dua, yaitu bank umum

konvensional dan bank perkreditan rakyat. Seiring dengan perkembangan

peraturan mengenai perbankan syariah di Indonesia. Bank-bank syariah pun

mulai menjamur di indonesia.

Berkembangnya lembaga keuangan syariah didasari oleh keinginan

masyarakat yang membutuhkan lembaga keuangan yang adil, transparan

dan berkomitmen dapat membantu meningkatkan perekonomian dan usaha

nasabah. Prinsip inilah yang diterapkan oleh bank syariah dalam melayani

nasabahnya, baik nasabah muslim maupun non mslim. Dalam

pelaksanaannya bank syariah tidak boleh membedakan antara nasabah

3

muslim maupun non muslim karena ada hal yang harus diingat bahwa nilai-

nilai kebaikan tetap bersifat universal. Kejujuran bukan hanya milik agama

Islam melainkan milik semua agama. Tranparansi , keterbukaan,

kesungguhan dan keadilan juga bersifat universal (Didin Hafidhudin dan Hendri

Tanjung, 2009, h. 167). Maka dalam kegiatan muamalah tidak membedakan

agama.

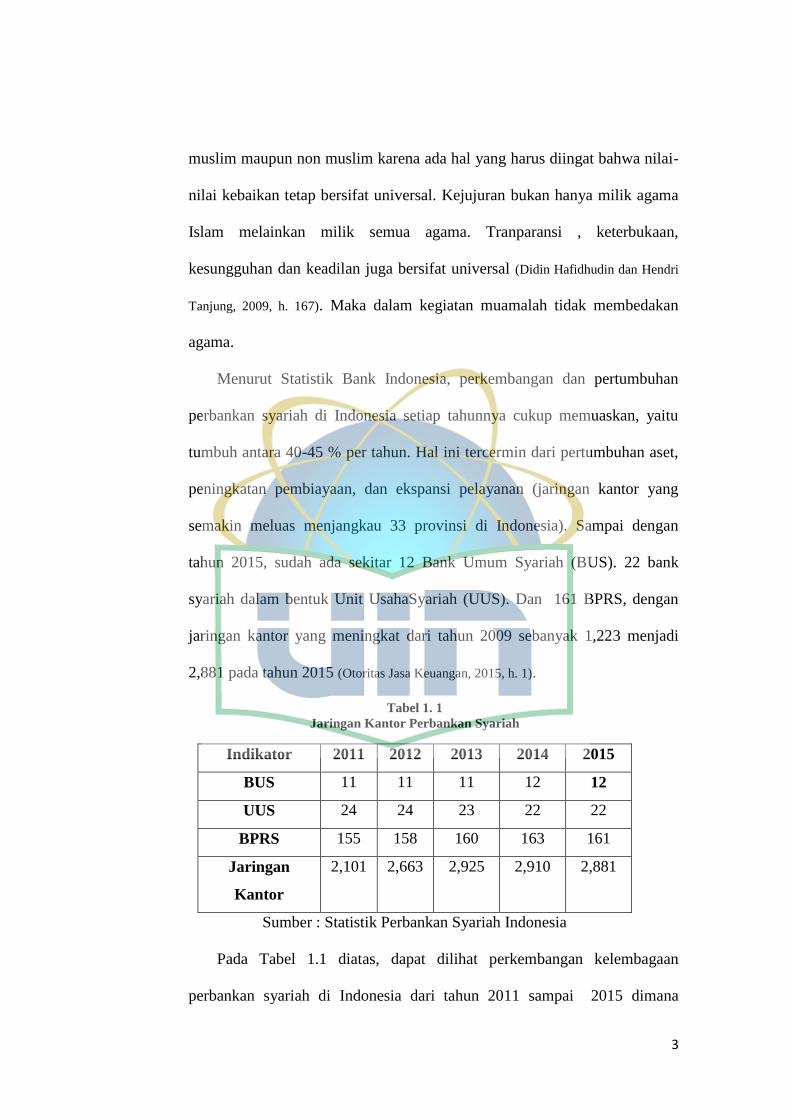

Menurut Statistik Bank Indonesia, perkembangan dan pertumbuhan

perbankan syariah di Indonesia setiap tahunnya cukup memuaskan, yaitu

tumbuh antara 40-45 % per tahun. Hal ini tercermin dari pertumbuhan aset,

peningkatan pembiayaan, dan ekspansi pelayanan (jaringan kantor yang

semakin meluas menjangkau 33 provinsi di Indonesia). Sampai dengan

tahun 2015, sudah ada sekitar 12 Bank Umum Syariah (BUS). 22 bank

syariah dalam bentuk Unit UsahaSyariah (UUS). Dan 161 BPRS, dengan

jaringan kantor yang meningkat dari tahun 2009 sebanyak 1,223 menjadi

2,881 pada tahun 2015 (Otoritas Jasa Keuangan, 2015, h. 1).

Tabel 1. 1

Jaringan Kantor Perbankan Syariah

Indikator 2011 2012 2013 2014 2015

BUS 11 11 11 12 12

UUS 24 24 23 22 22

BPRS 155 158 160 163 161

Jaringan

Kantor

2,101 2,663 2,925 2,910 2,881

Sumber : Statistik Perbankan Syariah Indonesia

Pada Tabel 1.1 diatas, dapat dilihat perkembangan kelembagaan

perbankan syariah di Indonesia dari tahun 2011 sampai 2015 dimana

4

jumlah BUS, UUS, BPRS dan jaringan kantor meningkat setiap tahunnya.

Hal ini menunjukkan bahwa kelembagaan perbankan syariah di Indonesia

terus mengalami pertumbuhan yang baik di masyarakat dan dapat dilihat

dari jumlah bank dan jumlah kantor yang terus bertambah.

Berdasarkan data Statistik Perbankan Syariah, menunjukkan bahwa

pembiayaan murabahahpaling banyak menyalurkan dananya dengan Prinsip

jual-beli, dibandingkan dengan pembiayaan musyarakahdan

pembiayaanmudharabah.

Tabel 1. 2

Pembiayaan Perbankan Syariah (miliar rupiah)

Pembiayaan 2011 2012 2013 2014 2015

Mudharabah 10.229 12.023 13.625 14.354 14.906

Musyarakah 18.960 27.667 39.874 49.387 54.003

Murabahah 56.365 88.004 110.565 117.371 117.777

Sumber : Statistik Perbankan Syariah Indonesia

Berdasarkan Tabel 1.2 diatas menunjukkan bahwa pembiayaan

perbankan syariah berdasarkan laporan dari statistik perbankan syariah

Indonesia Desember 2011 – 2015. Berdasarkan laporan pembiayaan diatas

menunjukkan pembiayaan musyarakahdan mudharabahpeningkatannya

tidak lebih banyak jika dibandingkan dengan pembiayaan murabahah. Jadi

dapat disimpulkan bahwa rata-rata masyarakat di Indonesia lebih banyak

menggunakan akad murabahahdibandingkan dengan akad pembiayaan

lainnya.

5

Dalam kehidupan sehari-hari masyarakat memiliki kebutuhan-

kebutuhan yang harus dipenuhi baik kebutuhan primer, sekunder maupun

tersier. Adakalanya masyarakat tidak memiliki cukup dana untuk memenuhi

kebutuhan hidupnya. Oleh karenanya dalam perkembangan perekonomian

masyarakat yang semakin meningkat, munculah jasa pembiayaan yang

ditawarkan oleh lembaga keuangan bank dan lembaga keuangan non- bank.

Pembiayaan dikucurkan melalui dua jenis bank, yaitu bank konvensional

maupun bank syariah. Sistem bunga yang diterapkan dalam perbankan

konvensional telah mengganggu hati nurani umat Islam sehingga dicarilah

solusi yang tepat sesuai ajaran Islam salah satunya yaitu perbankan syariah

dengan pembiayaan murabahahnya.

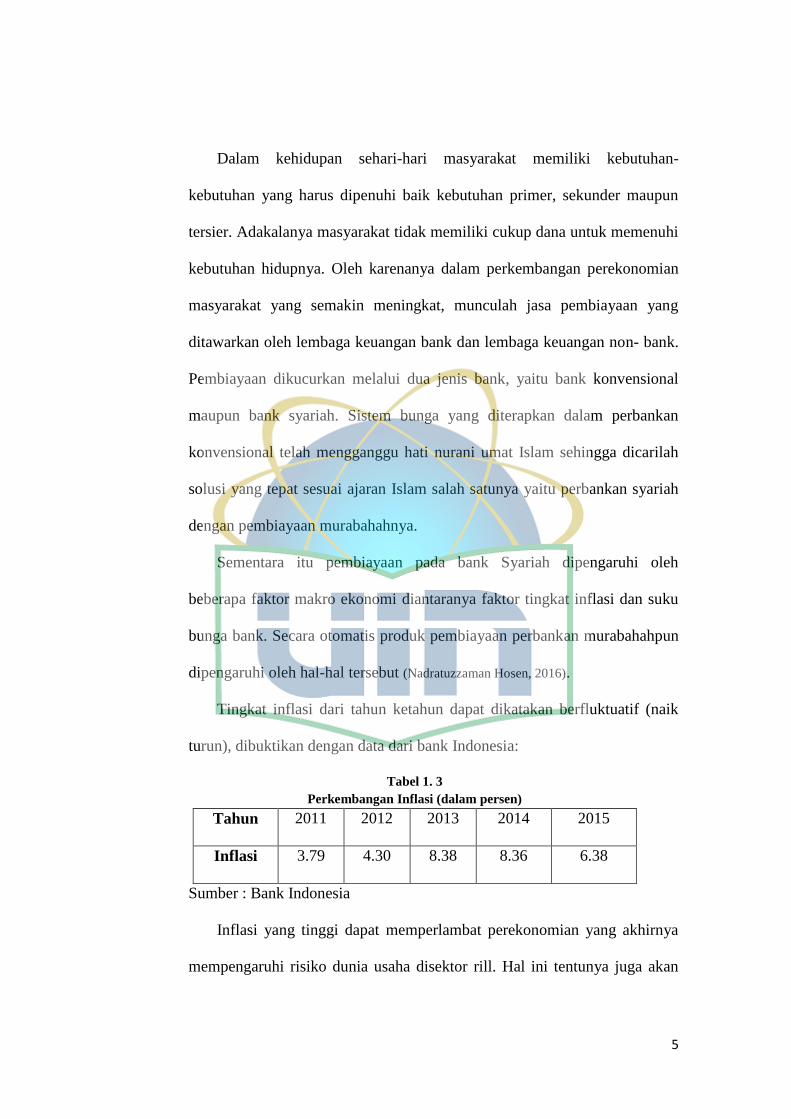

Sementara itu pembiayaan pada bank Syariah dipengaruhi oleh

beberapa faktor makro ekonomi diantaranya faktor tingkat inflasi dan suku

bunga bank. Secara otomatis produk pembiayaan perbankan murabahahpun

dipengaruhi oleh hal-hal tersebut (Nadratuzzaman Hosen, 2016).

Tingkat inflasi dari tahun ketahun dapat dikatakan berfluktuatif (naik

turun), dibuktikan dengan data dari bank Indonesia:

Tabel 1. 3

Perkembangan Inflasi (dalam persen)

Tahun 2011 2012 2013 2014 2015

Inflasi 3.79 4.30 8.38 8.36 6.38

Sumber : Bank Indonesia

Inflasi yang tinggi dapat memperlambat perekonomian yang akhirnya

mempengaruhi risiko dunia usaha disektor rill. Hal ini tentunya juga akan

6

berpengaruh pada sektor keuangan baik pasar modal maupun perbankan.

Salah satu peningkatan risiko yang dihadapi industri perbankan pada saat ini

adalah peningkatan risiko pembiayaan berupa meningkatnya pembiayaan

bermasalah (Sadhana Priatmadja, 2011).Berdasarkan pernyataan di atas, jika

inflasi mengalami peningkatan maka pembiayaan pada perbankan akan

menurun diakibatkan oleh meningkatnya pembiayaan bermasalah.

Pada kenyataannya yang terjadi pada pembiayaan bank syariah di tahun

2012 dan 2013 mengalami peningkatan, ketika inflasi terus meningkat pada

tahun yang sama. Hal ini tidak sesuai dengan pernyataan di atas yang

menyatakan bahwa apabila inflasi naik maka pembiayaan akan menurun.

Hal ini dibuktikan dengan penelitian yang dilakukan oleh Firaldi(Mufqi

Firaldi, 2013).Dan Nurjaya(Lifstin Wardiantika dan Rohmawati Kusumaningtias,

Oktober 2014). Yang menyatakan bahwa tingkat inflasi tidak berpengaruh

terhadap pembiayaan murabahah.

Faktor-faktor yang mempengaruhi pembiayaan syariah di Indonesia

ditinjau dari sisi penawaran adalah Tingkat Bagi Hasil, Ekpektasi

Keuntungan, Pendapatan, Total DPK dan NPF. Pembiayaan syariah

meliputi musyarakah, mudharabah, murabahah dan istisna. Dalam prinsip

bagi hasil, jual-beli dan sewa menyewa masih terjadi ketimpangan yang

sangat jauh.

Pemberian pembiayaan berdasarkan prinsip syariah menurut UU No. 10

Tahun 1998 Pasal 8 dilakukan berdasarkan analisis dengan menerapkan

prinsip kehati-hatian agar nasabah debitur mampu melunasi utangnya atau

7

mengembalikan pembiayaan sesuai dengan perjanjian sehingga risiko

kegagalan atau kemacetan dalam pelunasannya dapat dihindari.

Pembiayaan yang diberikan kepada para nasabah tidak akan lepas dari

risiko terjadinya non performing financing (pembiayaan bermasalah) yang

pada akhirnya dapat mempengaruhi terhadap kinerja bank syariah tersebut.

Oleh karena itu, dalam pelaksanaannya bank syariah senantiasa menerapkan

prinsip kehati-hatian (Amir Machmud R, 2010, h.54).Dengan demikian, bank

syariah dapat lebih berhati-hati dalam penyaluran pembiayaan yang di

berikan kepada nasabah.

Sedangkan kemampuan Perbankan Syariah dalam menghimpun dana

akan ikut menentukan besar-kecilnya peran Perbankan Syariah nasional

dalam perekonomian. Kegiatan penghimpunan dana bank sebagian besar

bersumber dari simpanan nasabah Dana Pihak Ketiga (DPK). DPK

Perbankan Syariah merupakan pool dana yang dihimpun dari masyarakat

melalui produk-produk penghimpunan dana Bank Syariah, yaitu Giro

Wadi’ah, Tabungan Wadi’ah, Tabungan Mudharabah, dan Deposito

Mudharabah. DPK yang telah dihimpun oleh bank akan dialokasikan untuk

kegiatan yang diperbolehkan menurut syari’ah, untuk menghasilkan

pendapatan. Selain itu, pengalokasian DPK mempunyai beberapa tujuan di

antaranya adalah mencapai tingkat profitabilitas yang diharapkan, tingkat

resiko yang rendah, dan mempertahankan kepercayaan masyarakat dengan

menjaga agar posisi likuiditas bank tetap aman. Penurunan DPK juga sedikit

banyak akan mempengaruhi Pembiayaan yang Disalurkan (PYD).

8

Berdasarkan uraian diatas, penulis tertarik untuk mengetahui dan

memahami lebih jauh seputar masalah tersebut. Oleh karena itu, penulis

tertarik untuk melakukan penelitian dengan judul “PENGARUH INFLASI,

NPF (NON PERFORMING FINANCING) DAN DPK (DANA PIHAK

KETIGA) TERHADAP PEMBIAYAAN MURABAHAH PADA BANK

SYARIAH DI INDONESIA PERIODE 2013-2017”

B. Identifikasi Masalah

Inflasi merupakan gejala kenaikan harga barang-barang yang bersifat

umum dan terus menerus.Hal ini akan berakibat pada kondisi permintaan

terhadap pembiayaan dibank syariah. Kemudian dengan adanya pembiayaan

bermasalah (NPF), bank syariah dapat lebih berhati-hati dalam penyaluran

pembiayaan yang di berikan kepada nasabah. Penyaluran Pembiayaan

sebagian besar bersumber dari simpanan nasabah Dana Pihak Ketiga (DPK).

Penurunan DPK juga sedikit banyak akan mempengaruhi Pembiayaan yang

Disalurkan (PYD).

Berdasarkan latar belakangdiatas, maka penulis mengidentifikasi

masalah sebagai berikut :

1. Pengaruh inflasi terhadap pembiayaan murabahah pada bank syariah di

Indonesia.

2. Pengaruh NPF (Non Performing Financing) terhadap pembiayaan

murabahah pada bank syariah di Indonesia.

3. Pengaruh DPK (Dana Pihak Ketiga) terhadap pembiayaan murabahah pada

bank syariah di Indonesia.

9

C. Batasan masalah

Untuk menghindari kesalahpahaman terhadap persepsi masalah yang

hendak ditulis dan agar permasalahan tidak meluas dalam pembahasannya.

Batasan-batasan dalam penulisan ini yaitu, data yang akan digunakan adalah

data sekunder BUS dari Laporan Statistik Perbankan Syariah (SPS) dan data

inflasi pada Bank Indonesia. Data yang dijadikan objek penelitian adalah

data periode 2013-2017.

D. Perumusan Masalah

Dalam rangka memfokuskan pembahasan, maka penulis merumuskan

beberapa hal yang perlu dikemukakan dalam skripsi ini, yaitu:

1. Apakah Inflasi, NPF dan DPK berpengaruh secara simultan terhadap

pembiayaan murabahah pada bank syariah di Indonesia?

2. Apakah Inflasi, NPF dan DPK berpengaruh secara parsial terhadap

pembiayaan murabahah pada bank syariah di Indonesia

3. Variabel manakah yang mempunyai pengaruh paling dominan terhadap

pembiayaan murabahah ?

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Untuk menganalisis apakah inflasi, NPF dan DPK berpengaruh secara

simultan terhadap pembiayaan murabahah pada Bank syariah di

Indonesia.

b. Untuk menganalisis variabel manakah yang mempunyai pengaruh paling

dominan terhadap pembiayaan murabahah.

10

2. Manfaat Penelitian

a. Bagi penulis

Merupakan suatu pembelajaran yaitu usaha menganalisis suatu laporan

keuangan sehingga penulis dapat mempraktekkan teori yang didapat

selama perkuliahan dengan menganalisa dan memecahkan masalah.

b. Bagi Bank Syariah

Diaharapkan dapat berguna dalam pengambilan keputusan berdasarkan

informasi yang diperoleh untuk merencanakn suatu strategi baru, serta

peningkatan kinerja dari bank syariah.

c. Bagi akademisi

Diharapkan skripsi ini dapat memberikan manfaat dan memperkaya

bahan kajian atau referensi untuk penelitian yang akan datang dan dapat

digunakan sebagai bahan pembanding untuk penelitian-penelitian ilmiah

selanjutnya.

11

BAB II

LANDASAN TEORI

A. Bank Syariah

Bank syariah adalah bank umum sebagaimana dimaksud dalam

Undang-Undang No.7 tahun 1992 tentang perbankan yang saat ini telah

diubah dengan Undang-Undang No.10 tahun 1998 yang melakukan kegiatan

usaha berdasarkan prinsip syariah, termasuk unit usaha syariah dan kantor

cabang bank asing yang melakukan kegiatan usaha berdasarkan prinsip

syariah. Bank yang menjalankan kegiatan ushanya dengan didasarkan pada

prinsip syariah dan menurut jenisnya bank syariah terdiri dari BUS (Bank

Umum Syariah), UUS (Unit Usaha Syariah) dan BPRS (Bank Pembiayaan

Rakyat Syariah). Bank syariah merupakan bank yang beroperasi dengan

tidak mengandalkan pada bunga. Bank syariah atau biasa disebut dengan

bank tanpa bunga, adalah lembaga keuangan yang kegiatan operasional dan

produknya dikembangkan berlandaskan pada Al-Qur’an dan Hadits Nabi

SAW. Sehingga dapat disimpulkan bahwa karakteristik utama bank syariah

adalah ketiadaan bunga sebagai representasi dari riba yang diharamkan.

Pada prinsipnya, Bank Syariah adalah sama dengan perbankan

konvensional, yaitu sebagai instrumen intermediasi yang menerima dana

dari orang-orang yang surplus dana (dalam bentuk penghimpunan dana) dan

menyalurkannya kepada pihak yang membutuhkan (dalam bentuk produk

pelemparan dana). Sehingga produk-produk yang disediakan oleh bank bank

konvensional, baik itu produk penghimpunan dana (funding) maupun

12

produk pembiayaan (financing), pada dasarnya dapat pula disediakan oleh

Bank-bank Syariah.

Dilihat dari sistem operasionalnya, bank syariah memiliki perbedaan

yang mendasar dengan perbankan konvensional. Bank Syariah memberikan

layanan bebas bunga kepada para nasabahnya. Dalam sistem operasional

bank syariah, pembayaran dan penarikan bunga dilarang dalam semua

bentuk transaksi. Bank syariah tidak mengenal sistem bunga, baik bunga

yang diperoleh dari nasabah yang meminjam uang atau bunga yang dibayar

kepada penyimpan dana di bank syariah (Ismail, 2011, h. 31).

Bank Syariah sebagai lembaga intermediasi antara pihak investor yang

menginvestasikan dananya di bank kemudian selanjutnya bank syariah

menyalurkan dananya kepada pihak lain yang membutuhkan dana. Investor

yang menempatkan dananya akan mendapatkan imbalan dari bank dalam

bentuk bagi hasil atau bentuk lainnya yang disahkan dalam syariat Islam.

Bank syariah menyalurkan dananya kepada pihak yang membutuhkan pada

umumnya dalam akad jual beli dan kerja sama usaha. Imbalan yang

diperoleh dalam margin keuntungan, bentuk bagi hasil, dan bentuk lainnya

sesuai dengan syariat Islam (Ismail, 2011, h.32).

B. Kegiatan Usaha Bank Syariah

Bank syariah memiliki peran sebagai lembaga perantara(intermediary)

antara unit-unit yang mengalami kelebihan dana (surplus unit) dengan unit-

unit yang lain yang mengalami kekurangan dana (deficit unit). Melalui

bank, kelebihan tersebut dapat disalurkan kepada pihak-pihak yang

13

memperlukan sehingga memberikan manfaat kepada kedua belah pihak.

Kegiatan menghimpun dana dan menyalurkan dananya kembali tersebut

yang dalam konteks bank Syariah disebut dengan istilah pembiayaan.

Bank syariah yang terdiri dari BUS, UUS serta BPRS, pada dasarnya

melakukan kegiatan usaha yang sama dengan bank konvensional, yaitu

melakukan penghimpunan dan penyaluran dana masyarakat di samping

penyediaan jasa keuangan lainnya. Perbedaannya adalah seluruh kegiatan

usaha bank syariah, UUS dan BPRS didasarkan pada prinsip syariah (Andri

soemitro, 2010, h.72).

Berdasarkan fungsinya, kegiatan usaha bank syariah adalah

penghimpunan dana (funding) dan penyaluran dana atau pembiayaan

(financing).

1. Penghimpunan dana (funding)

Penghimpunan dana atau disebut funding adalah kegiatan penarikan

dana atau penghimpunan dari masyarakat atau dana pihak ketiga (DPK)

dalam bentuk simpanan dan investasi berdasarkan prinsip Syariah.

Bentuk simpanan berdasarkan prinsip syariah meliputi giro, tabungan,

dan deposito berjangka. Dana-dana yang dihimpun dari masyarakat

merupakan sumber dana terbesar yang paling diandalkan oleh bank, bisa

mencapai 80% hingga 90% dari seluruh dana yang dikelola oleh bank.

Penghimpunan dana dari masyarakat yang dilakukan oleh bank

konvensional maupun syariah dilakukan dengan menggunakan

14

instrument tabungan, deposito, dan giro yang secara total biasa disebut

dana pihak ketiga. Akan tet

api, pada bank syariah, klasifikasi penghimpunan dana bank syariah

tidak didasarkan pada nama instrument tersebut melainkanberdasarkan

pada prinsip yang digunakan. Berdasarkan fatwa Dewan Syariah

Nasional (DSN), prinsip penghimpunan dana yang digunakan dalam

bank syariah ada dua, yaitu prinsip wadiah dan prinsip mudharabah (Rizal

Yaya, Aji Erlangga Martawireja dan Ahim Abdurahim, 2013, h.58).

2. Penyaluran dana atau pembiayaan (financing)

Pembiayaan atau financing adalah pendanaan yang diberikan oleh

suatu pihak kepada pihak lain untuk mendukung investasi yang telah

direncanakan, baik dilakukan sendiri maupun lembaga.

Bentuk penyaluran dana atau pembiayaan yang dilakukan bank

syariah dalam melaksanakan operasinya secara garis besar dapat

dibedakan menjadi tiga kelompok, yaitu prinsip jual beli, bagi hasil dan

sewa menyewa. Bahwasannya Allah telah menganjurkan manusia untuk

berbuat kebaikan dalam bermasyarakat dengan menolong satu sama lain,

salah satu caranya yaitu dengan meminjamkan dengan baik. Dalam hal

ini, Allah berfirman yang artinya:

Artinya : Siapakah yang mau meminjamkan kepada Allah pinjaman yang

baik, maka Allah akan melipat-gandakan (balasan) pinjaman itu untuknya, dan

dia akan memperoleh pahala yang banyak (al-Hadid: 11).

Dalam hal ini jika ingin berbisnis dengan dananya maka

“bab” nya bisa sangat banyak, baik secara jual-beli, bagi hasil, sewa dan

lain-lain. Memang sangatlah tidak adil jika si pemilik dana telah

15

mengkontribusikan dana bersama mitranya sementara seluruh keuntungan

diambil mitra serta tidak memberikan sesuatu apa pun kepada si investor

(Muhammad Syafi’i Antonio h.72).

C. PEMBIAYAAN

1. Pengertian Pembiayaan

Pembiayaan atau financing adalah pendanaan yang diberikan oleh suatu

pihak kepada pihak lain untuk mendukung investasi yang telah

direncanakan, baik dilakukan sendiri maupun lembaga. dengan kata lain,

pembiayaan adalah pendanaan yang dikeluarkan untuk mendukung investasi

yang telah direncanakan (Muhammad, 2005, h.16).

Bank sebagai lembaga keuangan mempunyai usaha pokok yaitu

menghimpun dana secara sementara sebagai lembaga keuangan, dan

kemudian mengalokasikan dana tersebut ke masyarakat yang

membutuhkannya untuk jangka waktu tertentu sesuai dengan perjanjian.

Penyaluran dana dalam bank konvensional, kita kenal dengan istilah kredit

atau pinjaman. Sedangkan dalam bank syariah untuk penyaluran dananya

kita kenal dengan istilah pembiayaan.

Dalam perbankan syariah, istilah kredit tidak dikenal, karena bank

syariah memiliki skema yang berbeda dengan bank konvensional dalam

menyalurkan dananya kepada pihak yang membutuhkan. Bank syariah

menyalurkan dananya kepada nasabah dalam bentuk pembiayaan. Sifat

pembiayaan, bukan merupakan utang piutang, tetapi merupakan investasi

yang diberikan bank kepada nasabah dalam melakukan usaha (Ismail, 2013,

h.106).

16

Menurut Undang-undang Perbankan No. 10 tahun 1998, pembiayaan

adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan antara bank dan pihak lain yang

dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka

waktu tertentu dengan imbalan atau bagi hasil. Didalam perbankan syariah,

pembiayaan yang diberikan kepada pihak pengguna dana berdasarkan pada

prinsip syariah. Aturan yang digunakan yaitu sesuai dengan hukum Islam

(Ismail, 2013, h.106).

Yang dimaksud dengan pembiayaan, berdasarkan pasal 1 butir 25 UU

No. 21 Tahun 2008 Tentang Perbankan Syariah adalah penyediaan dana

atau tagihan yang dipersamakan dengan itu berupa: (Wangsawidjaja, 2012,

h.191).

a. Transaksi bagi hasil dalam bentuk Mudharabah dan Musyarakah.

b. Transaksi sewa-menyewa dalam bentuk Ijarah atau sewa beli dalam

bentuk Ijarah Muntahiyah Bit Tamlik.

c. Transaksi jual beli dalam bentuk piutang Murabahah, Salam dan Istisna.

d. Transaksi pinjam meminjam dalam bentuk Qardh.

e. Transaksi sewa-menyewa jasa dalam bentuk Ijarah untuk transaksi

multijasa.

2. Tujuan Pembiayaan

Secara umum tujuan pembiayaan dibedakan menjadi dua kelompok,

yakni tujuan tujuan untuk pembiayaan tingkat makro dan tujuan pembiayaan

untuk tingkat mikro. Secara makro pembiayaan memiliki tujuan yaitu :(Rojak

M. Asyari).

17

a. Peningkatan ekonomi umat, artinya masyarakat yang tidak dapat

mengakses secara ekonomi, dengan adanya pembiayaan mereka dapat

melakukan akses ekonomi. Dengan demikian dapat meningkatkan taraf

ekonominya.

b. Tersedianya dana bagi penigkatan usaha, artinya untuk pengembangan

usaha membutuhkan dana tambahan. Dana tambahan ini dapat dapat

diperoleh melalui aktifitas pembiayaan. Pihak yang surplus dana

menyalurkan kepada pihak yang minus dana. Sehingga dapat dapat

tergulirkan.

c. Meningkatkan produktivitas artinya dengan adanya pembiayaan

memberikan peluang bagi masyarakat usaha mampu meningkatkan daya

produknya. Sebab upaya produksi tidak akan jalan tanpa adanya dana.

d. Membuka lapangan kerja baru, artinya dibukanya sektor-sektor usaha

melalui penambahan dana pembiayaan, maka sektor usaha tersebut akan

menyerap tenaga kerja. Hal ini berarti menambah atau membuka

lapangan kerja baru.

e. Terjadinya distribusi pendapatan, artinya masyarakat usaha produktif

mampu melakukan aktifitas kerja berarti mereka memperoleh pendapatan

dari hasil usahanya. Penghasilan merupakan bagian dari pendapatan

masyarakat, jika ini terjadi maka akan terdistribusinya pendapatan.

Adapun secara mikro, pembiayaan diberikan dalam rangka:

1. Upaya memaksimalkan laba, artinya setiap usaha yang dibuka memiliki

tujuan tertinggi yaitu menghasilkan laba usaha. Setiap pengusaha

18

menginginkan pencapaian laba yang maksimal. Untuk dapat

menghasilkan laba maksimal, maka mereka perlu dukungan dana yang

cukup.

2. Upaya meminimalkan resiko, artinya usaha yang dilakukan harus mampu

menghasilkan laba maksimal, maka pengusaha harus mampu

meminimalkan resiko yang timbul, resiko kekurangan modal usaha dapat

diperoleh melalui tindakan pembiayaan.

3. Pendayagunaan sumber ekonomi, artinya sumber daya ekonomi dapat

dikembangkan dengan melakukan mixing atau sumber daya alam dengan

sumber daya manusia serta sumber daya modal. Jika sumber daya alam

dan SDM ada, sedangkan sumber daya modal tidak ada, maka dipastikan

perlu pembiayaan. Dengan demikian, pembiayaan pada dasarnya dapat

meningkatkan daya guna sumber-sumber ekonomi.

4. Penyaluran kelebihan dana, artinya dalam kehidupan masyarkat ini ada

pihak yang memiliki kelebihan sementara ada pihak yang kekurangan.

Dalam kaitannya dengan masalah dana maka mekanisme pembiayaan

dapat menjadi jembatan dalam penyeimbang penyaluran kelebihan dana

dari pihak yang kelebihan (surplus) kepada pihak yang (minus) dana.

3. Macam-macam Pembiayaan

Pembiaayaan merupakan salah satu tugas pokok, yaitu pemberian

fasilitas penyedia dana untuk memenuhi kebutuhan pihak-pihak yang

merupakan defisit unit. Pembiayaan perbankan syariah menurut sifat

19

penggunaannya dapat dibagi menjadi dua hal yaitu :(Muhammad Syafii Antonio,

2001, h. 160).

a. Pembiayaan yang bersifat produktif, yaitu pembiayaan yang ditunjukkan

untuk memenuhi kebutuhan produksi dalam arti luas, yaitu untuk

peningkatan usaha, baik untuk usaha produksi, perdagangan maupun

investasi.

b. Pembiayan yang bersifat konsumtif, yaitu pembiayaan yang ditujukan

untuk penggunaan pemenuhan kebutuhan konsumtif, yaitu yang akan

habis digunakan untuk memenuhi kebutuhan.

4. Fungsi Pembiayaan

Pembiayaan yang diberikan pada bank syariah berfungsi membantu

masyarakat dalam memenuhi kebutuhan dalam meningkatkan usahanya.

Masyarakat merupakan individu, pengusaha, lembaga, badan usaha, dan

lain-lain yang membutuhkan dana.Secara perinci pembiayaan memiliki

fungsi antara lain :(Ismail 2013, h.108).

a. Pembiayaan dapat meningkatkan arus tukar-menukar barang dan jasa.

Pembiayaan dapat meningkatkan arus tukar barang, hal ini seandainya

belum tersedia uang sebagai alat pembayaran, maka pembiayaan akan

membantu melancarkan lalu lintas pertukaran barang dan jasa.

b. Pembiayaan merupakan alat yang dipakai untuk memanfaatkan idle fund.

Bank dapat mempertemukan pihak yang kelebihan dana dengan pihak

yang memerlukan dana. Pembiayaan merupakan satu cara untuk

mengatasi gap antara pihak yang memiliki dana dan pihak yang

20

membutuhkan dana. Bank dapat memanfaatkan dana yang idle untuk

disalurkan kepada pihak yang membutuhkan. Dana yang berasal dari

golongan yang kelebihan dana, apabila disalurkan kepada pihak yang

membutuhkan dana, maka akan efektif, karena dana tersebut

dimanfaatkan oleh pihak yang membutuhkan dana.

c. Pembiayaan sebagai alat pengendali harga

Ekspansi pembiayaan akan mendorong meningkatnya jumlah uang yang

beredar, dan peningkatan peredaran uang akan mendorong kenaikan

harga. Sebaliknya, pembatasan pembiayaan, akan berpengaruh pada

jumlah uang yang beredar, dan keterebatasan uang yang beredar di

masyarakat memiliki dampak pada penurunan harga.

d. Pembiayaan dapat mengaktifkan dan meningkatkan manfaat ekonomi

yang ada.

Pembiayaan mudharabah dan musyarakah yang diberikan oleh bank

syariah memiliki dampak pada kenaikan makro-ekonomi. Mitra

(pengusaha), setelah mendapatkan pembiayaan dari bank syariah, akan

memproduksi barang, mengolah bahan baku menjadi barang jadi,

meningkatkan volume perdagangan, dan melaksanakan kegiatan ekonomi

lainnya.

5. Pembiayaan Murabahah

a. Pengertian Murabahah

Salah satu pembiayaan yang dikenal di bank syariah adalah

pembiayaan yang menggunakan akad jual beli. Akad pembiayaan jual beli

21

yang dikembangkan oleh bank syariah adalah tiga akad yaitu al-

murabahah, al-istisna,dan as-salam. Masing-masing jenis akad

pembiayaan jual beli ini memiliki ciri khas yang berbeda-beda. Return atas

pembiayaan jual beli berasal dari selisih antara harga jual dan harga beli

yang disebut dengan margin keuntungan.

Menurut karim, Bank Islam. Murabahah, yang bersal dari ribhu (

keutungan), adalah transaksi jual beli dimana bank menyebut jumlah

keuntungannya. Bank bertindak sebagai penjual, sementara nasabah

bertindak sebagai pembeli. Harga jual adalah harga beli bank dari pemasok

ditambah keuntungan (margin) (Karim, adiwarman, 2004, h. 88).

Dari pengertian di atas dapat disimpulkan pembiayaan murabahah

adalah transaksi jual beli dimana bank bertindak sebagai penjual dan

nasabah sebagai pembeli, dengan penentuan harga jual yaitu harga beli

bank dari pemasok ditambah keuntungan (margin), sesuai dengan

kesepakatan antara pihak bank dengan nasabah.

b. Rukun dan Syarat Murabahah

Pada murabahah, untuk terbentuknya akad pembiayaan multiguna di

dalam Islam, harus memenuhi rukun dan syarat murabahah. Menurut

mayoritas (jumhur) ahli-ahli hukum Islam, rukun yang terbentuk akad

murabahah ada lima :(Muhammad Syafii Antonio, 2001, h.102).

1. Adanya penjual (ba’i)

2. Adanya pembeli (musytari)

3. Objek atau barang (mabi’) yang diperjualbelikan

22

4. Harga (tsaman) nilai jual barang berdaskan mata uang

5. Ijab qobul (shigat) suatu pernyataan kehendak oleh masing-masing

pihak yang disebut Ijab dan Kabul.

Sementara itu syarat-syarat murabahah adalah :

1. Penjual memberi tahu biaya modal kepada nasabah

2. Kontrak pertama harus sah sesuai dengan rukun yang ditetapkan

3. Kontrak harus bebas riba

4. Penjual harus menjelaskan kepada pembeli bila terjadi cacat barang

sesudah pembelian

5. Penjual harus menyampaikan semua hal yang berkaitan dengan

pembelian, misalnya jika pembelian dilakukan secara hutang, jadi disini

adanya unsur keterbukaan.

c. Ketentuan Umum murabahah

Menurut fatwa DSN-MUI No: 04/DSN-MUI/IV/2000 tentang

murabahah, ketentuan umum dalam pembiayaan di perbankan syariah

dapat dijelaskan sebagai berikut:

1. Bank dan nasabah harus mengadakan akad murabahah yang bebas

riba.

2. Barang yang diperjualbelikan tidak termasuk kategori yang

diharamkan oleh syariat Islam.

3. Bank harus menyampaikan semua hal yang berkaitan dengan

pembelian, misalnya jika pembelian dilakukan secara hutang.

23

4. Bank kemudan menjual barang tersebut kepada nasabah (pemesan)

dengan harga jual senilai harga perolehan dotambah keuntungannya.

5. Nasabah membayar harga yang disepakati sesuai jangka waktu yang

disepakati.

6. Bank dapat mencegah terjadinya penyalahgunaan atau

7. kerusakan akad melalui perjanjian tambahan dengan nasabah.

8. Jika bank hendak mewakilkan kepada nasabah untuk membeli barang

dari pihak ketiga, akad jual beli murabahah harus dilakukan setelah

barang secara prinsip menjadi milik bank.

9. Jika bank menerima permintaan nasabah akan suatu barang atau aset,

ia harus membeli terlebih dahulu aset yang dipesan tersebut dan bank

harus menyempurnakan jual beli yang sah dengan pedagang tesebut.

d. Dasar Hukum Murabahah

Setiap pembiayaan yang dilakukan oleh bank syariah tentunya

mempunyai suatu dasar yang kuat untuk dapat melaksanakan hal tersebut.

Pada umumnya dasar-dasar yang digunakan berasal dari kitab suci al-

Quran, sunnah dan fatwa MUI yang dikeluarkan oleh Dewan Syariah

Nasional. Dasar hukum pelaksanaan murabahah dalam sumber utama

hukum Islam adalah sebagai berikut :

a) Prinsip At-Ta’awun, yaitu saling tolong-menolong dan saling bekerja

sama diantara anggota masyarakat untuk kebaikan, sebagai mana

dinyatakan dalam Al-Qur’an :

24

ن وٱت قوا ث وٱلعدو وت عاونوا على ٱلب وٱلت قوى ول ت عاونوا على ٱل شديد ٱلعقاب ٱلل إن ٱلل

Artinya: “...dan tolong-menolonglah kamu dalam (mengerjakan)

kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat

dosa dan pelanggaran. Dan bertakwalah kamu kepada Allah,

sesungguhnya Allah amat berat siksa-Nya”. (Q.S. Al-Maidah : 2)

b) Prinsip menghindari Al-Iktinaz, yaitu saling menahan uang (dana) dan

membiarkannya menganggur (idle) dan tidak berputar dalam transaksi

yang bermanfaat bagi masyarakat umum, sebagaimana dinyatakan Al-

Qur’an :

لكم ب ي كلوأا أموي ها ٱلذين ءامنوا ل ت طل إلأ أن تكونتج يأ عن رة نكم بٱلب

نكم ت راض ا كان بكم رحيم ٱلل إن أنفسكم ت قت لوأا ول م Artinya : “Hai orang-orang yang beriman, janganlah kamu saling

memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan

perniagaan yang berlaku dengan suka sama-suka di antara kamu. Dan

janganlah kamu membunuh dirimu; sesungguhnya Allah adalah Maha

Penyayang kepadamu.(QS. An-Nisa : 29)

c) Larangan Memakan Harta Riba

ي ها ٱلذين ءامنوا ل ت عفة ا كلوا ٱلرب وأا أعع يأ وٱت قوا مض

ت فلحون لعلكم ٱلل

Artinya :“Hai orang-orang yang beriman, janganlah kamu memakan

riba dengan berlipat ganda] dan bertakwalah kamu kepada Allah supaya

kamu mendapat keberuntungan”(QS. Ali-Imran : 130)

d) Tentang Jual Beli

بوا .... م ٱلر ٱلبيع وحر ....وأحل ٱلل

25

Artinya: “Allah telah menghalalkan jual beli dan mengharamkan

riba.(QS. Ali-Imron : 275)

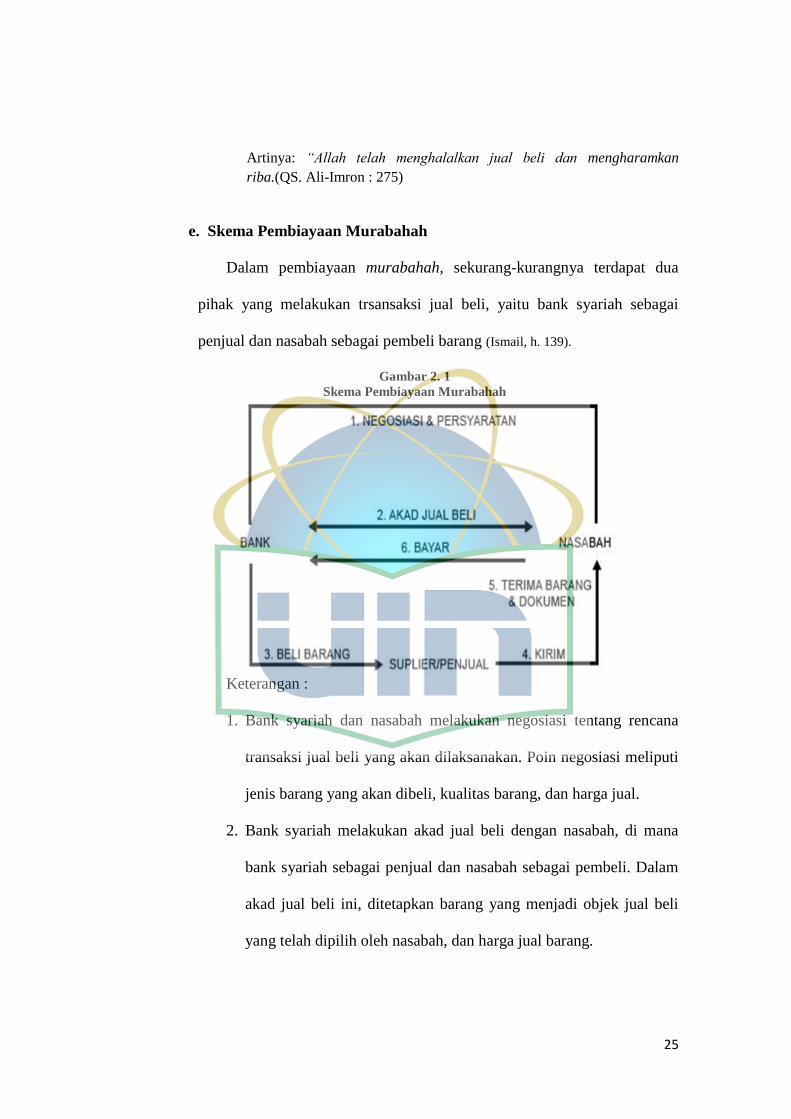

e. Skema Pembiayaan Murabahah

Dalam pembiayaan murabahah, sekurang-kurangnya terdapat dua

pihak yang melakukan trsansaksi jual beli, yaitu bank syariah sebagai

penjual dan nasabah sebagai pembeli barang (Ismail, h. 139).

Gambar 2. 1

Skema Pembiayaan Murabahah

Keterangan :

1. Bank syariah dan nasabah melakukan negosiasi tentang rencana

transaksi jual beli yang akan dilaksanakan. Poin negosiasi meliputi

jenis barang yang akan dibeli, kualitas barang, dan harga jual.

2. Bank syariah melakukan akad jual beli dengan nasabah, di mana

bank syariah sebagai penjual dan nasabah sebagai pembeli. Dalam

akad jual beli ini, ditetapkan barang yang menjadi objek jual beli

yang telah dipilih oleh nasabah, dan harga jual barang.

26

3. Atas dasar akad yang dilaksanakan antara bank syariah dan

nasabah, maka bank syariah membeli barang dari supplier/penjual.

Pembelian yang dilakukan oleh bank syariah ini sesuai dengan

keinginan nasabah yang telah tertuang dalam akad.

4. Suplier mengirimkan barang kepada nasabah atas perintah bank

syariah.

5. Nasabah menerima barang dari supllier dan menerima dokumen

kepemilikan barang tersebut.

6. Setelah menerima barang dan dokumen, maka nasabah melakukan

pembayaran. Pembayaran yang lazim dilakukan oleh nasabah ialah

dengan cara angsuran.

f. Aplikasi Pembiayaan Murabahah Dalam Bank Syariah (Ismail, h.140).

1) Penggunaan Akad Murabahah

a. Pembiayaan murabahah merupakan jenis pembiayaan yang sering

diaplikasikan dalam bank syariah, yang pada umumnya digunakan

dalam transaksi jual beli barang investasi dan barang-barang yang

diperlukan oleh individu.

b. Jenis penggunaan pembiayaan murabahah lebih sesuai untuk

pembiayaan investasi dan konsumsi. Dalam pembiayaan investasi,

akad murabahah sangat sesuai karena ada barang yang akan

diinvestasikan oleh nasabah atau akan ada barang yang menjadi

objek investasi. Dalam pembiayaan konsumsi, biasanya barang

yang akan dikonsumsi oleh nasabah jelas dan terukur.

27

2) Barang yang Boleh Digunakan sebagai Objek Jual Beli

a. Rumah.

b. Kendaraan Bermotor dan/atau alat transportasi.

c. Pembelian alat-alat industri

d. Pembelian pabri, gudang, dan aset tetap lainnya.

e. Pembelian aset yang tidak bertentangan dengan syariat Islam.

3) Bank

a. Bank berhak menentukan dan memilih supplier dalam pembelian

barang. Bila nasabah menunjuk supplier lain, maka bank syariah

berhak melakukan penilaian terhadap supplier untuk menentukan

kelayakannya sesuai dengan kriteria yang diterapkan oleh bank

syariah.

b. Bank menerbitkan purchase order (PO) sesuai dengan kesepakatan

antara bank syariah dan nasabah agar barang dikirimkan ke

nasabah.

c. Cara pembayaran yang dilakukan oleh bank syariah yaitu dengan

mentransfer langsung pada rekening supplier/penjual, bukan

kepada rekening nasabah.

4) Nasabah

a. Nasabah harus sudah cakap menurut hukum, sehingga dapat

melaksanakan transaksi.

b. Nasabah memiliki kemauan dan kemampuan dalam melakukan

pembayaran.

28

5) Supplier

a. Supplier adalah orang atau badan hukum yang menyediakan barang

sesuai permintaan nasabah.

b. Supplier menjual barangnya kepada bank syariah, kemudian bank

syariah akan menjual barang tersebut kepaa nasabah.

c. Dalam kondisi tertentu, bank syariah memberikan kuasa kepada

nasabah untuk membeli barang sesuai dengan spesifikasi yang telah

ditetapkan dalam akad.

6) Harga

a. Harga jual barang telah ditetapkan sesuai dengan akad jual beli

antara bank syariah dan nasabah dan tidak dapat berubah selama

masa perjanjian.

b. Harga jual bank syariah merupakan harga jual yang disepakati

antara bank syariah dan nasabah.

c. Uang muka (urbun) atas pembelian yang dilakukan oleh nasabah

(bila ada), akan mengurangi jumlah piutang murabahah yang akan

diangsur oleh nasabah. Jika transaksi murabahah dilaksanakan,

maka urbun diakui sebagai bagian dari pelunasan piutang

murabahah sehingga akan mengurangi jumlah piutang murabahah.

Jika transaksi murabahah tidak jadi dilaksanakan (batal, maka

urnbun (uang muka) harus dikembalikan kepada nasabah setelah

dikurangi dengan biaya yang telah dikeluarkan oleh bank syariah.

29

7) Jangka Waktu

a. Jangka waktu pembiayaan murabahah, dapat diberikan dalam

jangka pendek, menengah, dan panjang, sesuai dengan kemampuan

pembayaran oleh nasabah dan jumlah pembiayaan yang diberikan

oleh bank syariah.

b. Jangka waktu pembiayaan tidak dapat diubah oleh salah satu pihak.

Bila terdapat perubahan jangka waktu, maka perubahan ini harus

disetujui oleh bank syariah maupun nasabah.

8) Lain-lain

a. Denda atas tunggakan nasabah (bila ada), diperkenankan dalam

aturan perbankan syariah dengan tujuan untuk mendidik nasabah

agar disiplin dalam melakukan angsuran atas piutang murabahah.

Namun pendapatan yang diperoleh bank syariah karena denda

keterlambatan pembayaran angsuran piutang murabahah, tidak

boleh diakui sebagai pendapatan operasional, akan tetapi

dikelompokkan dalam pendapatan nonhalal, yang dikumpulkan

dalam suatu rekening tertentu atau dimasukkan dalam titipan

(kewajiban lain-lain). Titipan ini akan disalurkan untuk membantu

masyarakat ekonomi lemah, misalnya bantuan untuk bencana alam,

beasiswa untuk murid yang kurang mampu, dan pinjaman tanpa

imbalan untuk pedagang kecil.

b. Bila nasabah menunggak terus, dan tidak mampu lagi membayar

angsuran, maka penyelesaian sengketa ini dapat dilakukan melalui

30

musyawarah. Bila musyawarah tidak tercapai, maka

penyelesaiannya akan diserahkan kepada pengadilan agama.

9) Sumber Dana

Berdasarkan sumber dana yang digunakan, pembiayaan murabahah

dibedakan menjadi tiga kelompok (Adiwarman Karim, 2004, h. 117).

a. Pembiayaan murabahah yang didanai dengan URIA (Unrestricted

Investment Account) investasi tidak terikat

b. Pembiayaan murabahah yang didanai dengan RIA (Restricted

Investment Account) investasi terikat

c. Pembiayaan murabahah yang didanai dengan modal bank.

g. Manfaat dan Resiko Pembiayaan Murabahah

Sesuai dengan sifat bisnis (tijarah), transaksi bai’ al-murabahah

memeiliki beberapa manfaat demikian juga resiko yang harus diantisipas.

Bai’ al-murabahah memberi banyak manfaat kepada bank syariah. Salah

satunya adalah adanya keuntungan yang muncul dari selisih harga beli dari

penjual dengan harga jual kepada nasabah. Selain itu, sistem ba’i al-

murabahah juga sangat sederhana. Hal tersebut memudahkan penanganan

administrasinya di bank syariah. Diantara kemungkinan resiko yang harus

diantisipasi antara lain sebagai berikut :(Muhammad Syafii Antonio, 2001, h.

106).

1) Default atau kelalaian, nasabah sengaja tidak membayar angsuran.

31

2) Fluktuasi harga komparatif, ini terjadi bila harga suatu barang di

pasar naik setelah bank membelikannya untuk nasabah. Bank tidak

bisa mengubah harga jual beli tersebut.

3) penolakan nasabah, barang yang dikirim bisa saja ditolak oleh

nasabah karena berbagai sebab, bisa jadi karena rusak dalam

perjalanan sehingga nasabah tidak menerimanya. Karena itu,

sebaiknya dilindungi dengan asuransi. Kemungkinan lain karena

nasabah merasa spesifikasi barang tersebut berbeda dengan yang

dipesan. Bila bank telah menandatangani kontrak pembelian

dengan penjualnya, barang tersebut akan menjadi milik bank.

Dengan demikian, bank mempunyai resiko untuk menjualnya

kepada pihak lain.

4) Dijual, karena bai’ al-murabahah bersifat jual beli dengan hutang,

maka ketika kontrak ditandatangani barang itu menjadi milik

nasabah. Nasabah bebas melakukan apapun terhadap aset miliknya

tersebut, termasuk untuk menjualnya. Jika demikian, resiko untuk

default akan besar.

D. Inflasi

1. Pengertian inflasi

Secara umum inflasi dapat didefinisikan sebagai kenaikan harga-harga

barang dan jasa secara terus-menerus pada waktu tertentu. Adapun beberapa

definisi menurut para ahli mengenai inflasi :

32

Menurut Case dan Fair inflasi adalah kenaikan tingkat harga

keseluruhan. itu terjadi ketika harga naik secara serempak. Inflasi dapat

diukur dengan melihat sejumlah besar barang dan jasa dan menghitung

kenaikan harga rata-rata selama beberapa periode tertentu (Case dan Fair, 2004,

h.58).

Menurut Boediono inflasi adalah kecenderungan dari harga-harga untuk

menaikkan secara umum dan terus menerus dalam jangka waktu yang lama.

Kenaikan harga dari satu atau dua barang saja tidak disebut inflasi, kecuali

bila kenaikan tersebut meluas kepada (atau mengakibatkan kenaikan)

sebagian besar dari harga barang-barang lain (Boediono, 1987, h.161).

Menurut Adiwarman secara umum inflasi berarti kenaikan tingkat

harga secara umum dari barang/komodits dan jasa selama suatu periode

waktu tertentu (Adiwarman Karim, 2008).

Inflasi merupakan masalah yang selalu dihadapi oleh perekonomian.

Sampai dimana buruknya masalah ini berbeda diantara satu waktu ke waktu

yang lain. Tingkat inflasi, yaitu persentasi kecepatan kenaikan harga-harga

dalam suatu tahun tertentu, biasanya digunakan untuk menunjukkan sampai

mana masalah ekonomi yang dihadapi (Sadono Sukirno, 2002, h.302). Inflasi

menjadi indikator apakah ekonomi dalam Negara tersebut sedang terpuruk

atau tidak.

Inflasi juga dapat didefinisikan sebagai suatu kecenderungan

meningkatnya harga umum secara terus-menerus sepanjang waktu. Dan

berdasarkan definisi tersebut kenaikan kenaikan harga umum yang terjadi

33

sekali waktu saja, tidaklah dapat dikatakan sebagai inflasi(Muana Nanga, 2005,

h. 237).

2. Macam-macam Inflasi

Menghadapi masalah inflasi yang bertambah cepat ini pemerintah akan

menyusun langkah-langkah yang bertujuan agar kestabilan harga-harga

dapat diwujudkan kembali (Sadono Sukirno, 2013, h.333).

a. Inflasi Menurut Asalnya.

1) Inflasi yang berasal dari dalam negeri (domestik inflation)

2) Inflasi yang berasal dari dalam negeri (imported inflation) (Thamrin

Abdullah dan Francis Tantri, 2014, h.64).

Inflasi yang berasal dari dalam negeri timbul misalnya karena defisit

anggaran belanja yang dibiayai dengan pencetakan uang baru panenan yang

gagal dan sebagainya. Inflasi yang bersal dari luar negeri adalah inflasi yang

tumbul karena kenaikan harga-harga diluar negeri atau dinegara-nagara

langganan berdagang negara kita. Kenaikan harga barang-barang yang kita

impor mengakibatkan:

1. Secara langsung kenaikan indeks hidup biaya karena sebagian dari

barang-barang yang tercakup didalamnya berasal dari impor.

2. Secara tidak langsung menaikkan indeks harga melalui kenaikan ongkos

produksi dari berbagai barang yang menggunakan bahan mentah atau

mesin-mesin yang harus diimpor.

34

3. Secara tidak langsung menimbulkan kenaikkan harga di dalam negeri

karena ada kemungkinan kenaikan harga barang-barang yang berusaha

mengimbangi kenaikan harga impor tersebut.

Kenaikan penghasilan ini kemudian akan dibelanjakan untuk membeli

barang-barang, bila jumlah barang yang tersedia di pasar tidak bertambah,

akibatnya harga-harga barang lain akan naik pula. Penularan inflasi dari luar

negeri kedalam negeri ini jelas lebih mudah terjadi pada negara-negara yang

perekonomiannya terbuka yaitu yang sektor perdagangan luar negerinya

penting seperti Indonesia, Korea, Taiwan, Singapura, Malaysia, dan

sebagainya. Namun, berapa jauh penularan tersebut terjadi pula tergantung

kepada kebijaksanaan pemerintah yang diambil. Dengan kebijaksanaan-

kebijaksanaan moneter dan perpajakan tertentu. Pemerintah bisa

menetralisasi kecenderungan inflasi yang bersal dari luar negeri tersebut.

b. Inflasi Menurut Tingkat Keparahannya.

1. Moderate Inflation

Karakteristiknya adalah kenaikan tingkat harga yang lambat,

umumnya dikenal dengan inflasi satu digit. Pada tingkat inflasi seperti

ini masyarakat masih mau untuk memegang uang dan menyimpan

kekayaannya dalam bentuk uang daripada dalam bentuk aset riil.

2. Galloping Inflation

Inflasi pada tingkat ini terjadi pada tingkatan 20% sampai 200%

per tahun. Pada tingkatan inflasi seperti ini orang hanya mau memegang

uang seperlunya saja, sedangkan kekayaan disimpan dalam bentuk aset-

35

aset riil. Masyarakat akan menumpuk barang-barang, membeli properti.

Pasar uang akan mengalami penyusutan dan pendanaan akan

dialokasikan melalui cara-cara selain dari tingkat bunga serta orang

tidak akan mau memberikan pinjaman kecuali dengan tingkat bunga

yang sangat tinggi.

3. Hyper Inflation

Inflasi jenis ini terjadi pada tingkatan yang sangat tinggi yaitu

beberapa ratus persen sampai dengan beberapa ribu persen hanya dalam

waktu singkat. Walaupun sepertinya banyak negara yang

perekonomiannya dapat bertahan menghadapi galloping inflation, tetapi

tidak akan pernah ada pemerintahan yang dapat bertahan pada kondisi

hyper inflation.

c. Inflasi Berdasarkan Penyebabnya

Berdasarkan Penyebabnya, inflasi dapat dibedakan menjadi dua

macam, yaitu :(Yoopi Abimanyu, 2004, h.13).

a. Demand-Pull Inflation

Yaitu inflasi yang disebabkan kenaikan permintaan barang dan jasa.

Atau kenaikan harga-harga yang terjadi akibat kenaikan permintaan

agregat (AD) yang lebih besar dari penawaran agregat (AS). Artinya,

inflasi terjadi apabila pendapatan nasional lebih besar dari pendapatan

potensial (Nurul Huda, dkk, 2013, h. 179).

b. Cost-Push Inflation

36

Yaitu inflasi yang disebabkan penurunan penawaran barang dan jasa.

Atau inflasi yang disebabkan karena peningkatan harga akibat naiknya

biaya-biaya. Apabila permintaan terhadap bahanbaku melebihi

penawarannya, maka harga akan naik. Karena para pabrikan

membayar lebih mahal atas bahan baku mereka menetapkan harga

produk akhir yang lebih tinggi kepada pedagang dan pedagang

menaikkan harga berang itu, yang kemudian akan ditanggung oleh

para konsumen (Nurul Huda, dkk, 2013, h. 178).

d. Inflasi Berdasarkan Tingkatannya.

1. Inflasi ringan (di bawah 10% setahun).

2. Inflasi sedang (antara 10%-30% setahun).

3. Inflasi berat (antara 30%-100% setahun).

4. Hiper inflasi (di atas 100% setahun) (Thamrin Abdullah dan Francis

Tantri, 2014, h.63).

3. Dampak Inflasi

Menurut para ekonom Islam, inflasi sangat buruk bagi perekonomian

kita karena: (Thamrin Abdullah dan Francis Tantri, 2014, h.63).

a. Menimbulkan gangguan terhadap fungsi uang, terutama terhadap

fungsi tabungan (nilai simpanan), fungsi dari pembayaran di muka dan

fungsi dari unit perhitungan.

b. Melemahkan semangat menabung dan sikap terhadap menabung dari

masyarakat (turunnya Marginal Propensity to Save)

37

c. Meningkatkan kecenderungan untuk berbelanja terutama untuk non-

primer dan barang-barang mewah (naiknya Marginal Propensity to

Consume).

d. Mengarahkan investasi pada hal-hal yang non-produktif yaitu

penumpukan kekayaan (hoarding) seperti: tanah, bangunan, logam

mulia, mata uang asing dengan mengorbankan investasi ke arah

produktif seperti: pertanian, industri, perdagangan, transportasi dan

lainnya.

4. Inflasi dalam Perspektif Ekonomi Islam

Menurut para ekonom Islam, Inflasi berakibat sangat buruk bagi

perekonomian karena empat hal sebagai berikut:(Adiwarman Karim, 2010,

h.140).

a. Menimbulkan gangguan terhadap fungsi uang, terutama terhadap

fungsi tabungan (nilai simpan), fungsi pembayaran dimuka, dan fungsi

unit penghitungan. Akibat beban inflasi tersebut, orang harus

melepaskan diri dari uang dan aset keuangan. Inflasi juga

mengakibatkan terjadinya inflasi kembali atau self feeding inflation.

b. Melemahkan semangat masyarakt untuk menabung (turunnya

marginal propensity to save).

c. Meningkatkan kecenderungan belanja, teritama untuk barang-barang

non primer dan mewah (naiknya marginal propensity to consume).

d. Mengarahkan investasi pada hal-hal tidak produktif seperti

penumpukan kekayaan berupa tanah, bangunan, logam mulia dan

38

mata uang asing serta mengorbankan investasi produktif seperti

pertanian, industri, perdagangan, dn transportasi.

5. Hubungan Inflasi terhadap Pembiayaan Murabahah

Inflasi merupakan kenaikan secara umum dari harga barang-barang

atau komoditas dan jasa secara terus-menerus dalam suatu periode

tertentu. Inflasi dapat menimbulkan gangguan terhadap fungsi tabungan

(nilai simpanan). Bank syariah sebagai salah satu pemain di industri

keuangan tidak luput dari dampak inflasi.

Maka inflasi akan berpengaruh dalam pelaksanaan pembiayaan

murabahah ini adalah sebagai berikut :

a. Secara langsung pada harga barang yang menjadi objek transaksi.

b. Kemampuan nasabah dan bank dikemudian hari apabila terjadi inflasi

yang mempengaruhi kemampuannya dalam melakukan cicilan.

c. Tingkat keuntungan bank.

d. Jika inflasi meningkat maka harga barang yang menjadi objek

transaksi akan meningkat juga, selera masyarakat menjadi menurun

dan pembiayaan murabahah juga menurun (Saras Pinaringin, 2011,

h.32).

E. NPF (Non Performing Financing)

1. Pengertian NPF

Suatu kredit dinyatakan bermasalah jika bank benar-benar tidak mampu

menghadapi risiko yang ditimbulkan oleh kredit tersebut. Risiko bank tidak

39

bisa memperoleh kembali cicilan pokok dan bunga dari pinjaman yang

diberikan atau investasi yang sedang dilakukannya (Zainul Arifin, 2009, h.263).

Adapun menurut Dahlan Siamat pengertian kredit bermasalah atau Non

Performing Financing merupakan sebagai pinjaman yang mengalami

kesulitan pelunasan akibat adanya faktor kesengajaan dan atau karena faktor

eksternal diluar kemampuan kendali debitur (Dahla Siamat, 2004, h.174).

NPF secara luas dapat didefinisikan sebagai suatu kredit dimana

pembayaran yang dilakukan tersendat-sendat dan tidak mencukupi

kewajiban nominal yang ditetapkan sampai dengan kredit yang sulit untuk

dilunasi atau bahkan tidak dapat ditagih.

Pembiayaan bermasalah tersebut, dari segi produktivitasnya

(performance), yaitu dalam kaitannya dengan kemampuan menghasilkan

pendapatan bagi bank, sudah berkurang / menurun dan bahkan sudah tidak

ada lagi. Dan bahkan dari sisi bank sudah tentu mengurangi pendapatan dan

besarnya biaya pencadangan yaitu Penyisihan Penghapusan Aktiva (PPA),

sedangkan dari sisi rasional, mengurangi kontribusinya terhadap

pembangunan dan pertumbuhan ekonomi. Pembentukan cadangan PPA

untuk Aktiva Produktif ditetapkan paling rendah 1% dari seluruh Aktiva

Produktif yang digolongkan lancar (Wangsawidjaja, 2012, h.90).

Kelancaran atau ketidaklancaran nasabah dalam membayar

kewajibannya kepada bank, seperti membayar angsuran pokok maupun bagi

hasil/profit margin pembiayaan, menyebabkan adanya kolektabilitas

40

pembiayaan. Secara umum kolektabilitas pembiayaan dikategorikan

menjadi lima macam adalah sebagai berikut:(Muhammad, 2002, h.55).

a. Lancar (L) atau kolektabilitas 1

Kredit lancar adalah kredit yang tidak mengalami penundaan

pengembalian pokok pinjaman dan pembayaran bunga.

b. Dalam perhatian khusus (DPK) atau kolektabilitas 2

Kredit dalam perhatian khusus adalah kredit yang pengembalian pokok

pinjaman dan pembayaran bunganya telah mengalami penundaan selama

1 bulan dari waktu yang diperjanjikan.

c. Kurang Lancar (KL) atau kolektabilitas 3.

Kredit kurang lancar adalah kredit yang pengembalian pokok pinjaman

dan pembayaran bunganya telah mengalami penundaan selama 3 bulan

dari waktu yang diperjanjikan.

d. Diragukan (D) atau kolektabilitas 4

Kredit yang diragukan adalah kredit yang pengembalian pokok pinjaman

dan pembayaran bunganya telah mengalami penundaan selama 6 bulan

atau 2 kali dari jadwal yang diperjanjikan.

e. Macet (M) atau kolektabilitas 5

Kredit macet adalah kredit yang pengembalian pokok pinjaman dan

pembayaran bunganya telah mengalami penundaan lebih dari satu tahun

sejak jatuh tempo menurut jadwal yang diperjanjikan.

41

Tujuannya untuk mengukur tingkat permasalahan pembiayaan yang

dihadapi oleh bank.Semakin tinggi rasio ini, menunjukkan kualitas

pembiayaan bank syariah semakin buruk (Bank Indonesia).

Rumus:

Pembiayaan: pembiayaan sebagaimana diatur dalam ketentuan Bank

Indonesia mengenai kualitas aset Bank Umum.

Total pembiayaan: total pembiayaan dihitung berdasarkan nilai tercatat

dalam neraca secara gross (Ikatan Bangkir Indonesia, 2014, h.285).

Cakupan komponen pembiayaan dan kolektibitas pembiayaan

berpedoman pada ketentuan Bank Indonesia tentang penilaian Kualitas

Aktiva Bank Umum yang melaksanakan kegiatan usaha berdasarkan prinsip

syariah yang berlaku.

Total pembiayaan adalah keseluruhan pembiayaan (kredit) yang

diberikan kepada pihak ketiga (tidak termasuk kredit kepada bank lain).

Pembiayaan non lancar adalah pembiayaan (kredit) dengan kualitas kurang

lancar, diragukan dan macet dan angka tersebut dihitung proposisi (tidak

disetahunkan).

Kriteria penilaian peringkat:(Bank Indonesia).

1. Peringkat 1, NPF < 2%

2. Peringkat 2, 2% ≤ NPF < 5%

3. Peringkat 3, 5% ≤ NPF < 8%

4. Peringkat 4, 8% ≤ NPF < 12%

42

5. Peringkat 5, NPF ≥ 12%

2. Penyebab Pembiayaan Bermasalah

Pembiayaan bermasalah merupakan sumber permasalahan bank.

Adanya pembiayaan bermasalah ini dapat disebabkan oleh banyak faktor.

Terjadinya kredit bermasalah disebabkan beberapa faktor diantaranya:

(Siswanto Sutojo, 2008, h.18).

a. Faktor Internal

1) Rendahnya kemampuan atau ketajaman bank melakukan analisis

kelayakan permintaan kredit yang diajukan oleh calon debitur.

2) Lemahnya sistem administrasi kredit atau pembiayaan serta sistem

administrasi bank.

3) Campur tangan yang berlebihan dari para pemegang saham

4) Pengikatan jaminan kredit yang kurang sempurna.

b. Faktor Debitur

1) Salah urus atau missmanagement

2) Kurangnya pengalaman dan pengetahuan pemilik dalam bidang usaha

yang dijalani

3) Penipuan

c. Faktor Eksternal

1) Perkembangan kondisi ekonomi atau bidang usaha yang merugikan

2) Bencana alam

3) Regulasi pemerintah

43

3. Dampak Pembiayaan Bermasalah

Adanya pembiayaan bermaalah ini akan memberikan dampak negatif

kepada beberapa pihak. Terdapat beberapa dampak yang ditimbulkan dari

pembiayaan bermasalah diantaranya adalah:(Siswanto Sutojo, 2008, h.18).

a. Bank yang bersangkutan akan mengalami gangguan profitabilitas untuk

menutupi cadangan pembiayaan bermasalah.

b. Jumlah modal bank akan terkikis dan menurunkan rasio kecukupan

modal bank.

c. Nasabah sendiri akan kehilangan kepercayaan pihak luar dan relasi

bisnis, serta citra dan nama baik yang rusak. Sementara nasabah lainnya

akan kesulitan mendapatkan pembiayaan dari bank yang bersangkutan.

d. Perputaran dana bank di masyarakat akan terhenti.

e. Pengusaha didalam negeri akan kehilangan kesempatan untuk

mendapatkan pembiayaan untuk ekspansi usahanya.

4. Hubungan NPF (Non Performing Financing) terhadap Pembiayaan

Murabahah

Non Performing Financing (NPF) merupakan indikator yang digunakan

untuk menunjukkan kerugian akibat resiko pembiayaan. Semakin besar NPF

menunjukkan bahwa semakin tinggi pembiayaan bermasalah. Tingkat NPF

yang tinggi mengakibatkan bank mengalami kesulitan dan penurunan

tingkat kesehatan bank, sehingga bank diharapkan tetap menjaga kisaran

NPF dalam tingkat yang wajar telah ditetapkan oleh BI yaitu minimum 5%.

Apabila tingkat NPF di atas 5% maka pihak bank semakin berhati-hati dan

44

mengurangi pembiayaan yang disalurkan (Lifstin Wardiantika dan Rohmawati

Kusumaningtias, 2014, h.1558).

F. Dana Pihak Ketiga (DPK)

1. Pengertian Dana Pihak Ketiga

Menurut Arifin Dana pihak ketiga adalah dana yang diperoleh dari

masyarakat, dalam arti masyarakat sebagi individu, perusahaan,

pemerintah, rumah tangga, koperasi, yayasan dan lain-lain baik dalam

mata uang rupiah maupun dalam valuta asing (Zainul Arifin,2006, h.98). Pada

sebagian besar atau setiap bank, dana masyarakat ini merupakan dana

terbesar yang dimiliki. Hal ini sesuai dengan fungsi bank sebagai

penghipun dana dari masyarakat. Dana piha ketiga adalah dana yang

dipercayakan oleh masyarakat kepada bank berdasarkan perjanjian

penyimpanan dana dalam bentuk giro, tabungan, simpanan berjangka dan

sertifkat depositoatau bentuk lain yang dipersamakan dengan itu dengan

menggunakan prinsip syariah. Menurut Riyadi, dana yang berasal dari

masyarakat biasa disebut dana pihak ketiga (DPK), sedangkan yang

berasal dari pasar uang disebut dana pihak kedua (Slamet Riyadi,2006, h.63).

2. Macam-macam Dana Pihak Ketiga

Sumber dana ini merupakan sumber dana terpenting bagi kegiatan

operasional bank jika mampu membiayai operasionalnya dari sumber dana

ini. Menurut UU perbankan No. 10 tahun 1998 sumber dana yang

dimaksud adalah sebagai berikut :

45

Dana Pihak Ketiga = Giro + Deposito + Tabungan

Yang termasuk dalam dana pihak ketiga yaitu giro, deposito dan

tabungan. Ketiga macam dana pihak ketiga tersebut akan dijelaskan

sebagai berikut: (Zainul Arifin, 2006).

a. Giro

Giro yang ada pada bank syariah disebut giro wadiah umumnya

tetap sama dengan giro bank konvensional, dimana bank tidak membayar

apapun kepada pemegangnya, bahkan tidak mengenakan biaya layanan

(service charge). Dana giro ini boleh dipakai bank syariah dalam

operasional bagi hasil (profit sharing). Pembayaran kembali nilai

nominal giro dijamin sepenuhnya oleh bank dan dilihat sebagai pinjaman

depositor kepada bank. Beberapa ulama memandang giro sebagai

kepercayaan, dimana dana yang diterima bank sebagai simpanan untuk

keamanan (wadi’ah yad al dhamanah).

b. Tabungan

Tabungan dibank konvensional berbeda dari giro dimana ada

beberapa restriksi seperti berapa dan kapan dapat ditarik tabungan

biasanya memperoleh hasil pasti (fixed return). Pada bank bebas bunga,

tabungan juga mempunyai sifat yang sama kecuali bahwa penabung tidak

memperoleh hasil yang pasti. Menurut ulama, penabung boleh menerima

hasil yang berfluktuasi sesuai dengan hasil yang diperoleh bank setuju

dan setuju untuk berbagi resiko dengan bank.

c. Deposito

46

Deposito pada bank konvensional menerima jaminan pembayaran

kembali atas simpanan pokok dan hasil (bunga) yang telah ditetapkan

sebelumnya. Pada bank dengan sistem bebas bunga, deposito diganti

dengan simpanan yang memperoleh bagian dari laba/rugi bank. Oleh

karena itu, bank syariah menyebutnya rekening investasi atau simpanan

investasi. Rekening-rekening itu dapat mempunyai tanggal jatuh tempo

yang berbeda-beda. Giro dan tabungan itu dikumpulkan (pooled) menjadi

satu dengan rekening investasi oleh bank syariah sebagai sumber dana

utama bagi kegiatan utama (financing).

3. Hubungan DPK terhadap Pembiayaan Murabahah

Pembiayaan adalah salah satu aktiva produktif yang merupakan

lawan daripada dana pihak ketiga (DPK). Karenanya permintaan dan

penawaran terhadap pembiayaan tentunya juga haruslah

mempertimbangkan faktor likuiditas dalam penghimpunan DPK karena

semakin meningkat DPK yang dikumpulkan bank syariah maka

kemungkinan semakin meningkat pula pembiayaan atau penyaluran dana

yang diberikan bank syariah kepada masyarakat. Sehingga hubungan

DPK terhadap pembiayaan murabahah adalah signifikan positif. Jadi jika

jumlah DPK meningkat maka pembiayaan murabahah yang diberikan

oleh bank syariah juga meningkat (Saras Pinaringin, 2011,h. 26).

47

G. Review Penelitian Terdahulu

Tabel 2. 1

Penelitian Terdahulu

No Penulis, Judul Isi Penelitian Perbedaan

1. Endang Nurjaya,

skripsi S1, Analisis

Pengaruh Inflasi,

Sertifikat Bank

Indonesia (SBIS),

Non Performing